2026年3月期決算説明

日本コンクリート工業、27年3月期は増収増益予想で成長路線へ回帰 配当性向40%を堅持し年間10円へ増配予定

目次

椙田宜彦氏(以下、椙田):日本コンクリート工業代表取締役社長の椙田です。本日は、2026年3月期通期決算概要および2027年3月期業績予想を中心に、ご説明します。

全体の構成としては、まず日本コンクリート工業の事業内容について簡単にご紹介した後、2026年3月期通期の決算概要、続いて2027年3月期の業績予想と中期経営計画の進捗状況についてご説明し、最後に企業価値向上への取り組み状況についてご報告します。

経営理念

日本コンクリート工業について事業内容などを簡単にご説明します。当社グループは「日コングループは『コンクリートを通して、安心・安全で豊かな社会づくりに貢献する』ために存在します」という経営理念のもと、さまざまな事業活動を行っています。

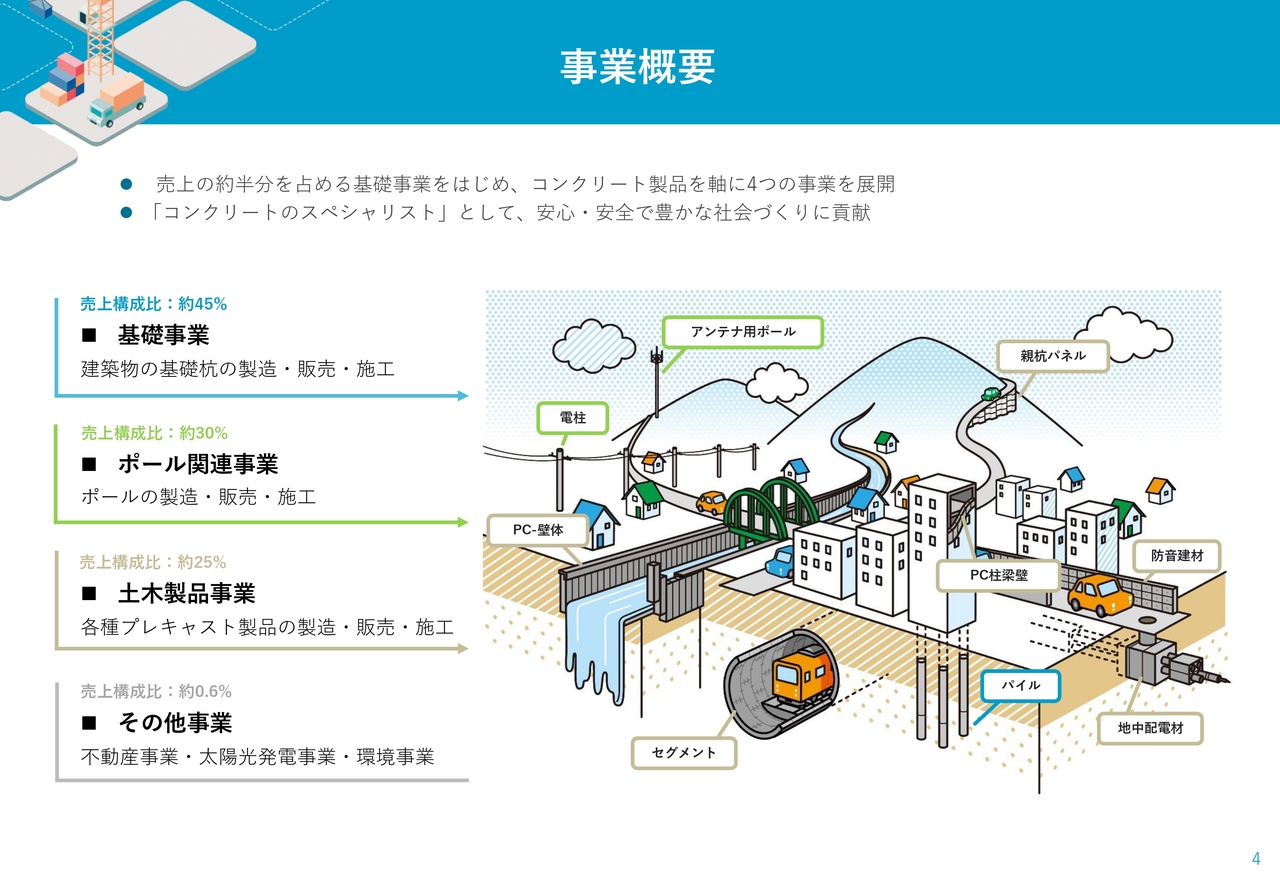

事業概要

当社の事業概要は、大きく分けて基礎事業、ポール関連事業、土木製品事業、その他事業の4つに分類されます。

基礎事業

それぞれについて簡単にご説明します。まず基礎事業についてです。当社は建物や構造物の基礎を支えるパイル(杭)の製造、販売・施工を行っています。

当社の連結売上高に占める割合は約45パーセントであり、当社の事業規模としてこちらの基礎事業が最も大きなものとなっています。

元請である建設会社やゼネコンのもとで基礎の施工まで請け負っており、工場での生産から施工まで、基礎に関しては一貫して担っています。

当社の工場で生産している「基礎杭」と呼ばれるものは、主に中低層のオフィスビル、商業施設、集合住宅、工場、倉庫、学校などの建築物、並びにインフラである道路の橋梁や港湾施設などの基礎に用いられています。

ポール関連事業

ポール関連事業は、売上高全体の約30パーセントを占めています。当社が創業して間もなく自社で開発したNC式のコンクリートポールを、長年にわたり電力会社や通信キャリアなど、さまざまなユーザーに提供し続けています。

用途としては、いわゆる電柱です。電力会社の送配電設備や通信キャリアの基地局のアンテナ柱として使用されるほか、照明柱やスポーツ施設の防球ネットなど、さまざまな場所で活用されています。

土木製品事業

土木製品事業については、プレキャスト製品を取り扱っています。多様な商品を展開しており、道路、鉄道、河川などのインフラ整備で活用されています。

特に最近売上高として大きなものに、リニア中央新幹線のトンネル構造体用のコンクリート部品があります。これらの製造と販売を行っています。

高層・大型建築物の柱梁といった建築用途向けのプレキャスト製品にも力を入れています。

その他事業

その他事業は、売上高全体で3億円強と比率としては小規模ですが、不動産事業や太陽光発電事業を手掛けています。それに加え、事業として独り立ちするにはまだ至っていないものの、当社は長年にわたりCO2の固定化に関する研究開発を進めてきました。

当社が開発したCO2を固定化した環境に優しいコンクリート製品は、後ほどご説明しますが、当社の差別化商品の1つと言えると思います。

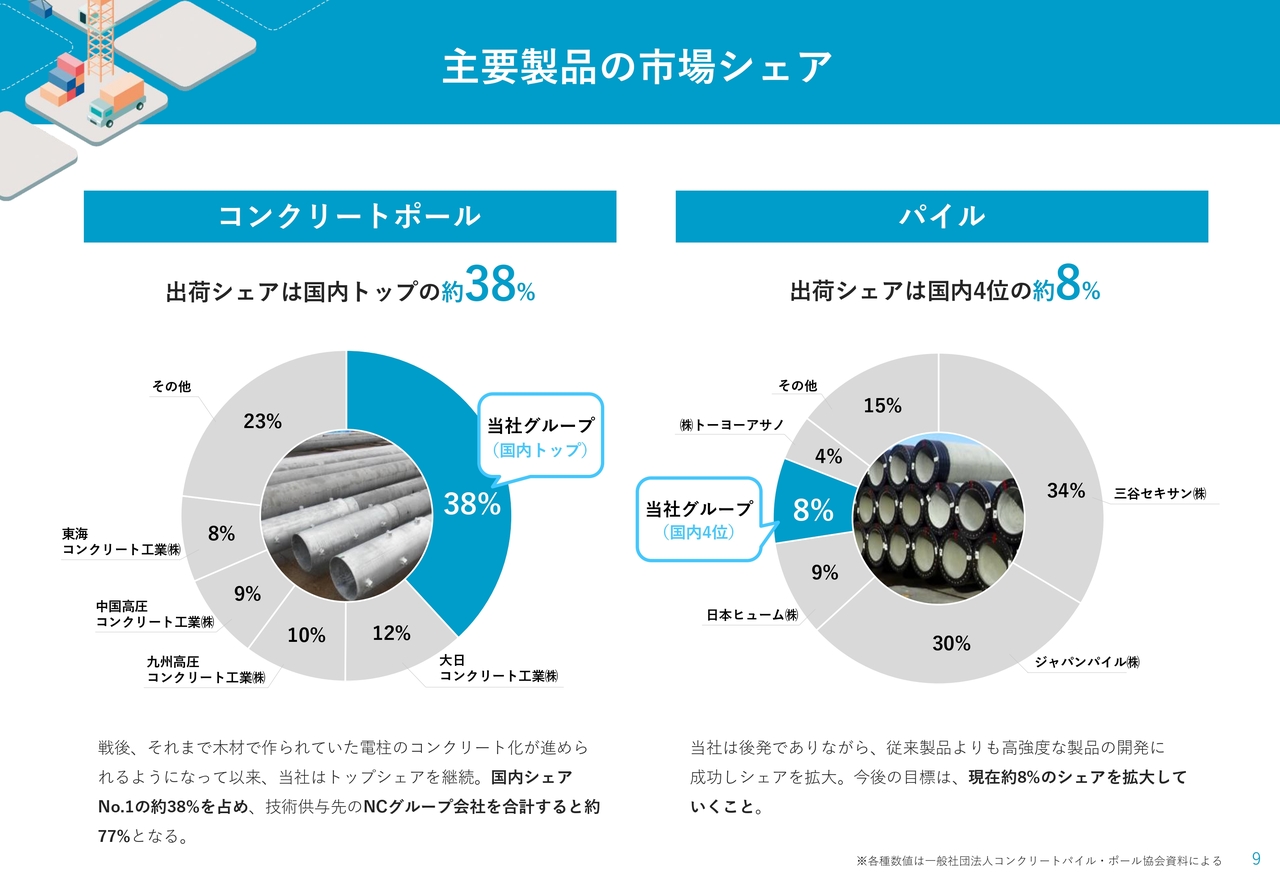

主要製品の市場シェア

主要製品のマーケットシェアについてご説明します。コンクリートポールでは、当社連結ベースで約38パーセントの国内トップシェアを誇っています。

さらに、当社が技術供与し協力関係にある会社(NCグループ)全体では、約77パーセントのシェアとなっており、コンクリートポールに関しては当社がリーディングカンパニーであると言えると思います。

パイル(基礎杭)についてですが、当社は国内第4位で約8パーセントのシェアを有しており、前年度は若干シェアを落としています。

こちらの市場では、三谷セキサンおよびジャパンパイルの2社が非常に大きなシェアを持ち、両社だけで全体の6割強を占めています。その中で競争を行っている状況です。

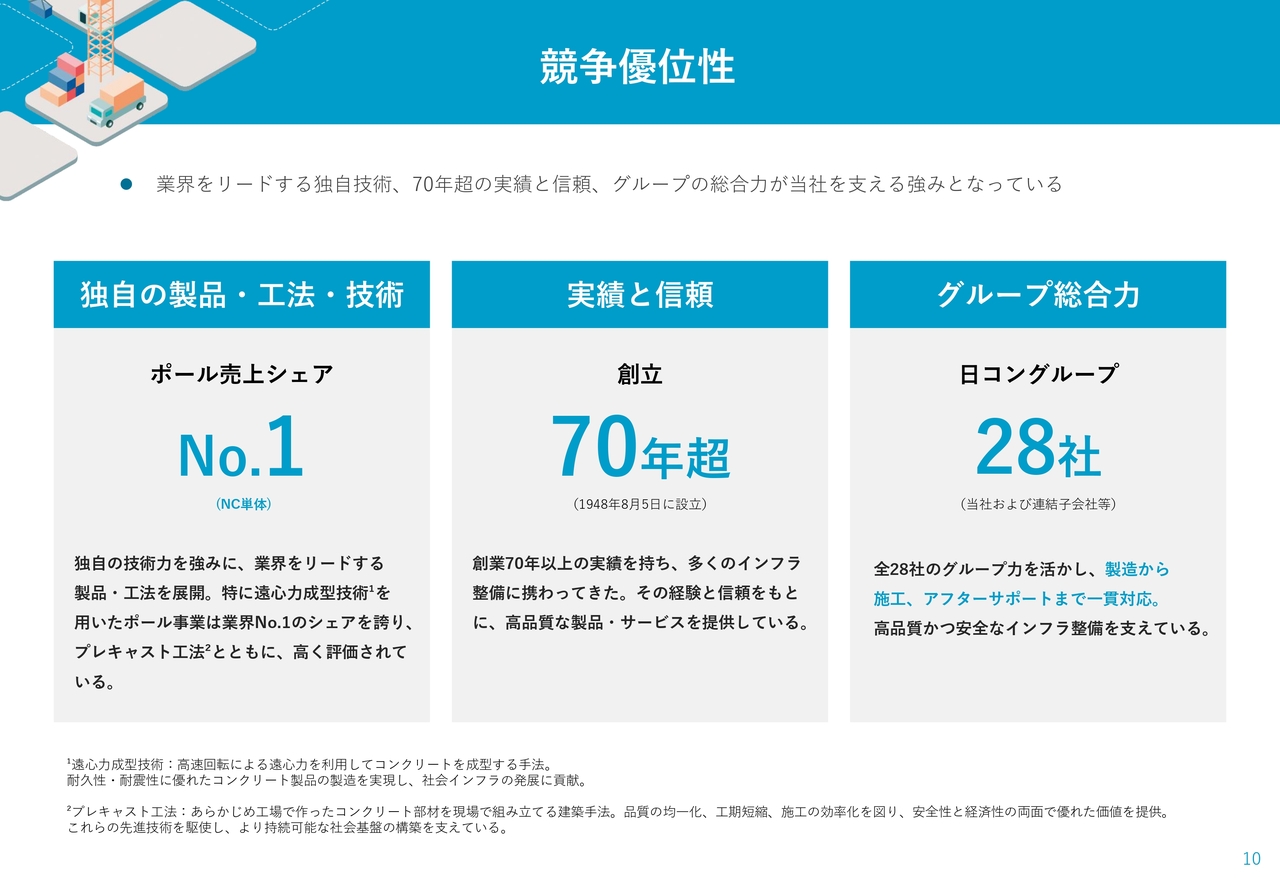

競争優位性

当社の優位性についてご説明します。当社は独自の製品・工法・技術を保有しており、特にポールに関してはNo.1のシェアを有しています。また「創立70年超」と記載していますが、正確には創立から77年が経過しており、長年にわたる経験と実績を誇ります。

さらに、当社は日コングループ全体で28社を擁しています。同グループ全体で、北は北海道から南は九州・沖縄まで、日本全国をカバーする体制を整えていることが、当社の強みの1つと認識しています。

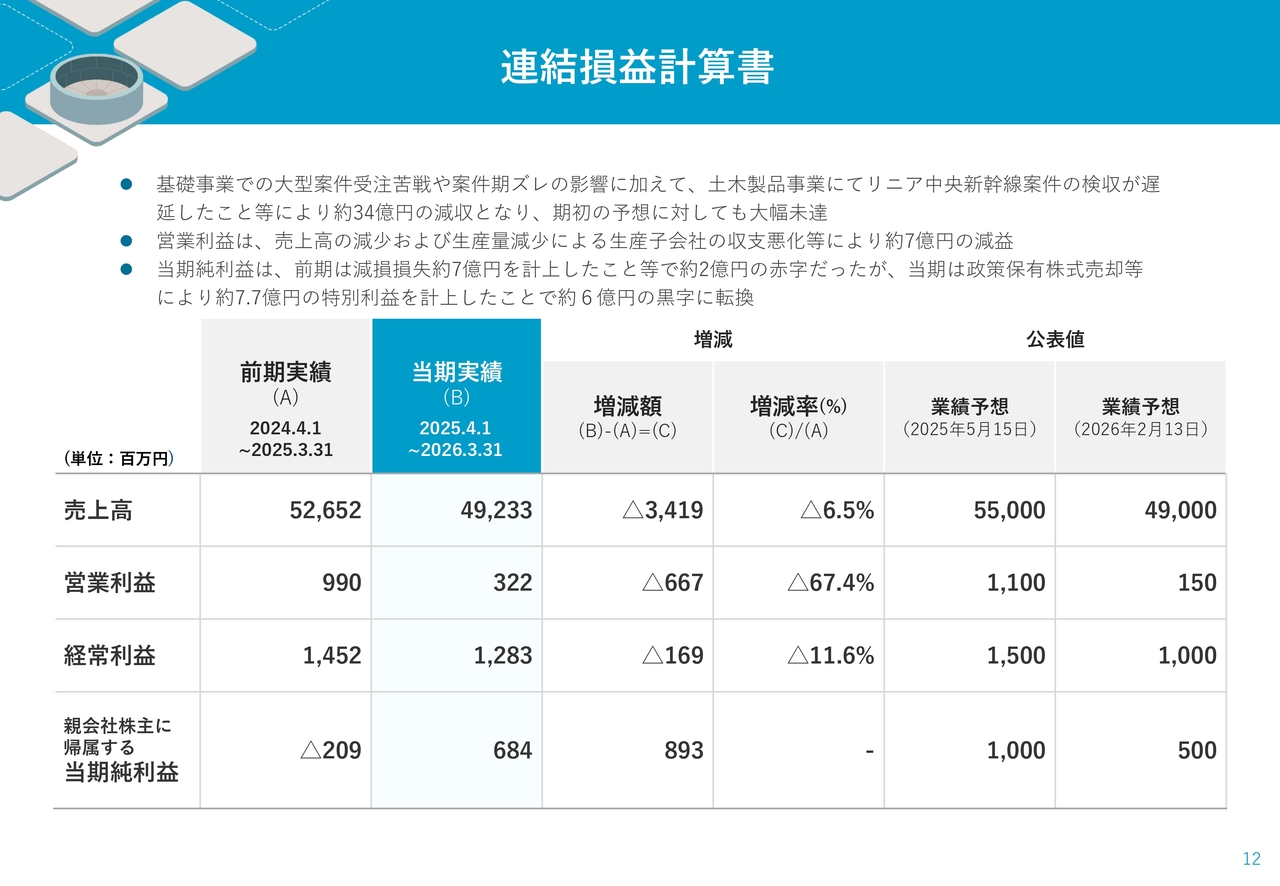

連結損益計算書

続いて、2026年3月期通期の決算概要についてご説明します。まず、連結損益計算書についてですが、残念ながら減収減益という結果となりました。

売上高は前期比34億円減収の492億円、営業利益は前期比約7億円減益の3億円、経常利益は12億円という水準です。

親会社株主に帰属する当期純利益については、前期比で約9億円増加しました。前期には約7億円の減損損失を計上しましたが、当期には減損損失の計上がありませんでした。また、政策保有株式の縮減を進めたことで、約8億円の特別利益を計上できたため、当期純利益は大幅な増益となりました。

しかしながら、2025年5月に開示した通期の見通しと比較すると、売上高も利益も大幅に下回り、非常に厳しい決算となりました。

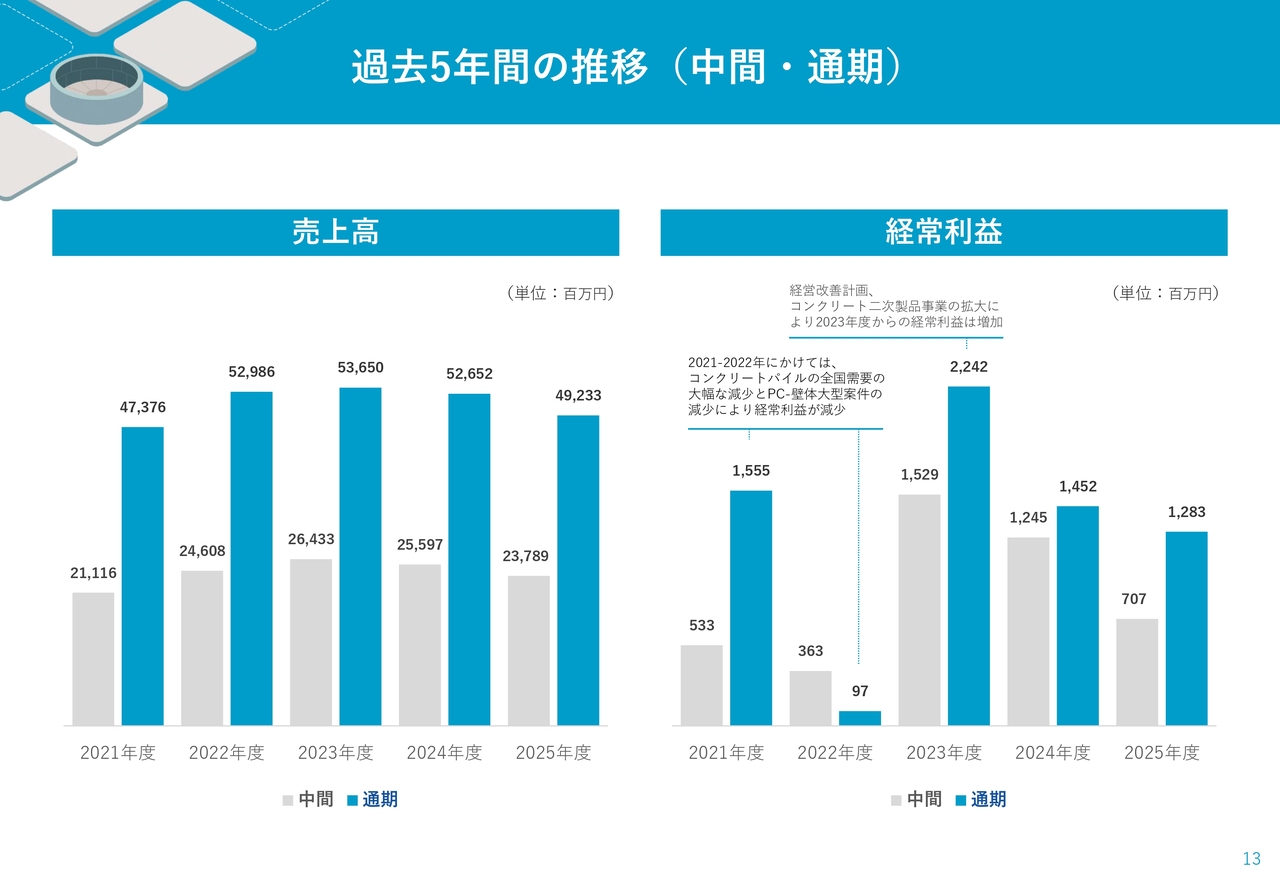

過去5年間の推移(中間・通期)

スライドは過去5年間の推移として、中間期および通期の売上高と経常利益を示しています。2023年度には売上高が536億円ほどありましたが、先ほどご説明したように、2025年度は492億円ほどとなり、約44億円の減少となりました。

また、経常利益についても2023年度の22億円から2025年度の12億円へと、約10億円減少しています。このように、ここ2年間は減収減益が続いています。

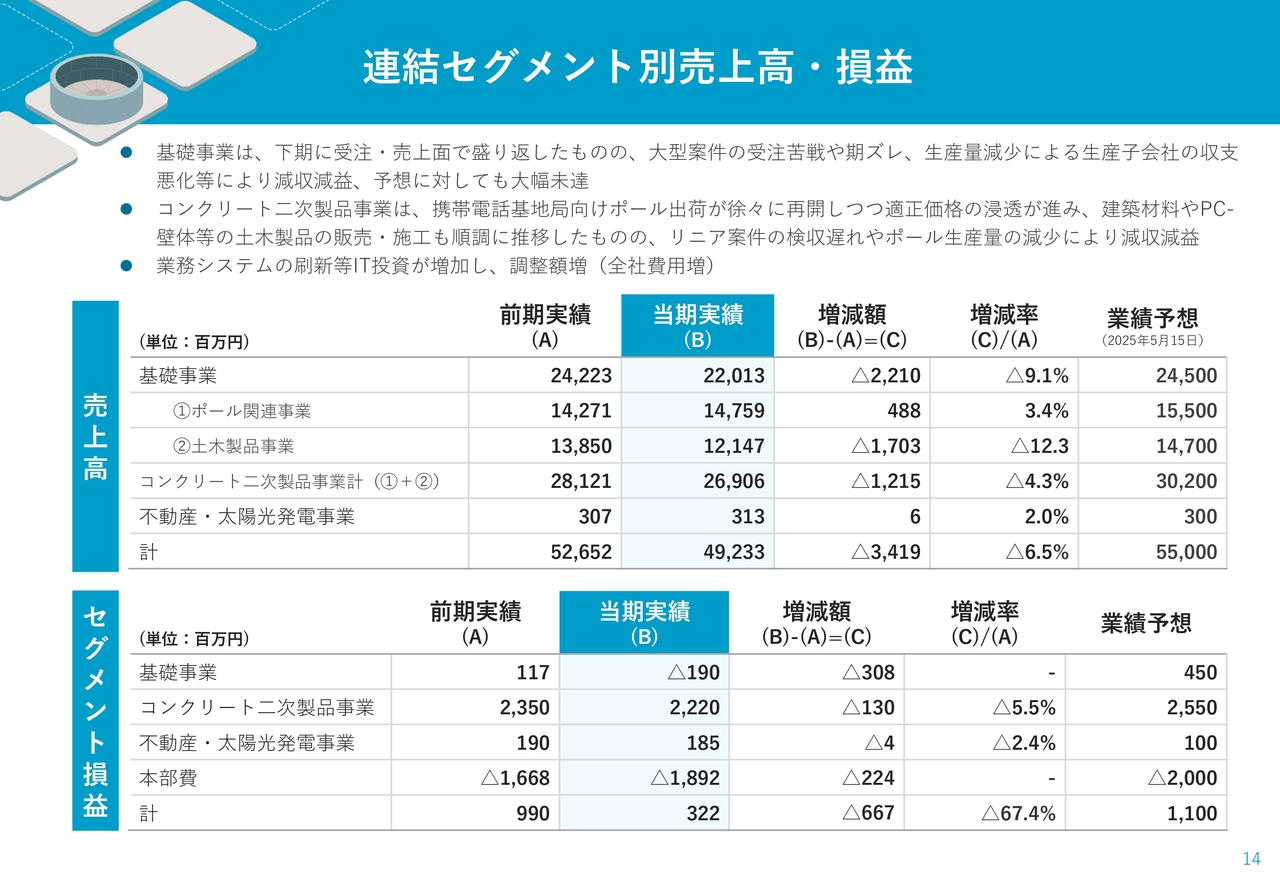

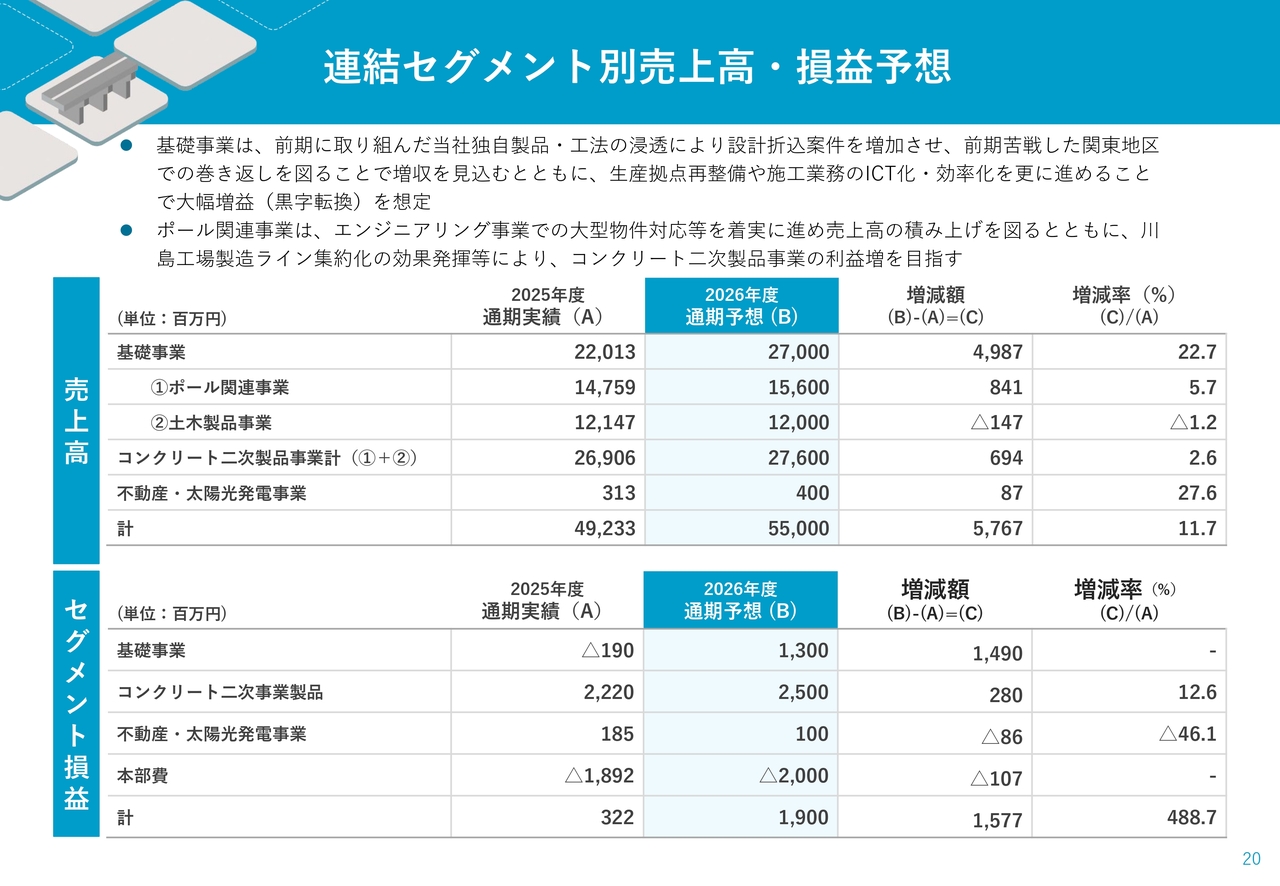

連結セグメント別売上高・損益

売上高およびセグメント損益を事業部門別に示したものが、スライドの連結セグメント別売上高・損益シートです。売上高については、前期比で34億円ほどの減収となっています。

主な要因として、基礎事業で前期比約22億円の売上減少、またコンクリート二次製品事業の中の土木製品事業で前期比約17億円の売上減少が見られます。

基礎事業における減収の背景としては、大型案件においてシェアが高い競合他社との競争が激化し、受注に至らなかったことや、一部大型案件のタイミングが期をまたいだため、売上や利益の計上ができなかったといった事情があります。

土木製品事業では、リニアのトンネルで使用されるセグメントという大型商材の検収がずれ込んだことで、売上が減少しました。一方、ポール関連事業については前期比約5億円の売上増加となりました。

事業別の利益については、基礎事業では前期比22億円の減収に伴う減益に加え、工場の生産量が減少し生産子会社の収支も悪化したため、残念ながら1億9,000万円のセグメント利益の赤字となっています。

コンクリート二次製品事業においては、ポール関連事業の売上が伸びているものの、土木関連製品の減収の影響が大きく、セグメント利益が前期比で1億円ほど減少しました。

本部費については、前期比で2億円増加しています。こちらは主に業務システムや基幹システムの刷新を実施していることによる費用増加が要因です。このような費用の増加が営業利益の前期比6億円の減益につながっています。

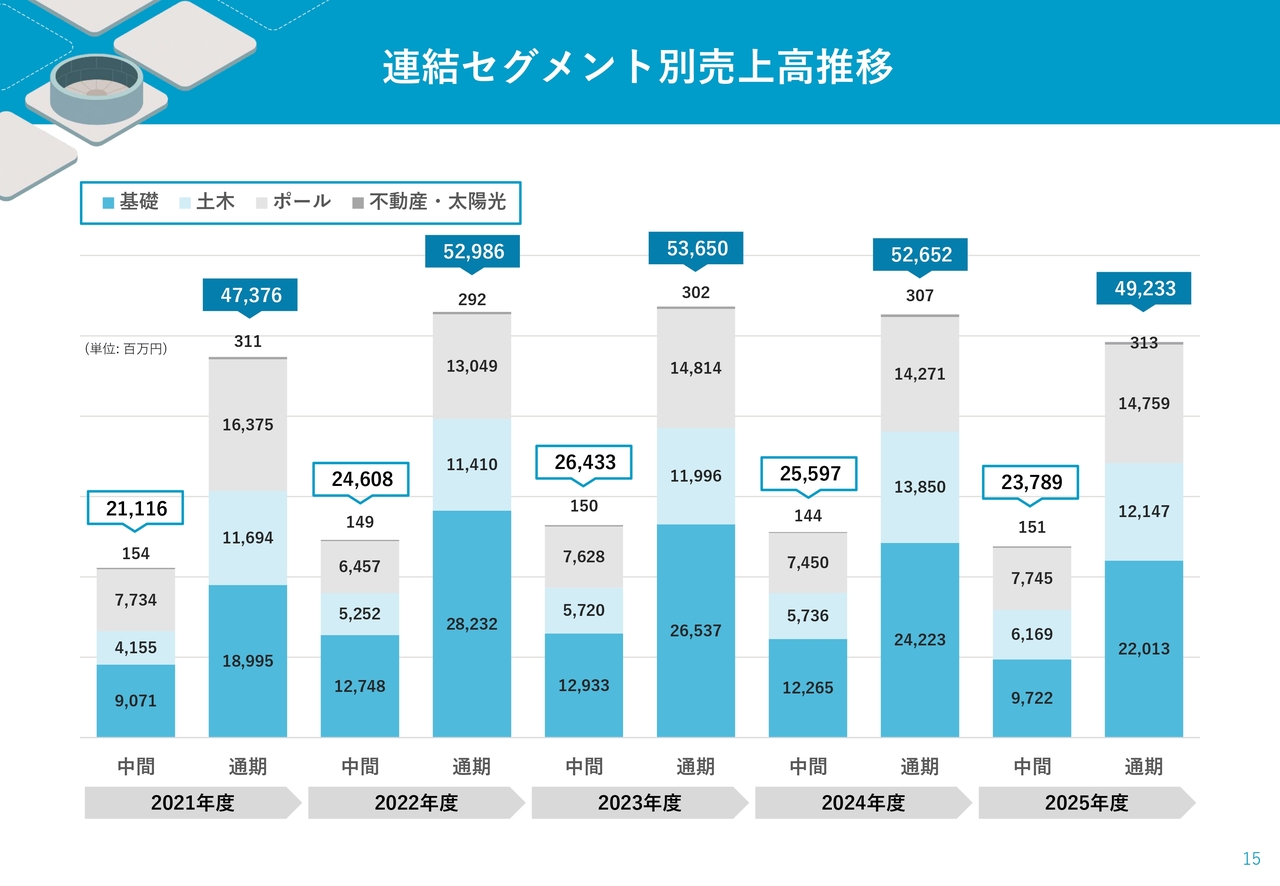

連結セグメント別売上高推移

スライドは、過去5年間の連結セグメント別の売上高の推移を示しています。グラフの一番下にある濃い青の部分が基礎事業にあたり、2023年度の265億円から2025年度の220億円に減少しており、基礎事業で45億円の売上減となっています。

一方で、棒グラフの中間部に示されている土木およびポールに関する売上高は、ほぼ横ばいの水準で推移しています。2023年度から2025年度までの減収には、基礎事業の売上減少が大きく影響している状況です。

連結貸借対照表

連結貸借対照表について簡単にご説明します。前期末の2025年3月末と当期末の2026年3月末におけるバランスシートの増減についてですが、総資産合計は104億円の増加で、資産全体としてはおおよそ100億円増えている状況です。

その内訳として、流動資産は25億円ほど減少しています。これは売上減の影響により、売上債権の回収が進んでいるためです。

一方、固定資産は約130億円増加しています。有形固定資産、いわゆる生産設備などへの投資が約10億円増加しましたが、大きく増加しているのは「投資その他の資産」です。政策保有株式の縮減に取り組んでいるものの、保有している株価が上昇したことで時価評価額が大幅に増え、その結果、投資その他の資産に含まれる投資有価証券の金額が大きく伸びています。

負債側については、負債総額が約20億円増加しています。一方で、純資産が約85億円増加しており、こちらも先ほど触れた政策保有株式の評価額の増加によるものです。

「その他の包括利益累計額合計」が約77億円増加した結果、株価の上昇が資産および純資産に大きく影響を与えるバランスシートになっています。結果として、自己資本比率は52.1パーセントとなり、4.2ポイント上昇しました。

連結キャッシュフロー計算書

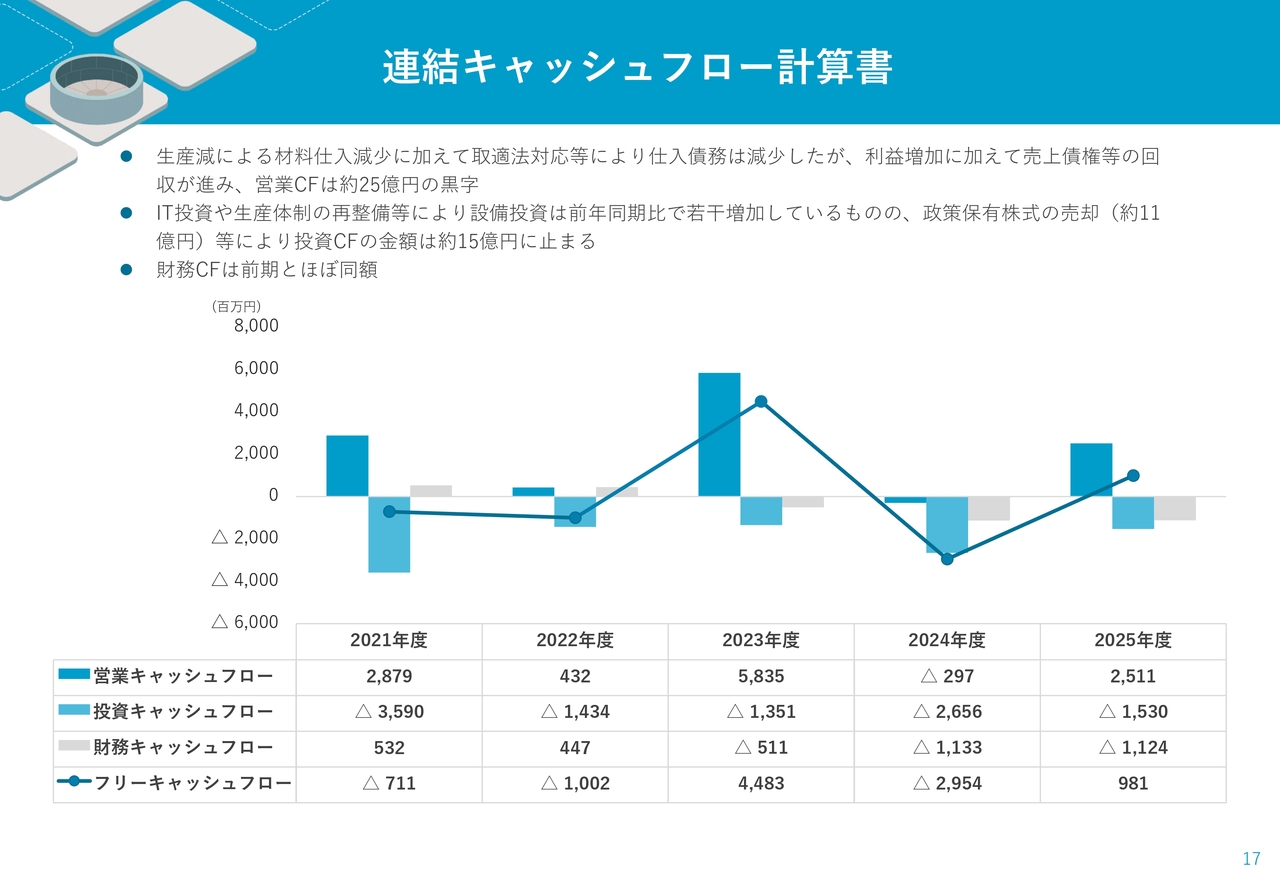

連結キャッシュフローの状況について簡単にご報告します。2024年度は営業キャッシュフローがマイナスとなり、資金面でも厳しい1年でした。しかし2025年度においては、営業キャッシュフローが25億円のプラスとなりました。この背景には、利益増に加え、売上債権の回収が進んだことがあります。

投資キャッシュフローは15億円で、前年度と比べると減少しているように見えますが、実際には生産設備への投資として25億円以上を行っています。一方で、政策保有株式の売却により約11億円のキャッシュインがあったため、投資キャッシュフローとしては15億円のマイナスとなっています。

また、財務キャッシュフローはほぼ前期と同水準であり、フリーキャッシュフローとして9億円ほどが生じています。キャッシュフローは改善している状況と考えています。

以上が2026年3月期の決算内容です。

通期業績予想

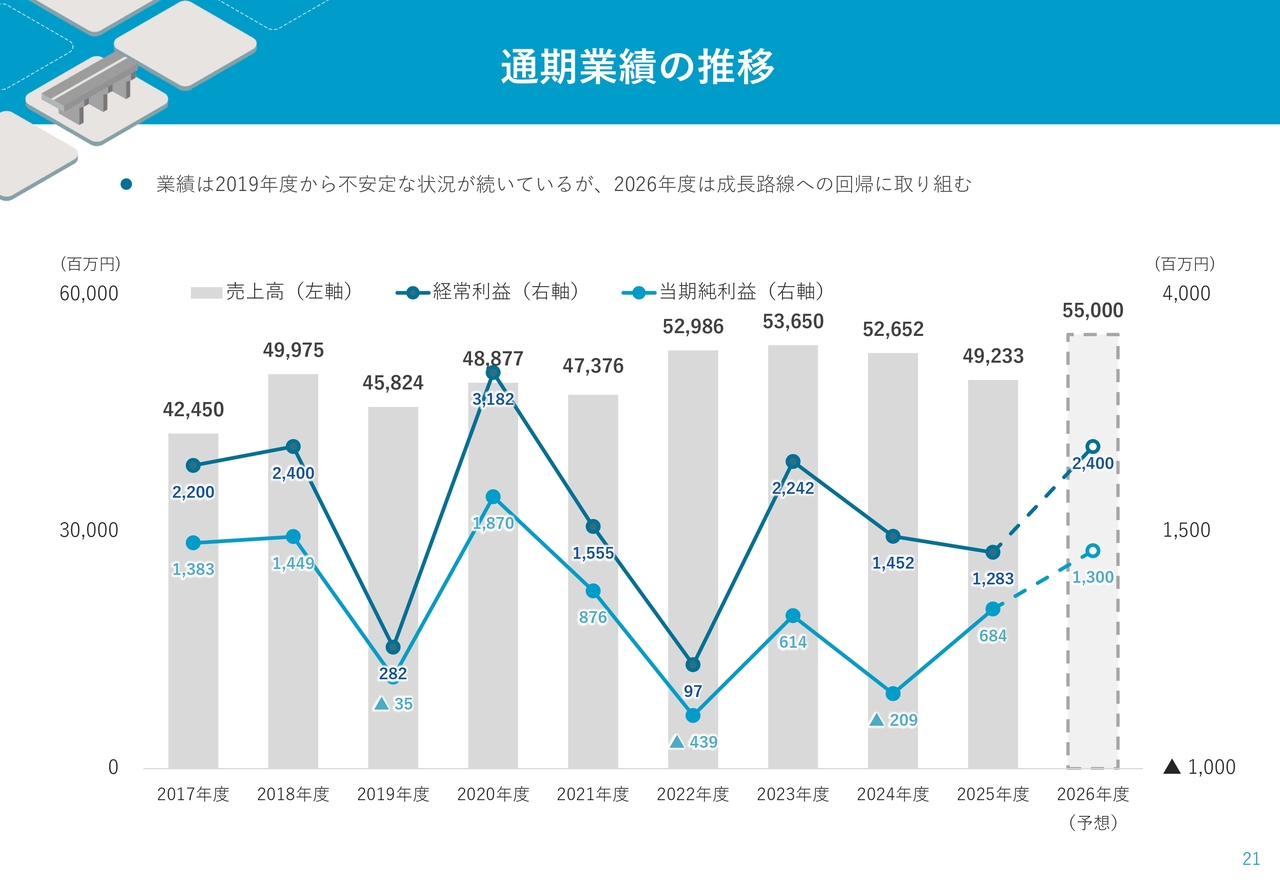

続いて、2027年3月期の業績予想についてご説明します。2026年度の通期予想としては、売上高が550億円、営業利益が19億円、経常利益が24億円、親会社株主に帰属する当期純利益が13億円を見込んでおり、前期の実績と比較して増収増益の予想を立てています。こちらの予想は、足元の受注状況などを踏まえて想定しているものです。

売上高は前期比で57億円の増収を見込んでいます。後ほどご説明しますが、基礎事業において受注が堅調に推移していることなどを踏まえ、増収を想定しました。また、利益面では生産量の増加により、生産子会社の収支が改善してくることを見込んでおり、増益を予想しています。

配当については、想定している当期純利益の水準を踏まえ、前期比2円増配の年間10円とするかたちで開示しています。

連結セグメント別売上高・損益予想

通期業績予想について、連結セグメント別にご説明します。売上高については、基礎事業が約270億円で、売上の増加として前期比約50億円増を見込んでいます。足元の3月末および4月末において、基礎事業の受注残高は前年同期比で大幅に増加している状況です。こちらを踏まえ、売上高の増加を想定しています。

ポール関連事業についても前期比で8億円ほどの売上増を見込みました。同事業については、材工一式で請け負うエンジニアリング事業の増収に加え、携帯電話キャリア向けのポール販売の増加も見込み、増収を予測しています。

土木製品事業に関しては、大型商材であるリニアのトンネル向けのセグメントの生産がピークアウトしてきていることを踏まえ、若干の売上減少を想定しました。

セグメント損益について、基礎事業では大幅な増収と生産量の増加により、セグメント利益が約15億円改善すると見込んでいます。コンクリート二次製品事業では、ポール関連事業の増収を踏まえ、利益を上乗せできると考えています。

本部費に関しては、基幹システムの刷新に取り組んでいるため、今期も若干の費用増加が見込まれ、20億円を計上しました。その結果、営業利益は19億円ほどになると想定しています。

通期業績の推移

通期の業績推移についてです。スライドのグラフは売上高、経常利益、当期純利益の長期的な推移を示しています。

先ほどもご説明したとおり、売上高536億円であった2023年度から減収減益となりましたが、今期である2026年度は増収増益への転換を図る、大変重要な1年と認識しています。

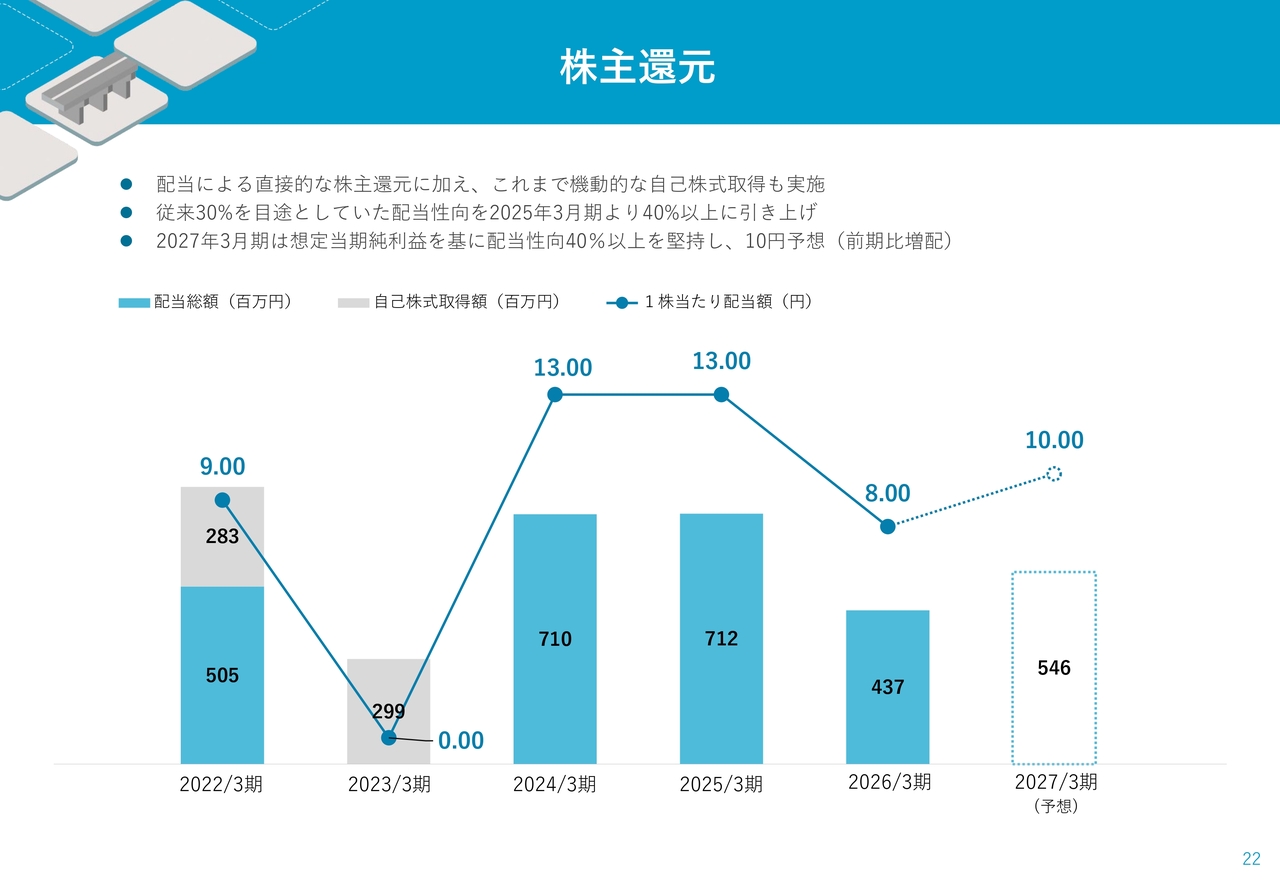

株主還元

株主還元についても、スライドで長期の推移を示しています。今期は増配を予定しています。2025年3月期より配当性向の目標水準を40パーセントに引き上げました。その目標水準である配当性向40パーセントに基づき、今期は年間10円の配当を予定しています。

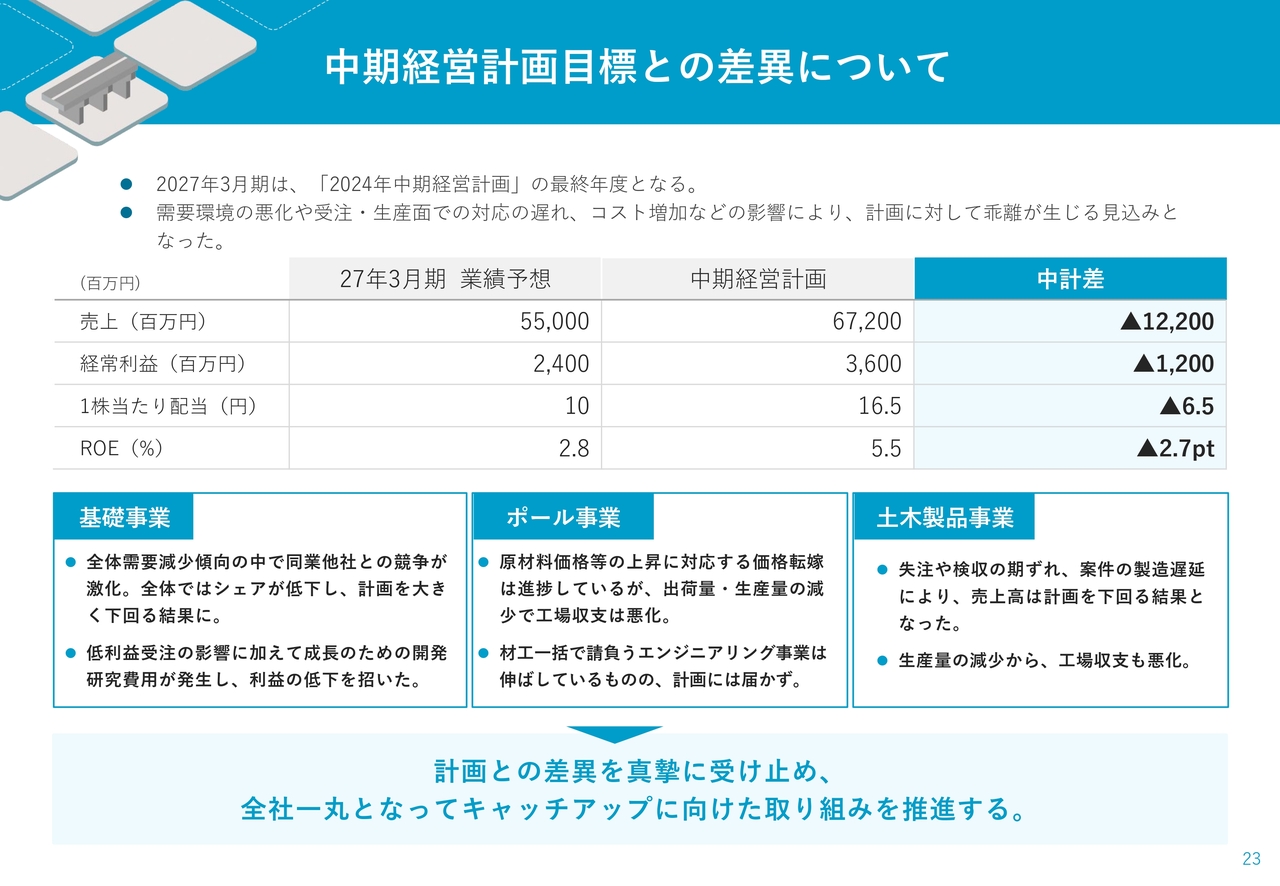

中期経営計画目標との差異について

ここからは、中期経営計画の目標水準との差異について、ご説明します。

2027年3月期、つまり2026年度は、2024年中期経営計画の最終年度にあたります。この2024年中期経営計画では、最終年度の目標として、売上高672億円、経常利益36億円、1株当たり配当16円50銭、ROEを5.5パーセントまで改善することを掲げ、取り組んできました。

しかしながら、先ほどご説明したとおり、今期の業績予想では、売上高550億円、経常利益24億円、配当1株当たり10円、ROEは2.8パーセントと想定しており、中期経営計画の最終年度目標値と比較すると、売上高は122億円の下振れ、経常利益は12億円の下振れ、配当も6.5円の下振れとなり、目標値と比べて大きく低下してしまい、大幅な乖離が生じた状況にあります。

それぞれの事業において要因はあるものの、基礎事業においてシェアが低下したことにより売上が減少し、それに伴い工場での生産量も減少したことが大きく影響しました。一方で、費用面では研究開発が予定どおり推進されているため、費用が増加している状況です。

また、ポール関連事業についても価格転嫁を行っているものの、需要の低迷により出荷量・生産量が減少し、生産子会社における収支が悪化しています。

土木製品事業では、大型案件の失注や期ずれが生じており、厳しい状況が続いています。その結果、中期経営計画の数値から大きく乖離している現状です。

この計画との差異を真摯に受け止め、全社一丸となってキャッチアップに向けた取り組みを進めていきます。

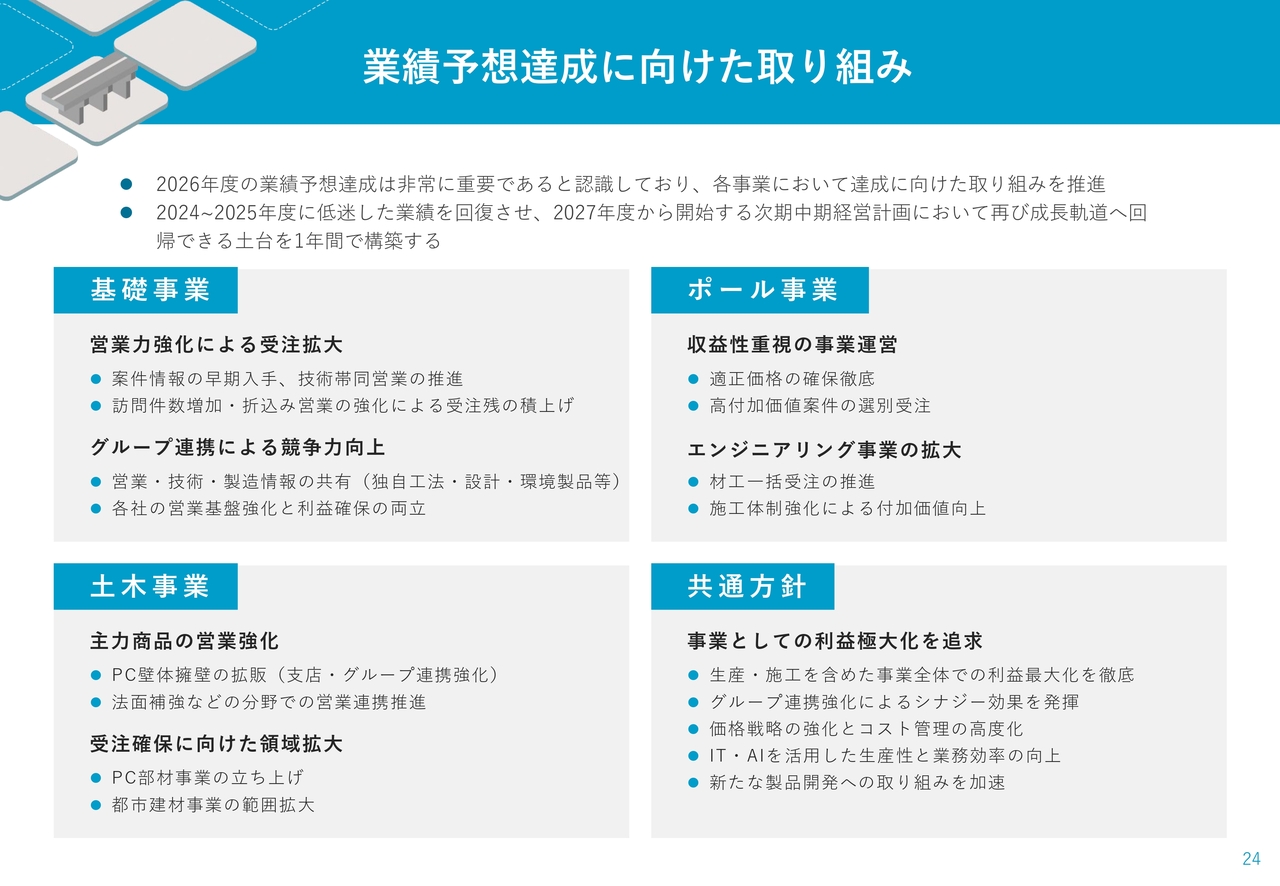

業績予想達成に向けた取り組み

業績予想達成に向けた取り組みについてです。それぞれの事業において売上と利益を着実に改善することを目指し、現在取り組みを進めています。基礎事業では、営業力の強化とグループ連携により競争力を向上させます。

ポール関連事業では、収益性を重視し適正価格の確保を図るとともに、エンジニアリング事業において材料と工事を一括で受注し、防球ネットの施工までを請け負うかたちで、この分野の拡大を目指します。

土木製品事業では、当社独自の主力商品であるPC-壁体などを中心に、営業力をさらに強化していきます。また、商品の幅を広げることで売上を確保していきます。

共通の取り組みとして、生産・施工を含めた事業全体で利益を最大化するとともに、DXの推進によって生産性や効率性を向上させます。さらに、環境関連の製品など、新たな付加価値を追求した商品の拡充に努めています。

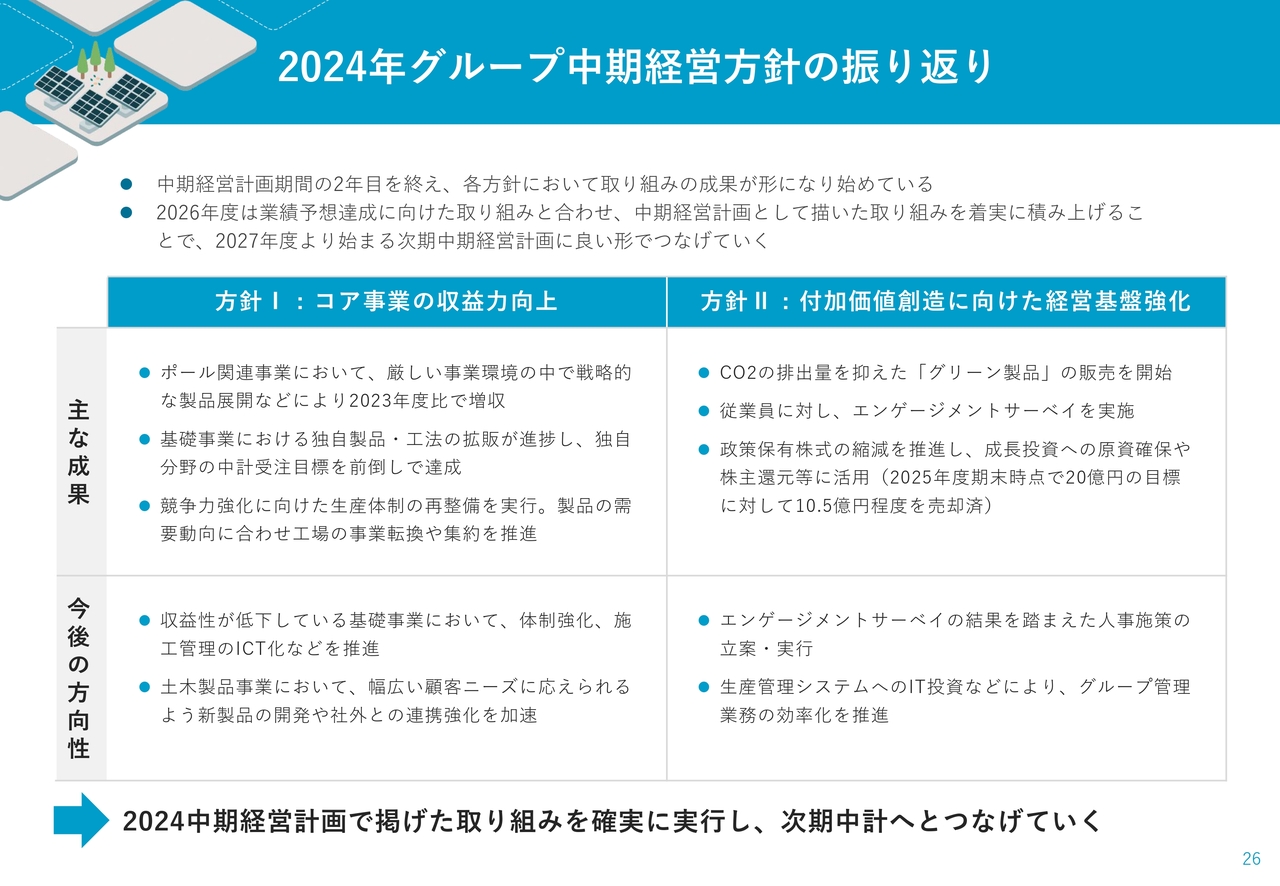

2024年グループ中期経営方針の振り返り

中期経営計画の進捗について振り返ります。方針の1つ目として掲げている「コア事業の収益力向上」ですが、数値上では厳しい状況が続いています。

しかし、基礎事業における独自の製品・工法の拡販については、すでに認定を取得している「Hyper-ストレートNT工法」などを活用し、大型案件の受注も徐々に進んでいます。また、全体の需要に合わせた生産体制の再整備も実施しています。

このように事業としての収益性を確保する取り組みを進めています。今後もICT化の進展により効率性を追求し、利益を確実に確保していく予定です。

方針の2つ目である「付加価値創造に向けた経営基盤強化」として、先ほどご説明したCO2排出量を抑えた「グリーン製品」の販売があります。パイル、ポール、PC-壁体は、それぞれすでに商品化されています。このような商品は、付加価値の高い製品として拡販を進めていきます。

内部体制については、従業員のエンゲージメント向上を目指し、調査を実施しています。さらに、政策保有株式の縮減を引き続き推進し、マーケットの期待に応えるための体制整備に取り組んでいます。

今期は、現行の中期経営計画で掲げた取り組みを継続し、次期中期経営計画につなげていきたいと考えています。

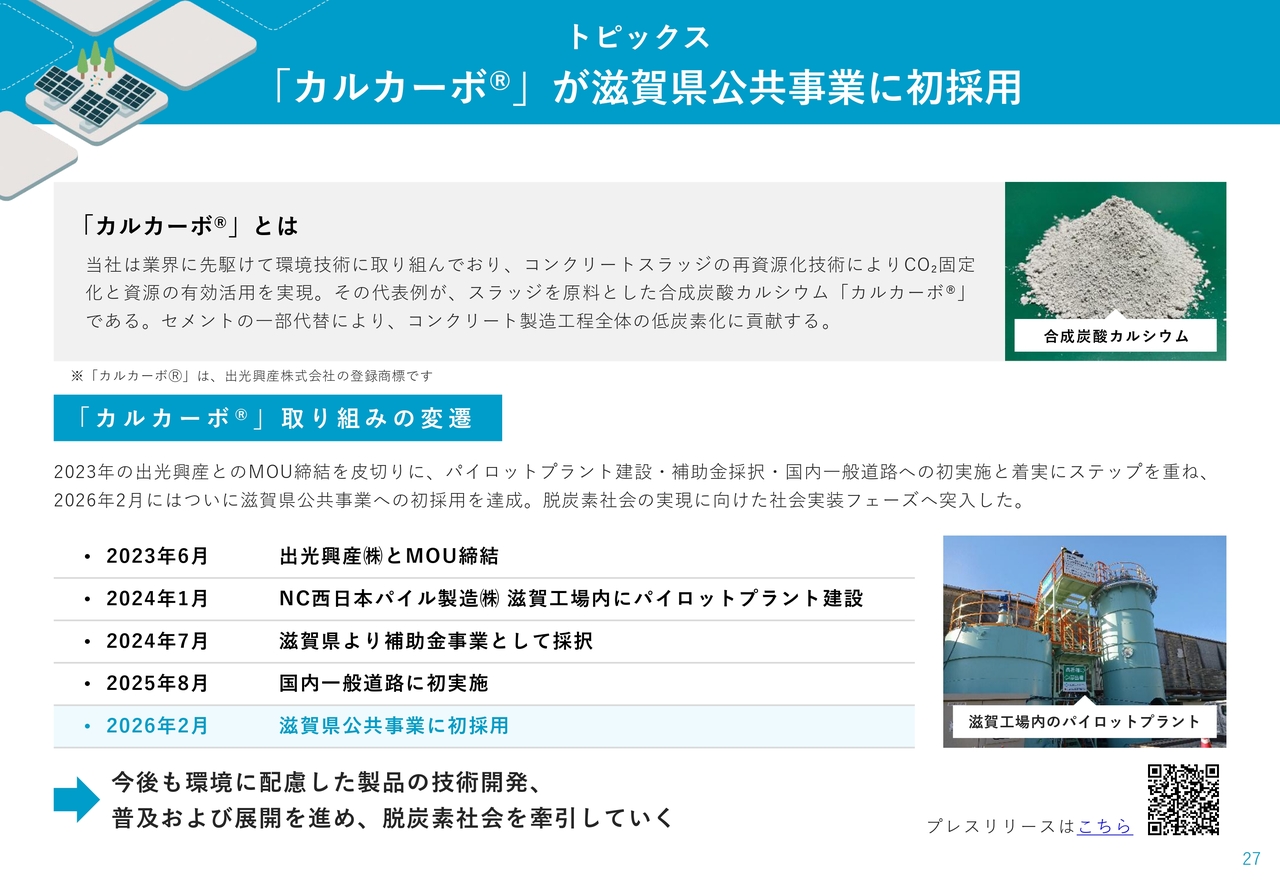

トピックス 「カルカーボ」が滋賀県公共事業に初採用

トピックスを3つご紹介します。1つ目は環境関連の商材についてです。「カルカーボ」という名前で対外的に開示している商品で、滋賀県の公共事業に初めて採用されました。

コンクリートのパイルやポールを生産する際、産業廃棄物であるコンクリートスラッジという高アルカリ溶液が生じますが、こちらを再資源化し、CO2の固定化と資源の有効活用に貢献する商品です。

具体的には、コンクリートスラッジにボイラー内のCO2を曝気することで合成炭酸カルシウムを生成し、こちらを粉末状にしたものを「カルカーボ」と呼びます。これは、空気中に排出されるCO2を固定化したものになります。

現在、滋賀県にあるNC西日本パイル製造の滋賀工場内にパイロットプラントを建設し、生産および量産に取り組んでいます。今後も環境に配慮した製品の技術開発と普及を進め、脱炭素社会の構築に貢献していきたいと思います。

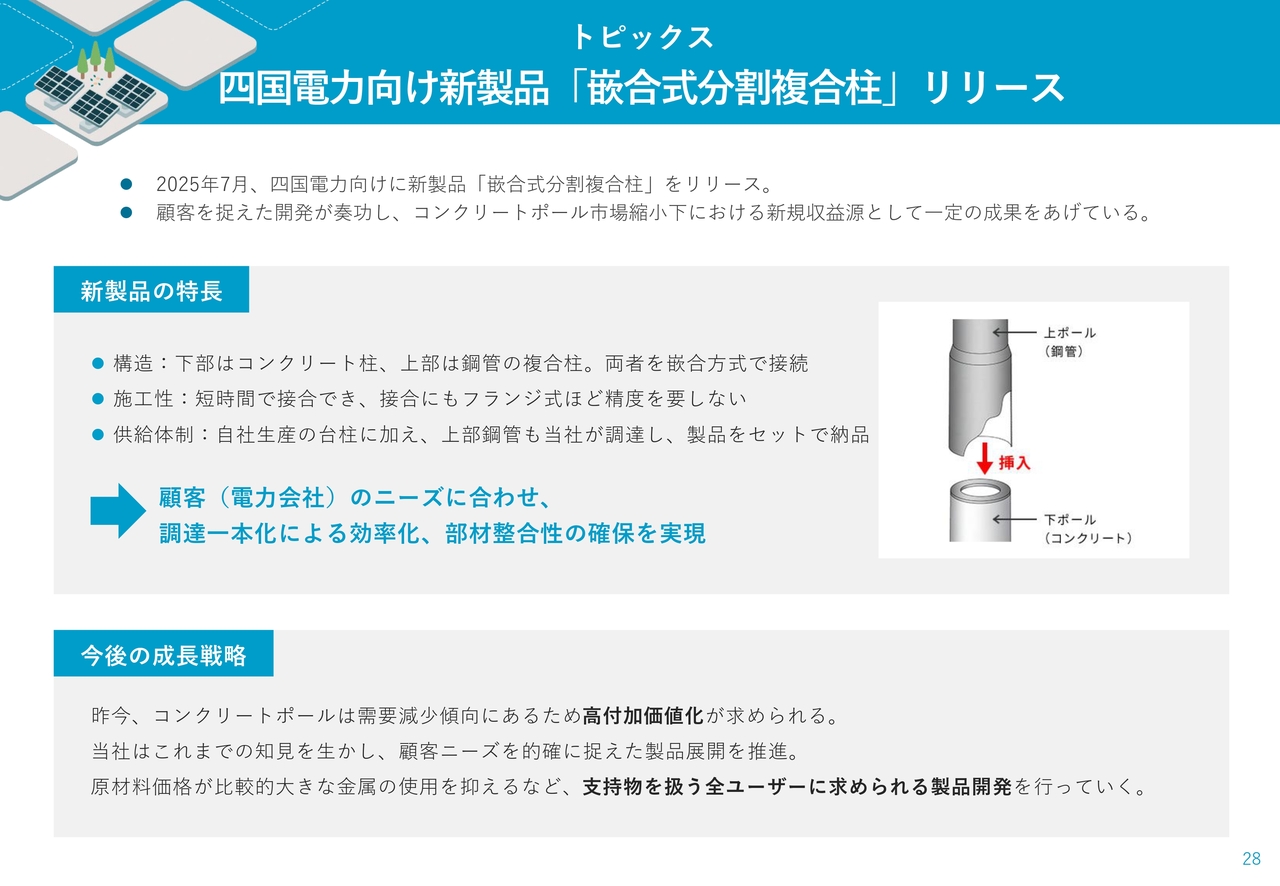

トピックス 四国電力向け新製品「嵌合式分割複合柱」リリース

2つ目のトピックスとして、四国電力向けに嵌合式の分割複合柱をリリースしました。このポールは、下部がコンクリートポール、上部が鋼管の複合柱と呼ばれるものです。

当社の愛媛県にある小松工場で、こちらの新しいタイプの嵌合式分割柱を生産し、鋼管と合わせて出荷を開始しています。こちらもお客さまのニーズに対応した商品であり、今後も優れた商品を継続して販売していきたいと思います。

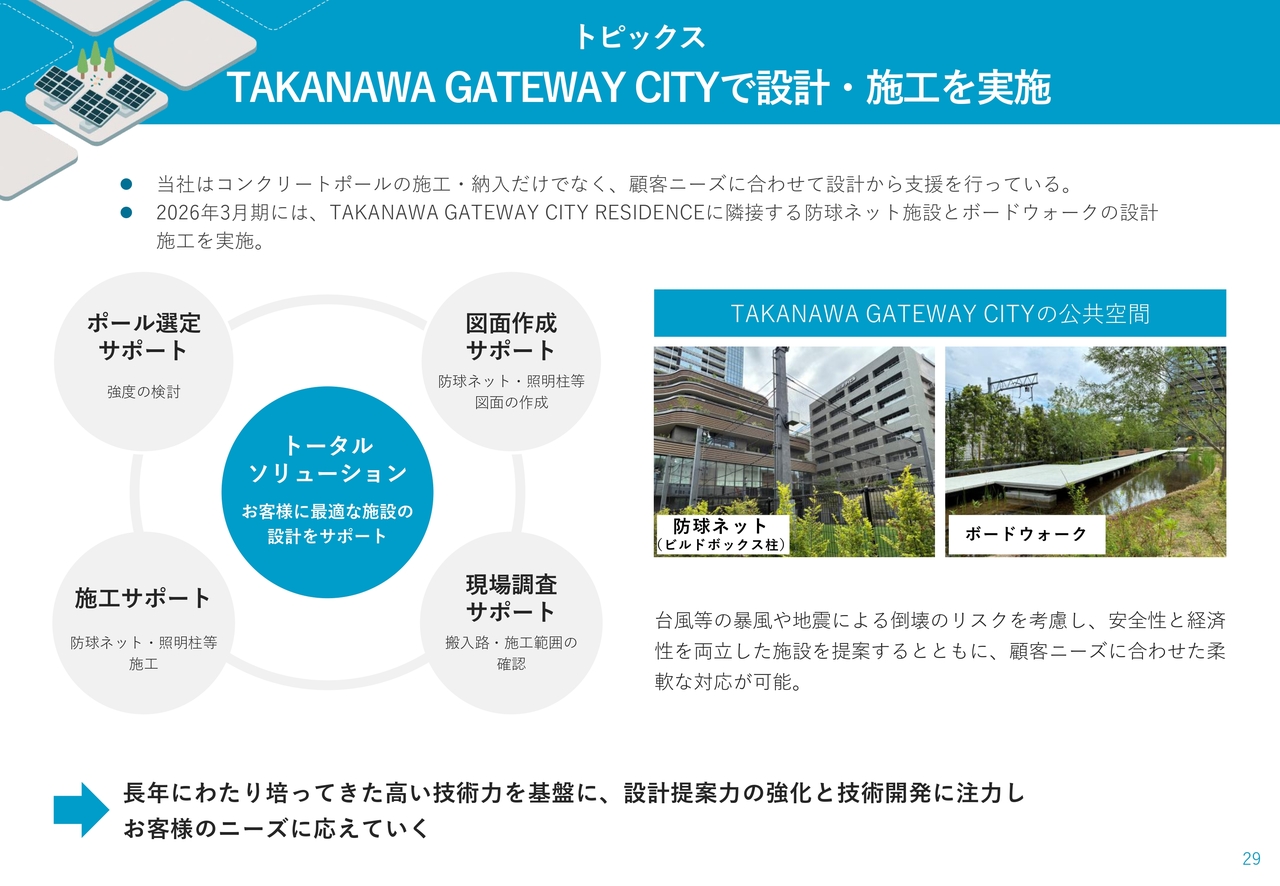

トピックス TAKANAWA GATEWAY CITYで設計・施工を実施

3つ目のトピックスは、本当につい最近の話になります。当社の本社所在地芝浦の近くにあるTAKANAWA GATEWAY CITYについてです。現在、大規模な再開発が進み、ほぼ完成したところですが、こちらの一角に位置するTAKANAWA GATEWAY CITY RESIDENCEに隣接する建物で、一部インターナショナルスクールの施設があります。

そちらの校庭部分において、当社は設計段階からさまざまな支援や協力を行いました。具体的には、校庭部分の人工芝の敷設、周囲への鉄製ポールの柱の設置、防球ネットおよびボードウォークの床版の設計施工を実施しました。

当社はコンクリートポールを主要商材としていますが、お客さまのご要望やニーズに応じた多様なサービスを提供するよう努めています。コンクリート以外の素材についてもトータルソリューションのかたちで、今後も取り組んでいきたいと考えています。

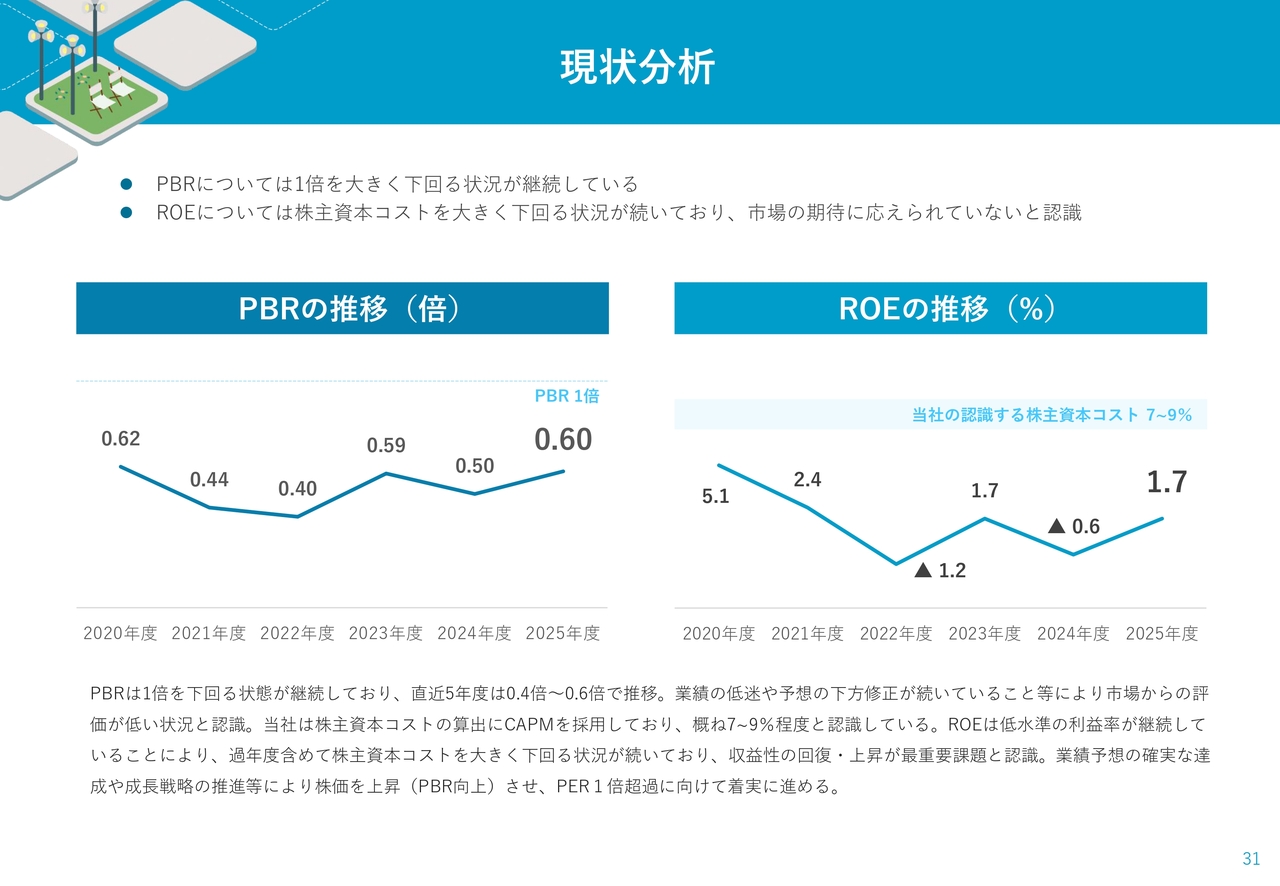

現状分析

最後に、企業価値向上への取り組みに関連して、いくつかご報告します。まずは現状分析です。

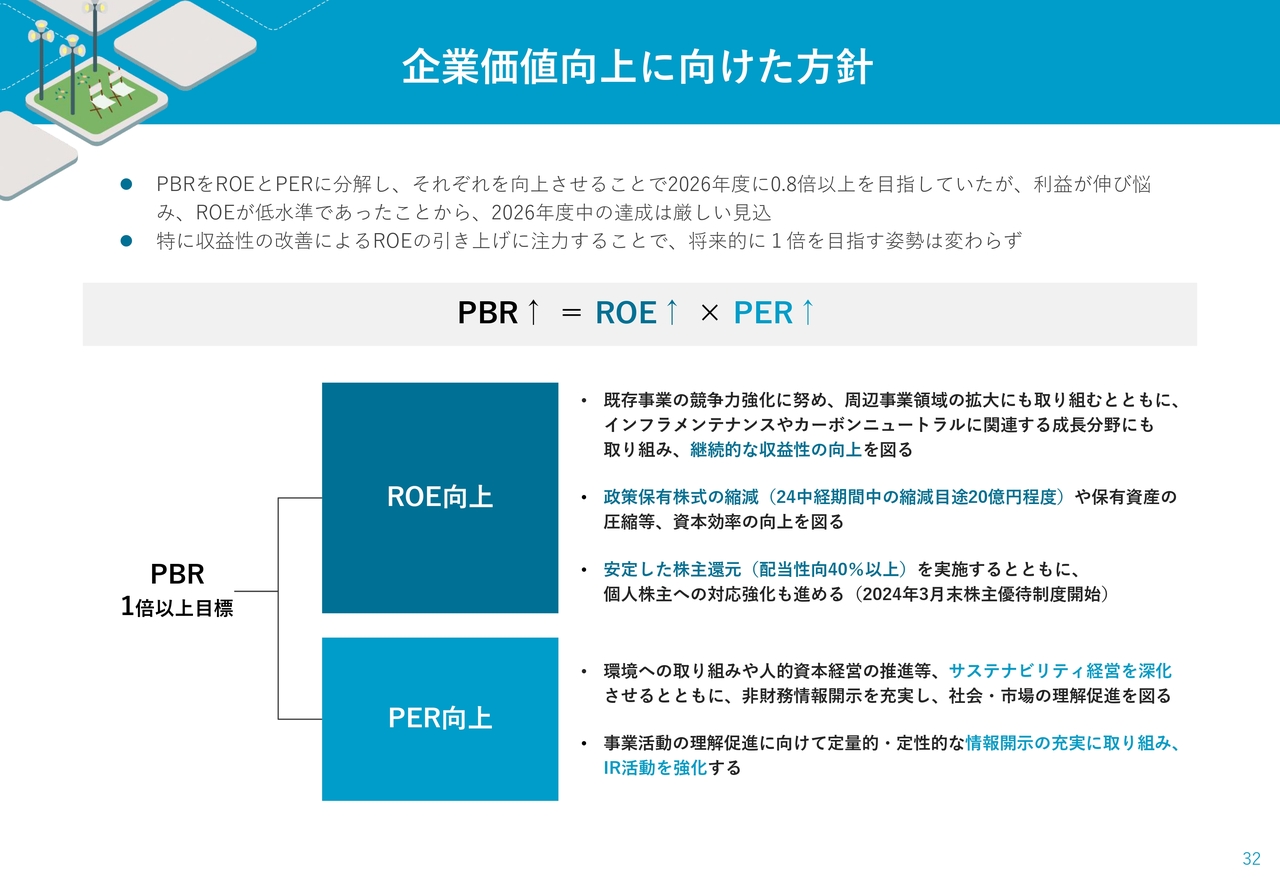

PBRについて上場会社として1倍を超えることを目標としていますが、スライド右側のROEの推移をご覧いただくと2025年度は1.7パーセントであり、依然として非常に低い水準であると認識しています。

当社が認識している株主資本コストは7パーセントから9パーセントですので、その水準を目指し、まずはROEを改善し収益性を向上させることで、PBRの1倍達成を目指していきたいと考えています。

ご承知のとおり、PBRはROE×PERで算出されます。まずはROEを向上させるために、先ほどからご説明している収益性にこだわり、利益の向上に取り組んでいきます。また、政策保有株式の縮減も着実に進めていく考えです。

企業価値向上に向けた方針

加えて、環境への取り組みなどについても、市場のみなさまにしっかりとご説明していきます。それを通してPERの維持・向上に努めることで、PBR1倍以上を目指していきたいと考えています。

キャッシュ・アロケーション

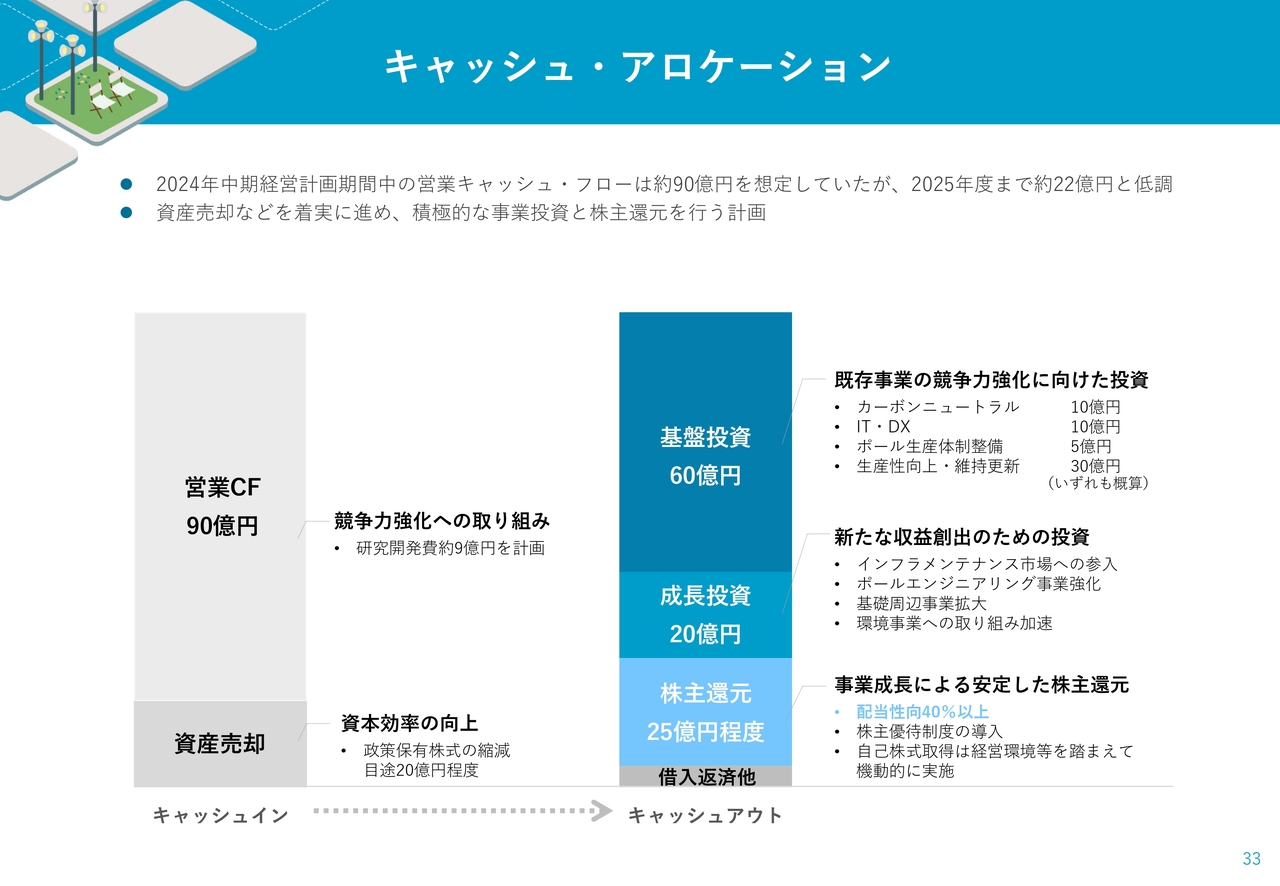

中期経営計画で示したキャッシュ・アロケーションについてです。3年間で、営業キャッシュフローで90億円、資産売却で20億円のキャッシュインを見込んでいます。

残念ながら、現在、減収減益が続いています。営業キャッシュフローについては、足元ではまだ90億円の水準には達していません。今期は営業キャッシュフローを黒字化することで、50億円から60億円の水準に持っていきたいと考えています。

スライド右側の投資については、既存事業の競争力強化を目的として、カーボンニュートラル関連、IT・DX関連、ポール生産体制の整備、さらに生産性の向上といった分野で投資を進めています。

また、さらなる成長を目指し、ポールエンジニアリングや環境事業に向けた投資を行っています。

一方で、キャッシュインの減少のため、場合によっては、借入の返済や株主還元が金額ベースで若干計画を下回る可能性も考えられます。ただし、配当性向40パーセント以上を維持し、株主優待制度を導入するなど、株主向けの取り組みを強化しています。

決算の概要および今期の事業についてのご説明は以上ですが、環境関連商品の内容について1点ご紹介します。

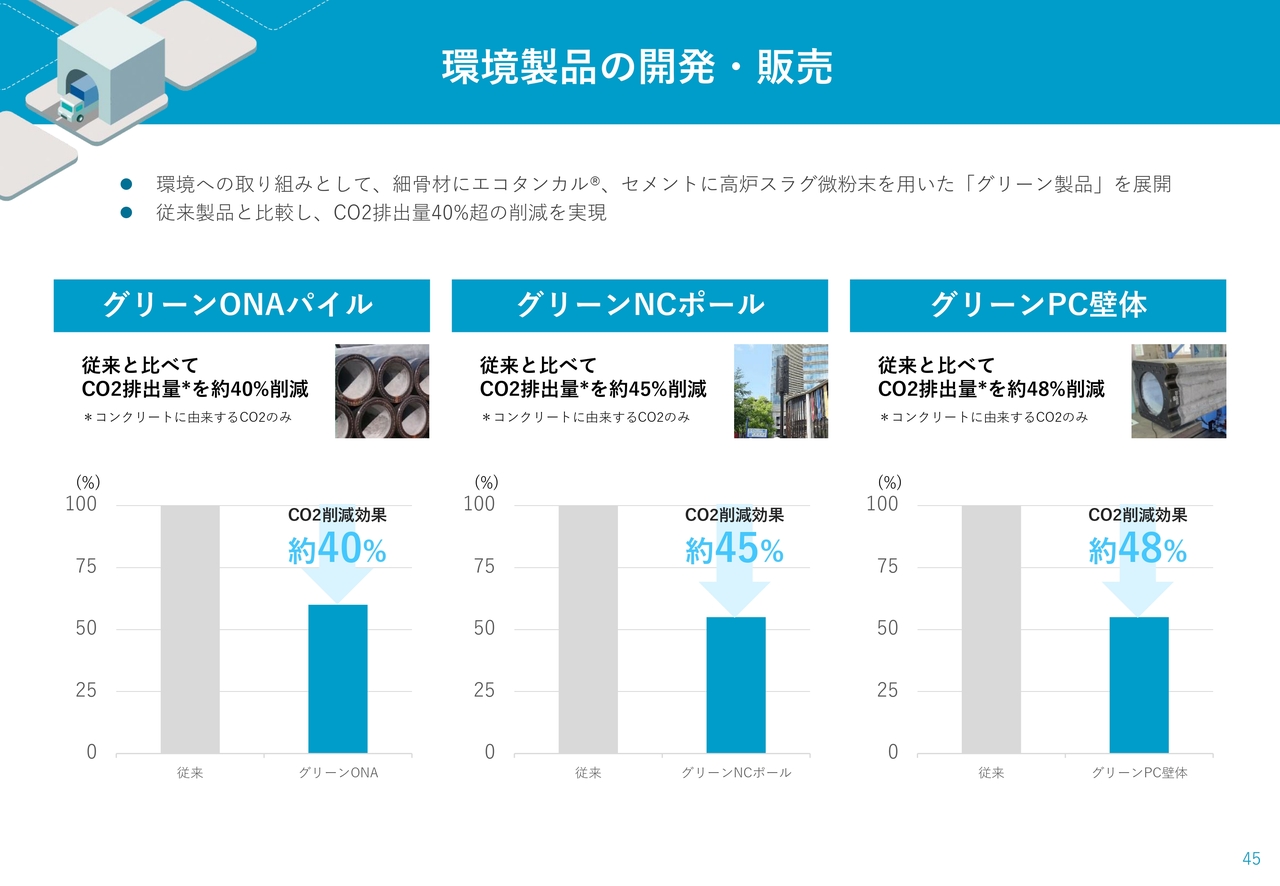

環境製品の開発・販売

先ほどご説明したとおり、スラッジという高アルカリ性の廃棄物にボイラーの排ガスを曝気することによって、CO2を固定化し炭酸カルシウムを生成します。このようにして生成した炭酸カルシウムを当社の製品に配合することで、コンクリート由来のCO2を大幅に削減する商品を開発しました。

基礎杭は「グリーンONAパイル」と呼び、CO2削減効果は約40パーセントです。ポールは「グリーンNCポール」と呼び、CO2排出量を約45パーセント削減します。

「グリーンPC-壁体」は四角い柱のようなもので、連続して施工することにより壁面を形成する商材で、約48パーセントのCO2削減効果があります。これらの製品はすでにJISなどの評定を取得し、実際に使用され始めています。

若干手間や時間がかかりコストが高くなるものの、CO2を固定化する商品の評価は非常に高まりつつあります。価格よりも環境への取り組みを評価していただける土壌が形成されてきたと考えています。

このような他社にはないグリーン関連商品をさらに拡充し、当社グループの付加価値を高める取り組みを強化していきたいと考えています。

以上で私からのご報告は終了します。ご清聴ありがとうございました。

質疑応答:今期の基礎事業の業績予想の蓋然性について

質問者:今期の業績計画について、おうかがいします。今期の増益計画は理解しています。ただ、この数年間、期初に基礎事業がよいと言いながらも、少し期ずれが起きたりするなどしてなかなか利益が出せず、年後半にかけて修正する動きがあったと記憶しています。

今期の基礎事業については、先ほどご説

新着ログ

「ガラス・土石製品」のログ