2026年3月期決算説明

エスイー、「中期経営計画2030」始動 既存事業の収益力強化、新規3事業の立ち上げ・収益化、AIで経営基盤高度化を推進

はじめに

宮原一郎氏:株式会社エスイー代表取締役社長の宮原です。どうぞよろしくお願いします。本日は、5月15日に発表した2026年3月期の決算補足説明資料と、「中期経営計画2030」の資料に沿ってご説明します。

なお、冒頭でお断りしますが、現在も先行きの見通せない中東情勢によって今後起こりうる業績への影響については、2027年3月期予想あるいは中期経営計画の中には織り込んでいません。今後変更が必要となった場合には速やかに公表します。

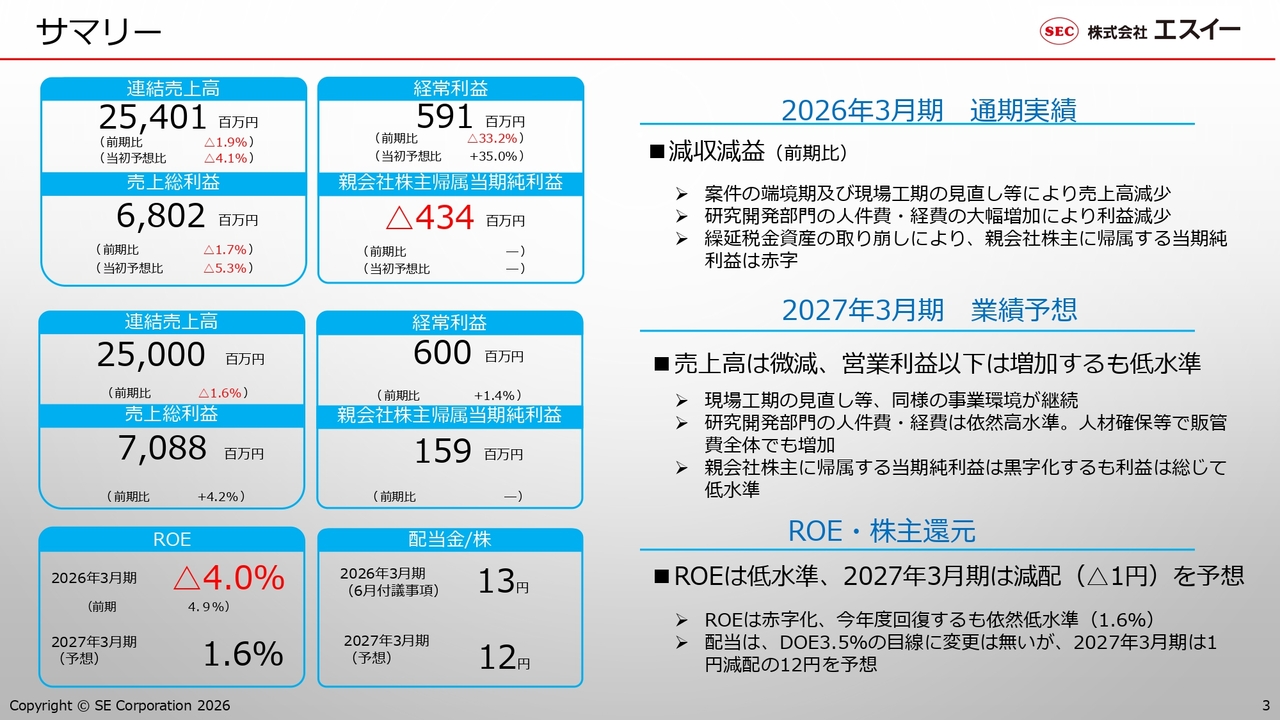

サマリー

スライドは、2026年3月期通期実績と2027年3月期業績予想のサマリーです。2026年3月期の実績は、前期比で減収減益となりました。スライド中段の2027年3月期の業績予想については、前期比で売上高は微減、利益は微増と見込んでいます。

下段のROEについて、2026年3月期はマイナス4.0パーセント、2027年3月期予想は1.6パーセントと低水準となっています。配当について、2026年3月期の期末配当は1株当たり13円を予定しています。2027年3月期については、株主資本配当率(DOE)基準を維持し、1株当たり12円を予想しています。

I.1. 2026年3月期 PL~サマリー

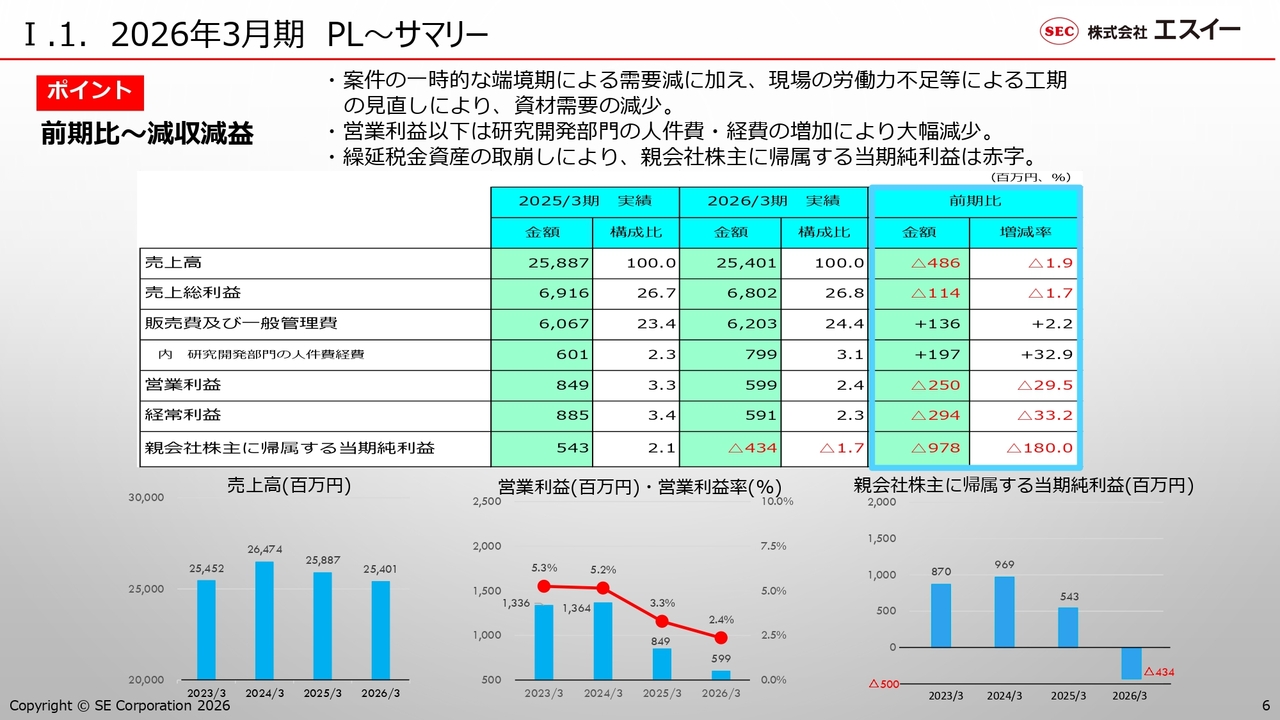

2026年3月期決算実績の損益計算書(PL)です。スライドの表に記載しているとおり、売上高は前期比1.9パーセント減の254億1百万円、売上総利益は前期比1.7パーセント減の68億2百万円と、それぞれ微減となりました。

一方、販管費は特に研究開発部門の人件費・経費を中心に増加したことにより、営業利益以下の利益項目が大幅に減少しました。また、繰延税金資産の取崩しにより、親会社株主に帰属する当期純利益は4億34百万円の赤字を計上しました。

次ページ以降で詳しくご説明します。

I.2. 売上高増減分析

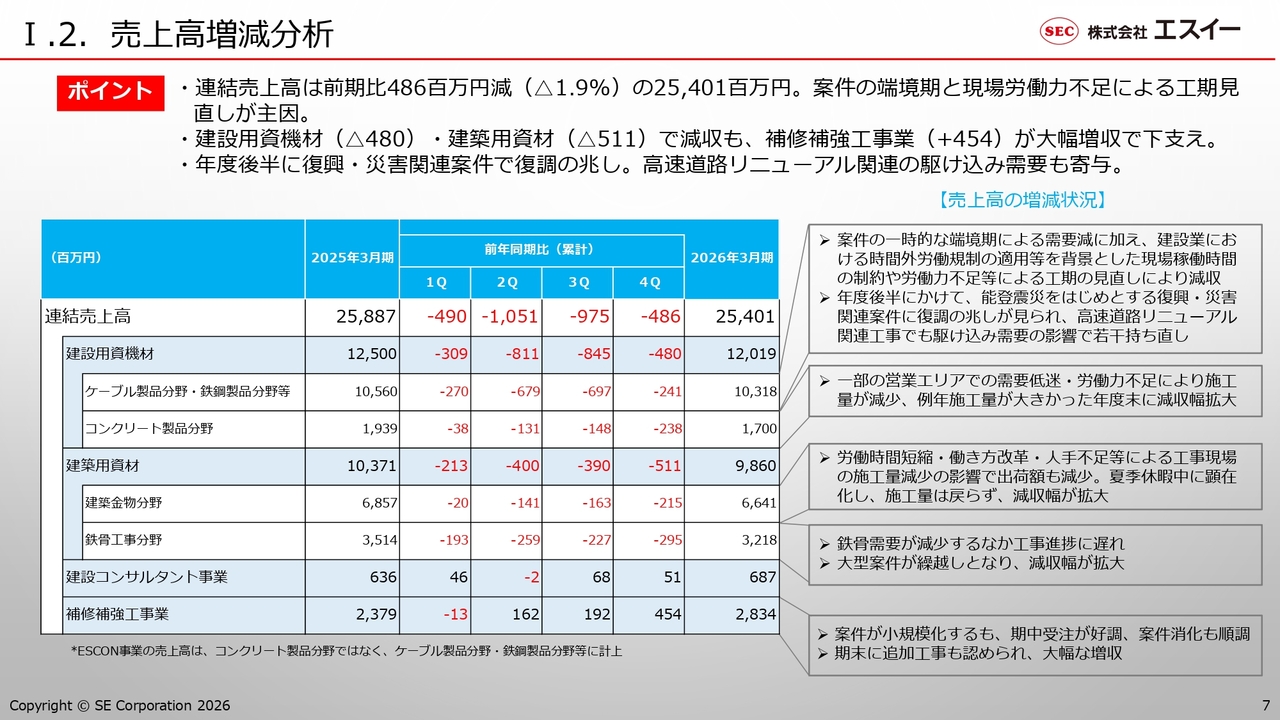

売上高の増減分析です。「国土強靱化」や防災・減災需要といった好環境が続いているものの、2026年3月期は案件の一時的な端境期に加え、時間外労働規制や建設現場における「4週8閉所」の徹底した適用などが原因となり、工期の見直しが相次ぎました。この結果、当社製品の納入が後ろ倒しになったことが減収の主因です。建設用資機材・建築用資材の2事業で10億円弱の減収となりました。一方、補修・補強工事業では4億50百万円の大幅増収となりました。

この結果、連結ベースでは254億円となり、前期比で1.9パーセント減、金額で4億86百万円減となりました。年度後半にかけて能登震災をはじめとする復興・災害関連案件がやや復調の兆しが見られたこと、高速道路リニューアル関連の駆け込み需要が期末にあったことも寄与し、結果的に前期比微減というかたちになりました。

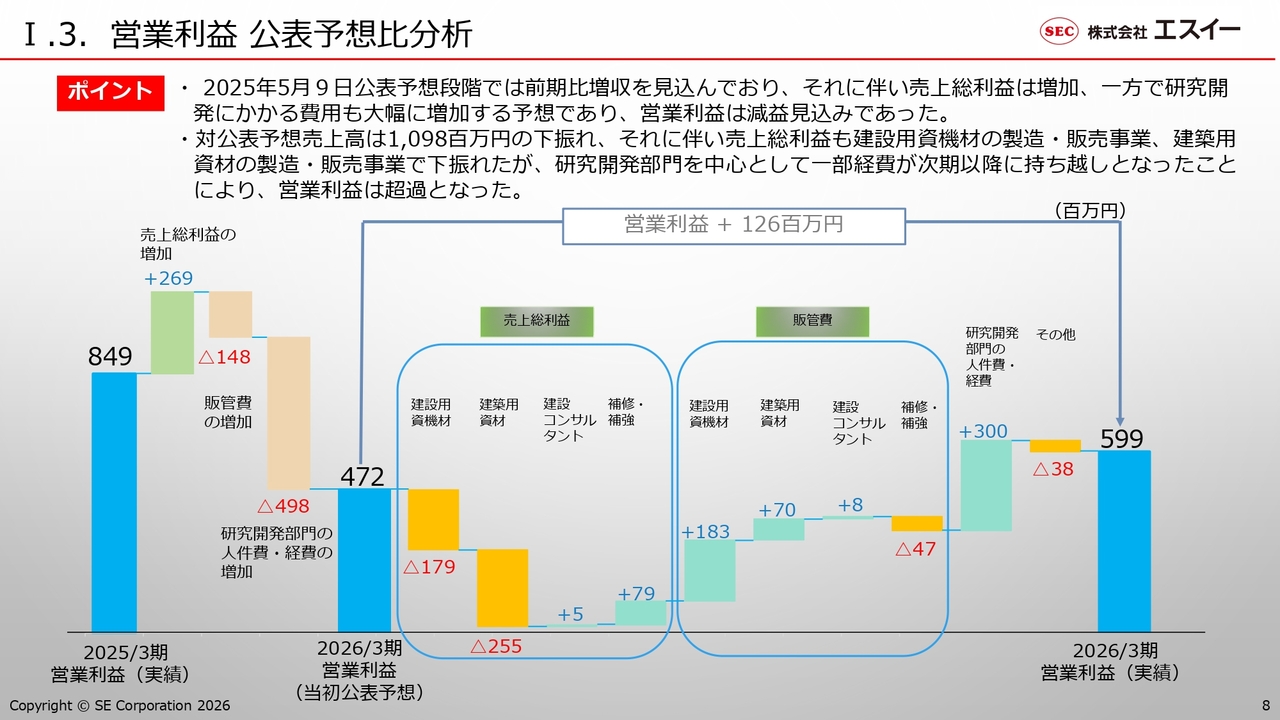

I.3. 営業利益 公表予想比分析

営業利益について、期初の公表予想値に対する増減分析です。2025年3月期の営業利益8億49百万円に対し、2026年3月期の当初公表予想は売上高の増収効果を上回る研究開発費・経費増により、4億72百万円の大幅な減益予想としていました。

この公表予想に対し、売上高が11億円弱下振れた結果、建設用資機材・建築用資材の売上総利益が合わせて4億30百万円ほど下振れました。一方、販管費や研究開発部門の人件費・経費について、未消化に終わった部分や2027年3月期へ繰り越した部分がありました。その結果、2026年3月期営業利益は公表予想を1億26百万円上回り、5億99百万円となりました。

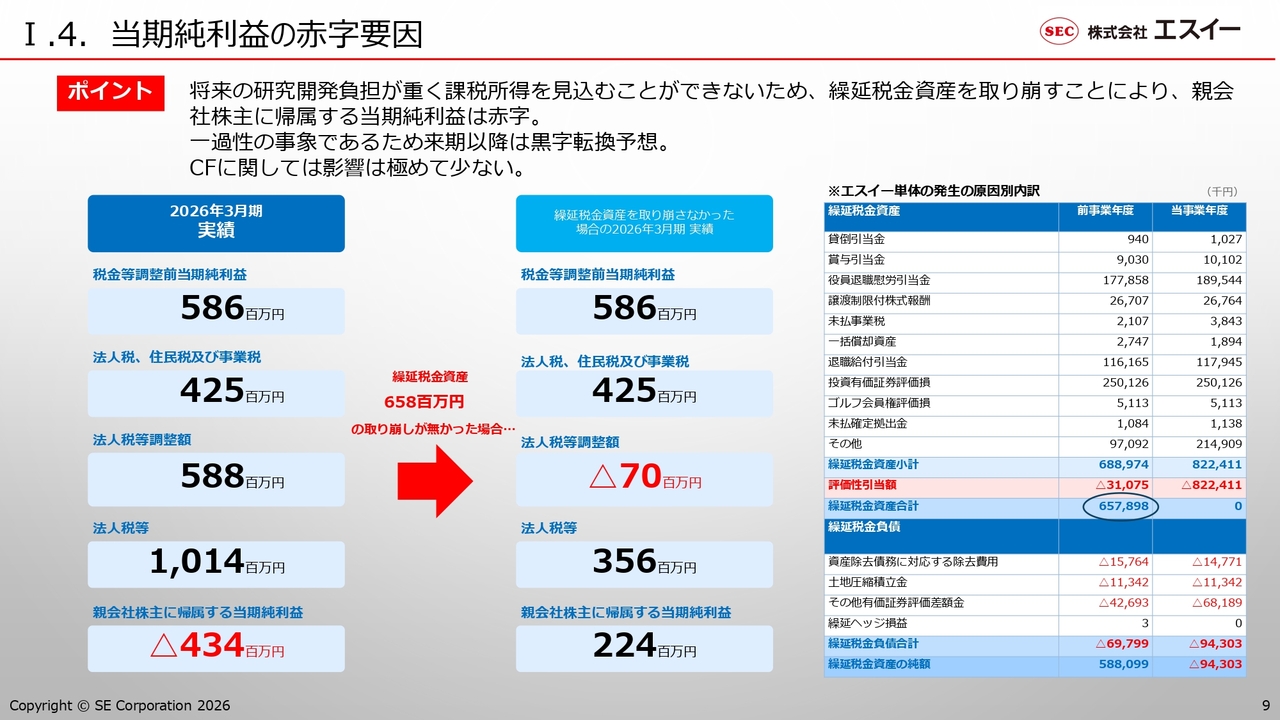

I.4. 当期純利益の赤字要因

先ほどお話しした親会社株主に帰属する当期純利益の赤字について、要因をご説明します。中期経営計画上の戦略的な研究開発投負担が引き続き重く、当社単体での課税所得を当面見込むことができません。そのため、2026年3月期決算においては、スライド右側の表に記載のとおり、これまで計上していた繰延税金資産6億58百万円の取崩しを実施しました。この結果、親会社株主に帰属する当期純利益は4億34百万円の赤字となりました。

仮にこの一過性の処理がなければ、スライド中央に示しているような当期純利益額になります。このため、2027年3月期以降については黒字転換を果たすと予想しています。

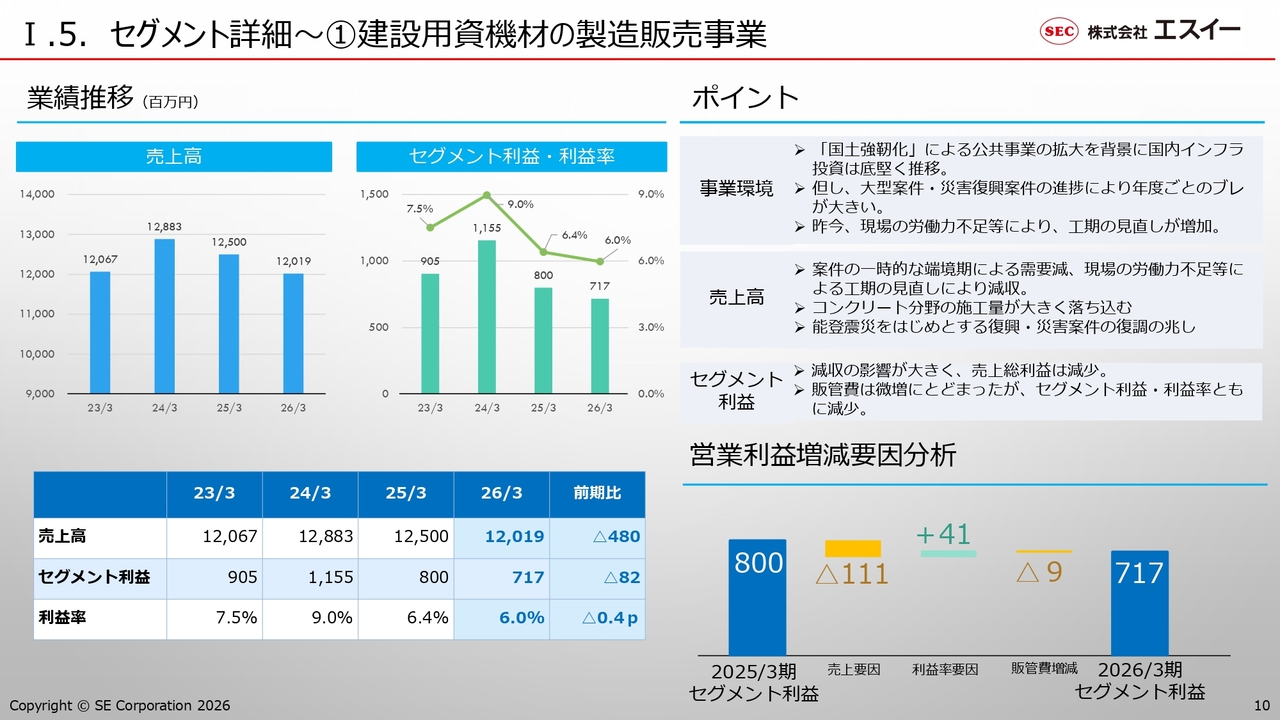

I.5. セグメント詳細~①建設用資機材の製造販売事業

ここからは、セグメントごとの事業環境と売上高、セグメント利益・利益率の推移についてご説明します。

まず、建設用資機材の製造・販売事業についてです。国が進める「国土強靱化」や防災・減災への取り組みを背景に、国内インフラ投資は補修・補強・更新事業を中心に引き続き非常に旺盛です。一方、大型の補修・補強案件や災害復興案では年度ごとのブレが大きく、労働力不足や労働環境の改善活動によって工期の見直しや延期となる案件も多いです。

このため、2026年3月期の売上高は前期比で減収となりました。また、減収の影響により売上総利益が大きく減少しました。原価上昇分についてはできる限り価格転嫁に努めましたが、セグメント利益は金額・利益率ともに減少しました。

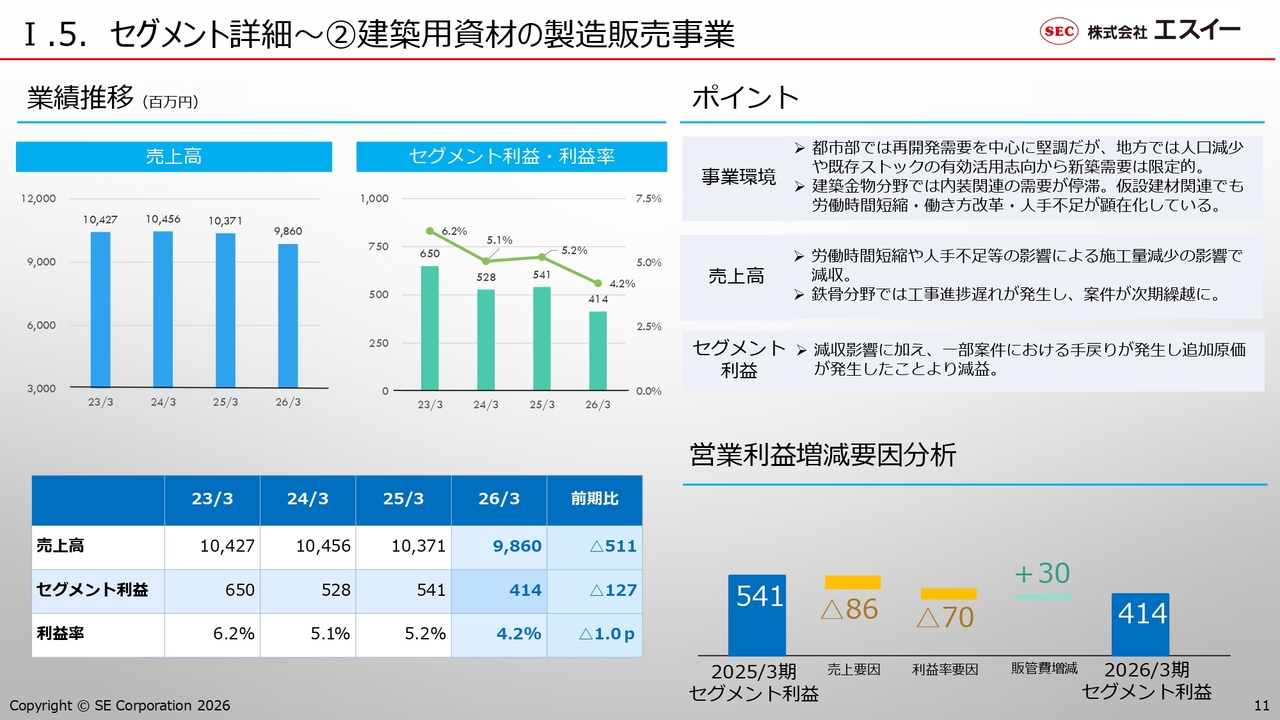

I.5. セグメント詳細~②建築用資材の製造販売事業

建築用資材の製造・販売事業についてです。最近の建設工事価格の高騰により、再開発や建て替え計画の延期、中止が話題となっています。一方、みなさまもご承知のとおり、物流施設やデータセンターなどの需要は非常に活況を呈しています。当社グループが取り扱う建築金物分野や鉄骨工事分野に影響のある都市部では再開発需要が堅調に推移した一方、地方での新築需要は限定的となっています。

このため、2026年3月期の売上高は特に内装関連資材が低迷し、仮設建材分野では労働時間の短縮や人手不足などの影響で現場の施工量が減少しました。その結果、当社製品の納入が遅れ、減収となっています。鉄骨工事分野では工期の見直しや後ろ倒しの影響により、売上高はここ数年間100億円台を維持していましたが、2026年3月期はこれを大きく下回りました。

利益面では、減収の影響に加えて一部案件での手戻りが発生し利益率が低下しました。その結果、当事業も減収減益となりました。

連結売上高の85パーセントを占める建設用資機材・建築用資材の製造・販売事業で前期比減収減益となったことが、連結ベースでの減収減益要因となりました。しかし、残り2つの建設コンサルタント事業と補修・補強工事業については、比較的好調な業績で推移しました。

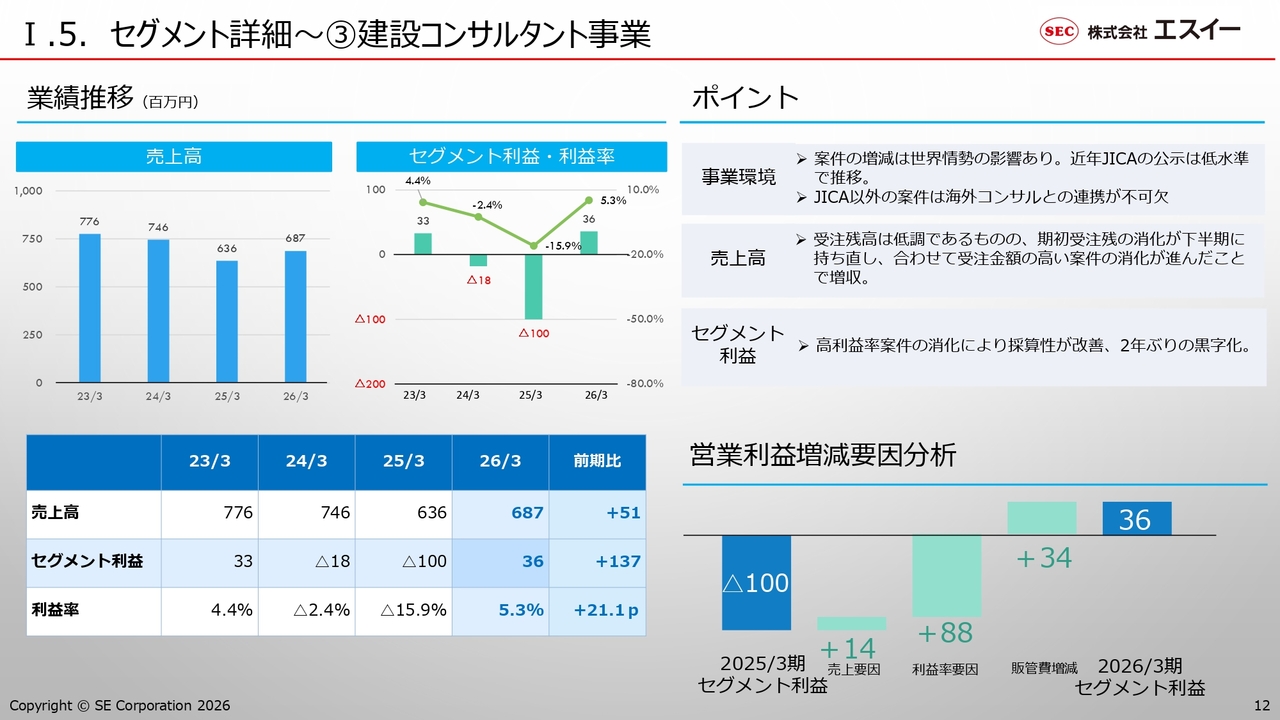

I.5. セグメント詳細~③建設コンサルタント事業

建設コンサルタント事業についてです。世界情勢が非常に混沌とする中で、JICAの案件工事は長らく低水準が続いています。しかし、2026年3月期は期初受注残の案件の消化が進んだことで、前期比で増収となりました。また、消化した案件の利益率の改善もあり、2年ぶりに黒字転換を果たしました。

一方、2026年3月期の損益にはあまり反映していませんが、受注残高は伸び悩んでいます。このような世界情勢を受け、日本のODAも非常に不安定で、さまざまなリスクにさらされていることが想定されます。このため、当事業は今後も他社との連携や対象案件の多様化が必須であると考えています。

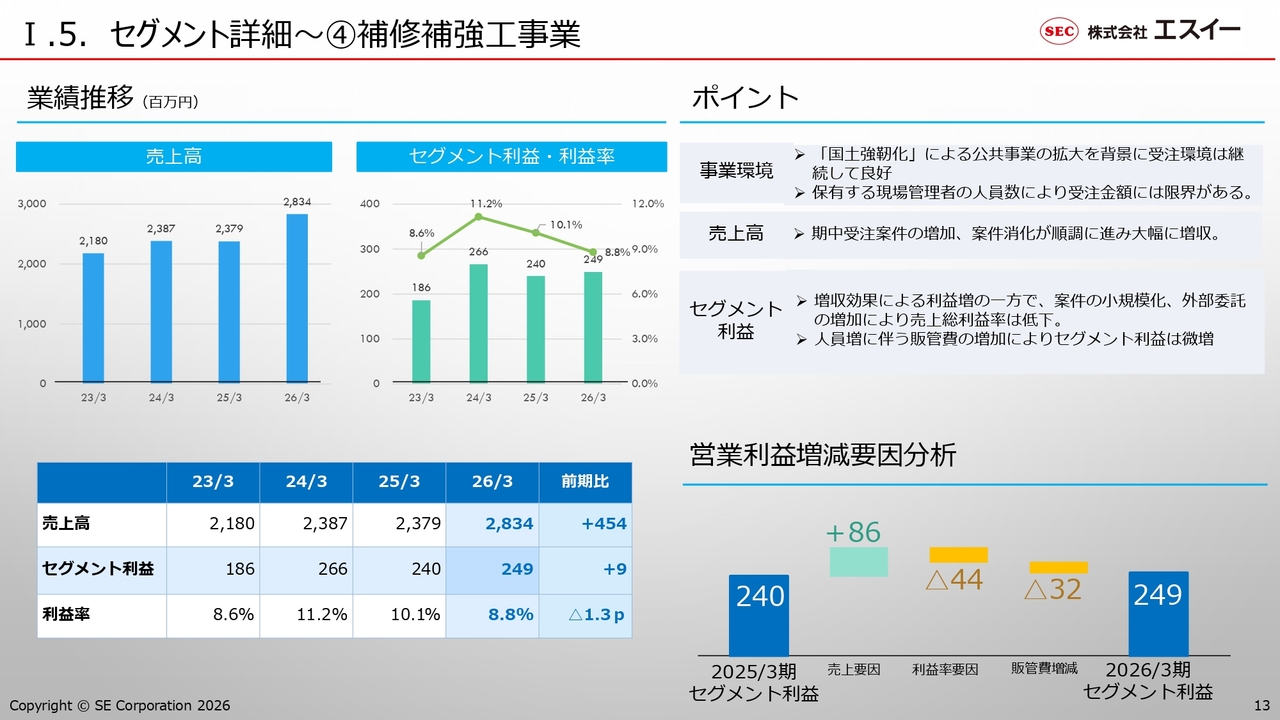

I.5. セグメント詳細~④補修補強工事業

補修・補強工事業についてです。事業環境としては、国を挙げた「国土強靱化」方針が引き続き強く継続されています。そのため、人手不足や労働時間規制といった問題はあるものの、工事の発注は非常に旺盛といえます。

当事業は九州地区を中心に、一部中国・四国や関西地区を含めた道路、橋梁、トンネルなどの補修・補強工事を、元請けおよび下請けとして展開しています。また、業務内容としては調査、設計、施工を行っています。

2026年3月期は受注案件が増加し案件消化が非常に順調に進んだ結果、売上高は過去最高となる28億円超となりました。ただし、一つひとつの案件が小規模化しているため、工事管理コスト面では利益率が圧迫されています。その結果、セグメント利益については増収のわりに微増にとどまりました。

以上が、PL面での2026年3月期の実績です。

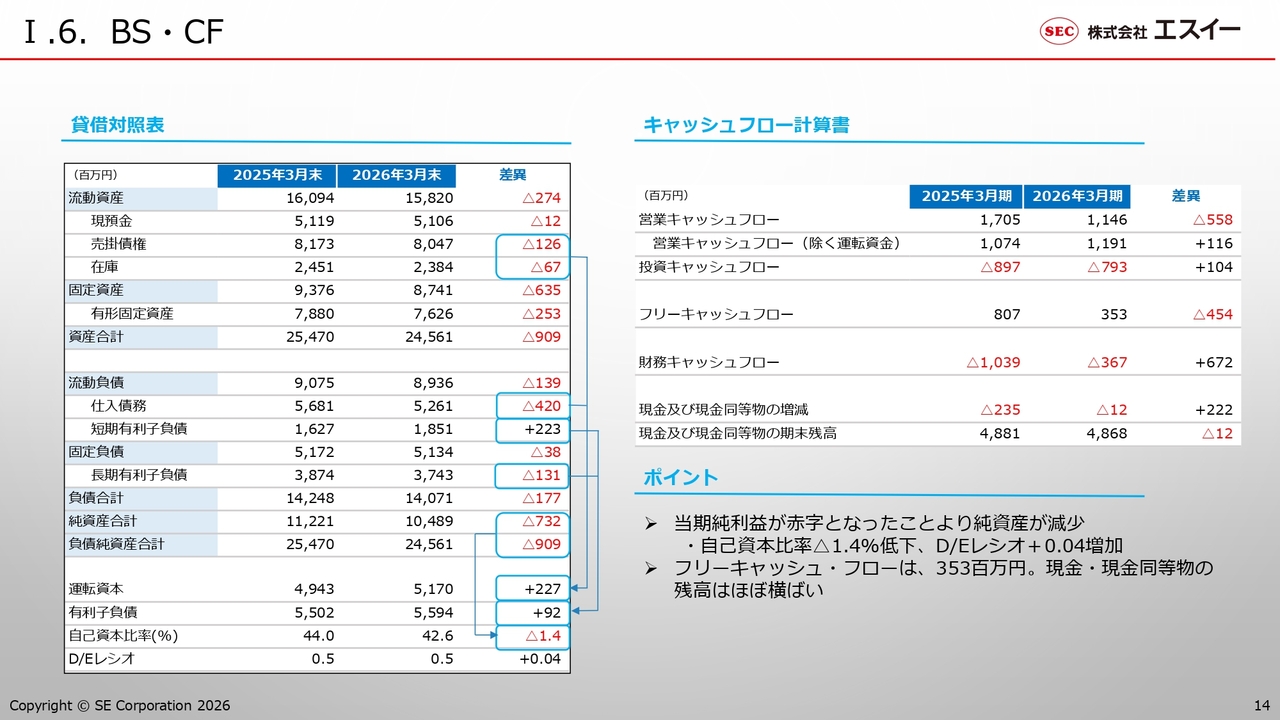

I.6. BS・CF

スライドは、バランスシートとキャッシュフローの2026年3月期実績を示しています。スライド右下にポイントをまとめています。親会社株主に帰属する当期純利益が赤字となった結果、純資産は前期末比7億32百万円減少しました。これにより、自己資本比率は前期末比1.4ポイント低下しています。

営業キャッシュフローは11億46百万円で前期比5億58百万円減少しましたが、運転資金を除くと1億16百万円増加しています。投資キャッシュフローはマイナス7億93百万円、フリーキャッシュフローは3億53百万円となりました。現金および現金同等物の期末残高は48億68百万円で、前期ほぼ横ばいという結果です。

以上が2026年3月期の実績です。

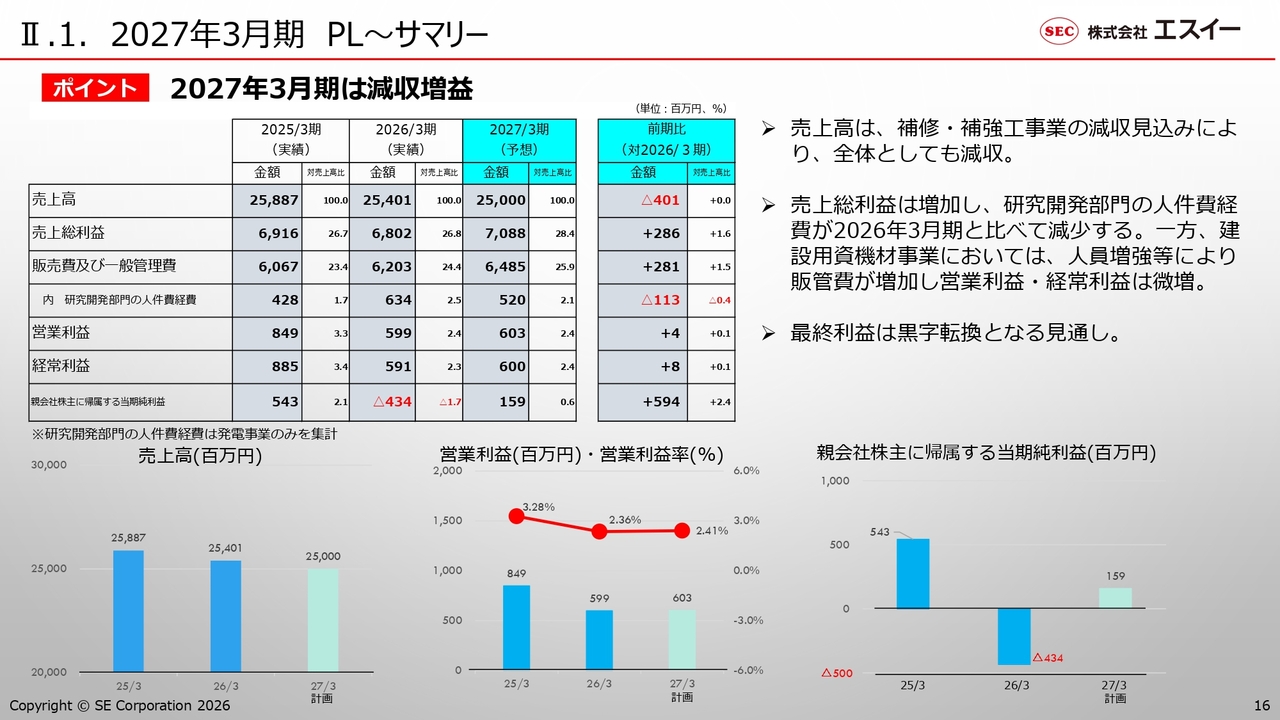

II.1. 2027年3月期 PL~サマリー

2027年3月期業績予想のPLサマリーです。事業環境については、ご承知のとおり、国の「第1次国土強靱化実施中期計画」に関連して、5年間で20兆円という計画が進められています。これが今年度よりスタートし、需要は非常に旺盛です。

連結ベースの売上高は、前期比4億円の減収で250億円を予想しています。各事業の2027年3月期の売上高予想として、建設用資機材は、前期からの案件の端境期が2027年3月期上期まで続いていることを背景に、前期比で微減を予想しています。建築用資材についても、前期と同様に労働環境や労働時間の減少、都市部での計画延期といった影響が引き続き見られるため、前期比で微減を予想しています。

建設コンサルタント事業については、先ほど「受注残高が伸び悩んでいる」とお話ししました。補修・補強工事業については、前期が過去最高の売上高であったことから、今期はその反動を受けて減収を想定しています。

一方、利益面ではコスト増の価格転嫁を進め、売上総利益は前期比増加を見込んでいます。人員増強などによる販管費の増加は避けられないと考えていますが、営業利益および経常利益は前期比で微増を見込んでいます。また、前期に赤字を計上した親会社株主に帰属する当期純利益については黒字転換する見通しです。

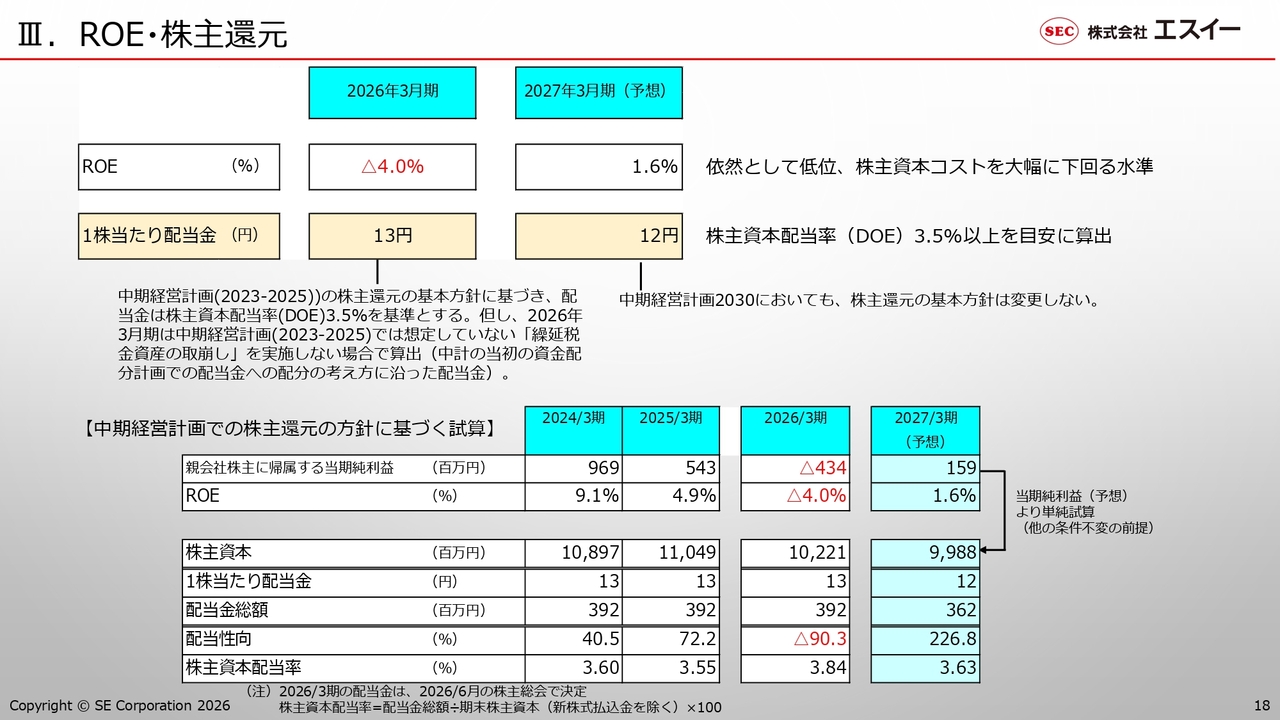

III. ROE・株主還元

ROE・株主還元についてです。先ほどご説明したPLの予想から、2027年3月期のROEは1.6パーセントと非常に低水準を予想しています。

前期のROEマイナスに続き、2027年3月期も株主資本コストを大きく下回る水準となっており、2027年3月期から始まる新中期経営計画のもとでしっかり改善していく必要があります。後ほど「中期経営計画2030」の資料に沿って詳しくご説明します。

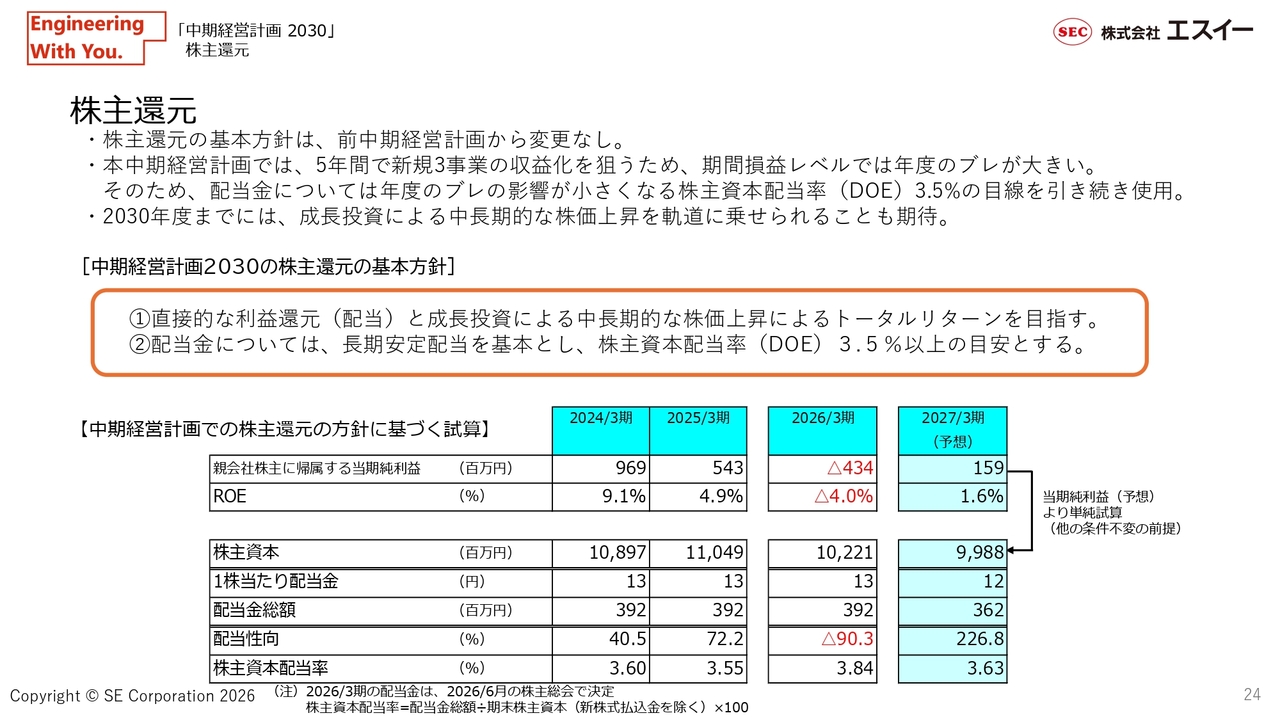

スライド下段の株主還元についてです。前中期経営計画の基本方針では、DOE3.5パーセント以上を目安としていました。期間損益に左右されない安定配当の実施を方針とし、2026年3月期の1株当たり配当金は13円を想定しています。これは、先ほどお話しした繰延税金資産の取崩しを計上しなかった場合で算出した数字です。今月の株主総会で最終的に決議いただく予定です。

2027年3月期の配当金については、同様の基準を踏襲し、前期比1円減配の12円を想定しています。

APPENDIX「中期経営計画2030」(骨子)

最後に、APPENDIX「中期経営計画2030」(骨子)という資料を添付しています。こちらについては、後ほど別冊にてご説明します。

目次

別冊に移ります。スライドの目次をご覧ください。今年4月から5年間の計画を「中期経営計画2030」と称しています。本日は、「中期経営計画2030」策定にあたっての私からのメッセージ、当社グループの経営理念と「2030ビジョン」、「中期経営計画2023-2025」の振り返り、「中期経営計画2030」の内容についてお話しします。

「中期経営計画2030」策定にあたり

スライドには、社長メッセージを記載しています。「中期経営計画2030」策定にあたり、大きく変化する外部環境と当社グループ内部の状況を踏まえ、社会課題に挑戦し貢献できる存在として、中長期的なグループの成長を必ず実現するという意思を社内外に明確にしたいという思いがありました。

具体的には、中期経営計画のゴールである2031年3月期の目標数値を今回明確にお示しし、経営資源の配分と成長目標の設定を行いました。一寸先も予測困難な世界であり、この5年間でさまざまな変化もあるでしょうが、人々の安全・安心な生活を支えるインフラを持続するために当社は必要不可欠な存在であり続けるという思いで、「中期経営計画2030」を進めていく所存です。

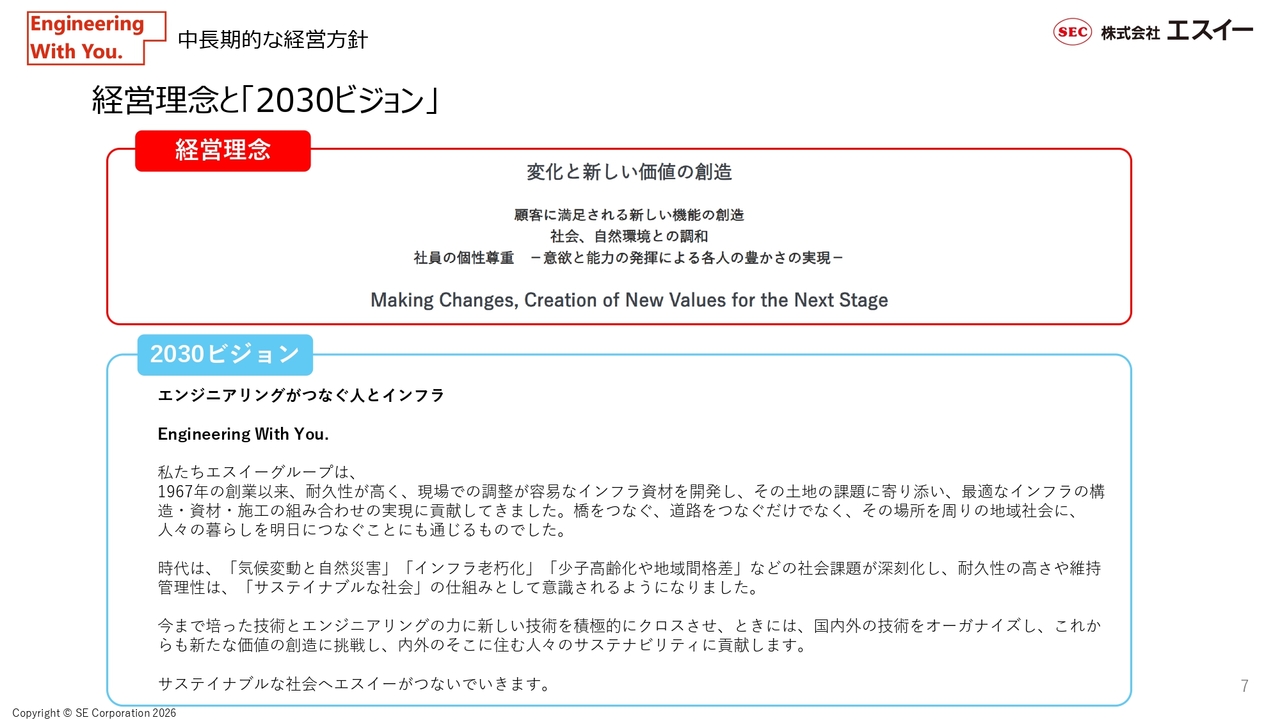

経営理念と「2030ビジョン」

経営理念と「2030ビジョン」についてです。経営理念は、今世紀初頭に設定した「変化と新しい価値の創造」になります。現在もまったく不変のテーマだと考えています。

「2030ビジョン」については、10年後を見据えて2020年に策定したグループの中長期ビジョンです。当グループのコアであるエンジニアリング力を通じて社会インフラの持続性に幅広く貢献していく決意を「中期経営計画2030」においても踏襲し、不変なものとして位置づけています。

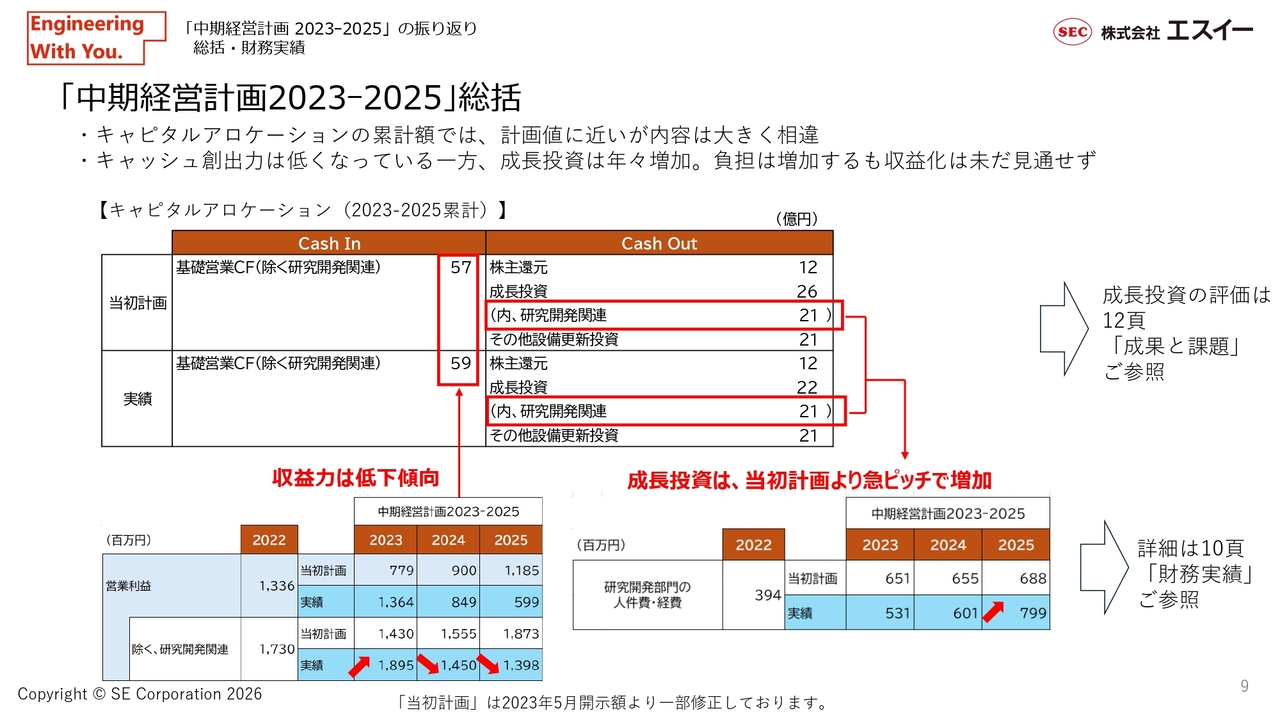

「中期経営計画2023-2025」総括

前回の「中期経営計画2023-2025」を簡単に振り返ります。スライドは総括です。

3年間の前中期経営計画におけるキャピタルアロケーションとして、キャッシュインは約60億円で、ほぼ計画どおりに進捗しました。一方、キャッシュアウトについては、成長投資の累計で未消化部分がありました。また、研究開発投資については3年間の前半は非常に低調で、後半には増加傾向となり、中期経営計画期間としてはやや遅れが発生したということになります。

中期経営計画後半では、研究開発投資を除いた既存部分でも減益傾向が見られ、収益力の低下が課題として浮き彫りになったと感じています。

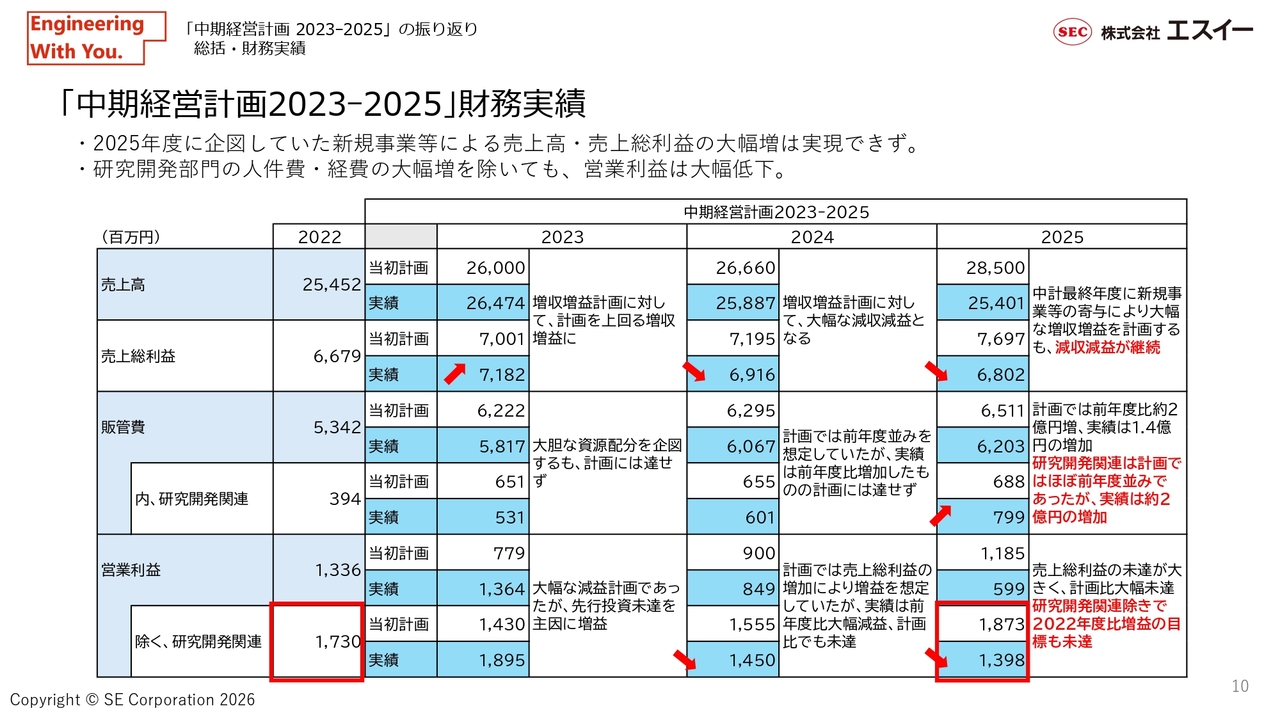

「中期経営計画2023-2025」財務実績

3年間のPLの推移です。当初は、中期経営計画最終年度である2026年3月期に新規事業などの売上寄与を期待していましたが、これらが未達となったことが減収減益要因の1つです。また、後半に研究開発投資が集中し増加したことで、2025年3月期および2026年3月期は大幅な減益となりました。

海外事業、BIM/CIM関連事業、ESCON事業など、未達で着地した事業については、新中期経営計画にも引き継ぐべき内容と考えています。

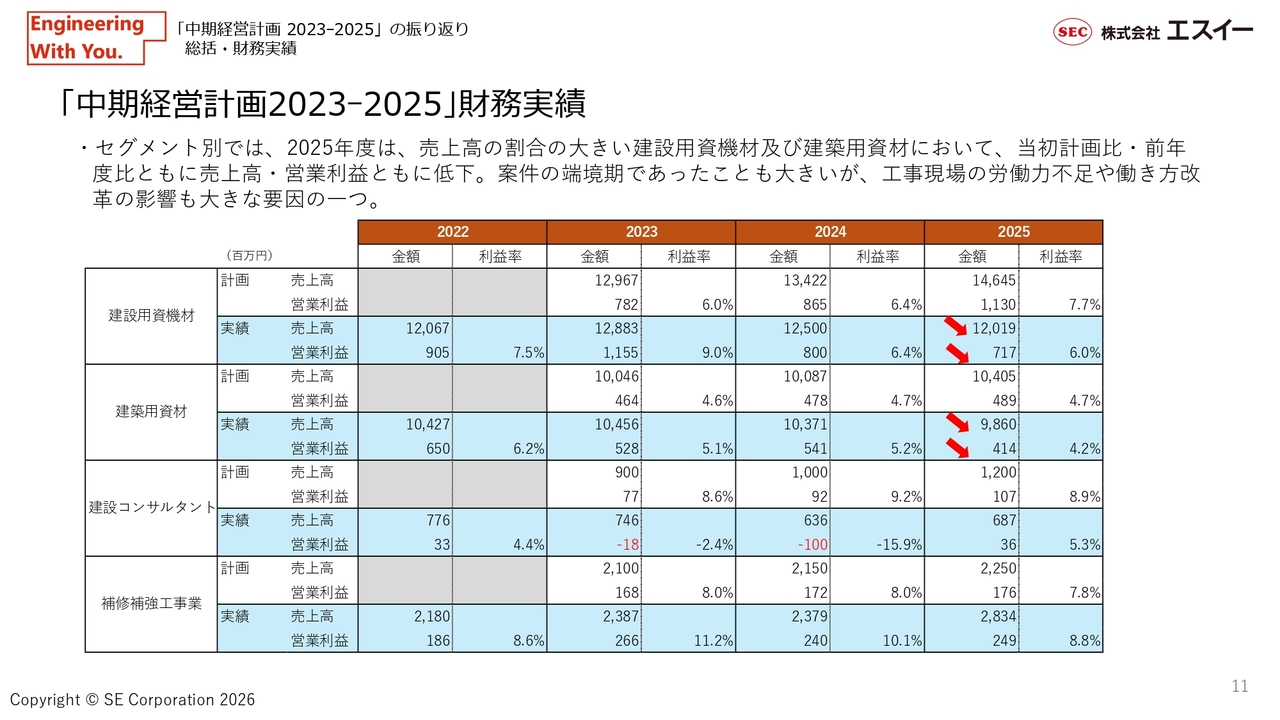

「中期経営計画2023-2025」財務実績

スライドは、3年間の推移を事業ごとに記載しています。上段の2つの事業について、売上高構成比が85パーセントから90パーセントほどと高いにもかかわらず、想定していた成長を果たせなかったことが、計画未達の非常に大きな要因と考えています。

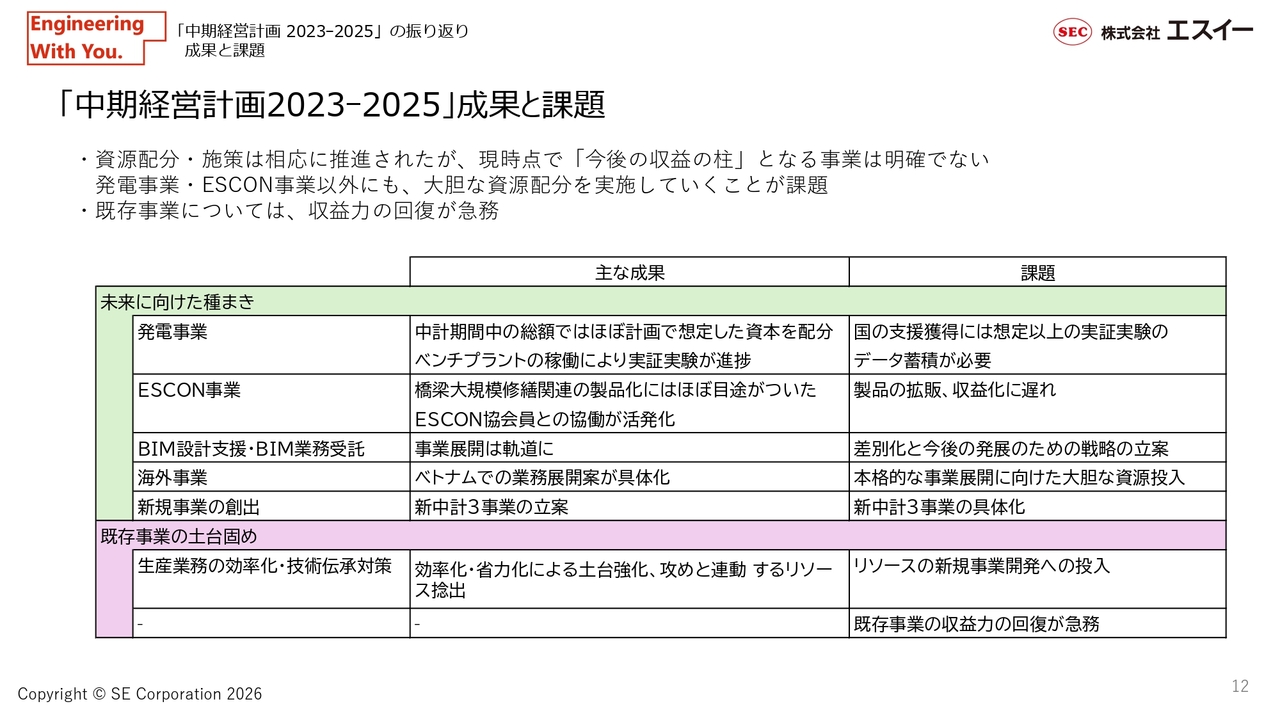

「中期経営計画2023-2025」成果と課題

スライドは、施策の成果と課題についてまとめたものです。「未来に向けた種まき」で新規事業の収益化を進めるとともに、「既存事業の土台固め」による盤石化を図りました。これを起点として重点施策ごとに分科会を設け、各現場に担当させ、月次でKPIを定めて進めてきました。

各施策では一定の進捗が見られる一方で、収益化を目指した事業は未達となり、次の収益の柱がまだ見えていない状況です。そのため、経営資源を重点配分する段階に至っていないのが現状です。

前中期経営計画以前から進めている発電事業とESCON事業については、資源配分を続けていく以上、早期に収益化のめどをつける必要があると考えています。また、土台固めが進んだ既存事業でも収益力の低下傾向が見られるため、早急な回復が求められると考えています。「中期経営計画2030」でキャッシュを創出し、それを成長投資に充てる流れを取り戻す必要があると考えています。

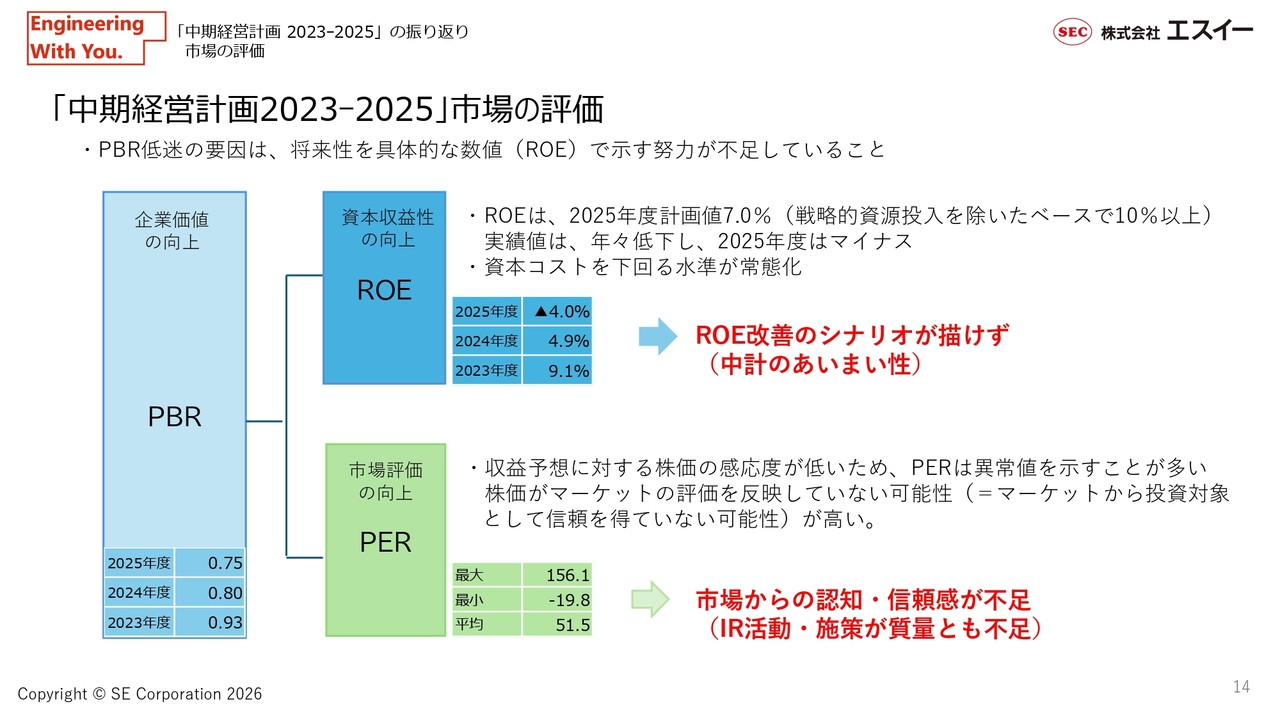

「中期経営計画2023-2025」市場の評価

株価と株式市場の評価です。ご説明は不要かもしれませんが、PBRが1倍を大きく割り込んでいます。また、1日あたりの売買代金がなかなか伸びず、改善が進まない状況が続いています。

「中期経営計画2023-2025」市場の評価

ROEについては、2026年3月期に7パーセント、研究開発部門の人件費や経費を除いたベースで10パーセントまで引き上げる計画を掲げていました。しかし、実際には逆に低下傾向にあり、この目標は達成できませんでした。加えて、注力している成長投資の成果がまだ見えていません。

これらについてみなさまに十分なご説明ができていないことがIR上の課題であると考えています。また、市場からの認知や信用を十分に得られていない点も課題であると考えています。

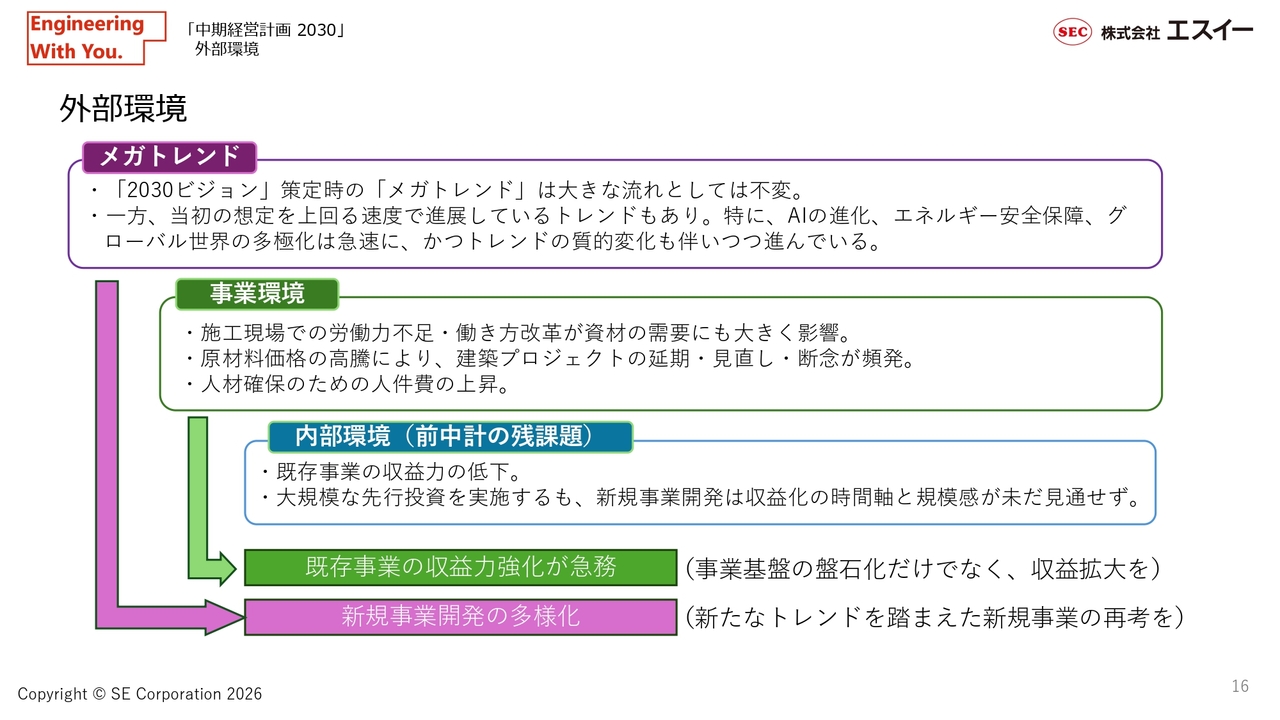

外部環境

以上のように前中期経営計画を振り返り、課題を認識した上で、「中期経営計画2030」をまとめました。外部環境の認識は、前中期経営計画期間と大きな変化はないと考えています。しかし、例えばAIの進化やエネルギー安全保障などは、より一層強まっています。一方、国内では労働力不足、人件費や原材料の高騰がさらに顕著になっています。

その中で、先ほどご説明した既存事業の収益力の回復・強化、新規事業の多様化などが、前中期経営計画からの宿題と考えています。

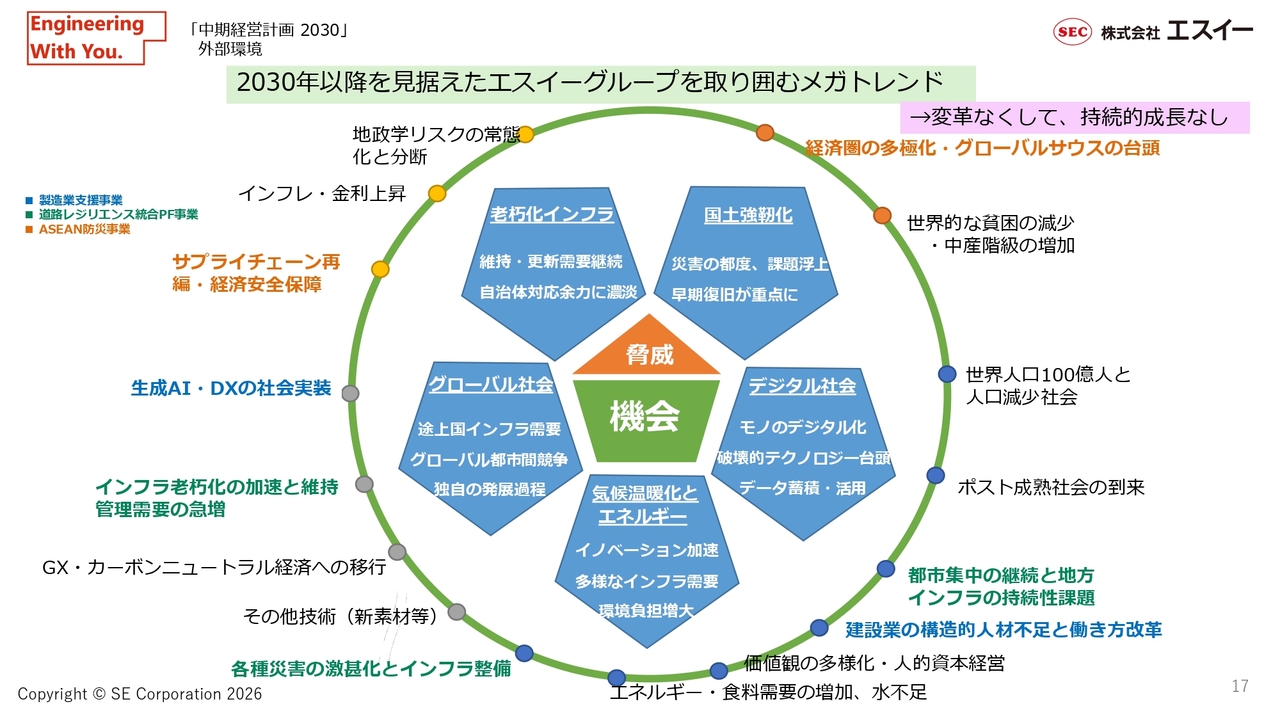

2030年以降を見据えたエスイーグループを取り囲むメガトレンド

スライドは有価証券報告書などでご覧いただいたと思いますが、国内外のメガトレンドの中で当社グループの機会と脅威を整理したチャートです。

「既存事業でさらに強化すべき分野、守る分野、新規事業で狙う分野について常にアンテナを高く保ち、社内外に目を向けなさい」と、グループ内でも常に話しています。

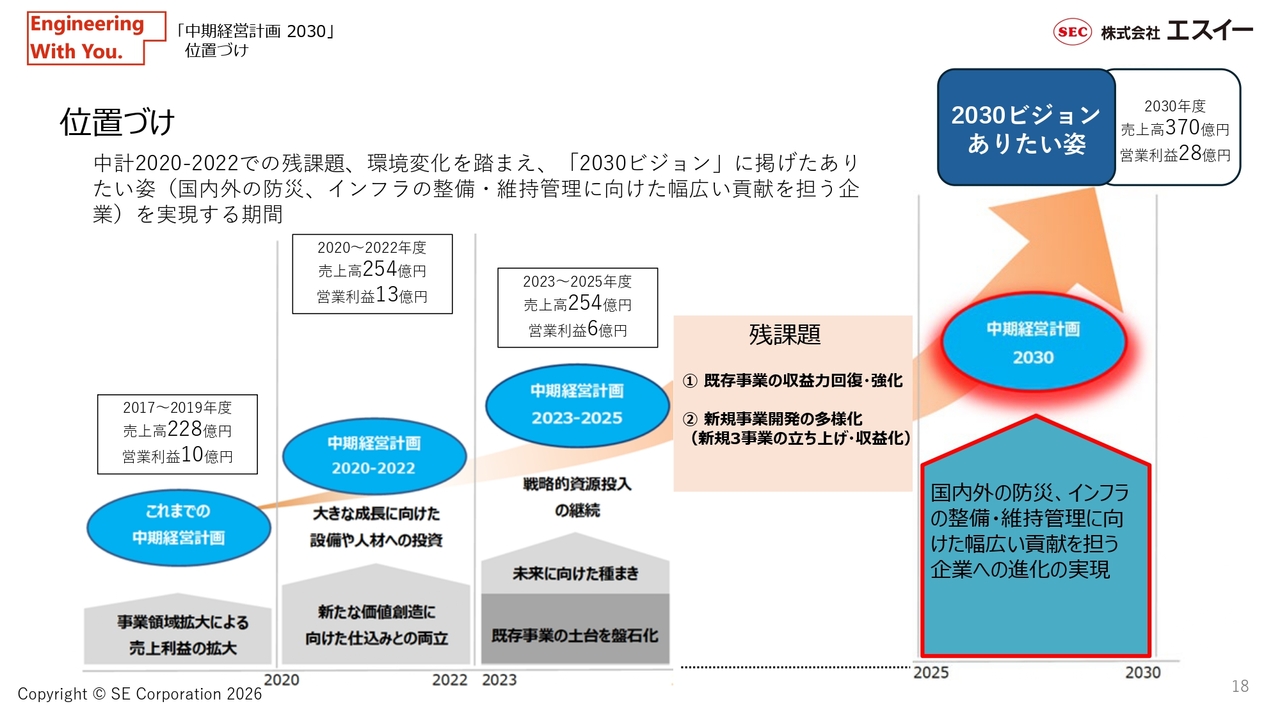

位置づけ

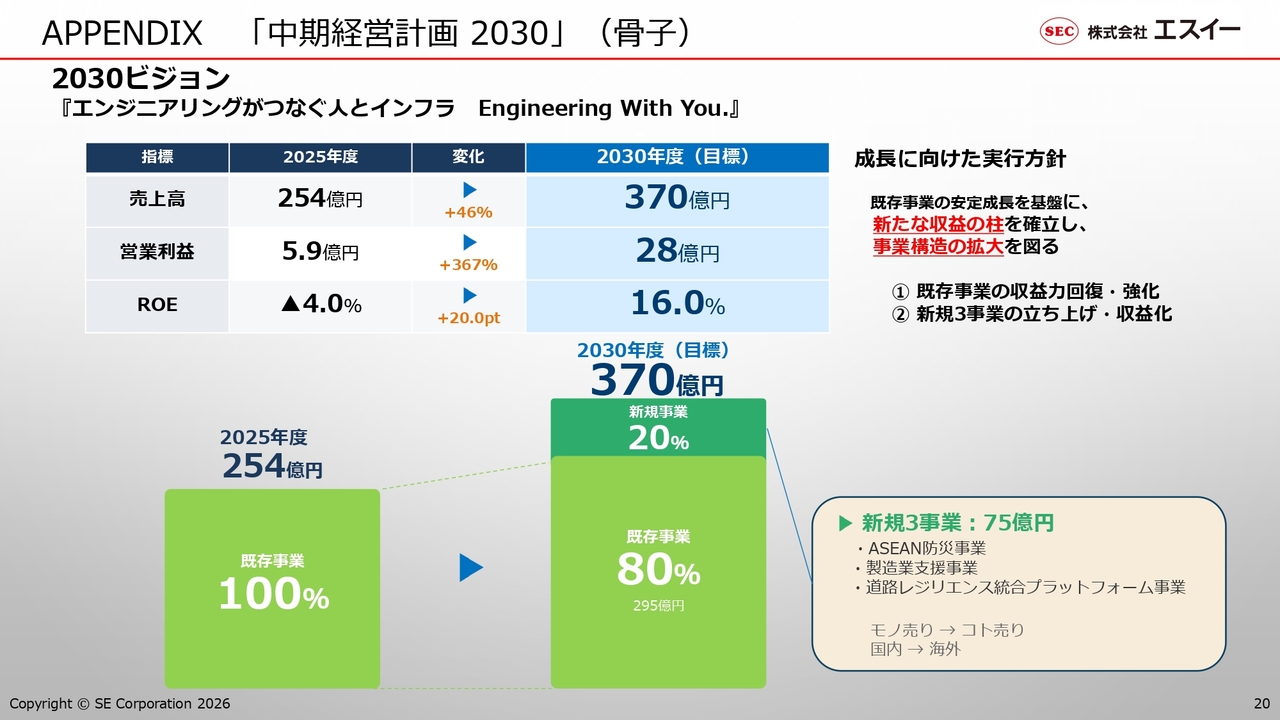

スライドはこれまで引用してきたイメージ図で、2020年に策定した「2030ビジョン」のありたい姿です。「中期経営計画2030」は、国内外の防災やインフラの整備・維持管理に向けた幅広い貢献を担う企業への進化を目指した最後の5年間という位置づけです。

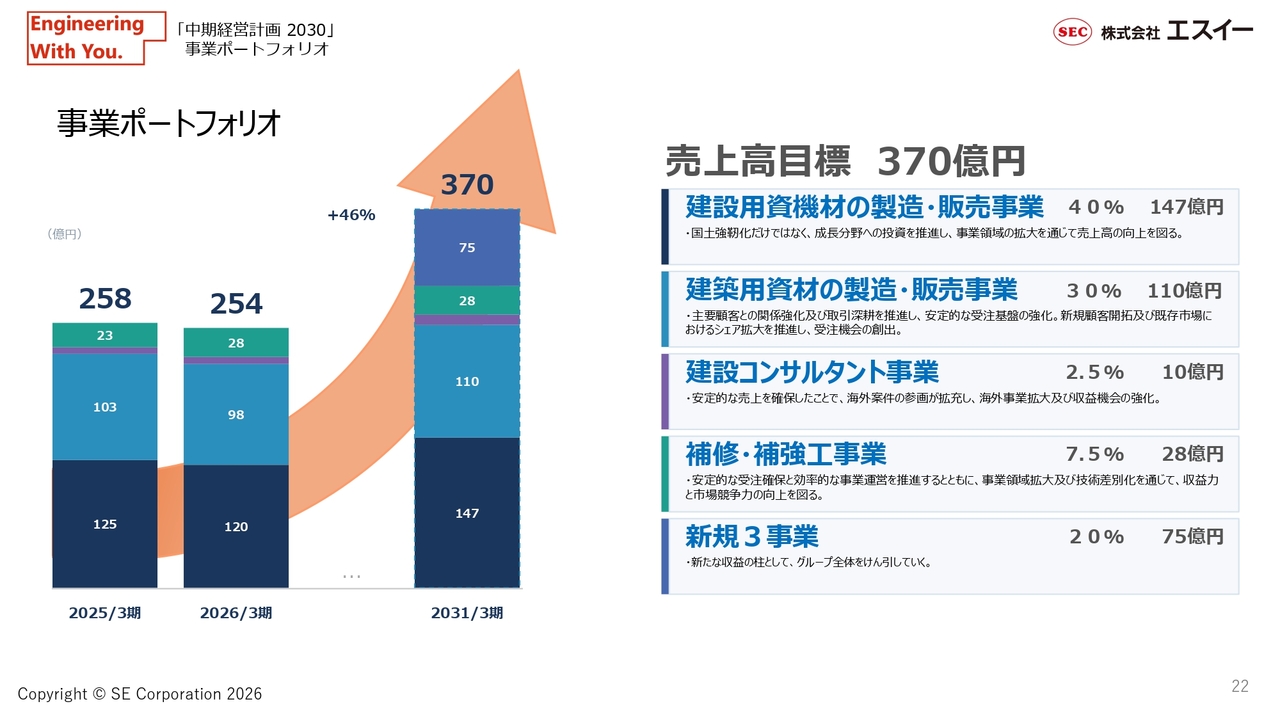

「2030ビジョン」のありたい姿として、これまで数値を明示していませんでしたが、「中期経営計画2030」では売上高370億円、営業利益28億円という数値目標を社内外に示し、それに向かうとコミットしました。

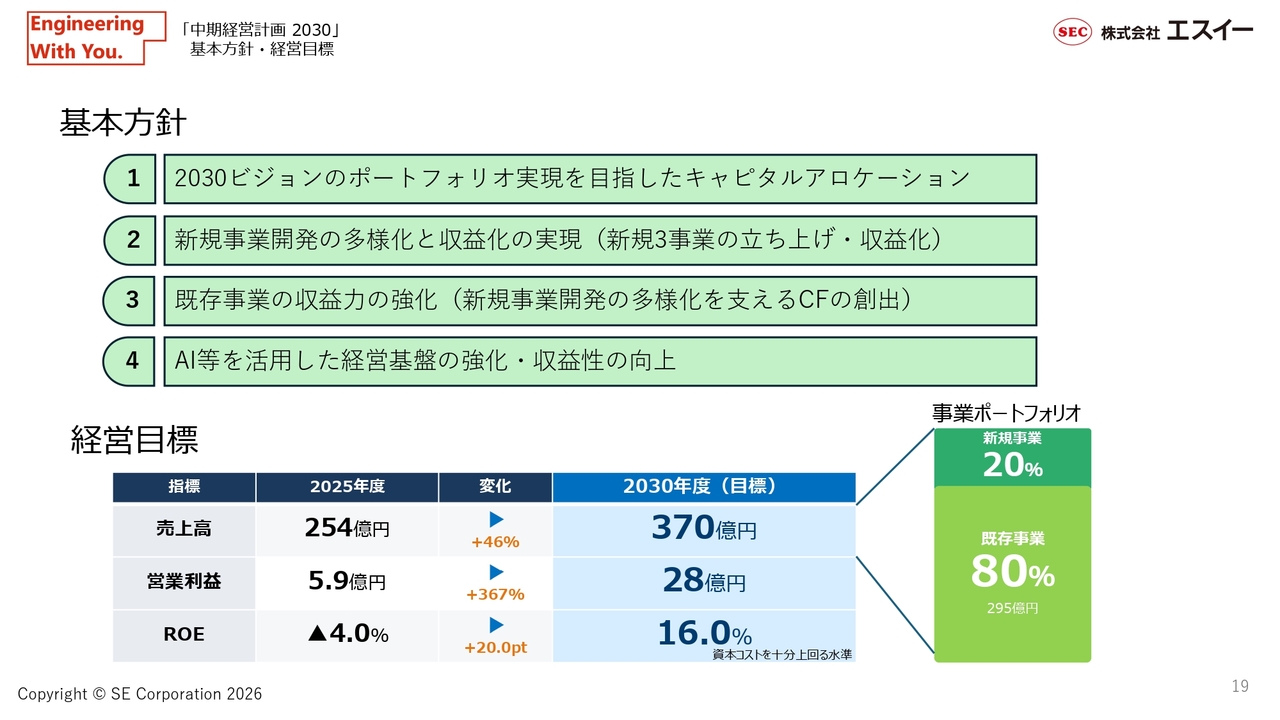

基本方針

「中期経営計画2030」の基本方針として4つを挙げています。1つ目は、2030ビジョンのポートフォリオ実現を目指したキャピタルアロケーションの実行です。2つ目は、新規事業開発の多様化と収益化の実現(新規3事業の立ち上げ・収益化)です。3つ目は、既存事業の収益力の強化(新規事業開発の多様化を支えるキャッシュフローの創出)です。4つ目は、AI等を活用した経営基盤の強化・収益性の向上です。

これらの方針に基づき、先ほどお話しした2027年3月期の計数計画を、2031年3月期までにスライドに記載している経営目標に成長させることがポイントです。ROEは2031年3月期に16.0パーセントとなる想定です。また、事業ポートフォリオについては、既存事業を80パーセント、新規事業を20パーセントと想定しています。なお、発電事業はこの数値に含まれていません。

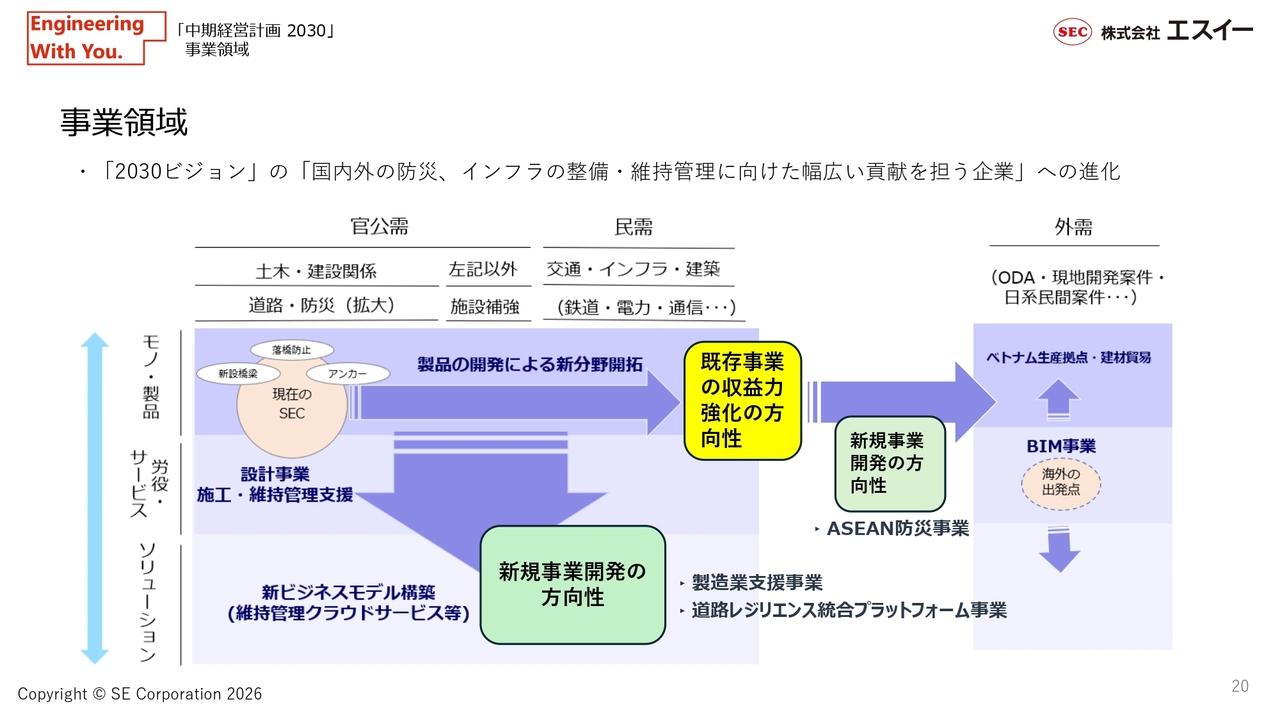

事業領域

スライドは、「2030ビジョン」が目指す方向性を示しています。横方向はビジネスのドメインや領域を表しており、土木・建設関係からの横展開を図っていきます。一方、縦方向はビジネスモデルとして、モノからコトへ、サービスへ、情報へと展開していきます。

この事業領域の展開と先ほど示した外部環境における機会および脅威を基に、既存分野の強化や新規事業のアイデア創出を進めていきます。

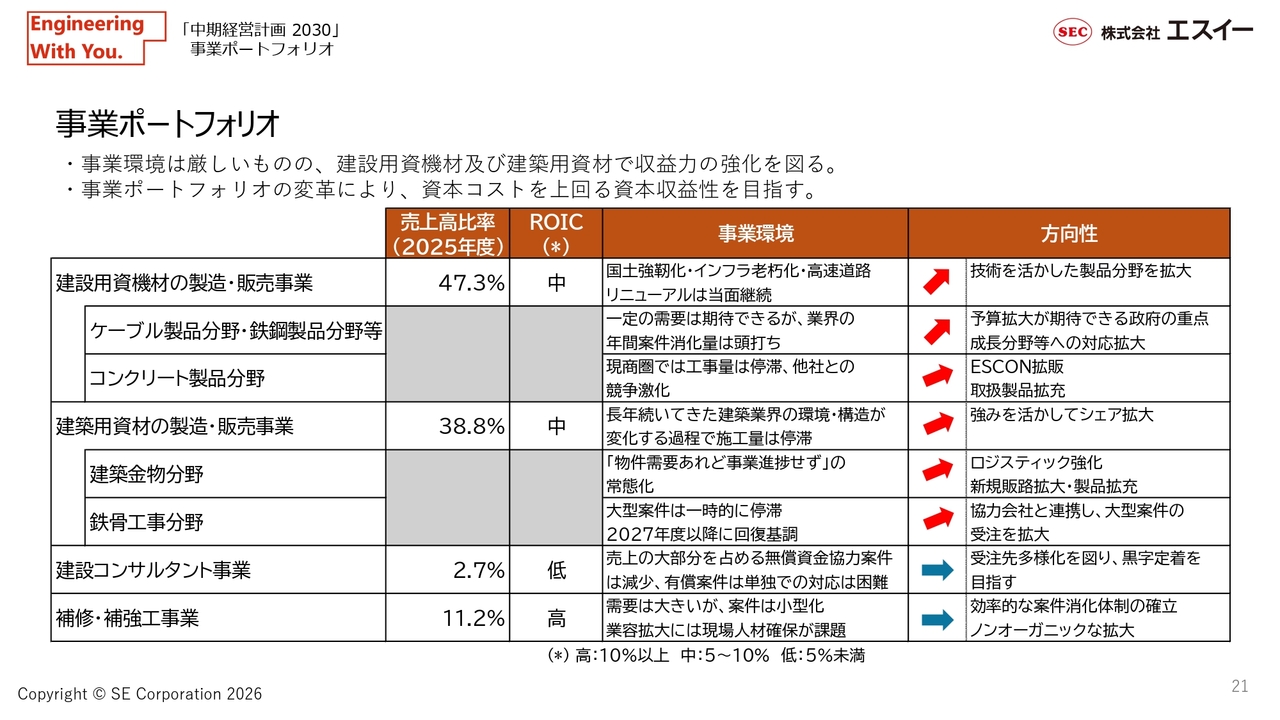

事業ポートフォリオ

既存分野についてもポートフォリオ配分を検討しています。事業環境を考慮すると既存分野で大きな経営成長は期待しにくいものの、旺盛なニーズがあるため、2030年頃までは安定した規模感の売上・収益が期待できる分野です。

建設用資機材の製造・販売事業と建築用資材の製造・販売事業については、注力し配分すべき分野と考えています。補修・補強工事業についても需要は旺盛ですが、成長には技術的な人材の制約があるため、M&Aなどのいわゆるノンオーガニックな手段による外部成長が必要です。このため、「中期経営計画2030」には具体的な内容は盛り込んでいません。

事業ポートフォリオ

スライドは、これまでのまとめとなるグラフです。事業ポートフォリオの各事業の成長目標をスライド左側の棒グラフと右側の数字で示しています。

キャピタルアロケーション

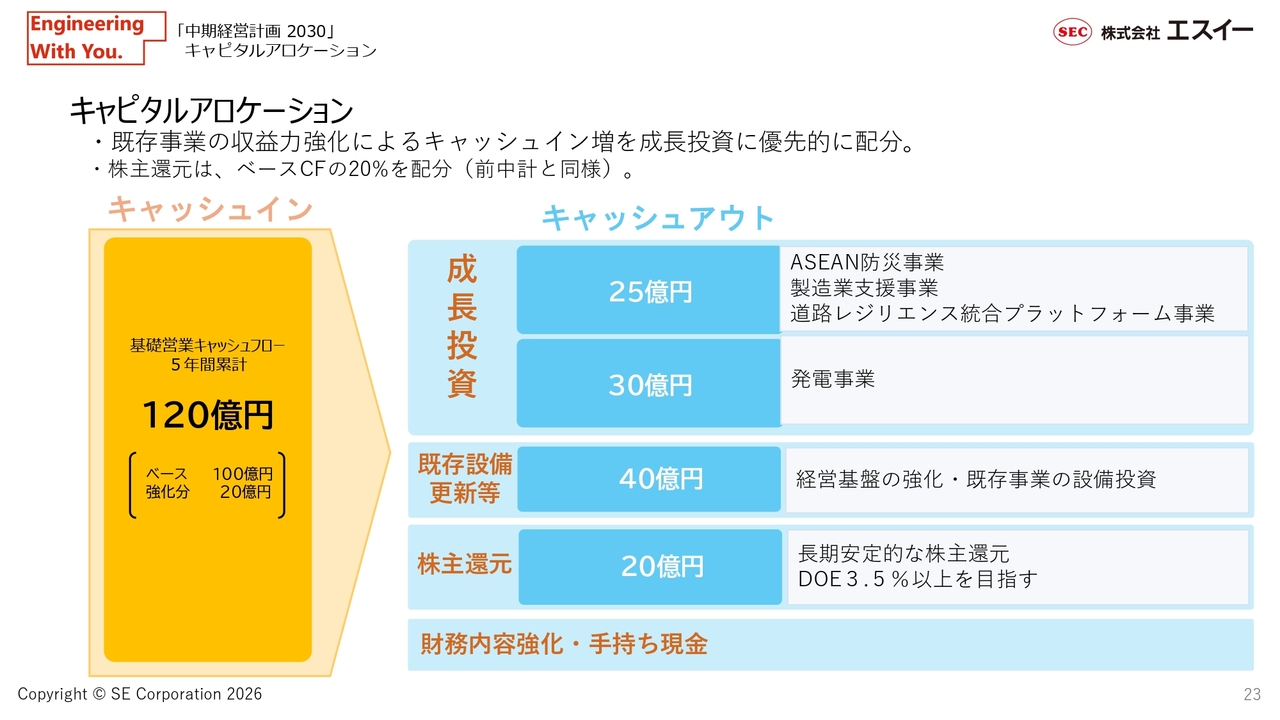

「中期経営計画2030」の基本方針の1つ目として、「2030ビジョン」のポートフォリオ実現を目指したキャピタルアロケーションとご説明しました。スライドに記載のとおり、この5年間で120億円のキャッシュ創出を想定しています。既存事業の収益力強化を成長投資に優先的に配分していく考えです。

スライド右側のキャッシュアウトに示すとおり、25億円を新規3事業に、30億円を発電事業に配分する予定です。新規3事業については後ほどご説明します。加えて、経営基盤の強化・既存事業の設備投資・経営基盤強化などに40億円、株主還元では従来の方針を踏襲し20億円を想定しています。

株主還元

株主還元の基本方針についてご説明します。基本方針は変更しておらず、直接的な配分である配当と、中長期的な株価上昇を通じたトータルリターンを目指しています。配当金については、DOEを3.5パーセント以上とし、長期安定配当を目指す考えです。

2027年3月期の配当予想については、この基準を基に12円を予定しています。

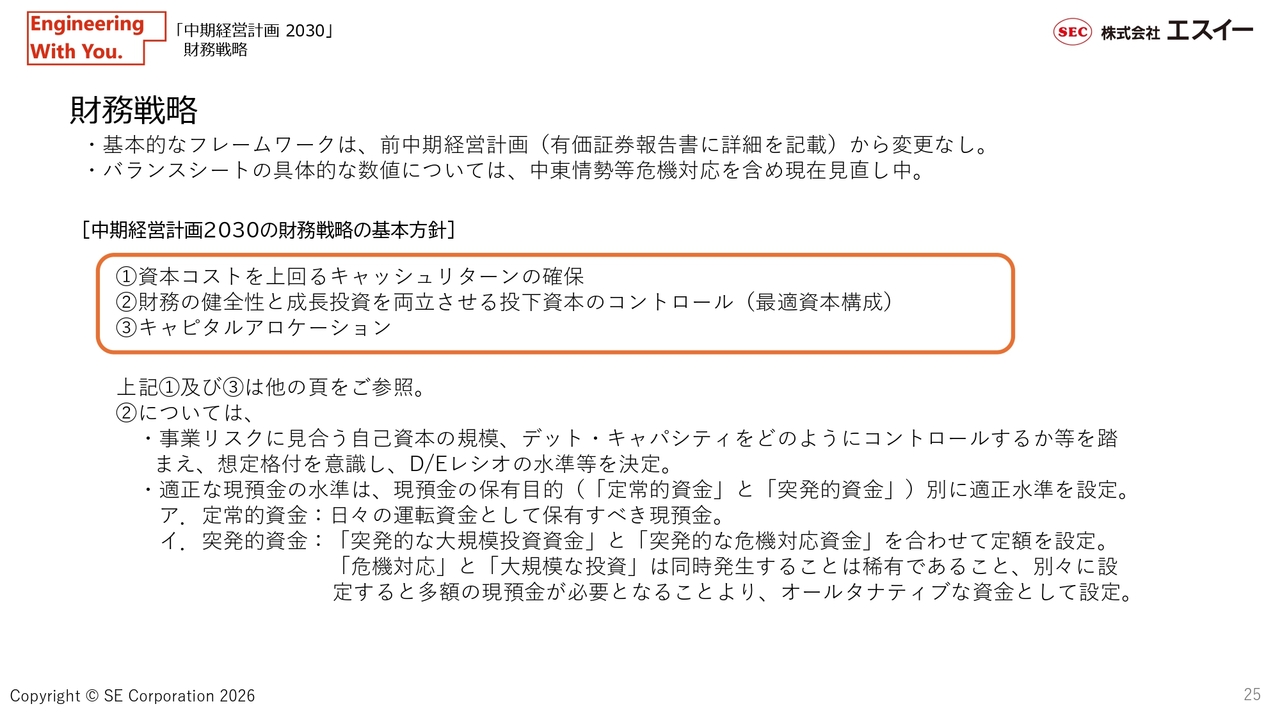

財務戦略

キャッシュアロケーションを含めた「中期経営計画2030」の財務戦略についてご説明します。基本フレームは、前中期経営計画から特に変更ありません。ただし、5年間で世界情勢が大きく変化することが想定されます。また、対外的に想定外の資金需要が必要となる可能性もあります。このような場合には、財務戦略の基本方針についてあらためて検討する機会を設けることも視野に入れています。

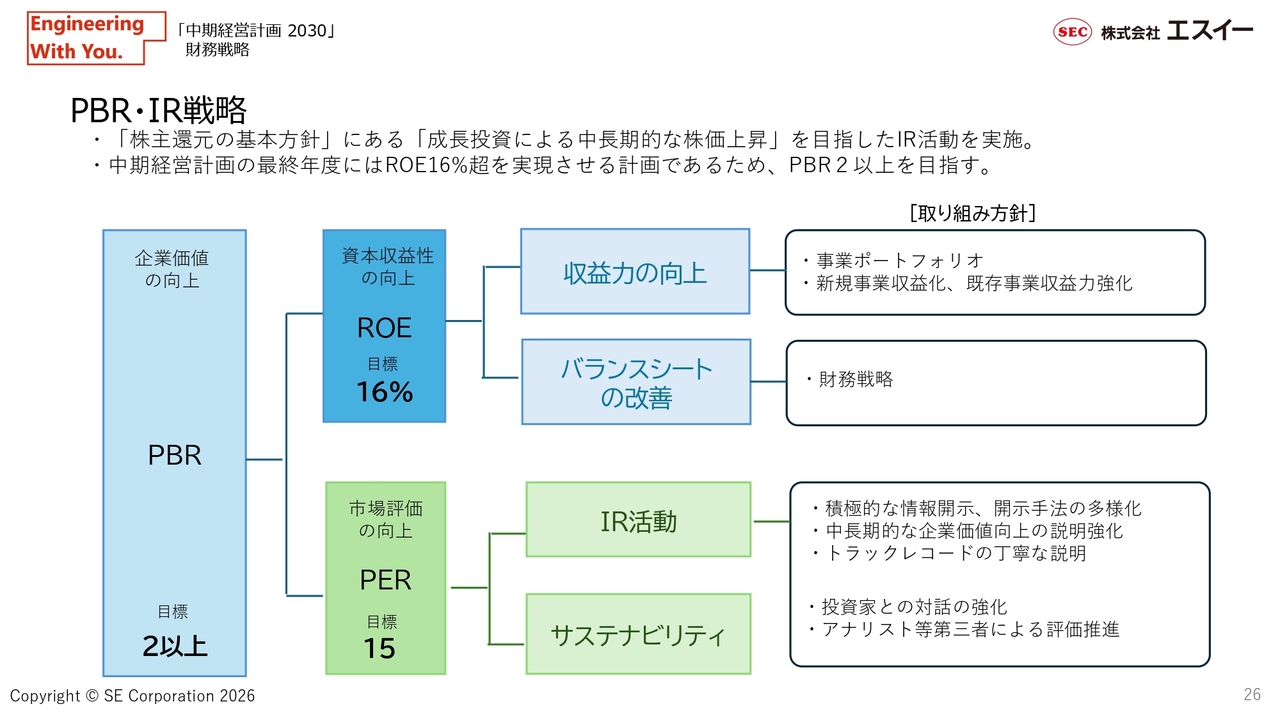

PBR・IR戦略

前中期経営計画で課題となっていたPBRの戦略についてです。株主還元の基本方針である成長投資による中長期の株価上昇を実現するためには、「中期経営計画2030」の数値目標およびROE16.0パーセントの達成と、みなさまに信頼いただけるIR活動を継続することが重要だと考えています。また、中期経営計画を進めながらトラックレコードを達成し、それを適切に開示することも必要です。

スライド左側に記載のとおり、PBR目標を2倍以上と設定し、グループ一丸でこの目標達成に向けて努力していきます。

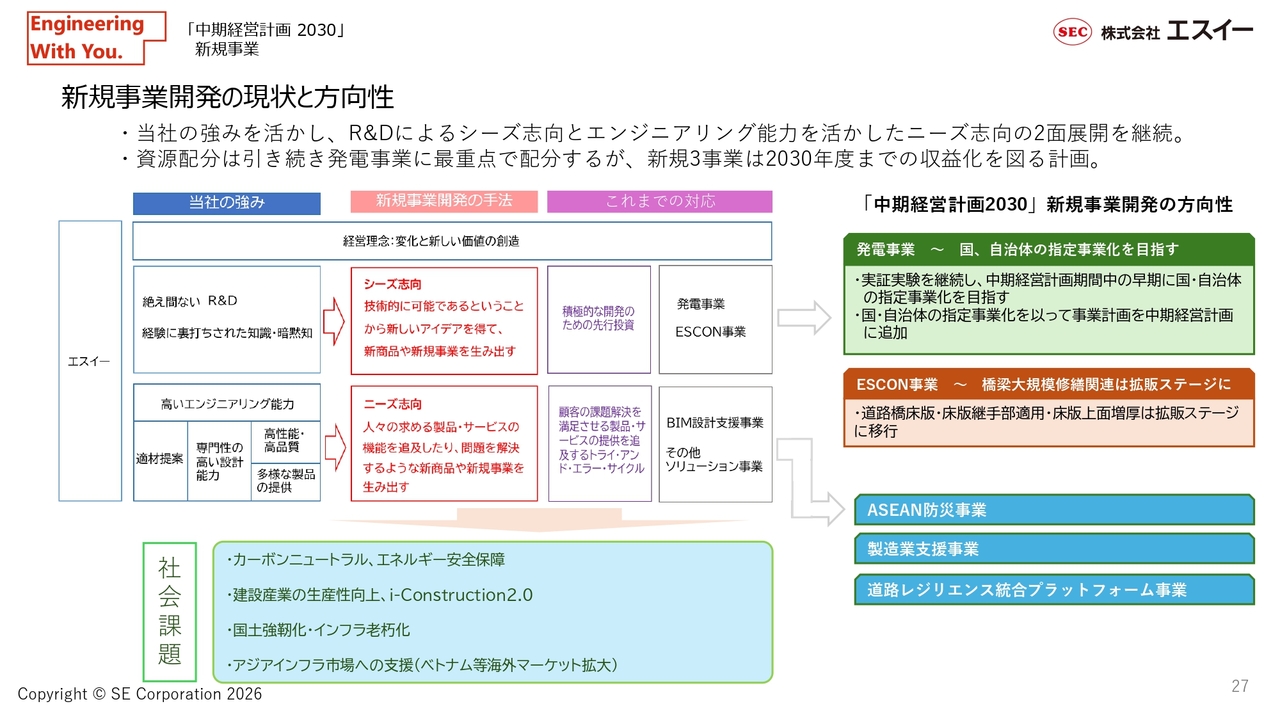

新規事業開発の現状と方向性

ここからは、新規事業の概要についてご説明します。前中期経営計画で「未来に向けた種まき」と掲げた新規事業は、スライド左側のとおり、発電事業・ESCON事業・BIM設計支援事業、その他ソリューション事業に分類されます。これらはいずれも社会課題の解決を目的として、早期立ち上げを目指して推進してきました。

「中期経営計画2030」でも引き続き、発電事業に重点的な資源配分を行っていきます。一方、収益化までに一定の時間を要することを踏まえ、スライド右下に示した新規3事業を立ち上げ、2031年3月期までに収益化を図る計画です。

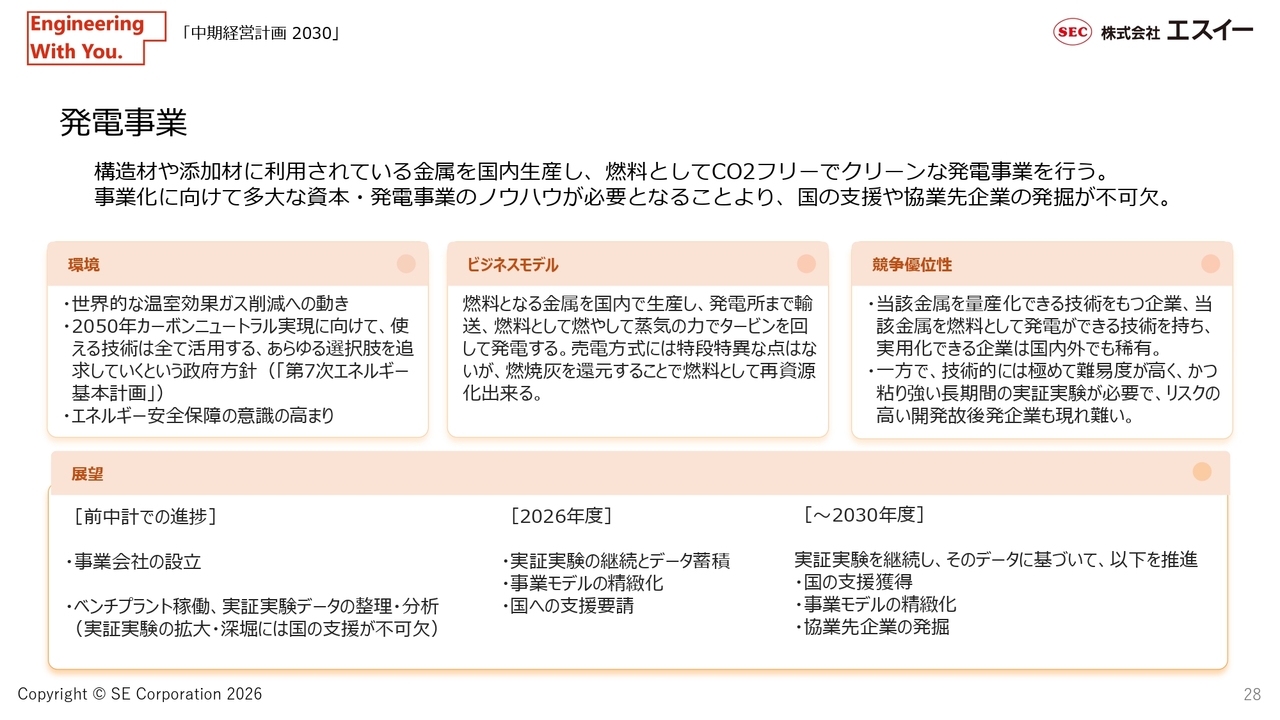

発電事業

重点的な資源配分を行う発電事業の現在の状況についてご説明します。中東情勢によるエネルギー安全保障が日本の大きな課題としてますます浮き彫りになる中で、当社はこの技術の検討に約10年の時間をかけてきました。

みなさまもよくご存じの内容かと思いますので、現在の状況について簡単にご説明します。2026年3月期は、事業会社としてエスイーパワーを設立しました。また、神奈川県の自社用地および自社施設で実証実験用のミニプラントであるベンチプラントを設置し、原燃料の生産、燃焼、発電用蒸気の発生、燃焼灰からの原燃料還元というプロセスを実施しました。現在は、各過程の実証データを分析中です。

2027年3月期は、この実験の継続と一部施設の拡張、事業モデルの精緻化、国への支援要請を開始する予定です。今後、当該プラントのさらなる拡大や協業先企業への打診を進めていくためには、国のサポートが不可欠と考えています。事業計画や具体的な時期、規模感などについては、国の支援推進と並行して検討していきますが、現時点では従来目標である2029年3月期中の事業開始は困難であると判断しています。

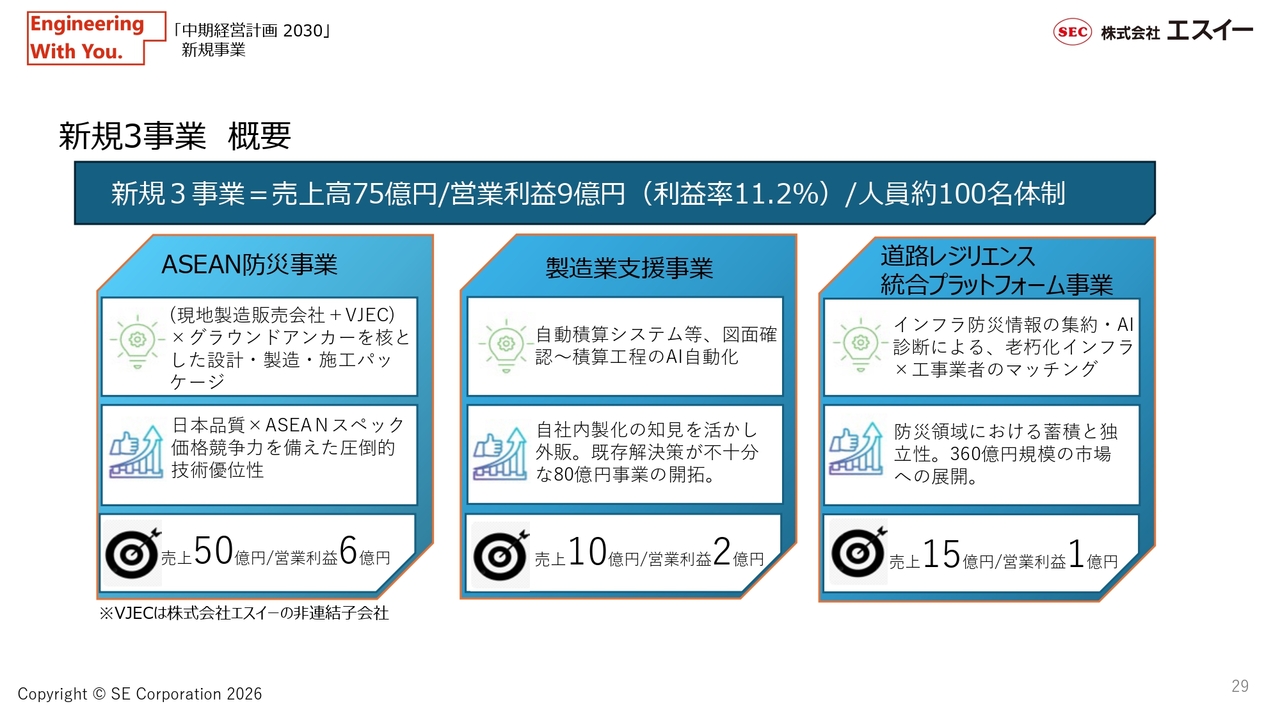

新規3事業 概要

新規3事業の概要をお話しします。ASEAN防災事業、製造業支援事業、道路レジリエンス統合プラットフォーム事業という仮称で、それぞれプロジェクトチームを組成して進めています。スライドの規模感を目標に、2031年3月期には売上高の20パーセントにあたる75億円まで成長させることを目指しています。

次ページ以降に、それぞれの事業モデルの概要や中期経営計画期間中のロードマップを記載しています。

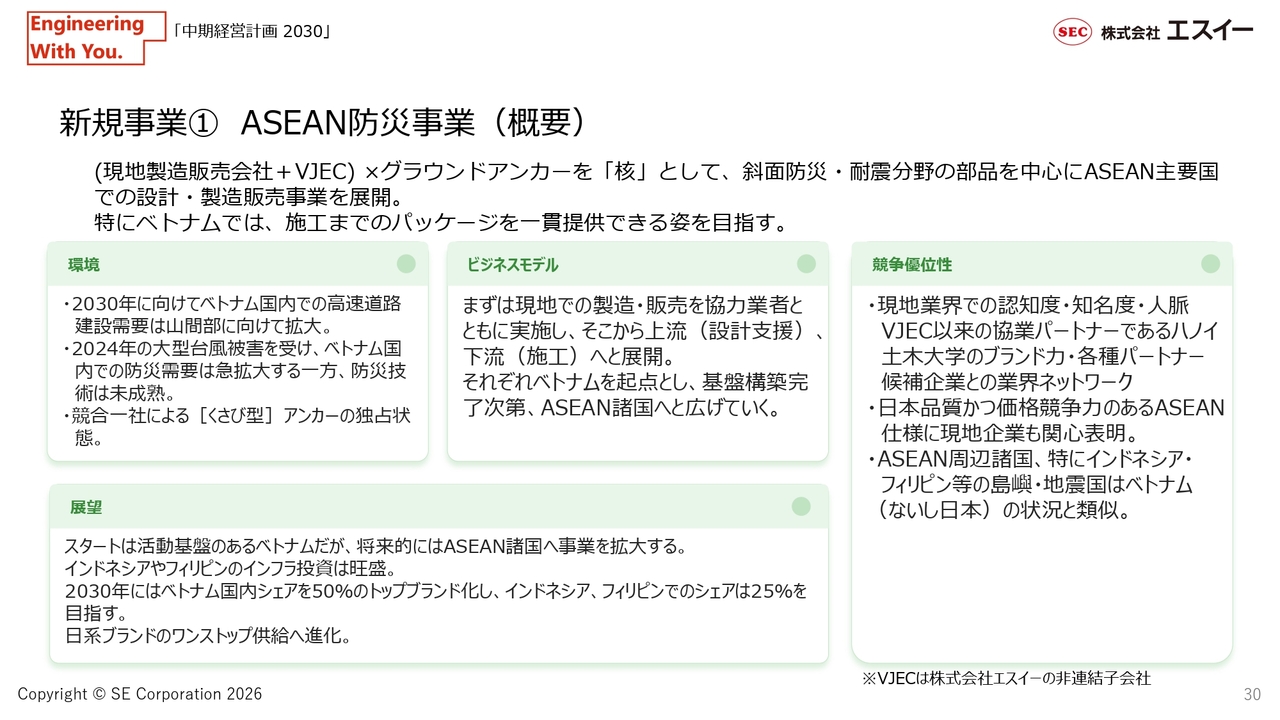

新規事業① ASEAN防災事業(概要)

簡単にご説明すると、ASEAN防災事業は前中期経営計画の海外事業施策を受け継ぎ、発展させるものです。ベトナムでの進捗もあり、新規3事業では最も進んでいます。具体的には、ASEAN仕様のグラウンドアンカーを現地生産し、2026年6月から7月に実際の現地プロジェクトに納入する予定です。

このような製品種類の拡充、設計から施工までのビジネスモデルの構築、周辺アジア諸国への横展開も図っていきたいと考えています。

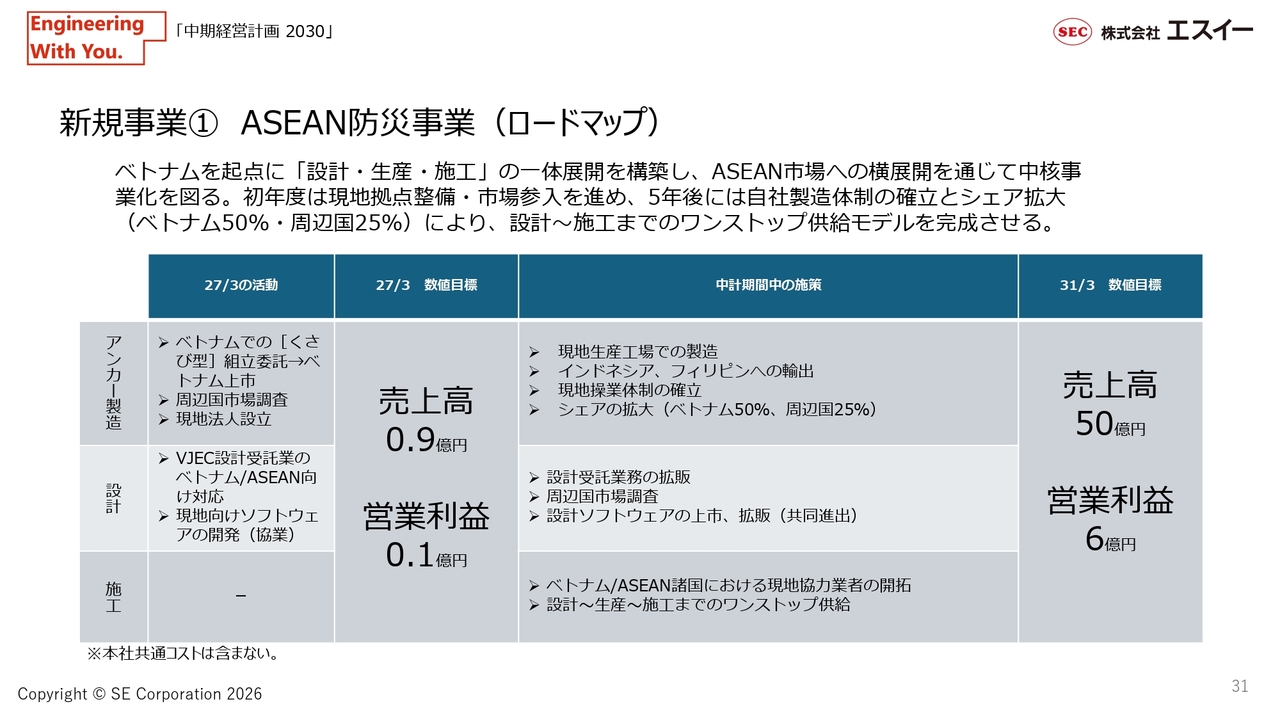

ご参考:新規事業① ASEAN防災事業(ロードマップ)

こちらは、ASEAN防災事業のロードマップです。ご参考としてお示ししています。

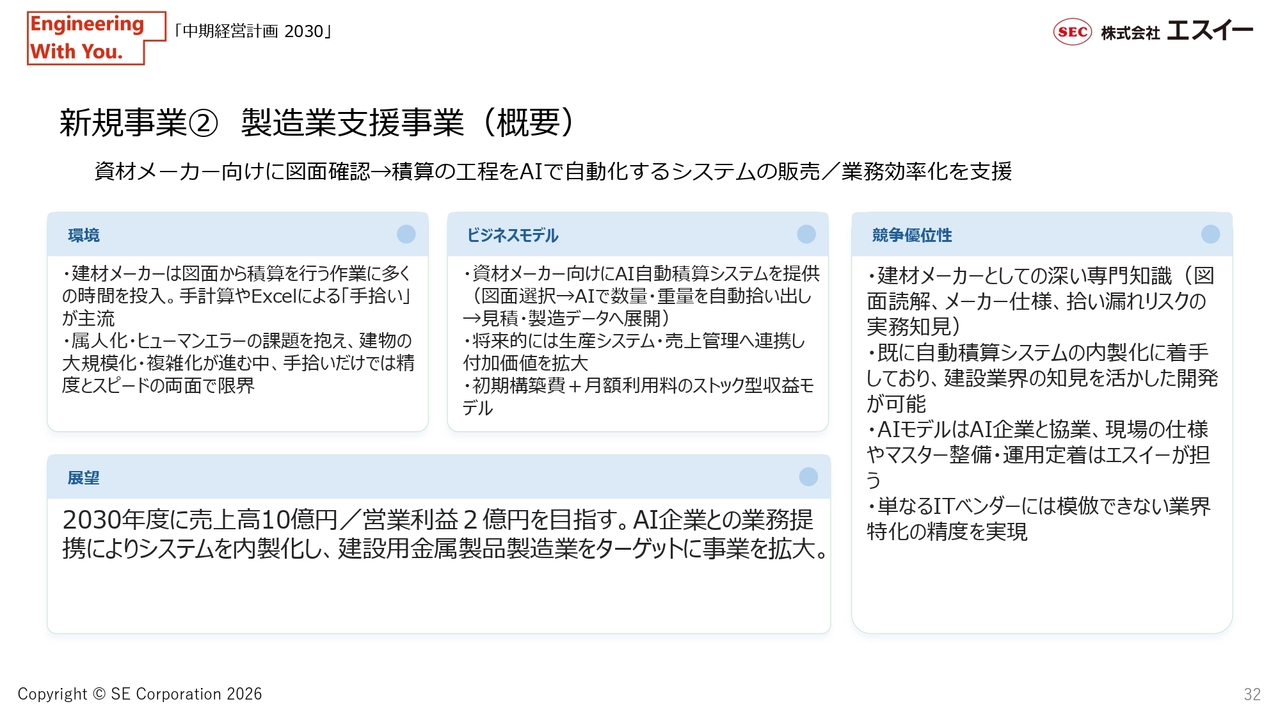

新規事業② 製造業支援事業(概要)

製造業支援事業についてです。自社で進めているデジタル化の一環として、BIM図面から積算までをAIによって自動化・高度化する取り組みを進めており、グループ会社への技術浸透も徐々に進んでいます。なお、AI企業と連携して建設用金属製品製造業などへの外販を目指しています。

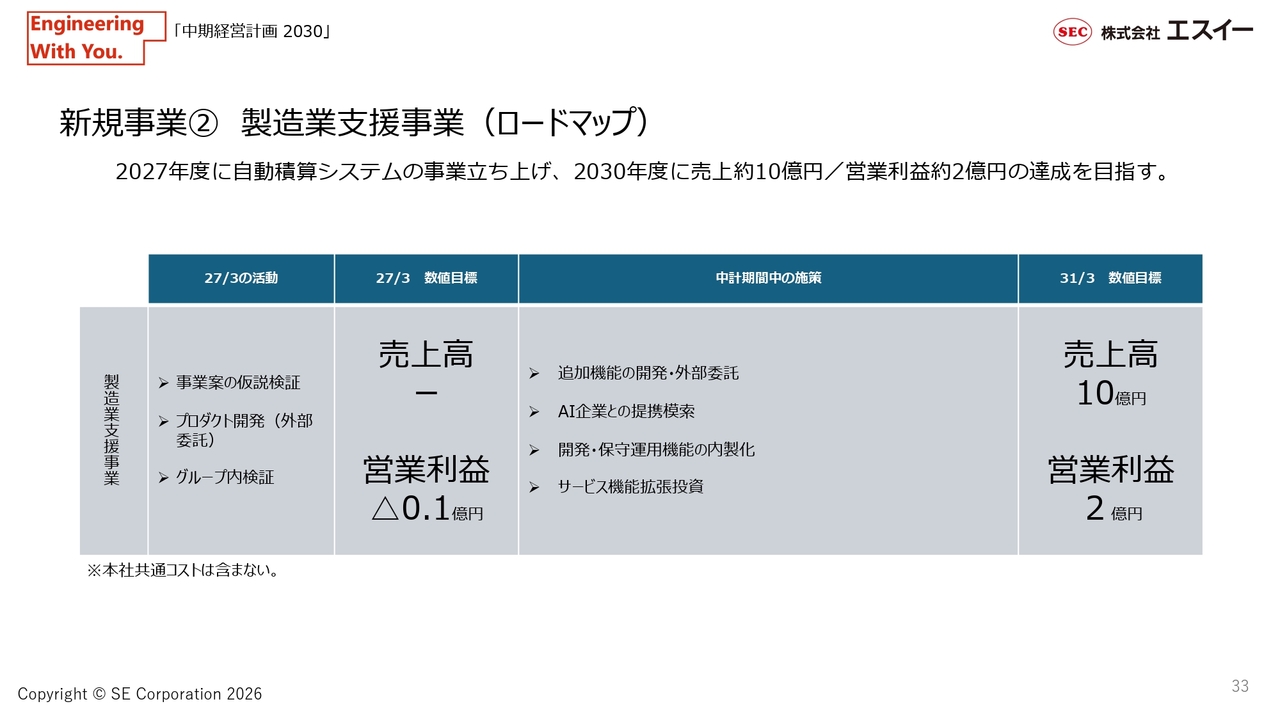

ご参考:新規事業② 製造業支援事業(ロードマップ)

こちらは、製造業支援事業のロードマップです。ご参考としてお示ししています。

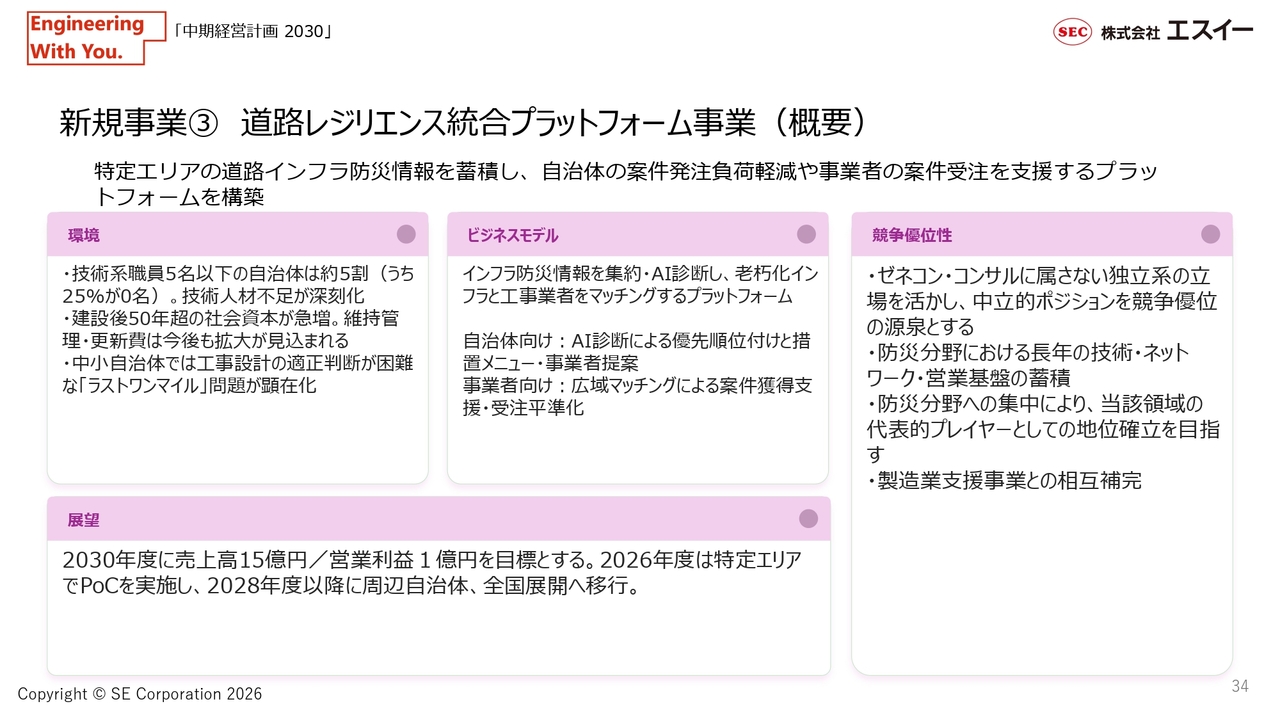

新規事業③ 道路レジリエンス統合プラットフォーム事業(概要)

道路レジリエンス統合プラットフォーム事業についてです。特に地方自治体が苦労している道路インフラの維持管理については、国や県、大都市で進められるマネジメントシステムから取り残される可能性が懸念されています。

これに鑑みて、全国規模の密なネットワークを持つ当社の強みを活かせる分野として、独自の仕組みを構築し、特定エリアでモデル推進を行い、他地区へ横展開する構想を掲げています。

新規3事業の中では構想段階の事業になりますが、インフラの老朽化や地方の空洞化、技術人材不足といった大きな社会課題に対し、AIの活用と当社の技術・ネットワークを通じて貢献できるモデル構築を早急に実現したいと考えています。

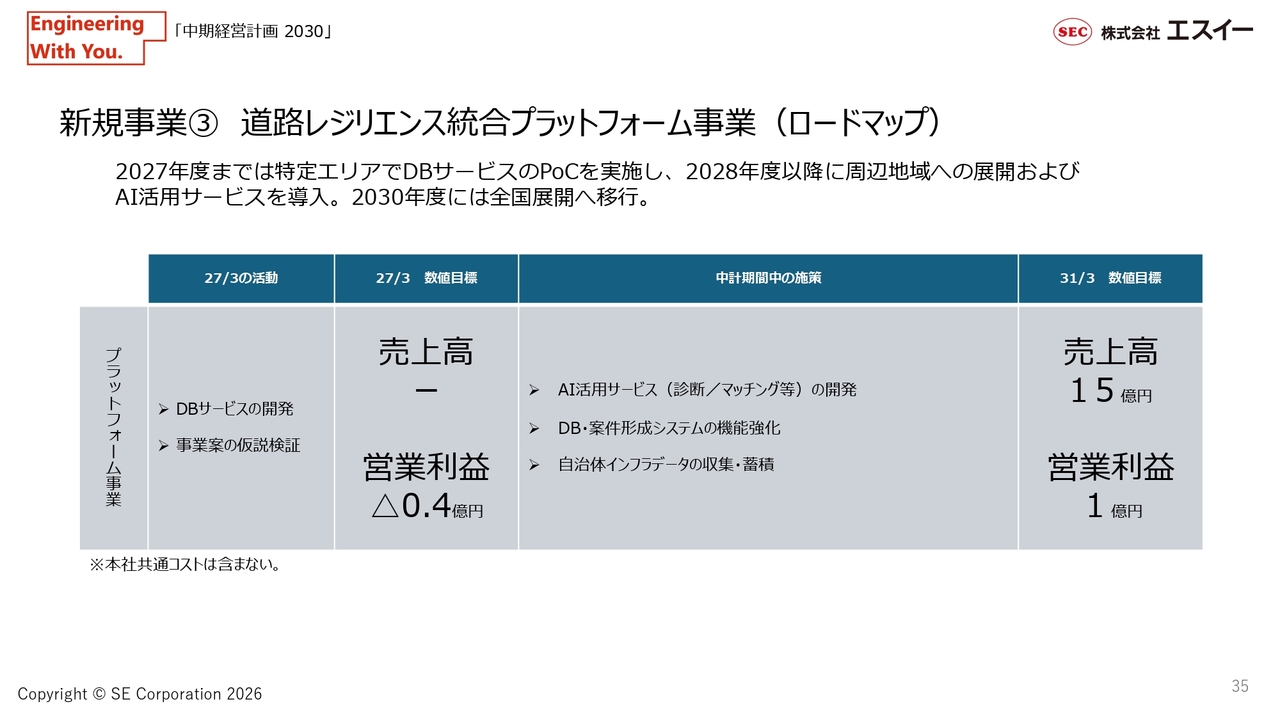

ご参考:新規事業③ 道路レジリエンス統合プラットフォーム事業(ロードマップ)

こちらは、道路レジリエンス統合プラットフォーム事業のロードマップです。ご参考としてお示ししています。

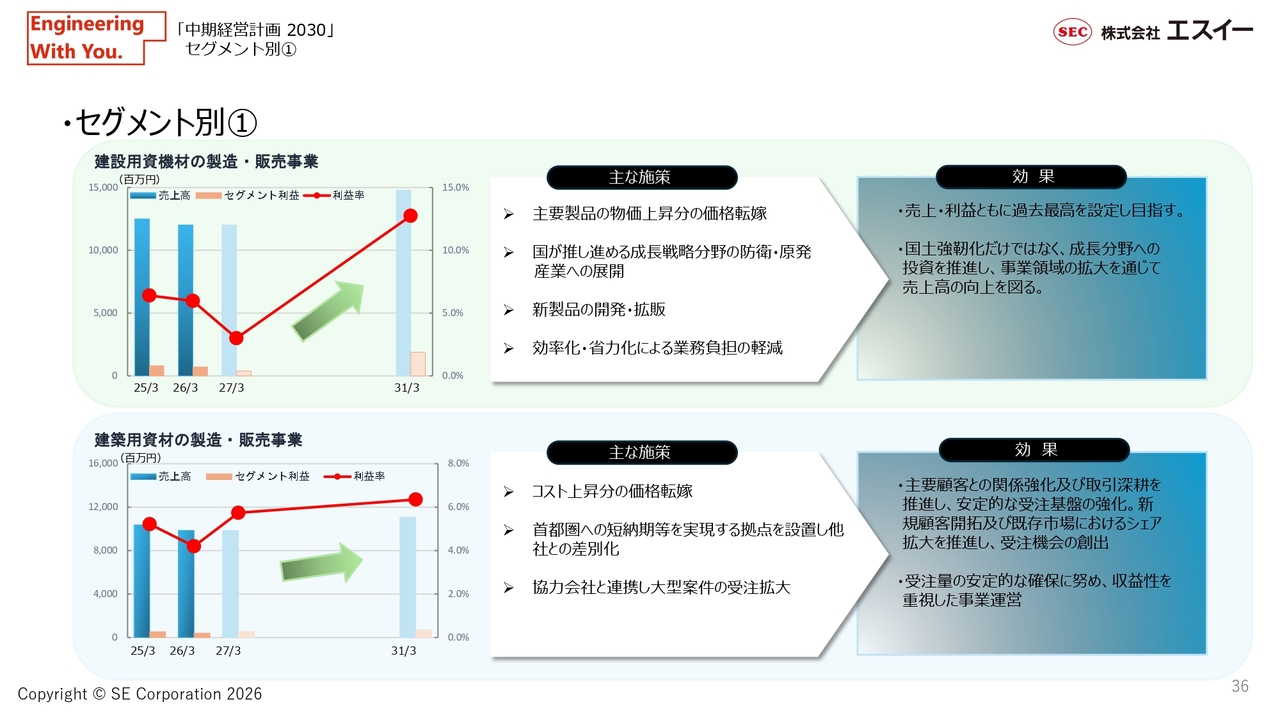

セグメント別①

最後に、「中期経営計画2030」の数値目標、主な施策、効果についてですが、既存の4事業と新規3事業について、3ページにわたりまとめていますので、詳細は後ほどスライドをご覧いただければと思います。

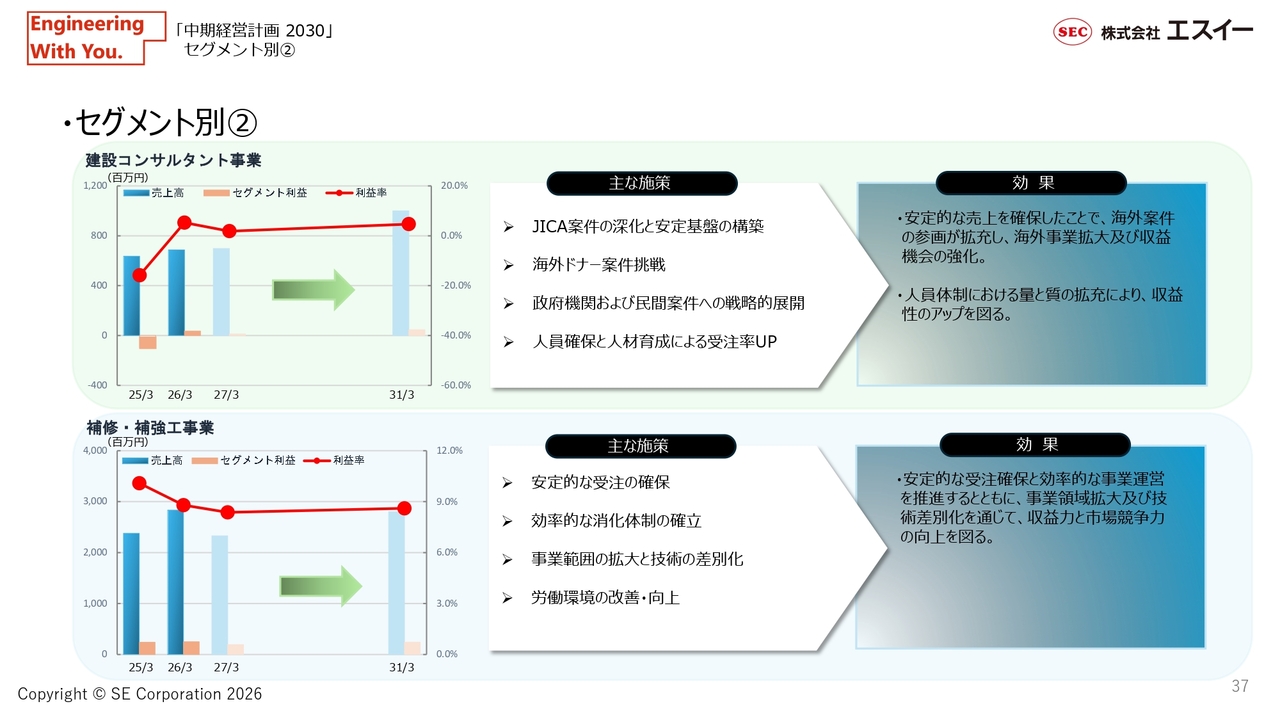

セグメント別②

こちらもあわせてご確認ください。

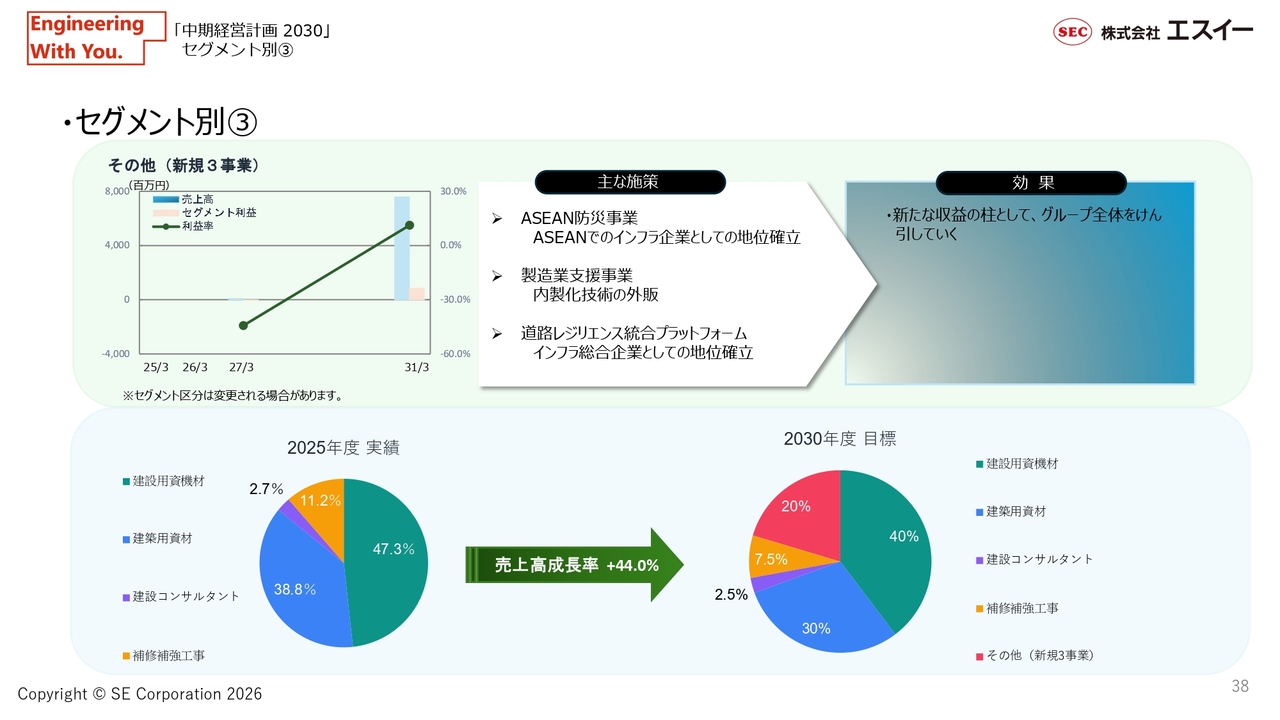

セグメント別③

こちらもご参照いただければ幸いです。

宮原氏からのご挨拶

以上で本日のご説明を終わります。2026年3月期の決算実績、2027年3月期の業績予想、スタートした「中期経営計画2030」の概要についてお話ししました。

「2030ビジョン」については、5年後を目標としていますが、実際には4年後に近いラストスパートの中期経営計画として取り組んでいます。さまざまな外的環境の変化が予想されますが、それに対応し、変化しなければならないと考えています。まずは「中期経営計画2030」をグループ一丸となって進めていきます。

そして、みなさまとの対話を重ねることで、企業価値の向上を実現していきたいと考えています。今後ともご支援のほど、よろしくお願いします。

新着ログ

「金属製品」のログ