提供:株式会社FPパートナー 2025年11月期決算説明

FPパートナー、売上高、各段階利益ともに修正後予想を上回り着地 来期は契約譲受を事業の柱に成長し、過去最高の集客を見込む

目次

黒木勉氏(以下、黒木):本日はお忙しい中、株式会社FPパートナーの2025年11月期決算説明会にご参加いただき、ありがとうございます。代表取締役社長の黒木です。本日もよろしくお願いします。

目次の3項目について、私から詳しくご説明します。

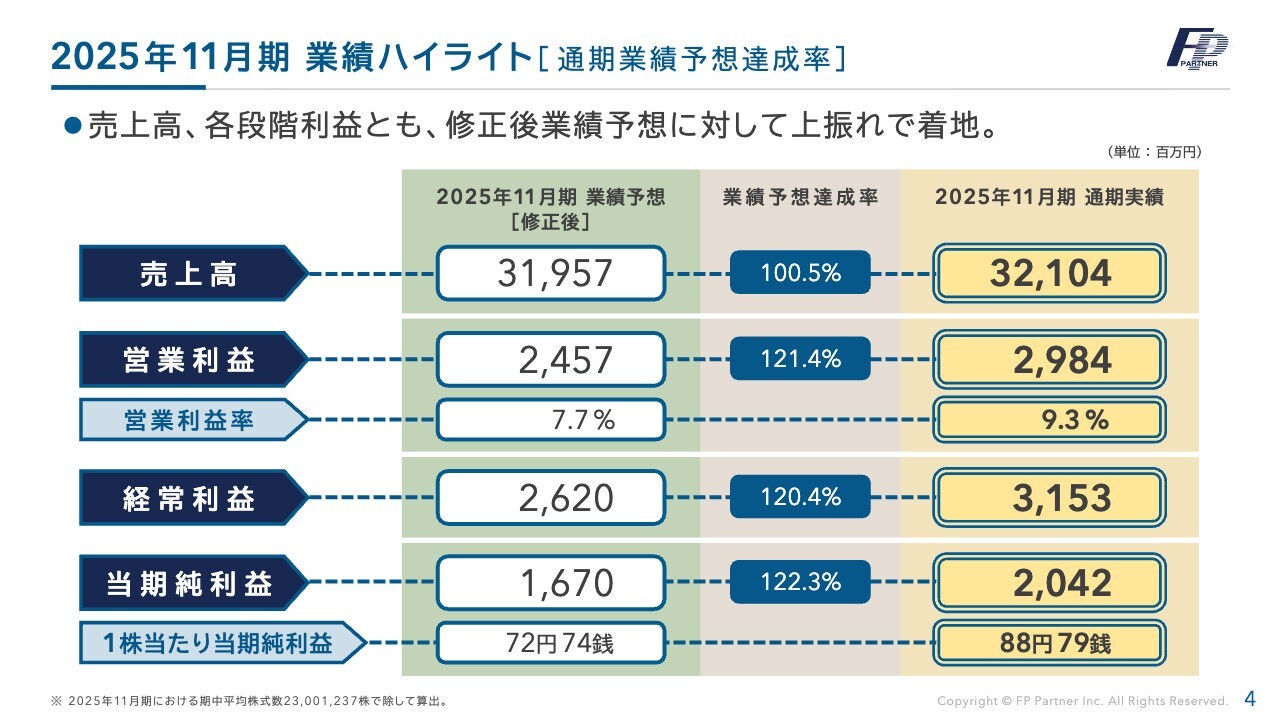

2025年11月期 業績ハイライト[通期業績予想達成率]

2025年11月期の業績ハイライト、通期業績予想の達成率についてご説明します。修正後の業績予想について、売上高・利益ともに上回ることができました。

売上高は業績予想の319億5,700万円に対し321億400万円で、達成率は100.5パーセントです。営業利益は24億5,700万円の予想に対し29億8,400万円となり、達成率は121.4パーセントです。

経常利益は26億2,000万円の予想に対し31億5,300万円で、達成率は120.4パーセントです。当期純利益は16億7,000万円の予想に対し20億4,200万円となり、達成率は122.3パーセントで着地しました。

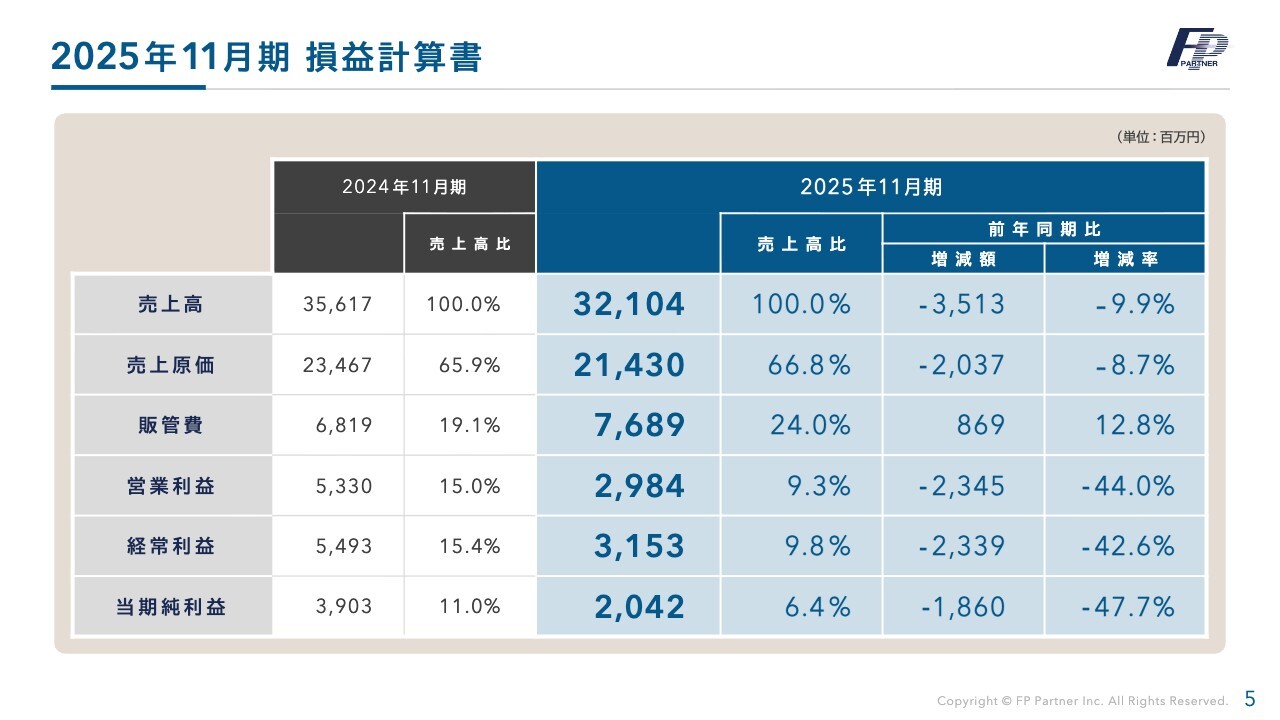

2025年11月期 損益計算書

2025年11月期の損益計算書です。各項目で前年を大きく下回る結果となりました。

売上高は321億400万円で、前年比マイナス35億1,300万円、増減率はマイナス9.9パーセントとなりました。

営業利益は29億8,400万円で、前年比マイナス23億4,500万円、増減率マイナス44.0パーセントとなりました。

経常利益は31億5,300万円で、前年比マイナス23億3,900万円、増減率マイナス42.6パーセントとなりました。

当期純利益は20億4,200万円で、前年比マイナス18億6,000万円、増減率マイナス47.7パーセントとなりました。

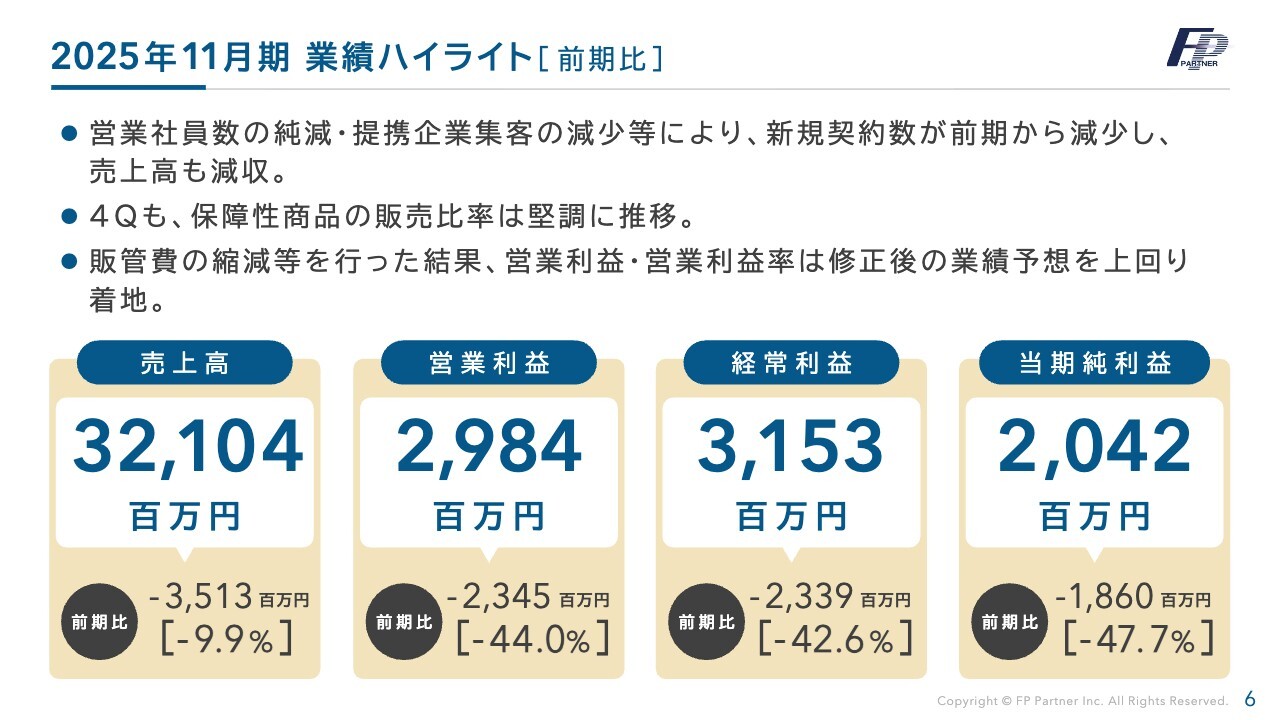

2025年11月期 業績ハイライト[前期比]

前期比での業績ハイライトです。各項目について、主な要因をご説明します。

前期は保障性商品の販売が低迷したため、大幅に利益が減少しました。さらに、昨年8月の業務改善命令以降、当社の主要マーケットである提携企業からの集客が一時的に一部停止となり、その結果、営業社員の減少や新規契約件数の低下が見られ、売上高の減少につながりました。

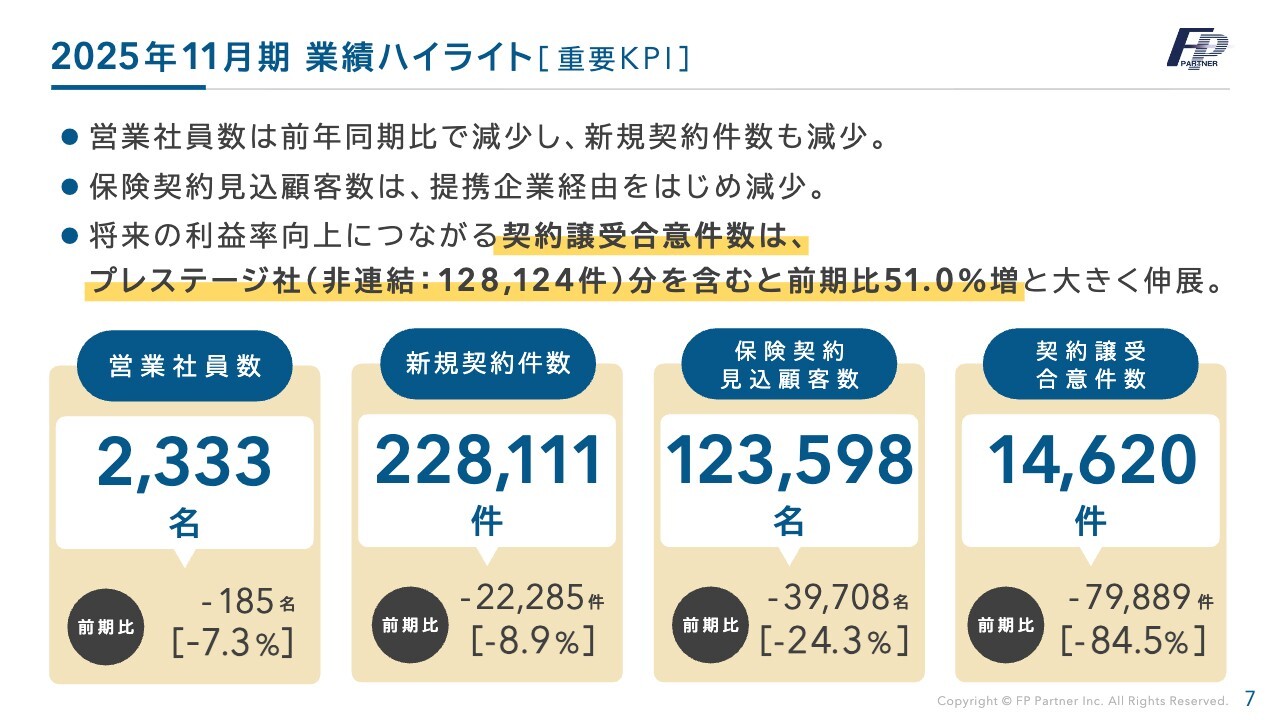

2025年11月期 業績ハイライト[重要KPI]

当社の重要KPIにおける、業績ハイライトです。先ほどお伝えしたように、集客の大幅な減少が新規契約件数の低迷につながり、退職者が増加し、採用も減少しました。

特に集客においては、一部の企業での案件停止により、大幅に減少しましたが、集客1位の提携企業に関しては2025年10月に復活しており、すでに全盛期の水準に達しつつあります。

また、今期は大型新規マーケットが開始しており、過去最高の集客を見込んでいます。

契約譲受合意件数については、プレステージ社は非連結ですが、12万8,124件の契約を譲受し、契約譲受ビジネス開始後、初めて10万件を超える譲受合意を達成しました。他の契約譲受とM&Aの件数を合算すると、14万2,744件の契約が当社に移管されることとなります。

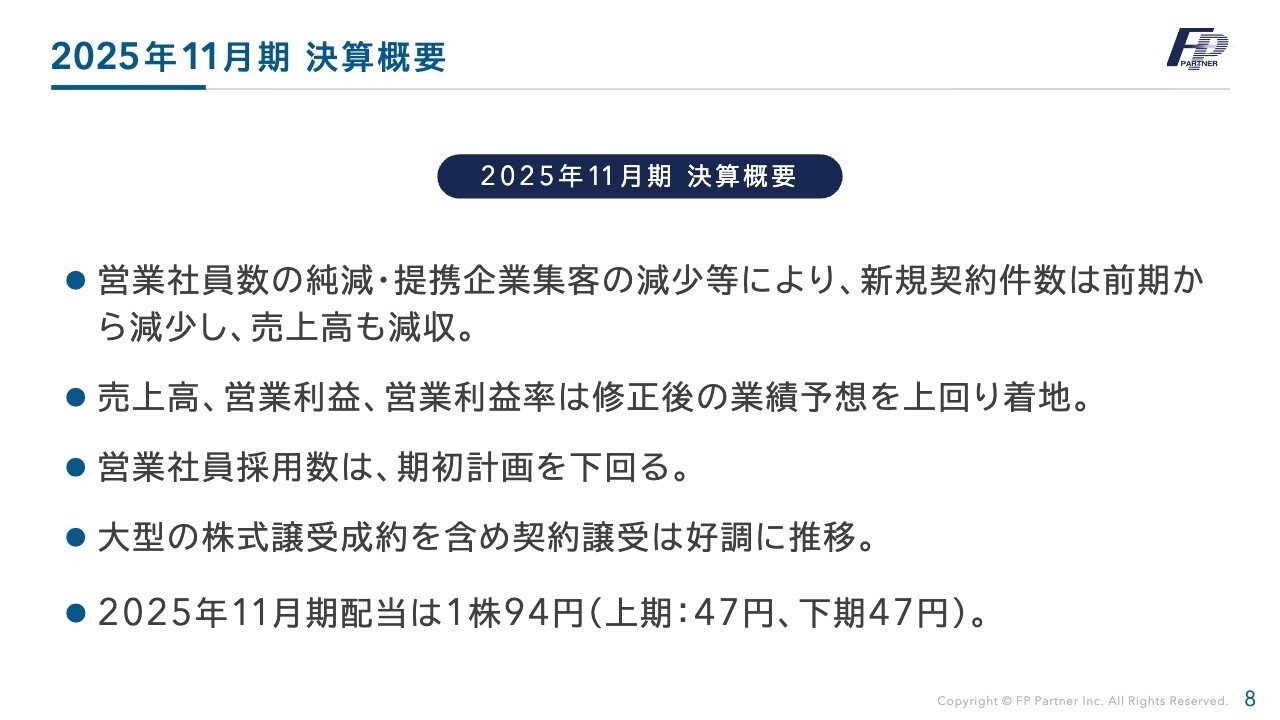

2025年11月期 決算概要

2025年11月期の決算概要です。営業社員数の純減および提携企業集客の減少により、新規契約数が前期から減少し、売上高も減少しました。

ただし、改善も見込めており、売上高、営業利益、営業利益率は修正後の業績予想を上回って着地しています。

営業社員の採用数は期初計画値を下回っています。

大型の株式譲受案件の成約もあり、契約譲受ビジネスは好調に推移しています。

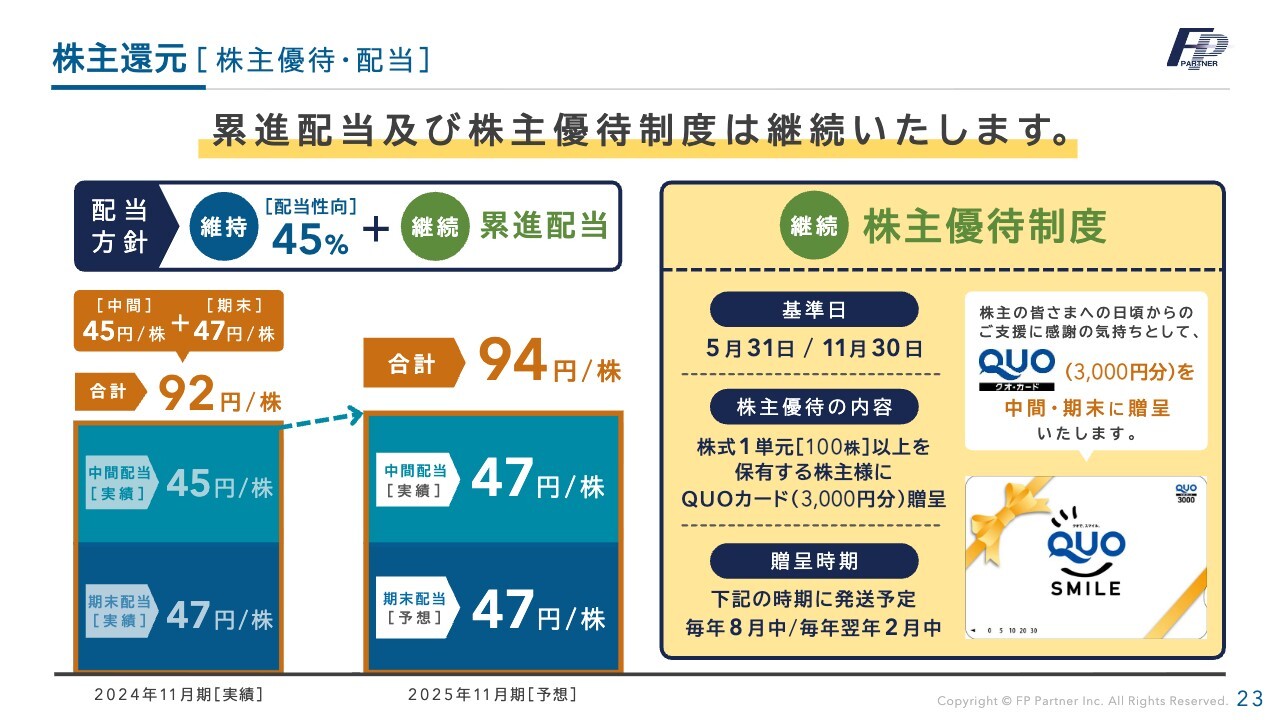

2025年11月期の配当は、1株当たり94円を維持する計画です。

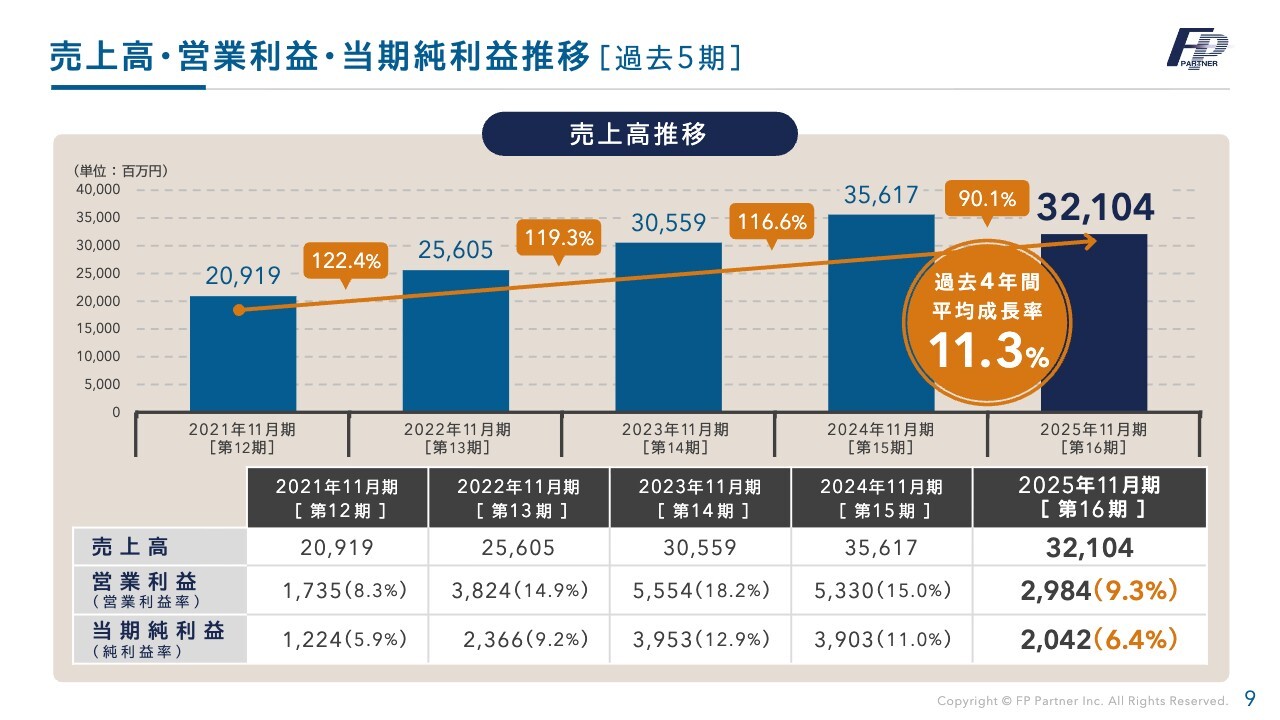

売上高・営業利益・当期純利益推移[過去5期]

過去5年分の売上高、営業利益、当期純利益の推移です。売上高は、創業以降初めて前年を下回りました。ただし、過去4年の平均成長率は11.3パーセントを維持しています。

利益についても順調に伸びていましたが、2025年11月期は前年を大きく下回りました。

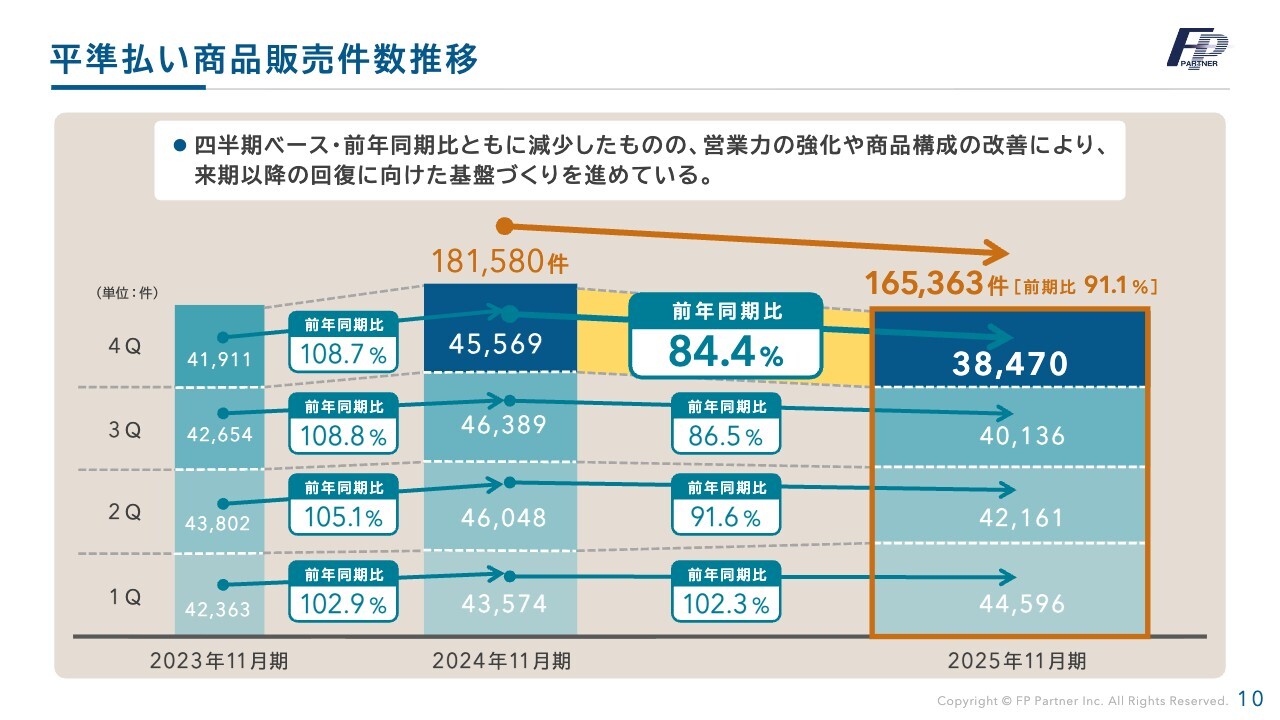

平準払い商品販売件数推移

2025年11月期に改善に取り組んできた、平準払いの販売件数についてです。前年を下回ったものの、保障性商品の販売が改善基調にあり、今期以降の回復につながると考えています。

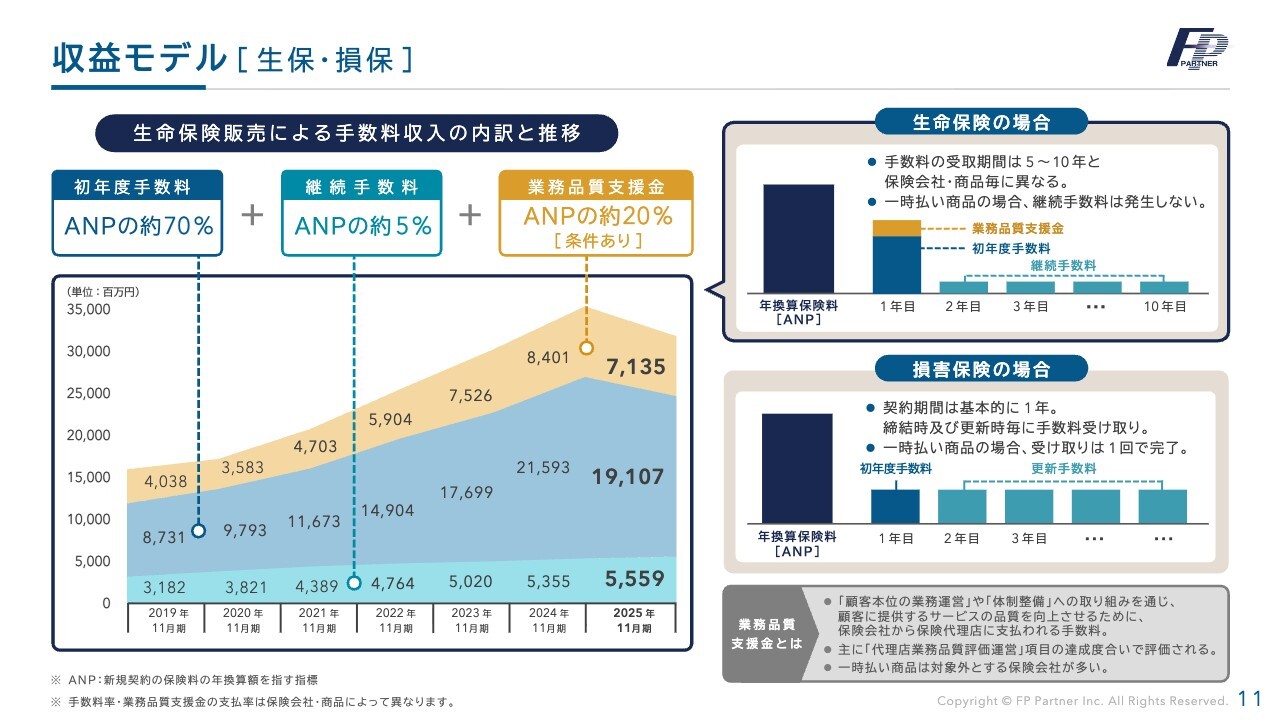

収益モデル[生保・損保]

収益モデルです。スライド左のグラフは、過去7期分の手数料収入の内訳と推移を示しています。

過去6期は右肩上がりで推移していましたが、前期は減少しました。ただし、ストック収入である継続手当は順調に伸びており、その額は55億5,900万円です。

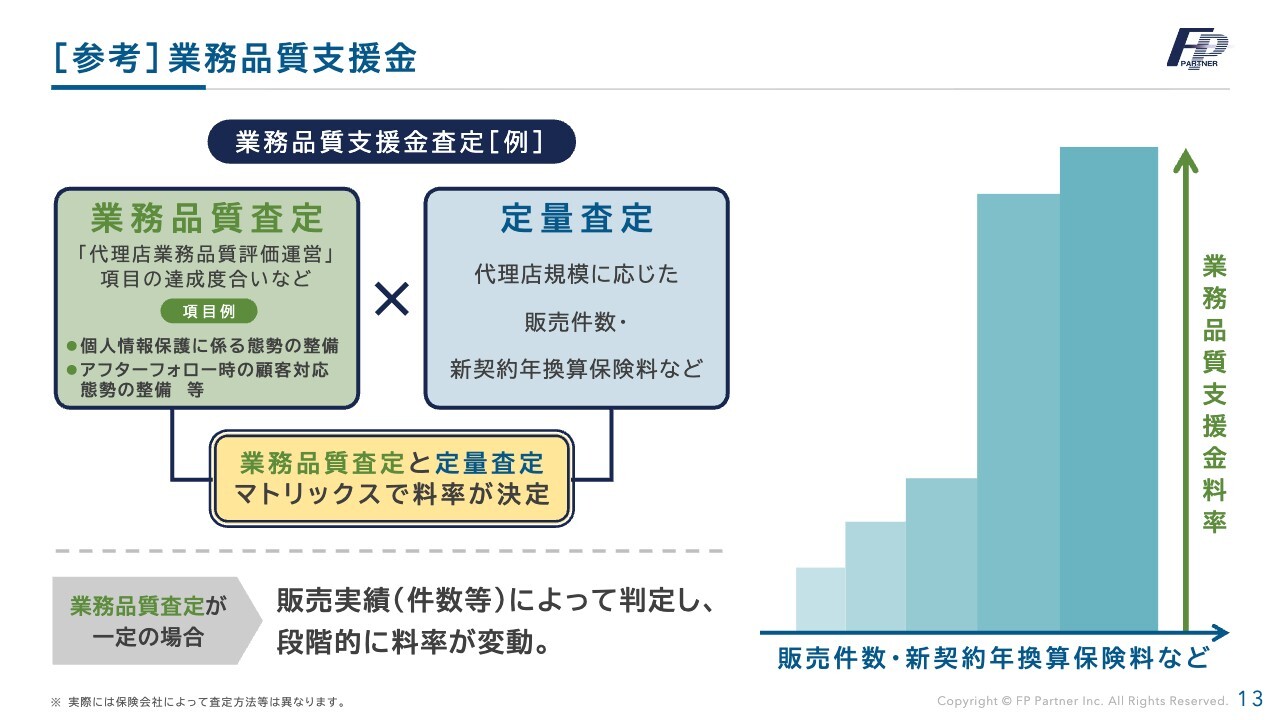

[参考]業務品質支援金

業務品質支援金の受け取りイメージです。第3四半期の実績に基づいて第4四半期の料率が決定され、その率を第4四半期の実績に掛け合わせることになります。

[参考]業務品質支援金

業務品質支援金について、もう1つご説明します。スライド左側で示したように、業務品質支援金の料率は、業務品質査定と定量査定のマトリックスで決定します。

スライド右側をご覧ください。2025年11月期は、毎年順調に拡大してきた新契約が低迷した結果、定量査定が低く抑えられ、業務品質支援金が大幅に減少しました。これが利益の減少につながっています。

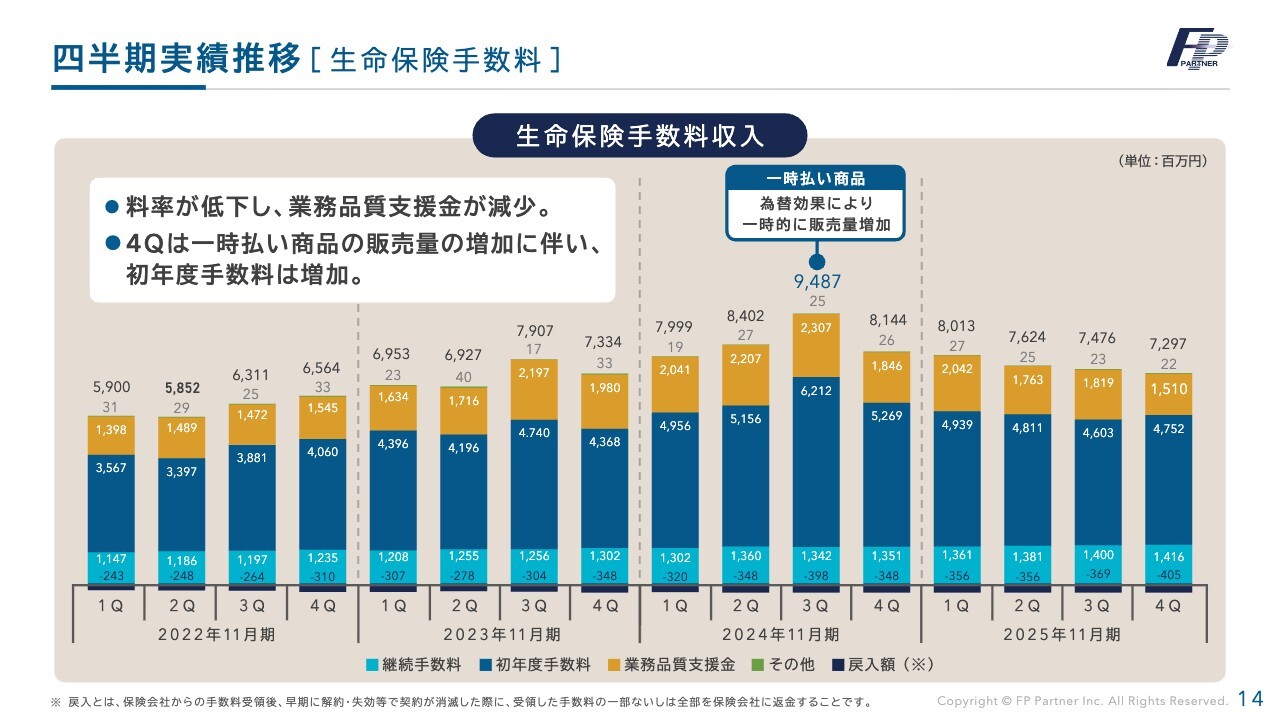

四半期実績推移[生命保険手数料]

4年間の四半期ごとの生命保険手数料の推移です。2024年11月期の第3四半期をピークに、純減を続けています。

ただし、今期においては業務品質支援金の料率が回復する見込みです。

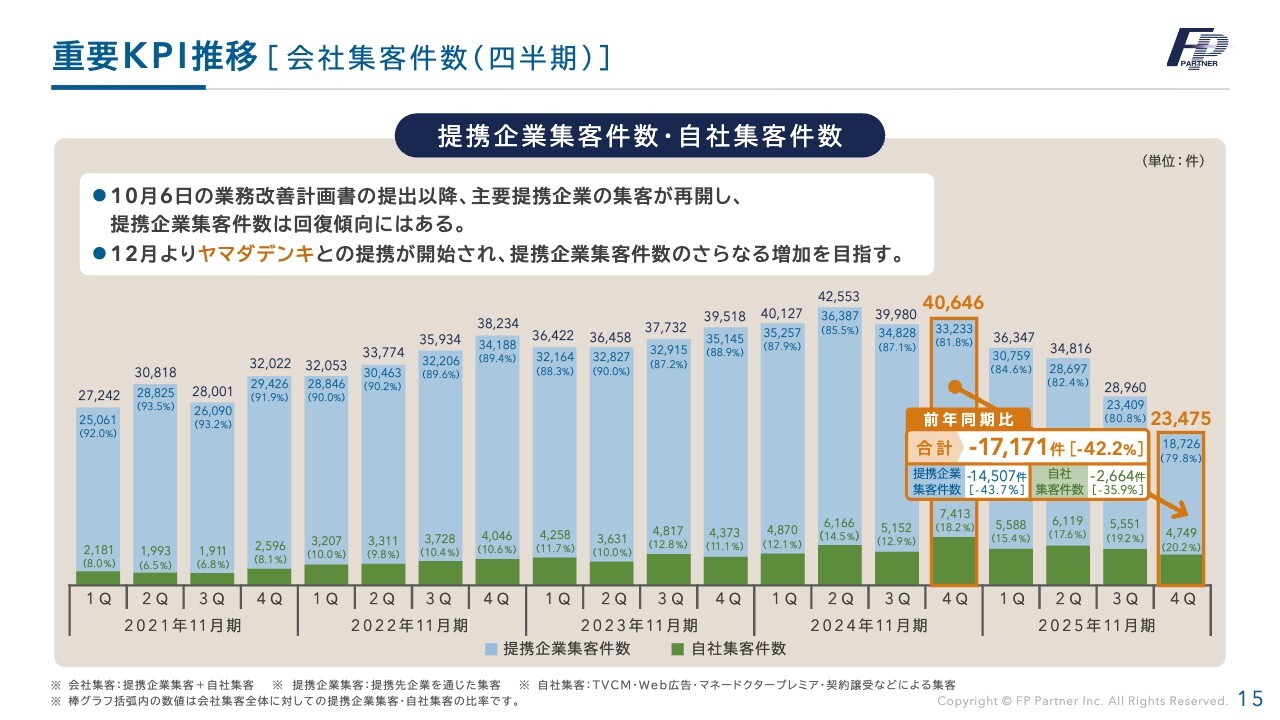

重要KPI推移[会社集客件数(四半期)]

当社の重要KPIである、会社集客件数についてご説明します。主力提携企業集客の一部停止により、第4四半期には大きく集客が減少し、アポイントにつながりませんでした。

10月の業務改善計画提出後に、当社のシェアトップ企業が復活し、順調に推移しています。今期は新規の大型マーケットの獲得もありますので、過去最高の集客を目指していきます。

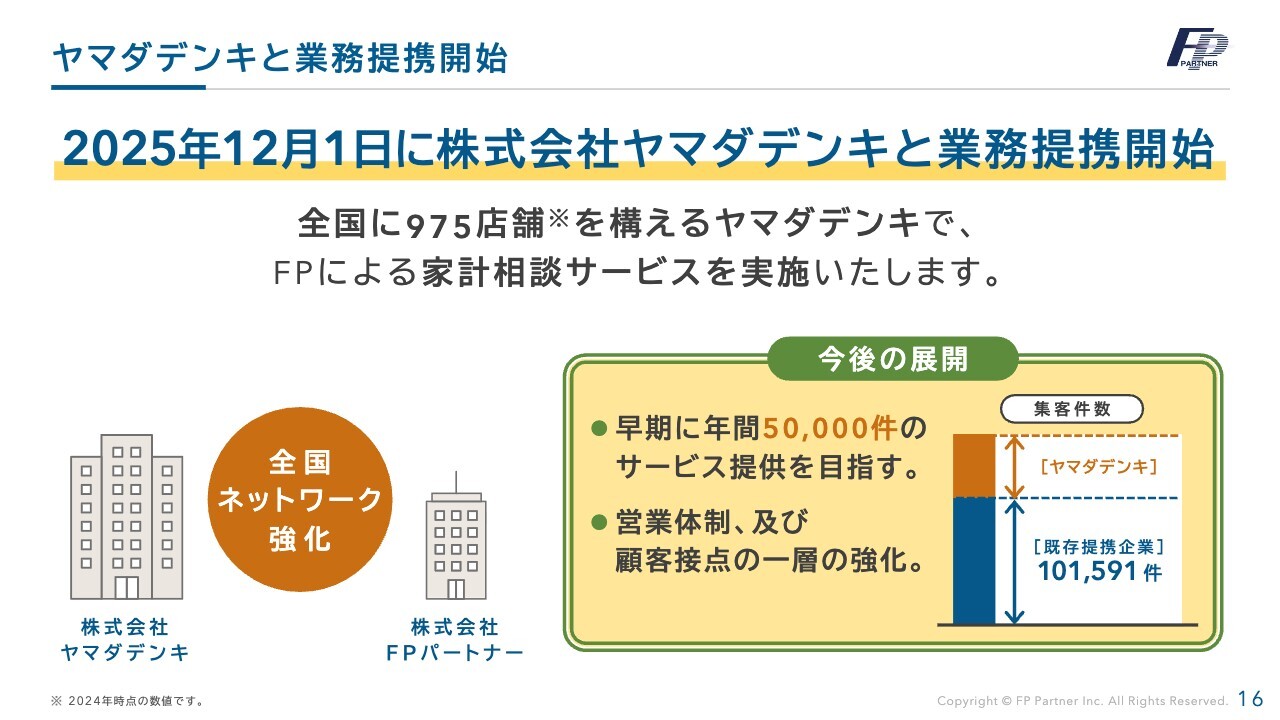

ヤマダデンキと業務提携開始

その核となるのが、2025年12月1日に開始した、ヤマダデンキとの業務提携です。ヤマダデンキが展開する全国975店舗で、家計相談サービスを実施します。特に当社が注力してきた地方での集客が期待でき、早期に年間5万件のアポイント獲得を目指します。

スライド右側に、今後の展開を示しています。前期は提携企業からの集客が10万1,591件でした。ヤマダデンキで5万件の集客が達成されると、過去最高の数字に近づくことになります。

提携開始から1ヶ月半ほど経過した現在、アポイントの取得は順調に進んでいます。

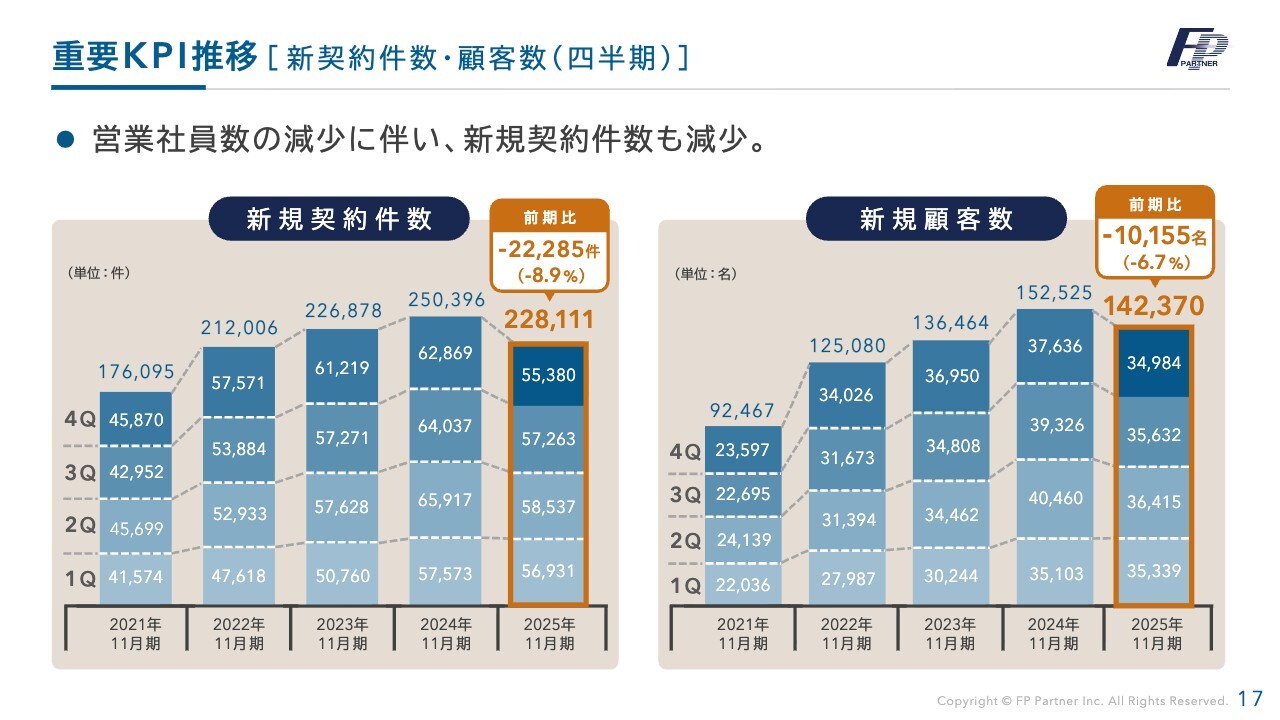

重要KPI推移[新規契約件数・新規顧客数(四半期)]

四半期ごとの新規契約件数および新規顧客数の推移です。新規契約件数と新規顧客数は大きな影響を受けました。新規契約件数は前期比で2万2,285件減少し、新規顧客数も1万155名減少しました。年間を通じても前年を大きく下回る結果となっています。

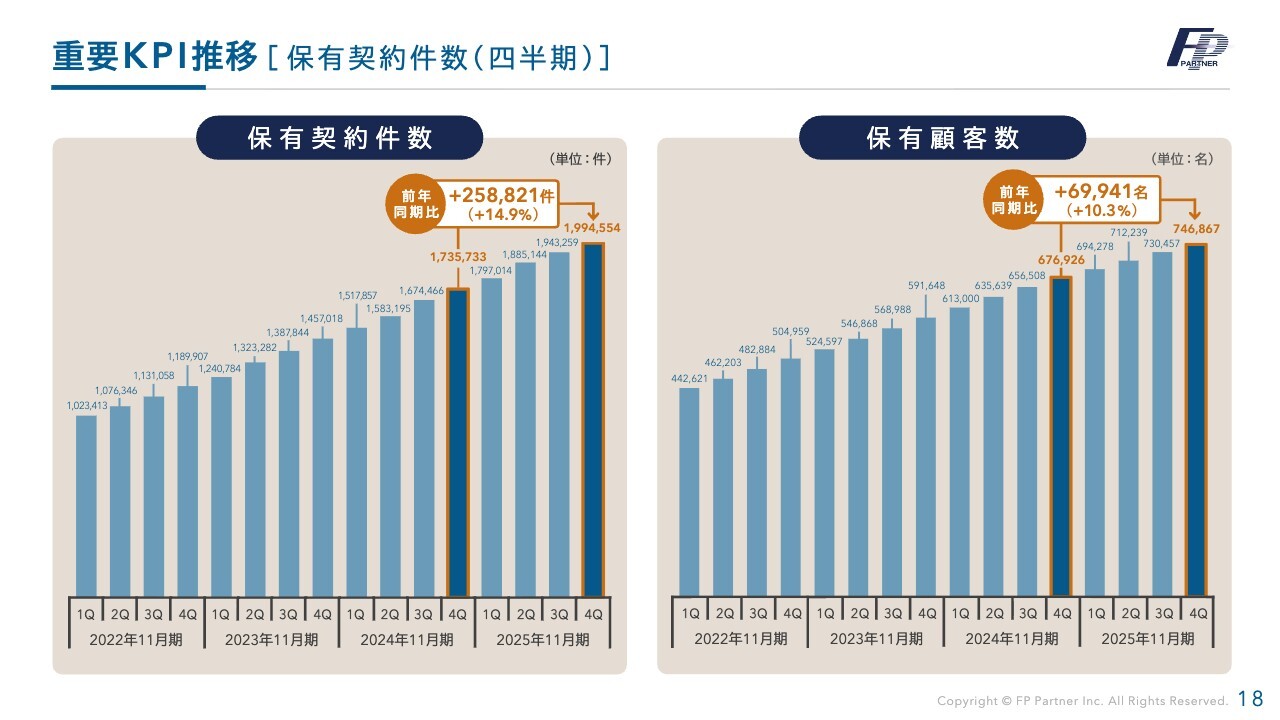

重要KPI推移[保有契約件数・保有顧客数(四半期)]

当社の重要なKPIである、保有契約件数についてご報告します。保有契約件数は199万4,554件で、前年同期比25万8,821件の増加となりました。保有顧客数については74万6,867名で、前期比6万9,941名の増加となっています。

このKPIが最重要である理由として、保険は一度契約したら終わりというものではありません。顧客のライフサイクルの見直しや、優れた新商品の提供により、新たな契約へと生まれ変わります。

さらに、今後の金利引き上げ等に伴い、より良い商品に進化する可能性が高いことから、保有契約件数は非常に重要なKPIであると捉えています。

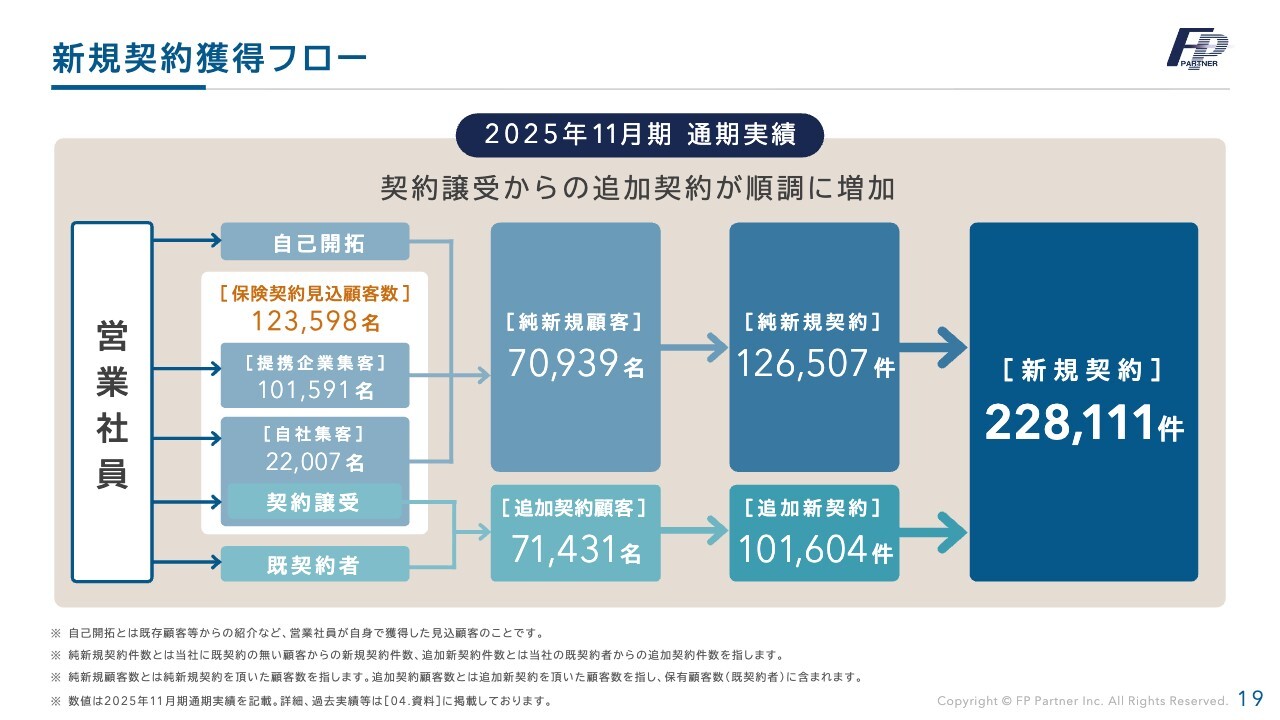

新規契約獲得フロー

新規契約の獲得フローです。2025年11月期の通期実績は、純新規契約が12万6,507件、追加新規契約が10万1,604件、新規契約の合計は22万8,111件となりました。

営業社員数・採用数

営業社員数と採用数についてです。営業社員数は前期比で185名減少し、第4四半期は特に退職者が多く、第3四半期比で97名減少しました。また、採用活動も通期を通じて苦戦しました。

しかし、第4四半期には少し回復傾向が見られました。その中心となっているのがリファラル採用で、比率は7割と例年並みの水準を維持しています。

集客の大幅減少が社員のマインド低下を招き、新規契約の減少と社員の退職につながりました。また、新規採用にも大きな影響を与えています。今後、退職の抑制や採用の強化を一層進めていきます。

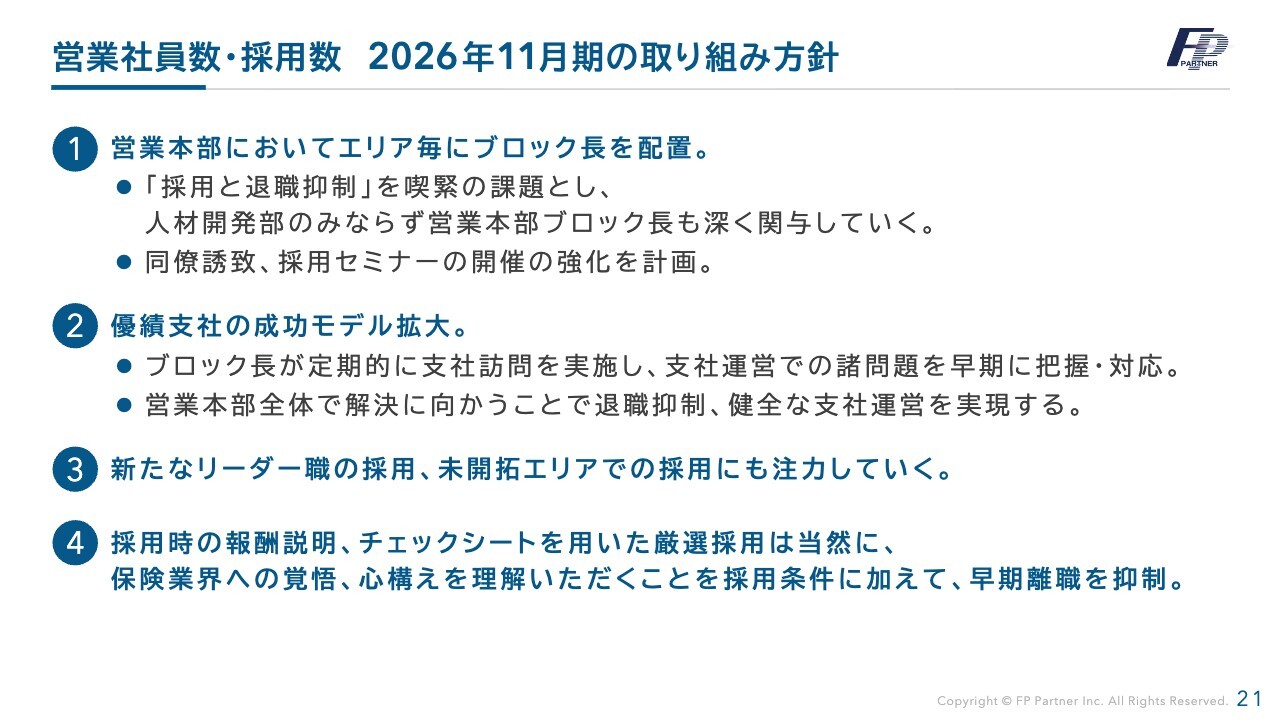

営業社員数・採用数 2026年11月期の取り組み方針

2026年11月期の取り組み方針についてご説明します。まず、営業本部において、全国のエリアごとにブロック長を配置しました。今後は採用と退職抑制について、人材開発部だけでなく、ブロック長も深く関与していきます。また、同僚誘致や採用セミナーの開催を強化します。

次に、優秀支社の成功モデルの拡大についてです。支社運営における諸問題を早期に把握・対応します。営業本部全体で解決に取り組むことで、退職抑制や健全な支社運営を実現します。

また、新たなリーダー職の採用や未開拓エリアでの採用にも注力していきます。採用時には報酬説明やチェックシートを用いた厳選採用を行うことはもちろん、保険業界への覚悟や心構えを理解いただくことを採用条件に加え、早期離職を抑制します。

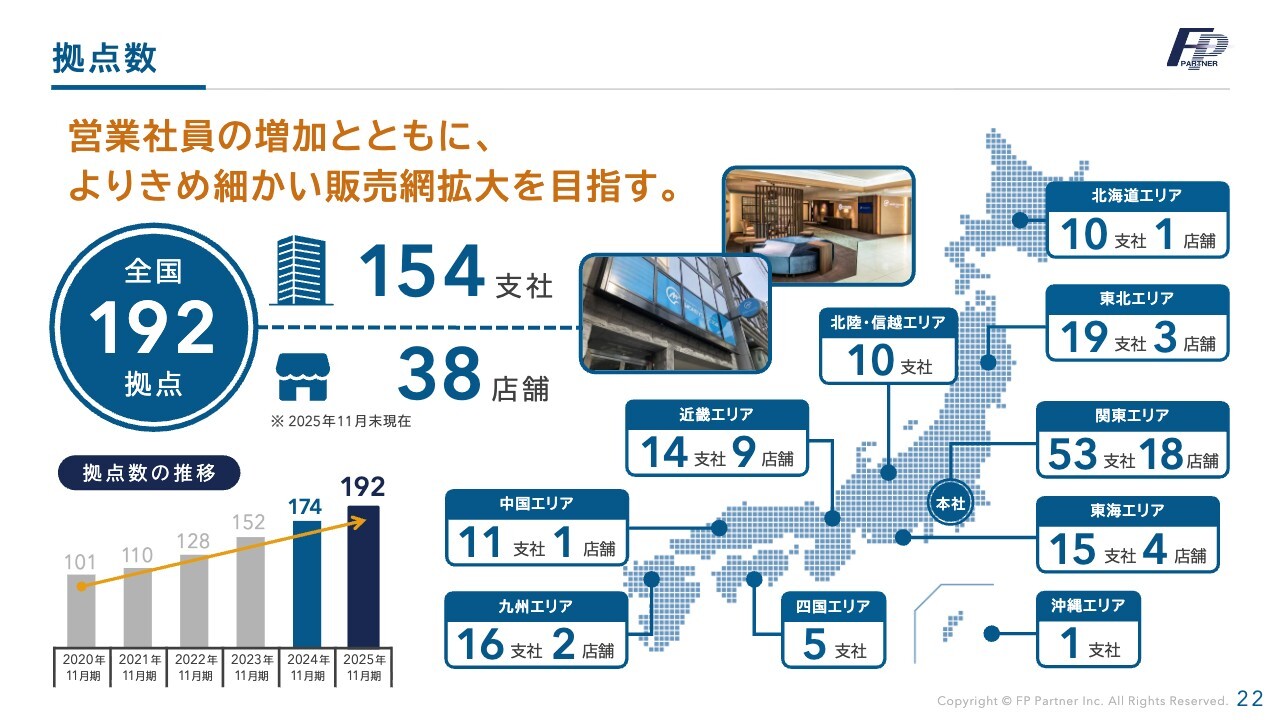

拠点数

全国拠点数です。前期は全国192拠点まで拡大しました。今期以降の復活策として、ヤマダデンキのマーケットを活用することで、地域密着をさらに強化します。引き続き拠点を増やし、全国を網羅していく予定です。

株主還元[株主優待・配当]

株主還元についてです。2025年11月期は、この低迷を一過性のものと考え、累進配当および株主優待制度を継続としました。株主優待のQUOカードは、半期ごと3,000円分の贈呈を維持しています。

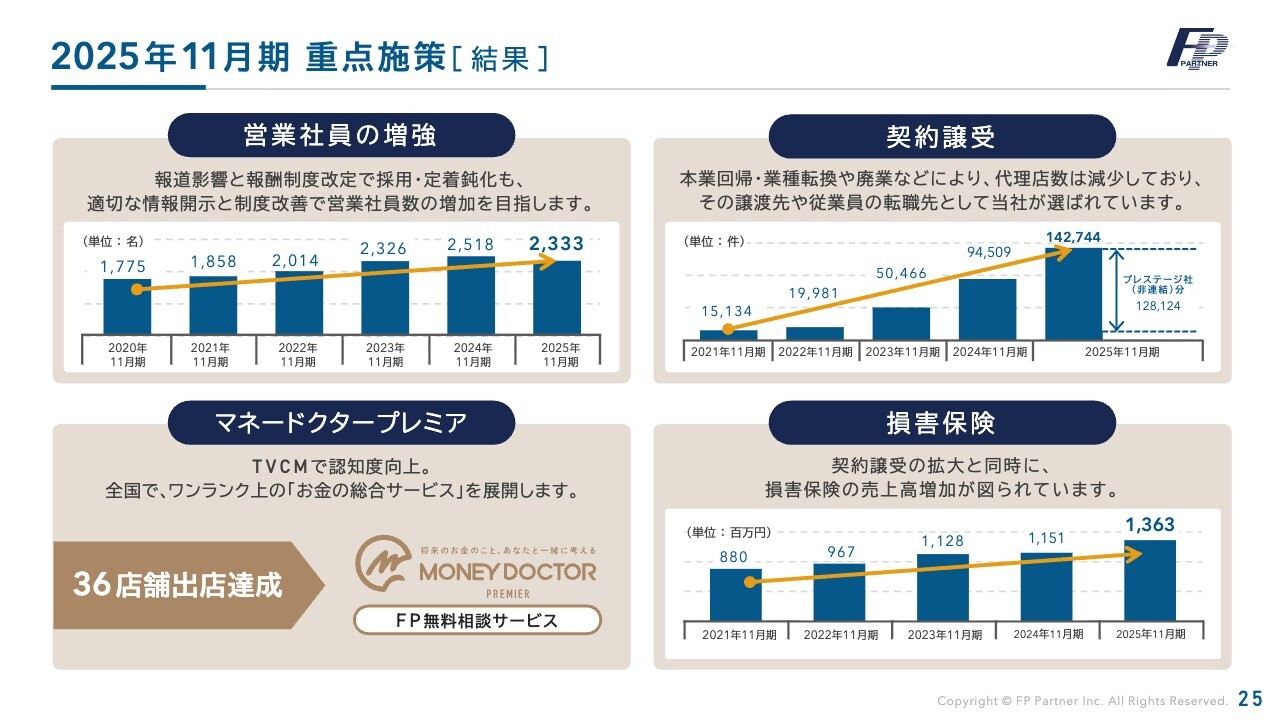

2025年11月期 重点施策 [結果]

事業計画についてです。当社の重点施策は、営業社員の増強、契約譲受、「マネードクタープレミア」、損害保険となっています。

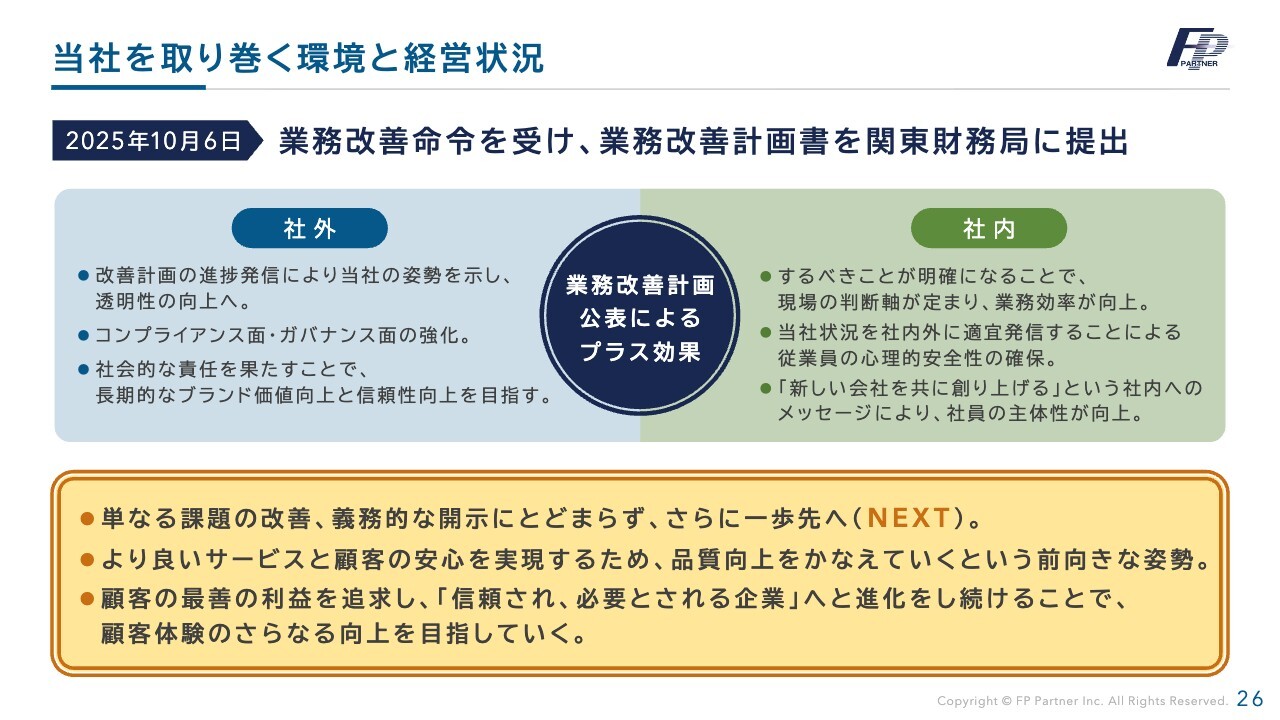

当社を取り巻く環境と経営状況

当社を取り巻く環境と経営状況をご説明します。2025年8月6日に業務改善命令を受け、同年10月6日に業務改善計画書を関東財務局に提出しました。改善命令を受けた部分だけの改善でなく、さらに一歩先を見据え、より良いサービスと顧客の安心を実現するため、企業として進化をし続けていきます。

今年、保険業界に大きな変革が起きると見られています。特に保険業法改正への対応は、当社としても最優先事項として、率先して進めます。

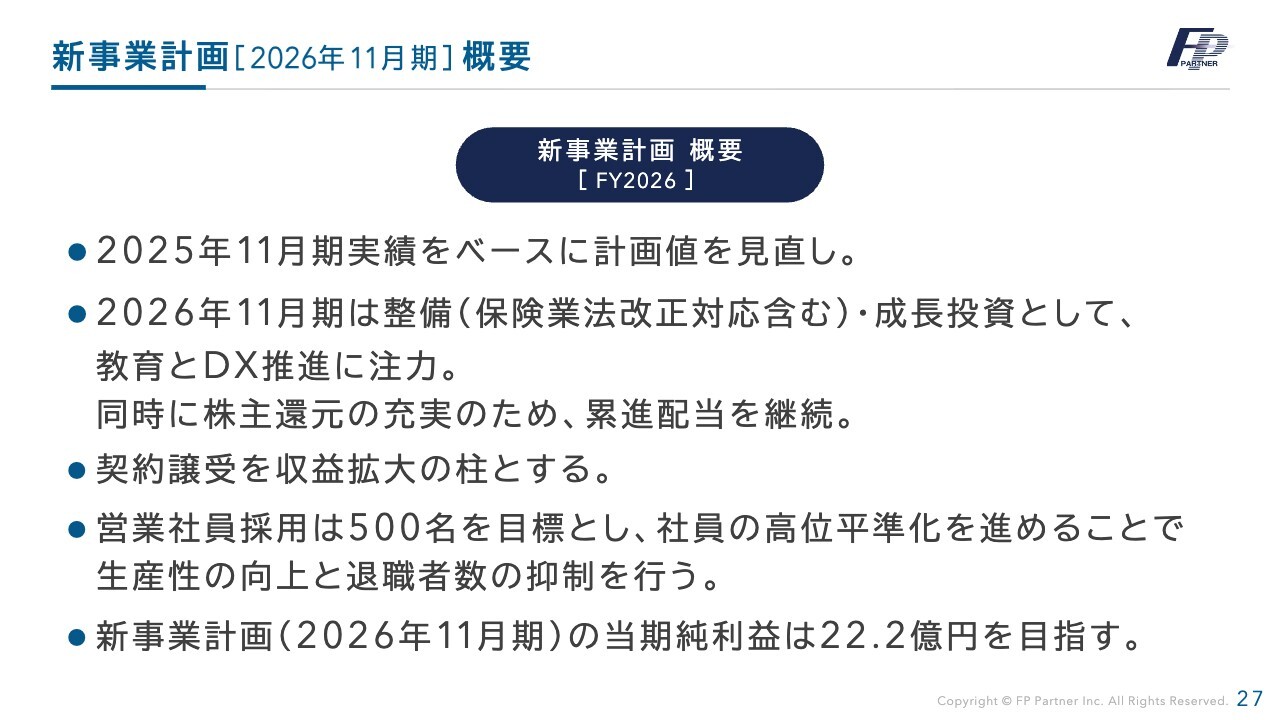

新事業計画[2026年11月期]概要

新事業計画の概要です。2025年11月期の実績を基に計画値を見直します。

2026年11月期は整備・成長投資として、教育とDX推進に注力します。同時に、株主還元の充実のため、累進配当を継続する方針です。

契約譲受を収益拡大の柱とします。

営業社員採用は500名を目標に掲げ、社員のスキルの平準化を進めることで生産性の向上と退職者数の抑制を行います。

新事業計画における当期純利益は、22億2,000万円を目指します。

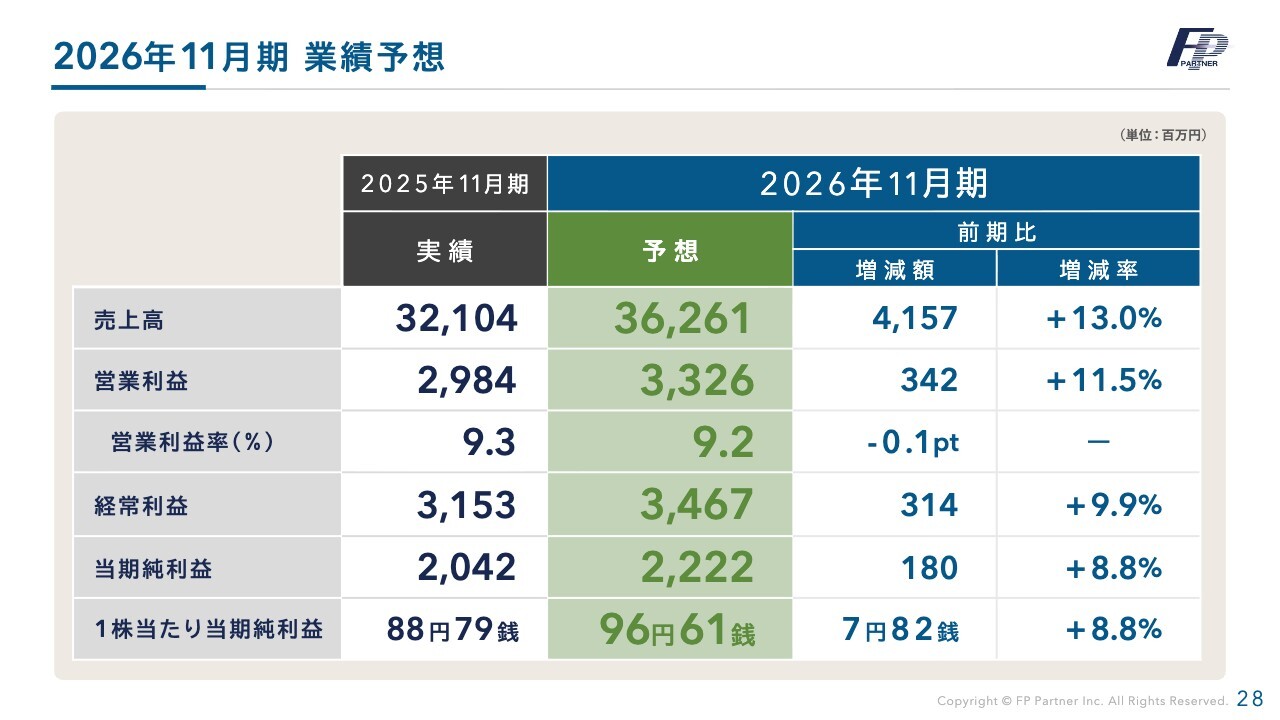

2026年11月期 業績予想

2026年11月期の業績予想です。売上高は362億6,100万円、営業利益は33億2,600万円、経常利益は34億6,700万円、当期純利益は22億2,200万円を目指します。

今期は保険業法改正の施行がありますので、態勢整備を最優先事項と考えています。万全な基盤構築により、保守的に数字を計画しています。その上で、来期以降の完全復活を目指します。

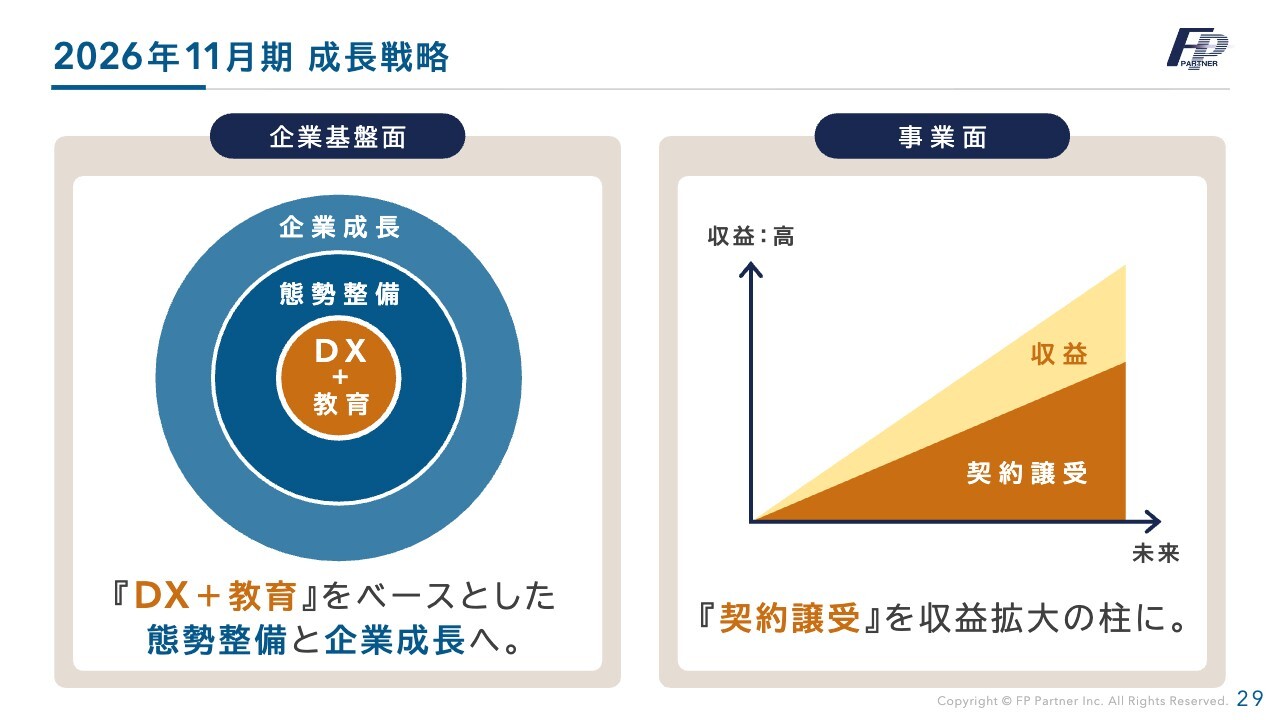

2026年11月期 成長戦略

2026年11月期の成長戦略です。ガバナンス強化、DX+教育の推進を通じて態勢整備を強化し、来期以降の企業成長につなげていきます。

また、今期以降は規制強化により代理店の淘汰が加速すると考えられるため、事業面の柱は契約譲受を最優先とします。

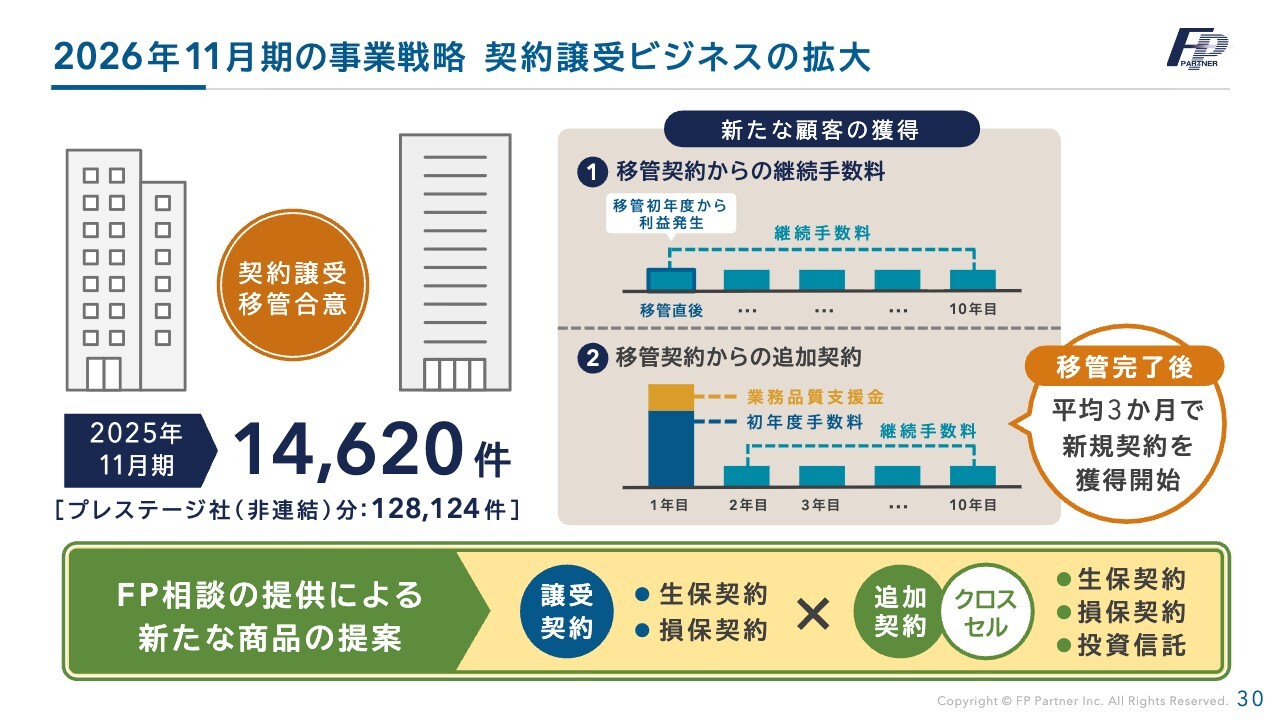

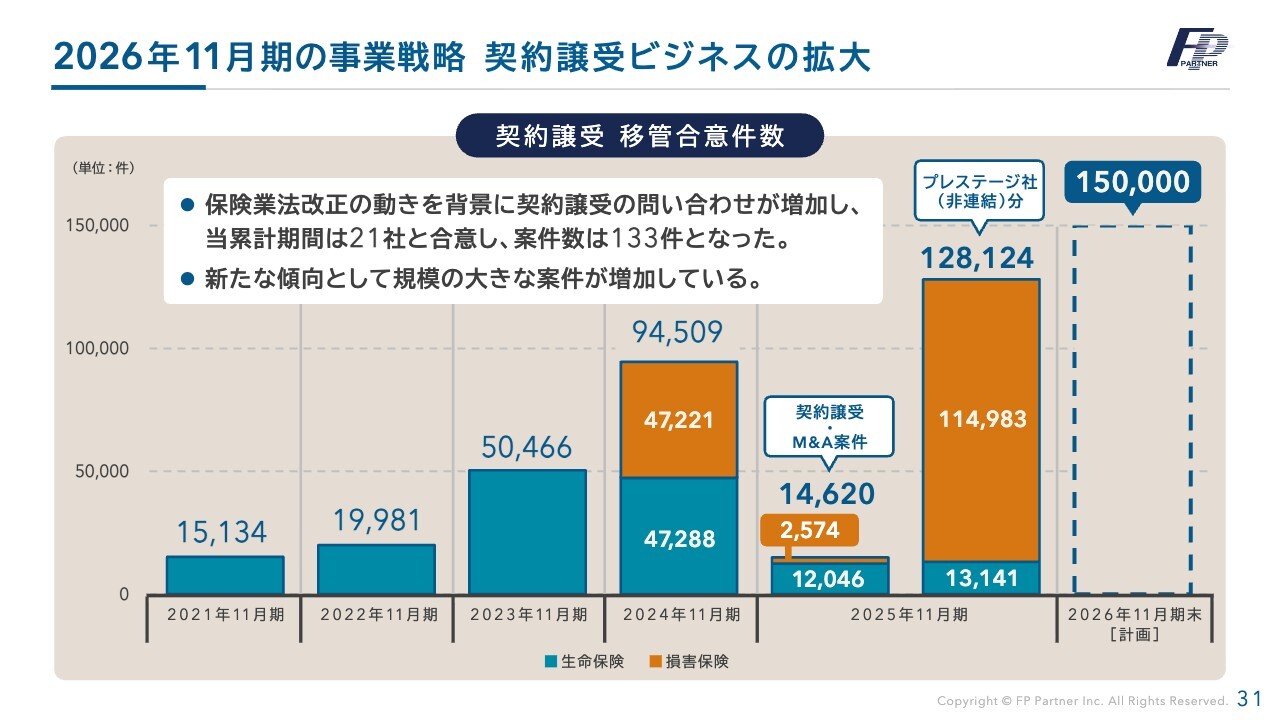

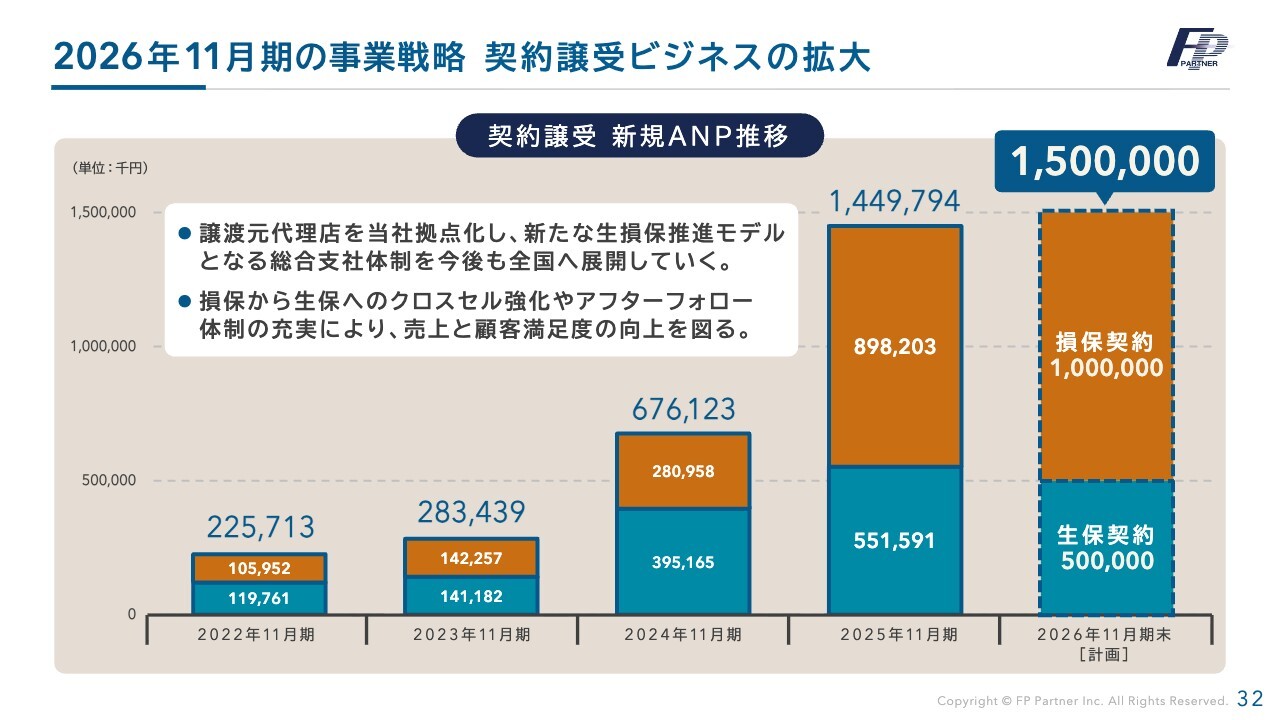

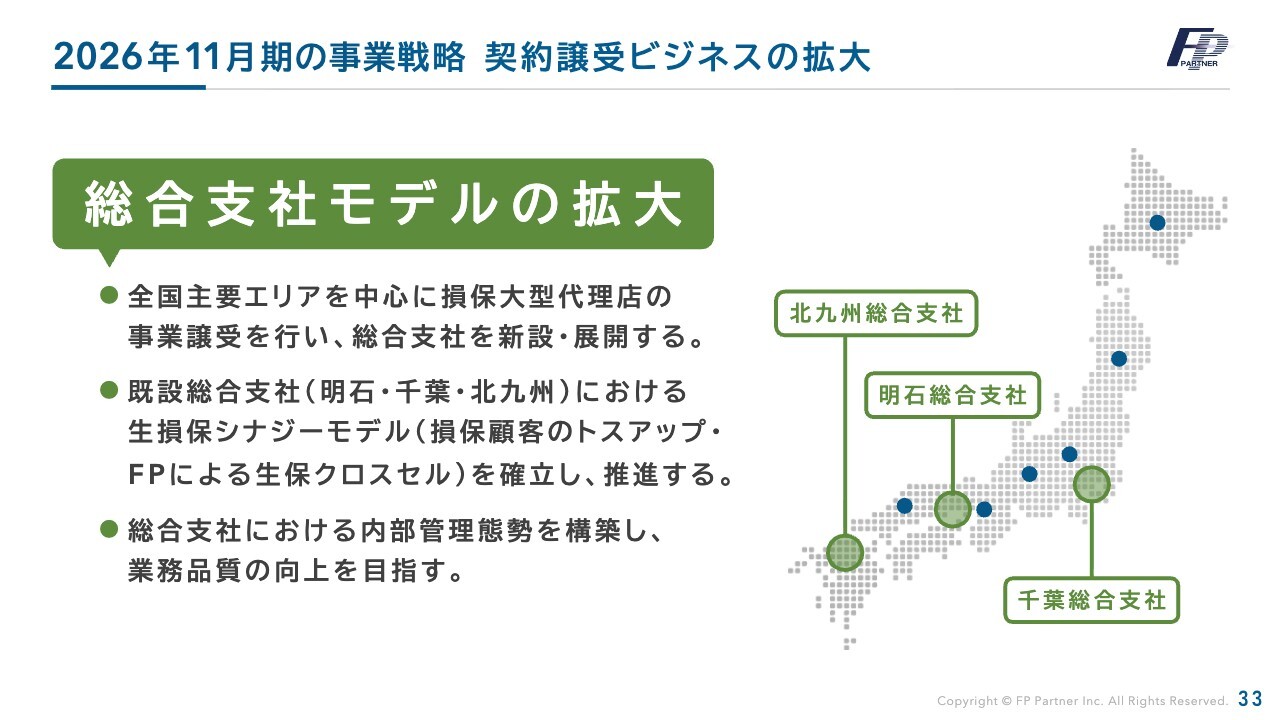

2026年11月期の事業戦略 契約譲受ビジネスの拡大

契約譲受ビジネスの拡大についてです。契約譲受に関しては、前期に過去最高の問い合わせをいただくとともに、企業規模の大きな会社からの相談が増加しています。

2026年11月期の事業戦略 契約譲受ビジネスの拡大

この流れを追い風に、今期は過去最大となる15万件の契約譲受を目指します。

2026年11月期の事業戦略 契約譲受ビジネスの拡大

契約譲受ビジネスは契約を維持するだけでは利益の拡大にはつながりません。したがって、事業の柱を育てるために、移管された顧客へのファイナンシャルプランニングを丁寧に行っていきます。

クロスセルを推進し、損害保険から生命保険、生命保険から損害保険への移行を徹底することで、新規契約の増加を図る考えです。

成長の柱として、今期の目標を新規契約15億円と設定しています。

2026年11月期の事業戦略 契約譲受ビジネスの拡大

契約譲受ビジネスの拡大として、総合支社モデルを拡大します。損害保険から生命保険へのクロスセル強化を図るため、契約譲受による大型移管ができた3つの拠点で総合支社を開設しました。内部管理態勢を構築し、業務品質の向上も図っていきます。

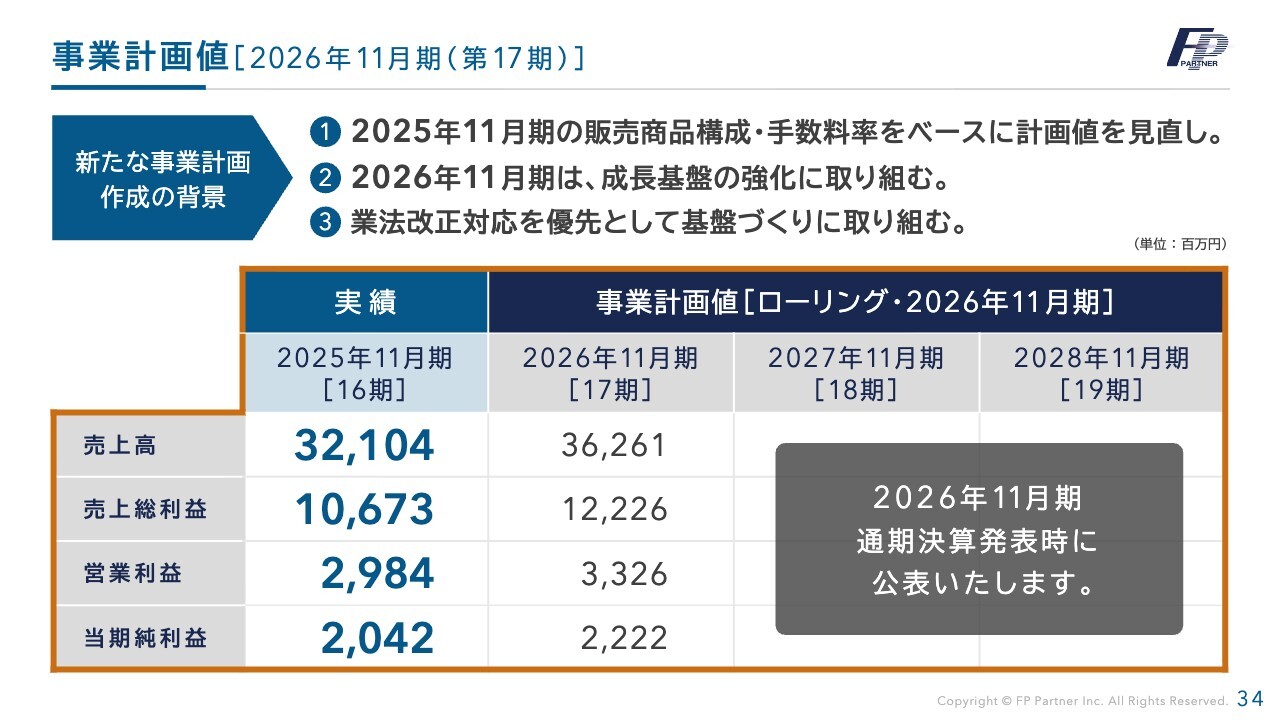

事業計画値[2026年11月期(第17期)]

2026年11月期の事業計画値についてです。本来であれば、中期計画や事業計画値をローリングで運用する予定でしたが、先ほどお伝えしたように態勢整備や保険業法改正対応を最優先と考えています。

そのため、今回はしっかりとした成長基盤を構築するため、2026年11月期の決算をもって、ローリングを開始したいと考えています。

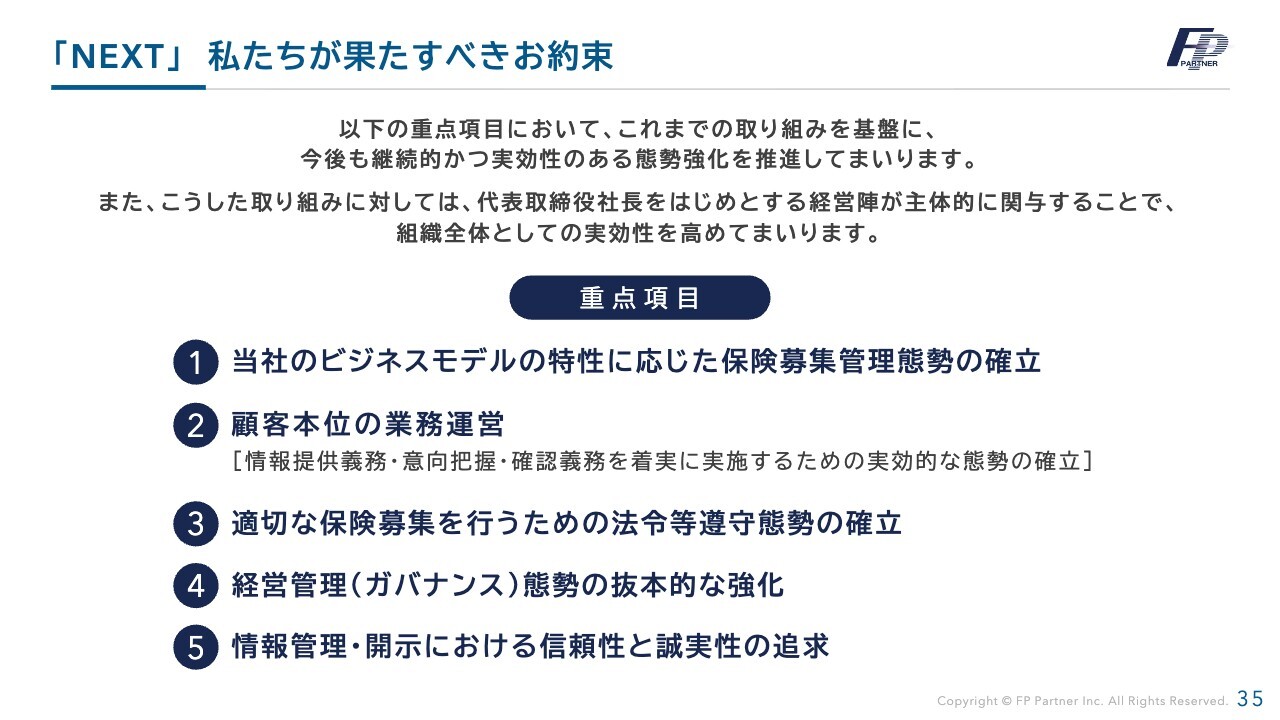

「NEXT」 私たちが果たすべきお約束

当社が果たすべきお約束についてお話しします。スライドに記載したように、重点事項5点を掲げています。

当社のビジネスモデルの特性に応じた保険募集の管理態勢の確立、顧客本位の業務運営、適切な保険募集を行うための法令等遵守態勢の確立、経営管理(ガバナンス)態勢の抜本的な強化、情報管理・開示における信頼性と誠実性の追求を実現します。

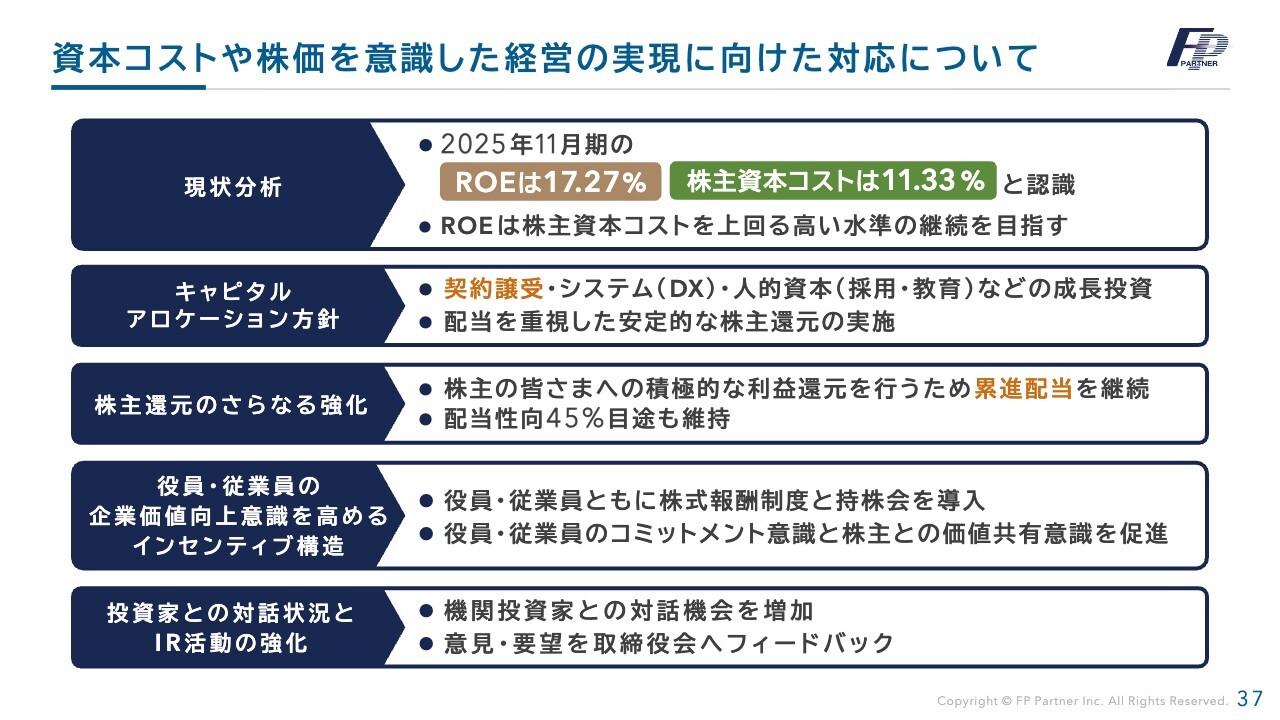

資本コストや株価を意識した経営の実現に向けた対応について

資本コストや株価を意識した経営の実現に向けた対応についてご説明します。スライドの5項目についてお話ししていきます。

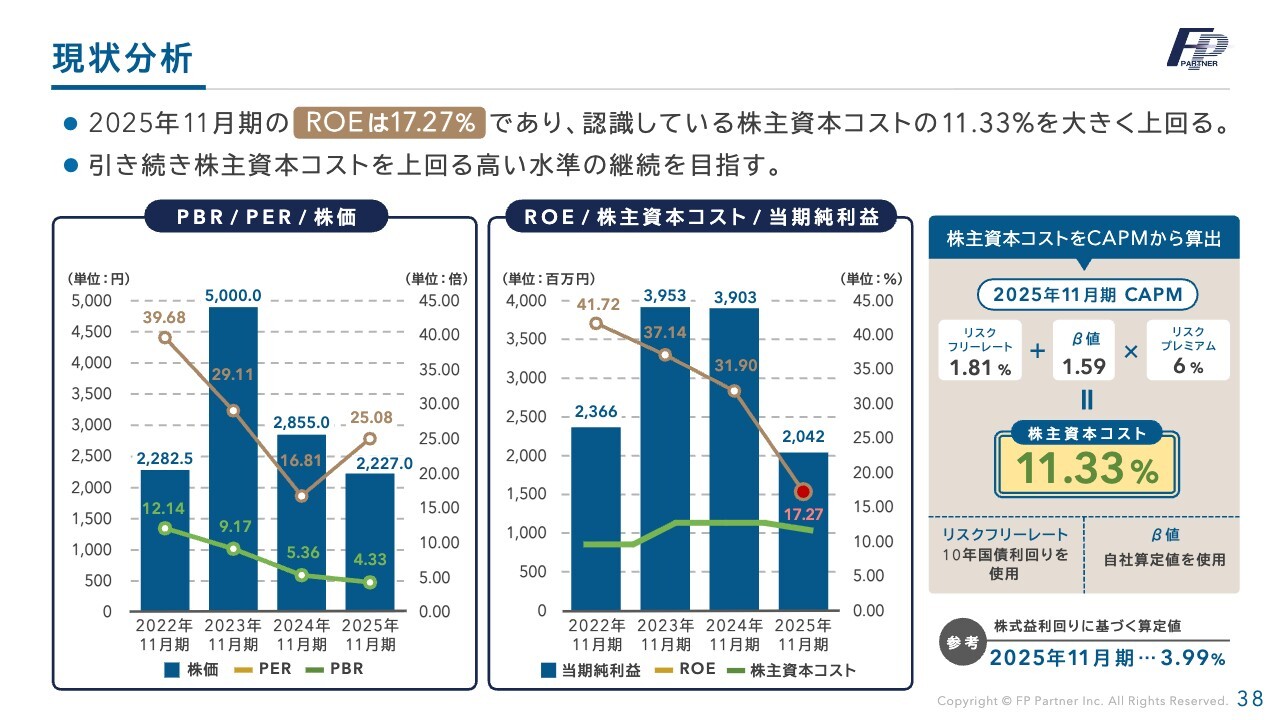

現状分析

まず、現状分析です。ROEは17.27パーセントと前期から低下していますが、認識している株主資本コストの11.33パーセントを大きく上回っています。引き続き、株主資本コストを上回る高い水準の継続を目指していきます。

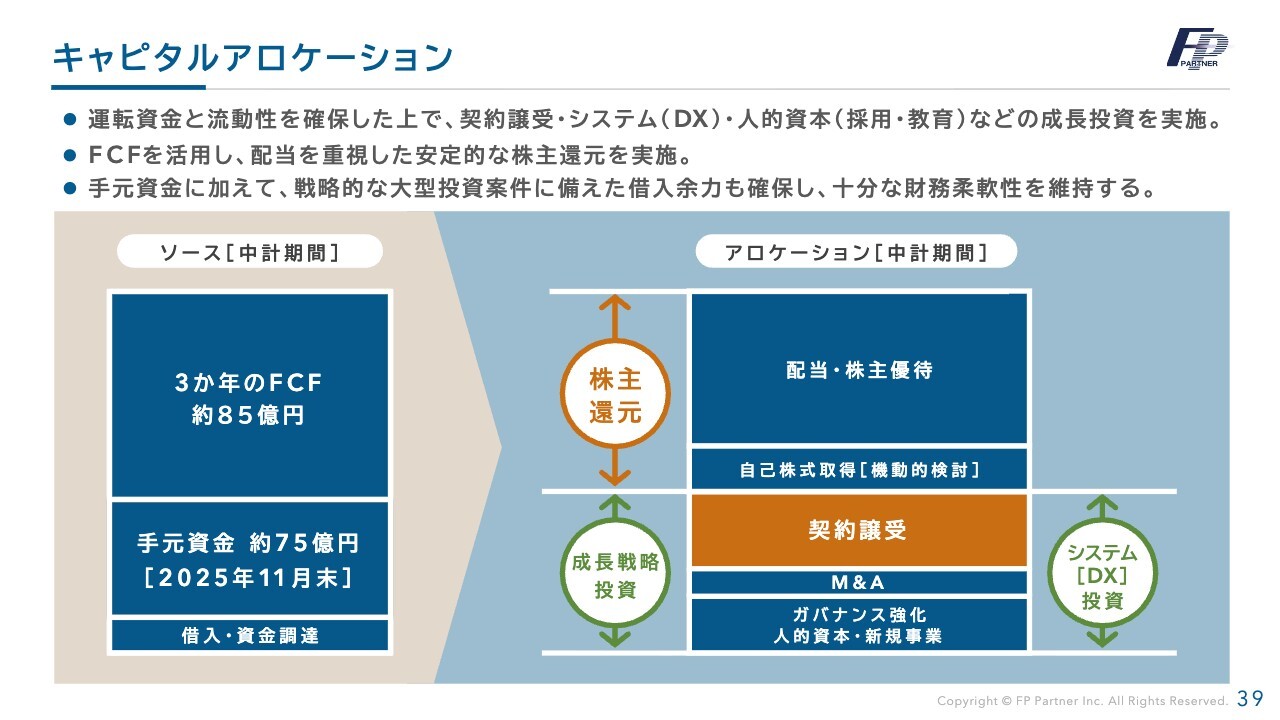

キャピタルアロケーション

キャピタルアロケーションについてです。運転資金と流動性を確保した上で、契約譲受、DX、人的資本などの成長投資を実施します。

また、フリーキャッシュフロー(FCF)を活用し、配当を重視した安定的な株主還元を行います。

手元資金に加え、戦略的な大型投資案件に備えた借入余力も確保しており、十分な財務柔軟性を維持することができています。

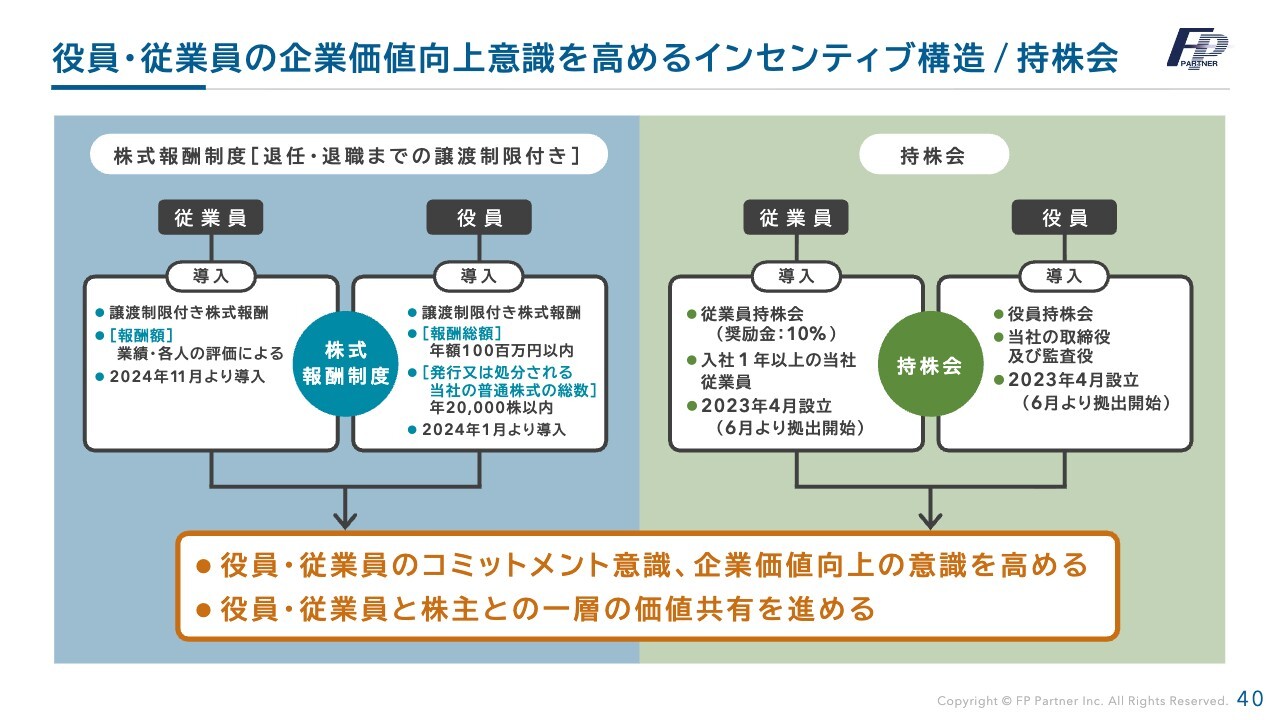

役員・従業員の企業価値向上意識を高めるインセンティブ構造 / 持株会

役員・従業員の企業価値向上の意識を高めるインセンティブ構造として、株式報酬制度を導入し、モチベーション向上を図っています。

また、資産形成の一環として、役員・従業員向けの持株会を設立しています。これにより、コミットメント意識や企業価値向上の意識を高めることができています。

さらに、役員・従業員と株主さまとの間で、より一層の価値共有を進めていきます。

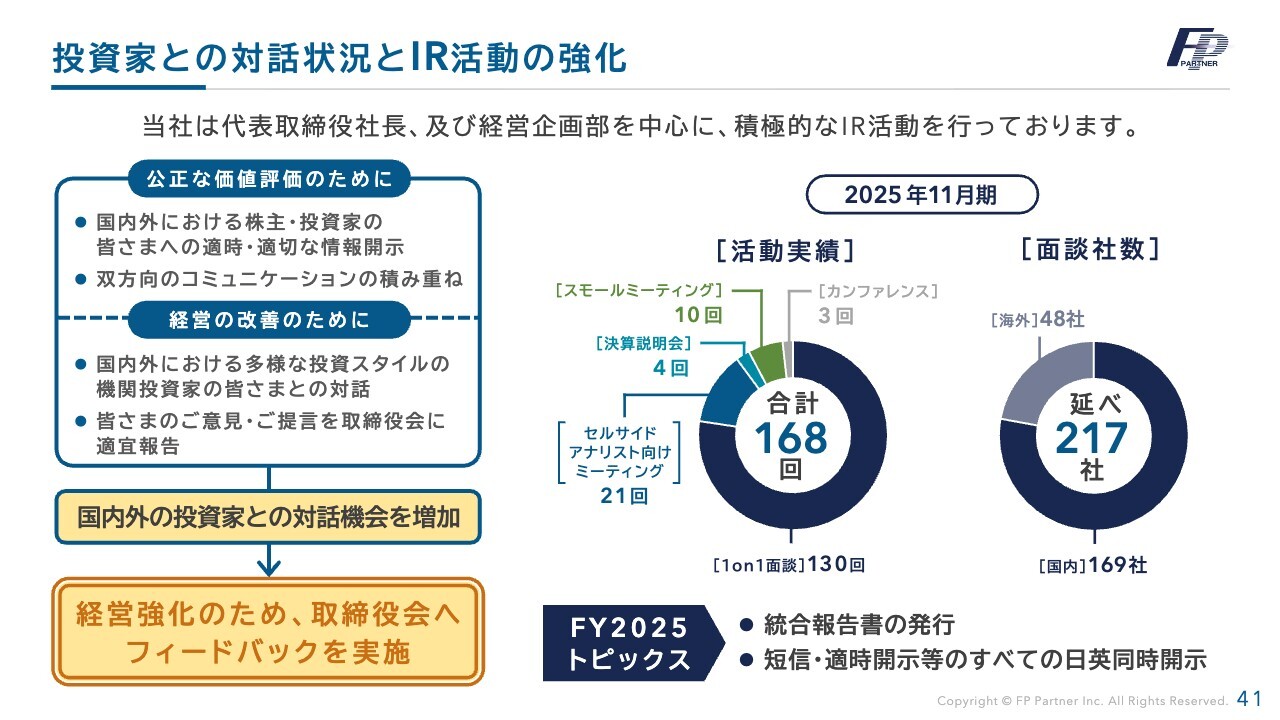

投資家との対話状況とIR活動の強化

投資家との対話状況とIR活動の強化についてです。国内外の株主・投資家のみなさまに、適宜適切な情報開示を行います。

また、国内外における多様な投資スタイルの機関投資家のみなさまとの対話を行い、双方向のコミュニケーションを積み重ね、いただいたご意見やご提言を取締役会に適宜報告しています。

スライド右側に示すように、2025年11月期は168回の活動実績があり、のべ217社と面談を行いました。私と経営企画部が中心となり、積極的なIR活動を行っています。

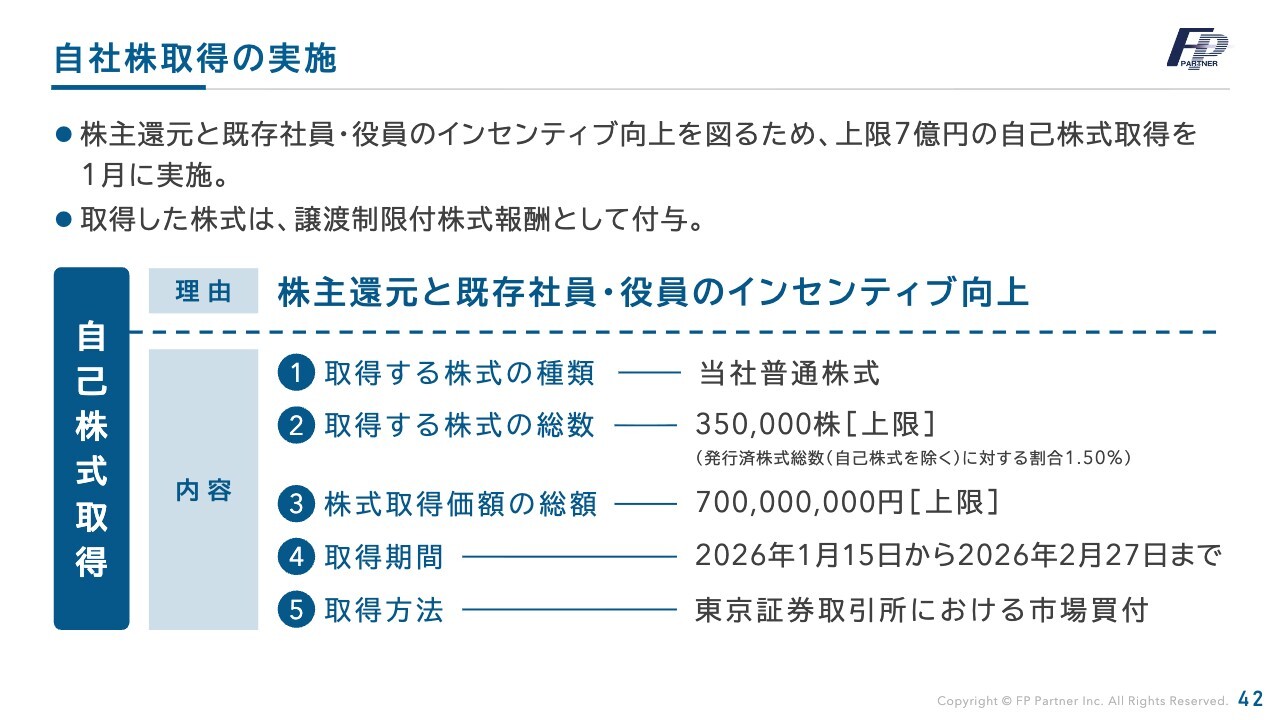

自社株取得の実施

株主還元、および、既存社員と役員のインセンティブ向上を目的に、自社株の取得を実施します。期間は2026年1月15日から2月27日まで、上限を35万株または7億円とし、普通株式を取得する予定です。

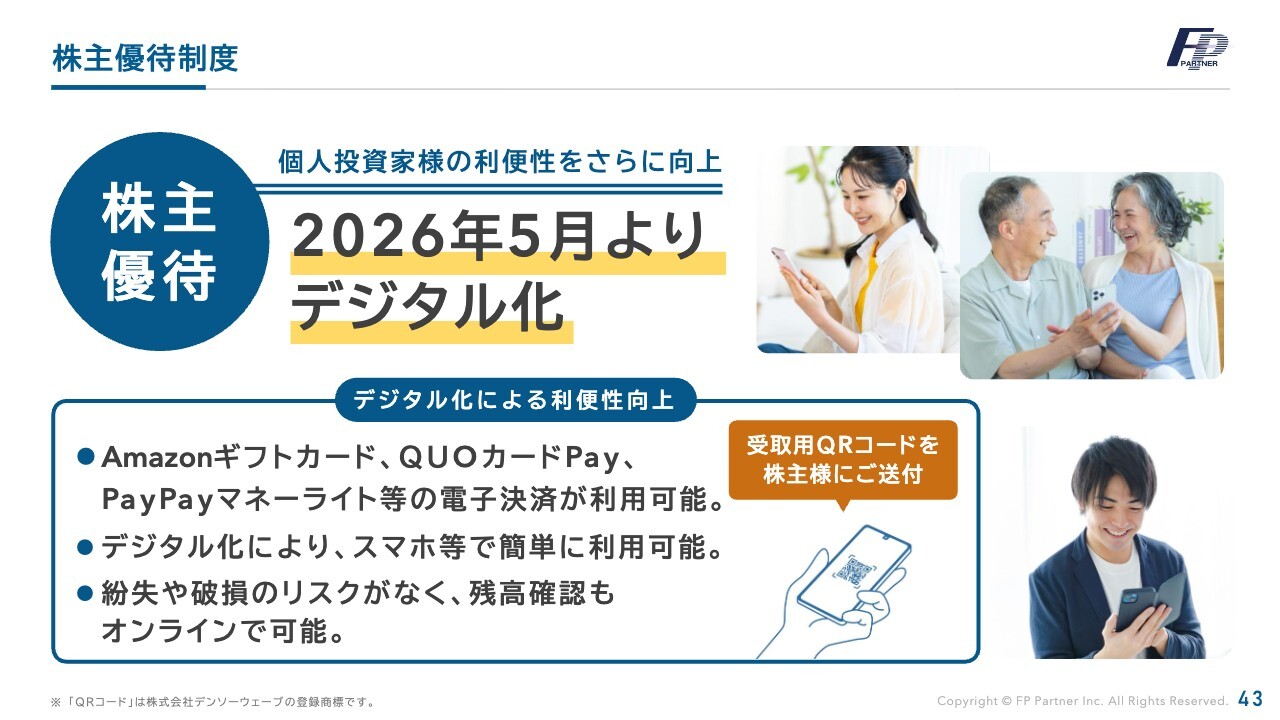

株主優待制度

株主還元として実施していた半期ごとのQUOカードを、株主さまのさらなる利便性向上のため、2026年5月よりデジタルギフトへ変更します。ただし、半期で3,000円分という金額に変更はありません。

これにより、AmazonギフトカードやQUOカードPay、PayPayマネーライトなど、電子決済の利用が可能となります。

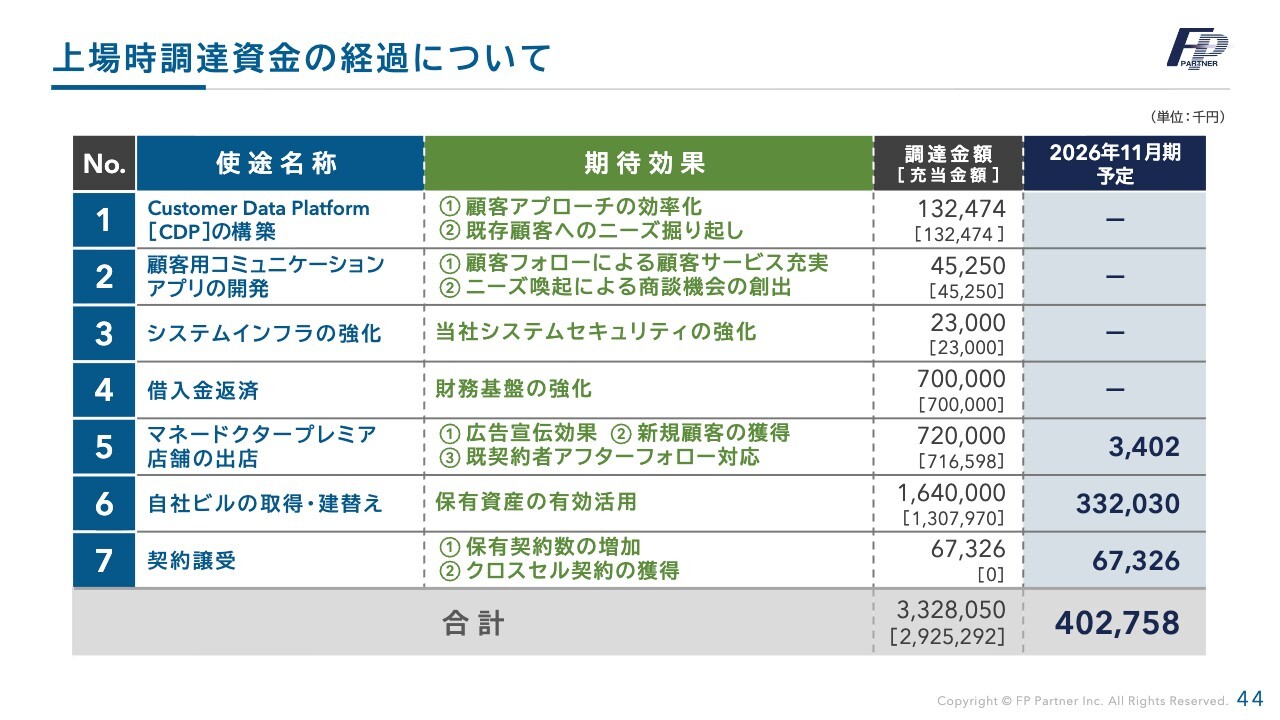

上場時調達資金の経過について

上場時調達資金の経過についてです。グロース市場上場時に調達した33億2,805万円は順調に消化しており、2026年11月期は残り4億275万8,000円を予定しています。

本社移転

本社の移転についてです。建築中だった本社ビルが、2026年3月に施工完了します。本社機能やガバナンスのさらなる強化に向け、役職員一同一丸となり業務に邁進していきます。

FPパートナーの社会的意義

FPパートナーの社会的意義についてです。前期は創業以来、さまざまな事案により事業が低迷しましたが、これらを知見として捉え、改善にとどまらず大きな成長へとつなげていきます。

今年は保険業界を取り巻く環境に大きな変化があると認識しており、これを追い風にして飛躍的な成長の基盤を今期に構築していきます。

事業を全国に広げ、誰もがファイナンシャルプランニングを受けられる国にしていきたいと考えています。国民の金融リテラシー向上と資産形成を支援する役割を担うのがFPパートナーです。

引き続きご指導とご支援をお願いします。ご清聴ありがとうございました。

質疑応答:第4四半期の業績進捗要因について

質問者:第4四半期の業績について、2025年10月発表の修正予想との比較では特に営業利益が堅調と感じました。そ

新着ログ

「保険業」のログ