第136回 個人投資家向けIRセミナー 第3部

ブロードマインド、ライフプラン軸のワンストップ金融サービスを展開 AI活用で2030年3月期営業利益11億円超へ

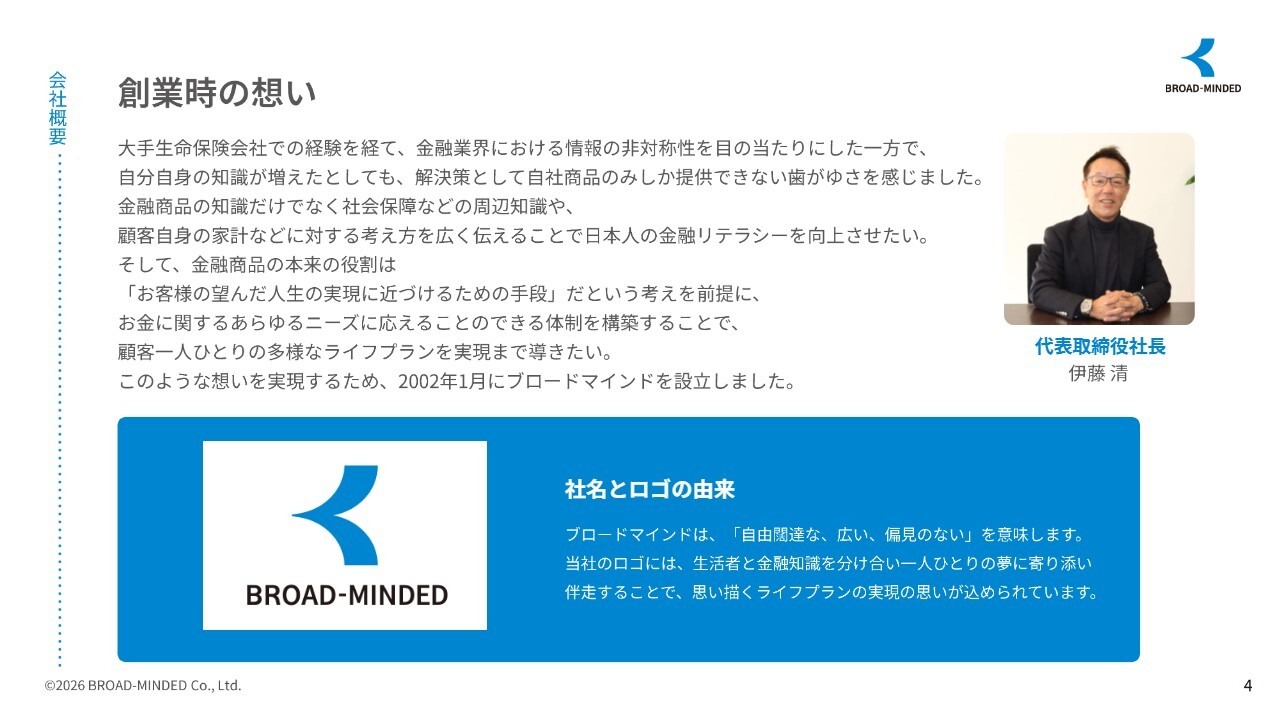

創業時の想い

伊藤清氏(以下、伊藤):本日はお集まりいただきありがとうございます。代表取締役社長の伊藤です。まず、創業時の想いについてお話しします。世の中にはさまざまな情報の非対称性がありますが、特に金融や不動産業界では情報格差が非常に大きいと感じています。

また、提供する側と顧客との間における情報格差が、後々に大きな損失や損害につながったり、知らないうちに損をしたりしている状況が多々見受けられます。

さらに、この業界は縦割りであり、他の方法が最適とわかっていても、自社の商品を販売するしかないというのが現状です。

例えば、ある会社のがん保険では、診断給付金が200万円の商品があります。しかしながら、「上皮内がんに関しては20万円しか出ない」といった内容が小さい文字で記載されていることがあります。

また、投資用不動産において「利回り何パーセントですよ」と言われても、それは表面利回りのことであり、実質利回りが何パーセントであるかを考える必要があります。ネット保険についても、そこで提示されている保険が一番安いとは限らず、他の保険会社にさらに安い保険が存在する場合もあります。

こうした状況を踏まえて、私たちは「日本人の金融リテラシーをもっと向上させたい」と考えています。間違った選択を避けていただくために、金融商品を検討する際の考え方や判断基準を知っていただきたいと思います。また、ニーズに応じて業界横断的な最適商品の組み合わせを提供したいと考えています。

経営理念

伊藤:経営理念についてです。スライドには、存在意義と使命を記載しています。本来、金融には人の人生を前に進める力があると考えています。しかし、先ほども触れたとおり、情報の格差が原因でその力が十分に活かされていない状況です。

だからこそ、「金融に倫理を、人生に自由を」というミッションのもと、お客さま本位で、一人ひとりに合ったコンサルティングを行っていきたいと考えています。

その考え方は、ワンストップ金融サービスや長期的なお客さまとの関係構築につながり、当社の競争力の源泉となっています。

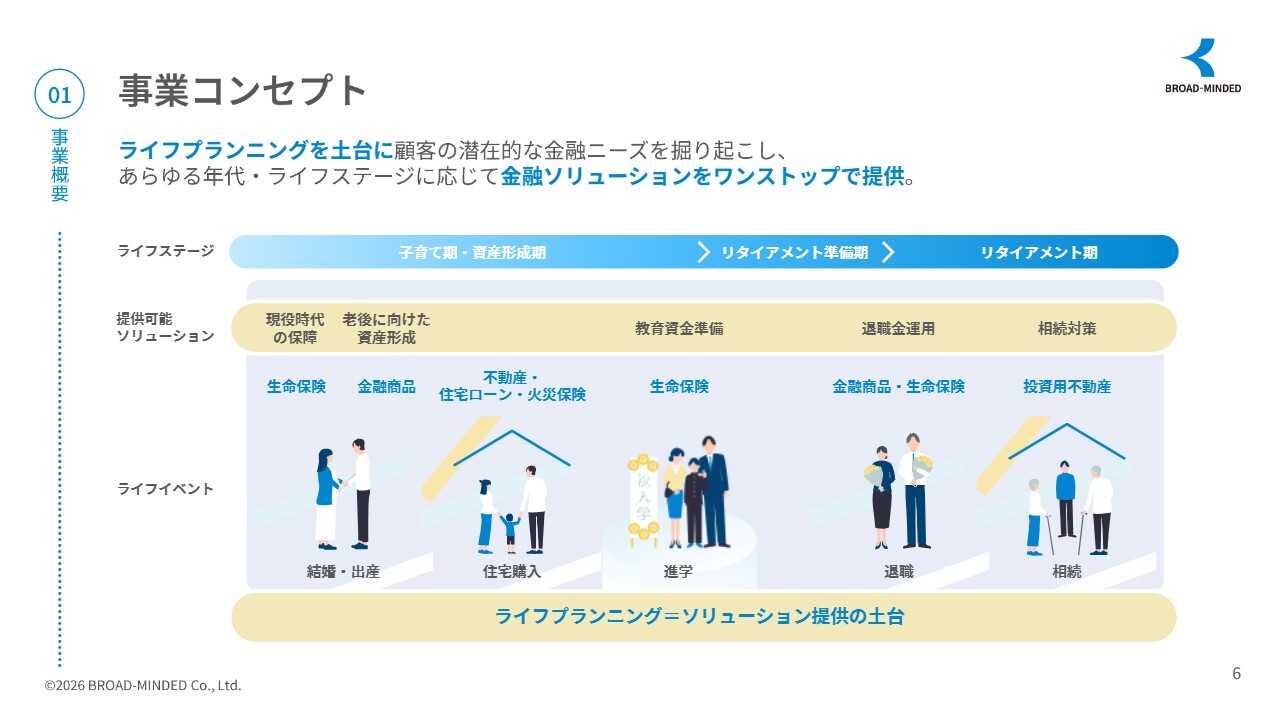

事業コンセプト

伊藤:事業コンセプトについてです。私たちはライフプランニングを土台に、顧客の潜在的な金融ニーズを掘り起こし、あらゆる年代・ライフステージに応じて金融ソリューションをワンストップで提供しています。

当社は、保険、証券、銀行代理、不動産といったライセンスを保有しています。ライフプランニングがなぜ必要かというと、特に日本人においては、金融商品には継続性がないと考えている方が多いです。その理由ですが、目的や目標が明確でないことが挙げられます。

また、根拠のある必要保障額や必要資金がいくらになるのか、社会保障を含めた知識があれば、無駄な保険料を支払ったり、不要な投資をすることを避けられると考えています。そのため、ライフプランを作成することで、これらを明確にすることが重要だと考えています。

スライドに示されたライフプラン表をご覧いただければおわかりのとおり、私たちはお会いする方々と具体的に相談を行い、例えばファミリー層であれば、どのように家庭を築いていきたいか、いつ家を購入したいか、お子さんは何人希望しているか、また老後をどのように過ごしたいかなどについて明確にしていきます。

そのような項目を含めて、費用がいくらかかるのか、社会保険や社会保障がどのように関わるのか、必要保障額や必要な保険金などを設定します。

また、そのお客さまのライフプランに応じて、例えばお子さまが成人された後には次の資産形成の時期に入るといったかたちで、私たちはさまざまなソリューションを提供し、それをLTV(顧客生涯価値)としてつなげている企業です。特に、保険だけでなく金融や不動産なども含めて個別相談が可能である点が特徴です。

それでは、こうしたサービスについてのお客さまの声をご覧いただければと思います。

(動画始まる)

話者:私の人生を一緒に相談をして、できれば年を取るまで横で一緒に伴走してくださるような方がいてくださったらいいなと。私のことを本当に自分のことのように思ってお話を聞いていただけるということが、私にとってはすごくうれしかったなと思います。

話者:お金の増やし方とか貯め方というのを仕組み化できたので、大きな買い物をする時とかにも心配なく買えるような状況に今なっています。自宅購入の時に事前にライフプランを把握していたので、少し予算より高い物件とかを視野に入れることもできて、そういったところで可能性も広がって、最終的に良い自宅が購入できたなと思っています。

(動画終わる)

伊藤:当社の採用の約9割以上が新卒採用です。新卒社員については、「稼ぎたい」というよりも「お客さまの役に立ちたい」というマインドで当社に入社しており、その点がまさにこの映像に表れていると思います。

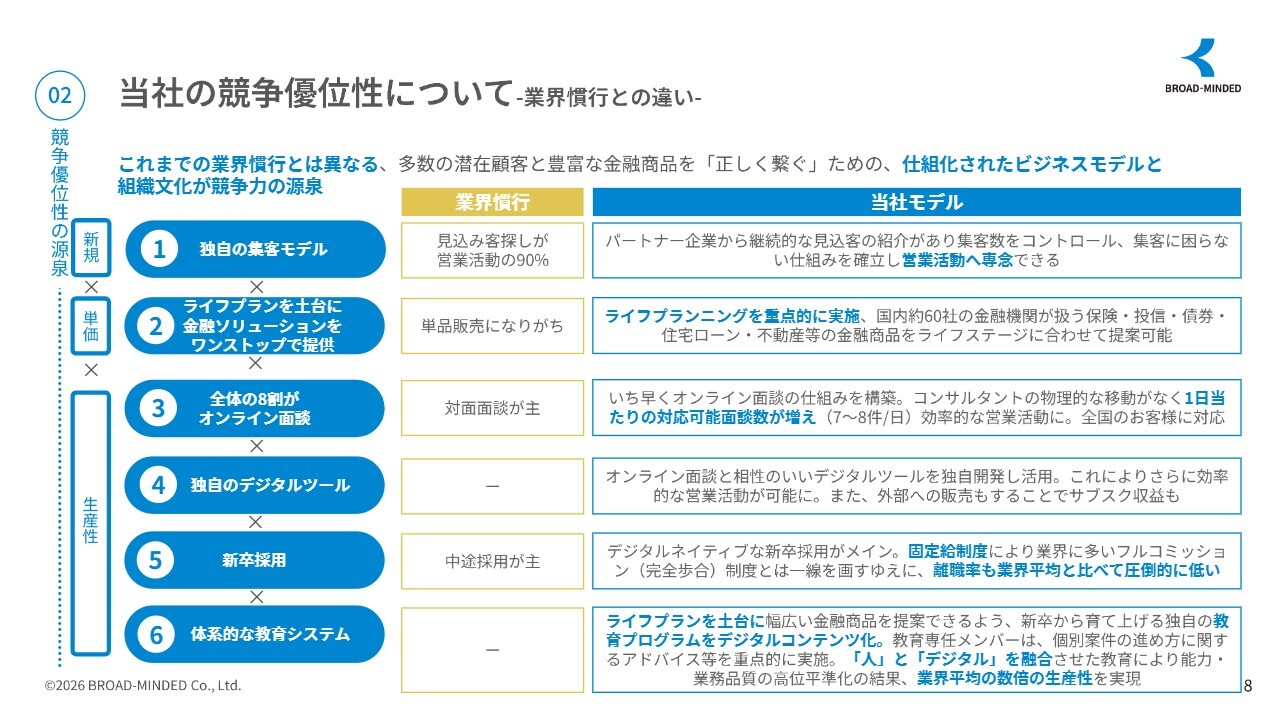

当社の競争優位性について-業界慣行との違い -

伊藤:競争優位性についてお話しします。正直に申し上げると、業界の中で当社はまったく異なる要素を持っています。

当社の競争優位性の1つ目は、独自の集客モデルを有している点です。私自身も以前、保険会社で営業をしていましたが、見込み客というのは、自分で必要経費を払って探し出し、そこから契約を取っていくのがほとんどでした。そのため、見込み客を自分で探せないと、必然的に退職をせざるを得ない状況になり、このような状況は今でも見受けられます。

こうした状況が本当にお客さまにとって正しいことなのか、良いことなのかを考え、私はこのモデルを構築しました。これは、提携先を見つけ、会社が独自でそのような案件を自動的に発掘できる仕組みです。

競争優位性の2つ目は、ライフプランを土台とした取り組みです。従来は、単品の医療保険やがん保険だけといったかたちになりがちです。

一方、当社の場合はライフプランを設計しているため、保険だけでなく、投資信託や「iDeCo」「NISA」、劣後債権、住宅ローンも含め、あらゆるご相談を受け付けています。この結果、平均単価も他社と比べて約2倍以上に達していることが、当社の大きな特徴の1つだと考えています。

競争優位性の3つ目は、全体の8割がオンライン面談という点です。保険・IFA(独立系ファイナンシャルアドバイザー)の約95パーセントが対面で行われていると思われますが、当社はコロナ禍前からオンラインを導入しており、現在では約9割以上がオンラインで対応しています。

オンライン面談の利点として、これまで往訪により1日3件程度しか面談できなかったところ、7件から8件と面談数を大幅に増やすことができた点が挙げられます。また、交通費負担がなくなったことも大きなメリットです。これがオンライン対応の大きな違いです。

競争優位性の4つ目は、独自のデジタルツールです。オンライン面談に関連して、当社独自のオンライン面談ツールもあります。

また、ライフプランシミュレーター「マネパス」も当社独自のものです。このツールは、従来の保険会社が提供するライフプランツールのように単なる保険設計にとどまらず、「iDeCo」や「NISA」のように、投資信託を含めた設計ができる点が特徴です。最近では、これらの部分で外部への販売も増加しています。

競争優位性の5つ目は、当社の最大の特徴となっている新卒採用です。従来の保険代理店の多くは、保険会社出身などの経験者が中心ですが、当社では中途採用の経験者はほとんど採用しておらず、主に新卒を採用しています。

私自身も保険会社に所属していましたが、当社ではフルコミッション(完全歩合)制度ではなく、固定給制度を採用しています。社員が安定的に給与を受け取れる仕組みを整えることで、安心感を提供しています。また、当社に新卒で入社する社員は「稼ぐため」ではなく、「人の役に立ちたい」という志を持って入社しています。

その結果、社員のマインドが非常に高く、離職率も業界平均と比較して圧倒的に低いことが大きな特徴です。

競争優位性の6つ目は、体系的な教育システムです。ライフプランを土台にした独自の教育プログラムをデジタルコンテンツ化しています。また、個別案件の進め方に対するアドバイスなどを重点的に実施し、「人」と「デジタル」を融合させた教育を提供しています。この結果、能力・業務品質の高位平準化を実現し、業界平均を大きく上回る生産性を達成しています。

塩谷航平氏(以下、塩谷):御社の業界の慣行と異なるユニークな取り組みが認識できました。ところで、昨今話題となっているプルデンシャル生命やソニー生命の金銭詐取問題についてですが、御社ではこのような問題が起こらないような取り組みや、他社との体制や構造の違いがあれば教えていただけますか?

伊藤:まず、当社は給与制を採用しています。私はもともとフルコミッション制度の会社に所属しており、その場合、お客さまを自分で探さなければならず、探すことができない場合は生活が厳しくなるという環境でした。また、週に2回、午前中だけの出社で済むような仕組みでした。

当社はこの点で大きく異なり、毎日出社する、もしくは在宅でオンライン業務を行う仕組みを取っています。また、新卒社員の意識が「稼ぎたい」という目的に向かっていないことも特徴の1つです。

さらに、当社では9割がオンライン業務です。専用のオンラインツールを活用することで、会話の録音や録画がすべて可能であり、それらをチェックする仕組みがあります。この点から、問題が起こりづらい体制が整っています。

加えて、契約に際しては意向把握や面談記録の提出が求められます。現在、これらも自動化を進めており、AIが会話を文字起こしするかたちを採用しています。その中で、禁止用語チェックといった機能も組み込まれています。

このように、対面リスクが少ないため、問題が発生する可能性はかなり低いと考えています。

塩谷:オンライン面談が主流である点でも、事前にリスクを防ぐ仕組みが整っているのですね。

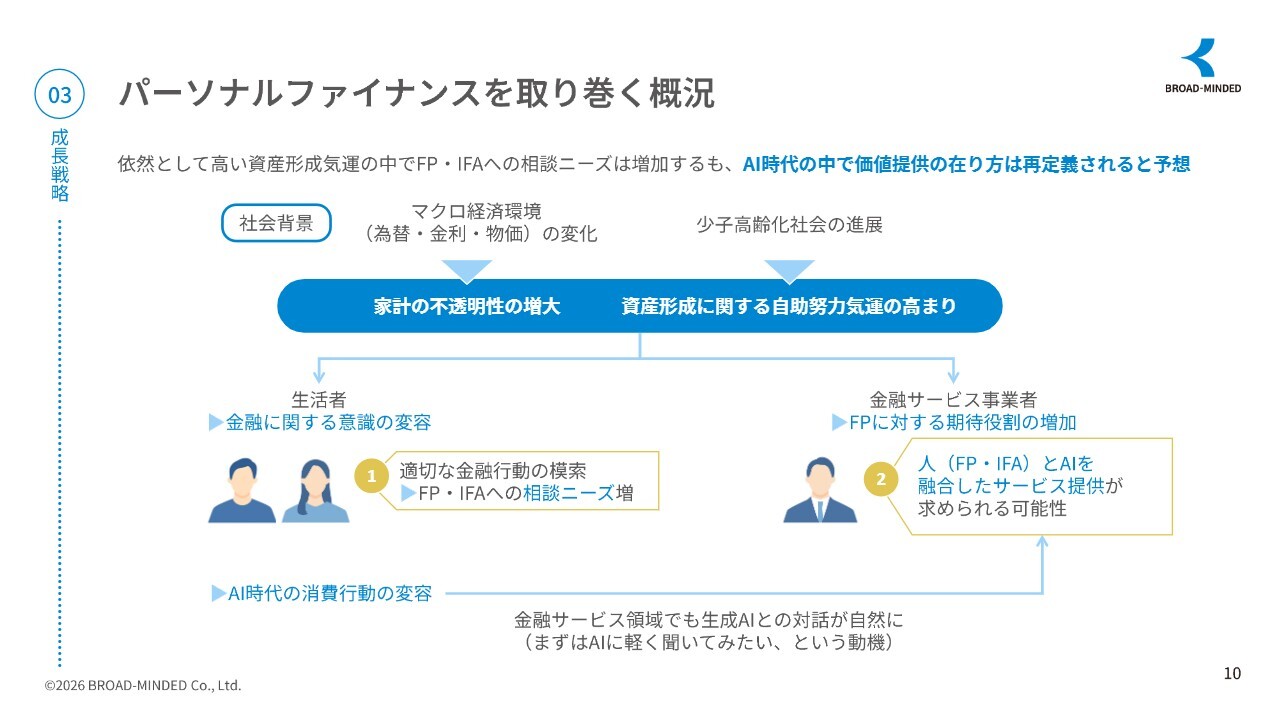

パーソナルファイナンスを取り巻く概況

伊藤:成長戦略についてです。まずは、パーソナルファイナンスを取り巻く概況です。スライドに記載のとおり、マクロ経済環境を踏まえ、為替・金利・物価の変化などがみられます。

加えて、数年前から「老後2,000万円問題」や「人生100年問題」が話題に上がっていますが、現在では物価の上昇などにより、2,000万円では足りない可能性もあります。このような背景から、家計の不透明感が大きくなり、将来に不安を抱える方が増えていると感じています。

こうした状況の中で、資産形成において現状のままでは不十分であり、自助努力がますます重要視されていると考えています。

しかしながら、これまで生活者において金融に関する意識は、知識が不足している分、意識も十分ではなく、ただ勧められるがままに加入したり、金融商品を購入していた方が多かったと思います。

自助努力の必要性が高まる中、現在加入している保険や金融商品が、本当に自分に合っているのか、また自分に適した商品はどのようなものなのかを考える人が増えています。そのような背景から、FP(ファイナンシャルプランナー)やIFAへの相談ニーズが高まっていると感じています。

次に、AIに関してお話しします。私自身もなにかあると「ChatGPT」にさまざまな質問をしますが、金融行動にも同様のことが起こると思っています。

しかしながら、金融商品や不動産を購入する際に、AIの言うことをそのまま鵜呑みにして実行するのかというと、「ちょっと待てよ、これは本当に正しいのか」と考える人が多いでしょう。そのため、最終的な決断を下す際には、誰かに相談をして背中を押してもらい、安心感を持って購入に至る動きが見られると思います。

このような観点から、AIだけではなく、AIと人の融合によりお客さまの意識が高まってくると考えています。この点で、当社としては現在がチャンスであると捉えています。

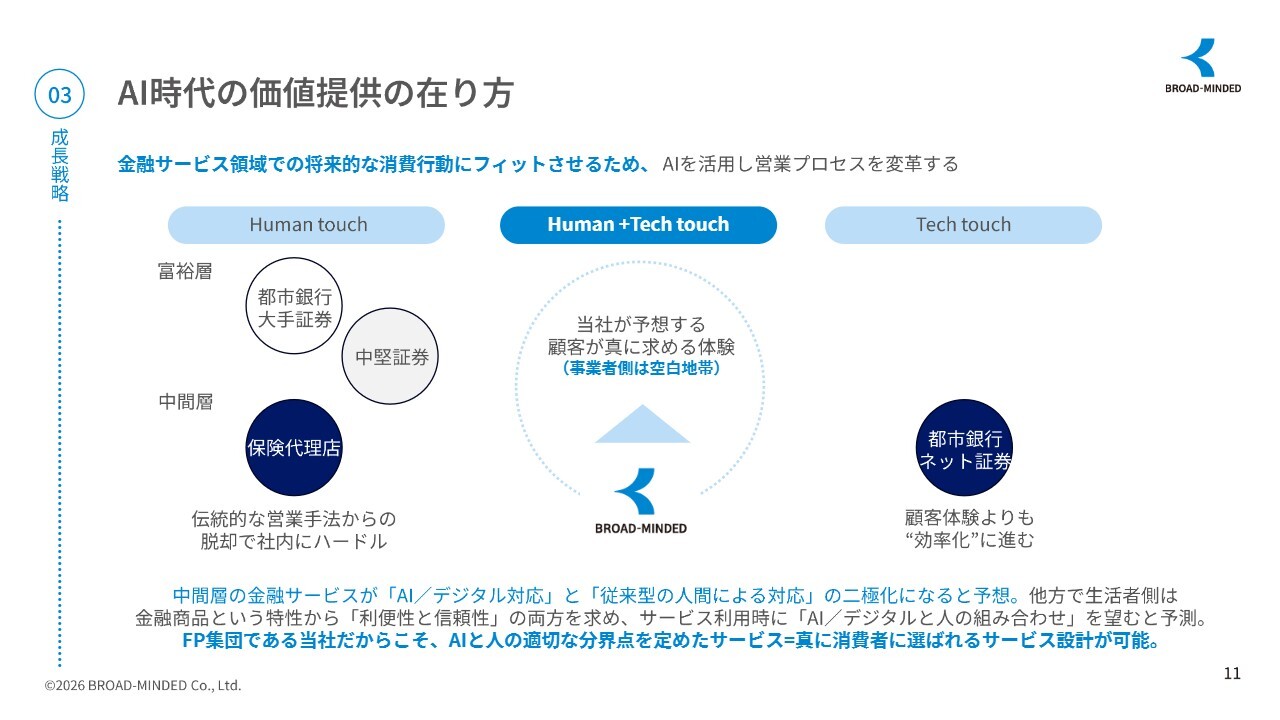

AI時代の価値提供の在り方

伊藤:AI時代において金融サービスの価値提供がどのように変化していくのか、その中で当社がどこを目指しているのかについてお話しします。まず、スライド左側に記載の「Human touch」についてです。

これは従来型の対面、人を中心とした営業モデルを指します。富裕層向けについては一定のニーズが必要だと考えています。しかしながら、中間層向けに関しては人的コストが高く、効率面で課題があると捉えています。

メガバンクを含めた他社でも、このあたりの絞り込みについてお話をいただくことが多く、富裕層ターゲットを重視しているのが現状と言えます。

次に、スライド右側に記載の「Tech touch」ですが、こちらはネット証券などに代表されるデジタルモデルになります。このモデルは利便性と効率性が高いものの、知識がない消費者にとっては、「自分に合っているのか」「正しい選択であるのか」といった不安が残る部分があると考えています。

そのような背景から、当社は「Human touch」と「Tech touch」の2つを軸に据えています。消費者はすべてをAIに任せるわけではなく、すべてを人に委ねたいわけでもありません。デジタルを便利に活用しながら、決断の場面や人のサポートが必要な時に対応できることが重要です。この領域こそが大きな空白地帯であり、当社では最も成長機会が大きいと考えています。

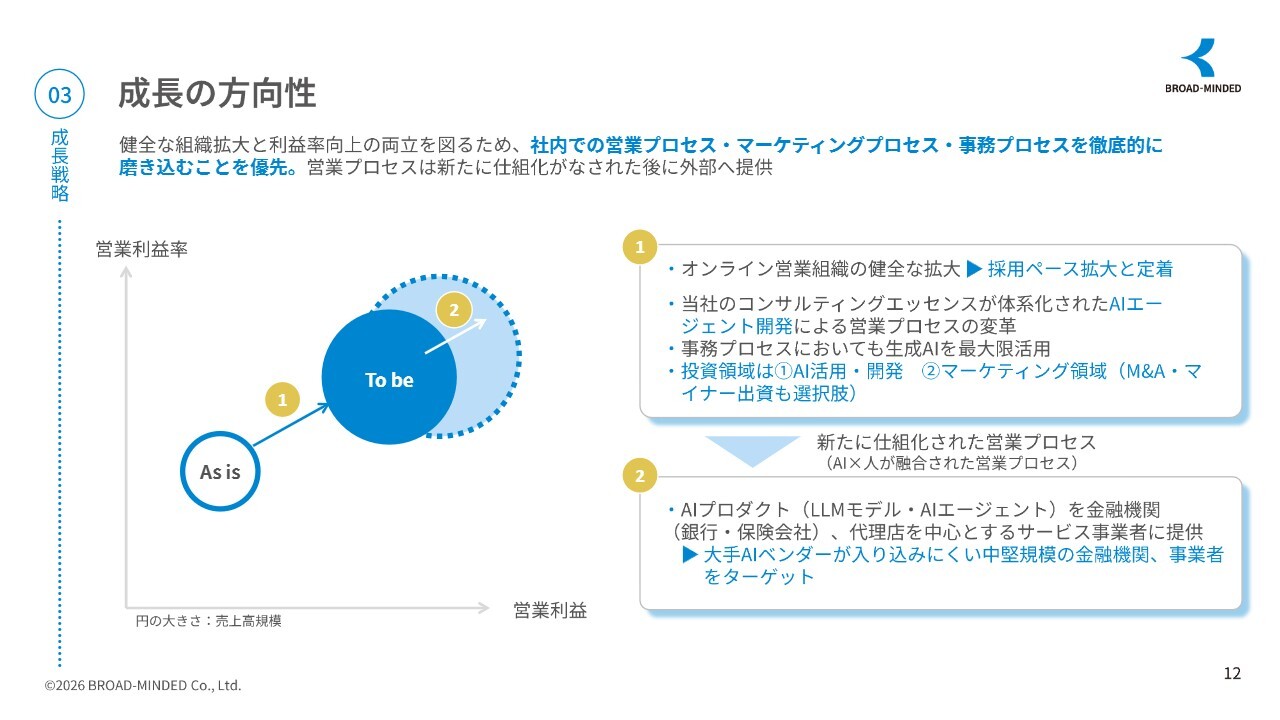

成長の方向性

伊藤:当社の成長の方向性について具体的にご説明します。当社は健全な組織拡大と利益率向上の両立を重視していきます。そのために、採用ペースの拡大と定着、さらに長年蓄積したオンラインコンサルティングノウハウをAI化し、営業プロセスの改革を行います。

また、コンサルタントの事務プロセスにおいて生成AIを最大限に活用し、コンサルティングに集中できる環境を整備します。これにより、コンサルティングの受注率向上や受注件数の増加を実現し、売上利益のさらなる拡大を目指していきます。

投資領域についてはAI活用を進め、マーケティング領域ではM&Aとマイナー出資も選択肢としていきます。さらに、この社内変革によって利益率を高め、その仕組みを中堅・中小規模の金融機関や代理店などに外販していきたいと考えています。

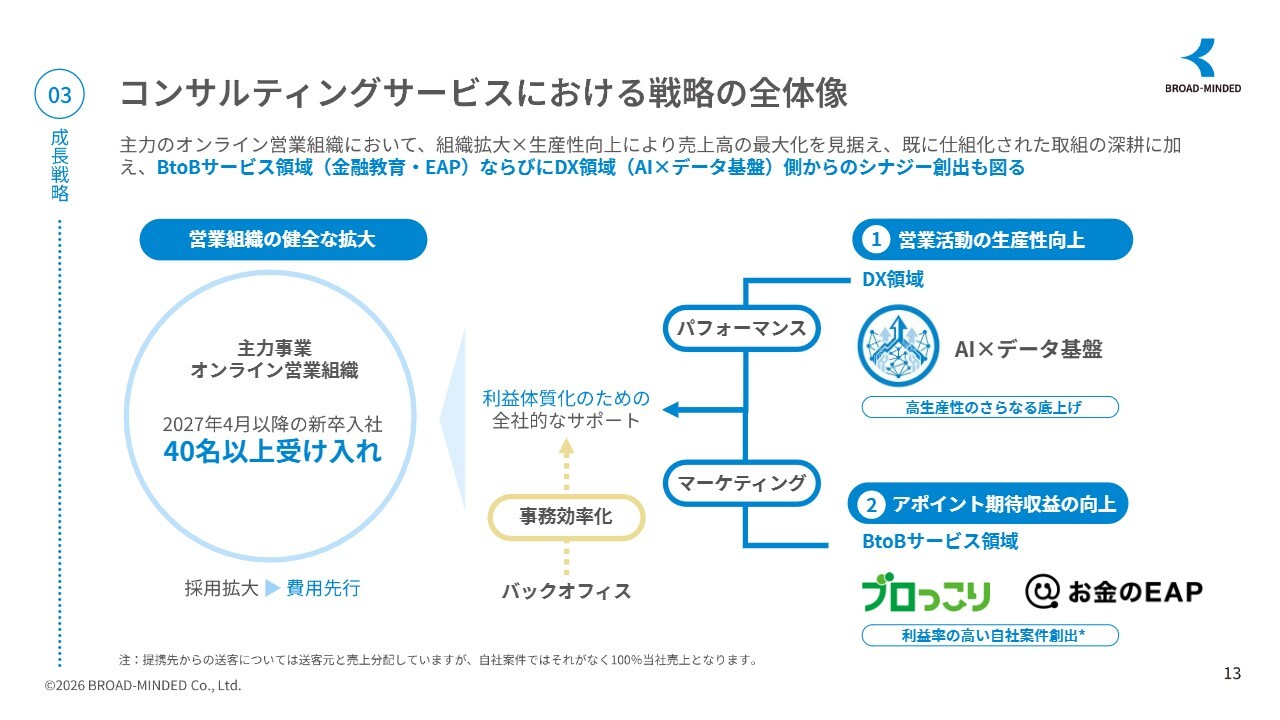

コンサルティングサービスにおける戦略の全体像

伊藤:スライドは、当社のコンサルティングサービスにおける成長戦略の全体像を示しています。スライド左側に記載のとおり、2027年4月以降、新卒40名以上を採用します。費用は先行しますが、将来の売上成長や信託報酬、生命保険の継続手数料など、ストック収益の拡大に向けた先行投資と位置付けています。

そのために、スライド右側に記載のDX領域ではAIを活用し、高い生産性のさらなる向上を目指します。マーケティングにおいては、利益率およびレベニューシェア率の高い市場の開拓を進めていきます。

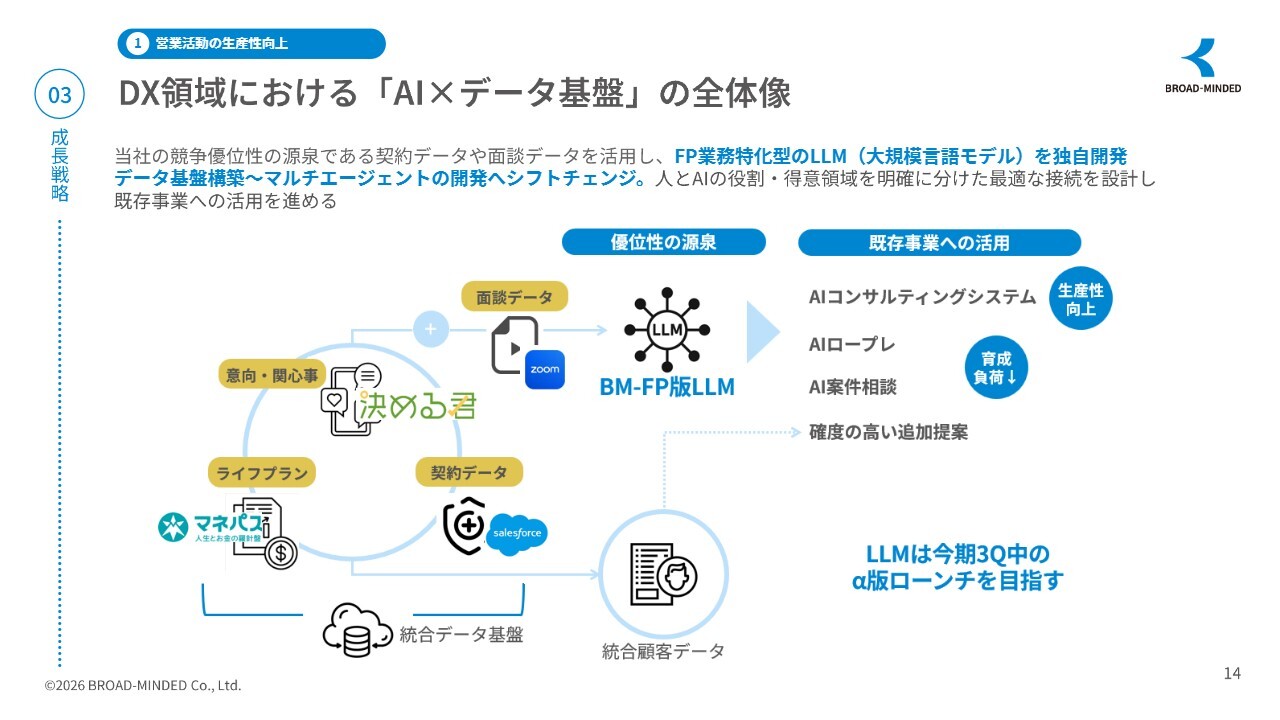

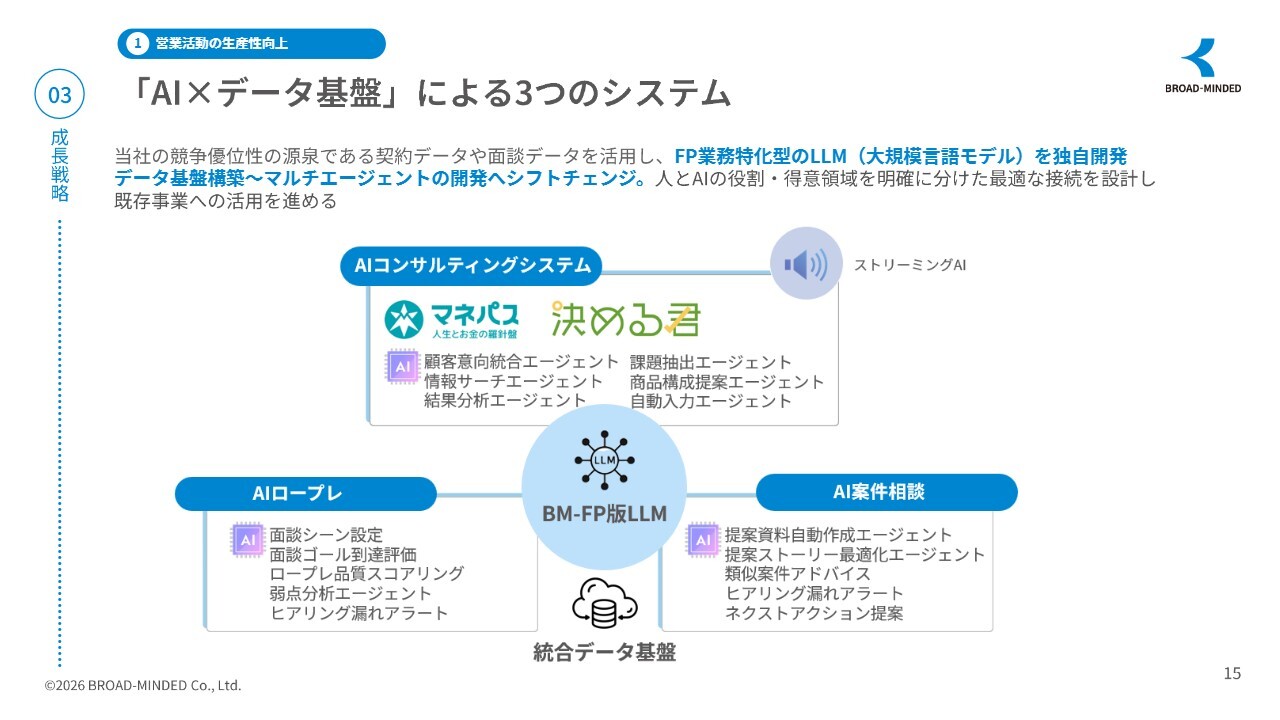

DX領域における「 AI×データ基盤」の全体像

伊藤:DX領域におけるAIとデータ基盤の全体像についてご説明します。当社では単に生成AIを導入するのではなく、FP業務に特化した独自LLM(大規模言語モデル)の構築を進めています。スライド左側に記載のとおり、お客さまの意向や関心事、ライフプランデータ、契約データ、面談データを統合データ基盤として一元化しています。

当社はオンライン面談比率が約9割と高いため、相談プロセスに関するデータを大量に蓄積できる点が大きな強みです。そして、そのデータを活用して構築するのが中央に記載の「ブロードマインドFP版LLM」です。このAIを活用し、AIコンサルティングシステムによる生産性向上、AIロープレ、AI案件相談による育成の効率化を図っていきます。

さらに、顧客データやライフプランを横断的に分析することで、最適なタイミングでLTV(ライフタイムバリュー)やアフターフォローを可能にしていきます。これにより、今後の中期的な企業価値向上の重要な成長エンジンになると考えています。

塩谷:こちらの「ブロードマインドFP版LLM」は、今期リリース予定とのことですが、今期中の投資金額の総額はどの程度でしょうか?

伊藤:今期については、1億円から2億円程度を見込んでいます。

塩谷:これはP/Lでいうとどの費用項目に該当しますか? すべてがP/Lに計上されるわけではないという理解でよいでしょうか?

伊藤:おっしゃるとおりです。本番導入まではB/Sのソフトウェア計上を行い、導入後にはソフトウェア償却の項目で償却される予定です。

塩谷:実際、AIプロダクトの提供による売上規模はどれくらいを見込んでいますか?

伊藤:外部の事業者へのアプローチについては、早くても来期以降となります。今回の2030年3月期の計画にはまだ織り込んでいません。仮に提供が実現すれば、プラスの上振れ要因になると思います。

「 AI×データ基盤」による 3つのシステム

伊藤:実際にどのようなシステムとして営業現場で活用されているのかについてご説明します。スライドの中央にあるのが「ブロードマインドFP版LLM」です。その周りには3つのシステムがあります。

1つ目は、AIコンサルティングシステムです。これはお客さまとの会話内容やライフプラン情報をもとに、顧客意向の把握、課題抽出、情報リサーチ、商品構成の提案などをAIがリアルタイムで支援する仕組みです。

2つ目は、AIロープレです。これは若手育成向けのシステムで、面談シーンの設定、面談ゴール到達評価、ロープレ品質のスコアリング、弱点分析、ヒアリング漏れの検知、使用不可用語の検知などをAIが行います。これにより教育の属人化を減らし、若手の立ち上がり速度を大幅に高めたいと考えています。

3つ目は、AI案件相談です。これは実際の営業案件において、提案資料の自動作成、提案ストーリーの最適化、類似案件のアドバイス、ヒアリング漏れアラート、ネクストアクション提案などをAIが支援する仕組みです。

重要なのは、これが単独で存在するのではなく、中央の統合データ基盤ですべてが連携している点です。つまり、営業活動そのものがAIにより進化し続ける仕組みを構築しています。

サマリー

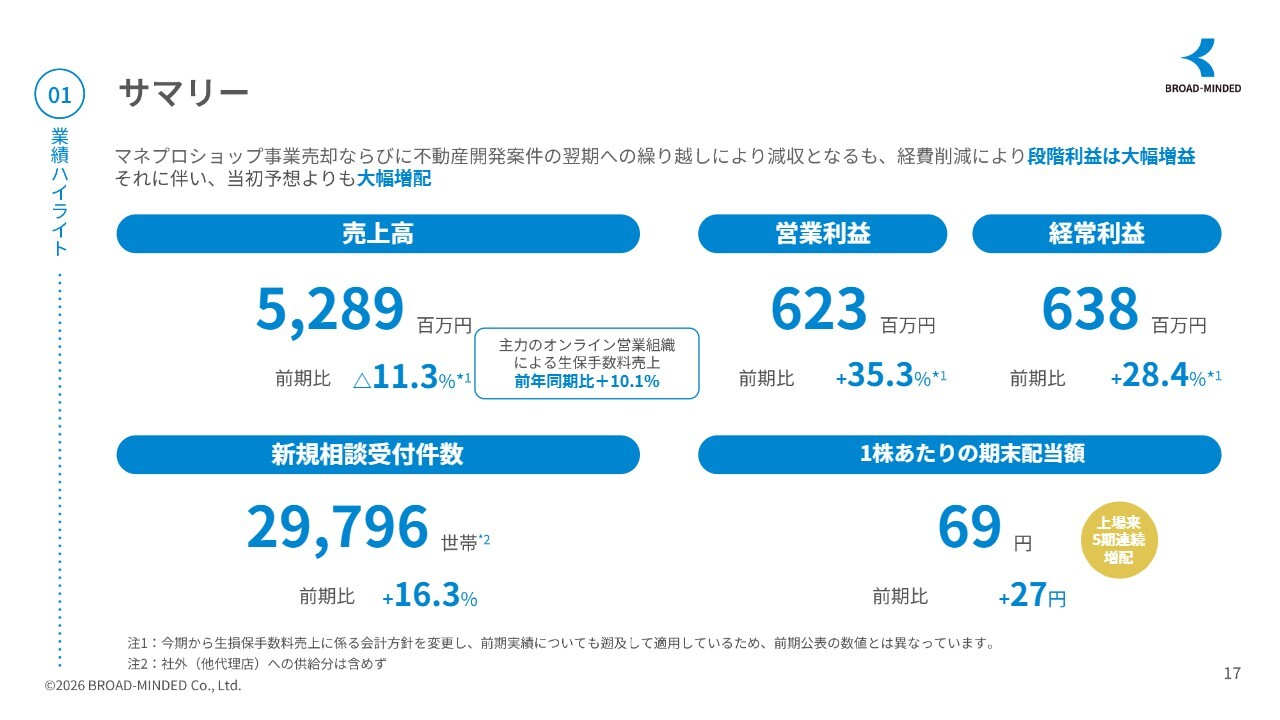

伊藤:業績ハイライトについてご説明します。2026年3月期の振り返りです。今期は売上高52億8,900万円で、前期比では減少しました。しかし、営業利益は6億2,300万円と前期比で35.3パーセント増加し、大きく伸長しました。これは、昨年度から事業の選択と集中を進めた結果です。

昨年まで運営していた来店型のマネプロショップの売却や、不動産開発案件の翌期繰り越しによる減収がありましたが、収益性や成長性をあらためて見直した結果、強みであるオンライン営業組織およびIFA事業に経営資源を集中させ、大幅な増益を実現しました。

主力であるオンライン営業組織では、資産形成商品の販売が非常に好調で、前期比10.1パーセント増となりました。また、IFA事業では、預かり資産残高が前期比37.7パーセント増加しています。

さらに、その成長を示す先行指標として、新規相談案件の受付件数が前期比16.3パーセント増と伸長しており、お客さまとの接点が着実に増えていると感じています。

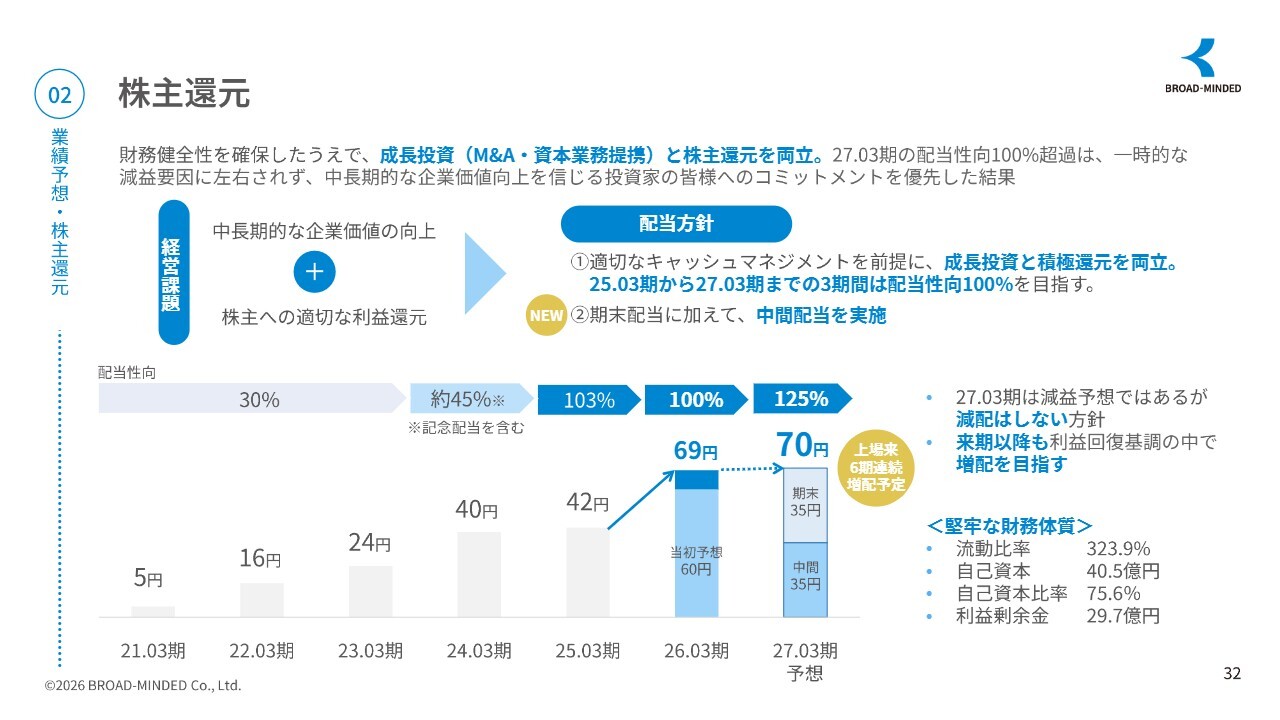

また、配当については1株当たり69円と、上場以来5期連続の増配を実施しています。

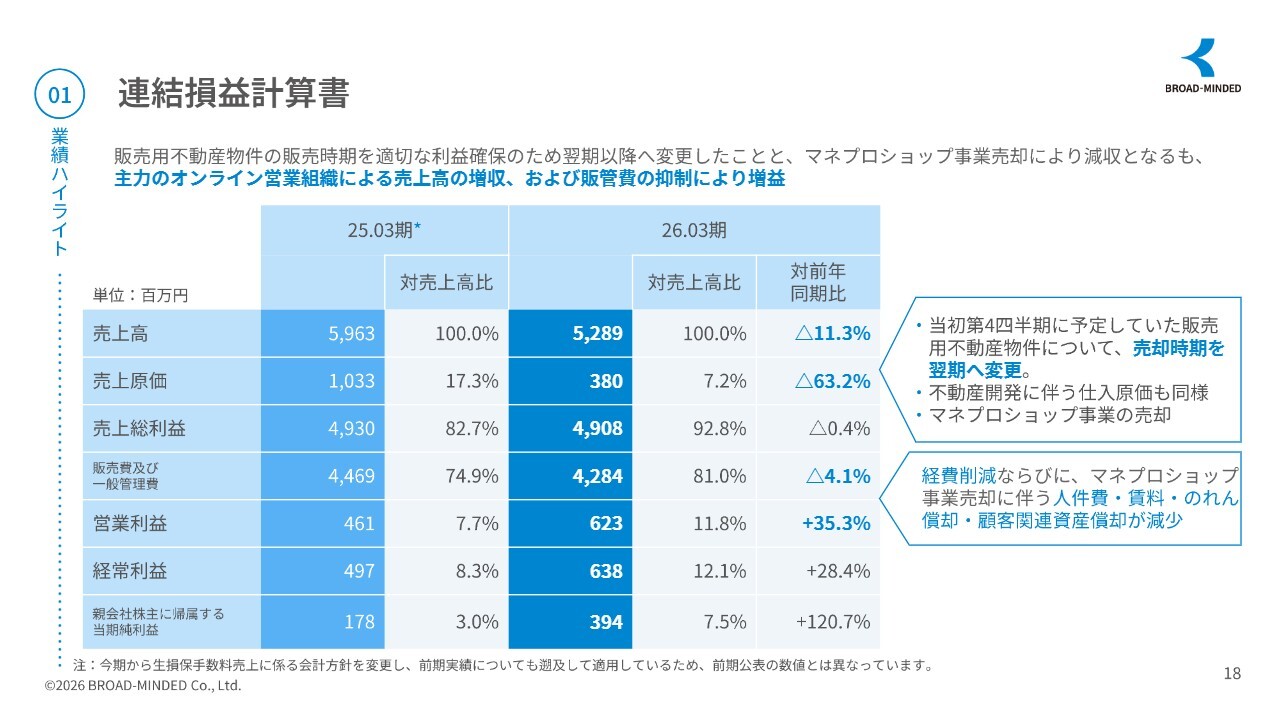

連結損益計算書

伊藤:スライドは、先ほどご説明した連結損益計算書です。

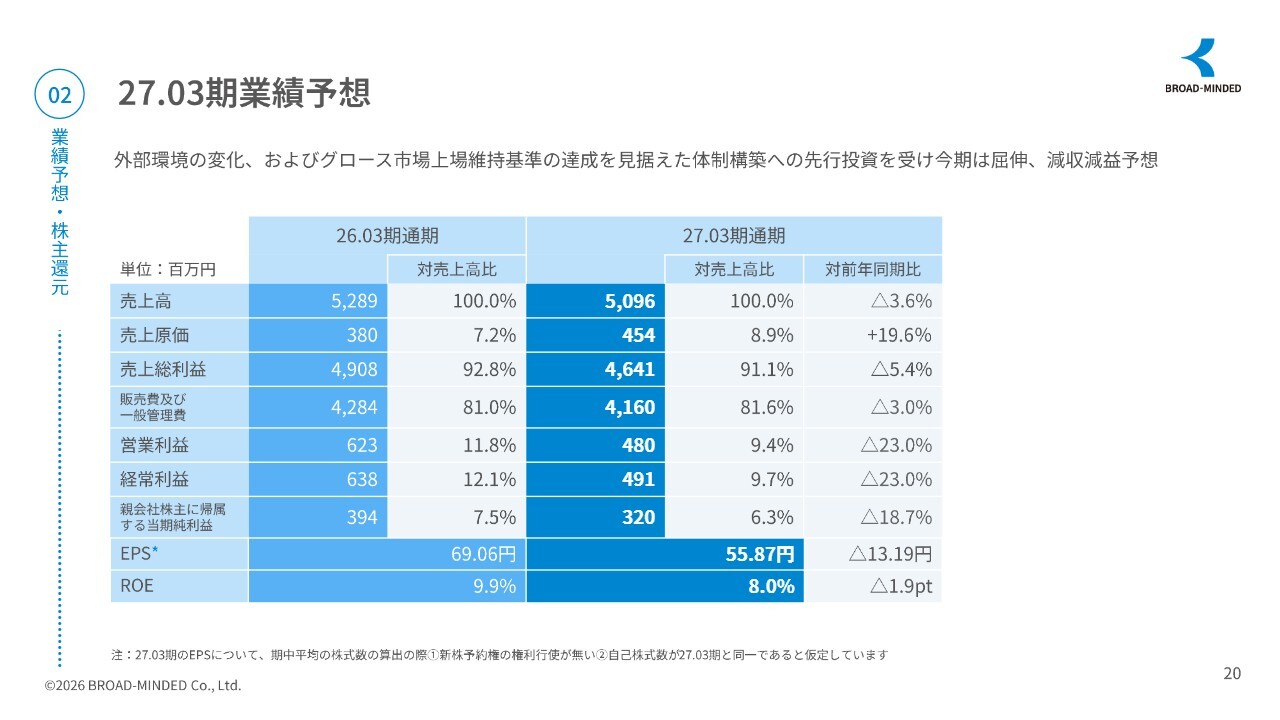

27.03期業績予想

伊藤:業績予想と株主還元についてご説明します。

2027年3月期については、大きな外部環境の変化により、収益計上のタイミングが短期的な売上増から中長期的な計上にシフトしました。この影響により、今期は減収減益となる見込みです。

私は、この収益構造が短期型からストック型へ転換していく過程を、逆にチャンスと捉えています。

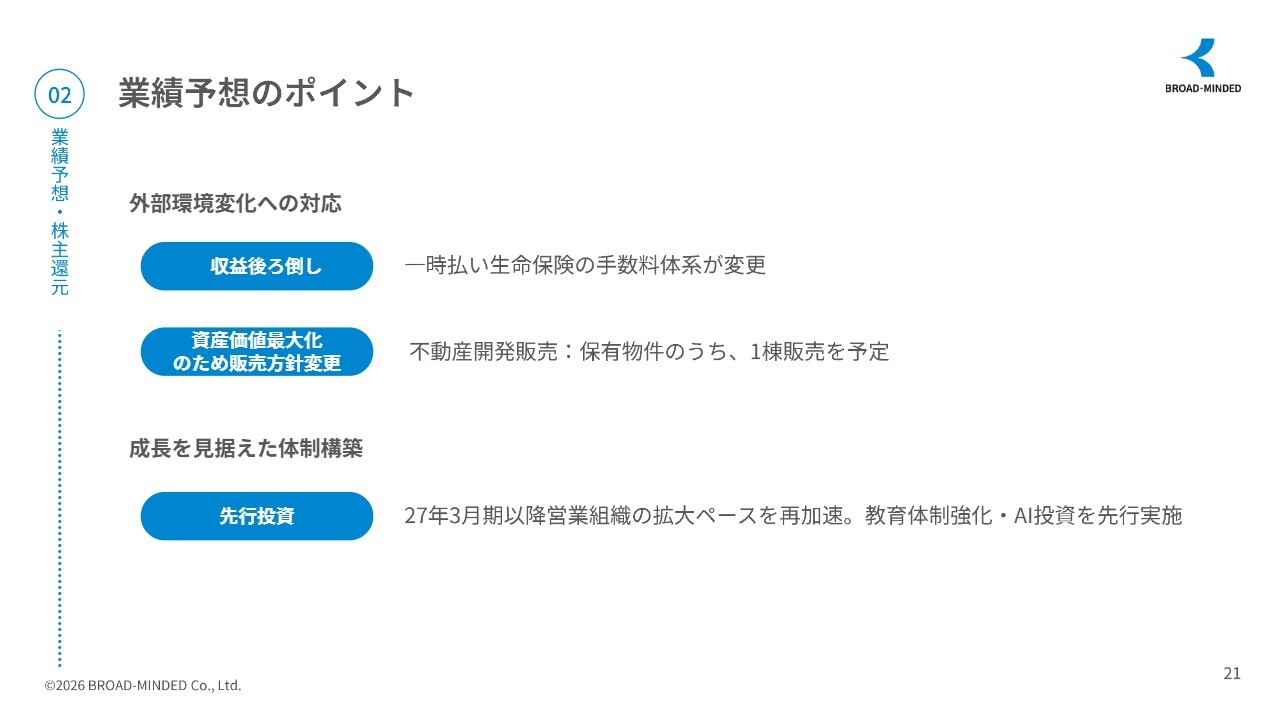

業績予想のポイント

伊藤:ポイントについてお伝えします。まず、収益の後ろ倒しについてです。今期から生命保険の一時払い保険における手数料の支払方法が変更されました。昨年までは初年度に大きく計上されていた収益が、今後はストック収益として積み上がるかたちになります。

新規契約数は順調に拡大しており、顧客基盤も着実に積み上がっています。つまり、事業自体は非常に順調に推移しています。

また、資産価値最大化を目的とした販売方法の変更についてですが、当社は不動産会社ではありません。そのため、短期的な売上を優先せず、資産価値最大化を重視した販売方針へ変更しています。

今期は、保有物件のうち1棟を販売する予定ですが、相続対策などのお客さまのニーズがある場合は、その限りではありません。

次に、成長を見据えた体制構築についてです。2027年3月期以降のさらなる成長を視野に入れ、営業組織の拡大、教育体制の強化、AI投資を先行して実施していきます。

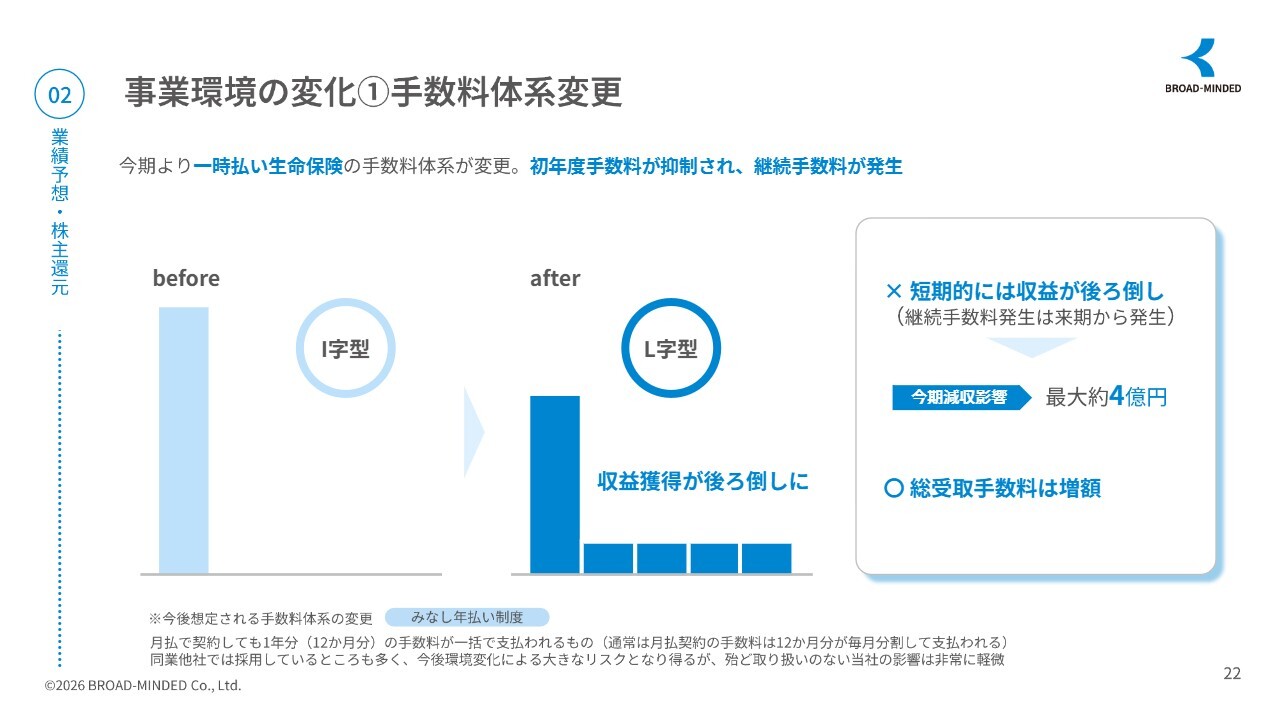

事業環境の変化①手数料体系変更

伊藤:一時払い生命保険の手数料体系変更についてご説明します。スライドは、先ほどお話しした収益の後ろ倒しのイメージ図です。初年度の手数料は下がるものの、その後のストック収益が着実に発生していきます。

今期の減収影響は最大約4億円ですが、ストック収益により総受取額としてはむしろ増加する結果となっています。

塩谷:この部分については、非常に重要なポイントだと思います。今期減収影響の約4億円というのは手数料が減るということで、これは売上減だけではなく、利益にも大きく影響するのではないかと考えていますが、いかがでしょうか?

伊藤:そのとおりです。売上と利益はほぼイコールと考えていただいてけっこうです。

塩谷:それでは、主力であるオンライン営業組織の生命保険手数料売上が前期比10.1パーセント伸びる前提で、御社は増益を見込まれているというイメージでよろしいでしょうか?

伊藤:そのとおりです。新卒採用も順調であり、今期の新卒社員の立ち上がりに加えて、教育や定着を含めた取り組みに力を入れていきます。その結果、成長が期待されています。また、AI活用による成長も見込んでおり、「これぐらいは行けるだろう」という判断をしています。実際の影響額は4億円ですが、2億円程度に抑えられているのはそのためです。

塩谷:繰り延べた部分も将来的な利益の源泉として、ストック収益として積み上がっていくということですね。

伊藤:おっしゃるとおりです。当社はその部分の継続率が非常に良好であり、そうした点に非常に大きな期待を寄せています。

塩谷:これは御社固有の事象というより、他の保険業者、保険業界全体でも同様の手数料構造になるというイメージでよろしいでしょうか?

伊藤:そうですね。他の保険業者や代理店も同様ですが、特に当社は一時払いの売上が非常に大きい点が特徴です。そのため、影響は表れているものの、その分、今後毎年大きなストックとして積み上がりが進むことで、安定的になると考えています。このように、ストック収益という観点では、逆に良い結果になったと思っています。

事業環境の変化①手数料体系変更

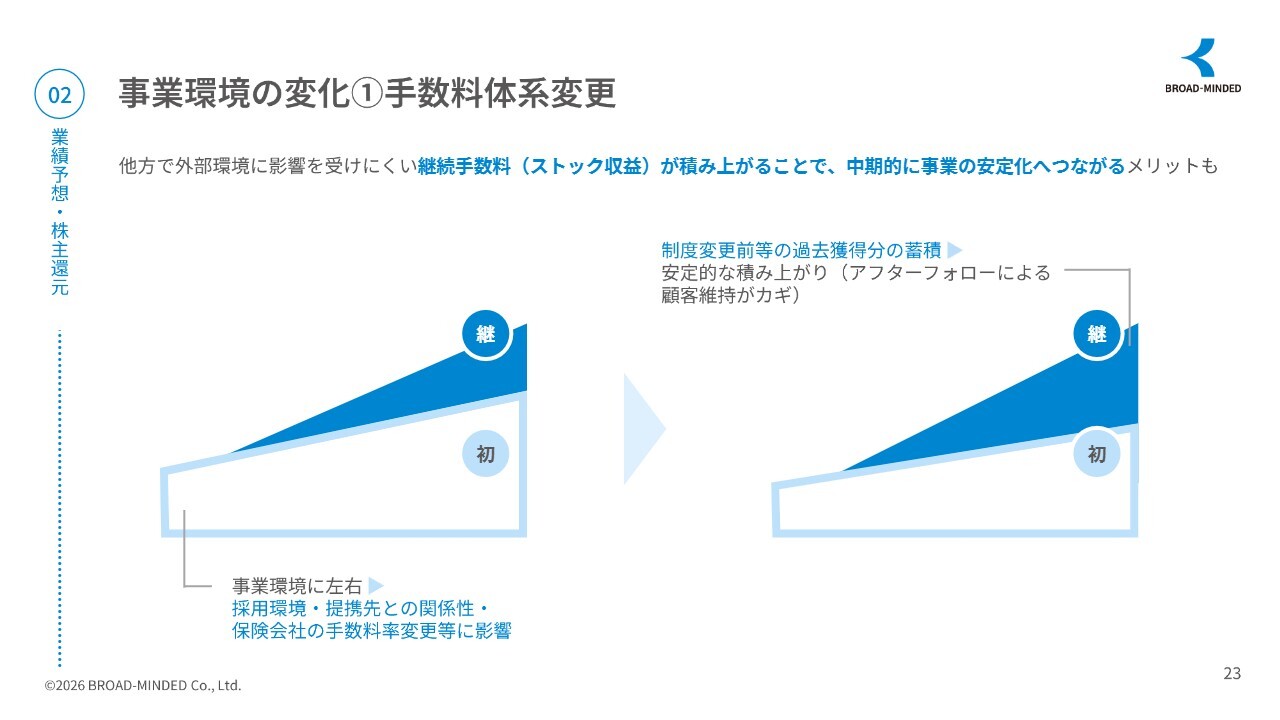

伊藤:スライドは、継続手数料(ストック収益)が積み上がることで、中期的に事業の安定化へつながるということを図で表しています。

事業環境の変化②不動産販売環境

伊藤:不動産販売については先ほどご説明したとおり、売り急ぐのではなく、今期は保有物件の中で1棟の販売を計画しています。

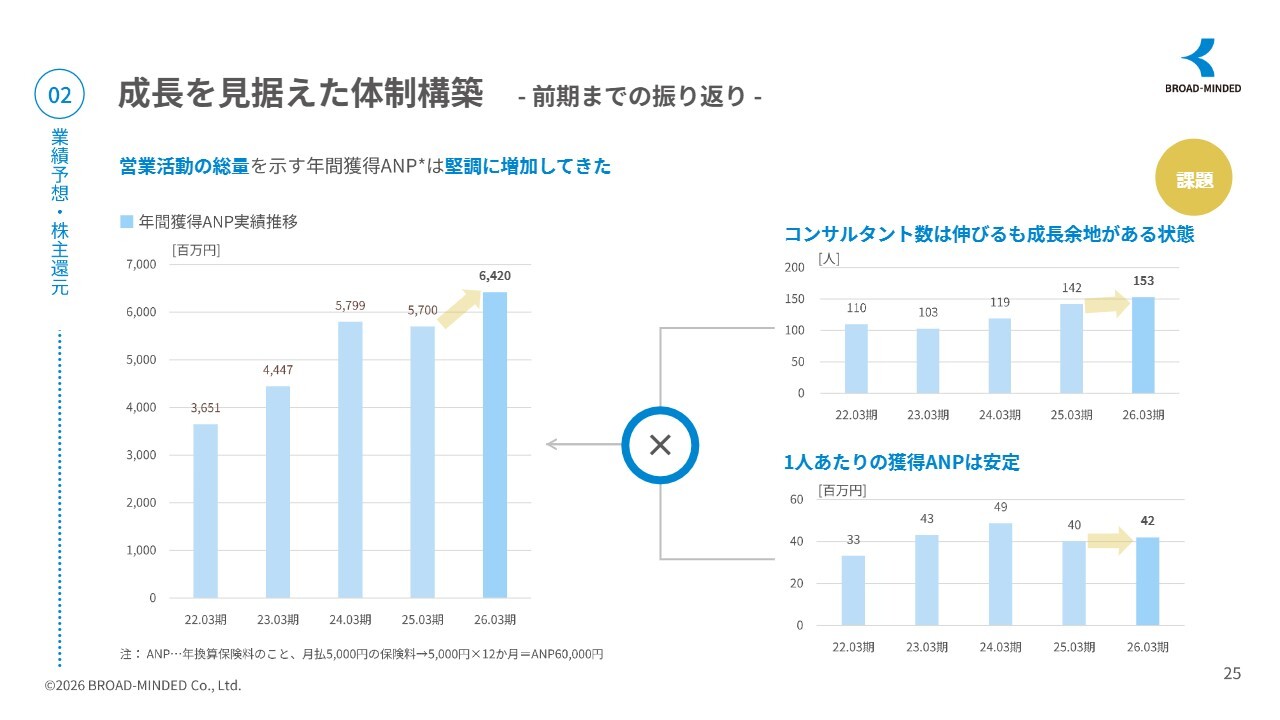

成長を見据えた体制構築 - 前期までの振り返り -

伊藤:営業活動の総量を示す年間獲得ANPは着実に拡大しており、2026年3月期には64億2,000万円まで成長しています。

スライド右側は、当社の教育体制や営業モデルの再現性の高さを示しています。毎年新卒社員を採用し、約半年の研修期間を経た中で、1人当たりの獲得ANPは安定した水準で推移しています。これは、営業教育体制の強化やAI活用の推進によって、今後さらなる生産性の向上が期待できることを示しています。

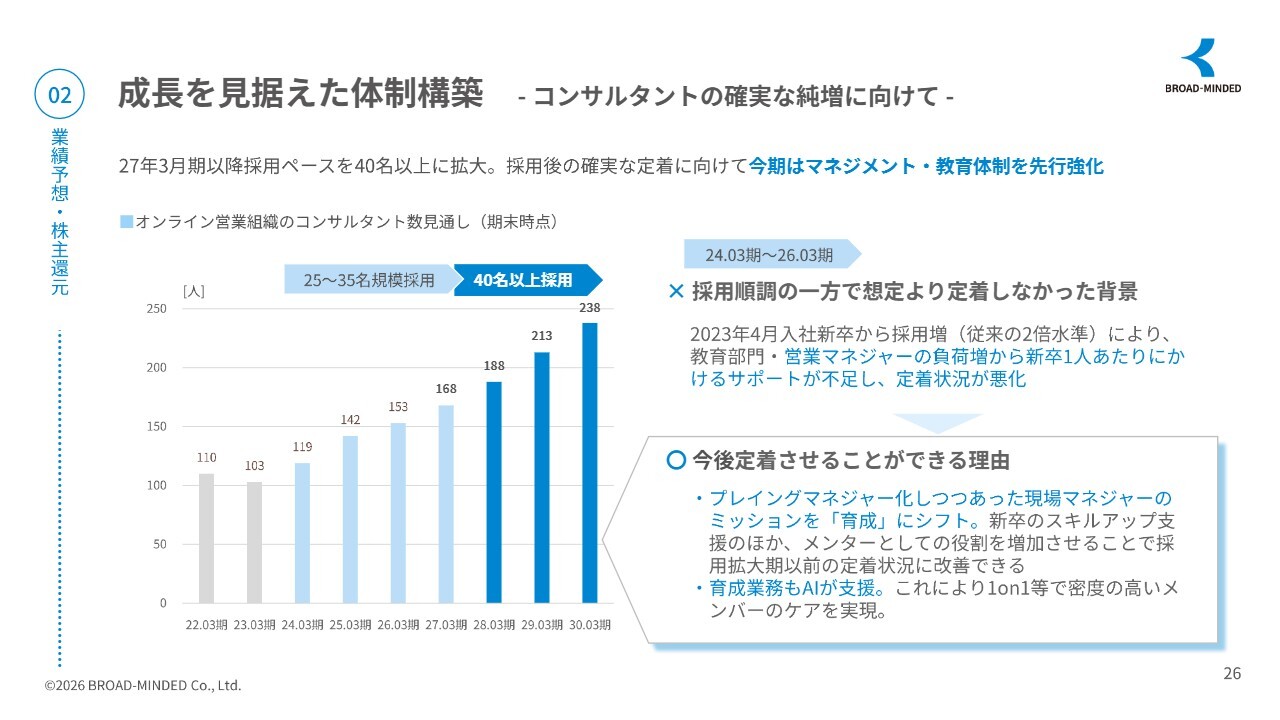

成長を見据えた体制構築 - コンサルタントの確実な純増に向けて -

伊藤:中長期成長に向けた体制構築についてです。2027年3月期以降、採用ペースを40名以上に引き上げ、オンライン組織をさらに拡大することで、売上をより向上させたいと考えています。

特に採用が難しい時期においても、2027年4月入社予定の新卒については、すでに50名前後の採用が完了しています。

一方で、ここ数年の間に採用人数を倍以上に増加させたことに伴い、教育部門やマネジャーの負担が増加しました。その結果、新卒1人当たりにかけるサポートが不足し、離職や他部署への異動が発生している点が反省材料として挙げられます。

したがって、今後は社員を定着させられるように、現場マネジャーのミッションを「育成」にシフトさせることで、これまでプレイングマネジャー化していた状況を改善していきます。

これにより、新卒のスキルアップ支援や、メンターとしての役割を増やすことが実現可能と考えています。また、AIの支援を活用することで、密度の高いメンバーケアを着実に実現できると考えています。

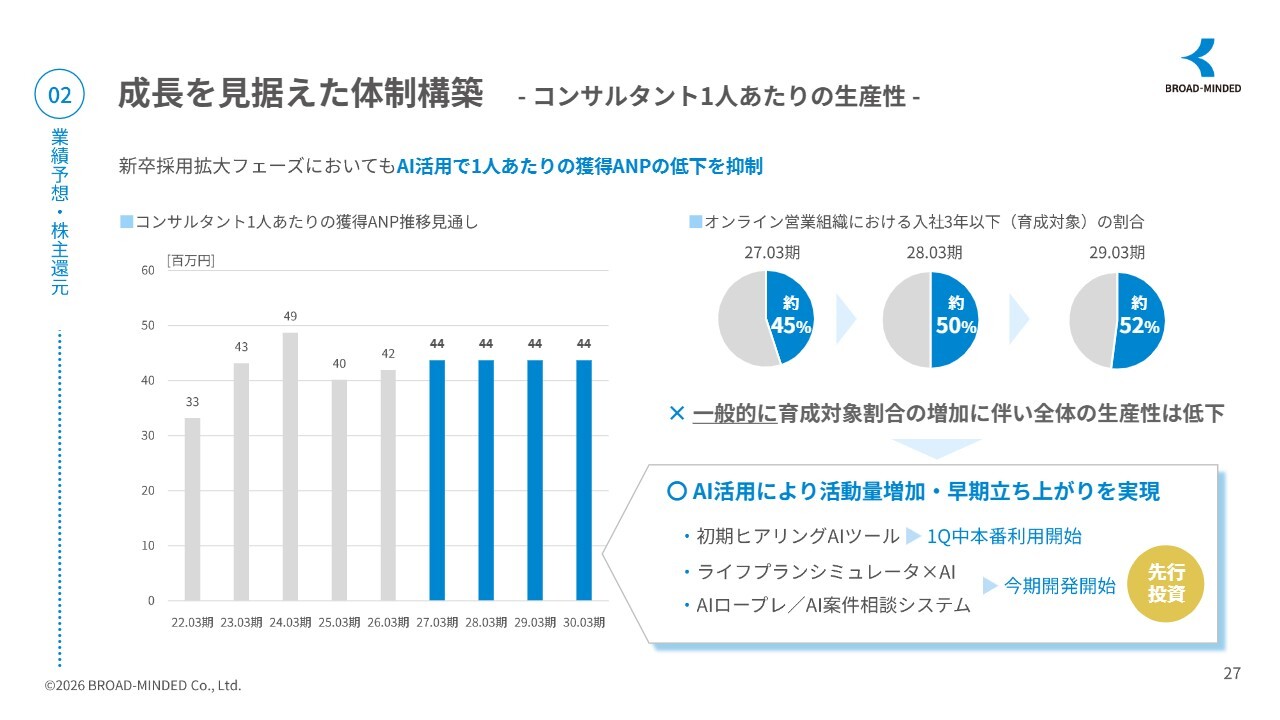

成長を見据えた体制構築 - コンサルタント1人あたりの生産性 -

伊藤:コンサルタント1人当たりの生産性についてです。営業活動の年間獲得ANPについて、教育体制の強化とAI活用を進めることで、1人当たりの獲得ANPを4,400万円の水準で維持したいと考えています。

塩谷:教育・育成対象割合の増加に伴い生産性が一定程度低下する一方で、1人当たりの獲得ANPを維持できるというのは、AI活用の影響もあるという認識でよろしいでしょうか?

伊藤:そのとおりです。AIを活用することでヒアリング能力が向上します。例えばヒアリングが苦手な人でも、AIを活用することで正確な情報を得ることができるようになります。また、これにより時間が節約され効率が向上する点も大きな利点です。さらに、AIがヒアリングを行うことで件数をこなせるという点が挙げられます。

大きな要因としては、マネジメントがプレイングマネジャーではなく、しっかりと育成にシフトすることが非常に重要だと考えています。

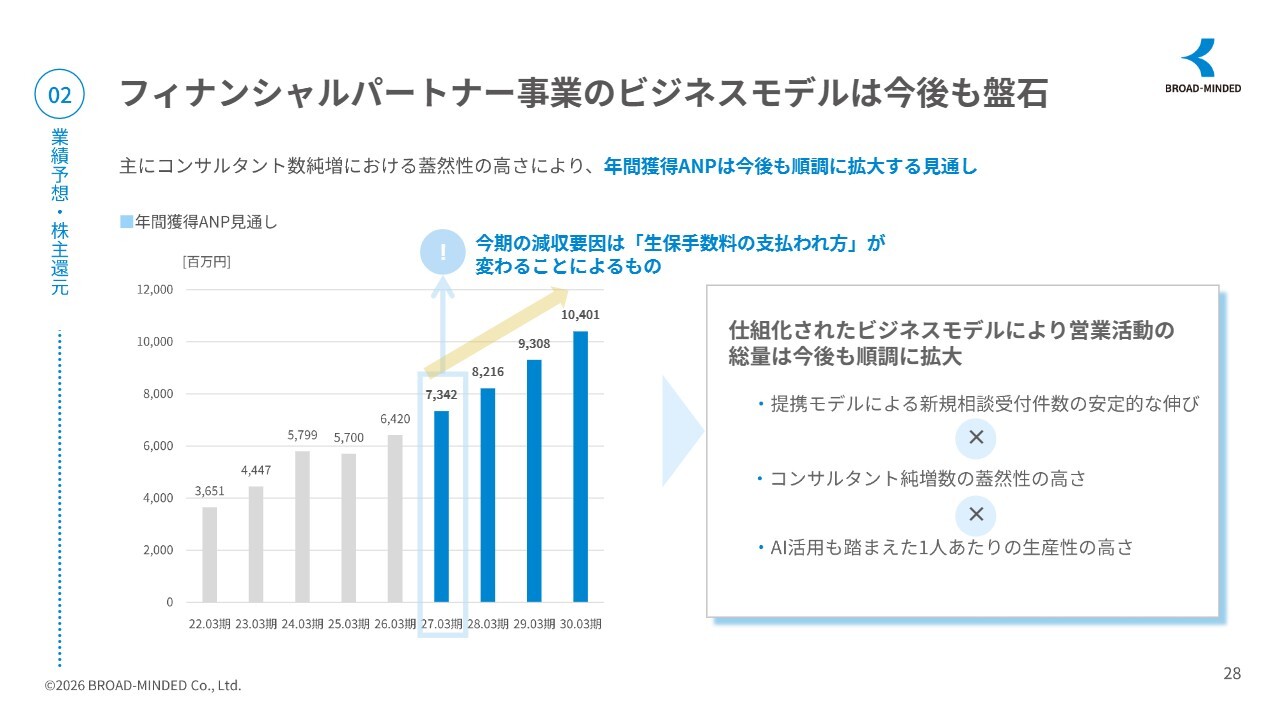

フィナンシャルパートナー事業のビジネスモデルは今後も盤石

伊藤:当社のフィナンシャルパートナー事業のビジネスモデルが、今後も継続的に成長可能な構造であることをご説明します。

2023年3月期以降、ANPは継続的に拡大しており、非常に順調に推移しています。この理由としては、他社とは何が異なるかという点で、提携モデルの新規案件数が安定的に増加していることが挙げられます。

当社はオンライン分野においても提携先から非常に信頼を得ており、次々と案件が寄せられる仕組みとなっています。

コンサルタントの純増についても、人材採用が厳しい状況の中で、当社の社風や文化が学生から高く評価されている点が、蓋然性の高さとして表れていると思います。

さらに、AI活用を踏まえた1人当たりの生産性の高さが、当社の基盤の1つになると考えています。

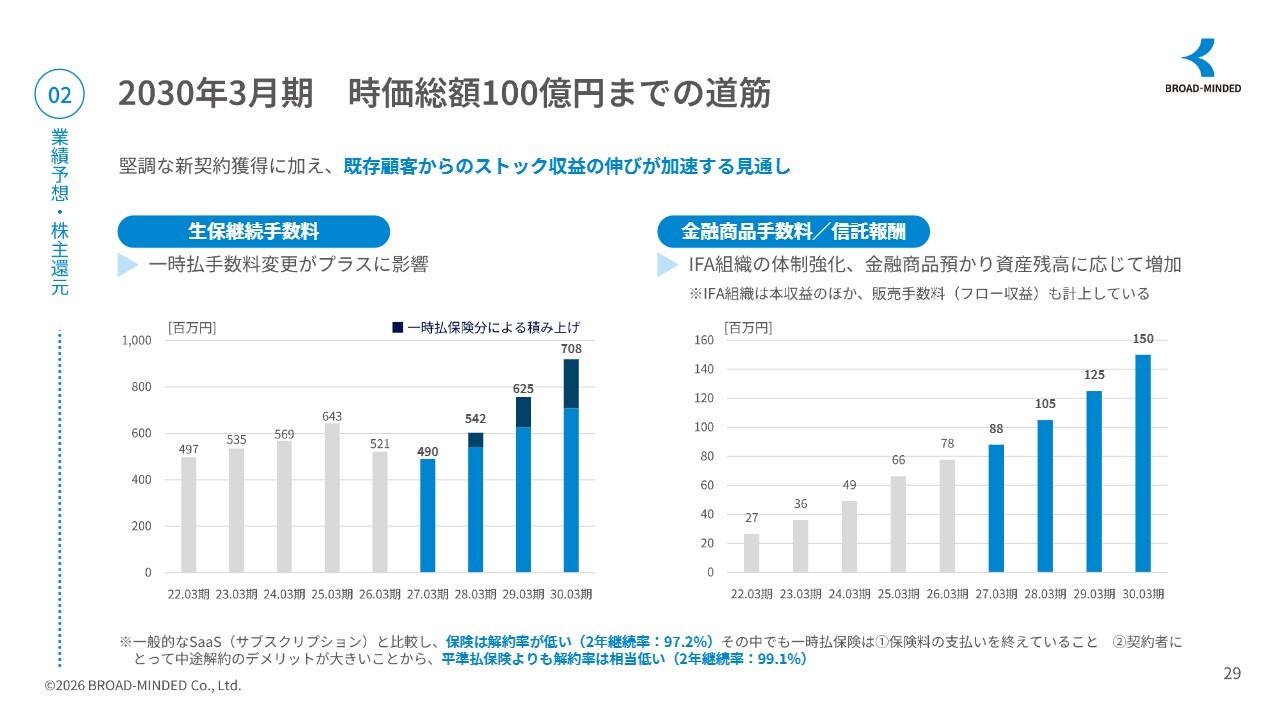

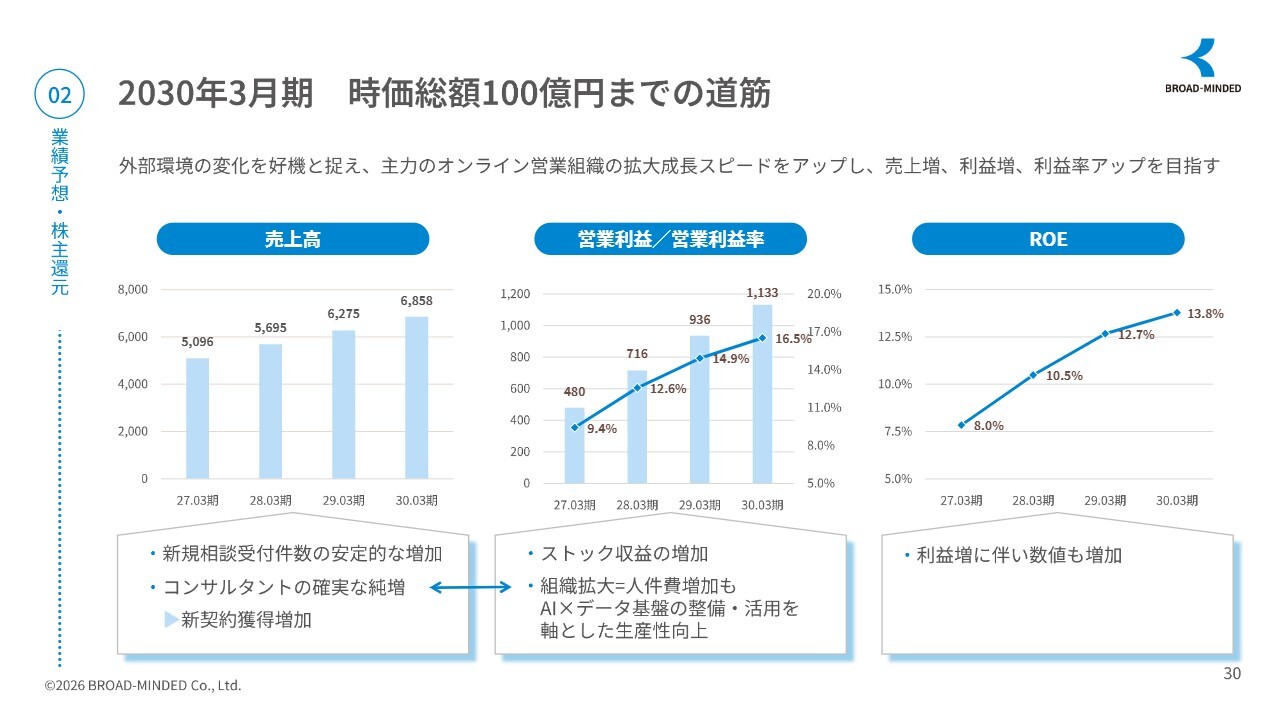

2030年3月期 時価総額100億円までの道筋

伊藤:2030年3月期に向けた、時価総額100億円までの道筋についてご説明します。当社が目指す単年度売上高についてですが、ストック収益の拡大がその基盤となります。

スライド左側のグラフは、生保継続手数料の推移を示しています。2027年3月から2030年にかけて積み上がることで、このようなかたちになると予測しています。

スライド右側のグラフは、IFA組織の預かり資産残高による信託報酬の推移を示しています。IFA事業部においても信託報酬などが引き続き増加しており、積み上がれば積み上がるほど信託報酬が上がる仕組みになっています。したがって、この2つのストック収益を強化していきたいと考えています。

2030年3月期 時価総額100億円までの道筋

伊藤:2030年3月期に向けた当社の成長イメージを、売上高・利益・ROEの観点からご説明します。

今回の外部環境は逆風ではなく、事業モデルをさらに強く進化させる機会と捉えています。その中で主力となるオンライン営業組織の拡大を、事業成長だけでなく、利益率や資本効率の向上にもつなげていく方針です。

売上高は、2027年3月期の50億9,600万円から2030年3月期には68億5,800万円まで成長することを見込んでいます。営業利益については、2027年3月期の4億8,000万円から2030年3月期には11億3,300万円まで拡大し、営業利益率も9.4パーセントから16.5パーセントまで向上する見込みです。

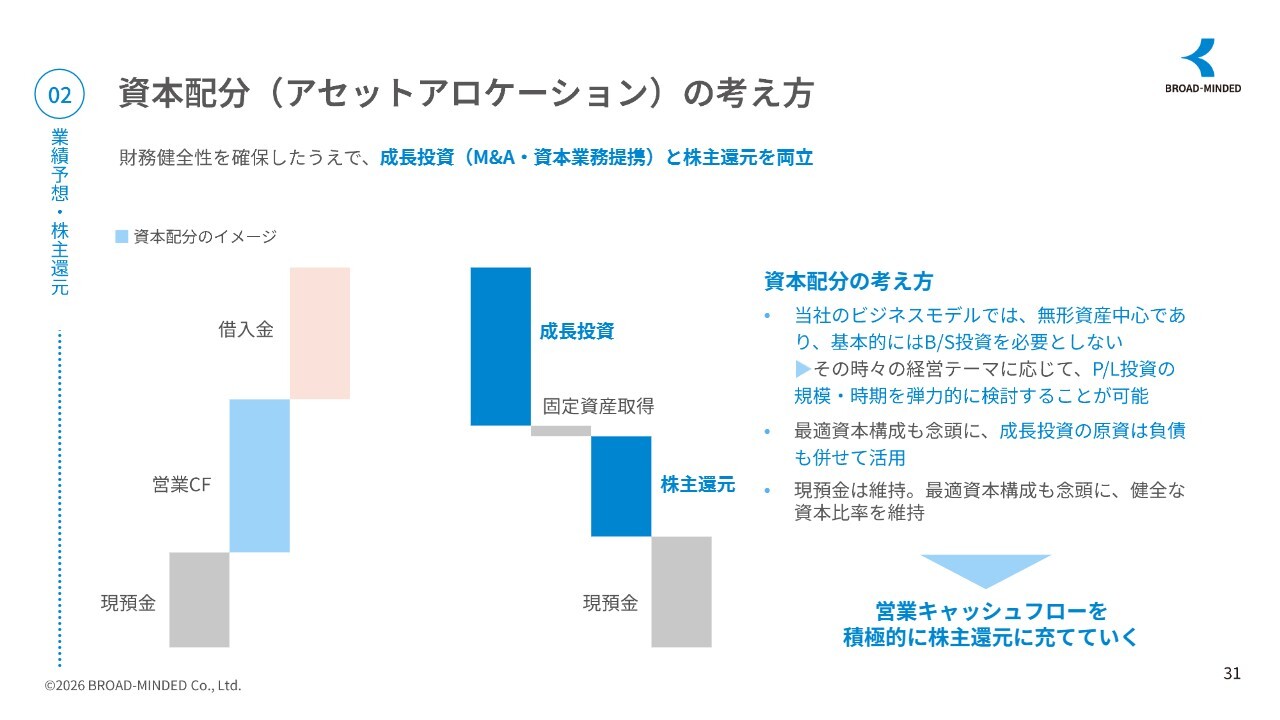

資本配分(アセットアロケーション)の考え方

伊藤:資本配分の考え方についてです。成長投資と株主還元の両立を目指しています。

当社は無形資産を中心としており、基本的にB/S投資を必要としません。また、P/L投資の規模や時期については柔軟に検討することが可能です。このため、営業キャッシュフローを積極的に株主還元に充てていきたいと考えています。

株主還元

伊藤:株主還元についてです。配当方針として、2027年3月期までは配当性向100パーセントを目指します。

期末配当に加え、今期より新たに中間配当を実施します。2027年3月期は減収予想となっていますが、減配はしない方針です。

また、2027年度以降については、配当還元率の割合をいろいろと検討していく必要があると考えていますが、増配の継続は守っていきたいと思います。

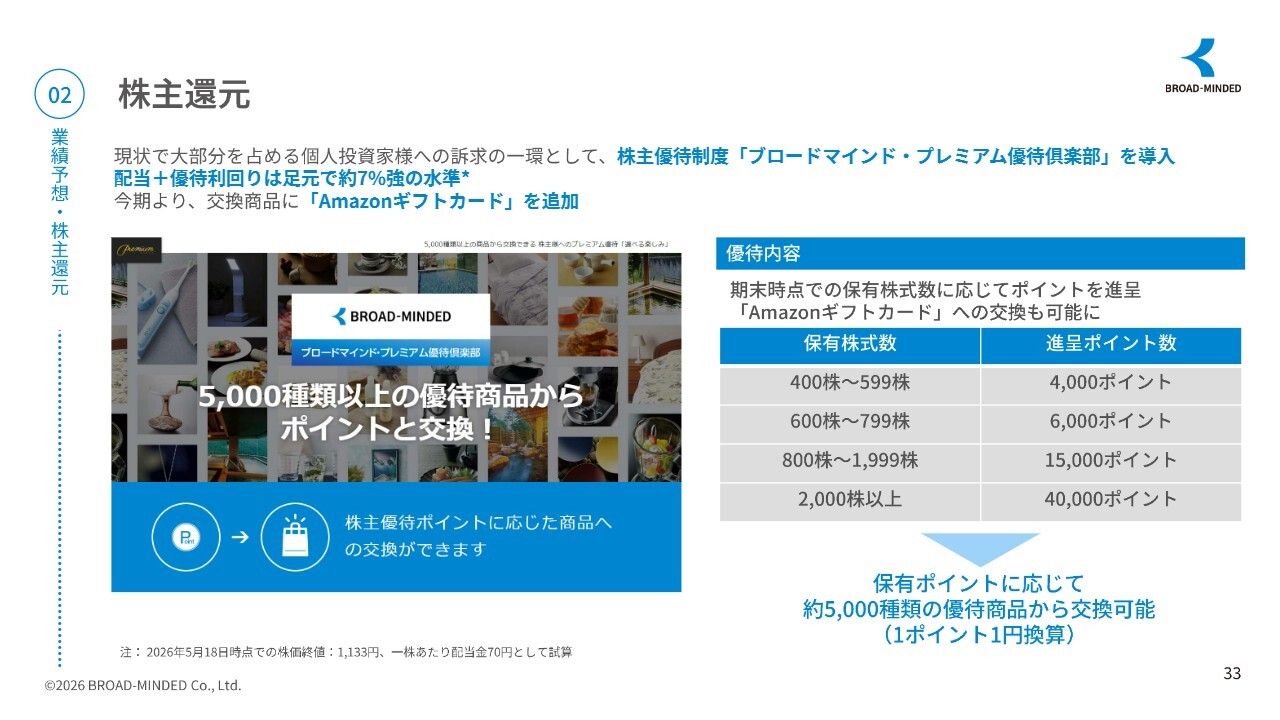

株主還元

伊藤:株主還元として「Amazonギフトカード」を追加しました。これにより、配当と優待を合わせた利回りは現在、7パーセント強の水準です。この点は非常に魅力的に感じていただけるのではないかと思います。

ご説明は以上です。ご清聴いただきありがとうございました。

質疑応答:新卒社員の営業力について

荒井沙織氏(以下、荒井):「9割が新卒採用ということですが、FPの営業力は個人差が出やすい領域だと

新着ログ

「保険業」のログ