2026年12月期第1四半期決算説明

リブ・コンサルティング、生成AI導入と高付加価値業務集中で一人当たり売上高が向上 1Qは通期計画を上回り進捗

INDEX

関厳氏(以下、関):リブ・コンサルティング代表取締役の関です。2026年12月期第1四半期の決算説明を行います。

スライドのアジェンダのとおり、本日は2026年12月期第1四半期の業績を中心にお話しし、後半では今後の見通しについてお伝えします。

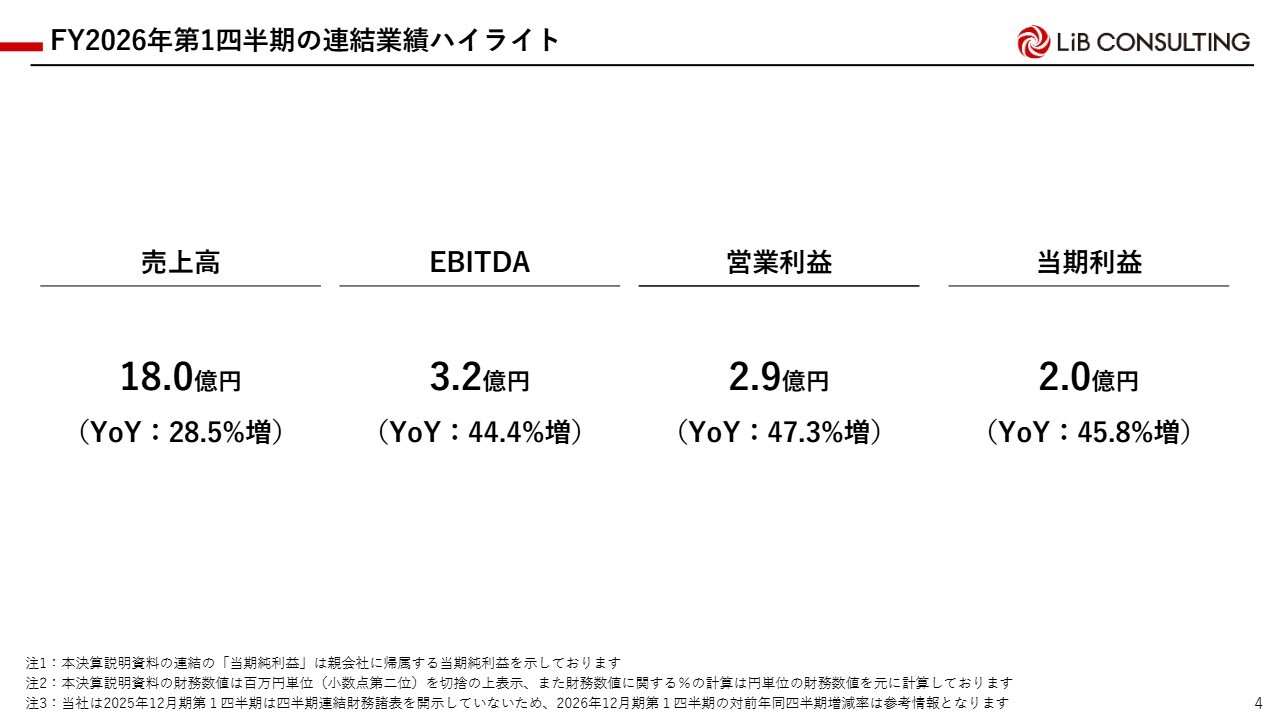

FY2026年第1四半期の連結業績ハイライト

業績内容についてご説明します。はじめに、2026年12月期第1四半期の連結業績のハイライトです。売上高は18億円で前年同期比28.5パーセント増、EBITDAは3億2,000万円で前年同期比44.4パーセント増、営業利益は2億9,000万円で前年同期比47.3パーセント増、当期利益は2億円で前年同期比45.8パーセント増と、いずれの業績も順調に推移しています。

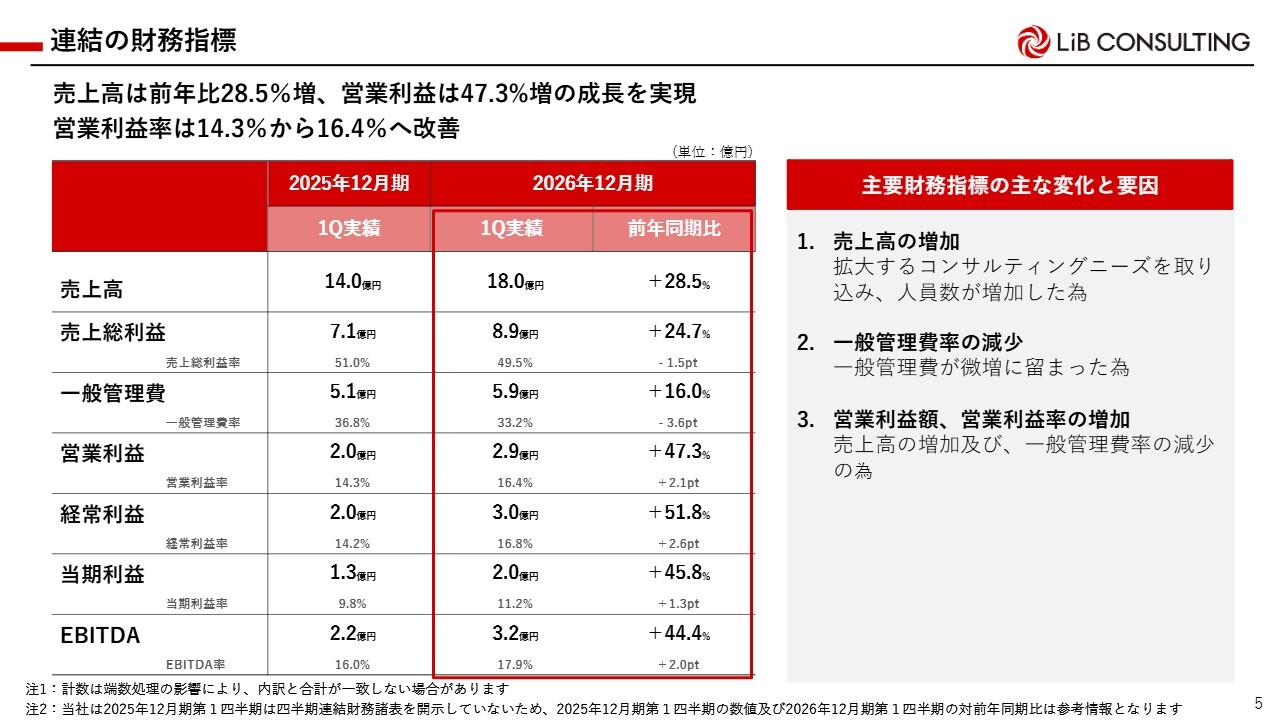

連結の財務指標

連結の財務指標です。売上高および営業利益については先ほどお伝えしたとおりです。営業利益率は14.3パーセントから16.4パーセントへ改善されています。それぞれの要素については、売上高の約8割を占める単体の財務指標のページでご説明します。

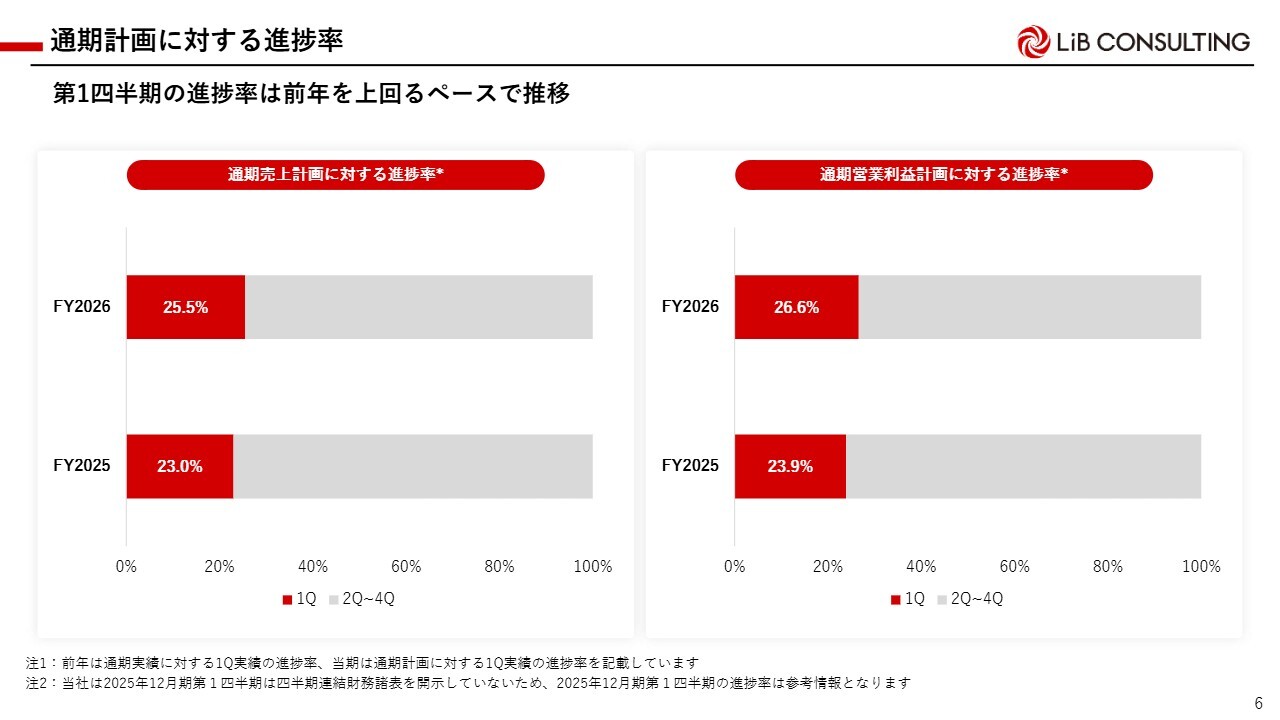

通期計画に対する進捗率

通期計画に対する進捗率です。2026年12月期第1四半期は前年同期を上回るペースで推移しています。通期売上計画に対する進捗率は25.5パーセント、通期営業利益計画に対する進捗率は26.6パーセントと、いずれも順調に推移しています。

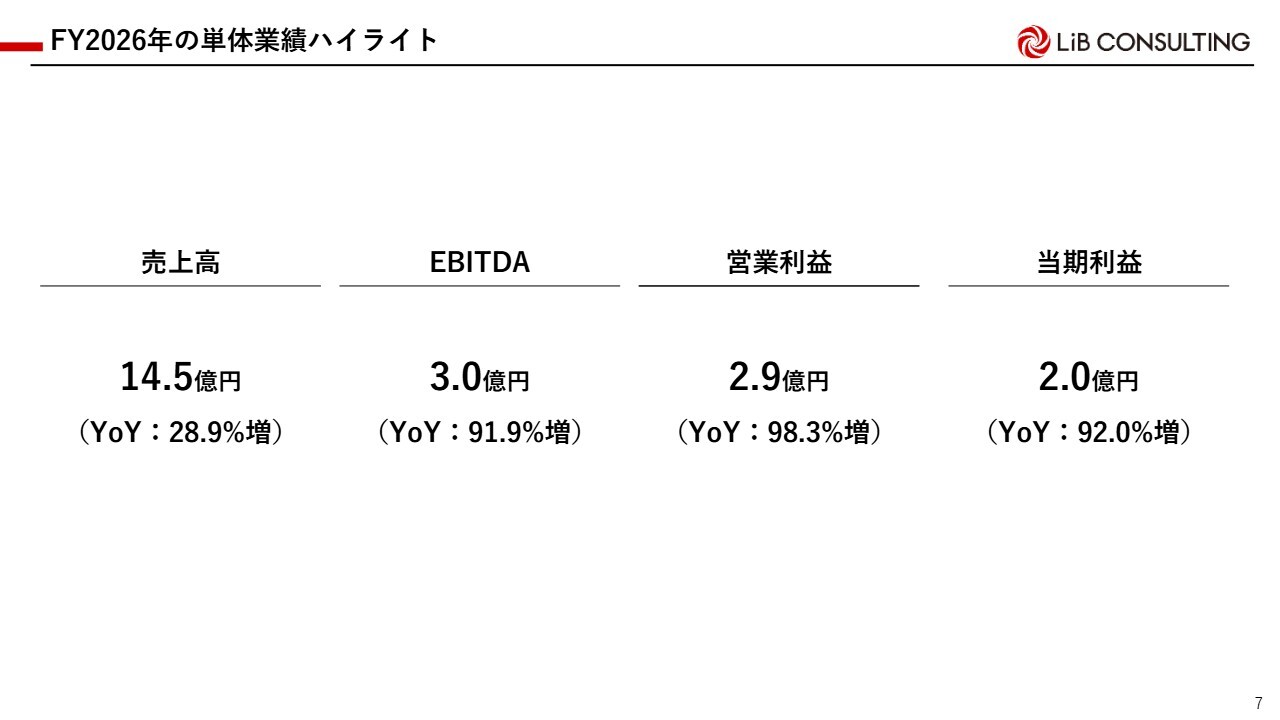

FY2026年の単体業績ハイライト

単体の業績ハイライトです。国内コンサルティング事業を中心とし、売上高の約8割を占める単体の数字になります。売上高は14億5,000万円で前年同期比28.9パーセント増、EBITDAは3億円で前年同期比91.9パーセント増、営業利益は2億9,000万円で前年同期比98.3パーセント増、当期利益は2億円で前年同期比92.0パーセント増と、いずれも非常に順調に推移しています。

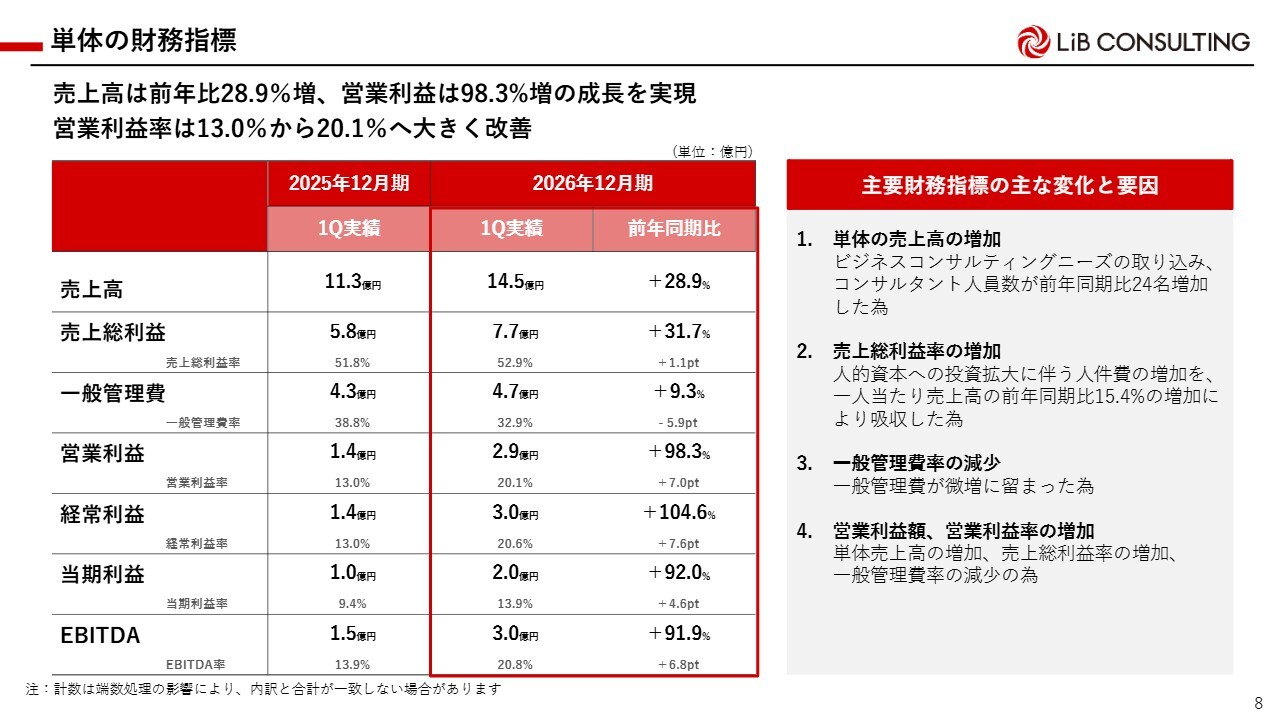

単体の財務指標

単体の財務指標です。売上高および営業利益については先ほどお伝えしたとおりです。営業利益率は13.0パーセントから大台である20パーセント台に大きく改善されています。

スライド右側の「主な変化と要因」についてご説明します。1つ目は、売上高の増加についてです。ビジネスコンサルティングのニーズを順調に取り込めたことに加え、それを供給する側であるコンサルタント人員数もしっかりと増加した結果、この売上高を実現できました。

2つ目は、売上総利益率の増加です。一人当たりの人件費が上がったものの、それ以上に一人当たり売上高が伸びたことで吸収できました。

3つ目は、一般管理費率の減少です。一般管理費は前年同期比微増となったものの、結果として一般管理費率は減少しています。

したがって、売上高の増加、売上総利益率の増加、一般管理費率の減少という3つを組み合わせた結果、営業利益額および営業利益率が大幅に上昇しました。3ヶ月前の通期決算でもお話ししたとおり、今後は売上高を伸ばし、売上総利益率を増やし、販管費率を下げることで営業利益率を向上させる方針です。当第1四半期はそのとおりに推移している状況です。

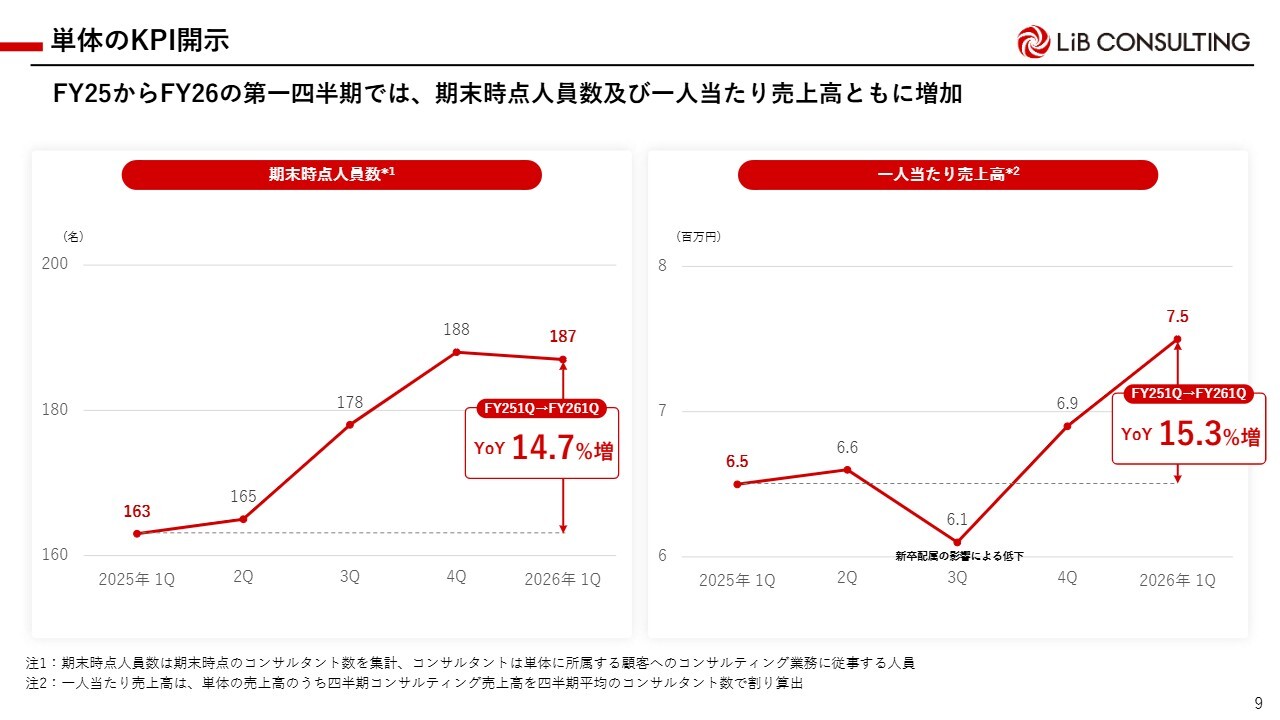

単体のKPI開示

その構成要素としてのKPIについてご説明します。スライド左側のグラフは期末時点でのコンサルタント人員数です。前年同期比で14.7パーセント増加しており、順調に増えています。

なお、2025年12月期第4四半期末から2026年12月期第1四半期にかけてはほぼ横ばいになっています。この点について心配されるかもしれませんが、当社に限らず、多くの企業において例年第4四半期から第1四半期にかけては人員数があまり増えない傾向があります。さらにいうと、当第2四半期は新卒・中途ともに順調に増加しているため、ご安心ください。このトレンドは今後も続いていくと考えています。

スライド右側は一人当たり売上高です。前年同期比で15.3パーセント増と、順調に推移しています。なお、第3四半期は新卒の配属や中途採用者の4月入社が多いため、どの企業も一時的に一人当たり売上高が下がる傾向にあります。それを除くとこの1年間を通じて安定的に増加しており、トレンドとしても継続している状態です。

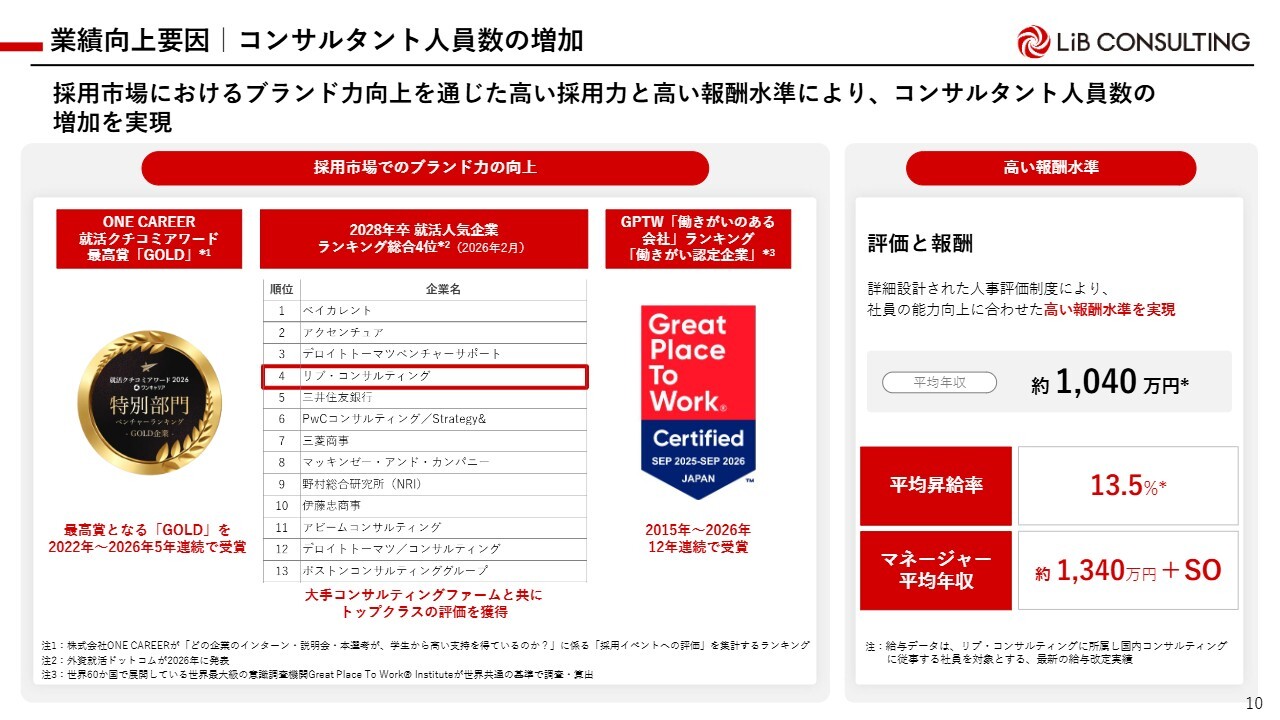

業績向上要因|コンサルタント人員数の増加

今お話しした人員増の背景についてご説明します。採用市場におけるブランド力向上による高い採用力や、高い報酬水準に伴う定着率の向上が主な要因です。

スライドの左側に記載しているように、今年も「ONE CAREER就活クチコミアワード」で高い評価をいただき、「外資就活ドットコム」の就活人気企業ランキングでも上位にランクインしており、これらの評価は継続しています。

スライド右側では報酬水準について触れています。コンサルタントラインの平均年収は1,000万円を超えており、平均昇給率も高い水準です。さらに、マネージャーについては1,300万円台に加えてSO(ストックオプション)も支給されるなど、非常に良い条件です。結果として、定着率も高まっています。

当社は新卒社員の比率が比較的高いこともあり、年収だけを他社と比較すると高い場合も低い場合もありますが、そのような状況の中でも高くなってきている点は注目すべきポイントだと思います。

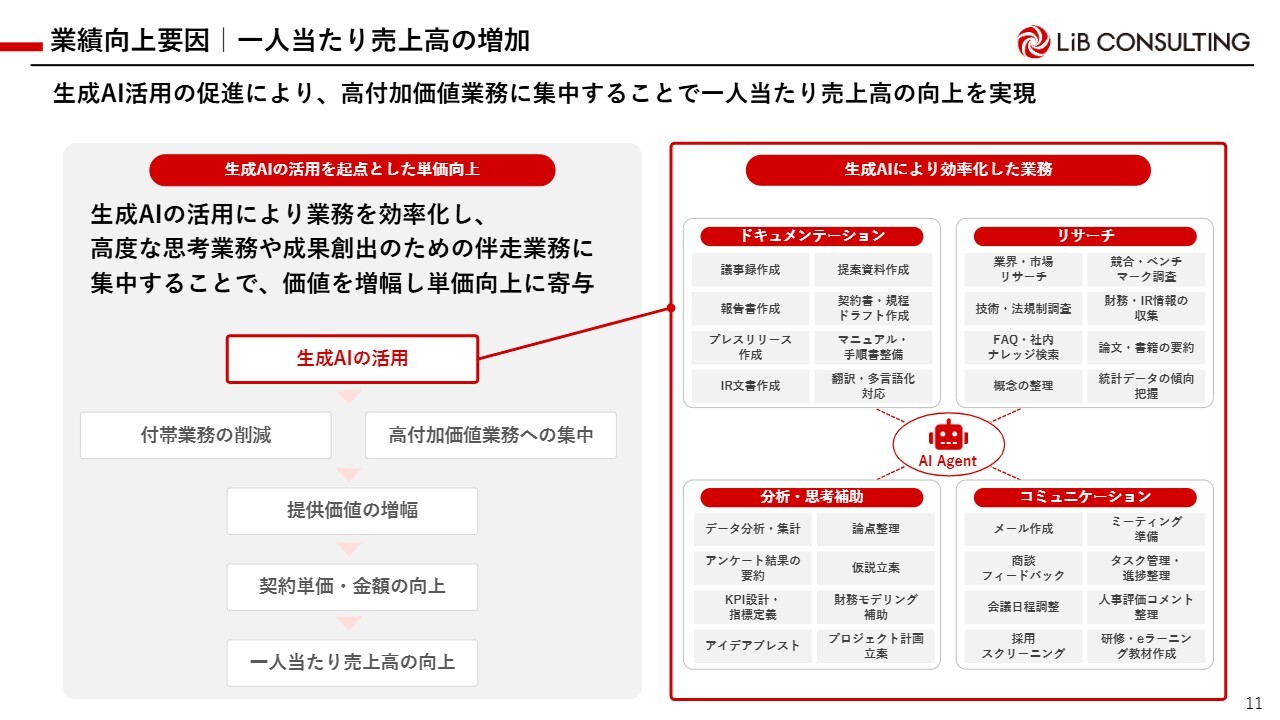

業績向上要因|一人当たり売上高の増加

一人当たり売上高についてです。生成AIの活用により高付加価値業務に集中することで、一人当たり売上高が継続的に向上しています。

スライド右側に記載のとおり、ドキュメンテーションやリサーチ、コミュニケーションの部分で効率化が進んでいます。その結果、コンサルタントが成果を出すために必要となる高度な思考業務やクライアントとのより高度なコミュニケーションなど、最も時間を割くべき業務に集中でき、価値が増幅されている状況です。

スライド左側に示しているように、生成AIを活用して高付加価値業務に集中することで、既存取引先との契約単価などが向上し、一人当たり売上高の向上というかたちで表れています。

先ほどのコンサルタント人員数と一人当たり売上高の向上については、これまでご説明してきた施策がさらに効果を発揮していることが背景にあります。

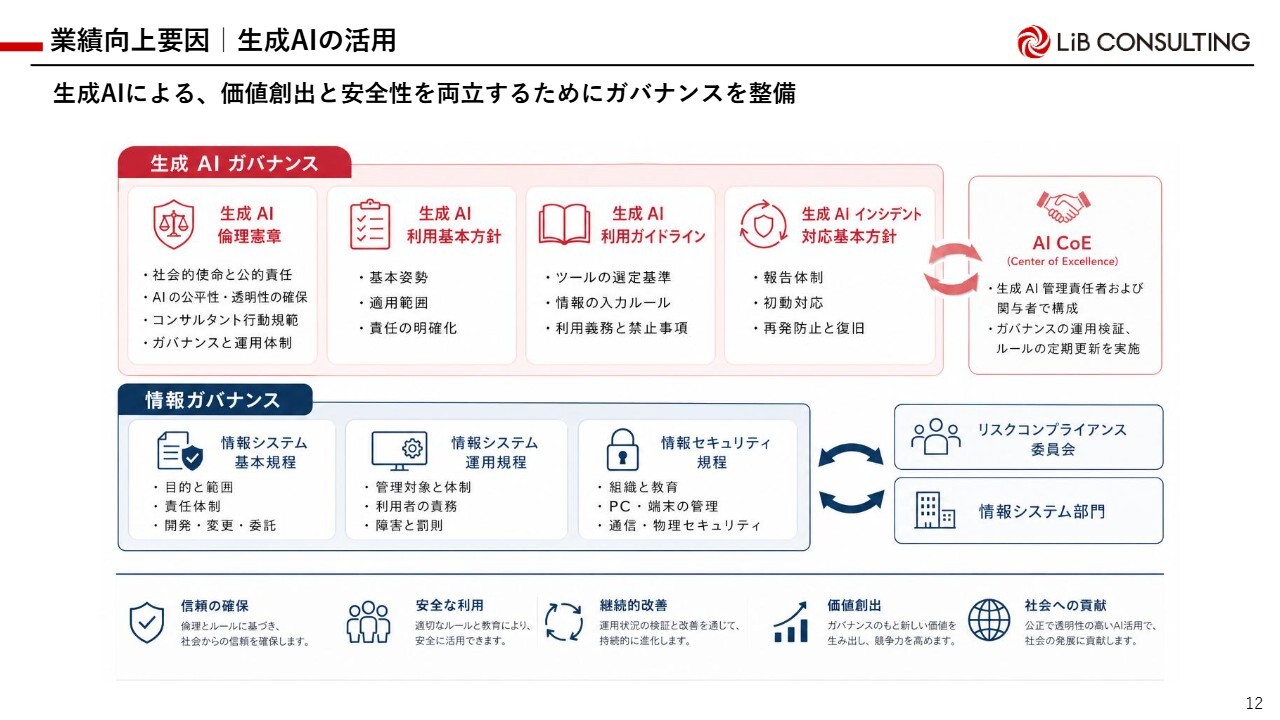

業績向上要因|生成AIの活用

生成AIの活用により効率化や高度化が進む中で、当社でもAI関連のプロジェクトが増加しています。プラスの側面がある一方で、多くの企業がリスクも抱えています。この点については、これまでも対応してきましたが、規定や体制をこれまで以上に強化していることをお伝えします。

スライド下部に記載している従来の情報ガバナンスの体制に加え、生成AIガバナンスを新たに策定しました。生成AIガバナンスは、スライド上部の4つの規定類と右上のAI CoEを基盤とした体制からなるものです。これらをより強固に整備していく方針です。

最新技術の進展に伴いルールの見直しを行い、安全性と信頼性を確保した上で、お客さまに価値を提供し続けることをあらためてご説明しました。

以上、業績とその要因についてご説明しました。

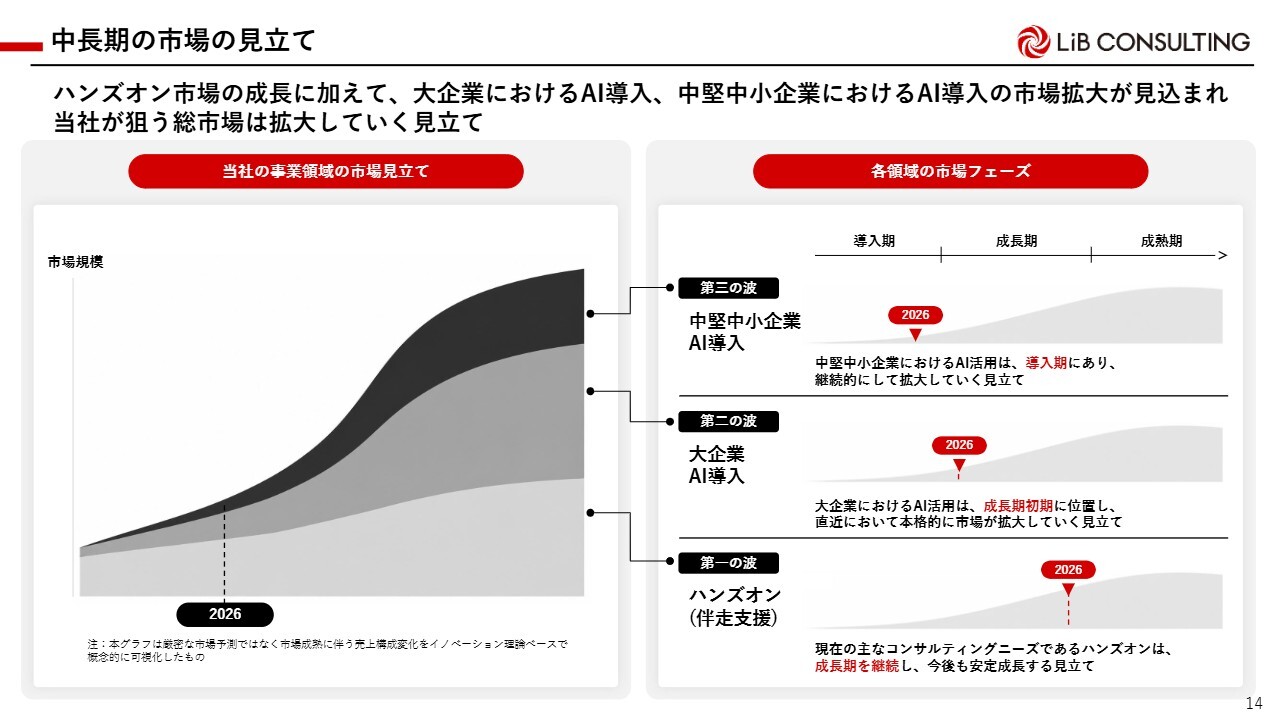

中長期の市場の見立て

続いて、今後の見通しについてお話しします。よくご質問いただく中長期的な市場の見立てについてご説明します。

短期の市場については生成AIの需要が非常に拡大しており、明らかに追い風となっています。一方で中長期に目を向けると、当社には大きく3つの市場があり、そのいずれも成長していくと見込んでいます。

まず、スライド右側一番下のハンズオン市場についてご説明します。ハンズオンは、これまでも展開しており、今も安定成長する部分です。ハンズオンとは、お客さまの現場に入り込み、実行から逆算した戦略を作成し、戦略から実行までを一貫して対応する方針を指します。

日本企業はどこも企画力やリーダーシップを持った人材が不足しているため、これまでもその部分でしっかり伴走するというニーズが伸びていました。加えて、ハンズオン領域はAIによる代替が難しいこともすでに証明されています。

当社はセールス支援や事業開発の伴走支援に強みがあります。特にセールス支援は生成AIで代替しづらい部分といわれており、この領域を中心にハンズオンの需要が増加しています。今後も引き続き伸びていくと見込んでいます。

2つ目の大企業におけるAI導入は現在も伸びています。一巡したらどうなるのかという懸念もあるかと思いますが、現在は導入期から成長期の初期段階にあると見ています。例えば、金融業界や大規模なIT投資を行っている一部業種ではAI導入がかなり進んでいます。しかし、GDP比率の高い製造業など、それ以外の業種では需要がまだ本格化していません。この点からも、今後成長期に進むと考えています。

3つ目は、当社の独特なマーケットである中堅中小企業におけるAI導入です。この領域もまだ導入期の段階にあり、継続的に拡大していくと見ています。2つ目の大企業におけるAI導入も長期的なものと予測されますが、それ以上にさらに長いスパンで成長が見込まれると考えています。

スライド左側の概念図のように、当社の対象市場は第1、第2、第3の波を含んだものになります。そのいずれについても成長が見込まれることから、大きなチャンスであると考えています。

「AIが浸透したら需要がなくなる」という話題がよく出ますが、明日急にすべての企業にAIが導入され完了するということは、現実的には難しいと思っています。日本の場合、DXの導入と浸透の部分のみを対象としても、15年から20年ほどかけてもまだ進行中であることから、長期的な展開が期待できると思います。

また、先ほどご説明した第2の波や第3の波のように、さまざまな時差を伴いながら進んでいくと考えています。加えて、日本の労働力不足を背景にハンズオンが求められる状況が続いています。このため、引き続きこれら3つの領域にしっかり対応することで、持続的な成長を目指していきたいと考えています。

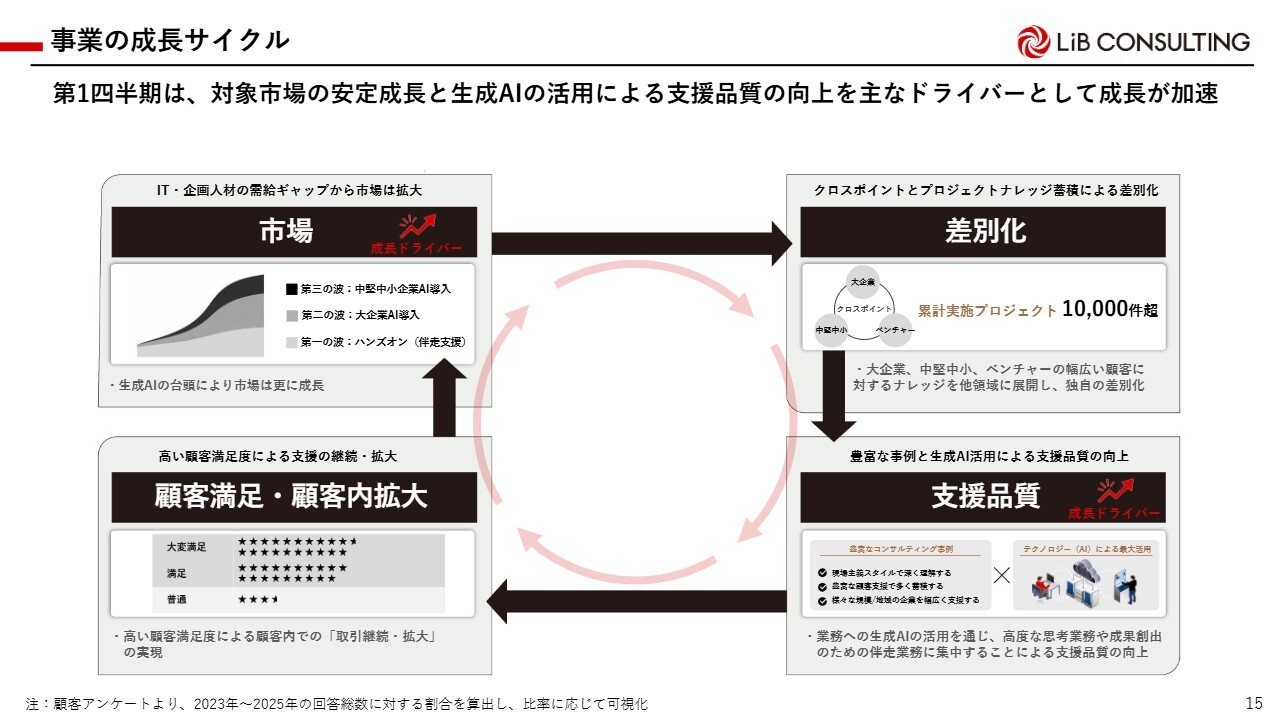

事業の成長サイクル

ここまでご説明した成長要素が、これまでの当社の事業モデルにどのように関係しているかについて簡単にお話しします。

当社の事業成長のアプローチは、まずスライド左上の成長市場に対し、右上の差別化をかけていきます。それに基づき、右下の支援品質を高めてお客さまとの関係性を強化することで、左下の継続取引や顧客単価の向上につなげています。このようなモデルで事業を循環させています。

先ほどのご説明から現在の状況をお伝えすると、左上の市場に該当するこれまでのハンズオン市場に加え、右上に該当する生成AIの第2、第3の波という成長要素による差別化と、生成AIによる業務効率化に該当する右下の支援品質の2つの要素によって事業が一層加速している状況です。

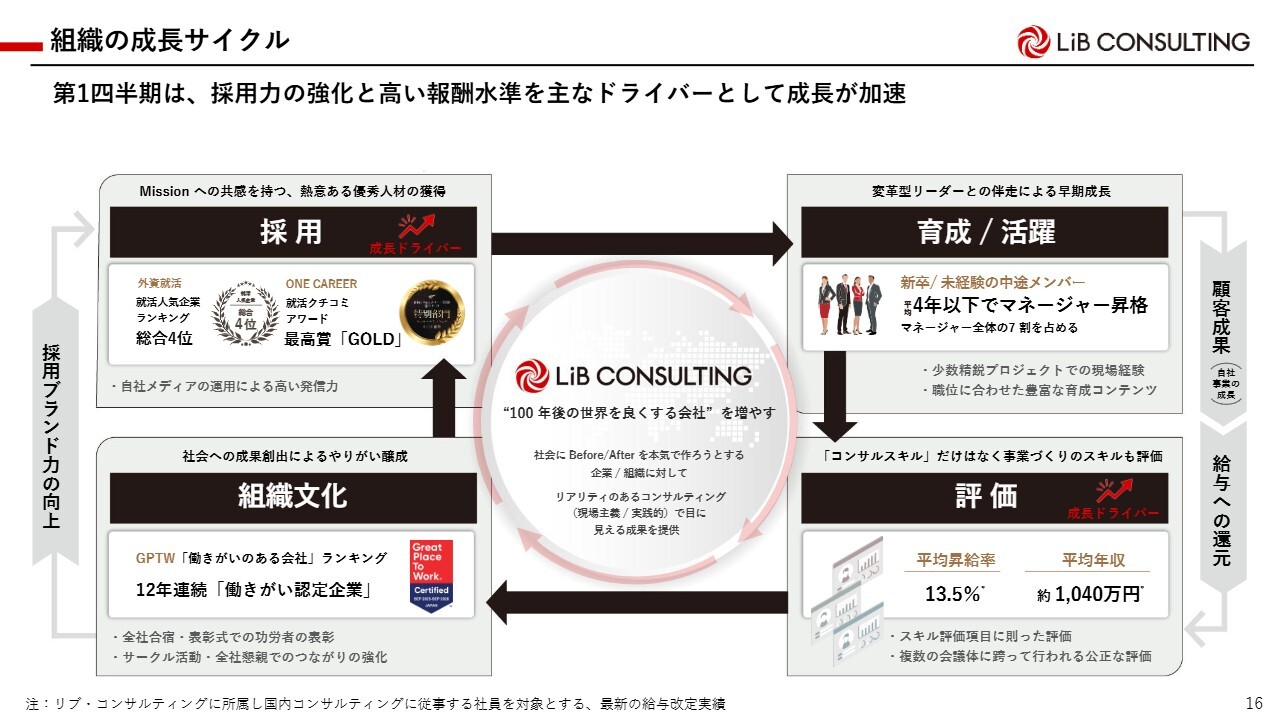

組織の成長サイクル

組織の成長サイクルについてお話しします。採用、育成/活躍、評価、組織文化の醸成というサイクルを回していく中で、今回の上場により認知度や安心感がさらに高まった結果、採用力が向上しています。

また、スライド右下に記載のとおり、生産性の向上とともに報酬水準も上昇しており、これにより定着率も向上しています。今回は採用と評価が主なドライバーとなり、組織成長が加速する流れになっていると見ています。

以上、今後の見立てと、2026年12月期の主要なドライバーを当社の事業モデルに当てはめた概要になります。

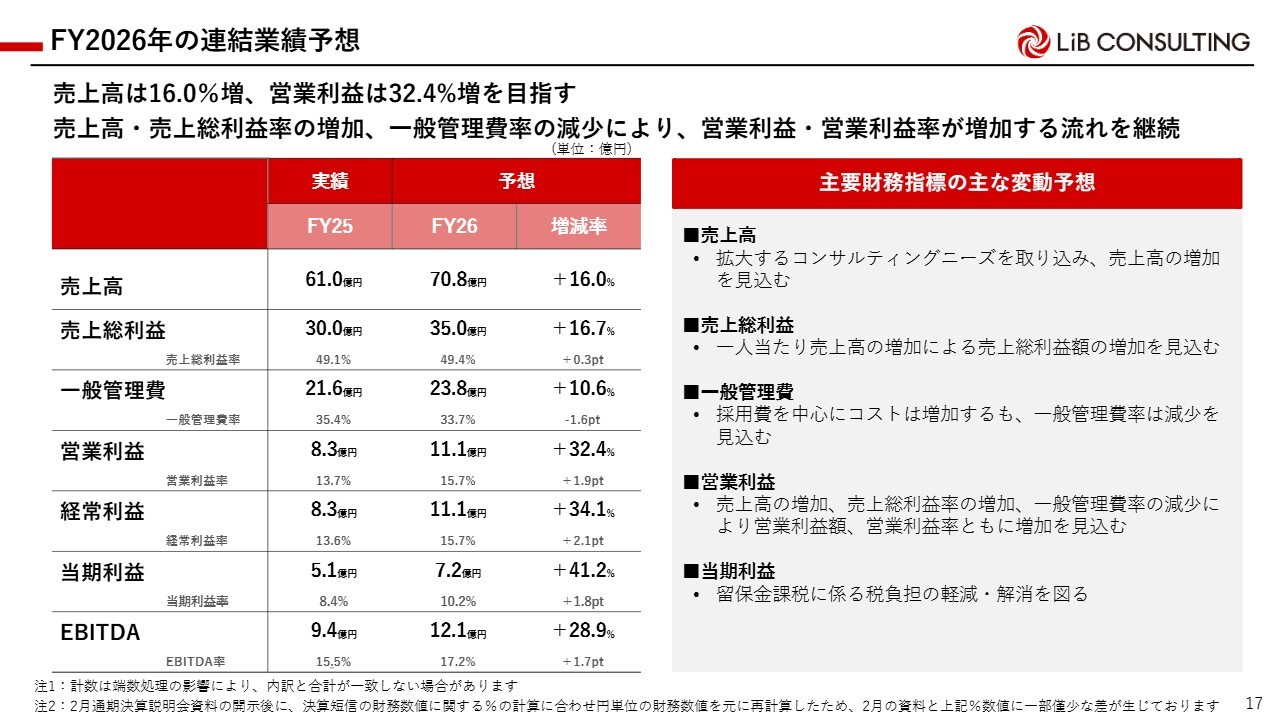

FY2026年の連結業績予想

2026年12月期の連結業績予想については、3ヶ月前に発表した通期予想を現時点では据え置いています。

第1四半期を振り返ると業績は順調に推移しています。要因としては、以前から発信していた取り組みが着実に奏功していることが考えられます。また、売上の成長に伴い利益率を高めていく取り組みも継続的に進行しています。まだ第1四半期ではありますが、この動きをしっかりと継続して良い仕事を行うことで良い業績につなげていくことを、今後も継続的にご報告できればと思います。

以上をもちまして、2026年12月期の決算説明を終了します。

質疑応答:マネジメント層の採用環境について

司会者:「コンサルティング業界において、マネジメント層の採用に苦労する企業と、順調に採用を伸ばしている企業の二極化が進んでいる印象です。現在のコンサルティング業

新着ログ

「サービス業」のログ