2026年5月期第3四半期決算説明

QPSホールディングス、防衛省から5年697億円売上の大型案件を受注 営業利益は期初予想から10億円良化見込み

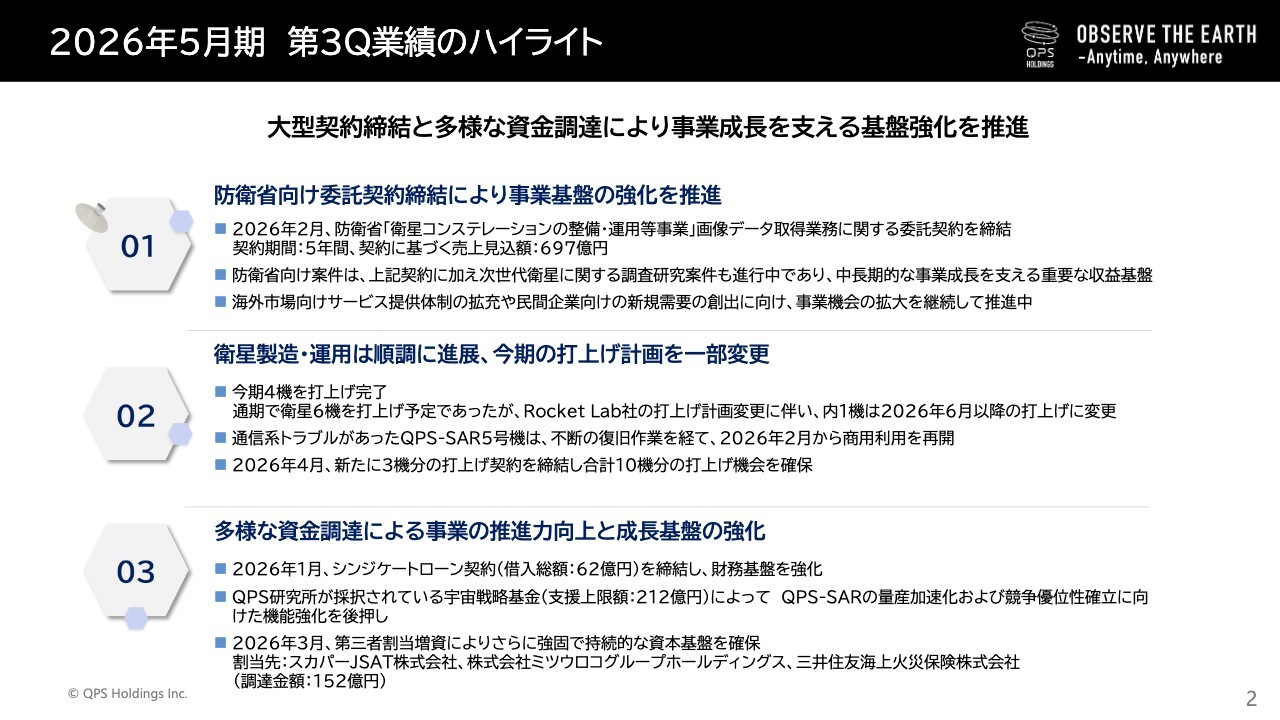

2026年5月期 第3Q業績のハイライト

大西俊輔氏(以下、大西):代表取締役社長CEOの大西です。株式会社QPSホールディングスの2026年5月期第3四半期決算についてご説明します。

2026年5月期第3四半期の取り組みについてご報告します。

まずは、事業進捗についてです。当社グループは、衛星の開発・調査研究、SAR画像販売の取り組みを進めています。今四半期においては、「衛星コンステレーションの整備・運用等事業」における画像データ取得業務の委託契約の締結や、海外向けサービス提供体制の拡充など着実な進展がありました。

次に衛星の打上げと運用状況についてです。当社グループは、衛星の数を増やすことで、より多くのデータを提供できる体制を整えています。衛星の製造・運用は順調に進み、今期はここまで4機の打上げに成功し、商用利用を再開した「QPS-SAR5号機」も含め、2026年4月13日時点では合計9機を運用しています。

今年度はさらに2機の衛星打上げを予定していましたが、打上げ会社Rocket Lab社の打上げ計画変更に伴い、その内1機は、2026年6月以降の打上げに変更となり、打上げ時期が期ずれとなりますが、当社のSAR画像データ販売およびコンステレーション構築計画への影響はありません。また、先日、同社と新たに衛星3機の打上げ契約を締結し、合計10機の打上げを確保しています。

海外展開に向けた取り組みの進捗について、お伝えします。海外の政府関係機関・企業からの問い合わせ、展示会やセミナー等を通じた引き合いが増加しています。さらに、SAR画像データ販売の代理店を希望する海外企業からの問い合わせも増えつつあります。輸出管理などのコンプライアンスを徹底しつつ、各国の地域事情に精通する現地パートナーと連携しながら展開していく予定です。

最後に、資金調達についても大きく進展しています。1月に当社子会社であるQPS研究所において、みずほ銀行が組成し11の金融機関が参加するシンジケートローン62億円を契約しました。また、3月には、事業会社3社への第三者割当増資により152億円の資金調達を行いました。新たな資金調達により、QPS研究所が採択されている、宇宙戦略基金と合わせ、衛星36機コンステレーション構築の実現に向けて大きく前進することとなります。

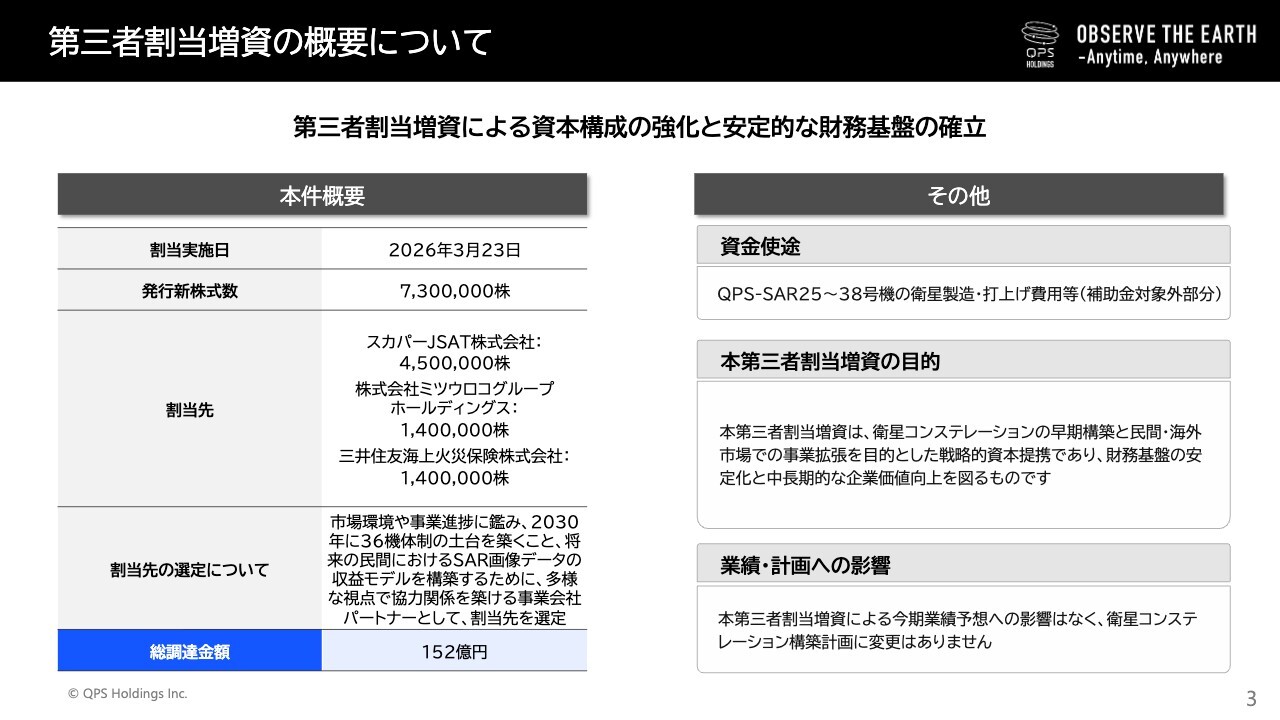

第三者割当増資の概要について

第三者割当増資についてご説明します。2026年3月に実施した、スカパーJSAT株式会社、株式会社ミツウロコグループホールディングス、三井住友海上火災保険株式会社への第三者割当増資により、730万株を発行し、152億円を調達しています。

調達した資金は、「QPS-SAR25号機」から「QPS-SAR38号機」に係る衛星製造・打上げ費用等に充当する予定です。本増資は将来の衛星製造およびコンステレーション構築計画の蓋然性を高める、強固な財務基盤の確立につながるものです。

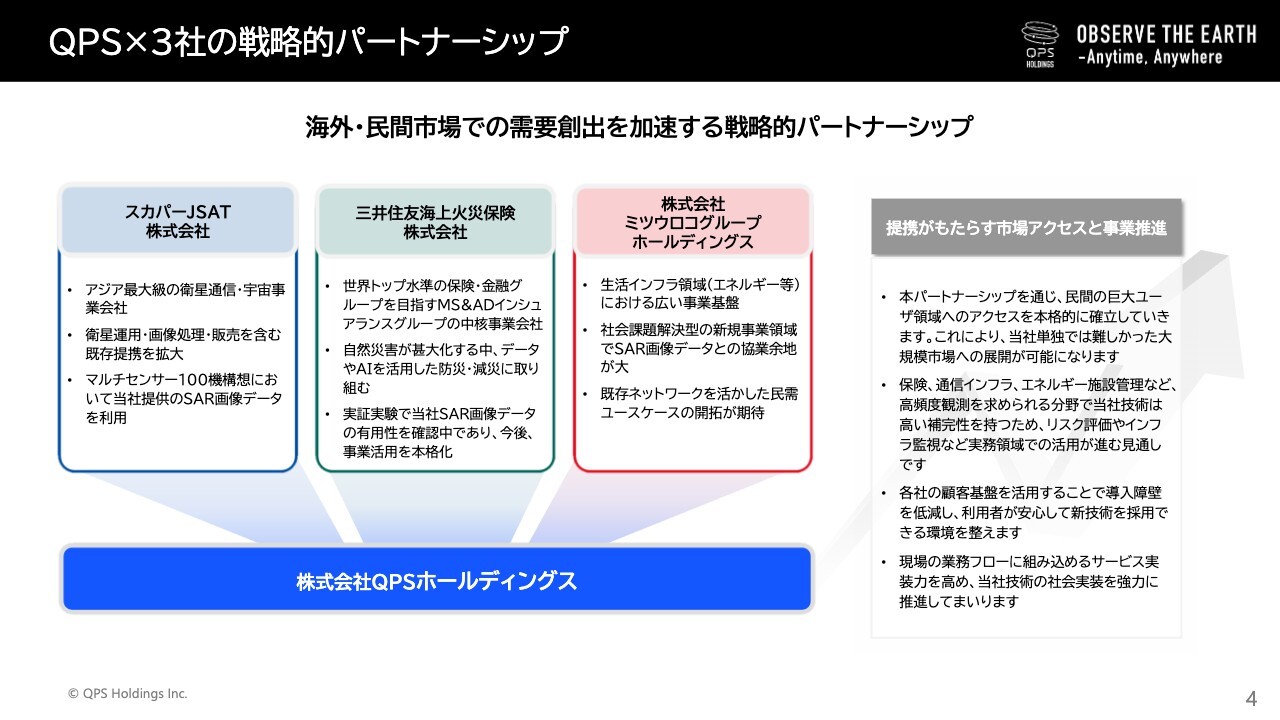

QPS×3社の戦略的パートナーシップ

この第三者割当増資は、資金調達だけではなく、割当先の3社と連携して事業を推進するものでもあります。

スカパーJSATとは、これまでの衛星運用、画像販売を通じた提携関係を強化することに加え、スカパーJSATが目指す、衛星100機を用いた多種多様なセンシングデータ提供のパートナーとして協力していきます。

三井住友海上火災保険とは、衛星データを活用した保険商品の高度化や、新たな商品・サービスの共同開発に取り組みます。

また、エネルギー等の生活インフラ領域に広い事業基盤を持つミツウロコグループホールディングスとは、環境・地域社会への貢献、安全および災害対策の強化を視野に、新しいビジネスモデルやエンドユーザー向けサービスの開発で連携します。

2026年5月期 業績予想の修正

今期の業績予想についてです。

売上高40億円に変更はありません。衛星の稼働時期を保守的に見積もり、最も早いタイミングで計画を立てていた分、実際の稼働に合わせて減価償却費と通信費が減少する見込みです。

また、販売費および一般管理費についても、補助金対象となる研究開発、人件費、業務委託費など諸費用の支出が計画比で減少となりました。営業利益は22億円の赤字から10億円良化し、12億円の赤字となる見込みです。

打上げ計画の見直しに伴い、宇宙戦略基金の補助金9億円について計上タイミングが来年度に変更するものがあるため、経常利益以下の見通しには変更はありません。事業収益はこの9億円分減少し、63億円となる見込みです。

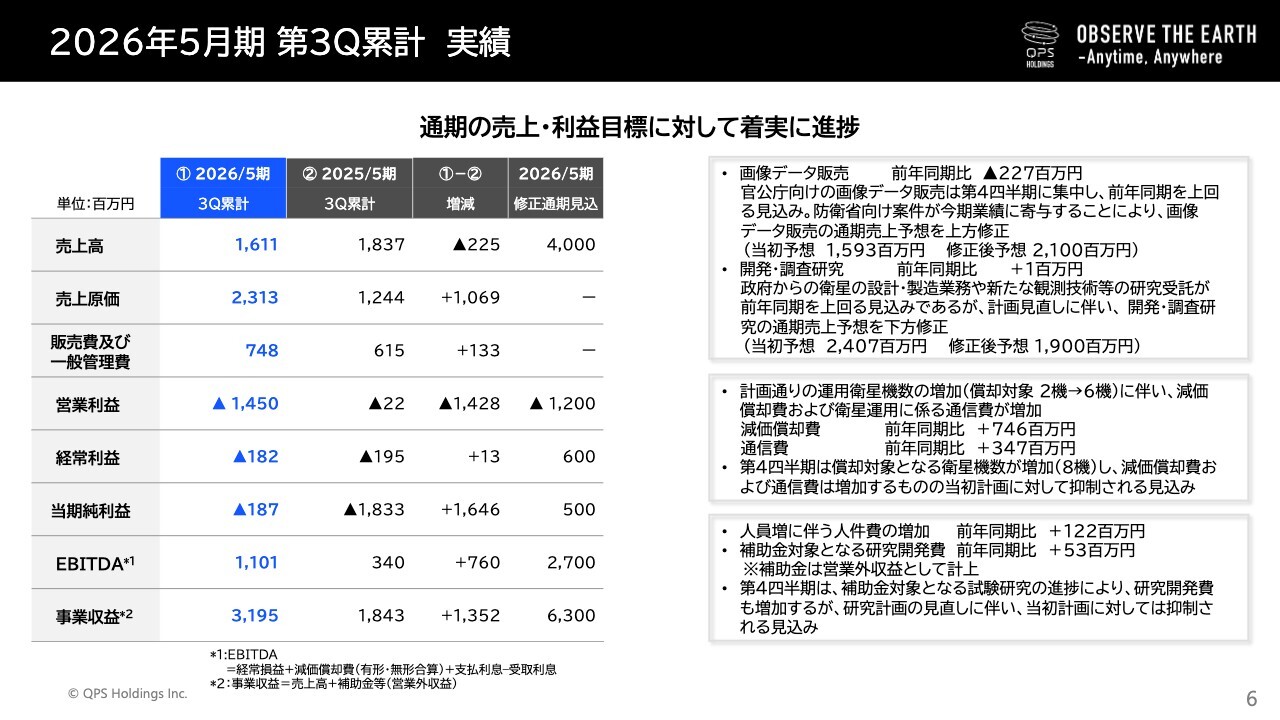

2026年5月期 第3Q累計 実績

三輪洋之介氏:第3四半期実績についてCFOの三輪よりご説明します。第3四半期累計の売上高は、16億1,100万円となり、前年同期比では2億2,500万円の減少となりました。ただし、第4四半期に売上が集中する予定であるため、売上の通期見通しの変更はありません。修正通期見込みの売上内訳は、画像販売21億円、開発調査研究19億円となっています。

また、営業利益は、14億円5,000万円の赤字となり、前年同期比14億2,800万円減少しましたが、これは衛星コンステレーションの整備が概ね予定どおり進捗したことにより、減価償却費が7億4,600万円、通信費が3億4,700万円増加したことなどによるものです。

販管費の増加は、人員増に伴い人件費が前年同期比で1億2,200万円の増加となったことが主因です。なお、補助金対象の試験研究費が前年同期比で5,300万円の増加となっていますが、これは営業外収益に計上される補助金に対応するものです。一方で、宇宙戦略基金による補助金を計上したことから、経常利益は前年同期とほぼ同額となっています。

最後に、当期純利益は1億8,700万円の赤字となり、前年同期より16億4,600万円の改善となりました。ただし、宇宙戦略基金による補助金計上が打上事業者の予定変更に伴い期ずれするために、当期純利益の通期見込みは5億円に据え置いています。

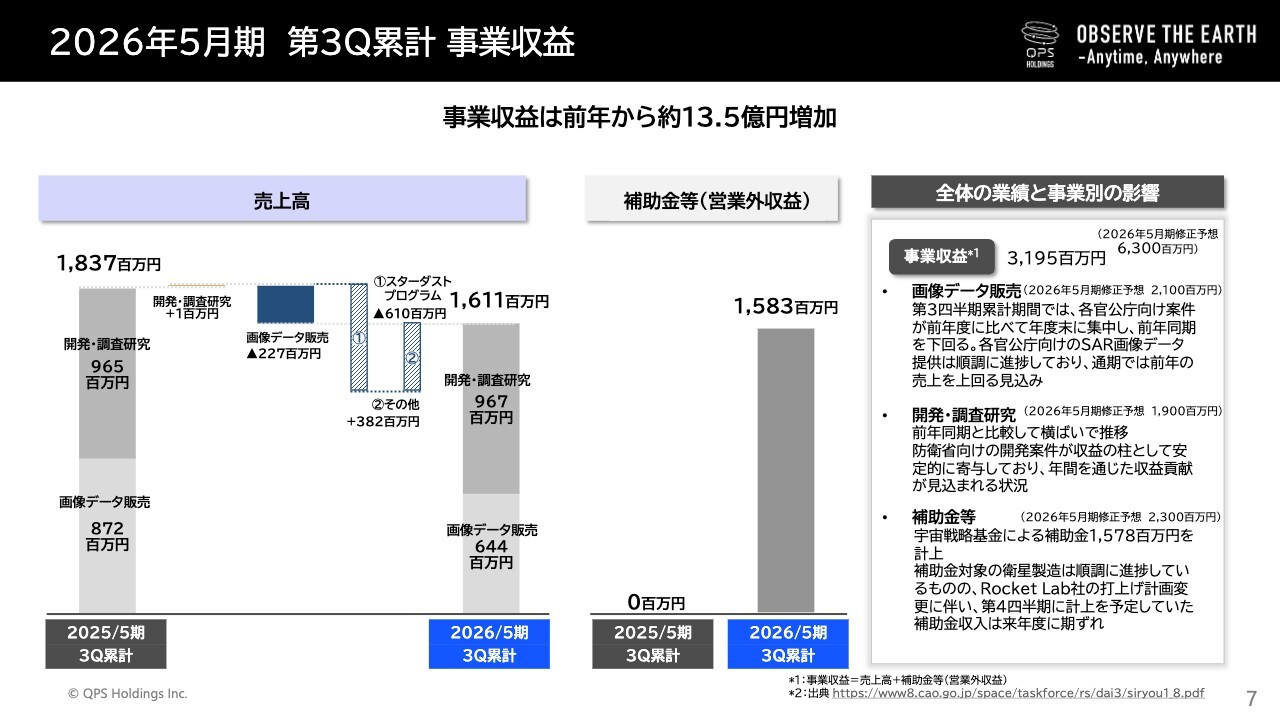

2026年5月期 第3Q累計 事業収益

事業収益についてです。今期の売上高と補助金等の合計である事業収益は、前年同期と比べて約13億円増加の31億9,500万円となりました。

画像データ販売の売上高は前年同期を2億2,700万円下回る結果となりました。内閣府主導の「スターダストプログラム」が、各省庁による直接調達に切り替わる過渡期であるために予算が縮小していますが、当初想定どおりに進捗しています。現在は防衛省をはじめとする各省庁との協議が進行しており、「衛星コンステレーションの整備・運用等事業」に係る契約締結など具体的な取り組みが進んでいます。

開発・調査研究の売上高は、前年同期比を100万円上回っています。36機の衛星コンステレーションとは別に防衛省から委託を受けた開発案件が今期の開発・調査研究収益の柱となっています。この案件では、光通信やオンボードデータ処理など、次世代宇宙技術の確立を目指しています。

補助金等について、2025年11月に打上げに成功した「QPS-SAR14号機」および12月に打上げに成功した「QPS-SAR15号機」がそれぞれ初画像の取得に成功したことに伴い、第3四半期累計で15億7,800万円を宇宙戦略基金からの補助金収入として計上しました。打上げ会社の計画変更のため、衛星1機の打上げが来年度に期ずれすることに伴い、同衛星の補助金は来年度に計上することとなります。

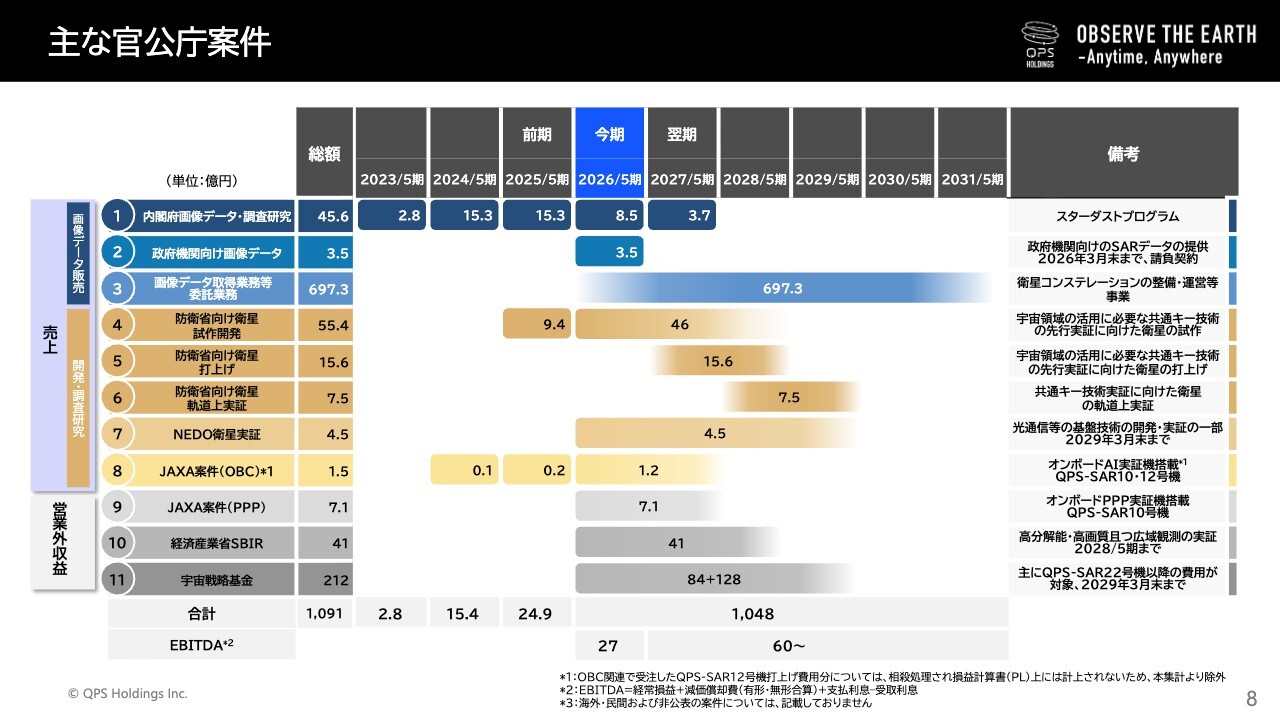

主な官公庁案件

官公庁案件による事業拡大のイメージについてご説明します。

今期は、防衛省の「衛星コンステレーションの整備・運用等事業」の697億円など、複数の官公庁案件を受注し、事業の拡大と衛星コンステレーションの進展を加速させています。非開示の数値を除き、補助金を加えた事業収益ベースでの残高は1,048億円になります。

ただし、宇宙戦略基金の営業外収益への計上については、毎年行われるステージゲートなどの審査で承認をいただくことが前提となります。

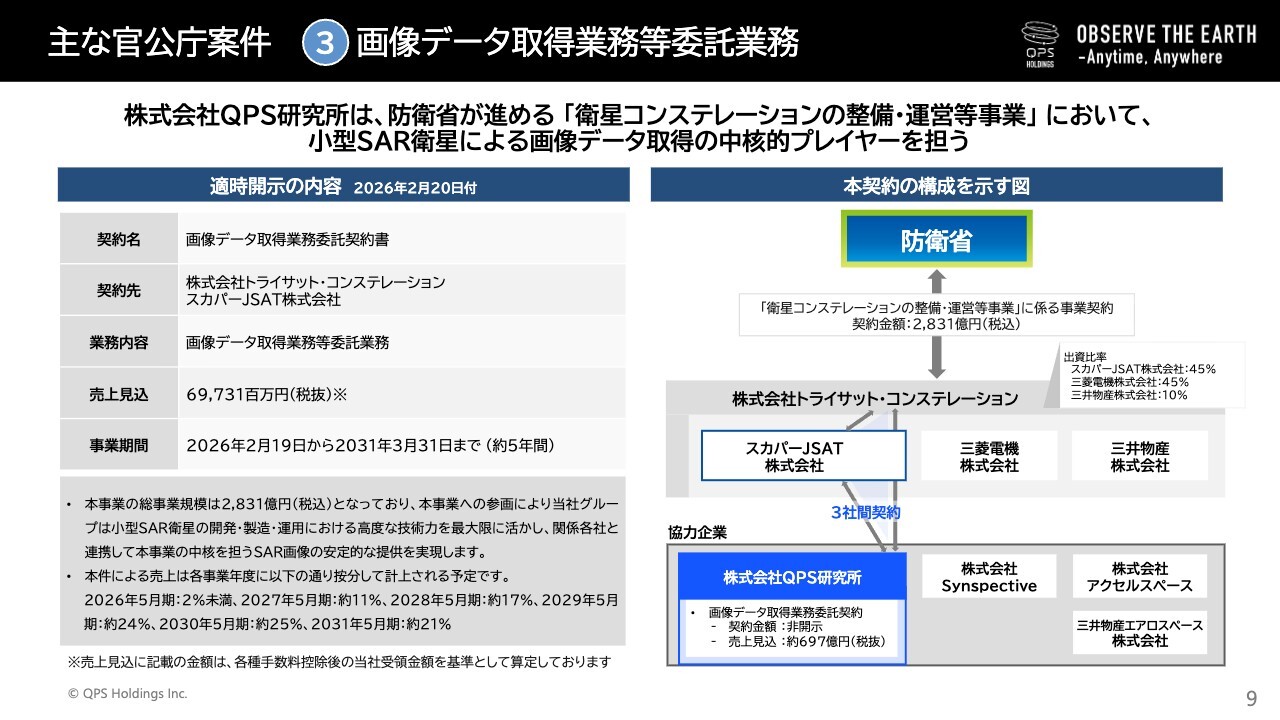

主な官公庁案件 ③画像データ取得業務等委託業務

防衛省「衛星コンステレーションの整備・運用等事業」に係る「画像データ取得業務等委託業務」の詳細についてご説明します。

本案件は、防衛省の目指す「衛星画像を活用した情報収集能力の強化」の実現に必要な画像情報の取得を目的に、民間企業が運営する衛星コンステレーションの整備と活用を目指すPFI事業です。

QPS研究所は、本事業を担うために設立された特別目的会社である株式会社トライサット・コンステレーションを通じて、2026年4月から2031年3月末までの約5年間にわたり高品質なSAR画像データを安定的に提供する中核的プレイヤーの役割を担います。本案件は、5年で697億円の売上見込みとなり、当社グループの今後の成長を支える基盤となります。

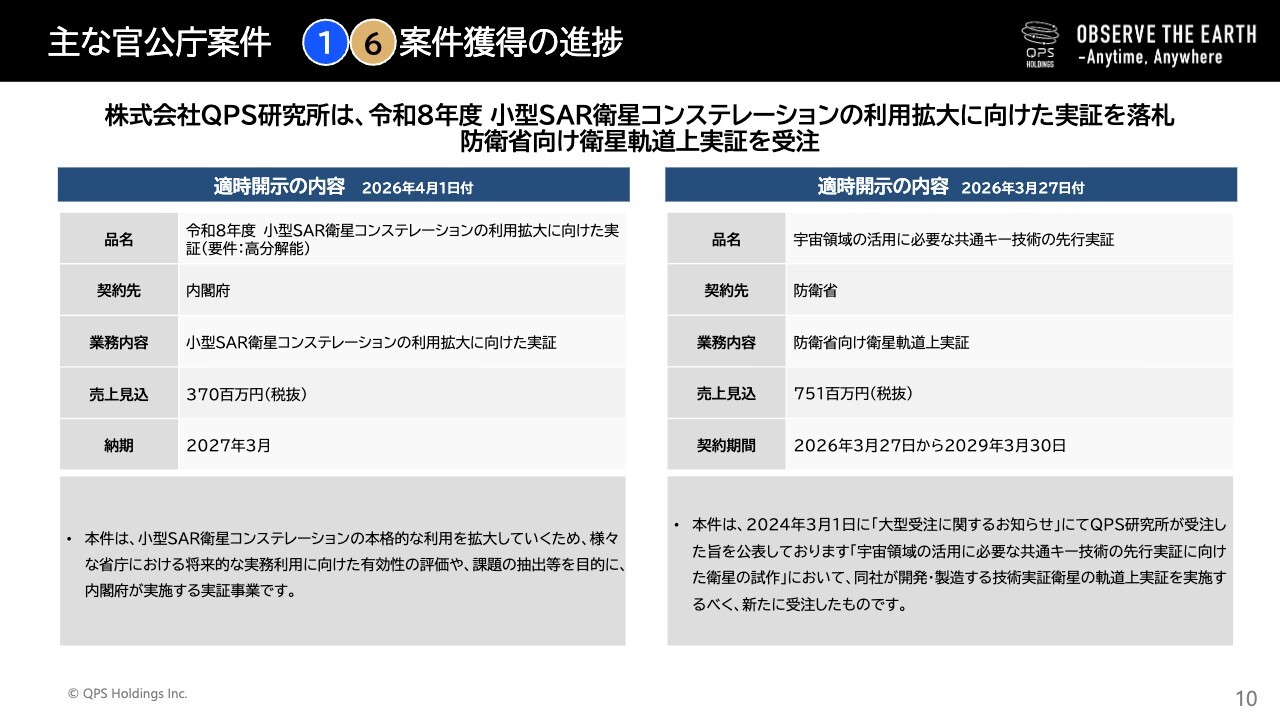

主な官公庁案件 ①⑥案件獲得の進捗

主な官公庁案件のスライドに含めていますが、政府向けの案件2件を落札・受注しています。

内閣府画像データ・調査研究についてです。2026年4月に内閣府より、「令和8年度 小型SAR衛星コンステレーションの利用拡大に向けた実証」を落札しました。「QPS-SAR」の強みが活かされる、高分解能を要件とされた調査研究です。2027年3月を納期として3億7,000万円の売上となります。

防衛省向け衛星の軌道上実証についてです。2026年3月末に防衛省より、衛星試作開発に係る3件目の案件として「宇宙領域の活用に必要な共通キー技術の先行実証」を受注しました。これは、防衛省向けに試作開発を受注している衛星において、軌道上実証を実施するものです。2029年3月末までを契約期間として、7億5,000万円の売上となります。

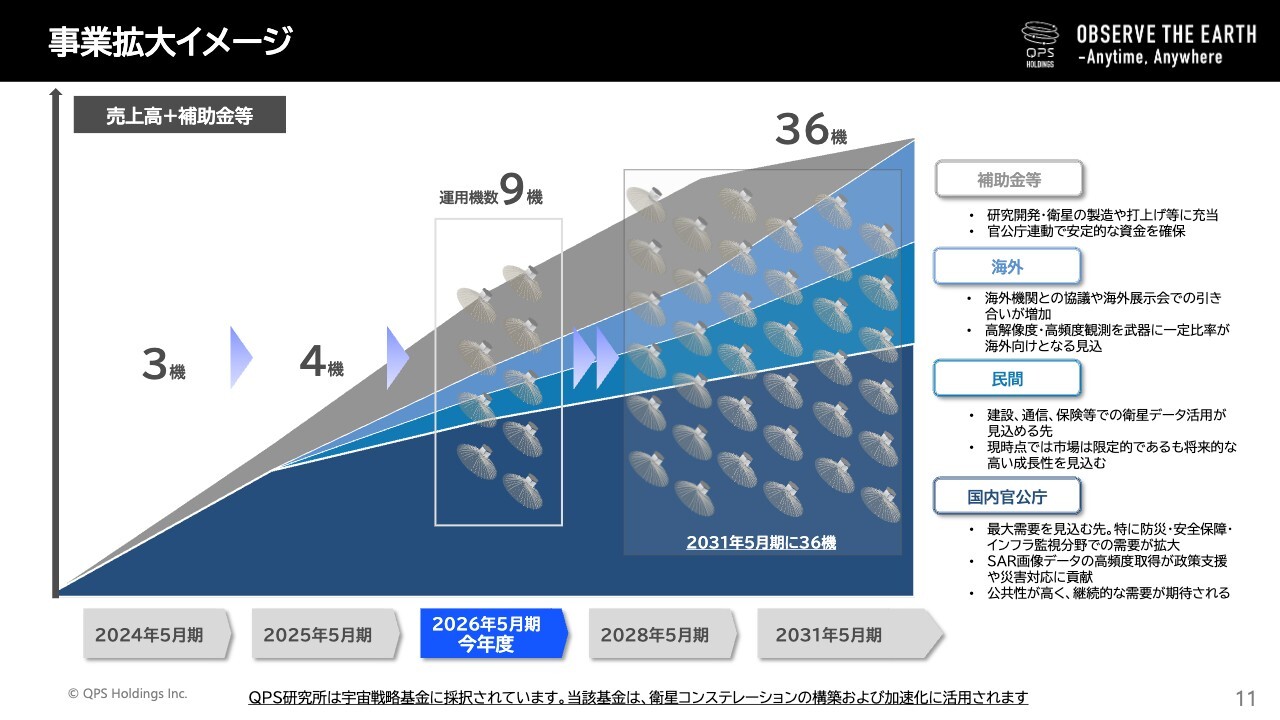

事業拡大イメージ

大西:事業拡大のイメージについてご説明します。これまでは、2028年5月期に衛星24機体制になるイメージを示していましたが、2031年5月期に36機体制とするものに更新しました。

衛星の製造機数が増加し、運用実績も積み上がってきました。さらに、防衛省の大型案件を契約するとともに、多様な資金調達も行い、事業のステージが一段上がったことから、これまでも目指してきた衛星36機体制の蓋然性が高まっています。

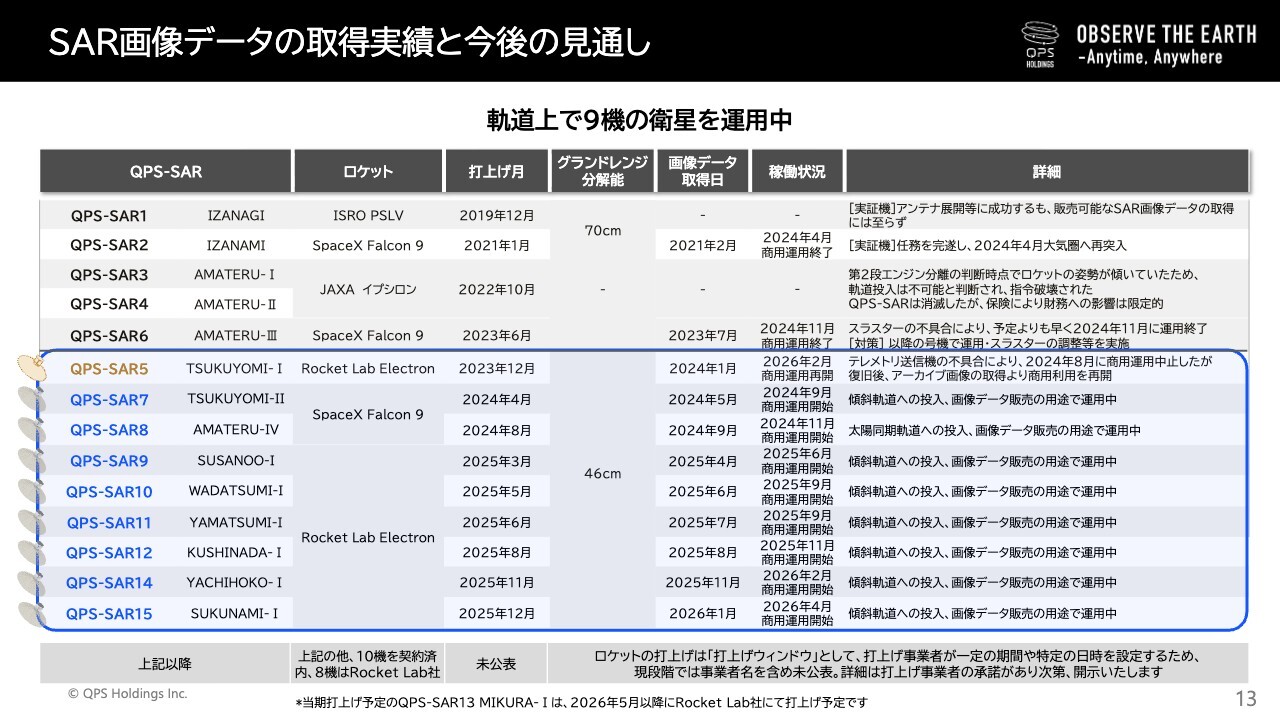

SAR画像データの取得実績と今後の見通し

次に、衛星の運用状況についてご説明します。現在、軌道上で9機の衛星を運用しています。今期は「QPS-SAR」4機の打上げを完了しており、いずれの衛星も商用運用を開始しています。

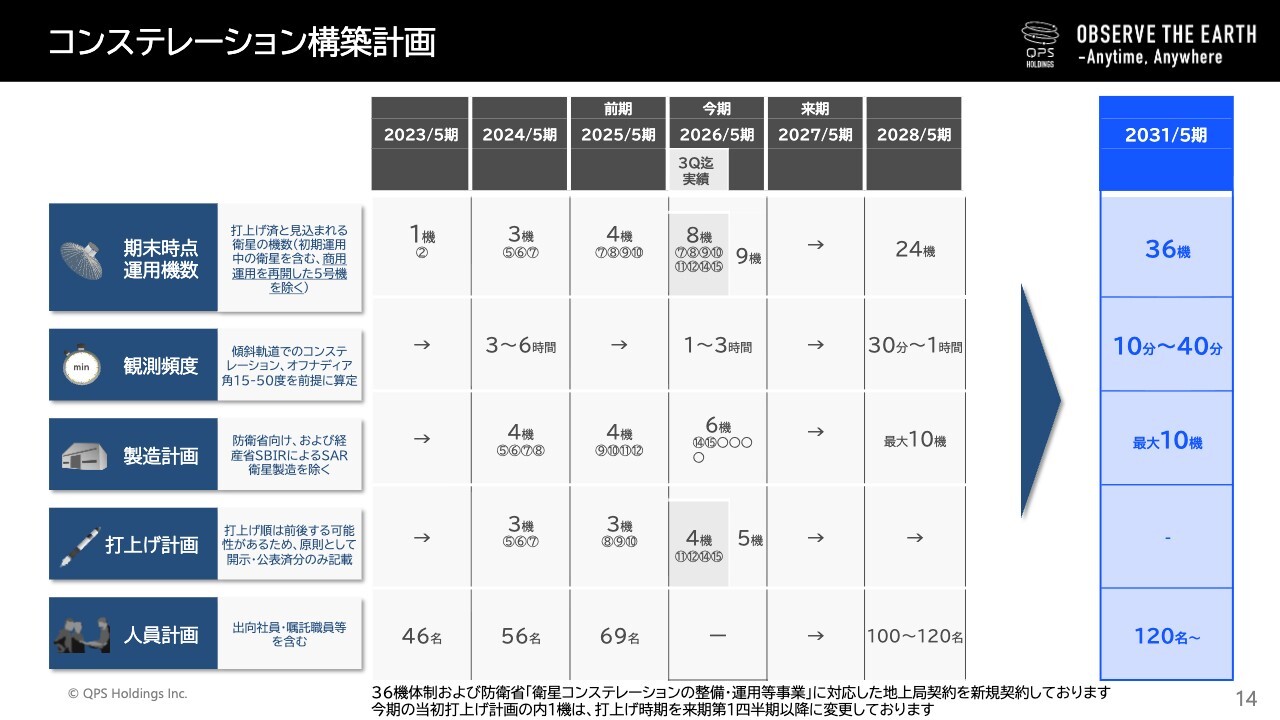

コンステレーション構築計画

最後に、今後のコンステレーション構築計画をご説明します。

来期、2027年5月期以降もコンスタントな打上げ計画を進めています。打上げについては、国内外の複数のロケット事業者と連携し、柔軟なスケジュールのもとで順調に進行しています。

そして2028年5月期に24機体制の構築を目指しており、さらに2031年5月期に36機体制の実現を計画しています。36機のコンステレーションにより、世界中のほぼどこでも平均10分から20分間隔で観測可能な体制が2030年に実現する予定です。

機数の増加に伴い、災害対応、インフラ監視、安全保障、環境モニタリングなど、幅広い分野での活用が進んでいく見込みです。

以上で、2026年5月期第3四半期の決算説明を終了します。

新着ログ

「情報・通信業」のログ