2026年2月期(第48期)決算説明

日本都市ファンド投資法人、DPUは3,006円と過去最高値を記録 内部成長と売却益の最大化により、中期的なDPU向上の実現を目指す

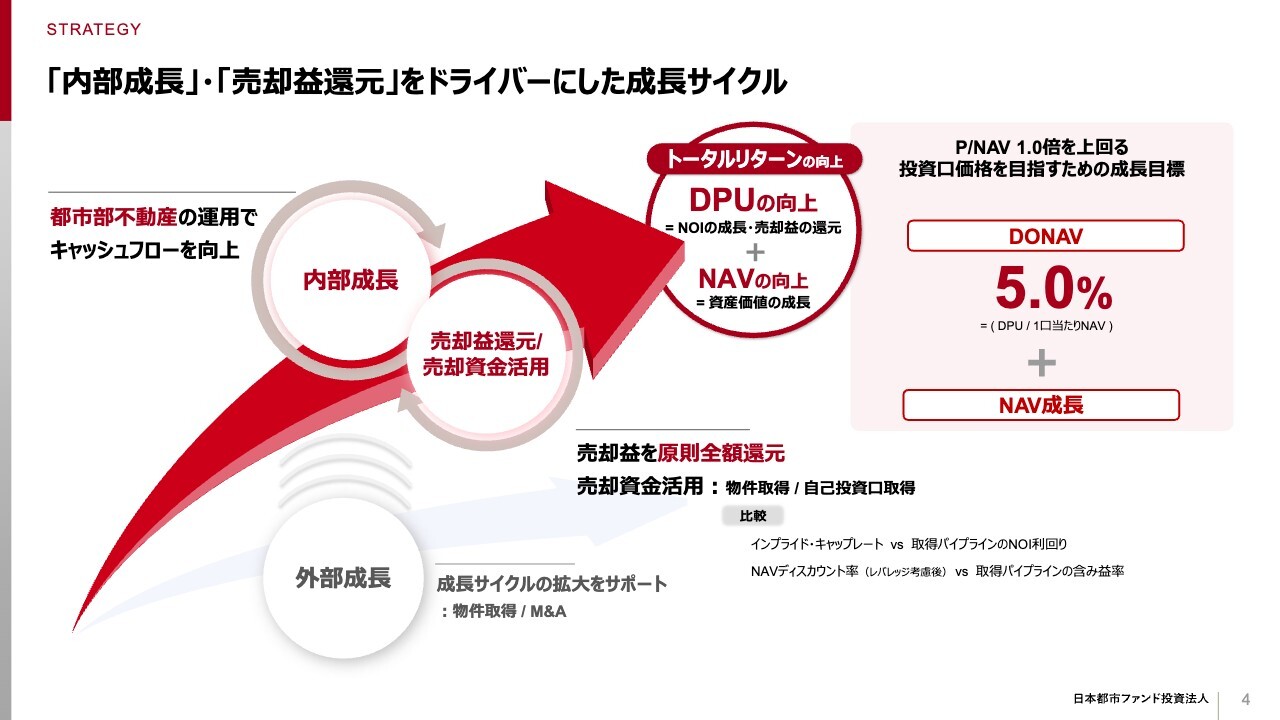

「内部成長」・「売却益還元」をドライバーにした成長サイクル

町田拓也氏(以下、町田):日本都市ファンド投資法人(以下、JMF)の運用を担当していますKJRマネジメントの町田です。本日は、JMFの第48期決算説明を行います。スライドには、JMFが現在進めている成長戦略の概要と、公表済みの定量目標を記載しています。

DONAV5%+NAV成長の実現に向けて、進捗は極めて良好

定量目標に対する進捗についてご説明します。定量目標達成のアクションとして、ポートフォリオNOIを中期的に15パーセント引き上げること、毎期300円/口以上の売却益還元を実施すること、資産入替およびLTV余力を活用したさらなる収益向上を掲げています。

NOIについて、46期は292億円、50期予想では321億円と、2年間で9.7パーセント、年率換算で4.7パーセントの成長を達成し、大きく向上させています。51期以降における大きなアップサイドも確定しており、15パーセントの向上達成に向けて順調に進捗しています。

売却益還元について、前期にお伝えしたとおり、すでに53期(2028年8月期)まで毎期300円/口分の還元原資を確保しています。50期以降の追加売却も計画しており、還元原資をさらに積み増していく予定です。

外部成長について、含み損がありアップサイド余地の少ないオフィスを売却し、高利回りで将来の成長も見込める資産150億円を取得することで、資産の入れ替えを通じたDPUの向上を実現しています。

以上のように、内部成長、売却益還元、外部成長の各分野で目標達成に向けて大きな進捗を遂げています。

マーケット賃料の上昇により拡大するポートフォリオ・レントギャップ11パーセントの解消による内部成長や、売却益の獲得を主眼とした資産売却、さらにCREカーブアウトの継続やJMFならではの不動産マーケットからの規律ある取得を通じて、目標達成を目指していきます。

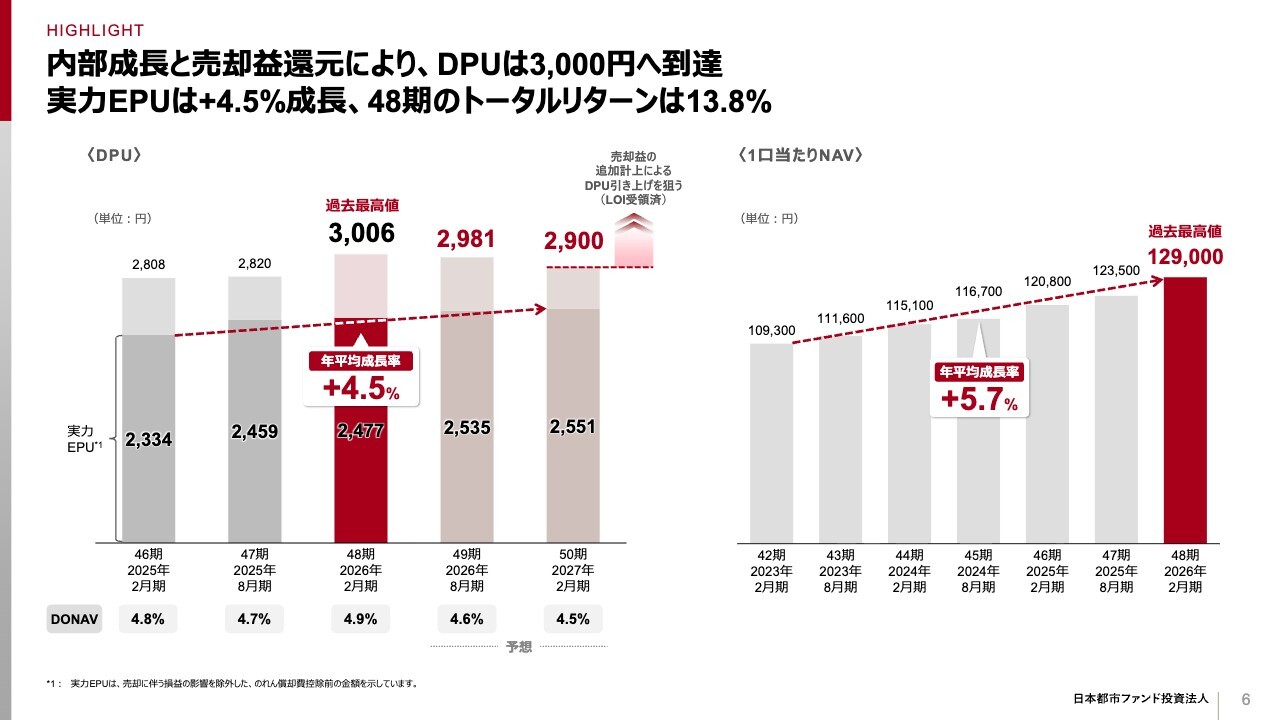

内部成長と売却益還元により、DPUは3,000円へ到達 実力EPUは+4.5%成長、48期のトータルリターンは13.8%

48期DPUは前期比6.6パーセント増の3,006円となり、3,000円の大台を突破して過去最高値を達成しました。49期DPUについては、前回公表の2,850円から大幅に向上させ、2,981円を見込んでいます。

50期DPUは2,900円と予想しており、すでにLOIを受領している売却案件が実現した場合、49期と同水準レベルまでDPUを引き上げる予定です。

1口当たりNAVに関しては、資産売却により含み益を還元しつつ、前述のNOI向上に伴う鑑定評価額の上昇や、多額の含み益を有する富士ソフトさまからのオフィスポートフォリオ取得により、前期比4.5パーセント増の12万9,000円となりました。

当期純利益からのれん償却費と売却益に関わる影響を除いた、いわゆるポートフォリオの実力ベースのEPUは、金利上昇下においても前述のNOI向上を主因として、46期実績の2,300円台から50期予想では2,550円程度へと約9パーセントの向上を見込んでいます。

DPU3,000円+αへ向けたロードマップ

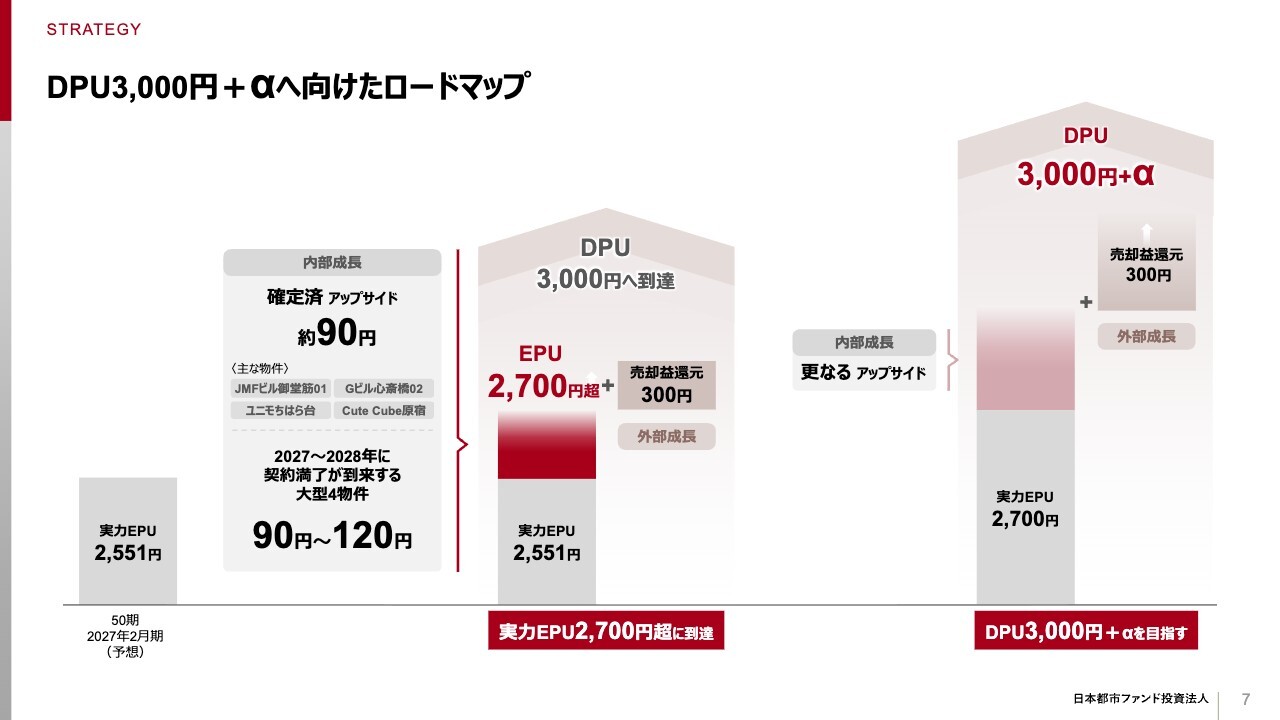

50期時点の実力EPUは2,550円程度と申し上げましたが、「JMFビル御堂筋01」「Gビル心斎橋02」「ユニモちはら台」など、51期以降に賃料の上昇が確定しているアップサイドが複数積み上がっています。これらを織り込むと、実力EPUはすでに2,600円台中盤に到達する水準にあります。

加えて、現在具体的な交渉を進めている「Gビル表参道02」や「アリオ鳳」を含む、2027年から2028年に契約期限を迎える大型4物件のアップサイドが実現すれば、金利上昇によるデットコストの上昇を加味しても、これらだけで実力EPUは2,700円を明確に上回る見通しです。

売却益還元の300円はすでに確保済みであり、DPU3,000円の到達は現実的な射程圏に入っています。確定済みアップサイドや大型4物件以外のアセットにもレントギャップが広く残存しており、実力EPUは2,700円を大きく超える可能性を持っています。

これらのアップサイドを着実に取り込むことに加え、外部成長によるさらなる実力EPUの向上と売却益還元を継続することで、DPU3,000円超の実現を十分に狙える局面にあると認識しています。

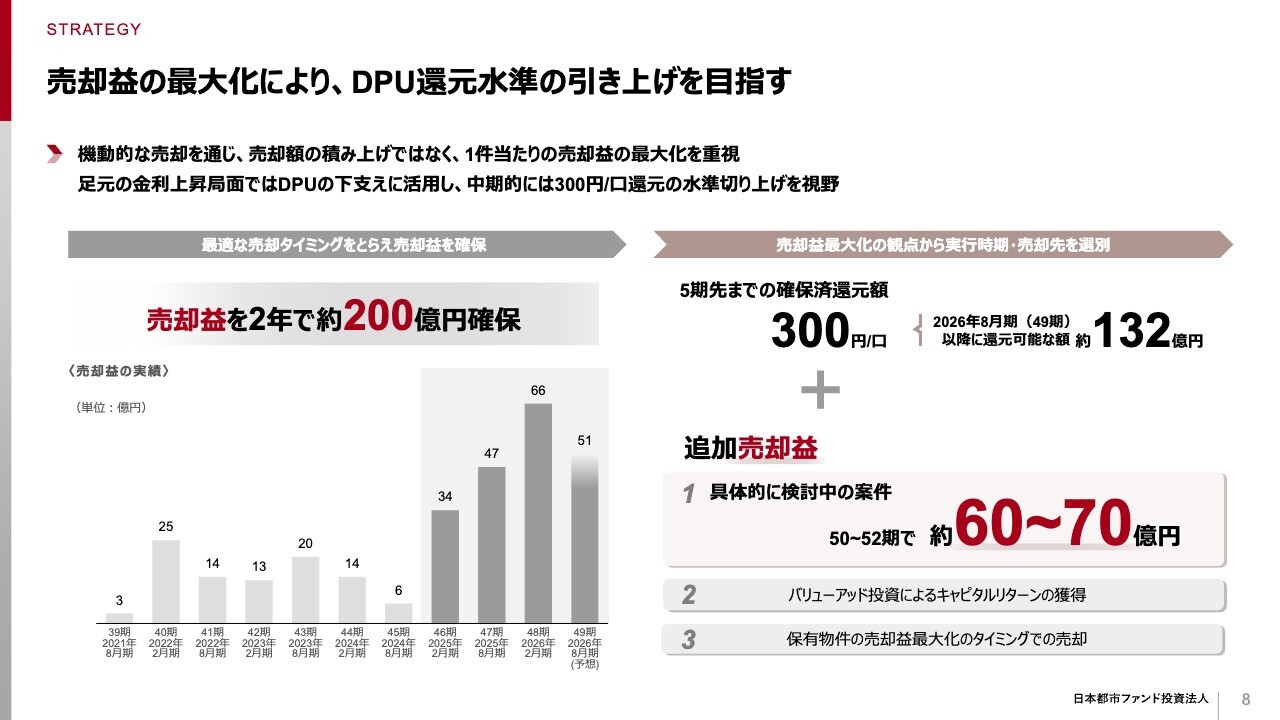

売却益の最大化により、DPU還元水準の引き上げを目指す

売却益の還元方針についてご説明します。合併によりJMFとなって以降、継続的な資産売却を実施しており、過去10期にわたり安定的に売却益を計上しています。特に、第46期から第49期にかけて資産売却を加速させ、この期間に約200億円の売却益を計上する見込みです。

50期以降については、現時点で確定している売却益はありませんが、50期から52期にかけて60億円から70億円規模の売却益創出を目指し、売却検討を進めています。一部の案件は具体的な交渉段階に入っています。

これらの売却による利益は、原則として全額を投資家のみなさまへ還元し、中期的なDPU向上を着実に実現していきます。

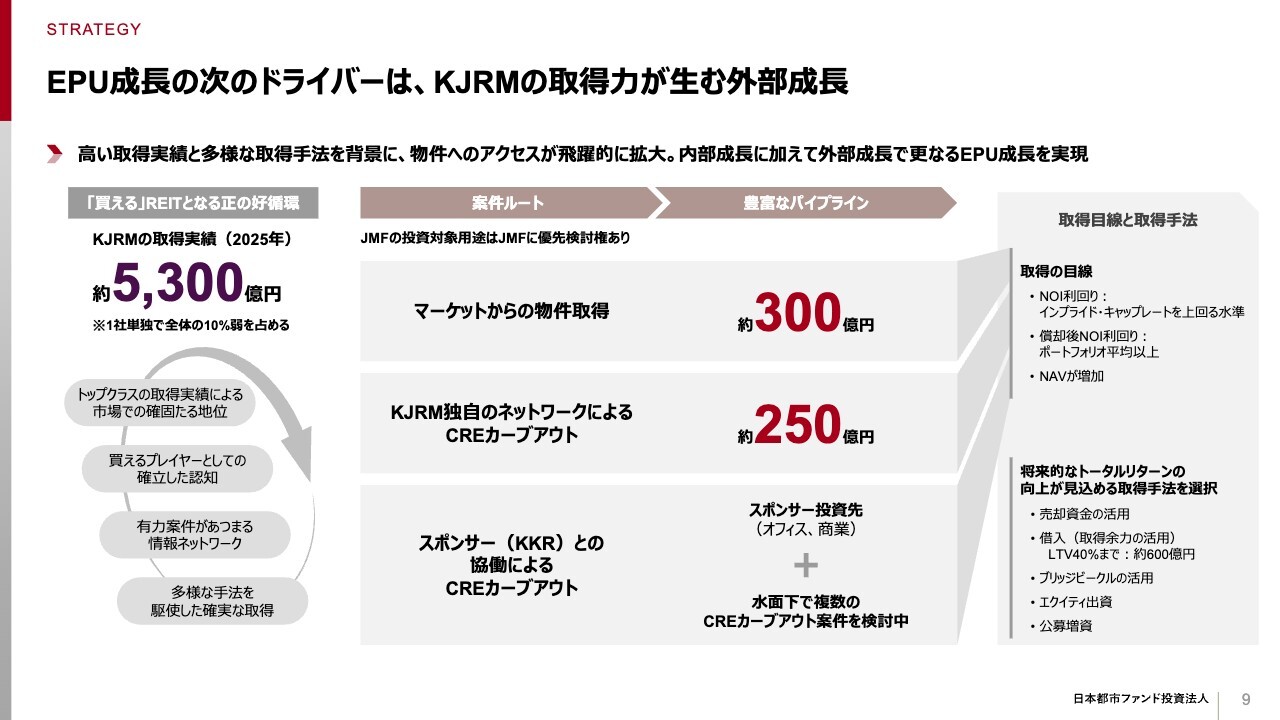

EPU成長の次のドライバーは、KJRMの取得力が生む外部成長

外部成長についてご説明します。

昨年度、KJRMグループは約5,300億円の不動産を取得しました。日本の不動産売買マーケットの年間取引額が約6兆円とされる中、約10パーセントのシェアに相当する取引を実現しています。

このような大規模な取得を継続的に実現できている背景には、他社にはない独自のアプローチがあります。

具体的には、スポンサーであるKKRとの協働によるCREカーブアウト、そこで蓄積した知見を活用したKJRM独自のCREカーブアウト、さらに多数の案件情報の中から割安かつアップサイドの見込める案件を厳選・集中検討する体制です。

これまで巨額の不動産を継続的に取得してきた実績により、買えるプレイヤーとして市場に認知されていることも大きな強みです。

その結果、多数の売却案件情報の獲得や不動産保有者さまからの売却相談、取得時の協業相談など、多様な機会が継続的に集まり、さらなる取得機会につながる好循環が確立されています。

JMFにおいては、これら豊富な案件の中から投資基準に合致する物件を厳選し、マーケット由来で約300億円、独自のCREカーブアウトで約250億円に加え、金額は申し上げられませんが、KKRとのCREカーブアウトによるパイプラインもすでに積み上がっています。

KKRとの協働によるCREカーブアウト案件については、水面下で複数の案件が進行しています。今後も規律ある投資基準のもと、着実にパイプラインを拡充していきます。

投資余力については、今後の資産売却およびLTV余力で十分に保持しており、ブリッジファンドやブリッジ会社の活用や、投資資金の効率化のためにエクイティ投資へ切り替えることも可能です。

投資余力が十分にあるうえ、ブリッジの活用も可能であることから、増資に関してはDPUとNAVが確実に向上することを大前提とし、増資による外部成長期待が投資口価格にしっかりと織り込まれる局面の到来を待って検討したいと考えています。

JMFならではの“総合型プレミアム”で更なる成長ステージへ

前期にご説明した総合型プレミアムおよびJMFプレミアムは、今期においても着実に成果を発揮しています。例えば、都市型商業施設「ラ・ポルト青山」では、商業ゾーンとして動線上の制約から賃料を確保しづらい区画について、セットアップオフィスへの用途転換を行いました。

その結果、従前賃料対比118パーセントの増加を実現するとともに、オフィスマーケット連動型の自動改定条項の導入にも成功しています。

「JMFビル肥後橋01」では、下層階の商業ポテンシャルに着目し、用途の最適化を図るかたちで商業リーシングを実施した結果、従前対比でプラス36パーセントの賃料増額を実現しました。

外部成長の側面では、一時的な需給バランスの歪みにより売買マーケットが停滞している名古屋エリアのレジデンスや、立地優位性を有しながらも長期契約のため短期的なアップサイドが見えにくく、インフレ環境下で相対的に評価が抑えられている商業施設など、割安かつ長期的に高いリターンが見込める物件を戦略的に検討していきます。

引き続き、特化型REITには真似できない内部成長と外部成長を実現し、総合型プレミアムが付加されるよう、しっかりと運用していきます。

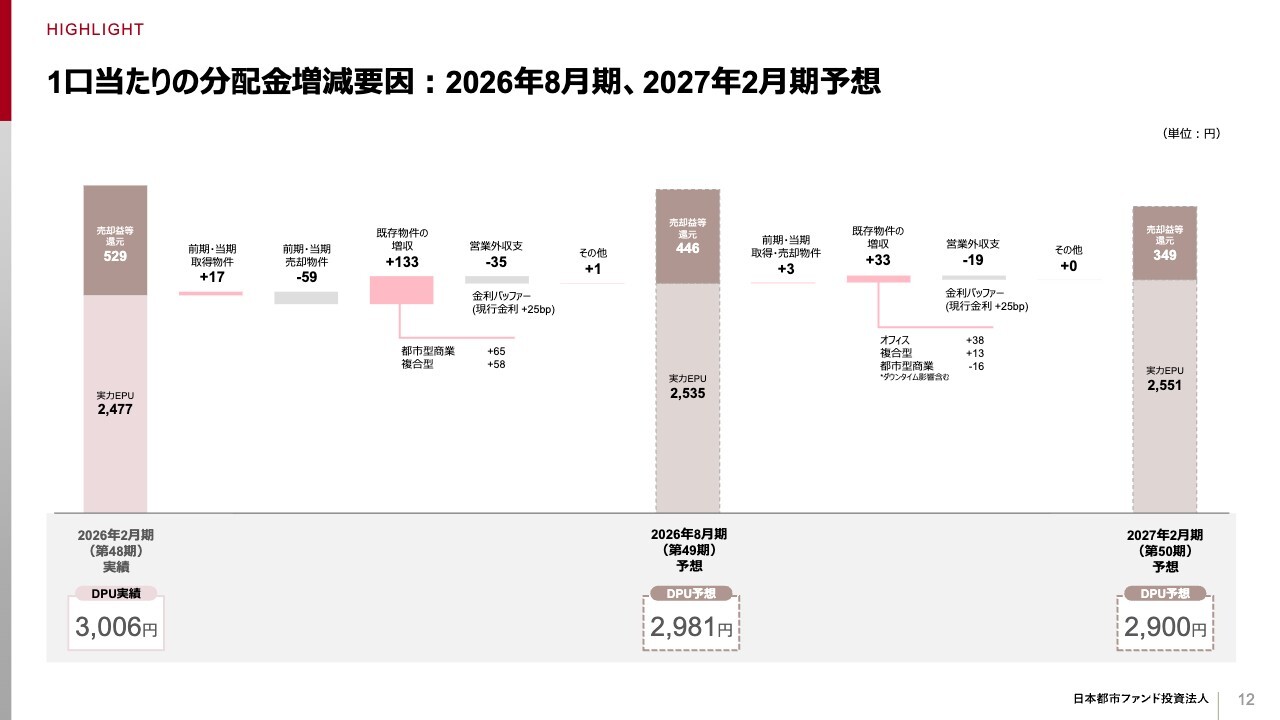

1口当たりの分配金増減要因:2026年2月期予想 対 実績

48期のDPU実績および49期・50期予想における増減要因についてご説明します。

48期決算については、前期公表予想の2,952円から54円増加し、3,006円で確定しました。主な増減要因を実力EPUベースで比較すると、48期に取得した物件で前期予想を上回る増収があったことや、既存物件の増収が挙げられます。

1口当たりの分配金増減要因:2026年8月期、2027年2月期予想

第49期の予想です。DPUは前期比25円減少の2,981円、実力EPUは前期の2,477円から58円増加の2,535円を見込んでいます。

主な増減要因としては、都市型商業施設や複合型を中心とした契約更改やリースアップによる既存物件の増収が大きく、前期および当期における売却物件の減収や営業外収支の悪化影響を上回ることで、実力EPUを押し上げています。

今回新たに公表する第50期予想では、DPUは前期比81円減少の2,900円、実力EPUは前期比16円増加の2,551円を見込んでいます。金利上昇を見込み、足元の金利から25ベーシスポイントのバッファーを織り込み、営業外収支は悪化するものの、それを上回る既存物件の増収を見込んでいます。

なお、LOIを受領済みの売却案件が確実に実行できれば、第49期と同水準レベルまでDPUを引き上げる予定です。

以上が、第48期実績と第49期・第50期予想におけるDPUの増減要因です。

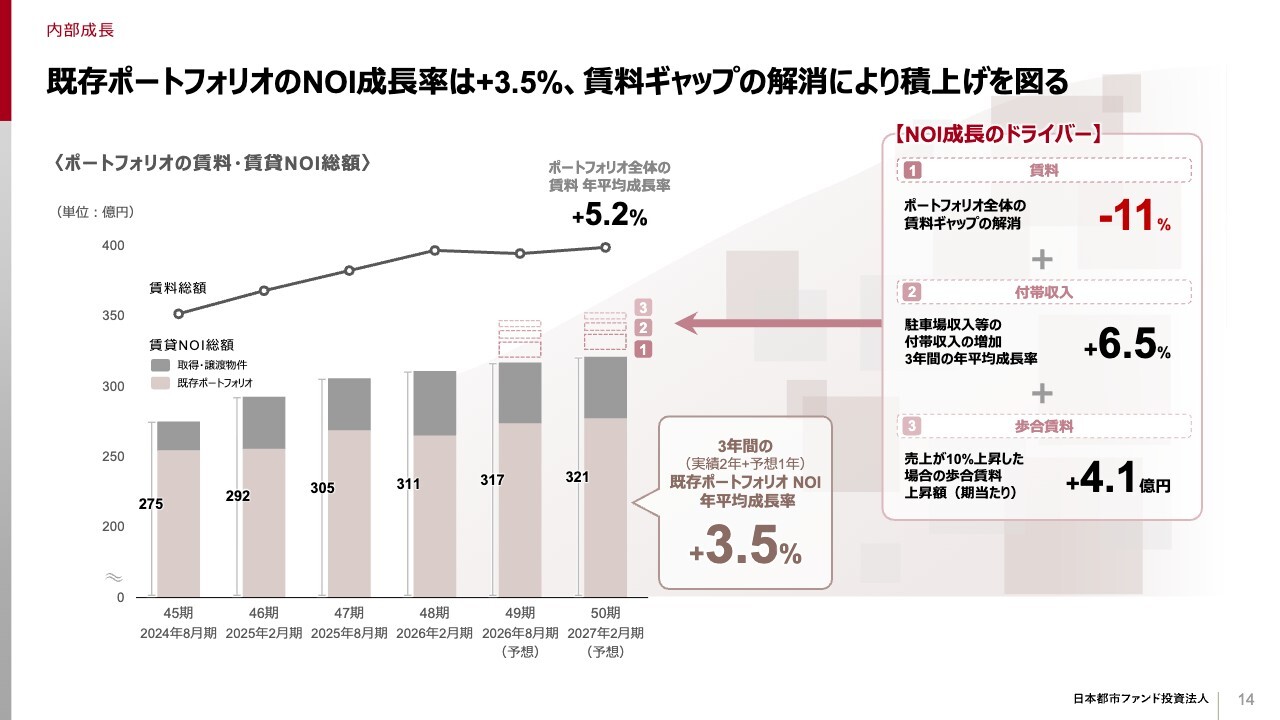

既存ポートフォリオのNOI成長率は+3.5%、賃料ギャップの解消により積上げを図る

成長戦略の主軸である内部成長の概略をご説明します。過去2年間と今後1年間の合計3年間における既存ポートフォリオNOIの年平均成長率は3.5パーセントとなる見込みで、前期に示した3.2パーセントからさらに上昇しています。

商業、オフィス、住宅、ホテルの全用途において賃料が着実に上昇しており、付帯収入の積み上げやコスト上昇の抑制にも注力することで、高いNOI成長を継続しています。

今後も、ポートフォリオ・レントギャップ11パーセントの解消による固定賃料の増加や、売上上昇に伴う歩合賃料の増加に積極的に取り組んでいきます。

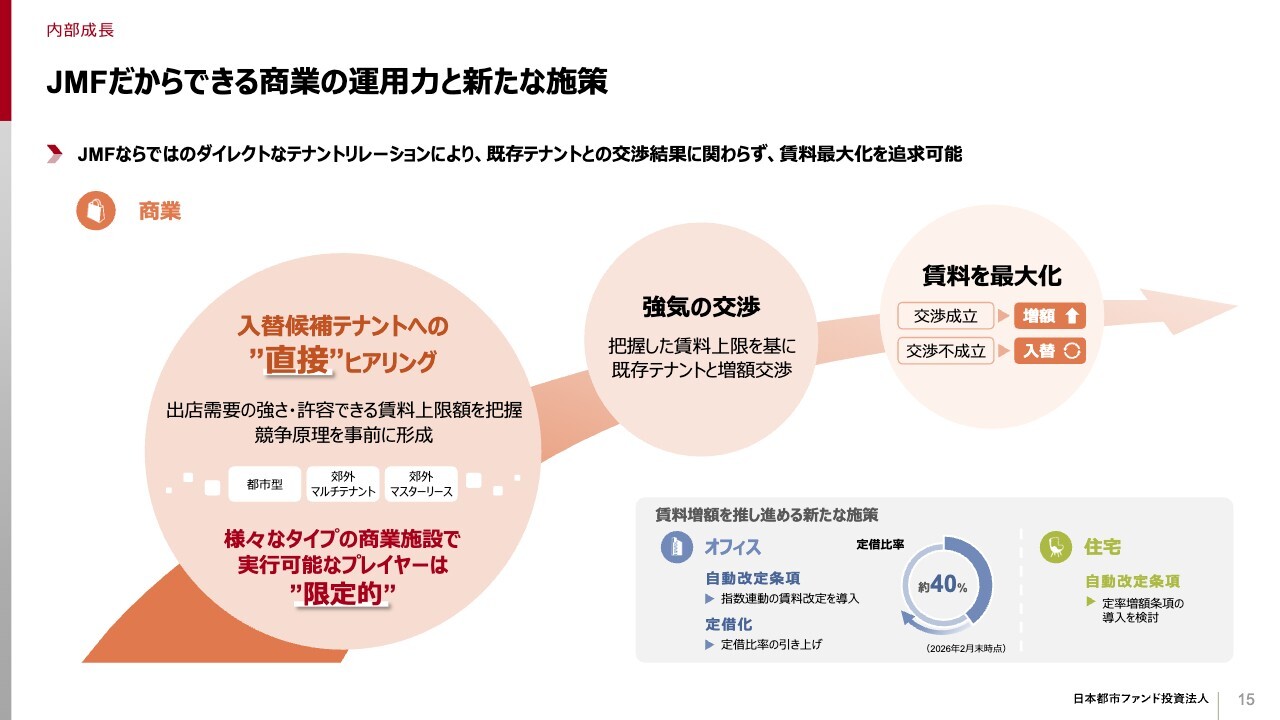

JMFだからできる商業の運用力と新たな施策

内部成長に関するJMFの運用力の強さについて説明します。商業において、JMFは20年以上の商業施設運用で培ったダイレクトなテナントリレーションを有しています。JMFが保有する商業施設の定期借家テナント比率は9割を超えています。

独自のリレーションを活用して、既存テナントの定借契約満了のかなり前からテナント入替の可否や想定賃料水準について、多数の入替候補テナントにヒアリングを実施しています。こうして得られた需要および賃料水準を基に、既存テナントに対して強気の賃料増額交渉を行っています。

商業施設においては、特定の立地や施設への出店ニーズが高いテナントが存在し、こうしたテナントはマーケット水準を大きく上回る賃料提示を受けることが可能です。この実需に裏付けられた高水準の賃料を基準として、既存テナントとの交渉を行うことが、賃料ギャップを超えるアップサイド運用の中核となっています。

このような事前ヒアリングに基づく運用は、空室リーシングを主業とするテナント仲介業者では代替が困難であり、多くのテナントとのダイレクトリレーションを有するJMFならではの強みです。

オフィスや住宅においては、アップサイド創出に向けた仕組み作りとして、新たな施策の導入を進めています。オフィスでは、マーケット賃料やCPIなどの指数に基づいて自動的に賃料改定が行われる条項の設定を検討し、契約期間が5年以上のテナントに対する交渉を開始しました。

定借化も積極的に進めており、2026年2月末時点での定借率は40パーセントとなっていますが、さらに、新規契約は原則として定借とする方針で交渉を行っています。

住宅においても、賃料自動改定条項として、契約更新時に定率で増額する旨の特約を導入する試みを行い、すでに複数の物件で導入に成功しています。

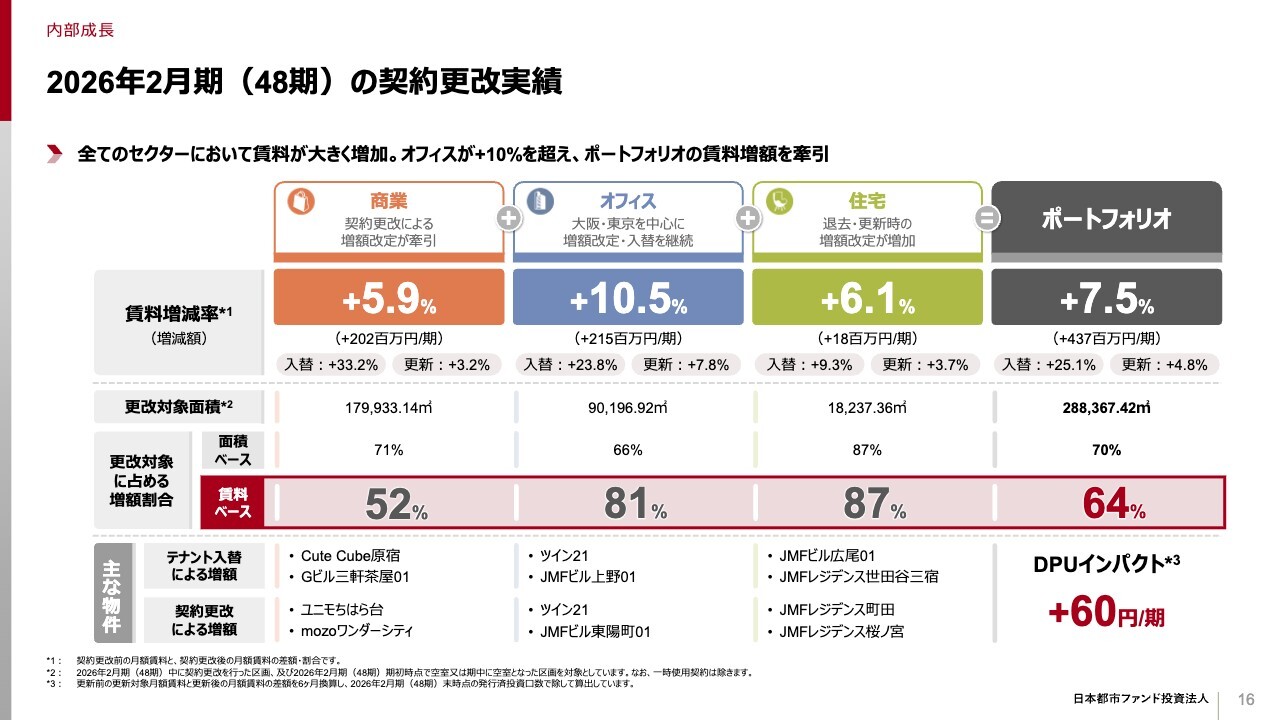

2026年2月期(48期)の契約更改実績

具体的な内部成長の成果についてご説明します。今期の契約更改においては、すべてのセクターで力強い賃料増額が進み、ポートフォリオ全体で賃料増減率は7.5パーセント、DPUインパクトは期当たり60円を達成しました。

商業のハイストリートにおける賃料増額に加え、今期は特に「ツイン21」や「JMFビル上野01」を中心としたオフィスが賃料増額を牽引しています。商業における賃料ベースでの増額改定割合は52パーセントと他セクターと比較して低く、据え置き改定割合が約50パーセントとなっています。

据置改定の約半分は「mozoワンダーシティ」の専門店テナントによるものです。これらのテナントでは、賃料自体は据え置きとなっているものの、大半には歩合賃料が設定されており、リニューアルに伴う売上増加を背景として、実質的には増収となっています。

これらのテナントにおいては、賃料以外の付帯収入について増額を実施しているため、これを実質的な増額改定とみなした場合、商業の約75パーセントのテナントが増額改定に応じたと評価できます。

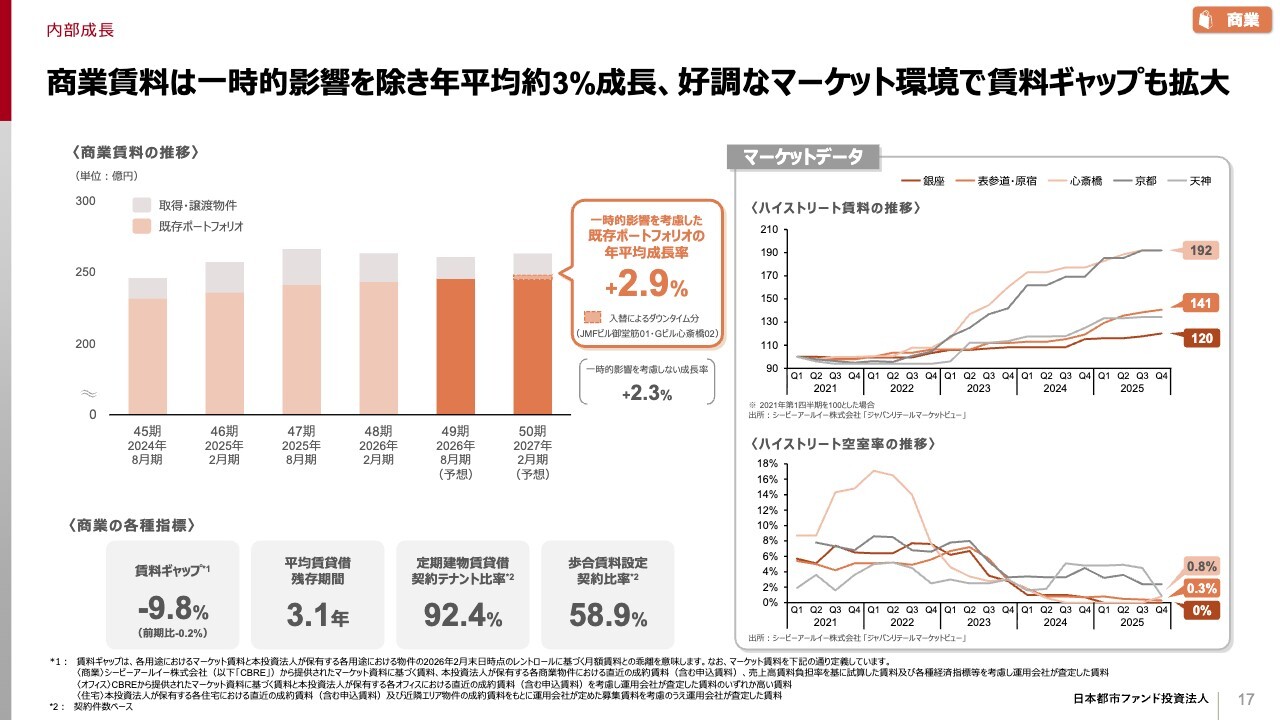

商業賃料は一時的影響を除き年平均約3%成長、好調なマーケット環境で賃料ギャップも拡大

アセットクラスごとの足元の状況についてご説明します。まずは商業についてです。既存ポートフォリオの賃料は、年平均2.9パーセントのペースで成長しています。

約10パーセントの賃料ギャップに加え、90パーセント以上のテナントが定借契約で、約60パーセントのテナントには歩合賃料が設定されています。これにより、契約改定による固定賃料の増加と売上上昇による歩合賃料の増加が期待されます。

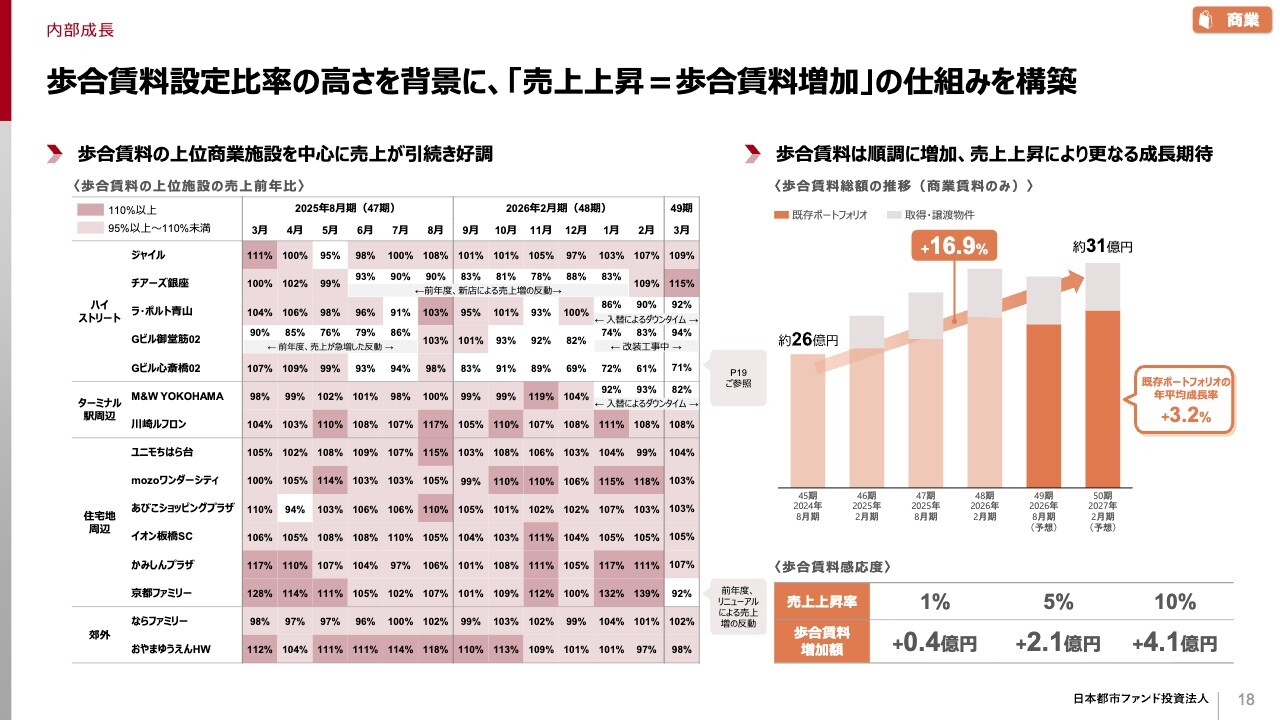

歩合賃料設定比率の高さを背景に、「売上上昇=歩合賃料増加」の仕組みを構築

商業施設の売上は、物価上昇や株高に伴う資産効果、円安の影響などを背景に引き続き好調に推移しています。

ハイストリートでは、テナント入替や改装期間の影響がなかった「ジャイル」が通期を通じて堅調に推移しました。その他の物件についても、特殊要因のない月はおおむね順調に推移しています。

一方で、中国インバウンドを主要顧客とする「Gビル心斎橋02」については、日中関係の悪化を背景に売上が軟調に推移していますが、同物件についてはテナント入替が確定しており、大幅な賃料増額を見込んでいます。

ターミナル駅前や住宅地駅前は、昨年比100パーセントを超える水準で安定的に推移しています。

この売上上昇を背景に、歩合賃料は第50期に約31億円に到達し、既存ポートフォリオは年平均3.2パーセントのペースで成長しています。今後の売上増加により、さらなる成長が期待されます。

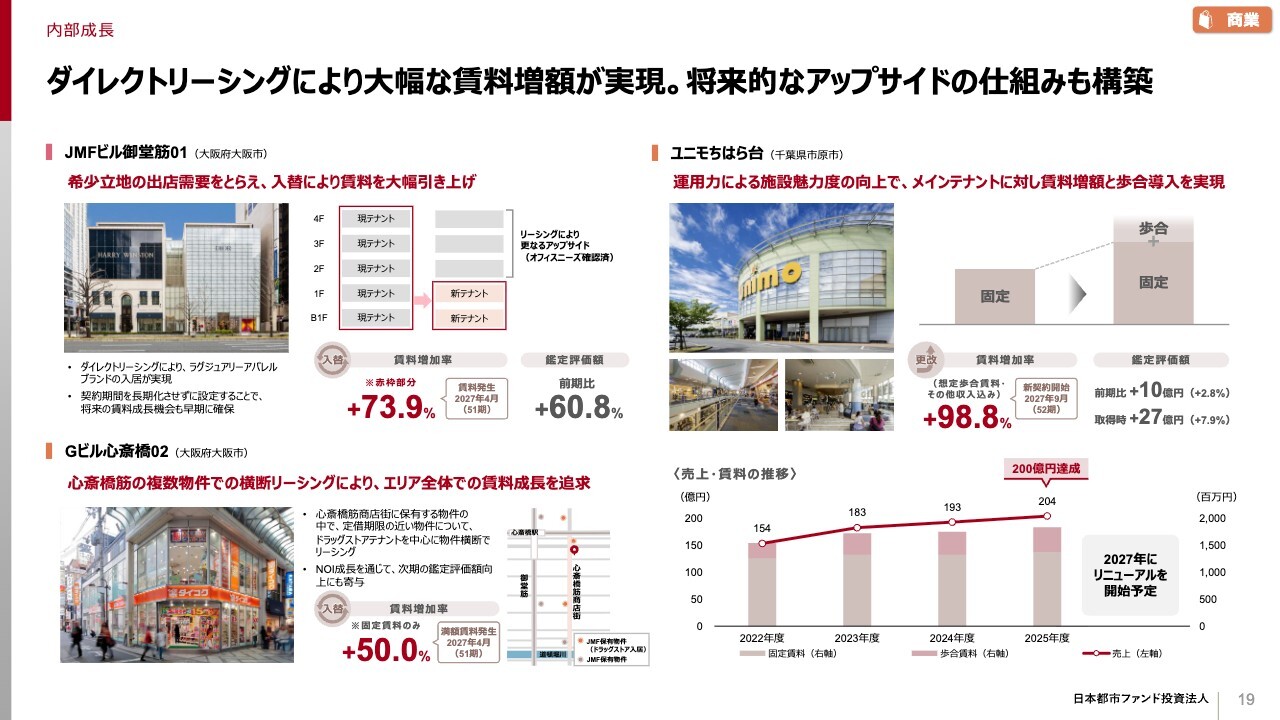

ダイレクトリーシングにより大幅な賃料増額が実現。将来的なアップサイドの仕組みも構築

スライドに、具体的な事例を複数記載しています。

「JMFビル御堂筋01」では、5フロア賃貸の現テナントとの契約が本年8月に満了となる予定ですが、ダイレクトリーシングにより、まず2フロアをラグジュアリーアパレルブランドへ入れ替えることが決定しました。その結果、賃料を73.9パーセント増額することを実現しました。

将来のマーケット賃料上昇によるアップサイドを確保するため、中年限での定期借家契約の締結にも成功しました。これにより、鑑定評価額は前期比でプラス60.8パーセントと大幅に増加しています。

残り3フロアについては、オフィスフロアとしてリーシングを開始しており、しっかりとアップサイドを追求していきます。

「Gビル心斎橋02」では、本物件を含む心斎橋筋商店街で保有する物件のうち、定期借家期限が近い物件について、ドラッグストアテナントを中心に横断的にリーシングを行った結果、固定賃料を1.5倍に増額することができました。

「ユニモちはら台」では、取得後1年が経過する2025年度に売上が初めて200億円を超え、賃料も右肩上がりで上昇しています。こうした中、メインテナントとの契約更改により固定賃料の増額と歩合賃料の導入を実現し、賃料を倍増させることができました。

鑑定評価額も前期比で10億円、取得時から27億円増加しており、JMFが持つ運用力によってアップサイドをしっかりと実現しています。

いずれの物件も、今回公表した予算期以降に寄与するため、将来の実力EPUおよびDPUの向上に大きく貢献するものとなります。

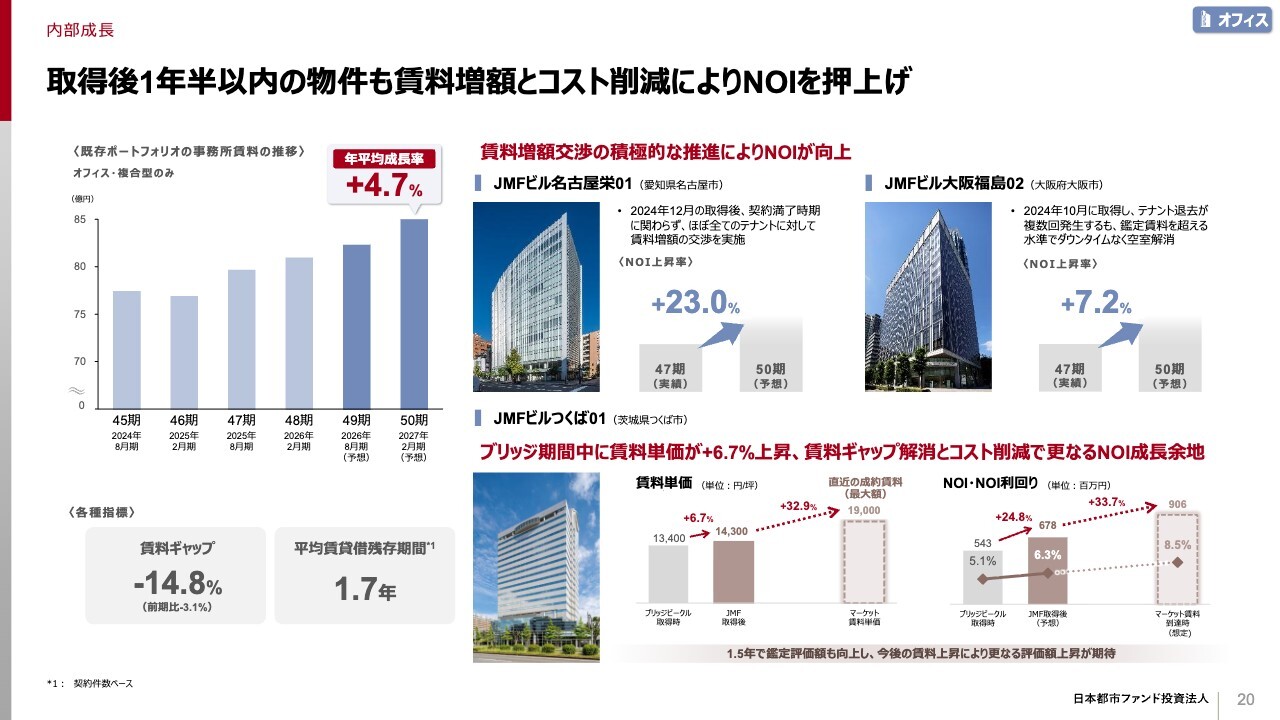

取得後1年半以内の物件も賃料増額とコスト削減によりNOIを押上げ

オフィスについてご説明します。既存ポートフォリオの賃料は、年平均4.7パーセント増のペースで推移しており、賃料ギャップは3.1パーセント拡大して14.8パーセントとなりました。

JMFでは、取得後間もない物件に対しても積極的に賃料増額交渉を行っています。2024年下期に取得した「JMFビル名古屋栄01」「JMFビル大阪福島02」においては、NOIが大幅に向上しています。

先日取得した「JMFビルつくば01」では、ブリッジ期間中に平均賃料単価を6.7パーセント上昇させ、NOIを24.8パーセント向上させました。直近の成約賃料は、平均賃料単価よりも30パーセント以上高い水準となっています。

これらの賃料増額やコスト削減を通じて、さらなるNOIの向上が見込まれます。

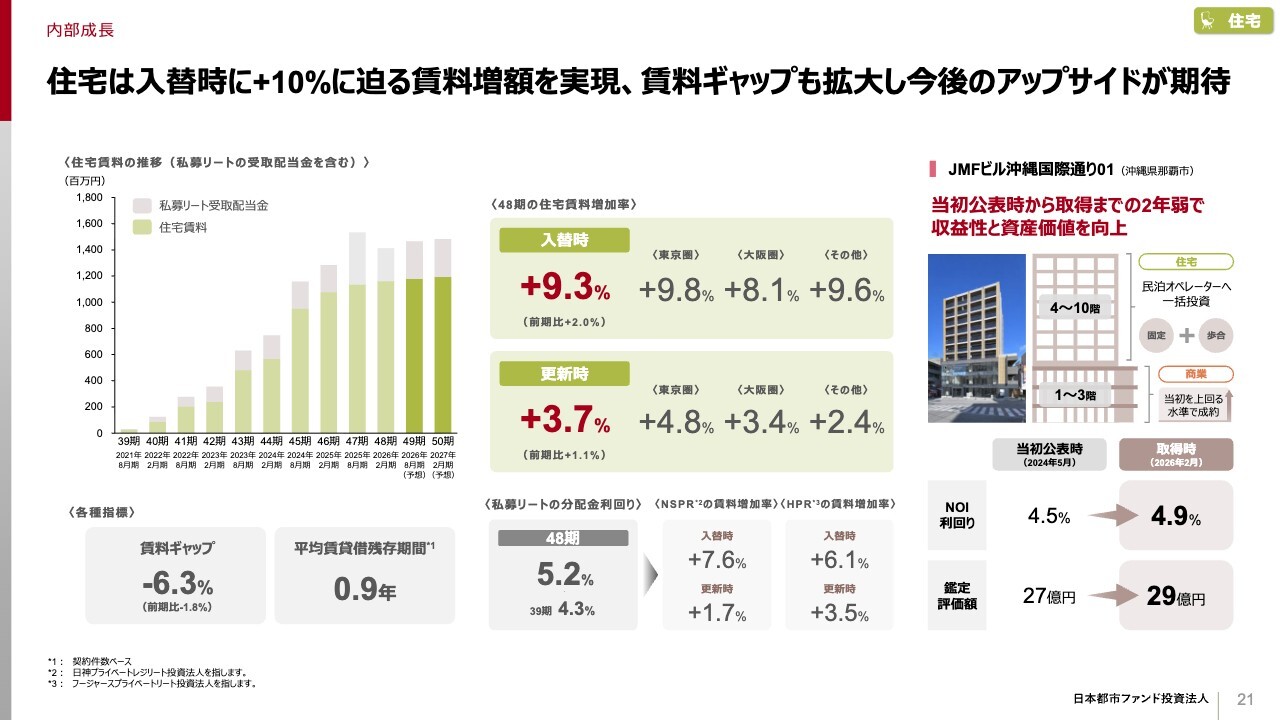

住宅は入替時に+10%に迫る賃料増額を実現、賃料ギャップも拡大し今後のアップサイドが期待

住宅についてです。今期も、引き続き賃料増額が続いています。今期は入替時で9.3パーセント増、更新時で3.7パーセント増と、いずれも前期を上回る増加率となっています。賃料ギャップも前期より拡大しており、今後の賃料増額が期待できる状況が続いています。

2024年に取得を公表した「JMFビル沖縄国際通り01」については、開発が完了し、本年2月に取得しました。本物件は当初、低層階を商業、上層階を住宅とする複合物件として計画していましたが、取得までの間にテナント構成や賃料水準を見直しました。

低層階は当初を上回る水準で商業テナントと成約し、上層階は住宅から民泊オペレーターへの一括賃貸に切り替えました。その結果、NOI利回りを取得時想定から0.4パーセント上昇させるとともに、鑑定評価額を2億円増加させることができました。

賃料増額以外のNOI向上の取組み

賃料増額に加えて、NOIの向上に向けた取り組みを毎期実施しています。具体的には、駐車場・駐輪場収入、サイネージ・看板収入、カード手数料収入など、各物件で地道に収入を積み上げた結果、NOIに与える影響は各期でプラス約7,000万円を見込んでいます。

一例として「Gビル三軒茶屋01」では、ライブボードのサイネージを設置し、稼働実績に応じた歩合設置料を収受する新たな取り組みを開始しました。この施策により、わずか3ヶ月で900万円の歩合設置料を獲得することに成功しました。

コスト削減については、特に水道光熱費においてバルク入札やエコチューニングなどを活用し、電力単価の引き下げや使用量の削減に取り組んでいます。足元の原油価格高騰に対しては、エネルギーコストの上昇をテナントに転嫁する仕組みを構築しており、大きな影響はない見込みです。

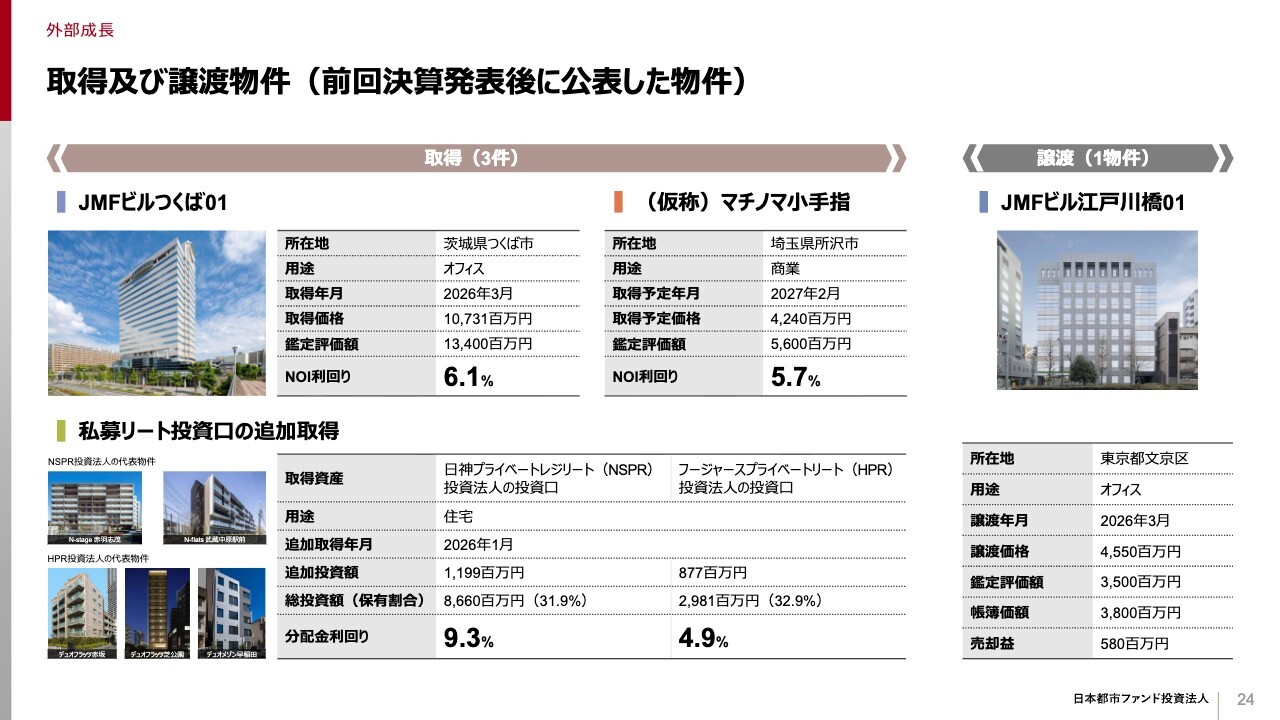

取得及び譲渡物件(前回決算発表後に公表した物件)

スライドは、前回の決算発表以降に公表した取得および譲渡物件の一覧です。オフィス1物件、商業1物件、私募リート投資口の取得、ならびにオフィス1物件の譲渡となります。

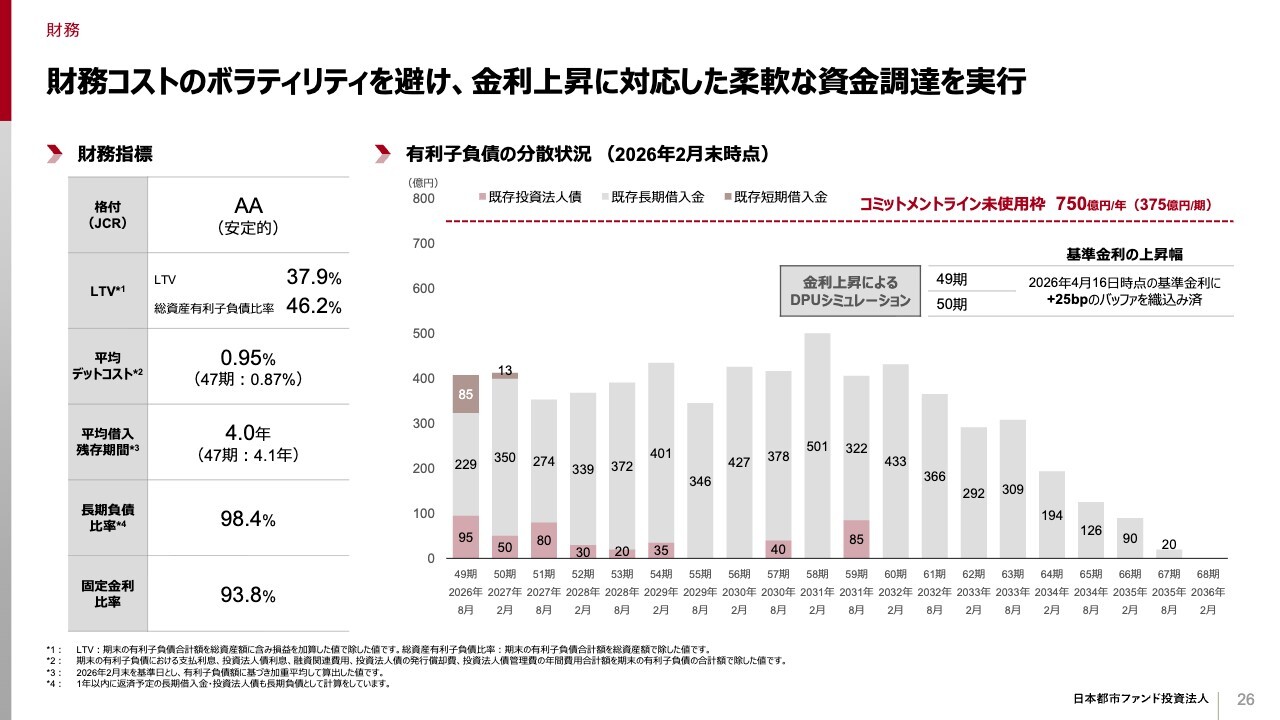

財務コストのボラティリティを避け、金利上昇に対応した柔軟な資金調達を実行

財務・サステナビリティについてご説明します。財務については、足元の調達環境を踏まえ、中年限での固定金利借入を中心とした資金調達を実行し、第48期末時点では固定金利比率93.8パーセント、長期負債比率98.4パーセントとなりました。

第49期と第50期の予想では、急激な金利上昇によるデットコストの上昇をコントロールするため、固定借入と変動借入を組み合わせたリファイナンスを想定しています。同時に、利上げが行われる可能性を考慮し、足元の基準金利に対して25ベーシスポイントのバッファーを設定しています。

サステナビリティへの取組み

サステナビリティについてです。「京都ファミリー」の屋上に太陽光パネルを設置し、メインテナントとの間でグリーンリース契約を締結することで、電気料金の削減とNOIの向上を実現しました。今後も、このようなNOI向上に貢献するサステナビリティ施策を推進していきます。

「内部成長」・「売却益還元」をドライバーにした成長サイクル

あらためて、JMFの成長戦略についてご説明します。

内部成長についてです。商業施設において、これまでご説明した内容に加え、普通借の大型マスターリース物件の賃料増額、数年後に定期借家契約の契約期限を迎える区画に対して、倍近い水準の賃料を提示した先行的な入居オファー、マルチテナント型商業施設におけるテナント入れ替えによる賃料上昇など、多様なアップサイドの実現に向けて水面下で積極的に交渉を行っています。

オフィスにおいても、マーケット賃料の上昇がテナント側にも浸透しています。数年前までマーケット賃料が坪単価3万円程度であった港区所在のオフィスでは、現在のマーケット水準を超える4万円で申し込みを受けるなど、中期的に見ても成長余地は豊富に存在しています。

売却益還元については、内部成長力の高いポートフォリオであるがゆえに、将来のアップサイドを織り込んだ高水準での取得オファーを継続的に受けており、安定的な譲渡益の創出と還元が可能な状況にあります。

バリューアッド投資を通じた、新規投資からの譲渡益創出にも取り組んでいきます。これに外部成長が加わることで、取得によるEPUの押し上げに加え、新規取得物件の内部成長を通じたさらなるEPUの積み上げが可能となり、持続的かつ高い成長を実現することができます。

継続的な外部成長の実現に向けては、投資口価格のさらなる向上が重要です。高い内部成長と譲渡益還元を継続することで、投資口価格を着実に引き上げます。その間にブリッジ機能などを活用し、将来の取得に向けたパイプラインを確実に積み上げていきます。

内部成長、譲渡益還元、外部成長のすべてにおいて、J-REITトップクラスの成長を実現します。EPU・DPUの持続的な向上とともに、投資口価格の上昇を図ることで、投資主のみなさまのトータルリターンの最大化を目指していきます。

以上で、私からのご説明を終了します。

質疑応答:賃料増額の考え方について

質問者:あらゆる資産で賃料増額を実現されているとのことですが、その考え方についてお聞かせください。

具体的には、商業施設に関しては、相場要因というよりもJMF独自のノウハウを活用することで増額が可能になっているのか、それとも市況要因も少なからず影響しているのでしょうか?

オフィスや住宅については、市況要因の影響がより大きいのかという点について、用途別で賃料増額の要因を分けてお聞かせいただければと思います。

町田:商業施設に関しては、ノウハウと市況の両方が影響していると考えています。当たり前ですが、いくらノウハウがあっても市況が悪ければ賃料を上げにくい状況になります。しかし、市況が良好な時こそノウハウが最大限に活かされ、高い賃料増額が可能となっています。

商業施設については、ノウハウと市況の両方が相まって、かなり高い賃料増額を実現できていると考えています。

オフィスや住宅については、商業施設ほどノウハウの影響度は高くありませんが、契約条項への独自内容の導入や、館内テナントへのヒアリングの前に小規模区画で外部リーシングを実施し、高い賃料を設定した上で館内テナントにヒアリングを行い、それを基に高額賃料を取得するといった、戦術的要素の重要性が非常に大きいと考えています。

質疑応答:都市型商業施設のマーケット環境について

質問者:都市型商業施設の市況データを見ると、空室率は非常に低く、賃料も上昇している状況です。現在のインバウンド需要や中東情勢を考慮した際、マーケットに陰りが見える、不透明感が出ているといった状況があるのか教えてください。

また、そうした不透明感がない場合、何がマーケットを牽引しているのか、あるいはオフセットしているのかについてもおうかがいしたいです。

町田:結論として、現時点では不透明感は特にないという状況です。これまで、ラグジュアリーブランドが賃料を引き上げてきた側面がありました。最近では、ラグジュアリーブランド以外の事業者も、表参道や銀座などで高い賃料を支払って出店するケースが非常に増えています。

もともと空室がない中で、ラグジュアリーブランドの出店ニーズが一定程度残っている中で、それ以外の事業者による非常に強い出店ニーズが加わり、椅子取りゲームのような状況が続いています。このため、賃料は引き続き右肩上がりの傾向にあると聞いています。

質疑応答:物件取得について

質問者:スライド9ページに、パイプラインについて記載されています。特にKJRM独自のネットワークを通じたカーブアウト案件や、スポンサーとの共同によるカーブアウト案件に関して、都市ファンドが取得し得る物件のタイプについて教えていただけますでしょうか?

産業ファンドの場合はある程度想像がつきますが、都市ファンドの場合、例えばオフィスが中心となるのか、都市型商業施設なども含まれるのか等、お話しいただける範囲でおうかがいできればと思います。

町田:外部成長のカーブアウト案件について、産業ファンドが想像しやすいのは当然のことと思います。現在、JMFで検討しているカーブアウト案件には、オフィスや商業施設が含まれています。

この商業施設には、都市型だけでなく、住宅地や駅前の商業施設も含まれています。

各事業会社さまがさまざまなアセットを保有しています。CREカーブアウトは、セール・アンド・リースバックの形式を想像されるかもしれません。しかし、それ以外の形式でのCREカーブアウトも存在します。現在、さまざまな用途に対応するものについて検討を進めています。

質疑応答:売買マーケットの状況見通しについて

質問者:KJRMとして、現在のマーケットの状況と今後の見通しをどのように捉えているのでしょうか?

賃料増額による収益改善もあるかと思いますが、都市ファンドの場合、鑑定評価を大きく上回る価格で売却できているケースが非常に多い印象を受けます。これは、マーケット要因による影響が大きいのでしょうか? もしくは、独自の要因や工夫があるのか教えてください。

町田:売買マーケットの状況見通しについて、希望的観測としてはキャップレートが上昇し、購入しやすくなることを期待しています。しかし、現状ではそのような状況にはなっていないとの認識です。

キャップレート自体の目線については、各ファンドが若干引き上げていると思いますが、それ以上に賃料やNOIが上昇しているため、それが相殺されるかたちで不動産価格が上昇しています。

賃料の成長が続く限り、売買マーケットは崩れることなく、順調に推移していくと考えています。これは、どの用途にも当てはまる状況だと理解しています。

現在でもオフィスや住宅、当社で取り扱う物流施設など、どの用途に関しても価格は依然として上昇しています。今後も、その傾向が続き、各プレイヤーは強気にマーケットを見ているという認識です。

JMFが鑑定評価を上回る水準で売却できている大きな理由についてです。不動産を売却する際に「今から売ります」と言ってから条件を提示すると、交渉上不利になる側面があります。そのため、当社では「強い価格であれば売却の可能性がある」という方針をマーケットにアナウンスしています。

その結果、取得希望者側から高額の提案が持ち込まれる場合もあります。

このようなケースでは、対象者を絞るかたちでの簡易的なビッドを行うことで、最も価格が引き上がりやすい状況を作り出すことができています。この方法が現在の運用において非常に有効だと考えています。

こうした取り組みの結果、鑑定評価を大きく上回る水準での売却が継続されています。現在検討中のいくつかの案件についても、同様の方針で売却を進めているところです。

質疑応答:定借化および自動改定条項導入の課題について

質問者:オフィスや住宅における定借化、自動改定条項の導入について、どのようなハードルがあるとお考えか、おうかがいできればと思います。

町田:住宅に関しては、基本的に定借化には取り組んでいませんが、自動改定条項の導入を進めています。

課題となるのは、個人の方に導入を促す以前に、実際にリーシングを担うPM会社や地場の仲介業者さまへの説明です。この部分が一番のハードルであり、そこをクリアすると比較的スムーズに導入が進められています。

オフィスに関しては、定借化と普通借の場合の賃料水準を示しながら条件を提示すると、一部の人は定借化を選ぶ場合もあります。

自動改定条項については、マーケットの見方に大きく左右される点があります。よく見られる要望としては、「キャップ(上限)をつけてほしい」というものです。

しかし、キャップを5パーセント程度に設定すると、普通借で2年ごとに改定したほうが賃料が上がるという動きがあります。そのため、キャップの幅やキャップなしの場合のマーケット動向を見ながら、導入の交渉を進めている状況です。

質疑応答:コンバージョン型物件のポテンシャルと収益性について

質問者:スライド10ページで、オフィスから商業、または商業からオフィスへのコンバージョン事例が紹介されています。「ラ・ポルト青山」のビルについては、完成時に訪問した記憶があり、懐かしいと思いながら拝見しました。

御社の総合型に関連する取り組みとして、コンバージョン型の事例にはまだまだ余地があるのでしょうか? 「ラ・ポルト青山」では、商業からセットアップオフィスへの入替により賃料が大幅に伸びています。

このような事例が、他のラグジュアリーな商業エリアの高層階などでも進められると、さらに成長が期待できるのではと感じています。この点に関するポテンシャルについて、ご意見があればおうかがいできればと思います。

町田:ポテンシャルに関しては、まだまだ可能性があると感じています。表参道エリアの上層階は非常に特徴的で、ここに新たな可能性を見出せると考えています。

表参道エリアの上層階には、美容室のようなサービス系テナントが多く入居しています。これらのテナントの賃料負担は、3万円程度が上限として存在しています。これをセットアップオフィスにすることで、だいたいマーケット相場が4万から5万程度の水準に上がります。

当社が表参道エリアで所有している物件には、美容室などのテナントが多数入居しており、セットアップオフィスへの入替が可能なものは、積極的に切り替えを検討し、しっかりと賃料を増額していきたいと考えています。

質疑応答:物件売却の蓋然性について

質問者:物件売却について、交渉中の案件もあるとのことでした。60億円から70億円規模の譲渡実行の蓋然性について、どうお考えでしょうか? 御社では、継続的に売却を行っており、相手方であるプレイヤーからの持ち込みもあるのではないかと感じています。

また、入れ替えというかたちもあるかと思いますので、一定の安心感を持っています。現状の交渉の行方について、お話しいただける範囲でご回答いただければ幸いです。

町田:売却益60億円から70億円は2、3物件に相当するとお考えください。ご説明の中でもお伝えしたように、1物件はすでにLOI・LOAが完了しています。

その他の物件に関しては、口頭オファーを複数いただいており、現時点の金額で進めることは可能です。ただし、この金額で進めてしまうと面白みに欠けるため、もう少し上値を目指していきたいと考えています。このため、記載の金額以上を目指すことが可能であるとご理解いただければと思います。

あくまで、この2期の中での売却益に関する話であり、これ以外にも多くの口頭オファーをいただいています。そのため、数字の確保は比較的容易であると考えています。

質疑応答:テナント出店調整について

質問者:商業のリーシングに関して、都市型・郊外マルチや郊外マスターリースなど、さまざまなタイプの商業施設があります。

テナントが都市型商業施設への出店を希望する一方で、御社としては郊外型マルチの方が適していると考える場合もあるかと思います。テナントの希望と御社の判断が異なる場合、調整はどのように行われるのでしょうか?

この点について、リーディングの内容に触れるかもしれませんが、お聞かせいただければと思います。

町田:少々回答が難しい部分もありますが、テナントによってはこちらの施設のほうが適していると判断する場合もあります。本来は、この物件に出店してほしいと考えているテナントから、別の施設にオファーが来るケースも見られます。

例えば、郊外型のマルチ商業施設において、「おやまゆうえんハーヴェストウォーク」に出店してほしいが「mozoワンダーシティ」にオファーが来ているといったケースもあります。

このような場合、テナントには「mozoワンダーシティ」への出店を条件に「『おやまゆうえんハーヴェストウォーク』にも出店してください」或いは「都市型でやや決まりにくい区画に出店してください」といった条件を提示し、入居の前提としてバーター交渉を行うこともあります。このような対応は多々あります。

新着ログ

「REIT」のログ