2026年2月期決算説明

ラサールロジポート投資法人、物件売却と自己投資口取得により分配金成長カーブを維持 平均賃料増額率は+7%想定

2026年2月期決算説明

地紙平氏(以下、地紙):ラサールロジポート投資法人の資産運用会社である、ラサールREITアドバイザーズ株式会社代表取締役社長の地紙です。本日はご多忙の中、2026年2月期(第20期)の決算説明会にご参加いただき、誠にありがとうございます。

足元の資本市場環境は、金利上昇の定着や地政学リスクの高まりを背景に、引き続き不透明な状況が続いています。その中で、本投資法人の投資口価格は、依然として不動産価値が示唆する水準との間に乖離が存在しています。

このような環境下において、本投資法人は運用戦略の方向性を変えず、上場資本市場と不動産市場のプライシングギャップを活用し、資本効率の向上を通じて、1口当たり収益の成長を加速させることに取り組んでいます。

今回の決算も、物件売却、自己投資口取得、間接投資といった複数の施策が同時進行する過渡期にあたります。短期的には一過性の要因による上下変動が見られますが、戦略の方向性を変えることなく、今後も運用を続けていきます。

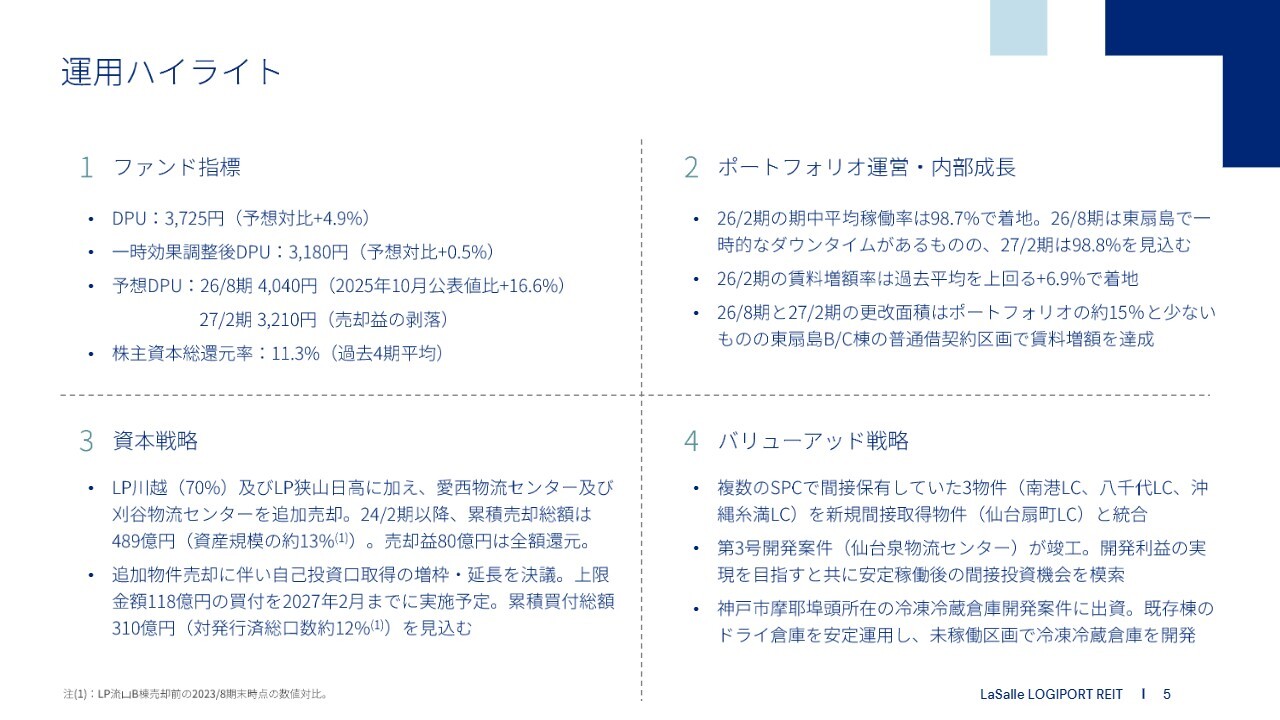

運用ハイライト

運用ハイライトです。ファンド指標としては、前期の1口当たり分配金(DPU)は3,725円、業績予想比プラス4.9パーセントの水準で着地しました。主な要因は、予算上の修繕費との差異によるNOIの上昇、および出資先からの利益配当の上振れです。

予想DPUは、物件売却益の計上と自己投資口取得の進捗に伴い、2026年8月期は4,040円、2027年2月期は物件売却を織り込んでいないため3,210円を想定しています。

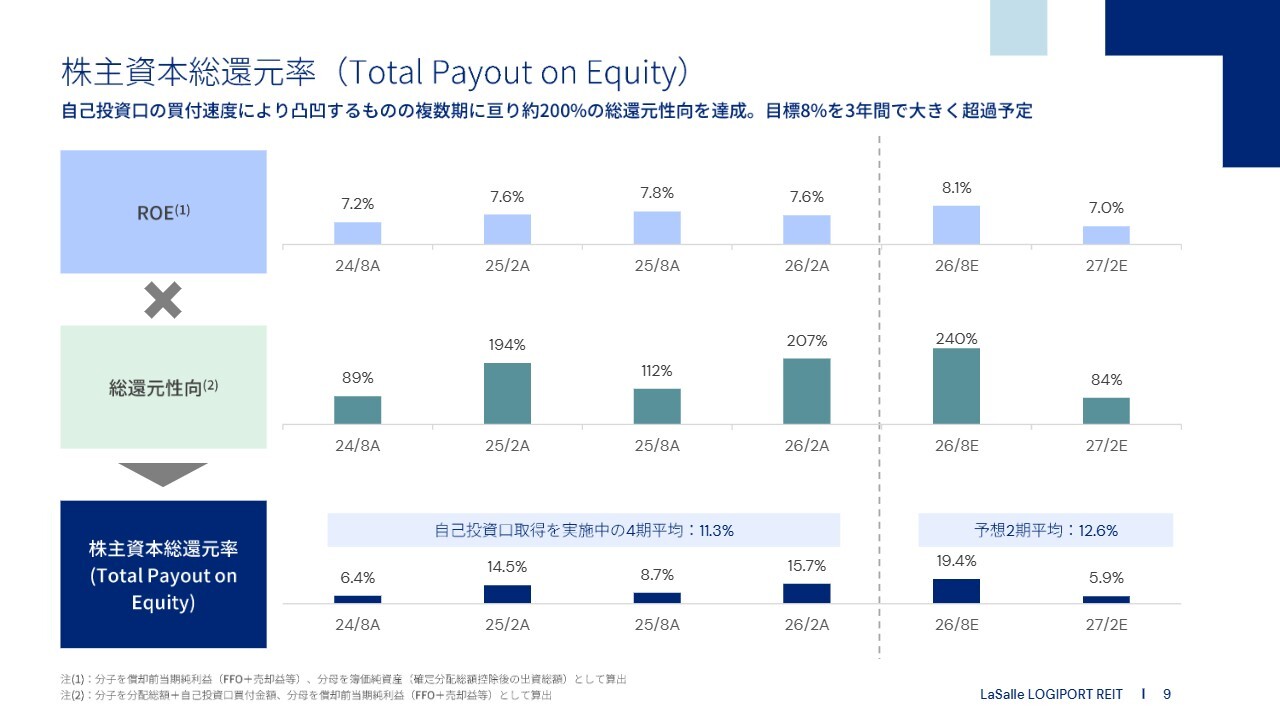

足元の運用戦略の進捗を計測する株主資本総還元率は、物件売却益と自己投資口の買付進展により、過去4期平均で11.3パーセントと順調に高水準を維持しています。

また、業績予想の想定期中平均稼働率について1点補足すると、2026年8月期は98.2パーセントと低下を見込んでいますが、こちらは「ロジポート東扇島」でのテナント入替に伴う一時的なダウンタイムであり、後継テナント候補の入居予定時期次第では上振れる可能性があります。

その他の運用ハイライトについては、資料の各章で個別にご説明します。

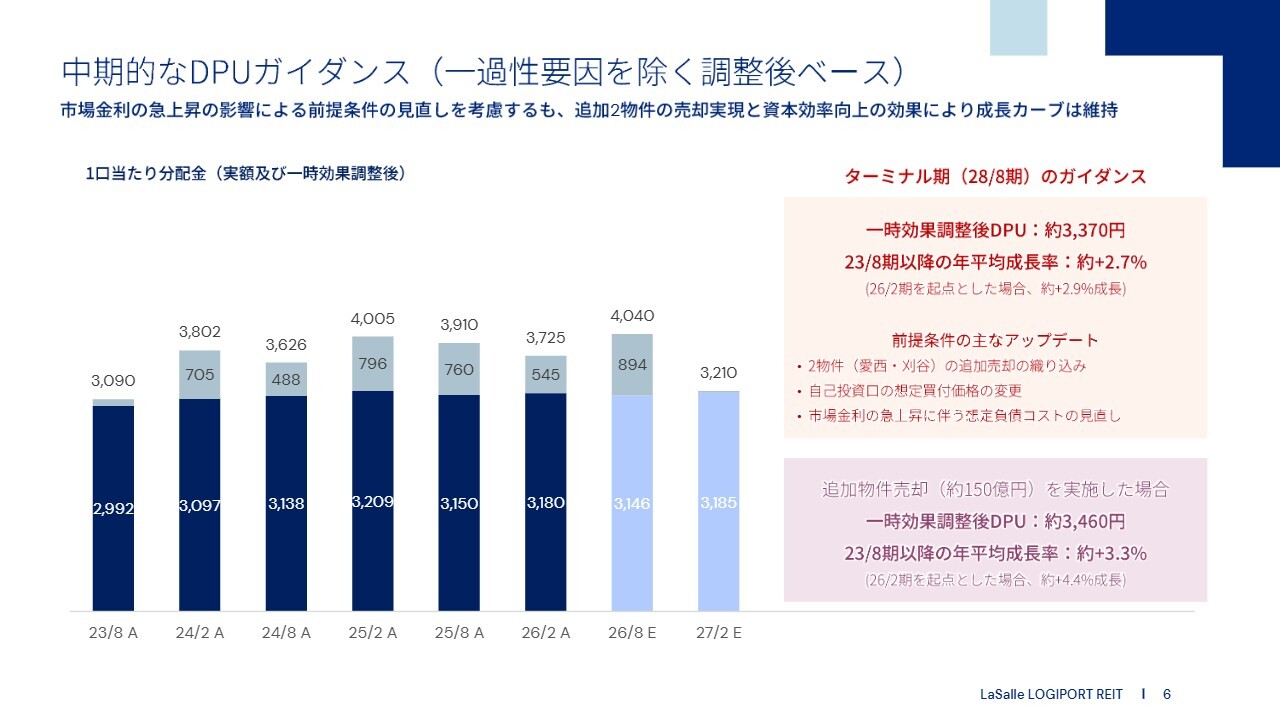

中期的なDPUガイダンス(一過性要因を除く調整後ベース)

前回の決算発表で示した中期的なDPU目標のアップデートです。「愛西物流センター」と「刈谷物流センター」の追加2物件の売却を完了し、売却資金を自己投資口の取得に充当することを2月に決議しました。

今年の年始以降、市場金利の急上昇を受けて今後の借入金利の前提を見直したものの、目標とする一時効果調整後DPUは約3,370円と、2023年8月期以降、約2.7パーセントの年平均成長率を計画しています。

また、アップサイドシナリオとして追加の物件売却を実施した場合には、一時効果調整後DPUは約3,460円、年平均成長率は約3.3パーセントに上昇する見込みです。

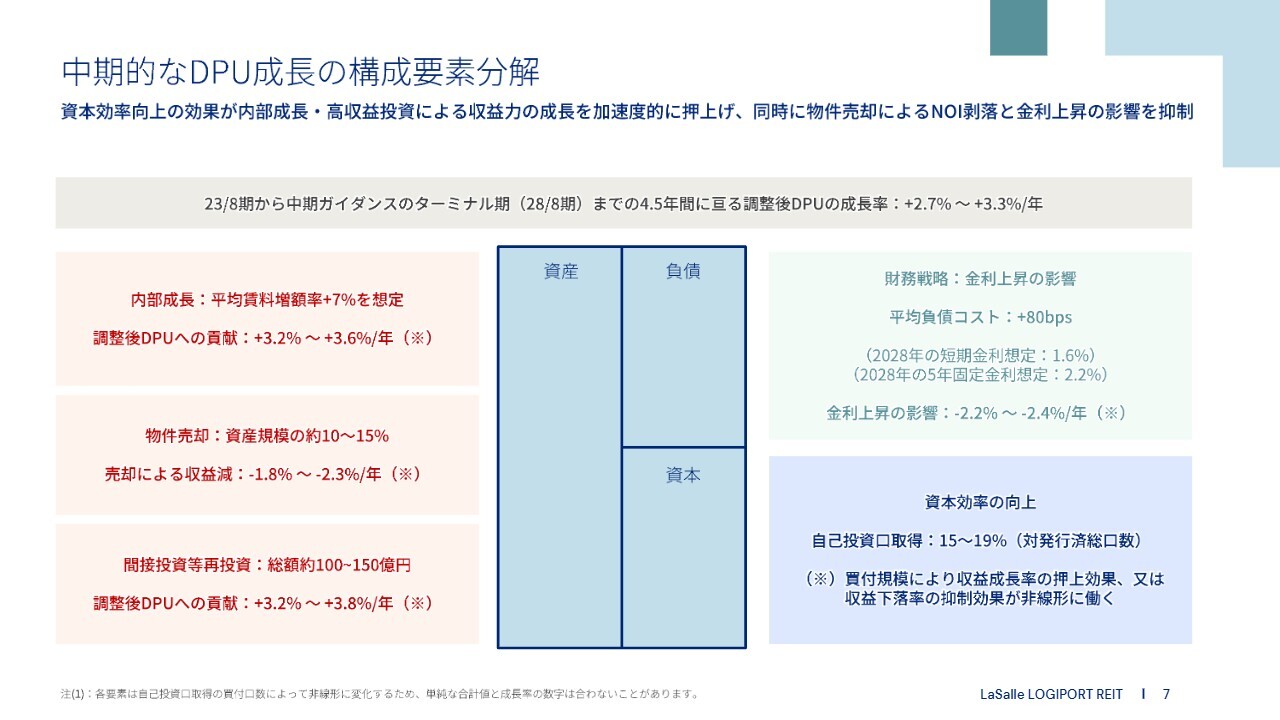

中期的なDPU成長の構成要素分解

スライドには、先ほどの事業計画において、収益を構成する各要素が1口当たり純利益もしくはDPUの成長にどのように作用するのか、内訳の概略を示しています。

内部成長については、ターミナル期までに賃貸借契約の更改を迎える区画の平均的な賃料増額率を、前回と同様に7パーセントと見込んでいます。これが調整後DPUの成長に及ぼす貢献度は、年率で3.2パーセントから3.6パーセントです。

物件売却による収益減少幅は、資産規模の10パーセントから15パーセントの範囲で売却を行う場合、年率でマイナス1.8パーセントからマイナス2.3パーセントの寄与度となります。

物件売却資金の再投資先として、匿名組合出資、優先出資、メザニン投資など、資本コストを上回る投資を進めている中で、投資総額約100億円から150億円の範囲で、年率で3.2パーセントから3.8パーセントの貢献を見込んでいます。

金利上昇の影響については、市場金利の上昇と今後の見通しを踏まえ、事業期間の終着点における短期金利が1.6パーセント、5年の固定金利がその時点で2.2パーセントまで到達する想定に見直しました。DPU成長の年率換算でマイナス2.2パーセントからマイナス2.4パーセントを見込んでいます。

また、前回と同様に、要因分解の各要素全体に貢献するのが資本効率向上の効果です。発行済総投資口数が2023年8月期末比で15パーセントから19パーセント減少することで、収益成長を増幅し、費用増加を抑制することが可能です。

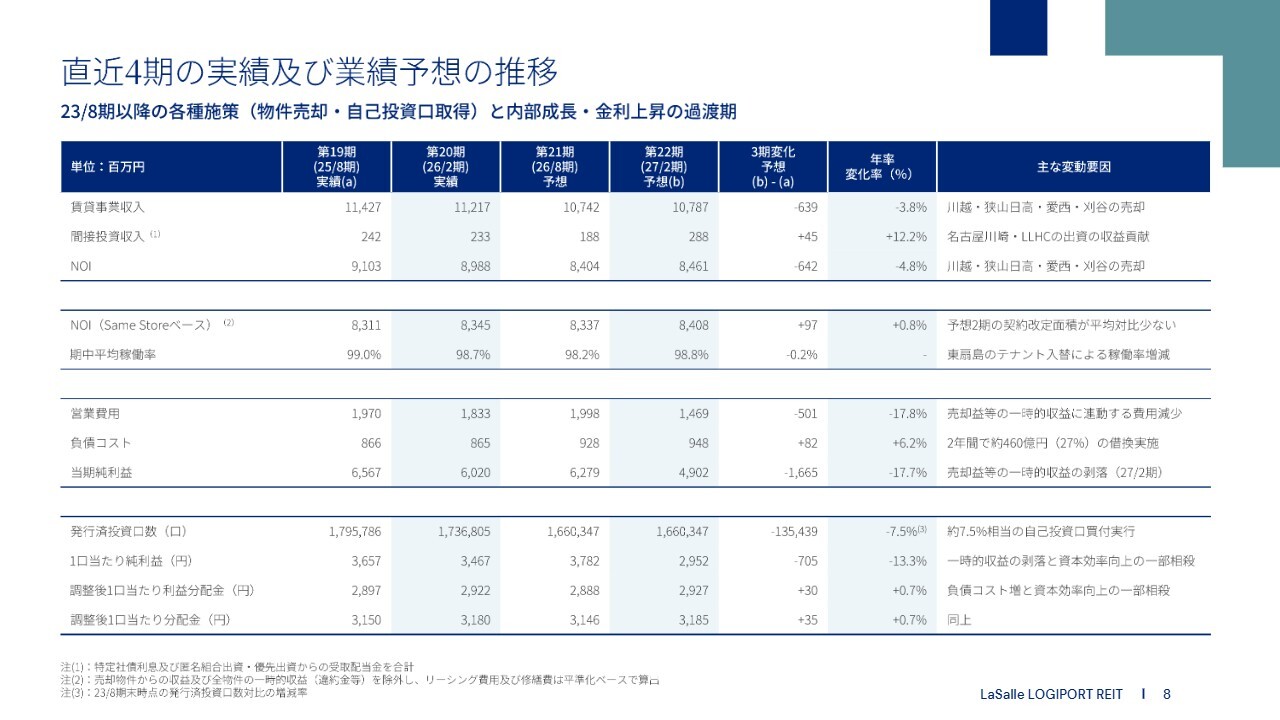

直近4期の実績及び業績予想の推移

スライドに、中期事業計画の中でもう少し短期間を切り取り、直近の実績と予想2期の4期間の主要な項目の変化を記載しています。

内容が細かいため詳細は割愛しますが、額面ベースでは物件売却などの一過性要因による上下変動や、売却資金の配分・実行の時間差があるものの、Same StoreベースのNOIおよび調整後1口当たり収益は増加傾向にあることを示しています。

なお、この4期間は、足元の運用戦略の過渡期におけるスナップショットであることをご留意ください。

株主資本総還元率(Total Payout on Equity)

毎期の株主資本総還元率のアップデートです。目標の8パーセントを大きく超過し、順調に進捗しています。予想2期平均では、自己投資口取得の買付速度が速まっている影響で偏りが見られるものの、平均して12パーセントの水準を維持できる見込みです。

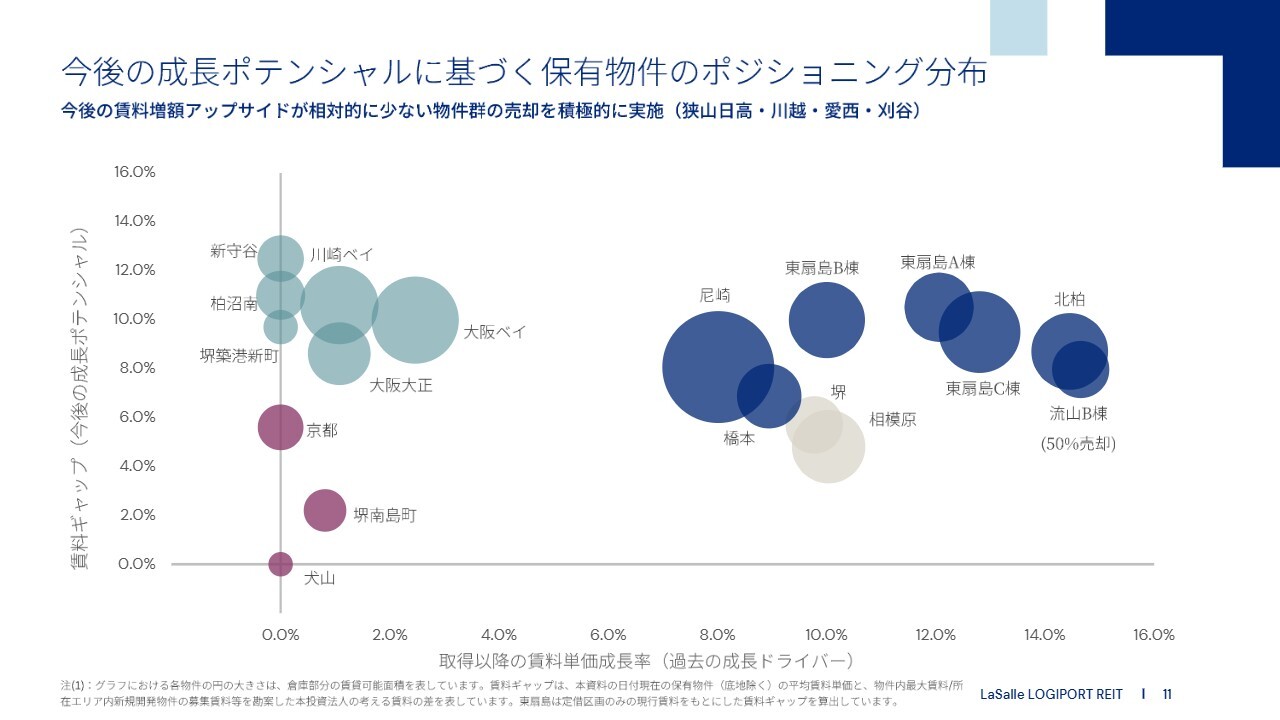

今後の成長ポテンシャルに基づく保有物件のポジショニング分布

セクション2では、ポートフォリオ・マネジメントについてご説明します。前回の決算資料からのアップデートとして、川越、狭山日高、愛西、刈谷の4物件の売却が完了し、ポートフォリオの成長性が高まったと言えます。

過去から持続的に成長を牽引している青色のバブルの物件群と、比較的長い賃貸借契約の満了時期がまだ到来しておらず、賃料ギャップが拡大している緑色のバブルの物件群が、今後の内部成長を牽引する物件となります。いずれの物件群も、賃料ギャップが10パーセント前後となっています。

一点補足すると、スライドの散布図で示している東扇島の3物件の賃料ギャップには普通借区画は含まれておらず、定借区画のみの数値です。したがって、より賃料ギャップの大きい普通借区画で賃料増額が実現すれば、追加的な内部成長につながります。

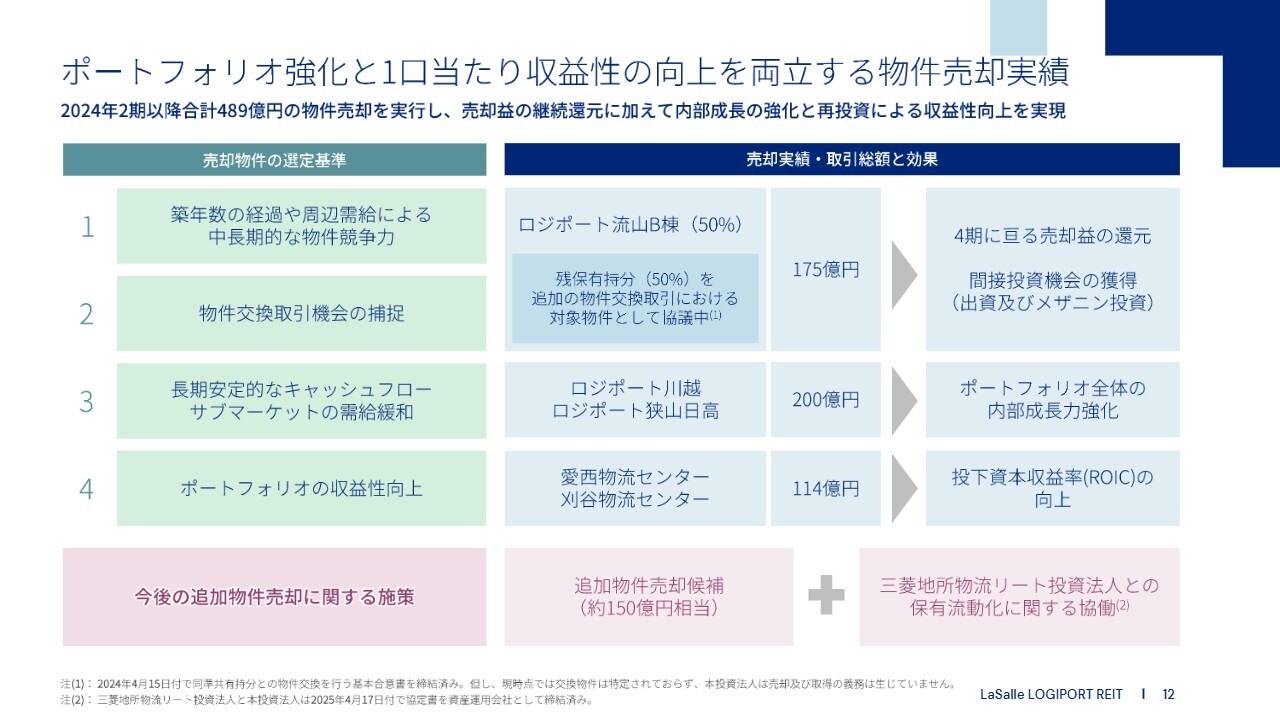

ポートフォリオ強化と1口当たり収益性の向上を両立する物件売却実績

物件売却の基準と過去の実績についてです。物件売却の選定は、過去2年半の間に少しずつ微調整を行ってきました。「ロジポート流山B棟」の売却意義と、それ以降の4物件の売却意義は少し目的が異なり、直近では内部成長力や収益性の向上を重視した売却にシフトしています。

「ロジポート流山B棟」の残りの50パーセントの持分についても引き続き協議中ですが、今後、追加物件の売却対象候補は150億円相当の物件としつつ、その外枠として三菱地所物流リート投資法人との流動化オプションも継続して協議しています。不動産売買市場の動向を見極めながら、引き出しを多く持ち続けることを目指しています。

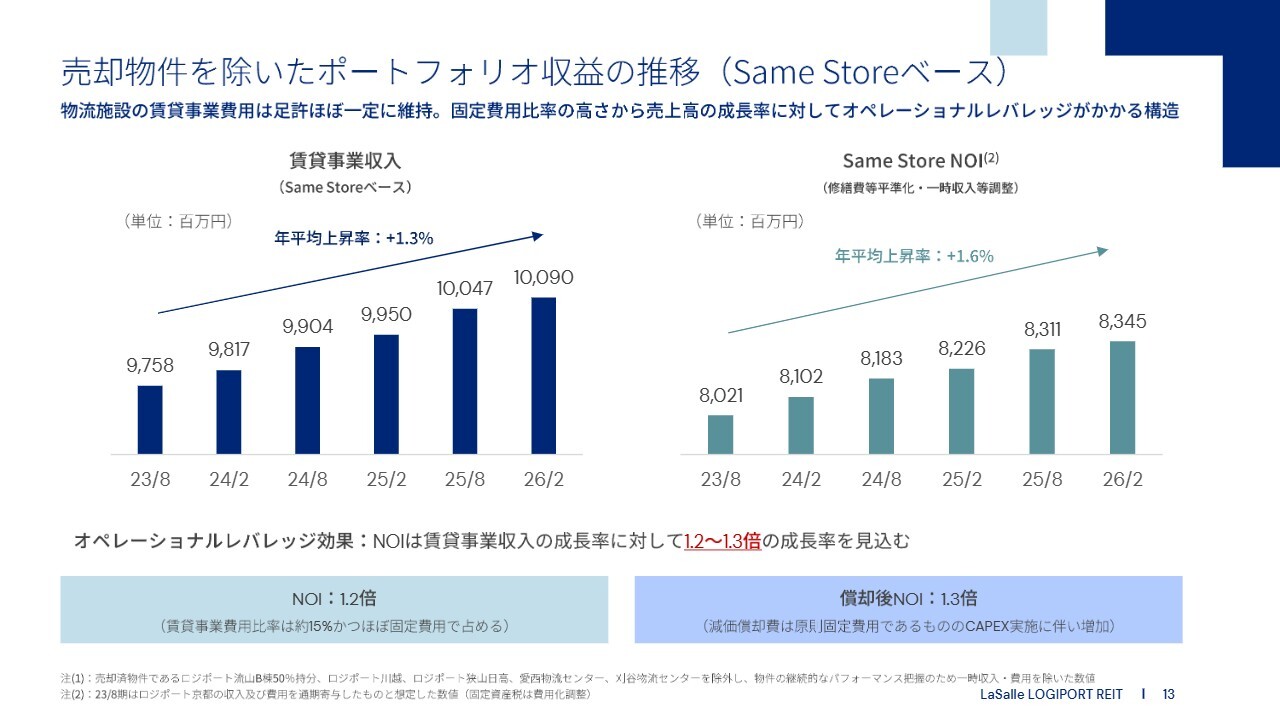

売却物件を除いたポートフォリオ収益の推移(Same Storeベース)

スライドに、売却物件の変動要因を除いたポートフォリオ収益の推移を示しています。2023年8月期以降、3年6期にわたり、賃貸事業収入は年平均1.3パーセント成長、修繕費などの費用の変動を調整したNOIは年平均1.6パーセント成長しました。

その間、約15パーセントを占める賃貸事業費用はほぼ一定に維持し、固定費用の性質を持つため、売上1に対してNOIは1.2倍から1.3倍の成長率に換算されます。したがって、物流不動産はオペレーショナルレバレッジがかかりやすい収益構造になっていると言えます。

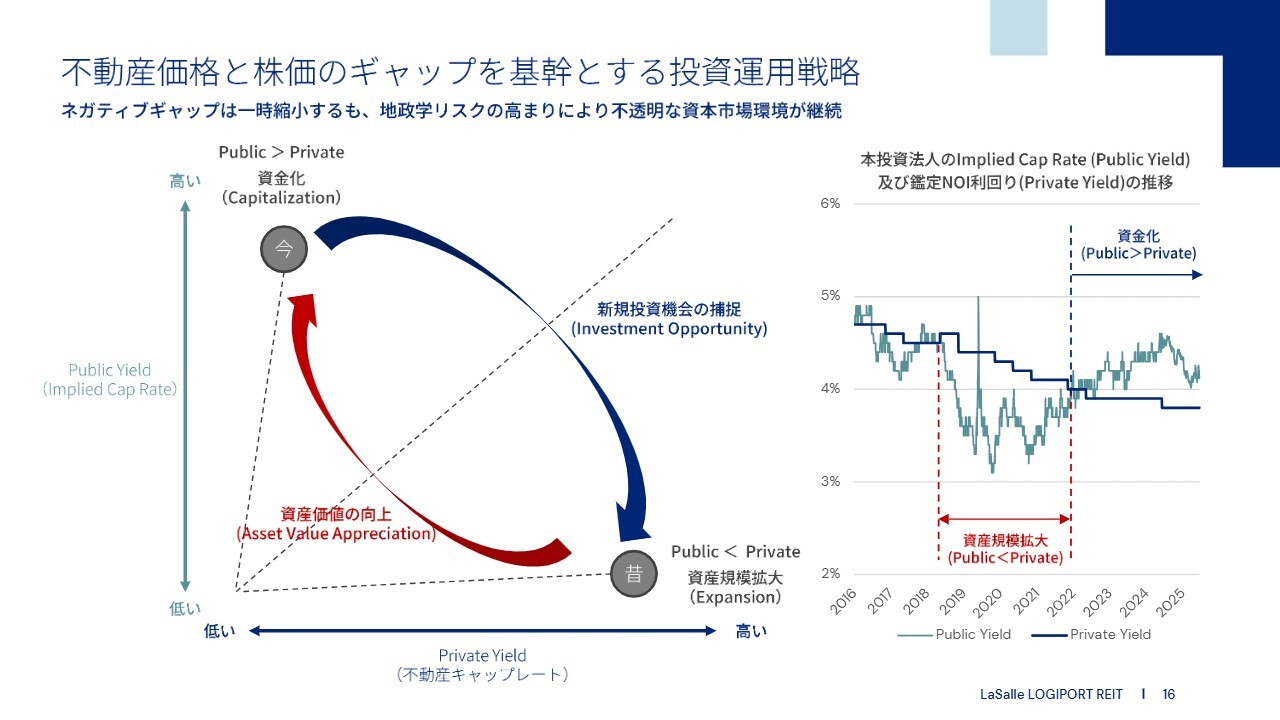

不動産価格と株価のギャップを基幹とする投資運用戦略

セクション3では、資本戦略についてご説明します。本投資法人の戦略の基本的な考え方を毎回掲載していますが、スライド左側に示している上場・私募の利回り差は、依然として上場市場のほうが高止まりしており、保有資産の資金化のフェーズが長期化しています。

そのため、1口当たり収益の向上に寄与する物件売却と資本効率の向上は、継続していく時期にあると足元では認識しています。

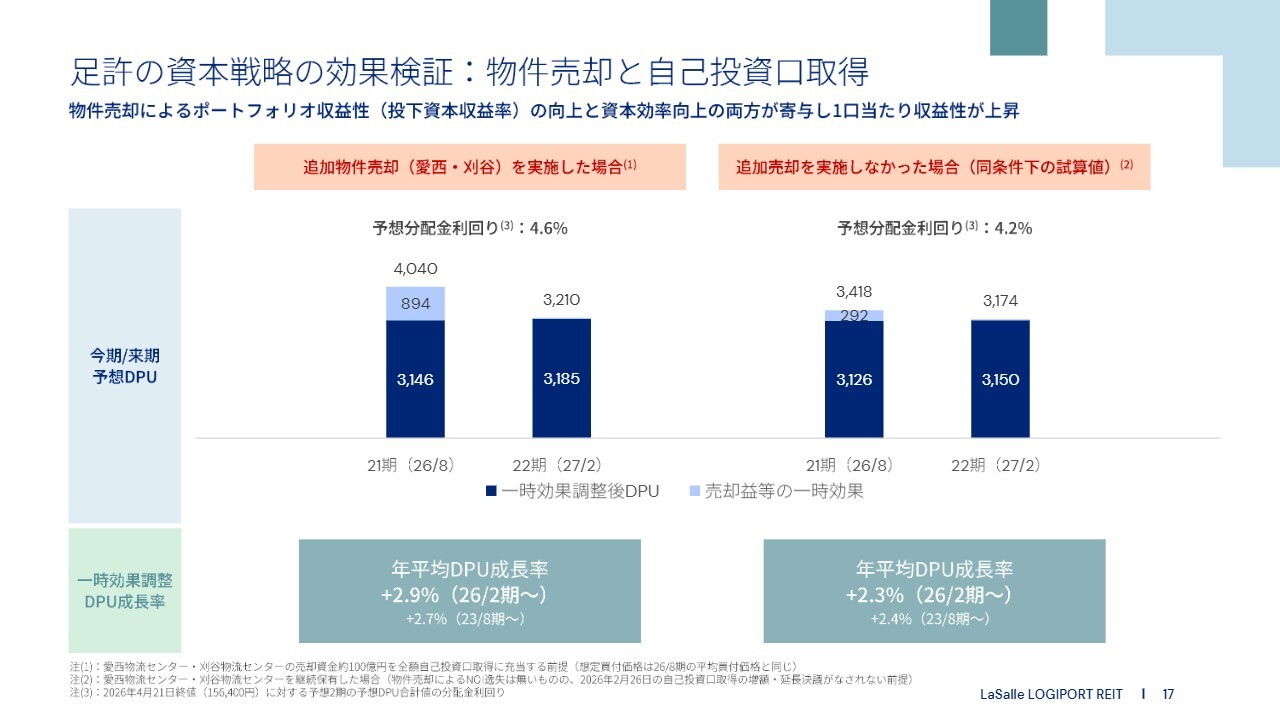

足許の資本戦略の効果検証:物件売却と自己投資口取得

物件売却と自己投資口取得がどのように投資主価値向上に寄与するかを検証するため、2月に発表した「愛西物流センター」と「刈谷物流センター」の物件売却を実施した場合と、仮想的に実施しなかった場合の比較を行いました。

今期と来期の予想DPUを、売却益等の一過性要因と、一時効果調整後に分けて試算しています。売却益の上振れに加え、売却資金を活用した自己投資口取得の効果により、調整後DPUが増加することが見込まれています。これは、売却物件のNOIの剥落分を上回る効果をもたらしていることが確認できます。

また、中期的にも、資本効率の向上は来期以降の成長を加速させる効果があるため、成長カーブに差が生じていることが、前期末からの年平均DPU成長率の差0.6パーセントという数字に表れています。

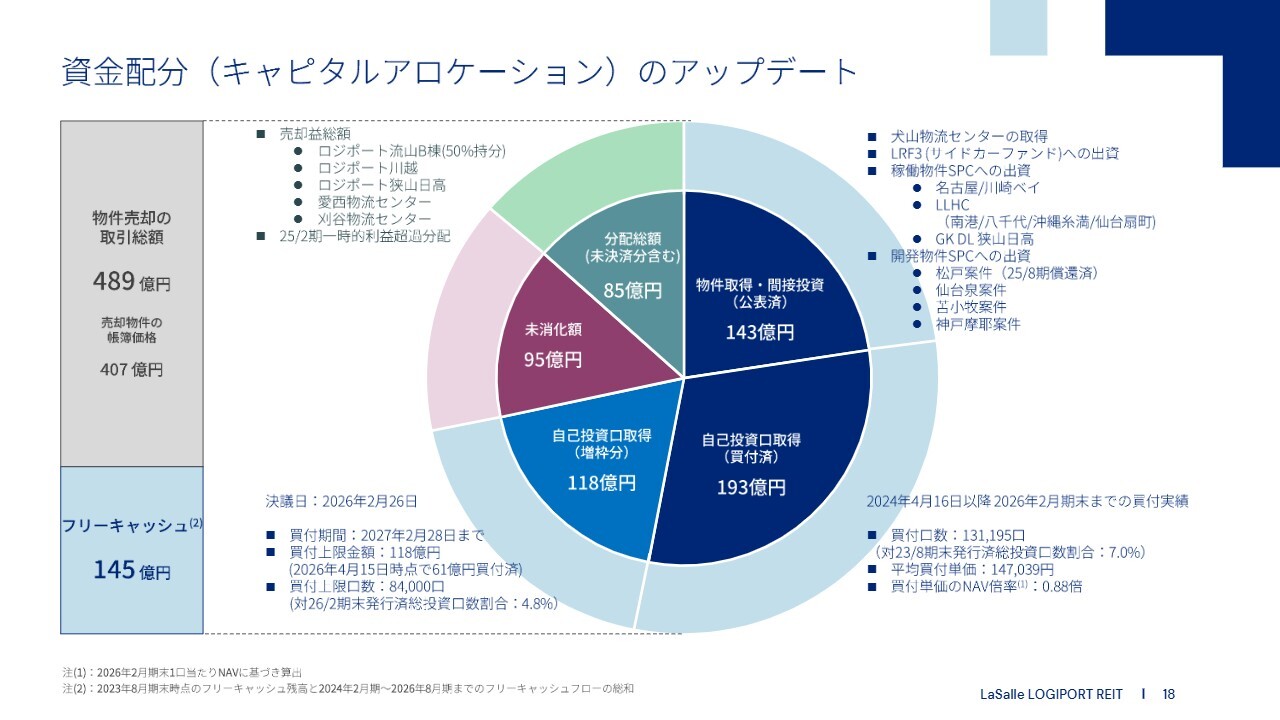

資金配分(キャピタルアロケーション)のアップデート

毎期掲載している資金配分についてのアップデートです。物件売却の取引総額は約490億円に上り、売却資金407億円と手元資金を合わせた約550億円を原資として、現時点でその約8割をさまざまな投資に振り向けてきました。

未消化のドライパウダーは95億円あり、こちらを活用して魅力的な新規投資機会を捕捉していきます。

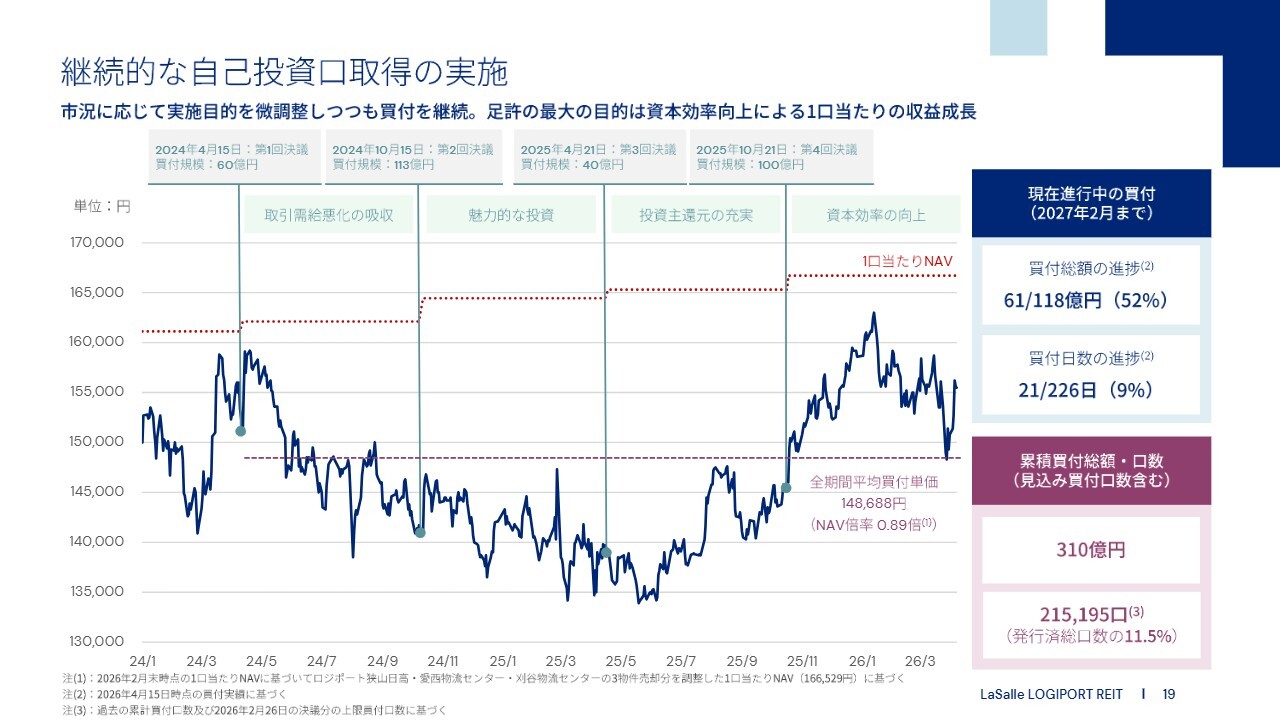

継続的な自己投資口取得の実施

資金配分先の最大ポーションを占める自己投資口の買付実績についてです。物件売却の選定基準を微修正してきたのと同様に、自己投資口の買付方法も、当初2024年4月から継続している中で、環境に応じて微調整を行ってきました。

投資主還元や投資の目的もさることながら、足元では恒常的なDPUの成長ドライバーの1つとして資本効率の向上を最大の目的とし、買付規模を拡大してスピードを加速しています。

現在進行中の買付は、開始して21営業日ですが、すでに61億円、52パーセントの買付実行が進んでおり、株価次第では2026年8月中に買付が完了する見通しです。早く買付が進むほど、その恩恵を得られる期間が長くなるため、投資主のみなさまにとって、買付スピードはメリットとなります。

累積買付規模は、おそらくJ-REIT市場最大となる310億円、買付口数は発行済総口数の11.5パーセントに上る予定です。本投資法人独自の資本戦略であると考えています。

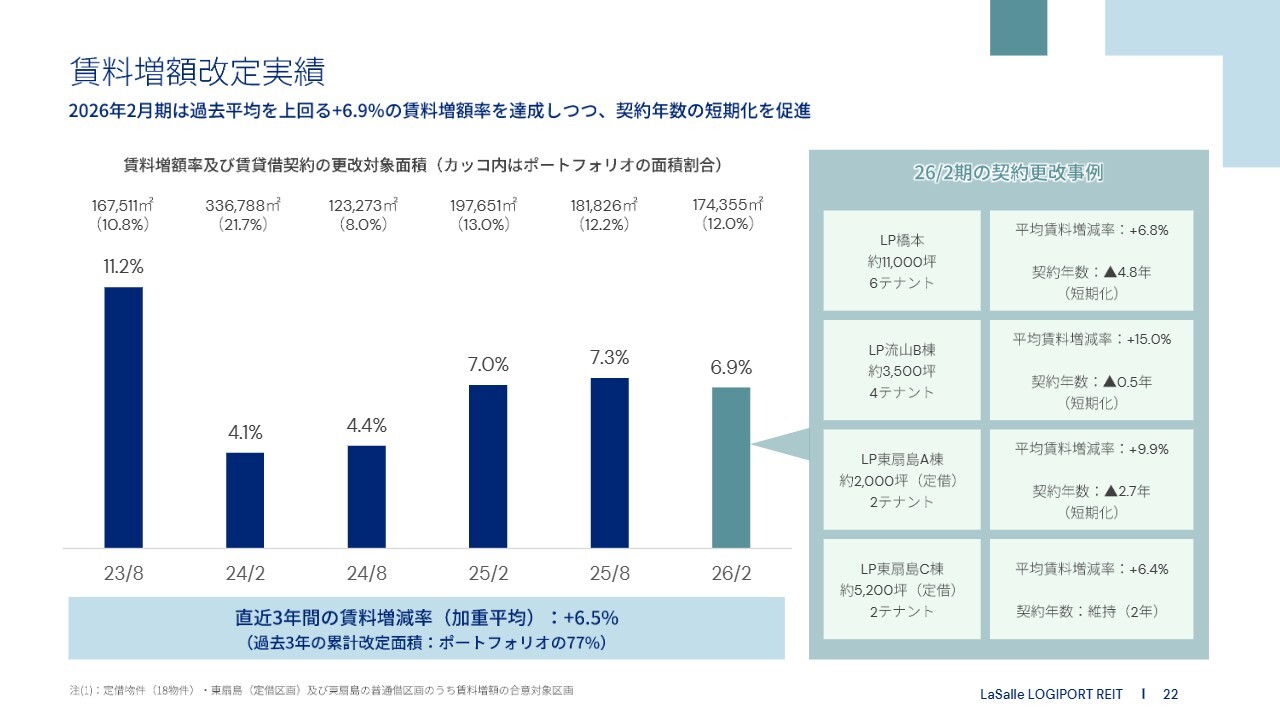

賃料増額改定実績

セクション4では、内部成長についてご説明します。スライドに、賃料増額改定の過去実績を示しています。2026年2月期着地の賃料増額率は6.9パーセントです。また、直近3年間では期によるばらつきはあるものの、平均でプラス6.5パーセントを達成し、賃料増額のモメンタムは継続しています。

6.9パーセントの主要事例をスライド右側にまとめています。旗艦物件では複数テナントとの増額合意が堅調に進み、契約年数の短縮化も実現しています。

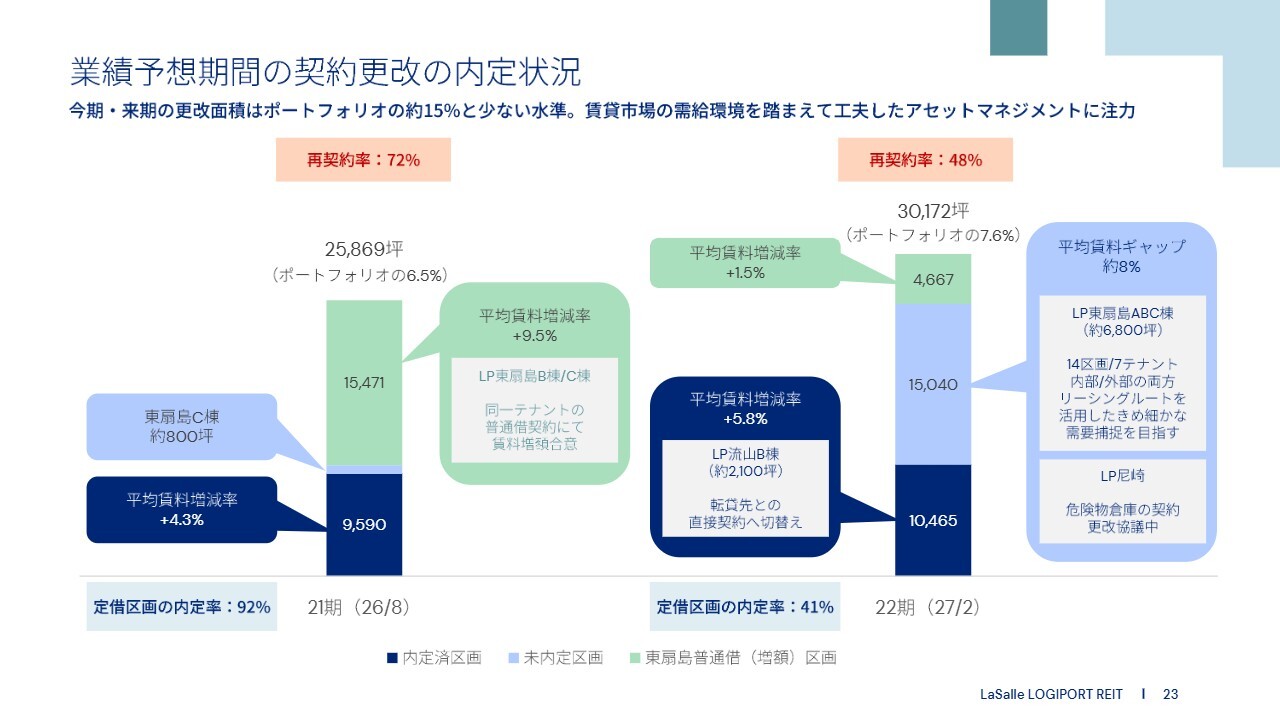

業績予想期間の契約更改の内定状況

業績予想期間における契約更改の状況です。2026年8月期は、契約更改対象面積が約1万坪と相対的に少ない期です。定借区画の内定率は92パーセントで、残るは「ロジポート東扇島C棟」の2区画のみです。

この期は、「ロジポート東扇島B棟」および「ロジポート東扇島C棟」の普通借区画において、賃料ギャップを活用した交渉により、約1万5,000坪の面積で9.5パーセントの増額合意に至ったことがハイライトです。

2027年2月期は、約2万5,000坪の定借区画が契約更改を迎える予定です。現在の内定率は4割で、平均賃料増額率は5.8パーセントで進捗しています。

残りの6割にあたる約1万5,000坪は交渉中ですが、8物件にわたり、平均賃料ギャップは約8パーセントとなっています。そのうち約6,800坪は東扇島の3物件において、きめ細かな需要の捕捉を社内および外部のリーシングルートを活用して進めています。また、尼崎の危険物倉庫の契約更改に向けた協議も行っています。

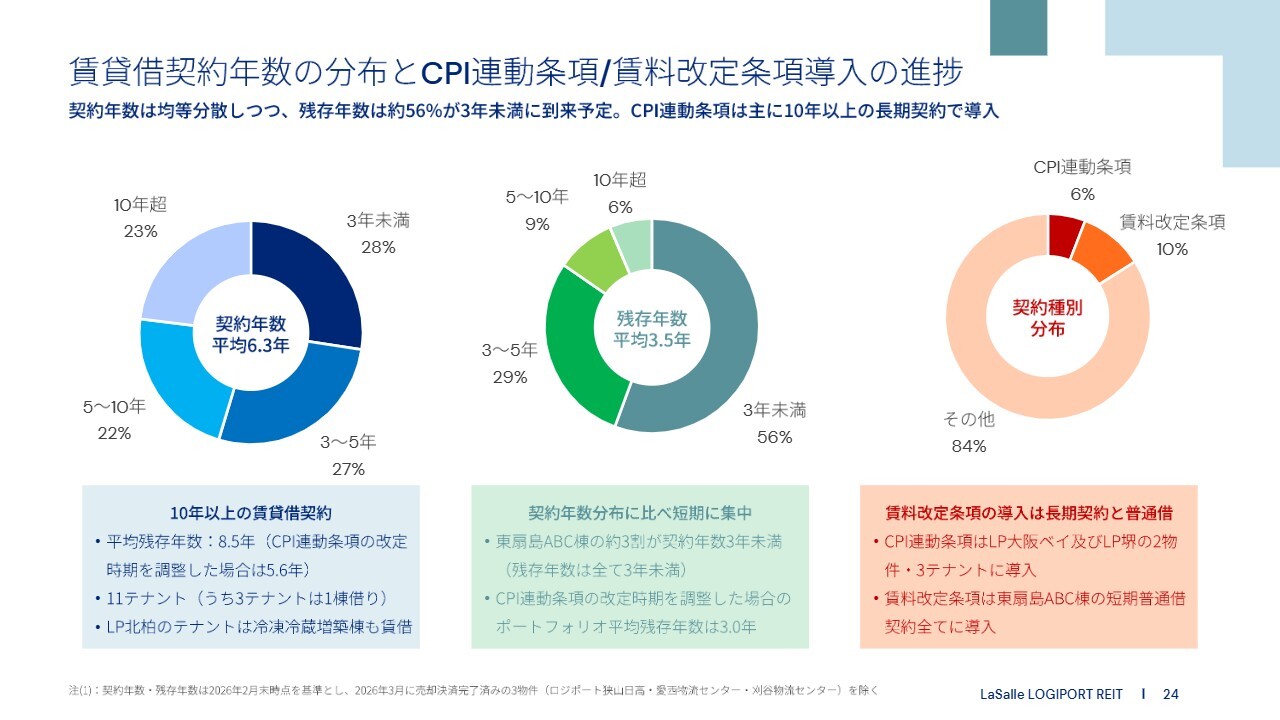

賃貸借契約年数の分布とCPI連動条項/賃料改定条項導入の進捗

ポートフォリオの賃貸借契約年数の分布と、CPI連動および賃料改定条項の導入割合についてご説明します。

契約年数は長期・短期で比較的分散しており、平均で6.3年です。ただし、残存年数の割合では3年未満が全体の56パーセントを占め、短い期間に集中しています。

10年超の契約割合は約2割を占めており、残存年数は平均で8.5年です。10年超の長期契約にCPI連動条項を導入してきた結果、初回の賃料改定時期を調整した残存年数は5.6年となっています。

CPI連動条項の割合は6パーセントです。また、昨今の賃料増額に貢献し始めた短期の普通借契約には、ほぼすべて賃料改定条項が導入されており、ポートフォリオの割合は10パーセントを占めています。

本投資法人のポートフォリオの特徴は、東扇島3物件を中心とした相対的に短い契約年数の構成と、約170の分散されたテナント数にあります。きめ細かなリーシングマネジメントを行うことで、内部成長を進めていきます。

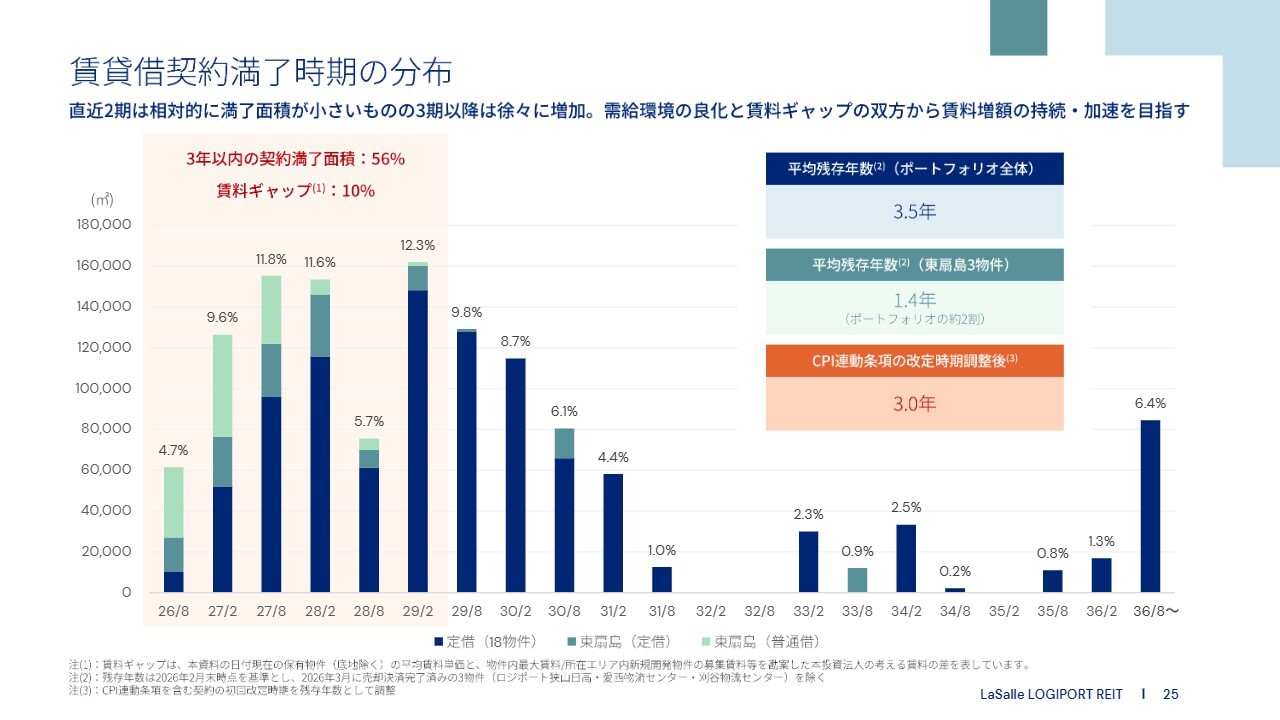

賃貸借契約満了時期の分布

賃貸借契約の満了時期の分布です。今期・来期の2期は平均より少ないものの、向こう3年以内に契約満了時期を迎える面積は全体の56パーセントに上ります。その中で、東扇島3物件の短期契約がロールしていく特徴も加味すると、中期的には満了面積の山に差し掛かる時期を迎えます。

ポートフォリオ全体の残存年数は平均で3.5年、東扇島3物件は平均で1.4年、CPI連動条項の初回改定時期を調整した場合には3.0年となります。

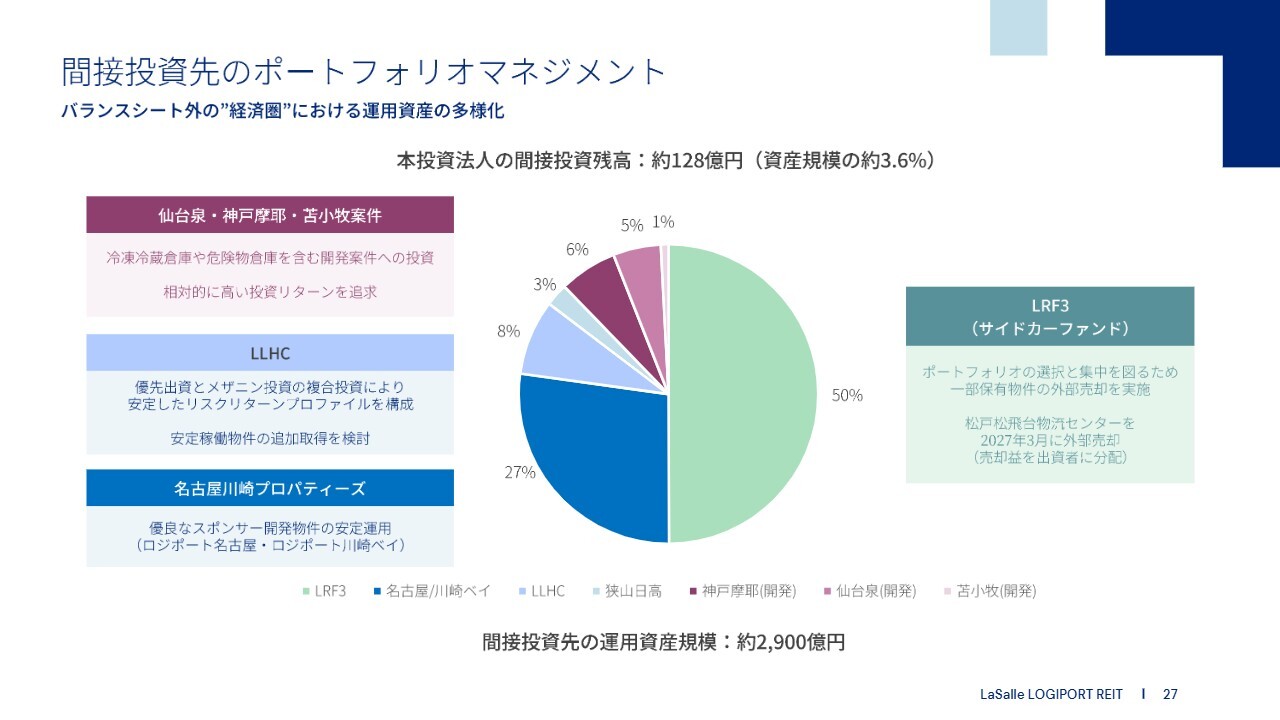

間接投資先のポートフォリオマネジメント

セクション5では、バリューアッド戦略のポイントについてご説明します。スライドに、間接投資先のポートフォリオ割合、投資目的、直近の動向についてまとめています。

最大割合を占めるサイドカーファンド(LRF3)では、ファンドリターンの最大化を図るため、ポートフォリオの選択と集中を進めており、3月には1物件の外部売却を実施しました。これにより売却益が生じ、規模は大きくないものの、本投資法人は出資者としてその収益を一部享受しています。

スライド左側に記載している名古屋川崎プロパティーズはスポンサーが開発した優良物件を安定運用し、LLHCは出資とメザニン投資を組み合わせた安定稼働物件の収益を取り込んでいます。

より高いリターンを追求する投資としては、スライド左上に記載の仙台泉の開発案件、冷凍冷蔵倉庫の増築案件、危険物倉庫の開発案件をポートフォリオに加え、従来のドライ倉庫以外の高付加価値施設への投資も行っています。

冷凍冷蔵増築案件への出資:神戸摩耶案件

スライドに、間接投資の多様化の一環として、3月に出資を発表した神戸摩耶の冷凍冷蔵倉庫増築案件の概要を記載しています。神戸港の摩耶埠頭に所在する物流施設を取得するSPCに本投資法人が出資を行うもので、出資割合は18パーセント、出資金額は上限9億8,800万円です。

現在ドライ倉庫区画は稼働率100パーセントで安定稼働しており、そのキャッシュフローを享受しつつ、敷地内の未稼働区画を解体し、冷凍冷蔵倉庫の増築を進めます。

冷凍冷蔵倉庫は高付加価値を提供する物流施設として、魅力的な開発収支を見込むことが可能な投資対象と考えています。目標リターンはIRR10パーセントで、資本コストを上回る収益を目指しています。

なお、本投資法人による開発案件への出資は本件で5件目となり、冷凍冷蔵倉庫や危険物倉庫の開発増築を含めると4件目となります。

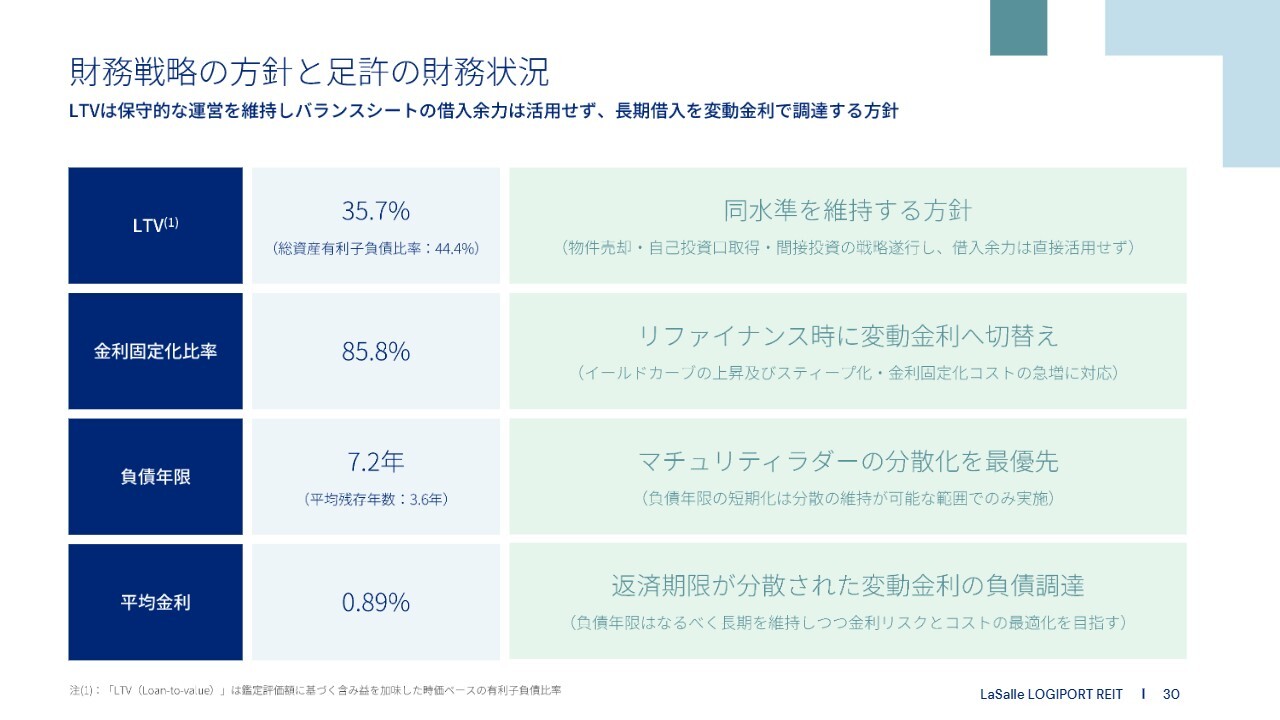

財務戦略の方針と足許の財務状況

セクション6では、バランスシートおよび財務戦略についてご説明します。スライドに、各種財務指標と今後の方針について記載しています。

LTVは35.7パーセントで、前期より0.7ポイント増加しましたが、これは物件売却と自己投資口取得による自然増です。今後も当面はこの資本戦略を継続する方針であり、本投資法人では借入余力を活用した物件取得は考えていません。

また、昨今の市場金利の急上昇を受け、リファイナンス時の借換方針に一部修正を加えています。足元の金利固定化コストを踏まえ、借入コストの上昇抑制と財務安定性の維持を両立する目的で、変動金利への切替えを進めつつ、調達年限は返済期日分散が維持されることを最優先事項として選択しています。

2月のリファイナンス後の金利固定化比率は85.8パーセントとなり、次の借換は2027年2月まで訪れないため、変動金利への切替えにはしばらく余地があると考えています。当面は年限5年を基軸とした長期借入を変動金利で調達することが、最適なリファイナンス方針と考えています。

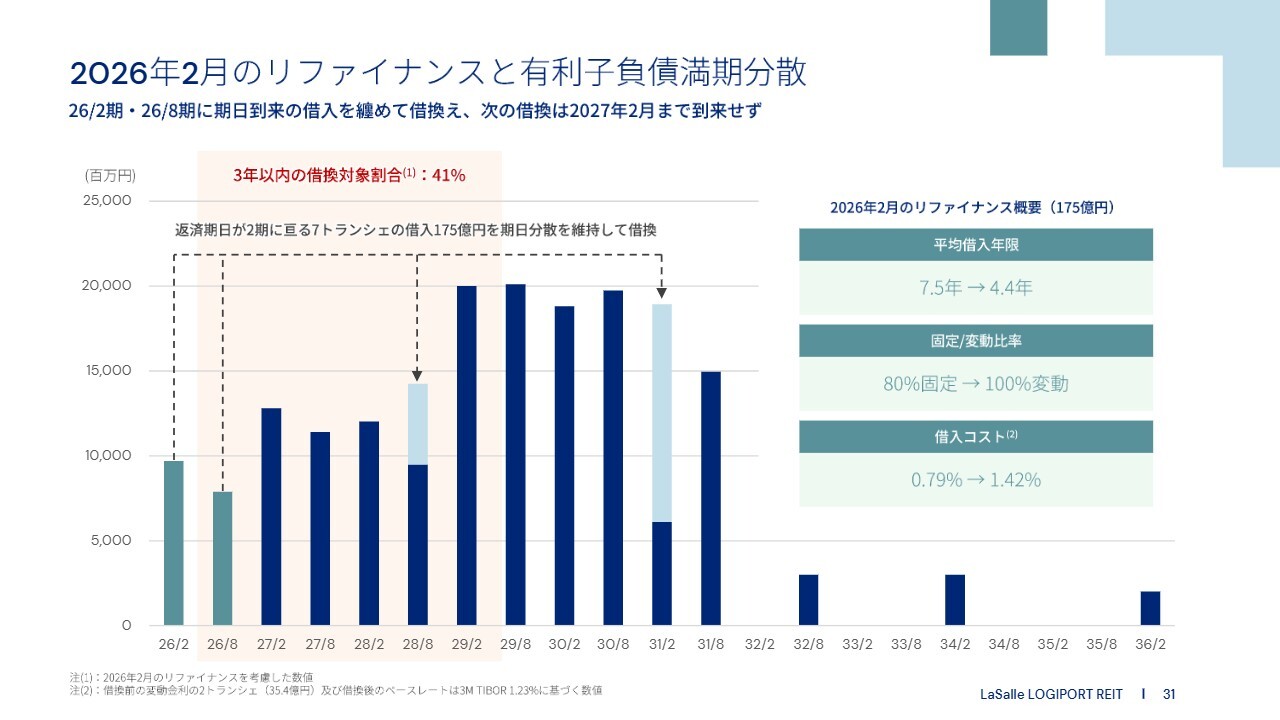

2026年2月のリファイナンスと有利子負債満期分散

2026年2月のリファイナンス内容と、有利子負債のマチュリティラダーについてご説明します。返済期日が2026年2月と2026年4月にまたがる7トランシェの借入金175億円のリファイナンスを行いました。返済期限の分散を維持するため、比較的返済金額が少ない期にあたる2.5年と5年の2トランシェで借換えています。

平均借入年限は、この175億円を対象とすると7.5年から4.4年に短期化し、8割を固定金利化していたものをすべて変動金利に切替えています。

足元の短期金利に基づき、借入コストは79bpsから142bpsに上昇しましたが、上昇分はすべてベースレートの上昇によるものであり、年限短期化により約20bps相当を一部相殺しています。

決算説明は以上です。ご清聴ありがとうございました。

質疑応答:運用戦略の方向性の変更タイミングについて

質問者:運用戦略の方向性についてです。現在の環境下では資本効率改善を重視する戦略を継続するとのことですが、この方向性を変更すべきタイミングとしては、どのような状況を想定していますか?

例えば、物件取得の方向に大きくシフトしたり、NAVが1倍を超えた場合など、いろいろと考えられるかと思いますが、戦略を変更すべきタイミングや状況について、あらためて教えてください。

ここから先は会員登録(無料)で

お読みいただけます

会員登録がお済みの方はログインしてください

新着ログ

「REIT」のログ