2026年2月期決算説明

古野電気、売上高・利益ともに3期連続で過去最高を更新 新中計では保守メンテナンスや防衛装備品などに集中投資

2026年2月期通期決算説明

古野幸男氏(以下、古野):みなさま、こんにちは、代表取締役社長執行役員兼CEOの古野幸男です。日頃より当社に関心をお持ちいただき、誠にありがとうございます。それでは、簡単に概要をご説明します。

前期を含めた過去3年間は非常に堅調で、業績が拡大しました。この背景として、1点目は海運関係の市況の良さが挙げられます。造船会社をはじめ、私たち機器メーカーもその恩恵を受け、需要が非常に堅調に増加しました。売上全体の4割近くを海運造船分野が占めています。

2点目は、為替の影響があります。この3年間の円相場は、130円台だったものが150円台まで円安が進行し、2割程度の円安となりました。

3点目は、価格を調整させていただいたことです。その背景には、日本および世界がインフレ化しており、特に日本ではその動きが非常に顕著になっています。日本は1980年代のバブルが1990年に崩壊した後、30年以上もデフレの時代が続いていました。一方、ロシアのウクライナ侵攻によるエネルギー価格の急騰をきっかけにインフレ化が進行し、インフレで物価が上がることは当たり前となっています。

さらに、日本ではこれに追い打ちをかけるように、人手不足による人件費の高騰が激しくなっています。

このような状況の中、当社は需要増への対応に加え、価格面において、輸出の依存度が高いため円安影響を受けつつ調整を実施し、インフレに対応した価格改定を進めてきました。その結果、過去3年間については良好な結果となりました。

今後の需要についてご説明します。造船業では20年から25年程度のサイクルで船舶建造が動く特性があります。現在はそのサイクルの上昇過程にあるため、しばらくは好調が続くと見ています。

為替については、多少の円高傾向があったとしても、過去と比較すれば円安の水準が続くと予想しています。

この後、2026年2月期および2027年2月期、今後の展望について、2名より詳しくご説明します。

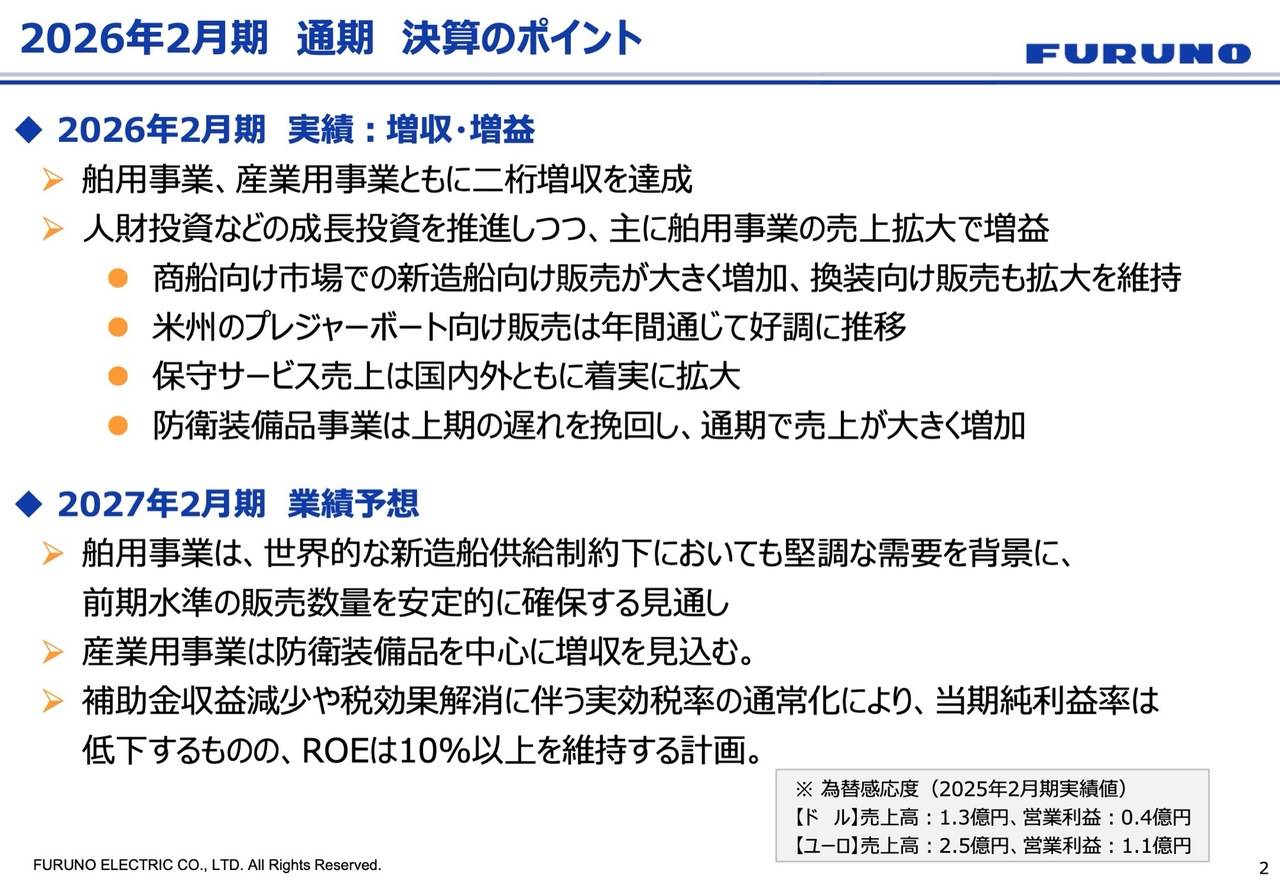

2026年2月期 通期 決算のポイント

和田豊氏(以下、和田):取締役常務執行役員兼CFOの和田です。ただいまご案内のとおり、2026年2月期の通期決算と2027年2月期の通期見通しについて、私からご説明します。また、先月発表した中期経営計画については、経営企画部の高木からご説明します。その後、質疑応答とします。

なお、決算の概要については、4月9日に社長の古野が大阪北浜でご説明した内容を踏まえてお話しします。

2026年2月期通期決算のポイントについてです。スライドは定性的なご説明であり、損益の詳細は次ページでお話しします。舶用事業と産業用事業のいずれも2桁の増収となり、全体の売上高は前期比10.8パーセント増を達成しました。

利益面では、特に舶用事業の売上拡大が増益に寄与しました。ポイントは4つあります。1つ目は、商船向け市場での新造船の販売が増加しました。また、主要製品であるレーダーを含む換装向け販売も拡大を維持しています。アジアでは354億円の売上を記録しており、まずまずの結果と考えています。

2つ目は、米州でプレジャーボート向けの競技用・スポーツ艇向けの高機能商品であるソナーの販売が好調でした。3つ目は、保守サービス売上が着実に拡大しました。4つ目は、上期にシステム変更の影響で遅れが生じた防衛装備品が第4四半期に挽回し、順調に着地しました。

2027年2月期の業績予想のポイントについてです。11ページ以降で詳しくご説明するため、ここではポイントを3つに絞ってお伝えします。1つ目は、舶用事業の新造船需要が依然として堅調であり、前期レベルの販売数量を見込んでいます。

2つ目は、防衛装備品を中心に産業用事業の増収を予想しています。

3つ目は、損益についてです。親会社株主に帰属する当期純利益が前期と若干異なります。2026年2月期は、補助金や税制優遇措置を受けたことで非常に良いボトムラインを記録しました。一方、2027年2月期は通常のタックスメリットへ戻る見込みのため、通常のボトムラインで着地する予定です。なお、ROEについては10パーセント以上を計画しています。

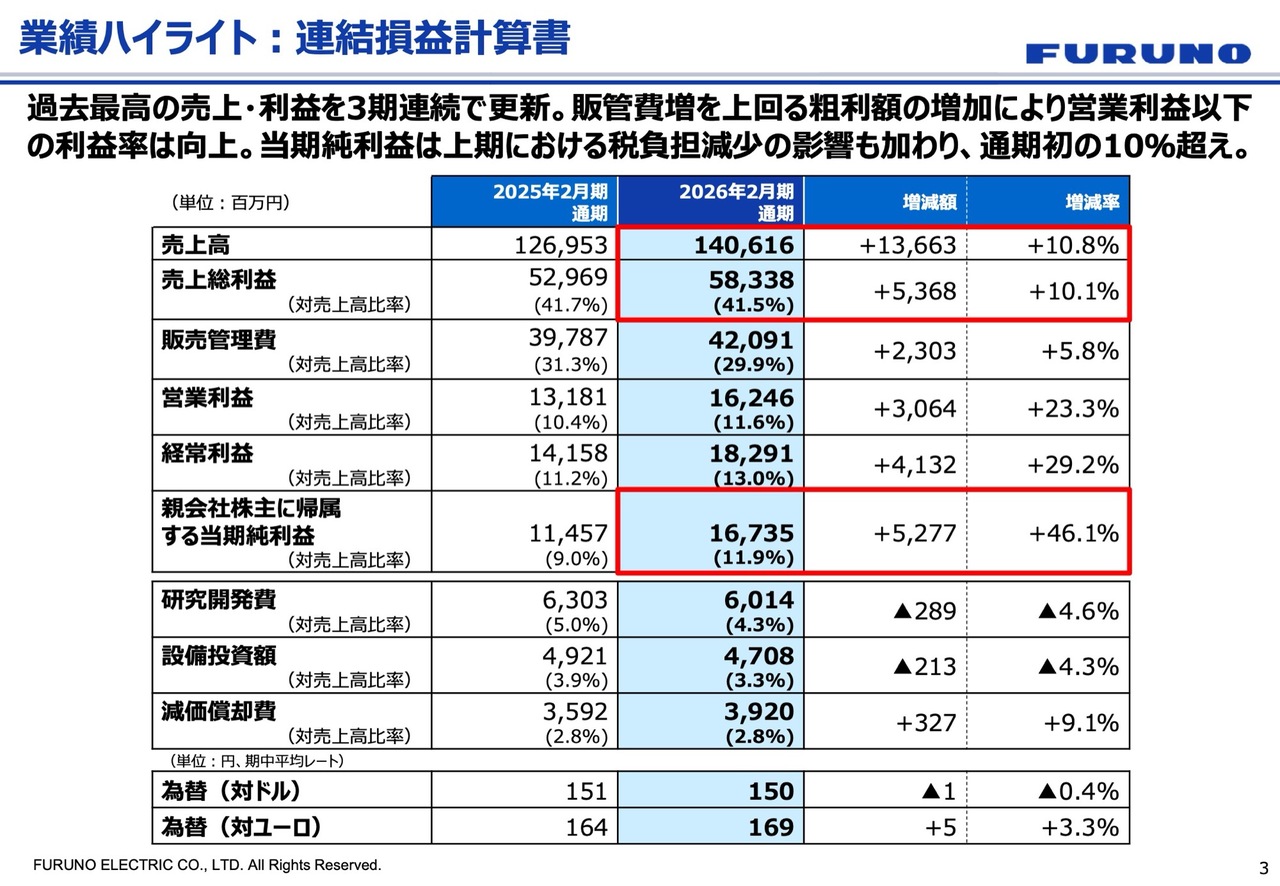

業績ハイライト:連結損益計算書

連結損益計算書のハイライトについてご説明します。3期連続で売上・利益ともに過去最高を達成しました。指標としては、営業利益が前期比23.3パーセント増加、経常利益が前期比29.2パーセント増加しました。また、親会社株主に帰属する当期純利益は前期比46.1パーセント増の167億3,500万円を計上し、当期純利益率は11.9パーセントと、はじめて通期で10パーセント超を記録しました。

数字の詳細です。連結売上高は1,406億1,600万円で、前期比10.8パーセントの増加となっています。

営業利益は162億4,600万円で前期比23.3パーセント増、営業利益率は11.6パーセントとなりました。ここ数年、「営業利益は前期比10パーセント以上の成長をしっかりと目指します」とお話ししており、まずまずの着地と考えています。経常利益は182億9,100万円で前期比29.2パーセント増となりました。

研究開発費は60億1,400万円で、研究開発比率は4.3パーセントです。当社は毎年、売上高の4.5パーセントから5パーセントを研究開発費として計上しており、しっかりと研究開発に取り組んでいます。為替レートは対ドルで150円、対ユーロで169円となっています。為替感応度については、前ページ右下をご覧ください。

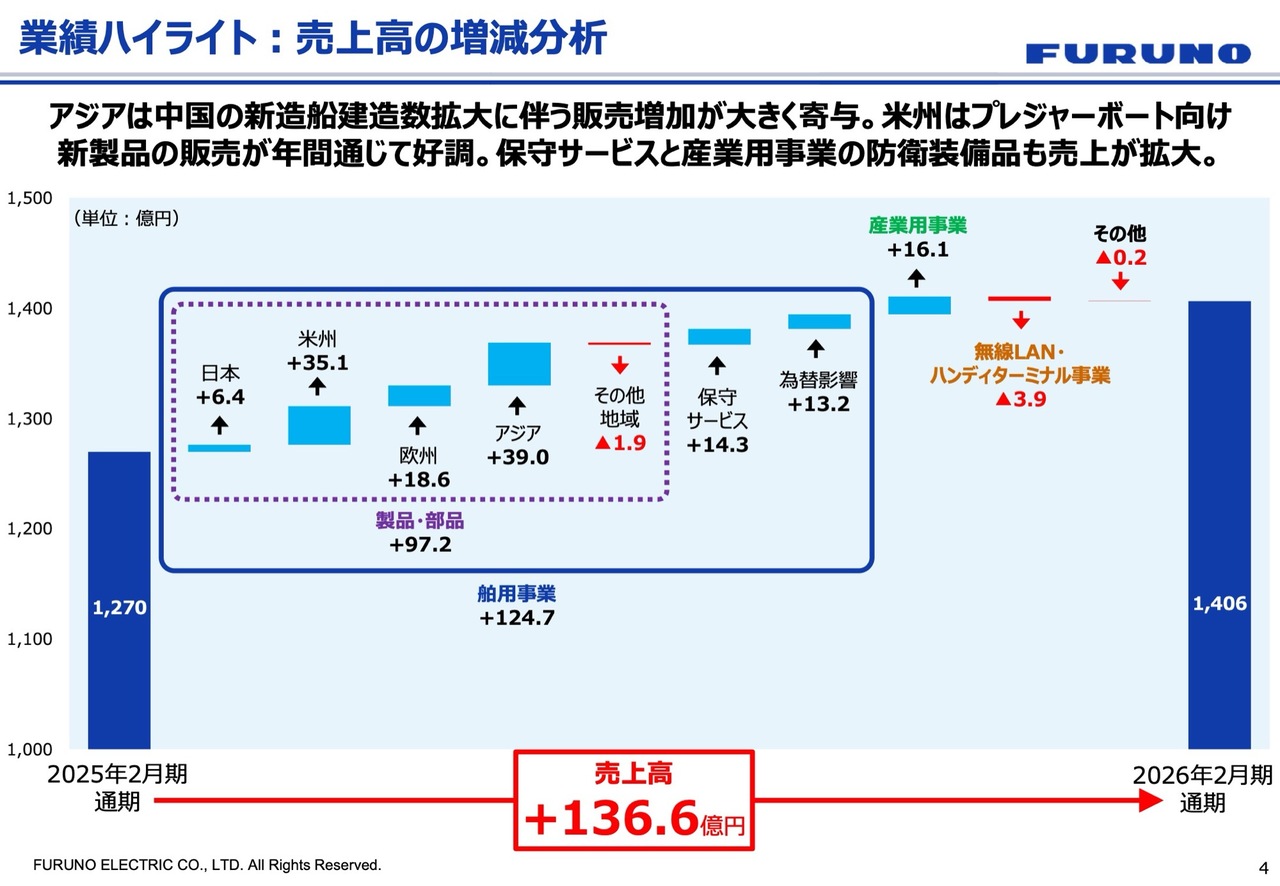

業績ハイライト:売上高の増減分析

売上高の増減についてご説明します。主に舶用事業が売上増加に大きく寄与し、124億7,000万円増加しました。地域別では、米州で35億1,000万円、欧州で18億6,000万円となっています。また、保守サービスで14億3,000万円、為替影響で13億2,000万円の増加がありました。一方、産業用事業は防衛装備品事業を中心に16億1,000万円増加しました。

結果として、売上高は前期の1,270億円から136億6,000万円増加し、1,406億円で着地しました。売上増加の約91パーセントを舶用事業が占めています。

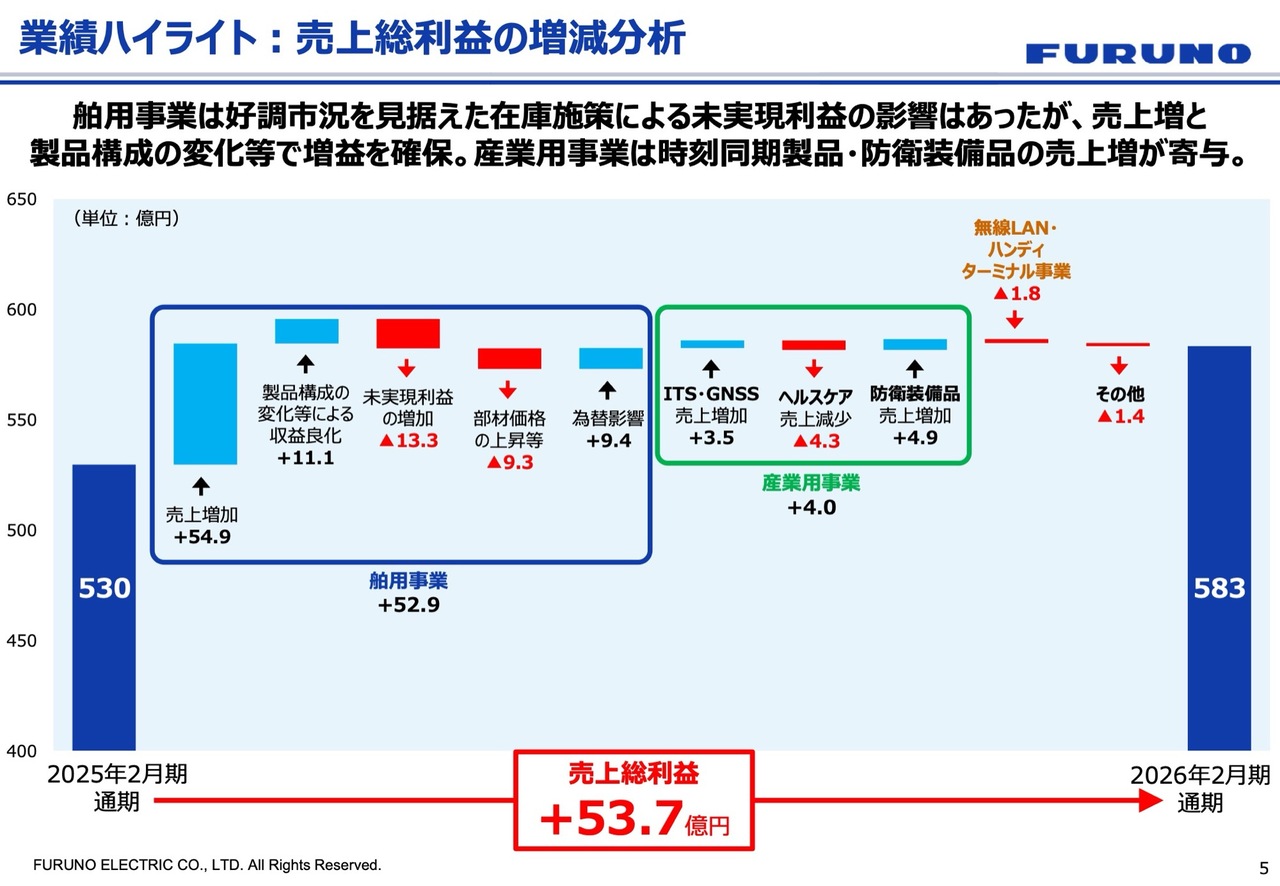

業績ハイライト:売上総利益の増減分析

売上総利益の増減についてご説明します。売上増加54億9,000万円、製品構成の変化などによる収益改善11億1,000万円が主な項目です。前回ご説明したとおり、サービス関係等の収益増加分として11億1,000万円を計上しています。産業用事業では、防衛装備品の売上増加4億9,000万円が、ヘルスケアの落ち込みを相殺し、ネットで4億円の増加となりました。

結果として、売上総利益は前期比53億7,000万円増加し、583億円を計上しました。

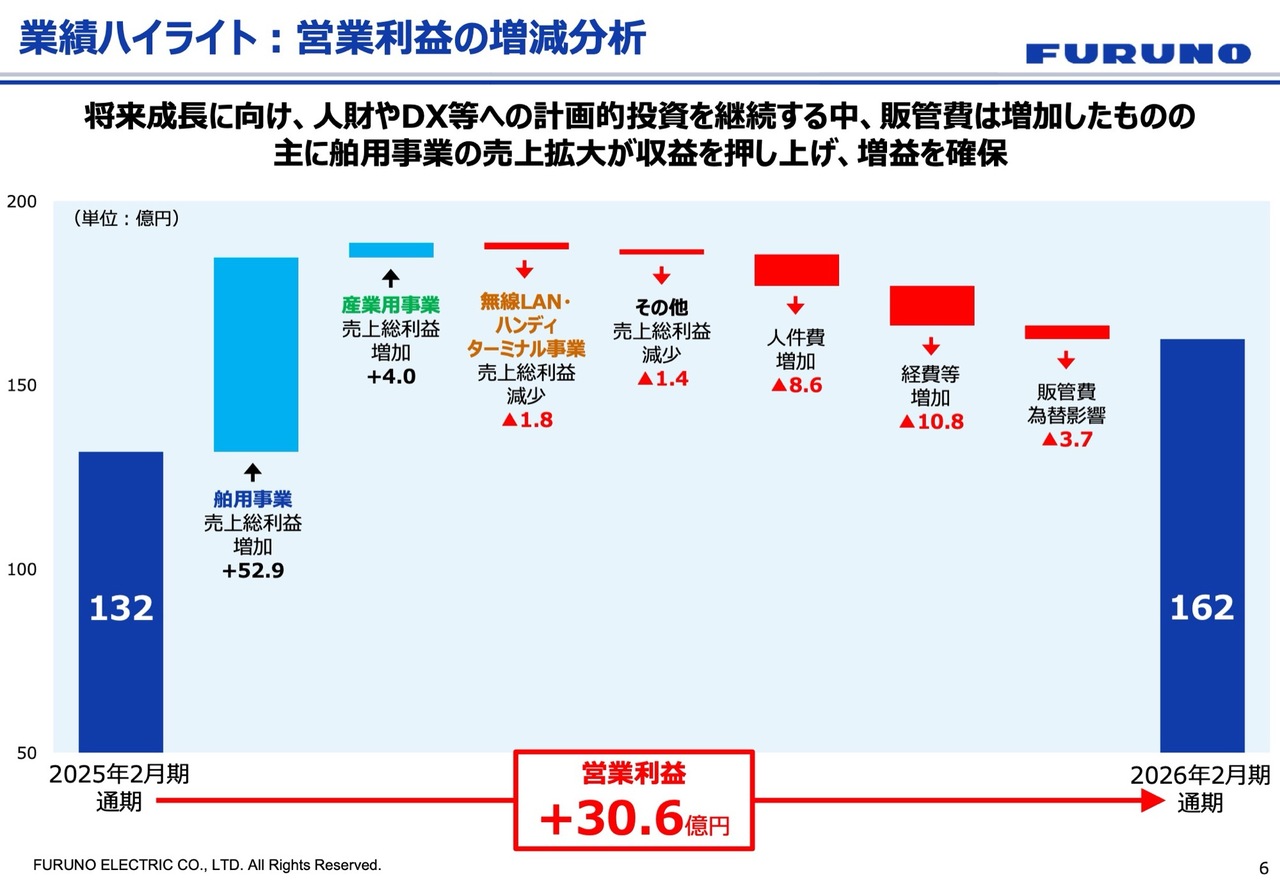

業績ハイライト:営業利益の増減分析

営業利益の増減についてです。舶用事業の売上総利益の増加で52億9,000万円増、人件費の増加で8億6,000万円減、経費などの増加で10億8,000万円減、販管費の為替影響で3億7,000万円減となりました。人件費や研究開発費などの販管費が増加したものの、売上総利益でしっかりと利益を確保した結果、営業利益は前期比30億6,000万円増加し、162億円を計上しました。

なお、人件費としては、人的資本への投資や海外での増員、AIやDXの推進、人財育成の他、社内におけるリスキリングなどの教育関係にもしっかりと費用を投じてきました。

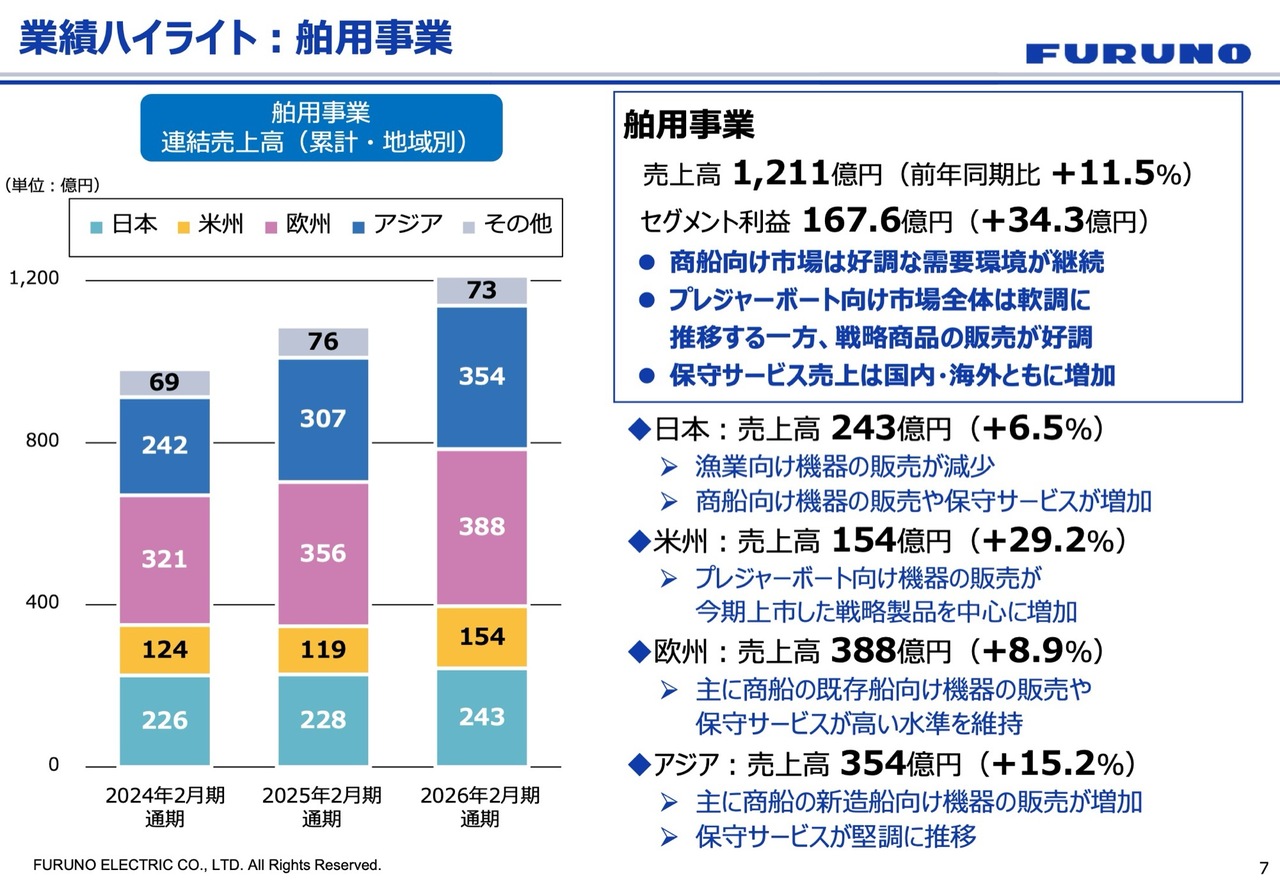

業績ハイライト:舶用事業

事業別の連結業績についてご説明します。舶用事業の売上高は1,211億円で、前期比11.5パーセントの増加となりました。国内は243億円、国外は896億円で、比率は20パーセント対80パーセントです。セグメント利益は167億6,000万円で、前期比34億3,000万円の増加となりました。

具体的には、商船向け市場の需要環境が好調に推移しました。プレジャーボート向け市場は全体的に軟調だったものの、ソナーの販売がスポーツフィッシング向け、カジキ釣り用のスポーツ艇向けで前期に続き好調でした。また、保守サービスの売上も国内外で増加しています。地域別に見ると、欧州とアジアの2軸で堅実に売上を伸ばしています。

なお、米州が前期比29.2パーセント伸長した要因は、先ほどのプレジャーボート向け戦略商品の貢献によるものです。

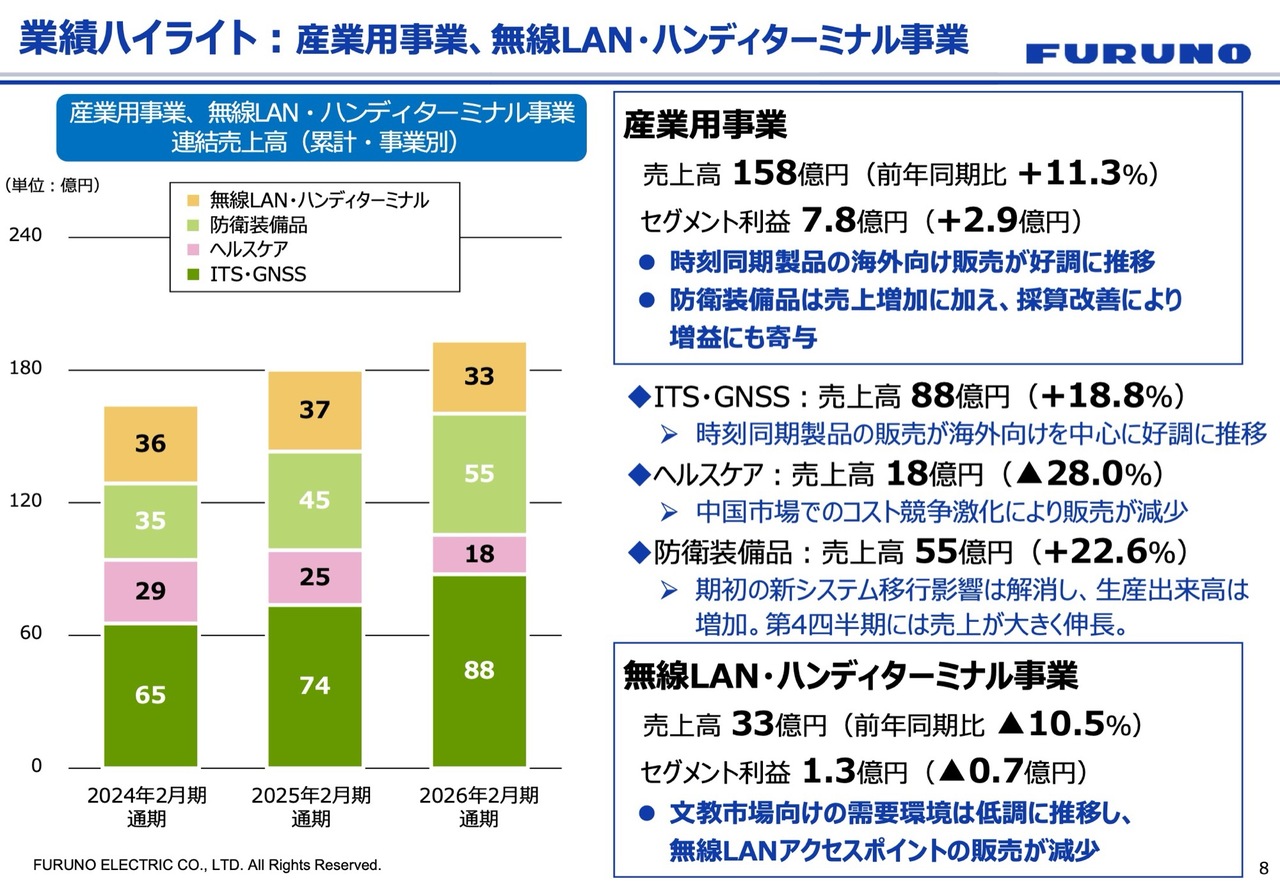

業績ハイライト:産業用事業、無線LAN・ハンディターミナル事業

産業用事業と無線LAN・ハンディターミナル事業についてご説明します。産業用事業は売上高が158億円で前期比11.3パーセント増加、セグメント利益は7億8,000万円で前期比2億9,000万円の微増となりました。

このうち、ITS(Intelligent Transport Systems)・GNSS(Global Navigation Satellite System)の売上高は88億円でした。なお、ITSはETC車載器や高速道路に設置される設備を指します。GNSSは時刻同期製品、すなわちデジタル地上波や携帯のリレー局、地上局で利用される、時刻を刻む製品を指し、約1ナノ秒、すなわち10億分の1秒という高精度を実現しています。

また、防衛装備品の売上高は55億円で前期比22.6パーセント増となりました。従来は20億円前後の売上だったものの、2026年2月期に大幅に増加しました。2027年2月期の予想については後ほどお話しします。

無線LAN・ハンディターミナル事業は事業環境が低調で苦戦し、売上高は33億円となりました。

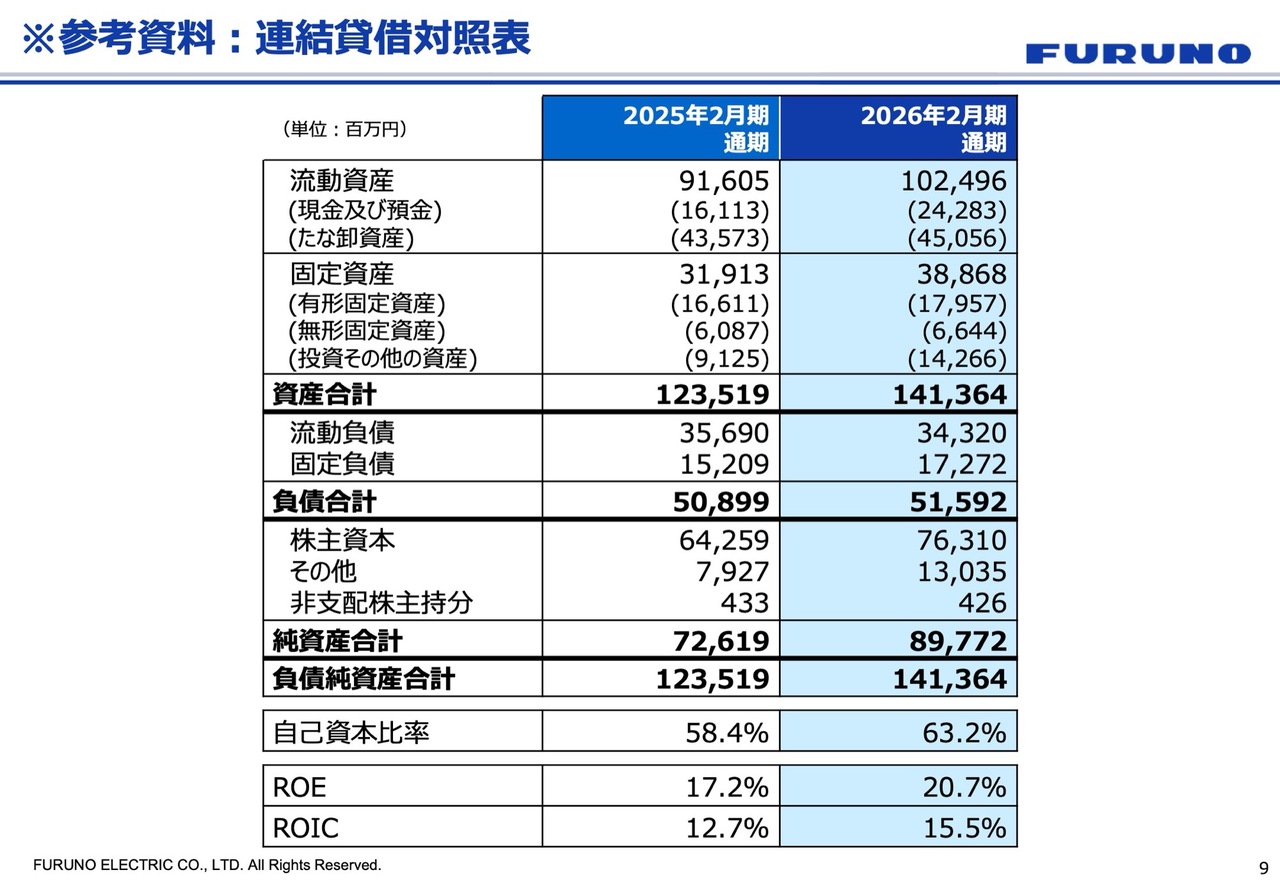

※参考資料:連結貸借対照表

連結貸借対照表についてです。在庫については最適化を目指す方針であるものの、やや増加しています。製品関係の在庫が増えている一方で、材料や資材関係はほぼ横ばいで推移しています。また、株主資本の増加分は利益剰余金として利益が反映されたものです。

その結果、自己資本比率は63.2パーセント、ROEは20.7パーセント、ROICは15.5パーセントとなり、いずれも前期より伸びました。

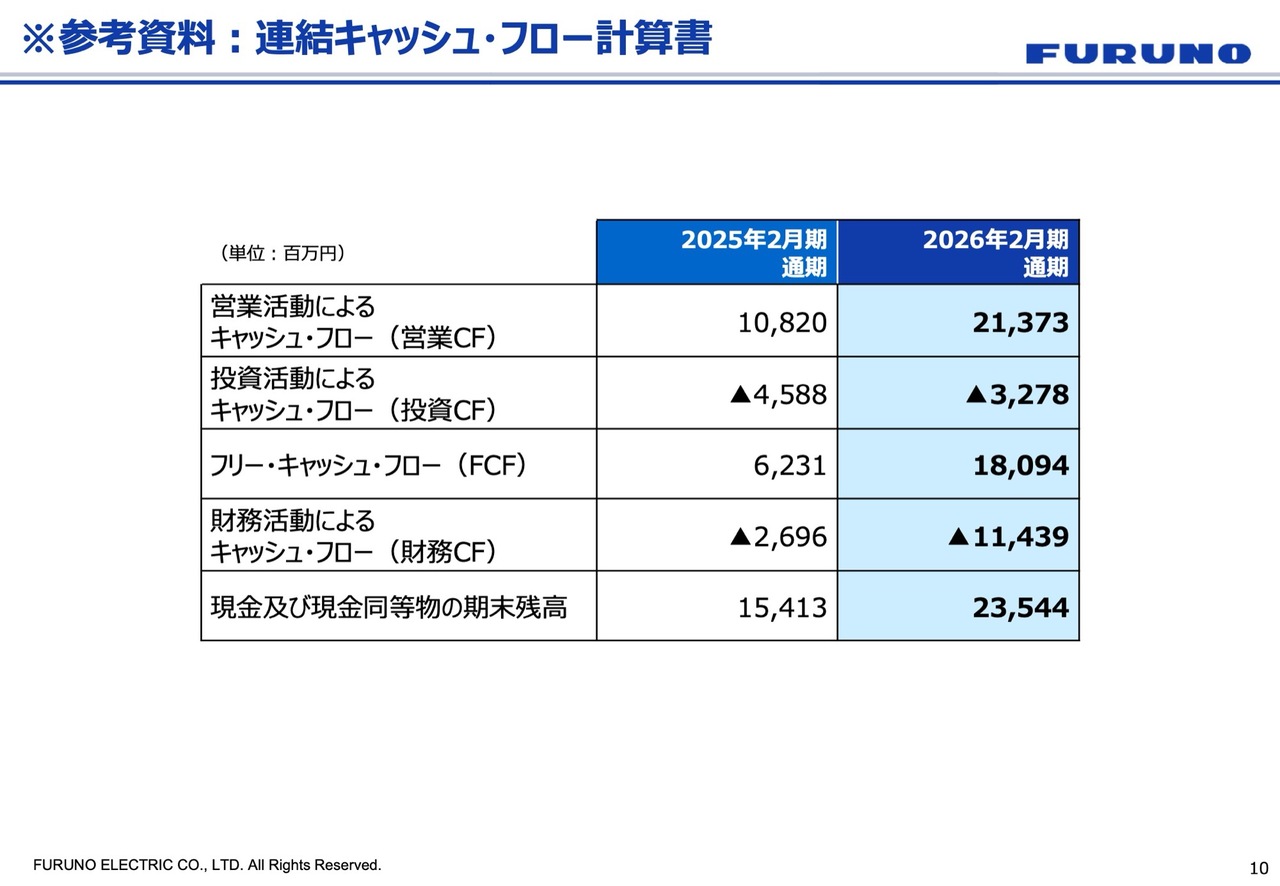

※参考資料:連結キャッシュ・フロー計算書

キャッシュ・フローについてです。資材や材料を確保するために一時的に多くのキャッシュを使用したものの、2025年2月期および2026年2月期に大幅にキャッチアップし、改善してきました。

2027年2月期業績予想

業績予想です。赤文字で記載していますが、これからご説明する内容には中東情勢の影響は反映されていません。この点についてご質問があるかもしれませんが、それを前提にご説明します。

2027年2月期 業績予想

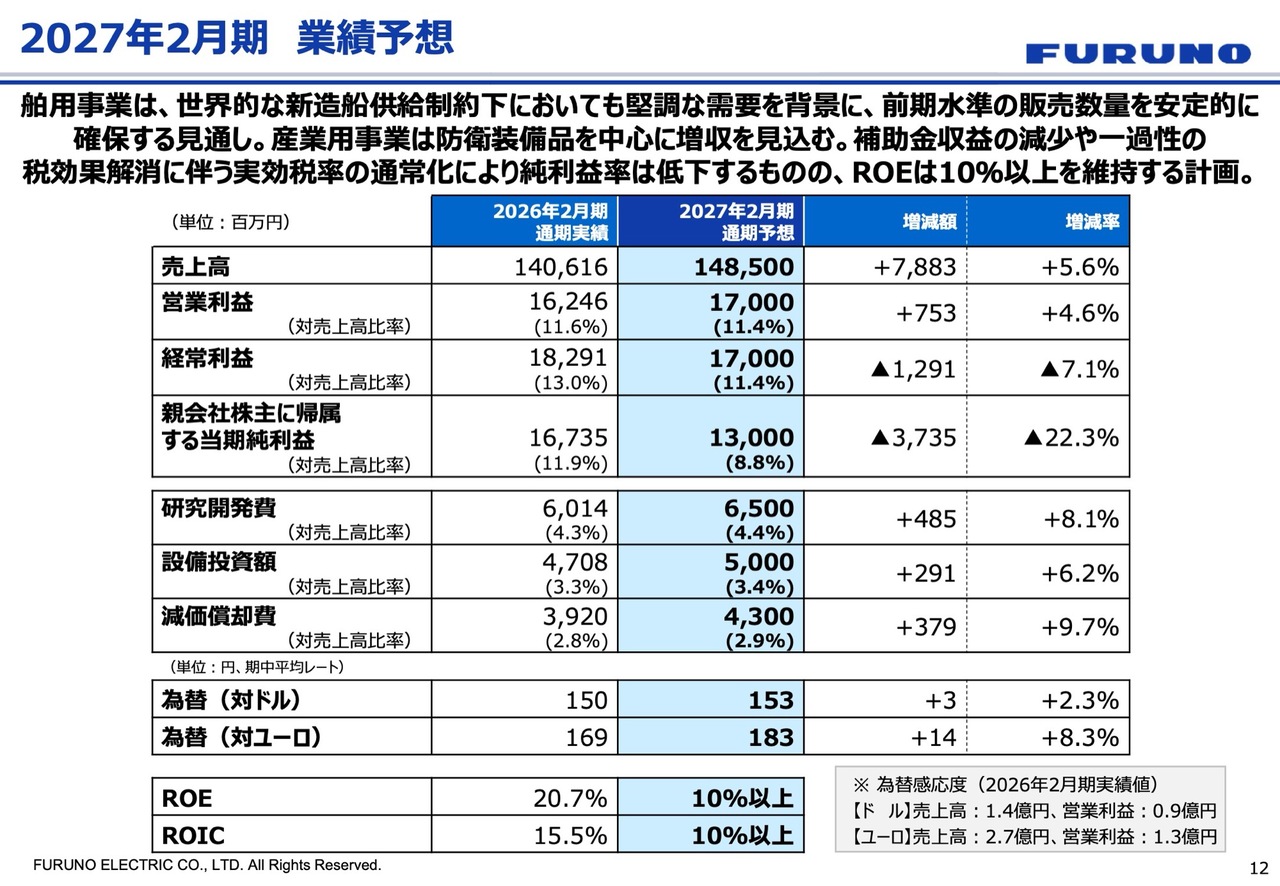

2027年2月期の連結業績予想についてです。業績予想に関する留意事項は先ほどお伝えしたとおりです。売上高は前期比5.6パーセント増の1,485億円と、若干の増収を見込んでいます。営業利益は170億円、営業利益率は11.4パーセントを確保したいと考えています。

親会社株主に帰属する当期純利益は130億円で、前期比22.3パーセント減の見込みです。先ほどお話ししたとおり、タックスメリットや国からの補助金の減少により、徐々に通常の状態に近づいてきており、当期純利益率は8.8パーセントを見込んでいます。

為替は対ドルで153円、対ユーロで183円です。右下の為替感応度も参考にしてください。

2027年2月期 業績予想:売上高の増減分解

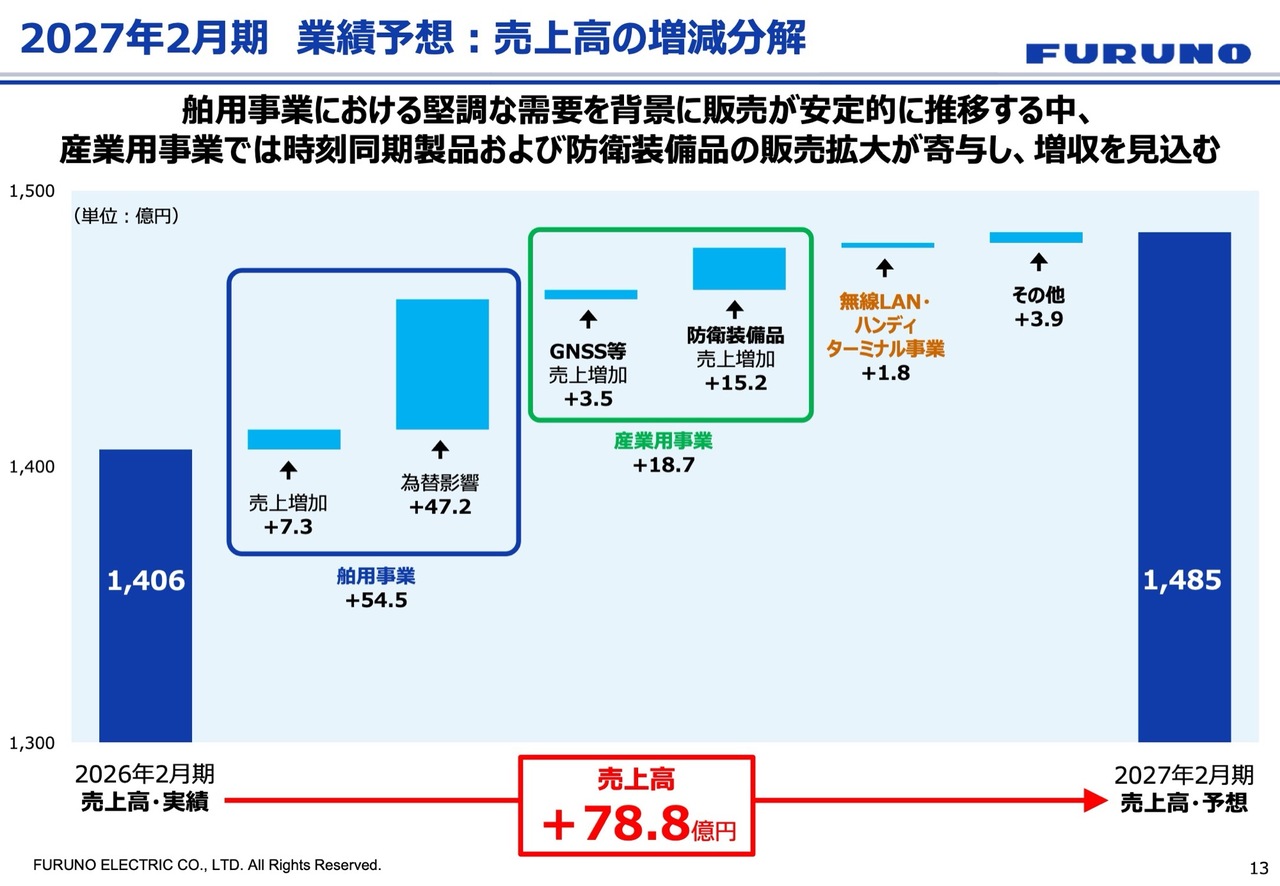

連結業績予想の売上高増減分解です。舶用事業では、堅調な需要を背景に販売を安定的に伸ばすことで、売上増加7億3,000万円、為替影響47億2,000万円を予定しており、数量的には2026年2月期とほぼ同じ水準で推移すると見込んでいます。産業用事業では、防衛装備品で15億2,000万円、GNSSや時刻同期製品などで3億5,000万円の売上増加を予定しています。

結果として、売上高は前期比78億8,000万円の微増を計画しています。

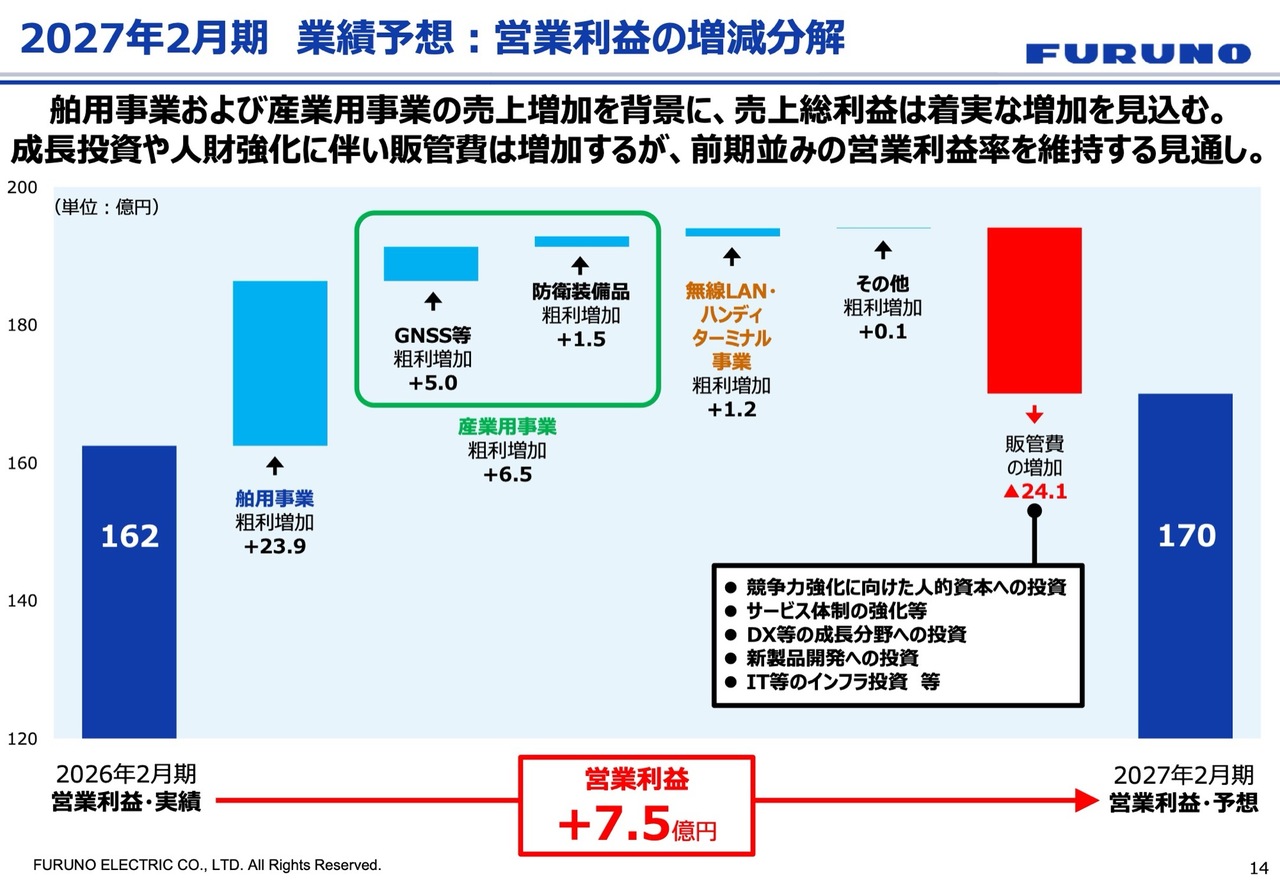

2027年2月期 業績予想:営業利益の増減分解

連結業績予想の営業利益増減分解です。舶用事業で売上総利益23億9,000万円を稼ぐ一方、スライド右側の赤色の販管費は24億円増加を予定しています。また、防衛装備品やGNSSなども若干寄与する見込みです。

結果として、販管費を差し引いたネットで前期比7億5,000万円増を計画しており、営業利益は170億円を予定しています。

販管費増加要因として、四角い枠で囲んでいる部分に「競争力強化に向けた人的資本への投資」と記載していますが、AIの人財やサイバーセキュリティがキーワードになります。

2つ目の「サービス体制の強化」については、船舶がすでにネットワークに組み込まれているため、Starlinkによる衛星ネットワークの導入によって、船舶が事務所と変わらない状態になりつつあります。おそらく、サイバーセキュリティの脅威は今後さらに増していくと思われます。そのような状況において、船舶のネットワークの安全性を確保するサービスを検討しながら、専門人財の育成に注力していきます。

3つ目の「DXなどの成長分野への投資」としては、沿岸漁業や建設現場への支援、サービス強化などが挙げられます。これらに関連する人財を育成し、将来の成長ドライバーにつなげていきます。

4つ目の「新製品開発への投資」についてです。当社は開発効率をいかに向上させるかを重視しており、ここ数年来CTOが中心となって推進してきましたが、このタイミングでさらに開発効率を高めたいと考えています。

連結貸借対照表でも固定資産の増加が若干見られますが、これはPLM(プロダクト・ライフ・マネジメント)に関する投資によるものです。PLMを活用して、上流から下流までのプロダクト開発の効率を上げていきます。

5つ目の「ITなどのインフラ投資」では、モノづくりの生産性や効率性を向上させるため、さまざまな分野に積極的に資金を投じています。ITに関する費用は多額になるものの、必要な投資をしっかりと行っていきます。

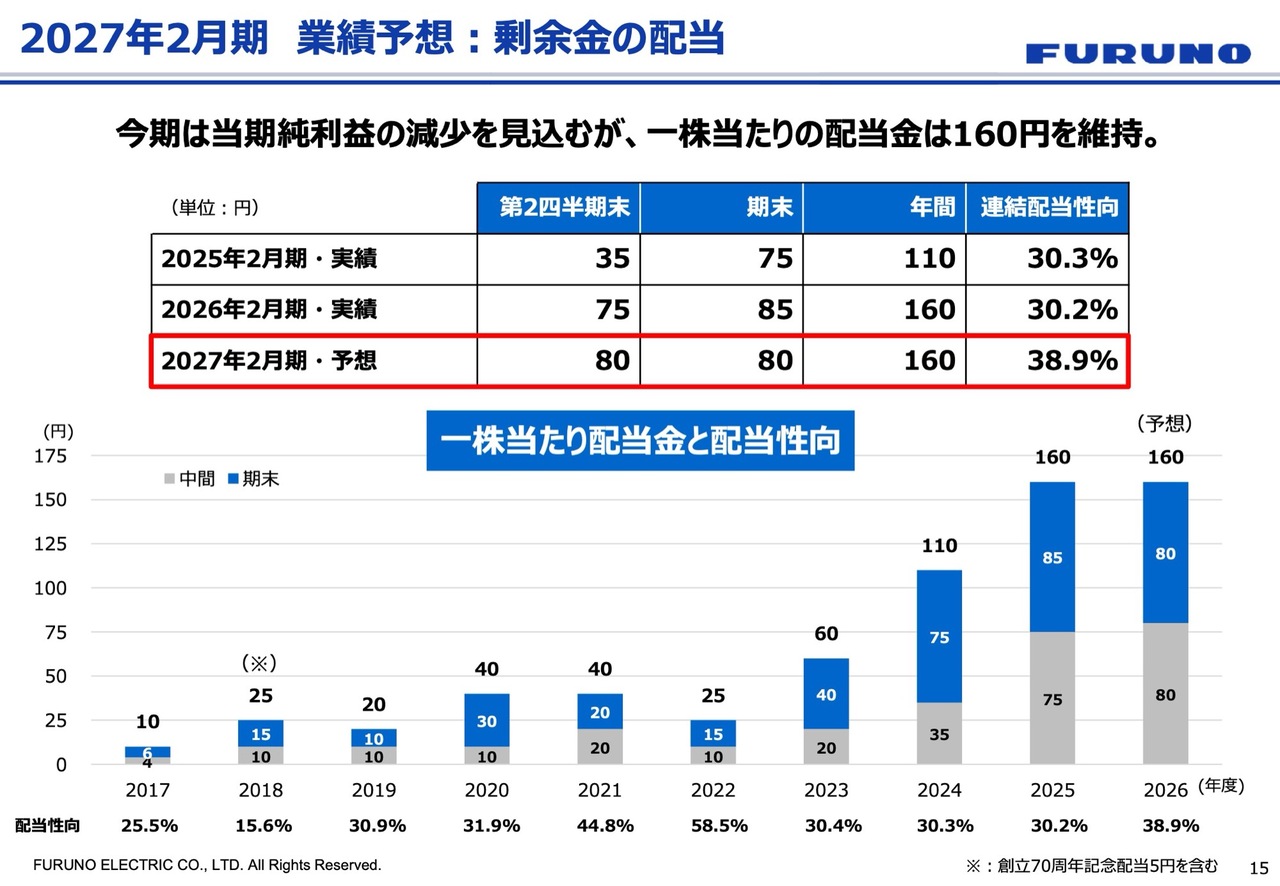

2027年2月期 業績予想:剰余金の配当

配当についてです。2026年2月期は5月の株主総会で株主さまに増配を提案し、1株当たり通期160円とする予定です。2027年2月期は親会社株主に帰属する当期純利益の減益を見込んでいるものの、1株当たり160円を予定しており、配当性向は38.9パーセントになる見通しです。

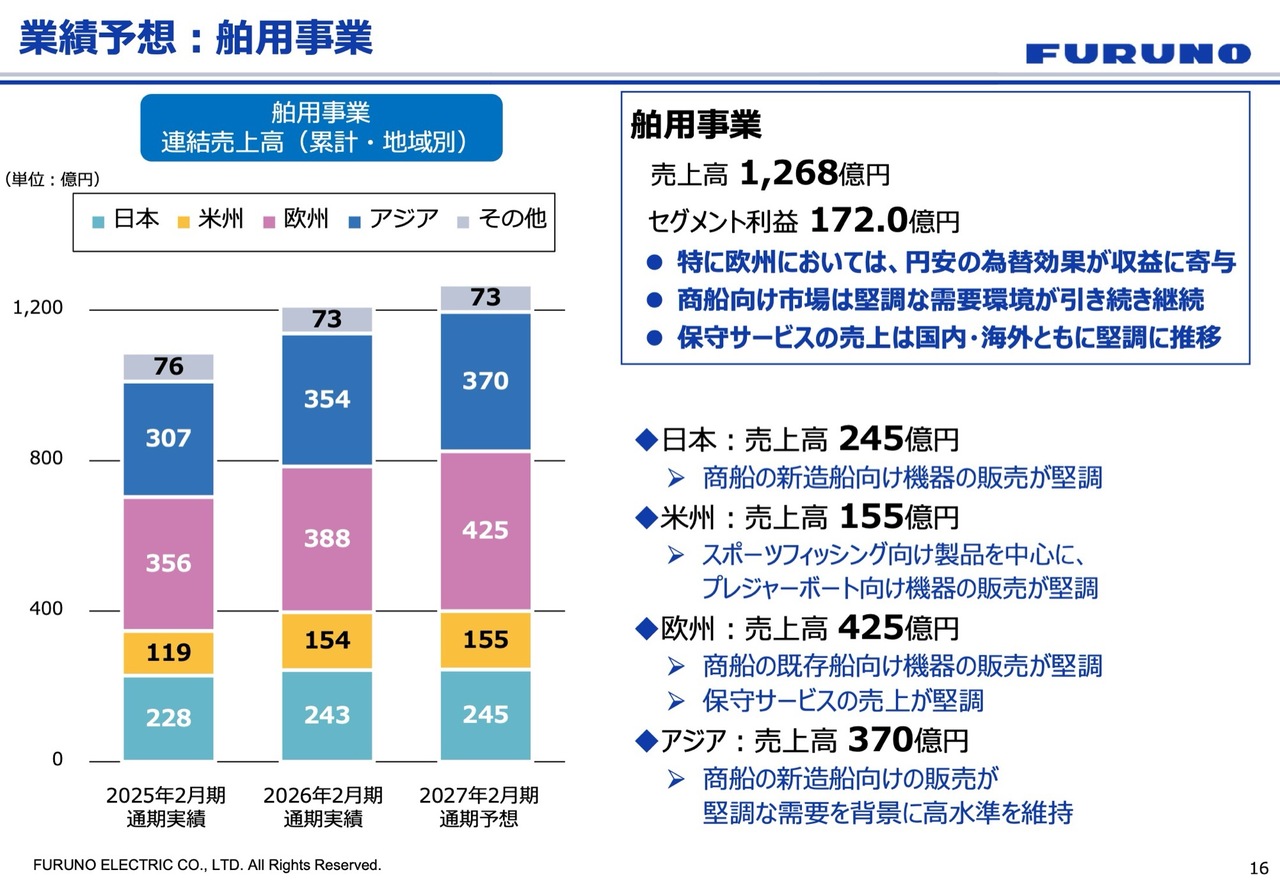

業績予想:舶用事業

事業別の業績予想です。舶用事業の売上高は1,268億円と、前期とほぼ同じ水準で推移する計画です。欧州市場が堅調で、円安効果も若干寄与すると見込んでいます。

商船向け市場については、新造船向けを含めて事業環境は引き続き堅調と予測しているものの、ピークに差し掛かっていると思われます。中国関連や新造船の受注についても、船台が少し空くとすぐに押さえるという船主さまの動きが見られますが、船価が高止まりしている状況の中で空きの船台が埋まり、ピークはしばらく続くと見ています。これに関連して、保守サービスの売上も国内外ともに堅調に推移すると考えています。

地域別の売上予想は、日本で245億円、米州で155億円、欧州で425億円、アジアで370億円、その他で73億円となっています。基本的には、2026年2月期と同様の状況が続くと考えています。

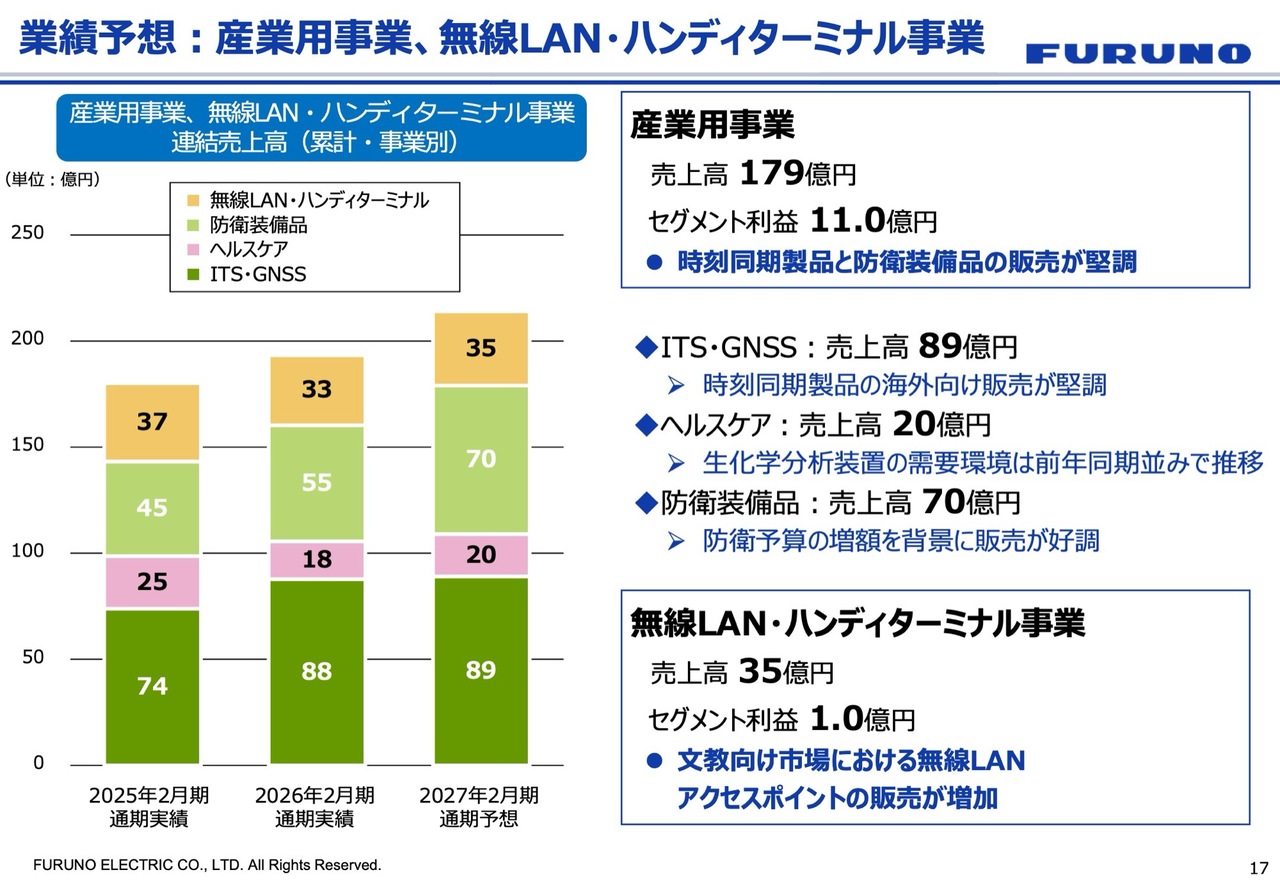

業績予想:産業用事業、無線LAN・ハンディターミナル事業

産業用事業と無線LAN・ハンディターミナル事業についてです。産業用事業の売上高は179億円、セグメント利益は11億円を見込んでいます。先ほどご説明したように、ITS・GNSSと防衛装備品の2つの事業をしっかりと伸ばしていきます。キーワードは、時刻同期製品と防衛装備品の事業の販売増です。

無線LAN・ハンディターミナル事業はまだ苦戦が続いており、売上高は2億円から3億円の間で横ばいが続いています。過去の「GIGAスクール構想」では、アクセスポイント市場で80億円以上の売上を記録したこともありましたが、「NEXT GIGAスクール構想」はおそらく2年から3年後となり、それも緩やかに進行すると見ています。現在は着実に準備を進めている状況です。

以上で私からの説明を終了します。なお、次ページ以降にはトピックスとして「健康経営銘柄2026」に選定されたことなど、さまざまな情報を記載しているので、ぜひご覧ください。

はじめに

高木淳氏(以下、高木):執行役員経営企画部長の高木淳です。この度発表した中期経営計画についてご説明します。本日お伝えしたい内容はスライドのとおりです。「我々のWHAT」である「フルノは誰になにを提供し、次の成長を実現するのか?」として、ここ数年非常に好調を維持してきましたが、さらに持続的に成長するために何をすべきと考えているのかについてお話ししたいと思います。

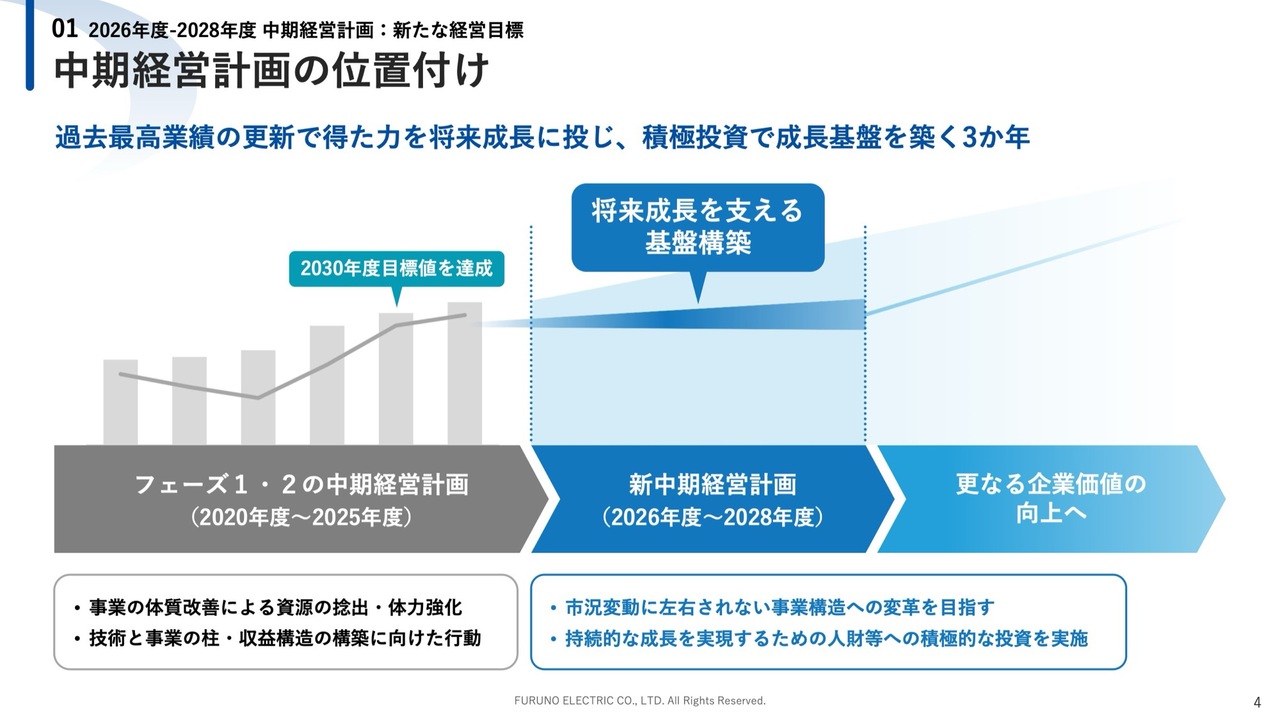

中期経営計画の位置付け

中期経営計画の位置づけについてです。当社は、2031年2月期に向けた経営ビジョンとして「NAVI NEXT 2030」を制定しており、売上高1,200億円、営業利益率10パーセント、新規事業比率30パーセントを目標に掲げました。一方、中期経営計画は「NAVI NEXT 2030」のゴールに向かってどのように歩みを進めていくかを示すものです。

前回もお話ししましたが、「NAVI NEXT 2030」を前倒しで達成することができました。当時、私も計画作成メンバーの中心にいましたが、売上高は750億円から800億円、営業利益率は1桁パーセントという状況でした。このような中でかなり挑戦的な目標を掲げ、その目標を達成することができました。

当時、「900億円ぐらいの売上高は達成できます」と提案したものの、社長を含む経営陣から「なにを甘いことを。もっと引き上げてください」と言われ、売上高目標を1,200億円に設定しました。そして、「どのように1,200億円を達成するのか?」という議論の中で「新しい取り組みが不可欠」となり、新規事業比率を30パーセントに設定しました。

中期経営計画の位置付け

次は今回の新中期経営計画の位置づけです。過去最高業績の更新で得た力を将来の成長に投じ、積極的な投資で成長基盤を築いていきます。当社が重視しているのはここです。先ほど社長から話があったように、現在は海運産業に大きく軸足を置いているものの、ここは一定のボラティリティを伴います。このボラティリティをできるだけ緩和するためにも、海運とは異なるリズムを持った事業を強化していく必要があると考えています。

また、そのために人財などへの積極的な投資を進めたいと思っています。

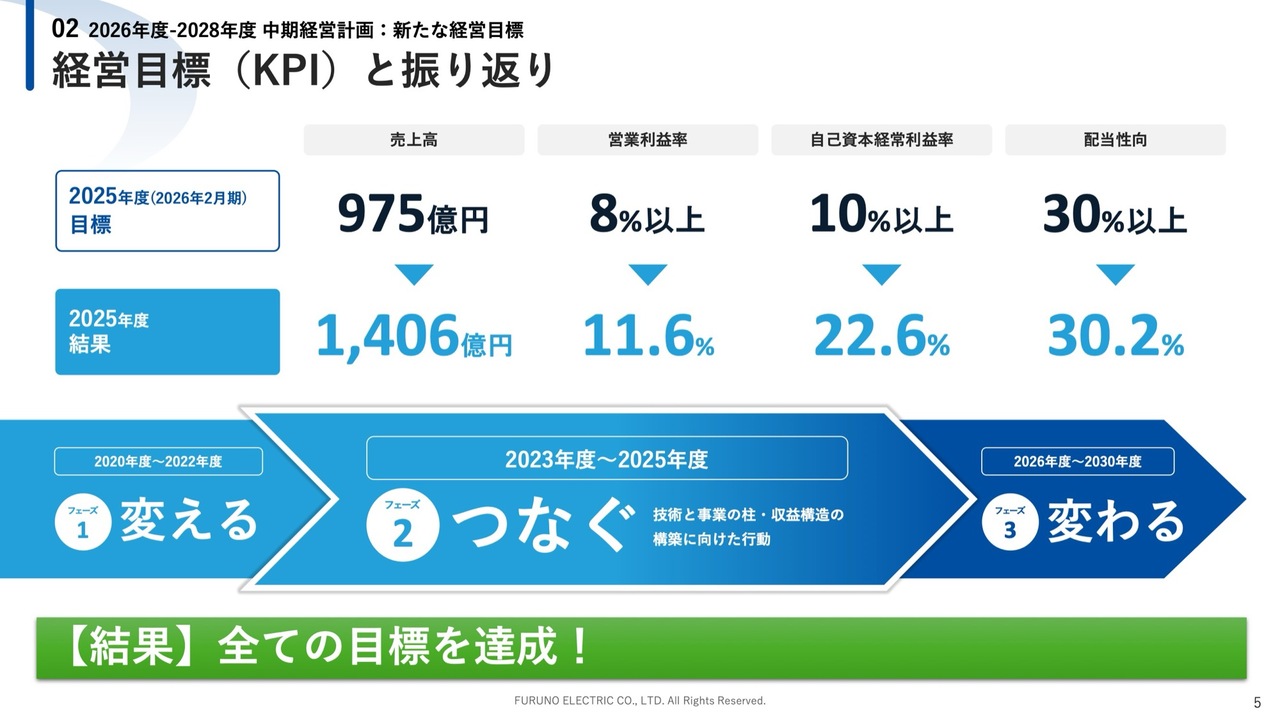

経営目標(KPI)と振り返り

スライド上段には前中期経営計画で設定した目標を、下段には2026年2月期の実績を記載しています。先ほどお話ししたとおり、売上高は達成しました。営業利益率も11.6パーセントとなり、達成しています。また、ROE(自己資本経常利益率)や配当性向など、目標として掲げていた項目はすべてクリアしました。

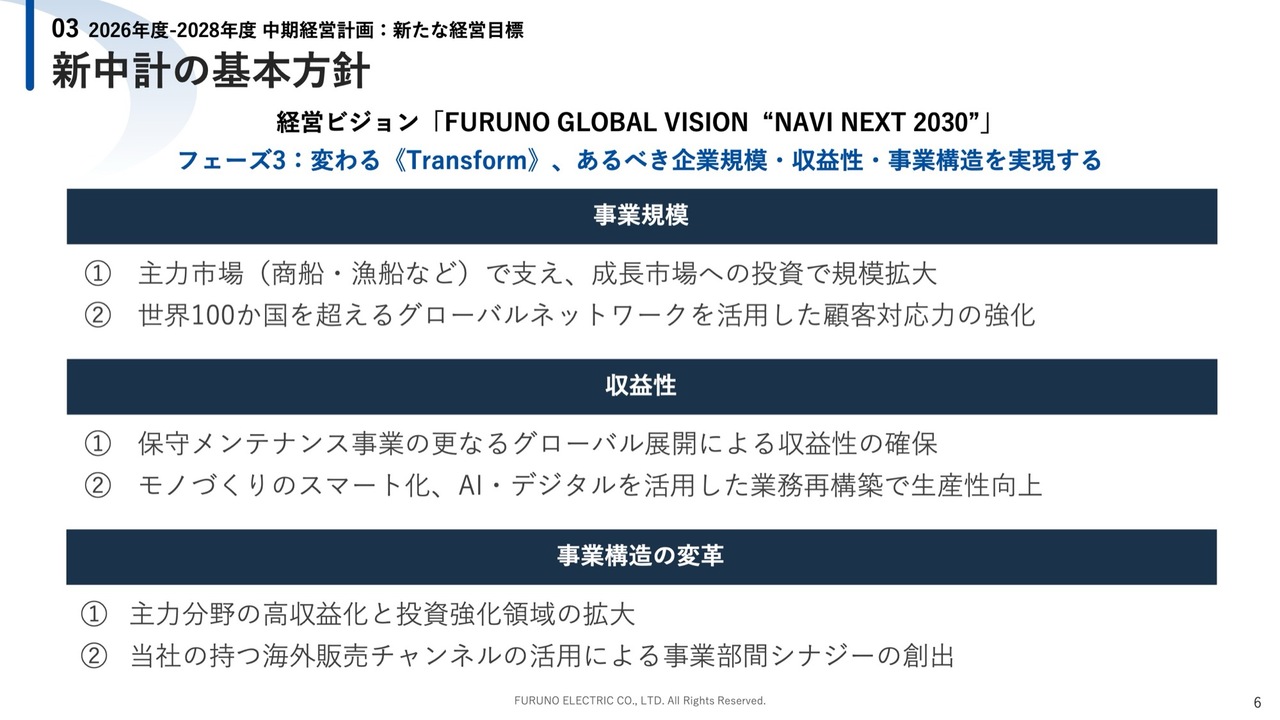

新中計の基本方針

このような状況の中で、「では次の3年間、何をしますか?」というところです。スライドは、基本方針として文字に起こしています。「NAVI NEXT 2030」で掲げる2031年2月期の段階では現状の事業規模をもう一段引き上げていきたいと考えており、中期経営計画の3年間はそのための投資フェーズであると位置づけています。

事業規模については、主力市場である舶用で支えるとともに、成長市場への投資を進めます。

収益性については、先ほどの説明のとおり、保守メンテナンスが1つのキーワードとなっており、これを拡大していく戦略です。さらに、モノづくりのスマート化やAI・デジタルを活用した業務改革なども推進していきます。

事業構造変革を実現するため、主力分野のさらなる高収益化を目指すとともに、投資強化領域にしっかりと資金を投入していきます。

2028年度 経営目標

経営目標として、スライドのような数値を掲げています。売上高は1,500億円、営業利益率は10パーセント以上、ROEおよびROICは10パーセント以上、総還元性向は40パーセント相当としています。

ちなみに、経営目標発表後に投資家のみなさまと対話をさせていただいたところ、「これらの数値は少し保守的すぎませんか?」と、ご指摘を受けています。

中期経営計画は、もちろん投資家のみなさまに提示するものではありますが、同時に当社の従業員・スタッフに示す絵図でもあります。

その中で私たちが考えたことは、先ほどお話ししたように、「NAVI NEXT 2030」を作成した時点の営業利益率は1桁で低迷していたことです。「こんなに価値のある商品を届けて、お客さまに『ありがとう』と言っていただいているのに、なぜ営業利益率は1桁なのだろうか?」と長年考え続けていました。このため、中期経営計画でお示しした「営業利益率10パーセント以上」という目標は「営業利益率1桁の時代には絶対戻らない、2桁は絶対に確保する」という経営の覚悟を社内外に示したものであると捉えていただきたいです。

投資家さまからの「2026年2月期の営業利益率は11.6パーセントなのに、あえて10パーセント目標に落とすのですか?」とのご指摘に対しては、「そのような意図はありません」と回答しています。それに対して「では、2030年はどのレベルを狙いますか?」とのご質問をよくいただきます。

これについては、同業で当社より営業利益率を上げている会社と同水準を狙っていきます。例えば、GARMINの営業利益率は20パーセントを超えています。また、グローバルニッチトップ企業の製造業の平均的な営業利益率は、13パーセントから14パーセントといわれています。

そのため、先ほどご説明した10パーセントから20パーセントの間を確実に実現できる策を講じていきます。具体的な数字については、あらためてお話しします。

中期経営計画について補足すると、「2030年にどのレベルを求めていくか?」「そのためにどのような成長ストーリーを描いているか?」といった詳細を記載した資料を作成し、ご説明する予定です。今年中にはみなさまにお示しできるよう準備していますので、お待ち願います。

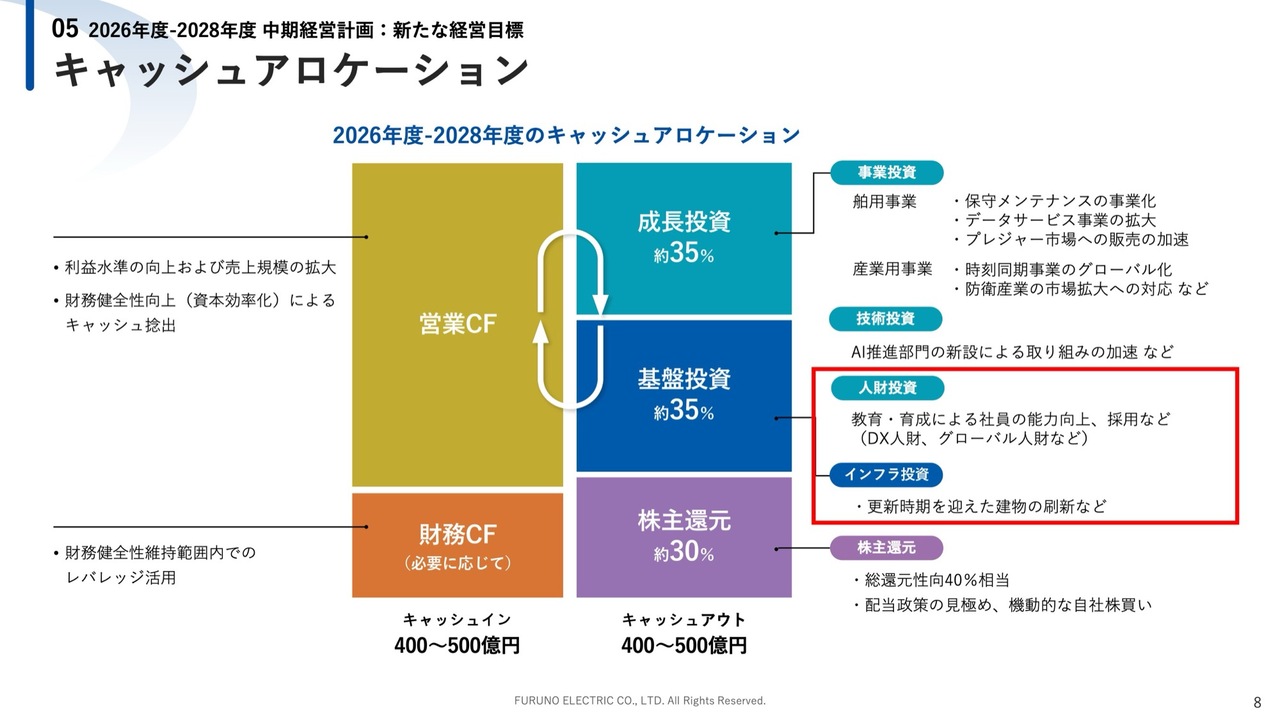

キャッシュアロケーション

キャッシュアロケーションについてです。スライドは以前にもお示ししたものです。先ほど和田がお話ししたように、人財投資やインフラ投資をしっかりと実行していくべきフェーズに入っていると考えています。

もちろん、事業投資や技術投資もメーカーとして粛々と進めていきますが、人財投資とインフラ投資を確実に進めることが、次の成長へのステップの必須条件になると考えています。この点については、次ページでお話しします。

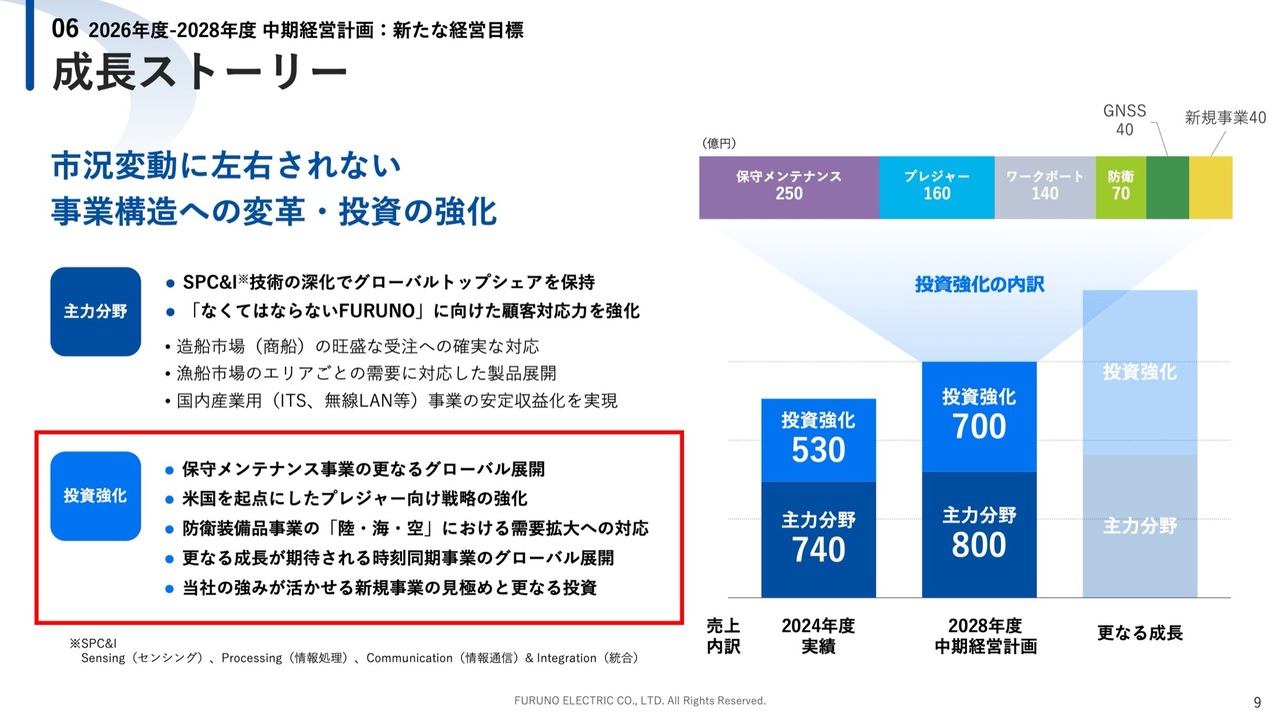

成長ストーリー

成長ストーリーについてです。スライドの「投資強化」が中期経営計画で投資を強化していくエリアとなります。

保守メンテナンスに加え、シェアがまだ低いプレジャーボート、地政学の追い風を受けるワークボート、防衛装備品、GNSSの5つ、プラス新規事業を投資強化分野としています。

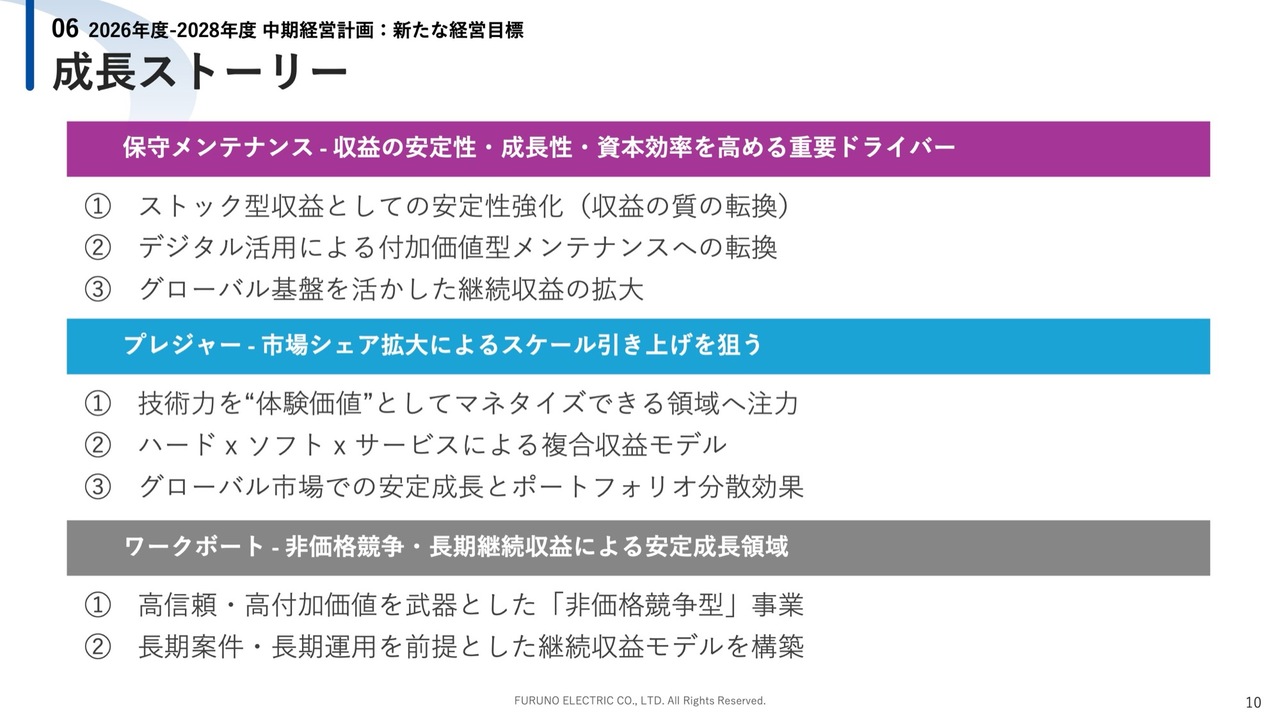

成長ストーリー

成長ストーリーの1つ目は、保守メンテナンスです。当分野は収益の安定性・成長性・資本効率を高める最も重要なドライバーと考えています。ストック型のモデルで、新造船に当社商品を多数搭載する船を長年にわたり作り続けてきた成果が現れています。

その船舶群がストックとなり、保守メンテナンスや年次検査といったサービスや機器換装を提供することで、収益を上げる基盤が形成されています。ストックが大きくなった現在、これをさらに強化し、保守メンテナンス分野の収益率を高めていきたいと考えています。

保守メンテナンスは機械販売よりも収益性が高いため、当分野をしっかりと強化し、収益性と安定性を同時に実現していきます。

また、デジタルの活用によって付加価値を高めることも視野に入れています。先ほどのStarlinkのお話にも関連しますが、船はコネクティッド化されてきているため、デジタルを活用した新しいサービスの提供も可能になりつつあることが背景にあります。

2つ目は、プレジャーボートです。当社のシェアはまだ低く、10パーセント程度と認識しています。この状況を少しずつ改善していきたいと考えています。競合としては4社あり、合わせて5社で競争しています。競合はかなり強く、当社は現時点では劣勢の立場にあるため、小さいセグメントを切り取りながら少しずつ市場を拡大していく必要があると考えています。一気に逆転するのは難しいため、着実に取り組んでいきます。

具体的には、今回爆発的に売れたスキャニングソナーのように、当社が持つ技術力を活かし、これを体験価値としてお客さまに届けることに注力することで、少しずつシェアを拡大し、収益性を向上させていく計画です。この際、ハードウェアの売り切りではなく、ハードウェア・ソフトウェア・サービスを組み合わせた複合型の提供を考えています。

3つ目は、ワークボートです。沿岸警備艇やパトロールボートなどは世界中で多数存在することから、当分野では安定した売上を確保できると考えています。価格競争に巻き込まれにくく、非価格競争型の事業展開が可能な分野のため、事業展開に注力します。

加えて、ワークボートの案件は比較的計画期間が長いため、長期的な運用を前提とした収益モデルを確実に構築し、展開していきます。

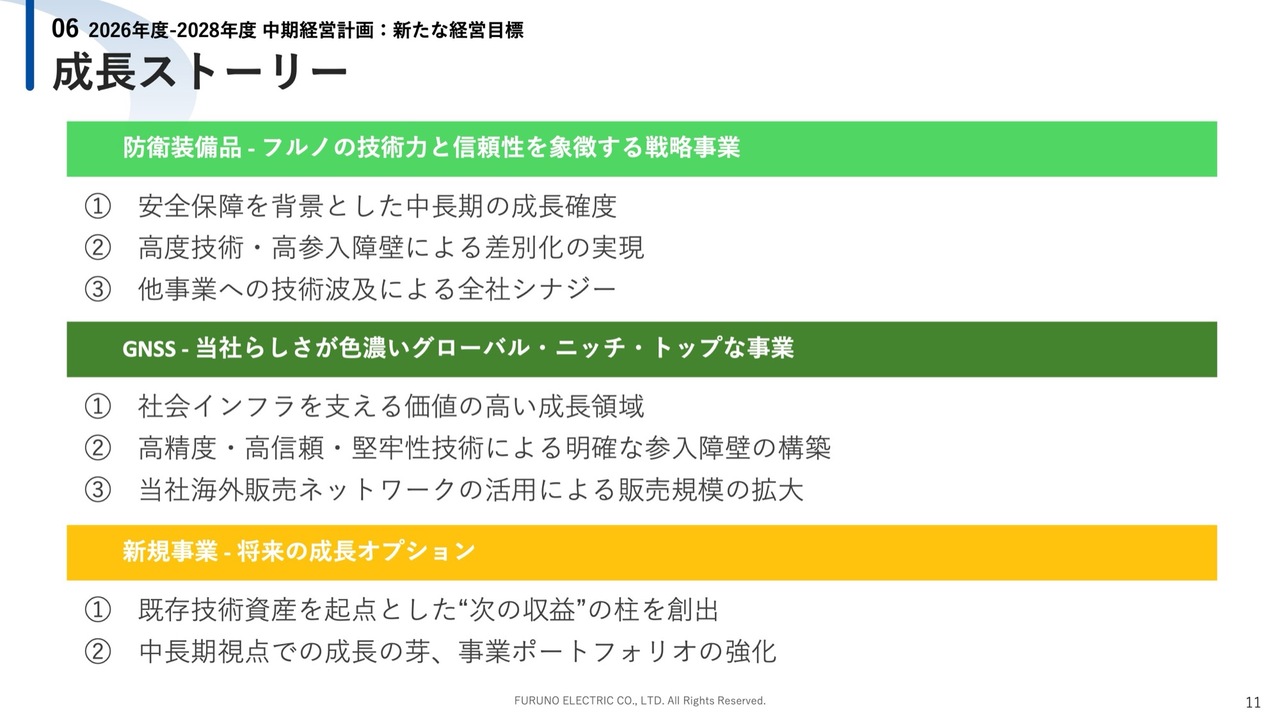

成長ストーリー

4つ目の防衛装備品は、当社の技術力と信頼性を象徴する事業です。国の予算で成り立っていることから中長期での成長の確度が非常に高い事業であると考えており、当分野をしっかり推進していく戦略です。

具体的には、当社が保有している音響技術やGNSS技術を展開することで差別化を図りつつ、個々の事業を拡大していく方針です。また、まだ実現には至っていないものの、防衛装備品事業で培った高度な技術要素を、将来的には舶用事業にも逆展開したいと考えています。

5つ目のGNSSは、先ほどご説明したとおりで、当社らしさが非常に際立つ事業です。グローバルであり、ニッチであり、さらにトップを走る分野です。ここにリソースを投入し、さらなる売上拡大を目指していきます。具体的には、堅牢性技術などが鍵になると考えています。また、新規事業についても着実に進めていきます。

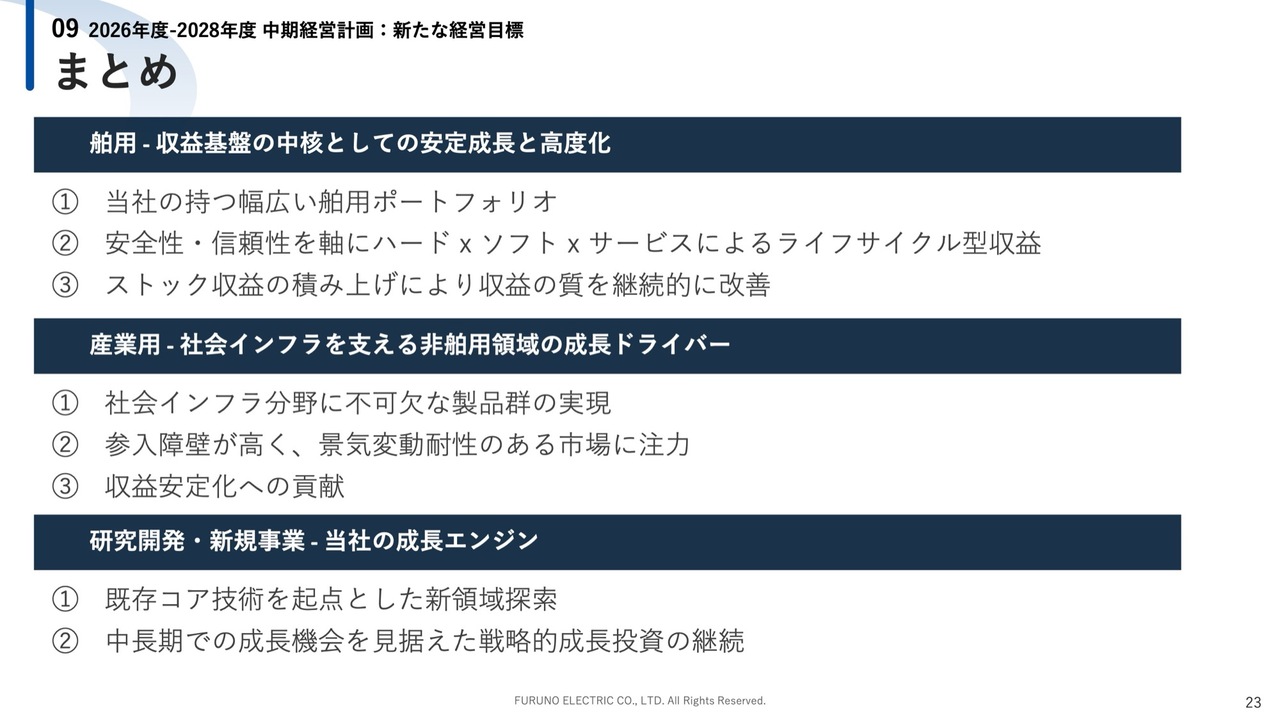

まとめ

まとめです。1つ目の舶用事業は当社の収益基盤です。このため、安定成長と高度化を目指します。舶用事業は、商船、漁船、プレジャーボート、先ほどご説明したコーストガードなど、幅広い分野を網羅しており、これらの分野で安定性を高めることを目指しています。

また、これまで何度かお話ししたように、ハードウェアの売り切りという従来のビジネスモデルから、船のライフサイクルに寄り添った、ハードウェア・ソフトウェア・サービスを組み合わせた複合型の提供を強化していきます。加えて、サービスによるストック収益の拡大を重要な軸として推進していきます。

2つ目の産業用事業では、景気変動に耐性のある事業に注力して成長を目指します。研究開発メーカーとして、技術力をさらに高めて新たな領域へ進出し、戦略的に投資を行っていく予定です。

まとめ

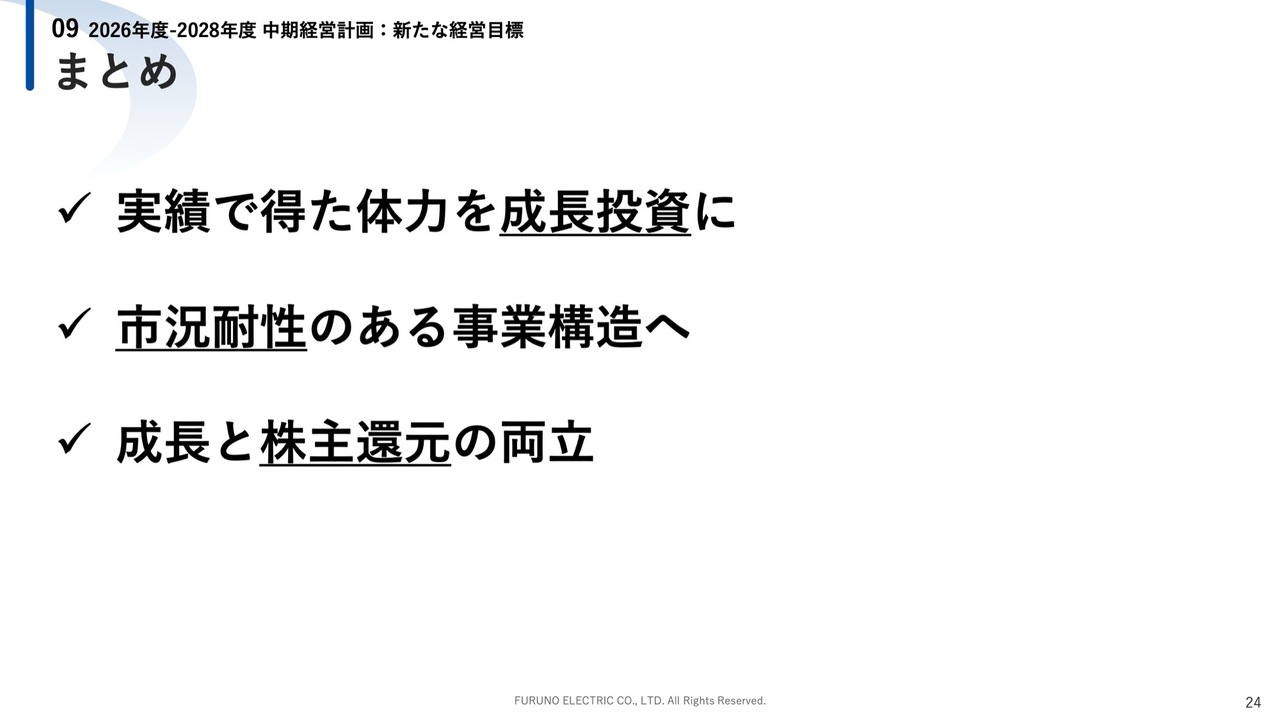

繰り返しになりますが、この数年で得たキャッシュと体力を活用してもう一段高いレベルへ引き上げるために、成長投資を行います。それによって、市況の変動に耐えられる体質を構築し、ボラティリティの緩和に取り組んでいきます。

この目標を今後3年間で達成すると同時に、株主のみなさまへのバランスの良い還元方針を検討し、投資と還元を両立させていきます。この件については経営ですでに議論を始めており、決まり次第、みなさまにお知らせします。

質疑応答:中期経営計画における売上高目標と重点分野について

質問者:中期経営計画についてです。投資家から「経営目標が保守的すぎるのではないか?」というご指摘があったとのことで、営業利益率を10パーセント以上、12パーセントもしくは15パーセントかもしれませんが、いずれにしても上を目指すというお話でした。

一方、売上高については2029年2月期に1,500億円を掲げていますが、2027年2月期の予想は1,485億円です。1,500億円に設定した理由と、実際にはアップサイドがあるかについて、教えていた

新着ログ

「電気機器」のログ