2026年3月期決算説明

フェローテック、2026年中にサーモモジュール月900万枚生産体制構築 光トランシーバー市場の成長に対応

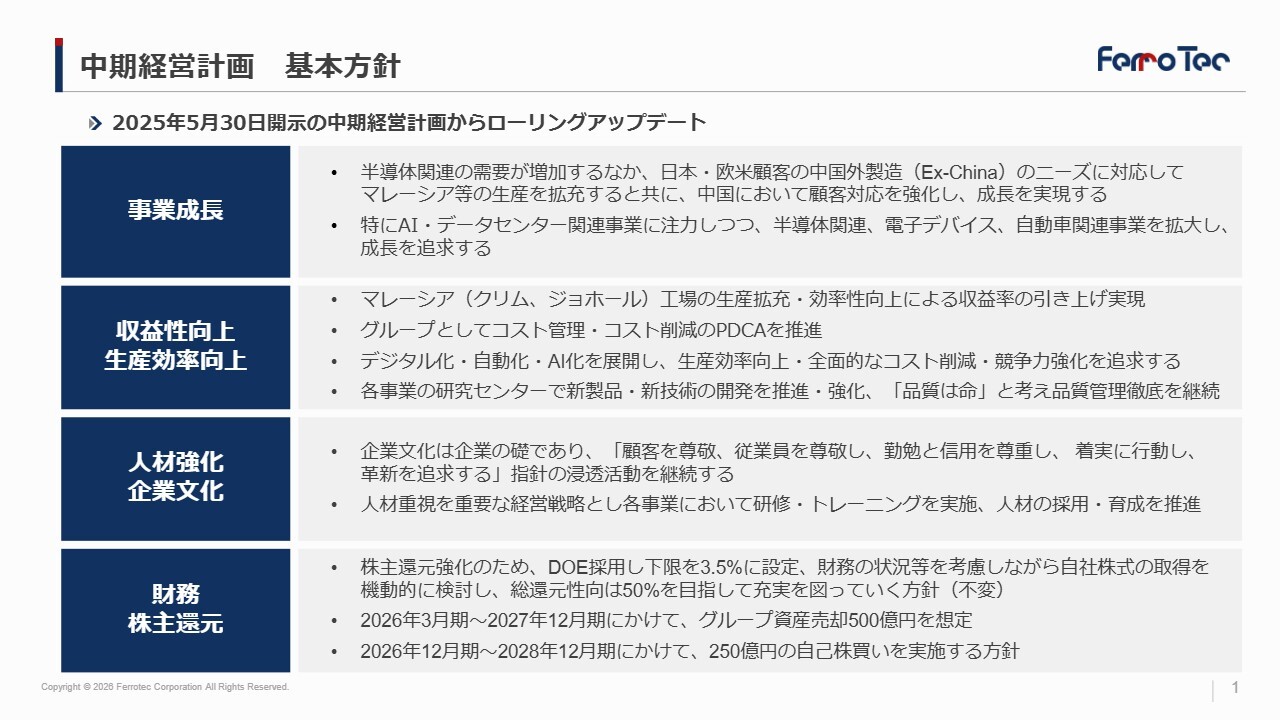

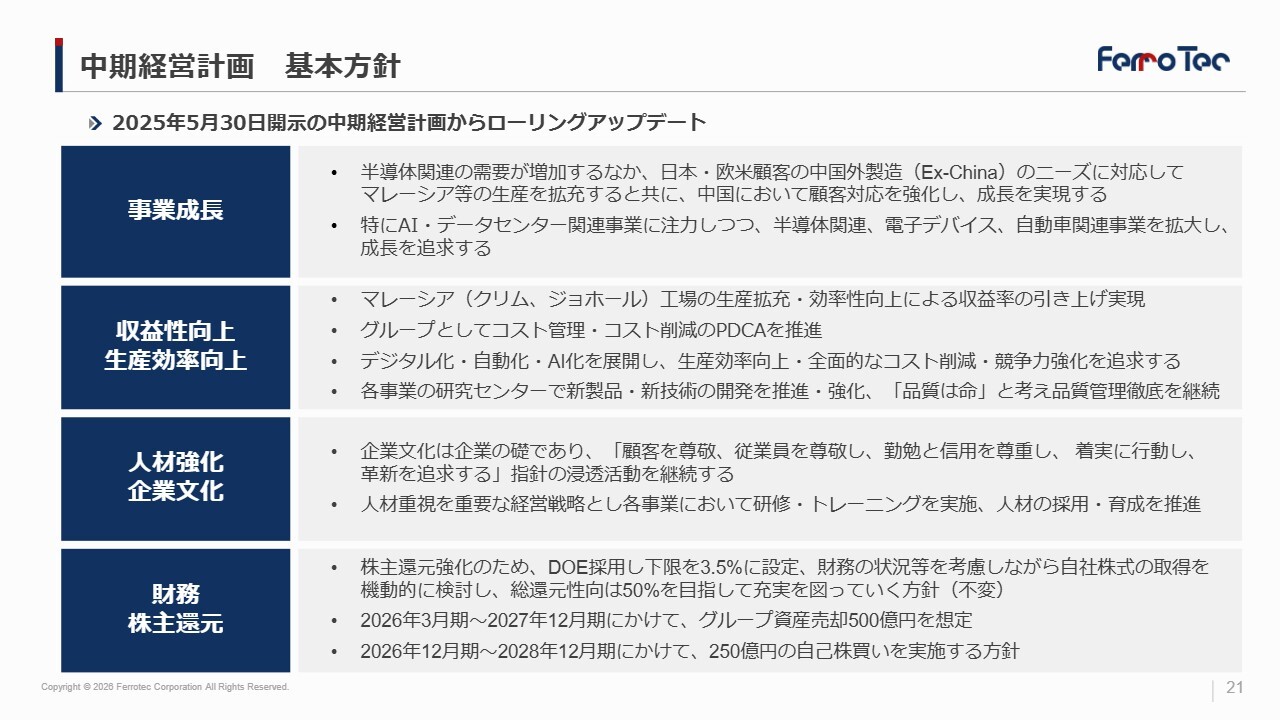

中期経営計画 基本方針

賀賢漢氏:私は株式会社フェローテック代表取締役の賀と申します。みなさま今日もよろしくお願いします。あっという間に、もう2026年は半年が終わります。当社は今どのようなことを考えているか、どうやって着々と早く進められるようにするかについてお話しします。

当社は事業の成長をいろいろと考え、今までの売上を出してきました。もちろんみなさまご存じのように、2026年はAIの元年になります。加えて、5年間のサイクルの、半導体の元年になります。去年の後半からますます注文も増えて、市場も活発的に成長してきました。

今年はどうなるかというと、本当に25パーセントから30パーセントの成長ができるという自信を持っています。当社とAIと半導体にはかなり縁があり、サーモモジュールなどの製品はAIあるいはデータセンターによく使われています。

現時点で、当社は全世界の7割の光モジュールを保持しています(※)。なぜ当社がこれほど持っていられるかというと、やはり製造工程をすべて自動化しているからです。現場ではなるべく人の手が加わらないようにしています。加えて、温度センサの素子をセットで売っている点があります。したがって、当社の製品の良いところは、AIとデータセンターと光ファイバーが密接に関係している点となります。

※グローバル大手メーカー内シェア約70パーセント(当社推計)

トピックス② 半導体関連の需要取り込みへ生産体制を拡充(中国)

今年に入ってからの戦略として、Ex-China(中国外製造)のことをまず考えました。そして日本、欧米のところはなるべくEx-China(中国外製造)のキャパシティを用いることにしました。一方で、中国の半導体はかなりのスピードで成長し、特に一般の半導体の素子の製造量が増加しています。今年の中国の半導体輸出額は1兆元を突破しました。したがって当社は、日本と欧米、そして中国の両方から注文を取り、成長へ向かっていきたいと思っています。

今年に入ってからの戦略として、Ex-China(中国外製造)のことをまず考えました。そして日本、欧米のところはなるべくEx-China(中国外製造)のキャパシティを用いることにしました。一方で、中国の半導体はかなりのスピードで成長し、特に一般の半導体の素子の製造量が増加しています。今年の中国の半導体輸出額は1兆元を突破しました。したがって当社は、日本と欧米、そして中国の両方から注文を取り、成長へ向かっていきたいと思っています。

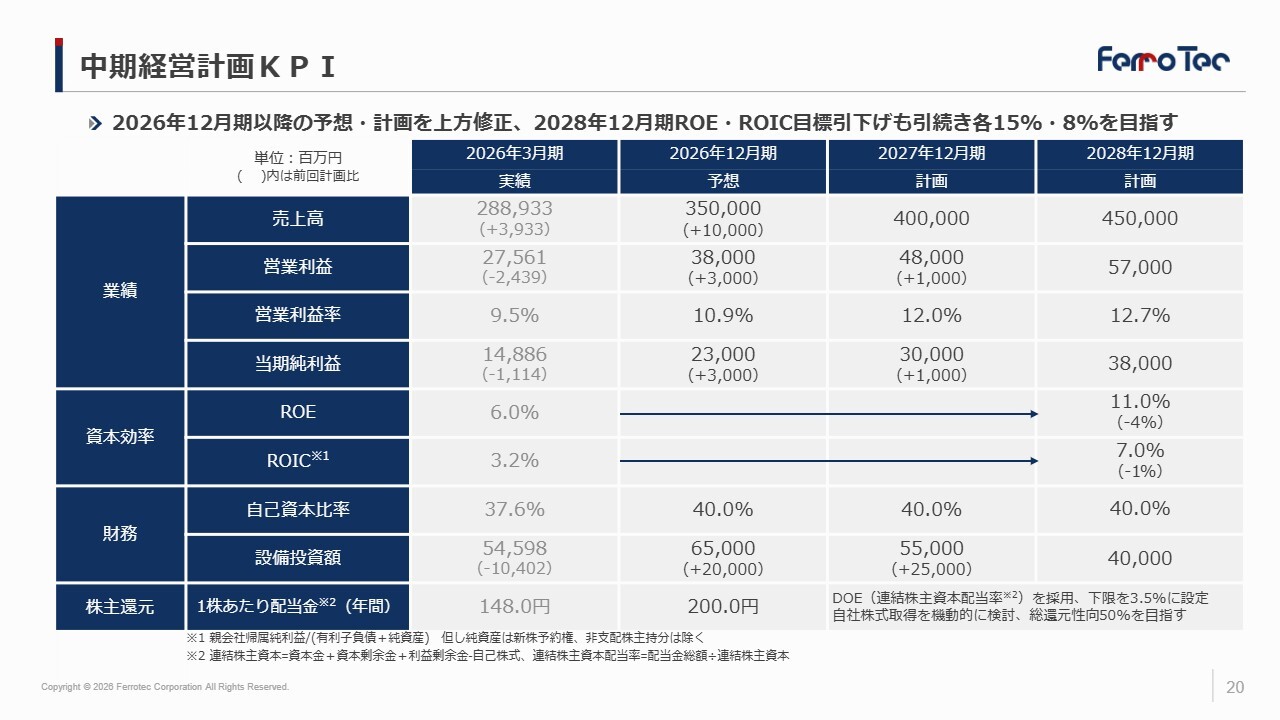

中期経営計画KPI

2026年はどのようなことを考えて、どのような成長率を想定しているかをお話しします。当社は基本的に成長率20パーセントを、2026年の売上は3,500億円を追求しています。営業利益は380億円、親会社株主に帰属する当期純利益(以下、当期純利益)は230億円になります。

これからの3年間、当社はどうすれば安定的に成長できるか。営業利益は、2027年は480億円、2028年は570億円を狙っています。もちろん当期純利益も着々と成長していけると思っています。ただし、短期的な成長は誰でもできますが、長期的に成長することはなかなか難しいです。

トピックス① 半導体関連の需要取り込みへ生産体制を拡充(マレーシア)

成長する上で、どのように利益を追求するかという問題があります。マレーシアでは2つの工場でフル生産を実施しています。日本には岡山、石川、熊本に拠点があり、日本市場もどんどん開拓できると思っています。2022年より、日本への回帰はしっかりと実現してきています。

効率を上げる方法としては、コストダウンがあります。その方法は以前とまったく異なり、毎週数字をチェックしています。そして、約6ヶ月以内で100パーセント以上の効率化が可能だと思っています。

また、生産効率の改善にはデジタル化、自動化、見える化をしなければなりません。そのためにはシステムが重要ですが、当社のシステムはほとんど揃いました。そうすると、自動的に数字がシステムにインプットされ、自動的に分析結果が出てきます。したがって、当社がすべきことをすれば、いい数字が出てくるという自信を持っています。

当社は、企業文化の構築をすごく大事にしています。やはり企業文化が良くなれば、会社全体に元気が出てきます。当社は基本的な考え方は「お客さまを尊敬する」「従業員も尊敬する」ということです。勉強、勤勉、信用が会社の文化になります。品質の追求には、それぞれの部門全体が協力体制を作り、良い文化を作るということが重要です。

人材もとても重要です。人材を揃える方法としては、まず1つは自社社員をよくトレーニングします。もう1つは、外から良い人材にジョインしてもらうことです。会社が良くなれば、いい人材は自然に集まるということに自信を持っています。

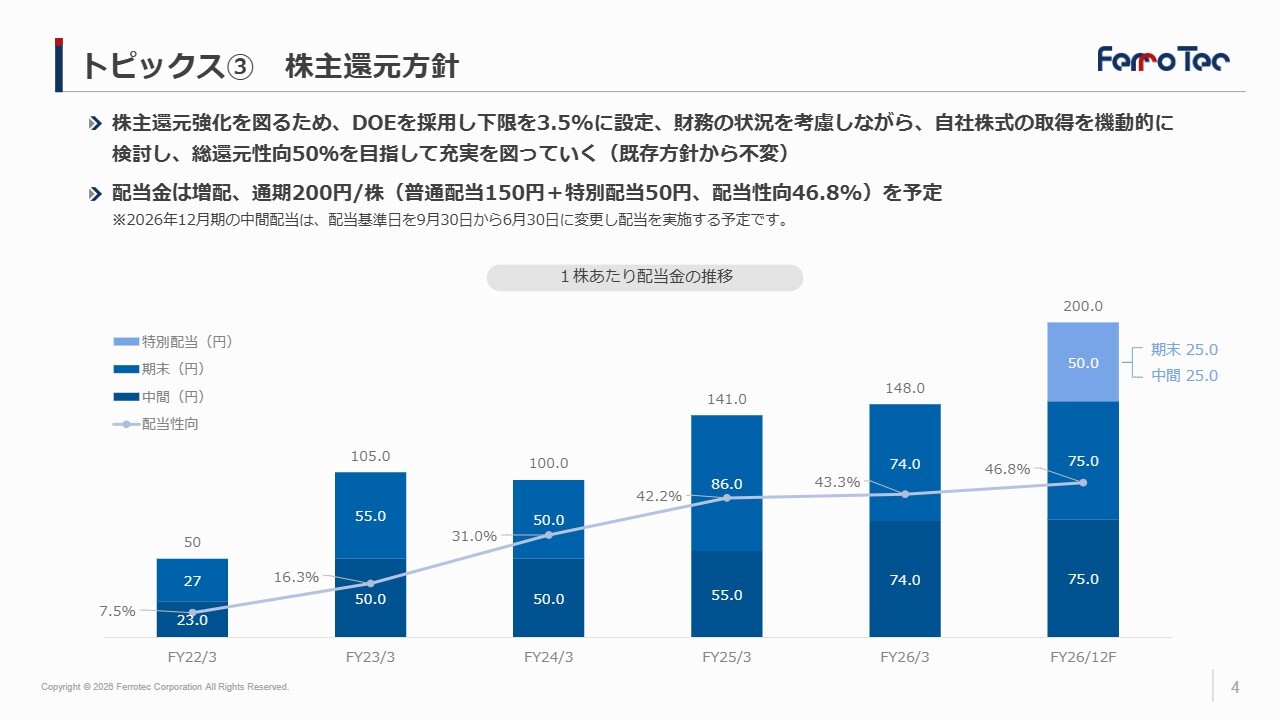

トピックス③ 株主還元方針

最後に、財務関係も必ず良くなるようにしたいと思っています。。当社はDOEを採用しており、下限は3.5パーセントになります。数字はどんどん良くなってきており、今年は自己資本比率も40パーセントになると確信しています。

株主還元と従業員還元は両方考えなければなりません。株主還元については、前年にお約束したとおり、配当性向は50パーセントにしたいと思っています。従業員還元については、ボーナスを6ヶ月あるいは8ヶ月分払えるようにしたいと思っています。このようないい会社だったら、どんどんいい人材が集まると考えています。

自己株式の取得も検討しており、250億円ぐらいを考えています。また余ったものは売却し、資金を得ることでキャッシュの流動性を向上することで、さまざまな施策を実施できるようにしたいと思っています。増産増益、M&A、新事業、新工場の建設も考えています。だいたい6つの新工場建設が必要だということを考えており、みなさまの想定を超えて成長できると自信を持っていますので、ぜひよろしくお願いします。

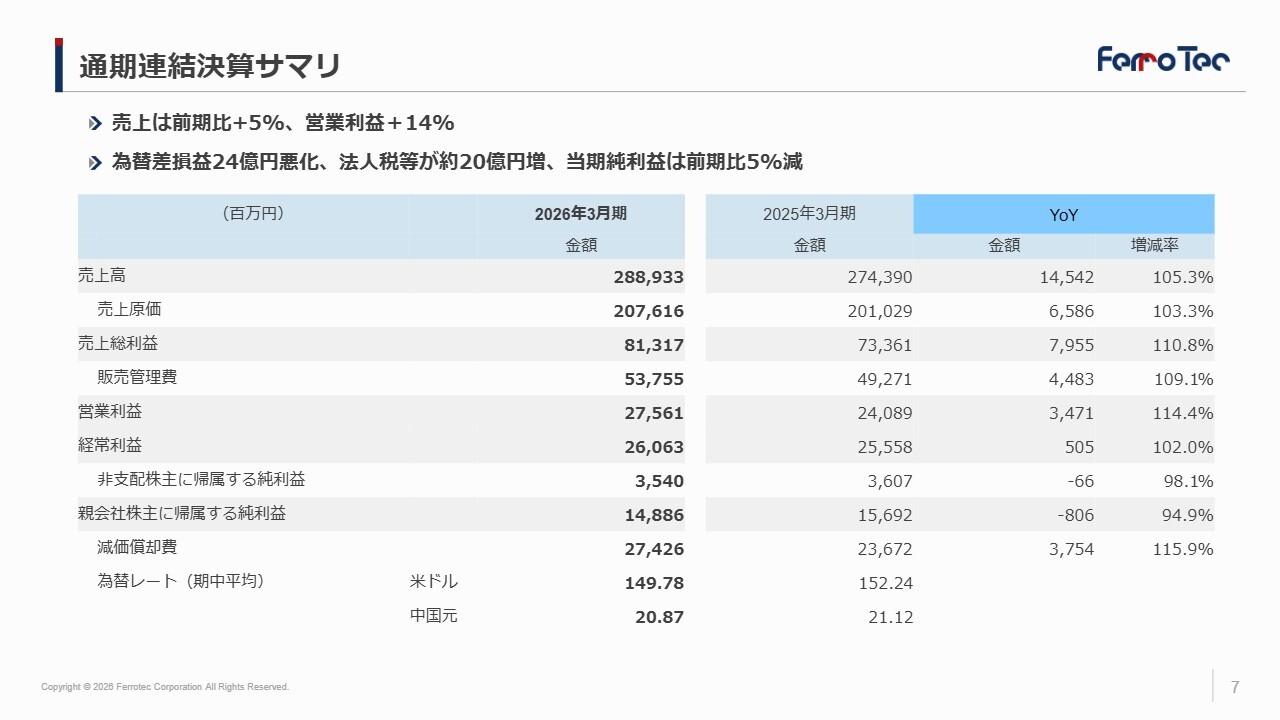

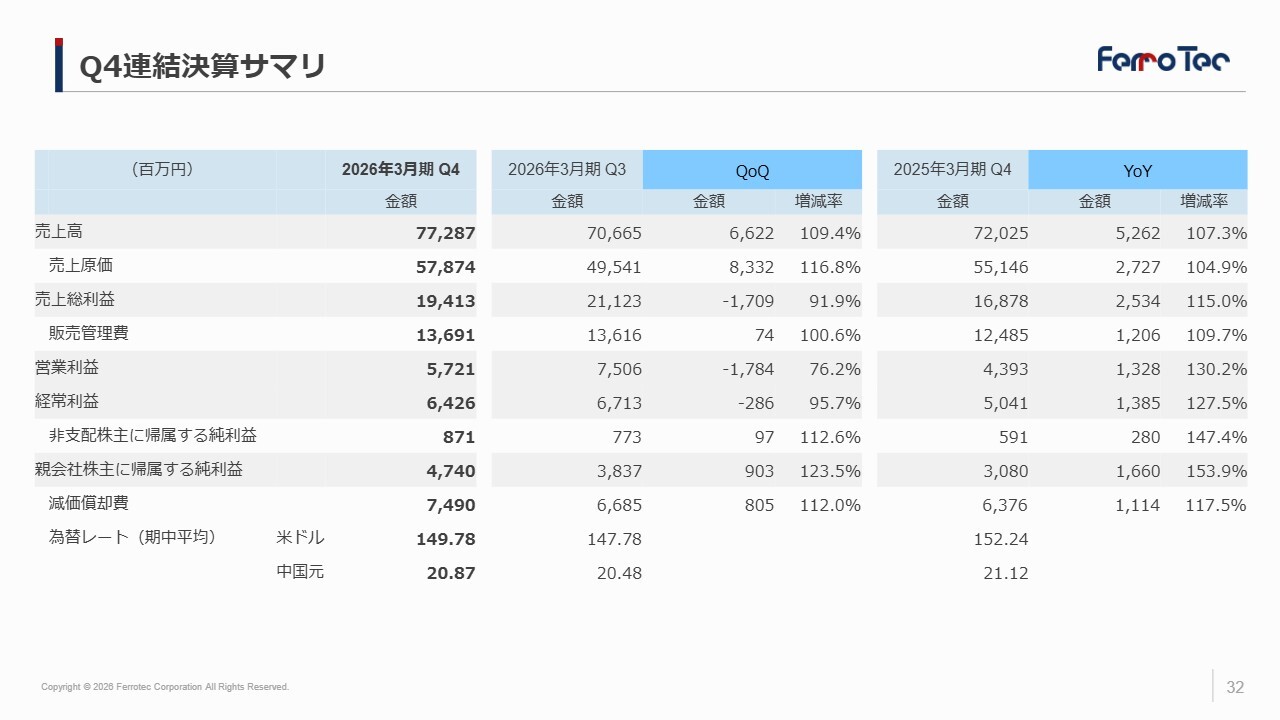

通期連結決算サマリ

武田明氏:財務担当の武田です。2026年3月期決算について、ご説明します。

売上高は2,889億円、前期比プラス5パーセントの増収、営業利益は275億円、14パーセント、34億円の増加です。営業外損益で為替差損益が24億円悪化し、経常利益は260億円、2パーセントの増加です。法人税等が約20億円増加し、当期純利益は前期比5パーセント減の148億円となりました。

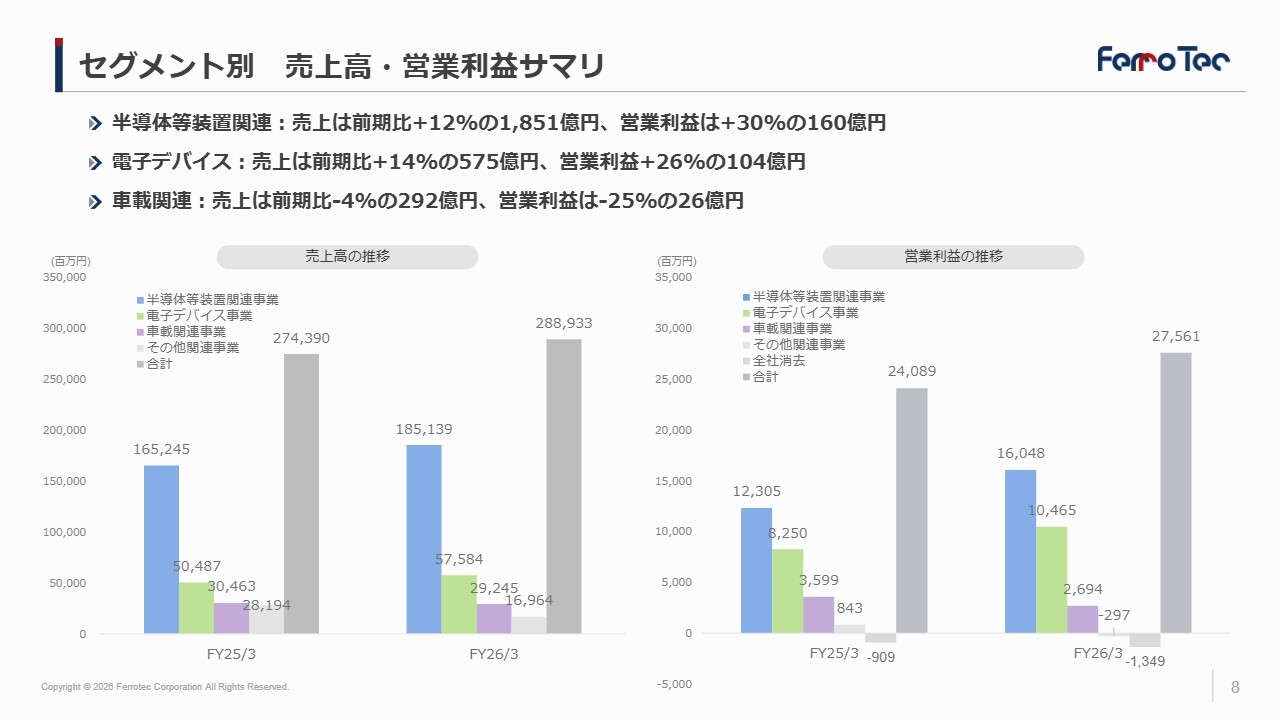

セグメント別 売上高・営業利益サマリ

セグメント別にご説明します。半導体等装置関連セグメントの売上は、半導体装置メーカーの生産増強による需要増加を取り込み、特にセラミックスと金属加工が増加し、前期比12パーセントの増加となりました。営業利益も30パーセントの増益となりました。

電子デバイスセグメントでは、サーモモジュールはAI関連の光通信トランシーバー向けの売上が拡大し、売上は14パーセント増、営業利益は26パーセントの増加です。

車載関連セグメントでは、EV向け等のパワー半導体用基板の需要が調整局面にあり売上・利益とも低調となり、サーモモジュールも苦戦し、売上は4パーセントの減少、営業利益は25パーセントの減少となりました。

連結貸借対照表

連結貸借対照表では、有形固定資産がマレーシア工場への設備投資等により360億円増加しています。負債の部では、有利子負債が400億円増加しました。

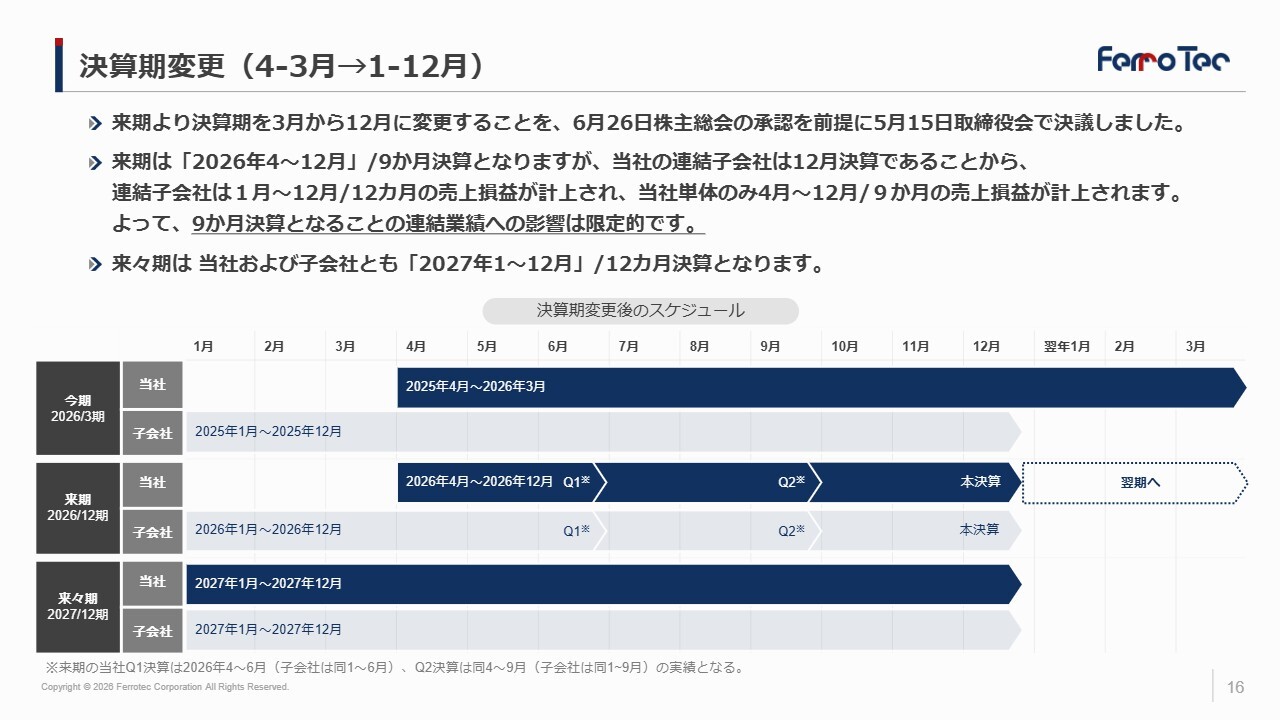

決算期変更(4-3月→1-12月)

続いて、2026年12月期の業績予想について、ご説明します。

まず、今般、6月株主総会での承認を前提として、当社の決算期を12月へ変更します。今期、2026年12月期は2026年4月から12月の9ヶ月決算となりますが、当社の連結子会社は以前から12月決算であり、連結子会社の1月から12月の売上損益が計上され、9ヶ月決算となることの連結業績への影響は売上で50億円程度と限定的です。

2026年12月期 通期業績予想

2026年12月期の売上高は前期比プラス21パーセントの3,500億円、営業利益は前期比プラス38パーセントの380億円、当期純利益は、前期比プラス54パーセントの230億円の予想です。

セグメント別にご説明します。半導体等装置関連セグメントは、米国顧客向け、中国顧客向けとも、引き合いが急速に増加しており、特に半導体製造装置の生産に連動する金属加工、セラミックスの売上が増加するとともに、中国における半導体製造に連動する部品洗浄も増加し、売上高は前期比プラス20パーセントを予想しています。

電子デバイスセグメントは、サーモモジュールが、特にAI関連の光トランシーバー向けの売上拡大が継続しており、前期比プラス28パーセントの予想です。

車載関連セグメントもサーモモジュール、パワー半導体用基板の売上増加によりプラス24パーセントの予想です。

中期経営計画の更新について、ご説明します。KPIについて、2026年12月期の売上・利益および2027年12月期の利益計画を引き上げるとともに、2028年12月期計画を売上4,500億円、営業利益570億円、当期純利益380億円としました。

ROEおよびROICの目標について、利益目標と整合性を取った水準に引き下げていますが、目指す水準はROE15パーセント、ROIC8パーセントから変わりありません。

中期経営計画の基本方針は、日本・欧米顧客の中国外製造(Ex-China)のニーズに対応するとともに、中国の顧客対応を強化し、成長を実現することです。特にAI・データセンター関連事業に注力します。

足元ではマレーシア大規模投資等の影響から利益率が低下していますが、利益率向上への取り組みを強化し、マレーシア工場の利益率の引き上げとともにコスト管理・コスト削減、デジタル化・自動化・AI化を進めています。また、人材強化、企業文化の浸透の取り組みを継続しています。

財務面に関し、まず設備投資について、足元では半導体顧客のキャパシティ増加への要請が急速に高まり、セラミックス増産投資およびマレーシア工場の追加投資を織り込み、2027年12月期までの3ヶ年の設備投資金額を約350億円増加しました。グループ資産500億円の売却方針は不変です。

株主還元の方針は、従来どおりDOE(株主資本配当率)の下限を3.5パーセントとし、財務の状況等を考慮しながら、自社株式の取得も機動的に検討し、総還元性向は50パーセントを目指して充実を図っていくとの方針としており、自己株式の取得は、2028年12月期にかけて250億円実施する方針です。

2026年12月期の配当については、1株当たり200円を予定しており、事業の成長とともに、企業価値の向上に努めていきます。

質疑応答①:2026年3月期第3四半期から第4四半期の半導体等装置関連事業の営業利益について

Q:2026年3月期の第3四半期から第4四半期にかけての半導体等装置関連事業の営業利益について、第2四半期の段階で一度上方修正を行いながらも、通期実績が当初目標に達していませんが、このような結果となった要因や2026年12月期の回復見

新着ログ

「電気機器」のログ