提供:KIYOラーニング株式会社 2025年12月期第3四半期決算説明

KIYOラーニング、スタディング事業の現金ベース売上は過去最高 法人向け教育事業含め高成長を継続

目次

綾部貴淑氏:みなさま、こんにちは。KIYOラーニング株式会社代表取締役の綾部です。本日はお忙しい中、当社のIR動画をご視聴いただき、誠にありがとうございます。2025年12月期第3四半期の決算についてご説明します。よろしくお願いします。

本日の内容は、ハイライト、第3四半期の決算概要、事業別KPIおよびトピックスについてです。また、資料の巻末には2025年12月期の業績予想と「中期経営計画2026」を添付していますので、参考資料としてご覧ください。

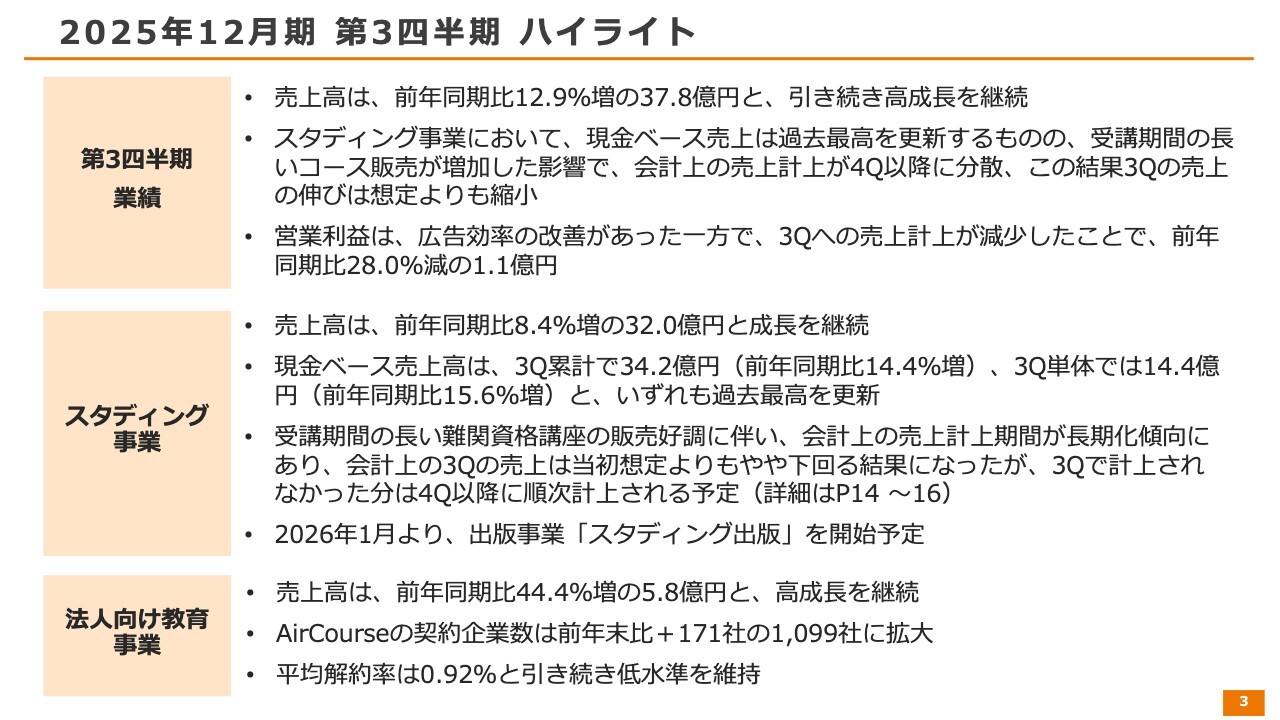

2025年12月期 第3四半期 ハイライト

ハイライトです。第3四半期に関しては、事業が非常に好調に推移しました。売上高は前年同期比12.9パーセント増の37億8,000万円であり、引き続き高成長を継続しています。

ただし、会計の仕組みによって、会計上の売上計上が多少後ろ倒しとなっています。

その結果、営業利益については広告効率の改善があった一方で、第3四半期への売上計上が減少したため、前年同期比28.0パーセント減となりました。

この減少の原因や今後の見通しなど、みなさまからの関心が高いと思われる点について、今回は丁寧にご説明します。

ハイライトの2点目に記載しているとおり、スタディング事業は当社の主力事業です。こちらはオンライン講座をWebで販売する事業で、この販売金額が当社における現金ベース売上です。こちらに関しては、第3四半期が非常に好調で、過去最高を更新しました。

ただし、その中身は難関資格講座が中心で、例えば中小企業診断士や社労士、税理士といった、受講期間が比較的長いものです。このような難関資格のコース販売が増加した影響で、会計上の売上計上期間が長期化しました。

その結果として、第4四半期以降に売上が分散され、第3四半期の売上の伸びが想定よりも縮小した状況となっています。

スタディング事業では売上高が前年同期比8.4パーセント増となりました。ただし、先ほどお伝えしたとおり、この8.4パーセント増は会計上の影響によるものです。

一方で、現金ベースの売上高は、第3四半期累計で前年同期比14.4パーセント増、第3四半期単体では14億4,000万円で前年同期比15.6パーセント増となり、非常に好調でした。これらはいずれも過去最高を更新しています。

ただし、先ほどお話ししたように、会計上の売上は長期化している状況です。

なお、第3四半期に計上されなかった分は、第4四半期以降に計上されるかたちになります。この点については、本編で詳しくご紹介します。

また、1つトピックスとして、2026年1月からスタディング出版という新規事業を開始します。これは紙の書籍を販売する事業で、独学者の取り込みを狙ったものです。こちらについても、本編でご紹介します。

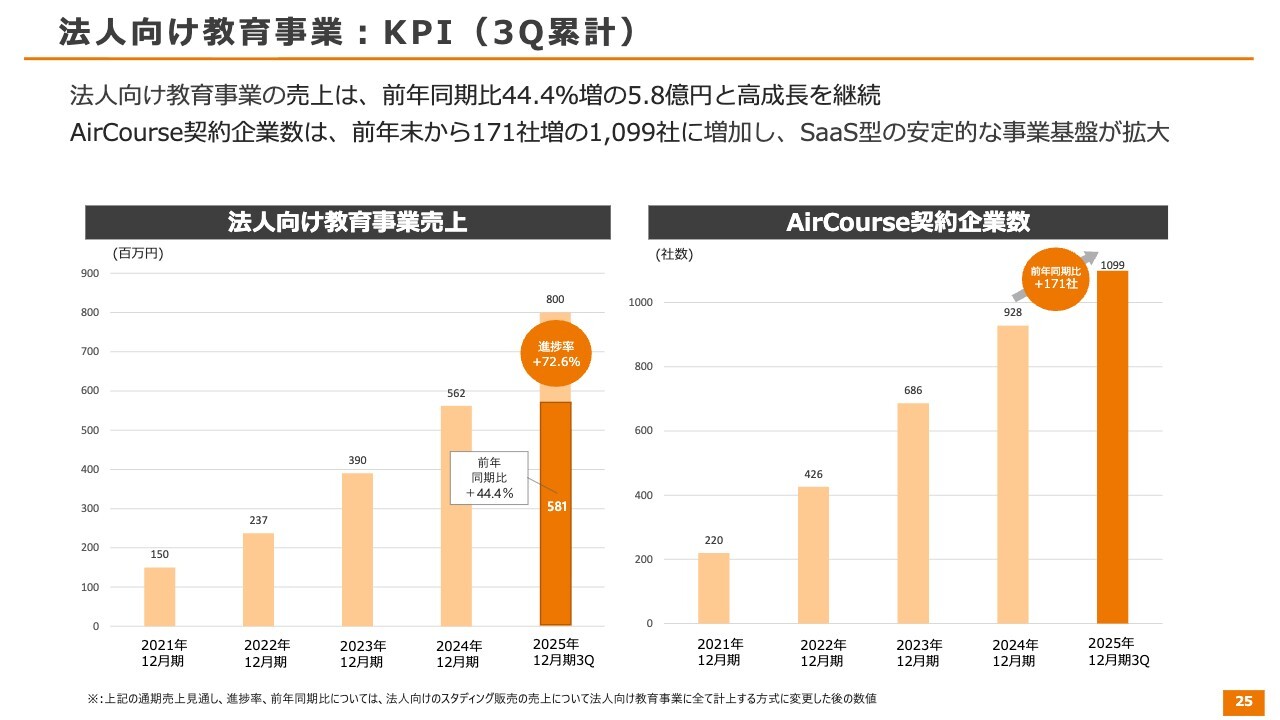

法人向け教育事業は引き続き好調に推移しており、前年同期比44.4パーセント増となっています。

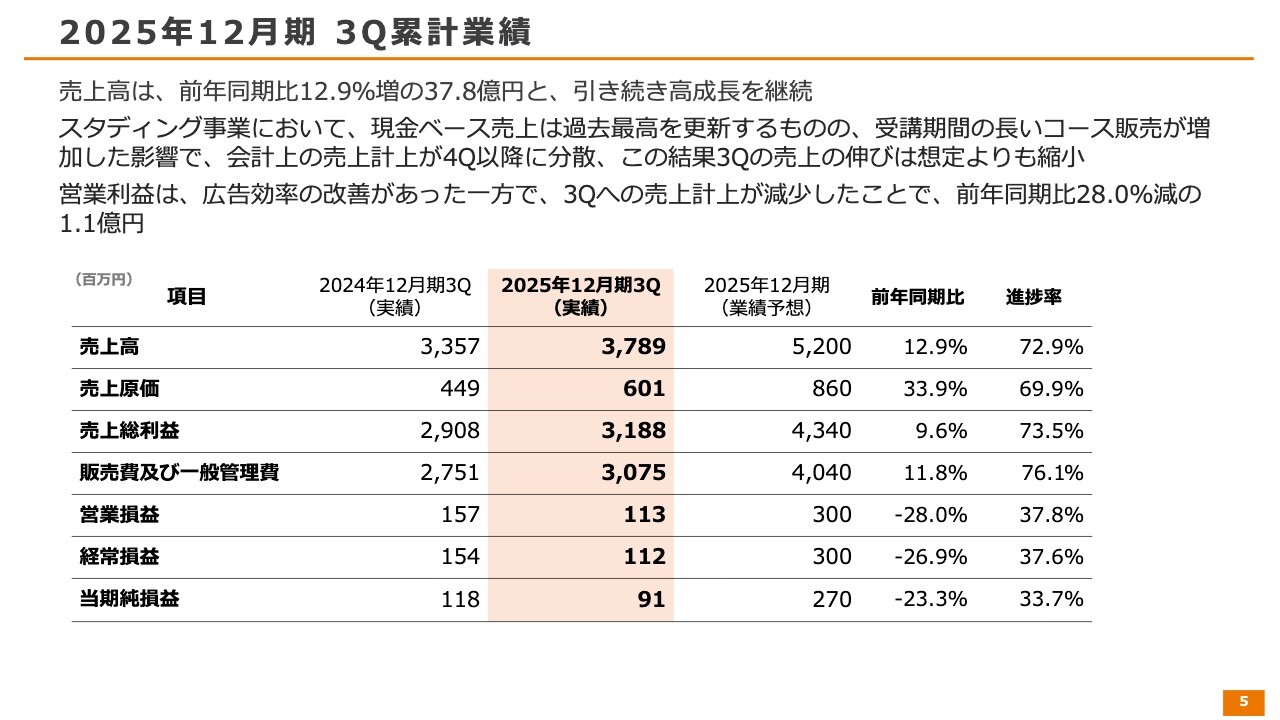

2025年12月期 3Q累計業績

それでは、決算の内容について説明します。第3四半期累計の業績ですが、売上高は前年同期比12.9パーセント増となりました。

一方で、営業利益は前年同期比28.0パーセント減となっています。これに関しては、スタディング事業の売上において、受講期間の長いコースの販売が増加したことで、会計上の第3四半期への寄与が少なかったことが要因となっています。

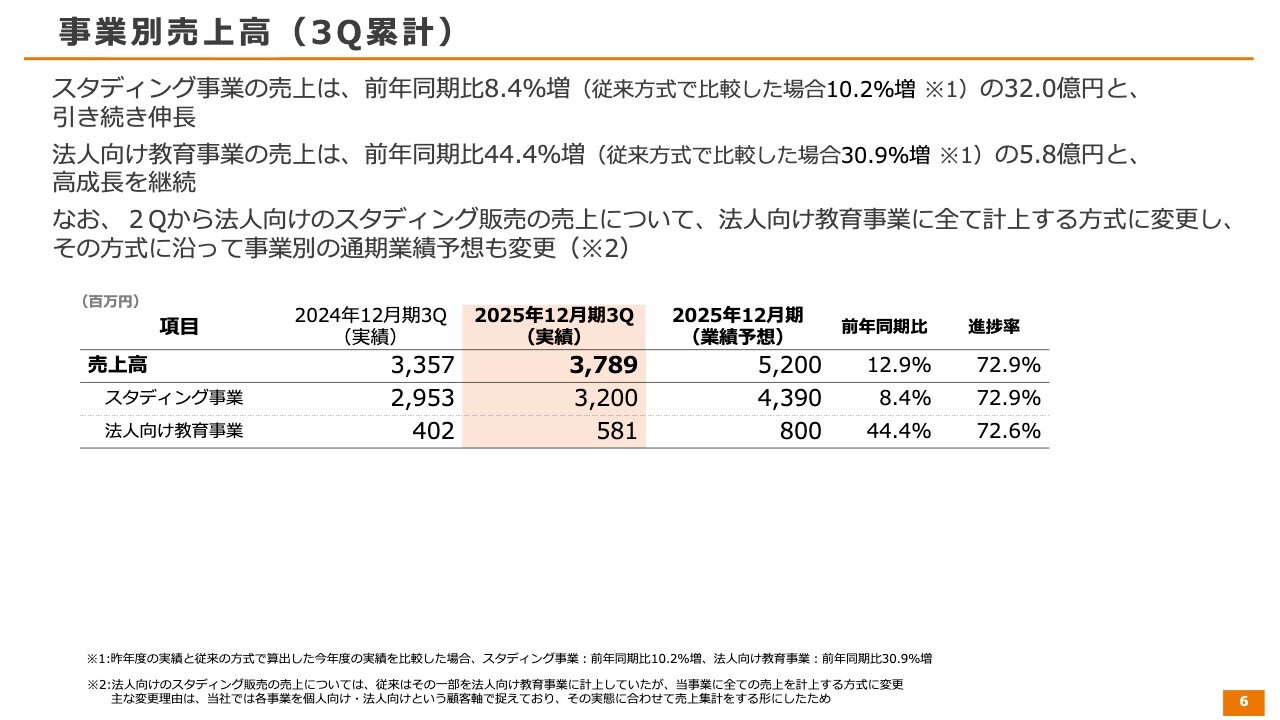

事業別売上高(3Q累計)

事業別売上高です。スタディング事業は前年同期比で8.4パーセント増となっています。

なお、今期から前年と異なる方式で計上しており、従来方式で比較した場合は前年同期比10.2パーセント増となります。

今期は、法人向けに「スタディング」講座を販売したものを法人向け教育事業に計上しているため、前年よりも法人の割合が大きく見えるかたちです。

また、法人向け教育事業の売上は前年同期比44.4パーセント増です。従来方式で比較した場合は前年同期比30.9パーセント増となり、ここ最近の傾向とほぼ変わらず、高成長を続けています。

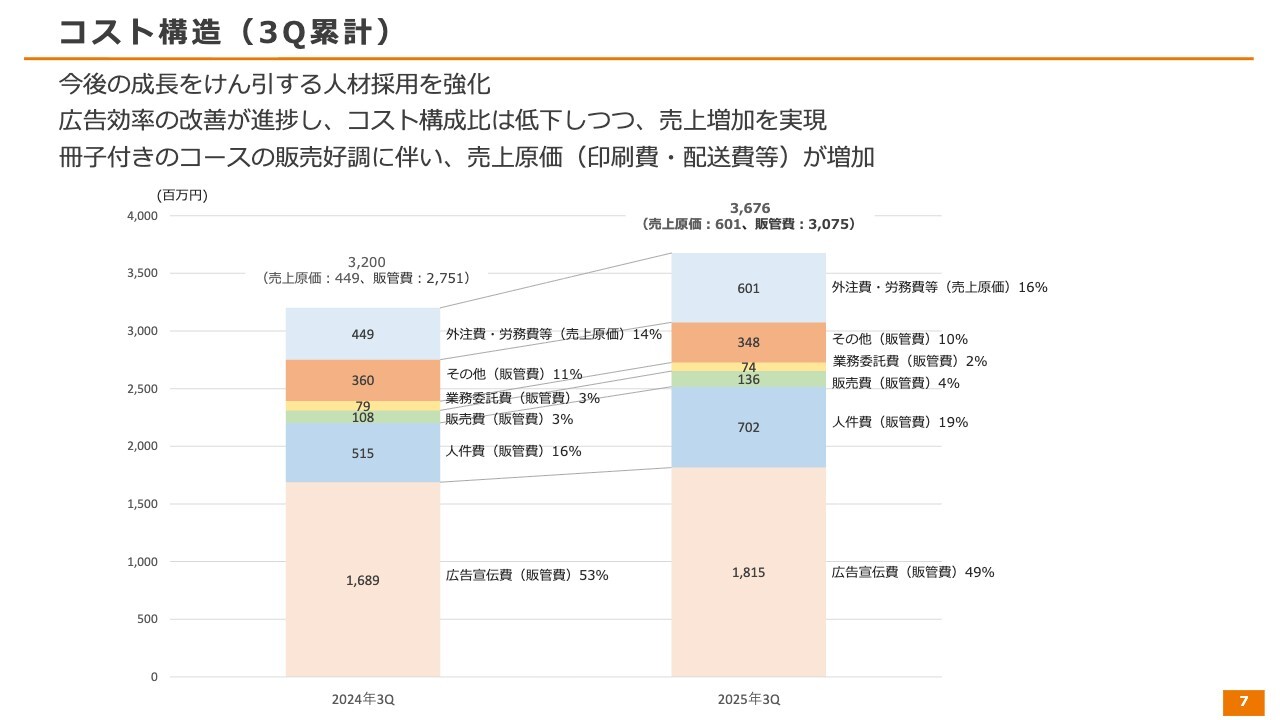

コスト構造(3Q累計)

全社でコスト構造の見直しを進める中、事業が拡大し続けています。さらに事業を拡大し、売上高・利益を増やすために、先行投資も一定程度進めています。

ポイントとなるのが、人材採用です。講座やシステムの開発、優秀なマーケターなど、事業を成長させるための人材採用を強化しているため、人件費の構成比が増加しています。

一方で、以前から構成比の中で最も大きかった広告宣伝費についてですが、当社はオンライン販売を行っています。特にスタディング事業では、Web広告を中心としたマーケティングを展開しています。

当社は原価を抑えることで、浮いた利益を広告宣伝に投下し、早期成長を目指す戦略を取っています。そのため、もともと高い費用対効果を有している中で、さらに効率化が進んでいます。

前期の広告宣伝費の構成比率は53パーセントでしたが、今期は49パーセントとなり、4ポイント減少しています。これは広告効率の改善によるものです。費用の中で最も大きな項目であるため、この改善効果が利益増加に寄与しています。

売上原価については、約2ポイント増加しています。主な要因としては、冊子付き商品の販売が増加していることが挙げられます。冒頭でもお話ししましたが、スタディング事業では、難関資格向けの講座が非常に好調です。

難関資格ですと、オンライン講座だけでなく、冊子のテキストや問題集を求める方が非常に多くいらっしゃるため、現在講座と冊子をセットにした商品を販売しており、売上が伸びています。

今まで資格取得業界で通信教育を受けていた方々に、当社の冊子付きオンライン講座をどんどんご購入いただいています。

その結果、印刷費や配送費が増加しています。一方で、原価率を比較的抑えめに設定しているため、売上利益は増加しています。

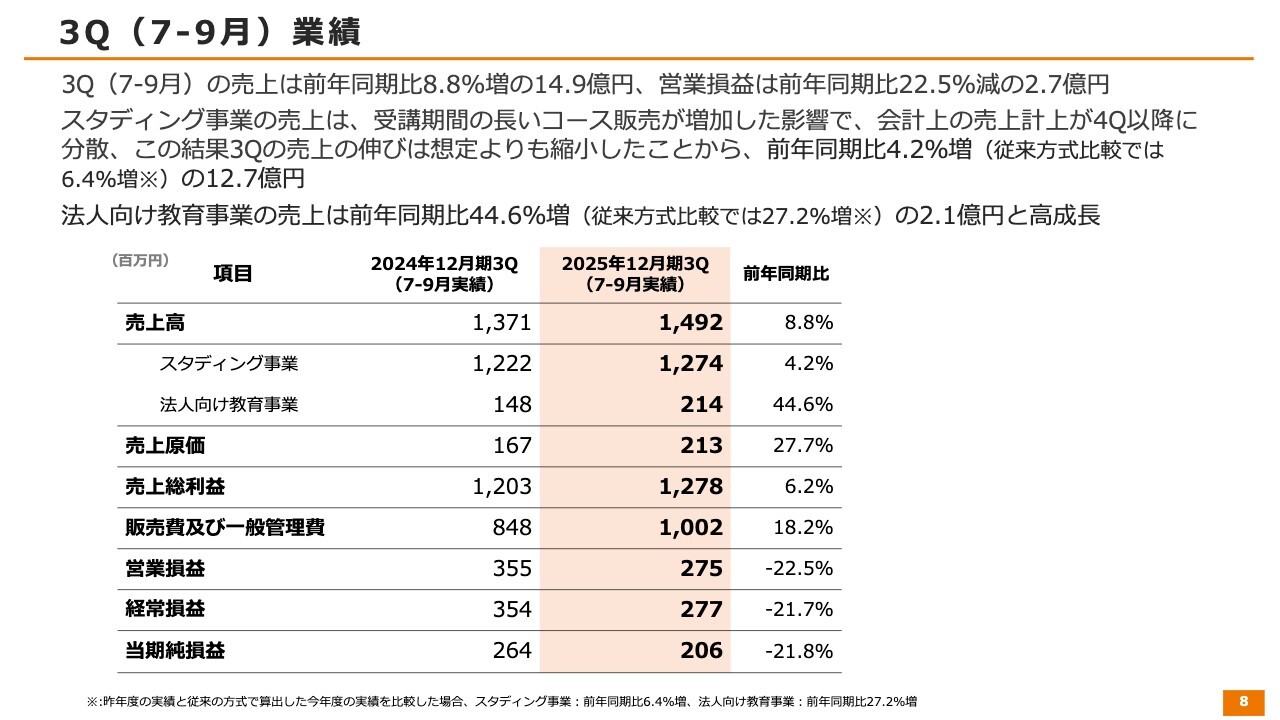

3Q(7-9月)業績

第3四半期単独での業績です。冒頭お話ししたように、第3四半期は現金ベース売上が大きく増加しましたが、発生ベースの売上が少なかったことが、この数字からも見て取れる内容となっています。

売上高は前年同期比8.8パーセント増、スタディング事業は同4.2パーセント増、法人事業は同44.6パーセント増となっています。

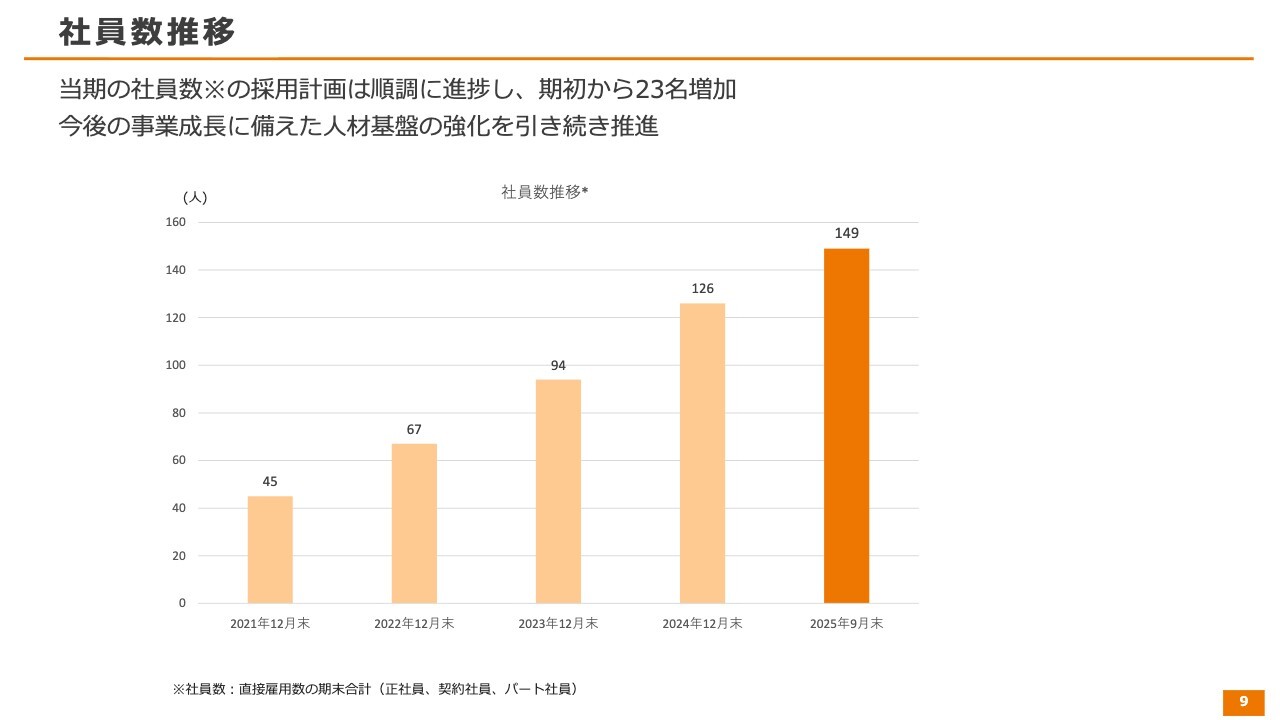

社員数推移

現在、会社では採用を強化しており、順調に優秀な人材の採用を進めています。期初から23名の増加となり、当初想定していた採用をしっかりと達成できています。

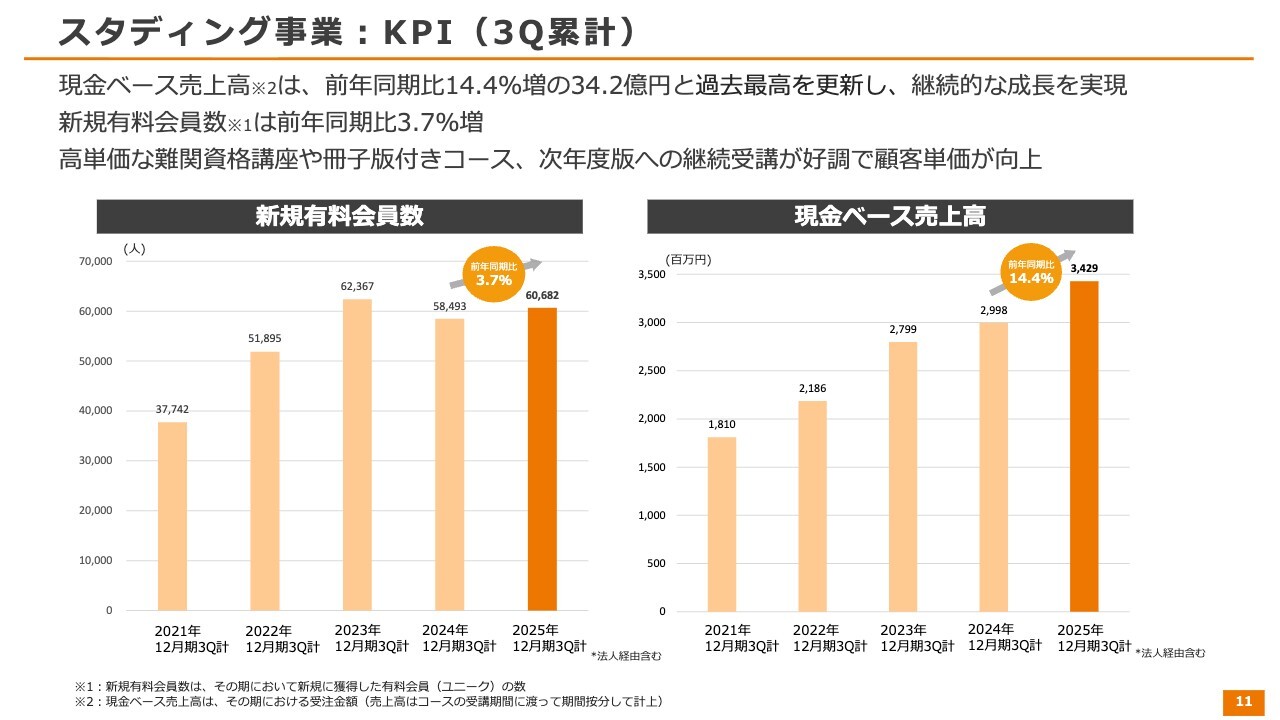

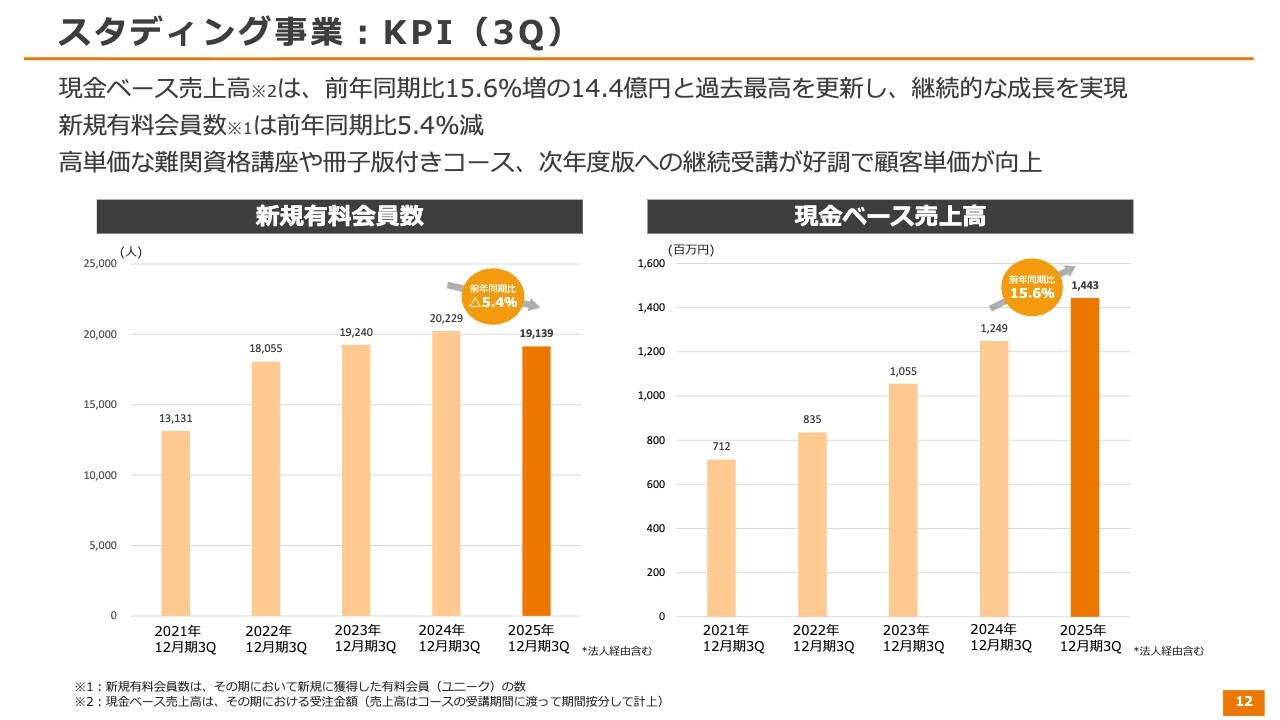

スタディング事業:KPI(3Q累計)

事業別のKPIやトピックスについてご紹介します。まずはスタディング事業です。

第3四半期のKPIについてですが、現金ベース売上高が非常に好調に推移しており、第3四半期累計の時点で前年同期比14.4パーセント増と、過去最高を記録しています。この結果から、事業は力強く成長しているといえます。

一方、左図に示されている新規有料会員数の伸びは前年同期比3.7パーセントと控えめです。

最近は難関資格のマーケティングや販売に注力しています。難関講座は高単価であるため、広告費を投下することで得られる売上利益が大きく増加するからです。

そのため、現在は主力コースを伸ばすことを目指し、広告投資も難関資格や主力講座に集中させています。

難関資格は人数が比較的少ないものの単価が高く、易しい資格は単価が安い代わりに人数が多いという関係性です。その結果、新規有料会員数に関してはやや抑えめな傾向となっています。

顧客単価が向上している要因について、高単価な講座が非常に好調であること、さらに、冊子版付きのコースは、オンライン版よりも高い価格設定であることが挙げられます。

さらに、リピート販売も大きく増加しています。高単価な講座や難関資格の場合、1年ではなかなか合格するのが難しく、数年かけて資格取得を目指す方が多くいらっしゃいます。当社の講座では、翌年度の試験に対応した更新版を提供しており、継続して受講できる仕組みになっています。この継続受講が非常に好調で、これも単価を押し上げる要因となっています。

また、資格取得後に次の資格を目指す方が非常に多いことも、リピート販売の好調さに寄与しています。

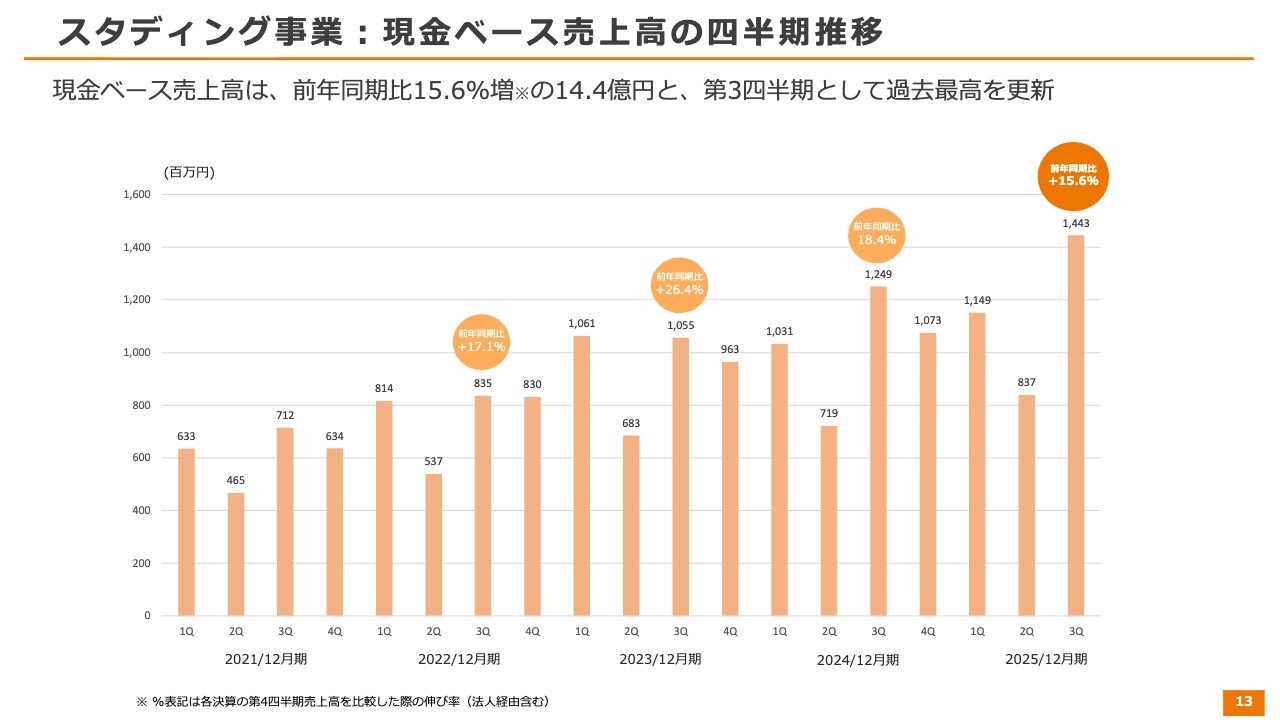

スタディング事業:KPI(3Q)

第3四半期単独のKPIの状況です。こちらを見ると、現金ベース売上高が前年同期比15.6パーセント増と、非常に力強く成長しています。

新規有料会員数については、先ほどと同様の傾向です。特に第3四半期は、当社の主力講座の試験日が集中している時期にあたります。

例えば、8月には中小企業診断士、社会保険労務士、税理士といった非常に人気の高い講座が集中しています。このため、試験が終わると再び来年の試験に向けての受講者が増えるタイミングとなります。

さらに、継続受講もあります。残念ながら合格できなかった方が、来年版を再び購入するため、現金ベース売上高が増加している要因となっています。

スタディング事業:現金ベース売上高の四半期推移

スライドは現金ベース売上高を四半期別に示したグラフです。基本的に右肩上がりで推移しており、過去最高を記録しています。

毎年、第3四半期は連結売上が多い時期ですが、この1年間で大きく成長することができました。

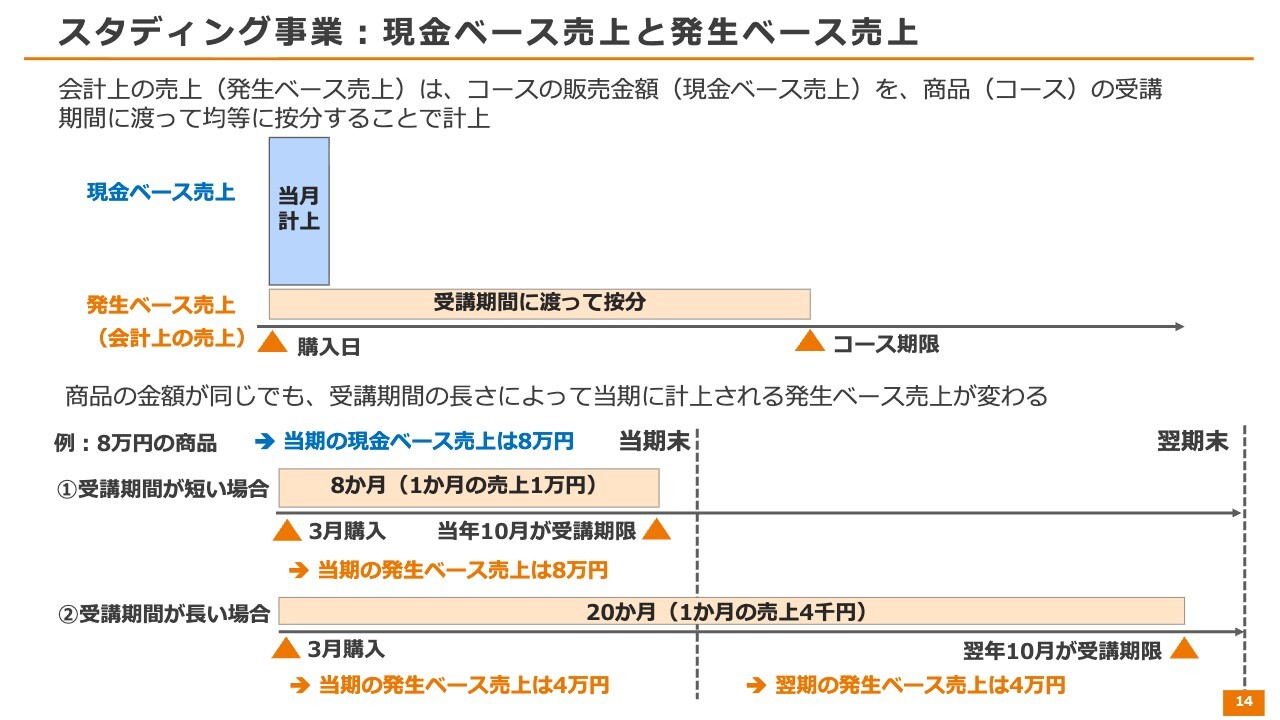

スタディング事業:現金ベース売上と発生ベース売上

冒頭で触れた現金ベース売上高と発生ベース売上高の関係や、今後の見通しについて、詳しくご説明します。

まずは「現金ベース、発生ベースとは何なのか?」についてです。すでにご存じの方もいらっしゃるかもしれませんが、初めての方には少しわかりにくい部分があるという投資家のみなさまからのご意見を踏まえ、今回、わかりやすいスライドを作成しました。

スライド上部の図をご覧ください。こちらは、現金ベースと発生ベースの基本的な違いを示しています。当社の講座、例えば中小企業診断士のコースなどは、クレジットカードや銀行振込、コンビニ払いなどで最初にお金を支払っていただく形態です。

その最初にお支払いいただく金額を、現金ベース売上と呼んでいます。これは社内管理において重要な指標であり、これが上がらなければ会計上の売上も上がらないため、現金ベース売上が出発点となります。

一方で、会計上の売上は、当月ではなく、購入されたコースの受講期間に渡って均等に按分し、毎月計上していくかたちをとっています。

これは、例えば教室講座のコースを思い浮かべていただくと、イメージしやすいと思います。教室講座では、最初の月にすべての売上を計上するわけではなく、毎月授業を受けることでサービスを提供していきますが、売上もサービス提供と同時に計上していくという考え方が基本となっています。

当社は教室講座を行っているわけではありませんが、サービス提供という観点では、サービス提供期間が受講期間に該当します。そのため、受講期間に沿って毎月均等に売上を計上していくという形式を採用しています。

この発生ベースの売上は、コース期間が長ければ長いほど、売上の計上時期が後ろにずれる構造になっています。この点を示しているのが、スライド下部の図になります。

例えば、同じ8万円のコースであっても、受講期間が短い場合と長い場合で、会計上の売上の計上時期がどの期に分類されるかが大きく異なります。

①受講期間が短い場合のケースでは、例えば、10月に試験がある講座を3月時点で購入いただいた場合、3月から10月までの8ヶ月間で均等に按分し、毎月1万円ずつ計上していくかたちとなります。

②受講期間が長い場合のケースでは、例えば今年の試験ではなく来年度の10月の試験に向けたコースを購入いただいた場合、今年の3月から来年の10月までの20ヶ月間が受講期間となります。この20ヶ月分の料金を均等に按分し、毎月4,000円ずつ計上していくかたちとなり、単月の売上は下がります。

結果として、当年度には10ヶ月分、4万円が計上され、翌期に残りの10ヶ月分、同じく4万円が売上として計上されるため、売上の半分が翌年度に繰り越される構造となっています。

実は、当社で起こっているのはこのような状況です。これまでは①に比較的近いケースが多く、当年度の第3四半期くらいまでに発生ベース売上が積み上がっていく構造がありました。

しかし、難関資格の場合、試験が10月にあると仮定すると、3月からの準備期間では少し短く、自信がない方や初心者の方は不安を感じることがあります。そのため、安心感を提供するという観点から、そうした方には来年度向けのコースを販売するかたちになります。

このような傾向が増えてきており、3月に販売した場合でも、半分しか当期に計上されないケースが増えています。さらに、3月ではなく8月や10月に販売した場合、ほとんどが当期ではなく翌期に売上として計上される構造となっています。

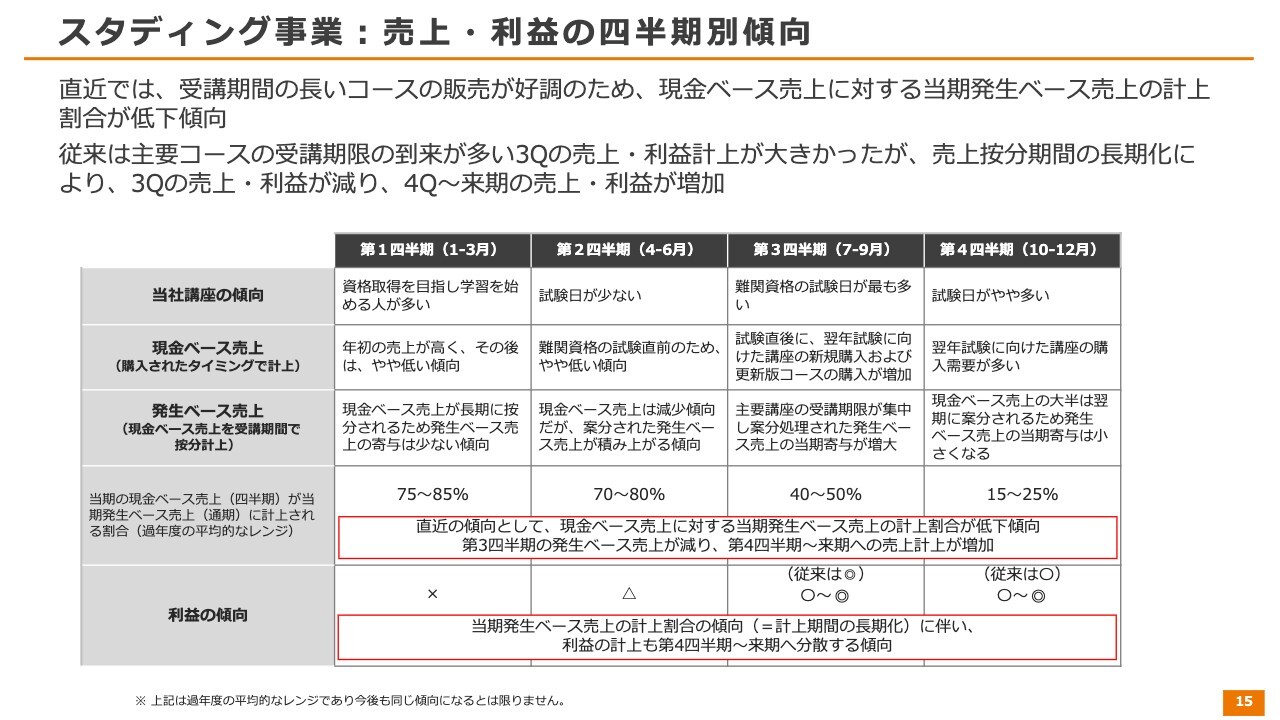

スタディング事業:売上・利益の四半期別傾向

それを示しているのが、スライドの売上利益の四半期別傾向の表です。この表は毎月添付しているものですが、内容が若干変化しているため、今回アップデートしました。

表の中で下部に赤枠で囲まれている部分があります。この部分が変化してきた傾向を示しています。下部に記載されているのは、当期現金ベース売上が当期発生ベース売上に計上される割合です。

例えば、第1四半期に売れたコースについては、平均で75パーセントから85パーセント程度が当期発生ベース売上に計上されます。つまり、ほとんどが当期に含まれることを意味します。

一方、第3四半期に売れたものは、40パーセントから50パーセント程度が当期に計上され、残りは翌期に計上するかたちとなります。

正確に言うと翌期以降に計上されますが、期間は1年から2年程度のものが多いため、ほとんどが翌期に計上されると考えていただければと思います。

この現金ベース売上に対する当期発生ベース売上の計上割合が年々低下してきている状況です。これは先ほどお話ししたように、難関資格が好調なことの裏返しといえます。

その結果、第3四半期の発生ベース売上が減少しています。ただし、第3四半期が減少したとしても、それが消えるわけではなく、第4四半期以降に計上されるかたちとなります。このように発生ベース売上について、第3四半期は減少し、第4四半期以降は増加するという現象が起きています。

利益も売上と連動するため、同じような傾向となっています。一番下の赤枠に記載のとおり、当期発生ベース売上の計上割合の傾向、すなわち計上期間の長期化に伴い、利益の計上も第4四半期から来期へ分散する傾向があります。つまり、利益が後ろ倒しになっているということです。

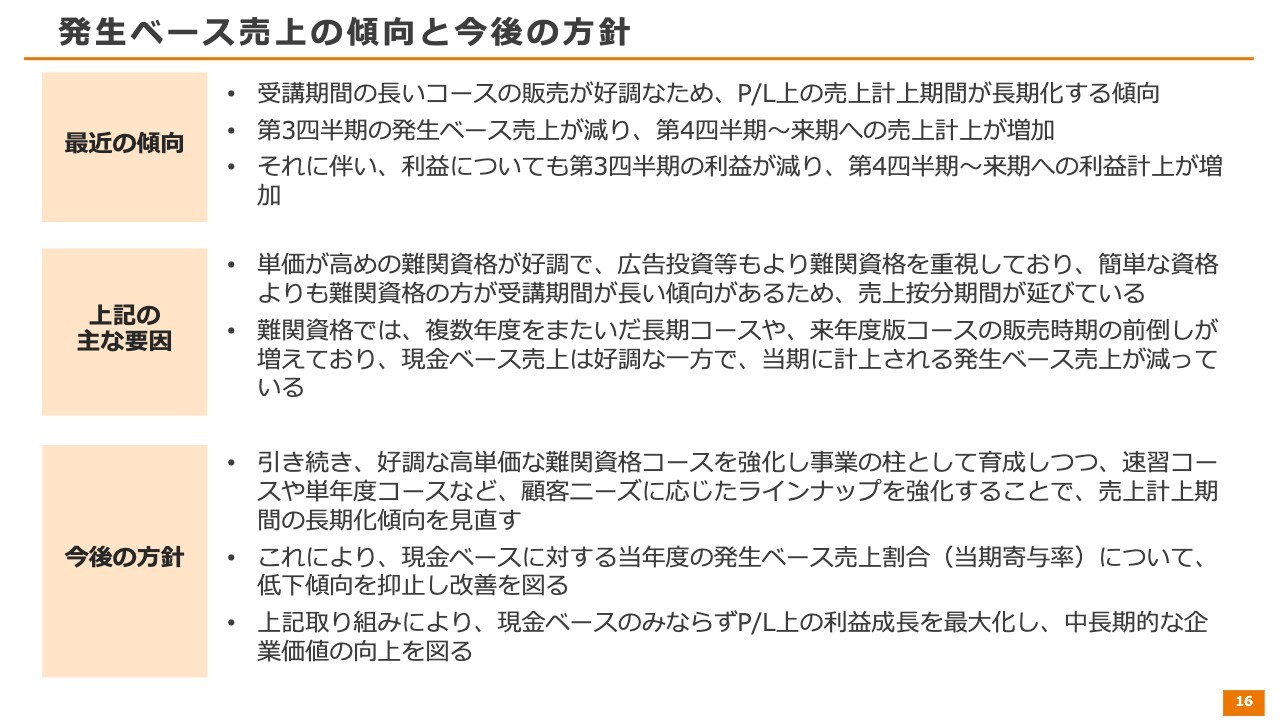

発生ベース売上の傾向と今後の方針

お話しした内容のまとめです。

最近の傾向として、受講期間の長いコースの販売が好調であるため、P/L上の売上計上期間が長期化しており、第3四半期の発生ベース売上が減少し、第4四半期から来期への売上計上が増加しました。さらにそれに伴い、第3四半期の利益も減少し、第4四半期から来期への利益計上が増加しました。第3四半期の売上と利益が想定よりも少なかったのはこのためです。

さらに、上記の主な要因として、単価が高めの難関資格講座が好調で、かつ広告投資において広告効率がよりよい難関資格を重視している結果、簡単な資格よりも難関資格のほうが多く売れているため、受講期間が平均的に長くなり、売上の按分期間が延びている点が挙げられます。

また、同じ難関資格でも、複数年度にまたいだ長期コースや来年度の試験までカバーしたコースなど、長期間にわたる学習が可能なプランを提供しています。さらに、来年度版コースの販売・開示時期を前倒しし、早めに販売を開始することで、来年度に向けて努力しようとする方々を取り込むための取り組みを進めています。

現金ベースの売上は非常に好調ですが、発生ベースの売上は年々少しずつ減少しています。

今後の方針として、当社では引き続き、好調な高単価な難関資格コースを強化し、事業の柱として育成しつつ、合格者No.1を目指して取り組んでいきます。

一方で、速習コースや単年度コースのような受講期間が短いコースも取り揃えていきたいと考えています。

ここは、これまでの方針と少し異なる部分です。これまでは受講期間を延ばす傾向がありました。しかし、すべてのお客さまがそれを望んでいるわけではありません。短いコースで効率的に合格を目指す方や、単価を下げてコストパフォーマンスを高めたい方のニーズに応えるため、短期コースの集客をさらに強化していきます。

これにより、お客さまのニーズを満たしつつ、売上計上期間の長期化傾向に歯止めをかけることにもつながると考えています。

このような取り組みを進めることで、当社の現金ベースの売上が現在非常に伸びているだけでなく、この発生ベースの売上や利益を最大化し、中長期的な企業価値を高めていきたいと考えています。少し長くなりましたが、重要な点ですので丁寧にご説明しました。

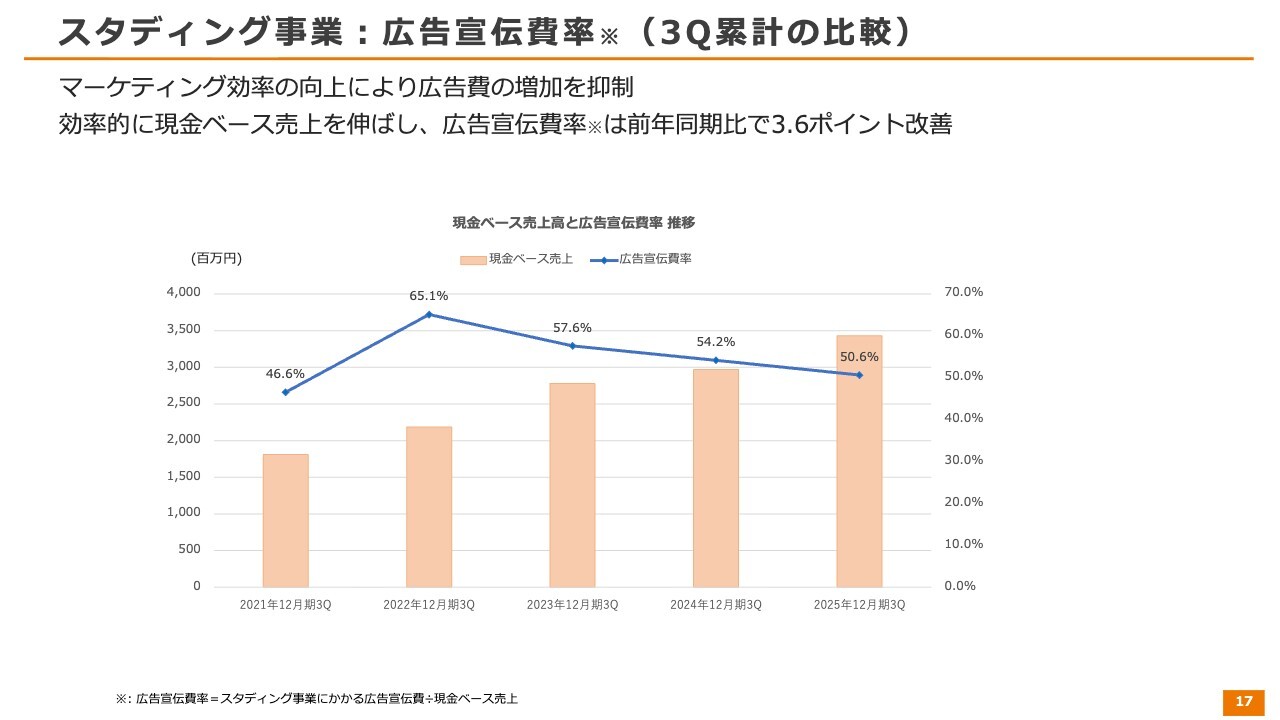

スタディング事業:広告宣伝費率(3Q累計の比較)

スタディング事業における広告宣伝費比率についてですが、こちらは現金ベースに占める広告宣伝費の割合を指します。

当社では、広告宣伝が非常に重要な費目であるため、KPIを設定して管理しています。広告効率が向上すると、この比率は下がります。第3四半期では50.6パーセントとなり、前年の54.2パーセントから3.6ポイント改善しました。金額が大きいため、この改善効果は非常に大きく、その分、利益が増加しています。

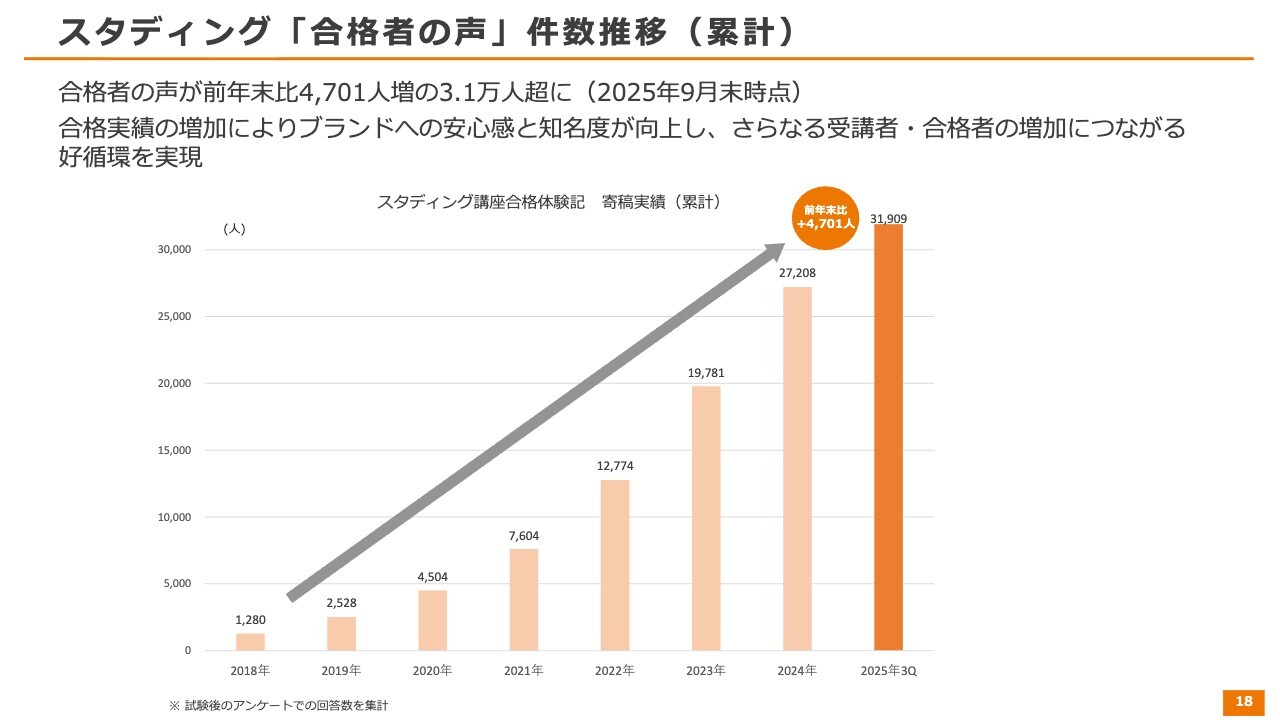

スタディング「合格者の声」件数推移(累計)

「スタディング」は資格講座であり、合格していただくことが目的です。この「合格者の声」を収集して、すべてホームページ上で公開しています。そのホームページ上の「合格者の声」の数は現在増加しており、3万1,000人を超えています。

また、現在、難関資格が好調であるため、第3四半期頃に試験日を迎えたことから、続々と「合格者の声」が上がってきています。これらの声をさらに反映すれば、第4四半期においてさらなる成長が期待できると考えています。

やはり、資格講座を受講するにあたって、合格者が多く出ている講座で学びたいという方が非常に多いと考えています。「合格者の声」の増加がブランドの安心感や知名度の向上につながり、それによってさらにお客さまが増え、受講者や合格者が増えるという好循環を現在実現しています。

スタディング事業:テレビCMによる認知拡大

マーケティング面ではブランド認知を高めるためにさまざまな工夫を行っています。その1つがテレビCMの活用です。特に1月はテレビCMやWebが非常に盛り上がるため、1月からテレビCMを放映しています。年間を通じて川口春奈さんをメインキャラクターに起用し、ブランド認知の向上を図っています。

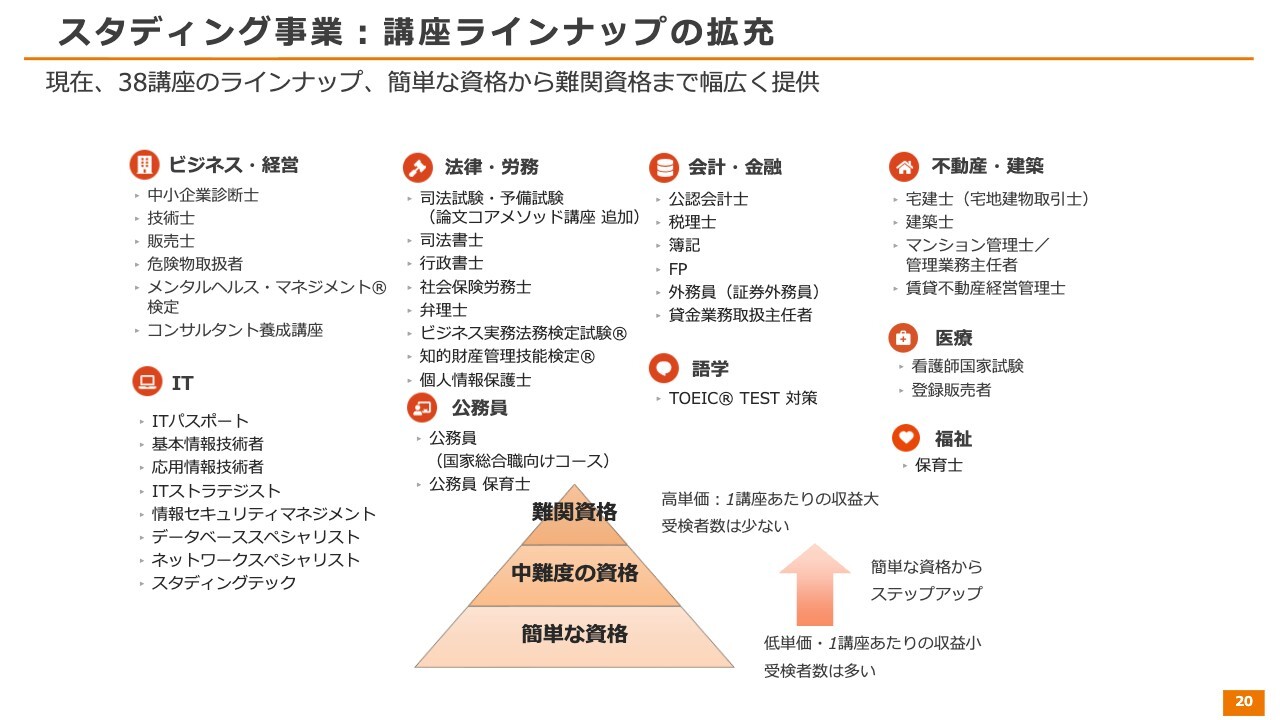

スタディング事業:講座ラインナップの拡充

講座ラインナップです。この第3四半期では新しいラインナップはありませんが、各講座の商品力をどんどん強化しています。その結果、「合格者No.1」の資格も出てきており、さらに難関資格で「合格者No.1」を獲得することで、現在の受講者数、合格者数、売上を数倍に増やせると考えています。

また、スライドの下部にピラミッドが表示されていますが、先ほどお話しした難関資格を重視しつつも、簡単な資格もラインナップに加えています。

その意図は、資格取得者の多くが初めから難関資格に挑むわけではなく、まずは簡単な資格を取得して成功体験を得た後、より難しい資格に挑戦するという方が多くいます。

そのため、裾野として簡単な資格の受講者を増やしつつ、最終的には難関資格に合格していただくことを目指し、講座ラインナップのポートフォリオを構築して経営しています。

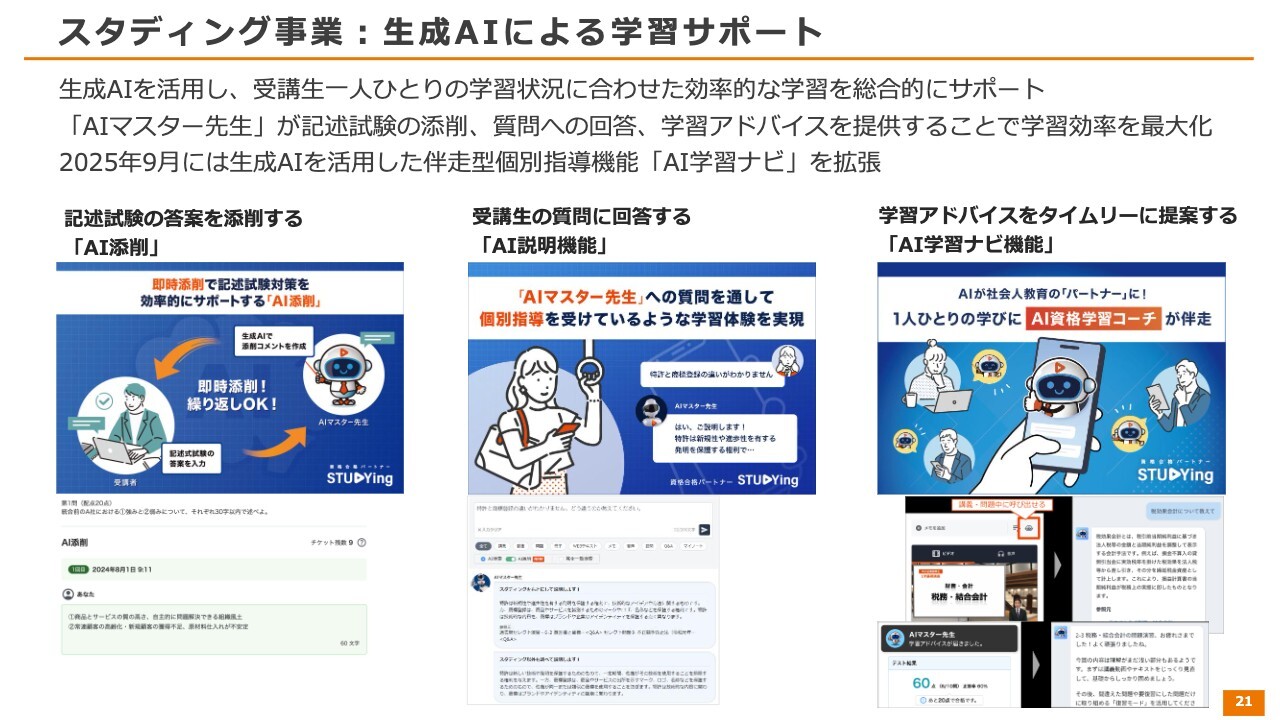

スタディング事業:生成AIによる学習サポート

当社の特徴として、AIの活用が他社との差別化において大きなポイントとなっていることです。現在、生成AIを活用した学習サポートを強化しており、例えば、論文試験や記述試験の添削を行う「AI添削」や、受講生の質問に即座に回答する「AI説明機能」などがありますが、この第3四半期では「AI学習ナビ機能」の強化を進めました。

「AI学習ナビ機能」には、受講生の質問に回答する「AIマスター先生」という機能が以前からありましたが、それに加え、質問をしなくても励ましたり、「次に何をやったらいいか」についてアドバイスを行う機能が追加されました。

これにより、AIが横に座って見守ってくれているような学習体験を提供しています。例えば、問題練習のレッスンが終わった際に褒めてくれるほか、「次はこれを復習してください」などのアドバイスをしてくれます。こうした、お節介というわけではありませんが、独学の方でも続けられるような工夫を現在、強化しています。

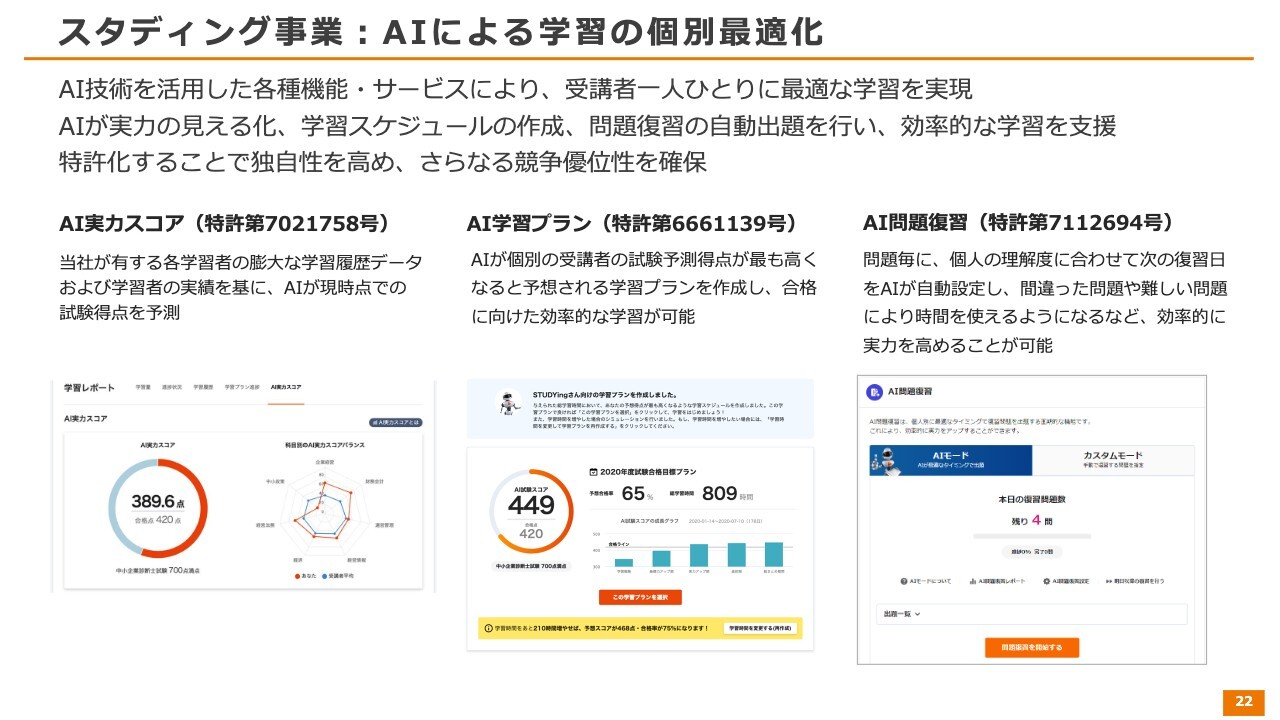

スタディング事業:AIによる学習の個別最適化

それから、従来型のAIの機能についてですが、現在、この部分もかなり強化を進めています。従来型AIとは、機械学習を活用した仕組みを指します。

現在、大きな柱が3つあります。スライド左側は「AI実力スコア」で、「今、試験を受けたら、自分が何点取れるのか」を数値で表してくれる機能です。

勉強している時に「自分の実力がどれぐらいあるのか」や「どこが苦手なのか」「何をしていいのか」などがわかりにくい場合もありますが、これはリアルタイムで分野別に「今、試験を受けたら何点取れるだろう」という予測を行うため、効率的に試験勉強ができます。

また、合格者の方にお聞きすると、「毎日勉強して、この実力スコアが上がっていくのが楽しみで続けられました」という方も多く、モチベーションを高める効果もあります。

スライド中央にある「AI学習プラン」は、その名のとおり、AIが学習計画を立ててくれる機能です。これにより、迷わずに学習を進めることができます。また、もう1つの特徴として、AIが「そのとおりに勉強したら、あなたが何点取れるか?」を予測してAIスコアを算出してくれます。

したがって、このスコアが合格点に満たない場合には、「では、もう少し勉強時間を増やしましょう」という計画をAIとともに作成し、合格に向けたプランを立てられるという機能です。

一番右側の「AI問題復習」については、難関資格では毎日勉強し、多くの問題を解く中で、できなかった問題を放置してしまうことが多いですが、この機能では、問題の復習をAIが管理してくれるという仕組みになっています。

受講者の代わりに、「今日何を復習したらいいか」「どの問題を復習したらいいか」を毎日出題してくれるという機能です。

これらのAI機能はすべて特許化されており、他社との差別化や競争優位性が非常に高いものとなっています。

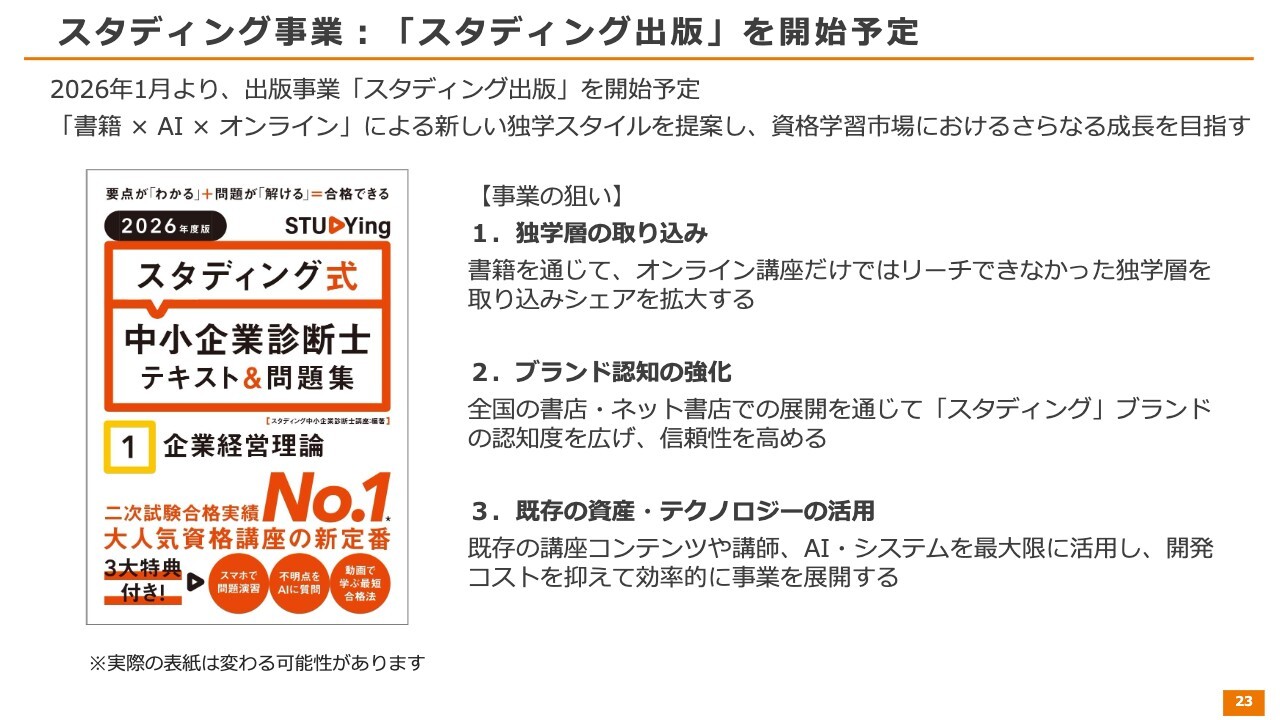

スタディング事業:「スタディング出版」を開始予定

トピックスとして、来年1月から「スタディング出版」という事業を開始します。スライドに記載したのは、最初に出版する本のイメージで、だいたいこのようなかたちになる予定です。ただし、装丁が変更になる可能性があるため、ぜひ1月に本屋を訪れた際には資格コーナーをのぞいてみてください。リリースは1月後半を予定しています。

この企画の狙いは3点あります。1点目は、独学層を取り込むことです。

この資格取得市場には、従来3つの顧客セグメントが存在します。1つ目は通学層で、通学予備校などに通う層です。2つ目は通信層で、通信講座を受講する層です。そして3つ目が独学層で、本屋で参考書を購入して独自に学習する層となっています。

我々がこれまで注力してきたのは通信層です。通信層とは、近くに学校がない、時間が取れない、あるいは通学が高額であるため通学が難しく、コストパフォーマンスやタイムパフォーマンスを重視する方々を指します。

現在、通信講座はどんどんオンライン型へ移行しており、この分野においては当社がNo.1であると考えています。この領域を引き続き強化することで、さらに成長していけると考えています。

通学層については、費用を出す余裕があり、時間もある方々を指し、当社の主なターゲット層ではないと考えています。資格取得市場の中では大多数ではない層と見ています。

当社が今後開拓していきたいと考えているのが独学層です。具体的には、通信講座を利用せず、書店で自主的に書籍を購入し、独学で学習を進める層です。

独学層についてですが、みなさまも想像できるかもしれませんが、挫折する率が非常に高いです。本屋で本を購入し、難関資格の勉強を最後まで続けられる方は、おそらく非常に少ないのではないかと思います。そのため、独学層は勉強をスタートしても途中で挫折してしまうことが多く、そこに課題があると考えています。

当社としては、まずわかりやすい書籍を作成することで、独学層を取り込んでいきます。その上で、オンラインの問題集やAIの仕組みなどを組み合わせた書籍を提供していきます。これにより、独学からスタートした方に「スタディング」を体験していただき、「スタディング」の良さを知っていただくことも目指しています。

もちろん、独学でそのまま合格される方もいらっしゃると思いますが、すべての方がそうなるわけではなく、多くの方々が途中で「いや、やっぱり講師のわかりやすい説明が欲しいな」と思うこともあるでしょう。そうした独学層を「スタディング」でも取り込んでいこうという戦略です。

2点目はブランド認知の強化です。先ほど申し上げたテレビCMではブランド広告を展開しており、当社の認知度は着実に高まっています。ただし、従来から何十年も前から通学講座を提供している企業は、非常に高い認知度を持つケースが多いのも実情です。

また、資格講座は毎年受講するものではなく、10年前に通学講座を利用していた方が「また挑戦しよう」というときに以前使用した会社名が想起されることもあります。

そのような状況下で、書籍は、ブランドの大きなチャネルになると考えています。つまり、資格に興味のある方は、本屋に行ったり、Amazonで本を見て購入することが多いです。

そこで「スタディング出版」を通して「スタディング」という名前を知っていただくことで、「『スタディング』というのは、しっかりしたテキストを作っている会社なんだな」というように、認知を高めていきたいと考えています。

3つ目に既存の資産の効果的な活用です。具体的には、すでにオンライン上にある講座のコンテンツ、Webテキストや問題集などが挙げられます。さらに、これらのコンテンツを作成する講師も多く在籍しています。

また、AIや問題を解くためのシステムなど、テクノロジーもあります。こうした既存の資産やシステム、テクノロジーを活用することで、開発コストや運営コストを、出版事業だけを行う会社と比較して大幅に抑えることができます。そのため、効率的に事業を展開できます。

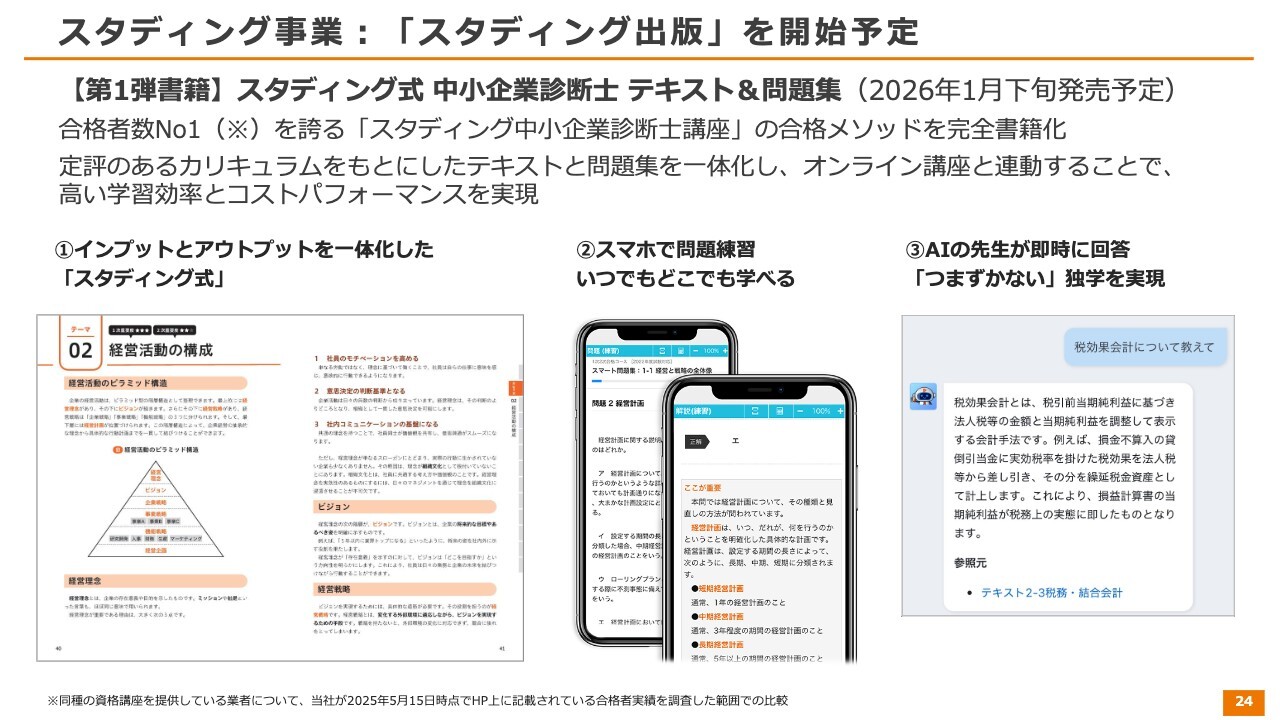

スタディング事業:「スタディング出版」を開始予定

この後、さまざまな資格のテキストや問題集を発行していく予定ですが、その第1弾として中小企業診断士講座を選びました。この講座は当社の祖業であり、2008年に最初に「通勤講座」を開始した際から中小企業診断士講座が含まれていました。また、これは私自身が最初に作成したものでもあり、大変思い入れのある講座です。

さらに、現在、「スタディング」の中小企業診断士講座は、合格者数でNo.1の実績を誇っています。このように恵まれた条件が揃っていますので、まずは中小企業診断士の分野で「スタディング式」というかたちで書籍を発行していく予定です。

ポイントとしては、テキストだけでなく問題集も付属している点です。このような商品は現在市場にはあまり見られず、問題をすぐ解くことで実力を向上させることができます。また、その問題はスマートフォンでも解ける仕様となっており、「スタディング」の中の「スマート問題集」と連動しているため、しっかりとした問題と解説が備わった内容になっています。

さらに、独学の方が一番困るのは、わからないことがあっても質問ができず、学習が行き詰まるという点ですが、これも解決可能です。先ほどお話しした「AIマスター先生」が質問に答える仕組みを、書籍の特典として活用できるようにすることで、「つまずかない」独学を実現することができます。

このようなかたちで、これまでにないような、書籍だけでなくスマートフォンで問題が解けたり、AIで不明点を質問できたりするなど、さまざまな価値を複合したコンテンツになる予定です。これをさまざまな資格に展開し、資格取得市場でさらなる成長を遂げ、多くの合格者を輩出したいと考えています。

法人向け教育事業:KPI(3Q累計)

法人向け事業についてです。法人向けの事業では、企業向けeラーニングサービスである「AirCourse」が中心となっています。この「AirCourse」は、現在成長が著しく、前年同期比44.4パーセント増となっており、高成長を継続しています。

また、契約企業数も着実に増加しています。そして「AirCourse」は、ビジネスモデルとしてはSaaSに該当します。つまり、サブスクリプション形式を採用しており、一度契約いただくと、解約がない限り継続して利用いただけるため、事業基盤が構築しやすいビジネスモデルです。

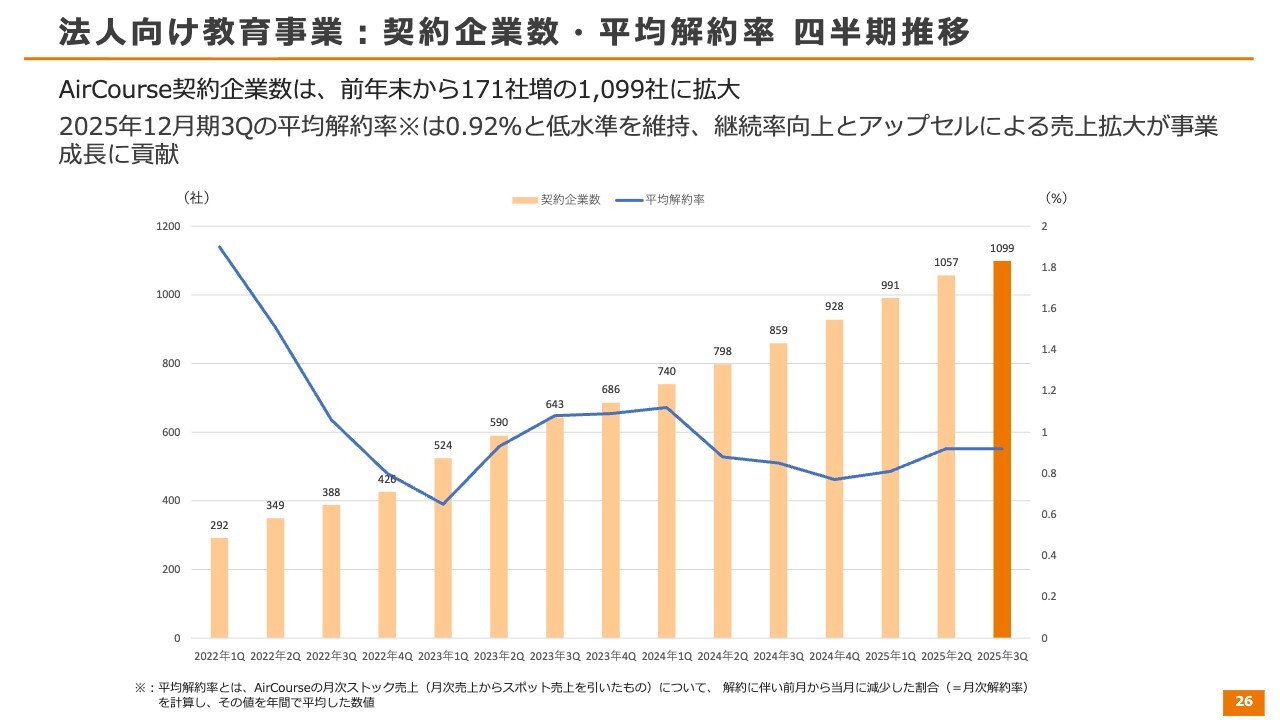

法人向け教育事業:契約企業数・平均解約率 四半期推移

SaaSのポイントは、解約率が低い点です。そのため、当社ではカスタマーサクセスチームを設立し、契約したお客さまに対して使い方のガイドを行ったり、実際の活用を支援するなどの取り組みに力を入れています。

平均解約率は0.92パーセントと、低水準を維持しています。このような取り組みを行っている結果です。

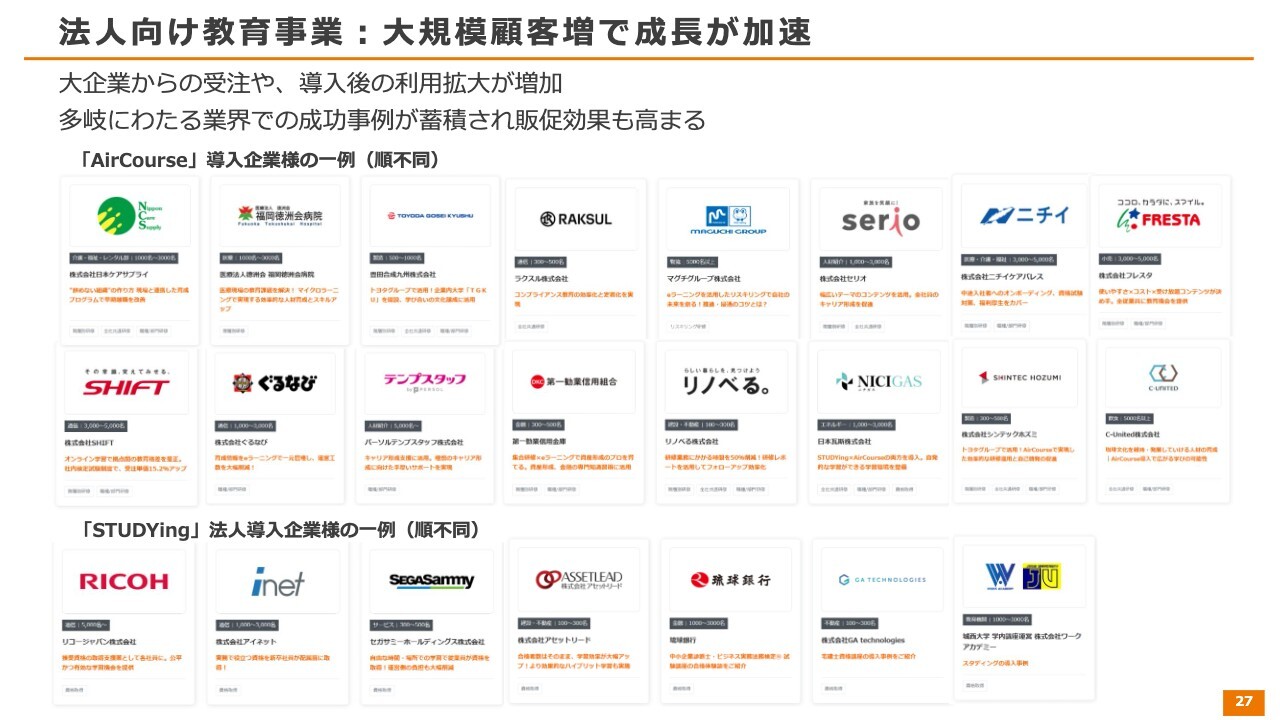

法人向け教育事業:大規模顧客増で成長が加速

最近では、大企業からの受注も増加しています。大企業の典型的なパターンとして、最初から全社員に導入するのではなく、特定の部門や目的に絞って導入を開始するケースが多く見られます。

そこで、まずは成功事例や活用事例を作り、それを基に次の部門や、最終的には全社、あるいはグループ各社に展開していく例が増えています。このように、単に継続していただくだけでなく、アップセルが可能なサービスとなっており、その結果として売上が拡大しています。

そして、お客さま事例も増えてきました。「AirCourse」は、多様な業界の企業さまにご利用いただいており、その規模も大企業だけでなく、中堅企業や中小企業にも対応しています。

社員教育が必要でない業界はほとんどないと思います。このように、ニーズのある分野で展開していることが、大きな強みであると考えています。

そして、今年に入って増えてきたのが、スライドの一番下にある「スタディング」を導入いただいた法人さまの事例です。

現在、法人の中にはITパスポートの講座を活用して、社内のITリテラシー向上やDX人材育成を進めている会社が非常に多いため、法人向け「スタディング」資格講座の引き合いが極めて多い状況です。この分野は現在伸びており、営業体制も徐々に強化されてきたことで、さらに成長が期待できると考えています。

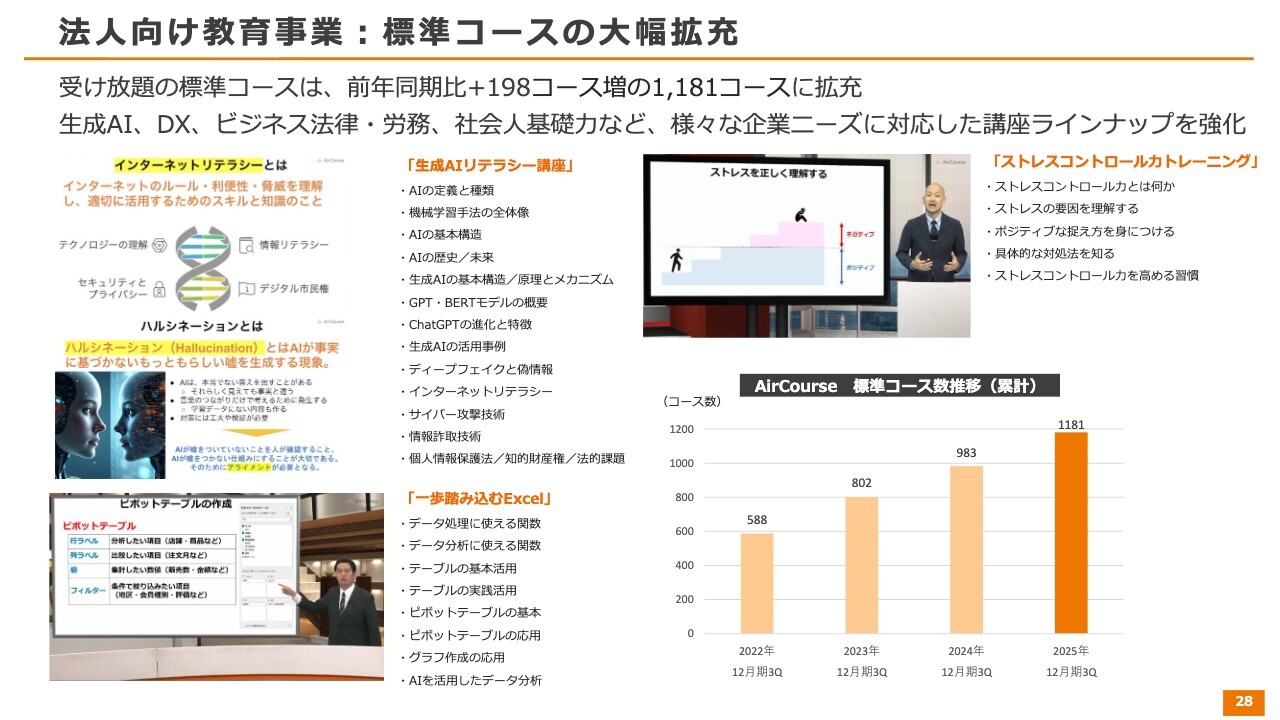

法人向け教育事業:標準コースの大幅拡充

「AirCourse」の特徴の1つとして、「標準コース」という受け放題のコースが揃っている点です。このコースは事業開始以来、毎年増やしており、現在では1,181コースという充実したラインナップとなっています。

企業に必要な研修や教育の多くは「探せばある」というかたちで提供しています。特に現在では、時流に乗ったテーマや法改正、また営業現場や既存のお客さまからのご要望が多い講座などを積極的に拡充しています。

生成AIやDXに関連する人材育成、DX人材育成といった分野の需要が増加しています。また、法律や労務の改正ポイントに関する講座、さらに階層型研修においては基礎力向けのコースや管理者向けのコースが非常に人気です。これらを中心に、ラインナップを積極的に拡充しています。

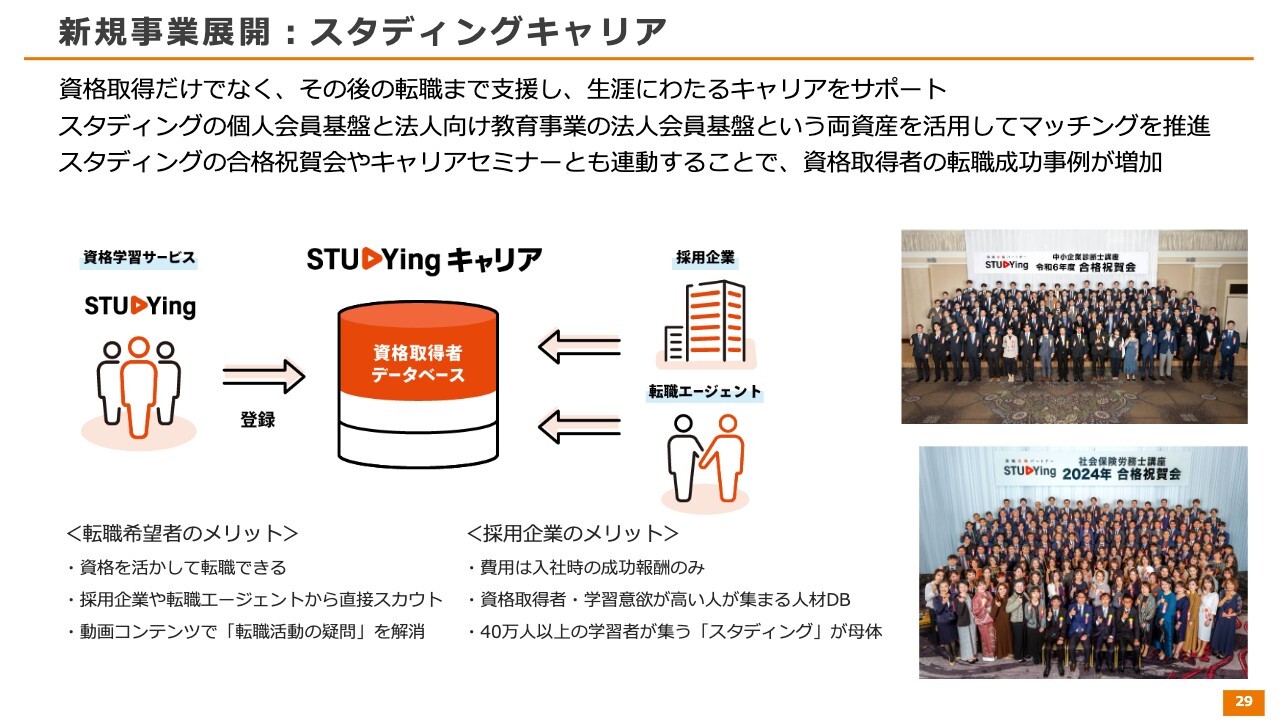

新規事業展開:スタディングキャリア

当社は現在、「スタディング」と「AirCourse」だけではなく、新規事業展開も進めています。その1つが「スタディングキャリア」というサービスです。このサービスは、資格取得だけでなく、その後の転職まで支援するかたちで、生涯にわたり人々のキャリアをサポートするプラットフォームを目指しています。

この事業モデルはダイレクトリクルーティングサービスです。「スタディング」から多くの受講者や合格者が生まれ、資格取得者が多数いらっしゃいます。

こうした方々に「スタディングキャリア」に登録していただき、採用を希望される企業や人材エージェントからスカウトを行っていただく、あるいは求職者から求人に応募していただくことで、マッチングを図るビジネスモデルです。

ここ1年間ほど取り組んできましたが、さらに強化してきたのが、スライド右側にある写真のような合格者をダイレクトに紹介する取り組みです。

現在、難関資格講座が好調なため、当社で開催している中小企業診断士や社労士の祝賀会といった場には、多くの方が参加されています。こちらの写真は中小企業診断士と社労士の合格祝賀会の様子ですが、会場に来られなかった方も含め、毎年合格者の数が増加しています。

その中には「資格を取って転職したい」という方々も多くいらっしゃるので、そのような方々へのキャリアサポートとして、面談や企業さまの紹介などの取り組みも始めています。転職の成功事例が増えてきているということです。

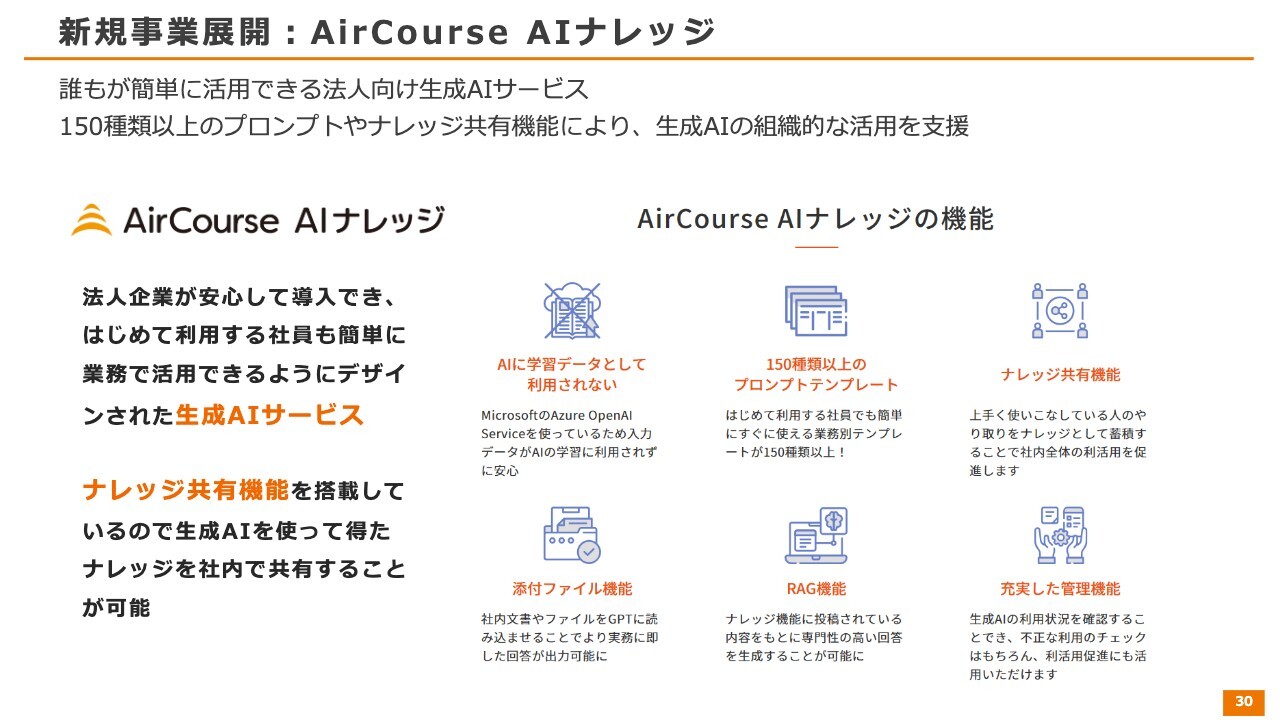

新規事業展開:AirCourse AIナレッジ

もう1つの新規事業展開として、「AirCourse AIナレッジ」という生成AIを活用したサービスがあります。これは「AirCourse」と連動して利用できるかたちになっており、「AirCourse」にはナレッジ共有機能が含まれています。企業がコースを作成したり、ナレッジを登録できる機能です。

このナレッジ機能を活用し、生成AIを用いて新たなナレッジを生成することが可能なのが「AirCourse AIナレッジ」です。

ChatGPTの社内版のようなイメージを持っていただければと思います。ただし、ChatGPTは社内情報にアクセスできませんが、「AirCourse AIナレッジ」は社内情報にアクセスすることが可能です。

150種類以上のプロンプトテンプレートがあらかじめ用意されており、業務で即座に使い始めることができます。さらに、すでに使用されていたプロンプトやその結果も、すぐにナレッジとして共有することができます。

これにより、人によって使い方や成果に差が出やすい生成AIですが、成果を上げている方の取り組みを社内で展開できるようになっています。

このように法人事業においてもAIの取り組みを強化しているため、今後さらなる強化を通じて商品力を高め、企業向け分野でNo.1を目指していきます。

綾部氏よりご挨拶

以上が今回の第3四半期の決算内容となります。引き続き企業価値を向上させるため、全社員および役員一同、努力していきますので、今後ともご支援を賜りますようお願い申し上げます。

本日はご視聴いただきまして、ありがとうございました。

新着ログ

「サービス業」のログ