提供:エフビー介護サービス株式会社 2025年3月期決算説明

【QAあり】エフビー介護サービス、売上・営業利益で過去最高 事業拡大戦略が奏功、26年3月期も最高更新予想し年間配当5円増額

目次

栁澤美穂氏:エフビー介護サービス代表取締役社長の栁澤美穂です。2025年3月期決算説明をご視聴いただき、誠にありがとうございます。本日は、2025年3月期連結決算の概況、2026年3月期連結業績の予想、2年目となった中期経営計画、当社の強みについてご説明します。

今回の決算説明は、動画と書き起こしのみの配信となっているため、ご質問をいただいても回答することができません。代わりに、書き起こしの最後に、よくいただくご質問への回答をまとめていますので、ご覧いただければ幸いです。

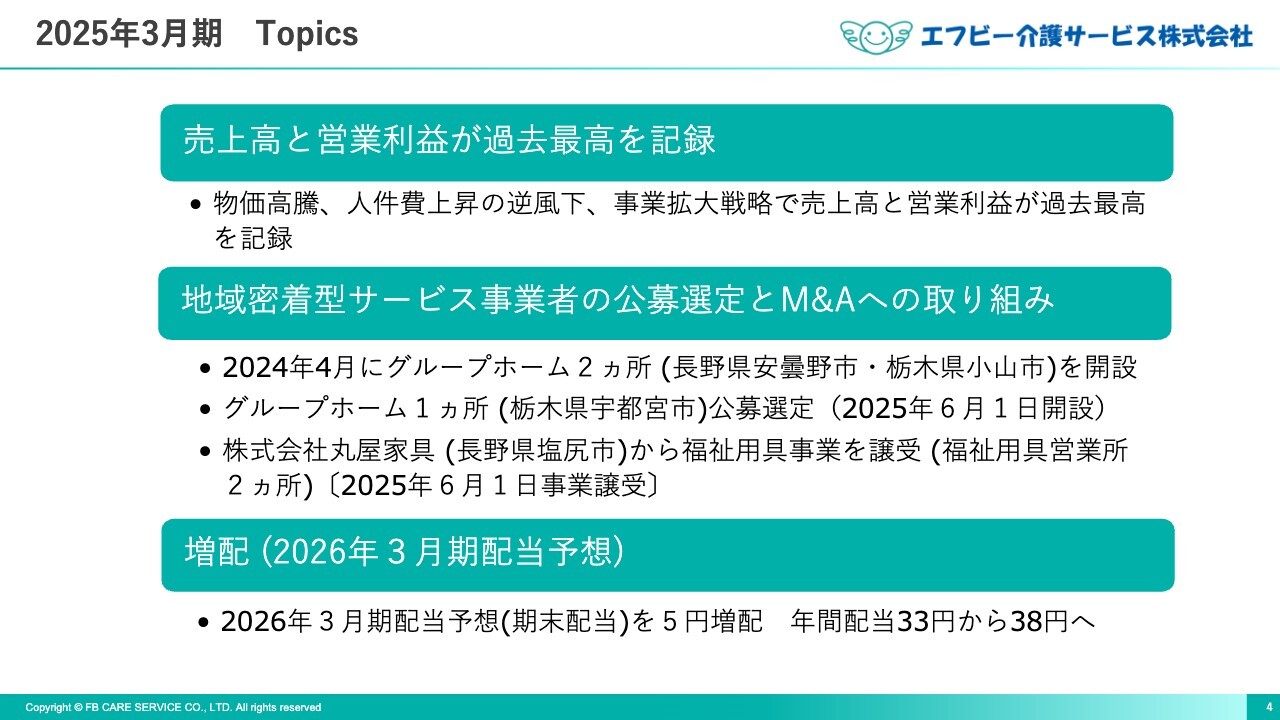

2025年3月期 Topics

2025年3月期連結決算の概況についてご説明します。当社グループの2025年3月期のトピックスです。第1に、物価高騰、人件費上昇の逆風下において、事業拡大戦略で増収増益を図り、特に売上高と営業利益が過去最高を記録したことです。

第2に、地域密着型サービス事業では、地域行政による介護サービス拠点の公募案件に積極的に取り組んでおり、2024年4月に介護事業所を2ヶ所開設しました。2025年6月1日には、栃木県宇都宮市にグループホーム1ヶ所を開設しています。長野県塩尻市に所在する株式会社丸屋家具と福祉用具事業の譲受契約を締結し、2025年6月1日に事業譲受を完了しました。

第3に、2026年3月期の業績も増収増益の計画であるため、売上高と営業利益が過去最高をさらに更新する見込みです。事業が再び成長路線に回帰する目途が立ったことから、2026年3月期の配当予想を引き上げ、5円増配の計画としました。今後も増配を含め、株主のみなさまへの利益還元を進めていきます。

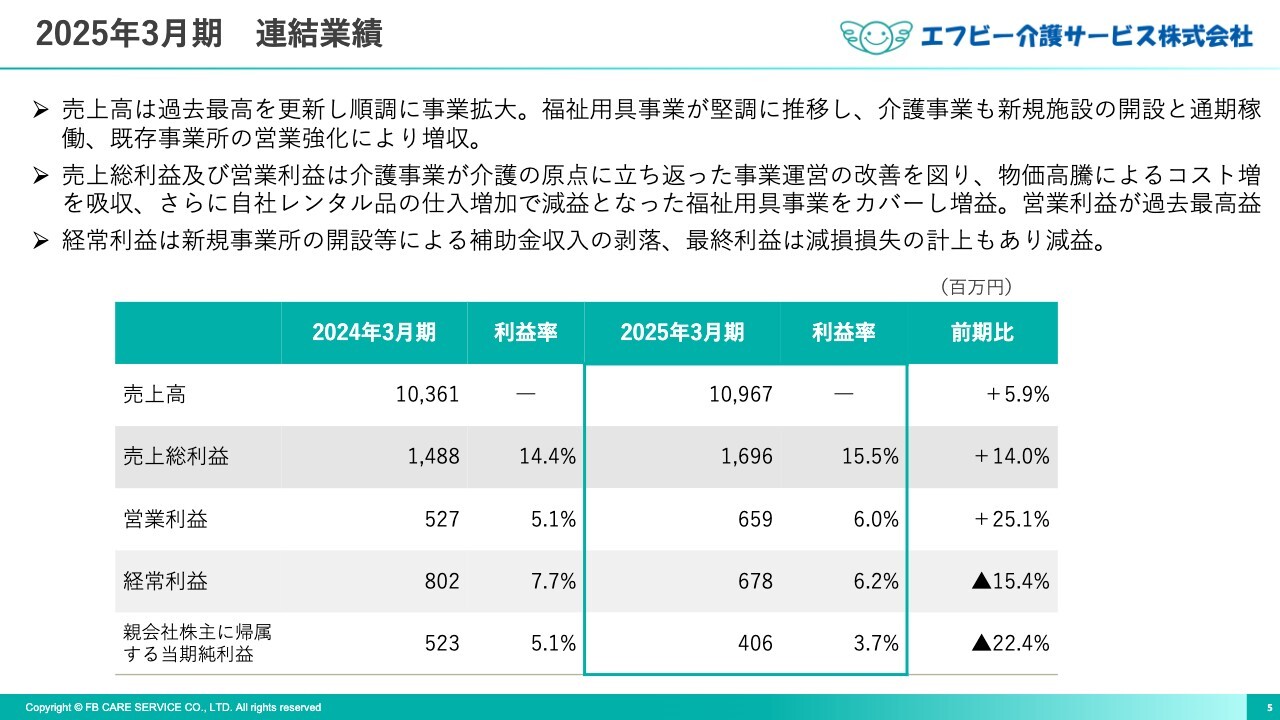

2025年3月期 連結業績

2025年3月期連結業績の概要をご説明します。福祉用具事業は堅調に推移し、介護事業は2024年3月から4月にかけて新規開設したグループホーム3ヶ所の通年稼働や、既存事業所の営業強化等が奏功し、連結売上高は109億6,700万円、前期比5.9パーセントの増収となり、過去最高を記録しました。

売上総利益は16億9,600万円で前期比14.0パーセントの増益、営業利益は過去最高の6億5,900万円で、前期比25.1パーセントの増益となりました。

福祉用具事業は自社レンタル品の営業に注力すべく、レンタル品仕入を増加させたため、減益となりました。介護事業において、介護の原点に立ち返った事業運営の見直しを行い、物価高騰によるコスト増を吸収したことで、業績が大幅に回復しました。さらに、介護事業の増益が福祉用具事業の減益分をカバーしていることが増益の理由です。

人事施策として、従業員のやる気を維持し、ワークライフバランスの充実を図り、人材を確保しています。2024年4月からは、介護事業部において一部の従業員を除き、固定労働時間制から変形労働時間制に移行しました。従業員の希望によっては、週3日の休日を確保できるシフトを実現できる体制を整える等、従業員の生産性向上に努めました。

経常利益については、2024年3月期に新規施設開設に伴う補助金1億5,600万円のほか、物価高騰対策支援金等の補助金収入がありましたが、多くが剥落し、6億7,800万円と前期比15.4パーセントの減益となりました。

親会社株主に帰属する当期純利益については、経常利益の減益要因のほか、既存介護事業所の減損損失を計上したため、4億600万円と前期比22.4パーセントの減益となっています。

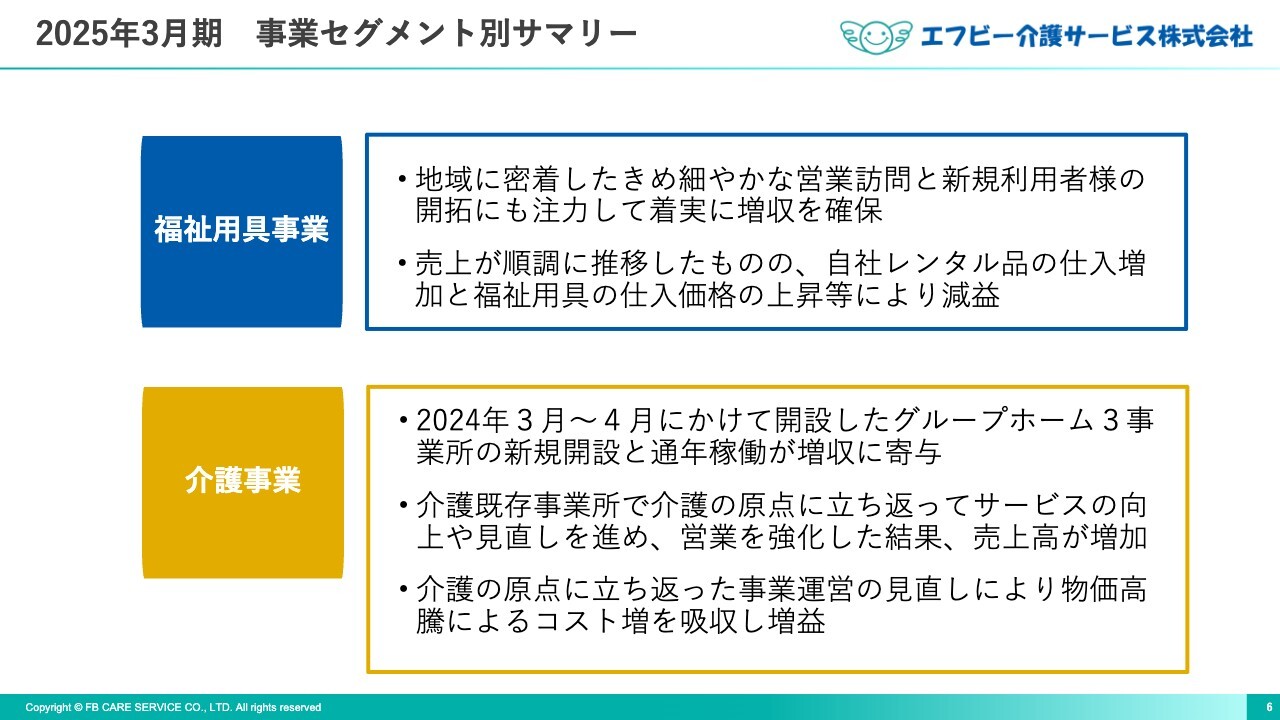

2025年3月期 事業セグメント別サマリー

事業セグメント別の決算サマリーです。福祉用具事業は、地域に密着したきめ細やかな営業訪問と新規利用者の開拓に注力し、着実に増収となりました。売上高は順調に推移したものの、自社レンタル品の仕入と仕入価格の上昇等により、営業利益は減益となっています。

介護事業では、2024年3月から4月にかけて新規開設したグループホーム3ヶ所の通年稼働が増収に寄与しました。既存事業所において、介護の原点に立ち返り、サービスの向上や見直しを進め、営業を強化した結果、売上高が増加しています。これらの取り組みにより、物価高騰によるコスト増を吸収し、増益となりました。

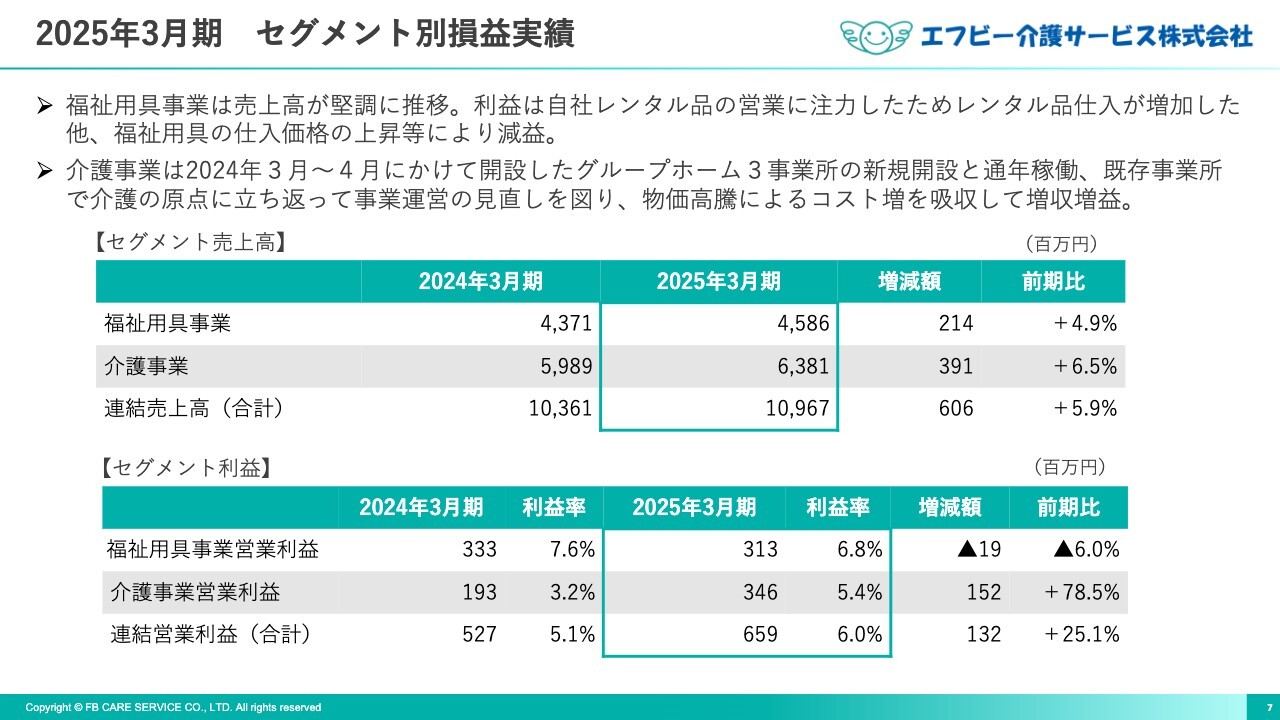

2025年3月期 セグメント別損益実績

セグメント別の業績の概要をご説明します。

福祉用具事業です。営業、相談、納品、契約を同一の担当者が行う一貫専任制をとり、利用者やケアマネージャー、病院等から信頼を得てきました。きめ細やかに利用者を訪問し、ケアマネージャーや介護施設、病院へ地域に密着した営業を進めた結果、セグメント売上高は前期比4.9パーセント増の45億8,600万円となっています。

セグメント利益は前期比6.0パーセント減の3億1,300万円となりました。売上高が堅実に推移したため、自社レンタル品の売上比率を上げるべく、2024年3月期の水準からレンタル品の仕入をさらに増加させました。自社レンタル品の会計処理は、購入時に全額一括して売上原価に計上されるため、仕入を増加させた期は減益となる傾向があります。増収効果により粗利益は増加しましたが、仕入価格の上昇等で減益となりました。

介護事業です。セグメント売上高は、前期比6.5パーセント増の63億8,100万円となりました。2024年3月から4月にかけて新規開設したグループホーム3ヶ所の通年稼働が増収に寄与しています。既存事業所でサービスの向上や見直しを進め、営業を強化した結果、既存事業所でも売上高が増加しました。

セグメント利益は、前期比78.5パーセント増の3億4,600万円となりました。物価高騰が継続しており、食材費等のコストが増加傾向でしたが、中期経営計画に掲げているとおり、介護の原点に立ち返り、介護技術や接遇の再習得、業務の見直し等を行って事業運営を見直し、コストの増加を吸収しています。

既存事業所での営業強化、サービスの向上や見直しによる売上高の増加は、固定費が大きい介護事業所の損益を改善することにつながりました。また、介護施設利用料の値上げを行い、利用者にも相応のご負担をお願いすることにしました。

福祉用具事業セグメント

福祉用具事業セグメントのレンタル商品の売上推移をご説明します。新規利用者の開拓を進めていることもあり、介護度が軽度な利用者を中心に、手すりや歩行器等の需要が引き続き高まっています。

手すりなどをレンタルした利用者は、その後の体調の状況に応じて車いすや介護ベッド等、複数の福祉用具を利用するケースが多く見られます。今後の売上のためにも、介護が必要な入り口に当たる利用者の獲得は重要になります。

最近の傾向として、福祉用具にも物価高騰の波は押し寄せてきており、仕入価格の上昇も見られます。仕入価格の上昇は事業者の粗利率を圧迫する要因になってきており、同業者間での競争も以前より激しくなってきています。商品の仕入状況については、自社レンタル品の売上割合を増やすため、介護ベッド等のレンタル品仕入が増加しています。

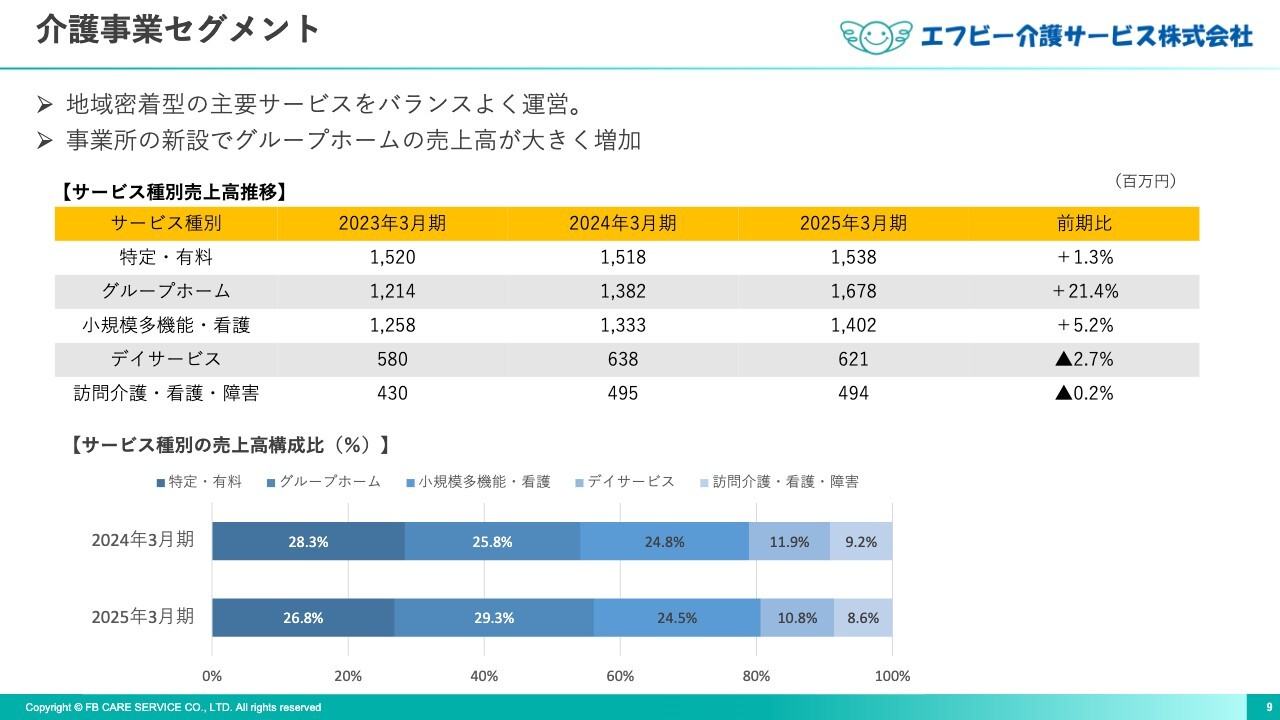

介護事業セグメント

介護事業セグメントのサービス種別の売上推移をご説明します。当社グループでは、介護保険における地域密着型サービスを中心に展開しており、施設サービスと在宅サービスの両部門をバランスよく運営しています。2025年3月期の介護事業の売上高は、前期比6.5パーセント増の63億8,100万円です。

2024年3月から4月にかけて新規開設した3事業所の通年稼働により、グループホームの売上が増加しました。さらに、特定・有料老人ホーム、グループホーム、小規模多機能・看護が既存事業所で営業を強化し、介護の原点に立ち返ってサービスの向上や見直しを進めた結果、売上高が増加しています。

介護業界全体の傾向として、デイサービスの稼働率が低下していることから、デイサービスは減収となりました。訪問介護・看護・障害も減収となりましたが、介護保険料の改定で訪問介護の報酬が切り下げられたこと、従業員の高齢化、求職者が少なく人材不足が顕著であることから、全体的な傾向として、利用者の新規受け入れが積極的にはできないことが背景にあります。

当社グループでは、介護事業サービスを幅広く提供し、福祉用具事業とのシナジー効果を含め、引き続き利用者にワンストップサービスを提供していきます。

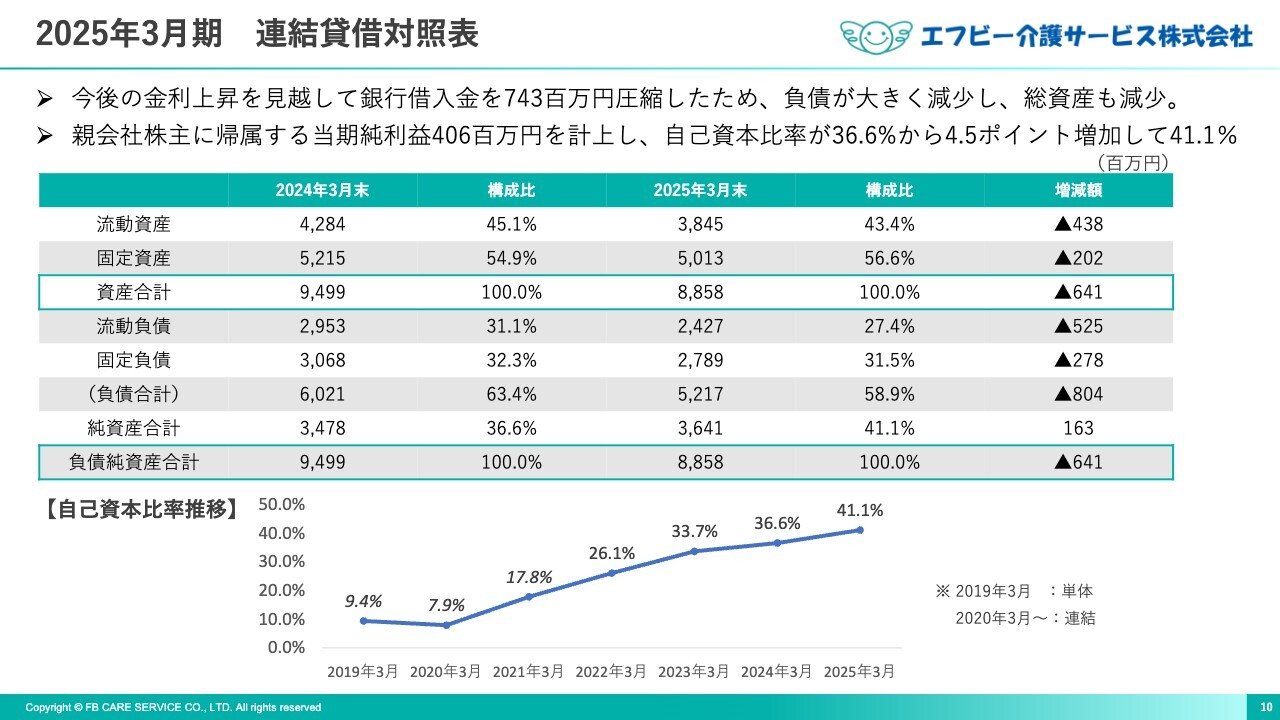

2025年3月期 連結貸借対照表

連結貸借対照表の状況をご説明します。2025年3月期は、今後の金利上昇を見越して支払利息を抑制すべく、借入金の圧縮に努めました。その結果、資産合計は前期末比で6億4,100万円減少し、88億5,800万円となりました。

減少要因としては、流動資産は現預金を4億円減らして借入金の返済に充てたことから、4億3,800万円減少、固定資産は2025年6月開設の介護事業所1ヶ所が建設途上でしたが、減価償却による減少等で2億200万円減少しています。

負債合計は前期末比で8億400万円減少し、52億1,700万円となりました。減少要因としては、流動負債は短期借入金と1年内返済予定の長期借入金を3億9,400万円減少させたことにより、5億2,500万円減少、固定負債は長期借入金を3億4,900万円減少させたことにより、2億7,800万円減少しています。

2025年3月期は現預金を減らし、借入金を圧縮しています。しかし、M&A実行時の緊急の資金需要に対しては、自己資金のほか、当座貸越契約の活用や各金融機関の協力を取り付けており、資金的な手当は問題ありませんのでご安心ください。

純資産は、自己株式1億5,500万円を取得しましたが、親会社株主に帰属する当期純利益4億600万円の計上等により、前期末比で1億6,300万円増加しました。これにより、自己資本比率が2024年3月期の36.6パーセントから4.5ポイント増加し、41.1パーセントとなり、財務基盤が強化されました。

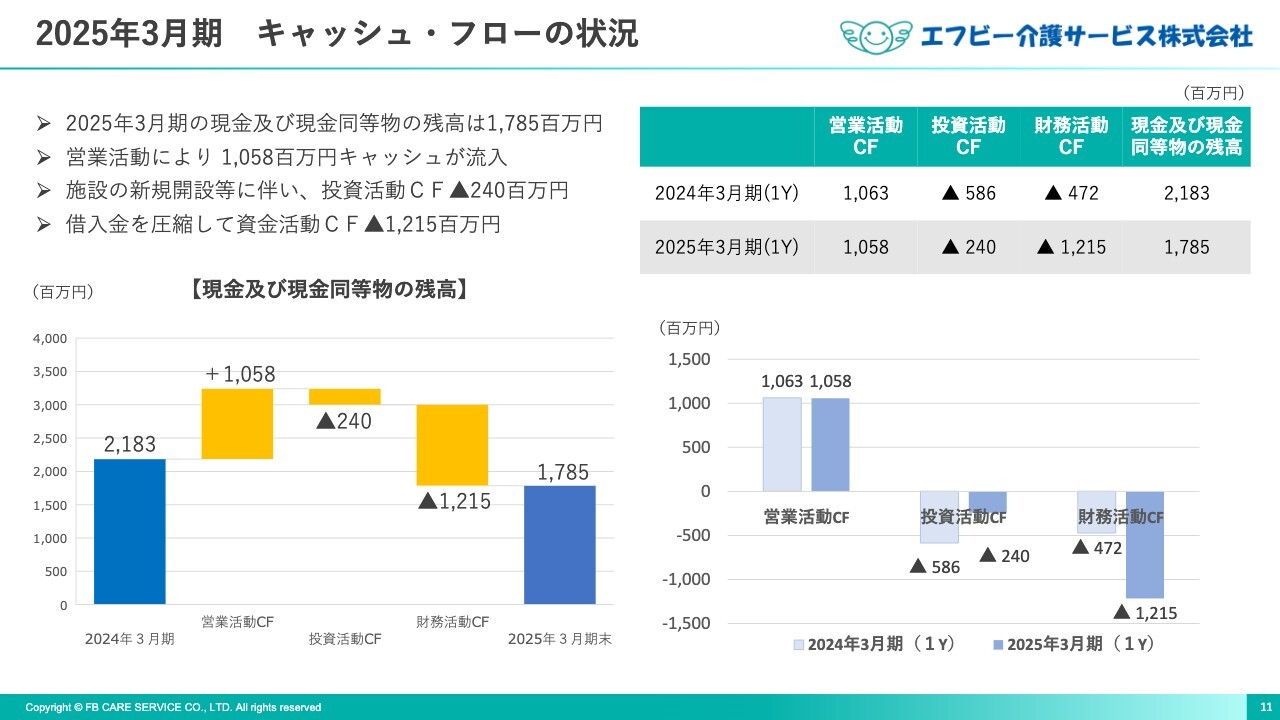

2025年3月期 キャッシュ・フローの状況

キャッシュ・フローの状況をご説明します。2025年3月末の現金及び現金同等物の残高は17億8,500万円となり、2024年3月末より3億9,700万円減少しました。営業活動により得られた資金は10億5,800万円となりました。増加の主な要因は、税金等調整前当期純利益5億9,400万円、減価償却費3億7,400万円です。減少の主な要因は、法人税等の支払いです。

投資活動によるキャッシュ・フローはマイナス2億4,000万円となりました。主な要因は、2025年6月に開設した介護事業所1ヶ所による支出が2億4,500万円あったことなどです。

財務活動によるキャッシュ・フローはマイナス12億1,500万円となりました。主な要因は、長期借入金の純減による支出4億4,300万円、短期借入金の純減による支出3億円、割賦債務の返済による支出2億1,000万円、自己株式の取得による支出1億5,500万円などです。

2025年3月期は借入金圧縮のため、現金及び現金同等物が3億9,700万円減少しましたが、営業活動によるキャッシュ・フローのプラス、すなわち事業で稼ぐ力を活かし、M&Aの資金としていきますのでご安心ください。

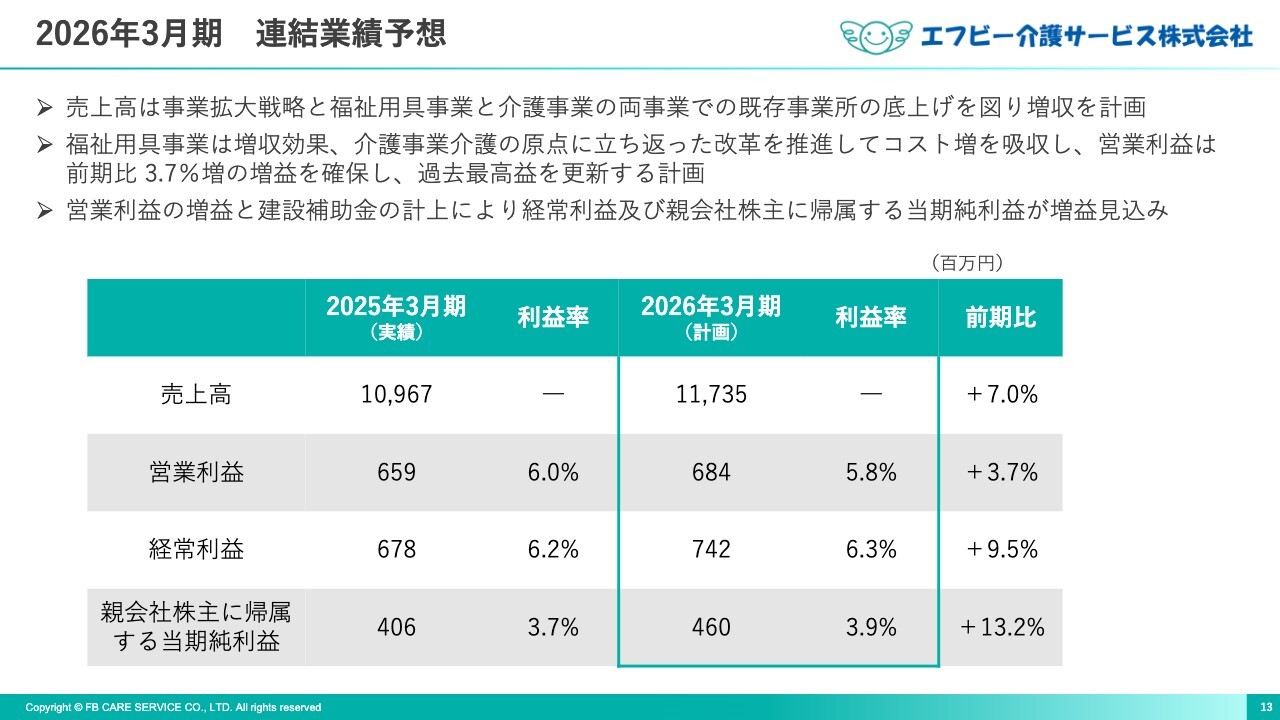

2026年3月期 連結業績予想

2026年3月期の連結業績の予想です。2026年3月期の売上高は117億3,500万円を見込んでいます。事業拡大戦略として、2025年4月に当社グループ初となる重度訪問介護の事業所の開設(長野県上田市)、6月には栃木県宇都宮市にグループホーム1ヶ所を新規開設、同じく6月に長野県に所在する株式会社丸屋家具からの福祉用具事業の譲受を進めています。

福祉用具事業の売上高が引き続き堅調に推移することや、介護事業でも介護の原点に立ち返った改革を進めて、サービスの質の向上を図り、それぞれの事業の既存事業所で積極的に営業を進めることで、前期比7.0パーセントの増収となる計画です。

営業利益は、福祉用具事業が自社レンタル仕入の比率を高めるとともに、仕入価格の上昇等の減益要因があるものの、増収効果で増益となる計画です。

介護事業においても、物価の高止まりによるコスト高が継続し、2025年6月開設のグループホーム1ヶ所の初期投資費用が発生するものの、介護の原点に立ち返った改革を進めて、これらのコスト増を吸収します。これにより、営業利益は前期比3.7パーセント増の6億8,400万円を見込んでおり、2025年3月期に続いて、過去最高益を更新する計画です。

経常利益については、2025年3月期は、介護事業所新設による建設補助金収入がありませんでした。2026年3月期は、2025年6月開設予定の介護事業所の建設補助金収入が発生するため、前期比9.5パーセント増の7億4,200万円の見込みです。

親会社株主に帰属する当期純利益は、経常利益の増益、税金の支払いを考慮して前期比13.2パーセント増の4億6,000万円としています。1株当たり当期純利益は182円84銭と予想します。

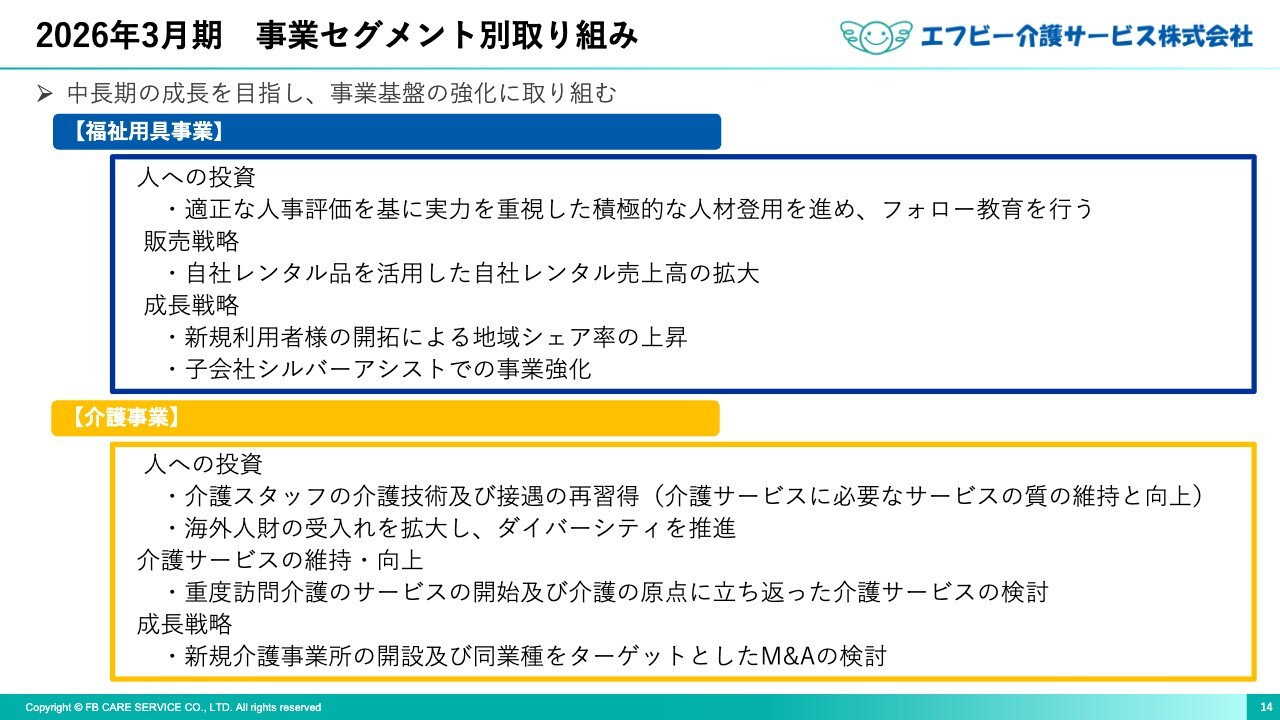

2026年3月期 事業セグメント別取り組み

事業セグメント別の今期の取り組みについてご説明します。

福祉用具事業です。人への投資に関しては、適正な人事評価をもとに、実力を重視した積極的な人材登用を進め、フォロー教育を行います。販売戦略に関しては、前々期から進めている自社レンタル品を活用した自社レンタル売上高の拡大を図ります。

成長戦略に関しては、営業所新設ではなく、引き続き既存営業所での営業強化を図り、新規利用者さまの開拓による地域シェア率の上昇を進めていきます。また、子会社であるシルバーアシストの福祉用具事業の拡大を進めていきます。

シルバーアシストは、子会社化する前から福祉用具事業を展開していました。現在、シルバーアシストが事業展開している東京都多摩市は、高齢者人口が増加している地域で、市場が拡大しています。新規利用者さまの開拓を進め、地域シェア率の上昇を図っていきます。

介護事業です。人への投資に関しては、介護スタッフの介護技術および接遇の再習得を行い、介護サービスに必要なサービスの質の維持と向上を図ります。また、海外人材の受入れを拡大し、ダイバーシティを推進します。

介護サービスの維持・向上に関しては、重度訪問介護のサービスの開始および介護の原点に立ち返った介護サービスの検討を進めます。成長戦略に関しては、新規介護施設の開設および同業種をターゲットとしたM&Aの検討を進めていきます。

以上、中長期の成長を目指し、事業基盤の強化に取り組んでいきます。

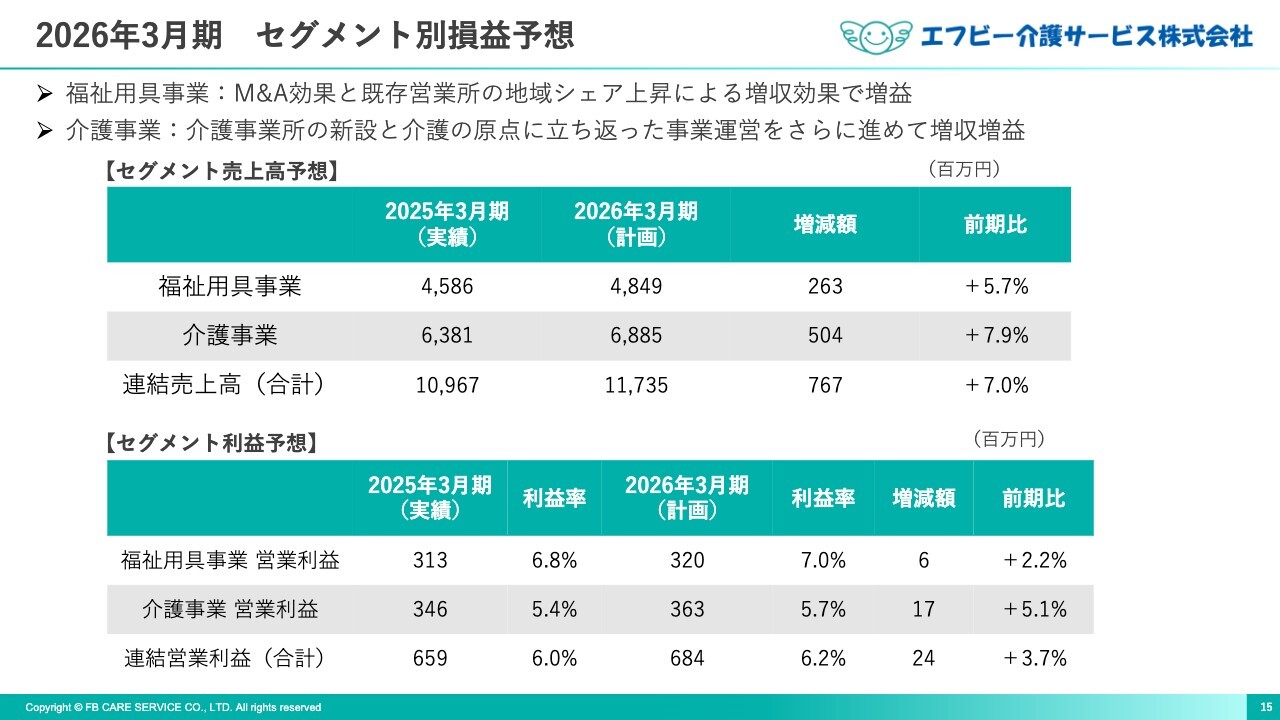

2026年3月期 セグメント別損益予想

セグメント別の損益予想です。福祉用具事業セグメントの売上高は、地域に密着した営業で培った利用者さまやケアマネージャー等の信頼をもとに、引き続き既存営業所で営業に努めていきます。2025年6月に株式会社丸屋家具からの福祉用具事業の譲受により、前期比5.7パーセント増の48億4,900万円と増収の見込みです。

営業利益は、引き続き自社レンタル品の仕入増加が減益要因になるほか、仕入価格の上昇等が懸念されますが、増収効果で前期比2.2パーセント増の3億2,000万円を見込んでいます。

介護事業セグメントについてです。2025年4月に重度訪問介護事業所を1ヶ所、6月にグループホーム1ヶ所を新規開設しました。既存事業所でも介護の原点に立ち返り、魅力のある介護サービスの提供に努め、積極的に営業を進めることで、売上高は前期比7.9パーセント増の68億8,500万円の増収を見込んでいます。

営業利益については、物価の高騰で食材費等のコスト高と人件費の上昇が継続し、2025年6月に開設した新規介護事業所の初期投資費用が発生します。2024年3月から4月に開設した介護事業所3ヶ所の損益改善、既存事業所においても介護の原点に立ち返った事業所運営の見直し等を進め、前期比5.1パーセント増の3億6,300万円の増益を見込んでいます。

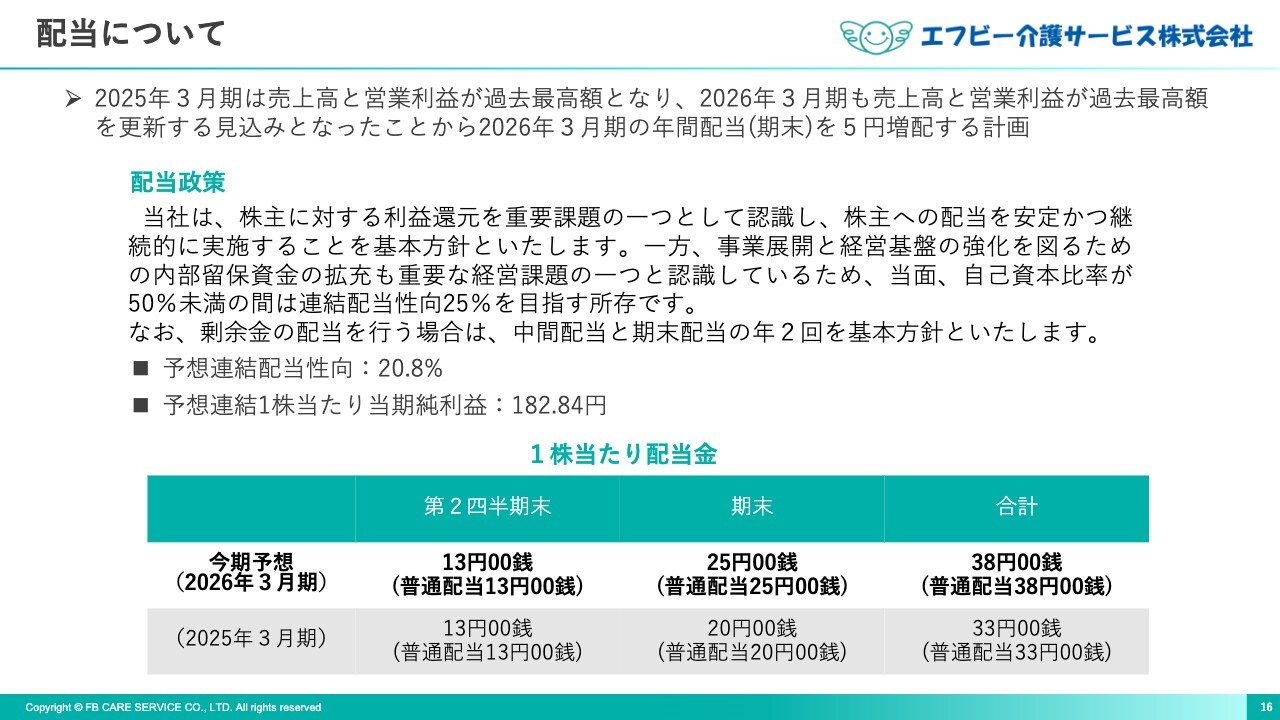

配当について

配当についてです。2025年3月期は減益となりましたが、予定どおり据え置きの期末配当20円とし、実施済みの中間配当13円を合わせて年間配当は33円とします。2026年3月期については、2025年5月15日に発表した2025年3月期決算短信のとおり、配当予想を中間配当13円、期末配当25円、年間配当合計38円とし、期末配当を5円増配とします。

当社では、利益の内部留保を進めて事業展開を図り、自己資本比率が2025年3月期末に40パーセント超となり、当社の財務基盤は確固としたものになりつつあります。

介護事業所を取り巻く経営環境は厳しさを増していますが、当社グループは介護の原点に戻って介護事業を見直しています。当社グループを再び成長路線に回帰させる取り組みを進めており、2026年3月期は業績回復の見通しが見え、再び成長路線に回帰しつつあります。

このような状況のもと、一刻も早く株主さまの期待に応えられるよう、1株当たり配当額を2026年3月期は2025年3月期の年額33円から5円増配し、年額38円と予想しました。増配の結果、連結配当性向は20.8パーセントとなっています。今後も、増配を含めた株主さまへの利益還元を検討していきます。

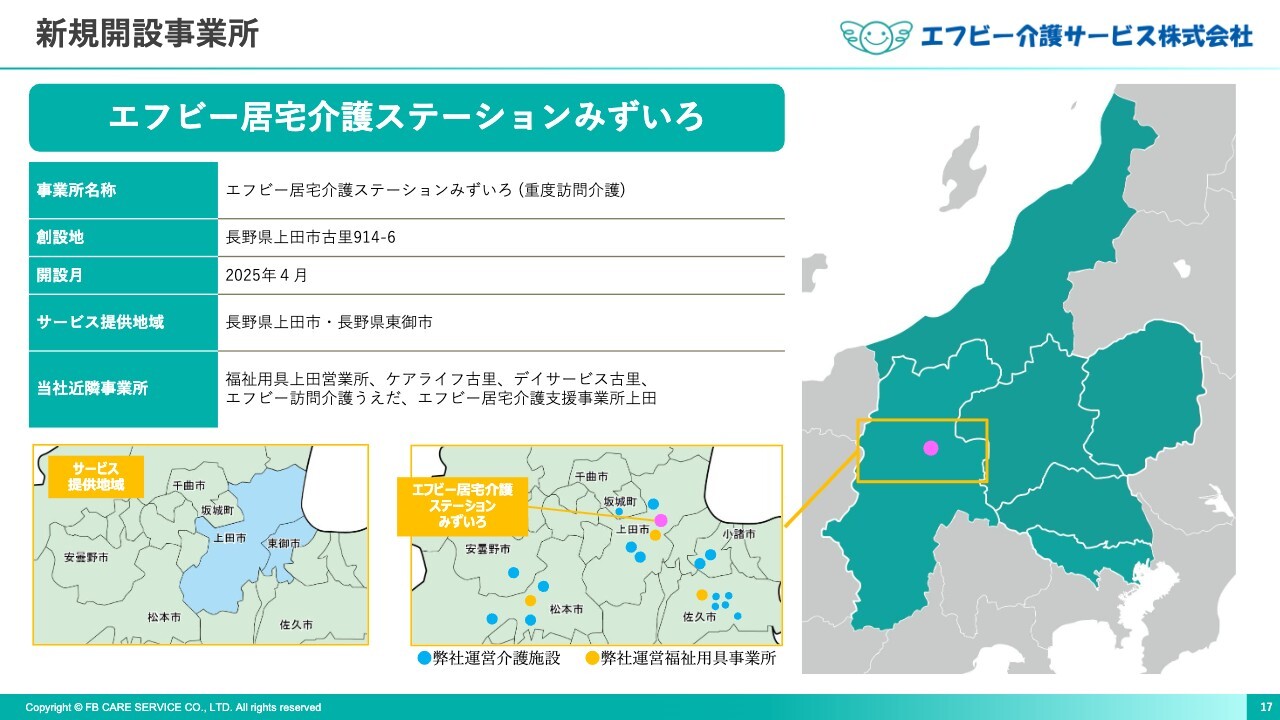

新規開設事業所

新規に開設した「エフビー居宅介護ステーションみずいろ」をご紹介します。2025年4月に、当社グループ初となる重度訪問介護を専門とする事業所として、長野県上田市に開設しました。

重度な介護を必要とする高齢者のほか、「障害者総合支援法」に基づく重度障害者の介護を行います。今回、社会でのニーズに対応して、サービスの幅を広げるとともに、当該サービスの内容に比較的類似性のある重度の障害者の介護にもサービスを拡大しました。

新規開設事業所

2025年6月に開設した「グループホームエフビーゆいの杜」をご紹介します。場所は栃木県宇都宮市、グループホーム3ユニットで、入居定員は27名です。

近くに、当社の介護付有料老人ホームや通所介護施設、福祉用具営業所等があり、新たにグループホームが加わったことで、地域密着型ワンストップサービスをより提供できるようになりました。今後も、当社の強みであるワンストップ介護サービスを提供すべく、事業所をドミナント方式で開設していきます。

新規事業譲受

2025年6月に、長野県塩尻市に所在する株式会社丸屋家具から、福祉用具事業を譲り受けました。福祉用具営業所が、長野県塩尻市と安曇野市の2ヶ所に所在し、当社が事業展開している長野県松本市にある松本営業所の近隣に位置しています。事業譲受の直前事業年度における売上高は2億5,000万円で、今後、長野県中信地域において事業の拡大・効率化を図っていきます。

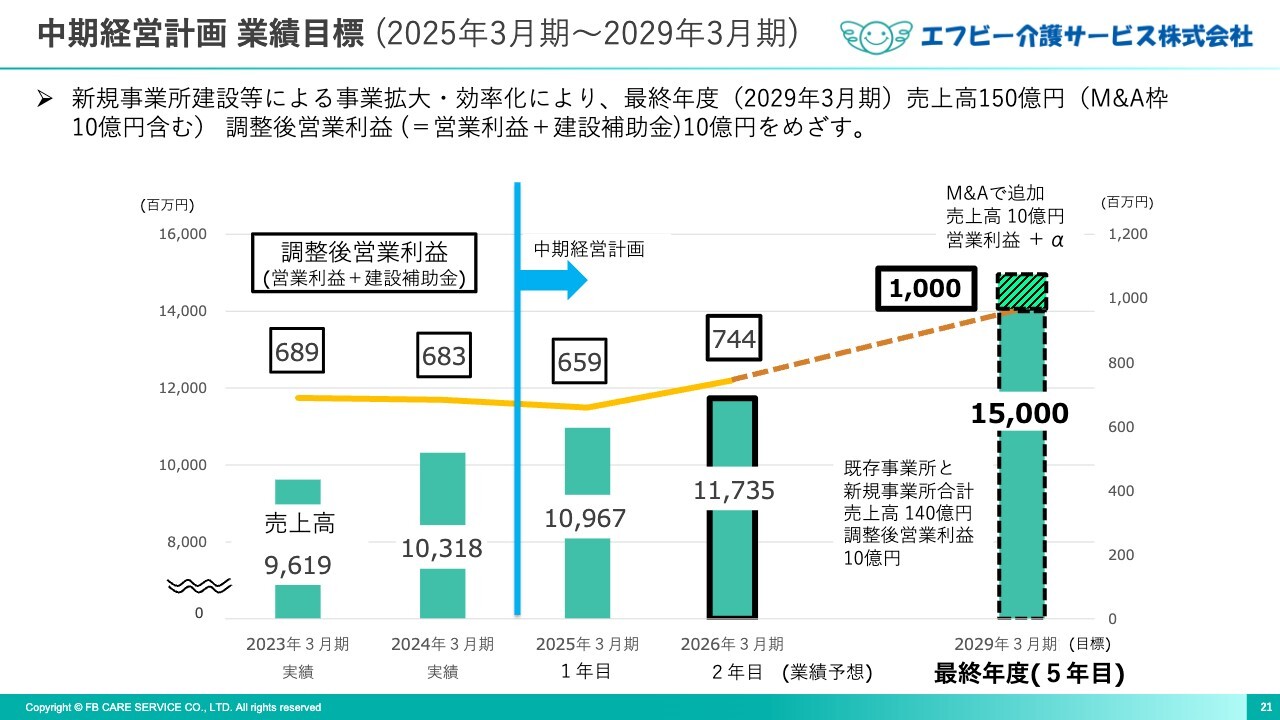

中期経営計画 業績目標(2025年3月期~2029年3月期)

中期経営計画です。当社グループは2024年5月に、2025年3月期を初年度とする中期経営計画を発表しました。業績目標は5年目の最終年度に売上高150億円、営業利益に建設補助金を加えた調整後営業利益は10億円を目指します。売上高のうち、10億円はM&Aによって拡大します。

中期経営計画2年目の2026年3月期は、売上高と営業利益が過去最高額を更新する見込みです。売上高は117億3,500万円、調整後営業利益は、営業利益6億8,400万円に建設補助金収入6,000万円を加算した7億4,400万円となる計画です。

介護業界は、人材不足や物価高騰によるコスト増という厳しい経営環境のもと、介護事業者の倒産件数が過去最多となったという報道がありました。当社グループは、介護の原点に立ち返った事業運営の見直しを行うとともに、新規介護事業所の開設や同業者とのM&Aを行い、中期経営計画を達成する所存です。

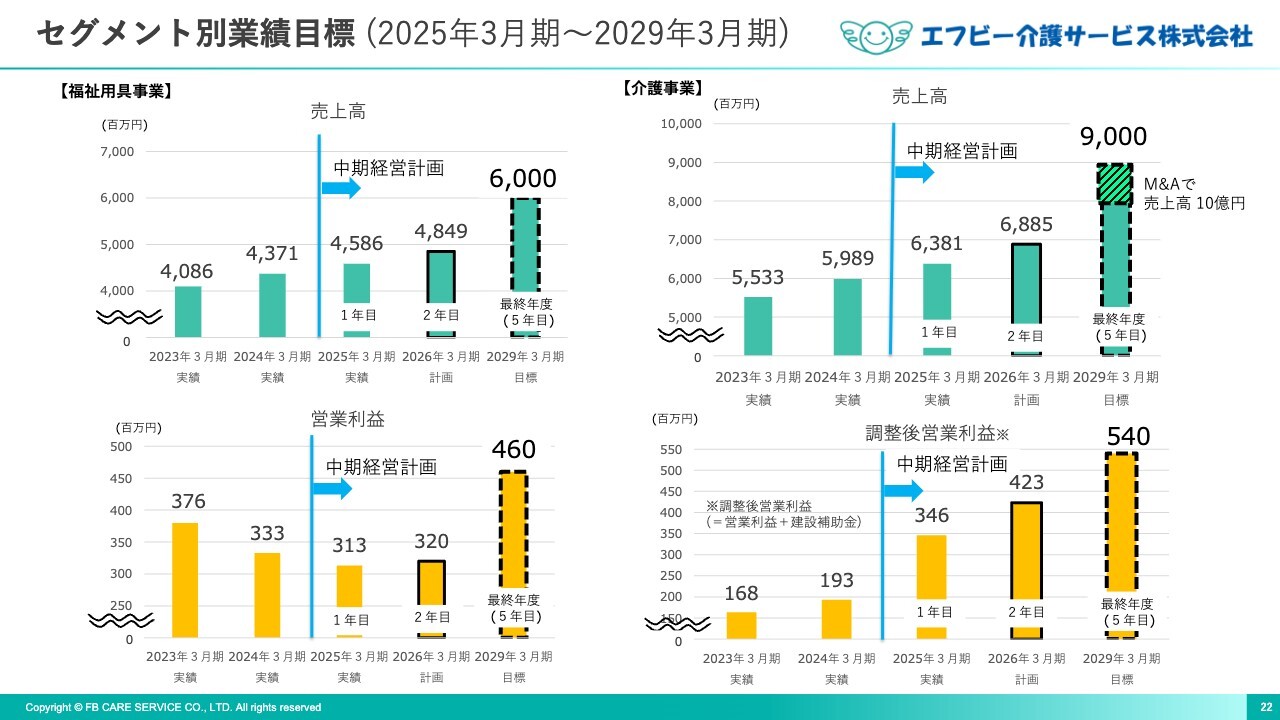

セグメント別業績目標(2025年3月期~2029年3月期)

セグメント別の業績目標をご説明します。

福祉用具事業セグメントは、中期経営計画最終年度に売上高60億円を目指します。通常、新規営業所の開設については、福祉用具事業のビジネス形態として、早期に損益が改善するものではありません。今回の中期経営計画では、利益重視での新規営業所の開設ではなく、既存事業所の営業強化、必要があれば拡張・分所化、もしくは移転拡張による事業所拡大を考えています。

福祉用具事業はM&A枠を設けていませんが、2025年6月に、長野県塩尻市に所在する株式会社丸屋家具から福祉用具事業を譲り受けています。今後も、同業種のM&A案件があれば、積極的に検討していきます。

セグメント利益については、4億6,000万円を目標とします。新規利用者さまの開拓を行い、多くの利用者さまにサービスを提供することに努め、既存営業所の地域シェア率を高め、利益を確保していきます。

介護事業セグメントは、中期経営計画最終年度に売上高80億円を目指します。介護施設はいわゆる箱物になりますので、定員以上の利用者さまのご利用は不可能です。したがって、事業の拡大、売上高を増加させるためには新規介護事業所の開設が必要になります。

新規介護事業所については、グループホーム等の居住系のほか、2025年4月に長野県上田市で重度訪問介護を開始し、高齢者のほか、重度の障害者にもサービスを開始しました。今後、事業として採算がとれる目途がつき次第、必要な地域へサービスを拡大していきます。

M&A枠として10億円を設定しました。M&Aの実施により、5年後に売上高を10億円増加させる計画です。

セグメント利益については、介護スタッフに介護技術、接遇を再習得させる介護サービスの見直し、従業員のシフト等の介護事業所運営方法の見直しを行うことによって、介護事業所の損益改善を図ること等により、5億4,000万円の目標とします。

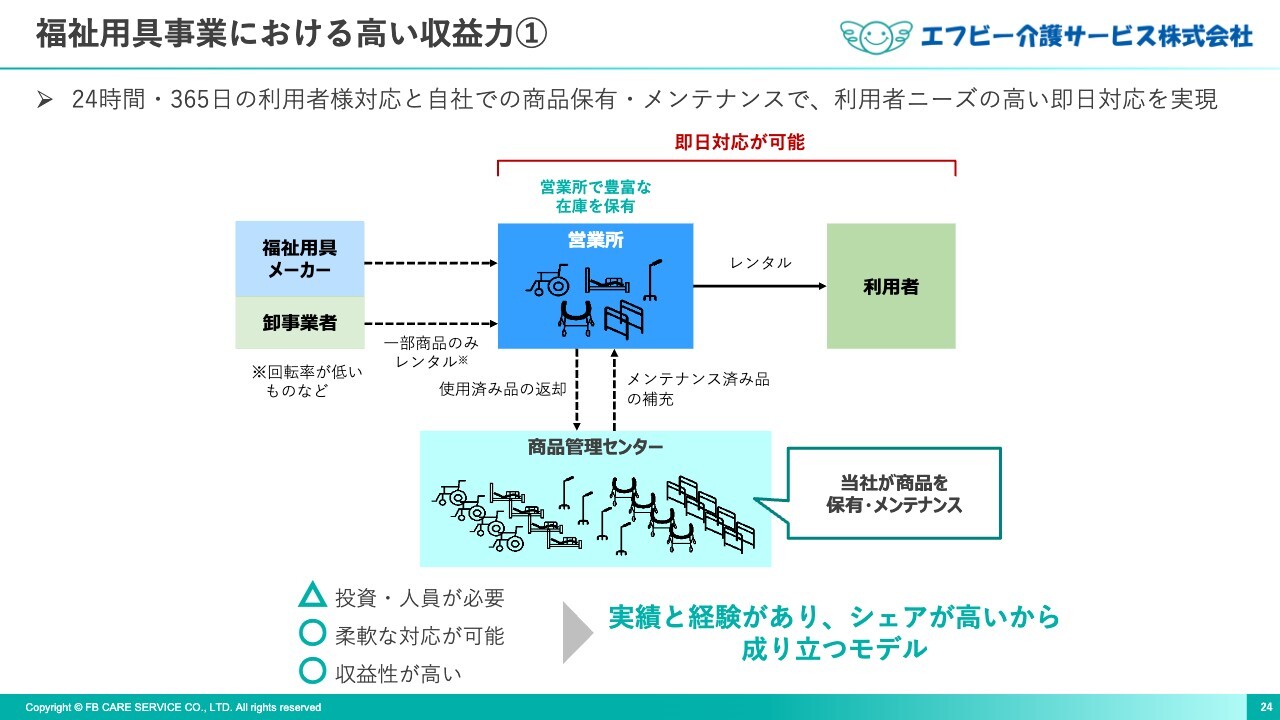

福祉用具事業における高い収益力①

当社の強みについてご説明します。当社の強みは、福祉用具事業の高い収益力と福祉用具事業と介護事業のシナジーです。福祉用具事業における高い収益力の要因の1つに、用具レンタルまでの構造に特徴があります。

利用者さまが福祉用具が必要になった際には、使用期間や金銭面を考慮して、お風呂やトイレ関係等の肌が直接触れるものを除いて、レンタルで購入されます。レンタル売上の場合、回転率が低いレンタル品を除き、原則として自社で仕入れ、利用者さまにレンタルで販売する流れになります。

自社保有商品であれば、利用者さまにいち早くお届けでき、かつ利用者さまのニーズに柔軟な対応が可能になるため、喜ばれています。特に利用者さまには、介護ベッドなどの福祉用具が必要になった時に、いち早く利用できることが喜ばれています。

自社の商品管理センターで、自社購入商品のメンテナンスを行うことにより、再レンタルが可能になります。福祉用具の場合、耐用年数に比べて使用期間が短く、利用者さまが使用を終えられた後にメンテナンスを行えば再利用が可能です。商品管理センターでメンテナンスのノウハウを蓄積して再レンタルすれば、利用者さまにとって経済的なご負担が軽減でき、当社側にとっても利益率を高めることができます。

メンテナンス完了後、再レンタルまで営業所や商品管理センターで保管しているため、利用者さまへのお届けまで、スピーディな対応を評価していただいています。このような当社のモデルには実績と経験があり、シェアが高いからこそ、成り立つモデルとなっています。

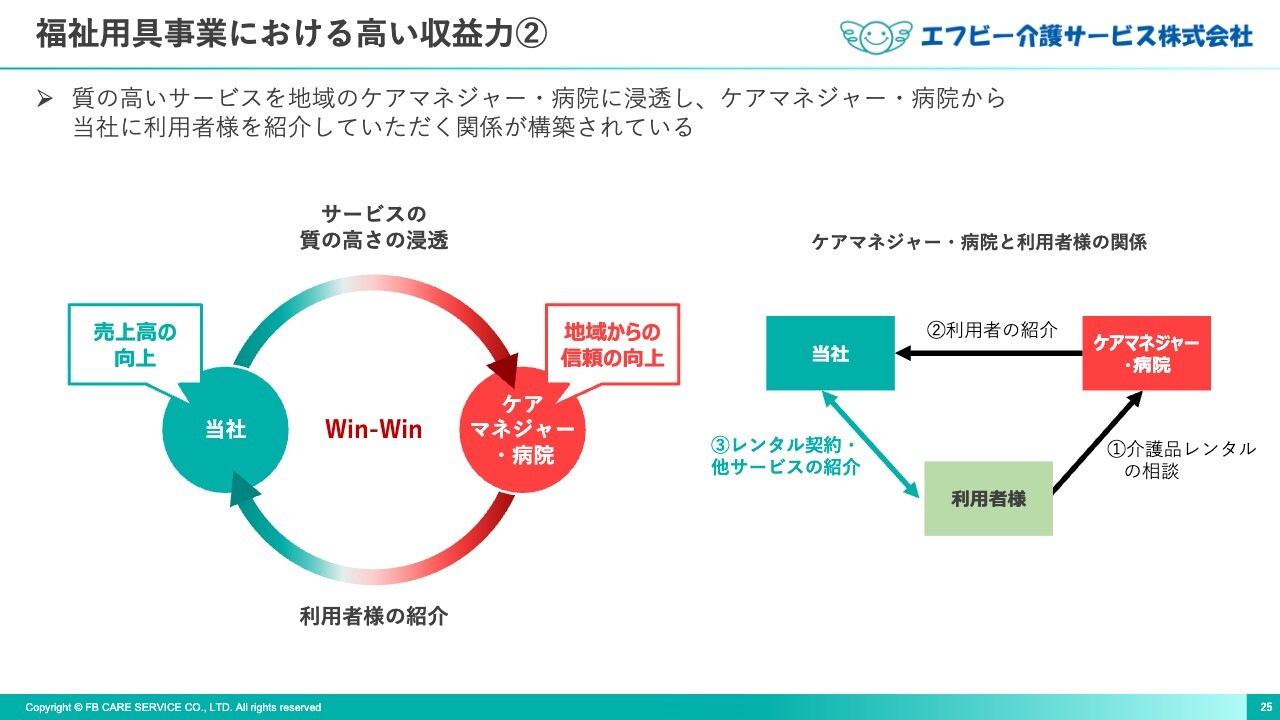

福祉用具事業における高い収益力②

高い収益力のもう1つの要因として、当社とケアマネージャー・病院とのWin-Winで良好な関係性があります。利用者さまが介護サービスを受けるにあたって、ケアマネージャーが利用者さまとご家族のご希望をもとにケアプランを作成します。ケアプランに沿って、当社のような介護事業者が介護サービスを提供し、ケアマネージャーが介護サービスの検証、ケアプランの見直しという介護のPDCAサイクルで進めます。

介護は、医療と密接な関わりがあります。病院に入院されていた患者さまが退院された後に、ご自宅で介護等、病院との連携が必要になり、利用者さまとご家族、ケアマネージャー、病院、介護事業者の連携が重要になります。

そのような中で、当社の質の高いサービスが地域のケアマネージャーや病院側に知れ渡り、ケアマネージャーと病院側が当社のことを利用者さまに紹介してくださるという仕組みが構築されています。

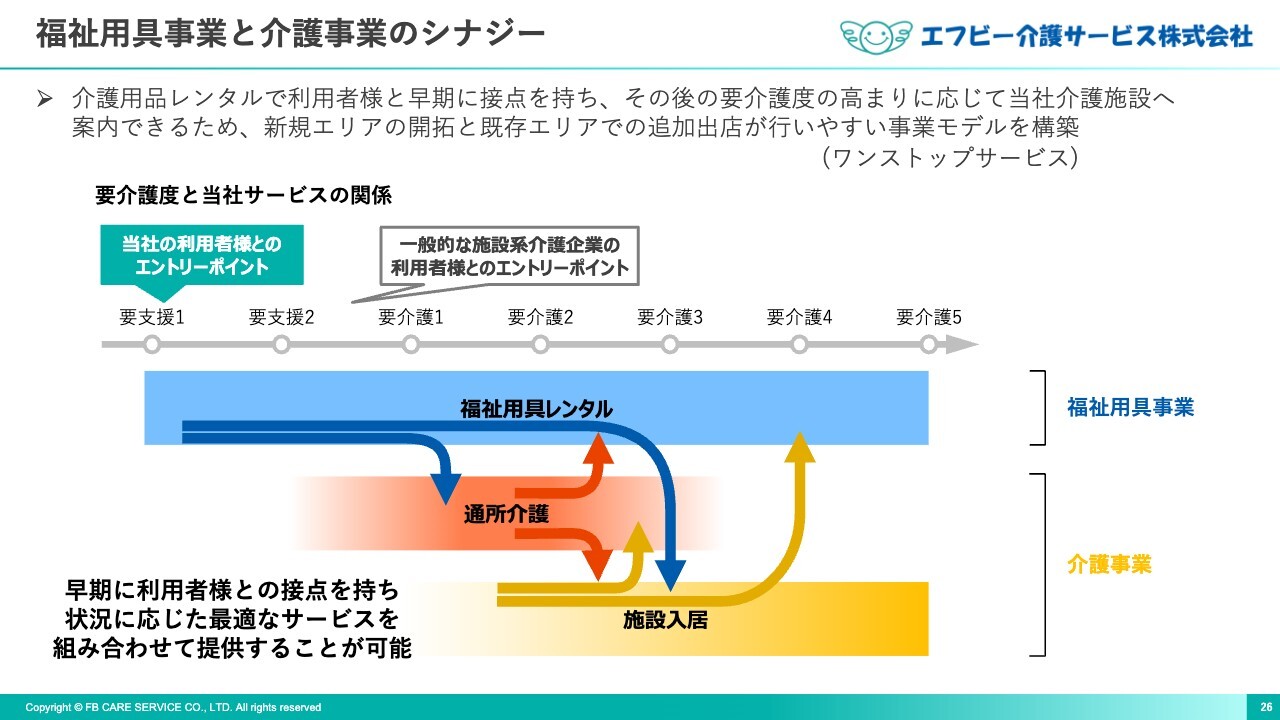

福祉用具事業と介護事業のシナジー

介護を受ける利用者さまは、年齢を重ねるにつれて、要介護度が要支援1から要支援2、そして要介護1から段階を経て要介護5になる傾向があります。

要介護度が高くなるにつれて、利用者さまがご自宅で快適にお過ごしいただくために必要な福祉用具のレンタル、ご自宅で介護サービスを受ける訪問介護、一時的に介護施設を利用する通所介護等から、介護付有料老人ホーム等の施設に入居し、恒久的に介護サービスを受ける施設入居へとサービスが移行する傾向があります。

当社における競合優位性である、福祉用具事業と介護事業のシナジーについてです。通常の介護事業者と比較した場合、当社は福祉用具事業を運営することで、早期に利用者さまとの接点を取ることが可能となります。

通所介護と施設入居も相互に関係し合うことで、利用者さまの各介護状態に応じた、最適なサービスを提供することが可能です。これが利用者さまにおける信頼につながり、当社の高い入居率や利用者さまの堅実な伸びにつながっています。当社のように、介護事業と福祉用具事業の2本立てをメインに事業展開しているのは珍しく、当社の強みであると思います。

以上で、2025年3月期の決算説明を終了します。お忙しい中ご視聴いただき、ありがとうございました。

よくいただくご質問への回答

今回、動画のみの説明となりましたので、代わりによくいただくご質問に対して回答します。

<質問1>

質問:2025年3月期は営

新着ログ

「サービス業」のログ