提供:ログミーFinance 第118回 個人投資家向けIRセミナー 第3部・インターライフホールディングス株式会社

【QAあり】インターライフHD、内装工事と音響・照明の2本柱を強みに成長 26年2月期2Qは増収・大幅増益を達成、過去最高益更新へ意欲

目次

貴田晃司氏(以下、貴田):みなさま、こんにちは。代表取締役社長の貴田晃司です。本日はお忙しい中ご視聴いただき、誠にありがとうございます。

本日は、会社概要、事業内容、事業業績、成長戦略についてご説明します。当社グループについてご存じでない方も多いかと思いますが、少しでもご理解いただけるようご説明しますので、よろしくお願いします。

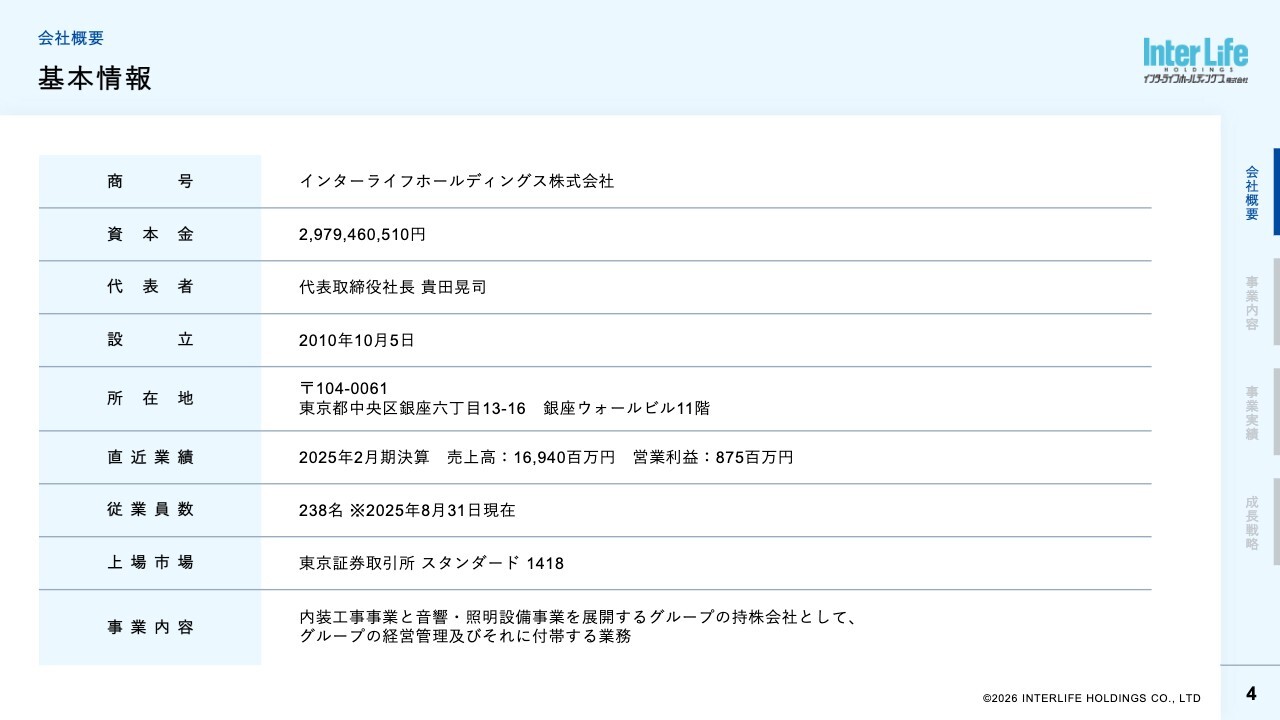

基本情報

貴田:会社概要についてです。当社は2010年に設立され、現在は内装工事事業と音響・照明設備事業を展開するグループの持株会社として、グループの経営管理及び関連業務を行っています。

グループの業容としては、2025年2月期の売上高は169億4,000万円、営業利益は8億7,500万円、従業員数は238名となっています。

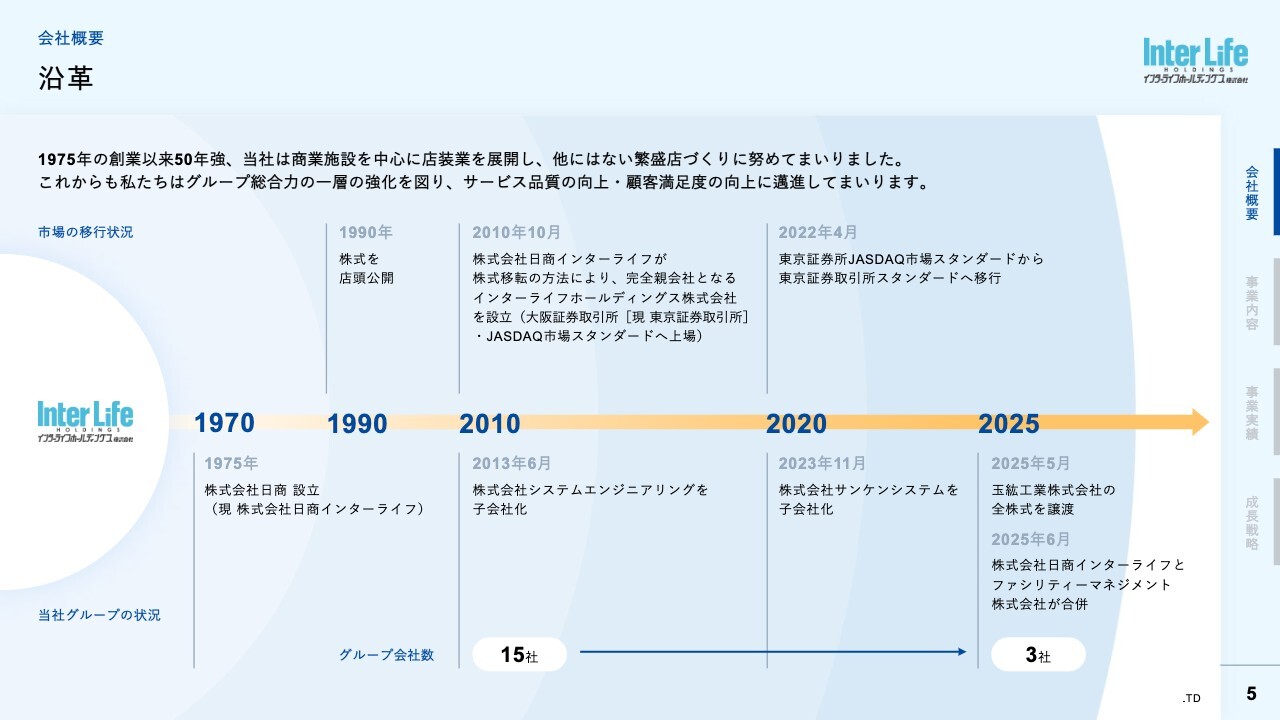

沿革

貴田:沿革についてご説明します。当社は1975年に床材工事を主業務とする株式会社日商(現・日商インターライフ)を設立し、今年で設立50周年を迎えました。

1990年に日商インターライフは株式を店頭公開しました。その後、2010年に株式移転によりインターライフホールディングスを設立し、大阪証券取引所のJASDAQスタンダード市場に上場しました。さらに、2013年にシステムエンジニアリングを子会社化し、2022年にはJASDAQスタンダード市場から東証スタンダード市場に移行、2023年にはサンケンシステムを子会社化しました。

2025年5月に玉紘工業の全株式を譲渡し、同年6月には日商インターライフがファシリティーマネジメントを合併しました。この間、グループ会社の選択と集中を実施し、数年前まで15社あったグループ会社を現在は3社に集約しました。この結果、当社は非常に効率的な運営ができていると考えています。

私たちについて

貴田:当社の経営理念は「私達は、あらゆる人々に感動と喜び溢れる快適空間を提供し、社会に貢献いたします」としています。

社名に込めた「InterLife」には、「人と人との生活空間を取り持つ企業でありたい」という思いが宿っています。また、「あらゆる人々」という言葉には、工事の発注者のみならず、施設を実際に利用されるお客さまに感動をお届けしたいという想いが込められています。

例えば、店舗に来店されたお客さまが「この店、素敵だな」と心から感じていただける瞬間や、ホテルの宴会場でマイクの声が澄んで美しく響き、そのひと時がより良い思い出深いものとなるシーンなどを挙げることができます。

当社グループは、そのような感動の一瞬に寄り添い、人々の記憶に残る空間を創出することを目指しています。

事業内容と各社の強み

貴田:事業内容についてご説明します。当社グループは、新型コロナウイルス感染症の影響を契機に、この数年間で工事会社を中心としたグループ体制への再編を進めてきました。現在、当社グループの事業は、日商インターライフが展開する内装工事事業と、システムエンジニアリングとサンケンシステムが展開する音響・照明設備事業の2つで構成されています。

各社の強みについてです。内装工事事業を展開する日商インターライフは、約250人の職人集団を抱え、いつでも多数の施工が可能という機動力が強みです。また、後ほど詳しく説明しますが、日商インターライフ1社で元請けと下請けの両方を施工できる対応力を持っています。

音響・照明設備事業を展開するシステムエンジニアリングは、顧客のニーズに最適なソリューションを提供する提案力、そして音響・照明・映像の3部門を一括して受注可能な総合力が強みです。

同じく音響・照明設備事業を展開するサンケンシステムは、50年の実績で培った施工力と、特注品の設備機材を製作できる技術力を強みとしています。

内装工事事業

貴田:各社のビジネスモデルについてご説明します。日商インターライフは、内装の下地工事をゼネコンなどからの下請けとして行う専業部門と、商業施設等の内装を元請けとして受注する商環境部門を主業務としています。

スライドの写真にもありますが、専業部門は床・壁・天井への軽鉄の施工からボードの設置まで、どのビルでも必要となるいわゆる内装の下地工事と呼ばれるものを行っています。

商環境部門では、飲食店や物販店の店舗における企画・デザインから、設計・施工・メンテナンスまでを一貫して対応しています。

施工実績

貴田:最近の施工事例をご紹介します。今年は北海道の観光名所の1つであるサッポロビール園内にある開拓使館の内装を受注し施工しました。

施工実績

貴田:こちらは、パチンコ店を展開するピーアーク千葉・ピーくんステーションさまの店舗改装において、設計・施工を担当した事例です。

音響・ 照明設備事業

貴田:システムエンジニアリングとサンケンシステムのビジネスモデルについてです。システムエンジニアリングはホテルなどにおける音響・映像・照明・吊物といった演出特殊設備の総合プロデュースを展開しています。主にホテルの宴会場や公共施設の議場、ホール、教育施設、スポーツ施設などで広範囲に利用されています。特に当社は外資系のラグジュアリーホテルに非常に強みを持ち、この分野ではトップシェアを誇ると認識しています。

サンケンシステムは、AVC(オーディオ・ビジュアル&コントロール)機器設備のシステム構築から製作・施工を展開しています。同社は2年前に、先ほど説明したM&Aによって取得しました。システムエンジニアリングが受注した設備の施工や、それに使用する特殊な設備機器の製作を請け負い、シナジー効果を発揮しています。

施工実績

貴田:最近の施工事例をご紹介します。システムエンジニアリングでは今年の大阪・関西万博のEXPOアリーナ「Matsuri」に設置された野外ステージの音響・照明機器の施工を担当しました。

施工実績

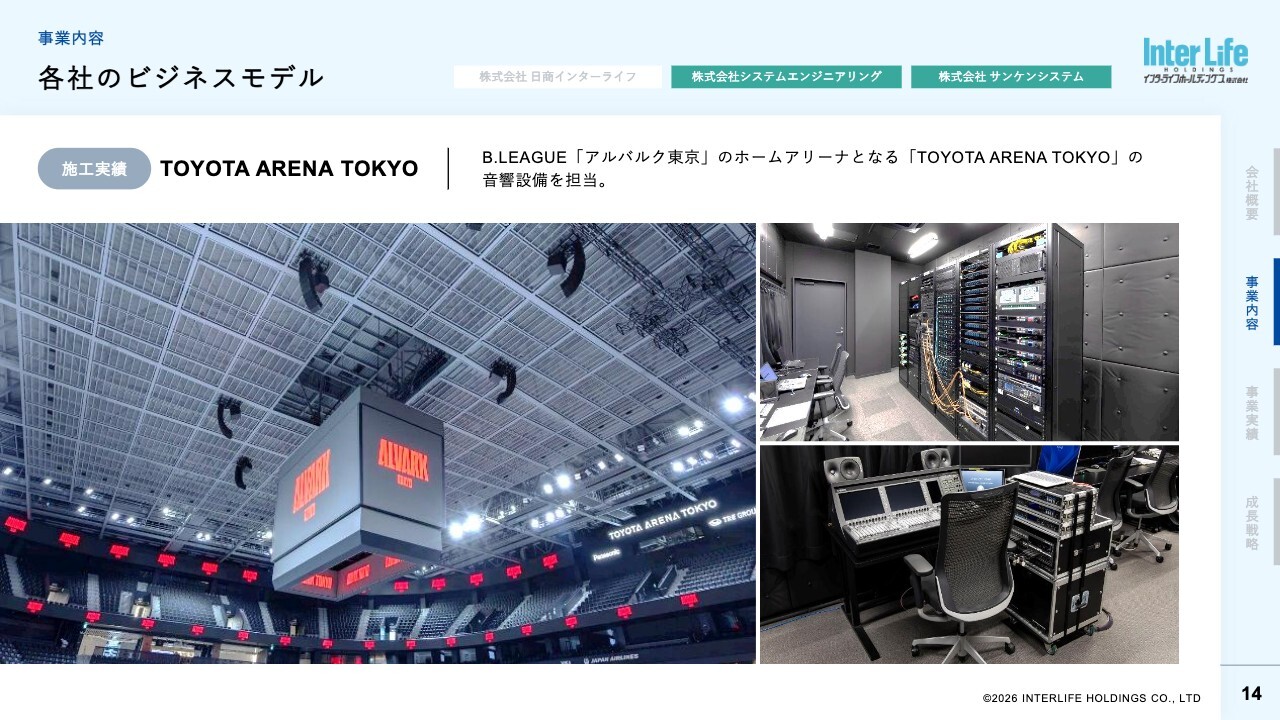

貴田:今年10月にオープンした「TOYOTA ARENA TOKYO」の天井に設置されている大型スピーカーと、館内の音響システムについては、システムエンジニアリングが受注設計を行い、施工をサンケンシステムが担当しました。

ご存じのように、バスケットボールのBリーグでは今後もアリーナ建設が多く計画されています。今後、アリーナの設備への参入を積極的に狙っていきたいと考えています。

決算サマリー[2026年2月期 第2四半期]

貴田:事業業績についてご説明します。2026年2月期第2四半期の決算サマリーです。

当中間期の我が国経済は、雇用や所得環境の改善を背景に緩やかな回復傾向を継続しました。このような環境下で、第2四半期では、高採算の大型案件の完工や、都市部の再開発案件の受注が好調に推移したことにより、連結売上高は89億1,700万円、営業利益は9億1,400万円、営業利益率は10.3パーセントとなり、前年同期比で増収・大幅増益を達成しました。

連結損益計算書[2026年2月期 第2四半期]

貴田:連結損益計算書について詳しくご説明します。第2四半期の売上高は、前年同期比プラス7億5,700万円となる89億1,700万円でした。売上総利益は、採算の良い工事の完工や受注案件の原価コントロールが功を奏し、前年同期比3.6パーセント上昇し、23.2パーセントとなっています。

また、子会社の売却・合併により販管費を前年並みに抑えたことから、営業利益は前年同期比プラス4億6,600万円の9億1,400万円となり、営業利益率は前年同期比4.8パーセント上昇し、10.3パーセントと大きく改善しました。その結果、前期1年間の営業利益は8億7,500万円でしたが、これを上期半年間で上回り、過去最高益を更新しました。

中間純利益は子会社株式の売却益7,000万円もあり、前年同期比プラス2億7,100万円の6億5,500万円となっています。

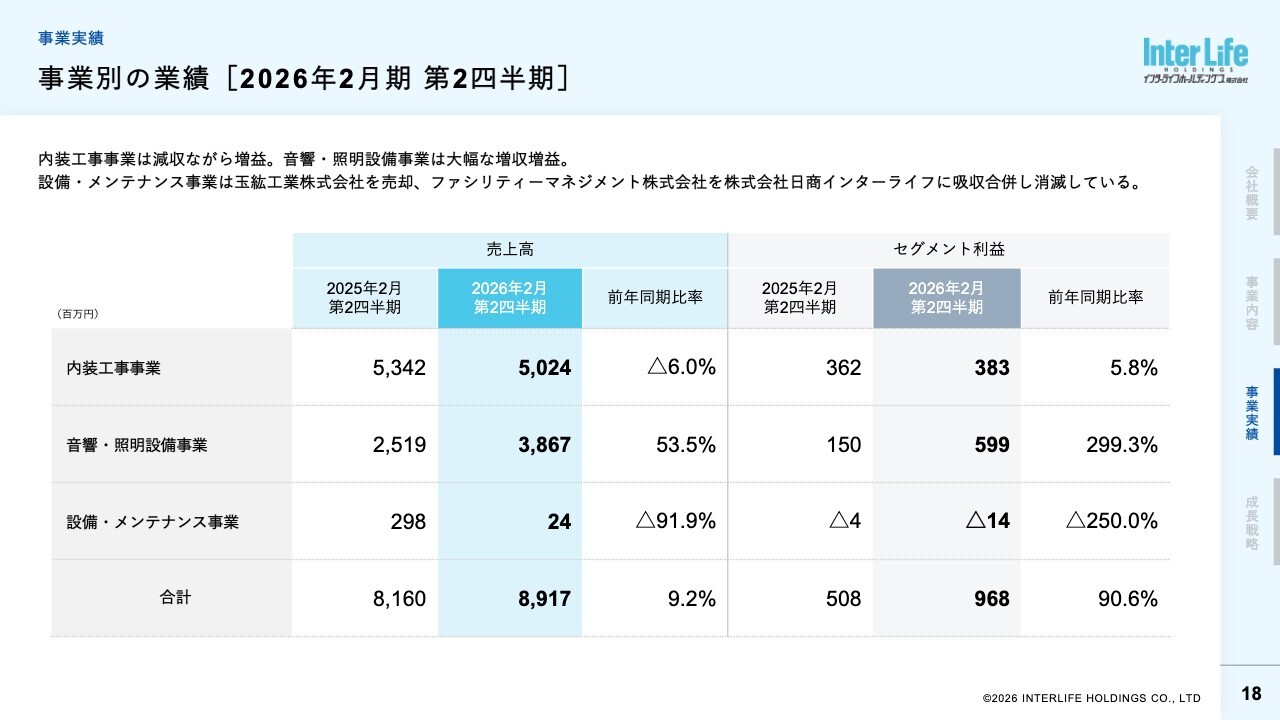

事業別の業績[2026年2月期 第2四半期]

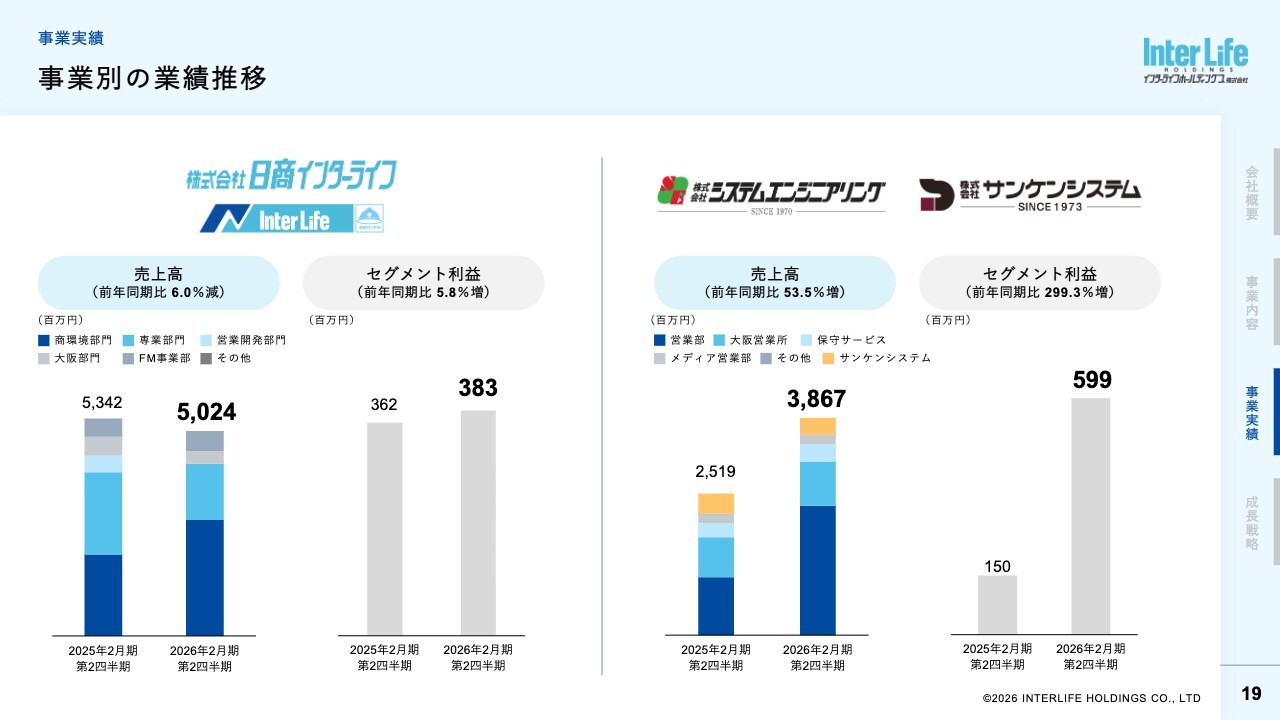

貴田:事業別の業績についてご説明します。内装工事事業の売上高は50億2,400万円、セグメント利益は3億8,300万円で、前年同期比では減収増益となりました。

音響・照明設備事業の売上高は38億6,700万円、セグメント利益は5億9,900万円と前年同期比で大幅な増収増益となりました。

その結果、合計では売上高89億1,700万円、セグメント利益9億6,800万円となりました。

事業別の業績推移

貴田:内装工事事業は、専業部門と商環境部門のいずれも、前期のような大型案件はありませんでした。しかし、前期からの持ち越し案件の完工や高粗利案件を積み上げたことにより、減収ながらも増益となっています。大阪営業所では、大阪・関西万博関連の周辺開発需要が一巡したため、今回の期では減収となりましたが、受注は今後回復すると見込んでいます。

また、音響・照明設備事業では、システムエンジニアリングにおいてホテルなど収益性の高い大型工事案件の進行が計画以上に進んだことに加え、保守サービス部門で期内の新規受注が堅調に推移したため、売上高およびセグメント利益は前年同期を大きく上回りました。さらに、サンケンシステムでは前期を上回る新規受注の増加により、売上高・セグメント利益はいずれも前年同期を上回っています。

川合直也氏(以下、川合):ご質問です。内装工事事業について、上期は減収で増益となり、利益率が改善されていると思います。この利益率の改善が継続する可能性についてはどのように考えていますか?

貴田:基本的な方針として、売上を大きく伸ばすよりも、利益率を確保することを今期の方針に掲げて取り組んでいます。その結果、高い粗利の案件を積み上げることができ売上は減少しましたが、利益を上げることができたと考えています。

また、内製化に取り組み、例えば運送業務を外注から社内対応に切り替えることでコストを削減したり、外注していた工事を社内で実施することで外注費を抑えたりすることにより、利益率の改善につなげています。今後もこの状況が続くと見込んでいます。

川合:よくわかりました。続いて、音響・照明設備事業についてですが、上期に大型案件が入ったため大幅な増収増益になったと考えます。このような規模の業績を下期や来期にかけて維持することは可能なのでしょうか?

貴田:システムエンジニアリングでは、2年から3年先の案件を受注しています。内装工事事業では1年以内の受注が多いですが、システムエンジニアリングの音響・照明設備事業の場合、建築の段階から設計事務所と打ち合わせを行い、電源の配線などを含め、非常に早い段階から取り組んでいます。

そのため、2年から3年先の受注がほぼ予測できます。ただし、大型案件が今後も継続的に同じように存在するかどうかについては、やや不確定な部分もあると考えています。

上期は売上が大きく伸びましたが、それには下期に予定されていた工事が前倒しになったことも影響し、大幅な増収となりました。下期については売上が若干落ちる見込みですが、年間を通じて相応の成果が得られると考えています。また、来期以降もそれなりの大型案件を受注しており、同規模の業績を維持できるのではないかと見込んでいます。

業績予想[2026年2月期]

貴田:今期の業績予想についてご説明します。すでに発表したとおり、売上高は165億円と変わりませんが、営業利益は当初予想の8億円から3億円増額し11億円に、経常利益は10億9,000万円に、親会社株主に帰属する当期純利益は1億5,000万円増額の7億5,000万円にそれぞれ予想を上方修正しました。

これは、先ほどご説明したように、主力事業である内装工事事業および音響・照明設備事業において、大型案件の受注と工事進行が想定以上に進み、収益性の高い案件が増加したことで業績が上振れたことが主な要因です。

下期の受注残も前期並みとなっていますので、過去最高益の更新を目指し、取り組んでいきます。

川合:現在の修正済み計画について、上期の実績を差し引いた結果、下期の計画が算出できると思います。その際、売上・利益ともに上期より下期のほうが低いと想定されていますが、その理由について教えてください。また、仮にそこから上振れする要因があるとすれば、どのような材料が考えられるのかについても教えてください。

貴田:この業種の特性として、大型工事の完工時期がいつになるかで大きな影響を受けるため、毎月同じような売上が発生するわけではありません。また、上期については、先ほど説明したように、下期に予定されていた工事が上期に前倒しで進行した影響で、売上が大きくなっています。

そのため、下期が大きく落ち込むという印象を与える数字になっていますが、当初、年間営業利益8億円を計画した際の下期の営業利益は約2億円と想定していました。それに対して、上期に工事が前倒しされた分を考慮しても、下期は計画どおり進捗すると予想して年間営業利益を11億円で計画しています。

ただし、この業界には工事進行基準があり、大型工事の収益が完工時に一括で計上されるのではなく、進捗状況に応じて計上されます。当社の決算は2月ですが、物件によっては3月に完工する案件も多く存在します。

この場合、2月末までにどの程度工事が進行しているかが重要です。例えば、工事が2月末までに9割程度進んでいる場合、その進捗に応じて2月末までの決算に計上されることになります。

工事の進行が業績に与える影響は非常に大きいです。この2月末の工事進行については不確定な部分があり、それが業績のブレ要因となり得ます。工事が大きく進行すれば計画以上の収益が上がる可能性がある一方で、進行がなんらかの理由で遅れる場合には業績が計画どおりにいかないこともあり得ます。

売上高・売上総利益率

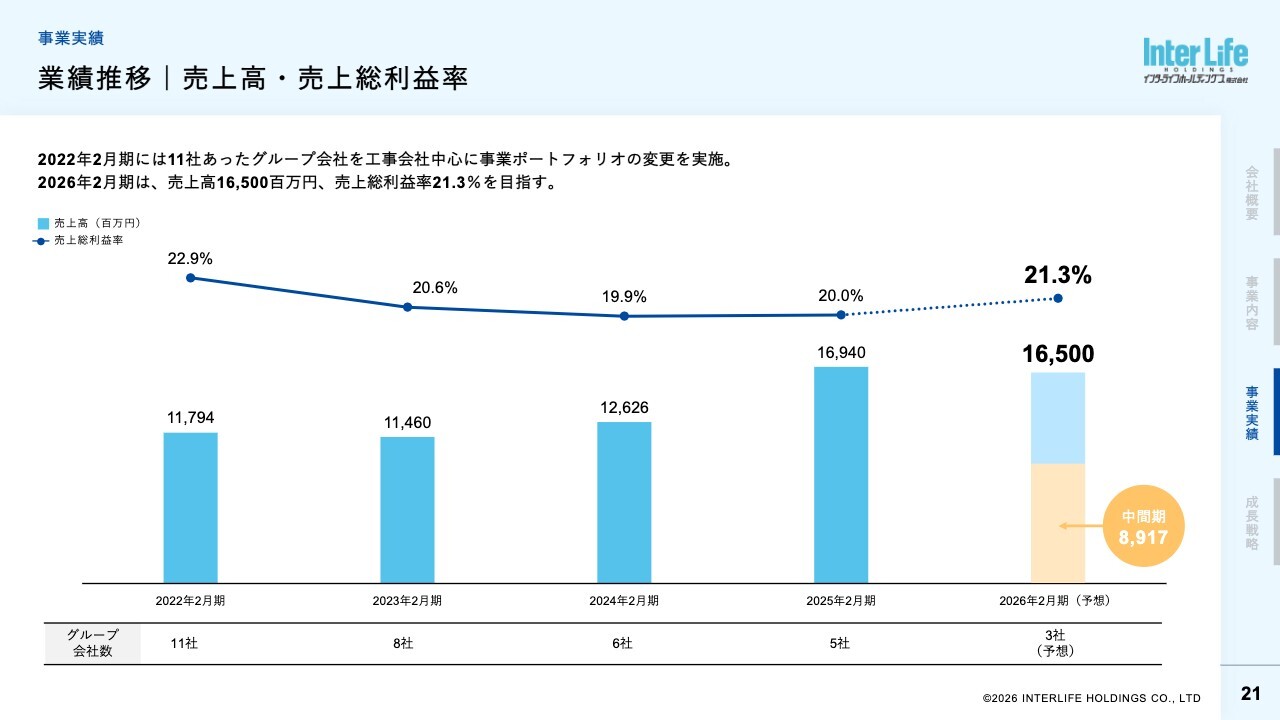

貴田:売上高と売上総利益の推移グラフです。売上高は3年前の2023年2月期を底に増加に転じています。社数は現在3社となっていますが、2026年2月期は売上高165億円、売上総利益率21.3パーセントを目指しています。

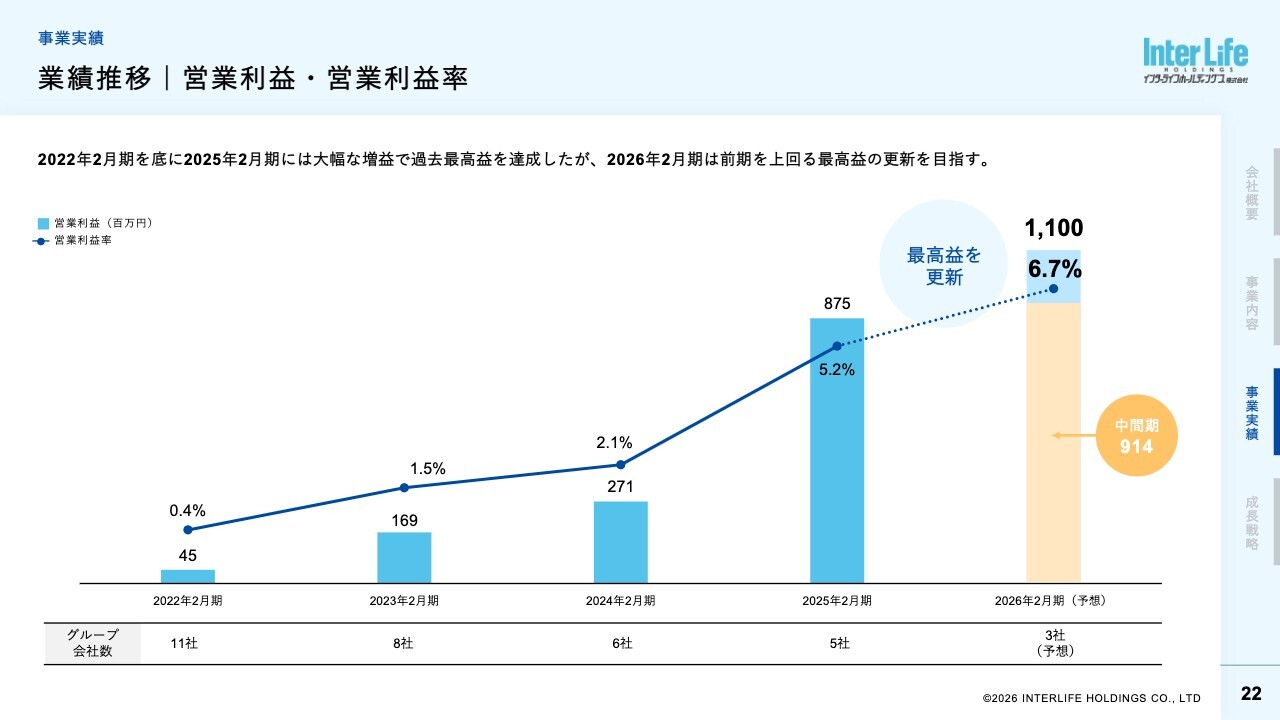

営業利益・営業利益率

貴田:営業利益と営業利益率の推移グラフです。2020年2月期、新型コロナウイルス感染症の影響を受けた時期を底に、2025年2月期には大幅な増益で過去最高益を達成しました。

前期の数字は偶然の結果ではなく、今期もそれを上回る最高益の更新を予定しています。ご覧のとおり、当社の業績は2年前とはすっかり変わり、新たな成長ステージへ大きく変貌したと考えています。今後もこれを継続していきたいと考えています。

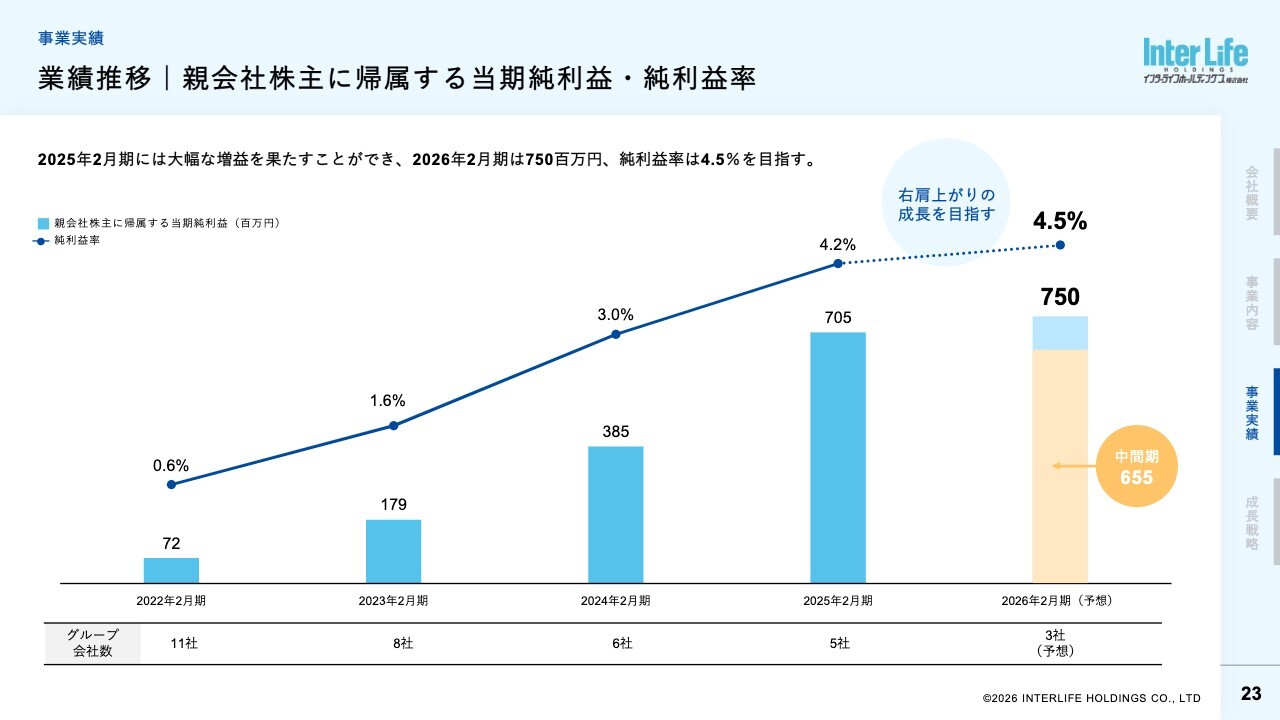

親会社株主に帰属する当期純利益・純利益率

貴田:親会社株主に帰属する当期純利益および純利益率の推移についてです。2022年2月期を底に堅実な回復基調をたどり、2025年2月期には大幅な増益を達成しました。今期も純利益7億5,000万円、純利益率4.5パーセントを目指して取り組んでいきます。

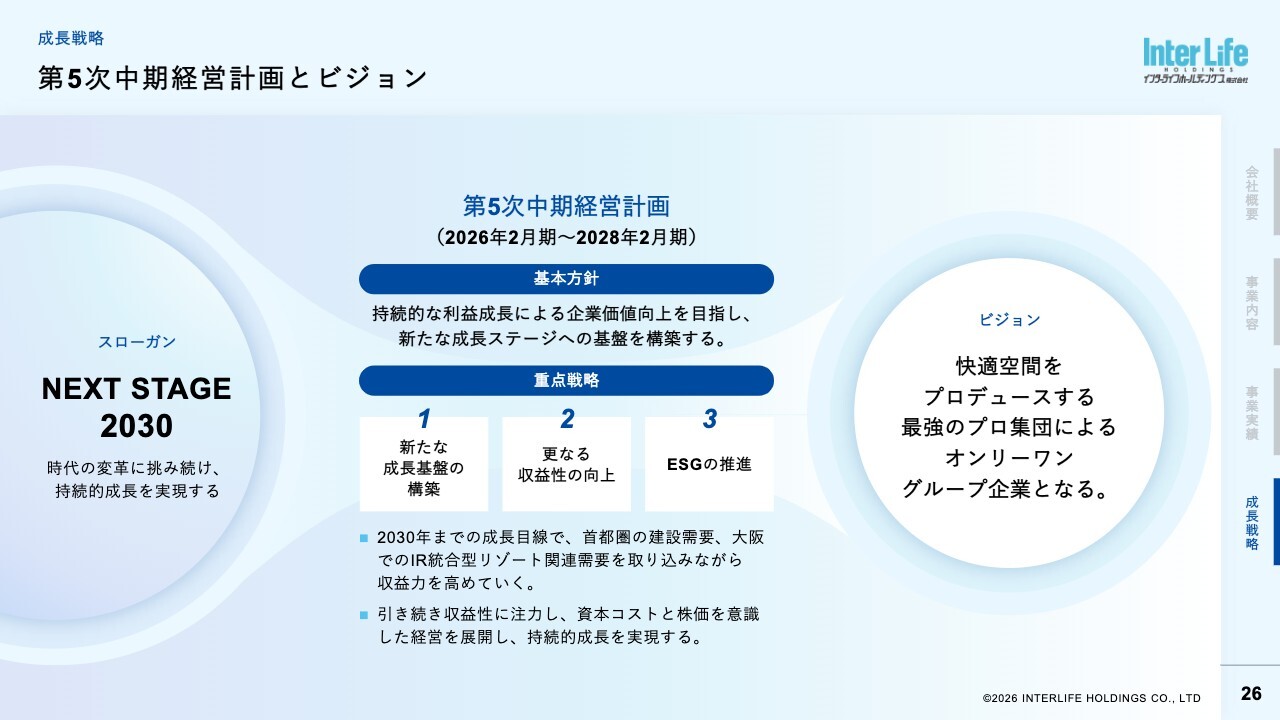

第5次中期経営計画の概要

貴田:当社グループの成長戦略についてご説明します。今期よりスタートした第5次中期経営計画の概要についてお話しします。新中期経営計画では、「NEXT STAGE 2030」をスローガンに掲げ、2030年の大阪IRの開業を展望し、時代の変革に挑み続けることで、持続的成長を実現することを目指しています。

業績目標については、当初発表時点で2028年2月期の最終年度に売上高200億円、営業利益10億円を目標として掲げていました。しかし、ご存じのとおり、今期の営業利益はすでに当初計画を上回る見込みです。この勢いを継続的な成長につなげ、2030年には内装工事事業と音響・照明設備事業を核に、グループ売上高200億円の体制を確立し、時価総額100億円の企業体を目指したいと考えています。

川合:スライド右側に記載のある「大阪IR」が非常に気になるキーワードですが、何年後くらいにどれくらいの規模で業績を進めていきそうかなど、そのあたりの見通しはありますか?

貴田:大阪IRについては、開業時期は2030年秋頃の予定となっています。おそらく遅れはなく、そのまま進むのではないかと思います。今は基礎工事を行っている段階で、建物はまだ建っていない状況です。当社は建物が完成した後の工事となるため、現時点では情報収集によって営業活動を行っている段階です。

特に当社グループで注力しているのはシステムエンジニアリングです。大阪IRの中では、コンベンションホールに加え、3棟のホテルが建設されると聞いています。

当社が最も得意とするホテル関連分野で、大きな投資が見込まれていますので、その中で音響・照明設備事業に関わる案件について、いずれかで参画したいと考えています。また、現時点でさまざまなお話をいただいている状況もあり、今後受注につなげられるよう取り組んでいきたいと考えています。

また、日商インターライフでは、商業施設が出店することに伴い、その工事や、さまざまな部門の下請け需要が発生すると考えています。そのため、その分野で積極的な営業活動を展開していきたいと思います。ただし、具体的に売上が上がるのは2028年以降になる見込みです。

そうした意味で、中期経営計画の期間中にはおそらく売上が計上されません。それを見込んだ上で、「2030年を目指してがんばろう」という中期経営計画としています。

川合:内装工事事業も音響・照明設備事業も、具体的な受注活動はもうスタートしている状況なのでしょうか?

貴田:少なくとも音響・照明設備事業については、けっこう早い段階からいろいろ動いている部分があり、お話をいろいろいただいています。そのため、当社に受注が入るかどうかはまだ確定していませんが、ある程度受注できるのではないかと思っています。ただし、その規模がどのくらいになるかについては、まだわかりません。

ただし、内装工事事業については、建物が建ってからの話になりますので、これからの活動になると考えています。

第5次中期経営計画とビジョン

貴田:第5次中期経営計画の重点課題とビジョンについてご説明します。中期経営計画では「持続的な利益成長による企業価値向上を目指し、新たな成長ステージへの基盤を構築する」を基本方針に掲げ、重点戦略として、1つ目は新たな成長基盤の構築、2つ目はさらなる収益性の向上、3つ目はESGの推進に取り組んでいます。

目指すビジョンは「快適空間をプロデュースする最強のプロ集団によるオンリーワングループ企業となる」と定めています。その意味は、企画・設計・施工・保守までを一貫体制で行える強みを持つプロ集団であること、そして、内装工事事業と音響・照明設備事業という2つの業態で構成される他にはない企業グループとして、オンリーワンの企業体を目指すということです。

川合:「オンリーワン」がキーワードになっていると思いますが、現在では、このような特徴を持つ企業は他社にはほとんどないのでしょうか?

貴田:当社グループは他社にはないオンリーワンの企業であると思っています。

川合:よくわかりました。さらにその前後の機能を、M&Aなどで補完していくことをお考えなのでしょうか?

貴田:当社はかつて15社のグループ会社を抱えていましたが、工事事業への特化という方針のもと選択と集中を進め、現在は3社となりました。この事業ポートフォリオの変更は現在の業績につながっており成功したと考えています。

「では、これからどうするの?」という成長戦略の中でM&Aをどのように位置付けるかは1つの課題だと思っています。これまで15社の体制から工事事業に特化したことから、まったく異なる分野に進出するためのM&Aを行う予定は現時点ではありません。ただし、現在の事業領域をさらに広げるようなM&Aについては積極的に取り組みたいと考えています。

したがって、M&Aについては今後も積極的に対応していく予定です。現実にはさまざまな話をいただいており、その中で決定していきたいと考えています。

川合:1つ前の話に戻りますが、「オンリーワン」という言葉は「ナンバーワン」との対比での「オンリーワン」だと思いますが、その点について言えば、すでにかなりの競争力があり、強みとしても非常に高いと感じます。現在、御社にとっての強みがどのあたりにあるのかについて、あらためてうかがえますか?

貴田:内装工事事業については、大手の上場会社が数多く存在しますが、それらの会社は元請けを主業務としています。当社の業務には元請けだけでなく下請け業務も多く含まれており、この2つを持ち合わせていることが非常に大きな強みとなっています。

例えば、他社が受けた仕事の下請けを当社が担当することも多くあります。元請け業務に加えて下請け業務も行うという2軸の経営体制は、非常に特徴的であり、オンリーワンだと思っています。

また、音響・照明設備事業では音響・照明・映像といったさまざまな分野を手掛けています。例えば、音響分野に強いメーカーや、映像分野に強いメーカーは存在します。

一方で、音響・照明・映像、さらに「吊り物」という吊り設備までをすべて手掛けるライバル会社が非常に少ないことが特徴です。お客さまにとっては「音響はどこに頼み、照明はどこに頼み、映像はどこに頼む」という方法で発注することも1つの選択肢ですが、「全部まとめて当社がコンサルし設置します」といったビジネスモデルは、発注者にとって非常に効率的でメリットがあります。

そのような中で、専門メーカーにはない大きな強みを活かしながら、この2つの事業を活用して高収益案件を安定的に獲得できる点は、他社にない当社の優位性だと考えています。

重点課題への取り組み

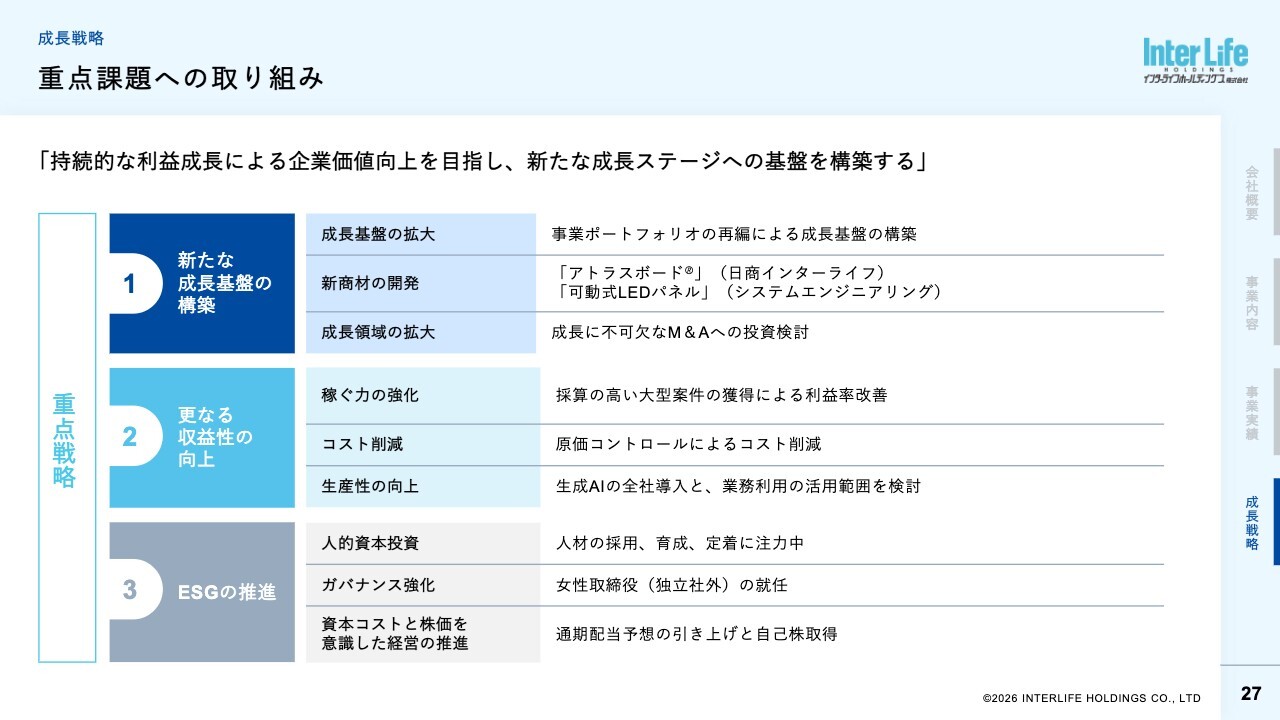

貴田:中期計画の重点課題への取り組みについてご説明します。

新たな成長基盤の構築に関しては、まず成長基盤の拡大として、事業ポートフォリオの再編をすでに実施しています。また、新商材の開発については、後ほど詳しくお話ししますが、すでに2件の特許を取得し、取り組みを進めています。さらに、成長領域の拡大については、既存事業とのシナジーが期待できるM&Aを積極的に検討していきたいと考えています。

加えて、さらなる収益性の向上については、採算の悪い案件を含めて売上を大きく伸ばすのではなくむしろ採算を重視した対応を現在取っています。そのため、採算性の高い大型案件の獲得に注力し、原価コントロールを通じて利益率の改善に引き続き取り組んでいきます。

また、AIの活用等による生産性向上にも引き続き取り組んでいきます。

ESGの推進については、当社および業界全体の課題でもありますが、特に人材不足が大きな課題となっています。このため、人材の採用、育成、定着などにさらなる資金を投下し、いわゆる人的資本投資を積極的に進めていきたいと考えています。また、ガバナンスの強化はもちろんのこと、資本コストと株価を意識した経営も引き続き推進していきます。

1. 新たな成長基盤の構築(1)

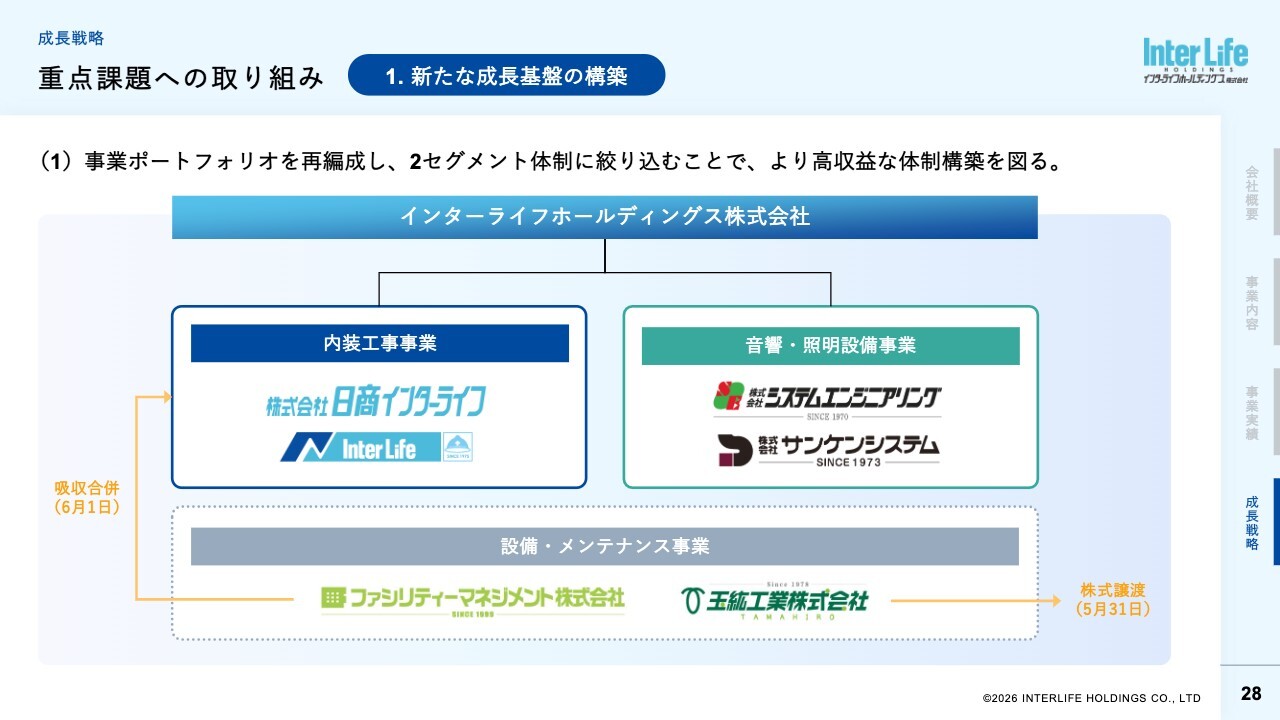

貴田:特に成果のあった取り組みとして、今期の取り組みをご紹介します。今後の経営環境の変化に対応するため、従来展開していた設備・メンテナンス事業において、玉紘工業の株式を譲渡しました。また、清掃メンテナンスを主業務とするファシリティーマネジメントについては、日商インターライフが吸収合併しました。

これにより、日商インターライフは、施工から保守、メンテナンスまで一貫した事業をさらに強化することで、お客さまへのサービス力を向上させ、グループの収益力を高めていきたいと考えています。

1. 新たな成長基盤の構築(2)株式会社日商インターライフ

貴田:新商材の開発について2点ご説明します。1つ目は、日商インターライフが特許を取得した、リサイクル紙とアルミ箔からなる超軽量ハイブリッド建材「アトラスボード®」です。

震災による天井の落下に関する事例は、多くの方が目にされたことがあるかと思います。また、最近では学校などでも経年劣化により、いわゆる石膏ボードの天井が落下する事故が発生しています。

このような落下による怪我の危険性を減らすためには、軽量な材質を用いることが重要と考え、超軽量材の開発に取り組みました。重い建材が天井から落下した場合に比べて、軽量な材料であれば落下しても危険性が大幅に軽減されるという視点から、安全で安心な建材として開発したものです。

さらに、この建材の利点として、施工時の負担軽減があります。重い石膏ボードを天井に取り付けるのに比べて、この材料は約7分の1の重量であるため、作業が非常に楽になるという評価をいただいています。このような特徴から、使い勝手が非常に良い建材であり、今後さらに広く展開していきたいと考えています。

「アトラスボード」の施工実績・多彩なデザイン性

貴田:実例として、スライド左側の写真は「HERALBONY LABORATORY GINZA」の外壁に採用されたものです。現在はこの新商材の拡販にも取り組んでおり、学校、ホテル、オフィス、店舗での施工実績を積み上げている段階ですが、今後さらに新分野への展開を図っていきます。

1. 新たな成長基盤の構築(2)株式会社システムエンジニアリング

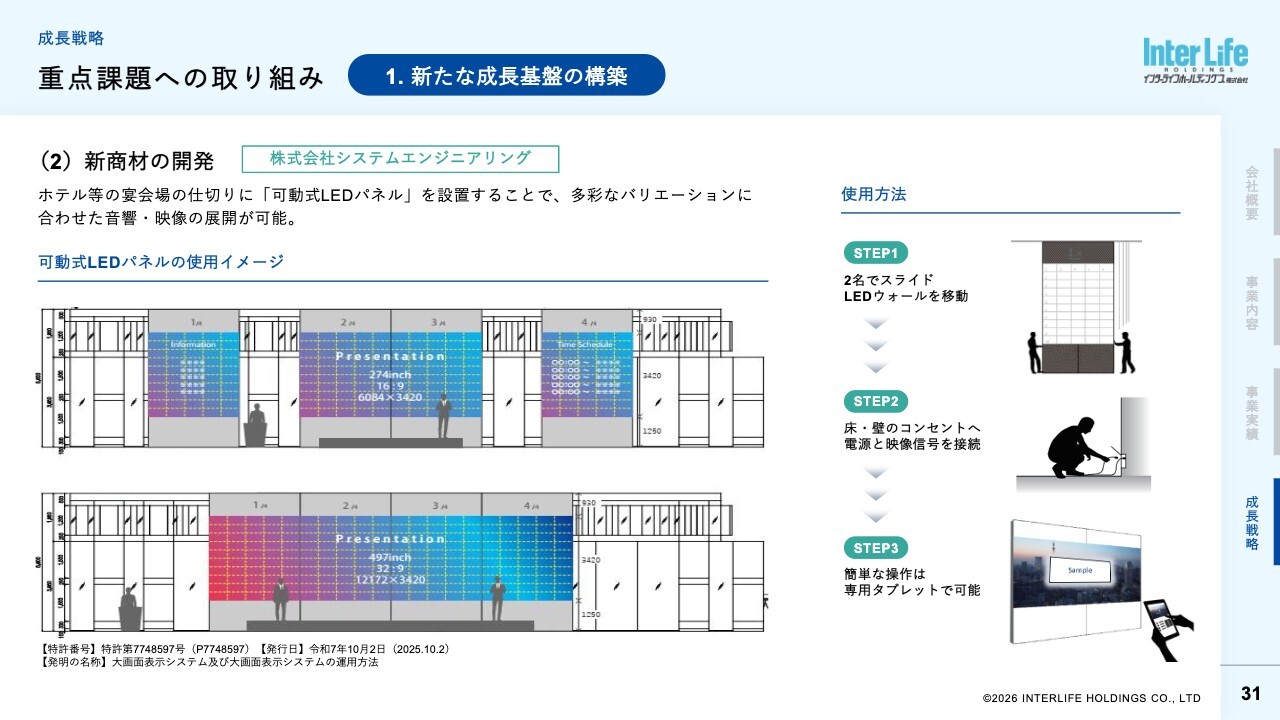

貴田:2つ目は、システムエンジニアリングが特許を取得した「可動式LEDパネル」です。スライドの使用イメージ図をご覧ください。

ホテルの宴会場などではスクリーンが固定されているのが一般的ですが、スクリーンが固定されていると、その位置でしか使用できません。

しかし、スクリーンが自由に動かせる仕様であれば、例えば広い宴会場を半分に分割して隣の宴会場でも使用できるようになります。こうした多様な使い方が可能になる点を考慮し、「可動式LEDパネル」は開発されました。

可動式LEDパネルの使用例

貴田:「可動式LEDパネル」はすでに導入実績があります。外資系ホテルのJWマリオットで初めて導入されました。スライドの写真では少しわかりにくいかもしれませんが、大きなLEDパネルをさまざまに分割できるようになっています。また、宴会場では、この「可動式LEDパネル」が270度移動可能で、スペースを多様に活用できます。

この取り組みは非常に評判が良く、他のホテルの関係者の方々からも多くの引き合いをいただいており、今後広く活用される商材になると期待しています。

2.更なる収益性の向上

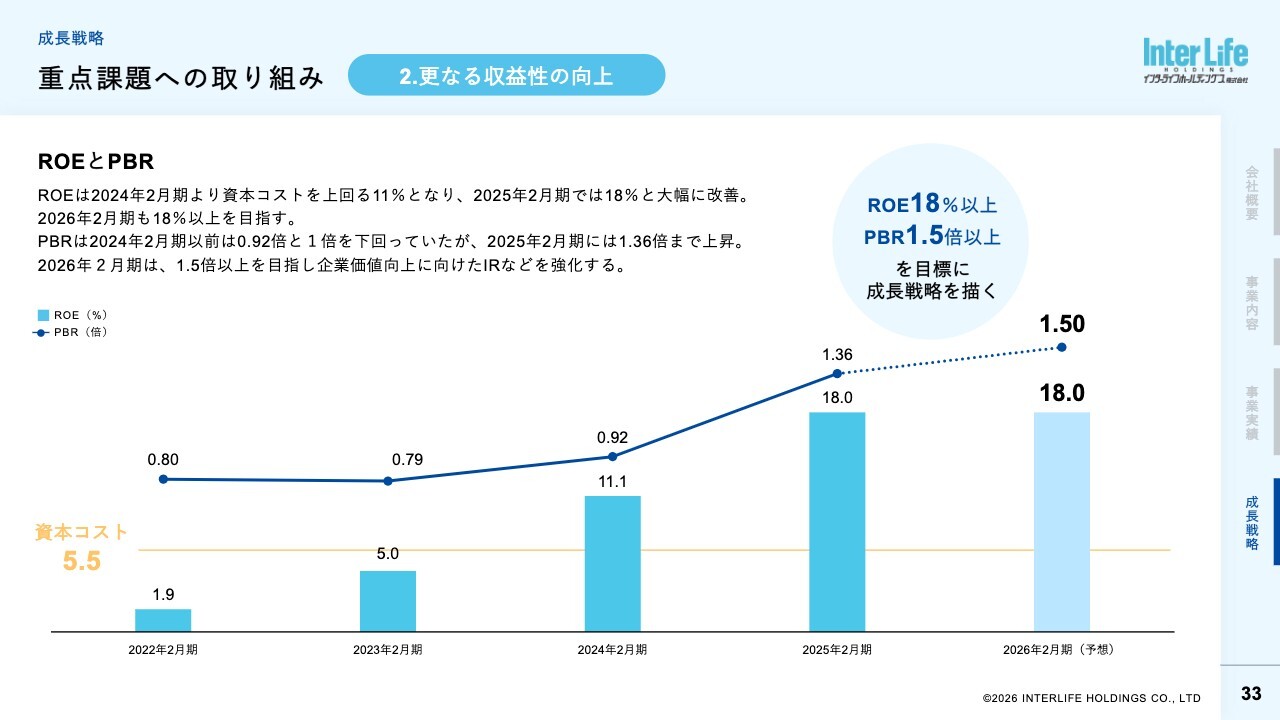

貴田:さらなる収益性の向上に向けて、利益率の改善に取り組んでいます。当社が最も意識しているのはROEで、2024年2月期については資本コストを5.5パーセントとしていましたが、それを上回る11.1パーセントを達成しました。2025年2月期では18パーセントとなっており、今期も18パーセント以上を目指していきます。

また、結果として、PBRは2024年2月期までは1倍を切る0.92倍という状況でしたが、2025年2月期には1.36倍まで上昇しました。今期はさらに1.5倍以上を目指し、企業価値向上に向けてIRを強化していきます。

3.ESGの推進

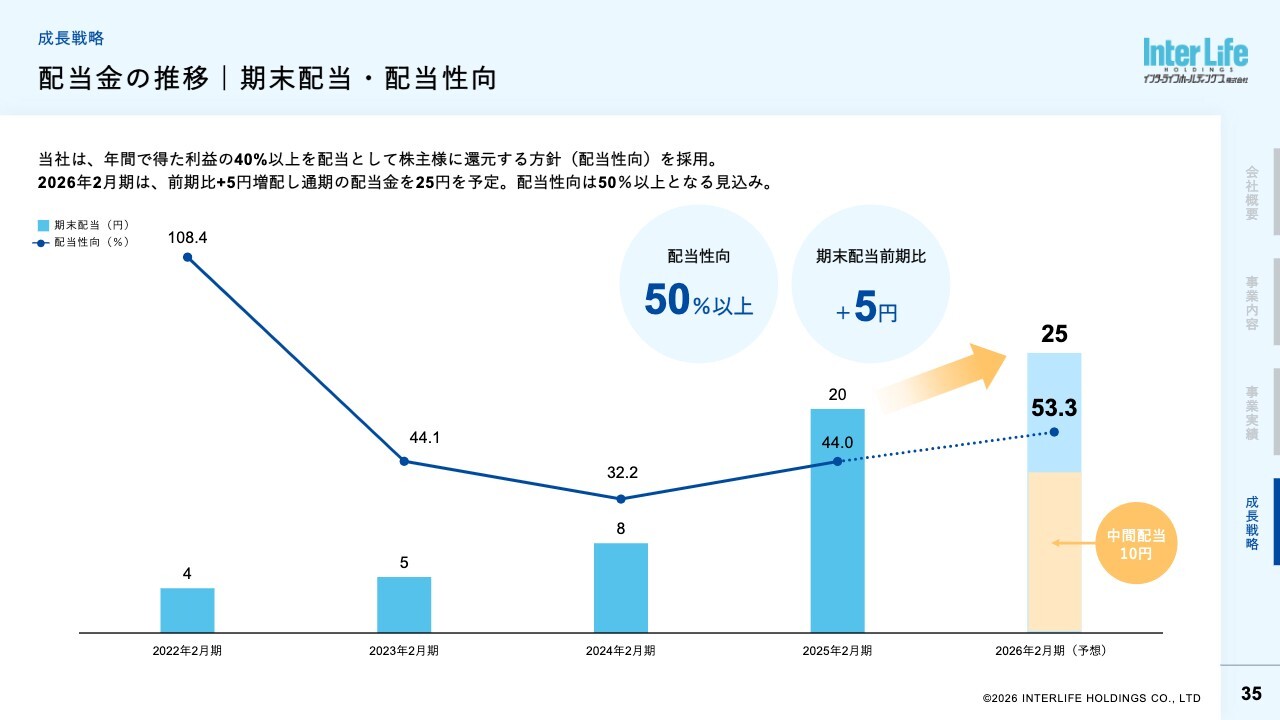

貴田:ESGの推進において、資本コストと株価を意識した経営を進めています。すでに発表しているとおり、当期に初めて中間配当を実施しました。これまでは年1回の期末配当のみでしたが、株主還元の機会を充実させることを目的に、中間配当を10円実施しました。

また、自己株式については、財務状況などを総合的に勘案し、機動的な資本政策を行うことで、資本効率の向上および株主還元の拡充を図るため、自己株式の取得を進めています。現在、上限2億円の取得を進めている状況です。

今期の配当予想についても発表済みです。期末配当を10円から5円増配し15円とすることで、年間配当金は25円となり、配当性向は50パーセント以上となる見込みです。

これらを一体的に進めることで、さらなる株主価値の向上と企業価値向上を目指し、積極的にマーケットへアプローチしていきたいと考えています。

配当金の推移 期末配当・配当性向

貴田:配当金は先ほど説明したとおりですが、当社は株主のみなさまへの長期的利益還元を重要な課題の1つと考え、安定した配当を行うことを基本方針とし、配当性向40パーセント以上を目標としています。

この3年間、増配を続けて実施してきました。当期については配当金25円となり、配当性向は50パーセント以上になる見込みです。今後についても、この50パーセントの配当性向を株主還元の1つの方針として継続していきたいと考えています。

川合:還元方針として40パーセントだったところから、今期は増配されて50パーセント以上となる見込みということですが、新たな還元方針として50パーセント以上を掲げたという認識でよろしいでしょうか?

貴田:その方針とご理解ください。

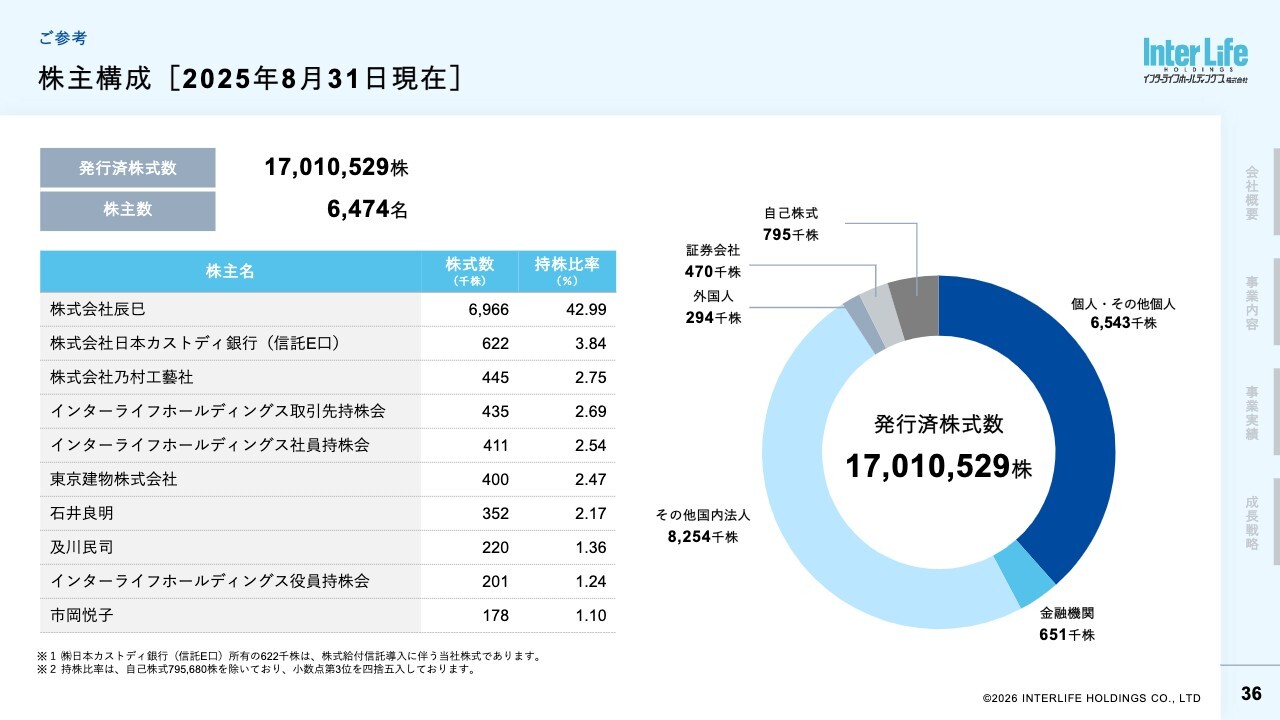

株主構成[2025年8月31日現在]

貴田:株主構成には特に大きな変更はありません。個人株主さまを中心に増加していますので、ぜひみなさまのご参加をお待ちしています。以上でご説明を終わります。

質疑応答:内装・建設業界の状況と今後の見通しについ

新着ログ

「建設業」のログ