提供:株式会社丸井グループ 2026年3月期第2四半期決算説明

【QAあり】丸井グループ、「好き」を応援するビジネスが拡大しイベント売上前年比+46% 9月末時点の個人株主比率が過去最高更新

目次

加藤浩嗣氏(以下、加藤):株式会社丸井グループ取締役専務執行役員CFOの加藤です。私からは、2026年3月期第2四半期決算概要と各事業の状況についてご説明します。内容はスライドのとおりです。

決算ダイジェスト

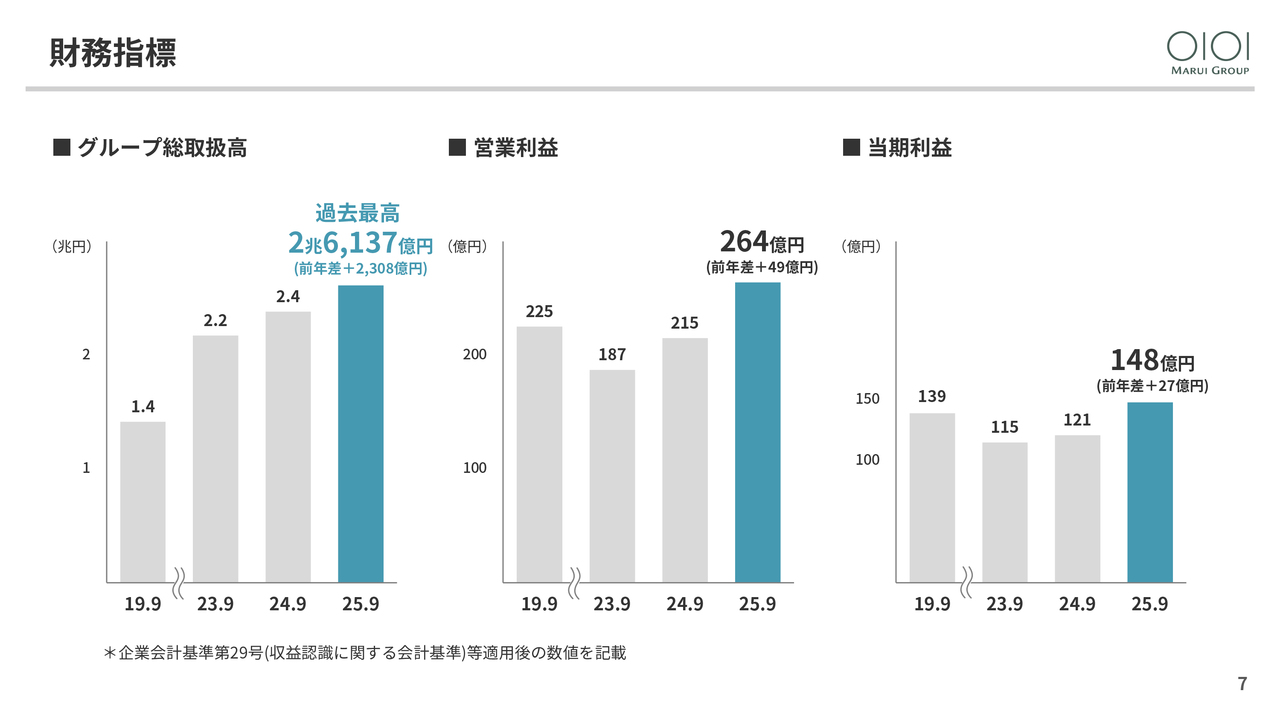

はじめに連結決算についてです。決算ダイジェストは3点あります。総取扱高は10パーセント増の2兆6,137億円となりました。第2四半期は2桁伸長に回復し、引き続き過去最高を更新しました。

連結営業利益は23パーセント増の264億円、債権流動化の前年差影響を除く実質営業利益でも14パーセント増の244億円で、29億円の増益となりました。セグメント別では、小売が19億円増益し、コロナ禍前の水準を上回る51億円、フィンテックは31億円増益し、上半期として過去最高の254億円となりました。

経常利益は金融費用が増加したものの、17パーセント増の231億円となり、順調に増益幅を拡大しました。当期利益は22パーセント増の148億円で、4四半期連続で増益を達成しています。

財務指標

財務指標の推移です。総取扱高は過去最高の2兆6,137億円、営業利益・当期利益ともに大幅増益となり、コロナ禍前の水準を上回りました。

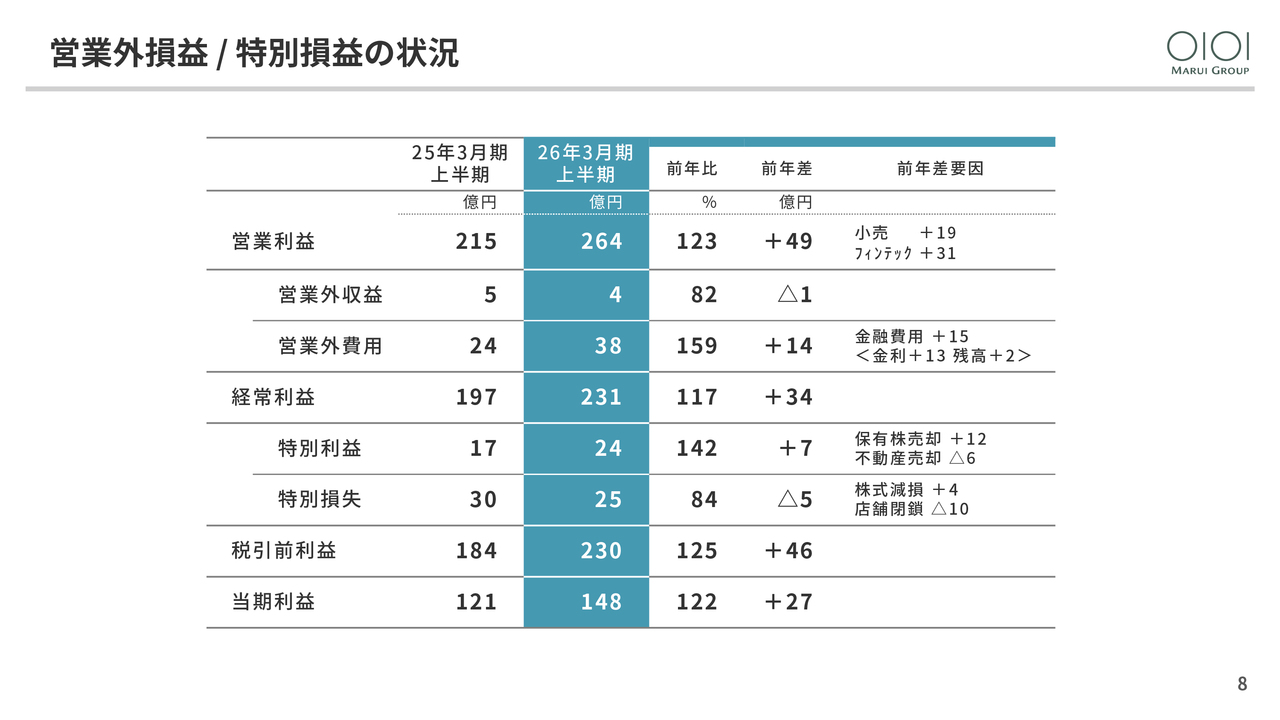

営業外損益/特別損益の状況

営業外損益および特別損益の状況です。営業外費用は金利上昇の影響などにより昨年より14億円増加したものの、経常利益は17パーセント増と順調に拡大しました。

特別損益については、政策保有株の売却益や、前年に店舗の減損損失があったことなどが利益増加要因となり、当期利益は22パーセント増の148億円となりました。

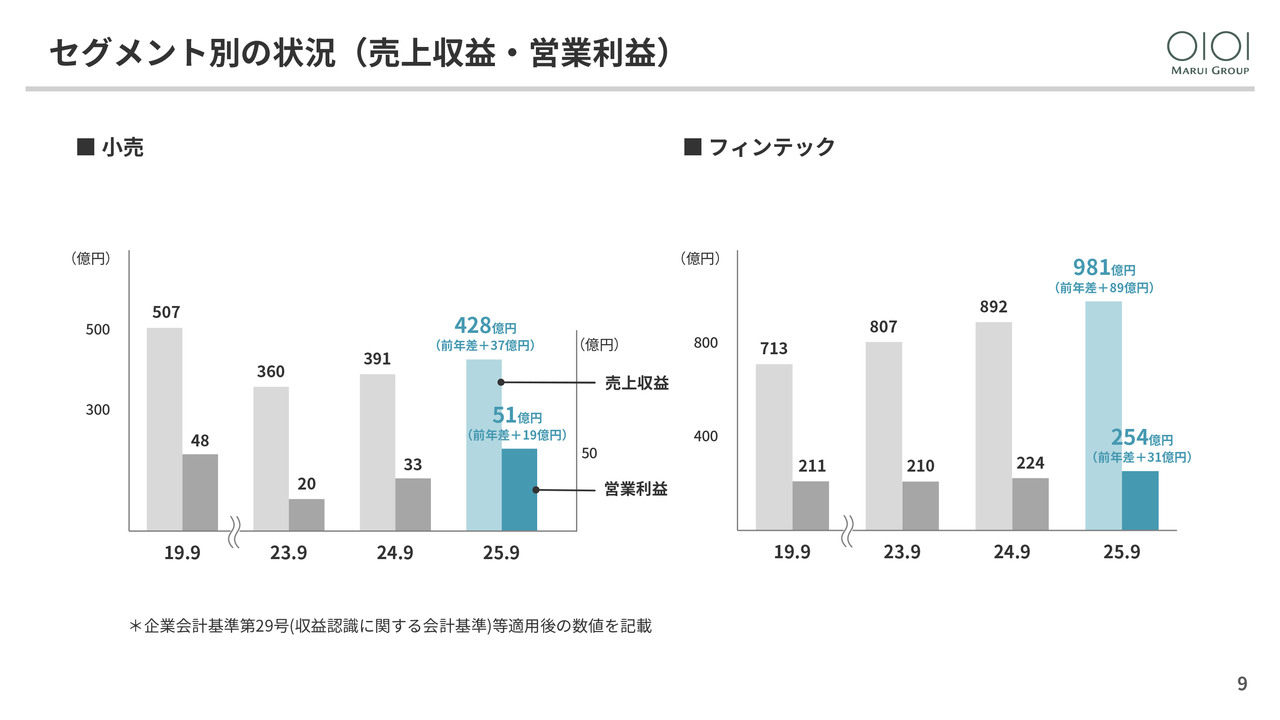

セグメント別の状況(売上収益・営業利益)

セグメント別の売上収益と営業利益の推移です。小売の営業利益はコロナ禍前の水準を上回り51億円となりました。フィンテックの営業利益も順調に増益幅を拡大し、過去最高の254億円となり、両セグメントともに増収増益の決算となっています。

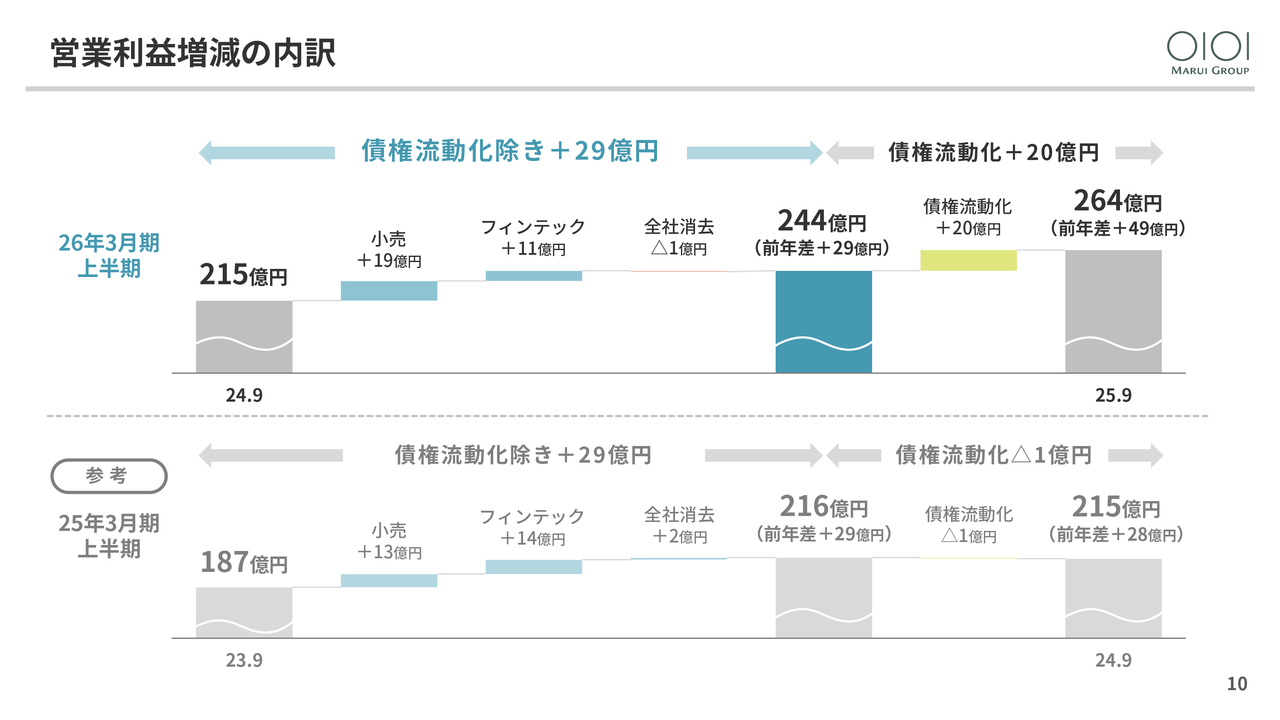

営業利益増減の内訳

続いて、営業利益の増減内訳です。小売でプラス19億円、フィンテックでプラス11億円、全社がマイナス1億円で、債権流動化影響を除いた実質営業利益は29億円の増加となりました。

また、前倒しした債権流動化の影響がプラス20億円あったため、連結営業利益は49億円の増益となりました。詳細については事業別のページでご説明します。

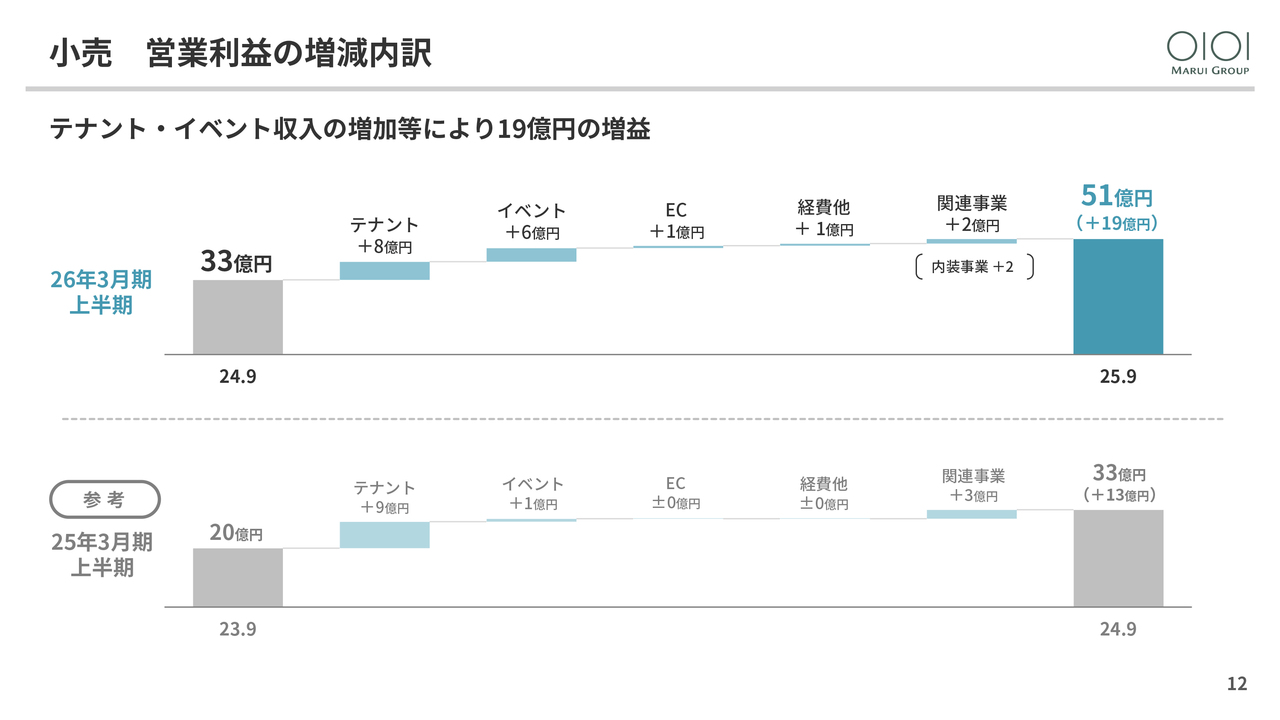

テナント・イベント収入の増加等により19億円の増益

小売の状況です。営業利益の増減内訳としては、未稼働面積の減少や家賃単価の上昇によりテナント事業でプラス8億円、「好き」を応援するイベントが好調に推移したことによりイベント事業でプラス6億円、関連事業もプラス2億円と、全体で19億円の増益となりました。

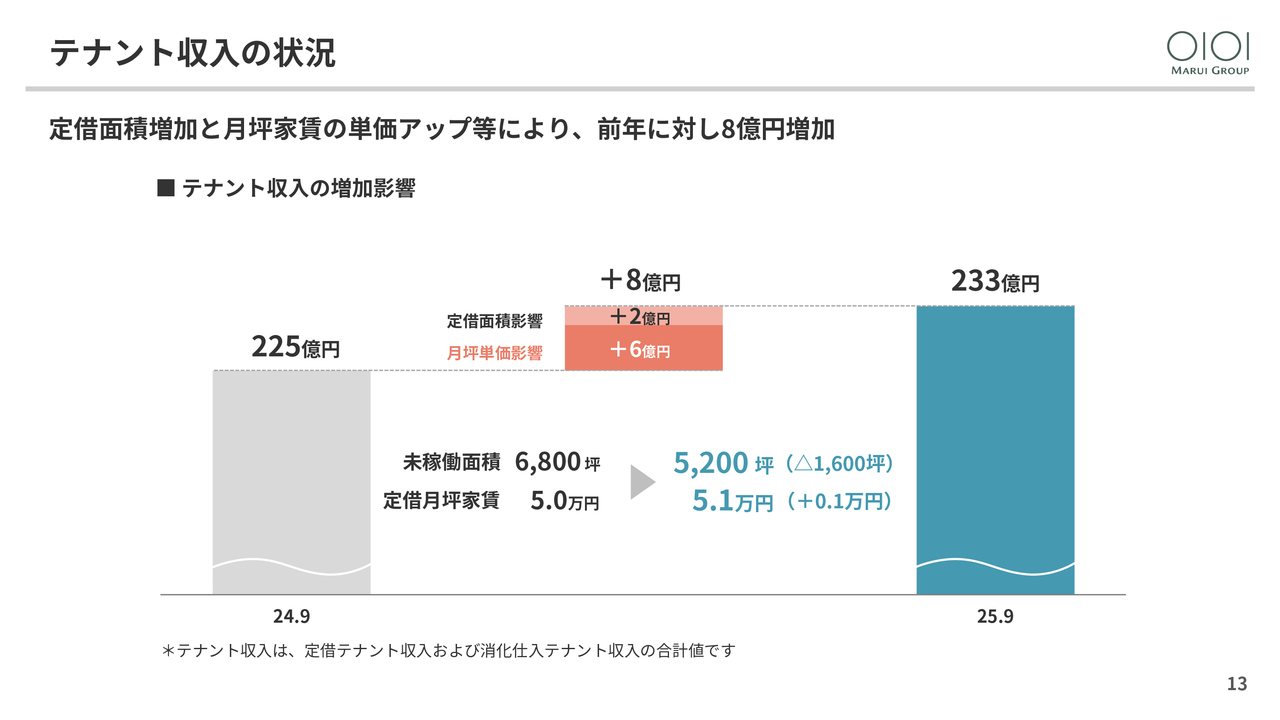

テナント収入の状況

テナント収入の増加要因です。未稼働面積の減少と月坪家賃単価の上昇などにより、テナント収入は8億円増加しました。

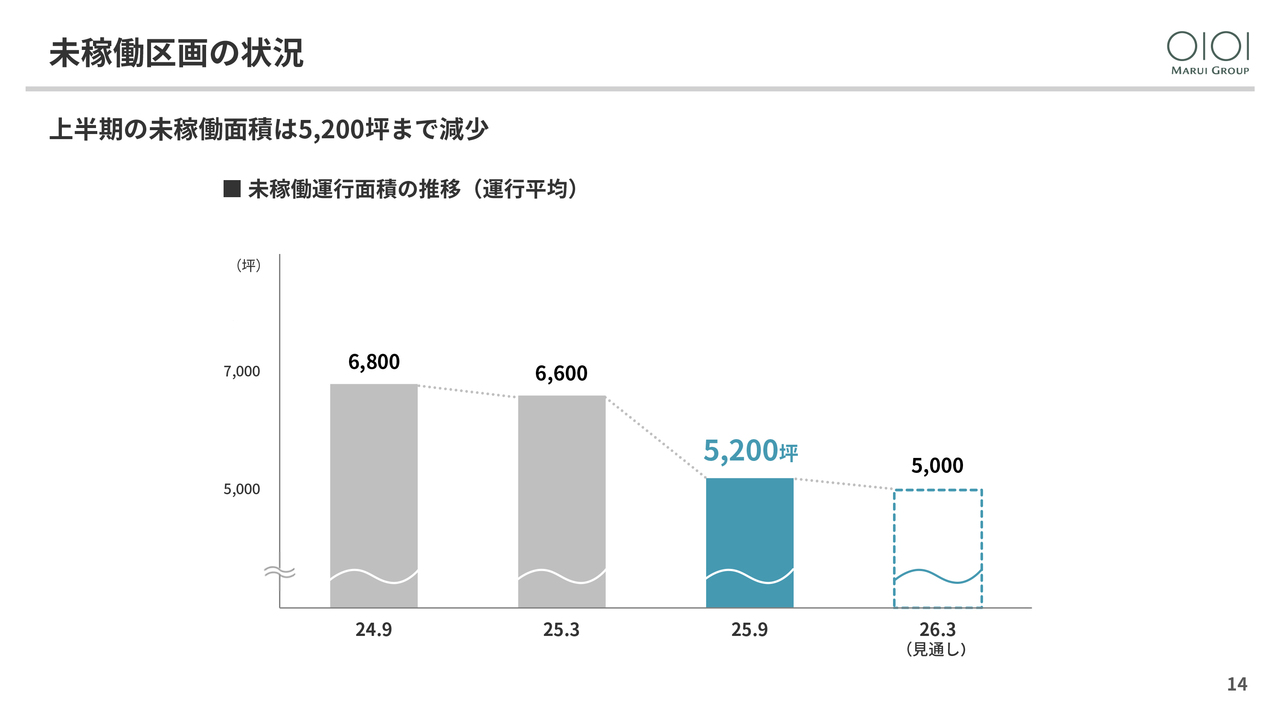

未稼働区画の状況

未稼働区画の状況です。未稼働面積は前年の6,800坪から5,200坪まで減少しました。

売らない店の進捗

売らない店の進捗です。2025年9月末時点の非物販テナントの面積構成比は、体験型テナントの導入拡大などにより前年差プラス3パーセントの65パーセントとなり、カテゴリーの転換が進んでいます。今後もお客さまに喜んでいただける体験型・食・サービステナントの導入を進めていきます。

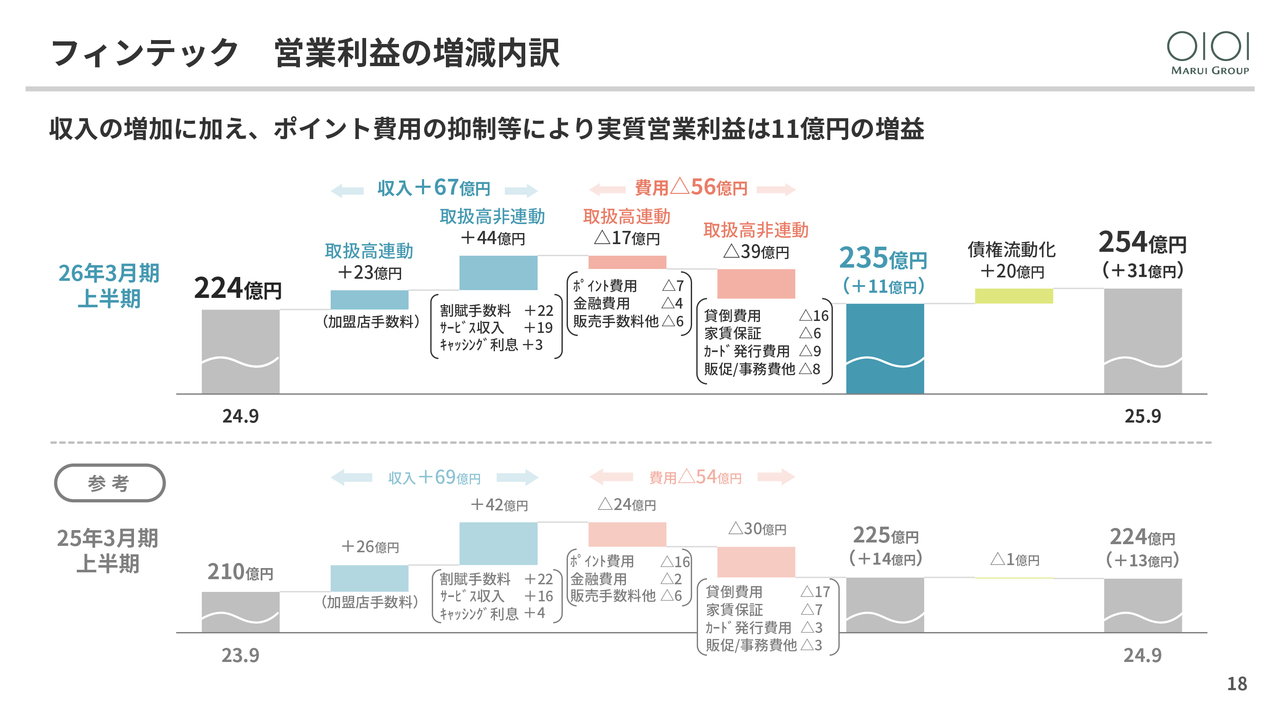

フィンテック 営業利益の増減内訳

次にフィンテックの状況です。営業利益増減の内訳として、債権流動化を除く実質営業利益は、収入の増加やポイント費用の抑制などにより、11億円の増益となりました。また、下半期から分割リボ手数料率の引き上げに伴い、債権流動化を前倒しで行ったこともあり、セグメント利益は31億円増加しました。

カードクレジット取扱高

カードクレジット取扱高の推移です。第2四半期の取扱高は1兆2,252億円と過去最高となりました。

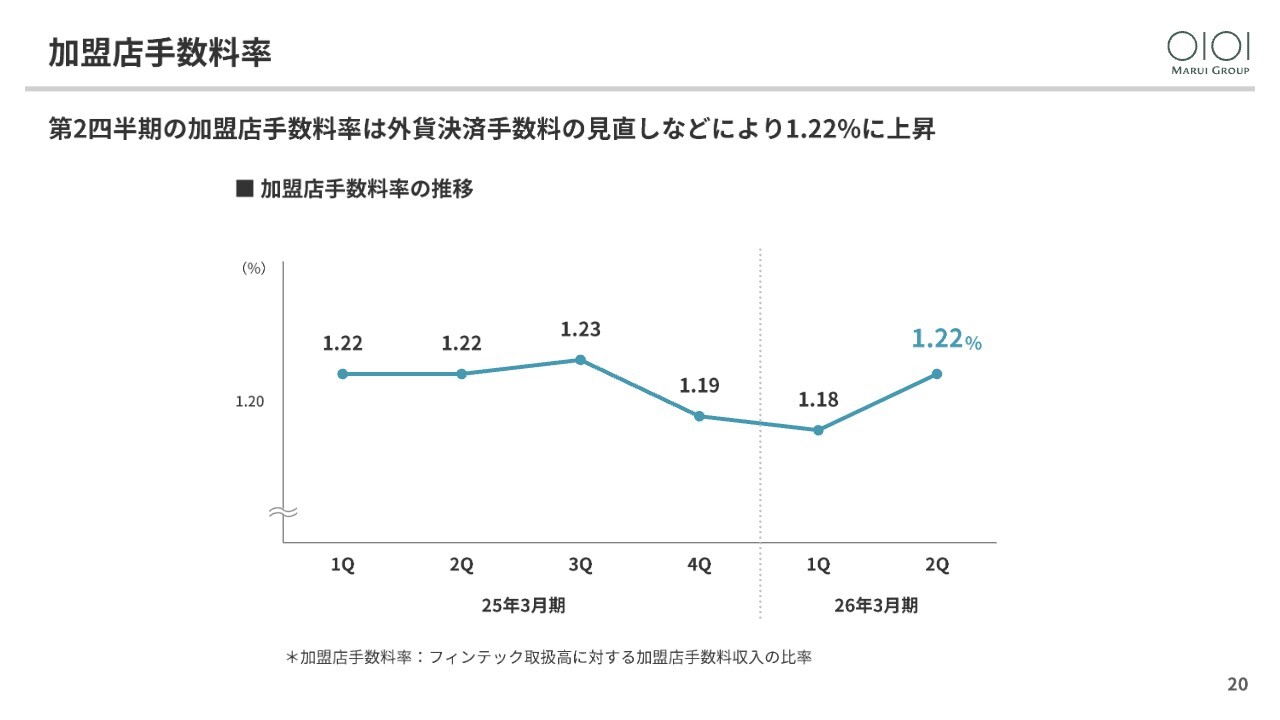

加盟店手数料率

加盟店手数料率の推移です。第2四半期の加盟店手数料率は、2025年7月からの外貨決済手数料引き上げに伴い、1.22パーセントに上昇しました。

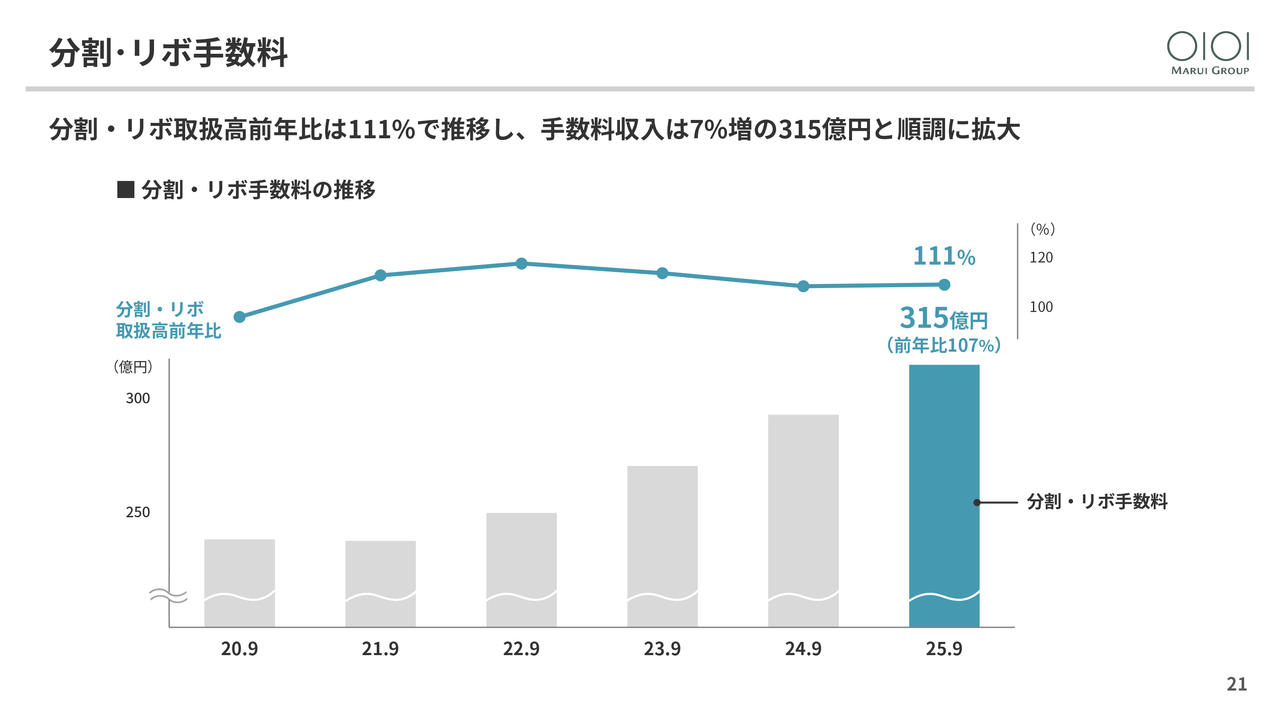

分割・リボ手数料

分割・リボ手数料の推移です。上半期の分割リボ取扱高は前年比111パーセントで推移し、手数料収入は7パーセント増の315億円と順調に拡大しました。

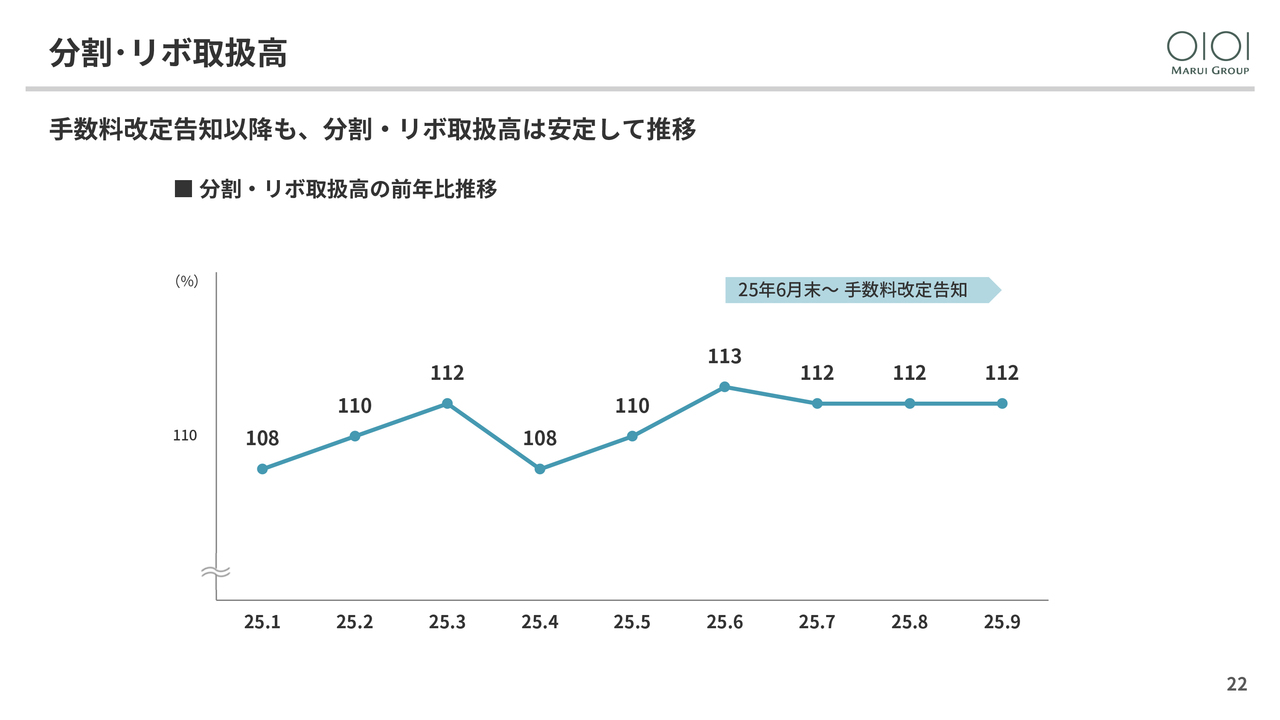

分割・リボ取扱高

分割・リボ取扱高の前年比推移です。6月末の手数料改定告知以降も、分割・リボ取扱高は安定して推移しており、今後の手数料収入は想定どおりの拡大が見込まれます。

新規入会の状況

続いて、新規入会の状況です。上半期の新規入会数は、「『好き』を応援するカード」の拡大が寄与し、前年に比べて3万人増加し43万人となりました。

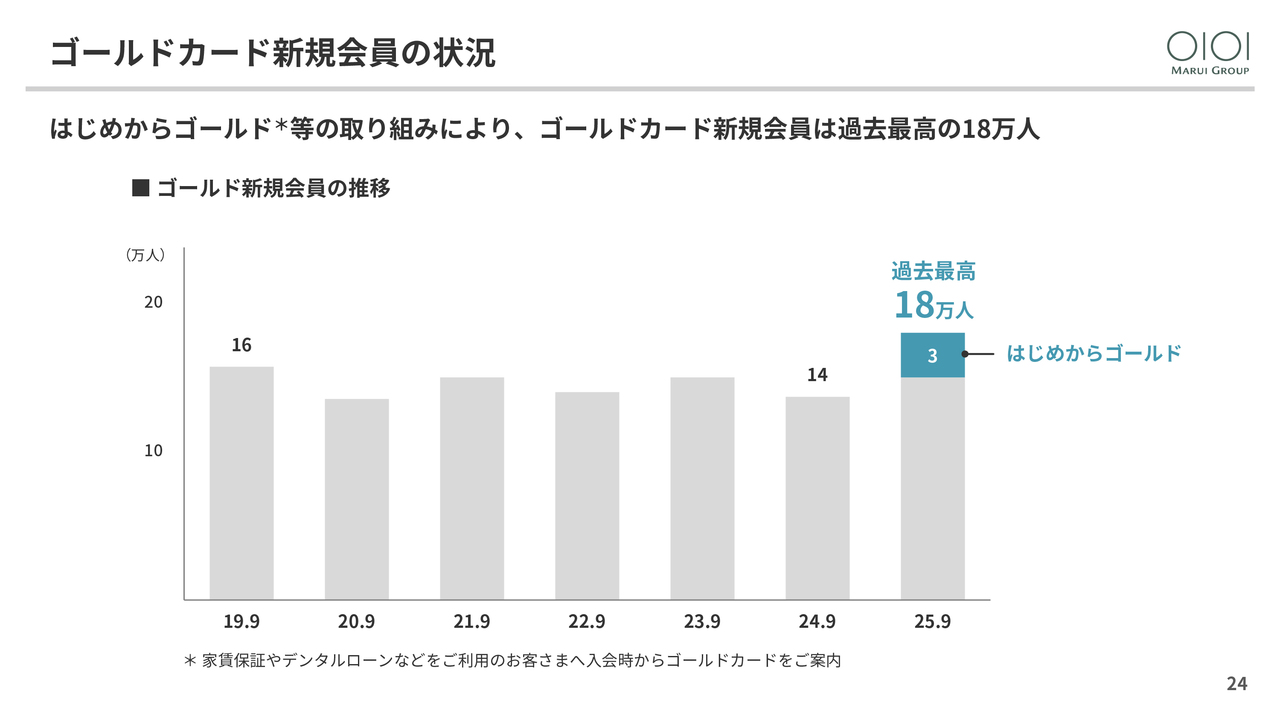

ゴールドカード新規会員の状況

ゴールドカード新規入会の状況です。家賃保証などのサービスを利用されるお客さまに対し、入会時からゴールドカードをご案内する「はじめからゴールド」などの取り組みにより、上半期では過去最高の18万人となりました。今後の取扱高の拡大に寄与すると考えています。

カード会員数の状況

以上を踏まえたカード会員数の状況です。カード会員数は過去最高の811万人となりました。「『好き』を応援するカード」の会員数は126万人となり、プラチナ・ゴールドカードを加えた会員数の構成比は62パーセントまで拡大しました。

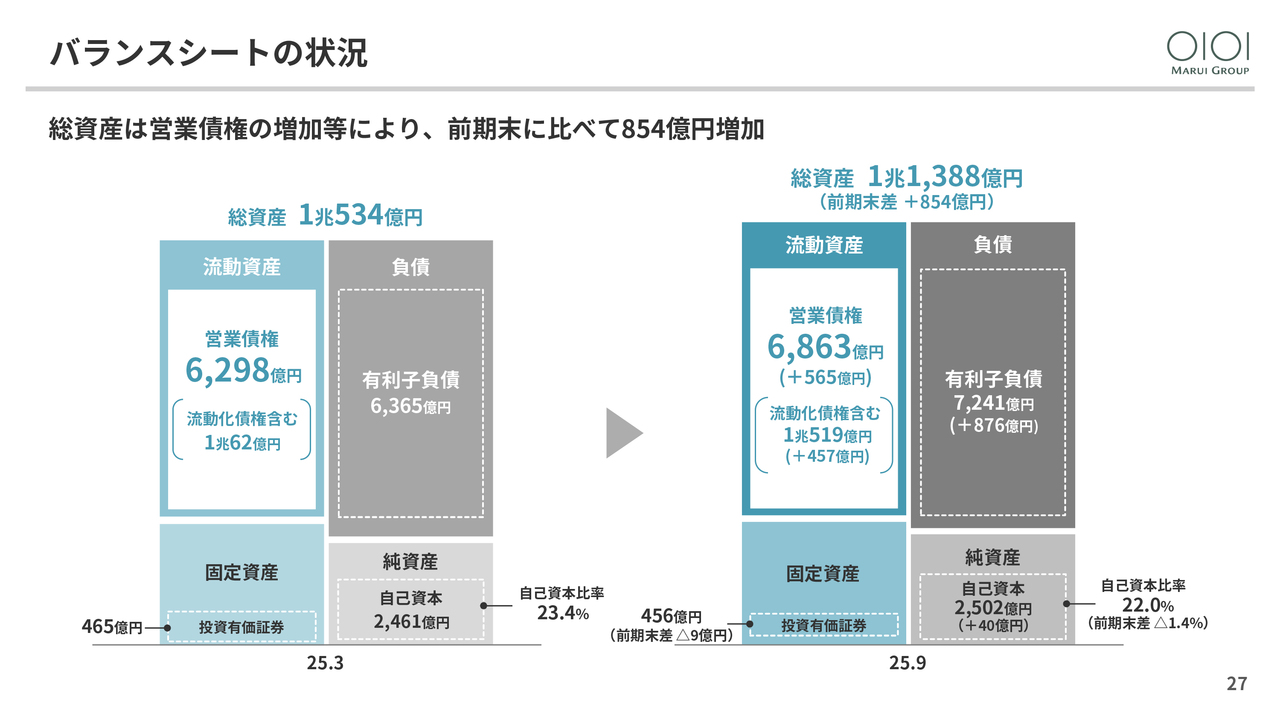

バランスシートの状況

続いて、バランスシートと資本配分についてです。バランスシートの状況についてご説明します。総資産は営業債権の増加などにより、前期末比で854億円増加し、1兆1,388億円となりました。自己資本比率は前期末比で1.4ポイント減少し、22パーセントとなりました。

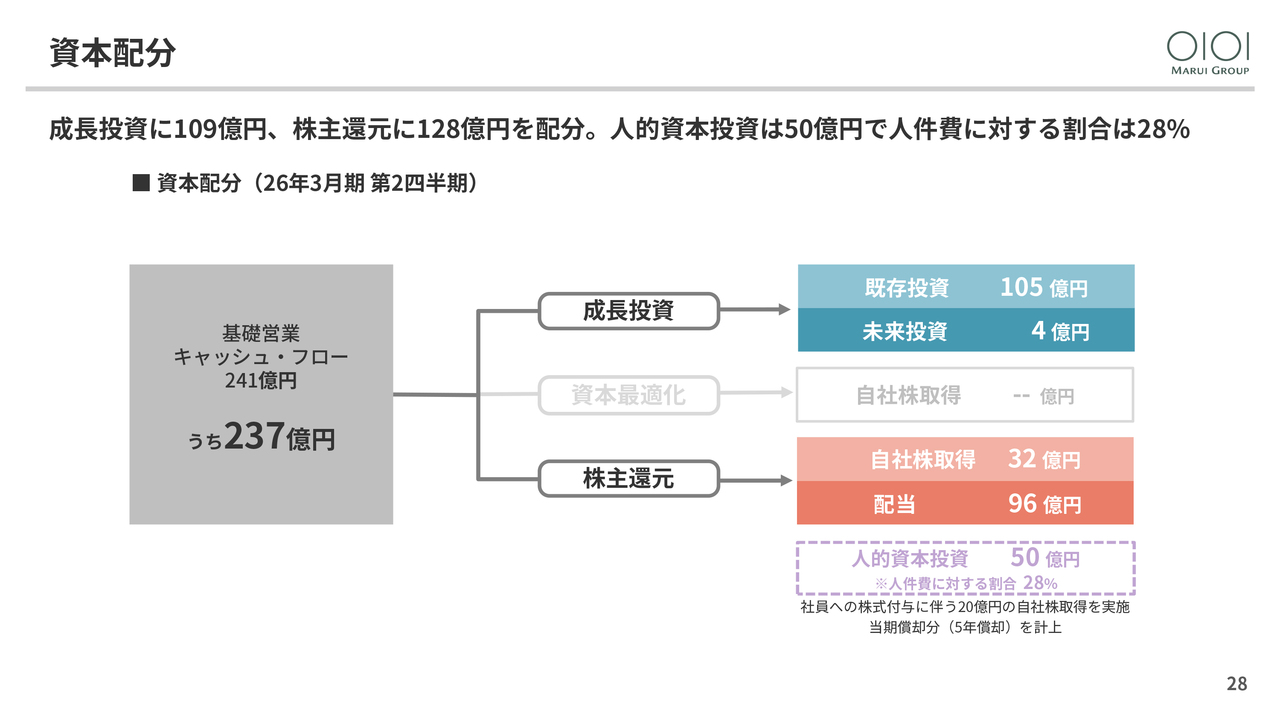

資本配分

資本配分です。基礎営業キャッシュ・フロー241億円のうち、237億円を成長投資と株主還元に配分しました。内訳は、成長投資109億円、自社株取得32億円、配当96億円となっています。人的資本投資は50億円で、人件費に占める割合は28パーセントとなりました。

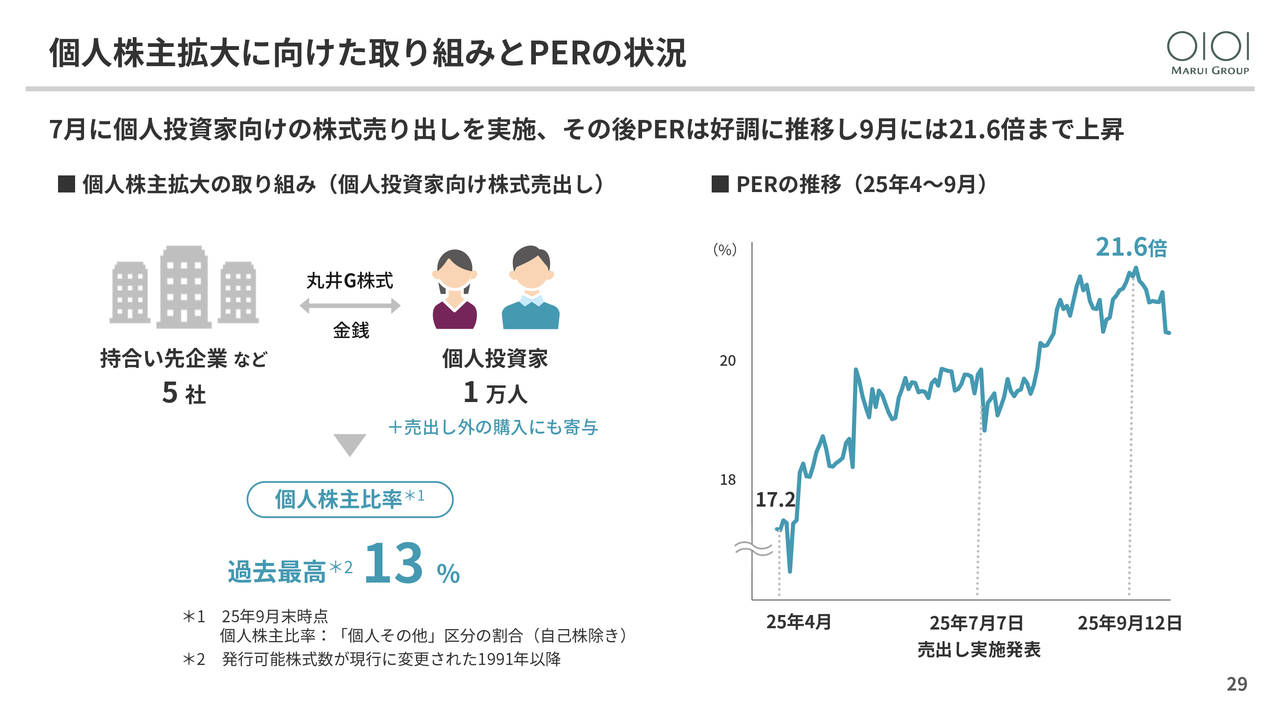

個人株主拡大に向けた取り組みとPERの状況

個人株主拡大の取り組みとPERの状況についてです。5月の決算説明会では、個人株主の拡大によりベータ値を低減し、PERの向上を目指すとお伝えしました。7月に、持合い先企業など5社が保有する当社株式1,028万株を、約1万人の個人投資家のみなさまへ販売しました。

売り出しをきっかけに、その後も購入していただいた事例があり、9月末時点の個人株主比率は過去最高の13パーセントとなりました。PERについても、売り出し後は好調に推移し、直近9月には21.6倍まで上昇しました。

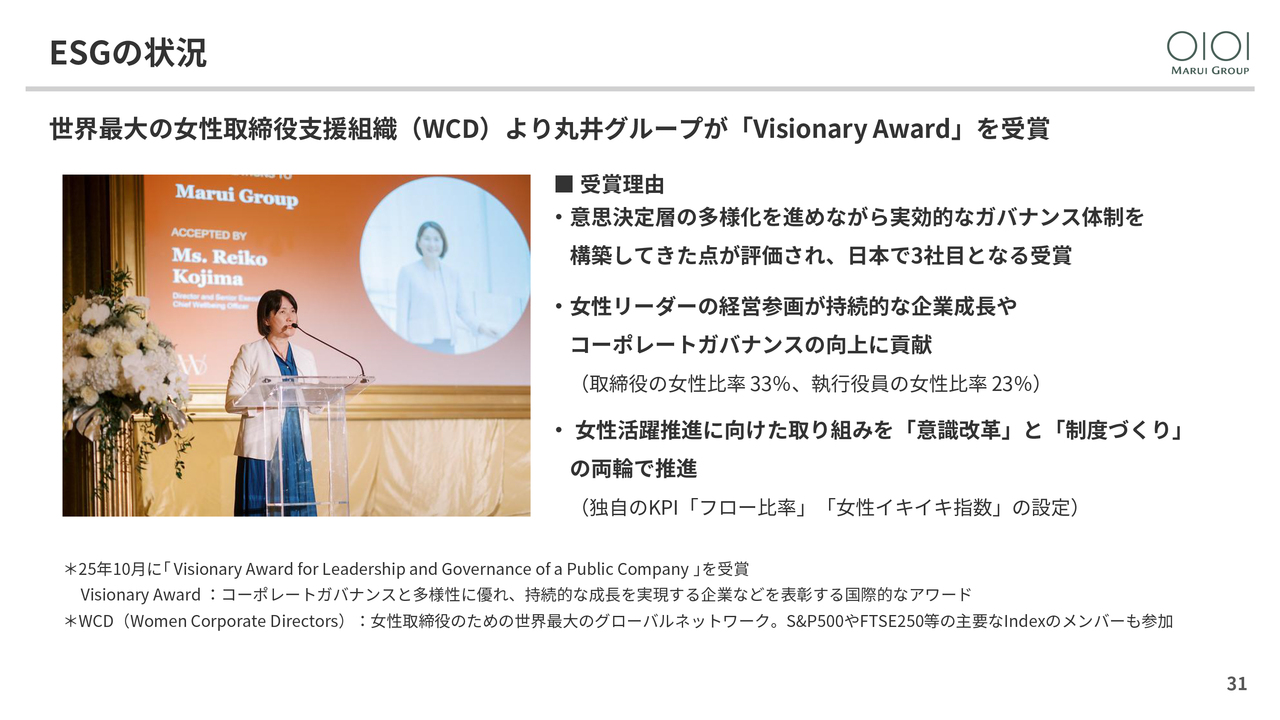

ESGの状況

ESGの状況です。2025年10月に、世界最大の女性取締役支援組織(WCD)より、日本では3社目となる「Visionary Award」を受賞しました。意識改革と制度作りによって、意思決定層の多様化を推進し、実効的なガバナンス体制を構築してきた点が評価されています。

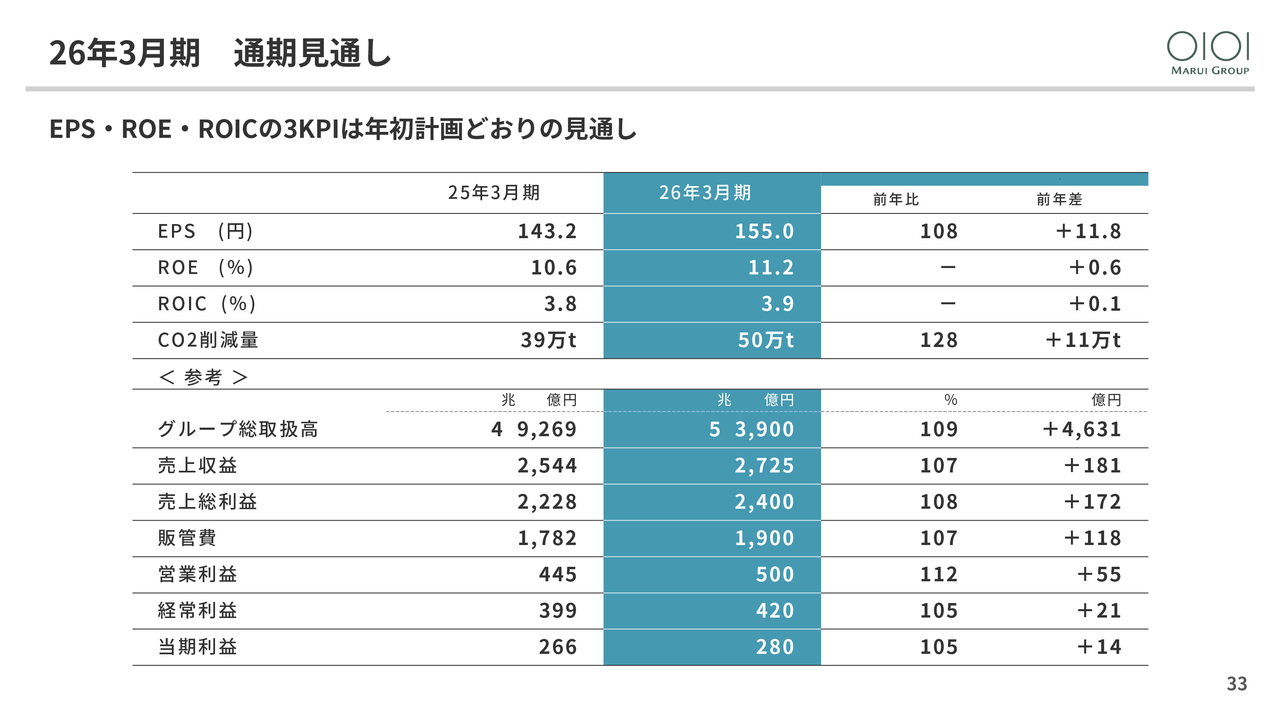

26年3月期 通期見通し

2026年3月期の通期見通しです。EPS・ROE・ROICの3つのKPIは年初計画どおりの達成を見込んでおり、営業利益は12パーセント増の500億円、当期利益は5パーセント増の280億円と、いずれも年初計画から変更はありません。

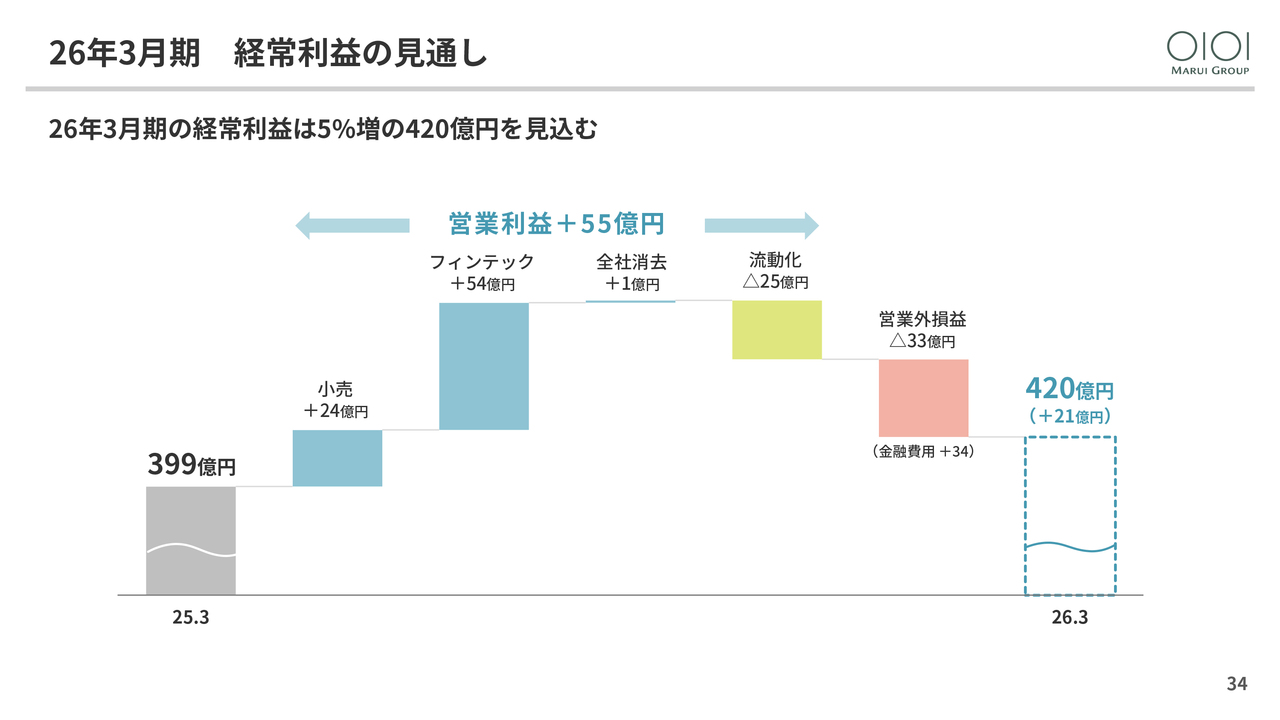

26年3月期 経常利益の見通し

経常利益の見通しです。金利の動向は引き続き注視していきますが、経常利益は前年同期比5パーセント増の420億円と年初計画どおりを見込んでいます。

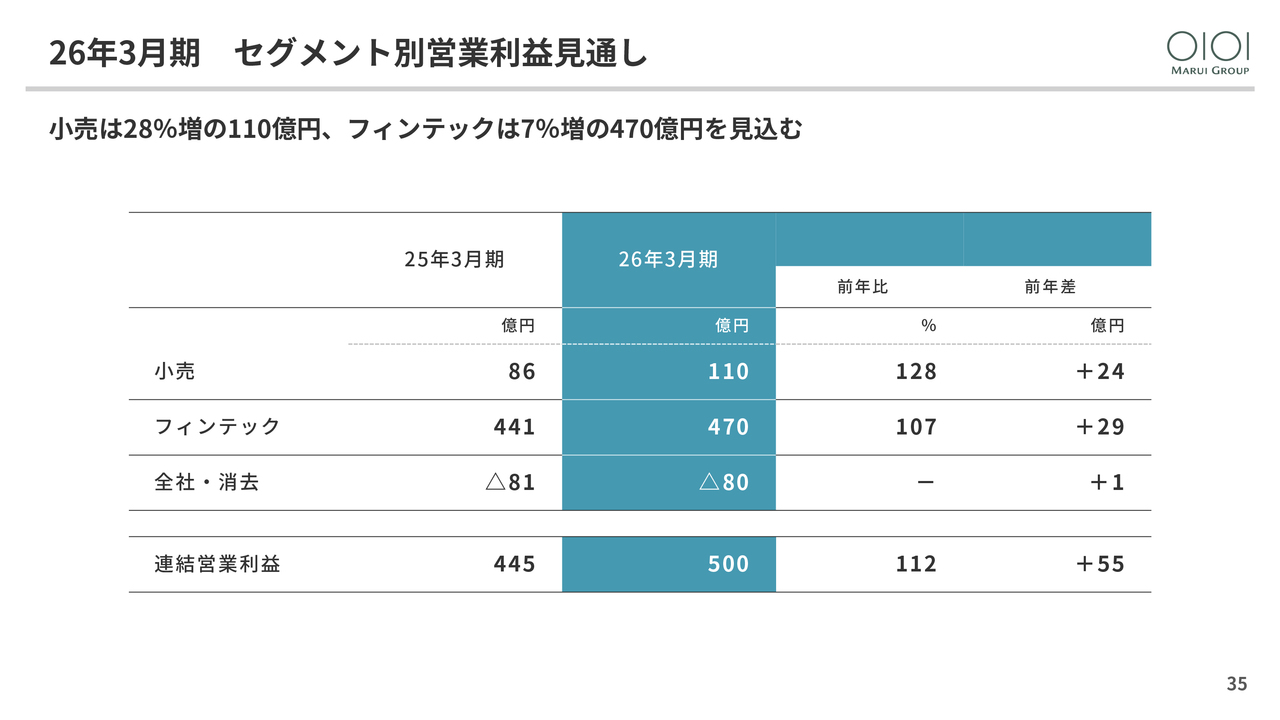

26年3月期 セグメント別営業利益見通し

セグメント別の営業利益です。小売は前年同期比28パーセント増の110億円、フィンテックは7パーセント増の470億円と、こちらも期初計画から変更はありません。

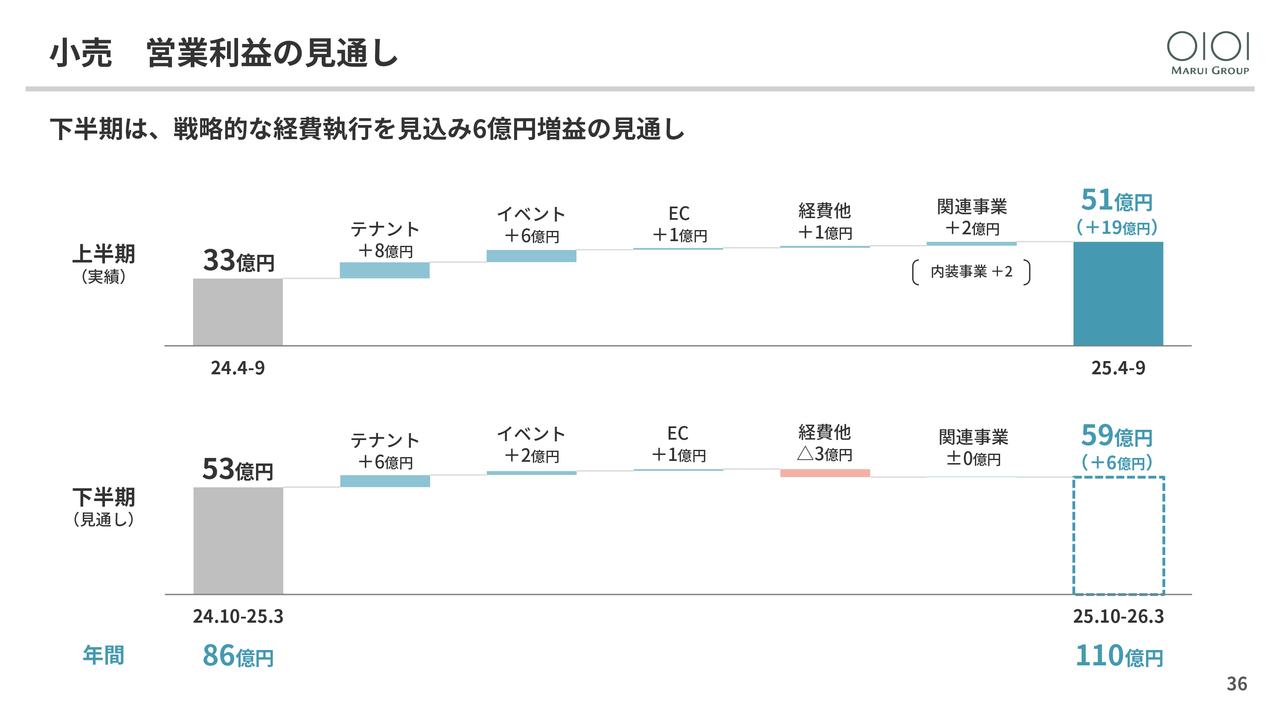

小売 営業利益の見通し

セグメント別の下半期の見通しです。小売は販促費など戦略的な経費執行を見込み、年間見通しは期初計画どおり110億円を予想しています。

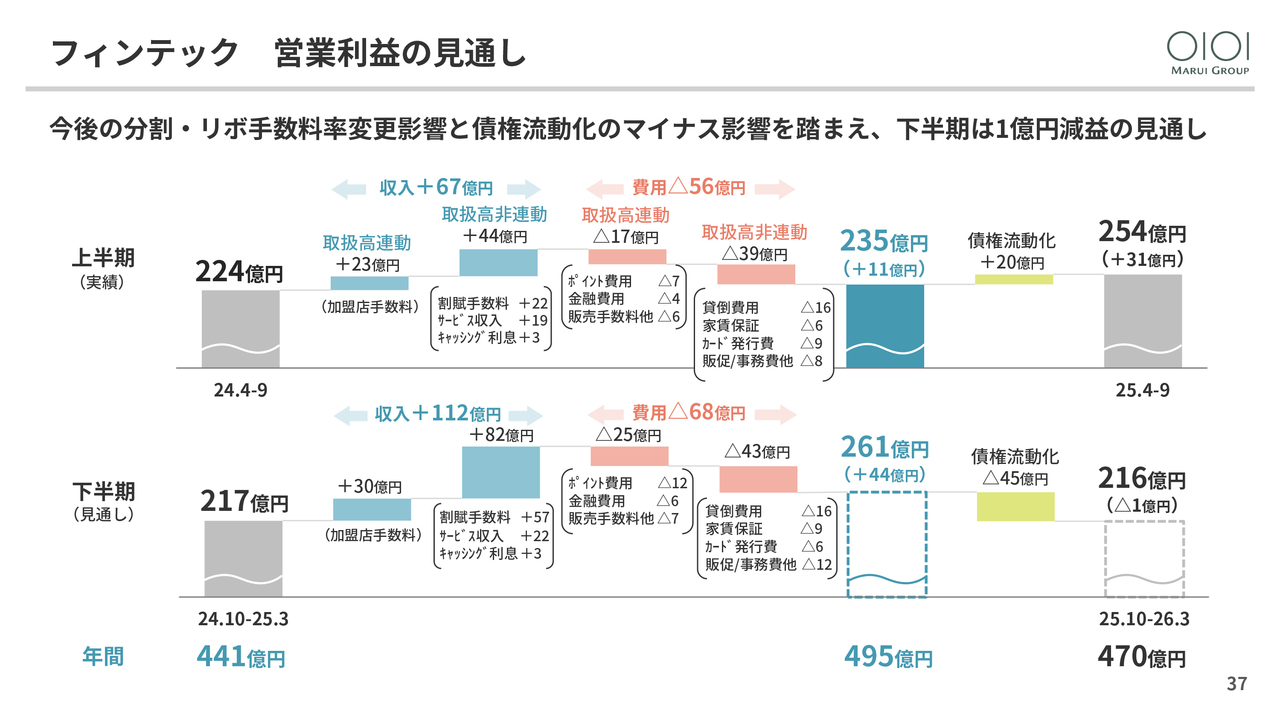

フィンテック 営業利益の見通し

フィンテックの下半期の見通しです。営業利益は、分割リボ手数料率の変更影響と債権流動化のマイナス影響を踏まえ、年間見通しは年初計画どおり470億円を見込んでいます。

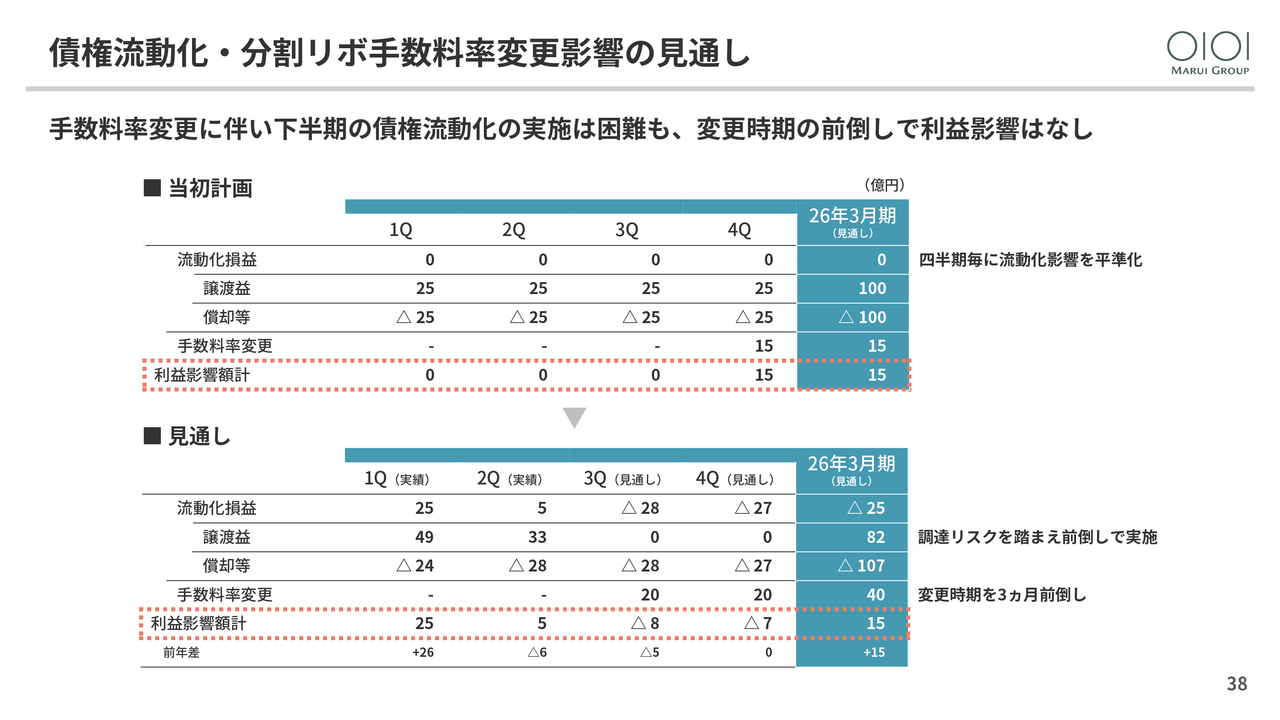

債権流動化・分割リボ手数料率変更影響の見通し

なお、債権流動化のマイナス影響と分割リボ手数料率の変更時期の前倒しによる四半期ごとの利益影響はスライドのとおりです。手数料率変更に伴い、下半期は債権流動化を実施しませんが、手数料率変更時期を年初計画より早めたため、利益への影響はありません。

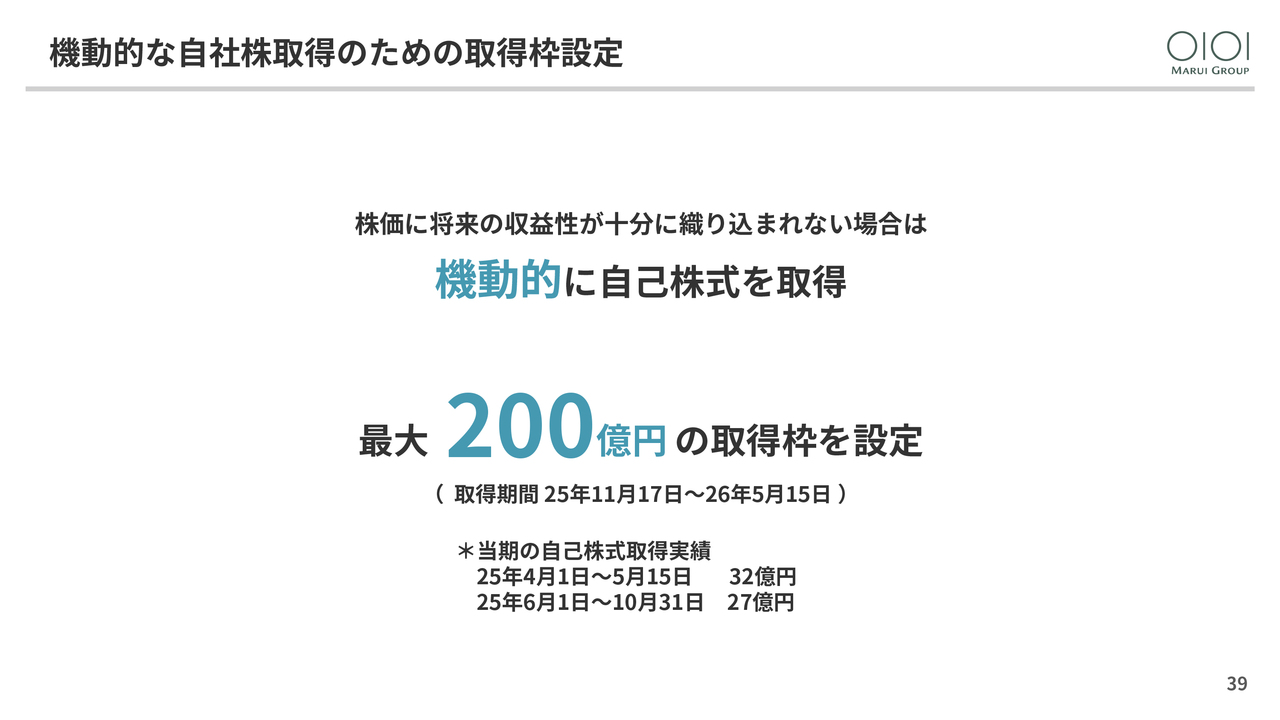

機動的な自社株取得のための取得枠設定

最後に、株価に将来の収益性が十分に織り込まれない場合には、機動的に自社株取得を行うため、上半期に続いて下半期も最大200億円の自社株取得枠を設けます。私からは以上です。

2031年に向けたビジョン&戦略

青井浩氏(以下、青井):代表取締役社長の青井です。私からは、「好き」を応援するビジネスの進捗状況と今後の方向性についてご説明します。当社は、「『好き』が駆動する経済」をビジョンに掲げ、これを実現する戦略として「好き」を応援するビジネスを推進しています。

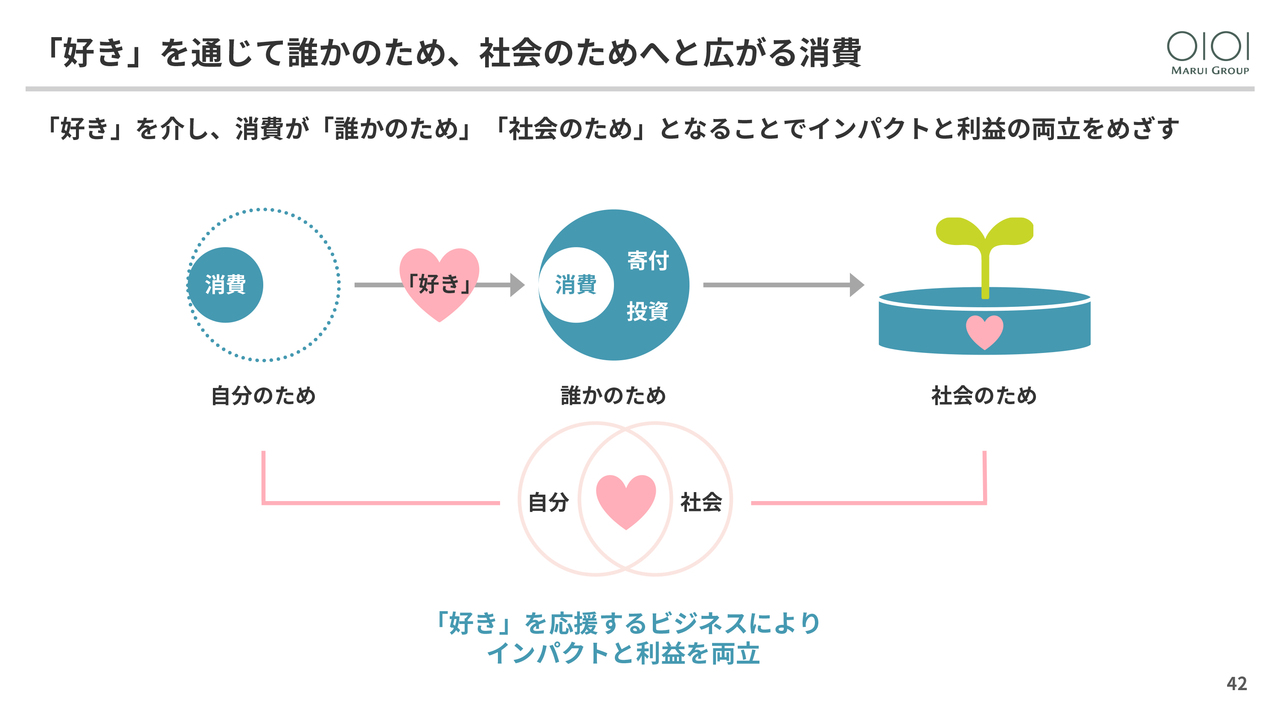

「好き」を通じて誰かのため、社会のためへと広がる消費

「好き」を応援するビジネスの目的は、「好き」を通じて自分のための消費が「誰かのため」「社会のため」へと広がることで、インパクトと利益の両立を実現することにあります。

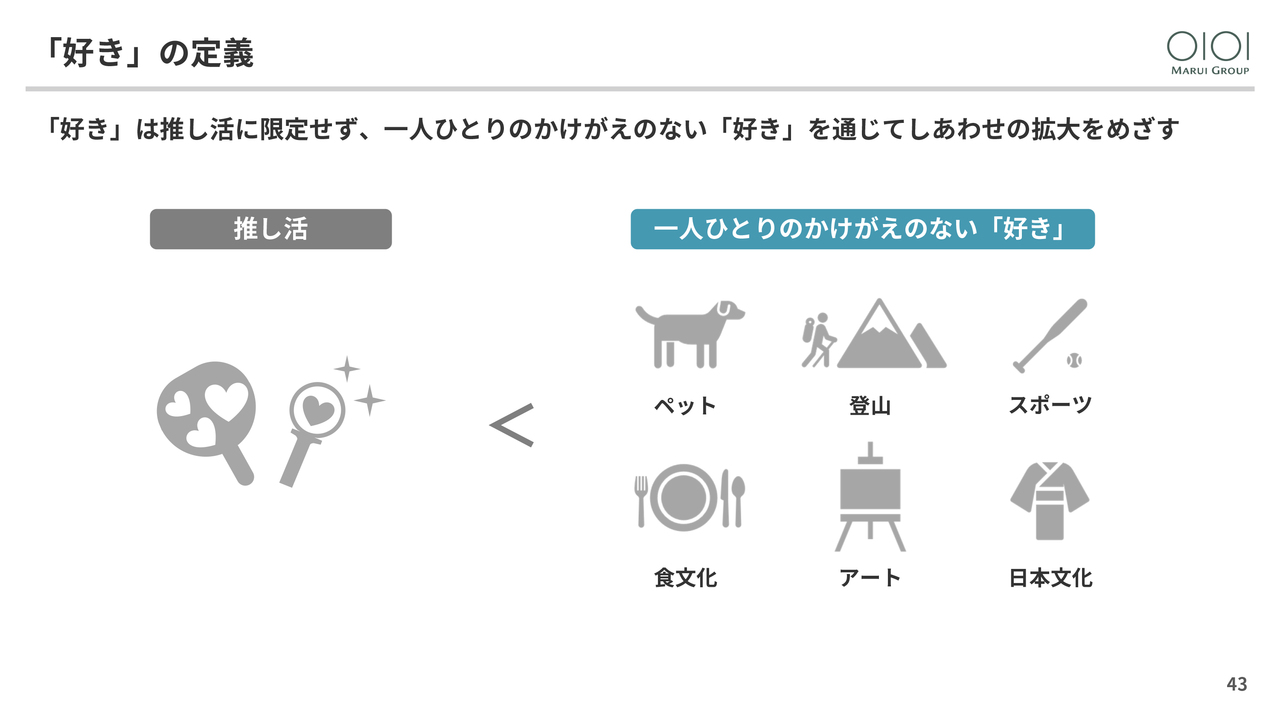

「好き」の定義

私たちの「好き」の定義は、いわゆる推し活ではありません。私たちが応援する「好き」は推し活にとどまらず、ペットや登山、スポーツ、食文化、アート、日本文化など、一人ひとりにとってかけがえのない「好き」、多様な「好き」を包摂する概念です。

本日のご説明内容

「好き」を応援するビジネスは、「『好き』を応援するカード」、イベント、グッズを中心に展開しています。本日は、これら3つのビジネスの進捗状況についてご説明します。また、それらの基盤となる企業文化についても併せてご説明したいと思います。

①「好き」を応援するカードの状況

「『好き』を応援するカード」の状況です。企画数は1年前の88企画から130企画へと拡大し、会員数も101万人から126万人に増加しました。

さまざまなジャンルから、2025年には新たに40企画がデビューしました。その一例であるスポーツチームとのコラボレーションカードでは、応援する選手のデザインを選ぶことができ、ご利用金額の0.1パーセントが次世代選手の育成資金として寄付されます。

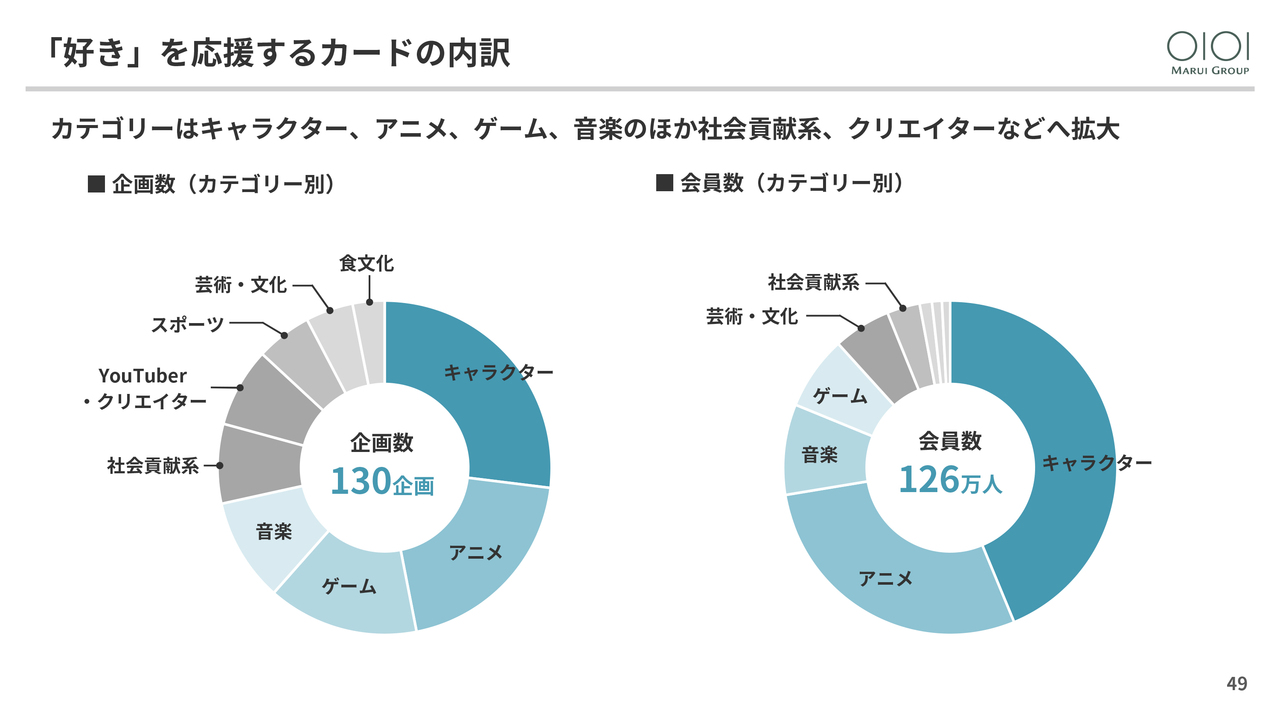

「好き」を応援するカードの内訳

「『好き』を応援するカード」の内訳です。企画・会員数ともに、キャラクターやアニメが多くを占めています。これは、当初アニメ事業を中心に企画がスタートしたことが理由です。近年では、社会貢献系やクリエイター、スポーツ、文化芸術など、新しいジャンルの企画が増加しています。

寄付付きのカードも、「エポスペットカード」をはじめとし、21企画11万人まで広がりました。

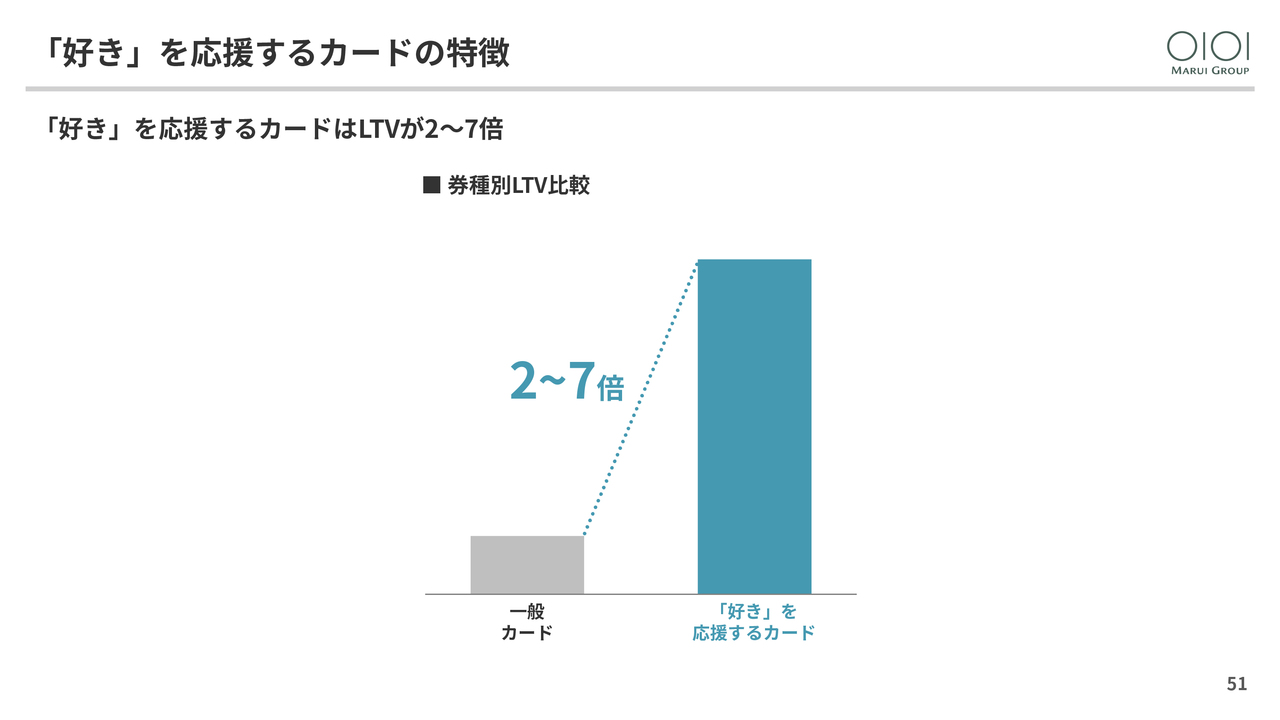

「好き」を応援するカードの特徴

「『好き』を応援するカード」の特徴は、LTVが一般カードの2倍から7倍と高いことです。

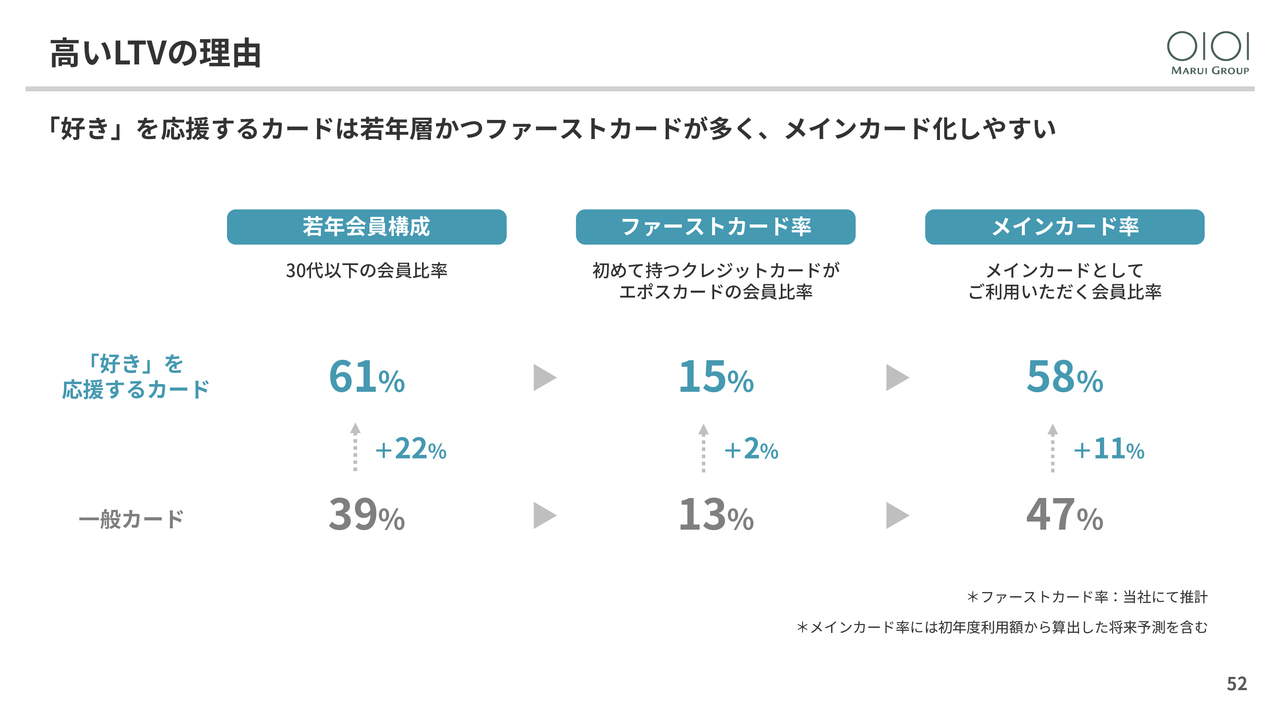

高いLTVの理由

これは、「『好き』を応援するカード」の若年層構成比が61パーセントと、一般カードと比較して際立って高いことから、ファーストカード率が高く、結果としてメインカード率が58パーセントと、一般カードの47パーセントを11ポイントも上回るためです。

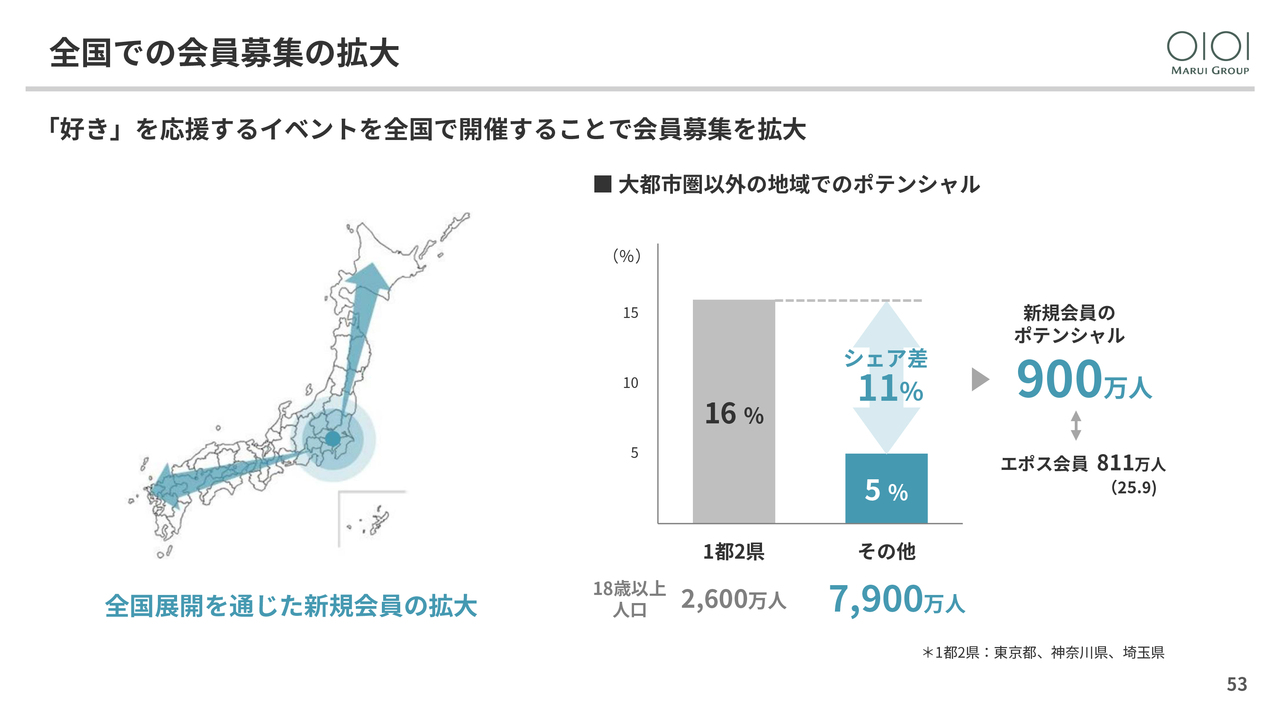

全国での会員募集の拡大

したがって、今後は「好き」を応援するイベントを全国展開し、ファーストカードの会員募集を拡大していきます。

「エポスカード」のシェアは、マルイの店舗が集中する1都2県では16パーセントですが、それ以外の地域では5パーセントにとどまっています。このシェアを1都2県並みに高めることで、新規会員のポテンシャルは900万人となり、現状の会員数811万人を上回る規模となります。

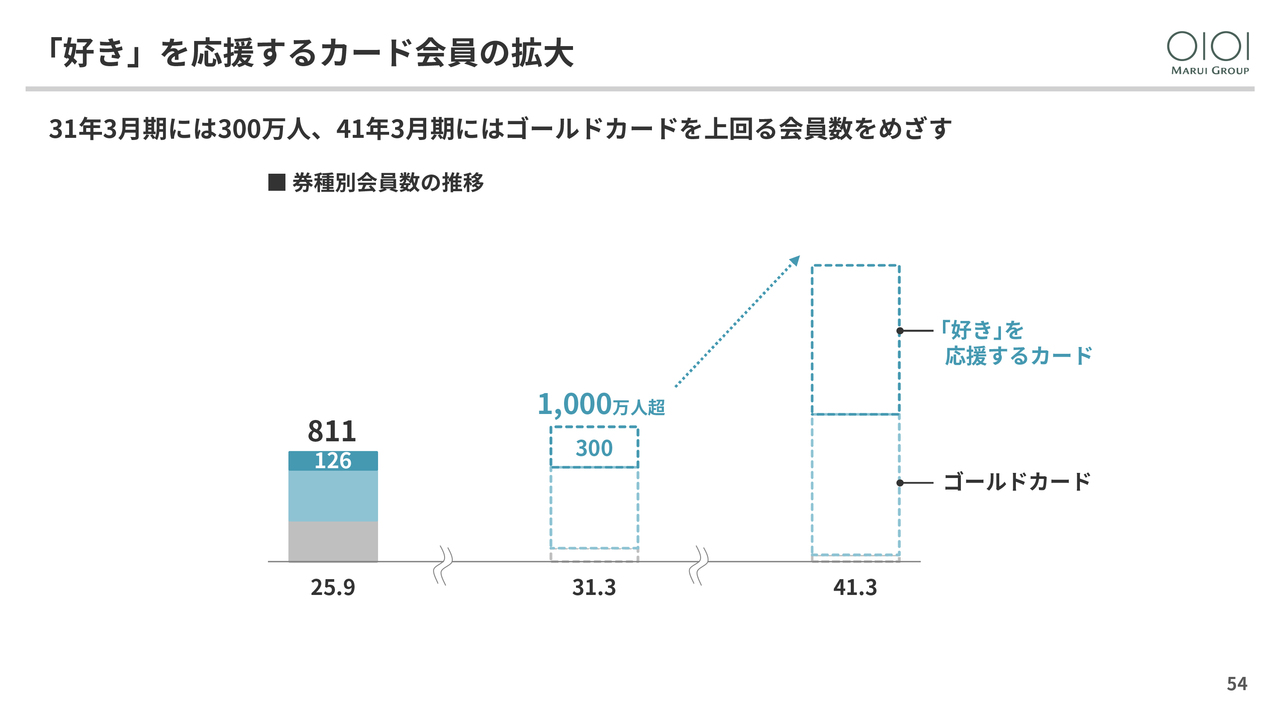

「好き」を応援するカード会員の拡大

「『好き』を応援するカード」の会員数は、2031年3月期には300万人、2041年3月期にはゴールドカード会員を上回る規模を目指します。

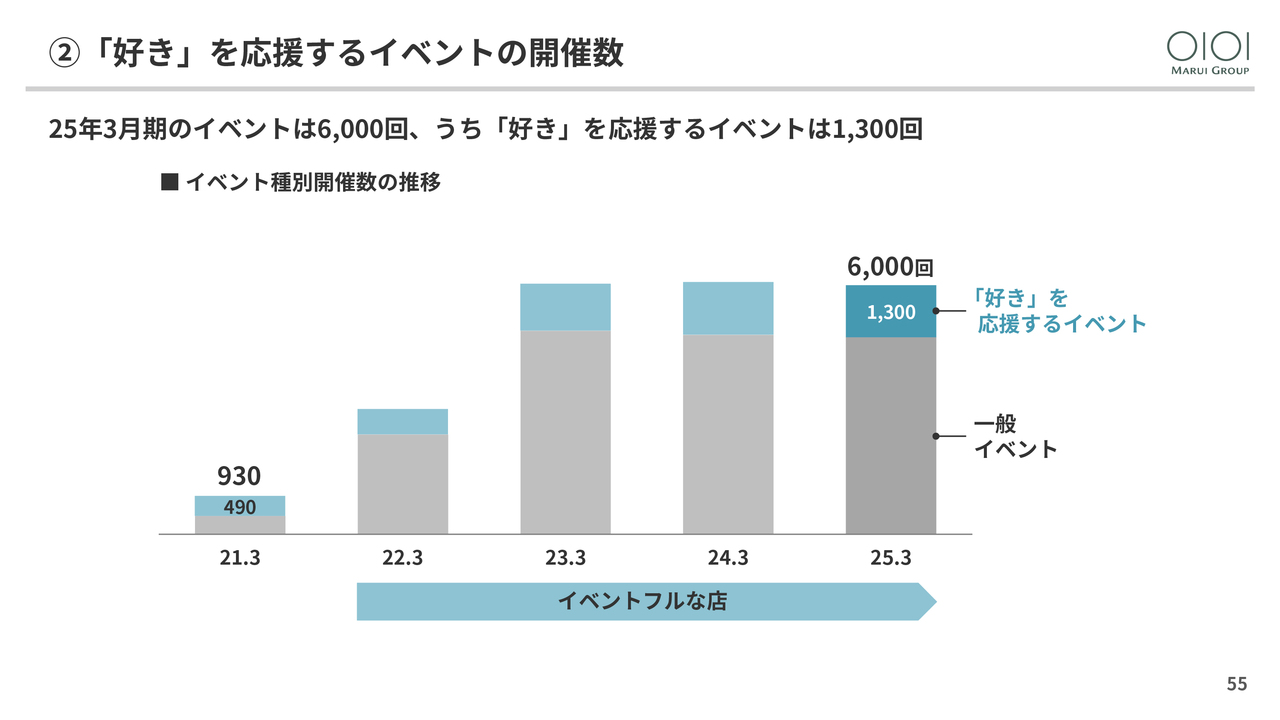

②「好き」を応援するイベントの開催数

次に、「好き」を応援するイベントについてです。イベントフルな店舗作りを進めた結果、直近3年間でイベント開催数は年間約6,000回と急拡大しました。そのうち、「好き」を応援するイベントは1,300回で、全体の2割強を占めています。

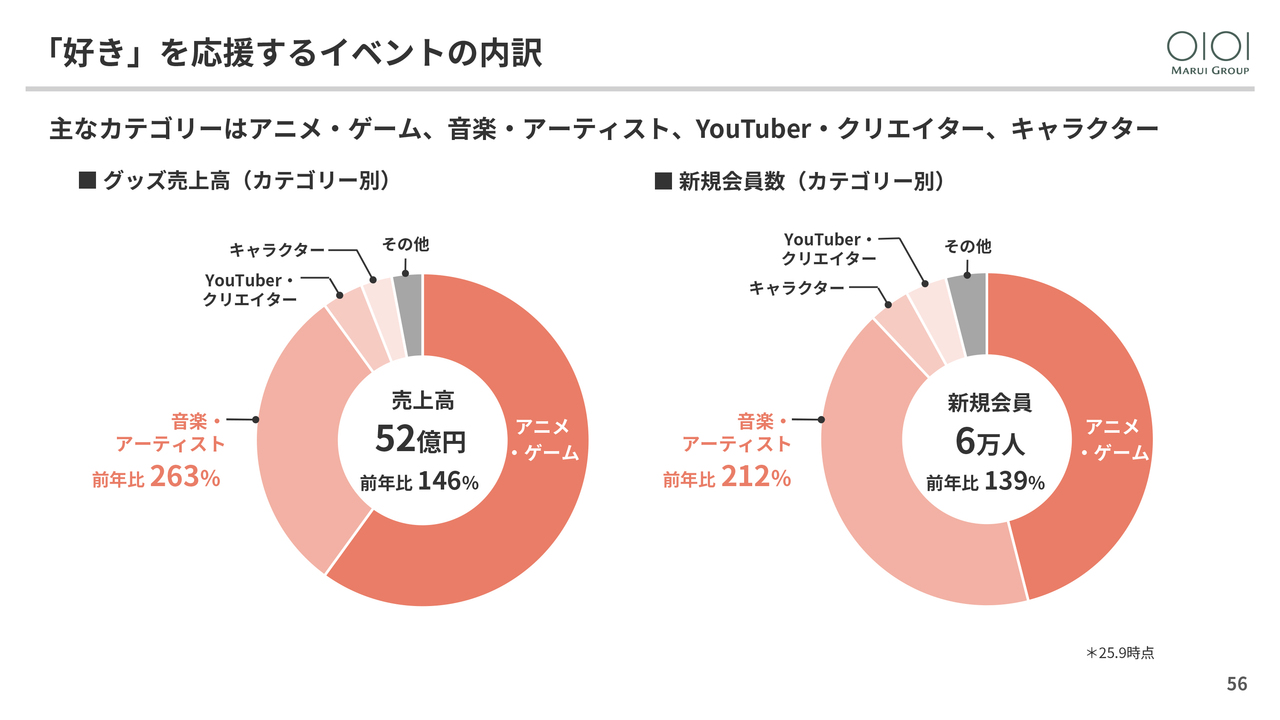

「好き」を応援するイベントの内訳

上半期の「好き」を応援するイベントの売上高は52億円で、前年比46パーセント増です。その内訳は、アニメ・ゲームと音楽・アーティストが大半を占めています。新規会員数は6万人で39パーセント増となり、売上高と新規会員数ともに音楽・アーティストが前年比2倍以上と大きく伸長しました。

音楽・アーティストイベントでは、上半期は70回以上のイベントを開催し、客数は20万人以上、新規会員は2万人以上となりました。

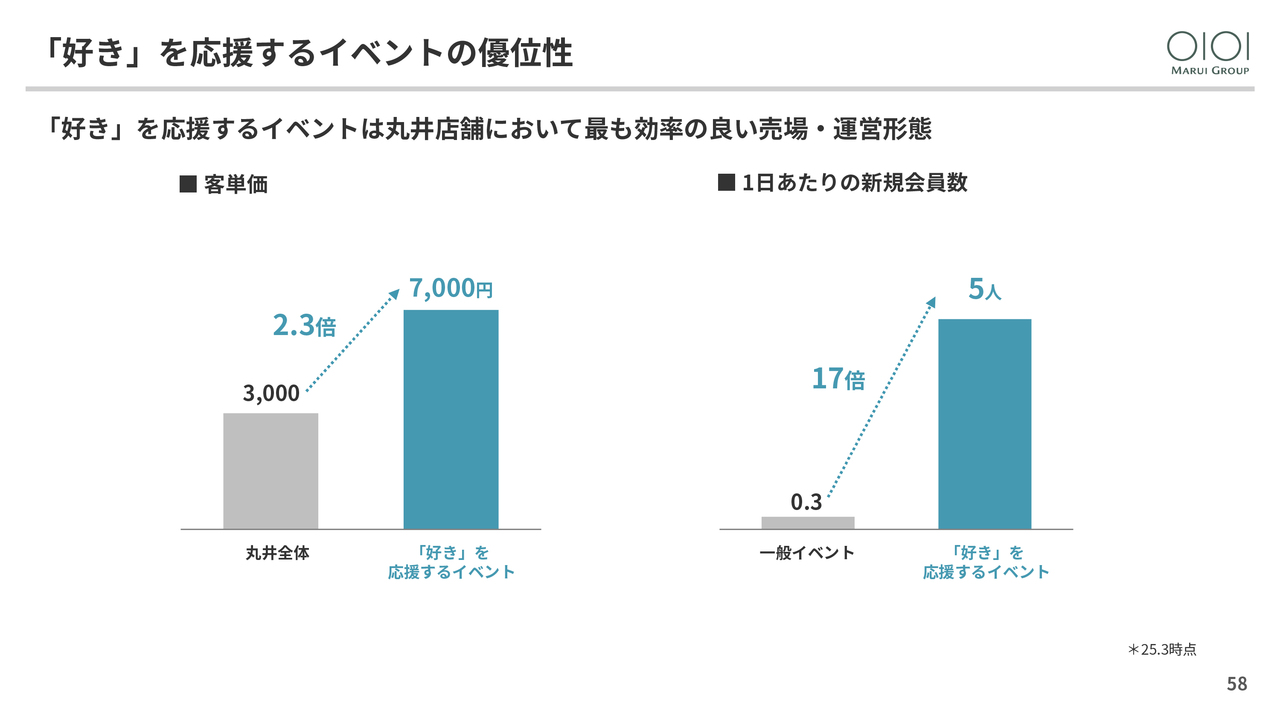

「好き」を応援するイベントの優位性

「好き」を応援するイベントの客単価は店舗平均の約2.3倍と高く、1日当たりの新規会員数も一般イベントと比べて17倍と、マルイ店舗において最も効率の良い売場となっています。

「好き」を応援するイベントの種類

その運営形態は、物販を中心とした40坪程度のコンパクト型と、展示・体験スペースを含む150坪程度の大型イベントに分類されます。

大型イベントは、客数・新規会員・売上高がコンパクト型の2倍以上で、1人当たりの生産性が高く入場料収入も見込めることから、今後は大型イベントの企画を拡大していきます。 大型イベントの事例としては、クリエイターや漫画・アニメをテーマとしたイベントが多く、上半期の開催数は約40回、客数は15万人、新規会員は約1万人となりました。

また、新たな「好き」の領域にも取り組んでいます。台頭するインディーズゲームでは、クラウドファンディングで集めた資金を基に、ファンのみなさまとともに大型イベントを開催しました。

また、社員が手挙げで企画した「全国サウナ物産展」では、売上高5,000万円、買い上げ客数1万人を達成しました。今後もさまざまな「好き」を応援するイベントの開発に取り組んでいきます。

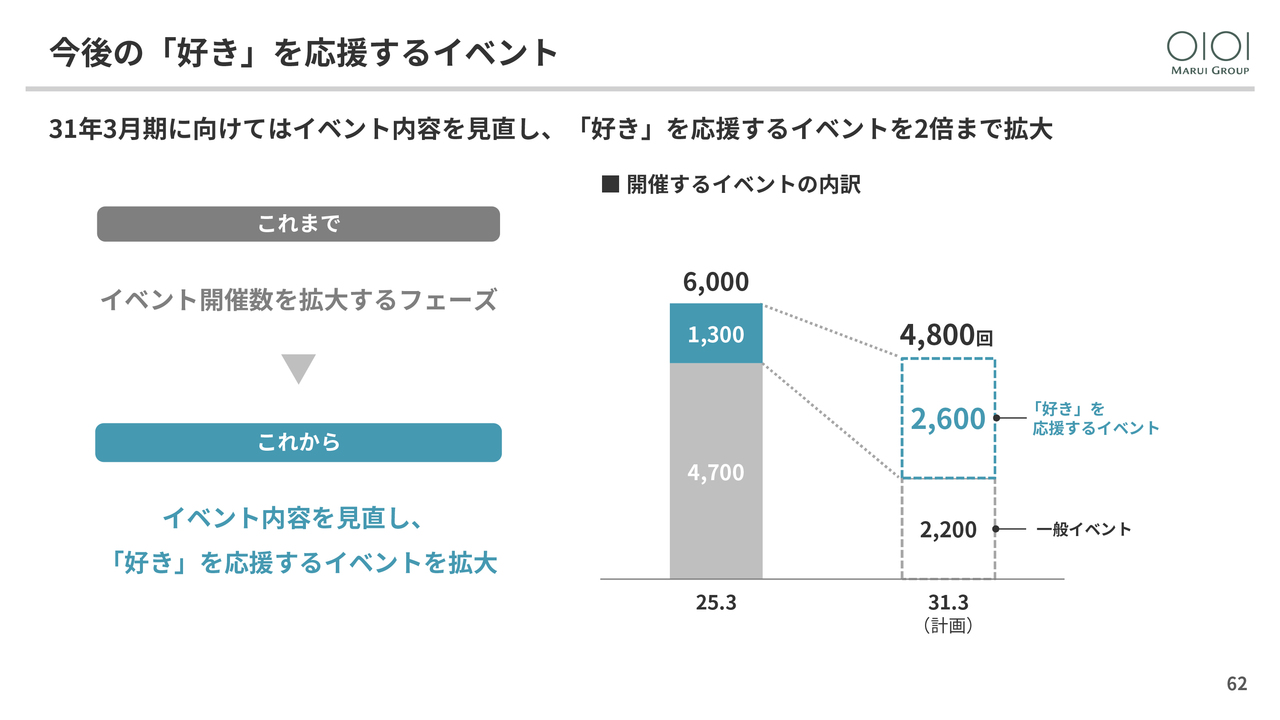

今後の「好き」を応援するイベント

これまでは、ひたすらイベントの開催数を拡大してきましたが、今後は内容を見直し、「好き」を応援するイベントを強化していきます。2031年3月期には、イベント全体の開催数を現在の8割程度に圧縮する一方で、「好き」を応援するイベントは現状の2倍以上に拡大します。

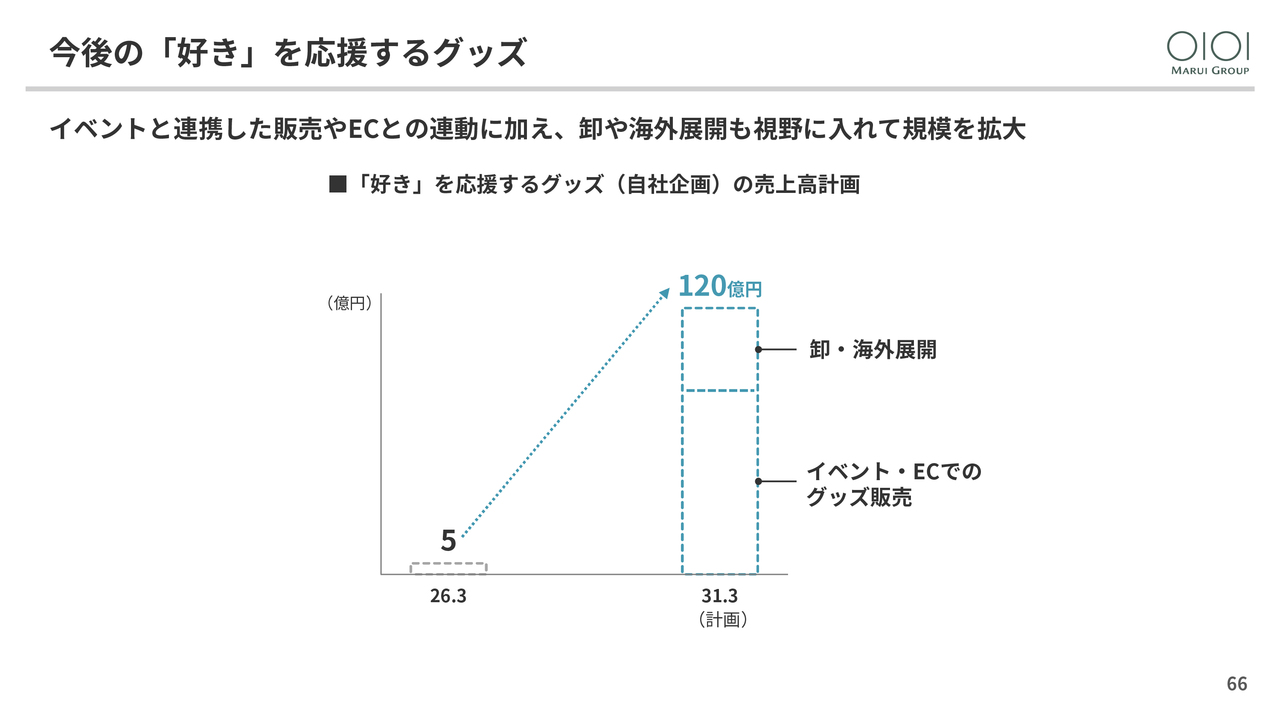

③「好き」を応援するグッズの状況

次に、「好き」を応援するグッズについてです。上半期の売上高は52億円、通期では100億円を見込んでいます。今年度からスタートした自社企画グッズは鋭意開発中であり、上半期売上高は2億円、通期では5億円、荒利率は約75パーセントを見込んでいます。

在庫消化率120%ポリシー

自社企画グッズでは、かつて撤退を余儀なくされた自主PBへの反省から、在庫消化率120パーセントのポリシーを設けています。

これは、店舗イベントでの消化率100パーセント、つまり売り切りを前提に仕入れを行い、店舗で対応しきれなかった需要についてはECで販売することで、結果的に初期在庫に対して120パーセント以上の消化率を実現するというものです。このポリシーを実行することで、高い荒利率を実現していきます。

自社企画グッズの事例としては、等身大の「スタンディパネル」やファンの記憶に残る感動のラストシーンを再現した「シーンアクリルジオラマ」など、独自性の高いオリジナルグッズを開発しています。

今後の「好き」を応援するグッズ

自社企画グッズの売上高については、今後、イベントやECとの連動に加え、卸や海外への販売も含めて、2031年3月期には120億円程度を目指します。

模倣障壁について ~株主・投資家の皆さまとの対話を踏まえて~

次に、模倣障壁についてです。「好き」を応援するビジネスに関して、投資家のみなさまから「他社に模倣されるリスクがないのか」というお問い合わせをいただいています。このご質問にお答えします。

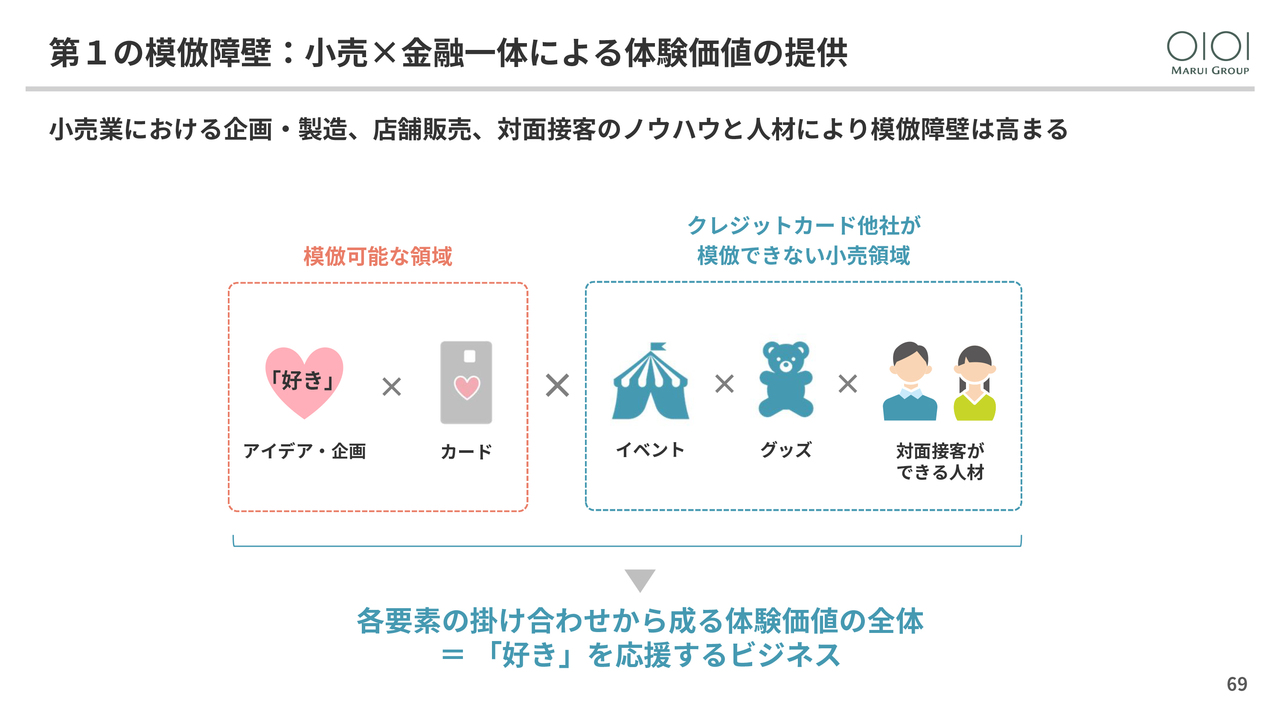

まず、「好き」を応援するビジネスは、キャラクターやアニメなど「好き」に関わるコンテンツが印刷されたクレジットカードから始まっています。これは他社も模倣が可能な領域であり、実際にこのようなコンテンツカードは世の中に多数出回っています。

第1の模倣障壁:小売×金融一体による体験価値の提供

しかしながら、「好き」を応援するビジネスは、単なるコンテンツカードではありません。「好き」の世界観を体験できるイベントや、その世界観を具現化するグッズに加え、お客さまと「好き」を共有できる接客人材など、当社がこれまで小売業を通じて培ってきた要素の掛け合わせによる体験価値の全体が「好き」を応援するビジネスです。

このように、当社ならではの小売と金融が一体となった体験価値の提供が、第1の模倣障壁となります。

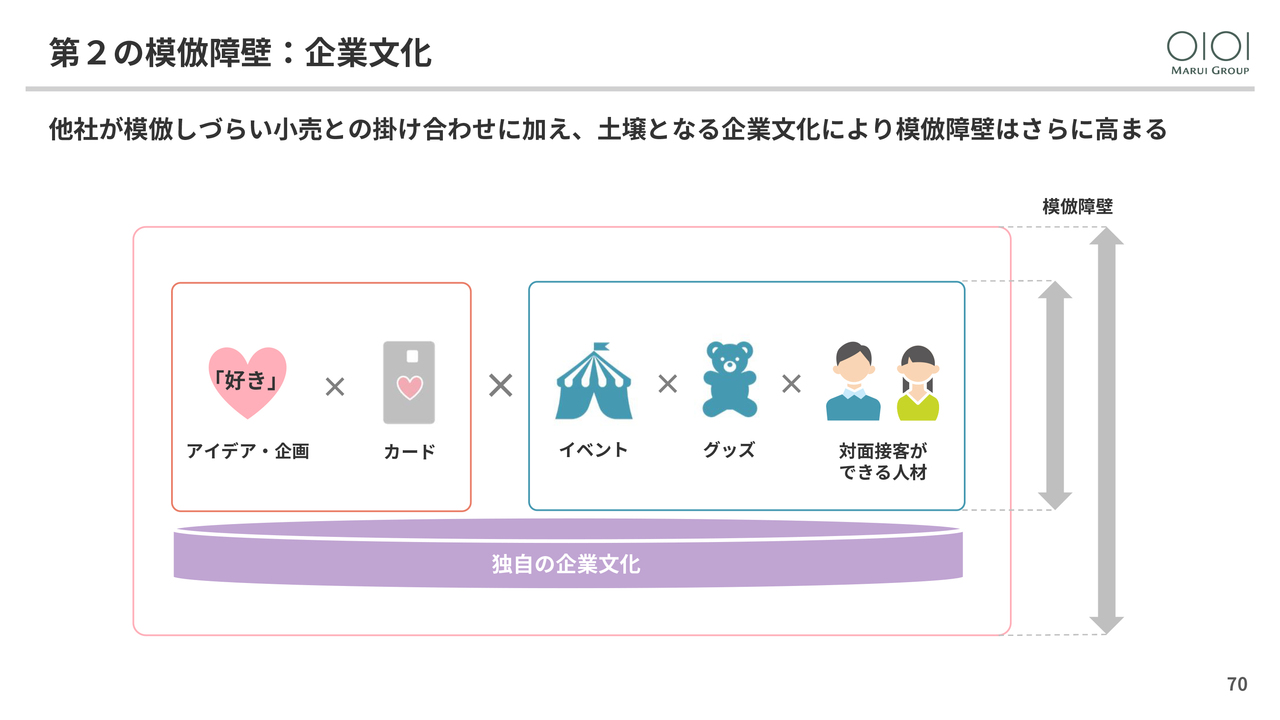

第2の模倣障壁:企業文化

第2の模倣障壁は企業文化です。当社独自の企業文化が「好き」を応援するビジネスを生み出す基盤になっているためです。企業文化の醸成には長い年月を要するため、これによって模倣障壁が一段と高まります。

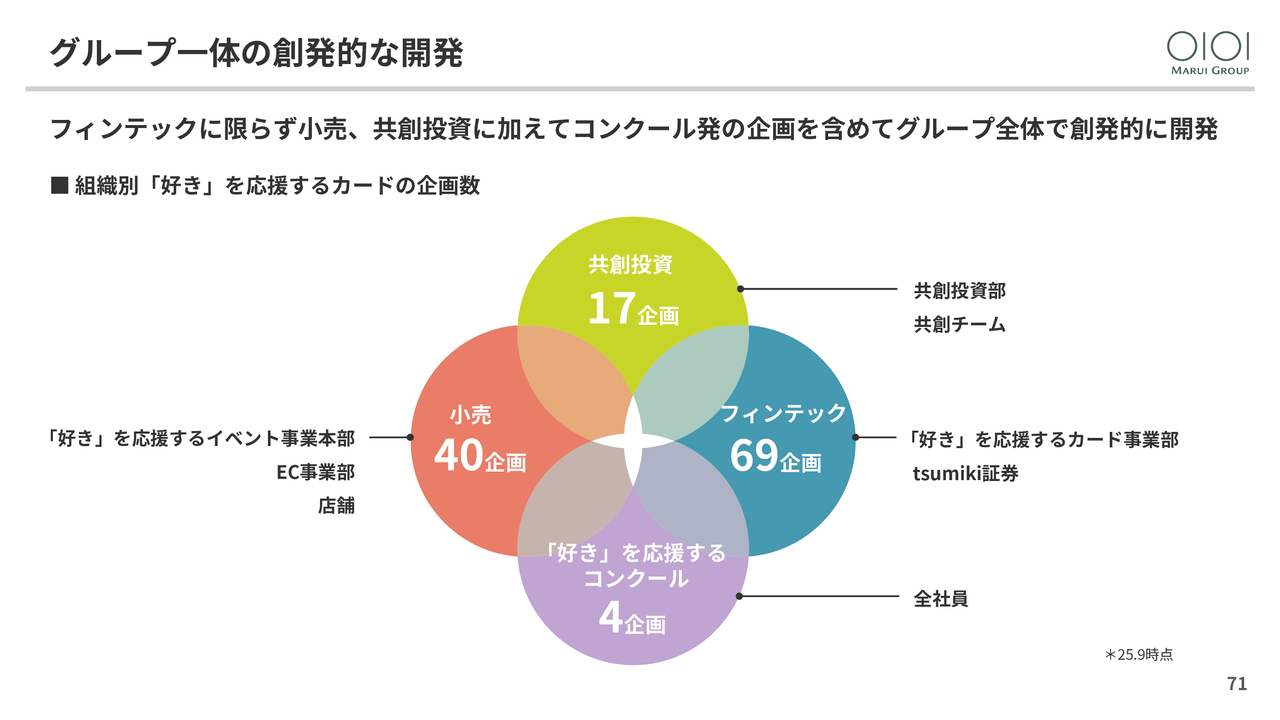

グループ一体の創発的な開発

「『好き』を応援するカード」は、主幹の「エポスカード」だけでなく、その約半数はフィンテック以外の部署で開発されています。具体的には、小売の店舗やEC事業部、共創投資部、共創チーム、さらに全社員を対象とした「好き」を応援するコンクールなどを通じて、グループ全体で創発的に開発されています。

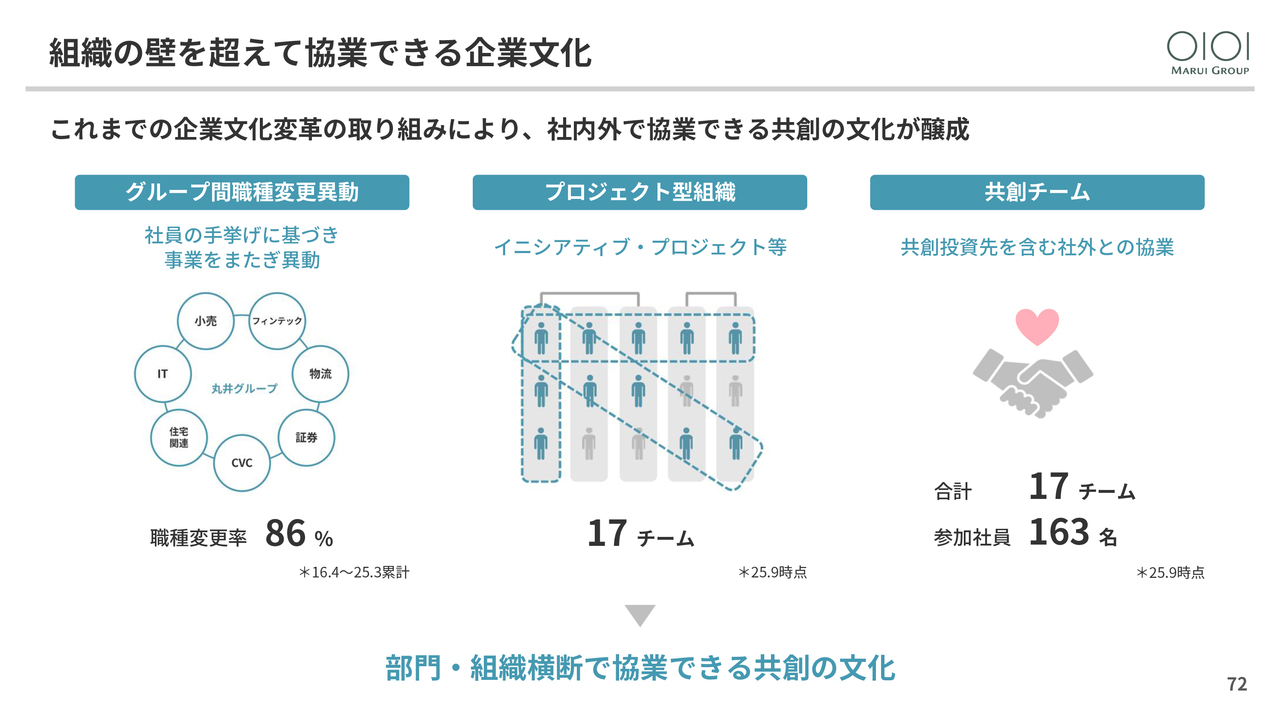

組織の壁を超えて協業できる企業文化

このような創発的な開発を支えているのが、組織の壁を越えて協業できる企業文化です。この企業文化は、当社独自のグループ間職種変更移動や、イニシアティブ・プロジェクトなどのプロジェクト型の組織、投資先との協業を行う共創チームを通じて培われてきました。

社員が主体的に提案し挑戦する企業文化

もう1つは、社員が主体的に提案し、挑戦する企業文化です。当社独自の「手挙げの文化」を基盤として、DXの提案を競う「MARUI DIGI CUP」や、「好き」を応援するコンクールなどの手挙げの場、失敗を許容し挑戦を奨励する「Fail Forward賞」を通じて、主体的に提案し挑戦する組織が培われ、社員の「好き」を活かしたビジネス開発が進んでいます。

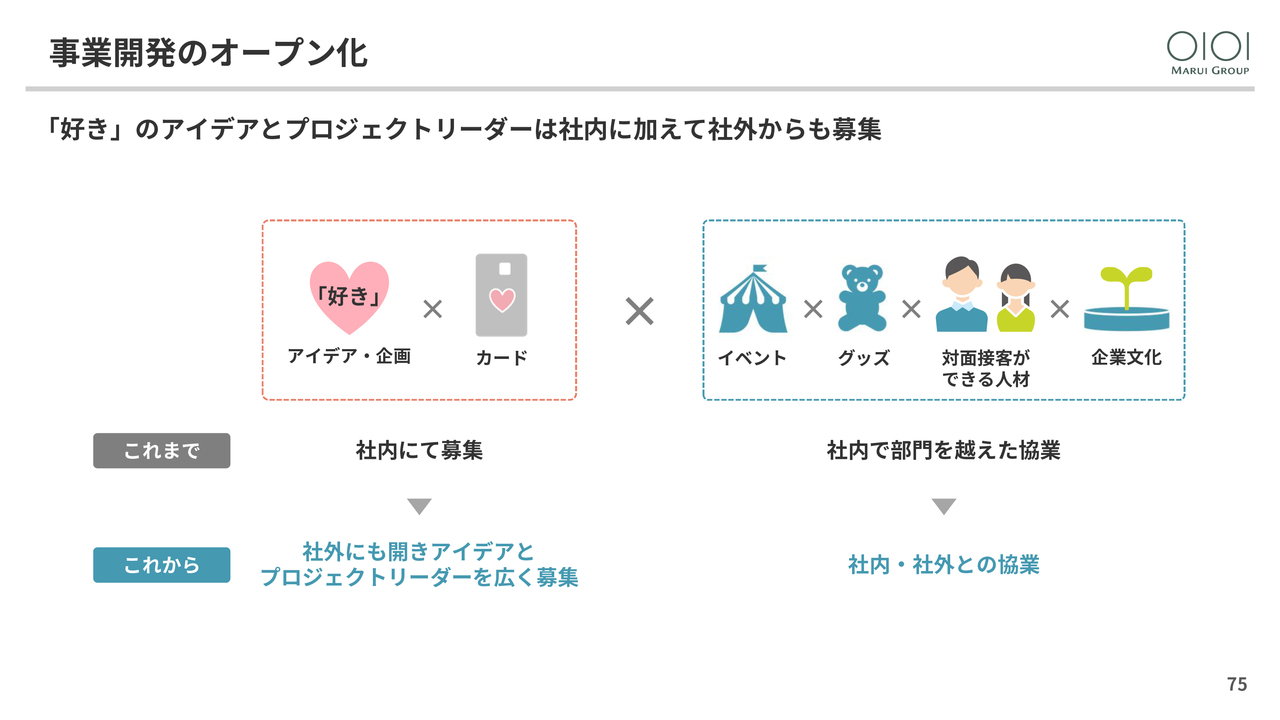

事業開発のオープン化

今後の方向性についてご説明します。はじめに、事業開発のオープン化です。これまでは「好き」のアイデアと、それを事業化するプロジェクトリーダーを社内から募集していました。

今後はこれをオープン化し、社内だけでなく社外からも広く「好き」のアイデアと、それを事業化するリーダーを募ります。社内外から集めた選りすぐりのアイデアを、当社ならではの部門を超えた協業体制で強力にバックアップすることで、「好き」を応援するビジネスを次々と事業化していきます。

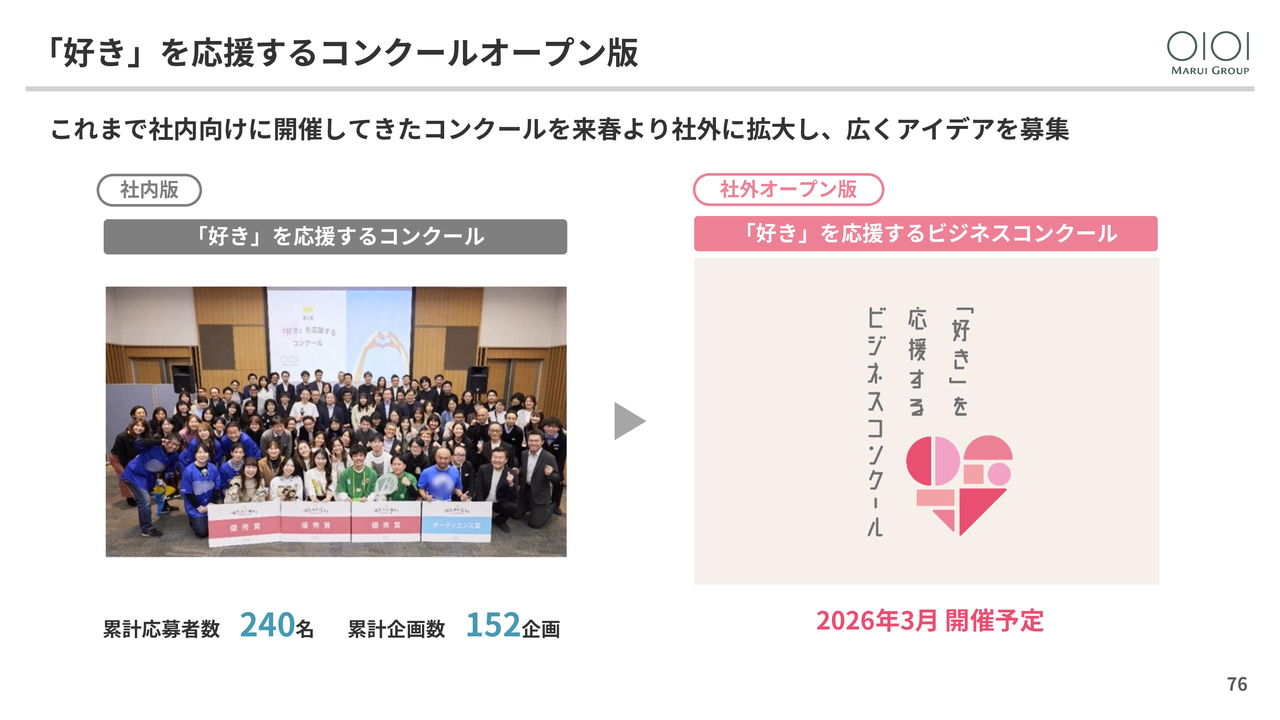

「好き」を応援するコンクールオープン版

その推進力となるのが、「好き」を応援するコンクールのオープン版です。社員だけでなく、社外のクリエイターやスタートアップの方、企業に勤める方、学生、海外の方など、自らの「好き」をビジネスにしたい人を募集し、世界中から優れたアイデアと人材を惹きつけます。第1回は2026年3月の開催を予定しています。

「好き」を通じたメインカード化

次に、「好き」を通じたメインカード化です。先ほど、「『好き』を応援するカード」はファーストカードが多いことから、LTVが高いとご説明しました。

これは「『好き』を応援するカード」の強みといえますが、一方で、実に85パーセントの会員がセカンドカード以降の入会で、メインカード率は25パーセントと低い状況です。ファーストカード会員のメインカード率が58パーセントであるのに対し、その差分は33ポイントあり、これが今後の伸びしろとなります。

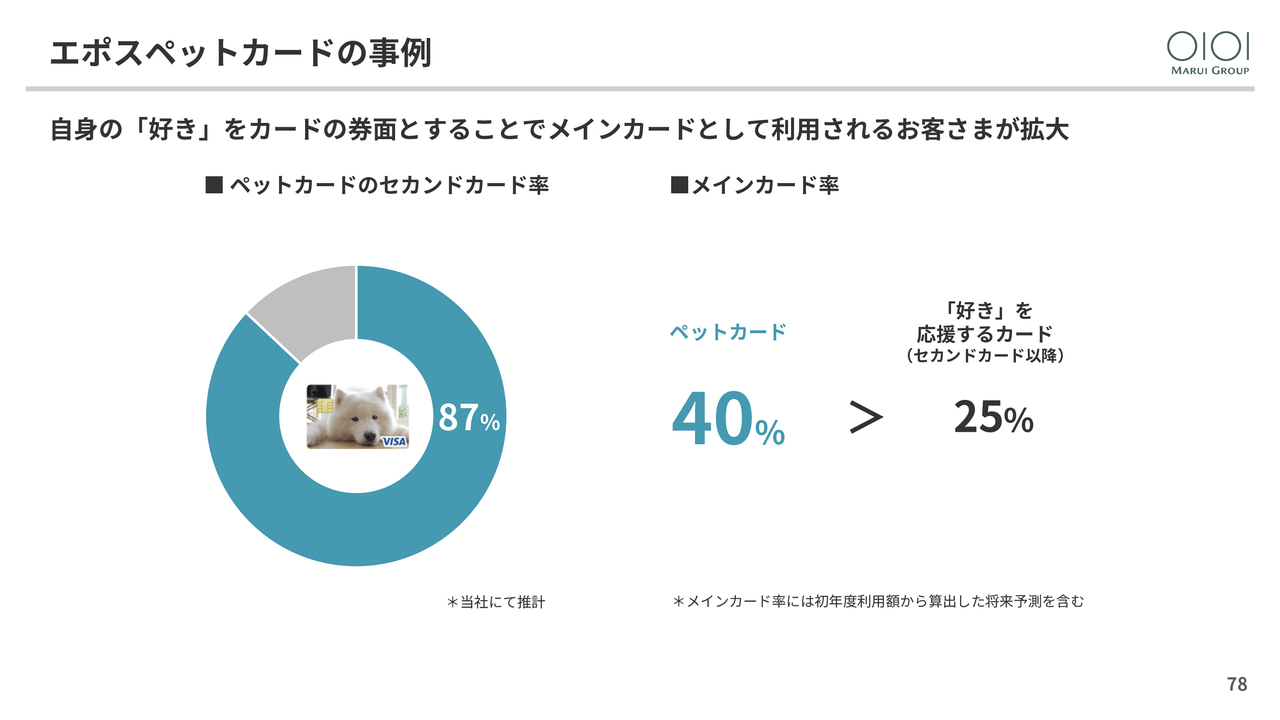

エポスペットカードの事例

どのようにすればセカンドカードをメインカードとして利用していただけるようになるのか、そのヒントは、好評をいただいている「エポスペットカード」にあると考えています。

「エポスペットカード」の入会時のセカンドカード率は87パーセントですが、入会後の利用ではメインカード率が40パーセントとなっており、「『好き』を応援するカード」のメインカード率平均の25パーセントを大きく上回っています。

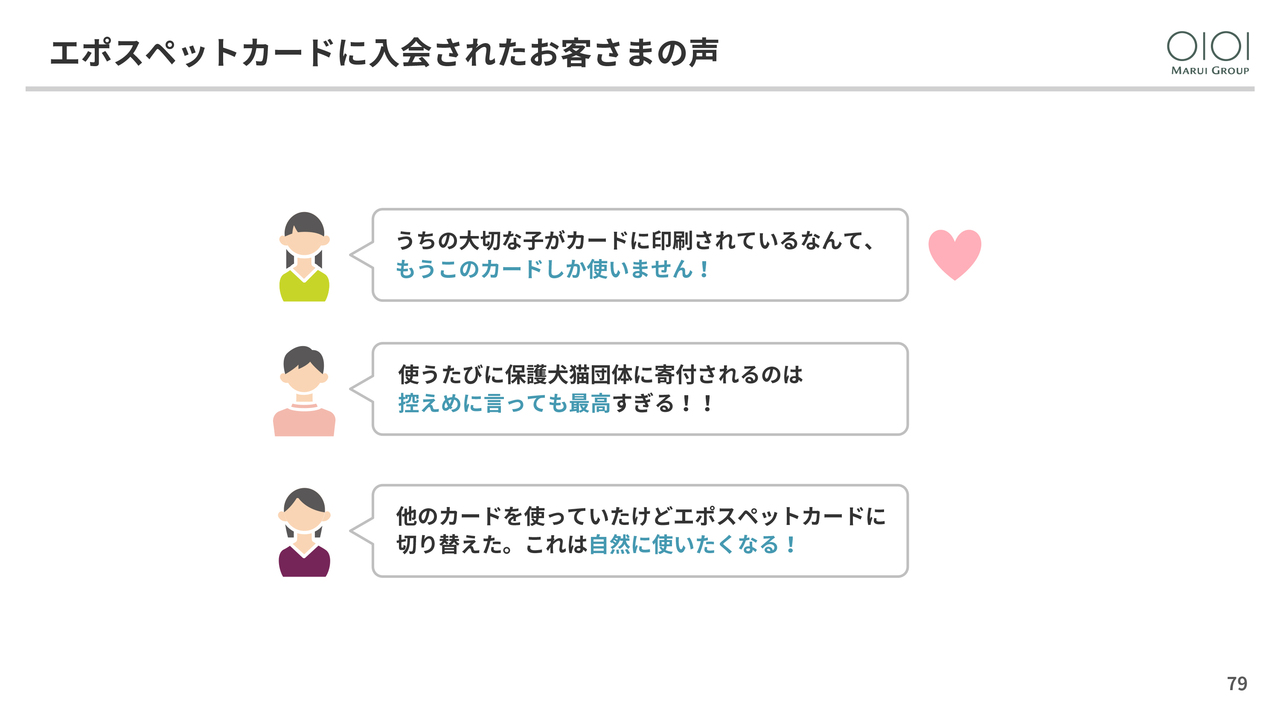

エポスペットカードに入会されたお客さまの声

スライドは、お客さまの声の一例です。中でも、「うちの大切な子がカードに印刷されているなんて、もうこのカードしか使いません!」という声に、その理由が言い尽くされているように感じます。「なるほど、『好き』というのはそういうことなのか」とあらためて気づかされました。

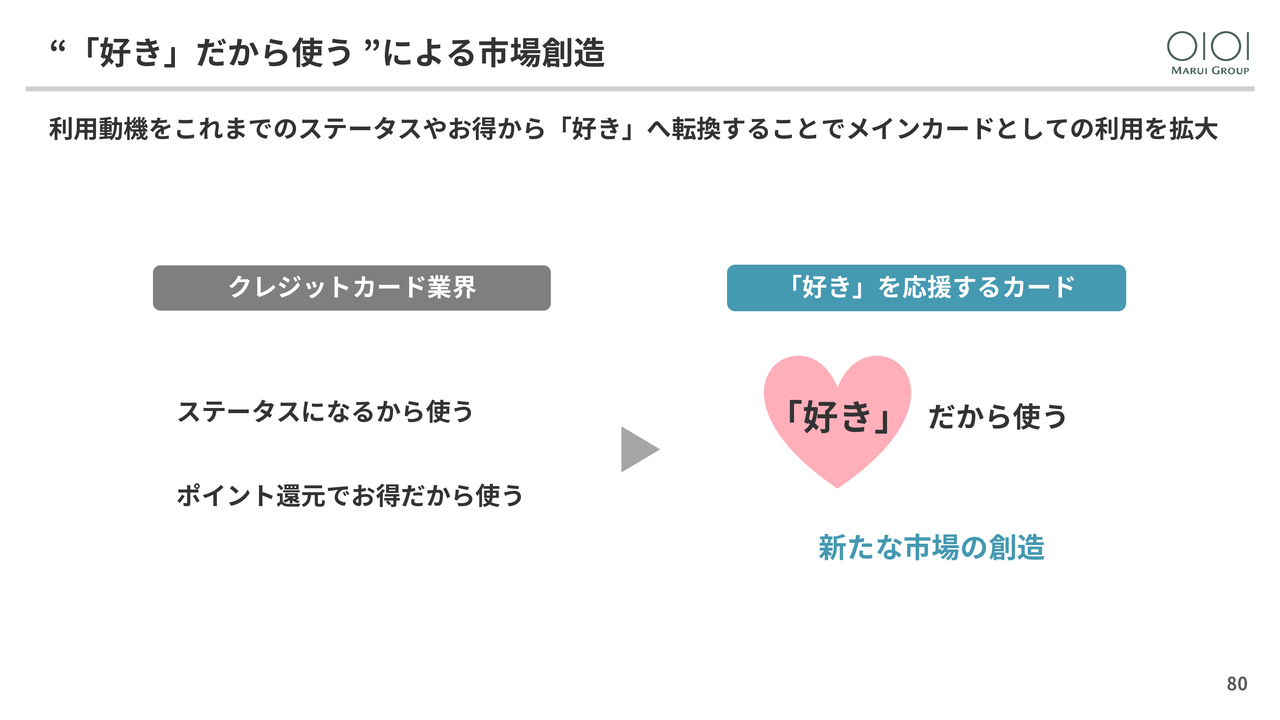

“「好き」だから使う”による市場創造

このような「好き」の力には、クレジットカードビジネスを変える可能性があります。クレジットカードの利用動機は、これまで「ステータスだから」「お得だから」の2つに限られていました。しかし、「『好き』を応援するカード」は、文字どおり「好きだから使う」という第3の利用動機を喚起することで、新たな市場を創造できるのです。

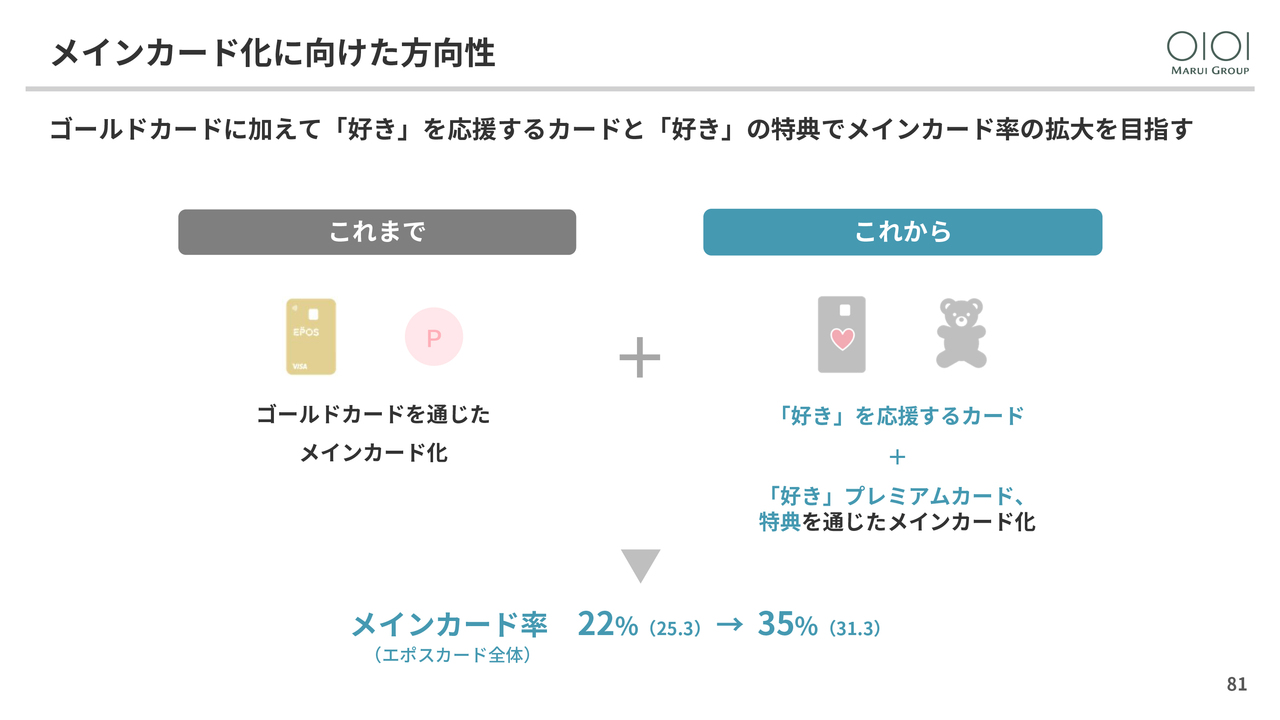

メインカード化に向けた方向性

したがって、今後は「ゴールドカード」に加え、「『好き』を応援するカード」とそのグレードアップ版である「『好き』プレミアムカード」、さらにプレミアム会員向け特典の開発を通じたメインカード化を進めます。

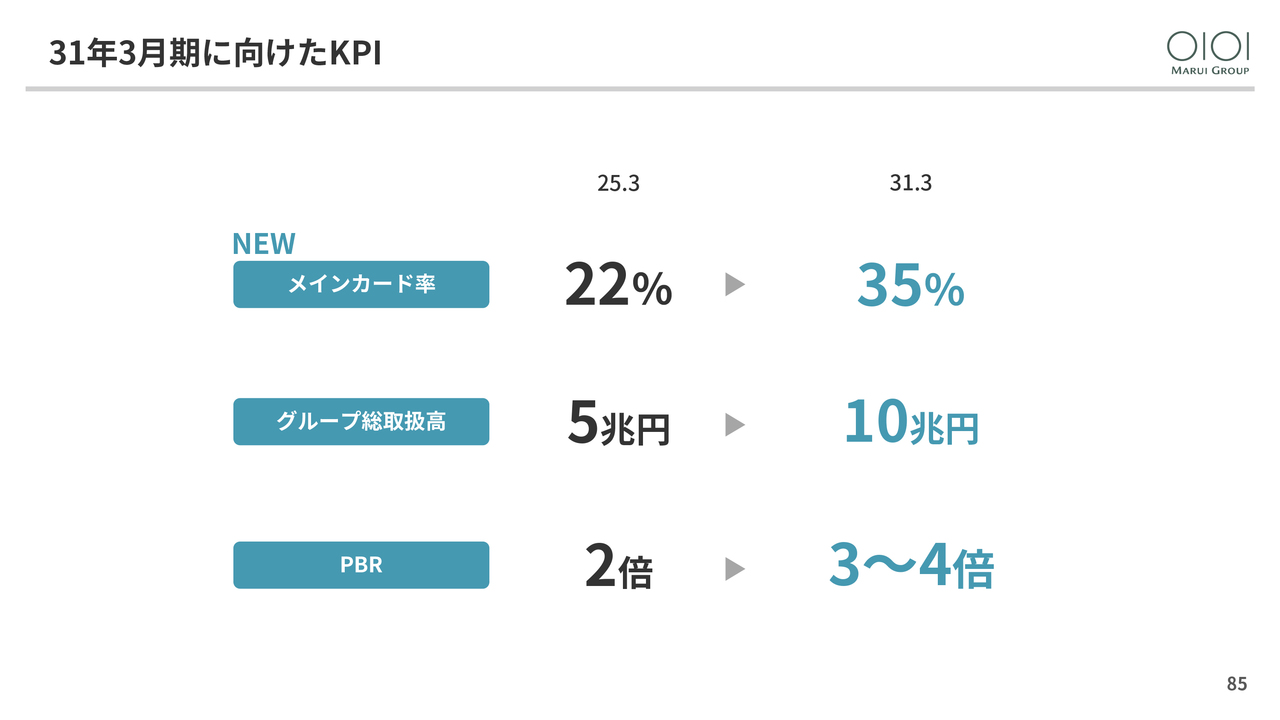

現在、「エポスカード」全体のメインカード率は22パーセントですが、施策を通じて2031年3月期には35パーセントまで高めていきます。

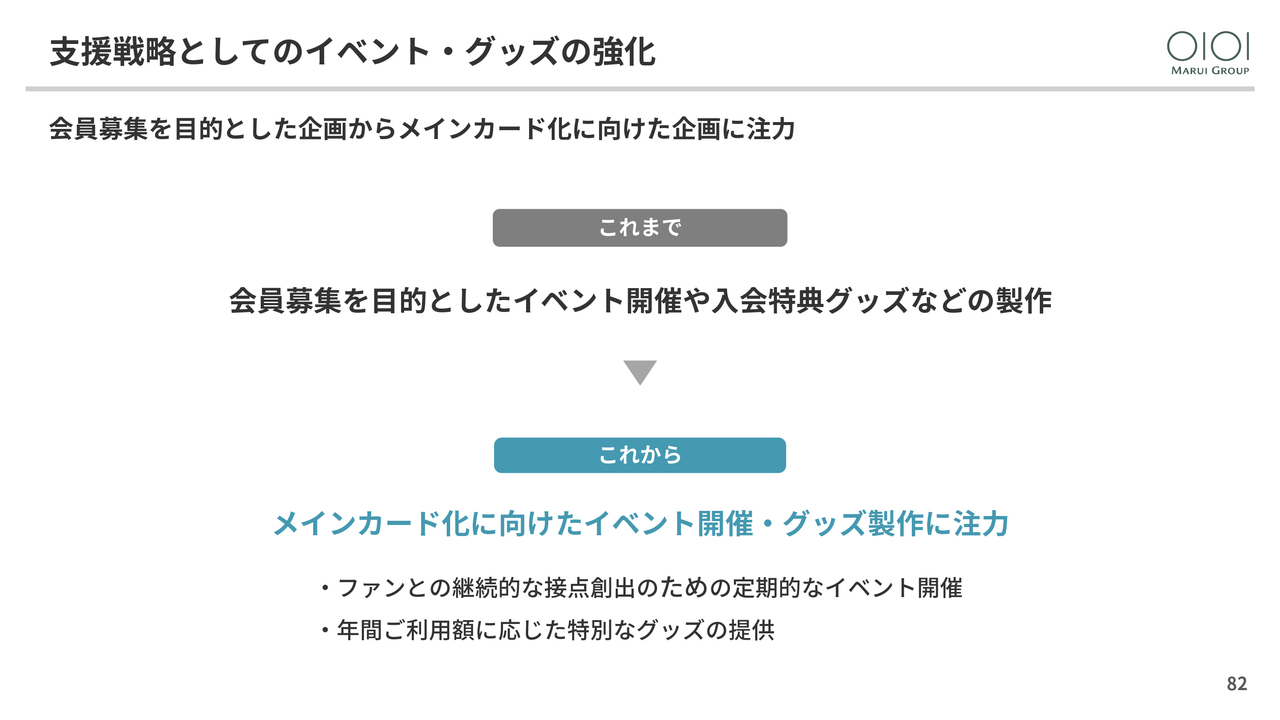

支援戦略としてのイベント・グッズの強化

そのために、イベントやグッズについても、これまでの会員募集を目的とした取り組みだけでなく、今後はメインカード化を促進する内容へと強化していきます。

DXによるメインカード化

あわせて、DXによるメインカード化も進めます。2022年にグッドパッチと合弁で設立したUXデザインのMutureや、2024年に設立したUI・UX開発のマルイユナイトを通じて優秀な専門人材の採用が進み、お客さまとのデジタル接点であるライフスタイルアプリの改善に着手できるようになりました。

「好き」と連動したUXの一例として、エポスカードアプリのホーム画面を、ある「好き」を応援するカードの会員向けにそのカード券面のキャラクターの画像にスキン変更した事例です。この変更により、「エポスカード」の便利な機能「クエスト」やサービスを探索するガイダンスの利用者が増加し、メインカード率が向上しました。

今後は、このような「好き」と連動したUXの開発を進めていきます。

31年3月期に向けたKPI

最後に、以上を踏まえたKPIについてです。2031年3月期に向けて、メインカード率を35パーセントまで高め、グループ総取扱高10兆円とPBRを3倍から4倍にすることを目指します。

私からの説明は以上です。ご清聴ありがとうございました。

質疑応答:第2四半期の小売事業およびフィンテック事業の進捗状況について

質問者:第2四半期の小売事業が非常に順調だったと感じています。計画

新着ログ

「小売業」のログ