提供:ミアヘルサホールディングス株式会社 2026年3月期第2四半期決算説明

ミアヘルサHD、2Qの営業利益は前年比55.1%増 子育て支援事業の園児数の増加、介護事業の採算性向上による黒字化が寄与

2026年3月期 2Q 決算概要

斉藤淳一氏:ミアヘルサホールディングス株式会社 財務本部長の斉藤です。2026年3月期第2四半期決算についてご説明します。

まず、決算概要です。売上高は119億8,900万円で、前年同期比プラス4億9,000万円、4.3パーセントの増収となりました。営業利益は1億9,300万円で、前年同期比55.1パーセントの増益となっています。

売上高の増加要因として、医薬事業では新規店舗を中心に処方箋枚数が増加しました。また、子育て支援事業では、昨年9月および今年4月に新規開設した認可保育園の園児数が増加したことに加え、昨年12月に実施された令和6年度における公定価格の増額改定が増収に寄与しています。

営業利益および経常利益についてです。医薬事業では、今年4月に実施された薬価改定の影響や医薬品の仕入原価上昇に加え、今年度に新規店舗を3店舗出店したことにより、人件費等の先行コストが発生したことで、これが減益要因となりました。

一方で、子育て支援事業では新規開設した認可保育園を中心に園児数が増加しました。また、介護事業ではサービス付き高齢者向け住宅の高い入居率により、併設事業所であるデイサービスの利用者数が安定的に推移したほか、昨年度に不採算事業所の事業譲渡等により採算性が向上したことで、黒字化となりました。

全体の数値については、スライド下段をご覧ください。

セグメント売上高・利益(前年同期比)

セグメント別の状況です。医薬事業においては、新規店舗を中心に処方箋枚数が増加したことで増収となりましたが、医薬品の仕入原価が高騰したことに加え、新規出店に伴う先行コストが発生したため、減益となりました。

子育て支援事業では、新規保育園を中心に園児数が増加したことに加え、令和6年度における公定価格の増額改定が寄与したことで、増収増益で推移しました。

介護事業については、2025年3月期に実施した不採算事業所の事業譲渡により減収となりましたが、前期の赤字から大幅に増益し、黒字に転換しています。

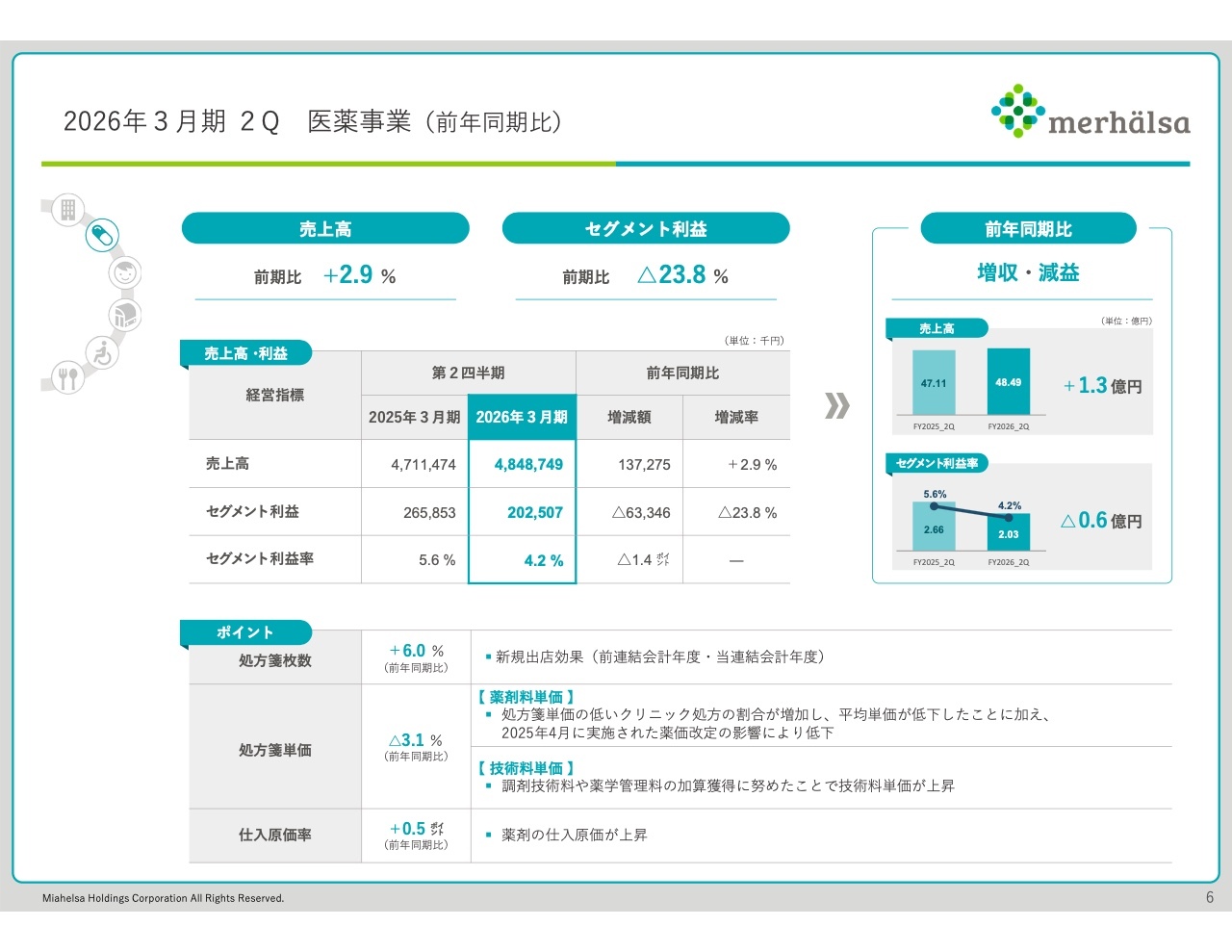

2026年3月期 2Q 医薬事業(前年同期比)

各事業の詳細をご説明します。まず、医薬事業についてです。当中間連結会計期間において、医療モール型薬局3店舗を新規出店し、大病院門前薬局1店舗を閉鎖しました。

売上高は48億4,800万円で、前年同期比プラス1億3,700万円、2.9パーセントの増収となりました。一方で、セグメント利益は2億200万円となり、前年同期比マイナス6,300万円、23.8パーセントの減益となりました。

ポイントとしては、処方箋枚数が新規出店効果により、前年同期比で6.0パーセント増加しました。しかし、処方箋単価は前年同期比で3.1パーセント低下しています。

これは2025年4月に実施した薬価改定の影響もありますが、当社グループが戦略的に医療モール型薬局の開設を進めてきた結果、大病院門前薬局と比べて処方箋単価の低い医療モール型薬局の割合が増加しており、その影響で処方箋の平均単価が低下しているためです。

仕入原価率については、薬剤の仕入原価が上昇したため、前年同期比で0.5ポイントほど上昇しました。

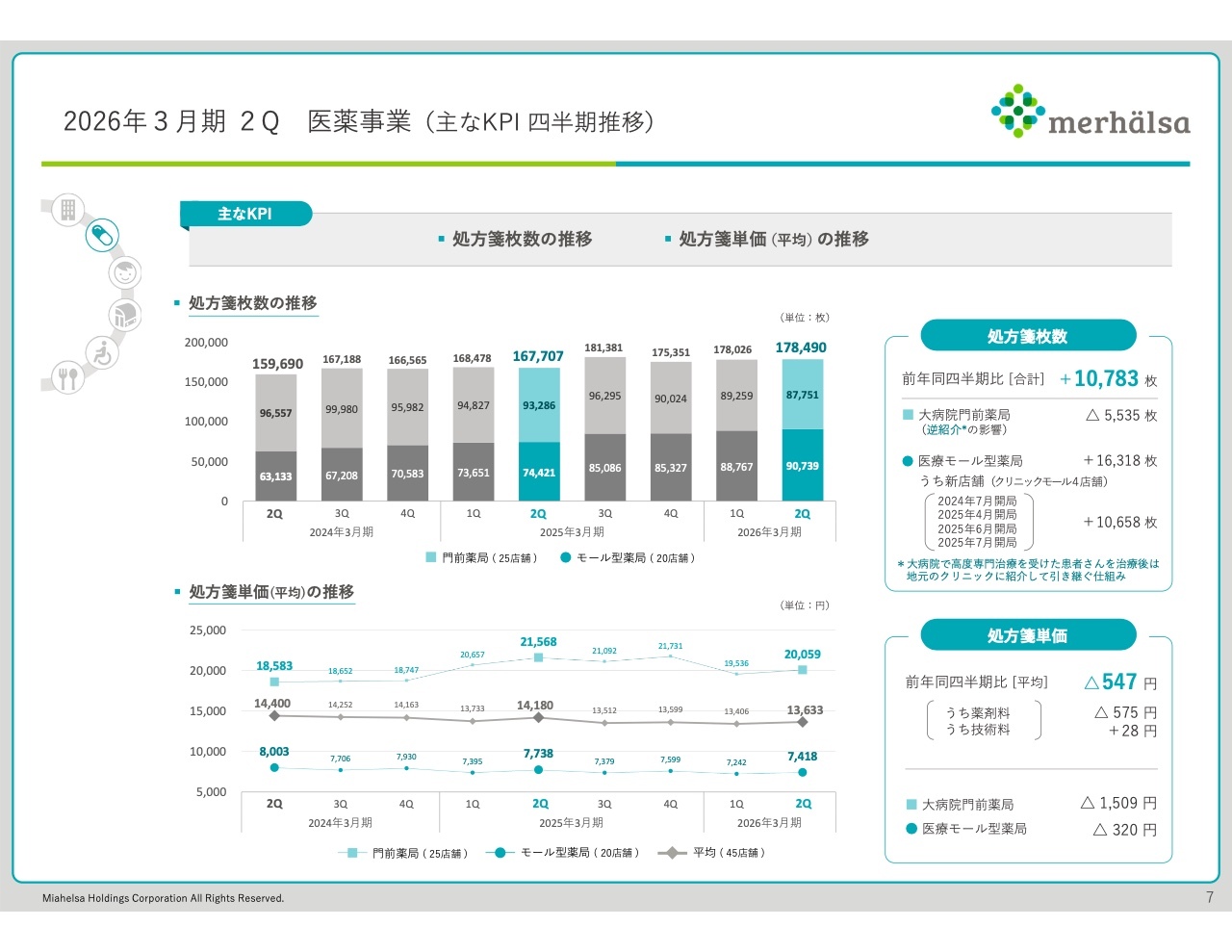

2026年3月期 2Q 医薬事業(主なKPI 四半期推移)

主なKPIの四半期推移です。処方箋枚数については、この第1四半期から大病院門前薬局25店舗と医療モール型薬局20店舗の2区分で開示しています。スライドのとおり、処方箋枚数は前年同期比で1万783枚増加していますが、区分ごとに異なる動きがあります。

医療モール型薬局については、新規出店の効果もあり、処方箋枚数が着実に増加しています。一方、大病院門前薬局については、店舗閉鎖の影響はあるものの、大病院での入院や診察の期間を短くして患者を地域のクリニックに戻す「逆紹介」の動きが年々強まっている影響で、処方箋枚数が減少しています。これに対して、当社は医療モール型薬局を開設することで、しっかりと成長性を確保していきたいと考えています。

処方箋単価についても、この第1四半期から平均単価に加え、大病院門前薬局と医療モール型薬局それぞれの平均単価を開示しています。内訳として、技術料は加算獲得に努めた結果上昇しましたが、薬剤料は薬価改定の影響で低下しています。その結果、平均単価は1万3,633円となり、前年同四半期比で547円減少して推移しました。

2026年3月期 2Q 子育て支援事業(前年同期比)

子育て支援事業についてです。当中間連結会計期間において、認可保育園1園と児童館1施設の受託を開始しました。

売上高は49億500万円で、前年同期比プラス3億3,300万円、7.3パーセントの増収となりました。セグメント利益は4億7,100万円で、前年同期比プラス1億600万円、29.3パーセントの増益となっています。

ポイントとしては、新規開設した認可保育園を中心に園児数が前年同期比で1.4パーセント増加しています。また、令和6年度における公定価格の増額改定も増収に寄与しました。

セグメント利益率については、保育士の処遇を改善する目的で人件費が増加しましたが、適正な人員配置を図ったことで向上しました。

2026年3月期 2Q 子育て支援事業(主なKPI 四半期推移)

主なKPIの四半期推移です。7月から9月の第2四半期において、園児数は9,174名となり、前年同四半期比で137名増加しました。内訳としては、新規開設による園児数が225名増加した一方、少子化の影響により既存保育園では88名減少しています。

また、第2四半期末における保育園数は認可保育園が52園、認証保育園が4園の合計56園となりました。昨年9月と比べて、認可保育園が1園増加しています。

2026年3月期 2Q 介護事業(前年同期比)

介護事業についてです。当中間連結会計期間では、訪問看護事業所を1件閉鎖しました。

売上高は17億5,800万円で、前年同期比マイナス1,300万減、0.8パーセントの減収となりました。一方、セグメント利益は2,700万円となり、前年同期のマイナス2,100万円の赤字から黒字転換し、前年同期比で約4,900万円の増益となりました。

ポイントとして、デイサービスの利用者数は前年同四半期比で3.7パーセント増加し、通所介護の稼働率も前年同四半期比で2.7ポイント上昇しています。これは、サービス付き高齢者向け住宅の併設事業所の利用者数が大きく寄与した結果です。

また、サービス付き高齢者向け住宅の入居率は、第2四半期に94パーセントとなり高水準で推移しているものの、前年同四半期比では1.4ポイント低下しています。この要因については、次のKPIの項目でご説明します。

セグメント利益率は前年同四半期比で2.8ポイントほど上昇しました。これは、昨年度に不採算事業所を事業譲渡したことによるものです。売上高としては減収となりましたが、採算性は向上しています。

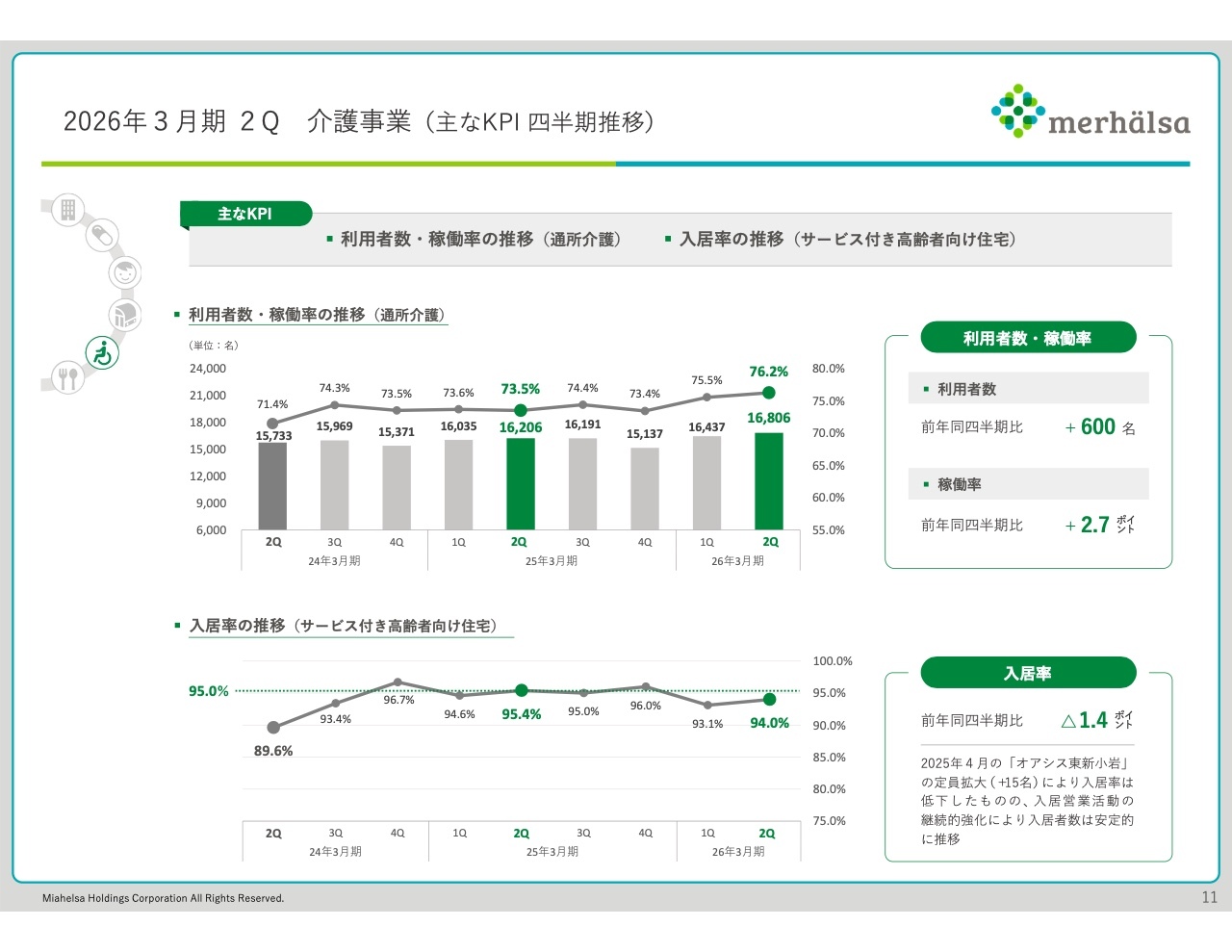

2026年3月期 2Q 介護事業(主なKPI 四半期推移)

主なKPIの四半期推移です。7月から9月の第2四半期において、通所介護の利用者数は1万6,806名となり、前年同四半期比で600名増加しています。稼働率は76.2パーセントと、前年同四半期比で2.7ポイント上昇しました。

サービス付き高齢者向け住宅の入居率については、第2四半期で94パーセントと高水準を維持していますが、前年同四半期と比べて1.4ポイント減少しました。これは今年4月に「オアシス東新小岩」の定員を15名拡充したことが影響しています。入居促進のための営業活動を強化し、さらなる高稼働を目指していきたいと考えています。

2026年3月期 2Q 対業績予想比較

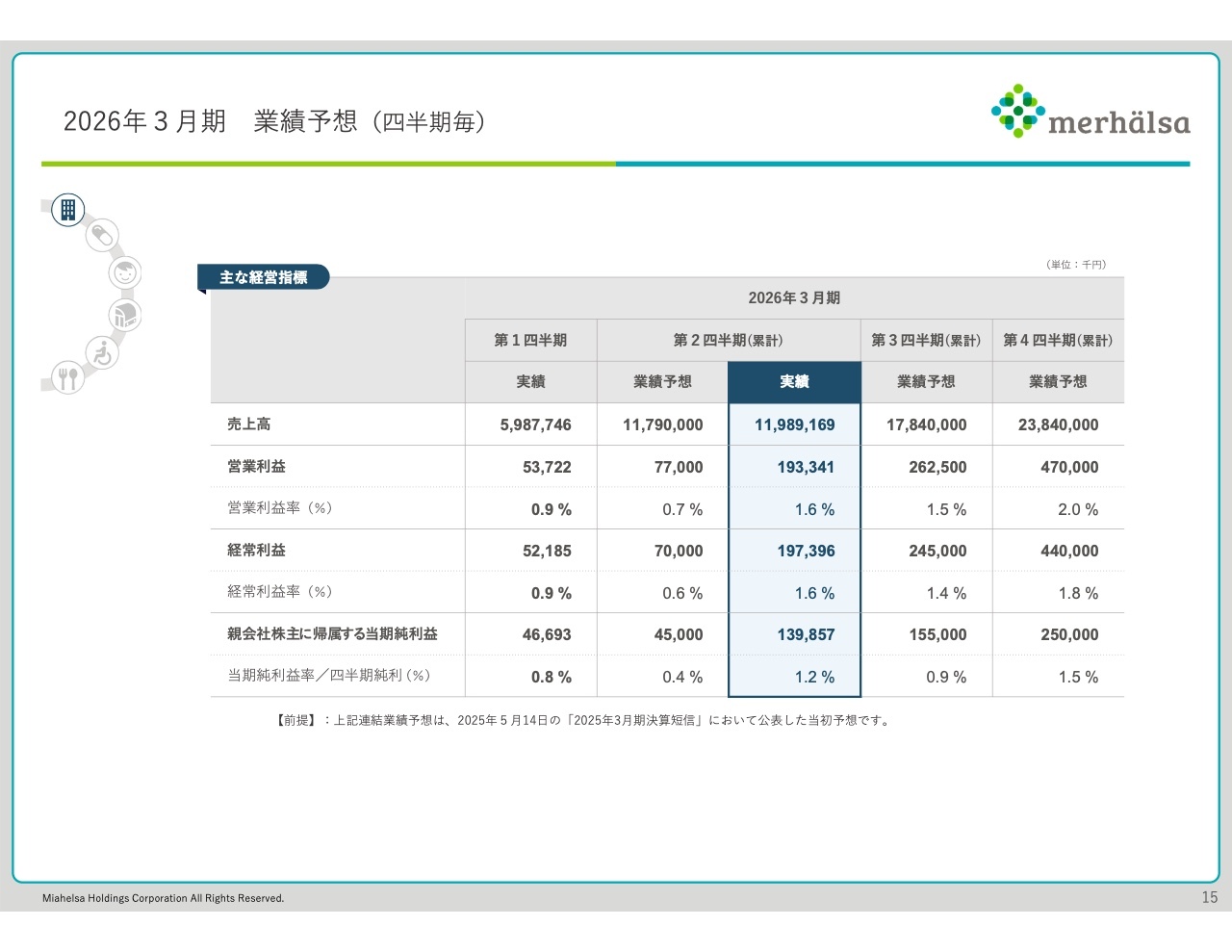

連結業績予想の達成度についてご説明します。2026年3月期第2四半期の業績予想としては、売上高117億9,000万円、営業利益7,700万円、経常利益7,000万円、中間純利益4,500万円を計画していました。

実績としては、売上高が119億8,900万円、営業利益が1億9,300万円、経常利益が1億9,700万円、中間純利益が1億3,900万円となり、それぞれの項目で業績予想を大きく上回る結果となりました。

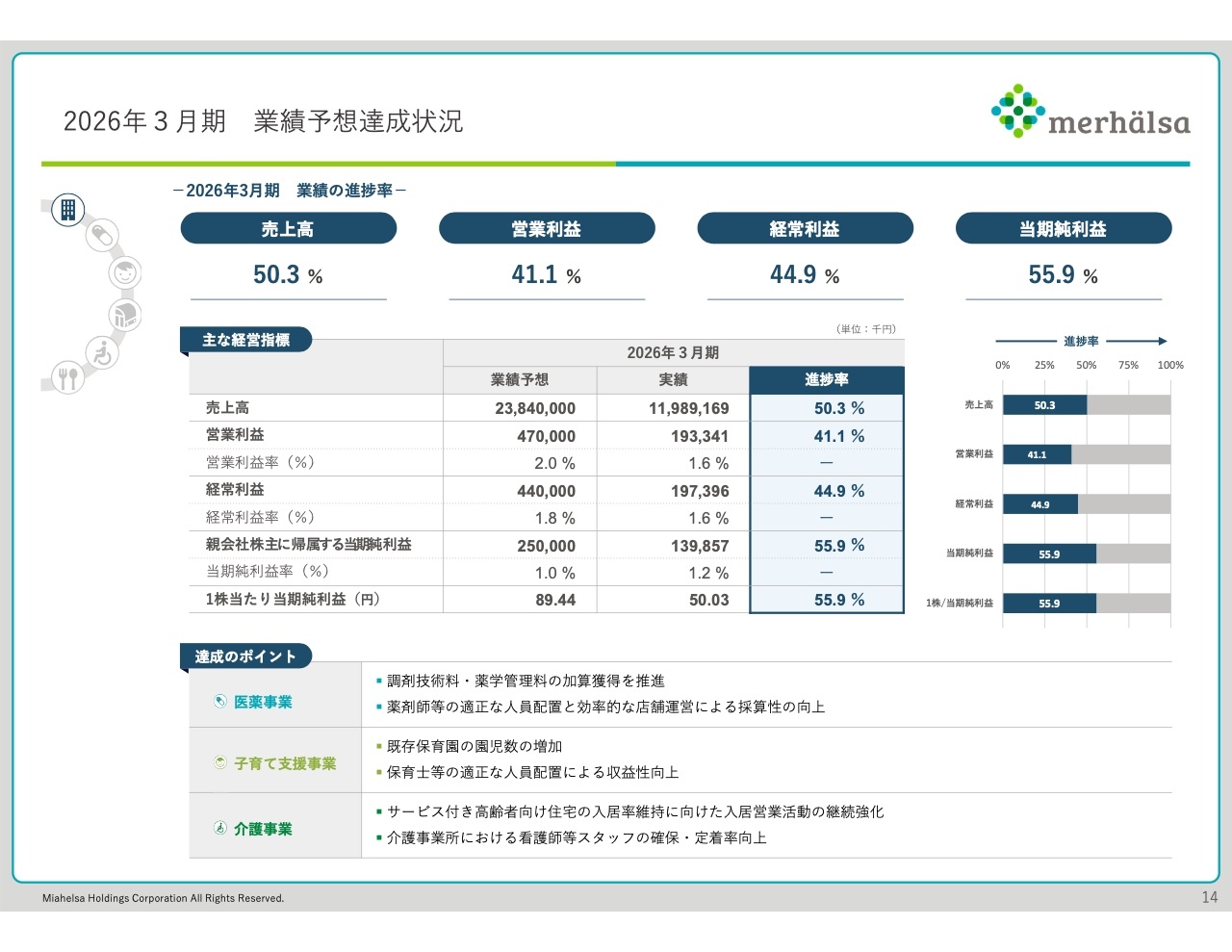

2026年3月期 業績予想達成状況

2026年3月期通期の業績予想に対する達成状況です。売上高は50.3パーセントと、おおむね2分の1の進捗です。営業利益は41.1パーセント、経常利益は44.9パーセントと、第2四半期における進捗率は50パーセント未満ですが、当初の業績予想を上回る進捗となっています。

2026年3月期 業績予想(四半期毎)

通期の業績予想については、売上高、営業利益、経常利益、当期純利益のすべてで当初予想を据え置いています。第2四半期累計の業績は当初予想を上回る水準で推移しており、売上・利益を着実に積み上げることで通期業績予想を達成したいと考えています。

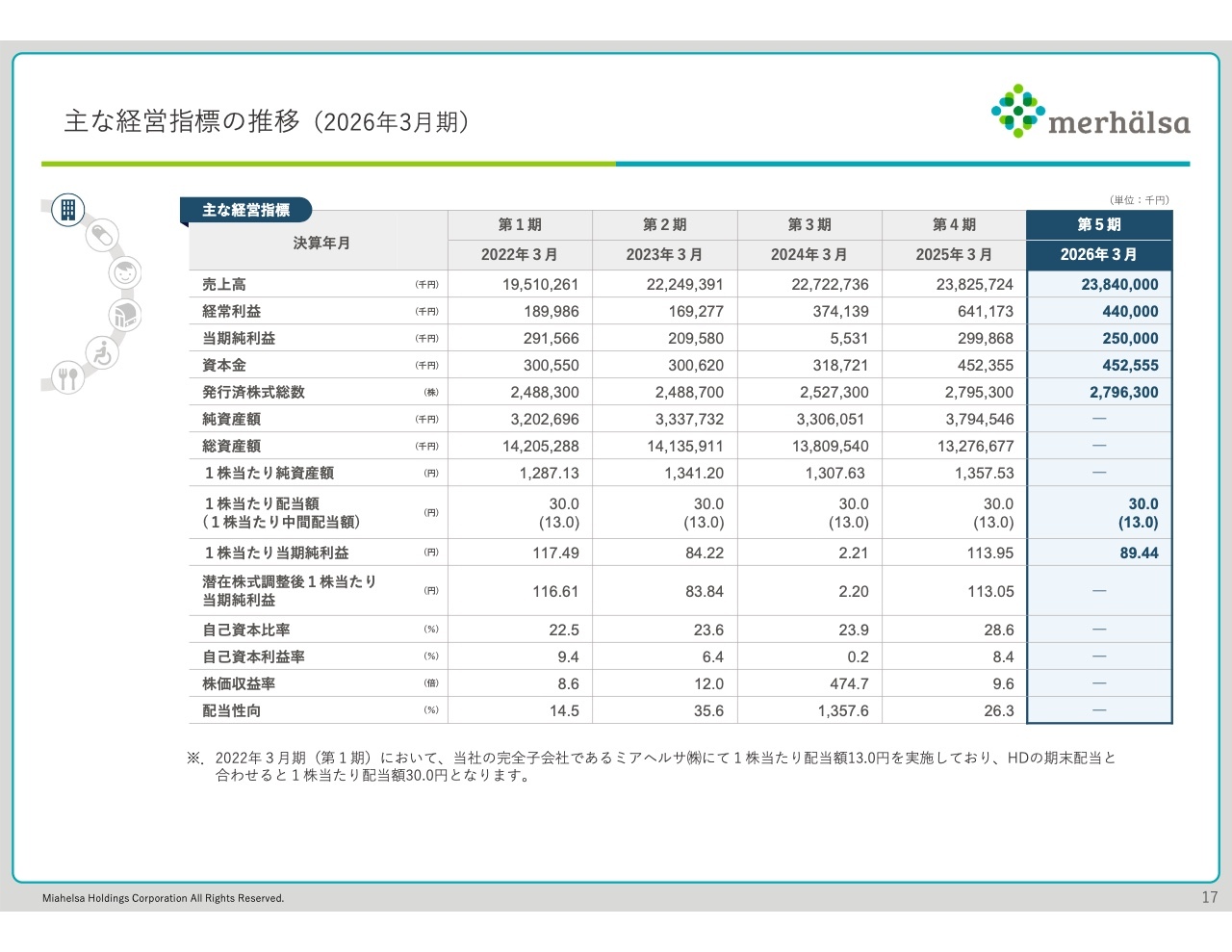

主な経営指標の推移(2026年3月期)

最後に、過去5年分の主要な経営指標をスライドに掲載しています。ご参考になれば幸いです。

以上で、2026年3月期第2四半期決算のご報告を終了します。ありがとうございました。

新着ログ

「小売業」のログ