提供:株式会社スクロール 2026年3月期第2四半期決算説明

【QAあり】スクロール、増収減益 ソリューション事業は成長するものの、のれんの減損損失等を踏まえ通期予想を修正

2026年3月期第2四半期決算説明

鶴見知久氏(以下、鶴見):代表取締役社長の鶴見です。いつも大変お世話になっております。本日は、当社の2026年3月期第2四半期決算説明会にご出席いただきありがとうございます。

時候の挨拶ではありませんが、ようやくこの2週間ほどで寒くなり、特に冬物のインナー関連商品が動き始め、冬商戦が近づいていると感じています。

決算内容についてはこの後ご報告しますが、長年、スクロールグループは通販事業一本足からの脱却に向けて取り組んできました。ようやく、それが少しずつかたちになり、実現に近づきつつあると感じています。このような状況が反映された中間決算であると思います。

特別損失を計上した影響もあり、利益については計画に届いていない状況ですが、ソリューション事業の成長および収益力の強化には、一定の手応えが見え始めている内容となっています。

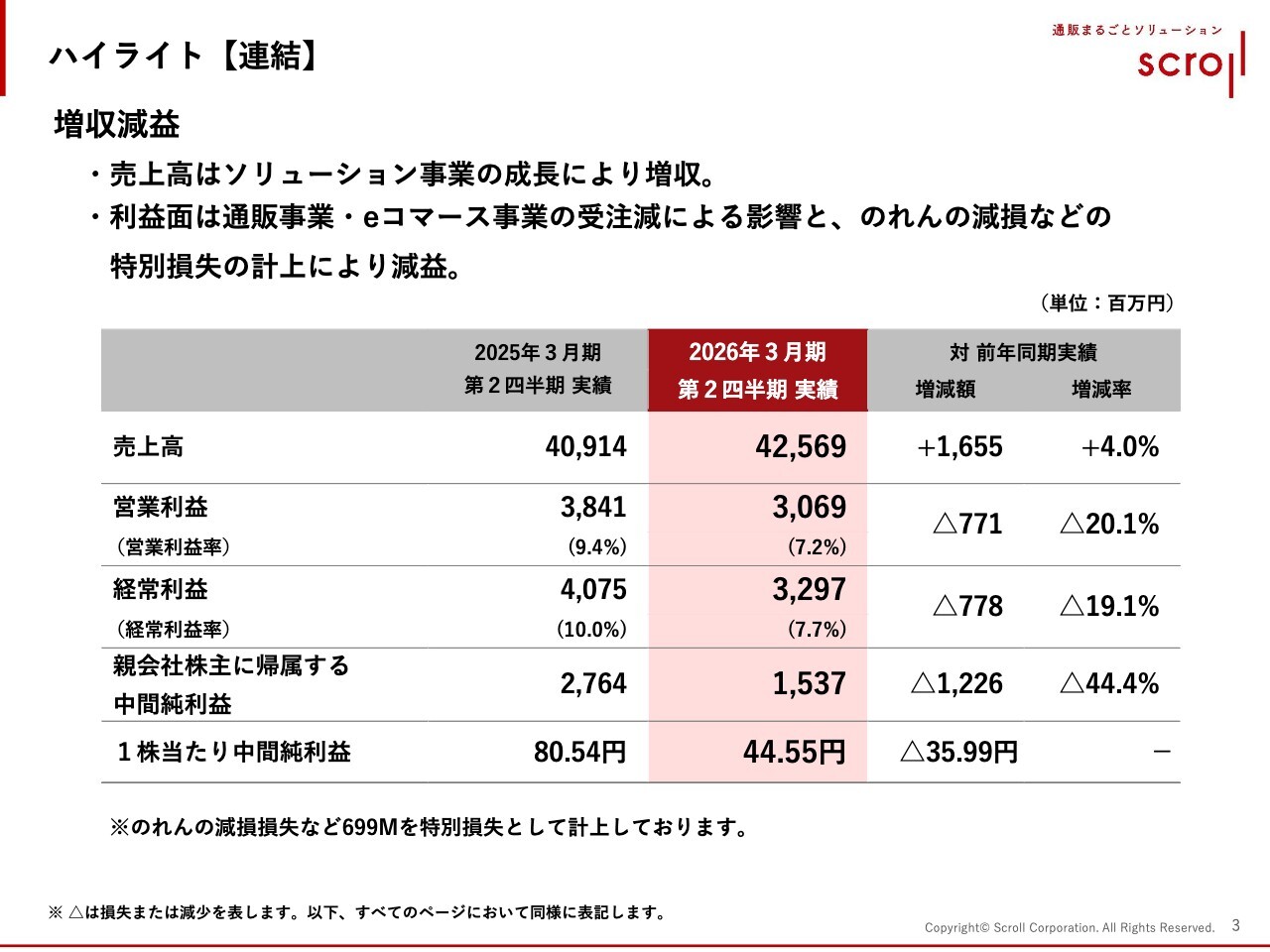

ハイライト【連結】

それでは、決算の概要についてご報告します。全体のハイライトです。売上高は425億6,900万円、営業利益は30億6,900万円、経常利益は32億9,700万円、中間期の純利益は15億3,700万円となりました。

売上高は16億5,500万円の増収で、増収率は4パーセントです。一方で、経常利益は7億7,800万円の減少となり、19.1パーセントの減益です。親会社株主に帰属する中間純利益については、のれんの減損など特別損失を計上した影響で、前期に比べて12億2,600万円の減益、減益率は44.4パーセントとなりました。

全体の状況としては、ソリューション事業が成長した一方で、通販事業およびeコマース事業がマイナスとなっています。

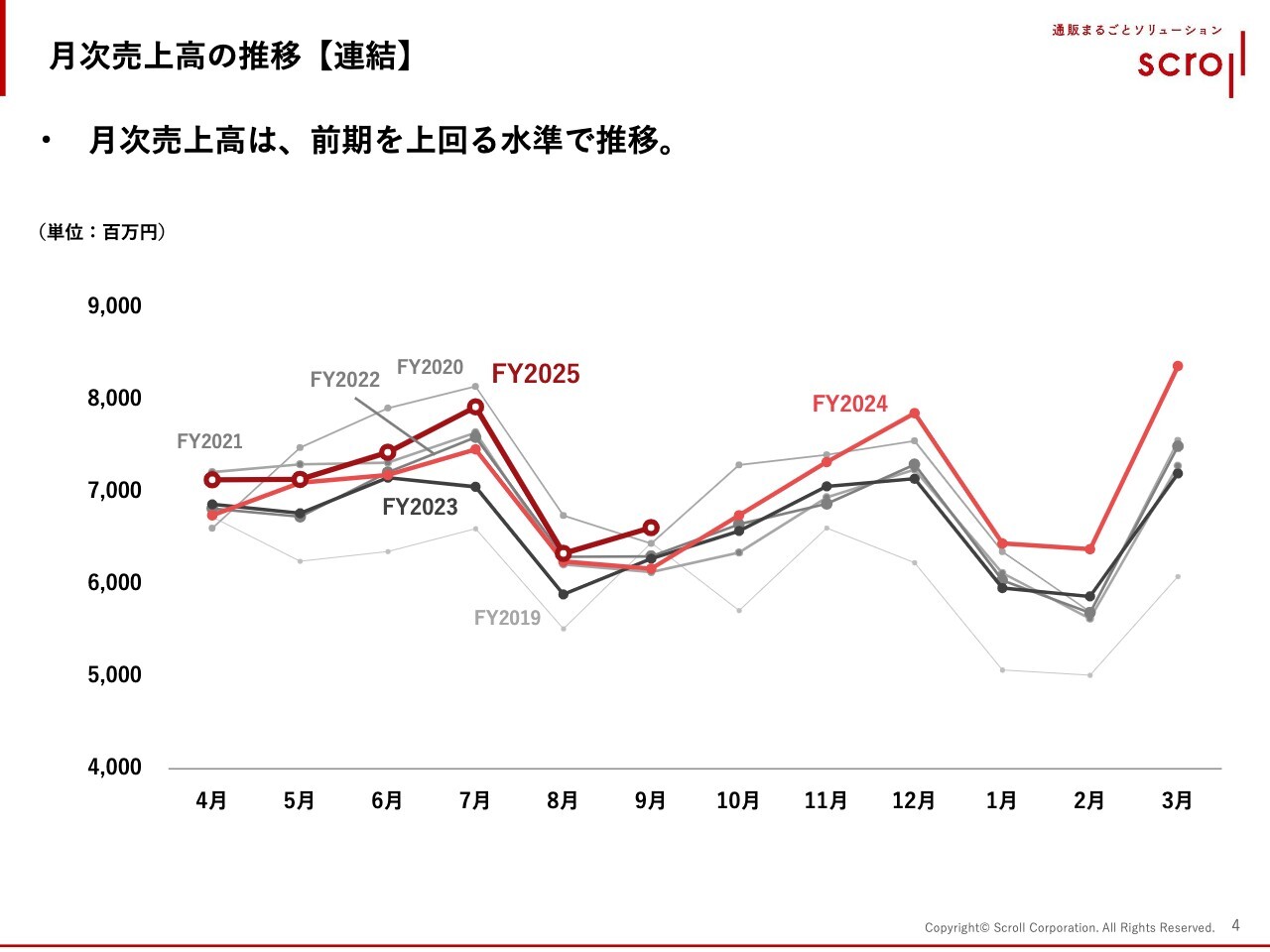

月次売上高の推移【連結】

月次売上高の推移です。第2四半期の月次売上高は前期を上回る水準で推移しています。これは先ほどお話ししたソリューション事業の牽引が主要因です。

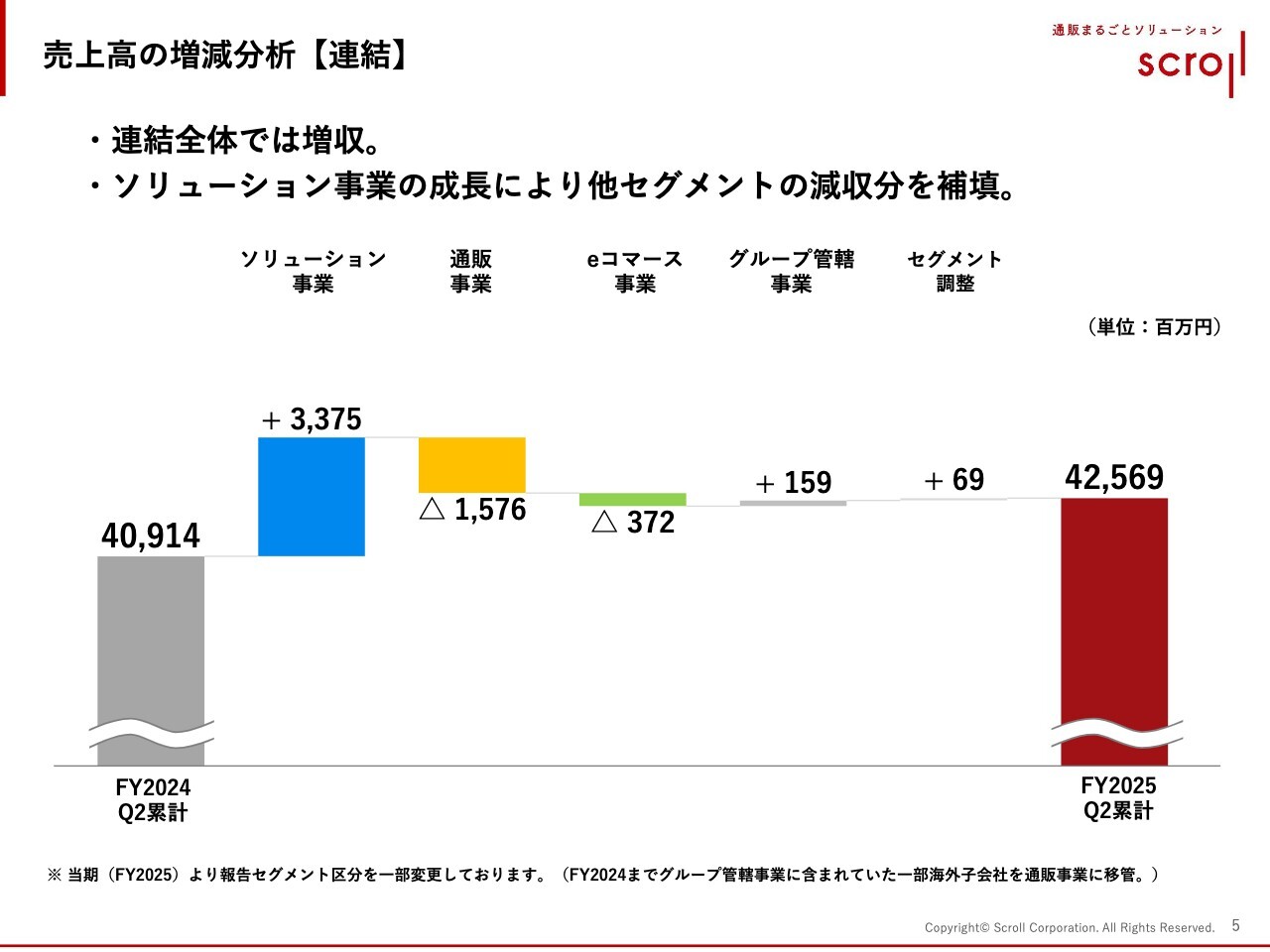

売上高の増減分析【連結】

売上高の増減分析です。ソリューション事業は33億7,500万円の増収となりました。一方で、通販事業は15億7,600万円の減収、eコマース事業も3億7,200万円の減収となりました。

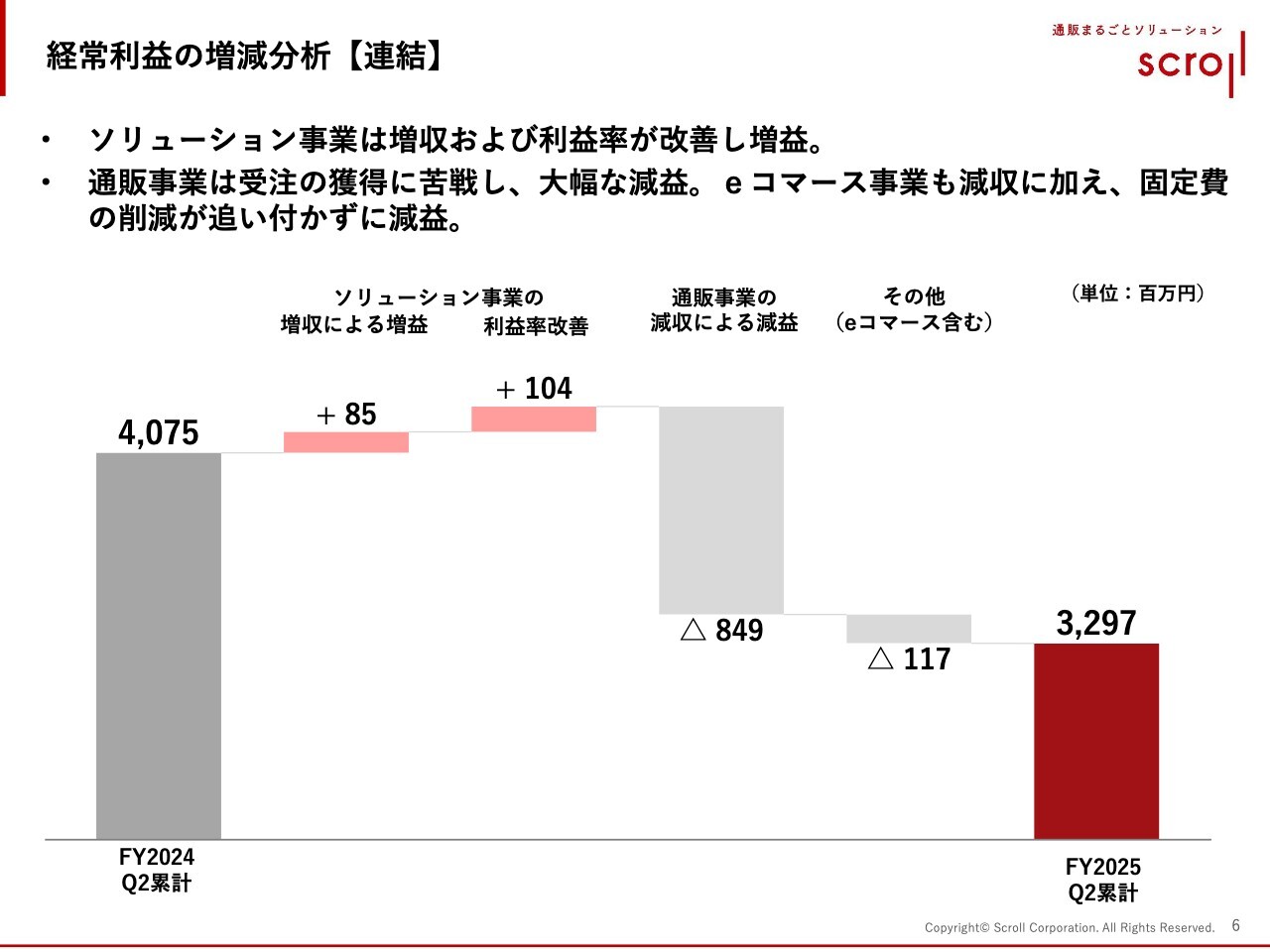

経常利益の増減分析【連結】

経常利益の増減分析です。ソリューション事業の増収による増益や利益改善幅よりも、通販事業の減収による減益のほうが大きかったという構造になっています。

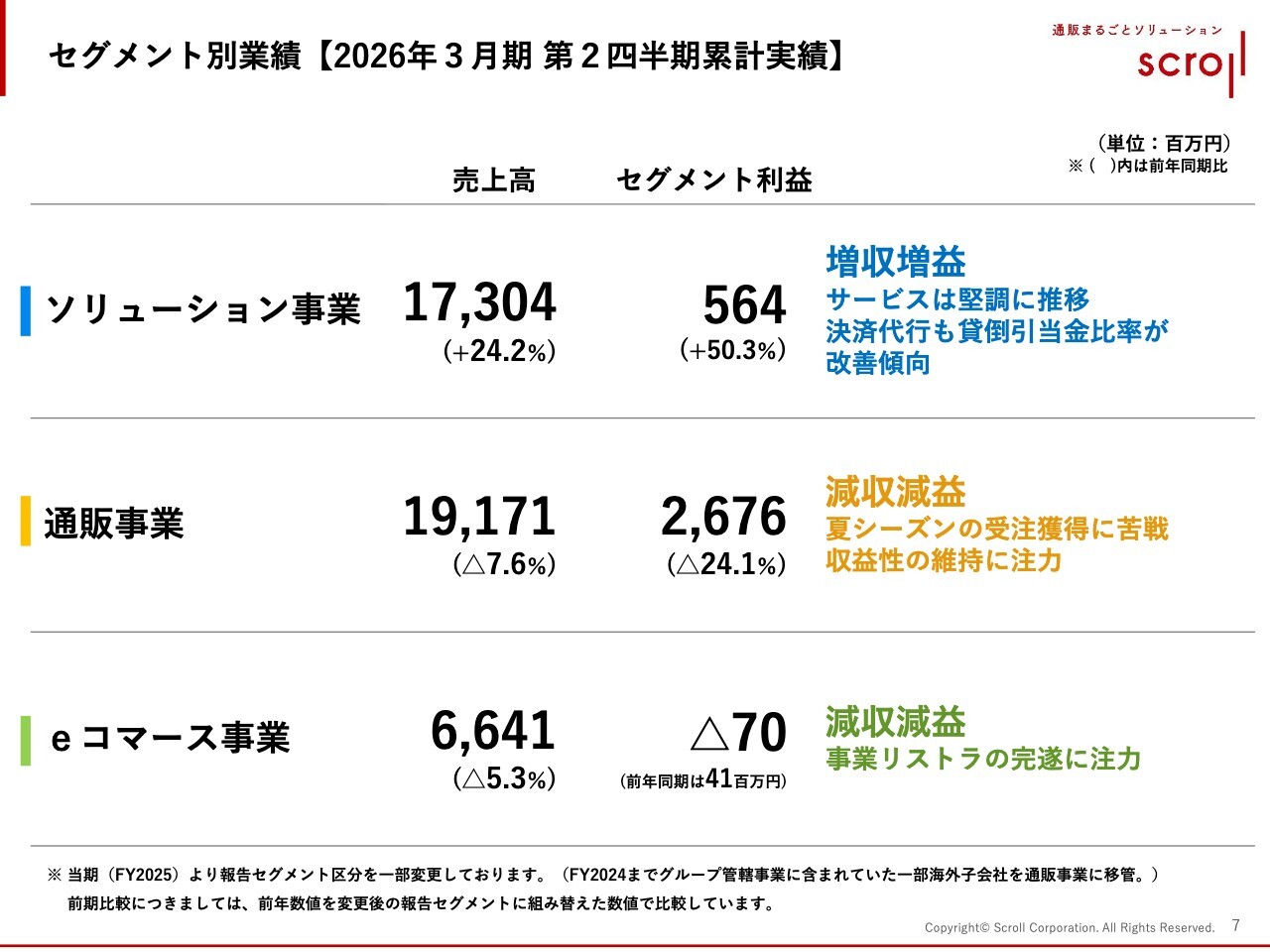

セグメント別業績【2026年3月期 第2四半期累計実績】

セグメント別の業績についてです。ソリューション事業の売上高は173億400万円で、前年同期比24.2パーセントの増収、セグメント利益は5億6,400万円で、前年同期比50.3パーセントの増益となりました。物流代行、決済代行、マーケティングサポート、BPOの各サービスが堅調に成長した結果です。

通販事業では、売上高が191億7,100万円で、前年同期比7.6パーセントの減収、セグメント利益は26億7,600万円で、前年同期比24.1パーセントの減益となっています。特に、上期における最も収益の高い夏シーズンの受注が非常に苦戦したため、このような中間期の利益となりました。

eコマース事業については、売上高が66億4,100万円で、前年同期比5.3パーセントの減収という結果です。セグメント損失は7,000万円となっています。eコマース事業については、依然として抱えている在庫や事業構造に問題があるため、これらの整理を進めている状況下での決算となります。

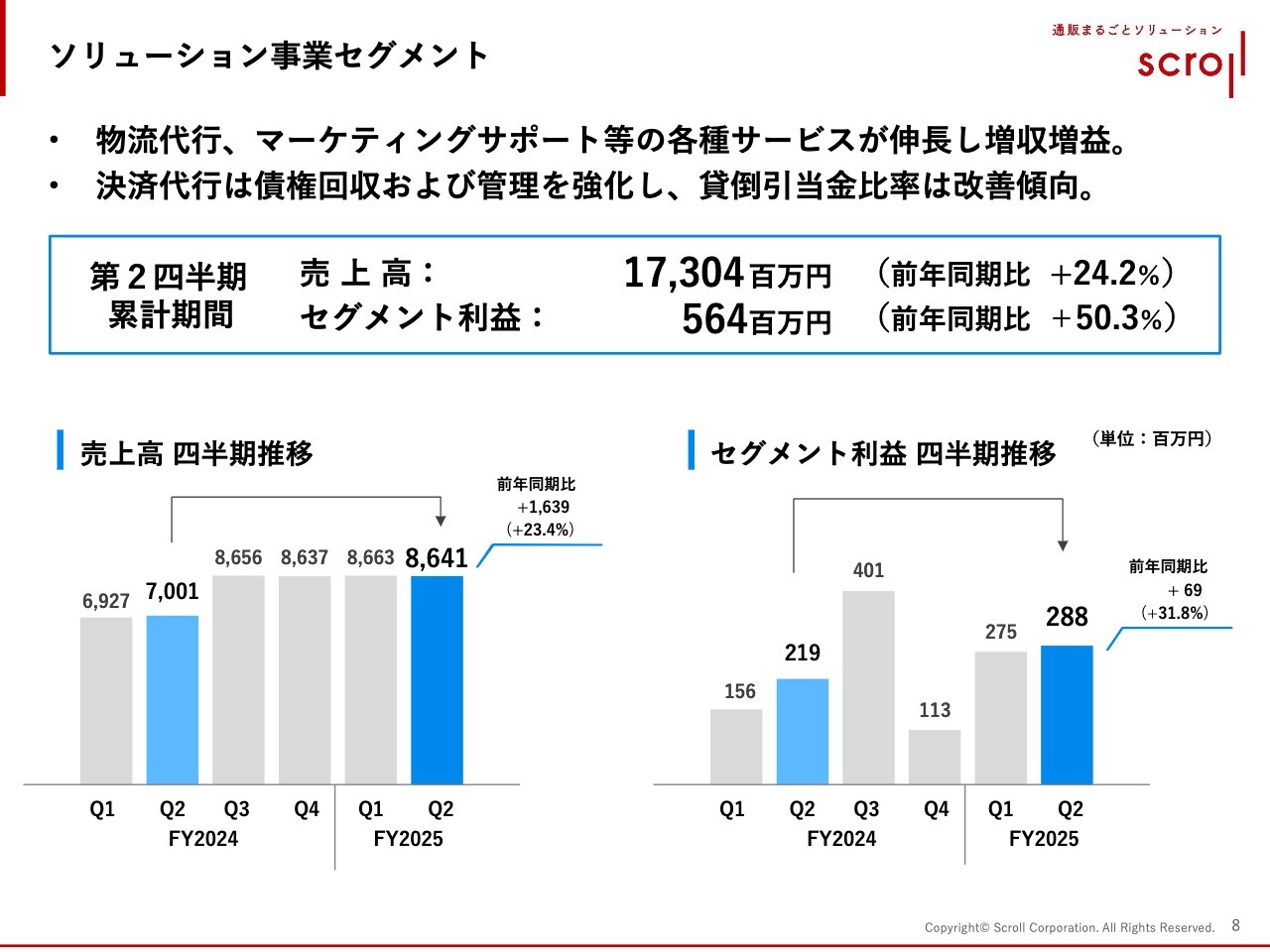

ソリューション事業セグメント

セグメントごとにもう少し詳しくご報告します。ソリューション事業セグメントは、増収増益という結果で中間期を通過しました。

いずれのサービスも成長している状況の中で、前期に非常に苦労していた後払いの債権回収についても、上期である程度処理の目処がつきました。その結果、上期は当初計画よりも改善した着地となっています。こうした要因が増益にプラス効果をもたらしたと考えています。

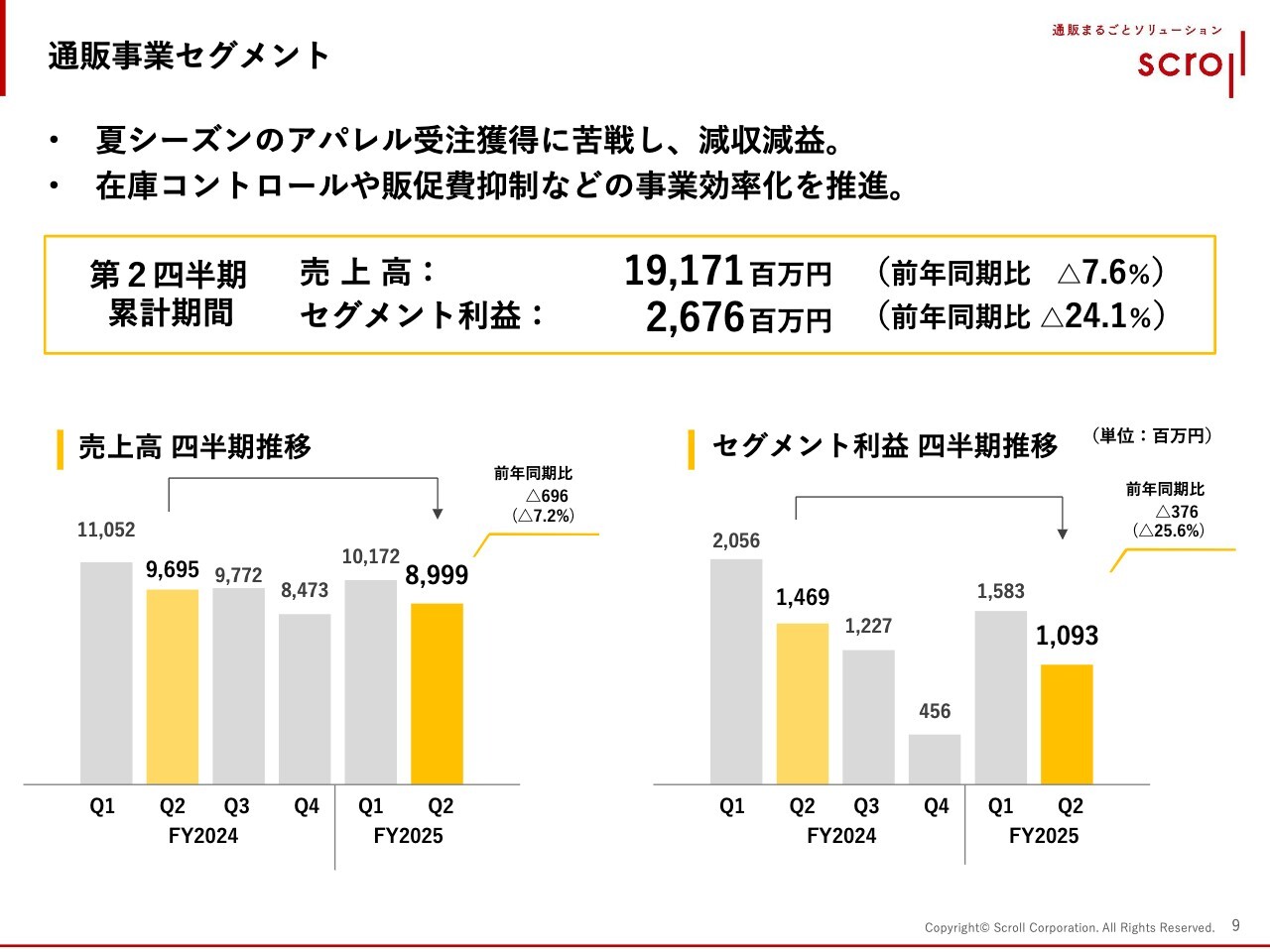

通販事業セグメント

通販事業セグメントについてです。こちらは減収減益となりましたが、夏シーズンの特にアウターアパレルが非常に苦戦したことが要因です。そのため、過剰在庫の早期処理などを行い、原価を圧迫したことが減益の要因となりました。

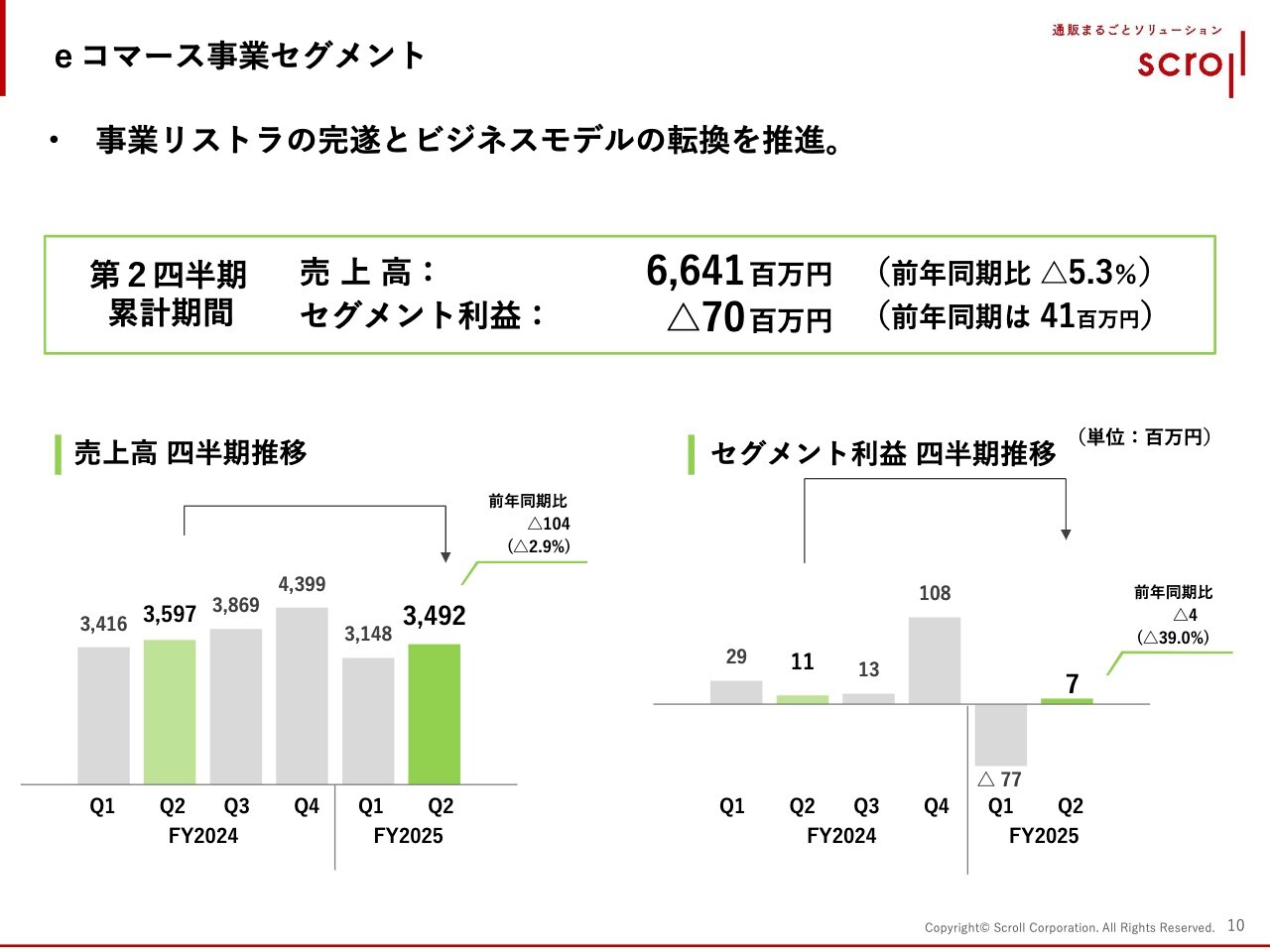

eコマース事業セグメント

eコマース事業セグメントについてご説明します。こちらは在庫を含めた事業整理が進行中であり、なかなか売上高が伸びていない状況です。

しかしながら、下期にはブラックフライデーを含むイベントが多く予定されているため、トータルでは黒字に転じる見通しです。

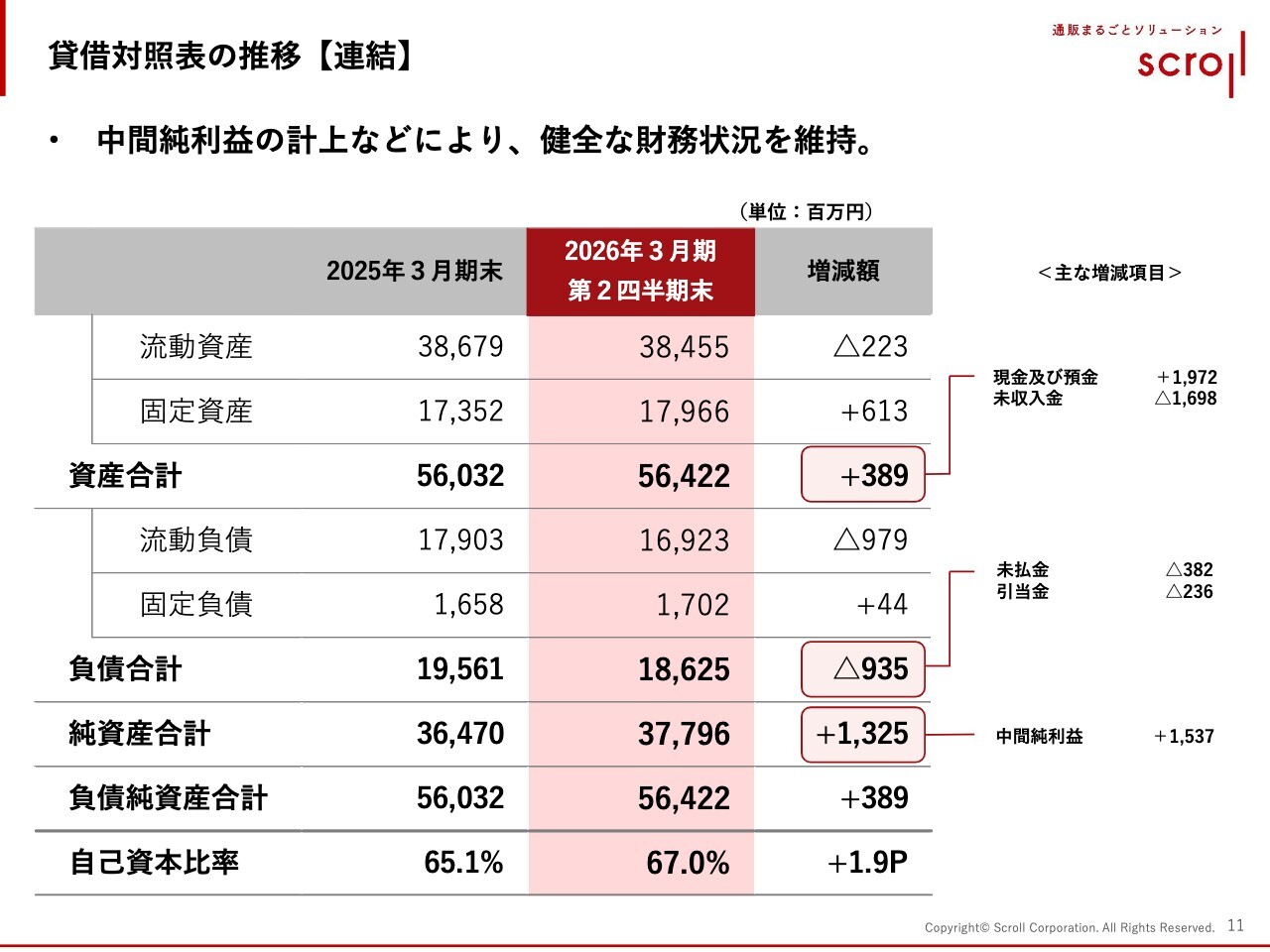

貸借対照表の推移【連結】

貸借対照表の状況です。大きな変化はありませんが、中間純利益が積み上がったことにより、純資産が13億2,500万円増加しました。それに伴い、自己資本比率が1.9ポイント上昇しています。

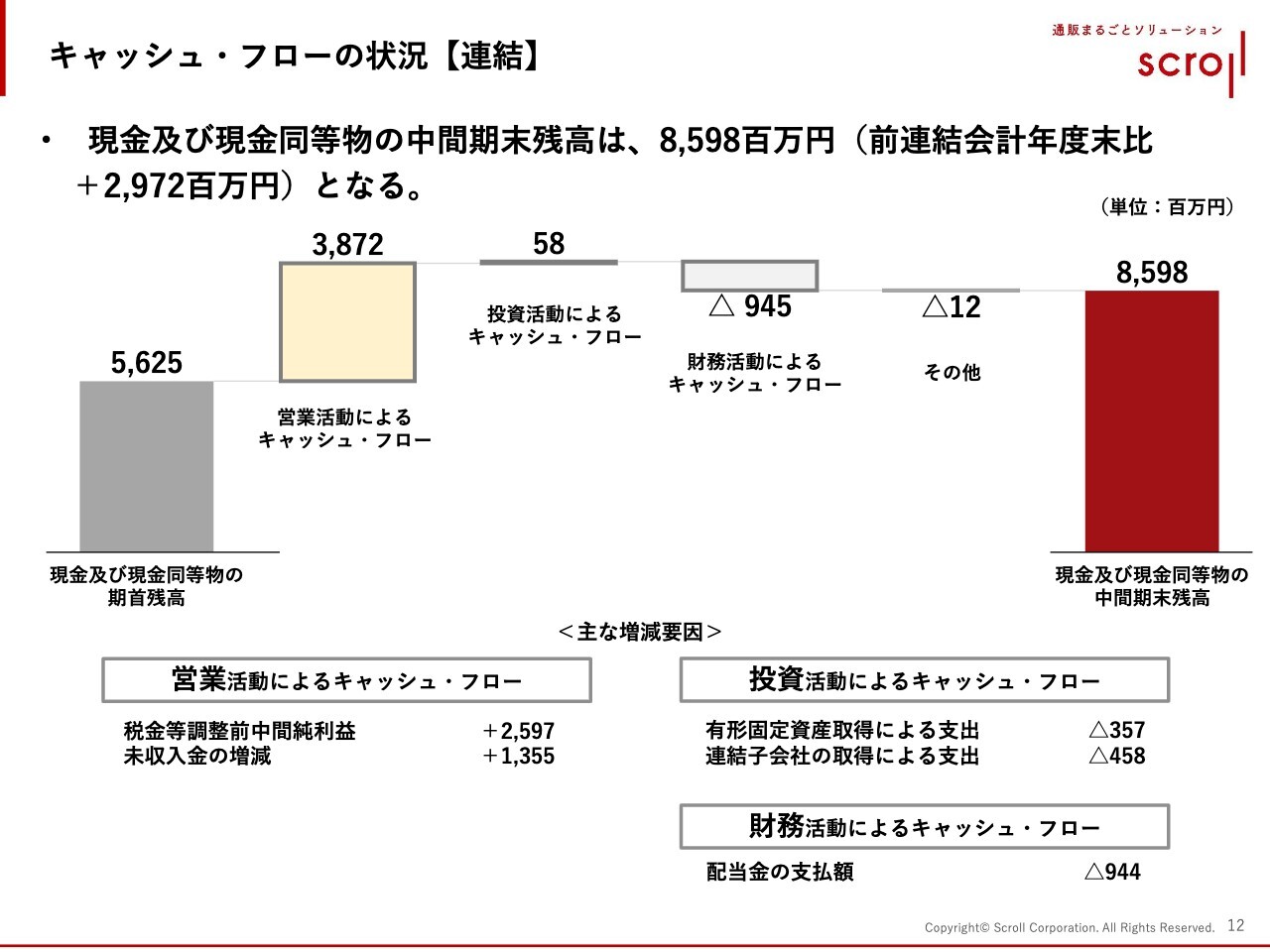

キャッシュ・フローの状況【連結】

キャッシュ・フローの状況です。当中間期末の現金及び現金同等物の残高は85億9,800万円となっています。

以上が、この中間期の業績および数字に関するご報告です。

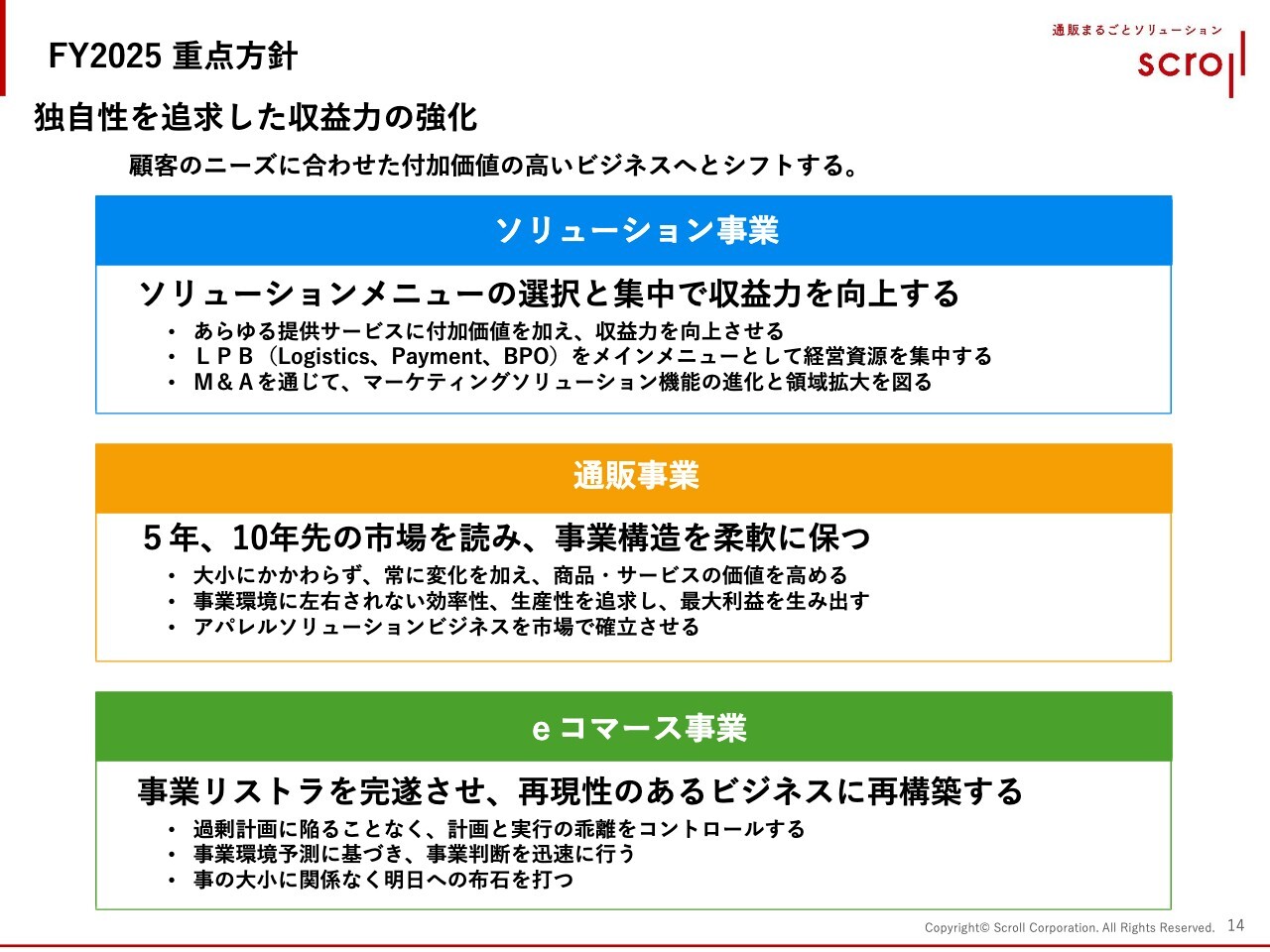

FY2025 重点方針

中長期のビジョンや経営計画についてご説明します。今期の重点方針としては、「独自性を追求した収益力の強化」を掲げています。

3つの事業セグメントのうち、ソリューション事業では、冒頭でも触れたように収益力を高める必要があります。グループ内での売上シェアは徐々に高まっていますが、収益力はまだ追いついていない状況です。収益力を向上させることを重点方針として掲げ、事業を推進しています。

通販事業については、今期業績では夏物の不振で苦戦していますが、5年から10年先の顧客の変化や事業構造、生協市場の動向変化などを見据え、さまざまな対策を講じるべき段階に来ています。そのため、未来を見据えた新たな価値創出や、新しい企画、カタログの再編などを含めて取り組む年と位置づけています。

eコマース事業については、オーバープランニングが長期化しているため、これを是正し、計画と実行の乖離をコントロールすることでロスを最小限にする方針です。その過程で次の成長の芽を見つけて育てるフェーズにすることを目指しています。

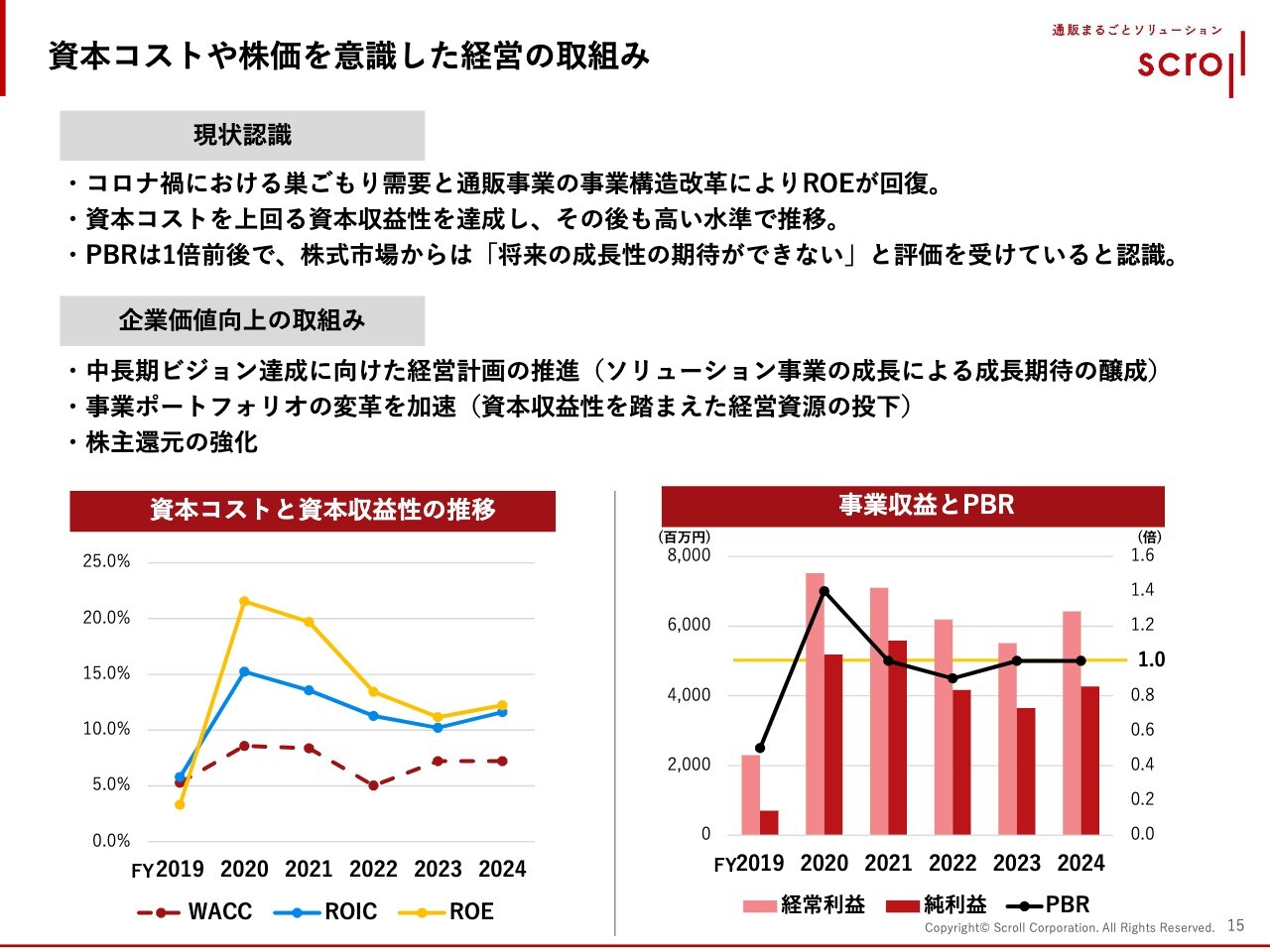

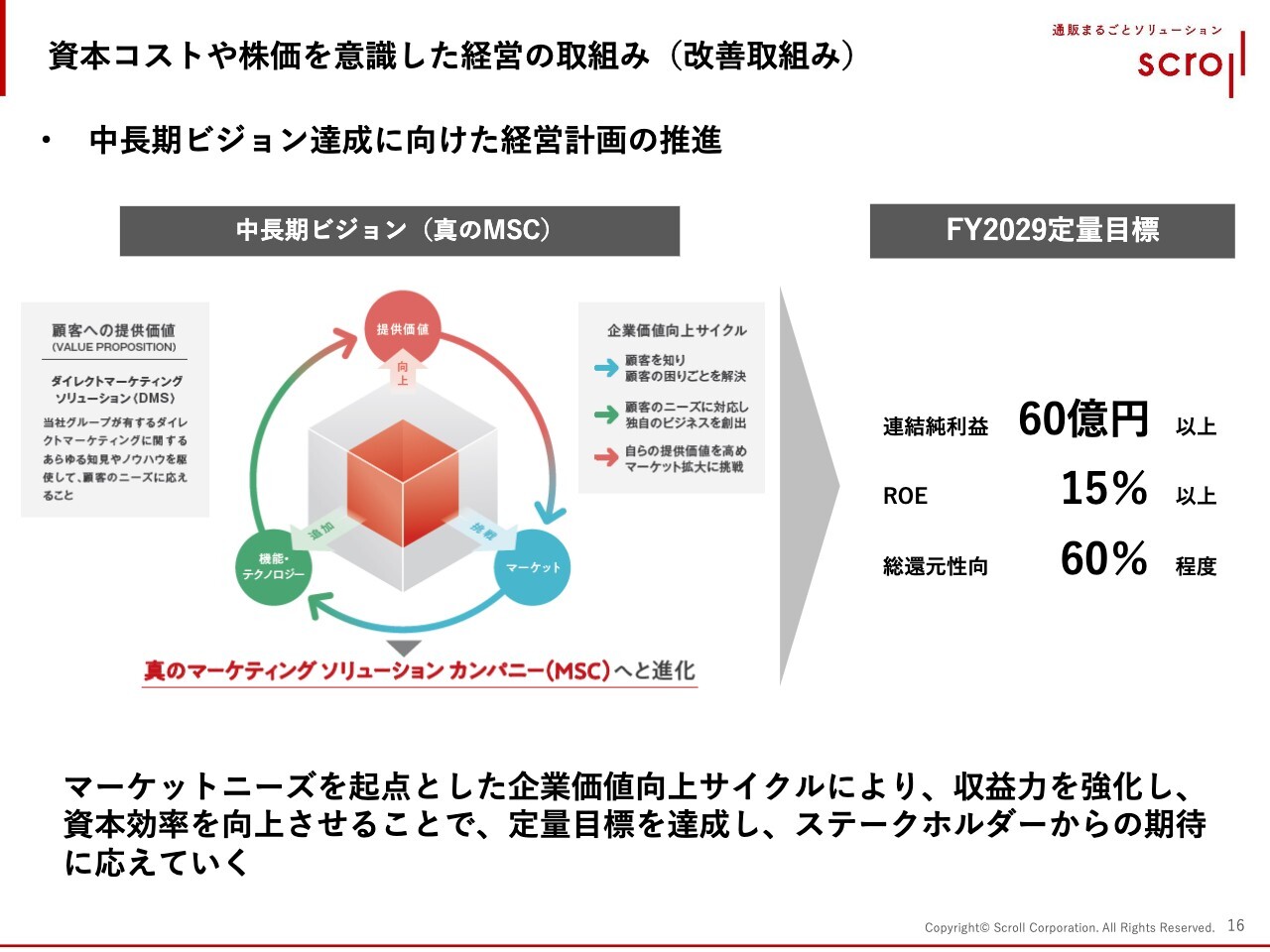

資本コストや株価を意識した経営の取組み

ここからは、企業価値の向上に向けて当社が取り組んでいる内容について、4ページにわたるスライドを使用してご説明します。

まず、東京証券取引所の指針にもあるように、企業価値の向上に向けた取り組みについてです。当社では、資本コストを意識した収益性の管理を行っており、その中で企業価値向上に取り組んでいます。

現在、当社のPBRは1.0倍は超えているものの、今日時点で1.1倍を下回る水準となっています。PERがなかなか上がらないため頭打ちの状況が続いています。PBRも伸び悩み、株価もそれに応じて上昇しない点が、当社の現在の課題であると認識しています。

資本コストや株価を意識した経営の取組み(改善取組み)

2029年度、当社の創業90周年に当たる年に向けた定量目標として、連結純利益60億円以上、ROE15パーセント以上、総還元性向60パーセント程度を掲げ、この目標達成に向けて取り組んでいきます。

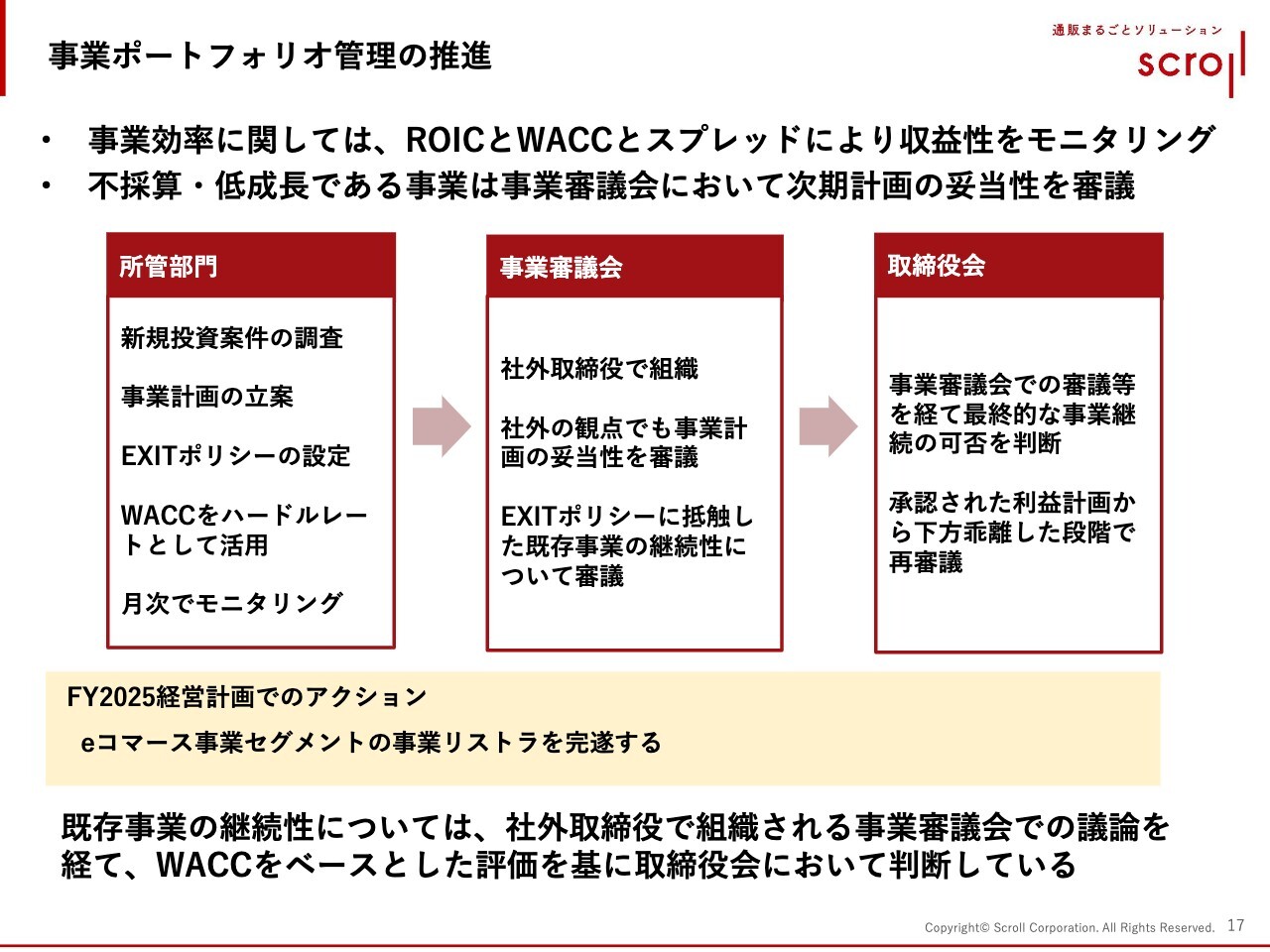

事業ポートフォリオ管理の推進

eコマース事業を中心に、事業ポートフォリオの再編と整理をここ数年進めています。いわゆるROICスプレッドという考え方に基づき、事業の継続性の検討を行いながら、最適な事業体を意識し、収益性を向上させる取り組みを通じて、企業価値の向上に努めています。

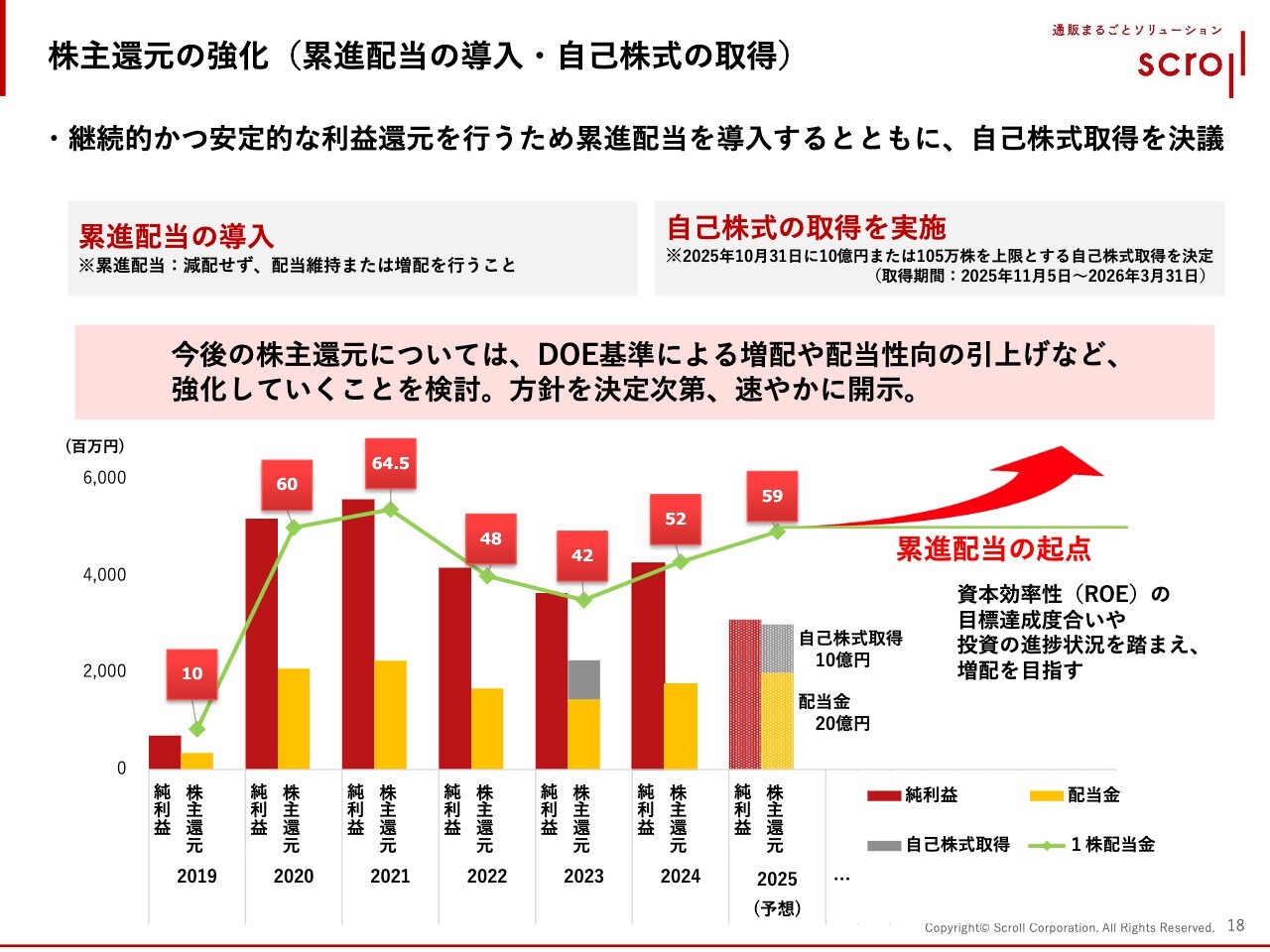

株主還元の強化(累進配当の導入・自己株式の取得)

次に株主還元の強化についてですが、2029年度の財務目標を達成するためには、現状のROEから大幅に改善する必要があります。かなり挑戦的なROE目標であることから、10月31日に2つの施策を発表しました。

1つ目は累進配当の導入です。これにより、安定的な配当を株主さまにお約束します。2つ目として、総還元性向の観点も含めて、自己株式の取得を10月31日に決定しました。10億円を上限に買い付けを実施していきます。

今後の株主還元については、次年度の経営計画の策定とあわせて、DOE基準の見直しや配当性向の引き上げなど、強化していく検討を進めたいと考えています。この方針については、取締役会で議論を行い、方針が決定次第、速やかに発表・開示していきます。

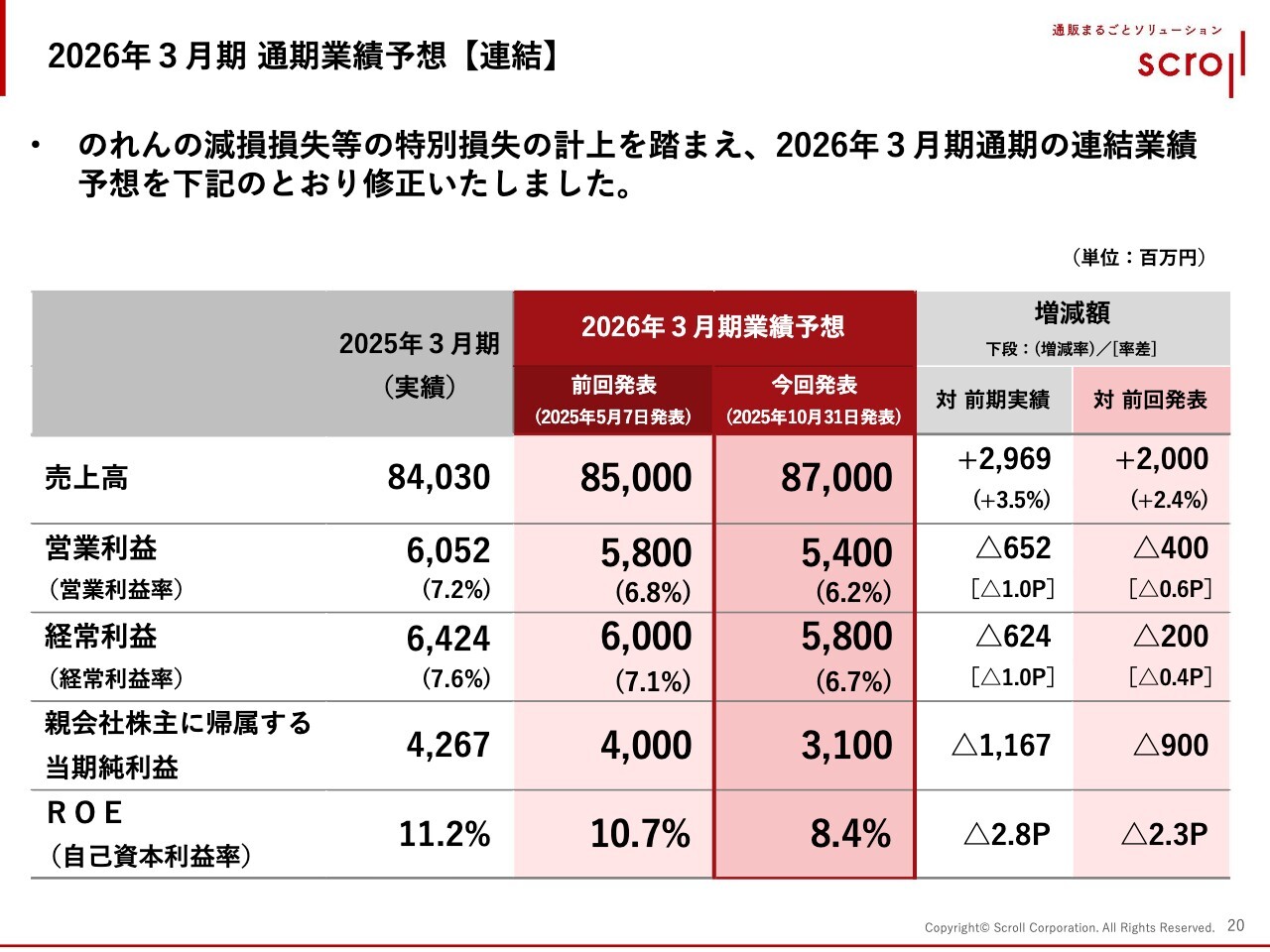

2026年3月期 通期業績予想【連結】

通期の業績予想についてです。年間の見通しとしては、売上高が870億円、営業利益が54億円、経常利益が58億円、当期純利益が31億円、ROEが8.4パーセントと予想しています。

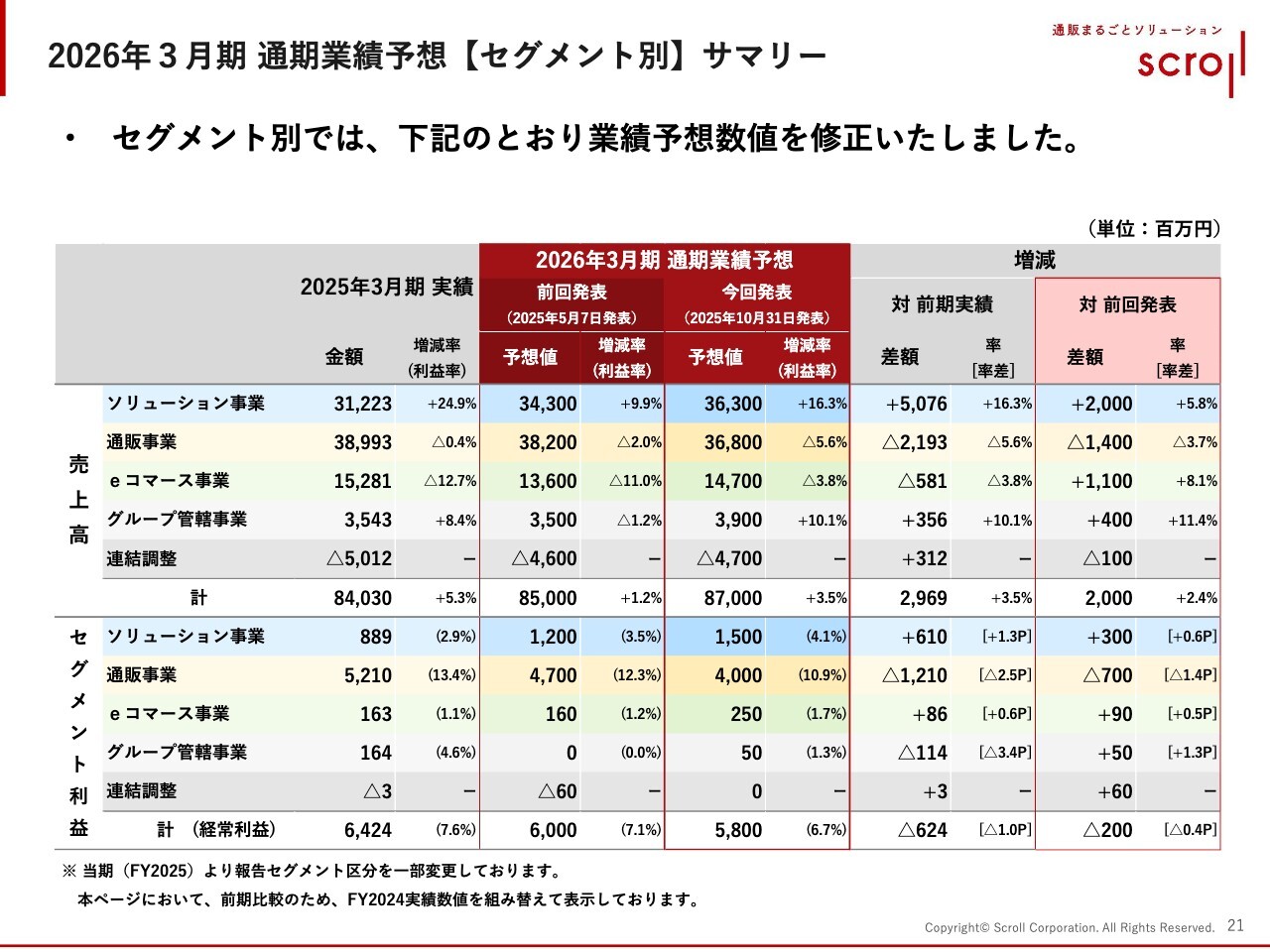

2026年3月期 通期業績予想【セグメント別】サマリー

セグメントごとの業績についてご説明します。ソリューション事業の売上予測は363億円で、前期比50億7,600万円の増収、前回発表比では20億円の増加を見込んでいます。

通販事業は368億円の売上高を予測しており、前期比で21億9,300万円の減収、前回発表比14億円の減少となる見通しです。

eコマース事業は売上予測が147億円で、前期比では5億8,100万円の減収となるものの、前回発表比では11億円の増加を見込んでいます。以上が修正後売上高合計870億円の内訳となっています。

セグメント利益について、ソリューション事業は15億円を見込んでおり、前期比で6億1,000万円の増益、前回発表比でも3億円の増益を見通しています。

通販事業は40億円の利益を見込んでおり、前期比では12億1,000万円の減益となります。前回発表比でも7億円の減益となる見通しです。

eコマース事業は2億5,000万円の利益計上を見込んでおり、前期比で8,600万円の増益、前回発表比でも9,000万円の増益を見込んでいます。これらを合わせて、連結合計58億円の経常利益となる見通しです。

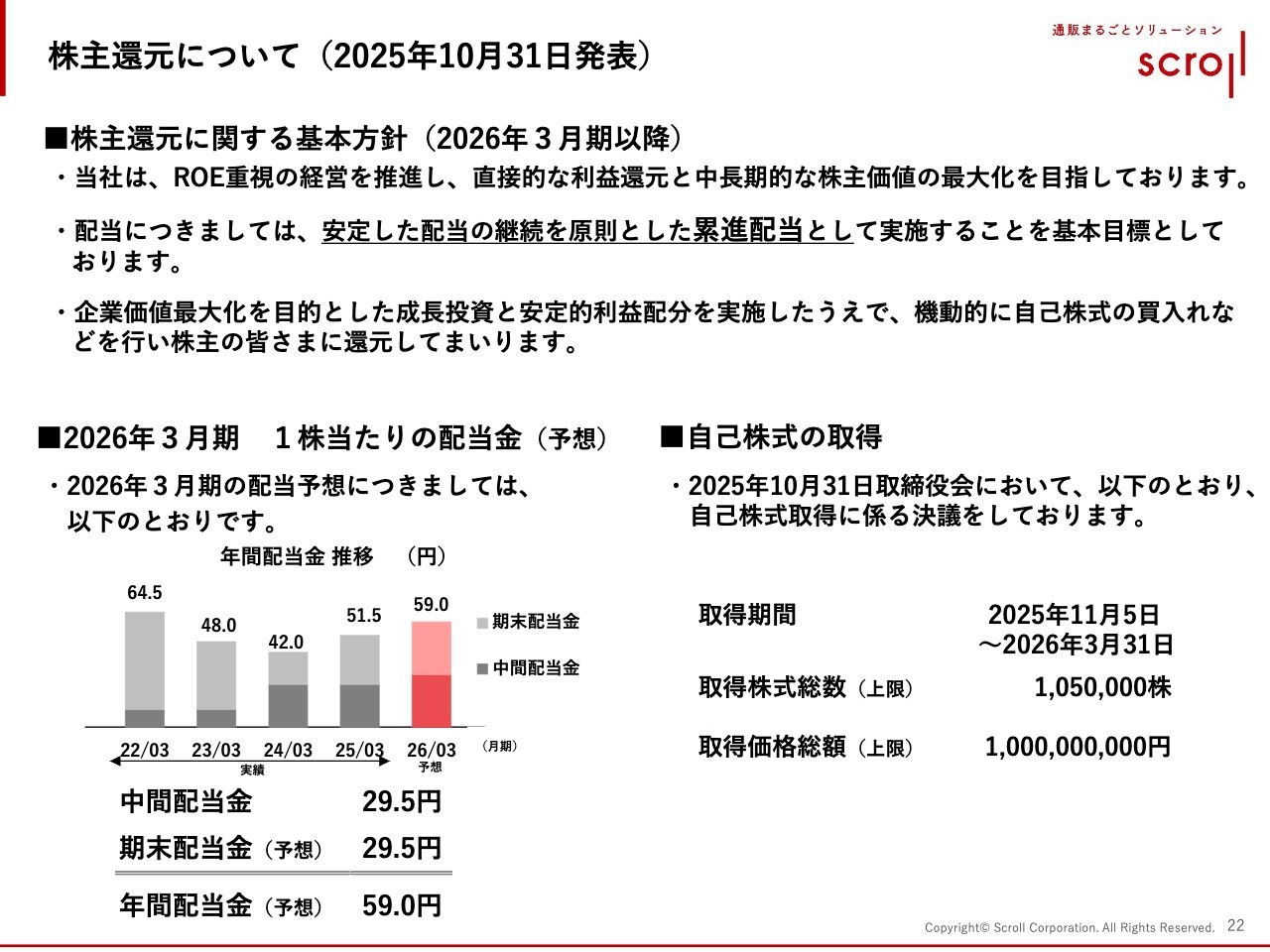

株主還元について(2025年10月31日発表)

株主還元についてです。先ほどの企業価値向上策と重複しますが、あらためてお話しすると、当社はROE重視の経営をさらに推進した上で、直接的な利益還元と中長期的な株主価値の最大化を目指していきます。

そのことを明確にするため、今回、配当については累進配当制度を導入しました。さらに、成長投資と安定的な利益配分を行った上で、機動的に自社株買いを実施する方針としていますが、これに基づき、10億円を上限とした自己株式の取得を10月31日に決議し、今期末までに実施していきます。

今年の配当金については、配当性向に関する従来の方針に従うかたちであれば、減益により減配となりますが、減益理由が特別損失の計上による特殊要因であることを考慮し、中間配当は期首予想どおりの29円50銭としました。期末配当についても期首発表どおりの29円50銭を予定しており、これにより年間配当金は59円となる見込みです。

株主優待制度の変更

最後に、株主優待制度の変更についてご説明します。当社は現在の株主優待制度を、当初は多くのファン株主を増やす目的で導入しました。この結果、1単元を保有する株主さまを含め、株主数は当初の目標を大幅に上回りました。そのような中、優待制度の一部変更を実施することを10月31日に決定しました。

また、特に1単元保有の株主さまに関しては、当社がここ数年でBtoC事業を縮小していることから、優待制度を充実させても、購入いただける商品が限られているというご意見をいただいています。そのような事情を考慮し、制度の変更を行うこととしました。

以上、かけ足となりましたが、中間期の決算説明を終了します。ご清聴ありがとうございました。

質疑応答:ソリューション事業のM&A戦略について

質問者<

新着ログ

「小売業」のログ