提供:ダイキョーニシカワ株式会社 2026年3月期第2四半期決算説明

ダイキョーニシカワ、連結業績予想を修正 顧客生産動向や米国関税等を織り込み、減収ながらコスト改善により増益を見込む

目次

戸井秀樹氏:ダイキョーニシカワ副社長の戸井です。本日はご多忙の中、当社の2025年度第2四半期決算説明会にご参加いただき、誠にありがとうございます。

本日の内容は目次に記載のとおりです。よろしくお願いします。

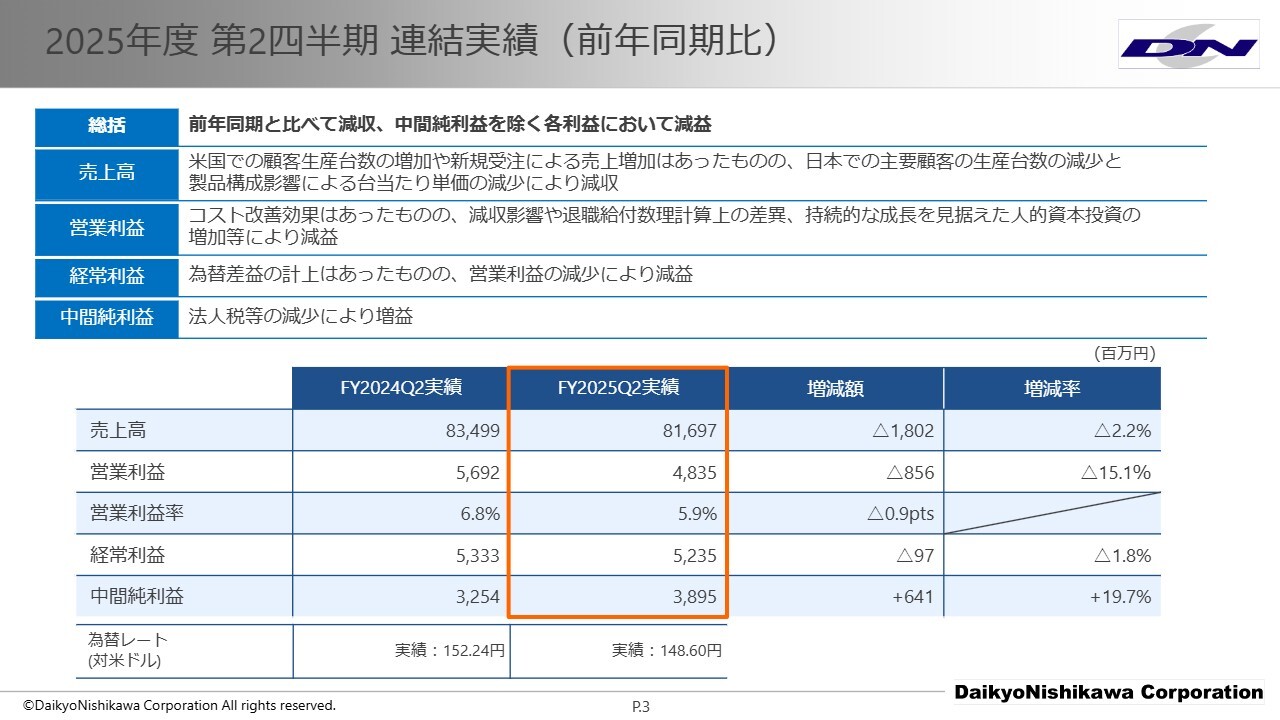

2025年度 第2四半期 連結実績(前年同期比)

2025年度第2四半期の実績についてご説明します。

売上高は、米国における顧客生産台数の増加や新規受注による売上増加はありましたが、日本の主要顧客の生産台数減少と製品構成影響による台当たり単価の減少により、前年同期比で18億200万円の減収となりました。

営業利益は、コスト改善活動の成果が着実に現れている一方で、減収影響や退職給付数理計算上の差異、持続的な成長を見据えた人的資本投資の増加等により、8億5,600万円の減益となりました。

経常利益は、為替差益の計上はありましたが、営業利益が減少したことにより、9,700万円の減益となりました。一方で、中間純利益は法人税等の減少により6億4,100万円の増益となっています。

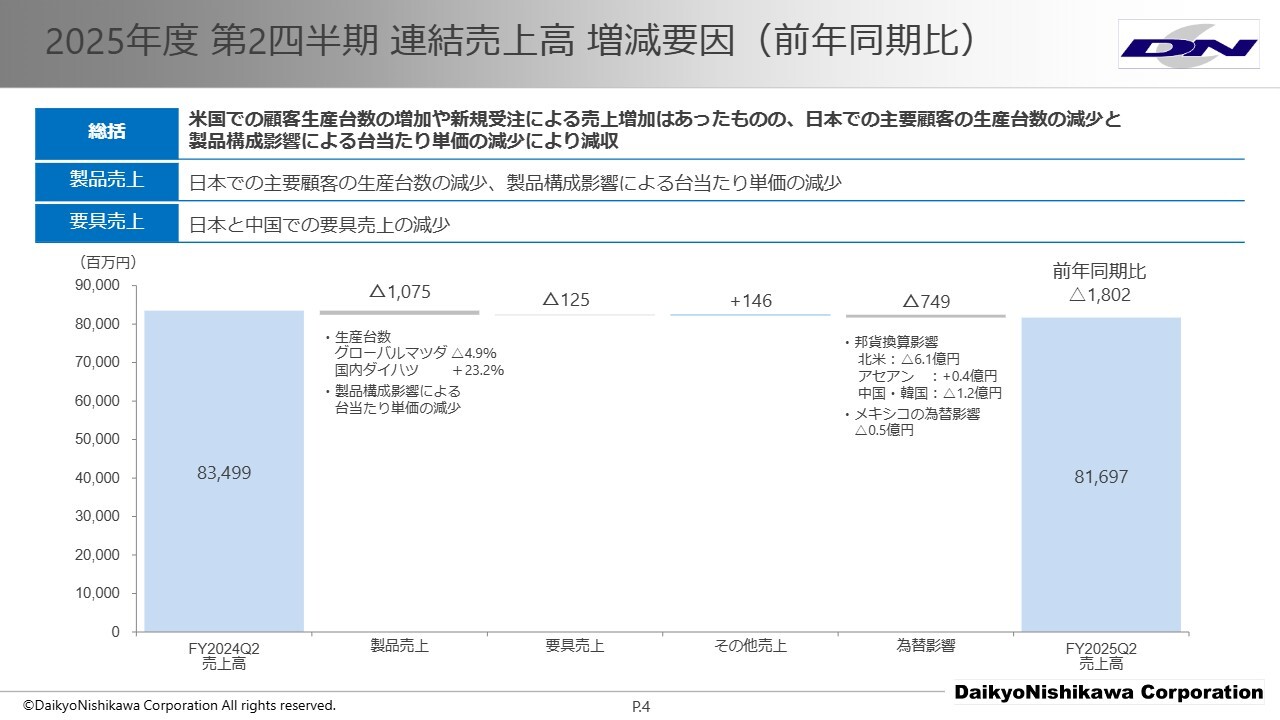

2025年度 第2四半期 連結売上高 増減要因(前年同期比)

連結売上高の増減要因です。

製品売上は、日本での主要顧客の生産台数の減少および製品構成影響による台当たり単価の減少により、前年同期比で10億7,500万円減少しました。また、為替影響による売上高の減少は7億4,900万円となっています。

要具売上は日本と中国での減少が影響し、1億2,500万円の減少要因となりました。その結果、連結売上高は前年同期比で18億200万円の減収となりました。

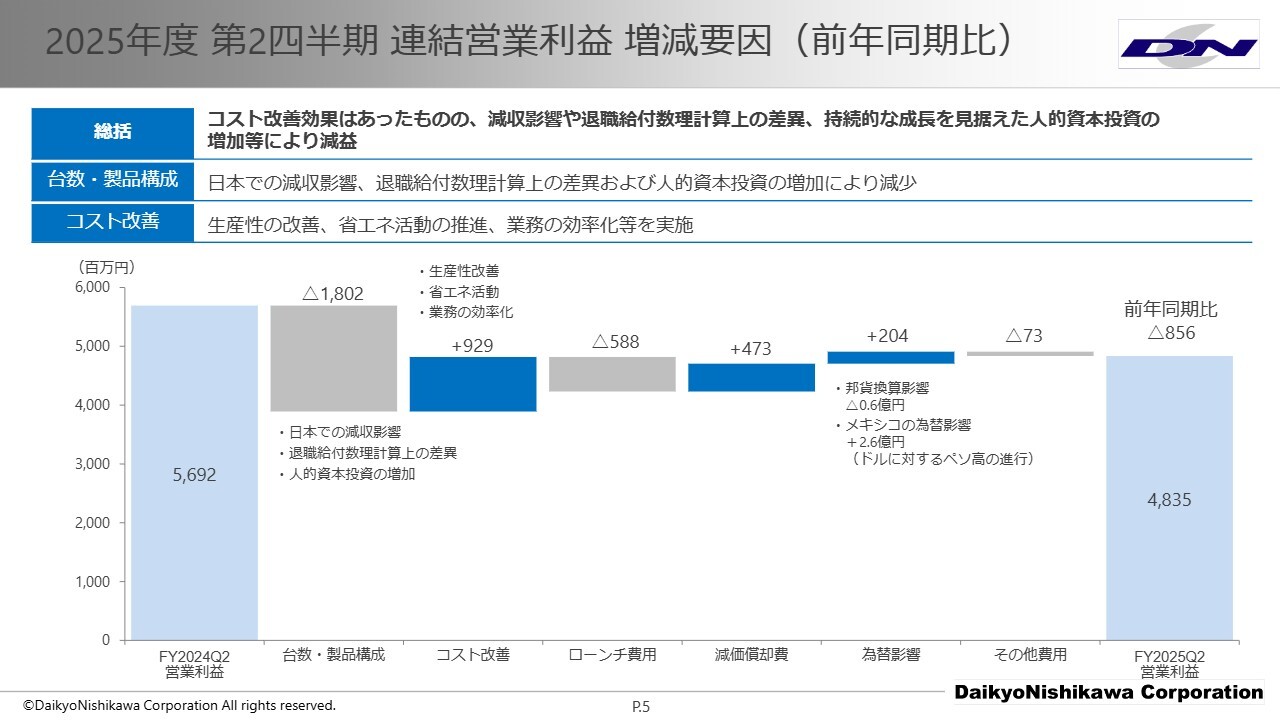

2025年度 第2四半期 連結営業利益 増減要因(前年同期比)

連結営業利益の増減要因です。

日本での減収影響、退職給付数理計算上の差異、人的資本投資の増加により、台数・製品構成で18億200万円の減少となりました。

コスト改善活動においては、生産性の改善や省エネ活動の推進、業務の効率化など、継続的な取り組みを行っており、9億2,900万円の増加要因となりました。その結果、連結営業利益は前年同期と比べて8億5,600万円の減益となりました。

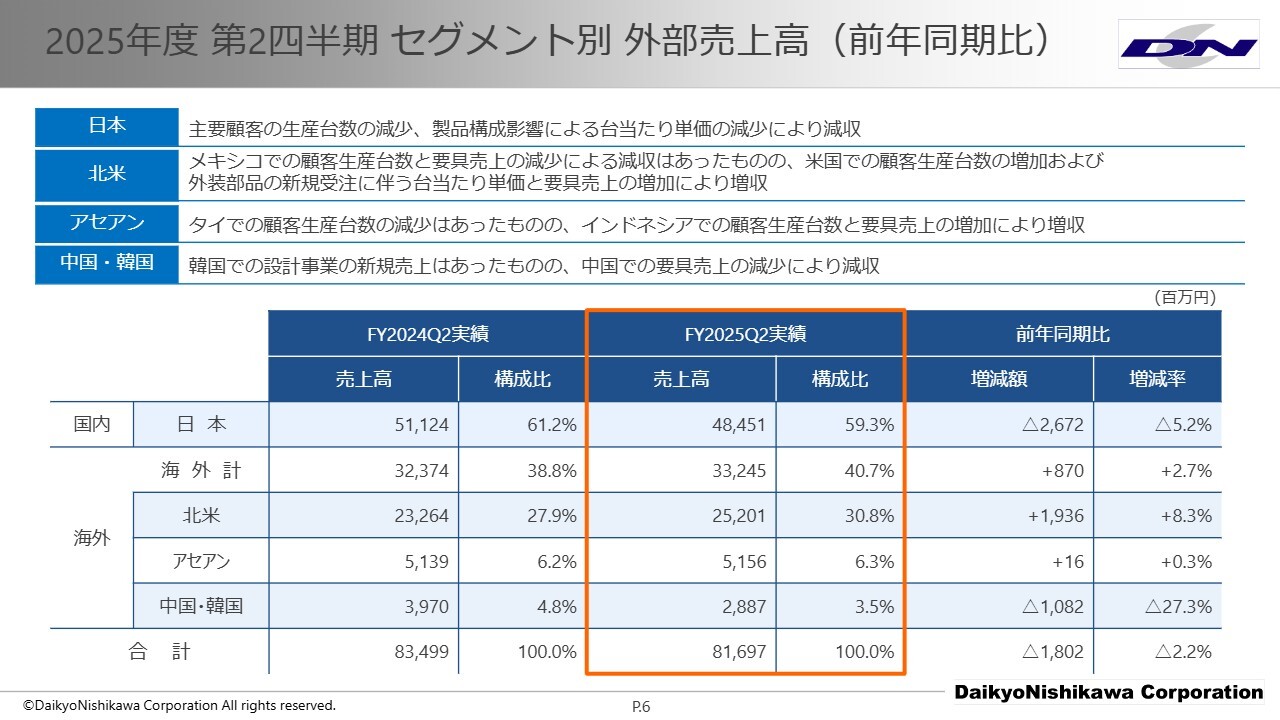

2025年度 第2四半期 セグメント別 外部売上高(前年同期比)

セグメント別の外部売上高の実績です。

日本セグメントでは、主要顧客の生産台数の減少や製品構成影響による台当たり単価の減少により、26億7,200万円の減収となりました。

北米セグメントでは、メキシコでの顧客生産台数と要具売上の減少はありましたが、米国での顧客生産台数の増加と、外装部品の新規受注に伴う台当たり単価および要具売上の増加により、19億3,600万円の増収となりました。

アセアンセグメントでは、タイでの顧客生産台数の減少はありましたが、インドネシアでの顧客生産台数と要具売上の増加により、1,600万円の増収となりました。

中国・韓国セグメントでは、韓国での設計事業の新規売上はありましたが、中国での要具売上が減少したことにより、10億8,200万円の減収となりました。

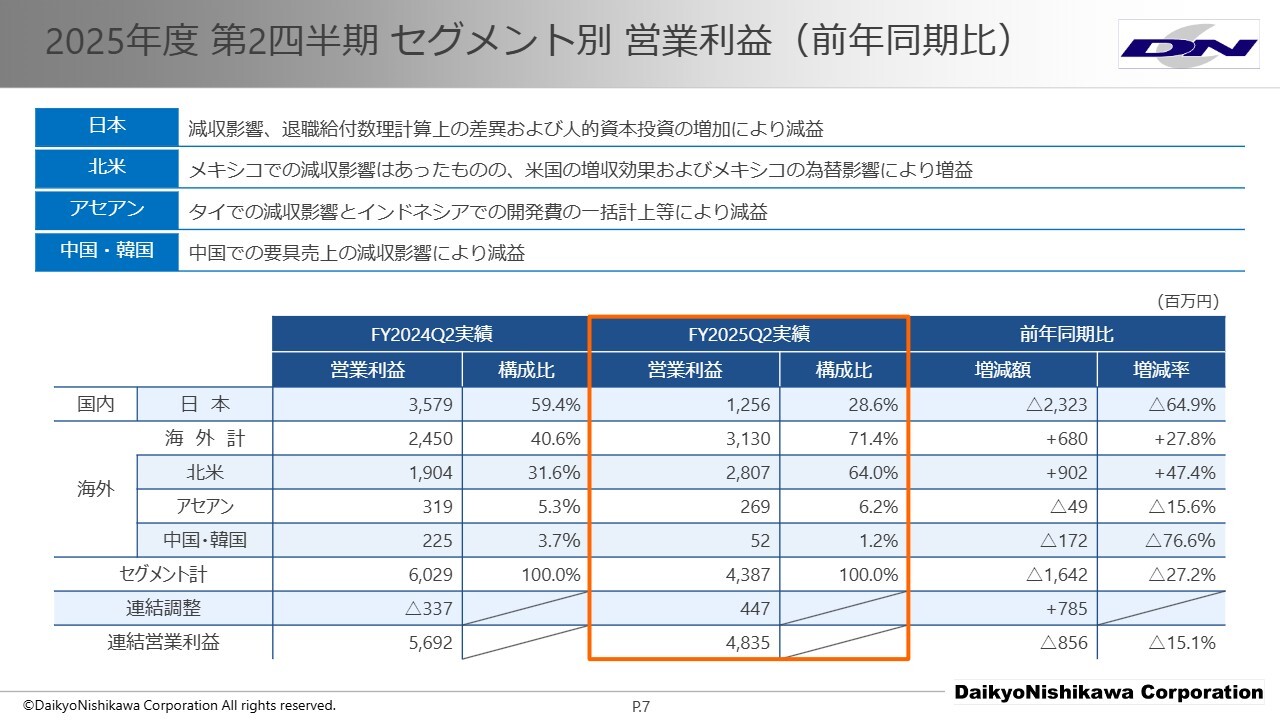

2025年度 第2四半期 セグメント別 営業利益(前年同期比)

セグメント別の営業利益です。

日本セグメントは、減収影響、退職給付数理計算上の差異、人的資本投資の増加により、23億2,300万円の減益となりました。

北米セグメントでは、メキシコでの減収影響がありましたが、米国での増収効果とメキシコの為替影響により、9億200万円の増益となりました。

アセアンセグメントでは、タイでの減収影響およびインドネシアでの開発費の一括計上などにより4,900万円の減益となりました。また、中国・韓国セグメントでは、中国での要具売上の減収影響により1億7,200万円の減益となっています。

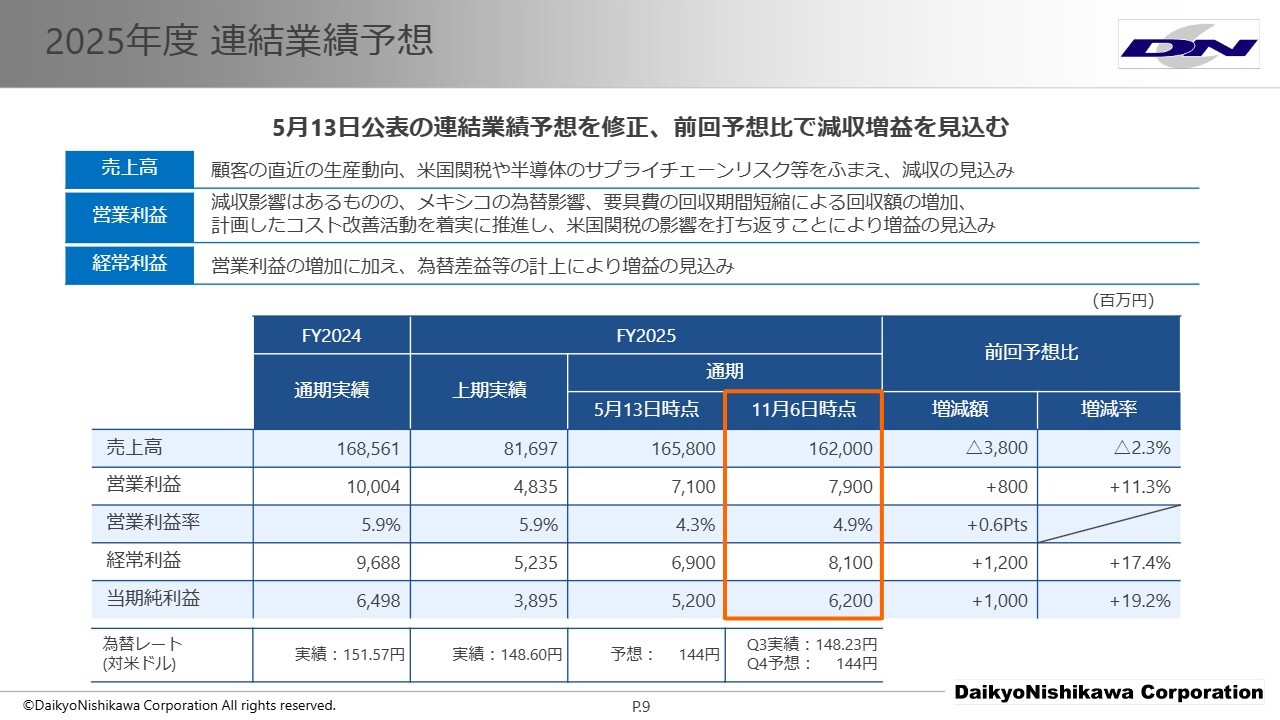

2025年度 連結業績予想

2025年度の連結業績予想です。

2025年度の連結業績予想については、5月に公表した予想を修正しました。前回予想と比較すると、売上高は減収の一方で、各利益はすべて増益を見込んでいます。

予想修正の前提についてですが、顧客の直近の生産動向に加え、米国関税や半導体のサプライチェーンリスク等を織り込んでいます。これにより、売上高は前回予想と比べて38億円減少し、1,620億円となる見込みです。

営業利益については、減収影響は見込んでいますが、一方で、メキシコの為替影響、要具費の回収期間短縮による回収額の増加、さらに期初から計画していたコスト改善活動が着実に進捗しており、米国関税の影響を打ち返すことにより、前回予想と比べて8億円増加の79億円としています。

経常利益は、営業利益の増加に加え、為替差益等の計上により12億円増加し、81億円となる見込みです。当期純利益は10億円増加し、62億円としています。

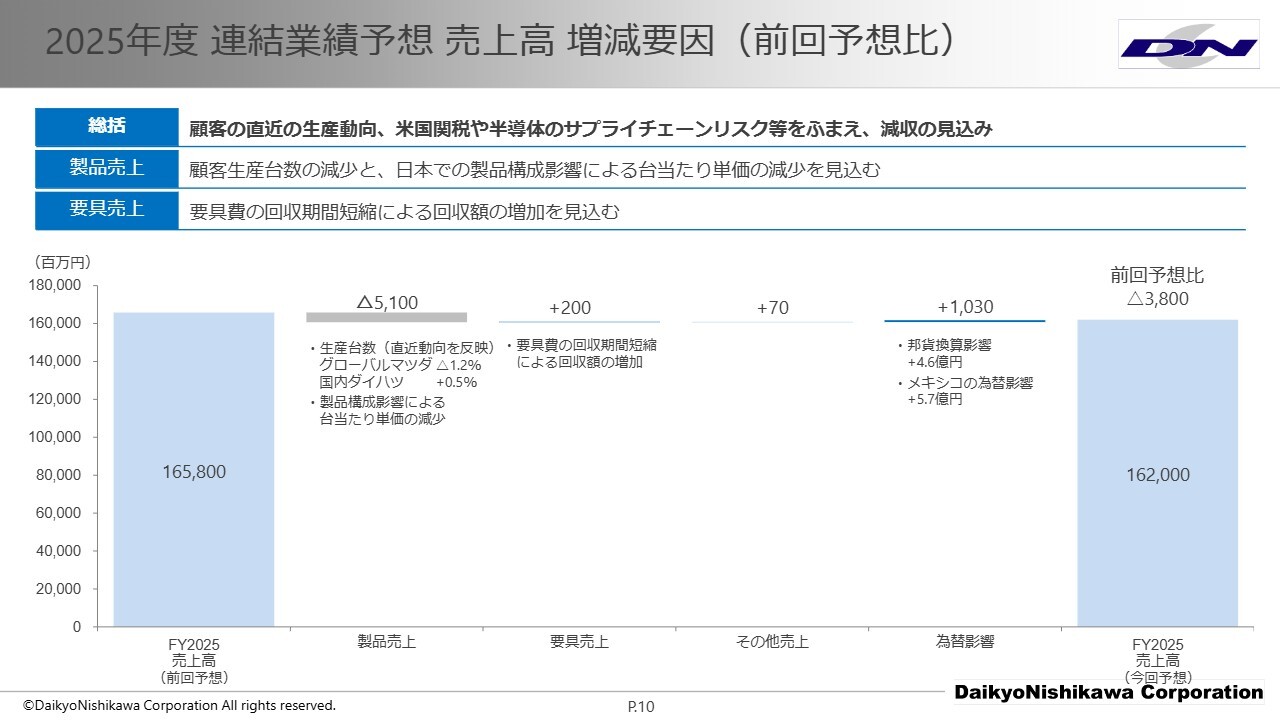

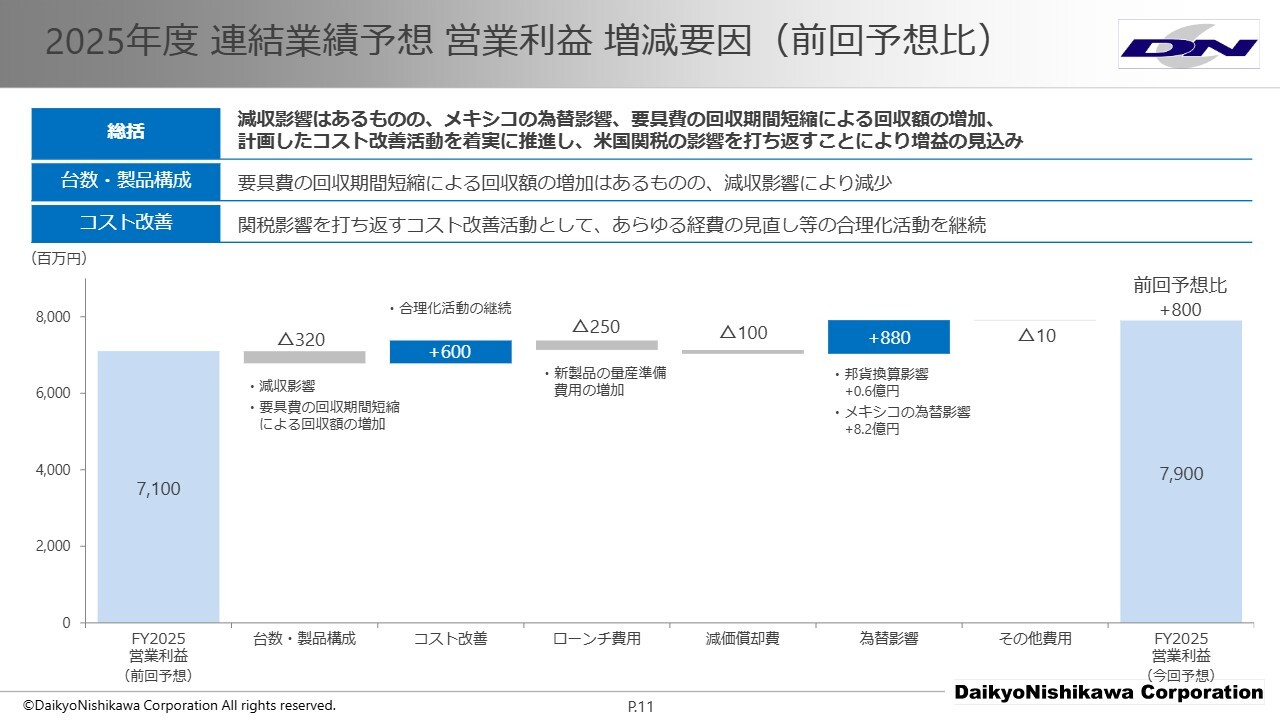

2025年度 連結業績予想 売上高 増減要因(前回予想比)

2025年度連結売上高の前回予想比での増減要因です。

当社の業績予想の前提となる主要顧客の生産台数について、前回予想と比較すると、マツダ向けのグローバル生産台数は1.2パーセント減少、ダイハツ向けの国内生産は0.5パーセント増加を見込んでいます。

これらを踏まえ、製品売上については、顧客生産台数の減少と、日本での製品構成影響による台当たり単価の減少により、51億円の減少を見込んでいます。

要具売上については、要具費の回収期間短縮による回収額の増加があり、約2億円の増収効果を見込んでいます。

為替影響については、邦貨換算影響と、メキシコにおけるペソドルの為替影響により、10億3,000万円の増加を見込んでいます。これらの影響により、連結売上高は前回予想比38億円減少の、1,620億円としています。

2025年度 連結業績予想 営業利益 増減要因(前回予想比)

連結営業利益の前回予想比での増減要因です。

台数・製品構成では、要具費の回収期間短縮による回収額の増加があるものの、減収影響により3億2,000万円の減益となる見込みです。

しかし、コスト改善活動としてあらゆる経費の見直しを含めた合理化活動を継続しており、これらの活動の成果として約6億円の追加合理化効果を見込んでいます。これらを踏まえた結果、通期の営業利益は前回予想比8億円増加の79億円としました。

今後も引き続き、グループ全体での効率化を推進し、業績向上に努めていきます。

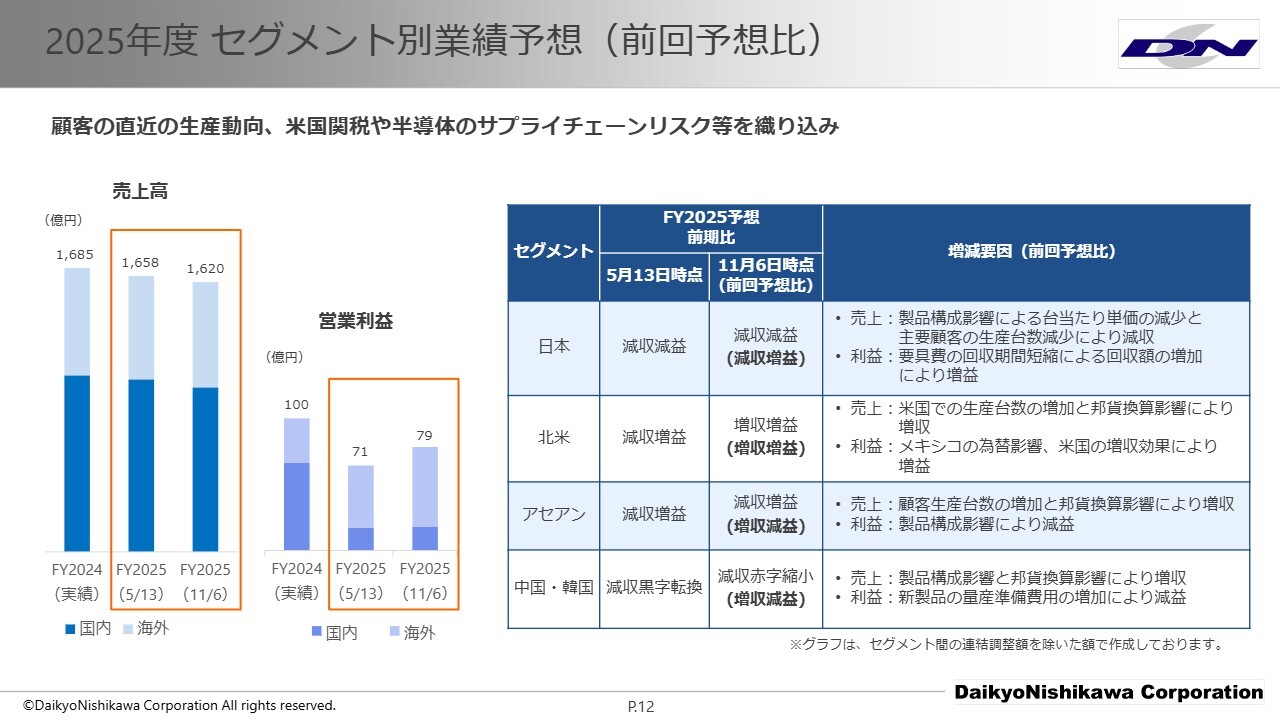

2025年度 セグメント別業績予想(前回予想比)

2025年度のセグメント別業績予想です。

日本セグメントは前回予想と比較して減収増益を見込んでいます。売上高は、製品構成影響による台当たり単価の減少と主要顧客の生産台数減少により、減収を見込んでいます。

一方で、営業利益は、要具費の回収期間短縮に伴う回収額の増加などにより増益となる見込みです。

北米セグメントでは、前回予想と比べて増収増益を見込んでいます。売上高は、米国での顧客の生産台数が堅調に推移していることに加え、邦貨換算影響により増収を見込んでいます。営業利益は、メキシコの為替影響と米国の増収効果により増益としています。

アセアンセグメントでは、顧客生産台数の増加と邦貨換算影響による増収を見込んでいますが、営業利益については製品構成影響により減益を見込んでいます。中国・韓国セグメントでは、製品構成影響と邦貨換算影響により増収、営業利益は新製品の量産準備費用の増加により減益の見込みとしています。

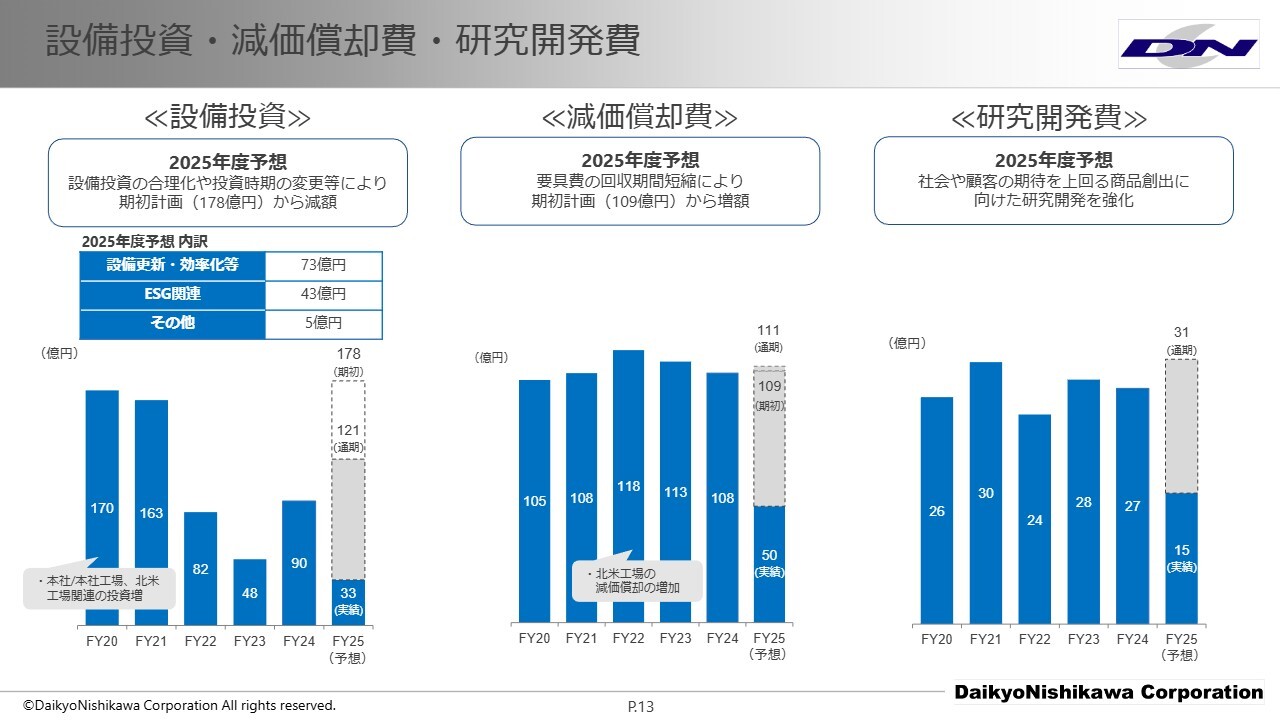

設備投資・減価償却費・研究開発費

設備投資・減価償却費・研究開発費についてです。

今期の設備投資は、期初に178億円を計画していましたが、設備投資の合理化や投資時期の変更等により、通期で121億円としています。

減価償却費は、設備投資計画の減額があるものの、要具費の回収期間短縮により、期初計画の109億円から2億円増加の111億円を見込んでいます。研究開発費については、社会や顧客の期待を上回る商品創出に向けた研究開発をさらに強化するため、31億円の期初計画を据え置いています。

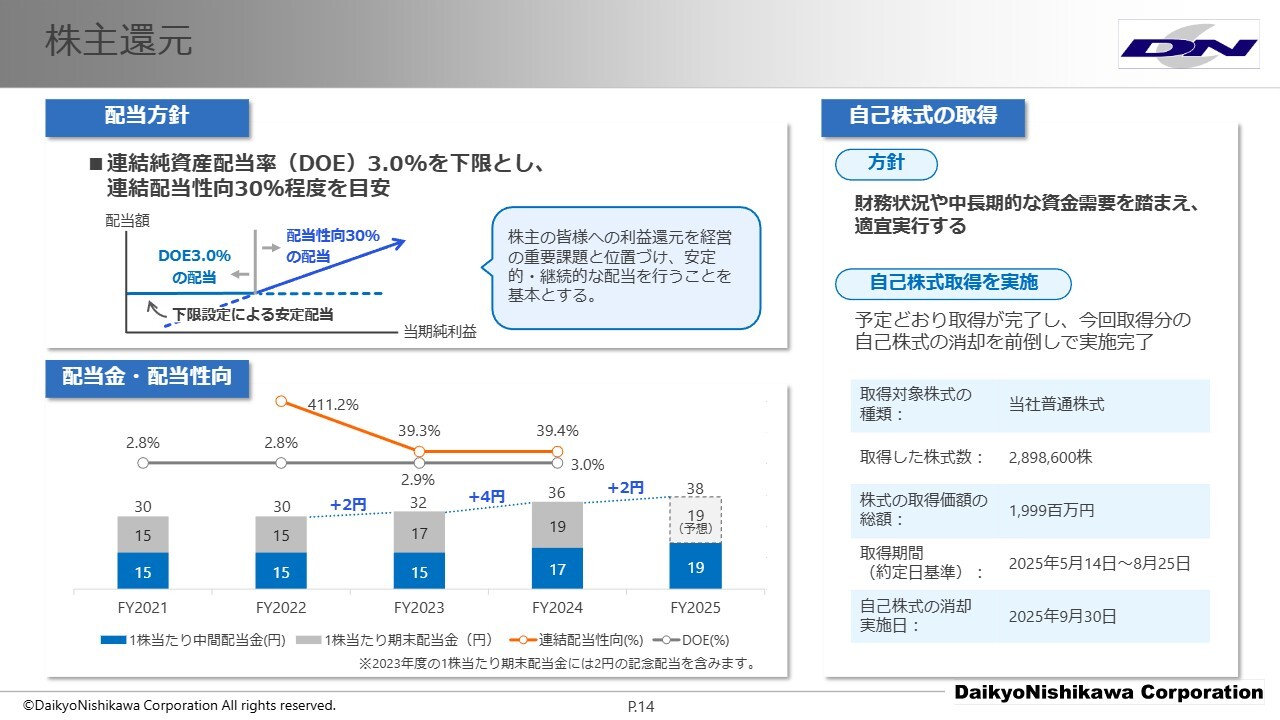

株主還元

株主還元についてです。

中間配当は前回予想どおり19円としています。期末配当も現時点では期初の予想19円を据え置いており、年間配当は38円を計画しています。

また、本年5月から8月にかけて、予定どおり約20億円の自己株式を取得し、取得した株式は9月30日に消却しました。

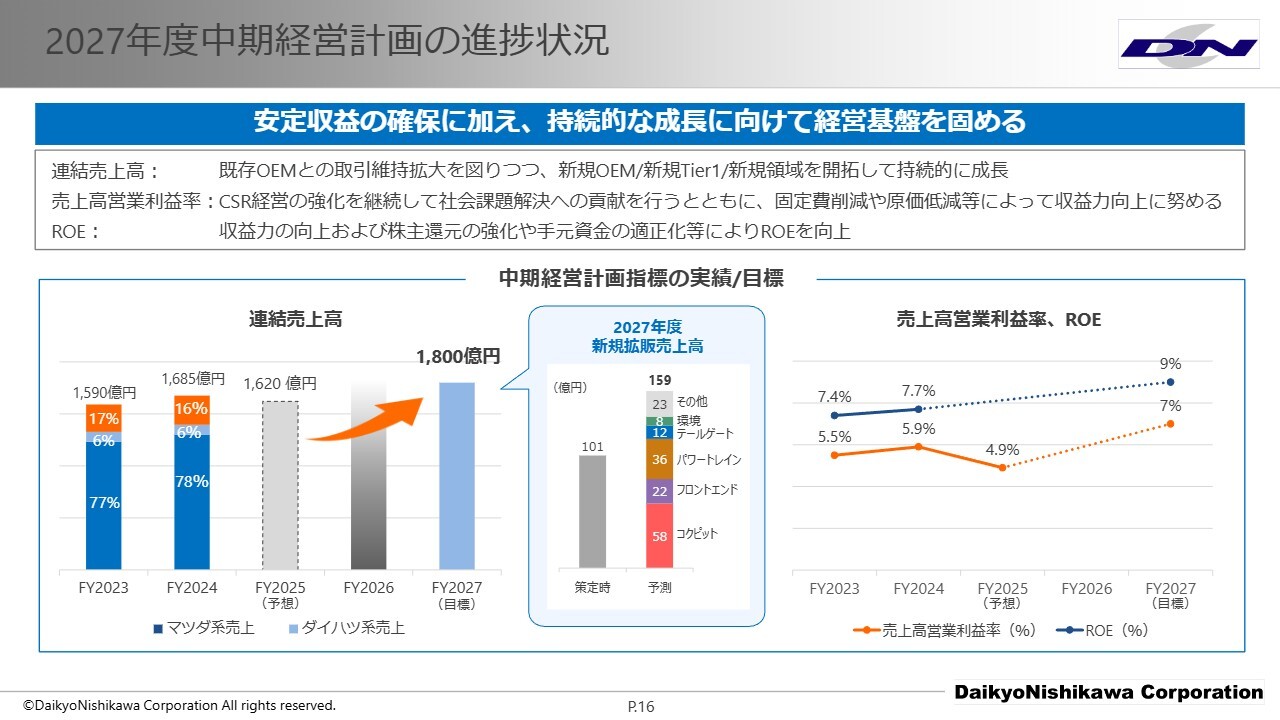

2027 年度中期経営計画の進捗状況

2027年度を最終年度とする中期経営計画の進捗状況です。

2027年度の中期経営目標として、連結売上高1,800億円、売上高営業利益率7パーセント、ROE9パーセントを設定しています。

2024年度実績と比べると、今期は米国関税等による主要顧客の生産への影響もあり、減収を見込んでいますが、新規顧客への拡販は着実に進んでおり、2027年度の目標達成に向けて順調に進捗している状況です。

2027年度における新規拡販売上高(スライド中央部)について、中期経営計画策定時点では、新規拡販売上高を101億円と計画していましたが、積極的な拡販活動や着実な受注獲得を背景に、現時点では159億円を見込んでいます。

営業利益率とROEについても、高付加価値製品の提供や原価低減を通じて収益力の改善を図るとともに、株主還元の強化や手元資金の適正化に取り組んでいます。

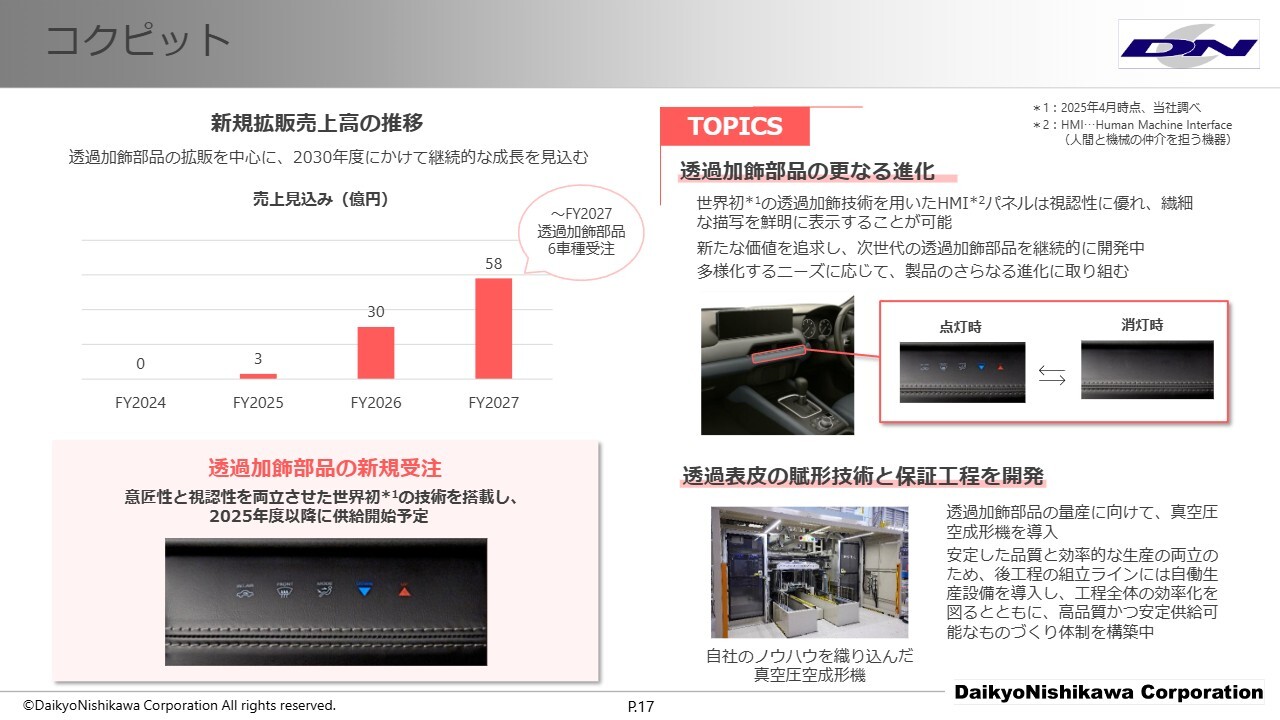

コクピット

当社が戦略商品として設定している5つの商品群の新規拡販状況についてです。

まず、コクピット領域ですが、こちらの商品群が中期的な成長ドライバーであると考えています。当社が開発を進めてきた透過加飾技術を用いたHMIパネルが次世代車種に採用され、2027年度までに6車種の量産立ち上げを予定しています。

これらを中心としたコックピット領域の売上貢献額として、2027年度に58億円を見込んでいます。この透過加飾部品は、意匠性と視認性を両立させた世界初の技術を搭載した製品であり、当社の高付加価値開発を具現化する製品となっています。

この製品を立ち上げるにあたり、透過表皮の賦形技術と保証工程の開発を行い、当社のノウハウを織り込んだ独自の真空圧空成形機も導入しました。今期中に1車種目の供給開始を予定しており、現在は高品質かつ安定供給が可能なものづくり体制を構築しているところです。

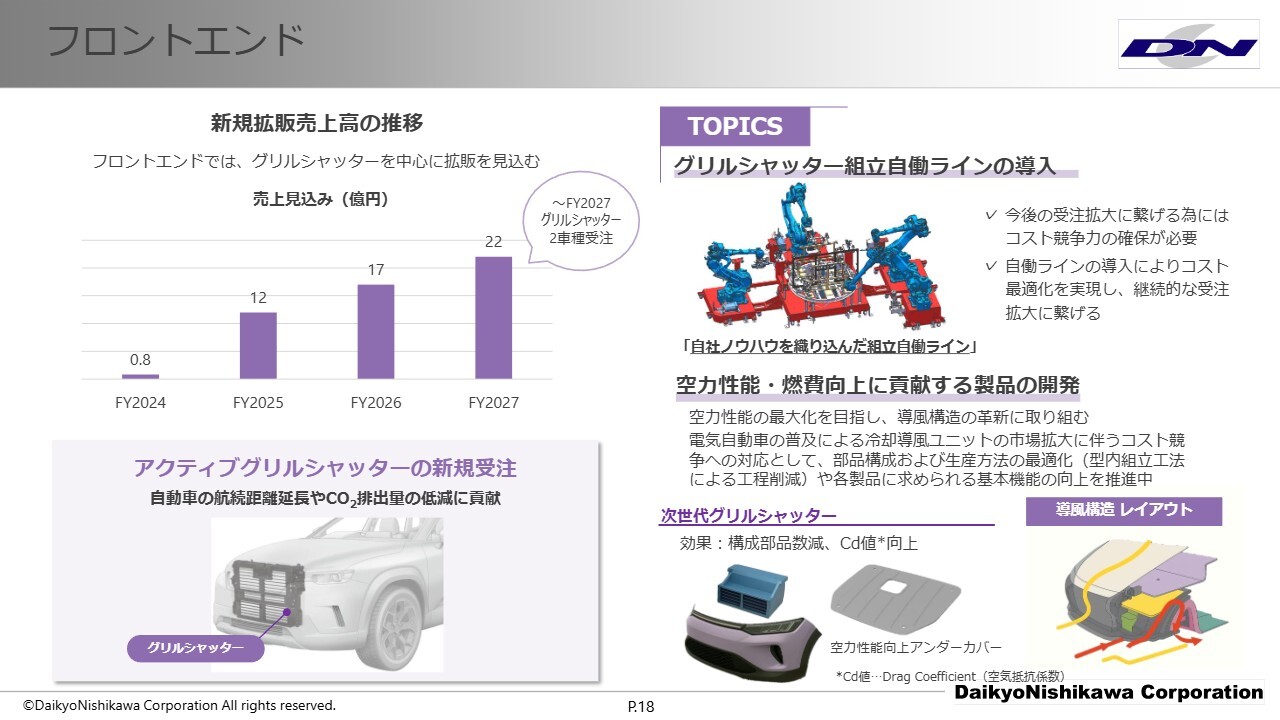

フロントエンド

フロントエンド領域についてです。

この領域では、グリルシャッターを中心に拡販を進めています。電動車の普及に伴い、自動車の航続距離の延長やCO2排出量の低減に貢献する商品の開発を行っています。

グリルシャッターの2車種の量産が貢献し、2027年度の売上高を22億円と見込んでいます。また、製造領域では組立自働ラインを導入し、コストの最適化と安定供給体制を実現しています。

今後も、空力性能の最大化を目指した導風構造の開発や、コスト競争力を高めるための部品構成および生産方法の最適化を推進していきます。

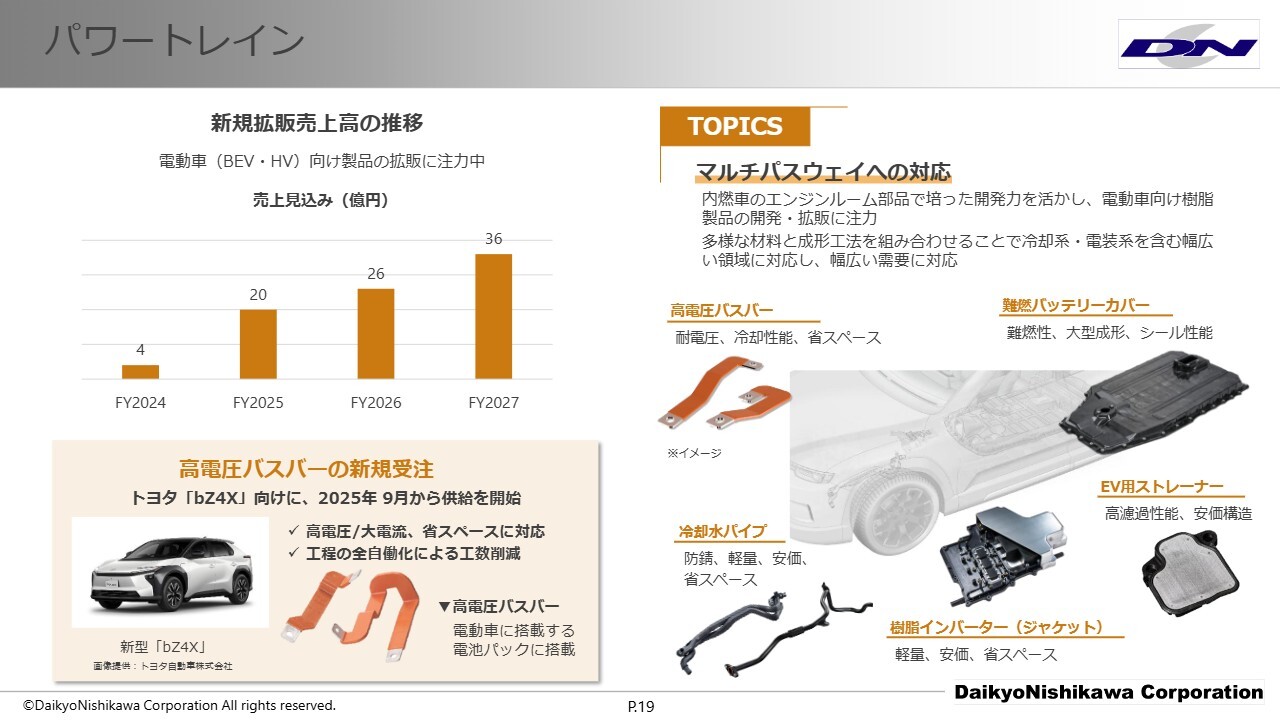

パワートレイン

パワートレイン領域についてです。

パワートレイン領域では、BEVやハイブリッドなど全領域に対応するマルチパスウェイ戦略で受注活動を行っています。中でもBEVは大容量バッテリーを搭載し、高電圧・大電流への対応が求められます。このたび、トヨタの「bZ4X」向けに当社の高電圧バスバーを採用いただき、本年9月から供給を開始しました。

当社の高電圧バスバーは、高電圧・大電流への対応だけでなく、省スペースにも対応しており、電動化における採用拡大を見込んでいます。さらに、多様な材料と成形工法を組み合わせることで、冷却系や電装系を含む幅広い領域の開発を進め、顧客のニーズに柔軟に応えることで受注獲得につなげていきます。

これらの拡販を通して、この領域での2027年度の売上高は36億円を見込んでいます。

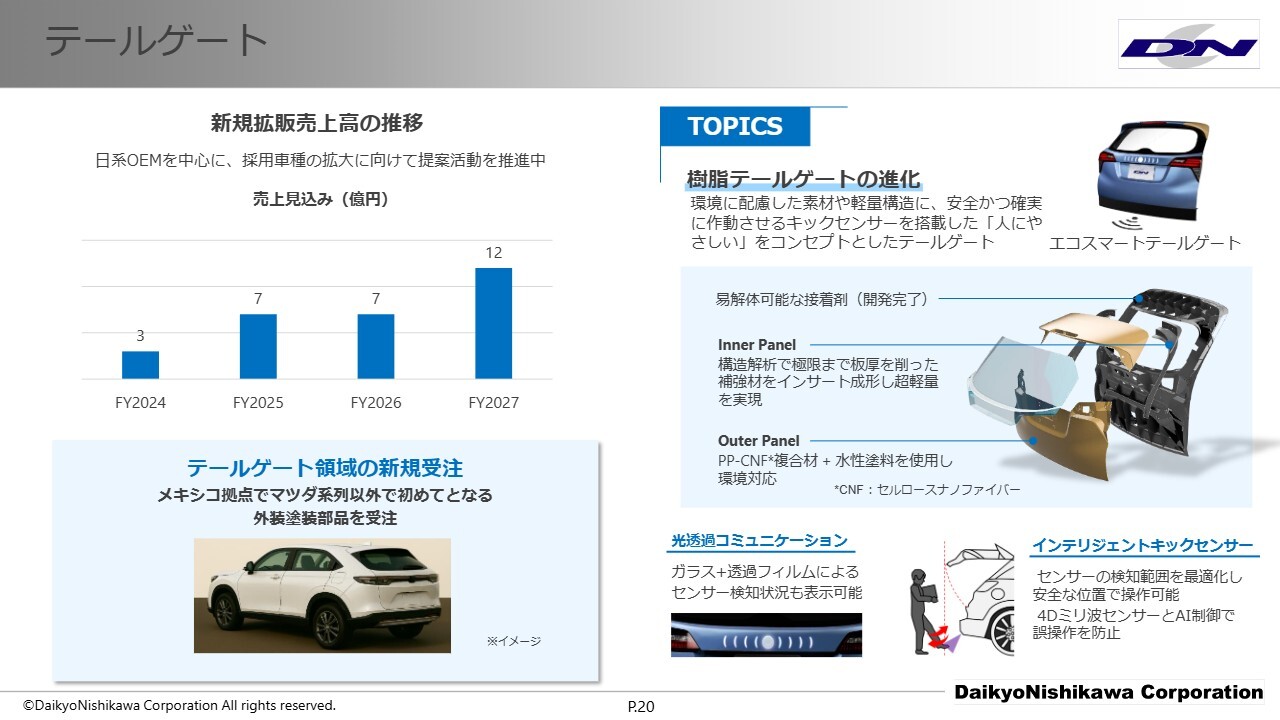

テールゲート

テールゲート領域についてです。

テールゲート領域は、ダイハツの軽自動車および普通自動車向けに拡販を進めてきており、現在は他社への拡販にも注力しています。グローバルではメキシコ拠点において、テールゲートの外装塗装部品を受注し、量産を進めています。

また、次世代に向けた樹脂テールゲートの進化として、環境に配慮した素材や軽量構造と、安全に作動するキックセンサーを組み合わせた「人にやさしい」テールゲートの開発にも取り組んでいます。

さらに、ガラスと透過フィルムを組み合わせた光透過コミュニケーション技術など、当社が保有するさまざまな技術工法を組み合わせることで、顧客への新たな価値の提案も行っています。

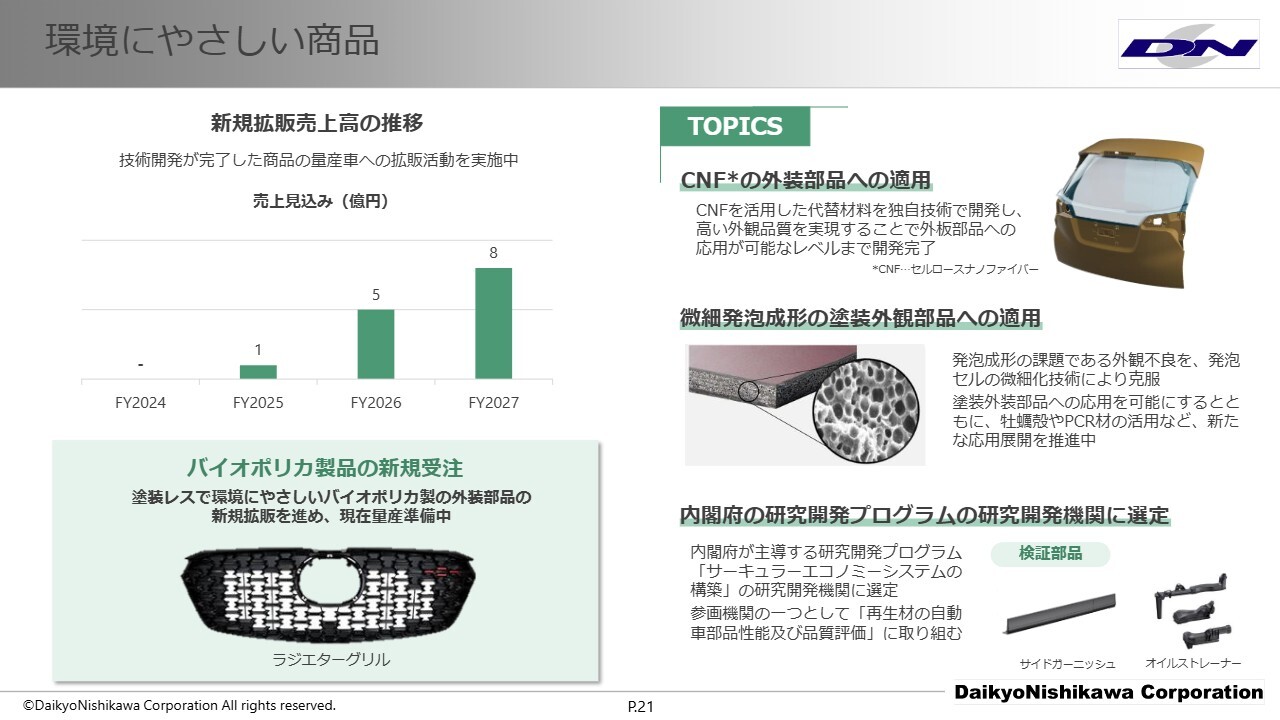

環境にやさしい商品

環境にやさしい商品開発についてです。

当社は総合プラスチックメーカーとして、樹脂の軽くて加工自由度が高い特長を活かした製品開発を進めると同時に、環境に配慮した製品の開発にも注力しています。

拡販状況としては、塗装を必要としないバイオポリカ製の外装部品の新規拡販を進めており、量産に向けた準備も行っています。また、さらなる環境対応として、植物由来・自然由来の材料の活用や微細発泡などの新技術を確立し、製品のさらなる軽量化に取り組んでいます。

以前から開発を進めていたセルロースナノファイバーを活用した製品については、高い外観品質にも対応可能なレベルまで開発を完了しました。

微細発泡技術においては、従来の発泡成形における最大の課題が外観不良であり、比較的外観品質の要求が高い塗装外装部品に適用することが難しい状況でした。しかし、発泡セルの微細化技術を深化させることで課題を克服し、外観部品への適用も可能となりました。現在、牡蠣殻の混練やPCR材の活用など、新たな応用展開に向けた開発も推進しています。

また、当社はこのたび、内閣府が主導する研究開発プログラム「サーキュラーエコノミーシステムの構築」の研究開発機関に選定されました。当社は、同プログラムの参加機関の1社として、「再生材の自動車部品性能および品質評価」に取り組んでいきます。

この取り組みを通じて、廃プラスチックの自動車部品への適用性可否について検証を進め、自動車業界のサーキュラーエコノミーシステムの構築に貢献していきます。

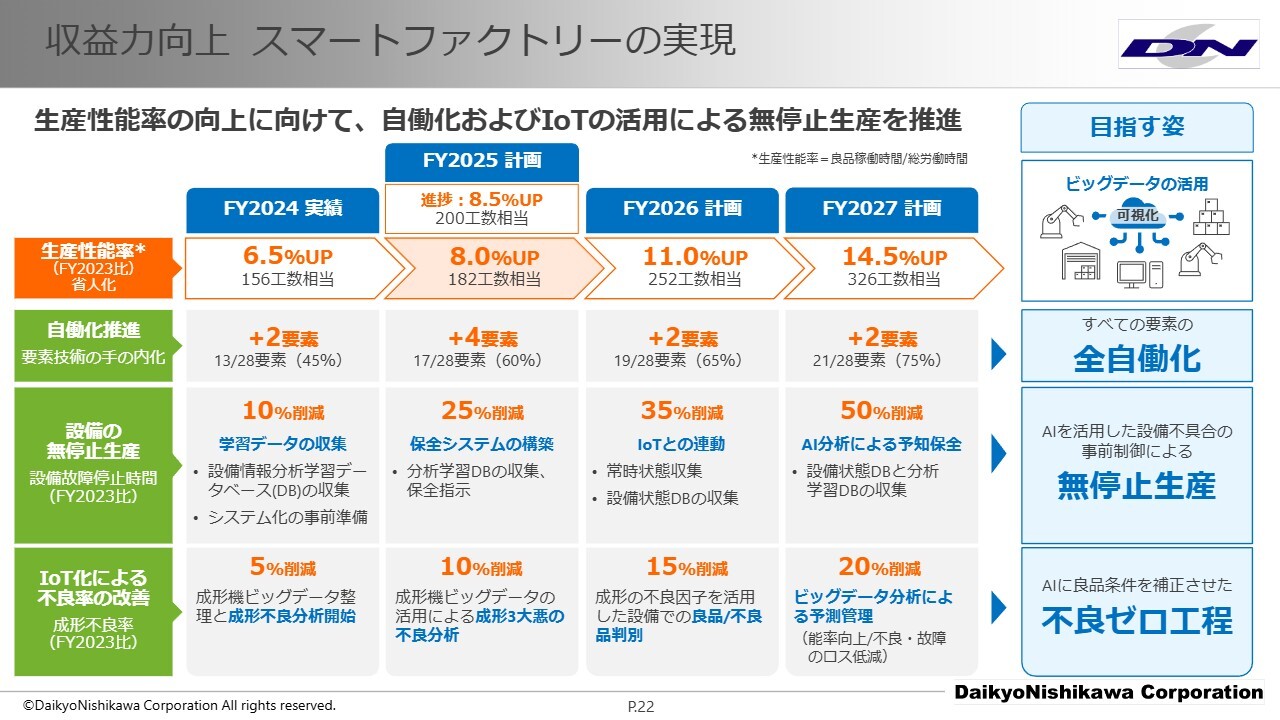

収益力向上 スマートファクトリーの実現

収益力向上に向けた生産性能率向上の取り組みについて、その推進状況をご説明します。

当社では、原価低減施策の一つとして、生産性能率を指標にした改善活動に取り組んでいます。自働化やIoT、AI、設備のビッグデータを活用し、スマートファクトリーの実現を目指しています。2027年度の生産性能率は2023年度比で14.5パーセントアップを目標としています。

本年度の目標は2023年度比で8.0パーセントアップですが、中間時点での実績は8.5パーセントアップと、目標を上回る進捗を達成しています。

今後も、すべての要素作業の全自働化、無停止生産、不良ゼロの工程作りをゴールとして取り組んでいきます。

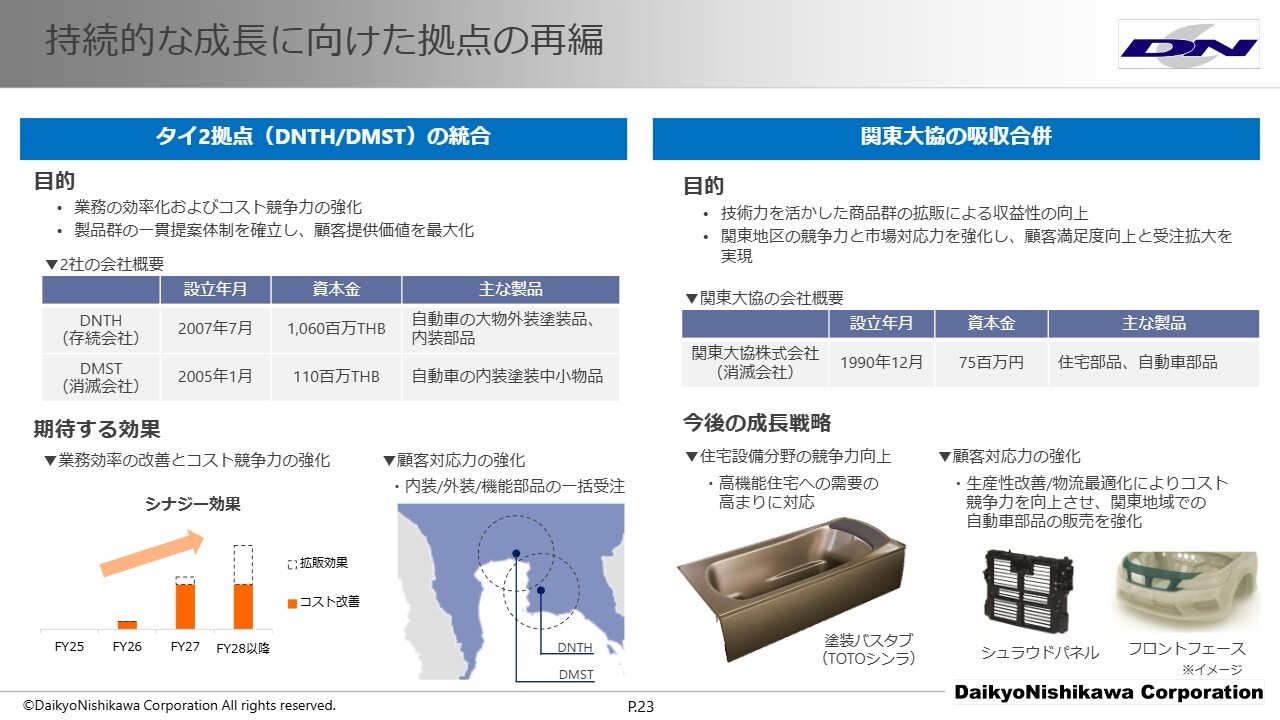

持続的な成長に向けた拠点の再編

当社のグローバル拠点の再編状況です。

当社は、持続的な成長を見据えたグループ経営の強化とグループ資産の有効活用を目的に、グローバルな拠点再編を進めています。

このたび、11月6日に公表しましたとおり、タイにおける子会社2社の統合と、関東の子会社である関東大協の当社への吸収合併を決定しました。

タイにおいては、中国企業の急速なシェア拡大に伴い、タイ国内の自動車市場環境が大きく変化する中、当社としても2社の経営資源を統合することが、現在の厳しい環境下において持続的な成長に資すると判断しました。

2社を統合することで、業務の効率化や物流最適化によるコスト競争力の強化を図るとともに、2社の製品群を一括提案できる体制を強化し、顧客への提供価値の最大化と事業拡大を目指していきます。

100パーセント子会社である関東大協の吸収合併については、当社の技術力を活かしつつ、競争力と市場対応力の強化を図り、関東地区での受注拡大を目的としています。

関東大協の主力製品である塗装バスタブについては、住宅設備分野において高機能住宅への需要が高まることが期待でき、こうしたニーズに柔軟に対応していきます。また、自動車部品事業においても、関東地区の顧客拡大に注力していきます。

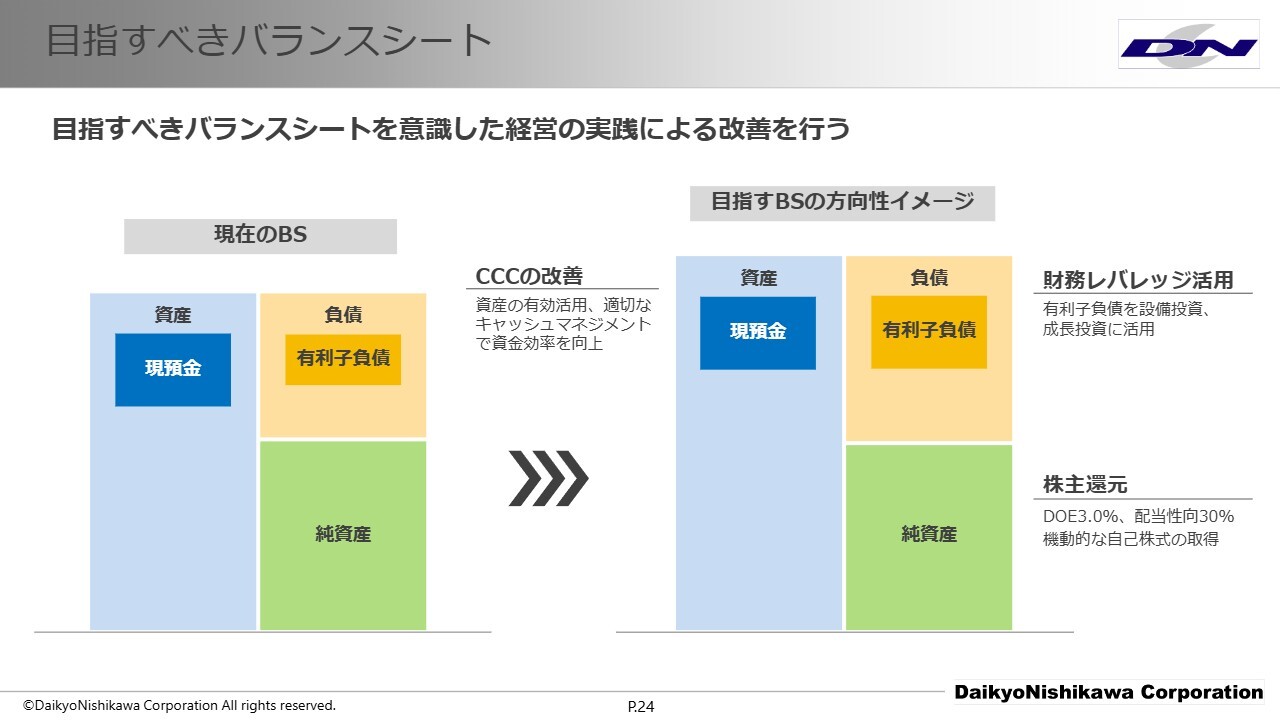

目指すべきバランスシート

当社が目指すべきバランスシートのイメージです。

当社はこれまで損益計算書を中心とした経営管理を主軸としていましたが、資本コストを意識した経営の実践に向けて、最適なバランスシートを意識した経営へとシフトしています。

バランスシートの目指す方向性として、グループ資産の有効活用や経営管理力の強化を通じて、適切なキャッシュマネジメントを行っていきます。

また、財務の安全性指標を適切に管理しつつ、有利子負債を設備投資や成長投資へ積極的に活用するとともに、株主還元を継続的に実施することで、負債と純資産のバランスを最適化し、財務レバレッジの活用による資本効率の向上を推進します。

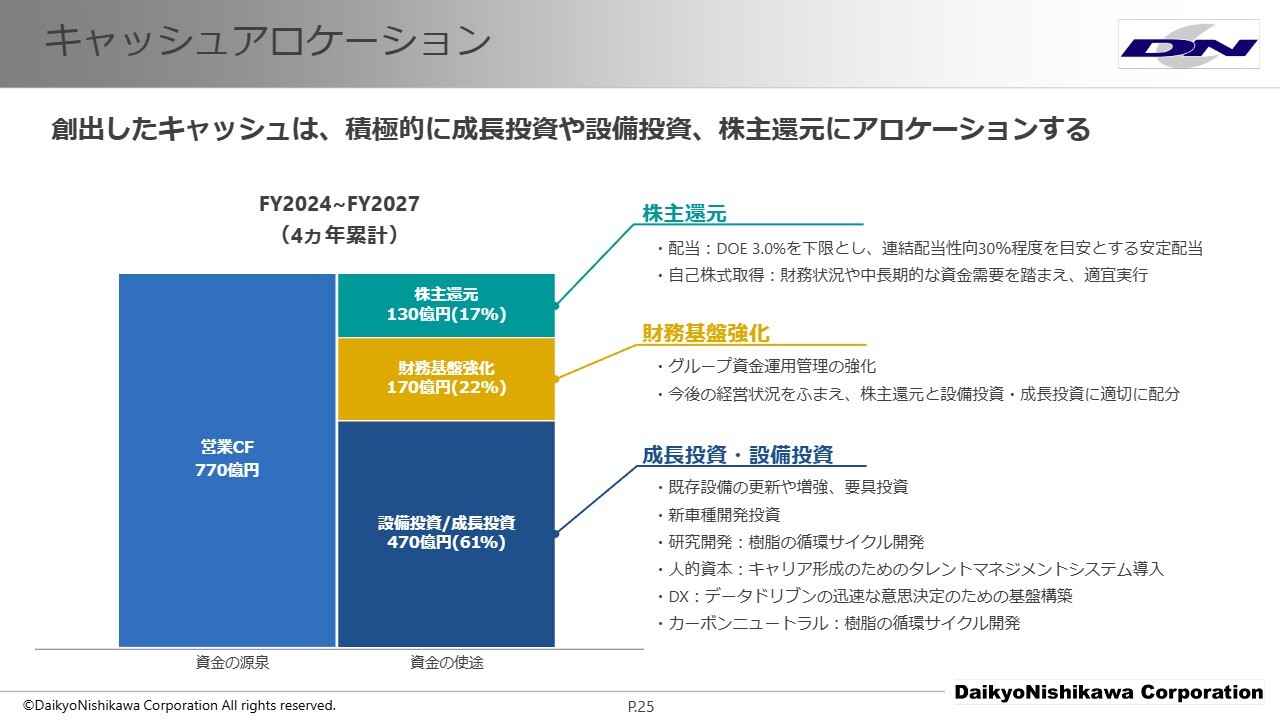

キャッシュアロケーション

キャッシュアロケーションについてです。

事業活動で創出した営業キャッシュフローは、持続的成長のための成長投資や設備投資に積極的にアロケーションしていきます。一方で、株主のみなさまや社員への還元のバランスを考慮し、グループ資金管理を強化することで資金効率を高め、今後の経営状況を踏まえて適切に配分していきます。

今後も最適なキャッシュアロケーションのもと、成長に向けた経営戦略を着実に実行し、財務パフォーマンスと企業価値の向上につなげていきます。

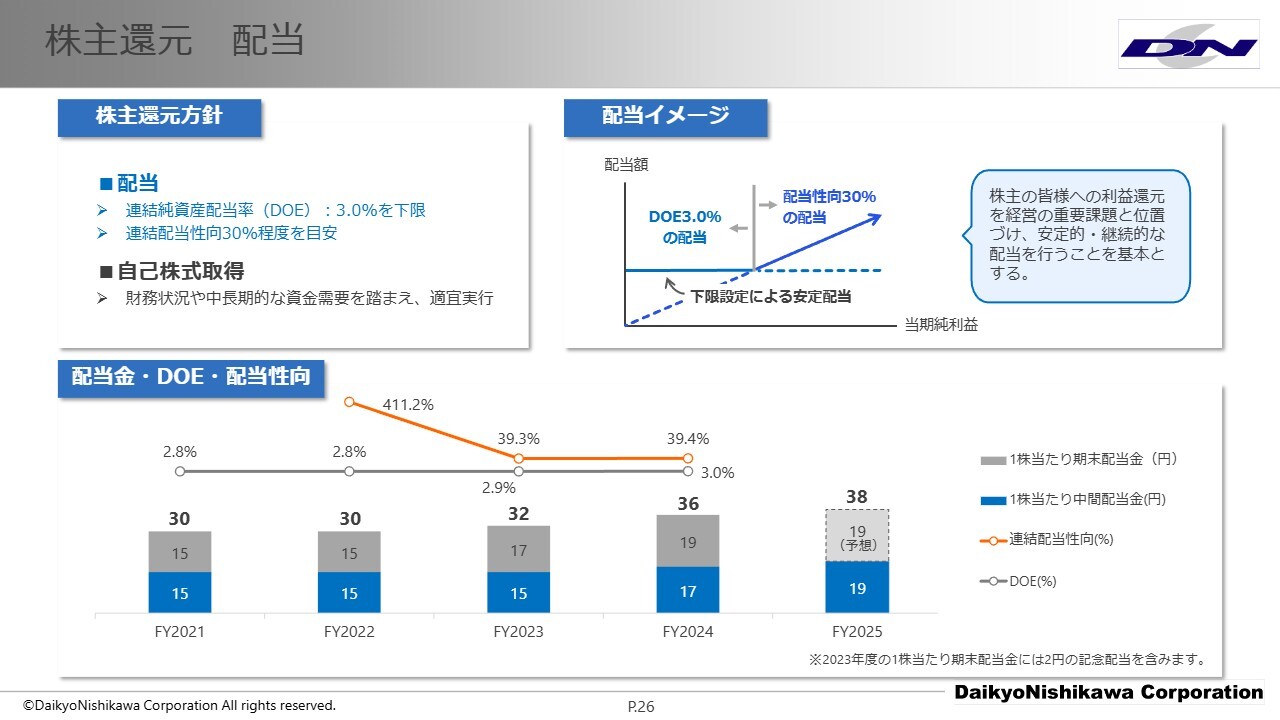

株主還元 配当

株主還元の配当についてです。

株主還元については、株主のみなさまへの適切な利益還元と資本効率を意識した経営を行うべく、最適な資金配分の観点を踏まえて実施することとしています。

配当方針としては、本年5月に見直しを行い、DOE3パーセントを下限とし、連結配当性向30パーセント程度を目安としています。今期の配当については、中間実績は19円、期末予想は19円を据え置いています。

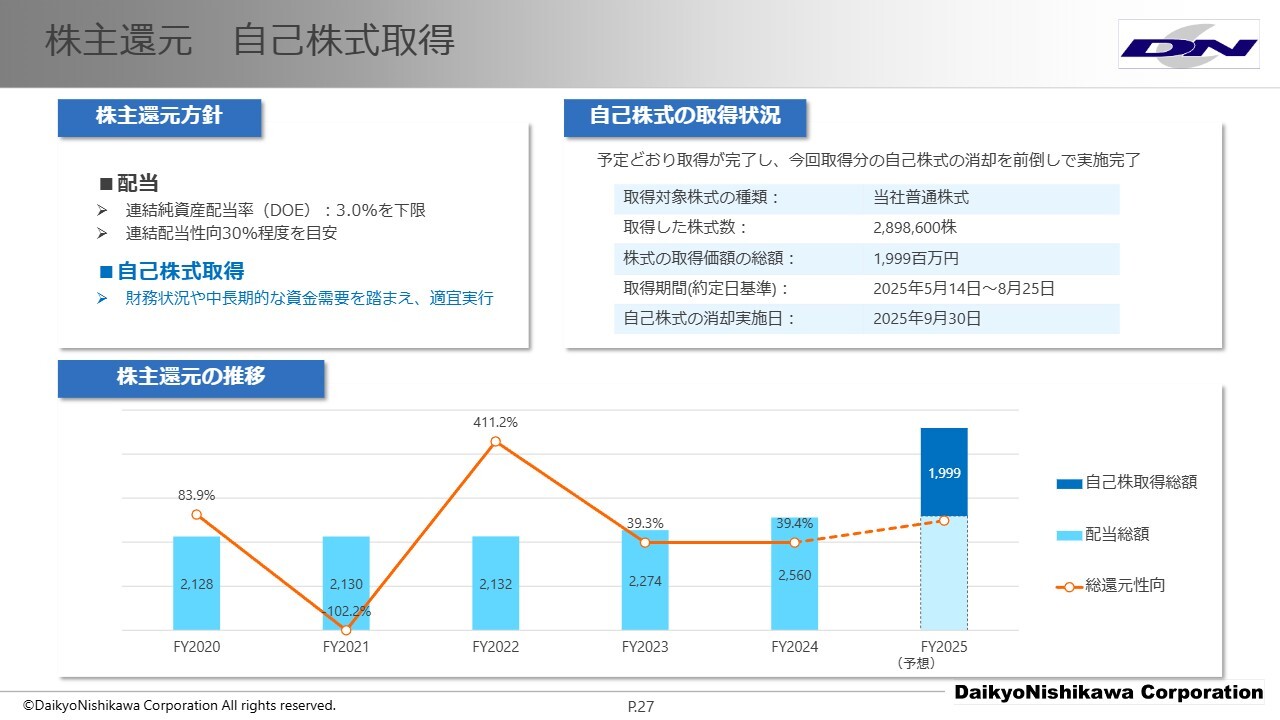

株主還元 自己株式取得

自己株式の取得についてです。

自己株式取得の基本方針としては、財務状況や中長期的な資金需要を踏まえ、適宜実行することとしています。この方針のもと、今回の自己株式取得については、資本効率の改善と株主のみなさまへの一層の利益還元を図ることを目的として実施しました。

あわせて、9月30日には自己株式の消却も完了しています。自己株式の取得総額を配当総額と合わせると、2025年度の総還元性向は70パーセントを超える見込みです。

今後も、この基本方針に基づき、機動的な自己株式の取得を検討していきます。

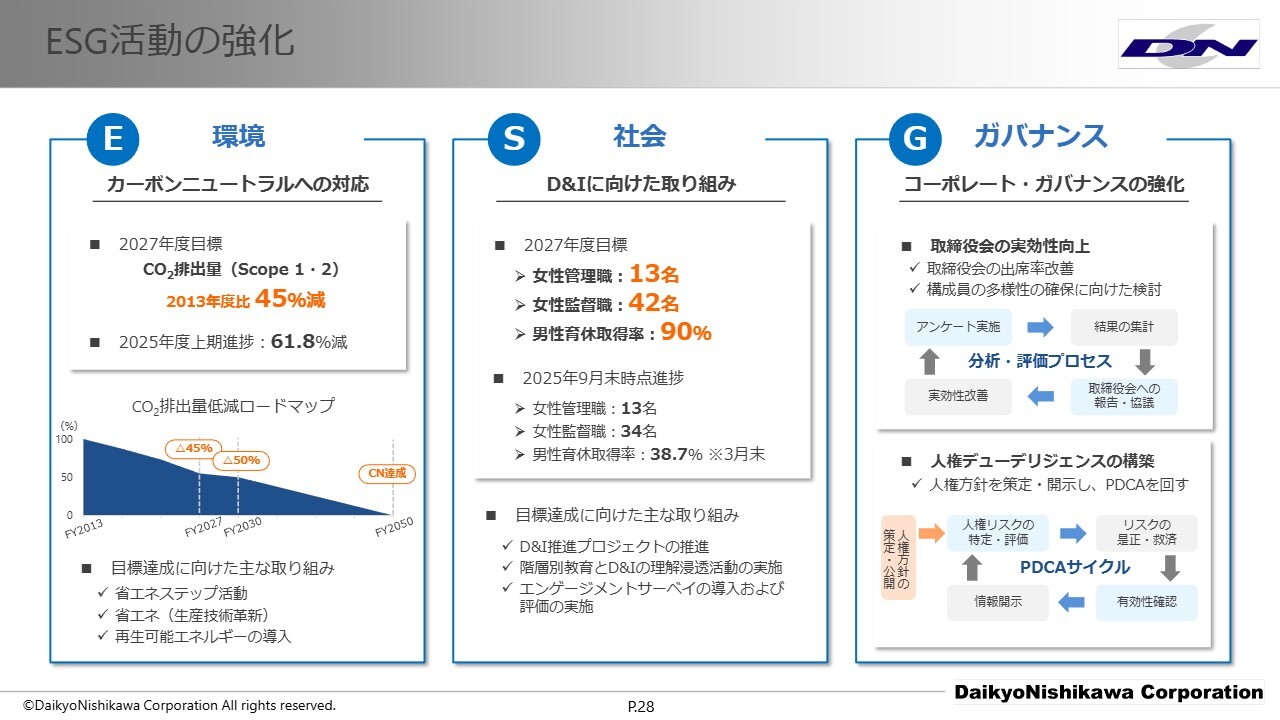

ESG活動の強化

当社のESG活動についてです。

カーボンニュートラルへの対応として、2027年度のCO2排出量を2013年度比で45パーセント低減させることを目標としています。

これまでの省エネ活動に加え、再生可能エネルギーの導入等により、中間実績で61.8パーセントの削減を達成しました。また、D&Iの取り組みとして、女性管理職、女性監督職、男性育休取得率についてそれぞれ目標を設定しています。

中間実績では、CO2排出量の削減と女性管理職人数について、中期経営計画目標を前倒しで達成していますが、今後も活動を緩めることなく、持続的な成長に向けた活動を推進していきます。

ガバナンスに関しては、取締役会の実効性評価における継続改善に加え、人権デューデリジェンスの取り組みとして、本年6月に人権方針を公表しています。今後は、リスクの特定および是正対応、有効性確認、情報開示のPDCAを回しながら、継続的に人権尊重の取り組みを推進していきます。

以上で説明を終了します。ご清聴、誠にありがとうございました。

新着ログ

「化学」のログ