提供:株式会社情報戦略テクノロジー 2025年12月期第3四半期決算説明

情報戦略テクノロジー、3Q売上は通期計画を大幅上振れ 新規受注が過去最高水準で推移、AI案件増加で高単価領域が拡大

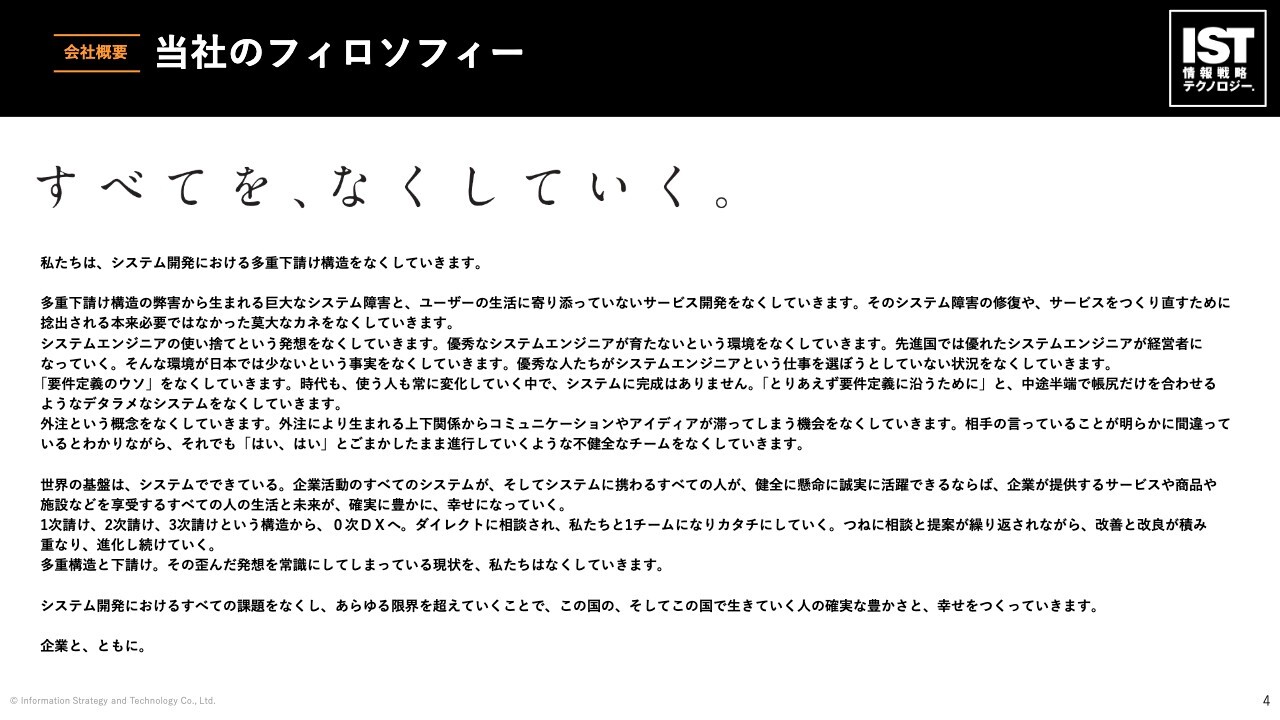

当社のフィロソフィー

高井淳氏:投資家のみなさま、いつもお世話になっています。情報戦略テクノロジー代表取締役社長の高井です。第3四半期の決算説明をします。

まず、毎回お話ししていますが、当社のフィロソフィーは、「すべてを、なくしていく。」です。大まかにお伝えすると、システム開発業界は、みなさまの生活を豊かにし、企業活動の成長を支えるために必要不可欠なITを下支えするソフトウェア開発業界です。

しかし、この業界には解決すべき課題がいくつか存在します。大きく分けて3つの課題があると考えています。

1つ目は、多重下請けの構造です。この構造の影響により、日本に約100万人いるエンジニアのうち、70万人から80万人が3次受けのシステム開発会社に所属しているという現状があります。

そのような会社に所属しているエンジニアは、1人月単価が50万円から60万円で働いており、給料が非常に低い状況です。そのため、優秀な人材がエンジニアを目指さないという現実があります。

2つ目は、要件定義についてです。ビルのような建築物とは異なり、システムは完成形の姿をきちんと定義することができません。例えば、楽天のようなITベンチャー企業が提供しているサービスは、ユーザーに使用してもらうことで初めて完成形がブラッシュアップされていきます。

したがって、要件定義を行ってからシステム開発を進めること自体が、この業界における1つの「ウソ」だと考えています。

3つ目は、「そろばんシステム開発」です。これは、私がよく揶揄して話していることですが、日本の大企業のシステム投資は、本来投資すべき分野、つまりITを武器として自社のサービスを強化する部分に十分に費やされていません。

具体的には、業務システムと呼ばれるような、業務の効率化を目的とするものにIT投資予算の大半が割り当てられています。ここでなぜ「そろばんシステム開発」と言っているかというと、あたかも経理業務をそろばんで処理している会社があるような状況を指しているからです。

例えば、そろばんで業務を行っていた企業がDX化・IT化を進める際、実績のあるパッケージソフトウェアを導入します。これは欧米でも日本でも同様です。その結果、そろばんを使っていた人たちはリストラされ、代わりにそのパッケージに精通している人材が採用され、DX化が完了します。

しかし、日本ではパッケージを導入した後に「そろばんライクなユーザーインターフェイスにカスタマイズしてください」といった取り組みが始まります。

実は、ここに大部分のシステム投資が投下されています。これでは日本の競争力は高まりません。そのため、このような状況を改善していきたいと考えています。これらをなくしていくことが私たちのポリシーであり、目指すべき世界観です。

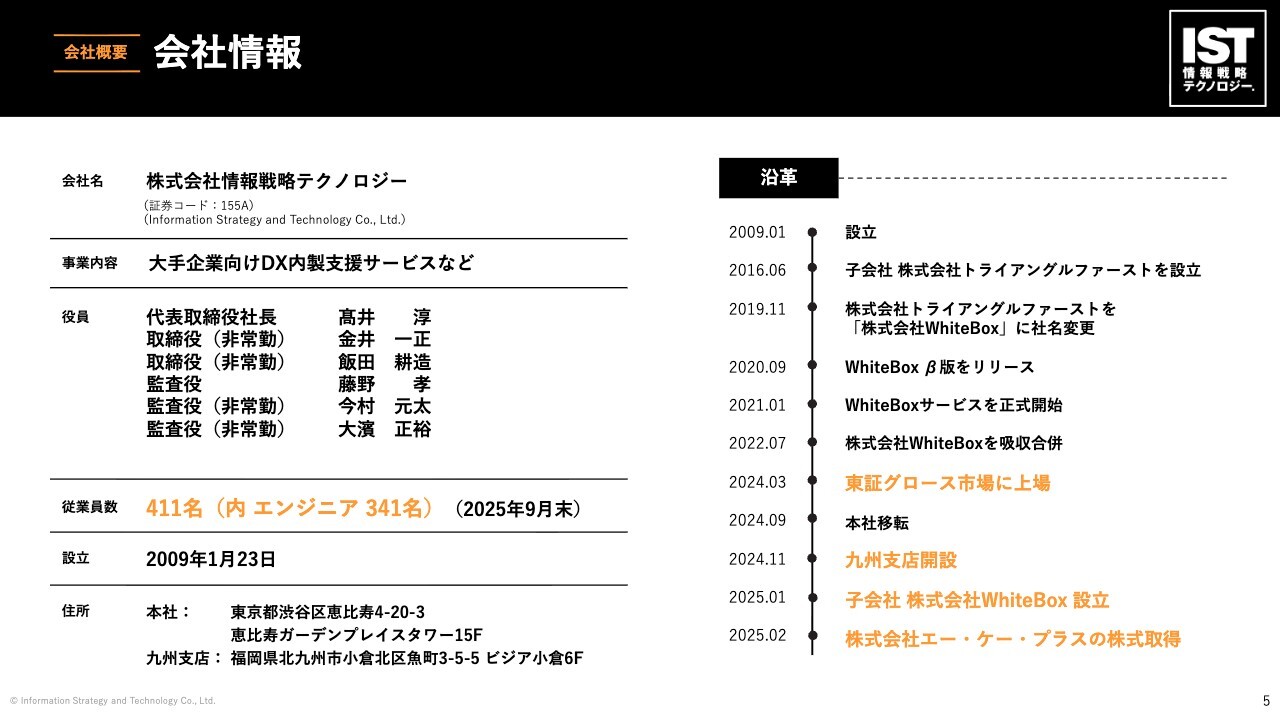

会社情報

会社情報です。2025年9月末時点で、社員数は411名です。2009年1月に設立し、現在は本社が恵比寿ガーデンプレイスタワーにあります。昨年、北九州に支社を開設しました。

事業内容については後ほど詳しく説明しますが、当社は大手企業向けのDX内製支援サービスを提供しています。

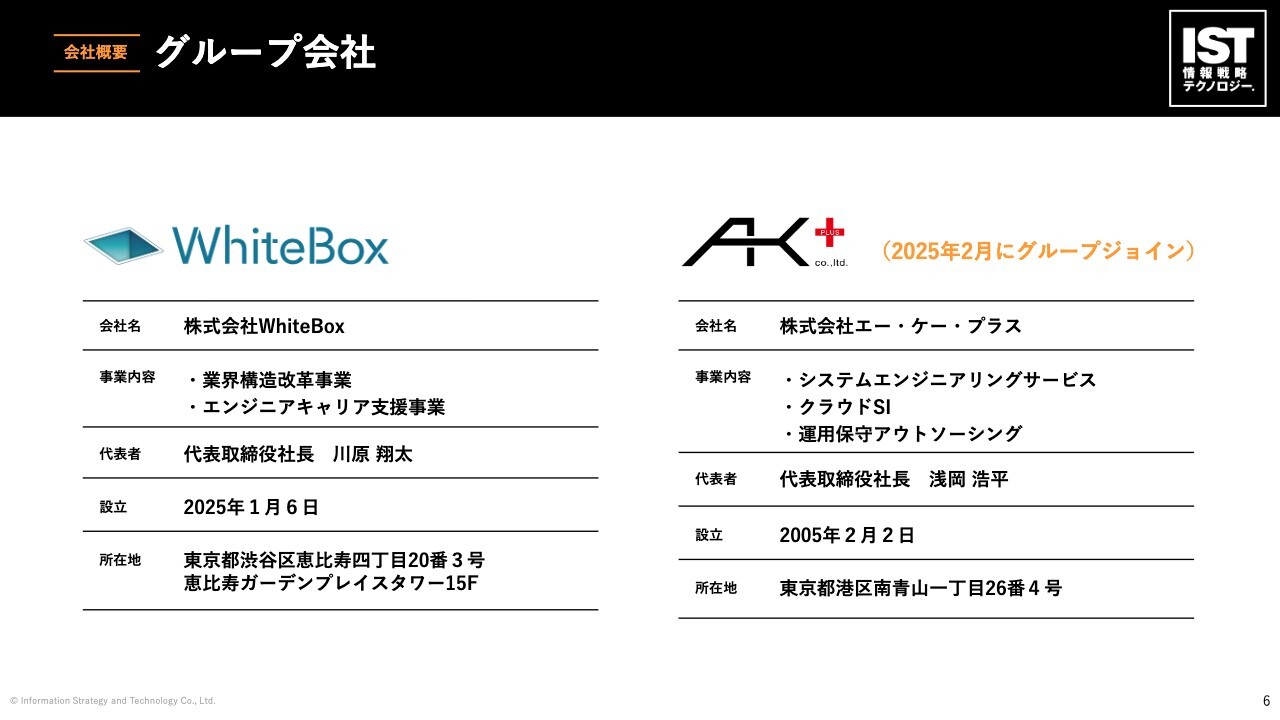

グループ会社

グループ体制についてご説明します。子会社にはWhiteBoxがあり、エンジニアのマッチングプラットフォームおよび業界構造改革事業を手掛けています。この会社は、今年1月に分離独立しました。

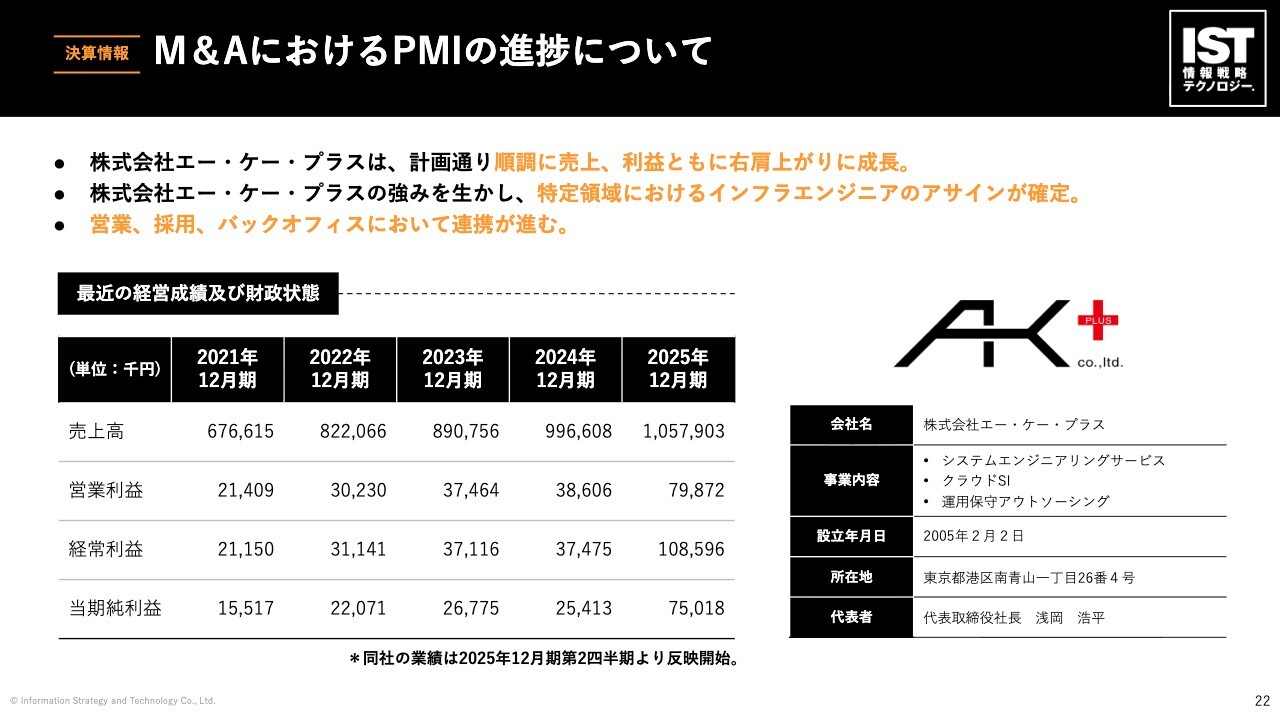

また、エー・ケー・プラスは、2025年2月にM&Aを通じてグループに加わった会社で、インフラ事業に強みを持っています。

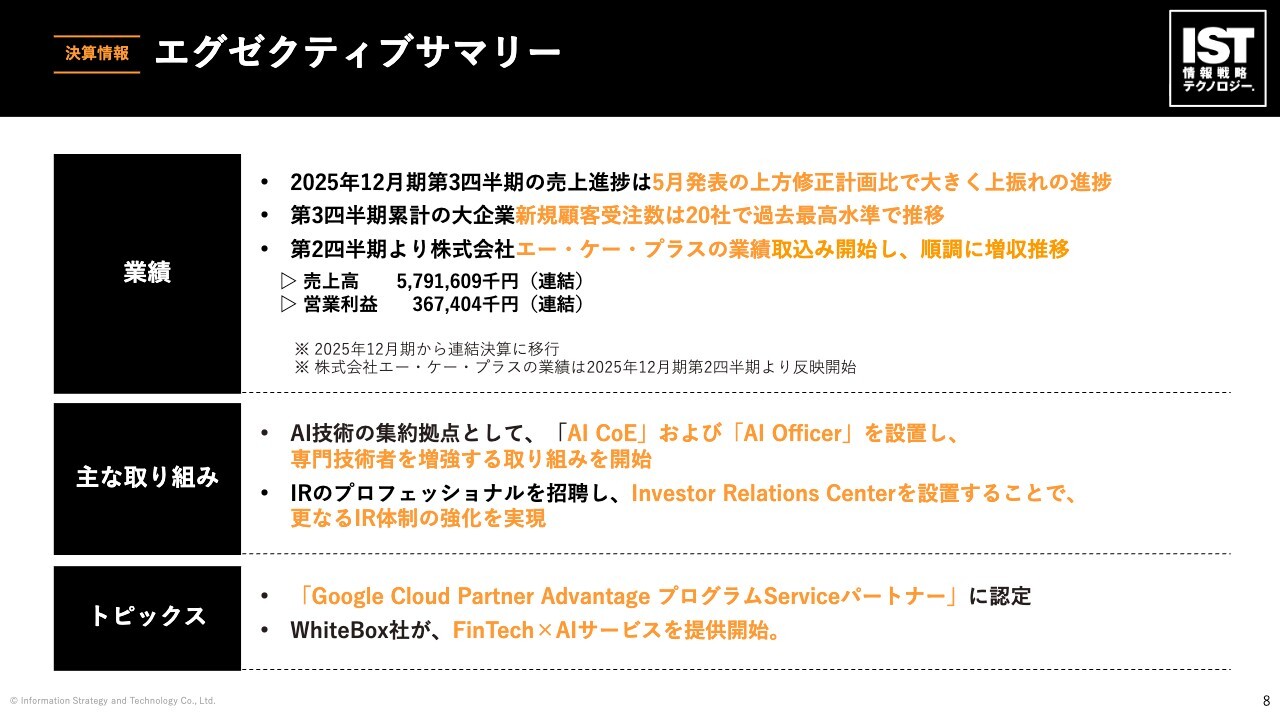

エグゼクティブサマリー

決算情報を簡単にご説明します。

エグゼクティブサマリーについてです。それを一言で表すと、第3四半期は非常に順調でした。これは毎回お伝えしていることで目新しい内容ではありませんが、すべての数値で過去最高を更新しました。

売上高は57億9,000万円を超える水準に達しています。昨年の通期売上高が58億円強だったことを考えると、第3四半期までの累計でその水準にほぼ到達しています。営業利益も大幅に伸びています。

第3四半期累計の新規受注については、当社は日本のナショナルカンパニーを中心とした大企業から案件を受注しており、累計で20社となり、過去最高水準で推移しています。

主な取り組みとして、「AI CoE」および「AI Officer」を設置し、AI技術者の育成を強化しています。

IRについては、今年7月、8月頃から当社の株価が順調に上昇していますが、当社の取り組みを株主の方々にしっかり知っていただくために、IR体制を強化しています。

トピックスとしては、「Google Cloud Partner Advantage プログラムServiceパートナー」に認定されました。Googleにとって当社が重要なパートナーと認識されてきており、今後Googleのサービスをお客さまに積極的に提供していく予定です。

WhiteBoxについては、最近のIRでも発表したように、FinTech分野に本格的に参入しました。この取り組みにより、今後、収益化がさらに進んでいくと考えています。

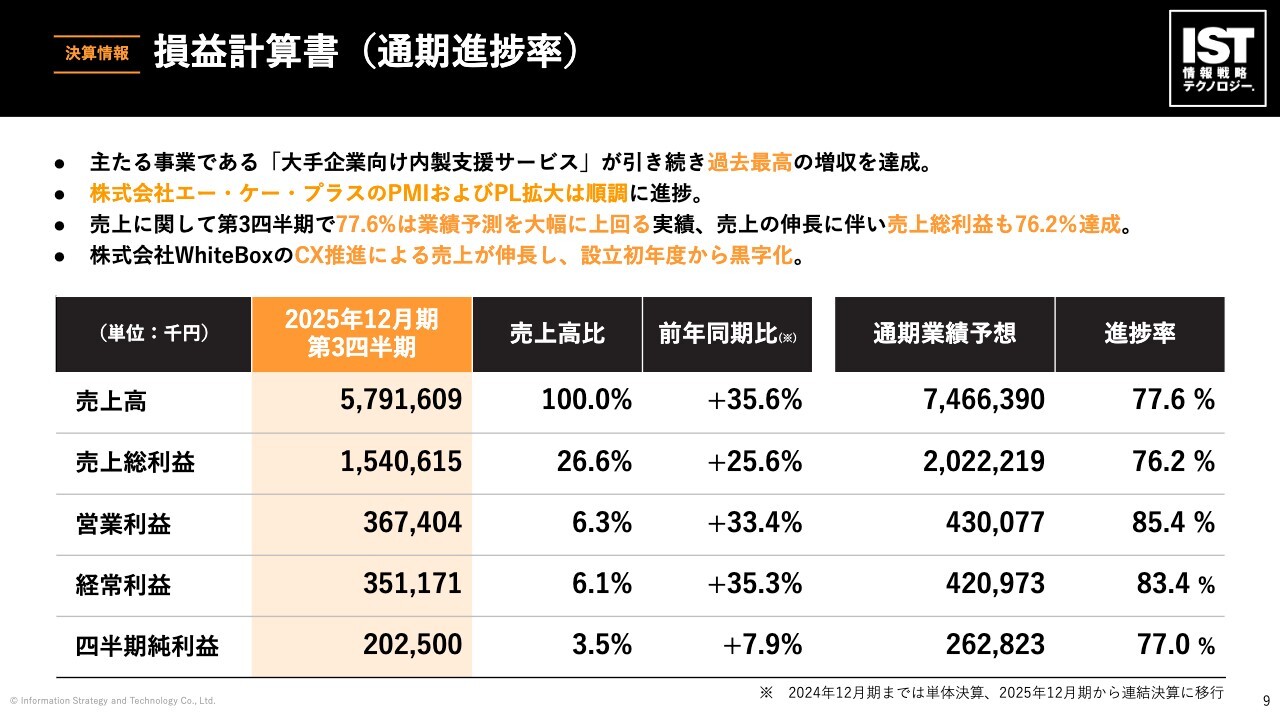

損益計算書(通期進捗率)

損益計算書です。通期の進捗率についてですが、当社はストックビジネスを展開しているため、四半期ごとに売上および利益が基本的に右肩上がりに推移します。

ただし、利益に関しては新卒採用の影響で第2四半期に一時的に減少しますが、第3四半期、第4四半期には再び増加していく傾向があります。第3四半期終了時点で進捗率が75パーセントを超えているのは、非常に良い進捗状況といえます。

売上高については進捗率が77.6パーセントとなっており、通期業績予測の75億円弱を上回るペースです。この進捗から見て、通期業績予測を大幅に超える可能性が高いと考えています。

売上総利益も順調に増加しており、営業利益における進捗率は85パーセント、経常利益率も80パーセントを超える水準に達しています。

これは、毎度お伝えしていることですが、現在、当社は投資フェーズに位置付けており、今後の成長に向けて適切にアクセルを踏んでいきます。そのため、得られた利益は成長のための投資に充てる方針です。通期では、経常利益は業績予測どおり、もしくは若干上振れる程度になると思われます。

WhiteBox社については、通期で赤字を見込んでいましたが、設立初年度から大幅な黒字化が見えてきました。また、エー・ケー・プラスのPMIやP/Lは、拡大が順調に進んでいます。

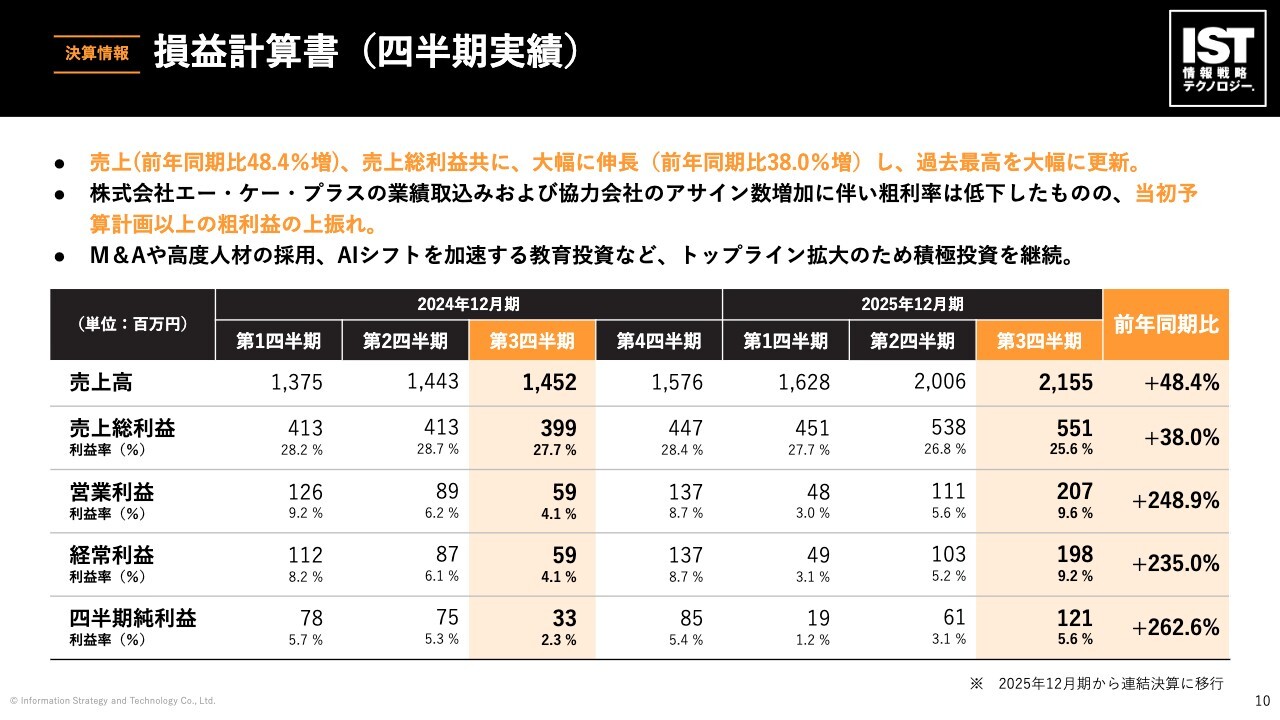

損益計算書(四半期実績)

四半期実績です。スライドに昨年からの実績を記載していますが、売上と売上総利益が過去最高を記録し、利益についても過去最高を達成しています。前年同期比では利益が250パーセント近くに達しており、大変順調な結果となっています。

収益構造の内訳

収益構造についてです。当社ではエンジニアの売上原価としての人件費が、社員およびパートナーからお借りしているエンジニアに対する支払いが、コストの大部分を占めています。その他、販管費としての人件費が大きな割合を占めています。

今後については、手数料ビジネスなどが収益に寄与することで収益構造に変化が生じる可能性がありますが、基本的には人件費が大半を占め、その他の販管費などは小さな割合にとどまる見込みです。販管費としての人件費については、売上の伸びに伴い相対的な比率が下がってきています。

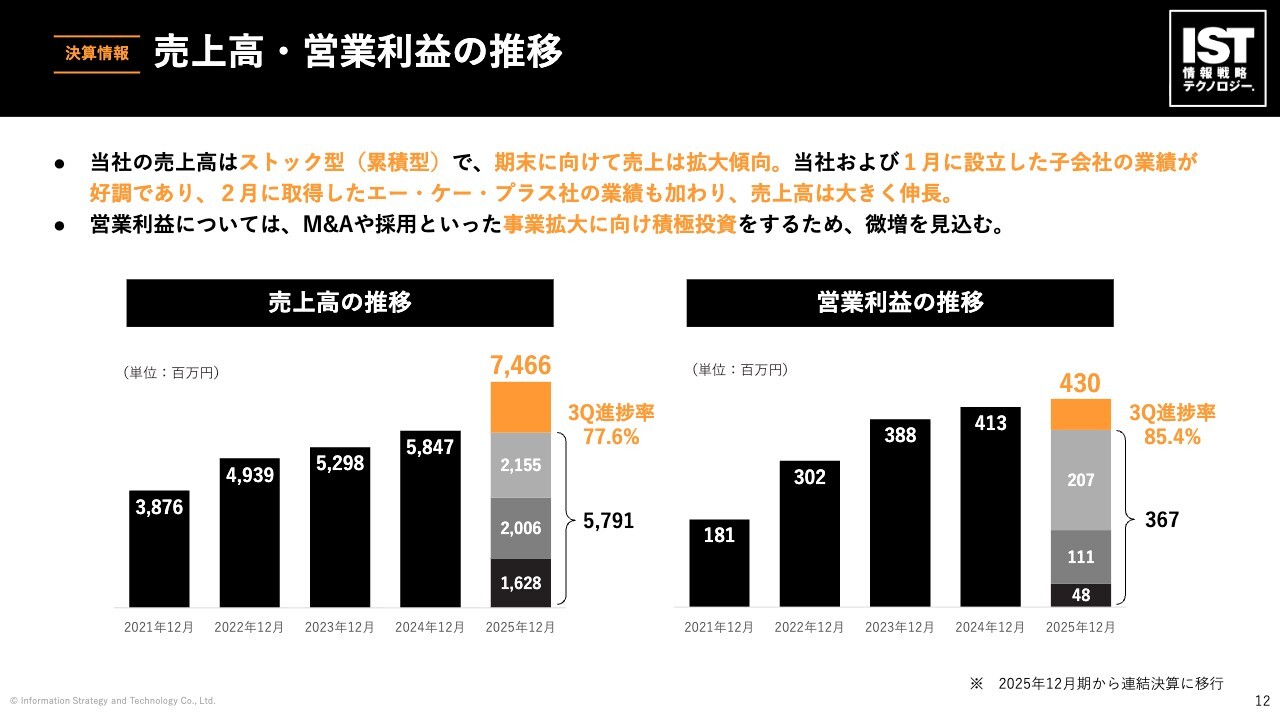

売上高・営業利益の推移

売上高および営業利益の推移についてです。グラフのとおり、順調に伸びています。営業利益については、M&Aや採用など事業拡大に向けた積極的な投資を行うため、微増を見込んでいます。

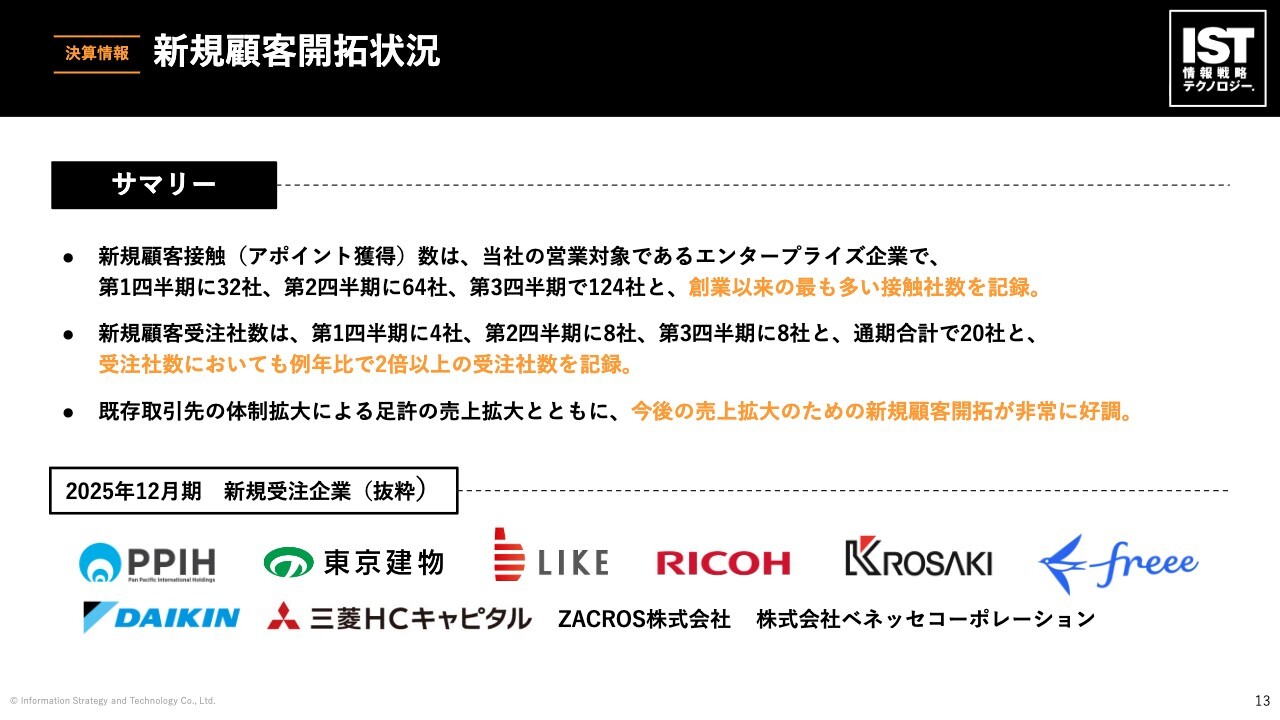

新規顧客開拓状況

当社にとって非常に重要なKPIである新規顧客の開拓状況についてご説明します。まず、実績というより、そこに至るまでのパイプラインが順調に推移しており、第1四半期はエンタープライズ企業に対するアポイントが32社、第2四半期は64社と倍増しました。第3四半期には124社と、創業以来最も多い接触社数を記録しています。

当社の営業部隊は新卒から育成しており、2021年から2024年前半の上場審査時に一度、組織崩壊を経験しましたが、そこから再び育て直し、若手メンバーが順調に成長しています。

特に若手メンバーの成長は著しく、このようにパイプラインが倍増していきました。それに伴い、新規受注数も増加し、第1四半期で4社、第2四半期で8社、第3四半期で8社と、通期で合計20社の新規受注を獲得しました。例年比で2倍以上の受注件数を記録しています。

取引先が拡大すると売上も増加していきます。当社は新規取引をスモールスタートで始めますが、そこから信頼を積み重ねることで売上を拡大していきます。

昨期に新規取引が始まった取引先は売上拡大フェーズに入っており、今期新たにお取引を開始した先は来期以降の売上拡大に大きく寄与する見込みです。

名だたる企業との新規取引も始まっています。「ドン・キホーテ」を展開するパン・パシフィック・インターナショナルホールディングス(PPIH)のように、非常に成長している企業を取引先としており、そのような企業の成長に貢献できることをうれしく思います。

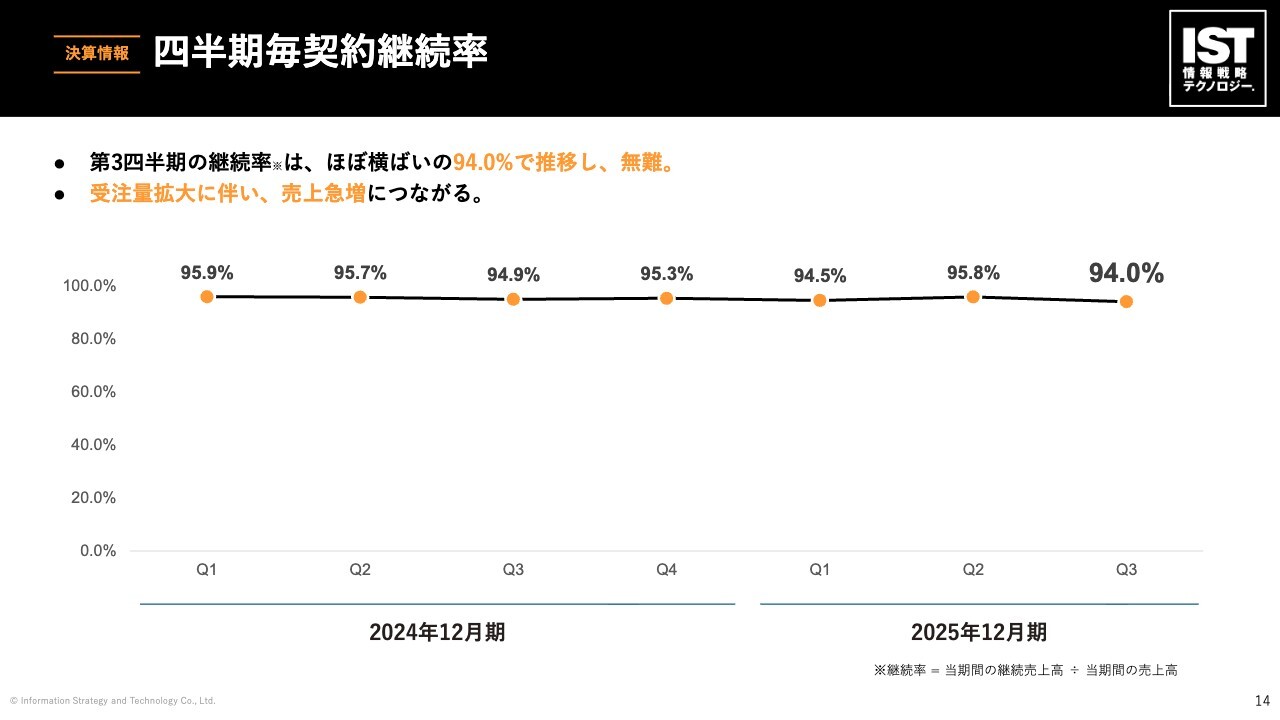

四半期毎契約継続率

四半期の契約継続率についてですが、おおむね95パーセントで推移しています。一時的に94パーセントとやや低下する場面がありましたが、売上拡大に伴い、パートナー企業からの協力を得るケースが増加しています。

なお、パートナー企業の所属者の退職が重なると若干の低下が見られる場合もありますが、基本的には安定した水準といえます。95パーセント程度の契約継続率が維持されています。

採用と離職

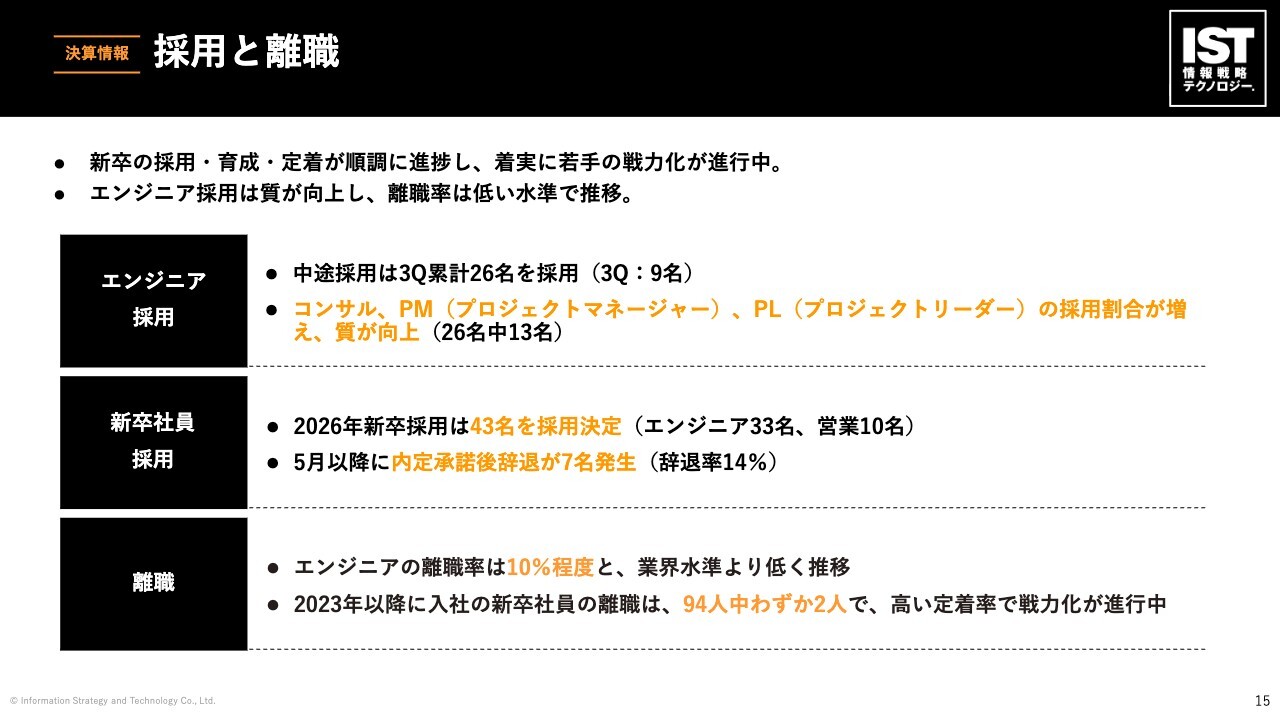

採用では、新卒の採用、育成、定着が順調に進んでいます。一方、エンジニアの中途採用では、質が大きく向上しています。中途採用は累計で26名を採用しており、そのうち第3四半期は9名です。

また、新規開拓が非常に好調で、新たなプロジェクトが立ち上げやすい状況にあります。そのため、優秀なプロジェクトマネージャー(PM)やプロジェクトリーダー(PL)が必要とされています。

ですから、採用方針をそちら側に定め、26名中約半数が優秀層、すなわちプロジェクトマネージャーやプロジェクトリーダーの採用となっています。

新卒社員については、合計43名の採用を決定しました。内訳はエンジニア33名、営業10名です。

5月以降、内定承諾後に辞退した方が7名発生しています。昨年は辞退者数が0名でしたので、当社としては非常に多い辞退率です。ただし、中小企業における新卒採用の辞退率は50パーセント近くに達することが一般的であり、当社の辞退率は非常に良い水準に収まっていると考えています。

次に離職についてです。エンジニアの離職率は例年どおり10パーセント程度で、業界水準よりも低い水準で推移しています。現在、新卒採用に注力していますが、2023年以降に入社した新卒社員については、累計94人の入社者のうち離職者がわずか2名と、高い定着率で戦力化が進んでいます。

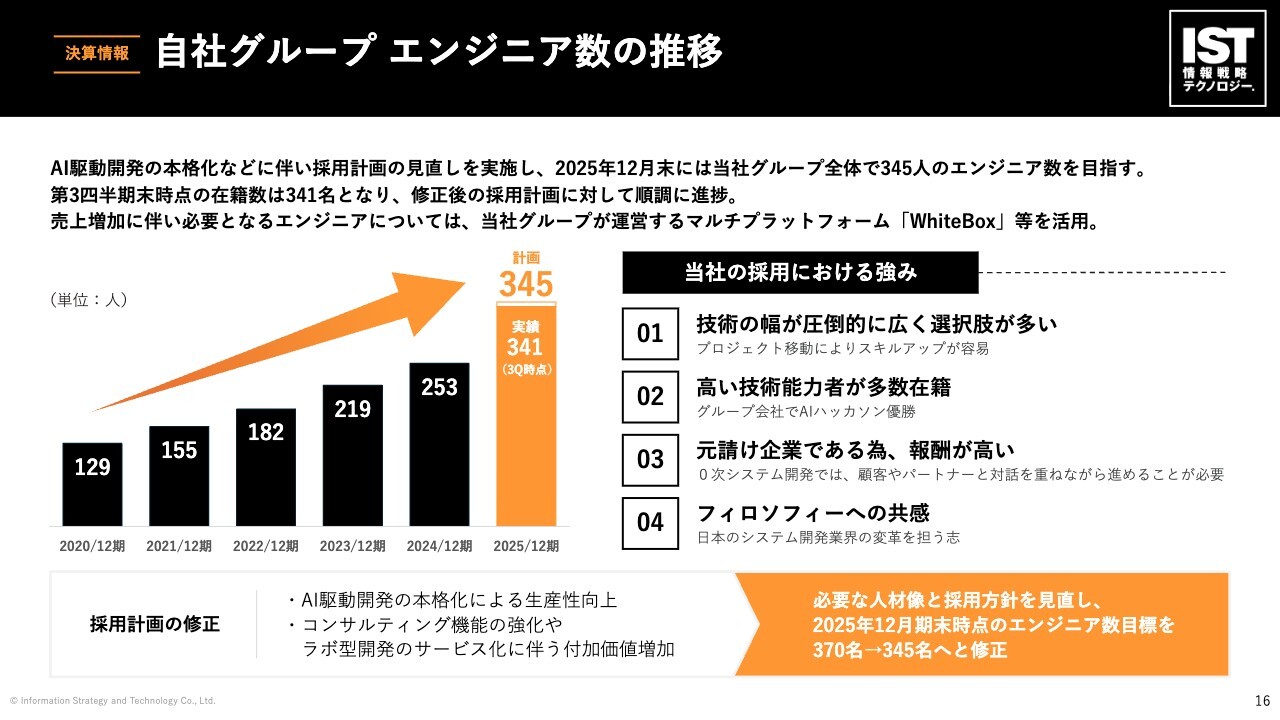

自社グループ エンジニア数の推移

自社グループのエンジニア数の推移についてです。計画では345名を見込んでおり、現在341名まで達成しています。当社の採用における強みとして、元請けであることから単価が高く、給料が高いという点が挙げられます。

それだけでなく、技術面でも唯一無二の環境が整っている点が特筆すべきです。我々の採用競合は、当社のお客さまとなる企業やインターネットベンチャー企業が大半ですが、そのような事業会社に就職した場合、技術者にとって良い環境である一方で、学べる技術要素が単一に限られる傾向があります。

当社では、単一の技術要素を学び切ると転職せざるを得なくなるような環境とは異なり、複数のプロジェクトが存在します。このため、1つの技術を極めた後は他のプロジェクトに移り、さらなる技術力向上を図ることができます。この唯一無二の環境が当社の採用競争力につながっています。

さらに、当社のフィロソフィーへの共感も大きな要素です。エンジニアの環境を良くし、社会正義のために尽力している会社として、これに共感することが目に見えない大きな採用競争力を生んでいると考えています。

また、新卒採用において内定辞退が少ない点も当社の強みです。このため、優秀な新卒人材を紹介する紹介会社から高く評価され、多くの優秀層を紹介していただいています。

最近のIRで発表したように、ポート株式会社の子会社であるHRteamから「最優秀人事賞」をいただきました。これは、紹介会社から当社が最も優れた企業の1つとして評価されたことを意味します。これは紹介会社からも認められた結果であると考えています。

ラボ型(体制共有型)の内製支援の実績

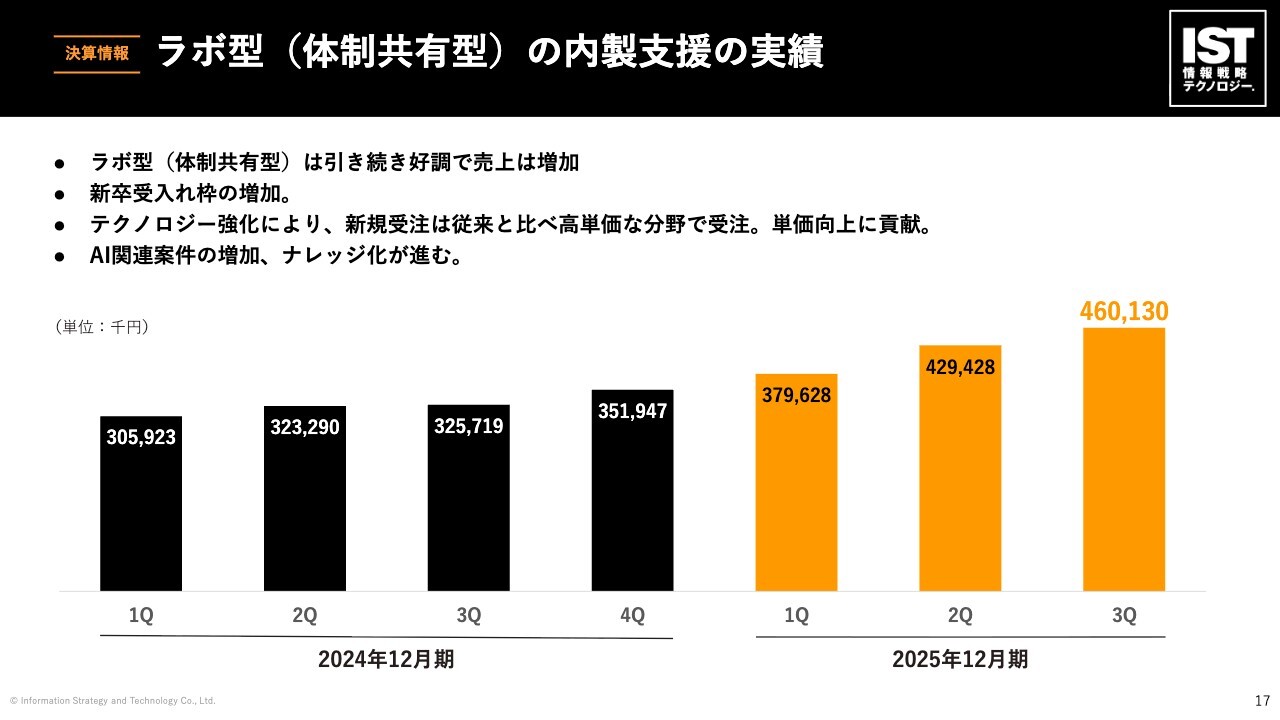

ラボ事業についてです。後ほど詳しく説明しますが、ラボの体制共有型内製支援実績が非常に大きな勢いで伸びています。現在、全体の売上に占める割合は30パーセントには達していないものの、それに近い水準まで成長しています。

この成長の背景には、体制を共有することで、お客さまにとっては当社が均一なサービスを提供できる点が挙げられます。当社にとっては新卒の受け入れ枠が増加し、早期戦力化が進むといったメリットがあります。

また、高度な分野での仕事を行うことで、高単価をいただけるようになり、単価向上にも貢献しています。

AI案件がこの分野で非常に増加しており、ナレッジ化も着実に進んでいます。

AI時代のサイバーセキュリティサービスを提供開始

IR情報が多数ありましたので一部抜粋となりますが、AI化が進む中で、サイバーセキュリティに関するお客さまのニーズは非常に高いものがあります。

その対応として、サイバーコマンド社との業務提携を行い、サービスが具体的に始動しています。これにより、売上への貢献も大きく期待されています。

生成AIを活用したDX内製支援強化の取り組みを開始

生成AIを活用したDX内製支援強化の取り組みについてです。業務提携により最先端のAIスキルを取り入れ、お客さまへの価値提供を最大化することを目指しています。この取り組みでは、最先端のAIスキルを当社の社員に研修形式で徹底的に習得させ、サービス化へつなげています。そして、次々に実績を上げています。

AI技術の集約拠点、AI CoEを設置

当社のAI技術について、今年6月に「AWS Summit Japan 2025 生成AIハッカソン」で当社子会社WhiteBoxのチームが圧倒的な成績で優勝しました。そのリーダーである藤本をAI Officerに任命し、その高度な知見をグループ全体に広めています。

これにより、当社のAIを駆使したサービスがお客さまへの貢献に寄与しています。

資本政策に基づく自己株式取得を実施

9月に自社株買いを行いました。当社の時価総額を上げていくという方針の下、IR活動に力を入れ、業績も伸ばしています。取得した40万株については、M&Aや優秀な人材への報酬などに活用するために自社株買いを実施しました。

M&AにおけるPMIの進捗について

M&AにおけるPMIの進捗についてです。現在のところ非常に順調に進んでいます。まず数字面に入る前に、定性的な面についてご説明します。当社の経営陣が情報戦略テクノロジー部門の執行レイヤーと非常に親密に連携し、業務に取り組んでいます。

もともと単体でも右肩上がりで成長している企業であるため、本格的な当社とのシナジー効果が発揮されるのは来年以降になると考えていますが、営業連携などが徐々に進み始めています。

今年については、売上高が10億円を超える水準まで成長し、経常利益も過去最高の水準となっています。

当社は、元請けを長年続けてきたこともあり、クラウド以外のインフラ分野において専門人材を育成することが苦手な面がありました。

一方、エー・ケー・プラス社は、メーカーを中心にインフラの技術活動を専門的に展開してきた会社です。当社の営業面やアプリケーション分野での強みに、エー・ケー・プラス社のインフラ分野での強みが加わり、当社の技術要素が大幅に強化されています。

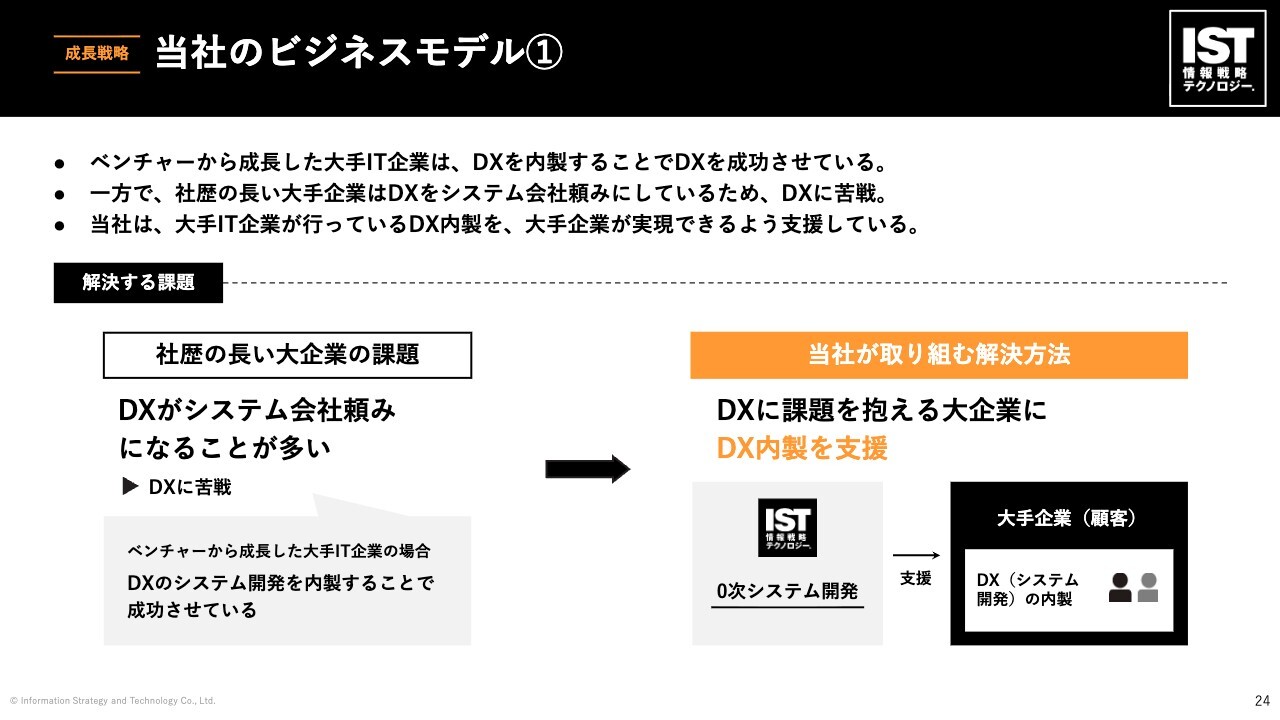

当社のビジネスモデル①

成長戦略についてです。当社のビジネスモデルは、一般的なSIerやソフトウェア開発会社とはまったく異なります。

例えば、サイバーエージェントや楽天といったインターネットベンチャーの大手企業が自社のサービスを作る際、ソフトウェア開発会社に丸投げすることはありません。自社でエンジニアを抱え、相談を重ねながらサービスを作り上げていきます。

この仕組みを私たちは日本の大企業に提供しています。私たちは、大企業の新たなDXやITを通じた武器作りを支援している会社です。

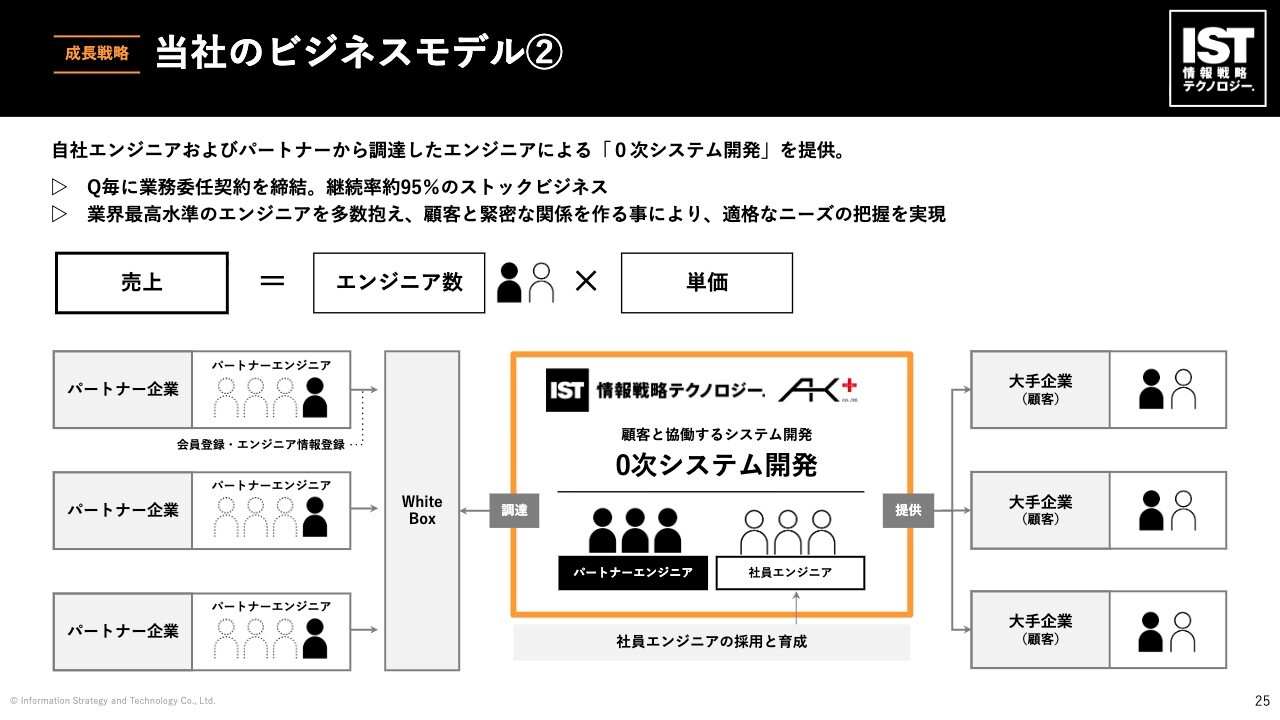

当社のビジネスモデル②

当社のビジネスモデルについてですが、最も類似するのはコンサルティング会社だと思います。当社の場合、エンジニアの人数と単価を掛け合わせたものが売上となります。

当社のエンジニアは、エンジニアのマッチングプラットフォーム「WhiteBox」を通じて調達され、チームを形成して顧客にサービスを提供し、売上を上げています。

この仕組みは3ヶ月ごとの契約となっており、継続率は先ほどお伝えしたように95パーセント前後で推移しています。これにより、約95パーセントのストックビジネスモデルが構築され、毎月安定的に収益が入るモデルとなっています。

当社は業界最高水準のエンジニアを多数擁し、顧客と密接に関係を築いています。その結果、顧客のニーズを的確に把握することが可能で、これは当社のM&A戦略における大きな強みとなっています。

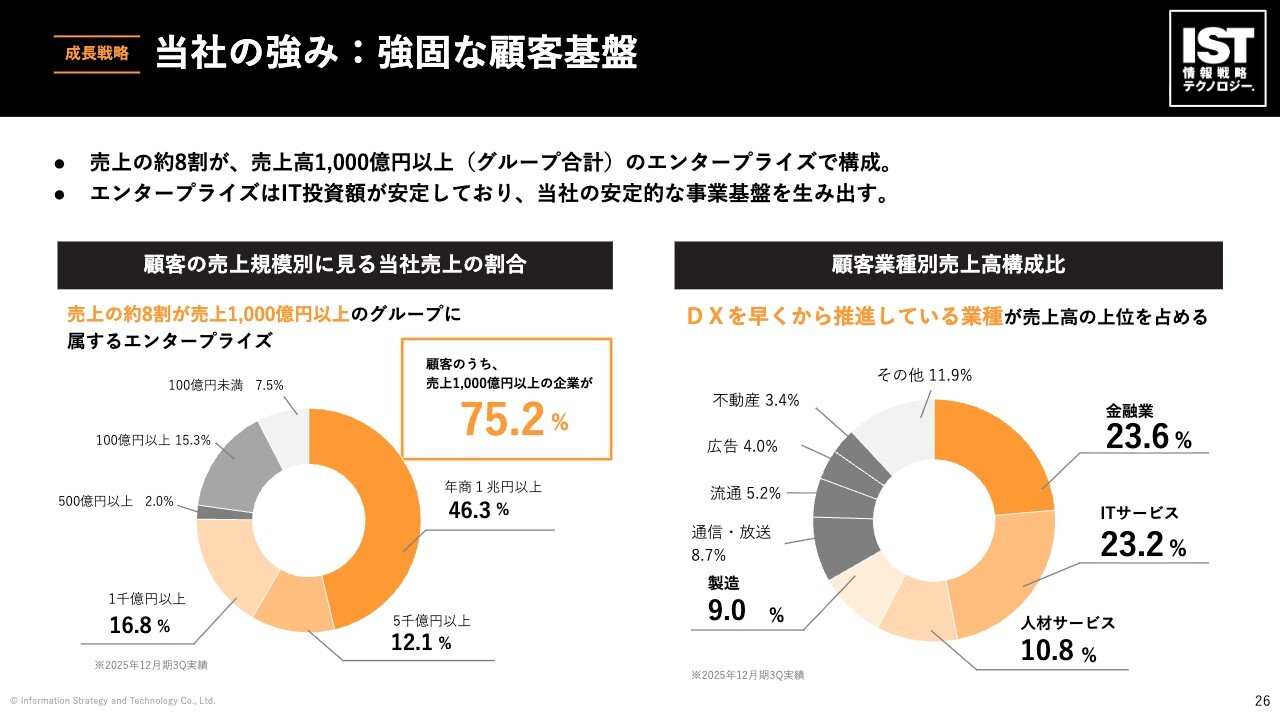

当社の強み:強固な顧客基盤

エンジニアが多数所属する会社であるため技術要素に特化した会社と思われがちですが、当社の最も大きな強みの1つは顧客開拓能力です。

先ほど、新規開拓に関するKPIをご紹介しましたが、それに関連して売上構成の約8割が大規模なエンタープライズ企業です。現在は75パーセントとなっていますが、これはエー・ケー・プラス社がグループ入りしたことで若干数値が下がった結果です。

今後、再び80パーセントを目指して上昇していくと考えています。なお、売上先は売上高1,000億円以上のエンタープライズ企業が中心です。

業種に関しては、DXを早くから推進している業界が売上上位を占めていますが、基本的には「儲かっている業界に対してゴリゴリの営業活動をしていたら、このようなポートフォリオになりました」というかたちです。

当社の強み:多くの大企業に対する実績

当社の強みについてです。新規開拓を進め、業界最高水準のエンジニアが顧客とのチャネルをしっかり構築したことで、スライドに記載の一部抜粋ではありますが、大企業との取引が拡大しています。

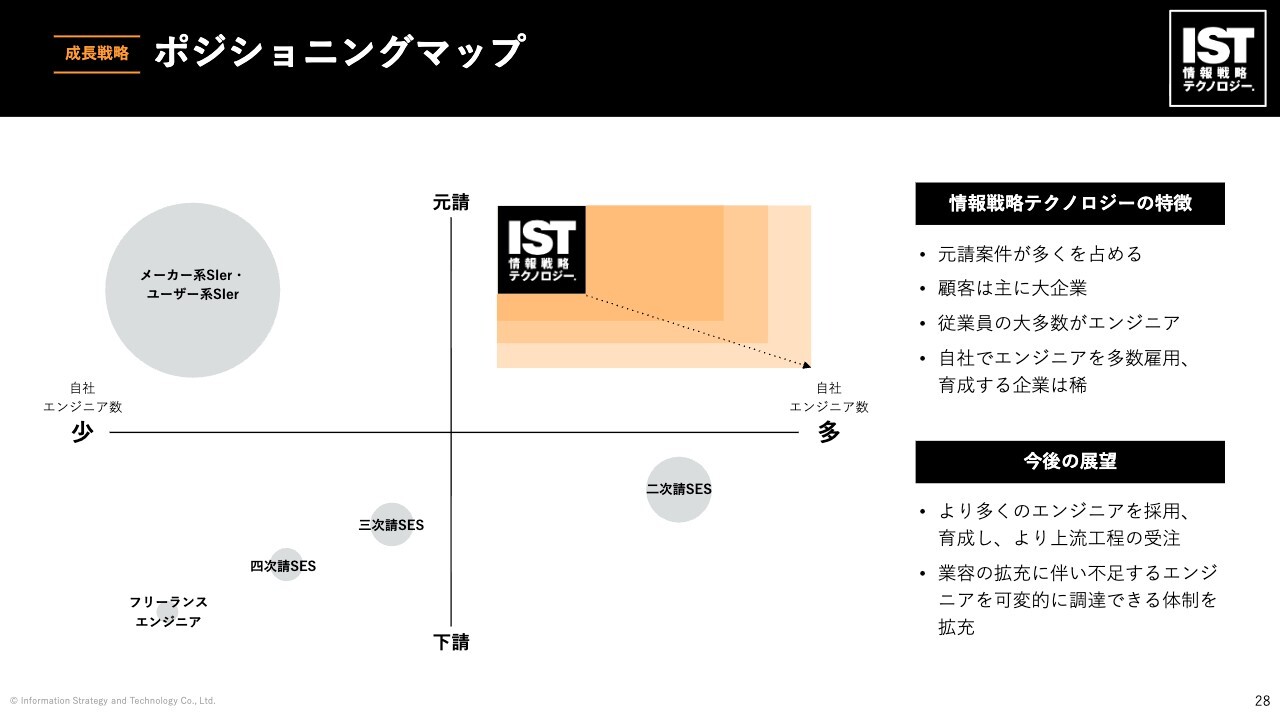

ポジショニングマップ

ポジショニングマップについてです。エー・ケー・プラス社を取り込んだことで、従来の元請けの立ち位置に加え、若干ながら二次請けの役割も果たすようになり、ポジショニングマップが広がりを見せています。

基本的には元請けを中心に営業開拓を行い、そこに対してサービスを提供しています。一見、「そうなんだ」程度で終わってしまうように思えるかもしれませんが、基本的に当社のエンジニアはその大半が元請けのポジションで100パーセントの仕事をしており、情報戦略テクノロジー社本体も同様です。このような企業は唯一無二であり、当社だけです。

他社では一次請け、二次請け、三次請けを兼業しているケースもありますが、その中で当社は特殊な立ち位置にあるといえます。

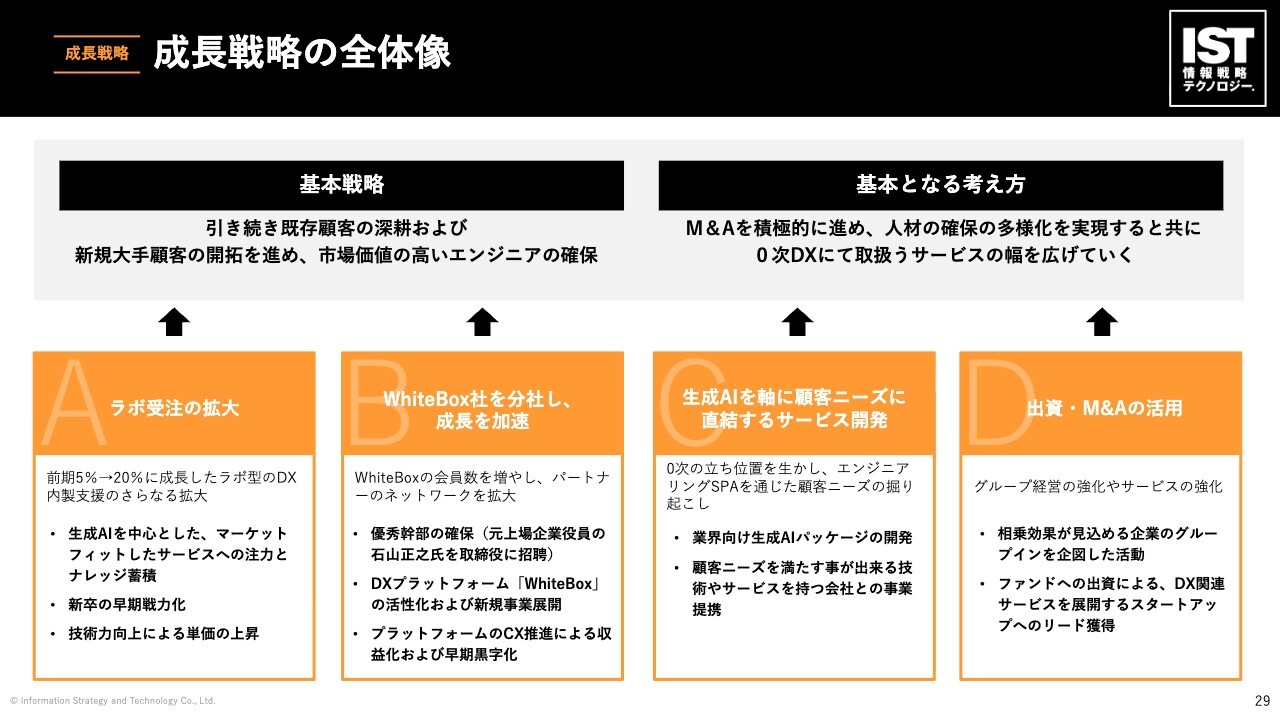

成長戦略の全体像

当社の成長戦略の全体像ですが、主業務であるエンジニアリングサービスを引き続き拡大していくことが中心となります。その中で、ラボのチーム体制による受注を加速することが基本戦略です。

また、WhiteBox社については、分社化による成長加速を目指しており、新たに石山という優秀な幹部を招聘しました。

こちらでDXプラットフォームである「WhiteBox」の活性化を行います。

これまで「WhiteBox」を当社のエンジニア調達の武器として成長させてきましたが、今後は「WhiteBox」をご利用いただいている企業が約3,500社ありますので、そちらに対して新たなサービスを積極的に投入していきます。

この基本戦略は、新規顧客の開拓や既存顧客の深耕を引き続き進めることで、当社の強固なネットワークをさらに強化することを目指しています。

また、「WhiteBox」を活用し、人材の調達やエンジニアが働く場の提供を通じて、当社とつながりのある3,500社との関係を深めていきます。

このようなネットワークを持つ当社は、単にサービスを提供するだけでなく、自社サービスを開発してそれを展開することで、お客さまにさらなる価値をご提供していきます。

そして、M&Aを通じて顧客ニーズに合った会社をグループに迎え入れ、そのサービスを提供していくというかたちをとることが、当社の基本戦略となります。

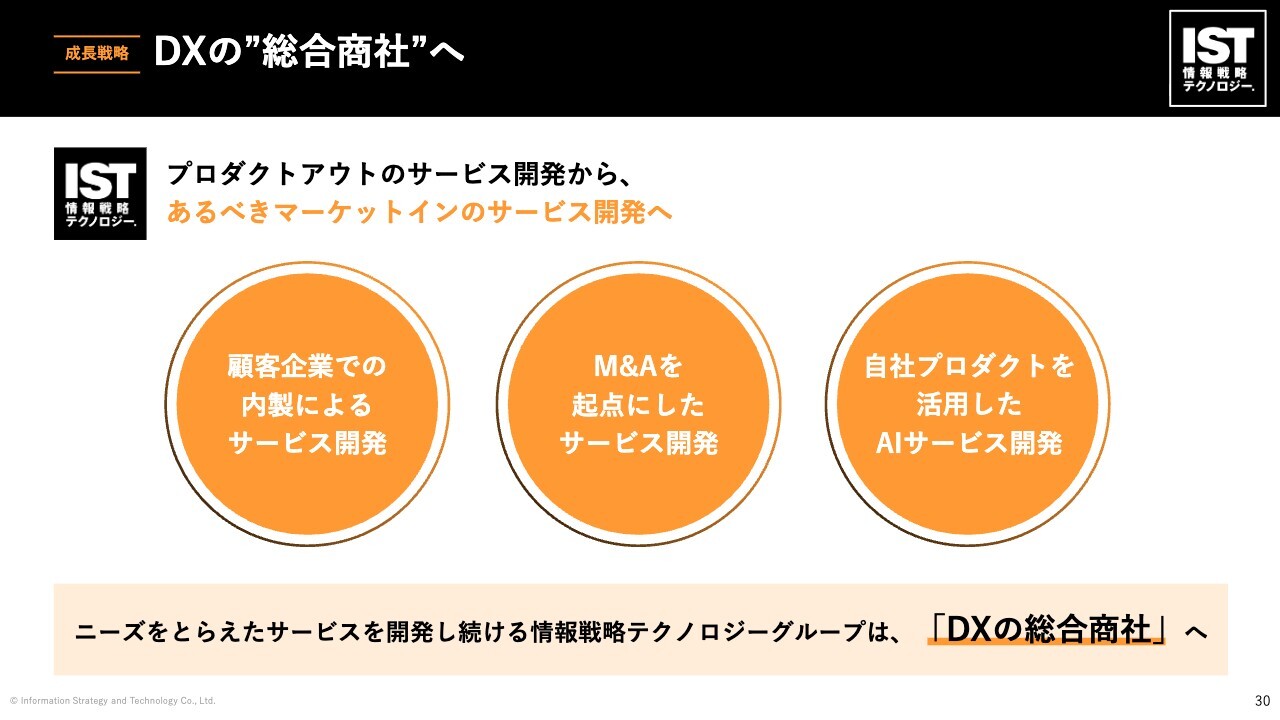

DXの“総合商社”へ

上場直後にはなかなか見えづらかったことかもしれません。「ただ開発を行っている会社なのかな」というように映っていたかもしれませんが、IR活動を通じて、当社がどのような方向に進んでいくのかが徐々に見えてきていると思います。

お客さまとの接点を強固に持っているため、そこから吸い上げたニーズに合った会社と業務提携やM&Aを行い、自社プロダクトを開発してお客さまに提供していくことで、「DXの総合商社」として進化していくことが当社の今後の姿になります。

駆け足ではありましたが、当社のビジネスモデルのご紹介を終わります。ご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ