提供:株式会社情報戦略テクノロジー 2025年12月期第2四半期決算説明

情報戦略テクノロジー、2Q売上進捗は計画比上振れ 大手顧客の新規受注数は過去最高水準

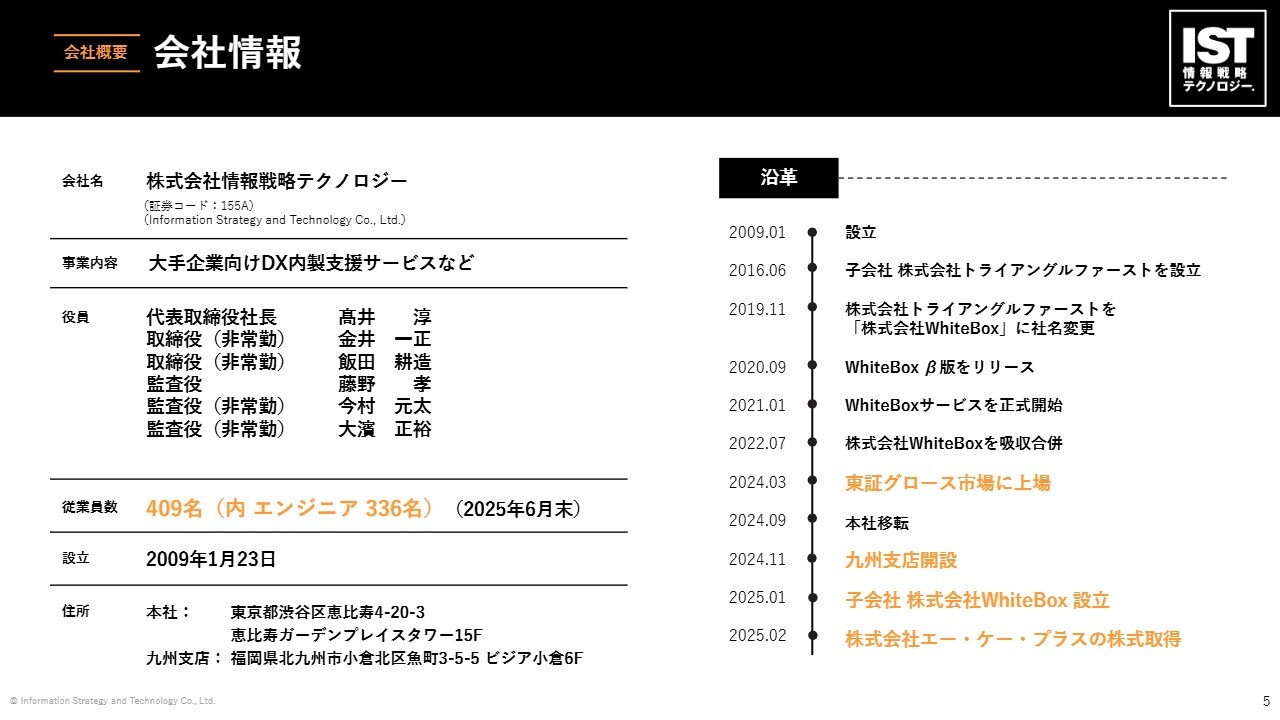

会社情報

高井淳氏:情報戦略テクノロジー代表取締役社長の高井です。それでは、2025年12月期第2四半期の決算についてご説明します。

まずは会社情報です。従業員数は2025年6月末時点で409名に増加しています。これは、子会社のエー・ケー・プラス社を買収したことや、4月に新卒社員を迎え入れたことによるものです。

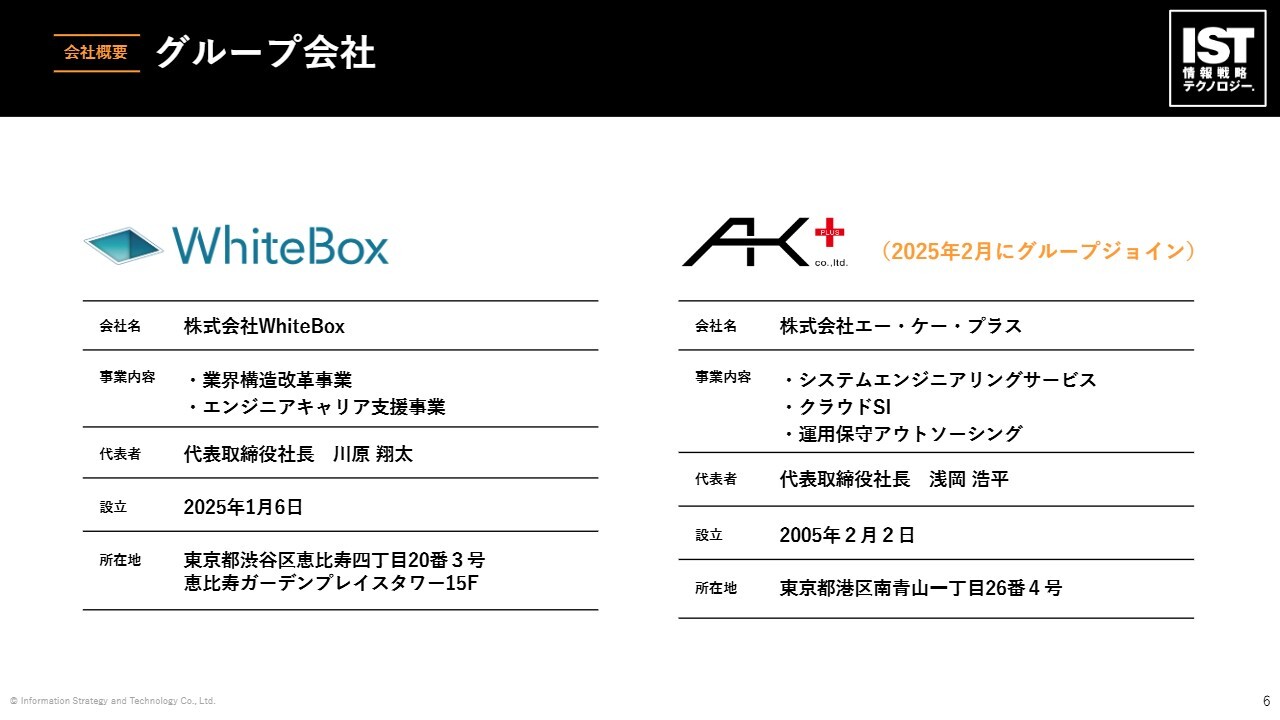

グループ会社

グループ会社は1月に分割した子会社、WhiteBox社と、2025年2月にグループ入りして7月から業績を取り込んでいるエー・ケー・プラス社です。当社は計3社の体制で経営を行っています。

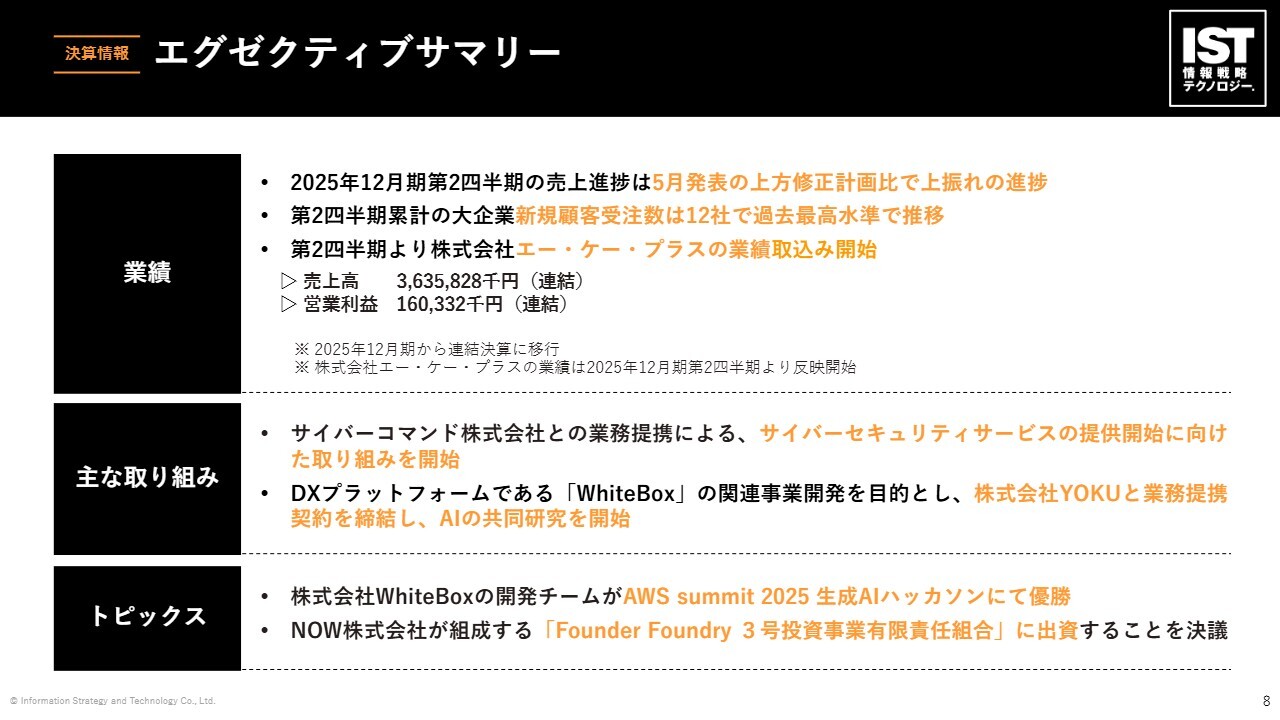

エグゼクティブサマリー

決算情報について、2025年12月期第2四半期は、非常に順調に推移しています。売上進捗は、5月発表の上方修正計画比で上振れて進捗しています。第2四半期累計の大企業新規顧客受注数は12社で、過去最高の水準で推移しています。

第2四半期より、エー・ケー・プラス社の業績を取り込み始めました。売上高は連結で36億3,582万8,000円となり、過去最高を更新しています。営業利益は1億6,000万円強となっています。

主な取り組みとして、上場以来進めている「DXの総合商社」のかたちが見えてきています。サイバーコマンド社については、サイバーセキュリティサービスの提供開始に向けた取り組みを進めています。あわせて、DXプラットフォーム「WhiteBox」の関連事業開発を目的とし、株式会社YOKUと業務提携契約を締結してAIの共同研究を開始しています。

トピックスです。WhiteBox社の開発チームが、「AWS summit 2025 生成AIハッカソン」にてダントツ優勝しました。また、NOW株式会社が組成する「Founder Foundry 3号投資有限責任組合」へ出資しました。

純投資と誤解されることがよくありますが、このようなファンドは成績が良いため、将来的に純投資として価値が見込めると考えています。ただし、基本的には優良なスタートアップとの出会いの機会を創出することを目的としています。このように、将来の優良企業との連携を深めているところです。

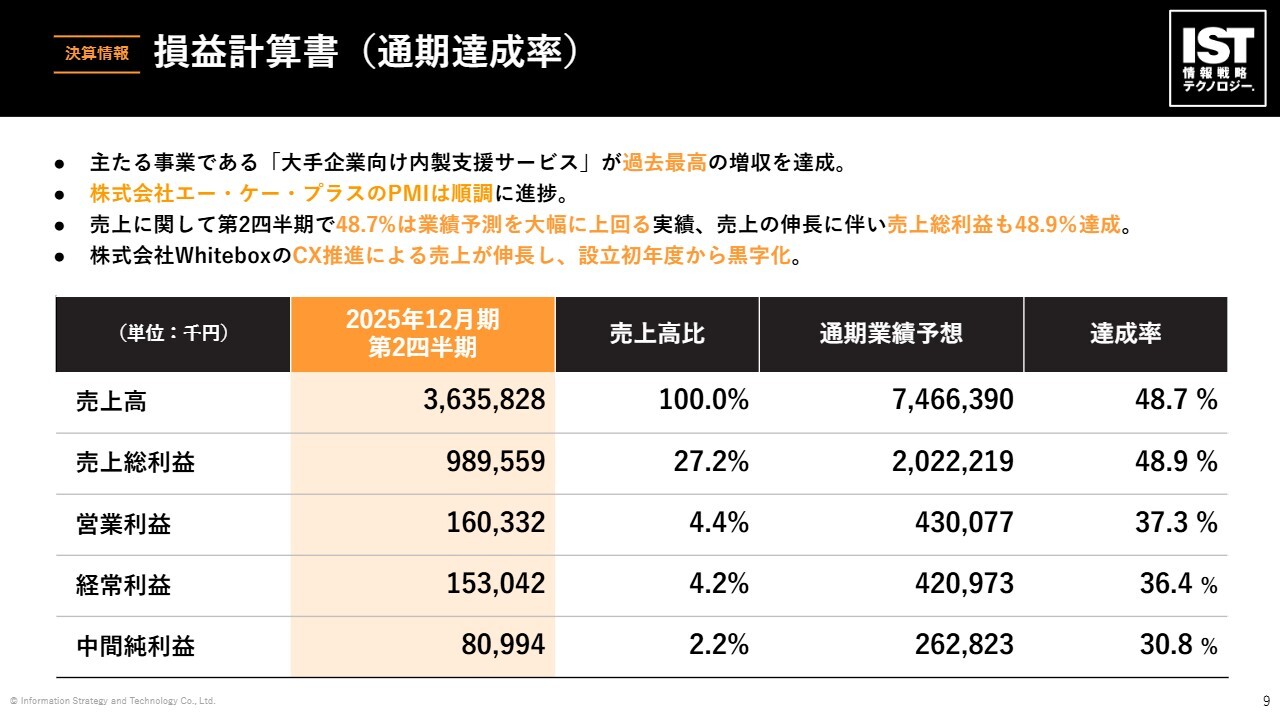

損益計算書(通期達成率)

損益計算書(通期達成率)です。主たる事業である「大手企業向け内製支援サービス」が過去最高の増収を達成し、非常に大きな伸びとなっています。エー・ケー・プラス社のPMIも順調に進捗しており、こちらは後ほど詳しくご説明します。

売上について、第2四半期の実績が業績予測を大幅に上回る48.7パーセントとなりました。ストック型のビジネスモデルのため、売上は下期に偏重する傾向がありますが、この時点で50パーセント近くの達成率であることから、前回の上方修正で発表した予測を大幅に上回る状況です。

また、WhiteBox社のCX推進により、売上が伸長しました。当初は赤字を想定して設立しましたが、黒字化がほぼ確実となっています。営業利益・経常利益については、季節性の影響があります。4月に新卒社員が入社するため、第2四半期は例年悪い結果となります。

さらに、第1四半期にエー・ケー・プラス社を買収した際の取得関連費用や、AIシフトに向けた大きなチャレンジに伴う研修費、新卒採用が順調だったことによる紹介手数料などが発生しました。これらが第1四半期に集中したため、達成率が悪く見える部分もあります。

しかし、売上が非常に好調であり、それに引っ張られるかたちで売上総利益も大幅に伸長していますので、業績予測を上回るペースで推移しています。

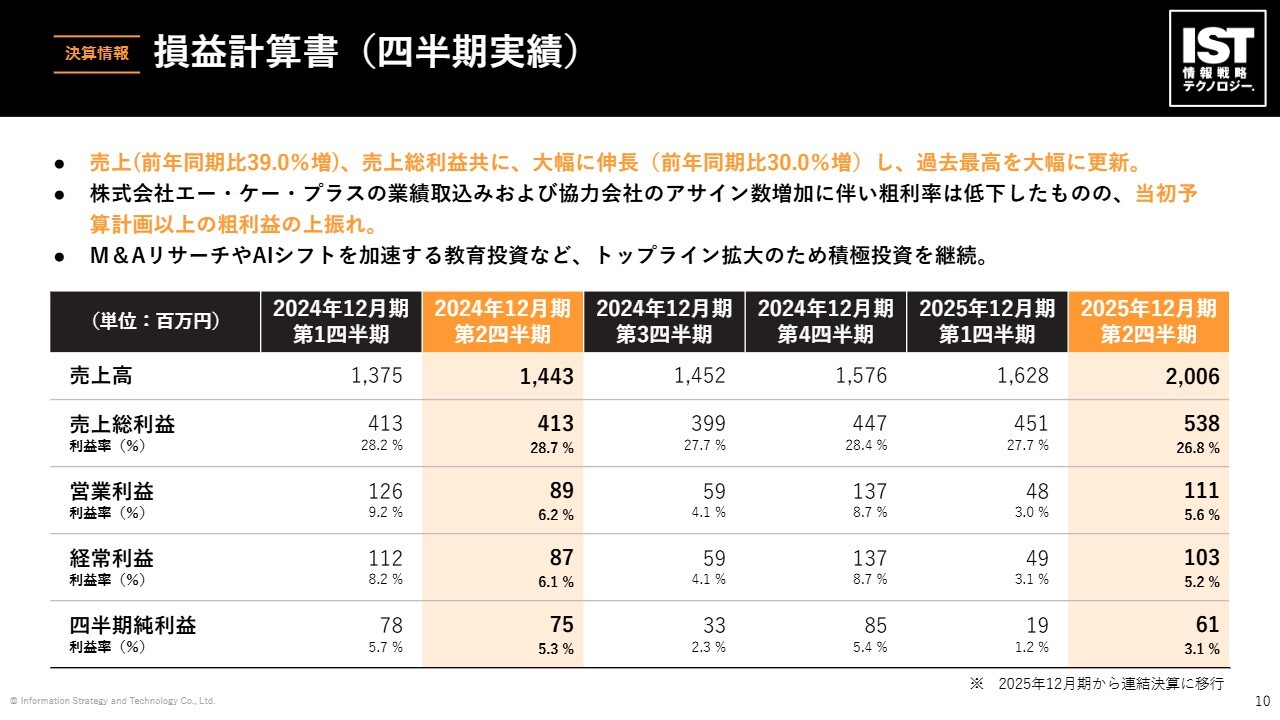

損益計算書(四半期実績)

損益計算書(四半期実績)です。四半期の実績を比較すると、売上高と売上総利益が大幅に伸びています。売上総利益率が若干悪化しているように見えますが、これはWhiteBox社のCX事業やエー・ケー・プラス社の利益率が本体と比べて若干低いことが要因です。しかしながら、売上高が伸びた結果、売上総利益は昨年比で1億円以上増加しています。

2024年12月期第2四半期と比較すると、売上は40パーセント増加しており、非常に大きな伸びを示しています。2025年12月期第1四半期からは4億円ほど伸びていますが、この中で約半分はエー・ケー・プラス社の実績によるものです。ただし、基本的には本体が非常に好調であることが要因です。

M&AリサーチやAIシフトを加速する教育投資など、トップライン拡大のための積極的な投資を継続しています。

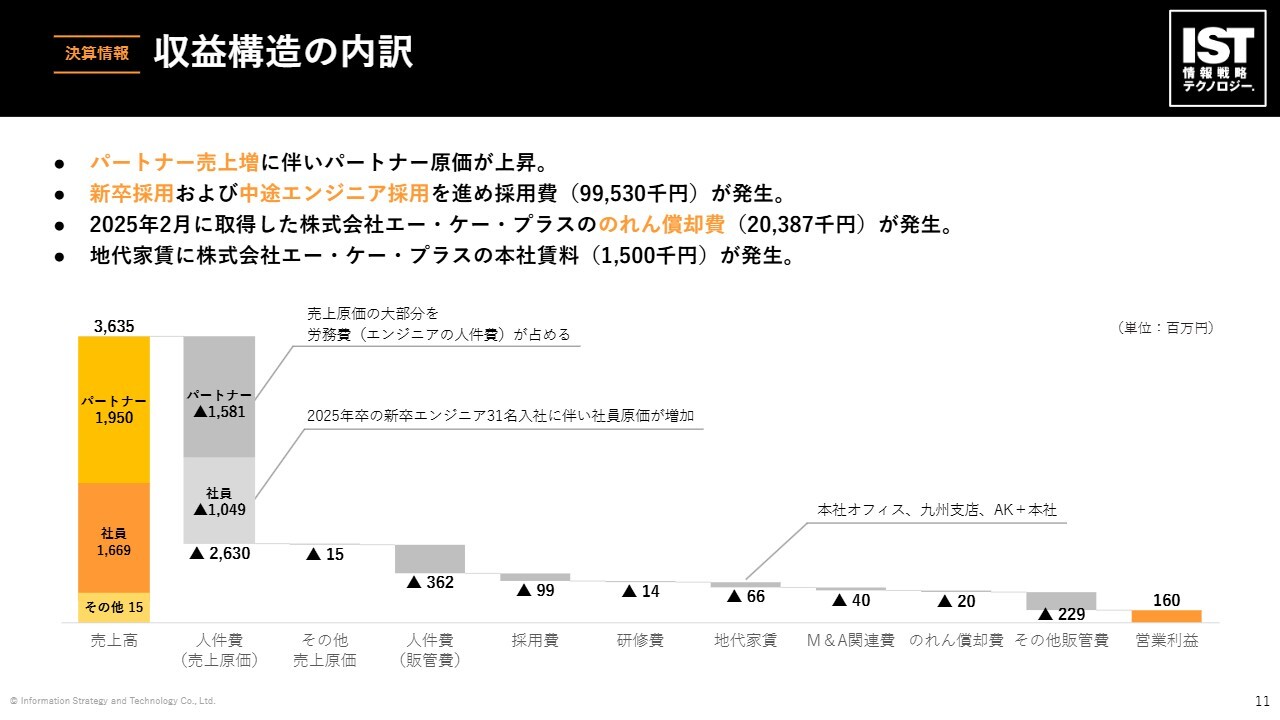

収益構造の内訳

収益構造の内訳についてです。当社の費用構造はほとんどが人件費となっています。トピックスとして、受注が非常に好調であるため、パートナーの方々の力を借りる場面が増えています。それに伴い、原価が上昇しています。また、新卒採用および中途エンジニア採用を進めたことで、採用費が大幅に増加しています。加えて、エー・ケー・プラス社ののれん償却費約2,000万円が発生しています。

基本的には、エー・ケー・プラス社から得られる経常利益がのれん償却費を上回っています。今後PMIをさらに進めることで、のれん償却費を大きく上回る経常利益を獲得していくと考えています。地代家賃には、エー・ケー・プラス社の本社賃料が発生しており、こちらが前回との大きな違いです。

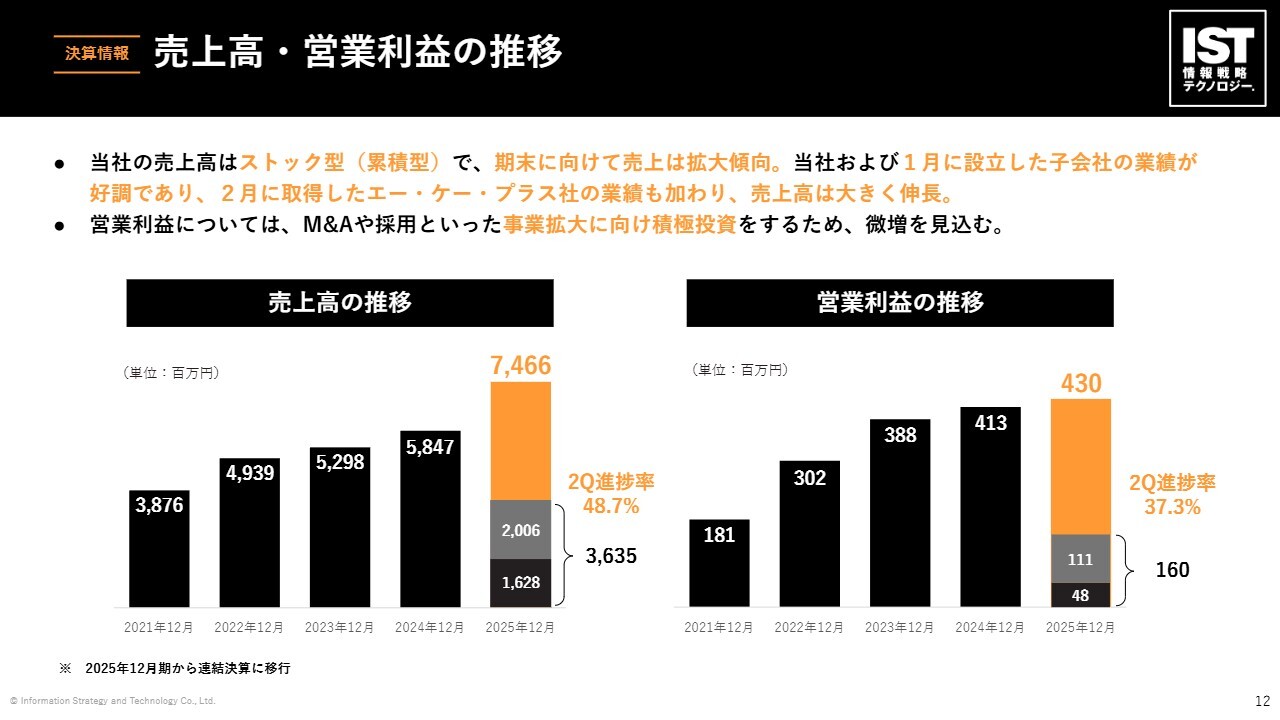

売上高・営業利益の推移

売上高・営業利益の推移についてです。当社の売上高はストック型(累積型)であり、期末に向けて拡大します。当社および1月に設立した子会社の業績が好調で、2月に取得したエー・ケー・プラス社の業績も加わり、売上高が大きく伸長しています。

営業利益は、微増を見込んでいます。こちらは、M&Aや採用といった業績拡大に向け、積極投資をするためです。2028年のプライム市場上場を目標とした投資フェーズと考えています。

新規顧客開拓状況

新規顧客の開拓状況についてです。上場審査および新型コロナウイルスの流行期間中に、一度組織が崩壊しましたが、現在はその組織の状態も改善しています。

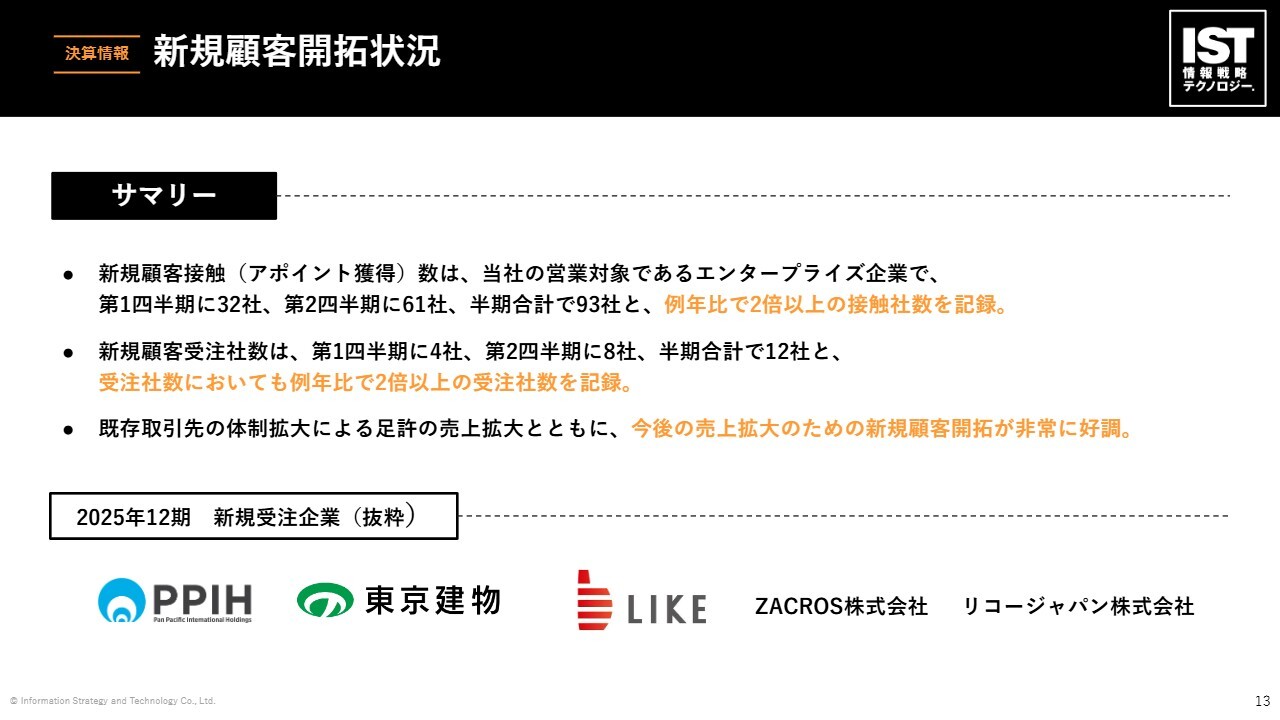

新規顧客接触は、当社の営業対象であるエンタープライズ企業で、第1四半期に32社、第2四半期に61社となり、半期合計で93社と、例年比で2倍以上の接触社数を記録しました。

それに伴い、新規顧客の受注社数も増加しました。第1四半期に4社、第2四半期に8社と、半期合計で12社の受注社数を記録しています。みなさまもよくご存じの、売上高1,000億円以上の企業を相手に半期で12社という数字は、大きなインパクトがあると思います。このように、受注社数においても例年比で2倍以上となりました。

また、既存取引先の体制拡大による足許の売上拡大とともに、今後の売上拡大のための新規開拓が非常に好調です。新規受注企業として、PPIH(パンパシフィック・インターナショナル・ホールディングス)、東京建物、LIKE、ZACROS、リコージャパンなどが加わりました。

上場時からお伝えしているように、当社は業務システムの開発等をメインとする会社ではありません。基本的にはスモールスタートでお客さまとのお付き合いが始まります。その後、徐々に信頼を獲得し、1年後くらいから取引量が拡大していくケースが多いという特徴があります。したがって、上場審査中や上場直後の時期には、売上拡大フェーズに入るお客さまが少ない状況でした。

これは、新型コロナウイルスの影響で新規開拓がまったく進まなかった時期があったためです。しかし、収束してからは新規開拓が順調に進み、そのお客さまとのお付き合いが広がり、現在の売上拡大に寄与しています。

現在、新規開拓が好調であるため、1年後にはさらに売上が拡大するものと、おおいに期待しています。

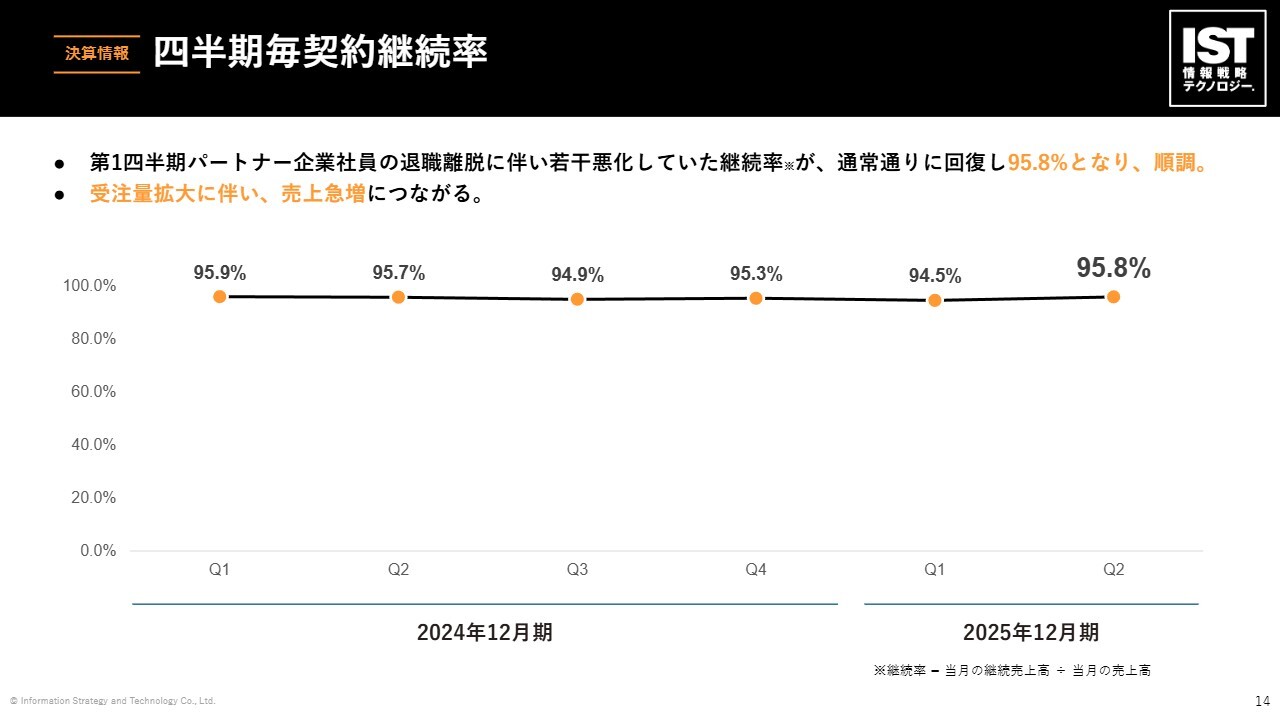

四半期毎契約継続率

四半期毎の契約継続率です。第1四半期はパートナー企業社員の退職離脱に伴い若干悪化していましたが、順調に回復し、95.8パーセントとなりました。受注量拡大に伴い、売上急増につながり、全体的に良い方向に進んでいると考えています。

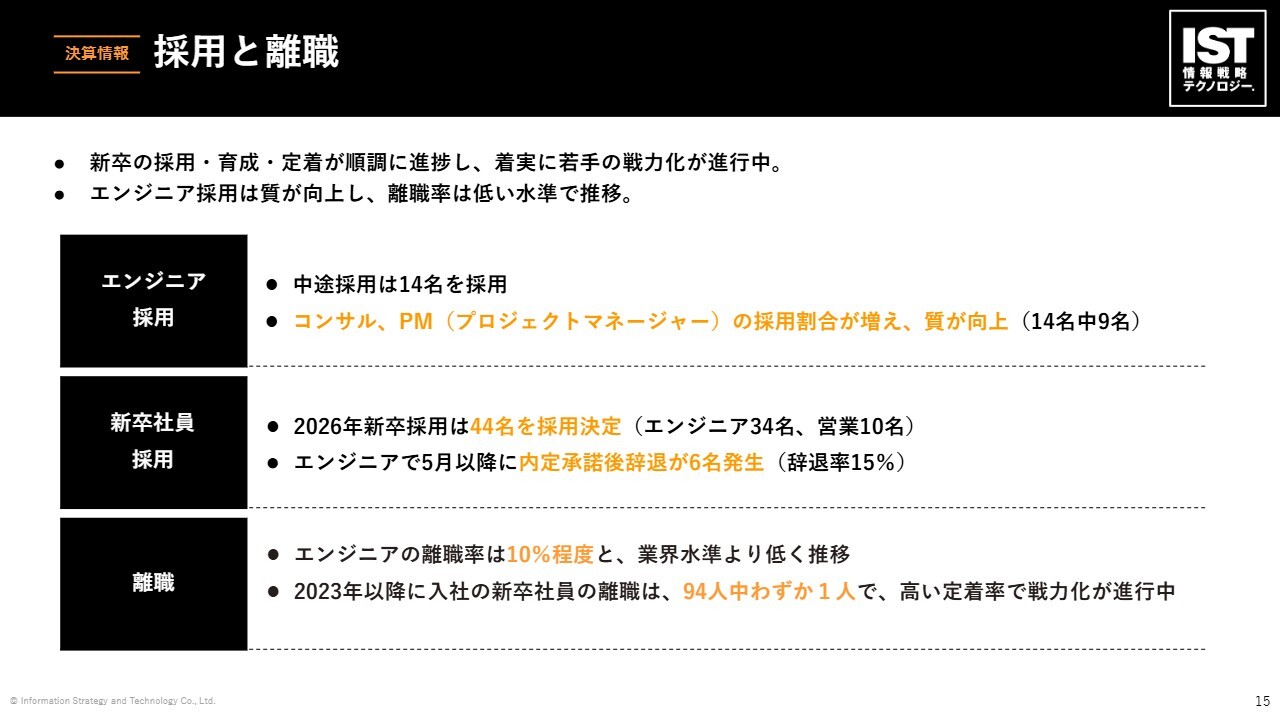

採用と離職

採用と離職についてです。計画どおり、着実に進捗しています。新規取引が拡大していることもあり、PM(プロジェクトマネージャー)の採用割合が増えています。また、コンサルの採用割合も増加し、質が大幅に向上しました。14名中9名がコンサルやPMとして採用されています。

2026年の新卒採用は、44名の採用を決定しましたが、エンジニアについては、5月以降に内定承諾後の辞退が6名発生しました。昨年は0名でしたが、今年は辞退率15パーセントとなりました。他社と比較すると低い水準ではありますが、辞退が発生したかたちです。

エンジニアの離職率は、通常どおり10パーセント程度で、業界水準よりも低く推移しています。2023年以降に入社した新卒社員の離職は、94名中わずか1名と、高い定着率で戦力化が進行しています。

新卒採用に力を入れ始めてから3年が経過しました。これは投資でしかなかったのですが、その結果がこれから着実に現れてくると思います。新卒社員は非常に優秀です。AIを武器に活躍する戦力が次々と生まれてくる状況になっていますので、今後に期待できると考えています。

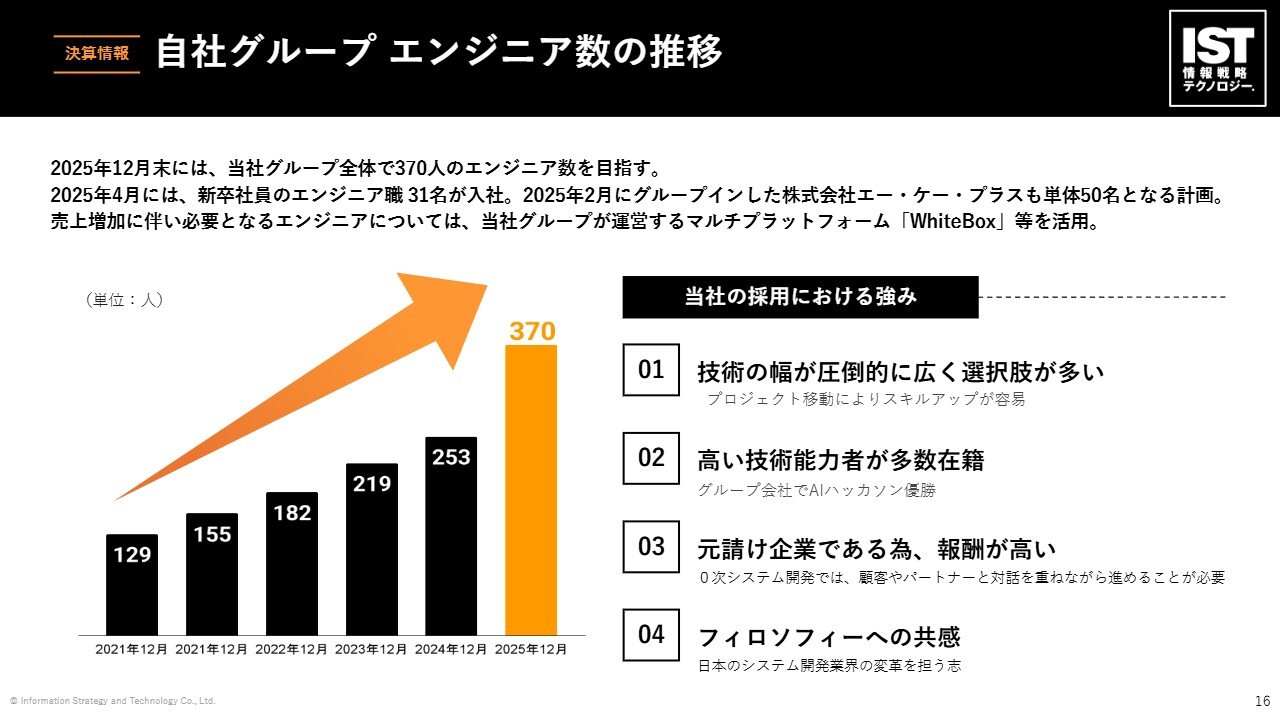

自社グループエンジニア数の推移

自社グループにおけるエンジニア数の推移です。2025年12月に370名を目指しています。当社の採用における大きな強みは、「0次DX」という内製支援を専業として行っている点です。グループ全体としては専業ではなくなりましたが、本体では「0次DX」を専業として継続し、元請として内製支援を行っています。

このような会社は、日本で唯一だと考えています。一部、取り組んでいる企業はありますが、技術の幅が圧倒的に広いと言えます。基本的にプロダクトを持つ企業では、技術を学びきってしまうと、転職するしかなくなってしまいます。しかし当社には多様なプロジェクトがあるため、プロジェクト移転を通じて技術の幅を広げていくことが可能です。このように、唯一無二の成長環境を持っていることが、採用における強みとなっています。

当然ながら、当社には高い技術能力者が多数在籍しています。「優秀な技術者は優秀な技術者がいる会社に入りたい」というのが摂理です。多くの企業が「うちのエンジニアは優秀です」と言いますが、当社の場合は「AWS summit 2025 生成AIハッカソン」での優勝で、証明できたのではないかと思います。高い技術能力者が多く集まる当社には、ますます優秀な技術者が集まってくるようになっています。また、元請企業であるため、報酬が高いという利点があります。

当社は、目に見えないフィロソフィーへの共感も重要視しています。「エンジニアの地位を向上させよう」という強い意志に共感する方々が集まってくれています。そして、「日本のITを良くしていこう」という高い志が、目には見えない当社の真の強みの源泉になっているのではないかと考えています。

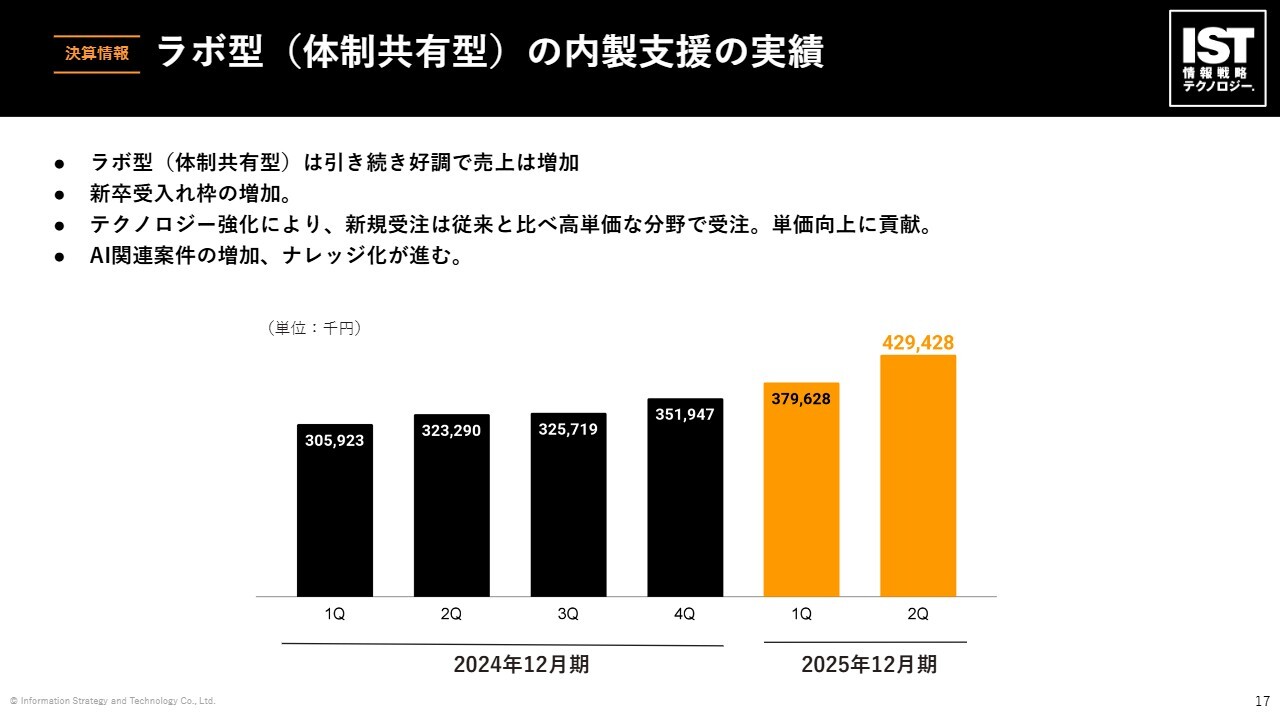

ラボ型(体制共有型)の内製支援の実績

ラボ型(体制共有型)内製支援の実績について、当社はこの2年から3年、特に力を入れており、大きく成長しています。

「パーフェクトヒューマン」は一定数いるものの、一人ひとりのエンジニアがパーフェクトな能力を持ち、お客さまにサービスを提供するのはなかなか難しいことです。しかし、それをラボのかたちでチーム化することで、バーチャルなパーフェクトヒューマンを作ることができます。チームによるサービス提供により、高いサービスの均一化が図れることが、お客さまのメリットです。当社にとっても、この中で育成することで、新卒社員の早期戦力化が期待できますし、単価も向上します。

また、AI関連案件が増加し、ナレッジ化が進んでいます。顧客の目の前でニーズを拾いながら、生成AI案件を遂行する機会を多く持つ企業は、非常に少ないと思います。その点で、当社はラボ型(体制共有型)でナレッジ化が急速に進み、サービスの質が向上しています。その結果、受注量も増加する正循環が生まれ始めています。実際に、売上高は第2四半期だけで4億3,000万円近くになりました。

AWS summit 2025 生成AIハッカソン優勝

先ほどご説明したとおり、「AWS summit 2025年生成AIハッカソン」で、当社の子会社であるWhiteBox社の開発チームが優勝しました。このチームは、おそらく日本でトップクラスのAI駆動開発のスペシャリスト集団です。彼らがここで培った知見をグループ全体に行き渡らせます。

AI駆動開発は簡単にできると思われがちですが、生成AIを使ったことのある方ならご存じのとおり、例えば「ChatGPT」と壁打ちしていると、平気で嘘をつきます。知識や経験が不足している人が生成AIを使用すると、そのハルシネーション(嘘)に気づけない場合があります。プロンプトも、専門知識を持った人のほうが作成しやすいものです。当社には、技術開発者のスペシャリストが揃っていますので、AIを活用することにより、AI駆動開発を実現しています。今回の優勝は、それを証明するものと言えます。

今後、当社はAIを活用した開発をさらに推進し、生産性向上を目指します。現在、サービスは人月換算120万円程度の工数で提供していますが、将来的には1,000万円、1,500万円をいただけるくらい、生産性を高められると考えています。そのため、この優勝は非常に大きな成果だと思います。

ライバル企業には大企業が多く、いろいろとお声がけいただいたり、「Amazon」からアメリカに招待されたりするなど、さまざまなネットワークが構築されています。繰り返しになりますが、当社が優秀な技術者が揃っている会社であることが、証明できたのではないかと思います。

サイバーセキュリティ推進における取り組みを開始

サイバーセキュリティの推進における取り組みです。AIの進展に伴い、今後、サイバーセキュリティに対するニーズは非常に大きくなると考えています。我々は「0次DX」として、顧客の近くで仕事をしているからこそ、それがよくわかります。

このような背景のもと、サイバーコマンド社との業務提携契約を締結し、サイバーセキュリティを前提としたDX内製支援に向けた取り組みを開始しました。ホワイトハッカーを擁し、サイバーセキュリティ分野のプロ集団であるサイバーコマンド株式会社と共同で、「セキュリティトレーニング」「セキュリティコンサルティング」「脆弱性診断、ペネトレーションテスト」「セキュア開発」などのサービス提供に向けた取り組みを開始しました。

2025年7月以降、正式にサービス提供を開始し、クライアントのDXの守りに貢献しています。社内でのセキュリティエンジニアおよびホワイトハッカーの育成により、チームを拡大し、サービス提供規模の大幅な拡大を企図しています。こちらも順調に準備が進んでおり、受注が取れる状況になりつつあります。

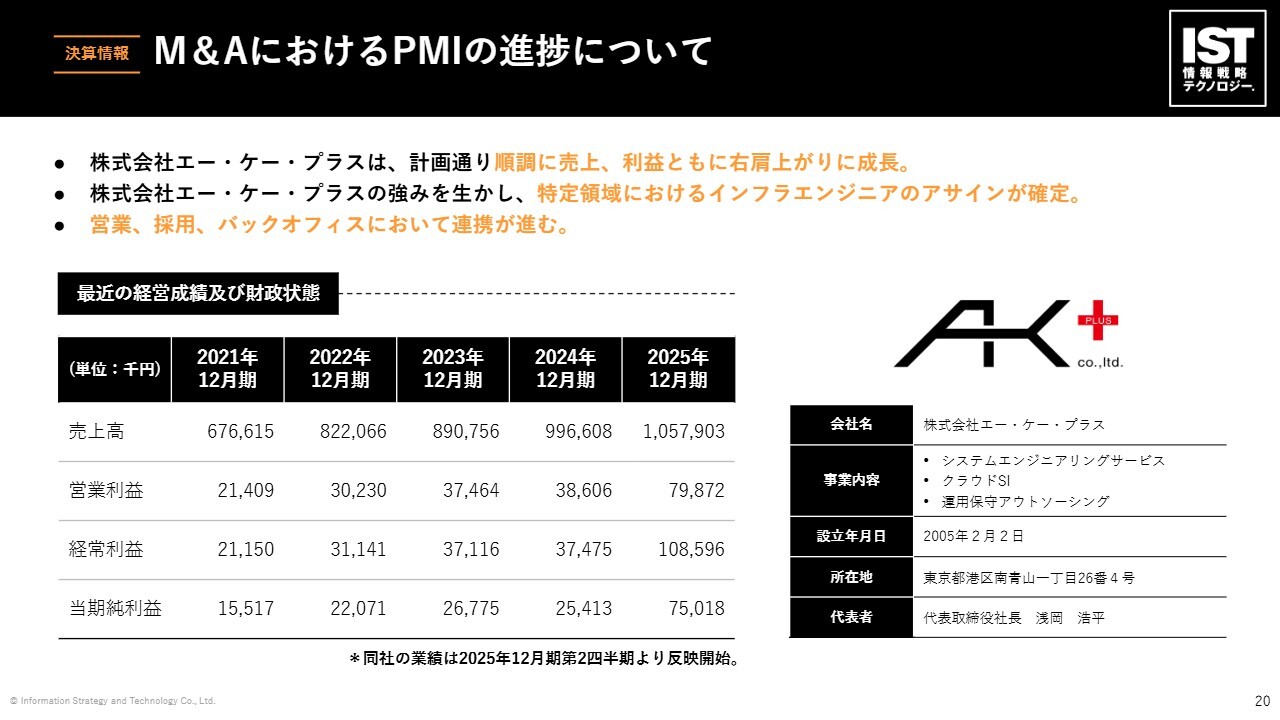

M&AにおけるPMIの進捗について

M&AにおけるPMIの進捗についてです。エー・ケー・プラス社は、計画どおり売上、利益ともに右肩上がりで成長しています。スライドをご覧のとおり、2021年から2025年にかけて、順調に売上、利益が拡大する見込みです。

当社はこれまで、アプリ開発を専門分野としてきましたが、エー・ケー・プラス社はクラウド環境やインフラ環境に強みを持っています。それに対して、当社が営業や採用面での強みを付加することで、相乗効果を狙っていくかたちです。

経営陣も週1回のペースで会議を行い、密な連携を図っています。定性面でも「ツーカーの仲」と言える関係を築き上げています。そして、営業や採用、バックオフィスにおける連携も進んできています。

2025年12月期の計画値に関しては、エー・ケー・プラス社が単独で事業を展開すれば、このくらいは達成するであろう水準を示しています。それをPMIによってどのくらい上振れできるかという点にもご注目いただければと思います。来年あたりに、成果が顕著に現れてくるのではないかと見ています。

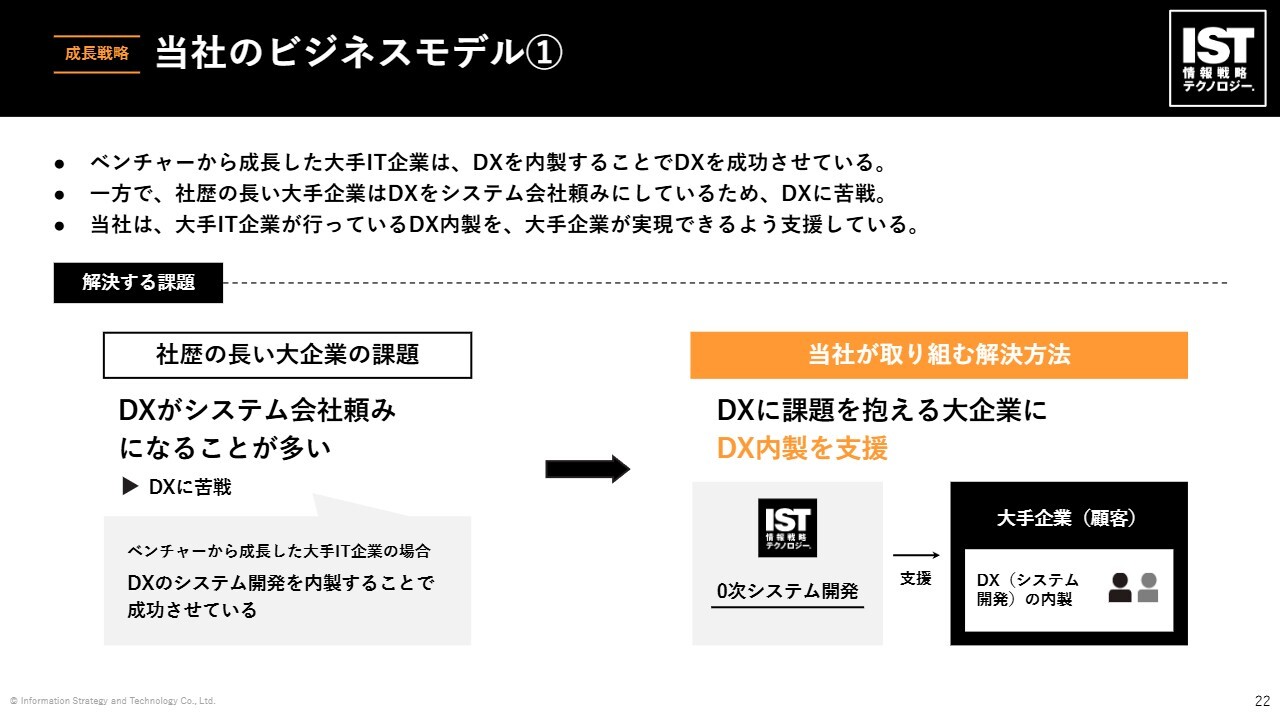

当社のビジネスモデル①

昨今は株価の出来高が増加しており、新たに当社を知っていただいている方も多いかと思いますので、あらためて、当社のビジネスモデルについてご説明します。

当社の特徴的な点は、楽天、サイバーエージェント、ディー・エヌ・エーといった日本のITベンチャー大手企業がITを駆使して短期間で成長させた内製の仕組みを、日本の伝統的なナショナルカンパニーに導入している点です。

大企業は、NTTデータ、IBM、富士通などの大手SIerにシステムを丸投げするのが一般的です。しかし、ITを通じて新たなサービスを構築するとなると、そのかたちではうまくいきません。そのため、相談し、壁打ちしながらシステムを作り上げていくという点が、当社のビジネスモデルの特徴です。

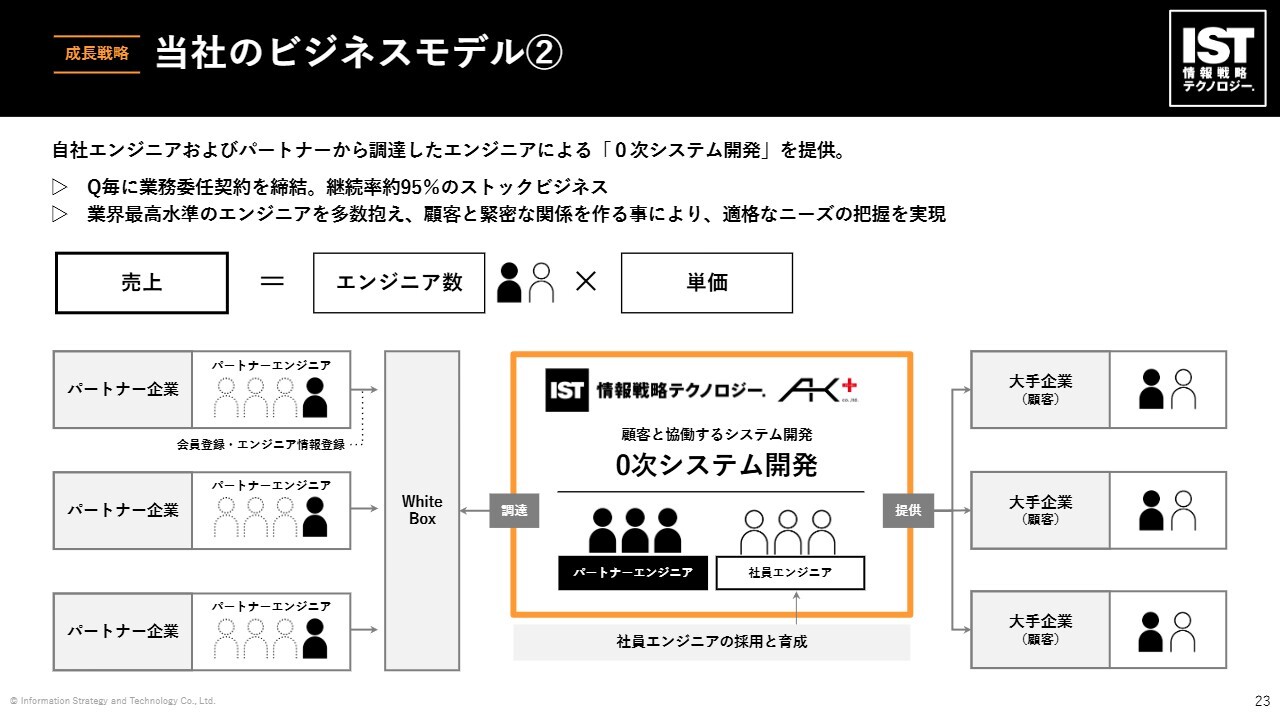

当社のビジネスモデル②

収益モデルについては、「エンジニア数×単価」が基本となります。調達方法には、採用と「WhiteBox」という調達プラットフォームがあります。この「WhiteBox」を通じて調達したパートナーエンジニアとチームを組み、大手企業内で内製支援を行うかたちです。3ヶ月毎に業務委託契約を締結し、基本的にはサービスが続く限り契約いただけるため、継続率約95パーセント以上のストックビジネスとなっています。

上場時は、パートナーエンジニアと社員の割合が1対1程度でした。先ほどご説明したとおり、新規開拓の直後は、優秀な当社社員がお客さまのカウンターパートとして、信頼を獲得するかたちで参画します。信頼を獲得した上でチーム化が進むと、協力会社のエンジニアが加わるというパターンが多くなっています。

信頼獲得フェーズを終え、売上拡大フェーズに移行した結果、パートナーエンジニアと社員の割合は、1対1.5ほどまで成長してきています。こちらも売上、利益の拡大に大きく寄与しています。今後、この割合はさらに増えていき、早期に1対2ほどにまで到達するのではないかと考えています。

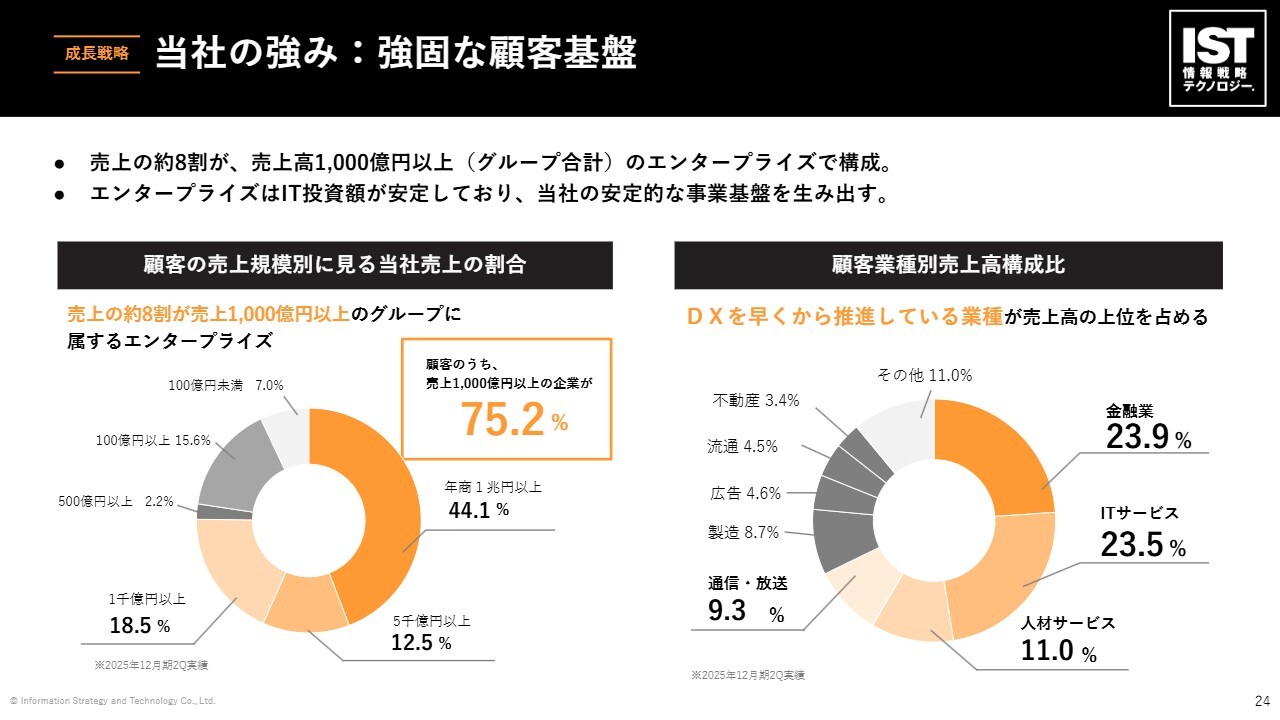

当社の強み:強固な顧客基盤

当社の強みは、強固な顧客基盤です。スライド左側に、売上の約8割とありますが、グラフでは75パーセントとなっています。これはグループ全体に切り替え、グループ会社が二次請を行っているためです。しかし本体に限れば、売上の約8割が、売上規模1,000億円以上の企業からの受注となっています。

スライド右側をご覧ください。DXを早くから推進している業種が、売上高の上位を占めています。当社は技術の会社だと思われがちですが、「ごりごりの営業会社」です。儲かっている業界に対してアプローチをかけていった結果、このようなポートフォリオになりました。

当社の強み:多くの大企業に対する実績

当社の強みは、多くの大企業に対する実績で、ネットワークにあります。冒頭でご説明したとおり、当社は新規開拓に非常に強い点が特徴です。

BtoB企業では中小企業向けの営業を担当することが多いと思いますが、当社の場合、新卒で営業職として入社した社員には、スライドに示したようなエンタープライズ企業に営業アプローチをかけていただき、1年目から即戦化します。このような企業に新規開拓を行い、優秀なエンジニアは信頼を獲得します。このネットワーク自体が、我々の大きな強みです。この強みに、「DXの総合商社」という戦略が上乗せされていきます。今回も、新しい取引先を増やすことができました。

我々の仕事は、お客さまに対して、ITを通じた新しいサービスや差別化要因を作ることです。当社との取引を隠したいお客さまもいらっしゃいますので、すべてを掲載できないといった側面もあります。

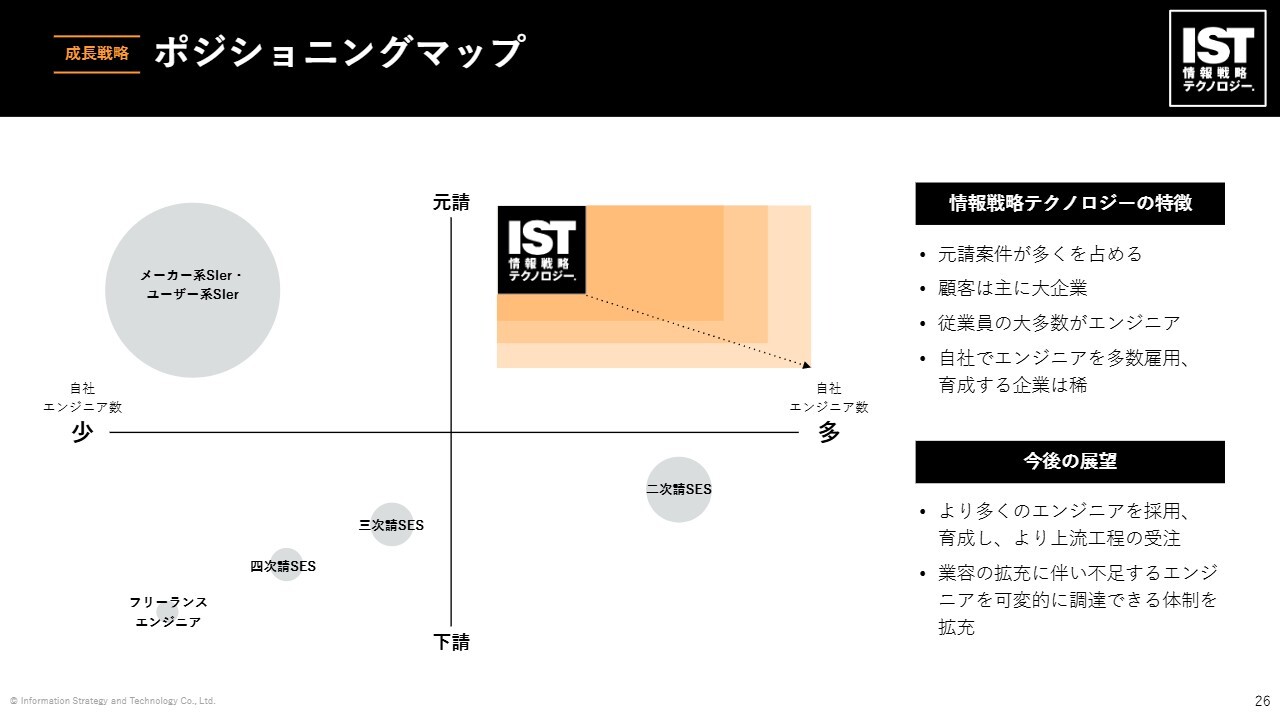

ポジショニングマップ

ポジショニングマップについて、ご説明します。エンジニアを抱えるソフトウェア開発会社の多くは、二次請・三次請といった、下請を行っています。それに対して、本体である情報戦略テクノロジーは、元請専業という非常に珍しい会社です。

グループ化戦略を取ることでエンジニア数は増えますが、二次請も一部行うことになるため、スライドのようなポジショニングマップとなっています。

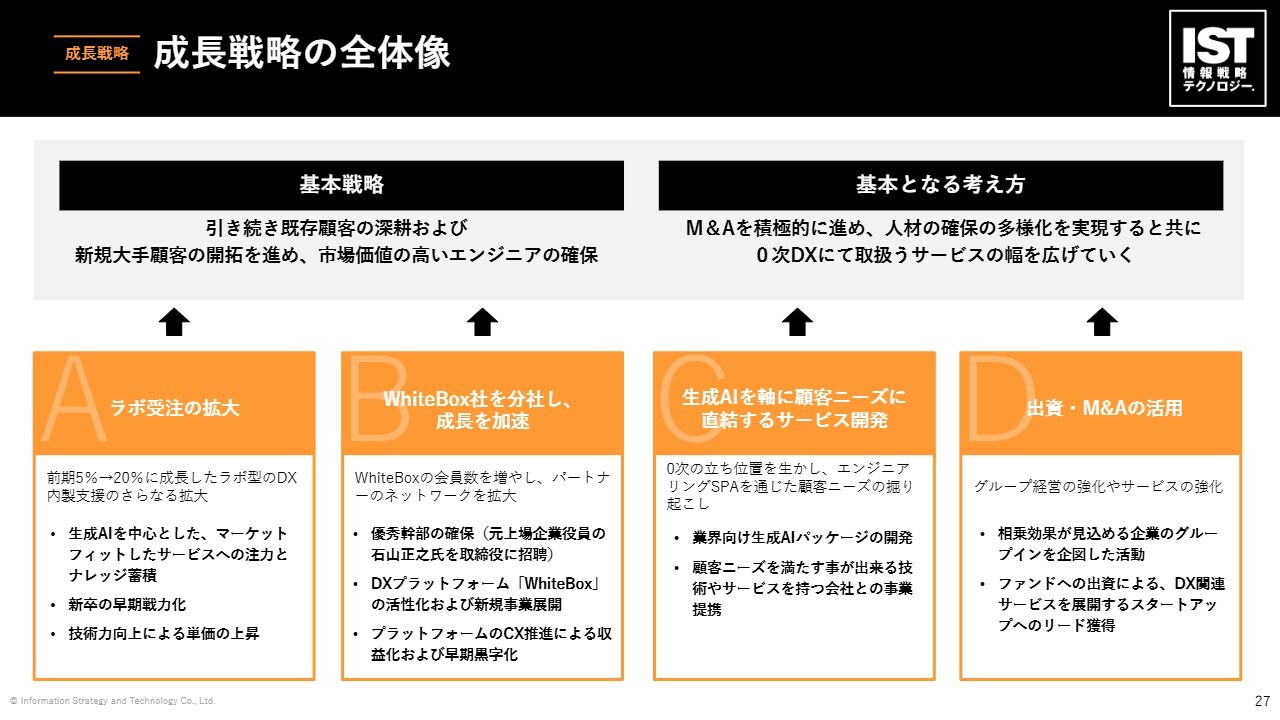

成長戦略の全体像

基本戦略についてです。引き続き、既存のお客さまへの新規開拓と深耕を進めていきます。特にラボ受注の拡大に力を入れていきます。また、WhiteBox社を分社し、成長を加速させていきます。

プラスアルファで、既存顧客との信頼関係を構築し、そこからニーズを拾い上げ、そのニーズに合った企業に対してM&Aや提携を行い、サービスラインを拡充します。そして、それらのサービスを既存ネットワーク内に流し込んでいきます。

生成AI分野において、当社はトップ企業の1社であると自負しています。ですので、この生成AIを軸に、顧客ニーズに直結するサービスの開発を進めていきます。AI駆動開発を実現することで、従来は年間単位で進めていた開発プロセスを、わずか3ヶ月程度で完了できるようになってきています。したがって、生成AIを活用した新サービスの投入は加速していくと考えています。

我々は、ファンドへの出資によって出会った企業や、顧客から拾い上げたニーズに合致する会社との提携・買収を進めていきます。以上が、我々の戦略です。

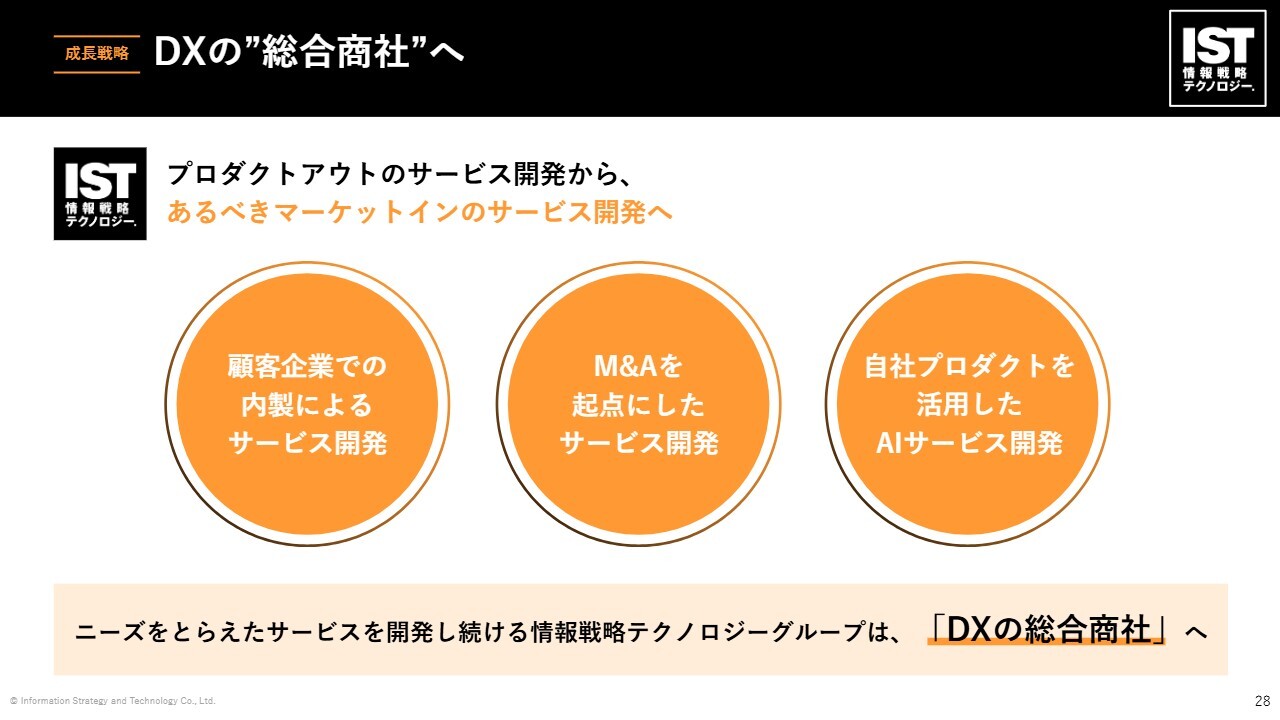

DXの”総合商社”へ

我々は「DXの総合商社」になるべく、開発を推進していきます。昨年の段階ではそれが見えづらかったかと思いますが、最近はIRで提携に関する話などを積極的に発信しています。ですので、「DXの総合商社」という戦略が、少しずつみなさまにも見えてきているのではないかと思います。そしてこれから、さらにわかりやすくなっていきます。

昨年から当社をご存じの方には開発会社に見えていたかもしれません。しかし、我々は多くの強みを持つ会社であり、一概に「これが強みです」とは言えないところがあります。それがかたちになってくると、「そういうことなのか」と、わかりやすくなってくると思います。

「DXの総合商社」と一気に成長を加速させていきますので、注目していただければと思います。私からの説明は以上です。ご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ