提供:ログミーFinance 第118回 個人投資家向けIRセミナー 第4部・株式会社ファイバーゲート

【QAあり】ファイバーゲート、構内インフラ・インテグレーターとして業態を確立 大きな飛躍に向けてM&Aなど先行投資を継続

パーパス

猪又將哲氏(以下、猪又):株式会社ファイバーゲート代表取締役社長執行役員の猪又です。本日はご視聴いただき、厚く御礼申し上げます。

それでは、さっそく弊社をご紹介します。スライドにパーパスと書いてありますが、今ご紹介いただいたように、当社はもともと通信事業を行っています。

具体的な内容については後ほどご説明しますが、みなさまも耳にされたことがあるかもしれない賃貸マンションの「インターネット無料マンション」という、昨今非常に多く導入されているサービスのはしりのような会社です。私たちは、このサービスのパイオニアであると自負しており、それを祖業としています。

4年ほど前から「インターネット無料マンション」が可能であれば、電気代無料のマンションも実現できるのではないかと考えていました。しかし、それはなかなか実現せず、独自のビジネスモデルを確立しつつ、4年間にわたり研究開発や実証実験を繰り返してきました。そして、ようやく今期から本格的に販売を開始しました。

基本的に、太陽光パネルと蓄電池を組み合わせた仕組みとなっています。ただし、昨今言われているメガソーラーに関してですが、私自身はあまり好きではありません。ビジネスとしてはどうなのかという点で疑問を持っています。

当社が目指しているのは、いわゆる地産地消ではなく、自家発電・自家消費の世界です。これを既存物件、または通信サービスと組み合わせ、構内、すなわち建物内でインフラ業を成立させていくことを目指している会社です。

「構内インフラ・インテグレーター」というのは弊社の造語ですが、インフラベンチャーとしてこの業態を確立し、社会に貢献していきたいと考えています。

主要事業概要

猪又:具体的な事業内容です。ホームユース事業として、主にインターネット無料マンションを手がけています。これについては、特に説明の必要はないかと思います。

通信事業ではもう1つ、ビジネスユース事業にも取り組んでいます。私たちは、おそらく世界で初めて、現在でいうWi-Fi、当時は無線LANと呼んでいましたが、これを利用して1棟丸ごとブロードバンド化を実現した会社だと思っています。

そのような中で、Wi-Fiと非常に長く関わってきました。仲見世商店街は、浅草にある浅草寺まで続く商店街で、当社で実際にWi-Fiを提供しています。

また、東京タワーや病院、介護施設、ホテルといった観光を含む主要な3領域において、Wi-Fiだけでなく、Wi-Fiのコモディティ化を背景に、デジタル通信ソリューションを提供しています。

大きなホテルの場合、当社はビジネスホテルというよりも、日本独特の温泉や非常に部屋数の多い施設に提供しているケースが多いのが特徴です。そこでは、部屋のWi-Fiはもちろん、レストラン、フロント、ロビー、さらにはバックヤードまで、通信サービスを提供しています。

最近では「楽天トラベル」のようなオンライン・トラベル・エージェンシー(OTA)が非常に多く利用されているため、ホテル側はその都度ダイナミックプライシングで価格を変更する必要があります。そのようなニーズに対応できるよう、当社では非常に高速な通信サービスを提供しています。

さらには、イベントにもサービスを提供しています。時間軸を短縮することで、粗利益や売上が高くなる仕組みになっています。例えば、夏に行われる大規模な音楽フェスティバルなどのイベントに、3日間のみサービスを提供しています。当社のイベントWi-Fiのシェアは、全国的にも相当高いと思われます。

先ほどお話しした再生可能エネルギー事業も展開しており、「SOLERIO(ソレリオ)」という独自の商標で、最近では東京都を中心に助成金の支援を受けながらサービスを提供しています。

不動産事業については、それほど力を入れているわけではありません。当社はもともと不動産業者を顧客としており、現在ではその業者とコラボレーションを進めています。これまで社外に流出していた情報が収益につながっていなかったため、これを内部に取り込み、適切な収益化を図る取り組みを進めています。

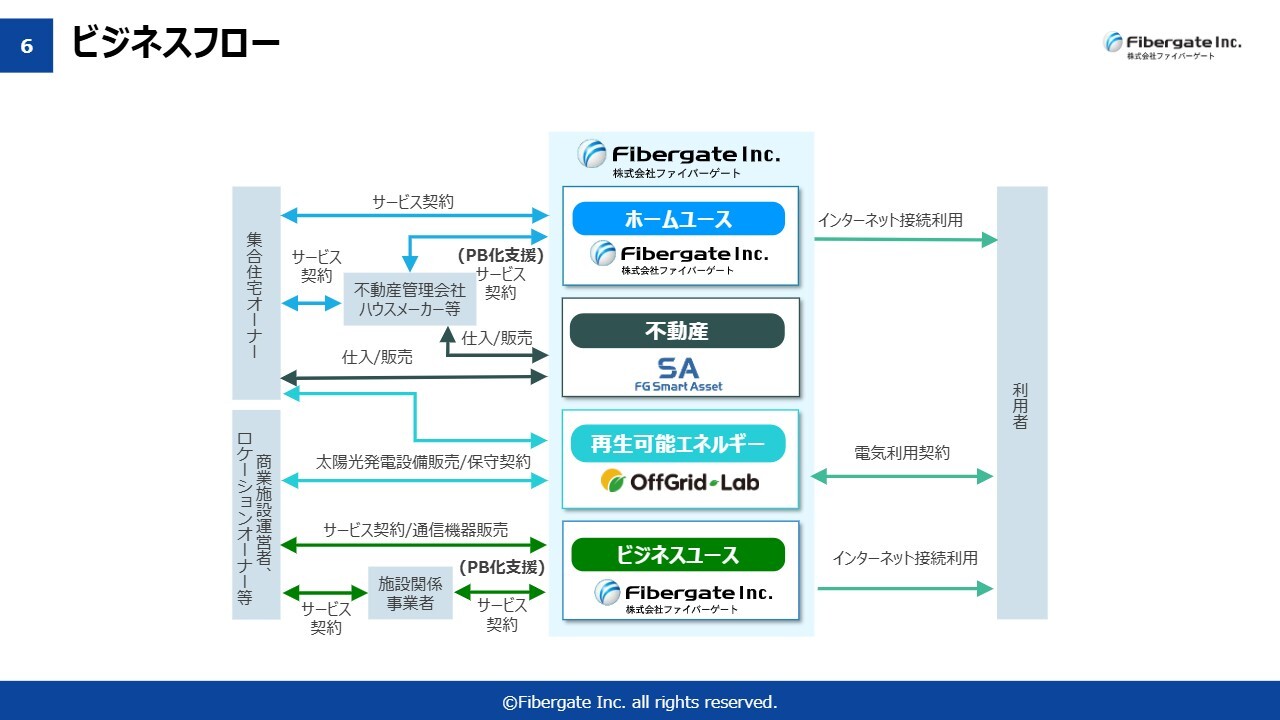

ビジネスフロー

猪又:なぜインターネット無料マンションが実現するのかという点ですが、これは非常にシンプルです。フリーWi-Fiと同じ仕組みで、マンションの場合は大家さん、商店街やホテルではロケーションオーナー、つまり施設の所有者もしくはオペレーションを行う会社から料金をいただき、利用者は無料で利用できるというかたちを取っています。

太陽光発電なども同様の仕組みで、入居者は無料というわけではありませんが、例えば定額200kWhまで税込2,200円で利用でき、それを超える分については昔の携帯電話と同様に、一定の範囲までは基本料金内で利用でき、それ以上利用すると追加料金が課されるという、一部固定・一部従量課金型のモデルです。

このような低圧一括受電という仕組みは非常に特殊で、それ以前はどの企業も集合住宅に対して一括で提供することはありませんでした。

この仕組みを通信と組み合わせると何が起こるかというと、私たちは通信サービスをマンションに導入しており、その販路に対して電気もクロスセルで提供します。具体的には、電気というより太陽光発電システム自体を蓄電池と組み合わせて販売しています。

なお、この販路は非常に似通っており、一部では同一です。ただし、この仕組みはマンションだけにとどまりません。例えば、ホテルや介護施設などにも導入されています。

また、一般の太陽光発電ベンダーでは実現が難しい点が1つあり、この国には一戸建て用の太陽光発電システムか、もしくは産業用の大きなシステムしかありません。

中小規模の建物は非常に多く見られます。例えばマンションやアパートもそれに該当します。このような建物は、産業用の高額なシステムまでは必要なく、家庭用のシステムは一戸建てには適していてもマンションには規模が小さいといった状況があります。

そのため、こうした建物に産業用のシステムを導入すると、コストが非常に高くなり、費用回収が困難となります。

そこで私たちが行ったのは、家庭用の蓄電池とパワーコンディショナー(インバーター)を組み合わせ、並列で稼働させ、オペレーションを構築し、運転させ、クラウドで制御することで、高いコストパフォーマンスを実現し、産業用の約3分の1の価格で中小規模の建物に自家発電・自家消費を促しています。

おそらく、アパートやマンションなどで太陽光パネルが設置されている光景をほとんど見たことがないと思います。しかし、需要は多くなっています。クリーンなエネルギーで暮らしたいという人が多く、また、クリーンエネルギーを使って、自身のオフィスで照明を安心して使用したいというニーズもあります。照明に限らず、他の用途にも利用されています。

クリーンなシステムを使って自分の仕事をしたいという人は大勢います。それがリーズナブルに利用でき、特に東京都のように都知事による強力な後押しで助成金の割合が非常に高い場合は、なおさらです。

このエネルギーの制御は、必ず通信を介してクラウド上でコントロールする必要があります。この分野において当社は得意としており、通信とエネルギーのサービスを組み合わせてトータルで供給している企業は、ほとんど存在していません。そのため、この分野で強みを発揮していこうと考えています。

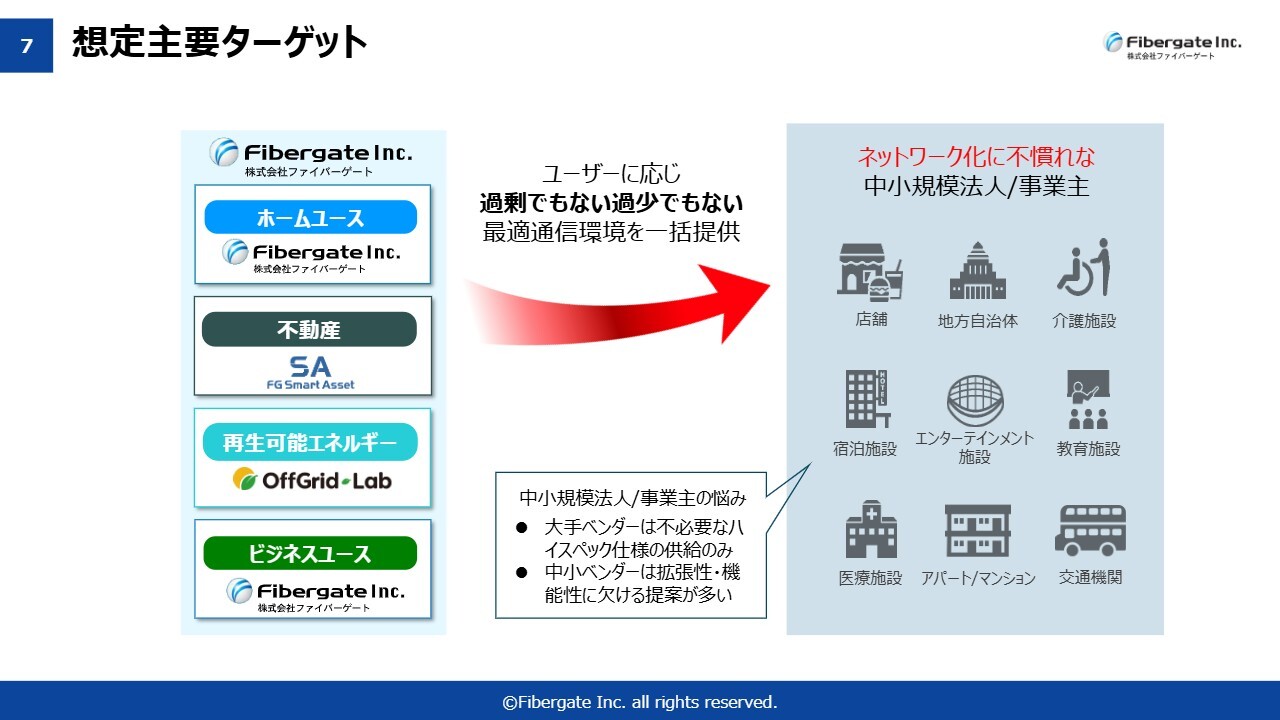

想定主要ターゲット

猪又:主要ターゲットは、ネットワーク化に不慣れな中小規模の法人や事業主です。具体的には、店舗、自治体、介護施設、宿泊施設などが想定されます。

大手企業は大手同士で対応すればよいと考えています。大手の場合、品質は良いもののコストが非常に高く、大手の通信キャリアや大手ベンダーから導入しようとすると中小規模法人では手が出せないのが現状です。

日本の場合、法人の99パーセントは中小企業もしくは中堅企業です。このような企業にコストパフォーマンスの非常に高い通信サービスやエネルギーサービスが届いていません。これらが私たちの主要ターゲットとなります。

また、マイクロ法人のような極めて小規模な法人については、ご要望があれば対応していますが、私たちの主なターゲットはむしろ中堅・中小規模の法人です。

インフラ業は、通信キャリアや大手電力会社、鉄道会社など、かつては国策によって成立した大資本の企業しか手掛けられないと考えられてきました。

しかし、私たちのような中小・中堅企業、さらにはベンチャー企業でも、構内に限ればインフラ事業を展開できることを「マンションインターネット」で証明したと考えています。

これをエネルギー分野に展開し、現在では通信とエネルギーの領域を事業の柱としています。将来的にはビル、マンション、病院などにも拡大していく計画です。

ホテルやその他の施設において、当社は構内インフラを提供する役割を担い、構内インフラ・インテグレーターから総合インフラ・インテグレーターへ成長することを中長期的な目標としています。

日本では、現在、民間が水道設備を担う例は少ない状況ですが、フランスなどでは水道全般を民間が管理しています。日本も、今後そのような動きが進むと考えています。

将来的に、当社が浄水場を所有することは難しいかもしれませんが、構内の水道管や構内の大元のバルブから先、約20メートル、規模によっては100メートルほどになる部分のインフラを、すべて当社で担っていきたいと考えています。

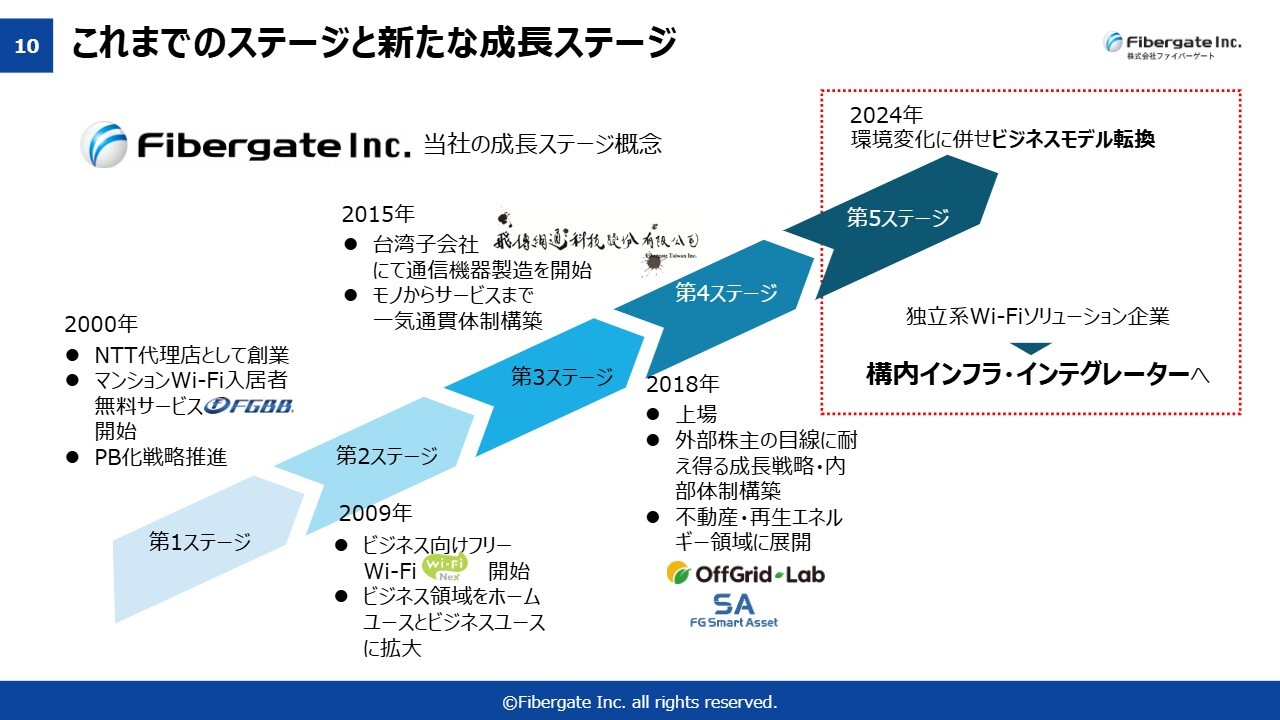

これまでのステージと新たな成長ステージ

猪又:ステージについてご説明します。当社は2003年12月1日に営業を開始しました。これが第1ステージです。当初は、NTTや大手通信キャリア、また大手インターネットサービスプロバイダー(ISP)の代理店事業からスタートしました。

第2ステージではスライドにあるような「インターネット無料マンション」というサービスを開発し、市場に提供しました。

第3ステージでは、ルーターやWi-Fiアクセスポイントなどの開発を進めてきました。第4ステージは、上場から昨年の決算ころまでを指します。

ステージは外圧や環境の変化によって変わるもので、昨年から第5ステージを迎えています。この第5ステージでは、上場を果たし、当時の東証1部にまで到達し、企業価値を向上させてきました。しかし、その結果としてコモディティ化が進んでいます。

私たちは日本で初めてWi-Fiというカテゴリで上場を果たしたため、大変注目され、珍しがられました。上場当時は「Wi-Fi」という言葉が読めない人もおり、「ウィーフィー」のようなわけのわからない読み方をされて、「なんなのだろう、Wi-Fiって」という反応を示されたこともありました。しかし、この5から6年でWi-Fiは非常にコモディティ化し、当たり前の存在となりました。

その結果、Wi-Fiはもはや珍しい言葉ではなくなり、企業価値が下がり、PERも大幅に低下しました。具体的には、約5分の1になってしまったという状況です。株価も時価総額も、それに伴って下落しました。

ビジネス構造やビジネスモデル、さらには目指すべき方向性を見直す必要があると感じました。それまでは、従来の方針を拡大すれば売上や利益が自然に伸びると思っていましたが、そうではないという認識に至ったのが第5ステージです。

この第5ステージでは、ビジネス構造やビジネスモデル、そして考え方を変え、過去の成功体験を否定する必要がありました。そして、その否定を経て第5ステージを突破し、次なる成長ステージへ向かうことが、第5ステージの役割です。

おそらく、2029年から2030年頃に第6ステージが訪れると考えています。AIによるシンギュラリティがもともと2040年頃に起こるのではないかと孫さんがよくおっしゃっていましたが、もう少し早まるのではないかと見られています。

通信分野では、NTTが「IOWN(アイオン)」を開発して研究を進めている光電融合などのイノベーションにより、5Gから6G、さらに6Gから7Gへと進化し、それ以降は5G、6Gといった呼び方もされなくなると思います。「IOWN」などにより、通信が革命的に変わるからです。

従来の通信は光ファイバーを使いながらも、すべて電気信号に変換して行われていました。しかし、光電融合の世界では、光信号のまま通信が行われます。これにより、通信速度が格段に速くなるだけでなく、エネルギー消費が約100分の1に削減されます。

光電融合の世界が到来すれば、2030年に実現するかどうかはまだ不確定ですが、例えばスマートフォンが1回の充電で1年間使えるような社会になるかもしれません。

イノベーションは約30年ごとに各方面で起こるとされています。エネルギー分野では、これまで主に太陽光パネルとリチウムイオン電池が使われてきましたが、2030年頃には、日本発の技術であるペロブスカイト太陽電池が市場に登場していると考えられます。このフィルム状の太陽電池は、積水化学などによって開発されており、いわゆる太陽光モジュールとして期待されています。

また、現行のリチウムイオン電池も全固体電池へと進化していくでしょう。全固体電池では、トヨタが世界で最多の特許を取得しているとされています。現在の蓄電池は重量があって高価であり、寿命(サイクル数)も約20年ですが、全固体電池によりこれらの課題が解決される未来が期待されています。

これが全固体電池に移行すると、小型化、軽量化、そして耐用年数が長くなることで、革命的な変化が起こると思います。これが実現するのは2030年頃と予測しています。

さらに、AIの進展によって世の中が劇的に変わるでしょう。こうした大きな変化に向けて、私たちは常に準備を整え、突然訪れる変革の波に乗っていかなければなりません。このために第5ステージが存在するのだと思います。

現時点ではメガソーラーがエネルギーの主流ですが、今後は自家発電・自家消費の都市型エネルギーへとシフトしていくと考えています。フィルム状の太陽光パネルが普及することで、景観の議論はひとまず置くとして、例えば窓ガラスをすべて太陽光パネルにすることが可能になります。

パネルというより太陽光フィルムが普及するでしょう。壁にも同様の建材が使われ、デザイン性にも優れた製品が登場すると考えています。そうなると、マンションやビルそのものが太陽光発電所になる時代が訪れるでしょう。これらはどちらも日本発の技術であり、非常にすばらしいものです。これは世界に発信できる技術といえます。

このような変化が国内から同時多発的に、さらにはグローバルに広がると予想しています。特に国内においては、カントリーリスクや地政学的な要因も含め、日本製品が活用されるようになるでしょう。そのような時代には、私たちが一気に成長することができると考えています。

現在はその成長に向けた準備期間であり、もちろん準備期間中でも利益を拡大していく必要がありますが、第5ステージはそのような時代に備えたさまざまな準備をする時間だと思っています。

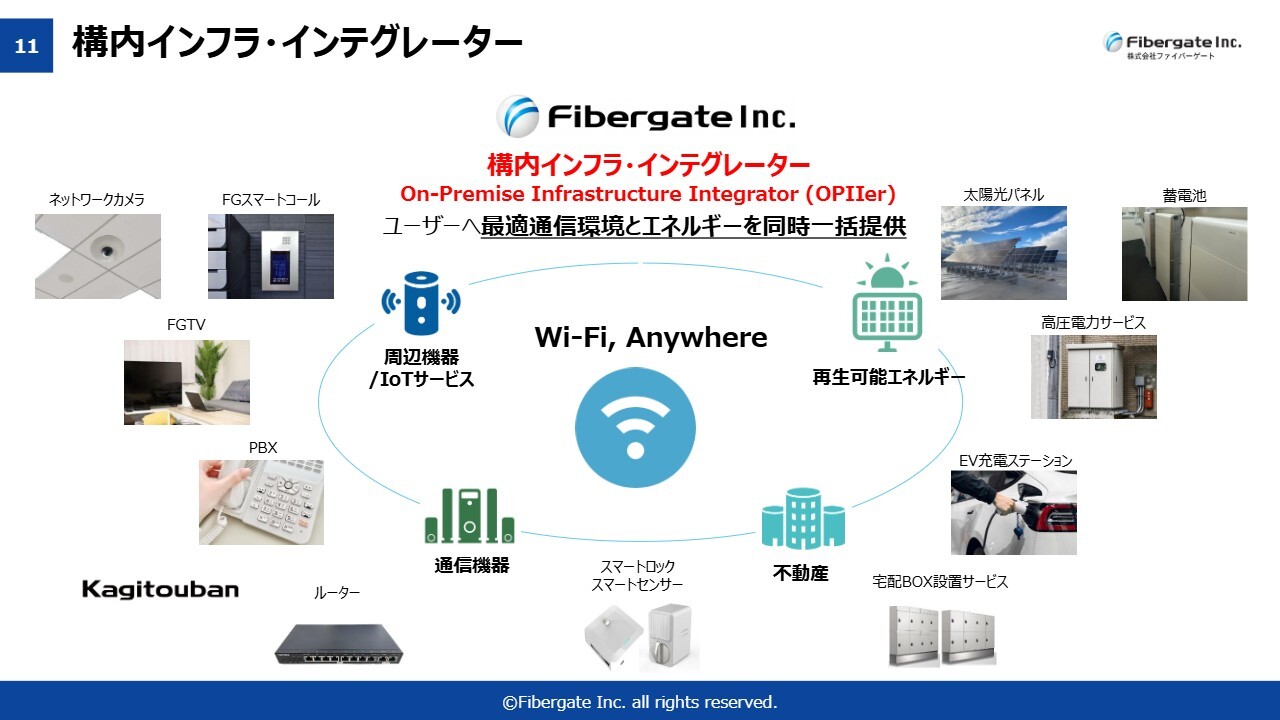

構内インフラ・インテグレーター

猪又:これまで「Wi-Fi, Anywhere」をスローガンとして掲げていましたが、それを「構内インフラ・インテグレーター」に変更しました。

現在は太陽光発電を中心に展開していますが、私たちは太陽光発電以外のエネルギーは都市部では普及しにくいと考えています。洋上風力発電にしても洋上がなく、地熱発電にしても都市部の街中での運用は難しいため、太陽光発電が最適だと思います。

そのような太陽光と蓄電池を組み合わせた、イノベーション的なエネルギーと通信を融合します。ごく簡単に言うと「セット割」のようなものです。「auセット割」のようなサービスがありますが、そのようなサービスを展開し、ロケーションオーナーにご提案することで、入居者や構内の利用者がより便利に、より安価に利用できることを目指しています。

ホームユース B2C契約スキーム

猪又:そのために、さまざまな面でソニーネットワークコミュニケーションズと提携しています。

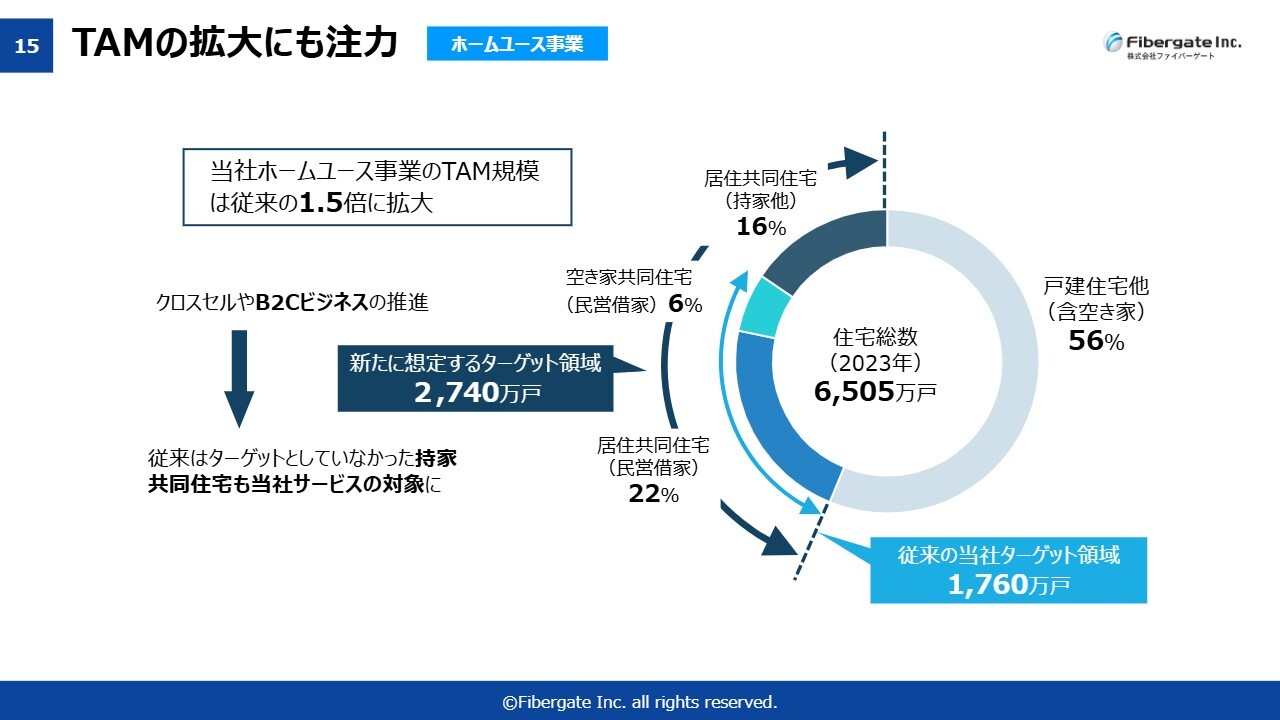

TAMの拡大にも注力

猪又:スライドでは、通信分野の事業についてご説明しています。業績については恐縮ですが、第1四半期の決算説明補足資料や動画でご説明している内容をご覧ください。

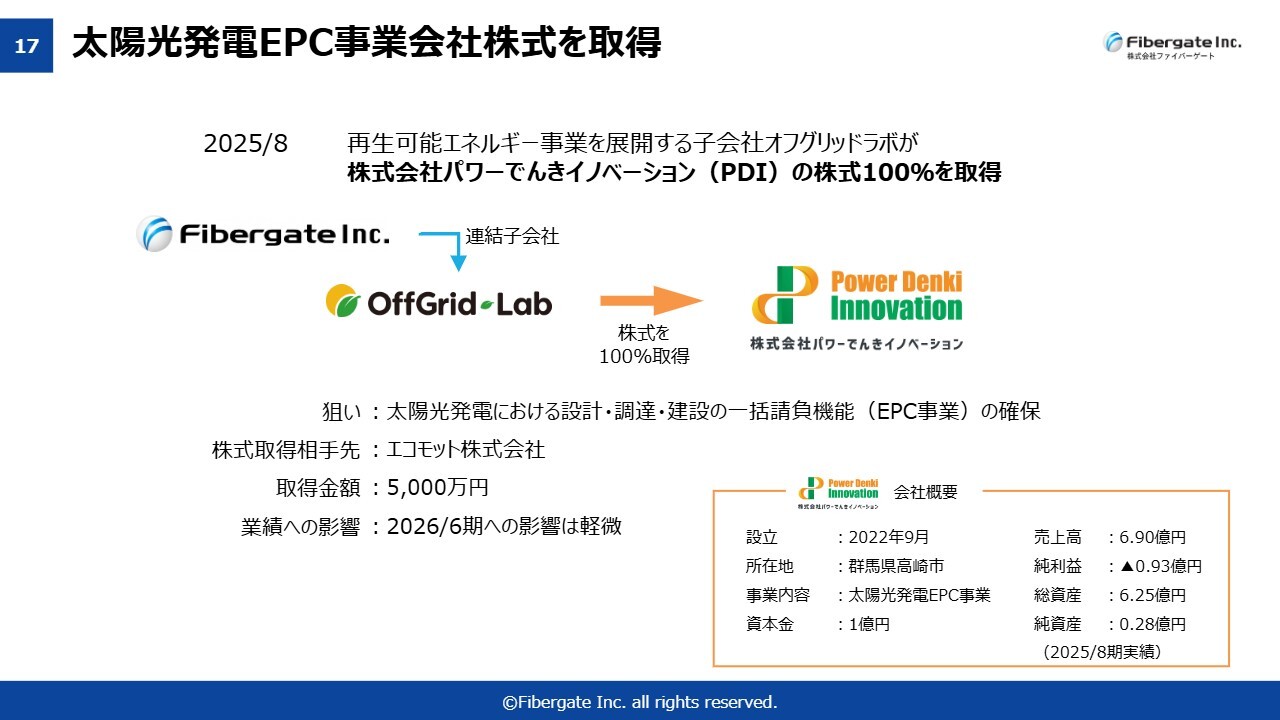

太陽光発電EPC事業会社株式を取得

猪又:EPC事業会社と記載していますが、これは太陽光発電の工事会社・施工会社のことです。AIの時代には、論理的な思考や文章・ドキュメントの作成などはAIが担うようになると思いますが、私たちはAIができないことに取り組む必要があります。

この点で、一番みなさまにわかりやすいのは工事ではないかと思います。ロボットが工事を行えるようになるのは、まだ20年ほど先の話だと考えています。それまでの間、工事や施工技術は非常にアナログではありますが、絶対に必要なものです。

アメリカでは、ブルーカラーの労働者が非常に裕福になっているという話があります。従来のホワイトカラーの仕事がAIによって代替され、ブルーカラーが非常に重要な存在となり、例えばエレベーターの保守に従事する人々が非常に裕福になっていると言われています。

このように、AIにできないことや人手不足がある中で、施工技術は今後も非常に重要であり続けると考えています。

通信分野も同じです。美観を損ねず、効率的な通信を可能にする設計・施工を行うことが非常に重要です。そのため、通信の電気工事会社などもM&Aを検討しています。具体的な案件はまだ出てきていませんが、時間をお金で買う状況にならざるを得ないと言えます。

このようなAI時代だからこそ、アナログに注目することが私のポリシーです。そのために、来たるべき時代に備えて施工技術を磨き、ペロブスカイト太陽電池や全固体電池の時代に対応する施工体制を整え、受注して日本全国に提供できるように、あるいはアジアに展開できるように、太陽光のノウハウを持つ施工会社をM&Aしました。これは今後、通信の世界でも進めていくつもりです。

戦略投資

猪又:戦略投資についてです。キャピタルアロケーションですが、約2年間で営業キャッシュフローとして50億円を稼ぐ予定です。外部調達および手元資金で50億円程度を確保し、営業キャッシュフローと合わせて100億円をどのように使うかという点ですが、株主還元に約10億円を充て、戦略投資としてM&Aやシステム投資に50億円から60億円を充てる予定です。

当社は20年以上、自社で開発した基幹システムを作り続けてきました。しかし規模が大きくなったため、現状のシステムでは限界を迎えており、変更が必要です。そのため、相当なシステム投資が求められます。

設備投資についても年間で約15億円から20億円が必要であり、通信設備を中心に資金を活用する予定です。これらを合わせた全体の投資額として約100億円をこの戦略に充てることになると考えています。

本日の日本経済新聞朝刊によると、東京電力グループが子会社に外部資本を導入するという記事が掲載されていました。これは当社の規模とは異なりますが、今後はさらに大企業同士が提携を進めていくと見られます。

東京電力グループは通信会社も保有しており、さまざまなチャンスが生まれる可能性があります。そのため、キャピタルアロケーションを通じて資金を有効に活用し、成長につなげたいと考えています。

時間になりましたので、終わりにします。この資料は、四半期の開示資料や決算説明資料に掲載していますので、ぜひそちらをご覧ください。

本日は、私たちが描く未来、現状、そして現状から未来についてご説明しました。大変簡略な説明ではありましたが、以上で終わります。ありがとうございました。

質疑応答:ソニーネットワークコミュニケーションズ社との提携の狙いと現状について

1UP投資部屋Ken氏(以下、Ken):ソニーネットワークコミュニケーションズ社との提携の狙いと、足元の状況

新着ログ

「情報・通信業」のログ