提供:住友林業株式会社 個人投資家向けIRセミナー

【QAあり】住友林業、 米豪住宅が利益の7割で成長を牽引 国内は注文住宅8,000棟と賃貸拡大で安定収益確保、ウッドサイクル推進

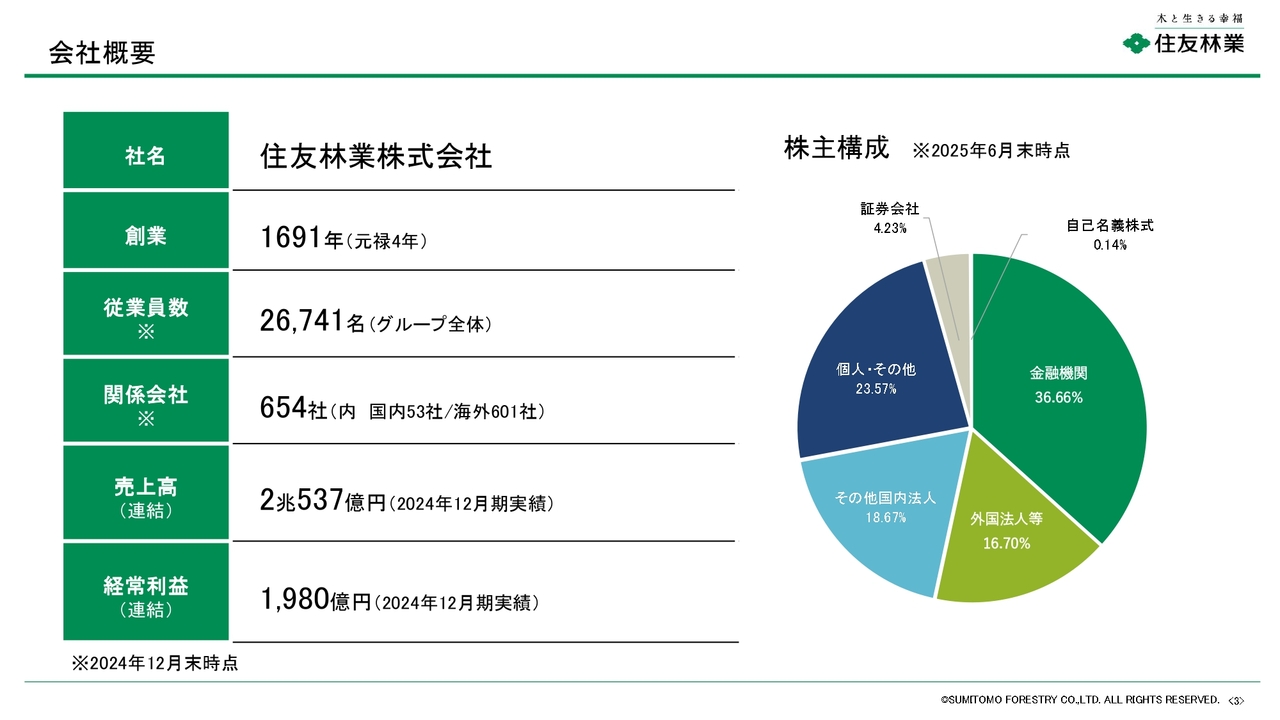

会社概要

木村文彦氏(以下、木村):住友林業株式会社コーポレート・コミュニケーション部部長の木村です。本日は、住友林業グループについての理解を深めていただくため、歴史や事業、今後の成長に向けた取り組みなどをお伝えします。

当社グループの会社概要についてご説明します。当社は1691年創業で、330年以上の歴史があります。グループ全体の従業員数は2万6,741名で、国内外にグループ会社を展開しています。2024年12月期の売上高は2兆537億円、経常利益は1,980億円となりました。

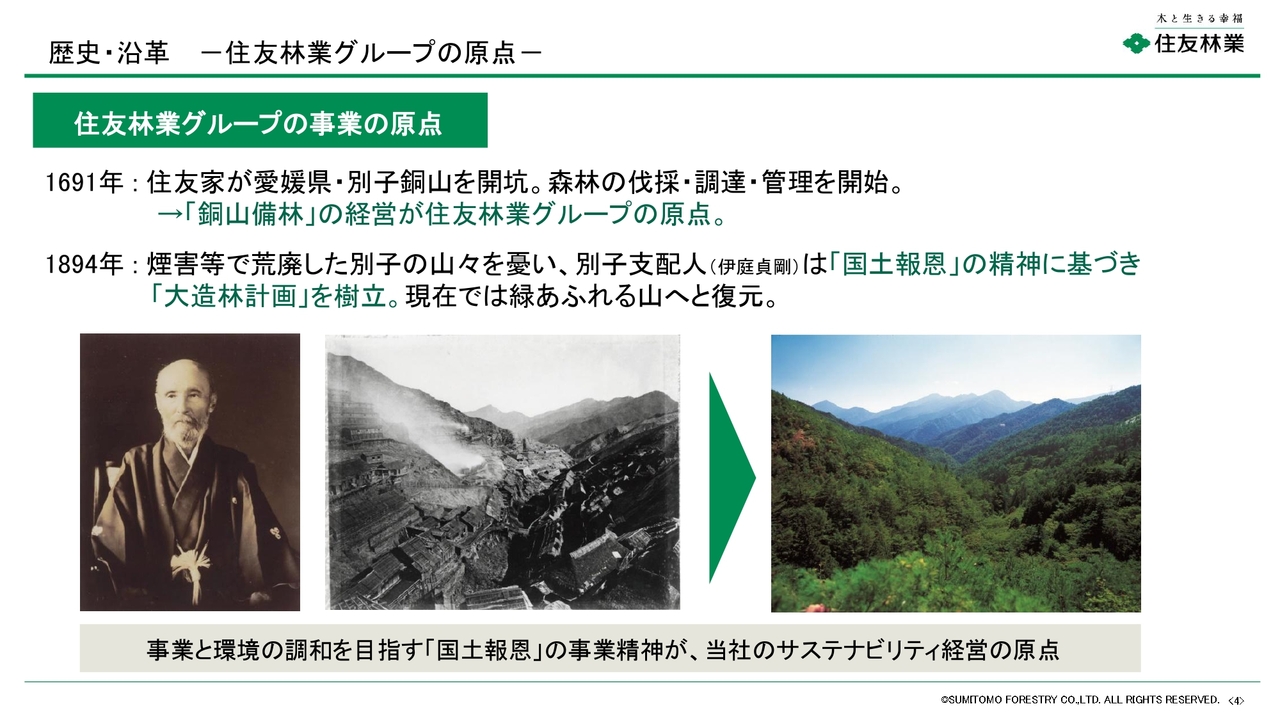

歴史・沿革 -住友林業グループの原点-

木村:当社グループの原点は、住友家による愛媛県別子銅山の開坑にさかのぼります。採掘した銅を運び出す坑道の坑木、銅の精錬に欠かせない薪や炭、さらには銅山の運営に従事していた人々が住む家の建築木材確保のため、周りの森林を伐採・調達・管理する銅山備林の経営を担ったことが住友林業グループの始まりです。

産業の発展とともに銅の生産が順調に進んだ一方で、過度な伐採や銅を製錬する際に発生するガスの影響により、周辺の森林は荒廃していきました。

その当時に別子支配人を務めていた伊庭貞剛氏は、「国土報恩」の考えのもと、1894年に「大造林計画」を樹立し、多い時には年間200万本を超える大規模な植林を実施しました。その結果、山々は豊かな緑を取り戻すことができました。

このように、当社グループは企業における社会的責任の概念がまだ存在しない時代から、持続可能な森林経営に取り組んできました。事業と環境の調和を追求する精神が今日まで脈々と受け継がれており、当社グループのサステナビリティ経営の原点となっています。

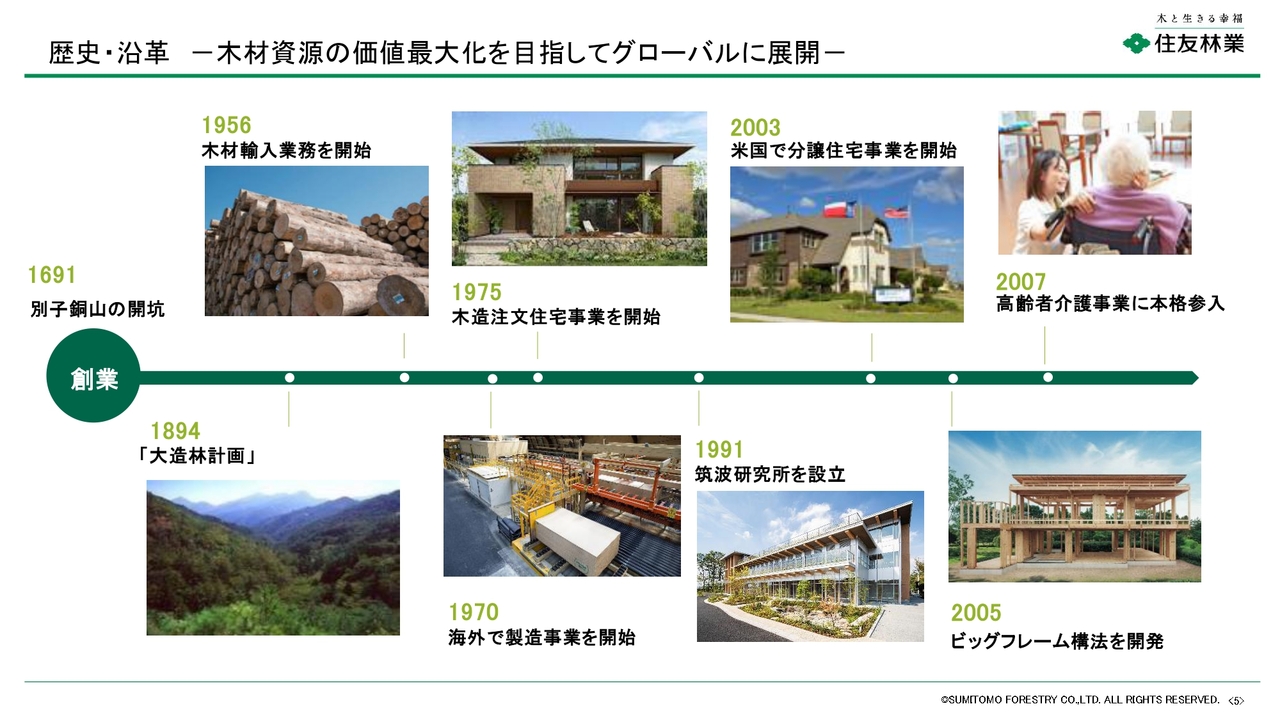

歴史・沿革 -木材資源の価値最大化を目指してグローバルに展開-

木村:当社は、1950年代に国産材の流通事業を本格的に開始し、さらに海外からの木材輸入も行うようになりました。1975年には木造注文住宅事業に参入し、現在では、日本における木造注文住宅のトップブランドとなっています。

歴史・沿革 -木材資源の価値最大化を目指してグローバルに展開-

木村:その後、米国や豪州を中心に、住宅・不動産開発事業を展開する一方で、廃材を活用したバイオマス発電事業や介護事業にも進出しました。

住友林業グループの事業セグメント

木村:これらの木を軸とした多様な事業を5つの事業セグメントで展開しています。木のプロフェッショナルとして、人と地球環境に優しく、木を活用した独自のバリューチェーンを構築しています。

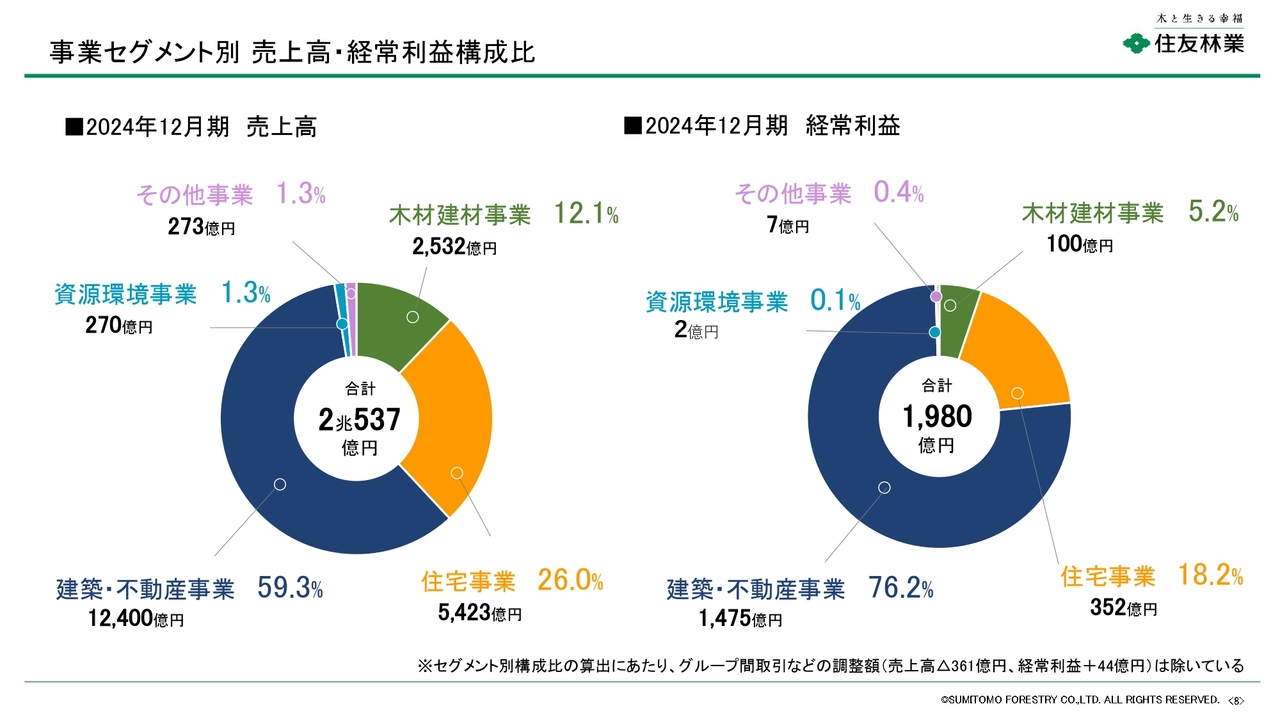

事業セグメント別売上高・経常利益構成比

木村:セグメント別の売上高および経常利益の構成比はスライドに記載のとおりです。現在は、海外住宅事業を中心とする建築・不動産事業の利益が全体の約7割を占めています。

長期ビジョン Mission TREEING 2030

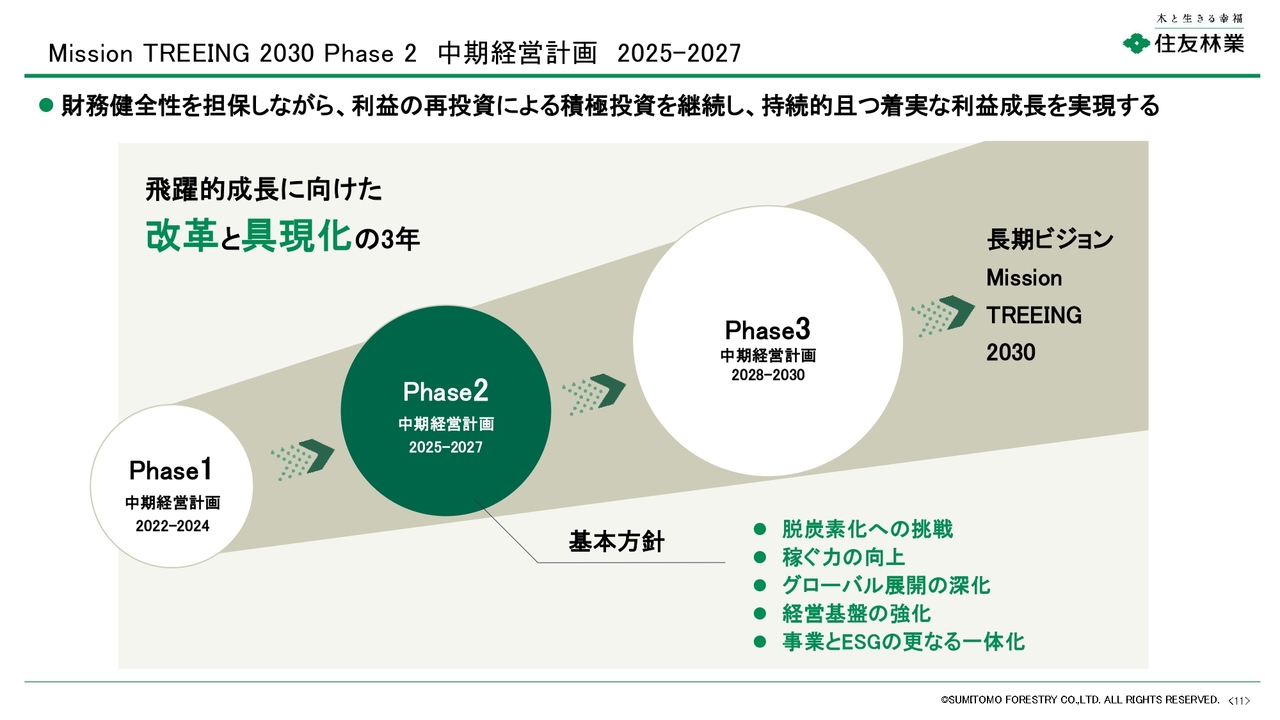

木村:長期ビジョンおよび中期経営計画についてご説明します。2030年のあるべき姿として策定した長期ビジョン「Mission TREEING 2030」では、「森と木の価値を最大限に活かした脱炭素化とサーキュラーバイオエコノミーの確立」「グローバル展開の進化」「変革と新たな価値創造への挑戦」「成長に向けた事業基盤の改革」の4つのテーマを掲げ、さらなる飛躍を目指します。

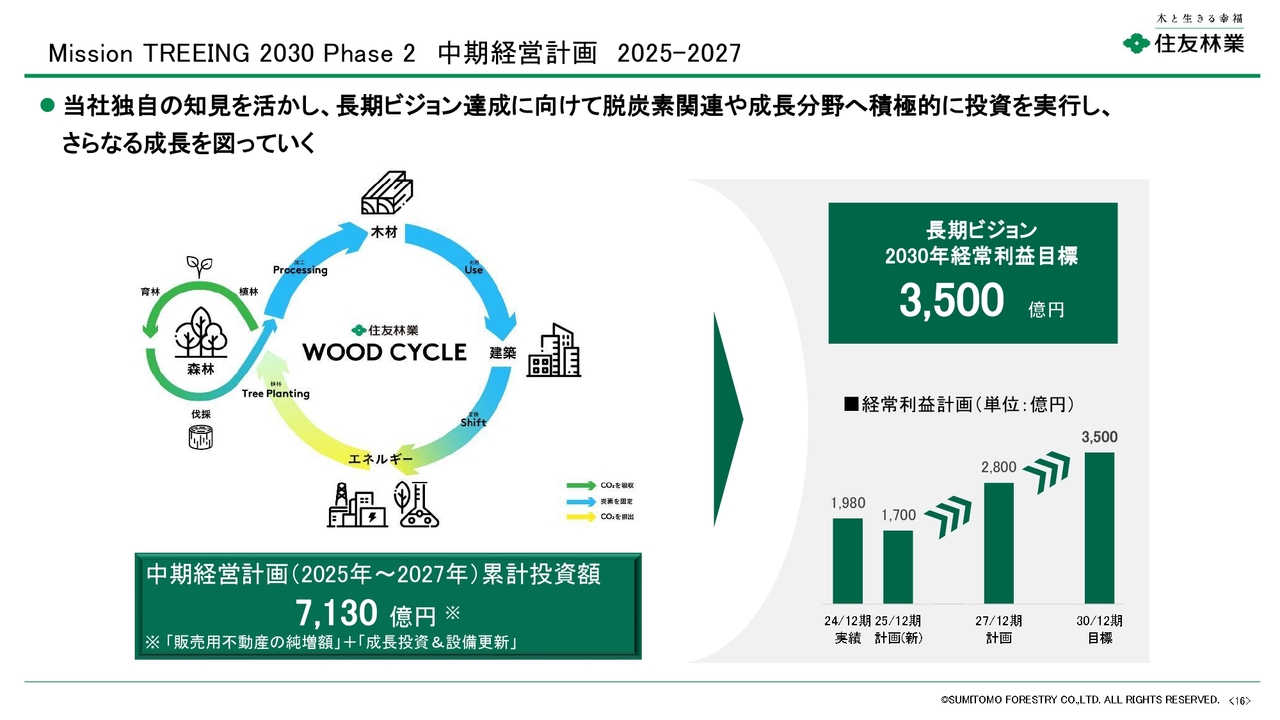

Mission TREEING 2030 Phase 2 中期経営計画 2025-2027

木村:2025年12月期から2027年12月期までの中期経営計画では、長期ビジョンのフェーズ2として「飛躍的成長に向けた改革と具現化の3年」をテーマに、財務健全性を維持しながら積極的な投資を継続することで、持続的かつ着実な利益成長を目指します。

また、5つの基本方針として、引き続きグローバル展開を進め、稼ぐ力を向上させるために経営基盤の強化を図るほか、事業活動を通じて脱炭素化への貢献や事業とESGの一体化を推進します。

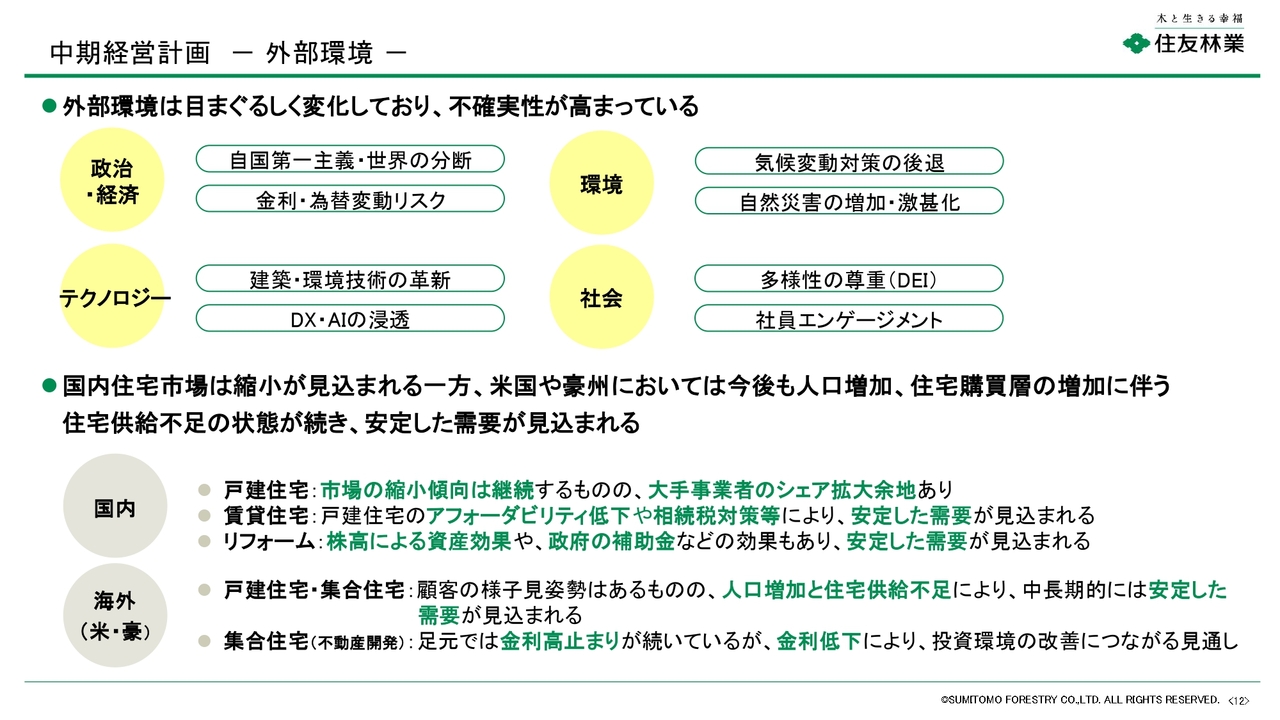

中期経営計画 -外部環境-

木村:中期経営計画の前提となる事業環境について説明します。国内の住宅市場では、人口減少に伴う市場の縮小が見込まれる一方で、賃貸事業やリフォーム事業は相続対策や資産効果によって、当面安定した需要が続くと予想されます。

一方で、米国や豪州の住宅事業では、人口増加による住宅供給不足から底堅い需要が見込まれるものの、景気の先行き不透明感や慢性的な人手不足に起因する労務費の高騰、さらにインフレ再燃や金利の高止まりなどが懸念されています。

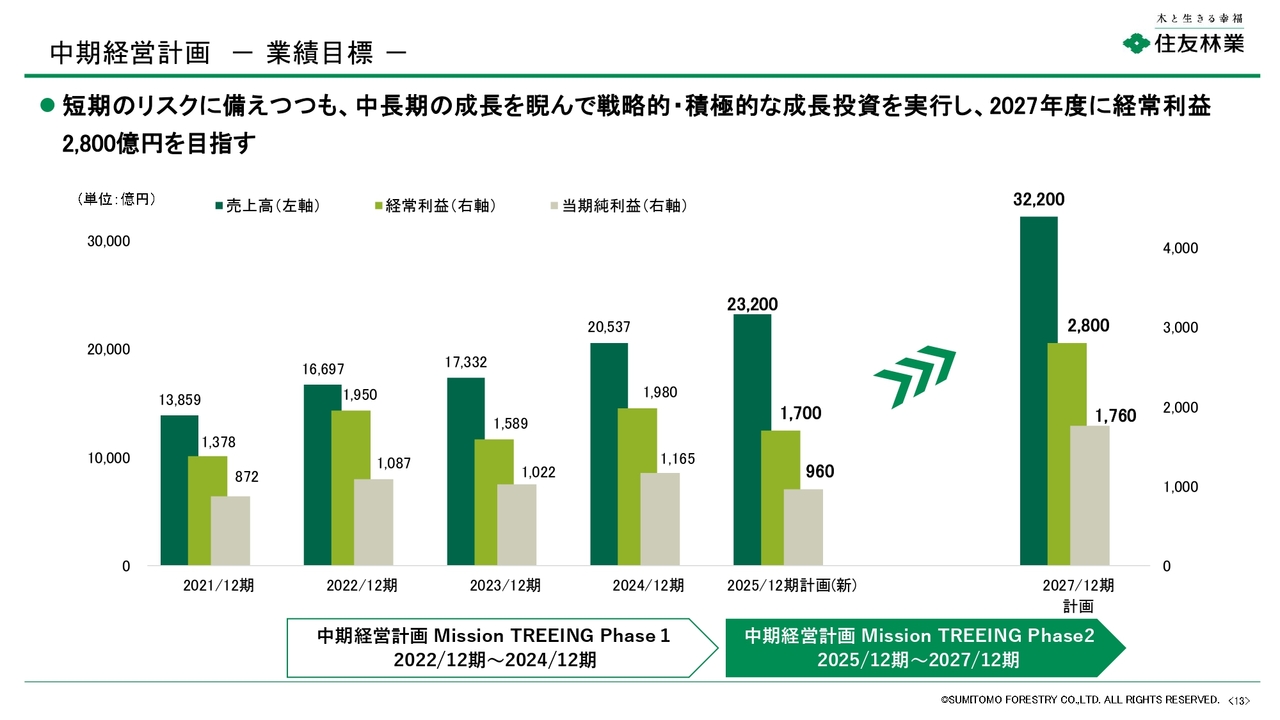

中期経営計画 -業績目標-

木村:このような事業環境の中、中期経営計画の最終年度である2027年12月期には、売上高3兆2,200億円、経常利益2,800億円を目指しています。

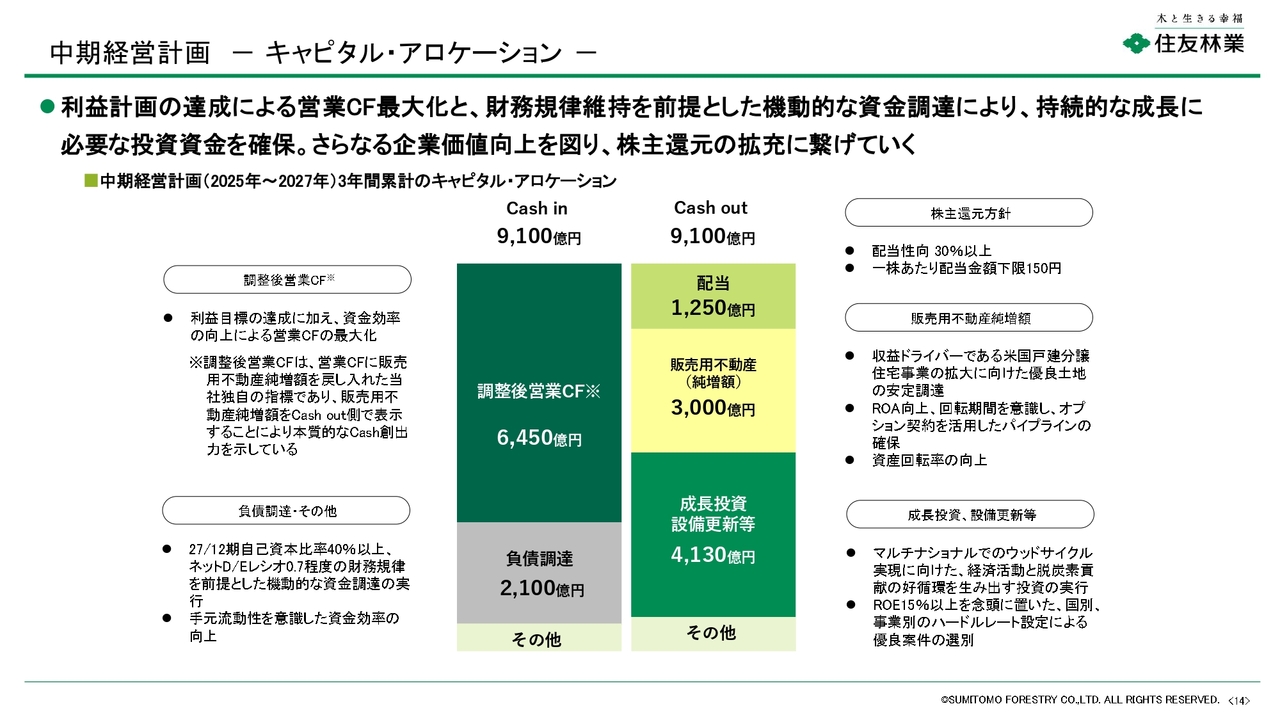

中期経営計画 -キャピタル・アロケーション-

木村:3年間累計のキャピタルアロケーションについてご説明します。事業活動からの営業キャッシュフローと資金調達を活用し、積極的な成長投資と株主還元のバランスを取った計画としています。

配当方針については、従来の安定配当方針をさらに明確化し、配当性向と1株当たり年間配当金の下限を定めました。

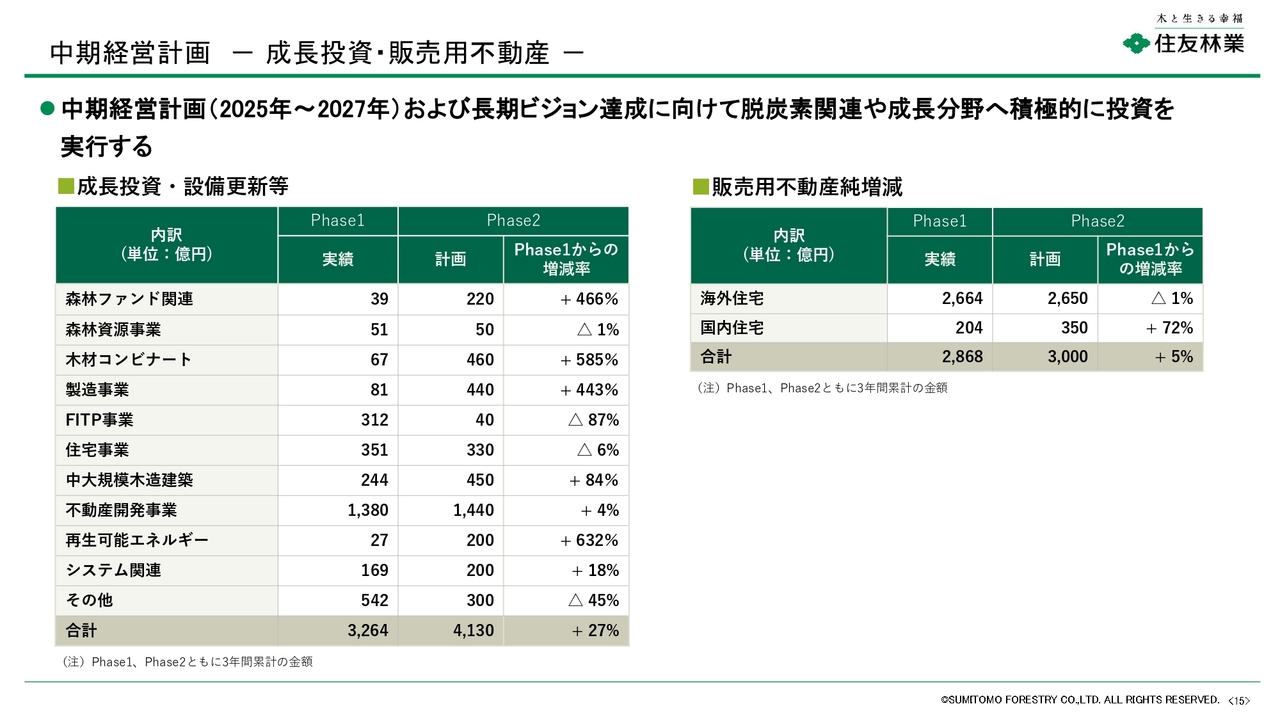

中期経営計画 -成長投資・販売用不動産-

木村:今中期経営計画においても、引き続き積極的な投資を計画しています。当社グループの事業を牽引する米国・豪州の戸建住宅事業や集合賃貸住宅、中大規模木造建築などを中心とした不動産開発事業、さらに国内外における木質建材製造拠点の拡充を進める計画です。

Mission TREEING 2030 Phase 2 中期経営計画 2025-2027

木村:当社グループは、「森林」、「木材」、「建築」の分野を中心に「ウッドサイクル」を回し、各分野において木材資源の価値の最大化を目指して積極的な成長投資を行うことで、2030年に経常利益3,500億円を目指します。

関本圭吾氏(以下、関本):株式会社IR Agents代表の関本です。今お話のあった中期経営計画の章について、いくつかご質問したいと思います。

まず、振り返りとして、スライド13ページで中長期の目標として掲げている部分についてです。2022年から2025年にかけて売上高が大きく伸びる一方で、利益の伸びが限定的に見えますが、この背景について教えてください。

木村:2022年の業績については、当社の利益の大半を占めている米国住宅事業の事業環境が非常に好調で、この事業の経常利益率が20パーセント以上を記録しました。また、米国の不動産開発事業についても、当時の米国の低金利の影響もあり、200億円を超える利益を生み出しました。

さらに、木材建材事業においても、新型コロナウイルスの影響により住宅需要が大きく高まったほか、「ウッドショック」と呼ばれる、木材のコンテナ不足などを背景とした木材価格の高騰により、大きな利益を上げることができました。

このように、さまざまな分野で非常に良好な事業環境にあったことが2022年の特徴だったと思います。

その後、住宅需要は堅調に推移しているものの、2022年をピークにバブル的な状況は落ち着き、正常な利益水準に徐々に戻ってきていると考えています。

関本:なるほど。市況や事業環境の影響を受けつつも、しっかりと成長しているのですね。

木村:そうですね。特に米国住宅事業については、景気の波に影響を受けやすい点はありますが、米国は人口が非常に増加している国であることから、今後も住宅需要が堅調に推移すると考えています。

関本:同じスライドについてです。2024年12月期と比較すると、中長期の2027年12月期計画や2025年12月期計画では、利益率がやや落ちる見込みとなっています。これは市場環境などが影響しているということでしょうか?

木村:そうですね。特に昨年9月にFRBが政策金利の引き下げを決定したことで、その9月に向かって徐々に金利が下がり、住宅ローン金利も低下する時期がありました。我々含め、多くの方が「今後もその傾向が続くだろう」と予想していたのですが、実際には10月以降に金利が反転し、住宅ローン金利が上昇し始める状況となりました。

当時は人々の間で「上昇はしたが、今後また住宅ローン金利が下がるのではないか」との期待から、住宅購入に対して様子見の姿勢が続いていた状況にあったと思います。それが2025年に入り、ご承知のとおり、1月からトランプ政権が発足しました。トランプ政権下では、関税や移民政策など、さまざまな新しい政策が次々と打ち出されました。

これにより不透明感が広がり、人々のマインドが大きな買い物である住宅購入に対して慎重姿勢を取るようになり、様子見が続いているのが、2024年度後半から2025年にかけての現状だと考えています。

関本:最後に中期経営計画の目標についておうかがいします。2030年の経常利益目標として3,500億円を掲げています。この目標について、現状の事業セグメント構成で達成可能だとお考えなのか、それとも新しいビジネスやなんらかの変革が必要とお考えなのか、この長期ビジョンに向けた考えをぜひお聞かせください。

木村:3,500億円と非常に高い目標を掲げていますが、この成長の推進力としては、人口増加が著しい米国および豪州を中心とした海外住宅事業および不動産事業が主なドライバーとなると考えています。

したがって、先ほどキャピタルアロケーションの説明でもお伝えしたとおり、今後の中期計画期間である3年間においても、これらの事業を中心に継続的に投資を行い、利益成長を目指していく方針です。

また、それ以外の事業についても、例えば国内住宅事業については、日本全体として人口が減少傾向にあり、住宅市場全体が長期的には縮小する方向にあると理解しています。しかし、そのような中でも、当社では主力である注文住宅事業において年間8,000棟規模の需要を維持しており、今後も安定的にこの水準を維持できると考えています。

これは後ほどご説明しますが、当社の国内住宅事業における強みが発揮されている結果であり、この点からも安定的な成長をしっかりと目指せると考えています。また、国内住宅事業は引き続き現金創出力のある事業であり、成長事業への投資資金を生み出す意味でも非常に重要な役割を果たす事業だと捉えています。

関本:目標達成の手段となる、日本、米国、豪州の事業が揃っているということですね。では、引き続き中期経営計画についてご説明をお願いします。

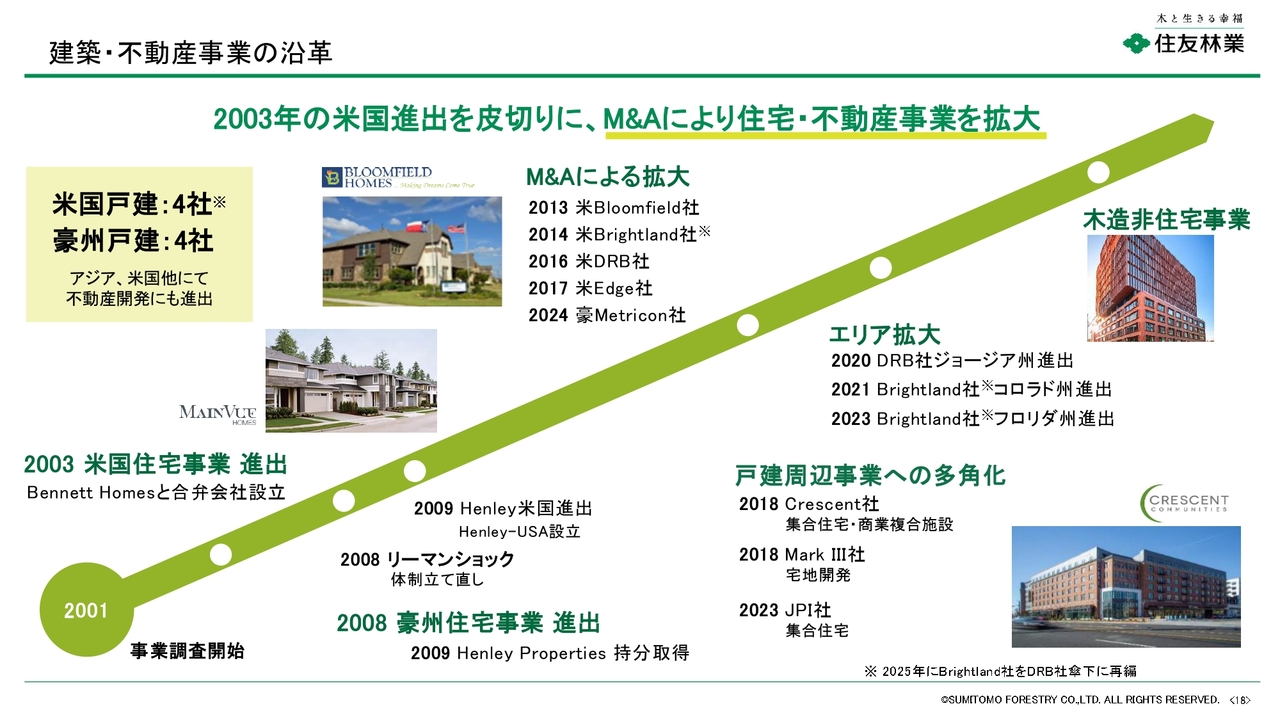

建築・不動産事業の沿革

木村:ここからは収益の柱である建築・不動産事業、国内住宅事業、木材・建材事業の取り組みについてご説明します。

建築・不動産事業は、2003年に木材および建材の流通拠点であった米国シアトルにおいて、戸建分譲住宅の販売を開始しました。その後、リーマン・ショックによる損失を経験しながらも、豪州および東南アジア各国へ事業エリアを拡大しました。

事業内容は、木造住宅を中心に、戸建住宅の施工販売、不動産開発、戸建賃貸住宅、ランドスケープ事業など、事業領域も広げてきました。

建築・不動産事業 戸建分譲・注文住宅(米国・豪州)

木村:事業エリア・領域を拡大していく中で、特に収益のドライバーとなっているのが、海外における戸建住宅事業です。

関本:海外展開を考えた際に、第1の市場として米国・豪州を挙げた理由について、もう少しお話をうかがえますか?

木村:日本の市場は、これから人口が縮小・減少に転じることが明らかであるため、今後の成長を目指す上では海外市場に進出する必要があると考えました。その点を考えると、どこの市場を選ぶべきかについては、人口が成長している国が選択肢となります。

先進国において、韓国や日本、多くのヨーロッパ諸国では人口減少や停滞が進んでいますが、米国や豪州は珍しく若い世代の人口が増加傾向にあります。

また、米国や豪州の住宅市場は木造の戸建住宅が中心であることも、重要な要素の1つとして挙げられます。先ほどご説明したとおり、当社は木造注文住宅事業を1975年から始めています。また、社名の「住友林業」が示すとおり、木材のプロフェッショナルとして、木造を中心とした事業を展開することを目指してきました。

このような理由から、米国と豪州は海外展開において特に注力する地域となりました。

関本:建築・不動産事業の沿革をご説明いただく中で、海外展開においてM&Aを活用されている点に注目しました。今後のご説明にも関わると思いますが、このM&Aに関する考え方や戦略について教えていただけますか?

木村:スライドでお示ししているとおり、特に米国と豪州では、2013年以降、M&Aを活用しながら非常にハイペースで事業を拡大してきました。

我々のM&Aの特徴はいくつかありますが、1つは価格です。高値づかみをしてしまうと、結果的に大きな減損を招いたり、うまくいかない事例が多いと考えられます。しかし、当社では非常にリーズナブルな価格で買収を実施することができました。

その理由として、買収した会社が上場企業ではなく、オーナーが設立した非上場のプライベートな会社であることが挙げられます。

上場企業の場合、株主への責任から可能な限り高い価格で売却する必要があり、オークション形式で売却価格を引き上げるプロセスを経ることが一般的です。一方、非公開会社の場合は、創業者であるオーナーが自身の経営哲学などを重視し、「ぜひこの人に売りたい」「自分の事業をこの人に引き継いでもらいたい」と自分の意向で売却相手や価格を決めることが可能です。これが、当社のM&Aにおける1つの特徴であると考えています。

もう1つの特徴として、いきなり株式の100パーセントを取得するのではなく、まずは51パーセントや60パーセントといった過半数を取得し、マジョリティオーナーとして経営に参画する点が挙げられます。その際、既存のオーナーの方にはマイノリティシェアホルダーとして、そして引き続き経営陣として残っていただいています。

理由としては、クロスボーダーのM&A後の統合プロセスにおいては、例えば日本企業と海外企業の文化の違いによって、不満を持った従業員や経営陣が退職してしまうなど、さまざまなリスクが想定されます。しかし、買収後も既存のオーナーの方に引き続き経営陣として残っていただき、我々とともに企業価値向上に取り組んでもらう形を取ることで、これらのリスクを軽減しています。

また、マイノリティオーナーの方も、将来的にある程度の年齢を迎え引退の時期になった際には、残りの株式を当社に売却する形になります。その際の価格は、引退時点の企業価値に基づいて算定される仕組みです。このため、マイノリティ株主となるオーナー経営陣にも、買収後も引き続き企業価値を向上させてくことへの非常に強いインセンティブが自然に働くようになります。

こうした仕組みが、当社の買収が非常に成功している理由の1つだと考えています。

関本:なるほど。オーナーや買収の進め方に注意を払われているということですね。これまで失敗したことはほとんどないのでしょうか?

木村:小さなものから大きなものまでいろいろとありますが、非常にうまく買収を進めてきたと考えています。

関本:すばらしいですね。それでは、引き続きそれぞれの事業についてのご説明をお願いします。

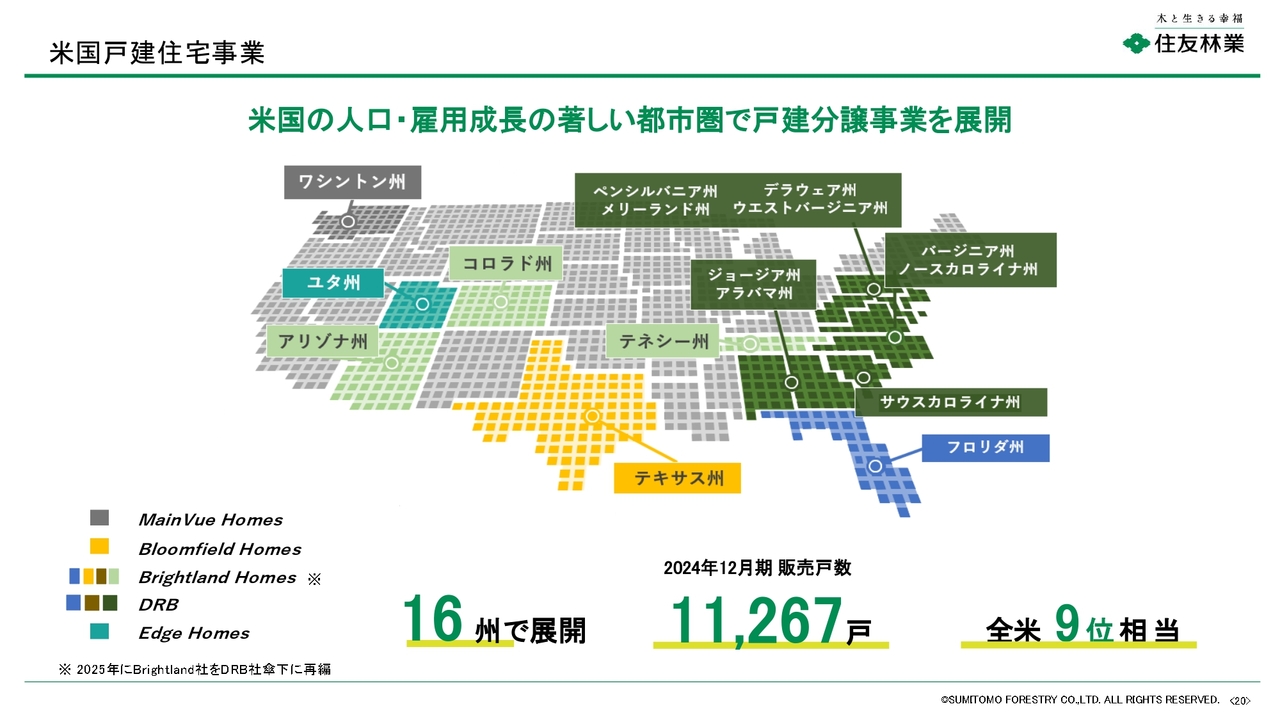

米国戸建住宅事業

木村:米国の戸建住宅事業についてご説明します。米国では、南部のサンベルトといわれる成長市場で戸建分譲住宅事業を展開しています。サンベルトは、企業のオペレーティングコストの低さや各種税制面での優遇措置により雇用が拡大し、人口も大きく増加しています。さらに、宅地コストも低く、米国の中でも特に将来にわたり成長が期待できるエリアです。

積極的なM&Aと経営資源の投入を通じて大きく成長を遂げ、2024年のグループ会社合計の販売戸数は、全米で第9位相当の規模となりました。

関本:こちらについても少しうかがいたいと思います。米国の市場では人口と雇用の成長が著しいことは理解しましたが、米国の戸建市場と日本の戸建市場は同じようなものと理解してよいのでしょうか? なにか大きく異なる点があるのでしょうか?

木村:住宅は非常に文化に根ざしたものであり、やはり日本と米国の間では住宅に対する人々の考え方が大きく異なっていると考えています。

特に戸建住宅に関する考え方には大きな違いがあります。日本の中でも、特に当社は注文住宅事業に注力しており、お客さまご自身の家に対する思いを実現する住まいを提供することをミッションとしています。

一方、米国では分譲住宅事業が中心となっており、当社が家を建て、完成した家をお客様に販売する形式が一般的となっています。そのため、価格帯やコミュニティの特性に応じてさまざまなデザインがありますが、分譲住宅はある程度規格化されており、基本的な構造はツーバイフォーのストラクチャーで建てられた標準的な住宅が多いです。

したがって、住宅そのもので差別化するというより、分譲地の立地条件やグレードが重要です。例えば、ショッピングセンターやハイウェイの入口に近い、または良好な学校区に属しているなど、立地の条件が分譲地の魅力を大きく左右します。特に米国では、学校区の税収によって学校の予算が決まるため、良い学校に子供を通わせたいと考える人も多く、立地条件として重要視されます。そのため当社では、まずは良い土地を見つけ、それを購入してから販売する形をとっています。

さらに、米国では中古住宅市場が非常に大きいことも特徴です。購入者は数年後に家を売却して新しい住居に住み替えることが一般的であり、中古住宅市場で価格が算定しやすい住宅を提供することが求められます。そのため、次に買う方が住みやすく評価しやすい住宅を建てることが重要であり、凝ったデザインよりもそのような観点が重視されます。

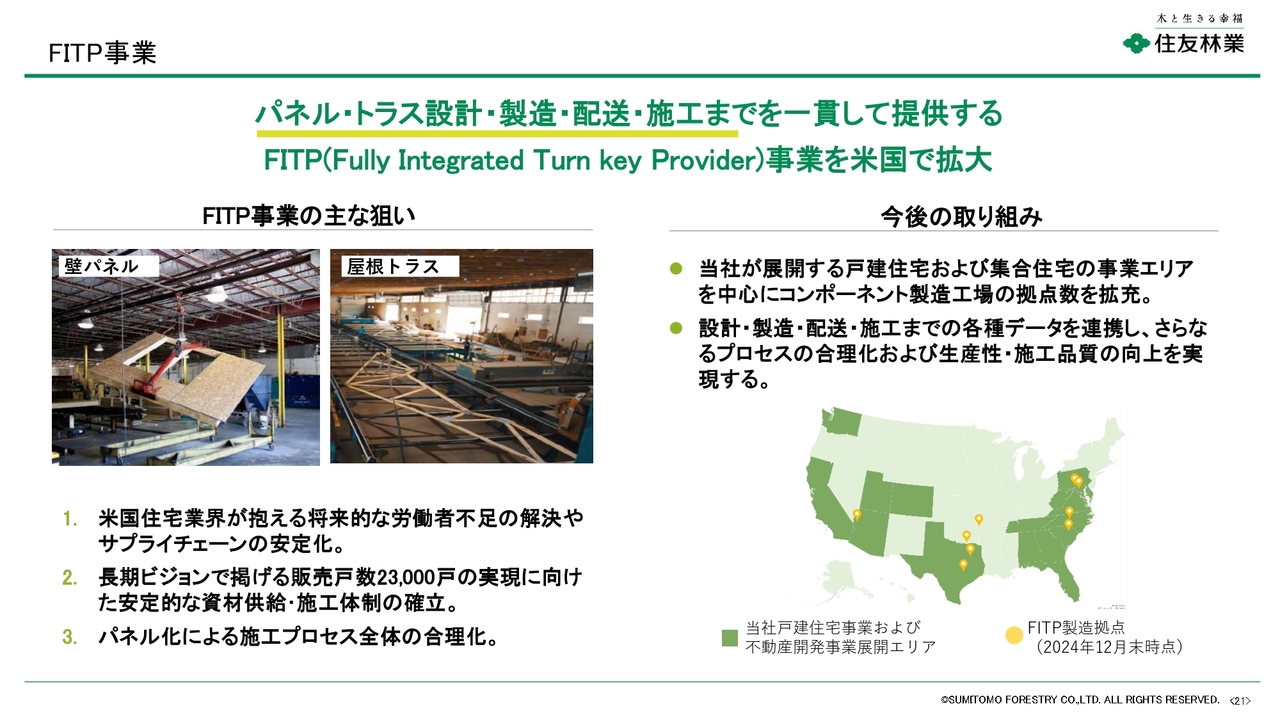

FITP事業

木村:FITP(Fully Integrated Turn key Provider)事業についてご説明します。米国の住宅業界では、職人不足や人件費の上昇に伴うコストアップおよび工期の長期化といった構造的な問題があります。当社グループでは、この課題への対策として、パネル設計から製造・配送・施工までを一貫して提供するFITP事業を推進しています。2025年9月時点で10ヶ所の工場が稼働しています。

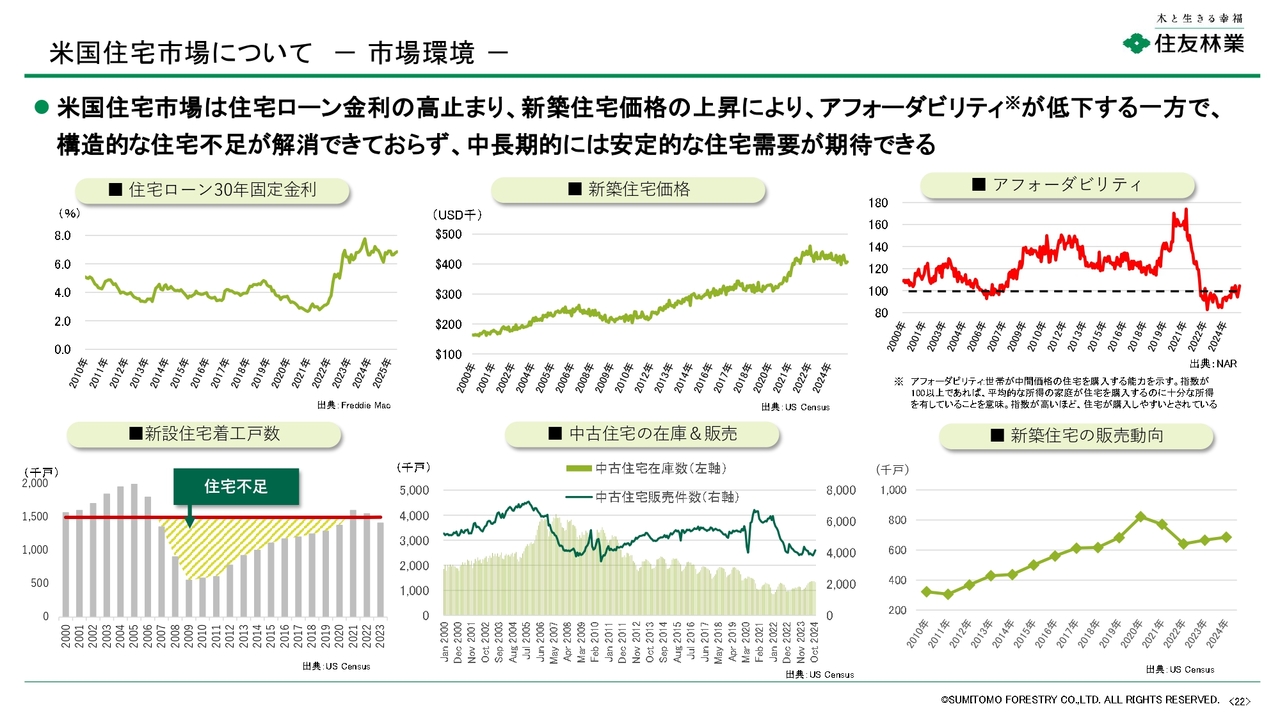

米国住宅市場について -市場環境-

木村:米国住宅市場は、人口増加が進む一方で、リーマン・ショック以降に住宅着工が抑制された影響で、住宅不足の状況が続いています。

さらに、2022年以降の金利上昇により、低金利で住宅ローンが組まれた中古住宅の流通が極端に減少するロックイン効果が加わり、新築住宅需要は底堅く推移しています。米国住宅事業は金利動向による短期的な影響を受けるものの、住宅不足を背景に中長期的には安定的な需要が続くものと見ています。

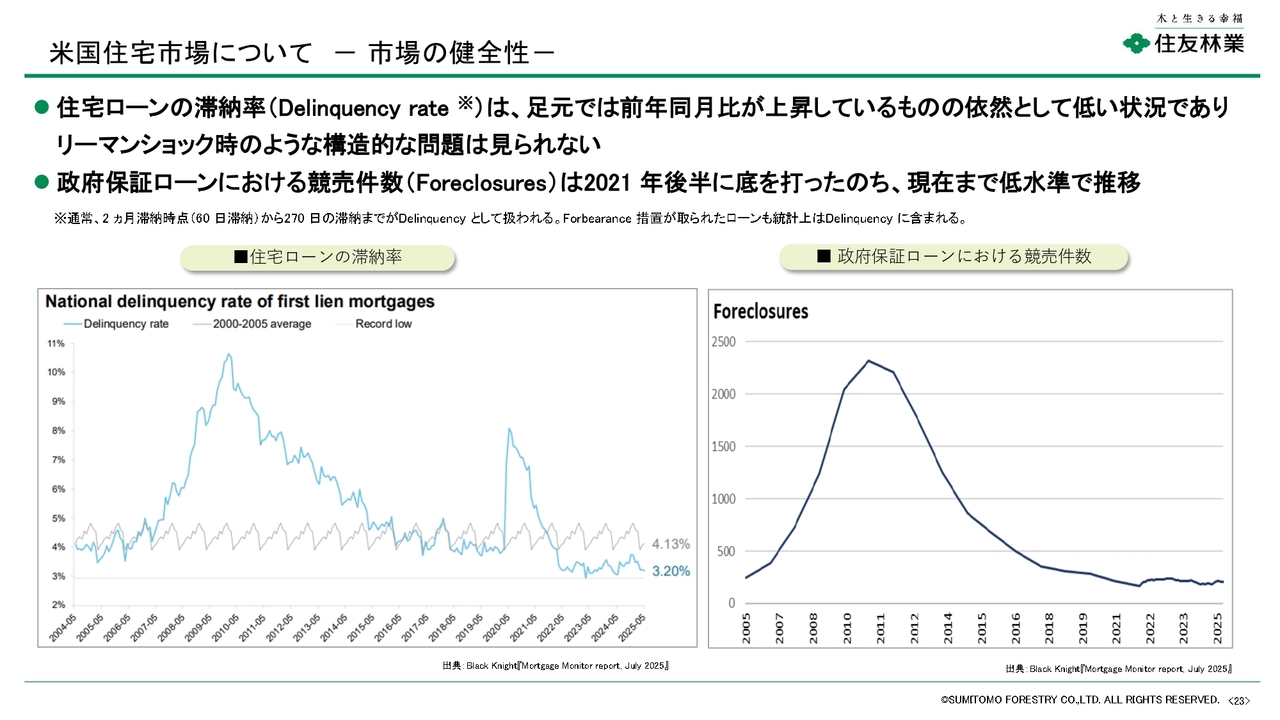

米国住宅市場について -市場の健全性-

木村:住宅ローンの滞納率に関しては、足元では前年同月比が上昇しているものの、依然として低い水準にあり、リーマン・ショックのような構造的な問題は見られていません。政府保証ローンにおける競売件数も、2021年後半に底を打った後、現在も低水準で推移しています。

米国戸建住宅事業 -今後の取り組み-

木村:米国住宅市場における中長期的な利益拡大と競争優位性の強化に向けた取り組みについてご説明します。4月に経営統合を行ったDRB Group(DRB社)とBrightland Homes Group(Brightland社)では、複数拠点を効率的に運営するDRB社の経営手法の導入を進めています。また、FITP事業の展開エリアを拡大しており、今後は当社グループビルダーとの連携もさらに強化していく計画です。

また、後ほど詳細をご説明しますが、米国ルイジアナ州で製材工場を買収し、より強固なサプライチェーンの構築に取り組んでいます。

さらに、将来の成長を見据えて、住宅建設に必要な土地の確保も継続的に行っており、年間引き渡し戸数の7~8年分の土地をすでに確保しています。他社に先駆けて優良な分譲地を確保する土地の目利き力は、当社グループビルダーの持続的成長を担保する競争力の源泉の1つです。今後も財務規律を意識しながら、中長期の成長戦略の中心として推進していきます。

関本:競争優位性についておうかがいします。「土地を確保していく」点が競争優位性につながるとのご説明でしたが、米国住宅ビジネスを行う上で、他社と比べて具体的になにが優位性となるのでしょうか? その理由も併せて教えてください。

木村:スライド右側のグラフで示しているとおり、色の薄い部分は「保有区画」、つまり当社が全額を支払い、バランスシートに計上している土地を指します。一方、濃い緑の部分はオプション契約の土地です。第三者の土地開発専門業者が整地した土地を、手付金を払って取得しているものになります。

これらにはそれぞれ一長一短があります。例えば、保有区画として全額支払い取得する場合、当然ながら先にキャッシュが必要にはなりますが、優良な土地を他社に先駆けて取得できることが、競争力の源泉となります。

オプション契約の土地のように開発済みの土地は誰でも購入可能なものですが、当社が取得する土地の多くは、なにも手がつけられていない原野や農地、森林などです。そうした土地も7~8年後には開発が進み、道路や水道が整備されていきます。このように「これはよい分譲地になるな」と思う土地に早めに注目し、先行して取得することが将来の競争力の大きな源泉になると考えています。

そのためには現地のローカルマネジメントチームの存在が重要となってきます。日本人にはなかなか把握できない地域の情報についても、現地の経営陣がしっかりと調査し、これから価値の出る土地を先行して取得していきます。

このような点が、北から南まで全国で展開している大手ビルダーに対し、我々のような比較的ローカルなビルダーの強みを活かせる部分だと考えています。

関本:なるほど。では、スライド右側に「約7.8年分の土地保有」と記載されていますが、これは「これから先、7~8年後の中長期的な成長の源泉が十分に確保できている」というメッセージと考えてよいでしょうか?

木村:おっしゃるとおりです。ただし、在庫を過度に持つことは、バランスシートに負荷がかかるため注意が必要です。特に建物の場合、完成後は傷んでいくため、過度な建物在庫は望ましくありません。しかし、土地は傷むことがなく、原野のような土地であればそれほど高額ではないため負荷も抑えられます。

先ほどもお話ししたように、現在は金利や政策の不透明感により、若干住宅需要がスローダウンしている状況です。しかし、そのような環境下でもペースを落とすのではなく、将来を見据えた土地取得を足元で継続しています。

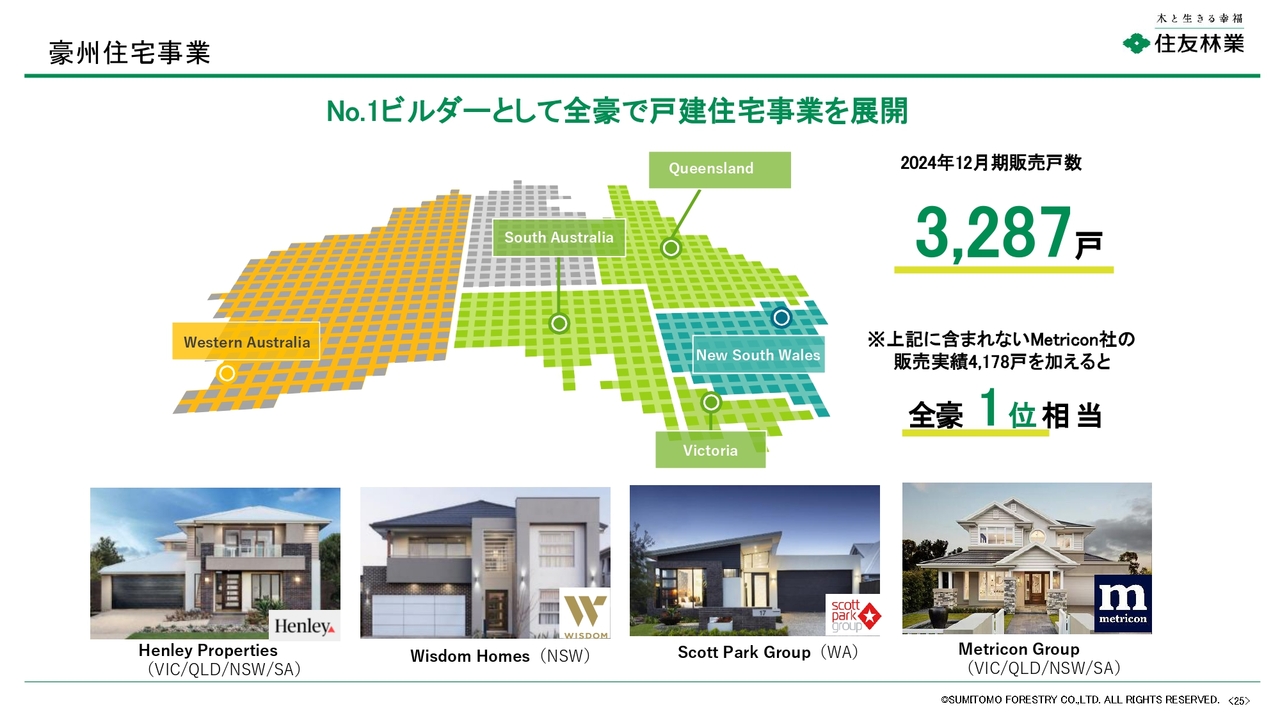

豪州住宅事業

木村:豪州住宅事業についてご説明します。豪州では、戸建注文住宅事業と分譲住宅事業を中心に展開しています。昨年、豪州最大手の住宅会社であるMetricon社の持分の51パーセントを取得しました。これにより、当社グループの豪州における戸建住宅着工件数は全豪第1位となりました。

関本:こちらについてもお話をうかがいたいと思います。先ほどの米国と同じように、豪州の住宅にも日本とは異なる特徴などはあるのでしょうか?

木村:豪州の住宅事業は、建物については比較的米国に近いと考えています。日本のようなお客さまが徹底的にカスタマイズするものではなく、いわゆるツーバイフォー工法の住宅で、比較的標準化・規格化された建物が多い住宅市場です。

一方で、土地との関係については、米国と日本の中間のようなところがあります。米国ではほとんどがいわゆる分譲住宅形式で、我々のようなホームビルダーが土地を購入し、その上に建物を建てた状態で販売します。

しかし豪州の場合は、注文を受けてから建築する注文住宅が約7割を占めています。ただし、注文住宅といっても日本のようなカスタムビルドではなく、建物はかなり標準化されています。また、当社がお客さまに土地を供給するわけではなく、土地を供給する専門業者として、大手の会社がいくつかあります。その業者が開発した土地をお客さまが購入し、その上に当社が注文を受けて建物を建てる形式です。

したがって、利益率の観点では、米国の場合は土地の利益も計上されるため、利益率が高いという特徴があります。日本の場合は土地の利益が含まれず、建物のみのため利益率は低めに出がちですが、そのぶん投資にかかるキャッシュフローの負担が少ないというメリットがあります。豪州については、その中間に位置する形態だとご理解いただければと思います。

関本:なるほど。住宅とは、やはり文化にひもづくものであり、おもしろいと思いました。

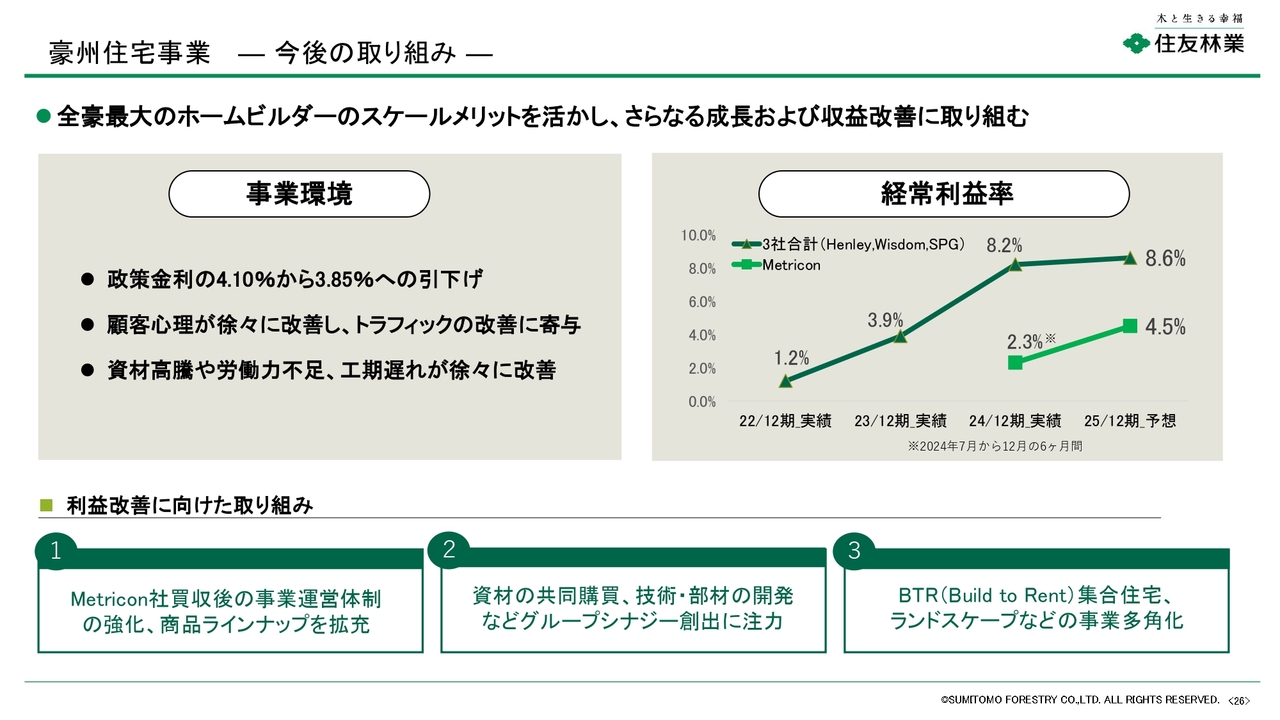

豪州住宅事業 -今後の取り組み-

木村:豪州住宅事業の今後の取り組みについてです。注文住宅が主体である豪州住宅事業は、これまで利益率が低迷していましたが、スライド右側のグラフにお示ししているとおり、着実に改善しています。

さらなる利益改善を目指し、Metricon社の収益性改善だけでなく、グループ4社の経営基盤強化にも取り組みます。また、スケールメリットを活かした資材の共同購買や部材・構法の開発など、グループシナジーの創出にも注力します。

さらに、米国で先行するFITP事業の豪州展開、集合賃貸住宅の拡大、宅地開発やランドスケープ事業など、グループ内のノウハウを活かした事業の多角化を進めます。

関本:こちらについても1点気になったところがあります。そもそもMetricon社の利益率が低迷している原因は何でしょうか? これが本当に既存のグループ3社と同様の水準である8.6パーセントに改善するのであれば、利益として大きな貢献が期待できると考えていますが、この背景について教えていただけますか?

木村:豪州の住宅市場については、数年前のコロナ禍において、豪州政府が期限付きで「ここまでに着工したら補助金が出ます」といった住宅取得支援策を打ち出しました。この施策により住宅需要が殺到し、それに伴い部材価格の高騰や労働力不足が発生しました。労務費も上昇し、工期の遅延が頻発した状況でした。

注文住宅では、通常は注文時点でお客さまと価格を決めますが、建設中にコストが増加してしまう事態が起こったため、注文時に約束した価格では利益が出せないケースが多発しました。その結果、当社のグループ3社は2022年12月期で1.2パーセントと黒字を確保していましたが、当時、Metricon社を含む他の豪州のビルダーの多くは赤字に苦しみ、破産してしまった会社もありました。

激しいインフレがようやく一段落し、価格が低下するわけではないものの、右肩上がりに続いていた状況は止まりました。その後は、これまでのインフレ分を価格に転嫁し、新たに契約した案件では、インフレが以前のようなハイペースで進まない限り、きちんと利益が出る状況となっています。

過去に採算性の悪かった契約分は引き渡しが終わり、新しい注文は利益率が確保できる内容になっているため、このようにBacklog(受注残)が順次入れ替わることで、自然と利益率が向上しているのが、足元2025年に向けて利益率が改善している背景になります。

Metricon社については、買収からまだ1年程度であるため、現時点では大きなシナジーは実現していませんが、それでも利益は伸びています。今後2年、3年が経過する中でシナジーが実現すれば、さらに高い利益水準を目指せると考えています。

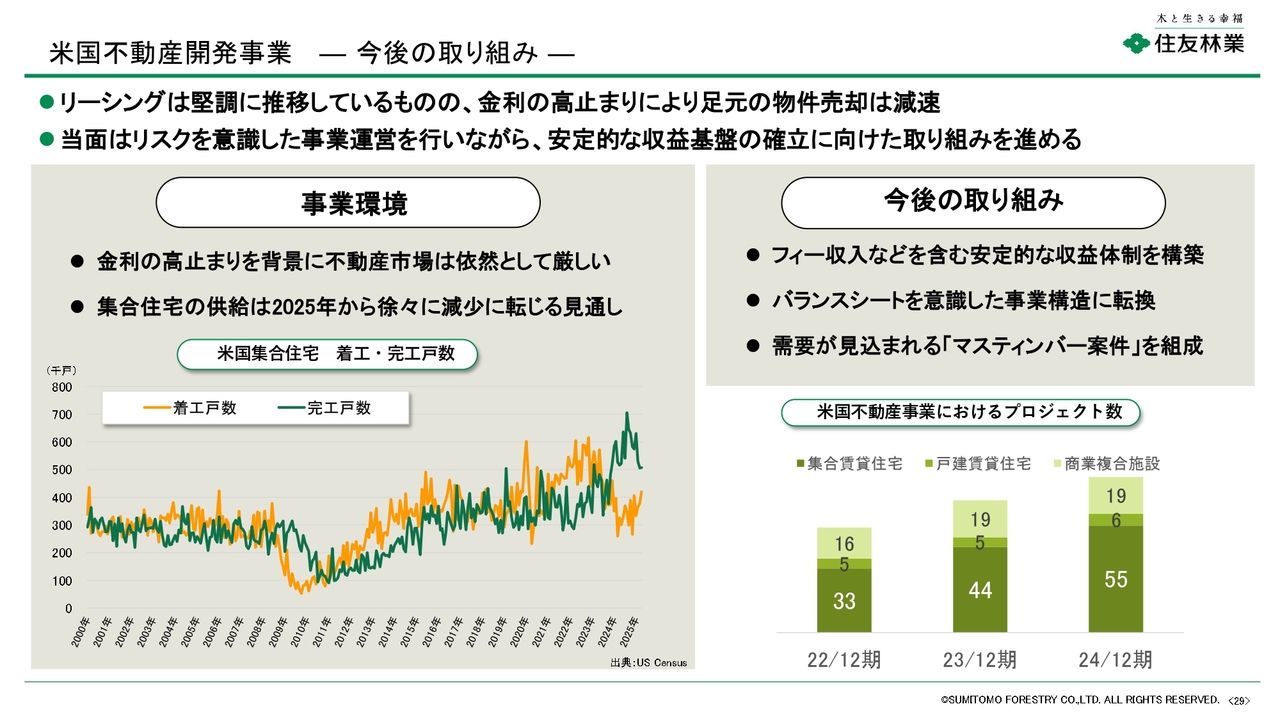

米国不動産開発事業

木村:米国不動産開発事業についてご説明します。当社は米国において、主に集合住宅事業や商業施設、物流施設などの収益不動産の開発を手掛けています。

2023年には、集合住宅の開発事業を展開するJPI社を連結子会社化しました。これにより、当社グループの米国における集合住宅の着工戸数は全米4位相当となり、大きく拡大しています。

今後も不動産開発事業を拡大することで、収益源の多様化を図り、安定した事業ポートフォリオの構築を目指しています。

米国不動産開発事業 -今後の取り組み-

木村:米国不動産開発事業では、現在リーシングが比較的堅調に推移している一方で、キャップレートの高止まりが続き、物件売却に遅れが見られる状況です。また、低金利時代に開発された物件の完工が進み、供給量がピークを迎えています。

足元では着工件数がコロナ禍以前の水準に戻りつつあり、需給バランスは次第に改善すると考えていますが、当面はリスクをより意識した事業運営を行っていきます。

同時に、物件売却益に過度に依存しない収益モデルを確立するため、ゼネコン部門のフィー収入や賃料収入を含めた安定的な収益体制の構築に取り組み、バランスシートを重視した事業構造への転換を図ります。

また、当社グループの木造建築の知見を活かし、パートナーとの連携により、「ウッドサイクル」の循環に貢献する中・大規模の「マスティンバー建築」を含めてグローバルに案件開発を進めていきます。

関本:こちらの米国不動産開発事業について1点うかがいたいと思います。先ほどのご説明の中ではあまり事業環境がよくないと感じました。将来的にさらに悪化する可能性や、それに対する不透明感はあるのでしょうか?

木村:本年度については、第2四半期決算に合わせて業績見通しの下方修正を発表しました。その中で、米国不動産開発事業は残念ながら今期の赤字を見込んでいます。

その背景として、まず第一に金利の影響が挙げられます。住宅ローンの金利も高いですが、商業不動産の売却先である機関投資家にとっては調達金利が非常に重要であり、足元の高金利下では、なかなか適正な価格で買っていただけない状況です。

また、左側のグラフにもあるとおり、着工戸数のピークが2022年頃でした。当時着工した物件は2年後、3年後で完工するため、現在市場に供給されて、供給過剰の状況を招いています。ただ、2022年以降は着工件数が減少しており、来年以降は供給物件の数が減少するため、需給バランスの改善が見込まれると考えています。

さらに、金利の水準については予測が難しいものの、今後FRBの金利は上昇することはなく、下降に向かうと予想していますし、金利が下がれば不動産事業の事業環境は来年以降改善に向かうと考えています。

不動産開発事業

木村:その他、国内外において、「森林」、「木材」、「建築」の分野で「ウッドサイクル」を循環させ、鉄骨造やRC造から木造へのシフトを進めることで、地球全体の脱炭素化に寄与する木造建築の普及を目指していきます。

国内住宅事業

木村:国内住宅事業についてご説明します。当社は1975年に木造注文住宅事業に参入して以来、木に関する知識や経験を活かし、CADによる設計や部材のプレカットの導入などを先駆的に行ってきました。

また、当社はビッグフレーム構法(BF構法)と呼ばれる耐震・断熱・耐久に優れた構法を採用しています。この構法では、一般的な柱の約5倍の太さを持つ柱を用いることで、長いスパンで室内空間を自由に設計・構成できる点をご支持いただいています。

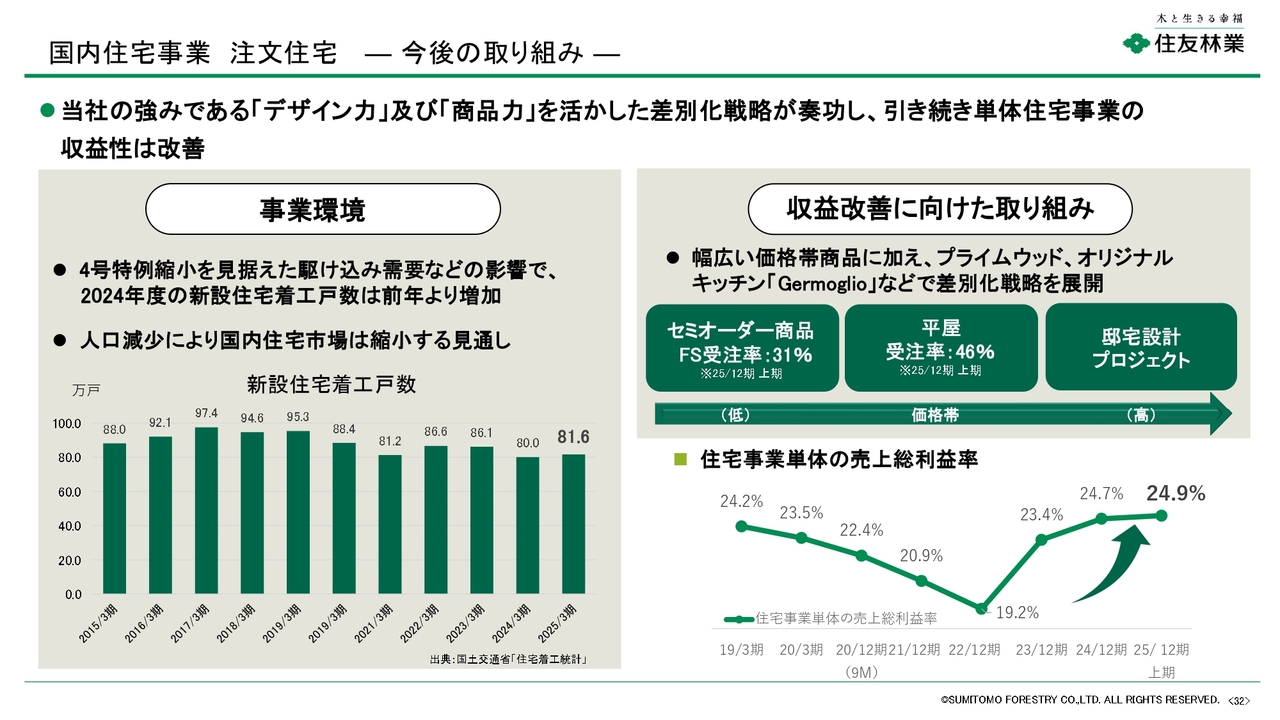

国内住宅事業 注文住宅 -今後の取り組み-

木村:国内住宅事業の注文住宅における今後の取り組みについてです。当社の強みである「デザイン力」と「商品力」を活用した差別化戦略と価格帯別の販売戦略により、注文住宅の受注は好調に推移しています。

国内の新設住宅着工戸数については、人口減少に伴い、持ち家市場の縮小は避けられません。そのような環境においても、当社は競争力を維持しながら年間8,000戸の着工規模を今後も維持することで、マーケットシェアを拡大していきます。

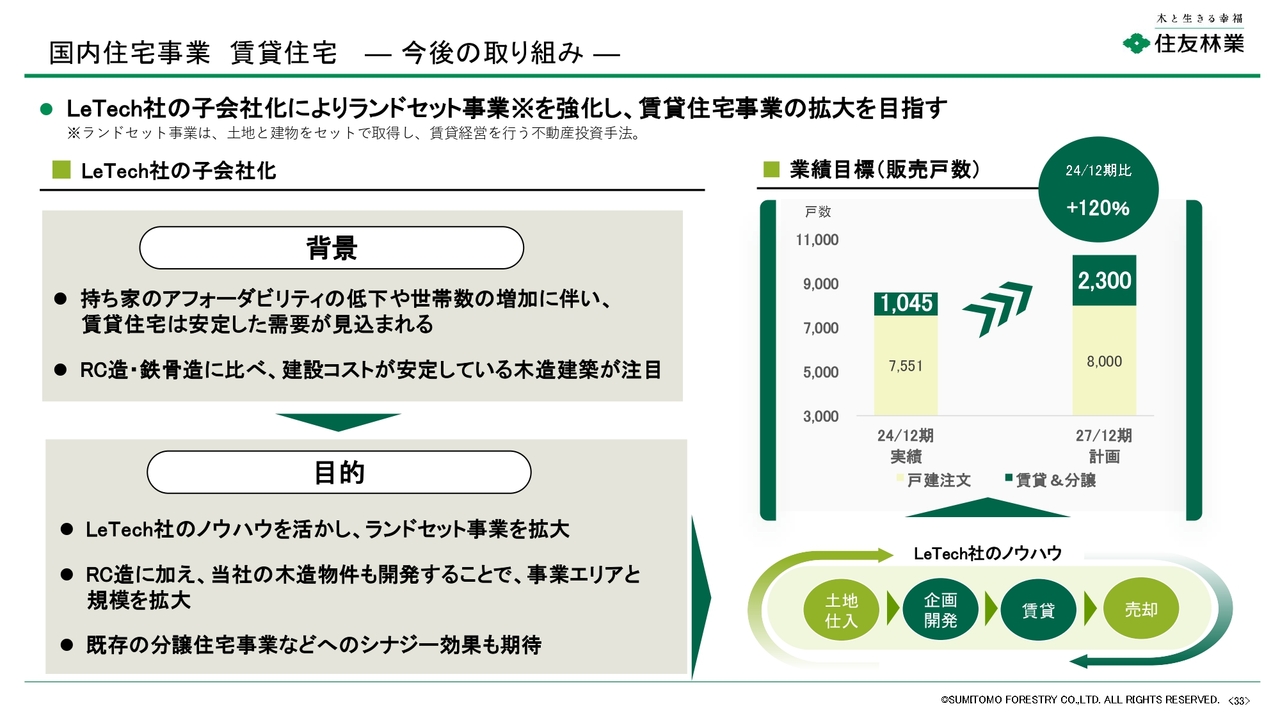

国内住宅事業 賃貸住宅 -今後の取り組み-

木村:賃貸住宅では、土地と賃貸住宅をセットで販売する「ランドセット事業」を強化するために、株式会社LeTechを子会社化しました。また、建設コストが高騰する中、中低層の収益不動産では、鉄骨造やRC造に比べてコスト競争力がある木造建築が注目されています。

そのような環境において、賃貸住宅の土地仕入から企画開発、リーシング、物件売却までを一気通貫で行うLeTech社の買収は、当社のランドセット事業拡大戦略において重要な機能を確保する施策となります。

また、LeTech社にとっても、郊外での木造賃貸物件の開発が可能となり、両社の企業価値を向上させることができます。さらに、分譲住宅、不動産仲介、賃貸管理事業におけるシナジー効果も期待しています。

木材建材事業

木村:木材建材事業についてご説明します。当社は取扱高国内No.1の木材建材商社として、グローバルにネットワークを構築しています。

製造事業においては、国内では建具・木質内装建材・階段部材を、海外では木質ボード製品と建材を生産し、日本をはじめ世界各地へ供給しています。

また、ソリューション型ビジネスモデルへの転換を図るため、業界のGX・DXを加速させる新サービスを開始しました。

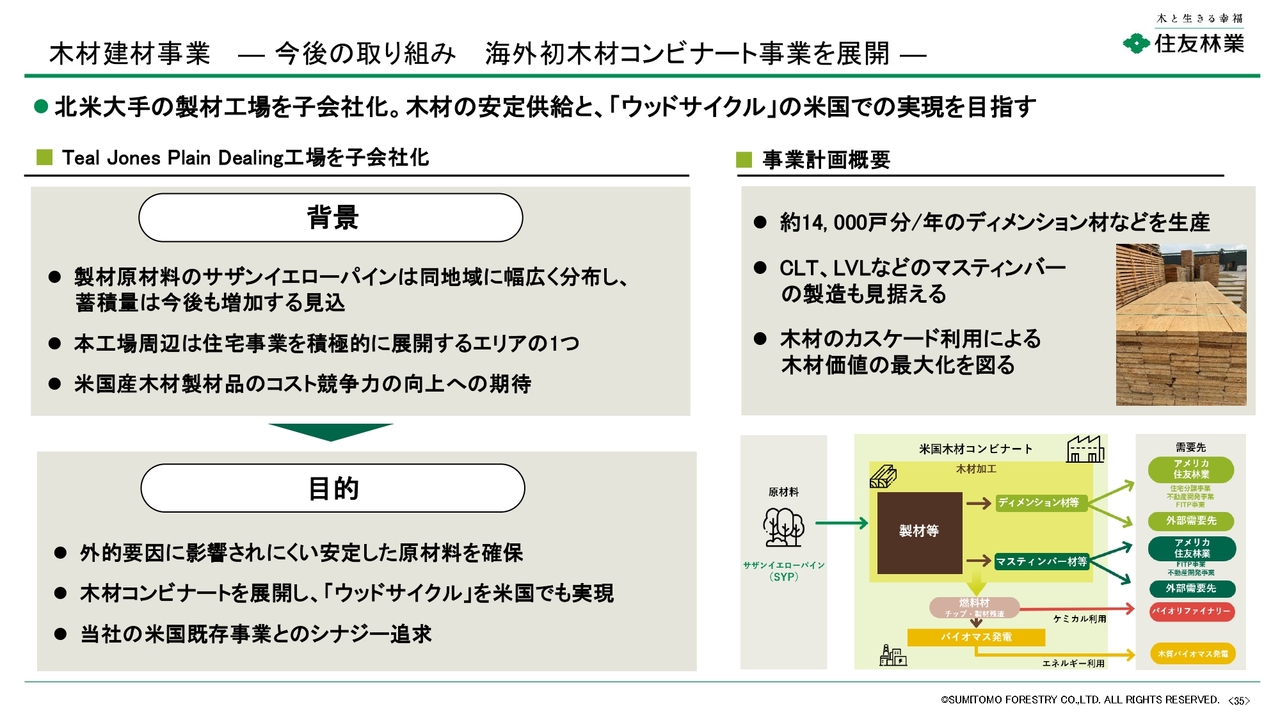

木材建材事業 -今後の取り組み 海外初木材コンビナート事業を展開-

木村:2025年7月、米国ルイジアナ州にある製材工場のTeal Jones-Plain Dealing, LLCを買収しました。同工場では、米国南東部に広く分布するサザンイエローパインという植林木を使用しています。また、当社グループが住宅事業を積極的に展開しているテキサス州ダラス市場などに近く、FITP事業を担うトラス製造工場へのアクセスにも優れた立地です。

さらに、米国ではトランプ政権下で国内製造業回帰の流れが強まっており、豊富な木材資源を背景に米国内で生産された製材品の競争力が高まることが期待されます。今回の買収により、木材製品に関する関税問題など、外的要因の影響を受けにくい安定した原材料の確保が可能となります。

また、FITP事業を通じて、分譲住宅事業や不動産開発事業に木材製材品を安定的に供給することで、既存事業とのシナジーも期待されます。すでに住宅建築用ディメンション材の商業生産を開始しており、将来的にはマスティンバー建築向け構造材の生産も視野に入れています。

さらに、製造過程で出るチップや製材残渣を、バイオマス発電燃料やバイオリファイナリーに利用することも検討しています。木材を余すことなく活用する「カスケード利用」により、木材の価値を最大化することで、米国における木材コンビナート事業を展開していきます。

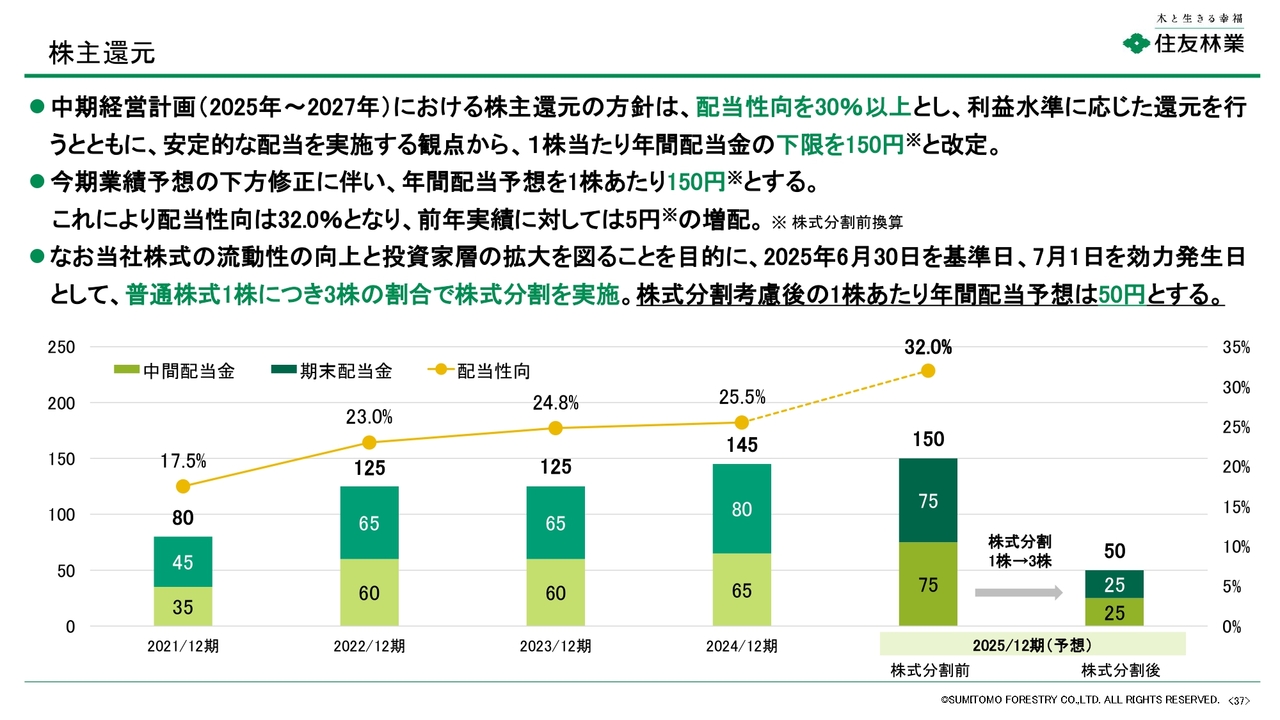

株主還元

木村:株主還元方針についてご説明します。2025年12月期の年間配当予想は、株式分割前換算で1株あたり150円を予定しています。これにより、当期純利益予想に基づく配当性向は32.0パーセントとなります。

期初予想の下方修正に伴う配当予想の引き下げとなる点については、株主のみなさまに大変申し訳なく思っています。前年度との比較では、株式分割前換算で年間5円の増配となりますが、来年度以降の業績回復により、継続的な増配につなげていきたいと考えています。

なお、当社株式の投資単位あたりの金額を引き下げることで、投資家のみなさまがより投資しやすい環境を整え、当社株式の流動性向上と投資家層拡大を図ることを目的として、普通株式1株につき3株の割合で株式分割を実施しました。その結果、株式分割考慮後の1株あたり年間配当予想は50円となります。

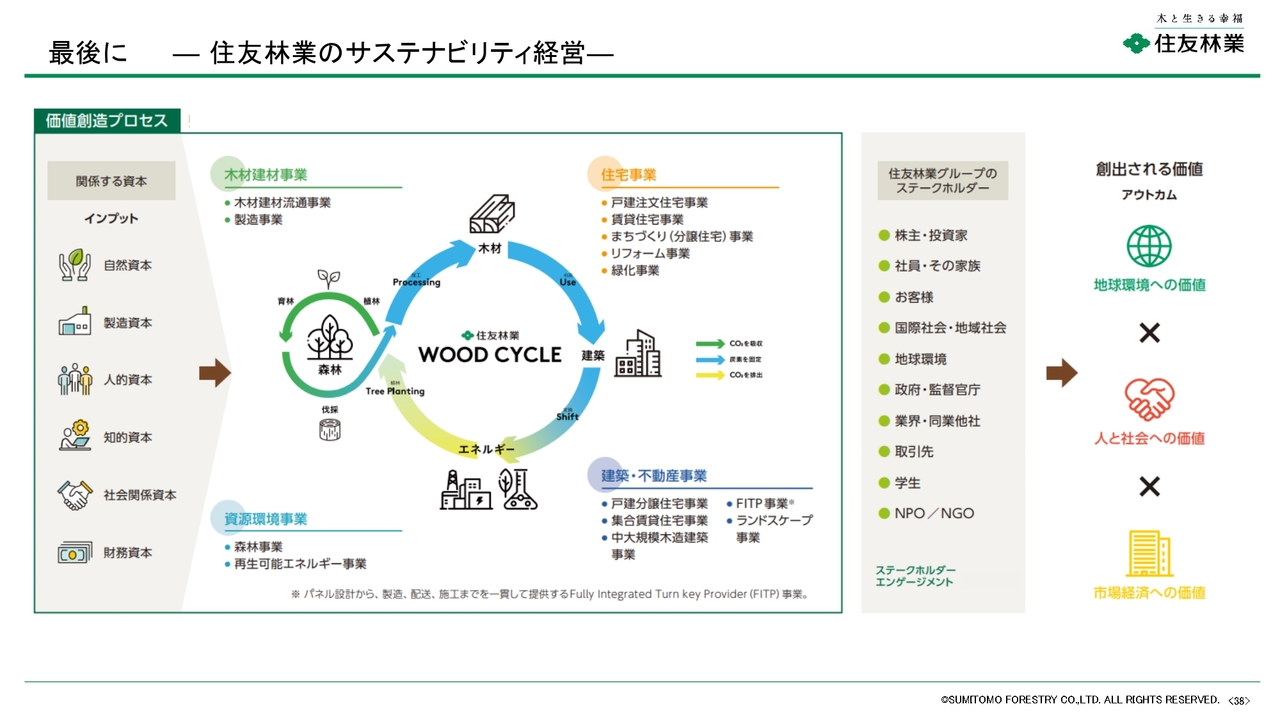

最後に -住友林業のサステナビリティ経営-

木村:最後に、住友林業グループには、創業以来、「公正、信用を重んじ、社会を利する」という住友の事業精神が息づいています。

当社グループは、木を軸とした事業活動を展開しており、スライドにお示ししているように、このユニークなバリューチェーンを「ウッドサイクル」の図で表現しています。

木を軸にしたユニークなバリューチェーンを持つ当社には、脱炭素社会に向けた社会課題の解決に寄与できる経営資源があり、「ウッドサイクル」を回すことで、脱炭素社会に貢献していきます。そして、株主のみなさまや投資家の方々をはじめ、お客さまや取引先といったすべてのステークホルダーのみなさまから、さらに必要とされる存在になることを目指していきます。ご説明は以上です。

関本:サステナビリティ経営について、私から聞きたかったところが1点あります。御社は「ウッドサイクル」の取り組みによって、サステナビリティと事業経営が非常にうまくかみ合っていると考えます。

そのような意味で、「ウッドサイクル」の考え方がどのように社内に浸透しているのか、あるいは、社内で浸透を図るために取り組んでいる活動など、このあたりをぜひうかがいたいと思います。

木村:「ウッドサイクル」は当社独自の大変ユニークなバリューチェーンであり、社内では、なにかにつけて「ウッドサイクル」を回すことがキーワードとなっています。木材建材事業、住宅事業をはじめ、それぞれの事業において、「ウッドサイクル」を回すことを非常に意識した経営を行っています。

「ウッドサイクル」の考え方は、住友林業グループの中ですべて完結するような、クローズされたループではなく、社会全体でループを回していくことが大きなコンセプトです。当社は木材、建築、エネルギー、あるいは森林、それぞれの分野において、非常に多くの知見を有しています。

例えば、森林を整備することによって出てきた木材は、当社の木材建材事業で取り扱いますが、その木材が必ず当社の建てる家に直接使われるとは限りません。ですが大切なのは、社会全体でこの「ウッドサイクル」を回していくことです。これは森林の管理・保護の観点、あるいは脱炭素の観点でも、非常に重要であると考えています。

この森林の抱える課題は、海外と国内で大きく異なります。海外では、例えばアマゾンの熱帯雨林の減少に代表されるとおり、森林面積の減少が課題になっています。

一方、国内では逆に「木を使わなすぎる」「木を切らなすぎる」といった課題があります。戦後、多くのスギとヒノキが植林されましたが、これが今まさに伐採の時期を迎えています。しかしコスト高のうえ、なかなか儲けにならないところがあり、伐採や森林のメンテナンスもされないという課題を抱えています。

我々は、この木材あるいは森林に対し「どのようにすれば付加価値をつけて『ウッドサイクル』を回していけるのか」を重点的に考えながら事業に取り組んでいます。

質疑応答:「森と木の価値の最大化」として最も利益貢献しやすい事業について

関本:「今回のプレゼンの冒頭で『森と木の

新着ログ

「建設業」のログ