提供:株式会社eWeLL 2025年12月期第3四半期決算説明会

【QAあり】eWeLL、業績好調により増配の方針決定 AI訪問予定・ルートは無料申込数1,000件を突破し、有償化件数最大化を目指す

2025年12月期第3四半期決算説明会

中野剛人氏(以下、中野):株式会社eWeLL代表取締役社長の中野です。本日は決算説明会にご参加いただき、誠にありがとうございます。

2022年9月に上場してから丸3年が経ちました。ここまで順調な業績を達成できていることは、投資家のみなさまをはじめ、みなさまからの当社へのご支援によるものと心より感謝申し上げます。

それでは、資料をもとに、当社の業績と今後の展望についてご説明します。

eWeLLとは...① 事業概要 在宅医療における訪問看護領域

中野:当社の事業概要からご説明します。ここは我々の事業の根幹をご理解いただく上で極めて重要なパートとなりますので、初めてのみなさまはぜひお聞きください。また、毎回ご参加いただいているみなさまにとっては繰り返しのご説明となりますが、あらためてお付き合いいただけますと幸いです。

まずは、事業の前提となる日本の医療の領域についてお話しします。

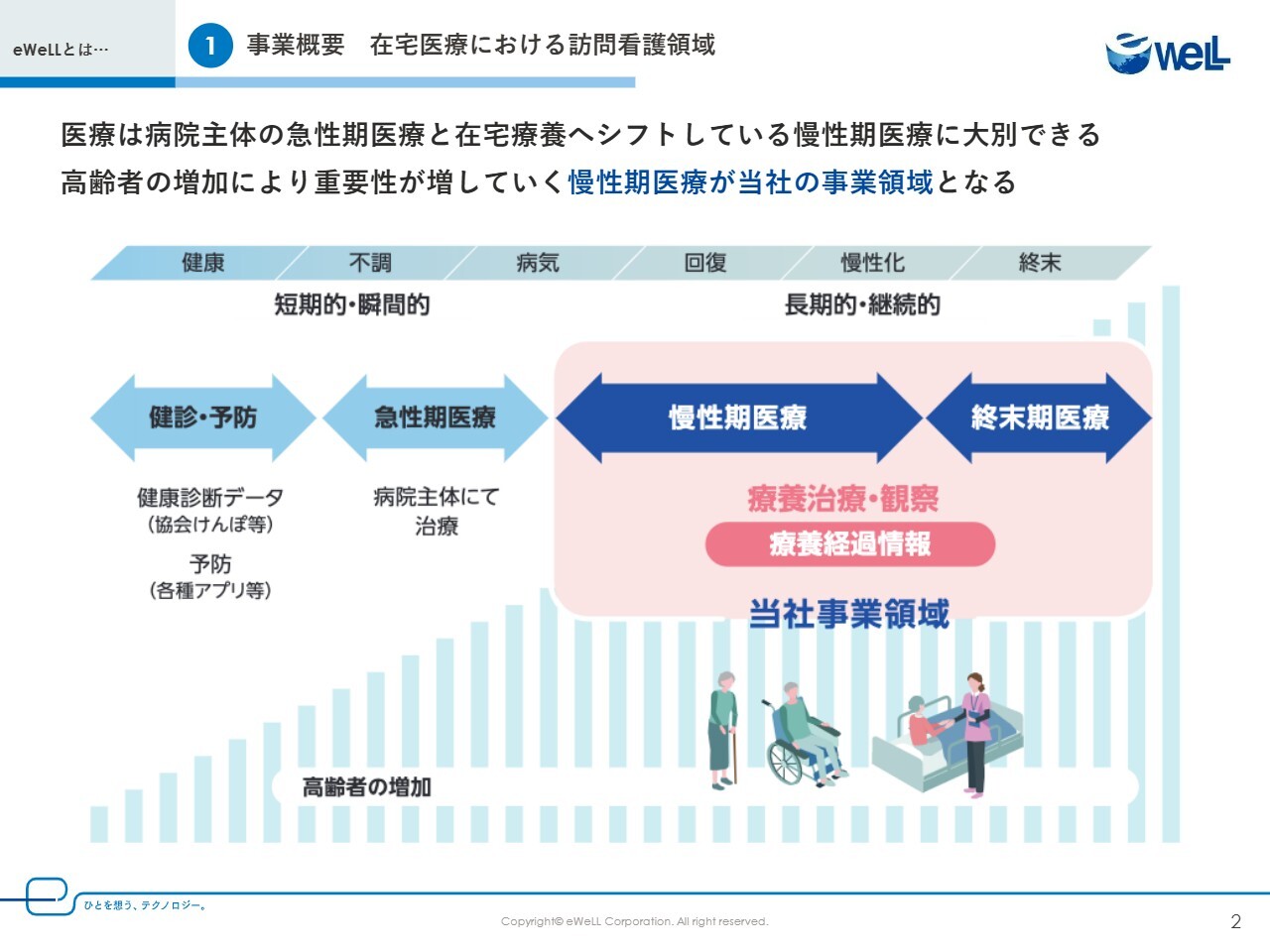

スライドの図は左から右に人の一生を表しており、日本の医療領域を4つの矢印に分けています。「健診・予防」「急性期医療」「慢性期医療」「終末期医療」の4つの領域のうち、訪問看護は右側のピンク色で囲われた領域の「慢性期医療」「終末期医療」にあたり、在宅支援診療所や訪問歯科診療など地域包括ケアシステムもこの領域のことを指しています。

例えば、救急車で病院に運ばれて手術をするのは「急性期医療」で、手術が終わって比較的時間を必要とする回復療養は「慢性期医療」となりますが、これまでの日本の医療は医療保険を利用し、病院の中で完結していました。それが今は、患者は急性期の手術が終わると自宅へ帰され、在宅で慢性期医療を行うように国策として推進されています。

これを実現することで、国の医療費が35パーセント削減されることが調査で明らかになっており、少子高齢化がすでに世界一で今後も加速度的に高齢化をむかえる日本政府としても、待ったなしの国策となります。

このような自宅で療養を行う新しい医療体制を実現し維持していくためには、地域ごとに関連する提供者が連携する体制が重要になります。

eWeLLとは...② 事業概要 在宅医療における訪問看護領域

中野:このような社会背景の中、国の医療政策がどのように動いているのか。これも当社の事業領域をご理解いただく上で欠かせない点となります。

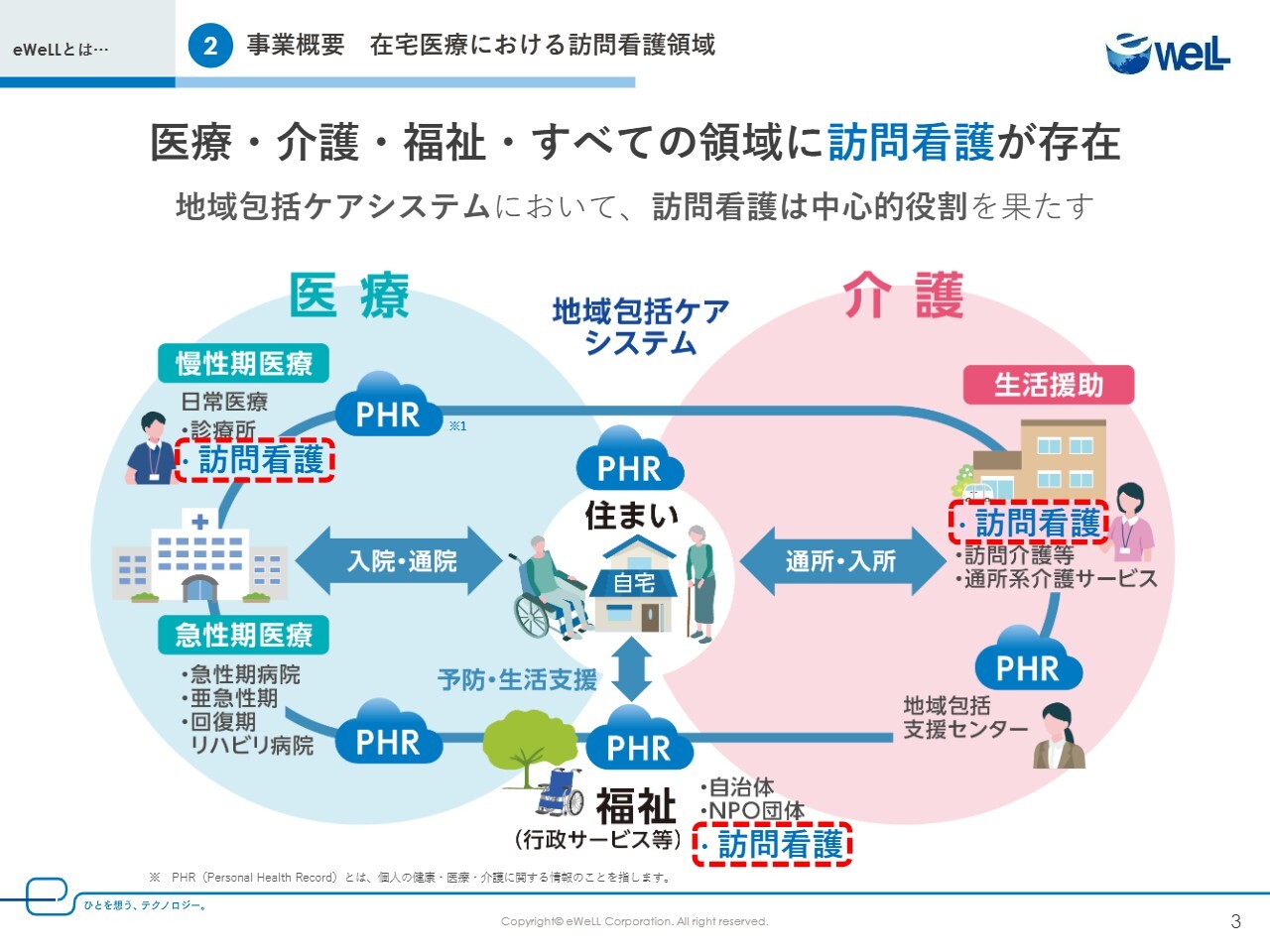

スライドは、在宅で慢性期医療を実現するための体制を表す、厚生労働省が出している図です。

地域包括ケアで医療と介護の連携は欠かせませんが、専門性の違いなどから図のような連携は極めて難しい状況です。

例えば、介護ヘルパーの「電球を替えた」「シーツを替えた」というのをドクターが聞いても意味がないですし、ヘルパーにドクターが診断や治療内容を説明しても、どのように生活援助に必要かわからないケースなども発生します。

そのため実際の現場では両方のことをわかっており、唯一、医療保険と介護保険の両方に請求を行う訪問看護が間に入ることで、医療と介護の連携がスムーズに行われます。

また1ヶ月当たりの訪問回数は、ドクターが平均1回から2回に対して、訪問看護師は平均8回となっており、患者と家族が接する機会も医療従事者である看護師が最も多い状況です。

もちろん、この体制がすべてではありませんが、この図の随所に記載されているとおり、訪問看護は慢性期医療の中心的な役割を担っています。

eWeLLとは...③ iBowとは

中野:このように、訪問看護は在宅医療の要となりますが、実際の現場では深刻な課題を抱えています。

国の政策や利用者の増加を受け、全国の訪問看護ステーション数は年間約2,400件のペースで増えていますが、その一方で1,200件以上が廃業に追い込まれています。つまり、訪問看護の需要が増加しているにもかかわらず廃業率が高いという極めて異常な状況が続いています。

さらに、担い手となる訪問看護師数は、少子高齢化や慢性期医療の移行で需要に追いついておらず、限られたリソースで多くの患者をケアする負担が増え続けています。その上、看護師は記録や予定調整といった事務作業に膨大な時間を費やし、本来集中すべき看護ケアに十分な時間を割けない状況も常態化しています。

我々はこれらの社会課題の解決に日夜取り組んでいます。その要となるサービスが、訪問看護専用の電子カルテ「iBow(アイボウ)」です。「iBow」には、患者の情報、医療従事者がケアにあたった身体的・精神的情報、在宅での療養経過の情報などが日々記録されていきます。

これらの重要な慢性期の医療データは、手書きではなく電子化することで活用可能なかたちで蓄積されます。「iBow」は5万4,000人の医療従事者に日々利用され、延べ74万人の患者の療養生活を支え、月間200万件、累計8,300万件の慢性期医療データを2014年から蓄積し続けています。

eWeLLとは...④ ビジネスモデル

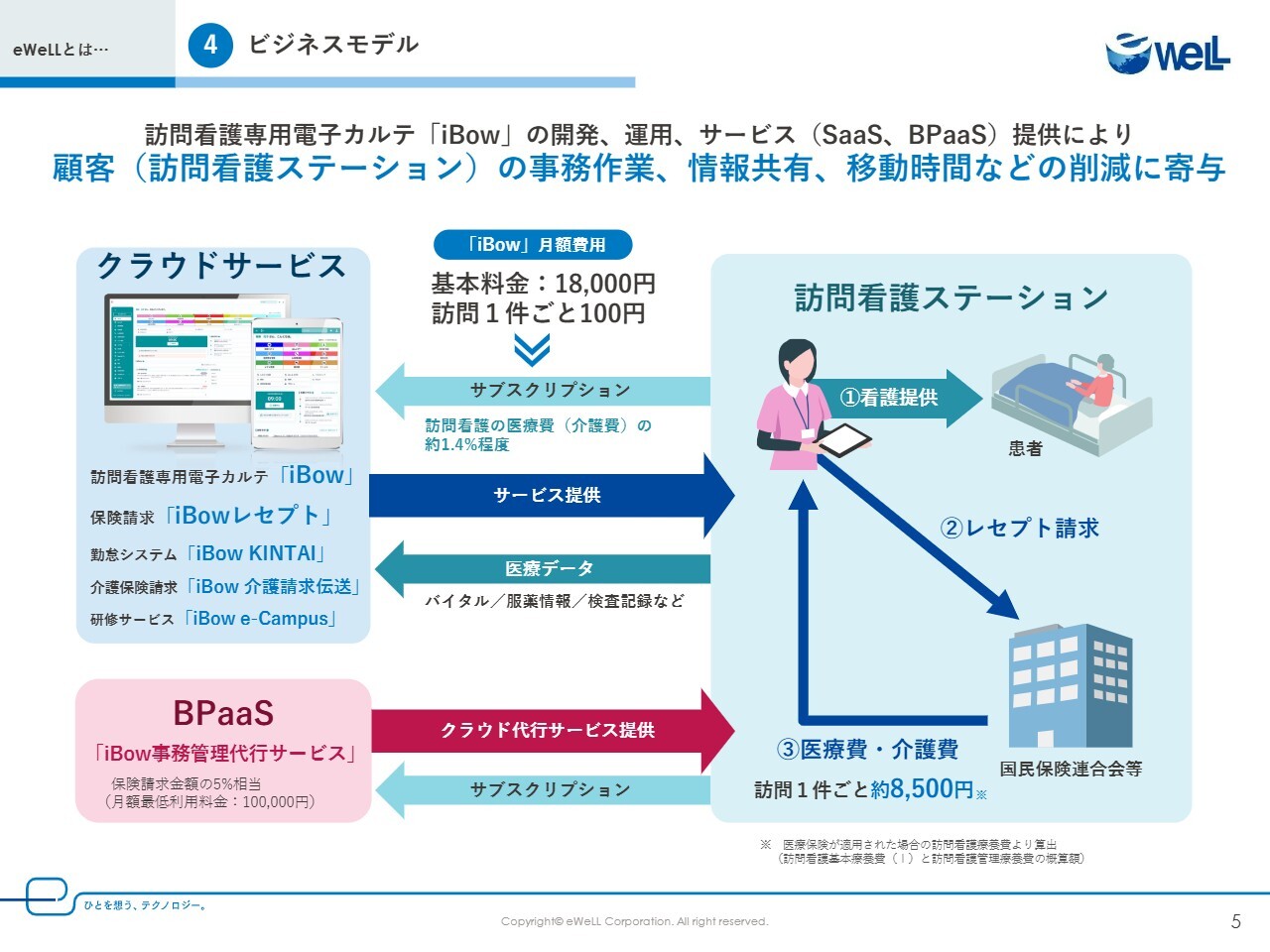

中野:この「iBow」がいかにして成長を支えているのか、ビジネスモデルについてご説明します。

「iBow」の料金体系はサブスクリプションで、月間1万8,000円の基本料金と、1訪問ごとに100円をいただく従量課金を採用しています。サブスクリプションモデルを採用しているのは「導入して終わり」ではなく、成功を継続的に支援することが重要という当社ビジネスモデルの根幹です。

ステーションの訪問件数に応じた1訪問100円の従量課金制という「iBow」の料金体系は、ステーションの事業成長がeWeLLの収益幅に直結する「Win-Win構造」を意図的に作り出しています。

この仕組みが、eWeLLが顧客の成功に本気でコミットする動機付けとなり、能動的な活用促進をしなければ、お客さまを裏切ることになります。これは、使いにくいシステムの改善や制度も含めたサポート、カスタマーサクセスという活動に当然つながっており、解約されにくい仕組みを作っています。

1訪問100円は、訪問看護のビジネスモデルに非常に合致しています。訪問看護ステーションは医療でありながら独立採算制となっており、収益構造としては、看護師が患者宅を1回訪問するごとに、国民皆保険から約8,500円の報酬がステーションに支払われます。

つまり、訪問件数を増やせば増やすほど売上が上がる仕組みとなっています。そのため、訪問件数を増やして経営を安定させることが非常に重要となります。

「iBow」はこの訪問件数を増やすための強力なツールとなります。書類作成や移動時間の無駄を省き、レセプトも記録から自動作成することで、看護師の業務時間を大幅に削減します。

その結果、看護師は生み出した時間でより多くの患者を訪問でき、ステーション全体の収益向上につながります。

さらに、ステーションが「iBow」で効率化し訪問件数を増やせば増やすほど、1訪問100円の仕組みで我々の売上も伸びるため、ステーションと共に成長できるビジネスモデルとなっています。また、開業したばかりで訪問件数の少ないステーションにとっては、1訪問100円の料金体系ですので、費用負担も軽くて済みます。

つまり、ステーションの成長段階に応じた柔軟なコスト設計となっており、あらゆるステーションに適した料金体系となっています。

2025年12月期 3Q決算ハイライト

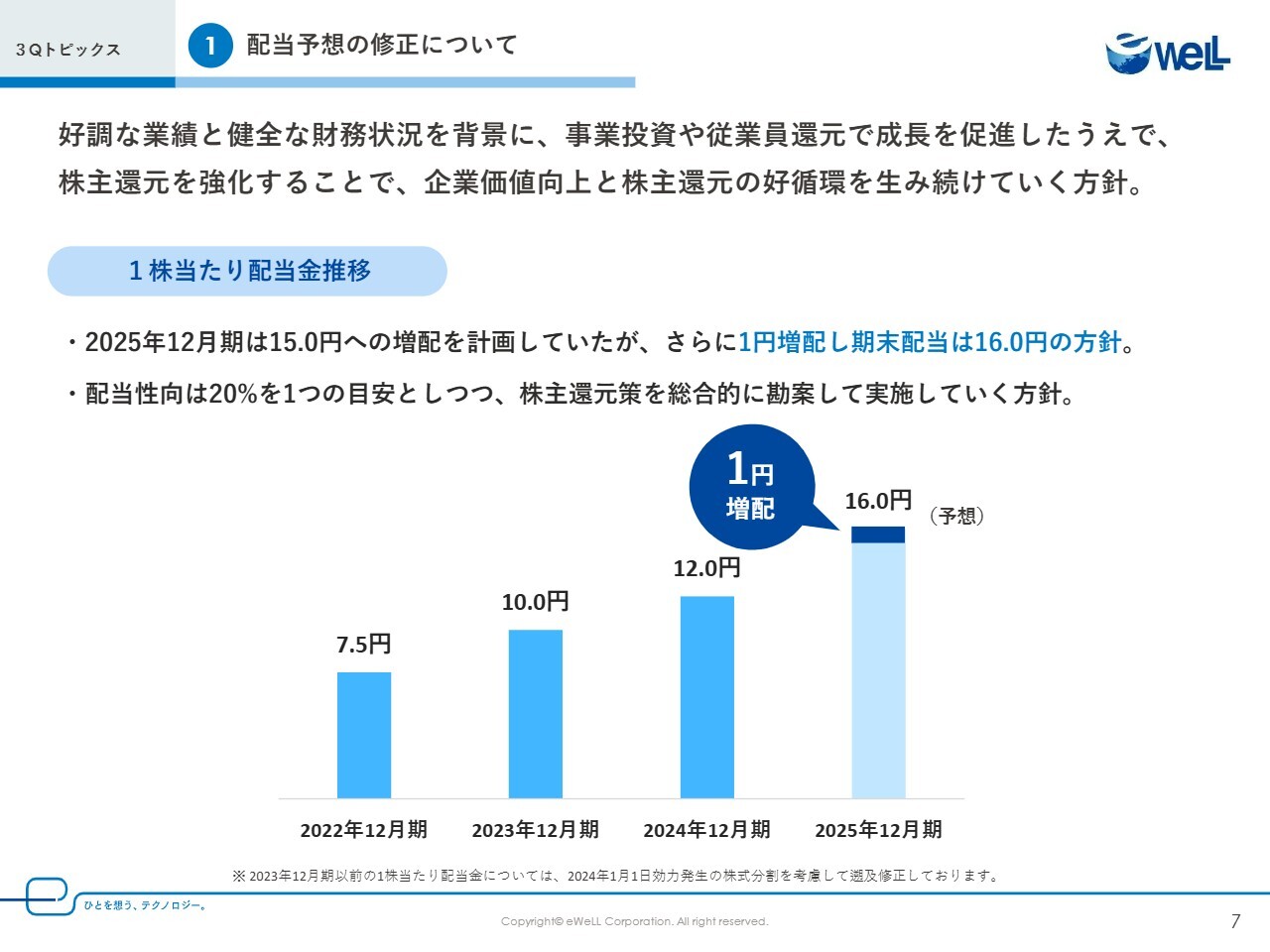

中野:2025年12月期第3四半期の決算ハイライトについてご説明します。第3四半期までの好調な業績を踏まえ、1円の増配を決定しました。

また、新プロダクトである「AI訪問予定・ルート」が無料申込数1,000件を突破し、順調な滑り出しを見せています。

それぞれの項目についてご説明します。1点目のハイライトは、業績についてです。売上高・営業利益ともに好調に推移しています。第3四半期の進捗率は、売上が73.8パーセント、営業利益が80パーセントであり、当社の積み上げ型のビジネスモデルを踏まえると非常に好調な状況です。

売上高については、主力製品である「AI訪問看護計画書・報告書」や「法定研修サービス」、BPaaSが力強く事業を牽引し、順調に推移しました。ここまでの四半期同様に、アップセル・クロスセル商材が訪問当たりの生産性改善に寄与していることで、当社も事業成長しているものと考えています。

営業利益についても堅調ですが、第4四半期には販促物の大幅な見直しや来期に向けた戦略的な研究開発費の計上を見込んでいます。このため、通期での最終的な着地見込みは期初に開示していた予想と同水準となる見通しです。

2026年度の診療報酬改定に向けてさまざまな議論がされる中、医療・介護の構造的見直しは1つの焦点となっています。内閣府の資料によれば、保健衛生・社会事業の分野は、1994年からの30年間で労働投入量は倍になっている一方で、生産性の変化率はほぼゼロだったと分析されているデータがあります。

このままでは今後増加するサービス量に対応できなくなることは明らかですので、当社のような企業が生産性を改善させていくことは、日本の社会を守るために非常に重要であり続けるということです。今後も生み出された収益をしっかりとサービス開発などに投資することで、訪問看護ステーションの生産性の改善に寄与していきます。

このような未来への投資を行っていきますが、安定した資金創出が確保できていることを踏まえ、株主のみなさまへの還元を総合的に勘案した結果、このたび1円の増配を決定しました。後ほど詳細についてご説明しますが、直近の株式市場の動向などを踏まえたものとなっています。

2点目のハイライトは、「AI訪問予定・ルート」についてです。こちらの新プロダクトは、2025年10月末時点で無料申込が1,130件に達し、すべてのステーションの約34パーセントにあたるお客さまに先行利用いただいています。

後ほどのスライドでご紹介しますが、業界全体での課題について実態調査を行った結果、非常にニーズが高い状況が判明しています。

今後は、先行利用のユーザーを増やすことも重要ですが、有償化に向けた活動を行っていきます。

全社的な対応事項として、営業部隊がお聞きした訪問看護ステーションのニーズを、開発チームへ迅速にフィードバックする体制を構築し、今後もより多くのお客さまにご活用いただけるようニーズの高い機能から速やかに開発を進め、契約数の増大化・最大化を目指していきます。

以上が、第3四半期の決算ハイライトのご説明となります。

3Qトピックス① 配当予想の修正について

中野:第3四半期の1点目のトピックスについてご説明します。

本日の取締役会にて決議した増配の方針についてです。日本経済全体を見渡しても、10月以降非常に盛り上がっている状況にあり、まさに資本市場が活性化する大きな追い風が吹いています。

増配を行うことで、成長性と株主還元の両方を兼ね備えた企業として認識していただく好機であると捉え、さらなる知名度アップを図っていくとともに、このような姿勢を示していくことで長期的な目線での投資を呼び込みたいと考えています。

また、当社社員の70パーセント以上が持株会に参加しています。直近の東京証券取引所の調査では、持株会参加率の平均が38パーセントとなっていますので、平均を大きく上回る水準となっています。

社員が持株会に参加することは、単に会社に勤めているだけでなく、自分ごととして事業に取り組める、つまり経営目線で成長にコミットしている社員が育ってきているということです。

株主のみなさまにとっても、働いている社員自身が自社の将来性を信じて投資しているという姿勢は、会社の成長に対する自信の表れであると言えると思います。

少数精鋭の社員であるからこそ、なるべく多くの社員が当社の成長にコミットする仕組みをこれからも整えていきます。

好調な業績と健全な財務状況を維持し、企業価値向上と株主還元の好循環を生み出し続けていきます。

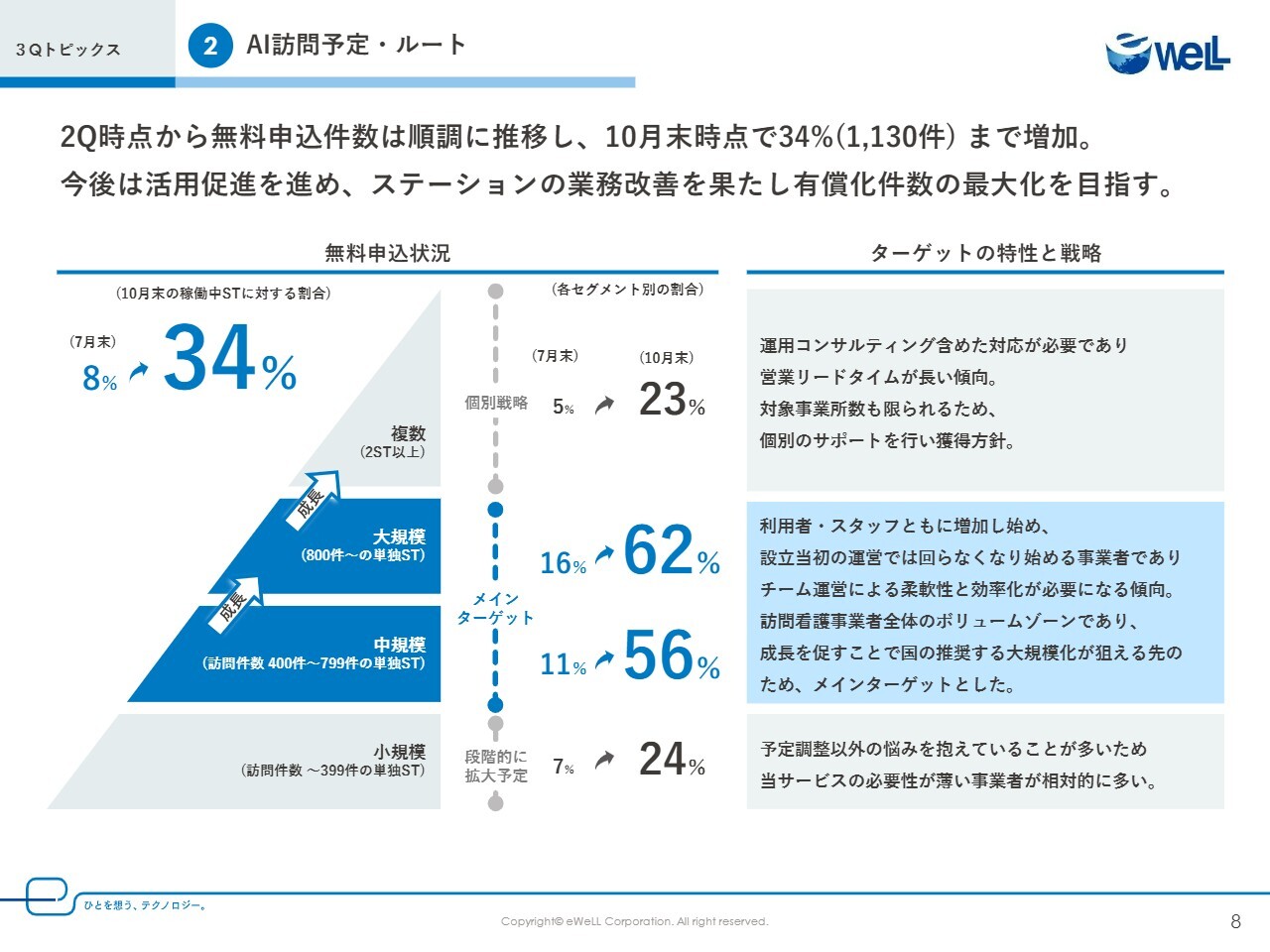

3Qトピックス② AI訪問予定・ルート

中野:第3四半期の2点目のトピックスについてです。

第2四半期より無料申込を開始した新プロダクト「AI訪問予定・ルート」についてご報告します。2025年10月末時点で無料申込数は1,130件に達し、全ステーションに対する割合は34パーセントと順調に増加しています。

スライド左側の図に記載のとおり、特に、メインターゲットである大規模ステーションで62パーセント、中規模ステーションで56パーセントと高い申込率を記録しています。これは戦略的に大規模・中規模ステーションへの普及を進めてきた結果が表れたものです。

2ステーション以上を運営されているお客さまが23パーセント、小規模ステーションが24パーセントと、それぞれ約4倍に増加しています。

2ステーション以上を運営するお客さまにおいても検討が進められており、より多くの看護師のみなさまを支援できるものと考えています。こちらは個別の課題を丁寧に確認しながら、導入支援をしっかりと進めていきます。

直近の厚生労働省の資料によると、2040年には多くの医療圏で訪問看護の需要がピークを迎えるという予測が立っています。今後10年間で、限られた人員でいかに効率的かつ質の高い看護を提供していくかということが、これからの訪問看護における課題となっています。

小規模ステーションにおいては、看護師1人当たりの月間訪問回数が少なくなる傾向があり、24時間対応の医療が困難な状況も散見されます。このような背景から、増大する多様なニーズに応え、必要な質の高いサービスをすべての地域で24時間365日提供するためには、中規模以上のステーションのように基盤強化と規模の拡大が重要であると認識されています。

3Qトピックス② AI訪問予定・ルート

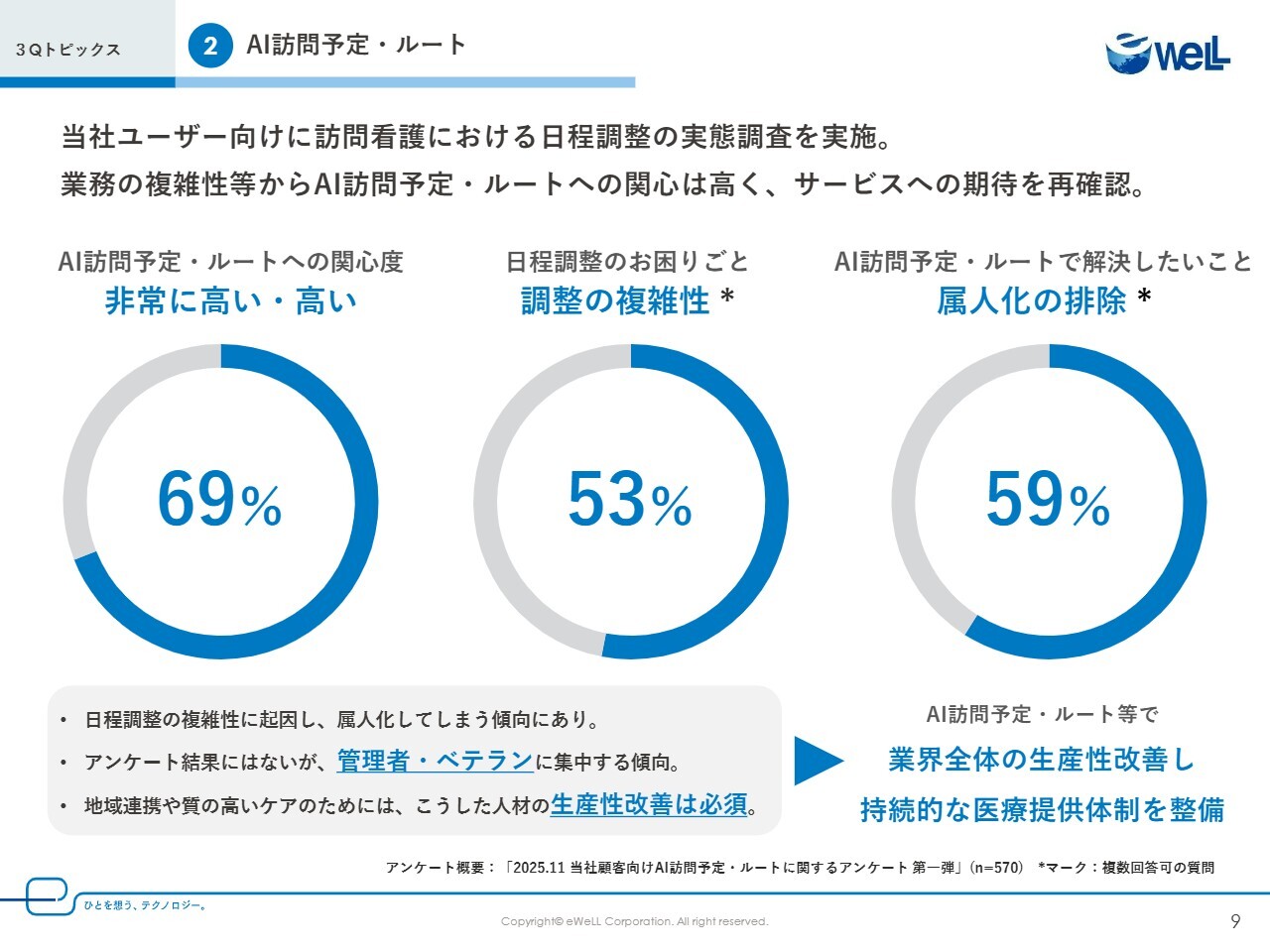

中野:すでに約3割の事業所にご利用いただいている「AI訪問予定・ルート」ですが、その状況について定量的な評価が必要であると考えており、ステーションのみなさまに向けてアンケート調査を実施しました。

スピード感を持ってこのような調査ができるのも、看護師に毎日使われている「iBow」を通じて、訪問看護ステーションを運営しているお客さまに直接の接点を持てる当社ならではの強みだと考えています。

調査の1つ目として、スライド左側の円グラフが示すように、「AI訪問予定・ルート」への関心度は約7割のステーションが「非常に高い」あるいは「高い」関心があるということがわかりました。開発時点でもニーズは高いと考えていましたが、ここまで高い関心があることが定量化されています。

2つ目として、スライド中央の円グラフが示すように、「日程調整のお困りごと」については「調整の複雑性」との回答が最も多く、53パーセントになっています。訪問看護の日程調整は、提供するケアの質や看護師のスキル、訪問するエリアや利用者の希望が複雑に入り組んでおり、ホワイトボードなどを使った従来の仕組みでは特定の担当者にしかできない業務になるのが実態です。

さらに「日程調整のお困りごと」としては「緊急時の対応」も多く挙げられており、計画的な業務設計が難しい状態になっていることも「AI訪問予定・ルート」の関心に影響していると考えています。

3つ目として、スライド右側の円グラフが示すように、「『AI訪問予定・ルート』で解決したいこと」は、約6割が「属人化の排除」という回答でした。こちらも以前からお話ししているとおり、チーム医療を提供するためには属人的な業務を改善し、看護師は訪問に出て、事務スタッフが予定の下書きを作るといった形態をとっていかなければなりません。

これらのアンケートや実態を踏まえると、管理者・ベテランといった、本来は質の高いケアやマネジメントをすることができる層が日程調整という作業に追われ、結果として活動量がステーション全体で低下しています。これは、当社ユーザーだけでなく業界全体の課題と捉えています。

「AI訪問予定・ルート」をさらに普及させていくことは、2040年に向けて需要が拡大していく日本の訪問看護、医療業界の生産性改善につながるものであり、これからの日本の医療を継続するためにも必要なものであると確信しています。

このような活動が結果として当社のシェアと業績を拡大していきますので、引き続き全社一丸となってサービス改善と営業活動に注力していきます。

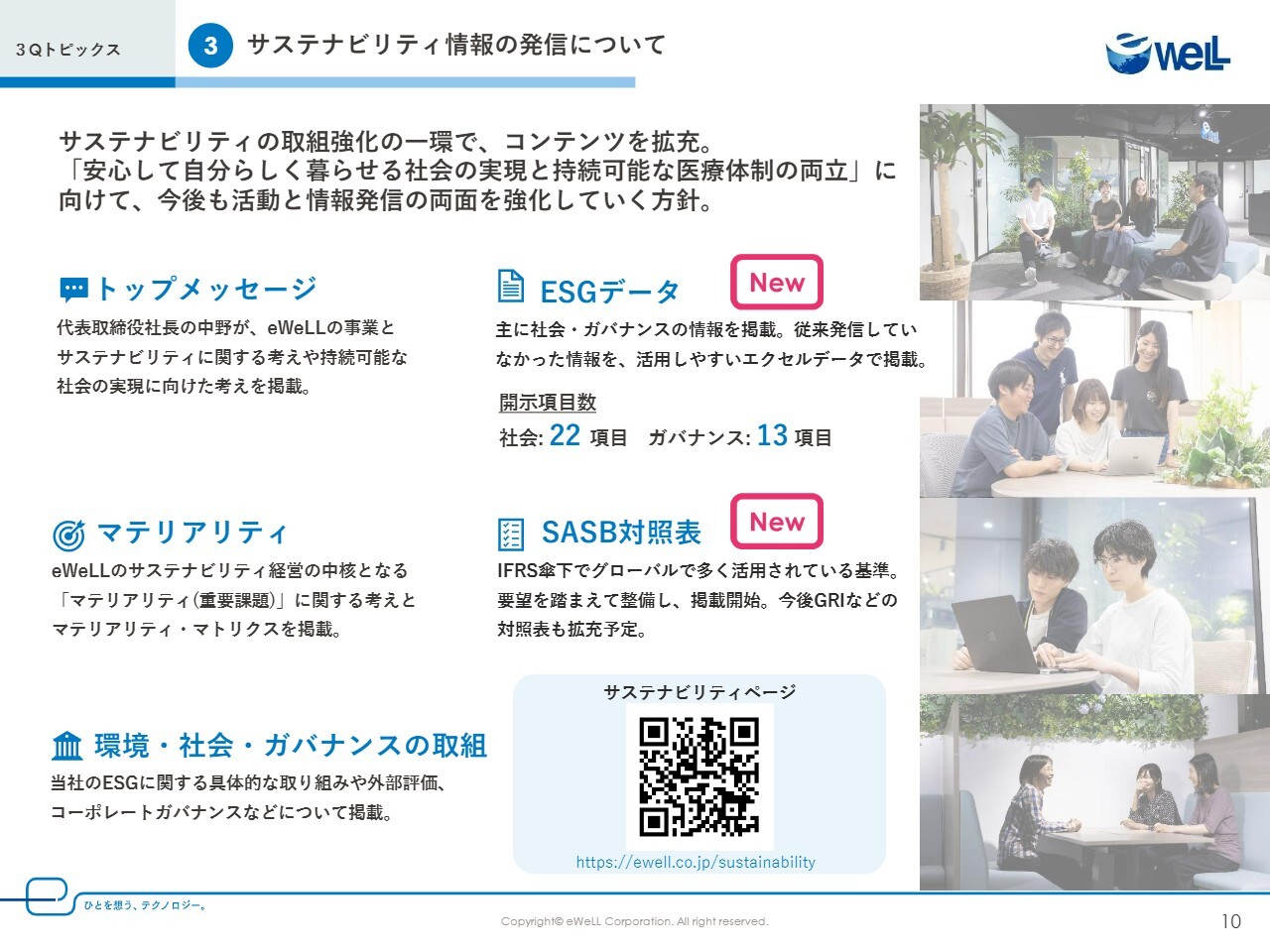

3Qトピックス③ サステナビリティ情報の発信について

中野:第3四半期の3点目のトピックスであるサステナビリティについてです。今年5月にサステナビリティページの公開を行い、今回、情報をさらに追加しました。私自身もIR面談の際に投資家のみなさまとさまざまな情報交換をする中で、このような話題が増加している印象を受けます。

我々の訪問看護ステーション向けの事業においては、事業成長と社会の維持可能性は同じ方向にあると考えています。サステナビリティのための活動は行っていませんが、事業を成長させていくことが重要であると考えています。

日本は「病院から在宅へ」という医療構造の大きな転換期を迎えており、訪問看護ステーションは国策のど真ん中にいます。この社会課題に対し、我々はテクノロジーで医療従事者の業務を効率化し、患者が安心して自分らしく暮らせる社会の実現を後押ししていきます。

我々のプロダクトが広がるほど、日本の医療課題が改善されていくこと、これこそがeWeLLの揺るぎない強みになります。このサービスを生み出し、支えるための社内体制は成長の裏付けになるものと考えており、実施していることを評価いただくためにも情報開示を積極的に行っていきます。

今回追加したのは、「ESGデータ」と「SASB対照表」です。ESGデータは情報の特性上さまざまな場所に情報が分散しており、定量的な評価が行いにくいというお声をいただいていますので、すでに開示していることや当社内でまとめている情報について公開しています。

項目数としては、社会側面22項目、ガバナンス側面13項目を開示しており、みなさまにすぐ分析にお使いいただけるようExcel形式にて開示しています。

「SASB対照表」については、国際的に活用されている基準であり、eWeLLという企業を同じ物差しで評価できるようになっています。今後はさらにGRIなどの対照表の作成や内容の拡充も進めていきます。

開示するだけでなく、eWeLLのサステナビリティスローガンである「安心して自分らしく暮らせる社会の実現と持続可能な医療体制の両立」に向けて、みなさまからフィードバックをいただき、段階的に改善していきます。

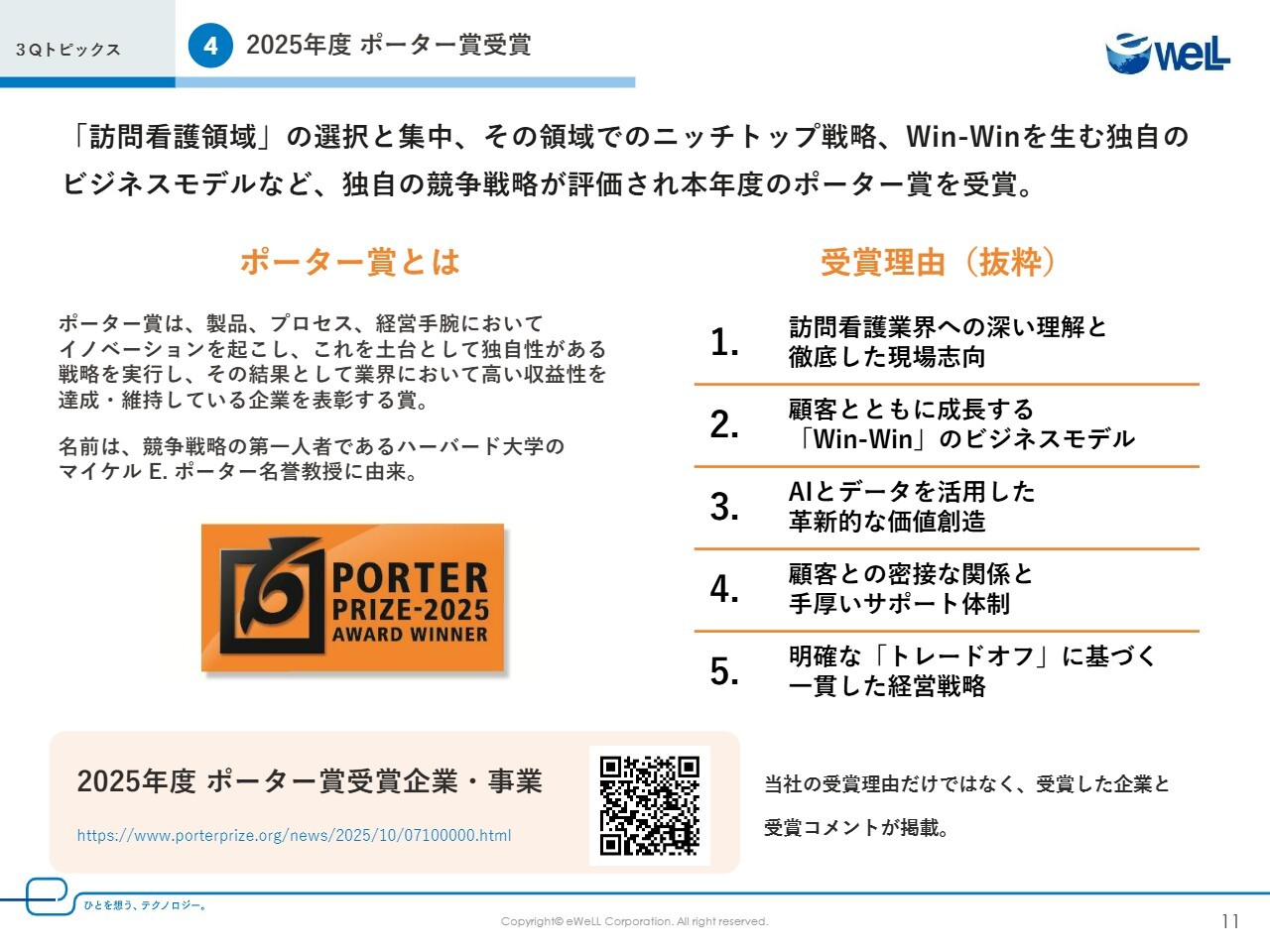

3Qトピックス④ 2025年度 ポーター賞受賞

中野:最後のトピックスになりますが、この度、eWeLLは2025年度のポーター賞を受賞しました。このポーター賞には、他の多くの賞とは大きく異なる点がいくつかあります。それは単に売上や利益の大きさ、評価だけではなく、ポーター賞の厳しい審査基準として「他にはない優れた戦略」を「ブレることなく実行し続けた」結果、高い収益性を実現している企業だけに贈られる、大変名誉ある賞と捉えています。

今回受賞した企業はeWeLLを含めて3社あります。他の2社は、時価総額1兆円を超える日本を代表する世界的企業です。その中で評価されたことを大変うれしく思っています。

この受賞のすばらしさをみなさまにしっかりとお伝えするために、その名前の由来にもなっているハーバード大学のマイケル・ポーター教授についてお話しします。

ポーター教授が提唱する戦略の本質とは「戦略とは、トレードオフである」、つまり「何をやらないかをはっきりと決めること」にあります。ライバルと同じ場所で「もっと良いものを、もっと安く」といった力比べの競争をすることは戦略とは呼ばず、自分たちが本当に戦うべき独自の場所を見つけ、そこに会社の力を選んで集中させます。

そして、その場所でお客さまにとってかけがえのない価値を創り出し、他社には決して真似できない独自のポジションを築き上げること、これこそが、長く続く強さの源だと、ポーター教授は教えてくれています。

このポーター理論と同じことを、我々が「慢性期医療領域」という分野で、創業以来まっすぐに実行してきたことを証明しています。

我々は、医療や訪問介護など、より大きな市場に目移りしてもおかしくないところを、これまではあえて「訪問看護」という1点だけにすべての力を集中させる「選択と集中」を実行してきました。

創業当初にピッチイベントなどでお目にかかった方々からは、「そんな狭い市場で大丈夫か?」と心配されたこともありました。しかしながら、結果として、どこよりも深く業界を理解し、現場の看護師の方々が本当に求めているものを、とことん追求することができるようになってきました。

受賞理由の2つ目に記載している「お客さまとともに成長する『Win-Win』のビジネスモデル」ですが、我々の利益は、お客さまである訪問看護ステーションの成長、つまり訪問件数が増えることと連動しています。

これは単なる料金の話ではなく、お客さまの成長が私たちの成長につながる「Win-Win」ともいえる関係を、ビジネスの仕組みそのものに組み込んでいます。これにより、訪問看護ステーションとの間に信頼関係が生まれ、他社が簡単に真似できない関係性を築くことができています。

こうした仕組みに加えて、優れたUI/UXと、それを現場でスムーズに使っていただくための手厚いサポートの2つが、両輪となってがっちりと組み合わさっています。そして、これを支える少数精鋭の全社員により、訪問看護ステーションの成長に向けた活動ができていることが、eWeLLの事業基盤であり、強みでもあります。

ポーター賞の受賞は、eWeLLのこれまでの歩みが経営戦略として正しい道を歩んできたことを、名誉ある賞で証明してくれました。

我々はこれからも、この独自の戦略にさらに磨きをかけ、訪問看護という社会に不可欠な存在を支えていきます。

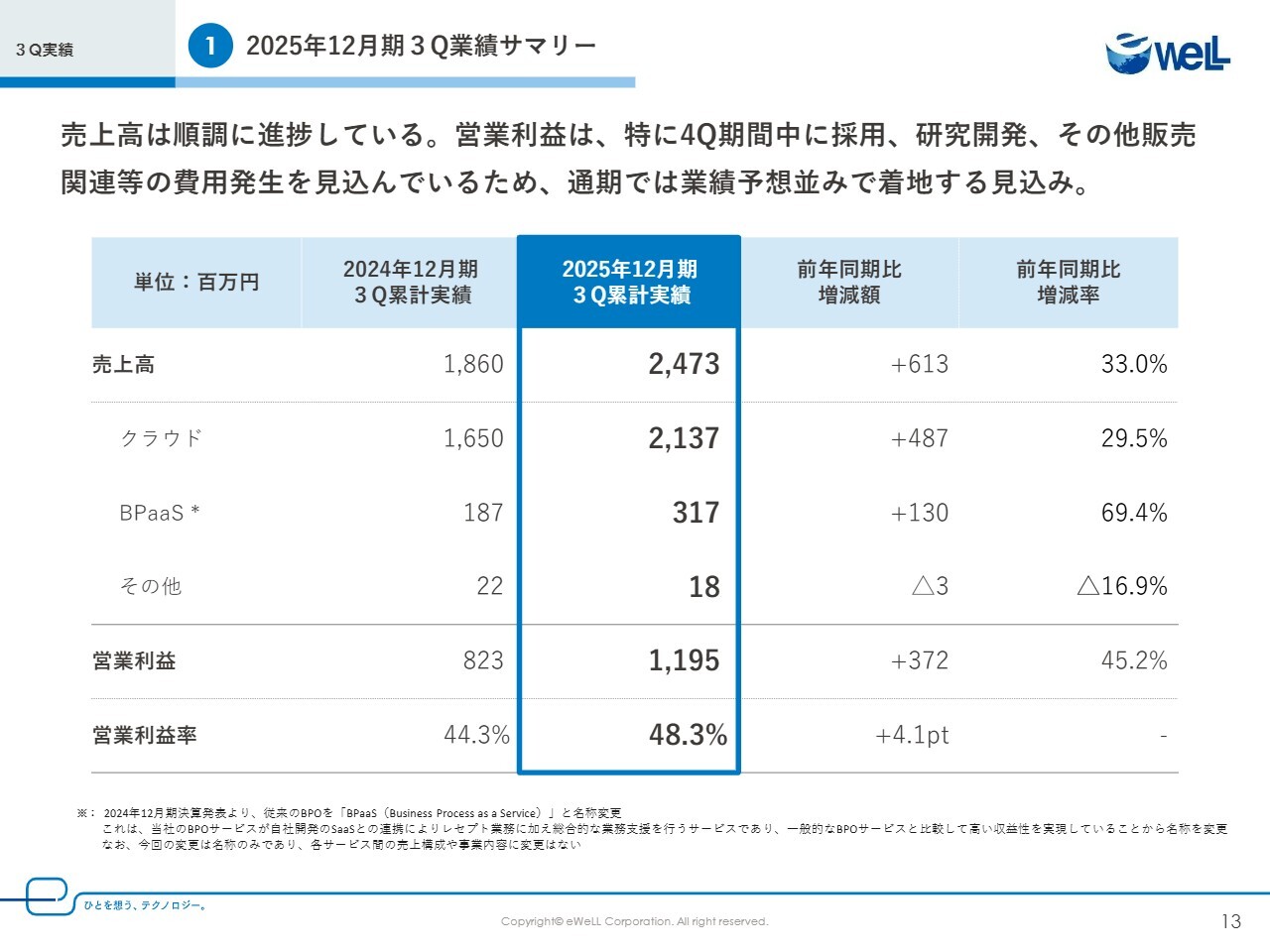

3Q実績① 2025年12月期3Q業績サマリー

中野:続いて、2025年12月期の第3四半期決算のご説明となります。

全体の概況として、売上高・営業利益ともに順調です。後ほどご説明しますが、業績予想に対する進捗は順調に推移しているものの、その他さまざまな投資を順調に実行しており、通期では引き続き当初の業績予想水準での着地を見込んでいます。

まず売上全体ですが、クラウドは、期初の時点で7月に開始を予定していた「AI訪問予定・ルート」の売上を戦略的に後ろにずれさせたものの、引き続き30パーセント弱の成長を見せています。また、BPaaSも3億1,700万円、前年同期比でプラス69.4パーセントと非常に高い伸びを示しており、順調に事業が拡大していることをご確認いただけると思います。

営業利益です。第3四半期の実績は11億9,500万円、前年同期比でプラス45.2パーセントとなりました。先ほどお話ししたとおり、下期は投資フェーズとして、販売促進、研究開発、人材、オフィス移転などの投資を予定しています。これは第4四半期にかけて計上される見込みであり、通期では当初の業績予想水準の着地を見込んでいます。

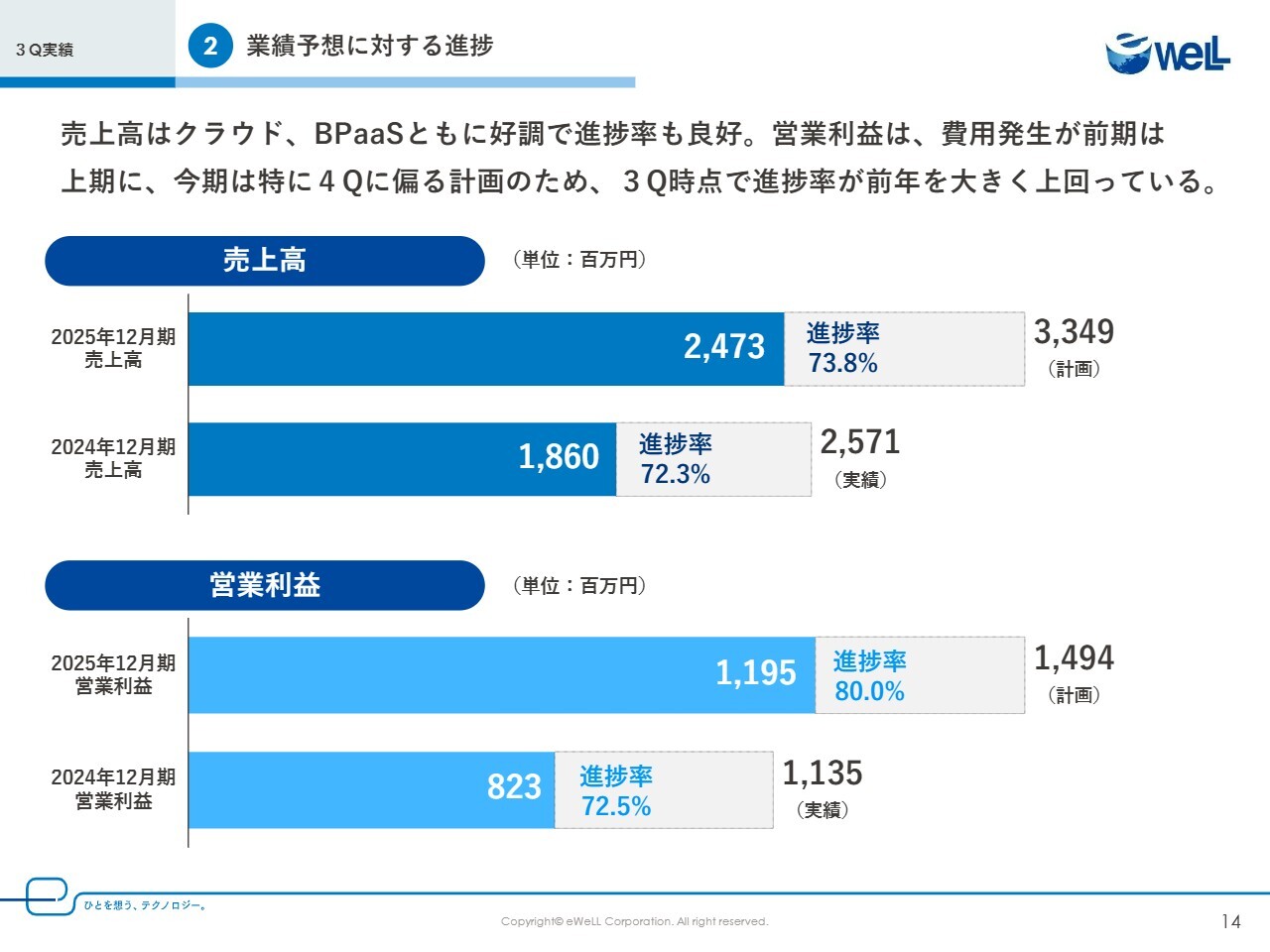

3Q実績② 業績予想に対する進捗

中野:スライドは業績予想に対する進捗になります。売上高は前年同期が72.3パーセント、今年度は73.8パーセントと昨年よりプラスとなり、計画に対して非常に好調な進捗となっています。

営業利益の進捗率は80パーセントと、前年に対して大きくプラスとなっていますが、今期は第4四半期に大きく投資する計画のため、おおむね計画どおりの進捗と捉えていただければと思います。

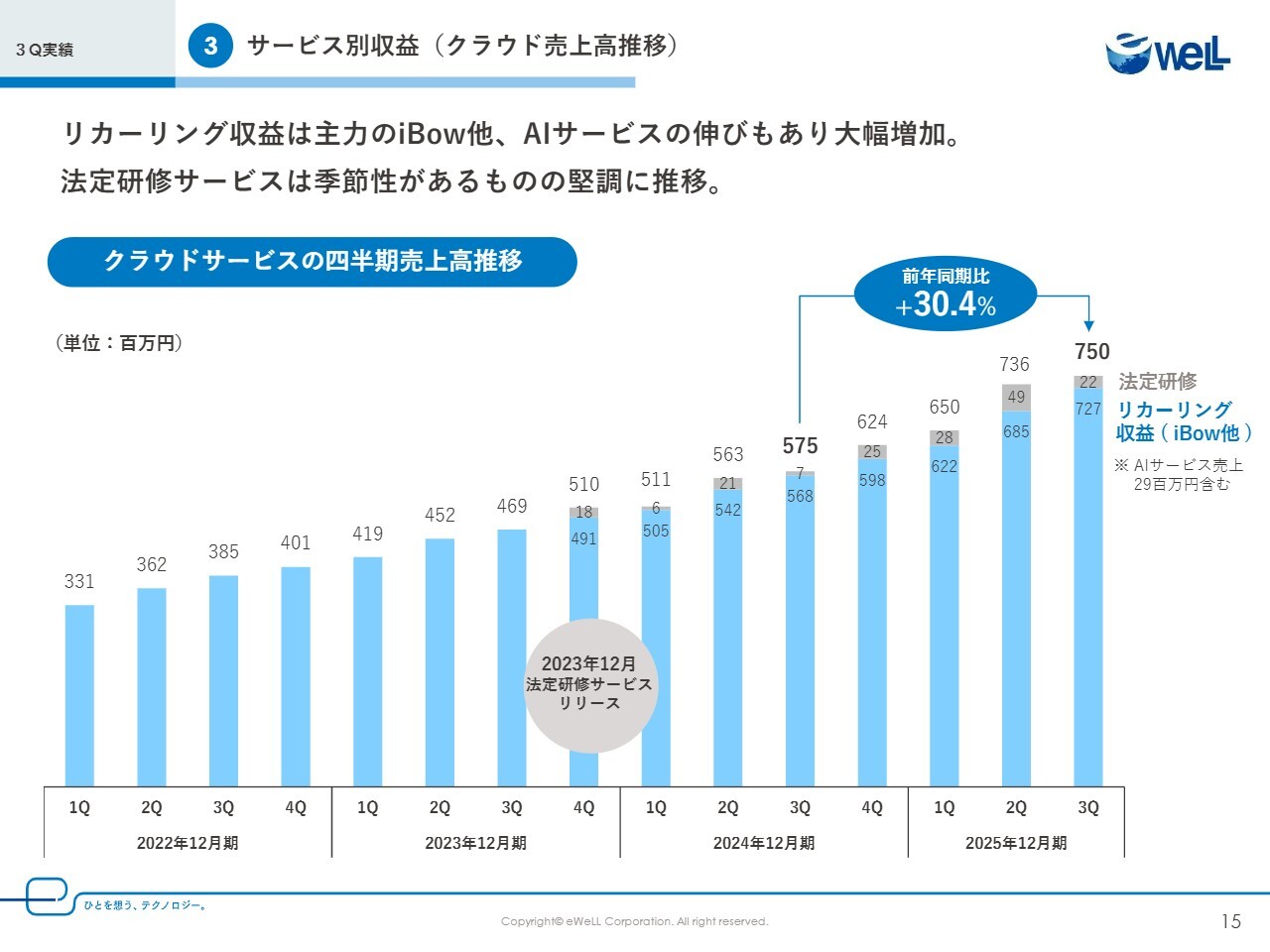

3Q実績③ サービス別収益(クラウド売上高推移)

中野:サービス別収益についてです。まず、クラウドサービスの四半期ごとの売上高の推移です。前年同期と比べると、第3四半期は30パーセントの伸びとなりました。

リカーリング収益が「iBow」、AIサービスともに順調に伸びていることに加えて、「法定研修サービス」は季節性があるものの、前年同期比で約3倍の売上となったことなどが、30パーセント増加の要因となります。

なお、法定研修を受けていない訪問看護ステーションは、介護保険の1パーセントが減算となるため、年度末に当たる3月に向けて契約数は伸びやすい状況にあります。

これから、今年度の研修対策ができていない事業者や、来年度の計画的な研修実施に向けたシーズンとなってくる見込みです。第4四半期から来期の第1四半期にかけて契約数を最大化できるよう、施策を実施していきます。

また、「AI訪問看護計画書・報告書」については、第3四半期で2,900万円の売上を計上しています。

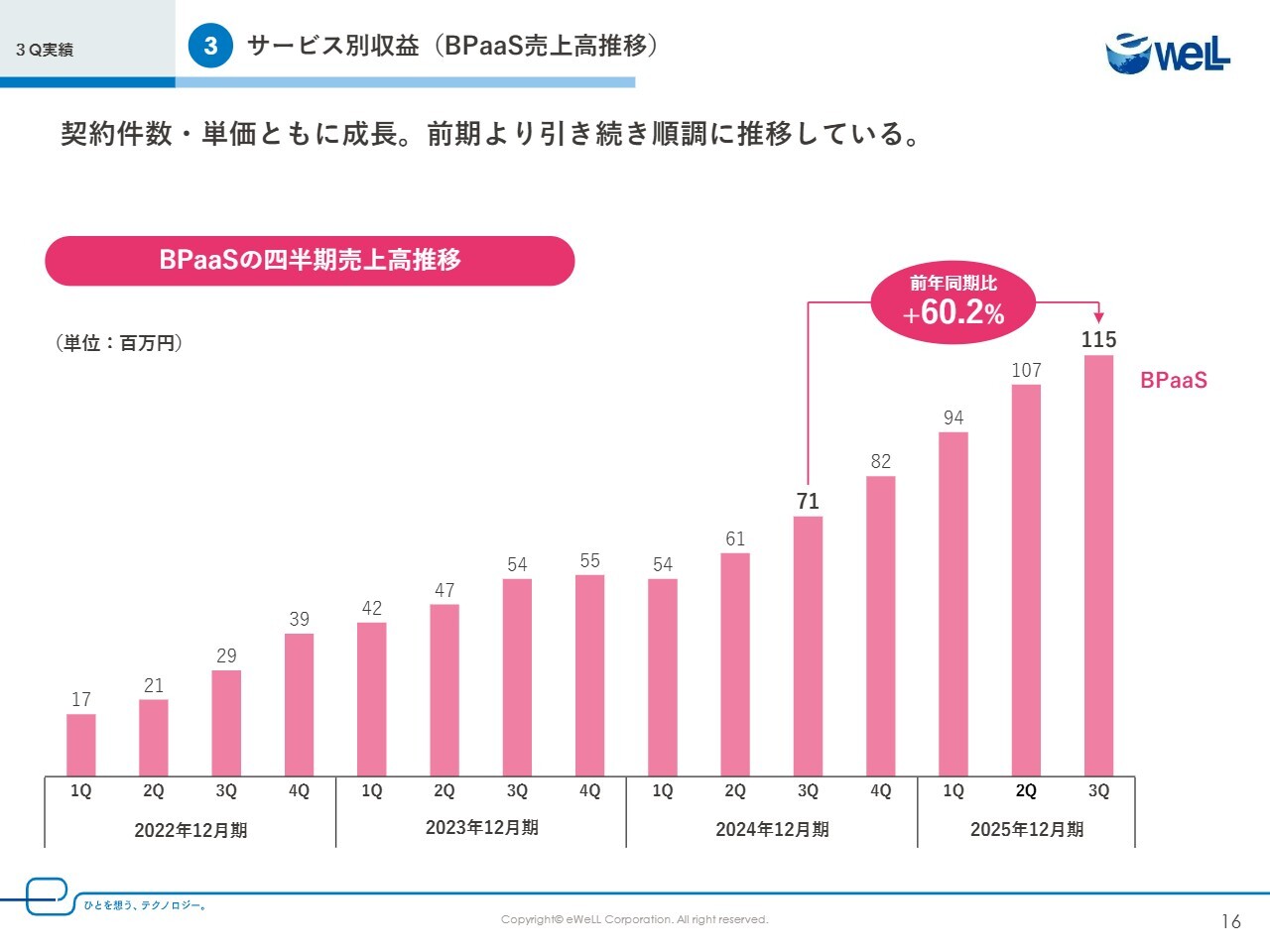

3Q実績③ サービス別収益(BPaaS売上高推移)

中野:サービス別収益の2つ目です。当社のもう1つの成長ドライバーであるBPaaSの売上高推移についてご説明します。第3四半期の売上高は1億1,500万円、前年同期比でプラス60.2パーセントとなりました。

新規の契約が増加していることと、すでに契約いただいているお客さまの単価が成長していることで、引き続き順調な成長が実現できています。

訪問看護ステーション数が伸びていく一方で、医療・介護・障がい福祉といった複数の業界の横断的な知識が必要な訪問看護においては、事務の採用は非常に難しく、単純な事務能力だけでなく、制度と事務作業の両方の理解が非常に重要で、そのような経験者の採用が非常に困難になっています。

一方で、今後も全国的に市場拡大が見込めるため、当社としては足元で採用を強化しており、来期に向けて教育を行っていくことで、BPaaSの質の維持・向上と成長の基盤を整えていく予定です。

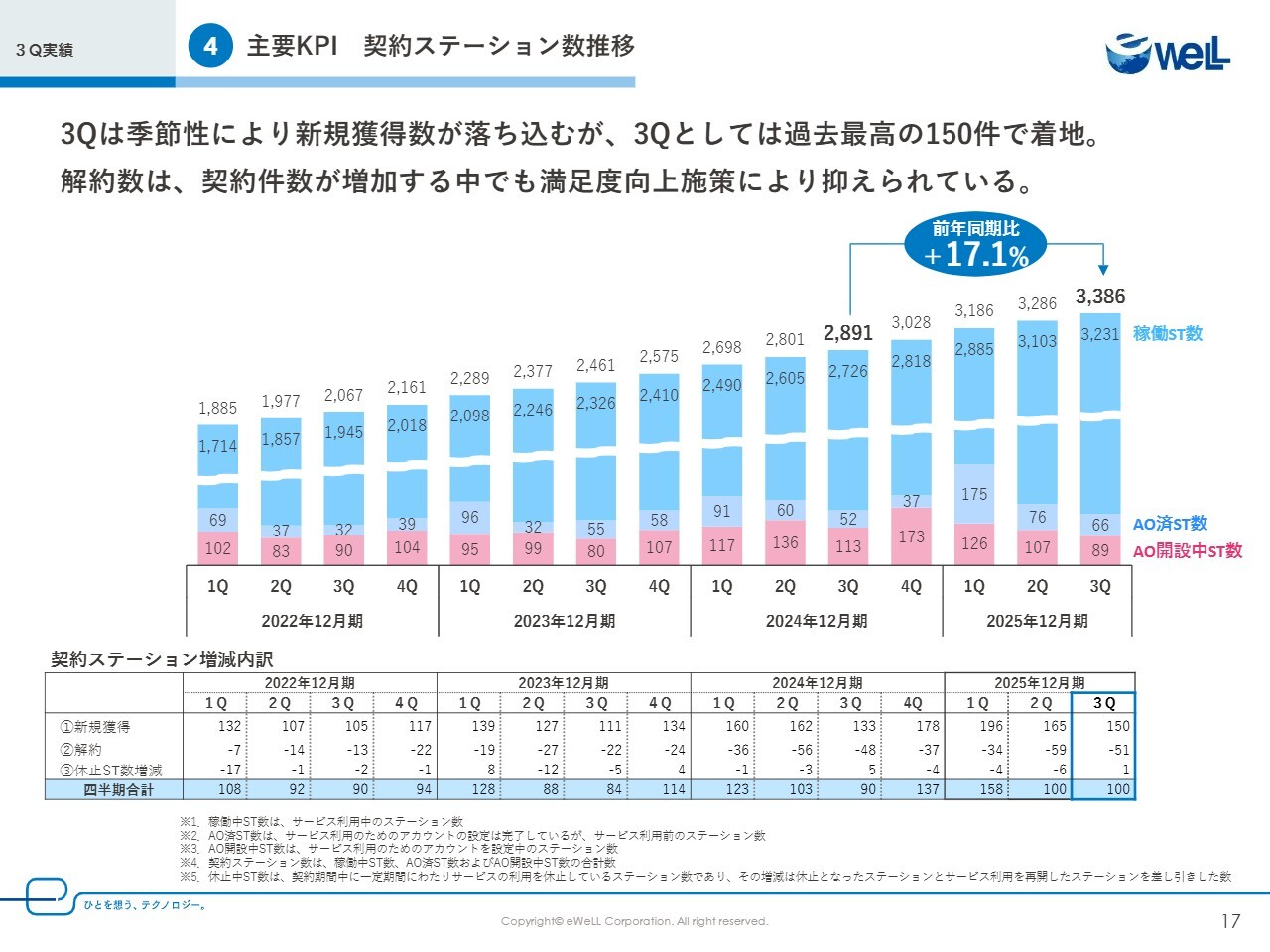

3Q実績④ 主要KPI 契約ステーション数推移

中野:契約ステーション数の推移です。契約ステーション数は、前年同期比プラス17.1パーセントとなりました。

訪問看護ステーションの新規開業の時期は4月が多く、新規開業の割合が6割程度の当社の契約件数は、第3四半期は契約数が落ち着く傾向にあるものの、新規獲得が150件となり、過去最高の水準となりました。

また、契約件数の純増数についても、契約件数が多かった第2四半期と同水準となっています。

解約数も、契約件数の伸び率である17パーセントに対して6パーセントと、契約件数の増加に対しては抑えることができています。したがって、サービス品質の改善や解約防止に向けた顧客満足度を向上させる活動を昨年の同時期より行ってきた成果が、少しずつ表れていると考えています。

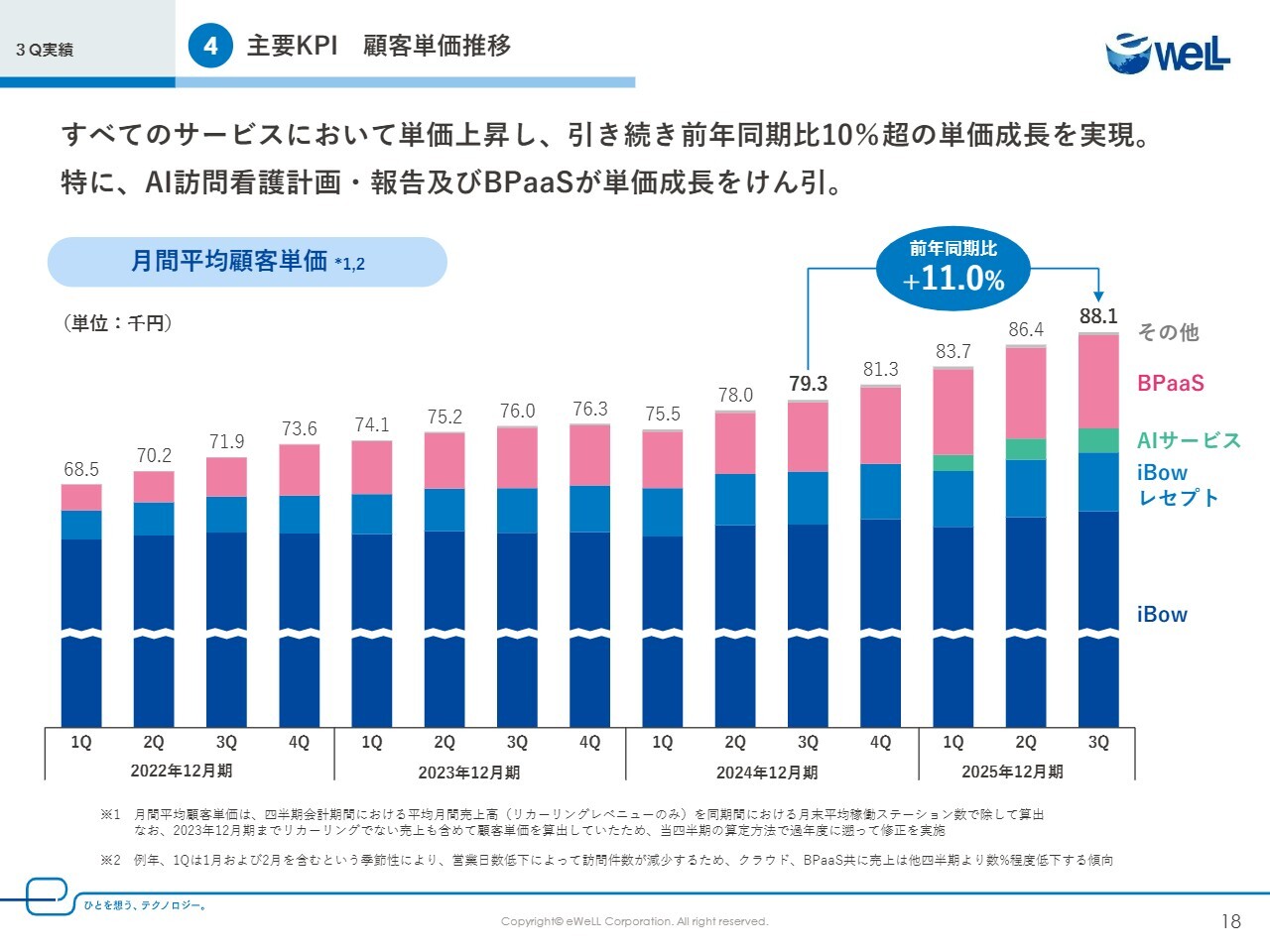

3Q実績④ 主要KPI 顧客単位推移

中野:顧客単価の推移についてご説明します。第3四半期における月間平均の顧客単価は8万8,100円となりました。これは、前年同期比でプラス11パーセントと、今年に入ってから継続的に10パーセントを超える成長を達成しています。

BPaaSおよびAIサービスを中心に、すべてのサービスが単価上昇をけん引している状況です。

また、新規開設のステーションが稼働することで、「iBow」の単価は上がりづらい傾向にあるものの、着実に既存顧客の訪問件数が増加していることから、「iBow」の顧客単価も成長し続けています。

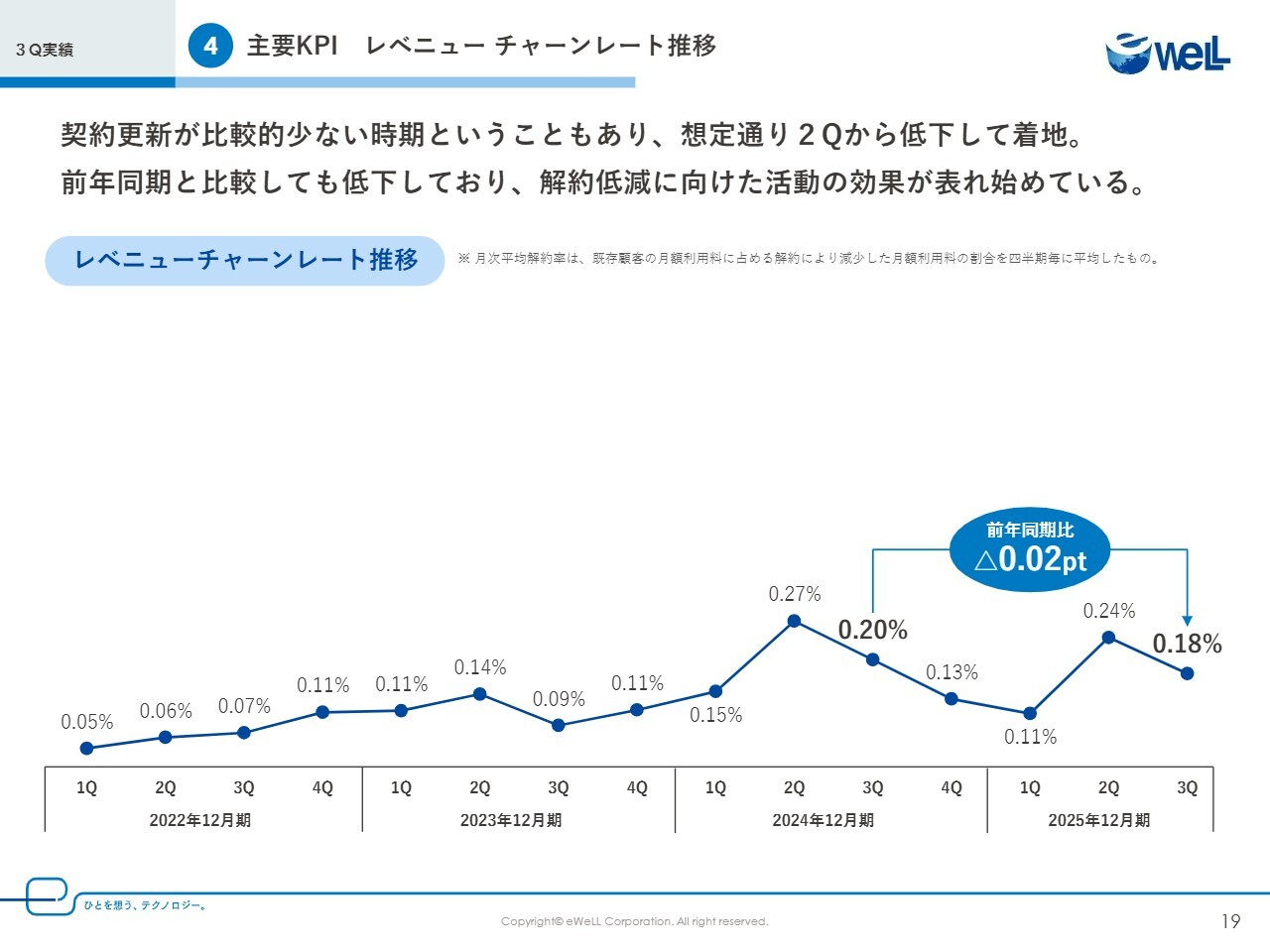

3Q実績④ 主要KPI レベニュー チャーンレート推移

中野:レベニューチャーンレートの推移についてご説明します。まず、第3四半期のレベニューチャーンレートは0.18パーセント、昨年の第3四半期の0.2パーセントを下回って着地しました。

第2四半期にもアナウンスしたとおり、第3四半期のチャーンレートは例年程度に落ち着いています。

解約の内訳は、従来と同じく他社切替は半数ほどとなっており、引き続き事業の閉鎖といった業界全体の課題への対策が必要だと考えています。

ここまでお話ししている限り、約1年前から本格的に実施してきた解約阻止に向けた活動の効果が出てきていると考えています。

まず、1年前から実施している全件の架電調査により、お客さまの不満や課題を事前に拾い上げることができるようになりました。お客さまの課題の多くは、訪問看護をサポートする多くの機能を使いこなせていないことが挙げられます。

例えば、記載内容をカスタマイズし、そもそも文字入力を減らして業務改善する機能がありますが、このような機能を利用していないお客さまがいらっしゃいます。しっかりとお客さまの課題をおうかがいし、全社的に「iBow」を活用できるようご支援することで、さらなる顧客満足度の向上が実現できると考えています。

また、セキュリティへの信頼性や、「AI訪問看護計画書・報告書」のように、当社にしか提供できない価値を生み出し続けている効果も表れています。

蓄積したデータを活用したサービスであることが、他社との差別化になっており、類似のサービスが出てきても、セキュリティ面なども担保された当社のサービスが評価され、当社以外に選択肢がない状況ができていることも強みとなっています。

このような参入障壁を高めていくことで、競争優位性を高め、チャーンレートをさらに押し下げられるような事業運営をしていきます。

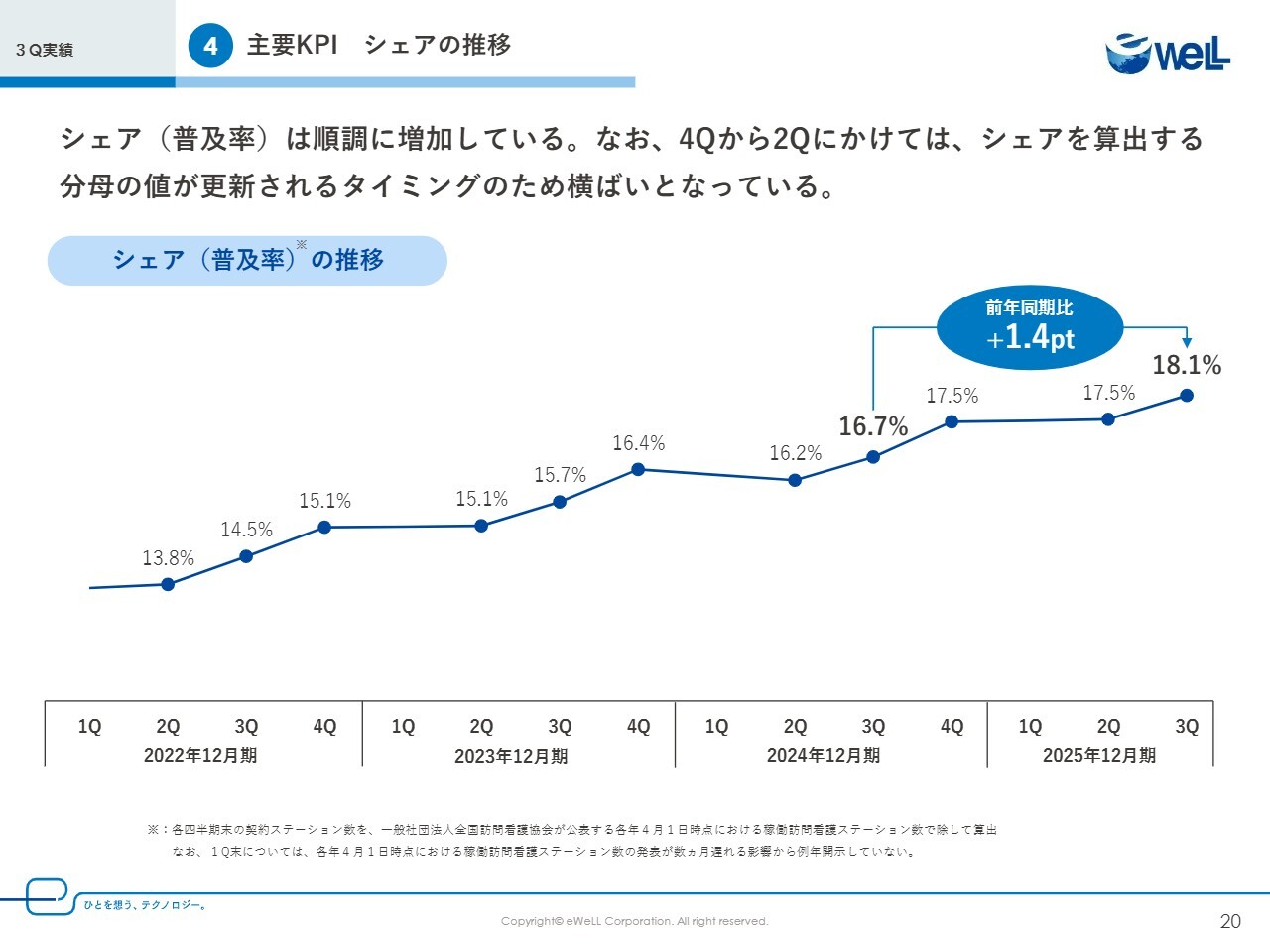

3Q実績④ 主要KPI シェアの推移

中野:主要なKPIの最後は、シェアの推移です。我々は「普及率」と呼んでいますが、シェアの推移としては、スライドのグラフのように順調に増加しており、前年同期比でプラス1.4ポイントの18.1パーセントとなりました。

なお、4月1日時点における全国の訪問看護ステーション数が毎年遅れて開示されるため、シェア算出のための分母の数字の更新が第2四半期となることから、第1四半期はシェアを開示していません。そのため、第4四半期から第2四半期にかけての推移は、例年ほとんど数値が動かない傾向です。

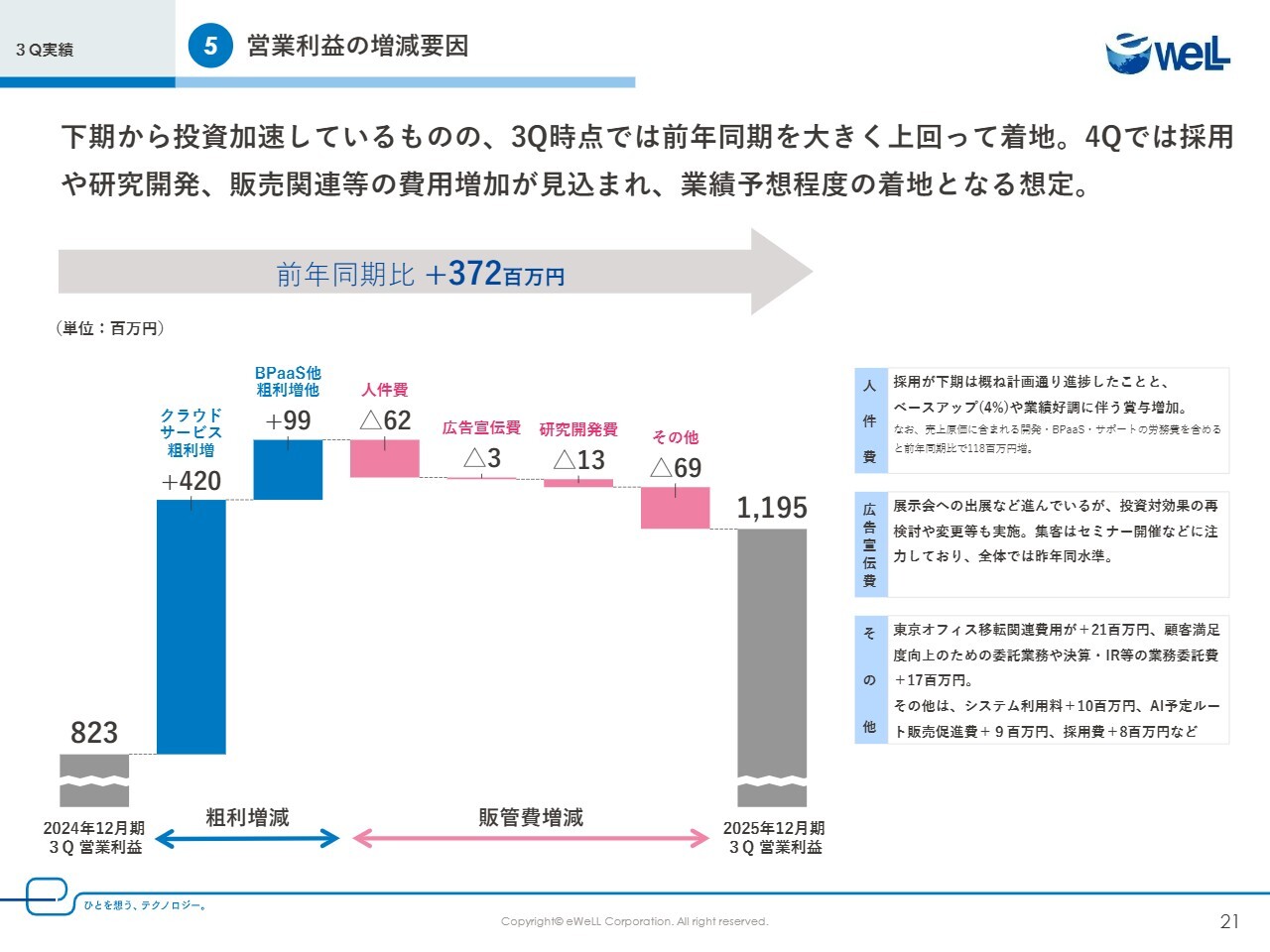

3Q実績⑤ 営業利益の増減要因

中野:第3四半期の前年同期と比較した主な営業利益の増減要因についてご説明します。

まず人件費は、計画的な採用とベースアップや賞与の増加によりマイナス6,200万円、研究開発も前期より活発に実施しておりマイナス1,300万円、その他として東京オフィス移転費用や業務委託費用などが増加しています。

なお、下期に進めている投資のうち、第4四半期には以下のような積極的投資費用を見込んでいます。

採用は第3四半期に引き続き順調で、採用コストは1,000万円程度となる見込みです。また、営業資料、販促物、OJT動画などの刷新などに関する費用に2,000万円、さらに、データセンターの多様化など、追加の研究開発費用として3,000万円を予定しています。これらに加えて、人件費増や広告宣伝等の投資もあり、通期では業績予想と同程度になると想定しています。

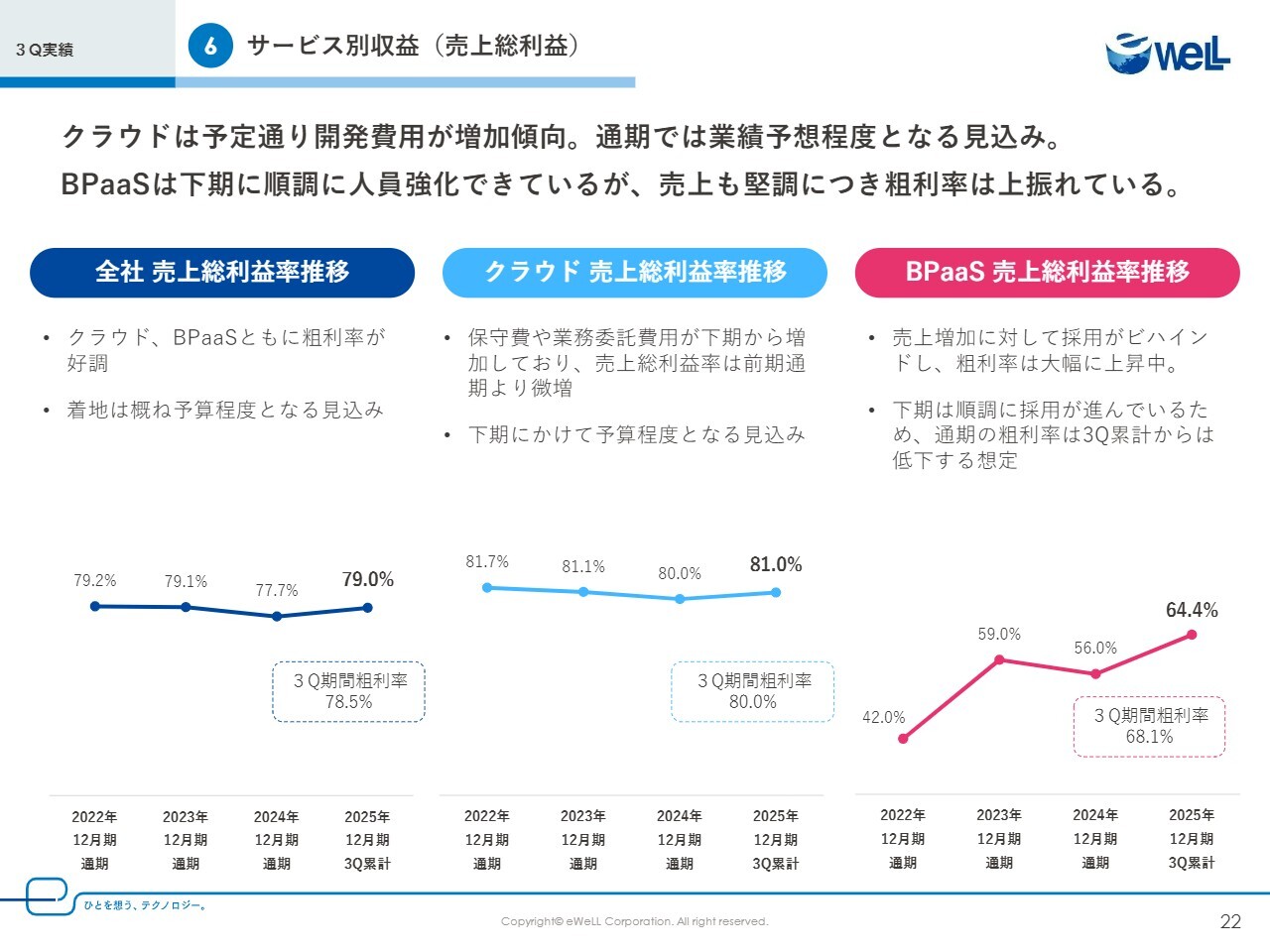

3Q実績⑥ サービス別収益(売上総利益)

中野:サービス別の売上総利益率の推移です。まず、スライド左側の全社売上総利益率は、第3四半期累計で79.0パーセントとなりました。第3四半期では78.5パーセントと微増となりましたが、これは第2四半期にご案内のとおり、クラウドの費用が計上されたことによるものです。

クラウド売上総利益率は、保守費や業務委託費用が下期にかけて増加傾向で、第3四半期の累計売上総利益率は81パーセント、第3四半期単体で見ると80.0パーセントと低下しています。

サービス数も増加しており、必要な保守や改善に向けた工数も増加傾向にあることから、第4四半期ならびに来期についても、積極的に投資していく方針です。

右側のBPaaS売上総利益率は、第3四半期累計で64.4パーセントと、堅調な売上増加により、上昇傾向となっています。採用も順調に進んでいますが、それ以上に売上が順調に伸びている影響で、第3四半期だけを見ると68.1パーセントとなりました。

さらなる採用強化と業務改善を進めつつ、引き続き60パーセントほどをターゲットに、収益性と事業の継続性のバランスを取った運営をしていきます。

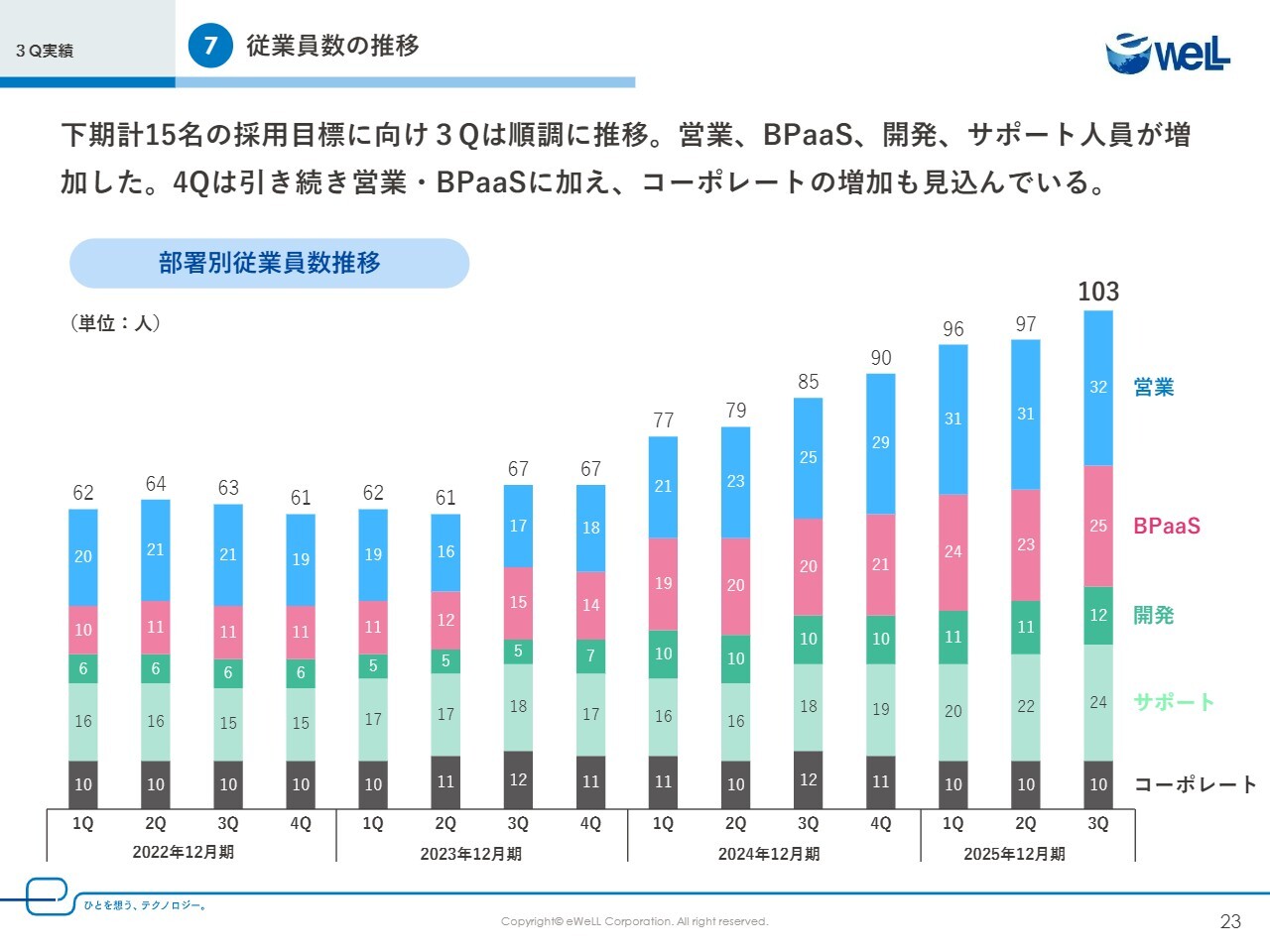

3Q実績⑦ 従業員数の推移

中野:第3四半期末の総従業員数は、第2四半期から6名増加し、103名となりました。サポートを中心に、BPaaS、営業、開発の人材強化を図ったものです。

サポートについては、ここ数年の増加数が少なかった一方で、契約件数の増加に加えた採用を行うことで、顧客満足度の向上を狙っています。BPaaS同様に、制度理解などの期間も必要であり、将来を見据えた採用を進めていきます。

BPaaSについては、先ほどご説明したとおり、粗利率が上昇傾向にあるため、第4四半期の採用を積極的に行っていく予定です。

コーポレート部門についても、内部管理体制強化のため、事業規模に応じた体制を取っていく方針です。

このような戦略の中、第4四半期は順調に採用を見込んでおり、予定どおり来期に向けた体制の強化と整備を進めていきたいと考えています。

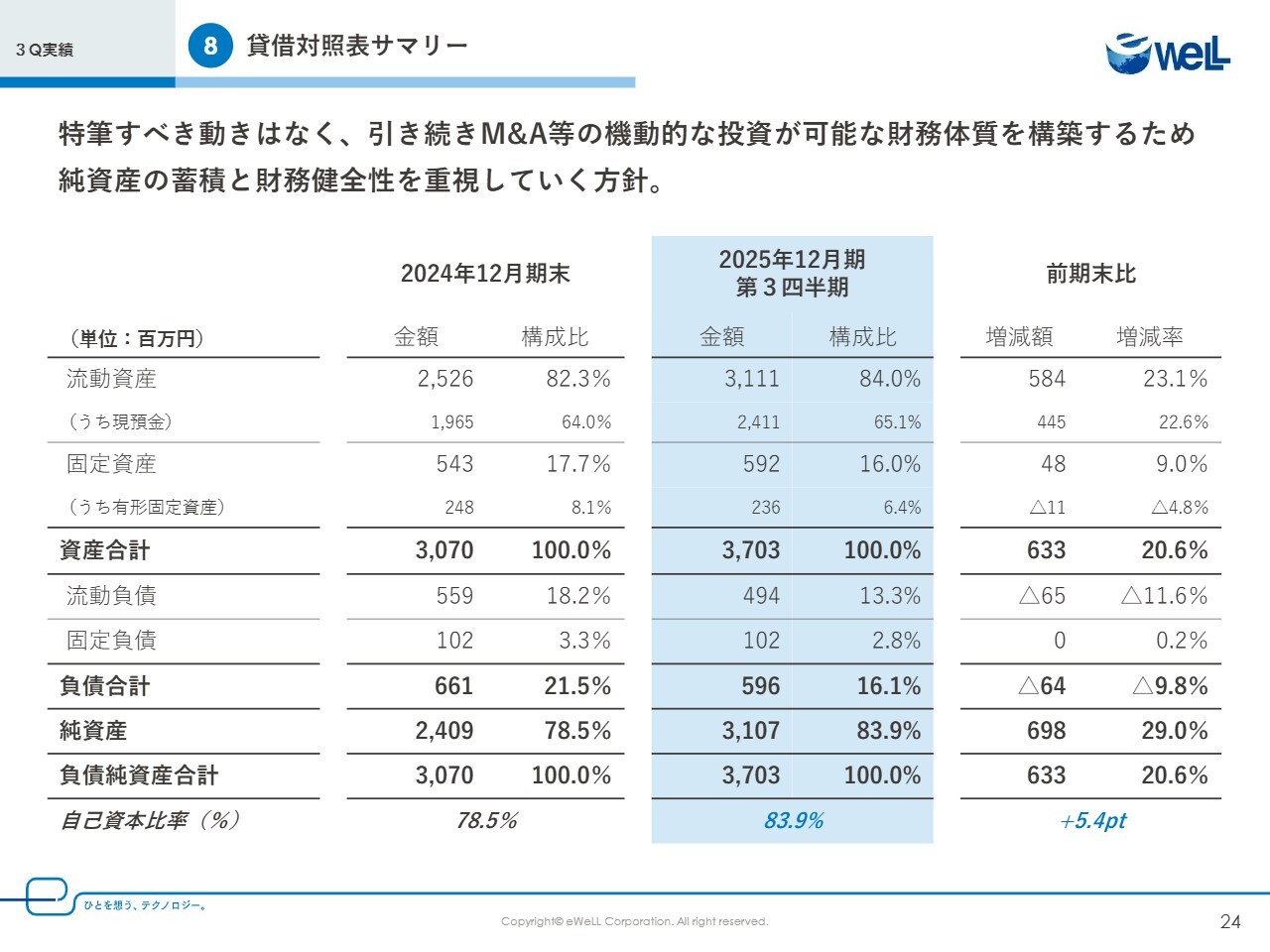

3Q実績⑧ 貸借対照表サマリー

中野:最後に、貸借対照表のサマリーです。第3四半期は特段ご説明すべき増減はありませんでした。内部留保の積み上げについても、増配方針の変更を行いましたが、おおむね期初の計画どおりに積み上げを図れるものと考えています。

これは単に内部留保を積み増すのではなく、投資・還元の両面で将来の大きな飛躍に向けた準備を着実に進めているとご理解いただけましたら幸いです。

以上が、当社の2025年12月期第3四半期の決算説明となります。

我々はミッションである「ひとを幸せにする」を体現し、すべてのステークホルダーに応援していただける企業となれるよう成長し続けていきます。ありがとうございました。

質疑応答:増配の背景について

新着ログ

「情報・通信業」のログ