提供:丸文株式会社 2026年3月期第2四半期決算説明

【QAあり】丸文、通期業績予想を上方修正 航空・宇宙・防衛向けが好調、AI・ロボティクス成長投資でさらなる拡大を見込む

アジェンダ

堀越裕史氏:みなさま、こんにちは。代表取締役社長の堀越裕史です。みなさまには日頃より大変お世話になり、厚く御礼申し上げます。

それでは、2026年3月期中間期決算、通期業績予想、および資本コストや株価を意識した経営の実現に向けた対応のアップデートについてご説明します。

本日のアジェンダはご覧のとおりです。

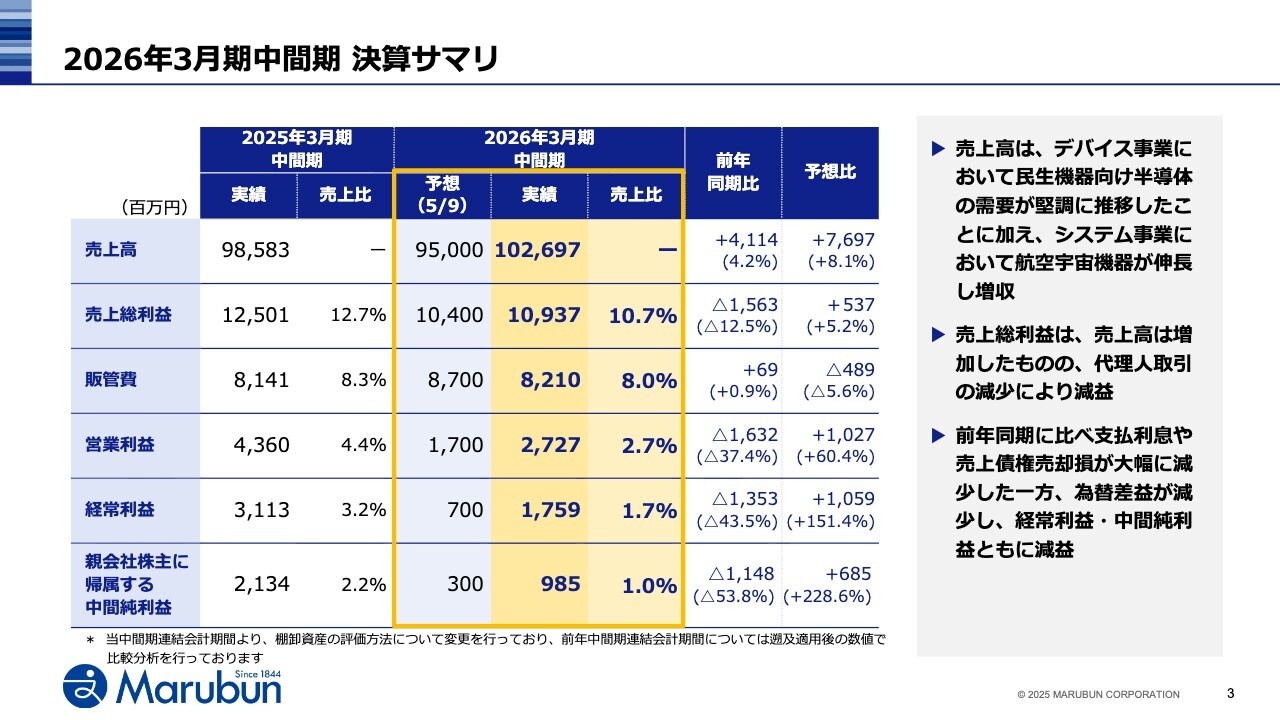

2026年3月期中間期 決算サマリ

はじめに中間期の業績です。売上高1,026億円、経常利益17億円と、5月に公表した期初予想を大幅に上回りました。要因は、デバイス事業の民生機器向け半導体が堅調だったことに加え、販管費が計画を下回ったためです。

次に、前年同期比では、民生機器向け半導体や、システム事業の航空宇宙機器が伸長し、4.2パーセントの増収となりました。利益面は、主に支払利息が減少した一方、為替差益が前年同期に比べ減少したため、経常利益は減益となりました。なお、前年中間期の業績については、棚卸資産の評価方法について変更を行っており、遡及適用後の数値で比較分析を行っています。

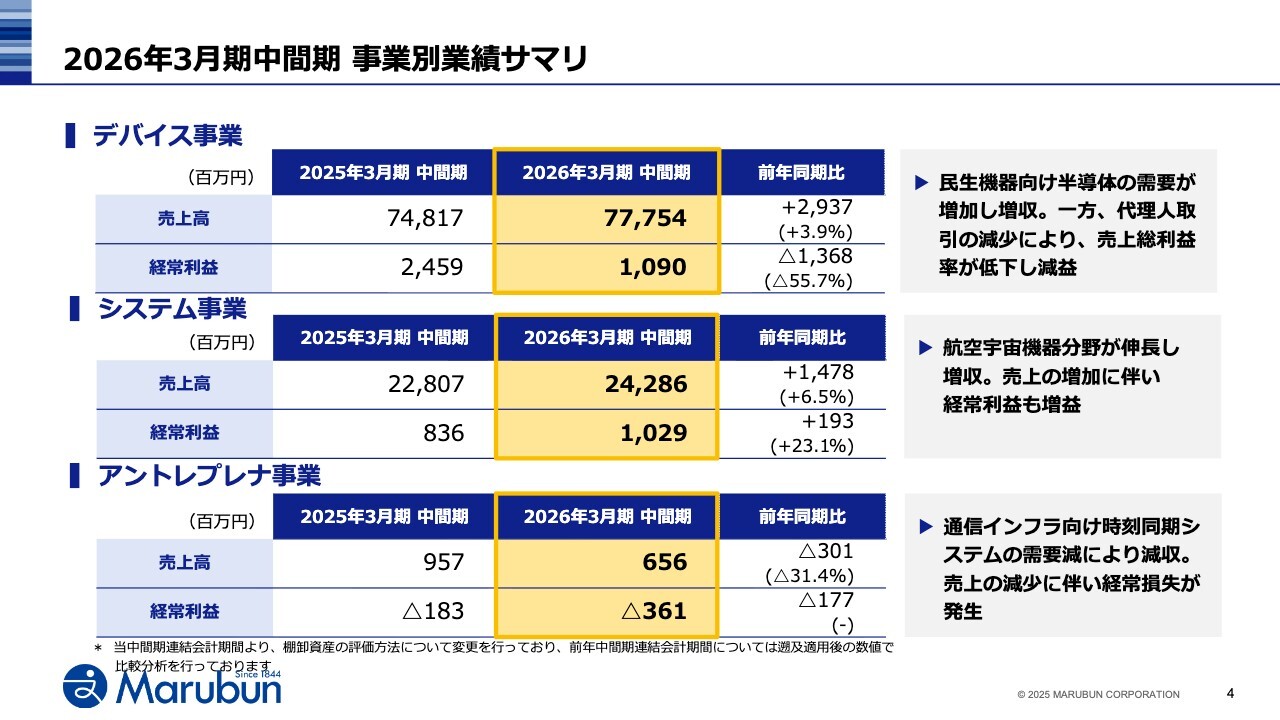

2026年3月期中間期 事業別業績サマリ

事業別業績サマリです。

これまでは売上高のみ記載していましたが、今回より経常利益を併記する形式に変更しました。投資家のみなさまから「実力値は営業利益か経常利益か」とお尋ねいただくこともございますが、当社は為替変動の影響が中立化する経常利益を実力値と捉えています。今後は、利益重視の経営姿勢をより明確にし、事業を推進します。

売上高の70パーセントを占めるデバイス事業では、民生機器向け半導体の需要増で増収ですが、代理人取引の減少による売上総利益率の低下が響き、減益でした。

システム事業は好調を維持しており、航空宇宙機器分野が伸長し、増収増益を達成しました。

最後にアントレプレナ事業ですが、通信インフラ向け時刻同期システムの需要減により減収となり、損失幅が拡大しました。

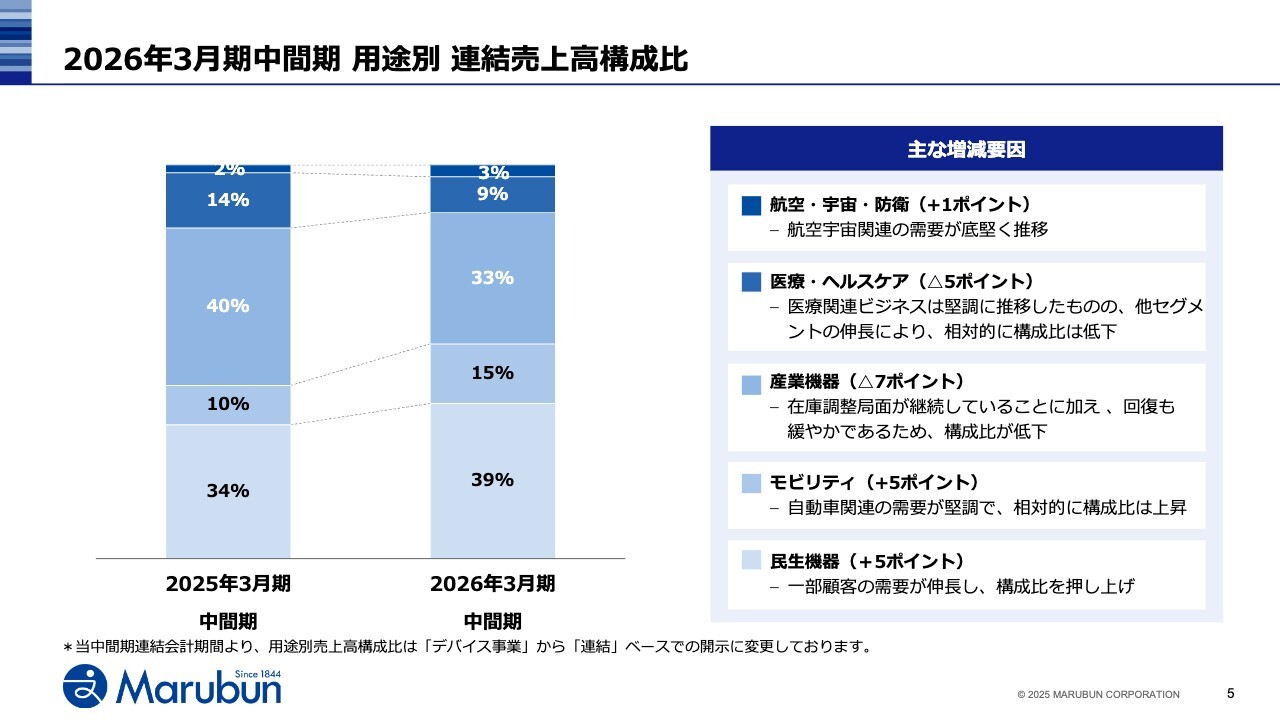

2026年3月期中間期 用途別 連結売上高構成比

用途別売上高の構成比です。従来デバイス事業のみ用途別構成比を示していましたが、今回より連結全体ベースでの開示に変更します。これは、当社グループの取り扱い領域を、投資家のみなさまに分かりやすくお示しするためです。

構成比の主な増減要因としては、下段から順に、民生機器は一部顧客の需要が伸長し、モビリティも自動車関連が堅調で、構成比が上昇しました。

一方、産業機器は在庫調整局面が継続し、構成比が低下しました。医療・ヘルスケアは、ビジネス自体は堅調でしたが、他セグメントの伸長により相対的に構成比が低下しました。航空・宇宙・防衛は底堅く推移しました。

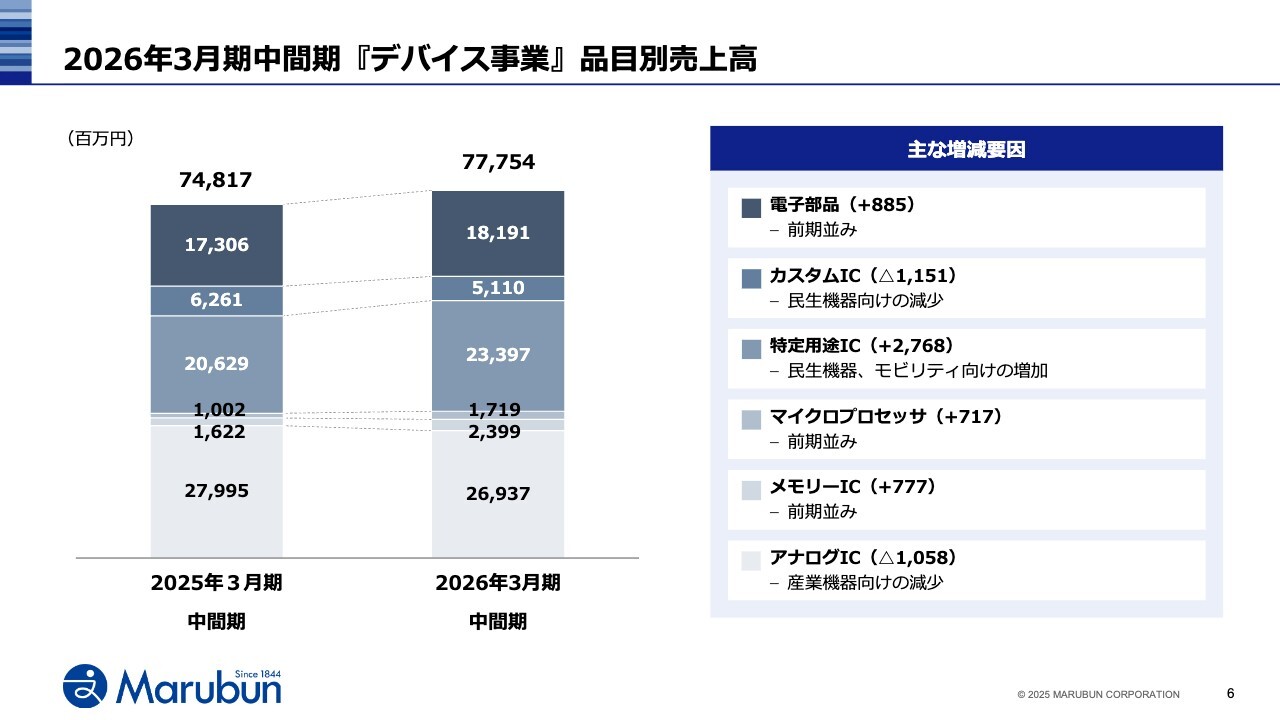

2026年3月期中間期 『デバイス事業』品目別売上高

ここからは、各事業の品目別の状況を、変動ポイント中心にご説明します。 デバイス事業は、上から2番目のカスタムICが民生機器向けで、一番下のアナログICが産業機器向けで減少しました。一方で、上から3番目の特定用途ICが民生機器やモビリティ向けに伸長しました。その他の品目は前期並みです。

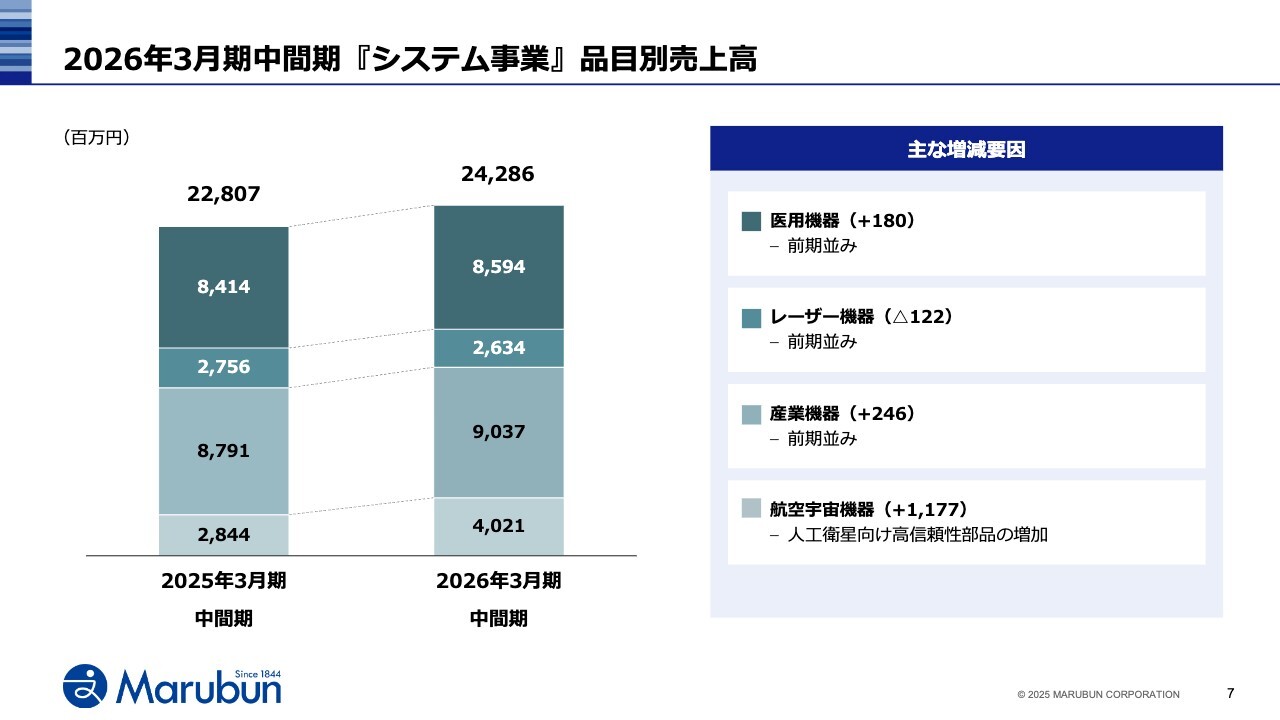

2026年3月期中間期 『システム事業』品目別売上高

システム事業は、一番下の航空宇宙機器の人工衛星向け高信頼性部品を中心に需要が好調で、事業を牽引しました。他は概ね前期並みです。

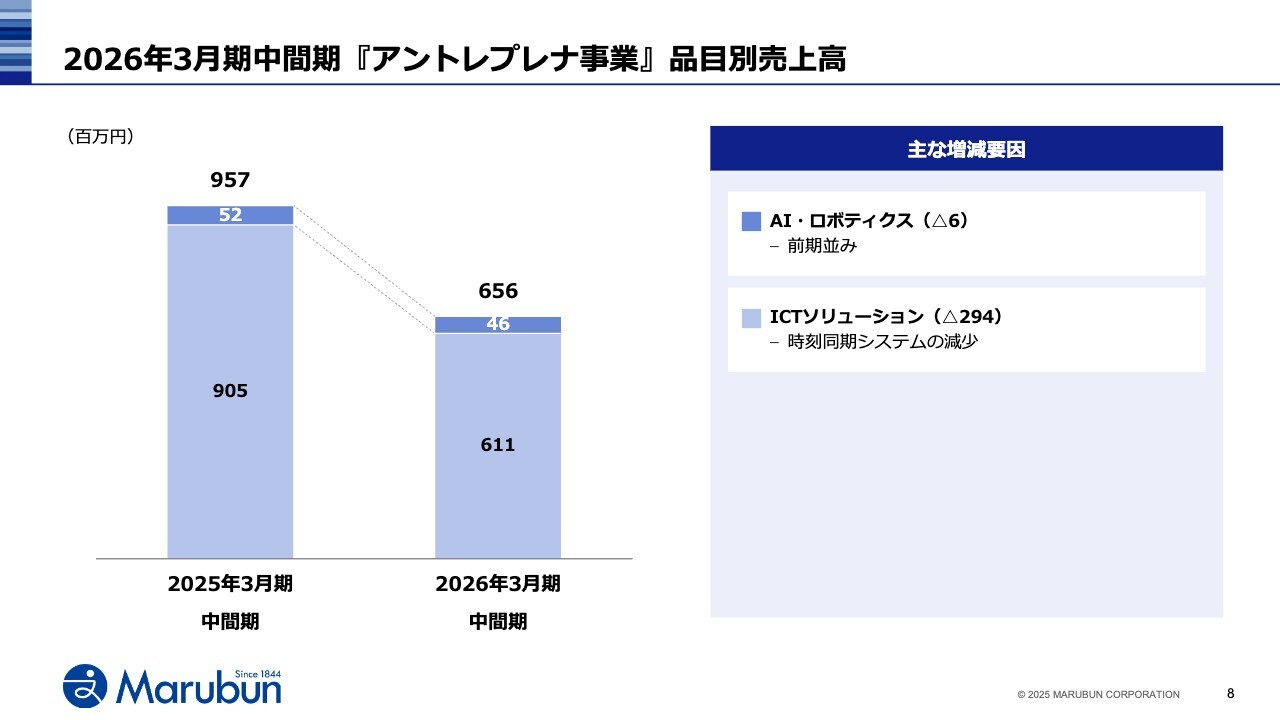

2026年3月期中間期 『アントレプレナ事業』品目別売上高

アントレプレナ事業は、ICTソリューションにおいて、時刻同期システムの需要が減少しました。

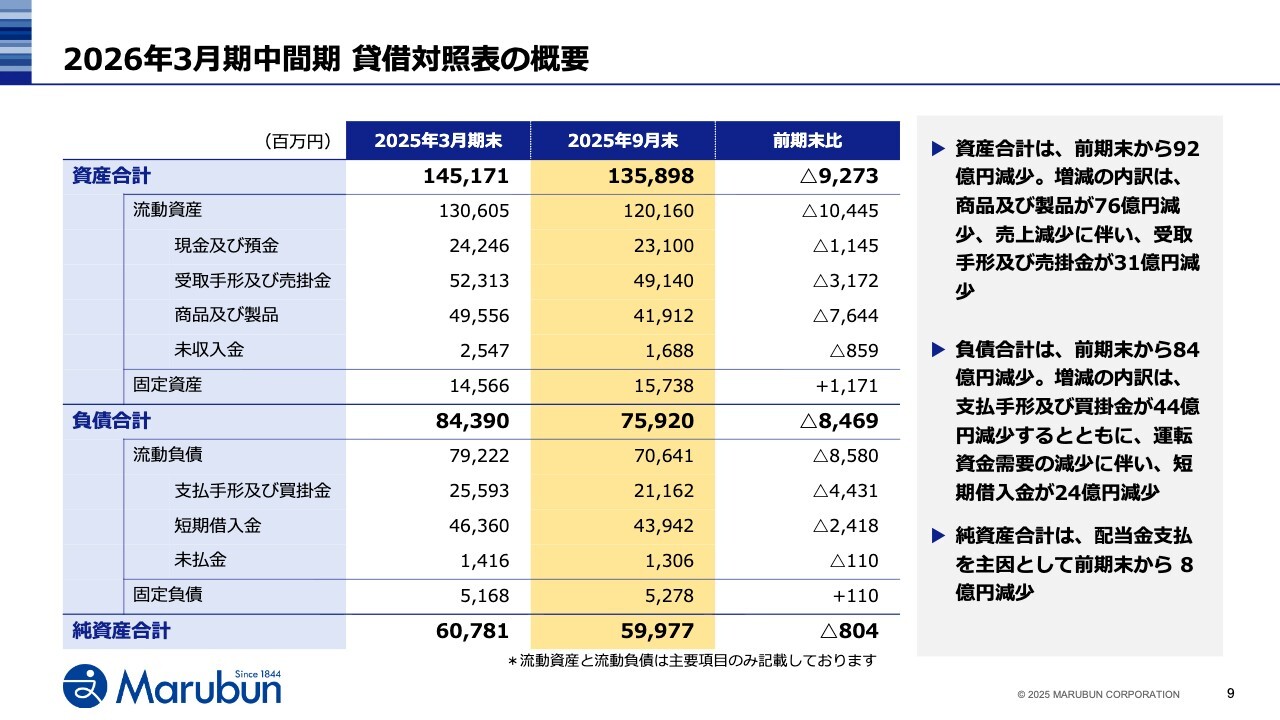

2026年3月期中間期 貸借対照表の概要

貸借対照表の概要です。上段にある資産の部は、主に在庫の削減や、売掛金の減少が要因となり、前期末から減少し、1,358億円となりました。下段に記載しています負債の部も、買掛金や短期借入金の減少などにより、同様に759億円に減少しました。

この結果、純資産合計は599億円となりました。

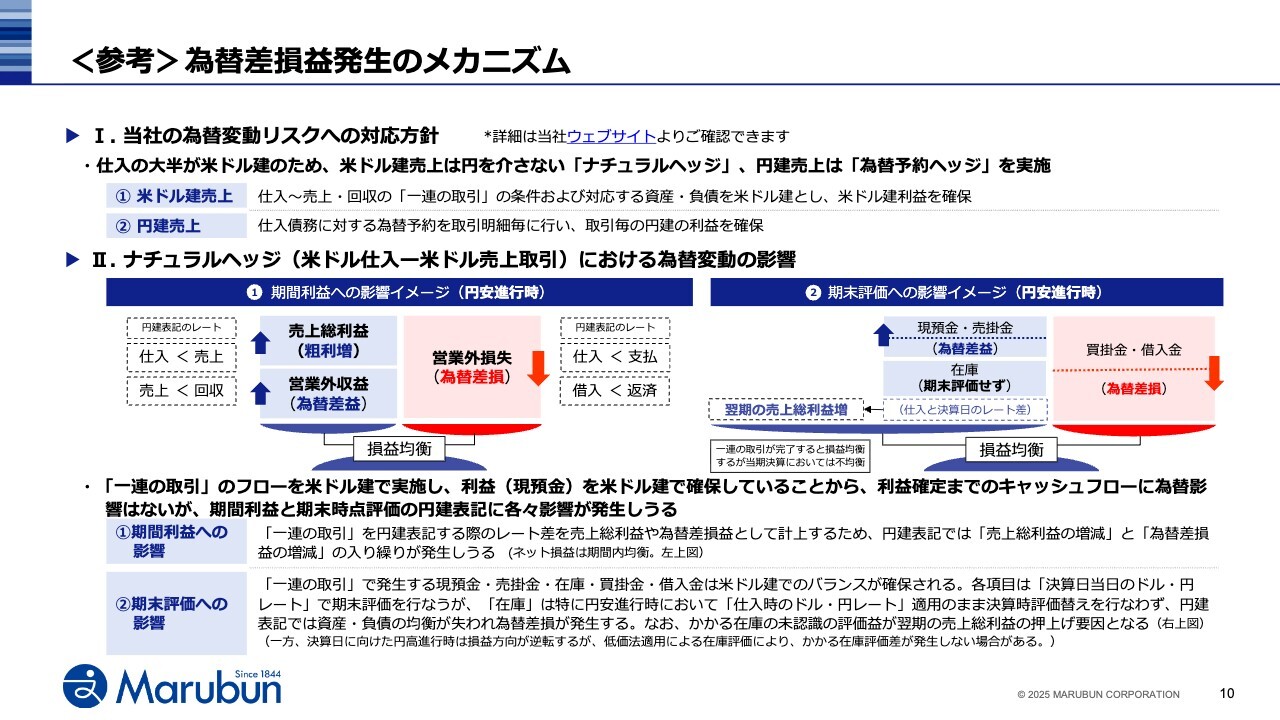

<参考>為替差損益発生のメカニズム

ここで、投資家のみなさまから質問の多い為替差損益のメカニズムについてご説明します。

当社は、ドル仕入・ドル売の「ナチュラルヘッジ」と、ドル仕入・円売の「為替予約ヘッジ」でリスクに対応しています。

「ナチュラルヘッジ」ではドルベースの利益を確保していますが、日本会計基準で求められる円換算により、売上総利益と為替差損益の間で「入り繰り」が生じます。当年度第1四半期では、円高により10億円の為替差益を計上しましたが、第2四半期で円安が進行したため、ドル建て負債の円換算額が膨らみ、会計上の為替差益が圧縮され、結果として、中間期時点の為替差益は1億円まで減少しました。

ただし、これは円建て表記による為替差損益の変動であり、ドルベースでは利益を確保しており、最終的な損益は均衡します。詳細は当社Webサイトをご覧ください。

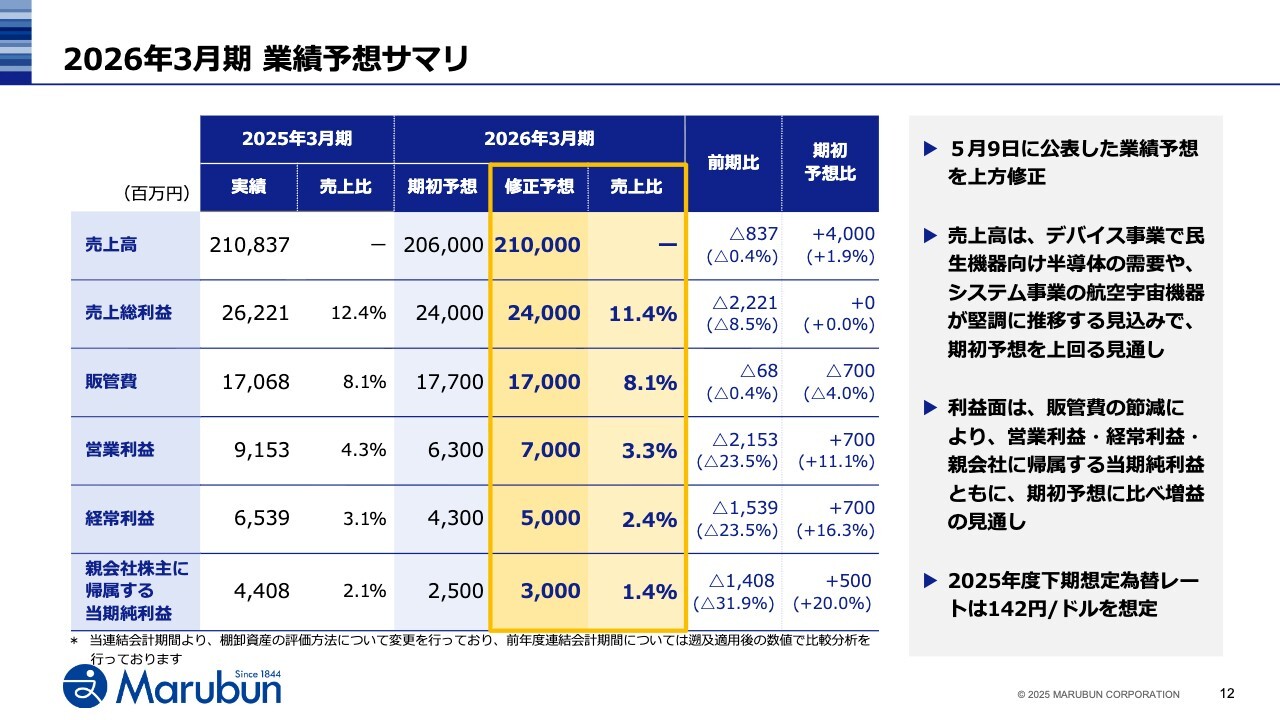

2026年3月期 業績予想サマリ

2026年3月期の通期業績予想です。このたび、5月に公表した期初予想を売上高、各利益ともに上方修正しました。

売上高は、デバイス事業・システム事業が堅調に推移し、期初予想を上回る見通しです。利益面も、販管費の節減が進むことなどから、期初予想に比べ増益の見通しです。

経常利益は、期初予想の43億円に対して、現時点では50億円を見込んでいます。なお、下期の想定為替レートは1ドル142円としています。

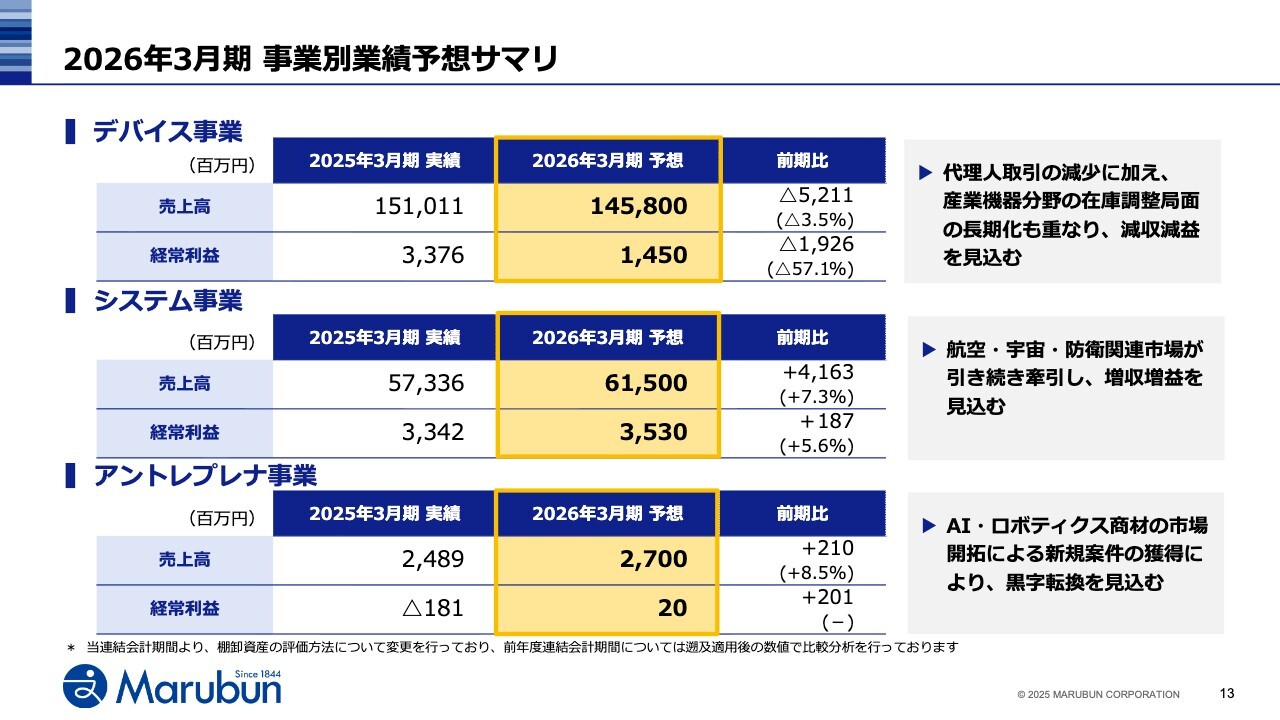

2026年3月期 事業別業績予想サマリ

事業別の業績予想です。デバイス事業の売上高は1,458億円、経常利益は14億円を見込んでいます。産業機器市場の在庫調整局面が長期化しており、前期比では減収減益となる見通しです。

現在のサプライチェーンの在庫状況ですが、足元では底打ちの兆しも見え始めています。当社が先行指標として注視している国内の工作機械受注額は、前年同月比100パーセント超と回復基調を示しています。今後、設備投資意欲の回復に伴い、当社の需要も本格的な回復軌道に戻ると想定しています。

続いて、システム事業の売上高は615億円、経常利益は35億円を見込んでいます。航空・宇宙・防衛関連市場が引き続き牽引するとともに、産業機器市場の回復を見込み、前期比で増収増益となる見通しです。

アントレプレナ事業の売上高は27億円、経常利益は2,000万円を見込んでいます。AI・ロボティクス商材の市場開拓による新規案件の獲得などにより、黒字転換を見込みます。

2026年3月期 『デバイス事業』品目別売上高予想

品目別の通期予想です。

まずデバイス事業ですが、上から2番目のカスタムICが民生機器向けで、4番目のマイクロプロセッサがモビリティ向けでそれぞれ増加を見込んでいます。

一方で、上から3番目の特定用途ICが民生機器向けで、一番下のアナログICが産業機器向けで減少することにより、前期比では減収の見通しです。

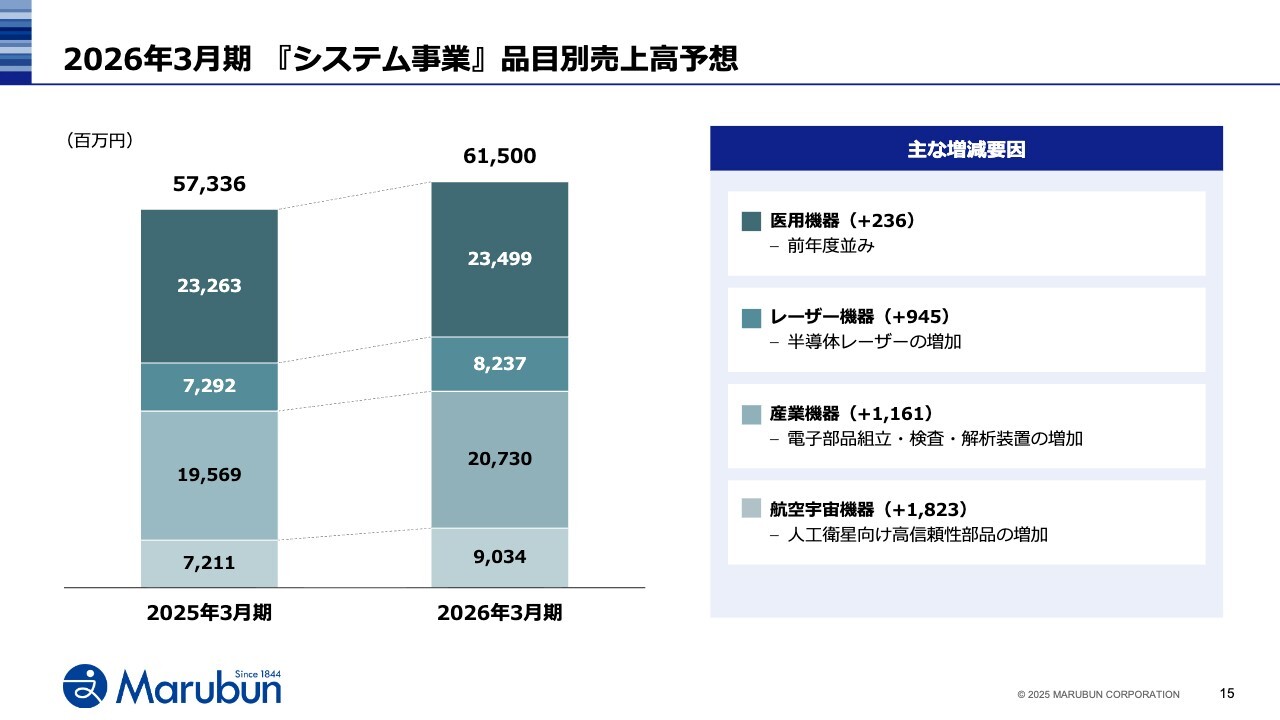

2026年3月期 『システム事業』品目別売上高予想

システム事業は、航空宇宙機器が人工衛星向け高信頼性部品の増加により、産業機器も電子部品組立・検査・解析装置の増加により、ともに堅調に推移する見通しです。

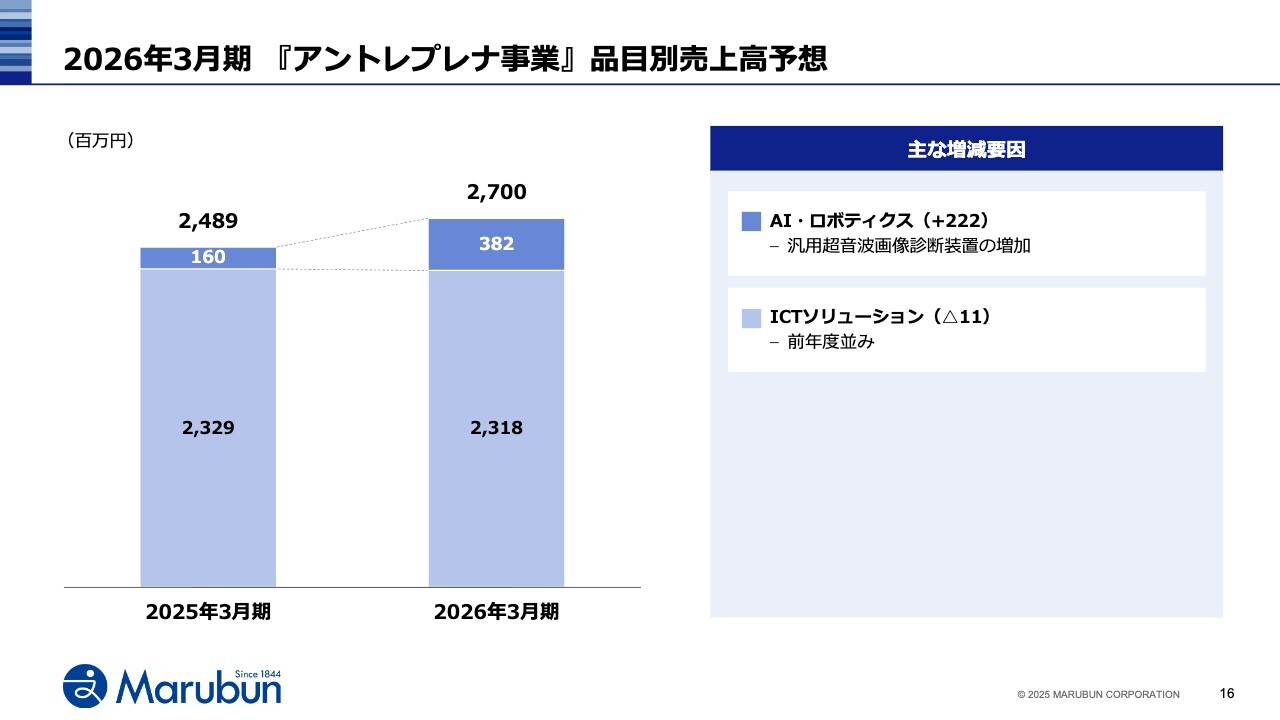

2026年3月期 『アントレプレナ事業』品目別売上高予想

最後にアントレプレナ事業です。AI・ロボティクスにおいて汎用超音波画像診断装置の増加などを見込んでおり、これが事業の増収に寄与する見通しです。

ICTソリューションについては、例年下期に売上計上する傾向があり、通期では前年度並みを見込んでいます。

以上、今中間期の業績および今期業績予想をご説明しました。

株主還元

株主還元についてです。

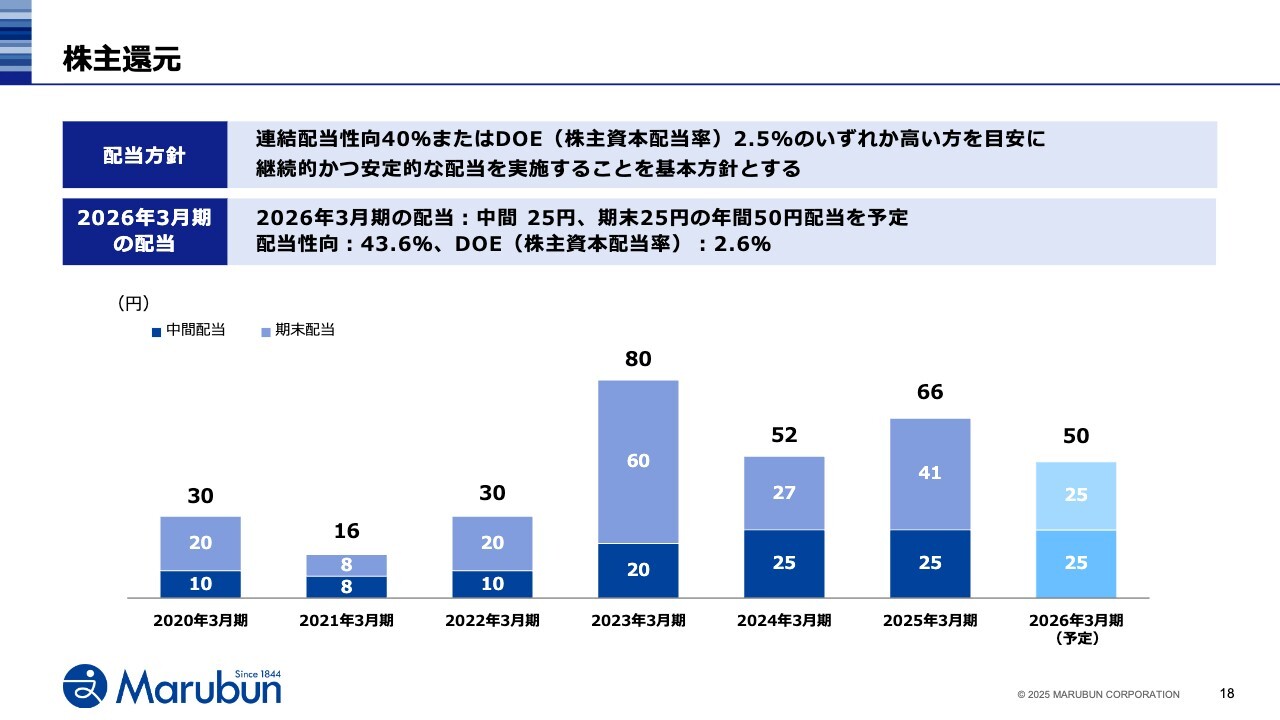

配当方針は、スライドに記載のとおり、連結配当性向40パーセントまたはDOE2.5パーセントの、いずれか高いほうを目安に、継続的かつ安定的な配当を実施することを基本方針としています。この方針に基づき、2026年3月期の配当は、中間25円、期末25円の、年間50円を予定しています。

この配当予想と通期業績予想に基づく、配当性向は43.6パーセント、DOEは2.6パーセントとなります。

これからも株主のみなさまへの還元を重要な経営課題と認識し、当社の定めた配当方針のもと、安定的な株主還元に努めます。

現状分析と今後の課題

最後に「資本コストや株価を意識した経営の実現に向けた対応」のアップデートをご説明します。

まず、当社の現状分析と今後の課題です。

ROEは前期8.4パーセントでしたが、今期の業績予想を反映した想定ROEは5.6パーセントとなる見込みです。この水準は、当社試算の株主資本コストのレンジ約6パーセントから9パーセントを下回る可能性があり、これがPBR0.6倍程度に留まる要因、市場の期待と当社の収益性とのギャップであると分析しています。

あらためてROE9パーセント以上の安定化に向けた取り組みを強化し、結果としてのPBR1倍超の実現を目指します。

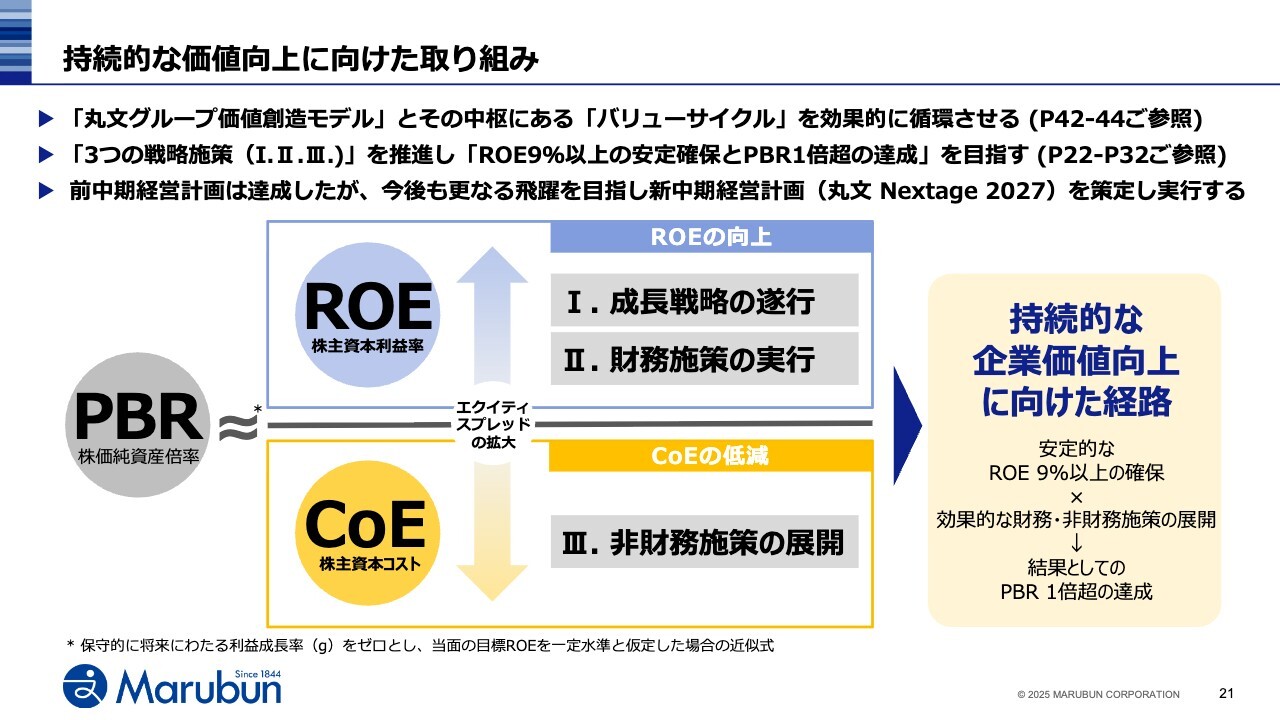

持続的な価値向上に向けた取り組み

この現状と課題を踏まえ、PBR1倍超の達成には、スライドの図にお示しのとおり、ROEの向上と株主資本コストの低減、2つの要素へのアプローチが重要と考えています。

当社はPBR1倍超の実現のため、「I. 成長戦略の遂行」「II. 財務施策の実行」「III. 非財務施策の展開」の3つを推進します。

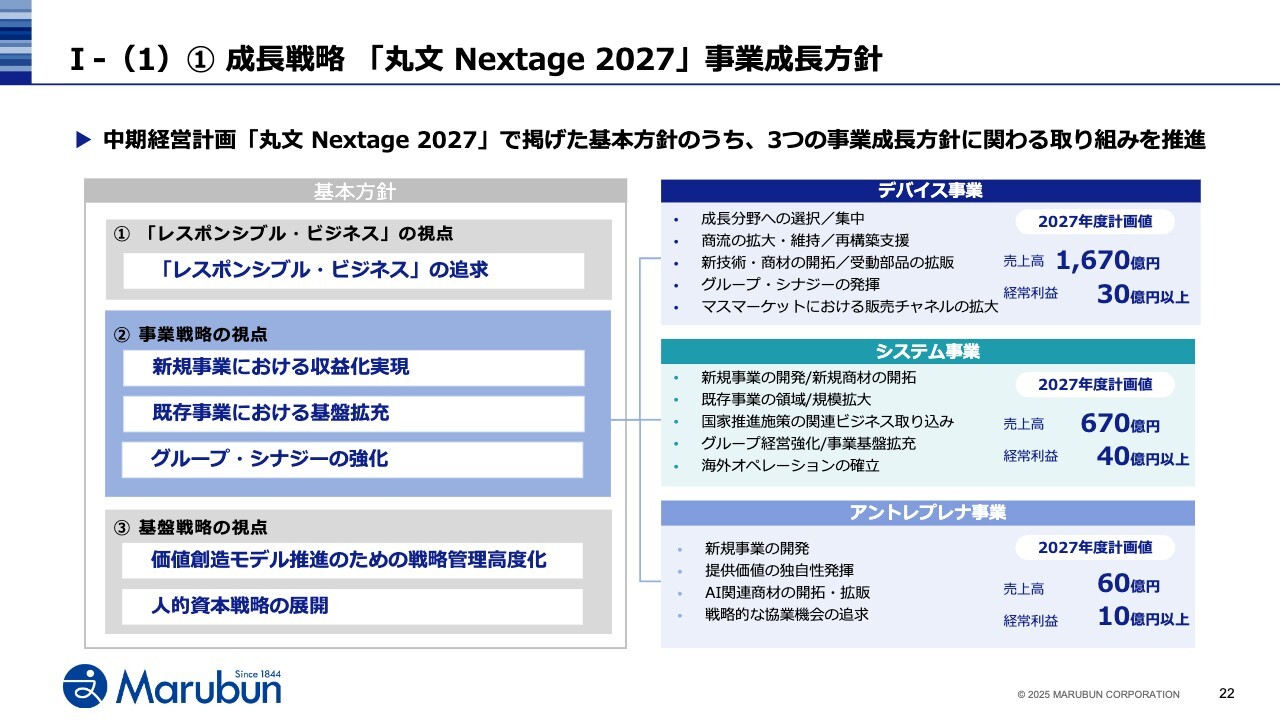

Ⅰ-(1)①成長戦略「丸文 Nextage 2027」事業成長方針

施策の1点目は「成長戦略の遂行」です。ここでは、当社の中期経営計画「丸文 Nextage 2027」の着実な実行の達成を目指します。

スライド左側に掲げる「レスポンシブル・ビジネス」「事業戦略」「基盤戦略」という3つの視点に基づく基本方針のもと、2027年度の各事業セグメントの計画値として、デバイス事業は経常利益30億円以上、システム事業40億円以上、アントレプレナ事業10億円以上を設定し、取り組んでいます。

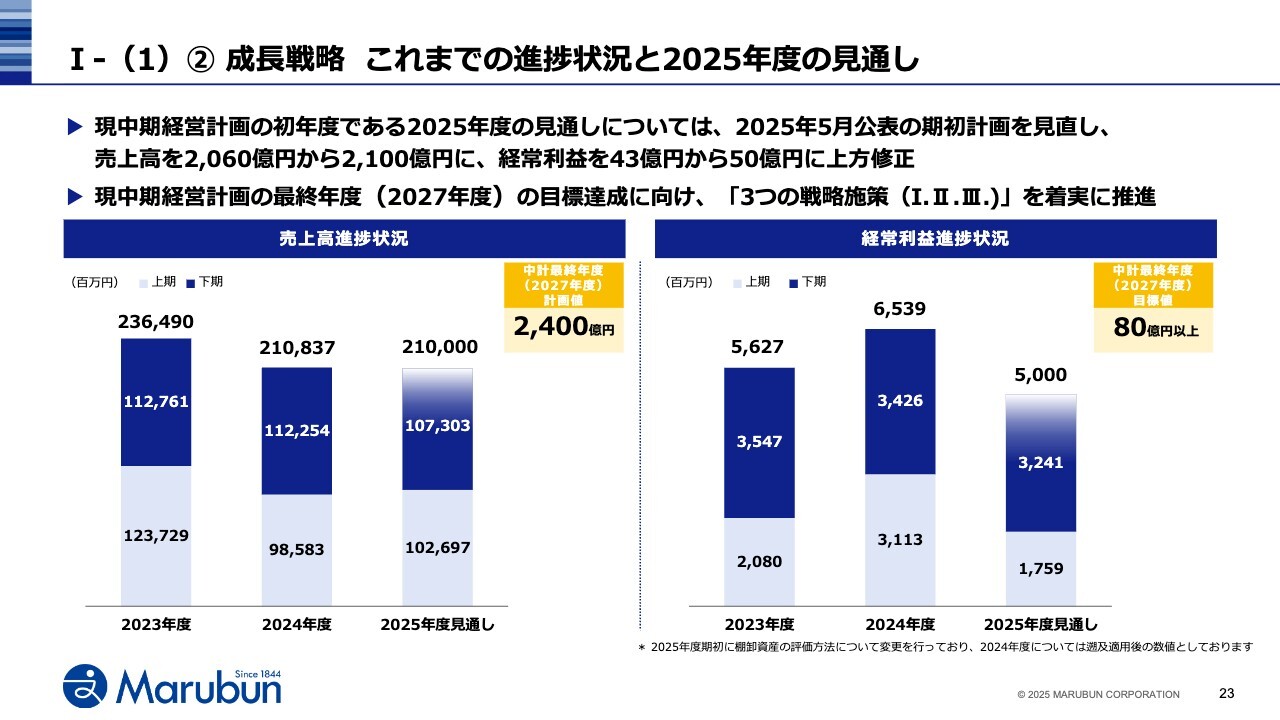

Ⅰ-(1)② 成長戦略 これまでの進捗状況と2025年度の見通し

中計最終年度の2027年度の目標、売上高2,400億円、経常利益80億円以上に向けた現在の進捗です。

中計初年度である今期は、先ほど申し上げたとおり、期初予想を上方修正しており、売上高2,100億円、経常利益50億円を見込みます。

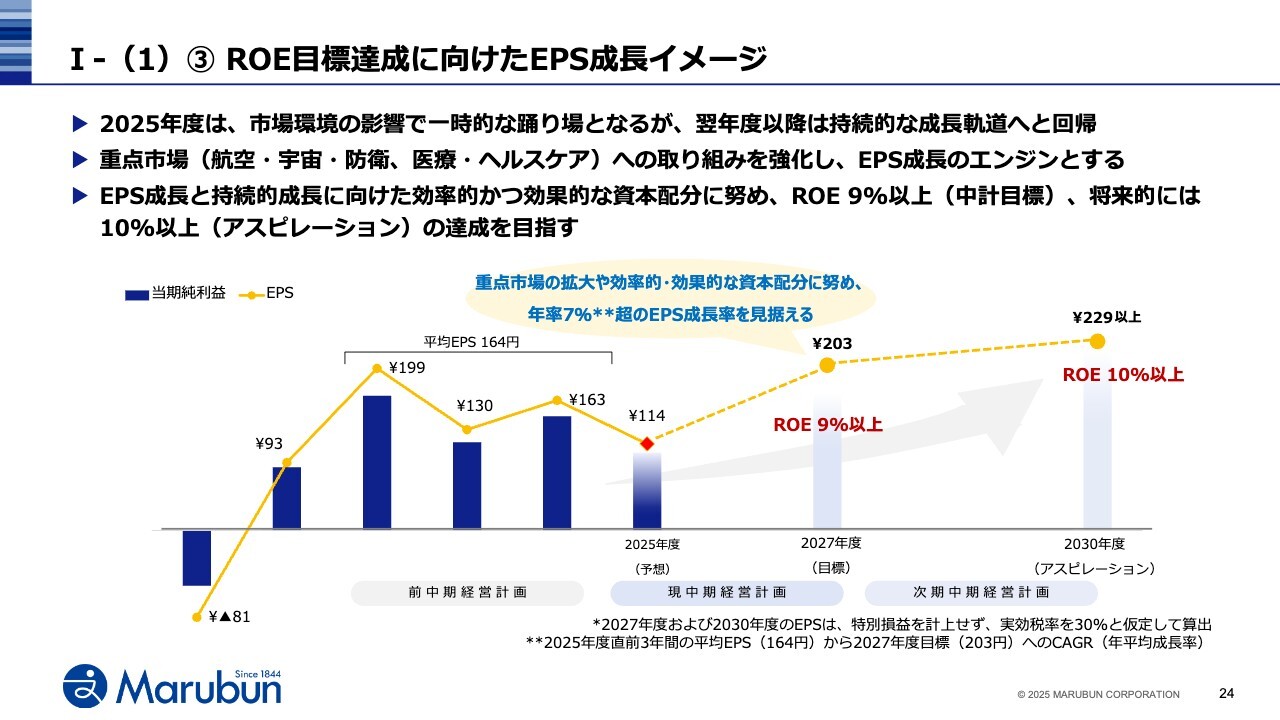

Ⅰ-(1)③ ROE目標達成に向けたEPS成長イメージ

ROE目標達成に向けたEPSの成長イメージです。今年度は、市場環境の影響で一時的な踊り場となりますが、翌年度以降は、「航空・宇宙・防衛」や「医療・ヘルスケア」といった成長市場への経営資源の投下を高め、持続的な成長軌道への回帰を目指します。

このEPS成長と持続的成長に向けた効率的かつ効果的な資本配分に努めて、中計目標であるROE9パーセント以上、将来的にはROE 10パーセント以上の達成を目指します。

Ⅰ-(2)『デバイス事業』の成長戦略

「成長戦略の遂行」について、各事業の取り組みをご説明します。

まずはデバイス事業です。市場環境としては、先ほどご説明した好調な民生機器に加えて、モビリティ向けの堅調な需要や、AI市場の成長加速によるデータセンター関連への投資も継続しています。当社としては、これらの市場で販売拡大に注力します。

その際、スライド右のビジネスモデルにある「充実した顧客基盤」や「グローバル調達網」といった強みに加え、「細やかなサービス」、例えば、お客さまが新しい製品を開発される際、単にご要望の部品を供給するだけでなく、当社の「グローバル調達網」を駆使し、お客さまの求める機能やコストに最適な商品やその組み合わせを提案するといった、当社の強みである技術的な対応力とを組み合わせることで、付加価値の最大化を図ります。

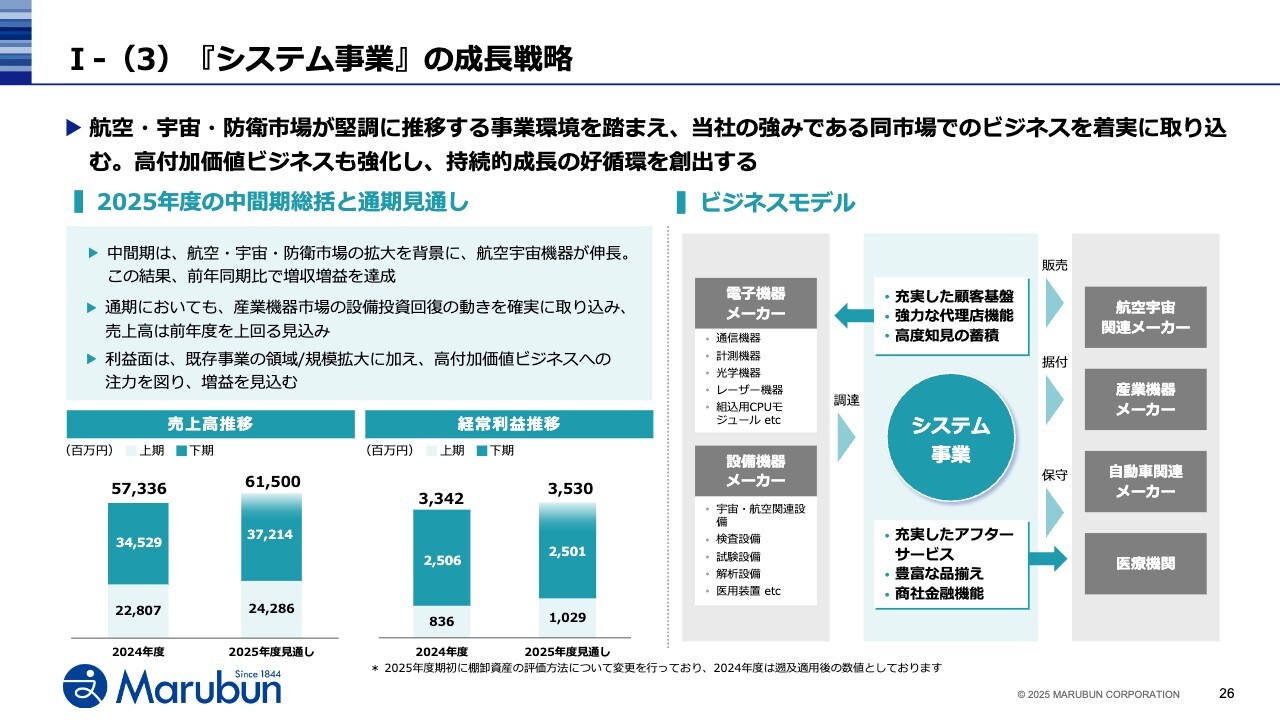

Ⅰ-(3)『システム事業』の成長戦略

続いて、システム事業です。市場環境は、産業機器市場の設備投資が回復に向かい、需要が増加する見込みであるとともに、航空・宇宙・防衛市場の拡大を背景に、航空宇宙機器が伸長しています。

当社の強みは、国の宇宙開発や安全保障を担う基幹インフラのお客さまと、長年にわたり築いてきた信頼関係と納入実績・保守サポートにあります。この分野は、単に製品を納入するだけでなく、極めて高度な信頼性・安全性が求められる技術要求に応え続ける必要があり、他社が容易に参入できないのが最大の特長です。

連結売上全体に占めるインパクトは限定的ですが、売上総利益率がシステム事業内で相対的に高い、当社の高収益事業の柱です。今後もこの強固なビジネス基盤を着実に取り込むとともに、「充実したアフターサービス」も含めた高付加価値ビジネスを牽引役として、事業全体の増益を見込んでいます。

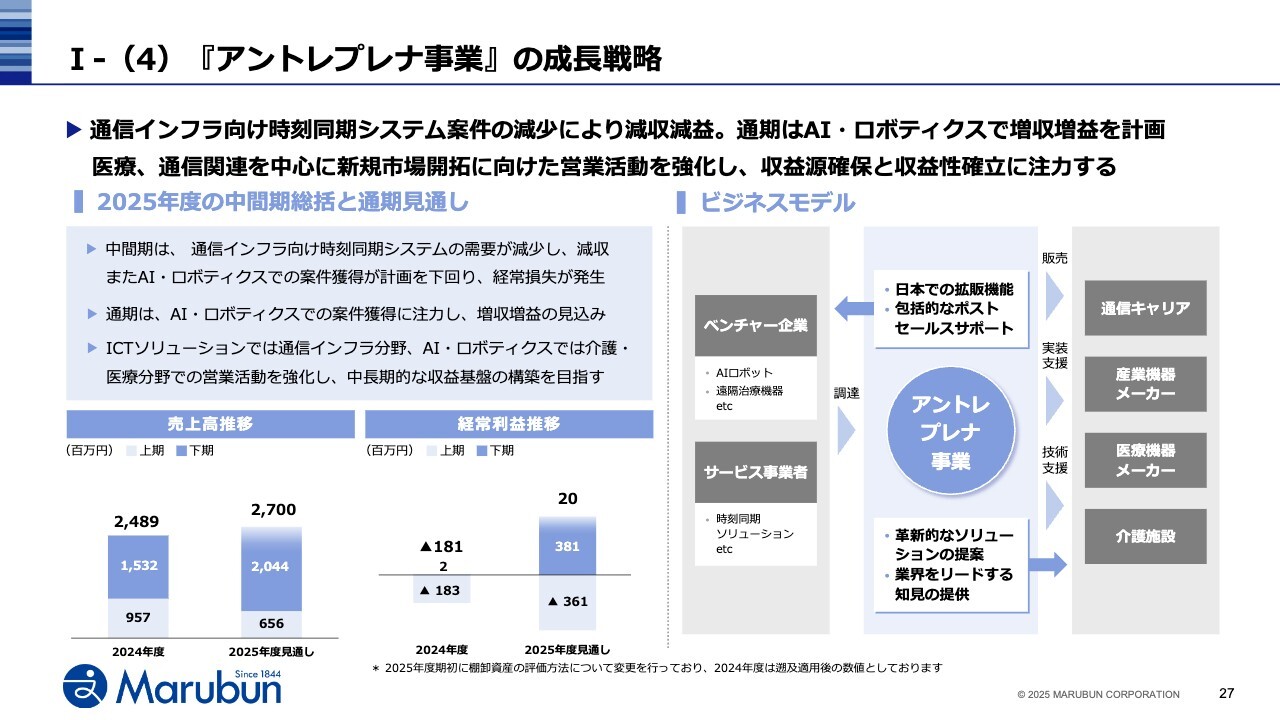

Ⅰ-(4)『アントレプレナ事業』の成長戦略

アントレプレナ事業については、当社の未来の『高付加価値事業』を創出するための、戦略的に位置づけたセグメントです。

当社が航空・宇宙・防衛市場で参入障壁と高収益性を確立できたように、「ICT通信サービス」や「AI・ロボティクス」といった技術変化が著しい分野で、当社の強みである日本企業への販売チャネルを活かし、新たな収益の柱を育成しています。

短期的にはAI・ロボティクス商材の案件獲得により黒字転換を目指しますが、その戦略的な価値は、将来の当社ROEを牽引する事業の種を見つけ育てることにあります。

以上、3事業セグメントの事業戦略についてご説明しました。

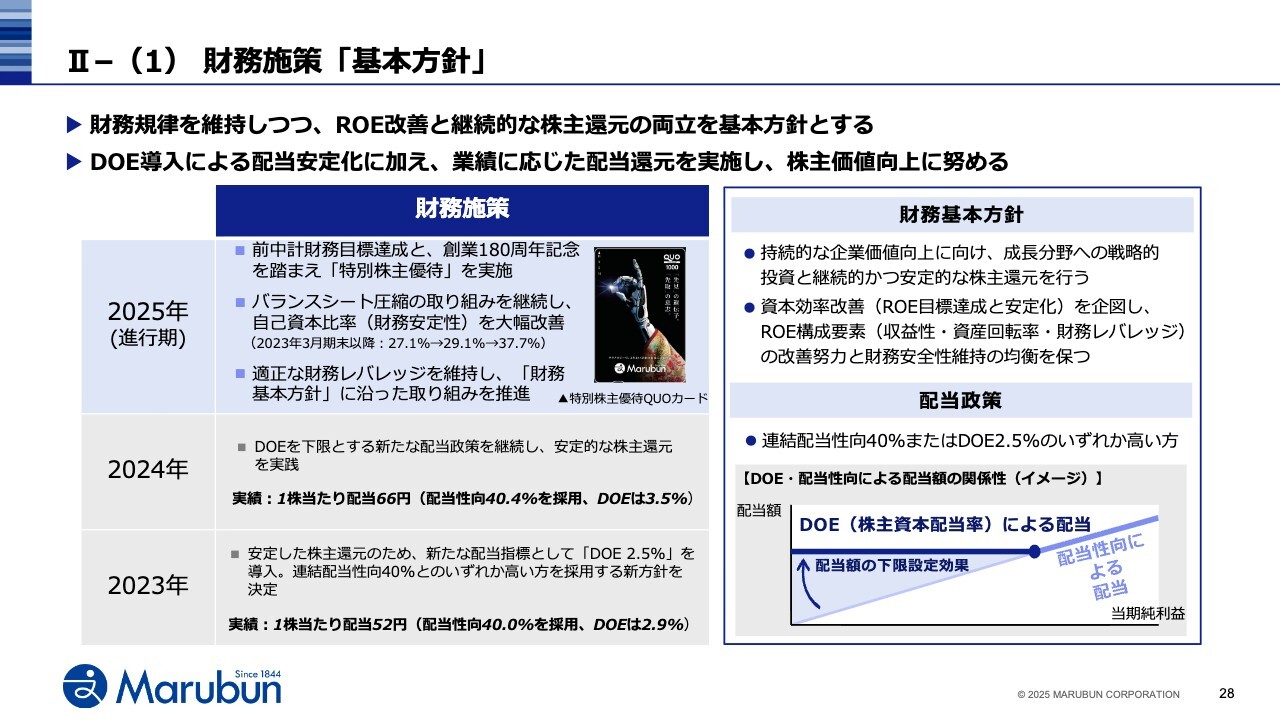

Ⅱ–(1)財務施策「基本方針」

施策の2点目、「財務施策の実行」についてです。

財務基本方針は、企業価値向上に向けた戦略的投資と継続的な株主還元、資本効率の改善と財務安全性の両立です。配当政策は、先ほどご説明した方針を継続します。

また、スライド左側に記載のとおり、前中計の財務目標達成と創業180周年記念を踏まえ、特別株主優待を実施しました。このように株主還元にも取り組むと同時に引き続き、バランスシート圧縮の取り組みも継続し、財務基盤の強化を推進します。

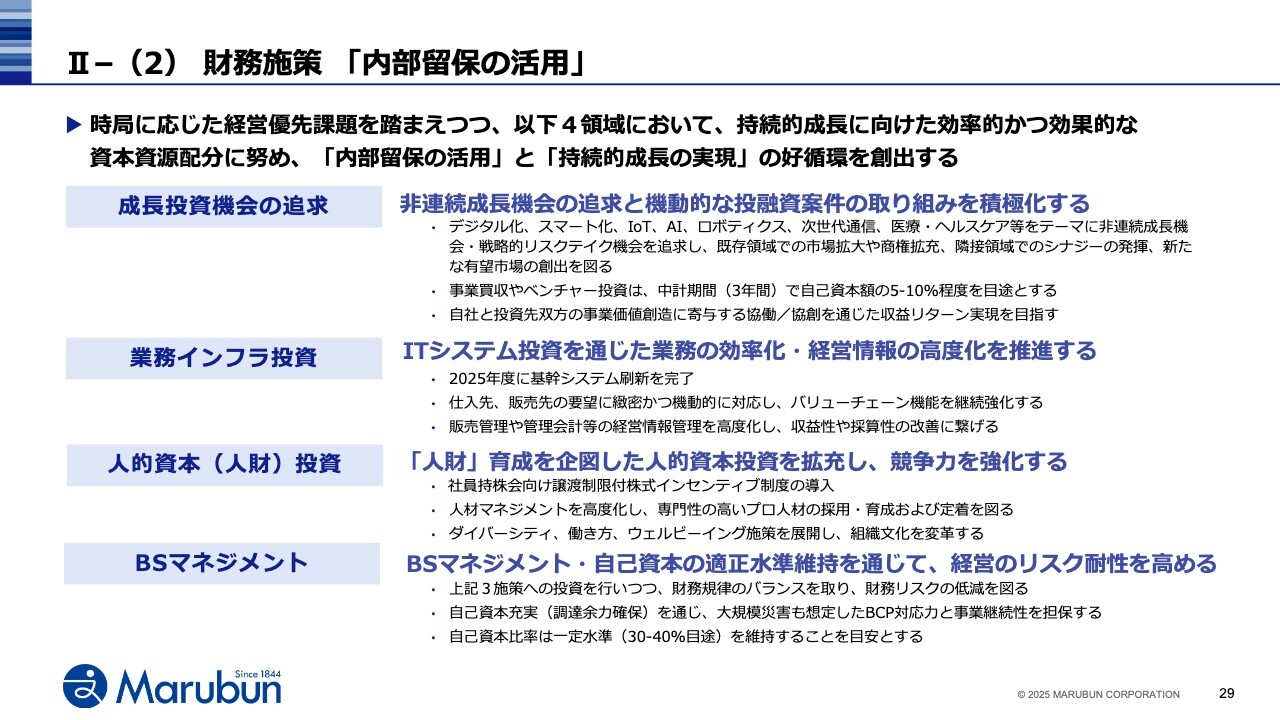

Ⅱ–(2)財務施策 「内部留保の活用」

続いて、内部留保の活用方針です。当社は、持続的成長に向けた好循環を創出するため、スライドに記載の「成長投資機会の追求」「業務インフラ投資」「人的資本投資」「BSマネジメント」の4領域において、効率的かつ効果的な資本資源配分に努めます。

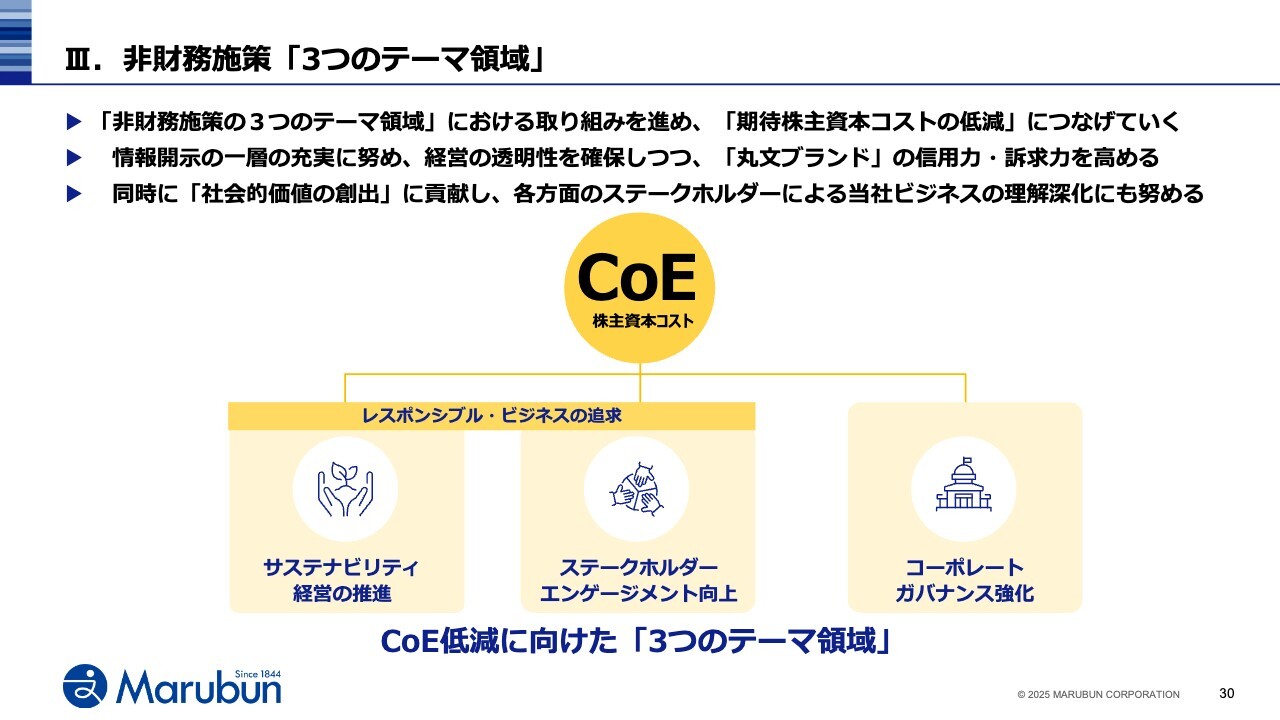

Ⅲ. 非財務施策 「3つのテーマ領域」

施策の3点目、「非財務施策の展開」です。 これは、ROEの向上と並ぶもう一方の課題である、株主資本コストの低減に向けた取り組みです。

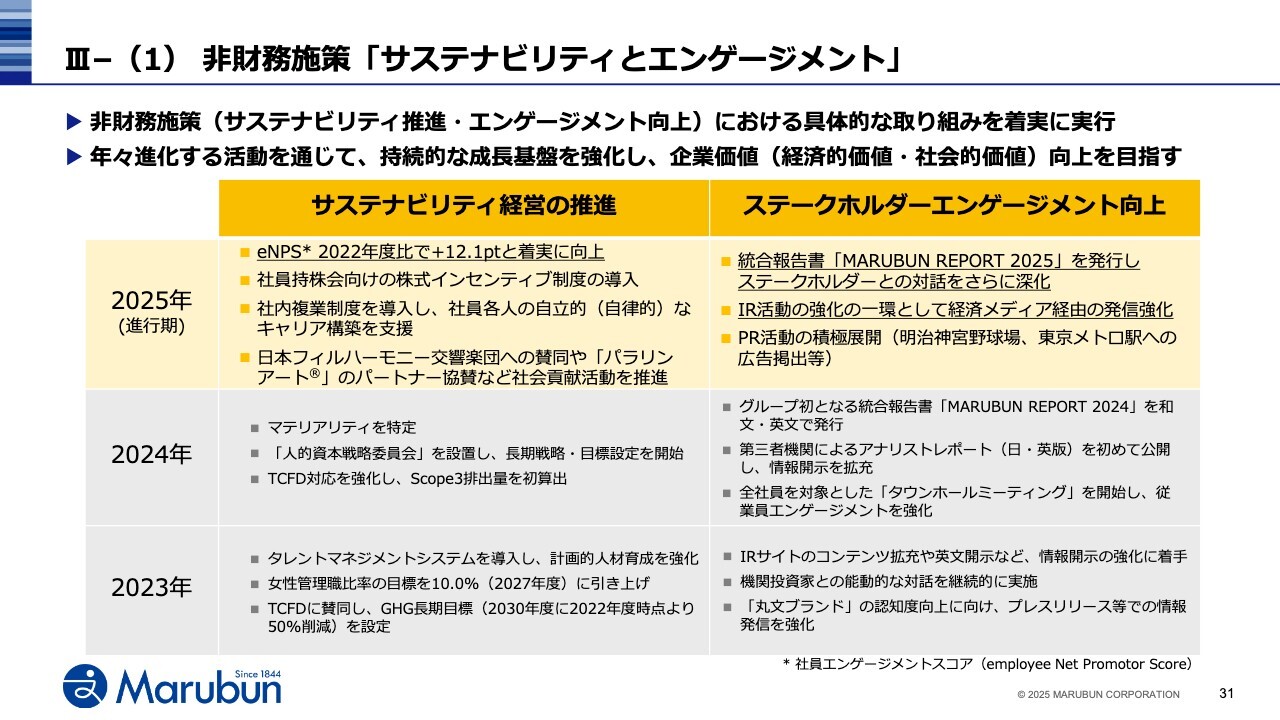

Ⅲ–(1)非財務施策「サステナビリティとエンゲージメント」

「非財務施策の展開」における1つ目のテーマは、「サステナビリティ経営の推進」です。

当社の価値の源泉は人的資本そのものであり、これまでの取り組みを通じて、エンゲージメントスコアは開始年度からプラス12.1ポイントと着実に向上し、改革の成果が表れていると捉えています。エンゲージメントスコアの向上は、単なる社内満足度ではなく、当社の最大の資産である「ヒト」が価値を生み出し続けるための先行指標であると考えます。

高付加価値ビジネスを推進する人材を育成・維持するためにも、当社は人材投資を継続するとともに、人的資本の取り組みを強く推進していきます。

2つ目のテーマは「ステークホルダーエンゲージメント向上」ですが、「IR活動の強化」については、これから本格的に力を入れていくフェーズです。統合報告書の発行に加え、今後もみなさまとの対話の接点を増やすさまざまな取り組みを開始・強化していきます。

なお、1つ目の「人的資本」に関する具体的な取り組みについては、統合報告書に詳しく記載していますので、ぜひご覧ください。

Ⅲ–(2)非財務施策「コーポレートガバナンス」

ガバナンスについてです。2025年4月より私が社長に就任し、新たな経営体制をスタートさせました。

ガバナンスにおける具体的な取り組みや、社外取締役からの独立した視点での議論なども統合報告書に掲載していますので、併せてご覧ください。

総括:持続的な企業価値向上に向けた取り組みの俯瞰

本日ご説明したこれら3つの施策は、先ほど申し上げた我々の強いコミットメントと推進力で着実に実行し、持続的な企業価値の向上と、結果としてのPBR1倍超の達成を目指します。

終わりに

今後も変わらぬご愛顧を賜りますようお願い申し上げます。

私からの説明は以上となります。ご清聴ありがとうございました。

質疑応

新着ログ

「卸売業」のログ