提供:株式会社アイスコ 2026年3月期第2四半期決算説明

【QAあり】アイスコ、フローズン事業が牽引し増収増益、2Q累計営業利益は前年比+27.7% 増配・優待に加え分売で株主還元を拡充

目次

相原貴久氏:株式会社アイスコ代表取締役社長の相原です。これより、株式会社アイスコの2026年3月期中間決算説明を始めます。

スライドは本日お話しする内容です。こちらに沿ってご説明していきます。最初に会社概要についてです。

企業理念

当社の企業理念は「I Care Everybody Company ~あらゆる人々に慈しみの心をもって接する企業でありたい~」です。社名の由来にもなっているこの言葉には、私たちができるだけ多くの人々に幸せになってもらいたいという強い願いが込められています。

スライドのオレンジ色で示された部分の頭文字を取り、「ICECO(アイスコ)」という社名になっています。

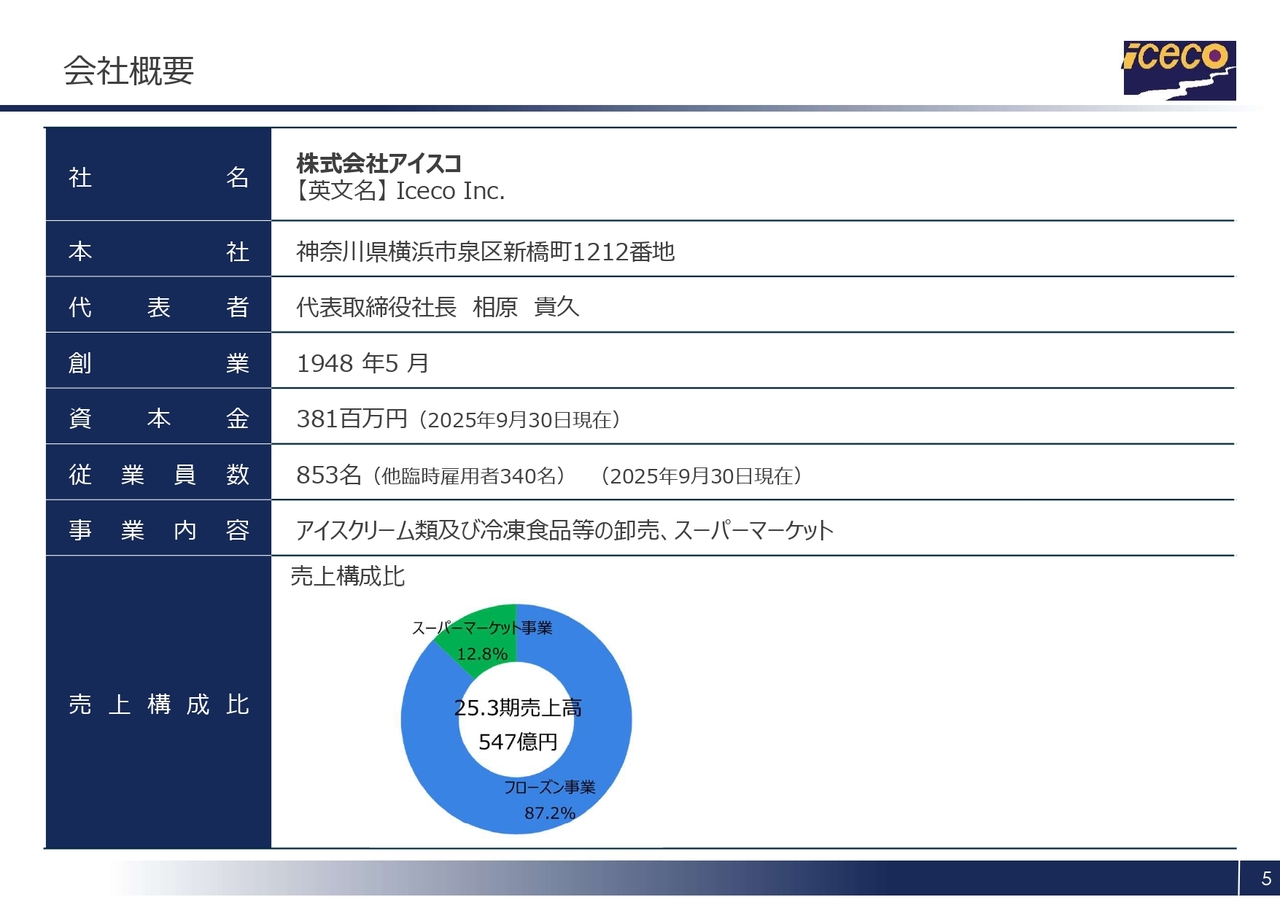

会社概要

会社概要については、スライドのとおりです。事業内容として、当社はフローズン事業とスーパーマーケット事業の2つのセグメントを有しています。

フローズン事業では、関東から東海エリアにおいて自社物流網を構築しており、冷凍倉庫15拠点から約5,000件のお客さまに向けて、日々アイスクリームや冷凍食品の卸売を行っています。 また、全体の売上の約87パーセントをこのフローズン事業が占めています。

スーパーマーケット事業では、神奈川県内で「スーパー生鮮館TAIGA」を8店舗運営しています。生鮮食品に注力し、地域密着型の運営を通じて競合他社との差別化を図っています。

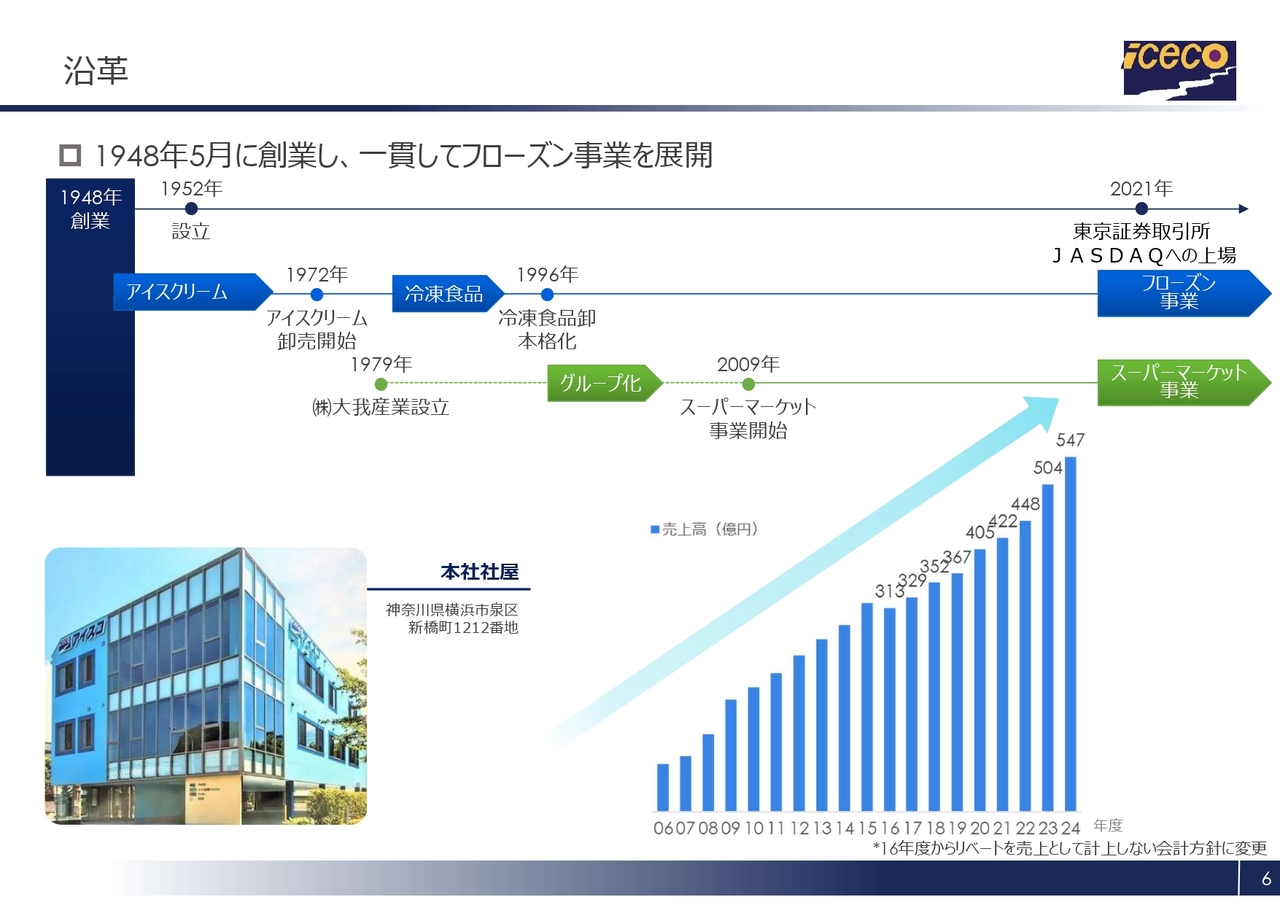

沿革

沿革についてご説明します。当社は1948年に創業しました。創業当初はアイスキャンディーの製造販売を行っていましたが、1954年にアイスクリームの製造販売へ事業を転換し、1972年にはアイスクリームの総合卸売を開始しました。また、1996年には冷凍食品の卸売業にも本格参入しました。

スーパーマーケット事業は当初、「卸売業がお客さまの競合となる小売業を営むのは、デメリットになるのではないか?」という考えのもとで別会社を設立し、営業していました。しかし、経営の合理化を図るため、2009年に合併し、現在の体制を整えました。

2021年4月にはJASDAQに上場し、2022年4月にはスタンダード市場へ移行しました。現在、売上高は500億円を突破し、順調に成長と拡大を続けています。

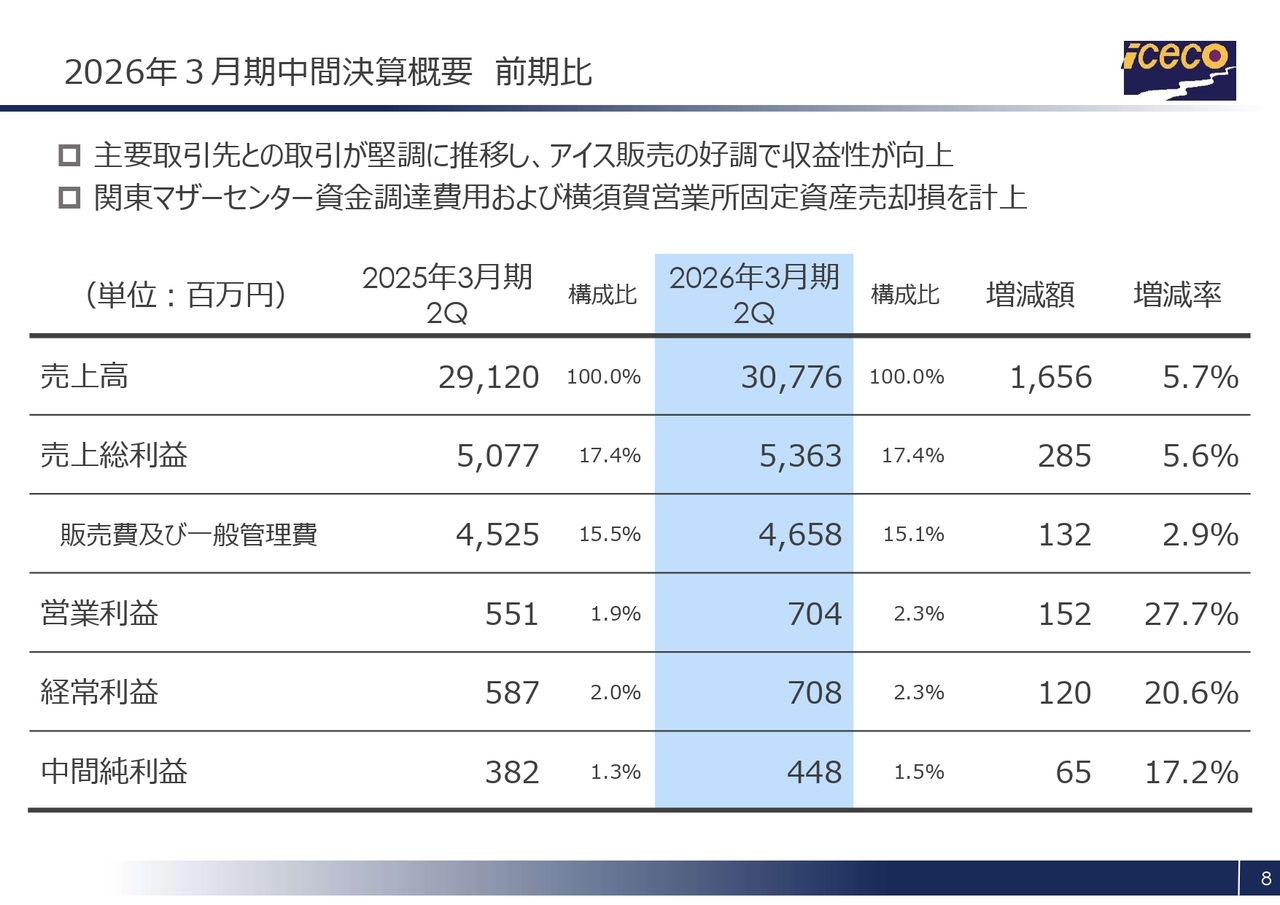

2026年3月期中間決算概要 前期比

2026年3月期の中間決算概要です。前期比較の分析となります。当期はドラッグストアを中心とした主要得意先の出店が堅調に推移したことなどにより、売上高は前期比5.7パーセント増の307億7,600万円となりました。

2026年3月期の中間決算概要です。前期比較の分析となります。当期はドラッグストアを中心とした主要得意先の出店が堅調に推移したことなどにより、売上高は前期比5.7パーセント増の307億7,600万円となりました。

アイスクリームおよび冷凍食品はいずれも値上げの影響が大きく、販売単価は前年同期比で5.3パーセント上昇しました。一方で、数量ベースでは売上への影響から1.3パーセント増にとどまり、やや伸び悩みが見られました。

販売費および一般管理費については、派遣社員や業者から自社社員へシフトを進めることで生産性を高め、コスト上昇を吸収しました。特に、週休3日制の導入により採用環境が改善し、人材の定着や育成の基盤が整いつつあります。

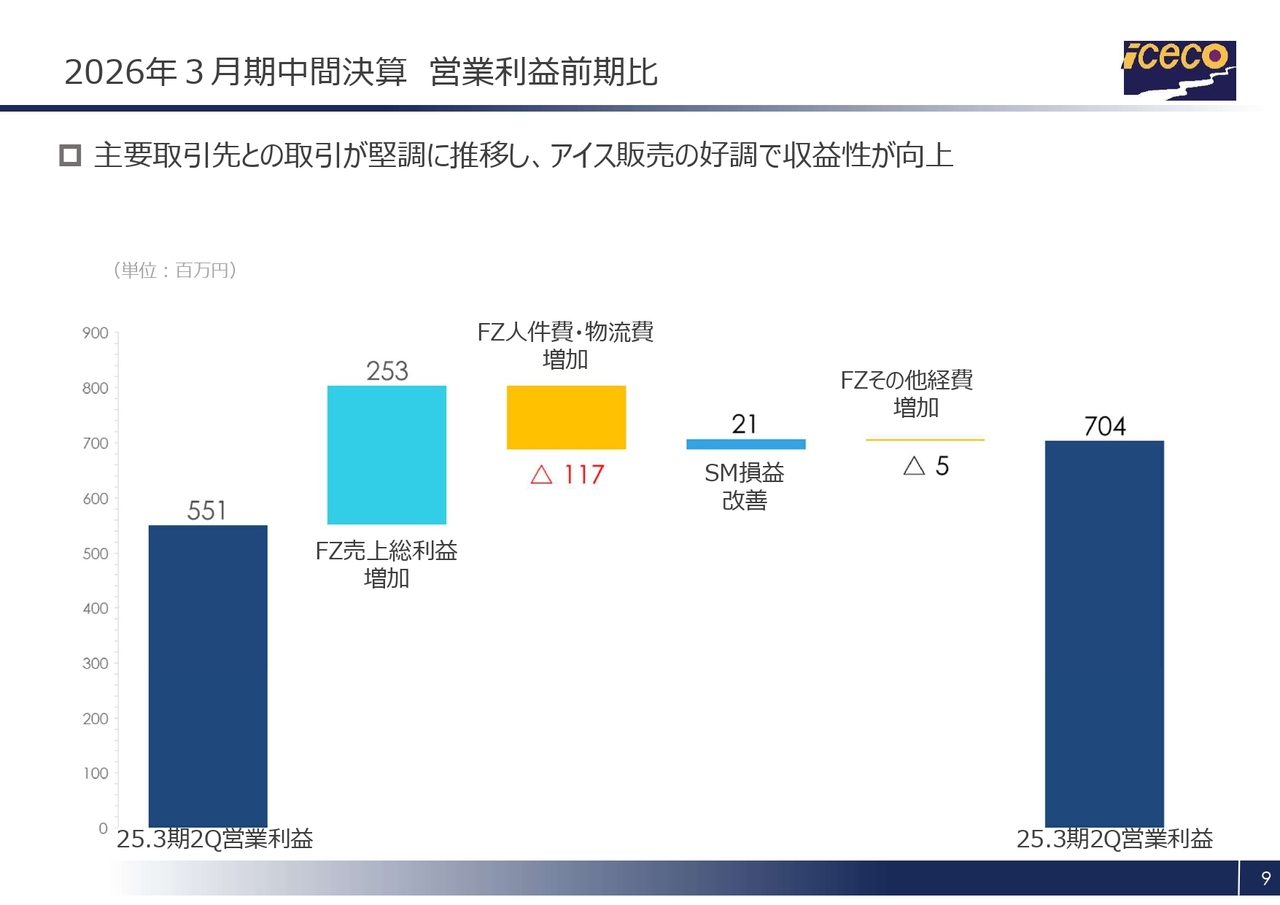

これらの結果、営業利益は前期比27.7パーセント増の7億400万円となりました。

第2四半期では、関東マザーセンター建設に向けた資金調達費用として約2,100万円を営業外費用に計上しました。また、横浜営業所の稼働に伴い遊休資産となった横須賀営業所の固定資産売却損約1,600万円を特別損失として計上しています。

その結果、経常利益は前期比20.6パーセント増の7億800万円となり、中間純利益は前期比17.2パーセント増の4億4,800万円となりました。

2026年3月期中間決算 営業利益 前期比

営業利益の増減についてです。フローズン事業における売上および売上総利益の増加が、営業利益を押し上げています。

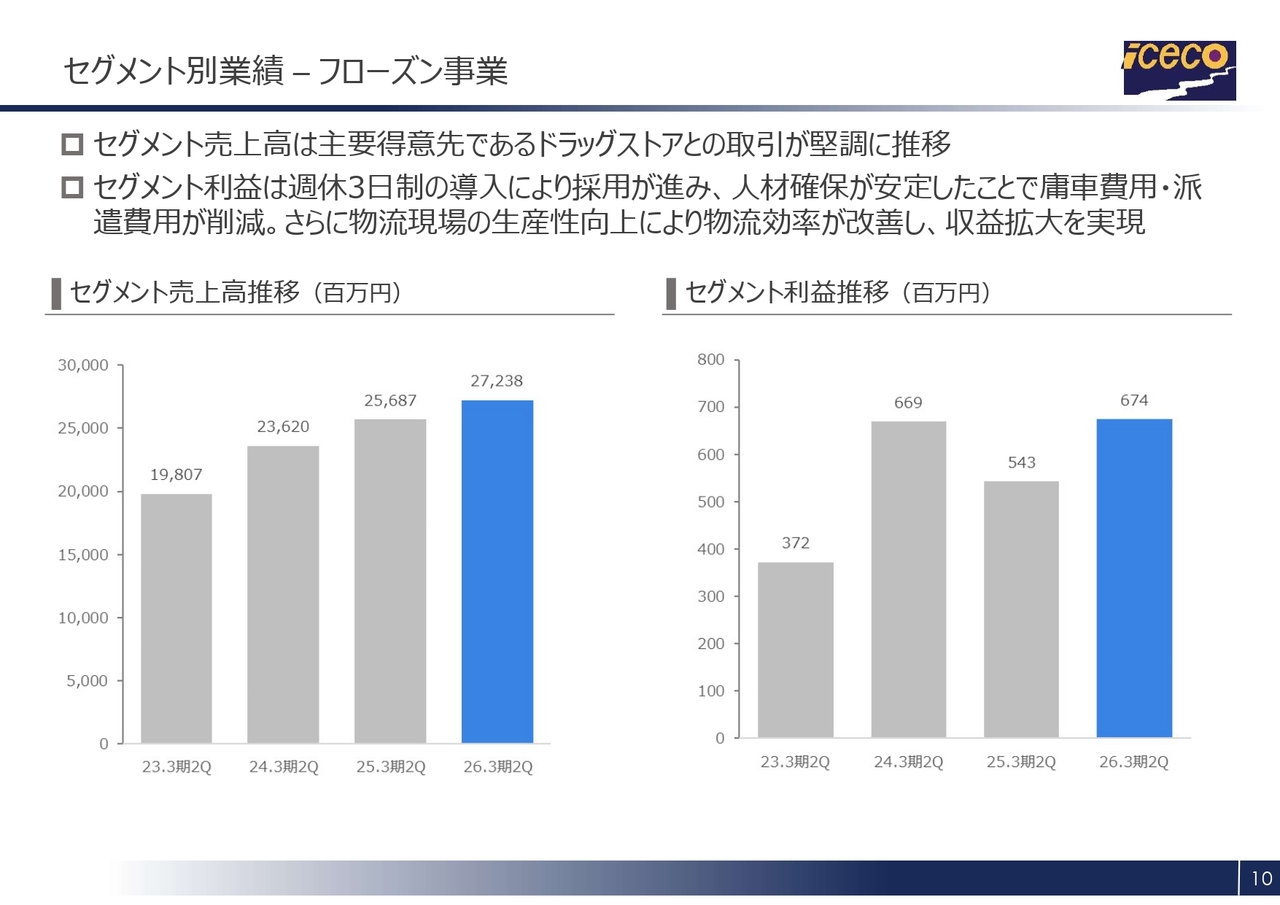

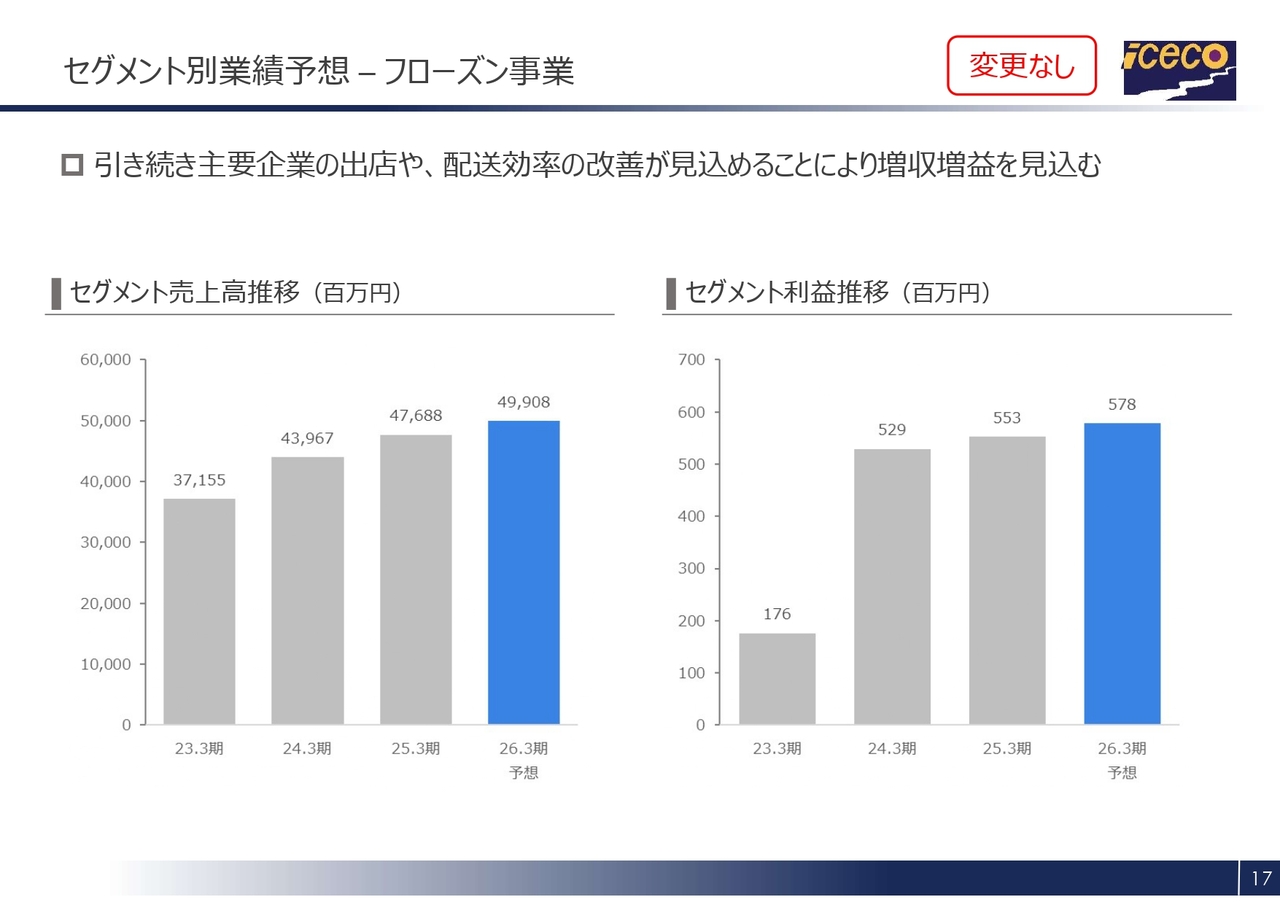

セグメント別業績 – フローズン事業

セグメントごとの業績についてご説明します。まずは、フローズン事業です。セグメント売上高については、昨年10月に主要ドラッグストアの帳合変更が通年で寄与しました。加えて、主要得意先による新規出店が堅調に推移したことで、全体として順調に拡大しました。

ここ数年続く猛暑に加え、今期は9月まで残暑が長引いたことから、気温の影響を受けやすいアイスクリームの販売が好調に推移しました。価格改定の影響があったものの、販売数量を落とすことなく推移し、季節変動の中でも高い需要を維持できたことが特徴です。

また、冷凍食品についても家庭内調理需要の定着や売り場拡大の影響を受け、安定的な販売を確保しています。

利益面についてご説明します。セグメント利益は、昨年より導入した週休3日制の効果により採用活動が進み、人材確保が安定化したことで、庸車費用や派遣費用の削減が進みました。また、物流現場の生産性向上にも取り組み、物流効率が改善したことが寄与しています。

これらの結果、セグメント利益は前期比24.2パーセント増の6億7,400万円となり、堅調な収益拡大を実現しました。

引き続き、効率的な運営体制の構築と人材育成の両立を進め、持続的な成長を目指していきます。

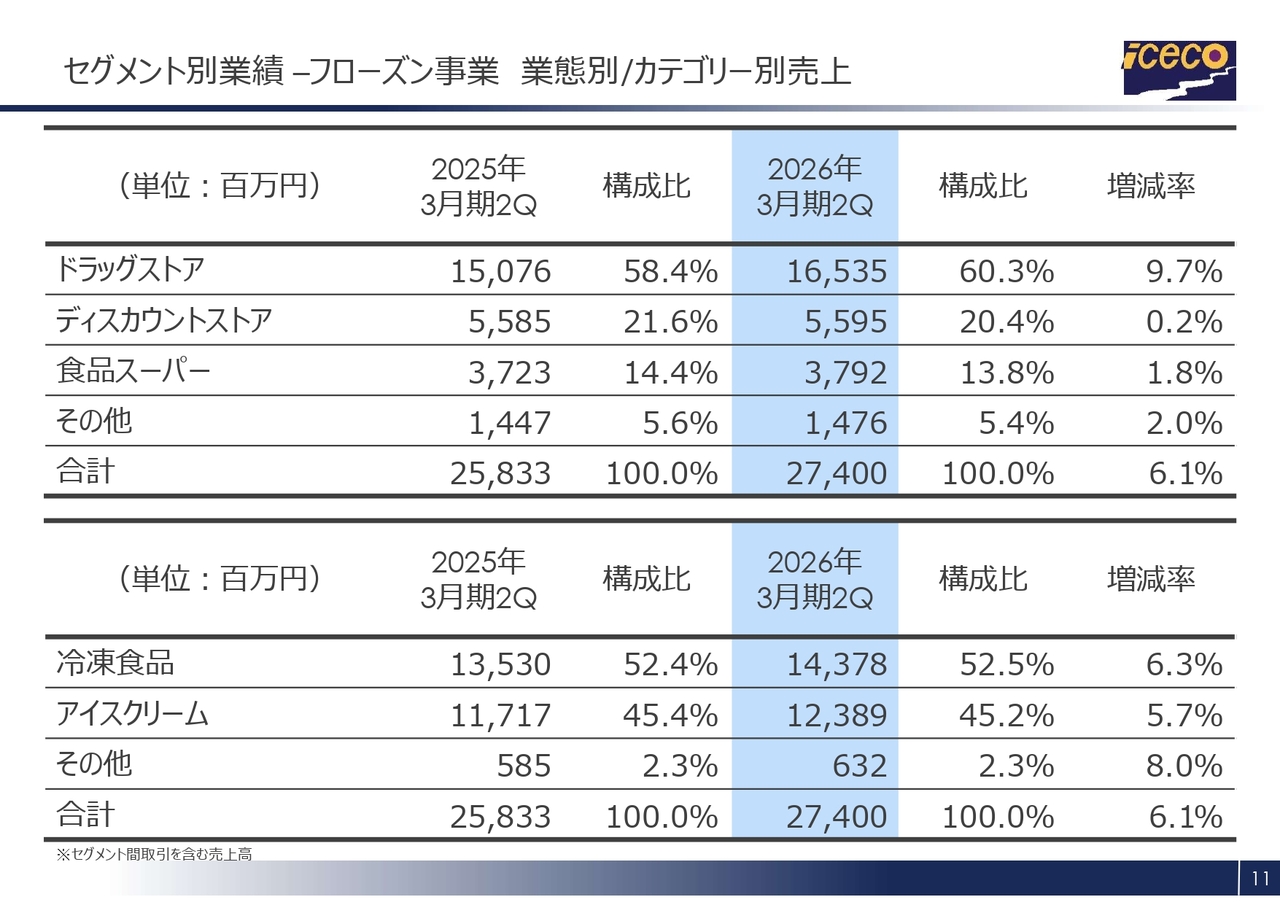

セグメント別業績 – フローズン事業 業態別 / カテゴリー別売上

業態別および商品カテゴリ別の売上高です。前期と比較して、ドラッグストア業態の売上が引き続き増加しています。昨年10月に実施されたドラッグストアの帳合変更の影響によるものです。

また、冷凍食品の売上については価格改定の影響に加え、小売店での冷凍食品売り場の面積拡大もあり、引き続き堅調に推移しています。

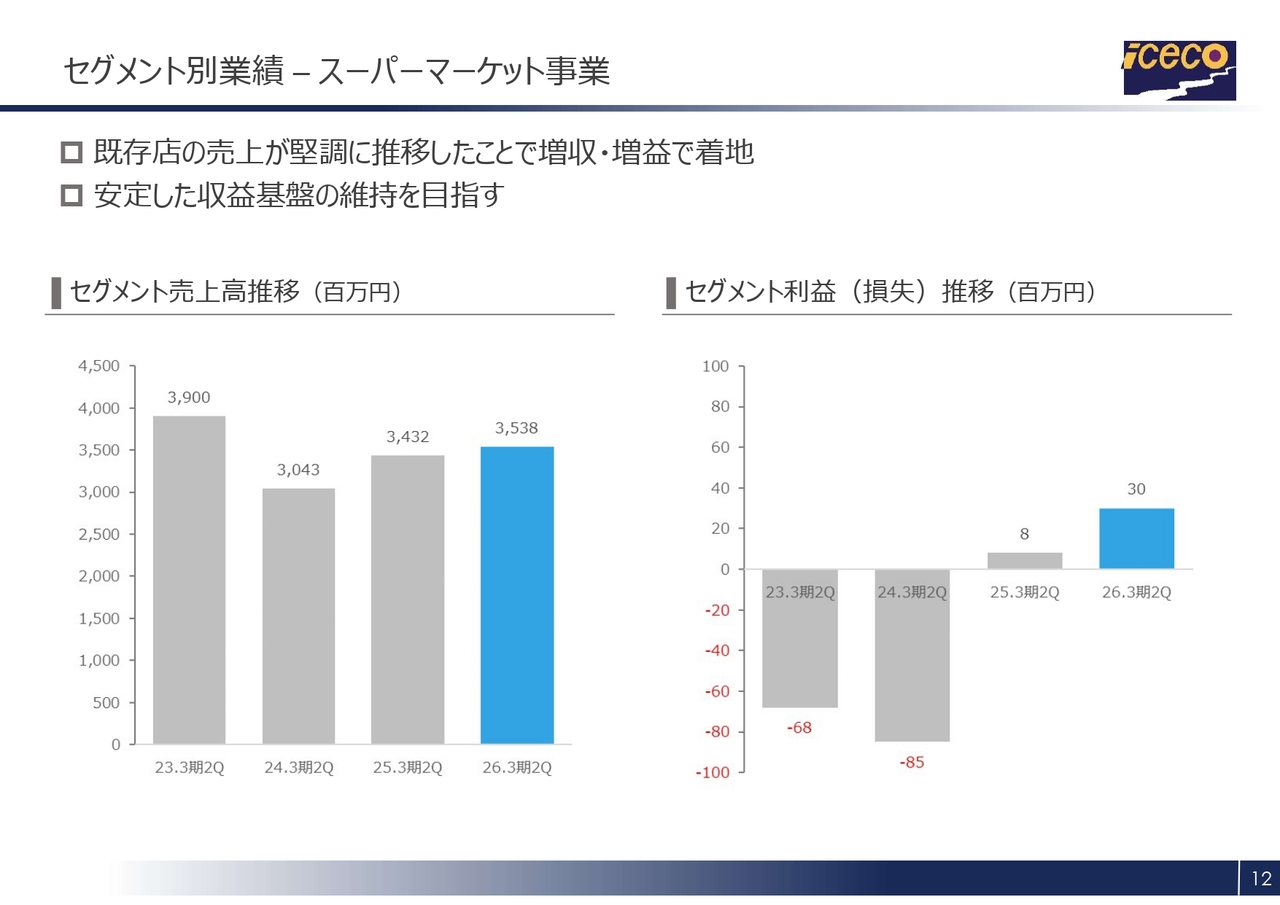

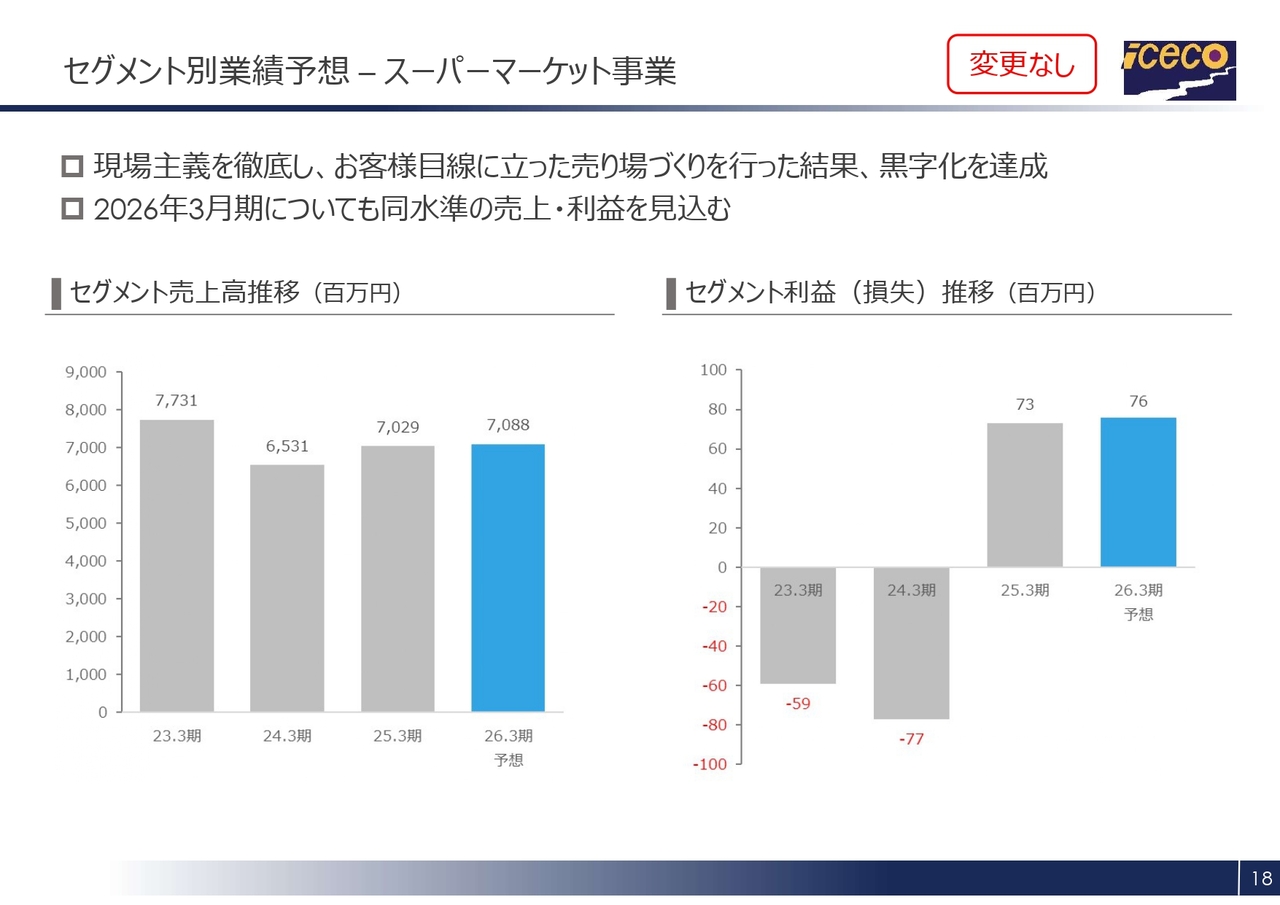

セグメント別業績 – スーパーマーケット事業

スーパーマーケット事業についてご説明します。当第2四半期は、新規出店および閉店はありませんでした。

セグメント売上高は、客数が前年並みで推移したものの、物価上昇などの影響により販売単価が上昇し、前期比3.1パーセント増の35億3,800万円となりました。

セグメント利益は、管理コストの見直しを進めた結果、コスト上昇を吸収することができ、前期の800万円から3,000万円へと改善しました。

物価上昇が続く中、価格面を含めたお客さまの満足度向上を目指し、強まる低価格ニーズへの対応を図りました。さらに商品の鮮度、品質、品揃えに徹底的にこだわることで販売力を強化し、業績が上向いています。

小売業を取り巻く環境は依然として非常に厳しい状況が続いていますが、今後も現場力を高め、安定した収益基盤の維持とさらなる利益拡大を目指していきます。

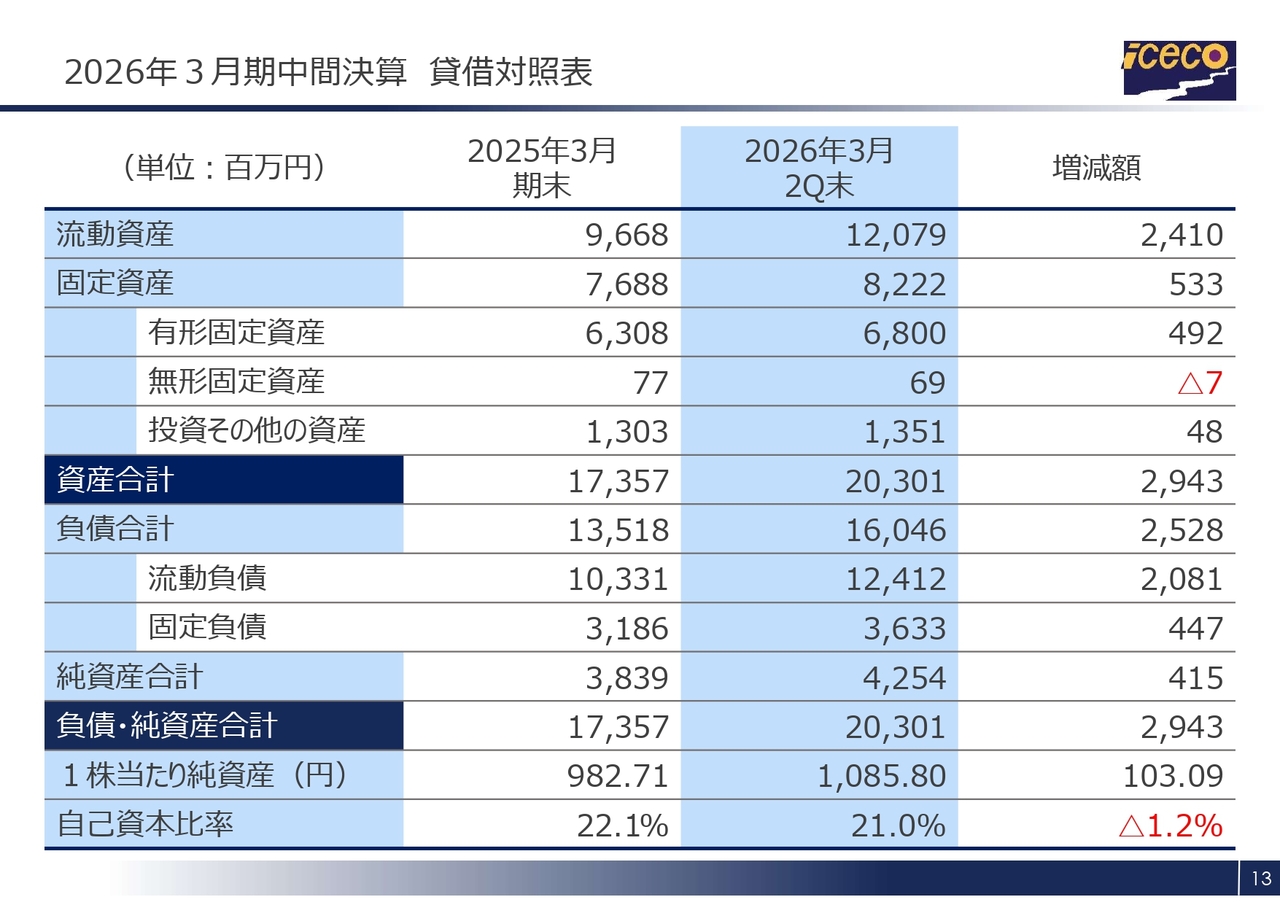

2026年3月期中間決算 貸借対照表

貸借対照表です。前期末比で見ると、繁忙期である9月末では売上・仕入が増加するため、売掛金および買掛金も増加しています。

また、横浜営業所の新設や関東マザーセンターの支払い発生に伴い、固定資産が増加しています。

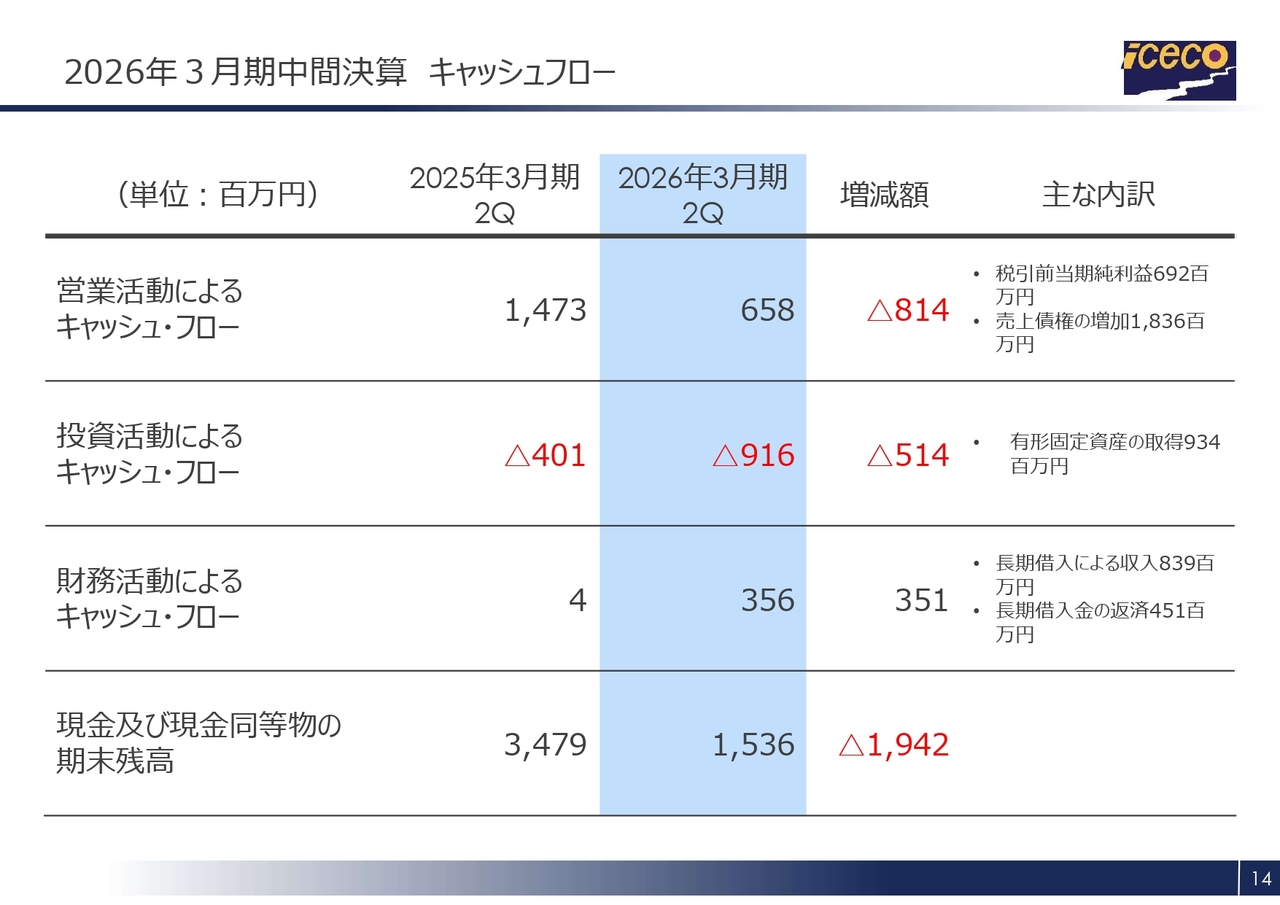

2026年3月期中間決算 キャッシュフロー

キャッシュ・フローについては、スライドのとおりです。投資活動によるキャッシュ・フローでは、フローズン事業における横浜営業所の建設や関東マザーセンター関連の支払いにより、有形固定資産への支出が約9億3,400万円発生しました。

これに対し、長期借入による資金調達を実施した結果、財務活動によるキャッシュ・フローは3億5,600万円の収入となりました。

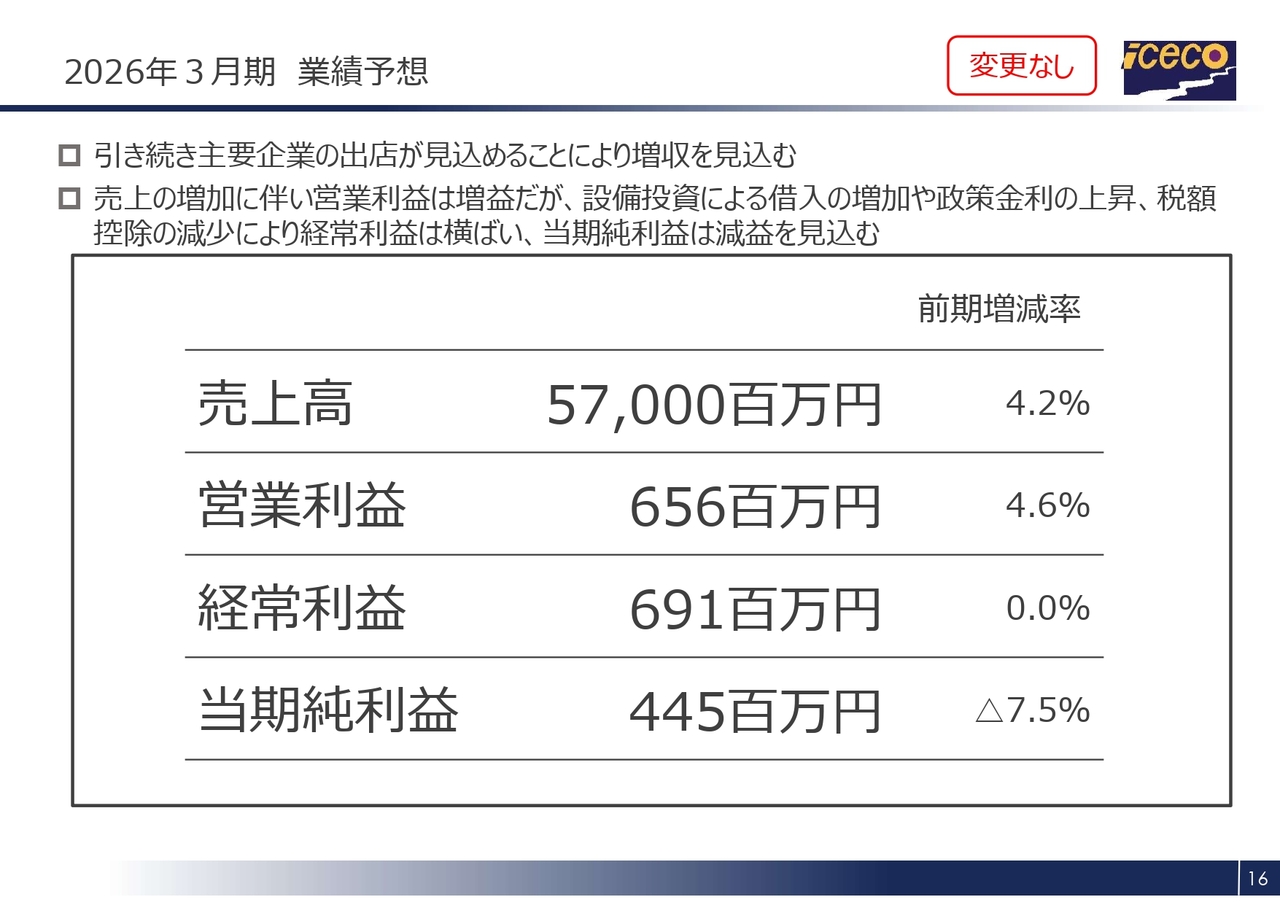

2026年3月期業績予想

2026年3月期通期の業績予想についてご説明します。2026年3月期の業績予想については、中間期の変更はありません。

設備投資による借入の増加や金利上昇の影響を受け、経常利益は前年並みとなり、税額控除の減少により当期純利益は減益を見込んでいます。

この結果、売上高は前期比4.2パーセント増の570億円、営業利益は前期比4.6パーセント増の6億5,600万円、経常利益は前期比0パーセント増の6億9,100万円、当期純利益は前期比7.5パーセント減の4億4,500万円を見込んでいます。

セグメント別業績予想 – フローズン事業

セグメント別業績予想です。前期末から、業績予想の修正はありません。

セグメント別業績予想 – スーパーマーケット事業

こちらも変更はありません。

配当予想

株主還元をはじめとする資本コストや株価を意識した経営についてご説明します。まずは、配当についてです。

当社では、株主のみなさまへの利益還元が経営の重要な政策の一つであると考えています。株主優待とともに、安定した配当を継続することを配当政策の基本方針としています。

2026年3月期の中間配当については、期初の予想どおり1株当たり10円をお支払いします。

期末配当予想についても1株当たり10円とし、年間20円となります。前期は株式分割を考慮すると年間19円相当だったため、1円の増配となります。

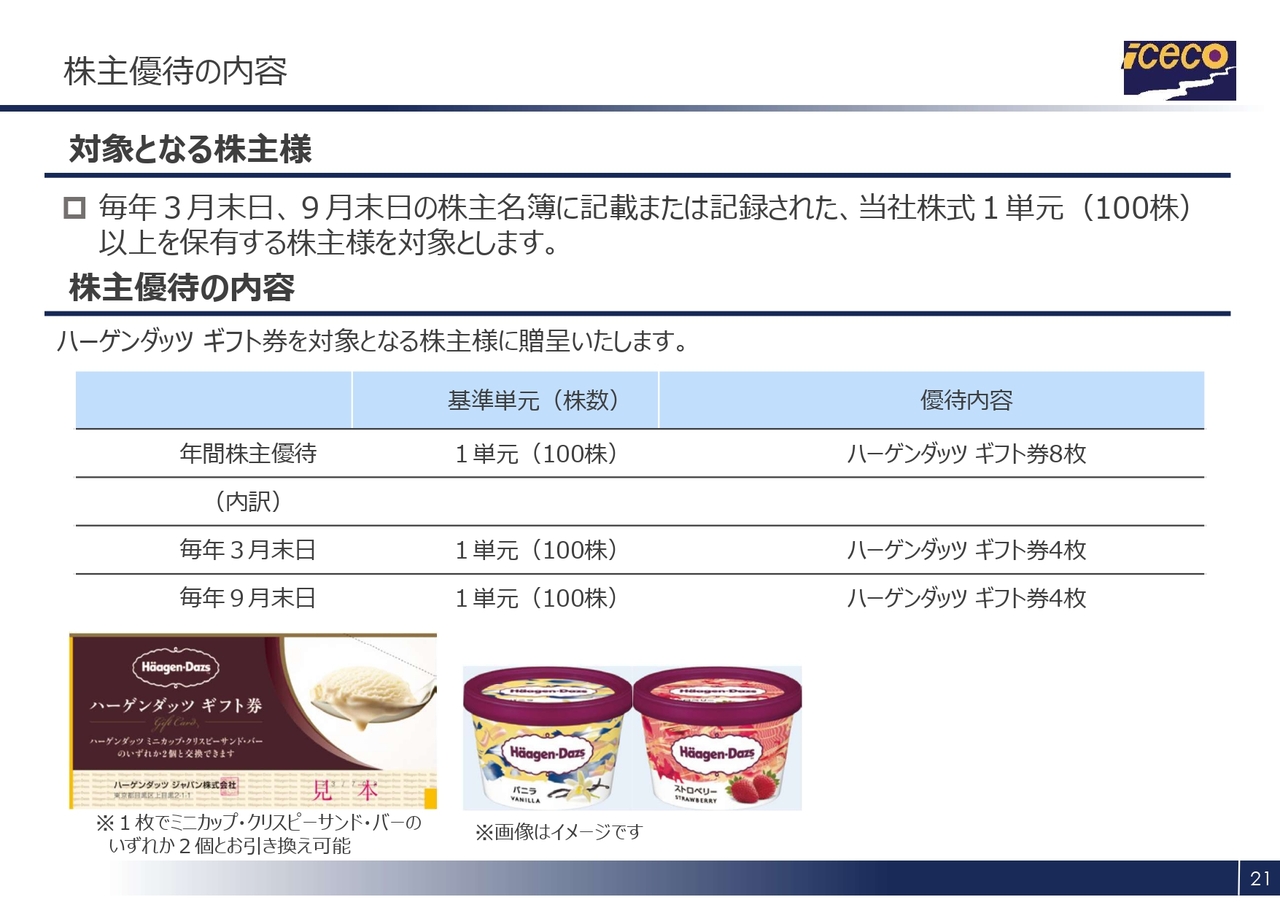

株主優待の内容

株主優待についてご説明します。

株主のみなさまの日頃からのご支援に感謝するとともに、当社株式への投資の魅力を高め、より多くの方々に当社株式を保有していただくことを目的に、3月末日および9月末日の株主名簿に記載された株主に対し、各4枚、年間8枚の「ハーゲンダッツ」ギフト券を株主優待として贈呈します。

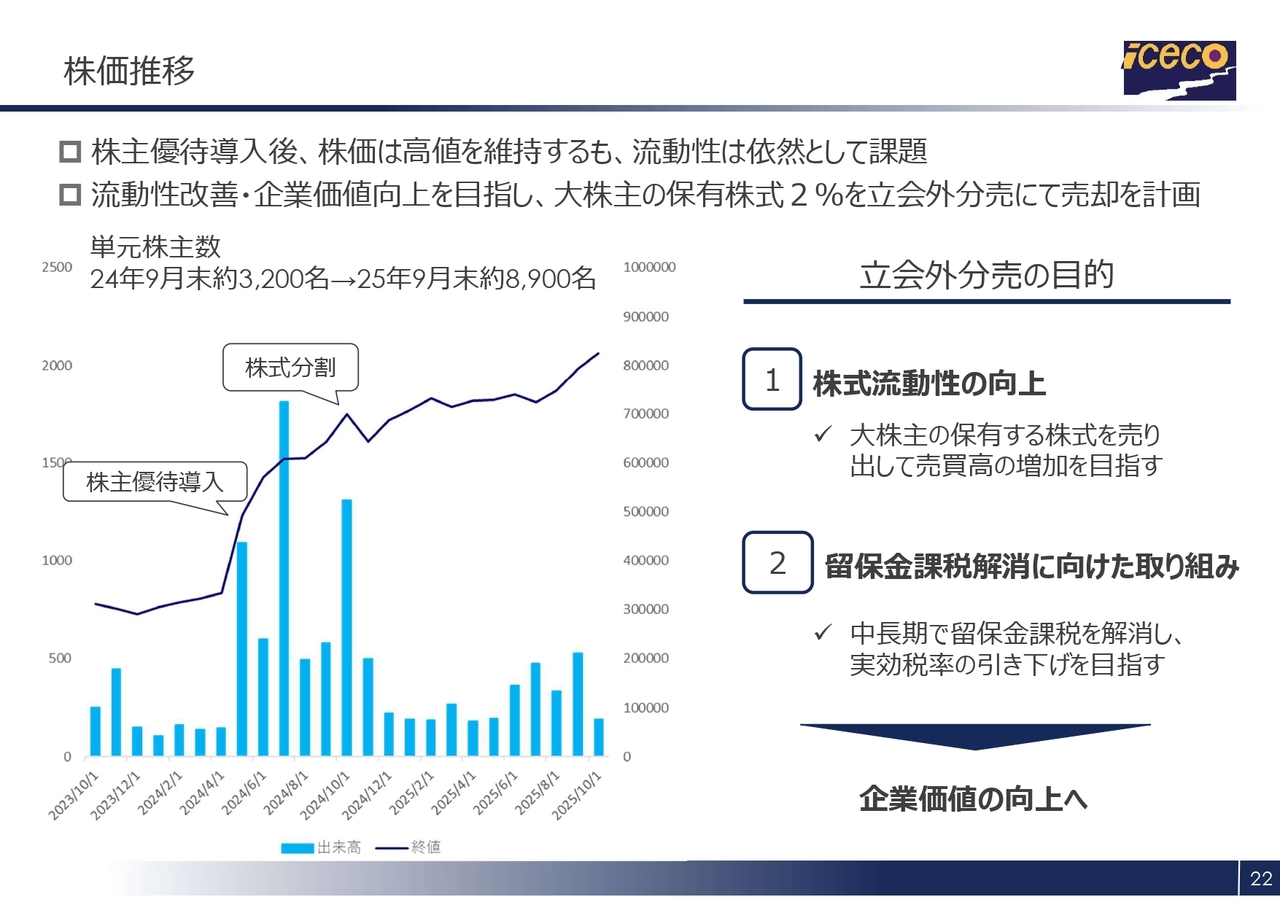

株価推移

株主優待導入後の株式の流動性および株価の変化についてご説明します。株主優待導入後も株価は高値圏を維持し、2,000円を超える水準で安定しています。魅力的な優待制度が投資家から評価され、株価の底堅さにもつながっています。

一方、出来高については依然として改善の余地があると考えています。当社のように大株主が過半数を保有している場合、株式の流動性が相対的に低くなる傾向があります。また、留保金課税の適用により税率が高くなる点も課題として認識しています。

そこで、流動性の改善をさらに進め、企業価値の向上を図るために、大株主が保有する株式の約2パーセントを立会外分売により売却する計画を立てました。

この取り組みは、株式の流動性を高めるとともに、企業価値をより一層向上させる施策として位置づけています。

10年ビジョン iceco VISION 2030

中間期のトピックスをご説明します。当社は10年ビジョン「ICECO VISION 2030」において、「圧倒的なサービス」「食を通じた社会貢献」「人材力の最大化」という3つの目標を設定しています。卸売業界でオンリーワンのポジションを確立し、収益力でフローズン業界No.1を目指しています。

2030年の数値目標としては、売上高1,000億円、営業利益25億円、営業利益率2.5パーセントを目指しています。

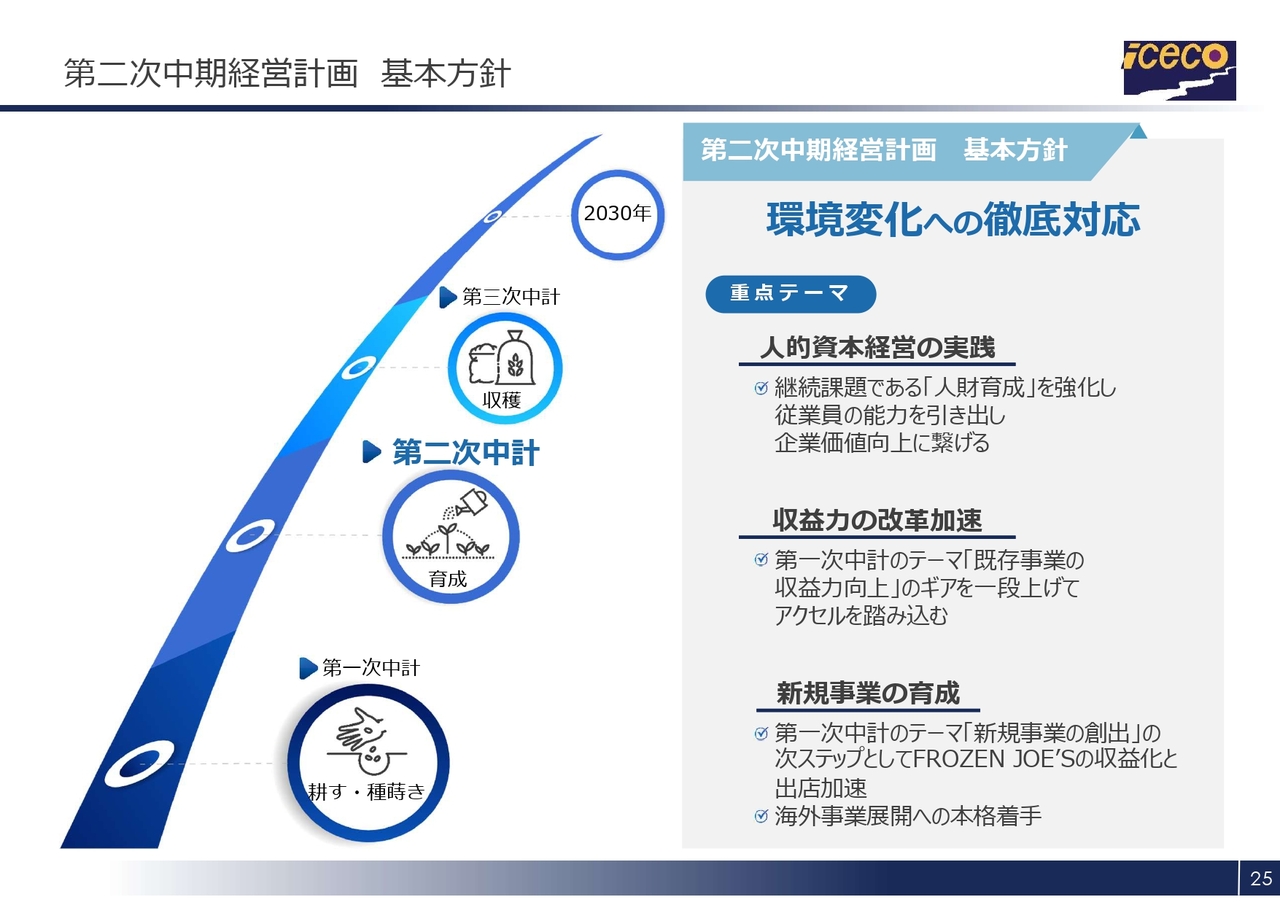

第二次中期経営計画 基本方針

この10年ビジョンの達成に向けて、中期経営計画を定めています。現在は第二次中期経営計画の基本方針「環境変化への徹底対応」に基づき、その重点テーマとして「人的資本経営の実践」「収益力の改革加速」「新規事業の育成」を掲げ、改革を進めています。

また、こうした経営基盤の強化と並行して、災害や緊急時にも事業を継続できる体制作りを目的に、本年度は新たに事業継続計画(BCP)を策定しました。現在、全社的な運用マニュアルの整備を進めており、来期から本格運用を開始する予定です。

今後も持続可能で強靱な経営体制の確立に向け、中期経営計画と連動させながら、このBCPの実効性を高めていきます。

横浜営業所 - 概要

第二次中期経営計画の重点テーマの1つ「収益力の改革加速」に掲げたフローズン事業の成長戦略の一環として、売上増加対応や配送効率向上を目的に、関東エリアにおける物流拠点の中核の1つとして神奈川県横浜市金沢区に横浜営業所を建設し、2025年4月から稼働を開始しました。

横浜営業所は、首都高速湾岸線幸浦インターチェンジから1.1キロメートルという好立地に加え、横浜シーサイドライン鳥浜駅からも徒歩8分と、従業員の通勤アクセスの良さも確保しています。

この横浜営業所は、神奈川県内を中心とした配送体制を構築していますが、加えて東京都内の一部地域にも対応しています。首都圏の広範囲をカバーすることで、安定した物流サービスの提供と、顧客ニーズへの柔軟な対応を実現しています。

横浜営業所 - 冷凍庫内の設備

横浜営業所では、限られたスペースの中で最大限の保管効率を実現するため移動ラックを導入し、最大660パレットの収容を可能にしています。

さらに、作業効率化と精度向上を目的に、音声認識システム「Honeywell Voice(ハネウェルボイス)」を活用しています。これにより、入出荷検品や賞味期限管理、搬入、棚移動、棚卸といった作業を音声指示によってハンズフリーで行うことができ、作業のスピードと正確性が大幅に向上しています。

4月の稼働以降、計画どおり安定稼働へ移行しており、稼働前には関東エリア全体の倉庫キャパシティが逼迫していましたが、横浜営業所の稼働により十分な余裕を確保することができました。

また、拠点分担の最適化により物流効率が向上し、既存取引先への対応力もさらに強化されています。そして、建屋の老朽化が進んでいた横須賀営業所については、3月末をもって閉鎖が完了しました。今後は、来年12月に稼働開始予定の関東マザーセンターとの連携を通じて、関東エリア全体の物流拠点を、より強固で効率的なものへと進化させていきます。

関東マザーセンター(仮称)の建設計画

関東マザーセンターの建設計画の進捗状況についてご説明します。

関東マザーセンターは、埼玉県入間郡毛呂山町で建設を進めている、冷凍自動立体倉庫を備えた最新鋭の物流拠点です。フローズン事業の成長に対応し、物流効率を高めることを目的としています。

総投資額は42億円で、当社として過去最大規模となります。このプロジェクトを通じて、フローズン市場の成長を確実に捉え、「ICECO VISION 2030」実現に向けた中核拠点として、着実にプロジェクトを進めていきます。

関東マザーセンター(仮称)の建設計画の進捗状況

関東マザーセンターの建設工事の進捗状況についてご説明します。

本建設工事は、2025年9月2日に着工しました。その後、9月25日に地鎮祭が滞りなく行われ、安全を祈願する良い式となりました。現在は基礎工事を進めている段階です。今後も安全第一で計画どおりの工程を目指していきます。

また、このプロジェクトは、単なる物流拠点の新設にとどまらず、地域との共生や連携を重視した取り組みとして位置づけています。

サテライト構想

ここで、関東マザーセンターを中心とするサテライト構想についてご説明します。

現在建設中の関東マザーセンターは、冷凍自動仕分け機能を備えた物流倉庫で、月間およそ100万ケースを取り扱う十分なキャパシティと仕分け能力を持つ拠点となります。

これまで当社は各エリアの営業所に併設された冷凍倉庫を物流拠点として活用し、エリア拡大を進めてきました。しかし、冷凍食品市場の拡大により倉庫稼働率が非常に高くなり、新たに設備投資を行うにもコスト負担が大きく、スピード感を持って拠点を増やすことが難しい状況にありました。

そこで、一昨年からサテライト拠点という新しい仕組みを試験的に導入しました。これは、小規模な冷凍倉庫スペースでも運営可能な仕組みで、各拠点での仕分け機能をマザーセンターに集約することで、当社の強みであるルートセールスによるフルメンテナンスサービスの品質を維持しながら、よりスピーディかつ広範囲にエリア展開が可能となります。

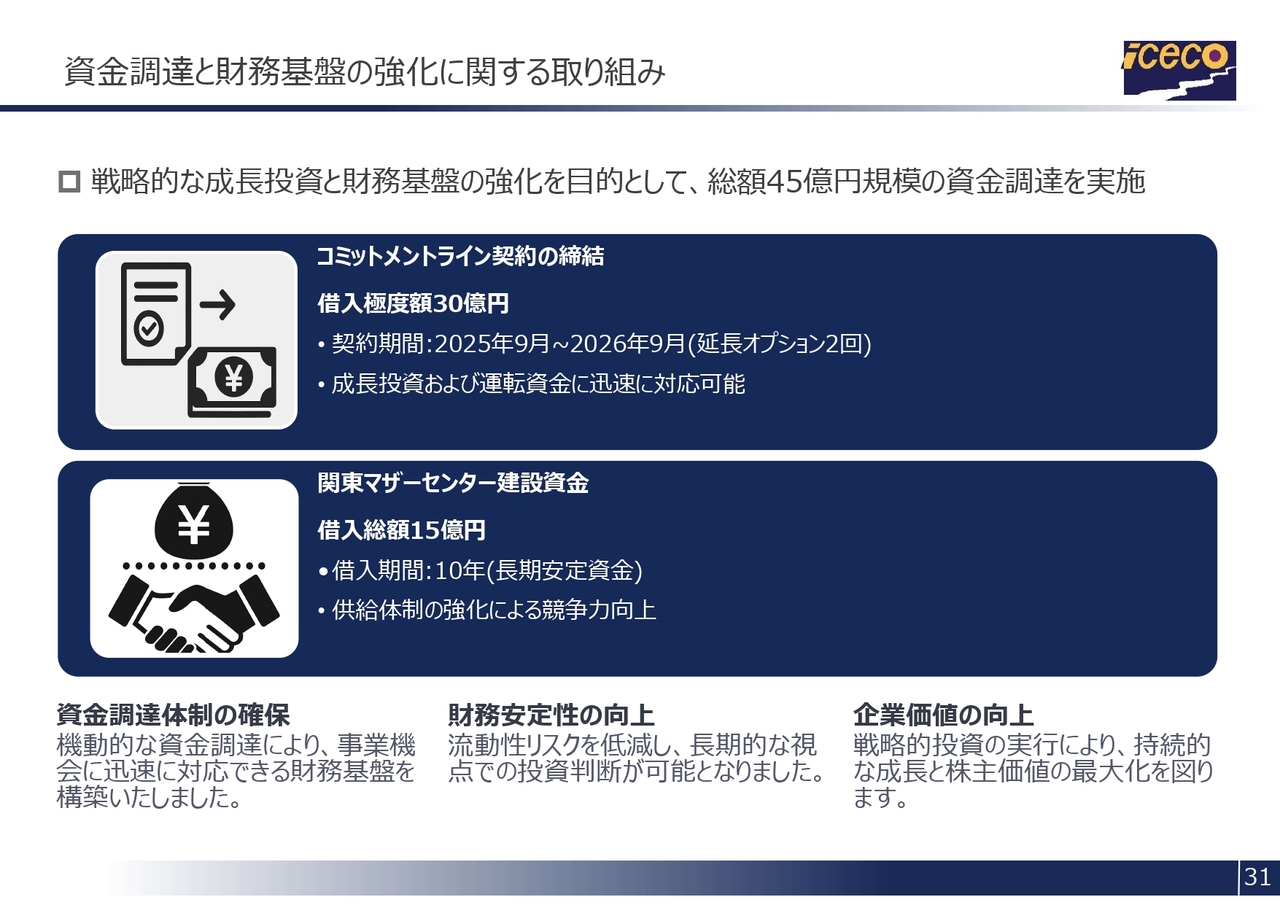

資金調達と財務基盤の強化に関する取り組み

9月に実施した資金調達および財務基盤強化の取り組みについてご説明します。

1点目は、コミットメントライン契約の締結です。借入限度額は30億円で、成長に伴う運転資金の増加や将来の投資機会への迅速な対応を目的としており、財務基盤のさらなる安定性につながるものです。2点目は、関東マザーセンター建設資金の借入です。借入期間は10年間です。

これら2つの取り組みにより成長投資の機動性を高めつつ、財務の安定性を一層強化しました。今後も持続的な企業価値向上に向け、バランスのとれた資本政策を推進していきます。

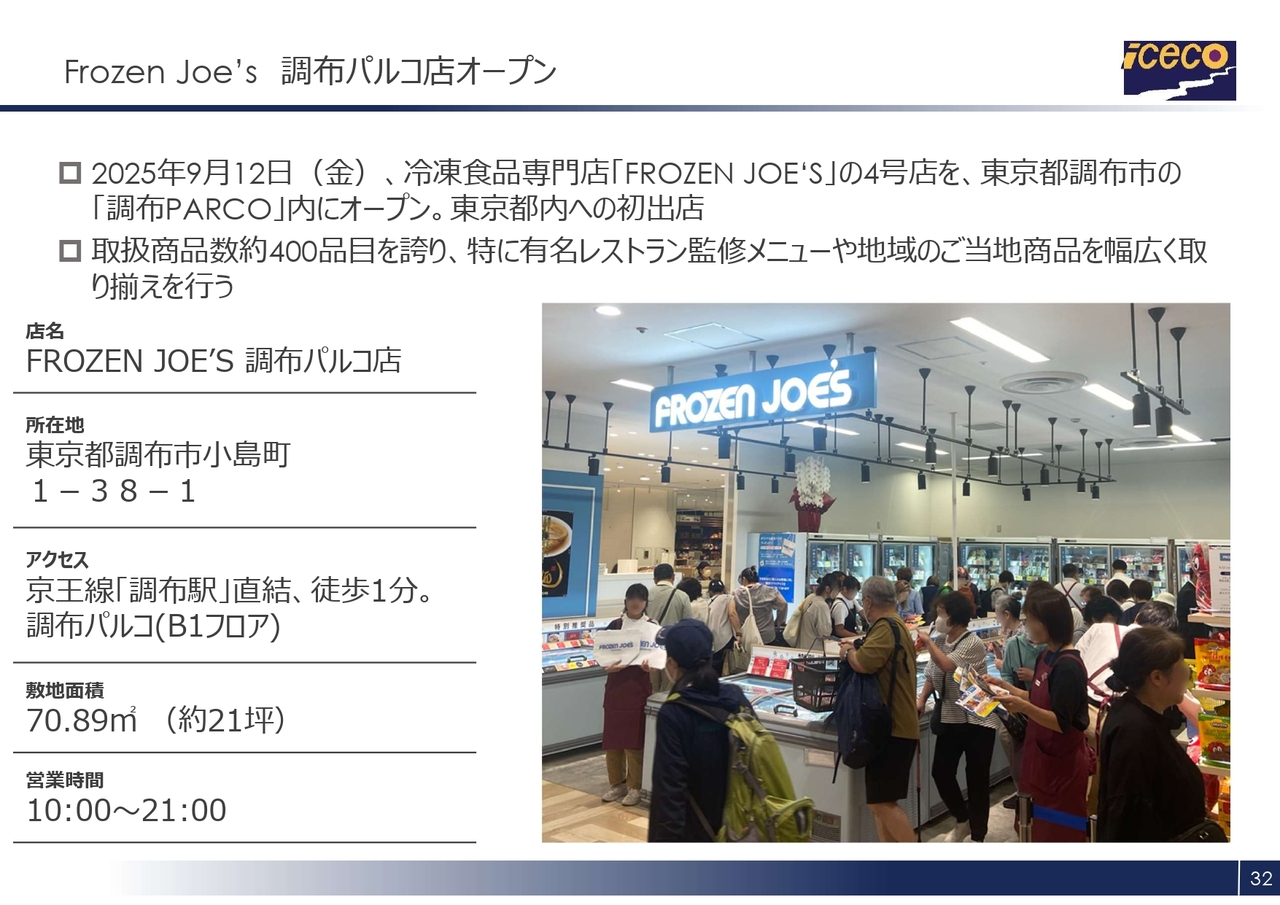

Frozen Joe’s 調布パルコ店オープン

最後に「FROZEN JOE'S 調布パルコ店」の開店についてご報告します。

当社は、フローズンのスペシャリストによる冷凍食品専門店「FROZEN JOE'S」の4号店を、9月に東京都調布市の商業施設「調布PARCO」内に出店しました。本店舗は当社にとって、東京都内初出店となります。

今回オープンした調布PARCO店は、店舗面積約21坪、取扱商品数約400品目を展開し、特に有名レストラン監修メニューや地域のご当地商品を幅広く取り揃えています。

当社が専門店で取り扱う冷凍食品は、「即食・簡便・時短」といったニーズに応えるだけでなく、近年の冷凍加工技術の進化により品質が飛躍的に向上しています。

また、賞味期限が長く保存性に優れる冷凍食品は、フードロス削減の観点からSDGs関連商品としても注目を集めており、今後さらに市場の拡大が見込まれます。

私たちはこのような社会的および市場的ニーズに応えるべく、「FROZEN JOE'S」の新規出店を引き続き積極的に推進していきます。

質疑応答:フローズン事業におけるコスト上昇への対応について

「フローズンの仕入価格や人件費の上昇、配送用燃料費や電気代の高止まりが続いていますが、販売価格への転嫁は進めているの

新着ログ

「卸売業」のログ