提供:ダイナミックマッププラットフォーム株式会社 2026年3月期第2四半期決算説明

【QAあり】DMP、「Data for AI」法人ライセンス拡大でライセンス型売上前年比+80%、半導体連携・M&Aなど新領域への取り組み進捗

2026年3月期 第2四半期決算説明会

吉村修一氏(以下、吉村):ダイナミックマッププラットフォーム株式会社代表取締役社長CEOの吉村です。本日はお忙しい中、当社の2026年3月期第2四半期の決算説明会にご参加いただき、誠にありがとうございます。

はじめにお伝えしますが、本日13時に決算説明資料を追加して開示しました。先週11月13日に開示したものからの変更点についてご説明します。

変更点は大きく2点ございます。1点目として、NVIDIAが設立した「NVIDIA Omniverse Partner Council Japan」に当社が参画し、「NVIDIA Omniverse」上でのデジタルツイン空間構築における協業を開始しました。この内容を説明するスライドを24ページ目に追加しています。

2点目は、海外の大手半導体メーカーとの法人ライセンスに関して、第2四半期までには売上・利益計上はまだしていませんが契約締結が完了しましたので、主な取り組み、直近の進捗、パイプラインのアップデートについて、それぞれ該当ページを更新して記載しています。この内容は、後ほどご説明します。

目次

本日の流れを簡単にご案内します。冒頭で会社概要と事業概要をご説明します。その後、今回の説明会では、当社の事業にとって重要なテーマである自動運転技術の最新動向に関する説明資料をご用意しています。

この資料をご説明した後、本四半期における新たな事業領域への取り組みについてお話しします。その後、2026年3月期第2四半期の実績および通期の業績見通し、パイプラインについてご説明し、最後にQ&Aセッションを行う予定です。

会社概要

まず、会社概要です。この部分は前回の決算説明会での説明と重複する部分もありますが、当社についてご理解いただくために、おさらいを兼ねてあらためてご説明します。

当社は2016年6月に設立され、日本、北米、欧州、韓国、中東で事業を展開しています。日本国政府主導のもと、自動車会社などの事業会社各社が協調出資して設立されました。その後、北米の同業他社を海外買収し、グローバル展開を進めています。

このような背景から、自動運転や社会のデジタル化に関連するビジネスを進める上で、自動車会社や関係省庁との強固な関係が、当社の事業推進において有利に働くポイントとなっています。

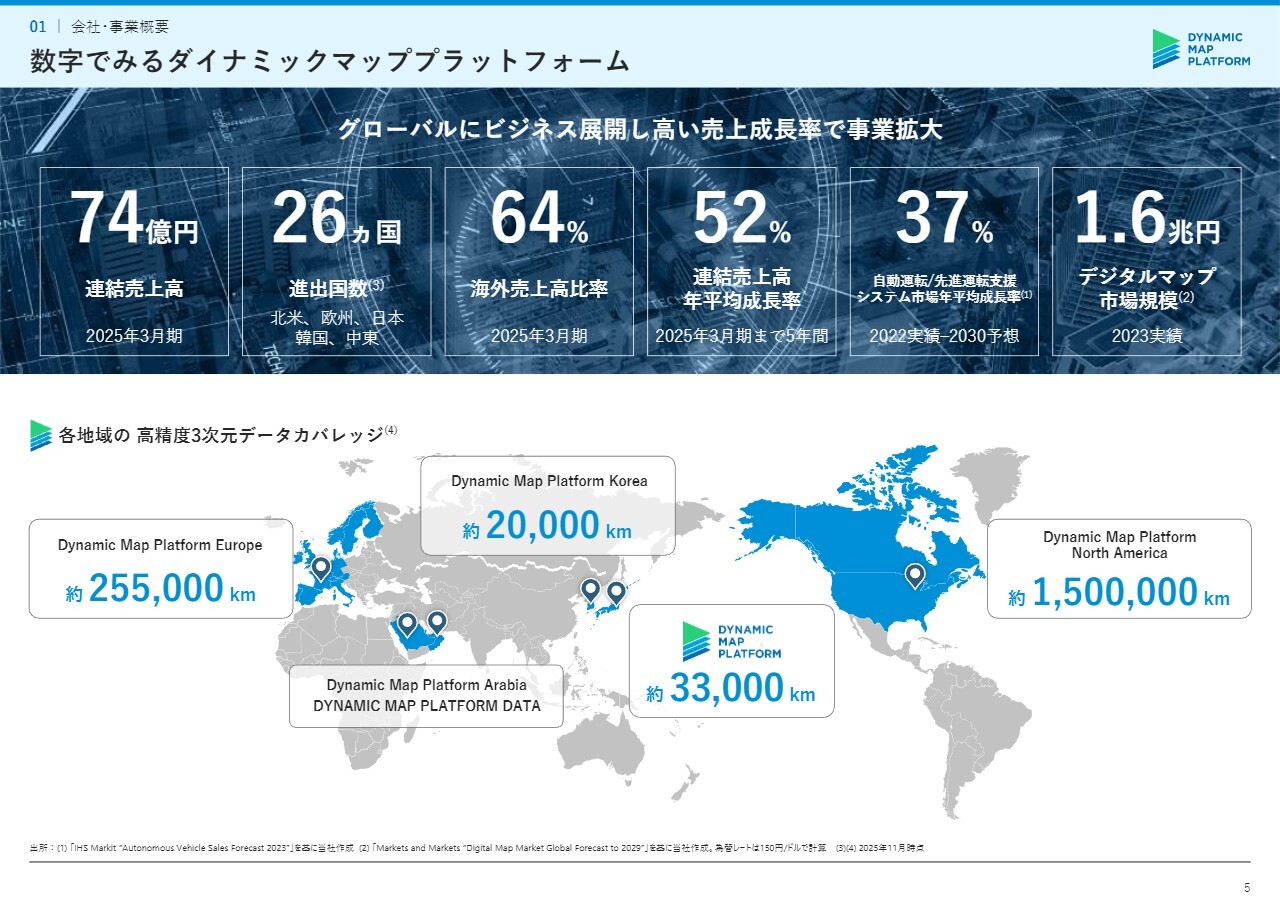

数字でみるダイナミックマッププラットフォーム

続いてのスライドは、弊社の特徴を1枚にまとめたものです。2025年3月期の連結売上高は74億円で、進出国数は計26ヶ国、年平均成長率は52パーセントとなっています。また、自動運転や先進運転支援システム(ADAS)のマーケットは、2030年までに年平均37パーセントの拡大が見込まれています。

ハイライト

当社のハイライトは4点ございます。1点目は、当社が「ダイナミックマップ」という高精度な位置情報基盤をグローバルに構築する、ディープテック型のスタートアップである点です。今後、グローバルで飛躍的拡大が見込まれる自動運転やデジタルマップのマーケットにおいて、先進技術を基盤に事業を先行して展開してきました。

2点目は、日系の大手自動車メーカー10社や北米のGeneral Motors、日本国政府といった優良な顧客基盤を持ち、高い売上成長性を実現可能である点です。これは、当社が大手企業の技術を結集して設立されたことと、その後に米国の最大手企業を買収した経緯によるものです。

当社は、拡大するグローバル市場の恩恵を享受できるポジションにあります。

3点目として、当社は競合他社に比べても圧倒的なデータ量を保有しており、世界初のレベル2+・レベル3を実現した技術力を有することが、競争優位性となっています。

現在、当社の従業員はグローバルでおよそ250名で、そのうち7割がエンジニアです。日米のエンジニアがそれぞれの技術を持ち寄り、開発を継続しています。

最後に、ビジネスモデルについては、フロー型のプロジェクト型ビジネスと、ストック型のライセンス型ビジネスの2本柱で展開しています。プロジェクト型ビジネスを通じて事業基盤を整えましたので、今後は収益性の高いライセンス型ビジネスにより、全社として高収益体質を実現していきます。

Modeling the Earth

当社のビジネスを一言で表すと、「Modeling the Earth」、日本語で言うと「地球のデジタル化」となります。現実世界をデジタル空間に複製し、デジタル社会のインフラとなる高精度な3次元データを提供するプラットフォーマーを目指しています。

このプラットフォームとさまざまな情報を結び付けることで、分析・制御・予測を可能にし、社会課題の解決に貢献するイノベーションを実現しています。

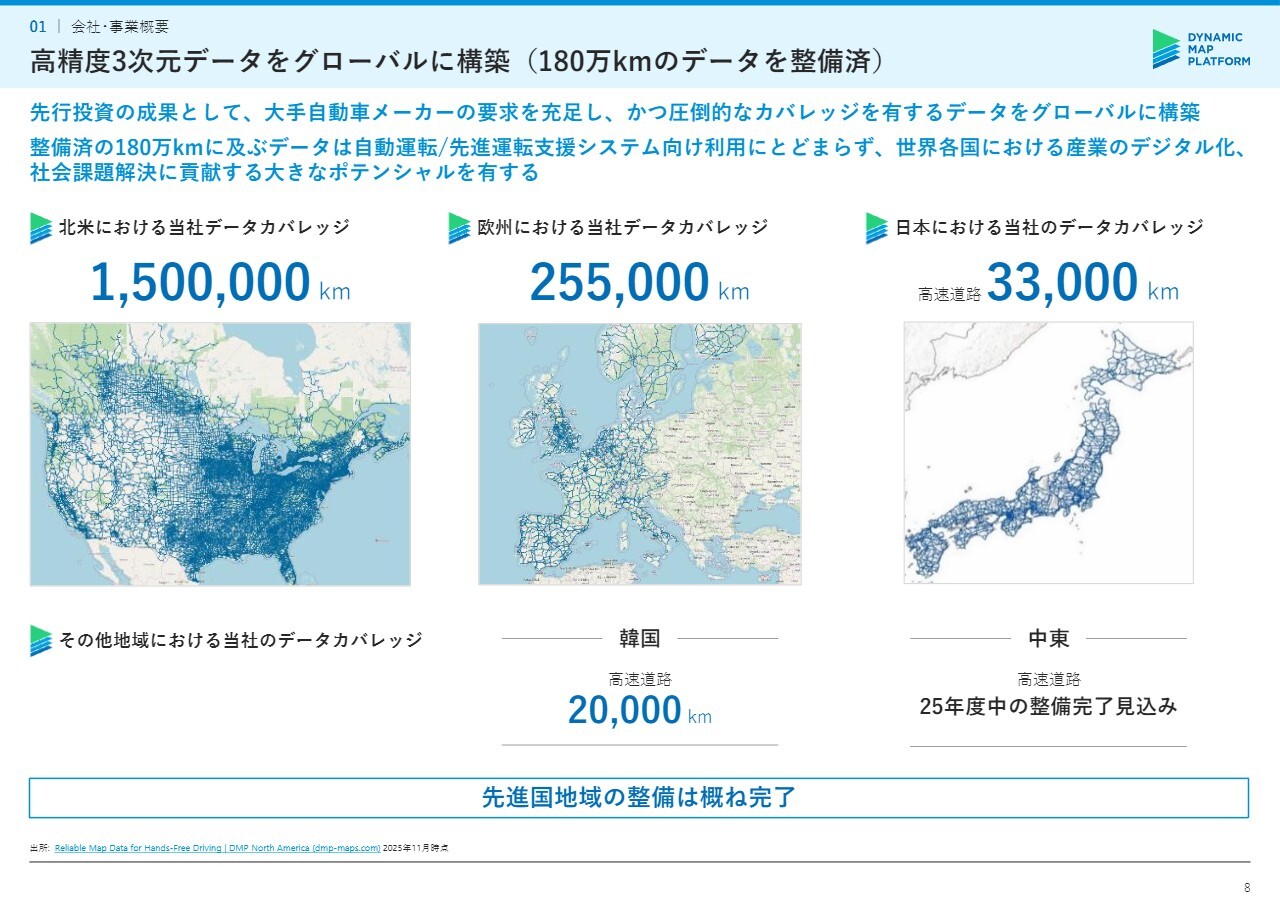

高精度3次元データをグローバルに構築(180万kmのデータを整備済)

続きまして、当社が保有するデータについてご説明します。これまでの先行投資の結果、自動車メーカー各社の要求を満たしつつ、圧倒的なカバレッジを誇る高精度な3次元データをグローバルに構築・提供しています。

グローバルで合計180万キロメートルに及ぶ整備済み・生成済みのデータは、量産車に搭載される自動運転やADAS向けの利用にとどまらず、世界各国における産業のデジタル化や社会課題の解決に貢献する大きなポテンシャルを有しています。

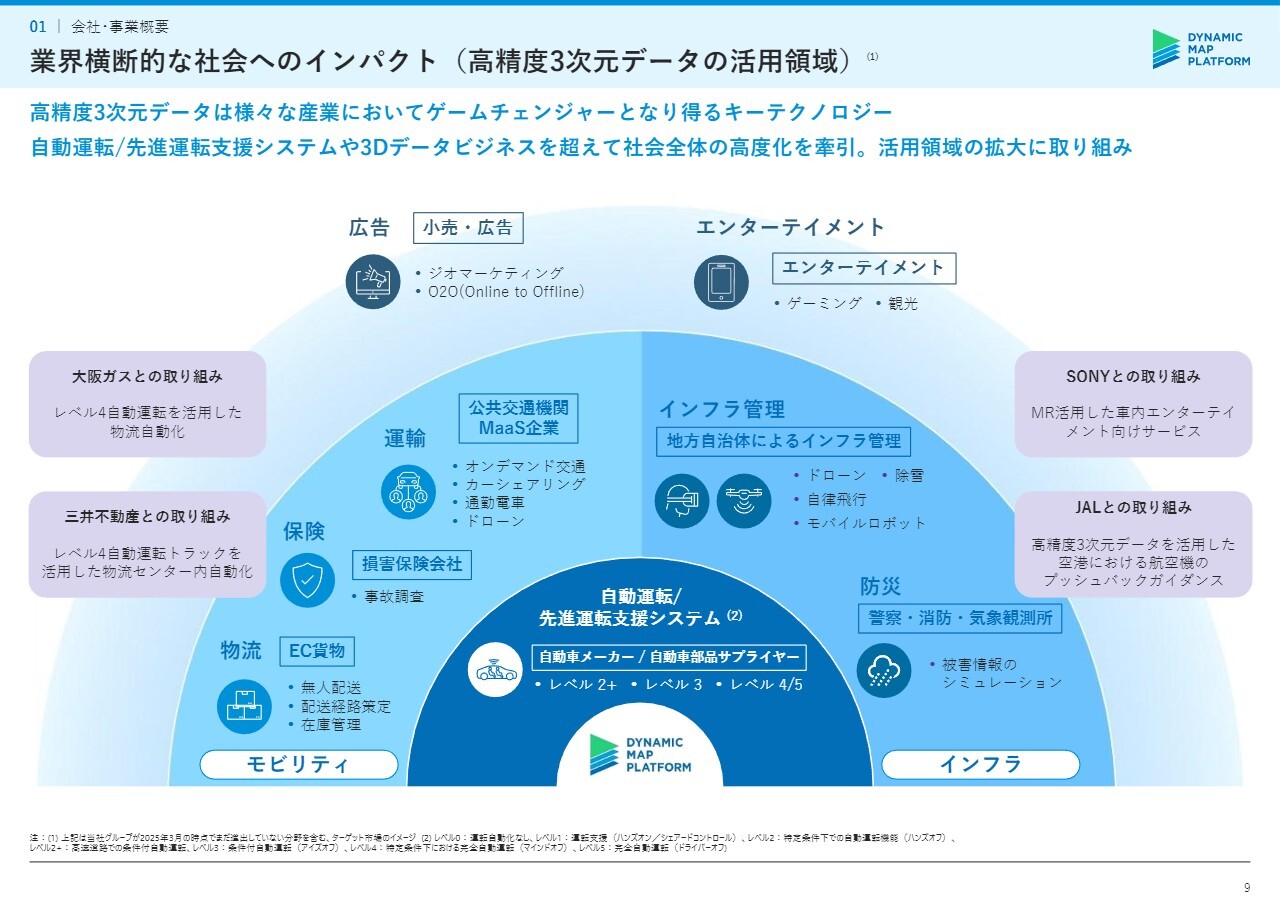

業界横断的な社会へのインパクト(高精度3次元データの活用領域)

こちらのスライドの図には、当社のデータが活用される領域と業界が示されています。活用領域の拡大に向けて、ここに記載されている大手企業との提携を進めています。

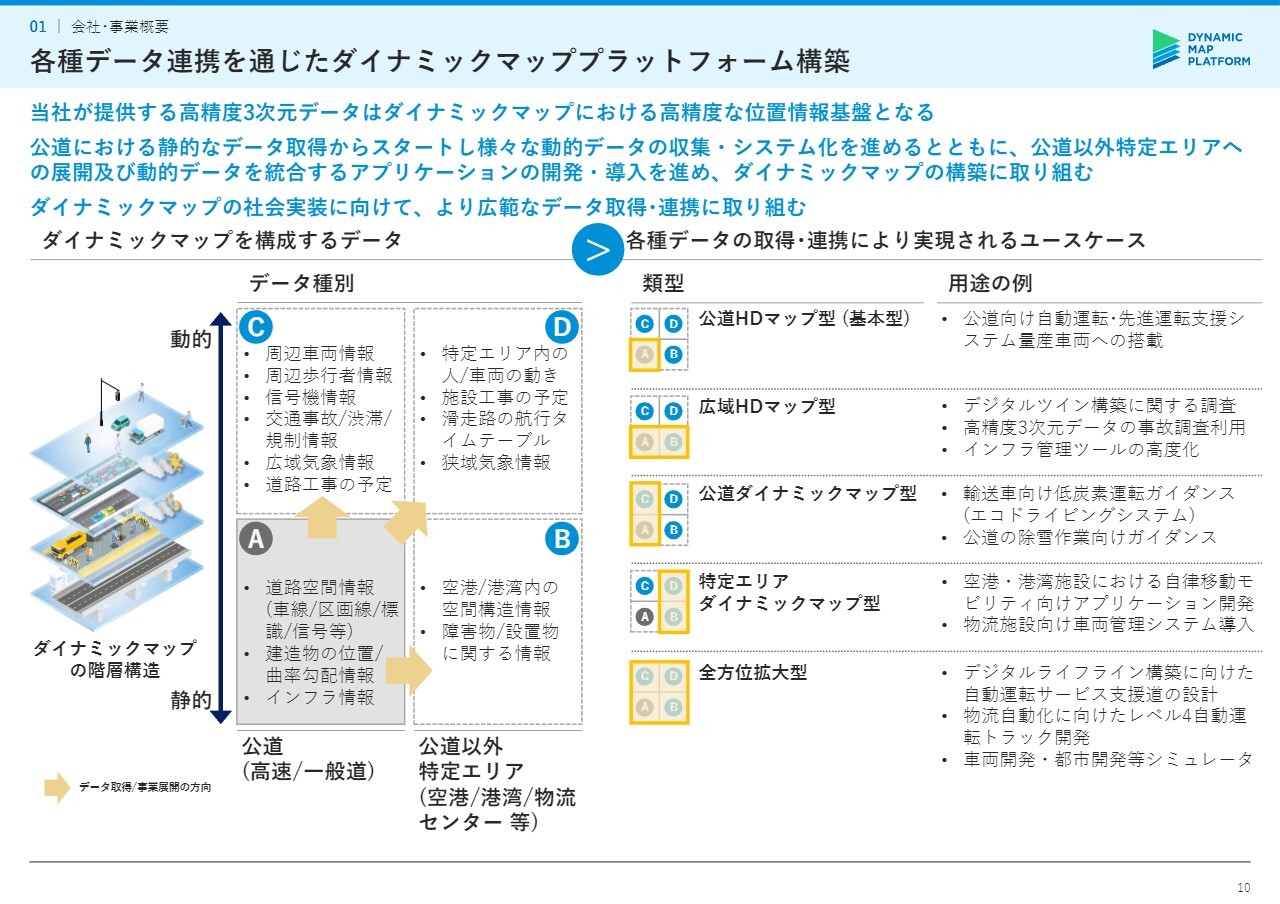

各種データ連携を通じたダイナミックマッププラットフォーム構築

当社が提供する高精度3次元データは、さまざまな動的な情報をひも付けるためのデータ基盤となります。この静的情報と動的情報を統合したものがダイナミックマップと呼ばれています。

公道での静的データ取得を出発点として、さまざまな動的データの収集・システム化を進めるとともに、公道以外の特定エリアへの展開や、そこにおける動的データを統合するアプリケーションの開発・導入を進めています。これにより、全体としてダイナミックマップの構築に取り組んでいます。

ダイナミックマップは、今後の産業のデジタル化や効率化を支える重要な共通基盤の役割を果たすと考えています。

ダイナミックマップの社会実装に向けては、より広範なデータの取得が必要です。当社としては、アライアンスの拡大や仲間作りを通じて、データ基盤となるデジタルアセットの構築に取り組んでいきたいと考えています。

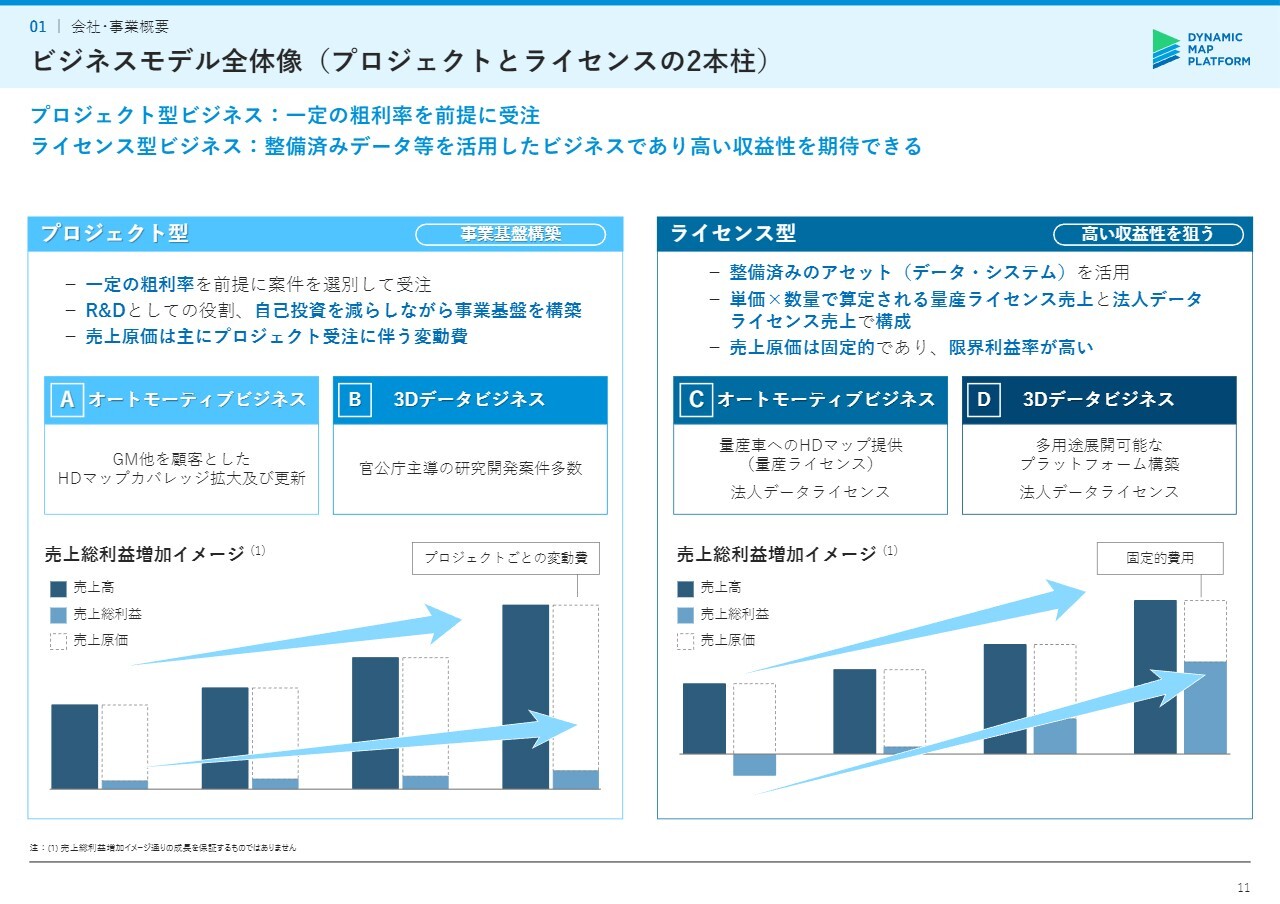

ビジネスモデル全体像(プロジェクトとライセンスの2本柱)

続いて、当社のビジネスモデルについてです。プロジェクト型ビジネスとライセンス型ビジネスの2つに分類されます。

プロジェクト型ビジネスは、安定した粗利率を獲得しつつ、データやソフトウェアの整備を進めることで、事業基盤の構築を担う役割を果たしています。

一方、ライセンス型ビジネスは、プロジェクト型ビジネスで整備したデータやソフトウェアをライセンスアウトすることで、コストを増やさずに収益の増加が可能となり、高い収益性を実現できます。

例えば、自動車会社向けの場合、プロジェクト型ビジネスでは特定のお客さまからの受注により粗利を得ながら、高精度3次元地図データを整備します。その後、そのデータを他の自動車会社、自動運転システム会社、半導体メーカー向けにライセンス型ビジネスとして提供することで、高い利益率を実現しています。

また、道路の変化に合わせてデータのアップデートも必要となるため、累積的に売上が伸びていくビジネスモデルになっています。

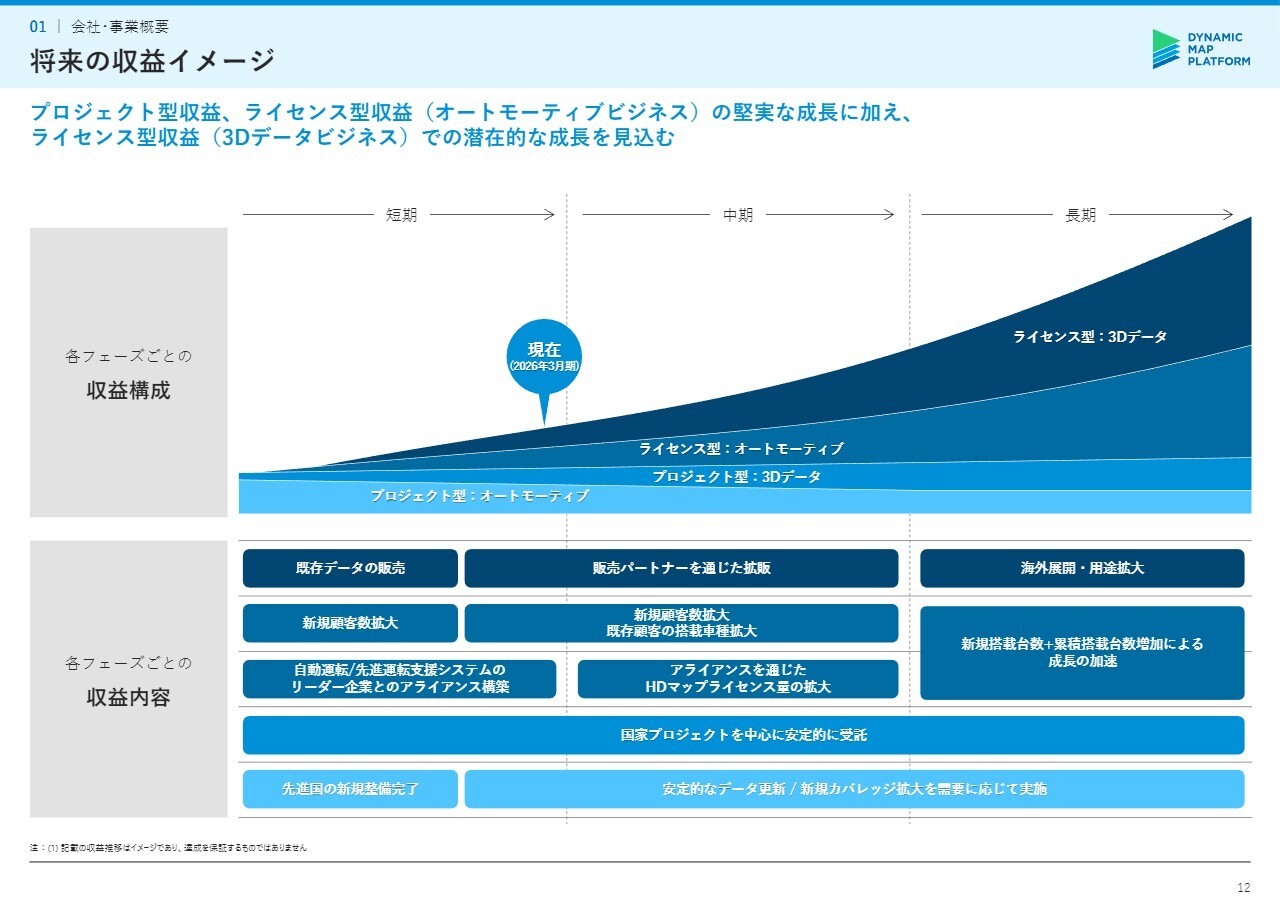

将来の収益イメージ

こちらのスライドは、売上高のイメージを示しています。プロジェクト型ビジネスでは、マップの更新案件や国家プロジェクトを通じて、安定した収益の獲得が期待できます。

また、オートモーティブのライセンス型ビジネスでは、売上のパイプラインを基盤とした量産車のライセンス販売と、本日詳細をご説明するアライアンスによる法人ライセンス販売を通じて、堅実な成長が見込まれます。

さらに、3Dデータのライセンス型ビジネスは、グローバルかつ多用途で潜在的な成長可能性を有しています。

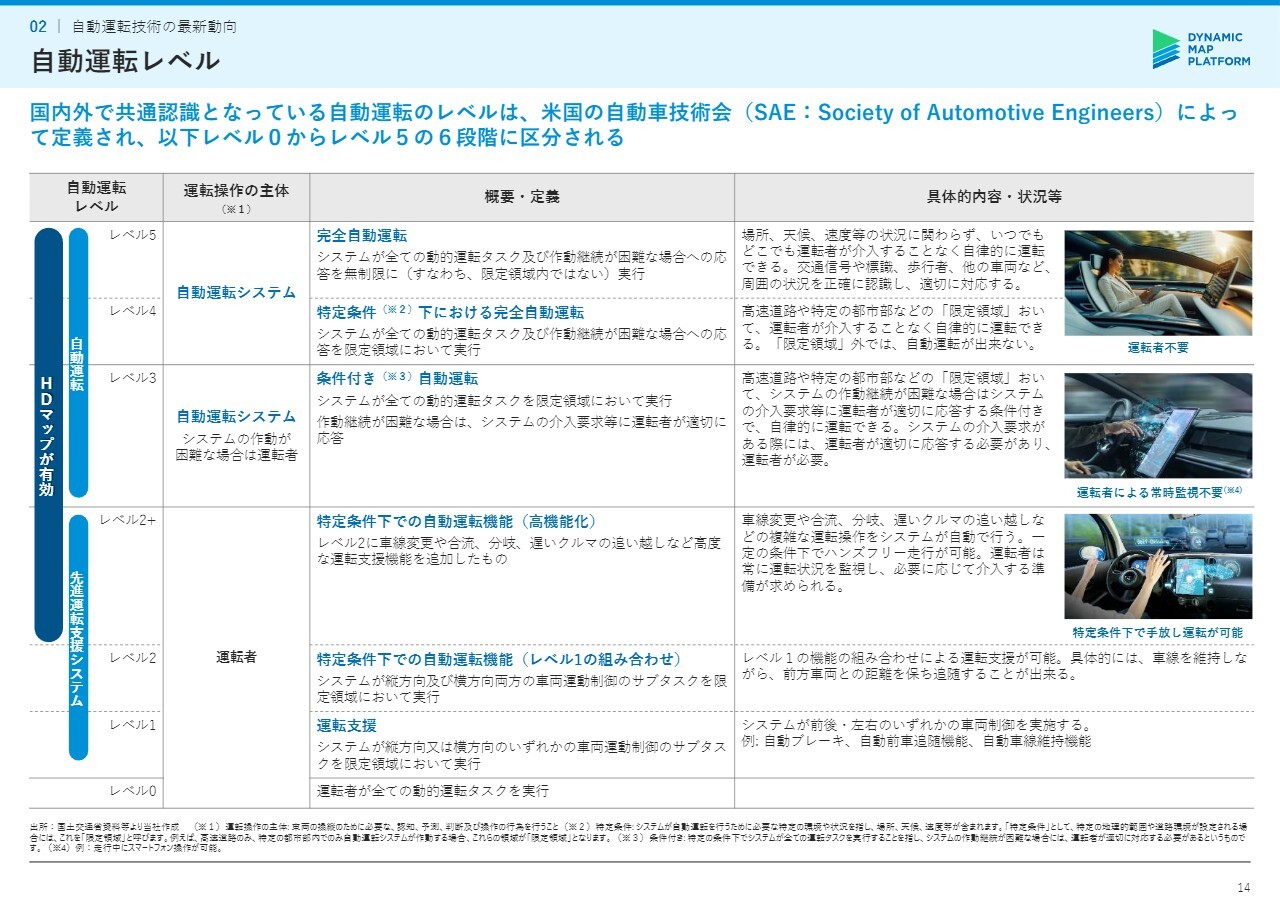

自動運転レベル

次のパートでは、当社事業にとって重要なテーマである自動運転技術の最新動向について説明します。まずは、自動運転のレベルについてお話しします。

自動運転はレベル0からレベル5までの6段階に分類されており、レベル3以上が自動運転(AD)に該当します。一方、レベル2以下は先進運転支援システム(ADAS)と呼ばれ、大きくはADとADASの2つに区分されます。

スライドの表の内容から簡単にお伝えします。まず、レベル0では、すべての運転操作を100パーセントドライバー(人間)が実施します。

レベル1になると、システムが前後または左右のいずれかの車両制御を実施します。具体例としては、緊急自動ブレーキがレベル1に該当します。

次に、レベル2では、レベル1の機能を組み合わせた運転支援が行われます。具体的には、車線を維持しながら前方の車両との距離を保って走行する機能がレベル2に該当します。

さらに、レベル2+では、車線の変更や合流、分岐、前方の遅い車の追い越しといった複雑な運転操作をシステムが自動で行うことが可能です。一定の条件下ではハンズオフ走行も可能となるのが、レベル2+です。

ここまでがADAS機能となり、レベル3以上は自動運転(AD)の機能に該当します。自動運転とADASの大きな違いとして、システム動作時の運転結果の責任をシステム側が負うのか、ドライバー側が負うのかが挙げられます。この違いが、自動車各社の開発において大きな壁となっているのです。

レベル3以上の機能では、システムが責任を負うため、ドライバーが常に運転状況を監視する必要がなくなります。これはいわゆるアイズオフ、つまり目を離してもよいとされるシステムレベルです。

一方で、レベル2+以下(ADAS)の車両については、システムが機能していても、ドライバーは常に運転状況を注視する必要があります。レベル3以上の機能は、みなさまがイメージする自動運転により近いものとなっています。

レベル3では、システムが介入を要求した際に、ドライバーが適切に応答し、対応する必要があり、ドライバーの関与が求められます。

一方で、レベル4になると、ドライバーの介在が完全に不要となり、いわゆるドライバーレスが実現されます。この状態は目だけでなく脳も使わなくてよいという意味で「ブレインオフ」とも表現されることがあります。

最後に、レベル4とレベル5の違いは、ODDの範囲にあります。レベル5は、簡単に申し上げると、いつでもどこでも完全自動運転が可能です。一方、レベル4はODDが限定されているという点で異なります。

なお、ODDとはOperational Design Domainの略で、日本語では運行設計領域を意味します。

ODDの範囲内では、システムが作動して運転を行います。簡単に言えば、自動運転モードがオンになる場所や速度の条件のことをODDと呼びます。聞き慣れない言葉かもしれませんが、自動運転やADASを定義する上でODDは非常に重要な考え方ですので、ぜひご記憶いただければと思います。

ご案内のとおり、現時点ではレベル5はまだ実現していませんので、現在はレベル4までとなります。

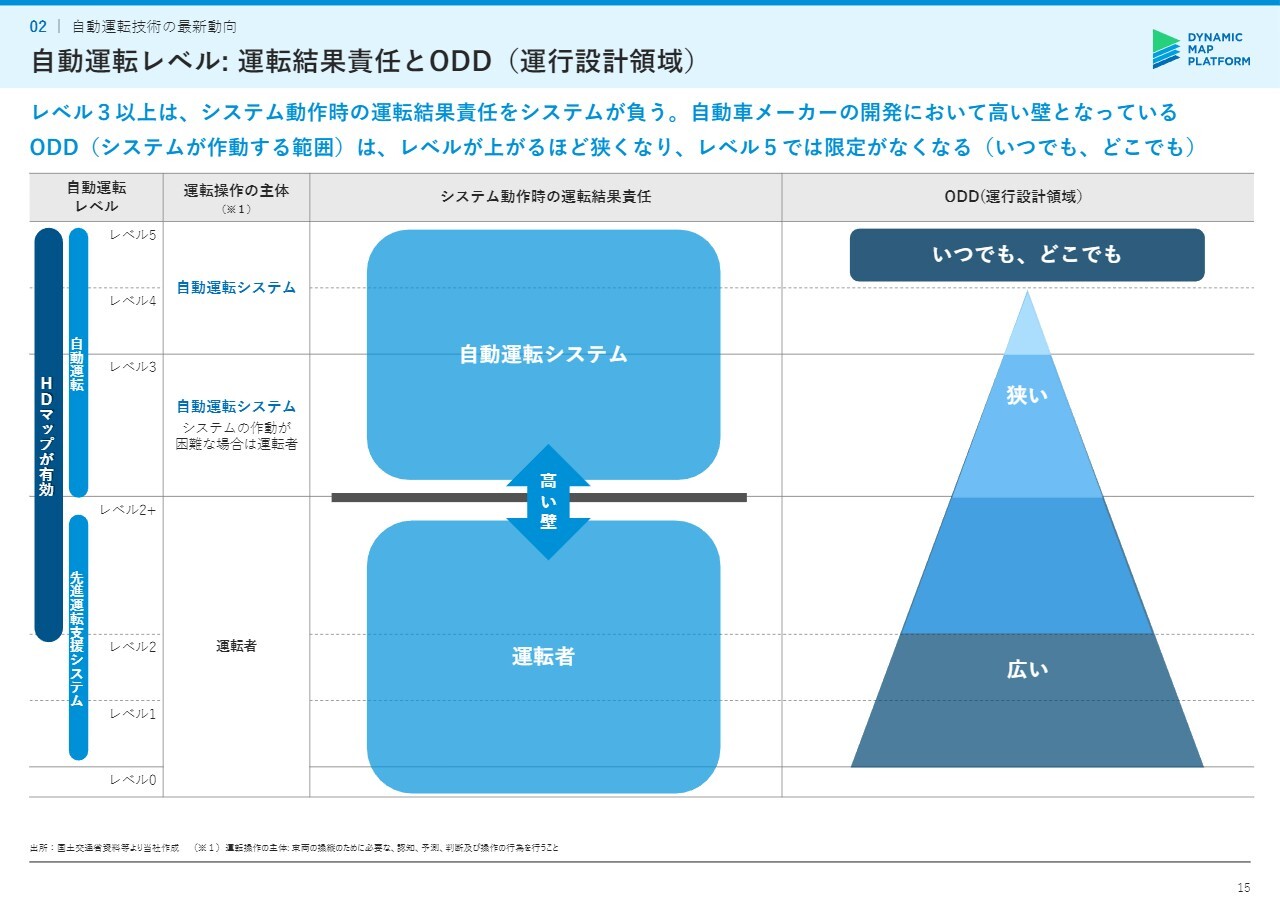

自動運転レベル: 運転結果責任とODD(運行設計領域)

こちらのスライドでは、先ほどご説明した運転結果の責任とODDについて簡単にまとめています。表の中央に示されたレベル3以上では、運転結果の責任を自動運転システム側が負うこととなり、自動車メーカーの開発にとって高い壁となっていることを示しています。

表の右側には、先ほど申し上げたODDの広さのイメージを記載しています。色が濃いほどODDが広くなることを表しており、違いがわかりやすくなっていると思います。

レベル4までは、高度な自動運転レベルになればなるほどODDが狭くなるという現実があります。

自動運転レベルだけでなく、ODDの広さという観点も、システムおよび自動運転の現在地を理解する上で非常に重要だと考えます。

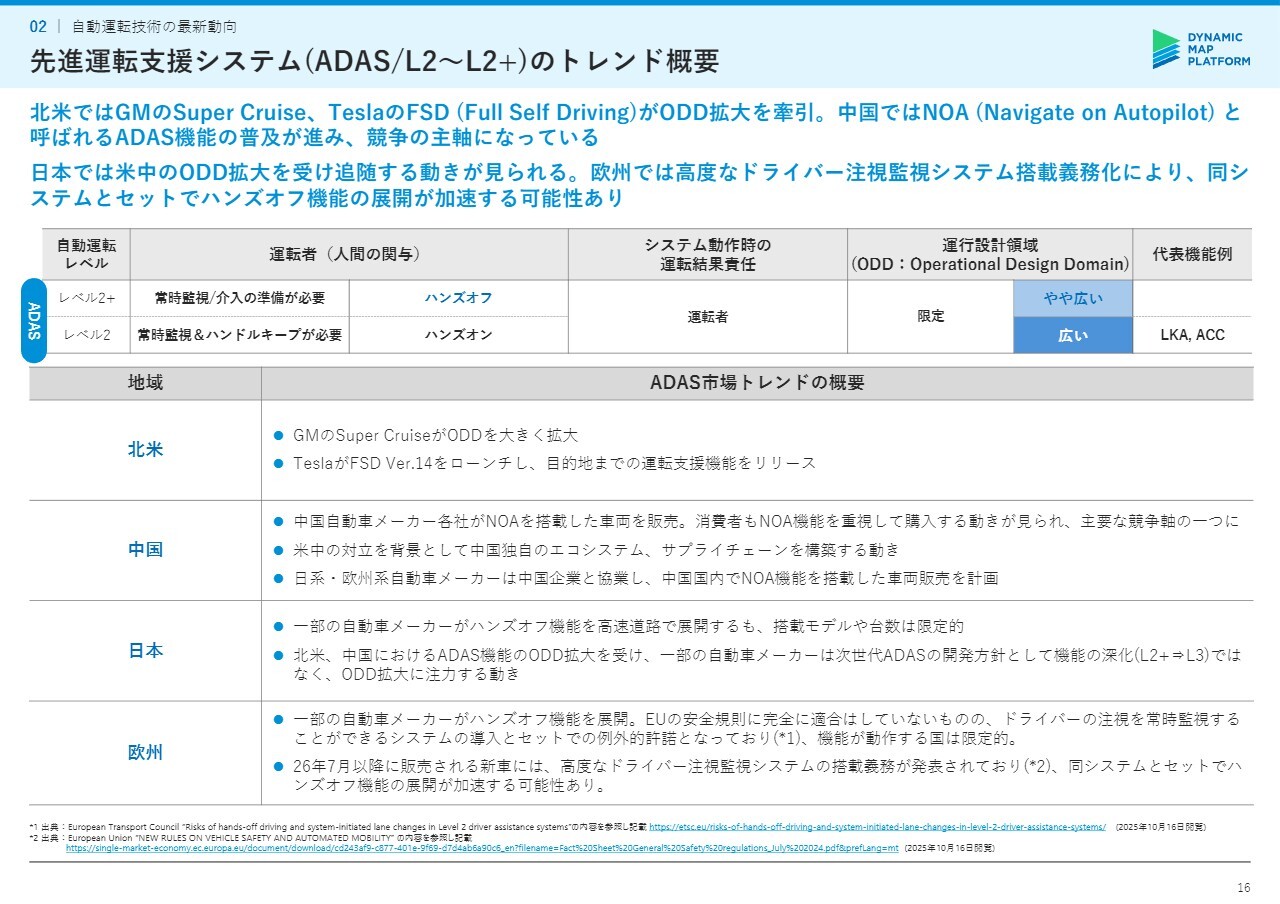

先進運転支援システム(ADAS/L2~L2+)のトレンド概要

こちらのスライドでは、オーナーカーにおけるレベル2からレベル2+までのADASと、各地域の現状をまとめています。特に北米や中国ではODDの拡大傾向が顕著であり、高速道路だけでなく一般道でも機能するレベル2・レベル2+のADAS機能が、車を購入する際の重要な要素として検討されるようになってきています。

北米では、General Motorsの「Super Cruise」やTeslaの「FSD(Full Self Driving)」といったADASが、ODDを一般道クラスにまで拡大しています。

一方で、日本ではご存じのとおり、レベル2+のADAS機能のODDは、高速道路や自動車専用道路に限定されています。ただし、米国や中国でのODD拡大の動向を受けて、日本でもODDの拡大を目指す動きが顕在化しています。

欧州では、日米中の3地域と比較すると、EUの安全規則によりレベル2+の台数およびODDがどちらも限定されているのが現状です。

ドライバーモニタリングシステムと呼ばれる、運転状況や注意散漫な運転を監視・警告するシステムとセットで導入することで、安全規則の例外的な許諾を得た一部の自動車メーカーのみが、欧州で市販を行っている状況です。

今後、このドライバーモニタリングシステムの搭載が義務化されると発表されており、この動きに伴い、欧州でもレベル2+の車両展開が進み、それが全世界へと広がるのではないかと見られています。

自動運転(L4)市場の概要

このスライドでは、レベル4の市場についてまとめています。サービスカーの代表であるロボタクシー市場についてご説明します。ロボタクシーの市場は、米国と中国の2ヶ国がリードしており、両国における主要な企業の動向をまとめました。

アメリカでは、Alphabet傘下のWaymo、Amazon傘下のZooxのほか、Pony.aiやMay Mobilityといった企業が存在しています。直近では、オーナーカー向けADAS市場でも存在感を示すTeslaが、ロボタクシー市場にも参入しています。

トップを走るのは、唯一完全無人での有償サービスを提供しているWaymoであり、そのサービス区間も徐々に拡大しているのが現状です。

中国では、検索サービス大手のBaiduが展開する「Apollo Go」というサービスが、中国のロボタクシー市場を牽引しています。安全要員が同乗しているか無人かは都市によって異なるようですが、2024年7月末時点で発表されている数字では、700万回を超えるライド数が記録されています。

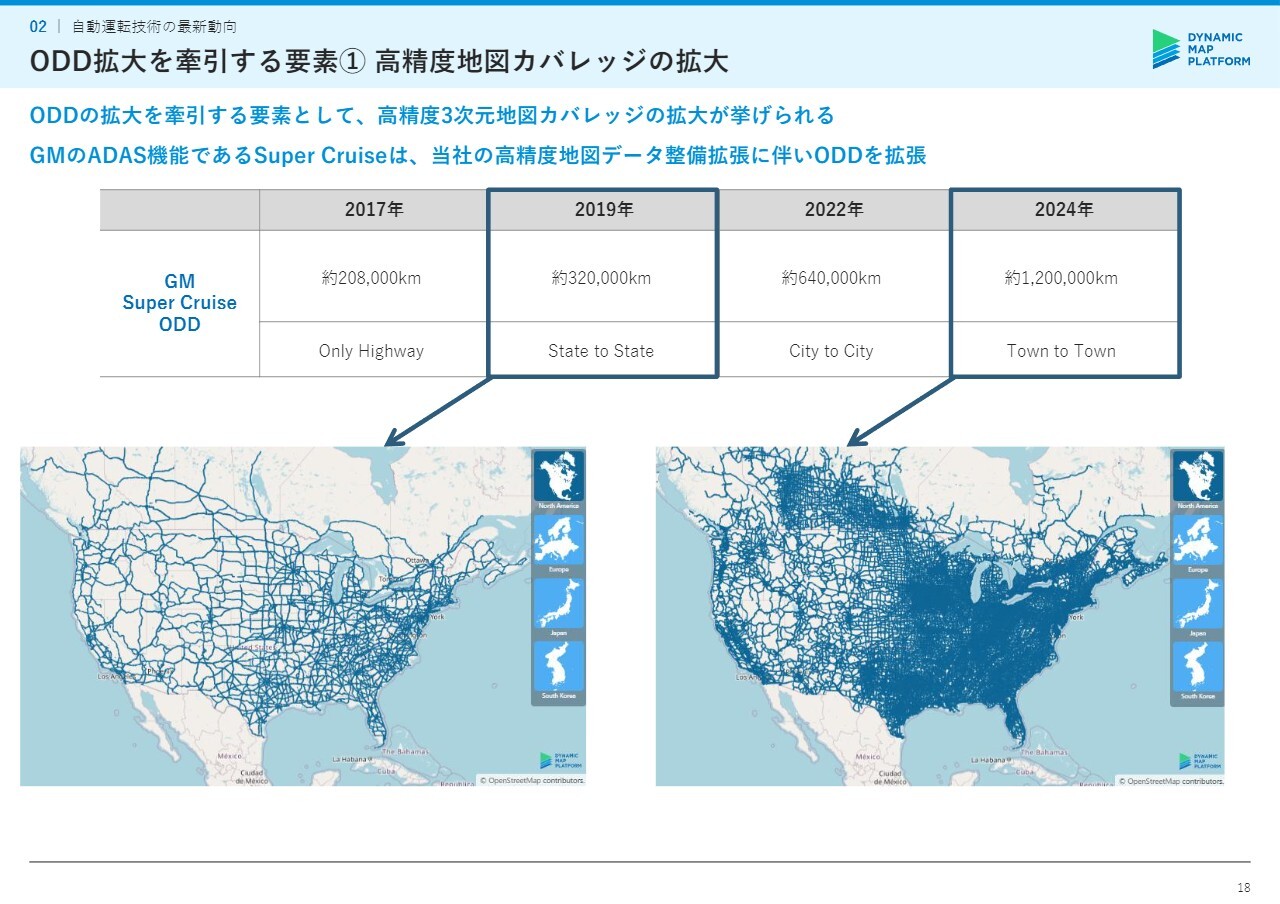

ODD拡大を牽引する要素①高精度地図カバレッジの拡大

さて、北米および中国でのODD拡大の背景と理由について説明します。1つ目として、当社の事業が深く関わっている高精度3次元地図データのカバレッジ拡大が、ODDの拡大に大きく寄与している要因として挙げられます。

次に、北米で展開しているGeneral Motorsの「Super Cruise」というレベル2+のADASは、8年前の機能ローンチ以来、このスライドのようにODDを大きく拡大しています。当社はこの拡大に大きく貢献しています。

2022年には「City to City」(都市から都市)のサービスでしたが、2024年にはこれが「Town to Town」(地方の町から町)へと拡大し、ハンズオフで一般道のレベルまで対応するようになっています。

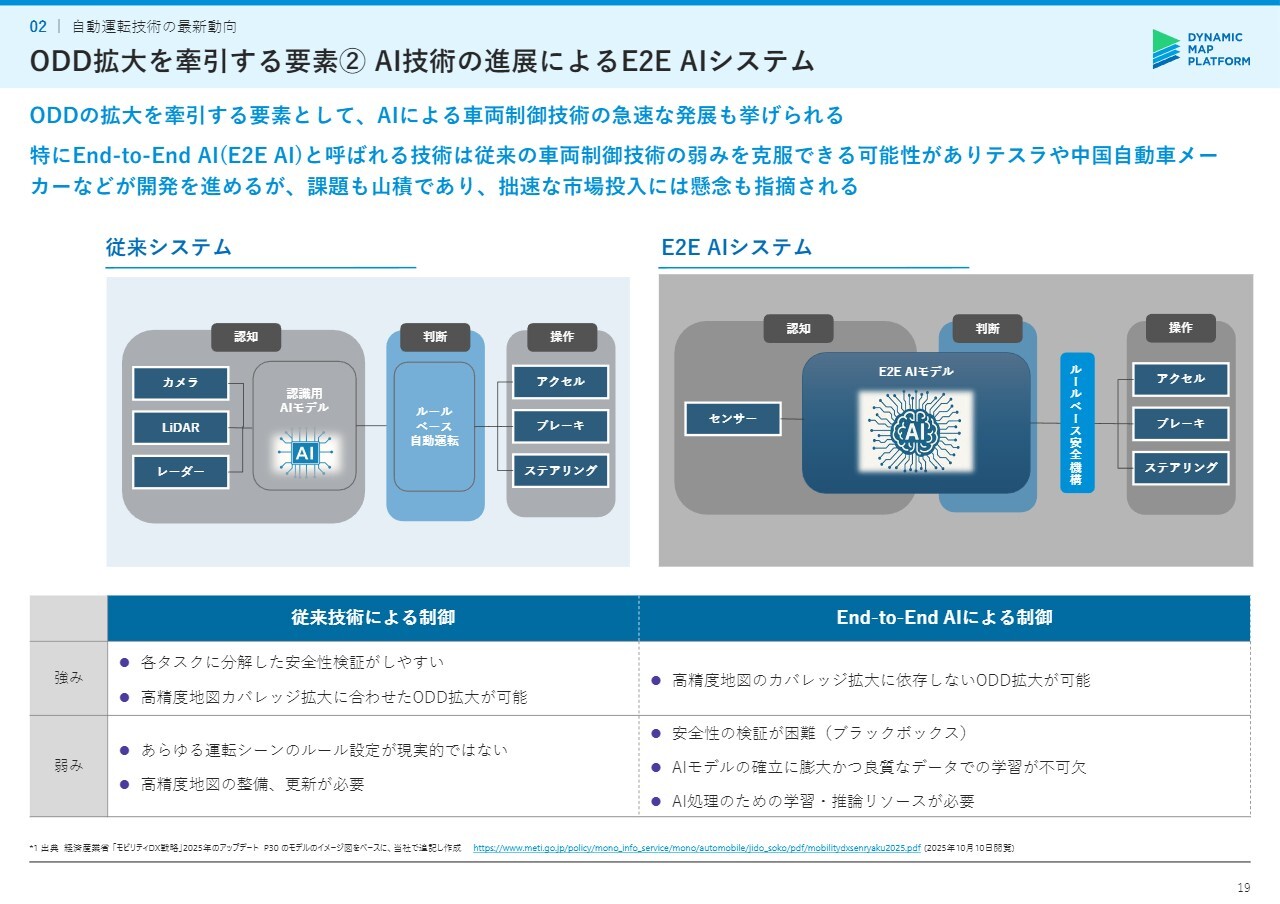

ODD拡大を牽引する要素②AI技術の進展によるE2E AIシステム

ODD拡大の2つ目の背景として、近年の生成AIに代表されるAI技術の発展が挙げられます。特に現在注目されているのは、従来のルールベースの運転技術に代わるものとして登場した、End-to-End AIによる運転制御技術です。

従来の運転制御プロセスでは、カメラやミリ波レーダーなどのセンサから得た情報を、高精度な3次元データと照合し、正確に処理することで周囲の環境や自己位置を推定し、あらかじめ設定したルールに従って制御する技術です。

一方で、End-to-End AIは、センシングした情報をもとに、状況の認知・判断・操作までを一貫してAIの推論で処理し、制御する技術です。

従来のルールベース技術では、あらゆる運転シーンを想定して事前にルールを設定することが難しいという課題があるとされています。

対して、End-to-End AIはこれらの課題を解決できる可能性があるとして注目されています。Teslaや中国の一部自動車メーカーが、すでにこのEnd-to-End AIを採用していると言われています。

しかし、課題も多く、特に複雑な状況に対応できるAIモデルを確立するためには、膨大な学習データが必要であるとされています。

仮に膨大な学習データを収集および生成できたとしても、それを学習・推論させるためのリソースやエコシステムを確保することが非常に高いハードルとなっています。また、AIによる推論や処理がブラックボックス化してしまうため、安全性の検証や、事故が発生した際の原因究明が難しいといった課題も挙げられています。

そのため、End-to-End AIを用いたハンズオフの高度なレベル2+以上のADASや、ましてやレベル3以上の自動運転については、まだ当局からの承認が得られていない状況です。これにより、今後の見通しは依然として不透明であるというのが現状です。

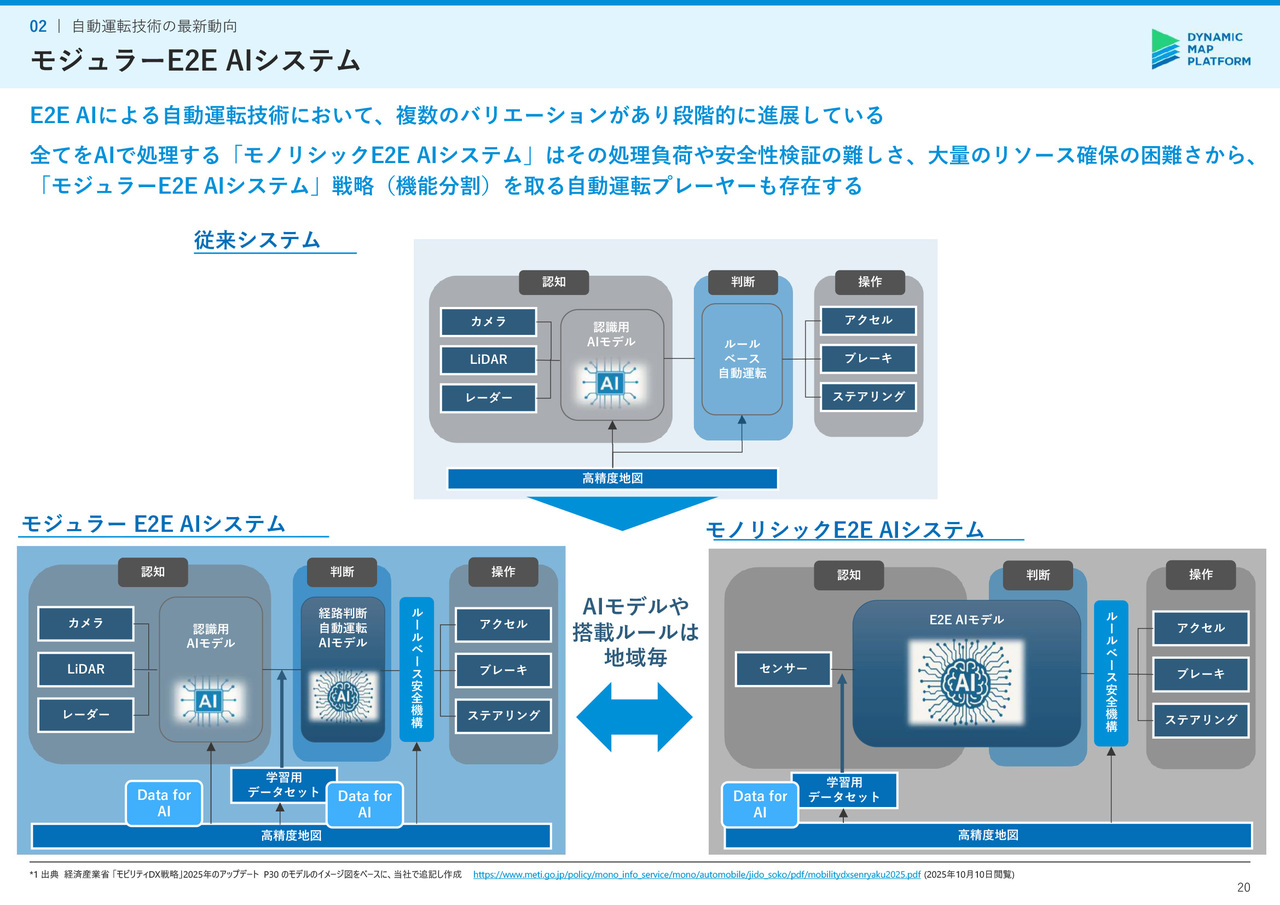

モジュラーE2E AIシステム

End-to-End AIという技術も、さらに解像度を上げていくと、複数のバリエーションが存在します。段階的に進展していくと考えられています。

先ほどのスライドで説明したEnd-to-End AIは、このスライド右下に示されているモデル「モノリシックE2E AIシステム」に該当します。このモデルは、センサから得られるインプット情報を単一のAIモデルで処理し、車両の挙動をコントロールするシステムです。

従来のシステムがルールベースで行ってきたさまざまな処理を、単一のAIモデルで実施して安全を制御することは、想像に難くないように非常にハードルが高いと言われています。

この課題の大きさやハードルの高さに対して、複数のAIで処理を分担して行うとされる「モジュラーE2E AIシステム」というアプローチが、有力な選択肢の1つとなっています。

「モジュラーE2E AIシステム」は、単一のAIモデルですべてを処理するのではなく、認知や判断といった各処理のモジュールごとにAIモデルを用意したシステムとなるため、「モノリシックE2E AIシステム」と比較してハードルが低いとされています。

また、このAIモデルが担う領域の拡大については、各国のAIに対する社会受容性、検証・安全に対する重点の置き方、さらに当局からの承認によって異なる可能性があります。

あとは、先ほどご説明した冗長化や多重化といった観点から、いずれのEnd-to-End AIシステムであっても重篤なリスクを排除するためには、ルールベースの安全機構や、なにか起こった際にルールベースで置き換えられ、多重化できるアーキテクチャが必要であるとされています。

この考え方は、直近の経済産業省のモビリティDXに関する資料の中でも紹介されています。

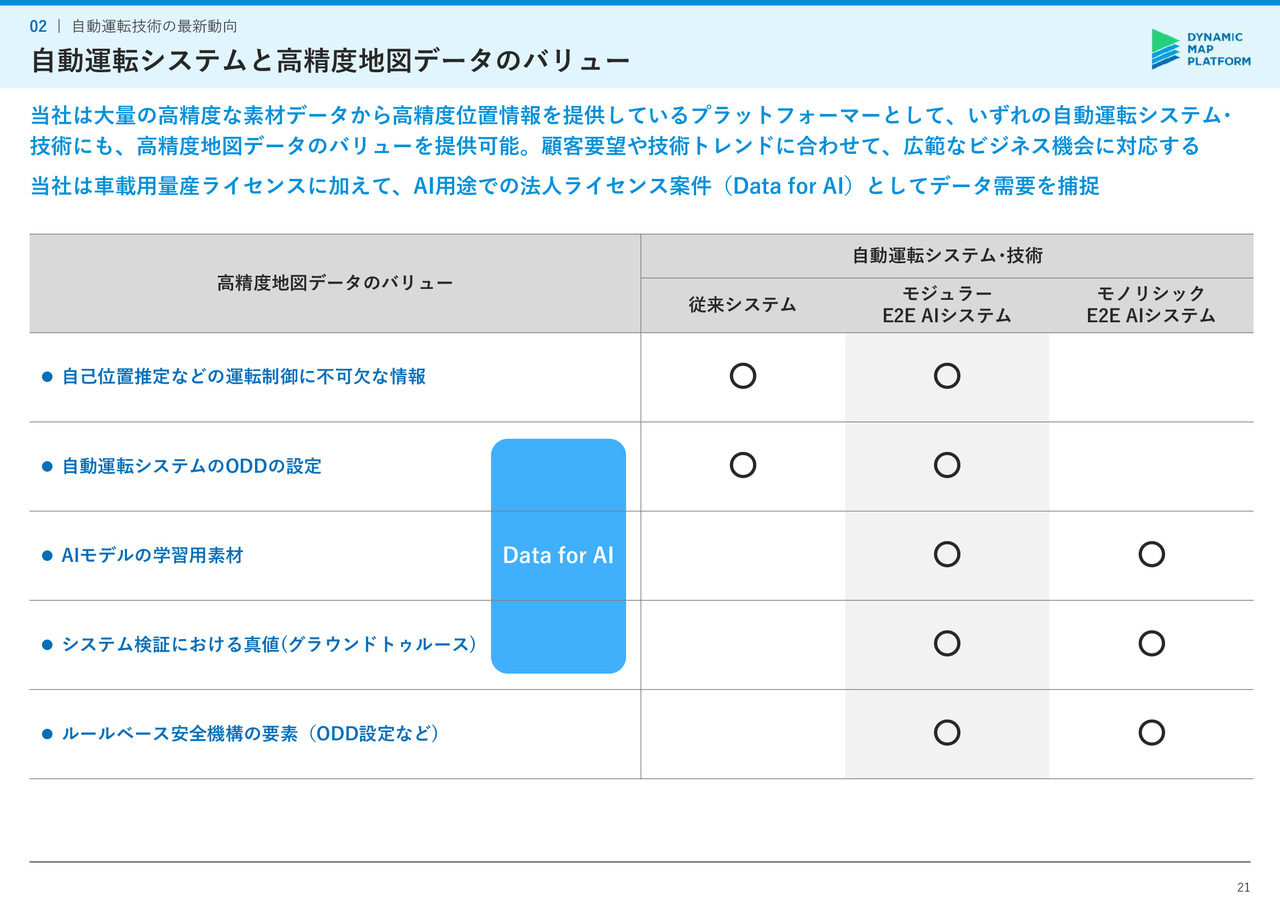

自動運転システムと高精度地図データのバリュー

今後の技術のメインストリームは、まだ定まっていないのが現状です。当社も、自動運転ソフトウェアの開発会社や半導体メーカー、自動車メーカーなど、各プレーヤーと意見交換を重ねています。

大量の高精度な素材データを基に高精度位置情報を提供しているプラットフォーマーである当社は、いずれの自動運転技術が主流となってもビジネス機会は存在すると考えています。

まず、従来システムについては、これまでどおり運転制御に不可欠なデータを提供していく方針です。当社の高精度3次元地図データは世界で最も多くのデータ量を誇り、これを引き続き提供していきます。自動車メーカー各社との意見交換の中で、多くの自動車メーカーにとって、当面はこのシステムが主流になると認識しています。

次に、「モジュラーE2E AIシステム」に関しては、当社にとってさらにビジネス機会が広がると考えています。

「モジュラーE2E AIシステム」の認知モジュールを詳しく見ると、認知と自己位置推定のステップが存在します。自己位置推定では、従来のシステムと同様に不可欠なデータとして、当社がデータを提供し続けています。

さらに、AIモデルの学習用データセットやAI検証時に必要となる空間上の真値情報のデータも提供しています。また、先ほど紹介した重大リスクの排除のため、ルールベースの安全機構にもデータが使用されています。

最後に、スライドの表の右側に記載されている「モノリシックE2E AIシステム」においても、ビジネス機会があります。

前提として、「モノリシックE2E AIシステム」では、より高度なAIモデルを構築する必要があるため、その負担投資額を考慮すると、多くの自動車会社にとって現実的であるかどうかは依然として不透明であり、実現可能な自動車会社は非常に限られると考えられます。それでも、「モジュラーE2E AIシステム」と同様に、AIモデルの構築やルールベースの安全機構のためのデータ需要が存在します。また、冗長性や多重性の担保は、当局から承認を得る際に安全性を証明する要素として重要です。

当社は本年第1四半期から、トヨタグループがソフトウェアを基盤としたモビリティの新技術・事業開発を担うグループ会社Woven by Toyota向けに「Data for AI」の法人ライセンスを提供しています。

安全性はこれからの社会実装において不可欠と考えており、今後もトレンドを見極めながら、それぞれのAIモデルに最適なデータを提供していく方針です。

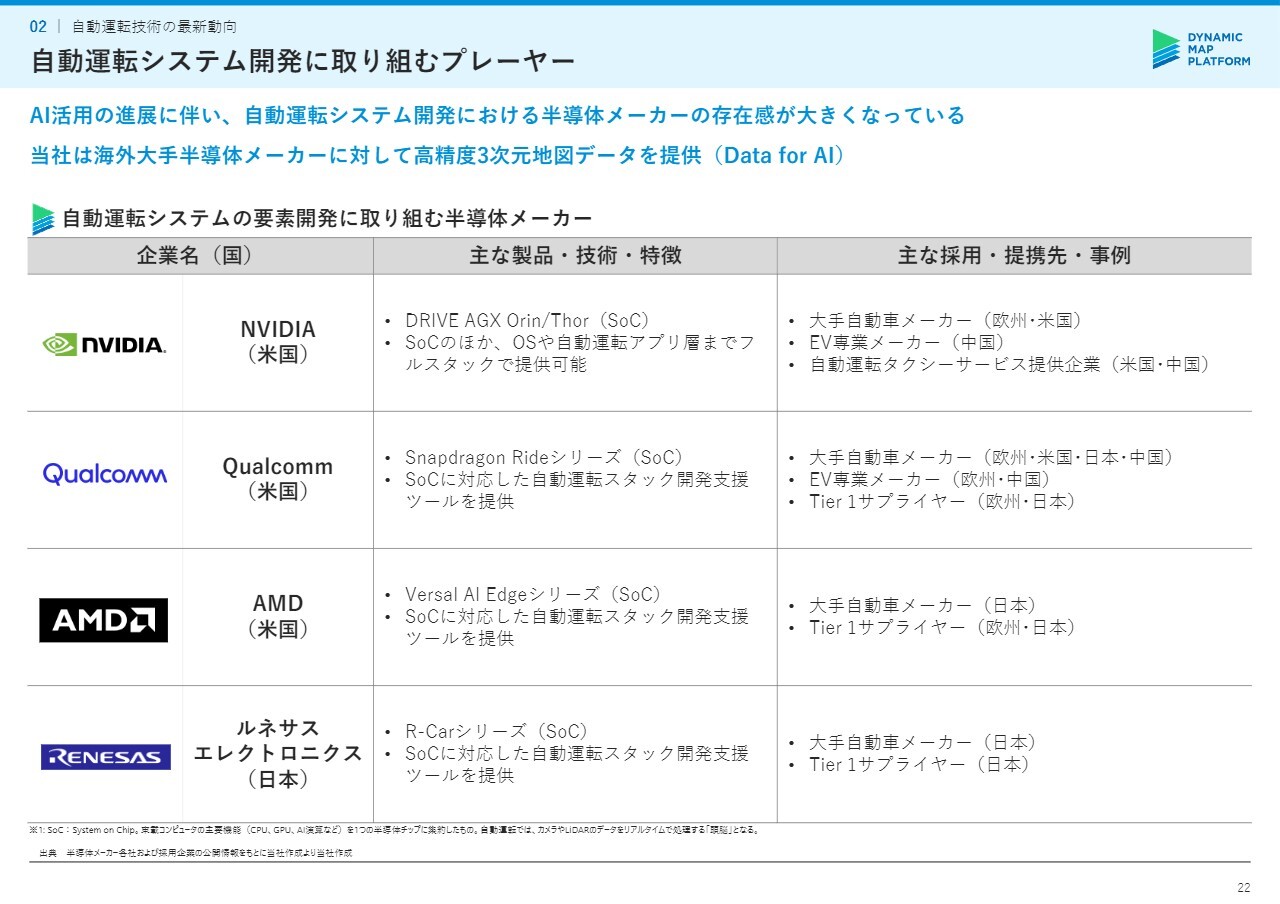

自動運転システム開発に取り組むプレーヤー

このパートの最後に、半導体メーカーによる自動運転システムの開発への取り組みについてまとめています。

AIの活用が進展する中で、自動運転システムの開発における半導体メーカーの存在感は高まっています。スライドのとおり、各社はSoC(System on Chip)の提供に加え、SoCに対応した自動運転システム用の開発支援ツールを、自動車メーカーやTier1車載システムメーカーなどに提供しています。

当社は海外の大手半導体メーカーに対し、高精度3次元地図データ「Data for AI」を提供しています。

「NVIDIA Omniverse Partner Council Japan」に参画

続いて、このパートでは、新たな事業領域における第2四半期の進捗をご説明します。

まず、本日リリースがありましたが、当社は海外の大手半導体メーカーであるNVIDIAが設立した「NVIDIA Omniverse Partner Council Japan」に参画し、「NVIDIA Omniverse」上でデジタルツイン空間構築において協業を開始しました。

当社の高精度3次元地図データは、高度化する自動運転やADASに必要とされるセンチメートル級の精度で整備されています。日本、北米、欧州、韓国、中東を含むグローバルで合計180万キロメートル以上の道路データをカバーしています。

このデータを活用することで、これらの道路について、レーン数、レーン幅、曲率、勾配などを忠実に再現したリアルな3D道路モデルを「NVIDIA Omniverse」上に構築し、デジタルツインデータとして利用することが可能です。

また、本参画によって「NVIDIA Omniverse Partner Council Japan」の他パートナー企業との協業を進め、「NVIDIA Omniverse」を活用した高度なデジタルツイン空間の構築および、それを活用したお客さまの課題解決支援を推進していきます。

今回協業を開始したNVIDIAや、「AI for Data」で提携している日本マイクロソフトなど、引き続き有力プレーヤーとのアライアンスを通じた開発にも積極的に取り組んでいきます。

中東地域における戦略的提携

続いて、当社は中東における事業展開を加速するため、現地パートナーであるSpace42と戦略的提携を行っています。地域における安全な自動運転を加速することを目的に、高精度地図やデータプラットフォームの国際標準化、自動運転のパイロット事業、技術・イノベーション連携などの分野で協業を推進しています。

この協業の対象マーケットは、中東だけでなく、中央アジアやアフリカも含まれており、各市場において安全な自動運転の普及を目指しています。

今回、提携を決定したSpace42は、UAE(アラブ首長国連邦)に拠点を置くAIスペーステック企業です。同社の事業は「宇宙サービス」と「スマートソリューション」の2つの部門で構成されており、政府系テック企業のG42と、政府系投資会社であるMubadalaおよびIHCが主要株主として名を連ねています。

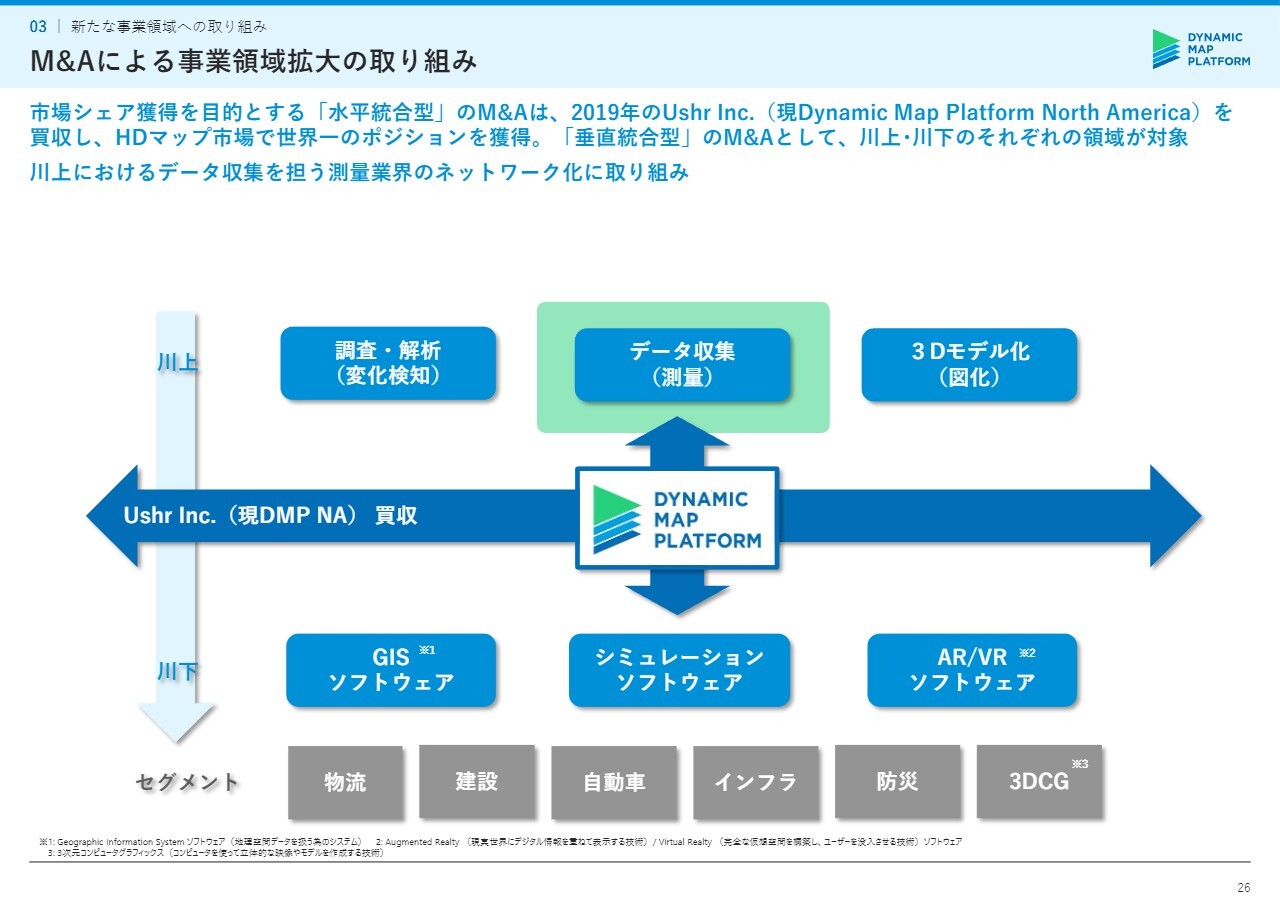

M&Aによる事業領域拡大の取り組み

3つ目の取り組みとして、これまで説明した既存事業のオーガニックな成長に加え、M&Aを通じたノンオーガニックな成長も重要な戦略として位置づけています。

実際に、過去にもM&Aによる非連続的な成長の実績があります。2019年には米国のUshr(現在の北米現地法人Dynamic Map Platform North America)を買収しました。

この買収は、市場シェア獲得を目的とした水平統合型のM&Aであり、それまで日本国内のみで提供していた「HDマップ」と呼ばれる自動運転・ADAS向けのデータを北米マーケットに展開しました。その結果、世界一のポジショニングを獲得するに至りました。

さらに、Ushrと一体経営を進めることで、欧州・韓国・中東への進出も可能となり、このM&Aは当グループにとって事業拡大の大きなターニングポイントとなりました。

今後は、垂直統合型のM&Aを推進し、川上と川下の両方の領域で買収を進めていきたいと考えています。まず、川下の領域では、当社が保有しているデータを活用することで、分析、制御、予測の向上が期待される業界において、M&Aの可能性を模索していきます。

一方、川上の領域においては、当社のデータ生成に必要となる調査・解析、データ収集、3Dモデル化の3分野でM&Aの可能性を模索しています。

川上におけるデータ収集、つまり現実世界を正確に計測するプロセスを担う測量業界のネットワーク化に取り組み始めました。

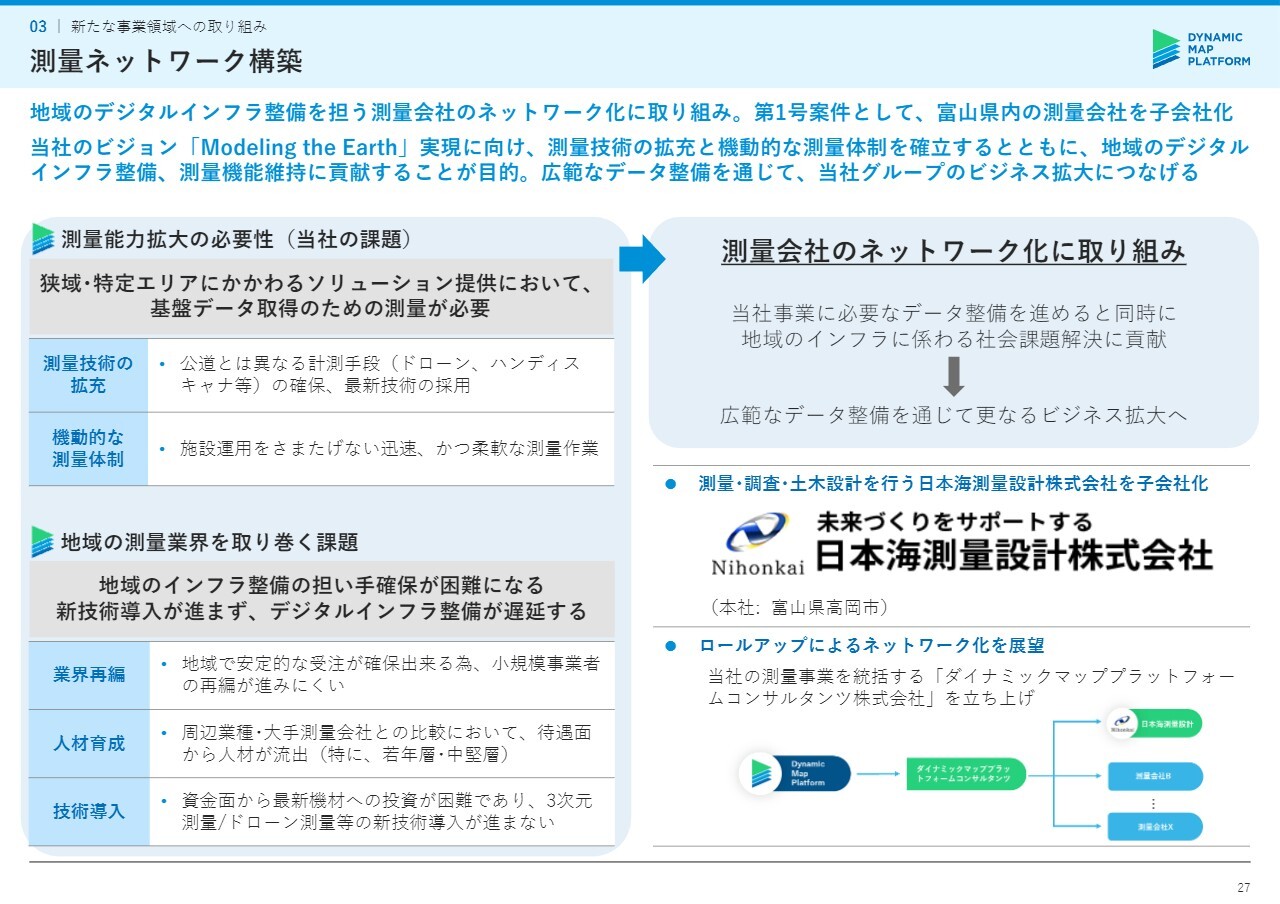

測量ネットワーク構築

地域のデジタルインフラ整備を担う測量会社のネットワーク化に着手し、その取り組みの第1号案件として、富山県内の測量会社を子会社化したことを先般発表しました。

当社のビジョン「Modeling the Earth」の実現を目指し、測量技術の拡充と機動的な測量体制の確立を図り、地域のデジタルインフラ整備および測量機能の維持に貢献することを目的としています。

測量能力の拡大の必要性については、この後のスライドで詳しくご説明します。地域の測量業界を取り巻く課題として、業界再編がなかなか進みにくいこと、測量を担う若年層や中堅層の人材が流出していること、資金面から新技術である3次元測量やドローン測量の導入が進まないことなどがあります。

このため、地域のインフラ整備の担い手確保が困難になっており、国が掲げるデジタルインフラの整備が遅延することが懸念されています。

当社では、測量会社のネットワーク化を通じて、事業に必要なデータ整備を進めると同時に、地域のインフラに関わる社会課題の解決に貢献することを目指しています。広範なデータ整備は、将来的なライセンス型ビジネスの拡大にも寄与すると考えています。

また、当社の測量事業を統括する新設会社として、ダイナミックマッププラットフォームコンサルタンツ株式会社を設立し、ロールアップによる測量会社のネットワーク化を展望しています。

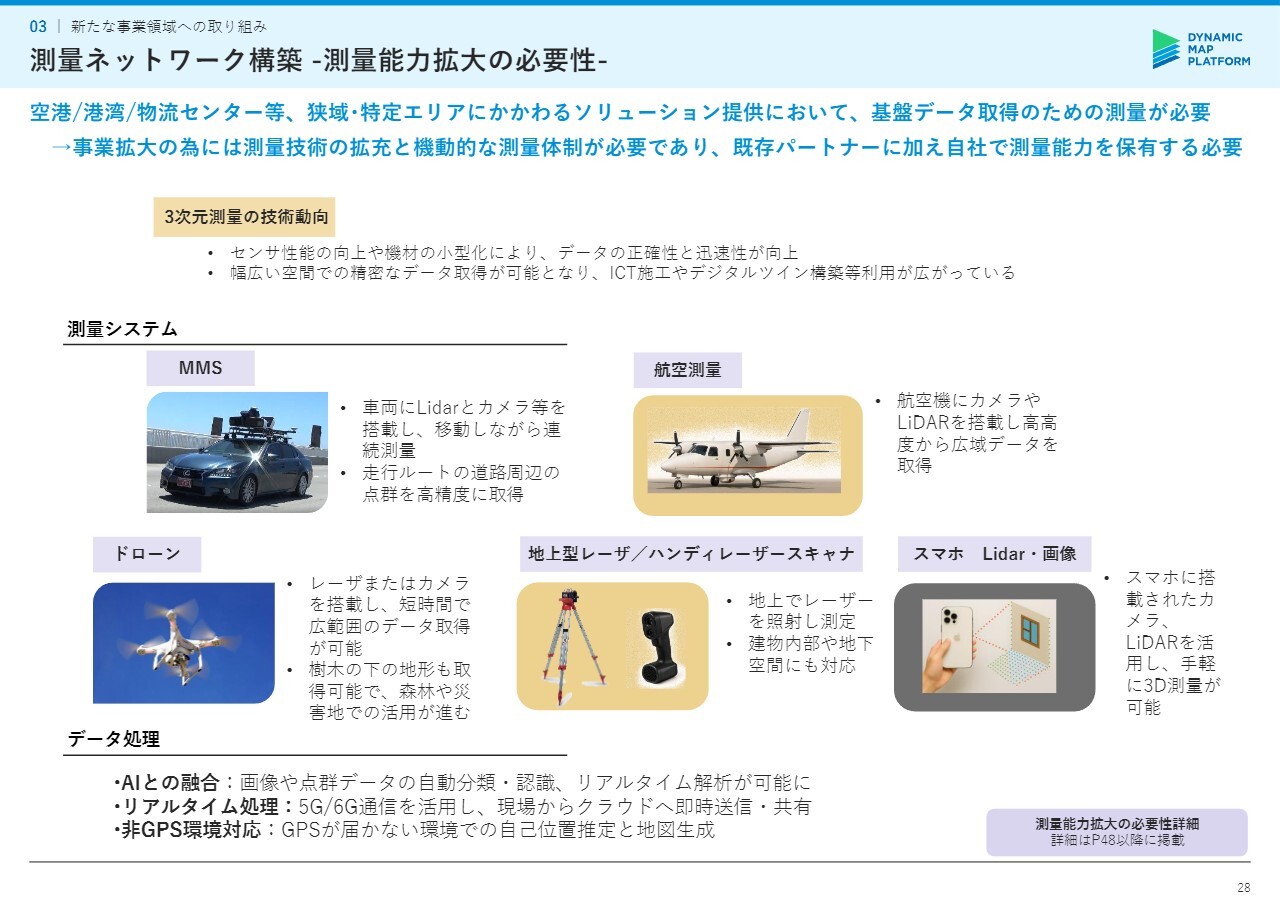

測量ネットワーク構築-測量能力拡大の必要性-

測量能力拡大の必要性についてご説明します。空港、港湾、物流センターなど、狭域および特定エリアに関わるソリューション提供において、それぞれに対応した基盤データの取得・収集が必要となり、そのための測量システムと運用体制の拡充が重要と考えています。

現在、公道のデータ整備は、スライドの中段左側にあるMMS(Mobile Mapping System)を主体として行っています。こちらは車両が走行可能な道路であれば、任意のタイミングで移動測量が可能となる仕組みであり、当社はすでにこれを整備しています。

一方、狭域・特定エリアにおいては、MMS車両を持ち込めない場所や、車両の走行が可能であっても施設の運用を妨げない迅速かつ柔軟な作業が求められる場合があります。

そのような場合には、MMS以外の計測手段、具体的にはドローンやハンディレーザー、iPhoneなどのスマートフォンに搭載されたLiDARなどを積極的に活用し、機動的な測量体制を整備することを目指しています。また、既存の測量パートナーに加え、自社での測量能力を強化することも検討しています。

3次元測量は、センサの性能向上や小型化の進展に加え、データ処理におけるAIの活用が進んでいます。当社グループとしても能力強化に取り組んでいく必要があると考えています。

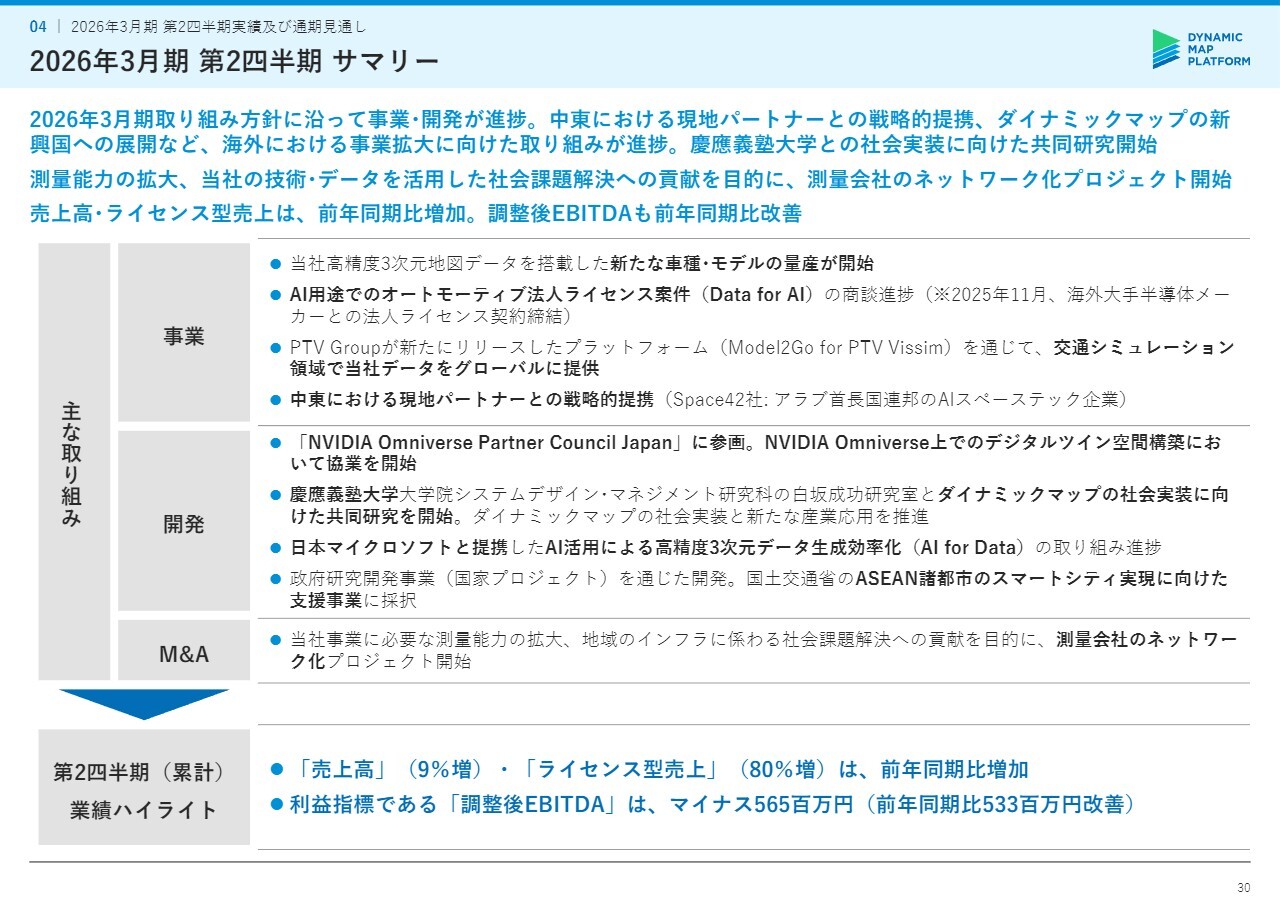

2026年3月期第2四半期サマリー

ここからは、2026年3月期第2四半期の実績および通期の見通しをご説明します。まずはサマリーの説明から始めます。第2四半期も全体として、2026年3月期の取り組み方針に沿って、事業および技術開発の両面で進捗しました。事業面では、当社の高精度3次元地図データを搭載した新たな車種やモデルの量産が開始されています。

また、AI用途での法人ライセンス案件である「Data for AI」の商談が進捗し、今月、海外の大手半導体メーカーとの法人ライセンス契約を締結しました。さらに、パートナー企業を通じたデータ販売にも積極的に取り組んでおり、PTV Groupが新たにリリースしたプラットフォーム「Model2Go for PTV Vissim」を通じて、交通シミュレーション分野で当社のデータをグローバルに提供する体制が整っています。

海外における事業拡大に向けた取り組みとしては、先ほどご紹介した中東における現地パートナーであるSpace42社との戦略的提携を進めています。開発面では、これも先ほどご紹介した「NVIDIA Omniverse Partner Council Japan」に参画し、「NVIDIA Omniverse」上でのデジタルツインの空間構築における協業を開始しています。

また、慶應義塾大学大学院システムデザイン・マネジメント研究科の白坂成功研究室(宇宙データ解析を手掛けるスタートアップSynspectiveのファウンダーの研究室)と「高精度3次元情報を基盤としたダイナミックマップの社会実装に向けたビジネス・システムアーキテクチャの研究」をテーマに共同研究を開始しました。

AIのインパクトが物理世界(現実世界)に及ぼうとしている中、慶應義塾大学との共同研究を通じて、ダイナミックマップを「システム×デザイン思考」で捉え直すことで、プラットフォームの可能性をさらに広げ、多くの分野での社会実装を進めることを目指しています。

また、日本マイクロソフトと提携したAI活用では、高精度な3次元データ生成の効率化に取り組んでいます。第1四半期に発表した「AI for Data」も進捗しています。

国土交通省のASEAN諸都市のスマートシティ実現に向けた支援事業にも新たに採択され、スマートシティ領域への取り組みやダイナミックマップの新興国への展開も進めた第2四半期となりました。

M&Aの取り組みについては、当社事業に必要な測量能力の拡大や地域インフラに関わる社会課題解決への貢献を目的として、先ほど紹介した測量会社のネットワーク化プロジェクトを開始しました。

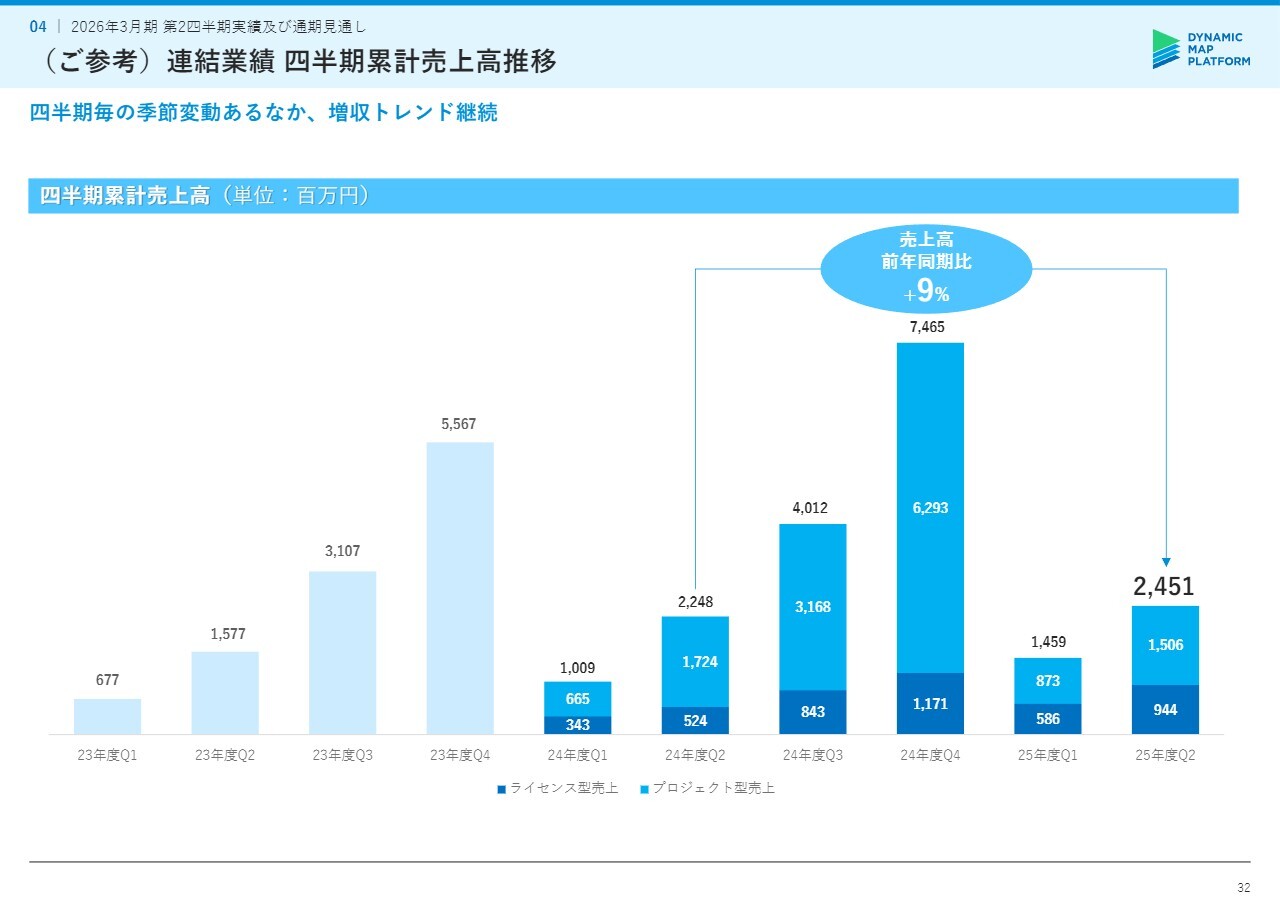

以上を踏まえ、売上高は前年同期比9パーセント増、ライセンス型売上は前年同期比80パーセント増と大幅に増加しています。利益指標である調整後EBITDAはマイナス5億6,500万円となり、大幅に改善しました。

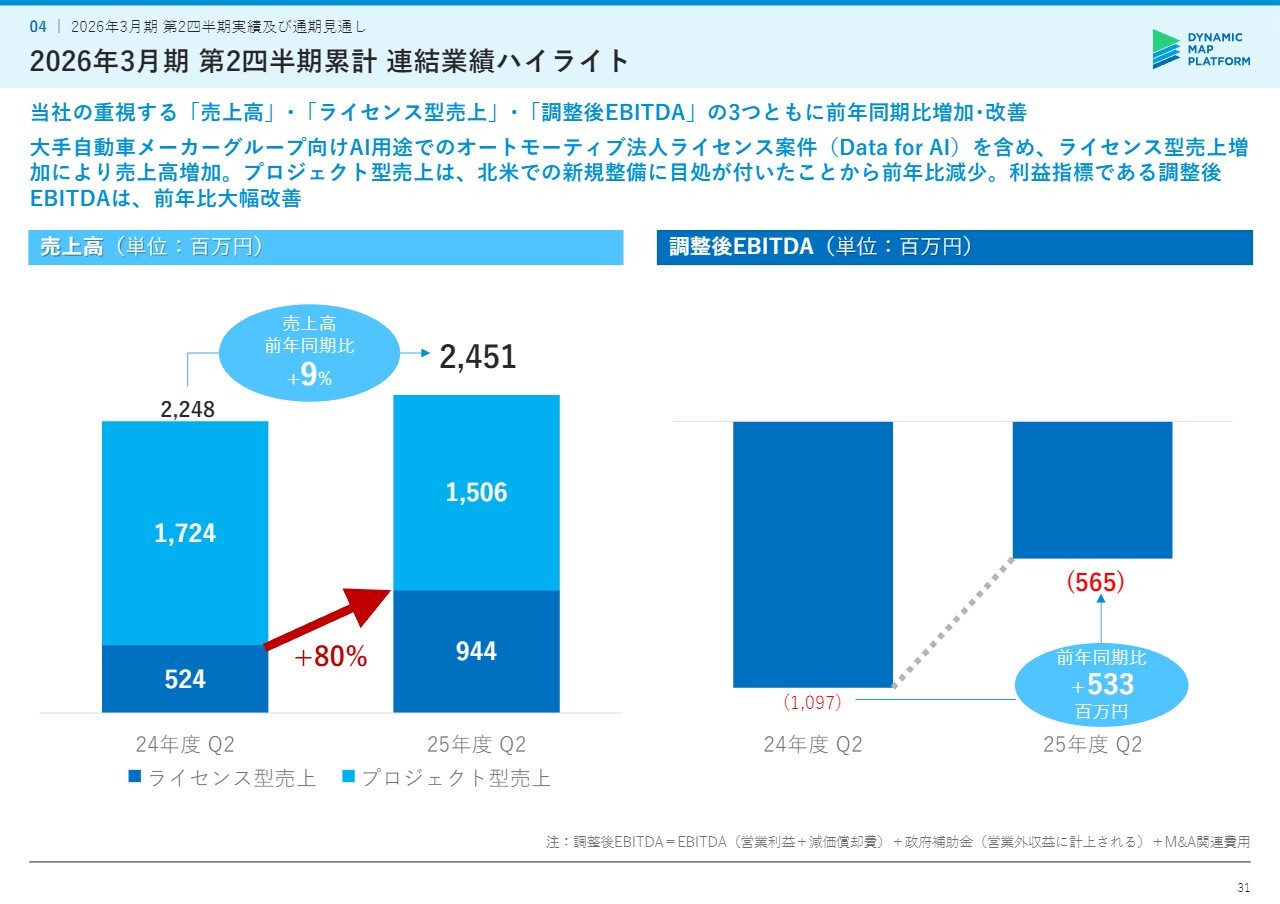

2026年3月期第2四半期累計連結業績ハイライト

2026年3月期第2四半期の業績ハイライトです。まず、当社が重視する売上高、ライセンス型売上、調整後EBITDAの3つすべてが前年同期比で増加・改善しています。売上高は24億5,100万円で前年同期比9パーセント増加、ライセンス型売上は9億4,400万円で前年同期比80パーセント増加、調整後EBITDAはマイナス5億6,500万円で前年同期比5億3,300万円改善しました。

トヨタ自動車グループのWoven by Toyota向けのオートモーティブ法人ライセンス案件を含むことから、ライセンス型売上が増加し、その結果、売上高も増加しています。

プロジェクト型売上は、北米での新規整備にめどがついたことから、前年同期比で減少しています。

(ご参考)連結業績四半期累計売上高推移

こちらのスライドでは、四半期ごとの累計売上高推移を示しています。当社は年度後半に業績のウェイトが高く、季節変動性があるものの、増収トレンドを継続しています。引き続き、ライセンス型売上の成長に取り組んでいきます。

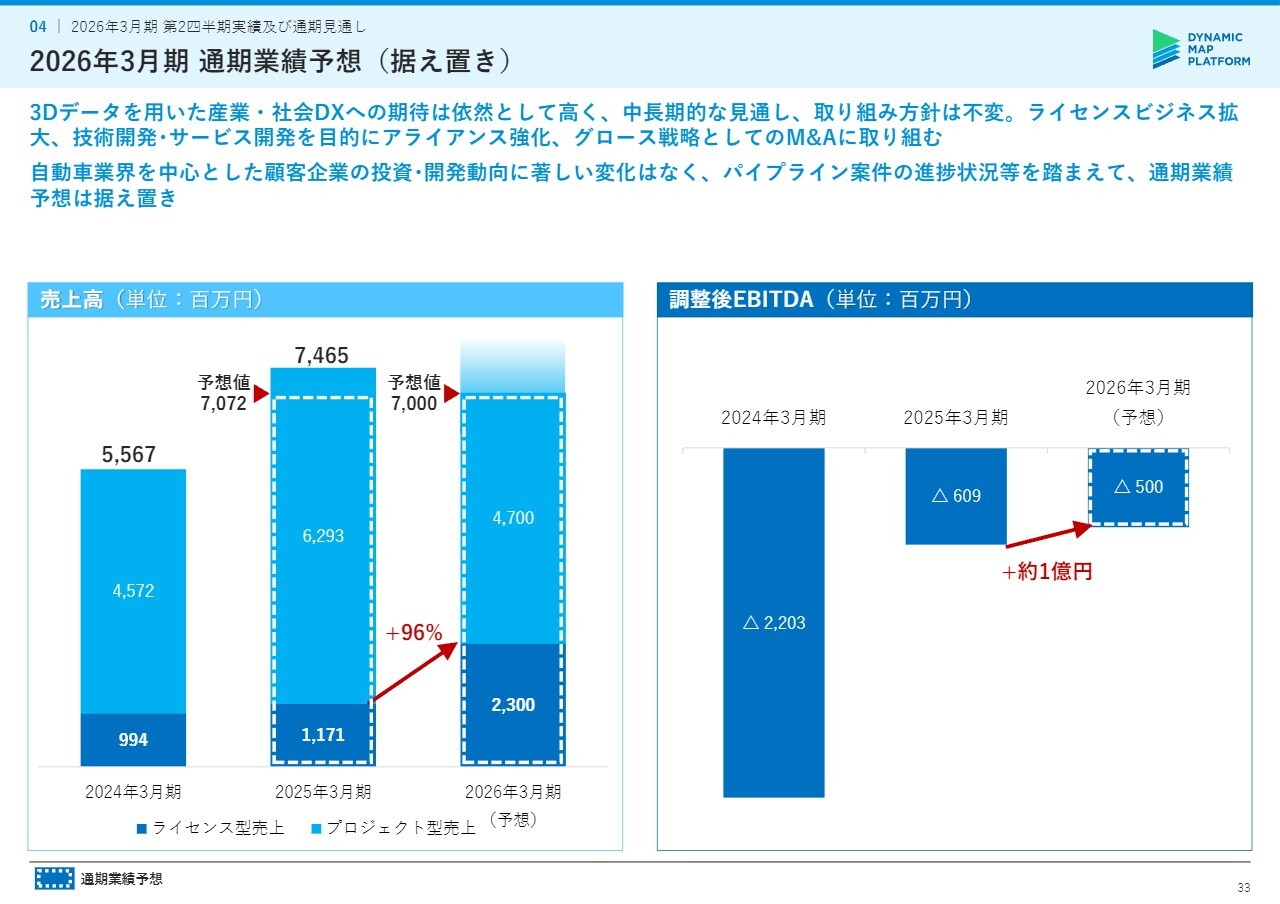

2026年3月期通期業績予想(据え置き)

今後の見通しについては、自動車業界を中心に顧客企業の投資や開発動向に大きな変化はなく、パイプライン案件の進捗状況などを踏まえた結果、通期業績予想は据え置きとしています。

売上高は70億円で、うちライセンス型売上は23億円、調整後EBITDAはマイナス5億円です。

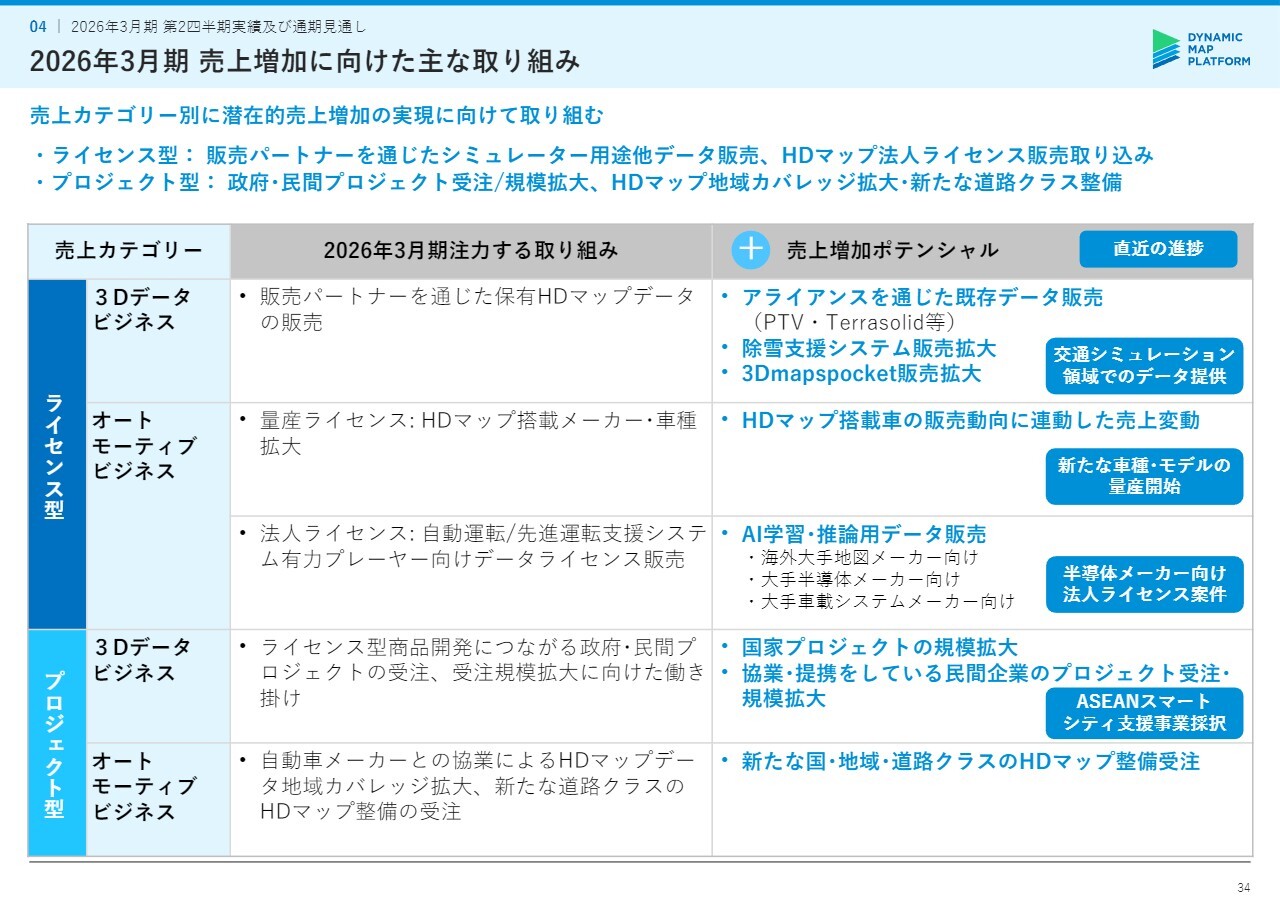

2026年3月期売上増加に向けた主な取り組み

スライドには、年度の初めから継続的に開示している今期の売上増加に向けた取り組みをまとめています。今年8月に発表した2026年3月期第1四半期決算以降の進捗状況については、売上カテゴリごとに表の右側にボックス形式で記載しています。

引き続き、潜在的な売上増加の実現に向けた取り組みを進めていきます。

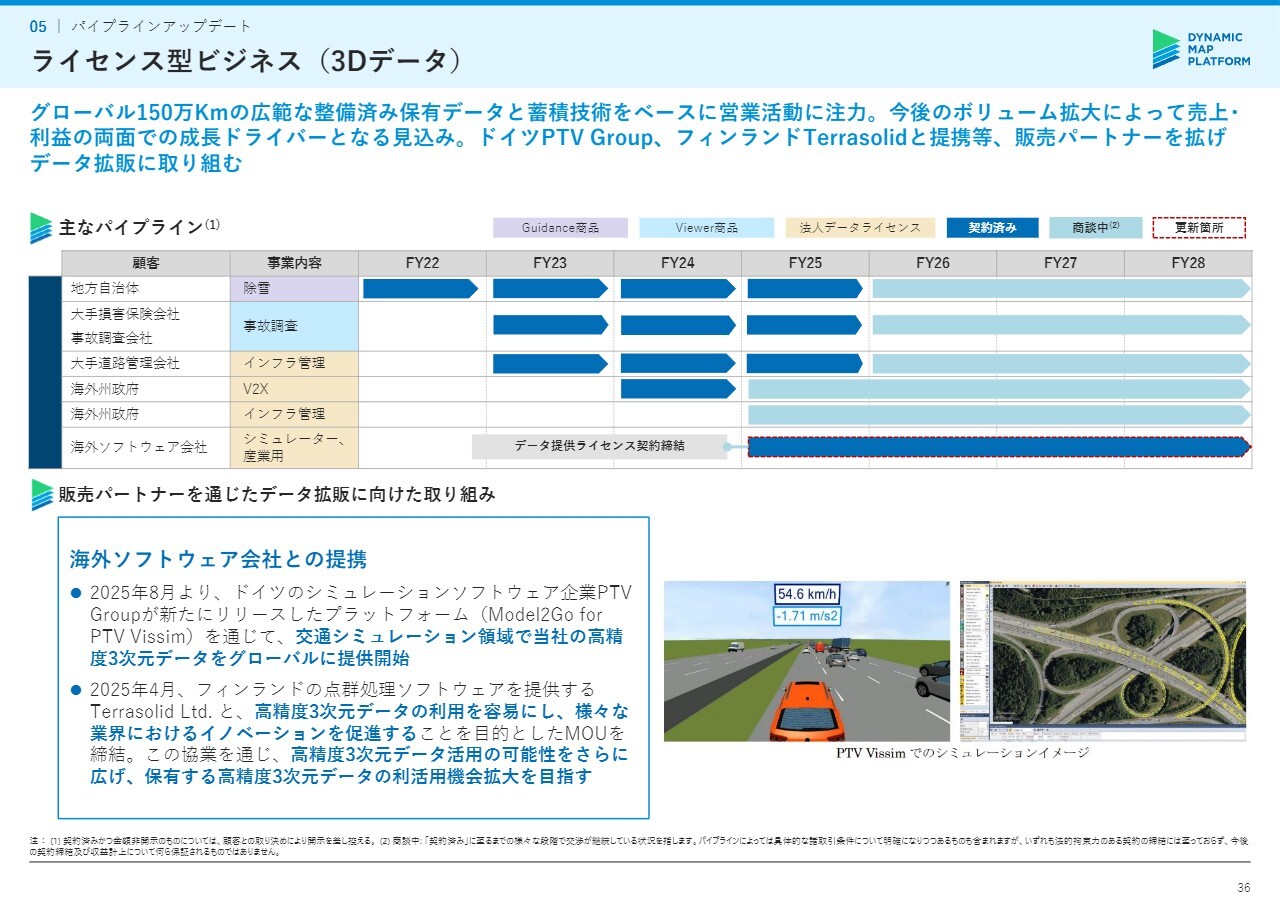

ライセンス型ビジネス(3Dデータ)

最後のパートとなるパイプラインのアップデートです。当社の売上はこれまでどおりパイプラインに裏付けされたものであり、成長イメージをご理解いただきやすくするため、パイプラインの内訳を列挙するかたちで開示を続けています。

ただし、具体的な顧客名や数字、将来見込みの開示は難しい部分もございますので、最大限の情報開示としてご理解いただければと思います。

今回は、今年8月に開示した内容からの更新箇所のみをご説明します。

全部で4つあり、まず1つ目は、ライセンス型ビジネスである3Dデータビジネスです。今回のアップデートとして、販売パートナーを通じたデータ拡販に関し、海外のソフトウェア会社であるPTV Groupとのデータ提供ライセンス契約を新たに締結しました。

このライセンス契約に基づき、今後データ販売の拡大が期待される点が今回のアップデートです。

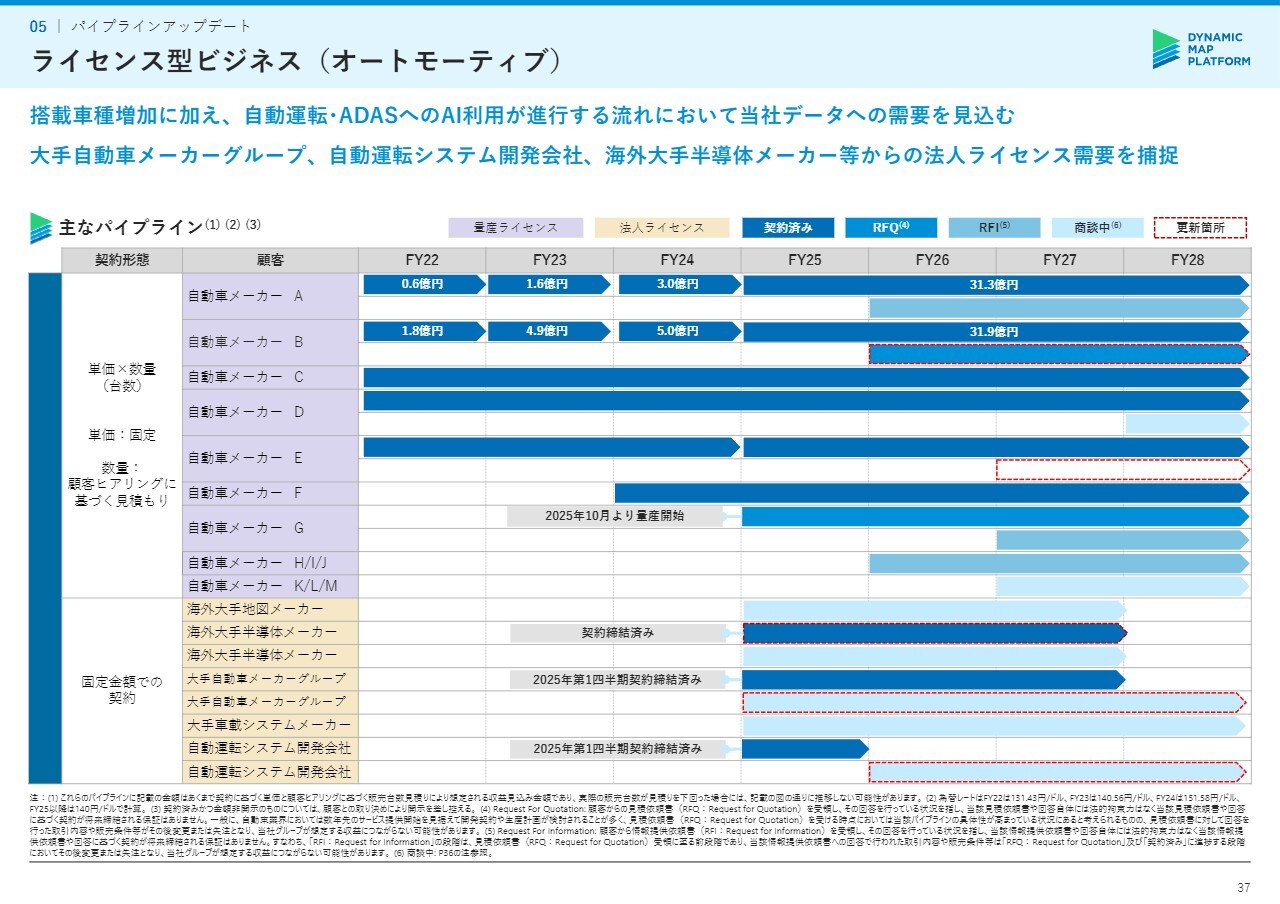

ライセンス型ビジネス(オートモーティブ)

2つ目は、ライセンス型ビジネスのオートモーティブビジネスです。量産車向けのライセンスに関しては、自動車メーカーB社の新車種搭載に向けた商談が進捗しています。

また、自動車メーカーG社との北米における案件では、当社データが搭載された新モデルの量産が予定どおり開始されました。ただし、書面としての契約締結はまだ完了していないため、スライド上のステータスは変更していません。

しかし、データ提供はすでに開始され、量産もスタートしているため、新規の契約締結が間近で行われる見込みです。

一方、自動車メーカーE社においては、2027年度の開始を見込んでいた案件が見送りとなりました。これらの動きについては、自動車メーカー各社の足元におけるアプローチの違いが表れていると言えます。

また、表の下段にある法人向けライセンスについて、今回からより詳細に開示しています。まず、トヨタ自動車グループのWoven by Toyota向けに法人ライセンスの売上を第1四半期にクロージングしました。そして今月、海外大手半導体メーカー向けに契約を締結しました。

なお、これらはいずれも今回の開示アップデートにおける法人ライセンスに記載されていたものとなります。

引き続き、その他の大手自動車メーカーグループ、自動運転システム開発会社、海外大手半導体メーカーなどからの「Data for AI」のデータ需要を捕捉するため、商談を進めています。

各社との商談を通じて、法人ライセンスにおける当社データへの強い需要を確認しており、パイプライン案件の記載を追加しました。本日ご説明した自動運転やADASにEnd-to-End AIの普及が加速する流れにおいて、当社データへの需要がさらに高まっていると感じています。

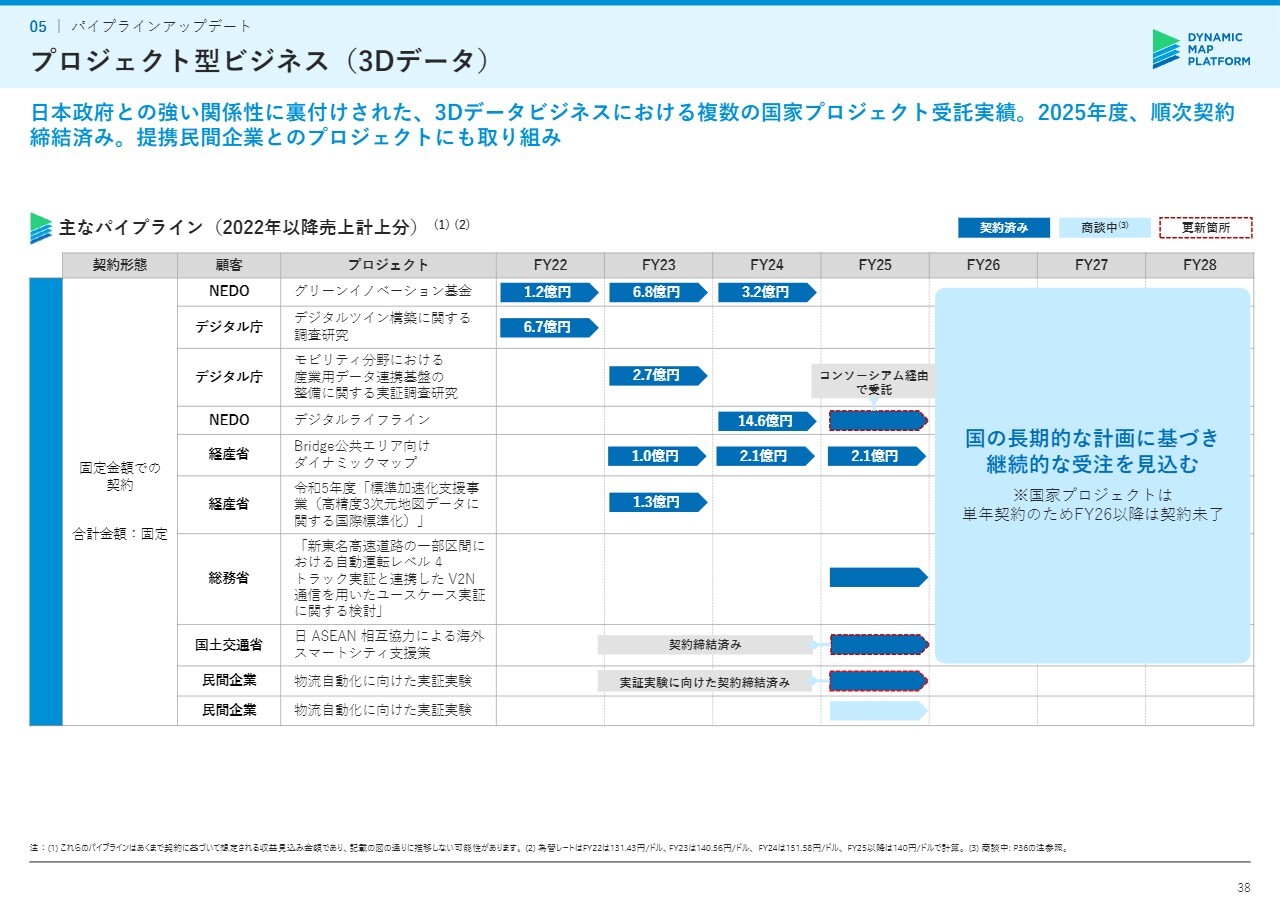

プロジェクト型ビジネス(3Dデータ)

3つ目は、プロジェクト型ビジネスである3Dデータビジネスです。国家プロジェクト案件「デジタルライフライン」については、コンソーシアム経由で受託しています。当社の担当部分については昨年比で規模が縮小していますが、引き続き物流自動化の実現に向けた取り組みに貢献していきます。

また、国土交通省によるASEAN諸都市のスマートシティ実現に向けた支援事業に新たに採択されましたので、その内容を更新しています。

表の下段にある民間企業との取り組みについては、物流自動化の実証実験に向けた準備として、契約締結および準備を進めています。

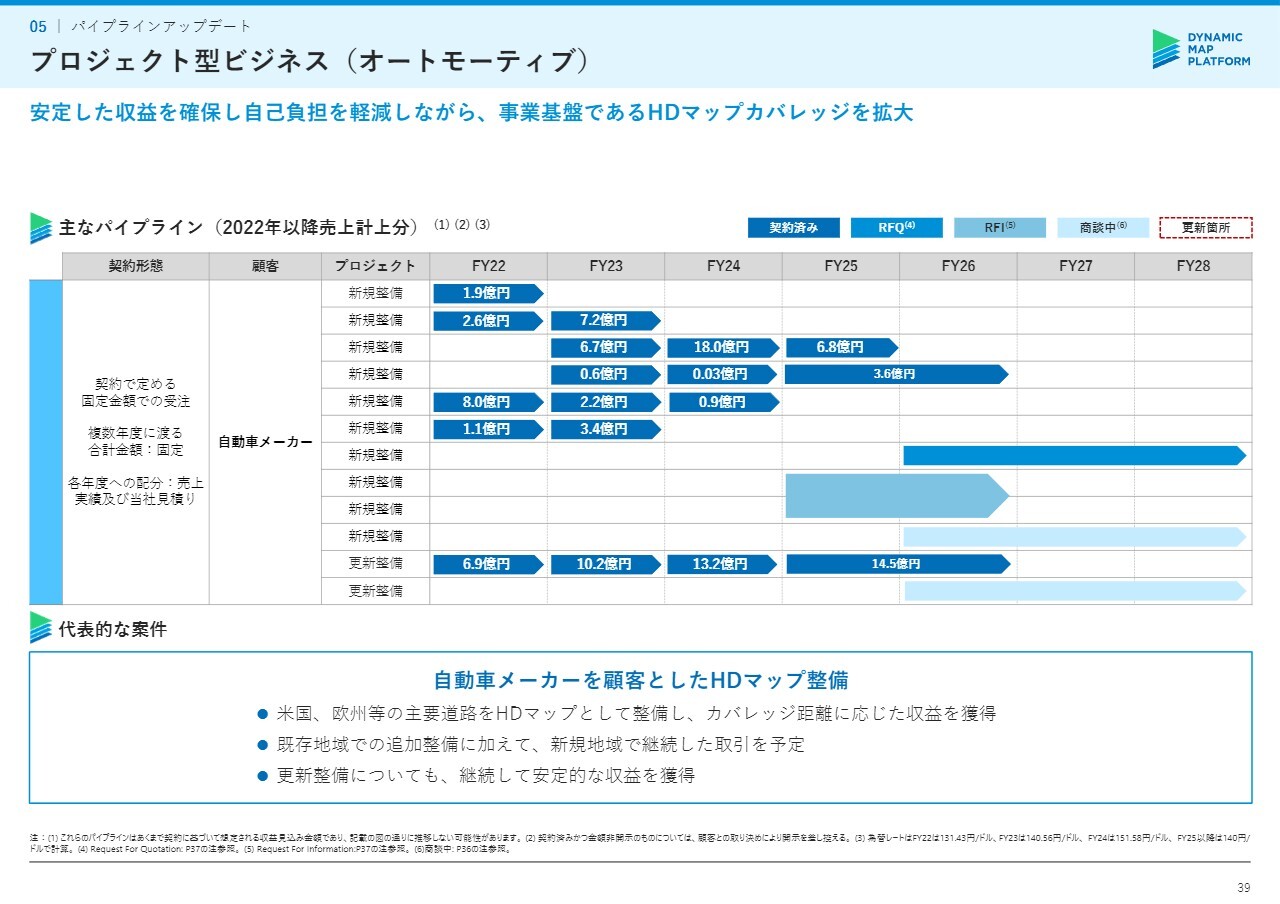

プロジェクト型ビジネス(オートモーティブ)

4つ目は、プロジェクト型ビジネスであるオートモーティブビジネスです。特にアップデートはありませんが、引き続き、商談中の案件のクロージングに向けて取り組んでいます。

中長期ビジョン

最後に、当社の中長期ビジョンについてです。「高精度位置情報の提供を通じてあらゆる産業における共通基盤を目指す」を掲げて事業に取り組み、「Modeling the Earth」の実現に努めていきます。引き続き当社事業にご支援いただけますと幸いです。どうぞよろしくお願いします。

質疑応答:業績予想とオートモーティブビジネスの法人ライセンスについて

司会者:「黒字化の見込みについて教

新着ログ

「情報・通信業」のログ