提供:旭ダイヤモンド工業株式会社 2026年3月期第2四半期決算説明

【QAあり】旭ダイヤモンド工業、通期予想据え置きで堅調維持

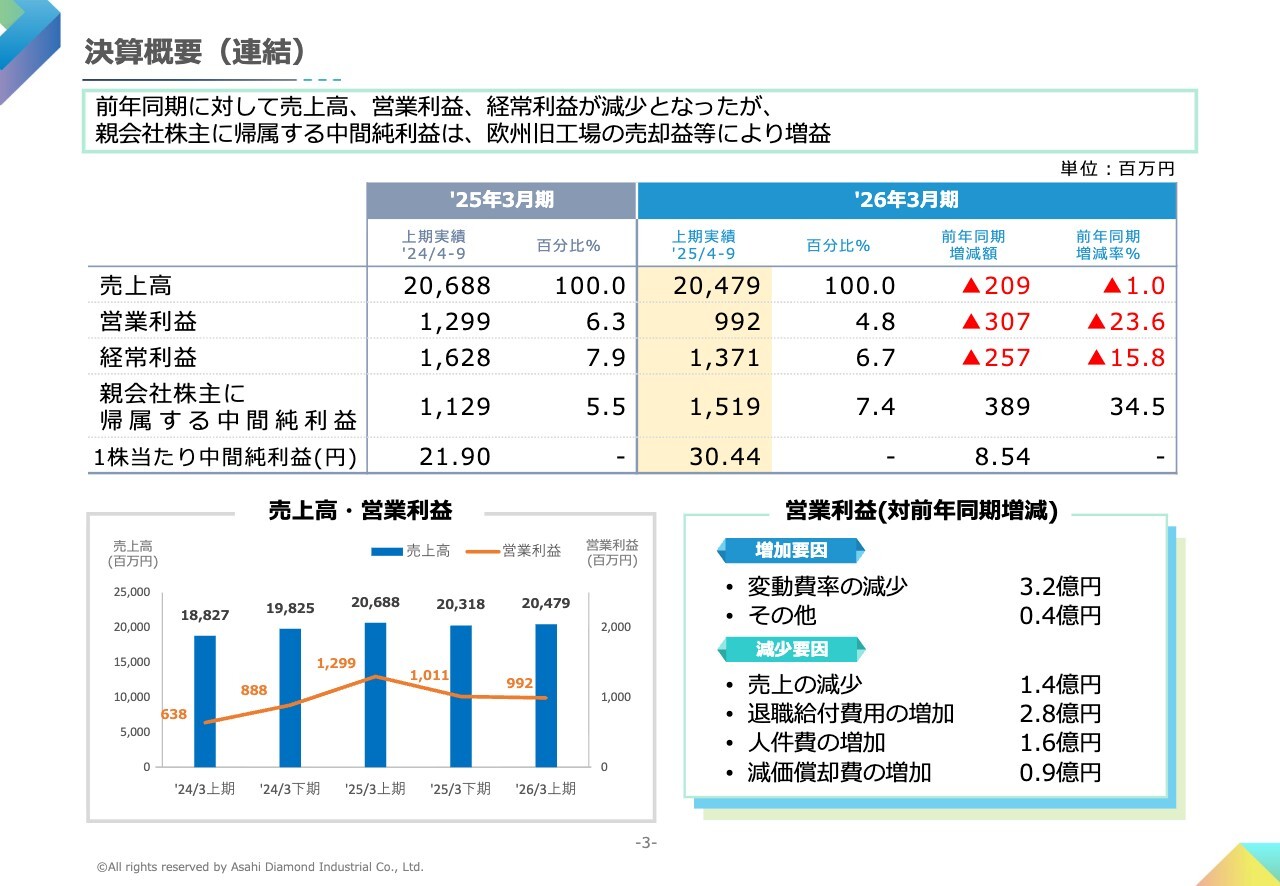

決算概要(連結)

片岡和喜氏(以下、片岡):旭ダイヤモンド工業株式会社代表取締役社長の片岡です。2026年3月期第2四半期決算の概要をご報告します。

当第2四半期連結累計期間における国内経済は、米国の通商政策が自動車産業を中心に影響を及ぼしたものの、各種政策の効果や雇用・所得環境の改善により、緩やかな回復が進みました。

世界経済においては、物価動向、為替動向、地政学リスク、中国経済成長の鈍化や中国政府によるレアアース輸出規制、それに対する米国政府の対応など、依然として先行きの不透明な状況が続いています。

このような状況のもと、売上高は204億7,900万円となり、前年同期比で1.0パーセントの減収となりました。利益面では、営業利益が9億9,200万円、経常利益が13億7,100万円と減益となりました。

一方で、親会社株主に帰属する中間純利益は15億1,900万円と増益となりました。これは、欧州の旧工場の売却益として約6億円が計上されたためです。

その結果、1株当たりの中間純利益は30円44銭となりました。

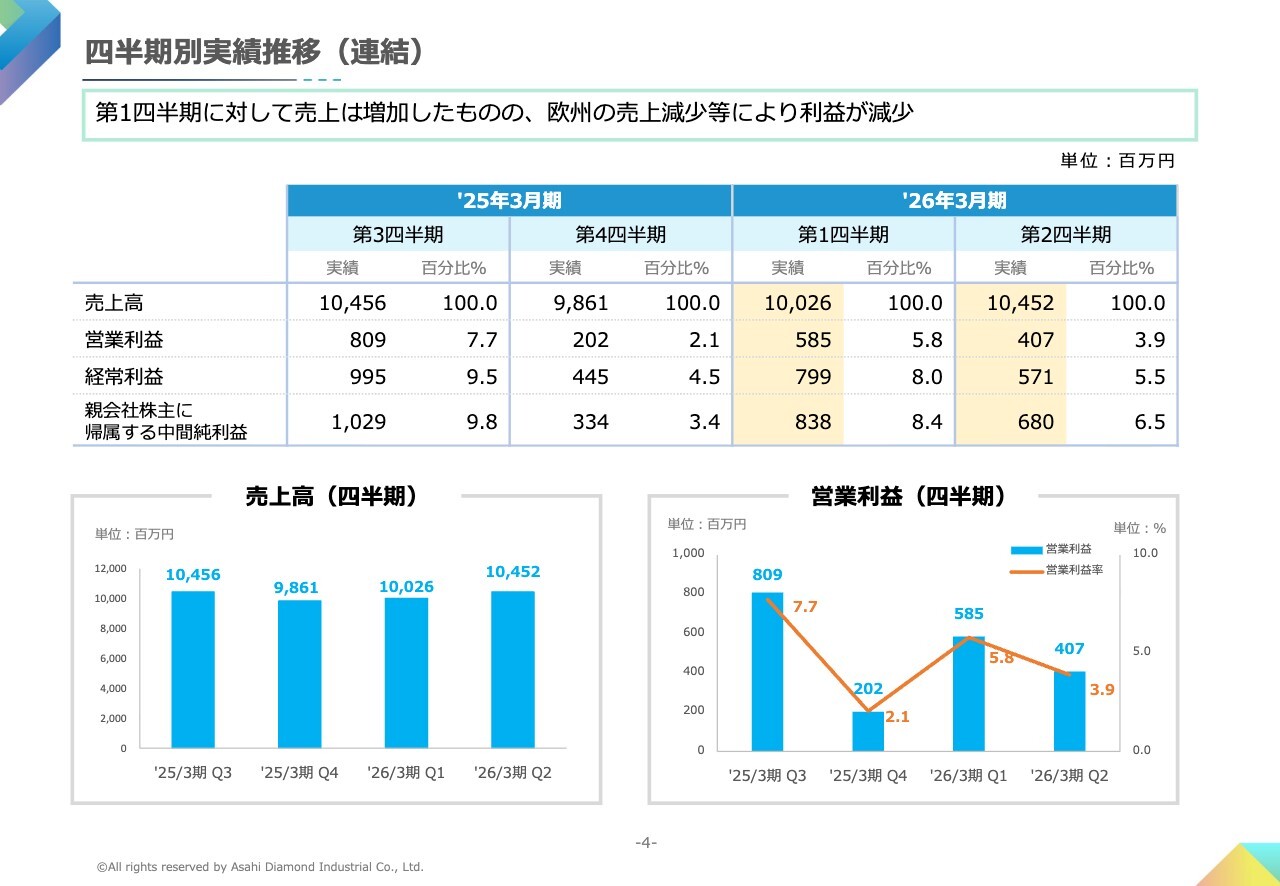

四半期別実績推移(連結)

四半期別の実績推移です。売上高は第1四半期から増加しています。一方、利益は生産性の改善や製品価格の見直しを進めていますが、主に欧州での売上減少や新工場立ち上げに伴う費用の増加により減少しました。

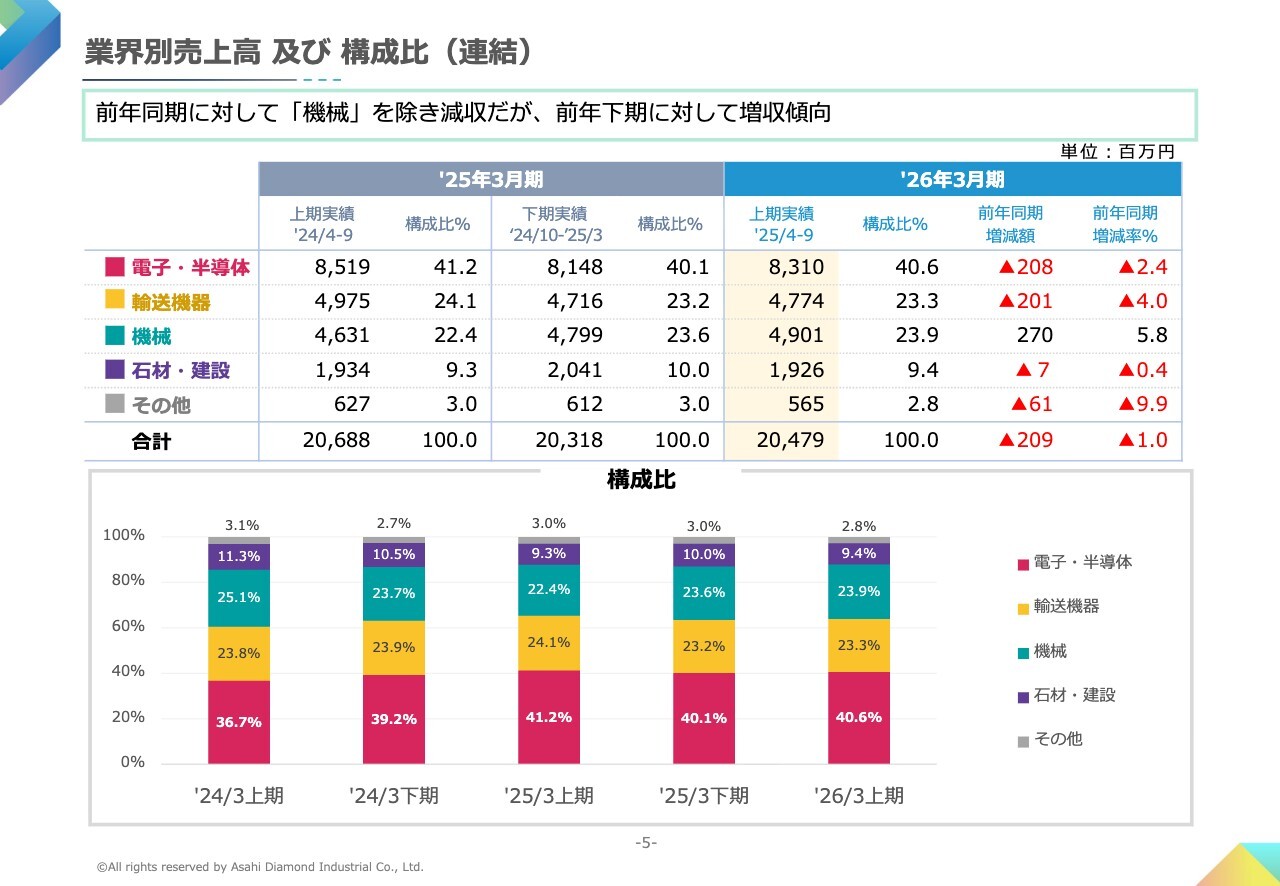

業界別売上高 及び 構成比(連結)

業界別売上高及び構成比についてです。業界別売上高の前年同期比は、電子・半導体が約2パーセントの減少、輸送機器が4パーセントの減少、機械が約6パーセントの増加、石材・建設が0.4パーセントの減少となりました。

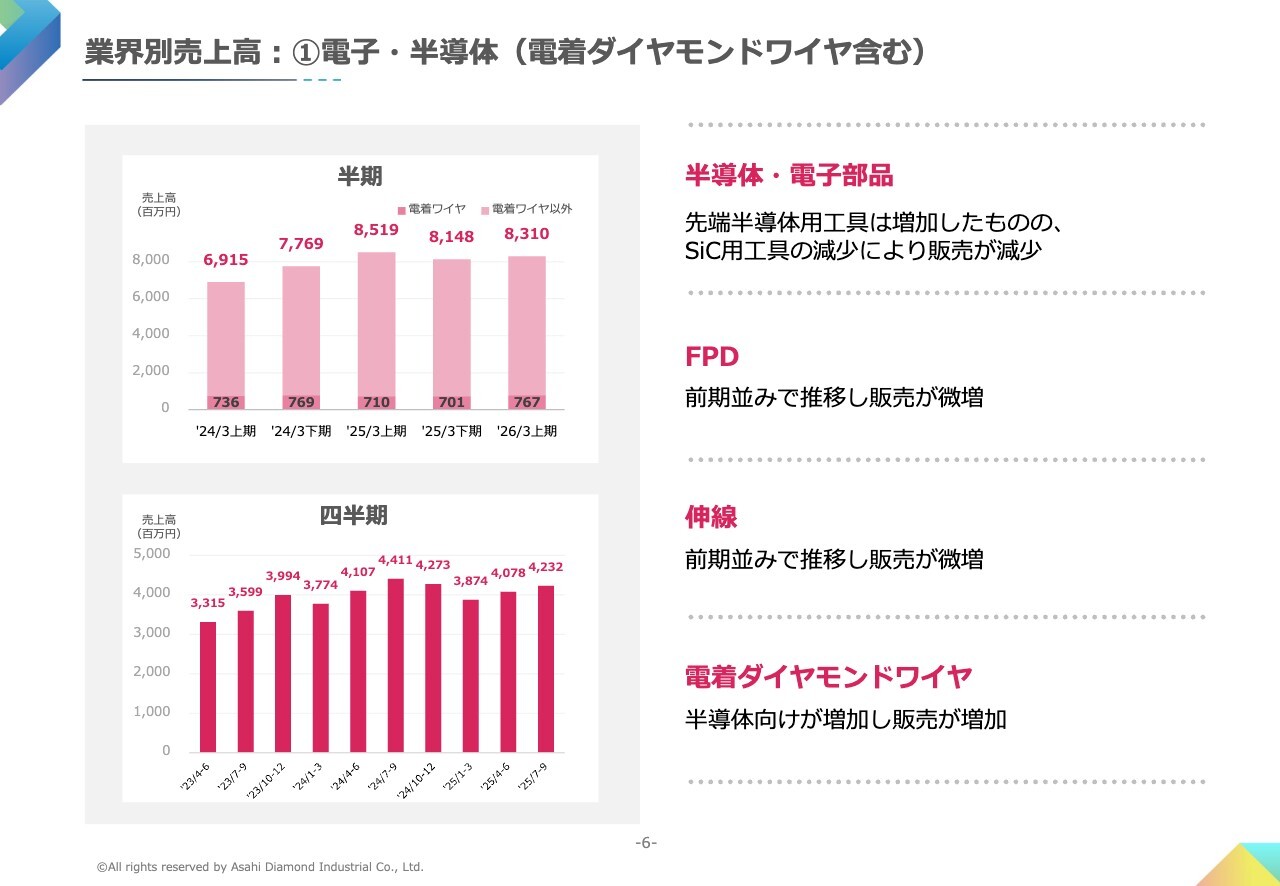

業界別売上高:①電子・半導体(電着ダイヤモンドワイヤ含む)

業界別売上高のうち、電子・半導体についてです。全体では、前年同期比で約2パーセント減少しました。半導体・電子部品については、先端半導体用工具は増加したものの、SiC半導体の減少により販売が減少しました。

FPD及び伸線は前期並みで微増となりました。また、電着ダイヤモンドワイヤは、半導体を中心に増加しました。

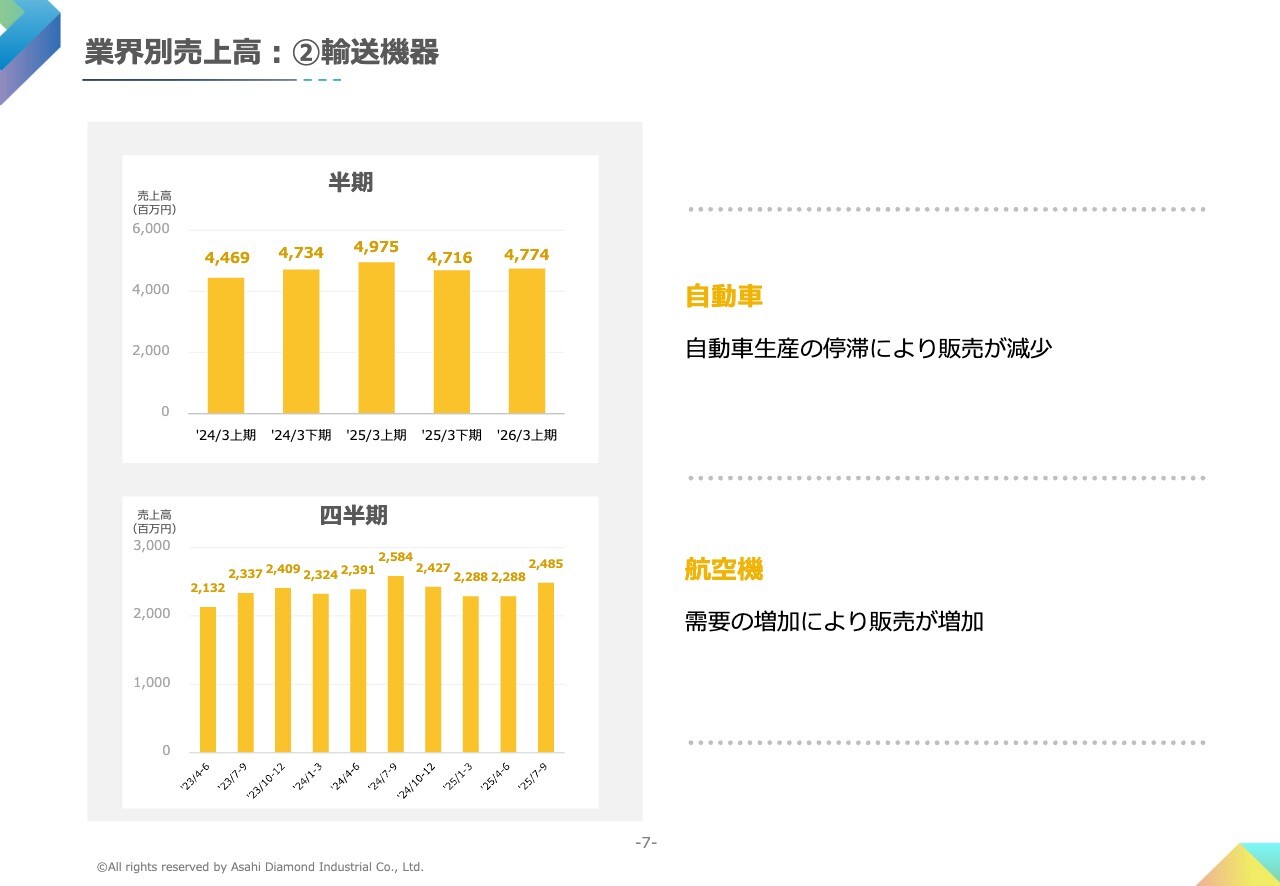

業界別売上高:②輸送機器

輸送機器についてです。全体では前年同期比4パーセント減少しました。自動車は生産台数の停滞によって販売が減少しましたが、航空機は需要の増加により販売が増加しました。

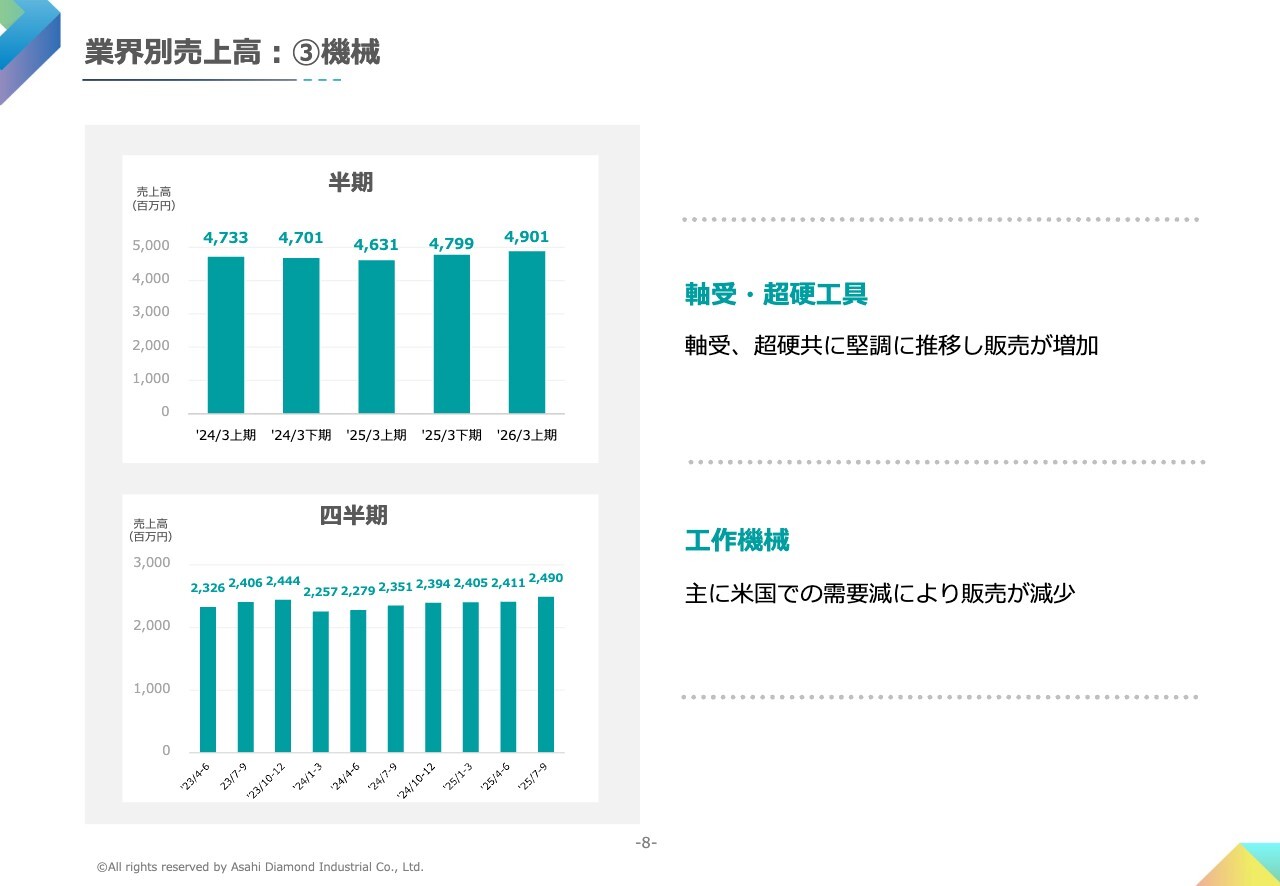

業界別売上高:③機械

機械についてです。全体では前年同期比約6パーセントの増加となりました。軸受・超硬工具は、半導体向けの機械や工具の加工用を中心に販売が増加しました。一方、工作機械については、主に米国での需要減少により販売が減少しました。

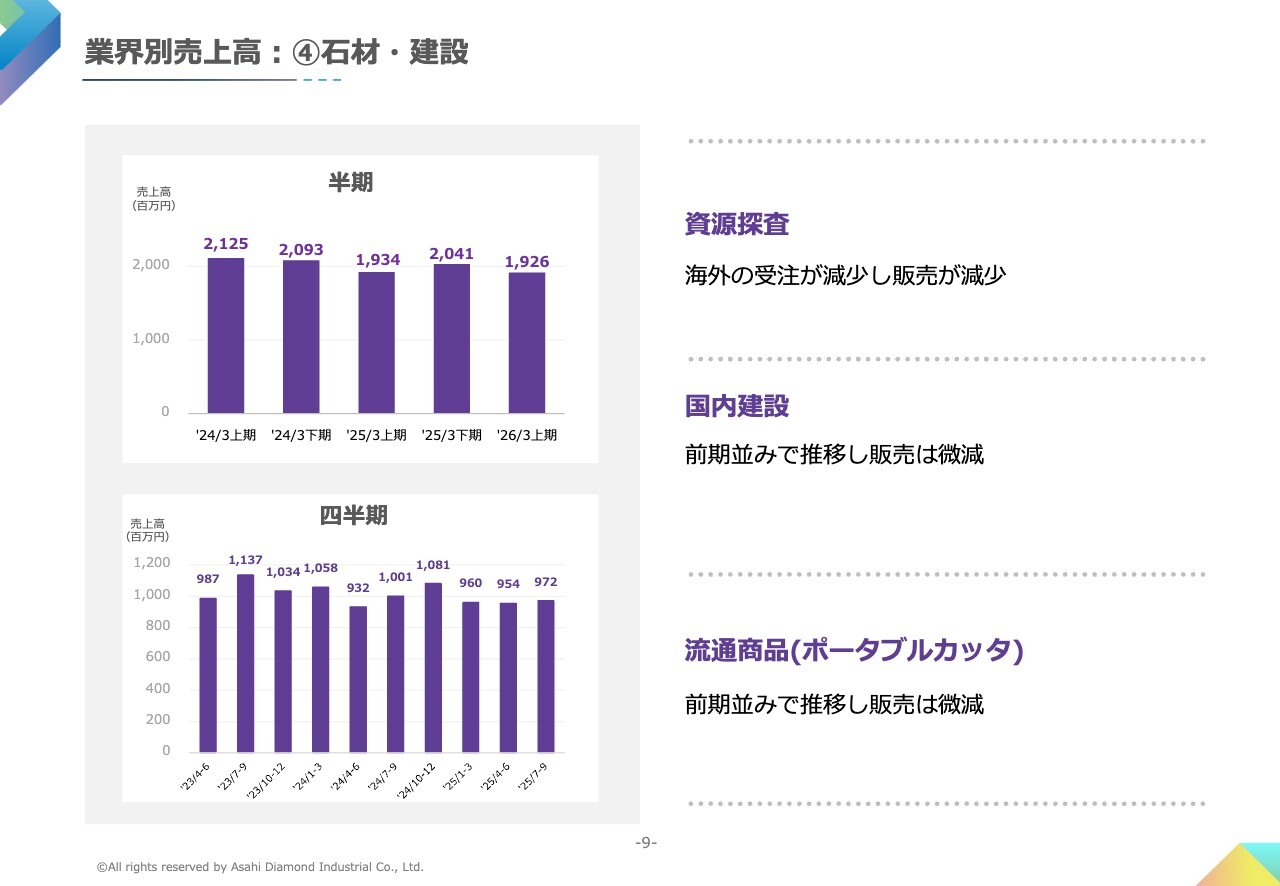

業界別売上高:④石材・建設

石材・建設についてです。全体では前年同期比0.4パーセント減少しました。資源探査は、インドネシアのマイニング市場の縮小に伴い、販売が減少しました。国内建設及び流通商品(ポータブルカッタ)については、前年並みでわずかに減少しました。

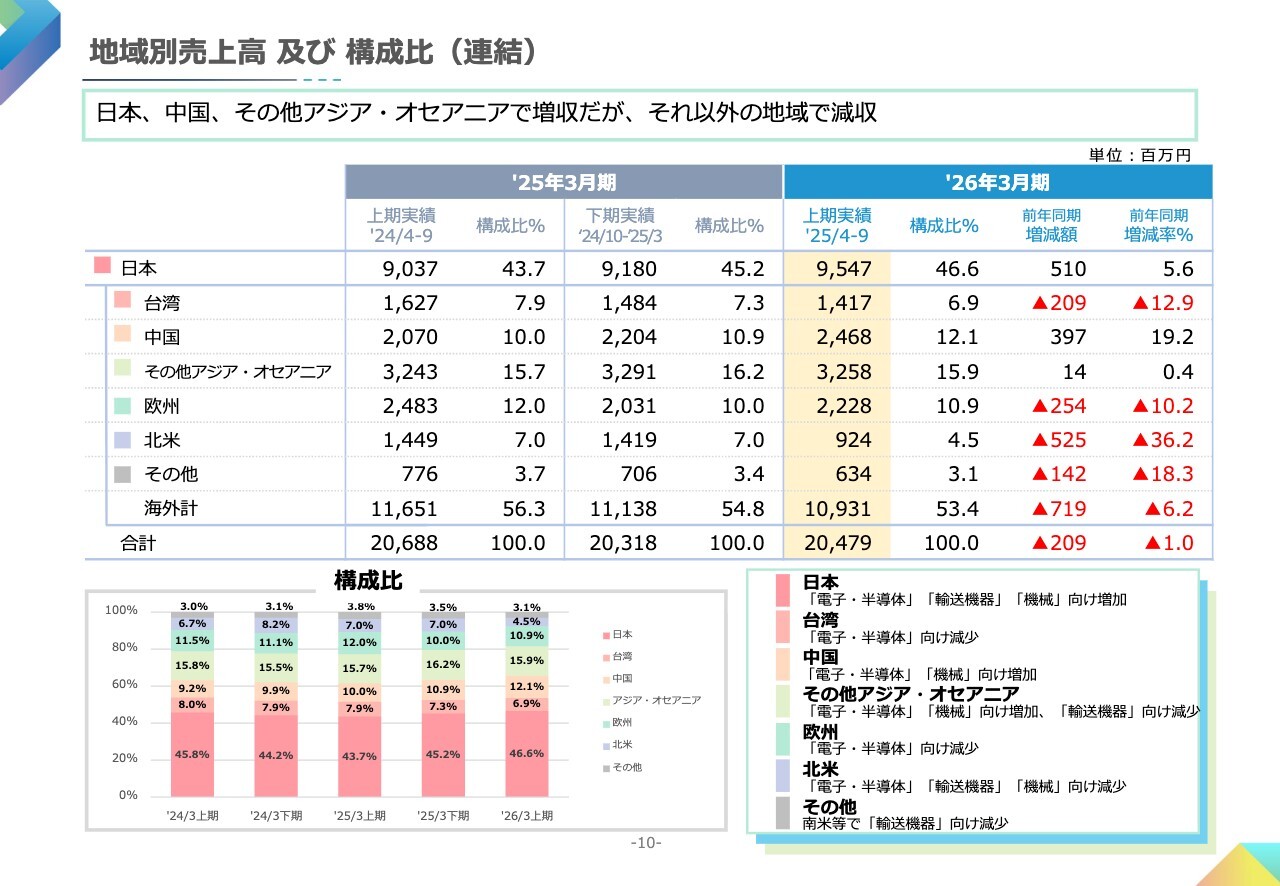

地域別売上高 及び 構成比(連結)

地域別の売上高及び構成比についてです。

日本では電子・半導体、輸送機器、機械が増加し、前年同期比5.6パーセントの増加となりました。台湾では電子・半導体が減少し、12.9パーセントの減少となりました。中国では電子・半導体、機械が増加し、19.2パーセントの増加となりました。

その他アジア・オセアニアでは輸送機器が減少したものの、電子・半導体、機械が増加し、0.4パーセントの増加となりました。欧州では電子・半導体が減少し、10.2パーセントの減少となりました。

北米では電子・半導体、輸送機器、機械が減少し、36.2パーセントの減少となりました。また、その他に含まれるブラジルでは輸送機器が減少しました。

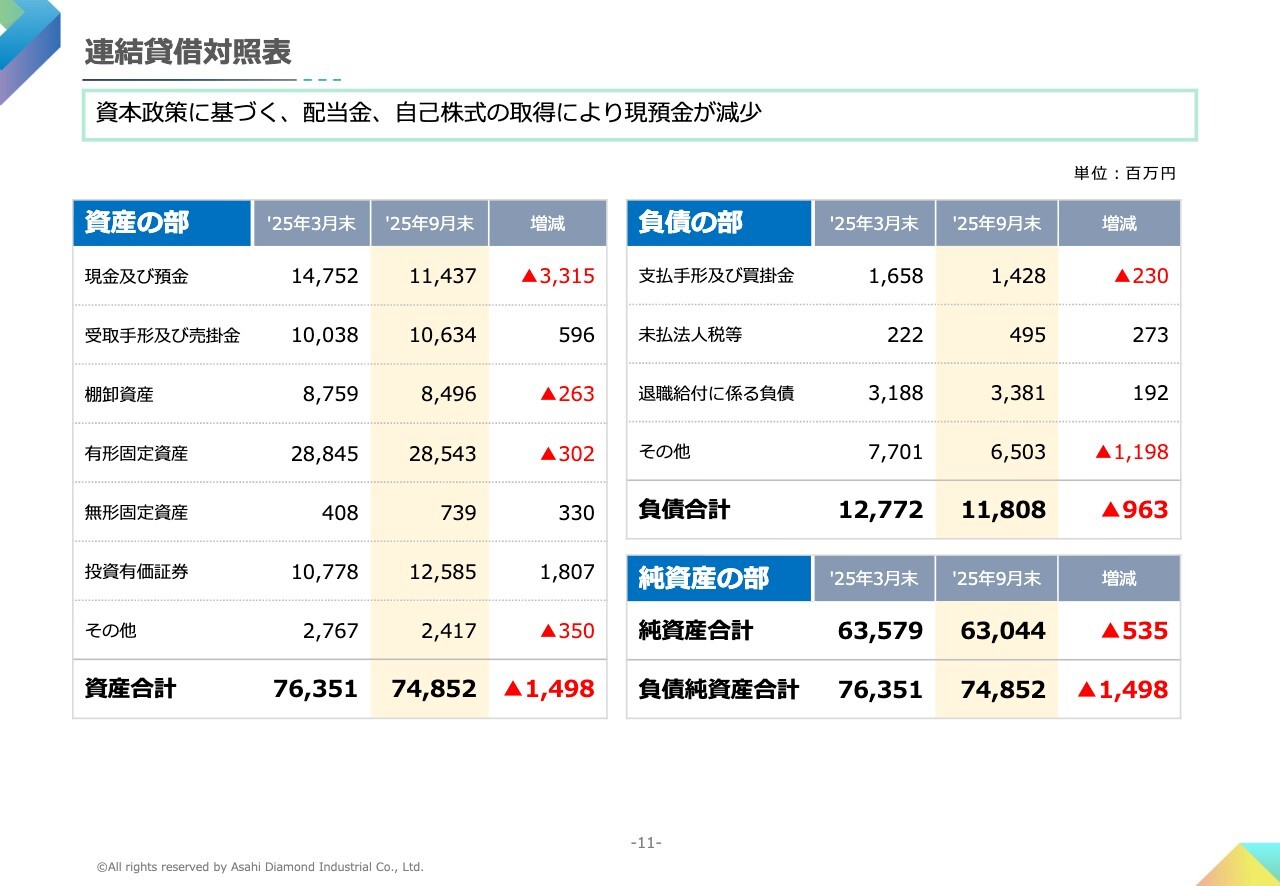

連結貸借対照表

2025年9月末の連結貸借対照表について説明します。資産合計は前期末に比べて14億9,800万円減少し、748億5,200万円となりました。この減少の主な要因は、自社株買いで17億円、配当金で8億円などが挙げられ、現金及び預金が33億1,500万円減少したためです。

一方、投資有価証券は、設立したAAダイヤモンドテクノロジーの株式5億円と時価評価の増加により、18億700万円増加しました。

負債合計は9億6,300万円減少し、118億800万円となりました。このうち、その他の11億9,800万円の減少は主に未払金の減少によるものです。

純資産合計は5億3,500万円減少し、630億4,400万円となりました。

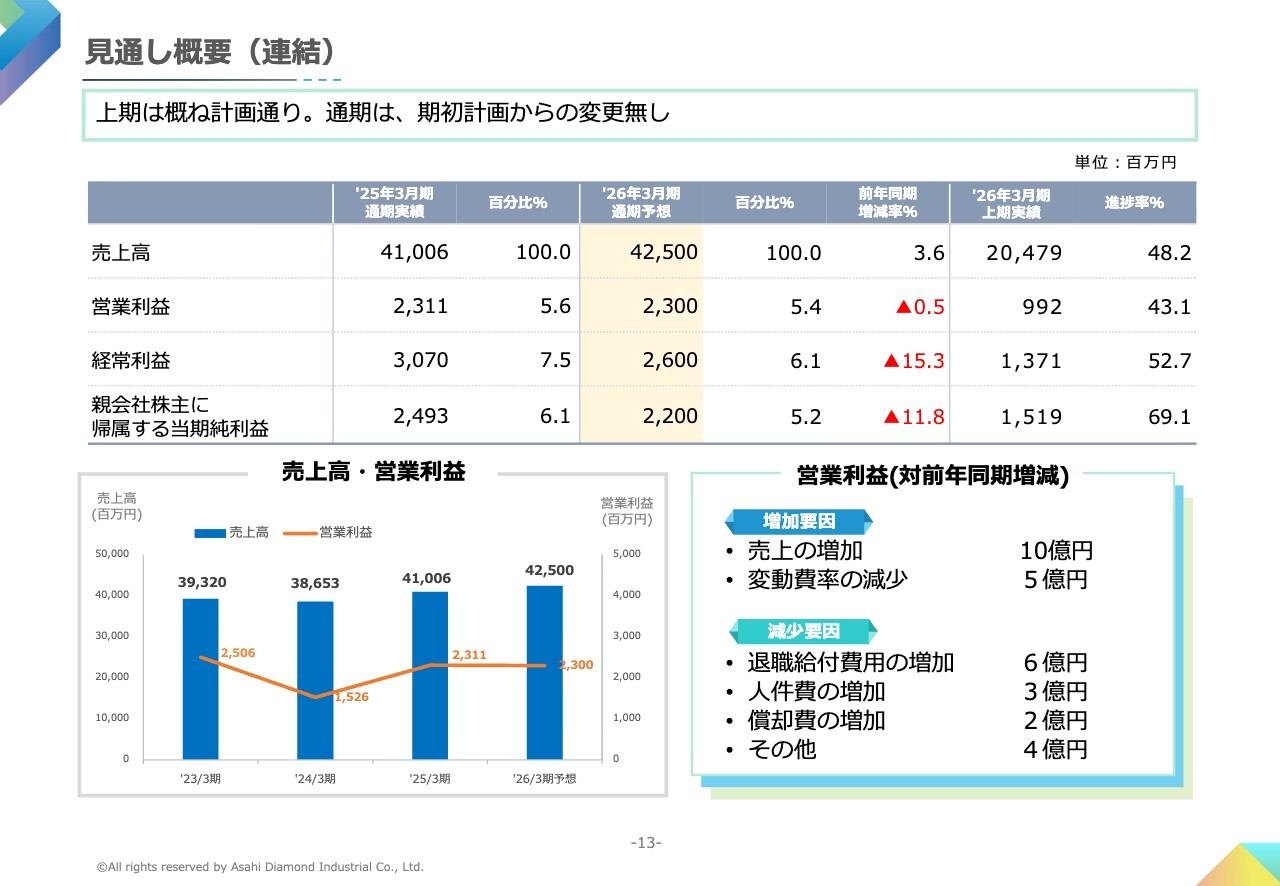

見通し概要(連結)

2026年3月期の決算見通しを説明します。上期の実績はおおむね計画どおりの結果となったため、通期見通しに変更はありません。売上高は425億円、営業利益は23億円、経常利益は26億円、親会社株主に帰属する当期純利益は22億円を見込んでいます。

引き続き販売拡大に努めるとともに、生産性の向上による原価改善を進め、通期予想の達成を目指していきます。

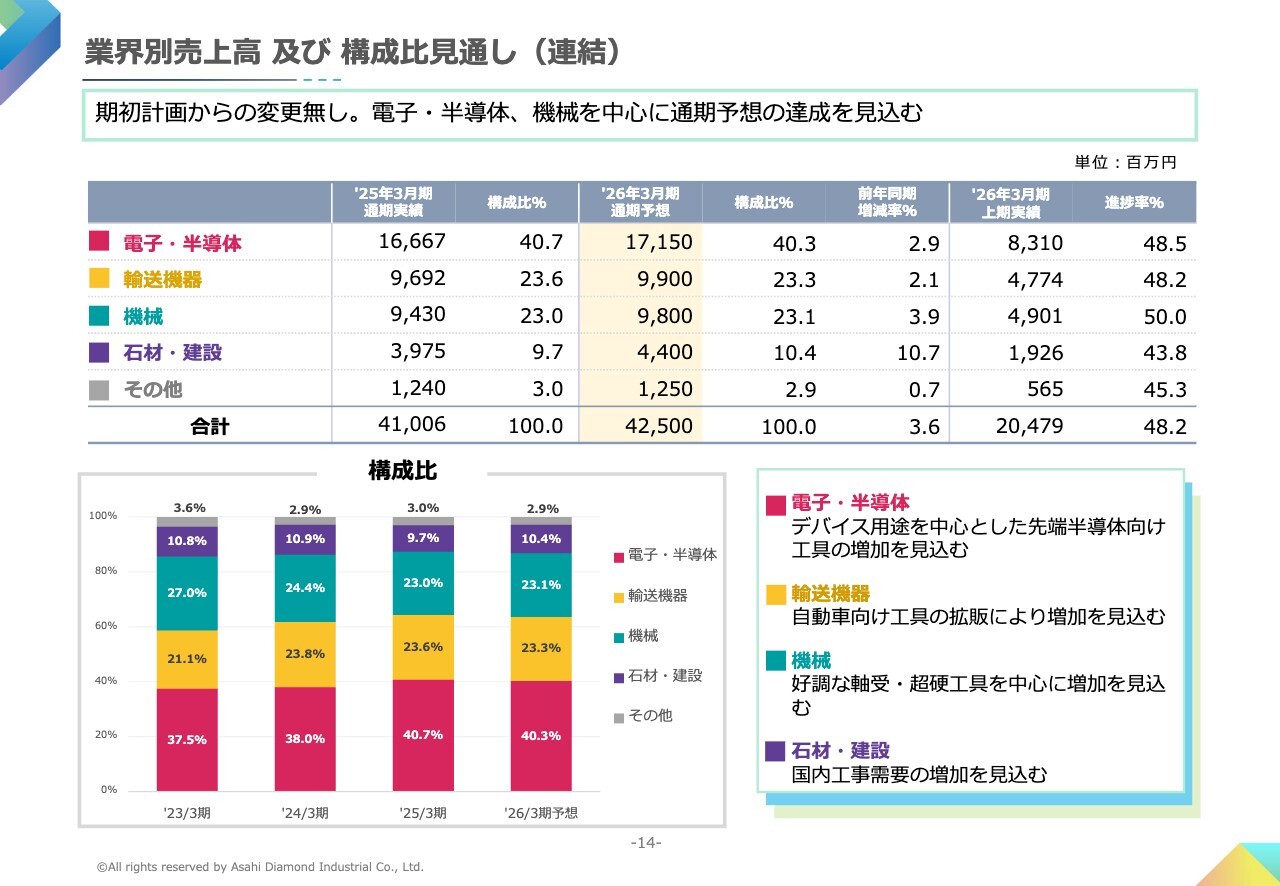

業界別売上高 及び 構成比見通し(連結)

業界別の見通しについてです。こちらも期初の計画から変更はありません。日本、中国を中心に、電子・半導体及び機械が好調に推移しているため、引き続き拡販に努め、通期予想の達成を目指していきます。

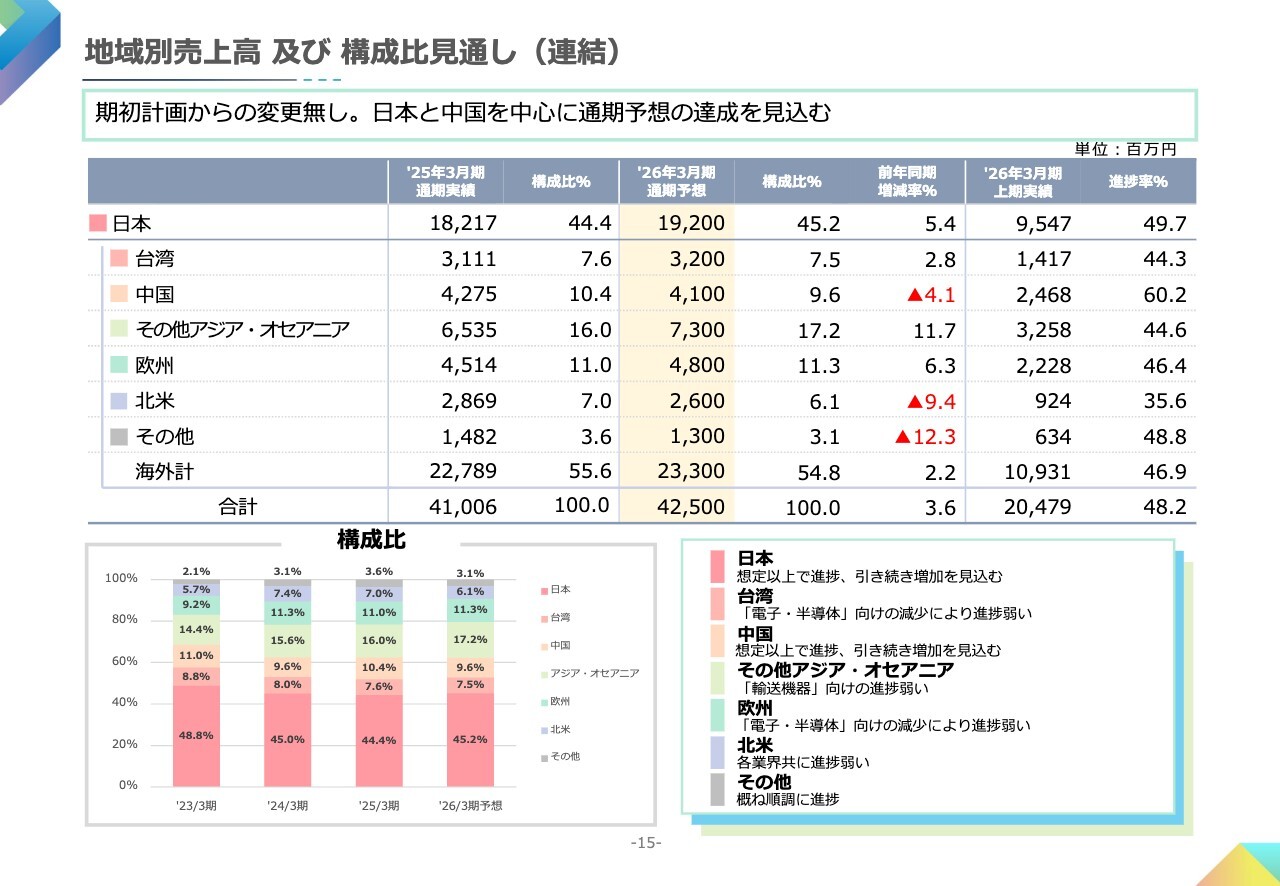

地域別売上高 及び 構成比見通し(連結)

地域別の見通しです。こちらも、期初の計画から変更はありません。地域ごとに進捗率に差はありますが、引き続き拡販に努めていきます。

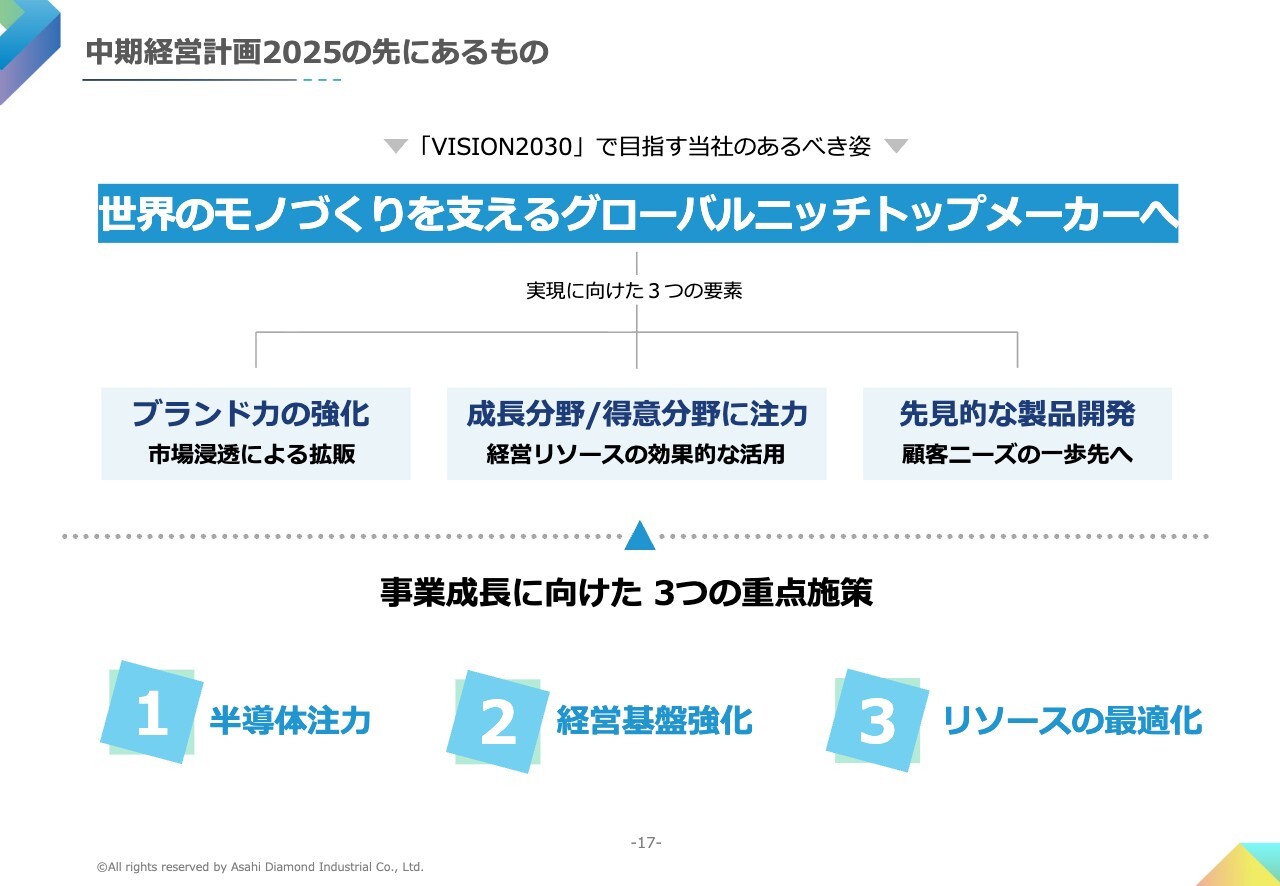

中期経営計画2025の先にあるもの

中期経営計画の進捗についてご説明します。当社は、2030年のあるべき姿に向け、「ブランド力の強化」「成長分野/得意分野に注力」「先見的な製品開発」を推進しています。これらの要素に基づき、中期経営計画2025では、「半導体注力」「経営基盤強化」「リソースの最適化」を重点施策として取り組んでいます。

中期経営計画2025の重点テーマ進捗状況

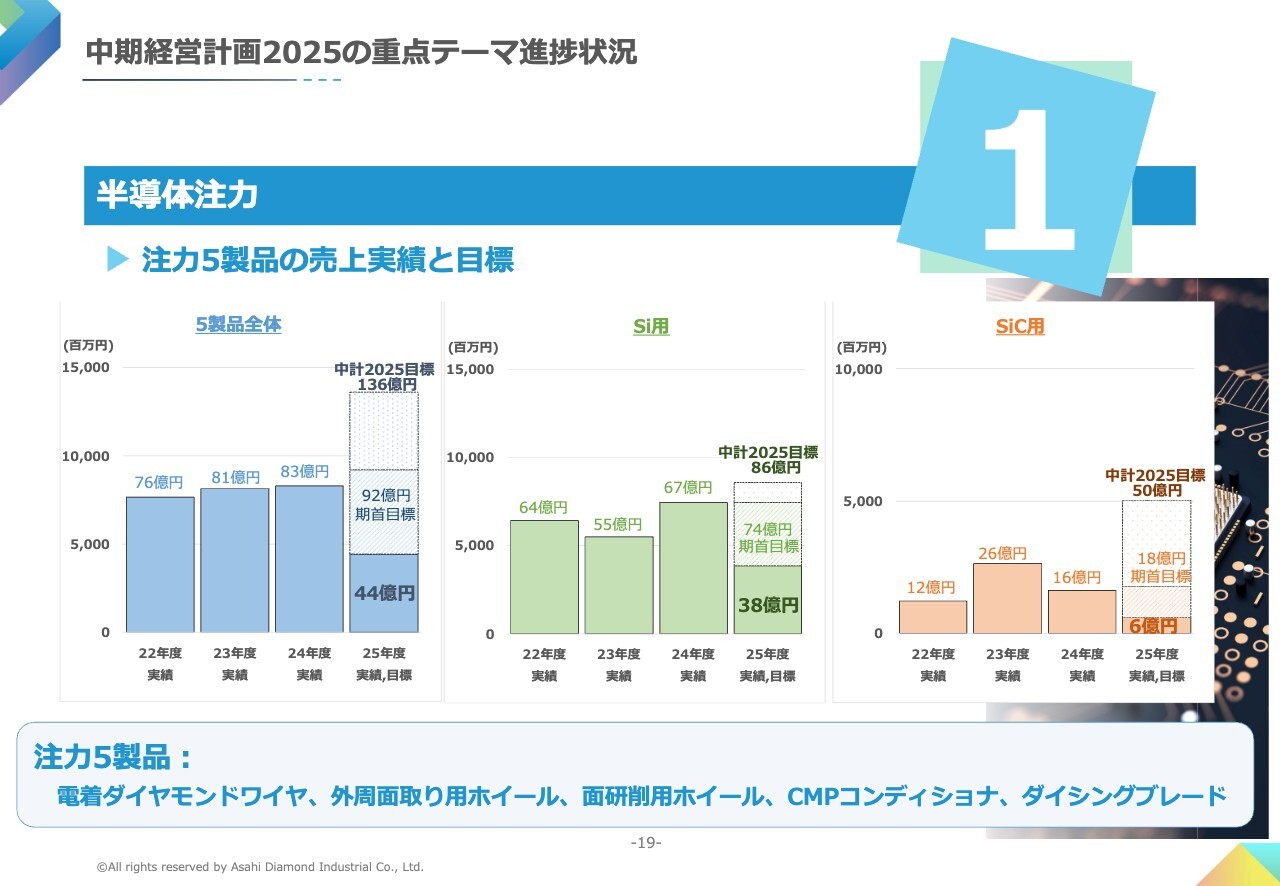

「半導体注力」では、電子半導体セグメントに経営資源を集中し、高収益を実現しつつ、業界のニッチトップを目指して施策を推進していきます。

開発・製造面では、パワー半導体SiC向け工具の開発や、需要増が見込まれる製品の増産体制を整備しています。特に面研ホイールについては、2022年度比で2023年に2倍、2024年度には4倍の生産能力を達成しています。今後の市場回復にも迅速に対応できる体制を構築済みです。

生産効率や原価率の改善に向けて、製品工程の自動化やIT化を推進し、品質の安定化とコスト競争力の強化に努めています。また、短期集中プロジェクトを通じて、高い顧客要求に応えるための性能向上にも取り組んでいます。

販売面では、高収益製品の拡販に注力するとともに、国内外の展示会への積極的な出展を通じて、新市場や新規顧客の開拓、認知度の向上に取り組んでいます。

中期経営計画2025の重点テーマ進捗状況

注力5製品についてご説明します。2025年度上期の5製品全体の売上は44億円で、その内訳はシリコン向けが38億円、SiC向けが6億円です。

2025年度通期の業績見込みは、中期経営計画策定時の目標である136億円に対して92億円を見込んでいます。

2025年度上期はSiC市場の回復が依然として遅れ、シリコン向け製品も中期計画策定時の想定ほどには回復しませんでした。今後も市場環境の変化を注視しつつ、下期以降の巻き返しに向けた取り組みを継続していきます。

これらの市場環境を総合的に勘案し、2025年度通期の売上目標はシリコン向け74億円、SiC向け18億円と見込んでいます。

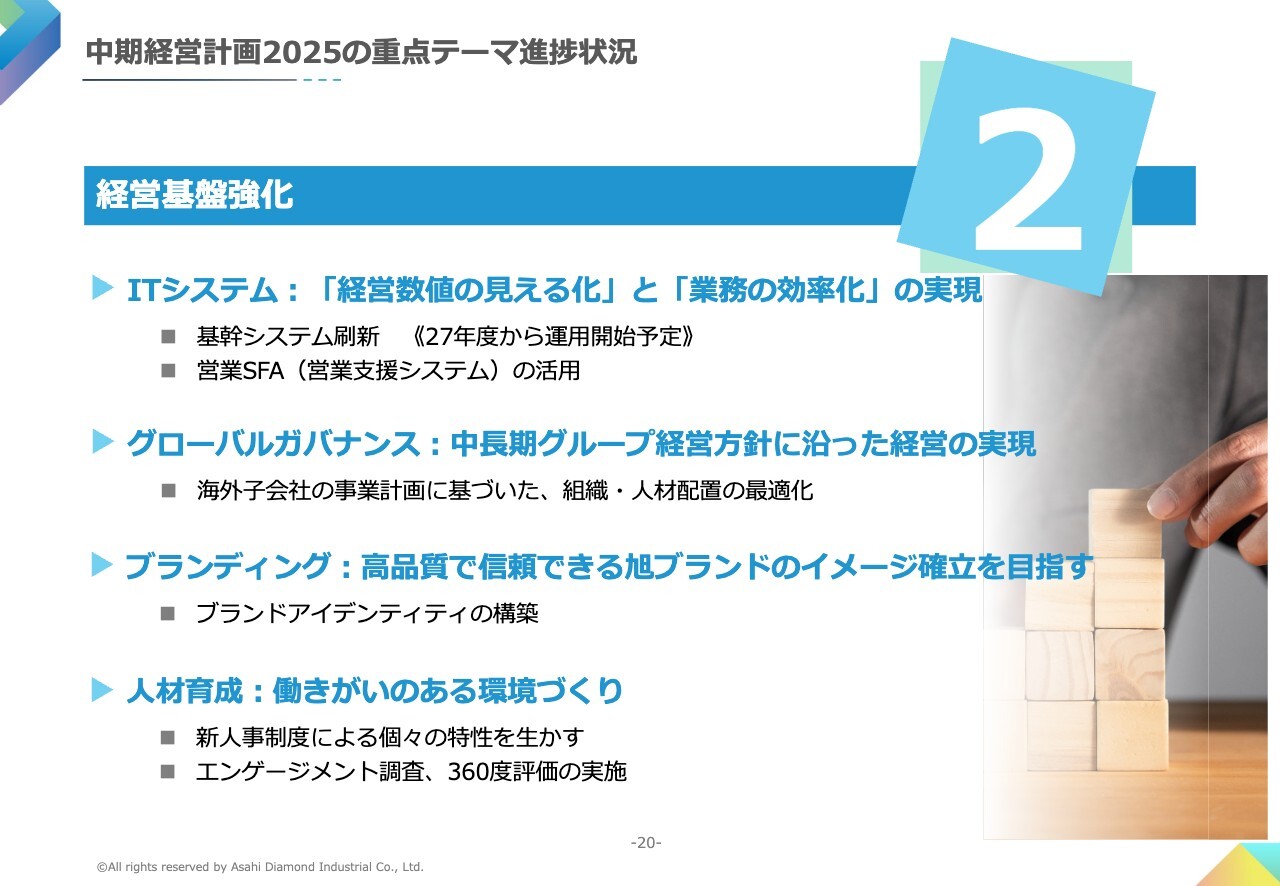

中期経営計画2025の重点テーマ進捗状況

「経営基盤強化」についてご説明します。ITシステムでは、「経営数値の見える化」と「業務の効率化」を実現するため、2027年度からの運用を目指して基幹システムの刷新を進めています。

また、営業SFA(営業支援システム)の活用により、情報共有の迅速化と営業活動の効率化を推進しています。今後は、よりタイムリーな営業戦略の策定や顧客満足度の向上につなげていきます。

グローバルガバナンスについては、海外子会社の事業計画に基づき、組織や人材配置の最適化を進めています。

ブランディングについては、グローバル市場での認知度向上を目的として、展示会やデジタルマーケティングなど、さまざまな情報発信手段を活用し、企業イメージの向上を図っています。

人材育成については、従業員一人ひとりの特性を活かした成長を促進する施策を実行し、働きがいのある職場環境を目指しています。

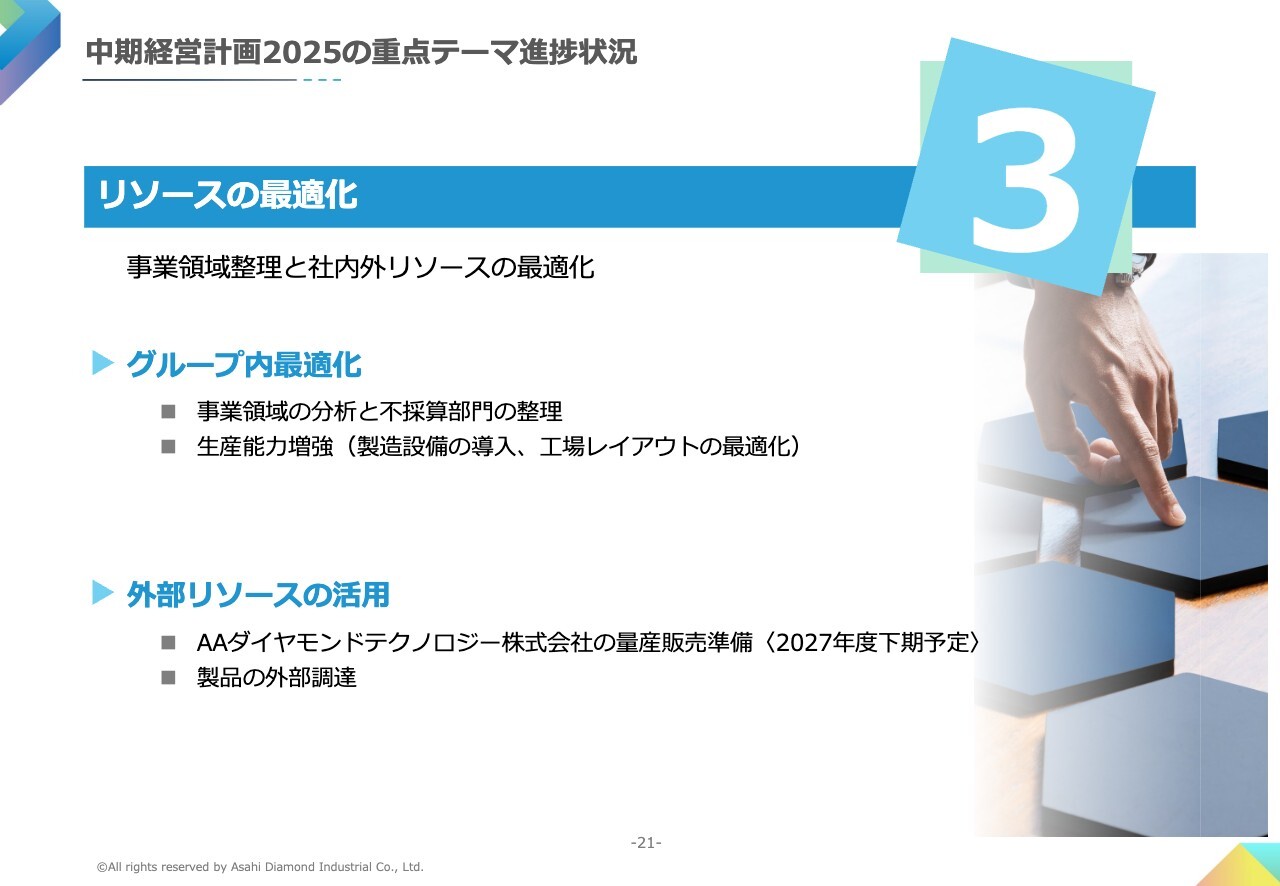

中期経営計画2025の重点テーマ進捗状況

「リソースの最適化」についてご説明します。現在、当社では事業領域の分析整理を行っています。製品ごとの収益構造を見直し、改善の余地があるものについては、原価低減や価格改定を通じて収益性の向上を図っています。また、市場性や将来性を踏まえて製品構成を見直し、成長が見込まれる分野に経営資源を集中させていきます。

外部リソースの活用としては、今年5月に東京精密との合弁会社AAダイヤモンドテクノロジーを設立しました。2027年度下期の量産販売開始を目指し、ハブブレードの開発・試作を着実に進めていきます。

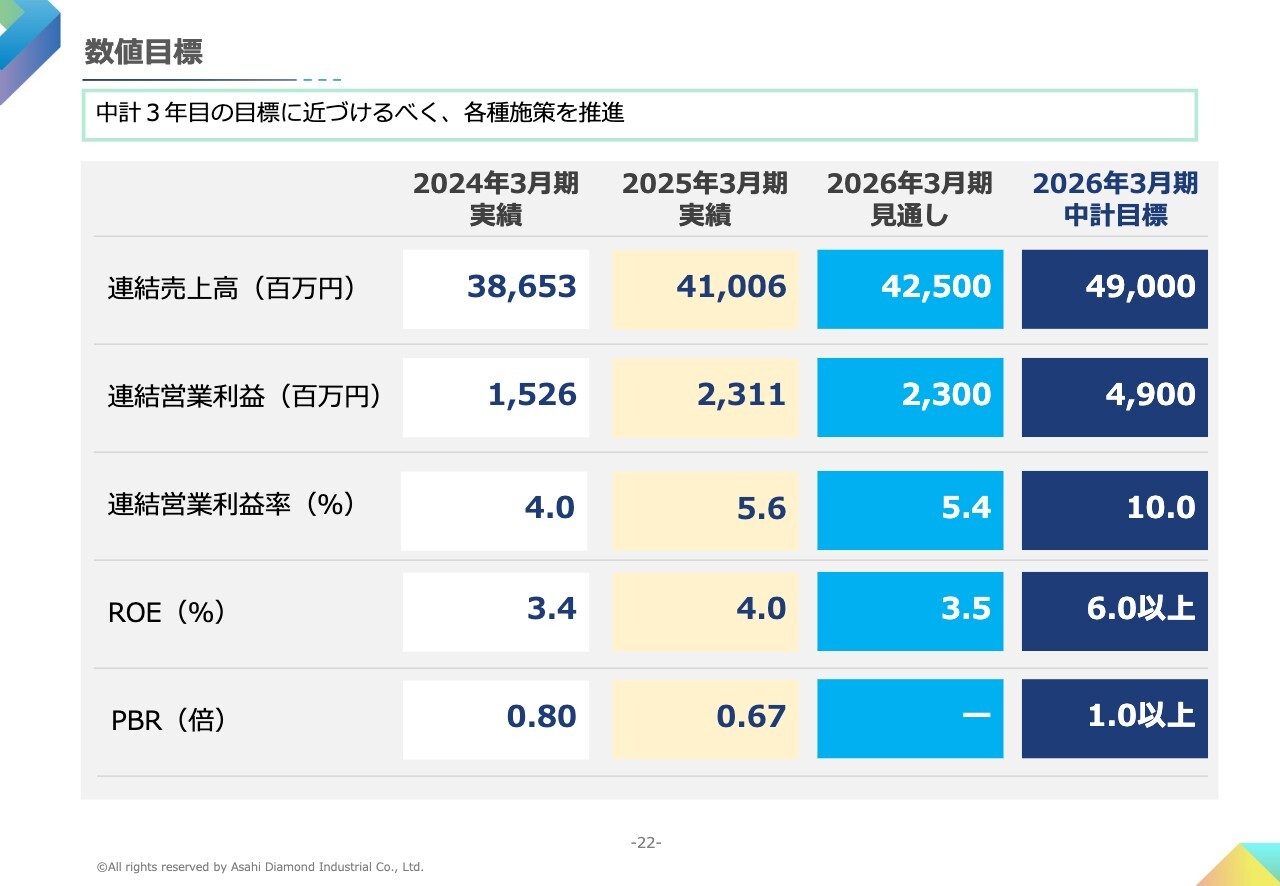

数値目標

中期経営計画の数値目標についてご説明します。2023年に策定した目標からは、EVの減速によるパワー半導体市場の停滞や中国経済の鈍化、米国通商政策などの影響で、市況が当初の想定から大きく変化しました。その結果、現在の見通しは中期経営計画の目標には届かないものの、少しでも目標に近づけるよう、先ほどお伝えした各種施策を進めています。

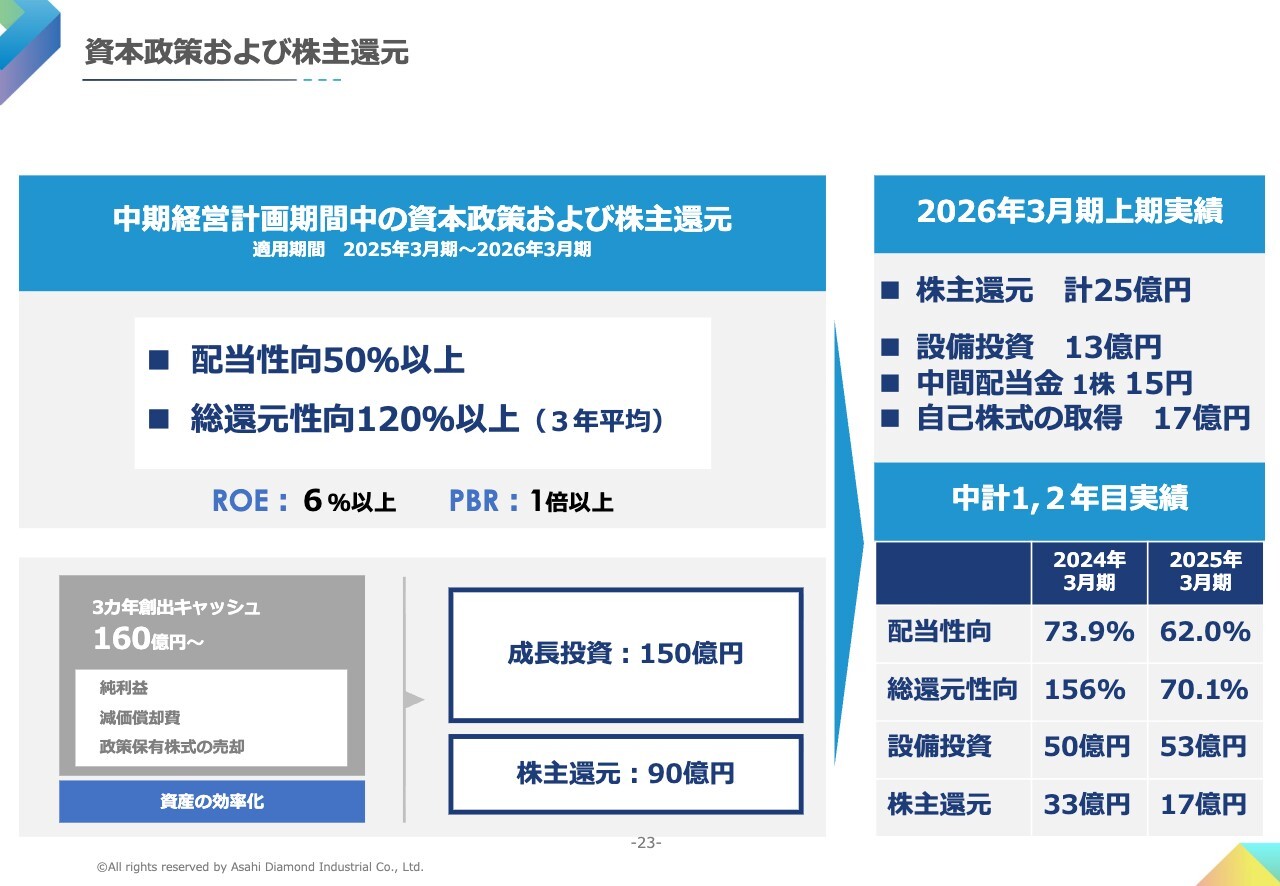

資本政策および株主還元

資本政策と株主還元の進捗についてご説明します。中期経営計画で掲げている資本政策と株主還元の方針に変更はなく、「配当性向50パーセント以上」「3年平均で総還元性向120パーセント以上」を目指しています。

上半期の実績として、中間配当金は1株につき15円で、配当総額は約8億円、自己株式取得分の17億円を合わせ、合計で約25億円を株主還元として実施しました。また、8月に発表したとおり、最大12億円の自己株式取得を継続中です。

設備投資については、13億円を実施しました。今後も中期経営計画で掲げた指標に基づき、ROE及びPBRの向上を目指して、企業価値を高めていきます。

以上で説明を終わります。ありがとうございました。

質疑応答:第2四半期の粗利率低下の要因

新着ログ

「機械」のログ