提供:日本ライフライン株式会社 2026年3月期第2四半期決算説明

【QAあり】日本ライフライン、売上高・営業利益・純利益は上期の過去最高を更新 コア製品群が好調、新領域が前年比30%超の増収

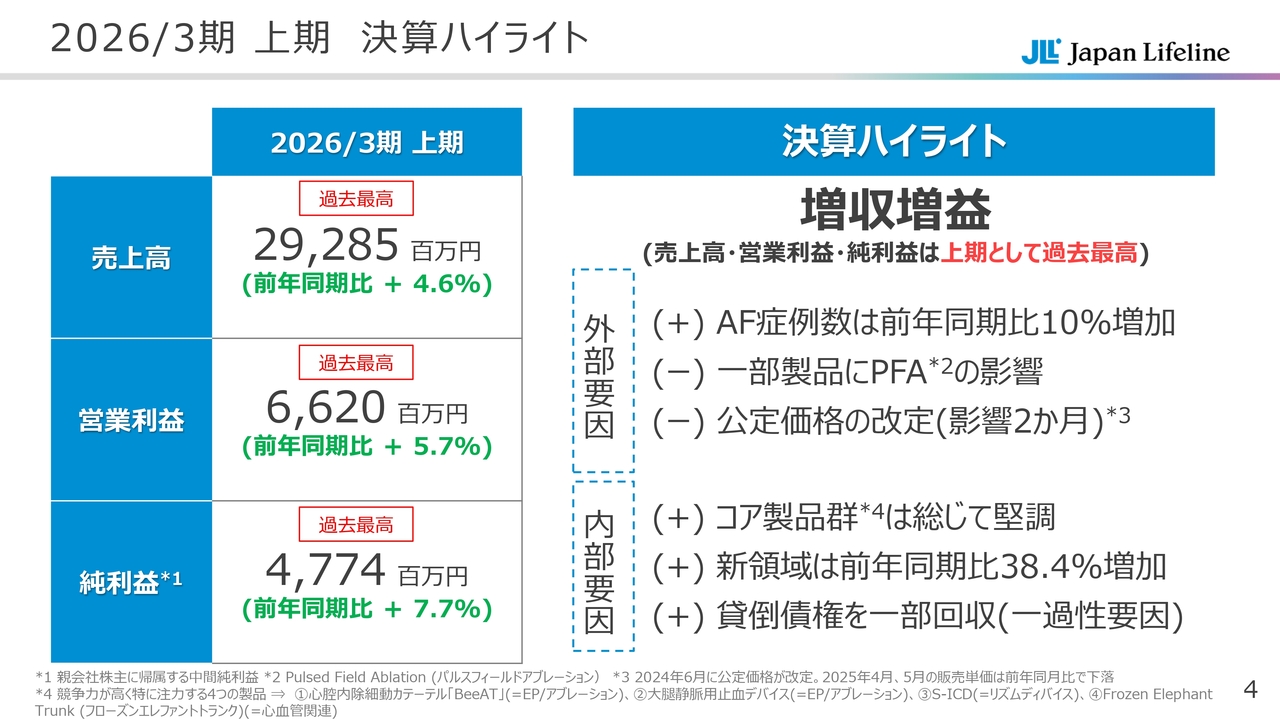

2026/3期 上期 決算ハイライト

江川毅芳氏(以下、江川):取締役常務執行役員CFOの江川です。それでは私から、資料にしたがってご説明します。

まずは、上期の決算ハイライトです。第2四半期、6ヶ月の結果として、増収増益を達成しました。売上高から中間純利益まで、上期としてすべて過去最高となりました。

売上高は前年同期比4.6パーセント増収の292億8,500万円、営業利益は前年同期比5.7パーセント増益の66億2,000万円、中間純利益は前年同期比7.7パーセント増益の47億7,400万円という結果となっています。

増収増益となった主な要因を6点にわたりご説明します。外部要因と内部要因に分けてお話しします。

まず、外部要因についてはプラスの要因が3点あります。特に、AF症例数が前年同期比で10パーセント増加しており、これによってEP/アブレーションの売上が牽引された結果となっています。

一方、マイナスの外部要因は2点あります。1点目は、EP/アブレーション分野において新しい手技であるPFAの浸透が進んでいることです。このPFAの浸透により、一部の自社製品において売上が減少している点がマイナス要因として挙げられます。

もう1点のマイナス要因として、公定価格が昨年6月に改定された影響があります。これにより、前期比で2ヶ月分のマイナス影響を受け、粗利において9,000万円の減少が発生しました。

次に、当社の取り組みなど内部要因について3点ご説明します。まず1点目はコア製品群です。こちらは4つの製品群があり、第1四半期から引き続き総じて堅調に推移しています。

新領域である脳血管と消化器においては、製品ラインアップの強化などにより、前期比38.4パーセントの売上増加となっています。

最後に販管費についてですが、一過性の要因が1つあります。前期に取引先が手形取引停止処分となったため貸倒引当金を計上しましたが、当期に一部貸倒債権を回収しました。このため、これが増益要因となっています。

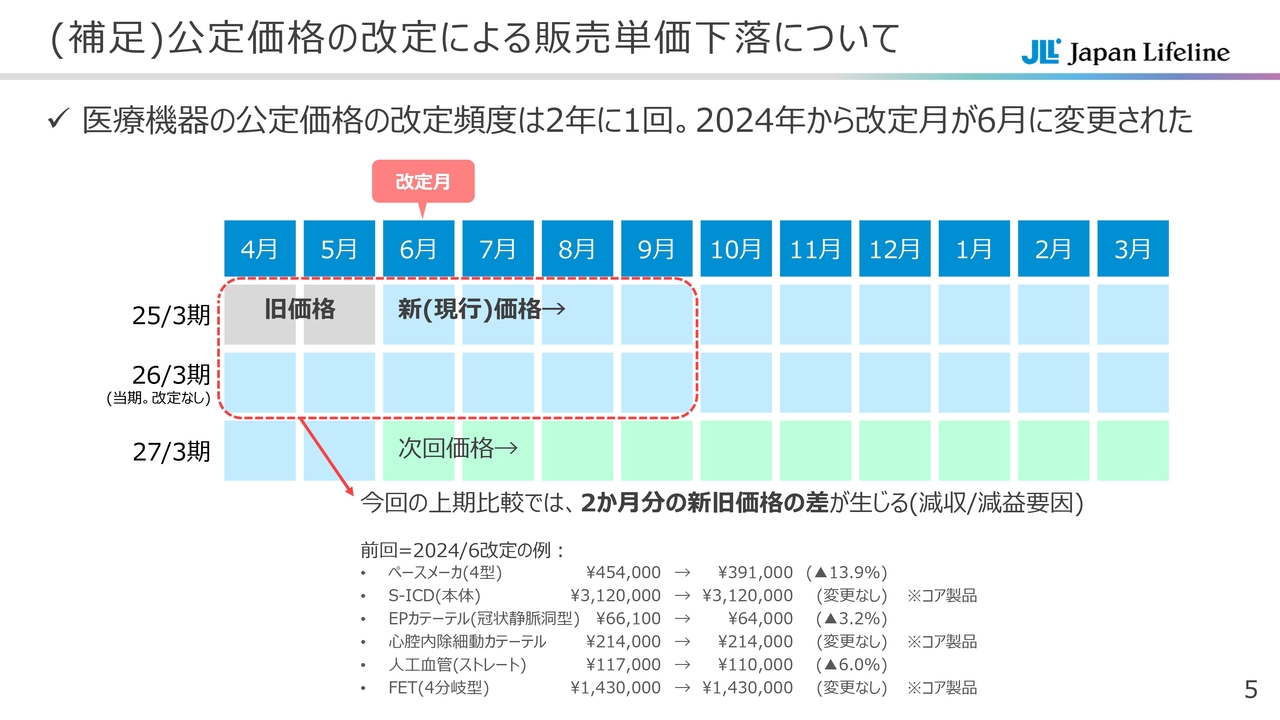

(補足)公定価格の改定による販売単価下落について

公定価格改定による影響についてです。スライドは公定価格改定の流れを図で示したものです。

現在の公定価格は水色の部分で進行しており、前期6月に改定されました。当期については新しい水色の公定価格で売上が決定されていますが、前期は旧価格に基づき一定の掛け率を掛けて売上を算定していました。この影響により、当期には2ヶ月ほどマイナスの影響が出ています。

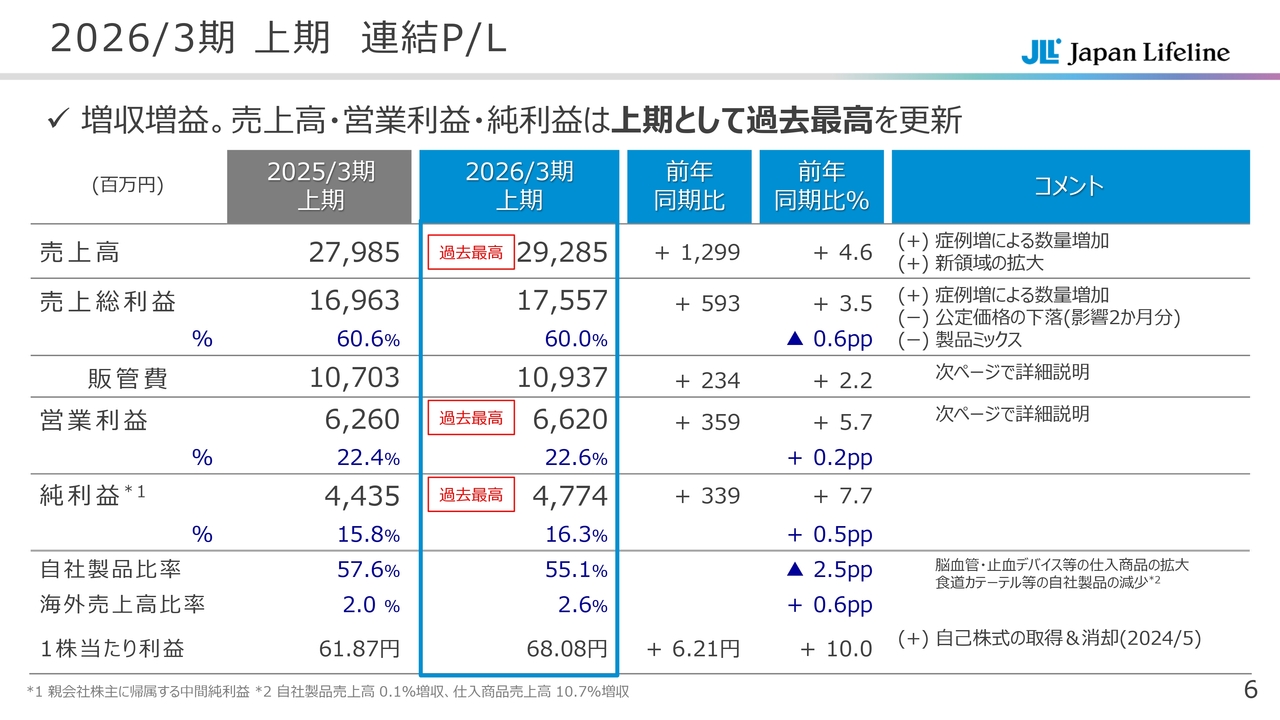

2026/3期 上期 連結P/L

第2四半期の損益計算書(P/L)です。数値は前期との対比となっています。営業利益については、次のスライドで増減要因をご説明します。

その他の点についてですが、下から3番目の自社製品比率が57.6パーセントから55.1パーセントへと2.5ポイント減少しています。その理由は、仕入商品の脳血管領域や止血デバイスが大きく伸長したためです。

一方、自社製品については、PFAの影響により食道モニタリングカテーテルの売上が主に減少したことが要因で、自社製品比率が低下しました。

海外売上比率については、2パーセントから2.6パーセントへと0.6ポイント増加しました。これは、新しい中期経営計画の取り組みの1つとして掲げているグローバル売上の拡大が着実に進んでいることが、この数字に反映された結果です。

1株当たり利益についてですが、中間純利益が増益となったことに加え、自己株式を2024年5月に取得したことで、期中平均株式数が当期では減少しました。その結果、1株当たり利益が約10パーセント増加するという結果になっています。

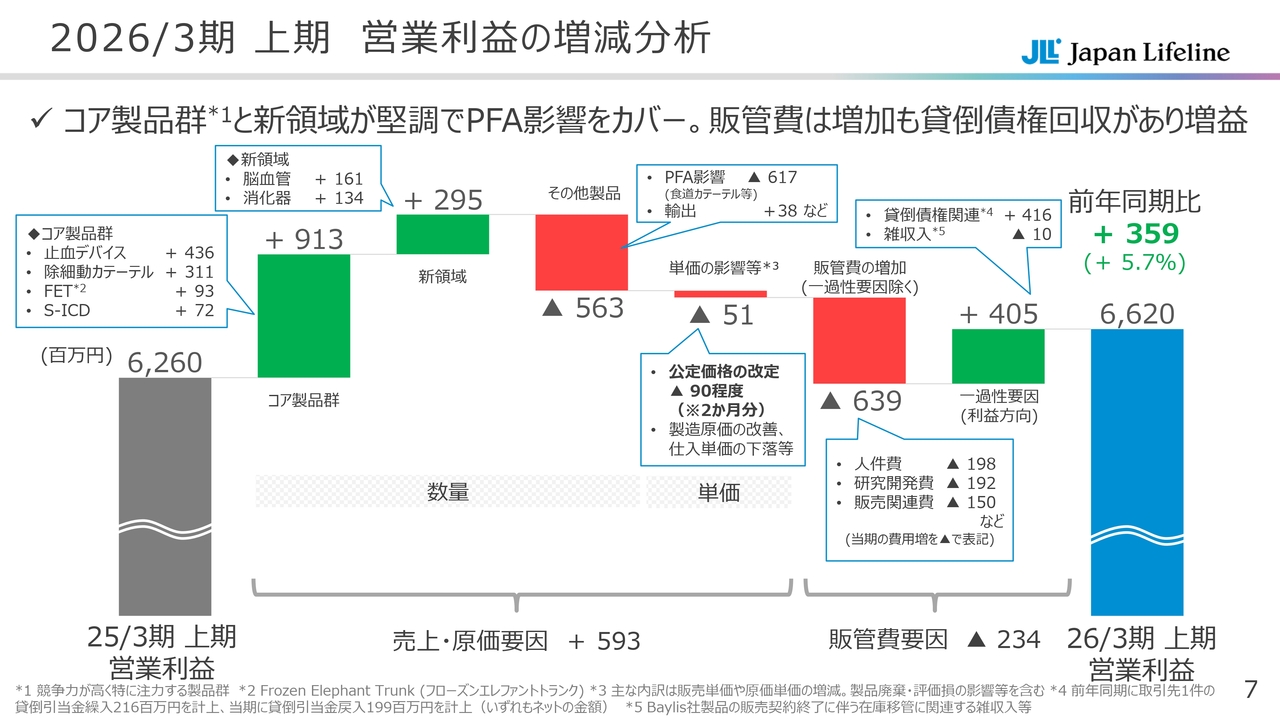

2026/3期 上期 営業利益の増減分析

スライドは、営業利益の昨年の数字からの増減を示したものです。営業利益は62億6,000万円から66億2,000万円となり、3億5,900万円の増益となりました。

全体的には、PFAの影響により一部製品の販売数量が減少したほか、人件費などの販管費の増加が営業利益に対してマイナス要因となりました。しかし、コア製品や新領域を中心に注力商品が販売数量を伸ばし、これらにより減益要因をカバーしました。

さらに、貸倒債権の回収もあり、最終的に3億5,900万円の増益となりました。

次に具体的な要因についてご説明します。売上原価の要因は4つあり、トータルで5億9,300万円の増益となっています。

まず、一番左のコア製品群ですが、4製品それぞれの販売数量が増加した結果、9億1,300万円の増益となりました。その隣にある新領域については、脳血管および消化器関連製品が含まれており、こちらも販売数量の増加によって2億9,500万円の増益となっています。

一方で、表中の赤い部分に示されているのは減益要因です。その他製品では、PFAの浸透により食道モニタリングカテーテルの販売数量が減少し、トータルで5億6,300万円の減益となりました。

さらに単価の要因としては、昨年6月に公定価格の改定があり、約9,000万円の減益要因となりました。これらすべてを合わせて、売上と原価の要因で5億9,300万円の増益となっています。

その隣が販管費要因です。販管費の増加により、6億3,900万円ほどの減益となっています。内訳としては、給与水準の上昇による人件費の増加が挙げられます。

その下の研究開発費についてですが、PFAなどの研究開発活動が活発化したことにより、1億9,200万円ほど費用が増加した結果となっています。3番目の販売関連費ですが、営業活動の増加に伴い、販売関連費用が増加しており、これにより1億5,000万円ほど減益の要因となっています。

その隣には一過性要因がありますが、こちらは増益要因となっています。主な内容として、昨年は取引先の手形取引停止処分により、貸倒引当金を2億1,600万円ほど計上していましたが、当期に一部の債権を回収できたことにより、2億円ほど販管費が減少する結果となっています。

昨年の引当額2億円と当期の戻し入れ2億円の差額が約4億円となり、これが増益要因として約4億円の効果をもたらしました。これらを総合すると、販管費として2億3,400万円の費用増加となり、減益要因となっています。その結果、全体としては3億5,900万円、5.7パーセントの増益となりました。

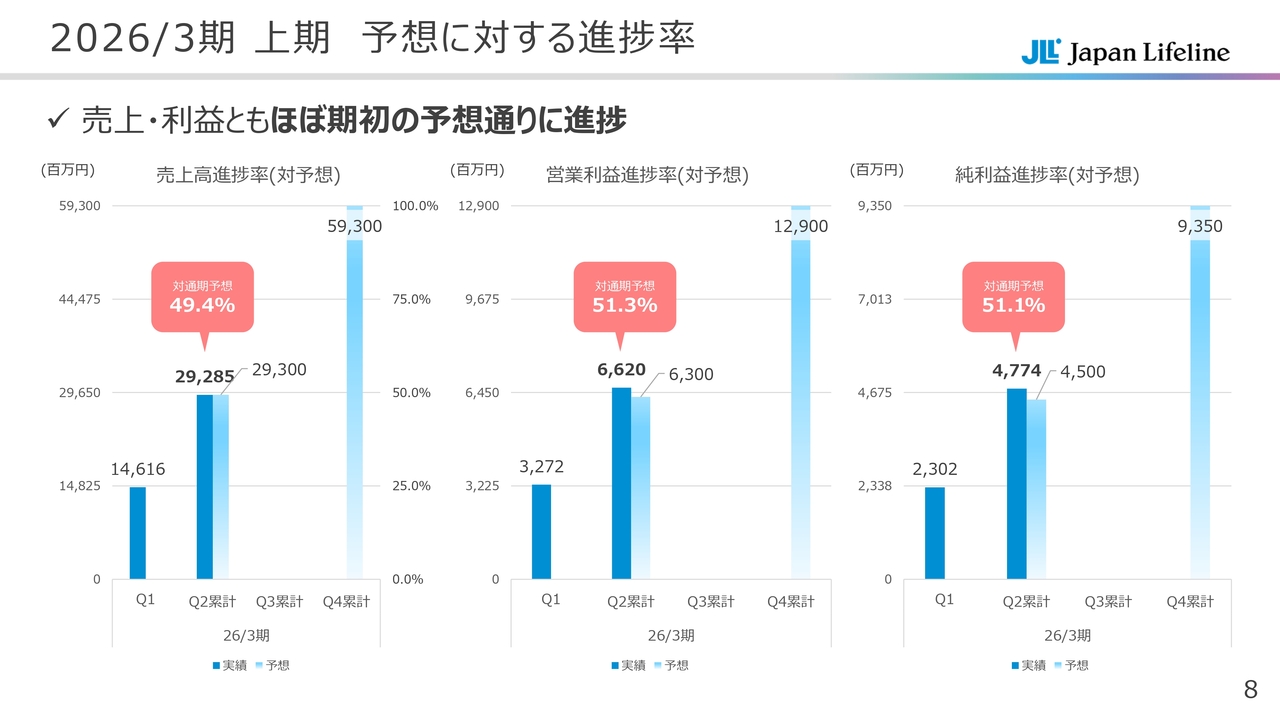

2026/3期 上期 予想に対する進捗率

期初である5月7日に公表した業績予想の進捗状況です。売上高、営業利益、中間純利益の進捗率は、いずれもおおむね50パーセントとなっており、順調に進捗しています。

営業利益と中間純利益については、研究開発費等の四半期ずれにより、やや進捗が良くなっています。

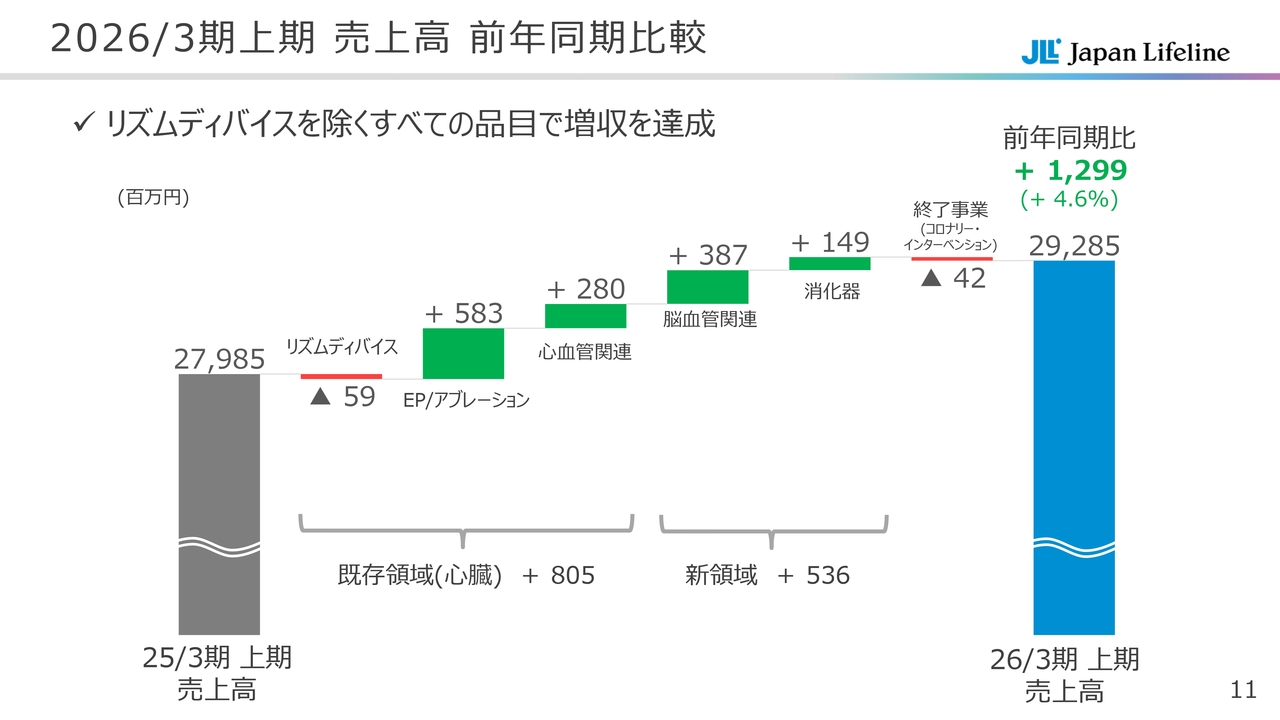

2026/3期 上期 売上高 前年同期比較

村瀬達也氏(以下、村瀬):代表取締役副社長執行役員COOの村瀬です。私から事業別の状況についてご説明します。

前年同期比では、リズムディバイスを除くすべての品目で増収を達成しました。特に、EP/アブレーションや脳血管関連の事業が大きく伸びています。

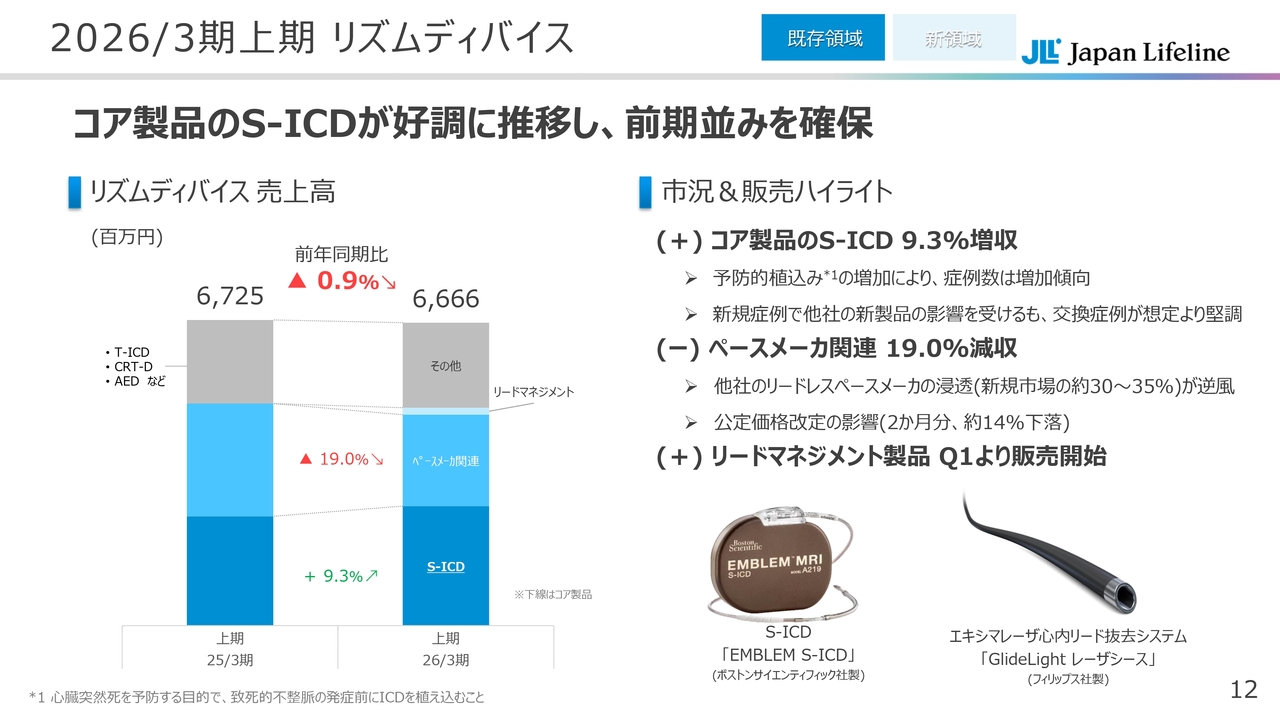

2026/3期 上期 リズムディバイス

まずはリズムディバイスについてご説明します。コア製品である「S-ICD」は好調に推移し、前期並みの確保ができました。「S-ICD」に関しては前年同期比9.3パーセントの増収となっています。

この要因として、予防的植込みの増加により症例数が増加傾向にある市場環境と、他社新製品の影響を受けながらも交換症例が想定以上に堅調だったことが挙げられます。その結果、9.3パーセントの増収を達成しました。

ペースメーカ関連では、リードレスペースメーカの浸透が進んでおり、当社にとって逆風となっています。また、公定価格改定の影響も2ヶ月分反映され、前年同期比減益および19パーセントの減収となりました。

一方で、今期よりフィリップス社から引き継いだリードマネジメント製品を販売しており、こちらは増収に寄与しています。

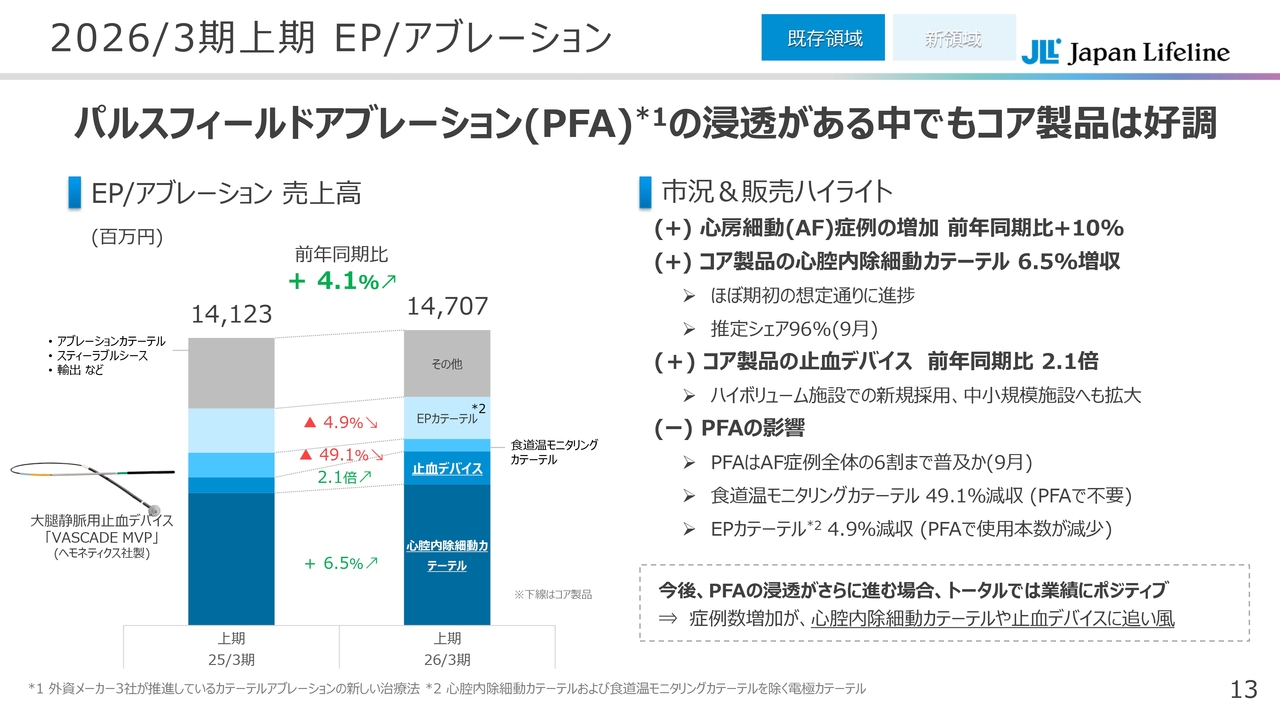

2026/3期 上期 EP/アブレーション

EP/アブレーションについてです。こちらはPFAの浸透がある中でも、コア製品は好調に推移しています。

当社の主力製品「BeeAT(ビート)」に関しては、心房細動(AF)の症例が前年同期比で約10パーセント増加し、6.5パーセントの増収となりました。

心房細動の症例数の伸びと「BeeAT」の伸びで若干の差がある要因としては、前年同期には競合製品がまだ出てきていなかった期間があったことや、当期に価格調整を行ったことが挙げられます。その結果、金額ベースでは前年同期比6.5パーセントの増収となりました。

また、止血デバイスも引き続き好調で、多くの施設に浸透が進んでいると考えています。

PFAの影響についてですが、食道モニタリングカテーテルやEPカテーテル、とりわけ食道モニタリングカテーテルに関しては大幅な減収となっています。PFAの普及率が現在約6割に達していると想定していますが、今後さらに普及が進んだ場合でも、除細動カテーテルや止血デバイスなどの成長のコアな部分には追い風となるため、ポジティブに捉えています。

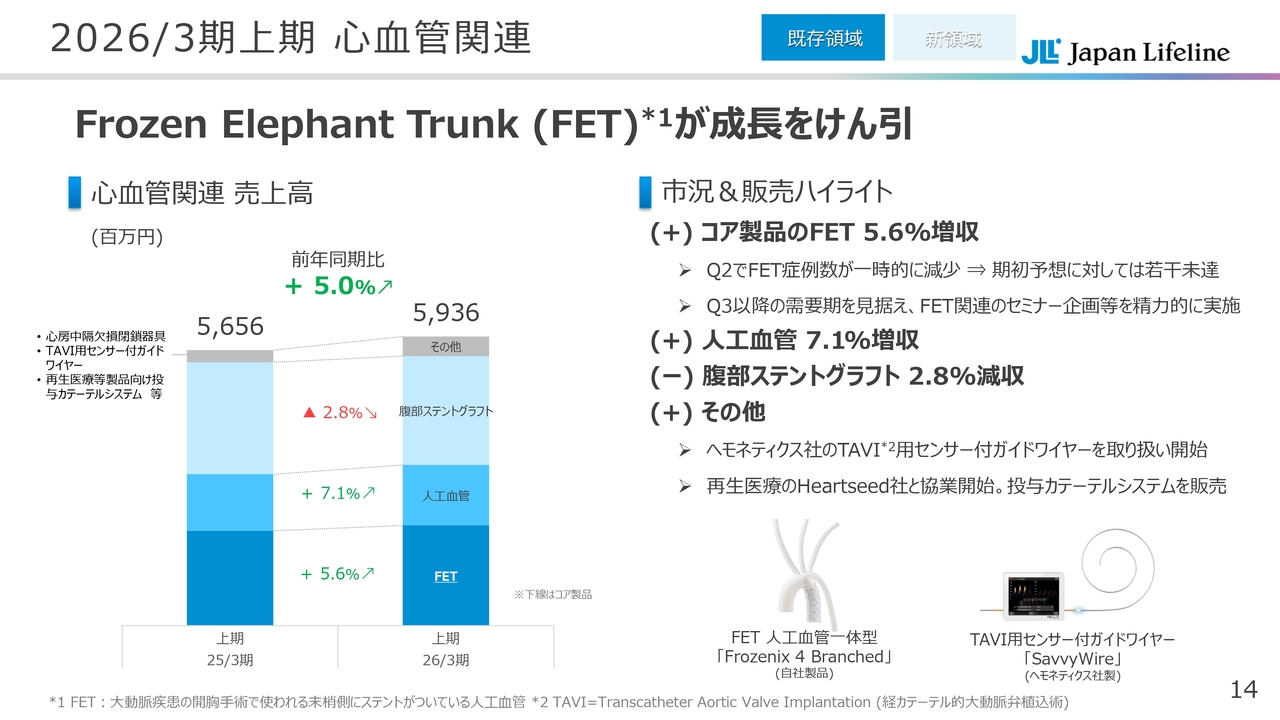

2026/3期 上期 心血管関連

心血管関連についてです。コア製品である「Frozen Elephant Trunk (FET)」が成長を牽引しています。第2四半期に症例数が若干減少しましたが、一時的な要因と考えており、引き続き堅調な成長が見込めると考えています。

あわせて、人工血管も前年同期比7パーセントの増収となり、市場全体が活性化しているのではないかと見ています。

一方、腹部ステントグラフトについては若干の減収となりました。全体の市場が伸び悩んでいることから、この傾向は下期にかけても続くと予想されますが、しっかりとシェアを伸ばすことで回復を図りたいと考えています。

その他としては2点あります。まず1点目は、「TAVI用センサー付ガイドワイヤー」の取り扱いを開始したことです。これは、今後導入予定のメリル社の「TAVI」の導入に向けた地ならしとして、「TAVI」の顧客基盤に我々がしっかり入り込むことを目的として販売を開始しました。非常に特徴的な製品であるため、しっかりと市場に普及させていきたいと考えています。

2点目の再生医療については、後ほどスライドで詳しく説明します。

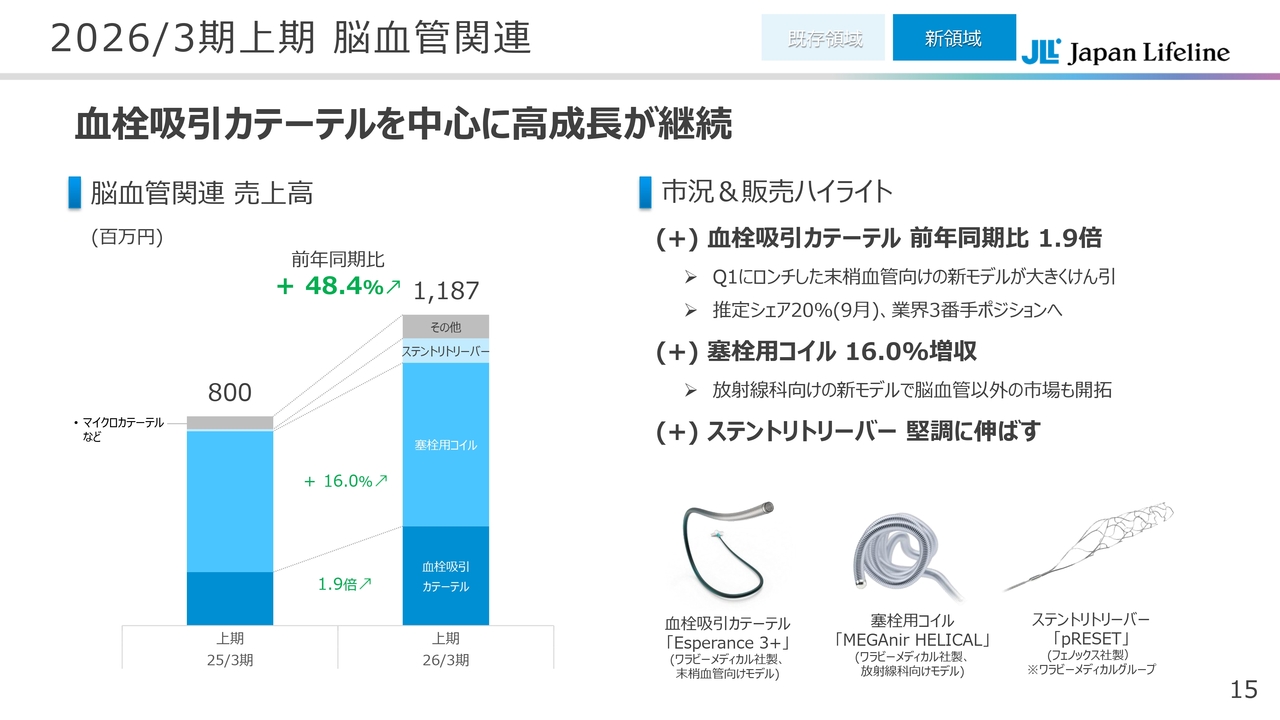

2026/3期 上期 脳血管関連

スライドは脳血管関連について示しています。血栓吸引カテーテルを中心に非常に高い成長が続いています。血栓吸引カテーテルは前年同期比で約2倍となり、第1四半期に発売した末梢血管向けの新モデルが大きく牽引しています。

これらも含めて、当社の推定シェアは約20パーセントに到達しており、業界第3位のポジションにあると考えています。

塞栓用コイルやステントリトリーバーも引き続き堅調に伸びています。

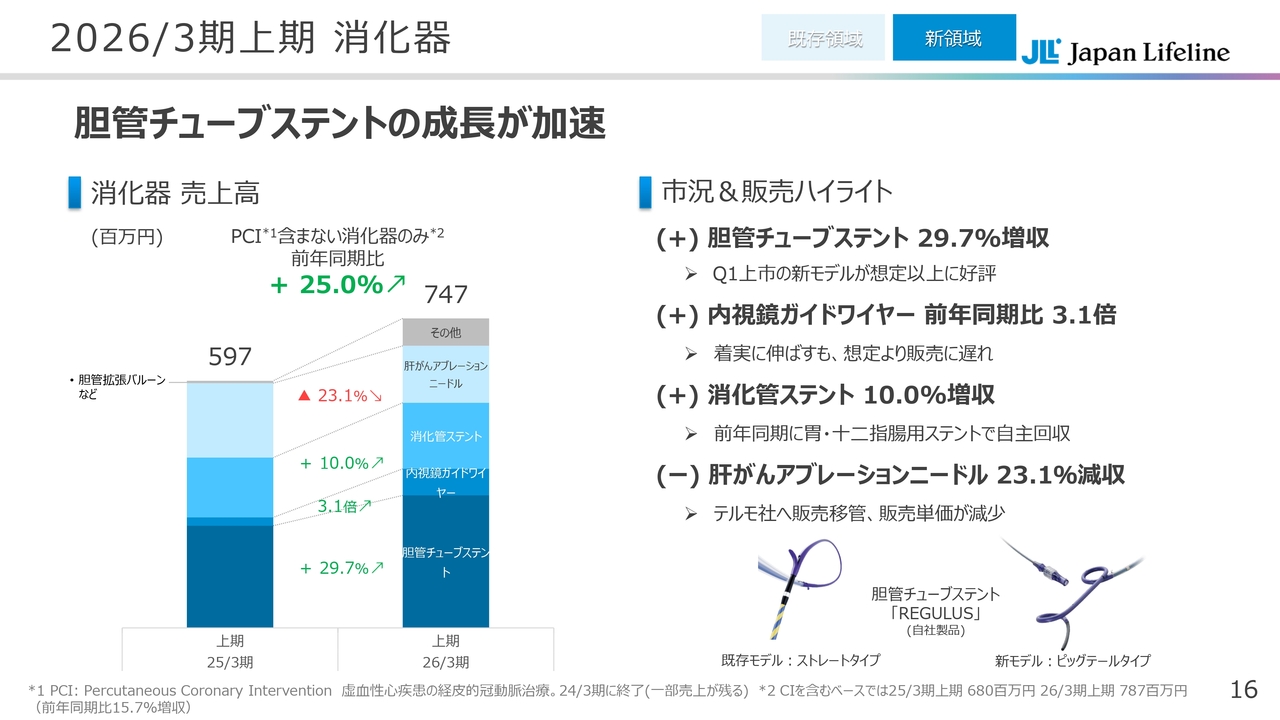

2026/3期 上期 消化器

消化器関連についてです。胆管チューブステント、内視鏡ガイドワイヤー、消化管ステントの各製品で、それぞれしっかりと売上高を伸ばしています。

一方、肝がんアブレーションニードルがテルモ社に移管されたことにより、前年同期比23パーセントの減収となり、ニューロ(脳血管領域)と比較すると若干伸び率が弱くなっています。しかし、ここも着実に成長軌道に入っていると考えています。

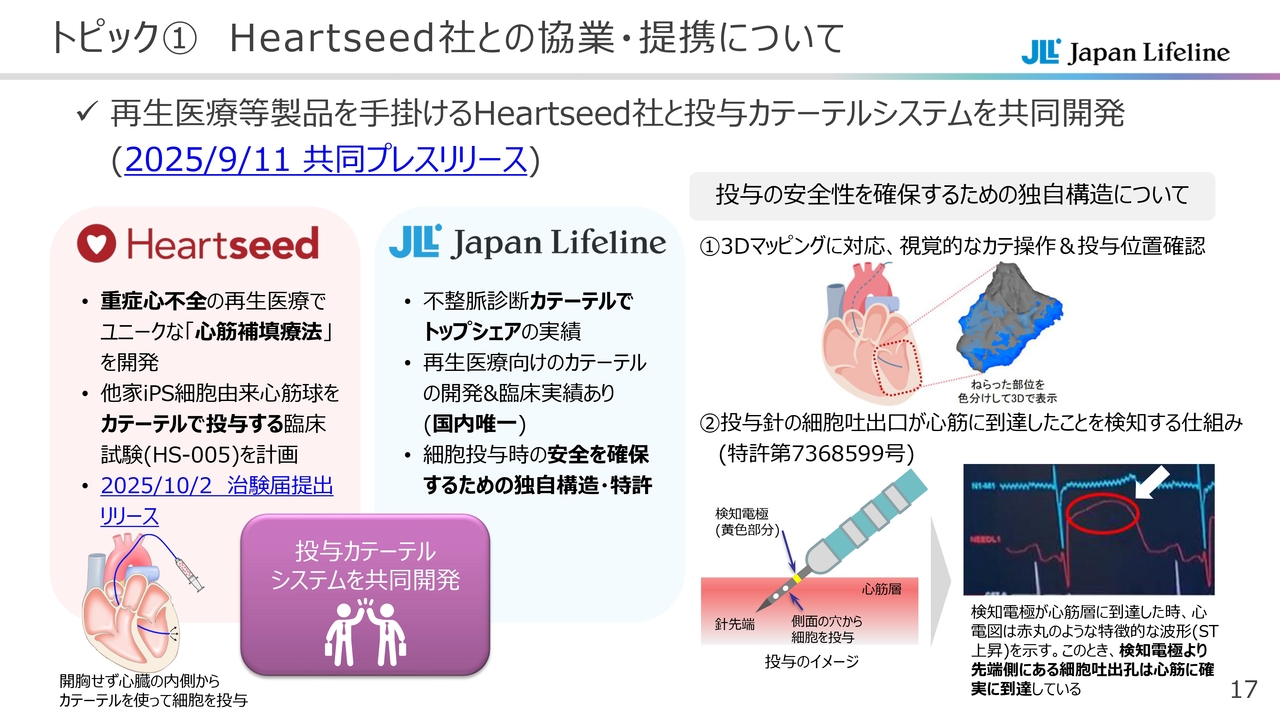

トピック➀ Heartseed社との協業・提携について

2つのトピックについてご説明します。まず1点目は、Heartseed社との協業・提携についてです。今年9月11日に、再生医療等製品を手掛けるHeartseed社と投与カテーテルシステムの共同開発に関するプレスリリースを行いました。

こちらは、当社が長年培ってきたカテーテルの開発および臨床実績を基に、安全で正確な投与が可能なカテーテルを共同開発しているものです。

スライド右側にあるとおり、3Dマッピングに対応し、視覚的にカテーテル操作や投与位置を確認できるシステムを搭載しています。また、投与針の細胞吐出口が心筋に到達したことを知らせる仕組みも備えています。10月2日に治験届を提出したリリースを出しており、このプロジェクトを着実に進めていきます。

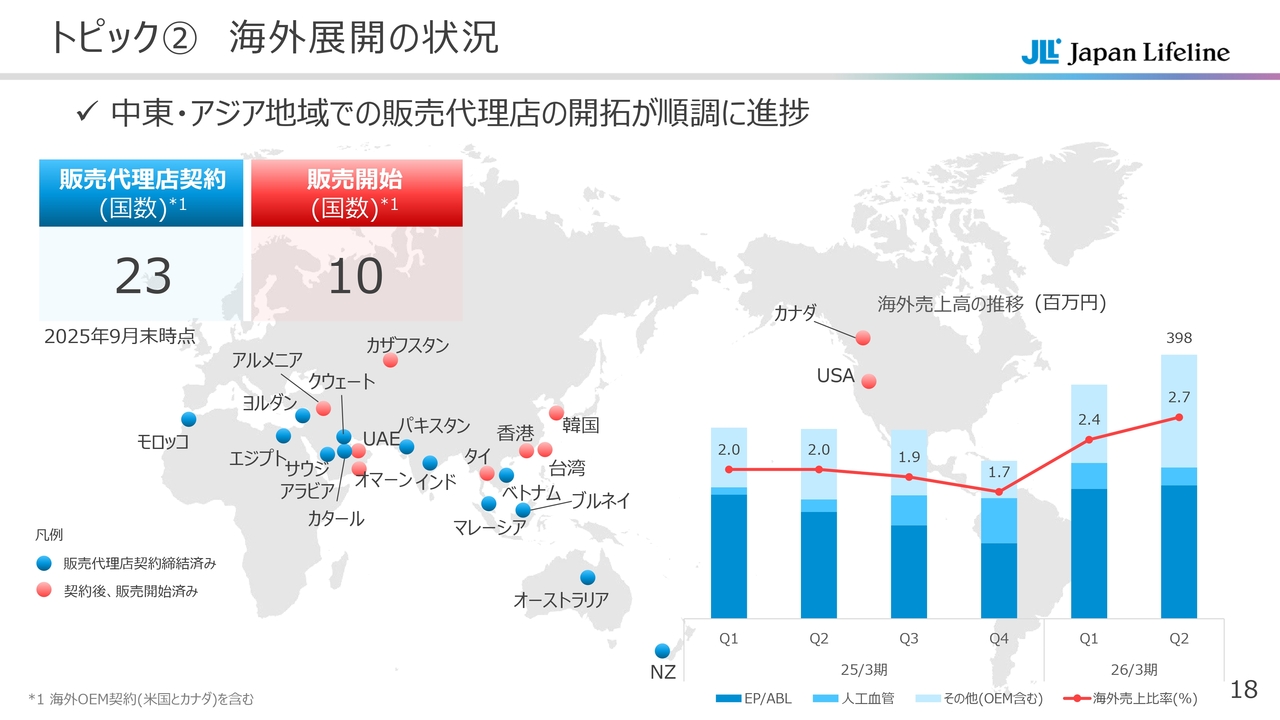

トピック➁ 海外展開の状況

海外展開の状況についてご説明します。先ほど江川からもお話ししたように、海外売上比率は右下のグラフのように着実に上がっています。現在、販売代理店契約国数は23ヶ国、販売開始国数は10ヶ国です。

今後は主に中東の国々で市場が広がっていくと考えられ、これが業績に寄与し、海外売上比率のさらなる向上につながると期待しています。

ご説明は以上です。

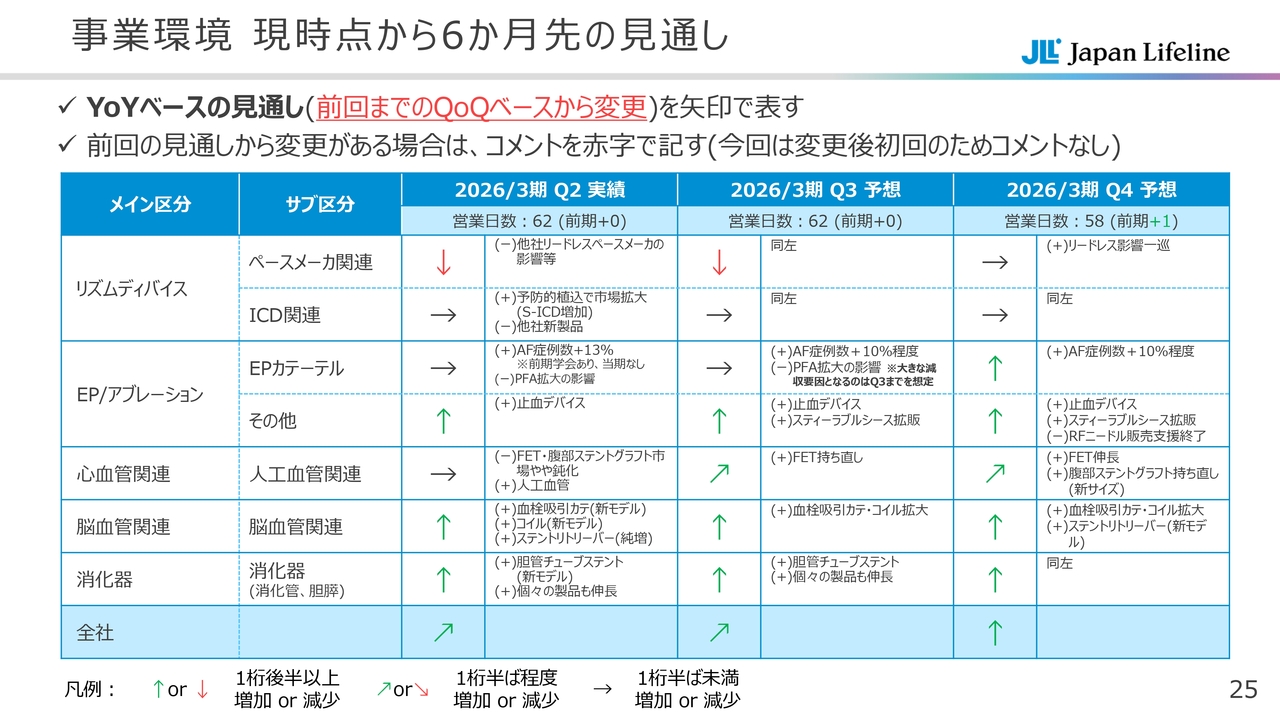

質疑応答:止血デバイス・脳血管関連・消化器分野の下期の見通しについて

質問者:下期の第3四半期および第4四半期において、止血デバイス、脳血管関連、消化器分野が上向きの矢印で1桁後半以上の増加となっていますが、従来の見通しより良くなっているということでしょうか? 下期の見通し

新着ログ

「卸売業」のログ