提供:株式会社オプロ 2025年11月期第3四半期決算説明

【QAあり】オプロ、営業利益以下の業績見通しを上方修正 CXバリュー戦略本部の内製化が貢献、AIや広告宣伝・販促費への投資は継続

INDEX

里見一典氏:ただいまより、株式会社オプロの2025年11月期第3四半期決算説明会を開始します。私は代表取締役社長の里見一典です。本日はよろしくお願いします。

本日の説明会のアジェンダです。まず会社概要をご説明後、競合優位性、中期経営目標及び成長戦略をご紹介します。次に、今年度の計画については修正を行っていますので、それを踏まえて2025年11月期第3四半期の実績について詳しくお話しします。最後に、2025年11月期通期業績見通しについてご説明します。

会社概要

まずは、会社概要と事業内容についてご説明します。本日、当社について初めてお聞きになる方もいらっしゃると思いますので、丁寧にご説明します。

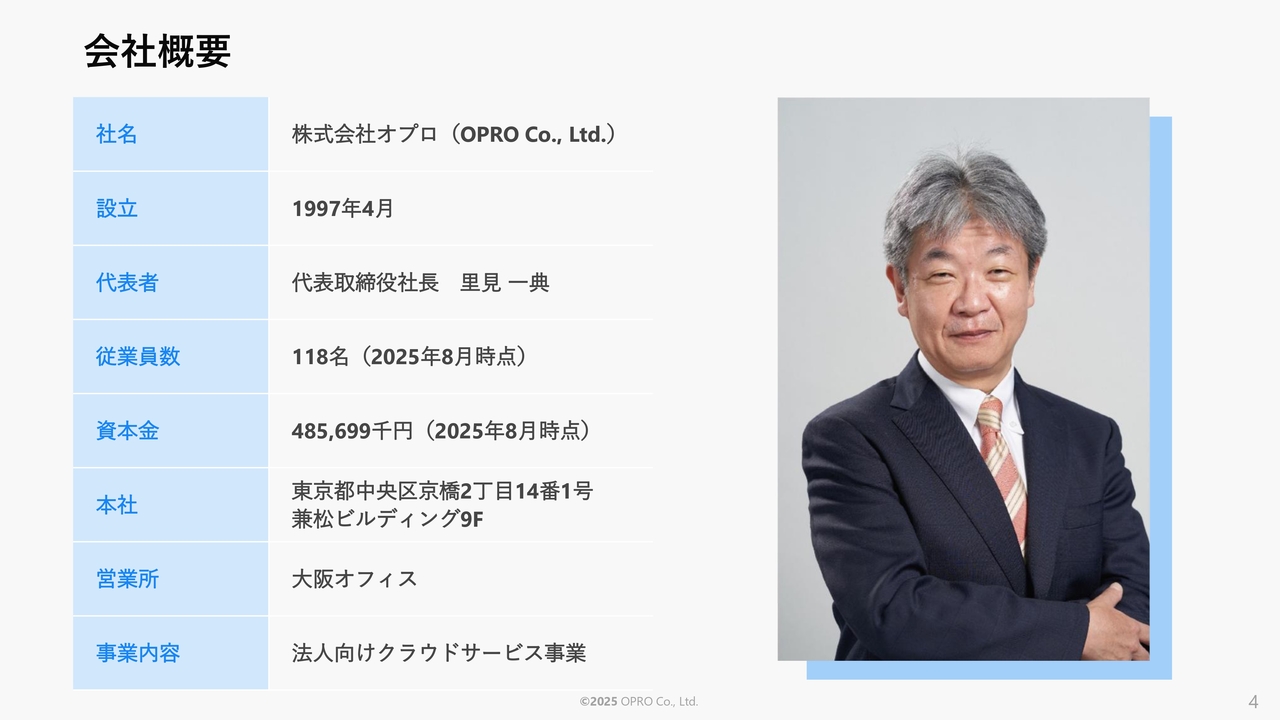

株式会社オプロは1997年4月に設立され、代表者は私、里見一典です。今年8月時点で従業員数は118名、資本金は4億8,569万9,000円です。本社は東京都中央区にあり、営業所として大阪オフィスを「WeWork LINKS UMEDA」で借りています。事業内容は法人向けクラウドサービス事業です。

マネジメント体制

マネジメント体制についてご説明します。取締役については、常勤は代表の私、里見、安川、吉田、非常勤は、宮澤、内田、長井の計6名です。監査役については、常勤監査役の澤野、社外監査役の大塚、澤田の3名で構成されており、合計9名の役員体制でマネジメントを行っています。

経営方針

我々の経営理念は、「謙虚」「誠実」「進取」の3つです。「謙虚」については、いわゆる「人を敬い尊敬すること」とされていますが、当社では「相手を認めること」を指しています。また、人や物に対して「誠実」に接し、常に新しいものを取り入れ、それを実行する「進取」の姿勢を含めた3つを経営理念としています。

ミッションについては、「make IT simple」という言葉を掲げています。ITをシンプルにまとめ上げ、さまざまな変化に迅速に対応するサービスを提供していきます。

当社はソフトウェアのサービスを提供する会社ですので、製品とサービスに関してPolicyを持っています。それが「Less is More」です。「無駄を省くことで、さらにより良いものになる」を掲げて展開しています。

事業内容

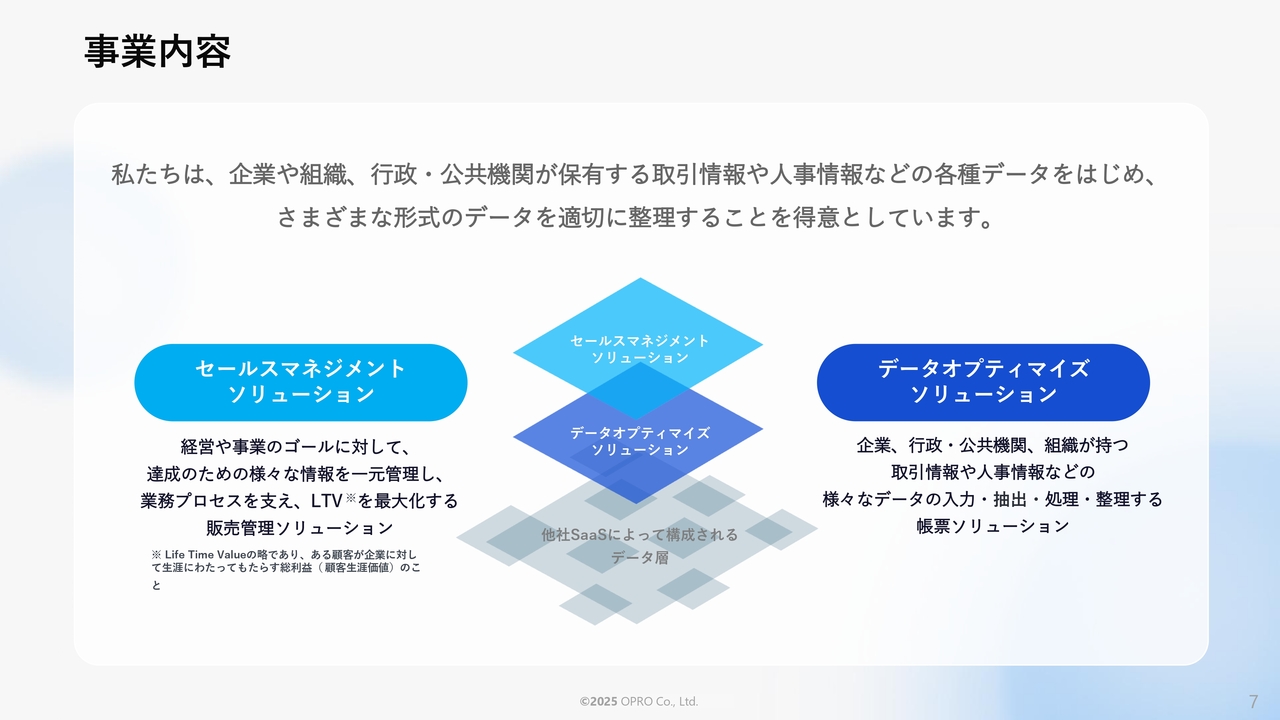

我々の事業内容は、大きく2つに分類されます。1つはデータオプティマイズソリューション、もう1つはセールスマネジメントソリューションです。

データオプティマイズソリューションは、基本的に帳票関連のソリューションです。帳票のフォーマットのインプットやアウトプットに関するサービスを提供しています。

セールスマネジメントソリューションは、販売管理を支援するソリューションです。特にサブスクリプションビジネスに強みを持つ販売管理を展開しています。

収益モデル

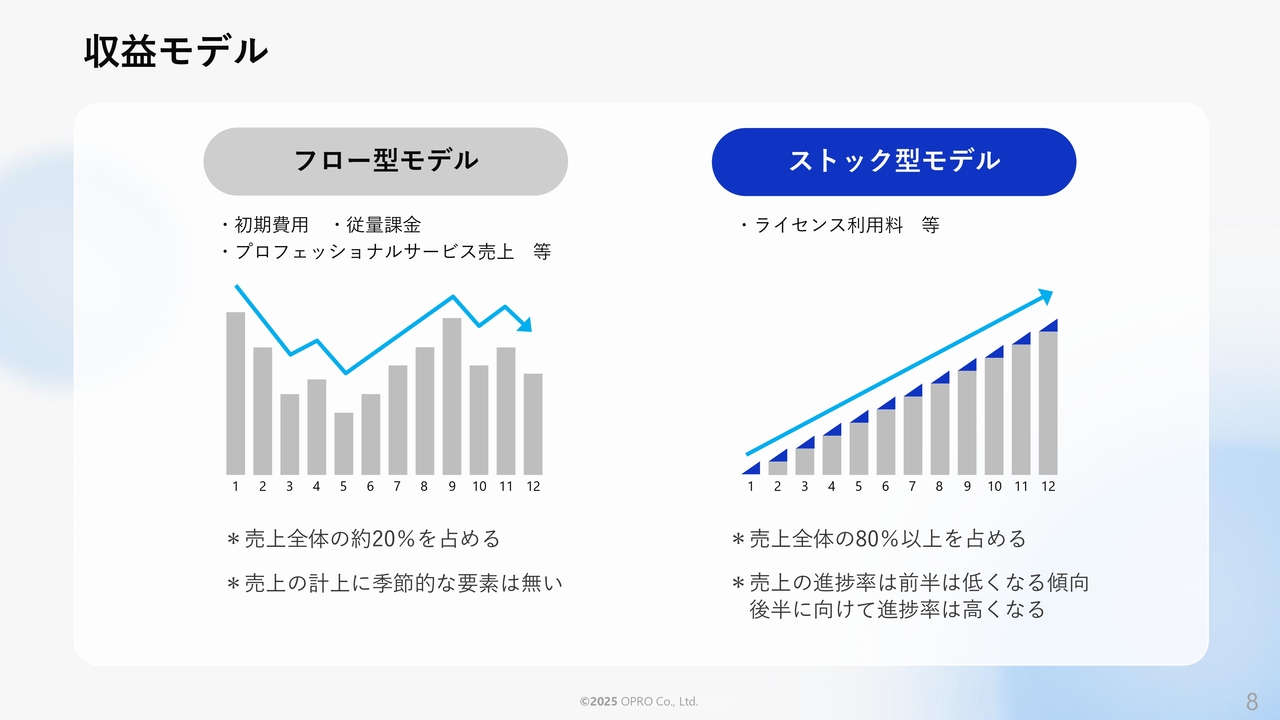

収益モデルについてご説明します。当社では、フロー型モデルとストック型モデルの2種類の売上モデルを採用しています。

フロー型モデルは、初期費用、従量課金、コンサルティングなどのプロフェッショナルサービスによる売上が該当します。

ストック型モデルは、当社サービスのライセンス利用料からなるものです。月次で積み上がる売上となるため、前半は進捗率が低くなりがちですが、後半に向けて進捗率が向上していく傾向があります。

主要顧客

主要なお客さまについてご説明します。埼玉県庁や大田区をはじめ、スライドに記載しているようなお客さまにご利用いただいています。現在、1,500社を超えるお客さまにご活用いただいています。

データオプティマイズソリューション

データオプティマイズソリューションについてご説明します。こちらは帳票を活用したサービスです。帳票の画面を使ってインプットとアウトプットを行う仕組みとなっています。

インプットは「カミレス」「帳票DXモバイルエントリー」、アウトプットは「帳票DX」を展開しています。もともとは「oproarts(オプロアーツ)」というサービス名で展開していましたが、それをエンタープライズ版に変更したのが「帳票DX」です。

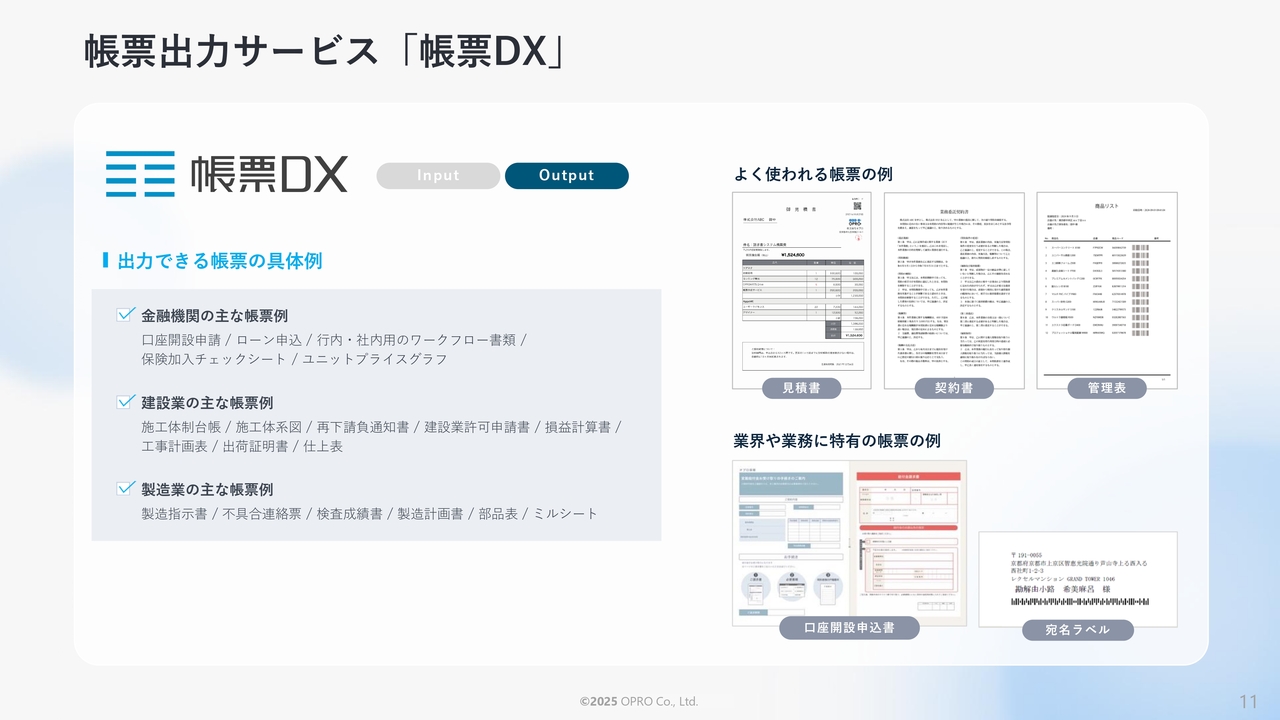

帳票出力サービス「帳票DX」

帳票とは何かについてご説明します。いわゆる仕事で使用するビジネス書類全般を指します。見積書、請求書、契約書、あるいは個社特有の帳票など、さまざまなものをアウトプットできるのが「帳票DX」です。

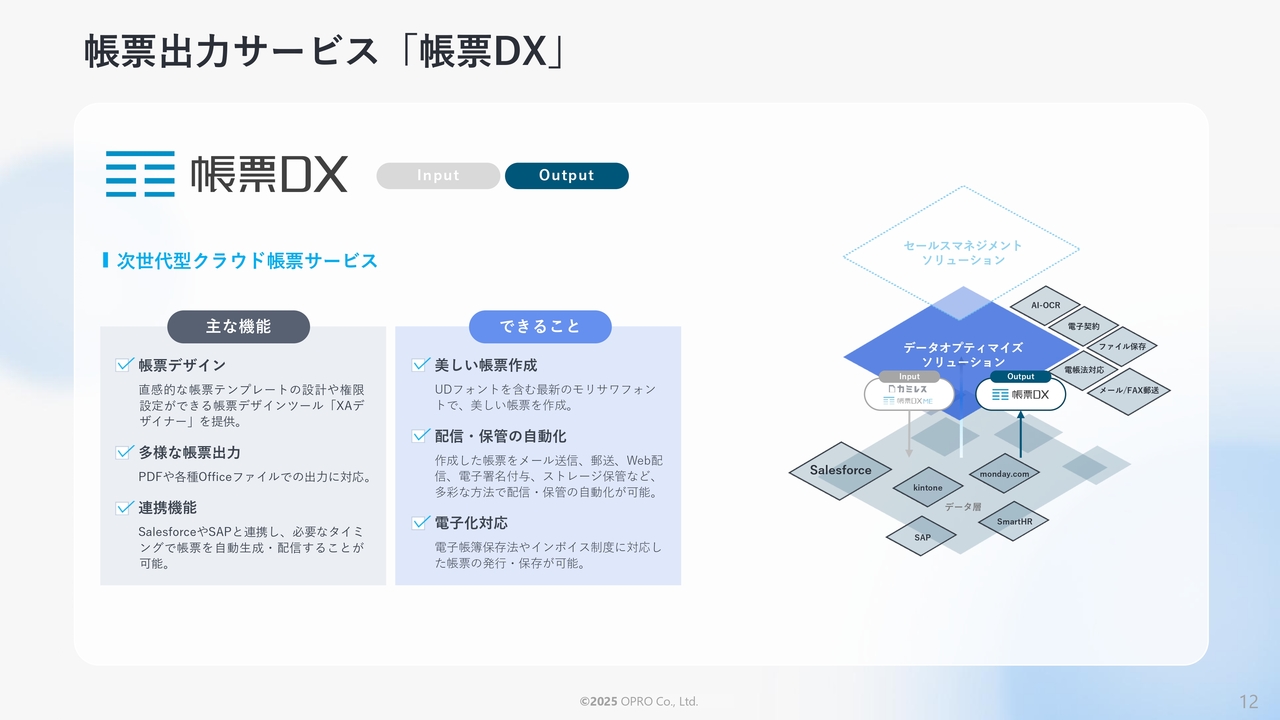

帳票出力サービス「帳票DX」

「帳票DX」は、非常に簡単にデザインが作成できる点が特徴です。また、多様な帳票出力が可能で、PDFだけでなく、「Word」「Excel」「PowerPoint」でも出力できます。

さらに、モリサワフォント、いわゆるUDフォントを使用しています。これにより、非常に美しい文字でアウトプットでき、美しい帳票を作れる点も特徴です。

さらに、単にアウトプットするだけでなく、後続業務である配信や保管などを自動的に行えることも特徴の1つとなっています。

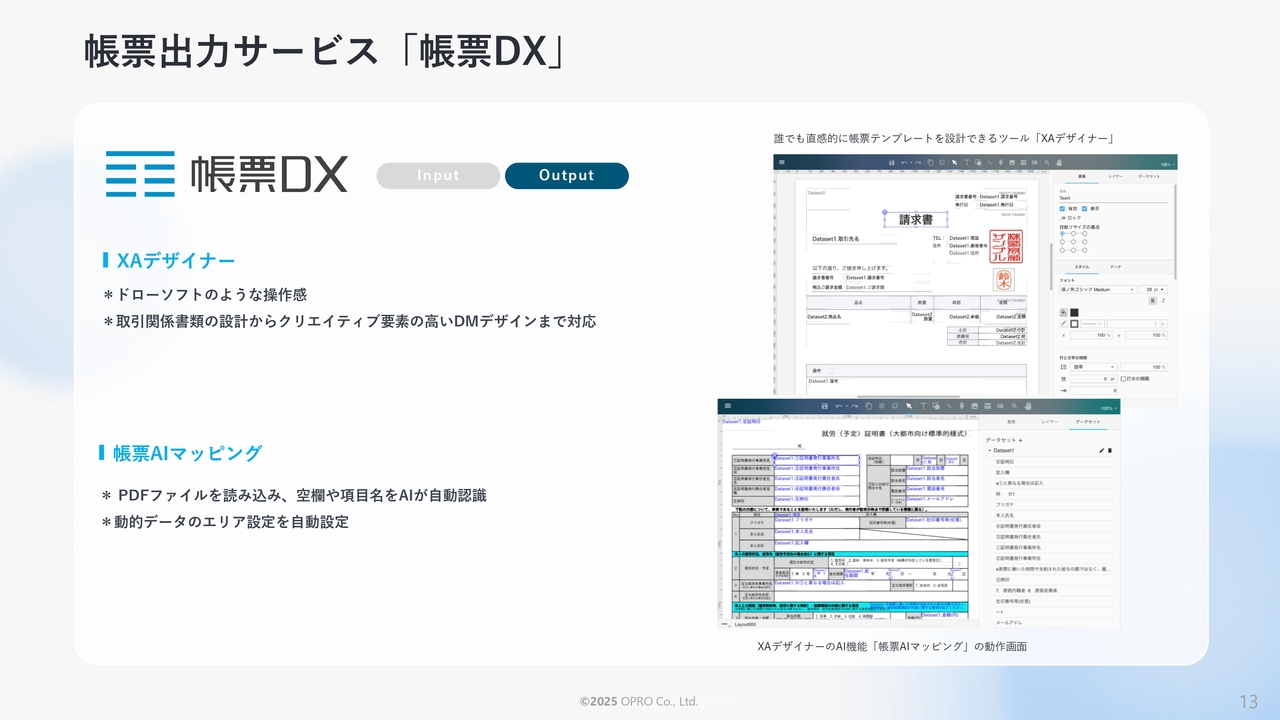

帳票出力サービス「帳票DX」

専用デザインソフト「XAデザイナー」が非常に優れています。いわゆるAdobe社の「Illustrator」や「Photoshop」と似た操作性を実現しているため、「XAデザイナー」を使用する際の技術的ハードルは低いと考えられます。

また、AI機能を実装しています。帳票のレイアウトを作成した後、どのエリアにどのデータを当てはめるかというマッピング作業が必要ですが、これをAIで自動的にマッピングする機能を導入しています。

帳票出力サービス「帳票DX」

後続業務の自動化についてです。帳票を出力した後に電子署名を付与したり、「Google Drive」や「Box」に保存したり、Eメールを送信するといった作業を一気通貫で自動化できるのも、このサービスの特徴の1つです。

導入事例

ユーザー事例についてです。日本郵政コーポレートサービス社にご利用いただいているサービスは、郵政グループ約40万人の社員の方々の人事関連書類をサポートするものです。

ポイントは、数十万人というお客さまが同時にアクセスできる仕組みを備えている点です。このような超エンタープライズのお客さまにも、安心してご利用いただけるサービスとなっています。

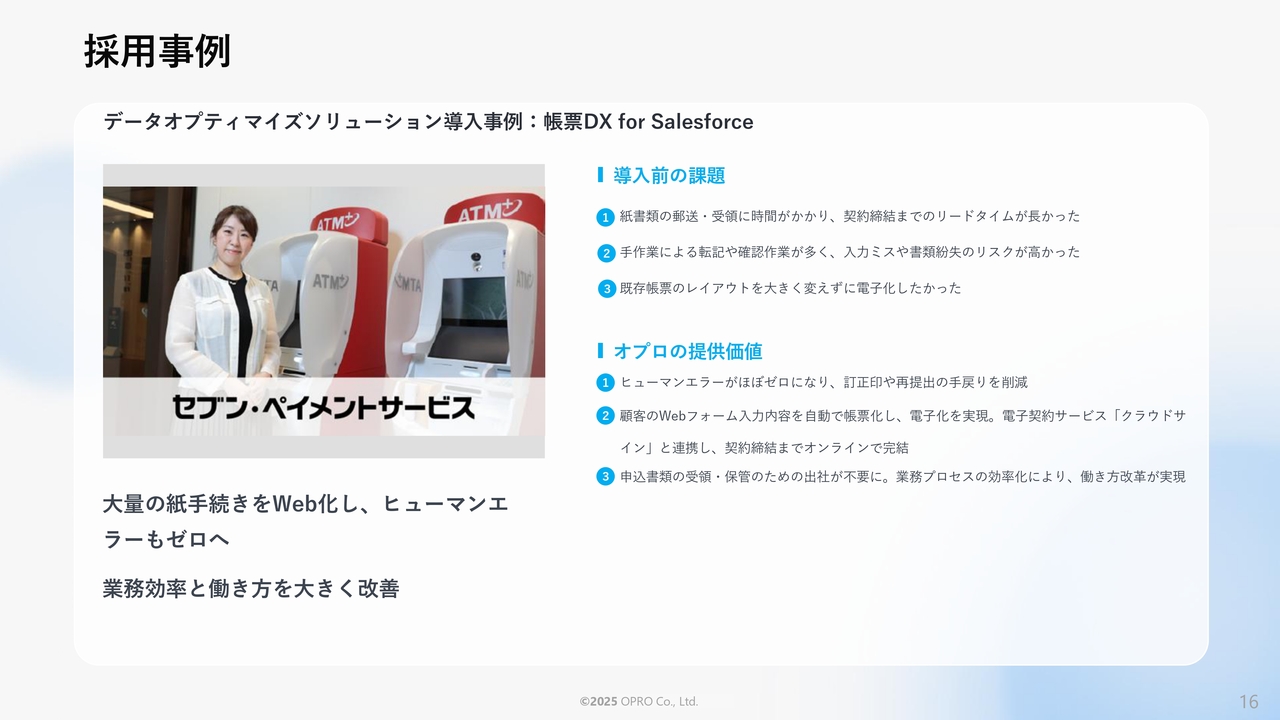

採用事例

最近では、セブン・ペイメントサービス社の事例を発表しました。多種多様な帳票について手作業で処理していた部分を自動化しています。

最近では、セブン・ペイメントサービス社の事例を発表しました。多種多様な帳票について手作業で処理していた部分を自動化しています。

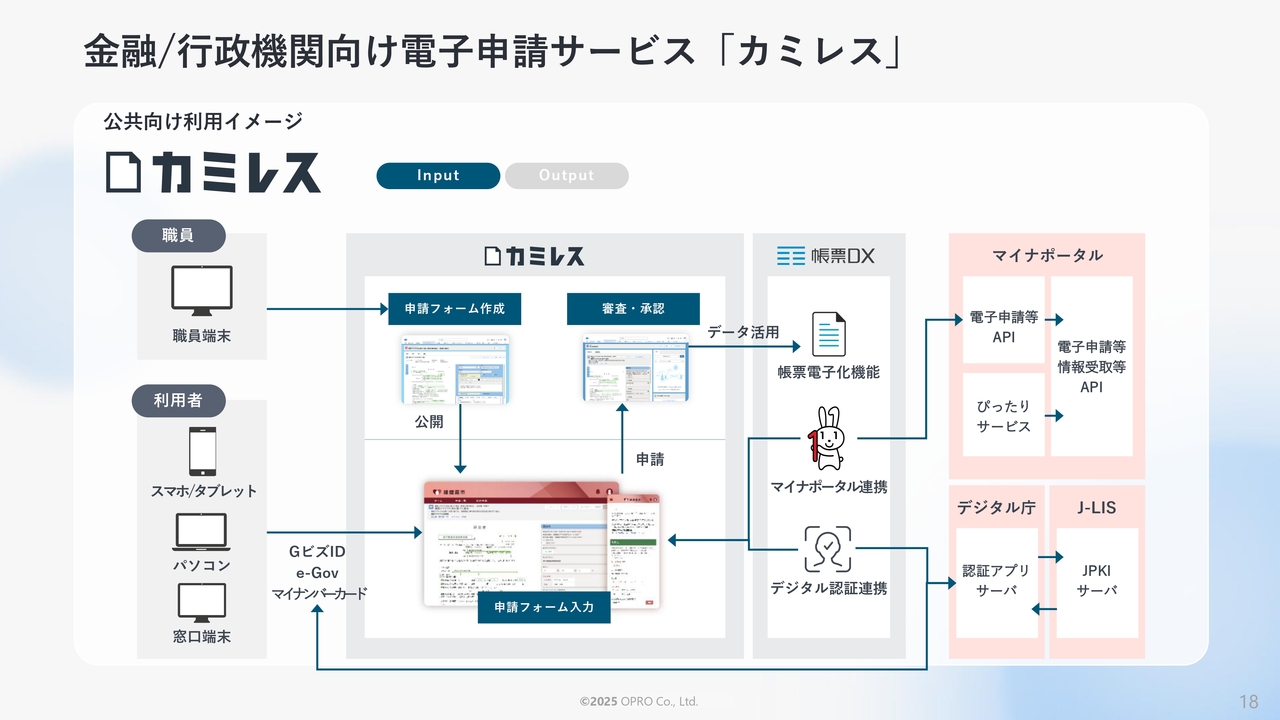

金融/行政機関向け電子申請サービス「カミレス」

インプットツール「カミレス」をご紹介します。「カミレス」は、窓口での紙申請の電子化を内製可能にしたサービスです。

紙の帳票を読み取り、入力したい箇所にマウス操作だけで自動的に入力フォームを作成することができます。さらに、単に入力フォームを作成するだけでなく、その後の業務、つまり審査や申請といったワークフロー機能にも対応しています。

金融/行政機関向け電子申請サービス「カミレス」

事例をご紹介します。公共系・金融系のお客さまに、このようなかたちでサービスを実装しています。

まず、職員の方が申請フォームを作成し、公開します。さまざまなデバイスに対応していますので、利用者はスマートフォン、タブレット、パソコン、あるいは窓口に設置された専用端末を用いて、簡単に入力フォームを利用し、登録することが可能です。

さらに、マイナポータルとも連携可能であり、自動的にマイナンバーカードと連携されるため、申請者にとって非常に入力しやすい仕組みとなっています。

入力が終わった後、審査や承認作業も自動的に行われ、最終的に保存されます。そのようなシステムを簡単に作成できる点が「カミレス」の特徴です。

採用事例

採用事例です。大田区の案件は、当社が直接入札に参加しました。これを今後、横展開していく予定です。特に「学童保育オンライン申請システム」の構築にはさまざまなパターンがあり、それをしっかりサポートできたことを評価していただきました。

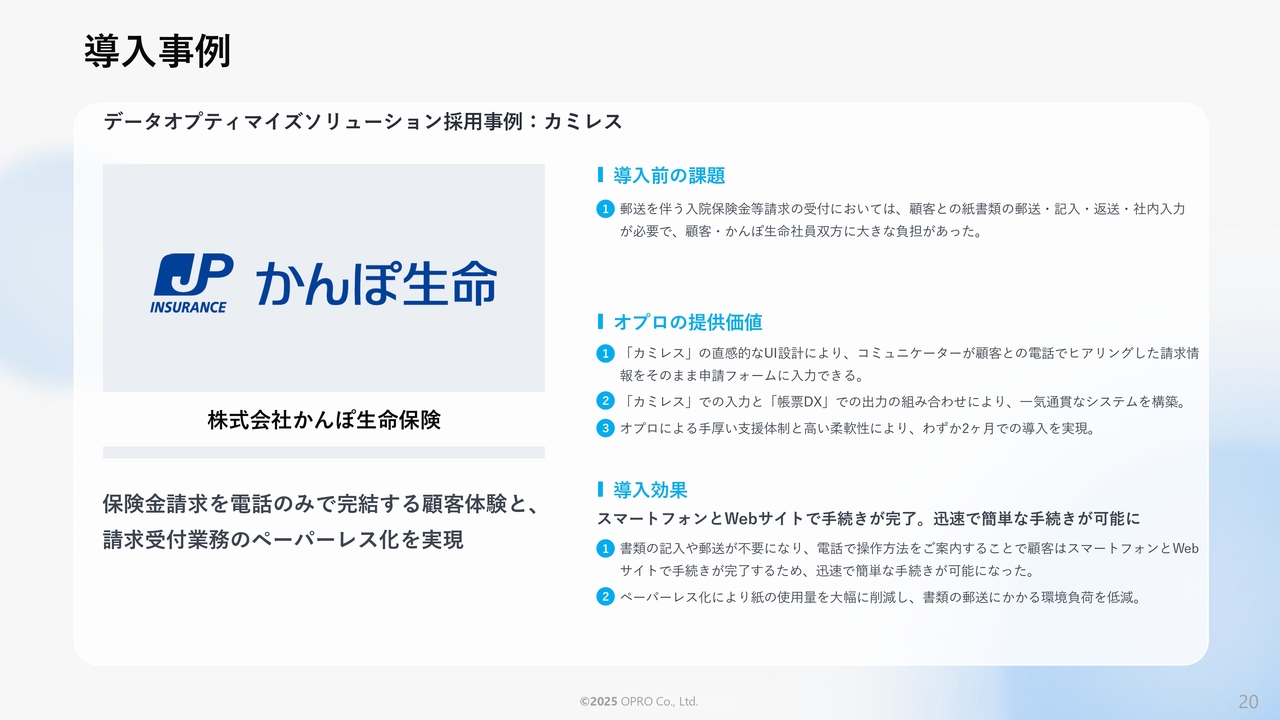

導入事例

最近では、かんぽ生命保険さまに導入していただきました。先日も事例を発表しましたが、「FIT2025」というイベントでこのシステムについて詳しくご説明する予定です。

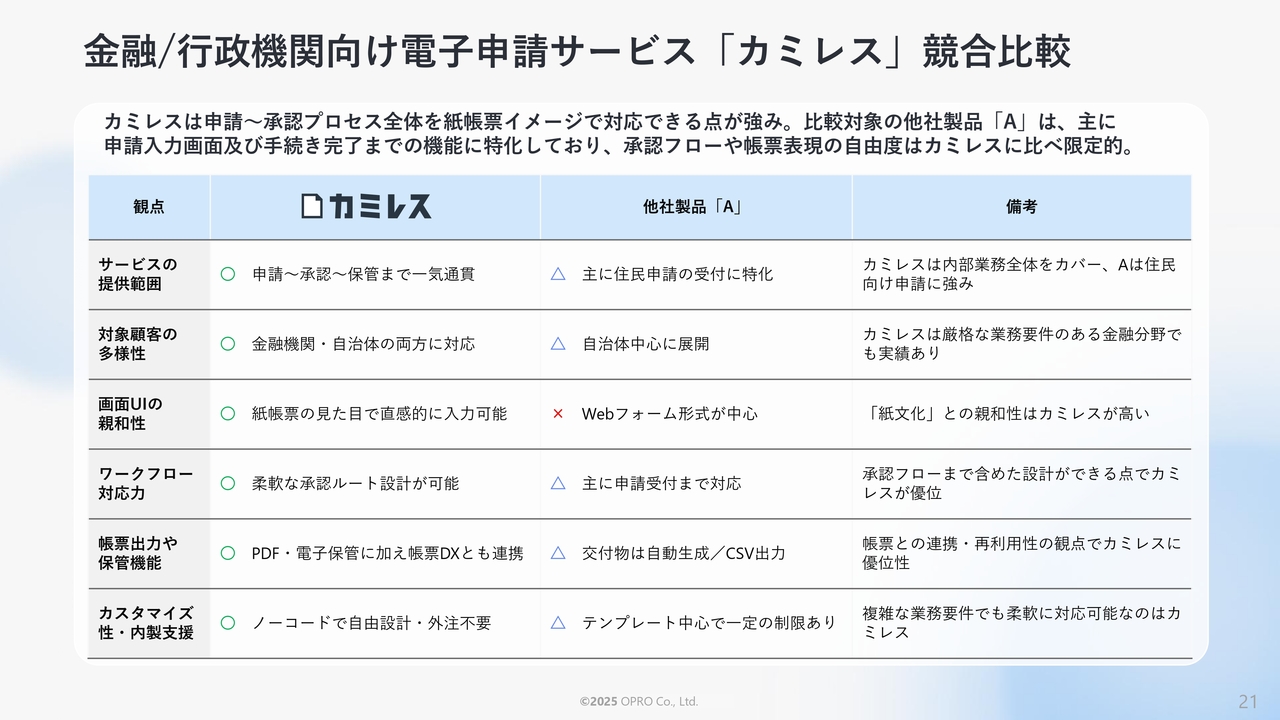

金融/行政機関向け電子申請サービス「カミレス」競合比較

「カミレス」と他社製品との違いについてまとめました。まず、他社製品と比べて最も異なる点は、単に申請するだけでなく、承認・保管・審査を一気通貫でサポートできることが、当社サービスの特徴です。

さらに、金融機関と自治体の両方に対応できる点や、紙帳票に近い形式で入力できる点も、当社サービスならではの特徴です。

また、最近注目されているノーコードにより自由設計が可能で、内製化ができる点もポイントの1つとなっています。

セールスマネジメントソリューション

セールスマネジメントソリューションについてご紹介します。「ソアスク」「モノスク」というサービスがあり、「ソアスク」は無形商材の販売管理ソリューション、「モノスク」は有形商材の販売管理ソリューションとなります。

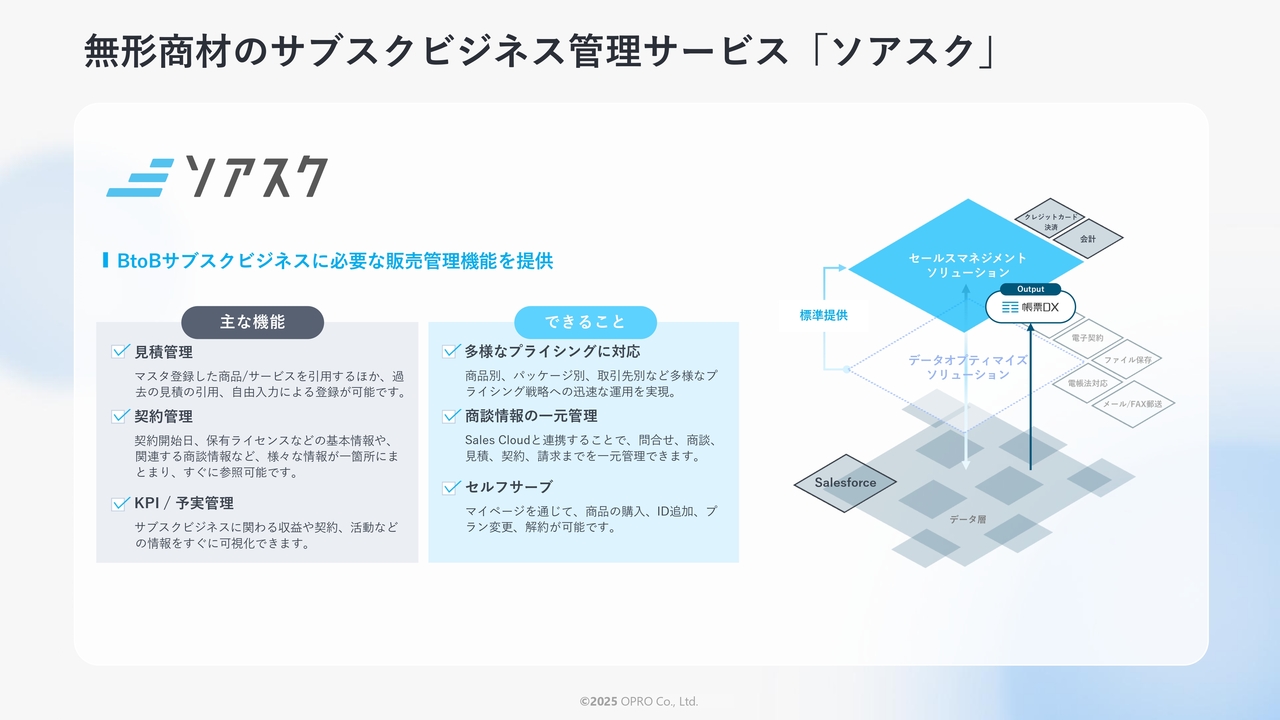

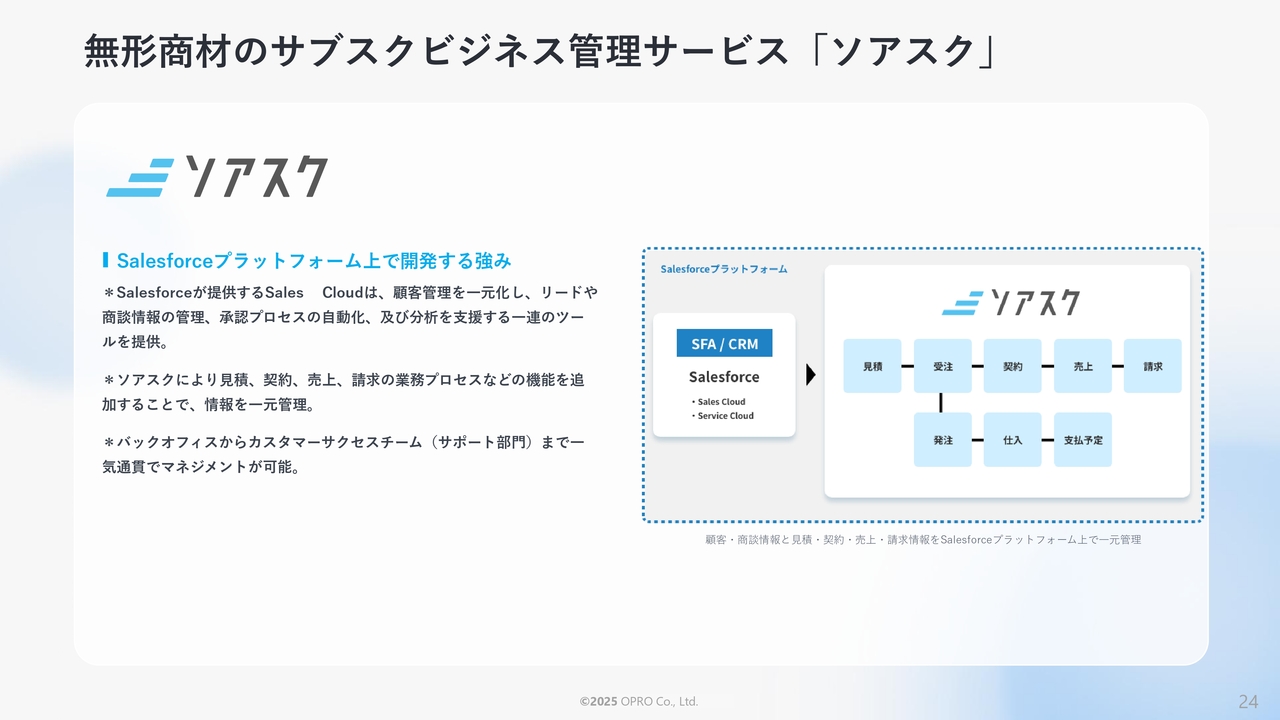

無形商材のサブスクビジネス管理サービス「ソアスク」

まず、無形商材の販売管理サービス「ソアスク」についてです。当社のようなソフトウェアサービスをサブスクリプション型で提供するお客さまにご利用いただきます。

サブスクリプションビジネスでは、見積もりが非常に難しく、プライシングが多様化しているため、それにしっかり対応できることが重要です。

また、これは単に売って終わりではないサービスです。お客さまに長く利用していただくことが必要となるため、お客さまとつながる契約管理が非常に重要なサービスとなります。この点にしっかり対応できているのが「ソアスク」です。

さらに、「ソアスク」は「Salesforce」のプラットフォーム上で開発されており、「Sales Cloud」というCRMと連携することで、お客さまとつながり続けることが容易である点も、このサービスの特徴の1つです。

無形商材のサブスクビジネス管理サービス「ソアスク」

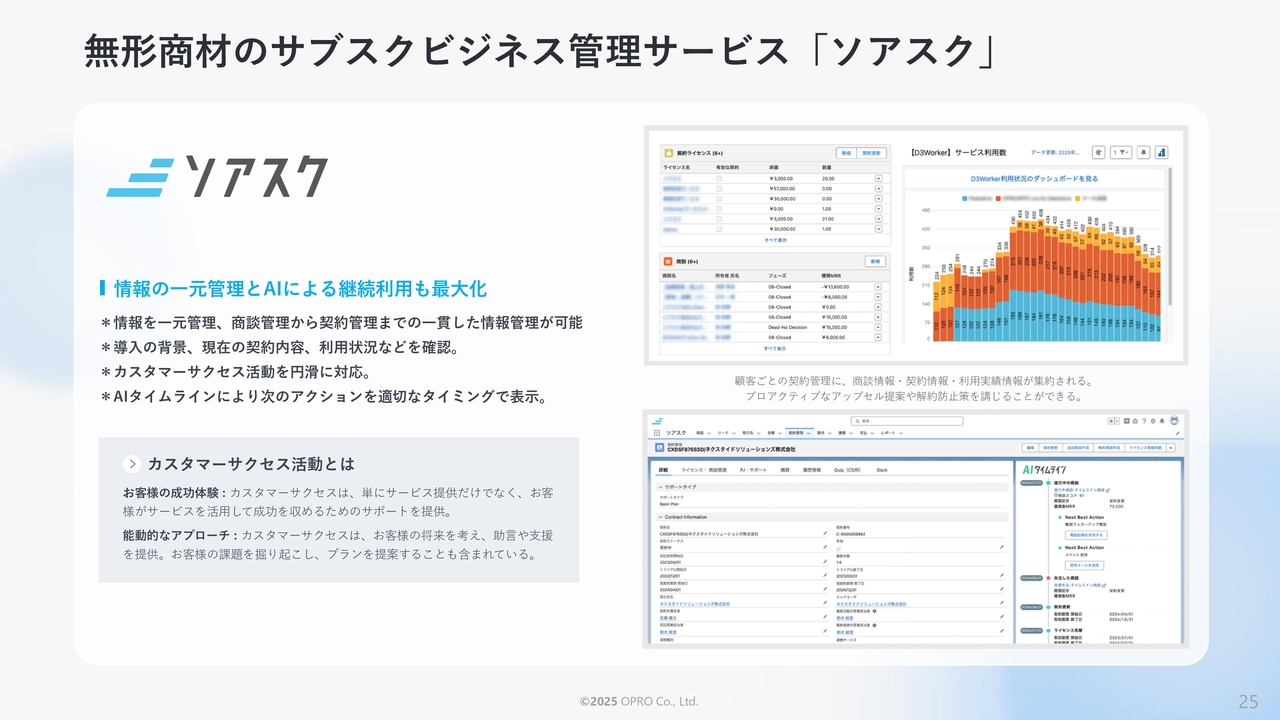

CRMと連携することで、単なる販売管理にとどまらず、営業からバックオフィスまで一貫して管理できる点が非常に強みとなっています。さらに、お客さまの契約管理が可能なため、お客さまの状況をしっかりと把握できます。

販売のスタートから請求、さらにはお客さまの利用状況までを一気通貫で管理できることが「ソアスク」の特徴です。

無形商材のサブスクビジネス管理サービス「ソアスク」

商談から請求、利用状況まで一気通貫でデータを管理できることで、カスタマーサクセス活動に非常に有効に活用できます。

お客さまの利用状況を把握し、「お客さまがどのような背景で導入されたか」「お客さまがどのようなサポートを受けてきたか」をしっかりと把握することが、カスタマーサクセスの活動に役立ちます。

最近ではAI機能により、お客さまに対してリコメンドを行うサービスを実装しています。

採用事例

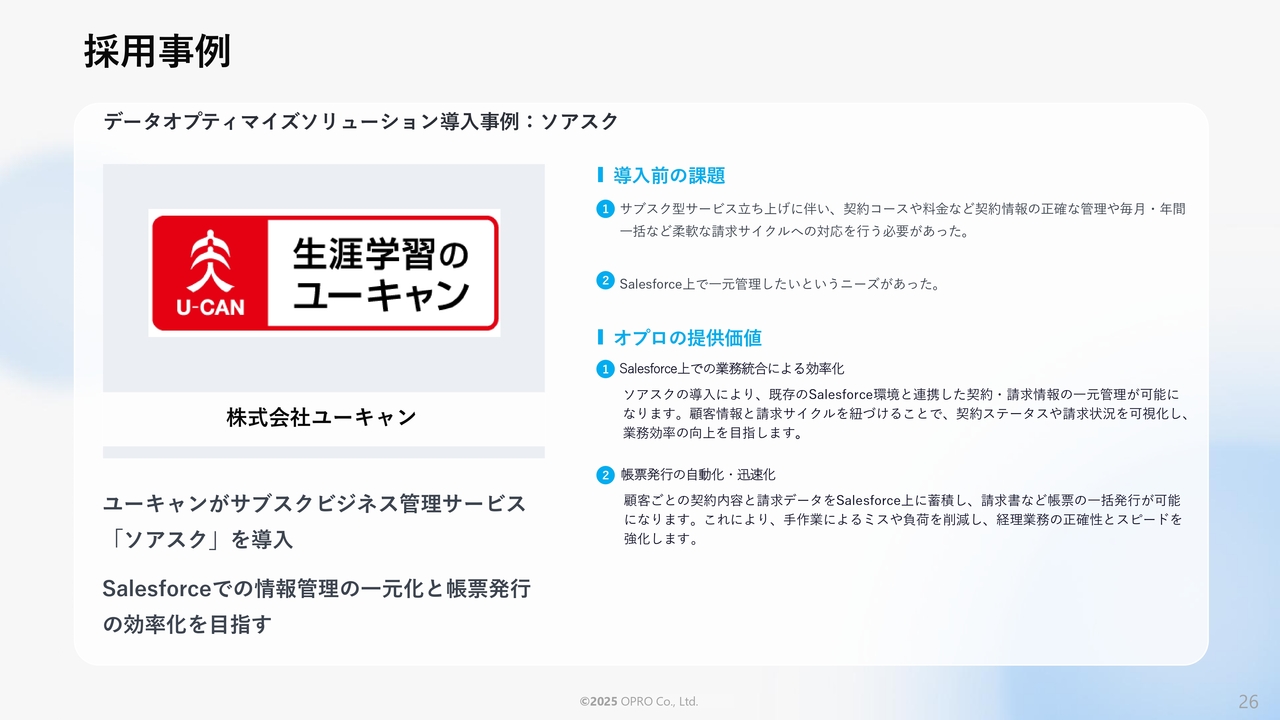

最近のユーザー事例としては、ユーキャンさまに導入していただきました。

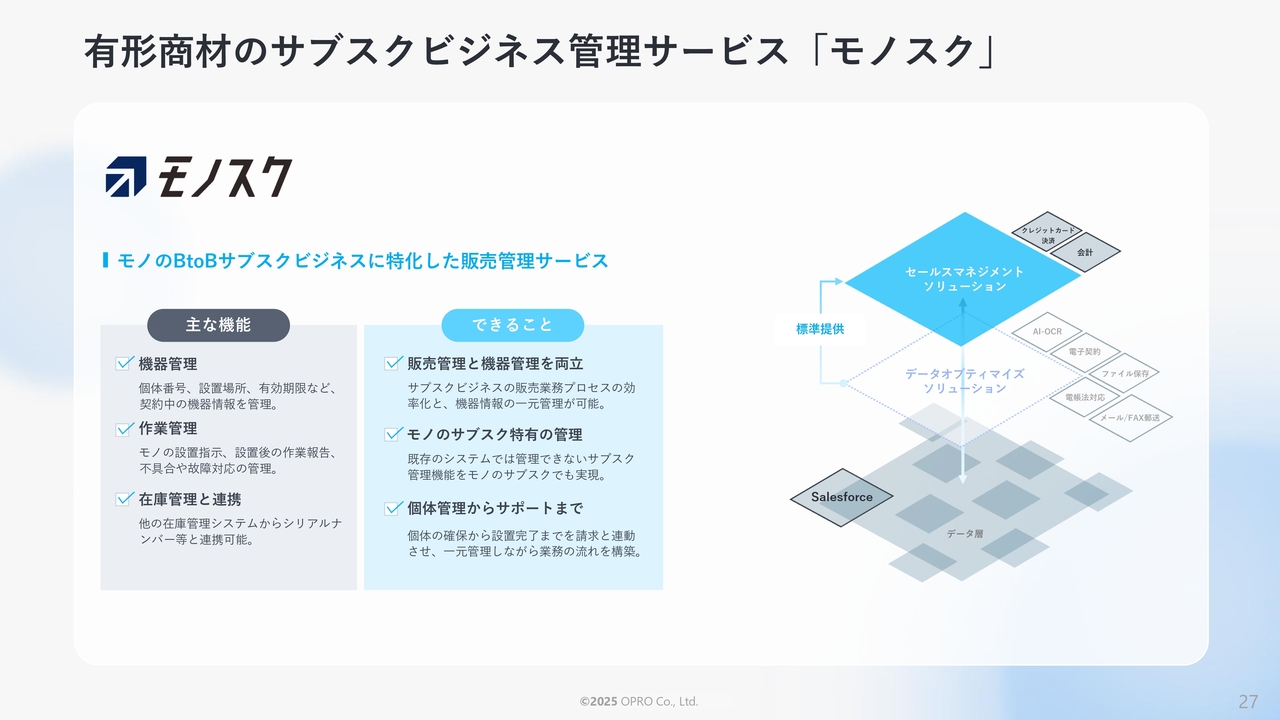

有形商材のサブスクビジネス管理サービス「モノスク」

有形商材の販売管理サービス「モノスク」についてです。ハードウェアをサブスクリプションで提供する場合、「モノスク」をご利用いただけます。

有形商材のサブスクビジネス管理サービス「モノスク」

「ソアスク」との違いは、モノの管理が必要になる点です。モノは、デリバリーしたり、設置したり、メンテナンスを行ったり、消耗品を補給するなど、さまざまな対応が必要です。

これらは機器とIoTで連携することで、利用実績に基づいた従量課金を可能にします。また、サービス情報やメンテナンス情報を含めて、お客さまに充実したサポートを提供できることが「モノスク」の特徴です。

導入事例

ユーザー事例としては、MTG社があります。女性に人気のあるブランド「ReFa(リファ)」を展開されており、特に法人向けのサブスクリプションサービスでご利用いただいています。

3つの強み

競合優位性についてです。当社の強みは、「パートナーとの協業体制」「顧客ニーズ把握力と製品アップデート力」、1つのサービスで「柔軟な価格戦略」が可能である点が挙げられます。

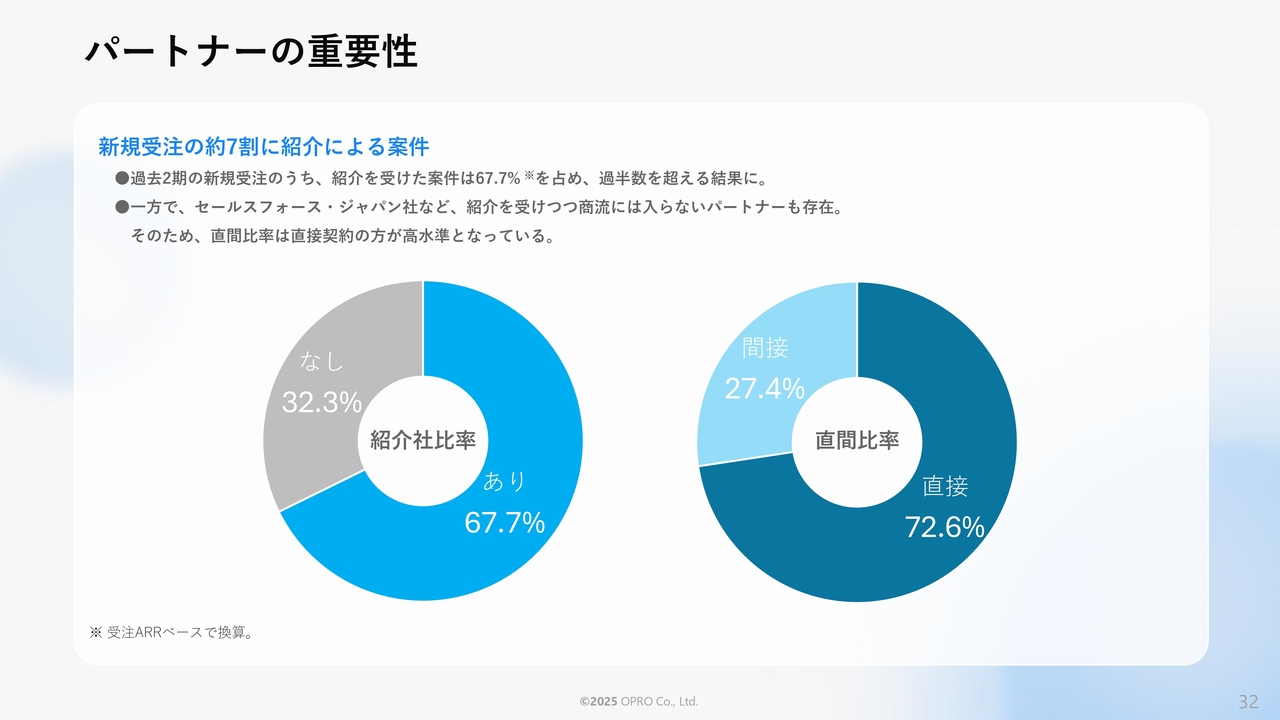

パートナーの重要性

まずはパートナーの重要性についてです。当社の新規受注の約7割は紹介による案件です。特にセールスフォース・ジャパン社による紹介では、彼らが当社の商品を販売するわけではなく、当社が直接販売を行っています。この結果、直販販売が72.6パーセント、間接販売が27.4パーセントとなっています。

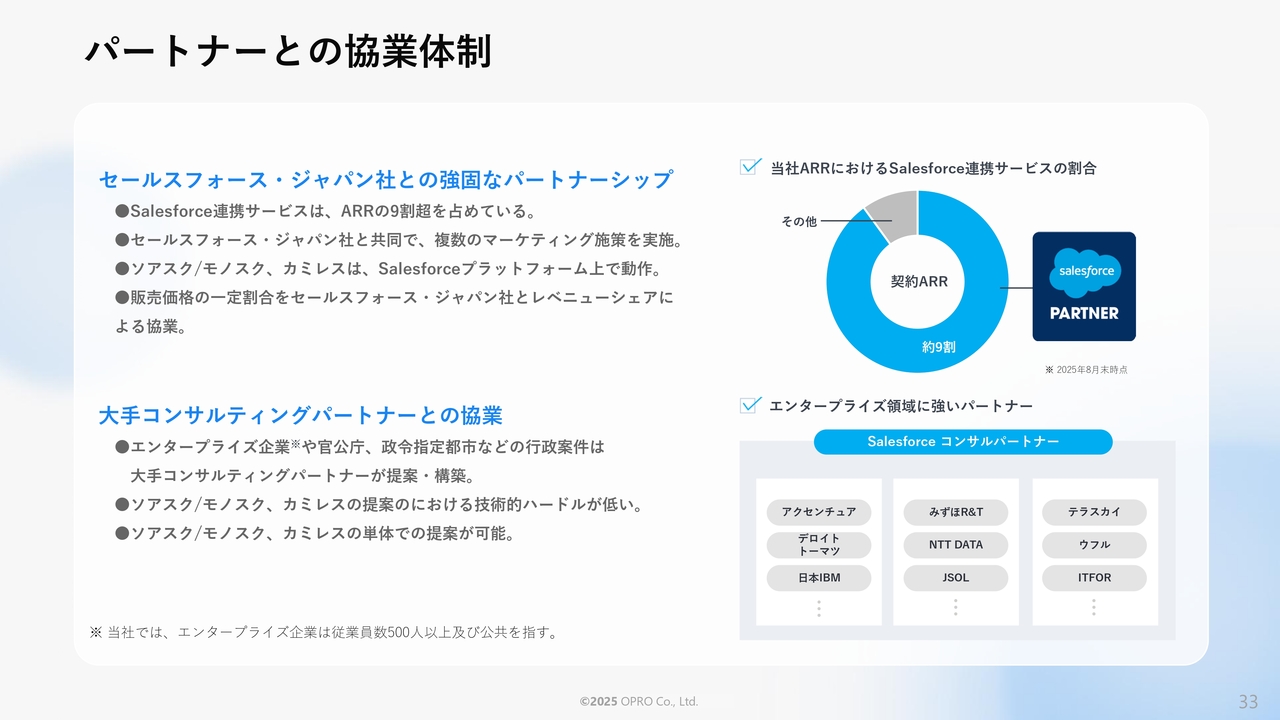

パートナーとの協業体制

セールスフォース・ジャパン社との強固なパートナーシップは非常に重要です。我々の売上の9割が、セールスフォース・ジャパン社と何らかの関係があるためです。2007年以来続くお付き合いの中で、しっかりとした強い関係を築けていると自負しています。

もう1つは、セールスフォース・ジャパン社のパートナーに大手コンサルティングパートナーが多いことです。そのため、「カミレス」や「ソアスク」を一緒に取り扱っていただけることが非常に強みとなっています。

パートナーとの協業体制

今年の初めに、「Salesforce Japan Partner Award 2025」を受賞しました。「Industry of the Year - Government & Public Sector」での受賞です。こちらは2年連続での受賞となります。

パートナーとの協業体制

パートナーとの協業体制について、もう1つ別の側面から見ると、「帳票DX」はさまざまなSaaSと連携が可能です。

スライドに示している例は一部ですが、多くのサービスと連携しており、パートナーと共同でマーケティングを行える点が強みです。また、お互いに案件を紹介し合い、協力してお客さまにサービスを導入しています。

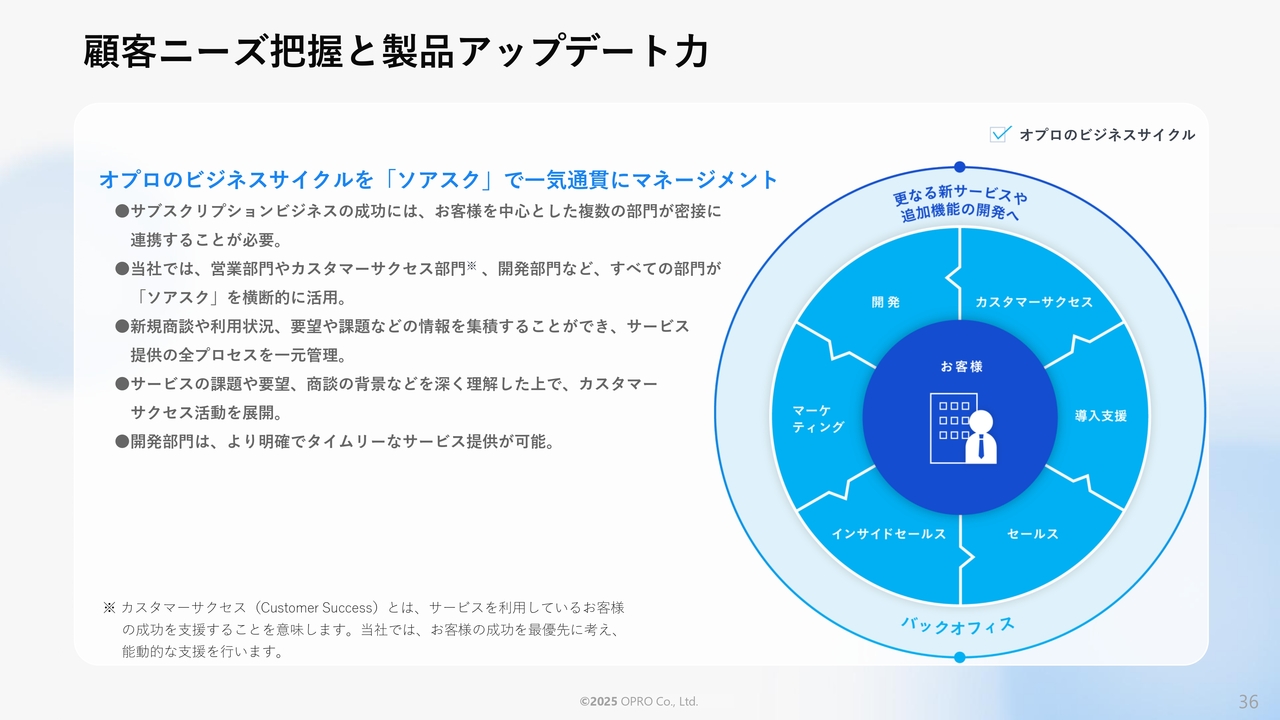

顧客ニーズ把握と製品アップデート力

顧客ニーズ把握と製品のアップデート力についてです。当社は「ソアスク」を活用し、一気通貫でマネジメントを行っています。マーケティング活動、リードの発掘から商談、販売後の導入、カスタマーサクセス活動までを一気通貫でデータ管理しています。

これにより、お客さまの要望や商談上の情報をすべて加味し、非常に解像度の高い情報を集め、それを製品に反映させています。我々の強みは、そのようなスパイラルをしっかりと実現できている点にあります。そして、お客さまに最適なエンハンスサービスを提供することを実現しています。

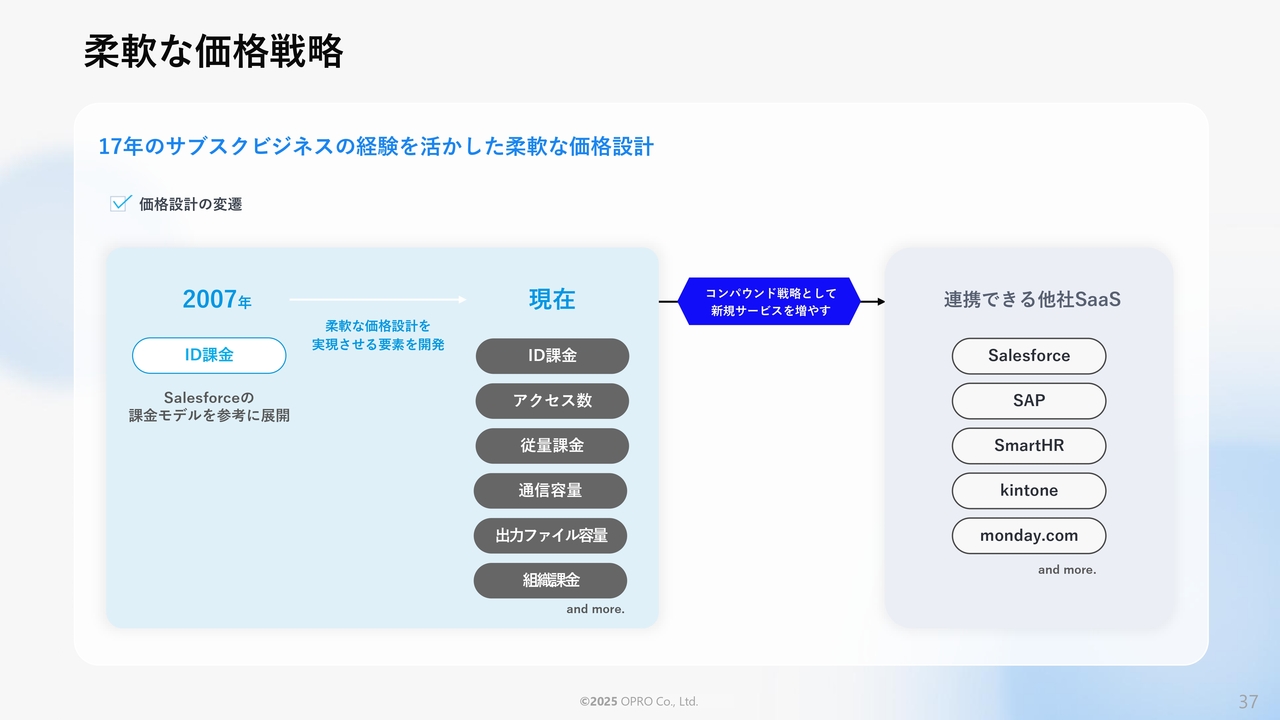

柔軟な価格戦略

柔軟な価格戦略についてです。17年間にわたるサブスクリプションビジネスの経験を活かし、さまざまな課金パラメーターをサービスに取り入れています。

具体的には、ID課金、アクセス数、従量課金、通信容量、出力ファイル容量などを個別に組み合わせることが可能です。

その結果、「Salesforce」向け、「SAP」向け、「SmartHR」向けといったように、それぞれのサービスに適正な価格を設定することが可能であり、これが当社のサービスの特徴となっています。

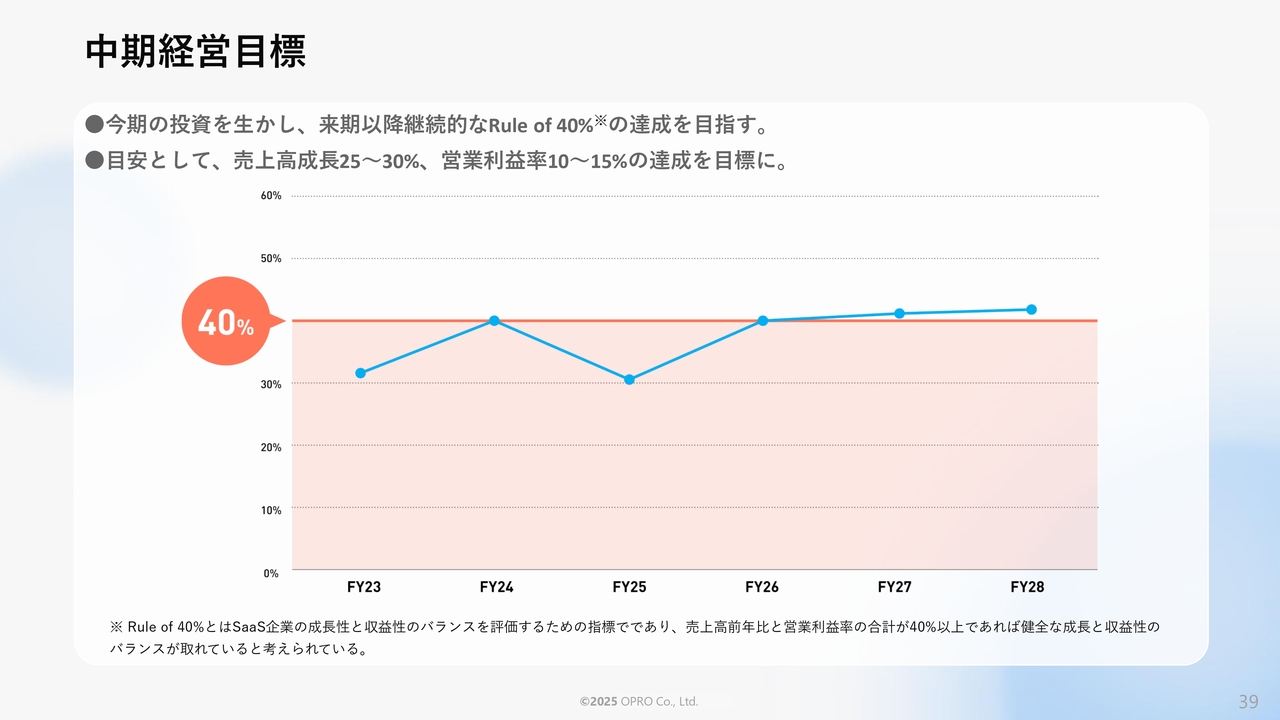

中期経営目標

中期経営目標及び成長戦略についてご説明します。まず、我々が大きな目標として掲げているのは、「Rule of 40%」を継続的に達成できる体質にすることです。

目安としては、売上高成長率を25パーセントから30パーセント、営業利益率を10パーセントから15パーセントに設定し、これを達成できるよう日々努力していく所存です。

今年度はISMAPなどの大型投資を行ったため、投資の年と位置づけています。2026年度からはこれをしっかりと達成していきたいと考えています。

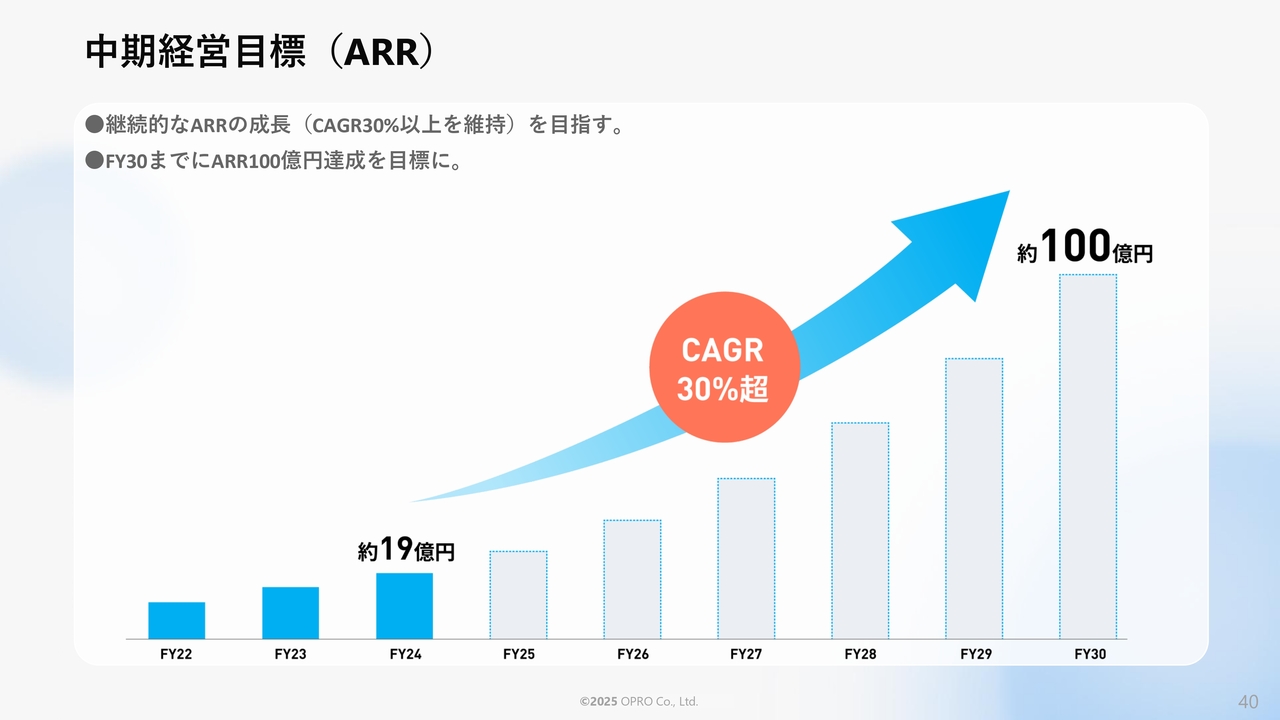

中期経営目標(ARR)

そして、大きな目標の1つとして、2030年度までにARR100億円の達成を目指しています。繰り返しお伝えしていますが、グローバルな視点で考えると、ARR100億円がある意味でのスタートラインと捉えています。そのため、これをいかに早く達成するかが、我々にとって非常に重要です。

現在の計画では、平均成長率(CAGR)30パーセントを維持できれば、この目標を達成できると考えています。これをしっかりと目標に据え、努力していきたいと思います。

3つの成長戦略

目標を達成するための戦略についてご説明します。前回の成長戦略と大きく変わっている点として、人に対する投資よりも、我々は「AIネイティブ」を重視しています。これからの成長戦略は、AI Native Companyになることです。

そして、「エンタープライズ市場の開拓」に加え、ある意味で「Salesforce」におんぶに抱っこではなく、「収益基盤の多様化」を確実に進めていきます。この3つを重視しています。

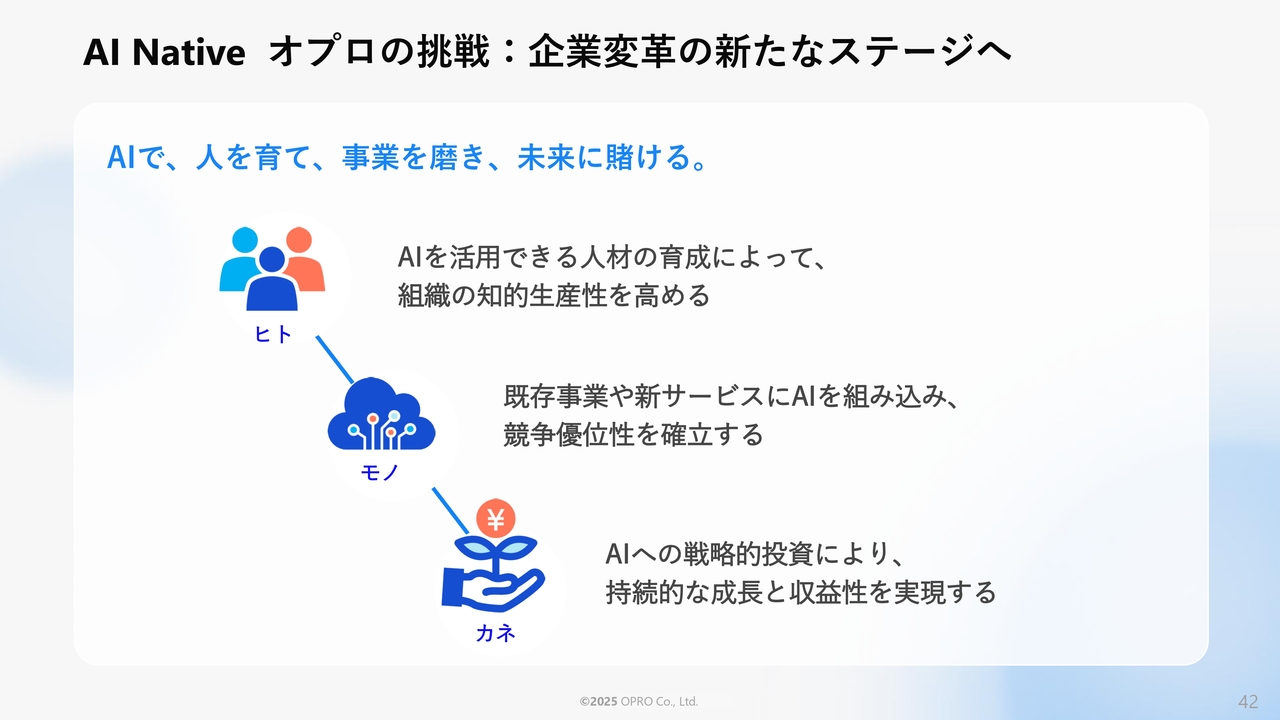

AI Native オプロの挑戦:企業変革の新たなステージへ

まず、AI Native Companyについてご説明します。スライドに「AI Native オプロの挑戦:企業変革の新たなステージへ」と記載しています。私もIT業界に41年間身を置いてきましたが、AIの進歩は想像を超える速さです。そのため、我々は思い切ってAIの導入に舵を切っています。

AIをネイティブに活用できる企業、AIネイティブなソリューションを提供できる企業として、この取り組みを迅速に進めています。

特に2025年度のスタートに合わせて、社内で「AAA」というプロジェクトを立ち上げました。本プロジェクトの詳細は、当社の採用サイトや「note」に掲載していますので、ぜひご覧いただければと思います。

2025年度の開始から約半年間を経て、8月末に発表会を実施し、その後、10月より2つのAIソリューションの開発を始めました。

それを実現するためには、AIの活用が不可欠です。まず社内で基盤となるAIを導入し、さらに各部門に最適なAIを導入するプロジェクトを進めており、順調に進捗しています。すでにR&Dの部門ではその投資を完了し、実際にAIを活用した開発を進めています。

コンサルティング部門、営業部門、管理部門でもしっかりAIを活用し、AI Nativeな会社への進化を目指しています。

特にAIは、使いこなせる人とそうでない人が明確に分かれる分野であると考えています。自分の仕事を理解し、欲しい回答をしっかりAIに尋ねることができる人が、AIをきちんと使いこなせると思います。一方で、指示待ちの方ではAIをうまく活用することはできません。

したがって、当社のメンバー全員が自らAIを活用できるようになることを目指し、成長していきたいと考えています。

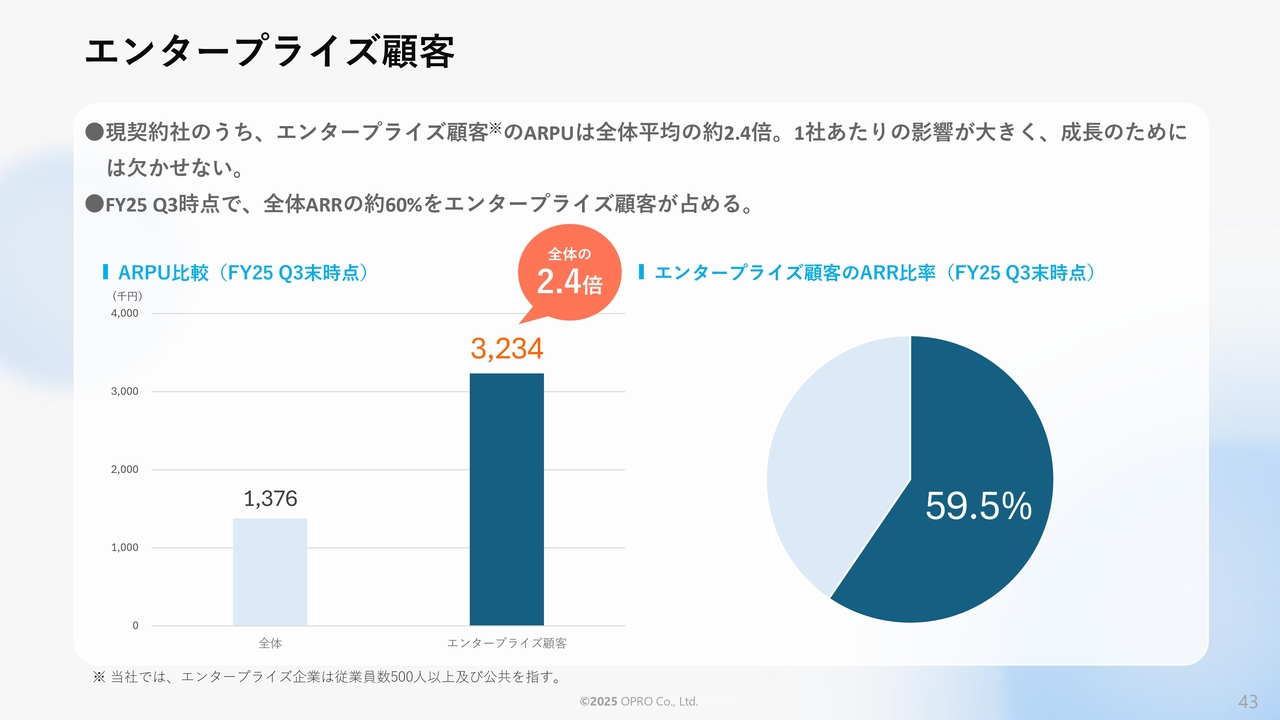

エンタープライズ顧客

エンタープライズのお客さまについてです。なぜエンタープライズを狙うのかというと、圧倒的にARPUの金額が異なるためです。当社では、社員数が500名以上の企業をエンタープライズと位置づけています。

平均ARPUは137万6,000円です。しかし、エンタープライズのお客さまに限ると323万4,000円で、平均の2.4倍となっています。また、エンタープライズのお客さまのARR比率は約60パーセントです。

したがって、エンタープライズのお客さまをいかに増やしていくかが、当社の成長の大きなカギとなります。

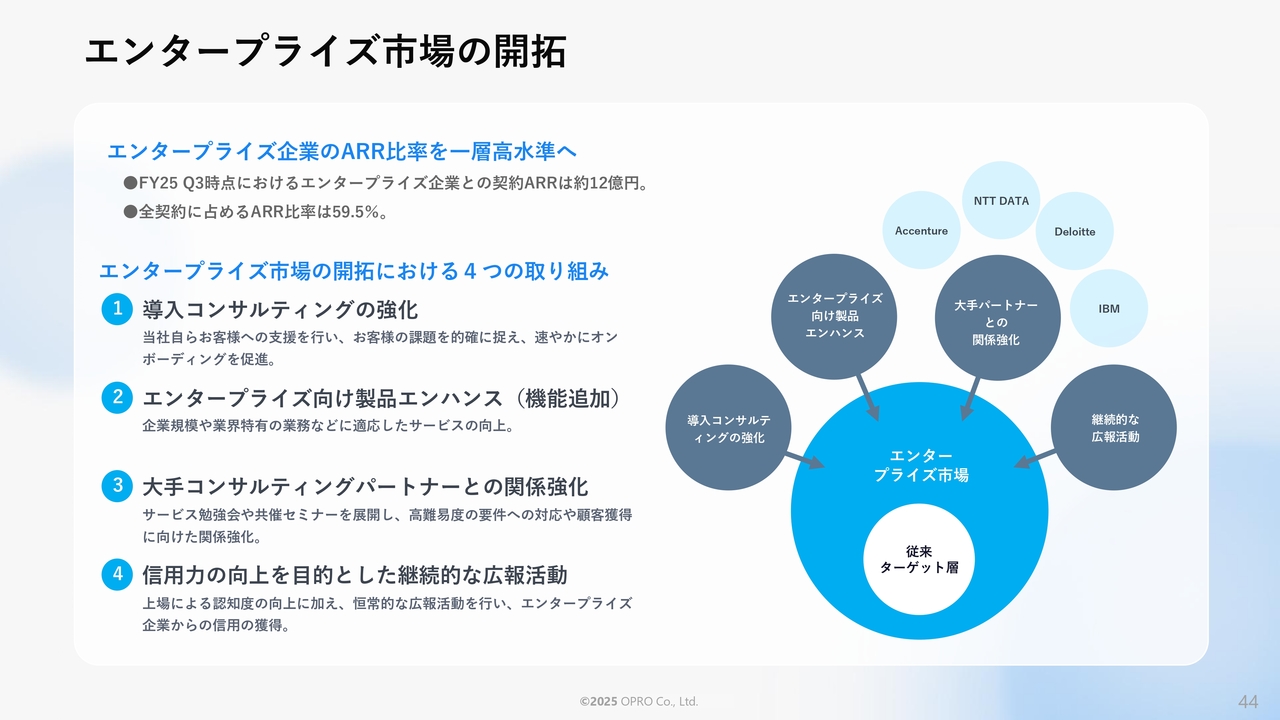

エンタープライズ市場の開拓

エンタープライズ市場の開拓に関しては、導入コンサルティングの強化が重要です。いわゆる超エンタープライズに属するお客さまや、自治体、中央省庁といったところでは、大手のコンサルティングパートナーとしっかり連携していく必要があります。

一方で、ある程度の規模のエンタープライズのお客さまに対しては、当社が独自に直接コンサルティングを提供できる仕組みを構築しなければ、売上を増やすことは困難です。そのため、このような取り組みをしっかり強化していきたいと考えています。

また、エンタープライズのお客さまは、製品に対して非常に厳しい目をお持ちです。したがって、それに対して製品の機能追加に応えられるような開発体制をしっかりと構築していこうと考えています。

超エンタープライズのお客さまに関しては、大手コンサルティングパートナーとの関係をこれまで以上に強化していく考えです。

さらに、信用力の向上を目的とした継続的な広報活動を通じて、お客さまに信頼していただくことが重要なポイントだと捉えています。

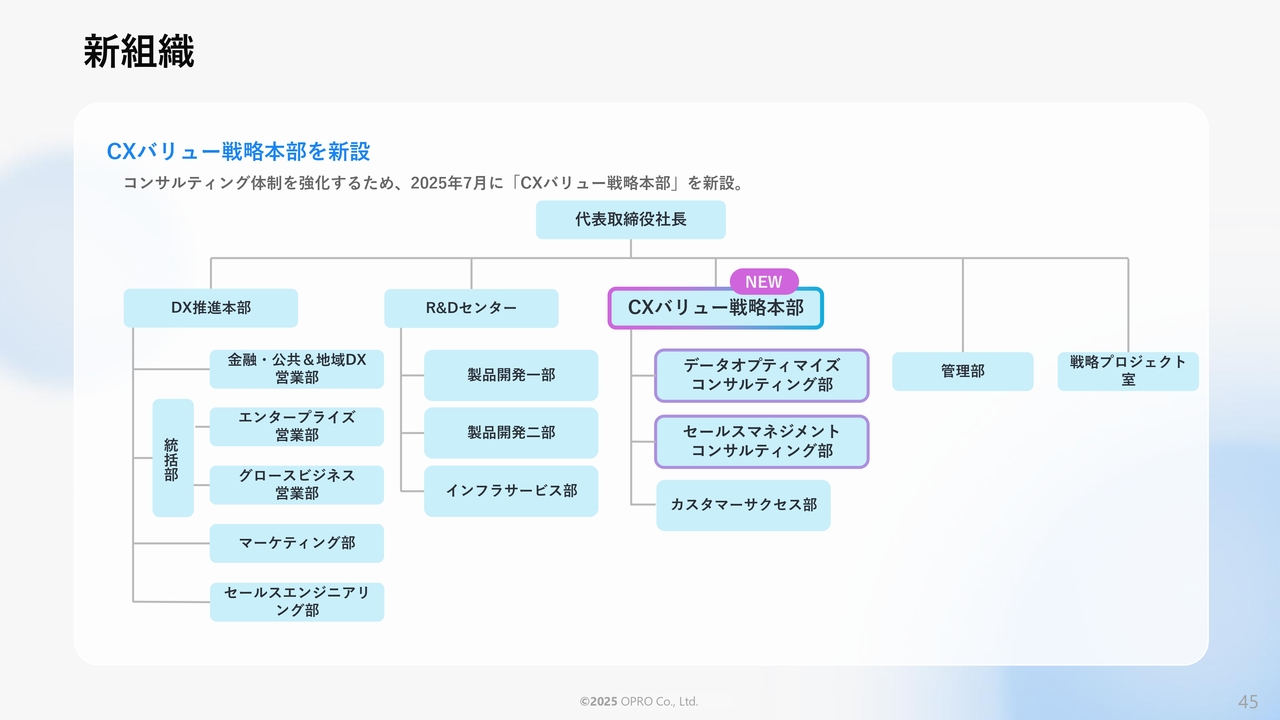

新組織

コンサルティング部門は、今年7月に設立したCXバリュー戦略本部(カスタマーエクスペリエンスアンドバリューストラテジー本部)においてコンサルティングの提供を開始し、ビジネスは非常に良いかたちで進んでいます。今回の計画修正において、特に利益面で大きく貢献したのがこの部門です。

当初予定していた外注をあまり活用せずに内製化を進めたことがポイントの1つです。また、我々が直接お客さまにコンサルティングを提供できる体制により案件数が増加したことも、この組織による成果だと考えています。

収益基盤の多様化

収益基盤の多様化についてです。現在、「帳票DX for SmartHR」「帳票DX for SAP」を展開しており、確実に導入が進んでいます。これに加えて、OEMとして弁護士ドットコム社の「CLOUDSIGN Sales Automation」などが挙げられます。

最近の取り組みとしては、ユーザベース社と協業し、「Speeda AI Agent」というサービスに当社のサービスをアドインしていただきました。

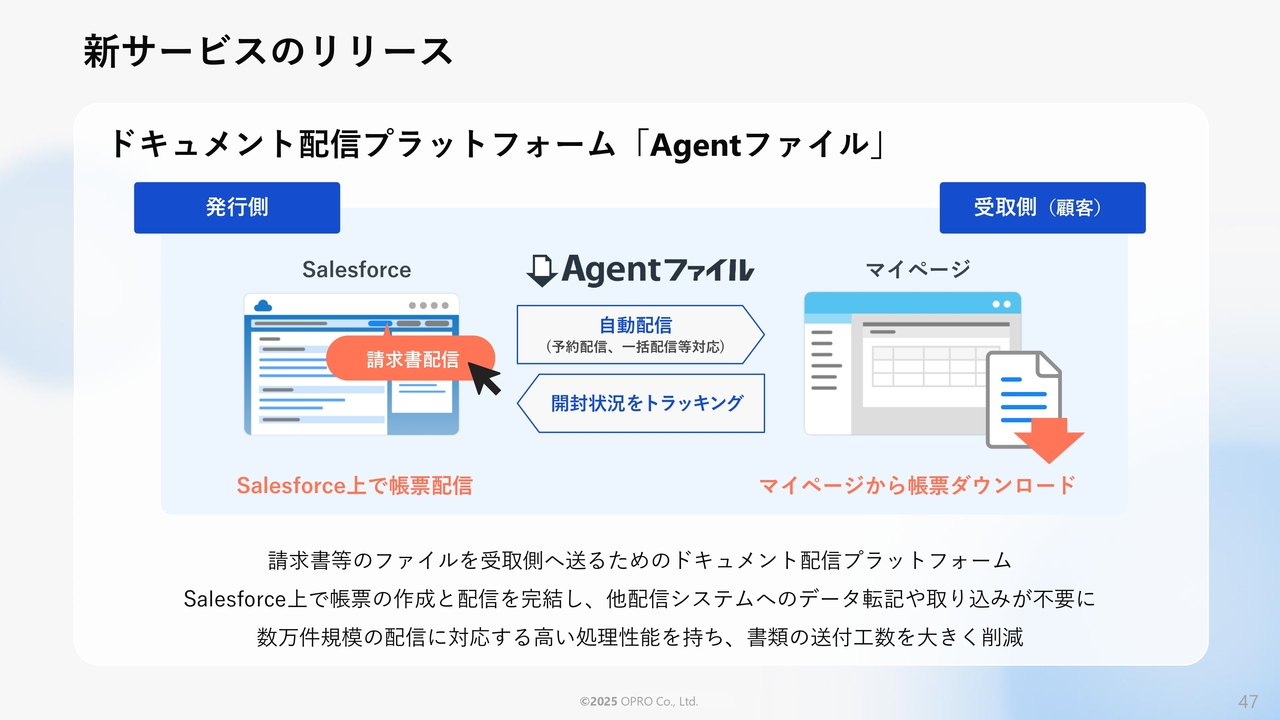

新サービスのリリース

新しいサービス「Agentファイル」をリリースしました。「Agentファイル」は、請求書などのファイルを受取側に送るためのドキュメント配信プラットフォームです。

この分野はすでに多くの企業が類似サービスを導入しており、レッドオーシャンであることは認識しています。しかし、当社の「ソアスク」をご利用のお客さまにとって、まだ大きなチャンスが残されています。

そのため、現在「帳票DX」や「ソアスク」をご利用のお客さまに「Agentファイル」を提案しているところで、非常に好評いただいています。

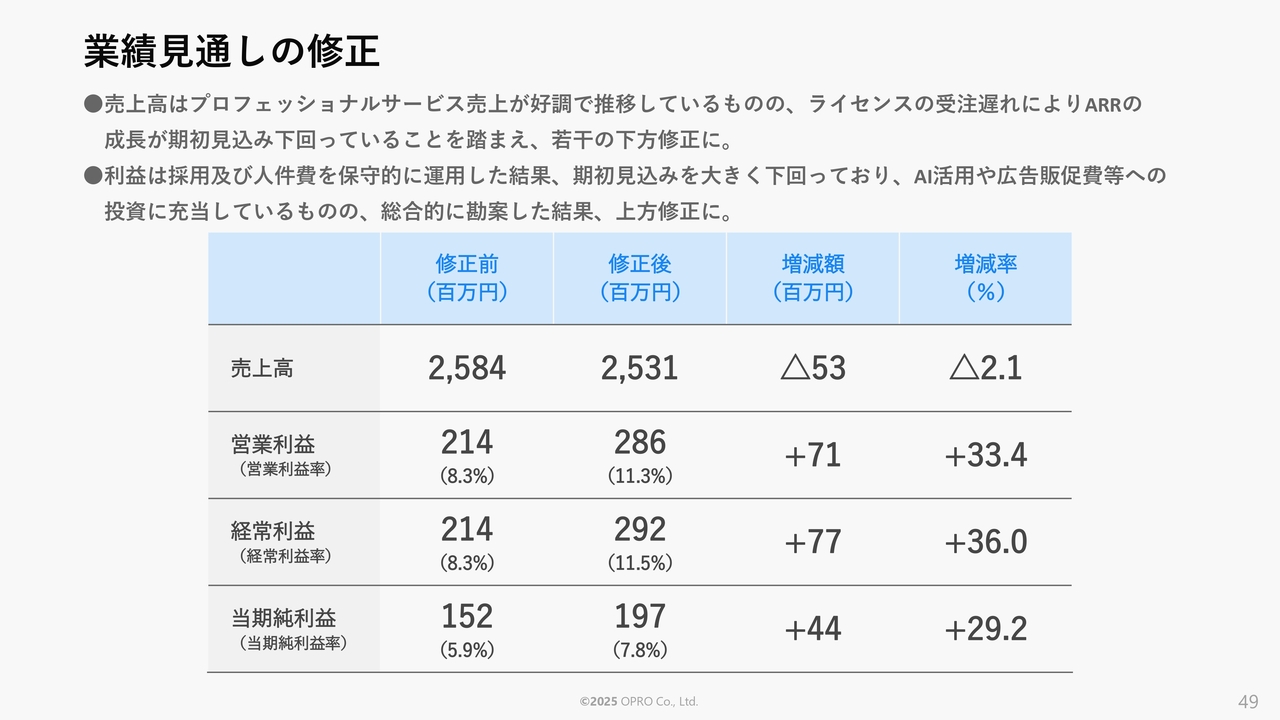

業績見通しの修正

2025年11月期第3四半期の実績についてご説明します。本日、業績見通しの修正を発表しました。売上高については、プロフェッショナルサービスの売上が非常に好調でした。一方で、ライセンスの売上、いわゆるARRの受注が期初の見込みを下回ったことを踏まえ、若干の下方修正を行っています。

この点については、当社のサービス導入の進め方として、まずPoC(Proof of Concept)を採用しています。お客さまに最小の構成で契約いただき、そこに当社のコンサルティングを投入して実際に動く環境で検証した後、本番環境への導入を進めるというプロセスです。

その結果、PoCが完了するまでは本来のID数が反映されないというケースが想定以上に多くありました。このため、今回の売上の下方修正については危機感を持って対応していきますが、大きな問題と捉えてはおらず、2026年度でしっかりと回収していく計画です。

利益については、当社では今年の計画において、特に人件費をかなり保守的に見ていました。後ほど詳しくお話ししますが、例えば想定より退職者が少なかった点や、保守的な運用を行った結果、人件費が想定より抑えられた点が大きな要因です。この点をチャンスと捉え、AIの活用などに向けて積極的に投資を行っています。

この取り組みにより、前回の時点では「2028年度までに社員数を200名にする」という目標を掲げていましたが、今回はその目標を一度下げる判断をしました。AIを活用することで約30パーセントの効率と品質の向上を目指しており、この投資により過度な人員増加を防ぐことを実現したいと考えています。

主要KPI

主要KPIです。ARRは20億9,000万円、ARR成長率は18.2パーセント、現在の契約社数は1,520社、ARPUは137万円、月次解約率は0.34パーセント、従業員数は118名です。

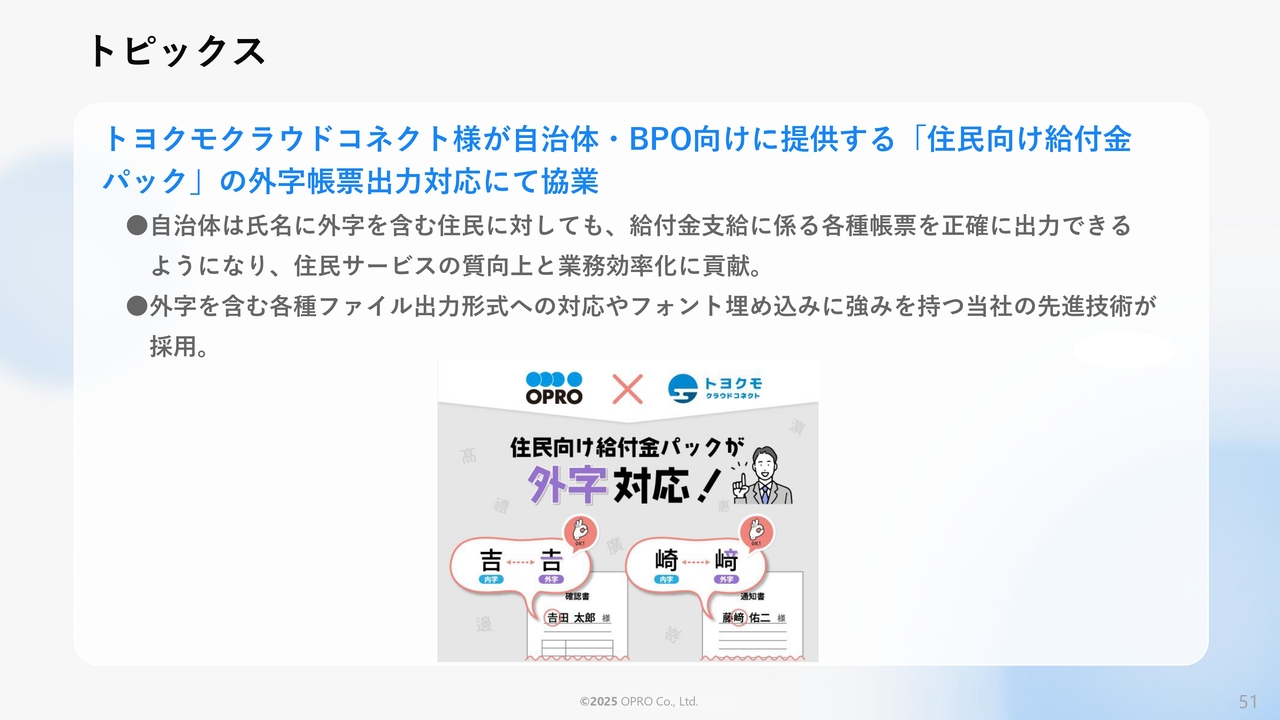

トピックス

トピックスです。トヨクモ社をご存じでしょうか? 安否確認サービスや「kintone」のソリューションを提供している企業ですが、その子会社にトヨクモクラウドコネクト社があります。この会社は自治体のBPOを提供しており、「kintone」で帳票ソフトを保有しているため、ある意味で競合ではありますが、現場では良好な関係を築いています。

「kintone」のソリューションは価格が安い分、機能面で課題がある部分があります。特に自治体が必要とする外字をサポートするには、現在の価格設定では非常に厳しいかと思います。そこで、その部分を当社が補完するかたちで提携を実現しました。

トピックス

次に、企業価値向上施策として、従業員持株会の奨励金付与率を従来の5パーセントから100パーセントに引き上げました。これにより、人的資本経営として、経営参画意識及びエンゲージメントの向上、採用力強化などを期待しています。

また、持株会経由で市場での安定的な株式購入が継続することで、需給バランス改善の一助になることを期待しています。ただし、こちらはキャップを設けていますので、当社の業績に過度な影響はないと考えています。

ISMAPへのサービス登録については、順調に進捗しています。現在、IPA(独立行政法人情報処理推進機構)と協議を重ねながら進めており、年内の登録を目指して努力しています。ただし、我々の裁量で進められる段階ではないため、適切に対応することで、計画どおりの年内のサービス登録を目指します。

また、コンサルティング体制の強化・人材増強についても順調に推移しています。特にコンサルティング部門では、CXバリュー戦略本部を設置することで組織体制の変更を完了しました。この取り組みが数字にも反映されていると考えています。

会社全体としては、上半期にキャリア採用で6名、新卒採用で13名が入社しました。下半期にはキャリア採用で6名が入社予定です。そのため、今期のキャリア採用者は合計で12名となります。マネージャークラスも採用でき、非常によい人材が入社してくれたと考えています。

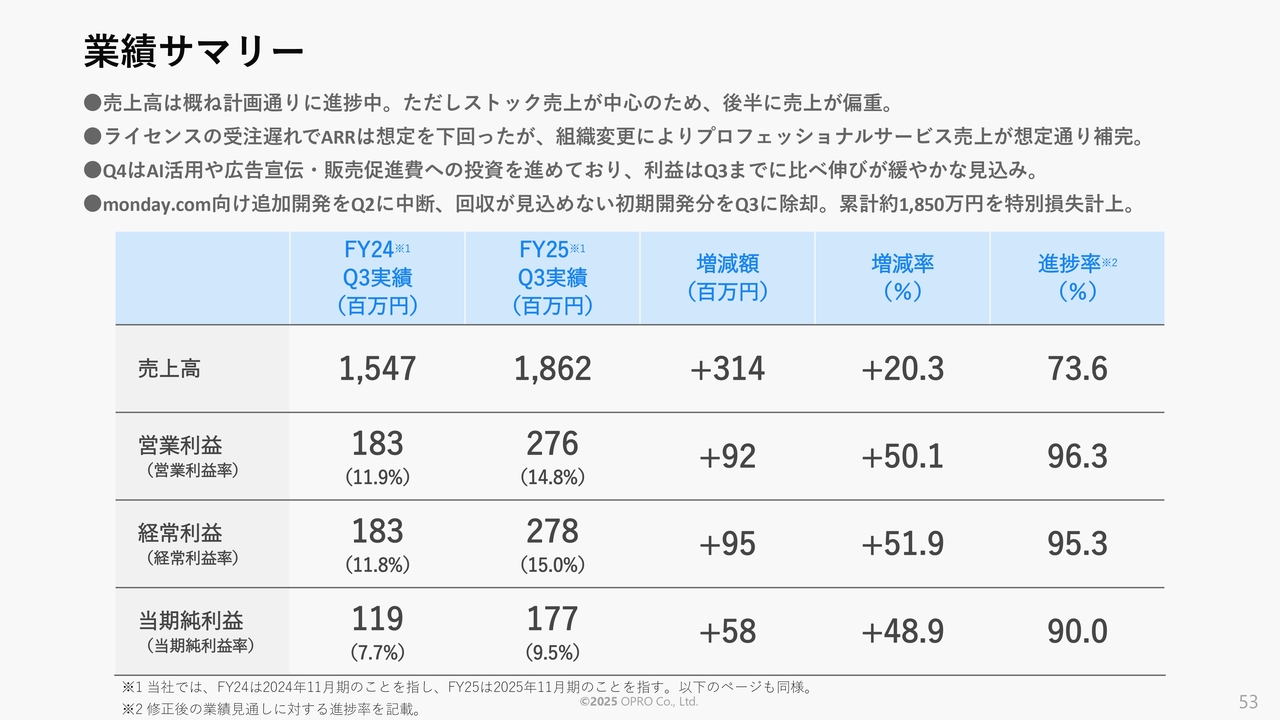

業績サマリー

業績サマリーです。計画修正後のサマリーとなります。2025年度第3四半期の実績については、売上高は18億6,200万円で、増減額は3億1,400万円、増減率は20.3パーセント、進捗率は73.6パーセントとなりました。

営業利益は2億7,600万円で、増減額は9,200万円、増減率は50.1パーセント、進捗率は96.3パーセントとなりました。経常利益は2億7,800万円で、増減額は9,500万円、増減率は51.9パーセント、進捗率は95.3パーセントとなりました。当期純利益は1億7,700万円で、増減額は5,800万円、増減率は48.9パーセント、進捗率は90パーセントです。

当期純利益においては、イスラエルに本社を置く「monday.com」というサービス向けの帳票サービスの追加開発を計画していましたが、すべてのサービスについて全額除却することを判断しました。

現時点では、タイミングや状況を見ながら開発を継続すべきと判断した際には、再度イチからしっかりと開発を進めたいと考えています。現状では当面すべての製品の販売を取りやめ、特別損失として計上しました。

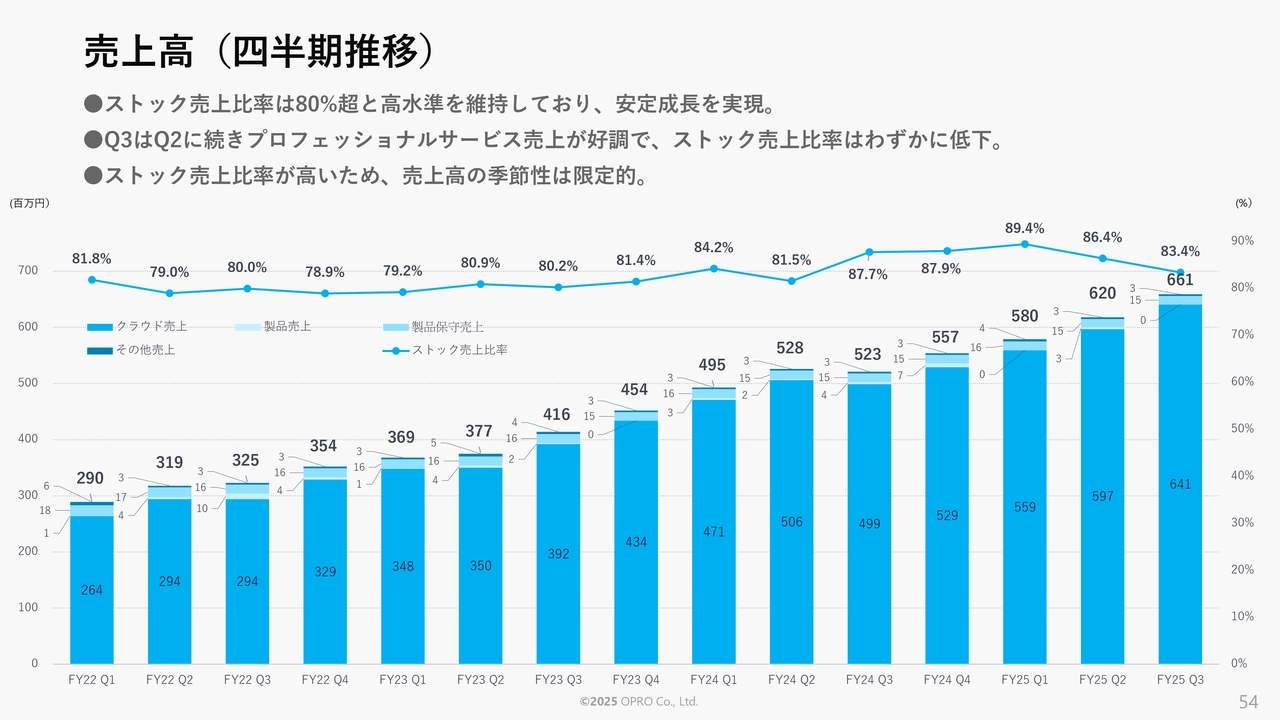

売上高(四半期推移)

売上高の四半期推移についてです。2025年度第3四半期は、ストック売上比率が83.4パーセントと高水準を維持し、安定的な成長を実現できていると考えています。ただし、プロフェッショナルサービスの売上が増えた影響で、ストック売上比率はわずかに低下しています。

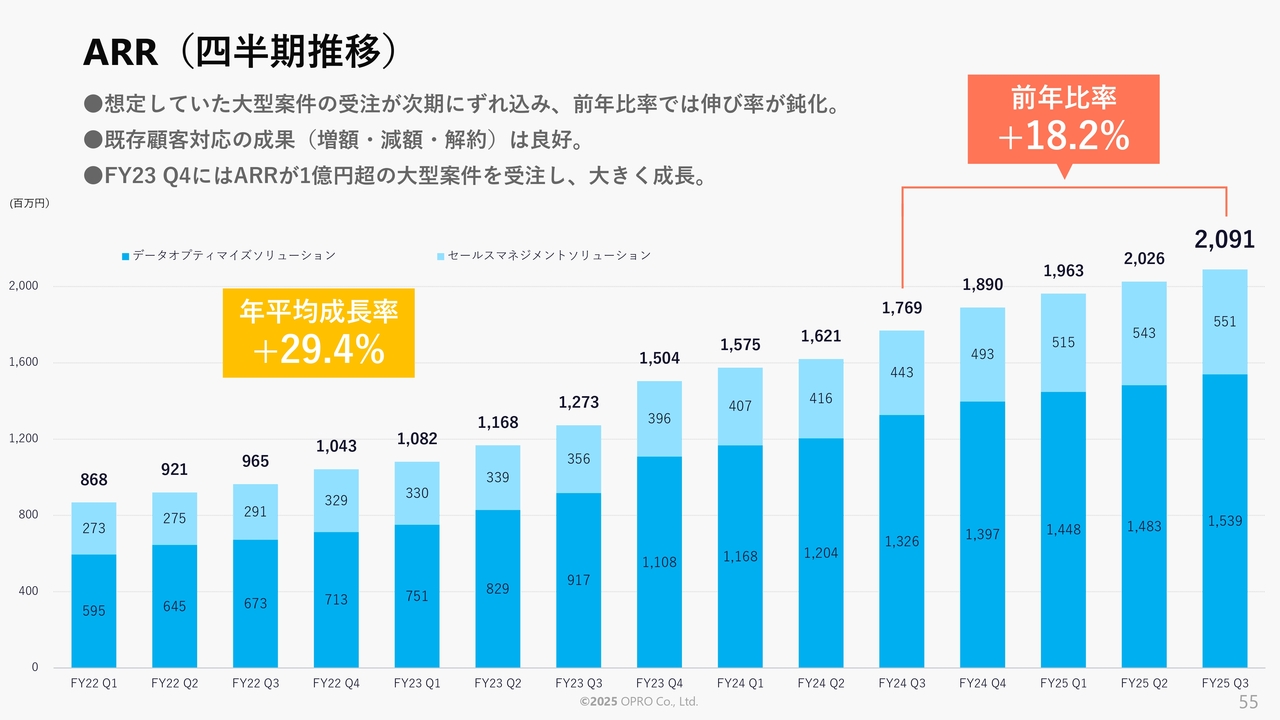

ARR(四半期推移)

ARRの四半期推移です。前年比で18.2パーセント増加し、年平均成長率は29.4パーセントとなりました。この点については課題として十分認識しています。遅れの理由も明確ですので、2026年度に向けてカバーしていきたいと考えています。

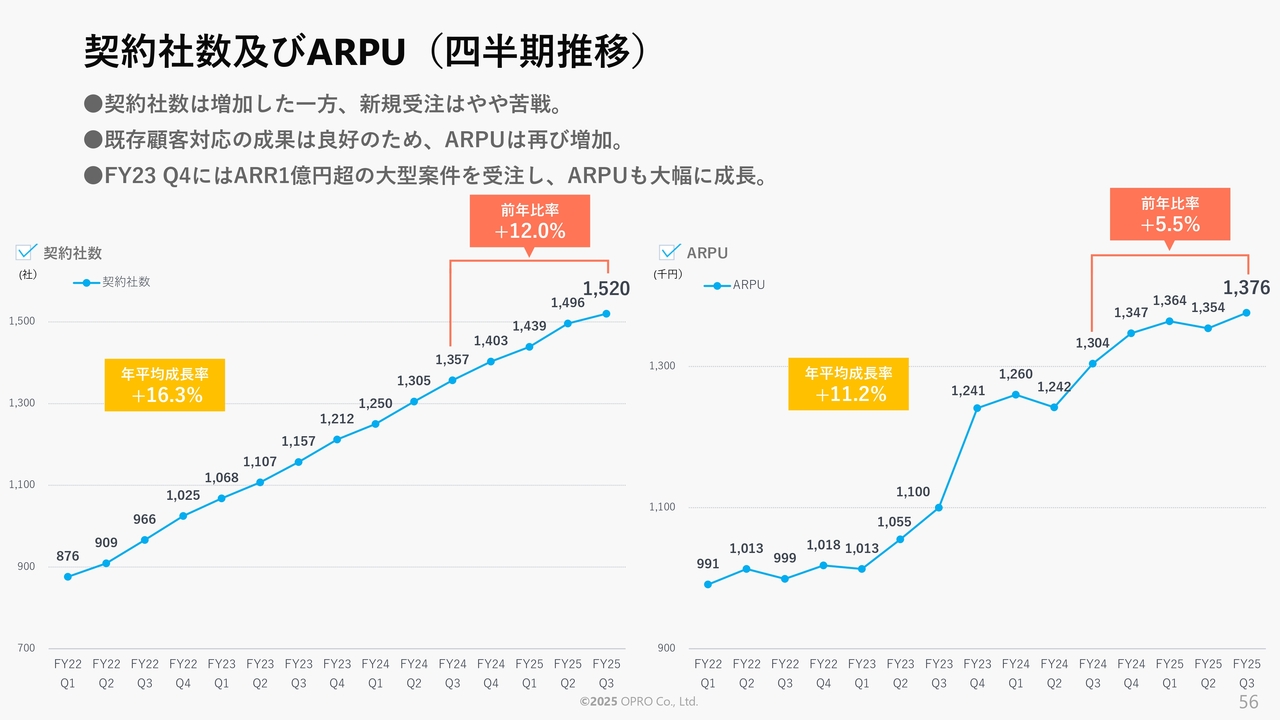

契約社数及びARPU(四半期推移)

契約社数及びARPUの四半期推移についてです。契約社数は前年比12パーセント増の1,520社、ARPUは前年比5.5パーセント増となりました。どちらも順調に推移していると考えています。

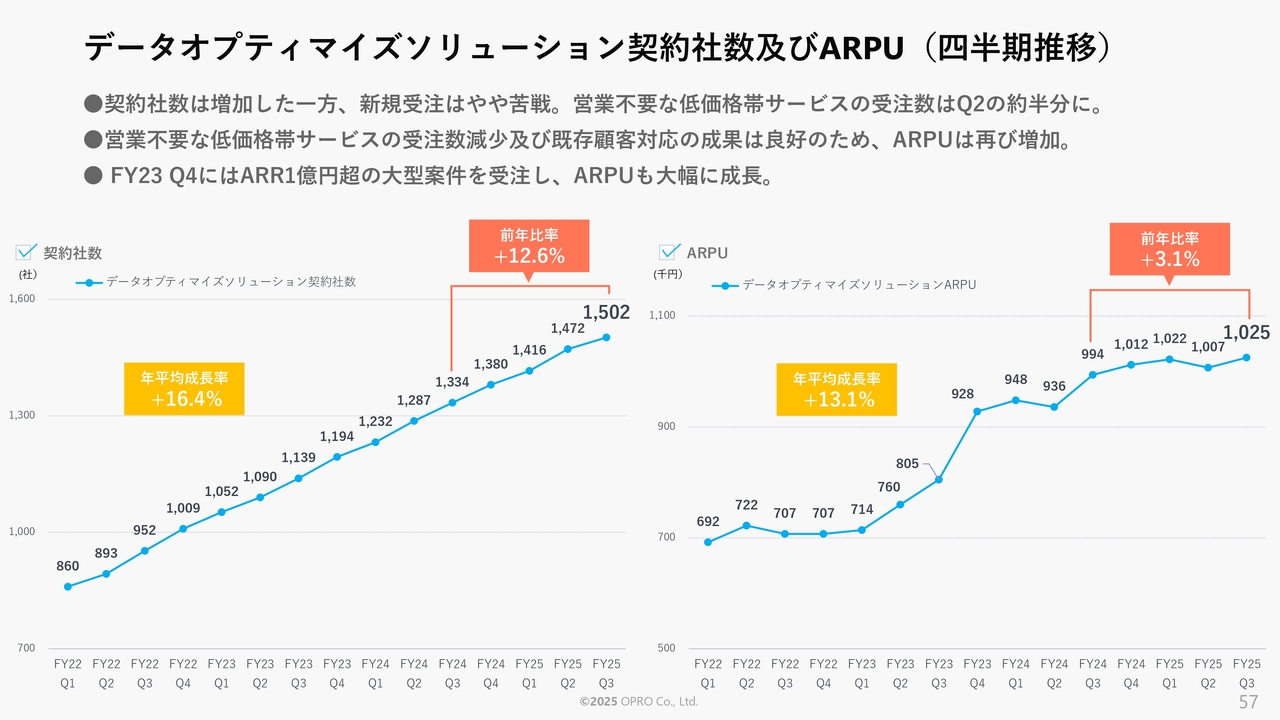

データオプティマイズソリューション契約社数及びARPU(四半期推移)

データオプティマイズソリューションの契約社数及びARPUの四半期推移についてです。契約社数は前年比で12.6パーセント増、ARPUは前年比で3.1パーセント増となっています。

ARPUがあまり高い比率で上昇していない要因としては、「カミレス」をPoCで開始し、大きなライセンスでは入れられていないことや、現在コンサルティング中の案件が多いことがあります。また、小規模な案件や営業が動かない「kintone」向けソリューションがそこそこ出ているため、ARPUが大きく上昇しにくい傾向があります。

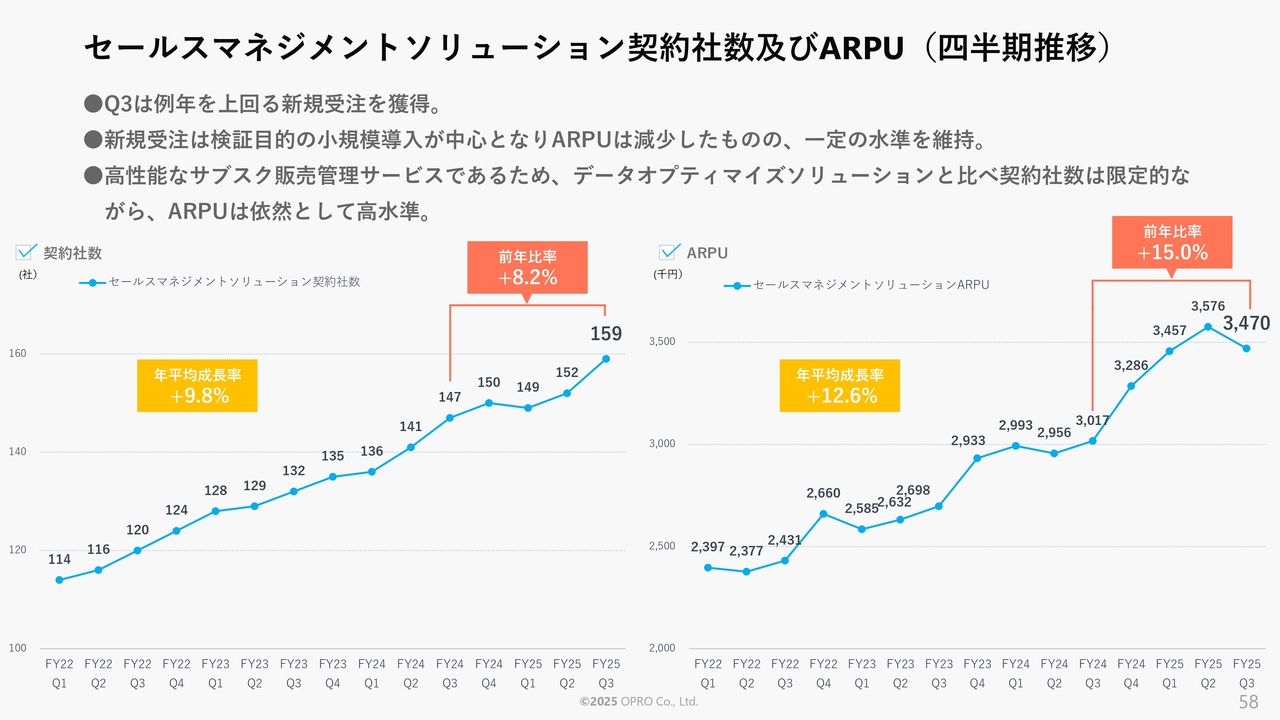

セールスマネジメントソリューション契約社数及びARPU(四半期推移)

セールスマネジメントソリューションの契約社数及びARPUの四半期推移についてです。契約社数は前年比8.2パーセント増の159社となりました。ARPUは前年比15パーセント増となっています。ARPUは前四半期比で若干減少しているように見えますが、前年比では依然として15パーセント増加しています。

この背景として、PoCが終了しフルのIDが付与されたお客さまや、最近PoCを通じて導入を決定したお客さまが寄与していると考えています。

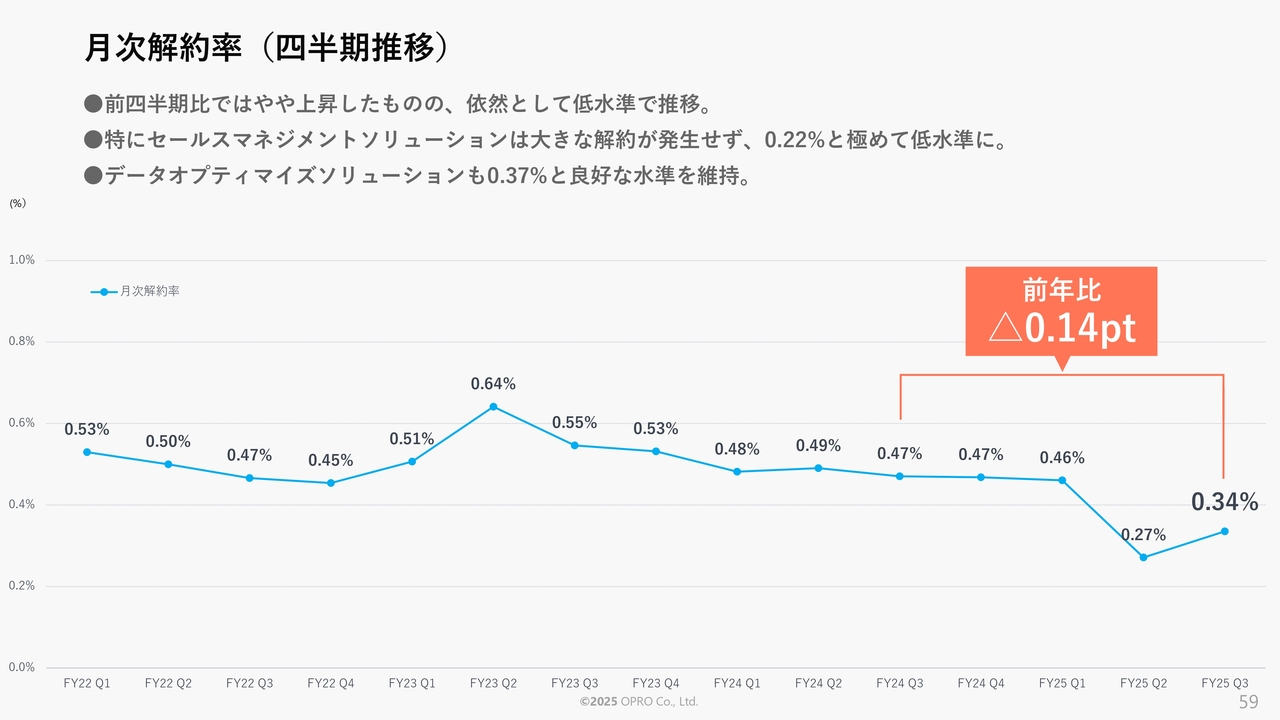

月次解約率(四半期推移)

月次解約率は前年比で0.14ポイント改善しています。前四半期比では若干上昇しましたが、0.34パーセントと非常に低い水準を維持しています。今後もこれを確実に維持できるよう努めていきます。

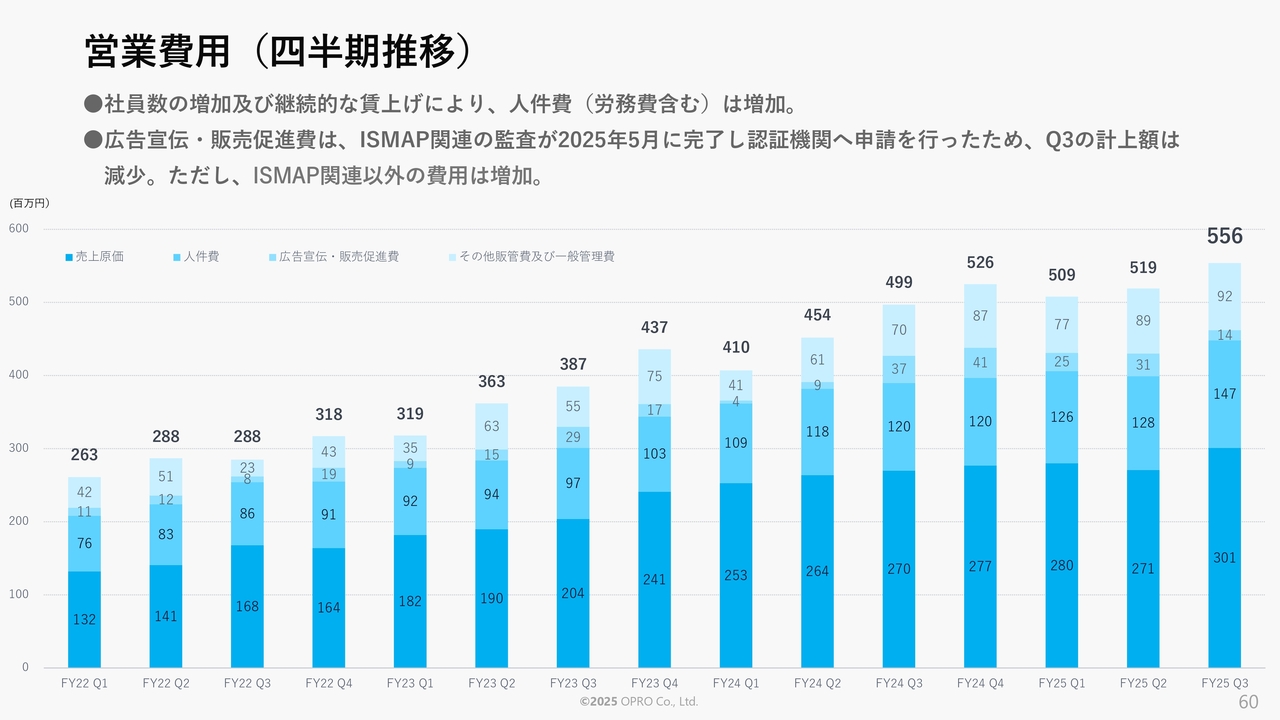

営業費用(四半期推移)

営業費用の四半期推移についてです。社員数の増加及び積極的な賃上げにより、人件費は大幅に増加傾向にあります。

広告宣伝費・販売促進費については、ISMAP関連の監査が2025年5月に完了していることにより、第3四半期の計上額が減少しています。ただし、マーケティング投資やAIへの投資を行っているため、費用は若干増加しています。

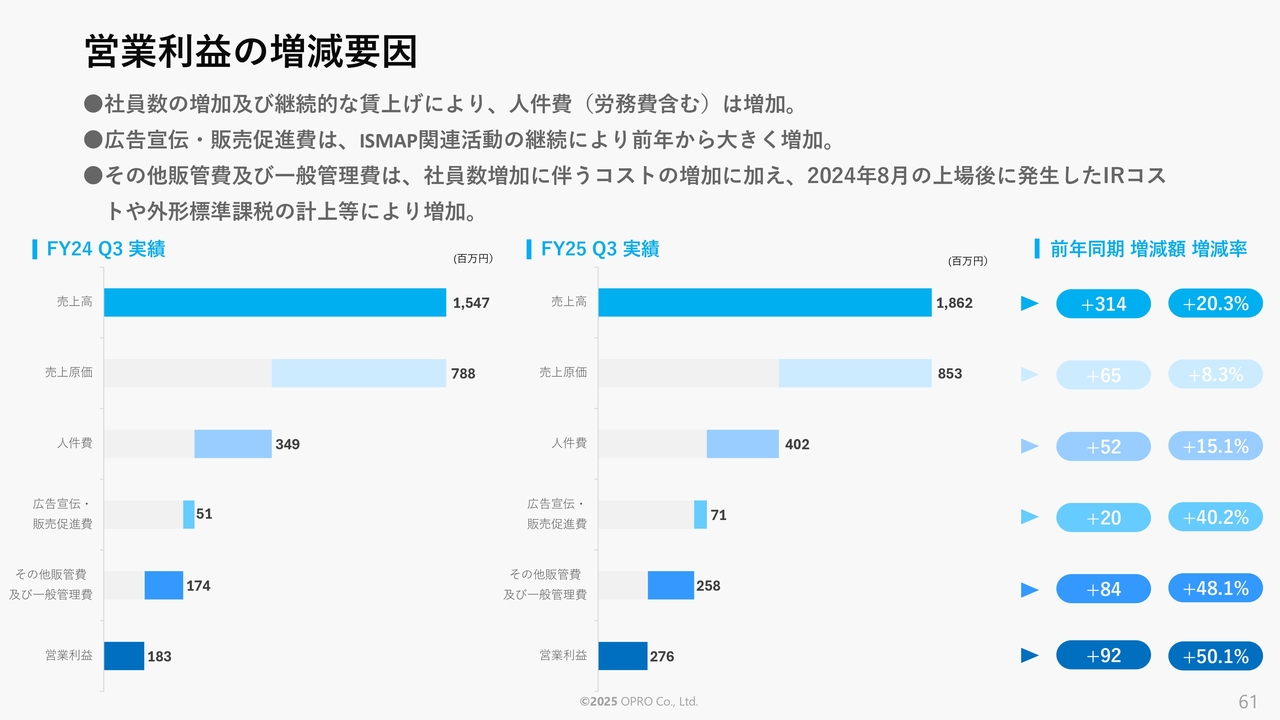

営業利益の増減要因

営業利益の増減要因についてです。まず、社員数の増加及び継続的な賃上げにより、人件費が増加傾向にあります。また、広告宣伝・販売促進費については、ISMAP関連の活動があったため、前年より大きく増加しました。

その他販売費及び一般管理費については、社員数の増加に伴うコストの増加に加え、2024年8月の上場後に発生したIRコストや外形標準課税の計上などにより増加しています。

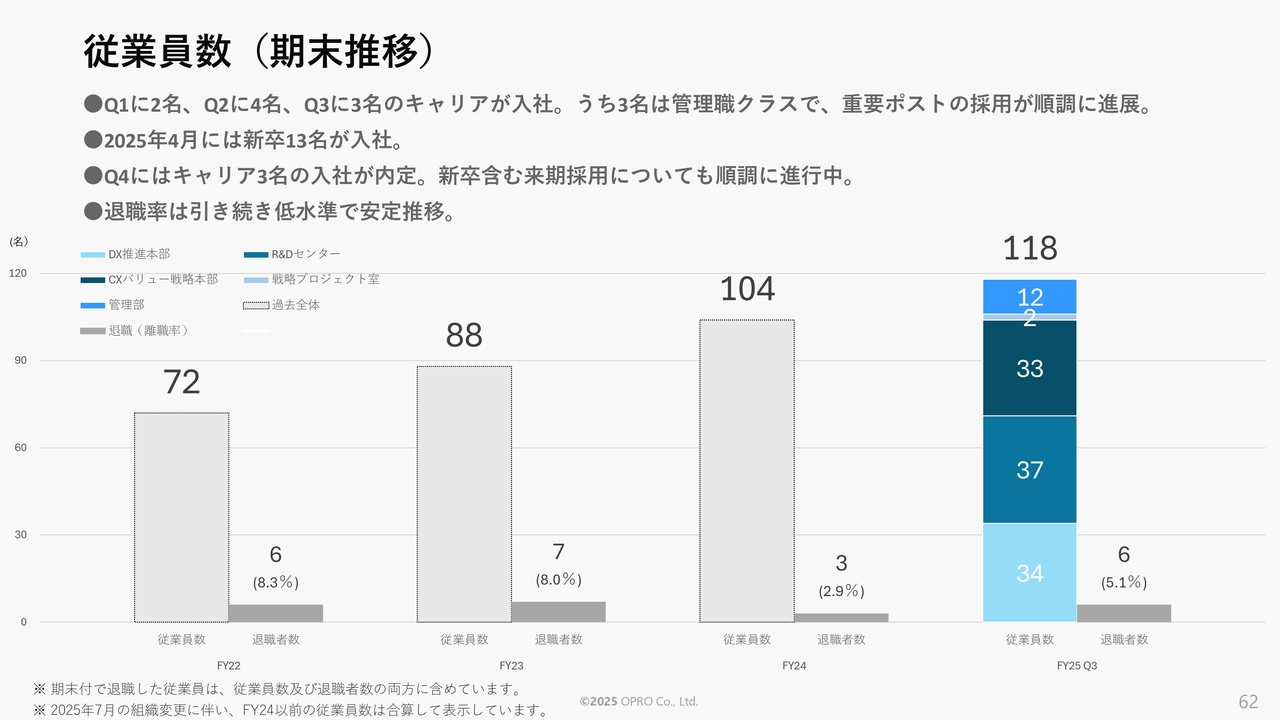

従業員数(期末推移)

従業員数の期末推移です。現時点の従業員数は118名です。退職者は6名で、割合としては5.1パーセントとなっています。分母で計算すると非常に抑えられた数字になっており、当初想定していた退職数を下回ったことを喜ばしく思っています。

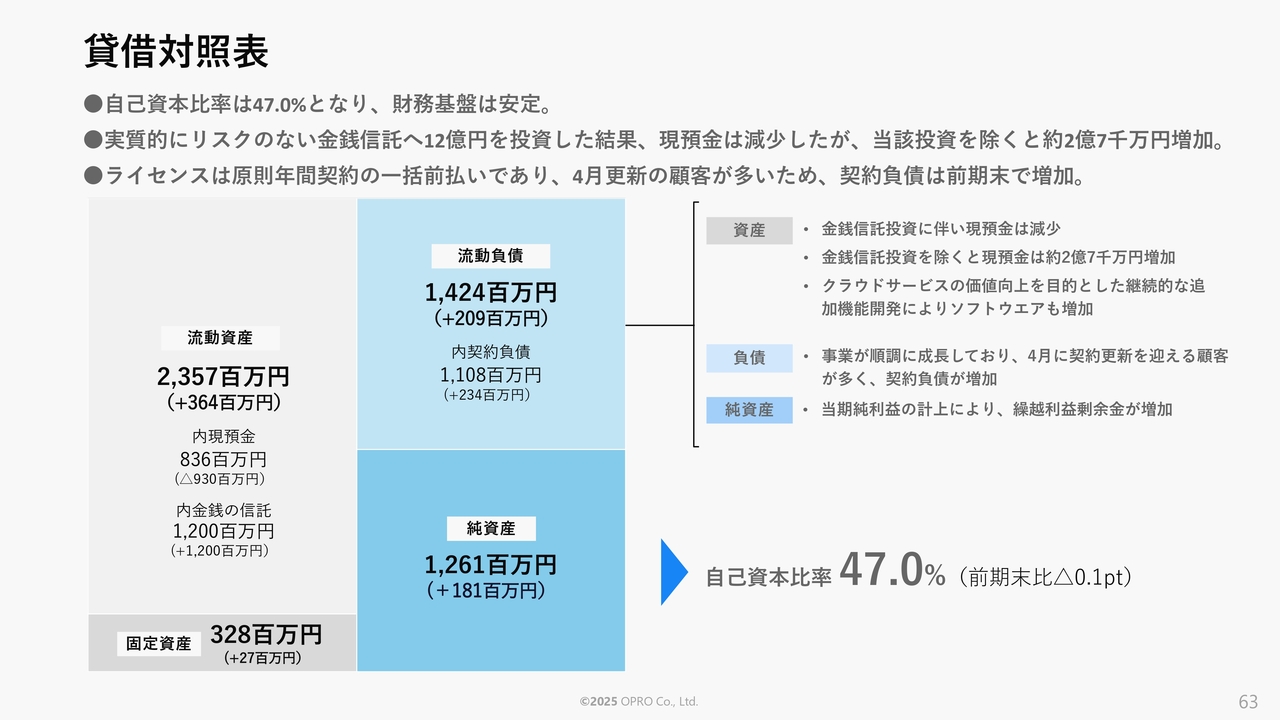

貸借対照表

貸借対照表です。流動資産は前期末比で3億6,400万円増加しました。ただし、現金は前期末比で9億3,000万円減少しています。これはキャッシュの効果的な活用を検討した結果、単に眠らせるのではなく、金銭信託として12億円を預けたため、このような数字となっています。

固定資産については製品開発が順調に進んでおり、前期末比で2,700万円増加しています。

流動負債は前期末比で2億900万円増加しました。そのほとんどは契約負債の増加によるものです。契約負債については、基本的にライセンスは年間契約の一括前払いのため、契約が増えるに従い、この数字も増加していきます。これは正しい成長ができていることを示しています。

純資産は前期末比で1億8,100万円増加しました。これは利益の発生によるものです。現在の自己資本比率は47パーセントとなっています。

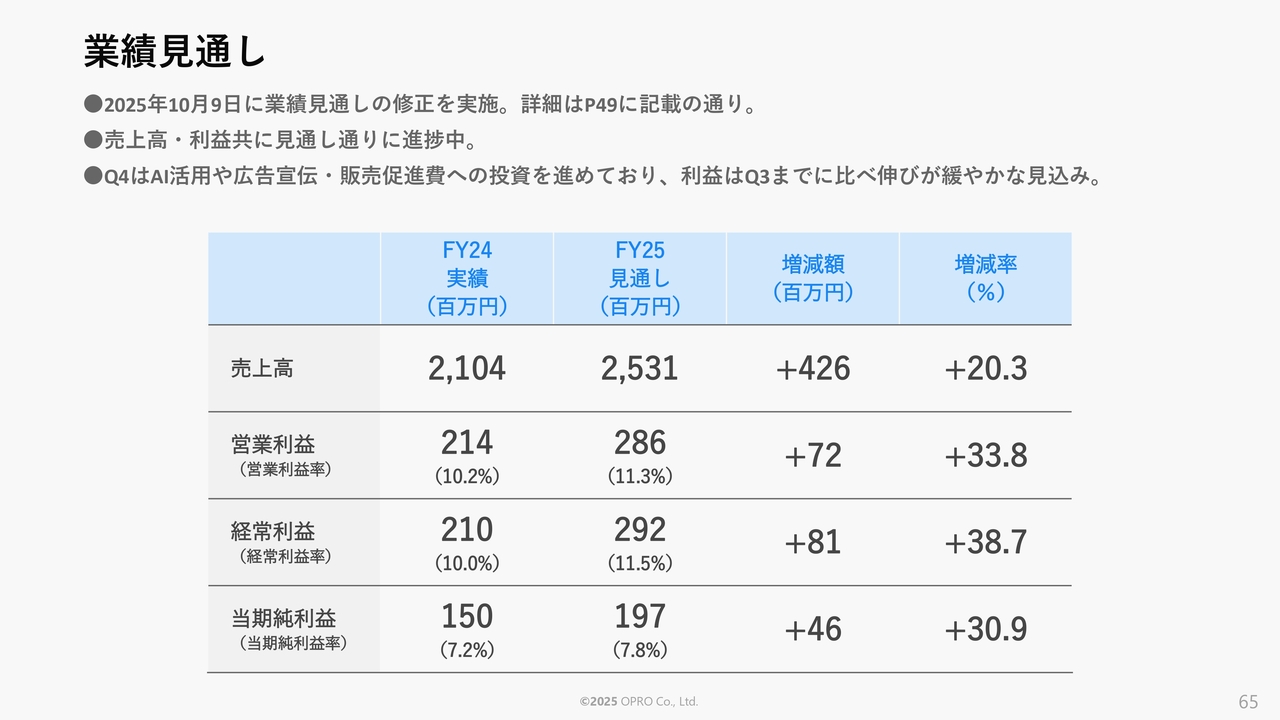

業績見通し

2025年11月期通期の業績見通しについてご説明します。売上高は25億3,100万円で前年比20.3パーセント増、営業利益は2億8,600万円で前年比33.8パーセント増、経常利益は2億9,200万円で前年比38.7パーセント増、当期純利益は1億9,700万円で前年比30.9パーセント増を見込んでいます。

本日の説明は以上です。

質疑応答:ARRの目標達成確度について

「直近のARRの成長率を見ると不安になりますが、来年以降のARR30パーセント以上の成長は可能なの

新着ログ

「情報・通信業」のログ