提供:第一実業株式会社 2026年3月期第2四半期決算説明

【QAあり】第一実業、増収増益で2Q累計は過去最高益を更新 自動車・ヘルスケア・航空インフラが牽引、新配当方針で株主還元強化

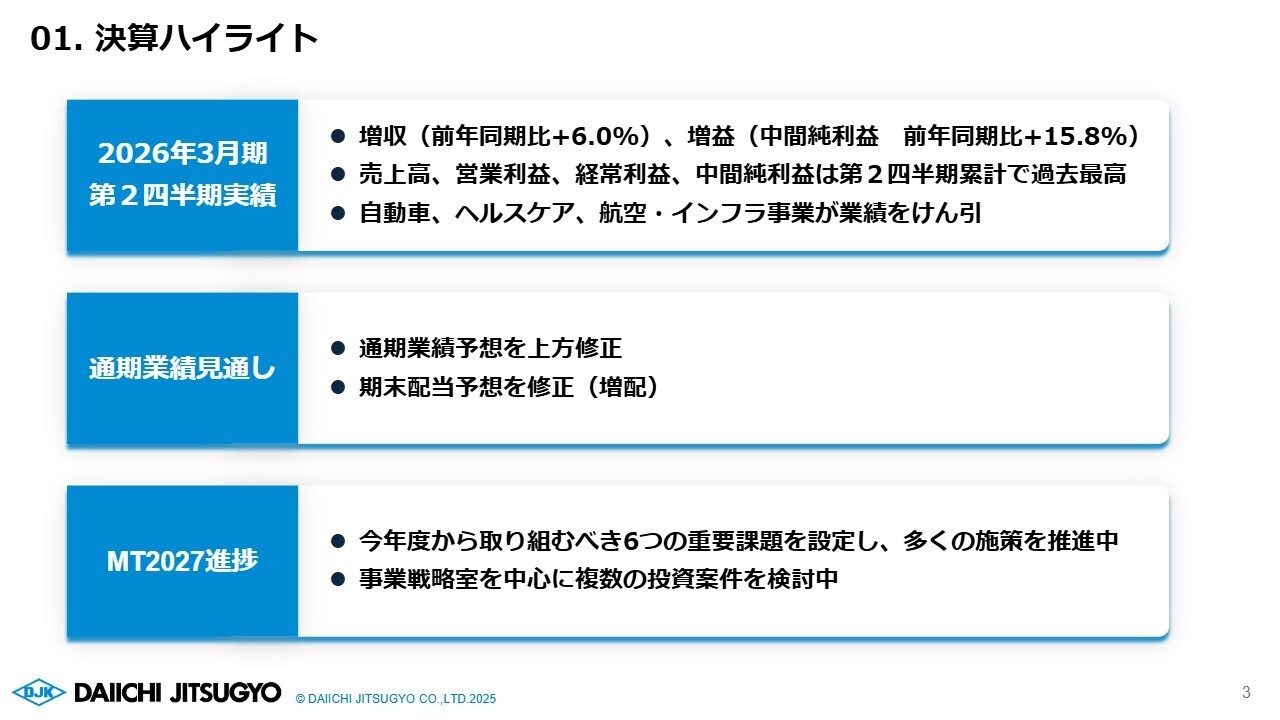

01. 決算ハイライト

船渡雄司氏(以下、船渡):みなさま、こんにちは。第一実業株式会社代表取締役社長執行役員COOの船渡です。平素より当社並びに当社グループに関心を寄せていただき、また格別なご支援を賜り、心よりお礼申し上げます。2026年3月期第2四半期決算説明を始めます。

はじめに、決算ハイライトについてです。当期は前年同期に比べて増収増益となり、売上高および各段階利益が第2四半期累計として過去最高の業績となりました。事業別では、当社が重点領域とする自動車事業、ヘルスケア事業、航空・インフラ事業が業績を牽引しました。

通期業績予想については、第2四半期の結果を踏まえ、売上高と各段階利益を上方修正しました。期末配当についても、還元方針に基づき増配を予定しています。

今年度からスタートした中期経営計画「MT2027」では、成長を加速させる事業戦略と変化に対応するレジリエントな経営基盤を定性目標としています。これらを実現する手段として、取り組むべき6つの重要課題を設定し、今年度の事業執行方針として推進しています。

当社の付加価値向上を目指した戦略的事業投資については、事業戦略室を中心に複数案件の検討を始めています。全体として好調なスタートを切れたと考えています。

それでは、当期の決算概要についてCFOの府川よりご説明します。

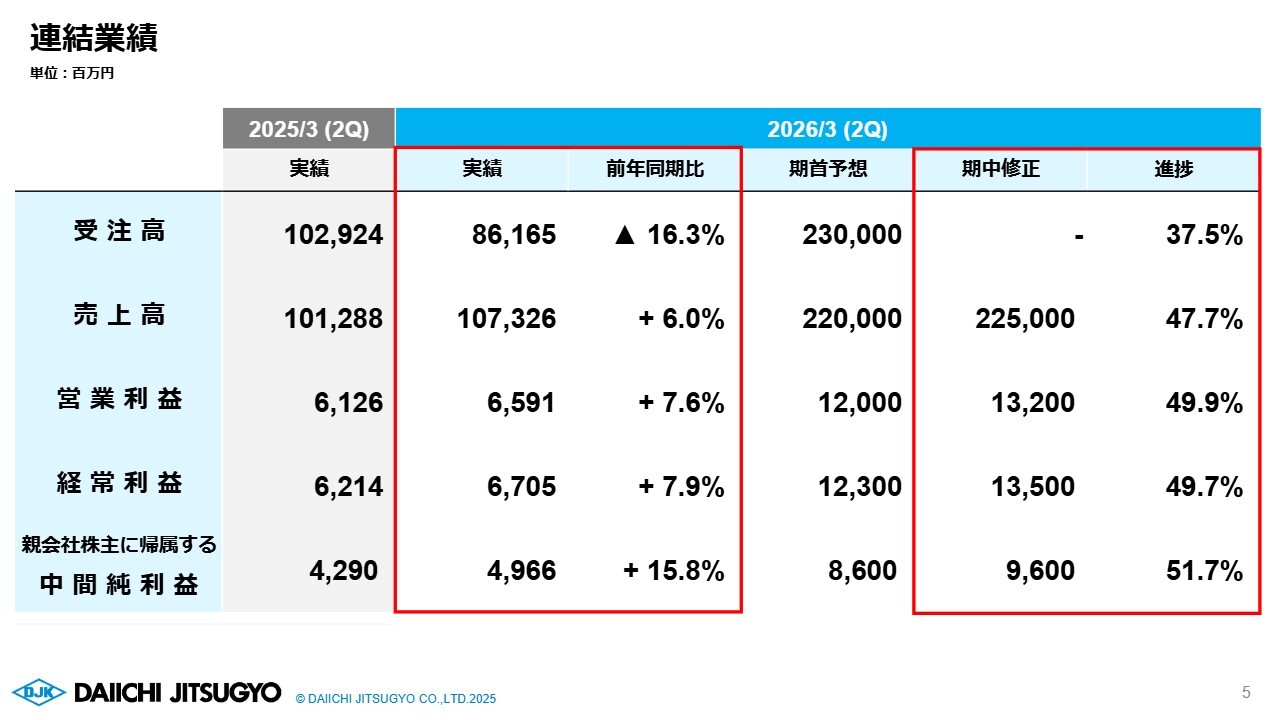

連結業績

府川治氏(以下、府川):取締役常務執行役員CFOの府川です。当期の決算概要についてご説明します。連結業績は増収増益となり、売上高および各段階利益は第2四半期累計として過去最高となりました。受注高の進捗率は期首予想に対して50パーセント以下となっていますが、一部の受注予定案件が下期にずれていることもあり、今後挽回できるものと考えています。

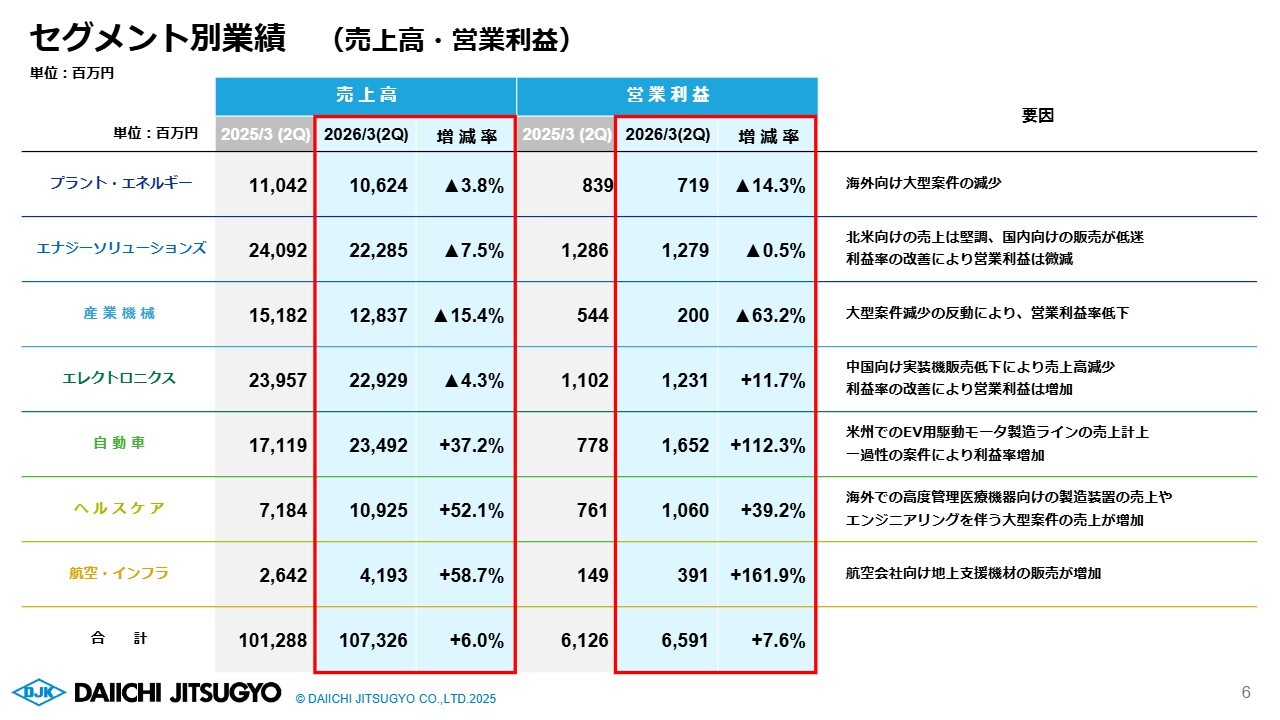

セグメント別業績 (売上高・営業利益)

セグメント別業績についてご説明します。セグメント別ではばらつきがありますが、自動車事業やヘルスケア事業などの好調なセグメントが業績を支えました。

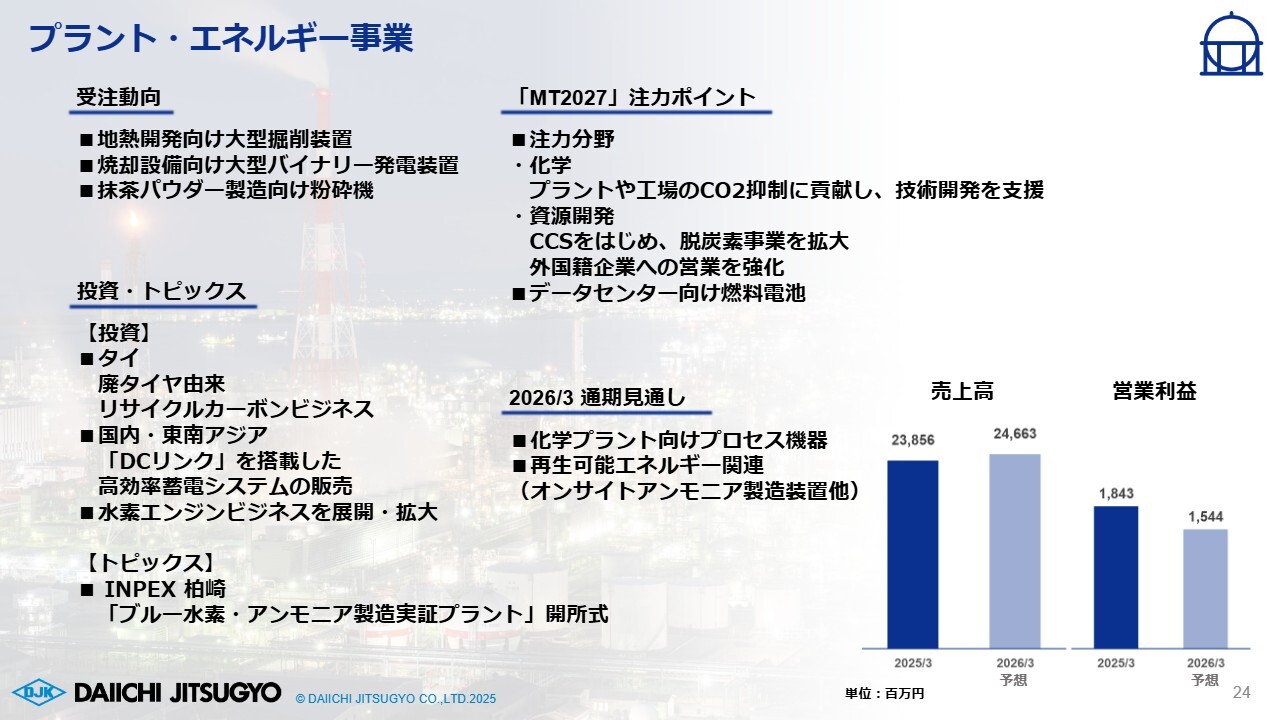

プラント・エネルギー事業は、前年同期と比べ海外向け大型案件の減少が影響し、減収減益となりました。

エナジーソリューションズ事業は、北米向けのリチウムイオン・バッテリー製造装置の売上が堅調だった一方で、国内向けが減少しました。その結果、売上高が減少し、利益率は改善したものの営業利益は微減となりました。

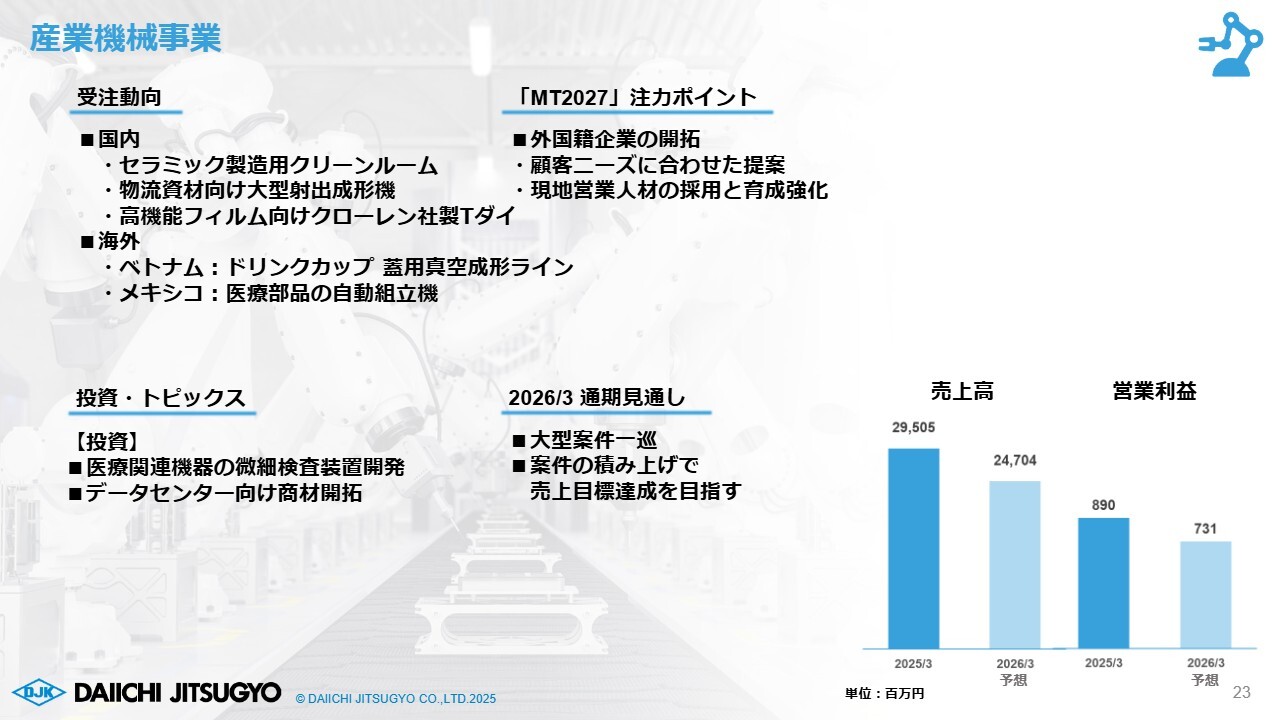

産業機械事業は、前年同期比で大型案件の減少による反動があり、売上高と営業利益が減少しました。

エレクトロニクス事業は、中国向け電子部品実装装置の販売が低下したため、売上高は減少しましたが、利益率の改善により営業利益は増加しました。

自動車事業は、米州向けEV用駆動モータ製造ラインの販売や一過性の案件が寄与し、売上高と営業利益が増加しました。

ヘルスケア事業は、高度管理医療機器向けの製造装置や、エンジニアリングを伴う大型案件が増加したことにより、売上高と営業利益ともに増加しました。

航空・インフラ事業は、エアライン向け地上支援機材などの販売により、売上高および営業利益がともに増加しました。

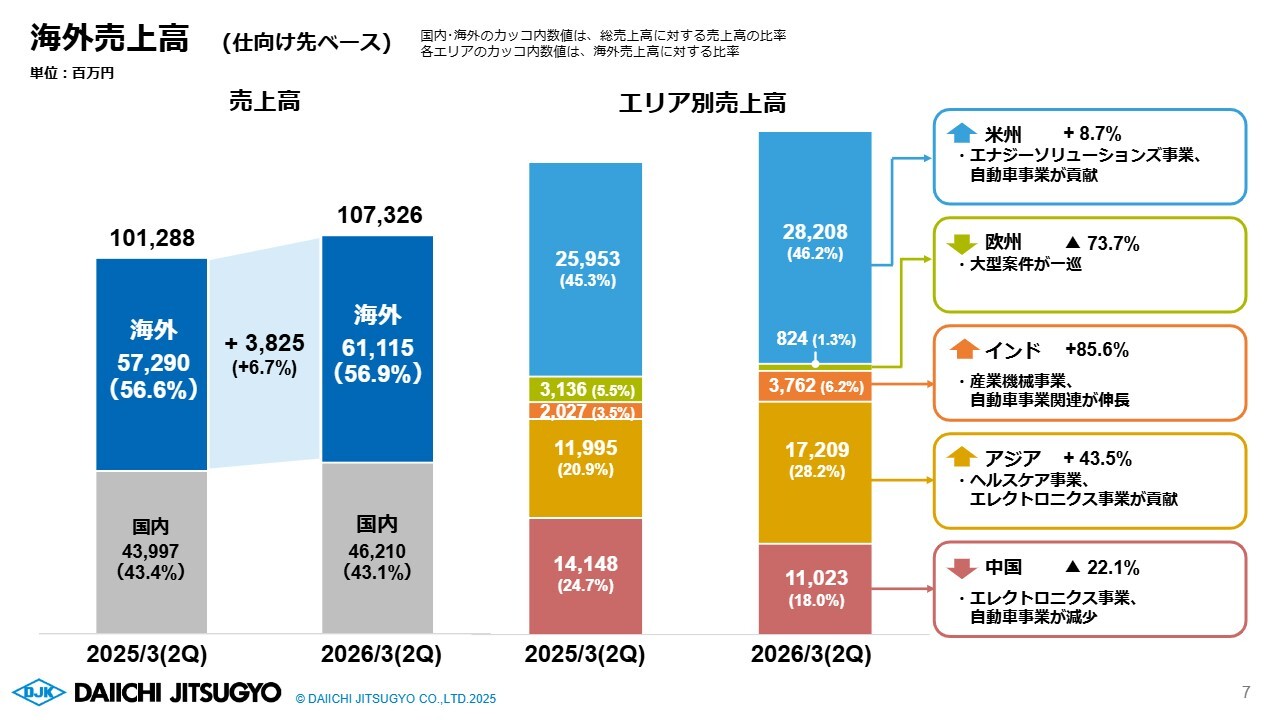

海外売上高 (仕向け先ベース)

次に、当期の海外売上高についてです。海外売上高比率は56.9パーセントで、前年同期比6.7パーセント増加の611億円となりました。

特に米州エリアでは、エナジーソリューションズ事業と自動車事業の売上計上が大きく貢献し、前年同期比8.7パーセント増加の282億円となりました。欧州エリアは、大型案件の一巡により、前年同期比73.7パーセント減少の8億円となりました。

アジアエリアでは、ヘルスケア事業とエレクトロニクス事業が貢献し、前年同期比43.5パーセント増加の172億円となりました。中国エリアでは、エレクトロニクス事業と自動車事業の売上が減少し、前年同期比22.1パーセント減少の110億円となっています。今年度から独立したインドエリアは、産業機械事業と自動車事業が伸長し、38億円となりました。

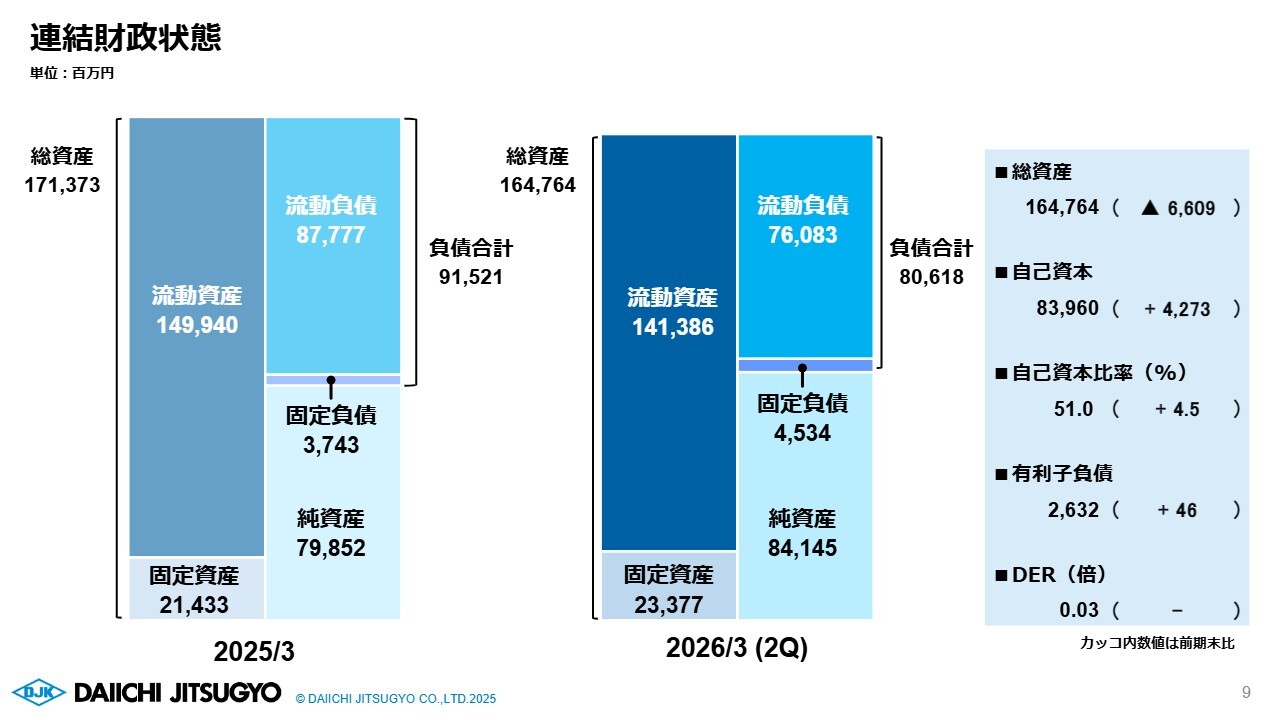

連結財政状態

続いて、財務状況についてご説明します。まず、連結財政状態についてです。当第2四半期の総資産は、前期末比66億円減少の1,648億円となりました。

主な要因として、現金および預金の増加があったものの、電子記録債権や前渡金の減少が影響したものです。負債合計は109億円減少の806億円となりました。これは、繰延税金負債が増加した一方で、支払手形および買掛金や前受金が減少したことによるものです。

純資産合計は前年同期比43億円増加の841億円となりました。配当金の支払いがあったものの、親会社株主に帰属する中間純利益50億円を計上したことが主な要因です。

連結キャッシュ・フロー

続いて、キャッシュ・フローについてです。当第2四半期における現金および現金同等物の中間期末残高は、前年同期比75億円増加の382億円となりました。

営業活動によるキャッシュ・フローは63億円の収入となりました。仕入債務の減少などがあったものの、税金等調整前中間純利益の計上や、売上債権および契約資産が減少などが主な要因です。

投資活動によるキャッシュ・フローは2億円の収入となりました。投資有価証券の取得による支出などがあった一方で、定期預金の減少などが寄与しています。

財務活動によるキャッシュ・フローは18億円の支出となりました。主に、長期借入金の返済や配当金の支払いなどによるものです。

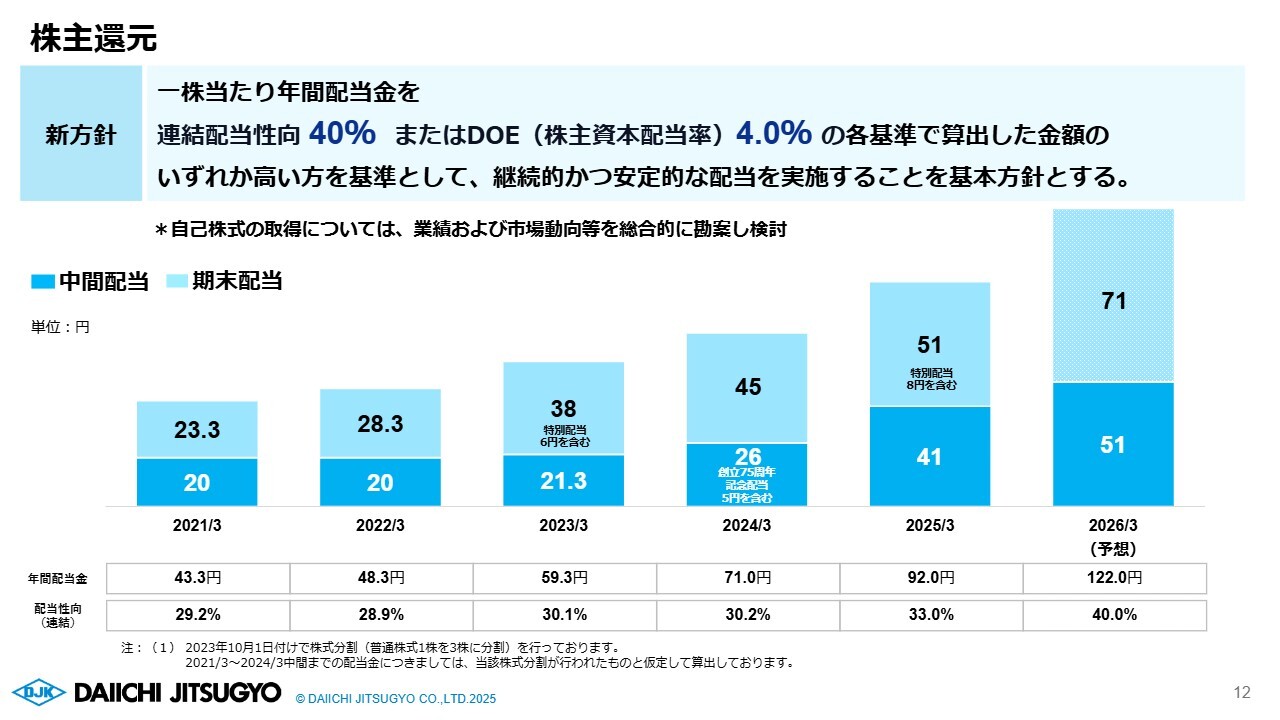

株主還元

株主還元についてお話しします。当社は、株主のみなさまへの利益還元を経営の重要政策の1つとして位置づけています。成長戦略「V2030」の実現に向けた成長投資や、安定配当の継続を総合的に考慮し、今年度より配当方針を見直しました。

これにより、1株当たりの年間配当金を、親会社株主に帰属する当期純利益の40パーセントの配当性向またはDOE 4パーセントのいずれか高いほうを基準とし、業績に応じた適正な配当を実施することとしています。

これに基づき、業績予想の上方修正も踏まえ、株主のみなさまに対し、より高い利益還元を行うこととし、期末配当は前回予想の1株当たり57円から14円増配し、71円とする予定です。これにより、年間配当は1株当たり122円となる予定です。

今後も株主のみなさまへの還元を一層充実させるとともに、持続的な成長と企業価値の向上を目指していきます。

第一実業の強み

船渡:当社の事業概況についてご説明します。はじめに、当社の強みについてです。当社は特定の資本グループに属さず、自由な立ち位置で事業を展開している独立系総合機械商社です。創業以来77年間、当社が積み上げてきた強みはスライドに記載の4点です。

1つ目は現場力です。当社は「現場に強い商社」と評価されています。モノ作りの現場を深く理解し、機械に精通した営業がお客さまの課題に向き合い、最適な設備提案と価格、仕様、納期調整による解決策を提供し、お客さまをサポートします。

2つ目はエンジニアリングです。昨今の技術者不足の中で、プロジェクトの大型化や短納期化など、お客さまの要望や課題が複雑化しています。当社は、現場に強い営業に加え、高度な知見と豊富な経験を持つエンジニアにより、お客さまの期待に応える技術提案をします。また、大型プロジェクトの長期的な取りまとめなど、総合的な技術サービスも提供しています。

3つ目はグローバルネットワークです。当社は海外18ヶ国36拠点のネットワークを有しており、海外に進出する日系企業には日本と同等の営業やエンジニアリングを提供します。グローバルなお客さまに対しては、世界各地から最適かつ高品質な設備を提供するなど、当社の強みを活かして事業を展開しています。

4つ目はロジスティクスです。設備の輸送には専門的な知見と経験が求められます。当社では、長年にわたり専門部署が輸送業務を遂行してきました。

近年では3国間取引など国際輸送の複雑化が進み、通関や国ごとの関税の知識、経済安全保障など各国のルールへの深い理解が必要となっています。当社は、機械の調達力や提案力だけでなく、輸出入に不可欠な書類作成、保険、スケジュール、リスクなどを緻密に管理することで、納期内での納品を実現しています。

これら4つの強みを活かし、グローバルに次世代型エンジニアリング商社として活躍しています。

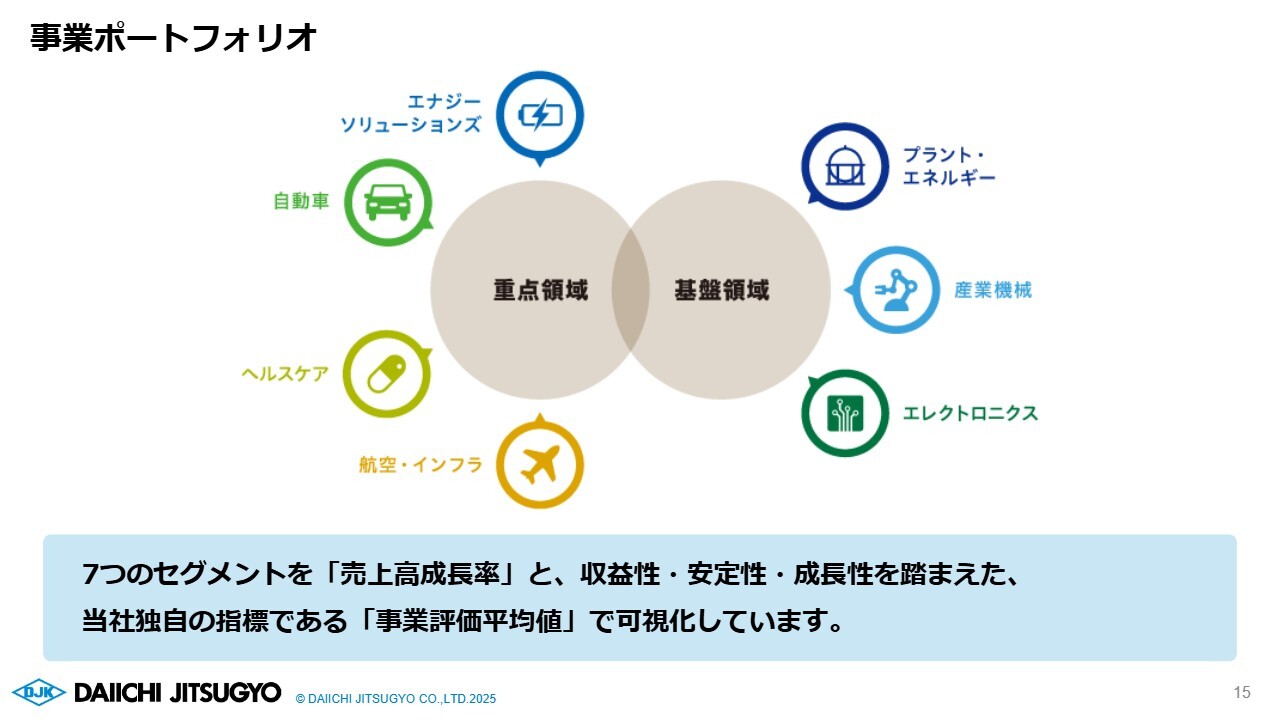

事業ポートフォリオ

次に、事業ポートフォリオについて簡単にイメージを捉えていただければと思います。当社は7つのセグメントを「売上高成長率」と、収益性・安定性・成長性を踏まえた独自の指標である「事業評価平均値」で可視化しています。

重点領域として定めているのは、スライド左上からエナジーソリューションズ事業、自動車事業、ヘルスケア事業、航空・インフラ事業です。基盤領域は、スライド右上からプラント・エネルギー事業、産業機械事業、エレクトロニクス事業となります。

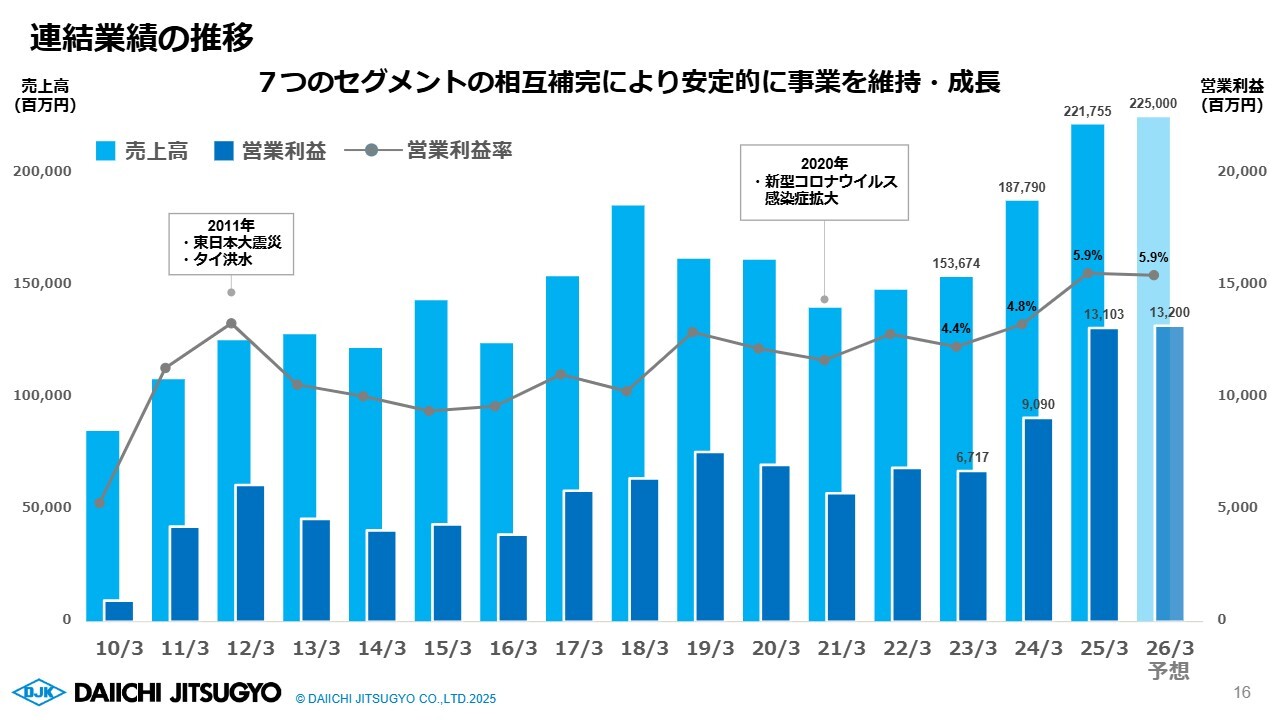

連結業績の推移

スライドのグラフは、2010年3月期から現在までの売上高・営業利益・営業利益率を示しています。自然災害やパンデミック、好不況の影響を受けつつも、業績への深刻なダメージを受けることなく、安定した成長を続けています。

その理由の1つが、7つのセグメントによる相互補完です。これらのセグメントは異なる業界にまたがり、それぞれ異なる景気サイクルと製品納期の長短が相互に補完し合うことで安定的な事業成長を実現しています。

今後も7つのセグメントを維持・発展させることを前提に、経営資源の最適配分を進めていきます。

ヘルスケア事業

続いて、セグメント概況です。特に今期の受注高は下期に集中しているため、少し詳しく説明します。計画の達成度をご理解いただければと思います。

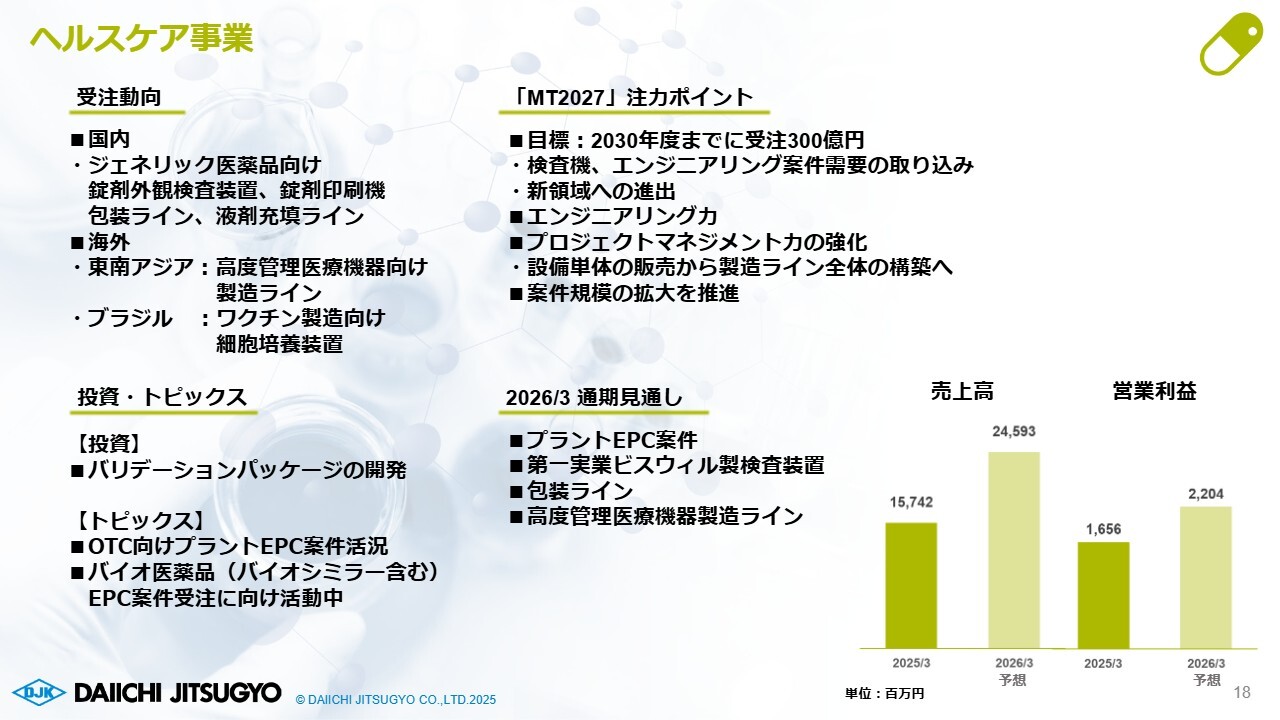

まずは重点領域であるヘルスケア事業についてです。受注動向については、日本市場においてジェネリック医薬品やOTC(一般用医薬品)の需要増加、業界の再編などにより設備投資が活発になっています。そのような状況の中で、当社は外観検査装置、印刷検査装置、液剤充填ラインなどの受注を、当社のエンジニアリングを発揮してしっかりと進めていきます。

一方、海外市場では、東南アジア向けの高度管理医療機器向け製造ラインの継続受注を目指しています。ブラジルではワクチン製造向けに細胞培養装置をすでに受注し、新たな医薬品向け機器分野に参入しています。

投資に関しては、スライドに「バリデーションパッケージの開発」と記載しているように、医薬品製造工程には必ずバリデーションが伴います。これをより高度にパッケージ化することで、お客さまの負託に応えていきたいと思っています。

自動車事業

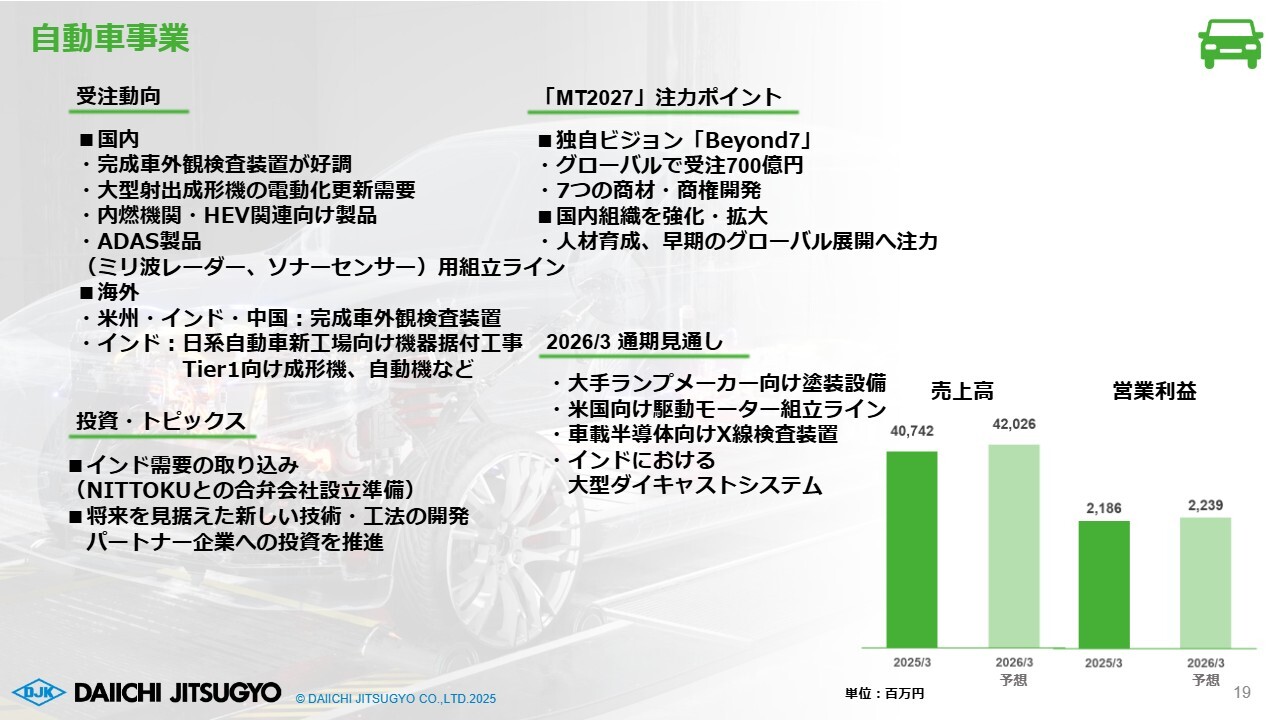

重点領域2つ目の自動車事業についてです。国内市場の受注動向は、完成車外観検査装置が好調です。これは米国、インド、中国でも非常に好調です。さらに、カーボンニュートラルに向けた自動車各社の取り組みにより、大型射出成形機の電動化更新の需要を取り込んでいきます。

BEV(電気自動車)の市場はやや鈍化が見られるものの、引き続き内燃機関およびハイブリッド車の機器については、増産や新たな取り組みによって引き合いをいただき、受注につなげています。

例えば、ドライバーの安全運転を支援する先進運転支援システム(ADAS)の組立ラインが挙げられます。このような製品の製造ラインが国内外のお客さまの工場に納品されています。

海外市場では、先ほど説明した完成車外観検査装置以外にも、当社のエンジニアリング機能を最大限に活用し、お客さまの新工場向けにユーティリティから設備までターンキーでの引き合いをいただいており、納品を予定しています。

航空・インフラ事業

重点領域3つ目の航空・インフラ事業についてです。国内市場ではインバウンド事業がコロナ禍以降大きく増加しています。その結果、各社エアラインや空港設備会社での投資が活発になっています。

当社の強い商材であるデアイサーやコンテナローダーなど、空港でよく見かける飛行機以外の「GSE(地上支援機材)」については、大型投資を取り込む予定です。

投資については、防災やインフラの観点から、省人化・無人化、事故防止に適応するため、デジタルツイン技術の開発に関与し、検討を進めていく予定です。

エナジーソリューションズ事業

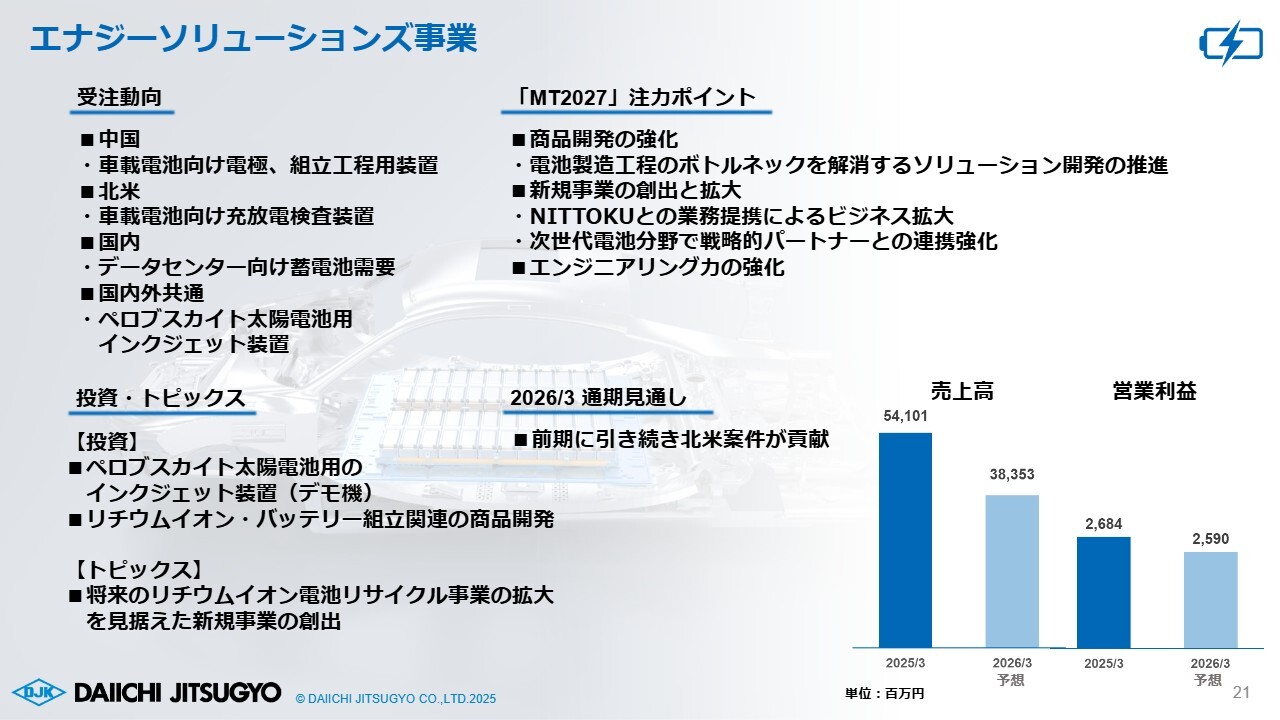

重点領域4つ目のエナジーソリューションズ事業についてです。受注動向に関しては、過去3年間で非常に成長してきましたが、現在は踊り場にあります。しかし、海外市場に目を向けると、エリアごとに引き合いが継続しており、特に中国向けでは電極、北米では充放電など車載電池向け組立検査の受注を取り込んでいます。

国内市場向けでも、新たな半固体・全固体向けの投資やラボラインなどを含めて引き合いをいただいており、それらの受注獲得を進めていきます。さらに、データセンター向けリチウムイオン蓄電池の需要増加を取り込むという新たな市場開発を通じ、受注を積み上げていく考えです。

もう1つの新しい取り組みとして、当社ではペロブスカイト太陽電池の製造工程におけるインクジェット工程用製造装置を拡販していく予定です。新たな技術であるため、デモ機用の投資を行い、新市場の開拓を進める予定です。

また、将来的に電池のリサイクルは不可欠であり、サーキュラーエコノミーの一環として電池リサイクル事業の創出に注力していきます。

エレクトロニクス事業

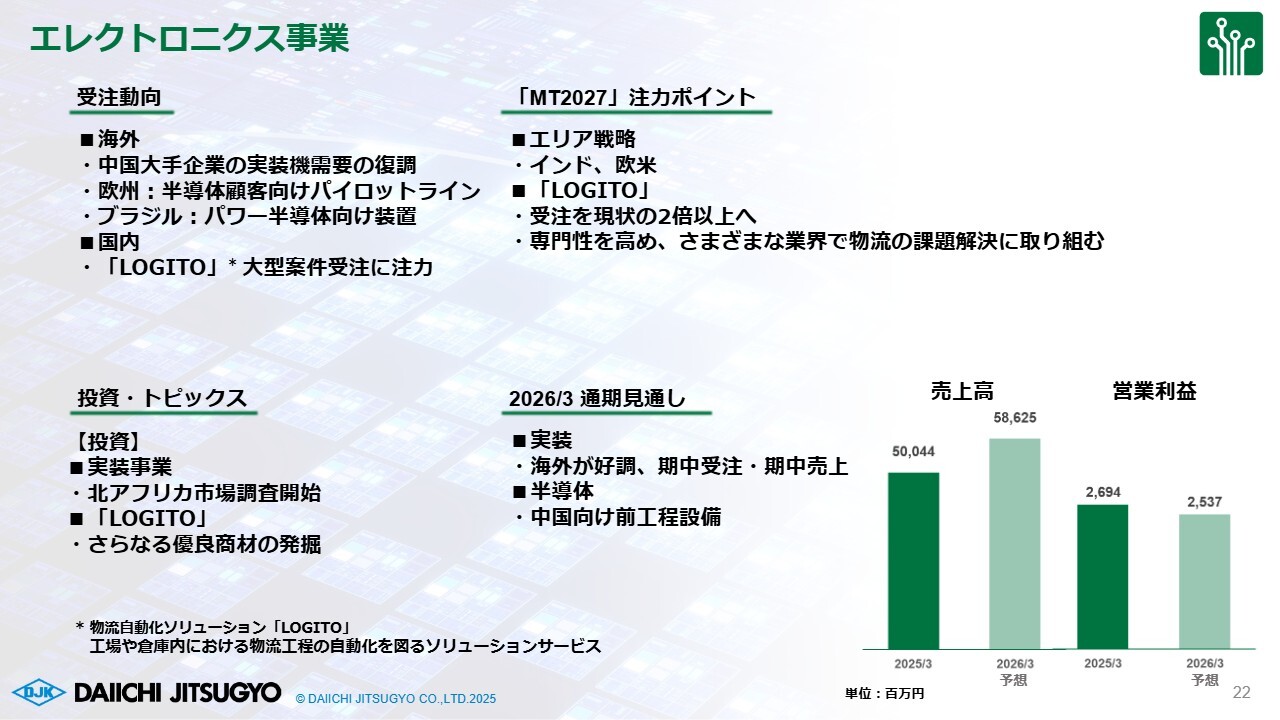

次に基盤領域についてご説明します。1つ目はエレクトロニクス事業です。国内市場は一時的な低迷が見られるものの、電子部品の実装に関しては海外市場、主に中国の大手企業向け電子部品実装装置の投資が回復傾向にあります。

また、欧州やブラジルの半導体関連顧客向けに、パイロットラインやパワー半導体向け特殊装置の需要が旺盛で、それらを取り込み受注につなげていきます。

一方国内では、当事業の第2の柱である「LOGITO」関連の需要が活発であり、引き合いから受注までを集中的に取り組んでいきます。「LOGITO」はモノ作りの現場における物流の無人化・省人化などを提案するもので、当社独自のブランド名です。

これをさらに加速するための投資として、より差別化となる優良商材の開発とともに、物流はさまざまな角度からの提案が必要で、SIerが重要な役割を果たします。当社にはすでに複数のパートナー企業が存在していますが、今後さらに協業を深め、業務提携などを推進し、事業の拡大を図っていきたいと考えています。

産業機械事業

基盤領域2つ目の産業機械事業です。受注動向について、主力商材は射出成形機や真空成形機です。真空成形機は主に弁当箱などに使用されており、真空を活用して薄い材料を成形する機械です。このような需要を確実に取り込んでいきます。

セラミック製造用クリーンルームについては、成形機そのものだけでなく、高いクリーン度が求められる材料を扱う場合にはクリーンルームが必須となるため、その需要をとりこみます。

さらに、大型射出成形機は油圧式から電動式へ移行しています。高機能フィルム分野においては、差別化されたフィルムの増産と精度向上を目的として、米国クローレン社製Tダイの代理店業務を活かしながら拡販に注力し、数字を積み上げていきたいと考えています。

真空成形機については、国内需要は安定しており、海外市場での需要の取り込みも進めています。例えばベトナム向けのドリンク用使い捨てカップの需要などです。また、医療機器分野については、メキシコで人工透析用部品の自動組み立て装置の受注を目指しています。

このように、産業機械については扱う商材とエリアが非常に幅広いことをご理解いただければと思います。

トピックスや投資に関連する部分について、特に注目されるのはデータセンター向け商材の開発です。現状ではまだビジネスの先頭には立てていませんが、着実に商材の開拓を進めることで需要を取り込んでいきたいと考えています。

プラント・エネルギー事業

基盤領域3つ目のプラント・エネルギー事業です。国内市場については、再生可能エネルギーに関連する案件の取り込みを目指しています。主には地熱開発向け大型掘削装置や、焼却設備向け大型バイナリー発電装置です。再生可能エネルギーへの取り組みとして、従来のものとはまったく異なるシステムを組み、地球環境に優しいエネルギーを生み出すことを目的としています。

投資等については、興味深い取り組みとして、タイ向けに廃タイヤ由来のリサイクルカーボンビジネスを展開していきます。廃タイヤを熱分解して得られる熱分解油をさらに蒸留し、特定の成分を抽出・分離して新しいタイヤを製造する燃料や原料を作ることを目的としています。まさにサーキュラーエコノミーの実現を目指し、注力していきたいと考えています。

また、国内外で「DCリンク」を搭載した高効率蓄電システムの販売を進めています。「DCリンク」は、太陽光発電を直流のままダイレクトに蓄電する新しい接続方式で、近年非常に注目されている技術です。当社もこれを搭載したシステムの販売を進める予定です。

注目のトピックスとして、本日(2025年11月22日)、当社のお客さまである大手のINPEXが、新潟県柏崎市にて国内初の「ブルー水素・アンモニア製造実証プラント」の開所式を行いました。今後、当社としてもこのような再生可能エネルギー分野に注力していきたいと考えています。

インド概況

当社の事業ポートフォリオの中では、米州およびインドを重点市場としています。今回は、高成長が見込まれるインド市場における当社の取り組みについてお話しします。

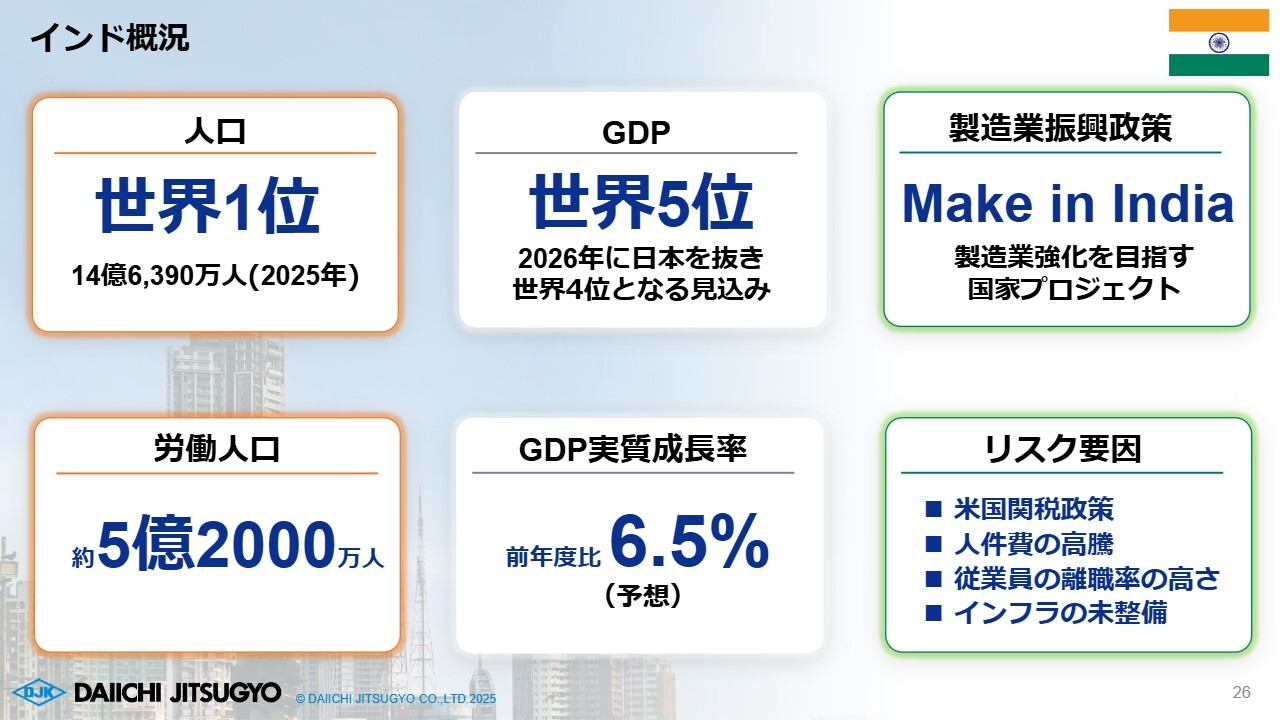

インド市況について簡単にご説明します。インドの人口は14億人を超え、2023年には中国を抜いて世界1位となりました。若年層が多く、労働人口は約5億2,000万人と非常に豊富です。

GDPは現在世界5位ですが、2026年には日本を抜いて世界4位となる予想であり、さらに3年後の2028年には世界3位になる予測もあるほどの経済成長が見込まれています。また、GDPの実質成長率は前年比6.5パーセントと高い水準となっています。

モディ首相が掲げる製造業振興政策「Make in India」を好機と捉え、インドの現地社員と一体となり、インドのお客さまとの取引拡大を目指していきます。米国による高い関税や人件費の高騰、離職率の高さなどのリスク要因はありますが、これらに注意を払いながら、慎重かつダイナミックに事業を進めていく方針です。

このような状況を踏まえ、当社はこれまで南アジアエリアの一拠点であったインドを今年から本部として独立させ、重点エリアと位置づけて活動していきます。

インドにおけるDJKの強み

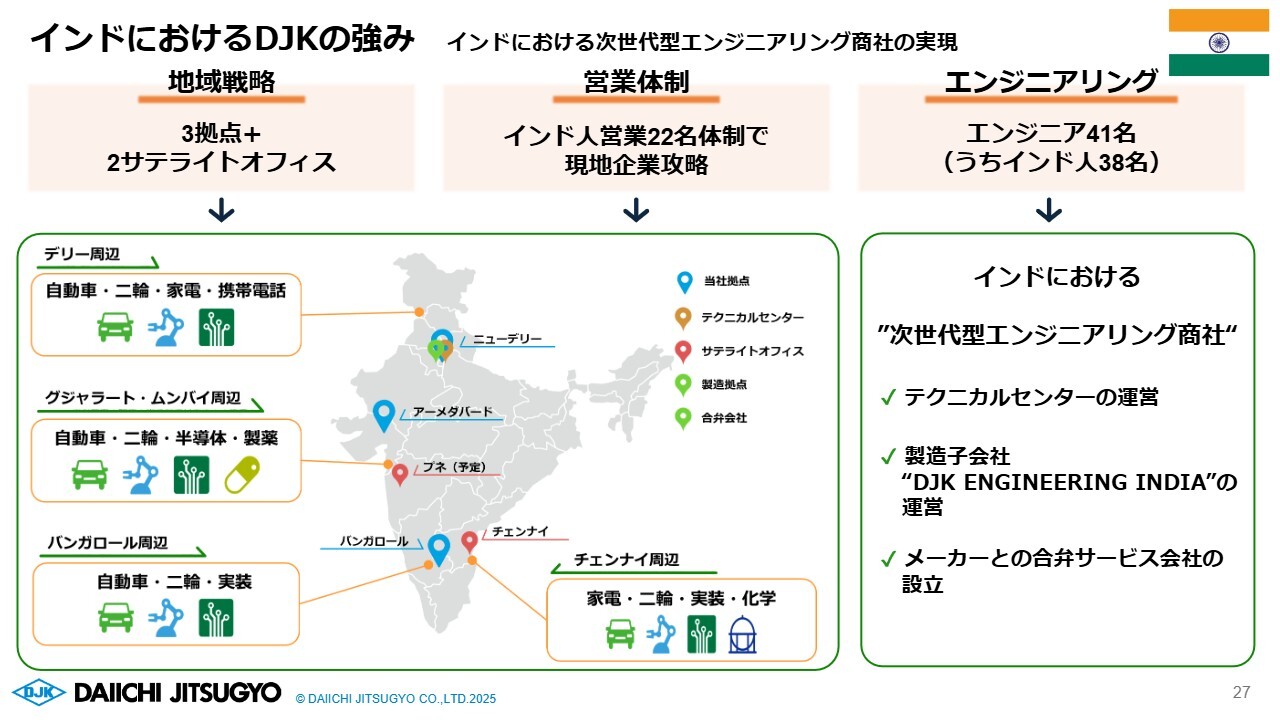

次に、インドにおける当社事業の強みについてご説明します。スライドの地図では、当社が各エリアで展開するセグメントをアイコンで示しています。我々のターゲット市場は、自動車、二輪、家電、携帯電話、半導体、製薬、電子部品実装(エレクトロニクス)、化学などの分野があります。

ターゲット顧客については、日系企業のみならず、欧米系やインドなど外国籍企業との取引拡大を目指すことが1つの目標となっています。

当社はお客さまのモノ作りの現場をサポートすることを強みとしています。そのため、ニューデリー、アーメダバード、バンガロールの3拠点と2つのサテライトオフィスにより、インド広域をカバーしています。現段階では十分ではありませんが、これらの拠点を活用して現場の営業活動を展開しています。

現在の人員体制については、現地営業社員は22名で、外国籍企業をターゲットに活動しています。また、日本人駐在員は10名でコラボレーションを図りながら、日系、欧米系、インド系のお客さまとの取引拡大を進めています。

コロナ禍以前と比較して社員数は倍増して約90名となり、子会社を含めると100名規模へと急成長しています。特に、当社が力を入れているエンジニアリングについては、次世代型エンジニアリング商社としての機能をインド国内でもしっかりと発揮するために、合計41名のエンジニアを各拠点に配置し、日々お客さまのモノ作りをサポートしています。

また、ニューデリーにはテクニカルセンターを設けています。お客さまへの販売だけでなく、納入機械に関するトレーニングの場として、エンジニアやオペレーターの教育を目的に設立しました。製造子会社であるDJK ENGINEERING INDIA社を運営し、現地完結型のビジネスを目指していきます。

ビジネス拡大に向けた戦略的事業投資

インドでのビジネス拡大に向けた戦略的事業投資の一例です。まず、DJK ENGINEERING INDIA社の設立背景についてお話しします。

「Make in India」への対応を強化し、国の施策に則った活動を進めることが1つの目的です。手続きが煩雑である状況では、輸入時に納期への影響が大きくなるという課題がありました。さらに、多岐にわたる税金やプロセスを経ることで、機械代金以外にもさまざまなコストが加算され、結果的にコストが高騰するという問題もあります。これを回避する必要がありました。

解決するための手段の1つとして、私どもがメーカーとなり、日本で設計したものをインドで製造することで、お客さまに短納期かつコスト競争力のある高品質な製品を提供することが可能になります。現在はここからスタートしていますが、さらに大きく拡大していく予定です。

スライド右側のグリーンの部分に「合弁会社」と記載しています。これは、本年3月に業務提携した、自動巻線機で世界トップシェアを誇るNITTOKUと合弁会社の設立を準備しているものです。

この合弁会社の設立により、インドにおける両社の経営資源やさまざまなノウハウを融合し、事業効率の向上および収益の拡大を目指します。また、自動車に限らず、インドのさまざまな製造市場におけるポジショニングの向上を図っていきます。

今後もさまざまな施策を着実に実行し、事業の成長を加速していきます。

以上で説明を終わります。あらためて、今後もステークホルダーのみなさまのご期待にお応えできるよう、役職員一同さらに努力していきますので、引き続きご支援をお願いします。本日はお忙しい中ご清聴いただき、誠にありがとうございました。

質疑応答:北米向けリチウム電池製造装置へのトランプ関税の影響について

質問者:北米向けリチウム電池製造装置について、トランプ関税の影響を教えてください。これからも受注残を抱える中、今後の影響はど

新着ログ

「卸売業」のログ