提供:株式会社SHINKO 2026年3月期第2四半期決算説明

【QAあり】SHINKO、2Q単体の売上高・売上総利益・営業利益は上場来最高を記録 ソリューション事業の売上高が大幅増加

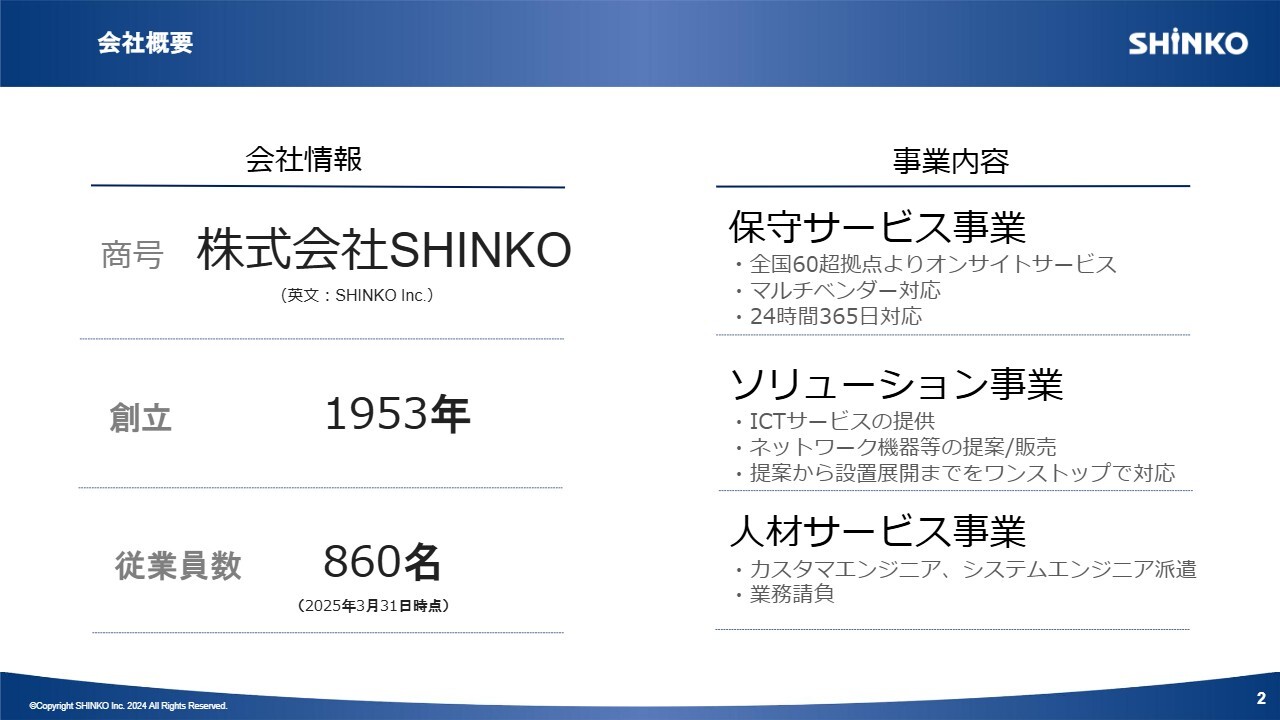

会社概要

福留泰蔵氏(以下、福留):みなさま、こんにちは。株式会社SHINKO代表取締役社長の福留泰蔵です。本日は決算説明会にご参加いただき、誠にありがとうございます。さっそく、2026年3月期第2四半期の決算についてご説明します。

まず、株式会社SHINKOについて簡単にお話しします。当社は1953年に創業し、今年で72周年を迎えました。事業内容としては、保守サービス事業、ソリューション事業、人材サービス事業の3事業を展開しています。

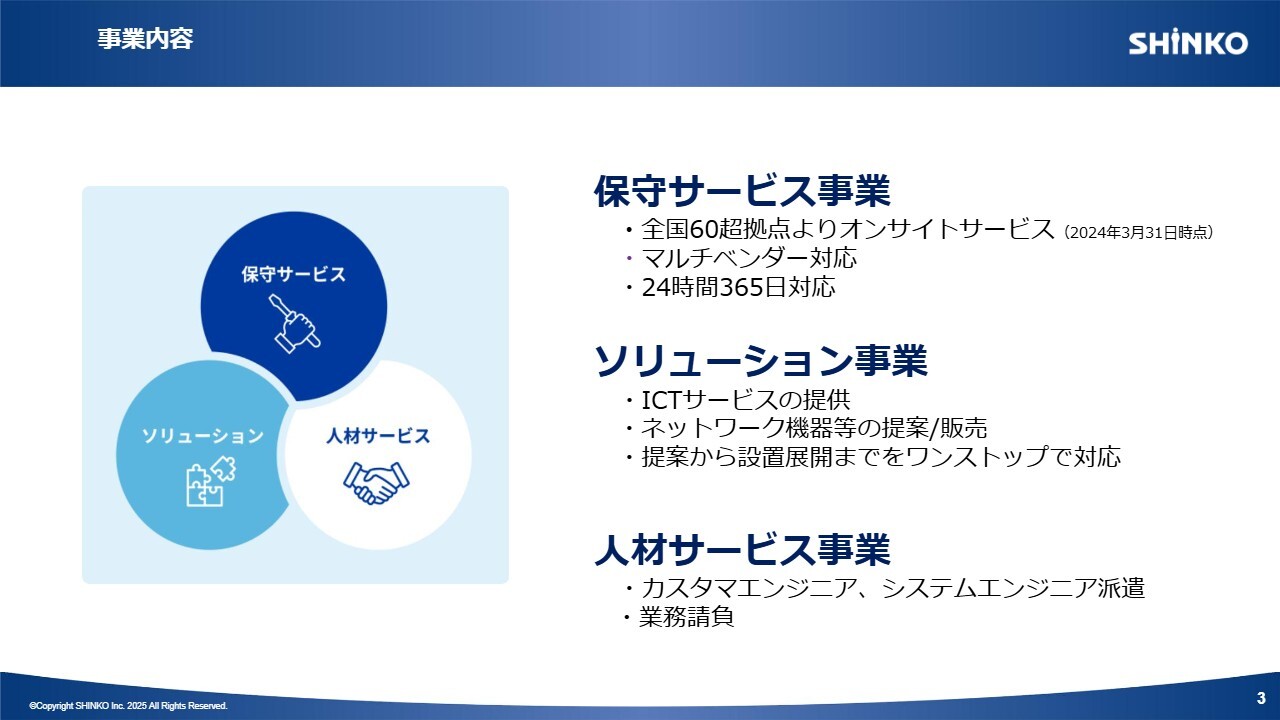

事業内容

保守サービス事業では、電子カルテや診療報酬明細書を作成するレセプトコンピューターなど、ウィーメックスが製造している製品をはじめ、多くのIT機器メーカーおよびシステムベンダーからの依頼を受け、機器を設置しているお客さまのもとでオンサイト保守を提供しています。保守サービス事業の売上の約75パーセントは、年間契約に基づくストックビジネスとなっています。

ソリューション事業では、取引先企業からIT機器関連の導入業務を受託し、当社で機器の選定や設定を行い、エンドユーザーに設置する業務を行っています。サービスの提供先は、民間企業から官公庁まで幅広く対応しています。

当社の強みは、システムの提案、設計・構築、導入展開といったサービスをワンストップで提供できることです。さらに、機器設置後の保守や運用サービスも提供できる点が、お客さまから評価されています。

人材サービス事業では、保守サービスを提供するカスタマエンジニアや、ネットワークの構築を行うシステムエンジニアを派遣しています。また、エンジニアがお客さまのもとに常駐する業務請負も行っています。

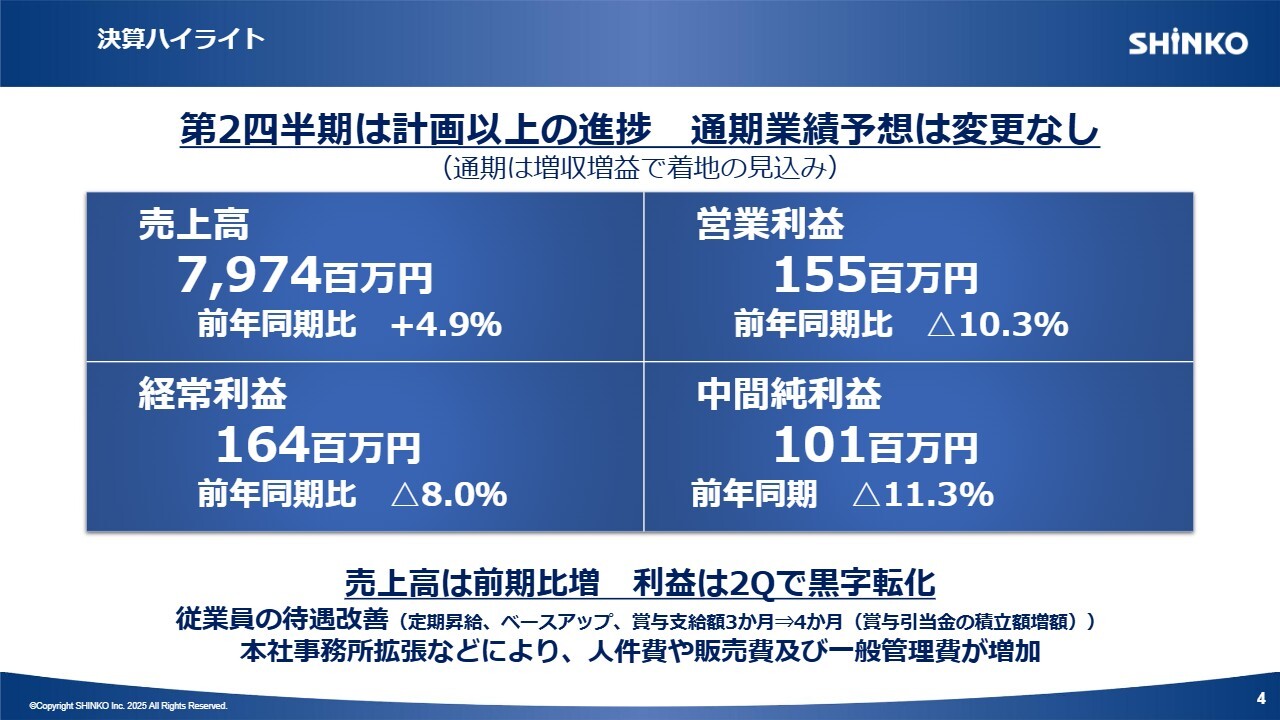

決算ハイライト

2026年3月期第2四半期の決算についてご説明します。決算ハイライトとして、売上高は79億7,400万円、営業利益は1億5,500万円となりました。経常利益および中間純利益はスライドに記載のとおりです。第1四半期は赤字でしたが、第2四半期では黒字へと転換しました。

本社事務所の拡張や従業員の待遇改善などの取り組みにより、人件費や販売費及び一般管理費が増加し、前年同期と比べると利益は減少しています。ただし、第2四半期は計画以上の進捗となっており、下期では複数の大型案件の受注を予定しているため、通期では業績予想どおり増収増益で着地する見込みです。

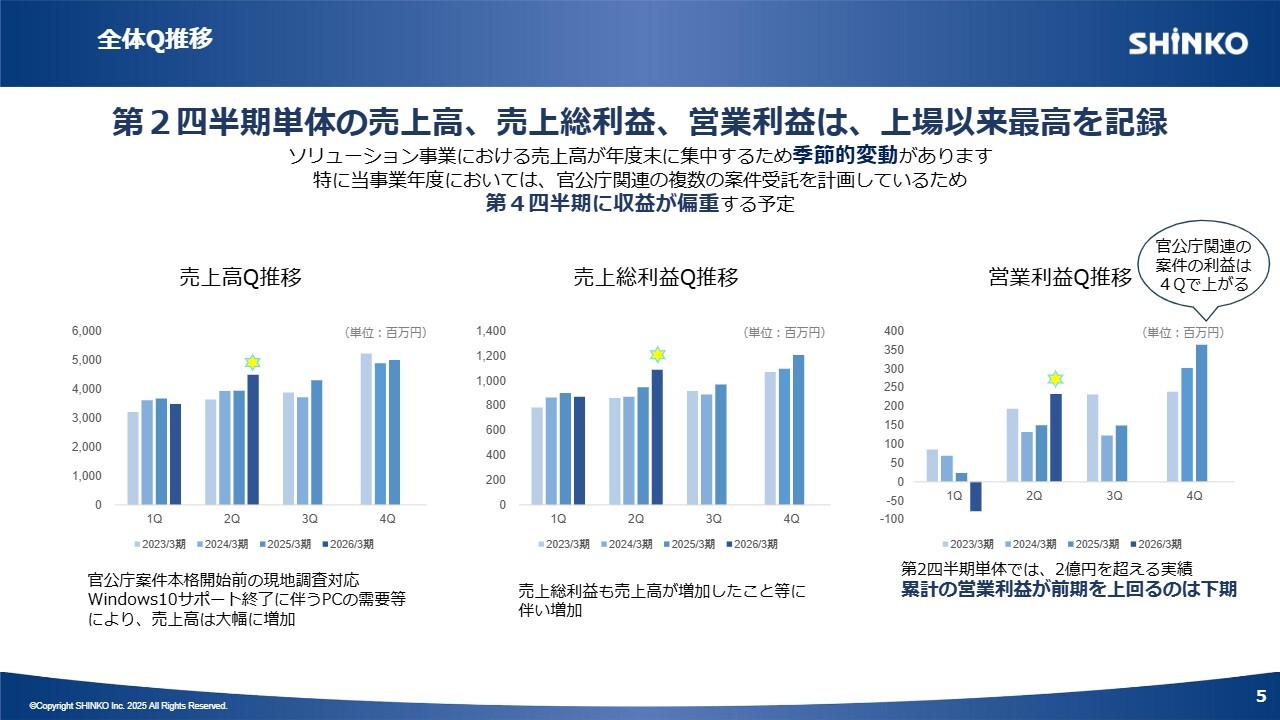

全体Q推移

四半期ごとの実績推移についてです。スライドは売上高、売上総利益、営業利益の年度別・四半期ごとの推移を示しています。売上高、売上総利益、営業利益は上場以来の最高を記録しました。

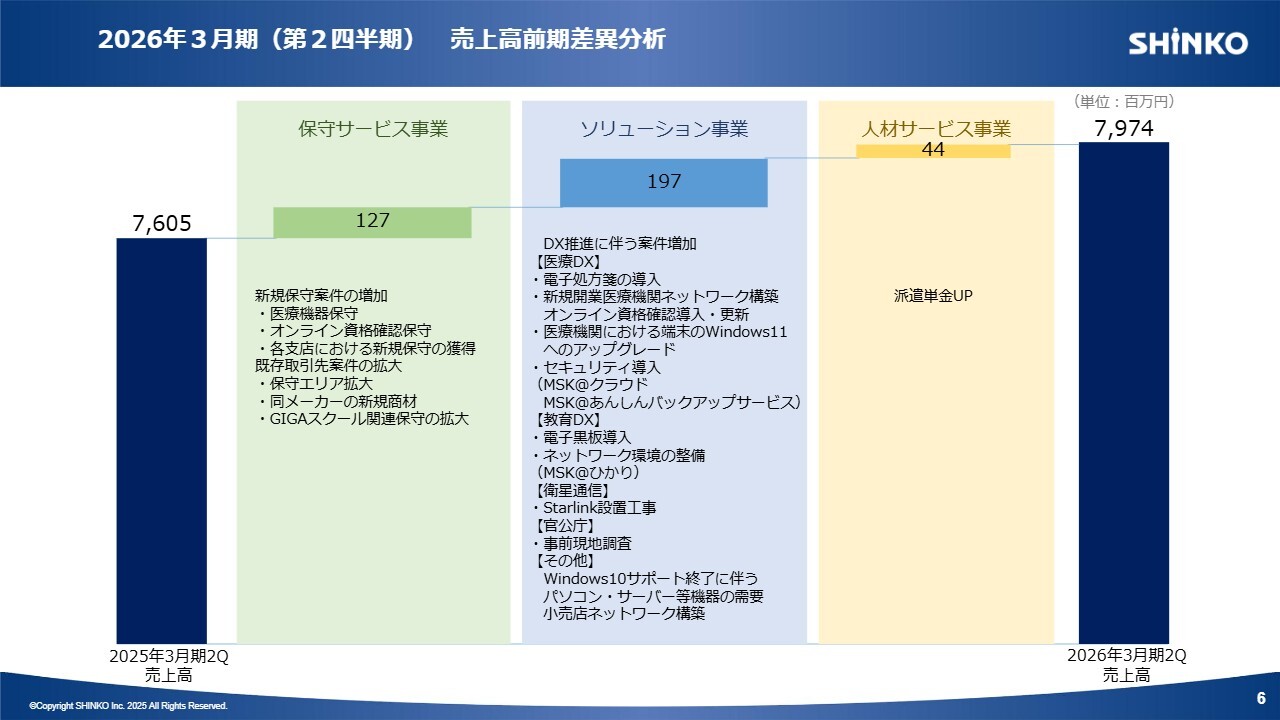

2026年3月期(第2四半期) 売上高前期差異分析

前年同期の売上高との差異分析です。保守サービス事業は堅調に成長しています。ソリューション事業はDXに伴う案件の増加により大きく伸びています。また、単価の向上などの交渉を重ねた結果、人材サービス事業も成長しています。人材サービス事業では需要が多く見込まれるため、今後も人員を増やす計画です。

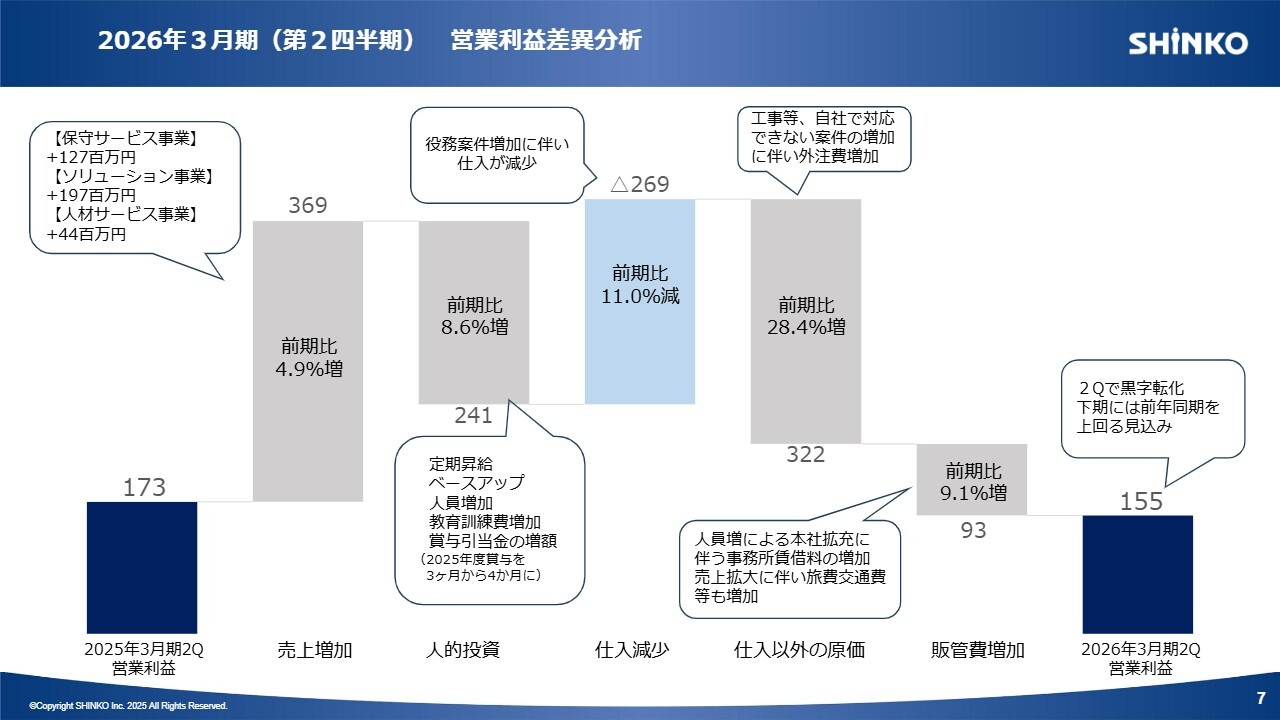

2026年3月期(第2四半期) 営業利益差異分析

前年同期の営業利益との差異分析です。3事業とも前年同期比で売上高が増加したため、その分営業利益が増加しました。一方で、定期昇給やベースアップ、人員増加といった人的投資を行った結果、前年同期比で8.6パーセント増加し、マイナス要因となりました。

プラス要因としては、前年同期と比べて物販より役務が多い案件構成だったため、仕入れが減少しました。ただし、仕入れ以外の原価では、外注費の増加がマイナス要因となっています。販管費の増加については、本社拡充に伴う事務所賃借料の増加などが挙げられます。

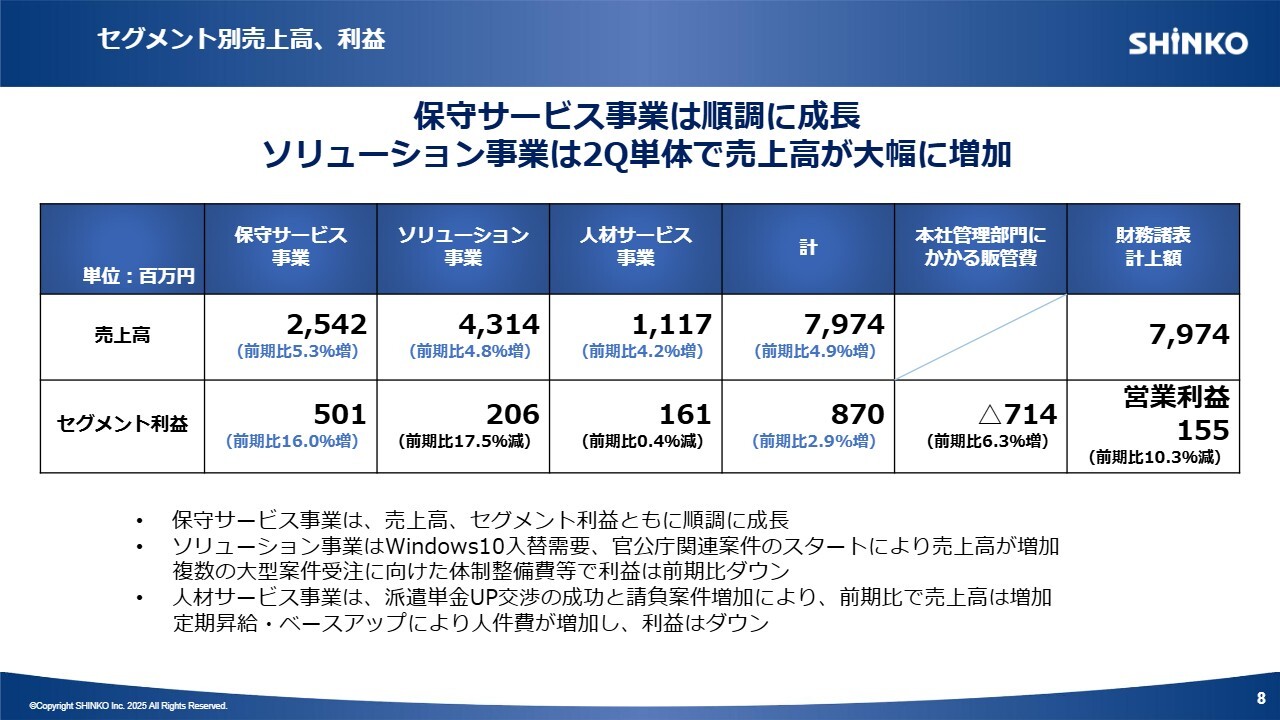

セグメント別売上高、利益

スライドは、セグメント別の売上高と利益を示しています。次ページ以降で、セグメントごとに詳しくご説明します。

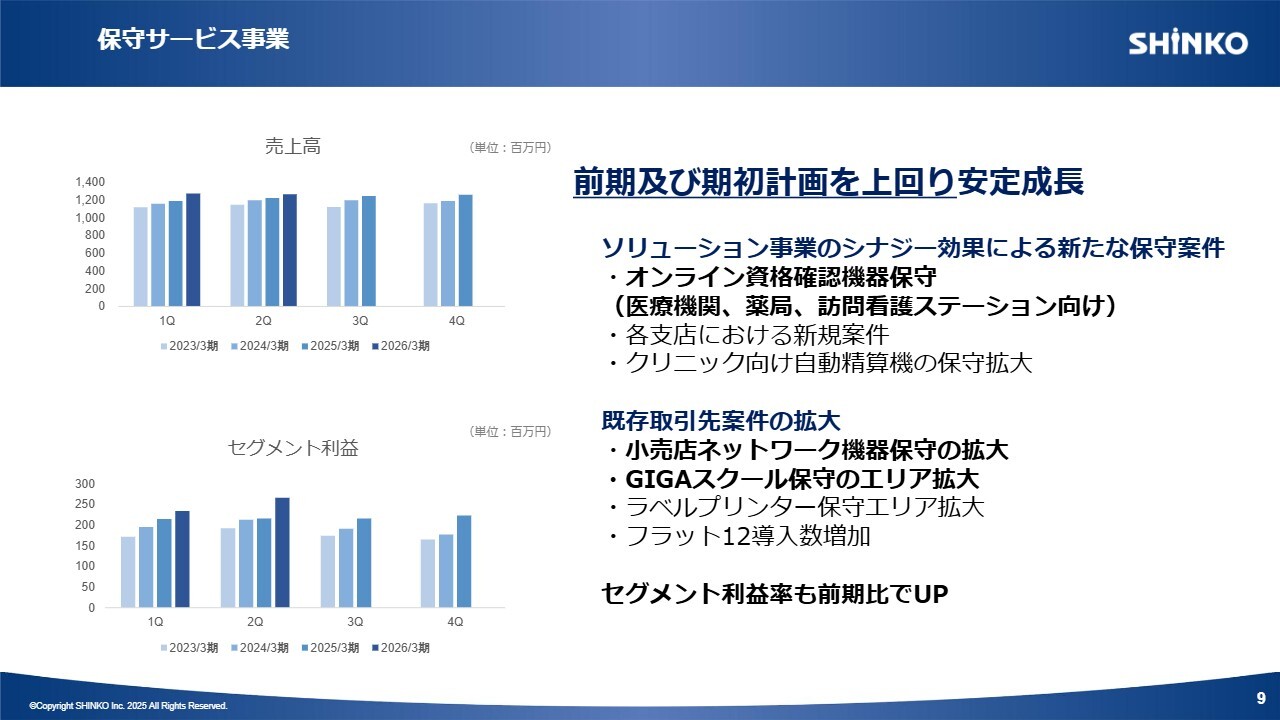

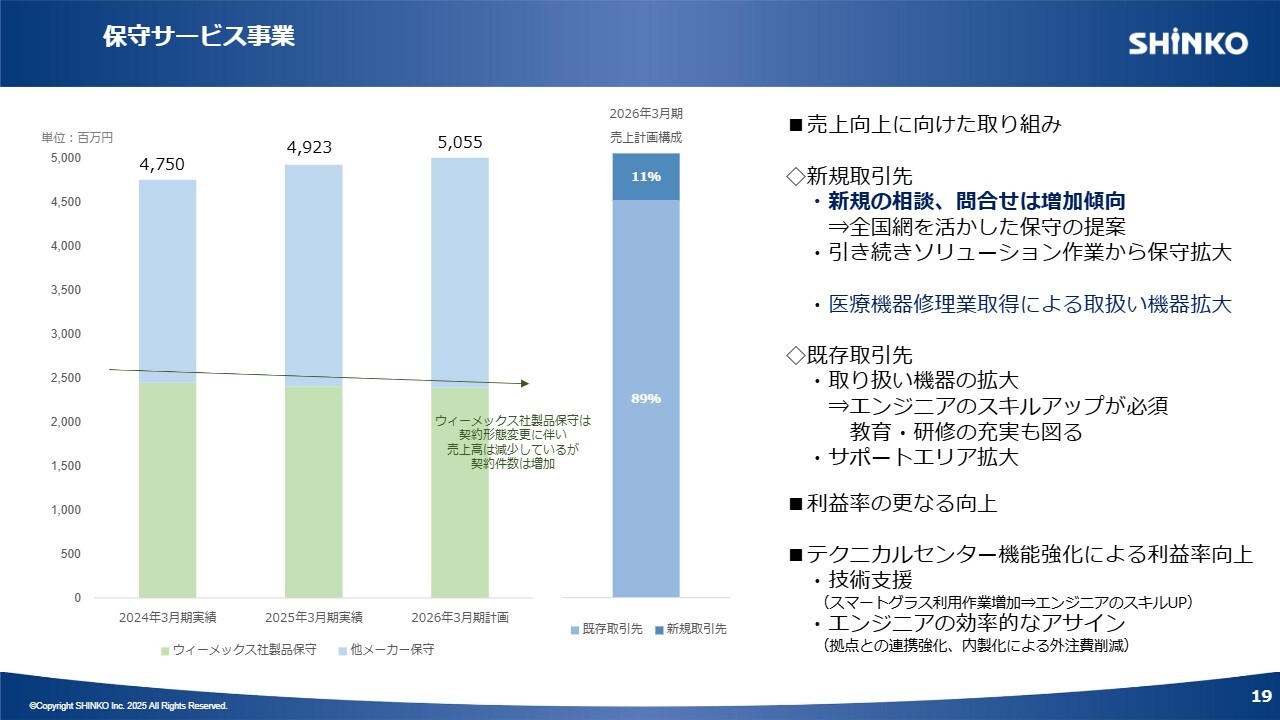

保守サービス事業

保守サービス事業は、売上高・セグメント利益ともに順調に成長しています。また、利益率も前期比で上昇しています。

オンライン資格確認機器導入後の保守が、過去2年間増加しています。また、小売店の新店舗開店に伴う需要が継続しており、ネットワーク整備後の保守にも対応しています。さらに、GIGAスクール関連では、これまで受託している保守区画に新たな区画が追加され、規模が拡大しています。

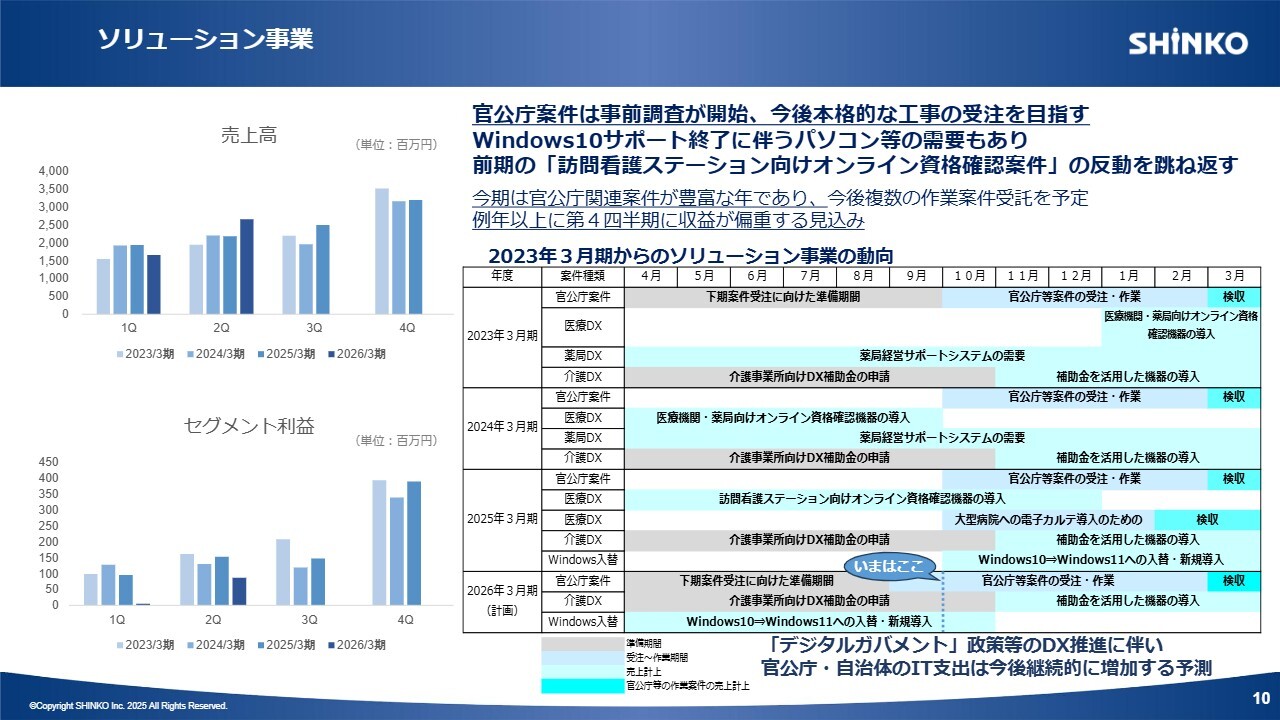

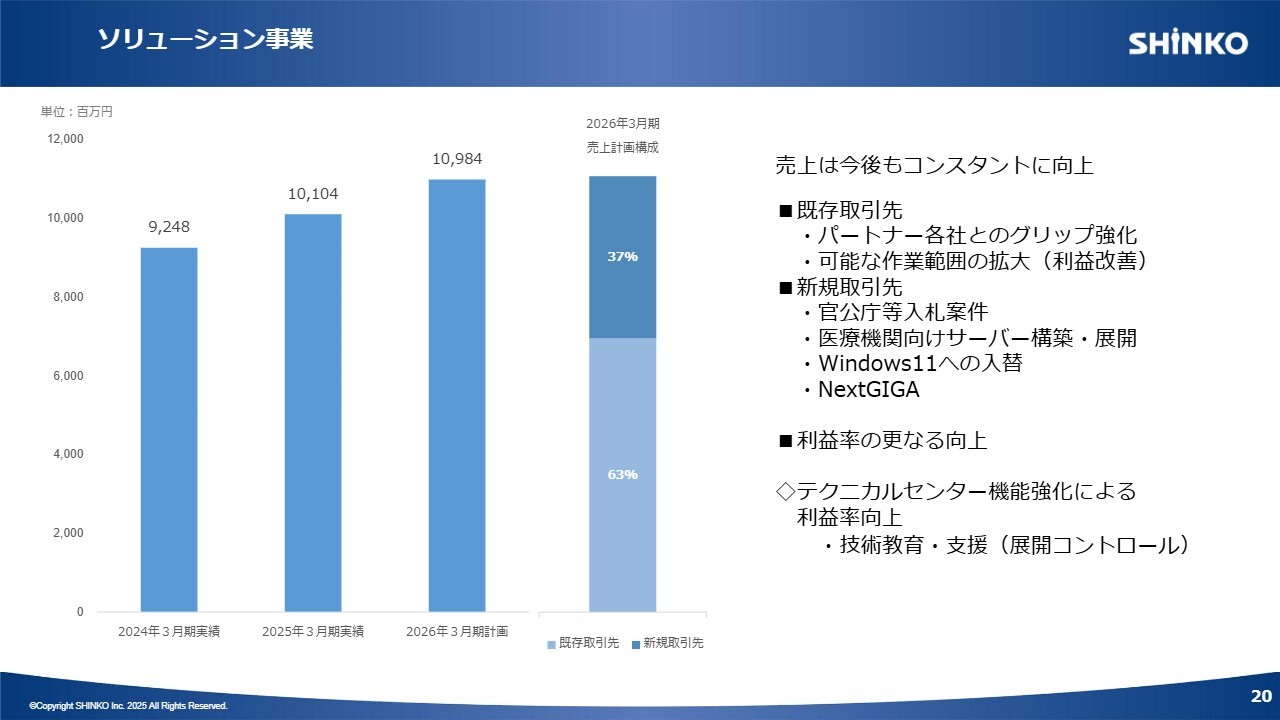

ソリューション事業

ソリューション事業では、官公庁案件の受注が徐々に始まっています。工事開始前の現地調査やアスベスト調査の検収が完了し、上期の売上高に貢献しました。今後は本格的な工事の受注に向けて取り組んでいきます。また、特にヘルスケア市場では「Windows 11」への入れ替え需要が豊富にあり、売上が大きく伸びました。

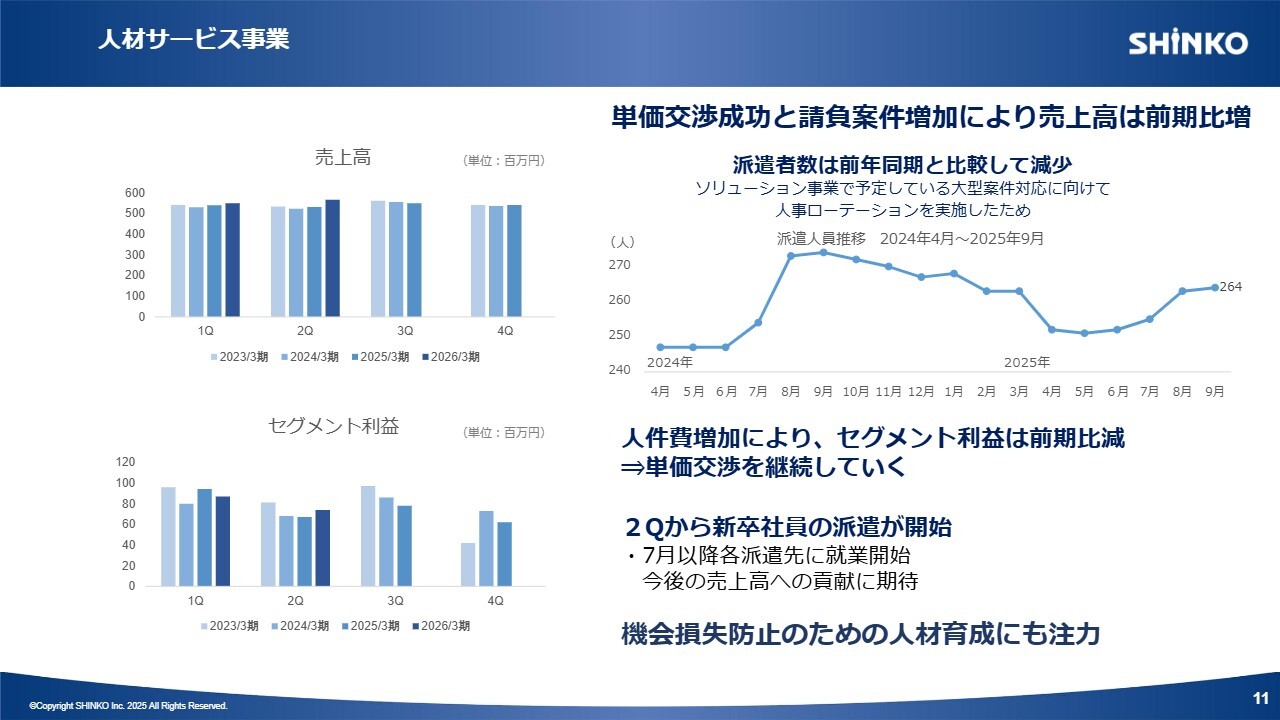

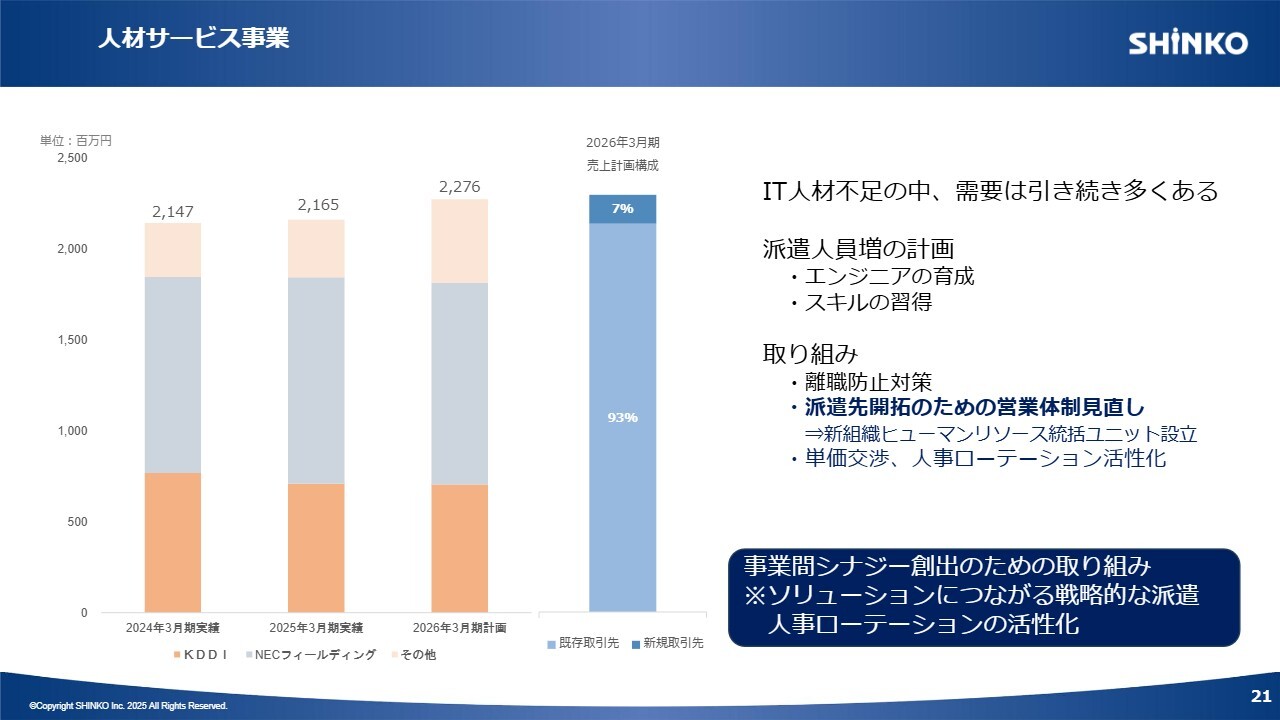

人材サービス事業

人材サービス事業では、派遣単価の交渉を継続的に行っており、一定の成果を上げることで売上高の増加につながっています。

なお、派遣者数は前年同期と比較して減少しています。これは今期大型案件を受注する予定に伴い、体制整備を目的とした人事ローテーションを派遣者側で実施したためです。

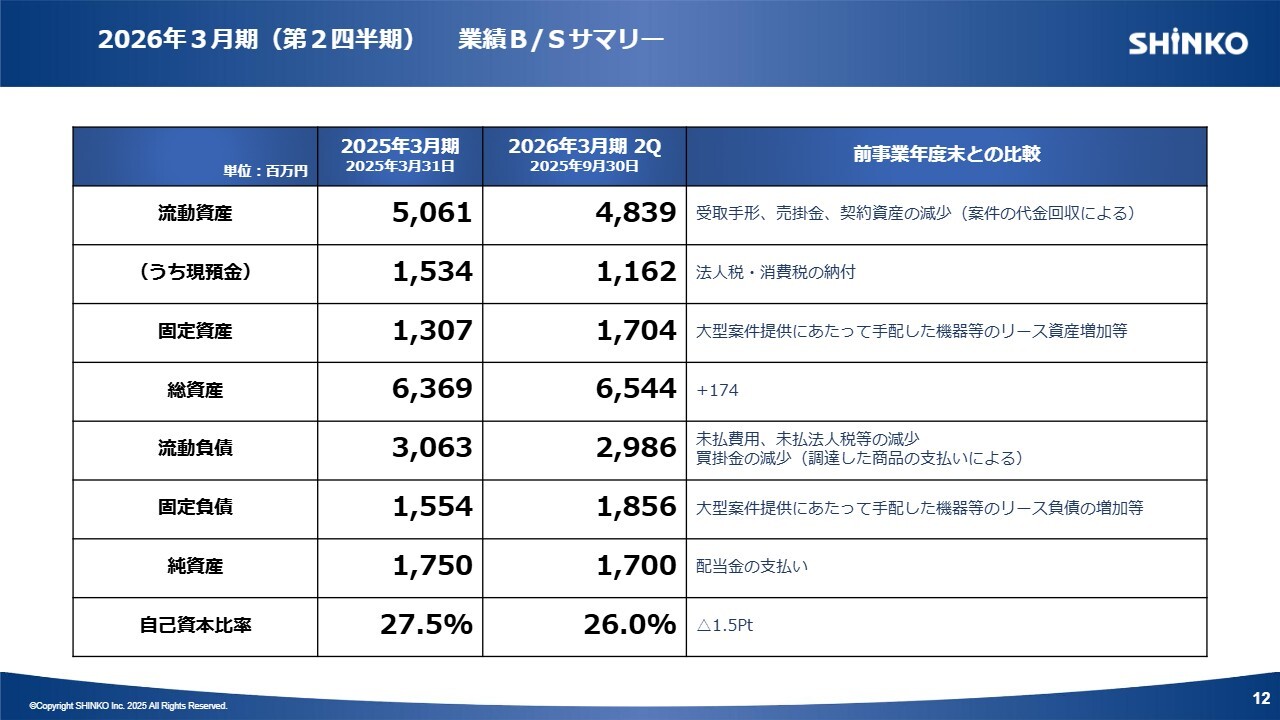

2026年3月期(第2四半期) 業績B/Sサマリー

B/Sのサマリーです。詳細については、決算短信または半期報告書をご確認ください。

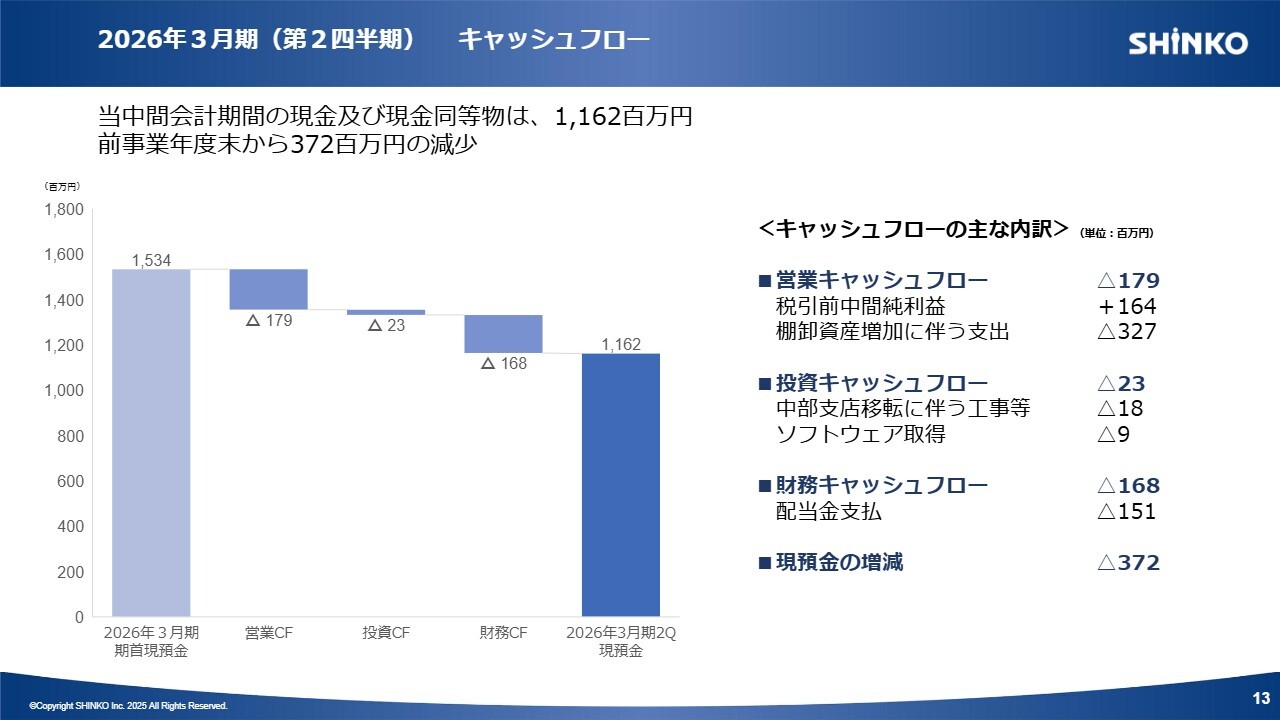

2026年3月期(第2四半期) キャッシュフロー

キャッシュフローについてご説明します。先ほどお話しした大型案件への取り組みにより、棚卸資産が大幅に増加しました。それに伴う支出が大きく増加したため、営業キャッシュフローはマイナスとなっています。

投資キャッシュフローでは、中部支店の移転に伴う工事費用や勤怠管理システムのクラウド化による支出がありました。また、財務キャッシュフローでは配当金の支払いによる支出が発生しています。これにより、現預金は3億7,200万円減少しました。

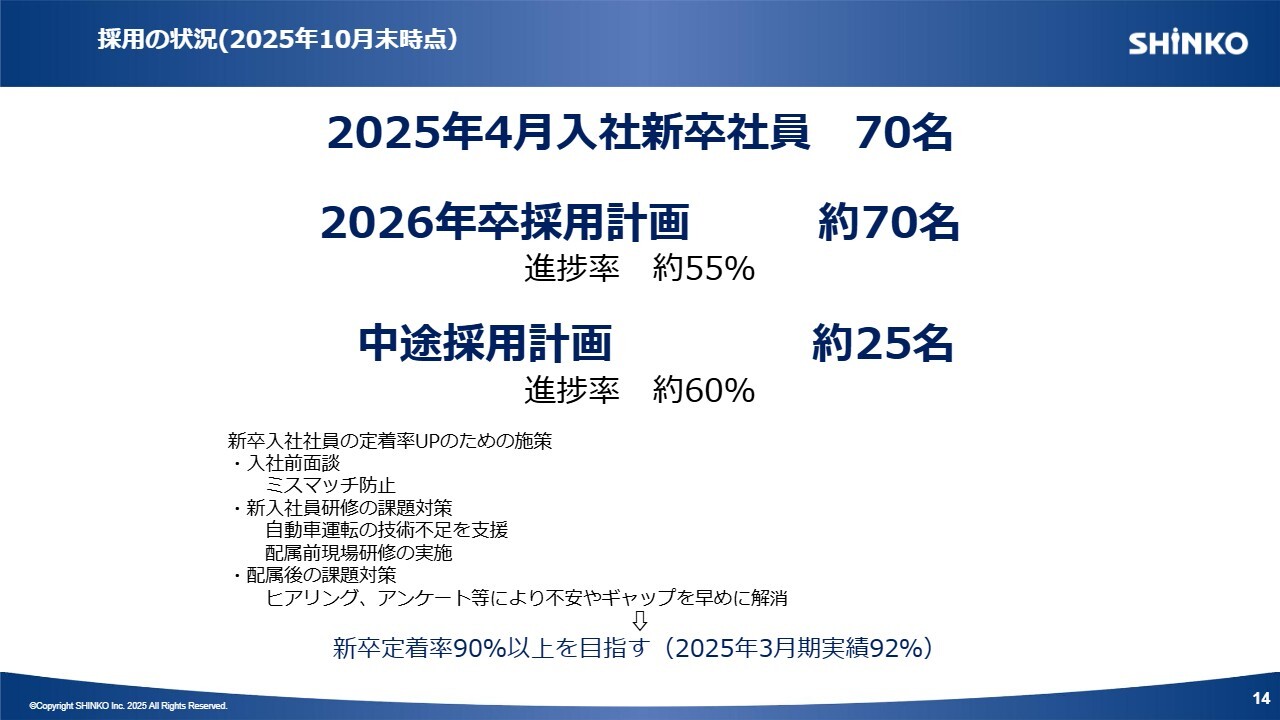

採用の状況(2025年10月末時点)

2026年の新卒採用計画は70名を予定しており、現在の進捗率は約55パーセントです。中途採用については進捗率約60パーセントと、順調に進んでいます。

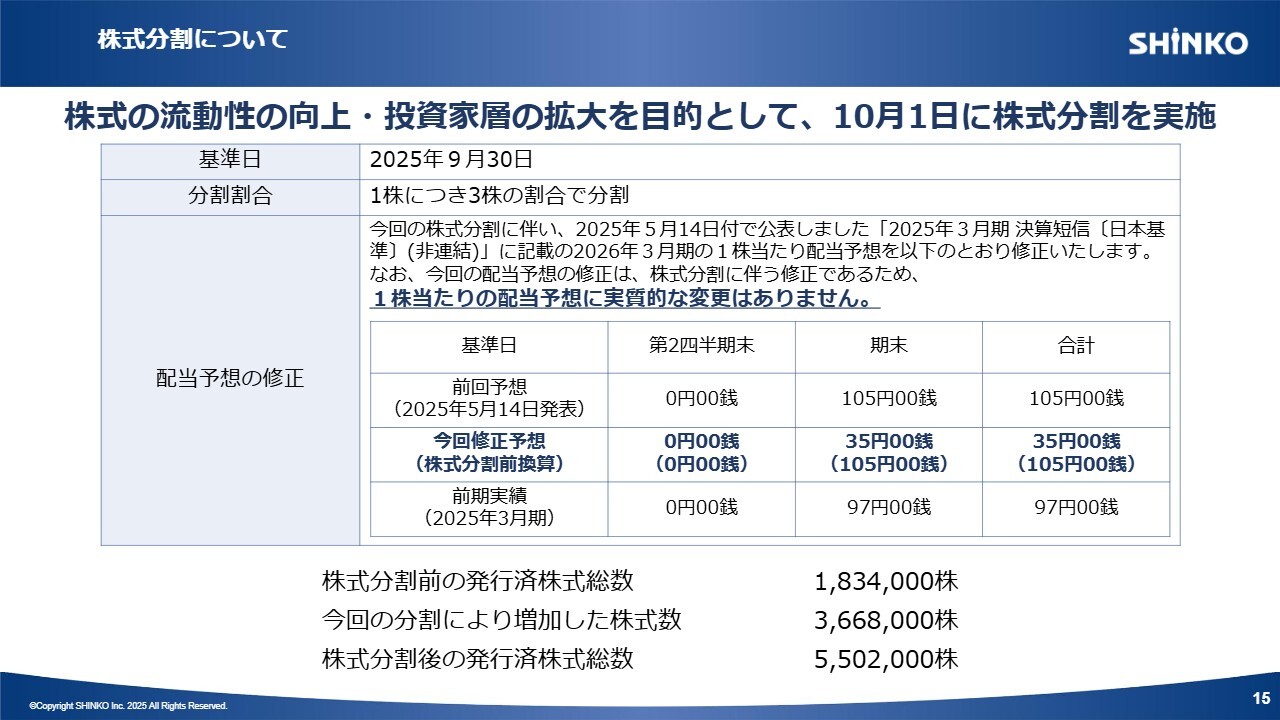

株式分割について

株式分割についてご説明します。10月1日付で、1対3の割合で株式分割を実施しました。詳細はスライドに記載しているとおりです。なお、株式分割による配当予想の修正はありません。期初に今期の配当を105円と発表しましたが、3分割後は35円となり、分割前に換算すると同額 です。

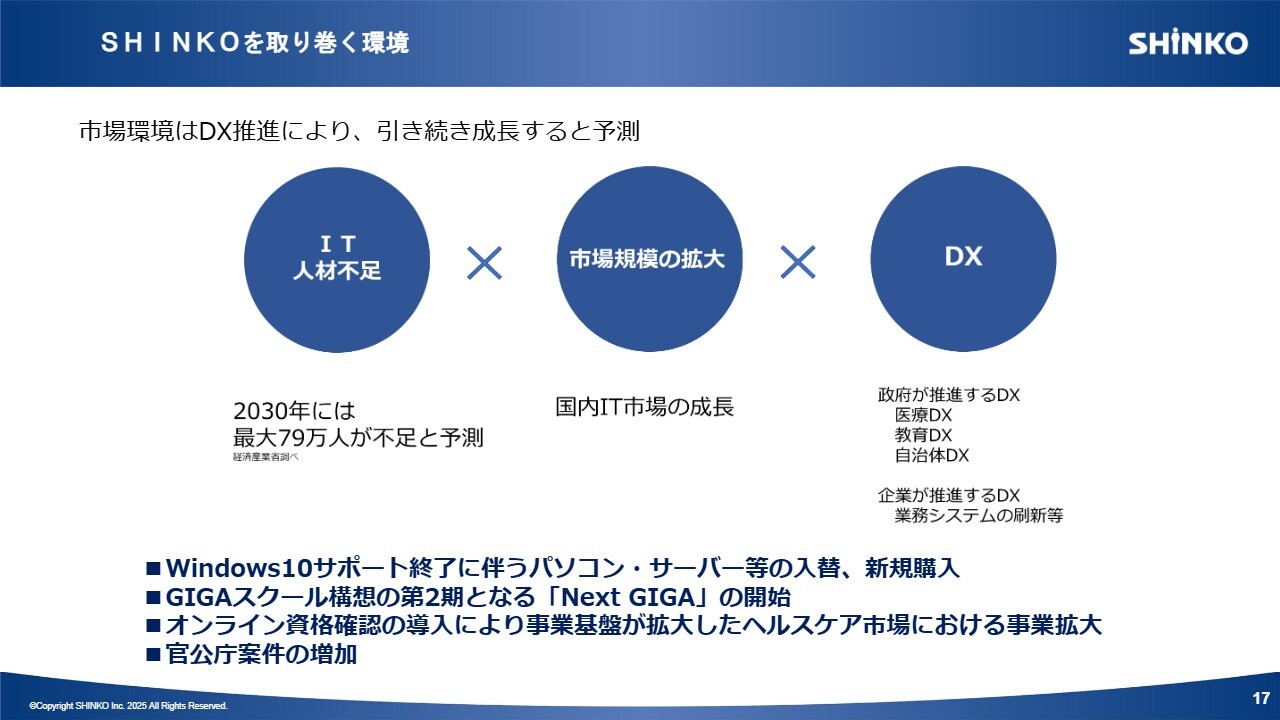

SHINKOを取り巻く環境

2026年3月期の通期見通しについてご説明します。市場環境については、IT人材不足、国内IT市場の成長、DX推進などにより、引き続き成長が続くと予測しています。

今期は、「Windows 10」のサポート終了に伴うパソコン・サーバー等の入替や新規購入、GIGAスクール構想第2期となる「Next GIGA」の開始などにより、当社が得意とするIT機器の設置展開の需要が拡大すると見込んでおり、上期においても関連する案件を受注しています。また、今期は官公庁の入札案件が豊富な年となっており、複数の大型案件受注に向けて取り組んでいます。

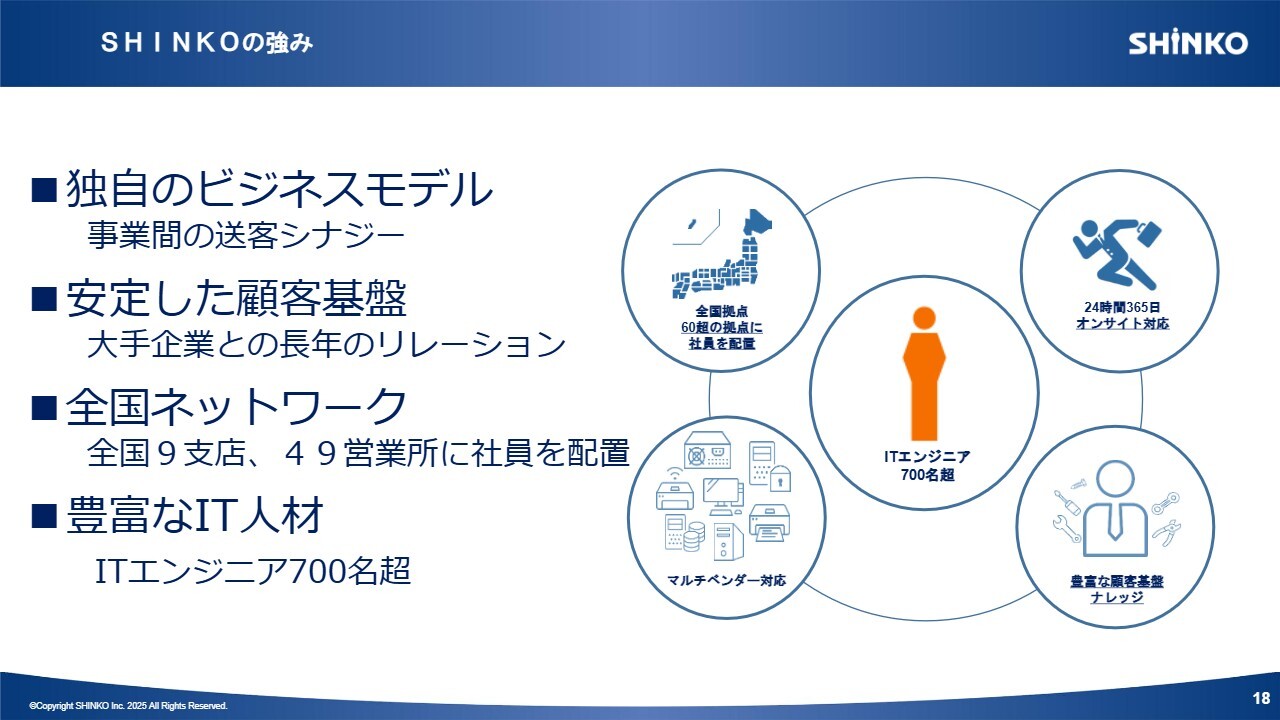

SHINKOの強み

当社は、このような市場環境およびSHINKOの強みを活かしながら成長を目指しています。事業間の送客シナジーを活かした独自のビジネスモデル、大手企業との長年のリレーションによる安定した顧客基盤、全国60以上の拠点による全国ネットワーク、700名を超える豊富なIT人材を組み合わせることで、当社の事業はさらに拡大していくと予測しています。

保守サービス事業

保守サービス事業において当社が競争力を有している点は、全国ネットワークを有し、すべてのエリアで同一品質のサービス提供が可能であることです。現在は人材不足の市場環境であるため、保守サービス事業からの撤退を検討する企業が増えているようです。当社は保守サービス事業からスタートした経緯があり、業務体制が整備されていることから効率的に取り組むことができ、コスト面でも競争力を持っていると考えています。

上場により当社の認知度が向上したことで、保守サービスに関する問い合わせが増加しています。また、上場後に拡張したテクニカルセンターをショールーム化して保守を「見える化」したことにより、さらなる効果が表れ、保守サービス案件は毎年堅調に増加しています。

ソリューション事業から保守へつながる案件や、テクニカルセンターの見学をきっかけに、今期も新規の保守契約につながるケースが多数出ています。今後も引き続き、当社の安定基盤として保守サービス事業を成長させていきたいと考えています。

ソリューション事業

ソリューション事業では、さまざまなDXを推進しています。当社の700名を超えるエンジニアによるオンサイト作業実績が高く評価され、安定して売上を伸ばしています。新規取引先に加え、大手企業との長年のリレーションの中で当社の技術力への期待が寄せられ、大型の官公庁案件で協業のお話をいただく機会が増えています。

今後は営業力をさらに強化し、パートナー各社との関係を深めるとともに、エンジニアのスキル向上によって対応可能な作業範囲を拡大し、事業の成長を目指していきます。

ソリューション事業の拡大は、シナジー効果によって保守サービス事業の成長や事業基盤の拡大につながるため、当社の成長を支える重要なドライバーとして、特に注力して取り組んでいきます。今期上期には、パソコンの入れ替え案件が数多く発生しました。10月に「Windows 10」のサポートが終了した後も、下期に引き続き複数の案件をいただいており、これらに対応していきます。

また、官公庁案件においては、上期に事前の現地調査やアスベスト調査の受注に取り組みました。今後は本格的な工事が順次開始される予定であり、それらを確実に受注できるよう引き続き活動していきます。

人材サービス事業

引き続きIT人材が不足する中、人材サービス事業においては、既存取引先から毎年多くの増員要請や新規派遣の需要があります。人材派遣の新規要請に対応するため、人材の調整を進めています。

実績及び2026年3月期計画

2026年3月期は、官公庁案件をはじめとする多くの作業系案件の獲得を進めることで、売上高183億円、営業利益8億円を目指しています。

以上でご説明を終了します。参考資料を添付しているので、ご確認いただければと思います。ご清聴ありがとうございました。

質疑応答:ソリューション事業におけるパートナー各社との取り組みについて

質問者:ソ

新着ログ

「卸売業」のログ