提供:株式会社ジーニー 2026年3月期第2四半期決算説明

【QAあり】ジーニー、売上高総利益ともに前年比20%超の大幅成長 収益基盤拡大とAI活用強化が成長を牽引

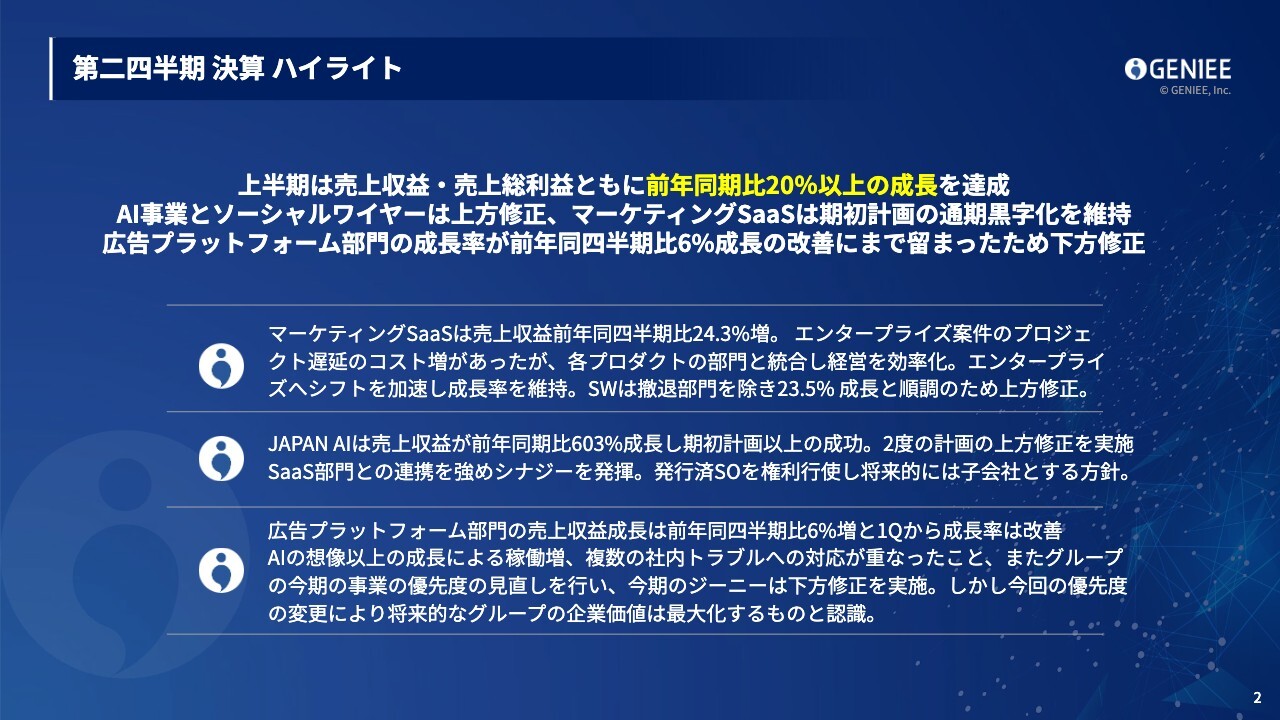

第二四半期 決算 ハイライト

工藤智昭氏(以下、工藤):本日はお集まりいただきありがとうございます。株式会社ジーニー代表取締役社長の工藤です。2026年3月期第2四半期の決算についてご説明します。

まずは、全体についてご報告します。上半期は売上収益および売上総利益ともに、前年同期比20パーセント以上の成長を実現しています。

AI事業は非常に好調で、2度の上方修正を行いましたが、こちらは連結外となります。また、ソーシャルワイヤーも上方修正を行っており、PMIも順調に進捗しています。

マーケティングSaaS事業は、期初計画である通期の黒字化を維持しています。前期に受注したエンタープライズ案件の遅延でコスト増が発生していますが、それらを吸収しつつ、通期目標の達成に向けて取り組んでいます。

一方で、広告プラットフォーム事業の成長率が前年同四半期比6パーセントの改善にとどまったことから、ジーニーグループ全体として下方修正を行いました。

下方修正を行ったものの、会社全体としては通期で25パーセント前後の売上収益と正常利益の成長を予定しており、高い成長率を引き続き維持しています。

また、連結外ではJAPAN AIが大きく成長を遂げています。

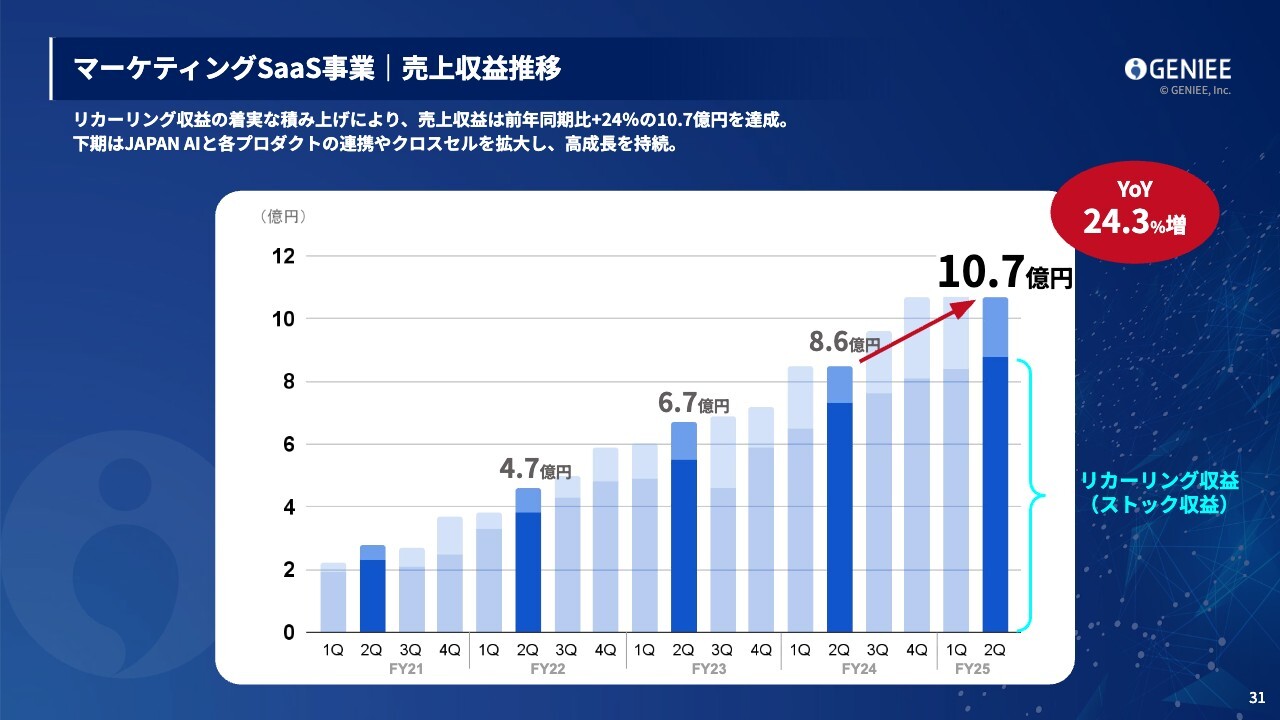

マーケティングSaaS事業では、第2四半期に売上収益が前年同期比24.3パーセント増を達成し、「GENIEE SFA/CRM」のプロダクトが引き続き牽引するかたちとなっています。

さらにSaaS事業においては、これまで「GENIEE CHAT」「GENIEE SFA/CRM」「GENIEE CDP」「GENIEE SEARCH」を別々に運営していましたが、部門を統合することでコスト効率化を図り、全体としてエンタープライズへのシフトを加速させ、今後の成長率維持を目指しています。

また、AIとの連携も加速することで、マーケティングコストの削減や時流に乗じた相談数の増加を目指しています。

ソーシャルワイヤーは、撤退部門を除くと23.5パーセントの成長を遂げ、非常に順調です。また、M&Aを行いながら上方修正を実施しました。

さらに、JAPAN AIは前年同期比600パーセントの成長を達成し、3月に作成した計画から6月および下期開始時点で2度にわたる上方修正を行いました。

非常に需要があり、今は駆け抜けることが非常に重要な時期だと思っています。この2年ほどが市場で大きなポジションを取るための最重要時期であると認識しており、私も全力で取り組んでいます。

SaaS部門とは大きなシナジーがあり、連携を強化しています。「GENIEE SFA/CRM」とセールスエージェント、「GENIEE CDP」「CATS」「GENIEE ANALYTICS」とマーケティングエージェント、それぞれシナジーがあるプロダクトをAI側でも開発し、両社でセット販売を進めています。

JAPAN AIに関しては、株式発行済みのストックオプションがあるため、将来的にお金をかけずに子会社化できる方針です。そのため、現在は赤字の状況ですが、市場シェアを確保し、ボラティリティが少なくなってから連結する計画です。

広告プラットフォーム事業においては、第1四半期がダウントレンドでしたが、第2四半期から増進トレンドに戻りました。ただし、我々の期待するもともとの計画水準には達していません。しかし、前年同四半期比6パーセント増の成長が見られ、下期もこの6パーセントから7パーセントを基準として計画を修正しています。

AI事業は非常に高い成長を見せています。複数のアライアンス先との商談や協業の話が進む一方で、ジーニーグループ内では部門統合や世代交代が進む中でいくつかトラブルが重なり、短期的な広告プラットフォーム事業の立て直しが難航しました。そのため、誠に申し訳ありませんが、今回下方修正を行いました。

大変悩んだ結果ではありますが、AI事業の時間を削減せずに進めることで、将来的にはグループ全体の企業価値を最大化できると認識しています。

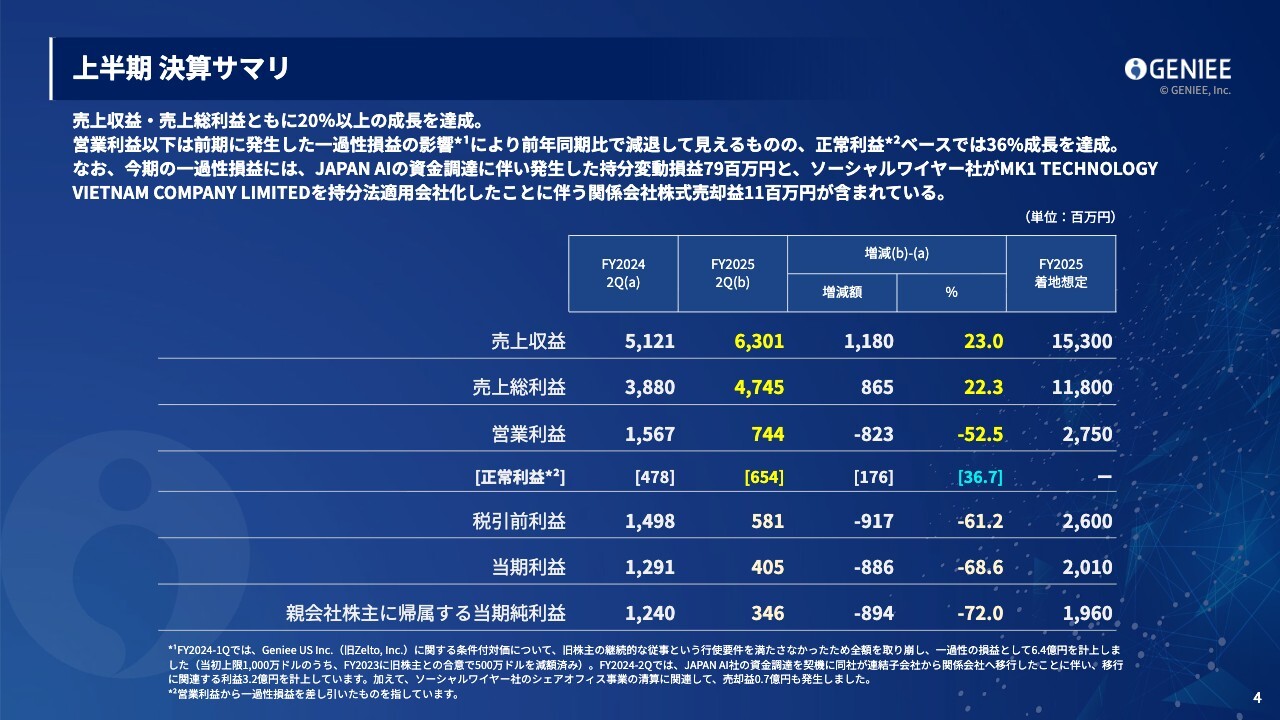

上半期 決算サマリ

上半期の決算サマリです。

売上収益・売上総利益は、先ほど述べたとおり、前年同期比20パーセント以上の成長を実現しています。

前期は一過性損益があったため、数値的には減退しているように見えますが、一過性を除いた正常利益では前年同期比36パーセントの成長を達成し、しっかりと成長を遂げています。

なお、今期の一過性損益には、JAPAN AIの資金調達に伴い発生した持分変動損益と、ソーシャルワイヤーの買収により生じた関係会社株式売却益1,100万円が含まれています。

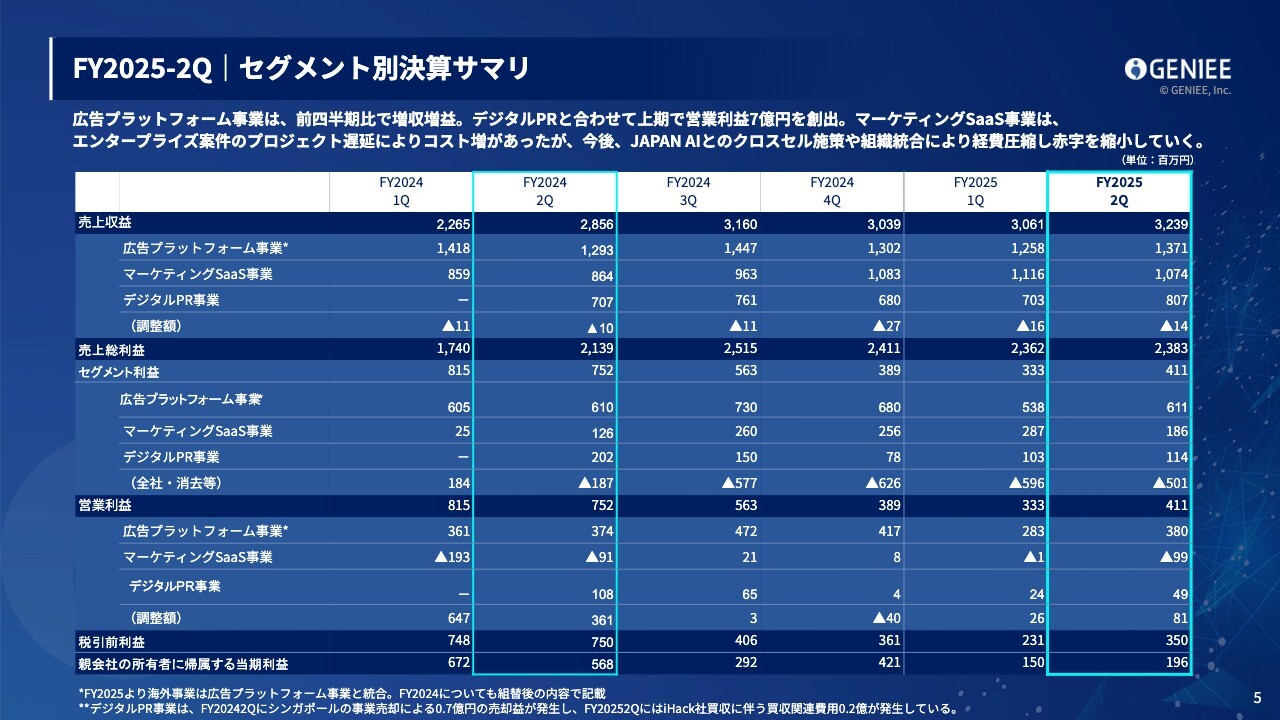

FY2025-2Q | セグメント別決算サマリ

セグメント別の決算サマリです。

広告プラットフォーム事業は前四半期比で増加しており、成長トレンドをなんとか取り戻しました。しかしながら、当初想定していた成長率にはまだ達していない状況です。ただし、デジタルPR事業とあわせて上期全体で7億円ほどの利益を創出しています。

マーケティングSaaS事業では、エンタープライズ案件におけるプロジェクト遅延によりコスト増がみられましたが、部署統合やJAPAN AIとのクロスセルにより想定以上のコスト削減が実現しました。今後は、赤字をさらに縮小し、前年度は下期で黒字転換しましたが、今期は通期での黒字化を目指します。

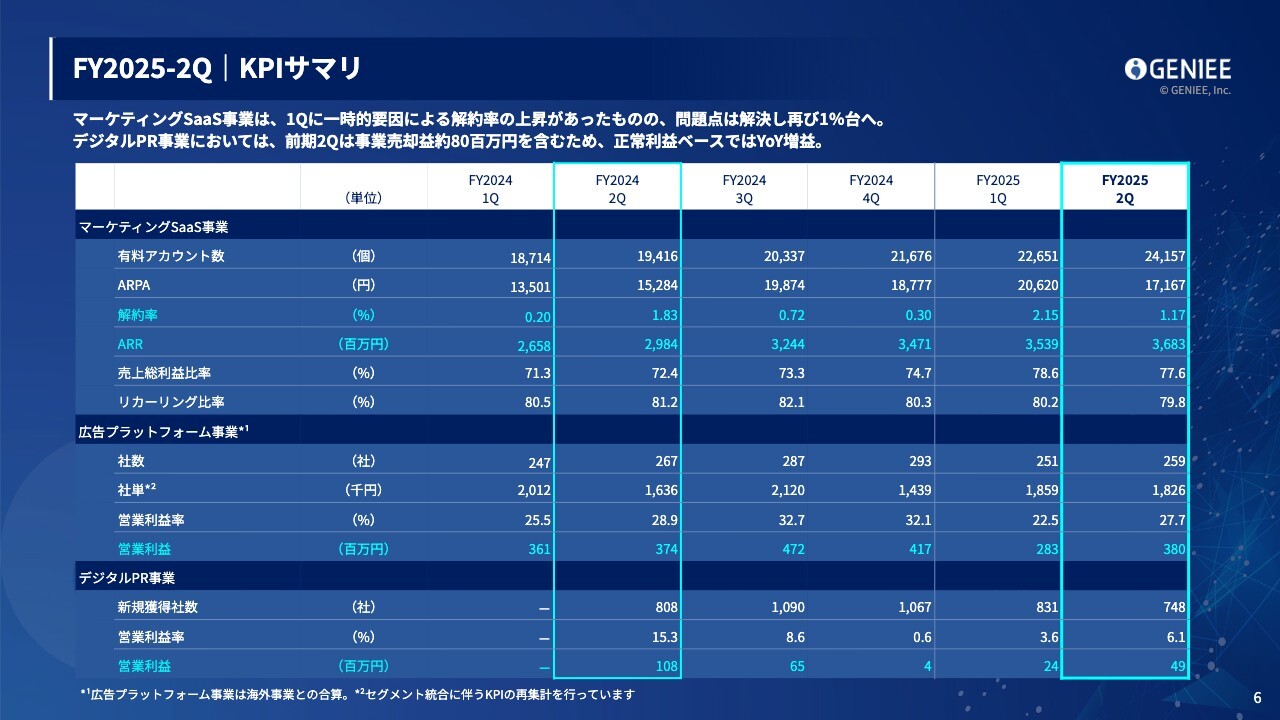

FY2025-2Q | KPIサマリ

KPIサマリです。

マーケティングSaaS事業では、第1四半期に一時的な解約がありましたが、解約率は改善し、アカウント数が増加しています。

広告プラットフォーム事業でも、社数が若干増加しています。

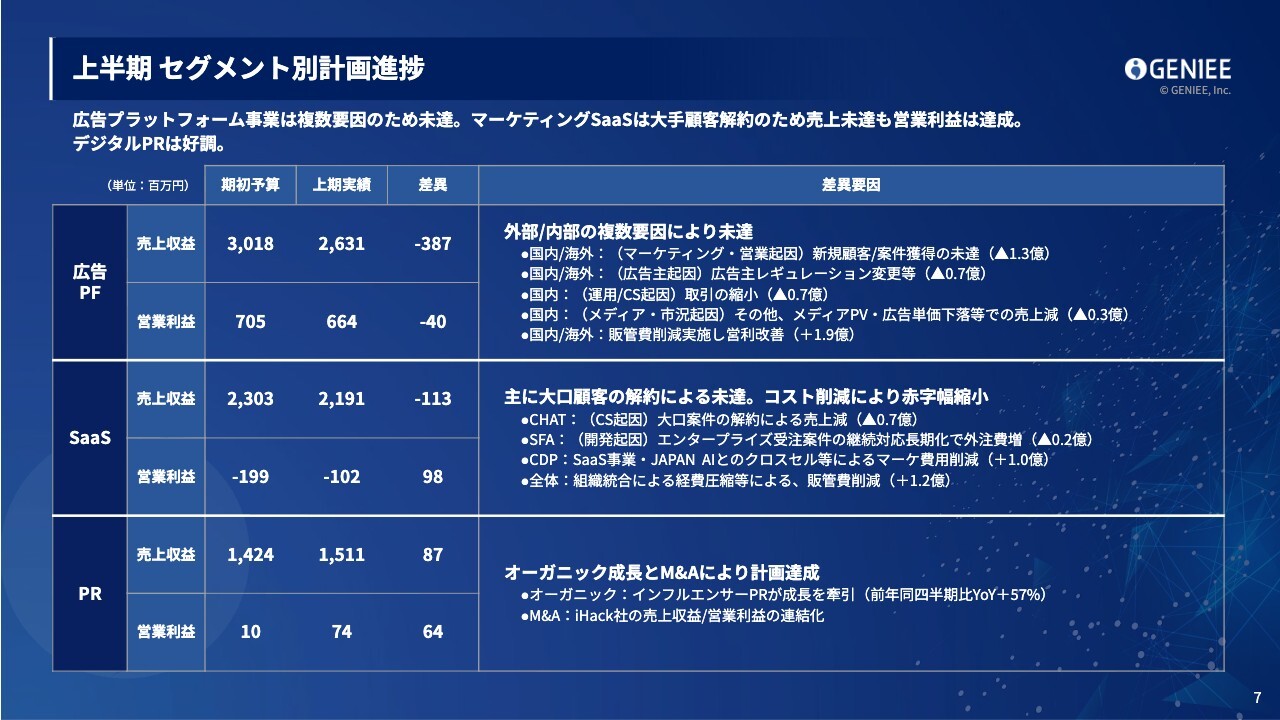

上半期 セグメント別計画進捗

上半期のセグメント別計画の進捗についてです。

通期で崩れた主な要因は広告プラットフォーム事業にあります。そのため、こちらを詳細にご説明します。

営業とマーケティングに起因する新規案件や顧客獲得の未達により、1億3,000万円の未達となった点が最大の要因です。

また、広告業界のレギュレーションが年々厳しくなり、また突然の変更が発生したことにより、7,000万円の未達が生じました。

さらに、取引縮小も影響しています。我々は取引先を増やすべく努力を重ねていますが、一部では競合とのコンペティションが発生し、その結果として減少する部分もありました。

加えて、市況要因として単価下落やメディア自体のPV低下により、3,000万円ほどの未達が発生しました。

一方で、この未達を補うためにコスト削減を進め、約1億9,000万円のコスト削減を実施しました。

売上収益の期初計画は30億1,800万円でしたが、上期実績との間で3億8,700万円の差異が見られます。

営業利益については、上期段階では差異はそれほど大きくありませんでしたが、成長性が若干鈍化し、通期で未達および下方修正という結果になっています。

マーケティングSaaS事業の差異要因はスライド表に示されているとおりです。主に「CHAT」領域で大口案件が解約されたことにより、7,000万円ほどの売上未達が発生しました。

また、第2四半期から第3四半期にかけてコストが増加しています。「SFA」において、エンタープライズ案件への受注が続いているものの、プロジェクトの長期化や外注費の増加により、2,000万円ほどのマイナスが生じています。

プラスとなっている要因については、JAPAN AIとのクロスセル効果により、マーケティング費用を削減しながら「GENIEE CDP」をJAPAN AIと共同で販売したり、JAPAN AIとSaaSで相互に案件をパスし合ったりしたことで、約1億円の改善を達成しています。

また、部署統合によりポジション削減や生産性向上を図り、さらに経費を削減した結果、1億2,000万円ほどの改善が見られました。

トップラインに目を向けると、SaaS事業はわずかに未達ではあるものの、全体として下期を含めて30パーセントの成長を引き続き期待できる状況です。また、通期では営業利益の黒字化を予定しています。

デジタルPR事業はトップラインと営業利益ともに順調で、売上収益は8,700万円ほど上乗せされています。主にインフルエンサーPR事業が牽引しており、この事業単独では前年同期比で57パーセント増と大幅に増加しています。

さらに、iHack社のインフルエンサー関連事業の売上収益と営業利益が、下期から連結化される予定です。

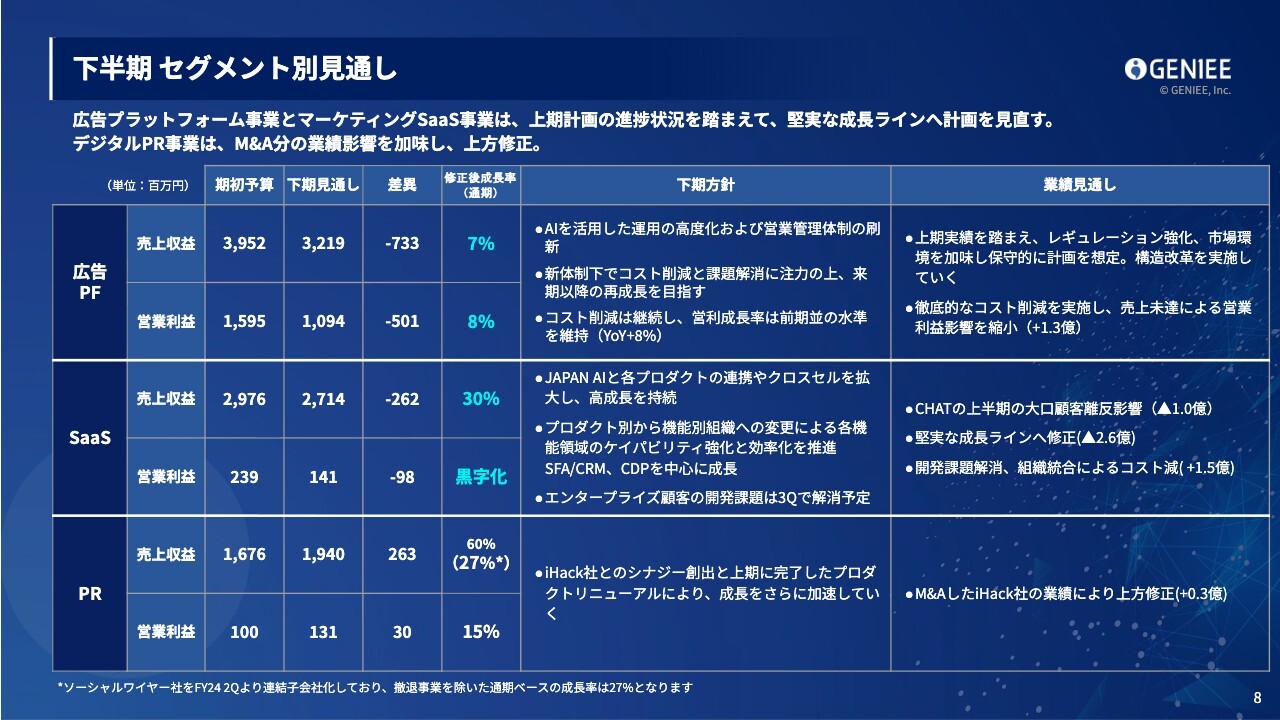

下半期 セグメント別見通し

上記計画の進捗を踏まえた下期の見通しです。

広告プラットフォーム事業については、通期の成長率を7パーセント台まで引き下げています。

第2四半期の実績から、現在の成長率が無理のない適切な水準であると考えており、この目標を必達として取り組んでいます。その上で、プロダクトや組織の改善を進め、成長率を10パーセントから15パーセントに戻せるよう構造改革を進めていきます。

また、成長率が落ちている間はコスト削減を徹底しており、営業利益の成長率を前期比並みに維持することを目指しています。

マーケティングSaaS事業のトップラインはやや未達となっていますが、通期で成長率は30パーセントを維持し、堅実な成長ラインを保っていきます。また、部署統合や開発課題の解消によりコスト削減を図り、通期の黒字化を目指しています。

エンタープライズのお客さまから引き合いを多くいただいており、さらに多数のコンペティションも継続的に進めることができています。また、JAPAN AIとの連携によりさらに勢いが増しており、今年「GENIEE CDP」というプロダクトを垂直立ち上げできるかが重要なポイントでしたが、第2四半期および第3四半期の段階では非常に順調に進んでいます。その結果、大型案件を次々と獲得する状況となっています。

中長期的には「GENIEE SFA/CRM」「GENIEE CDP」を、SaaS事業の柱となるように育てていきたいと考えています。

デジタルPR事業については、前期が第2四半期からの連結だったため60パーセントの成長となっています。ただし、単純な成長率で見るとおおよそ26パーセントから27パーセントであり、PR事業のPMIがうまく進み、高成長を実現できています。

また、M&Aを実施したiHack社の業績の影響もあり、オーガニック成長が力強く進んだことで、上方修正を行うことができました。

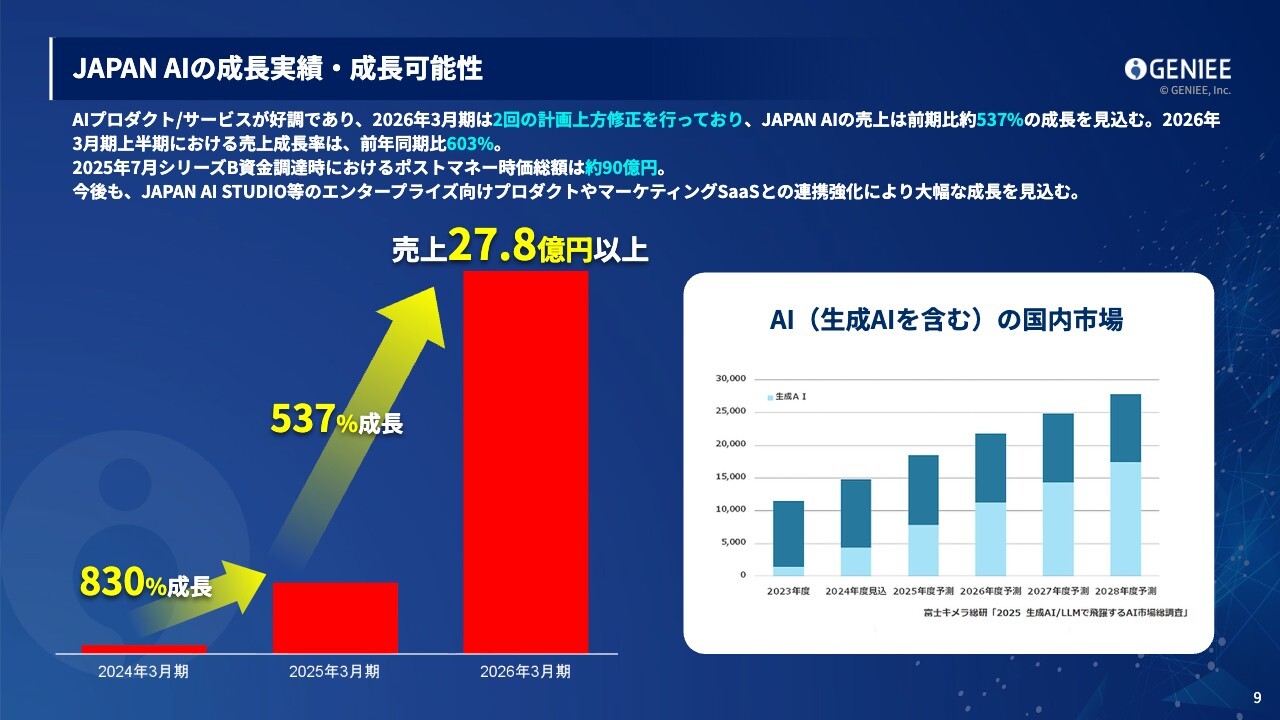

JAPAN AIの成⻑実績・成⻑可能性

私が多くの時間を割いているJAPAN AIについて、今回から少しずつ開示していきます。

JAPAN AIは、前々期から前期にかけて800パーセント成長し、前期から今期においても上半期だけで600パーセント成長しています。下半期を通じても500パーセント以上の成長率が実現できる見込みです。

将来連結を予定していますが、現時点での時価総額はすでに約90億円となっています。ここからさらに5倍の成長を実現すると、次回の資金調達時には数倍の時価総額が見込めると想定しています。

現在、日本中のエンタープライズやミドル層のお客さまを含め、AI導入に対するニーズや需要が高まっています。そのため、私自身もできるだけ商談に参加して受注を確定させるとともに、競争の激しいマーケットでプロダクトを強力に展開し続けることで、市場内で確固たるポジションを築いていこうと考えています。

市場はスライド右側のグラフのとおり非常に大規模であり、将来的にここからさらに何十倍にも成長することが期待されます。

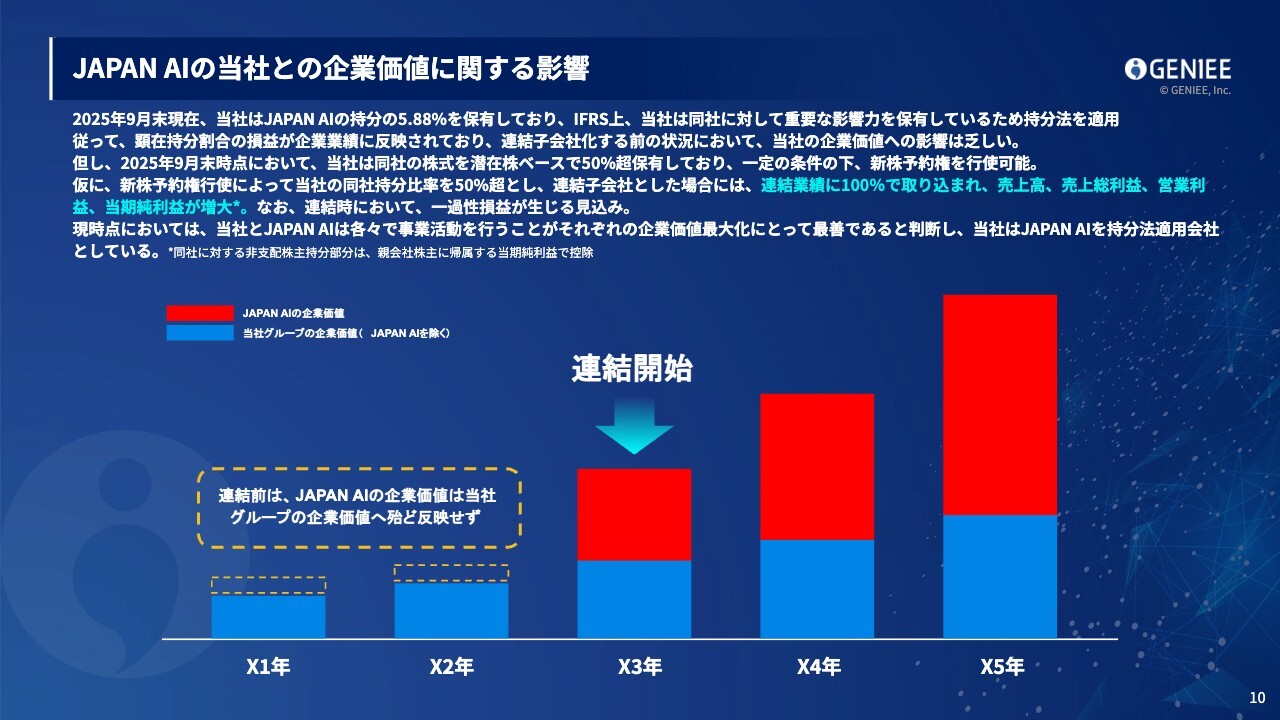

JAPAN AIの当社との企業価値に関する影響

現在、ジーニーはJAPAN AIと連結できていません。当社の持株比率は約5.8パーセントで、ストックオプションを加えると50パーセントを超える状況です。

一定条件が成立した段階でストックオプションを行使する予定であり、行使後は売上高、売上総利益、営業利益が100パーセント取り込まれる想定です。

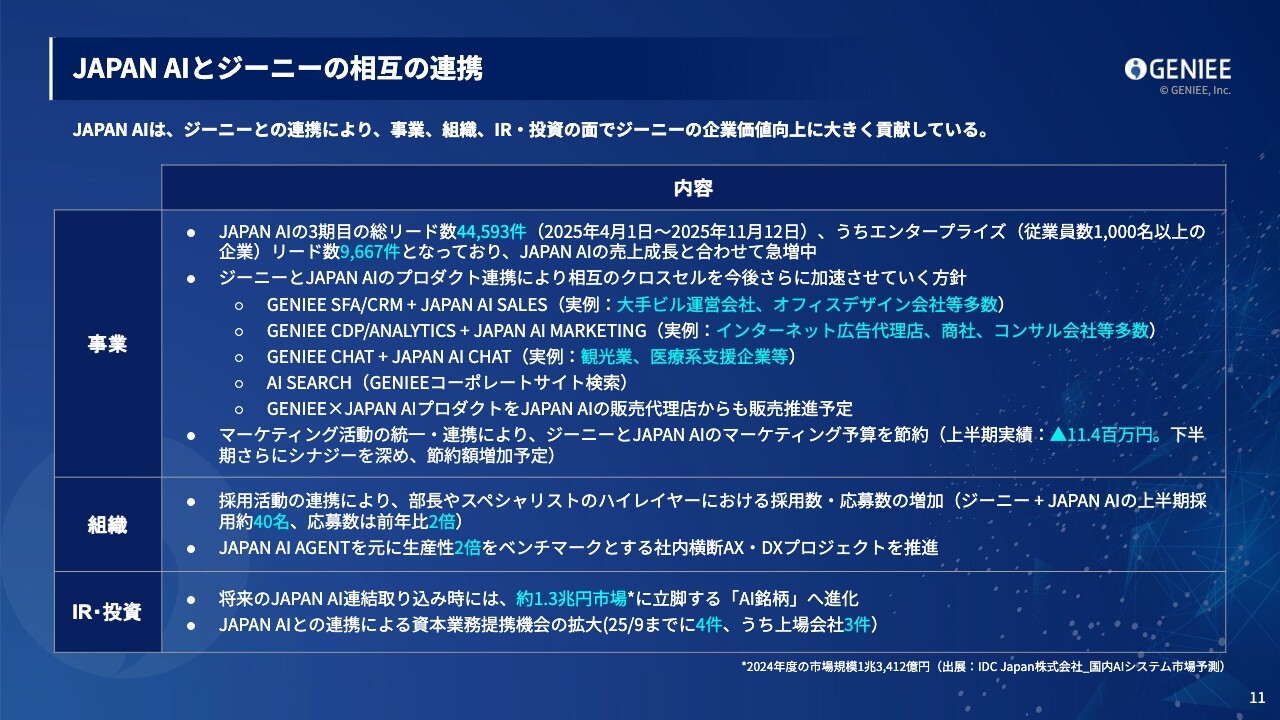

JAPAN AIとジーニーの相互の連携

JAPAN AIを推進している理由は、AI市場が活況であること、業績とともに時価総額が非常に大きな勢いで伸びていること、さらにジーニーにも大きなプラス効果をもたらしていることです。

リード件数は現在約4万件で、そのうちエンタープライズのリード数が1万件ほどあります。ここからJAPAN AIとの取引をさらに拡大し、1万件のリードを活用しながらジーニーのプロダクトをアップセルできるようなプロダクト開発を進めています。

例えば、「GENIEE SFA/CRM」と「JAPAN AI SALES」という営業向けツールが、大手のビル運営会社やオフィスデザイン会社に同時に導入されています。また、「GENIEE CDP」というデータプラットフォームと「JAPAN AI MARKETING」がインターネット広告代理店や商社、コンサルティング企業などに積極的に導入されています。

一方のプロダクトが導入されると、他方のプロダクトも使いたくなるような構造を作り上げているため、JAPAN AI側から商談を突破してジーニー側でアップセルを行うケースと、ジーニー側から商談を突破してJAPAN AI側でアップセルを行うケースの両方を実現しています。

具体的には、数字面でのインパクトも効果を発揮し、上期ですでに大きなマーケティング予算をJAPAN AIやジーニーともに節約できています。非常に高い資本効率を実現しながら事業成長を達成しており、これがJAPAN AIとジーニーの連携の強みだと考えています。

また、JAPAN AIではジーニー側のハイレイヤーを含めた採用が活況を呈しています。AI市場で非常に良いポジションを確保していることや、今後のさらなる成長が期待されていることから、中途のプロフェッショナル人材からの応募も増加しています。

具体的には、応募数が前年比で2倍に増えており、日本の非常に有名で実績のある方々からも応募をいただける会社へとさらに成長しています。

また、JAPAN AIで開発したノウハウをジーニーグループの横断プロジェクトにも活用しており、それがジーニー側の生産性改善にも寄与していると考えています。さらに、AIの成長余地やノウハウがあることで、さまざまな会社から資本業務提携を持ち込まれるケースが増えており、そのような場面でも貢献しています。

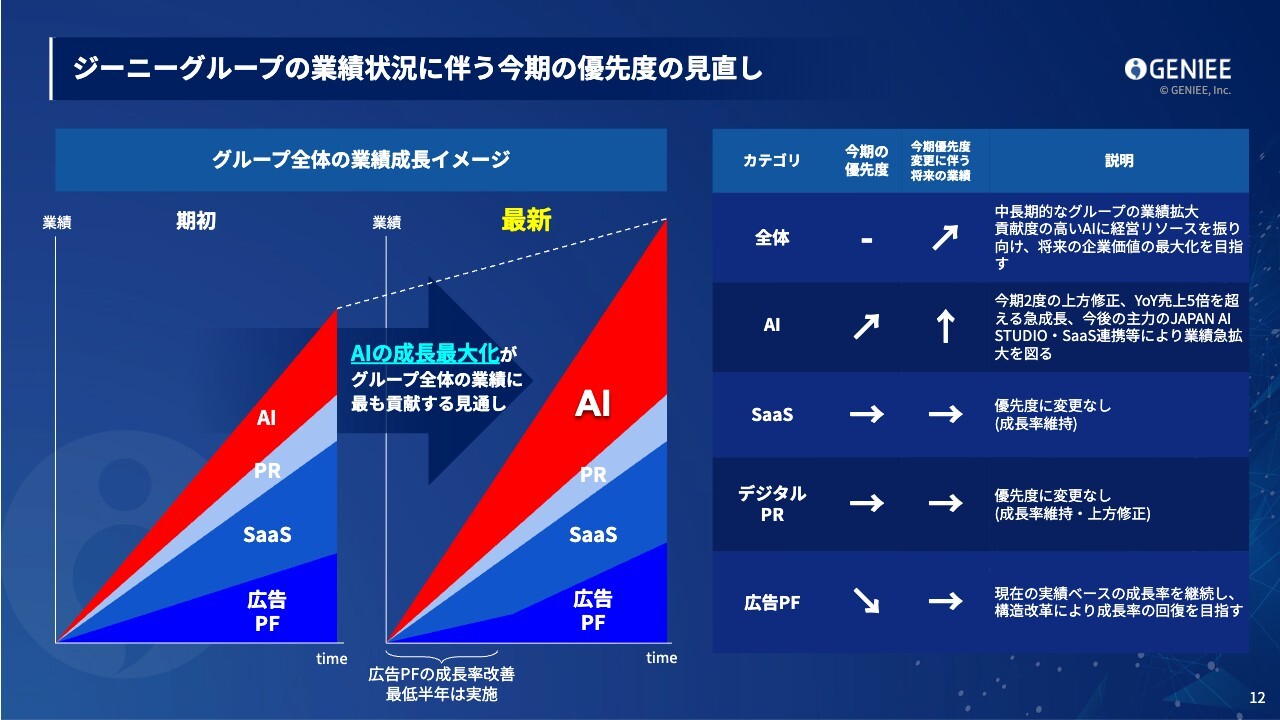

ジーニーグループの業績状況に伴う今期の優先度の見直し

スライドは、今回の下方修正についてのイメージ図になります。今期に関しては、優先度を踏まえて進められないかと考えています。特に、AI関連の時間を引き続きしっかりと確保し、AI市場での最大の市場シェアを確保するために、時間を十分に割く方針です。

広告プラットフォーム事業に関しては、現在の成長率を第2四半期の実績を基に維持しつつ、組織の改善や構造改革を実施します。そして、来期以降に成長率を回復させることを目指します。

中長期的には、広告プラットフォーム事業の成長率もいずれ回復し、ジーニーグループ全体の業績および企業価値が向上するものと考えています。

マーケティングSaaS事業およびデジタルPR事業については、優先度やこれまでの方針にまったく変化はなく、それぞれ成長率を維持しながら、特にデジタルPR事業は若干上方修正のトレンドで推移しています。

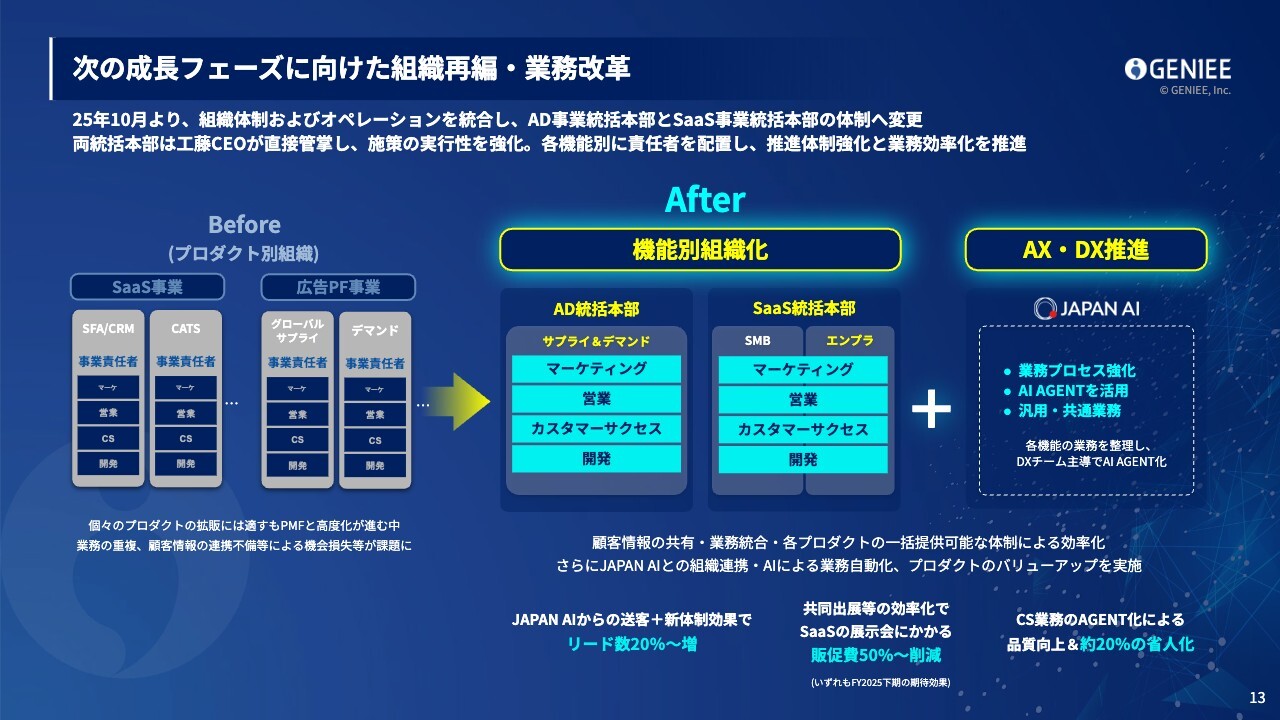

次の成⻑フェーズに向けた組織再編・業務改革

ジーニーグループは、次の成長フェーズに向けた組織改革、変革、業務改革を進めています。

ジーニーグループは以前、小規模な事業が数多く存在していましたが、そのままではエンタープライズのお客さまに向けたサービス提供が難しく、またポジションが増えすぎたり、働く人々にとって成長が鈍化したりする可能性がありました。そこで、SaaS統括本部を設立し、ジーニーグループ内の大半のプロダクトをここに統合しました。

例えば、「GENIEE CDP」と「CATS」というアナリティクスプロダクトが、現在1つの営業ラインやマーケティングラインで統合されており、現場の営業担当者は双方を販売できるため、キャリアアップにもつながり、またマーケティングコストの削減にも寄与しています。

これまでは、それぞれのプロダクトに2人の営業担当者が必要で、上司もそれぞれ別々に必要でした。しかし、統合することで効率化が図られ、このようなメリットを得られるようになりました。

また、当社のDXが容易になり、これまで小規模事業ごとに異なる業務プロセスや手法が存在していましたが、会社全体として最適なものを統合し、定義をあらためて明確化し、自動化率を向上させています。

今までは、SaaS事業におけるカスタマーサポート業務では、プロダクトに関する問い合わせや当社への問い合わせが部門ごとに分かれており、なかなかマニュアルの整備や全体の効率化が進んでいませんでした。しかし現在は、これを統合したことで、人数を削減しつつ、AIを活用した省人力化を実現しています。

また、共同出展も増やしています。ターゲットとなるお客さまや担当者が共通するプロダクトが多いため、共同出展することで、ニーズが高い方でまず商談を行い、そこからアップセルするというシナリオで販管費を削減するとともに、リード数を増加させています。

FY2025 | 通期業績予想の修正

スライドは修正後の通期計画です。売上収益については下方修正を行いましたが、25パーセント成長を見込んでいます。営業利益は一過性を除くと26パーセント増加の20億円を予定しており、一過性を含めると22億円程度を見込んでいます。

広告プラットフォーム事業については、上期の成長トレンドを踏襲した7パーセントの成長率に修正し、コスト削減を進めることで営業利益を前期比較で向上させる予定です。

マーケティングSaaS事業は大口顧客による解約がありましたが、「GENIEE CDP」「GENIEE SFA/CRM」が牽引し、JAPAN AIとも連携した施策でコスト規律を高めながら、通期黒字化と30パーセントの成長を予定しています。

デジタルPR事業は、インフルエンサー事業を中心に順調に推移しており、前年比27パーセントの成長と、上方修正を実現しています。

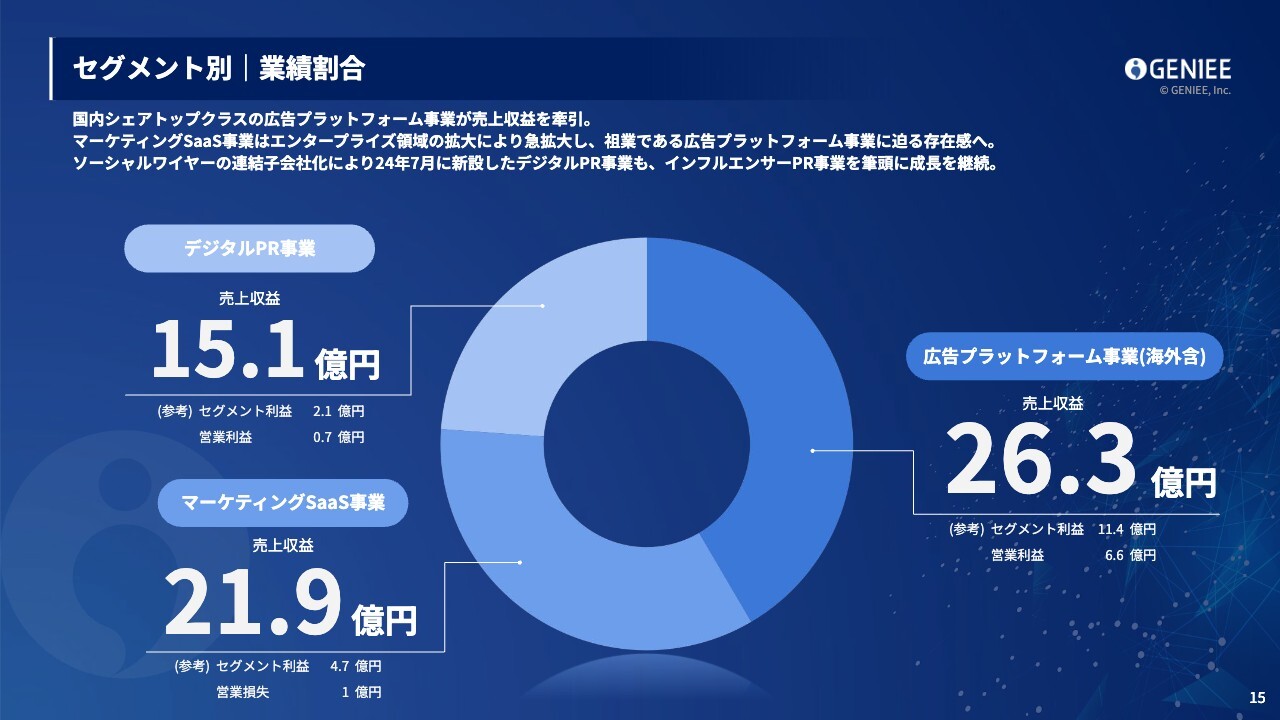

セグメント別 | 業績割合

第2四半期の事業別の業績割合です。マーケティングSaaS事業が、当社の広告プラットフォーム事業や基幹事業を超える勢いまで近づいており、存在感が高まってきています。

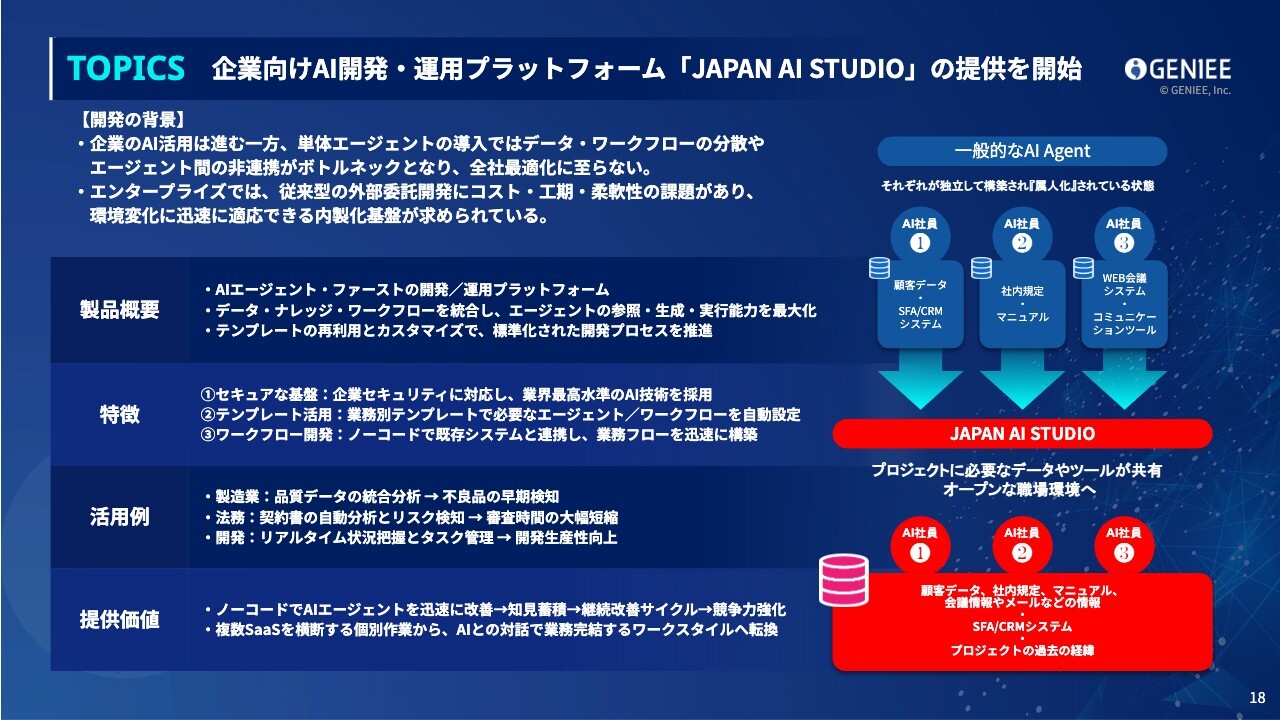

TOPICS 企業向けAI開発・運用プラットフォーム「JAPAN AI STUDIO」の提供を開始

続きまして、トピックスです。JAPAN AIは「JAPAN AI STUDIO」という機能をリリースしました。これまで企業は、単体のエージェントを導入したり、さまざまな開発会社に発注したりしていました。一方で、AIを活用し、多様な企業向けソフトウェアを開発できるような、また、会社全体の生産性を横断的に向上できるようなプロダクトを、我々の主力製品としてローンチしています。

JAPAN AIの成長性や今後のTAMは、さらに広がっていくものと考えています。

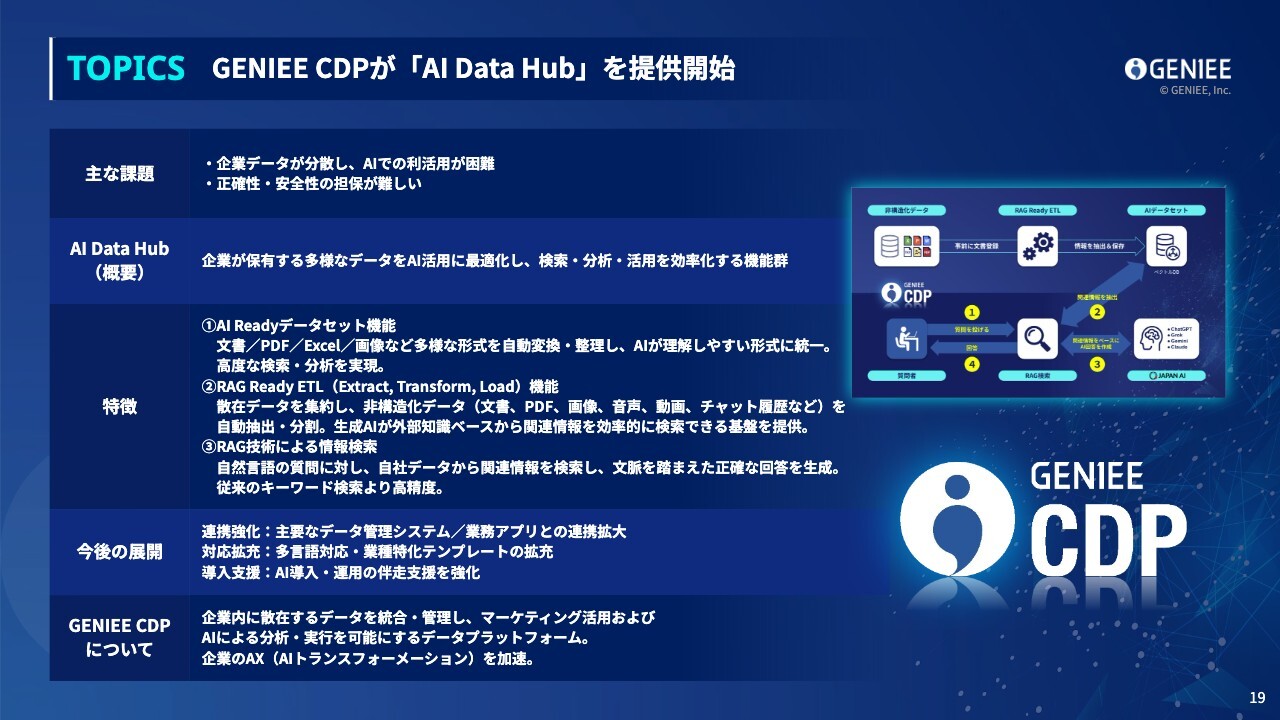

TOPICS GENIEE CDPが「AI Data Hub」を提供開始

「GENIEE CDP」もAI対応を行い、「AI Data Hub」という機能を提供しています。日本の企業ではデータが分散しているケースが多く、バラバラのままであることが一般的です。そのため、AIを活用する前段階でデータ処理を行うことで、AIの精度が向上します。

このような背景から、「AI Data Hub」をローンチし、JAPAN AIとのセット販売も加速しています。

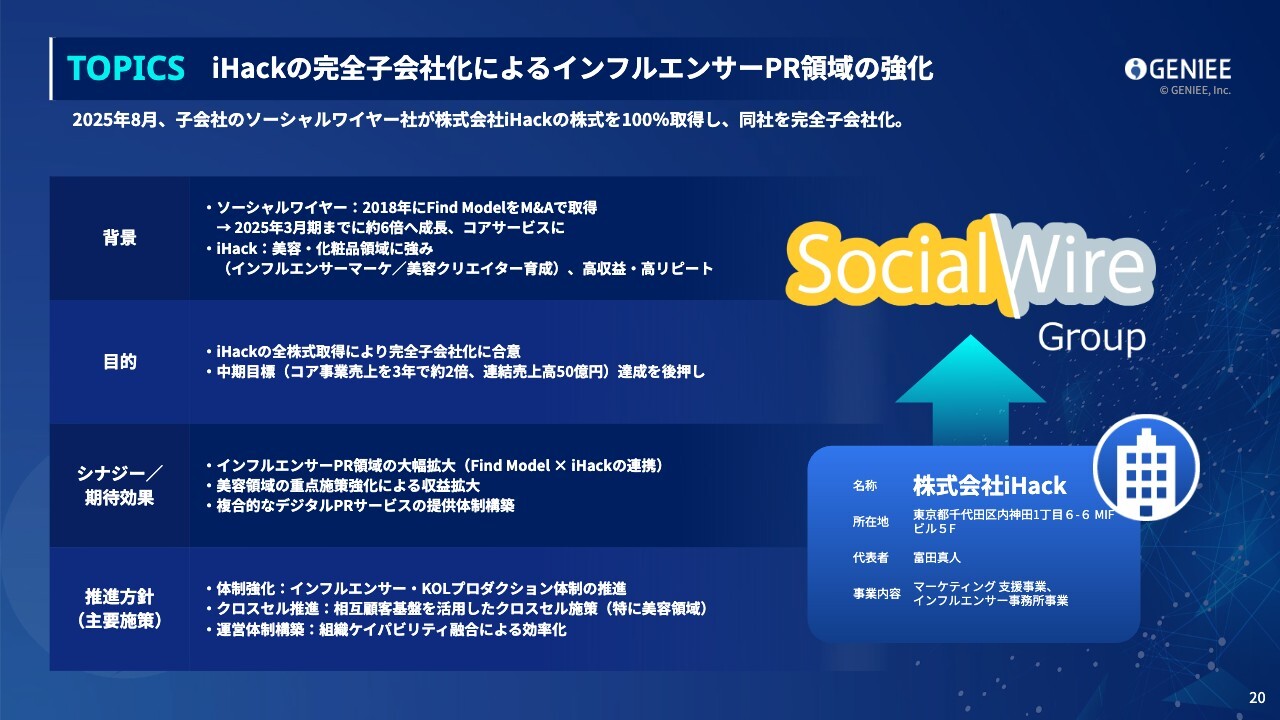

TOPICS iHackの完全子会社化によるインフルエンサーPR領域の強化

ソーシャルワイヤー社は、iHackというインフルエンサー関連の会社を買収しています。

インフルエンサー事業は、オーガニックでも50パーセントを超える成長を遂げていますが、さらにiHack社を買収したことで、プロダクトやサービスの強化を図っています。

TOPICS 3年連続でJPX日経中小型株指数に選定

当社は3年連続で「JPX ⽇経中⼩型株指数」に選定されています。グロース市場では数少ない選定銘柄であり、非常に名誉なことだと考えています。

マーケティングSaaS事業 | 売上収益推移

事業別について簡単にご説明します。マーケティングSaaS事業については、非常に順調であり、各KPIも好調に推移しています。第2四半期の売上収益は前年同期比24.3パーセント増と、リカーリング収益の比率も増えているため、KPIや経常利益の状況から見ても、順調に進捗しています。

ただし、エンタープライズのお客さまの案件の遅延や開発の追加により、第3四半期については若干コストが発生しますが、第3四半期中には改善できると見込んでいます。

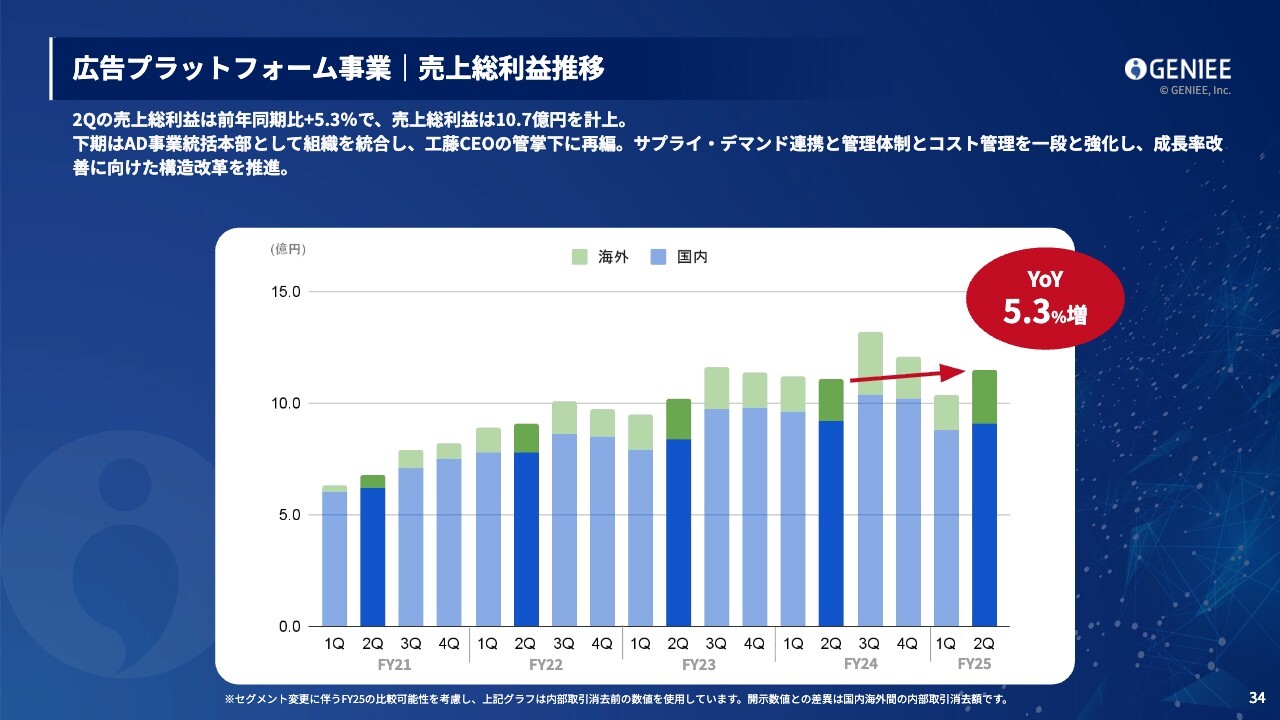

広告プラットフォーム事業 | 売上総利益推移

広告プラットフォーム事業についてです。売上総利益は10億円を超えており、第1四半期ではダウントレンドにあったものの、成長トレンドに戻すことができました。

現在はサプライ・デマンド連携を強化し、1つの事業部としてコスト管理を徹底しながら、成長に向けた構造改革を推進しています。

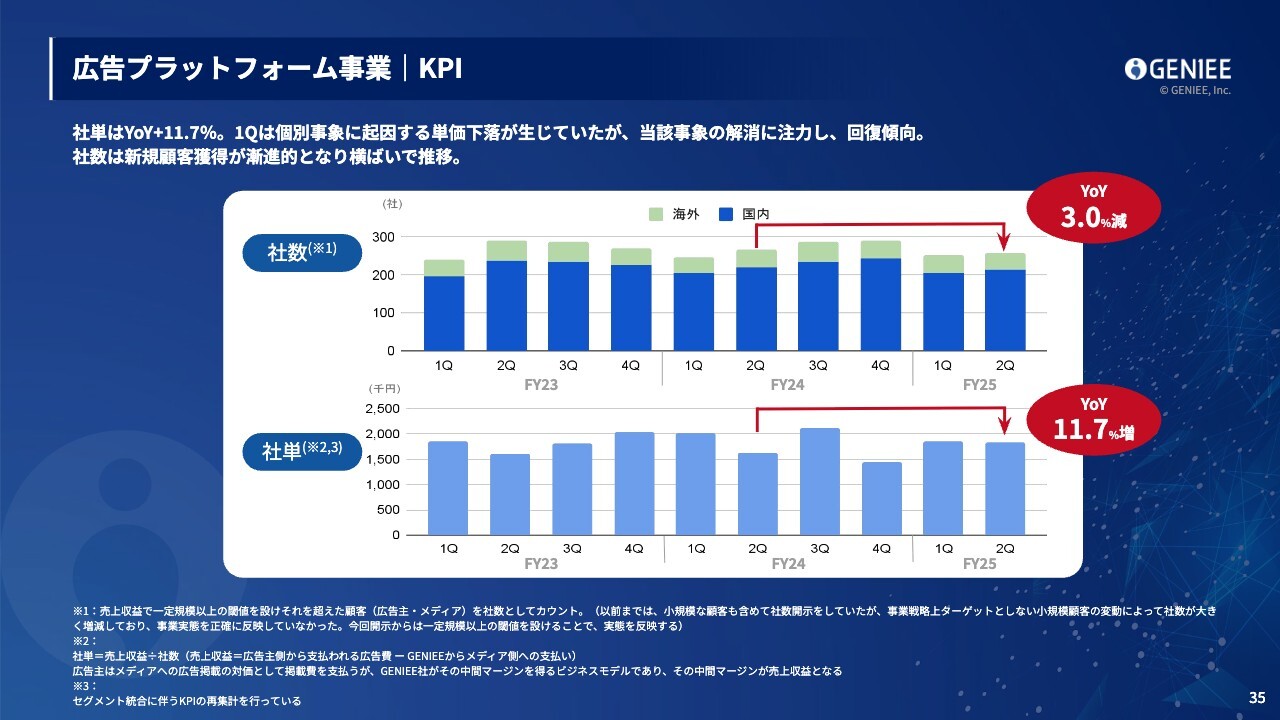

広告プラットフォーム事業 | KPI

第1四半期と比較すると社数は増加しましたが、前年同期比では若干減少しています。一方で、社単は前年同期比で大きく伸びています。

質疑応答:新株予約権の行使について

「JAPAN AIの新株予約権を行使することで、御社の持分比率を50パーセント以上にするということですが、固定金額をかけずに行使できるスキームについて補足いただきたいです。

現状で資金調達に応じて、連結子会社にしている企業も多い中で、成長のリスクを負って

新着ログ

「サービス業」のログ