提供:株式会社ジーニー 2026年3月期第1四半期決算説明

【QAあり】ジーニー、1Q正常利益は前年比95%増と大幅成長 マーケティングSaaSの伸長に加え、M&Aによる事業拡大効果も寄与

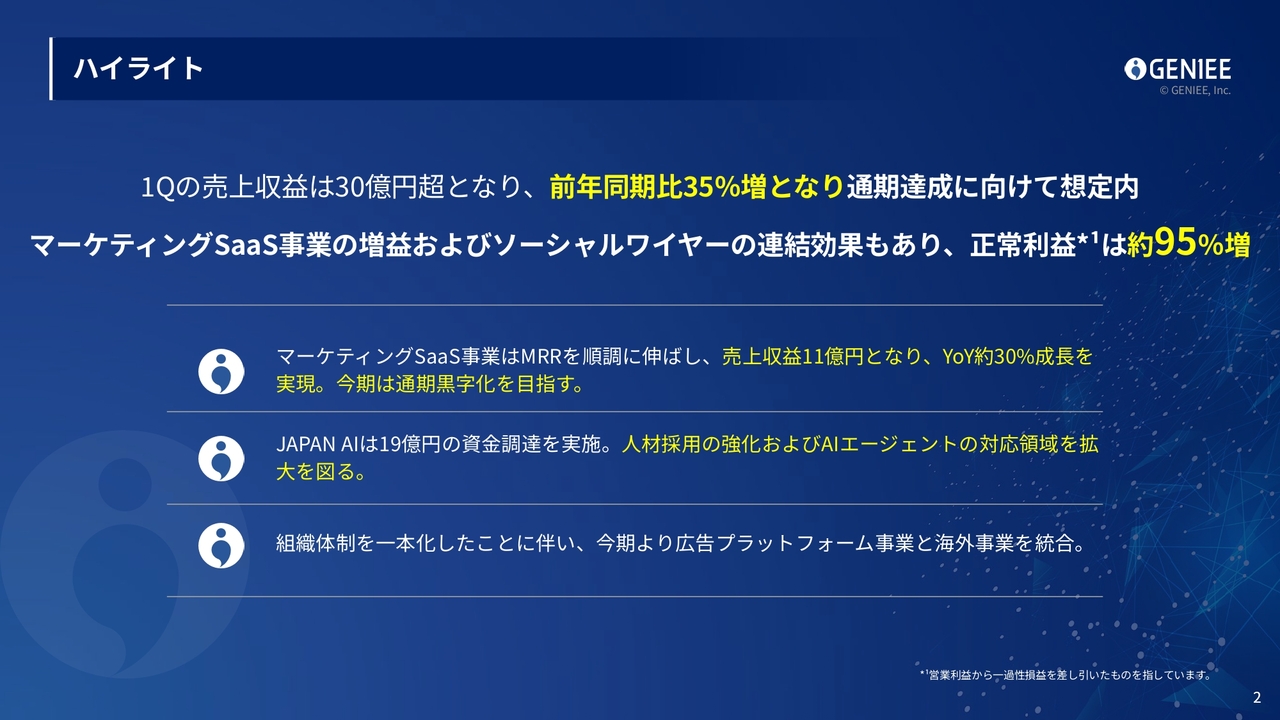

ハイライト

工藤智昭氏:株式会社ジーニー代表取締役社長の工藤です。2026年3月期第1四半期の決算についてご説明します。

第1四半期ですが、堅調な結果となりました。売上収益は30億円を超え、前年同期比で35パーセント増と、通期達成に向けては想定内となりました。

若干、アドテク部門の調子が悪かったというのが本音ではありますが、巻き返しが可能です。また、直近で4月から6月に打ち手を講じたことで、第2四半期以降は前年比で増収トレンドとなっており、達成可能と考えています。

マーケティングSaaS事業は増益を続けており、ソーシャルワイヤーの連結効果も寄与して、正常利益が前年同期比95パーセント増となっています。前期は第1四半期に一時的な利益がありました。今期はそのような要因が小さくなったものの、事業の本業からくる利益は着実に伸びていますので、ご安心いただければと思います。

また、マーケティングSaaS事業におけるMRR(月次定期収益)も順調に成長しています。今年はJAPAN AIとのシナジー強化を進めており、第1四半期の売上収益は11億円を記録しました。前年同期比で30パーセントの成長を継続しています。

前期は下半期で黒字化しましたが、今期は通期での黒字化を目指しており、現在のところ順調に進んでいます。

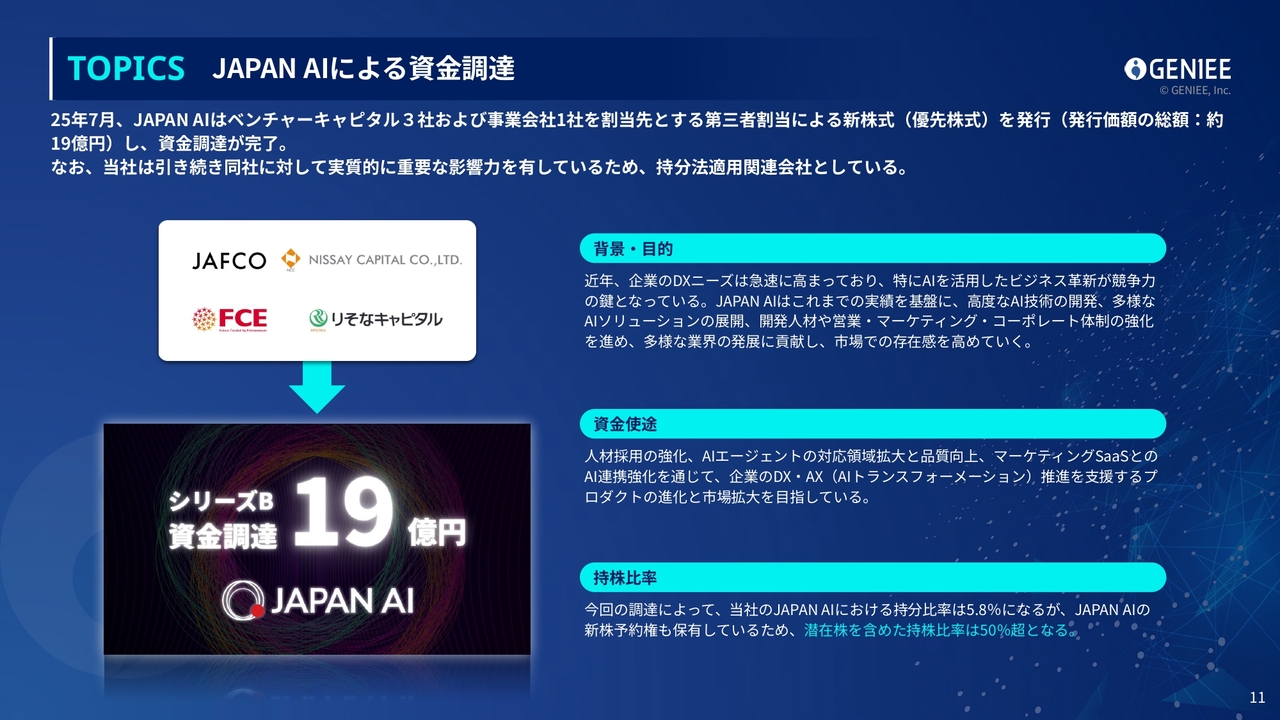

JAPAN AIは7月に19億円の資金調達を完了しました。シリーズBでの調達ですが、昨年にも資金調達を行っていました。当時は競合環境の状況もあって発表を控えていましたが、今期は競合環境がだいぶ改善したこともあり、資金調達を発表しています。

現在、JAPAN AIは百数十名規模に成長しています。AI市場は非常に大きく、可能性に満ちあふれていることから、ここでフルスイングすべく採用を強化しており、今後、現在の2倍以上に体制を拡充する予定です。いくつかの領域で市場シェアを強力に拡大し始めていますが、まだ挑戦できる領域が多く存在します。そのため、可能な限り新たな市場へ挑戦し、シェアを拡大していく方針です。

アドテクノロジー事業において、第1四半期はあまり良い結果ではありませんでしたが、今期より広告プラットフォーム事業と海外事業を統合しています。体制を強化し事業を一本化したことで、第2四半期以降は前年同期比で増収を見込んでいます。

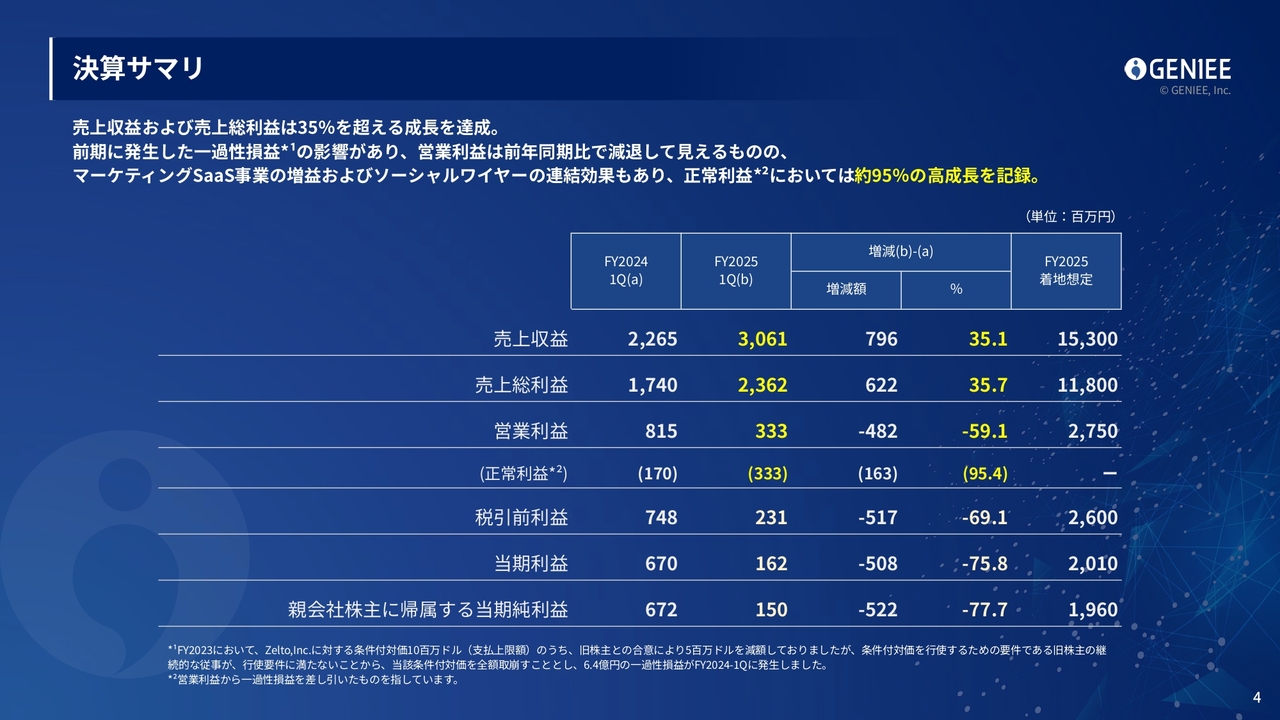

決算サマリ

事業の決算サマリです。売上収益は前年同期比35.1パーセント増加し、売上総利益も35.7パーセント増加しています。営業利益は前期の8億1,500万円から今期は3億3,300万円へ若干減少しましたが、正常利益は1億7,000万円から3億3,300万円へとしっかり増加していますので、その点はご安心ください。

前期は一過性の利益が非常に多かったため第1四半期の数値が高くなっていましたが、今期はそれがなかったため、このような数値になっています。

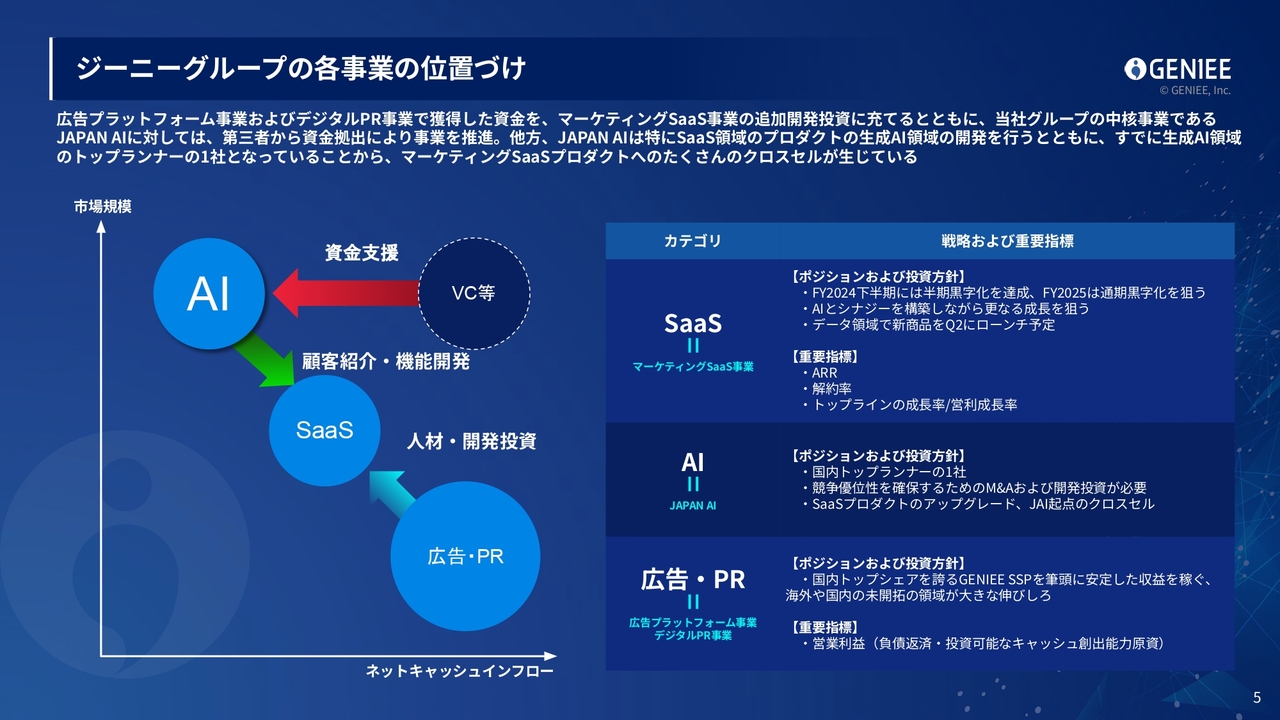

ジーニーグループの各事業の位置づけ

新しく株主になられた方もいらっしゃると思いますので、ジーニーグループの各事業の位置づけについて簡単にご説明します。

広告事業・PR事業、特に広告事業は、2010年から展開しており、現在15年目を迎えています。国内の広告市場は、安定したフェーズに移行しており、競合が徐々に減少し、市場環境が改善しています。そのため、営業利益をしっかりと出す段階に入っています。

国内にはまだ未開拓の領域がいくつか残っているほか、海外市場のほうが大きな伸びしろがあります。そのため、数年前にZeltoという会社を買収し、PMIを完了させました。現在では、日本に加え、東南アジア、インド、アメリカで市場シェアを確保し、営業利益を拡大していく事業にしていこうと取り組んでいます。

営業利益を出すために事業のマネジメントを行い、こちらの利益からこれまではSaaSに投資を続けてきました。今後は負債の返済やさらなる事業買収に、このキャッシュフローを活用していきます。

SaaS事業については、ジーニーがグロース市場に上場した後、しばらく広告事業のキャッシュを元に投資を進めてきました。前期の下半期に黒字化を達成し、今期も通期での黒字化を目指しています。

まだまだ成長の可能性があります。広告事業は10パーセントから15パーセントの成長率を目指していますが、SaaS事業では30パーセントから40パーセント台を目指せると考えています。国内での需要も非常に大きく、今後もARRによる安定収益の金額の絶対値を追い求めていきます。

また、トップラインと営業利益の両方において目標指標を掲げています。特にSaaS事業では「Rule of 40」といったものがありますが、トップライン成長率が30パーセントで営業利益が10パーセント、あるいはトップライン40パーセントで営業利益が0パーセント、または10パーセント未満といった数値を目指しています。

直近で数年間投資してきたのがJAPAN AIです。2年間の投資を経て、国内の生成AIのSaaS企業としてトップランナーの1社になりつつあります。数字が圧倒的なものになるまでは開示を控えますが、各種KPIにおいて競争力のある水準に到達しており、ご安心いただける状況です。

ここで現状に満足せず、さらなる投資を進めていきます。生成AI市場には、人件費のリソースやこれまで市場シェアを持っていたSaaSのリプレースなど、さまざまな可能性があります。このビジョンを見据え、大きく成長をもたらすのがJAPAN AIです。

これらはそれぞれの事業に関連性があります。JAPAN AIについてはいったん連結から外していますが、内部の人材や顧客ベースではジーニーと連携し、共同受注を進めたり、JAPAN AIで受注した後に顧客から評価を得た際にはジーニーを紹介したりすることを積極的に行っています。

JAPAN AIは市場での知名度がかなり上昇しており、その結果として多数の案件のお引き合いをいただいています。

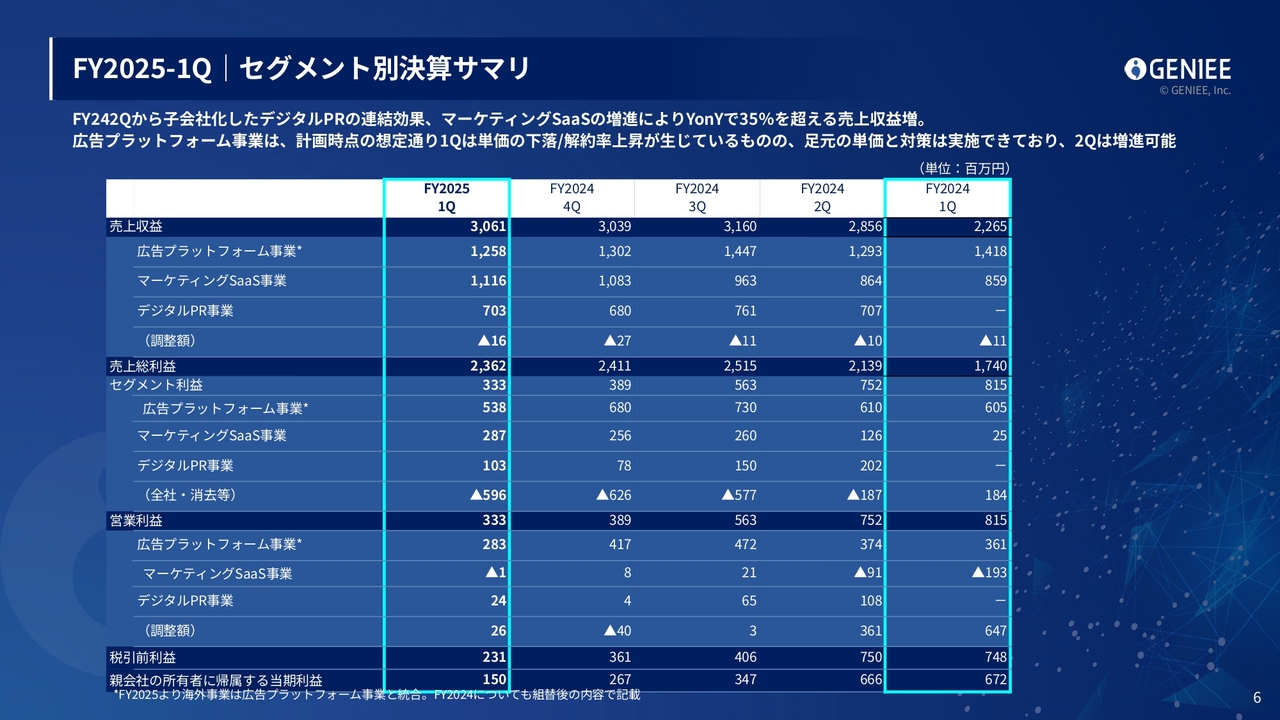

FY2025-1Q|セグメント別決算サマリ

第1四半期の決算サマリです。前年同期比でソーシャルワイヤーの連結もあり増進となりましたが、広告プラットフォーム事業は第1四半期にダウントレンドとなり、対策が第1四半期中にこの数字を改善するまでには至りませんでした。

第2四半期については、前年同期比で増進できるところまで進んでおり、ここからどれだけ成長できるかは8月と9月の残りの期間にかかっています。ただし、増収トレンドが復活しているため、その点はご安心ください。

増進やSaaS、AIといった攻めの部分には、これまで会社として非常に力を入れてきました。しかし、広告プラットフォーム事業の守りの部分やリピート率の改善対応、プロセスにおいては、多少弱い部分があったことも事実です。この点に関しては、第1四半期中にSaaSのカスタマーサクセスのような体制をある程度構築し、第2四半期でも改善を進めています。

マーケティングSaaS事業は順調に推移しており、前年同期比で確実に成長しています。営業利益ベースでも赤字幅が縮小しているため、通期営業利益の黒字化と全体への業績貢献もしっかり進められるのではないかと考えています。

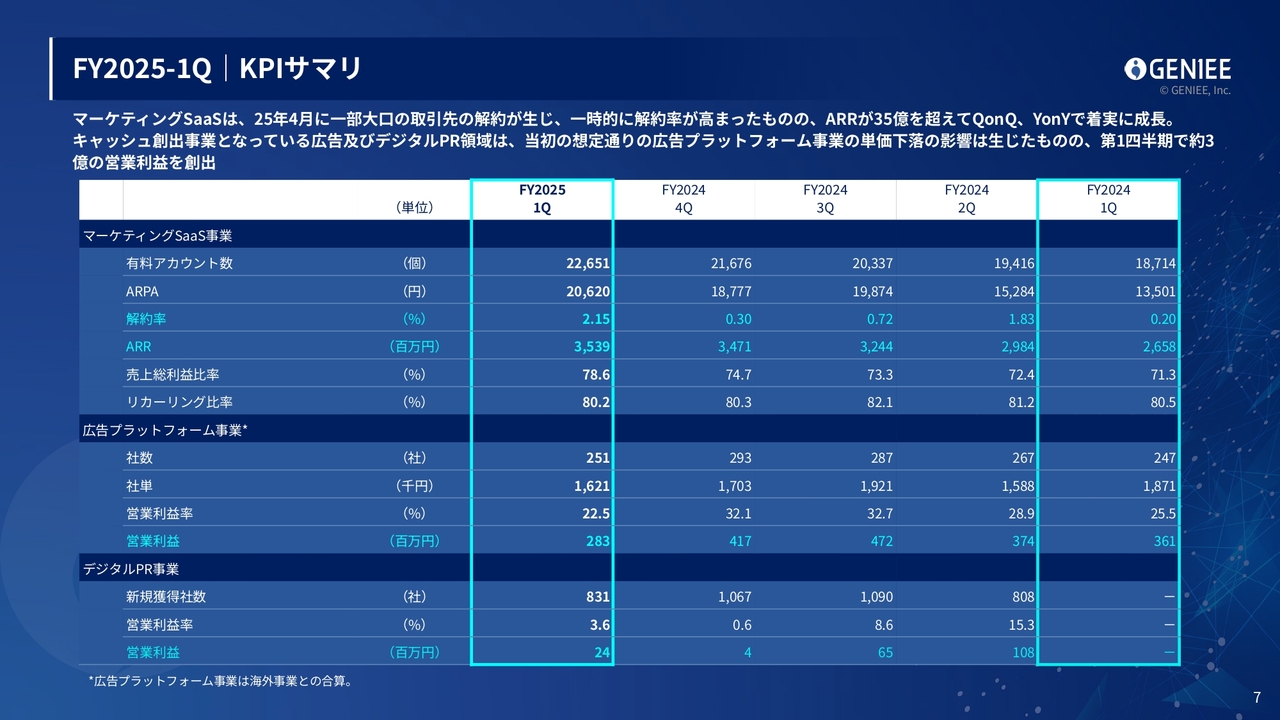

FY2025-1Q|KPIサマリ

こちらは第1四半期のKPIサマリです。マーケティングSaaSのアカウント数は順調に推移しており、第4四半期から第1四半期にかけて増加し、前年同期比でも大きく伸びています。一時的に解約率がやや高くなってしまいましたが、対策を講じているため、第2四半期以降は低い解約率を実現できると考えています。

広告プラットフォーム事業は、社数および社単が第4四半期と比較して減少しましたが、先ほどお伝えしたとおり、温度感高く対策を講じています。そのため、第2四半期以降には前年同期比で成長軌道に戻ると考えています。

前年同期比ではやや減少したものの、営業利益は約3億円で、広告プラットフォーム事業とデジタルPR事業が会社全体の利益に貢献しています。

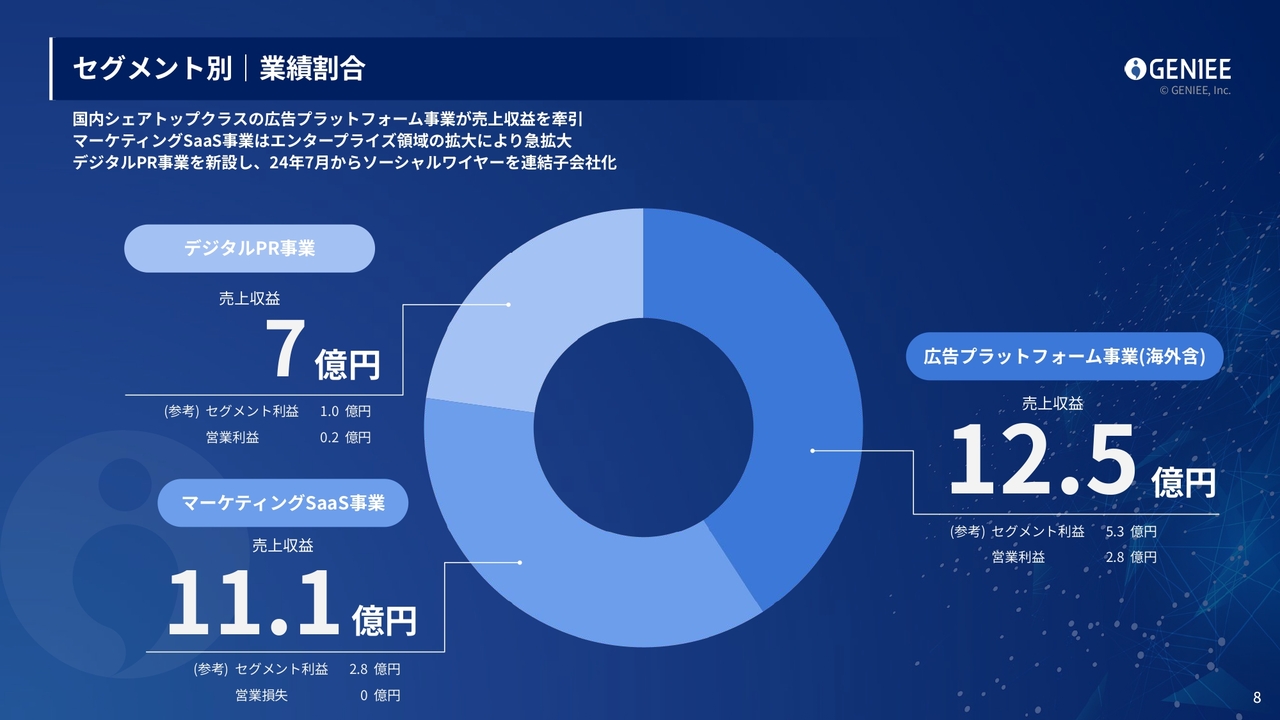

セグメント別|業績割合

セグメント別の業績割合です。マーケティングSaaS事業が高成長を続けており、これまでは広告プラットフォーム事業が当社の主力事業でしたが、現在はマーケティングSaaS事業が全体の規模感においても抜きつつあります。

TOPICS JAPAN AIによる資金調達

続いてトピックスです。冒頭で説明したとおり、JAPAN AIはベンチャーキャピタルの有名なJAFCOさま、ニッセイ・キャピタルさま、りそなキャピタルさま、さらに上場企業のRPAなどの事業を展開しているFCEさまからも資金調達を行っています。

JAPAN AIの株に関しては、ジーニーは潜在の新株予約権を保有しており、それを行使することで再びジーニーの連結対象に戻るスキームを採用しています。今年から来年にかけては引き続き競争フェーズであり、この段階で市場シェアを確保することが、今後の利益率や成長において非常に重要です。

そのため、現在はジーニーの連結から外し、持分法適用会社として位置づけています。競争フェーズが終了し、黒字化しつつ、高い成長率を達成できるフェーズに至った際には、再びジーニーの連結子会社として組み込もうと考えています。

TOPICS JAPAN AIにおけるMRR推移

JAPAN AIは、前年と比較しても売上やMRRで15倍の成長を達成しています。この勢いは7月以降も続いており、ベンチャーキャピタルの投資家のみなさまからも「ここまで成長するベンチャーは、ほとんどない」と非常に高く評価されました。この評価がシリーズBにおける高い評価につながっています。

JAPAN AIは赤字ではありますが、マーケティング予算や採用予算が大半を占めており、いざとなれば黒字化が可能な水準です。無駄に資金を使うのではなく、コストに対する規律を保ちながら投資を行っています。また、計画は非常に順調に進捗しており、その点についてもご安心いただければと思います。

SaaS事業では、「T2D3(トリプル・ツー・ダブル・スリー)」という指標があり、3倍、3倍、2倍、2倍、2倍と売上を成長させることが一流とされています。AIの領域や海外のスタートアップでは、それを上回る成長が可能であり、JAPAN AIもそのようなSaaSの一流企業をさらに超える成長曲線を継続できるよう計画しています。今後数年間、業績を伸ばすことに集中していく方針です。

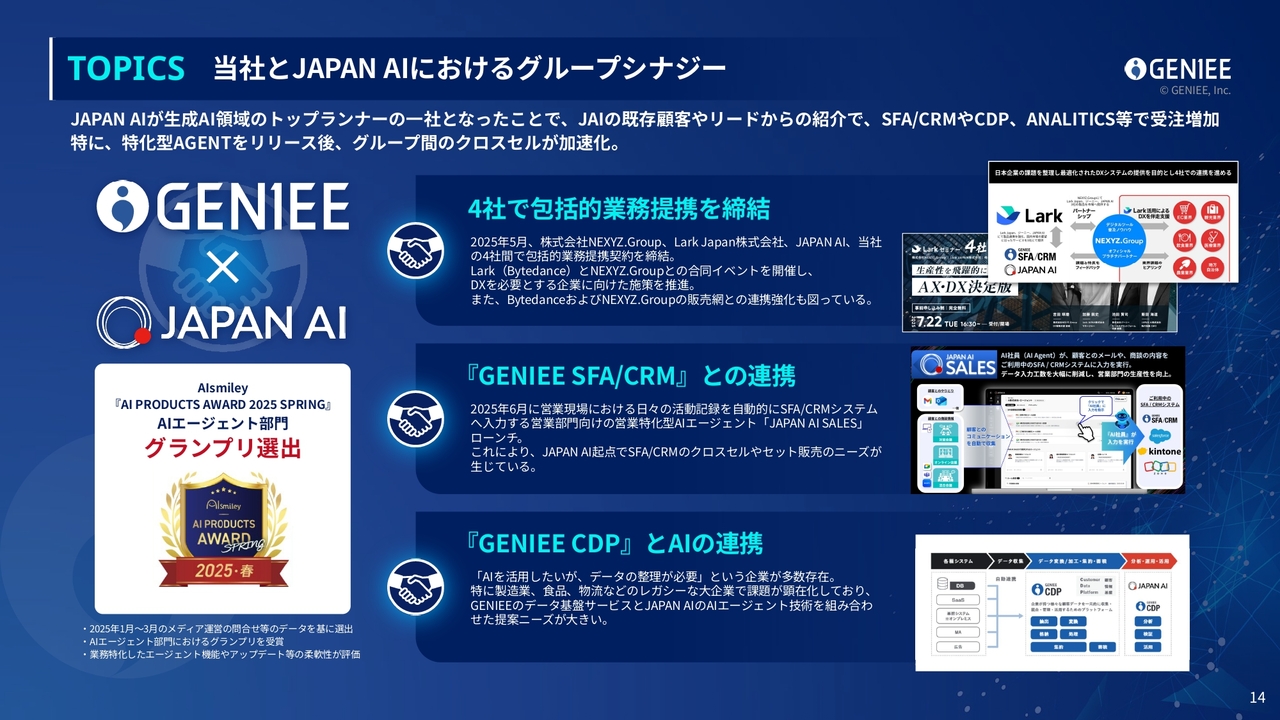

TOPICS AIエージェントを続々リリース

トピックスとして、昨年末に汎用的な全社向けAIエージェントをリリースしました。

そこからさまざまなユースケースが集まり、営業部門専用のエージェント、広告や代理店専用のエージェント、人事部門専用のエージェントなど、特定の領域や職種に特化したエージェントを次々にリリースしています。全社導入にはハードルが高いと感じるお客さまには、部署単位での導入を進めるかたちで対応しています。

また、IRでも広報していますが、さまざまな業界の方々と連携し、それぞれの業界向けのエージェントを量産しています。ジーニーのプロダクトとも連携性を高め、セット販売を強化しており、「JAPAN AI SALES」というエージェントにおいては、「GENIEE SFA/CRM」とセットで連携しています。

「JAPAN AI SALES」は営業の相棒のようなかたちで、営業書類やメールを作成したり、日程調整を自動化する機能を持っています。一方で、「GENIEE SFA/CRM」はそのデータを管理し、業績管理を行うツールです。これらを併用することで営業の生産性が飛躍的に向上し、企業の業績も向上します。このため、セット販売を開始しています。

それ以外にも、ジーニーの各プロダクトとセット販売できるものが増加しており、両面で販売を進めています。JAPAN AIやAI市場の盛り上がりをジーニーグループ内に取り込むよう努める一方で、JAPAN AIもジーニーを通じて販売してもらうことで、さらに勢いをつけられるよう取り組んでいます。

TOPICS 当社とJAPAN AIにおけるグループシナジー

そのような流れの中で、現在、いくつかの会社と連携等を進めています。全国に営業網を持つNEXYZ.Groupさま、ByteDanceの孫会社であるLark Japanさまと、JAPAN AIとジーニーの4社で包括的業務提携契約を締結し、DXを推進したいと考えるお客さまに向けて、グループのプロダクトを販売しています。

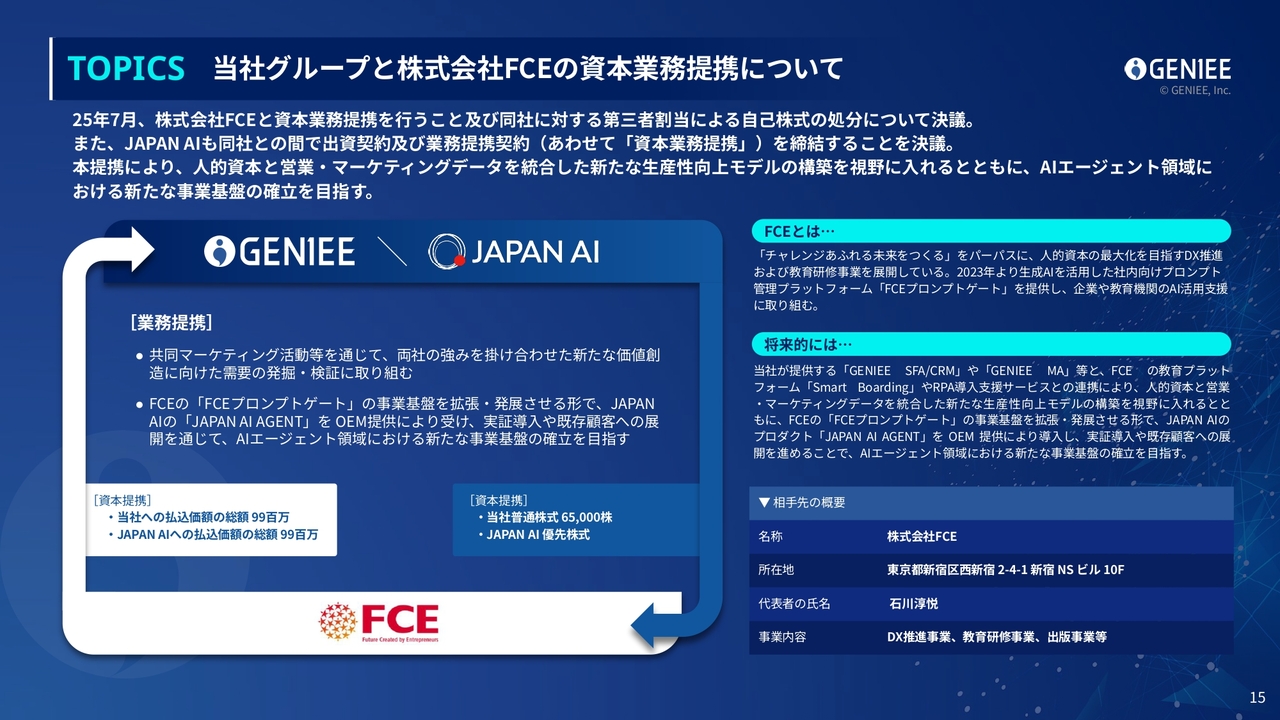

TOPICS 当社グループと株式会社FCEの資本業務提携について

FCEさまとの資本業務提携については、スライドに記載のとおりです。FCEさまはRPA事業や生成AIの研修事業を展開しており、プロダクト企業というよりは、主に教育やサービスを提供する企業です。同社は非常に導入件数を増やしており、強力な企業となっています。

当社のJAPAN AIのプラットフォームとジーニーのプラットフォームをFCEさまにご販売いただき、顧客対応を含めてFCEさまにお願いするかたちを取っています。

FCEさまはすでに約2,000社の顧客基盤をお持ちであり、その基盤を活用しながらクロスセルを仕掛けたり、JAPAN AIとともに新規需要を取り込むことで、両社が加速できるような体制を構築しています。さらに、下期からはFCE側でも当社グループの販売を目標に設定されており、実際に売上につながる業務提携となっています。

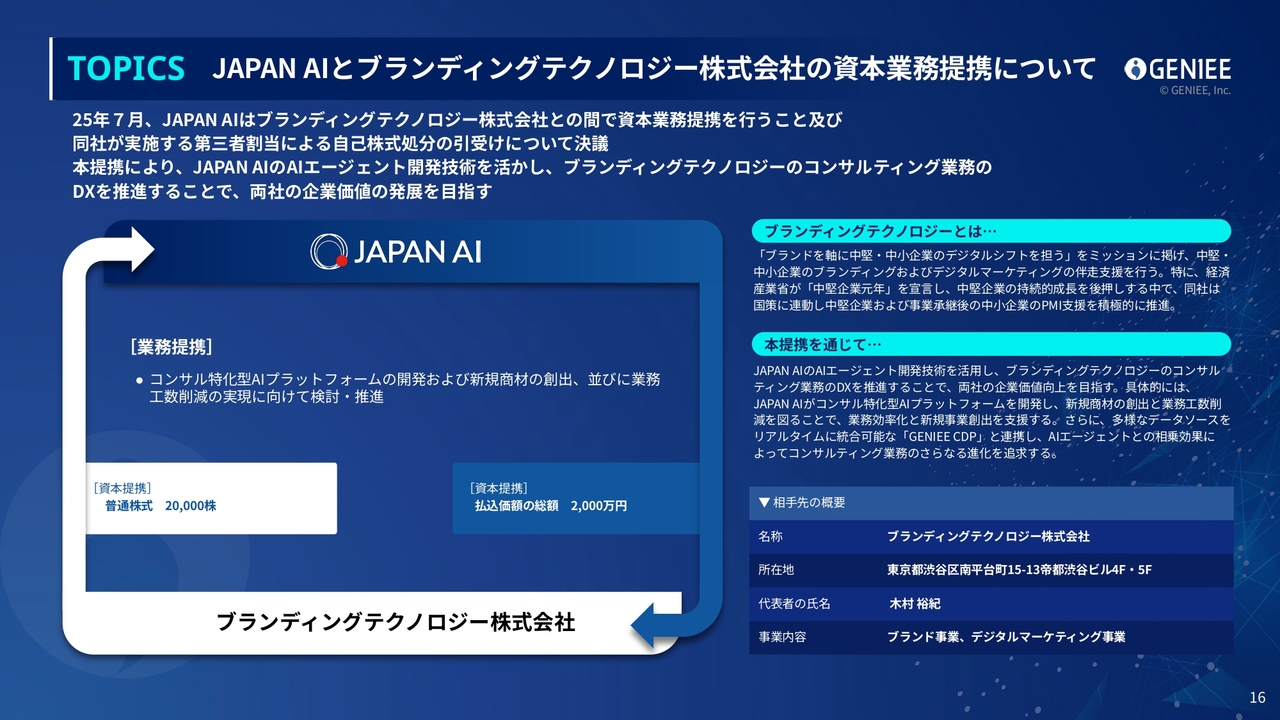

TOPICS JAPAN AIとブランディングテクノロジー株式会社の資本業務提携について

続いて、ブランディングテクノロジーさまとの資本業務提携についてです。ブランディングテクノロジーさまは、中堅・中小企業を中心に、歯科業界をはじめとするいくつかの業界で非常に強みを持つ会社です。

JAPAN AIがプラットフォームを提供し、ジーニーグループの「GENIEE CDP」を併せて活用することで、彼らの業務の自動化を支援し、まずは彼らの業績に貢献します。また、彼らが向き合っているお客さまに対しても、今後AIの提供を進めていく予定です。

デジタルマーケティングの全体像

あらためて、ジーニーグループが取り組んでいるデジタルマーケティングについてご説明します。デジタルマーケティングの全体像はスライドのとおりです。認知から優良顧客へと導くまでに、施策例に記載されているようなさまざまな施策を一つひとつ実行し、最終的に購買してもらい優良顧客となる、これがデジタルマーケティングの全体像です。

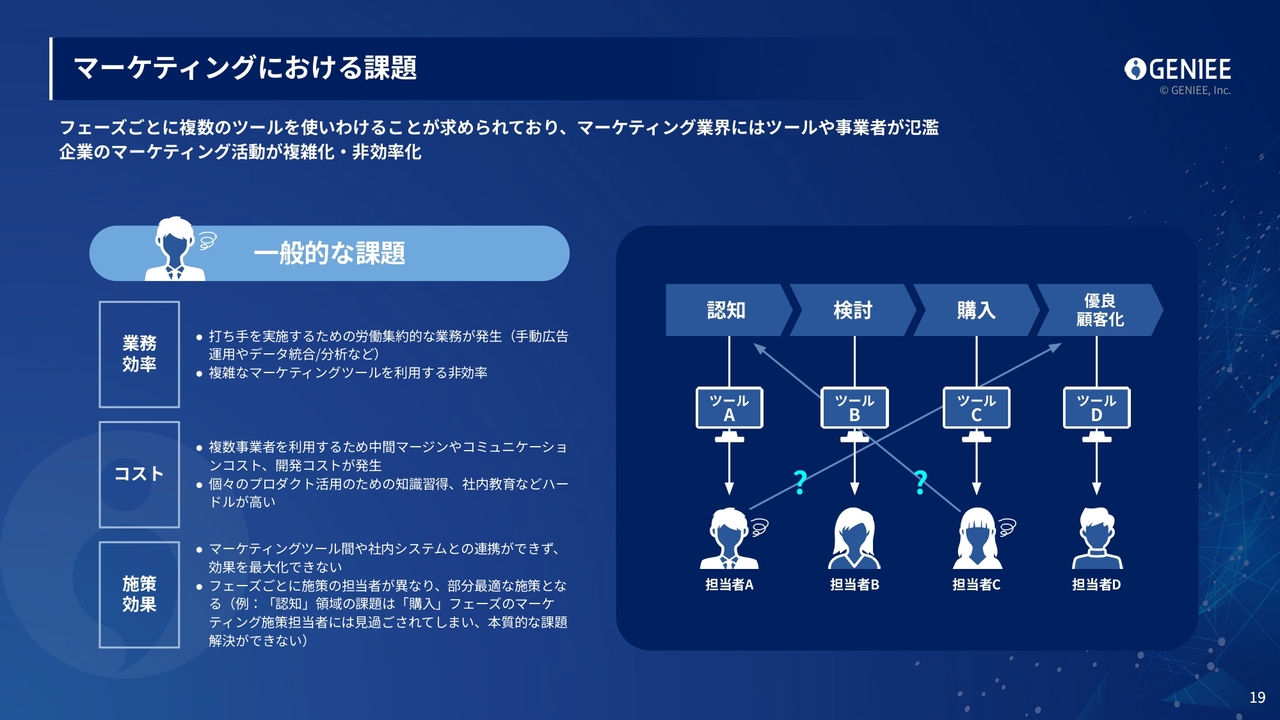

マーケティングにおける課題

さまざまな施策を行うため、労働集約的な業務が非常に多いことや、デジタルマーケティングにおいてさまざまなフェーズごとにツールを使用する必要があり、そのために非効率が生じることがあります。また、それに伴う調整コストや教育コスト、開発コストが余分に発生することが、デジタルマーケティング業界の課題とされています。

ジーニーが目指す姿

ジーニーが目指す姿として「誰もがマーケティングで成功できる世界を創る」という目標を掲げており、当社はワンプラットフォームで非常に高いコストパフォーマンスを実現するマーケティング施策が可能なプラットフォームを提供します。AIも活用し、業務が自動化され、効率的に進められるプラットフォームを提供することが、ジーニーのパーパスです。

優位性サマリ

ジーニーの優位性についてです。「圧倒的に費用対効果が高いプロダクト」という点でお客さまに選ばれることが多く、会社としてもこれを重視し、経営管理、テクノロジー、ビジネスの仕組みを強化し続けています。

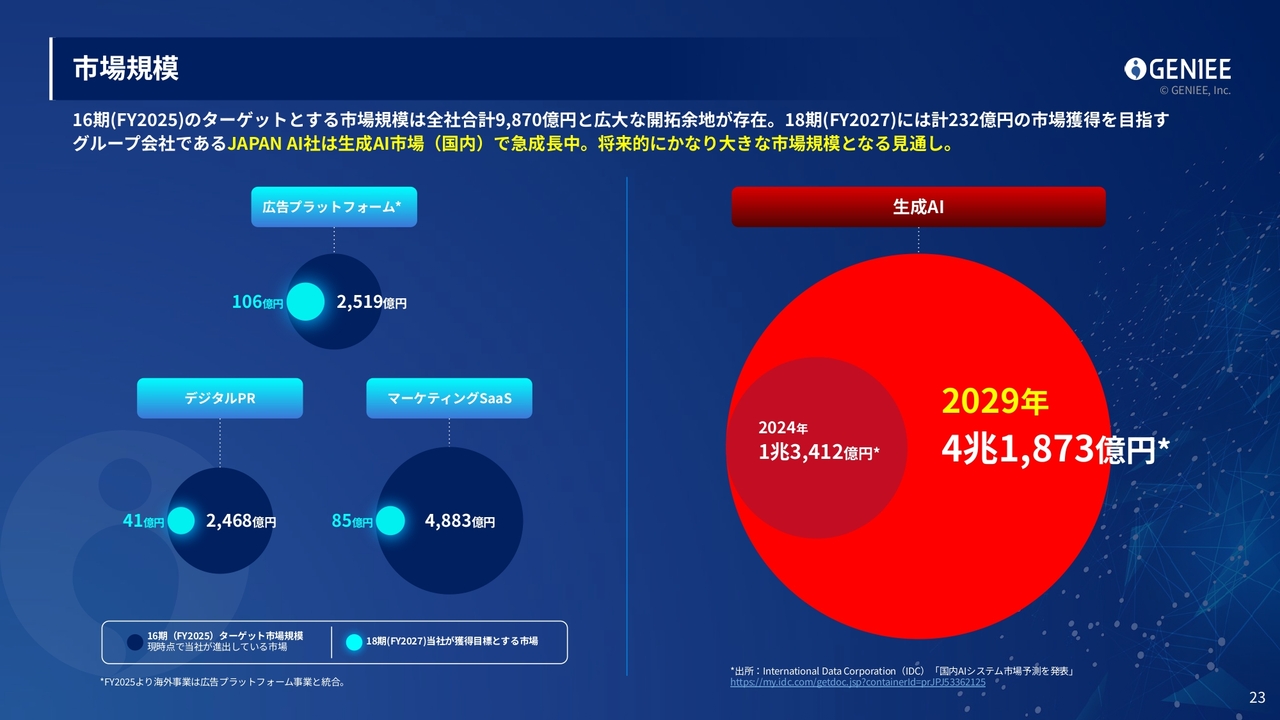

市場規模

乗り換え需要も非常に多いですが、広告プラットフォーム事業、デジタルPR事業、マーケティングSaaS事業、生成AI事業ともに、市場規模は非常に大きいです。我々のプロダクトの機能や提供価値、または付加サービスを強化し、この市場規模の中で大きな市場シェアを取れるよう、それぞれのセグメントで拡大を進めています。

ご参考までに、図の青字で示された18期の規模感が、当社が獲得目標とする市場規模となっています。現在の成長率を維持しつつ、大きな市場シェアを獲得できるよう進めています。

生成AIの市場は非常に大きな市場です。その中で、当社は国内企業としてトップランナーの1社となりつつあり、上場しているAI企業にも負けない規模感に達しています。この市場で圧倒的なポジションを確立できるよう、引き続き全力を尽くしていきます。

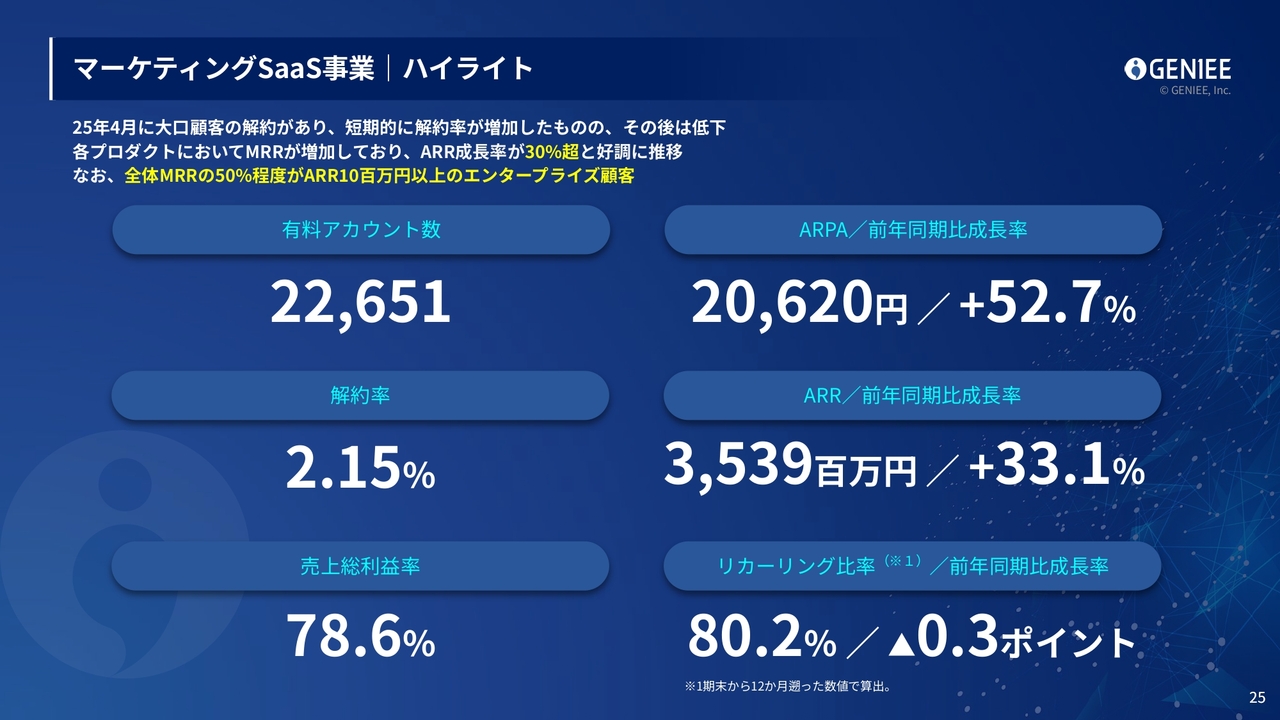

マーケティングSaaS事業|ハイライト

事業別のハイライトです。マーケティングSaaS事業のKPIはスライドのとおりで、ARRが順調に成長しています。有料アカウント数も着実に増加しています。

また、特徴的なのは、ARR1,000万円以上のエンタープライズのお客さまが当社の顧客基盤である点です。これにより、日本を代表するさまざまな企業とのコラボレーションや、当社プロダクトの提供が進展しています。

マーケティングSaaS事業|売上収益推移

売上収益の推移についてはスライドのとおりです。前年同期比で約30パーセントの成長を実現しています。

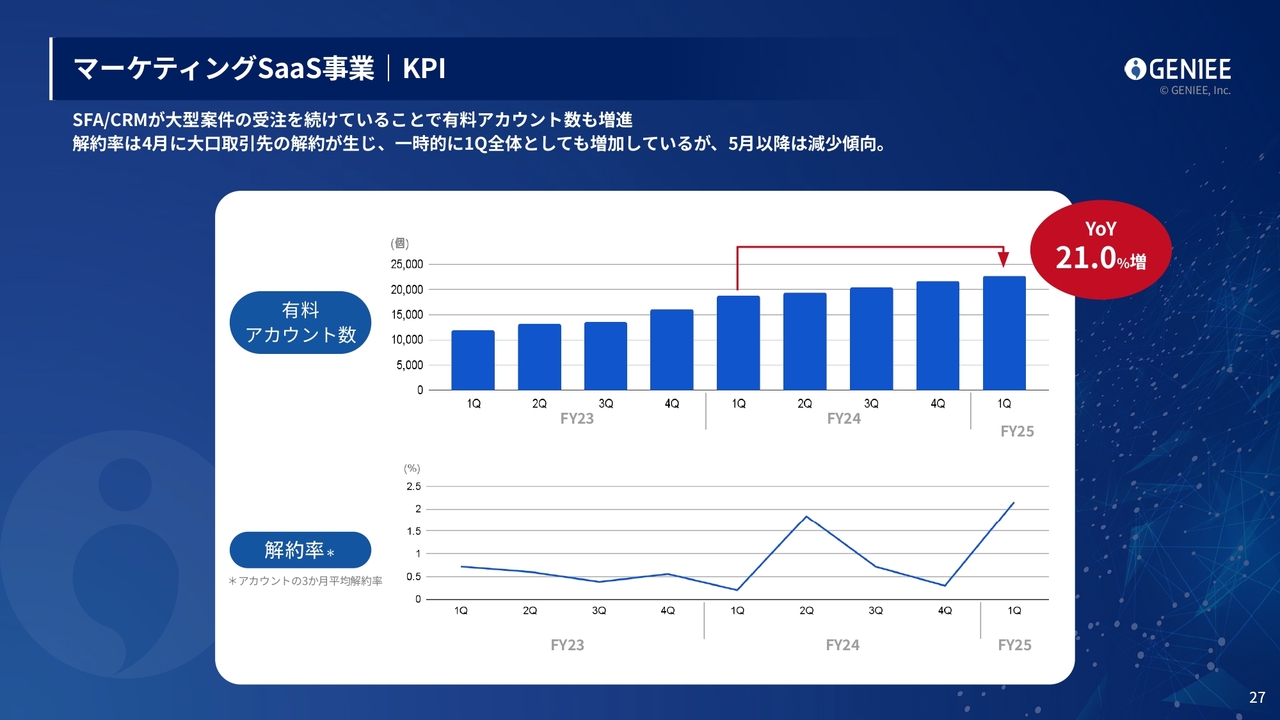

マーケティングSaaS事業|KPI

有料アカウント数はスライド上のグラフのとおり増加しています。解約率については第1四半期に一時的に高まりましたが、5月以降は減少傾向にあります。対策を講じ、引き続き低い解約率を維持していきたいと考えています。

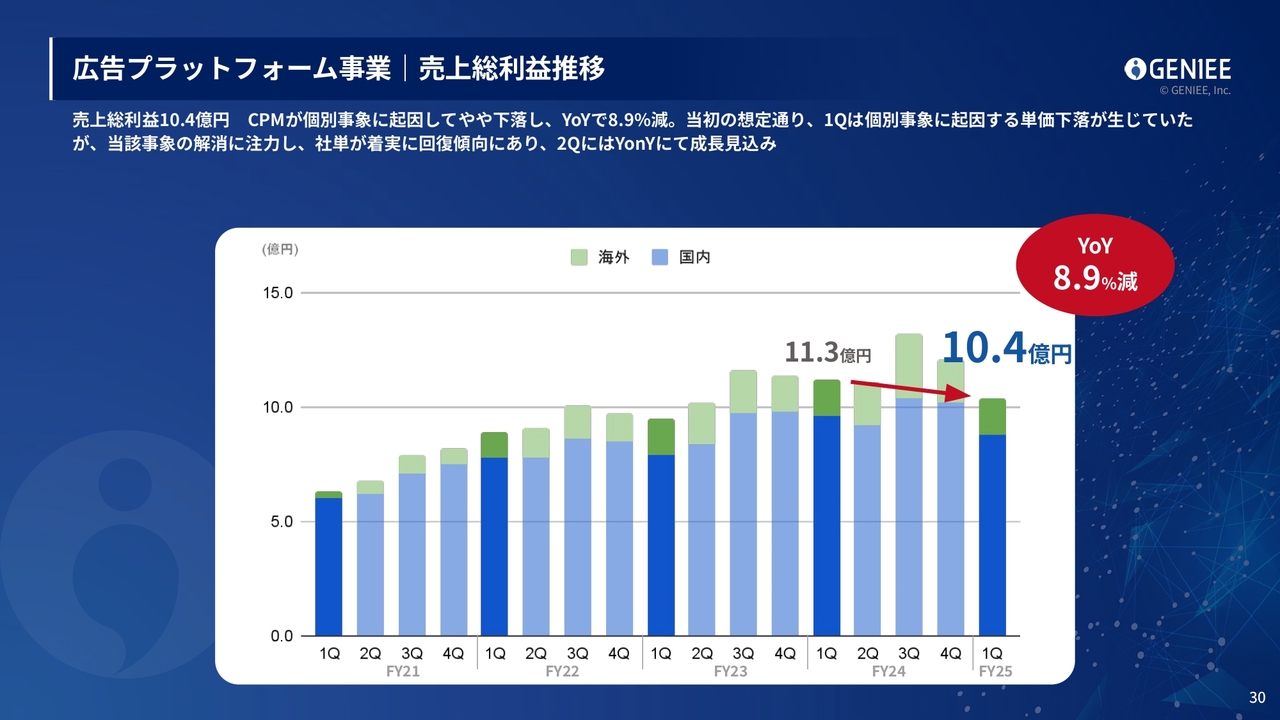

広告プラットフォーム事業|売上総利益推移

続いて、広告プラットフォーム事業です。こちらの業績が株式市場にネガティブな反応を招き、株主のみなさまにご迷惑をおかけしたことをお詫びいたします。第4四半期から広告単価の下落や一部のお客さまによる解約が発生し、その対策に時間を要した結果、第1四半期の業績は前年同期比で減益となりました。

現在、これらの課題は解消済みであり、直近では前年同期比で成長が見込まれています。あとは、この8月と9月にどれだけ成果を上げられるかにより、伸び率が決まると考えていますが、増収トレンドに再び戻っています。

広告プラットフォーム事業|KPI

広告プラットフォーム事業のKPIについてはスライドのとおりです。社数は国内・海外を合わせて前年同期比で1.6パーセント増加し、社単は前年同期比で13.3パーセント減少しています。

第4四半期の比較でも社数が減少していますが、先ほどお話ししたとおり、対策を講じて第2四半期以降は再び増加トレンドに戻せるよう取り組んでいます。

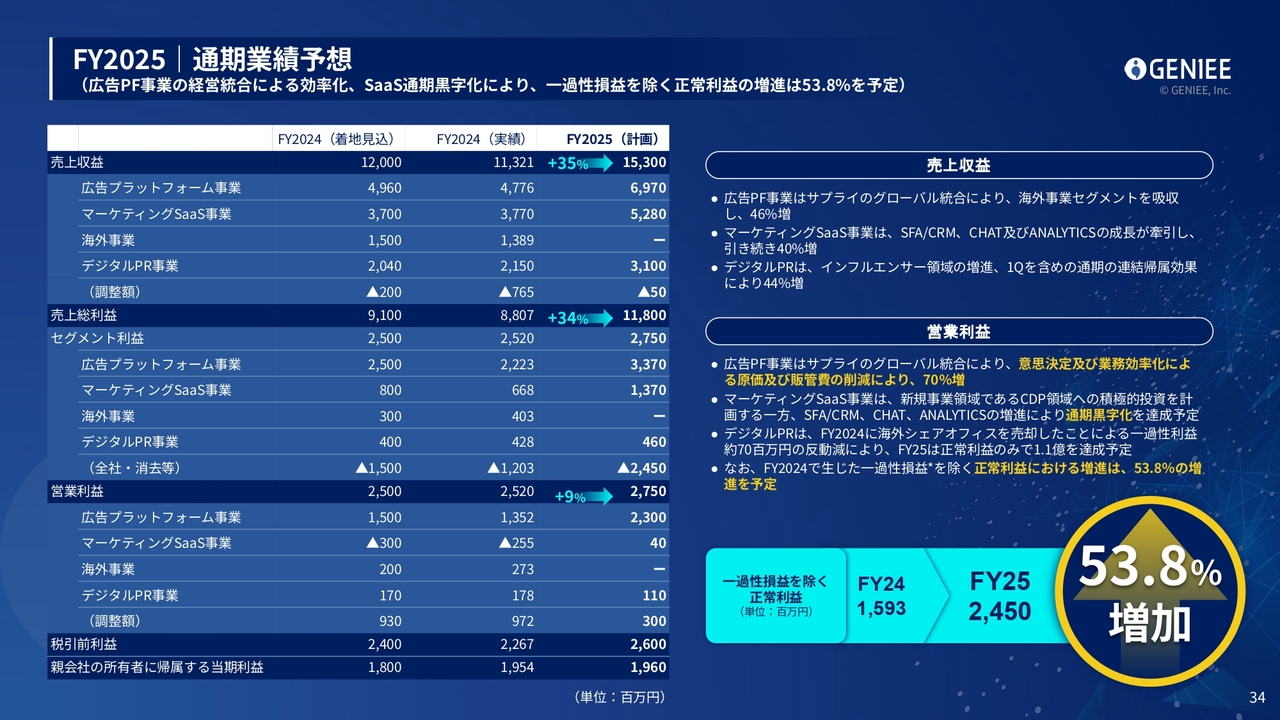

FY2025|通期業績予想 (広告PF事業の経営統合による効率化、SaaS通期黒字化により、一過性損益を除く正常利益の増進は53.8%を予定)

最後に、今期の通期業績予想です。売上収益は前年同期比35パーセント増、売上総利益も前年同期比34パーセント増を計画しています。営業利益は、一過性損益を除いた正常利益で前年同期比53.8パーセント増となり、今期の計画水準は27億5,000万円です。第1四半期の数字を見ると、決して楽な水準ではありません。

しかし、新プロダクトのローンチが進んでいることや、JAPAN AIとの連携によるシナジーが今期から本格的に発現していること、また、アドテクの広告プラットフォーム事業に関しては、第1四半期中におおむね止血対応が完了していることを鑑みると、この計画はまだ達成可能な水準であり、複数の達成プランも存在しています。そのため、8月・9月以降も全力で取り組み、掲げた営業利益の計画を達成していきたいと考えています。

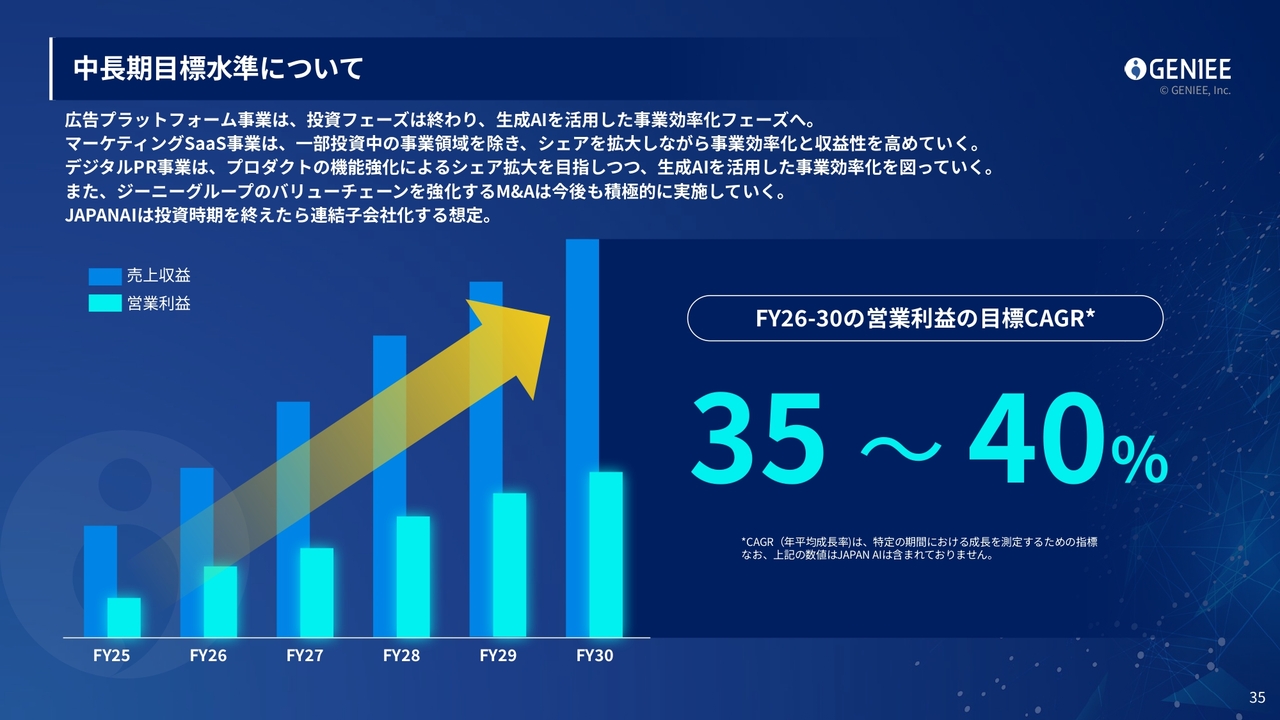

中⻑期目標水準について

今期以降の目指す水準についてです。トップラインは30パーセントから40パーセントの成長を目指しています。それに伴い、営業利益も毎年35パーセントから40パーセントの成長を目指していきたいと考えています。なお、これらの数値はJAPAN AIを除いたものです。JAPAN AIが黒字化した後に再び連結させると、大きく数字が伸びると考えています。

質疑応答:第1四半期の広告事業の減少と改善策について

「第1四半期に広告事業が減

新着ログ

「サービス業」のログ