提供:ミナトホールディングス株式会社 2026年3月期第2四半期決算説明

【QAあり】ミナトHD、2Q連結売上高が過去最高を更新 営業利益前年比+50.4%、各利益の通期業績予想進捗80%超

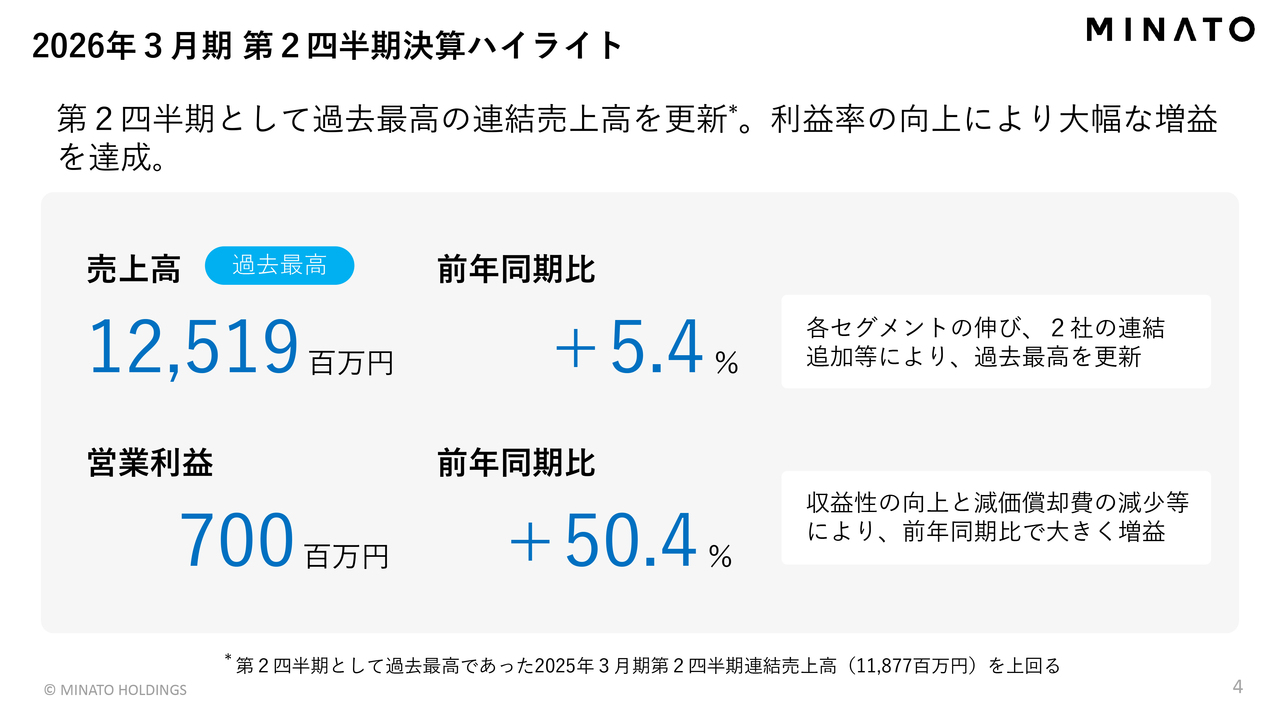

2026年3月期 第2四半期決算ハイライト

三宅哲史氏(以下、三宅):常務取締役の三宅です。本日は、2026年3月期第2四半期の決算についてご説明します。

まず、2026年3月期第2四半期決算のハイライトです。ミナトホールディングスの第2四半期として、過去最高の連結売上高を計上しました。また、利益率の向上により大幅な増益を達成しています。

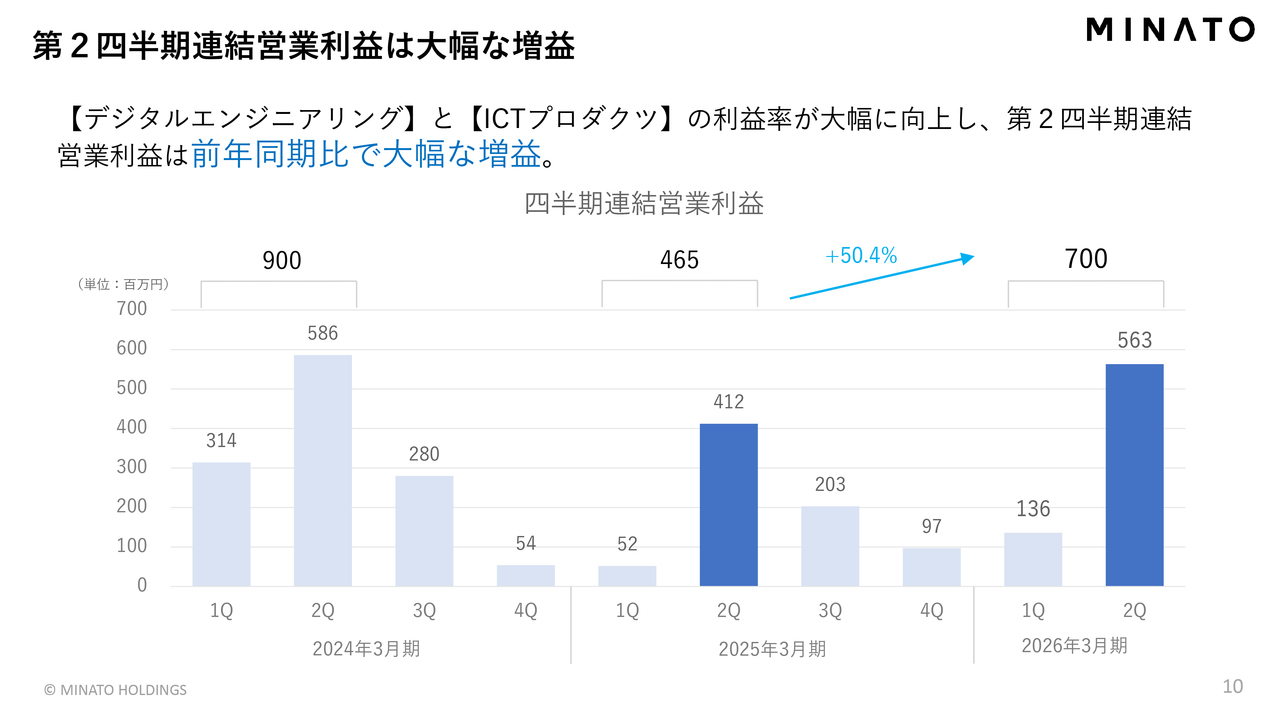

売上高は125億1,900万円、前年同期比5.4パーセントの増加となり、過去最高を更新しました。営業利益は7億円、前年同期比50.4パーセント増と大幅な増益を達成しています。営業利益は過去最高には届きませんが、2024年3月期第2四半期の営業利益9億円という非常に高い水準に迫る結果となっています。

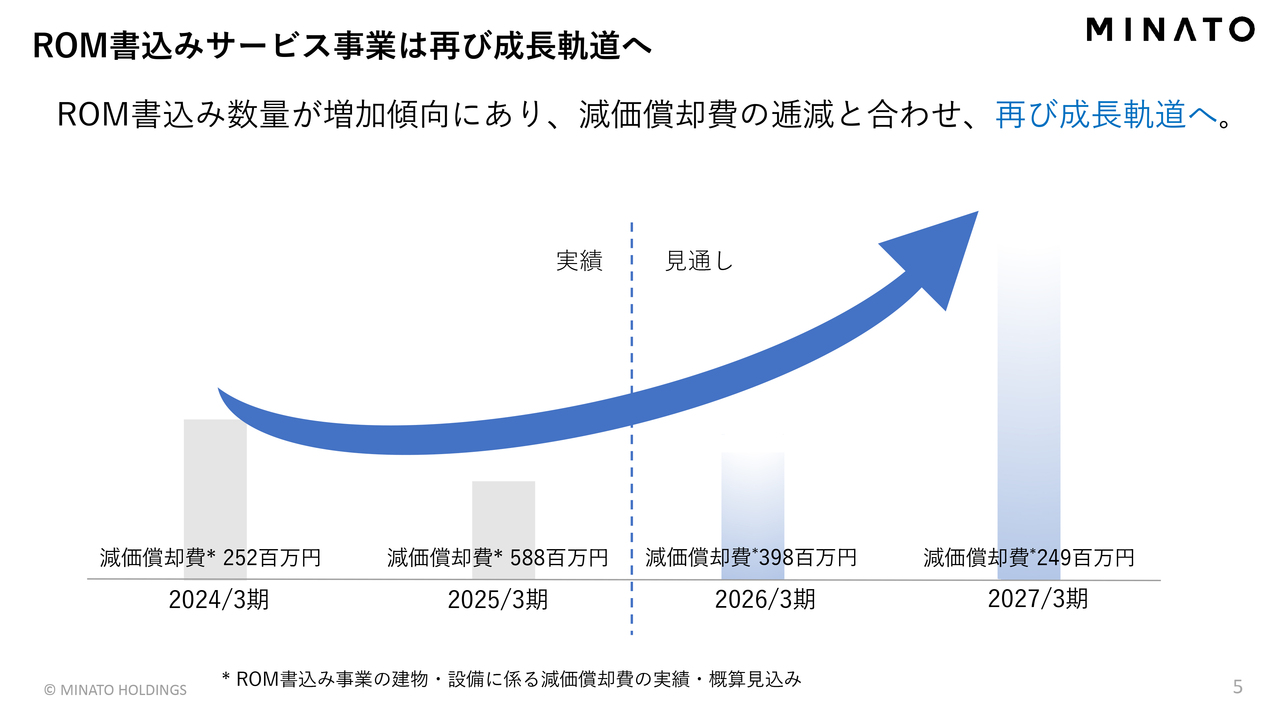

ROM書込みサービス事業は再び成長軌道へ

ROM書込みサービス事業についてご説明します。ROM書込みサービスは当社にとって非常に重要なビジネスの1つです。

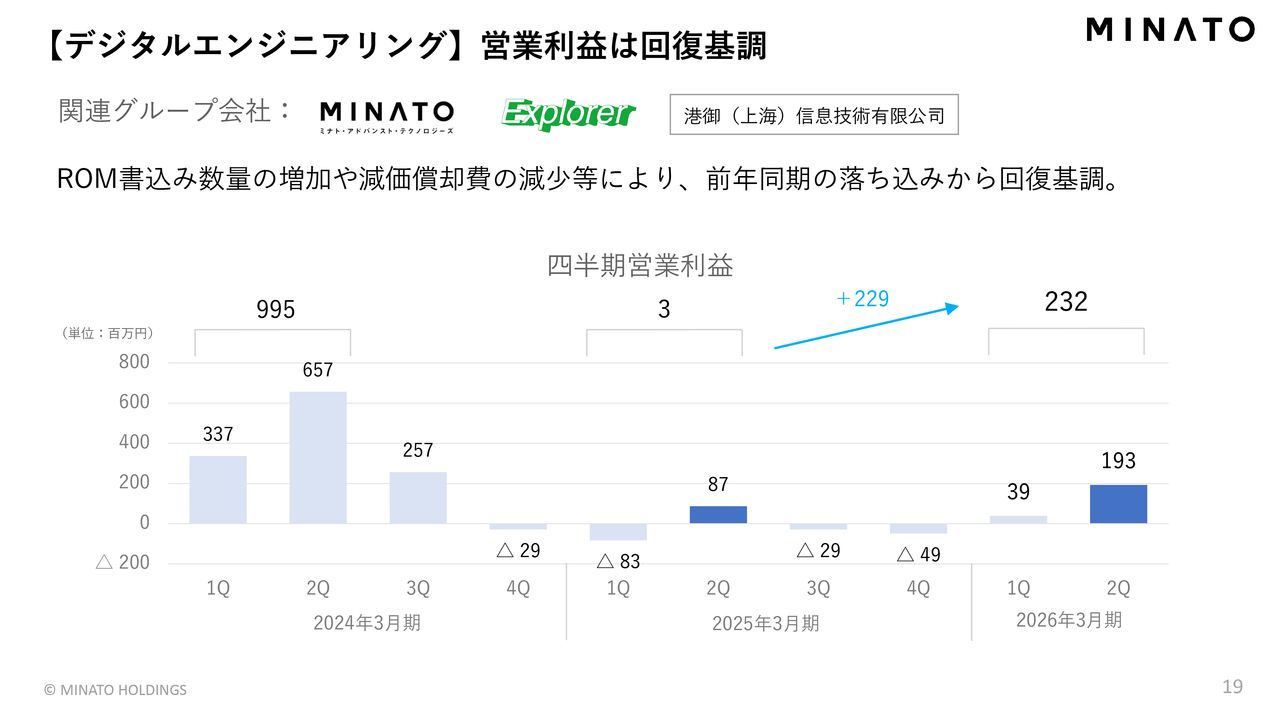

2025年3月期には、書込み数量の減少と減価償却費の増加に伴い、一時的に減収減益となりました。しかし、今期は書込み数量が再び増加傾向となり、減価償却費も予定どおり減少しているため、回復基調にあります。再び成長軌道に乗せられるものと考えています。

今後もこのビジネスがさらに伸びていく見通しに変わりはありません。この点についてご理解いただければと思います。

グループ各社が担うセグメント領域

当社が展開しているビジネスについてご説明します。当社は、3つのセグメントに区分して事業を行っています。1つ目はデジタルデバイス、2つ目はデジタルエンジニアリング、3つ目はICTプロダクツです。この主要な3つのセグメントの決算についてご説明します。

スライドに括弧で示している部分は、すべてセグメントを表しています。また、5月に新たにグループに加わったブレーンおよびダイキサウンドの2社については、主要3セグメントではなく、その他に含めています。

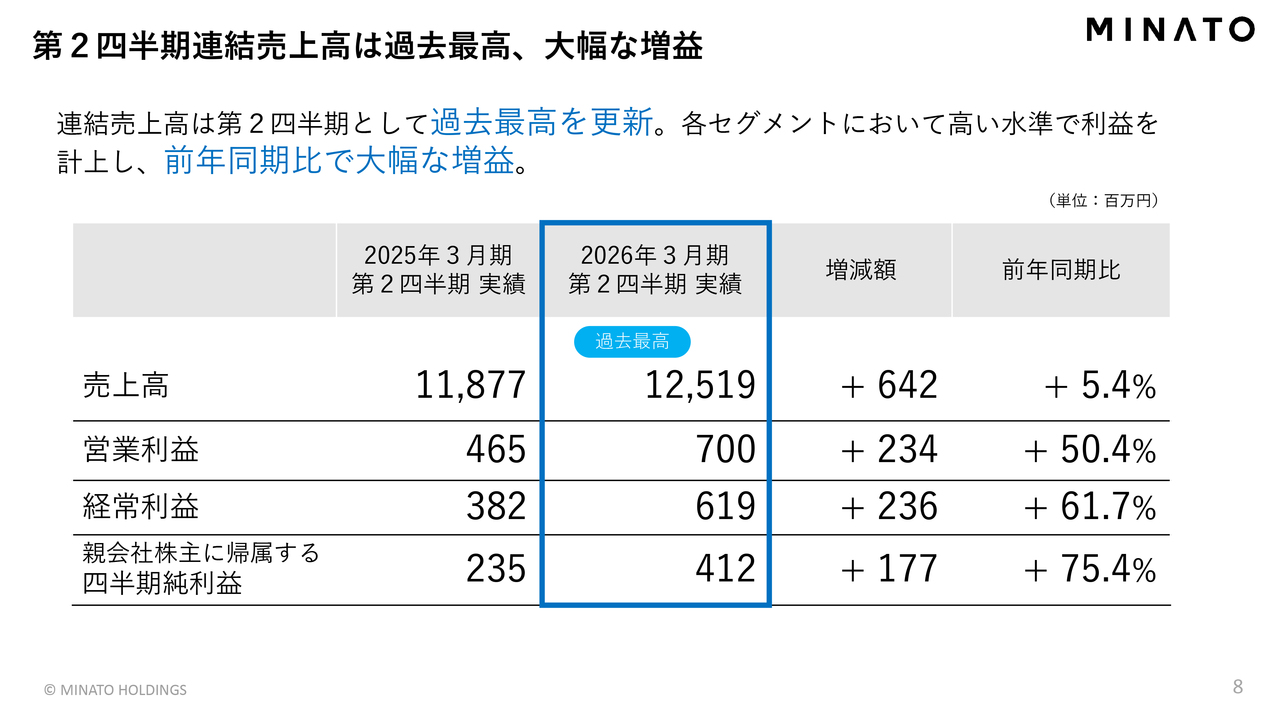

第2四半期連結売上高は過去最高、大幅な増益

2026年3月期第2四半期の連結業績について、詳しくご説明します。先ほどお伝えしたとおり、連結売上高は第2四半期として最高記録を更新しました。

また、各セグメントで高い水準の利益を確保しており、営業利益は7億円、経常利益は6億1,900万円、親会社株主に帰属する四半期純利益は4億1,200万円と、それぞれ前年同期比で大幅な増益となっています。

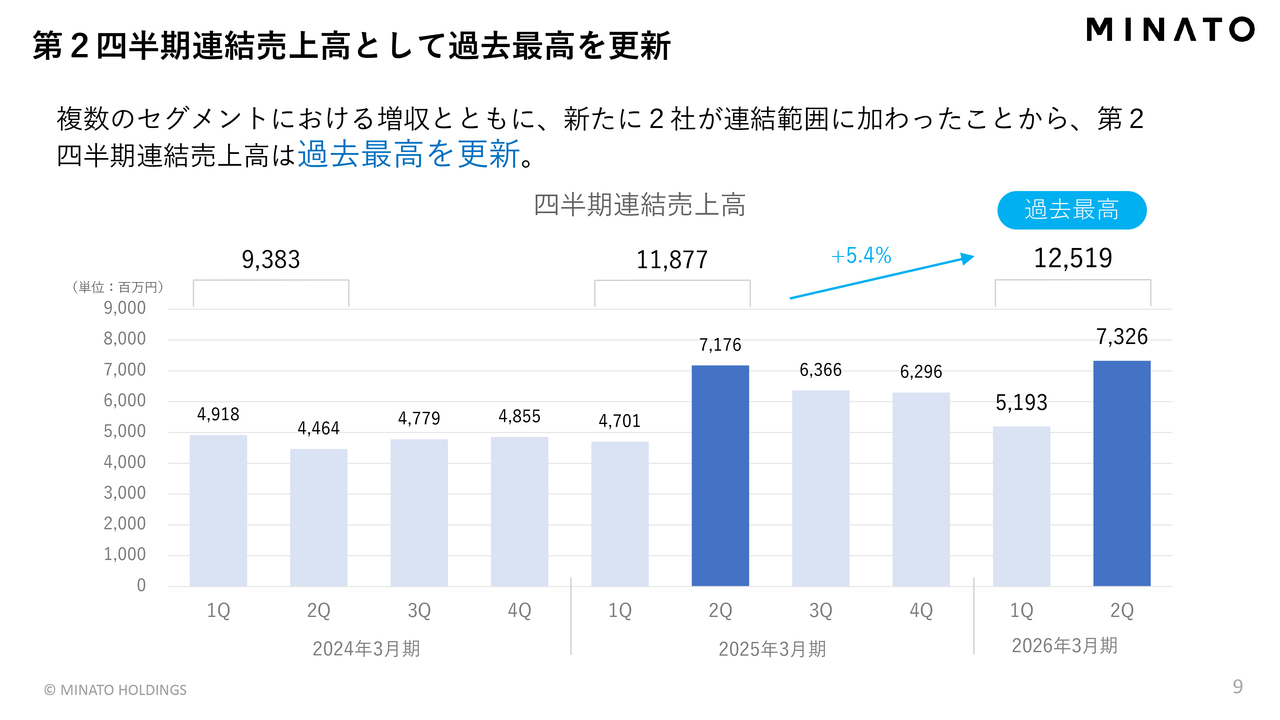

第2四半期連結売上高として過去最高を更新

連結売上高についてご説明します。連結売上高は、前年同期比で5.4パーセントの増収となりました。要因としては、複数のセグメントで増収を果たしたことや、第2四半期から新たに2社を連結に加えたことにより、売上高は過去最高を更新しました。

第2四半期連結営業利益は大幅な増益

連結営業利益についてご説明します。連結営業利益は、前年同期比で50.4パーセントの増益となりました。2024年3月期第2四半期の営業利益が9億円と非常に高いレベルでしたが、それに迫る金額を計上することができました。

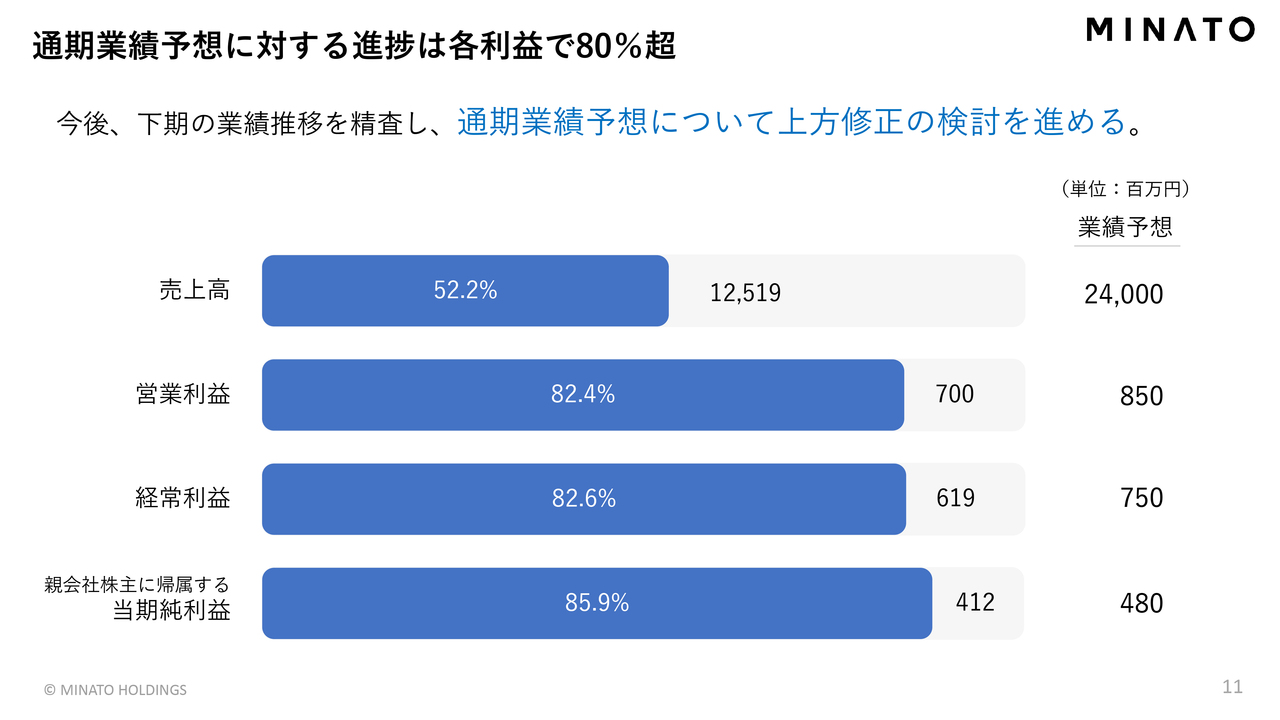

通期業績予想に対する進捗は各利益で80%超

通期業績予想に対する進捗は、売上高は目安となる50パーセントを超える水準です。各利益段階については、80パーセントを超える水準で進捗しています。

このような進捗率であることから、現在の業績予想を上回る可能性は高いと考えています。ただし、どの程度上回るかについてはさまざまな要素が影響するため、現在精査を進めているところです。発表時期やレベル感については、なるべく早くお伝えできるよう鋭意検討を進めていきます。

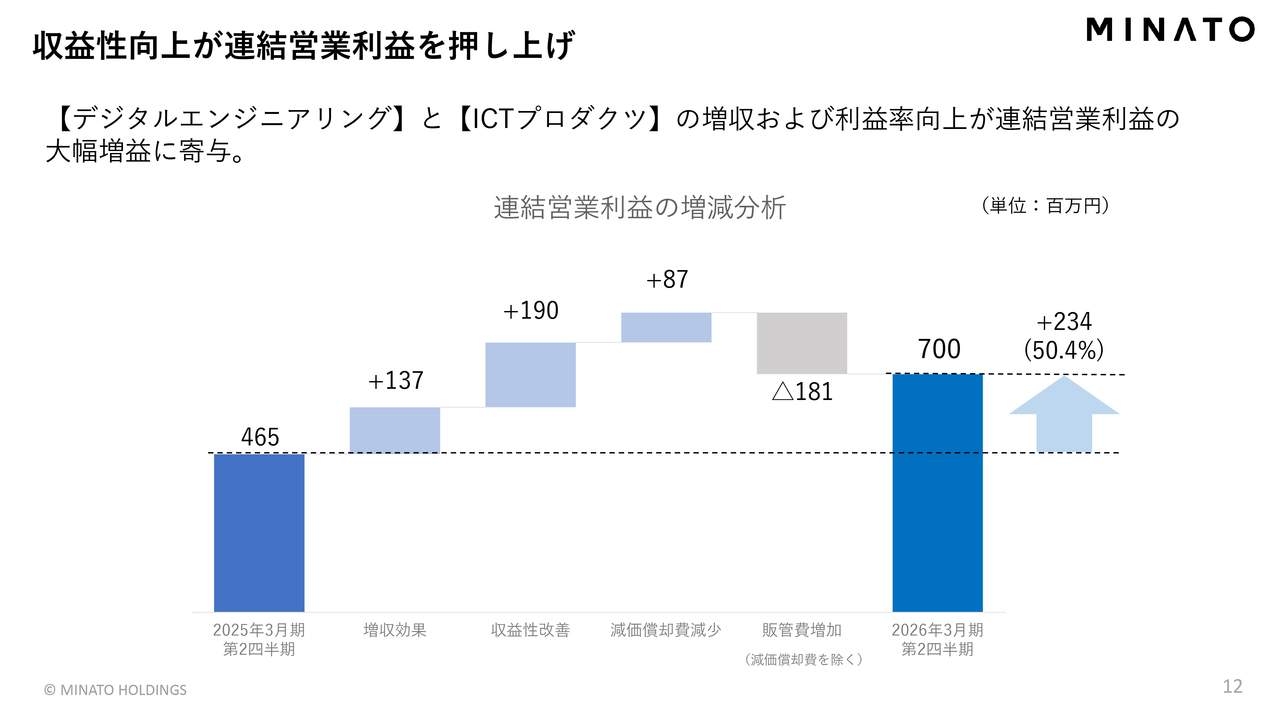

収益性向上が連結営業利益を押し上げ

連結営業利益の増減分析についてご説明します。スライドに示しているとおり、デジタルエンジニアリングとICTプロダクツの増収効果、および各セグメントにおける利益率の向上が、連結営業利益の大幅な増益に寄与しています。

また、先ほどお伝えしたとおり、ROM書込みサービス関連の設備の減価償却が減少しているため、こちらも利益増加の要因となっています。

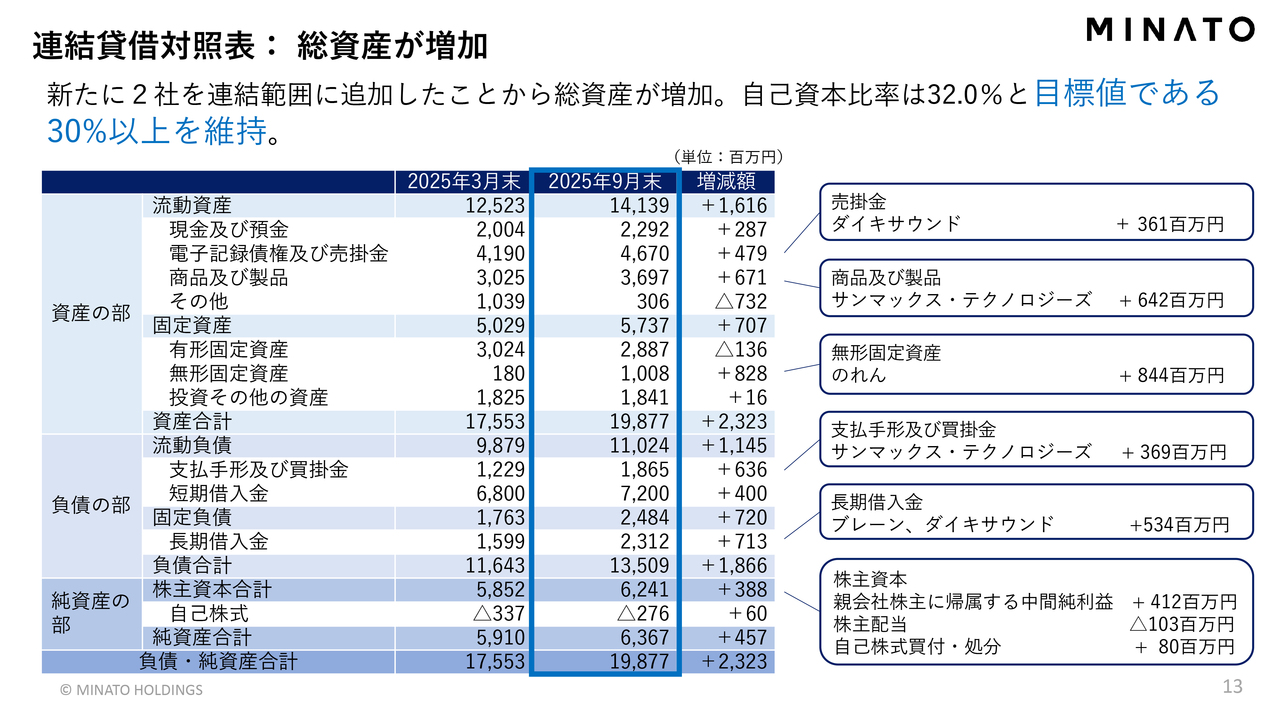

連結貸借対照表:総資産が増加

連結貸借対照表です。新たにブレーンおよびダイキサウンドの2社を連結範囲に追加したため、全体として総資産が増加しました。

自己資本比率は32パーセントです。資産が増加しましたが、利益の積み上がりなどにより純資産がしっかりと積み上げられているため、目標値である30パーセント以上を維持しています。

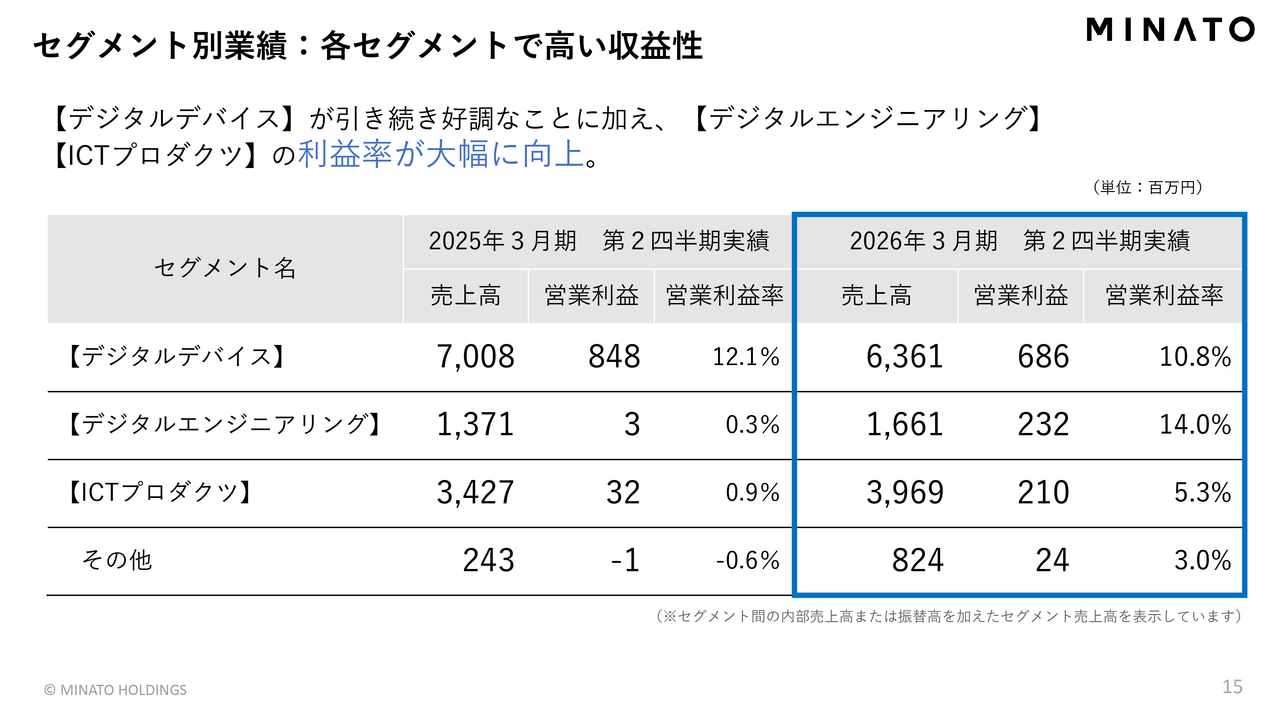

セグメント別業績:各セグメントで高い収益性

セグメント別にもう少し詳しくご説明します。まず、全体のまとめです。デジタルデバイスが引き続き高水準で好調を維持していることに加え、デジタルエンジニアリングとICTプロダクツも増収増益となりました。これらにより、利益率が大幅に向上しています。

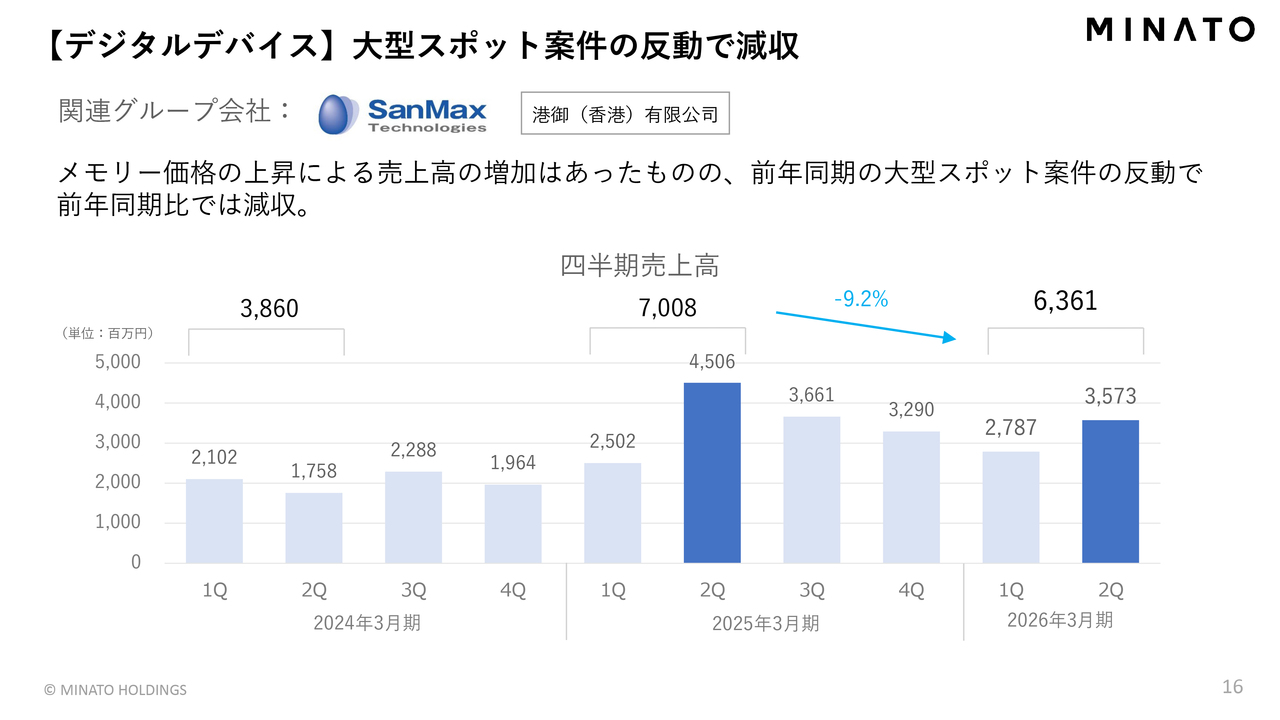

【デジタルデバイス】大型スポット案件の反動で減収

デジタルデバイスについてです。こちらはサンマックス・テクノロジーズが手がけるビジネスが大半を占めています。

メモリー価格の上昇により、売上高の増加がありました。一方で、昨年、2025年3月期第2四半期に大型のスポット案件がありましたが、今期はその分がなくなったことから、反動により減収となっています。

減収率は9.2パーセントです。それでも売上高約63億円という数字は、デジタルデバイスのセグメントとしては非常に高い水準を維持していると考えています。

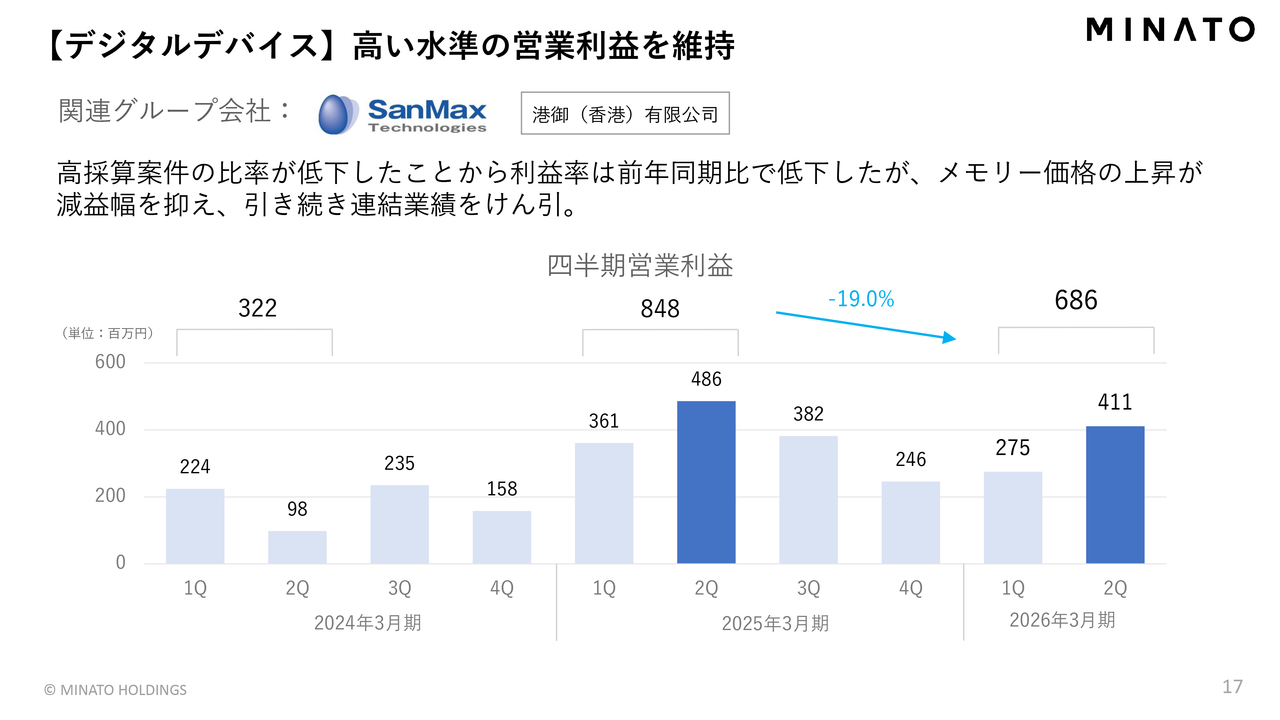

【デジタルデバイス】高い水準の営業利益を維持

デジタルデバイスの営業利益についてご説明します。前年同時期比で19パーセントの減益となりましたが、これは2025年3月期に特殊要因があったためです。具体的には、先ほどご説明した大型のスポット案件や高採算案件があり、その比率が低下したことが要因です。

一方で、メモリー価格の上昇分に係るビジネスの利益もあり、これによって減益幅は抑えられました。その結果、引き続き連結業績をけん引するかたちとなっています。

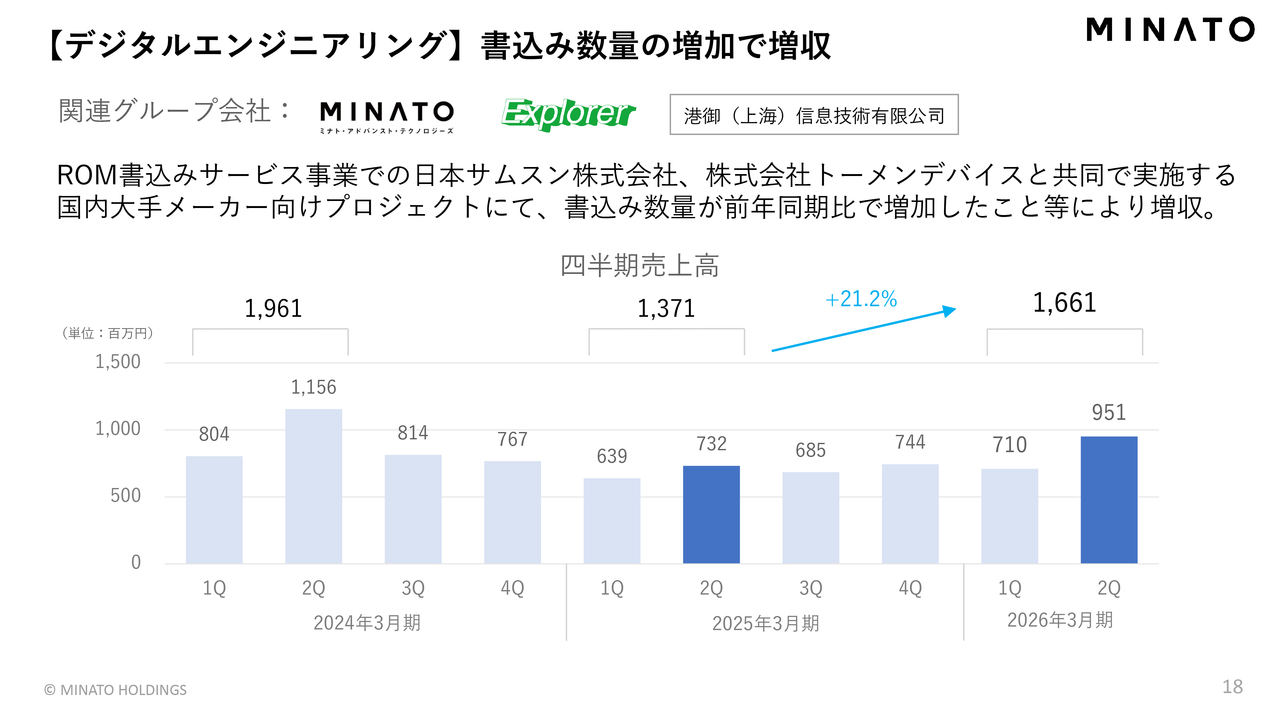

【デジタルエンジニアリング】書込み数量の増加で増収

デジタルエンジニアリングについてご説明します。こちらは当社において非常に大きなビジネスである、ROM書込みサービス事業です。

日本サムスンおよびトーメンデバイスと共同で実施している国内大手メーカー1社向けのプロジェクトにおいて、今期は書込み数量が減少から増加に転じました。加えてその他の要因もあり、全体として前年同期比で21パーセント以上の増収となっています。

【デジタルエンジニアリング】営業利益は回復基調

デジタルエンジニアリングの営業利益についてです。前年同期はスライドに示しているとおり非常に苦しい状況でしたが、ROM書込み数量の増加や減価償却費の減少などにより、落ち込みから回復基調に転じています。

【デジタルエンジニアリング】トピックス

デジタルエンジニアリングにおける主なトピックスとして、エクスプローラが宇都宮開発センターを開設したことをお知らせします。

エクスプローラは、ソフトウェアやハードウェアの設計開発が可能な多数のエンジニアを擁する企業です。医療機器メーカーや半導体製造装置メーカーといったお客さまの拠点に近い場所でビジネスを展開しています。

これらのお客さまをサポートするために、このたび宇都宮に拠点を開設しました。今後は、開発設計ソリューションをさらに強化していきたいと考えています。

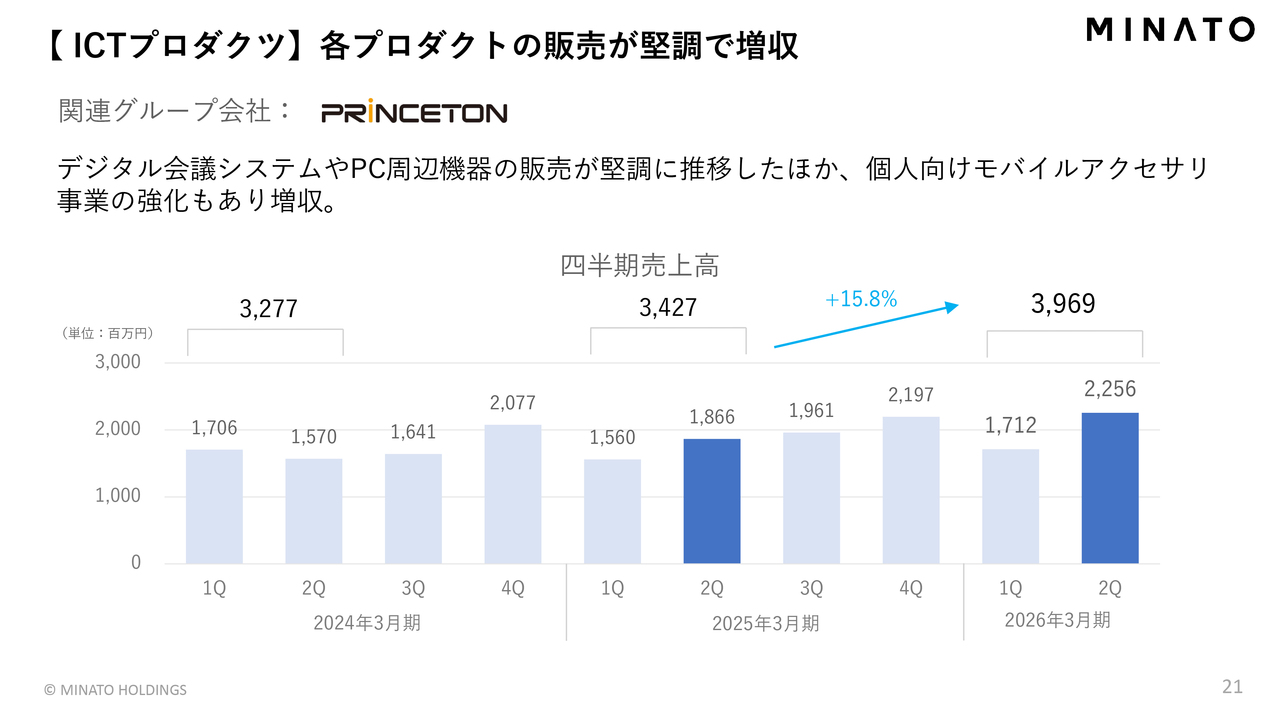

【ICTプロダクツ】各プロダクトの販売が堅調で増収

ICTプロダクツについてご説明します。こちらはプリンストンが手がけており、主にデジタル会議システムやPC周辺機器の販売が堅調に推移しました。また、モバイルバッテリーを含む個人向けモバイルアクセサリの事業強化が奏功し、売上高は前年同期比15.8パーセントの増収となっています。

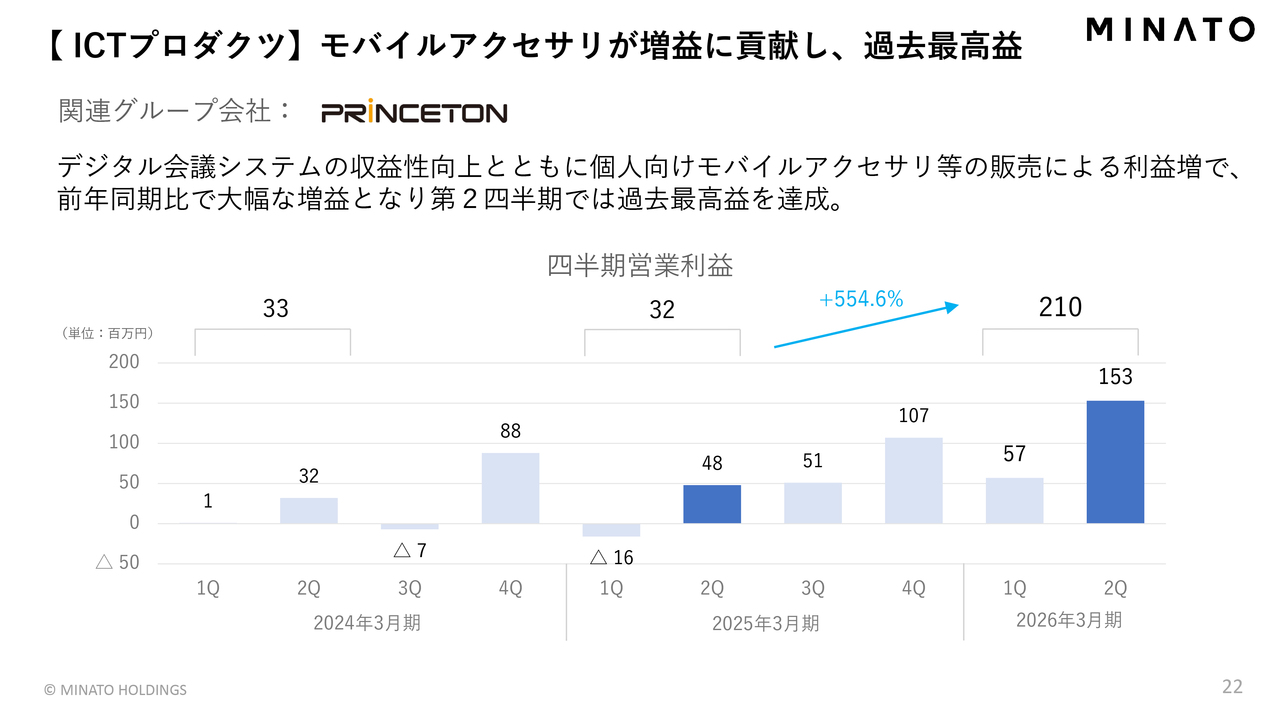

【ICTプロダクツ】モバイルアクセサリが増益に貢献し、過去最高益

ICTプロダクツの営業利益についてご説明します。前年同期の3,200万円に対し、554.6パーセント増の2億1,000万円まで伸びました。これはデジタル会議システムの利益率が上昇したことや、個人向けモバイルアクセサリの販売で利益が大幅に増加したことなどが主な要因となっています。

当社グループでは、2021年からこのセグメントのビジネスを展開していますが、第2四半期として過去最高益を達成しました。

【ICTプロダクツ】トピックス

ICTプロダクツのトピックスとして、プリンストンが米国のCORSAIR社製品の取り扱いを開始しました。ゲーミングキーボード、ゲーミングマウス、さらにはゲーミングチェアなどの家具も取り扱っています。今後も新しいお客さまに楽しんでいただける製品を紹介していきたいと考えています。

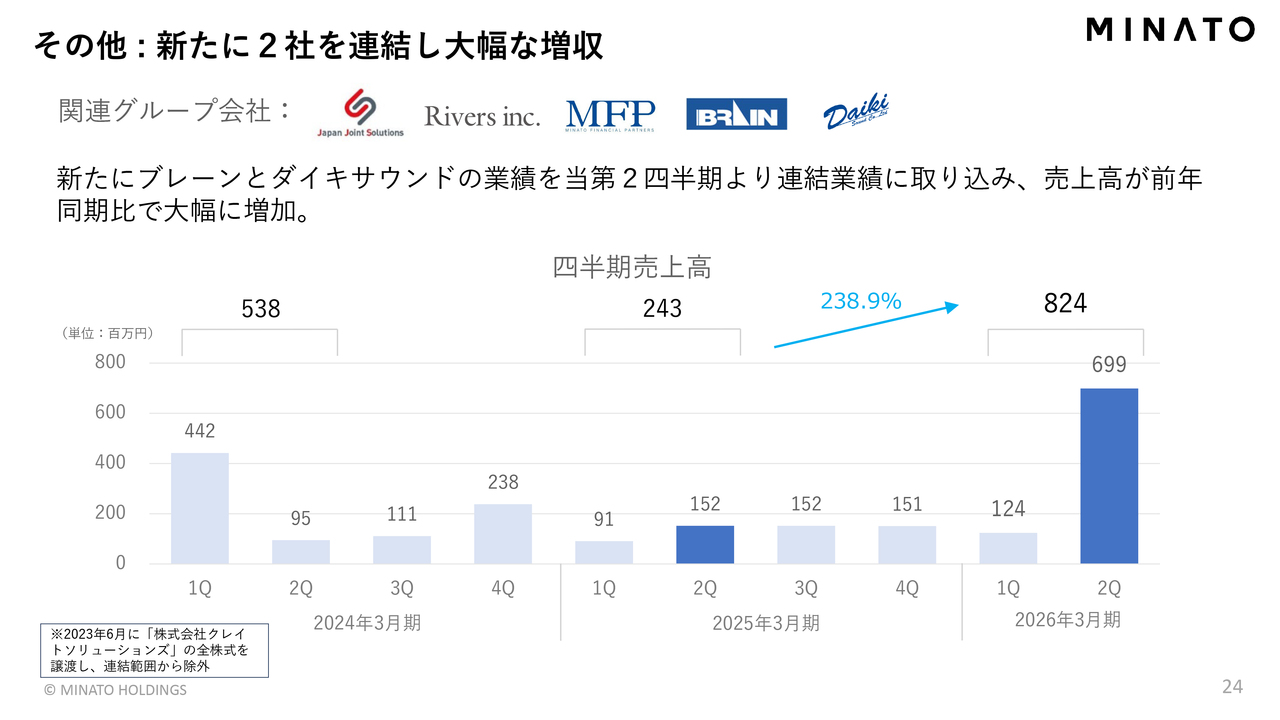

その他:新たに2社を連結し大幅な増収

「その他」と示している、主要3セグメント以外のビジネスについてです。売上高は前年同期比238.9パーセント増の8億2,400万円となりました。これは、第2四半期からブレーンとダイキサウンドを連結損益計算書に取り込んだことによるものです。

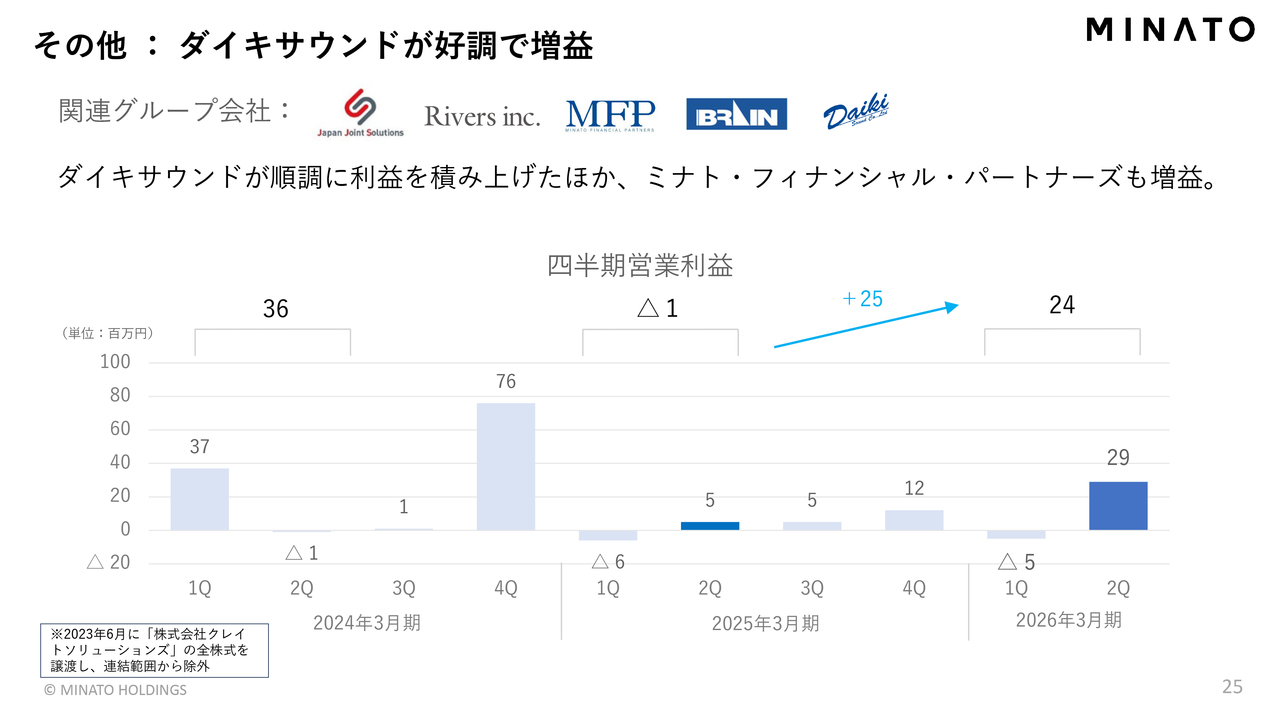

その他:ダイキサウンドが好調で増益

その他のビジネスにおける営業利益については、前年同期はマイナスでしたが、今年度はしっかりとプラスを計上することができました。これは、新たに取り込んだダイキサウンドが堅調に推移したことや、ミナト・フィナンシャル・パートナーズにおける各種ファイナンス関連の収益が増加したことが要因です。

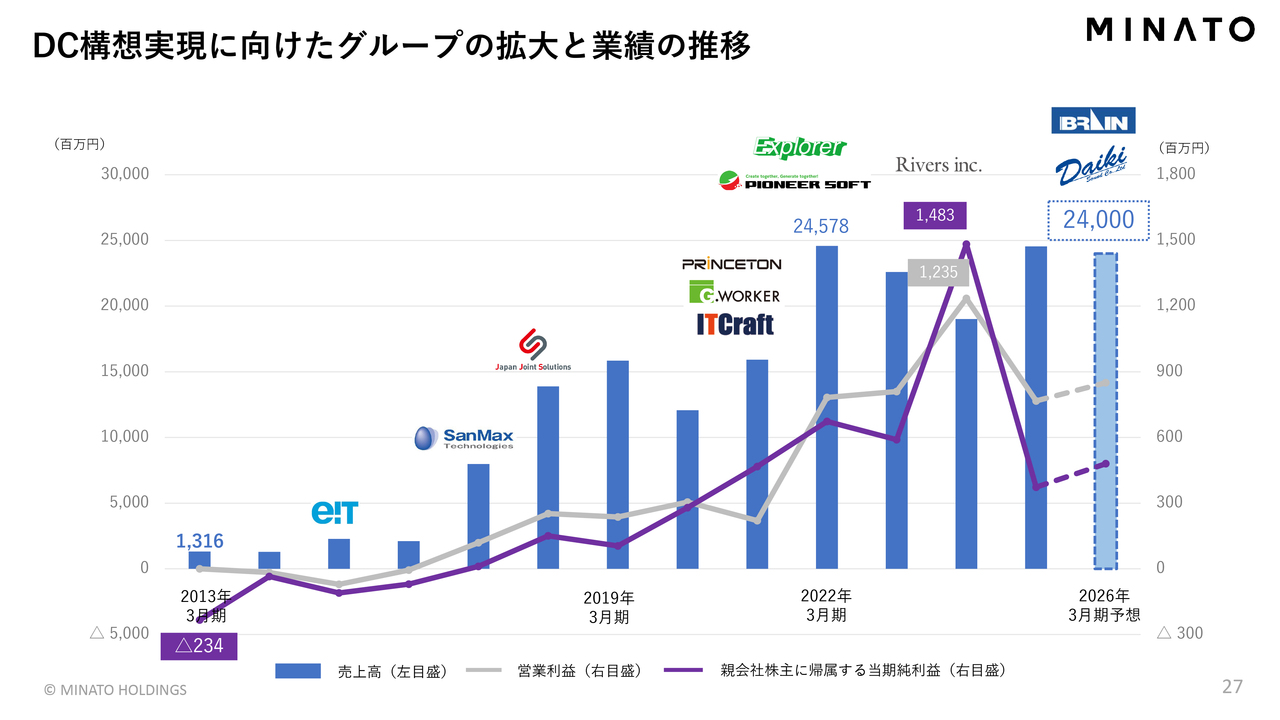

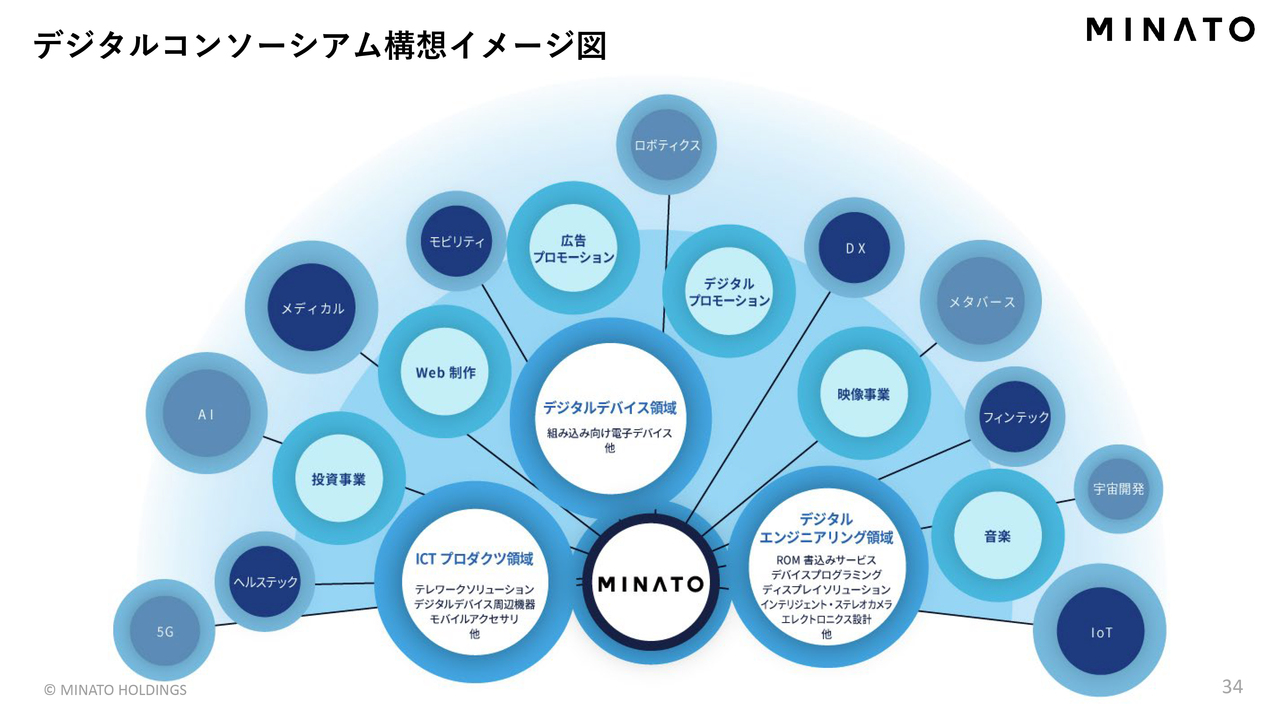

DC構想実現に向けたグループの拡大と業績の推移

続いて、これまでの業績推移、株価の推移、株主還元についてご説明します。まず、当社が進めている「デジタルコンソーシアム(DC)構想」についてです。

これは、デジタル企業に当社のデジタルコンソーシアム(共同体)に参加していただき、それぞれのシナジーを追求しながら事業を拡大していく取り組みです。「デジタルコンソーシアム(DC)構想」の実現に向け、これまで当社グループ一丸となって取り組んできました。

グラフの一番左に示している2013年3月期は、現在の代表取締役会長兼グループCEOである若山が代表に就任した会計年度です。グラフのとおり、そこからM&Aと既存事業の成長を通じて、240億円の売上高を計上するまで成長してきました。

今後もM&Aと既存事業の成長により、さらなる成長を実現していきたいと考えています。

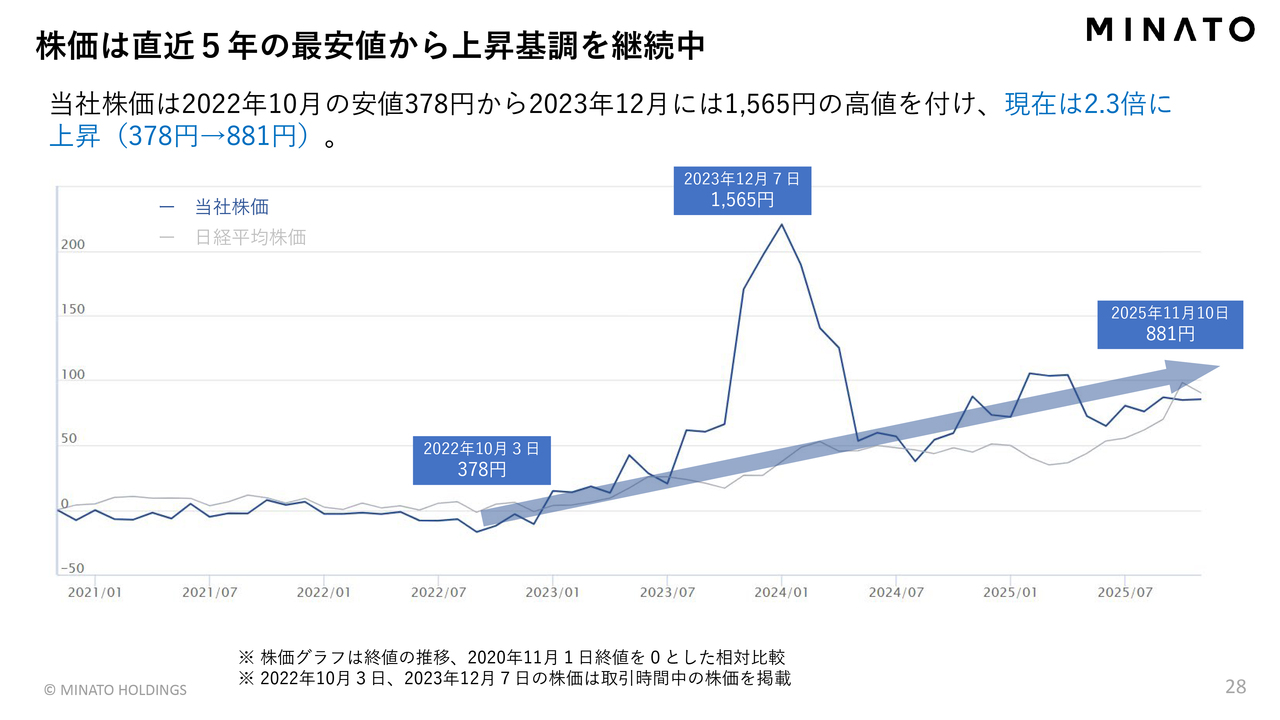

株価は直近5年の最安値から上昇基調を継続中

株価については、2022年半ばまでは300円台程度で推移していました。2023年12月は2024年3月期に大きな利益を計上した年度であり、この時期に株主のみなさまからご評価をいただき、株価は大きく上昇しました。

現在、株価は800円台で推移しており、2022年と比較すると2.3倍に上昇しています。今後も業績の拡大に伴い、株主のみなさまにご評価いただき、さらに株価を上げていきたいと考えています。

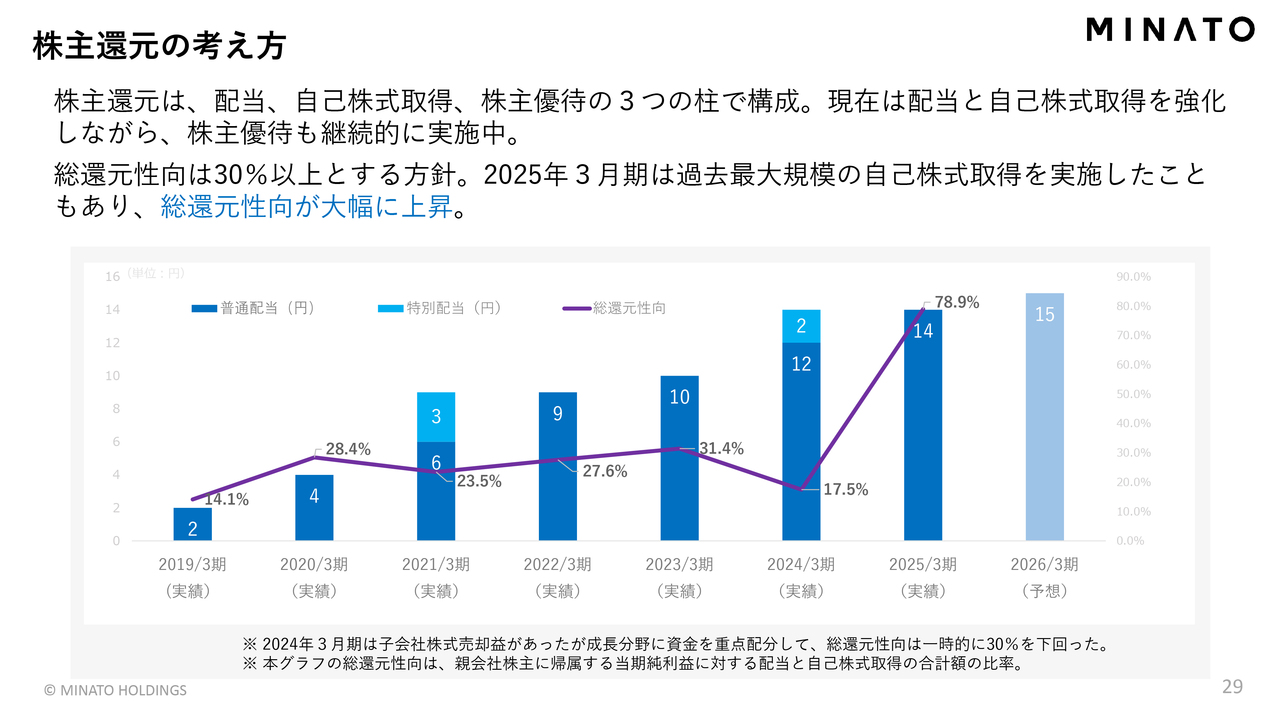

株主還元の考え方

株主還元については、当社グループでは非常に重要なものと位置づけています。株主還元は、配当、自己株式取得、株主優待の3つの柱で構成しています。

配当については、スライドに記載のとおり、2019年3月期に復配を開始して以来、継続的に増配を行ってきました。2026年3月期は15円の配当を予想しており、さらに自己株式の取得も行うことで、株主還元を図っていきたいと考えています。

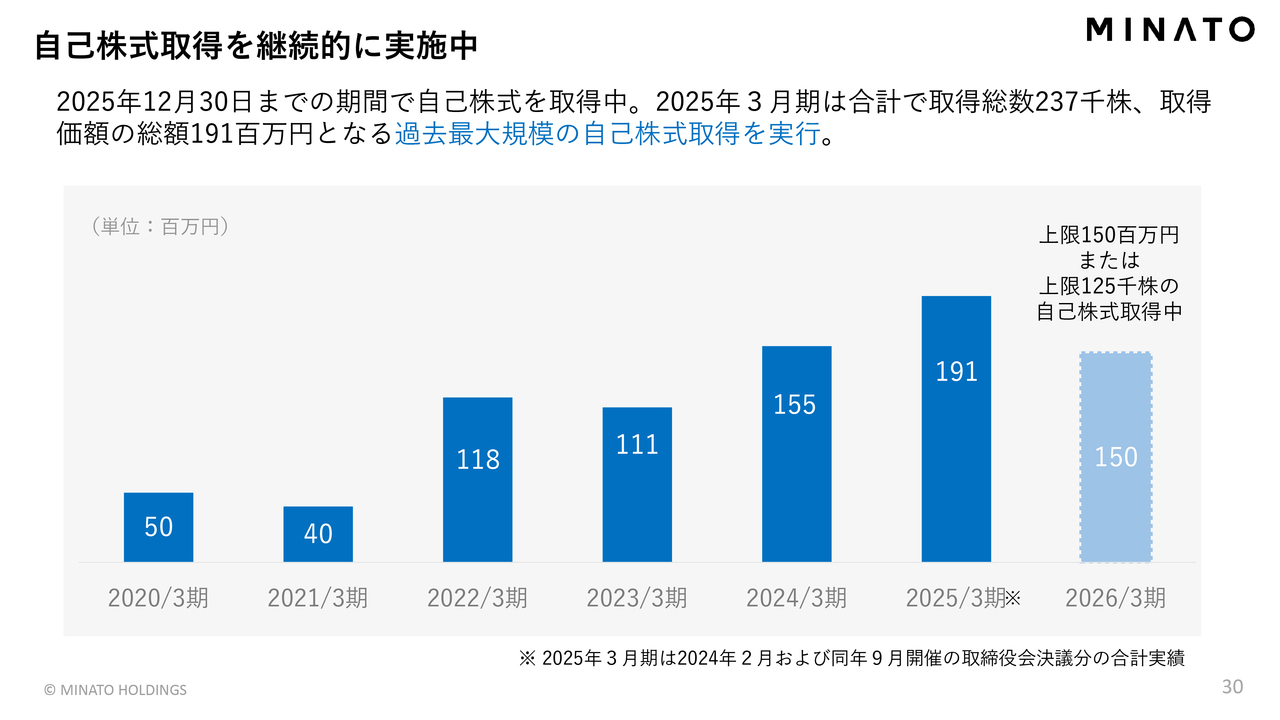

自己株式取得を継続的に実施中

自己株式の取得についてです。2020年に初めて自己株式を取得して以来、毎年継続的に実施しています。

現在も取得枠を設けており、上限1億5,000万円または12万5,000株の自己株式を取得中です。10月末時点で約9万株を取得済みですので、全体の約4分の3を取得したことになります。今後も継続して実施していく予定です。

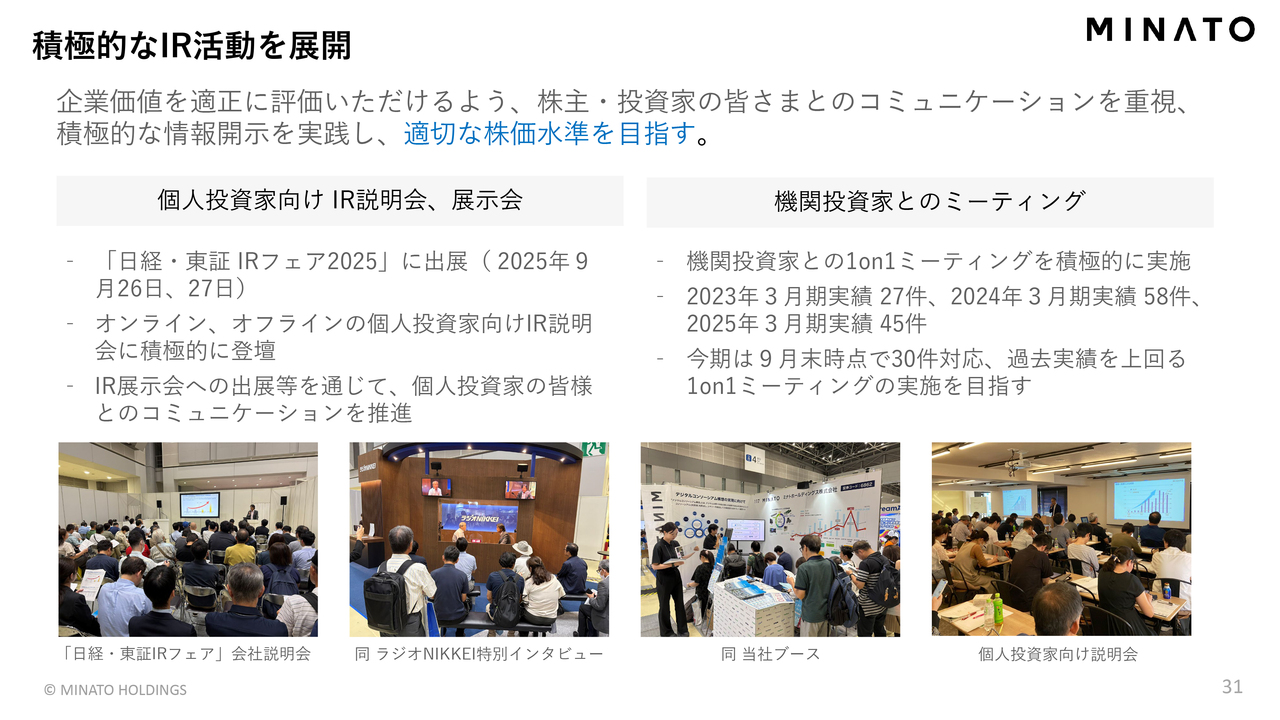

積極的なIR活動を展開

IR活動についても積極的に行っています。個人投資家向けのIR説明会については、先般開催された「日経・東証 IRフェア2025」への出展をはじめ、各地で個人投資家向けの説明会をオンラインおよびリアルで開催しています。今後も継続的に実施する予定ですので、ぜひ参加をご検討いただければと思います。

また、機関投資家とのミーティングについては、1on1ミーティングを中心に回数を重ねてコミュニケーションを図っており、今後も継続していく考えです。

ミナトグループのビジョン

ここからはAppendixとして、当社の成長戦略およびグループ各社の事業内容について記載しています。この説明会では詳細を割愛しますが、お時間がある際にぜひご覧ください。

当社はビジョンとして「デジタルコンソーシアム(DC)構想」を掲げています。

デジタルコンソーシアム構想イメージ図

現状のデジタル分野におけるビジネス領域からさらに拡大し、仲間を増やしていきたいと考えています。連結子会社を含むM&A、事業提携、マイノリティへの出資も含め、我々の事業をさらに拡大させるため、今後も役職員一同努力していきます。

簡単ではありますが、私からの説明は以上です。質疑応答の中で、さらに詳しくお話しできるところがあればと思います。

質疑応答:メモリー価格上昇におけるサンマックス・テクノロジー

新着ログ

「電気機器」のログ