提供:株式会社ソリトンシステムズ 2025年12月期第3四半期決算説明

【QAあり】ソリトンシステムズ、営業益は79%増と大幅増益を達成 通期予想に対する進捗は良好

目次

鎌田理氏:みなさま、こんにちは。ソリトンシステムズ代表取締役社長の鎌田です。当社グループの決算説明動画をご視聴いただき、ありがとうございます。本日は、2025年12月期第3四半期の業績および通期業績見通しの進捗状況をご報告し、後半では主要事業の概況と最近の重要トピック、成長戦略についてお話しします。

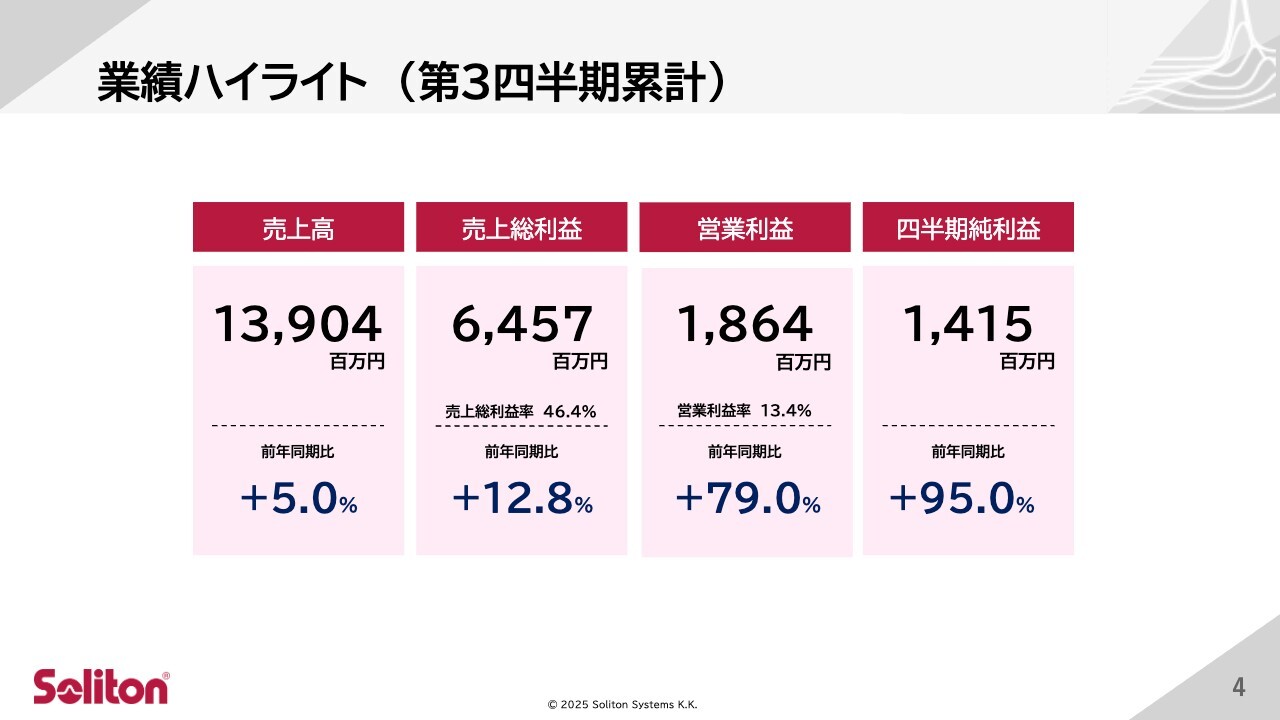

業績ハイライト(第3四半期累計)

それでは、2025年12月期第3四半期の実績についてご説明します。連結業績のサマリーはスライドのとおりです。

売上高は前年同期比5パーセント増の139億400万円、売上総利益は同12.8パーセント増の64億5,700万円、営業利益は同79パーセント増の18億6,400万円、四半期純利益は同95パーセント増の14億1,500万円となりました。

業績ハイライト(第3四半期累計)

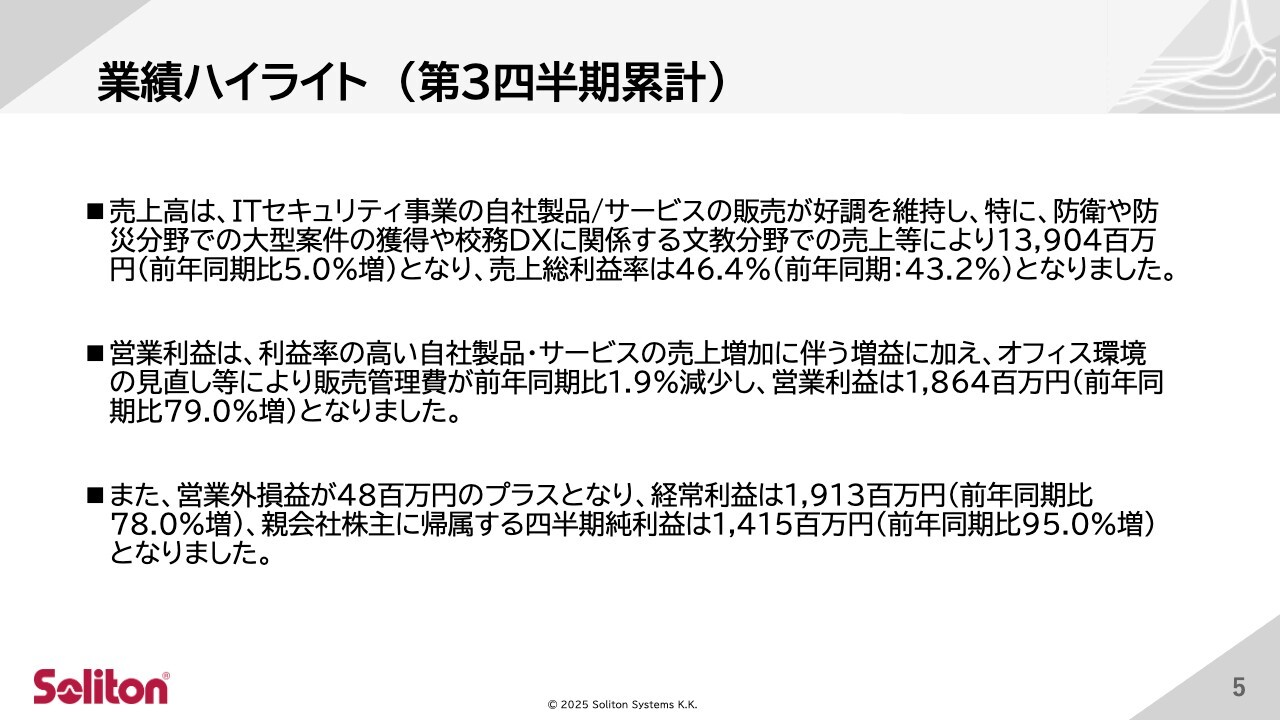

第3四半期のハイライトについてご説明します。売上高は、ITセキュリティ事業における自社製品およびサービスの販売が引き続き好調に推移しました。特に防衛や防災分野での大型案件の獲得や、校務DXに関連する文教分野での売上が寄与し、139億400万円と前年同期比で5パーセント増となりました。

売上総利益率は46.4パーセントとなり、前年同期比で改善しました。

営業利益は、利益率の高い自社製品・サービスの売上増加に加え、オフィス環境の見直しなどによる販売管理費の削減も寄与し、18億6,400万円となり、前年同期比79パーセント増と大幅に増加しました。

また、営業外損益が4,800万円のプラスとなった結果、経常利益は19億1,300万円、親会社株主に帰属する四半期純利益は14億1,500万円と、それぞれ大きく増加しました。

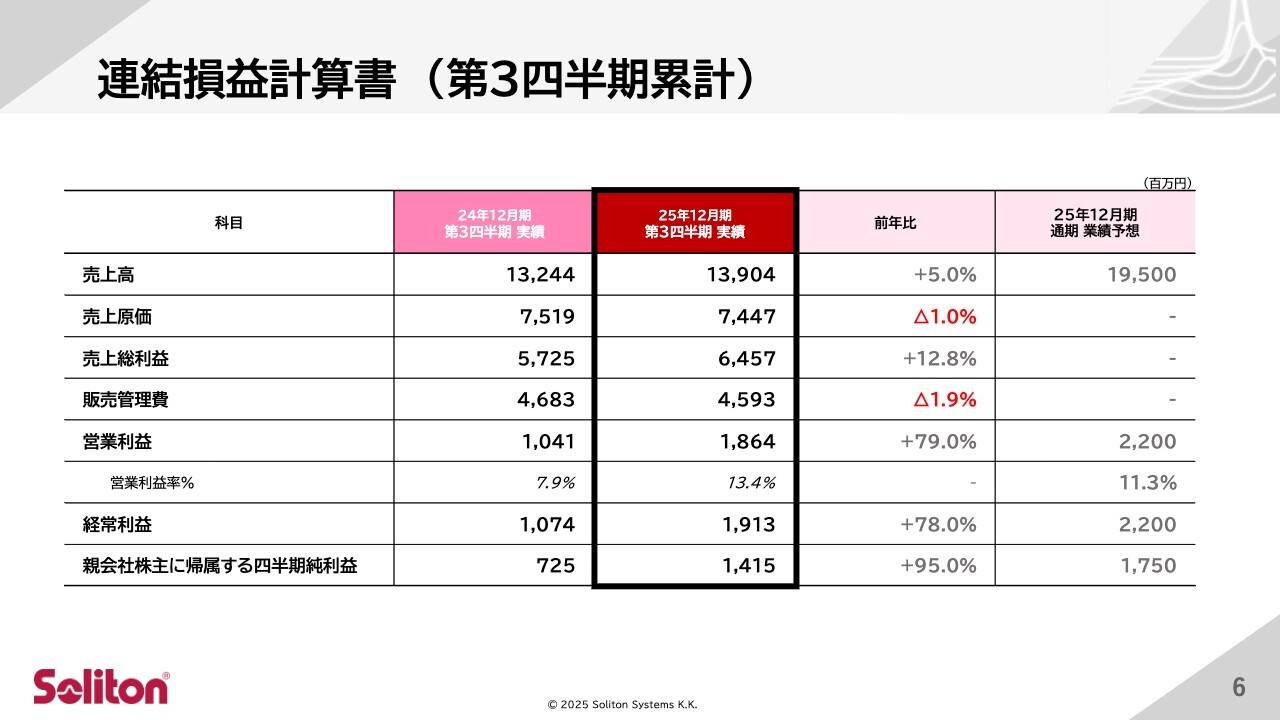

連結損益計算書(第3四半期累計)

連結損益計算書の前年同期比はスライドのとおりです。各科目の前年からの増減理由については、先ほどご説明したとおりです。

業績ハイライト(第3四半期期間)

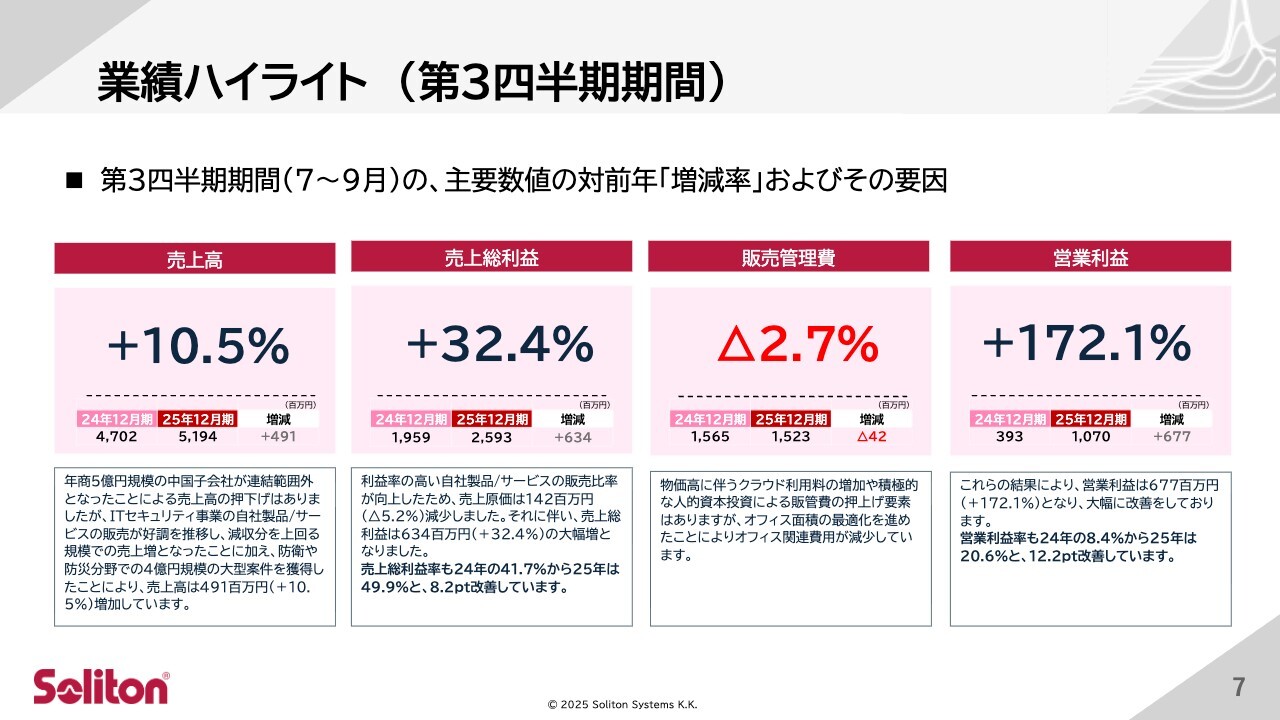

第3四半期単独の業績についてご説明します。売上高は前年同期比で10.5パーセント増加しました。中国子会社が連結対象外となった影響はありましたが、それを上回る規模でITセキュリティ事業の自社製品・サービスの販売が好調に推移したためです。特に、防衛や防災分野での大型案件の獲得が売上増加に貢献しています。

次に利益面についてです。利益率の高い自社製品の販売比率が上昇したことで、売上原価は5.2パーセント減少し、売上総利益は32.4パーセント増加しました。売上総利益率も前年の41.7パーセントから49.9パーセントへと大きく改善しています。

販売管理費については、クラウド利用料の増加や人的投資による費用の増加がある一方で、オフィス面積の最適化によるコスト削減が進み、2.7パーセント減少しました。これらの結果、営業利益は前年同期比172パーセント増の10億7,000万円の増加となりました。

また、営業利益率は前年の8.4パーセントから20.6パーセントへと大きく改善しています。以上が、第3四半期単独の主要な業績のポイントです。

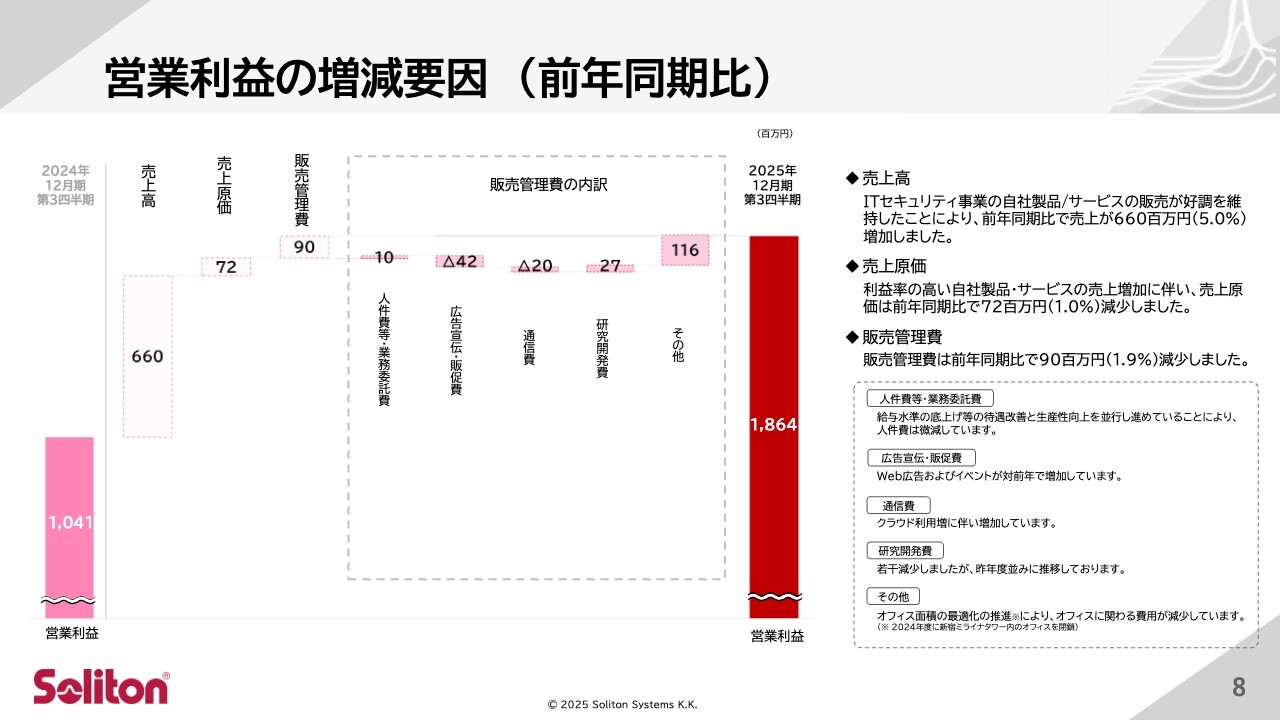

営業利益の増減要因(前年同期比)

営業利益の増減要因についてご説明します。まず、売上高については、収益性の低い海外子会社を譲渡し、収益性の高い自社製品を国内で伸ばすことで、売上を微増させました。また、売上のポートフォリオにおいて、収益性の高い自社製品やサービスの比率を高めることで、原価の削減を実現しました。

次に、営業利益についてですが、人件費などのコスト増加要因があったものの、オフィス改修費の減少や、その改修により賃貸フロアが減少したことによる家賃削減効果もあり、大きく改善しました。

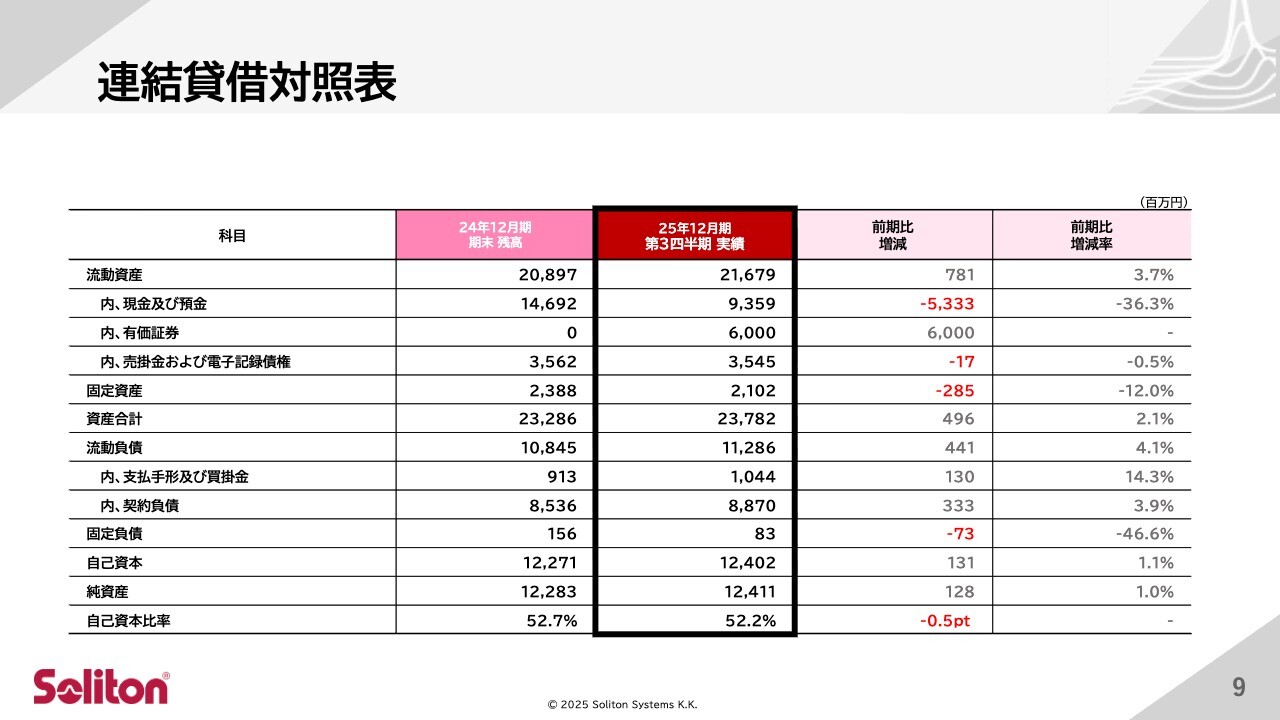

連結貸借対照表

連結貸借対照表についてはスライドのとおりです。自己資本比率は引き続き50パーセント以上を維持しており、健全な財務体質を保っています。

現預金が減少している点については、昨今の金利上昇に伴い、現預金の一部をリスクの低い金融商品で運用を開始したためです。

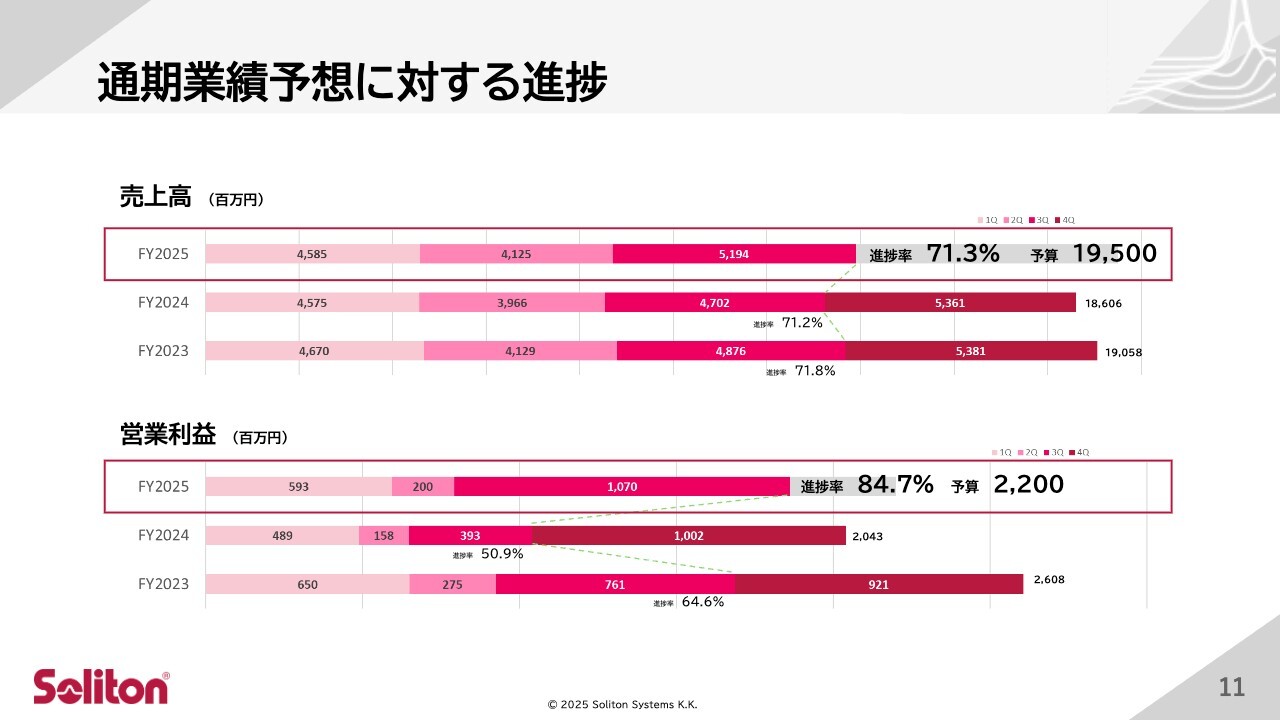

通期業績予想に対する進捗

2025年12月期の連結業績予想についてご説明します。通期業績予想の進捗状況は、売上高の進捗率は71.3パーセント、営業利益の進捗率は84.7パーセントとなっています。

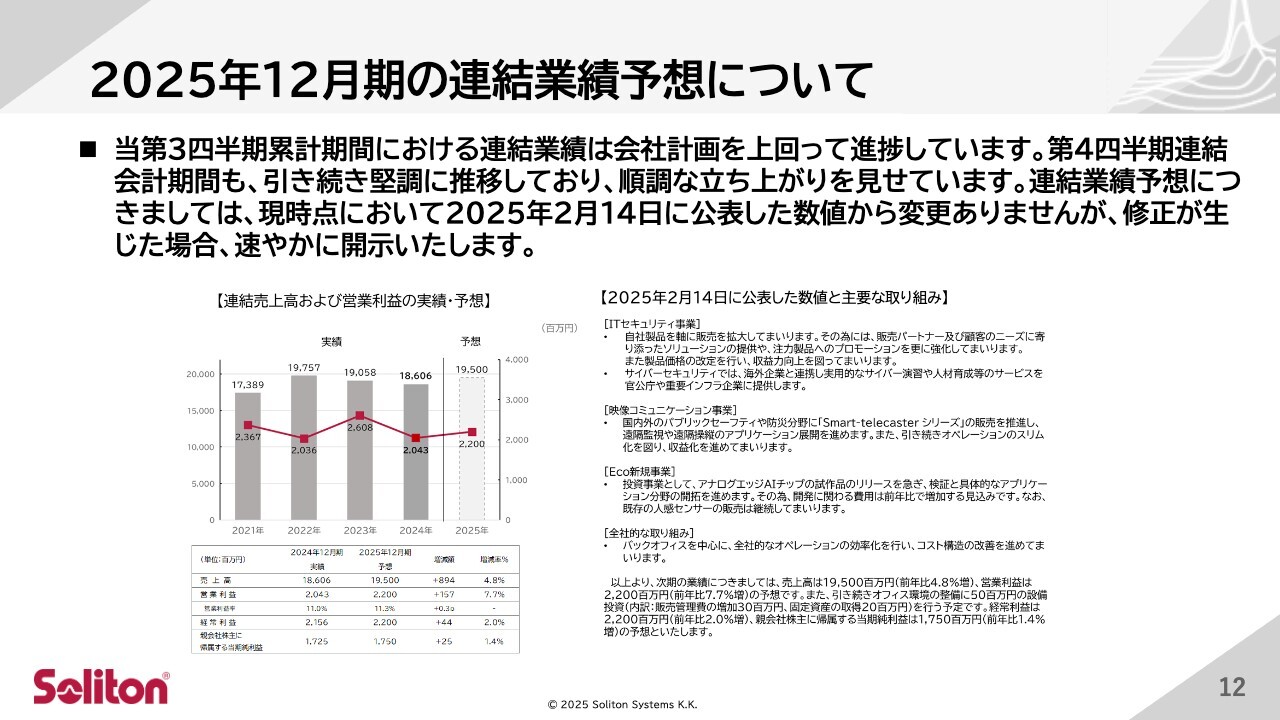

2025年12月期の連結業績予想について

2025年12月期の連結業績予想についてご説明します。当第3四半期累計期間の連結業績は、会社計画を上回って進捗しています。第4四半期連結会計期間も引き続き堅調に推移しており、順調な立ち上がりを見せています。

連結業績予想については、現時点では2025年2月14日に公表した数値から変更はありませんが、修正が生じた場合は速やかに開示する予定です。

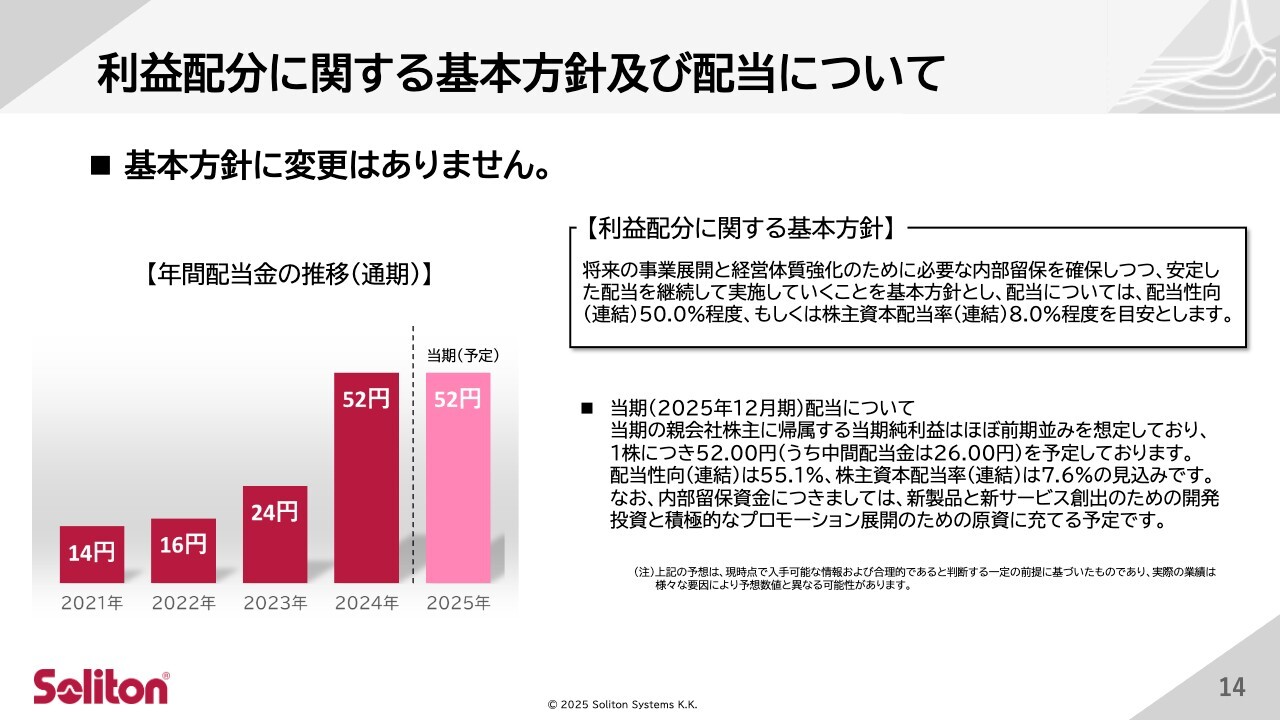

利益配分に関する基本方針及び配当について

次に、利益配分の基本方針および配当についてご説明します。

配当については、2024年度期末決算の内容として今年2月に開示した内容から変更はありません。1株当たり52円を予定しており、そのうち中間配当金26円は8月にすでにお支払い済みです。

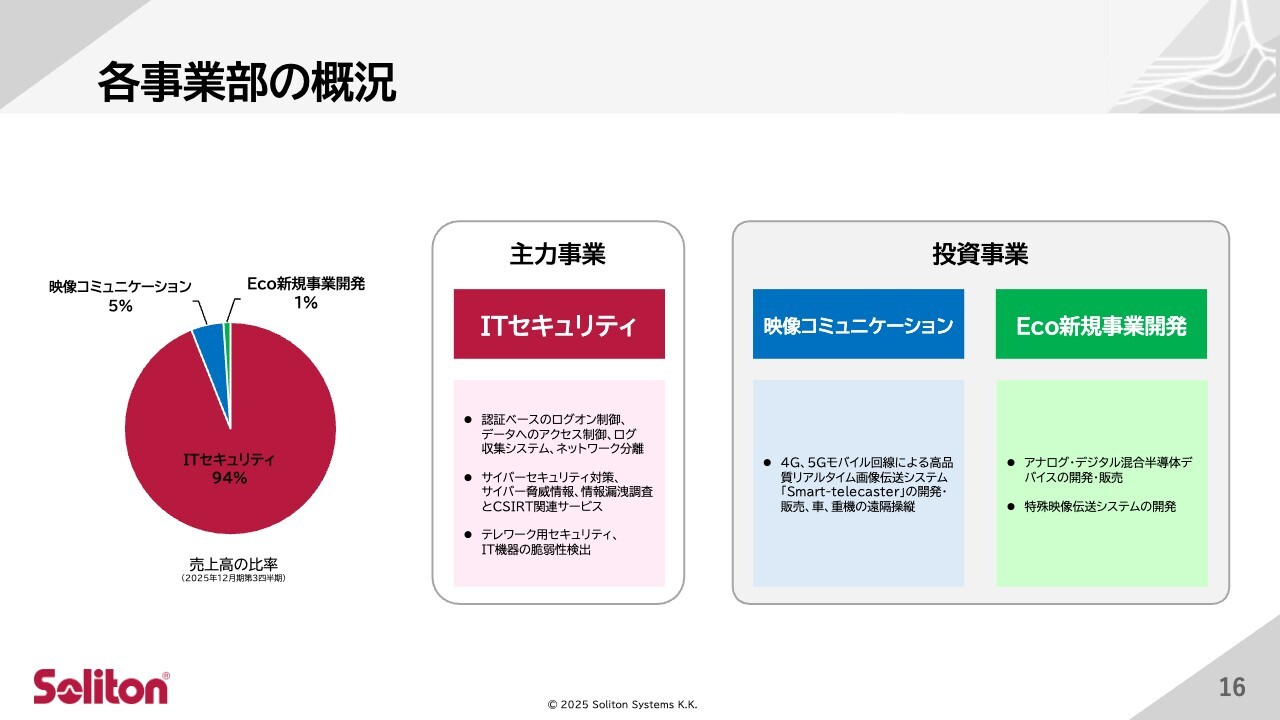

各事業部の概況

続いて、主力事業であるITセキュリティ事業、そして投資事業として映像コミュニケーション事業およびEco新規事業開発の3事業の業績概況についてご説明します。

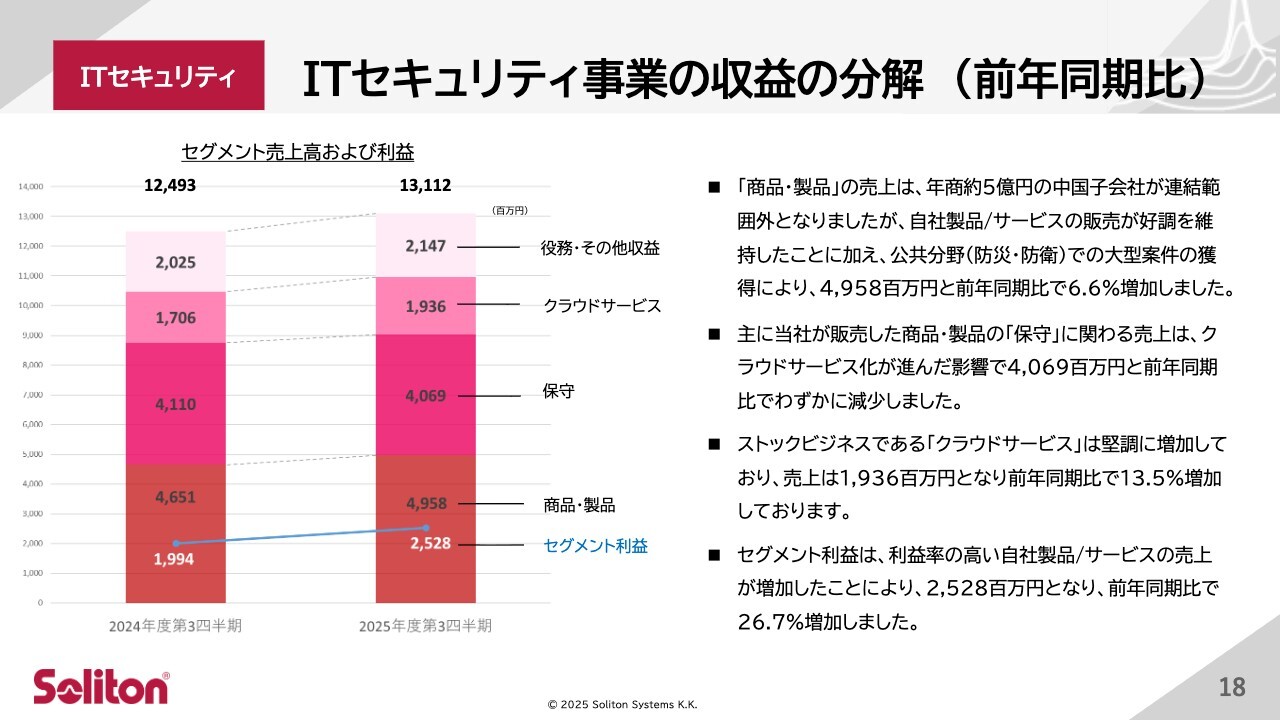

ITセキュリティ事業の収益の分解(前年同期比)

まずは、ITセキュリティ事業です。第3四半期の収益の前年同期比についてご説明します。商品・製品の売上は、中国子会社売却のマイナス影響がありましたが、自社製品やサービスの販売は好調を維持し、特に防災・防衛や文教といった公共分野が好調で、49億5,800万円となり、前年同期比6.6パーセント増加しました。

保守に関わる売上は、クラウドサービス化が進んだ影響で40億6,900万円となり、前年同期比でわずかに減少しました。一方で、クラウドサービスは堅調に増加しており、売上は19億3,600万円で、前年同期比13.5パーセント増加しています。

これにより、売上合計は前年同期比5パーセント増の131億1,200万円となりました。

セグメント利益は、収益率の高い自社製品売上の増加により、前年同期比26.7パーセント増と大幅に増加し、25億2,800万円となりました。

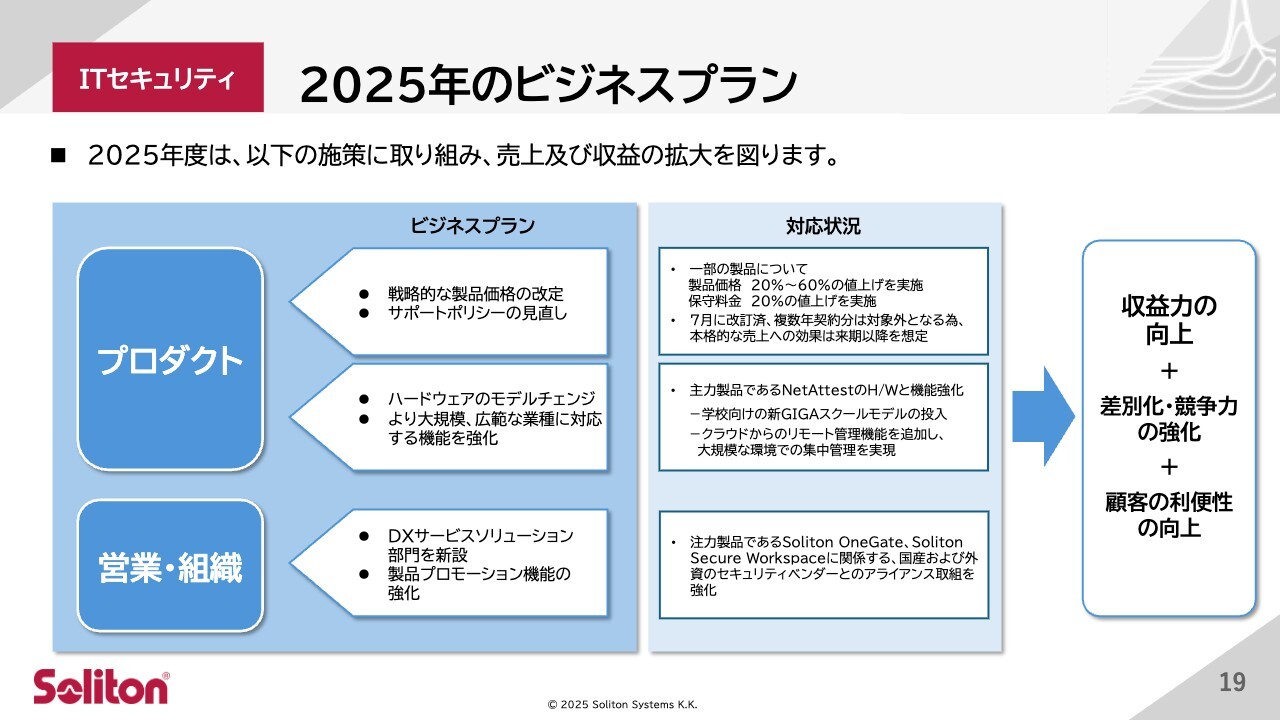

2025年のビジネスプラン

前のスライドでご説明したとおり、利益は前年同期比で大幅に改善しました。その背景にあるITセキュリティ事業の本年度ビジネスプランを再掲し、進捗をご説明します。まず製品については、値上げを含む戦略的な価格改定を行い、長期的にご利用いただきやすいよう、サポートポリシーも並行して進めています。

製品や保守の値上げについては、複数年契約分は対象外となるため、本格的な売上効果は来期以降を見込んでいます。

また、主力製品「NetAttest」のハードウェアをモデルチェンジし、耐久性を向上させた新しい学校向けのGIGAスクールモデルを投入しました。さらに、クラウドからのリモート管理機能を追加し、大規模環境での集中管理を可能としています。

組織面では、成長率の高い分野での注力製品の展開を加速するため、製品プロモーションに特化した新組織を設立しました。

注力製品である「Soliton OneGate」「Soliton SecureWorkspace」に関連し、国産セキュリティベンダーとのアライアンスを大幅に強化しました。これにより、技術連携と市場拡大を推進しています。

これらの取り組みの結果、第3四半期時点で自社製品の売上が大きく伸長し、営業利益は前年同期比で大幅に改善しました。

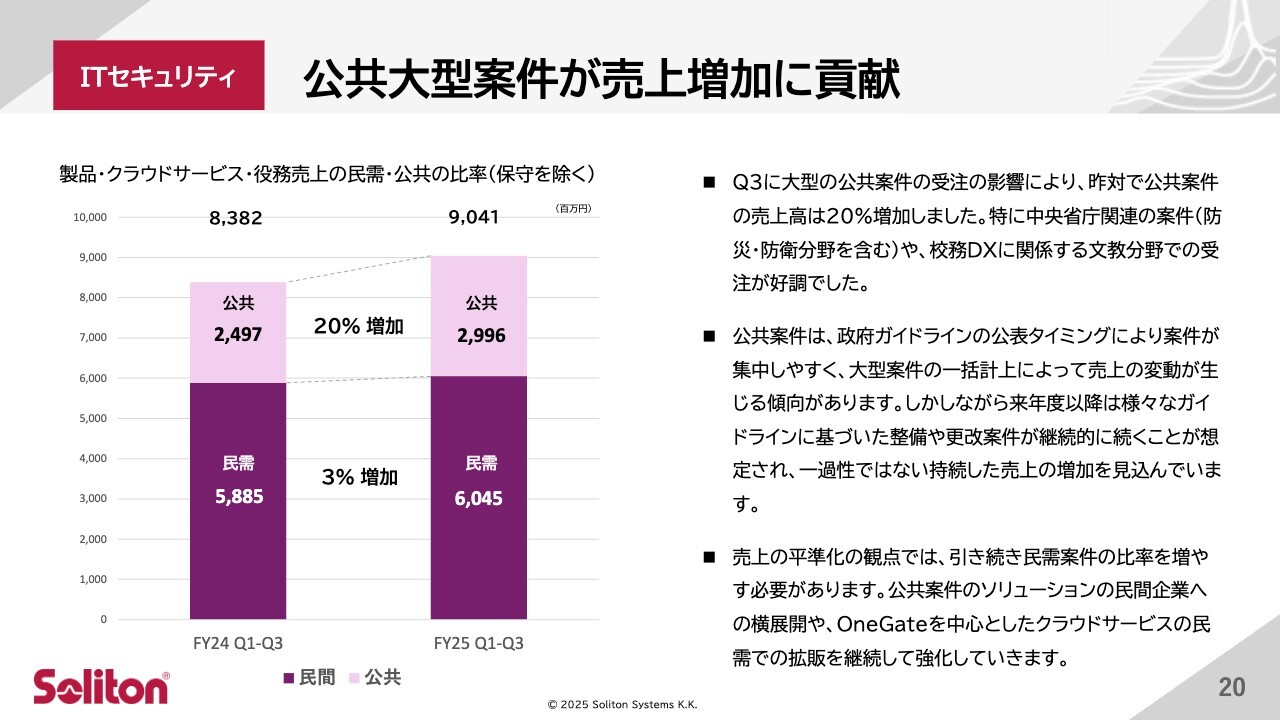

公共大型案件が売上増加に貢献

スライドでは、保守を除いた民需と公共の売上高を前年同期で比較しています。第3四半期には公共分野で大型案件を受注し、公共分野の売上が前年同期比で20パーセント増加しました。

特に、国産企業の強みを活かした防災・防衛分野での中央省庁案件や、文教分野における校務DX関連案件が好調でした。

公共案件は、ガイドライン発表時期や実装期限の時期に売上が集中する傾向がありますが、来期以降も一過性ではなく、継続的な整備や更改が見込まれています。この点については、次のスライドで補足します。

今回、公共案件が売上増加を牽引しましたが、収益の安定化の観点では、民需比率の向上が引き続き重要です。公共案件ソリューションの民間企業への横展開や、クラウドサービスの拡販強化に引き続き取り組んでいきます。

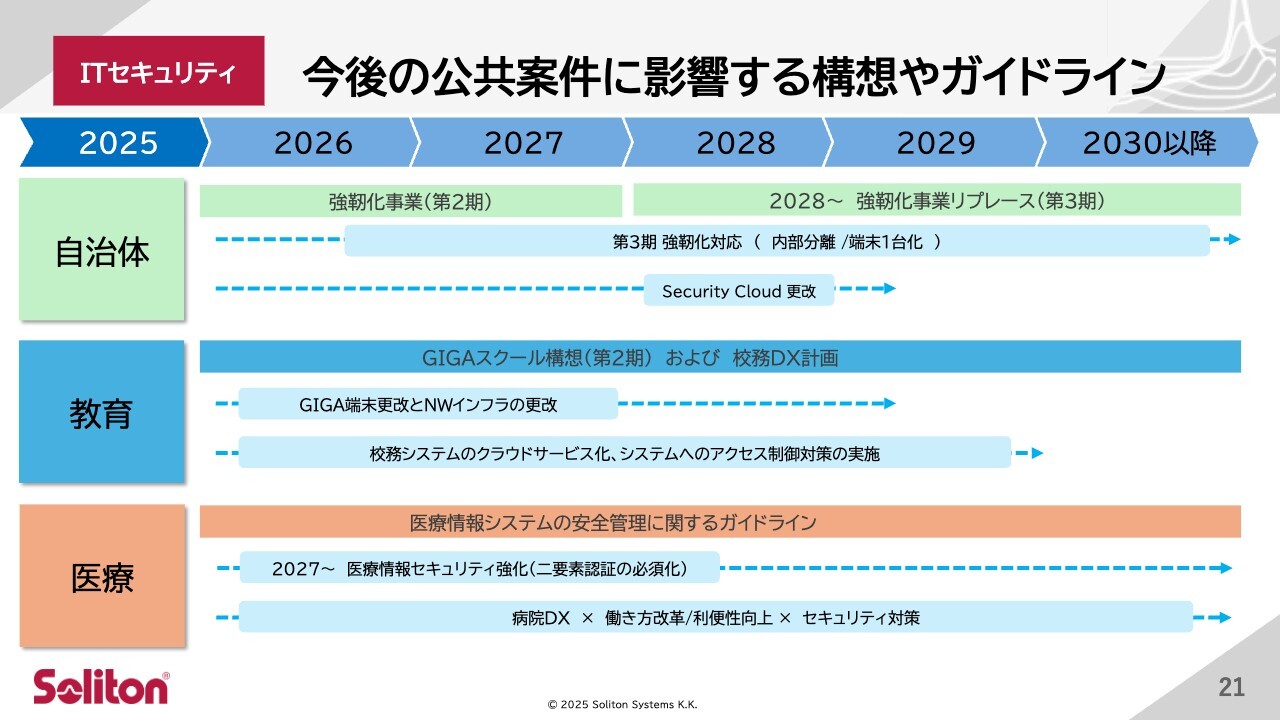

今後の公共案件に影響する構想やガイドライン

今後の公共案件に関係する主な構想やガイドラインについてまとめています。自治体の分野では、来年度から第3期強靱化対応に関連する内部分離や、行政端末の1台化に関する案件が活発化する予定です。

文教分野では、第2期GIGAスクール構想に伴う端末とネットワークインフラの更改が来年度以降も継続し、校務DXによる校務システムのクラウド化やセキュリティ対策の需要も継続すると考えています。

医療分野では、2027年度までに医療情報システムの多要素認証必須化への対応や、病院DXに広く関連したセキュリティ強化の案件需要が継続すると想定しています。

このように、2030年にかけて公共分野では、複数のガイドライン対応に関連する案件の増加が見込まれています。当社は、このような動きを捉え、公共案件を継続的に獲得していくことを目指します。

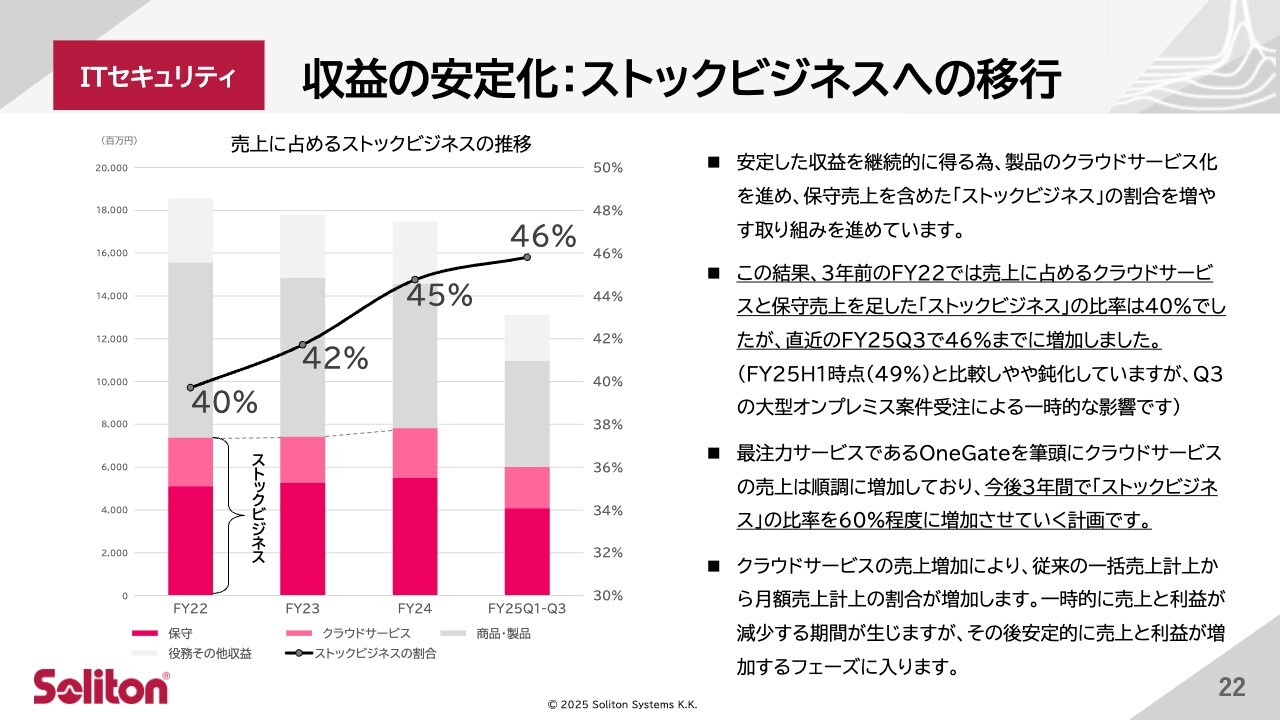

収益の安定化:ストックビジネスへの移行

ITセキュリティ事業では、収益を安定化させるため、フロー型ビジネスからストック型ビジネスへの移行を進めています。具体的には、製品のクラウドサービス化を推進し、保守売上を含むストックビジネスの割合を増やすビジネスモデルの変革を進めています。

3年前のFY22では、売上に占めるクラウドサービスと保守売上を合わせたストックビジネスの比率は40パーセントでしたが、直近のFY25第3四半期では46パーセントまで増加しました。

最注力サービスである「Soliton OneGate」を筆頭に、クラウドサービスの売上が順調に増加していることや、下半期から保守料金の値上げ効果が表れていることから、今後3年間でこのストックビジネスの比率を60パーセント程度に引き上げる計画です。

国産ITメーカー同士の連携を加速

続いて、ITセキュリティ事業における最新のトピックをご紹介します。当社は、公共分野、特に地方自治体向けで強い競争力を持つアセンテック株式会社と連携し、ソリューションを発表しています。

この連携ソリューションでは、アセンテック社の「リモートPCアレイ」と「Soliton SecureWorkspace」を活用し、主に地方自治体向けに「地方公共団体における情報セキュリティポリシーに関するガイドライン」に準拠したかたちで、マイナンバー利用事務系の安全なアクセス環境を提供します。

国際IT企業である2社が、事前動作検証を含め密に連携し、日本の自治体のデジタル基盤強化に貢献していきます。

また、同様のガイドラインが適用される金融機関や医療機関などの分野でも、両社で積極的に提案を進めていく予定です。

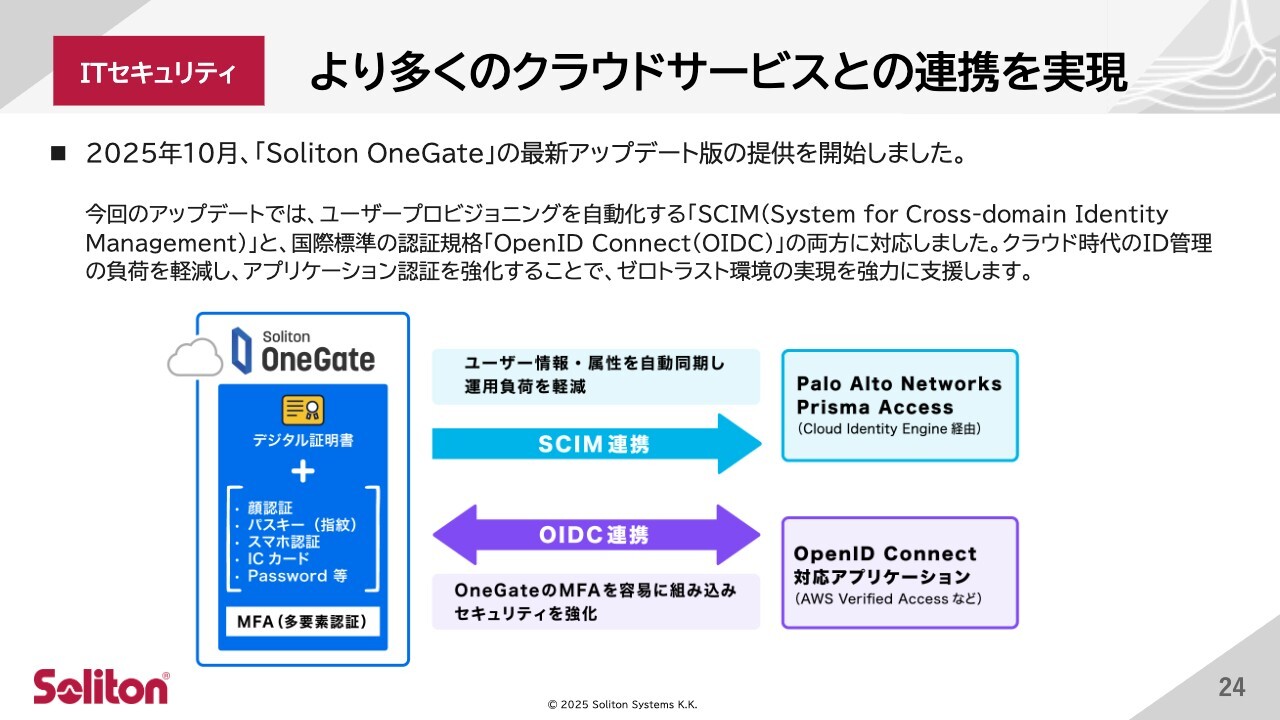

より多くのクラウドサービスとの連携を実現

主力クラウドサービスである「Soliton OneGate」の機能を精力的に強化しています。今回のアップデートでは、複数クラウドサービス間でアカウントの作成・削除を自動化する「SCIM(System for Cross-domain Identity Management)」への対応と、ID情報を安全に共有する規格である「OpenID Connect(OIDC)」への対応を実施しました。

SCIM連携では、著名なSASE製品であるPalo Alto Networks社の「Prisma Access」、OIDC連携においては「AWS Verified Access」などの主要クラウドサービスとの連携を確認済みです。

「Soliton OneGate」の機能強化を継続し、日本のユーザーさまのゼロトラスト環境の実現を強力に支援していきます。

金融機関が求める認証基盤を提供

セキュリティ要件が非常に厳しい金融機関への導入事例をご紹介します。まずは、オリコカードを発行する株式会社オリエントコーポレーションさまの事例です。

クレジットカード情報のセキュリティ基準であるPCI DSSの最新版に準拠する目的で、弊社の「SmartOn ID」を導入いただきました。本社および全国の営業店の合計1万1,000台の端末、8,500名のユーザーさまに多要素認証を導入し、PCI DSSが定めるベストプラクティス要件に対応しています。

同じく「SmartOn ID」の事例ですが、多摩信用金庫さまでは、約70拠点に700台の新端末を設置し、「SmartOn ID」による顔認証を導入しています。

顔認証の導入により、お客さま先で迅速なログインを実現するとともに、なりすまし防止機能を備えた「SmartOn」の多要素認証で強固なセキュリティを実現しています。

福岡ひびき信用金庫さまでは、クラウド認証サービス「Soliton OneGate」を採用いただいています。金融機関を含め、多くの企業で長年利用されていたSAML非対応の古い認証方式を使用するレガシーシステムが依然として残っています。福岡ひびき信用金庫さまでは、30の業務システムがこれに該当し、このようなレガシーシステムと新しいシステムの両方に対応できる製品を求めていました。

企業の本格的なクラウドシフトの段階では必ず直面する課題であり、強力なセキュリティと柔軟性を両立できるソリューションとして「Soliton OneGate」を採用いただいています。

厳しいセキュリティ要件が求められる金融機関でも、認証のプロフェッショナルとして、多様な要求に対応した製品を提供しています。

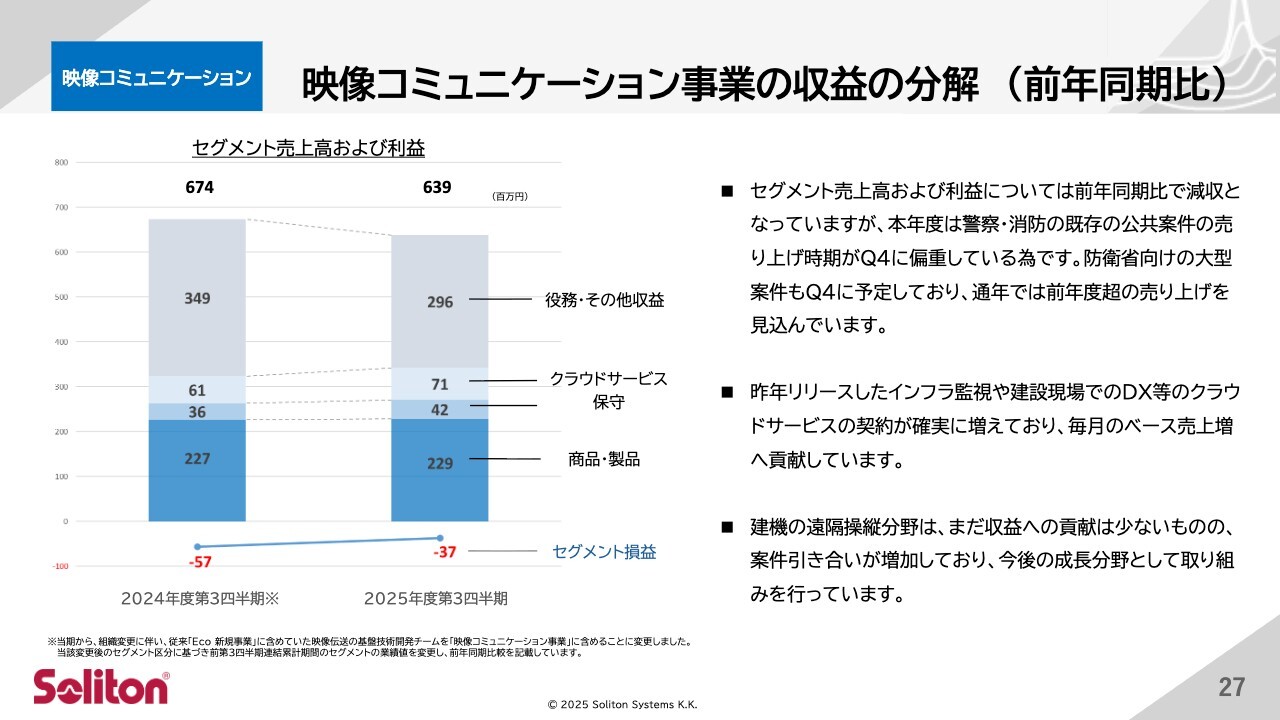

映像コミュニケーション事業の収益の分解(前年同期比)

続いて、映像コミュニケーション事業部の概況についてご説明します。映像コミュニケーション事業全体の売上高は前年同期比で減収となっていますが、これは警察や消防関係の既存の公共案件の売上時期が第4四半期に集中しているためです。

また、防衛省向けの大型案件も第4四半期に予定されており、通年では前年度を超える売上を見込んでいます。

一方、セグメント利益は改善しています。これは、インフラ監視や建設DXに関連するクラウドサービスが着実に増加しており、ストック売上の増加が利益率の改善に寄与しているためです。

将来的な成長分野として注力している建機の遠隔操縦分野については、現時点では収益貢献は限定的ですが、引き合いが引き続き増加しています。

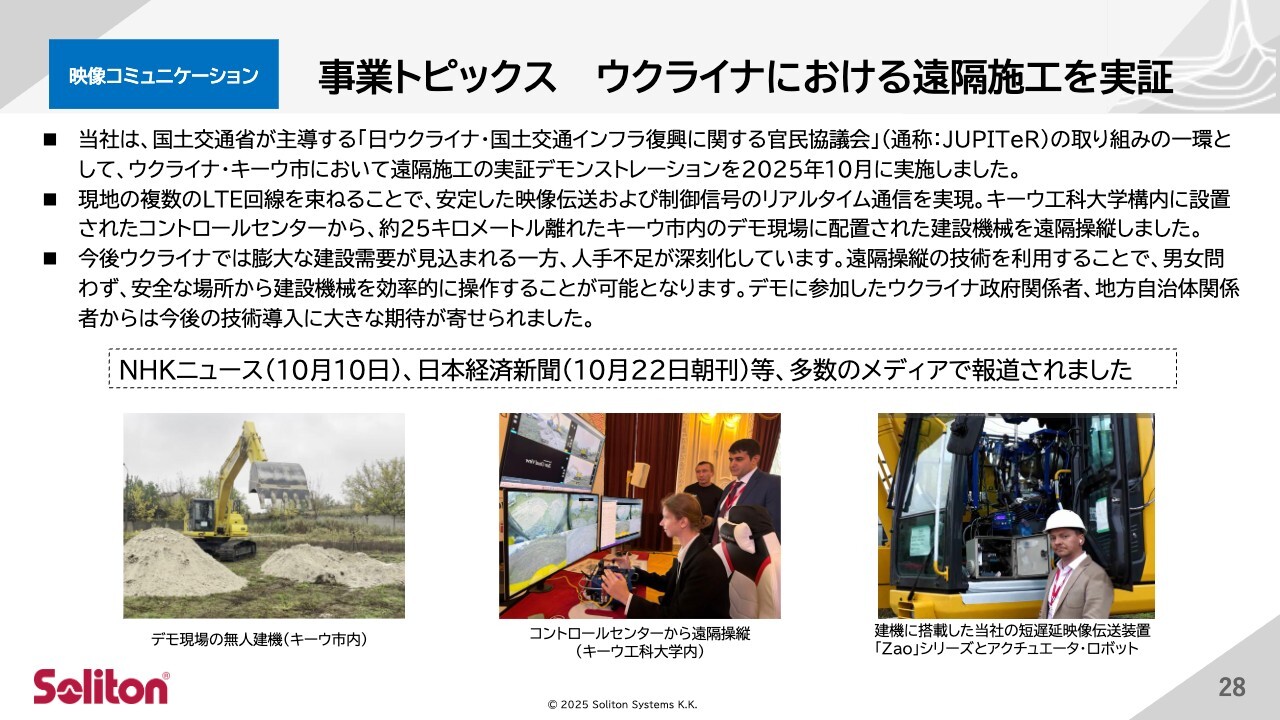

事業トピックス ウクライナにおける遠隔施工を実証

続いて、映像コミュニケーション事業の最近のトピックをご紹介します。当社は「日ウクライナ・国土交通インフラ復興に関する官民協議会(通称JUPITeR)」に参画し、ウクライナ復興支援に協力しています。

具体的には、複数のモバイル回線を用いて切断のない映像伝送を可能とする装置「Zao」シリーズを活用し、戦災地域での建設機械の遠隔操縦技術に寄与しています。不発弾などが残る危険な現場において、建設機械の遠隔操作装置を活用し、ウクライナのインフラ復興に貢献していきます。

7月に続き、10月にもウクライナの首都キーウを訪れ、建設機械を実際に用いた実証実験を実施しました。今回の実証実験では、キーウ工科大学に設置した運転席から、約25キロ離れた建設機械を問題なく遠隔操縦することに成功しました。

ウクライナでは、これからの復興に向けて、戦闘で負傷した方や女性による復興作業の実現を目指すことが非常に重要です。当社の遠隔操縦技術を活用することで、安全な場所から建設機械を効率的に操作することが可能となります。

デモに参加した現地のウクライナ政府関係者や地方自治体関係者からは、今後の技術導入に大きな期待が寄せられています。本取り組みは、NHKニュースや日本経済新聞など複数のメディアで報道され、社会的関心を集めています。

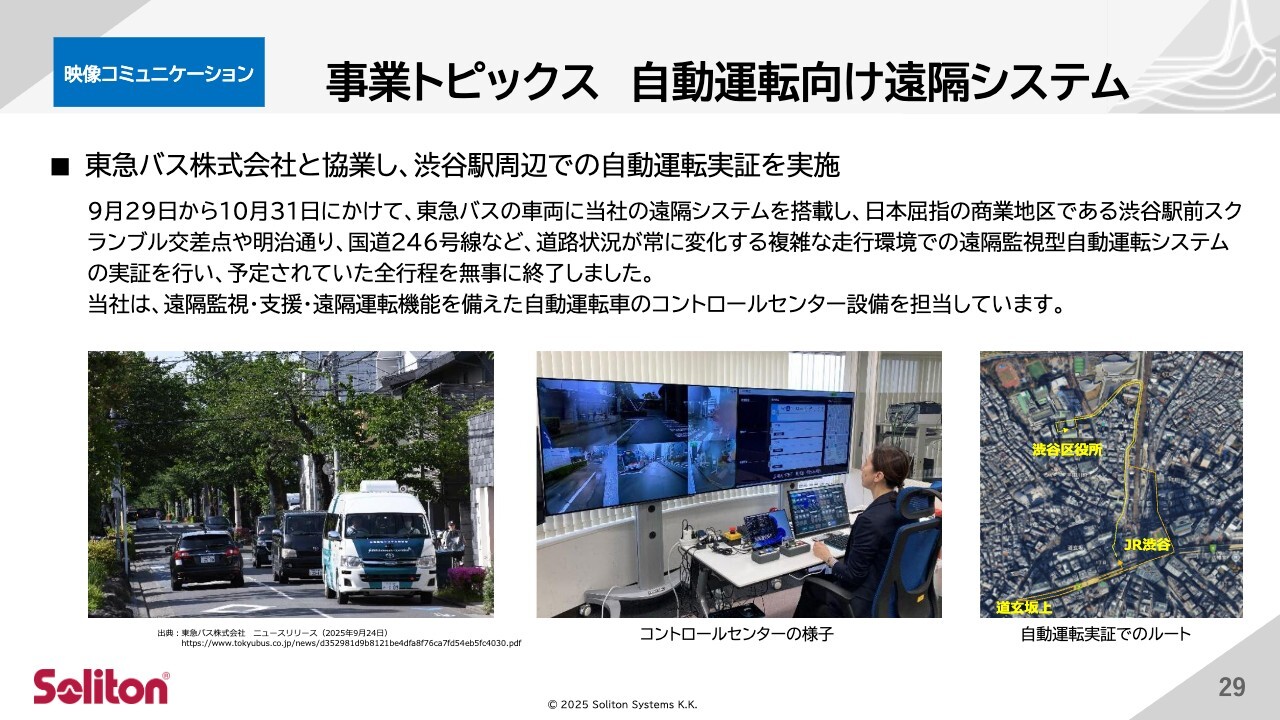

事業トピックス 自動運転向け遠隔システム

続いて、自動運転に関するトピックです。東急バス株式会社と協業し、人や車の往来が非常に多い東京・渋谷駅周辺で、自動運転の実証実験を実施しています。渋谷駅前のスクランブル交差点や明治通り、国道246号線など、電動スクーターなど車以外の乗り物も頻繁に走行する、道路状況が非常に複雑な環境での遠隔監視型自動運転システムの実証を行っています。

予定されていた全行程が安全かつ安定的に完了し、当社の短遅延映像伝送技術やマルチリンク通信の強みをあらためて確認することができました。本実証は、今後の都市型自動運転の実用化に向けた重要なステップであり、当社技術の社会実装に向けた展開が期待されています。

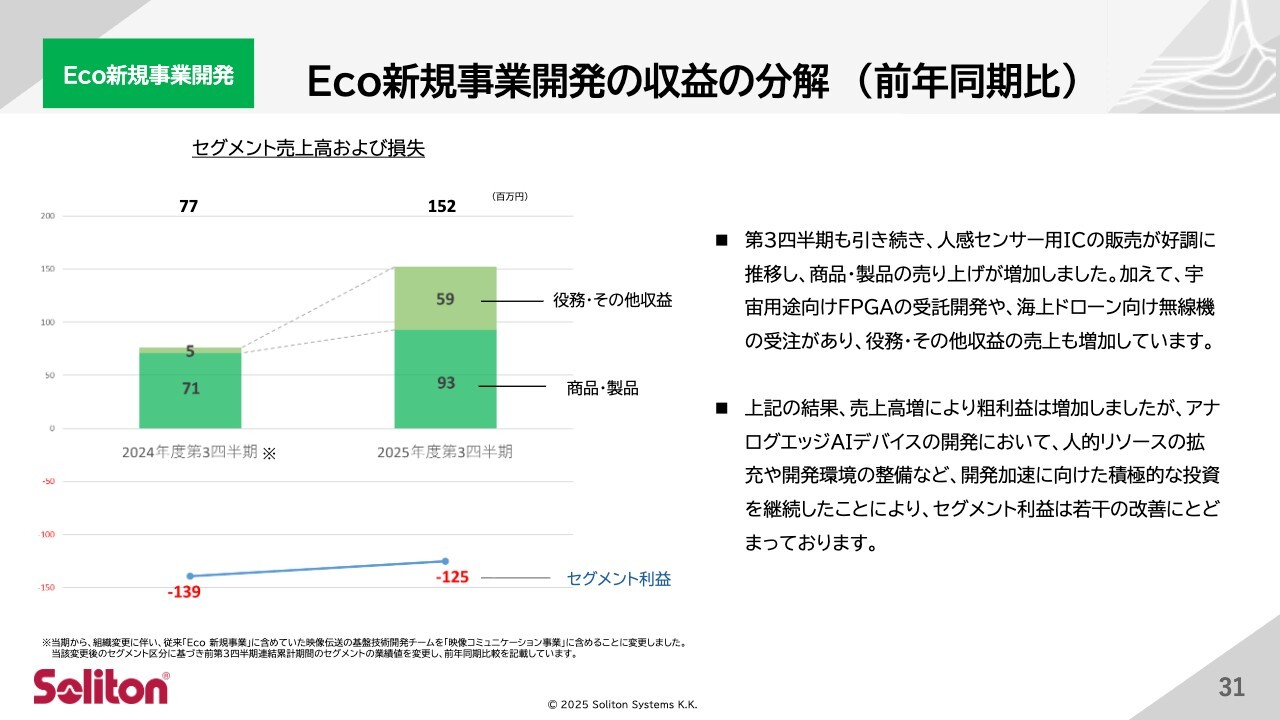

Eco新規事業開発の収益の分解(前年同期比)

続いて、Eco新規事業開発の概況についてご説明します。Eco新規事業開発の収益について、第3四半期も引き続き、人感センサー用ICの販売が堅調に推移し、商品および製品の売上高が前年同期比で増加しました。

また、宇宙用途向けのFPGA受託開発やドローン向け無線機の受注などにより、役務およびその他収益も増加しています。これらの売上増加により、粗利益は前年度比で改善しましたが、アナログエッジAIデバイスの開発において、人的リソースの拡充や開発環境の整備など、将来の量産化を見据えた積極的な投資を継続しているため、セグメント利益の改善はわずかなものにとどまっています。

今後も先端技術領域への投資を通じて、中長期的な成長を目指します。

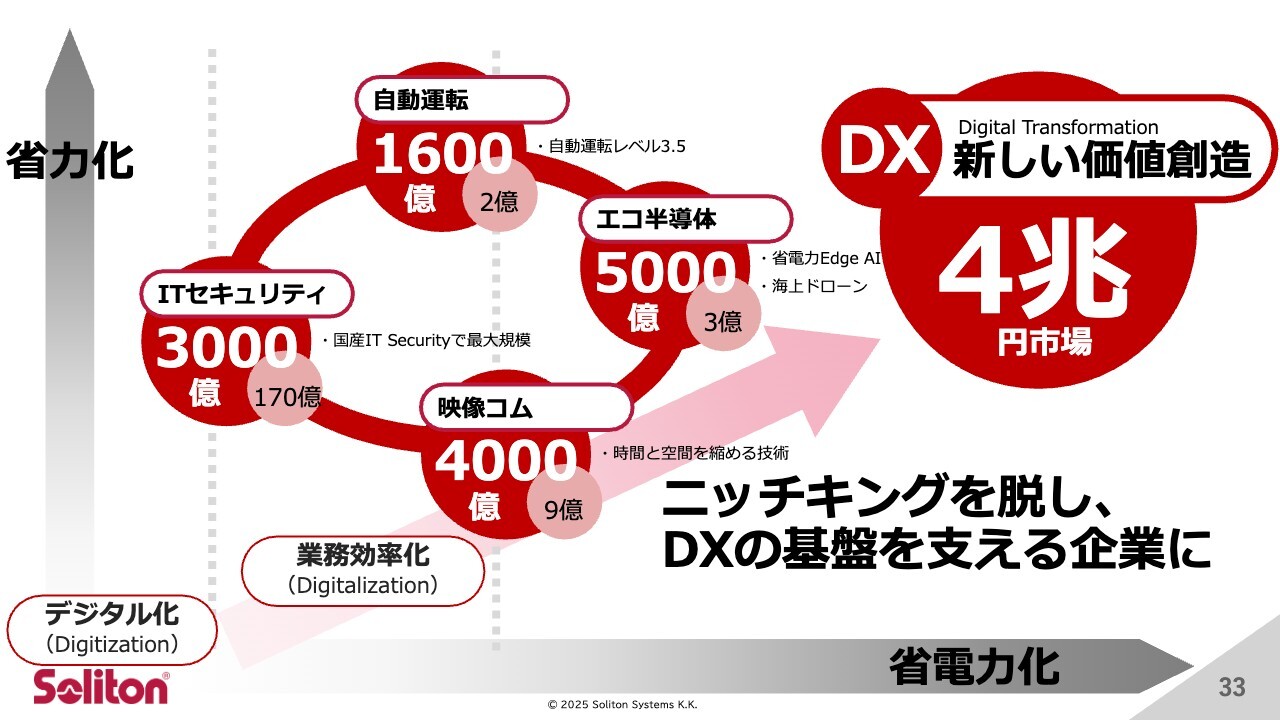

ニッチキングを脱し、DXの基盤を支える企業に

続いて、成長戦略についてご説明します。当社は、ITセキュリティ事業、映像コミュニケーション事業、Eco新規事業開発の3分野で、独自技術を強みに事業を展開しています。各分野でニッチキングとして確固たる地位を築いているものの、市場全体に対するシェアには、まだ成長の余地があると考えています。

ITセキュリティ分野では、デジタル証明書技術を活用した端末認証およびネットワーク認証で、圧倒的なシェアを誇っています。また、映像コミュニケーション分野では、不安定な通信環境下でも安定した映像伝送を可能にする技術を持ち、公共安全や自動運転分野において不可欠な要素技術を提供しています。

Eco新規事業開発では、低消費電力半導体の設計技術を強みとしています。今後は、各分野でシェアを拡大するとともに、これらの技術を掛け合わせることで新たな活用方法を創出します。

具体例としては、リアルタイム映像とセキュリティの融合や、自動運転と低消費電力AIの融合など、当社ならではのソリューションを提供します。これにより、DX市場の基盤を支える企業へと進化する予定です。

また、具体的な数値目標は、今年度中に策定する3ヶ年計画に盛り込む予定ですので、ぜひご期待ください。

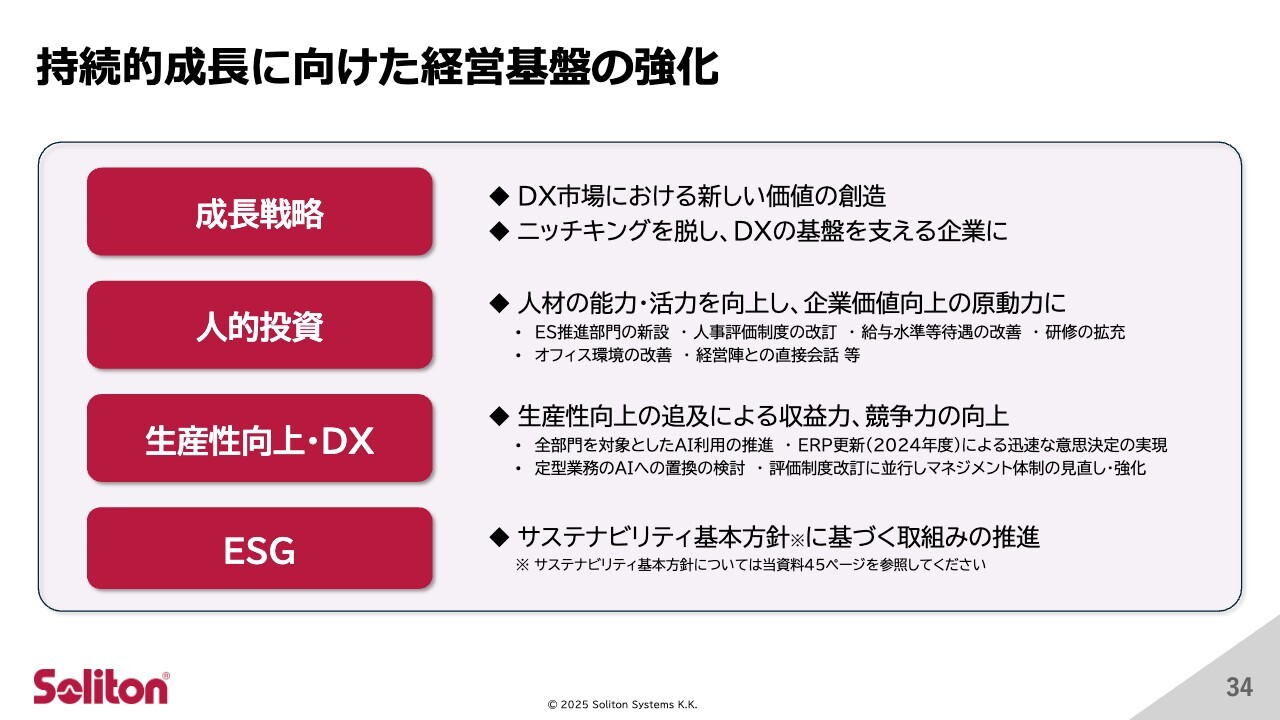

持続的成長に向けた経営基盤の強化

成長戦略に基づき、持続的成長に向けた経営基盤の強化を進めています。まず、DX市場を見据えた具体的な成長戦略の策定に取り組んでいます。また、人材の能力や活力を向上させ、企業価値の向上を図るための人的投資を強化しています。

さらに、生産性を向上させ、収益力と競争力の向上を目指しています。ESGの観点では基本方針を策定し、半数に近い事業所で再生可能エネルギーの利用を開始しています。

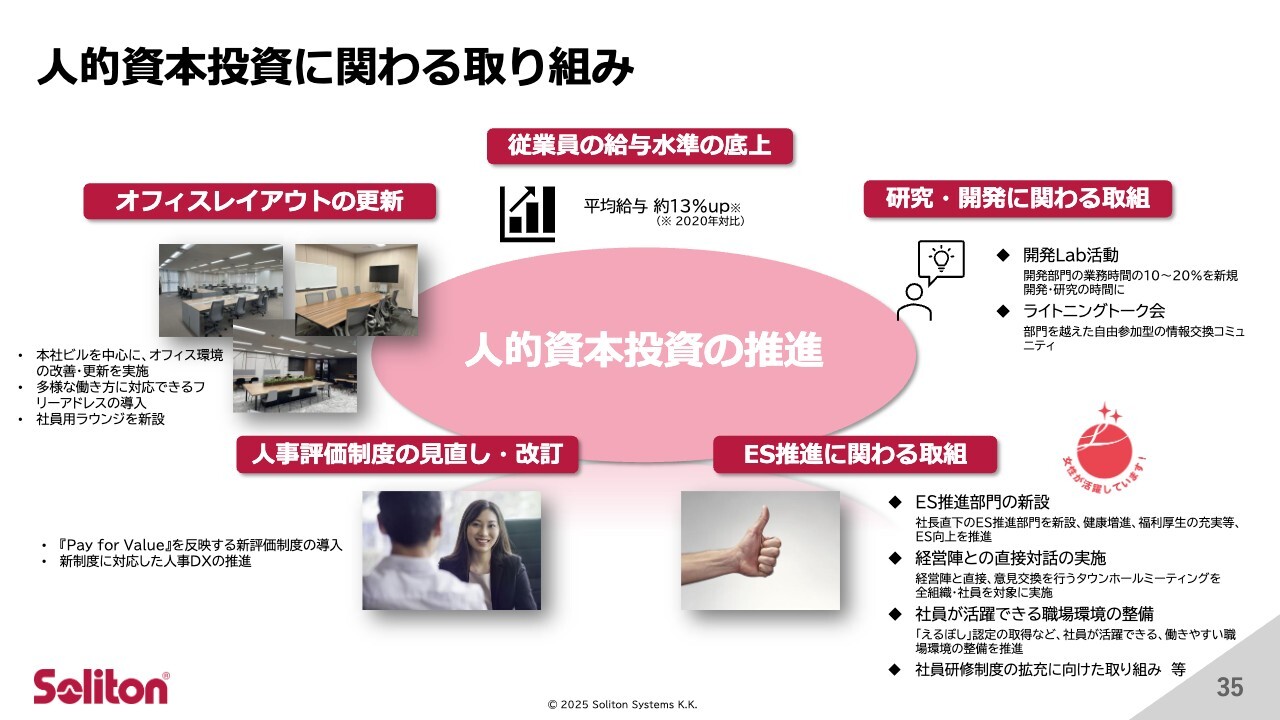

人的資本投資に関わる取り組み

人的投資に関する取り組みは、最も重要な成長戦略の要素と考えています。

第3四半期については、人的資本投資の一環として、オフィス環境の改善、社員研修制度の拡充、給与水準の底上げなど、従業員の働きやすさと成長支援を目的とした取り組みを継続しています。

特にフリーアドレスの導入や社員用ラウンジの新設など、オフィスレイアウトを更新し、在宅勤務やフレックス制度との両立を可能にする環境整備を進めています。

また、社長直下のES(従業員満足度)推進部門を新設し、健康増進施策や福利厚生の充実、経営陣との直接対話の場を設けることで、社員のエンゲージメント向上を図っています。

これらの施策に加え、平均給与は2020年比で13パーセント上昇しています。従業員の満足度と生産性の向上に直結する人的資本投資を引き続き重点的に行っていきます。

以上、2025年度第3四半期の決算についてご説明しました。今後も持続的な成長とさらなる企業価値の向上に向けて、全社一丸となって取り組んでいく所存です。株主さまへの情報発信の強化も続けていきますので、今後ともよろしくお願いします。ご清聴ありがとうございました。

質疑応答:第4四半期業績の

新着ログ

「情報・通信業」のログ