提供:株式会社ベガコーポレーション 2026年3月期第2四半期決算説明

【QAあり】ベガコーポレーション、前年比2桁の増収増益 LOWYA事業は旗艦店会員数、エンゲージメントアカウント数が順調に増加

目次

浮城智和氏(以下、浮城):株式会社ベガコーポレーション代表取締役社長の浮城智和です。本日は当社決算説明会にご参加いただき、誠にありがとうございます。それではさっそく、2026年3月期第2四半期(中間期)の決算についてご説明します。よろしくお願いします。

本日のアジェンダは、スライドのとおりです。まずは第2四半期(中間期)の決算概要、LOWYA事業のご報告、DOKODEMO事業のご報告、最後に業績予想という流れで進めます。

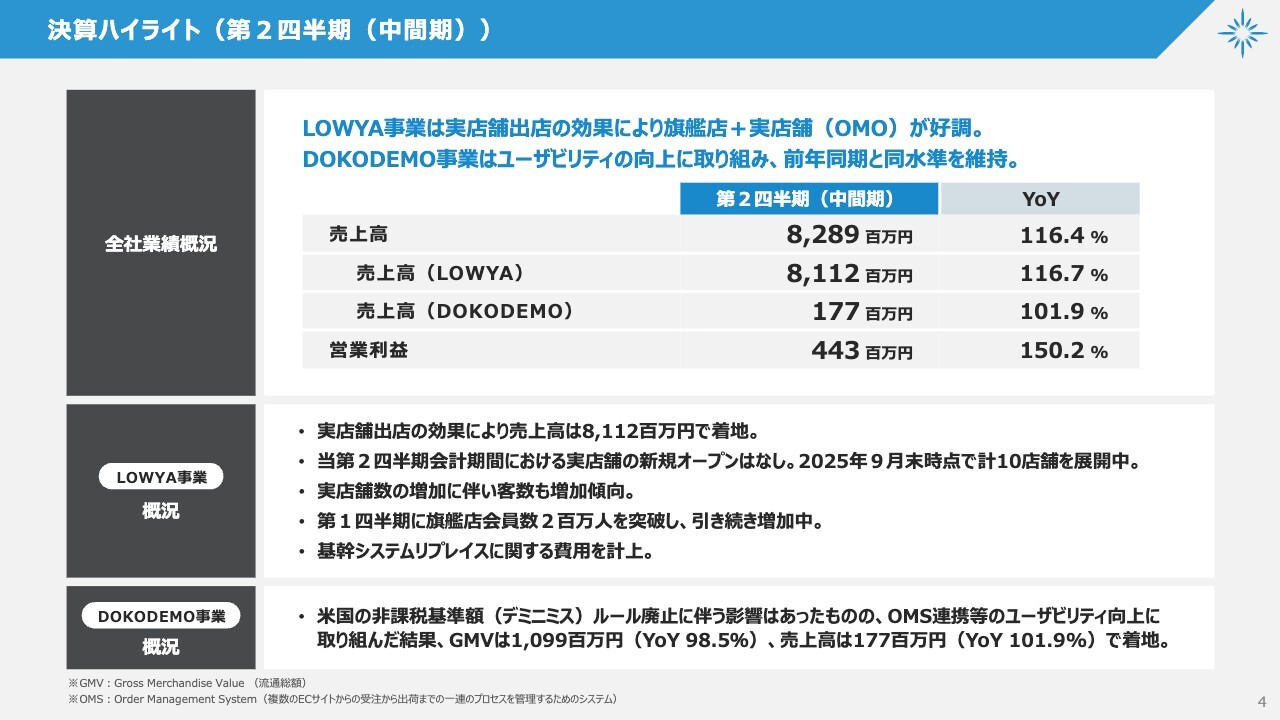

決算ハイライト(第2四半期(中間期))

決算ハイライトです。第2四半期が終了しましたが、LOWYA事業は実店舗の出店効果により、当社が定義する旗艦店と実店舗の組み合わせ「OMO」が好調です。DOKODEMO事業は、前年同期とほぼ同水準を維持しながら進行しています。

売上高は82億8,900万円で、前年同期比116.4パーセントとなっています。内訳としては、LOWYA事業が81億1,200万円で前年同期比116.7パーセント、DOKODEMO事業が1億7,700万円で前年同期比101.9パーセントです。

営業利益は4億4,300万円、前年同期比150.2パーセントで着地しました。各事業の詳細については、この後ご説明します。

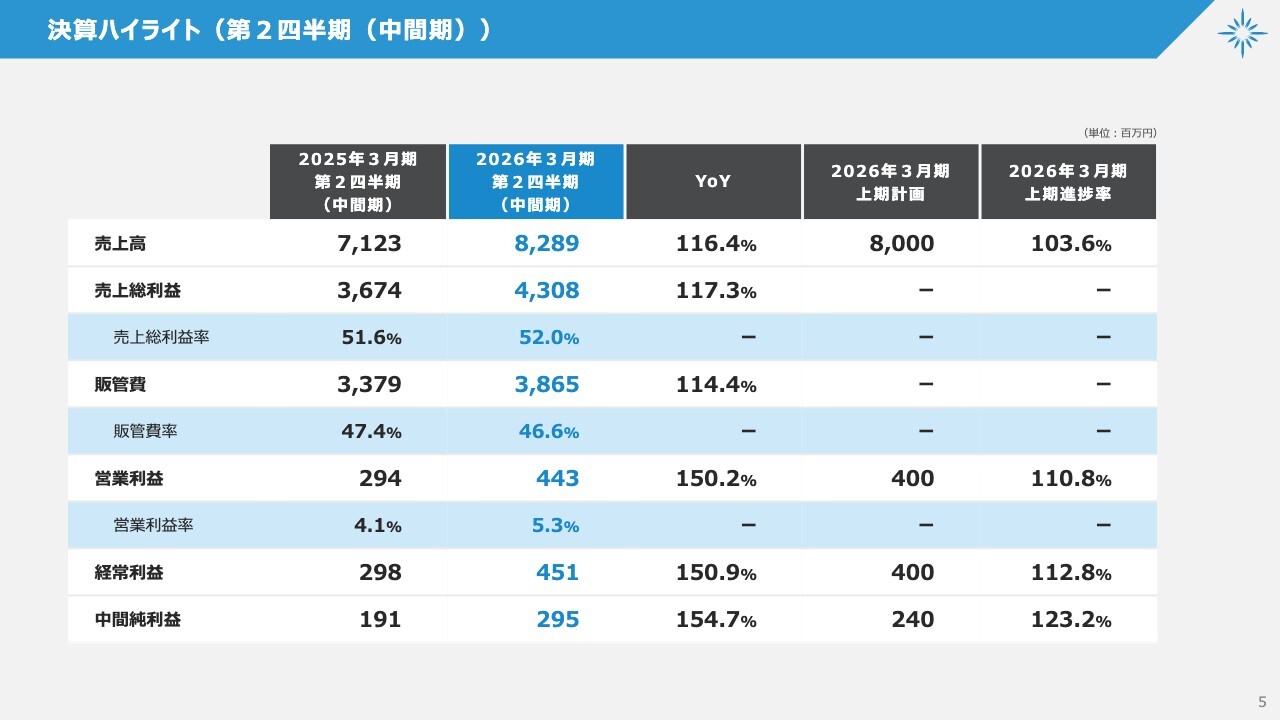

決算ハイライト(第2四半期(中間期))

売上総利益は43億800万円で、売上総利益率は52.0パーセントです。販管費は38億6,500万円で、販管費率は46.6パーセントとなっています。経常利益は4億5,100万円、中間純利益は2億9,500万円です。

スライド一番右に記載している上期進捗率については、すべての項目が100パーセントを上回り、順調に進捗していることをご報告します。

決算ハイライト(四半期毎)

四半期ごとの決算ハイライトです。次のスライドにて、グラフを見ながらご説明したいと思います。

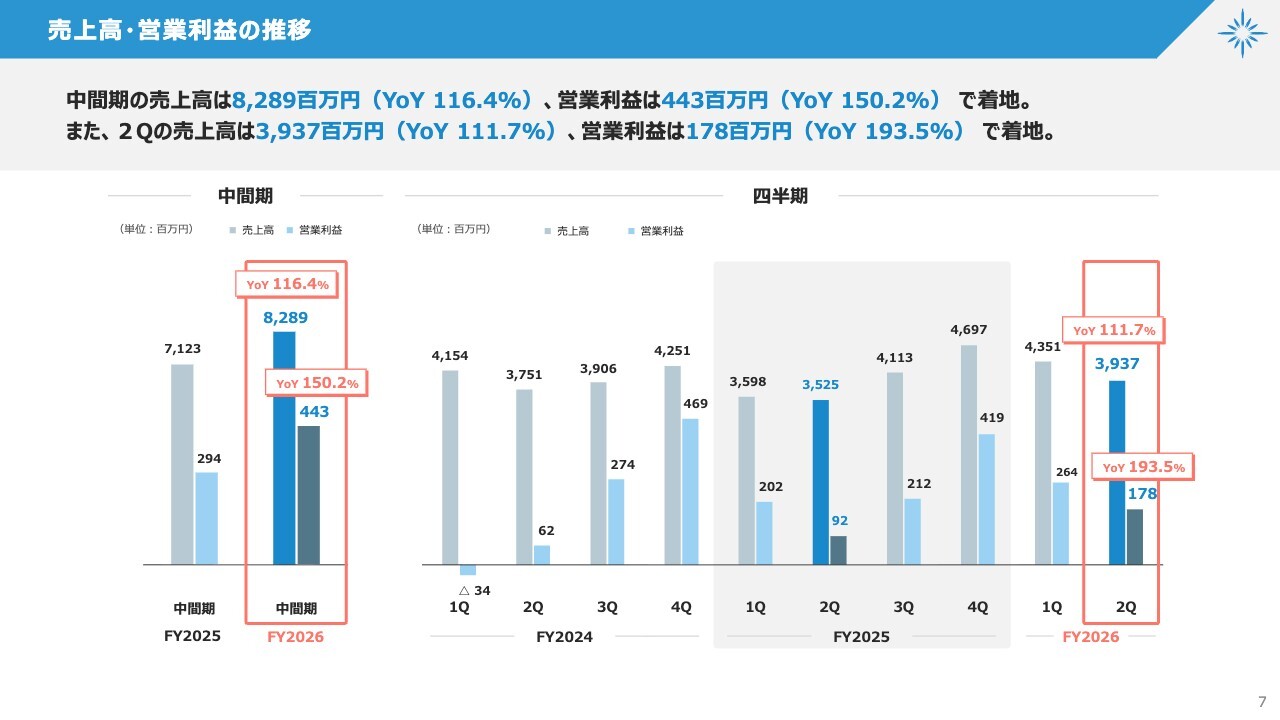

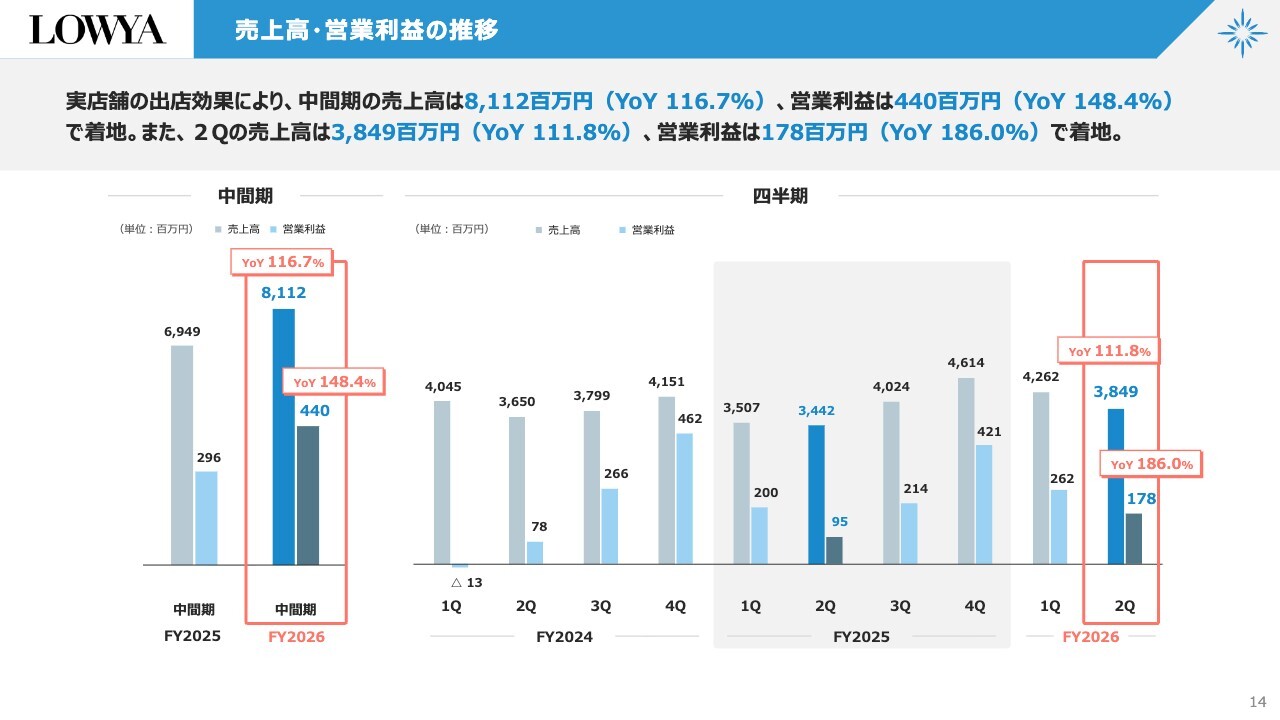

売上高・営業利益の推移

第2四半期単体の売上高は39億3,700万円、前年同期比111.7パーセント、営業利益は1億7,800万円、前年同期比193.5パーセントとなり、第2四半期も安定した成長を遂げていると考えています。

貸借対照表

貸借対照表について、大きな変更はありません。借り入れはないため、今後の実店舗出店に向けて十分な余力を持って進捗しています。

設備投資の推移、キャッシュ・フローの推移

設備投資の推移と、キャッシュ・フローの状況についてです。これらは年に一度の開示であり、前回から変更がないため、今回は割愛します。お時間がある時にご覧いただければと思います。

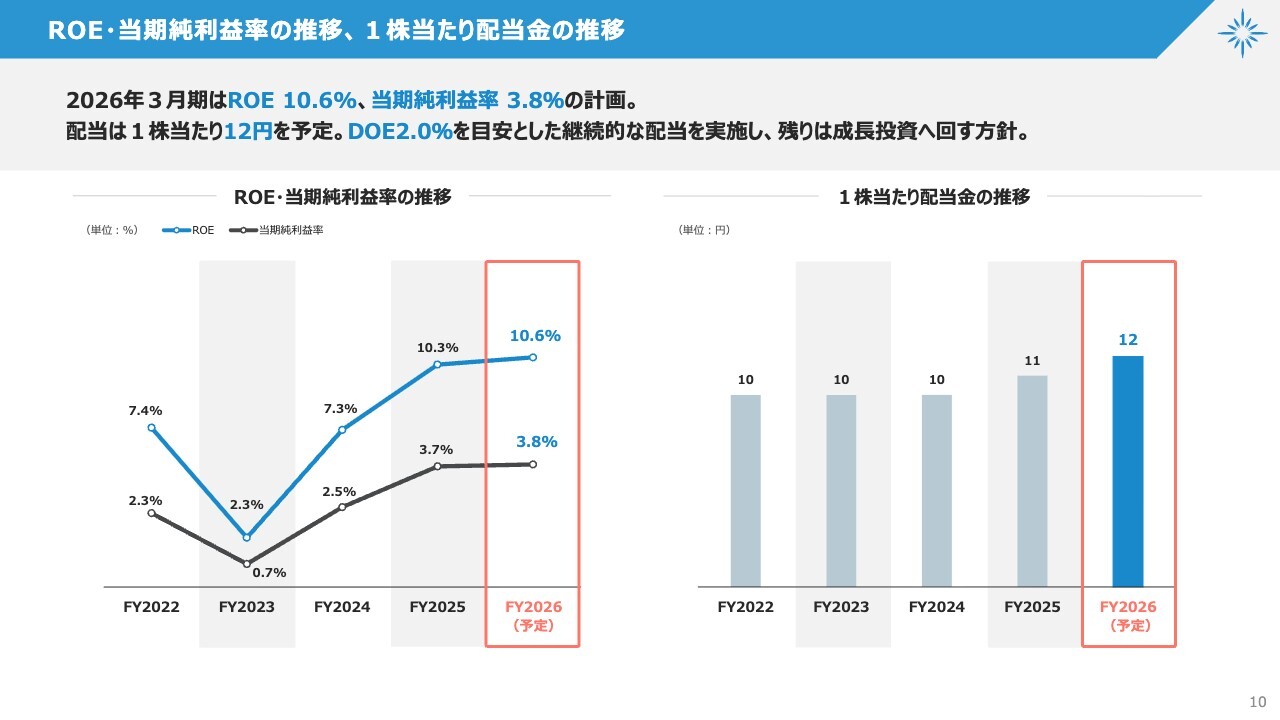

ROE・当期純利益率の推移、1株当たり配当金の推移

ROE・当期純利益の推移、および1株当たり配当金についても、現時点で変更はありません。

ROEは10.6パーセント、当期純利益率は3.8パーセントの計画に対し、順調に推移しています。配当は1株当たり12円を想定しており、現時点でDOEは2.0パーセントという状況です。

当社は成長フェーズにあるため、基本的には成長投資を優先したいと考えています。その中で余力を見ながら、配当についても引き続き検討していきます。

サステナビリティ

サステナビリティの項目についてです。スライド左側は、従来廃棄していた撮影品を有効活用するために行っている、施設等への寄付に関する記載です。

また、サステナブルな商品のリリース例として、2025年7月に家庭用生ゴミ処理機を発売しました。この製品は、生ゴミを投入すると最大90パーセントを処理削減し、出てきた乾燥物をゴミ箱に捨てることはもちろん、肥料としても使用できるような非常にエコな商品です。

さらに、スライド右側では新発売のソファーが紹介されています。このソファーは圧縮梱包によって非常に小さくなり、配送費を抑えてお届けできます。お客さまは開封するだけでソファーが完成し、CO2削減にも貢献する商品です。

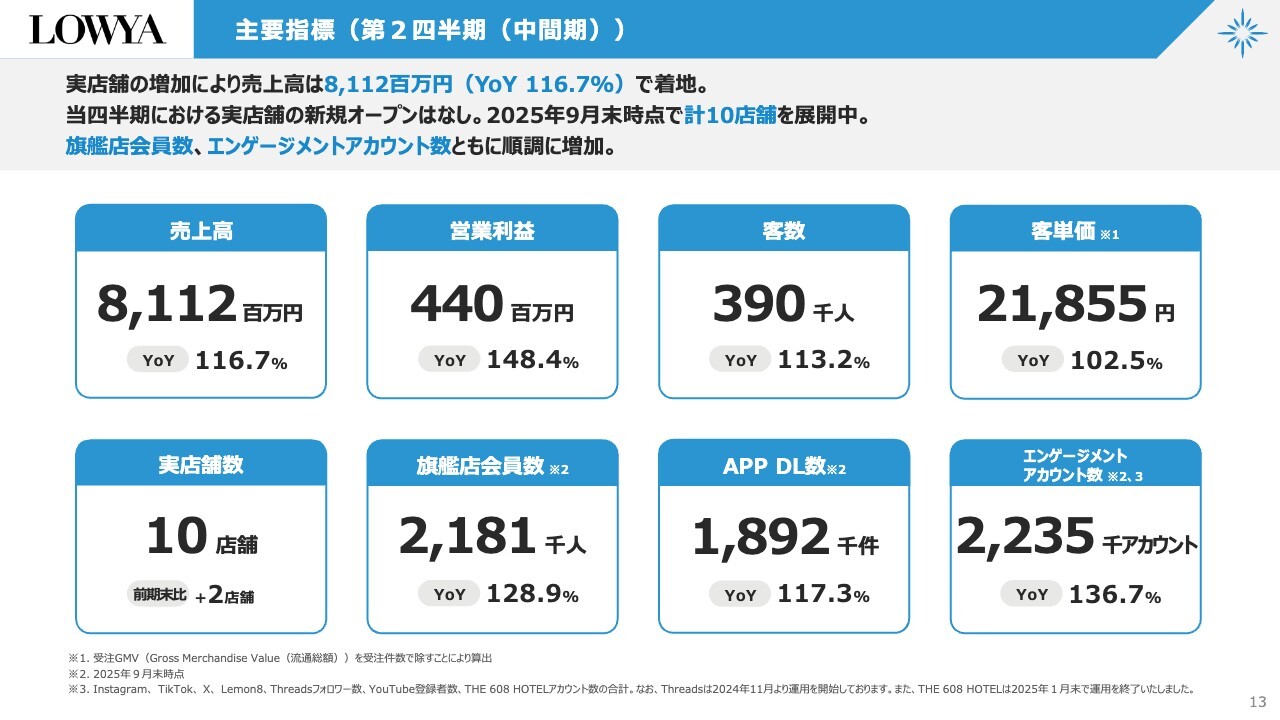

LOWYA 主要指標(第2四半期(中間期))

ここからは、LOWYA事業についてご報告します。

第2四半期におけるLOWYA事業単体の実績は、実店舗の増加により、売上高は81億1,200万円、前年比116.7パーセントとなっています。第2四半期に新規オープンした実店舗はなく、現時点で合計10店舗を運営中です。

営業利益は4億4,000万円、前年同期比148.4パーセントとなりました。旗艦店会員数、エンゲージメントアカウント数も順調に増加しています。

LOWYA 売上高・営業利益の推移

第2四半期の売上高は38億4,900万円で前年同期比111.8パーセント、営業利益は1億7,800万円で前年同期比186.0パーセントとなりました。こちらも、順調に推移しています。

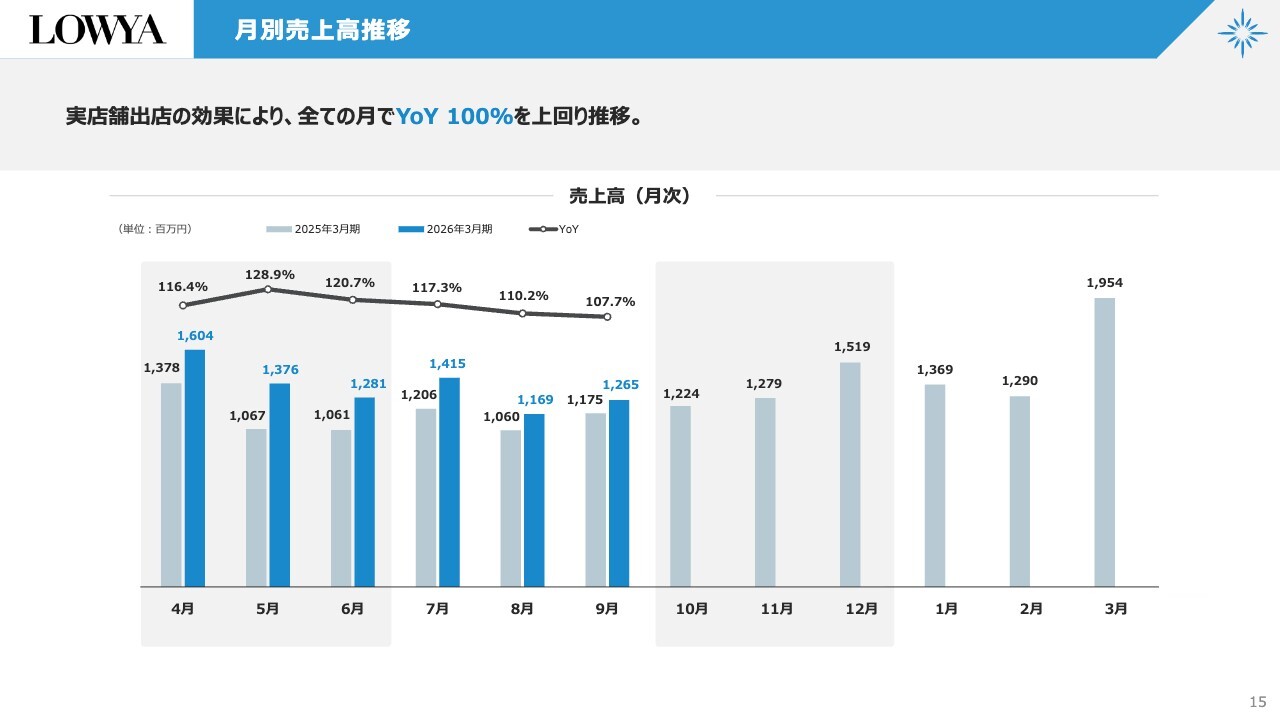

LOWYA 月別売上高推移

月次推移について、すべての月で前年比100パーセントを上回って進捗しています。本来、旗艦店はもう少し伸びてもよかったかと思いますが、次のスライドで詳細をご説明します。

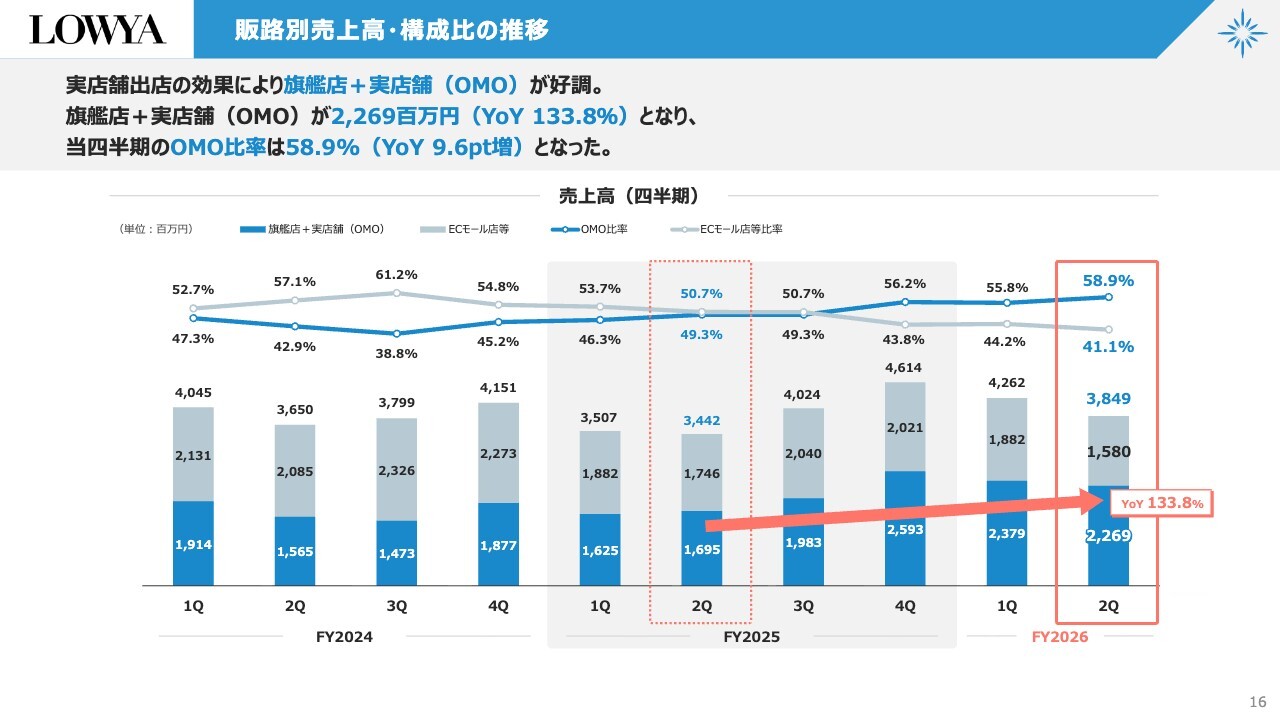

LOWYA 販路別売上高・構成比の推移

販路別売上高・構成比の推移です。旗艦店と実店舗のOMOについて、前第2四半期の売上高16億9,500万円に対し、当第2四半期は22億6,900万円で、前年同期比133.8パーセントと順調ではあります。ただ、本来であれば旗艦店の売上がもう少し伸びてもよかったのではないかと考えています。

第1四半期の終わりから第2四半期にかけて「Google」の検索アルゴリズムに大きなアップデートがあったことで、当社の検索順位が大幅に低下しました。このような影響を受け、ECにおけるボラティリティが発生しています。

そのため、よりボラティリティの少ないリアルマーケット、つまり実店舗の出店に注力していますが、今回は惜しい結果となりました。この点については、下期以降の課題であると考えています。

また、ECモール店等の売上高は17億4,600万円から15億8,000万円へと減少しています。もう少し維持できていれば、全体的な売上高が高くなったのではないかと感じています。

こちらについても下期以降の課題とし、その分は出店などで来期以降にカバーしていきたいと考えています。OMO比率は58.9パーセントと、全体的には順調なほうではないかと思っています。

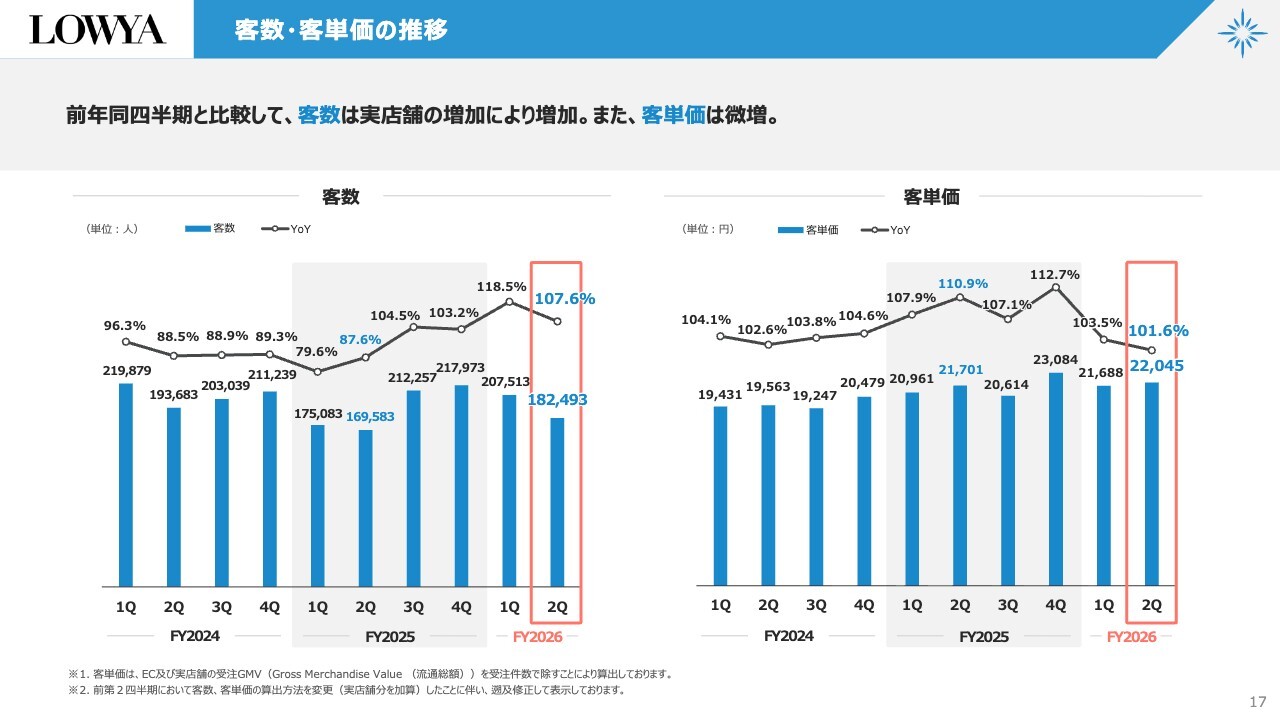

LOWYA 客数・客単価の推移

客数と客単価に関するスライドです。客数は前年同期比107.6パーセント、客単価は101.6パーセントとやや増加しており、こちらも順調に推移しています。

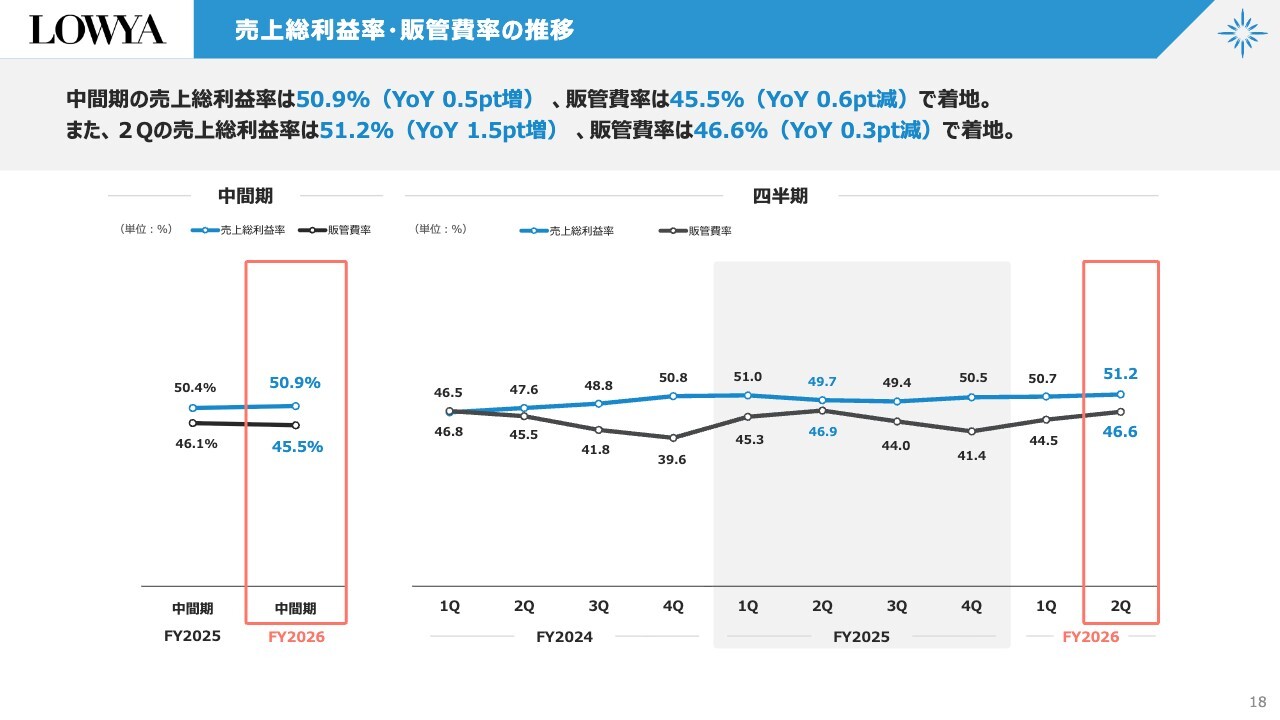

LOWYA 売上総利益率・販管費率の推移

売上総利益率と販管費の推移です。中間期の売上総利益率は50.9パーセントで、前年同期比0.5ポイント増加しました。販管費率は45.5パーセントで、前年同期比0.6ポイント削減され、順調に推移しています。

また、第2四半期の売上総利益率は51.2パーセントで、前年同期比1.5ポイント改善しました。販管費率は46.6パーセントで前年同期比0.3ポイント削減され、それぞれ順調に推移しています。

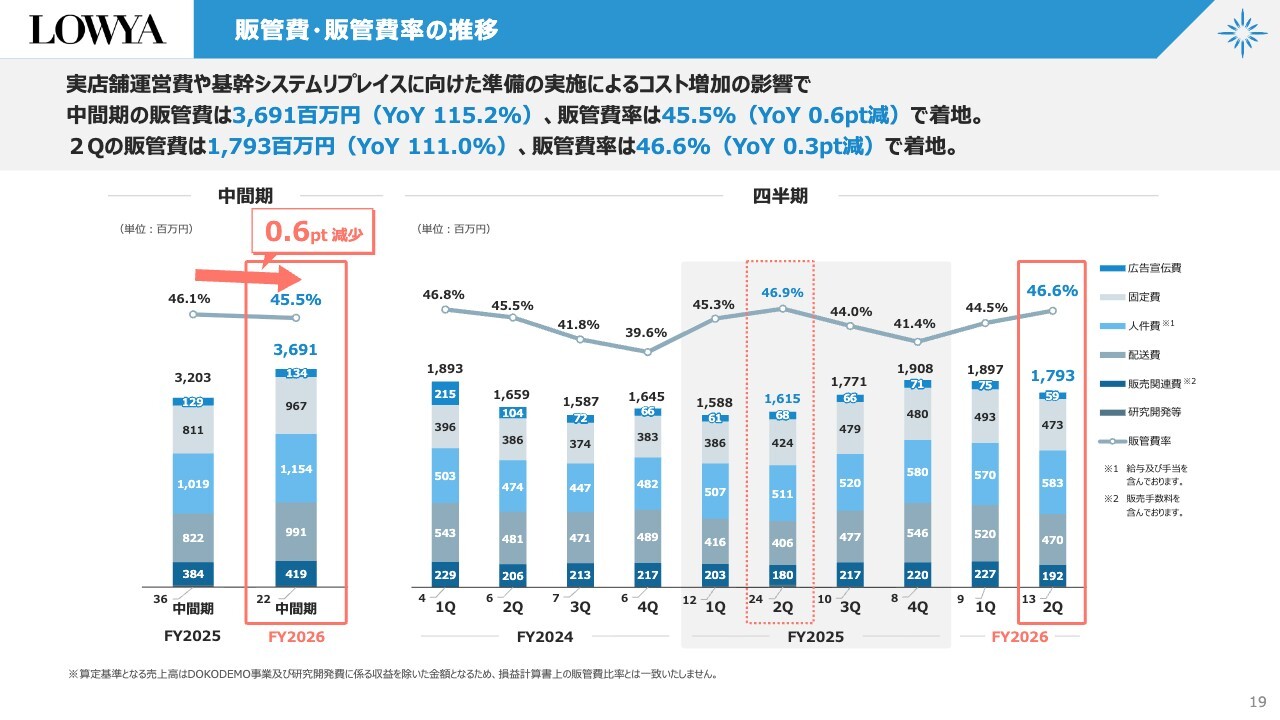

LOWYA 販管費・販管費率の推移

こちらのスライドは、販管費の推移を示しています。現状、実店舗運営に伴うコストや、それに関連する基幹システムのリプレイスなどの準備を進めており、それによるコスト増が影響しています。

中間期の販管費は36億9,100万円で前年同期比115.2パーセント、販管費率は45.5パーセントです。第2四半期の販管費は17億9,300万円、前年同期比111.0パーセント、販管費率は46.6パーセントとなっています。

内訳については、スライドに記載のとおりです。特に大きな変化はないため、お時間がある時にご確認いただければと思います。

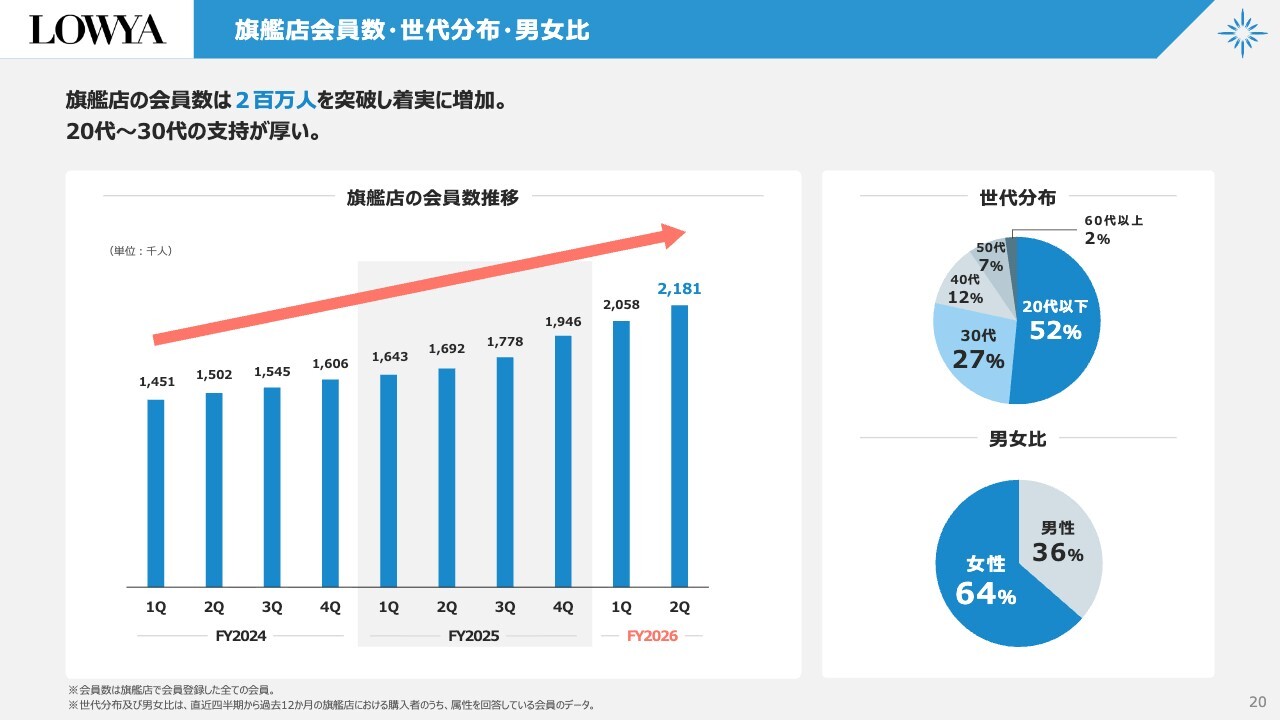

LOWYA 旗艦店会員数・世代分布・男女比

旗艦店の会員数です。第1四半期で200万人を突破し、第2四半期には218万人まで順調に増加しています。引き続き、20代・30代の方が79パーセントを占める構成比となっており、男女比も変わらず女性が64パーセントという状況です。

LOWYA 新商品

こちらのスライドは、新商品のご紹介です。当社はデザイン性・トレンド性、機能性、そして低価格を軸に、自社で商品を開発しています。

スライド左上には、2人掛けでそのままソファーベッドに変えられる商品が掲載されています。現在流行しているこちらの商品を、送料込みの5万9,000円でお届けしています。

また、右側には「Snoozy(スヌージー)」というルームウェアやブランケットの掲載があります。こちらは、従来のECでは触ったり質感を伝えたりすることが難しかった点を実店舗展開によってカバーできました。

店頭での展示により、「手触り感が良く、この値段であれば買いやすいな」といった商品が非常に好評を得ています。現在、このような新商品を投下中です。

もしお時間がありましたら、「LOWYA」のWebサイトやアプリをご覧いただき、当社の商品をご確認いただけますと幸いです。

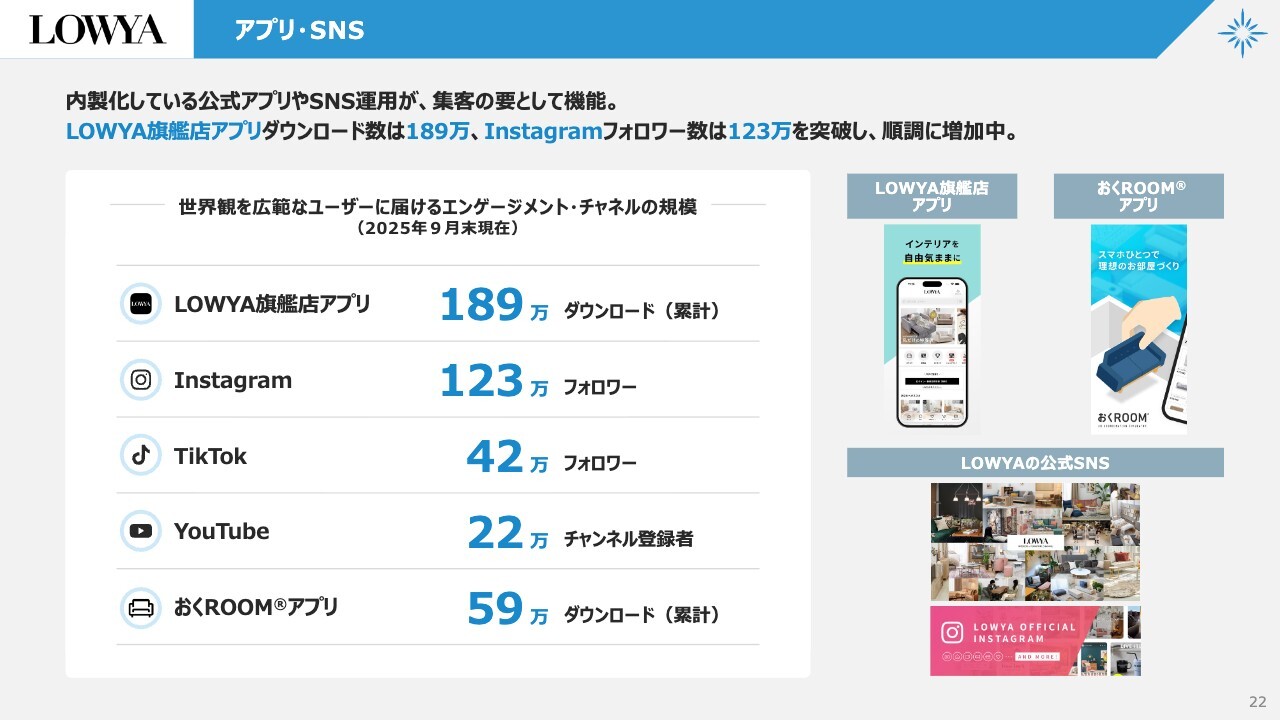

LOWYA アプリ・SNS

アプリやSNSの状況についてです。LOWYA旗艦店アプリのダウンロード数は189万ダウンロードと、順調に推移しています。「Instagram」のフォロワー数は9月末時点で123万人、本日時点では127万人に達しています。また、「TikTok」や「YouTube」等も順調です。

お部屋の自動生成アプリ「おくROOM」はすでに59万ダウンロードに達しており、順調に推移しています。また、「おくROOM」をきっかけに旗艦店で買い物をしたお客さまも少しずつ増えている状況です。

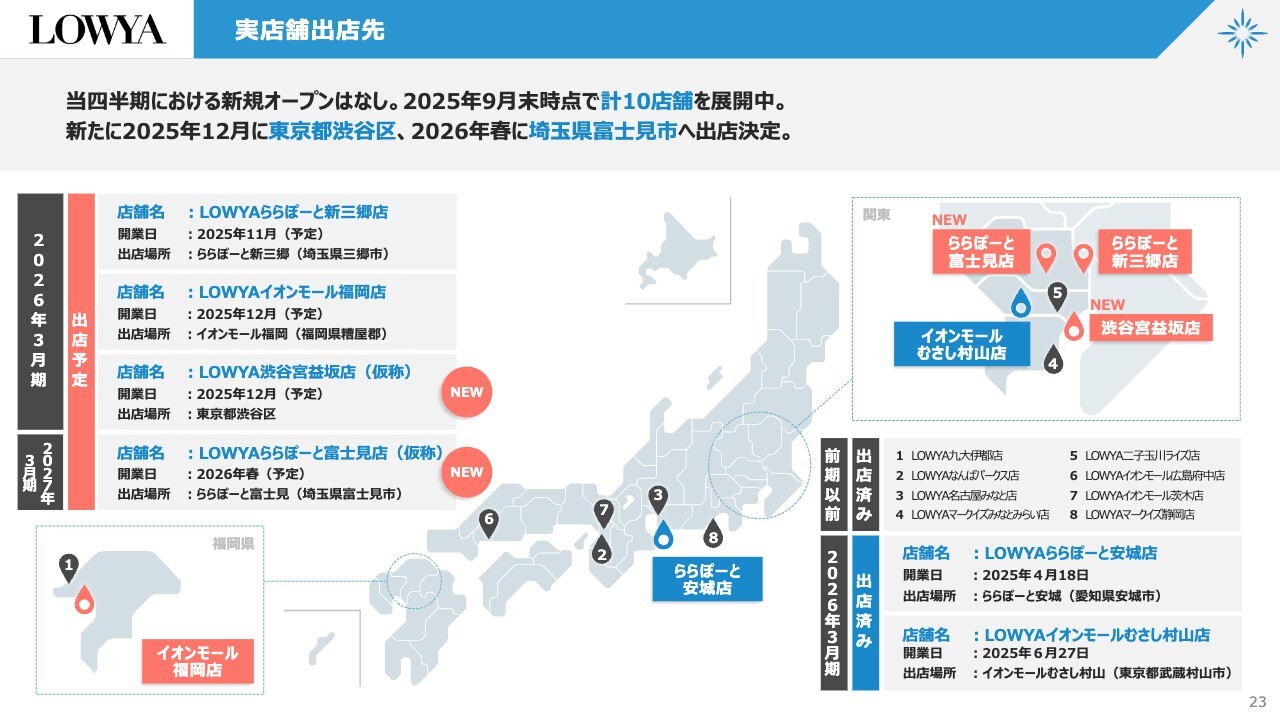

LOWYA 実店舗出店先

実店舗についてです。当社は現在、出店戦略に伴う増収増益計画を立てており、最重要項目のうちの1つとなっています。ただ、第2四半期は新規出店がありませんでした。

第3四半期については、11月に埼玉県の「ららぽーと新三郷店」、12月に福岡県の「イオンモール福岡店」がオープンします。

さらに新たなポイントとして、12月に「渋谷宮益坂店」がオープンします。この店舗は新たに追加されたもので、売り場面積は約200坪あり、宮益坂下交差点の角と非常に良い立地です。

ただし、諸事情により1年9ヶ月の期間限定ショップとなります。それでも、良い立地にオープンできたのは大変喜ばしいことです。この店舗は、来月のオープンを予定しています。

また、新しい店舗として、2026年春に埼玉県の「ららぽーと富士見店」をオープン予定です。

これにより、2026年3月期末は合計13店舗の着地となる見込みです。

来期以降については、まずは5店舗の出店を確実に進める予定です。ただし、当期の第1四半期および第2四半期の進捗状況を踏まえると、ECモール店での減収や、先ほど触れた旗艦店のWeb検索におけるボラティリティの見合いなどを考慮すると、出店をより加速させて対応すべきではないかという議論も社内で徐々に進んでいます。

状況に変化があり次第、速やかに開示します。LOWYA事業に関するご報告は、以上です。

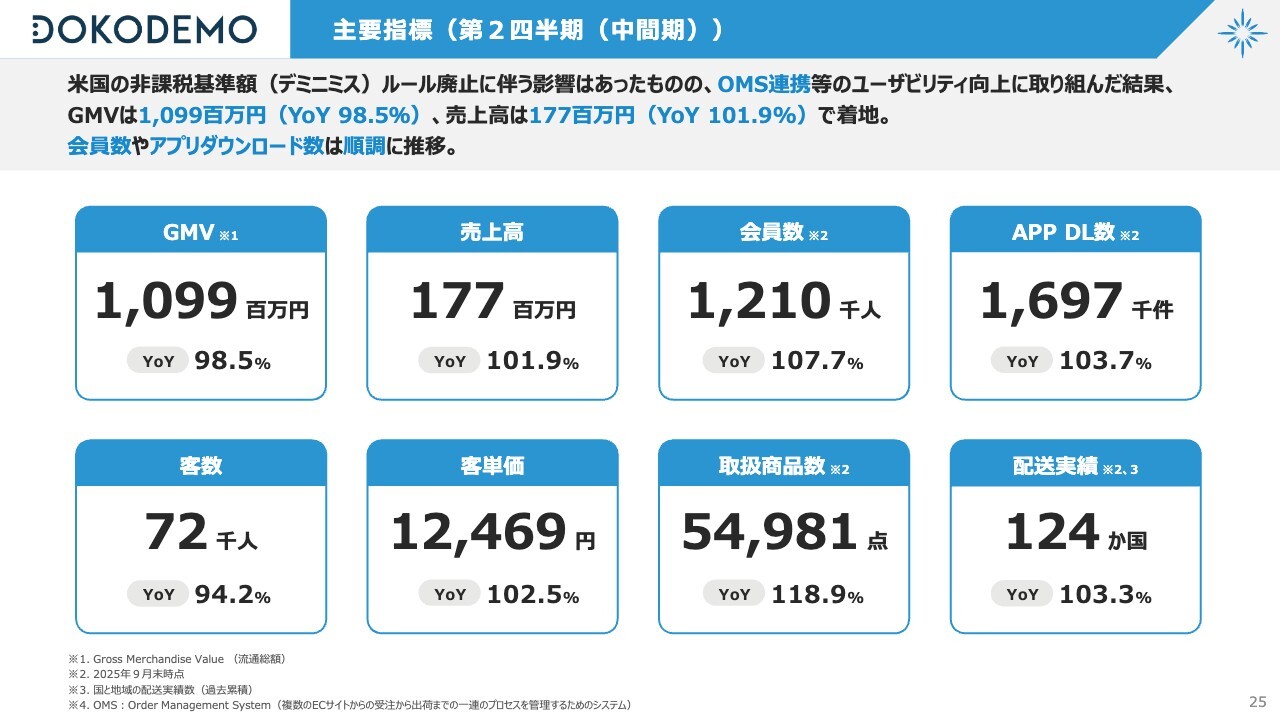

DOKODEMO 主要指標(第2四半期(中間期))

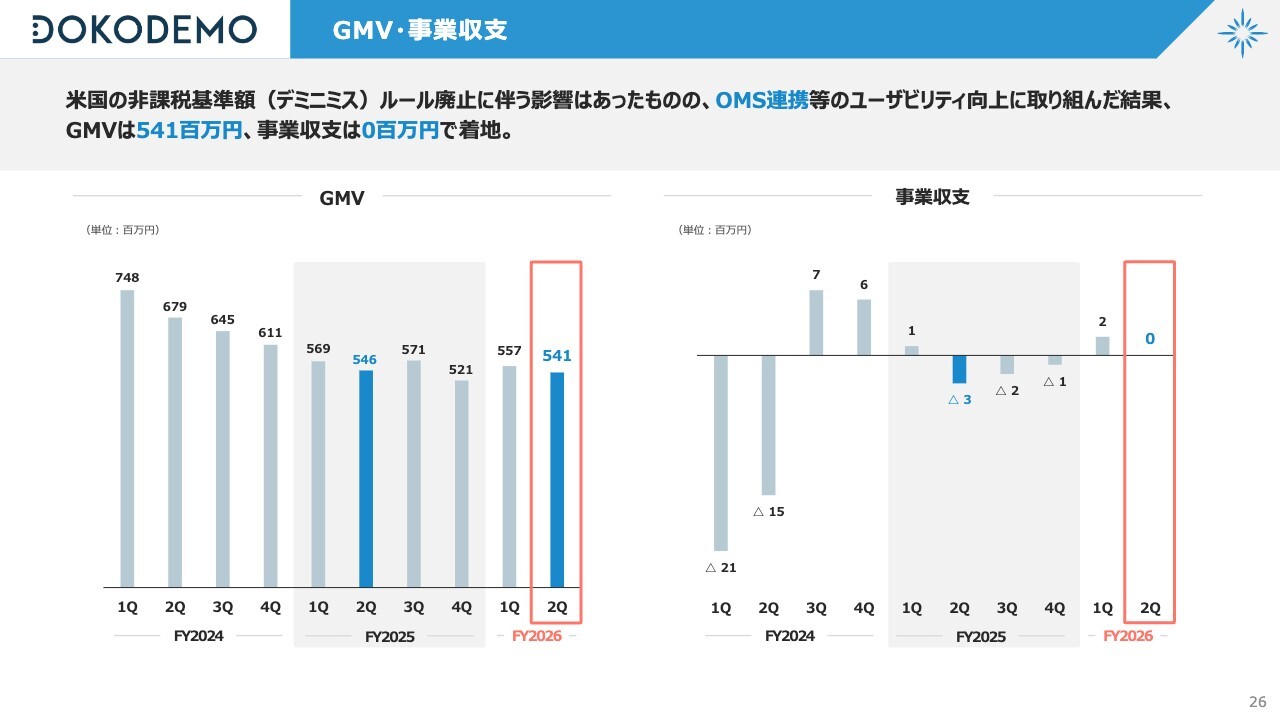

ここからは、DOKODEMO事業についてご説明します。こちらの事業に関しては、まず、アメリカの非課税基準額(デミニミス)ルール、いわゆる米中関係における関税等の影響を受けています。

これに伴い、「DOKODEMO」が行っていたアメリカへのEMS発送が、物流の停止によって一時的に売上が止まっています。8月末頃からそのような傾向が見られるようになり、その分がGMVおよび売上の減少につながっています。

一方、OMS連携により、外部の越境ECのシステム会社と提携し、一部の中古品販売会社の出店が進んでいます。それに伴い、従来は見られなかった中古品等の流通が少しずつ立ち上がってきた状況が、足元の進捗状況です。

結果として、GMVは10億9,900万円で前年同期比98.5パーセント、売上高は1億7,700万円で同101.9パーセントとなっています。それ以外については、スライドをご覧いただけますと幸いです。

DOKODEMO GMV・事業収支

事業収支については、第2四半期でもう少しプラスになる予定でしたが、最終的な損益はプラスマイナスゼロで着地しています。

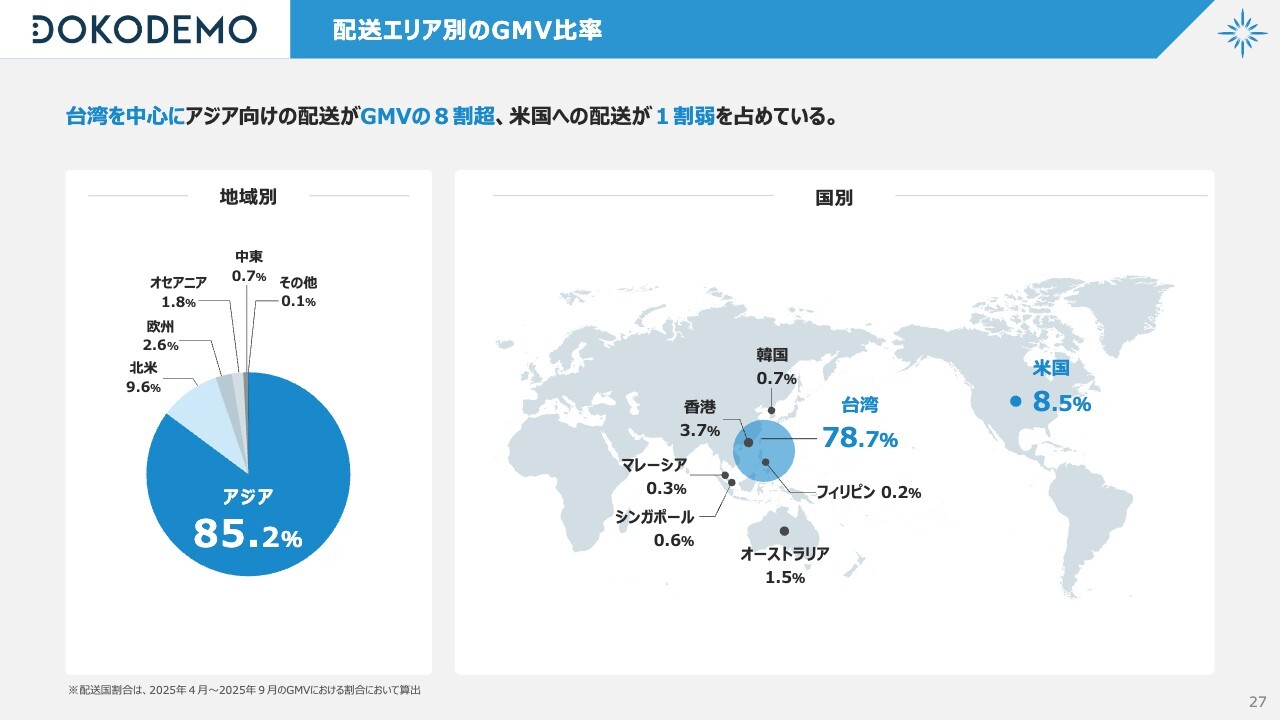

DOKODEMO 配送エリア別のGMV比率

配送国については、台湾の比率が高かったため、「ChatGPT」の自動翻訳などを追加しました。台湾や中国などアジア以外の多言語地域でも、少しずつ市場を獲得できるよう進めています。

特に米国には期待していましたが、現状では前提条件が崩れつつある点についてご報告したいと思います。

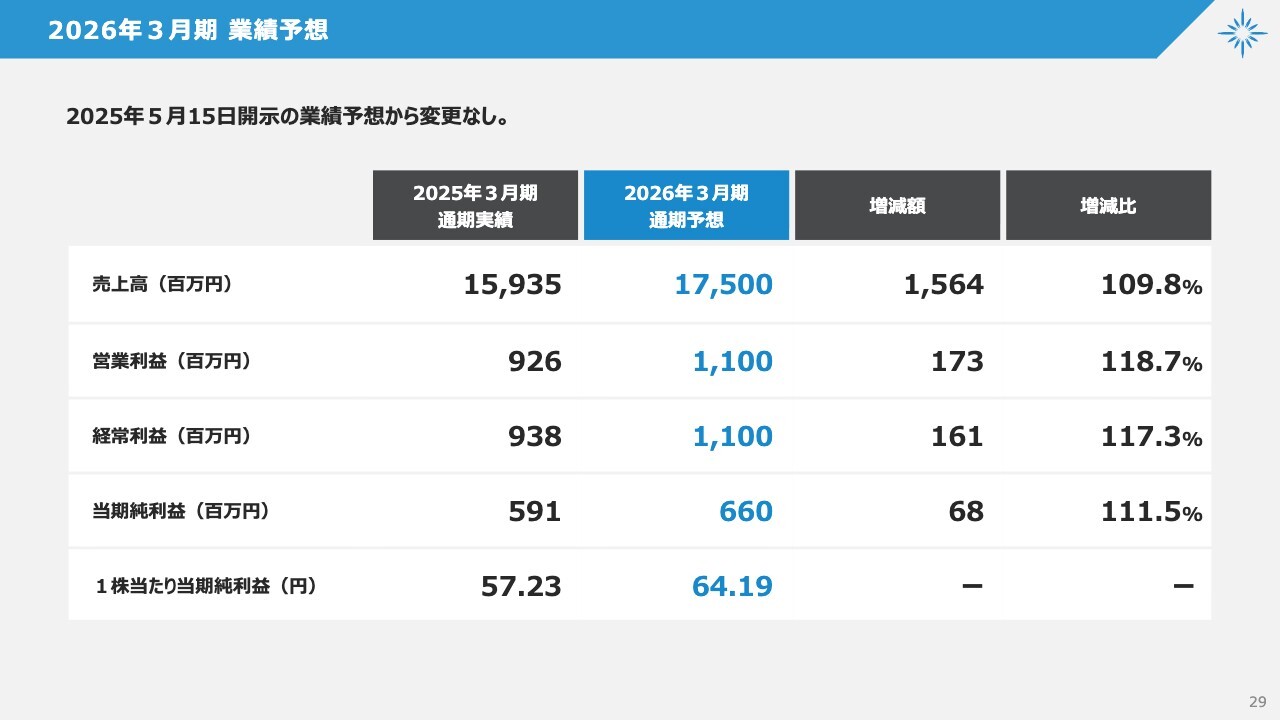

2026年3月期業績予想

最後に業績予想についてお伝えします。結論として、期初の業績予想に変更はなく、売上高は175億円、営業利益は11億円、経常利益は11億円、当期純利益は6億6,000万円、1株当たり純利益は64.19円となる見込みです。

以上で決算のご報告を終了します。ありがとうございました。

質疑応答:実店舗の出店方針について

司会者:「実店舗の出店について、ショッピングモールへの出店が多いようですが、今後もショッピングモールへの出店がメインになりますか?」というご質問です。

浮城:実店舗に関するご質問について、現在は事業リスクやスピードなどを考慮すると、ショッピングモールとの相性が最も良いと判断し、出店を加速しています。今後も、ショッピングモールや駅ビルへの出店が主流になると考えています。

一方で路面店、いわゆる幹線道路沿いにあるフリースタンディング型の独立した大型店舗にもチャレンジし、そのような場所でも大きな売上を上げることに取り組みたいと考えています。このあたりについても、計画を発表できる段階に至り次第、速やかに開示していきたいと考えています。

質疑応答:LOWYA事業におけるECモールの減収要因について

司会者:「LOWYA事業における、ECモールの減収要因について教えてください」というご質問です。

浮城:ECモールの減収要因については、物によっては競争が激化し、過当競争に近い状況となっているものもあります。売上が立つものの、利益が残らないものも増えてきていると感じています。

一方、当社はゼロから商品を企画し、一定の利益を確保しながら製造小売型にして売価を下げる取り組みを行っています。そのため、今後のメイン販路は旗艦店と実店舗であると考えています。

ECモールは「ネットで何か安く買えないかな?」といった特定のニーズが強く、商品開発の性質が異なる部分があると考えています。

その点を補いながらECモールのテコ入れを進めていく方針も考えられますが、「売上が伸びて利益が減った」という着地は避けたいと考えているため、現状では可能な範囲でしっかりと運営していく方針です。

質疑応答:実店舗拡大の展望について

司会者:「実店舗戦略について質問です。近年は都市部のテナント賃料が上昇していますが、その中で店舗を拡大させながら運営コストを効率化するための取り組みについて教えてください」というご質問です。

浮城:都市部の賃料が上がっていることは確かですが、現時点でショッピング施設などが入っている場所については、中心地ほど家賃が上昇しているわけではなく、ケースバイケースとなるかと思います。

とはいえ、実店舗を拡大することで固定費が増加していくことは事実です。EC事業に関しては、これまでWeb広告やWebマーケティングコスト、販売促進費、さらにECモールにおけるポイント還元や値引きなどがコストの中心となっていました。

しかし、総合的に考えると、実店舗の運営コストと大きく変わらない水準になってきていると考えています。

このような状況を踏まえ、当社は2年前から実店舗を組み合わせた戦略に切り替えました。この戦略のほうが当社にとって適していると判断し、現在もその方針に基づき進めています。

従来以上に総合的にコストが膨らまない運営を前提とし、利益を上げることを目的に、この戦略を採用しているため、販管費のコントロールが重要となります。

具体的には、すでに家賃が発生し、内装が整えられ、人件費がかかっている中で、どれだけ売上パフォーマンスを発揮できるかが課題となります。この中には、当然ながら接客を含む従業員の教育や、より支持される商品開発などの要素も含まれています。

また、現在は10店舗強ですが、今後数十店舗以上に拡大することで、仕入における雑貨のスケールメリット等も発揮されると考えています。これらによって原価率は下がり、販売効率が向上し、納期が短縮されるなど、さまざまな効果が出てくるだろうと思います。

このように、トータルで考慮しつつ、最終的には大幅な増収増益を目指して進めていきたいと考えています。

質疑応答:Google検索アルゴリズムアップデートの影響について

司会者:「Google検索アルゴリズムアップデートの影響は、収まってきていますか?」というご質問です。

浮城:「収まっている」とは言い難く、減少したまま止まっていると言うほうが適切かと思います。「Google」に関する詳細はわかりませんが、日時やエリア、デバイスによって検索順位が変動していることから、なにか実験が行われているのではないかと考えています。

とはいえ、当社はもともとSEOに非常に強く、多くのキーワードが、検索すれば1位から3位のあたりに位置するケースが多くありました。しかし、現在は大きく下落し、SEOからのアクセスは減少している状態となり、下げ止まっている状況です。

これ以上大きく下がることはないのではないかと思いますが、EC特有のボラティリティ、つまり他社の変動によって当社の売上が大きく上下することを少しヘッジしたいという目的もあり、実店舗への展開を進めています。

したがって、総合的に判断すると、ここから先の影響は軽微ではないだろうかと考えています。

質疑応答:家具市場およびインテリア雑貨の動向について

司会者:「LOWYA事業はおおむね順調に見えますが、家具の市況に変化はありませんか? ご紹介いただいたような商品など、顧客反応は変わらず良好でしょうか?

特に実店舗を出される中で、価格帯や顧客の年代、性別など、変化を感じられている部分があればご教示ください」というご質問です。

浮城:家具の市況について、現実的にはマーケット全体として家具そのものは縮小傾向にあるのではないかと考えています。

例えば収納家具一つをとっても、すでにビルトインタイプが備え付けられているマンションが増えていることやその他諸々を考慮すると、家具のマーケット自体が右肩上がりに成長する状況ではないと考えています。

ただ、インテリア雑貨に関しては、データおよび実態から増加傾向にあり、流行している手応えがあります。そのため、これらを総合的に考慮しながら、MD戦略を組み立てていきたいと考えています。

また、「新商品に対するお客さまの反応等は変わらず良好か」というご質問に関しては、現時点では良好であると認識しています。

一方で実店舗戦略における価格帯については、ネット販売のみの時期よりも品質重視になっていると感じます。単に安ければ良いというものではなく、総合的に商品の評価をするお客さまが多い印象です。そのため、従来よりも家具そのものの平均単価が少しずつ上がる傾向にあるように感じています。

雑貨の投入については、先ほどお話ししたように、雑貨市場自体が成長していると考えられます。家具の単価は上昇していますが、雑貨の投入によって平均単価は横ばいの状態で推移しています。

このような中、お客さま層の年代や性別については特に傾向を感じませんが、よりこだわりの強い方やおしゃれな方が増えており、顧客構成に少しずつ変化が見られるように感じています。

とはいえ、著しくそのようになっている感じもしていないため、当社としては、新たなお客さまや消費者の方々に対して「同じような価格帯で、これだけおしゃれで、これだけ機能がついたものが買えるようになりました」という選択肢を一生懸命広げていく活動を行っています。

あまり大きなこだわりを持たず、当社ができることを世の中に向けて発信し続けたいと考えています。

浮城氏からのご挨拶

本日は貴重なお時間をいただき、ありがとうございました。我々には、まだ多くの伸びしろがあると考えています。引き続きご支援を賜りますよう、お願いします。

新着ログ

「小売業」のログ