提供:株式会社キューブシステム 2026年3月期第2四半期決算説明

【QAあり】キューブシステム、連結営業利益は前年比+37.0%と大幅伸長 生産体制の拡充に向け、新たな開発拠点を開設

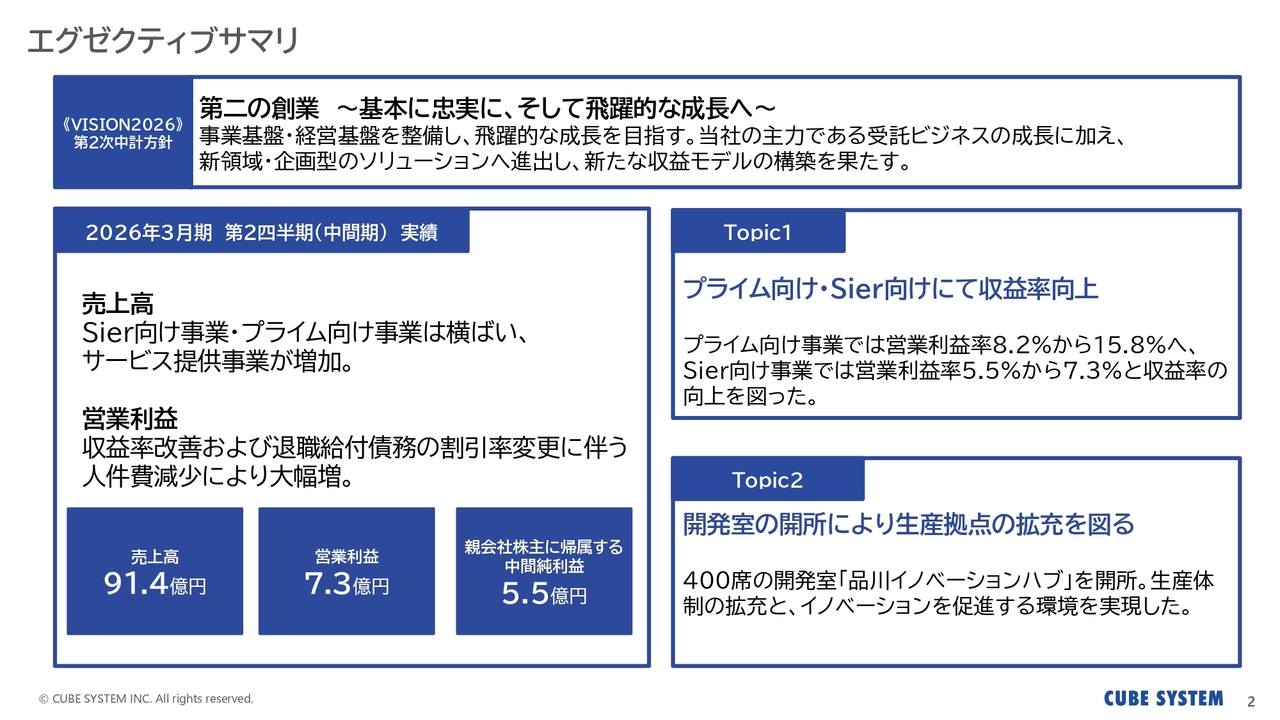

エグゼクティブサマリ

中西雅洋氏(以下、中西):株式会社キューブシステム代表取締役社長執行役員の中西です。本日はお忙しい中、当社の2026年3月期第2四半期決算説明会の配信にご参加いただき、誠にありがとうございます。

本日の説明会では、第2四半期の業績、業績予想、「VISION2026」達成に向けた取り組みについてご説明します。

まず、全体サマリーです。2026年3月期は、第2次中期経営計画の2年目にあたります。今期は成長基盤の整備に加え、企画型ビジネスへの変革を進めることで、飛躍的な成長を目指しています。

第2四半期は、売上高・営業利益ともに前年同期比で増収増益となりました。サービス提供事業で売上高が増加し、プライム向け事業およびSier向け事業では収益性が改善しました。生産体制の拡充としては、2025年9月に東京・品川区で新たな開発拠点を開設しました。

事業面と成長基盤の両面で一定の成果を感じています。この説明会では、これらについて詳しくご説明します。

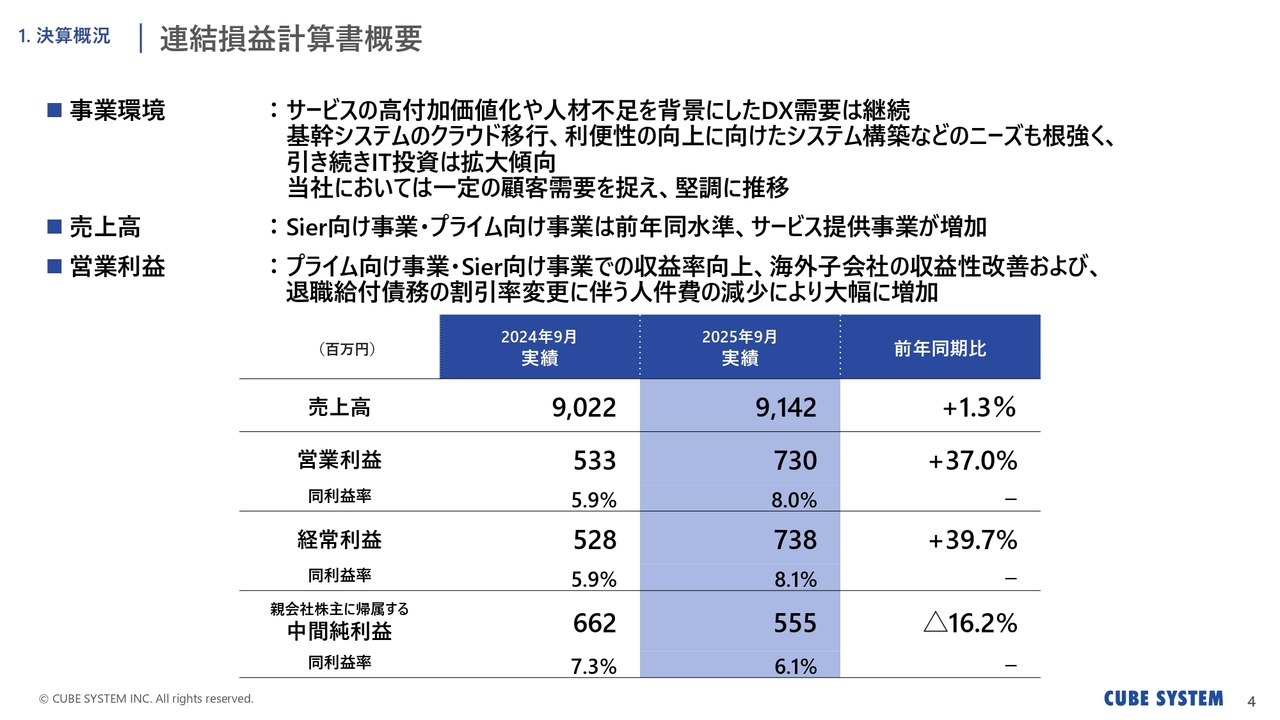

連結損益計算書概要

それではまず、決算概況についてご説明します。第2四半期の業績は、売上高は91億4,200万円で前年同期比1.3パーセント増加、営業利益は7億3,000万円で前年同期比37.0パーセント増加、中間純利益は5億5,500万円で前年同期比16.2パーセント減少となりました。

事業環境については、サービスの高付加価値化や人材不足を背景として、DX需要が継続しています。また、基幹システムのクラウド移行や利便性向上を目的としたシステム構築などのニーズも根強く、企業のIT投資は引き続き拡大傾向にあります。当社においても顧客需要を捉え、業績は堅調に推移しています。

売上高は、Sier向け事業が減少したものの、サービス提供事業の増加により前年と同水準を維持しました。営業利益については、プライム向け事業およびSier向け事業でそれぞれ収益性が向上し、さらに海外子会社の収益性も改善した結果、前年と比較して増益となりました。

一方、純利益は前年と比較して減益となりました。これは、昨年導入した確定拠出年金制度に伴って、発生した退職給付制度の改定益の反動によるものです。

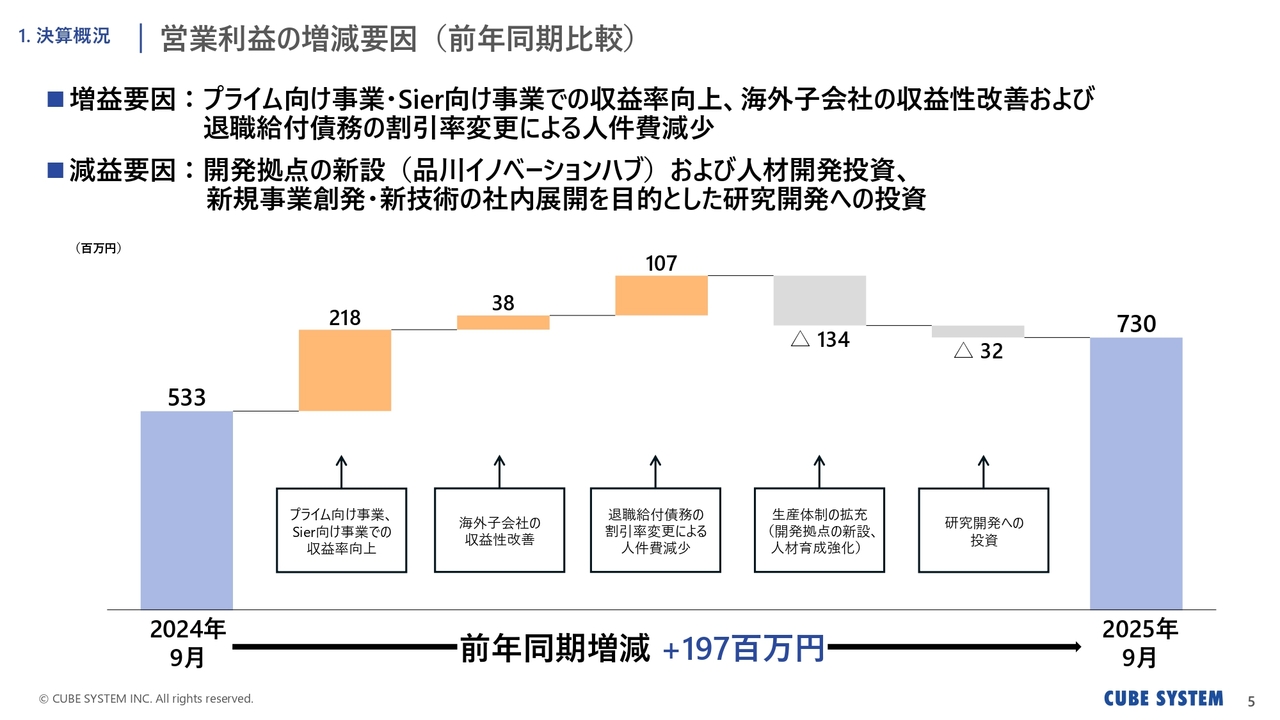

営業利益の増減要因(前年同期比較)

営業利益の前年同期比の増減要因についてご説明します。営業利益は前年同期比で増加しています。

増益要因としては、まずプライム向け事業およびSier向け事業で収益性が向上しました。プライム向け事業では、収益性の高い案件が比較的多く、高い生産性でソリューションを提供できています。Sier向け事業では、収益性の低い案件を終了したことも利益の向上に寄与しました。

さらに、退職給付債務の割引率変更による人件費の減少や、海外子会社の収益性改善も増益の要因となっています。

減益の主な要因は、2025年9月に新設した開発拠点「品川イノベーションハブ」に関わる費用や人材開発への投資、および研究開発への投資によるものです。

結果として、営業利益は前年同期比で1億9,700万円増加しました。

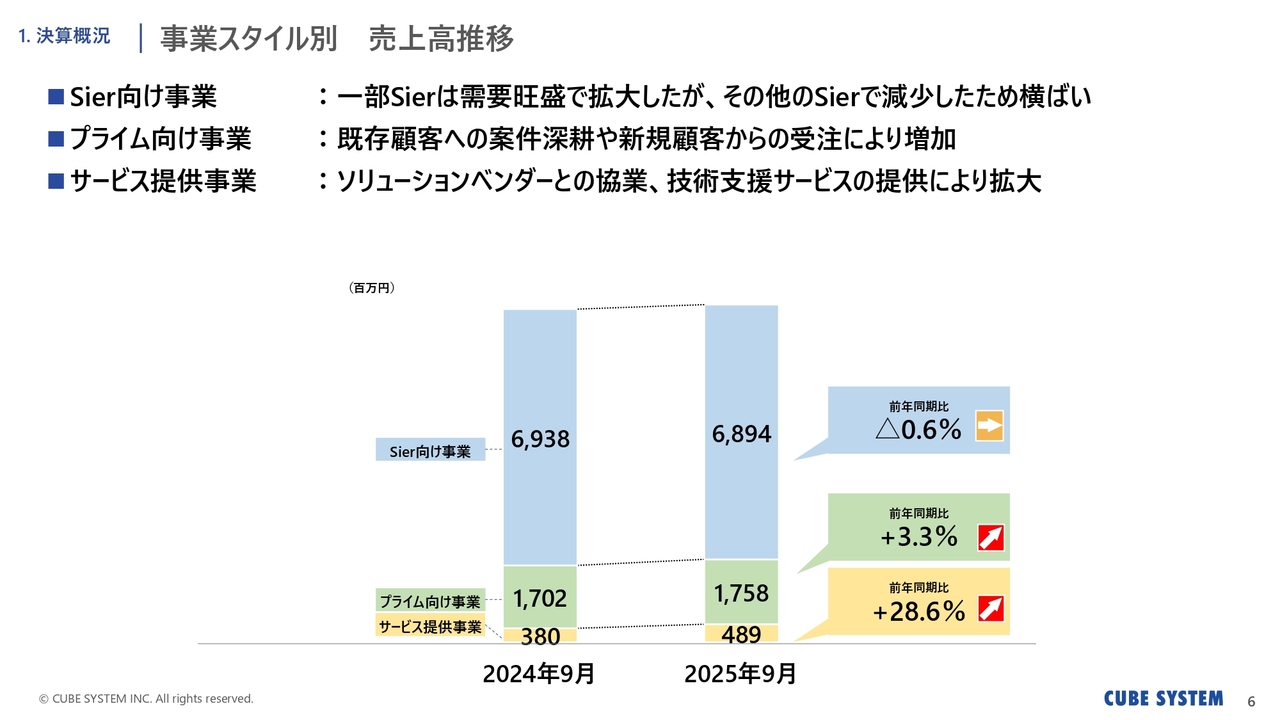

事業スタイル別 売上高推移

事業スタイル別に分類した売上高の推移です。Sier向け事業に関しては、主要顧客であるNRI(野村総合研究所)や富士通からの引き合いは堅調でしたが、その他のSierからの受注が縮小し、前年同期比でわずかに減少しました。

プライム向け事業については、新規および既存顧客への対応を着実に進めています。特に、長年お取引のあるお客さまからの案件が増加し、前年同期比で成長しました。

サービス提供事業については、規模は小さいものの、前年同期比で28.6パーセント増加しています。特にOracle製品導入の技術支援サービスの提供が増加しました。

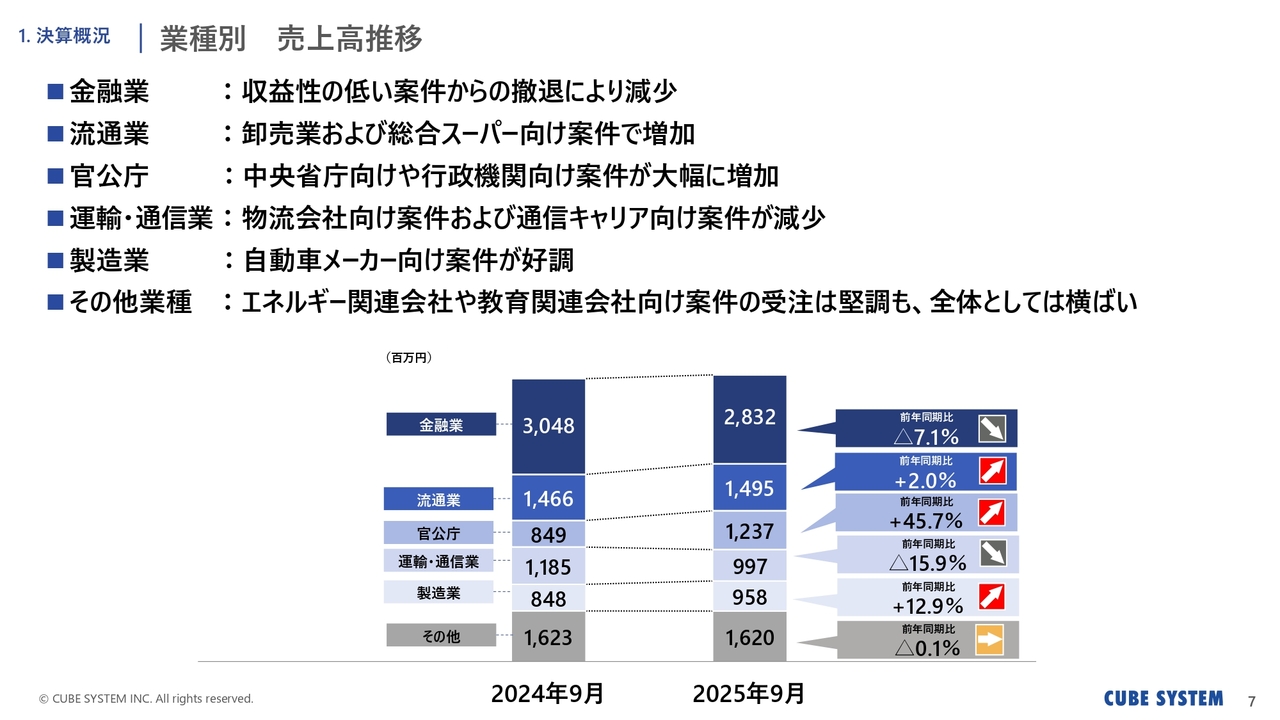

業種別 売上高推移

エンドユーザーの業種別売上高の推移です。金融分野では、証券市場基盤や銀行向けテーマが引き続き好調で、案件の獲得が進んでいます。売上高の前年同期比での減少は、不採算案件から撤退したことによるものです。

流通業、製造業、官公庁の各分野は拡大しており、特に官公庁向けでは中央省庁関連の案件が非常に好調です。一方、運輸・通信業およびその他の分野では、中核となる顧客のテーマが進まず、結果として前期の売上高を上回ることはできませんでした。

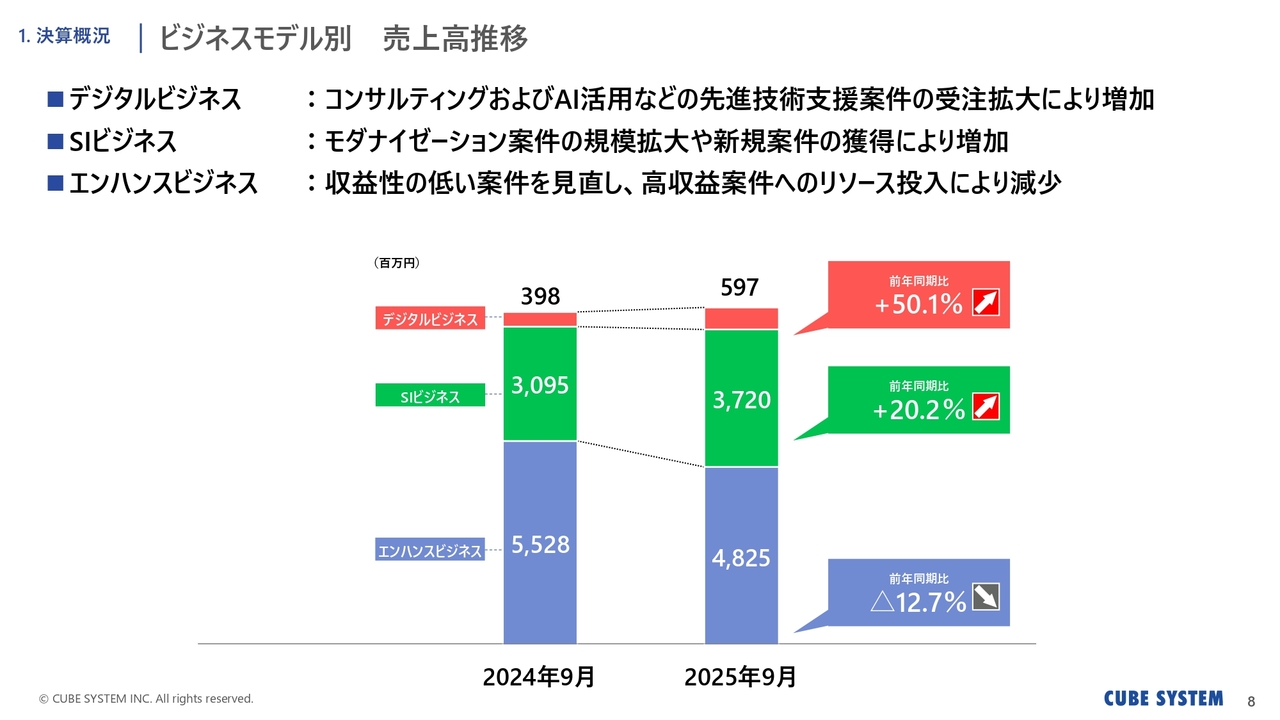

ビジネスモデル別 売上高推移

ビジネスモデル別の売上高の推移です。デジタルビジネスは規模が急激に拡大するビジネスではありませんが、コンサルティングやAIの先進技術支援など、顧客ニーズが高く、売上が年々伸びている分野です。このテーマは今後も多くの機会があり発展すると見込んでおり、対応を進めています。

SIビジネスについてはマーケットの需要が旺盛で、さまざまな分野におけるクラウド構築案件の受注機会がありました。第1四半期から傾向は変わらず、モダナイゼーション案件の規模拡大や新規案件の獲得が順調に進んでいます。

エンハンスビジネスについては、業種別でお伝えしたとおり、収益性の低い案件を見直した結果、売上高が減少しました。

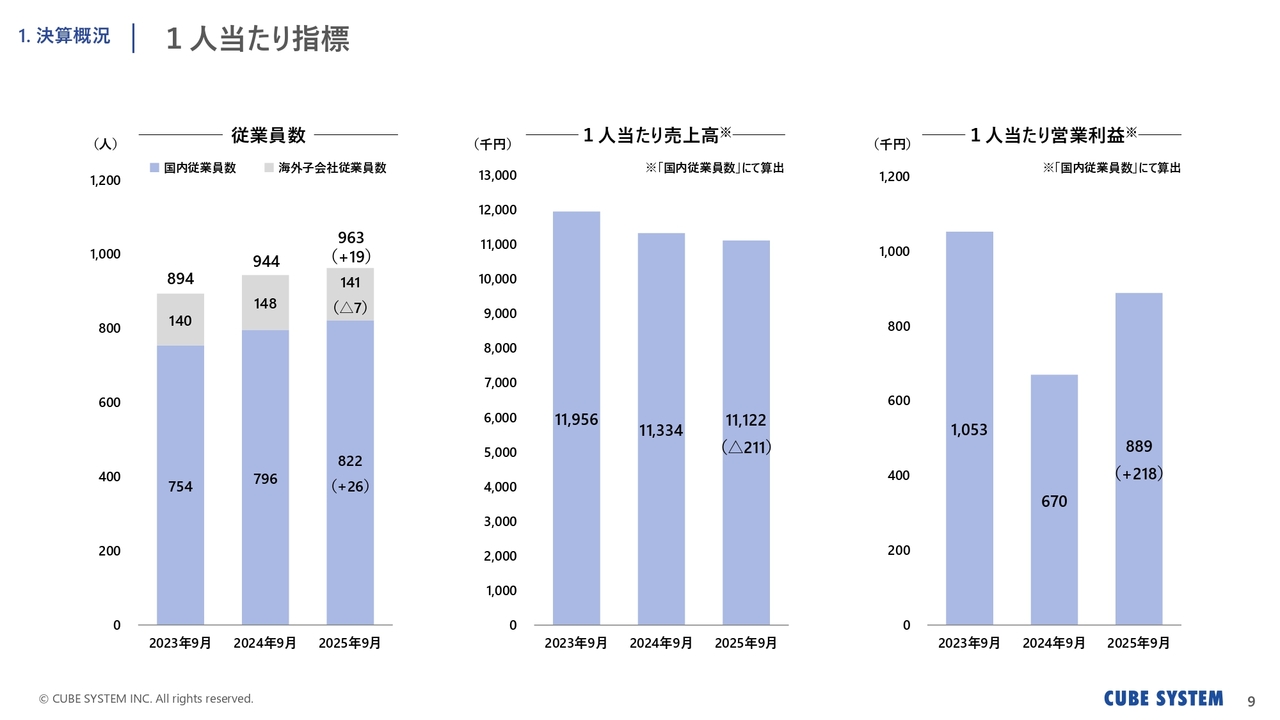

1人当たり指標

こちらは、当社が重要な経営指標としている「従業員1人当たりのパフォーマンス」の数値です。2025年9月末時点の当社グループ全体の従業員数は、963名となりました。国内従業員は822名、海外子会社従業員は141名という構成です。

新卒採用とキャリア採用の双方を強化し、一定の成果を上げています。しかし、IT業界では引き続き人材の流動性が高い状態が続いています。従業員数は堅調に増加していますが、従業員定着に向けたリテンション施策にも注力していきます。

現時点では、採用人数の増加に対して売上の伸びが追い付いておらず、1人当たりの売上高や営業利益が落ち込んでいます。

今後は新規案件の獲得に加え、既存案件の契約形態の見直しや生産性の向上など、1人当たりの指標改善に取り組んでいきます。以上、2026年3月期第2四半期の決算概況についてご報告しました。

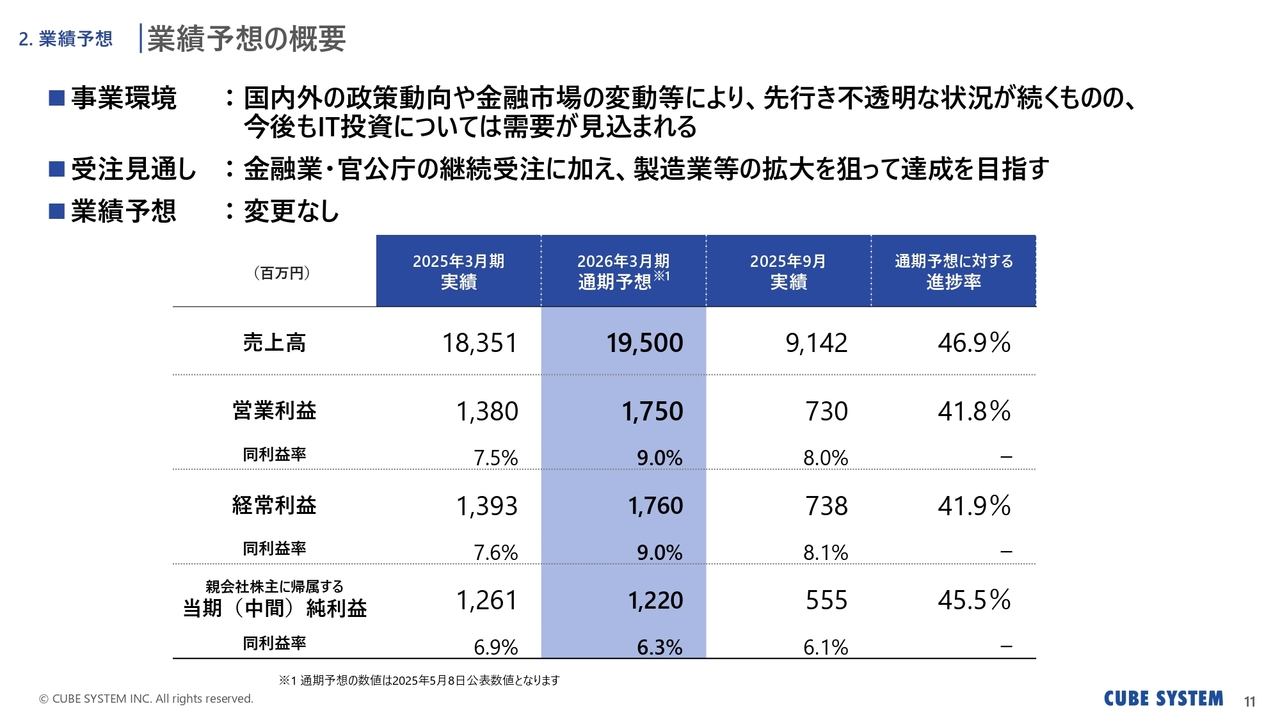

業績予想の概要

次に、2026年3月期の業績予想についてご説明します。2026年3月期の連結業績見通しについては、記載のとおりです。

売上高は195億円で前期比6.3パーセント増、営業利益は17億5,000万円で前期比26.7パーセント増、当期純利益は12億2,000万円で前期比3.3パーセントの減少です。当期純利益の減少理由は、昨年度に発生した退職給付制度の改定益を今期は見込んでいないためです。

今期の目標達成に向けては、「領域拡大」と「収益性の改善」をテーマに取り組んでいきます。特に、大手Sierとの協業関係を活用した「領域拡大」、および品質強化と生産性向上による「収益性の向上」に力を入れています。

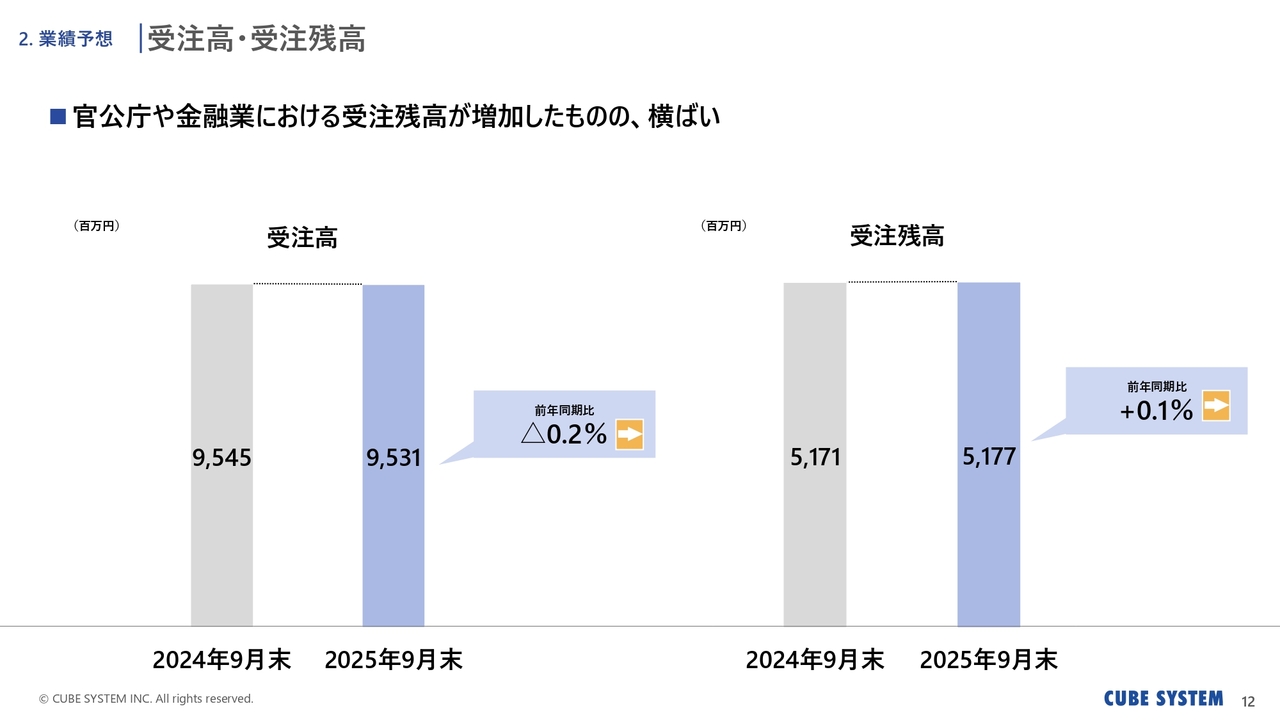

受注高・受注残高

受注高および受注残高の状況です。受注残高はほぼ前年同水準で推移しています。今期の目標達成に関しては、現状では厳しい状況です。

業種別では、官公庁、金融業、製造業は前年を上回って推移していますが、流通業、通信業、エネルギー分野などは前年の受注額を下回っています。

注力すべき点として、官公庁、金融業、製造業での受注が好調であることから、この分野でのさらなる拡大や、各企業で進めているモダナイゼーション関連案件の獲得により、計画達成に向けて取り組んでいきます。

加えて、今後の有望なテーマとして、自動車業界や鉄道業界向けにおいて引き合い段階の案件も複数あります。これらを確実に受注につなげられるよう、提案活動に一層注力していきます。

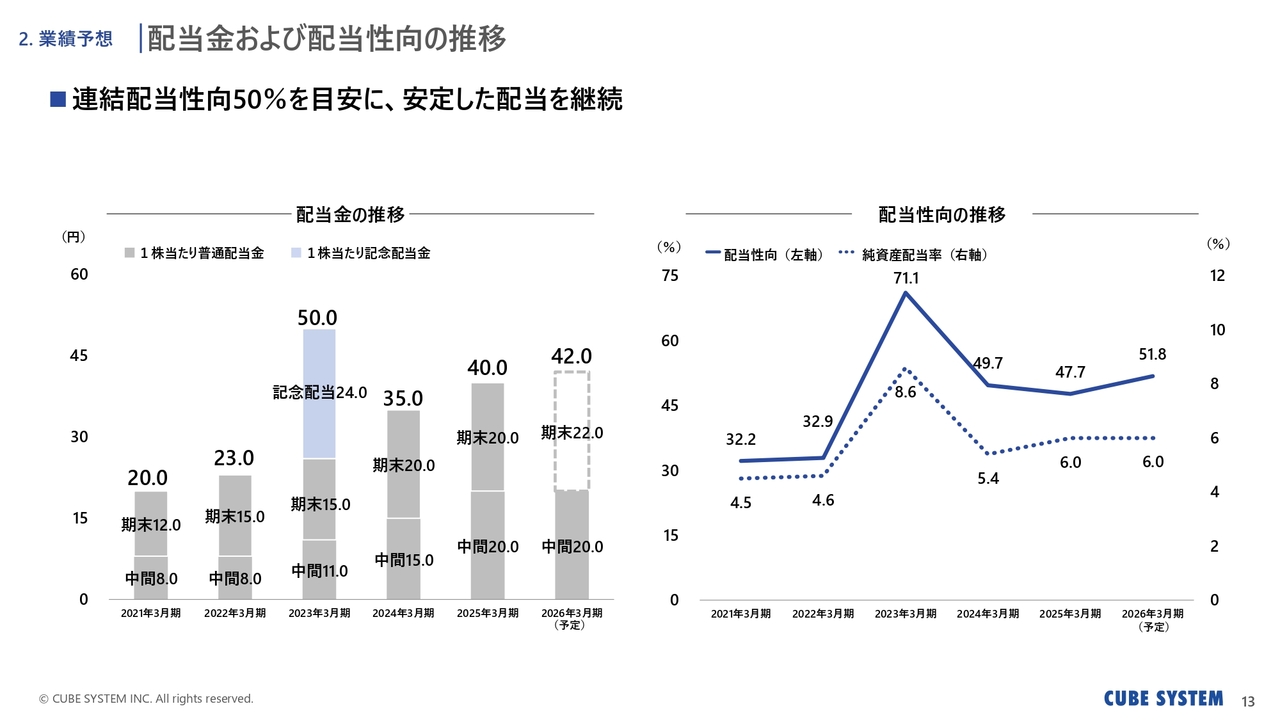

配当金および配当性向の推移

1株当たりの配当金と配当性向についてご説明します。当社は株主のみなさまへのさらなる還元を重要事項と位置づけ、連結配当性向50パーセントを目安として取り組んでいます。

今期の中間配当については、11月5日に発表した上期の業績や今後の事業展開等を勘案した結果、直近の配当予想どおり20円としました。なお、期末配当金は22円を予定しており、年間合計で42円となる見込みです。

1株当たりの予想配当性向は51.8パーセントです。今後も収益性の向上に努め、安定した配当を継続していきます。

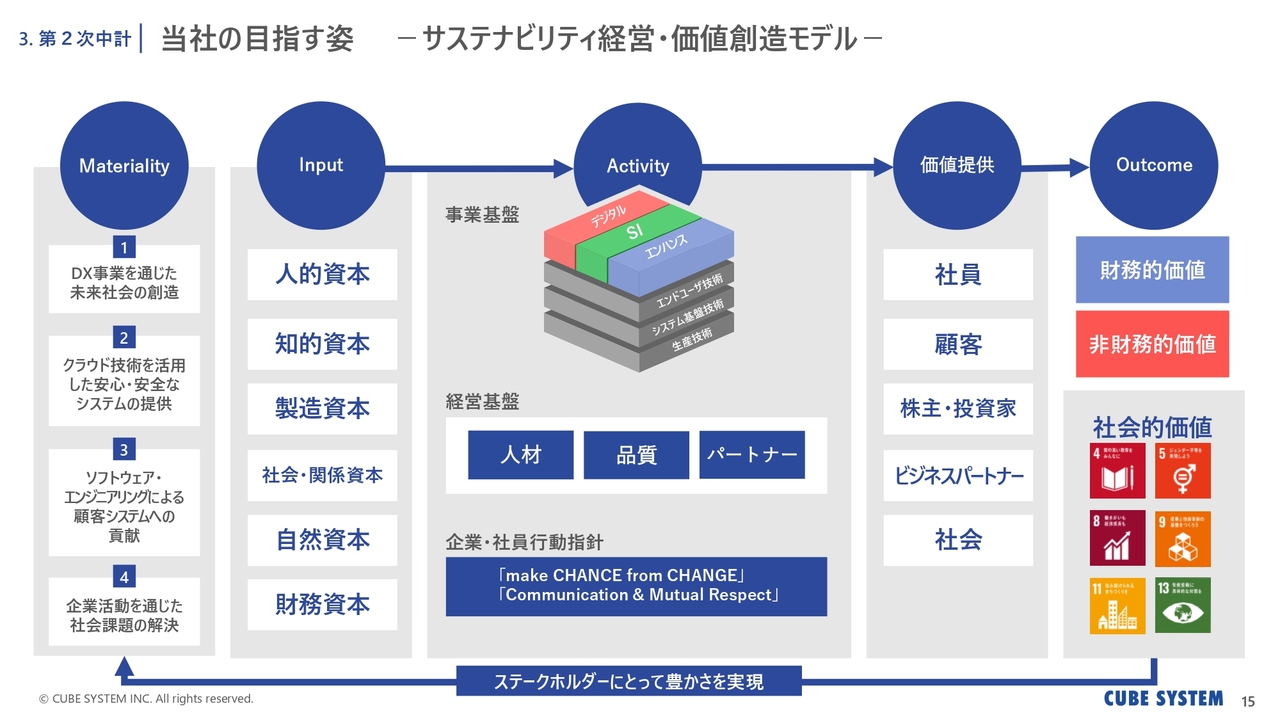

当社の目指す姿 -サステナビリティ経営・価値創造モデル-

2024年4月にスタートした第2次中期経営計画の概要と施策の取り組み状況についてご説明します。まず、当社のサステナビリティ経営についてです。当社は、持続的に成長し続ける会社、持続的に社会に貢献し続ける会社でありたいと考えています。

企業としての成長を果たし、お客さまや社会、さまざまなステークホルダーのみなさまに貢献し続けられる会社を目指して取り組んでいます。

こちらの図は、当社の価値創造モデルです。当社はインプットとして、人的資本や知的資本など6つの資本の拡充を図りながら事業を進めていきます。事業成長の考え方は、第2次中期経営計画「VISION2026」の基本方針に沿って進め、財務的価値と非財務的価値の創出を実現していきます。

それらの成果をさまざまなステークホルダーのみなさまに還元し、当社自身もさらなる取り組みを推進していきます。その結果、社会に貢献できるよう努めていきたいと考えています。

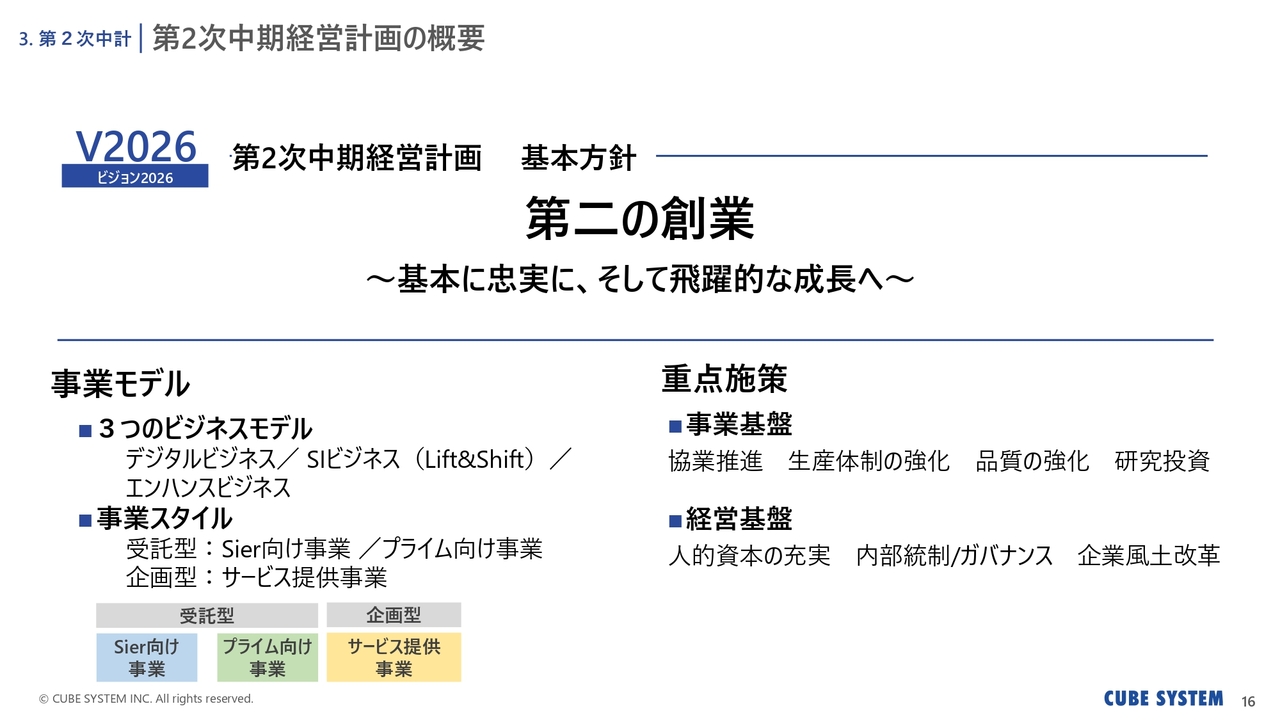

第2次中期経営計画の概要

第2次中期経営計画の概要についてお話しします。第1次中期経営計画では、3つのビジネスモデルにフォーカスして取り組んできました。デジタルビジネス、SI(システムインテグレーション)ビジネス、エンハンスビジネスのそれぞれの領域で成果を上げることができました。

第2次中期経営計画では、この考え方に加え、事業スタイルとして受託型ビジネスと企画型ビジネスの戦略をそれぞれ立案しました。

受託型については、顧客との関係性に基づき2つのタイプに分類しています。1つは、大手Sierと協業するSier向け事業、もう1つは当社が主体となるプライム向け事業です。

Sier向け事業は、NRIや富士通といった大手Sierと協業するビジネスです。一方、プライム向け事業は、当社が直接お客さまと向き合いながら主体的に事業を進める形態となっています。

企画型については、サービス提供事業と位置づけています。この事業は、ソリューションベンダーと協議し、当社が独自に培ったノウハウを活用してソリューションサービスを提供するものです。

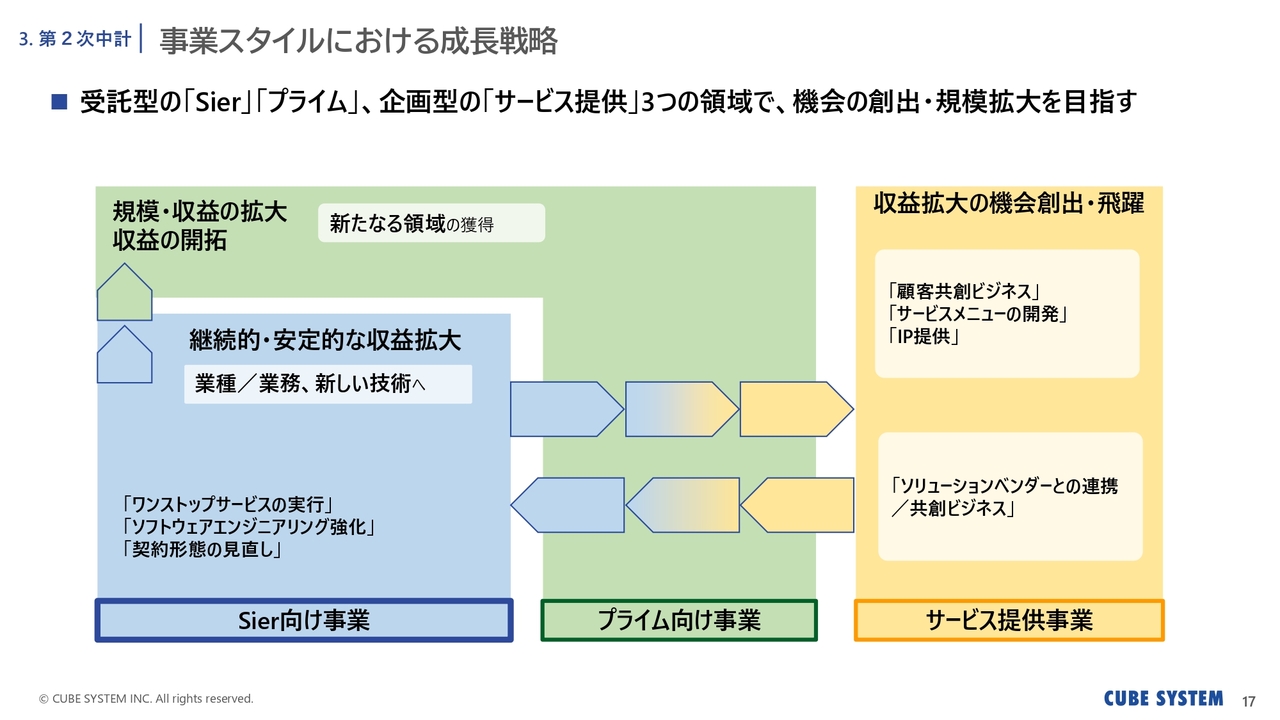

事業スタイルにおける成長戦略

事業スタイルの関係性について、もう少し詳しくご説明します。左側に示したSier向け事業は、当社の売上を支える非常に大きな規模の事業です。この分野では、継続的かつ安定的な収益拡大に取り組んでいます。大手Sierとの連携を通じて、新たな業種や最新技術にも積極的に挑戦していきます。

中央に示したプライム向け事業では、Sier向け事業で得たノウハウを活かし、当社の得意分野で事業を展開します。この領域でも、収益および事業規模の拡大を目指していきます。

右側に示したサービス提供事業では、持続的な売上高と利益の確保に取り組みます。

中央の矢印は、それぞれの関連性を示しています。Sier向け事業で得た知見を活かし、サービス提供事業において当社独自のサービスやソリューションとして展開するという考え方です。

また、サービス提供事業で得た顧客との関係性やノウハウを、プライム向け事業やSier向け事業の領域拡大につなげていきます。これらを相互に活用し、価値を共有することで、全体の事業成長を図る方針です。

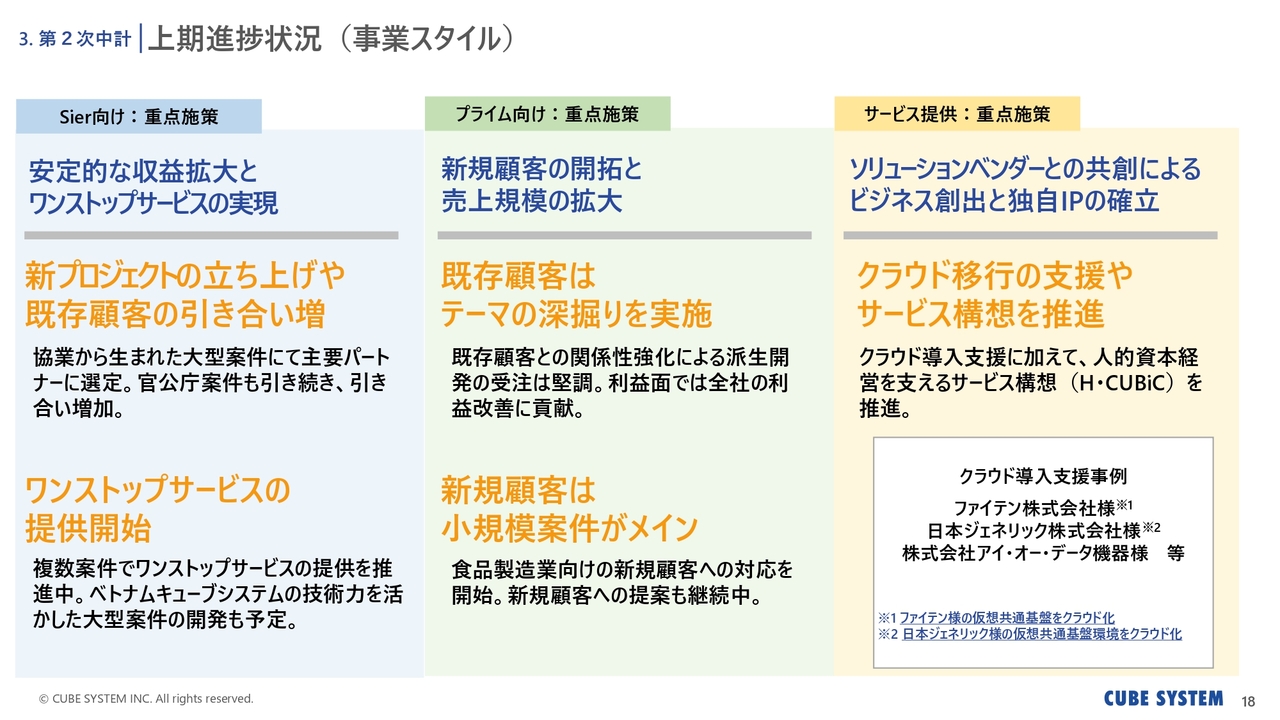

上期進捗状況(事業スタイル)

それでは、2025年度上期の取り組み状況についてご説明します。まずは、3つの事業スタイルにおける進捗についてご報告します。

上期のSier向け事業は、数値面では想定よりも厳しい状況でしたが、施策は計画どおりに進められています。安定的な収益拡大に向けて、Sierとの関係は非常に良好です。

新しいプロジェクトの立ち上げや引き合いにおいては、10億円規模の大型プロジェクトでNRIから主要パートナーとして選定され、富士通からも官公庁案件への期待が高まるなど、引き合いや受注が増加しています。

また、当社がシステムの企画から運用・保守までを一括対応するワンストップサービスの提供も開始しました。加えて、当社の子会社であるベトナムキューブシステムの技術力を活かした大型案件も進行中です。

次にプライム向け事業については、案件の獲得は順調に進んでいます。特に既存顧客との関係性が構築できており、売上高と利益にもその成果が反映されています。例えば、総合スーパーを展開するイオンからは2年連続で顧客満足度が高い企業として表彰いただくなど、高い評価を得ています。

また、新規顧客の開拓にも積極的に取り組んでいます。一つひとつの案件を成功させることでお客さまの信頼を獲得し、規模の拡大を目指していきます。

サービス提供事業は、規模は小さいものの、着実に実績を積み上げています。当社はクラウドベンダーであるオラクルとともにクラウド導入支援サービスを提供しており、当社のOracle技術の高さはお客さまから高く評価されています。今後もサービスの拡大を図っていきたいと考えています。

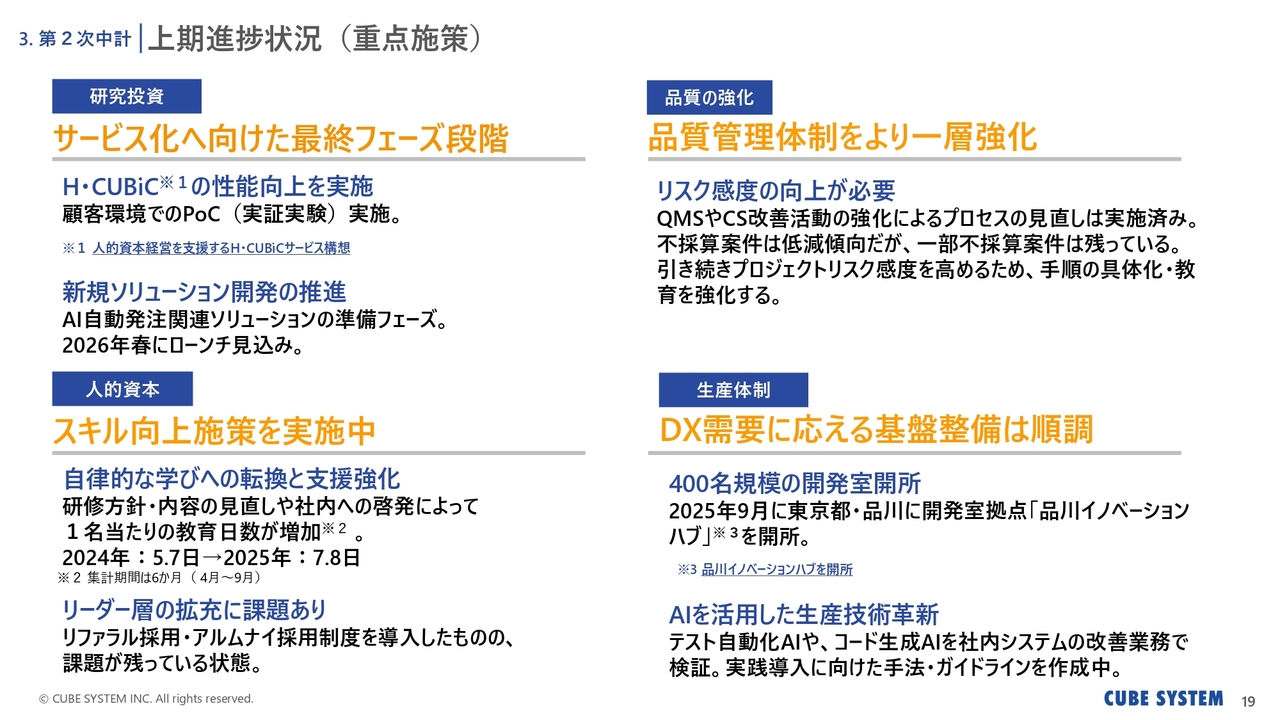

上期進捗状況(重点施策)

「研究投資」は順調に進んでいます。2024年10月に、人的資本経営を支援する「H・CUBiC」のサービス構想を発表しました。「H・CUBiC」は、AIを利用した人事情報の管理・活用サービスです。現在、建設業のお客さまのもとで性能向上に向けた実証実験を実施しています。

また、小売業向けに提供しているAIを活用した自動発注システムのプロダクト化も進めています。こちらは2026年春頃の提供開始を予定しています。

「品質の強化」に関しては、一定の成果が出ていますが、まだ課題も残されています。2024年下期から、不採算案件の発生とその対策についてお伝えしてきました。不採算案件の撲滅に向けてプロセスの見直しを実施し、収益性の低い案件の整理を進めています。

その結果、全体的に不採算案件は減少傾向にありますが、完全に撲滅できているわけではありません。プロジェクトのリスク感度をさらに高める必要があると認識しています。今後も引き続き取り組んでいきます。

次に「人的資本」、つまり社員の能力向上についてです。社員の学びに対する意識は、着実に醸成されつつあると感じています。

近年、ITの進化はますます加速しています。適切な技術選択による顧客の課題解決には、社員のスキルをさらに底上げする必要があります。そのため、社員の育成支援を継続していくことが重要だと考えています。

一方で、人材の流動性が高まる中で中堅層の人材不足を感じており、リーダーとして事業を牽引する人材の確保が課題となっています。

「生産体制」においては、開発室の開所により開発拠点の整備が進みました。生産技術の革新に向け、ビジネス領域でAIを活用するため、まずは社内システムでの検証を進めています。将来的には、案件におけるコード生成やテストでの活用を進めていきたいと考えています。

生産体制の拡充

生産体制拡充の一環としてご紹介した「品川イノベーションハブ」について補足します。社員のパフォーマンスを最大限に引き出すオフィス施策の一環として、「品川イノベーションハブ」を2025年9月に開所しました。

開発拠点として400名分の座席を確保し、生産体制の拡充を図ります。また、多数のコミュニケーションスペースを設けることで、社内のコミュニケーションが活性化するよう工夫しています。

社員が気兼ねなくアイデアを共有し、業務について活発に議論できる場となることで、新たな発想が生まれることを目指しています。今後は当社発のIPや独自性のあるシステムソリューション・サービスを創出する拠点として、積極的に活用していきます。

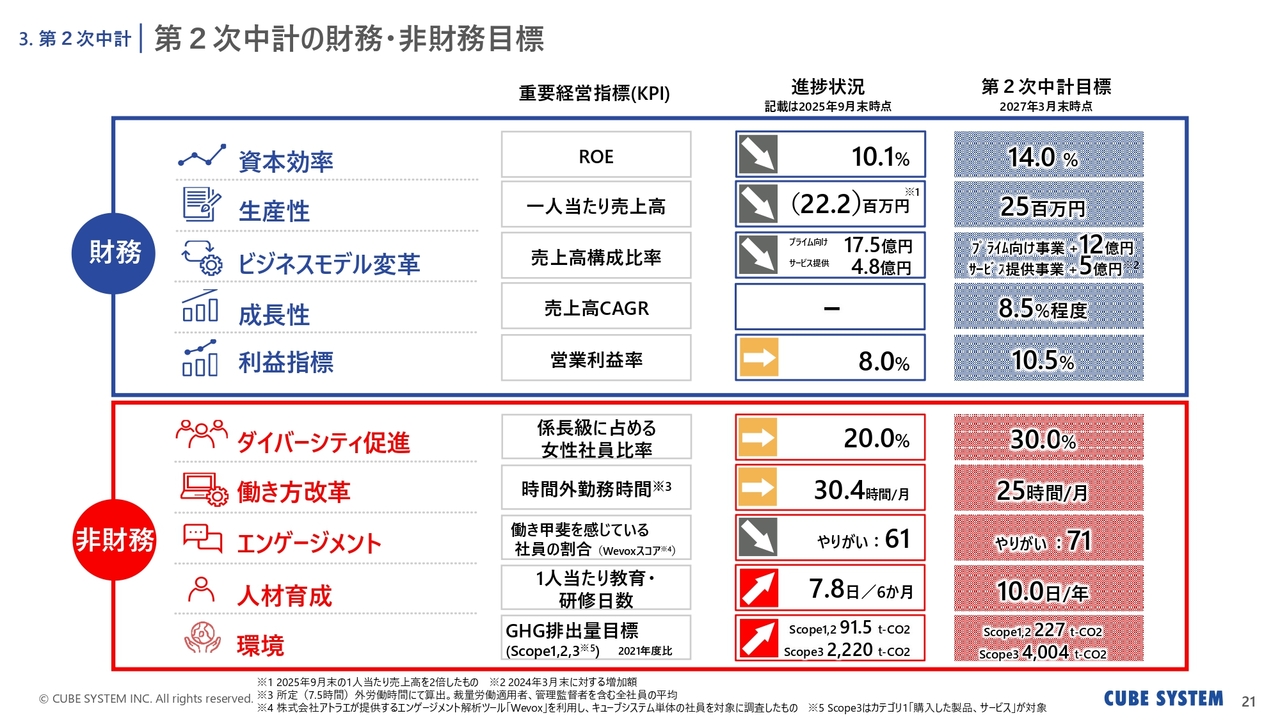

第2次中計の財務・非財務目標

第2次中期経営計画で掲げている財務・非財務目標、および上期の進捗は記載のとおりです。こちらには半期の実績が示されています。

財務目標については、成長性と高収益性を重視して取り組んでいます。1人当たり売上高の目標については、社員の能力向上と生産技術への投資で生産性を向上させることを目指しています。ビジネスモデルの変革では、プライム向け事業やサービス提供事業の拡大を目指しています。

これらの取り組みにより、高い利益水準の達成を目指していきます。全社としては一定の利益水準を実現していますが、生産性についてはさらなる取り組みが必要と考えています。

非財務の部分については、「当社としてありたい姿」を実現するための取り組みです。ご覧いただいている5つの観点に基づき行っています。特に、多様な人材が活躍できるダイバーシティの促進、働き方改革による高稼働の抑制、エンゲージメントの観点では、社員のやりがいの向上に注力していきます。

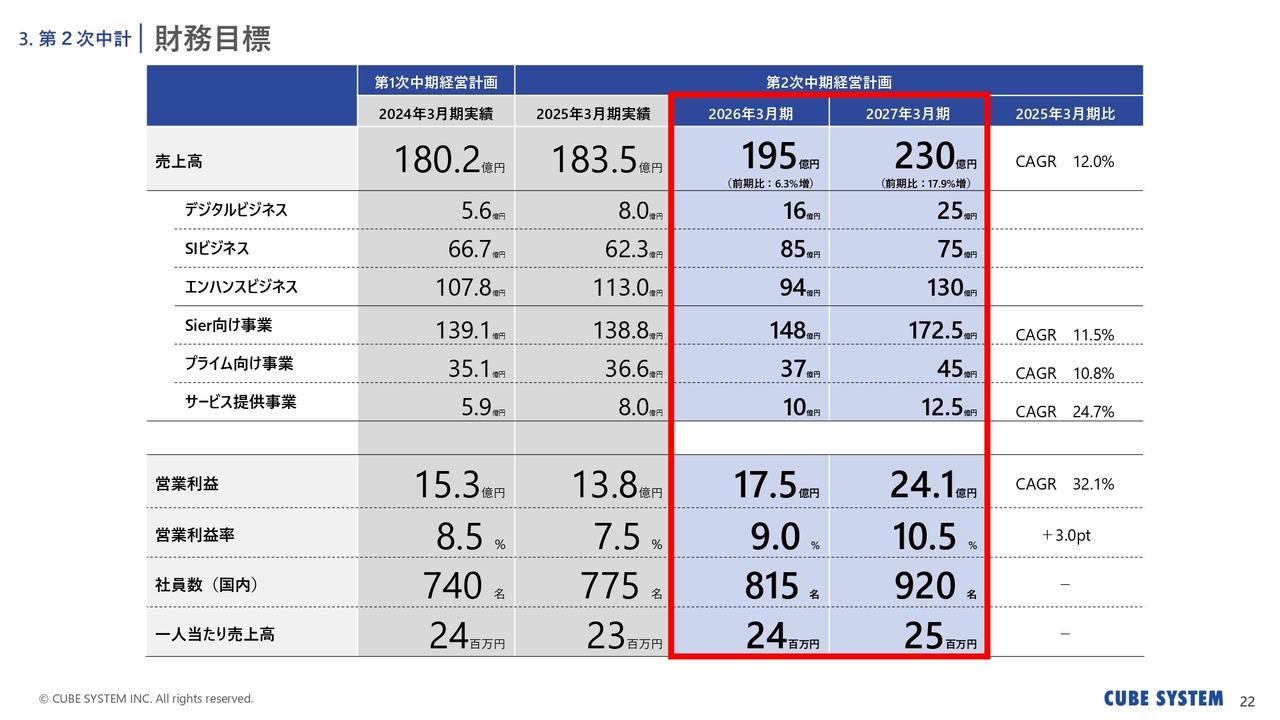

財務目標

財務目標の詳細な数値は示したとおりです。売上高は2026年3月期で195億円、2027年3月期で230億円を計画しており、飛躍的な成長を目指しています。

年度ごとに10億円以上の成長を見込んでおり、非常に高い目標を設定しています。トップラインの成長スピードをいかに加速させられるかが、計画達成に向けた重要なポイントと考えています。

具体的には、Sier向け事業での領域拡大とプライム向け事業での案件獲得を進め、それぞれでトップラインを伸ばしていく方針です。現在進めている各種施策を最後までやり遂げることで、これらの数値も達成できると考えています。

最後に

第2四半期決算説明会は以上です。最後に、「VISION2026」の基本方針をあらためて掲載しています。第2次中期経営計画の中間地点ということで、これまでを振り返ると、事業スタイルの推進により従来の受託型に加え、企画型の事業展開が着実に進み始めました。一方で、売上高・利益目標の達成に向けては、今後さらに努力が必要だと考えています。

受託型では、当社の領域だけでなく全体を俯瞰し、主体的に取り組む姿勢が重要です。企画型の場合には、当社自身が全体を掌握しリードする姿勢を持つことで、飛躍的な成長を実現できると考えています。

今後も顧客の成功を導き、持続的な成長によって社会に貢献できる会社となるよう取り組んでいきます。役職員一同、社業の発展に邁進していきますので、引き続きご支援を賜りますよう、よろしくお願いします。

ご清聴いただき、誠にありがとうございました。

質疑応答:下期計画達成の見通しについて

司会者:「下期の業績予想の根拠、および現状での実現度を教

新着ログ

「情報・通信業」のログ