提供:ロート製薬株式会社 2026年3月期第2四半期決算説明

ロート製薬、アジア・欧州が牽引し売上高は対前年+18.1%の大幅増収 通期業績予想を8月公表値から更に上方修正

2026年3月期第2四半期決算説明

斉藤雅也氏:取締役副社長兼CFOの斉藤です。それでは、私から2026年3月期第2四半期の連結決算の概要についてご説明します。

Contents

本日のアジェンダです。

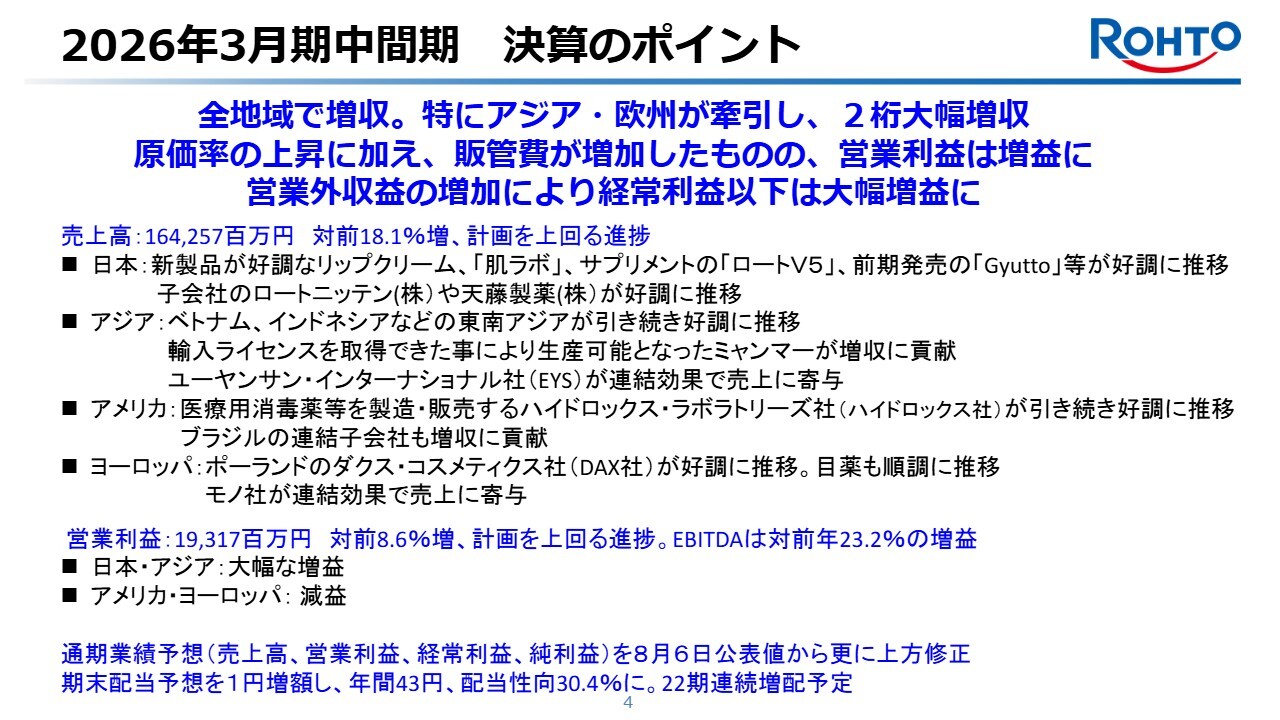

2026年3月期中間期 決算のポイント

当中間期は全地域で増収となりました。特に、東南アジア市場が引き続き好調に推移して成長を牽引しました。加えて、アジアおよびヨーロッパでは、Eu Yan Sang社とモノ社の連結効果が寄与しました。

その結果、売上高は前年同期比18.1パーセント増の1,642億5,700万円となり、計画を上回る進捗となりました。

営業利益については、原価率の上昇に加え販管費が増加したものの、増収効果により193億1,700万円と前年同期比8.6パーセントの増益となり、計画を上回りました。また、EBITDAは前年同期比で23.2パーセントの大幅な増益となっています。

さらに、営業外収益の増加により、経常利益以下の利益項目においても大幅な増益となりました。これを受け、通期業績予想も上方修正しました。また、期末配当予想も前回発表から上方修正します。

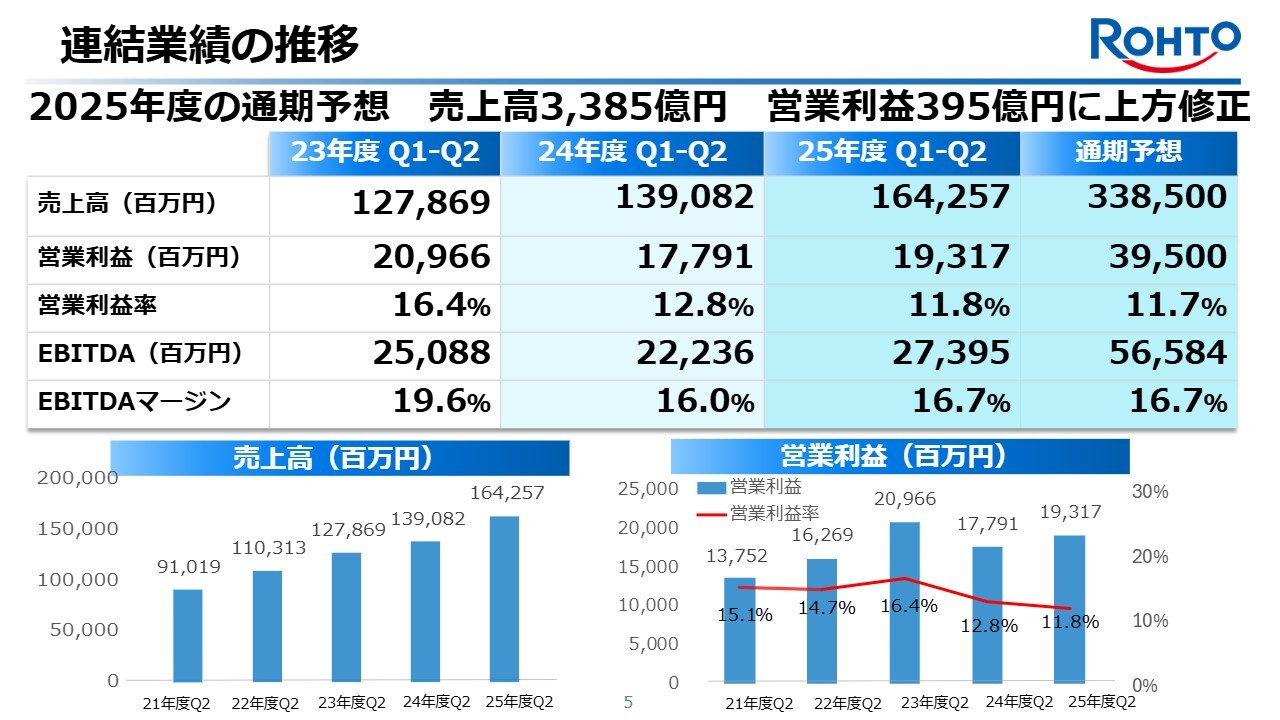

連結業績の推移

過去3期間にわたる中間期の連結業績の推移です。売上高は新規連結の効果もあり、当期は大きく伸びました。

一方、Eu Yan Sang社の買収に伴う償却費等の影響で営業利益率は減少していますが、EBITDAは16.7パーセントと高い水準を維持しています。

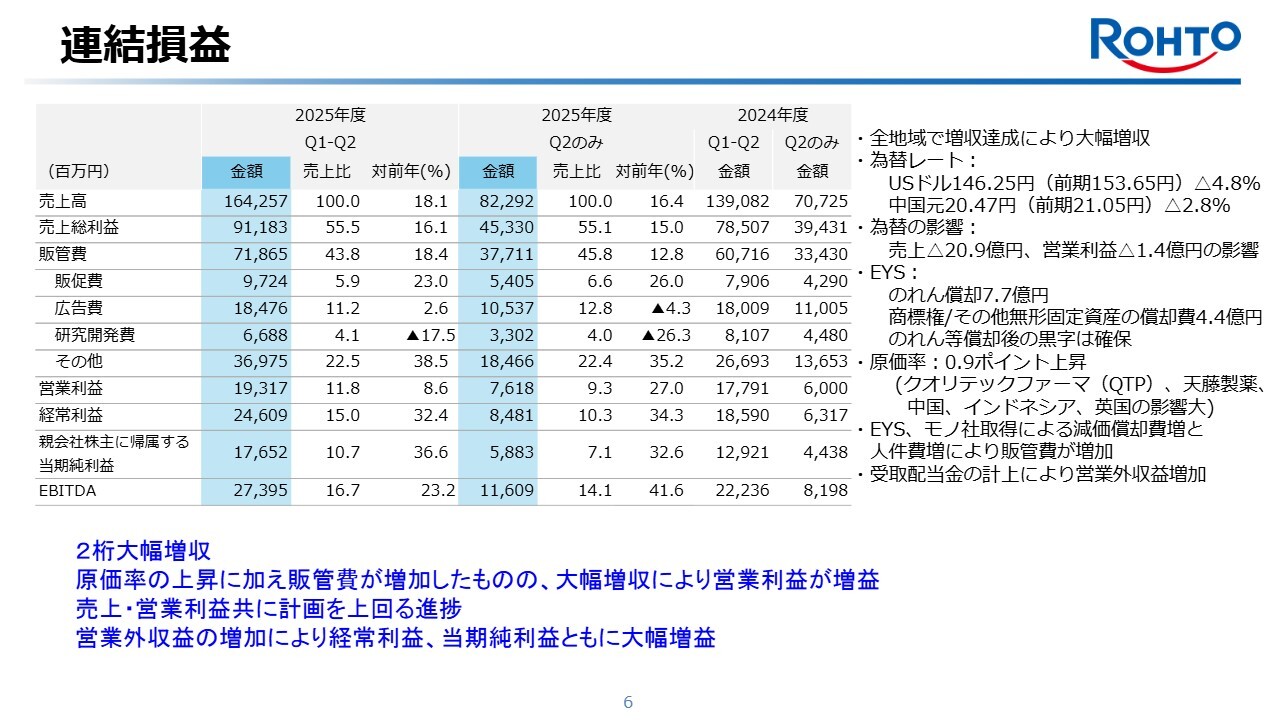

連結損益

連結損益についてご説明します。為替レートは、前期の1USドル153.65円に対し、当期は146.25円と、4.8パーセントの円高となりました。

これらの為替変動により、売上高は約20.9億円、営業利益は約1.4億円の減少要因となりました。売上高は為替のマイナス影響があったものの、全地域で増収の進捗で、1,642億5,700万円、対前年18.1パーセントの大幅な増収となりました。

一方、利益面では、原価率が0.9ポイント上昇したことに加えて、Eu Yan Sang社およびモノ社の取得に伴う減価償却費の増加や人件費の増加により、販管費が増加しました。しかしながら、増収効果により営業利益は193億1,700万円となり、対前年8.6パーセントの増益となりました。

経常利益は、受取配当金の増加が寄与して246億900万円となり、対前年32.4パーセントの大幅な増益となりました。親会社株主に帰属する当期純利益は176億5,200万円で、対前年36.6パーセントの大幅な増益となっています。

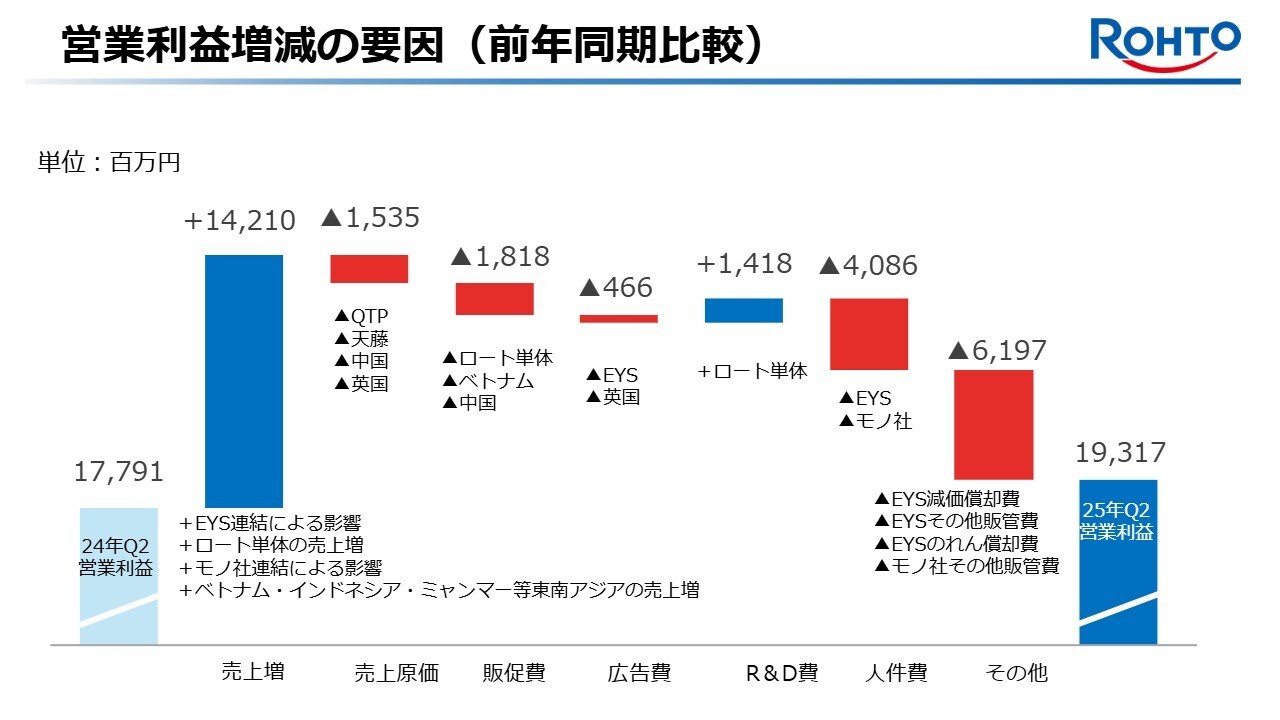

営業利益増減の要因(前年同期比較)

スライドのグラフは、営業利益の増減要因を示しています。Eu Yan Sang社やモノ社の新規連結効果に加え、好調に推移しているベトナムやインドネシア等の東南アジア地域の売上増、さらにロート単体の増収が寄与し、売上総利益に約142億円のプラスのインパクトがありました。

一方で、日本および英国の子会社における製造原価の上昇などにより、売上原価が上昇するマイナスインパクトが約15億円ありました。

販管費は、販促費および広告費が約22億円増加しました。一方で、研究開発費はロート単体における減少などにより、約14億円減少しました。

また、新規連結の影響で人件費が約40億円増加し、同様に新規連結の影響で減価償却費やのれん償却費が増加したことで、その他販管費は約61億円増加しました。

しかし、増収効果が大きく、営業利益は増益となりました。

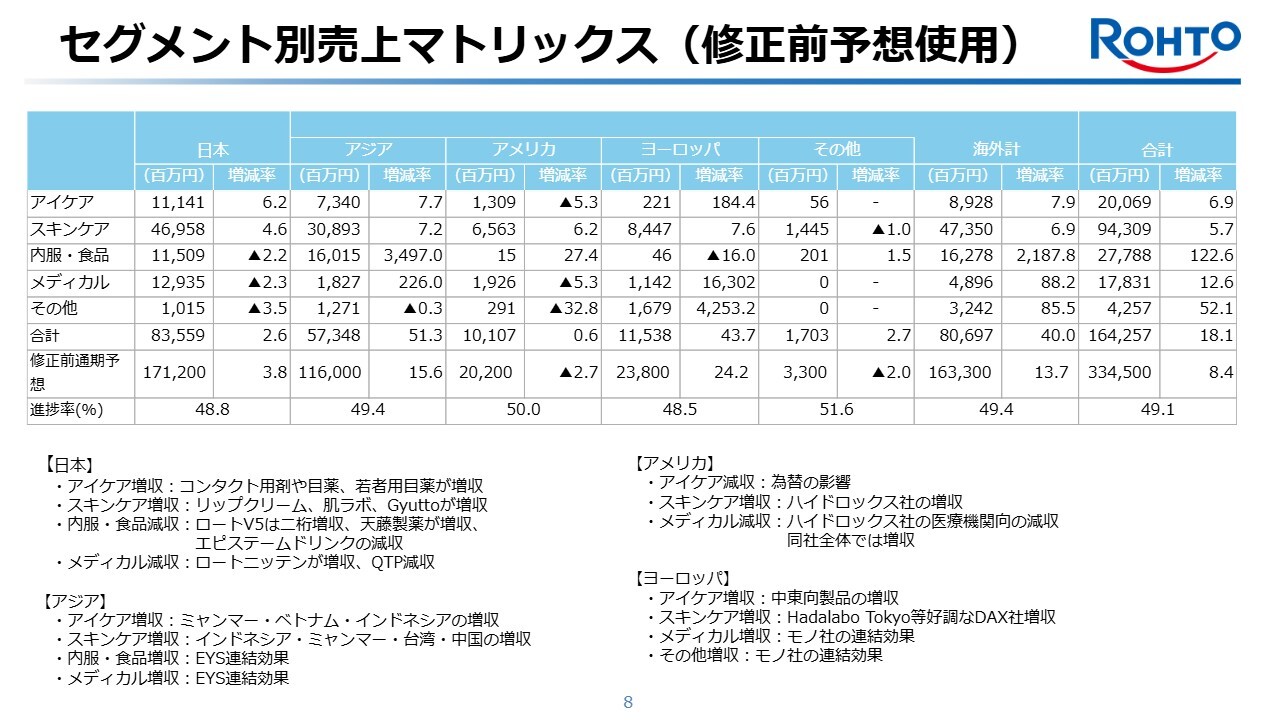

セグメント別売上マトリックス(修正前予想使用)

スライドの表は、地域セグメント別売上高を事業別に示しています。第2四半期は為替のマイナス影響があったものの、全地域セグメントで対前年増収となりました。また、計画に対してもそれぞれ高い進捗率を記録しています。

さらに、事業別においてもすべての事業が増収となりました。アイケア事業については、日本でロート単体が好調であること、ミャンマーでの販売再開、さらにベトナムやインドネシアなど東南アジア市場の好調が牽引して、対前年6.9パーセントの増収となりました。

スキンケアは、日本でロート単体が堅調に推移したことに加えて、インドネシアやミャンマーの増収により、対前年5.7パーセントの増収となりました。

内服・食品事業は、Eu Yan Sang社の売上が連結に加わったこともあり、対前年プラス122.6パーセントと大幅な増収となりました。

メディカル事業は、日本セグメントのクオリテックファーマが減収となったものの、Eu Yan Sang社およびモノ社が連結に加わったことで、医療機関向け製品やクリニックの収入が増加し、全体で対前年12.6パーセントの増収となりました。

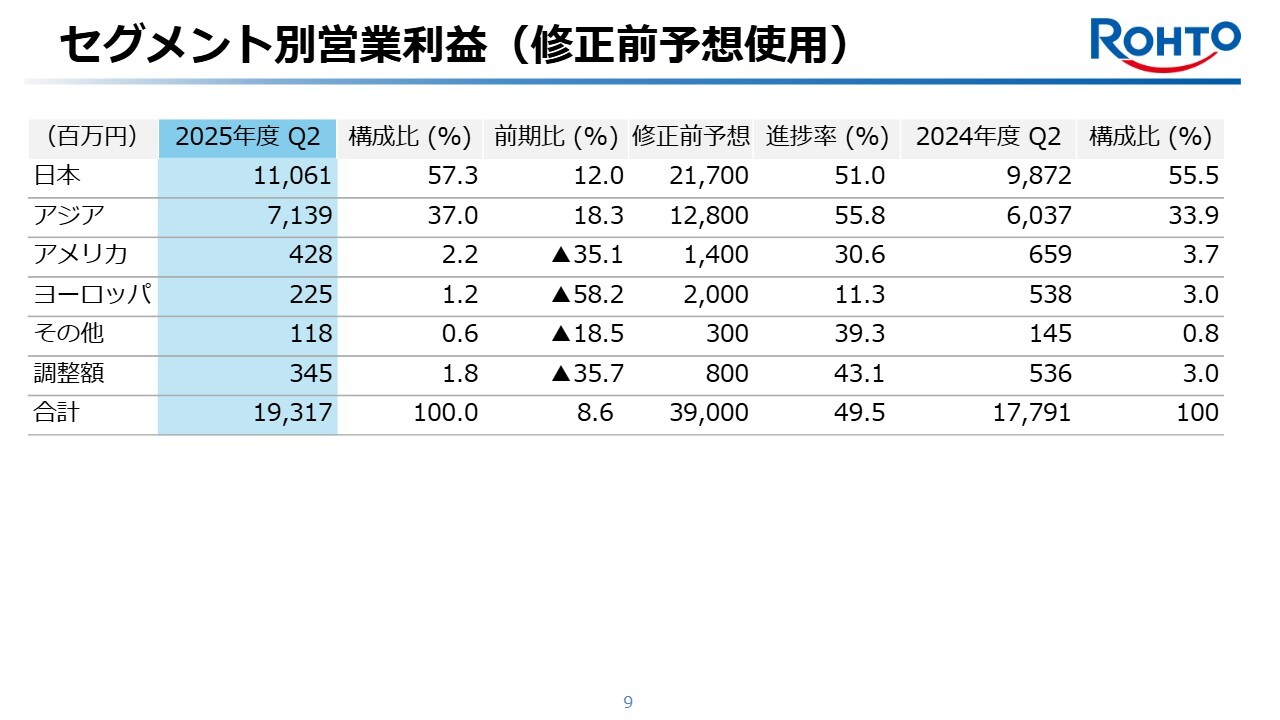

セグメント別営業利益(修正前予想使用)

営業利益については、スライドに記載のとおり、連結営業利益の大半を占める日本およびアジア地域が増益となっています。

日本 増収・大幅増益

ここからは、報告セグメント別に説明します。日本においては、売上高が835億5,900万円で、前期比2.6パーセントと増収となり、計画を上回る進捗となりました。

個人消費が伸び悩む中でもロート単体は堅調に推移し、1桁半ばパーセントの増収を達成しました。特に、コンタクトレンズ用剤やコンタクトレンズ用目薬、若者用目薬などのアイケア製品が、対前年6.2パーセント増と好調に推移しました。

リップクリームは、新製品のプランパータイプが牽引し、対前年26パーセント増と引き続き大きく伸ばしました。昨年発売し、数々の賞を受賞したヘアマスク「Gyutto」が今期に入っても好調に推移しています。さらに、日やけ止めは酷暑が追い風となり、増収に寄与しました。

サプリメントでは、「ロートV5」という目と睡眠のダブルケアの新製品が好調に推移し、前期比12.5パーセント増と成長を持続しました。さらに、「パンシロン」ブランドの胃腸薬が、若者の認知を高めるプロモーション効果もあり、増収に寄与しました。

インバウンド需要は対前年5パーセント増と緩やかな成長ではあるものの、過去最高水準の売上を維持しています。ロート単体に加えて、主力品目の販売拡大が進んだロートニッテンや、EC販売が順調な天藤製薬も増収に寄与しました。

利益面では、ロート単体の原価率はほぼ前年並みに抑制したものの、クオリテックファーマやロートニッテン、天藤製薬などの子会社において原価率が上昇したため、日本セグメント全体では原価率が上昇しました。

一方で、ロート単体で研究開発費が減少したこともあり、営業利益は110億6,100万円、前期比12パーセントの大幅な増益となり、計画を上回る進捗となりました。

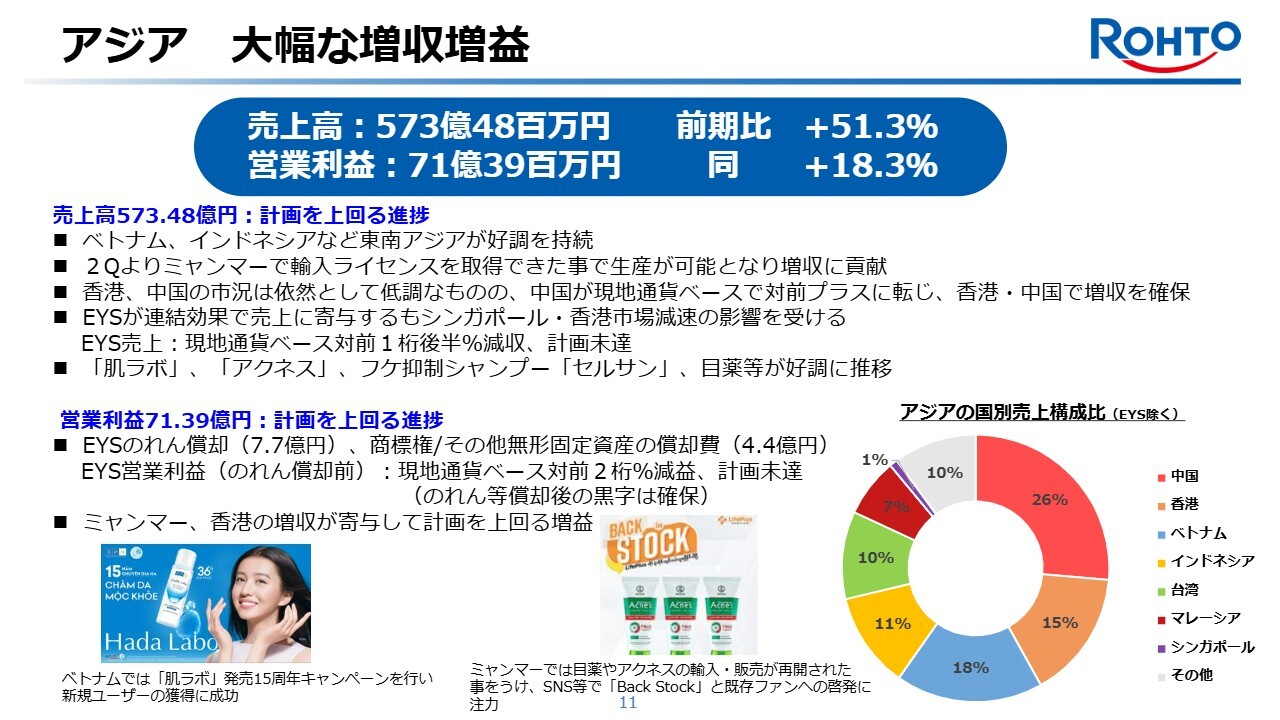

アジア 大幅な増収増益

海外事業の中で最大規模であるアジアについては、売上高が573億4,800万円で、前期比51.3パーセントの大幅な増収となりました。

ベトナムやインドネシアなどの東南アジア地域が、現地通貨ベースで2桁成長と、好調を持続しています。

特にインドネシアでは、中国や韓国のローカルブランドとの競争が激化する中、中価格帯での差別化や高品質の訴求が奏功し、「セルサン」、「肌ラボ」、目薬、「アクネス」、リップクリームといったほぼすべての主要ブランドカテゴリが大きく伸長しました。

ベトナムでは、サービス業と製造業の強いパフォーマンスで、上期のGDP成長率は前年同期比プラス7.5パーセントと、経済環境の改善がさらに進んでいます。ロートベトナムは、目薬、「アクネス」「肌ラボ」「セルサン」などの主力製品に加え、デング熱の流行により虫よけ・虫さされ市場No.1ブランドの「レモス」が大幅に伸長しました。

日やけ止めに関しては、アジア全域で特に雨が多かった天候不順の影響により、減収となりました。

輸入規制の厳格化により、原材料や製品の輸入が困難な状況が続いていたミャンマーでは、第2四半期に入り輸入ライセンスの取得が進んだことで、本格的な販売活動が再開され、増収に貢献しました。

香港や中国は依然として厳しい市場環境にありますが、現地通貨ベースでは対前年比較でプラスに転じる回復を示しています。

昨年下半期より連結損益への取り込みを開始したEu Yan Sang社は、売上の約3分の2を占める香港、シンガポール市場における厳しい経済環境が続いていることから、計画を下回る進捗となっています。

商品別では、「肌ラボ」の新規ユーザーの獲得が続き、大きく成長しました。また、ニキビ対策の「アクネス」はここに来て需要が再び増大して、高成長を記録しています。ふけ抑制シャンプーの「セルサン」は東南アジアや中国でも好調で、ニーズの広がりを見せています。また、目薬も堅調に推移しました。

利益面では、大幅な増収効果により営業利益は71億3,900万円、前期比18.3パーセントの増益となりました。

なお、Eu Yan Sang社取得に伴うのれん償却費7.7億円や、商標権やその他無形固定資産の償却費4.4億円を計上しましたが、これらの償却費を差し引き後も、Eu Yan Sang社として営業黒字を確保しています。

アメリカ 増収・減益

アメリカでは、為替の影響により約6.9億円のマイナス要因があったものの、売上高は101億700万円で、前期比0.6パーセントの微増収となり、計画を上回る進捗となっています。

医療用消毒剤などを製造・販売するハイドロックス・ラボラトリーズ社は、生産能力の増強と生産性向上に継続的に取り組んでおり、引き続き好調に推移しました。

また、眼科向け医療機器や「肌ラボ」などのスキンケア製品が伸長しているブラジル市場にも堅調に推移し、増収に貢献しました。

営業利益は販管費の増加により4億2,800万円、前期比35.1パーセントの減益となりましたが、計画を上回る進捗を維持しています。

ヨーロッパ 大幅な増収・減益

ヨーロッパでは、売上高が115億3,800万円となり、前期比43.7パーセントの大幅な増収となりました。

ポーランドのダクス・コスメティクス社では、「Perfecta」などの自社ブランドの化粧品事業が引き続き好調しています。

「Hadalabo Tokyo」は英国やポーランド市場に加えて、トルコ、スペイン、南アフリカ、中東などの市場で順調に伸ばすとともに、積極的に新市場での市場導入を進めています。目薬「ロートドライエイド」も販売を順調に伸ばしています。

さらに、前期下半期より損益計算の連結取り込みを開始した、オーストリアのモノ社も増収に寄与しました。

一方で、利益面では、英国における外用消炎鎮痛剤の容器供給業者が経営破綻した影響で、原価率が上昇しました。その結果、営業利益は2億2,500万円で、前期比58.2パーセントの減益となりました。連結決算への影響は軽微ですが、計画を下回る進捗となっています。

私からのご説明は以上です。ありがとうございました。

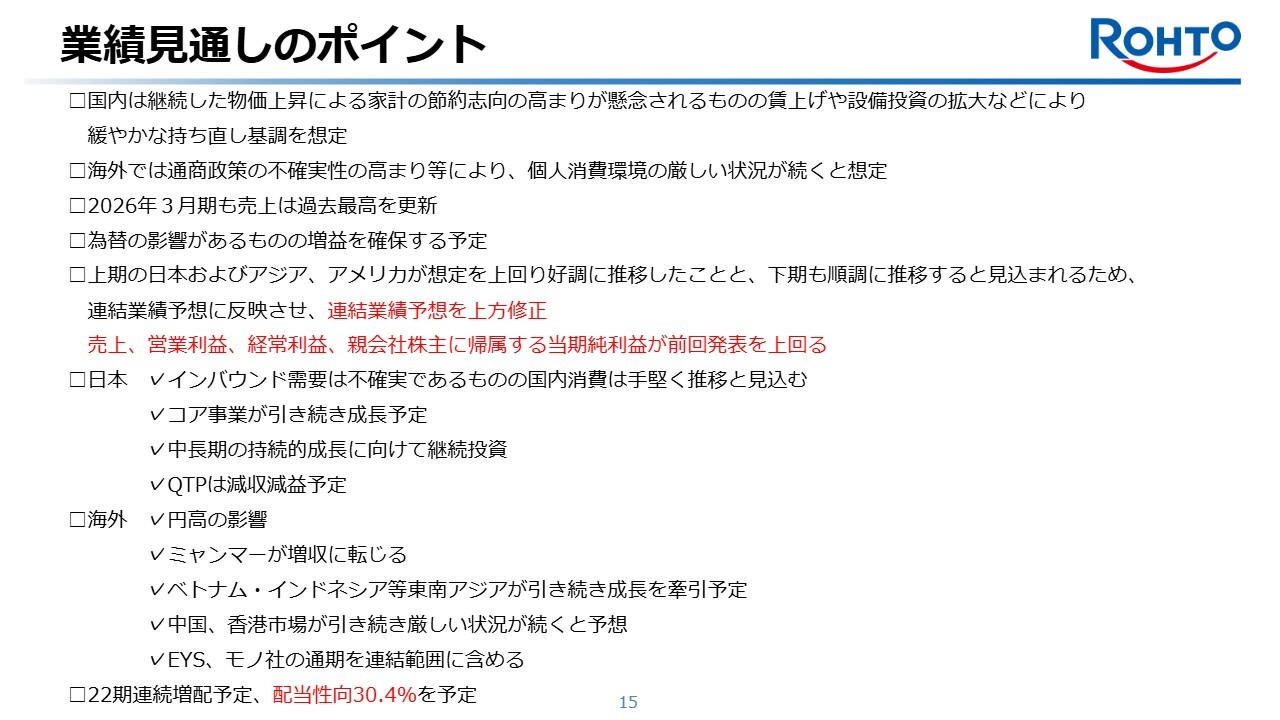

業績見通しのポイント

瀬木英俊氏:みなさま、こんにちは。代表取締役社長の瀬木です。私から、2026年3月期の業績予想についてご説明します。

国内経済については、物価上昇が続くことで節約志向の高まりが懸念される一方で、賃上げや設備投資の拡大を背景に、緩やかな回復基調を想定しています。一方、海外では通商政策の不確実性の高まりなど、個人消費環境は依然として厳しい状況が続くと想定しています。

当社を取り巻く事業環境も、競合が一層厳しくなることが予想され、また円安から円高への為替変動によるマイナス影響も大きく見込んでいますが、今期も過去最高の売上高を更新する見込みです。利益面では、新規連結に伴うのれん代等償却費の増加や為替のマイナス影響が見込まれるものの、増益を確保する見通しです。

また、上期の日本およびアジア、アメリカが想定を上回って好調に推移したことと、下期も引き続き順調に推移すると見込まれるため、連結業績予想を上方修正しました。売上高およびすべての利益段階で、前回発表を上回ります。

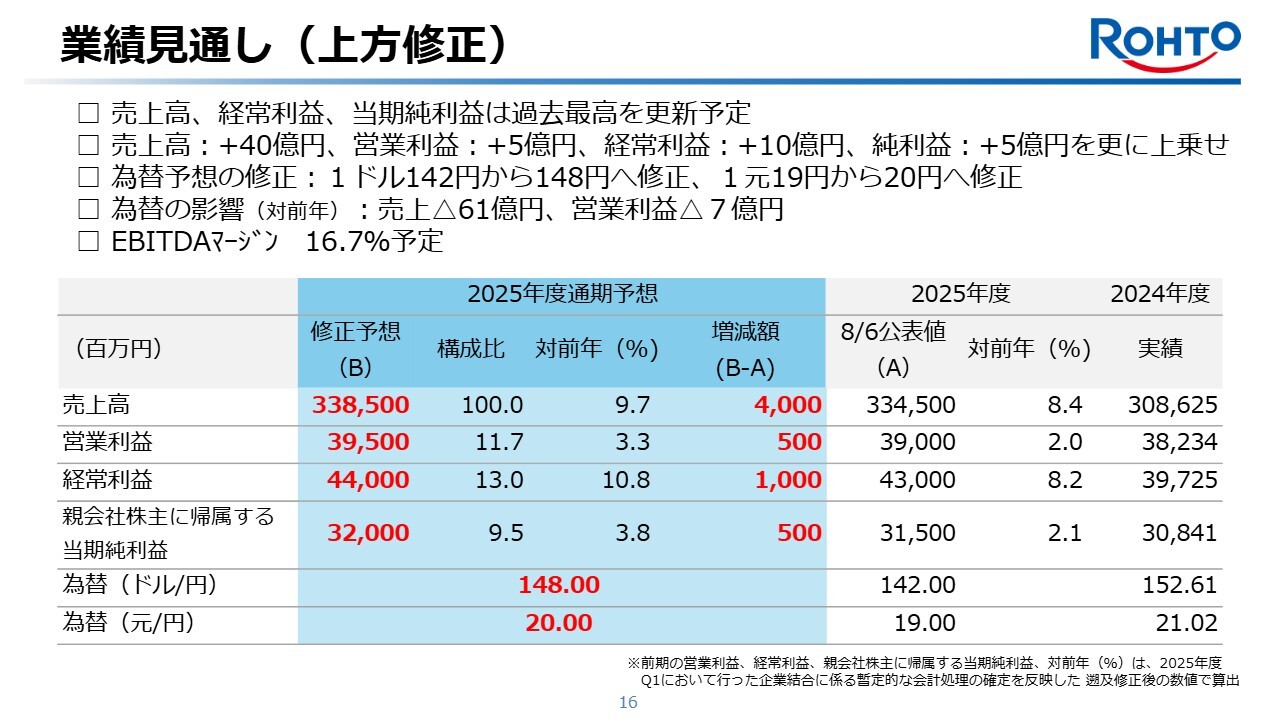

業績見通し(上方修正)

売上高は40億円を上乗せして3,385億円で対前年9.7パーセント増、営業利益は5億円を上乗せして395億円で同3.3パーセント増、経常利益は10億円を上乗せして440億円で同10.8パーセント増、当期純利益は5億円を上乗せして320億円で同3.8パーセント増をそれぞれ見込んでいます。

EBITDAマージンは16.7パーセントとなる見込みです。為替については、1USドル148円、1中国元20円と、前四半期の想定より円安が進むと見ています。

なお、前期の利益については、前期に取得したEu Yan Sang社およびモノ社の企業結合に係るのれん代等の暫定的な会計処理の確定を反映した修正後の数値で算出しています。

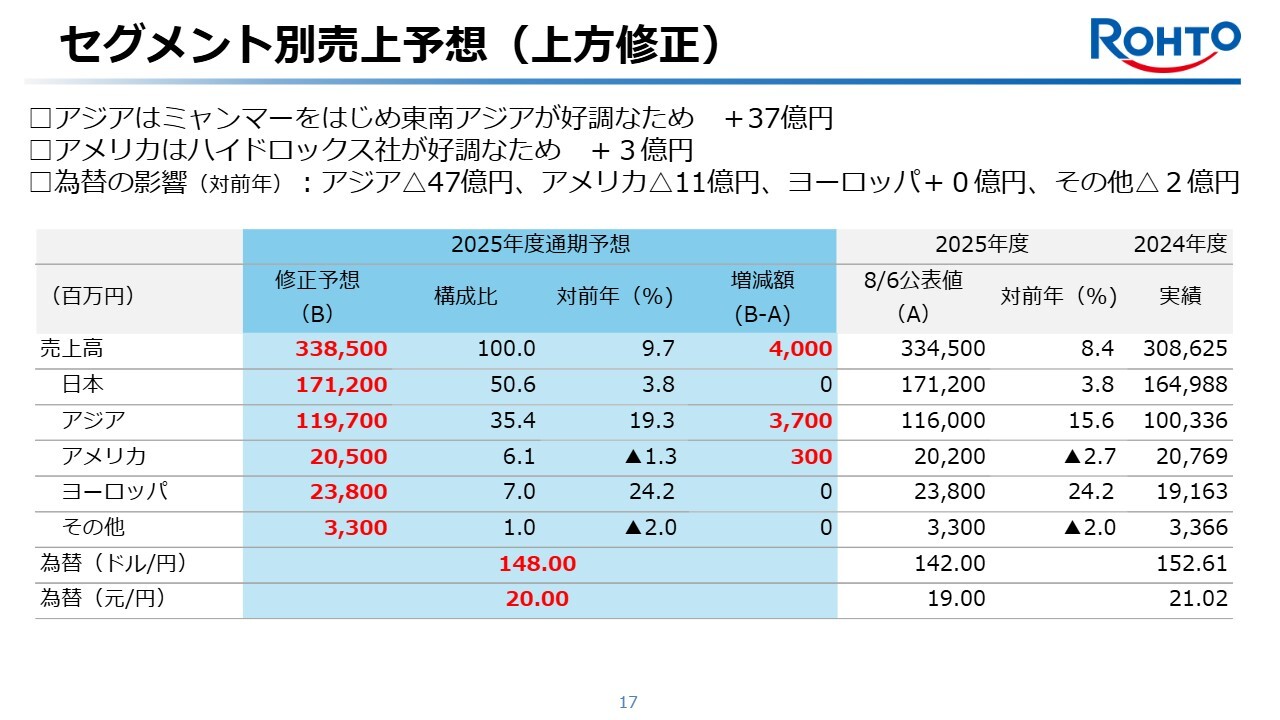

セグメント別売上予想(上方修正)

セグメント別売上予想については、アジア、アメリカで上方修正します。

日本は、インバウンド需要が不確実であるものの、国内消費は堅調に推移すると見込んでいます。また、コア事業は下期も引き続き成長を予定しており、中長期成長戦略に基づき、持続的成長を目指して事業基盤の強化を進めていきます。一方、クオリテックファーマが減収を見込んでおり、売上高は1,712億円で対前年3.8パーセントの増と、日本セグメント全体の売上高予想は修正していません。

アジアでは、売上高37億円を上乗せし1,197億円、対前年19.3パーセント増と、大幅な増収を予想しています。ミャンマーで生産を再開することで増収に転じることに加え、ベトナムやインドネシア等東南アジアが現地通貨での2桁成長と、引き続き牽引する見込みです。

一方で、中国・香港市場は、引き続き厳しい状況が続くと予想しています。また、Eu Yan Sang社の業績が、前期の半期から、今期は通期で取り込まれる影響も、増収の大きな要因となっています。

アメリカでは、売上高3億円を上乗せし、205億円を見込んでいます。

ヨーロッパでは、ダスク・コスメティクス社が高成長を持続することと、モノ社の業績が前期は半期から、今期は通期で連結に組み入れられる影響もあり、これまでの想定どおりの売上高238億円、対前年比24.2パーセントの大幅な増収を予定しています。

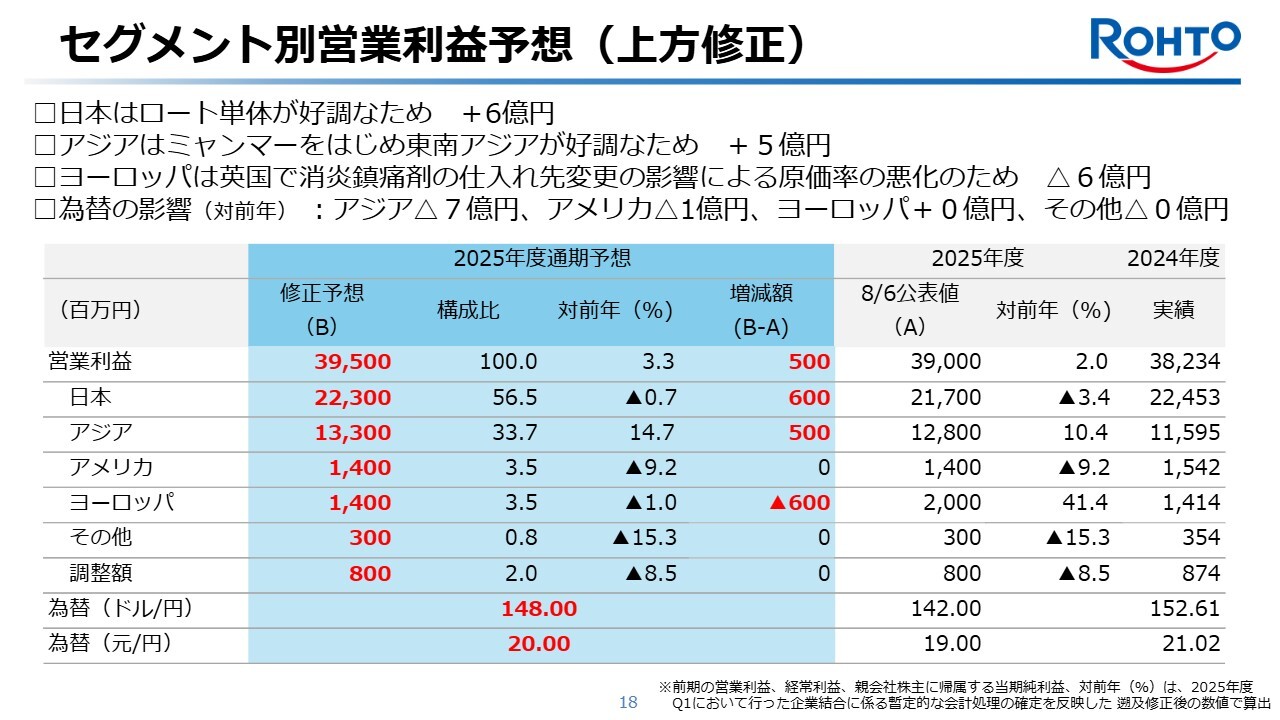

セグメント別営業利益予想(上方修正)

セグメント別営業利益についてご説明します。営業利益は、日本、アジア、ヨーロッパを修正します。

日本は、ロート単体が好調であることから6億円を上乗せし223億円、前年同期比0.7パーセントの減益を見込んでいます。

アジアは、大幅な増収効果により5億円を上乗せし133億円、同14.7パーセントの増益を見込んでいます。アメリカは、これまでの想定どおり変更はなく、14億円としています。

ヨーロッパは、消炎鎮痛剤の容器会社変更による原価率上昇の影響により、6億円を減額して14億円、同1パーセントの減益に修正しました。

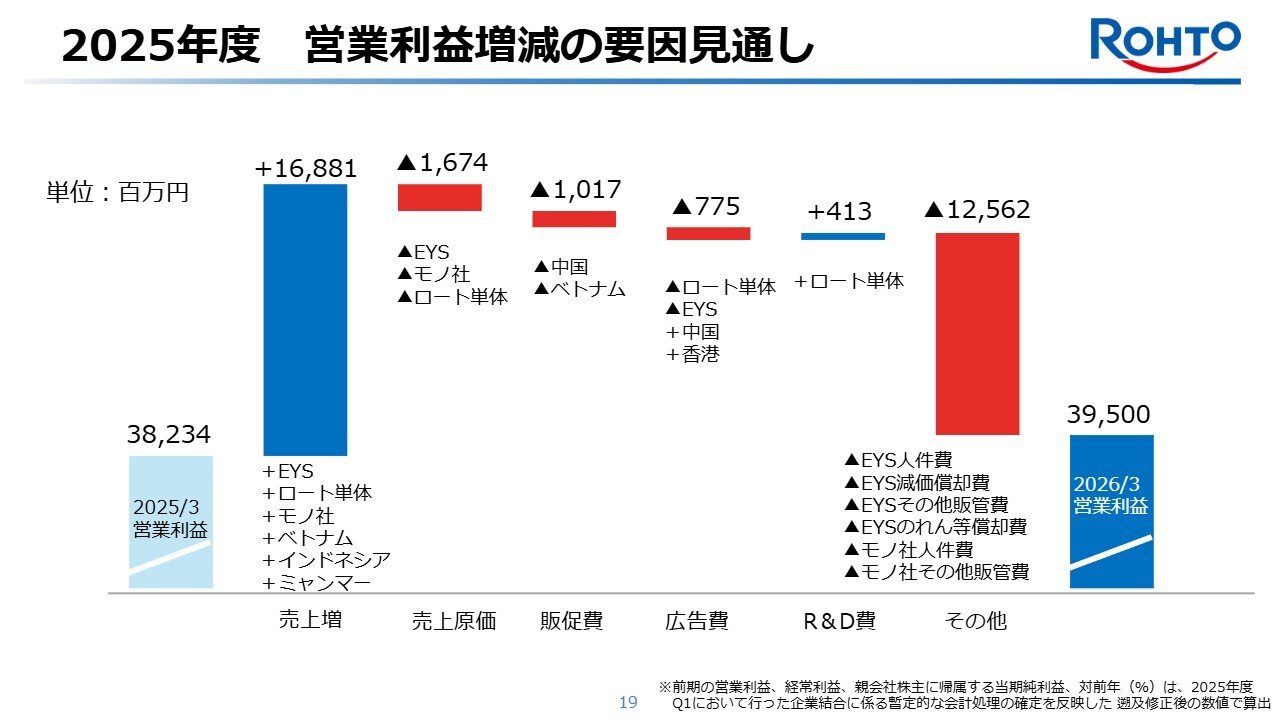

2025年度 営業利益増減の要因見通し

今期の営業利益増減の要因見通しについてです。Eu Yan Sang社やモノ社の新規連結により、その他の販管費が大幅に増加する予定です。

一方で、新規連結やロート単体、ベトナム・インドネシア・ミャンマーなど東南アジアでの増収により、売上高および総利益が増加すること、また、売上原価、販促費、広告費、研究開発費を確実にコントロールすることで、営業利益は増益を見込んでいます。

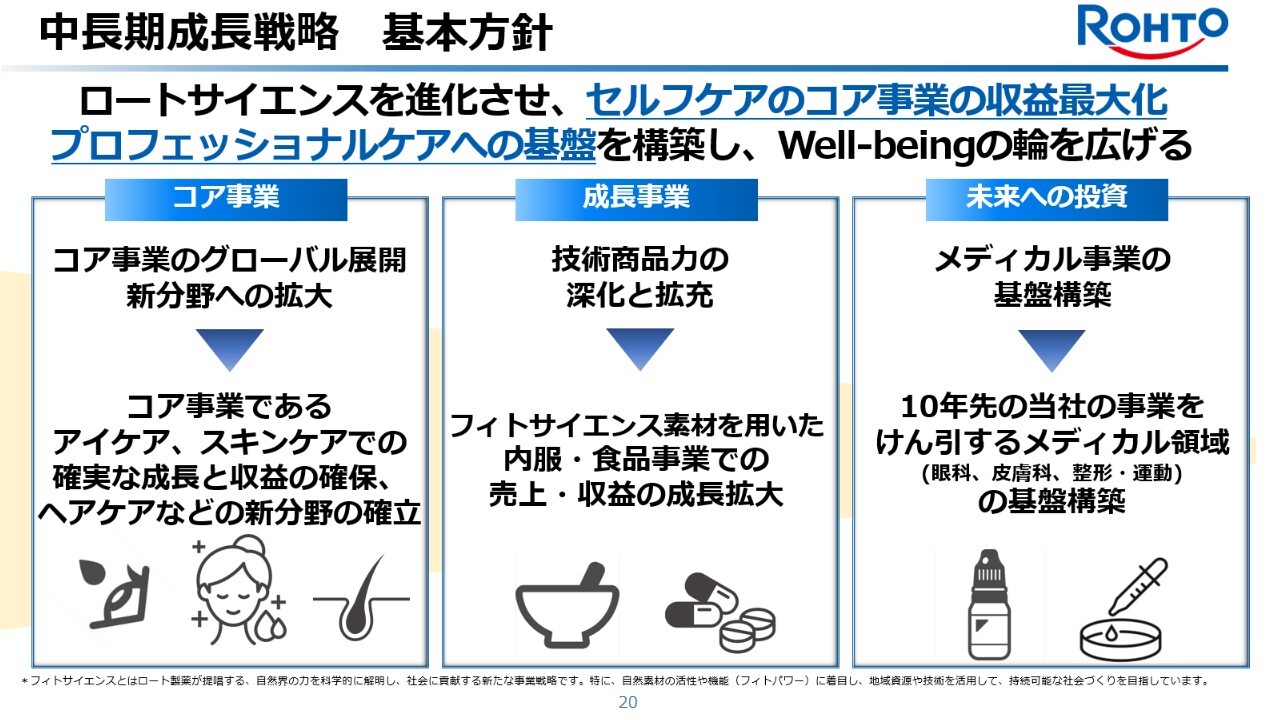

中長期成長戦略 基本方針

当社の中長期成長戦略の基本方針は、「ロートサイエンスの進化を図り、セルフケアの収益最大化、さらにプロフェッショナルケアへの展開すること」で、次の3つの課題に取り組みます。

1つ目に、セルフケアのコア事業であるアイケアやスキンケアの収益力を強化します。2つ目は、フィトサイエンスなど独自のサイエンスを活かし、Well-beingなライフスタイルを提案する内服・食品分野での、技術商品力を進化させ拡充を図ります。3つ目に、患者さまに新しい治療法を提供するメディカル事業の基盤を構築します。

アイケアやスキンケアといったコア事業のグローバル展開を加速するとともに、ヘアケアやフェムケアなどの新たな分野においても市場での地位を確立することで、事業収益力を強化していきます。

また、内服、食品、サプリメントの領域では、Eu Yan Sang社とのシナジーを活かしながら、フィトサイエンスの素材探求を進めるなど、開発を深化・拡充させ、Well-beingなライフスタイルの提供を進めていきます。

さらに、眼科事業や再生医療事業からCDMO事業の開発を推進し、メディカル事業の基盤を構築します。そして、ロート製薬が強みを持つ眼科、皮膚科、整形・運動の3つの領域を重点的に取り組んでいきます。

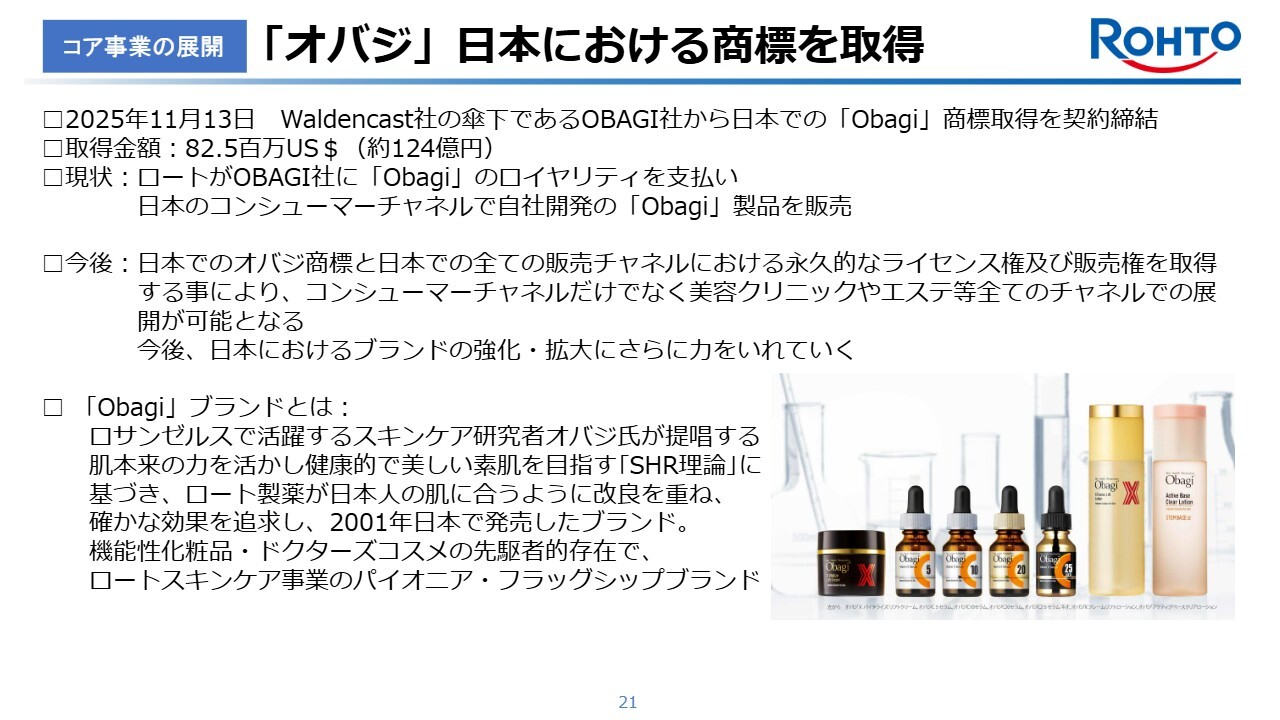

コア事業の展開 「オバジ」日本における商標を取得

「Obagi」についてご説明します。中長期成長戦略に則り、コア事業であるスキンケア事業のさらなる成長のために、昨日11月13日にWaldencast社傘下のOBAGI社から、日本における「Obagi」商標を取得する契約を締結しました。取得価格は82.5ミリオンUSドル、日本円で約124億円となります。

「Obagi」ブランドは、もともと米国で活躍するスキンケア研究者のドクターオバジが提唱する、スキンヘルスレストレーション理論、つまり余計な保湿をするのではなく、肌本来の力を引き出すことを提唱する理論に基づいています。この理論をもとに、ロート製薬が日本人の肌に合うよう改良を重ね、確かな効果を追求し、2001年に日本で発売を開始したブランドです。

当時、この理論は非常に画期的で、機能性化粧品やドクターズコスメといった分野を切り開いた先駆者的な存在です。当社にとってもスキンケア事業のパイオニアであり、フラッグシップブランドとなっています。

実は当社は、この「Obagi」ブランドを使用するためにOBAGI社にロイヤリティを支払っていました。そして、日本のドラッグストアや百貨店などのコンシューマーチャネルで、自社開発の「Obagi」製品を販売していました。

今回、日本における「Obagi」商標と、すべての販売チャネルにおける永久的なライセンス権および販売権を取得する契約を締結しました。これにより、今後はコンシューマーチャネルだけでなく、美容クリニック、皮膚科、エステティックサロンなど、すべてのチャネルでの展開が可能になります。

現在、コアとなっているドラッグストアや百貨店をさらに強化しながら、新たな展開として第2ステージの「Obagi」ブランドへとつなげていきたいと考えています。

コア事業の拡大 コア事業の展開と新分野への拡大

コア事業の拡大に向けた事例をご紹介します。アイケアについては、若者層の目薬離れが顕在化しているため、ここ数年、若者層の需要を喚起するためにさまざまな施策を行っています。

例えば、3年前から若者に人気のSixTONESを目薬のアンバサダーに迎えて、アイケアリテラシーの向上と目薬の重要性について啓蒙活動を行いました。その成果として、若者向け目薬の販売個数の増加につながっています。

また、今年は大阪・関西万博が開催されました。当社は大阪ヘルスケアパビリオン内にてアイケアと再生医療のブースを出展しました。半年間のブースでのアイケアリテラシーの普及活動や、6月10日の「ロートの日」や目の愛護ウィークには万博ステージでの体験展示を通じて、若者だけでなく全世代にアイケアの重要性を伝える活動を実施しました。

スキンケアに関しては、国内では上期に「Obagi」や日やけ止め、リップクリームなどの新製品を発売し、売上拡大につながりました。下期以降も主力スキンケアブランドから新製品を発売し、ブランドを拡大していきます。

海外では日本以上にスキンケアの新製品を投入しています。特にヨーロッパでは「Hadalabo Tokyo」に注力し、現在40カ国に展開しています。「肌ラボ」ブランド全体ではすでに60カ国にも達し、今後も展開国を拡大していきます。

そして、今後注力する新分野であるヘアケア分野では、国内でヘアサロンおよびD2C専売用の高価格ヘアケアブランド「プロリー」からカラートリートメントを新発売しました。また、ドラッグストアチャネル向けの「Gyutto」とともに、市場への定着を図っていきます。アジアでは、フケ抑制シャンプー「セルサン」の浸透と推奨を図るため、各国でさまざまな施策に取り組んでいます。

また、9月には当社が培ってきたスキンケアとサイエンスの知見を活かし、アニマル事業ブランド「Annitto(アニット)」を立ち上げました。今や、犬や猫は15歳未満の子どもの数を上回り、人生のパートナー、家族の一員です。「Annitto」は、犬も飼い主もWell-beingな状態を目指しています。

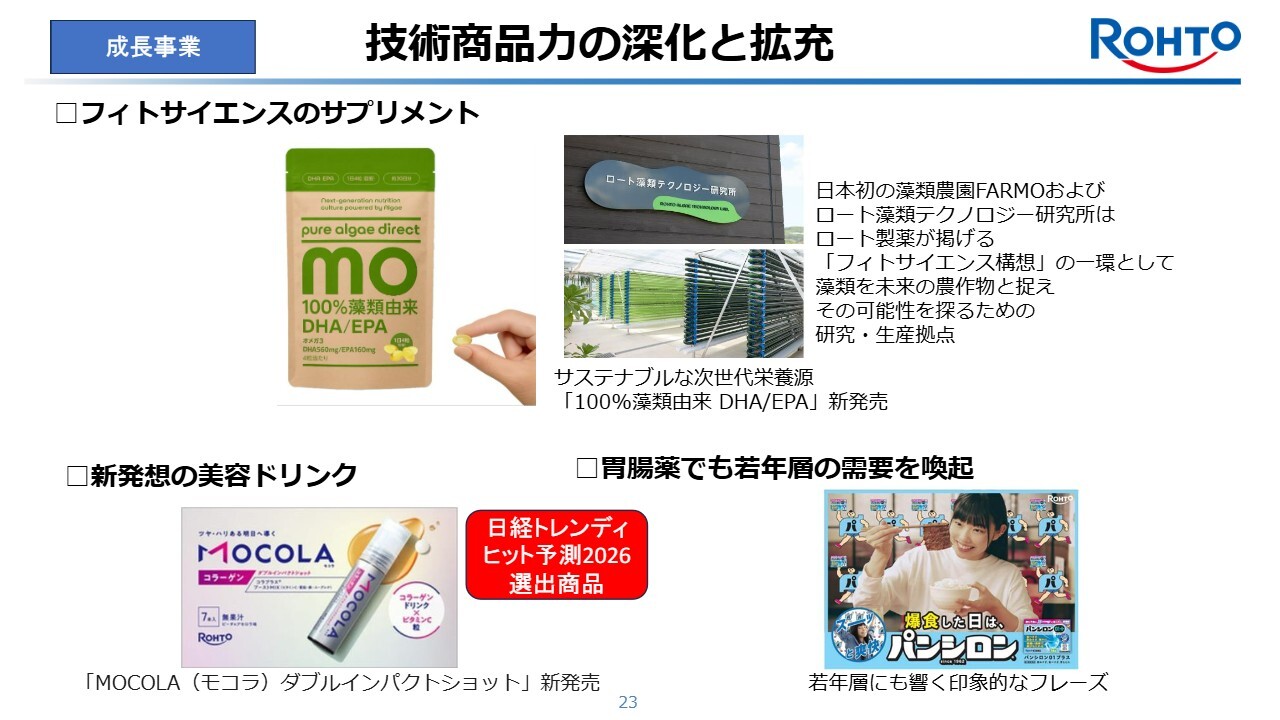

成長事業 技術商品力の深化と拡充

今後の成長事業である内服・食品事業において、フィトサイエンス素材を用いたサプリメントを開発しました。

当社が掲げるフィトサイエンスの構想の一環として、沖縄の久米島に日本初の藻類農園と、ロート藻類テクノロジー研究所を設立し、藻類を未来の農作物と見据えてその可能性を探っています。

今回、サステナブルな次世代栄養源である藻類を100パーセント使用したDHAとEPAのサプリメントを新発売しました。

また、新製品の調剤とドリンクを時間差で摂取することでより効果を高める新発想の美容ドリンク「MOCOLA(モコラ)」が、『日経トレンディ』が先日発表した「2026年ヒット予測 ベスト30」にランクインするなど、今後の成長が期待しています。

さらに、胃腸薬や目薬と同様に、若者の需要を喚起するために、「パンパンパン」というフレーズが印象的なCMでプロモーションを行っています。

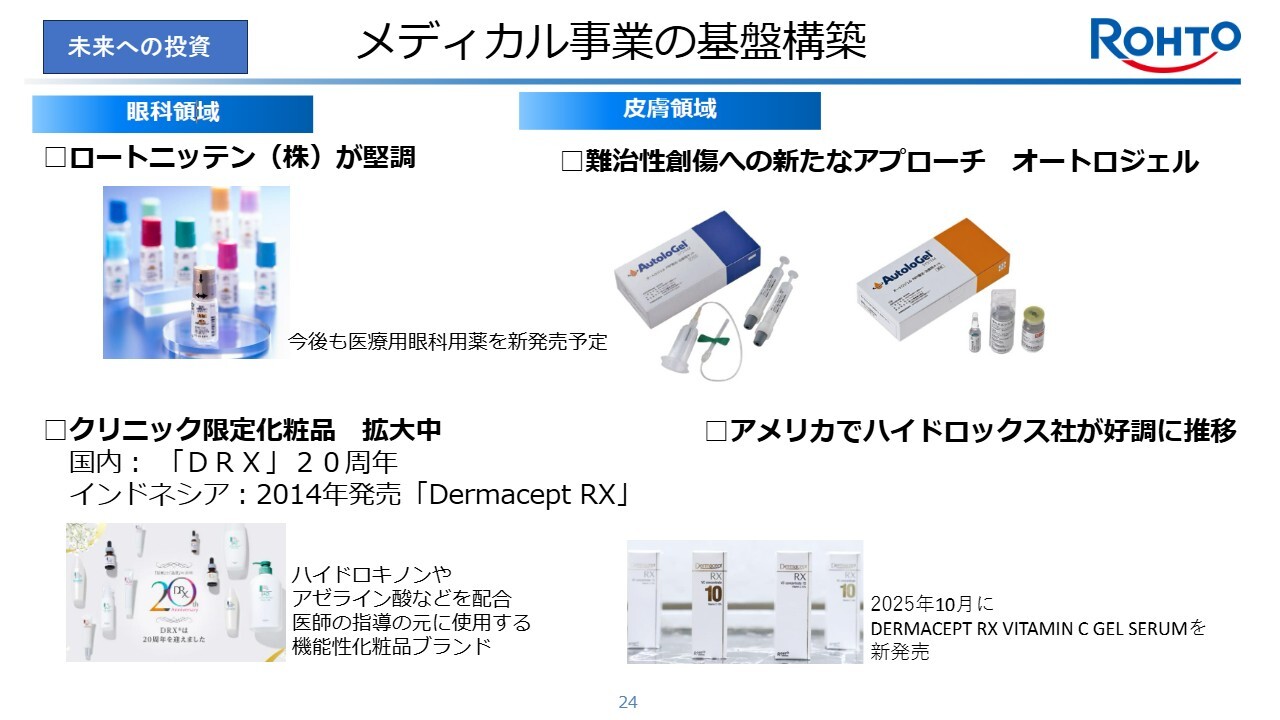

未来への投資 メディカル事業の基盤構築

メディカル事業です。中長期的な未来への投資であるメディカル事業に関しては、眼科領域ではロートニッテンが好調に推移しています。そして今後も医療用眼科用薬を上市する予定です。

皮膚領域に関しては、昨年上市した「オートロジェル」が難治性創傷に高い効果を示しており、患者さまのWell-beingに貢献しています。

また、クリニック限定化粧品は国内外で順調に推移しています。特に国内では、ハイドロキノンやアゼライン酸などを配合した機能性化粧品ブランド「DRX」が販売20年を迎えました。インドネシアでは、販売から10年を迎えた「Dermacept RX」がラインアップを拡大しています。

それでは、ここで参考までに国内で現在行っているプロモーション動画をご覧ください。

(動画流れる)

いかがでしたか? 個人的には「パンシロン」の「パンパンパン」というフレーズが非常に気に入っています。

ヒアルロン酸、ビタミンC、セラミドを用いたスキンサイエンスも展開しており、現在非常に好調なリップも店頭と一体化して、啓蒙および販売活動を継続しています。

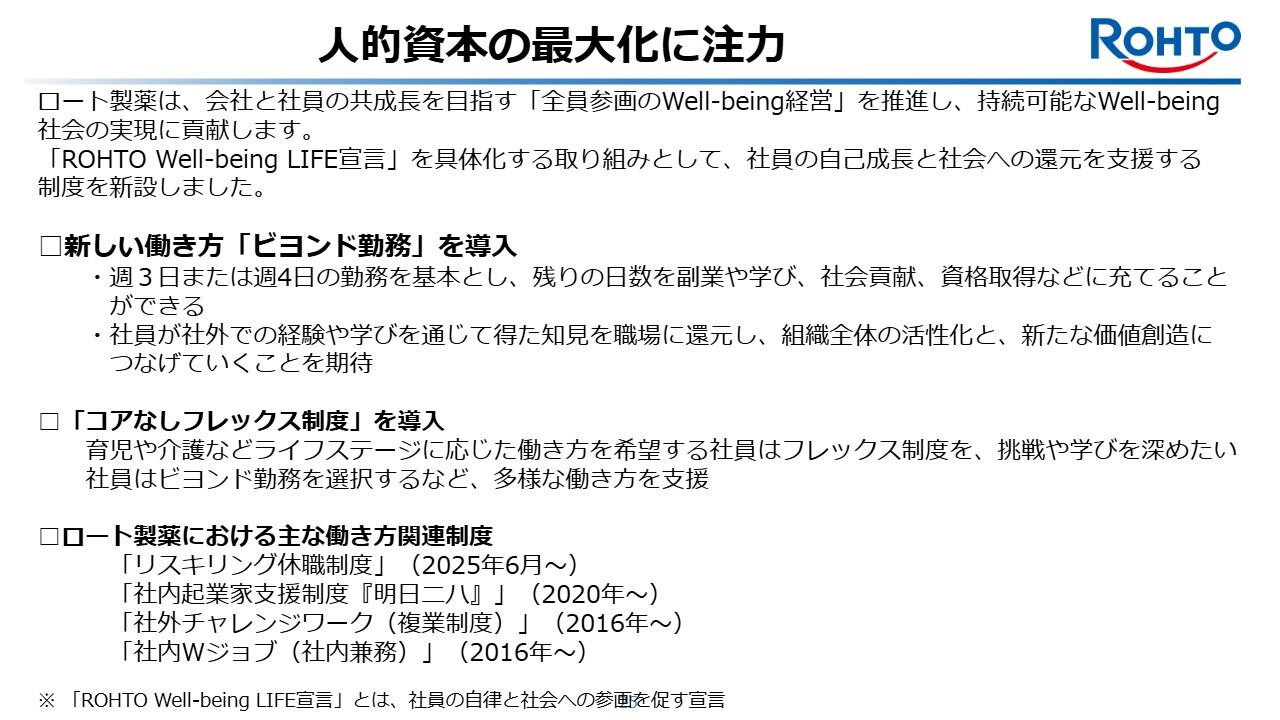

人的資本の最大化に注力

人的資本の最大化についてお話しします。ロート製薬は、会社と社員がともに成長を目指す「全員参画のWell-being経営」を推進し、持続可能なWell-being社会の実現に貢献します。この「ROHTO Well-being LIFE宣言」を具体化する取り組みとして、社員の自己成長と社会への還元を支援する制度を新設しました。

その1つが「ビヨンド勤務」です。週3日または週4日の勤務を基本とし、残りの日数を副業や学び、社会貢献、資格取得などに充てることができる制度です。社員が社外での経験や学びを通じて得た知見を職場に還元し、組織全体の活性化と新たな価値創造につなげていくことを期待しています。

また、従来はフレックス勤務の社員は必ず勤務しなければならないコアタイムを設けていましたが、「コアなしフレックス制度」も導入しました。育児や介護などライフステージに応じた働き方を希望する社員は「フレックス制度」を、挑戦や学びを深めたい社員は「ビヨンド勤務」を選択するなど、多様な働き方を支援していきます。

その他にも、他社に先駆けていち早く導入した手挙げ式の「複業制度」や「社内兼務」に加え、「起業家支援制度」など、人的資本の最大化に注力しています。

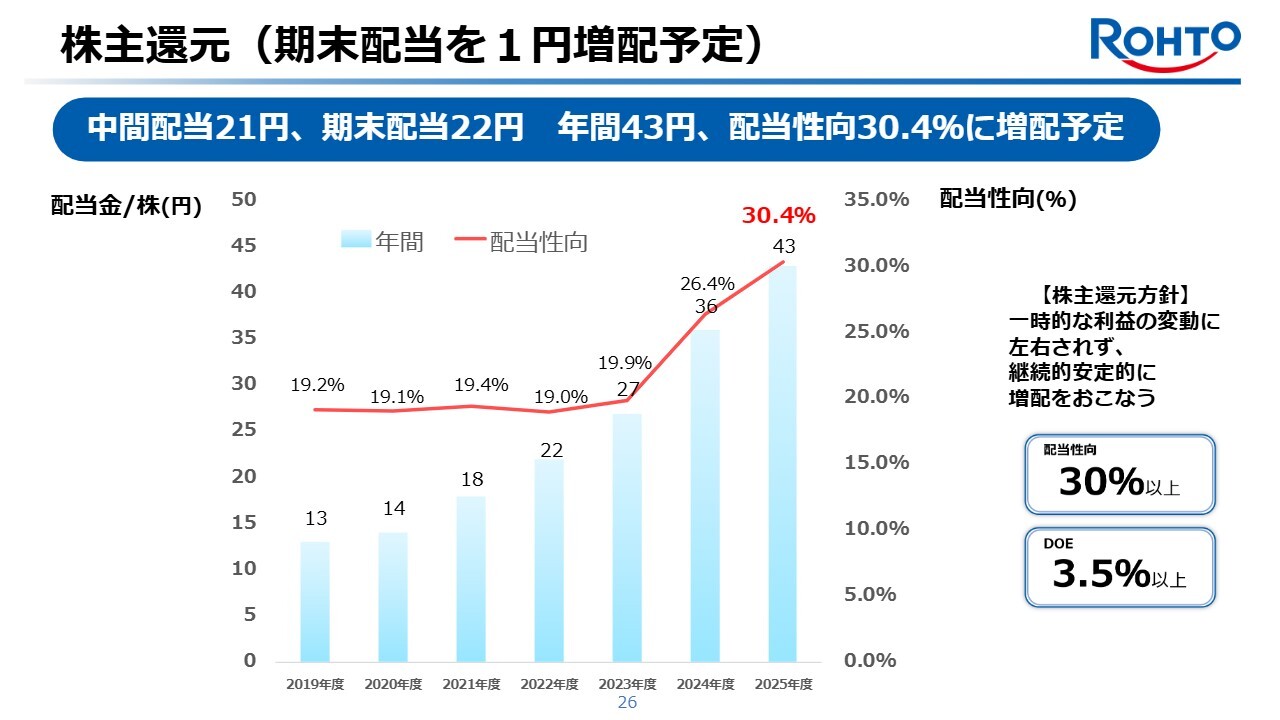

株主還元(期末配当を1円増配予定)

最後に、株主還元についてお話しします。配当に関する当社の方針は、連結配当性向30パーセント以上、DOE3.5パーセント以上を目安として、成長投資後の財務状況や将来の投資計画を踏まえつつ、安定的に累進拡充していくことを基本方針としています。

当期の配当については、好業績を鑑み、中間配当21円、期末配当を1円増配して22円、年間で43円と、前期から7円の増配を予定しています。これにより、配当性向は30.4パーセントとなる見込みで、22期連続増配となります。

私からのご説明は以上です。ありがとうございました。

新着ログ

「医薬品」のログ