マネックス証券 AIバブル崩壊説は本当なのか?年末までのS&P500を専門家が徹底予測します! | 米国株/投資信託/積立

AIバブル崩壊や米国株暴落は本当に起こるのか? S&P500の年末予測と9月アノマリーを徹底分析

AIバブル崩壊説は本当なのか?年末までのS&P500を専門家が徹底予測します!|米国株/投資信託/積立

岡元兵八郎氏:マネックス証券のハッチこと岡元兵八郎です。「米国株は割高だから暴落する」「AIはバブルだからそろそろ弾ける」本当にそうでしょうか? AI投資はまだ始まったばかりであり、S&P500を今売るべきではないと思います。

「AIはバブルだ」と言う人もいれば「米国株は割高だから売ったほうが良い」と主張する人もいます。果たして本当に米国株は売るべきなのでしょうか?

今回は、そんな疑問を持つ投資家のみなさまに向けて、まず大切なのは冷静に状況を捉えることだということからお話しします。さらに、今年の年末までの短期的な見方として、毎年9月に米国株は弱含むというアノマリーや、年末までの3ヶ月間の展望にも触れてみたいと思います。

今月のトピックス

今回はスライドの内容でお届けします。ぜひ最後までご覧ください。

AIはバブルなのか? データから読み解く実態

AIはバブルだという意見についてです。代表的なAI銘柄といえばNVIDIAです。昨年、NVIDIAの株は171パーセントも上昇し、さらに今年も、8月12日の高値までに年初から36パーセント上昇しています。その結果、NVIDIAは世界で初めて時価総額4兆ドルを突破しました。

昨年、同じAI銘柄のPalantir Technologiesもなんと340パーセント上昇し、今年も8月12日までに142パーセントも上昇しています。

これほどの上昇を目にすると「実力以上に期待で買われている」「1999年のドットコムバブルの再来だ」と感じる投資家も少なくありません。「YouTube」やSNSのコメントでも「S&P500やNASDAQ100が割高だ」とする声が多く、「売ってしまったほうがいいのではないか?」と不安になる方もいるのではないかと思います。

AIへの投資はまだ始まったばかり

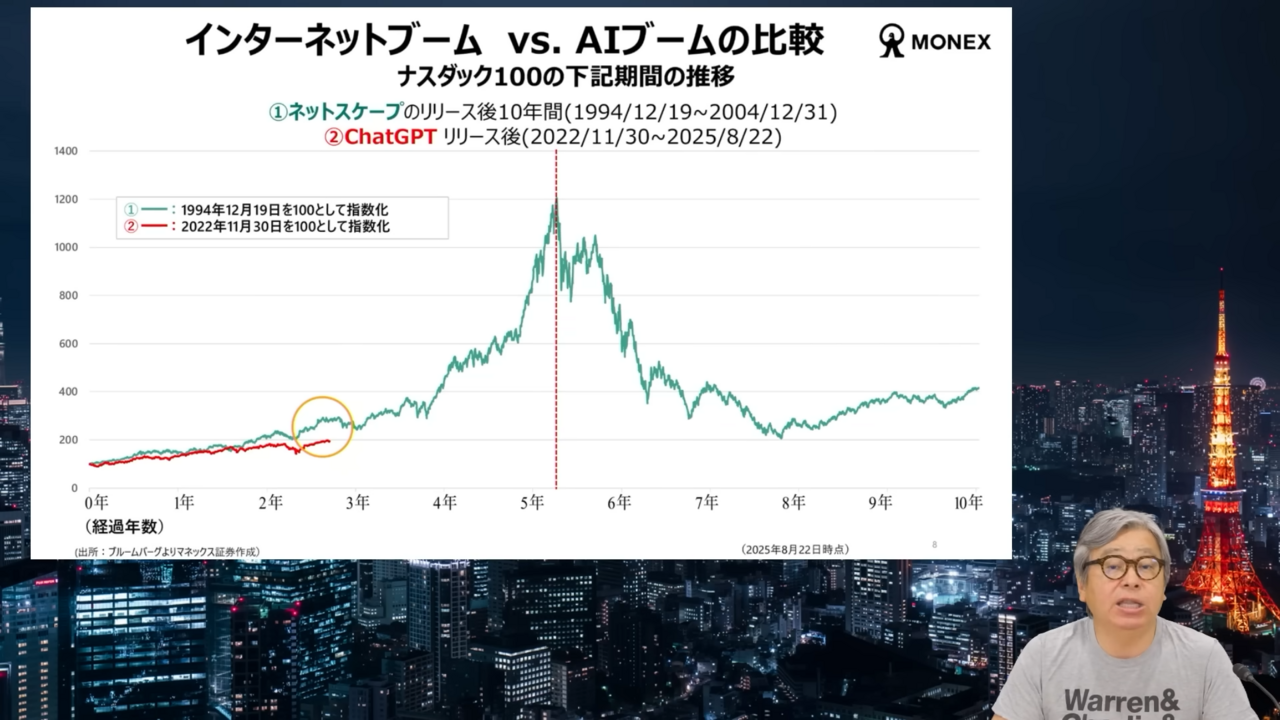

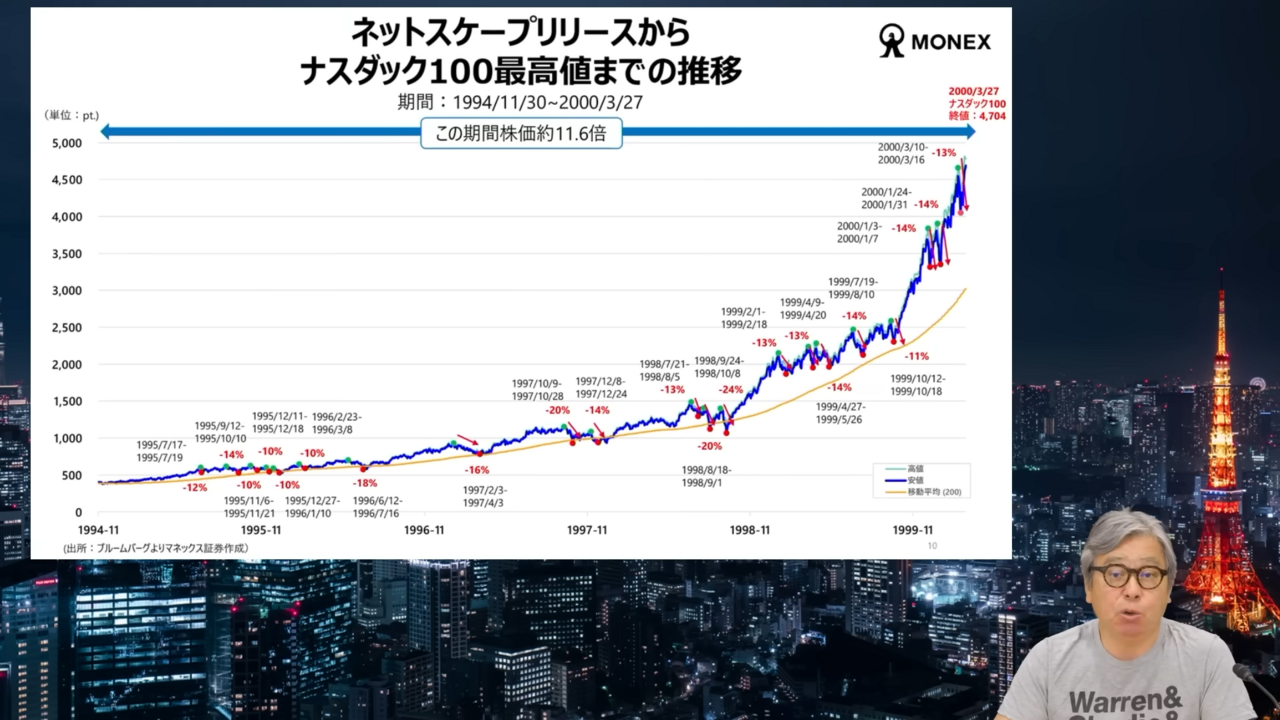

しかしここで見ていただきたいのが、1990年代のITバブルと今回のAIブームをNASDAQ100のパフォーマンスで比較した、こちらのスライドです。ITバブルの始まりを1994年の「Netscape(ネットスケープ)」リリース、AIブームの始まりを「ChatGPT」のリリースと仮定して比較すると、実は、AIブームはまだたった3年も経っていないのです。

しかも現在、Amazon、Google、Microsoftといったいわゆるマグニフィセント・セブンが莫大な資金をデータセンターにも投じており、その投資の勢いはまったく衰えていません。さらに注目すべきは、AIの技術がチャットだけでは終わらないという点です。

これからは自己判断や計画立案、タスクの実行まで行ってくれるエージェント型AI、ロボットやIoTに搭載される組み込み型のAI、そして、国家ごとに独自のAI基盤を持つソブリンAI等、新しい段階へ進化していくと考えられています。

先日、トランプ大統領が中東を訪問し、米国製の半導体の巨額受注をまとめたことを覚えていますか? これはまさに、AI関連投資が外交、安全保障とも深く結びつきながら拡大している証拠になります。つまり、AI投資はまだ始まったばかりで、今後さらに大きな進化が期待されるのです。

米国株は高すぎるのか? 業績の実態

次に、「米国株は高すぎるから下落するのでは?」という声について考えてみたいと思います。S&P500には、長い統計的な傾向があります。

1928年以降、毎年平均して5パーセント以上の下落が1回、そして3パーセント以上の調整が3回起きています。つまり、株価の水準が高かろうが安かろうが、年に数回の調整は当たり前なのです。

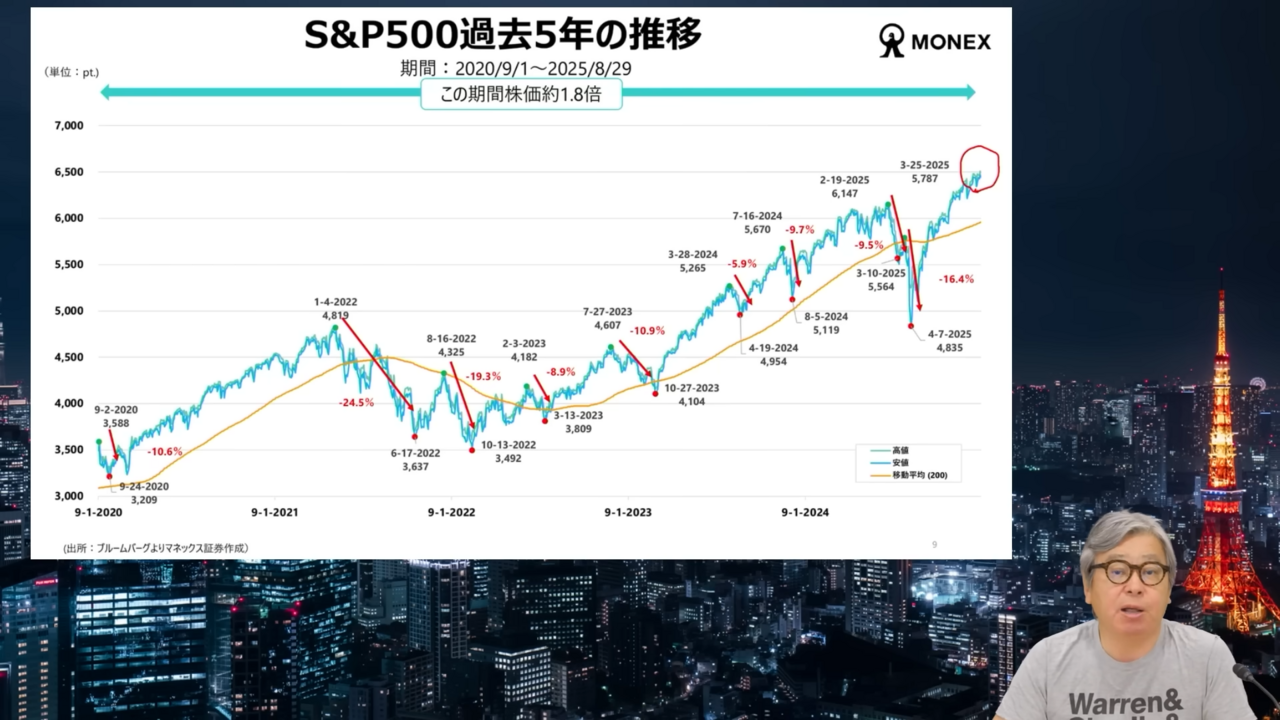

歴史を振り返ると、こうした調整を何度も繰り返しながら、米国株は史上最高値を更新し続けてきました。過去5年間のS&P500の推移を見ても、スライドのように何度も頻繁に調整しており、2025年8月28日には6,501.86ポイントをつけ、史上最高値を更新しています。

こちらは先ほどお見せした、インターネットブーム期のNASDAQ100の推移です。大きな上昇トレンドの中で、NASDAQ100も何度も調整を挟み、力強く上昇を続けてきたのです。

「米国株は割高だ」という意見は間違っていませんが、割高だという理由だけでは、米国株が大きく下落することはありません。株価が下落する何らかの理由が起きないと、下落にはつながらないのです。例えば、金利の急上昇や、業績の全体的な悪化等、マーケットを押し下げるようなイベントが必要です。

マーケットの方向性を決める大切な要因の1つは企業業績です。割高と言われる米国株ですが、その業績の見通しがどうなってるかを確認してみたいと思います。

企業業績は予想を上回っている

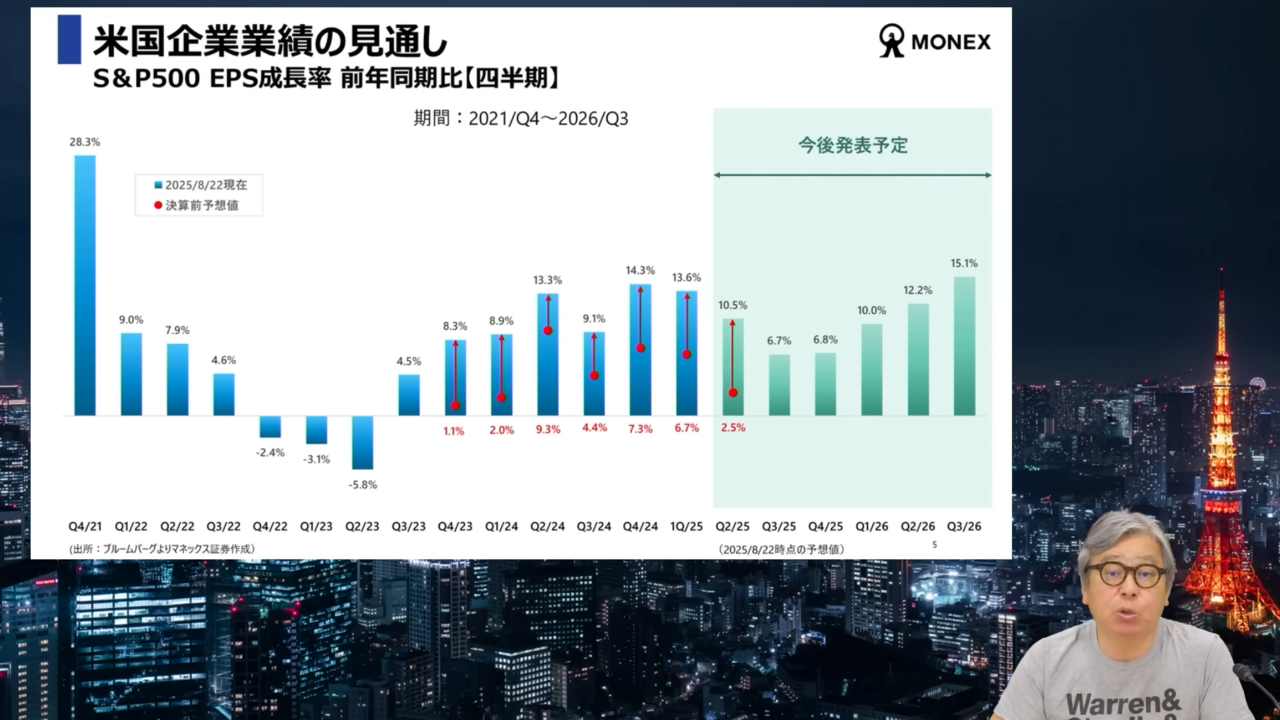

こちらのスライドでは、S&P500の四半期ごとの前年同期比EPSの推移を示しています。ポイントが2つあります。

1つ目は、企業業績について、決算発表前の時点での事前予想と、実際の決算発表を比較すると、実際の決算発表が事前予想を上回る良い結果となっている点です。

2025年第1四半期の決算発表を例として見てみましょう。決算発表が始まる前の事前予想は前年同期比6.7パーセントの増益予想でしたが、実際の結果は13.6パーセントの増益となり、投資家の期待を大幅に上回りました。これがマーケット上昇の一因となっています。

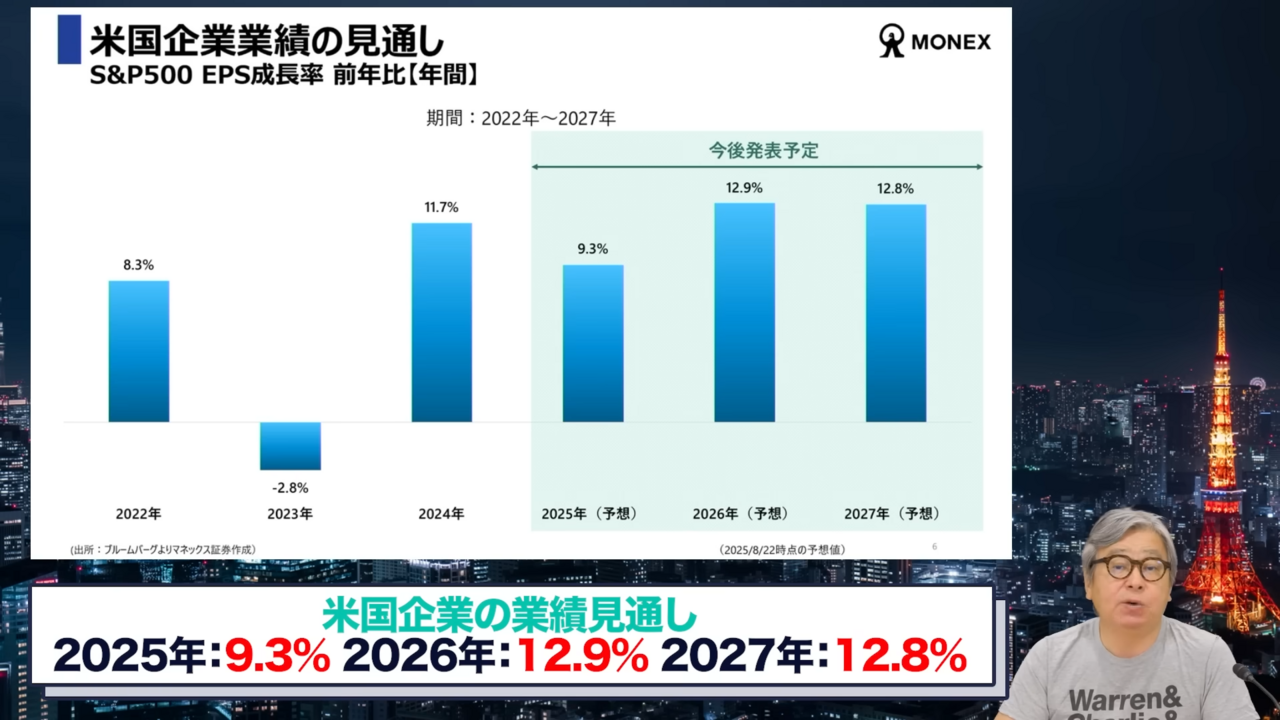

2つ目は、今後の予想についても四半期ごとに業績は伸びていく見通しである点です。今お見せしているスライドは四半期ごとの業績データですが、今度は年間で見てみましょう。

今年は前年比9.3パーセントの伸び、来年2026年には12.9パーセントの伸び、翌年2027年は12.8パーセントの伸びが予想されています。マーケットのバリュエーションが高かったとしても、企業業績が堅調に伸びているのであれば、ここから株価が上昇してもおかしくないと考えています。

テクノロジー株は実は割安になっている?

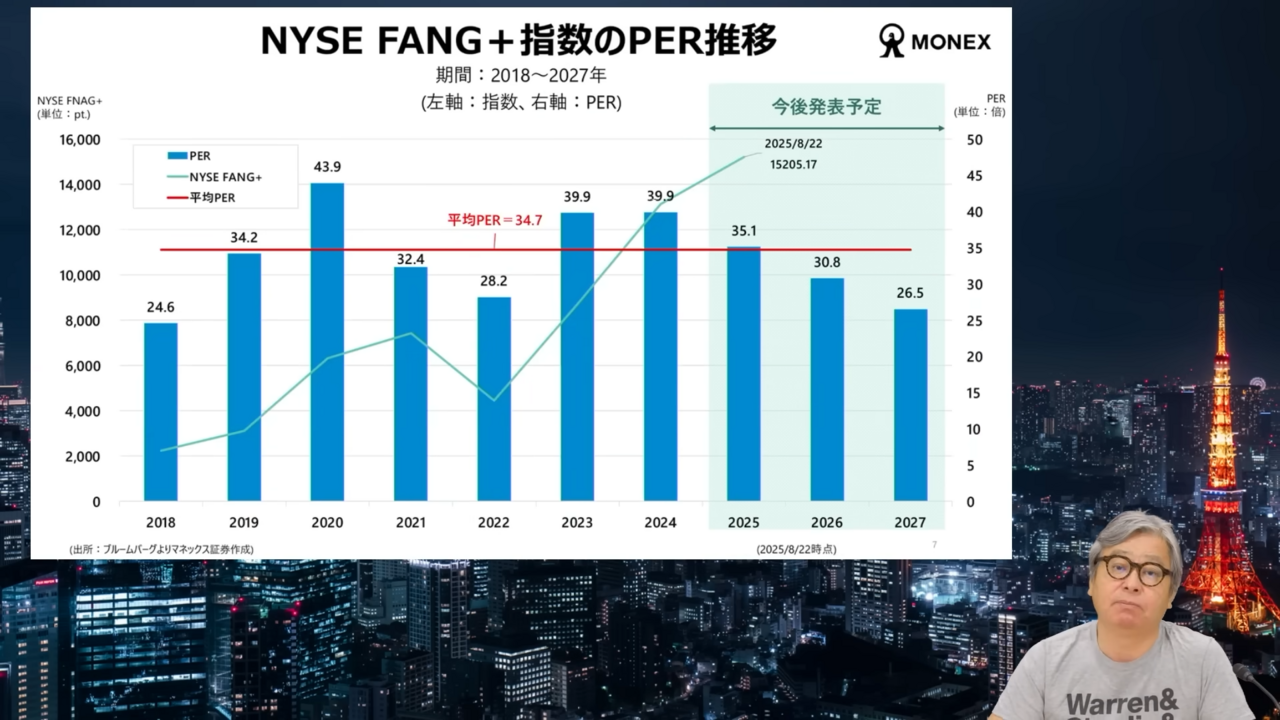

もう1つデータをお見せします。マグニフィセント・セブン銘柄のうち6銘柄が含まれた10銘柄で構成されている、NYSE FANG+指数のPERの推移です。FANG+指数のPERはこれまで平均で約35倍でしたが、昨年2024年と現在を比較すると、指数は上がっているにもかかわらず、現在のPERのほうが昨年より割安になっています。

これはどのようなことでしょうか? 答えはシンプルです。FANG+指数の企業業績の伸びが指数の上昇を上回っているためです。来年、再来年のFANG+指数のPERを見てみると、2026年の予想EPSを使うと約31倍へ下がり、2027年の予想EPSを使うと約27倍へと下がる見込みです。

つまり、「割高」だと言われる米国の大手IT企業で構成されているFANG+指数の採用銘柄の業績の伸びが著しいため、株価が上がっても割安感が出てくるという状況なのです。

追い風となる政策環境

加えて、現在の米国株には政策面の追い風もあります。もし、今年FRBによる利下げがあれば、これはさらなる株価押し上げ要因となるでしょう。また、トランプ政権は前政権下で強化された規制の巻き戻しを行っており、緩和へと舵を切ろうとしています。特に金融業界などはその恩恵を受けやすいでしょう。

こうした環境を考えると、米国株が今後大きく下落するシナリオは描きにくいと言えます。

9月のアノマリーと年末の展望

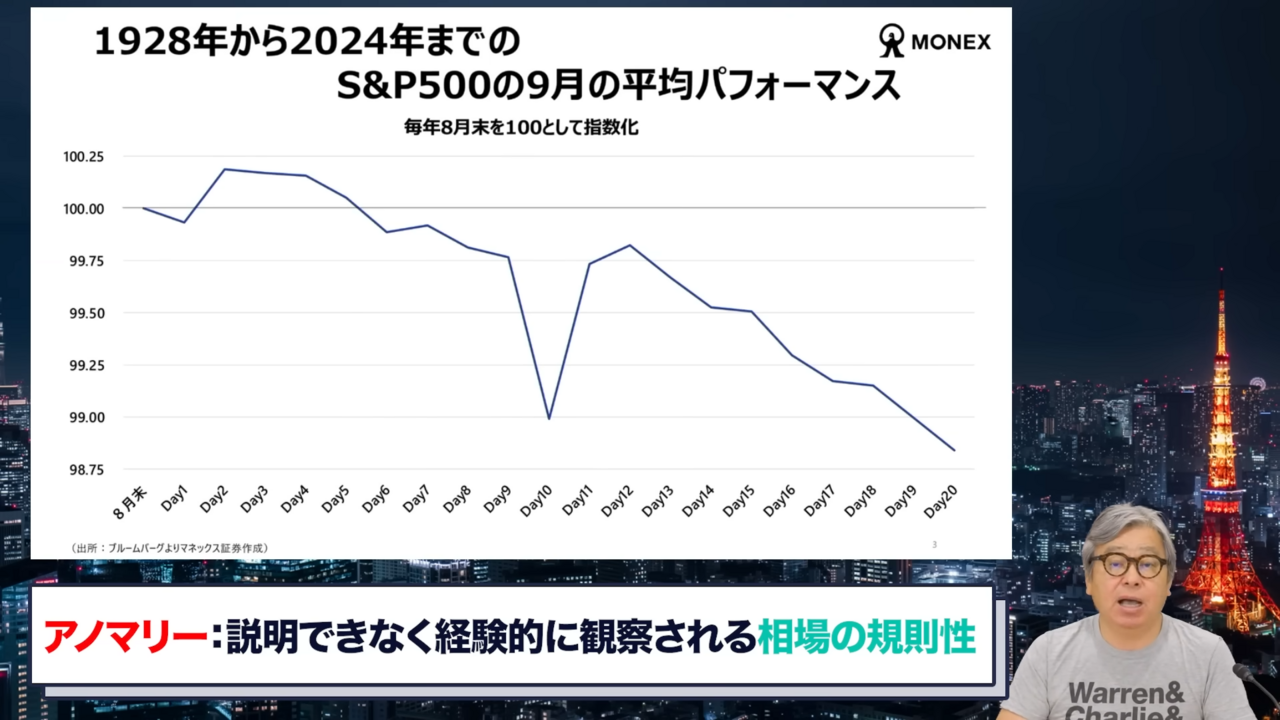

ここからはもう1つ、大切なお話です。早いもので、もう9月に入りました。実はこの9月という月は、統計的に見るとS&P500が1年間で最も弱含む月として知られています。

スライドのデータは、1928年から2024年までの、S&P500の9月の平均推移です。ご覧のとおり、9月は下がりやすい月として記録されています。こうした、理由はよくわからないがなぜかそうなってしまう現象を「アノマリー」と呼びます。

ただし、今年の9月は必ずしもそうならない可能性があります。なぜなら、FRBが利下げに踏み切る可能性があるからです。昨年9月に久しぶりの利下げがあった際は、S&P500は月間2パーセント上昇、NASDAQ100も2.5パーセント上昇して終わっています。今年も利下げがあれば、9月相場は堅調に推移するかもしれません。

ただし、さらに重要なのは、ここから年末までの3ヶ月間です。

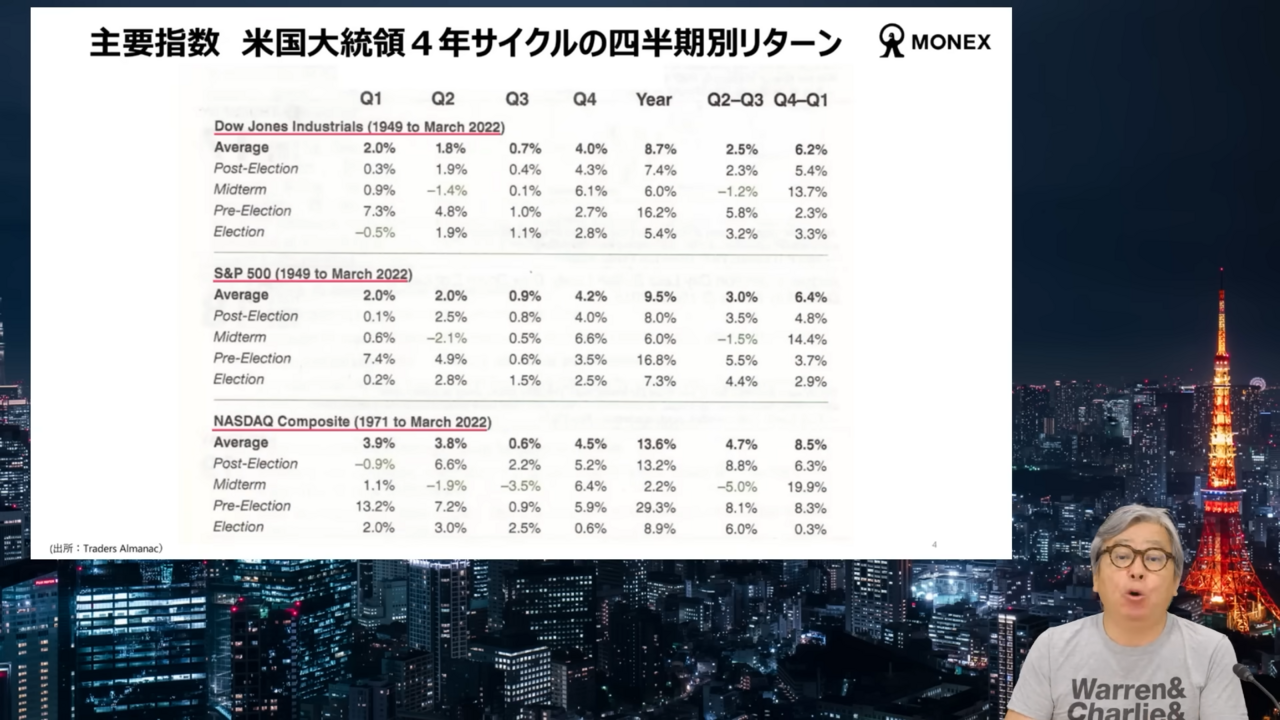

スライドは、ニューヨークダウ、S&P500、NASDAQ総合の四半期ごとのリターンを大統領の4年サイクルに分けて示したものです。

例えばS&P500の場合、1949年から2022年までの平均を見ると、第1四半期はプラス2パーセント、第2四半期もプラス2パーセント、第3四半期はわずかプラス0.9パーセント、そして第4四半期はプラス4.2パーセントです。つまり、第4四半期が最もリターンの高い時期になっているのです。

さらに今年は、大統領就任1年目(Post-Election)、選挙の翌年にあたります。S&P500のこの年の第4四半期の平均リターンはプラス4パーセント、NASDAQ総合ではプラス5.2パーセントと、特にテクノロジー株のパフォーマンスが良い傾向があります。

結果として、歴史的なデータからは、年末3ヶ月間は米国株は強いというアノマリーがあります。したがって、もし9月に一時的な下げがあったとしても、むしろ年末ラリーに向けた買いの好機と捉えるのが自然かと思います。

冷静な判断が重要

AIはまだ始まりの段階にあり、投資テーマとして終わる気配はありません。米国株は割高に見えても、業績の伸びがそれを支えています。調整は当然起こりうることですが、それはむしろ買いのチャンスであり、年末にかけては歴史的に強い局面が期待できます。

投資家として今は、「バブルだから売る」という判断ではなく、冷静に長期的な視点を持つことが重要です。

質疑応答:投資信託は何本保有すべきかについて

視聴者のみなさまからご質問をいただいています。「保有する投資信託は何本くらいが良いでしょうか?」というご質問です。

これは一概に「何本が正解」と言えるものではなく、最終的には投資家自身の考えと目的によって決まります。

どのようなことかご説明すると、「投資にあまり時間をかけたくない」「できるだけシンプルに運用したい」という方は、S&P500に連動する投資信託を1本だけ保有すれば良いでしょう。これだけで米国のグローバル大企業500社に分散投資でき、効率的で手間もかかりません。

一方で、AIのテーマに強い関心があり「これからもAI投資は成長分野だ」と思う方は、AI関連の投資信託を加えたくなるでしょう。あるいは、「新興国の成長を取り込みたい」と考えるなら新興国指数に連動する投資信託、さらに「特定国が長期的に有望」と考えるなら、例えばベトナム株に特化した投資信託を選ぶこともできます。

また、「毎年安定した配当金を受け取りたい」というニーズがあれば、高配当株に投資する投資信託も選択肢となります。

つまり、保有本数が問題なのではなく、自分がどのようなテーマに投資したいのか、投資を通して何を得たいのかという考え方によって、必要な本数は自然と決まってくるのです。

ちなみに、僕は興味がある投資信託に積立投資を始めたところ、現在、12本の投資信託に積立投資を行ってます。

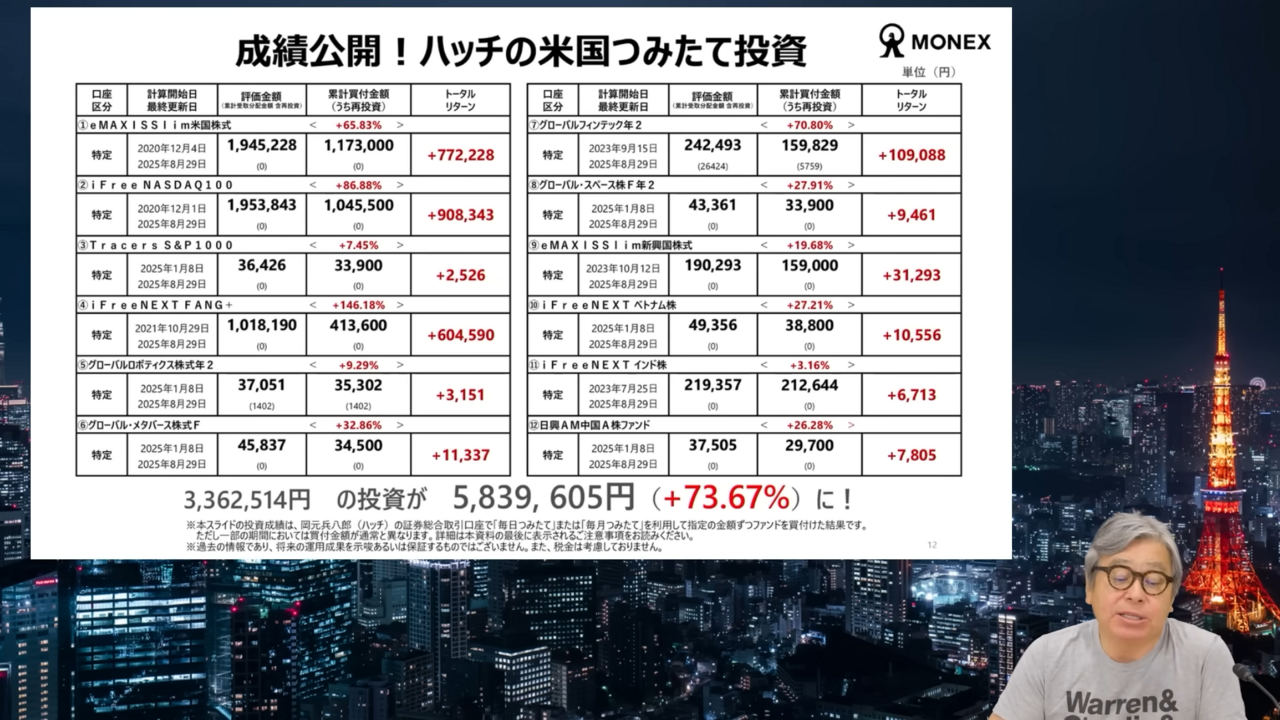

成績公開!ハッチの米国つみたて投資

スライドに示しているのは、僕がこれまで行ってきた積立投資の通知表です。これまで336万2,514円の積立投資を行ってきましたが、583万9,605円まで増えています。リターンとしては73.67パーセントとなってます。

(※「ご意見・ご感想」のパートについては割愛します)

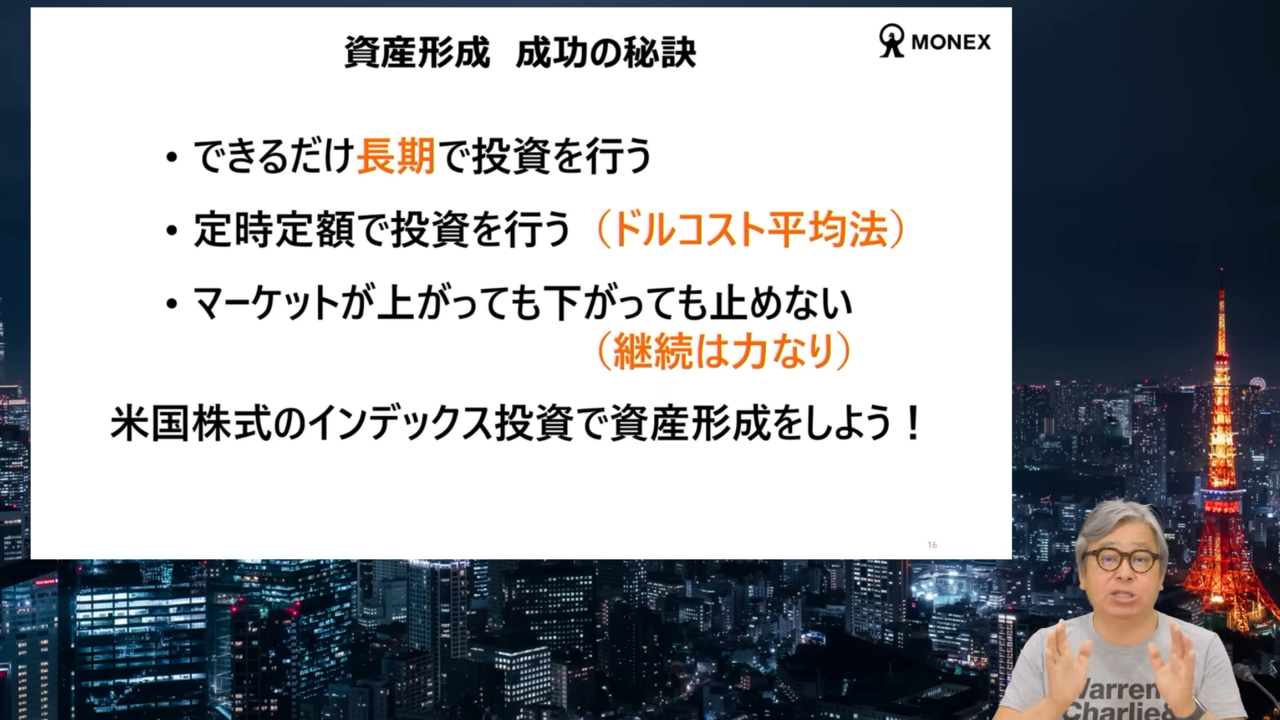

資産形成 成功の秘訣

資産形成の成功の秘訣です。とても大切なので、毎回お見せしています。

「できるだけ長期で投資を行う」「定時定額で投資を行う(ドルコスト平均法)」「マーケットが上がっても下がっても止めない(継続は力なり)」です。特に下がった時に投資を止めないことはとても大切です。「継続は力なり」とよく言いました。

みなさまも、米国株式のインデックス投資で、資産形成を行ってみませんか? 今回もご視聴ありがとうございました。

新着ログ

「証券、商品先物取引業」のログ