提供:SBIレオスひふみ株式会社 2026年3月期第2四半期決算説明

【QAあり】SBIレオスひふみ、AUM過去最高を更新 吸収合併でSBIグローバルAM(4765)へ統合、10兆円規模の運用会社として成長加速へ

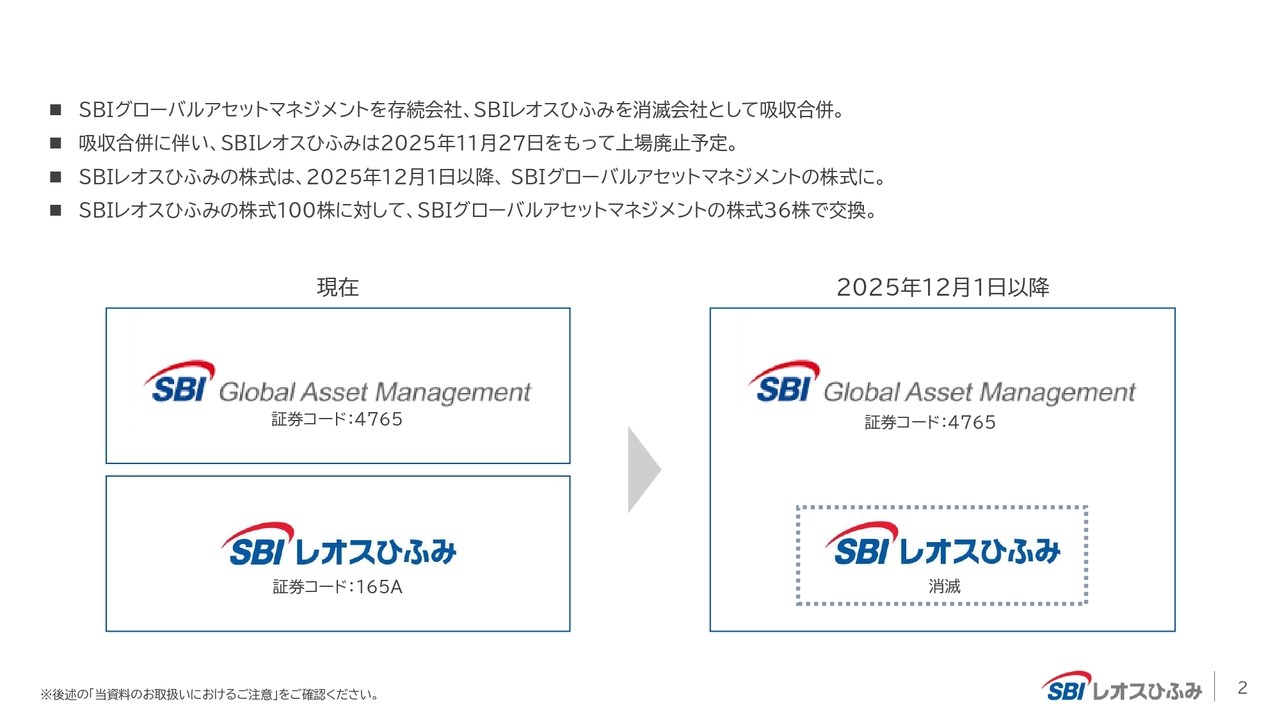

吸収合併について

藤野英人氏(以下、藤野):みなさま、こんばんは。代表取締役会長兼社長グループCEOの藤野です。本日は、2026年3月期第2四半期決算説明会にお集まりいただき、ありがとうございます。

今回の説明会は、SBIレオスひふみとしての最後の説明会となります。私たちが退くわけではありませんが、会社としての最後のご挨拶を兼ねた会として、このような機会を設けました。それでは、進めていきます。

まず、吸収合併についてお話しします。SBIグローバルアセットマネジメントを存続会社、SBIレオスひふみを消滅会社として吸収合併が行われます。よくあるご心配として、「じゃあレオス株を持っているとどうなるんだ?」という話がありますが、スライドの一番下に記載されているとおり、SBIレオスひふみの株式100株に対し、SBIグローバルアセットマネジメントの株式36株を交換する形となります。

SBIグローバルアセットマネジメントの株主となる仕組みのため、通常どおり株式を保有し続けていただくことをおすすめしますが、もちろんSBIグローバルアセットマネジメントの株主として、株式を売却することも可能です。

吸収合併に伴い、SBIレオスひふみは2025年11月27日をもって上場廃止となります。上場廃止まで約20日しかないため、非常に寂しく思っています。SBIレオスひふみの株式は、2025年12月1日以降、SBIグローバルアセットマネジメントの株式として売買が可能となります。

その後、SBIグローバルアセットマネジメントの代表は朝倉社長が務めます。朝倉社長がIR活動を行いますので、みなさまには、ぜひ朝倉社長に激励をいただければと思います。なお、私たちはレオス・キャピタルワークスの経営者として引き続き会社に残る予定です。

2025年12月1日以降の体制

どのような会社になるかについてですが、大きく3つの会社が下に位置することになります。1つ目は当社「レオス・キャピタルワークス」、2つ目は「SBIアセットマネジメント」で、これは「SBIグローバルアセットマネジメント」の傘下にある運用会社です。

3つ目は「SBI岡三アセットマネジメント」で、これは岡三証券系の運用会社ですが、SBIが51パーセントを買収し、残りの49パーセントは岡三証券が保有しています。

主に利益を上げているのがこの3つの会社であり、これらの収益状況がSBIグローバルアセットマネジメントの収益となる仕組みです。それぞれの売上規模は異なりますが、営業利益は3社とも約20億円で、合計すると約60億円規模の会社となります。

営業利益が60億円規模の会社になるという点では、会社の統合によって特に大きくなったわけではありませんが、規模感としてはより大きな会社となるといえます。なお、この統合は私たちから提案したものではなく、親会社であるSBIからの要請によるものです。私たちとしては、むしろ上場して完全に独立することを目指していました。

上場会社として存続することを望んでいましたが、統合するという提案については、親会社として意味があると考えます。SBIグループには3つの会社があり、それらの運用残高を合計すると10兆円規模の会社になるにもかかわらず、各社が個別に表記されているため、SBIグループ全体としての10兆円の資産運用会社としての認識が得られていない状況があります。

このため、「10兆円の運用会社」という姿を世間に示したいというのが北尾氏の意向であると考えます。

10兆円規模となると、業界全体で上位の規模感になります。これは大手資産運用会社としての立場を確立するものであり、株主にとっては日本を代表するベスト10の大手資産運用会社の株主になる意義を持つことを意味します。

レオス・キャピタルワークスを立ち上げた創業者としては、自身が築き上げた会社の上場廃止について寂しさを感じるのは正直なところですが、株主にとって不利な判断ではないと考えています。

株主にとってのメリットは、統合により規模が拡大し、販売会社や投資先企業に対してもより大きな影響力を発揮できる点にあります。10兆円規模の運用会社となることで、銀行や証券会社といった販売会社からの評価もさらに高まり、より強い立場を確立することが可能になります。

また、投資先の企業に対しても「10兆円規模の運用会社」のファンドマネージャーや経営陣が訪れるとなれば、それなりの対応を求められるでしょう。このように、資産運用会社においては規模の拡大が大きなメリットをもたらすと考えています。

オーナー経営者としては寂しいところはあります。しかし、顧客や株主にとってどうかというと、悪くはなく、むしろ良い提案である可能性があります。株主や顧客にとってよい結果をもたらす可能性が高ければ、それを拒否することはできません。これは、SBI証券およびSBIグループがこのような方針を示していることに関連しています。

「なるほど、あいわかりました」となったため、このような結果になったということになります。かなり正直なお話ですので、みなさまもお聞きいただいて、特に違和感はないかと思います。

「それは残念なことだろうな」という理解もあるかと思いますし、実際にみなさまからはお手紙、メール、それに直接お電話で「いやいや、レオス・キャピタルワークスという会社の株主になったわけで、SBIの株主になったつもりはないんだよ」というお話も相当いただきました。それも非常によく理解できます。ただ一方で、企業価値という観点から見ると、株主に損害を与えることではなく、むしろ株主にとってはプラスの可能性があると考えています。

株主にとって良いかという点については、多くの場合において良いと考えられます。その理由は、3社が統合することで時価総額が大きくなるためです。これは単純に統合しただけで自動的に増加するものですが、時価総額が大きな会社になることで、機関投資家がインデックス運用の中で購入しなければならなくなる可能性が生じます。

また、規模が大きくなることにより、EPS(1株あたり利益)は変わらなくともPER(株価収益率)が上昇し、規模拡大による価値の向上が期待されます。このように、PERの上昇が株価を押し上げる効果をもたらすと考えられるのです。

論理的に考えると、株価に対しては下がる要因よりも上がる要因のほうが大きいと見ています。これが全般的な状況です。

業績サマリー

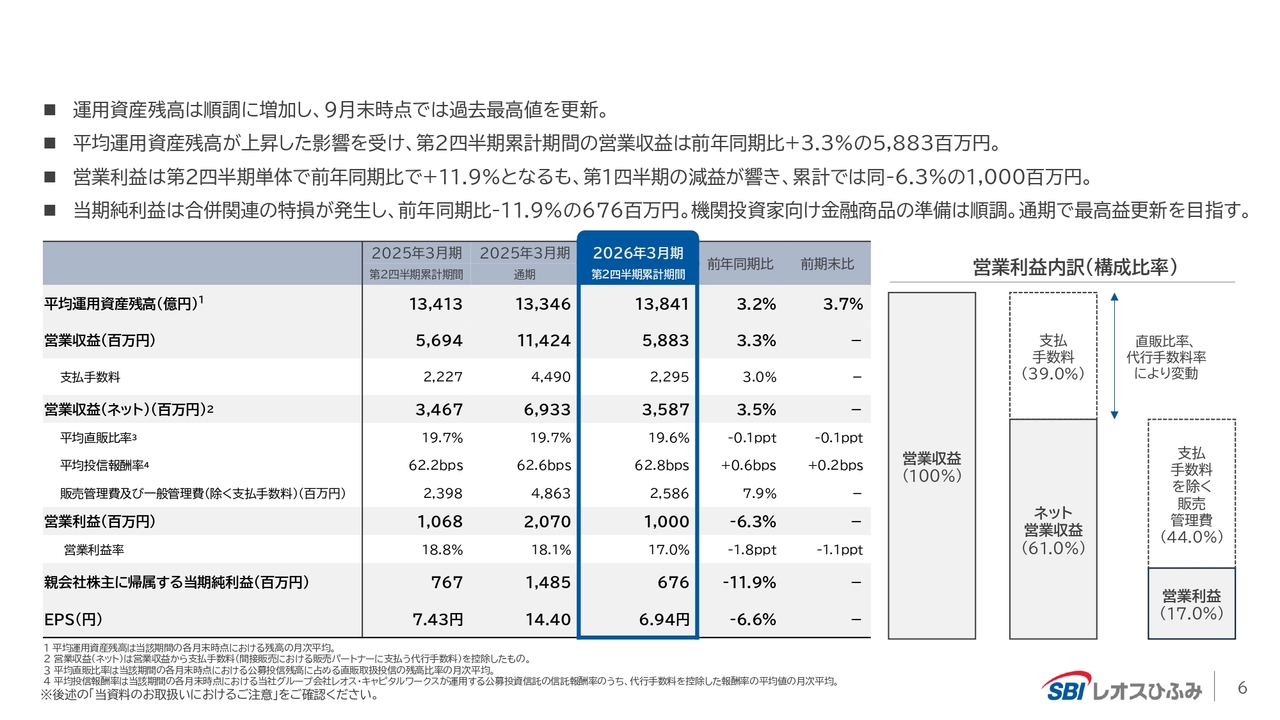

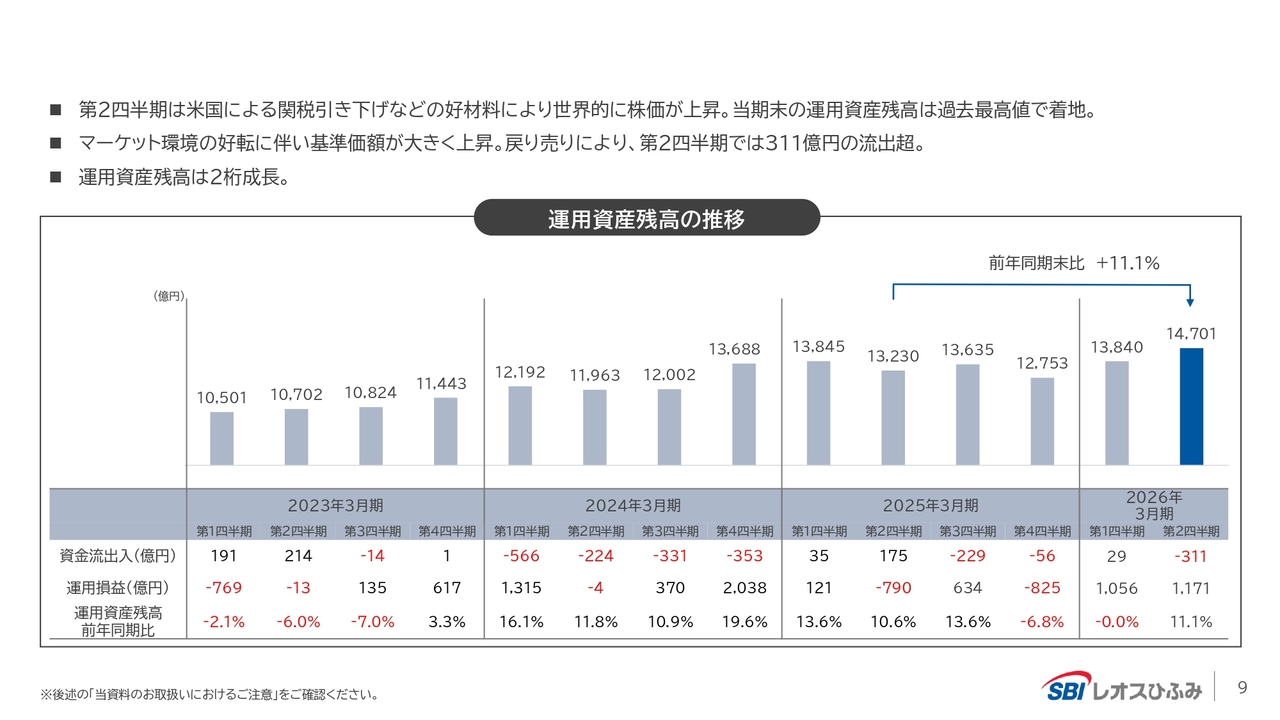

ということで、詳細についてはこの数字をご覧いただければと思います。今回の数字にしても、最終的には統合されるため、この1社だけの話を聞いても仕方がない部分があるかと思います。ただ、業績としては、9月末の段階で運用残高が最高を記録しました。

具体的には、1兆5,000億円規模に達しており、マーケット次第では1兆6,000億円規模も見えてきています。

営業利益については、第1四半期にトランプショックの影響で大きく下がったことがあり、半期全体で若干の減収となっています。しかし、10月、11月にはマーケットが好調なため、現時点では比較的良い状態にあるといえます。

ただし、今後AIバブルがはじけるといった懸念がある場合には、業績に影響を与える可能性も考えられます。現状では、全体的な業績として非常に良好な状態にあると見ています。

当然、当社だけでなく他の産業も影響を受けますが、現状の日経平均株価5万円前後の状況であれば、当社だけでなく各社でかなり大きな増益が見られると思います。そのため、株主のみなさまにとっては、PERの上昇とEPSの上昇が相まって、悪くないリターンが期待できると考えています。

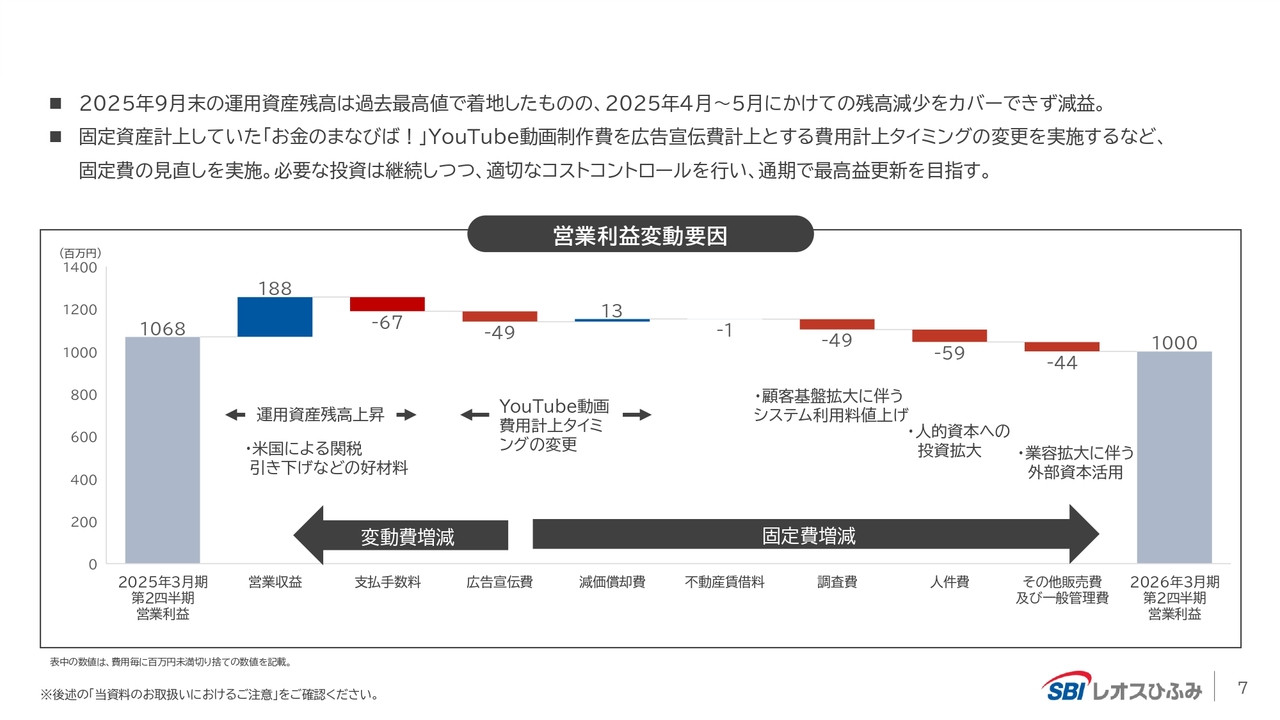

営業利益の変動要因

これが営業利益の変動要因です。

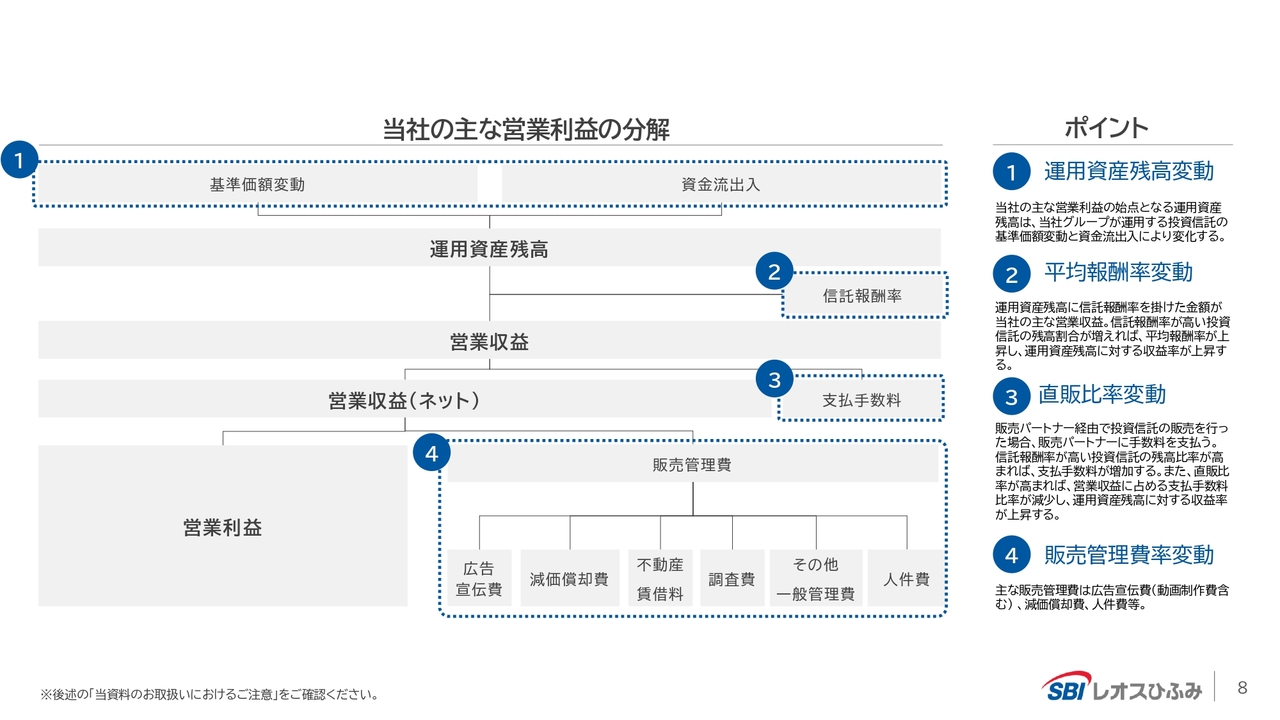

当社営業利益の要因分解

資料は公開していますので、後でご覧いただければと思います。

①運用資産残高の推移

運用資産残高についてです。第2四半期末時点で1兆4,700億円、現状では1兆5,000億円を超えています。マーケットの波がありながらも、資産残高は2023年、2024年、2025年、2026年と着実に伸びていることがわかります。

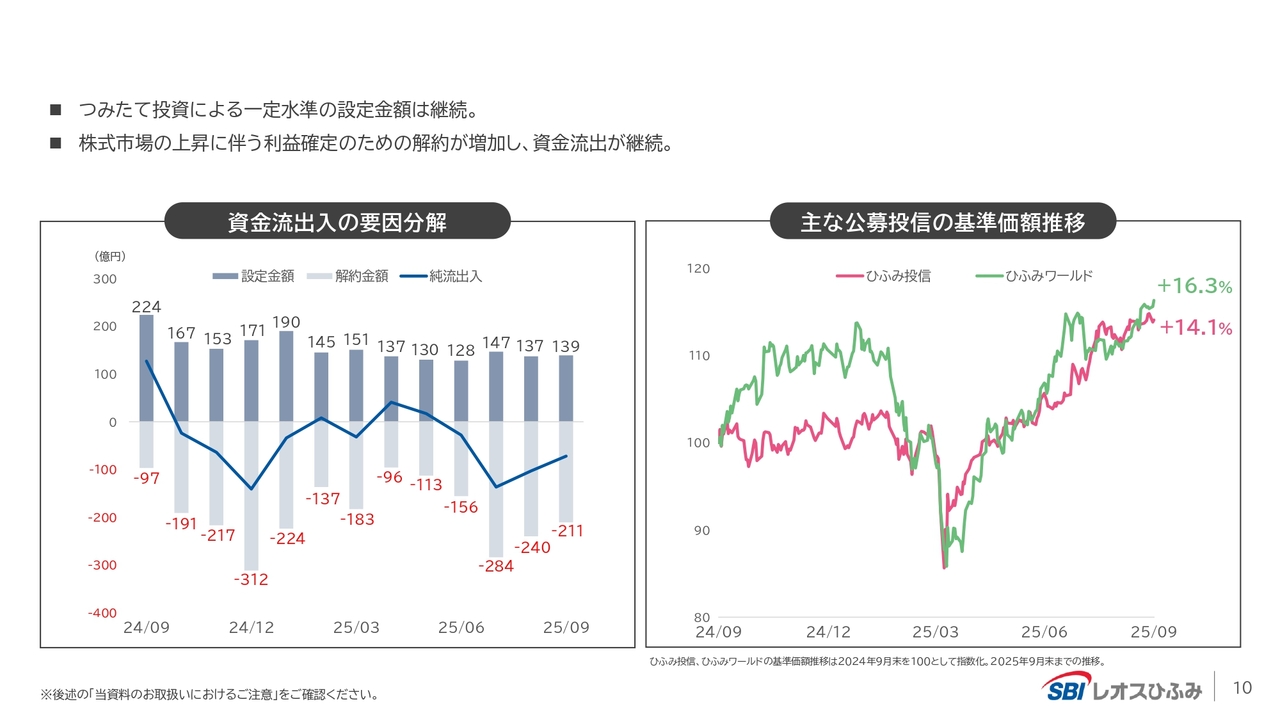

①運用資産残高の変動要因

資金流出入の要因分析および基準価額の状況です。

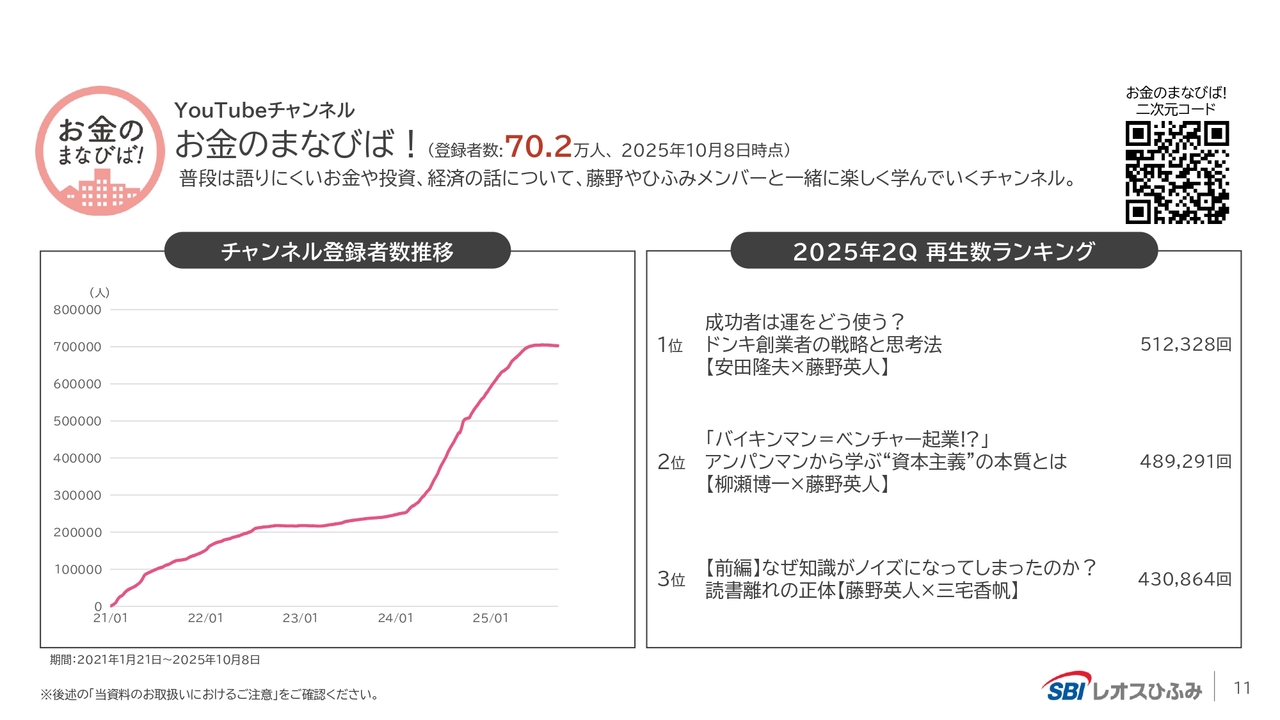

YouTubeチャンネル「お金のまなびば!」はチャンネル登録者数70万人突破

「お金のまなびば!」は非常に好調で、チャンネル登録者数が70万人に達し、業界最大手のチャンネルとなりました。今回の吸収合併の一部には、SBIがこのような分野を求めていた背景もあると思います。SBIは非常にメカニックな企業で、このようなエンターテインメント的な要素には弱い側面がありました。

SBIはどちらかというと、力強く進める会社であり、コンテンツ制作の能力があまり高くありません。しかし、北尾氏がフジメディアの役員に就任したいという意向や、メディア自体への関心を持っていたこともありました。ただ、結果としてフジメディアからは一度撤退しています。現在では、自前でメディアを作るという方針を掲げている状況です。

その中で、SBIは自前のメディアを作るといっても十分なリソースがないため、「お金のまなびば!」を取得するという選択をすることになりました。同じグループ内で共有し、SBIグローバルアセットマネジメントのチームと連携することで、「お金のまなびば!」が100万人や200万人といった規模のクオリティに成長していけばと考えています。

この「お金のまなびば!」にはまだ多くの可能性が残されていると思いますので、このメディアをうまく活用しながら、金融エンターテインメント、いわゆる金融娯楽サービスとして発展できるよう模索していきたいと考えています。

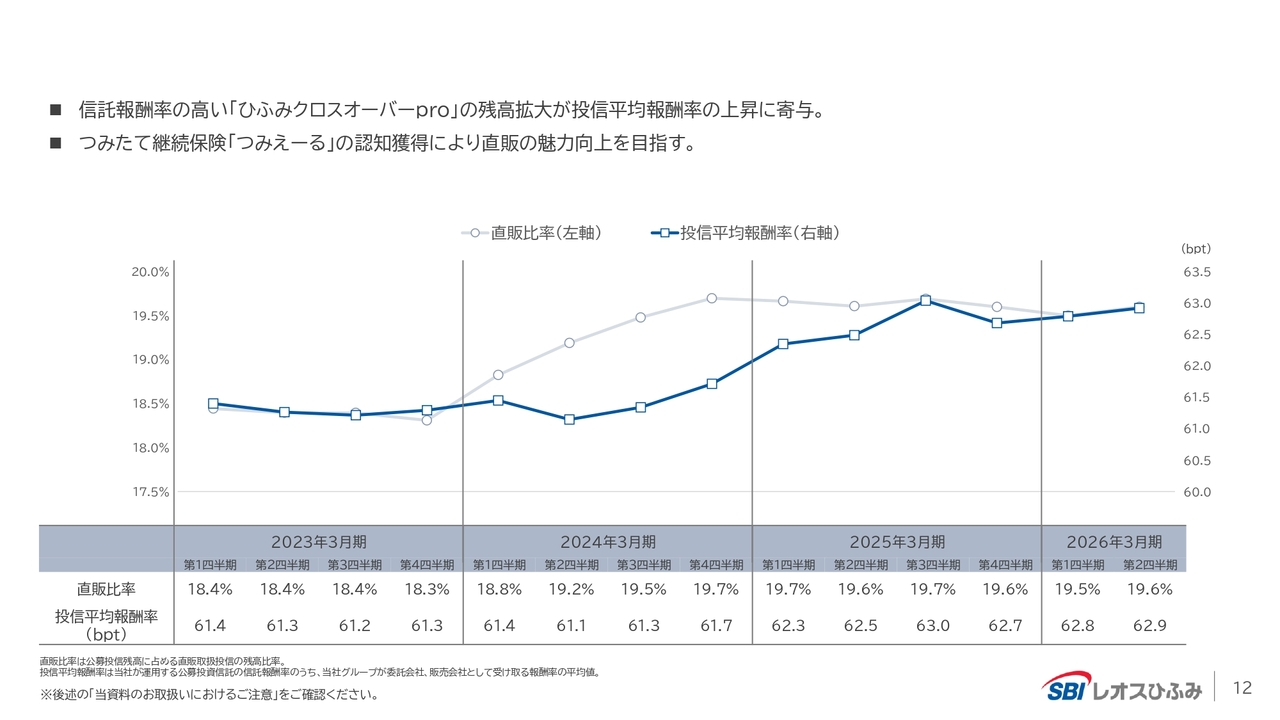

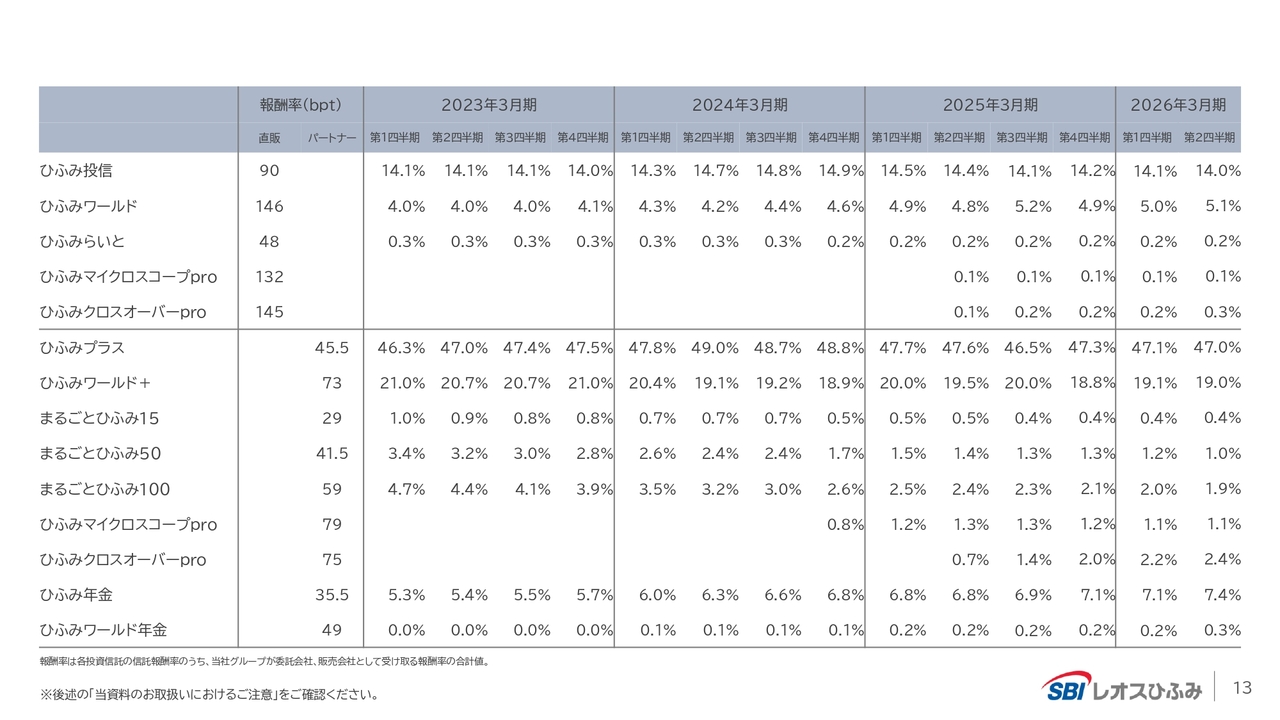

②投信平均報酬率と③直販比率の推移

直販比率についてですが、当社では直販比率が上昇しており、投資信託の平均報酬率も上がっています。業界的には競争が非常に激しく、投資信託の報酬率が低下傾向にありますが、当社はこれまで継続して上昇しています。

この理由は、フィーの高い付加価値のある商品の比率を高め、フィーの低い商品から高い商品へ移行したことにあります。この結果、利益率が上昇しており、これは当社が意図的に行った施策によるものです。

各投資信託の報酬率と投資信託残高に占める比率の推移

各投資信託の報酬率および投資信託残高に占める比率の推移を詳しく分析しています。この比率を確認することで、今後の動向がよく理解できると思います。

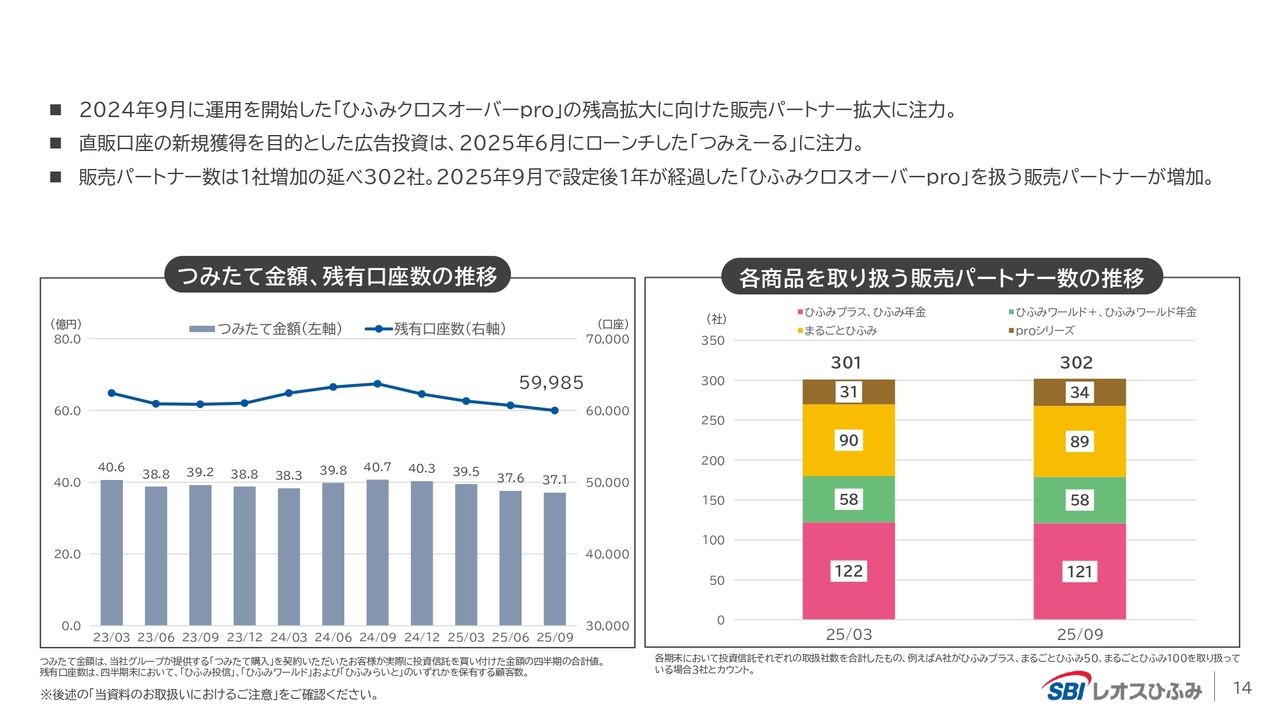

直販、パートナーの状況

直販とパートナーの状況についてです。販売パートナーの数が順調に増加しており、現在302社の販売会社がある状況です。SBIグローバルアセットマネジメント全体で見ると、これだけの規模を持つ販社を抱えているのは当社のみです。

SBIグローバルアセットマネジメントに属するSBIアセットマネジメントとSBI岡三アセットマネジメントの3社が連携することで、お互いの優れた商品をお互いのチャネルで販売する、いわゆるクロスセルが可能となります。

クロスセルが可能な要素が多くあり、この連携を通じてそれぞれの強みを活かし、当社の販売会社の強力な販売網を活用して、SBIアセットマネジメントやSBI岡三アセットマネジメントの注力商品を提供することでさらなる成長を期待しています。また、当社の商品をそれぞれの販売チャネルに載せていくことにも取り組みたいと考えています。

当社としてはそれほど力を入れていませんでしたが、SBIグループ全体として注力しているのが仮想通貨です。仮想通貨はSBIグループが非常に力を入れている分野であり、SBIグローバルアセットマネジメントも仮想通貨に関するさまざまな挑戦を行っています。

今後、仮想通貨、いわゆる暗号通貨関連商品のラインナップをさらに増やしていきます。これにより、SBIグローバルアセットマネジメントは、みなさまが保有する株式の成長材料の1つ、株価上昇につながる成長材料として、新商品や新たな資産クラスを提供していく所存です。

クリプトカレンシーの成長価値や成長余力が出てくることが、保有株としての会社のおもしろみになるだろうと思います。

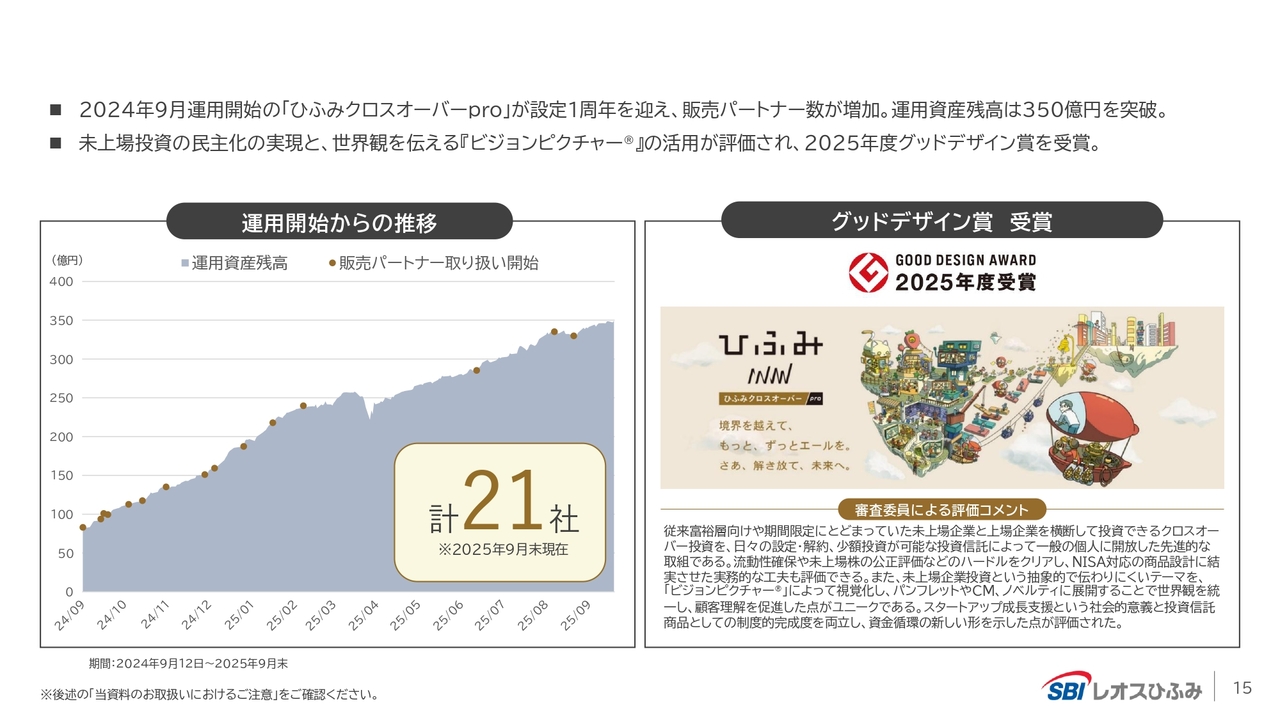

ひふみクロスオーバーproの状況

「ひふみクロスオーバーpro」は、私が非常に思い入れを持って作った商品で、日本初の未上場株にも投資可能な画期的な商品です。当初は80億円規模でしたが、現在は370億円から380億円ほどに達しており、順調に成長しています。

この商品は他に類を見ないため、強いニーズがあり、年度末にかけて多くの証券会社や銀行での導入が進むと見込まれます。1,000億円規模の達成にはまだ至りませんが、その道筋は力強く進んでいると感じています。

また、「ひふみクロスオーバーpro」が1,000億円規模に成長すれば、未上場株の世界における当社のプレゼンスが大幅に向上すると考えています。そのため、引き続き、この「ひふみクロスオーバーpro」の分野には引き続き力を入れていく予定です。

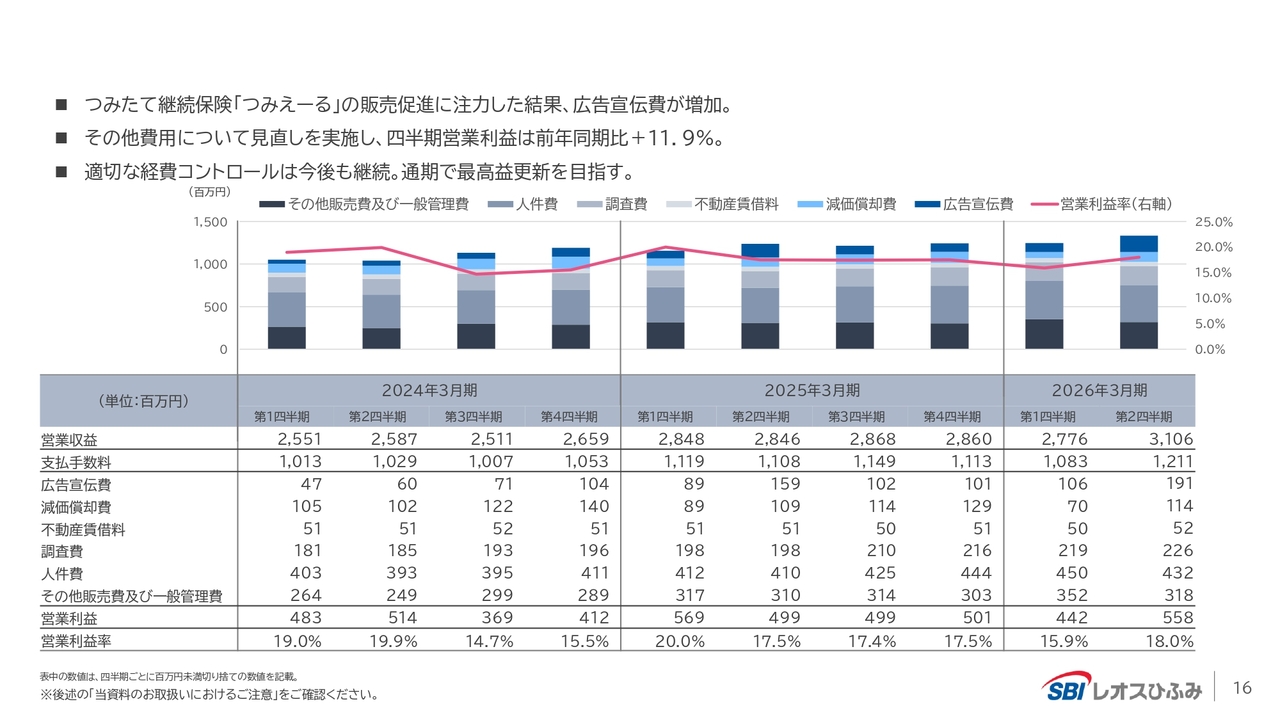

販売管理費変動の推移と内訳

こちらは販管費の動向です。

つみたて継続保険 つみえーる

今後の成長戦略についてですが、つみたて投資と保険の組み合わせという商品「つみえーる」を6月30日から提供しました。これは業界ではまったく前例のない、画期的な商品となります。この商品はすぐに大きな売上を見込むものではありませんが、5年から10年をかけて成長させていきたいと考えています。

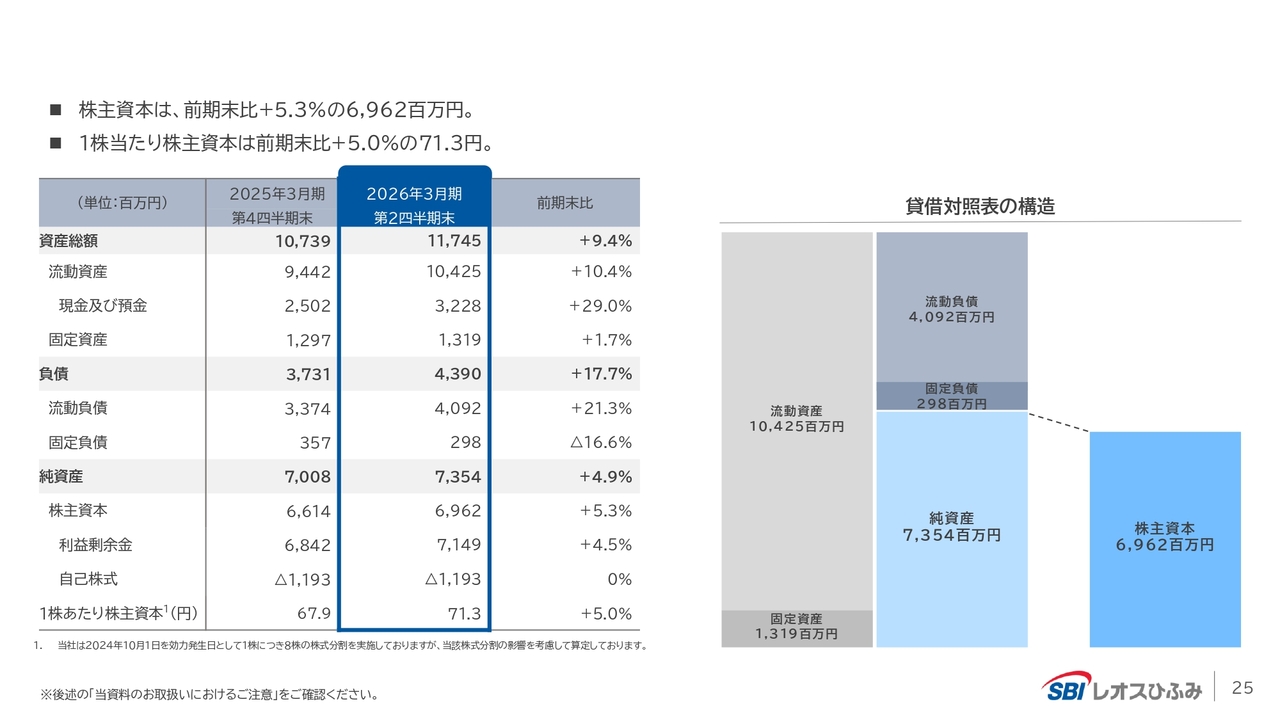

貸借対照表ハイライト

バランスシートと配当政策についてです。バランスシートはスライドのとおりです。

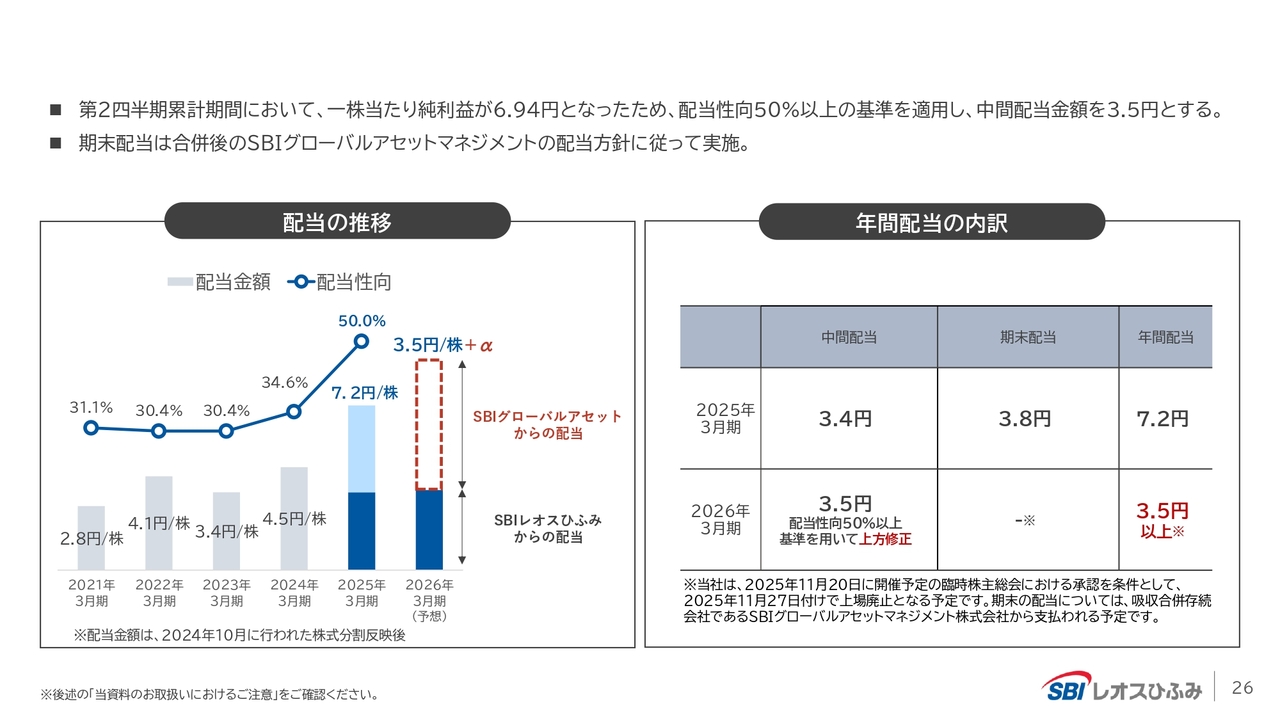

配当について

配当ですが、次に株価にとって重要なのは、この配当だと思います。配当がどうなるのかという点では、SBIグローバルアセットマネジメントの配当性向が100パーセントとなっています。

全部配当しているということなので、これについては朝倉氏とも議論になった部分です。「いや、そんなに配当して成長はどうするの?」や「ちゃんと社員にも投資しなきゃ」のようなことが話題に上りました。しかし、配当性向が100パーセントという点自体は株主にとって悪いことではありません。

同じ利益でも、なぜ彼らのほうが株価が高いのかというと、それは彼らの配当が非常に多いからです。

配当性向については悩ましいところです。当社は50パーセント、相手は100パーセントの場合、統合後はどちらに合わせるべきかという問題が生じます。

これに関しては「いや、何パーセントですよ」として私が明言する立場にはありませんが、一般論として考えると、100パーセントを50パーセントに合わせると株価が下がる可能性が高いと考えます。したがって、少なくとも当社側が配当性向を引き上げる必要があるでしょう。

結果的に、配当性向75パーセントという選択肢もありますが、それを採用した場合、相手株主から「なんで25パーセント下がってしまうのだ」という声が上がる可能性があります。そのため、論理的に考えると最終的には配当性向100パーセントに近づける必要があるかもしれません。

ただし、配当性向100パーセントとすることはやりすぎと考えられるため、75パーセント程度にする案も検討されているようです。現時点で確定的なことは言えないものの、少なくとも既存株主に迷惑をかけないという観点から考えれば、論理的に配当性向を100パーセントに近い水準とする方向性が妥当かと思います。

配当性向の上昇は株価にとって大きな上昇要因となると考えます。そのため、当社の株を売却するという選択肢ももちろんあり得ます。

しかし投資家としての観点から見ると、保有し続ける価値がある点や、短期的に配当の上方修正がされる可能性がある点が重要なポイントかと思います。

最終的には、SBIグローバルアセットマネジメントのIR部門で決定されることになります。12月1日以降、朝倉氏がどのような説明を行うのか注目されるところです。みなさまには楽しみにお待ちいただければと思います。

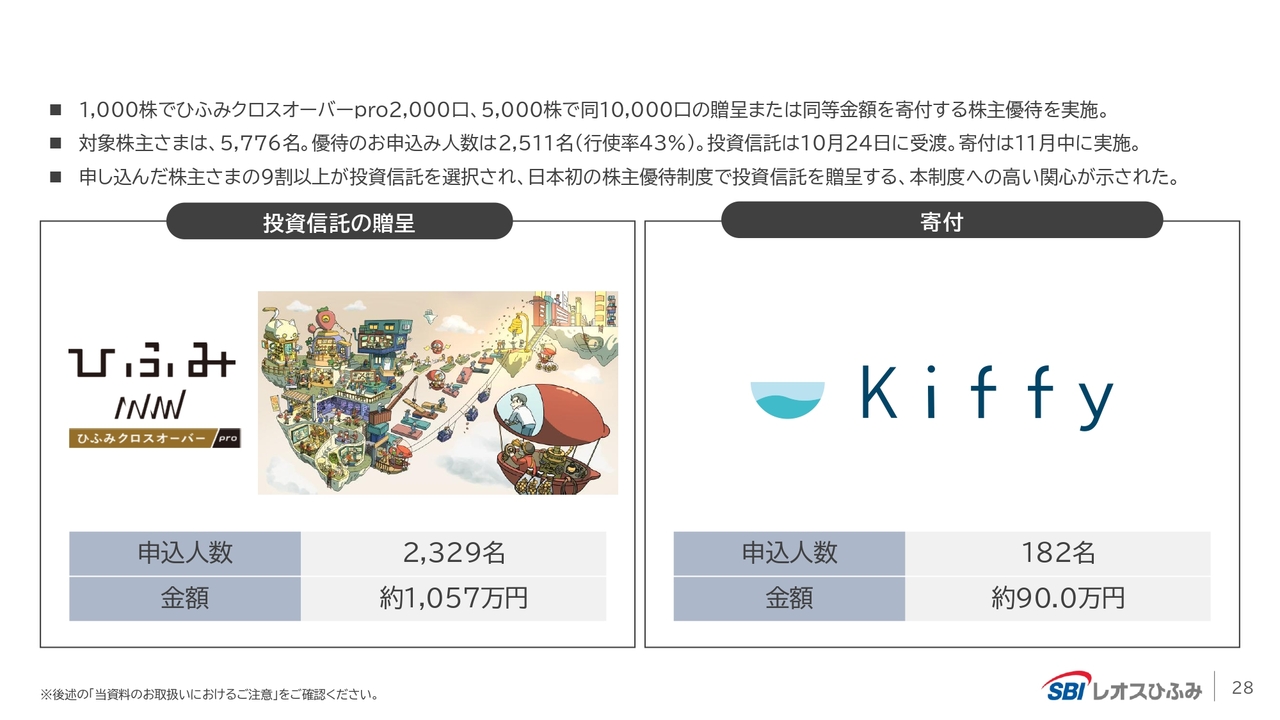

2025年3月期の株主優待の申込結果について

株主優待に関するお知らせです。優待の申し込み人数は2,511名となり、投資信託贈呈分としては2,329名の株主の方々からお申し込みをいただき、総額1,057万円分をプレゼントしました。

また、寄付の分として182名の方々からお申し込みをいただき、合計で90万円を寄付します。日本で初めて、「株主優待制度での投資信託贈呈」が実施されました。

なお、「ひふみクロスオーバーpro」贈呈の株主優待制度は、今後も継続する予定です。

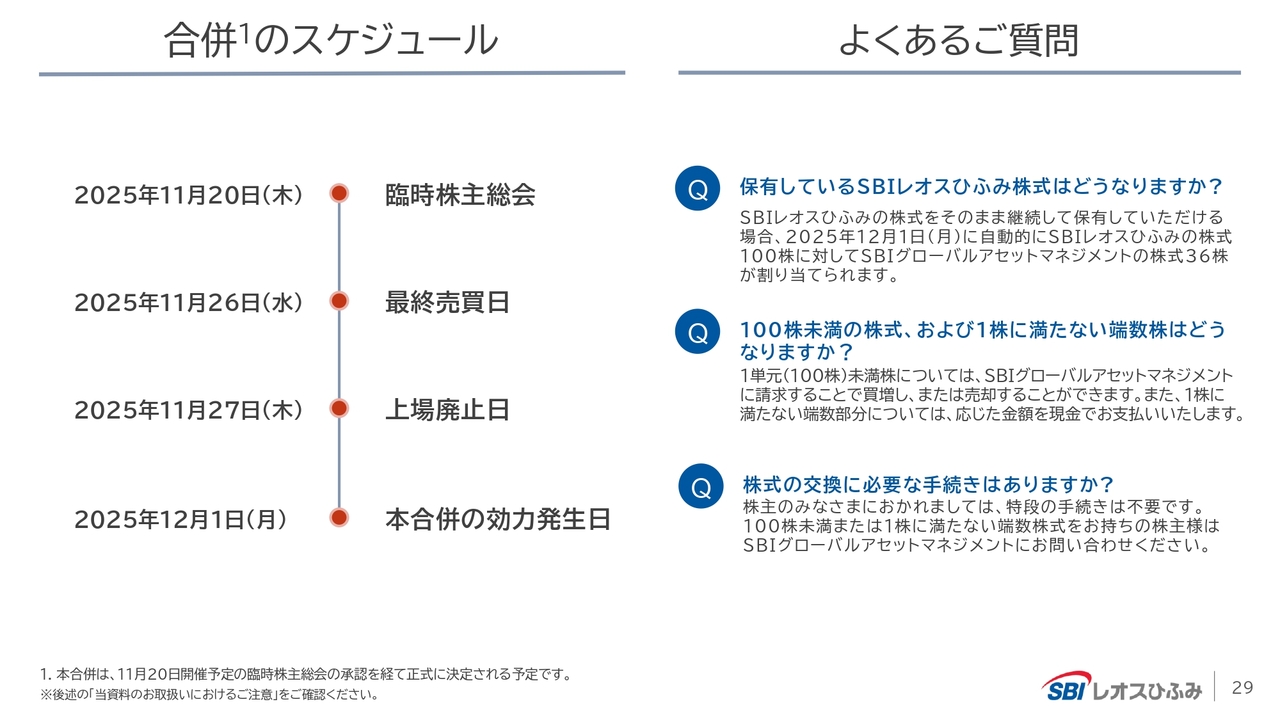

合併のスケジュール・よくあるご質問

合併のスケジュールについてです。2025年11月20日に臨時株主総会を開催し、その株主総会で承認された場合、11月26日を最終売買日として、11月27日に上場廃止となります。その後、株主のみなさまは自動的にSBIグローバルアセットマネジメント株を保有することになります。ここに記載のとおり、株式の交換に必要な手続きは特になく、自動的にSBIグローバルアセットマネジメント株に移行します。

レオス・キャピタルワークスのSNSアカウントのご案内

レオス・キャピタルワークスのSNSアカウントのご案内です。勘違いされる方が多いのですが、レオス・キャピタルワークスという会社がなくなるわけではありません。レオス・キャピタルワークスそのものの親会社がSBIグローバルアセットマネジメントになるということであり、当社の経営陣や私自身が引き続き社長を務める点も変わりません。したがって、お客さまにおかれましてもなにも変わることはありません。

もちろん、なにも変わらないことが必ずしもよいわけではありませんので、SBIグループの一員としていただく意見を取り入れながら、改善すべき点は改善していきます。ただし、当社のカルチャーや文化がSBIグループの色に染まることはなく、これまでどおりのレオス・キャピタルワークスらしさを維持していくことをお伝えします。

そのため、SNSアカウントの情報発信もこれまでと変わりなく続けていきます。ぜひ引き続きフォローいただき、レオス・キャピタルワークスそのものを愛していただけると幸いです。

ほぼ時間となりましたが、北尾さんについてみなさまが聞きたいと思われている点についてお話ししたいと思います。どこまでお話しできるか迷うところではありますが、本音と裏話が限りなく融合する部分について確実にお話しします。

現在、『AERA』という雑誌の「現代の肖像」コーナーで北尾さんの特集が掲載されています。6ページ程度でしょうか、かなりの紙面を割いて北尾さんについて記載されています。

北尾さんがどのような方なのかを知るには、若干提灯記事のような部分もあると感じるかもしれませんが、ほぼ正確に描かれていると思います。北尾さんの知られざる良い面も、その中で確実に伝えていると思いますので、ぜひご覧いただければと思います。

その中で、北尾さん以外の3名が語る企画があり、そのうちの1人に私が選ばれています。「藤野さん、北尾さんのことについて語ってください」と、北尾さんからのご指名があったそうです。私はあまりそのような柄ではありませんが、お仕えしています以上、一世一代のほめほめ業として、正当にご評価しています。

その中で私が強く主張したのは「北尾さんとは何か」というテーマに対して「愛とロマンの起業家」と記したことです。そこを北尾さんが相当気に入ってくれているのではないかと思います。

その理由は、実はみなさまが誤解している部分で、私たち自身も同様の面がありますが、元金融関係の仕事をしていた人が起業すると「金融マン」と言われがちだからです。

金融関係の経験がある人は、起業家や経営者として正当に評価されないことがあります。会社運営のさまざまな楽しみや悲しみ、苦しみを経験しているにもかかわらず、起業家として認識されにくいのです。北尾さんもその例に当たります。

北尾さんがテレビに出演されている様子を見ても、「起業家北尾」と評価されたことはないのではないでしょうか。私自身も同じ立場なのでよくわかりますが、そのような評価に対して、北尾さんも少し不満をお持ちなのではないかと思います。

北尾さんの会社は現在、時価総額が2兆円から3兆円と非常に大きな規模を誇ります。初代で時価総額1兆円を達成した経営者はわずか14から15人しかいません。創業者として自ら起業し、時価総額1兆円を達成した人物には、三木谷さん、永守さん、孫さんなどがおり、指折り数えるほどの存在です。

しかしながら、北尾さんは、柳井さんや重田さん、孫さん、三木谷さんといった人物と同列に語られることがあまりありません。それどころか、「金融マン」という位置づけにとどまり、「起業家北尾」という意味合いで評価する人がいない状況があります。

私が「北尾さんという人は愛とロマンの起業家だ」と表現したのは、彼がその評価に不満を持っていることを理解しているからです。

北尾さんはもともと孫さんと一緒に働いており、孫さんや柳井さん、重田さん、三木谷さんと並ぶほどの起業家です。いかなるジャンルであれ、時価総額が兆円単位の会社をイチから築けるわけではありません。それにもかかわらず、金融マンという偏見や、北尾さんの雰囲気や話し方からさらに偏見を受けやすい点があり、結果として金融マンとして語られがちです。

それでも、北尾さんの価値は、ゼロから驚異的な規模の会社を築き上げた点にあります。

私たちも金融業界で会社を立ち上げた経験から強く感じるのは、この業界では既存勢力の力が非常に強いということです。なぜ金融ベンチャーとして証券会社やアセットマネジメント会社がほとんど存在していないのか、その理由は一部に企業の人材力の問題があるかもしれませんが、そもそも企業運営そのものが非常に難しいという点も大きいと思います。

その背景には、金融庁の免許行政の存在や、日本の多くの人々がベンチャー企業よりも大手企業を好む傾向があることが挙げられます。結果として、金融ジャンルで起業することが極めて困難になっています。

この点については、後ほど湯浅にも意見を聞きたいと思いますが、私自身は身をもってその困難さを実感してきました。アセットマネジメント会社として、ここまで傷だらけになりながら進んできましたが、同業者の中にはスパークス・グループの阿部修平さんのような方もいらっしゃいます。

ウェルスナビ株式会社の柴山氏という立派な方もおり、証券会社ではSBI証券、マネックス証券、松井証券のような企業が挙げられるものの、企業運営が非常に難しいため、アセットマネジメント会社で大きく成長した企業はほとんどありません。

私は当社に加えて、水の宅配を行う会社を上場させた経験もあります。率直に言うと、金融機関以外の企業で上場するほうがはるかに、3倍ほど容易であるため、「なぜこの事業に挑戦したのだろう」と後悔することも多々あります。

「他の事業だったらもっと早く上場もできて、もっとお金持ちになっていたのではないか」とか「SBIグループに買われたりしないのではないか」と思うこともありますが、難易度の高い分野に取り組んでいるという点は、それなりに評価できると考えています。

また今回、北尾氏が私を指名して「君が私のことを語ってくれ」としたことに関しては、大変勇気のいることだったと思います。私が何を言うかわからない状況の中で、指名されたのですから。

私は北尾氏を特別怖れているわけではなく、比較的はっきり物を言うタイプです。しかし、北尾氏が「君が私のことを語ってくれ」と言った際には、「君のことは信頼しているから、そういうときに変なことは言わないよね」という暗黙の了解があったのだと思います。

それを踏まえ、私は彼に対して「愛とロマンの起業家だ」と返答しました。

この経緯については、『AERA』に詳しく記載されていますので、ぜひご一読いただければと思います。私は北尾氏を深く尊敬しています。

もちろん、企業経営のあり方や考え方については、それぞれの会社に違いがあり、ここはどうだろうと思うところもありますが、立派な方であることは間違いありません。あれだけのことを成し遂げられた方であり、冗談抜きで、表も裏もなく、とても深く尊敬しています。せっかくなので、湯浅さんにもお話しいただきたいと思います。一緒に起業しましたから。

湯浅光裕氏(以下、湯浅):代表取締役副社長グループCOOの湯浅です。はい、もちろんです。

藤野:起業は23年前でしたか?

湯浅:そうです。

大変な業種で起業してしまいましたね。

藤野:やめればよかったと思いますが、みなさまのおかげで「ひふみ」という非常に価値のあるファンドを作ることができ、日本で最も大きなファンドの1つをアクティブで作ることができたことは、私たちにとって大きな勲章でもあります。

湯浅:そうですね。

藤野:けっこう大変でしたね。

湯浅:でも、まだ終わっていませんし、藤野さんも話してくれましたが、やはり0から1にすることは非常に大変です。しかし、1から100や、1から1,000にするのはさらに大変で、それを実現できていることはとても誇らしいことです。例えば、「ひふみワールド」という商品は、あれだけの規模で海外の企業に投資をし、海外の経営者と会うことができているというのは、本当にご評価いただきます。

特に海外の証券会社の人から「日本の中で、自分たちで運用しているのですか?」と非常に驚かれます。「自分たちで投資運用して、経営はどうしているの?」と聞かれ、「自分でやっている」と言うと、「えっ」と、非常に驚かれるのです。海外の証券会社の著名なストラテジストの方やエコノミストの方が日本に来た際には、話を聞きたいと多くの方が訪れます。

藤野:あと会社のCEOですね。

湯浅:もちろん、CEOでも私たちと話をしたいという方はいます。日本に来たらこの人に会わなければならないという、日本銀行の方や経団連の方、政府の方といった地位の方々と並ばせていただいています。

藤野さんも先ほど話していましたが、民間かつ独立系で立ち上げた運用会社として、1兆5,000億円という規模で海外投資を行っている企業はほかにはほとんどないといえます。

そのような意味では、かなりの意義があったと思います。まだ途中段階であり、これで終わりというわけではありません。先ほどの話にあった10兆円規模というのは、やはり大きな力です。その中で1兆5,000億円、2兆円、3兆円といった規模は、アクティブで強い存在感がある部分だと思います。

私がよく話していることですが、海外に行く時に振る舞いを大切にしているのは、日本という国をもっとよく知ってほしい、そしてリスペクトしてほしいという思いがあるからです。「リスペクトしてほしい」などと偉そうに聞こえるかもしれませんが、日本はリスペクトされるに値する国だと思っています。そして実際に、そう認識されつつあると感じています。

日本という国のプレゼンスをさらに高めるためにも、今回、国が対米投資として80兆円を出してくれたことは非常に大きいです。これは主に民間投資によるものですが、私たちはこうした取り組みを通じて、反対に日本国内にも投資が呼び込まれるようなコミュニケーションを取っていきたいと思います。

藤野:私たちは海外投資をしているため、今年の8月に南米に一緒に行きました。アルゼンチンとブラジルを訪れ、ブラジルではヌーバンクという会社にも訪問しました。「ヌー」というのはポルトガル語で「ニュー」という意味で、つまりニューバンク(新しい銀行)という意味の会社です。ブラジルにあるこの会社は、時価総額で約10兆円という非常に大きな企業です。

このヌーバンクは2014年に創業し、わずか11年間で10兆円規模の企業を築き上げた、驚異的な成長を遂げた会社です。通常、時価総額1,000億円規模の会社を指す「ユニコーン企業」、その10倍を「デカコーン企業」、さらにその100倍を「ヘクトコーン」と呼びますが、このヌーバンクはまさにユニコーンの100倍規模に成長した企業です。このような規模の会社を創った非常に優秀な創業者がヌーバンクを立ち上げました。

私たちが話を聞いて、感動したのが、ヌーバンクが設立された経緯です。2014年当時、創業者はカリフォルニアで世界最大規模のベンチャーキャピタルのパートナーでしたが、ブラジルに帰国した際に銀行口座を開設しようとしたところ、「よくわからないやつだ」と言われ口座を作ることができませんでした。

超富裕層であるにもかかわらずこのような対応を受けたことで、彼は非常に憤慨し、「だったら自分で銀行を作ってやる」と言い放ち、古い価値観にとらわれた銀行を変革したいという強い思いで、ヌーバンクを創設しました。

2014年に会社を創業し、2017年に高齢の投資家が訪問しました。ウォーレン・バフェット氏です。彼は2017年に訪問し、「君いいね。よし、応援する」と投資しました。当時のウォーレン・バフェット氏は87から88歳で、そのような高齢にもかかわらず、多額の資金を運用しながらブラジルを訪れ、ヌーバンクに来て「君はスペシャルだ」と投資するというのは、驚くべきことではないでしょうか。

それが私たちの30年後のイメージです。30年後に自分たちがちゃんと生きていて、カンボジアやインドネシアなどの起業家に会い、「君いいね」と投資をし、その8年後にも生き続け、10兆円の時価総額を持つ会社となる——そう考えると、ウォーレン・バフェットという人の存在は本当に凄まじいとあらためて実感すると同時に、私たちの目線もそうした未来を見据えていると感じています。

投資家として長く生き残り、88歳や89歳になっても現役で投資家を続け、影響力もあり、健康で、投資の見る目を維持してどんどん投資をします。そのような姿には、本当に刺激を受けました。見に行ってよかったと思います。

湯浅:よかったです。本当にいろいろ驚くことがありましたが、ヌーバンクのように、国内でもネット証券がこの15年ほどで非常に増えてきたことを考えても、インターネットを活用した金融の成長は早いタイミングでは非常に大きいと感じました。また、当時の国の状況にも驚きました。

藤野:そうですね。

湯浅:その国の状況から見れば、やはり古い銀行による寡占化が進んでいました。国としても「このままじゃどうにもならない」と考え始めたタイミングだったため、ヌーバンクのような企業が台頭してきました。先ほど、私たちは金融の大変な道を進んでいると話しましたが、それは行政の影響もあるからです。ただ、そのタイミングにおいて、行政がなにも規制を設けなかったためにこうした企業が成長の機会を得ることができたのだと思います。

要するに、既存の勢力に抑えられている環境は良くないものの、自分たちでは壊せないため、誰かがやってくれるのであれば邪魔はしないというスタンスを取ってくれたのです。その結果、急成長を遂げることができ、本当に運もありました。

ただし、手売りで何かをやる形だとまだまだ限界がありましたが、インターネット系のプラットフォームを活用することが、成長スピードを加速させる有効なツールであると考えます。また、私たちもまだまださまざまなことに挑戦できる余地があります。そのため、いろいろなリソースを最大限に活用し、さらに大きく成長したいと考えています。

質疑応答:投資ポートフォリオ内の中国企業の割合について

質問者:現在の「ひふみワールド」についてですが、9月の運用レポートを拝見したところ、上位30社の企業が公開されており、その中でアメリカの企業が60パーセント以上を占めているのは納得のいく結果だと思いました。一時期はフェラーリなど、「さすが」「素人じゃちょっと考えつかないな」などがあり、久しぶりに見て懐かしく感じました。また、中国企業は1社のみで、バイドゥが含まれていました。

私の個人的な意見ですが、アリババやテンセントも非常に良い会社だと思ってい

新着ログ

「サービス業」のログ