提供:オイレス工業株式会社 2026年3月期第2四半期決算説明

【QAあり】オイレス工業、一般軸受機器は増収増益 半導体関連装置の堅調な需要と再生可能エネルギー向け案件の受注が好調に推移

2026年3月期第2四半期決算説明

坂入良和氏:みなさま、こんにちは。オイレス工業代表取締役社長の坂入です。本日はよろしくお願いします。みなさまには日頃より多大なご支援を賜り、誠にありがとうございます。この場をお借りして御礼申し上げます。

また、本日はお忙しい中、当社決算説明会にご参集いただき、誠にありがとうございます。それでは、さっそく2026年3月期中間決算についてご説明します。

当中間会計期間において、当企業グループを取り巻く環境は、インフレ懸念が続く中、国内では設備投資が底堅く推移した一方で、海外では米国の関税政策や中国経済の減速懸念などを背景に、世界経済の先行きに引き続き注視が必要な状況が続いています。

このような環境の中で、当企業グループは、昨年5月に発表した中期ビジョン「OILES 2030 VISION」に基づき、2024年度を起点とする中期経営計画の2年目を迎えています。事業成長を牽引するための継続的な設備投資や、その成長を支える社内基盤・経営インフラの高度化に取り組んできました。

各通貨の換算レート

決算ハイライトをご説明します。まず、各通貨の換算レートについてです。スライドの一番左側に記載した、中期経営計画に適用した為替レートは、米ドルでは140.67円となっています。

2024年度の適用為替レートについては、表の中央に記載されており、通期で151.69円です。2025年度上期の為替レートについては、1月から6月の平均を採用しており、米ドルでは148.40円となっています。前年上期と比較すると、3.96円の円高となっています。

また、通期に使用するレートについては、1月から9月の平均レートを採用し、米ドルで148.08円となります。前年の通期と比較すると、3.61円の円高となっています。その他、各国の適用レートについては、スライドをご覧ください。

地域別の会計期間については、日本およびインドが4月から翌年3月、欧米、中国、タイについては1月から12月となります。

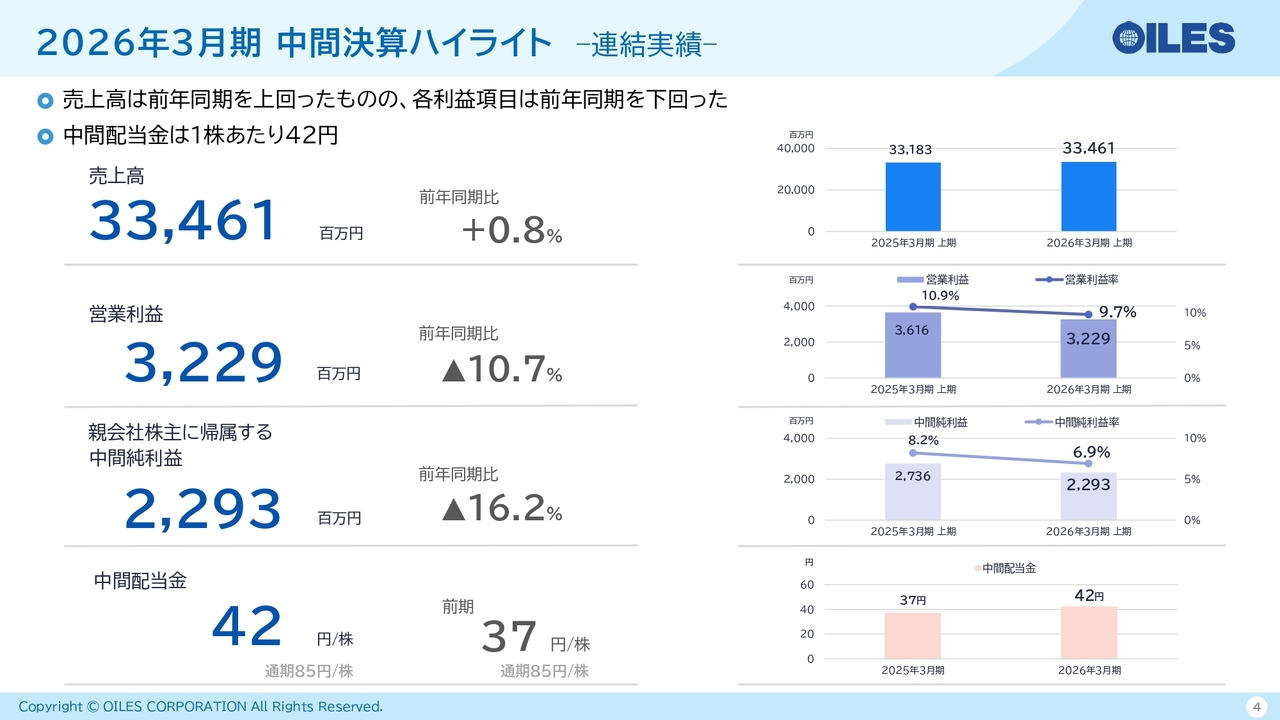

2026年3月期 中間決算ハイライト -連結実績-

2026年3月期の中間決算ハイライトについてご説明します。売上高は334億6,100万円で、前年同期比0.8パーセントの増加となりました。営業利益は32億2,900万円で、営業利益率は9.7パーセント、前年同期比では10.7パーセントの減少となっています。

親会社株主に帰属する中間純利益は22億9,300万円で、純利益率は6.9パーセント、前年同期比では16.2パーセントの減少となりました。これにより、売上高は前年同期を上回ったものの、利益項目は前年同期を下回り、増収減益の結果となっています。

欧米での自動車生産台数の減少、また構造機器セグメントにおける前年に比べた大型物件の減少が主な変動要因となっています。

配当については、昨年通期配当を10円増配したことを踏まえ、通期85円の配当を予想し、中間配当金を42円と設定しています。

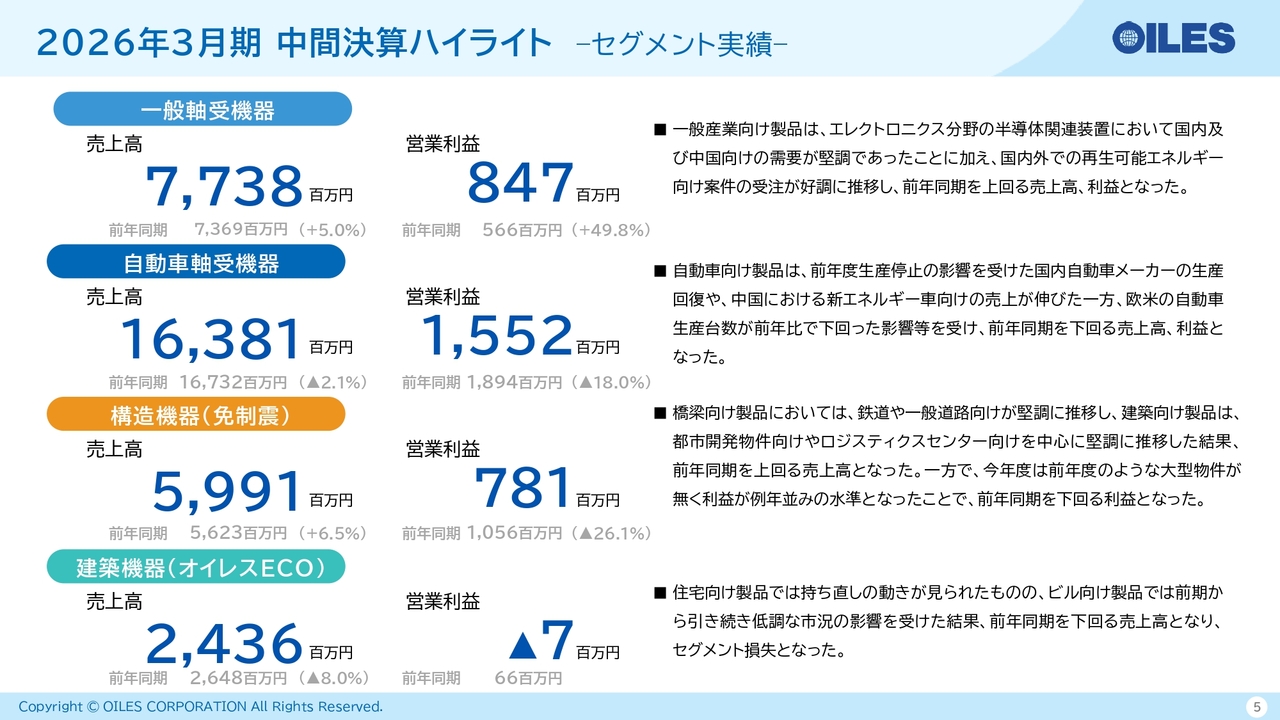

2026年3月期 中間決算ハイライト -セグメント実績-

セグメントごとの実績です。まず、自動車以外の一般軸受機器セグメントについて、売上高は77億3,800万円、営業利益は8億4,700万円となり、売上高は前年同期比でプラス5パーセント、営業利益は前年同期比でプラス49.8パーセントとなりました。

半導体関連装置においては、国内および中国向けの需要が堅調だったこと、さらに国内外で再生可能エネルギー向け案件が好調に推移したことにより、増収増益となりました。

自動車軸受機器セグメントについては、売上高が163億8,100万円、営業利益が15億5,200万円となり、売上高は前年同期比マイナス2.1パーセント、営業利益は前年同期比マイナス18パーセントとなりました。

国内では前年に生産停止の影響を受けた自動車メーカーの生産回復と、中国における新エネルギー車向けの売上が増加しました。一方で、欧米では自動車生産台数の減少があり、前年同期比では減収減益となっています。

続いて、構造機器(免制震)セグメントです。売上高は59億9,100万円、営業利益は7億8,100万円で、売上高は前年同期比6.5パーセント増、営業利益は前年同期比マイナス26.1パーセントとなりました。

橋梁向けでは、鉄道や道路向けが堅調に推移しています。また、建築向けについては、都市再開発やロジスティクスセンター向けを中心に堅調に推移した結果、前年同期を上回る売上高となりました。ただし、前年のような大型物件がなく、利益は前年同期を下回り、増収減益という結果となっています。

建築機器セグメント(子会社のオイレスECO)の業績です。売上高は24億3,600万円、営業利益はマイナス700万円となりました。住宅向け製品では持ち直しが見られましたが、ビル向け製品は前年から続く低調な市況の影響を受け、セグメント損失となっています。

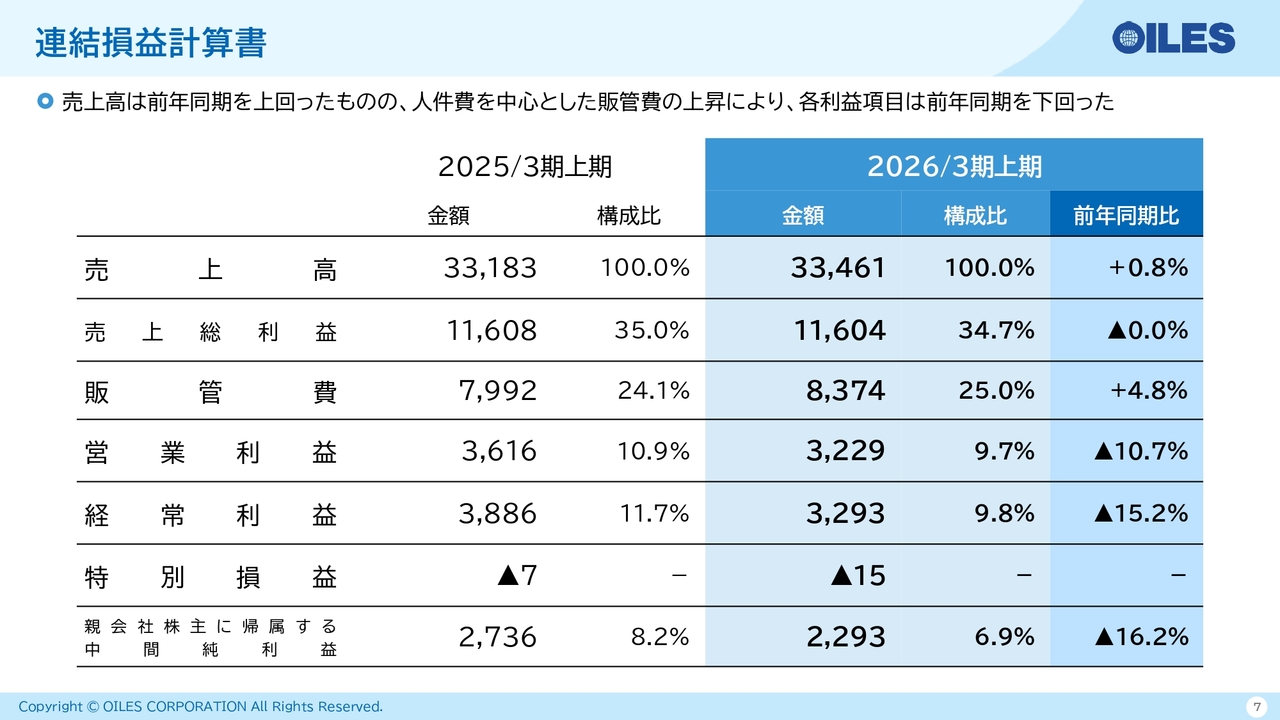

連結損益計算書

決算の実績についてご説明します。まずは連結損益計算書です。売上高は334億6,100万円で、前年同期比プラス0.8パーセントとなりました。売上総利益は116億400万円、総利益率34.7パーセントと、前年同期と同水準の数字です。

販管費は人件費の増加などにより、前年同期比プラス4.8パーセント増加し、83億7,400万円となりました。その結果、営業利益は32億2,900万円で、利益率は9.7パーセント、前年同期比でマイナス10.7パーセントとなりました。

経常利益は32億9,300万円で、利益率は9.8パーセント、前年同期比でマイナス15.2パーセントとなりました。特別損益については、投資有価証券の売却益や固定資産処分損などがあり、マイナス1,500万円となっています。

その結果、親会社株主に帰属する中間純利益は22億9,300万円で、前年同期比マイナス16.2パーセントとなりました。

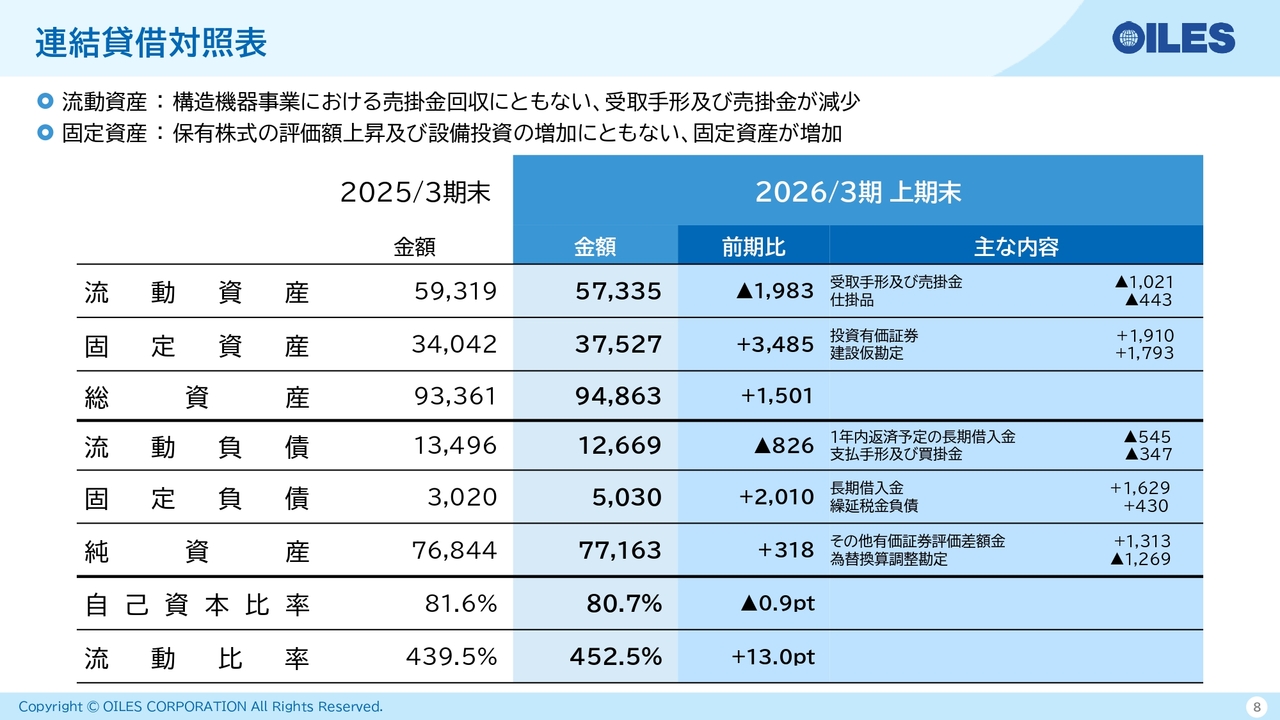

連結貸借対照表

連結貸借対照表です。まず流動資産は573億3,500万円で、前期比19億8,300万円の減少となりました。構造機器セグメントでは、売掛金の回収が進んだことで受取手形および売掛金が減少しています。

固定資産は34億8,500万円増加し、375億2,700万円となりました。これは投資有価証券の評価額上昇や設備投資の増加が要因です。総資産は前期比15億100万円増加し、948億6,300万円となっています。

流動負債については、借入金の減少や支払手形および買掛金が3億5,000万円程度減少し、前期比で8億2,600万円減少の126億6,900万円となりました。一方で固定負債は、ESOP(従業員持株会処分型)導入に伴う新規借入金と繰延税金負債の増加により20億1,000万円増加し、50億3,000万円となっています。

純資産については、配当による純資産の減少や為替換算調整勘定の減少、その他有価証券評価差額金の増加などにより、前期比で3億1,800万円増加し、771億6,300万円となりました。

自己資本比率は0.9ポイント減少して80.7パーセントになっています。流動比率は452.5パーセントとなりました。

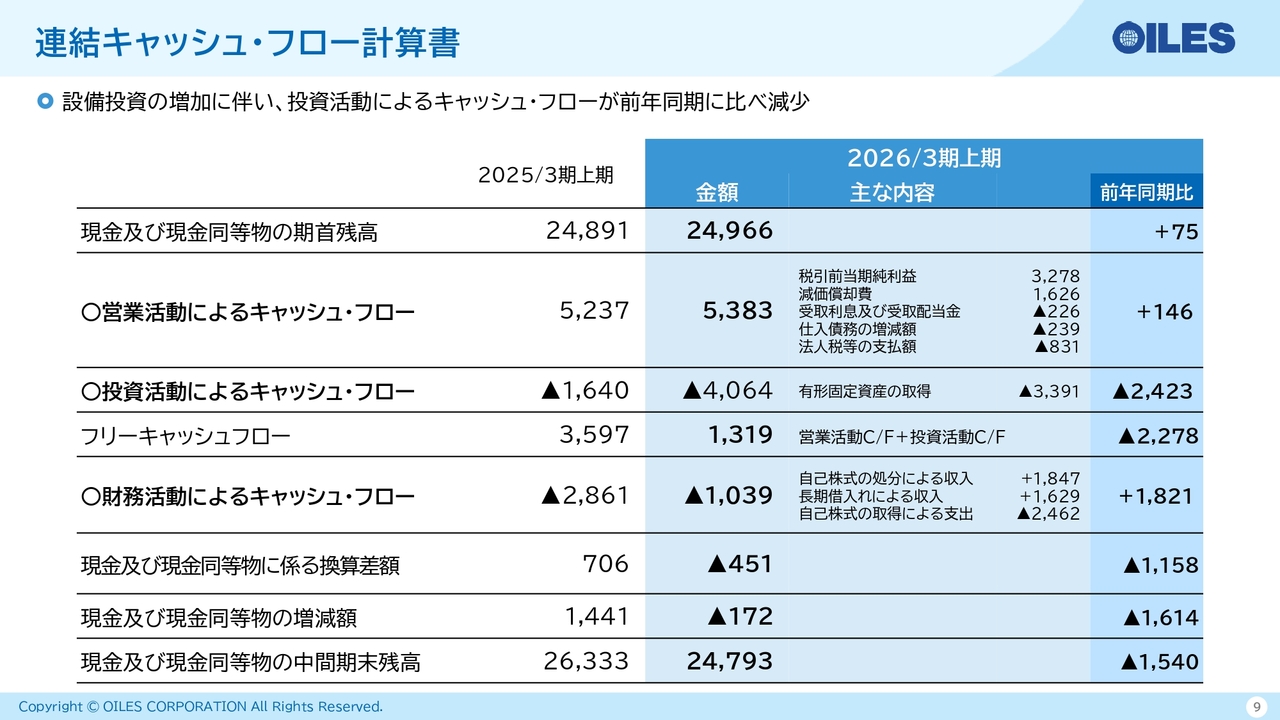

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。まず、営業活動によるキャッシュ・フローについてですが、収入として税引前当期純利益が32億7,800万円、減価償却費が16億2,600万円となりました。支出としては、仕入債務の減少や法人税の支払い等があり、前年同期比で1億4,600万円増加し、53億8,300万円となっています。

投資活動によるキャッシュ・フローは、設備投資に伴う有形固定資産の取得が増加したことにより、支出が前年同期比24億2,300万円増加し、40億6,400万円の支出となりました。

フリーキャッシュフローは前年同期比で22億7,800万円減少し、13億1,900万円となりました。

財務活動によるキャッシュ・フローは、支出として自己株式の取得や配当金の支払いがありました。一方、収入として自己株式の処分や長期借入金があり、前年同期比18億2,100万円増加して10億3,900万円の支出となっています。

現金および現金同等物に係る換算差額は4億5,100万円の支出でした。その結果、現金および現金同等物の増減額は期初より1億7,200万円減少し、期末残高は前年同期比で15億4,000万円減少の247億9,300万円となりました。

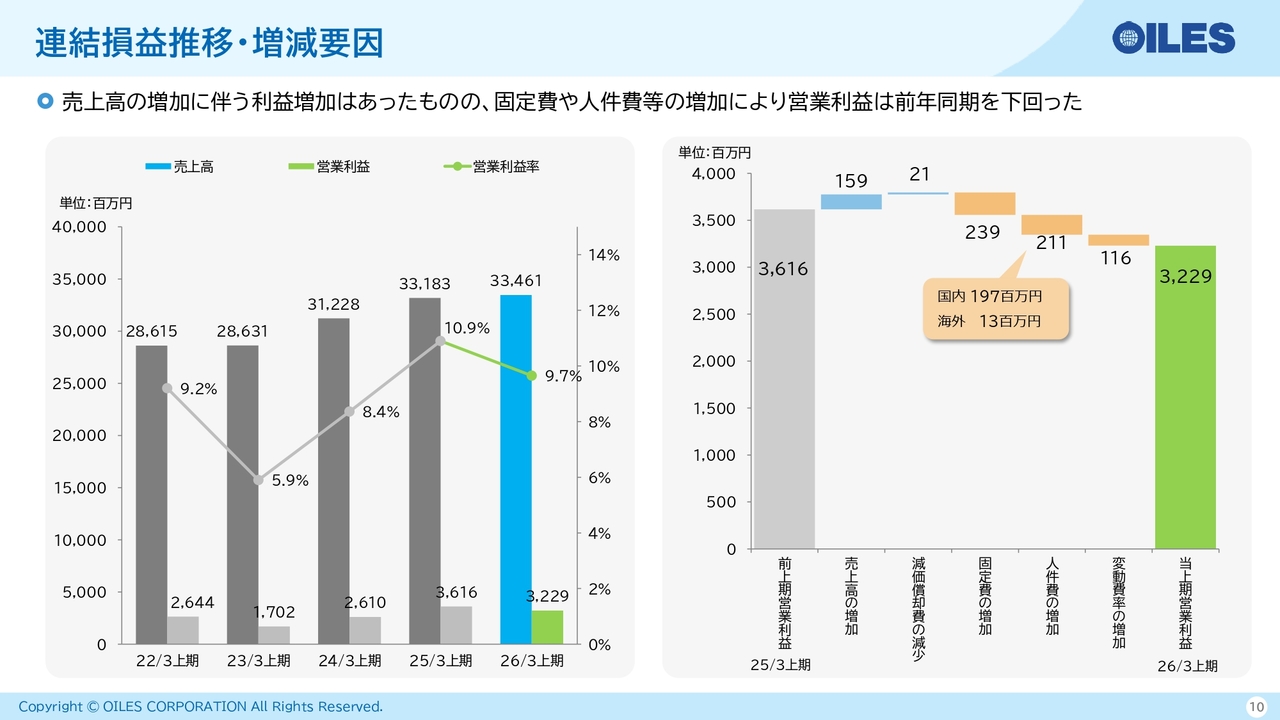

連結損益推移・増減要因

連結損益推移についてご説明します。2024年度上期では、売上高が331億8,300万円、営業利益は36億1,600万円でした。2025年度については、先ほどご説明したとおり、上期の売上高は334億6,100万円、営業利益は32億2,900万円と、増収減益となっています。

スライドの右側に示してある営業利益の増減要因についてですが、一般軸受機器セグメントと構造機器セグメントの増収により利益は増加しました。

一方、減少要因としては、固定費の増加に加え、人件費が国内で1億9,700万円増加しました。海外においては前期と比較して円高であった影響により、国内と比べ増加幅を抑えることができたため、1,300万円の増加にとどまっています。

さらに、材料費などの増加に伴う変動費率の上昇も減少要因となり、その結果、前年上期に比べて営業利益は3億8,700万円減少しています。

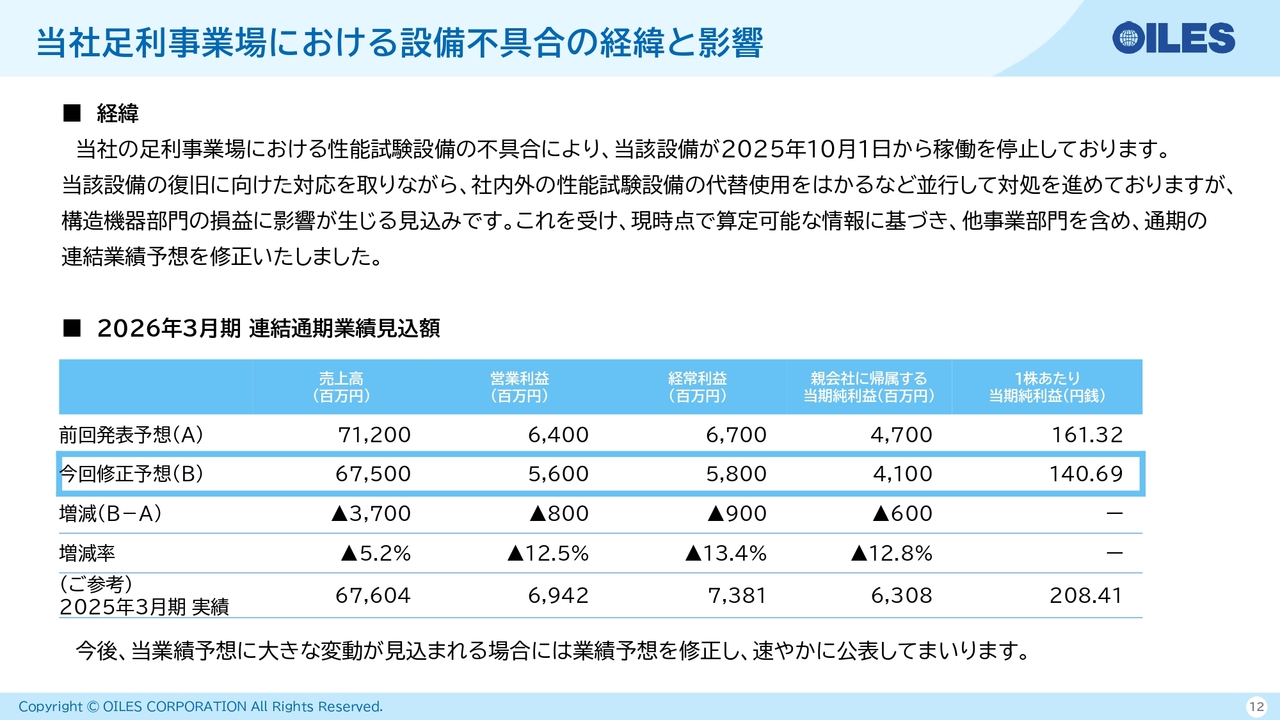

当社足利事業場における設備不具合の経緯と影響

2026年3月期の業績予想についてです。すでに開示済みで、みなさまには大変ご心配をおかけしていますが、免制震装置を製造する足利事業場において性能試験設備の不具合が発生し、当該設備の稼働を一時停止しています。

現在、設備の復旧対応に加え、社内外の性能試験設備による代替使用などの対策を進めていますが、構造機器セグメントの損益に影響が生じる見込みです。現時点で算定可能な情報に基づき、他セグメントも含めて連結業績を予想し、前回発表から修正しました。

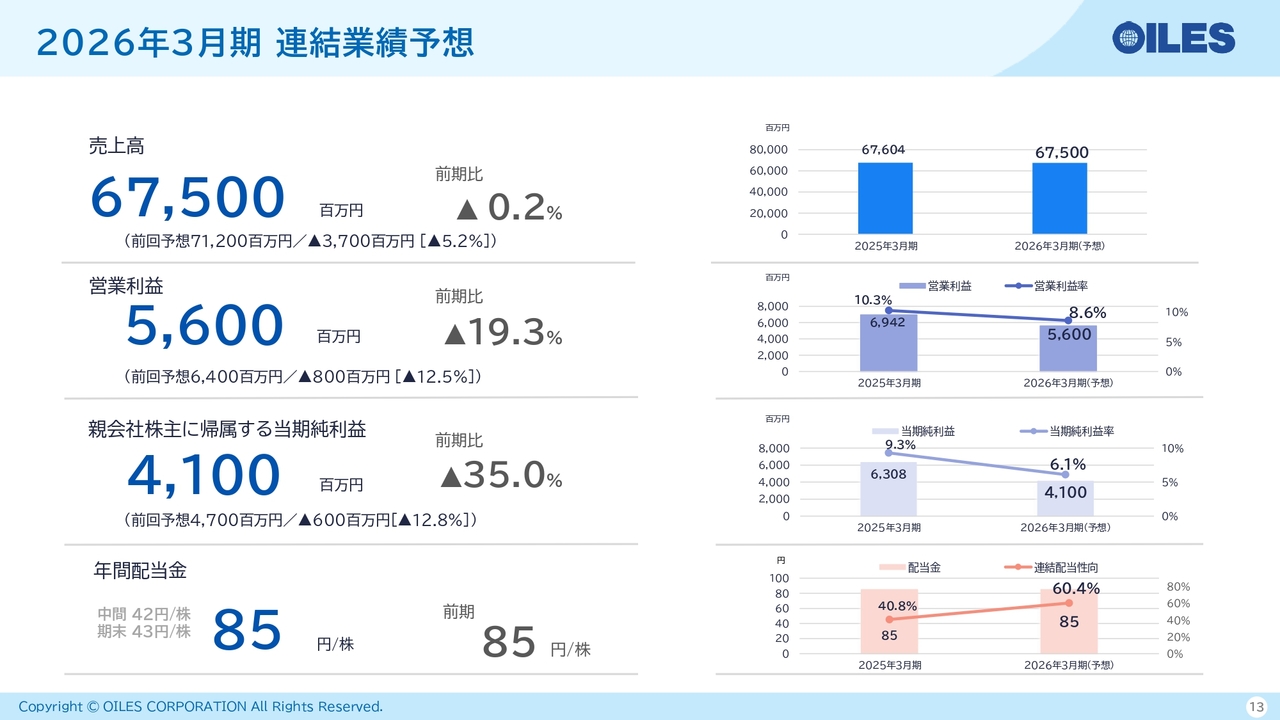

2026年3月期 連結業績予想

2026年3月期の連結業績予想について説明します。冒頭で述べたとおり、為替レートは米ドルで148.08円、その他は先ほど説明したレートを使用しています。

グループ全体の2026年3月期通期業績予想は、売上高が675億円で、前期比マイナス0.2パーセント、前回予想から37億円減少しマイナス5.2パーセントとなります。

営業利益は56億円、前期比マイナス19.3パーセント、前回予想から8億円減少しマイナス12.5パーセント、営業利益率は8.6パーセントを見込んでいます。

親会社株主に帰属する当期純利益は41億円、前期比マイナス35パーセント、前回予想から6億円減少しマイナス12.8パーセントで、純利益率は6.1パーセントを予想しています。

なお、各セグメントの詳細については後ほど説明しますが、上期業績と下期見通し、また先ほど説明した構造機器セグメントにおける性能試験設備の不具合の影響を加味した予想となっています。

配当については、中間配当を1株あたり42円、期末配当を43円とし、年間では85円と予想しています。

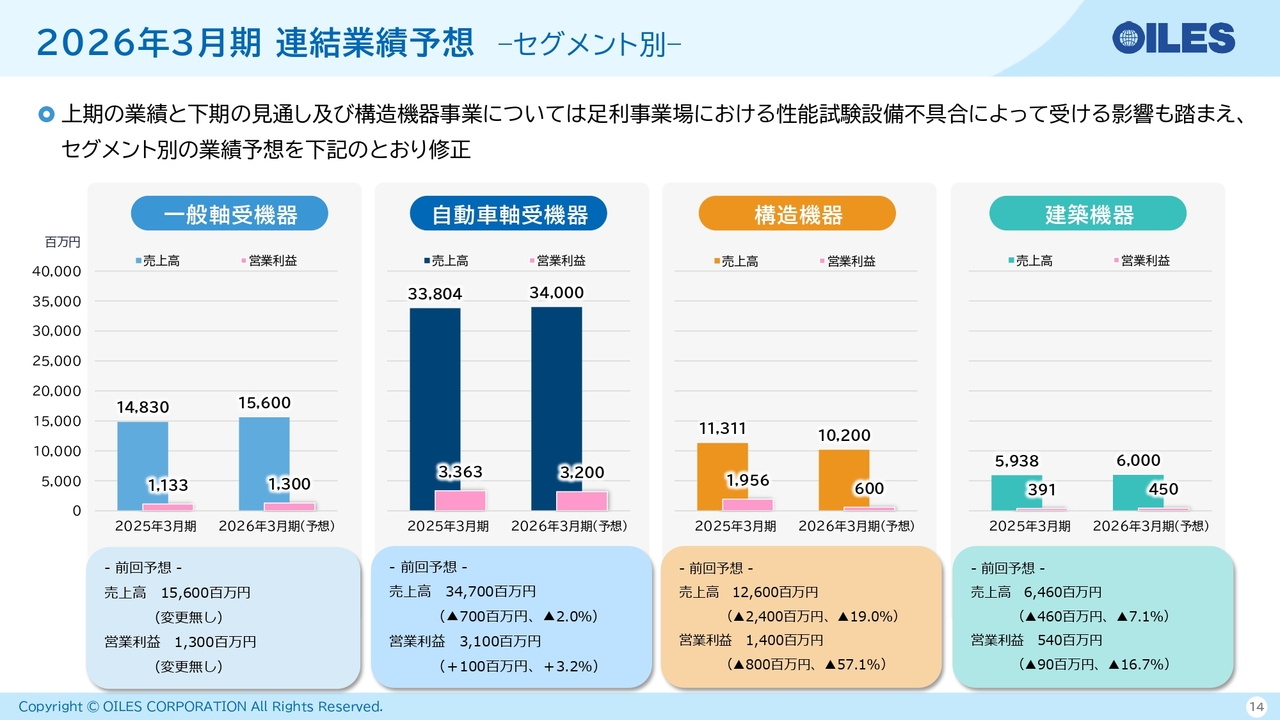

2026年3月期 連結業績予想 -セグメント別-

セグメント別の業績予想です。まず、一般軸受機器セグメントについては、売上高を156億円、営業利益を13億円、営業利益率を8.3パーセントと計画しています。前年同期比では、売上高が5パーセント増、営業利益が15パーセント増と見込んでいます。

国内では、成形機や工作機械向けの需要が弱含んでいますが、水車向けなど大型案件を計画しています。また、中国では、下期に半導体製造装置や水力発電関連などを見込んでおり、通期予想に変更はありません。

自動車軸受機器セグメントについては、売上高が340億円、営業利益が32億円、営業利益率は9.4パーセントを計画しています。前年同期比では、売上高はほぼ同水準であり、営業利益は5パーセントの減少を見込んでいます。

前回予想に対しては、売上高で7億円の下方修正を行っています。日系OEMの販売不振によるマイナス要因と、前期に比べて円安進行となったことで発生した為替評価差によるプラス要因、これらを合算したかたちとなっています。

一方、営業利益については、前回予想より1億円上方修正しています。これは、北米の関税率が引き下げられたこと、流通面での対策や値上げを行うことで、当初の見込みより関税による影響が減少したことが要因です。

世界の自動車生産台数については、中国市場が世界全体を牽引しています。当初の見込みより2パーセント弱の増加を見込んでいます。ただし、地域差があり、北米や日本については依然として前年割れを見込んでいます。成長市場である中国やインド市場での拡販活動に、引き続き注力していきたいと考えています。

続いて、構造機器セグメントについてです。売上高102億円、営業利益6億円、営業利益率5.9パーセントを計画しています。前回予想に対して、売上高は24億円、営業利益は8億円の減少を見込んでいます。性能試験設備の不都合により、当該試験でしか検査できない製品の出荷に影響が出る可能性があります。現時点では、算定可能な条件に基づいた業績予想となっています。

また、受注については、現状で予算を達成する見込みであり、受注残についても一定量を確保できています。性能試験設備の復旧を進めるとともに、今後も引き続き、耐震補強案件や都市再開発、ロジスティクスセンター向けを中心にスペックイン活動を行っていきます。

続いて、建築機器セグメントについてです。売上高は60億円、営業利益は4億5,000万円を予想しています。前回予想よりも、売上高で4億6,000万円、営業利益で9,000万円の下方修正を行いました。受注残は前年を超えており、例年どおり下期の回復を目指していますが、上期における市況の影響を受けない範囲で修正を行っています。

建築着工床面積の減少や労務費・資材原価の高騰が進む中、建築物の長寿命化要求が深まるとともに、拡大していくリニューアル市場やリフォーム市場への活動を引き続き強化していきます。

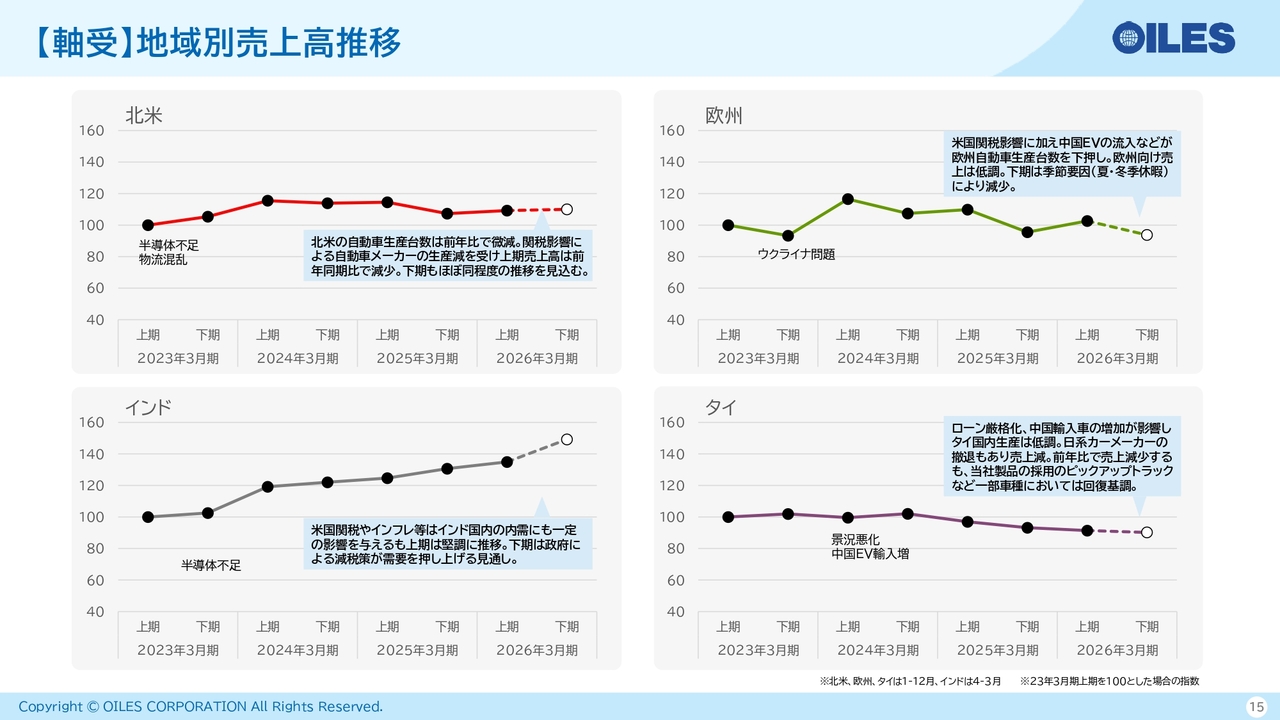

【軸受】地域別売上高推移

軸受関連の地域別売上高の推移についてです。2023年3月期の上期を基準値(100)としてご覧ください。

まず北米ですが、自動車生産台数は前年同期比でマイナス2パーセントと見ています。関税影響が生産減少を招いたため、上期は前年同期比で減少し、下期も同程度の推移を予想しています。

次に欧州ですが、米国の関税影響に加え、中国EVの輸入などの影響もあり、自動車生産台数は引き続き低調です。さらに、下期は季節要因も重なり、生産台数の減少が見込まれます。

インドについては、米国関税やインフレが国内の内需に一定の影響を与えたものの、上期は堅調に推移しました。下期については、政府による減税策が需要を押し上げると見込んでいます。

タイでは、ローンの厳格化や米国関税による輸出問題、中国輸入車の増加などが影響し、タイ国内生産が低調となった結果、売上が減少しました。下期については、ピックアップトラックなど一部車種で回復基調が見られると予想しています。

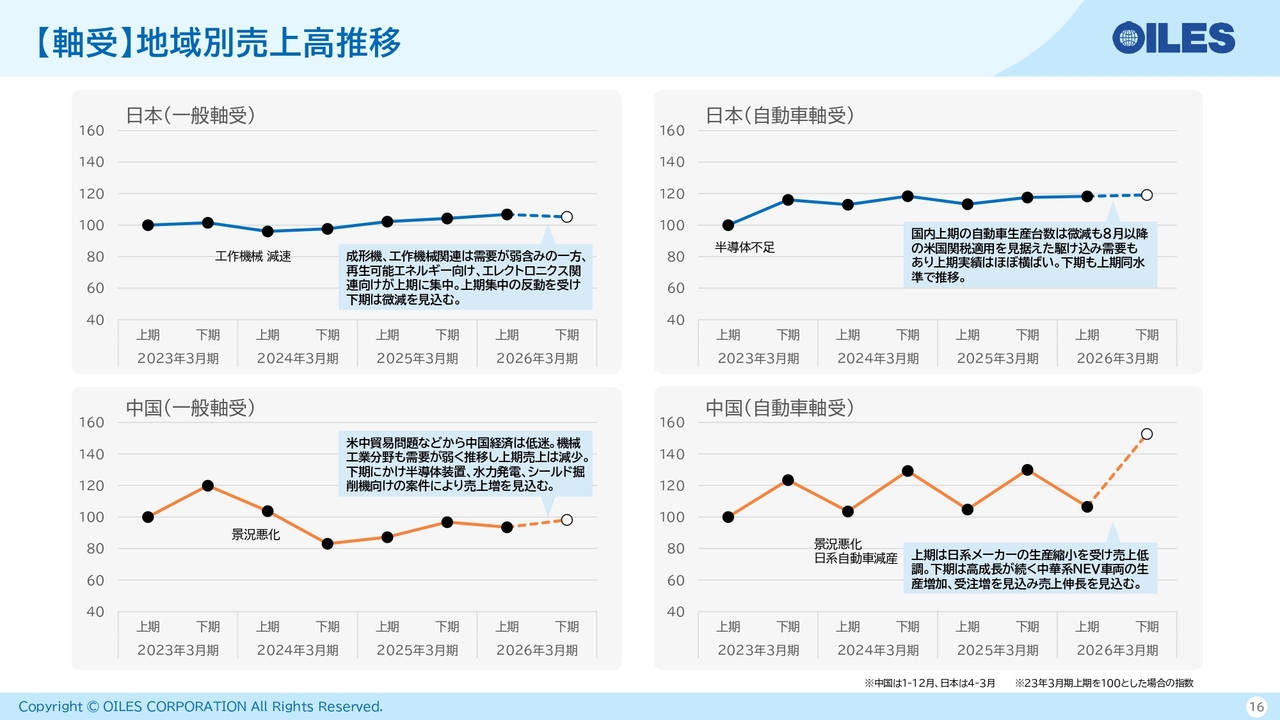

【軸受】地域別売上高推移

国内の一般軸受機器については、再生可能エネルギー向けやエレクトロニクス関連向け市場への需要が上期に集中したため、下期は微減を見込んでいます。

中国の一般軸受機器について、上期は経済の低迷に伴い機械工業分野の需要が弱く、売上が減少しました。しかし、下期は半導体製造装置、水力発電、シールド掘削機向け案件などで売上高の増加を見込んでいます。

次に、自動車関連についてです。国内の自動車軸受機器は、上期の自動車生産台数が微減となりましたが、8月以降の米国関税に対応した駆け込み需要があり、上期実績は横ばいとなりました。下期についても同水準で推移すると見ています。

中国の自動車軸受機器では、上期は日系メーカーの生産縮小により売上が低調でしたが、下期はローカルメーカーによる新エネルギー車向け生産の増加と受注の増加により、売上の伸長が見込まれます。

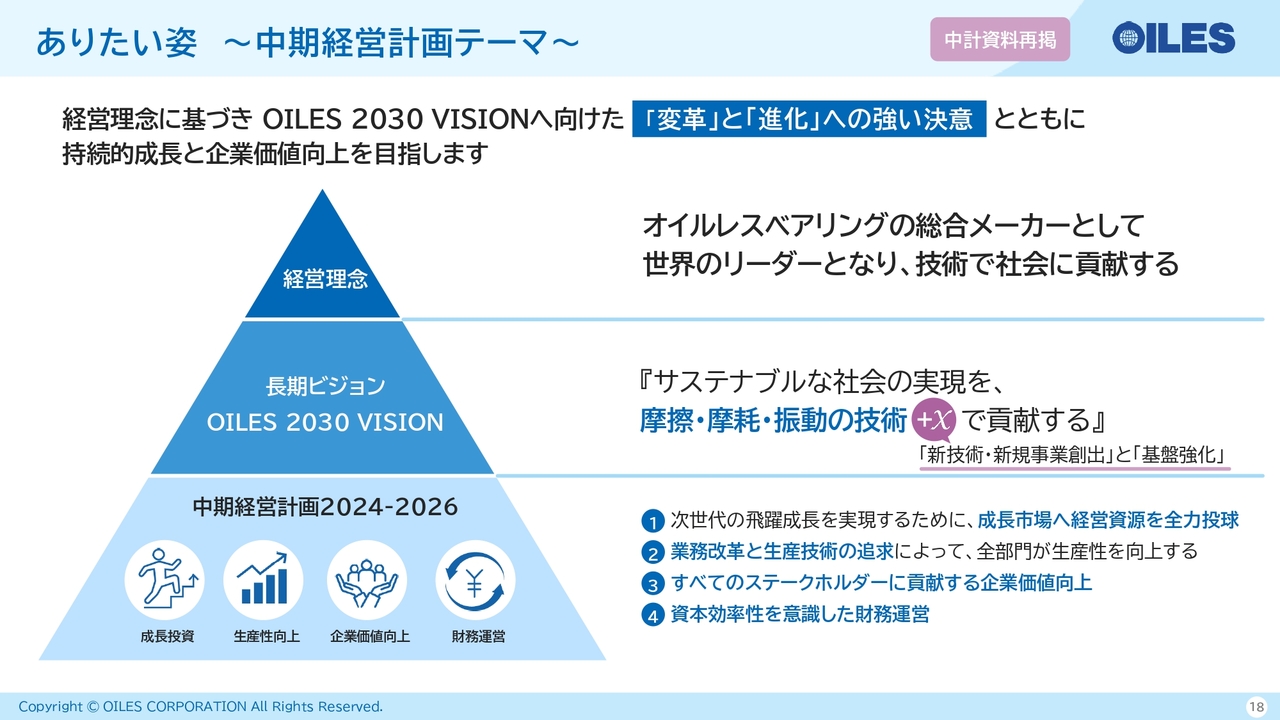

ありたい姿~中期経営計画テーマ~

中期経営計画の取り組み状況についてご説明します。昨年5月に発表したとおり、経営理念に基づき長期ビジョン「OILES 2030 VISION」を設定し、「変革」と「進化」への強い決意を持って、持続的成長と企業価値向上を目指して活動しています。

長期ビジョンでは、「サステナブルな社会の実現を、摩擦・摩耗・振動の技術+Xで貢献する」を掲げ、当社のコア技術である「トライボロジー&ダンピング」を通じてさらなる企業価値向上を目指しています。

また、「+X」として、新たな柱となる「新技術・新規事業創出」を探索しており、その成長を支える「基盤強化」にも取り組んでいます。

中期経営計画では、成長市場への集中、業務改革や生産技術の追求による生産性向上、企業価値の向上、資本効率性を意識した財務運営に重点を置き、活動を行っています。

OILES 2030 VISION

定量指標については、2024年度は計画を達成し、営業利益と減価償却費を合わせたコア収益が104.1億円と、計画を上回っています。2025年度の予想については、先ほどご説明したとおり、日系自動車の販売低迷および構造機器セグメントにおける性能試験設備の不具合の影響を受け、売上高を675億円、営業利益を56億円に修正しています。

最終年である2026年度の計画は、現時点で売上高750億円、営業利益73億5,000万円、ROE8パーセント以上を据え置いています。また、「OILES 2030 VISION」の経営目標として、営業利益率15パーセント以上、ROE10パーセント以上を目指して引き続き活動しています。

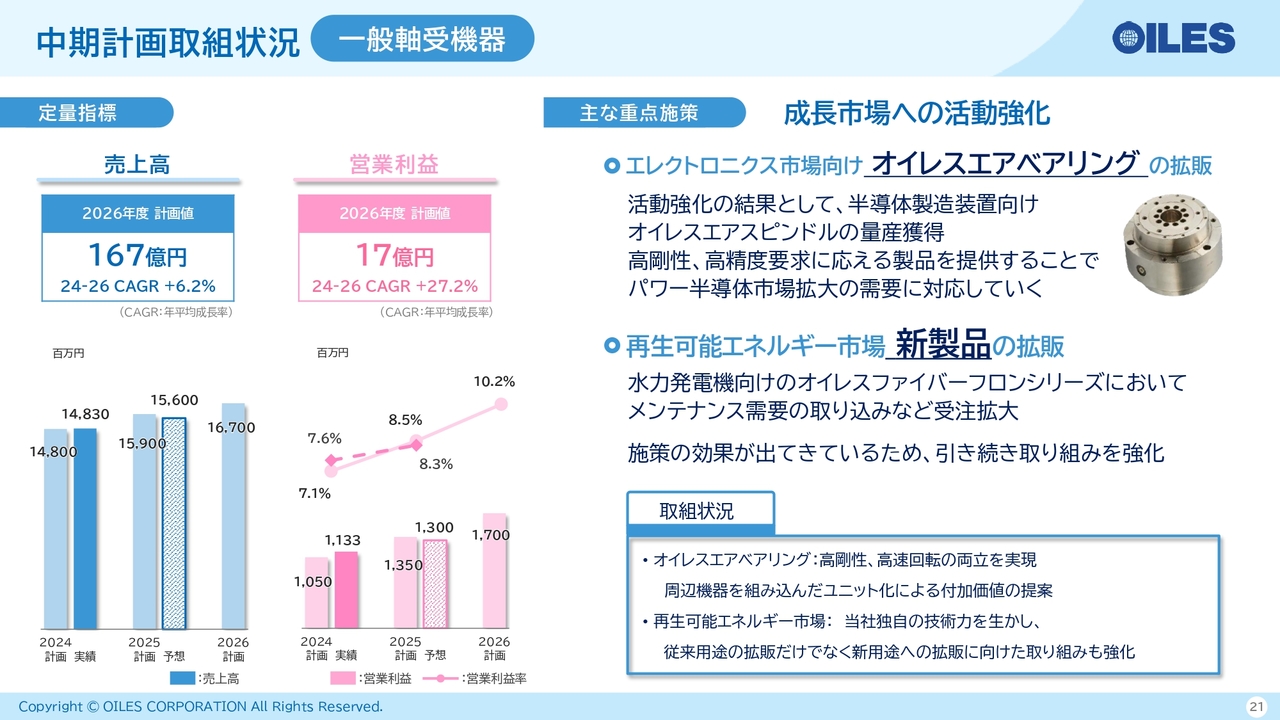

中期計画取組状況 一般軸受機器

中期経営計画における取り組み状況をセグメント別に説明します。一般軸受機器セグメントでは、2026年度の売上高167億円、営業利益17億円を目指し、成長市場であるエレクトロニクス市場や再生可能エネルギー市場に注力しています。

エレクトロニクス市場では、半導体製造装置向けエアスピンドルの量産を獲得しました。また、周辺部品を組み込んだユニット化による高付加価値提案などで効果を上げています。

再生可能エネルギー市場においては、インド・中国でのスペックイン活動や北米のメンテナンス需要の取り込み、新製品の市場投入に取り組んでいます。

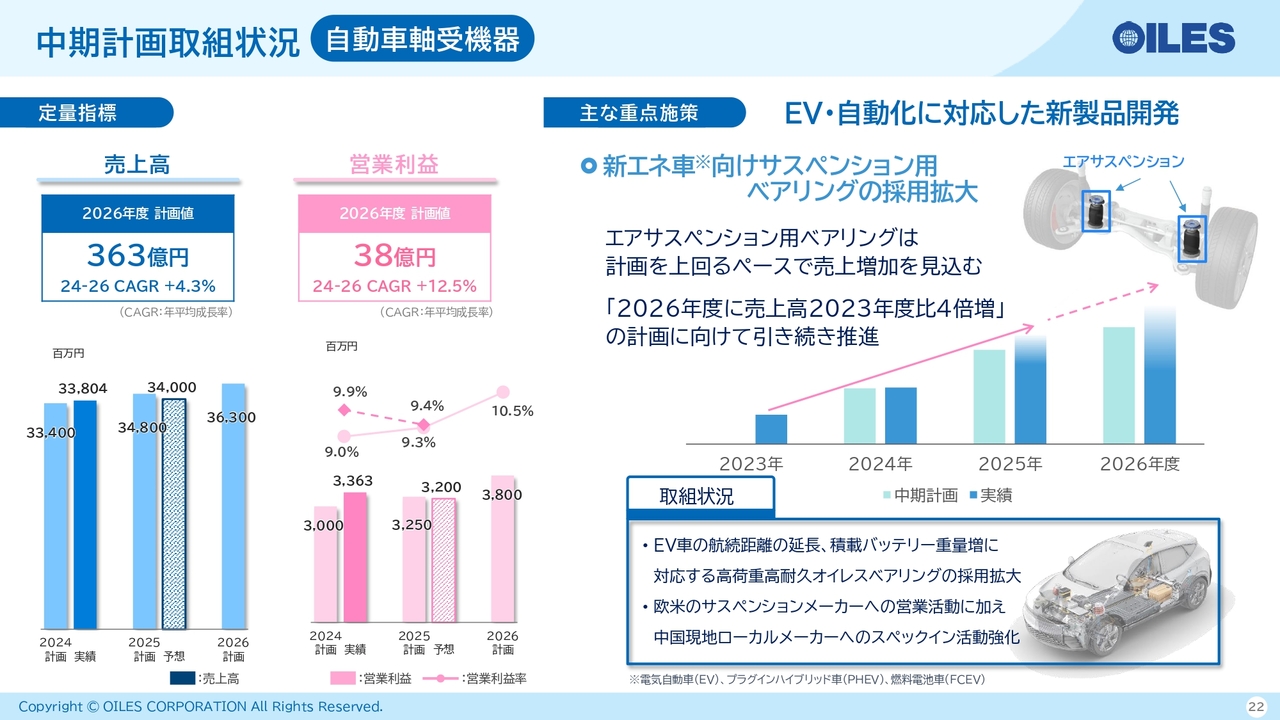

中期計画取組状況 自動車軸受機器

自動車軸受機器セグメントでは、2026年度の売上高363億円、営業利益38億円を目指し、中国やインド市場など成長市場での拡販に向けた活動を強化しています。

インドでは、非日系メーカーや現地ローカルメーカーへのスペックイン活動を強化するとともに、すでに発表した第2工場の建設も順調に進展しています。

また、重点施策として拡販を進めてきた新エネルギー車向けのエアサスペンション用ベアリングについては、計画を上回るペースで順調に拡販が進んでいます。さらに、今後のバッテリー重量増に対応する高荷重高耐久品の開発も進めており、2026年度の計画達成に向けて引き続き取り組んでいきます。

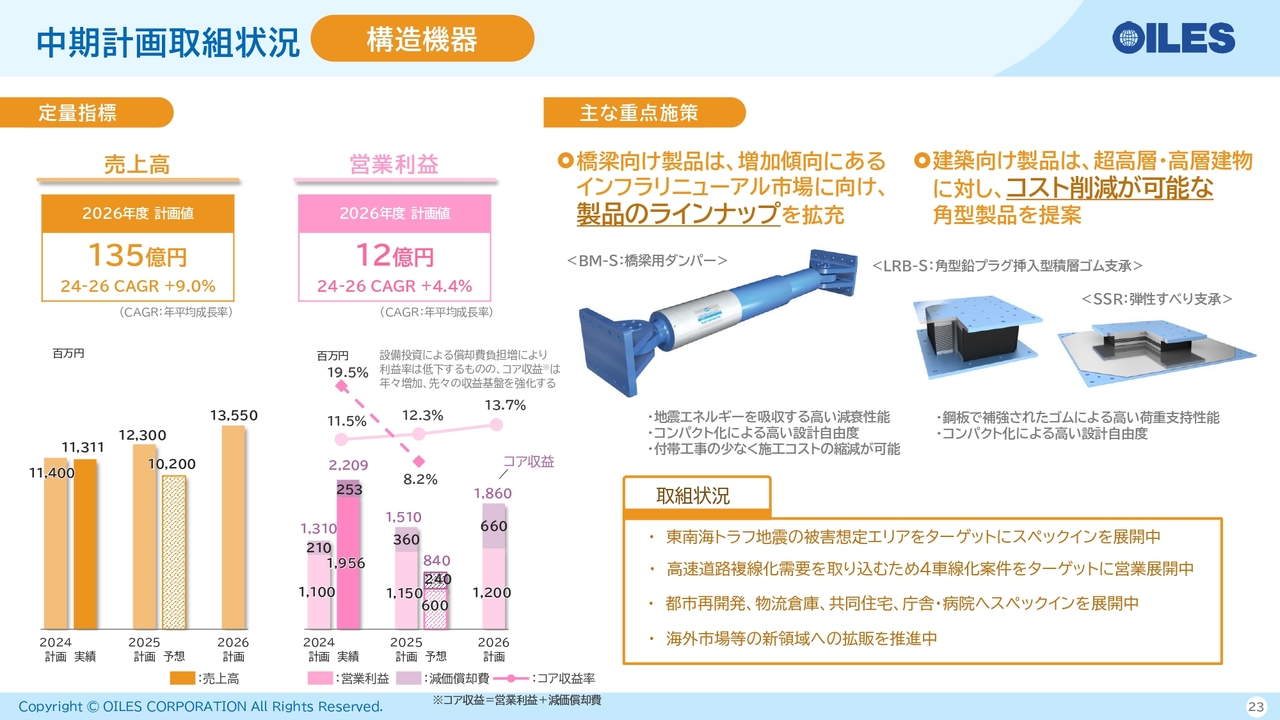

中期計画取組状況 構造機器

構造機器セグメントでは、2026年度に売上高135億円、営業利益12億円、コア収益18億6,000万円を目標に活動しています。

重点施策として、橋梁向けでは、今後増加が見込まれる耐震補強を中心としたインフラリニューアル市場への拡販を目的に、製品ラインナップの拡充を進めています。建築向けでは、超高層・高層建物においてコスト的な優位性を持つ角型製品や、すべり技術を活用した弾性すべり支承を提案することで、受注活動を強化しています。

また、引き続き、高速道路の複線化案件を含む建築機器セグメントでは、都市再開発やデータセンター、ロジスティクスセンター向けへのスペックイン活動を精力的に行っています。

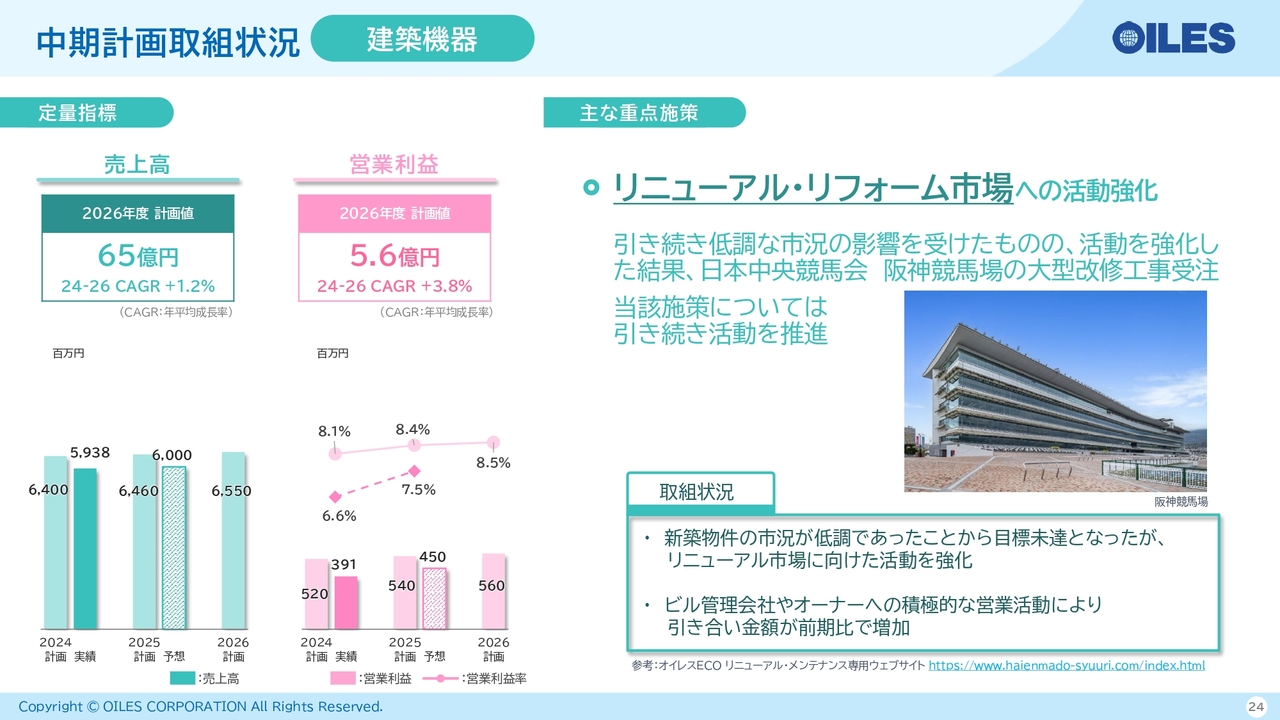

中期計画取組状況 建築機器

建築機器セグメントでは、2026年度の売上高65億円と営業利益5億6,000万円を目指し、新築市場でのシェアを維持しつつ、建物の長寿命化に伴い増加が見込まれるリニューアル市場やメンテナンス市場に注力していきます。

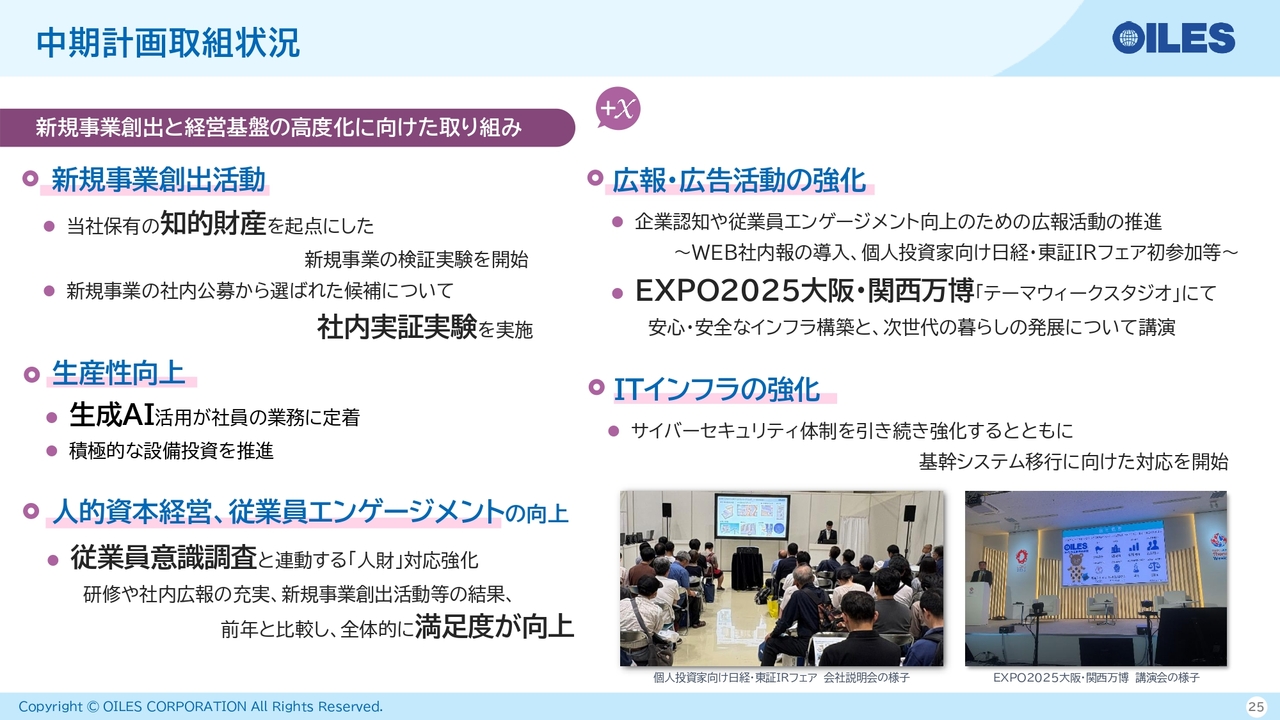

中期計画取組状況

新規事業創出および経営基盤の高度化に向けた取り組みについてご説明します。新規事業創出に関しては、当社が保有する知的財産を起点とした新規事業の創出と、社内公募で選ばれた事業候補の社内実証実験を進めています。

生産性向上については、各工場でのデジタル化推進に取り組むとともに、生成AIの業務活用に向けた研修会などの活動が定着しつつあります。また、設備の老朽化対応や生産効率向上のための設備投資も積極的に行っています。研究開発案件を含めた設備投資は、計画どおりに進む見込みです。

人的資本経営や従業員エンゲージメントの向上については、研修制度の充実や新規事業創出活動により、社内風土の向上と組織力の強化を図っています。継続的に行っている従業員意識調査にも、その成果が表れています。

また、採用や個人投資家への訴求による認知度向上、従業員エンゲージメント向上を目的として、個人投資家説明会や大阪・関西万博での講演など、外部への発信も積極的に行っています。

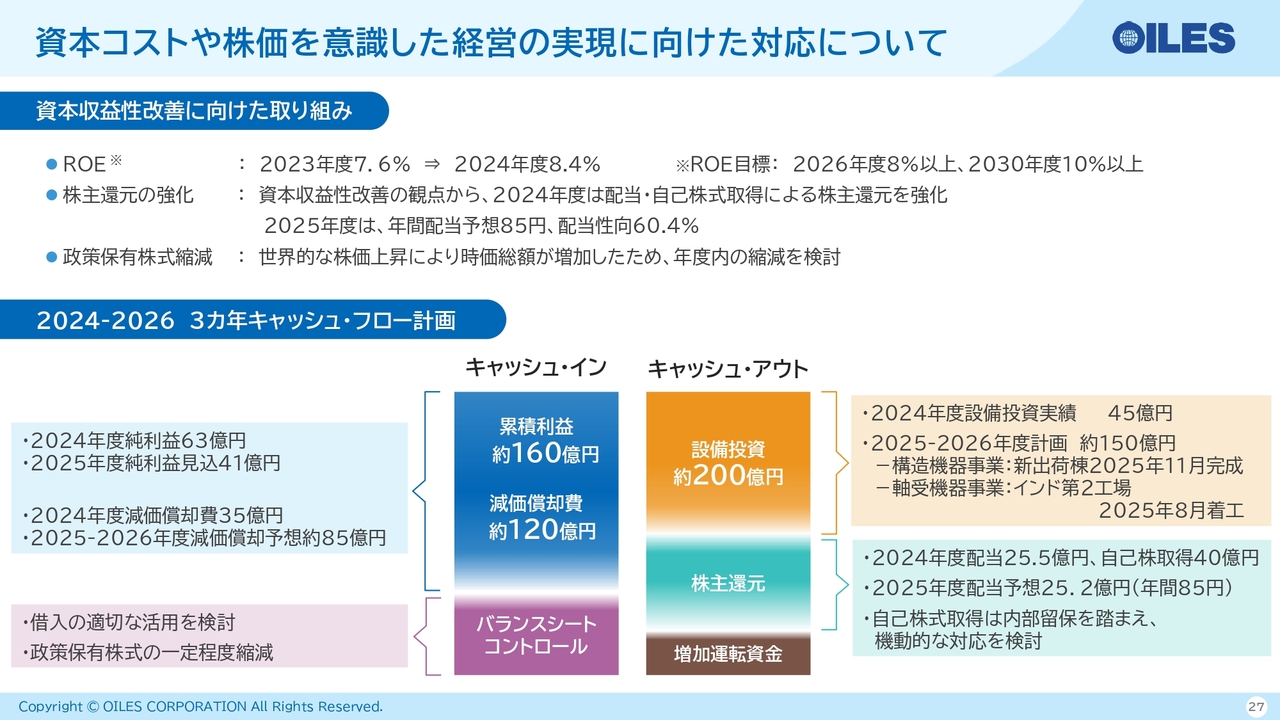

資本コストや株価を意識した経営の実現に向けた対応について

資本コストや株価を意識した経営の実現に向けた対応についてご説明します。資本収益性改善に向けた取り組みとしては、ROEの目標を2026年度に8パーセント以上、2030年度に10パーセント以上と設定しています。2024年度は、前年の7.6パーセントから8.4パーセントへと改善しています。

引き続き、自己資本水準や成長戦略投資など、バランスシート運営について議論を重ね、恒常的な改善を目指していきます。

株主還元については、昨年変更した株主還元方針を基本とし、2025年度の配当は85円を予想しています。配当性向は60.4パーセントとなります。また、政策保有株式については、株価上昇により時価総額が増加しており、年度内に一定の縮減を検討しています。

中期3ヶ年のキャッシュ・フロー計画では、キャッシュ・インについて2024年度の純利益実績を63億円、2025年度の純利益見込みを41億円としています。2026年度を含めた3ヶ年で、累計160億円を計画しています。

また、減価償却費については、2024年度の実績が35億円で、2025年度と2026年度で約85億円を見込み、累計で120億円を計画しています。

さらに、バランスシートの管理では、借入の適切な活用と政策保有株式の一定程度の縮減を引き続き検討していきます。

一方で、キャッシュ・アウトについては、2024年度に45億円の設備投資を実施しています。構造機器事業では大型試験機の導入や新出荷棟の建設、自動車軸受事業ではインド第2工場の建設など、将来に向けた投資を含め、当初の予定どおり3ヶ年で200億円の支出を計画しています。

株主還元についてですが、2024年度の配当総額は25.5億円、自己株式の取得額は40億円でした。2025年度については年間配当85円を予想しており、配当総額は25.2億円を見込んでいます。

自己株式の取得については、中長期的な成長のための内部留保水準を考慮したうえで、市場動向を踏まえて機動的に対応を検討していきます。また、積極的な成長投資とROE目標の達成を目指し、自己資本水準を考慮した運営を引き続き進めていきます。

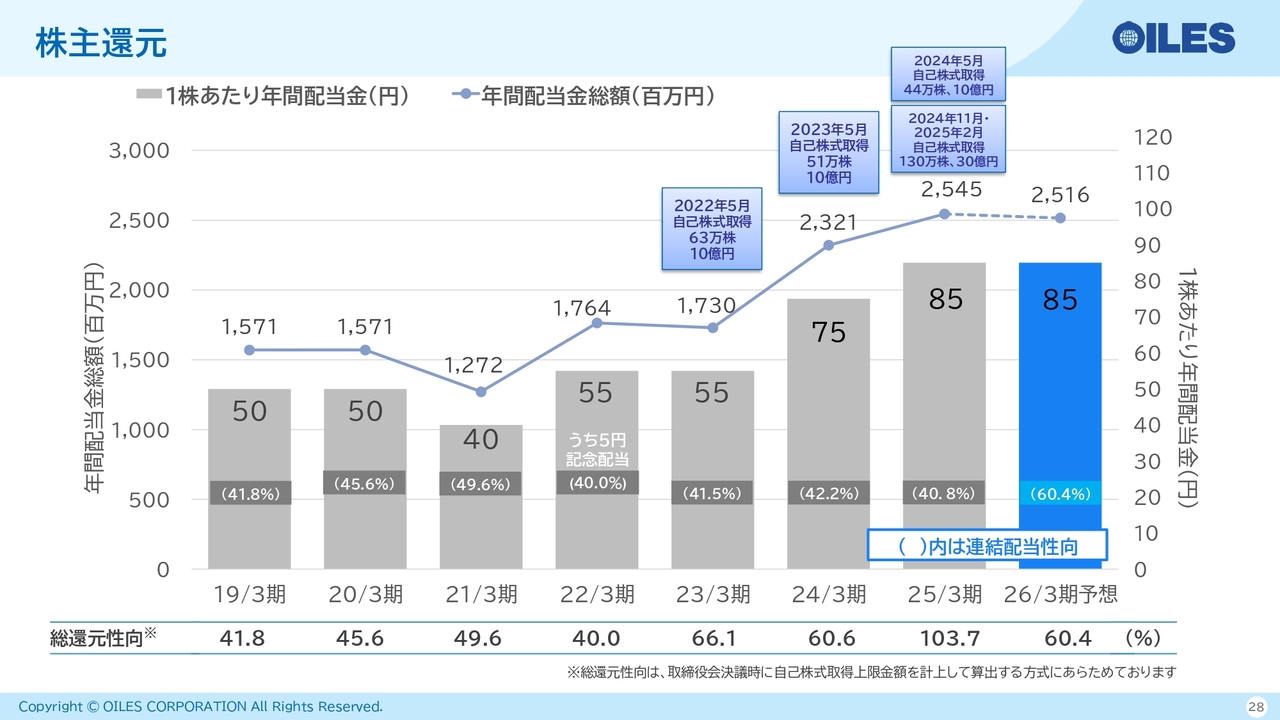

株主還元

株主還元についてです。2025年3月期の年間配当は85円で、配当性向は40.8パーセントとなり、総還元性向は、自己株式取得金額40億円と合わせて103.7パーセントとなりました。2026年3月期についても85円の配当を予想しており、配当性向は60.4パーセントとなる予定です。

以上で、2026年3月期の中間決算説明を終わります。ご清聴ありがとうございました。

質疑応答(要旨)

新着ログ

「機械」のログ