提供:株式会社タクマ 2026年3月期第2四半期決算説明

タクマ、ごみ処理プラントのDBO案件やバイオマス発電プラント受注により受注高は高水準、通期予想に対し順調に進捗

目次

濵田州朗氏:本日はお忙しい中、株式会社タクマの2026年3月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。代表取締役社長の濵田州朗です。本日は、目次に沿って進めていきます。

2026年3月期2Q | 決算のポイント、見通し

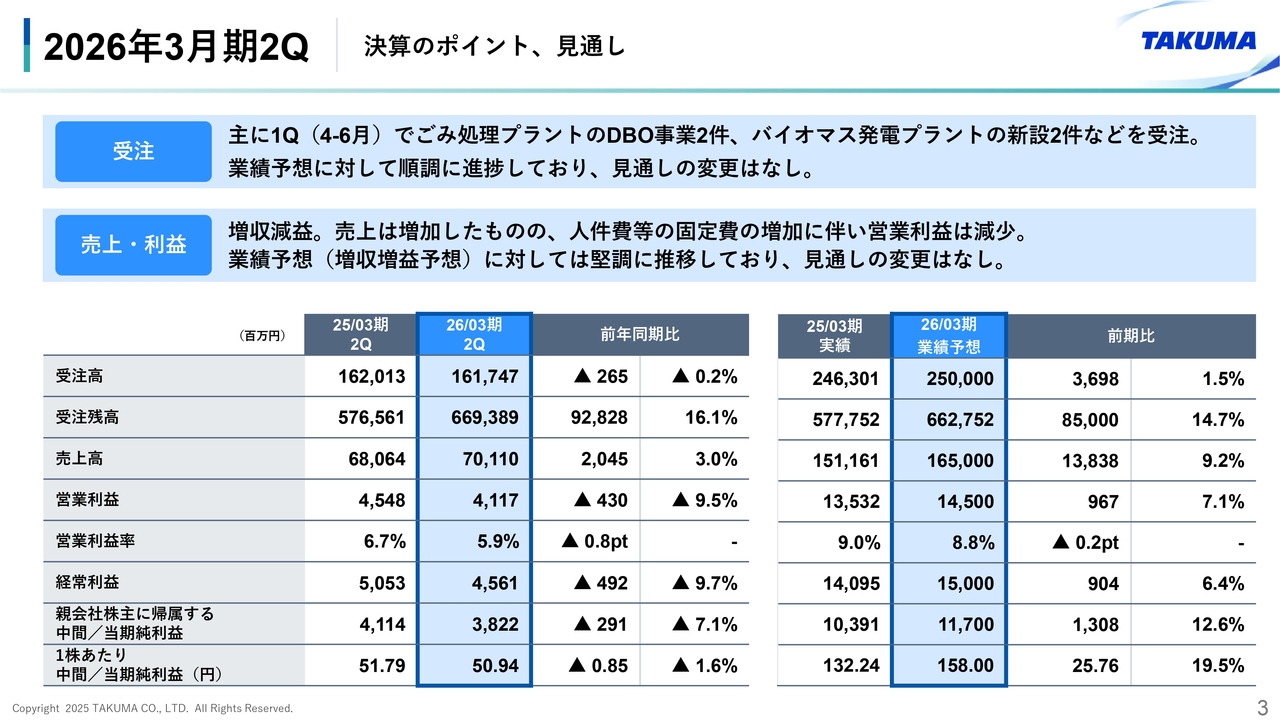

2026年3月期第2四半期の業績と2026年3月期見通しについて、簡単にご説明します。

受注については、計画していたごみ処理プラントDBO案件やバイオマス発電プラントの案件を主に第1四半期に受注したことで、受注高は1,617億円と高水準で推移しています。通期の業績予想に対して順調に進捗しているため、業績予想の変更はありません。

次に、売上と利益についてです。売上高は701億円、営業利益は41億円となり、前期比では増収減益となりました。ただし、通期では増収増益を見込んでおり、計画に対して順調に推移しているため、業績予想の変更はありません。

2026年3月期2Q | 増減要因

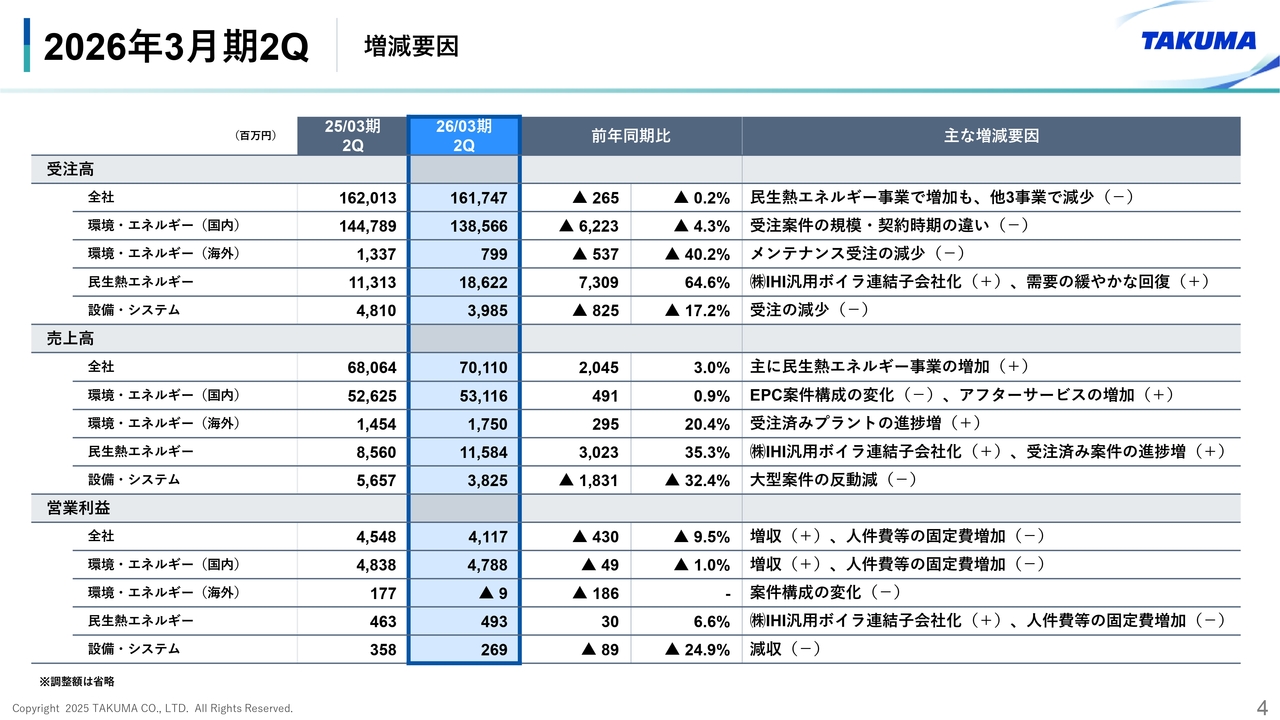

こちらのスライドには、セグメント別の増減理由を示しています。

増収減益の主な理由は、民生熱エネルギー事業を中心に売上が増加した一方、人件費などの固定費の増加に伴い、営業利益が減少したことが挙げられます。詳細については、このスライドや補足説明資料をご参照ください。

株主還元 | 配当

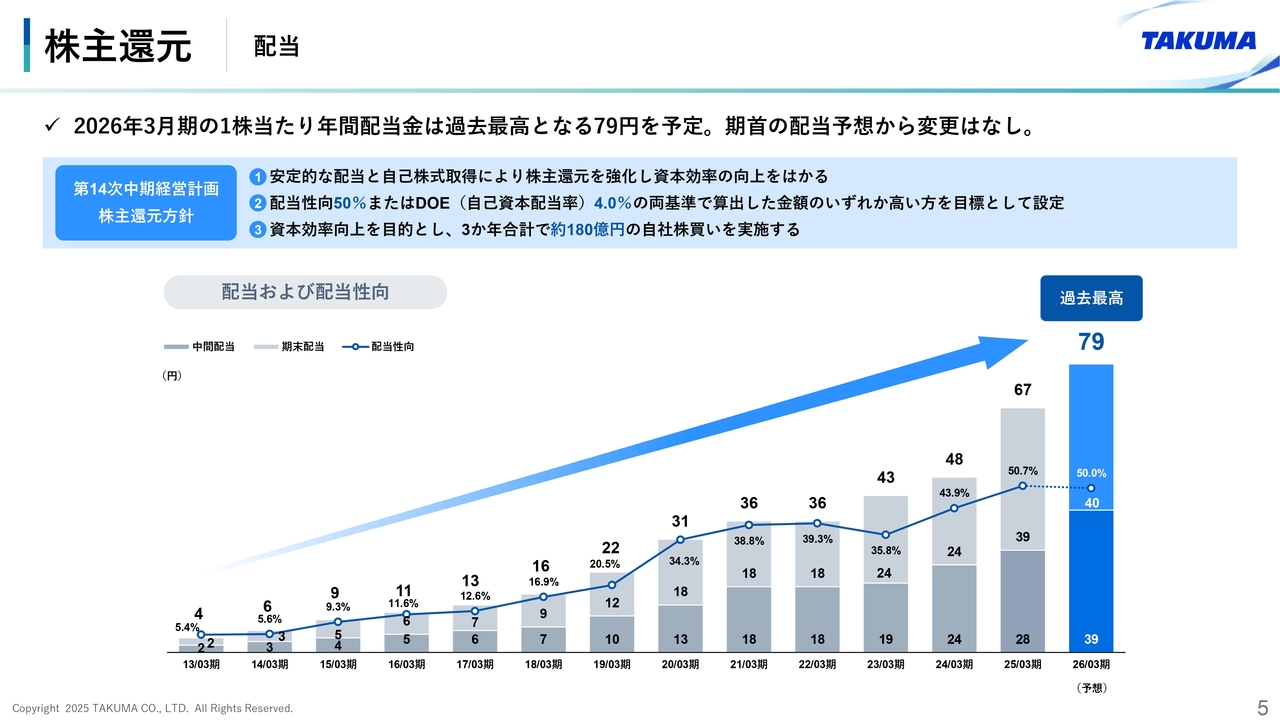

株主還元については、資本政策に沿って進めています。配当については、配当性向50パーセントまたはDOE(自己資本配当率)4.0パーセントで算出した金額のうち、高いほうを目標として設定しています。

今期の配当金は過去最高となる79円を予定しており、期初予想から変更はありません。

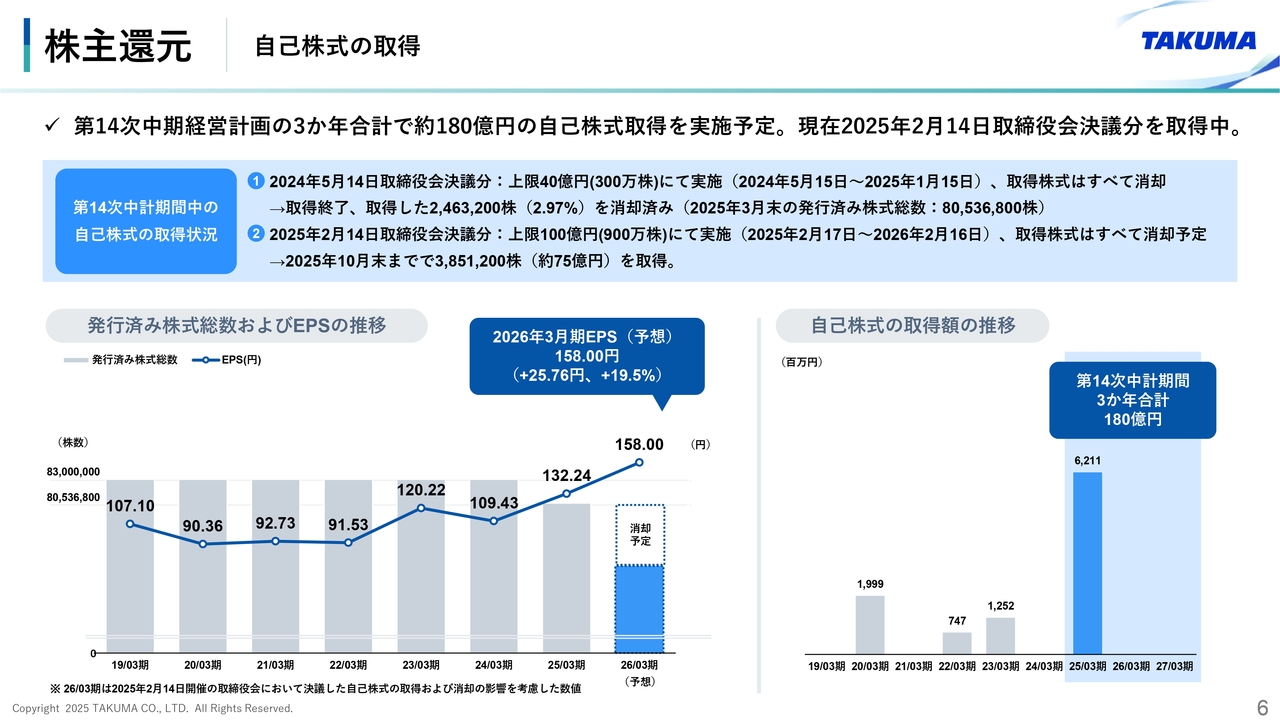

株主還元 | 自己株式の取得

自己株式の取得については、第14次中期経営計画の期間である2024年度から2026年度までの3年間で、合計180億円を実施する予定です。

現在は、今年2月に決議した自己株式取得100億円分を進めている最中です。10月末時点でおよそ380万株、75億円を取得済みです。今後も資本政策に基づき、適切なキャッシュアロケーションを行っていきます。

以上が、第2四半期の業績と今期の見通しについての説明です。

経営方針

続いて、当社グループの経営戦略の進捗についてご説明します。スライドに記載している方針に基づいて取り組みを進めており、大きな変更はありません。

成長の中核を担うドライバーである、ストック型ビジネスのさらなる拡大に取り組みます。また、ストックを増やすためにEPC事業を拡大し、2030年には経常利益200億円規模の企業へと成長することを目指しています。

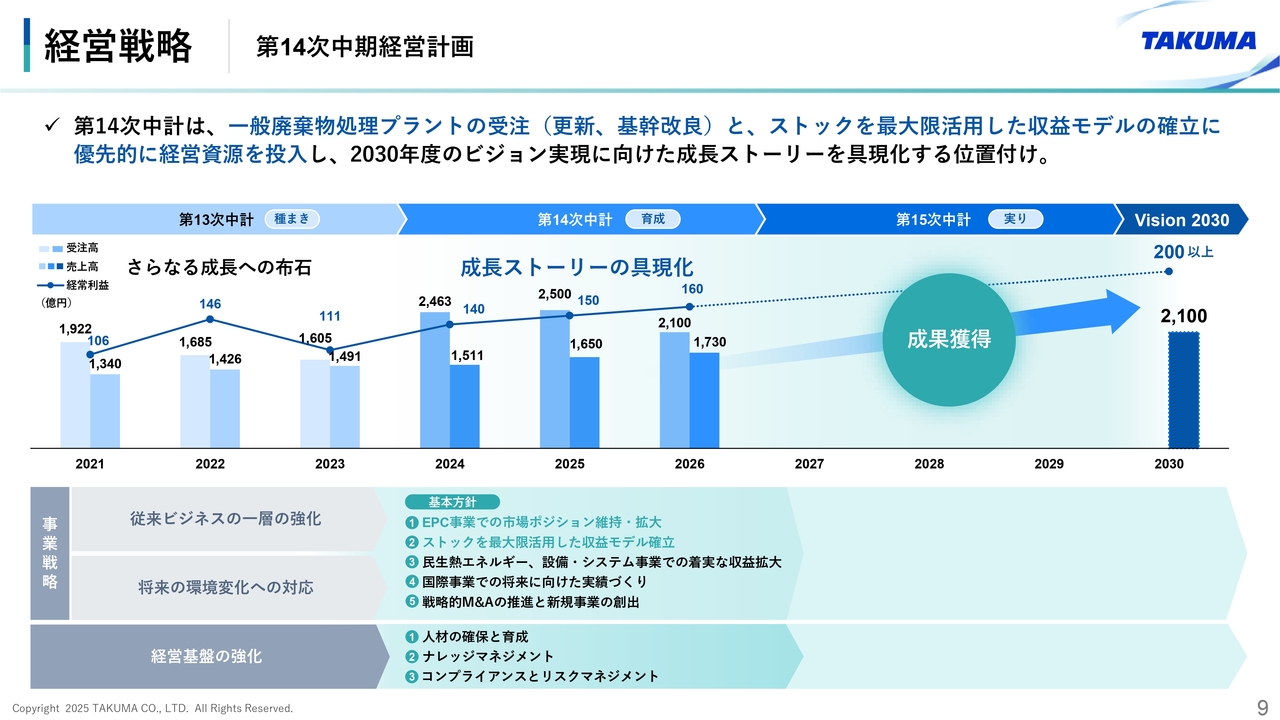

経営戦略 | 第14次中期経営計画

現在進行中の第14次中期経営計画は、特にごみ処理プラントの受注を確実に増やして成長ストーリーを具体化する、非常に重要なステージとなります。今年5月に財務目標を上方修正しましたが、足元の市場環境は堅調に推移しており、目標に向けて順調に進捗しています。

本日は、現在注力しているごみ処理プラントの市場動向や人材、研究開発、M&Aの進捗についてご説明します。

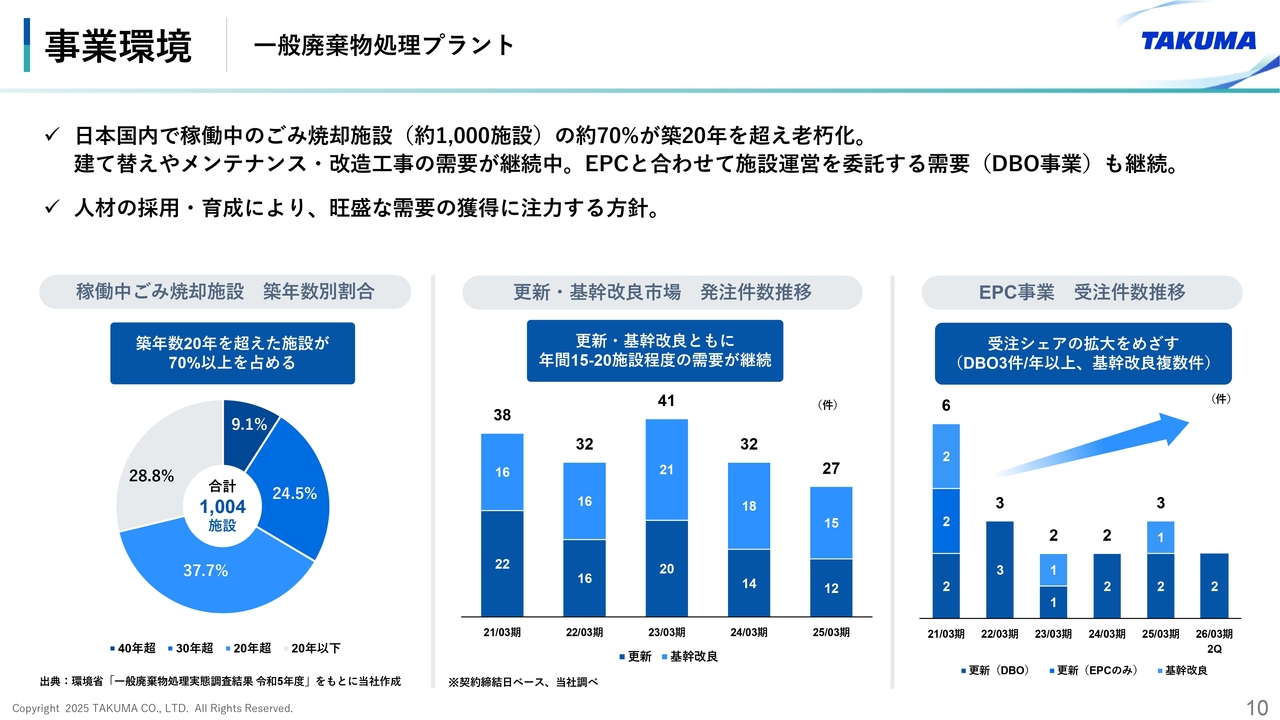

事業環境 | 一般廃棄物処理プラント

まず、足元のごみ処理プラントの市場動向についてです。施設の老朽化に伴い、建て替えや延命化、メンテナンスの需要が拡大しています。

これまでは、施設が老朽化すると建て替えることが一般的でした。しかし、昨今では建築コストの高騰もあり、プラント部分のみを改造する延命化やメンテナンスを強化し、稼働中の施設をより長く活用するケースが増えています。

少なくとも2030年頃までは、メンテナンス需要に加え、建て替え工事や基幹改良と呼ばれる大規模な改造工事の需要が年間15件から20件程度あると考えています。また、施設建設後の運営事業を民間企業に委託する、DBO事業の発注が継続すると見込んでいます。

当社グループとしては、これらの需要を確実に取り込み、EPC事業での市場ポジションの維持拡大を図るとともに、ストックを最大限受注した収益モデルの確立を目指しています。

受注シェアを伸ばすために、従業員が不足している課題を解消すべく、採用と育成を通じて人材の確保に取り組んでいます。

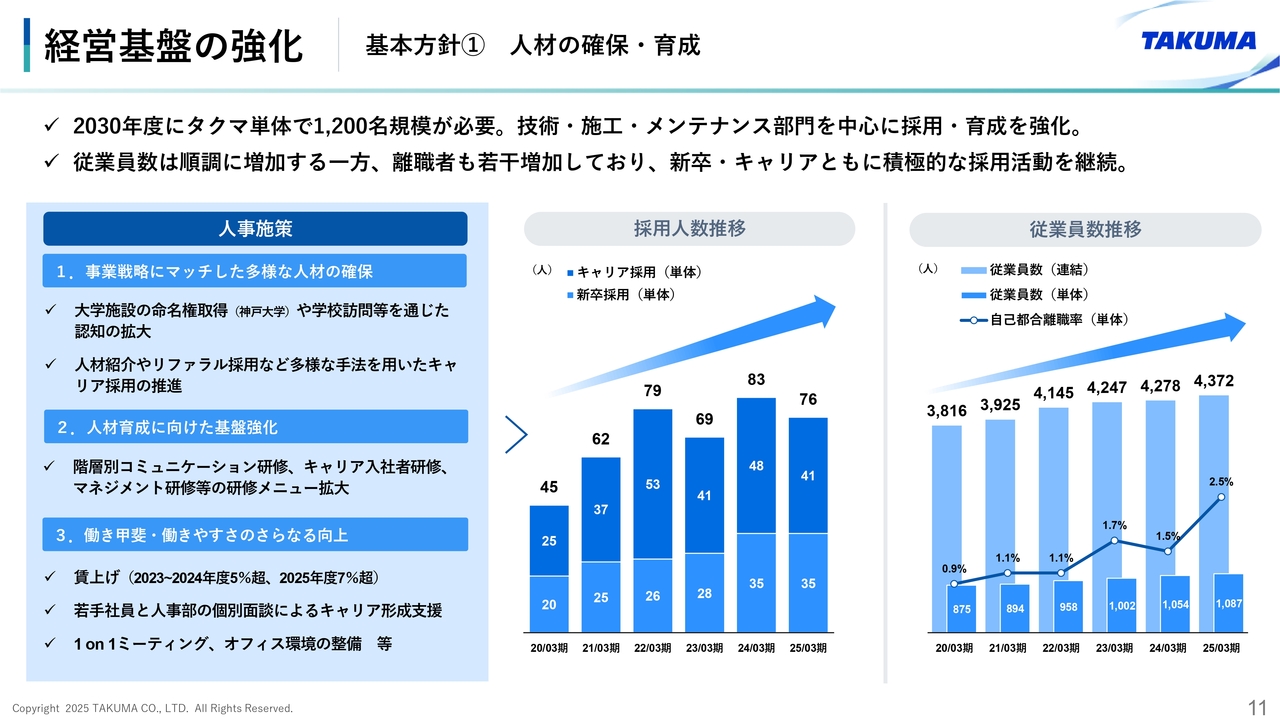

経営基盤の強化 | 基本方針① 人材の確保・育成

人材確保の取り組みについては、スライドに記載の施策を進めています。

プラントの設計・施工管理を手がけるタクマ単体で、1,200名を確保することを目標としています。数年前から採用と育成の強化に取り組んでおり、採用活動は順調に進んでいます。

しかしながら、昨今は人材の流動性が高まっている状況にあります。その中で、年間60人から70人程度の採用ペースを継続しながら、人材確保を推進していきます。

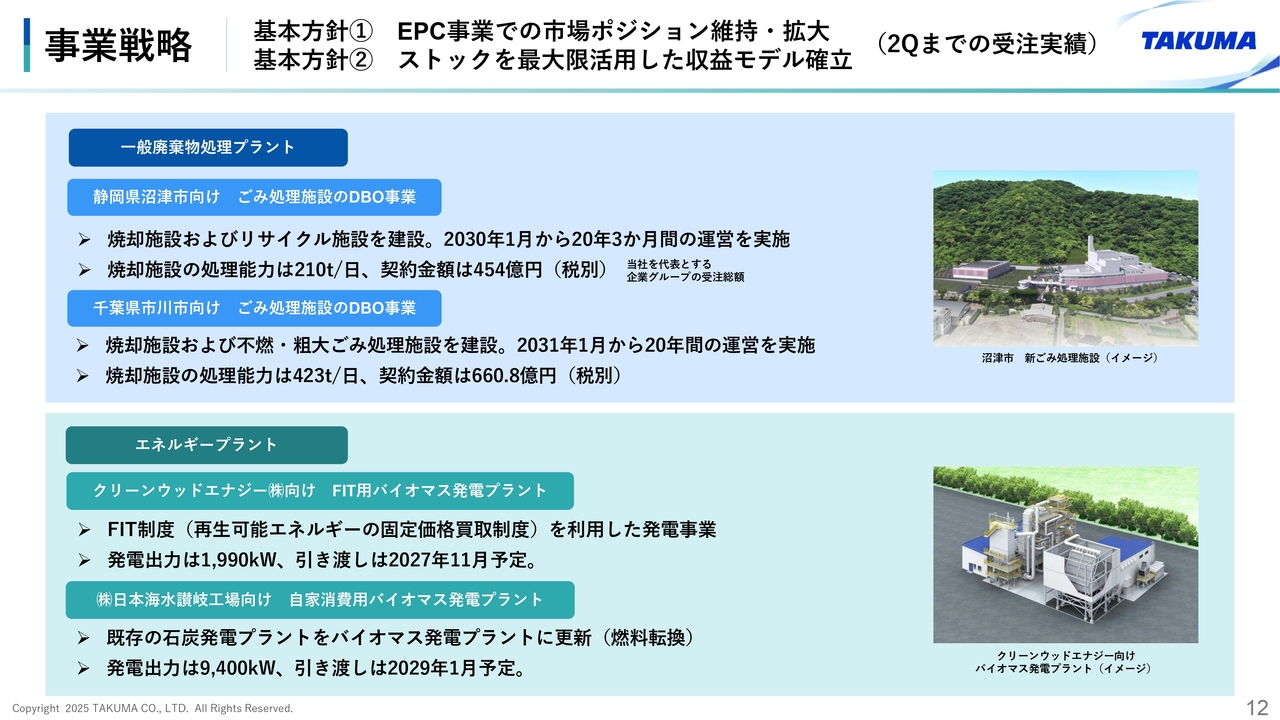

事業戦略 | 基本方針① EPC事業での市場ポジション維持・拡大 基本方針② ストックを最大限活用した収益モデル確立(2Qまでの受注実績)

第2四半期までの主な受注実績です。主力であるごみ処理プラントでは、静岡県沼津市や千葉県市川市の比較的大規模なDBO案件を2件受注しました。足元では、これ以外にも計画中の案件の落札や契約が進んでいます。

また、バイオマス発電プラントでは小型プラントに加え、石炭燃料のプラントをバイオマス燃料のプラントへ建て替える、いわゆる燃料転換の案件も受注しています。

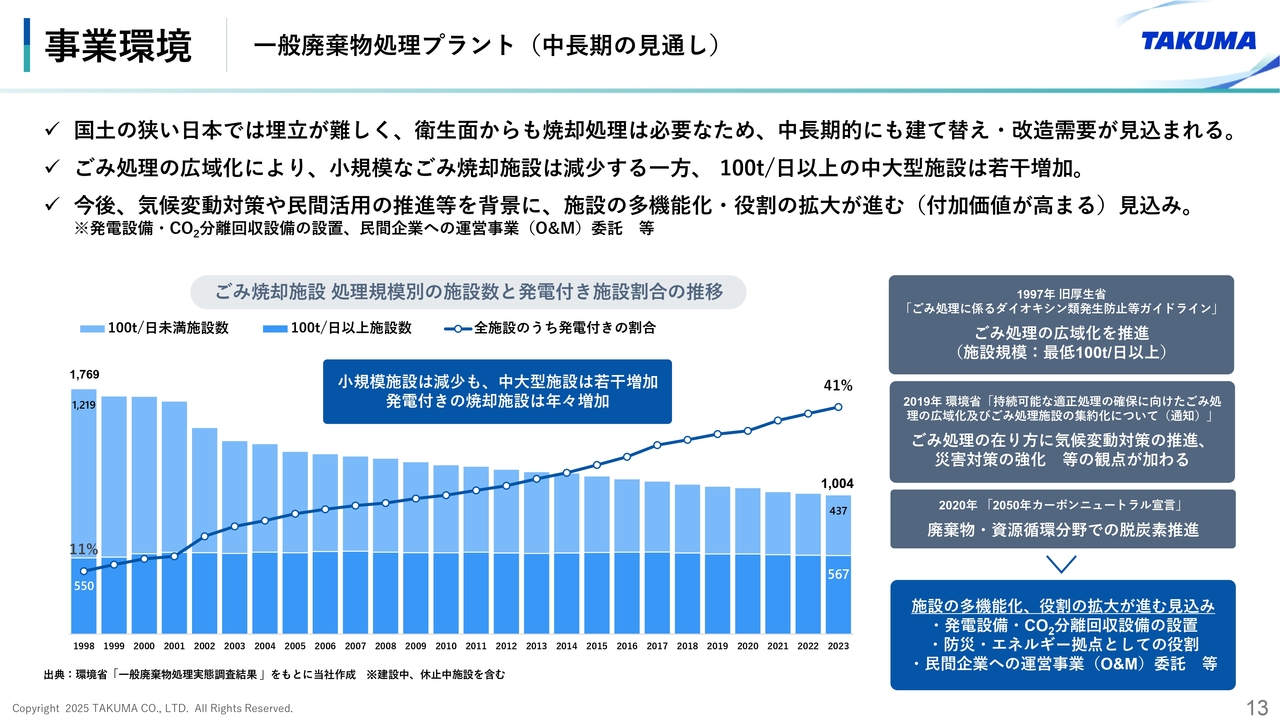

事業環境 | 一般廃棄物処理プラント(中長期の見通し)

続いて、中長期的な市場環境についてご説明します。

前提として、国土の狭い日本では埋め立て処分が難しく、衛生面からも焼却処理が必要です。そのため、ごみ処理プラントの建て替えや延命化の需要は2030年以降も一定数継続すると考えています。

また、ごみ処理の広域化に伴い施設の大型化が進み、発電を行う施設も年々増加しています。その結果、施設の付加価値が向上し、1施設当たりの契約金額も増加している状況です。

さらに、今後は発電だけでなく、CO2の分離回収装置の導入や運営事業を委託するDBO事業の需要も継続すると見込まれています。そのため、1施設当たりの付加価値はさらに高まると考えています。

このような状況から、この分野でのポジションを確保すべく、受注の獲得に加え、競争力を維持するために脱炭素の研究開発を強化しています。

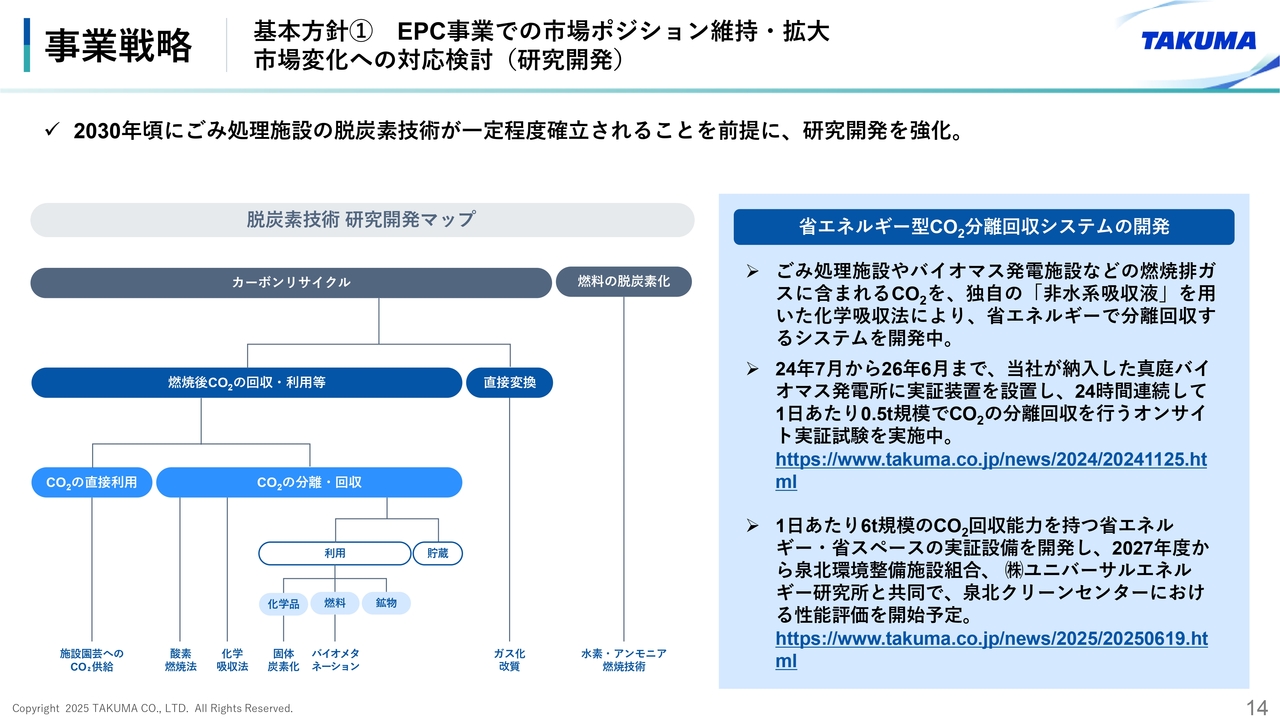

事業戦略 | 基本方針① EPC事業での市場ポジション維持・拡大 市場変化への対応検討(研究開発)

研究開発の一例をご紹介します。ごみ焼却施設から排出されるCO2を分離回収するパイロット試験を、2027年度から大阪府の泉北環境整備施設組合「泉北クリーンセンター」で実施します。

前回のバイオマス発電所で行った実証試験では、1日あたり0.5トン規模の分離回収能力がありましたが、今回は1日あたり6トン規模の能力を持つ、省エネルギーで省スペースな実証設備を開発し、試験を行います。2030年度を目標に製品化し、全国のごみ処理施設での展開を目指します。

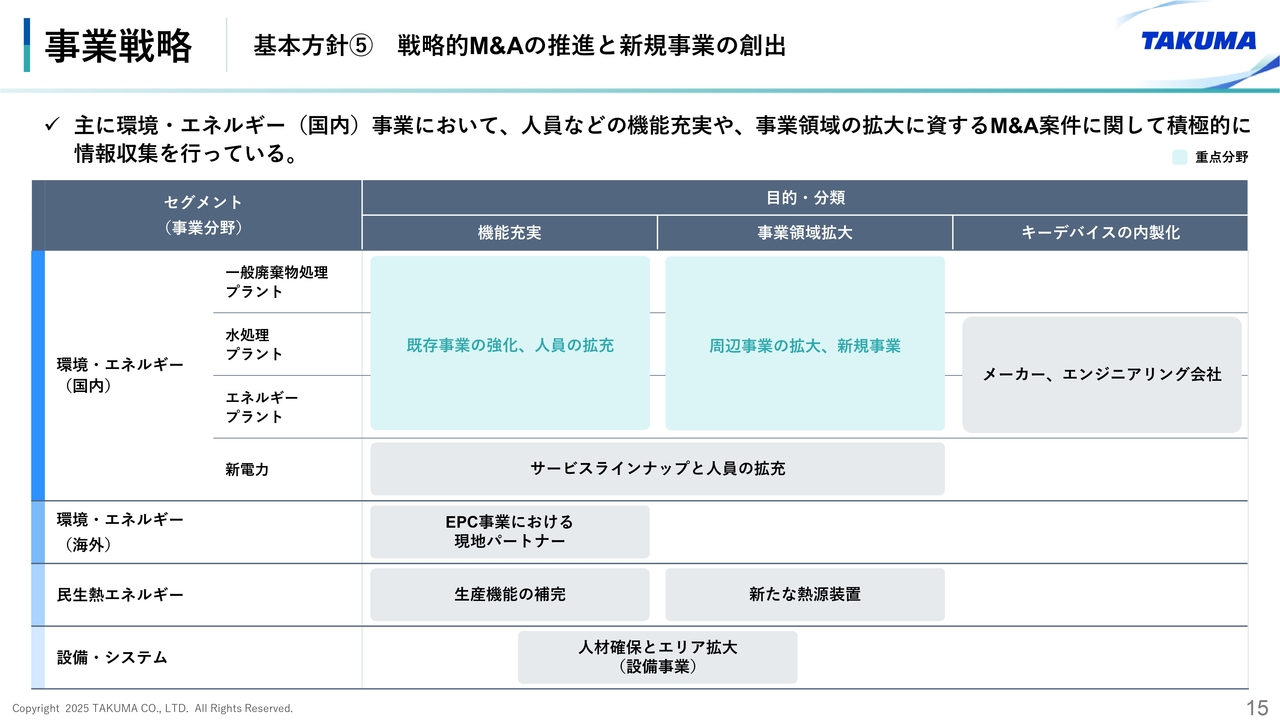

事業戦略 | 基本方針⑤ 戦略的M&Aの推進と新規事業の創出

最後に、各事業の持続的な成長のため、M&Aの検討を進めています。

特に、環境・エネルギー(国内)事業を中心に、既存事業の強化やエンジニアリング人材の拡充、マテリアルリサイクルなど、周辺事業の拡大につながる案件の情報収集を進めています。

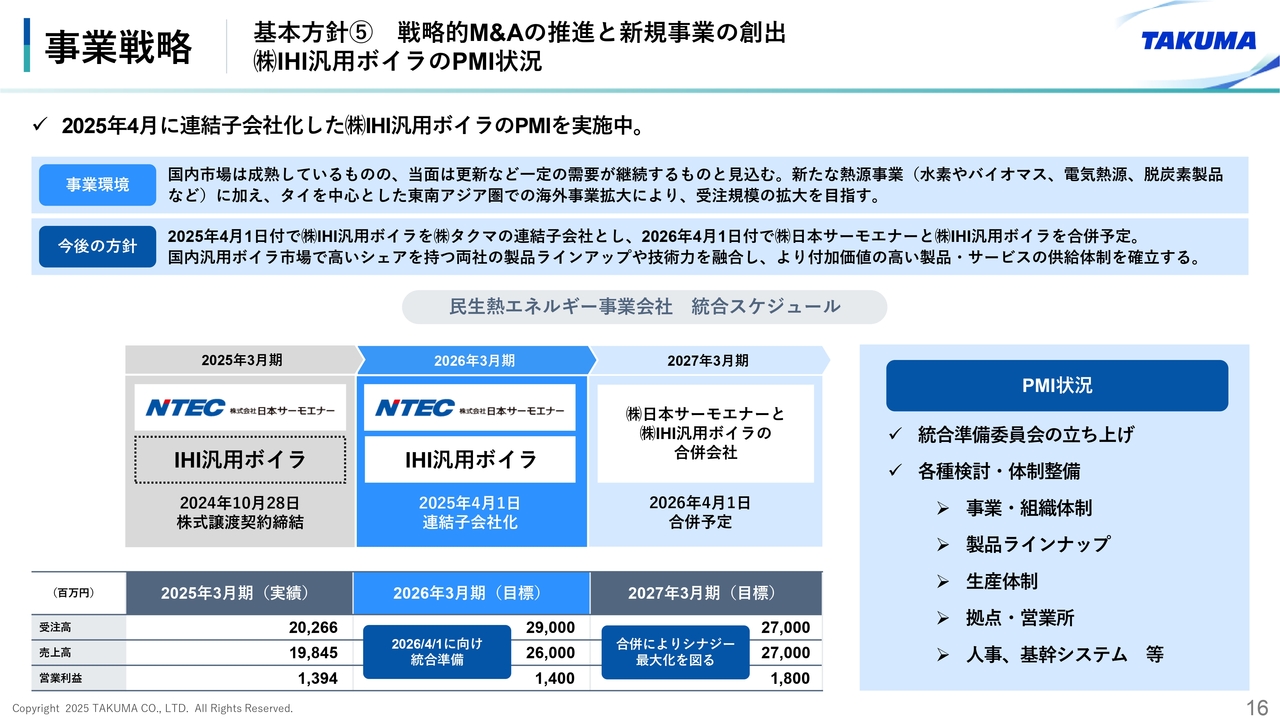

事業戦略 | 基本方針⑤ 戦略的M&Aの推進と新規事業の創出 (株)IHI汎用ボイラのPMI状況

前期は、民生熱エネルギー事業においてIHI汎用ボイラ社をM&Aしました。

今年4月にIHI汎用ボイラ社を連結子会社化し、来年4月には当社グループの汎用ボイラメーカーである日本サーモエナー社との合併を予定しています。現在は統合準備委員会を立ち上げ、組織体制や製品ラインナップ、拠点網の整備などを進めているところです。

拠点や営業所の見直しといった会社統合に関連する費用が発生するため、今期の利益貢献は見込んでいませんが、来年度以降にはシナジー効果を発揮し、収益拡大を目指していきます。

以上が、当社グループ経営戦略の進捗についてのご説明です。

本日のまとめ

本日のまとめです。今期の業績予想に対して、第2四半期時点では順調に進捗しています。

中長期的な取り組みとしては、EPCとストックの両方で確実な受注を達成しています。また、将来の環境変化に対応するため、人材確保や研究開発、M&Aなどの取り組みも進めています。

引き続き、再生可能エネルギーの活用と環境保全の分野を中心に、リーディングカンパニーとして社会に必要不可欠な存在であり続けられるよう、経営を進めていきます。今後ともご支援のほど、よろしくお願い申し上げます。

以上で、本日の説明を終了します。ご清聴ありがとうございました。

新着ログ

「機械」のログ