提供:オイレス工業株式会社 2025年3月期決算説明

オイレス工業、連結営業利益は中計比+21.8%と好調な着地 ROEは目標を上回る改善、年間配当は予想より10円増配へ

2025年3月期決算説明

坂入良和氏:オイレス工業株式会社代表取締役社長の坂入です。本日はどうぞよろしくお願いします。みなさまには日頃から多大なご支援を賜りまして誠にありがとうございます。この場をお借りして御礼申し上げます。

本日はお忙しい中、当社決算説明会にご参集いただきましてありがとうございます。さっそくですが、2025年3月期決算についてご説明します。

当会計期間において、個人消費やインバウンド需要の回復、設備投資等が堅調に推移する一方、世界的な金融引き締め、中国経済など海外景気の下振れリスク、不安定な国際情勢への懸念、そして米国の今後の政策動向等から、依然として不確実性の高い状況が継続していると考えています。

このような環境の中、当社は昨年5月に発表したとおり、「OILES 2030 VISION」を設定し、この長期ビジョンに向かって1年間活動してきました。

各通貨の換算レート

2025年3月期の決算ハイライトについてご説明します。各通貨の換算レートです。2024年度の数値に使用した換算レートは、米ドルで151.69円、人民元で21.03円です。スライド左端に示した中期計画に適用したレートに対しては、各通貨ともに円安の傾向となっています。

また、今期2026年3月期の予想に使用したレートについては、米ドルで昨年度に比べて6.82円円高の144.87円、人民元では昨年度に比べて1.13円円高の19.90円を使用しています。

その他、各国のレートについては、スライドに記載のとおりです。スライド下段の地域別の会計期間に記載のとおり、海外については1月から3月がすでに始まっていますので、実績レートを加味した通貨レートとなっています。

地域別の会計期間については、日本・インドが4月から3月、その他、欧米・中国・タイについては1月から12月となっています。

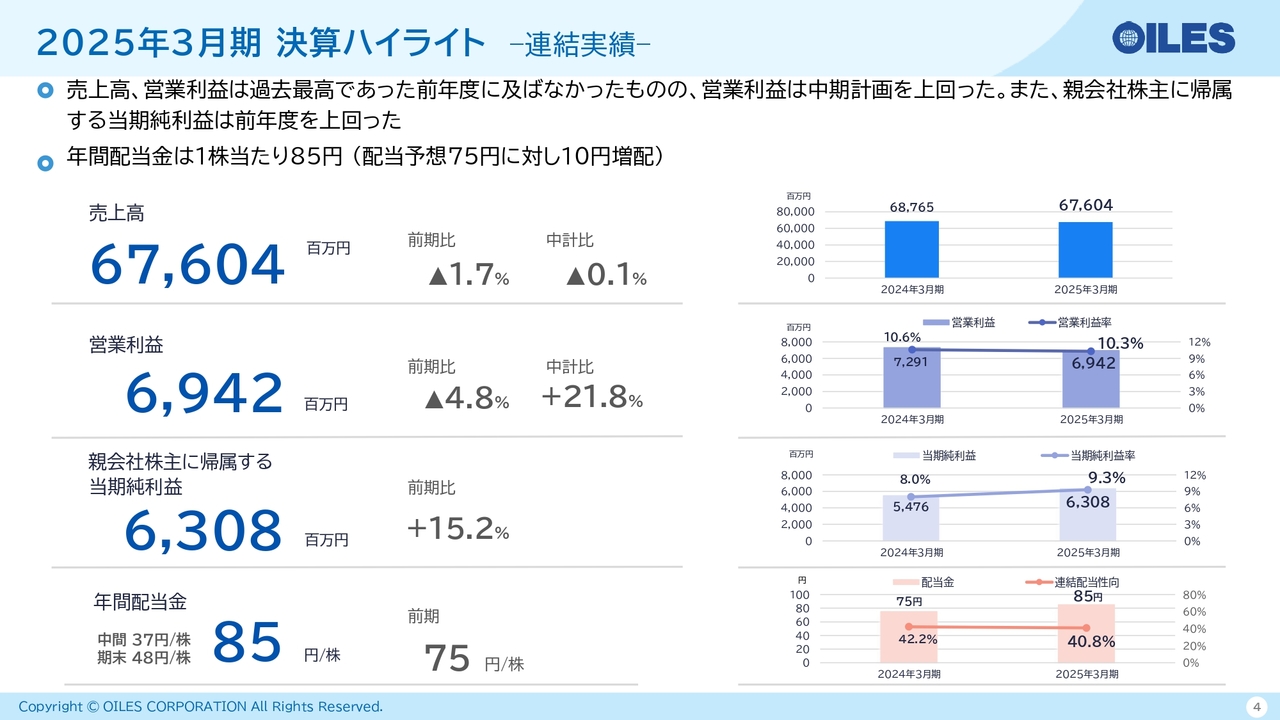

2025年3月期 決算ハイライト –連結実績–

連結実績です。売上高は676億400万円で、前期比マイナス1.7パーセント、中計比でマイナス0.1パーセントとなりました。

営業利益は69億4,200万円で、営業利益率は10.3パーセントとなりました。営業利益は、前期比マイナス4.8パーセント、中計比でプラス21.8パーセントとなりました。

親会社株主に帰属する当期純利益は前期比プラス15.2パーセントの63億800万円で、当期純利益率は9.3パーセントとなりました。

売上高、営業利益については、過去最高だった前年度には及ばなかったものの、営業利益は中期経営計画を上回りました。また、親会社株主に帰属する当期純利益も前年度を上回る結果となりました。

中計比で売上が減った一方、営業利益が増加した主な要因は、為替の影響と免制震事業で大型物件の上振れがあったことによるものです。

年間配当金については、1株当たり、中間配当37円に加えて、期末は当初予想より10円増配して48円とし、通期で85円としています。

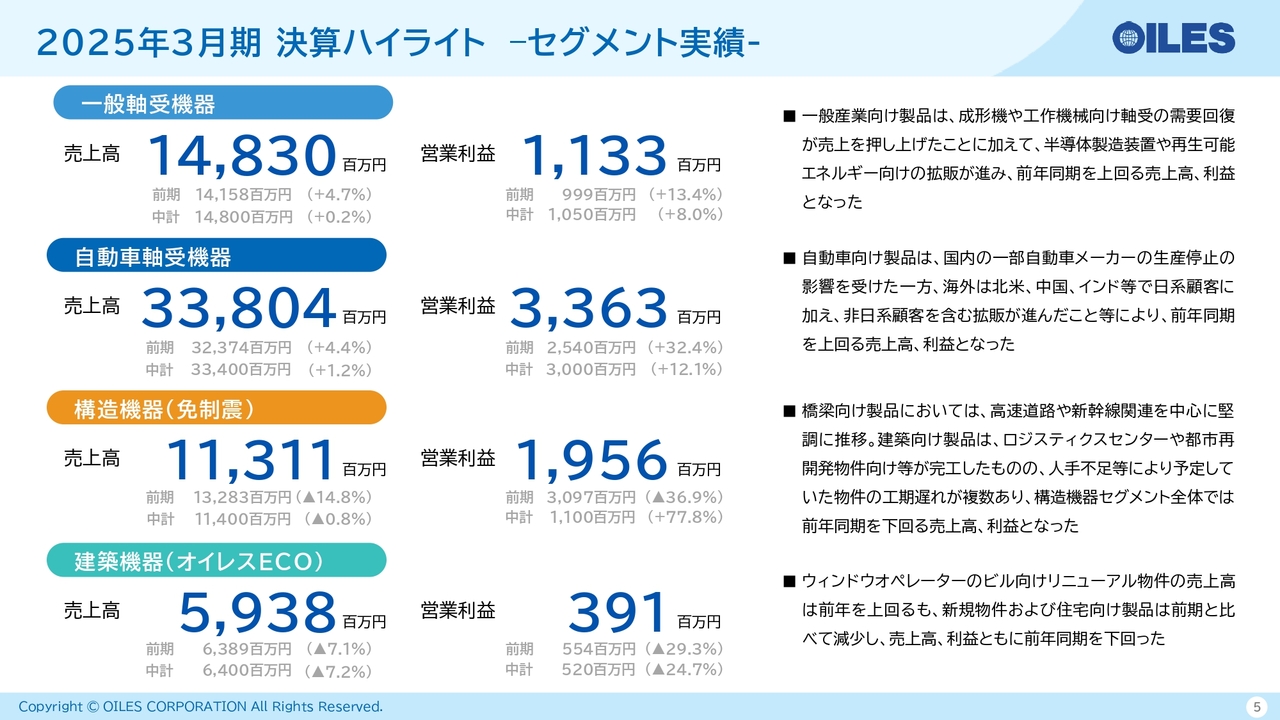

2025年3月期 決算ハイライト –セグメント実績-

セグメントごとの実績です。自動車機器以外の一般軸受機器セグメントについては、売上高が148億3,000万円、営業利益が11億3,300万円となり、売上高、利益ともに前年および中期経営計画を上回る結果となりました。

成形機や工作機械向け軸受の需要が回復したことに加えて、半導体製造装置や再生可能エネルギー向けの拡販が進んだ結果となっています。

自動車軸受機器セグメントについては、売上高が338億400万円、営業利益が33億6,300万円となり、売上高、利益ともに前年および中期経営計画を上回る結果となっています。

国内の一部自動車メーカーの生産停止の影響を受けましたが、海外では北米、中国、インド等での日系顧客に加えて、非日系顧客への拡販が進んでいます。

構造機器セグメントについては、売上高が113億1,100万円、営業利益が19億5,600万円となり、前年比では売上高、利益ともに減少した結果となりました。ただし、営業利益は中期経営計画を上回りました。

橋梁向け製品においては、高速道路や新幹線関連を中心に堅調に推移しました。建築向け製品では、ロジスティクスセンターや都市再開発物件向け等が完工できたものの、人手不足等により、予定していた物件の工期遅れが複数あり、構造機器セグメント全体では前年を下回る売上高、利益となりました。

建築機器セグメントについては、売上高が59億3,800万円、営業利益が3億9,100万円となりました。

ウィンドウオペレーターのビル向けリニューアル物件の売上高は前年を上回ることができましたが、新規物件および住宅向け製品が前期と比べて減少し、売上高、利益ともに前年を下回りました。

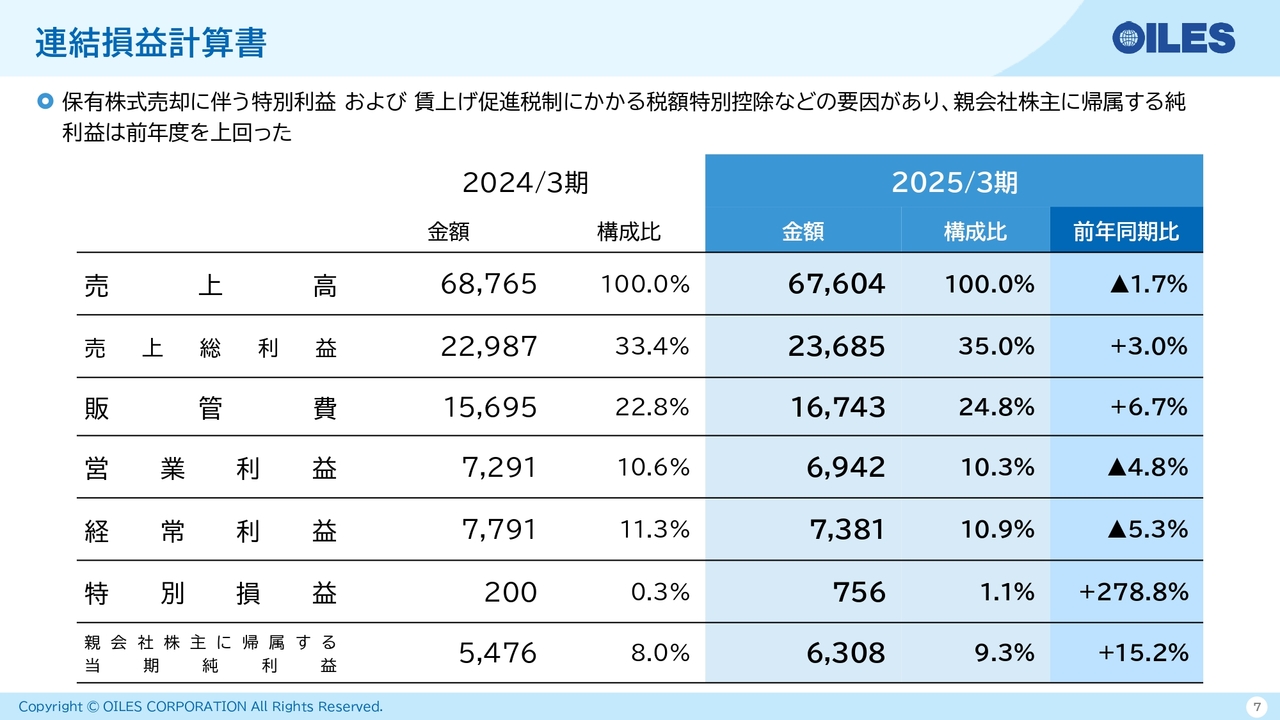

連結損益計算書

2025年3月期の決算実績についてご説明します。連結損益計算書です。売上高は676億400万円で、前期比マイナス1.7パーセントとなりました。

売上総利益は236億8,500万円で、前期比プラス3パーセントとなりました。売上総利益率は35パーセントで、前期に比べて1.6ポイント改善しました。

販管費については、人件費の増加等で前期比6.7パーセントプラスの167億4,300万円となりました。その結果、営業利益は前期比マイナス4.8パーセントの69億4,200万円で、営業利益率は10.3パーセントとなりました。

経常利益は、前期比マイナス5.3パーセントの73億8,100万円で、経常利益率は10.9パーセントとなりました。

政策保有株式売却に伴う特別利益および、賃上げ促進税制にかかる税額特別控除などの要因があり、親会社株主に帰属する当期純利益は63億800万円で、前期比プラス15.2パーセントとなりました。

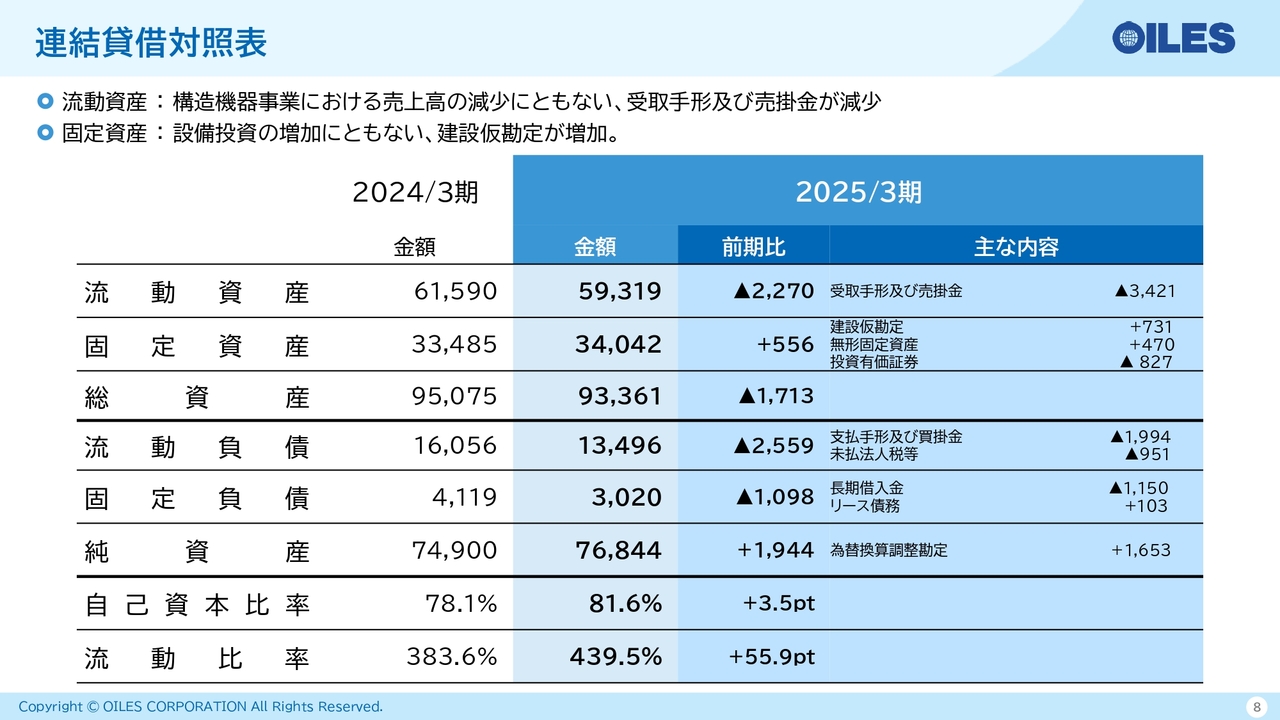

連結貸借対照表

連結貸借対照表です。流動資産は593億1,900万円で、前期比で22億7,000万円の減少となりました。構造機器事業において、売上減少に伴い、受取手形及び売掛金が減少しています。

固定資産については、前期比で5億5,600万円増加し、340億4,200万円となりました。構造機器事業における出荷棟と新試験機などの設備投資の増加に伴い、固定資産が増加しています。総資産については、前期比で17億1,300万円減少し、933億6,100万円となりました。

流動負債については、支払手形及び買掛金が20億円程度減少し、前期比で25億5,900万円減少の134億9,600万円となりました。固定負債については、長期借入金の返済等があり、前期比で11億円程度減少し、30億2,000万円となりました。

純資産については、当期純利益を配当及び自己株式取得によりほぼ株主還元したものの、円安の影響による為替換算調整勘定が16億5,300万円増加したことから、前期比で20億円程度増加し、768億4,400万円となりました。

自己資本比率は前期比3.5ポイント増加の81.6パーセント、流動比率は439.5パーセントとなっています。

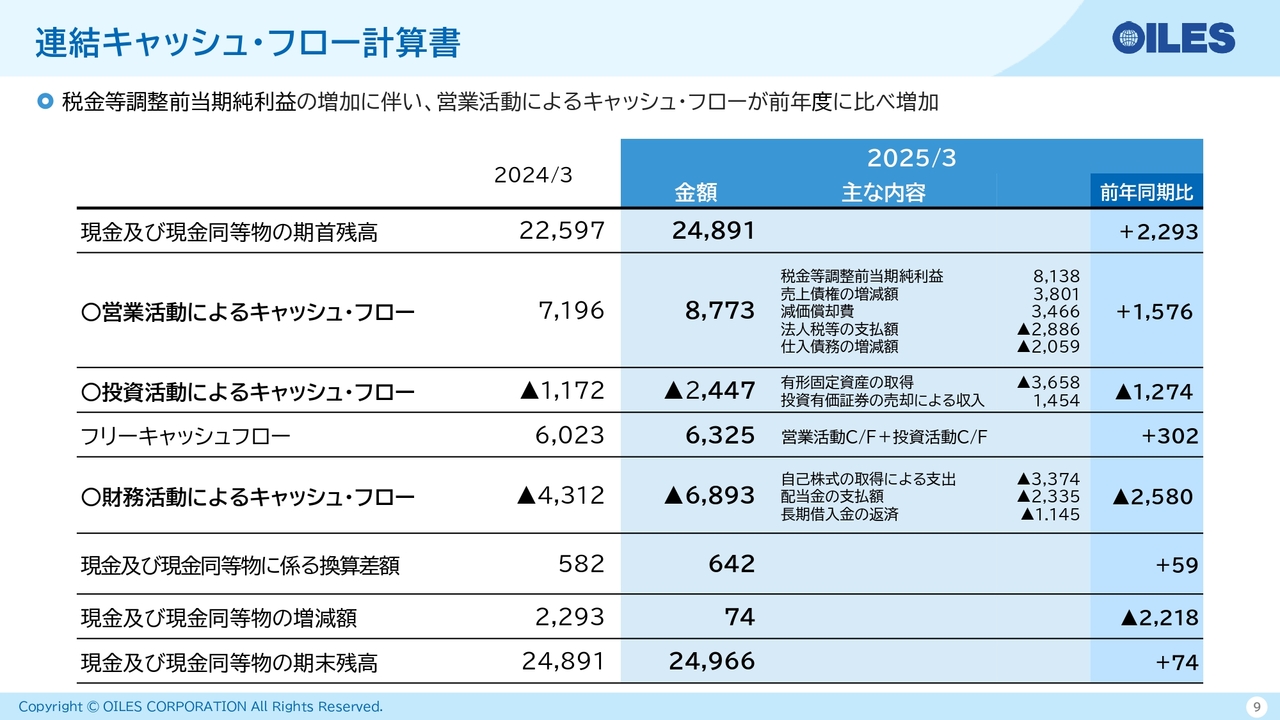

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。営業活動によるキャッシュ・フローについては、税金等調整前当期純利益が81億3,800万円と前年より増加しており、前期比で15億7,600万円増加し、87億7,300万円となりました。

投資活動によるキャッシュ・フローについては、有形固定資産の取得や投資有価証券の売却などで、前年比で12億7,400万円減少し、マイナス24億4,700万円となりました。フリーキャッシュフローは63億2,500万円となっています。

財務活動によるキャッシュ・フローについては、自己株式の取得による支出、配当金の支払い、長期借入金の返済等があり、前期比で25億8,000万円減少し、マイナス68億9,300万円となりました。

現金及び現金同等物に係る換算差額は、6億4,200万円でした。自己株式の取得等で現金の積み上げを抑制するようコントロールした結果、現金及び現金同等物の増減については、前期比で22億1,800万円減少し、7,400万円となりました。

その結果、現金及び現金同等物の期末残高は、249億6,600万円となっています。

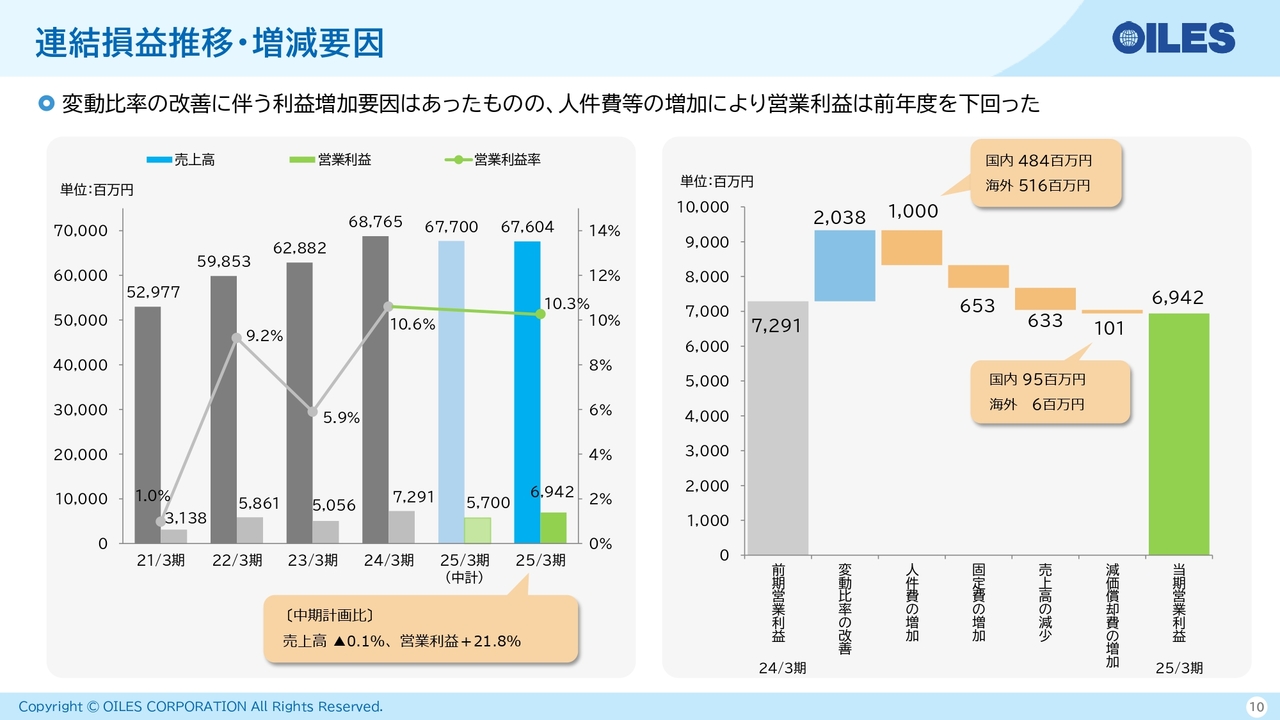

連結損益推移・増減要因

連結損益推移と増減要因です。2024年度の売上高は676億400万円、営業利益は69億4,200万円となりました。過去最高であった前年度に対してはマイナスとなりましたが、中期経営計画は達成することができました。

営業利益の増減要因は、スライド右のとおりです。構造機器事業での材料費の減少に加え、円安により海外子会社での仕入れコストが減少したことなどで、変動比率が改善しました。また、減少要因としては、売上高の減少、人件費、固定費、減価償却費の増加等があります。

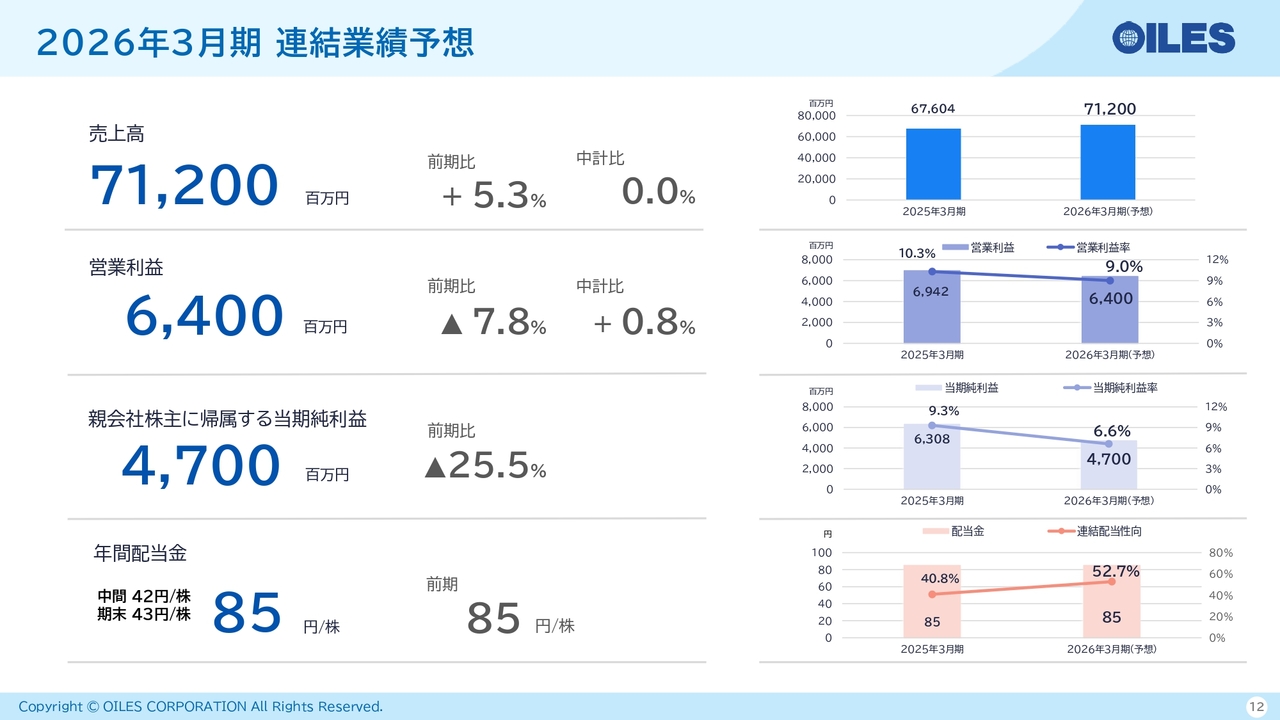

2026年3月期 連結業績予想

2026年3月期の業績予想についてご説明します。なお、為替レートは、米ドルで144.87円など、冒頭でご説明したレートを適用しています。

グループ全体の2026年3月期の通期業績は、売上高が712億円で、前期比プラス5.3パーセント、中計比では0パーセントと、中期経営計画どおりの数値を予想しています。営業利益は64億円で、前期比マイナス7.8パーセント、中計比でプラス0.8パーセントを見込んでいます。

親会社株主に帰属する当期純利益は47億円で、前期比マイナス25.5パーセントを見込んでいます。年間配当金は、1株当たり、中間42円、期末43円、年間で85円と予想しています。

概ね中期計画と同数値となっていますが、為替の影響および北米における関税影響を考慮した数値となっています。

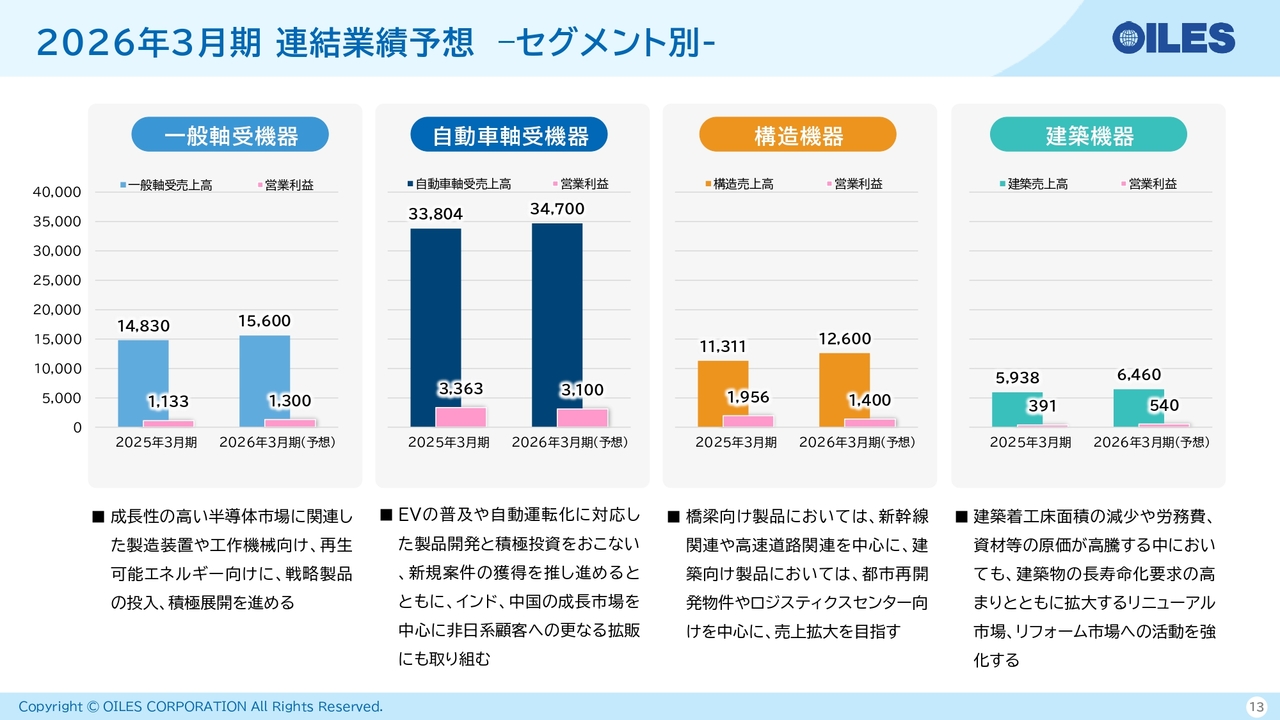

2026年3月期 連結業績予想 –セグメント別-

セグメント別の業績予想です。一般軸受機器セグメントについては、売上高が156億円、営業利益が13億円、営業利益率が8,3パーセントを予想しています。

成形機などの生産機械や建機関連は前年並みと見ていますが、成長性の高い半導体市場に関連した製造装置や工作機械向け、再生可能エネルギー向けに、戦略製品の投入、積極的な展開を進めていきます。

自動車軸受機器セグメントについては、売上高が347億円、営業利益が31億円、営業利益率が8.9パーセントを計画しています。営業利益については、北米における関税の影響を加味したことで、前年より減少すると予想しています。

世界における自動車の生産台数は、前年比マイナス0.5パーセント程度と見込んでいます。EVや自動運転化に対応した製品開発、またそれに伴う積極的な投資を行い、新規案件の獲得を進めていくとともに、インドや中国の成長市場において非日系顧客への拡販に取り組んでいきます。

構造機器事業については、売上高が126億円、営業利益が14億円、営業利益率が11.1パーセントを予想しています。

ここ数年続いた大型案件の端境期であること、また、設備投資による減価償却費が増えることで営業利益は前年より減少しますが、大型案件に頼らず、安定的な利益を出せる体制になってきていると考えています。

また、受注残についても一定量確保できているため、今後もスペックイン活動を受注にしっかりつなげる取り組みを行います。高速道路の耐震補強案件や都市再開発物件、ロジスティクスセンター向けを中心に拡販を目指していきます。

建築機器事業については、売上高が64億6,000万円、営業利益が5億4,000万円、営業利益率が8.4パーセントを予想しています。

建築着工床面積の減少に加え、労務費や資材原価が高騰する中、建築物にはこれまで以上に長寿命化への対応が求められています。そのような拡大する要求に対応し、リニューアル市場やリフォーム市場に向けた活動を強化していきたいと考えています。

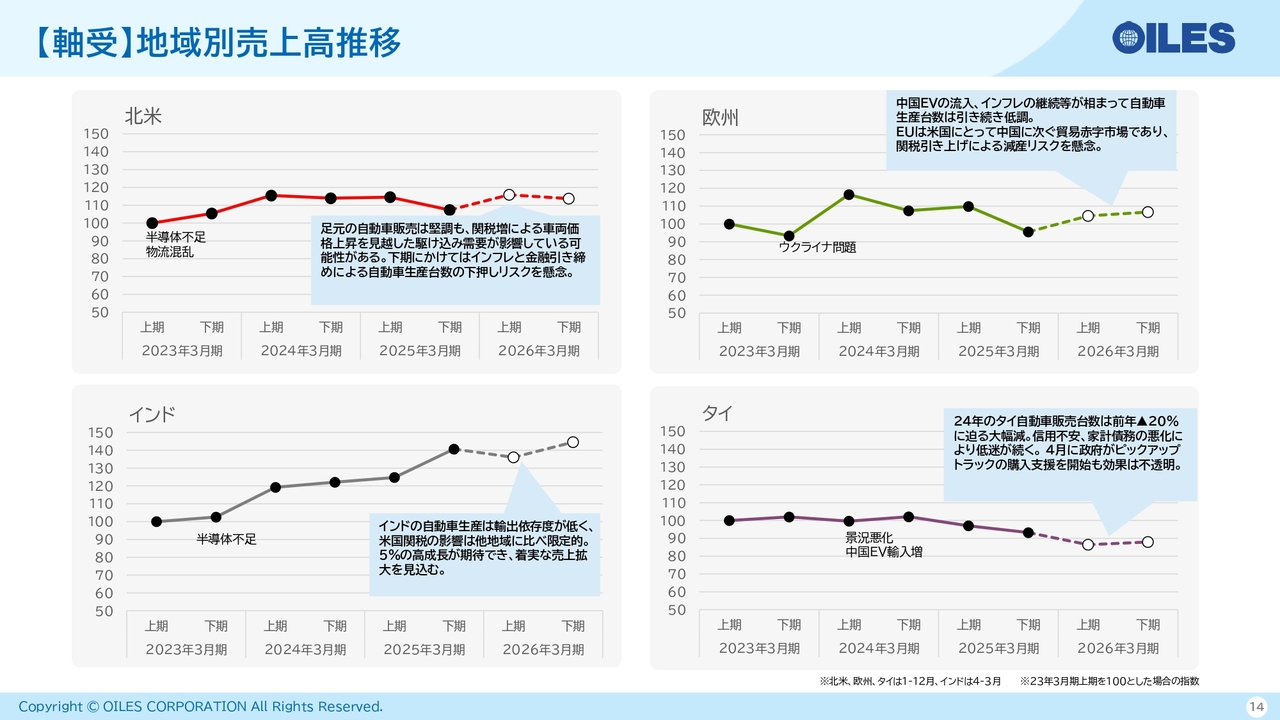

【軸受】地域別売上高推移

地域別売上高の推移です。2023年3月期上期を100として表したグラフです。北米については、関税に対する駆け込み需要の影響もあり、足元では自動車販売も堅調です。下期にかけてはインフレ等で生産台数の下振れが懸念されます。

欧州については、中国EVの流入やインフレの継続により、自動車販売は引き続き低調です。新規案件等の獲得もありますが、北米関税による減産リスクも懸念しています。

インドについては、自動車の輸出依存度が低いため、北米関税の影響は他の地域に比べて限定的であり、引き続き5パーセント台の高成長を期待しています。非日系メーカーへの拡販で、売上増を見込んでいます。

タイについては、2024年度の自動車生産台数は、その前年に比べて大きく減少しました。2025年度も、前年並みの水準で低迷が続くものと見込んでいます。

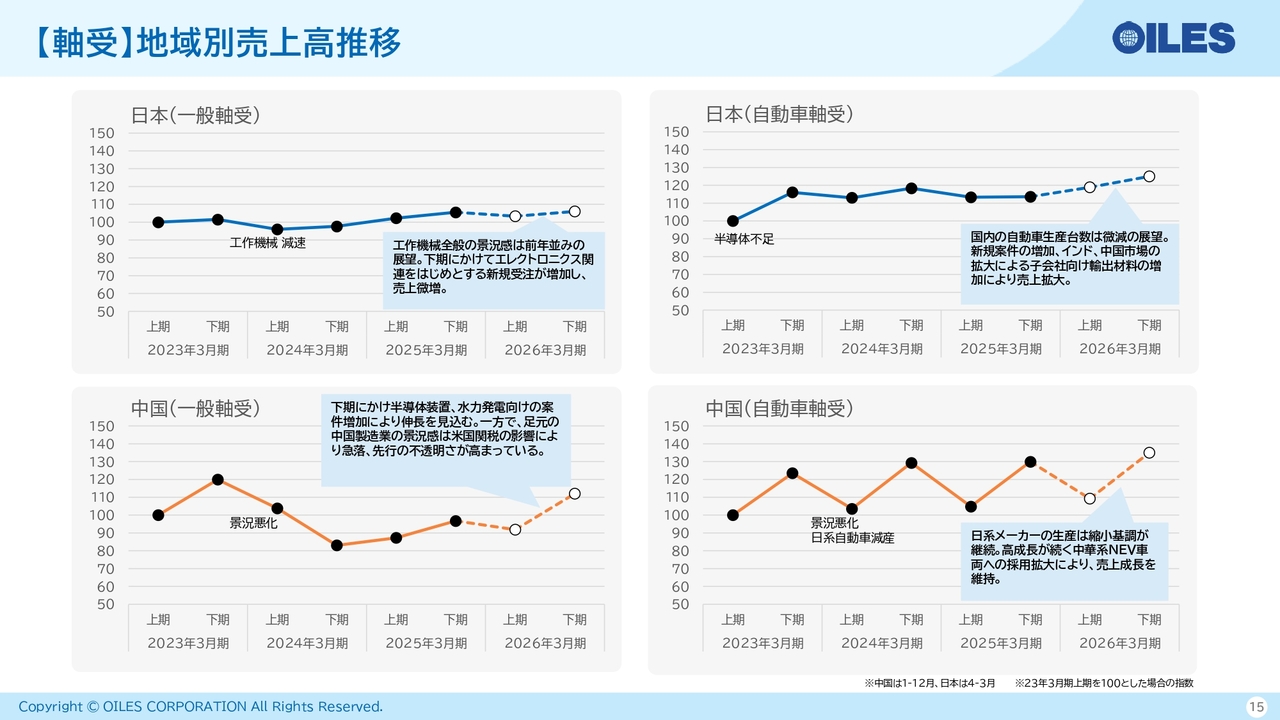

【軸受】地域別売上高推移

日本(一般軸受)については、下期にかけてエレクトロニクス関連等の新規受注が増加することで、売上微増を予想しています。

中国(一般軸受)については、下期にかけて半導体装置や水力発電向けの案件が増加するものの、米国関税の影響により先行きに不透明な部分があります。

日本(自動車軸受)については、国内の自動車生産台数は微減を予想しているものの、インド、中国向けの材料輸出や新規案件が増加することで売上拡大を見込んでいます。

中国(自動車軸受)については、非日系のEV車への採用拡大により、引き続き成長を予想しています。今年1月から3月の日系車販売台数は15パーセント程度減少となりましたが、当社の中国子会社の売上高は増加しており、非日系車の成長および非日系メーカーに対する新規採用を計画しています。

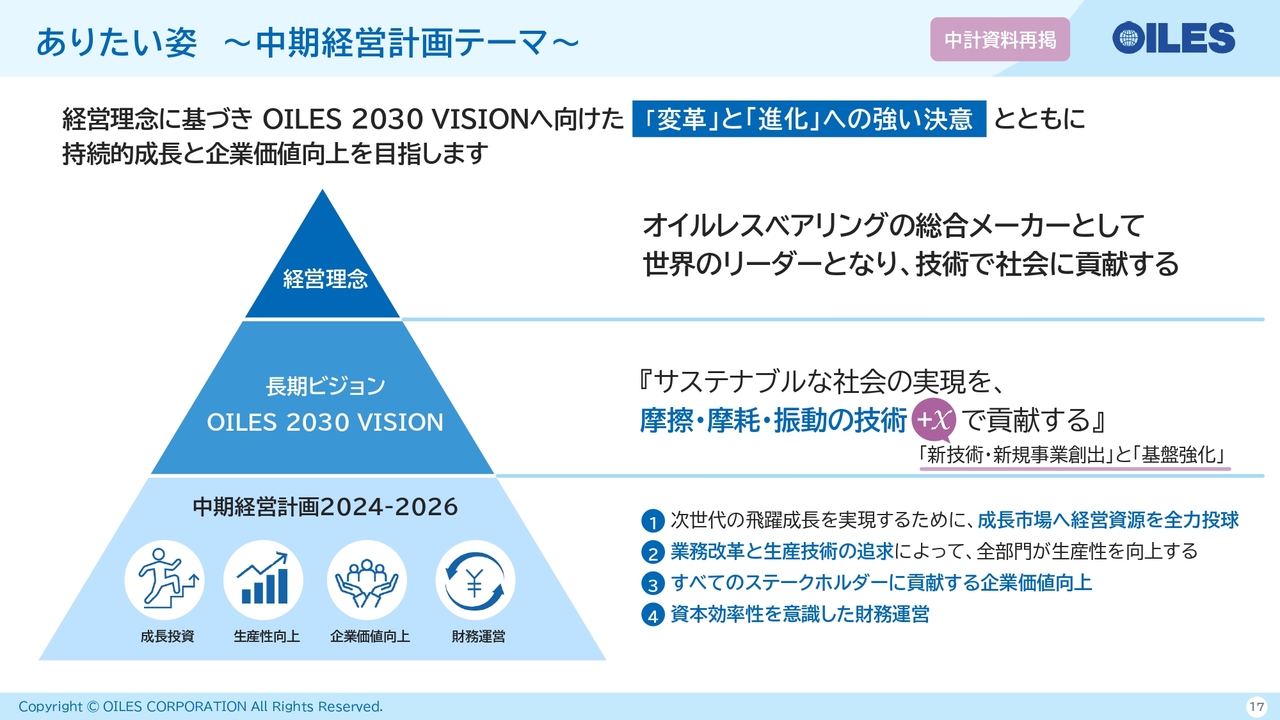

ありたい姿 ~中期経営計画テーマ~

中期経営計画の取り組み状況についてご説明します。昨年5月に発表したとおり、経営理念に基づき、長期ビジョン「OILES 2030 VISION」を設定し、「変革」と「進化」への強い決意とともに持続的成長と企業価値向上を目指して活動しています。

長期ビジョンについては「サステナブルな社会の実現を、摩擦・摩耗・振動の技術+Xで貢献する」と設定し、当社のコア技術である「トライボロジー&ダンピング」技術でさらなる企業価値の向上を目指していきます。

また「+X」として、新しい柱となる「新技術・新規事業創出」を探索し、その提唱を支える「基盤の強化」を図っていきます。

中期経営計画では、成長市場への集中、業務改革と生産技術の追求による生産性向上、企業価値向上、資本効率性を意識した財務運営の4点に重きを置き、活動を行っています。

OILES 2030 VISION

定量指標としてはスライドのとおりです。2024年度実績は計画を概ね達成し、営業利益に減価償却費をプラスしたコア収益も104億円と、計画を上回っています。

2025年度についても、中期経営計画を達成すると予想しています。

最終年度となる2026年度には売上高750億円、営業利益73億5,000万円、ROE8パーセント以上を目指して、活動を進めていきます。

また、「OILES 2030 VISION」の経営指標としては、営業利益率15パーセント以上、ROE10パーセント以上を目指しています。

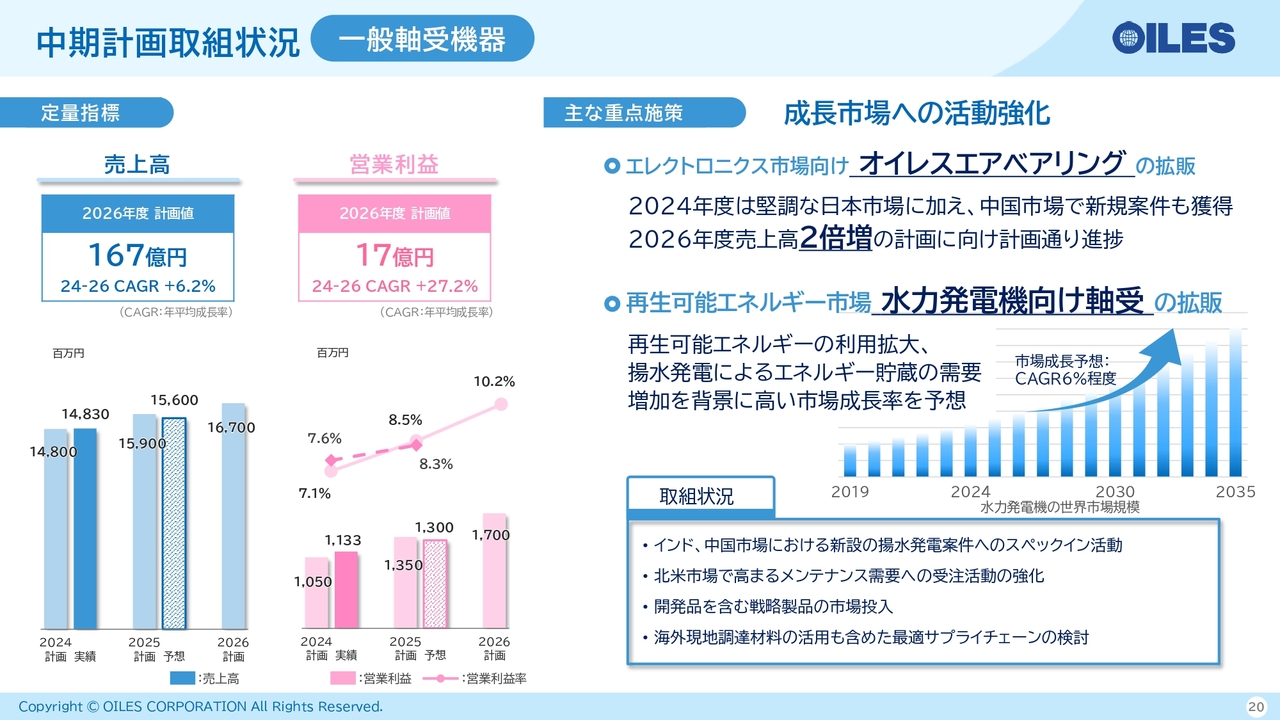

中期計画取組状況 一般軸受機器

セグメントごとの中期計画の取り組み状況です。一般軸受機器事業では、2026年度の売上高が167億円、営業利益が17億円を目指し、成長市場であるエレクトロニクス市場や、再生可能エネルギー市場に注力して活動を行っています。

エレクトロニクス市場向けでは、当社のエアベアリングが国内市場および中国市場で順調に拡販しています。

再生可能エネルギー市場においては、インドと中国におけるスペックイン活動、北米でのメンテナンス需要の取り込み、さらに開発品の市場投入などに現在取り組んでいます。

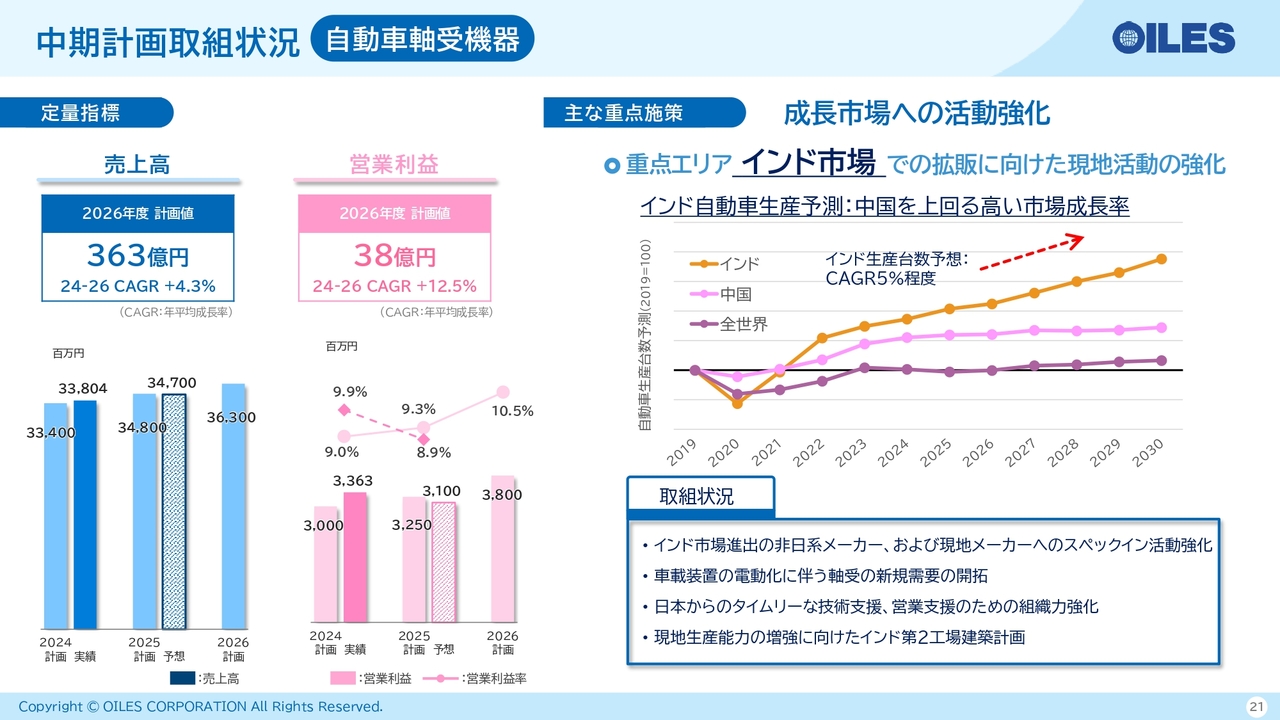

中期計画取組状況 自動車軸受機器

自動車軸受機器事業では、2026年度の売上高が363億円、営業利益が38億円を目指し、成長市場への活動を強化しています。

特にインド市場での拡販に向けた活動を推進しています。現在はインドに進出している非日系メーカー、および現地ローカルメーカーへのスペックイン活動の強化、さらに現地生産力増強に向けた第2工場建築の計画などに取り組んでいる最中です。

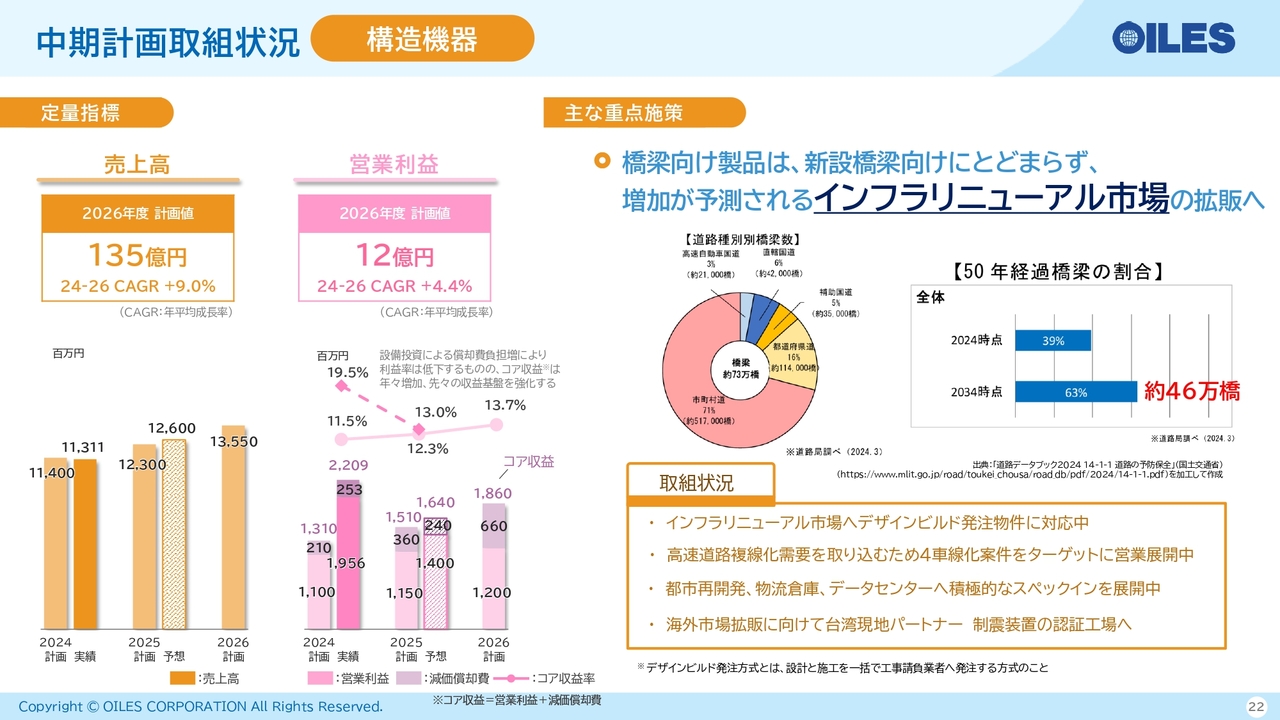

中期計画取組状況 構造機器

構造機器事業では、2026年度の売上高が135億円、営業利益が12億円、営業利益と減価償却費を加えたコア収益は18億6,000万円を目標に活動を行っています。

ここ数年続いた大型物件の減少や、大型試験機導入に伴う設備投資によって償却費の負担が増す中でも、コア収益を増加し、収益基盤を強化していきたいと考えています。

重点施策として、今後増加が予想される橋梁を中心としたインフラリニューアル市場への拡販に注力していきます。スライド右側のグラフのとおり、全国に約73万ある橋梁のうち、2034年には約46万橋が架設から50年を経過する見込みです。これらを対象に耐震補強等の受注活動に注力していきます。

また、高速道路の複線化案件、都市再開発やデータセンター、ロジスティクスセンターへのスペックイン活動についても、引き続き行っていきます。さらに、海外市場の拡販に向け、台湾では制震装置の認証工場の稼働をスタートしています。

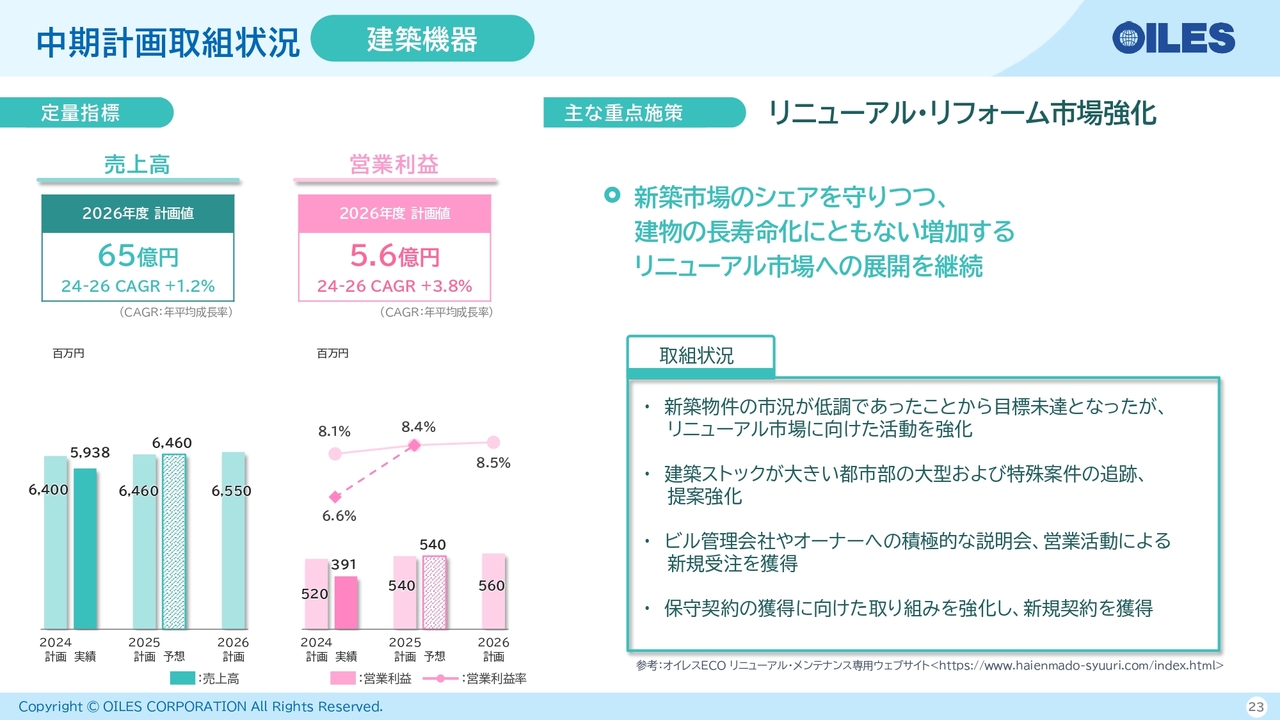

中期計画取組状況 建築機器

建築機器事業では、2026年度の売上高が65億円、営業利益が5億6,000万円を目指します。新築市場のシェアを維持しつつ、建物の長寿命化に伴い増加するリニューアル市場やメンテナンス市場へ注力していきます。

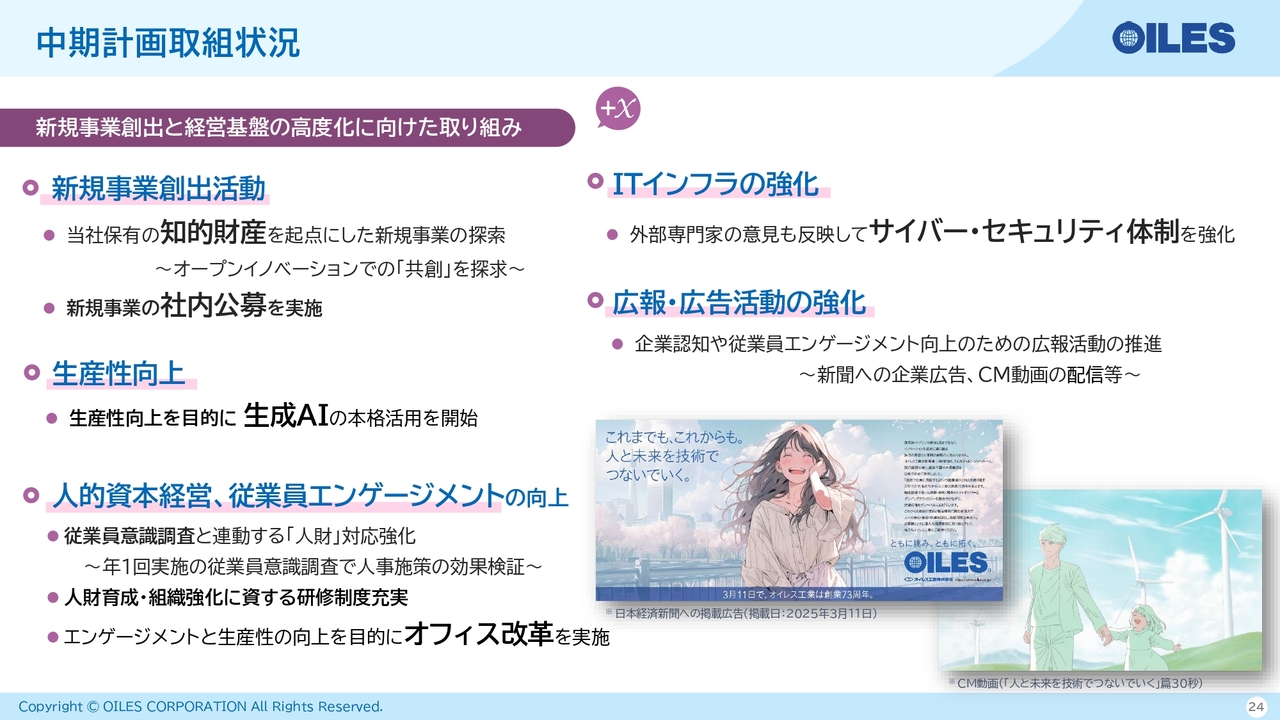

中期計画取組状況

新規事業創出と経営基盤の高度化に向けた取り組みとなります。まず、新規事業創出活動については、当社保有の知的財産を起点に、外部との共創による新規事業の創出に取り組んでいます。さらに、社内公募活動を現在進行中です。

生産性向上については、各工場におけるデジタル化の推進に取り組むとともに、生成AIの活用も開始しています。

人的資本経営、従業員エンゲージメントの向上については、継続的な従業員意識調査による社内風土向上や組織力の強化、他社留学といった研修制度の充実、さらに生産性向上やコミュニケーション活性化を目的としたオフィス改革などを実施しています。

その他、教育を含めたITインフラの強化にも取り組んでいます。また、採用活動や個人投資家に向けた当社の認知度向上や、従業員エンゲージメント向上のための広報活動として、新聞広告やCM動画の配信等も実施しています。

昨日も「EXPO 2025 大阪・関西万博」にて、免制震関連のプレゼンを行うなど、認知度向上に努めています。

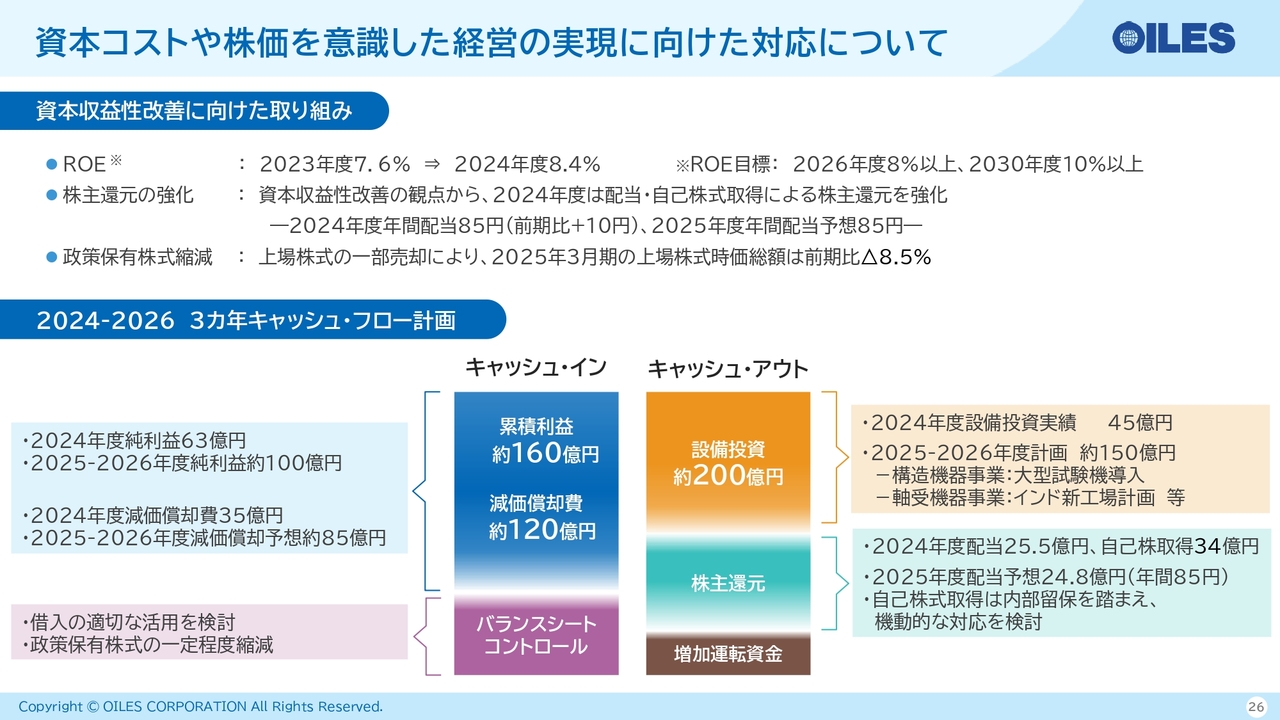

資本コストや株価を意識した経営の実現に向けた対応について

資本コストや株価を意識した経営の実現に向けた対応です。資本収益性改善に向けた取り組みとして、ROEの目標を2026年度には8パーセント以上、2030年度には10パーセント以上としています。2024年度は、前年実績7.6パーセントから8.4パーセントに改善しました。

引き続き、自己資本水準や成長戦略投資等、バランスシート運営について議論を重ね、恒常的な改善を目指していきます。

株主還元については、昨年変更した株主還元方針を基本に、2024年度は配当および自己株式取得により還元を強化しています。2024年度は前期比10円増配の配当85円、2025年度についても配当85円を予想しています。

政策保有株式については、上場株式の一部売却により、2025年3月期の上場株式時価総額は前年比8.5パーセント減少しています。

スライド下段は、2024年から2026年の3ヶ年キャッシュ・フロー計画となります。

キャッシュ・インですが、純利益は2024年度実績が63億円、2025年度、2026年度合わせて約100億円を見込んでおり、累積約160億円を予想しています。減価償却費は2024年度実績が35億円、2025年度、2026年度合わせて約85億円を見込んでおり、累計約120億円を予想しています。

また、バランスシートコントロールで借入の適切な活用、政策保有株式の縮減を検討しています。

キャッシュ・アウトについては、2024年度に45億円の設備投資を実施しています。今後も構造機器事業における大型試験機導入や、軸受機器事業におけるインド新工場の計画などで、当初の計画どおり、3ヶ年で200億円程度の支出を計画しています。

株主還元については、2024年度の配当総額25.5億円、自己株式取得34億円です。2025年度についても年間85円の配当を予想しているため、配当総額は約25億円となります。

自己株式取得については、中長期的な成長のために内部留保水準も勘案しつつ、市場動向を踏まえ機動的な対応を検討していきたいと思っています。積極的な成長投資とROE目標を目指し、自己資本水準を意識した運営を行っていきます。

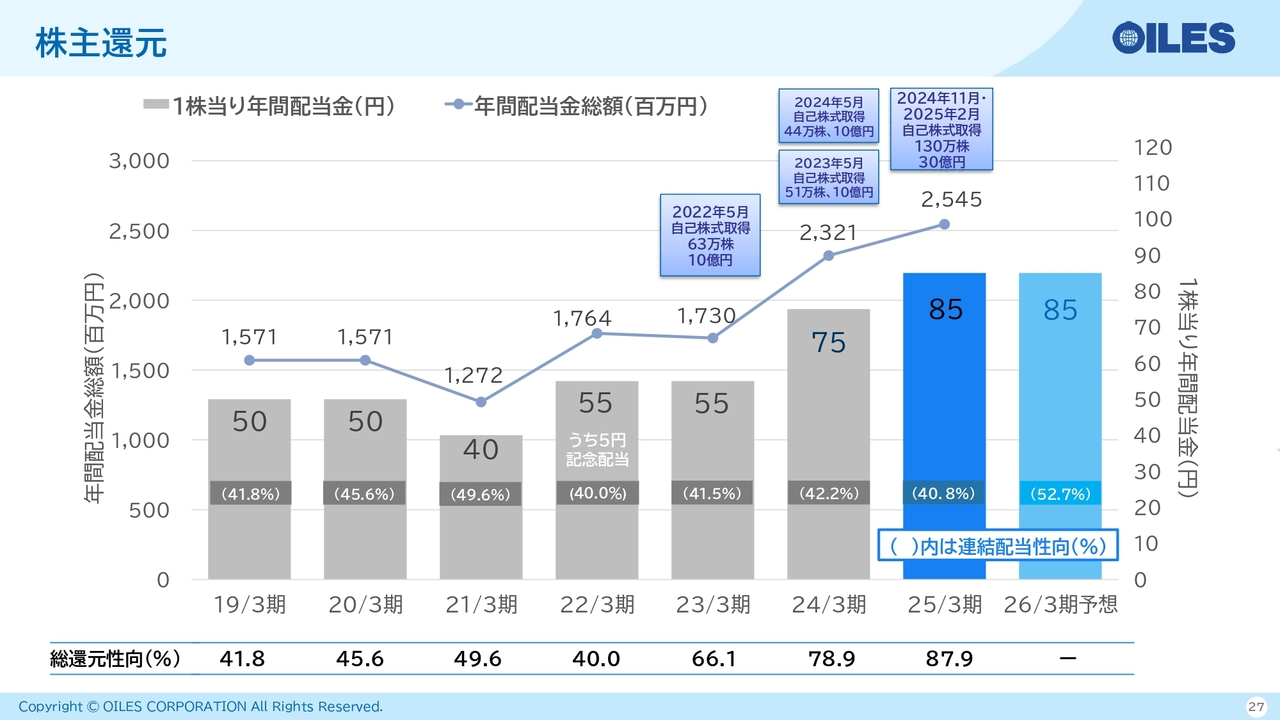

株主還元

株主還元です。2025年3月期の年間配当は85円、配当性向は40.8パーセントとなります。また、自己株式取得金額30億円を含めると、総還元性向は87.9パーセントになります。

2026年3月期についても、年間配当85円を予想しており、配当性向は52.7パーセントとなる予定です。

以上で、2025年3月期の決算報告および2026年3月期の業績予想のご説明を終わります。ご清聴ありがとうございました。

新着ログ

「機械」のログ