提供:日本紙パルプ商事株式会社 2026年3月期第2四半期決算説明

【QAあり】日本紙パルプ商事、エクセレントカンパニー実現に向けてDX・人的資本投資・M&A・株主還元強化

目次

藤井賢一郎氏:日本紙パルプ商事株式会社管理本部の藤井です。11月6日に2026年3月期第2四半期の決算を開示しました。私から2026年3月期第2四半期決算の概要、2026年3月期通期の業績予想、および配当の状況についてご説明します。

決算ハイライト

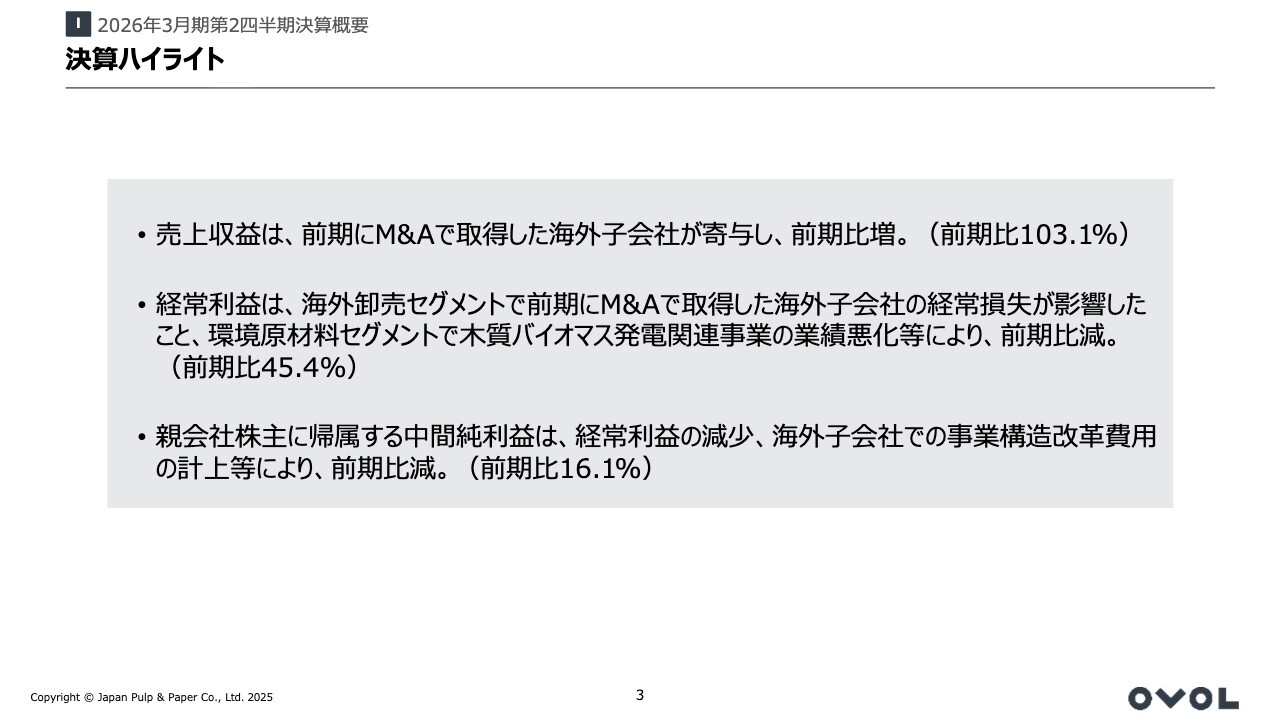

当中間期までの連結業績の概要についてご説明します。売上収益は、前期にM&Aで取得した海外子会社の業績が寄与し、前年同期比で増収となりました。

一方、経常利益については、海外卸売セグメントで前期にM&Aで取得した海外子会社が経常損失を計上したことに加え、環境原材料セグメントにおける木質バイオマス発電関連事業の業績悪化などが影響し、前年同期比で減益となりました。

さらに、親会社株主に帰属する中間純利益についても、経常利益の減少や、海外子会社での事業構造改革費用を計上したことが要因となり、前年同期比で減益という結果になりました。

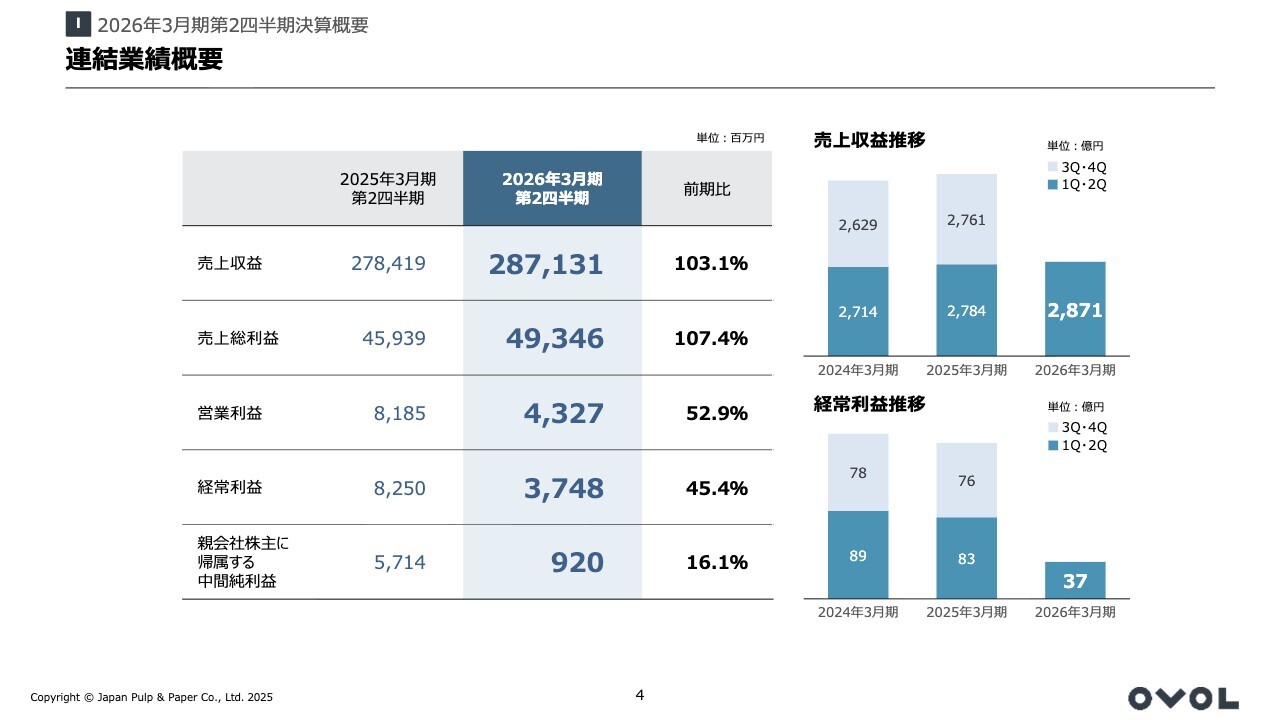

連結業績概要

業績の主要な数値はスライドのとおりです。営業利益も減益となり、43億円という結果になりました。

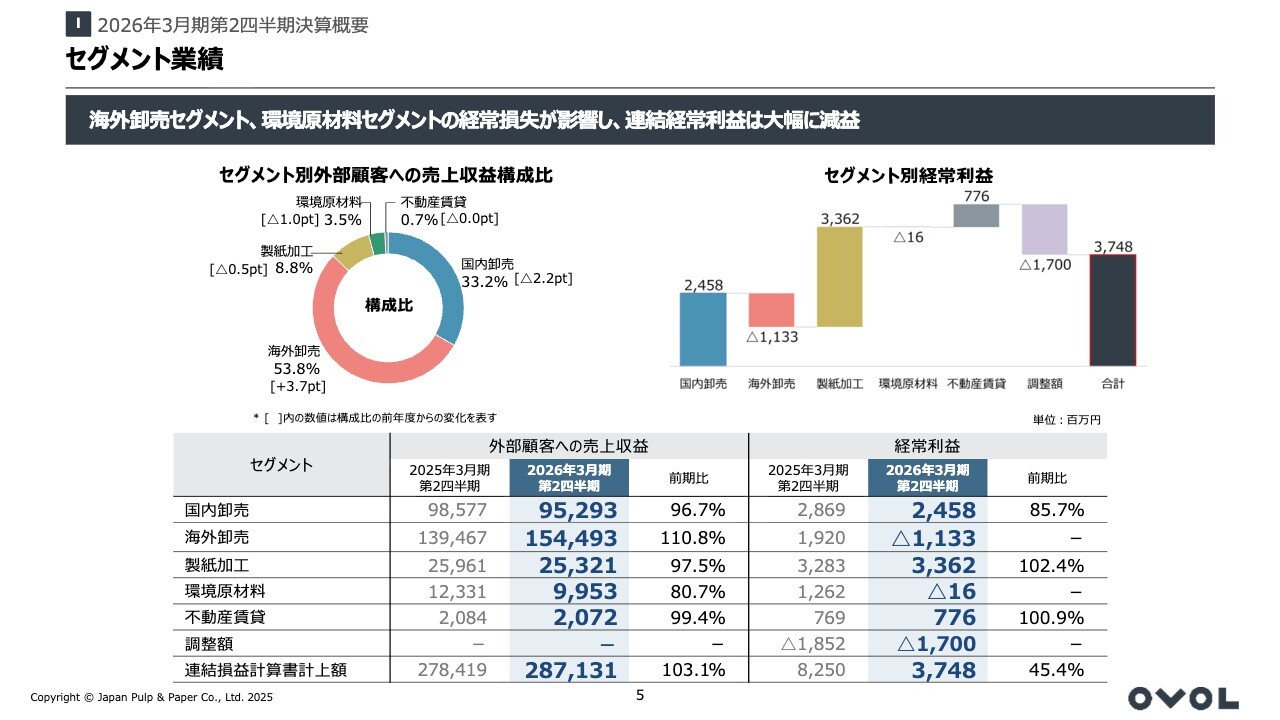

セグメント業績

こちらのスライドはセグメント別の業績です。以降のスライドで各セグメントの業績概要についてご説明します。

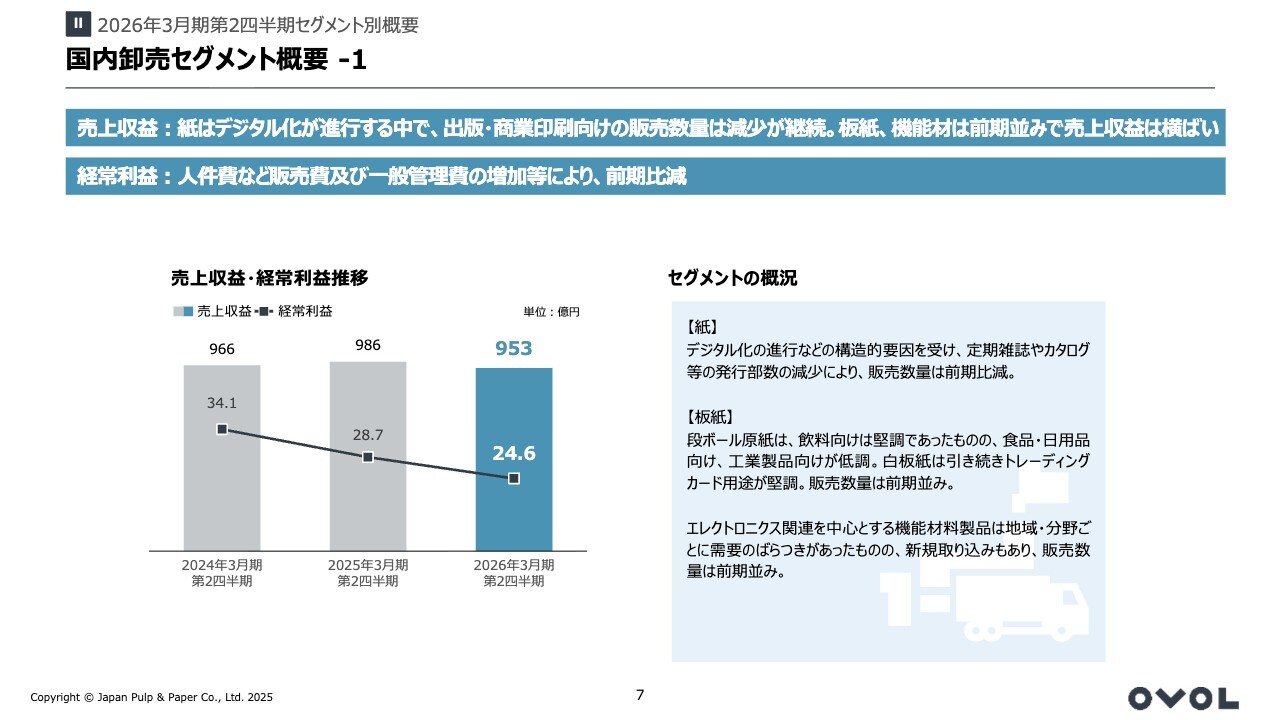

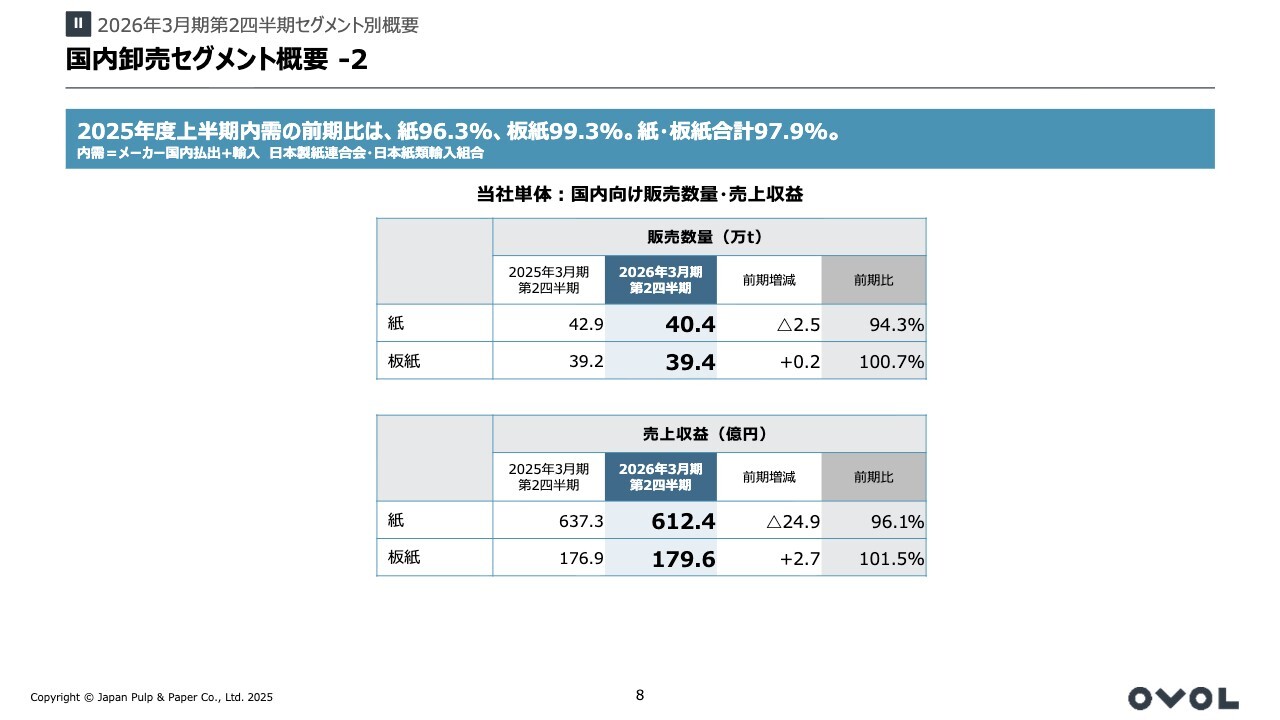

国内卸売セグメント概要-1

国内卸売セグメントは減収減益となりました。紙についてはデジタル化の進行など構造的要因の影響を受け、定期雑誌向けやカタログ向けなどの発行部数減少に伴う販売数量の減少が継続しました。

板紙については、段ボール原紙では飲料向けの荷動きが堅調だったものの、食品や日用品向け、工業製品向けが低調に推移しています。白板紙はトレーディングカード用途向けの販売が引き続き堅調に推移したため、板紙の販売数量は前期並みを維持しました。

エレクトロニクス関連を中心とする機能材料製品は、地域や分野ごとに需要のばらつきがあったものの、新規取り込みの効果もあり、販売数量は前期並みに推移しました。

一方で、紙の販売の落ち込みが影響し、セグメント全体の売上収益は減収となりました。また、人件費をはじめとする販売費および一般管理費の増加により、経常利益も減益となっています。

国内卸売セグメント概要-2

国内卸売セグメントの売上収益の8割以上を占める、日本紙パルプ商事単体ベースの紙や板紙の販売数量および売上収益の動向については、スライドのとおりです。紙の販売数量は前年同期比94.3パーセント、板紙は前年同期比100.7パーセントとなっています。

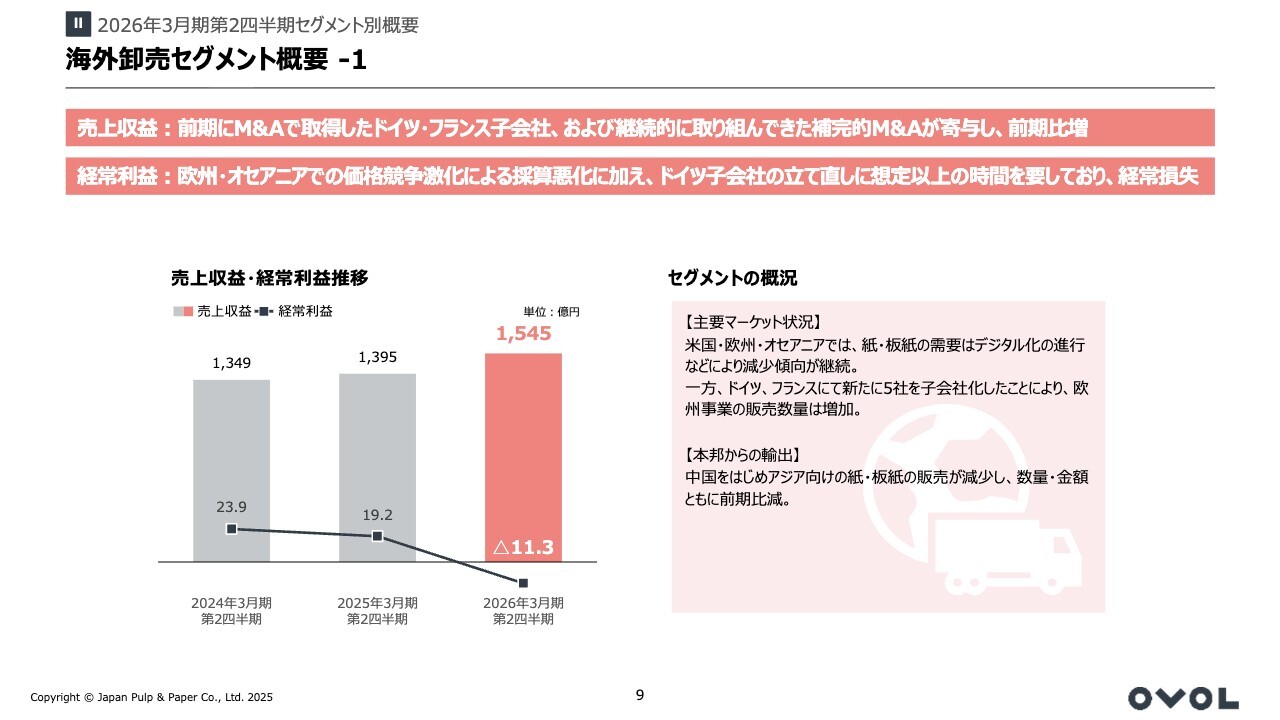

海外卸売セグメント概要-1

海外卸売セグメントについてご説明します。売上収益は前期比で増収となりましたが、利益については経常損失を計上しました。

当社グループの海外主要マーケットの状況として、米国、欧州、オセアニアでは、デジタル化の進行などにより紙、板紙の需要が減少傾向を続けています。一方、前期にドイツ、フランスで新たに5社を子会社化したことにより、欧州事業での販売数量が増加しました。

本邦からの輸出では、中国をはじめとするアジア向けの紙および板紙の販売が減少し、数量、金額ともに前期を下回りました。

主要マーケットの需要については低調であったものの、前期にM&Aで取得したドイツ、フランスの子会社や、継続的に取り組んできた補完的M&Aによる販売増加が寄与し、売上収益は増収となりました。

一方、利益については、欧州およびオセアニアでの価格競争の激化による採算の悪化に加え、ドイツ子会社の立て直しに想定以上の時間を要していることも影響し、経常損失となっています。

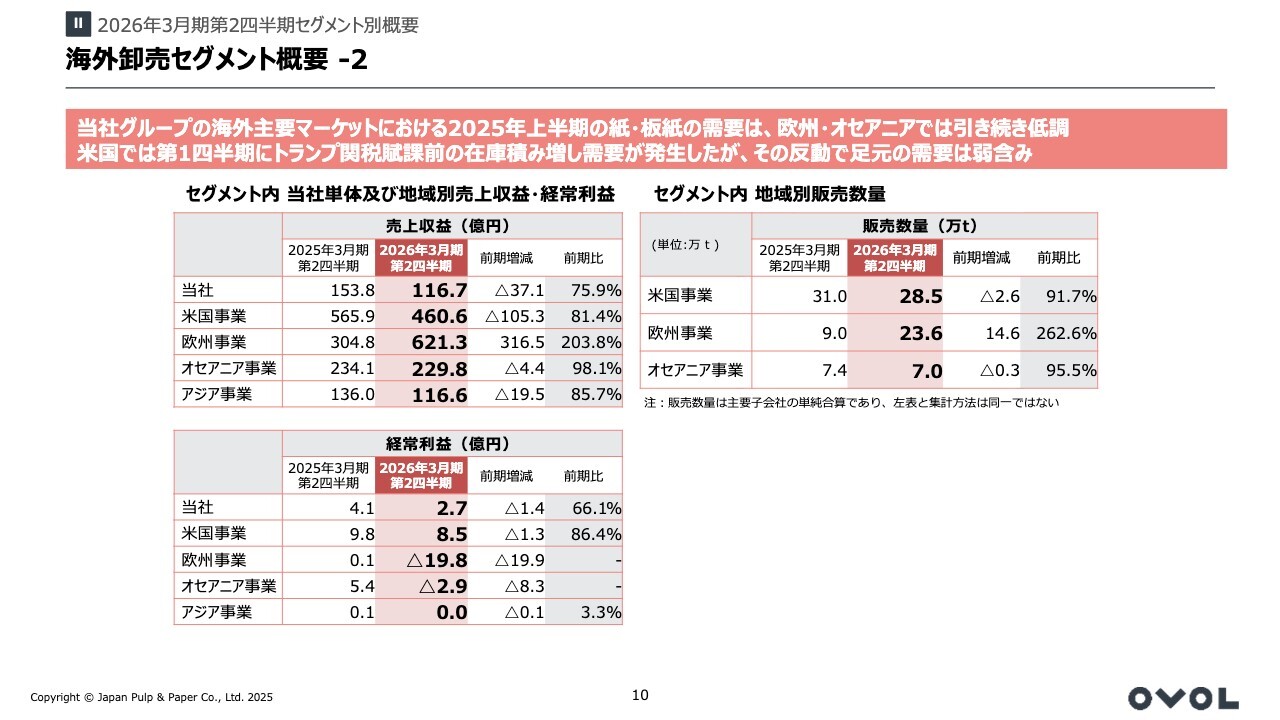

海外卸売セグメント概要-2

スライド左側の表は、セグメント内での当社単体および海外各地域別の事業における売上収益と経常利益の前期比です。

スライド上段に、当社グループが展開する海外主要マーケットの需要状況を記載しています。このような状況下で、売上収益についてはM&A効果により欧州事業は増収となったものの、当社およびその他の事業地域では減収となりました。経常利益については、当社および各事業地域すべてにおいて減益という結果です。

スライド右側の表は、主要事業地域である米国、欧州、オセアニアの各事業における販売数量の前期比です。この販売数量は主要子会社の単純合算の数字で、売上収益や経常利益とは集計方法が同一ではありません。欧州事業の販売数量は増加しましたが、米国およびオセアニアの事業では減少しました。

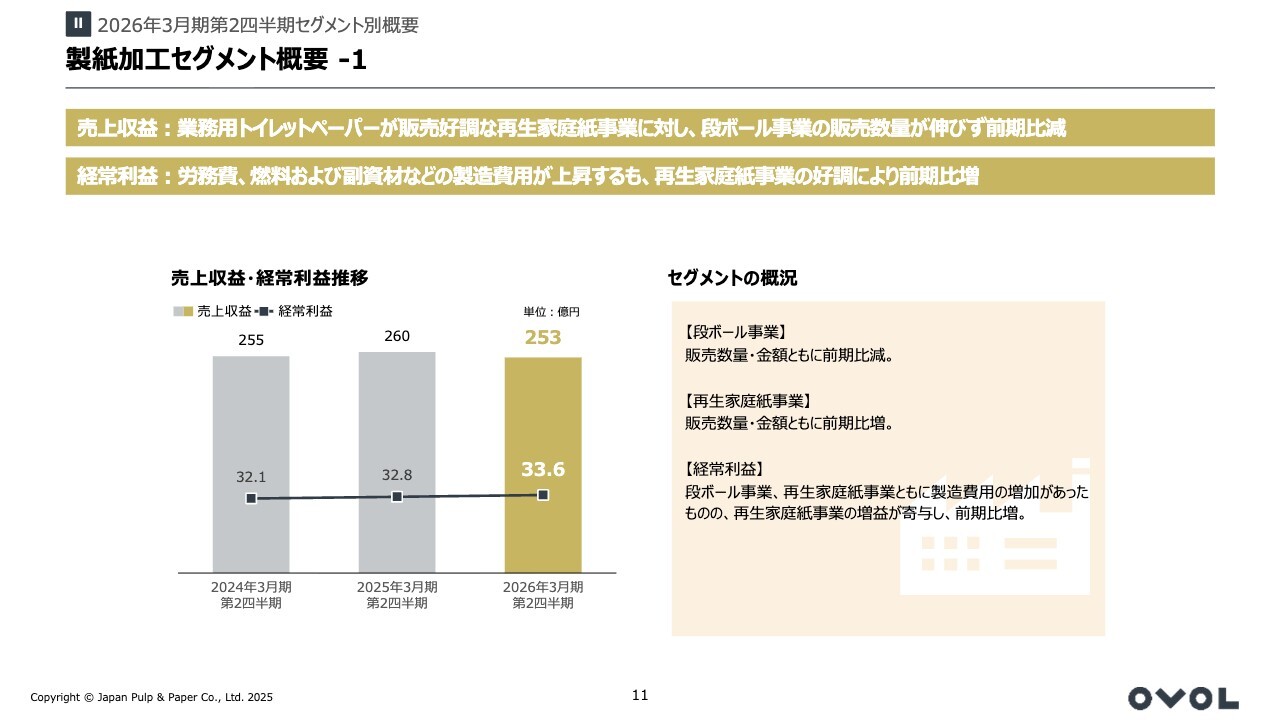

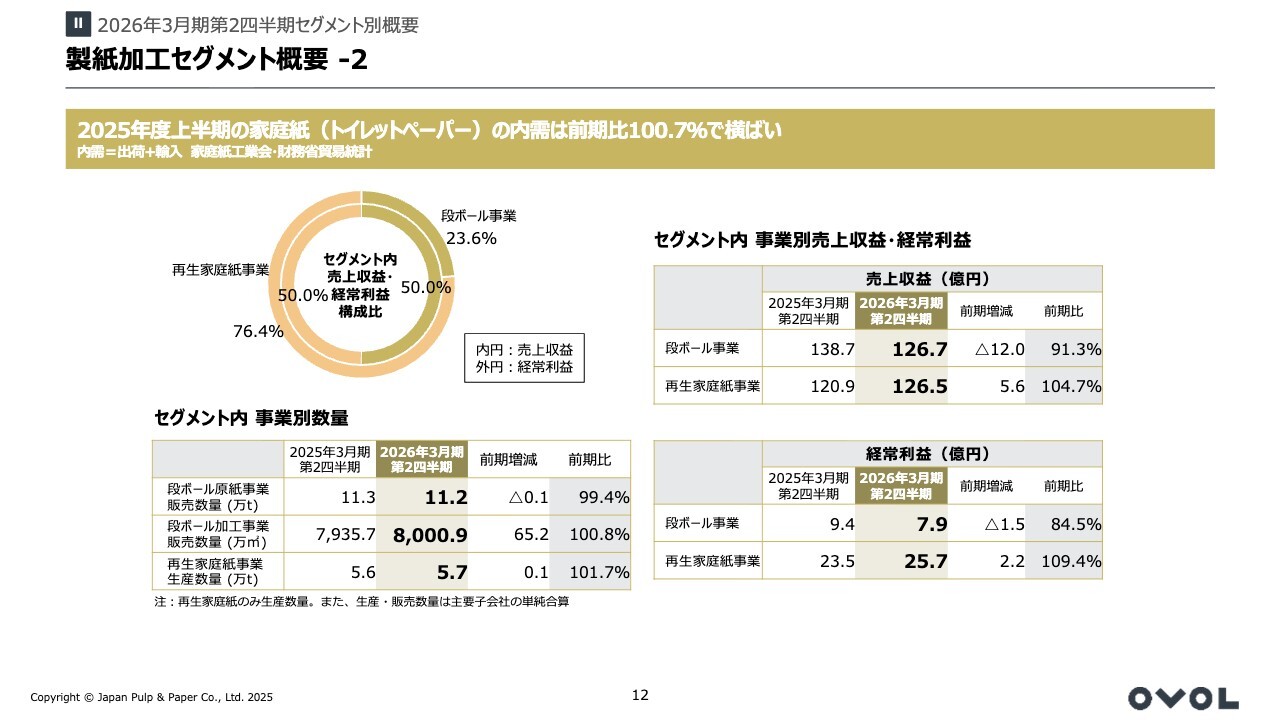

製紙加工セグメント概要-1

製紙加工セグメントについてです。

前期比で減収増益となりました。段ボール事業は販売数量、金額ともに前期比で減少しましたが、再生家庭紙事業では販売数量、金額ともに前期比で増加しています。業務用トイレットペーパーの販売が好調に推移した一方で、段ボール事業の販売数量が伸び悩み、セグメント全体としては減収となりました。

経常利益については段ボール事業、再生家庭紙事業における製造費用の増加があったものの、再生家庭紙事業の増益が寄与し、前期比で増益となりました。

製紙加工セグメント概要-2

スライド左下の表は、セグメント内の事業別の数量です。段ボール事業については、段ボール原紙事業の販売数量は微減となりましたが、段ボール加工事業の販売数量は前期を上回りました。再生家庭紙事業については生産数量を記載しており、前期比で増加しています。

セグメント内の事業別売上収益および経常利益の前期比較については、スライド右側の表をご参照ください。段ボール事業は減収減益、再生家庭紙事業は増収増益でした。

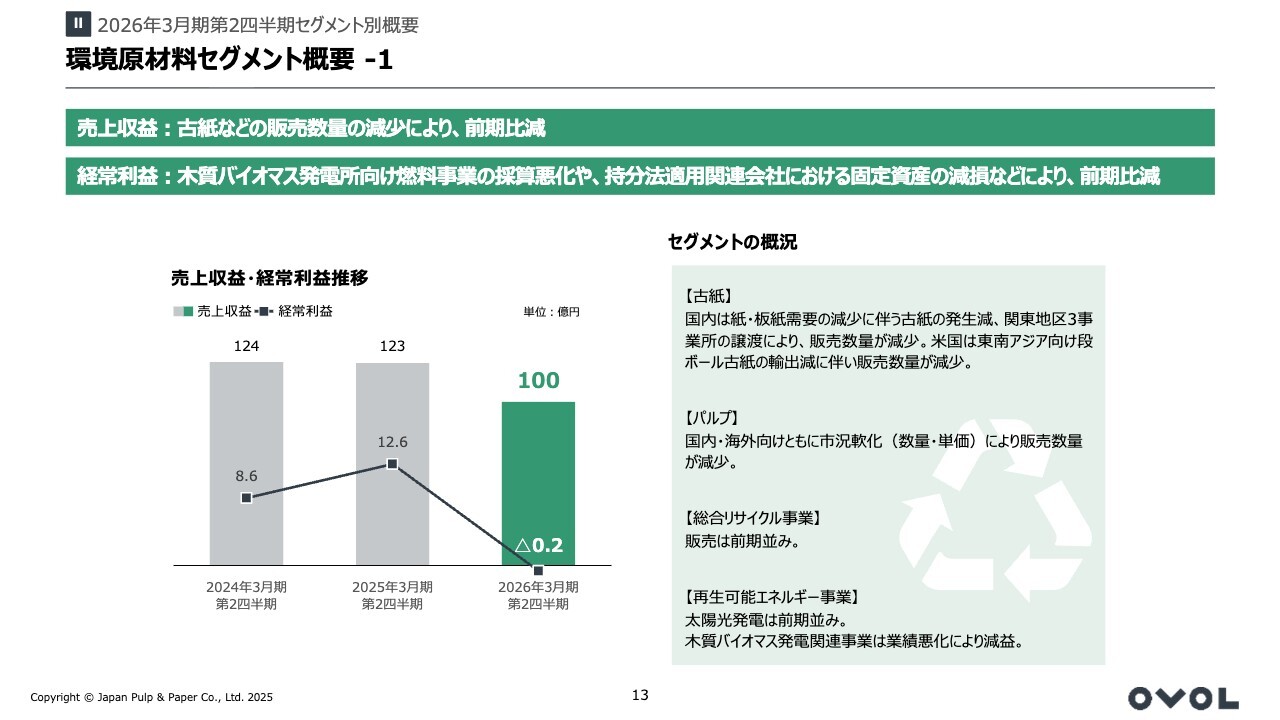

環境原材料セグメント概要-1

環境原材料セグメントについてです。減収となり、利益面では経常損失を計上しました。

古紙の販売は、国内では紙、板紙の需要減少に伴う古紙の発生減や、関東地区3事業所の譲渡により、販売数量が前期比で減少しました。また、米国では東南アジア向け段ボール古紙の輸出減少が影響し、販売数量が減少しました。

パルプの販売についても、国内外向けともに市況の軟化により、販売数量が減少しています。

熊本で展開している総合リサイクル事業については、販売は前期並みで推移しました。

再生可能エネルギー事業では、釧路などで展開している太陽光発電事業は前期並みで推移した一方で、木質バイオマス発電関連事業は苦戦を強いられました。

以上の各事業の結果、セグメント全体の売上収益は減収となりました。経常利益については、木質バイオマス発電所向け燃料販売事業の採算悪化や、持分法適用関連会社における固定資産の減損損失に伴う持分法による投資損失を計上したことにより、経常損失を記録しています。

環境原材料セグメント概要-2

スライド左側の円グラフは、当社およびグループ会社が展開する事業ごとの売上収益の構成比を示しています。また、スライド右側の表にはそれぞれの売上収益・経常利益の前期比が記載されています。

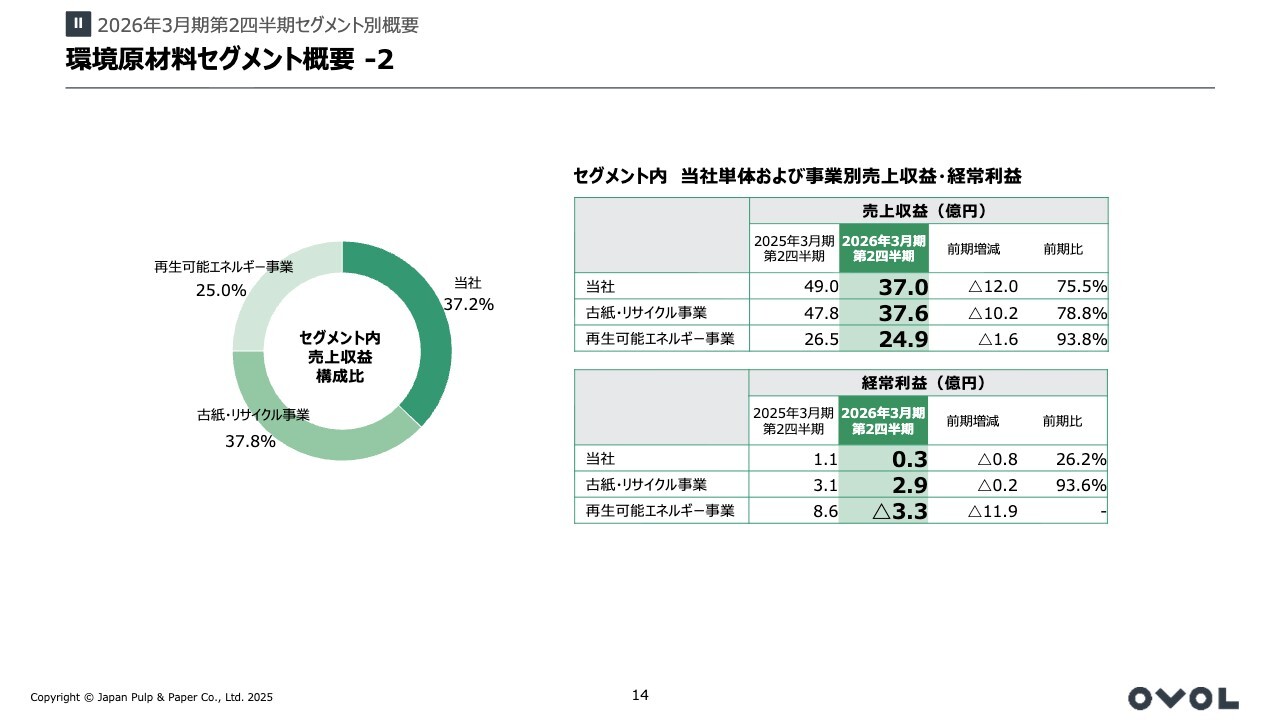

不動産賃貸セグメント概要

不動産賃貸セグメントについてです。売上収益は一部テナントの退去により前期比で微減となりましたが、経常利益は修繕費などの経費削減により微増となりました。

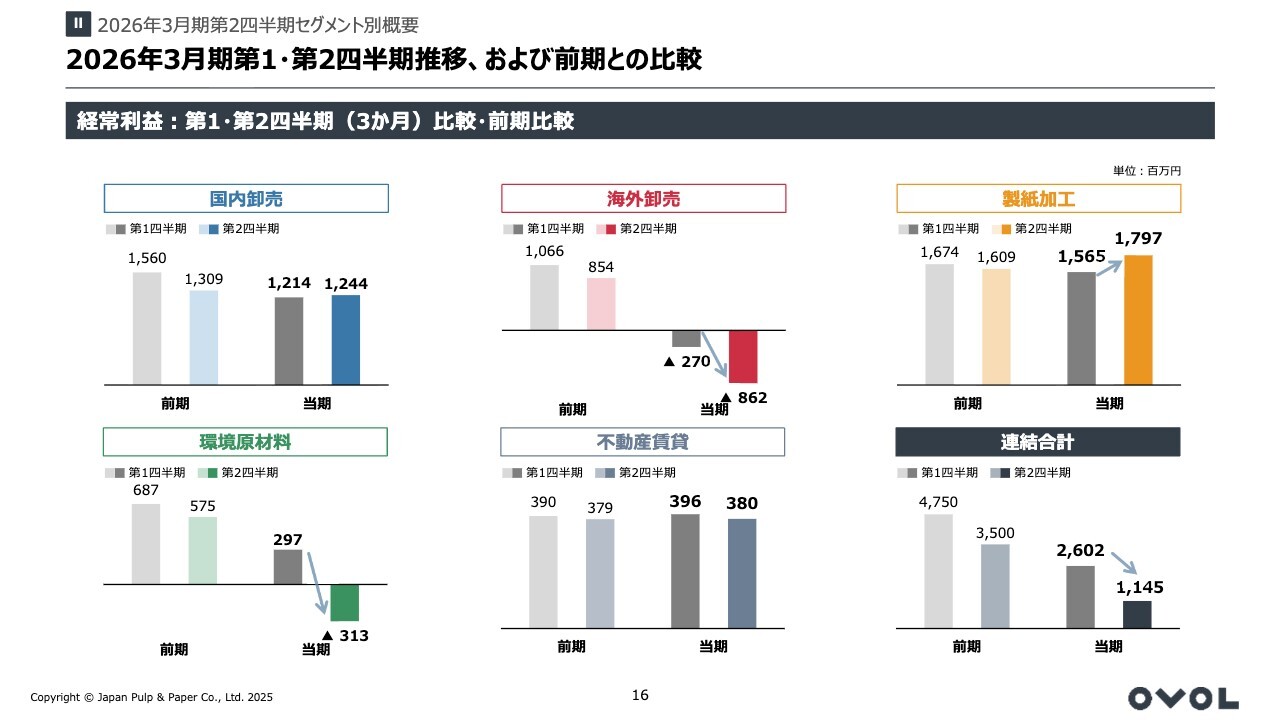

2026年3月期第1・第2四半期推移、および前期との比較

こちらのスライドには、セグメント別の業績について、経常利益に絞って四半期ごとの前期比を記載しています。

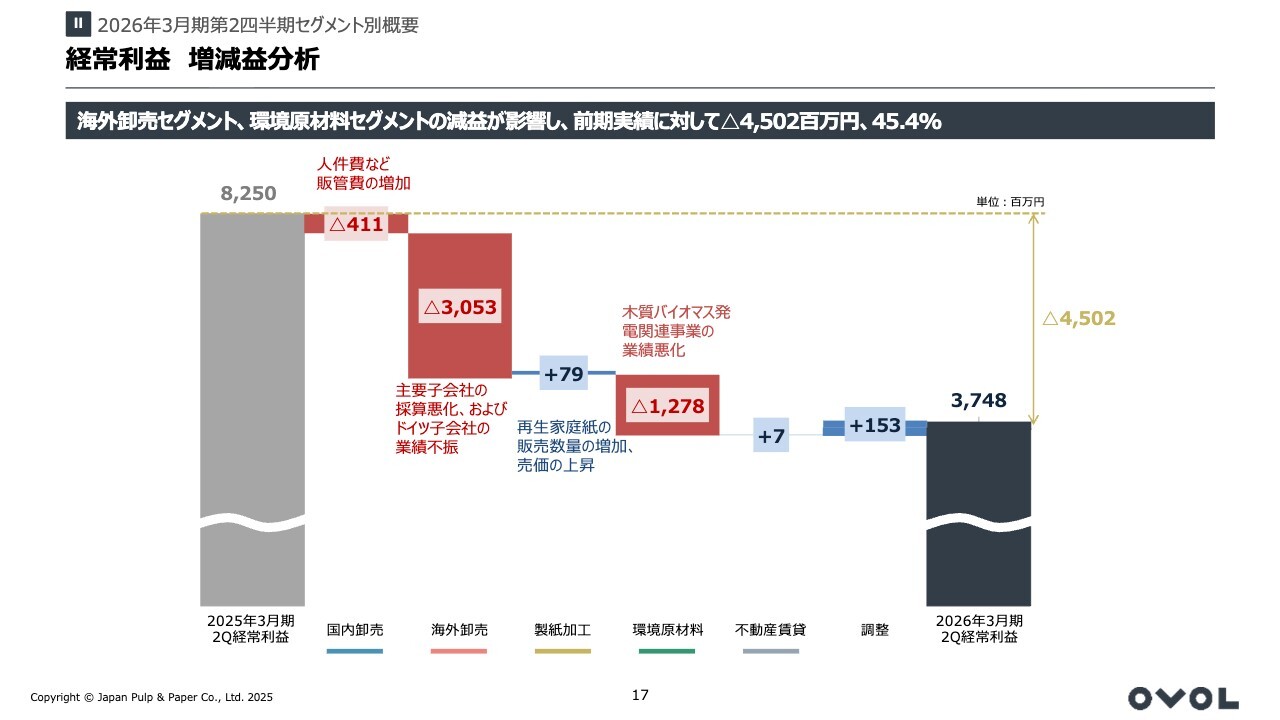

経常利益 増減益分析

こちらのスライドのグラフは、経常利益の主な増減要因と前年同期との比較です。

連結業績予想

2026年3月期の業績予想についてご説明します。連結業績予想に関しては、決算開示とあわせて修正の適時開示を行いました。本年5月14日に発表した2026年3月期通期の連結業績では、営業利益を165億円、経常利益を155億円、親会社株主に帰属する当期純利益を85億円としていました。

修正理由として、海外卸売セグメントでは、前期に連結対象としたドイツ子会社の事業環境の回復に時間がかかり、今期内での回復は厳しいと判断しています。また今後、事業構造改革費用の計上も見込んでいます。

環境原材料セグメントでは、前期に好調に推移した木質バイオマス発電所向け燃料の販売収益が当初の計画を下回ることに加え、持分法適用関連会社における固定資産減損に伴い、持分法による投資損失を当第2四半期に計上したことなどが要因で、各段階利益が予想を下回る見通しです。

修正後の予想についてご説明します。営業利益は当初予想比50億円減の115億円で、前期実績からは36億円の減益です。経常利益は当初予想比50億円減の105億円と予想しています。前期比では53億円の減益です。親会社株主に帰属する当期純利益は当初予想比65億円減の20億円で、前期比では56億円の減益となります。

連結経常利益予想:セグメント別内訳

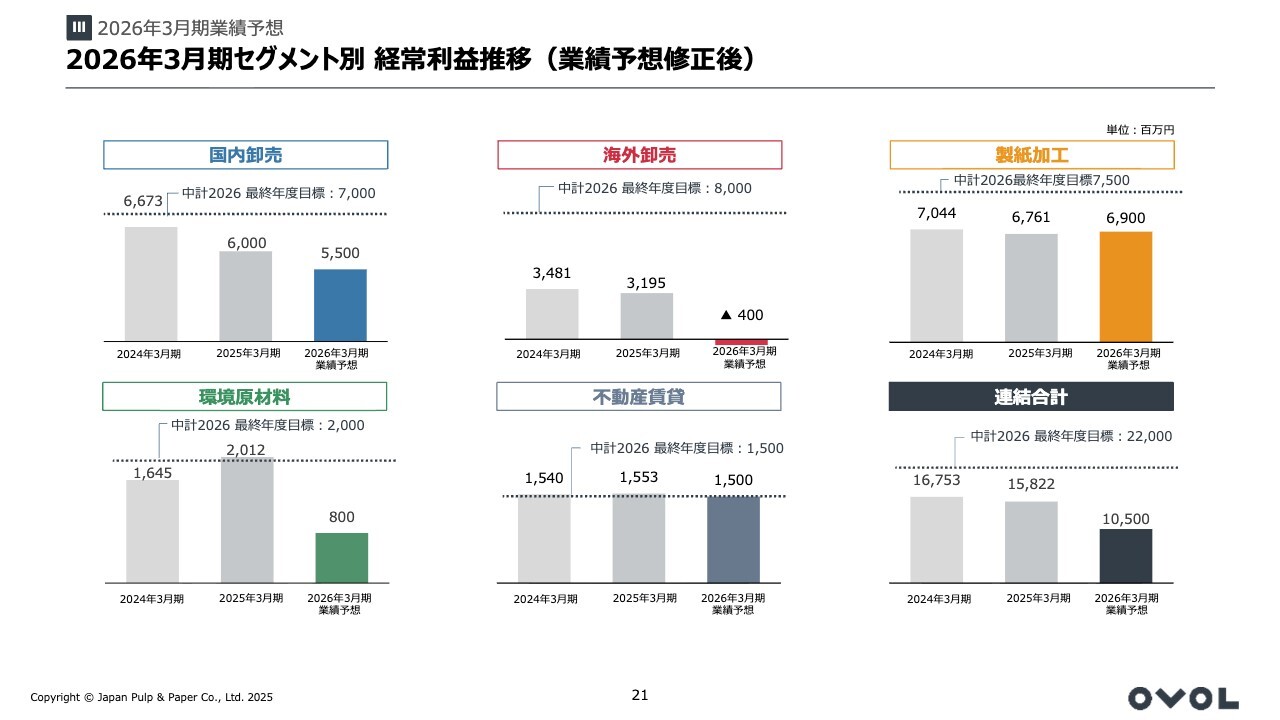

セグメント別の経常利益の修正額については、スライドのとおりです。海外卸売セグメントについては、通期でも経常損失を見込んでいます。また、環境原材料セグメントについても、当初予想を10億円ほど下回る見込みです。

2026年3月期セグメント別 経常利益推移(業績予想修正後)

業績予想の修正を踏まえ、セグメントごとの利益を3期比較でスライドに記載しています。また、中期経営計画2026の最終年度の目標経常利益についても記載しています。

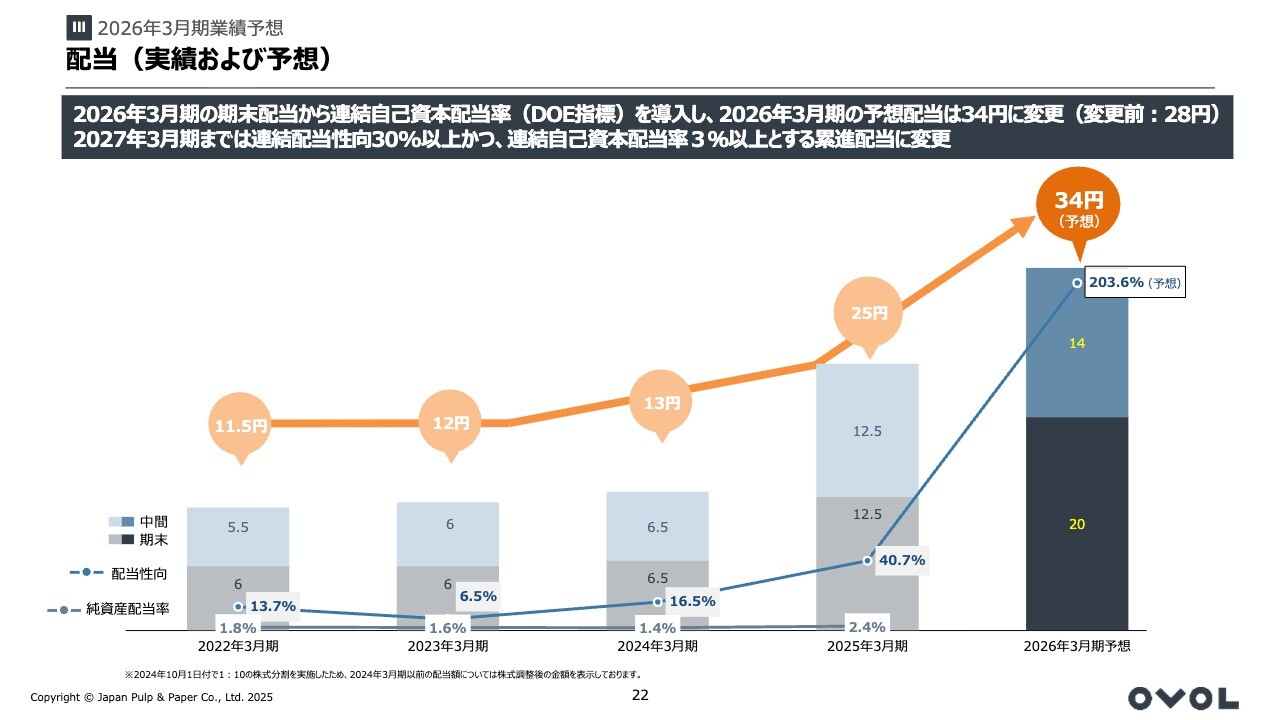

配当(実績および予想)

配当についてご説明します。当中間期においては配当予想の修正を行い、適時開示しています。配当は、安定的な配当を継続することを基本方針とし、連結業績の動向も考慮しています。

2024年度に開始した中期経営計画の期間では、市場の期待に応える積極的な株主還元策として、連結配当性向を30パーセント以上とする累進配当を行う方針としています。

しかしながら、株主のみなさまへの還元をさらに充実させるとともに、安定的な配当を行う姿勢をより明確にするため、中期経営計画の残りの期間においては、従来の方針に加え、連結自己資本配当率(DOE)を新たな指標として導入することとしました。

この新たな指標の導入により、中期経営計画の残りの期間において、1株当たりの年間配当金は連結配当性向30パーセント以上および連結自己資本配当率3パーセント以上とする累進配当を行う方針です。

これにより、当中間期末の配当は当初予想どおりの1株当たり14円としますが、2026年3月期の期末配当予想については、1株当たり6円増配の20円に修正し、年間配当は1株当たり34円となります。

なお、決算発表にあわせて自己株式の取得および消却について適時開示を行いました。その内容については、このあと社長の渡辺からご説明します。

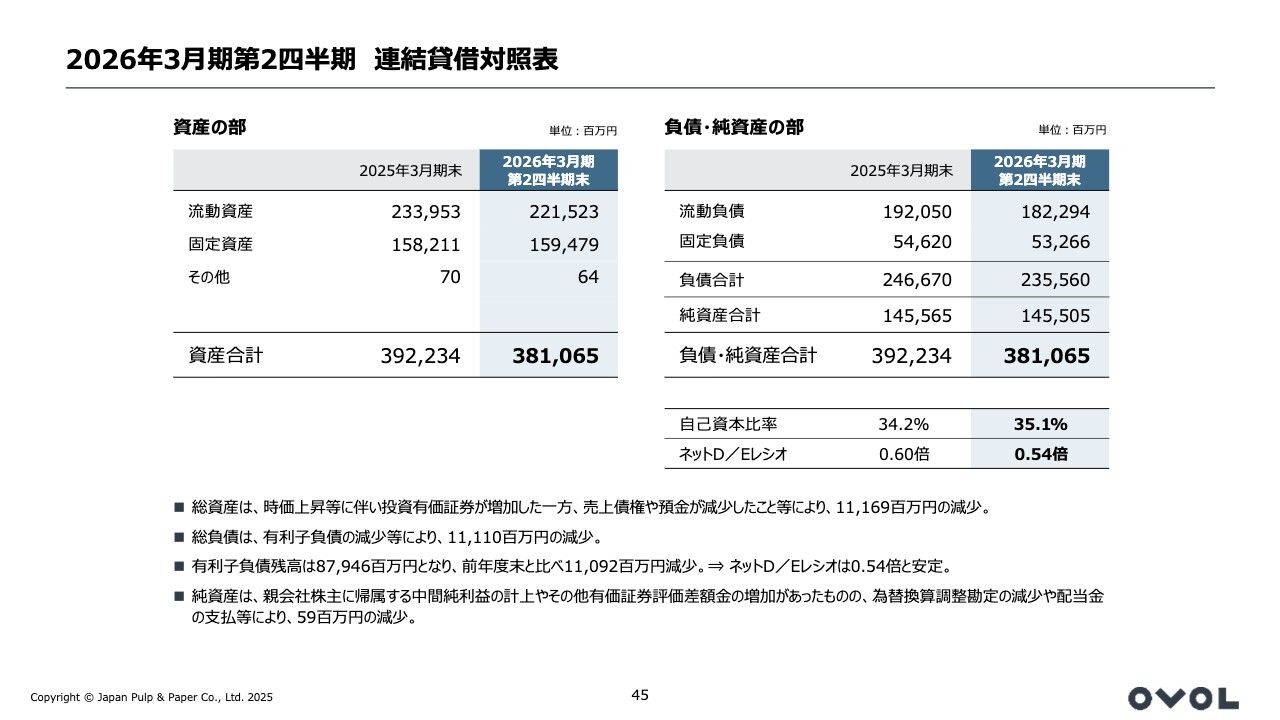

2026年3⽉期第2四半期 連結貸借対照表

要約した連結貸借対照表はスライド45ページに記載していますので、ご参照ください。

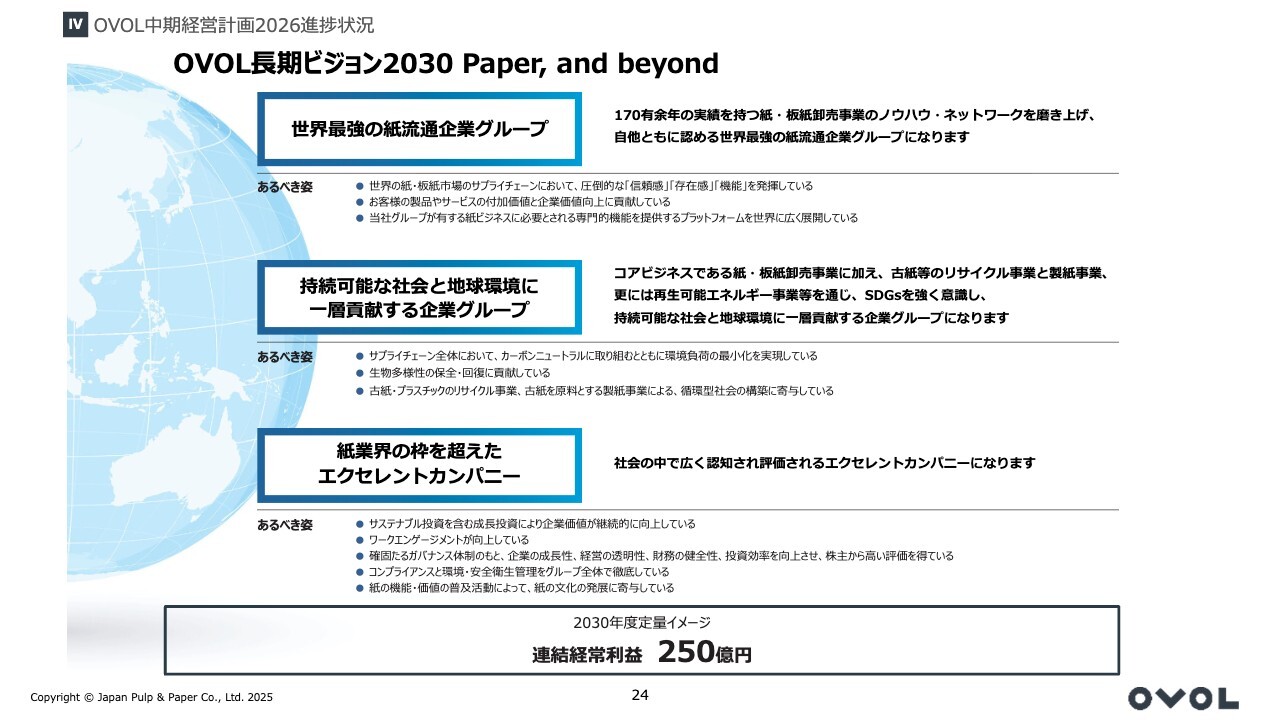

OVOL⻑期ビジョン2030 Paper, and beyond

渡辺昭彦氏(以下、渡辺):代表取締役社長の渡辺です。私からは「OVOL中期経営計画2026」の進捗状況を中心にご説明し、その上で「OVOL長期ビジョン2030」の実現に向けた方針を再確認したいと思います。

まず、当社が当面のゴールと位置づけている「OVOL長期ビジョン2030」についてあらためてご説明します。定量目標として、連結経常利益250億円を設定するとともに、3つの定性的なビジョンを掲げています。

世界最強の紙流通企業グループであることを自認できる事業構想や事業規模を構築するとともに、持続可能な社会と地球環境に一層貢献する企業運営を実現します。これにより、紙業界の枠を超えて評価されるエクセレントカンパニーを目指し、それを役職員一人ひとりが認識し、誇りに思える会社を目指します。

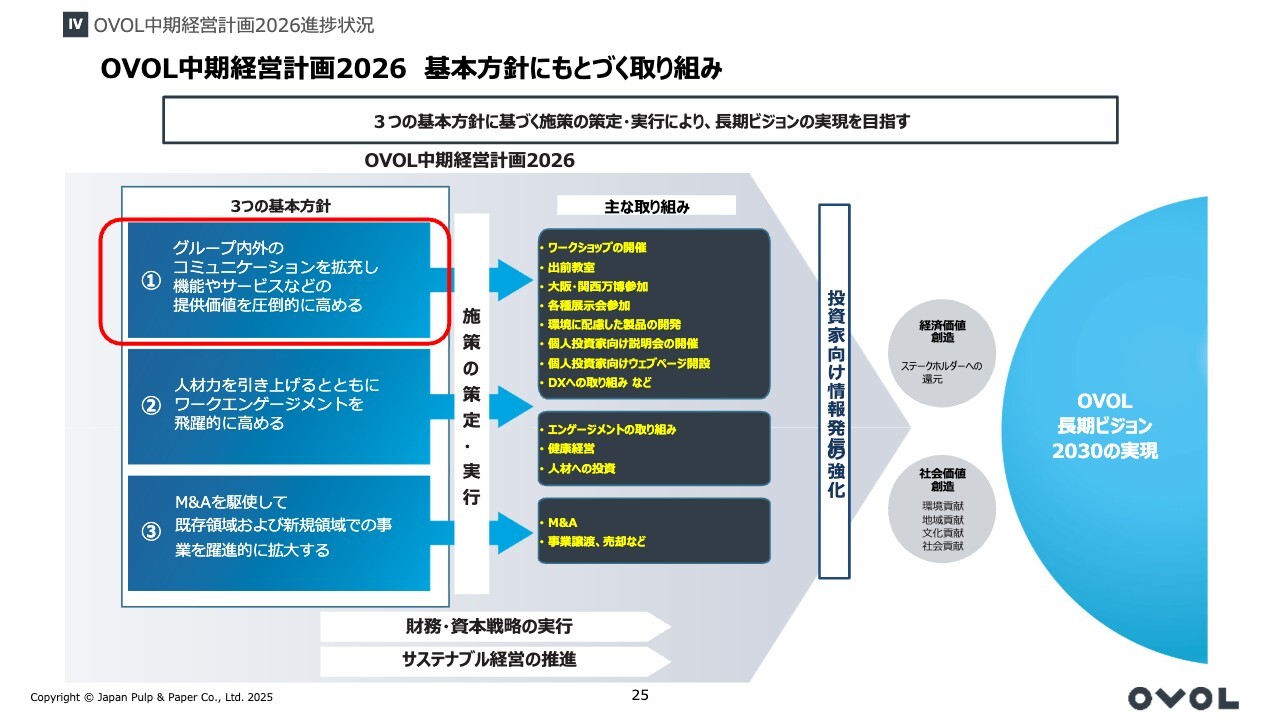

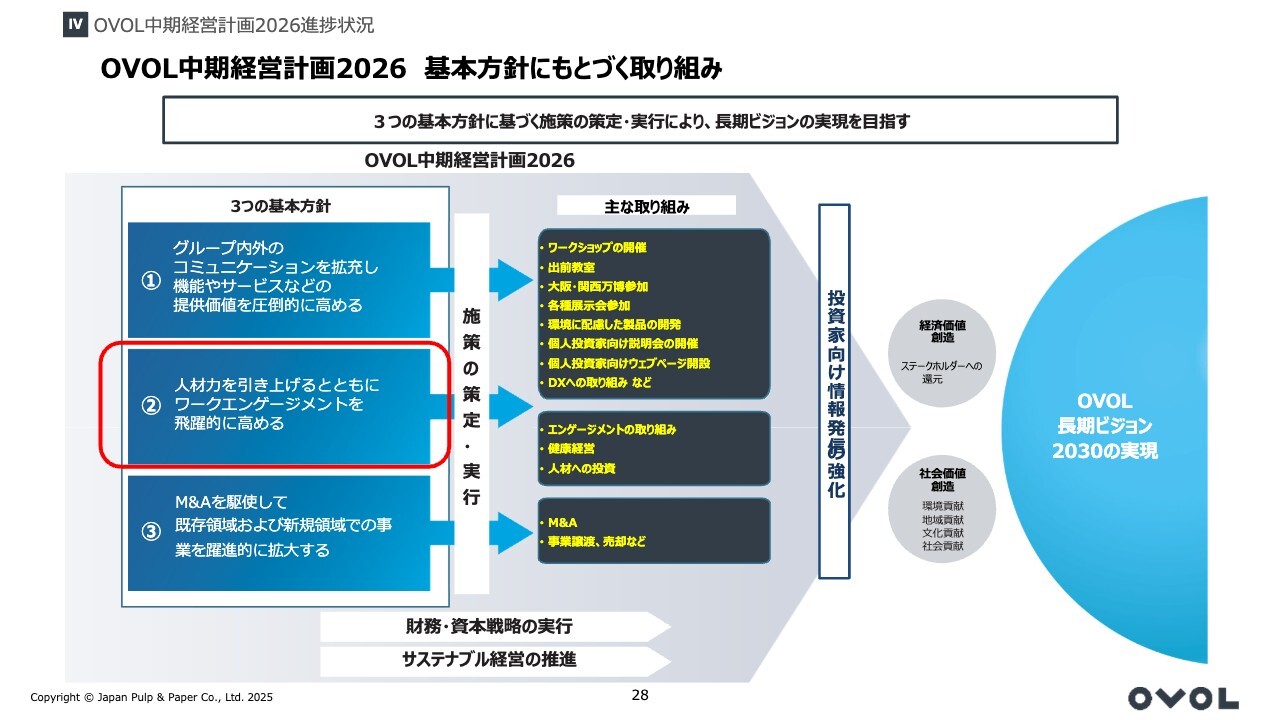

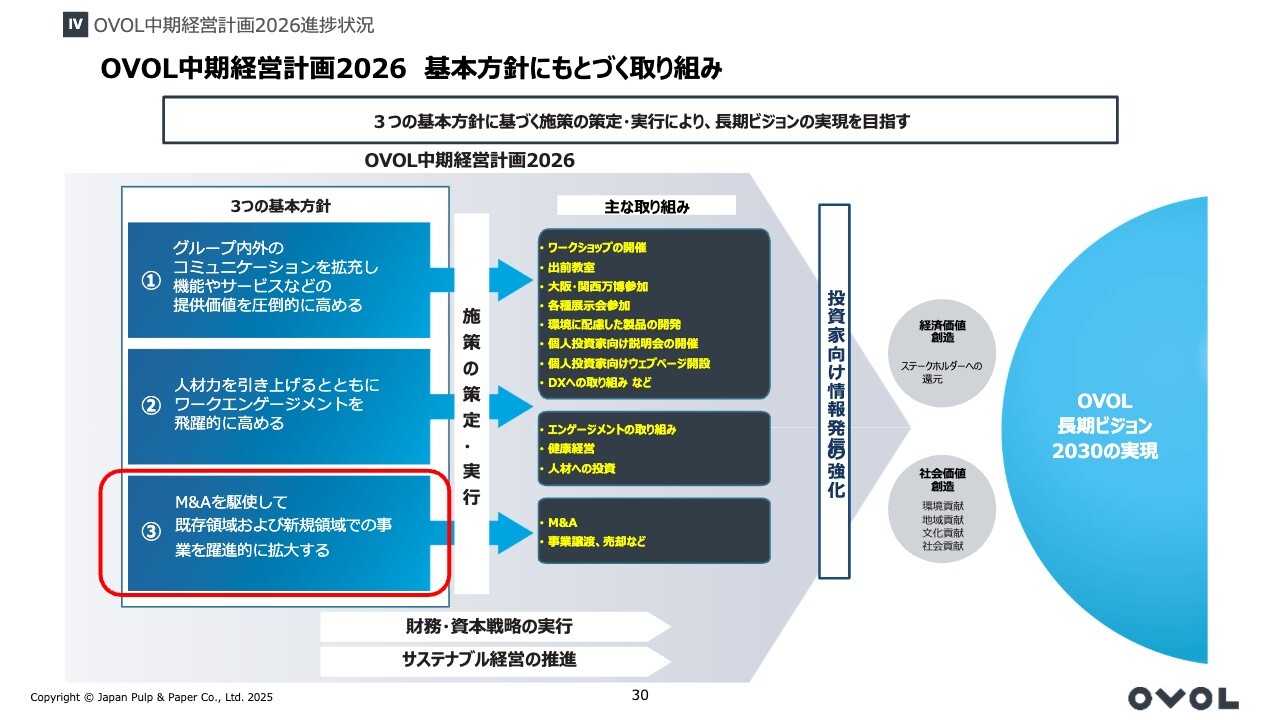

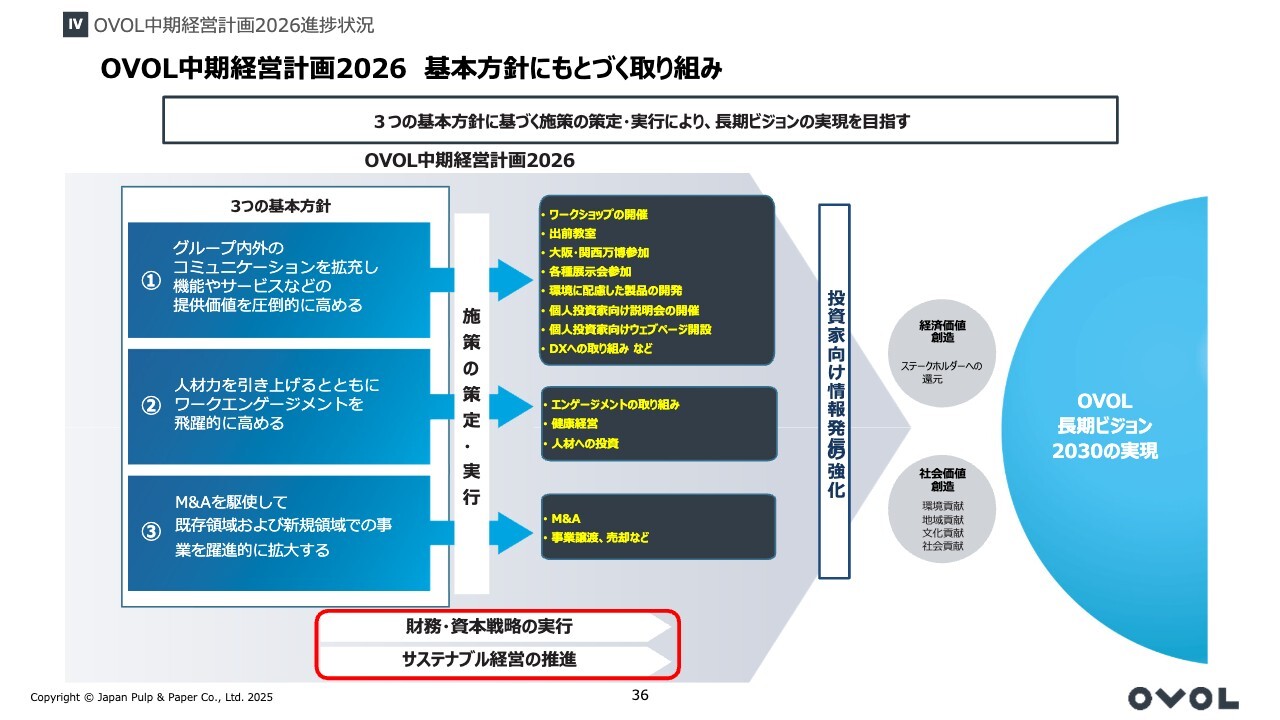

OVOL中期経営計画2026 基本方針にもとづく取り組み

現在進行中の「OVOL中期経営計画2026」は、「OVOL長期ビジョン2030」実現のための新たな仕組みや仕掛けづくりを行う3年間と位置づけ、3つの基本方針を掲げています。2024年4月からの1年半で実行してきた各施策についてご説明します。

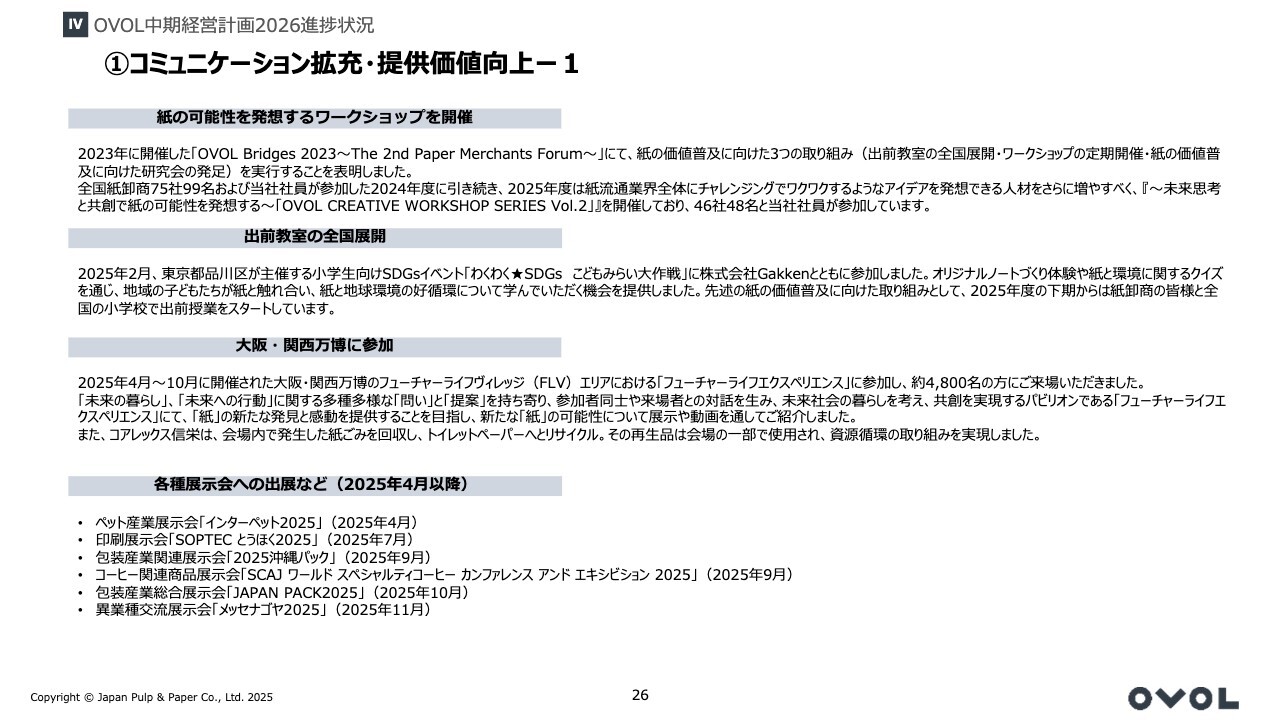

①コミュニケーション拡充・提供価値向上ー1

まず、1つ目の基本方針である「コミュニケーション拡充による提供価値の向上」についてです。

2023年に開催された「OVOL Bridges 2023~The 2nd Paper Merchants Forum~」において宣言された3つの取り組みのうち、未来志向と共創を通じて紙の可能性を発掘する「OVOL CREATIVE WORKSHOP SERIES」に、昨年度は紙卸商75社、99名の方々にご参加いただきました。本年度は課題のハードルを引き上げた上で2回開催し、全国46社の紙卸商から若手スタッフを中心に48名の方にご参加いただいています。

次に、同じくフォーラム宣言の一環として準備を進めていた取り組みの1つである、子どもたちに紙と地球環境の好循環について学んでもらう出前教室を、2月のテスト開催を経て、当下期からは紙卸商のみなさまにもご参加いただけるかたちで本格始動し、全国展開を目指していきます。

また、本年に開催された大阪・関西万博では、ブース展示やステージ発表を行い、紙ゴミからトイレットペーパーへリサイクルする取り組みにも参画しました。これにより、紙の持つ機能や価値、そして環境優位性などを幅広くアピールできたと考えています。

環境対応紙や環境対応加工商品の開発、各種展示会を通じた周知広報活動にも力を入れています。紙関連業界の枠を超え、他業界や分野に対して紙の可能性を幅広く紹介することで、紙需要の底上げや紙産業に対する負のイメージの払拭にも努めています。

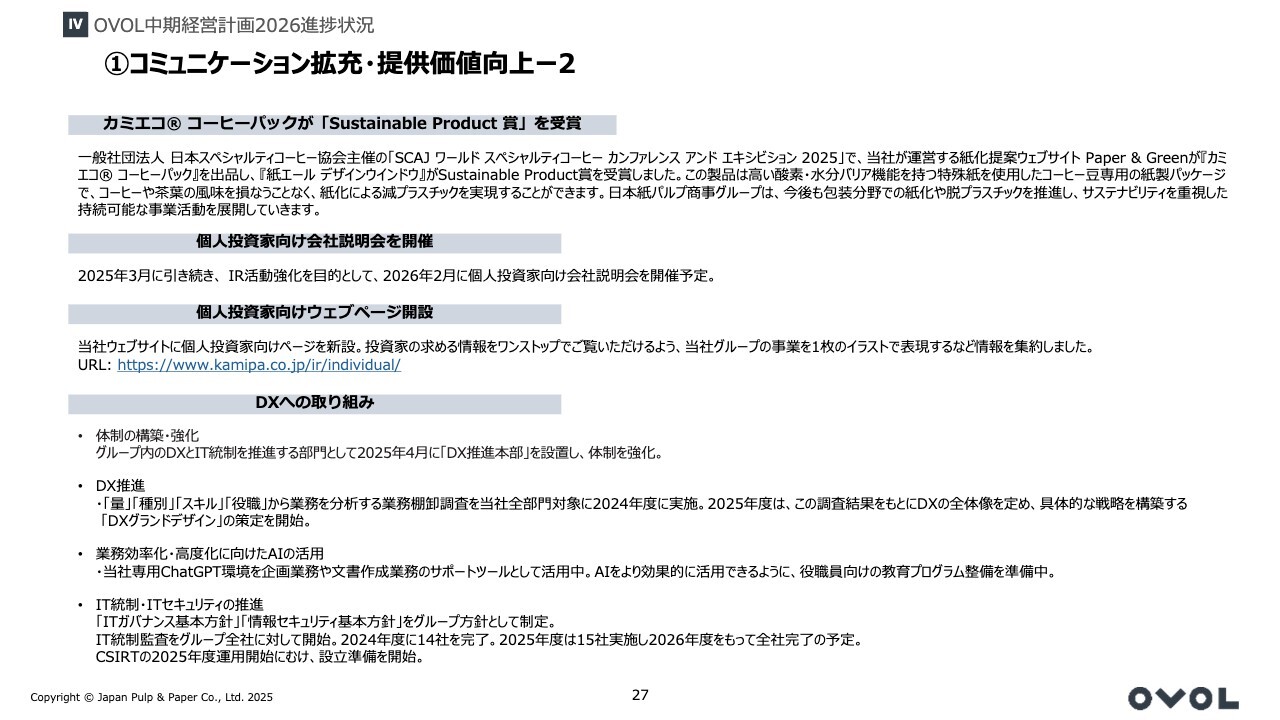

①コミュニケーション拡充・提供価値向上ー2

2024年度より個人投資家向け説明会を開催し、本年度も来年2月28日に開催を予定しています。また、個人投資家向けのWebページを新設し、個人投資家のみなさまに当社をより知っていただけるよう努めています。

今後もIR活動を引き続き強化し、当社からの情報発信だけでなく、投資家や市場からのご意見を経営に役立てていきたいと考えています。

さらに、本年4月から従来のDX推進室をDX推進本部に格上げし、グループ内のDX推進およびIT統制をスピード感をもって進めています。

縮小する国内紙市場と上昇を続ける企業コストを背景に、DX推進は私が強く意識する3つのキーワードの1つです。後ほど「OVOL長期ビジョン2030」実現に向けた方針の再確認のパートで、もう少し詳しくお話しします。

OVOL中期経営計画2026 基本方針にもとづく取り組み

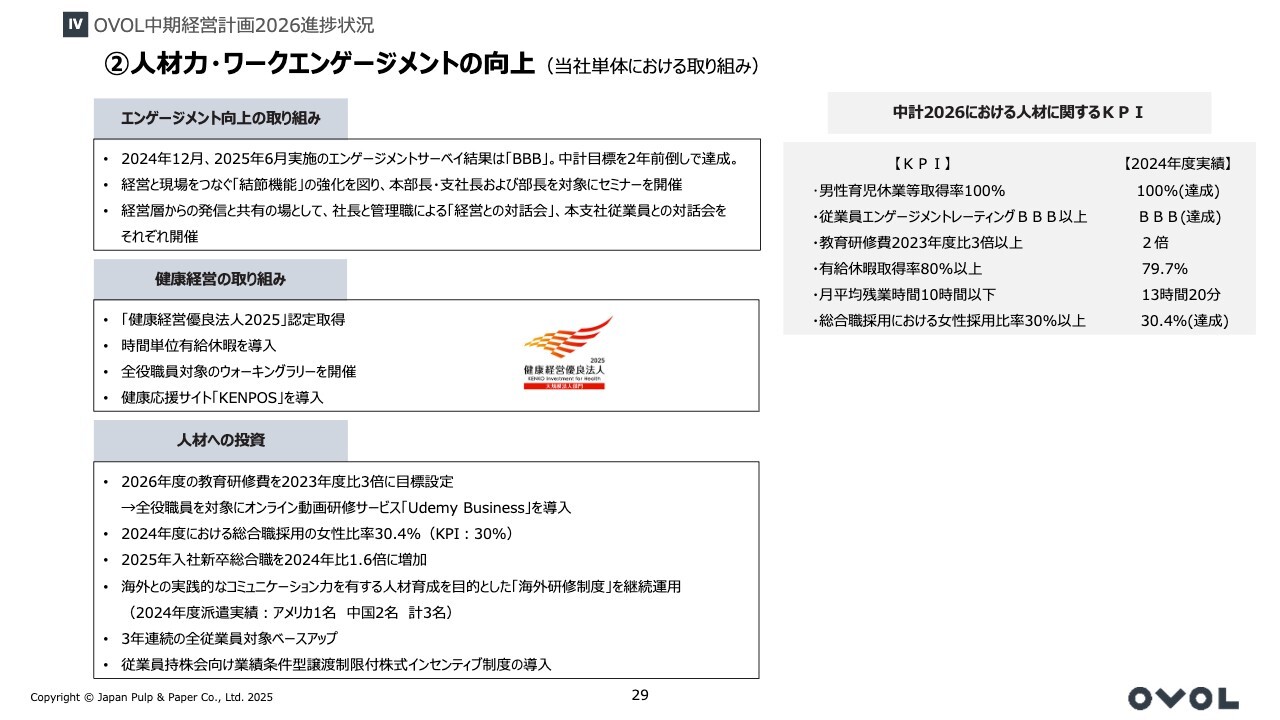

2つ目の基本方針である人材力・ワークエンゲージメントの向上に関してです。

②人材力・ワークエンゲージメントの向上 (当社単体における取り組み)

管理職の「結節機能」を高めるためセミナーの開催や、私と部課長、または私と非管理職との対話会といった、いわゆるタウンホールミーティングを昨年から10回ほど開催し、従業員との、ビジョンや目標、計画の理解促進、共有、共感を図っています。

エンゲージメントサーベイスコアは、昨年12月と本年6月のサーベイにおいて、すでに中期経営計画の目標値をクリアしています。健康経営への取り組みや人材への投資についても、スライド29ページに記載のKPIにおいて、中期経営計画の目標値に対して順調に進捗していると考えています。

人的資本、人材力、エンゲージメントの向上は、「OVOL長期ビジョン2030」実現に向けた3つの重要なキーワードの1つで、引き続き貪欲に改善努力を続けていく所存です。

OVOL中期経営計画2026 基本方針にもとづく取り組み

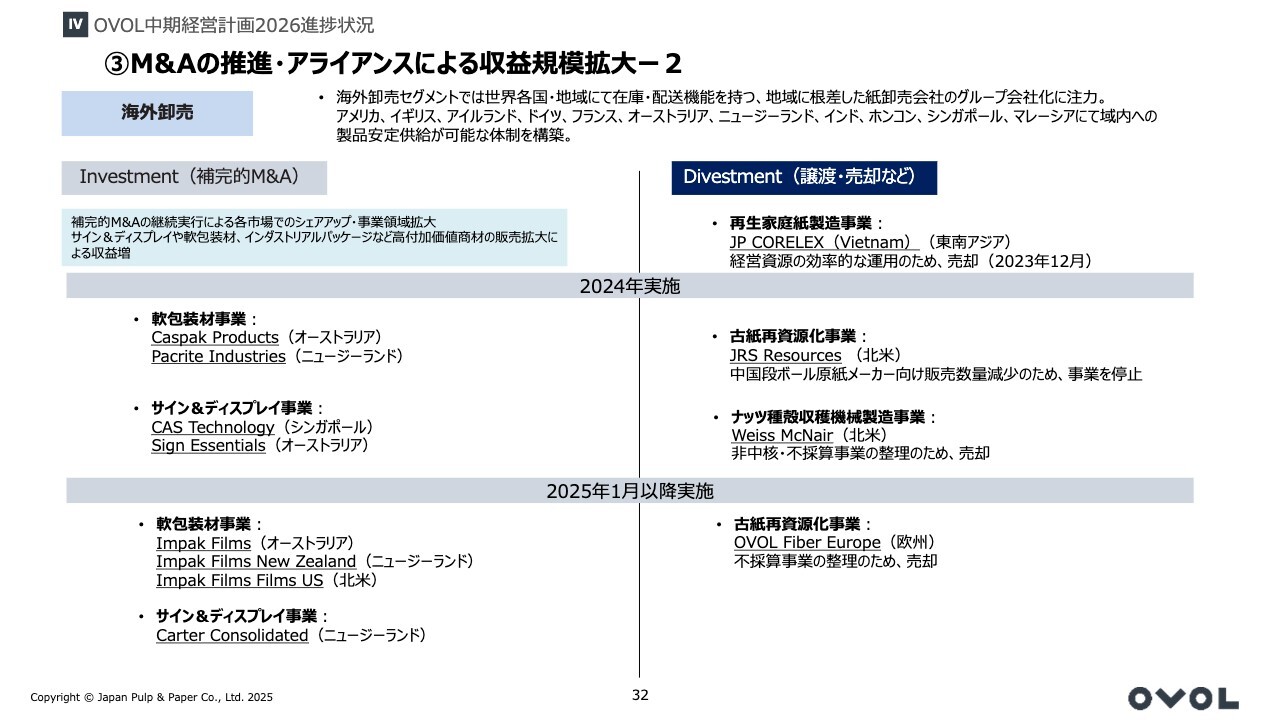

3つ目の基本方針であるM&Aアライアンスによる事業収益規模の拡大についてです。

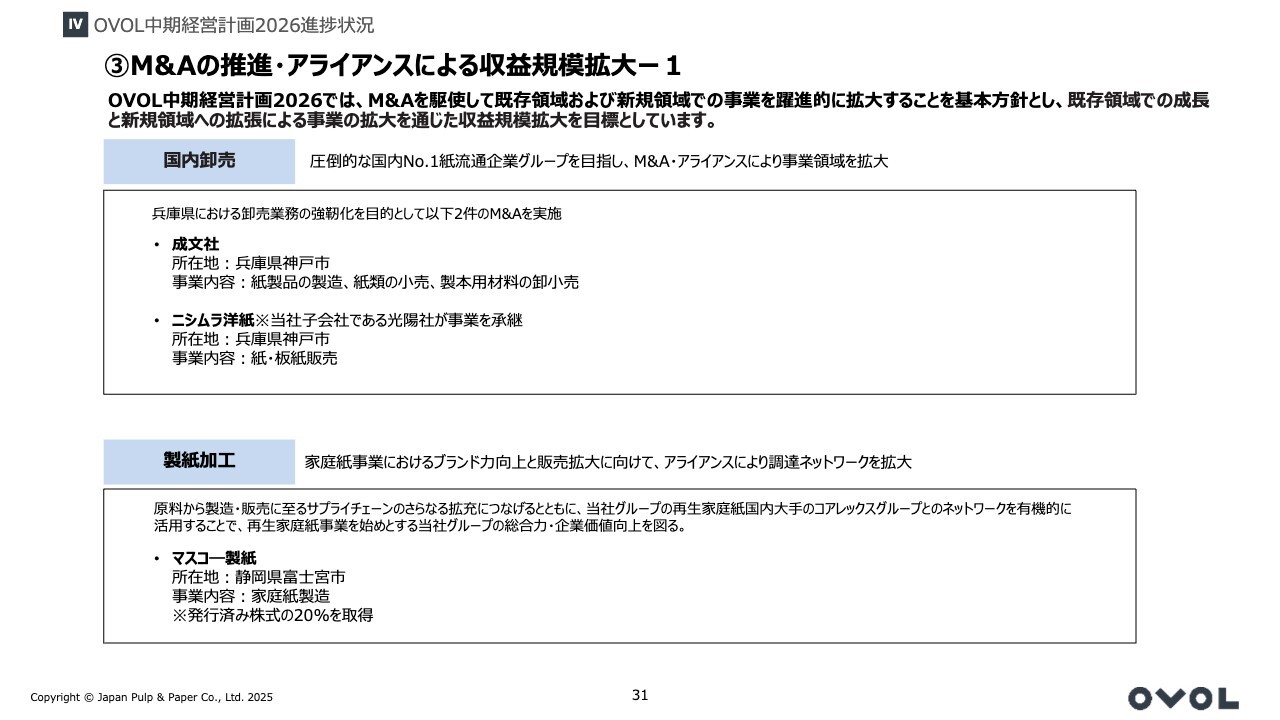

③M&Aの推進・アライアンスによる収益規模拡大ー1

国内卸売セグメント、製紙加工セグメント、海外卸売セグメント、各々において、以降のスライドに記載のとおり、スピード感をもって進めています。

③M&Aの推進・アライアンスによる収益規模拡大ー2

海外卸売セグメントについてはスライド32ページをご参照ください。

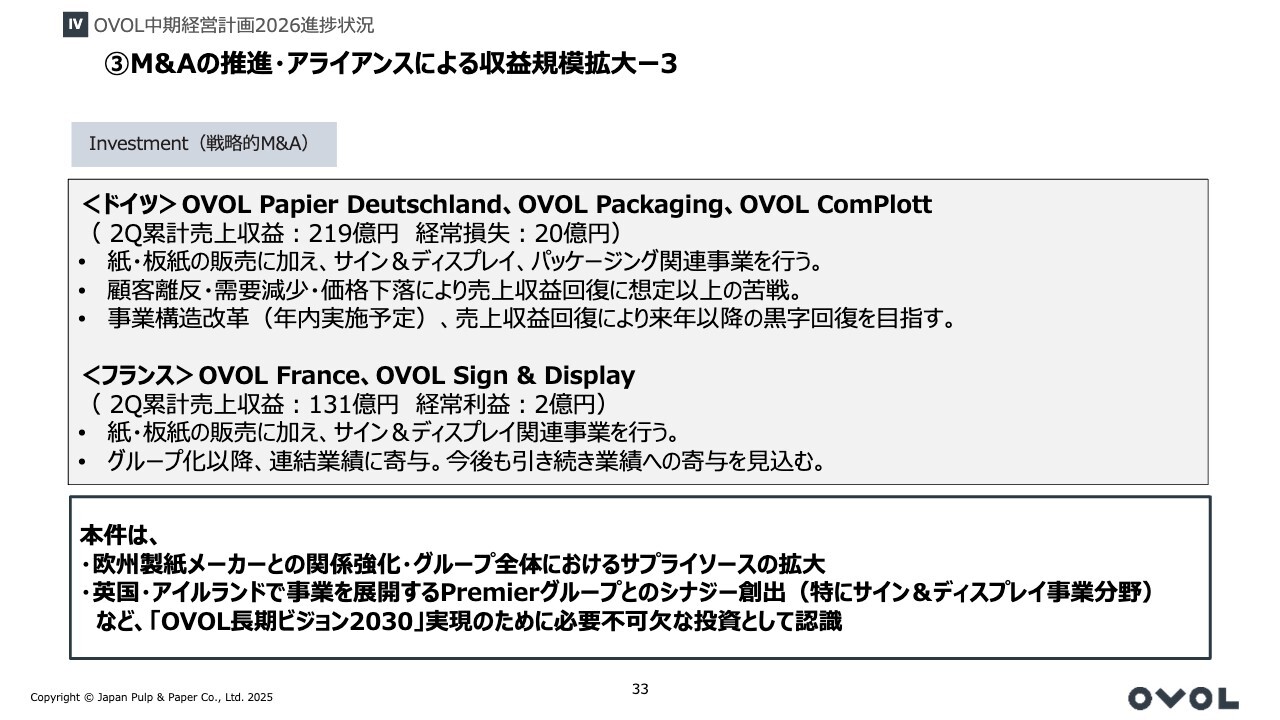

③M&Aの推進・アライアンスによる収益規模拡大ー3

その中で、みなさまが特に注目されているのは、昨年末に買収したドイツおよびフランスの紙卸売事業の進捗状況だと思います。

フランスに関しては、当初の計画を下回っているものの、初年度から収益に貢献しており、現地の経営状況も非常に安定しています。引き続き、トップラインの引き上げやコスト削減を進め、収益拡大を目指しています。

一方、ドイツにおいては、前オーナーシップの破綻から当社の引き受けに至るまでの半年間に失われた仕入・販売両面での信用や信頼の回復に、想定以上の時間を要しています。加えて、ドイツ市場、特に卸売事業の主力アイテムであるグラフィック用紙の需要減退が日本以上に進んでおり、今期は大幅な赤字基調を余儀なくされています。

しかし、ドイツ市場の魅力、実力、将来性、さらには「OVOL長期ビジョン2030」実現のための不可欠な戦略的投資であることを、ここで再確認しました。2026年度中盤以降の収益貢献を見据え、昨年に引き続き、第2弾の大規模な事業構造改革を進めています。

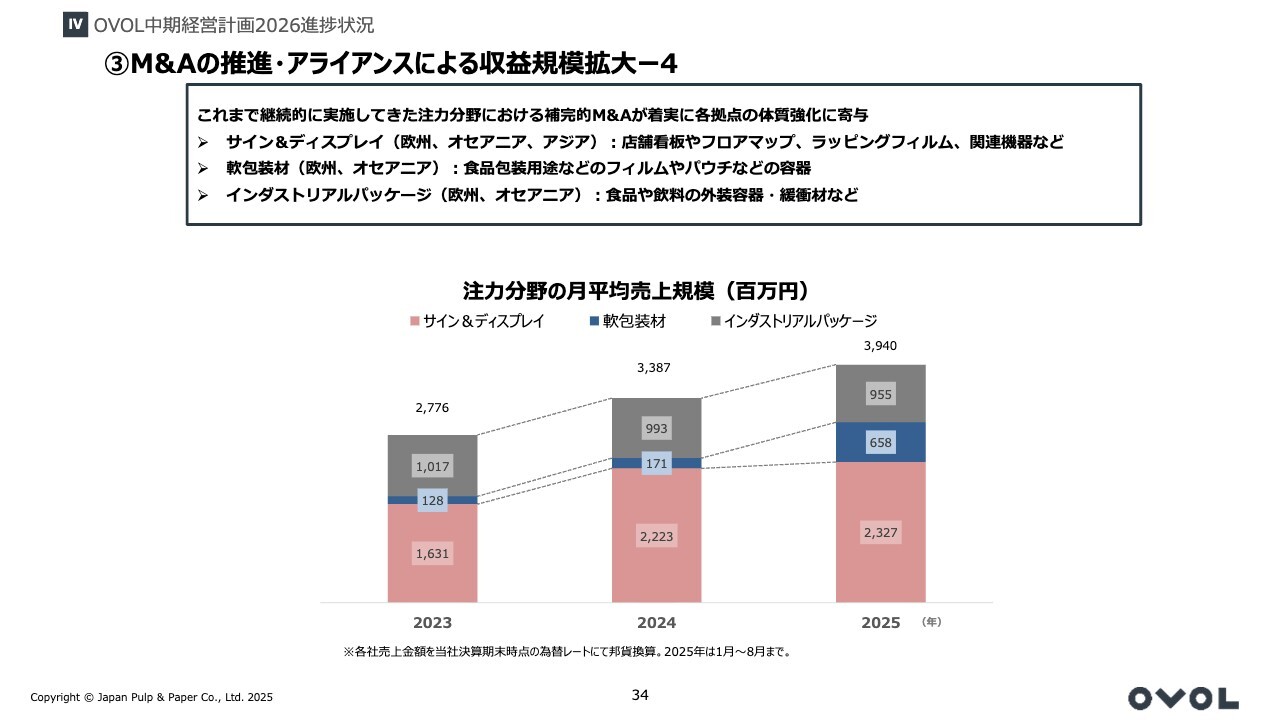

③M&Aの推進・アライアンスによる収益規模拡大ー4

日本を含めた大方の先進国市場では、紙卸商のメインアイテムであるグラフィック用紙やコピー用紙の需要縮小傾向が続いています。

当社は、グローカルな機能を備えるべくグループ化してきた各国の紙卸商が有する在庫・配送機能、eコマースプラットフォーム、金融機能、マーケティング力などを有効に利活用できる周辺素材や周辺領域の取り込みを鋭意進めています。これらを「補完的M&A」と称し、過去にもご説明してきました。

これまでの主な対象商品・領域としては、サイン&ディスプレイ、軟包装材、インダストリアルパッケージの3つが挙げられます。これらの分野では、オセアニア、欧州、シンガポール、マレーシアなどで株式買収や資産買収を活発に進めています。

スライドに、2023年度・2024年度・2025年度におけるこれら3領域の売上収益を月間平均値で示しています。これを単純に12倍して年間ベースに換算すると、2023年度は邦貨換算で333億円、2025年度は473億円となり、140億円分の拡大となります。

また、これら周辺領域の取り込みは、主に2017年度に実行したオセアニアにおけるBall & Doggett Groupの買収以降にスタートしたもので、グループとしては2017年度からの8年間で、この分野で累計470億円規模の売上収益拡大につながっています。

(参考)海外卸売セグメント/在庫・配送機能を有する主要なグループ会社

スライド35ページは、現地に根ざした卸商機能を有するグループ会社です。実際にはこれらに香港とインドが加わります。この先も卸商機能を有効活用できる周辺素材や周辺領域での補完的M&Aを、戦略的M&Aとともに積極的に進めていきます。

OVOL中期経営計画2026 基本方針にもとづく取り組み

「OVOL中期経営計画2026」では、3つの基本方針に加えて財務・資本戦略の実行とサステナブル経営の推進を注力ポイントとして掲げています。これらの進捗についてご説明します。

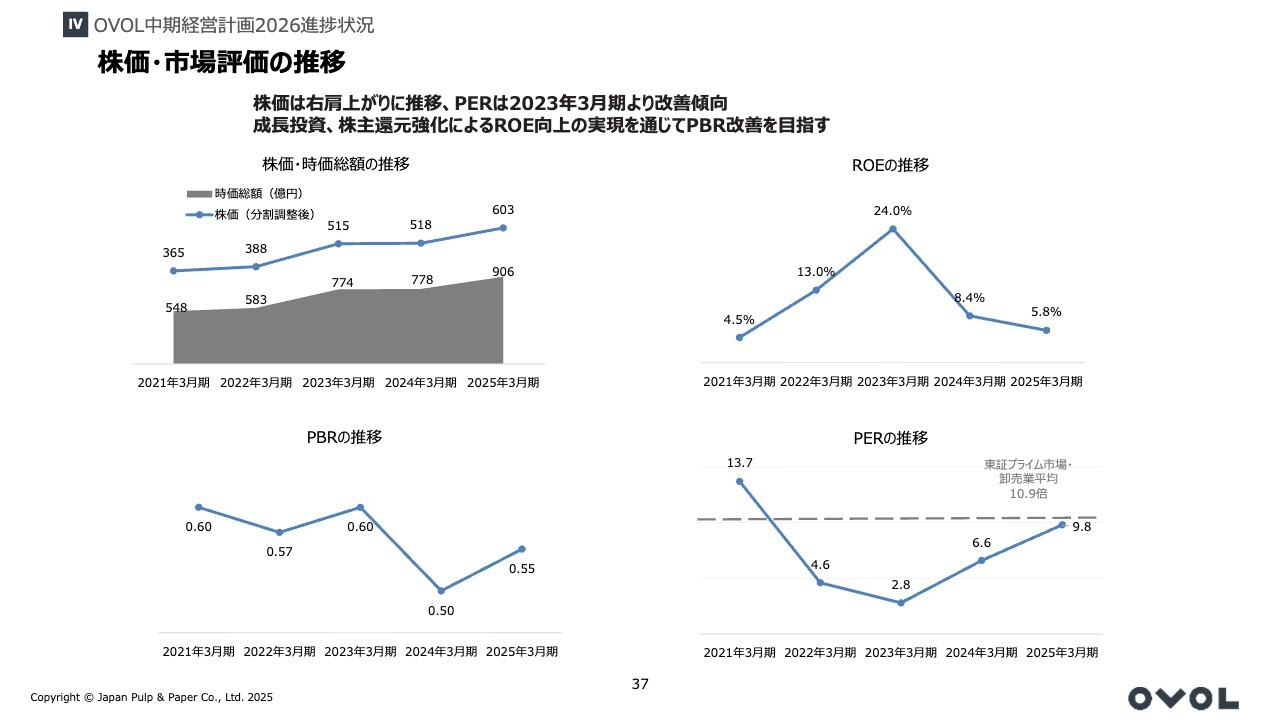

株価・市場評価の推移

まず、スライド37ページに近年の株価やPBRなどの動きを示しています。このような現状を踏まえ、より株価や資本効率を意識した経営を推進し、収益力を向上させるため、次のスライド38ページで示すようなキャッシュ・アロケーションを掲げ、成長投資と積極的な株主還元を進めています。

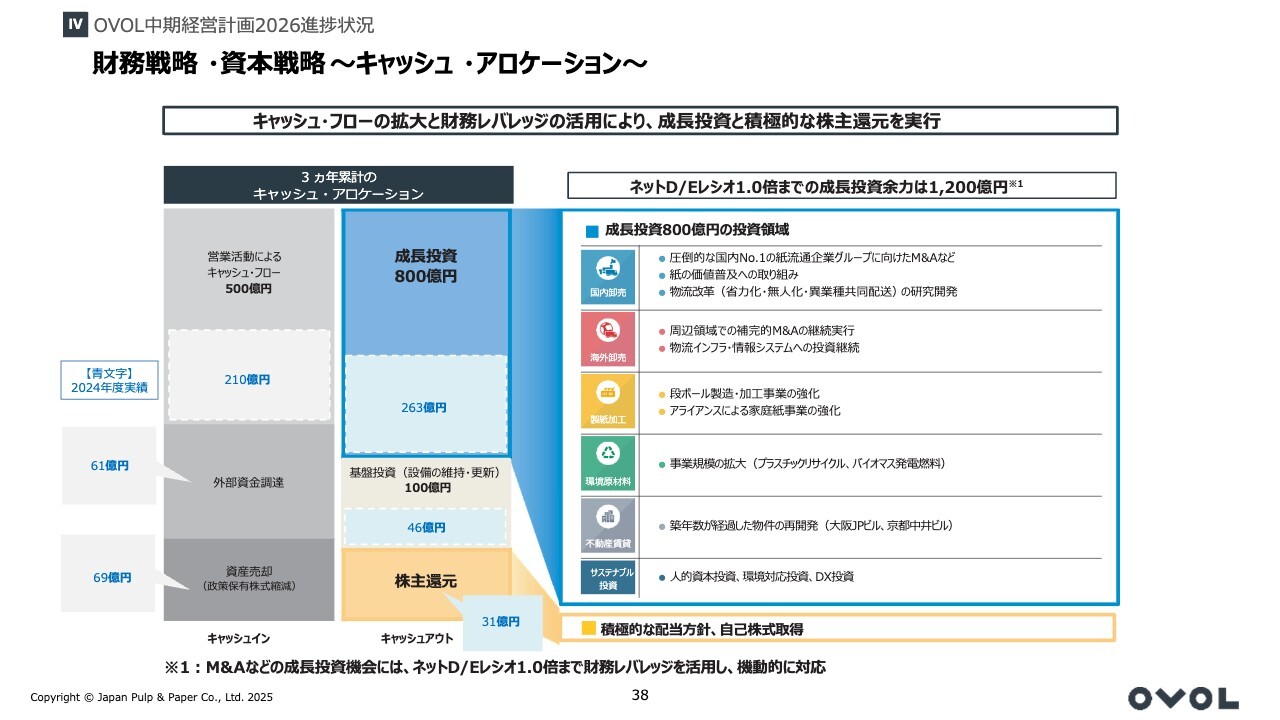

財務戦略・資本戦略〜キャッシュ・アロケーション〜

ご参考として、スライド左側のキャッシュ・アロケーション図に2024年度の実績を青文字で示しています。

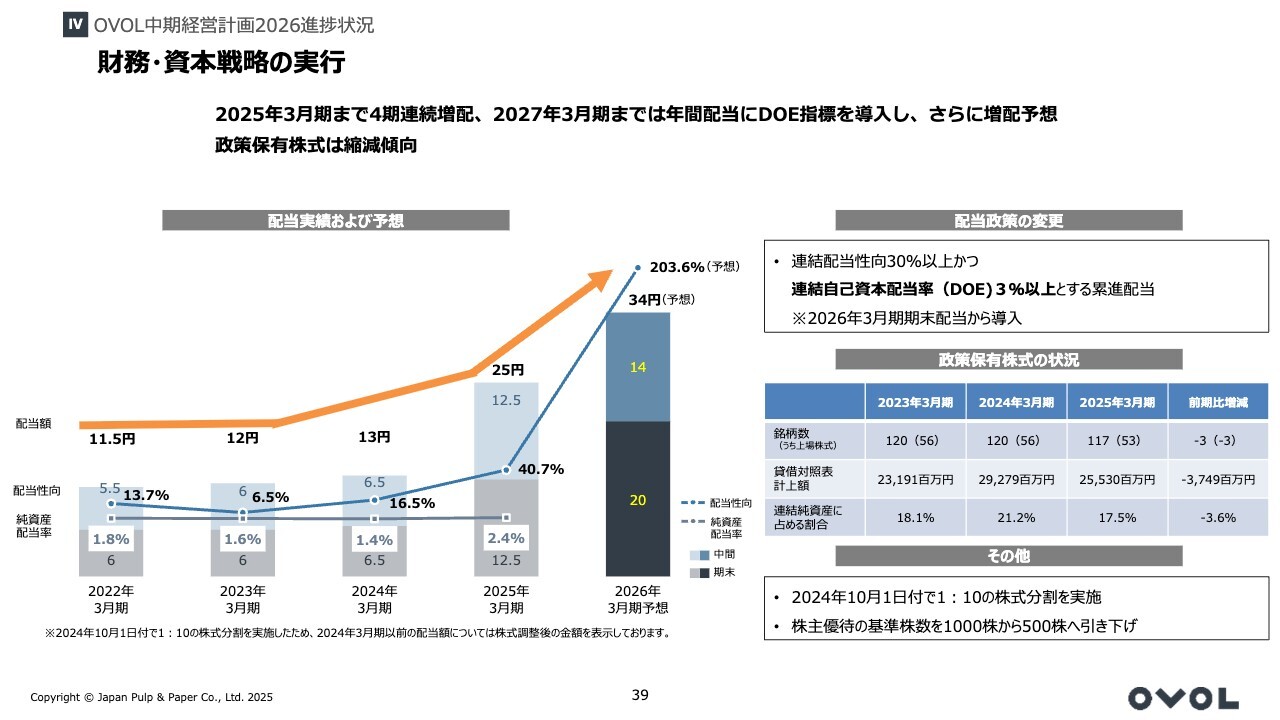

財務・資本戦略の実行

株主還元についてご説明します。配当政策については、2025年3月期までは4期連続で増配を実施しました。

11月6日に開示した内容では、従来の配当性向30パーセント以上の累進配当に加え、2026年3月期より中期経営計画期間中の配当方針として年間配当にDOE指標も導入し、DOEを3パーセント以上とすると定めました。当期末の増配予想も同時に開示しています。

また、政策保有株式の縮減を継続的に進めており、2025年3月期の1年間では3銘柄、計上額で37億円ほどの縮減を実施しました。2025年3月期末時点における連結純資産に占める政策保有株式の時価総額は17.5パーセントまで低下しています。

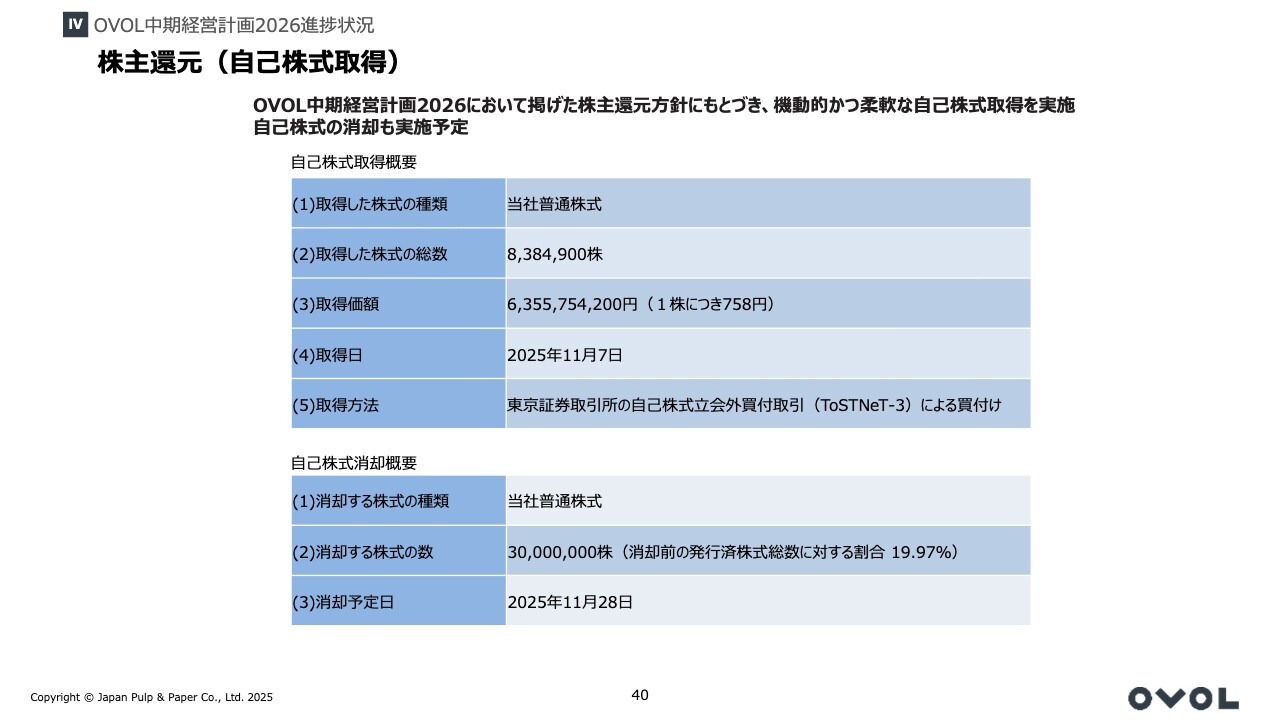

株主還元(自己株式取得)

株主還元の一環として、11月7日に800万株強の自己株式を取得しました。手持ち分を合わせた発行済株式総数の19.97パーセントにあたる合計3,000万株の自己株式の消却を11月28日に予定しています。

今後も「OVOL中期経営計画2026」で掲げた株主還元方針に基づき、機動的かつ柔軟な自己株式の取得や消却を実行していきます。

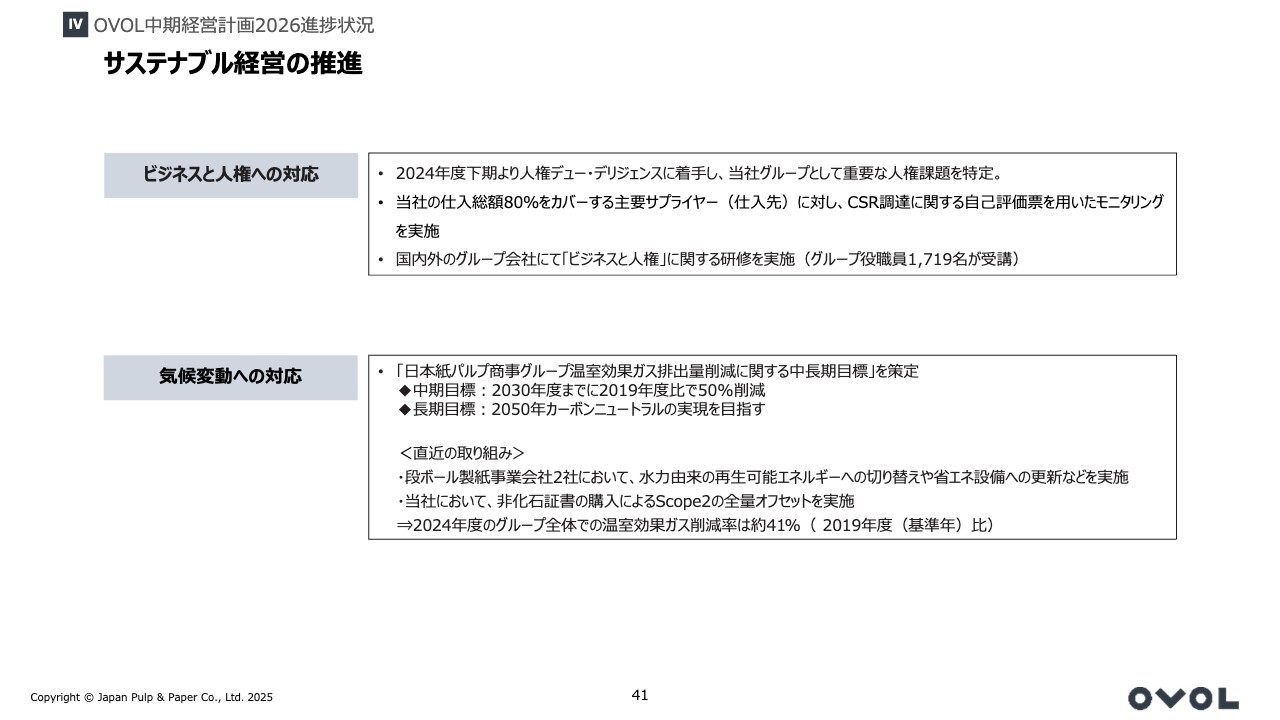

サステナブル経営の推進

サステナブル経営の推進については、ビジネスと人権への対応や気候変動への対応など、スライドで示したように誠実に進めています。

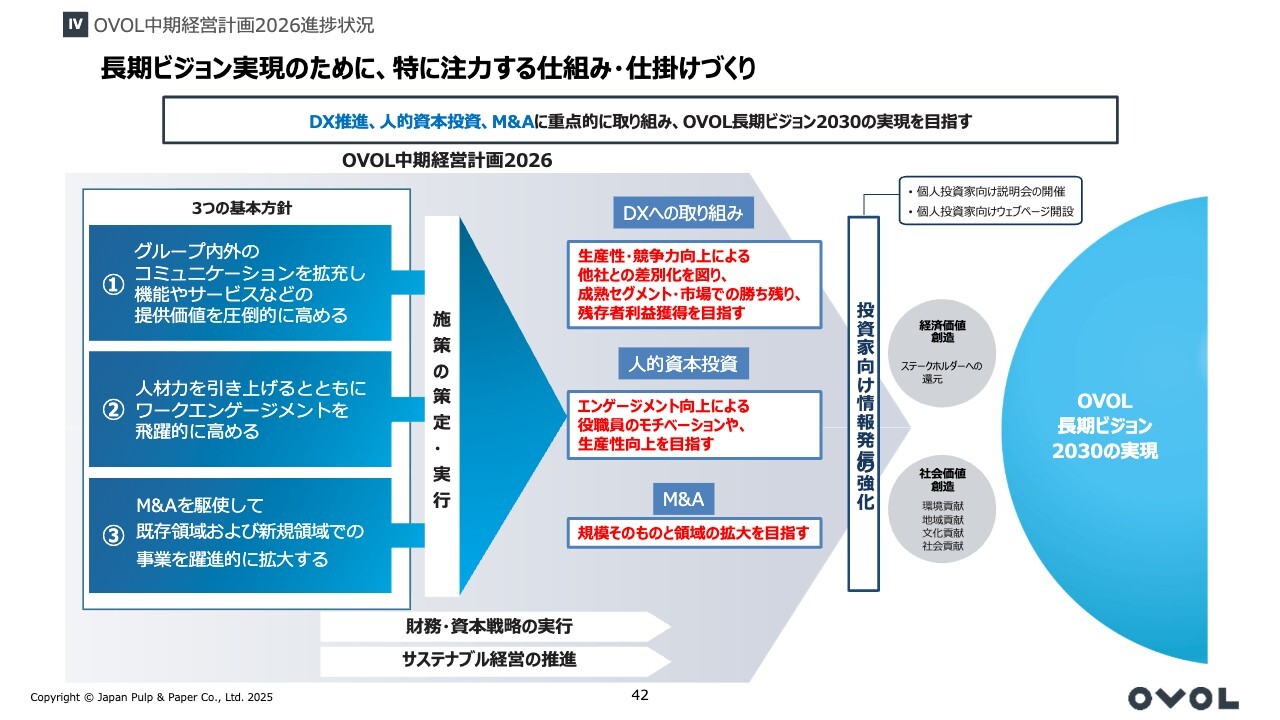

⻑期ビジョン実現のために、特に注力する仕組み・仕掛けづくり

ここまでの1年半で進捗している「OVOL中期経営計画2026」の状況をご説明しましたが、現状の事業環境や今年度の通期業績予想は非常に厳しいものです。

そのような状況下でも、私どもは「OVOL長期ビジョン2030」を実現するために必要とされる施策や新たな仕組みづくりに注力していくことを基本方針としています。そのための3つのキーワードとして、前述のDXの推進、エンゲージメントの向上、そしてM&Aの推進を強く意識していきます。

当社が販売する主力商品である紙、板紙の実需要が低迷している一方で、現在の状況として、人件費や物流費、エネルギーコストなど、あらゆるコストが上昇しています。この状況では、従来の延長線上の取り組みでトップラインを引き上げても、増加するコストを吸収し、利益を拡大することは困難であると考えています。

大幅な合理化、効率化やコストダウンに加え、仕入、販売、物流における圧倒的な競争力の向上と差別化を図り、また成熟市場で勝ち残り、残存者利益を獲得するためには、迅速なDX推進が必要不可欠と考えています。年内には現在作業中である当社DXのグランドデザインを完成させ、経営トップのリーダーシップのもと、全役職員の当事者意識を引き出しながら最優先事項として取り組んでいきます。

また、DX推進は、テクノロジーを駆使した人間による業務改革、事業変革、企業変革であると考えています。企業の力は最終的には人材力によるものです。同時に「OVOL長期ビジョン2030」で掲げている究極的なビジョンであるエクセレントカンパニーを役職員が自認できるためにも、エンゲージメント向上につながる人的資本投資やその他施策を積極的に推進していきます。

そして、引き続き戦略的M&A、補完的M&A、アライアンスを含め、事業規模および収益規模の拡大を図り、エクセレントカンパニーになるための重要な要素となる世界最強の紙流通企業グループにふさわしい事業基盤構築に取り組んでいきます。

質疑応答:ドイツの売上収益回復時期について

質問者:御社は2020年頃に、各国において海外卸売事業を立て直した実績があり、その点を楽しみに見ています。

ドイツの子会社についても、2026年中盤以降に収支を改善していくとのことでしたが、統合報告書の中で「世界最強を自認できる条件の1つ」として、ドイツおよびフランスの売上

新着ログ

「卸売業」のログ