提供:森永製菓株式会社 2026年3月期第2四半期決算説明

【QAあり】森永製菓、通期売上高は期首予想を下回る想定も、5期連続の過去最高更新へ 価格改定効果等を反映し営業利益は上方修正

目次

森信也氏:みなさま、こんにちは。森永製菓株式会社代表取締役社長COOの森です。本日はお忙しい中、当社2026年3月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。

半年前の5月の決算説明会では、社長として初めてみなさまにご説明しました。社長就任から半年が過ぎ、さまざまな外部環境の変化がある中で、これからお話ししますように、あらためて当社のレジリエンスを実感しているところです。

本日の説明の流れは目次に示していますように、まず上期の実績についてお話しし、その後、2026年3月期通期の業績予想についてご説明します。最後に、2024中期経営計画の進捗状況についてお話しします。

2026年3月期 第2四半期 実績

上期の実績についてご説明します。売上高は1,218億円で、前年同期比プラス30億円、102.5パーセントの増収となり、上期としては過去最高を記録しました。ただし、期首の業績予想からは第2四半期が減収となり、17億円の減収となりました。

営業利益は133億円で、前年同期比で5億円の減益となりました。ただし、期首の業績予想からは9億円の増益となっています。四半期純利益は110億円で、政策保有株式の売却に伴う特別利益の計上により、前年同期および期首の業績予想を上回り、こちらも上期として過去最高の結果となりました。

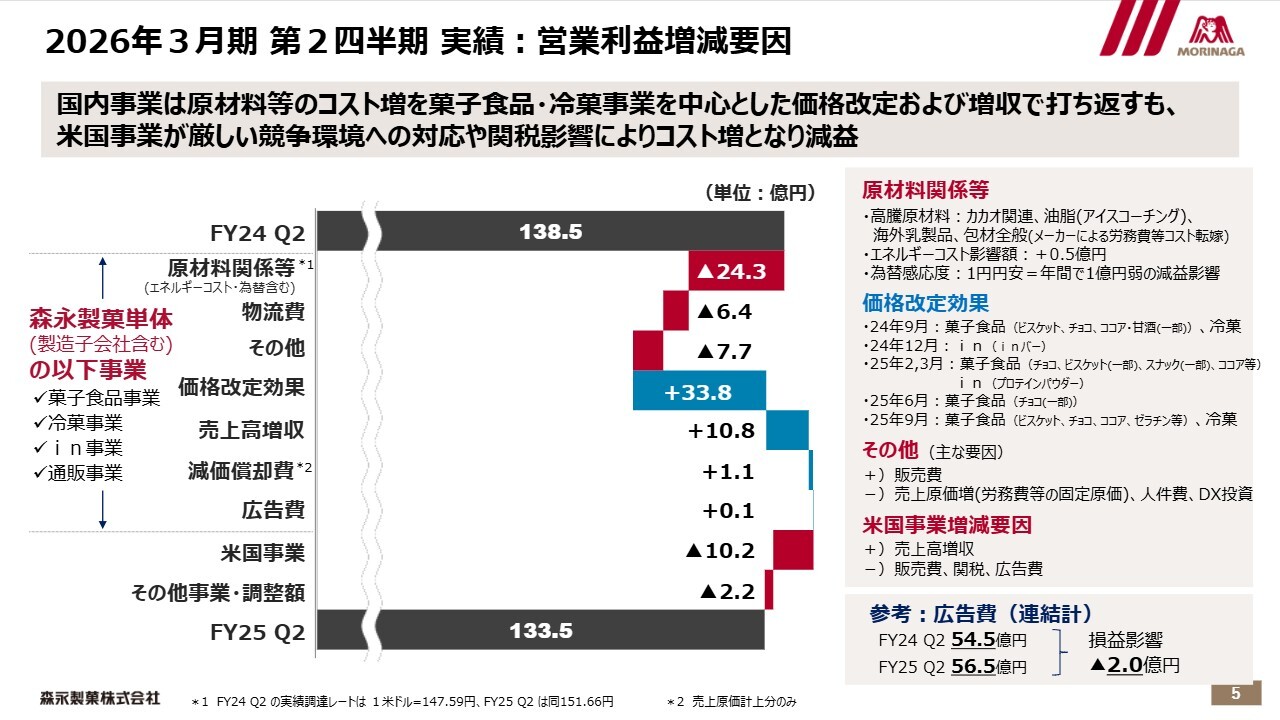

2026年3月期 第2四半期 実績:営業利益増減要因

営業利益の増減要因についてです。減益要因は赤色、増益要因は青色で記載しています。

まず、国内4事業における為替、エネルギーコストを含めた原材料関係では、前年と比較して24億3,000万円のマイナス影響となりました。この主な要因は、カカオ関連の原料費の上昇が大きく占めている状況です。

また、物流費およびその他の中には、人材投資やDX投資等の戦略的に促進している無形資産投資に関するコストが増加しました。さらに、下段に示されている米国事業では、厳しい競争環境への対応として積極的に販売費を投下したことや、第2四半期から一部関税の影響が加わったことにより、大幅な減益という結果になりました。

そうしたマイナス要因が合計で約50億円ある中で、菓子食品・冷菓事業を中心とした売上高増収および価格改定効果により、約45億円を回復することができましたが、前年同期には届かず減益となった結果です。

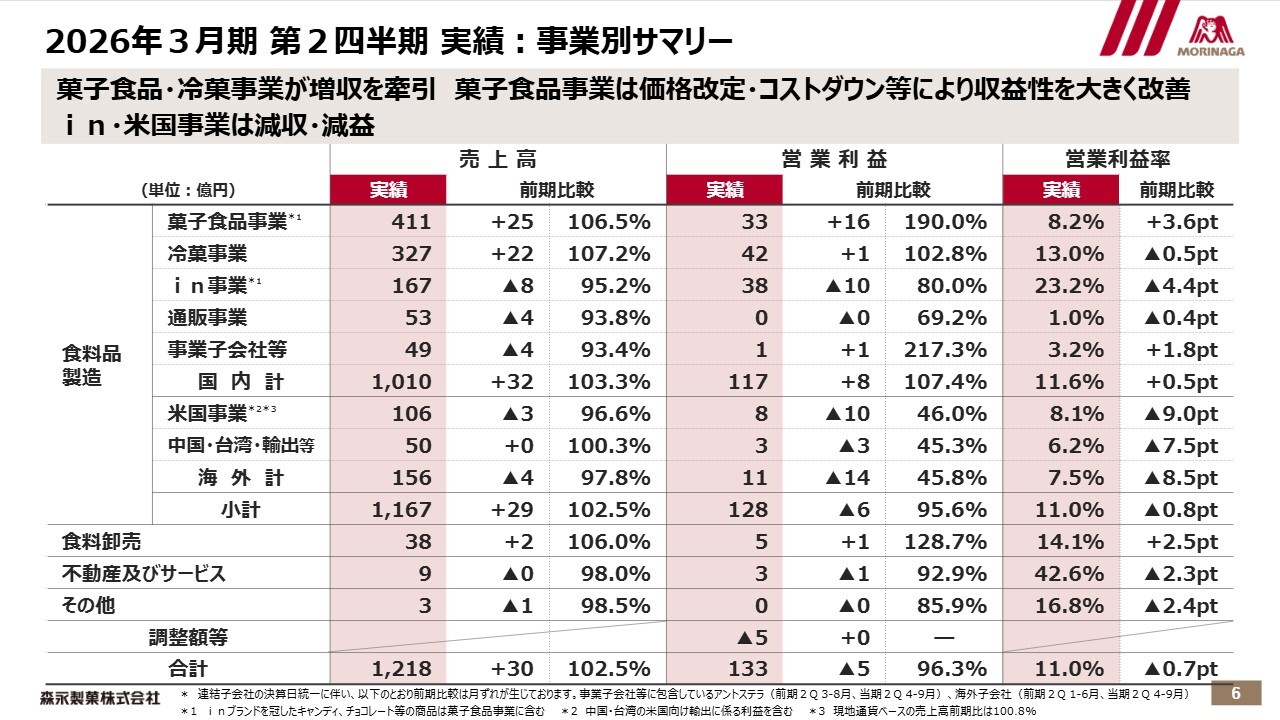

2026年3月期 第2四半期 実績:事業別サマリー

事業別の業績についてご説明します。売上高は菓子食品事業・冷菓事業が前年同期から大きく伸び、全体を牽引しました。一方で、in事業と米国事業は前年同期を下回り、苦戦を強いられました。

営業利益については、菓子食品事業が大幅な増益を達成し、営業利益率は8.2パーセントとなり、前年同期比で3.6ポイントの改善を果たしました。

一方、in事業は主に減収の影響、米国事業はコスト増加の影響により減益となった結果です。

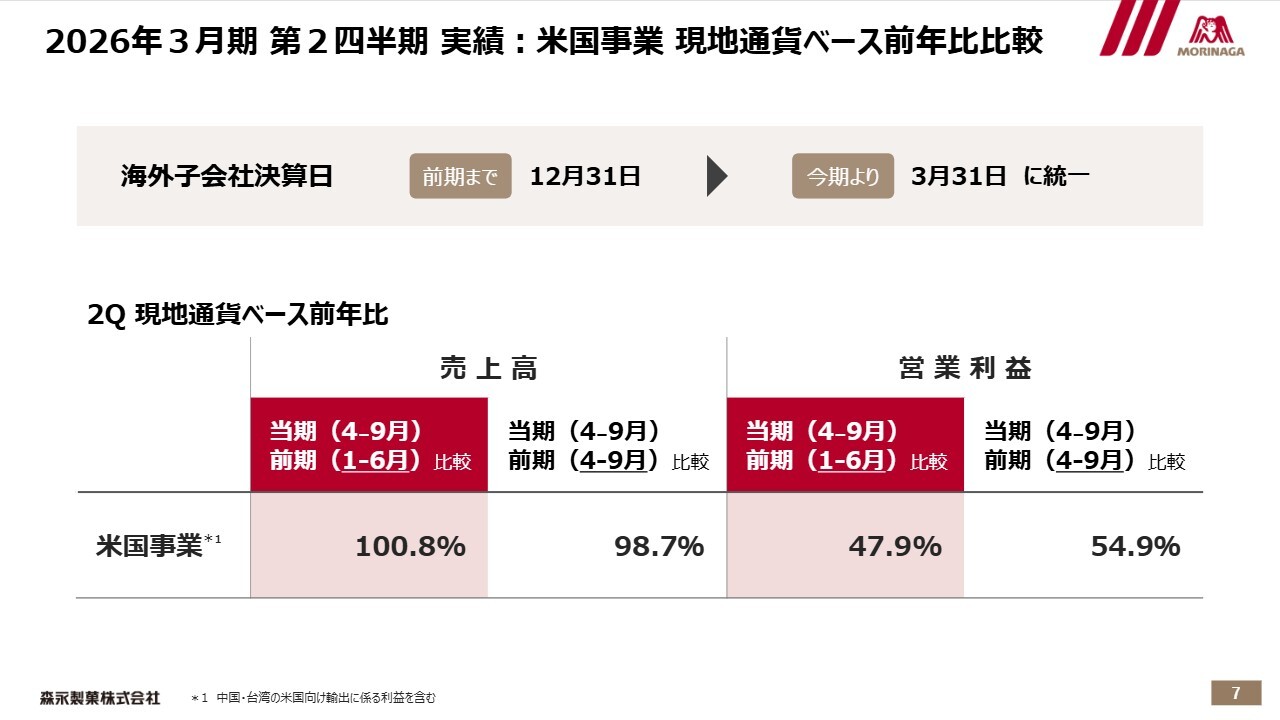

2026年3月期 第2四半期 実績:米国事業 現地通貨ベース前年比比較

海外子会社の決算を従来の12月決算から3月決算に変更したことから、こちらのスライドでは、米国事業について、為替や決算期変更の影響を除いた現地通貨ベースでの比較を示しています。

前ページでの米国事業の売上高は、為替の影響もあり前年比96.6パーセントと減収となりましたが、現地通貨ベースでは前年比100.8パーセントと、わずかですが増収となっています。

ちなみに、為替は前年の1月から6月が1ドル=152.25円、本年度の4月から9月が1ドル=146.04円と、約6円の円高となっています。ただし、前年同月比では為替影響を除いた場合でも98.7パーセントと、減収となりました。

営業利益については、先ほどお話ししましたとおり、販売費・広告費の増加や関税の影響などが一部加わったことで大幅な減益となっています。事業別の詳細については後ほどご説明します。

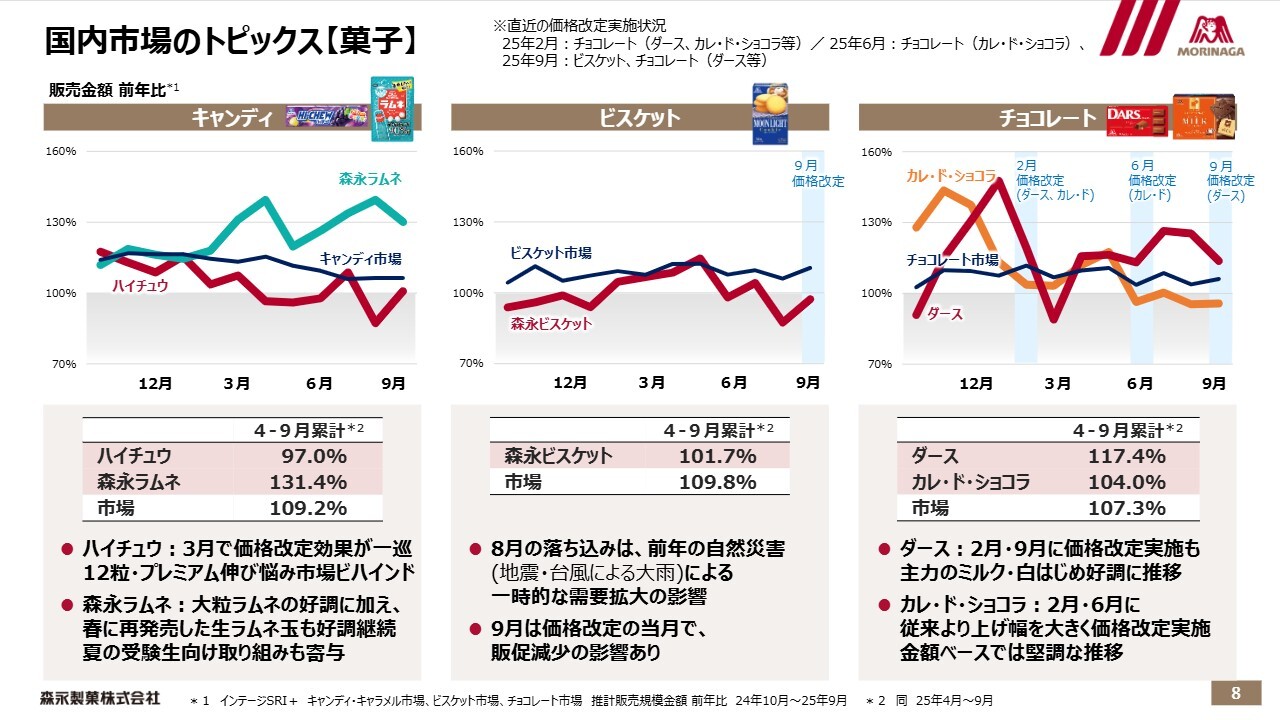

国内市場のトピックス【菓子】

ここからは、国内市場および海外市場のトピックスについてご説明します。

SRIデータ、すなわち店頭での販売データの前年比推移を年間で示しています。黒い線がカテゴリ全体の市場データを、色付きの線が当社の商品を表しています。また、価格改定の時期を水色の帯で示しています。

まず、スライド左側のキャンディ市場です。市場全体はグミの牽引が大きく、109.2パーセントと大きく伸長しています。一方、「ハイチュウ」は今年3月に価格改定の効果が一巡したことに加え、グミとの買い回りの影響もあり、基幹商品である12粒製品や「ハイチュウプレミアム」の数量が伸び悩み、微減という結果になりました。

一方、「森永ラムネ」は「大粒ラムネ」の好調継続に加え、春に再発売した「生ラムネ玉」の拡大もあり、131.4パーセントと好調に推移しました。当社のキャンディ全体としては108.5パーセントと伸長しており、キャンディシフト戦略は順調に推移しているといえます。

スライド中央のビスケット市場は、市場全体で109.8パーセントと大きく伸長しています。これは、価格改定に慎重な企業を中心に、売上が好調に推移した結果です。

一方、当社は101.7パーセントと前年を上回ったものの、9月の価格改定の影響で、直近では前年割れの状況となっています。ただし、収益性の改善を優先して販売費をコントロールしていることを考慮すれば、想定内といえます。

スライド右側のチョコレート市場では、各社の値上げによって金額ベースで伸長が継続し、市場全体では107.3パーセントと前年を上回りました。

「カレ・ド・ショコラ」は2月と9月に大幅な価格改定を実施したことで数量は減少しましたが、ハイカカオの需要は根強く、金額ベースでは堅調に推移しています。「ダース」は9月の価格改定と品質リニューアルの後も、基幹品が好調に推移しています。

国内市場のトピックス【冷菓】

冷菓の市場についてです。冷菓市場全体は101.3パーセントと堅調で、当社は市場を上回る106.4パーセントと好調を維持しています。

スライド右側はジャンボグループです。「チョコモナカジャンボ」がメディア露出や消費者キャンペーンといった展開による話題喚起がうまく寄与し、9月の価格改定後も堅調に推移しています。

「板チョコアイス」は、夏季限定品の展開があり、基幹品は非常に好調に推移し継続しています。ただし、昨年の9月に発売した「白い板チョコアイス」を今期は発売していない影響もあり、第2四半期は前年割れとなりました。

一方、「ザ・クレープ」については、春夏の取り扱いが非常に拡大し、店頭回転率も好調で、大きく伸長している状況です。

「アイスボックス」も、暑熱対策の需要喚起や割材としての喫食シーンの訴求強化により、比較的堅調に推移しています。

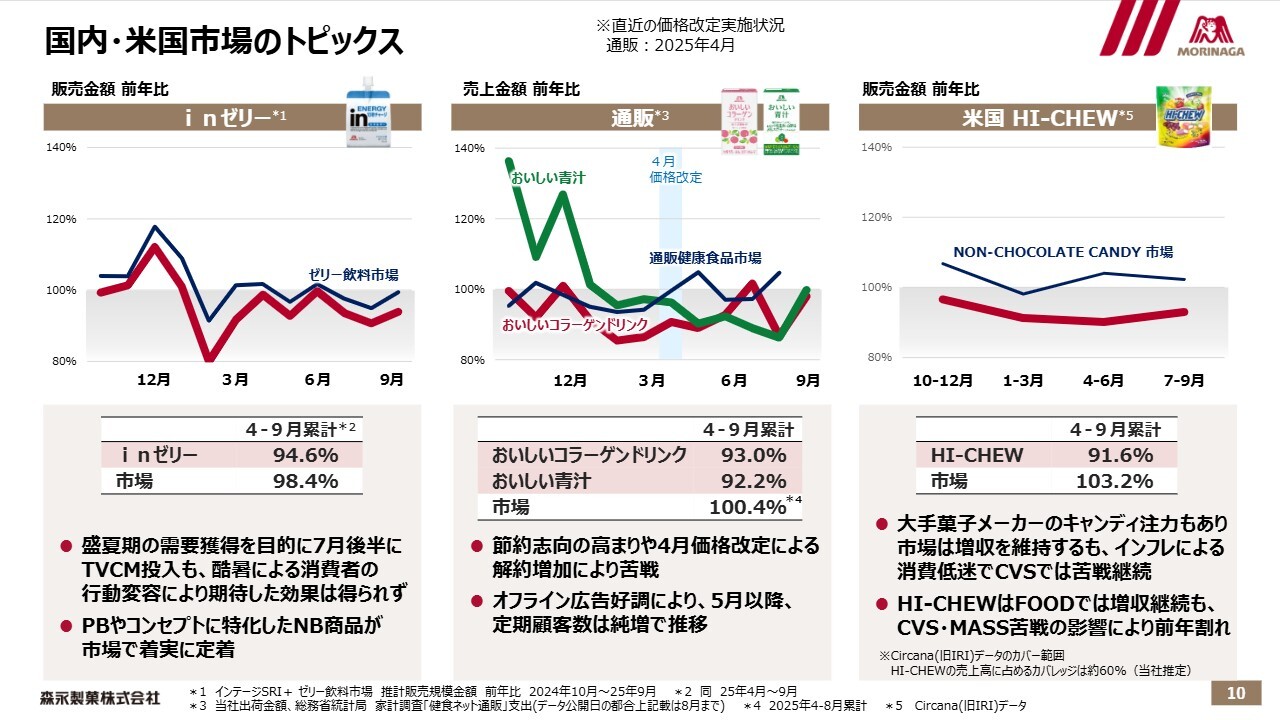

国内・米国市場のトピックス

スライドの左側は、ゼリー飲料の市場です。ゼリー飲料は酷暑の影響で外出機会や買い物頻度が減少したこと、さらに消費者の節約志向もあり、市場全体は98.4パーセントと苦戦しています。

当社の「inゼリー」は、インフレを背景とした流通各社によるPB強化により競合状況が非常に厳しくなり、94.6パーセントと、市場全体よりもさらに苦戦する結果となりました。

通販市場については、機能性表示食品に対する逆風があったものの、市場全体は徐々に立ち直りつつあり、100.4パーセントと伸長しています。

一方で、当社の「おいしいコラーゲンドリンク」および「おいしい青汁」は、ともに市場を下回る90パーセント台前半となり、苦戦を強いられました。

こちらは4月に値上げを実施した結果、定期顧客の解約が大幅に増加しました。また、節約志向の影響も重なり、期首時点での定期顧客数が前年を下回る状況からスタートしました。この点が大きな減収要因となっています。一方で、直近ではグラフにも示されているように、新規顧客の獲得効率が改善しつつあります。

スライド右側に記載している米国のノンチョコレートキャンディ市場については、カカオ価格の高騰を背景に、大手菓子メーカーがキャンディへのシフトを積極的に進めたことや、PB商品の強化が進んでいることなどから、103.2パーセントと、緩やかではあるものの増収を維持しています。

一方、「HI-CHEW」は、競合の攻勢が続く中でコンビニエンスストア(CVS)チャネルの苦戦が継続していることに加え、MASSチャネルでのSKU削減の影響もあり、91.6パーセントと苦戦しました。ただし、当社の現地通貨ベースでの同時期の出荷売上実績は98.7パーセントとなっており、そこまで大きな落ち込みではないと考えています。

この差については、こちらのデータはCircanaデータ、つまり日本でいうSRIデータのようなものですが、対象として当社が現在積極的に取り組んでいる均一ショップ、映画館などの新規チャネルはこのデータに含まれていないことが要因です。そういったものが、ここでの減収分を少し補っています。

「inゼリー」、および米国の「HI-CHEW」については、みなさまが懸念されている点もあるかと思います。それぞれの現状分析と今後の取り組みについては、後ほど説明します。

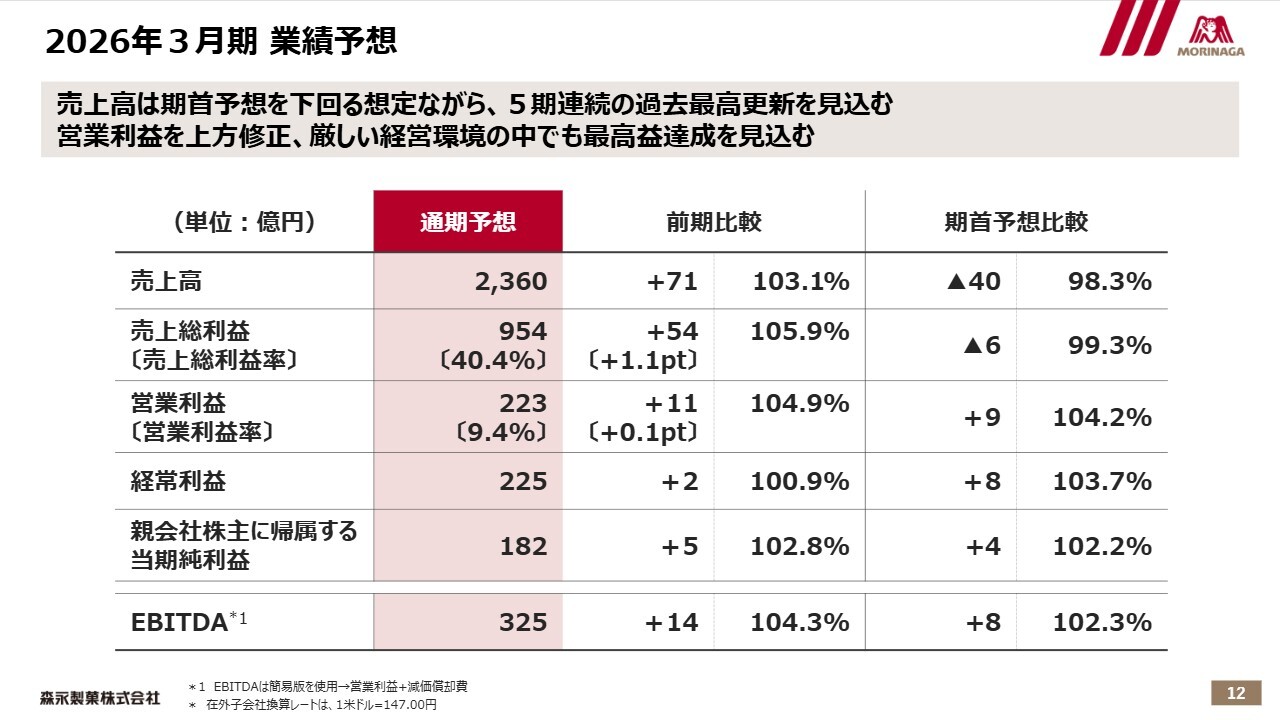

2026年3月期 業績予想

通期の予想です。5月に発表した期首予想に対して、売上高が下方修正される一方で、営業利益は上方修正されることとなります。

売上高については、in事業や米国事業の厳しい競争環境や、菓子食品事業において9月に実施した価格改定の影響を折り込み、期首予想の2,400億円から若干下方修正し、2,360億円と予想しました。

予想より下がったものの、環境変化に対応しながらグループ全体で成長を継続した結果、前年同期比で71億円増の103.1パーセントとなり、5年連続で過去最高売上を更新する状況です。

営業利益については、期首予想からの減収や米国関税の影響などのマイナス要因がある一方、想定以上の価格改定効果によるプラス要因、販管費の効率化、原材料影響の軟化、コストダウン効果などを反映した結果、期首予想の214億円から上方修正し、223億円を予想しています。前年同期の212億円から11億円増加し、こちらも過去最高を更新する見込みです。

当期純利益については、営業利益の拡大により182億円となり、前年同期比で5億円増加、期首予想からも4億円上回る増益予想となっています。また、EBITDAは325億円を見込んでおり、こちらも過去最高となる見込みです。

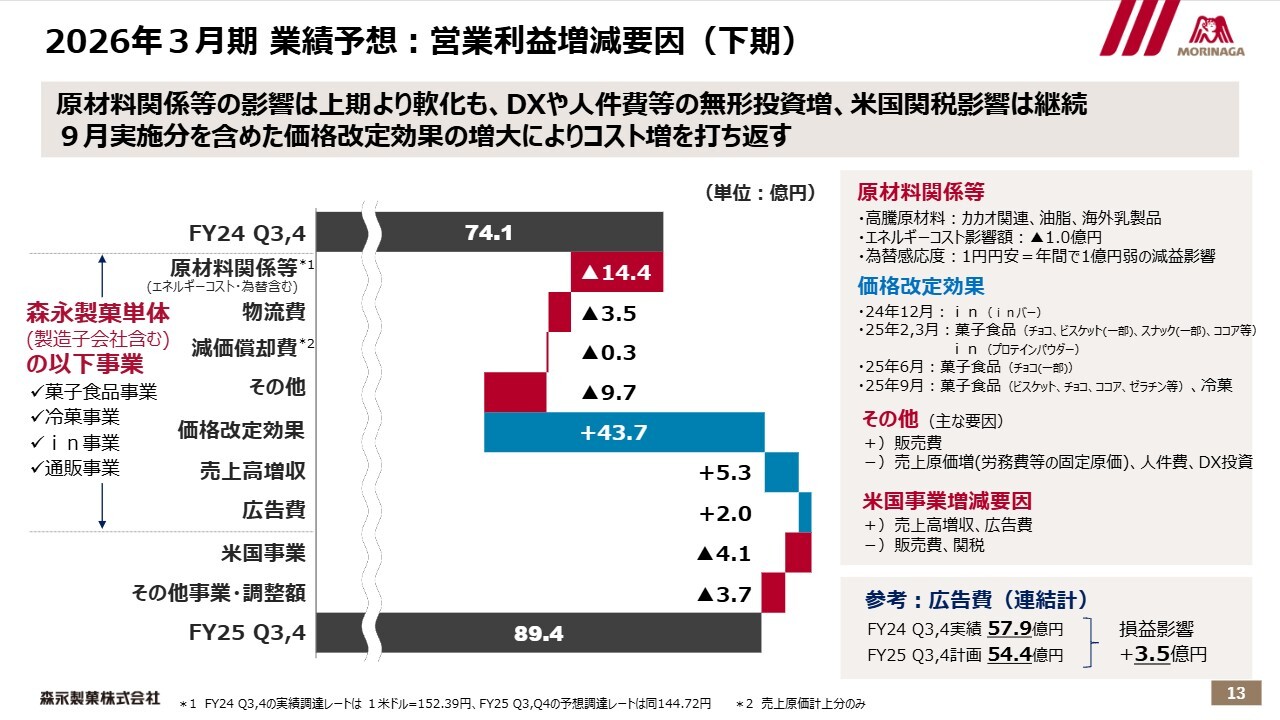

2026年3月期 業績予想:営業利益増減要因(下期)

こちらは、下期の営業利益増減要因です。

原材料価格の高騰や、その他に含まれる人材投資、DX投資など無形投資の増加、また米国事業における関税の影響といったマイナス要因を、価格改定や増収によって打ち返し、前年同期比でプラス15億円と、増益を見込んでいます。

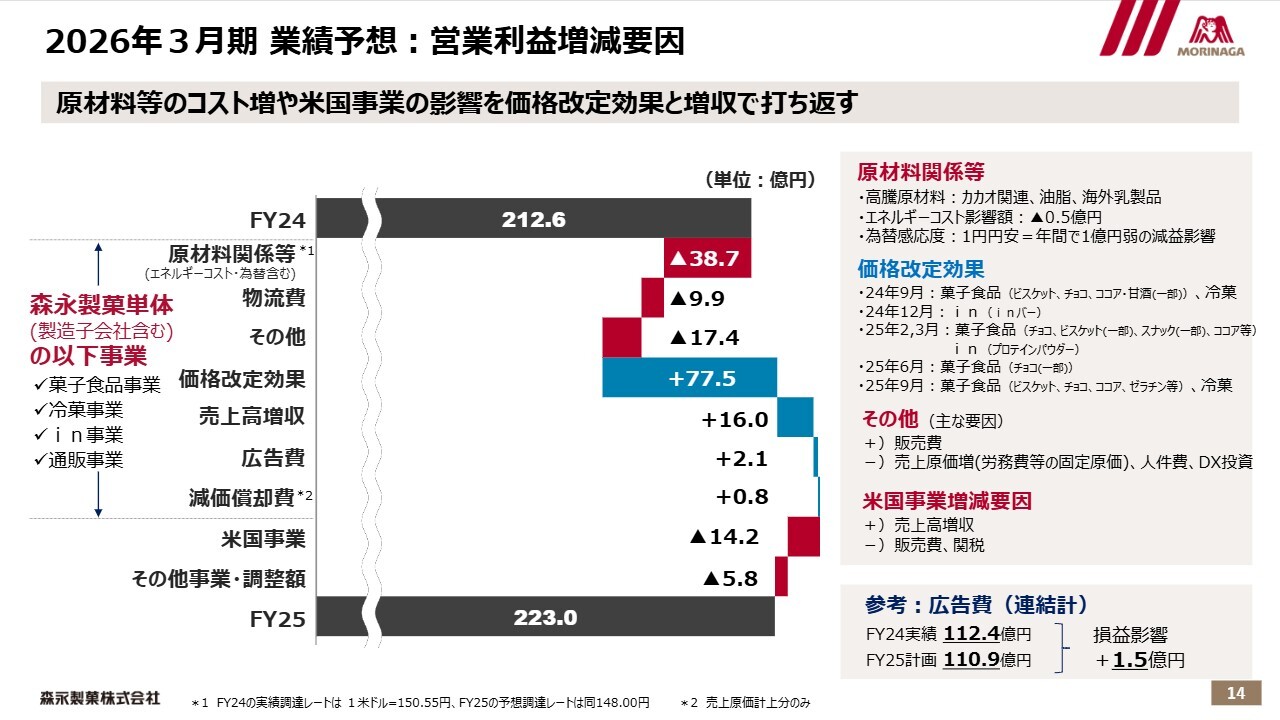

2026年3月期 業績予想:営業利益増減要因

こちらは通期の予想です。年間の営業利益の増減要因について示しています。

年間で見ると、原材料関係が約39億円増加しています。また、その他に含まれる人材投資やDX投資といった無形投資の増加、物流費の増加、さらに米国事業の減益を含めると、約80億円の減益要因があります。

これに対して、従来以上に踏み込んだ価格改定効果と売上増収効果によって打ち返し、約10億円の増益予想としています。それぞれ期首の想定との差異が大きくなっています。

2026年3月期 業績予想:営業利益増減要因トピックス

トピックスとして、こちらに3つの項目を挙げています。まず、原材料関係ですが、カカオの高騰が落ち着き、乳原料も期首予想ほどの高騰はしないと想定しており、10億7,000万円の軟化を予想しています。

なお、調達の為替レートは1ドル=148円を見込んでおり、前期実績の150円55銭と比較して、2円50銭の円高を見込んでいます。ちなみに、期首の予想調達レートは1ドル=147円でした。

また、価格改定効果については9億8,000万円上振れる見通しです。一方、米国事業については、期首時点では2億1,000万円の増益を予想していましたが、14億2,000万円の減益予想となり、16億3,000万円の下振れとなる見込みです。

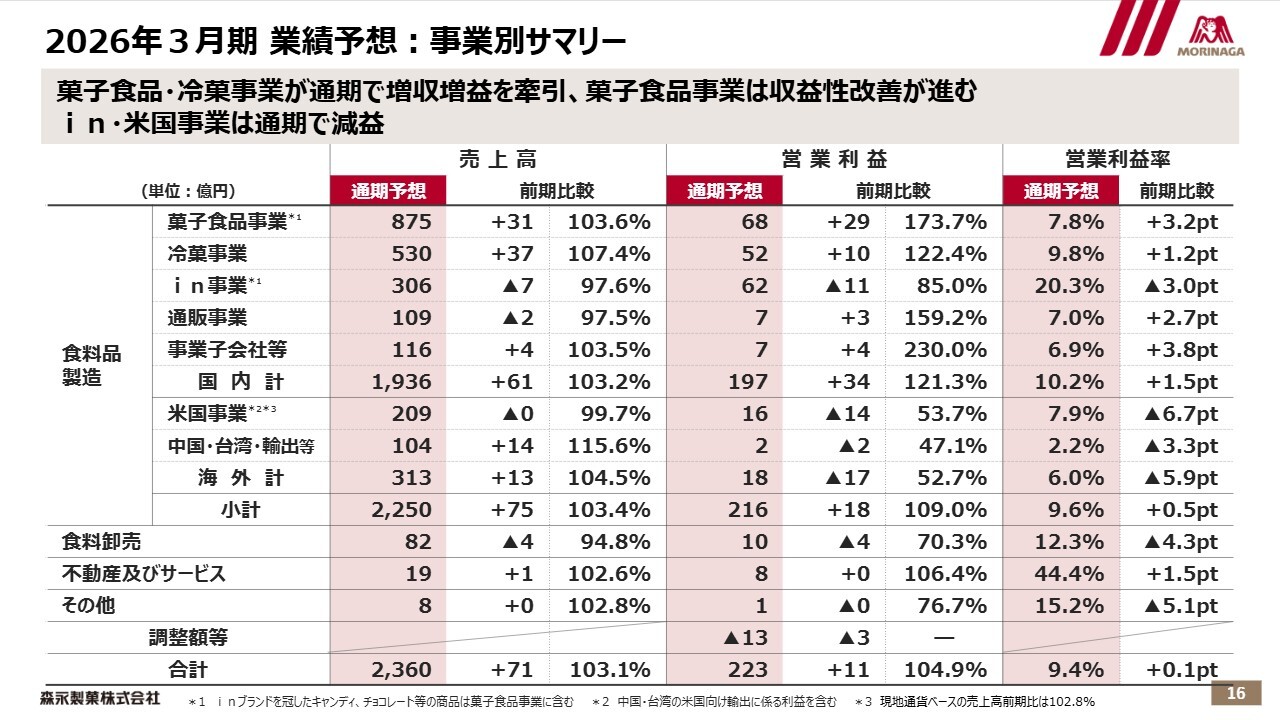

2026年3月期 業績予想:事業別サマリー

通期業績予想を事業別にまとめたサマリーです。大きな捉え方としては、菓子食品事業と冷菓事業の増益効果で、in事業や米国事業の減益を補う構図になっています。

菓子食品事業に関しては、下期において9月の価格改定の影響で成長がやや鈍化すると見込んでいますが、通期では103.6パーセントの伸長を予想しています。また、営業利益は売上高の増収に加え、価格改定の効果、原価高騰の軟化、販管費の削減などにより、大幅な増益が予想されます。

冷菓事業は「ジャンボグループ」およびノベルティの拡大によって前年同期比107.4パーセントと大幅な増収と予想しています。また、営業利益も売上高の増収、価格改定効果、原価高騰の軟化などによる増益を見込んでいます。

in事業については、下期からの売上回復基調を見込むものの、通期では減収となります。営業利益は売上高の減収に加え、セールスミックスの悪化などによる原価率の上昇により減益が予想されます。

米国事業についても下期からの回復により、売上高は円ベースで通期は前期並みを見込んでいますが、上期の販売費増や第2四半期以降に顕在化している関税の影響などにより、大幅な減益が予想されます。

通販事業は減収予想ですが、広告費のコントロールにより増益を確保する見込みです。

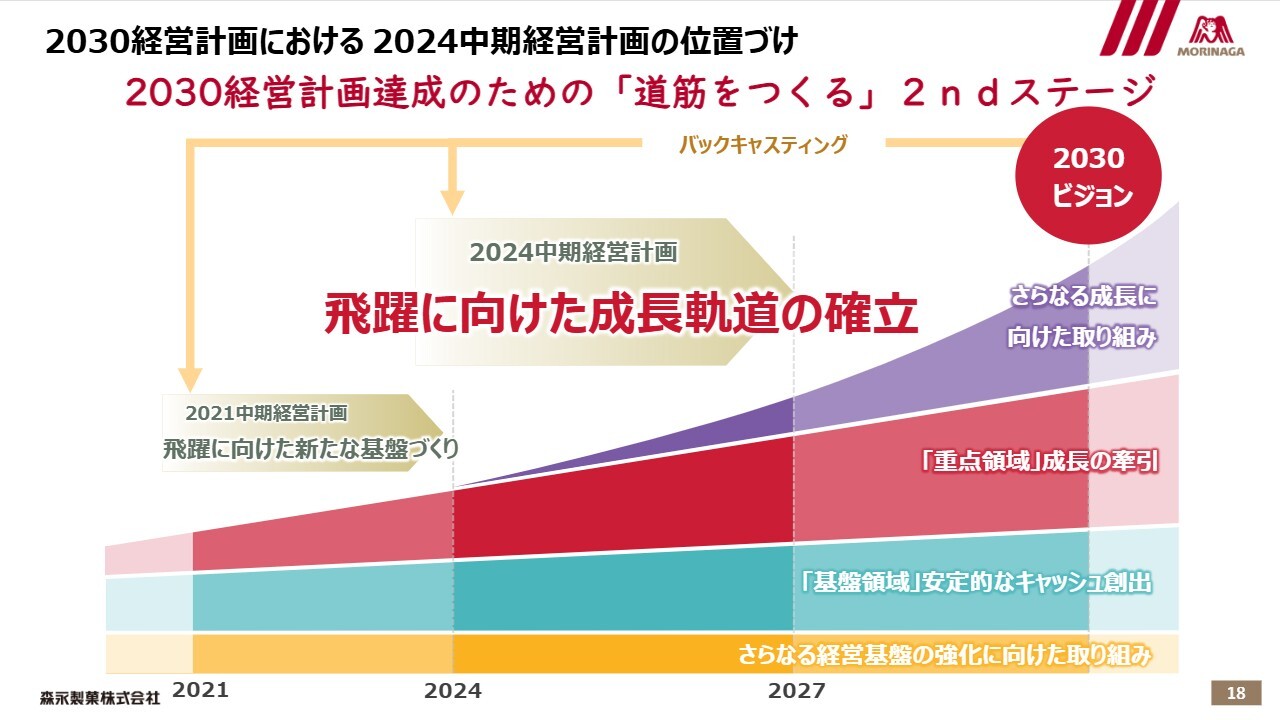

2030経営計画における 2024中期経営計画の位置づけ

2030経営計画および2024中期経営計画における今期の位置づけについて説明します。

今期は2030経営計画の売上高3,000億円、営業利益率12パーセント以上の目標に向けた中間点であり、成長軌道を確立する2024中期経営計画の中間点でもあります。

2030目標を見据えつつ、まずは2024中期経営計画で定めた売上高2,460億円、営業利益246億円の目標達成に向けて注力していきたいと考えています。

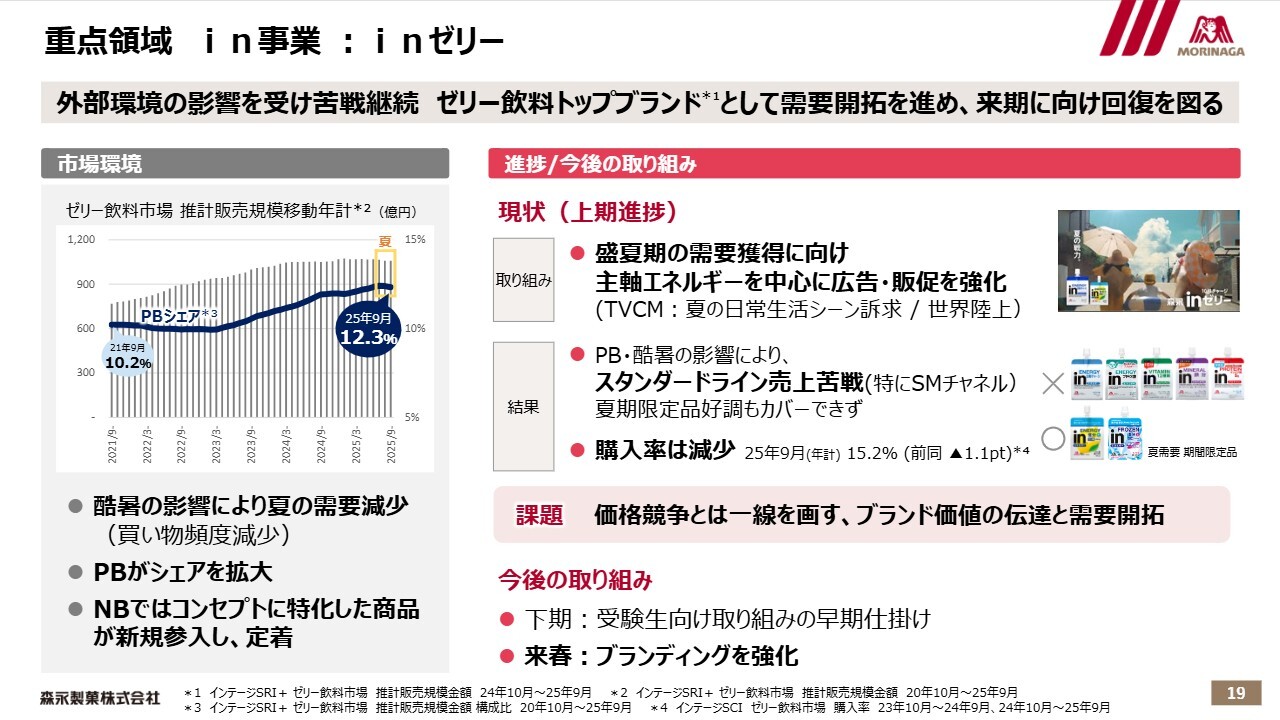

重点領域 in事業:inゼリー

ここからは今期の業績予想を踏まえ、主要事業における現状分析と今後の取り組みについてご説明します。

ゼリー飲料市場では、昨年の酷暑によって外出やスポーツシーンが制限され、売上にマイナスの影響を受けるという想定外の事象が発生しました。

今期の「inゼリー」については、夏場の日常生活における飲用シーンを想定した新たなコマーシャルの投入や、東京2025世界陸上への協賛など、夏場の需要獲得に向けて広告・販促強化に取り組みましたが、残念ながらその効果は薄いという結果となりました。

加えて、インフレを背景に、流通各社がPBを引き続き強化していることや、医薬系の参入企業によるドラッグ関連の取り組み強化による競合品の攻勢を受けました。その結果、スライド右側にあるスタンダードラインが非常に苦戦した状況です。

スライド内でスタンダードラインの下に記載された夏季限定の「エネルギーレモン」や「エネルギーフローズン」は好調に推移しましたが、スタンダードラインの苦戦をカバーするには至りませんでした。

下期に向けては、昨年大変好調だった受験生向け企画の早期展開があります。「森永ラムネ」も受験生向け企画を実施しますので、当社の強みを活かして、このような施策を組み合わせながら受験生企画をしっかりと訴求していきます。また、PBではできないブランド独自の仕掛けを強化し、回復を図りたいと考えています。

来期に向けては、ここが重要と考えますが、この2年間の反省を踏まえつつ、価格競争とは一線を画し、「inゼリー」ブランド価値の再構築と新しい需要の開拓を推進し、レジリエンスを実現すべく準備を進めています。現時点では詳細をご説明することはできませんが、ぜひご期待ください。

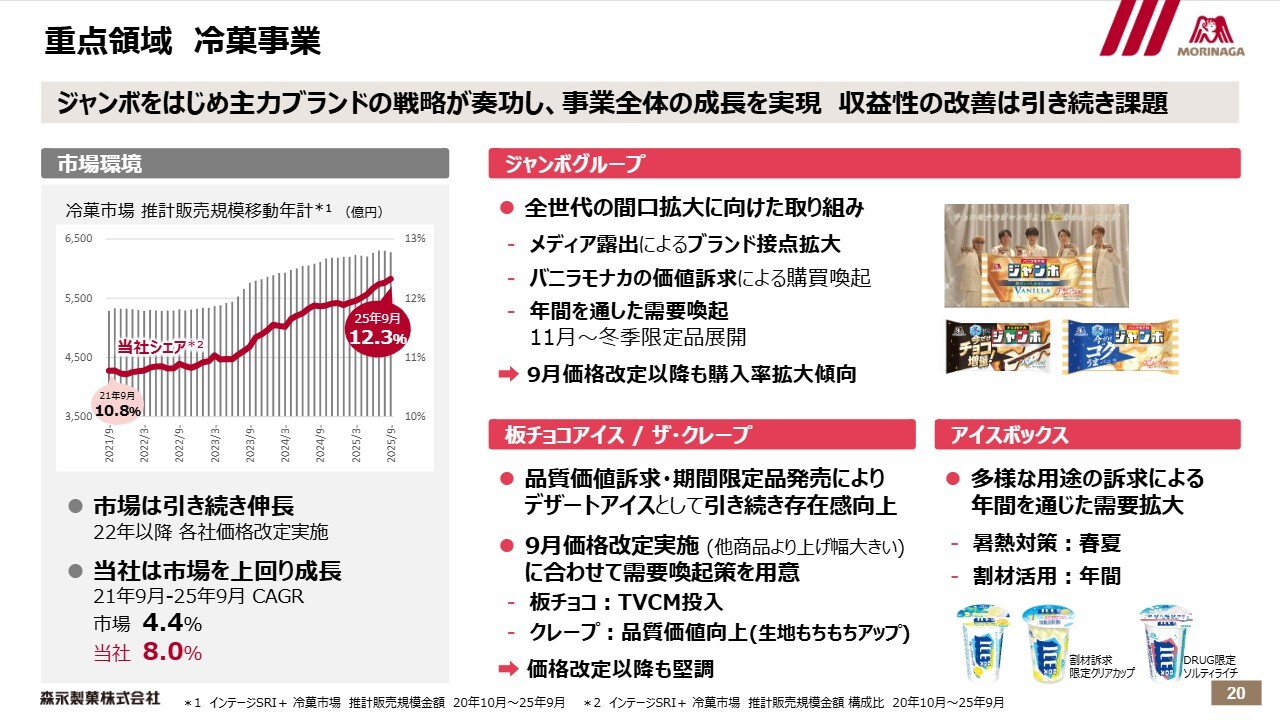

重点領域 冷菓事業

冷菓事業についてです。スライド左側のグラフに示したとおり、冷菓市場の環境は直近4年間のCAGRが4.4パーセントで、各社が価格改定を実施しながらも高い成長率を示しています。

その中で、当社はCAGR8パーセントと市場を上回る成長を記録しており、シェアは4年間で1.5ポイント増加し、12.3パーセントとなっています。これは、SRIにおけるメーカーシェアの位置づけを確固たるものとしています。

「ジャンボグループ」は、価格改定後も購入率が拡大し、堅調に推移しています。「板チョコアイス」と「ザ・グレープ」は、9月の価格改定で値上げ幅を他の商品よりも引き上げましたが、現状でも堅調に推移しています。

「板チョコアイス」はテレビCMを導入し、「ザ・クレープ」については価値の源泉であるクレープ生地のさらなるモチモチ食感の向上を目指した品質管理を実施しています。両ブランドの強みである冷凍菓子の技術を活用し、独自の価値を訴求することで、価格改定を乗り越えていくことを想定しています。

また、「アイスボックス」も年間で拡大しています。ここには記載していませんが、「ビスケットサンド」や「パリパリサンド」といった、当社が得意とする冷凍菓子技術を活用した次の主要商品候補も順調に育成されています。課題としては収益性の改善がありますが、重点領域としてはこうした背景から順調に推移するものと想定しています。

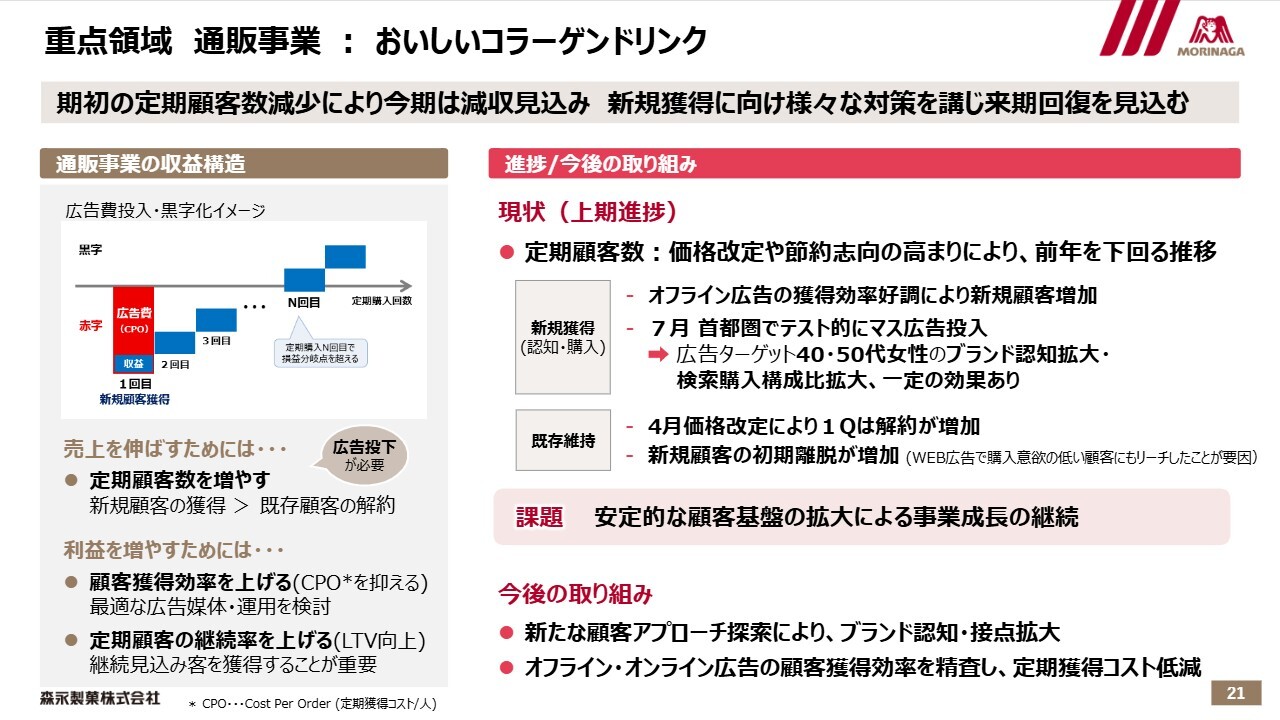

重点領域 通販事業:おいしいコラーゲンドリンク

通販事業についてです。先ほども触れましたように、今期は期首時点の定期顧客数の減少により減収を見込んでいます。あらためて、スライドの左側に通販事業の収益構造を示しましたが、売上を伸ばすためには、新規定期顧客獲得数が既存の定期顧客数の解約数を上回りつつ、全体の定期顧客数が増えることが必要です。

しかし、当期は節約志向の高まりや機能性表示食品に対する逆風といった厳しい市場環境の外部要因に加え、この4月に行った価格改定の影響もあり、定期顧客の離脱が増えました。その結果、期首のスタート時点で定期顧客数が前年を下回りました。

上期の活動を通じて、期首のスタート時点より定期顧客数は増加に転じたものの、第1四半期では価格改定やインフレの影響が大きく、新規顧客獲得効率が低下傾向にありました。

今期は、広告を無理に増やして増収を図るのではなく、広告費を適切にコントロールしつつ、利益の確保と来期以降の再成長に向けた基盤整備を進める方針です。

7月には、40歳代から50歳代のミドル層という新しい顧客層の獲得を目指し、首都圏でマス広告のテストを実施し、一定の効果が見られました。

また、第2四半期以降、テレビの長尺のオフライン広告、いわゆる通販番組広告における新規獲得効率が改善しています。下期には定期顧客数の増加に伴い、売上も前年同期並みに戻る見込みですが、通期では減収増益の予想です。

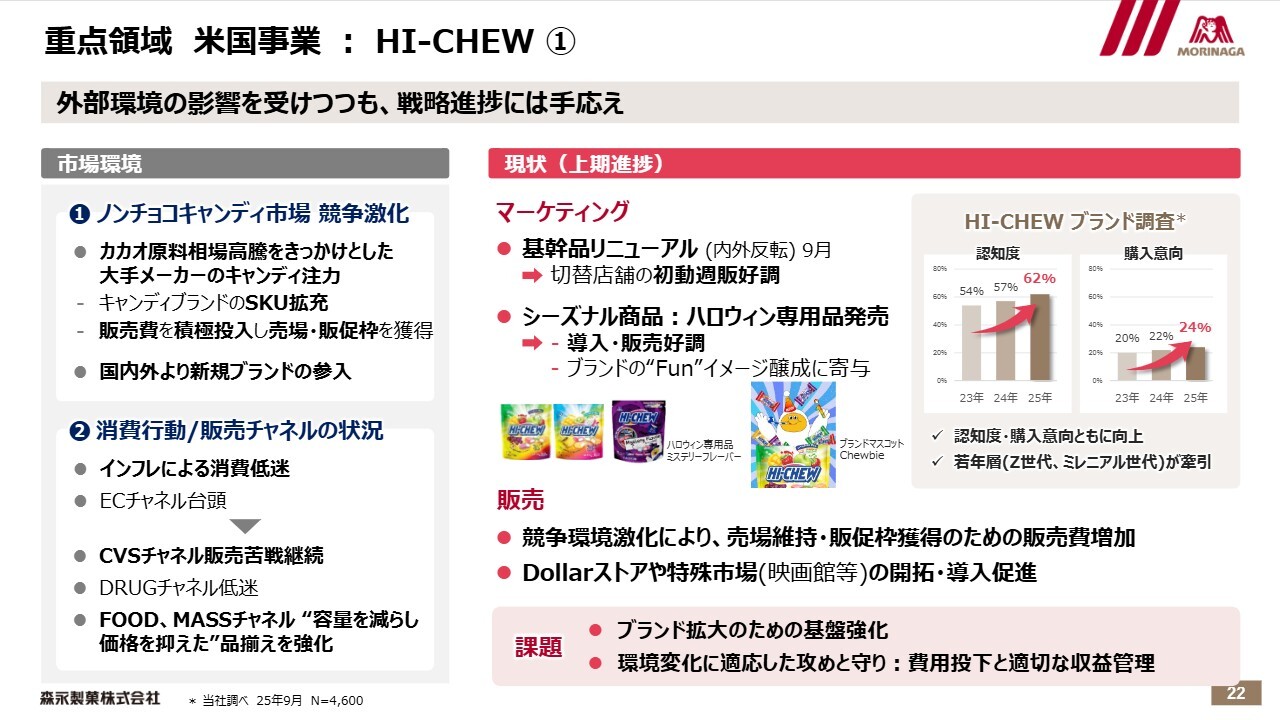

重点領域 米国事業:HI-CHEW ①

次に、米国事業の「HI-CHEW」についてお話しします。市場環境についてあらためてお伝えすると、ノンチョコキャンディ市場では、大手菓子メーカーのキャンディシフトによってキャンディブランドのSKUが拡充され、競争が激化しています。また、インフレによる消費者全体の消費減退を受け、安価なPBが積極的に展開されています。

そうした中で、特に当社は販売比率が高いCVSチャネルで大きな影響を受け、苦戦を強いられました。また、MASSチャネルでもSKUを削減され、苦戦しています。

一方で、FOODチャネルではSKUの増加や販促強化により伸長しており、また均一ショップや映画館などの新規チャネルへの導入率も高まっています。しかしながら、全体をカバーするには至っていない状況です。

直近の明るいニュースとして、9月頃より順次店頭に並び始めた内外反転の基幹品リニューアルが、現在非常に好調に推移していることが挙げられます。また、これまでほとんど取り組みができていなかったシーズナル市場(催事市場)において、今回のハロウィンに向けて初めて専用商品を発売しました。

スライドに載せている紫色の商品は、ミステリーフレーバーです。これは、どのフレーバーなのか食べるまでわからない商品ですが、導入販売後も非常に好調に推移しています。

また、スライド右上のグラフに示されているとおり、今年9月に実施した「HI-CHEW」のブランド認知率は昨年の57パーセントから62パーセントへと5パーセント上昇し、購入意向率も22パーセントから24パーセントと着実に向上しています。

これらの結果は、伝統的な競合ブランドには数値としてまだ及んでいませんが、伸長率ではソフトキャンディブランドの中では最も高い水準を示しています。特にZ世代の若い世代では非常に高い数値を記録し、この世代においては競合に引けを取らない結果となっています。

また、「HI-CHEW」のブランドイメージ調査では、おいしさ、食感、フルーティーさといった品質面で非常に高い評価を得ていますが、「Fun(楽しい)」においては課題が見られます。

アメリカ市場では「楽しさ」が非常に重要視されています。そのため、「ミステリーフレーバー」をはじめ、さまざまなフレーバーの品ぞろえを強化し、スライドに示した「HI-CHEW」のブランドマスコット「Chewbie」を活用するなどして、「Fun」への対応を進めています。ちなみに「Chewbie」は非常に短期間で、若い世代の間で一定の認知を獲得しています。

このような厳しい競争環境下においても、特に若い世代には「HI-CHEW」の独自性やブランドイメージが高く評価されており、将来に向けて非常に自信の持てる結果と言えると思います。

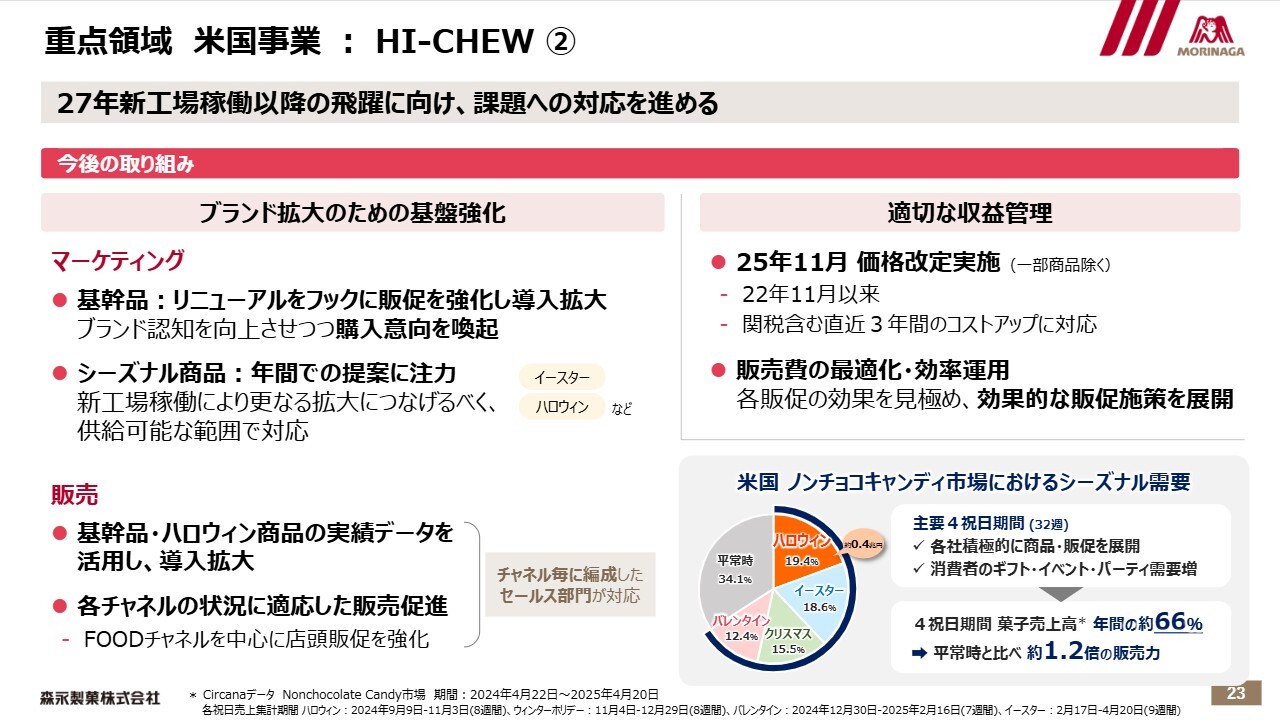

重点領域 米国事業:HI-CHEW ②

ここでは、米国の「HI-CHEW」における下期の取り組みについてまとめています。好調なスタートを切った内外反転の基幹品リニューアルを契機に、FOODチャネルでのプロモーションを強化し、ブランド認知をさらに向上させながら、購入意向を喚起していきます。

また、スライド右下のグラフにも示されているように、ハロウィン、イースター、クリスマス、バレンタインは、米国では国民的4大イベントとされています。これらのイベントにおける店頭販売期間は、それぞれ約8週間あり、4つのイベントを合わせると32週間となります。

この32週間の期間中は、平常時と比べてノンチョコレートキャンディの売上が約1.2倍高いというデータが示されています。

当社はこれまで、商品供給制限のため催事対応を抑えてきました。しかし、来年度に米国第2工場の稼働を見据え、さらなる拡大を目指し、供給可能な範囲で徐々にアクセルを踏める状況になってきました。

2027年度1月に予定されている新工場の稼働以降は、より積極的な対応が可能となり、大きな伸びしろが見込めると考えています。

また、費用管理面については、上期にこれまで対応していなかったFOODチャネルでの販促に本格的に取り組んだことから、想定以上に販売費が増加し、収益に圧迫をもたらしました。

上期の経験を踏まえ、昨年設置した米国森永のセールスインテリジェンス部門を中心に、DX等を活用しながら、販売費の最適化や効率運用の検証・修正を進めていきます。

また、関税を含むコスト増への対応策として、11月に一部商品で価格改定を実施します。流通対応にタイムラグがあるため、本格的な効果の発現は来期以降になると想定していますが、収益性の改善につながっていくと考えています。

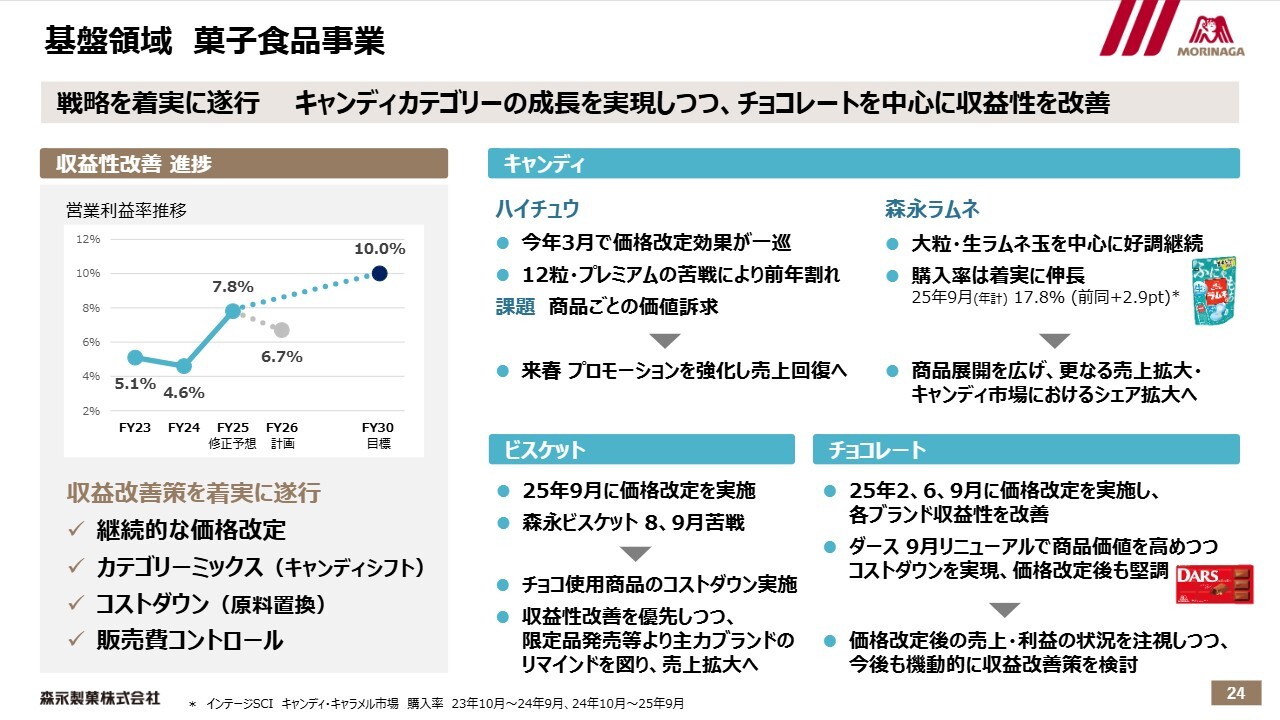

基盤領域 菓子食品事業

基盤領域である菓子食品事業についてです。スライド左側のグラフは、営業利益率の推移を示しています。継続的な価格改定、カテゴリーミックス、コストダウン、販売費コントロール、設備投資や更新投資の精査などを実施することで、原材料価格が高騰する中でもトップラインを上げつつ、今期の営業利益率は7.8パーセントを予想しています。

前年より3.2パーセントの営業利益改善が見込まれており、2030年の営業利益目標である10パーセントに向けて、着実に収益性改善が進んでいると認識しています。

引き続き、価格改定の状況を見極めながら、価格に見合う価値を提供し続けるとともに、カテゴリーミックスでは収益力の高いキャンディシフトを推進します。

また、資本収益性については、2026年度に菓子食品事業のROIC8パーセント目標を達成すべく、着実に取り組んでいきます。

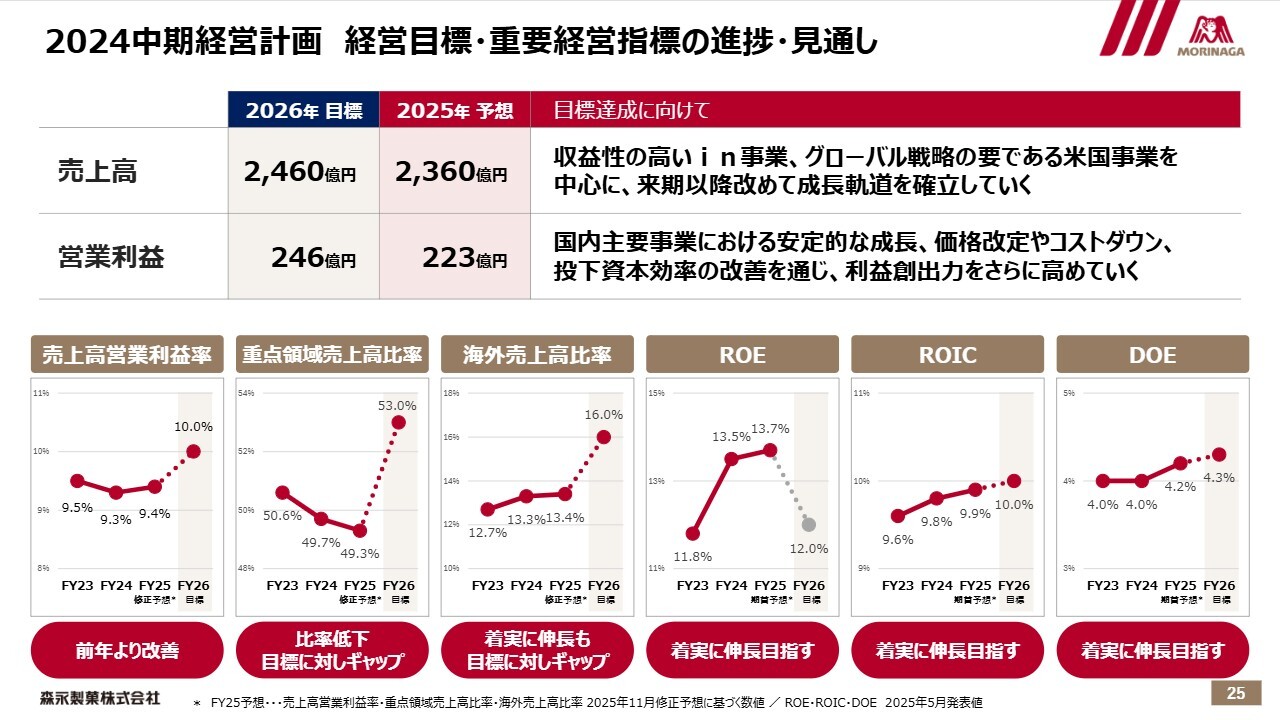

2024中期経営計画 経営目標・重要経営指標の進捗・見通し

重要経営指標の進捗について、2024中期経営計画の最終年度目標と、その1年前にあたる今期の予想を並べて示しています。

さまざまな環境変化の中でも営業利益の上方修正を示せる状況にあることは、当社のレジリエンスの表れだと考えています。継続的なトップライン成長と増益を果たし、来期の中期経営計画目標達成に向けた道筋をしっかりとつけていきたいと思います。

とはいえ、中計目標を達成するためには、今期予想に対して売上で104.2パーセント、営業利益でプラス23億円が必要です。なお、今期予想は前年同期比で売上が103.1パーセント、営業利益はプラス11億円ですので、来期にはさらなる伸長が必要となります。

また、スライド下部のグラフについてですが、事業ポートフォリオ転換を見据える中で、重点領域売上高比率や海外売上高比率の伸び悩みが課題として認識されています。

今期苦戦している収益性の高いin事業およびグローバル戦略の要である米国事業を中心に、成長軌道をあらためて確立する必要があることを強く認識しています。資本収益性の観点では、原材料価格の軟化もありますが、価格改定による累積効果が現れています。

引き続き、ROICマネジメントに基づき投下資本効率の改善、コストダウンの取り組み、販管費の効率化、カテゴリポートフォリオ転換を含め、事業全体をマネジメントしていきます。

ROE、ROIC、DOEといった各指標については、中計目標の達成に向け、着実に資本コストを意識した経営が推進できていると認識しています。特にROEやROICの分母に関しては、必要に応じた機動的な自己株式の取得やアセットライト戦略の実行などを通じ、引き続き資本コストや経営上のコストを意識した経営を実践していきたいと考えています。

変化する外部環境に対して、当社の強みであるレジリエンスを発揮し、計画を確実に達成していく所存です。

質疑応答(要旨)1

Q:中計目標である営業利益246億円の達成(来期)に向けて、必要となる要素をどのように整理さ

新着ログ

「食料品」のログ