提供:株式会社インターネットインフィニティー 2026年3月期第2四半期決算説明

【QAあり】インターネットインフィニティー、2Qは1Qと比較し利益水準が大幅改善 通期予想は概ね計画通りで達成見込み

目次

別宮圭一氏:本日はご視聴いただき、誠にありがとうございます。インターネットインフィニティー代表取締役社長の別宮です。これより、2026年3月期中間期決算について、目次に沿ってご説明します。

経営理念・Mission

当社グループの経営理念と会社概要についてご説明します。当社グループは「健康な未来」という経営理念に基づき、創意革新と挑戦によって、超高齢社会における課題解決を目指しています。

私たちの事業を通じて、すべての世代が安心して生き生きと活躍し続けられる「健康な未来」を目指しています。

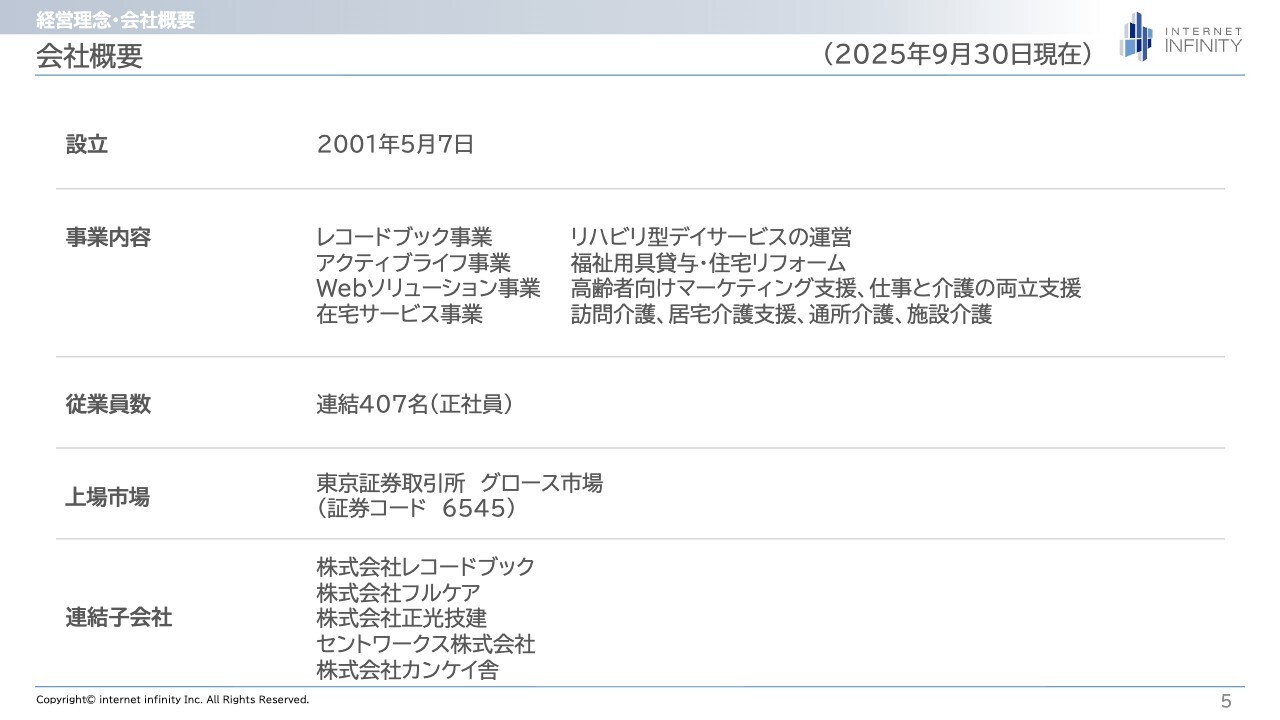

会社概要

会社概要です。2025年9月30日現在の情報となっています。主な変更点としては、連結子会社にセントワークスが加わり、連結の正社員の従業員数は407名と、前回から少し増加している状況です。

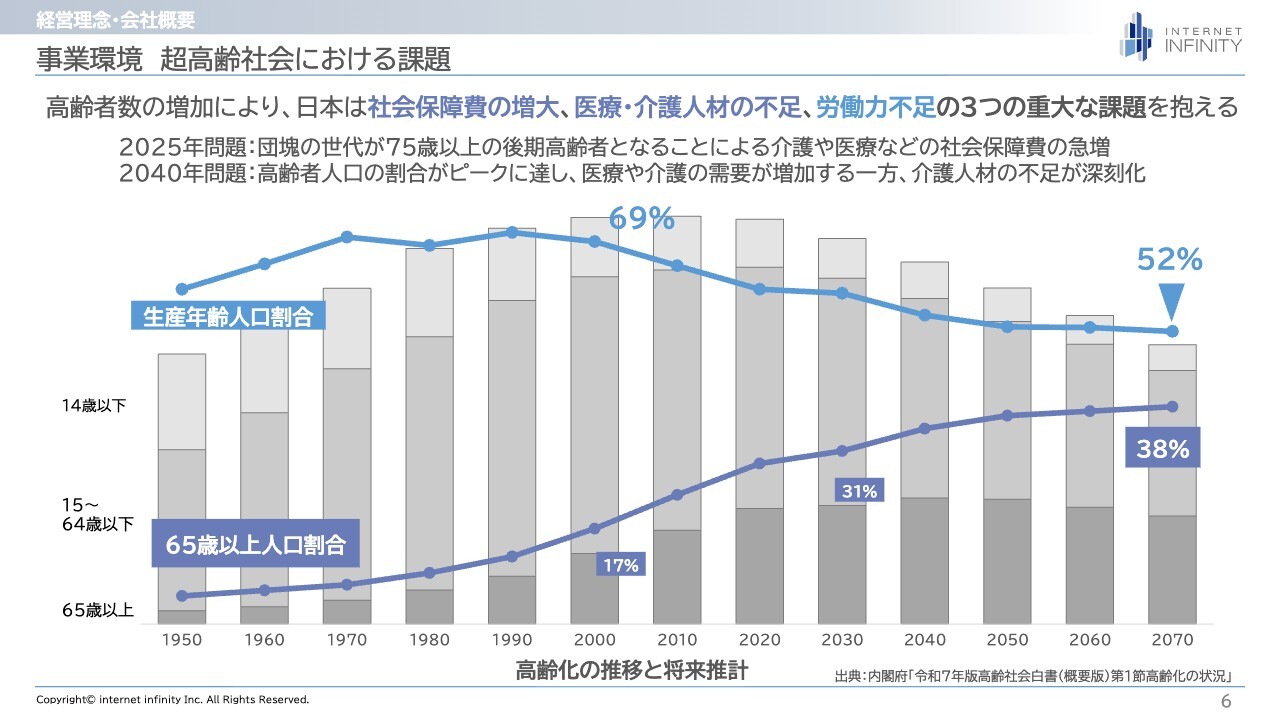

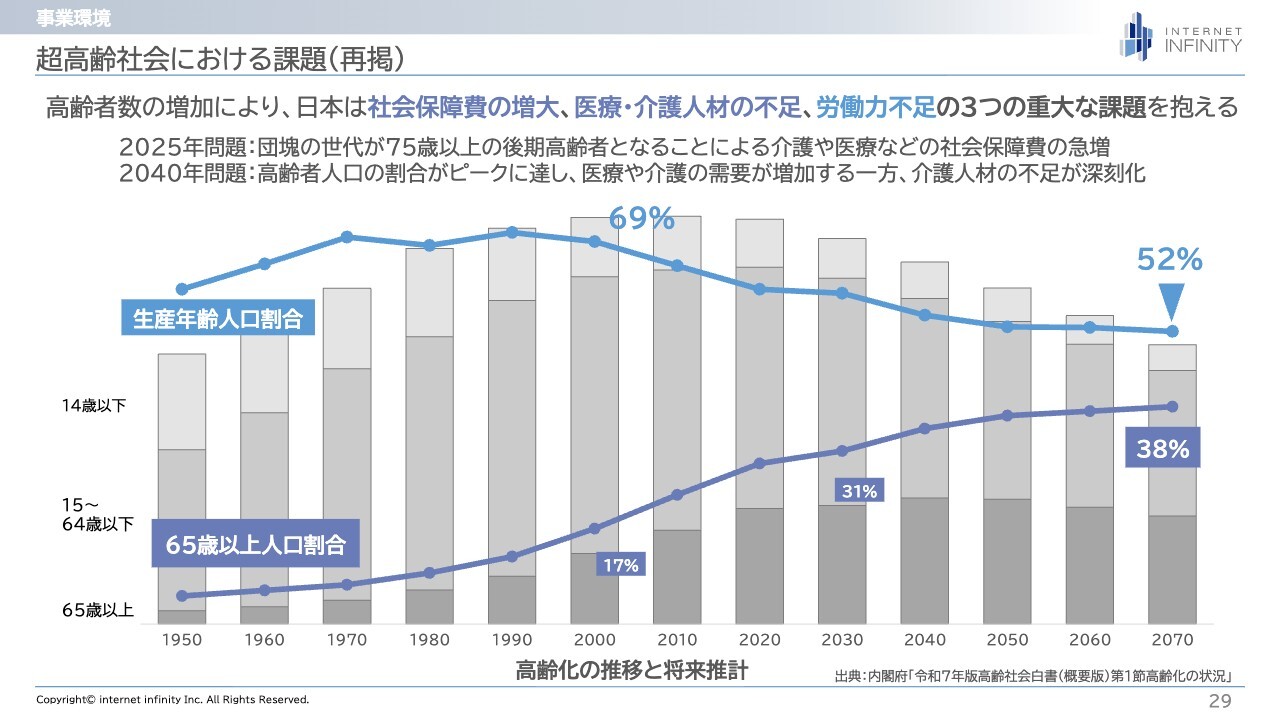

事業環境超高齢社会における課題

事業環境および超高齢社会における課題について説明します。スライドのグラフにあるとおり、右肩上がりの折れ線グラフは65歳以上の高齢者人口の割合を示し、右肩下がりの折れ線グラフは生産年齢人口の割合を示しています。

日本では、高齢者数の増加に伴う社会保障費の増大、医療・介護人材の不足、労働力不足という3つの重大な課題が指摘されています。

特に、私たちの業界では「2025年問題」というキーワードがよく取り上げられます。これは、人口が多い団塊の世代の方々が2025年までに75歳以上の後期高齢者となることを表しています。

この変化により、団塊の世代が後期高齢者となることで、医療や介護などの社会保障費が急増することが見込まれており、これを「2025年問題」といいます。

さらに将来、2040年には高齢者人口がピークに達するとされており、医療や介護の需要が増加する一方、特に介護人材の不足が深刻化し、社会保障費以前に働き手が不足する懸念が指摘されているのが「2040年問題」です。

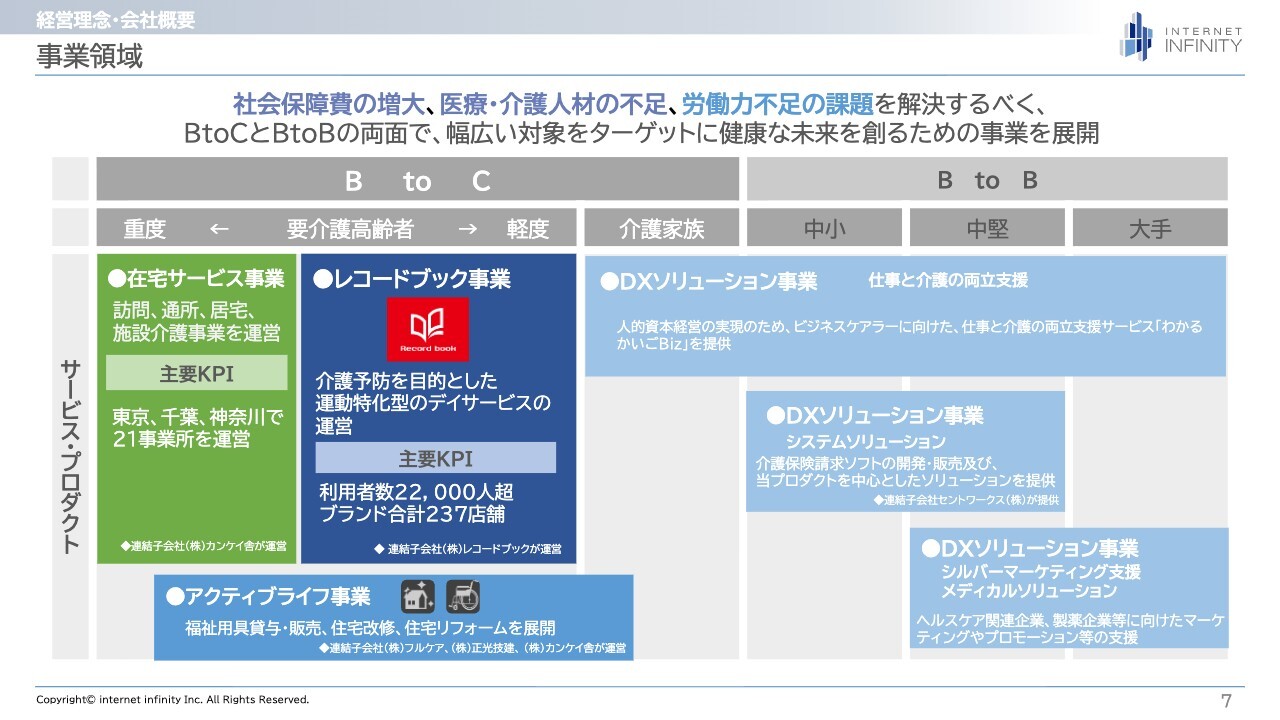

事業領域

事業領域についてご説明します。先ほどお話しした超高齢社会における3つの課題を解決するため、BtoBとBtoCの両面で幅広いお客さまを対象に事業を展開しています。

スライド左側は、BtoCの事業です。一番左側には比較的介護度が重いお客さま、右にいくにつれて軽度な要介護高齢者が位置付けられています。

BtoCの中央付近にあるレコードブック事業は、比較的軽度な要介護高齢者向けのサービスです。その下にあるアクティブライフ事業では、重度から軽度の方まで、すべての方を対象に福祉用具のレンタルや住宅リフォームを提供しています。

BtoCとBtoBの中間に位置しているのが、要介護者を抱えるご家族向けのサービスです。事業内容としては、仕事と介護の両立支援サービスを行っています。

そして、BtoBの右に位置するお客さまは、中小企業から大手企業へと広がっていきます。スライド右端の領域では、メディカルソリューションやシルバーマーケティング支援といったDXソリューション事業を展開しています。

業績サマリー

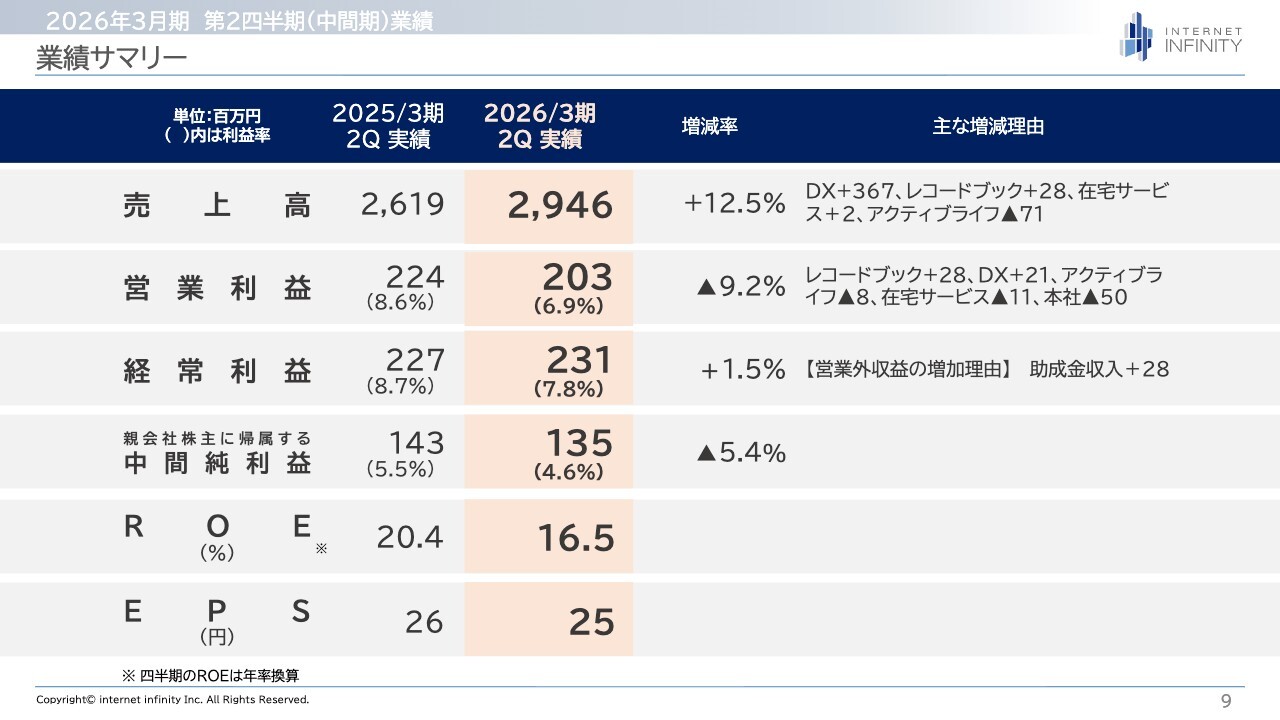

2026年3月期中間期の業績についてご説明します。業績サマリーです。売上高は、前年同期比12.5パーセント増の29億4,600万円となっています。内訳については後ほど詳細をご説明しますが、セントワークスが連結に加わったことにより、主にDXソリューション事業が増加しました。また、レコードブック事業も既存店の稼働率が非常に好調であるため、順調に伸びています。

一方、アクティブライフ事業はマイナス7,100万円となっています。これは広島県にある子会社の正光技建において構造改革を今年度から進めている影響であり、売上・利益ともに減少しています。

営業利益は2億300万円、経常利益は2億3,100万円、純利益は1億3,500万円で着地しています。

売上高・営業利益の四半期推移

売上高と営業利益の四半期推移についてご説明します。前期は第1四半期が最も利益水準が高いトレンドでしたが、当期は第1四半期よりも第2四半期のほうが伸びています。第2四半期は第1四半期と比較して営業利益が約1.8倍となり、利益水準が大幅に改善しています。

当社はもともと下期偏重型のため、第3四半期・第4四半期に向けて、売上・利益のさらなる成長を目指して進捗しています。

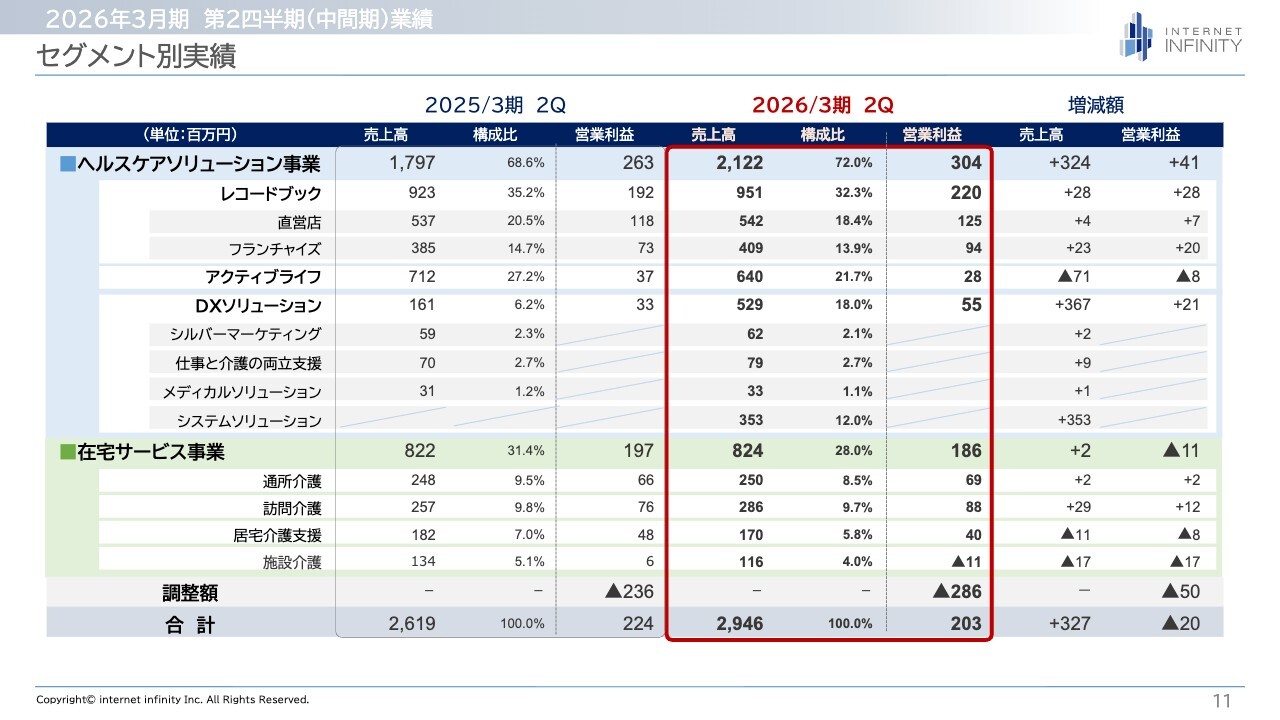

セグメント別実績

セグメント別の実績についてご説明します。まず、ヘルスケアソリューション事業セグメントですが、サブセグメントのレコードブック事業では、セグメント全体で売上・利益がともに増加しています。さらに内訳を確認すると、直営店・フランチャイズの双方で売上・利益が増加しており、特にフランチャイズの売上・利益が大きく伸びています。

フランチャイズについては、新規出店はやや鈍化しているものの、既存店のロイヤリティ収入が非常に順調に増加していることから、売上・利益が大幅に伸びている状況です。

次に、アクティブライフ事業です。こちらでは既存の福祉用具事業が堅調に進捗しています。ただし、正光技建においては、住宅リフォーム事業の構造改革を進めている影響で、売上・利益がともに減少しています。

次に、DXソリューション事業は、セグメント全体では売上・利益ともに増加しました。前年同期と比較すると売上が特に大きく伸びており、これは主にセントワークスの連結を開始したことが要因です。

利益については、従来のWebソリューション事業において、特に仕事と介護の両立支援が堅調に進捗しているため増加しています。

また、セントワークスについても利益に貢献しているものの、のれん償却を行っているため、当期においては貢献度が軽微となっています。

次に、在宅サービス事業です。セグメント全体では売上は微増、利益は微減となりました。内訳を見ると、通所介護(デイサービス)および訪問介護は堅調に売上・利益ともに増加していますが、居宅介護支援(ケアマネージャー)は売上・利益ともに減少となりました。

これはケアマネージャーの採用が計画どおり進捗しなかったことにより売上が減少し、それに伴い利益も減少したためです。

施設介護については、2施設のうち1施設で空室が続いたため、売上および利益が前年同期と比較して減少しました。結果、売上高は29億4,600万円、営業利益は2億300万円となっています。

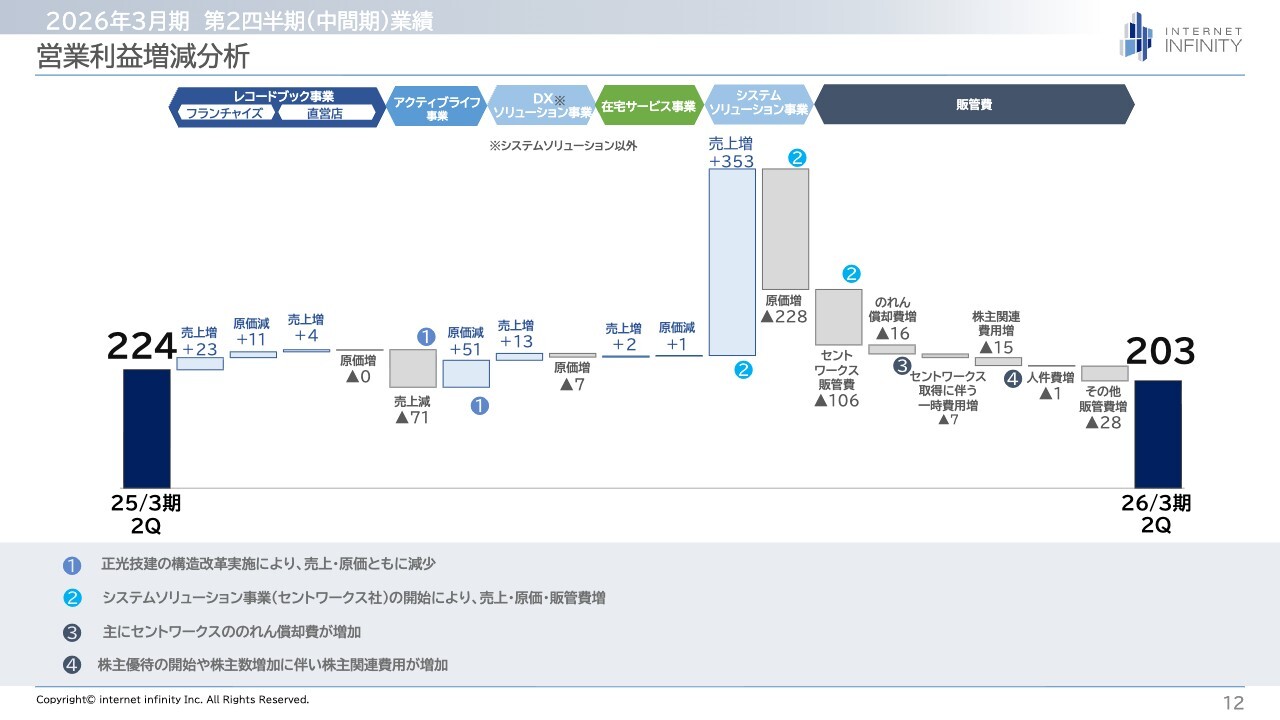

営業利益増減分析

営業利益の増減分析については、ポイントのみご説明します。レコードブック事業はスライドに記載のとおりです。

次に、アクティブライフ事業です。スライド①は、正光技建の構造改革によって売上が大きく減少し、それに伴い原価も減少しています。

スライド②は、システムソリューション事業についてです。こちらは今年4月からセントワークスの連結開始によりシステムソリューション売上が大幅に増加したため、原価と販管費も増加しました。

スライド③は、のれんの償却です。同じく、主にセントワークスの株式取得に伴い、のれんの償却費が増加しています。

スライド④は、第1四半期に計上した株主関連費用です。こちらは一時的な費用であり、第2四半期以降は発生していません。

以上の結果、2026年3月期中間期の営業利益は2億300万円となりました。

売上高・営業利益推移

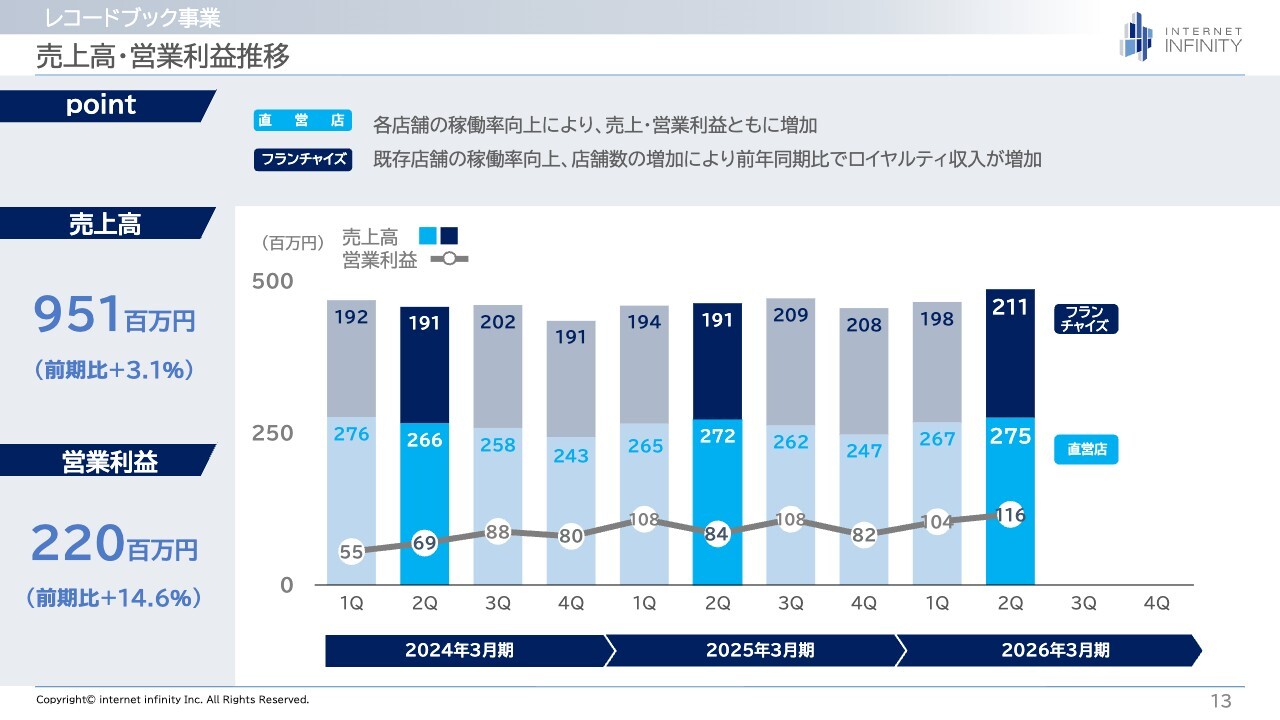

レコードブック事業についてご説明します。各店舗の稼働率が非常に好調で、売上高と営業利益ともに増加しています。

具体的には、2025年7月から9月における3ヶ月の平均稼働率は、直営店が79.0パーセント、フランチャイズ加盟店が72.3パーセントと、稼働率が非常に高くなっています。

これを前年同期、すなわち昨年7月から9月の平均稼働率と比較すると、直営店が3パーセント向上し、フランチャイズ加盟店は3.2パーセント向上しています。

さらに、2023年7月から9月の3ヶ月平均と比較すると、直営店で11.7パーセント、フランチャイズ加盟店で7.6パーセント向上しています。

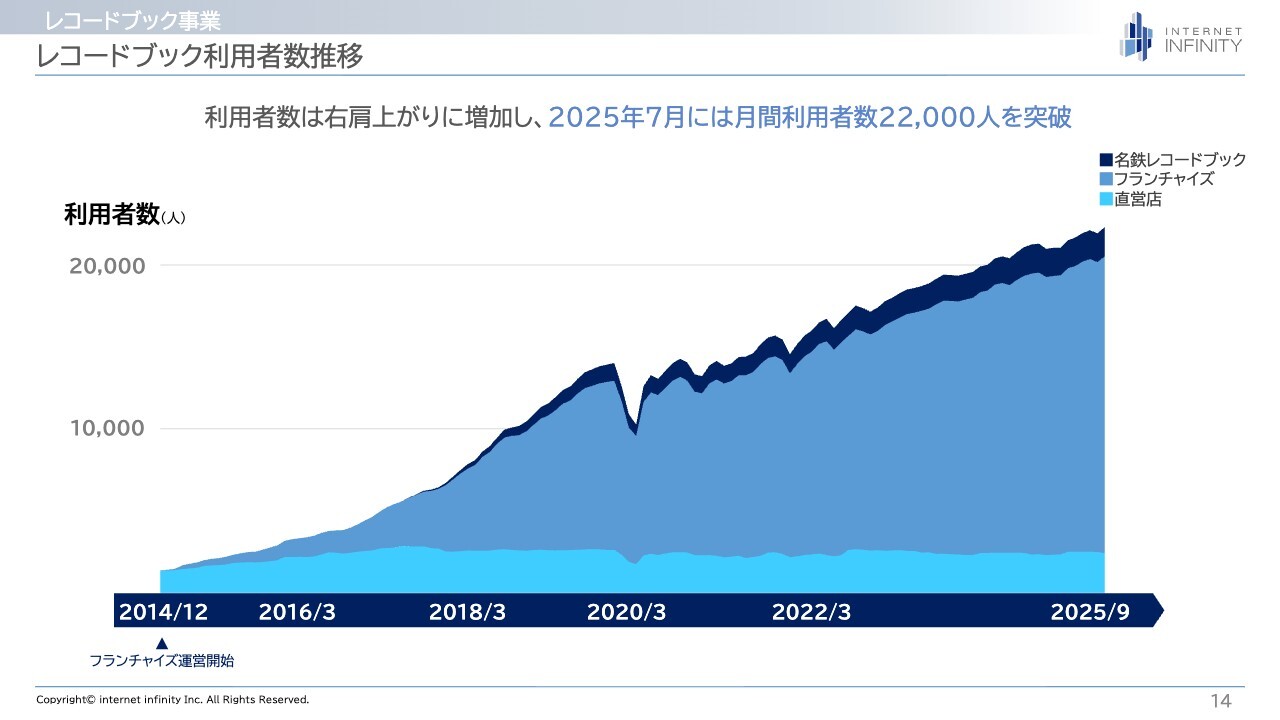

レコードブック利用者数推移

「レコードブック」の利用者数推移についてです。2025年7月に月間利用者数が2万2,000人を突破し、お客さまの数も順調に増加しています。

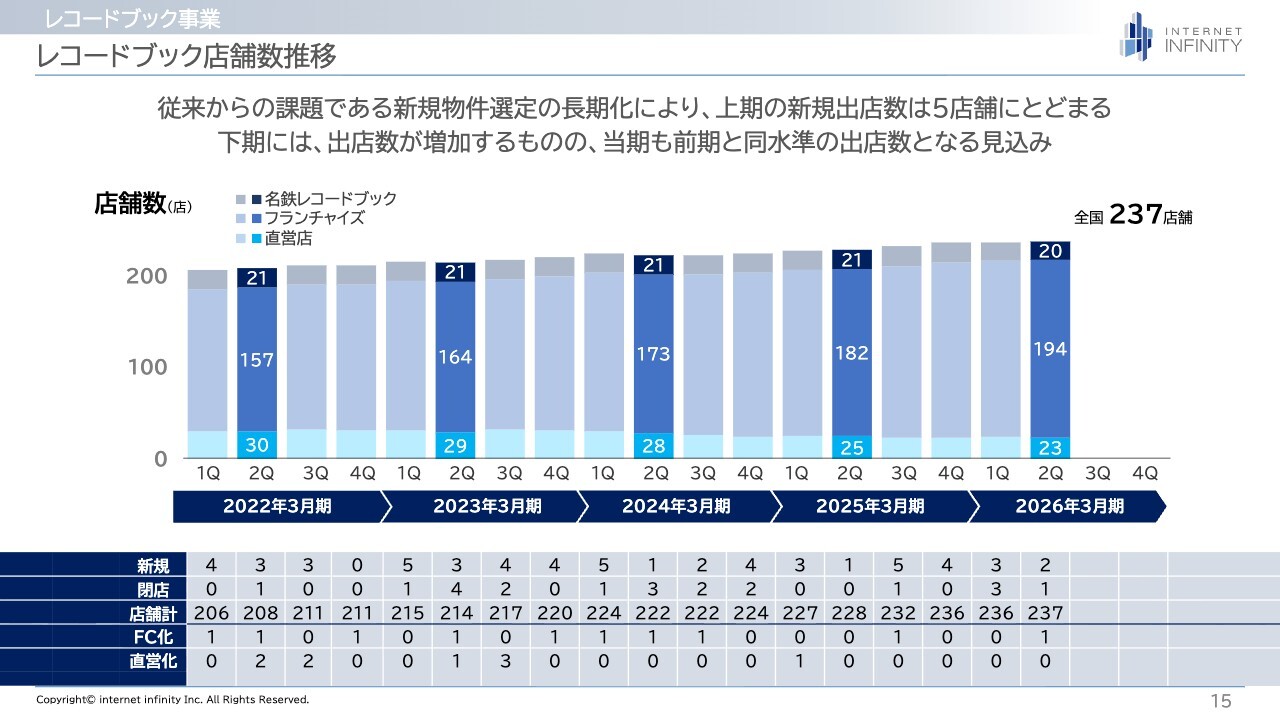

レコードブック店舗数推移

「レコードブック」の店舗数推移についてです。従来の課題である新規物件の選定に現在も非常に苦戦しており、選定が長期化している状況です。その結果、上期の新規出店数は5店舗となりました。

下期の出店については、10月、11月にもオープンしており、これからにかけて出店数が増加しますが、当期の着地見込みとしては前期と同水準の出店数になる想定です。

9月末時点での店舗数は237店舗と記載していますが、11月1日出店分を含めると現時点では239店舗となっています。

売上高・営業利益推移

アクティブライフ事業についてご説明します。フルケアおよびカンケイ舎の福祉用具は非常に順調で、前年同期と比較しても売上・利益ともに増加しています。

正光技建については構造改革を行っており、売上、費用がともに減少している状況です。引き続き、利益改善に取り組んでいきます。

売上高・営業利益推移

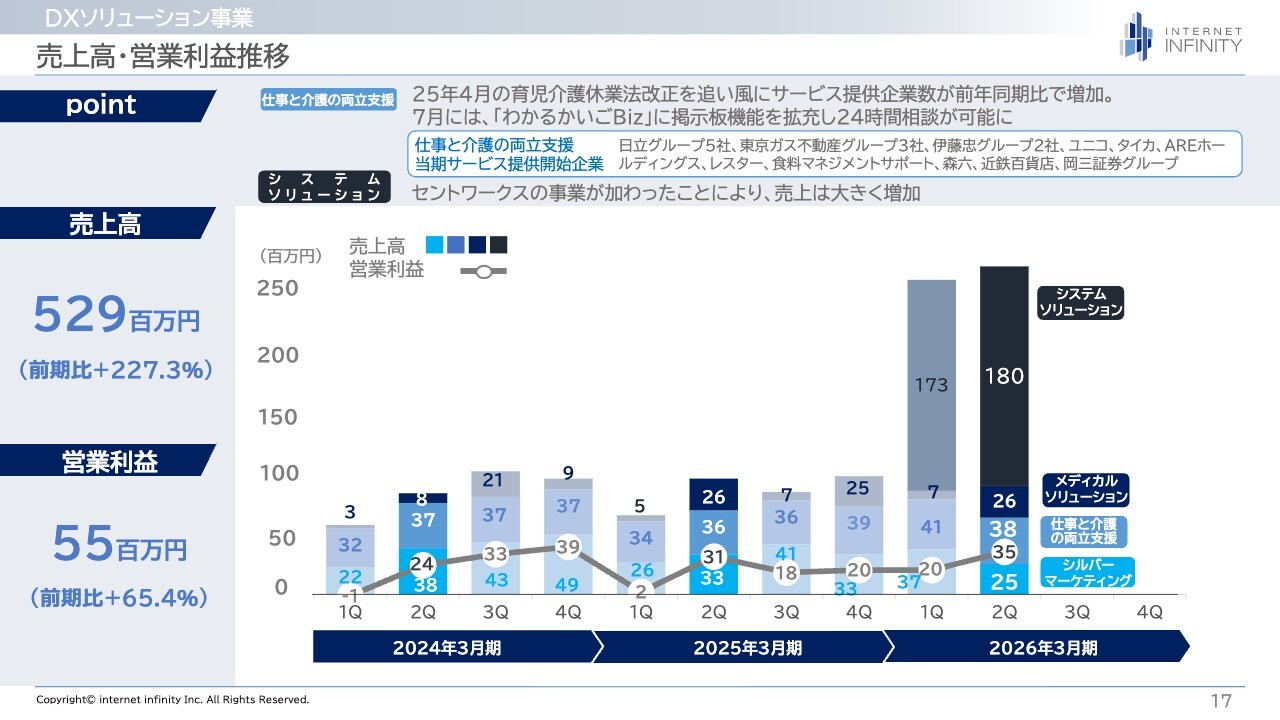

DXソリューション事業についてご説明します。スライドの棒グラフの増加している部分は、セントワークスが加わったことによるものです。

特に仕事と介護の両立支援が非常に堅調であり、2025年4月に施行された育児・介護休業法の改正が追い風となり、サービス提供企業数が前年同期比で増加しています。

具体的には、今期新たに導入いただいたのが、日立グループの5社、東京ガス不動産グループ、伊藤忠グループなどの企業となります。

特に日立製作所の本社や東京ガス、および伊藤忠商事の本社では数年前から導入いただいていた一方、グループ内の他社への提案が遅れていたため、昨年度からその強化を進めていました。

今年4月の育児・介護休業法の改正を契機に、各社が一斉点検の実施を始められた結果、本社で採用されているサービスをそのままグループ会社に展開することで、急速に導入が進んでいる状況です。現在、グループ会社向けの提案を積極的に進めています。

なお、仕事と介護の両立支援における売上は、第1四半期が4,100万円、第2四半期が3,800万円と若干減少しているように見えますがこれは、第1四半期に研修やハンドブックなどの単発案件を受注するケースが多く、その影響で一時的に高い数字となったためです。導入企業数は増加傾向にあり、このまま売上が下がり続けることはありませんのでご安心ください。

売上高・営業利益推移

在宅サービス事業についてご説明します。施設介護では2施設のうち1施設で空室が続いたため、売上高・利益ともに前年同期比で減少しました。

この施設は千葉県市原市に所在しており、空室が続いていましたが、第3四半期以降は改善傾向にあるため、年度末に向けて回復すると考えています。

通所介護では人員数が回復し、デイサービスにおいても稼働率が向上しました。また、処遇改善加算をⅡからⅠに変更したこともあり、売上高は増加しました。

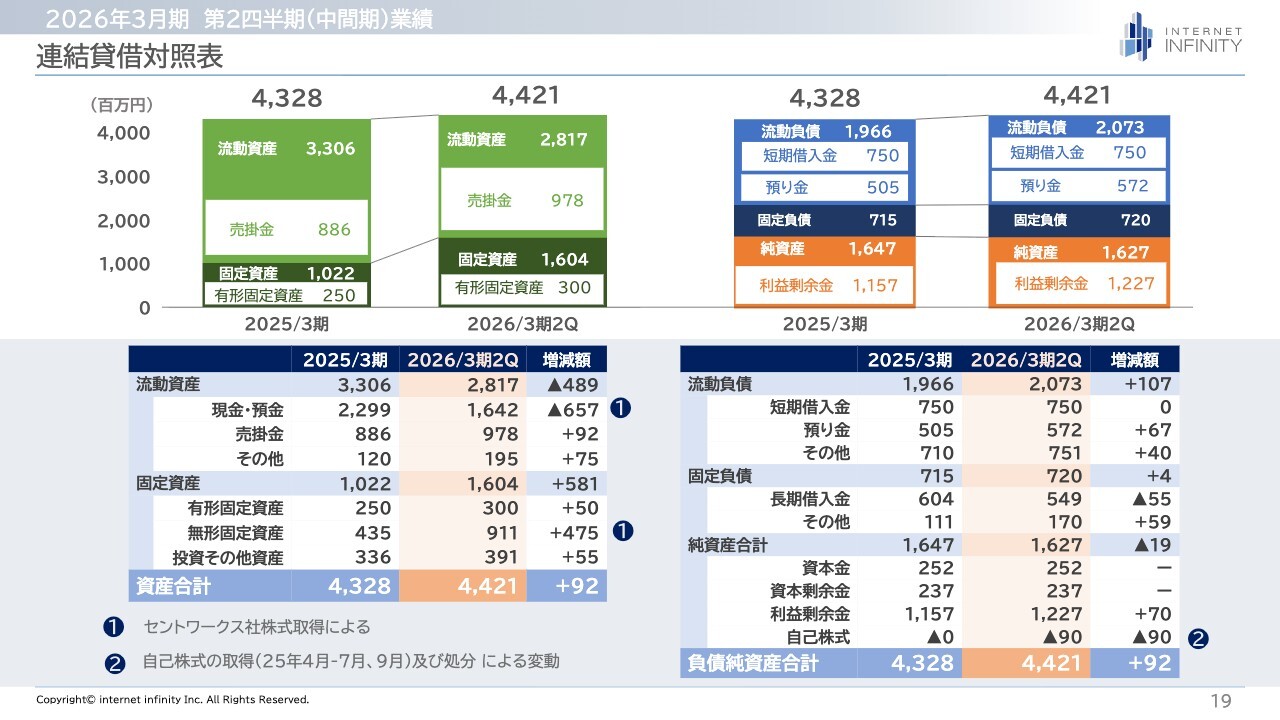

連結貸借対照表

B/Sについてご説明します。特に大きな変動はありませんのでトピックスのみご説明します。まず、①資産の部では、現預金と無形固定資産が増加しています。これはセントワークス社の株式を取得したことに伴い支払いが発生し、現金が減少するとともに、固定資産、主にのれんとして無形固定資産が増加したためです。

次に、純資産の部にある②をご覧ください。現在、自己株式の取得を進めており、その影響でマイナス表示となっています。それ以外に特筆すべき大きな変動はありません。

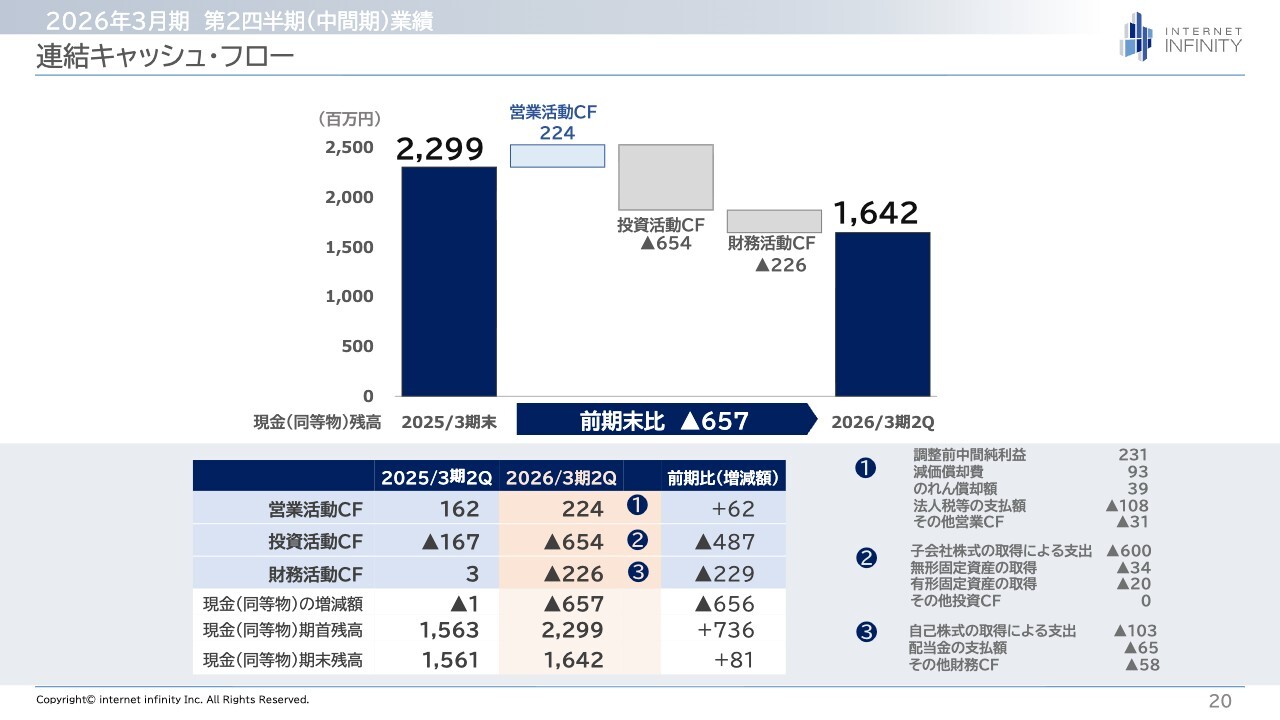

連結キャッシュ・フロー

連結キャッシュ・フローについてご説明します。まず、①営業活動におけるキャッシュ・フローは、前期と比較して6,200万円のプラスとなっています。

次に、②投資活動におけるキャッシュ・フローですが、これはセントワークスの株式取得による支出が大きくなっています。

無形固定資産の取得としては、4月以降にソフトウェア資産を取得しているケースによるものです。また、有形固定資産は少ないものの、「レコードブック」Bプランに関連する固定資産となります。

最後に、③財務活動におけるキャッシュ・フローについてご説明します。自己株取得のための支出や配当金の支払いが反映されている状況となっています。

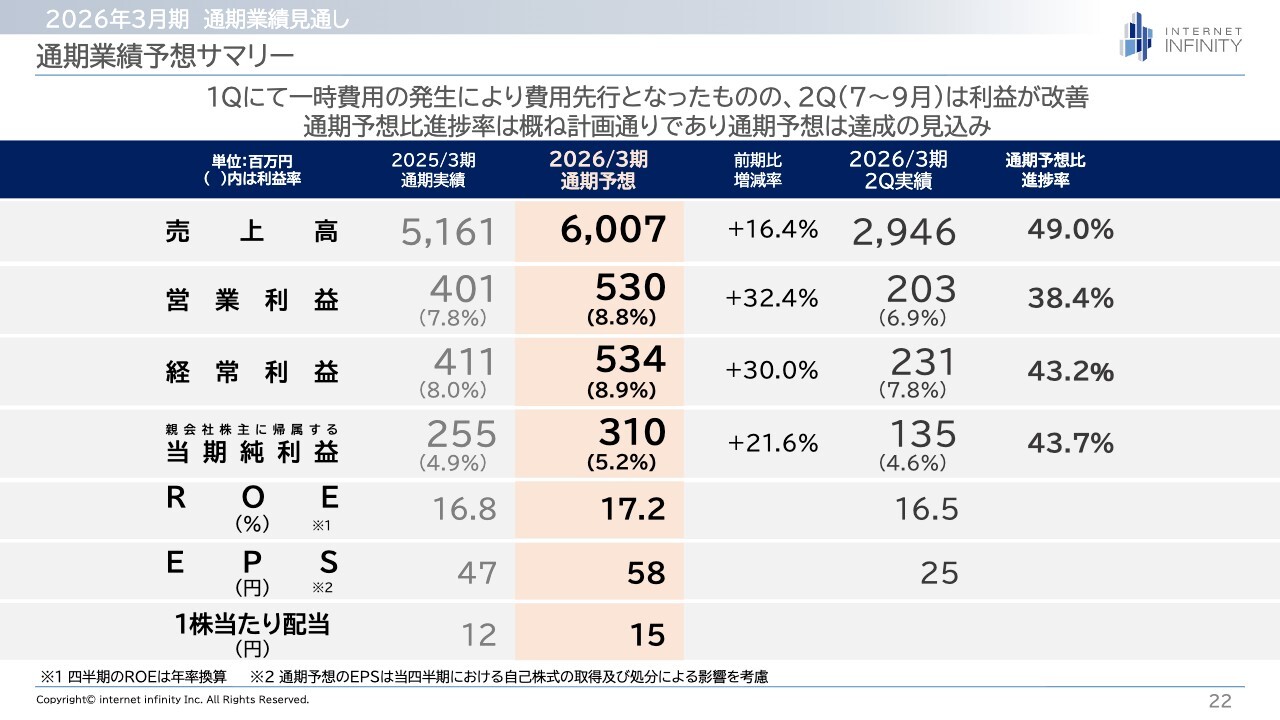

通期業績予想サマリー

2026年3月期の通期業績見通しについてご説明します。業績サマリーにおいて、今回は特に変更はありません。スライドに記載のとおり、第1四半期では一時費用の発生により費用が先行しましたが、第2四半期以降は利益が改善しています。当社には下期偏重の傾向があるため、第3四半期および第4四半期はおおむね計画どおりに進むと見込んでおり、通期予算は達成可能と考えています。

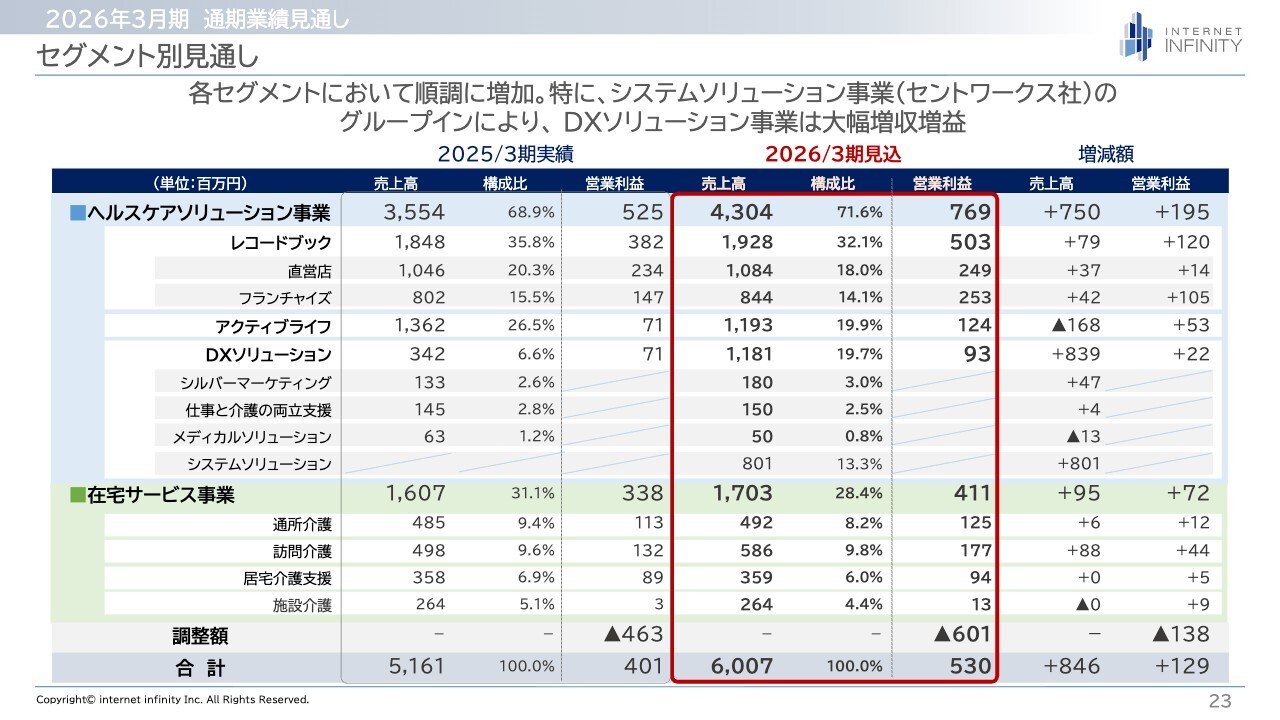

セグメント別見通し

セグメント別の見通しも、特に変更はありません。システムソリューション事業ではセントワークスがグループインしたため、DXソリューション事業で大幅な増収増益を目指しており、計画どおりに進んでいます。

営業利益見通し増減分析

営業利益見通しの増減分析についても、現段階での状況から大きなトレンドの変化はないと考えており、変更はありません。

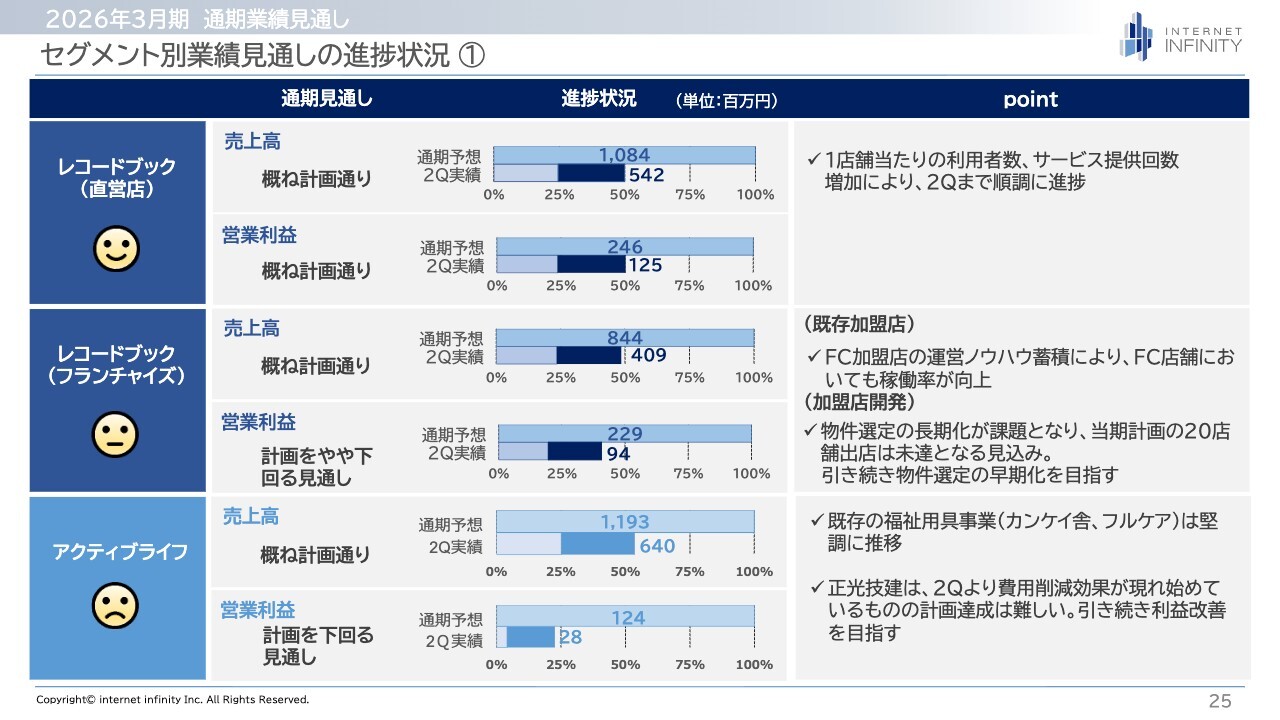

セグメント別業績見通しの進捗状況 ①

業績見通しについて、最後にセグメント別業績見通しの進捗状況をご説明します。まず、レコードブック(直営店)事業については、売上高および利益はおおむね計画どおりに進捗しています。利用者数やサービス提供回数、稼働率もほぼ計画どおりに推移しており、目標達成を見込んでいます。

次に、レコードブック(フランチャイズ)事業についてです。売上については、フランチャイズ加盟店の稼働率はかなり上がってきており、おおむね計画どおりです。

一方、営業利益は計画をやや下回る見通しです。これは、ロイヤリティ収入が計画どおりであるものの、店舗数が当初計画の20店舗に達しない見込みであるためです。具体的には、オープン時にいただく初期費用分の利益が多少不足するという見込みになっており、結果としてやや下回るとしています。

次に、アクティブライフ事業です。売上はおおむね計画どおり進捗しています。営業利益については計画を下回る見通しです。こちらについては、正光技建が第1四半期および第2四半期に構造改革を実施しましたが、費用削減効果が表れる時期が少し遅れています。

下期においては、計画をキャッチアップしていく方針ですが、上期の不足分をこのセグメントだけで取り返すことは難しいと考えています。そのため、アクティブライフセグメントにおいては、計画をやや下回る見通しです。

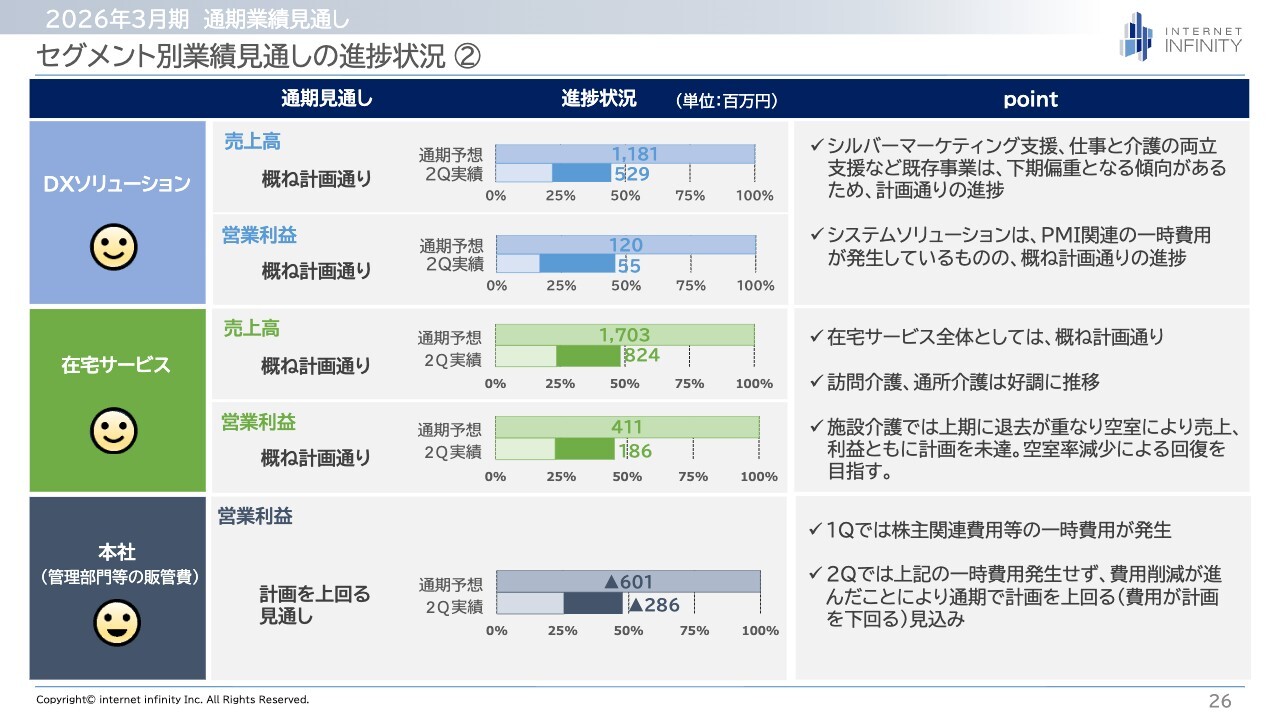

セグメント別業績見通しの進捗状況 ②

次に、DXソリューション事業です。こちらは売上高・利益ともにおおむね計画どおりで、堅調に推移しています。

次に、在宅サービス事業です。施設で空室がありましたが、先月と今月で入居が決まり、稼働率が上がってきています。そのため、売上高・利益ともにおおむね計画どおりという見通しです。

最後に、本社費についてです。「調整額」と記載した部分については、計画を上回る見通しです。計画を上回るというのは、費用が減少し、利益の面では増加する方向ということを指します。

第1四半期は株主関連費用などの一時費用が発生したため、費用が先行しているように見えましたが、第2四半期では第1四半期と比較して費用が大きく減少しています。このトレンドは第3四半期および第4四半期も続くと予想しており、計画を上回る見通しです。

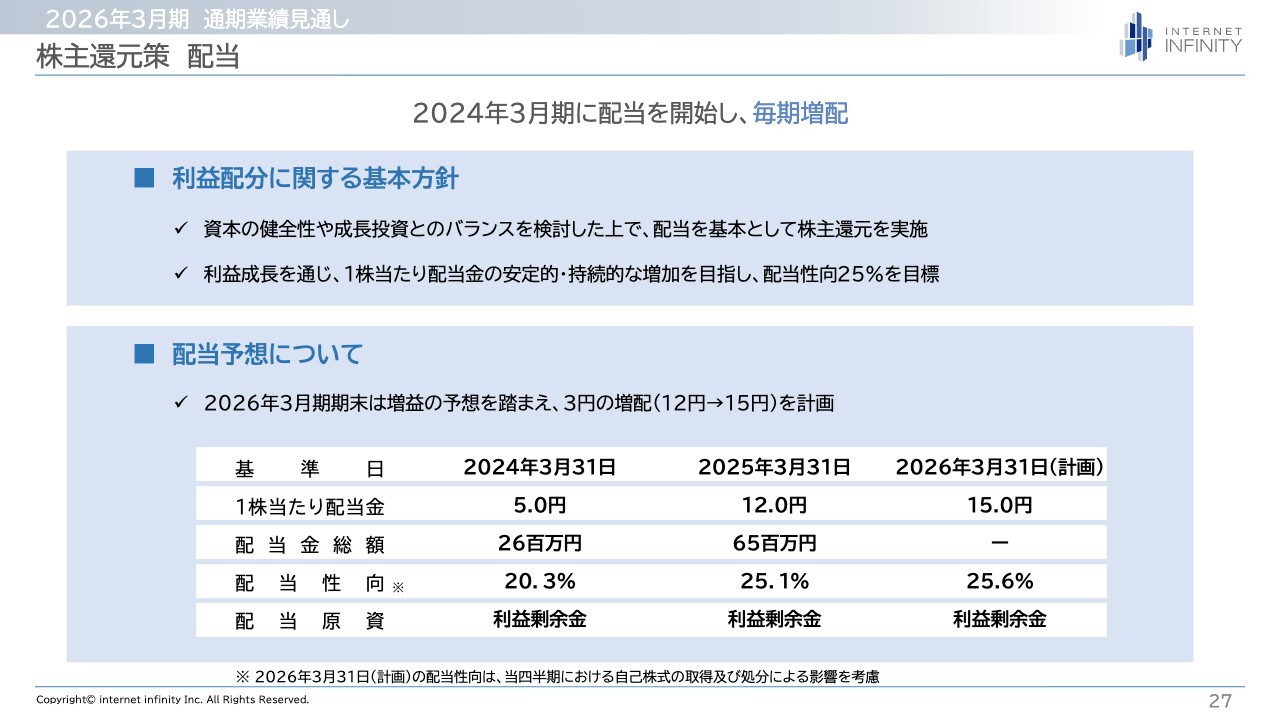

株主還元策 配当

株主還元策と配当についてです。当社は2024年3月期に配当を開始して以降、毎期増配を続けています。利益配分に関しては、「資本の健全性や成長投資とのバランスを検討した上で、配当を基本として株主還元を実施する」という基本方針を掲げています。

また、利益成長を通じて1株当たり配当金の安定的かつ持続的な増配を目指し、配当性向25パーセントを目標としています。なお、2026年3月期の1株当たり配当金は15.0円を見込んでいます。

超高齢社会における課題(再掲)

中間期決算発表と同時に開示した内容ですが、企業価値向上に向けた取り組みについてご説明します。当社の事業環境については、冒頭でご説明したとおり、超高齢社会による大きな3つの課題があります。DXソリューション事業では、医療・介護人材の不足や労働力不足といった課題、「2040年問題」の解決に向けた取り組みを行っています。

2040年問題に対して必要な対策

具体的には、「2040年問題」に必要な対策として、介護業界では人材不足が続いており、現在も非常に深刻な状況です。人材不足が深刻化することで人手が不足し、1人当たりの業務負担が大幅に増加します。

結果として、少ない人数で業務を回さなければならない状況となります。「介護は医療」と言われていますが、特に介護におけるサービス提供体制の維持確保が困難になるとされています。

2040年問題における人材不足への対策

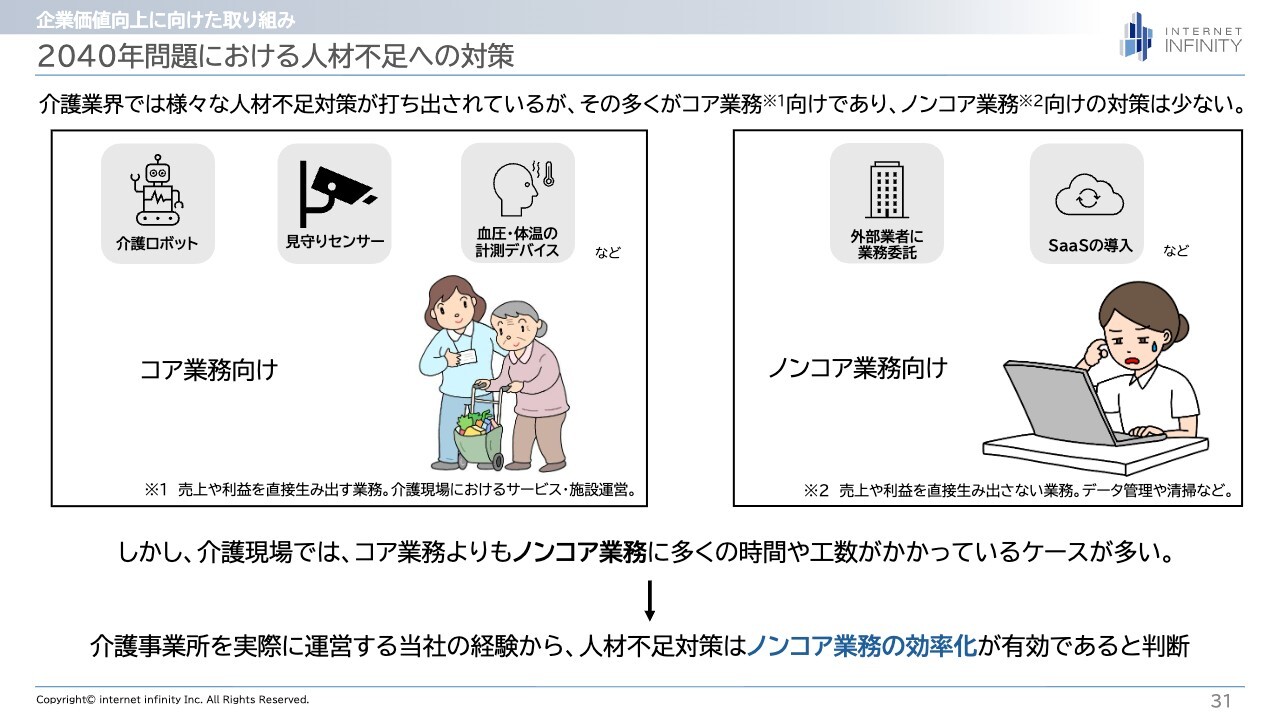

そのような課題を「2040年問題」と呼んでいますが、介護現場における人材不足への対策として、介護業界ではさまざまな人材不足対策が打ち出されています。その多くは、スライド左側にあるコア業務向けのものが多いです。

例えば、介護ロボットには補助金が付与され、さまざまなセンサやハードウェア、デバイスが現場に導入されることで、人材不足対策として少しずつ進展しています。

確かに、コア業務に限定して見れば効率が向上したように見えますが、実はその裏側では、スライドでノンコア業務と説明していますが、バックオフィス業務においてさまざまなセンサやデバイスが導入されているにもかかわらず、それらが統合されていないため、データや情報が分散しているのです。

その結果、同じ情報を二度、三度と入力しなければならず、ノンコア業務が非常に煩雑化していると言われています。

したがって、介護事業所を実際に運営している私たちの経験から、人材不足対策としてまず取り組むべきは、ノンコア業務の効率化であると判断しています。

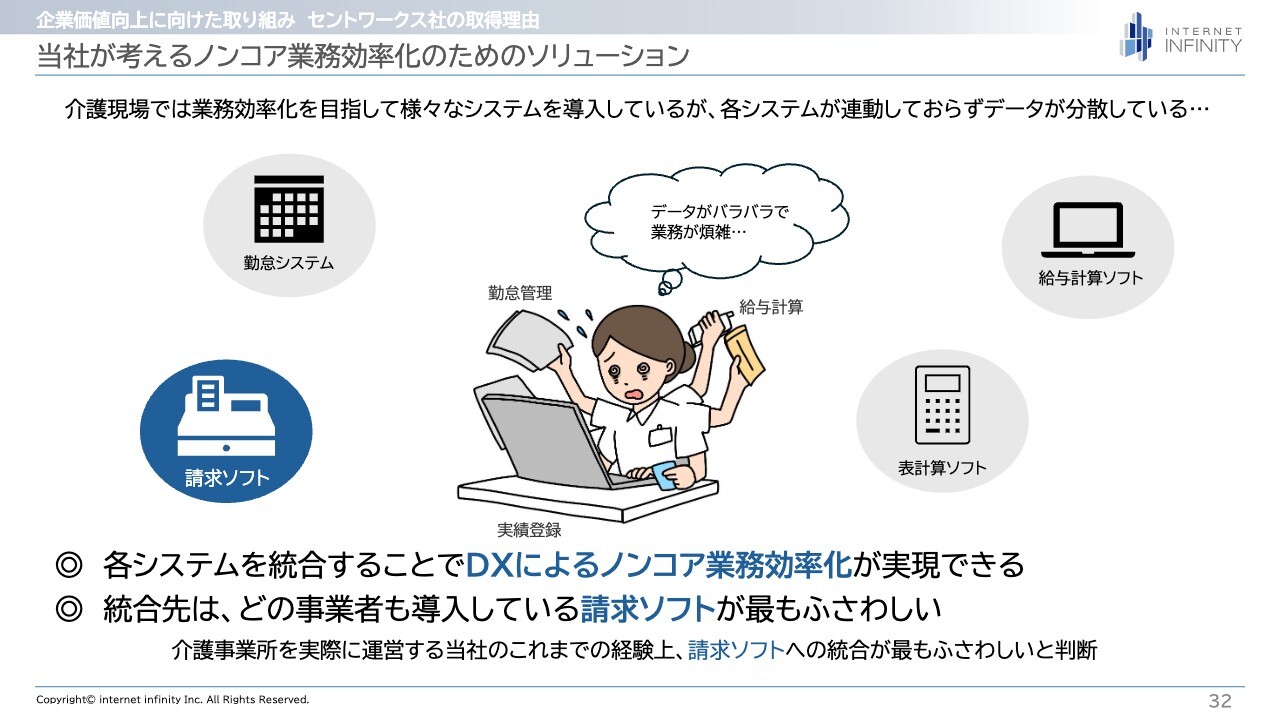

当社が考えるノンコア業務効率化のためのソリューション

当社が考えるノンコア業務効率化のためのソリューションについて、具体的な方法をご説明します。さまざまなデータや情報が各所に分散しており、現場の方々は本来の業務を行いながら、空いた時間や残業時間を使ってデータ入力や整理を行っているのが現状です。こうしたシステムやデータを統合することで、ノンコア業務の効率化が実現できると考えています。

そのデータをどこに統合するのかを考えた際、すべての介護事業者が必ず導入しているソフトは保険請求ソフト、つまりレセプトソフトです。そのため、請求ソフトを起点として統合を進めることが、最も効率的で運用しやすくなるのではないかと考えています。

具体的には、請求ソフトのデータベースにすべてのシステムやデータを統合するわけではなく、請求ソフトが持つデータベースを起点とし、各システムやデータがすべてつながるかたちをイメージしていただければと思います。

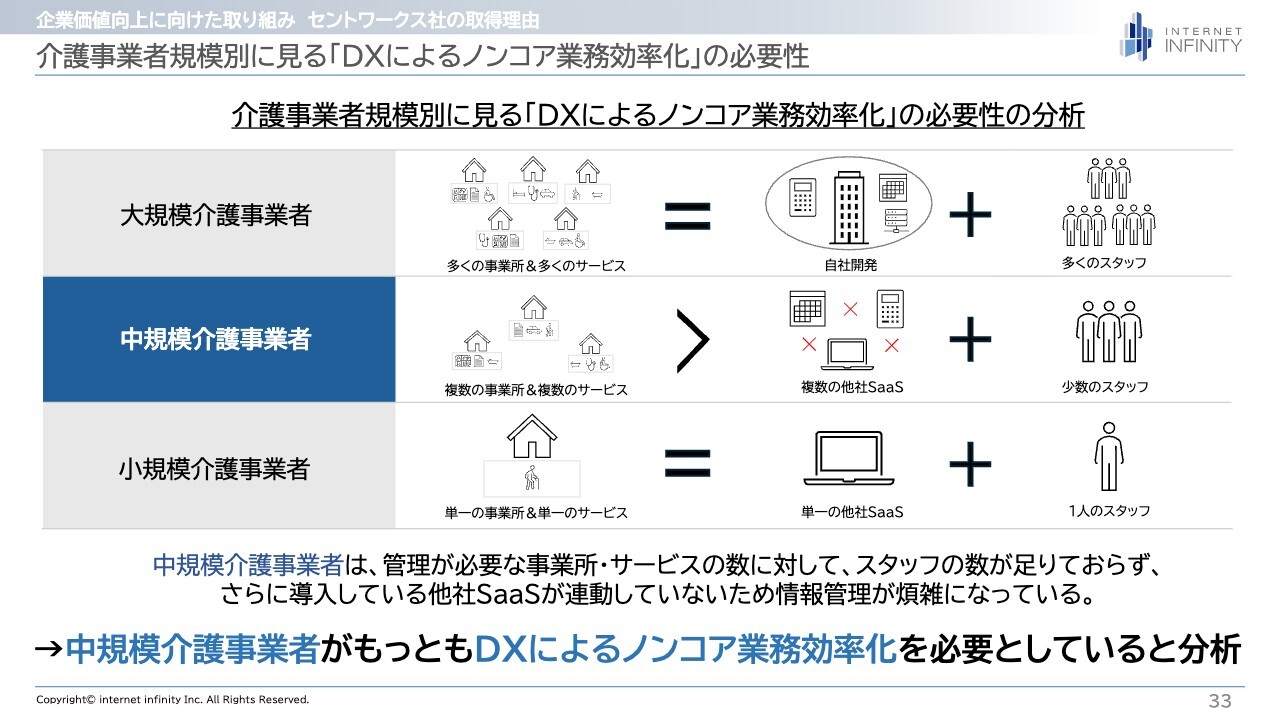

介護事業者規模別に見る「DXによるノンコア業務効率化」の必要性

ターゲティングについてです。私たちが対象とするのは介護事業所ですが、大手事業所、中堅事業所、小規模事業所などさまざまな規模があります。

当社が目指している、ノンコア業務効率化のためのDXソリューションの必要性を分析すると、中間に位置する中規模の介護事業者にニーズがあるのではないかと考えています。

例えば大規模事業者の場合、多くのスタッフが在籍しています。そのため、大規模事業者は資本力があり、先ほどのような課題を自社で開発し、解決できる可能性が高いと考えています。

一方、小規模事業者は事業所の数が単一である場合が多く、データの分散も少ないうえに、1人のスタッフが少し時間を割けば対応できることがほとんどです。事業者によっては社長自ら対応するケースも見受けられるため、わざわざDXに投資する必要性を感じないことが多いと考えられます。

これに対し、中規模の介護事業者、具体的には事業所数が5箇所から10箇所以上の事業者は、人材不足も相まってスタッフの数がギリギリの状態で運営されていることが多く、情報システム部門のような専門スタッフを配置することも難しい現状があります。さらに、現場に余裕を持った人員配置を行うことも困難です。

最近ではさまざまなSaaSサービスやデバイスを活用している事業者も増えており、これらを統合していく必要性が高まっています。

当社の提案するソリューションは、こうしたニーズに非常にマッチしていると考えており、中規模の介護事業者を主なターゲットとしています。

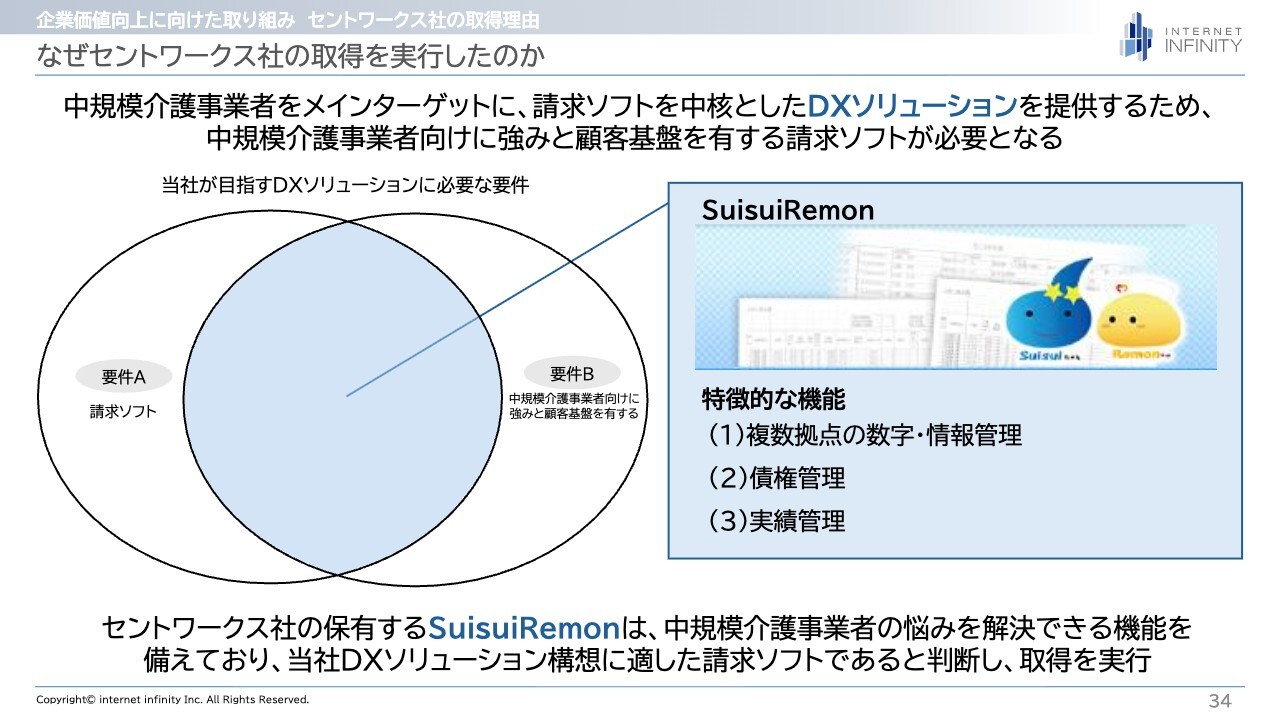

なぜセントワークス社の取得を実行したのか

そのような中で、2025年4月にセントワークスを取得しました。中規模介護事業者をメインターゲットに、請求ソフトを中核としたDXソリューションを提供するうえで、中規模介護事業者向けに強みと顧客基盤を持つ請求ソフトが必要となります。

セントワークスが保有している「SuisuiRemon」というプロダクトは、中規模介護事業者の悩みを解決し、中規模介護事業者に非常にフィットする機能を備えたプロダクトであると判断しました。

具体的には、複数拠点の計数管理が可能で、債権管理や実績管理といった機能が非常に充実しています。

「SuisuiRemon」は、セントワークスがもともとセントケア・ホールディング社の100パーセント子会社であることから、セントケア・ホールディング社の成長に合わせて、複数拠点のマネジメントに適したソフトウェアとして長年かけて開発されたものです。

そのため、当社がターゲットとしている中堅介護事業者に非常にフィットするプロダクトであると判断し、セントワークスを取得しました。

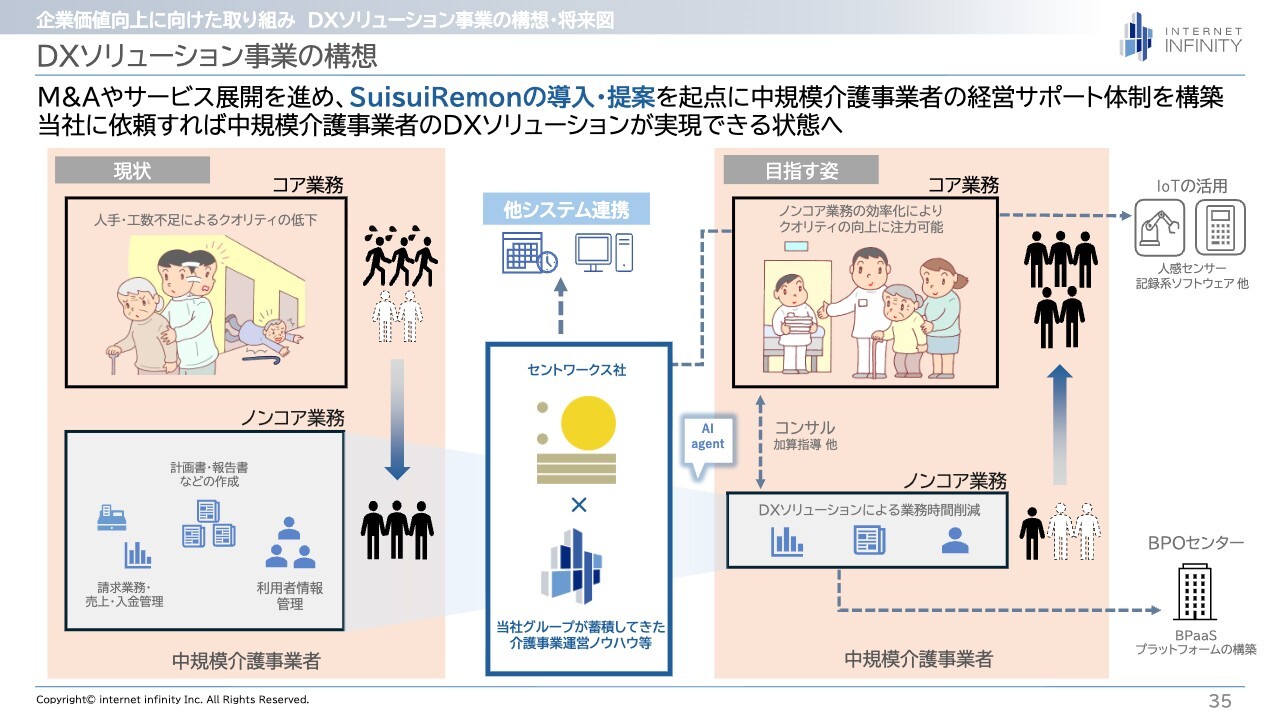

DXソリューション事業の構想

DXソリューション事業の構想です。現在はコア業務としてさまざまなプロダクトが含まれています。例えばハードウェアやIoTセンサ、さらに将来的には介護ロボットも加わる可能性がありますが、現時点ではデータが連携されておらず、システムがつながっていません。そこで、当社はセントワークスのプロダクトを基点として、システムをつなぎ込んでいく予定です。

さらに、スライド上段に「他システム連携」と記載がありますが、これはバックオフィスを指しています。労務関連や経理、会計などの業務についてもシステムのつなぎ込みを行います。

次に、ノンコア業務です。当社が介護事業運営で培ったノウハウを活用し、まずはコンサルティングを通じて支援します。その後はノンコア業務についてもセントワークスのプロダクトを活用し、効率化を進めていきます。

さらにはその業務を外部に切り出し、BPOセンターの構築を目指します。このBPOの部分については、パートナー企業との協業やM&Aを通じて当社独自のBPOセンターを作り上げる計画です。BPaaSのプラットフォームの構築も、視野に入れています。

このような取り組みを通じて介護現場のDXを推進し、生産性向上を実現していきたいと考えています。

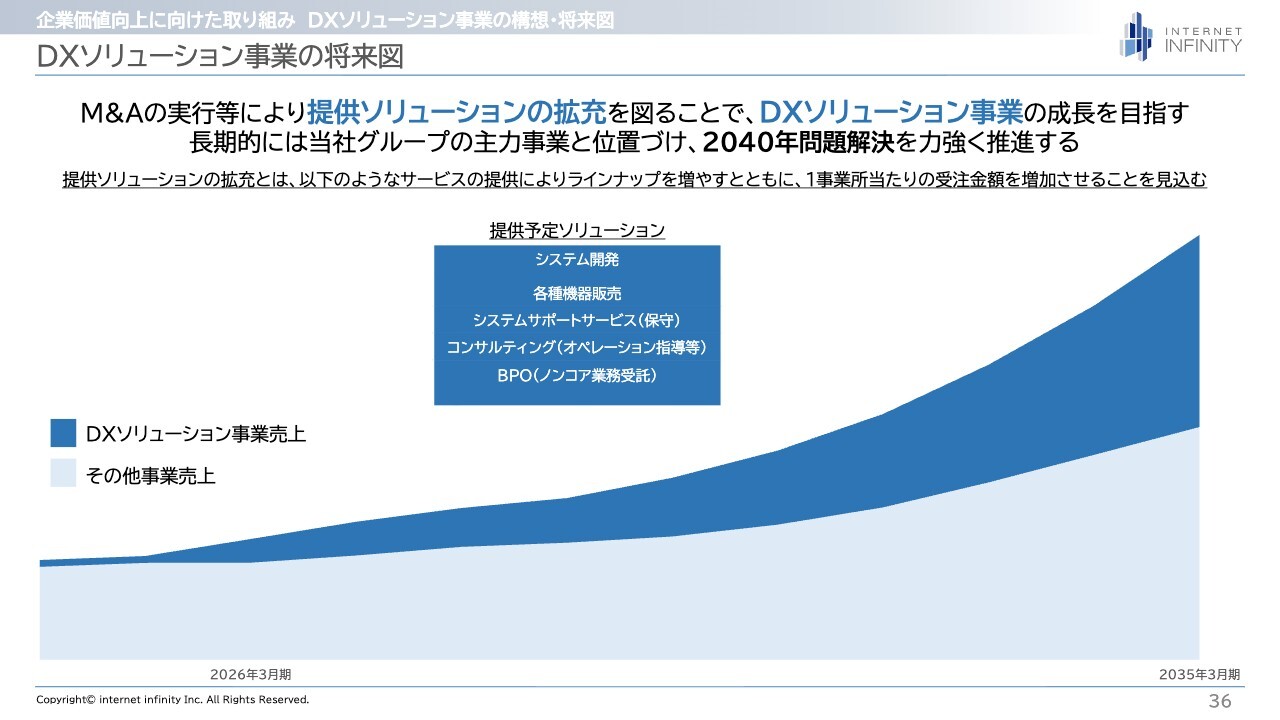

DXソリューション事業の将来図

スライドには「DXソリューション事業の将来図」と記載がありますが、今後もM&Aなどを積極的に実行し、提供ソリューションの充実を図ることで、DXソリューション事業の成長を目指していきます。

長期的には当社グループの主力事業としてこの事業を位置づけ、「2040年問題」の解決を力強く推進していきたいと考えています。

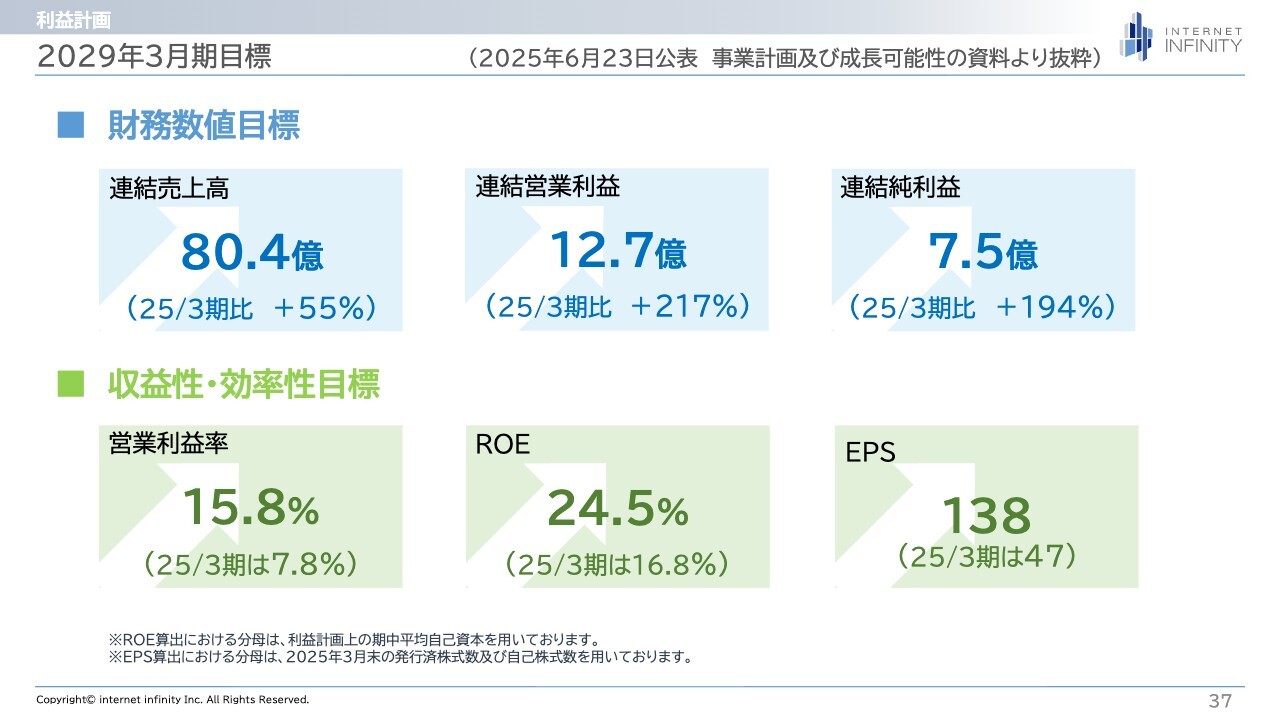

2029年3月期目標

こちらのスライドは、今年6月23日に開示した事業計画および成長可能性に関する事項より抜粋したものです。今年度に発表した資料は2029年3月期までの目標を開示しています。

2029年3月期の数値目標についてです。売上高は80億4,000万円、営業利益は12億7,000万円、連結純利益は7億5,000万円、EPSは138円を目標としています。

現在、当社のPERはおおむね11倍程度で推移しています。仮にPBRが11倍のままとした場合、EPSは138円、時価総額は約82億5,000万円になる計算です。

当社はグロース市場で力強い成長を目指しており、時価総額が約82億円では、目標の100億円に届いていない状態です。このため、利益をさらに堅実に拡大するとともに、将来の成長可能性を投資家のみなさまにより深くご理解いただき、PERの向上を図り、早期に時価総額100億円を達成したいと考えています。

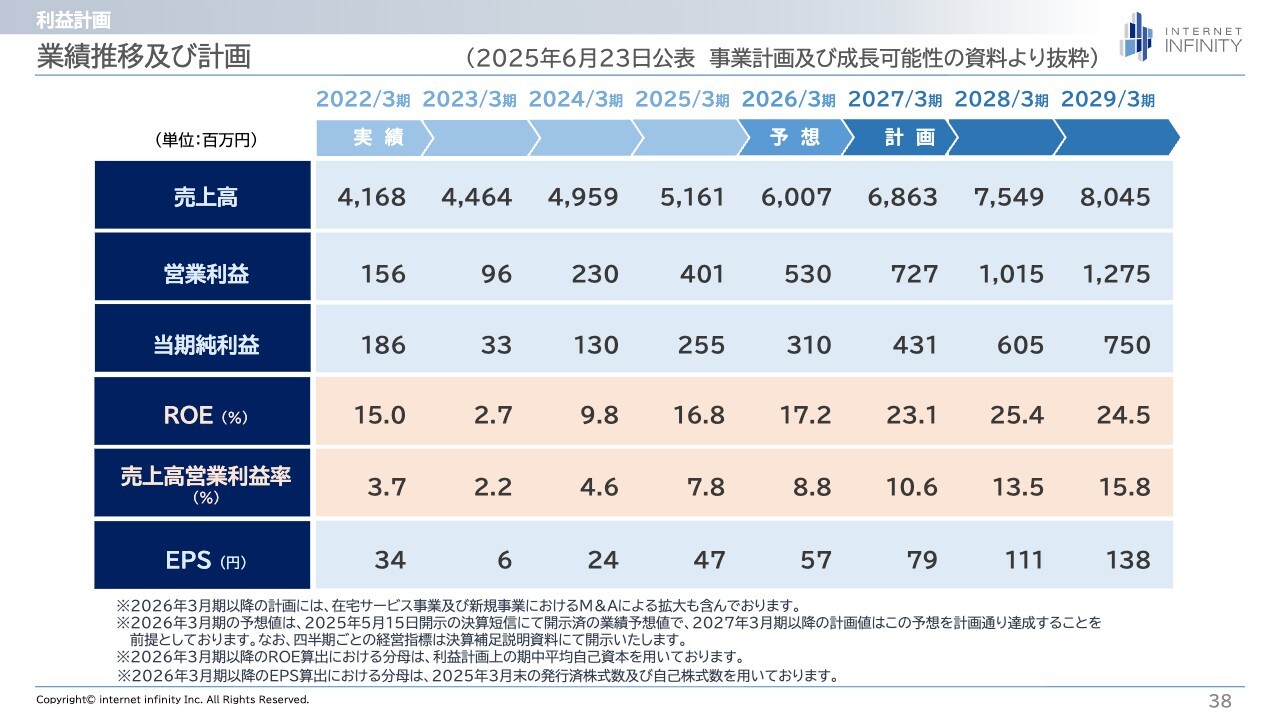

業績推移及び計画

利益計画についてご説明します。こちらも、今年6月に開示した成長可能性に関する事項より抜粋しています。詳細はスライドをご覧ください。

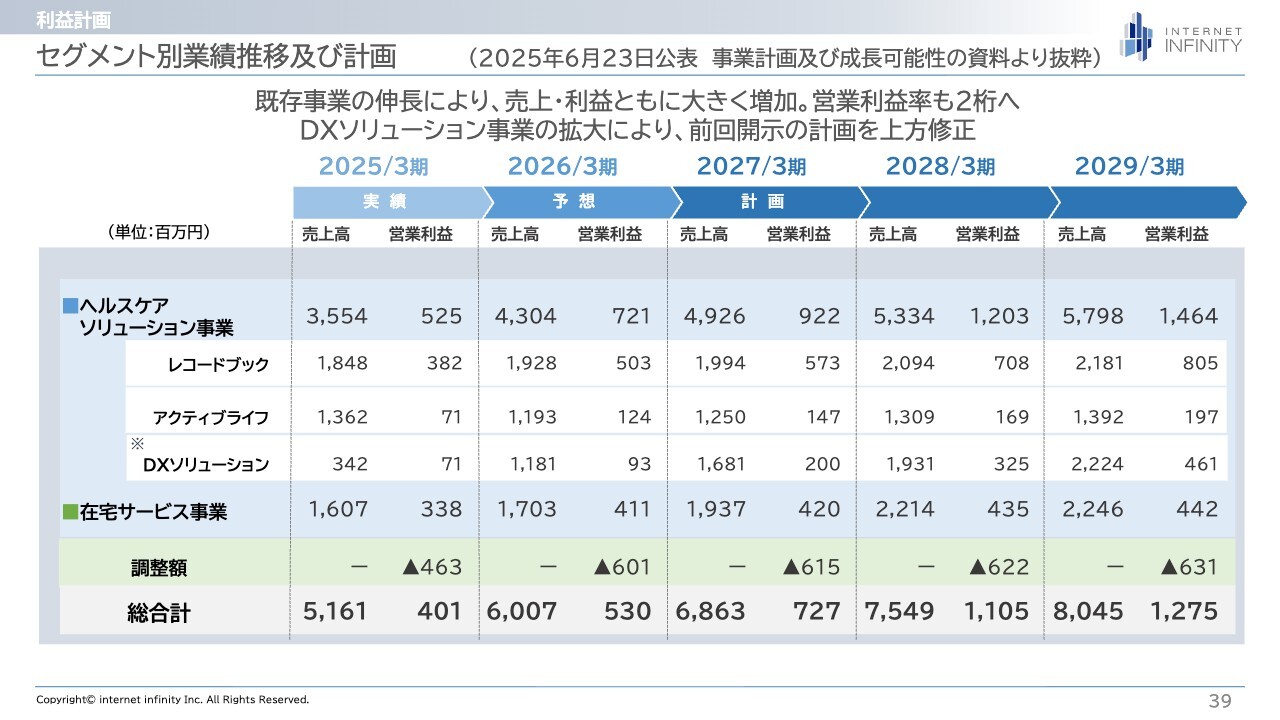

セグメント別業績推移及び計画

さらに、セグメント別の状況です。こちらも今年6月に開示した成長可能性に関する事項より抜粋しています。既存事業が堅調に伸びているため、このまま着実に伸ばし、まずは営業利益率2桁を目指しています。その先では、DXソリューション事業の拡大を図ります。

今回の開示において前回の計画を上方修正していますが、さらにこの先も上方修正できるよう、着実な成長を進めていきたいと考えています。

以上、私から2026年3月期中間期の決算についてご説明しました。ありがとうございました。

質疑応答:第2四

新着ログ

「サービス業」のログ