提供:株式会社プラスアルファ・コンサルティング 2025年9月期決算説明

【QAあり】プラスアルファコンサル、エンタープライズ比率とARPUが上昇、HRソリューション牽引で26年9月期は増収増益計画

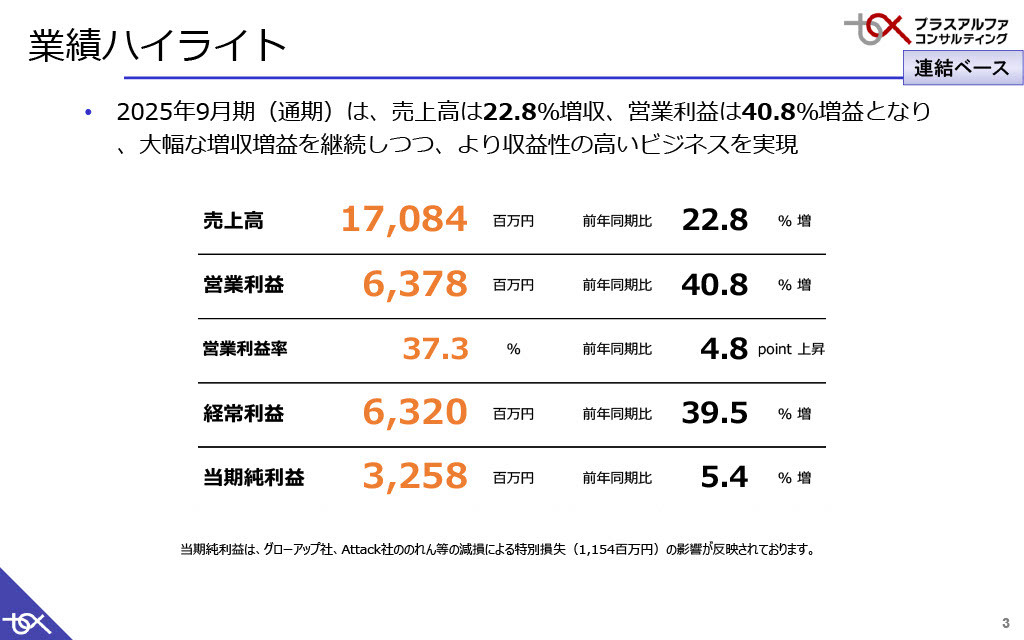

業績ハイライト

三室克哉氏(以下、三室):株式会社プラスアルファ・コンサルティング代表取締役社長の三室です。本日はお忙しい中、2025年9月期の決算説明会にご参加いただき、誠にありがとうございます。さっそくご説明を始めたいと思います。

業績ハイライトについてご説明します。売上高は170億8,400万円で、前年同期比22.8パーセント増となりました。

営業利益は63億7,800万円で、前年同期比40.8パーセント増と大幅増益、営業利益率は37.3パーセントと、良い数字となっています。

当期純利益は32億5,800万円ですが、グローアップ社およびAttack社ののれんの減損が約11億円発生しており、これが反映されています。こちらについては後ほど詳しくご説明します。

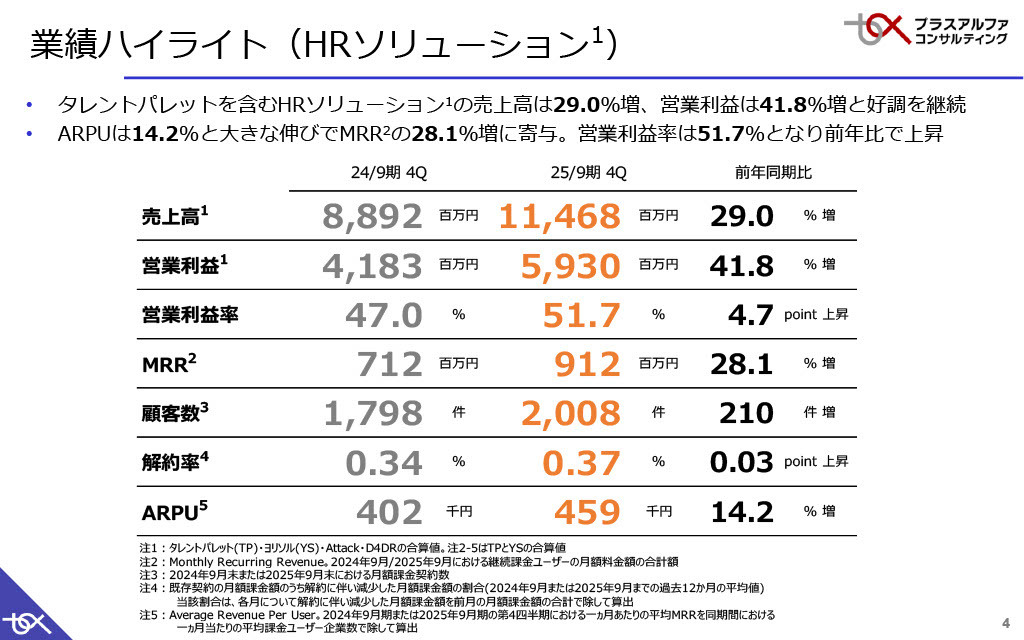

業績ハイライト(HRソリューション)

主力の「タレントパレット」「ヨリソル」を含む、HRソリューションについてです。売上高は114億6,800万円で、前年同期比29.0パーセント増となっています。

営業利益については配賦前の数字で59億3,000万円、前年同期比41.8パーセント増となりました。特に顧客数が2,000契約を超え、解約率も0.37パーセントと非常に低い水準を維持しています。

注目すべき点はARPU(1契約当たりの月間売上)です。45万9,000円で、前年同期比14.2パーセント増となりました。価格改定の影響もありますが、オプション等の追加の売上等、戦略的な施策が効果を発揮した結果だと考えています。

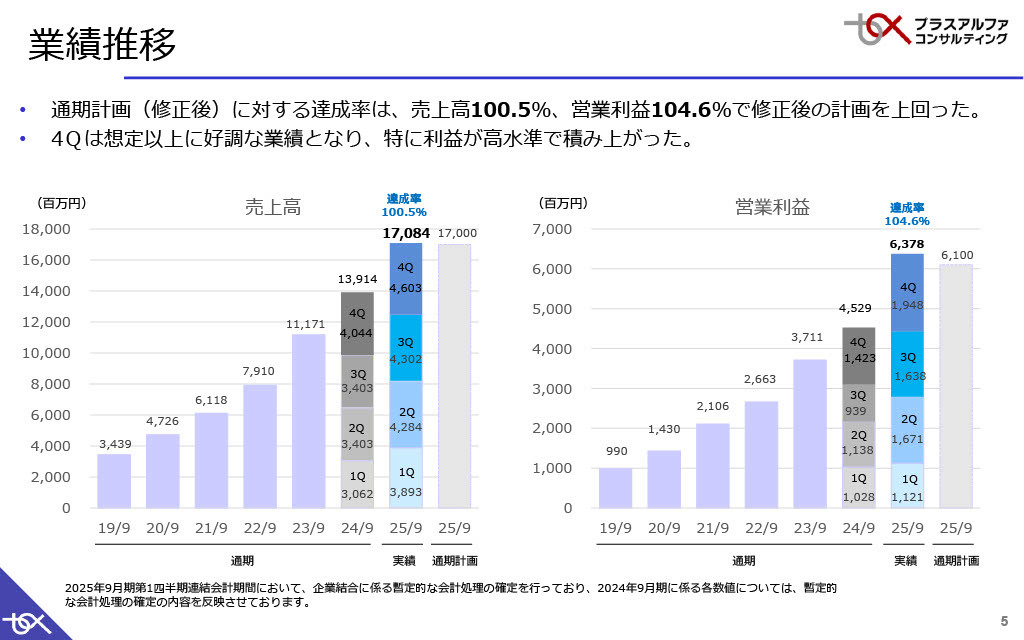

業績推移

業績推移について簡単に説明します。8月に通期計画を修正しており、修正後の売上高計画に対して100.5パーセントで達成しています。営業利益は第4四半期が想定以上に好調で、利益が積み上がり最終的には104.6パーセントで着地しました。

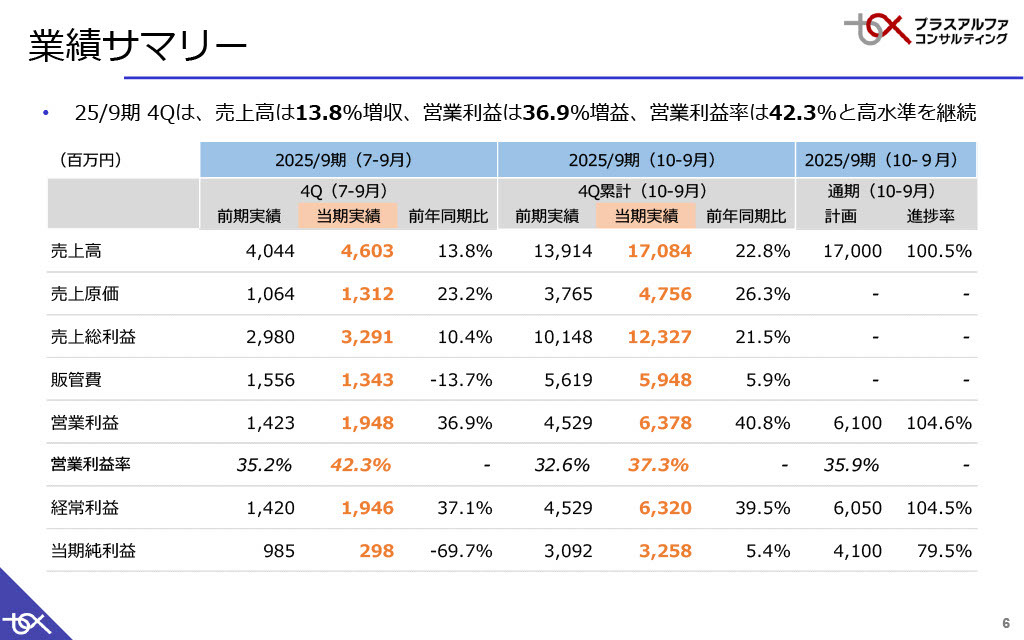

業績サマリー

業種サマリーとして、第4四半期の結果をお伝えします。売上高は46億300万円で前年同期比13.8パーセント増となり、利益率は42.3パーセントと非常に高水準で推移しています。

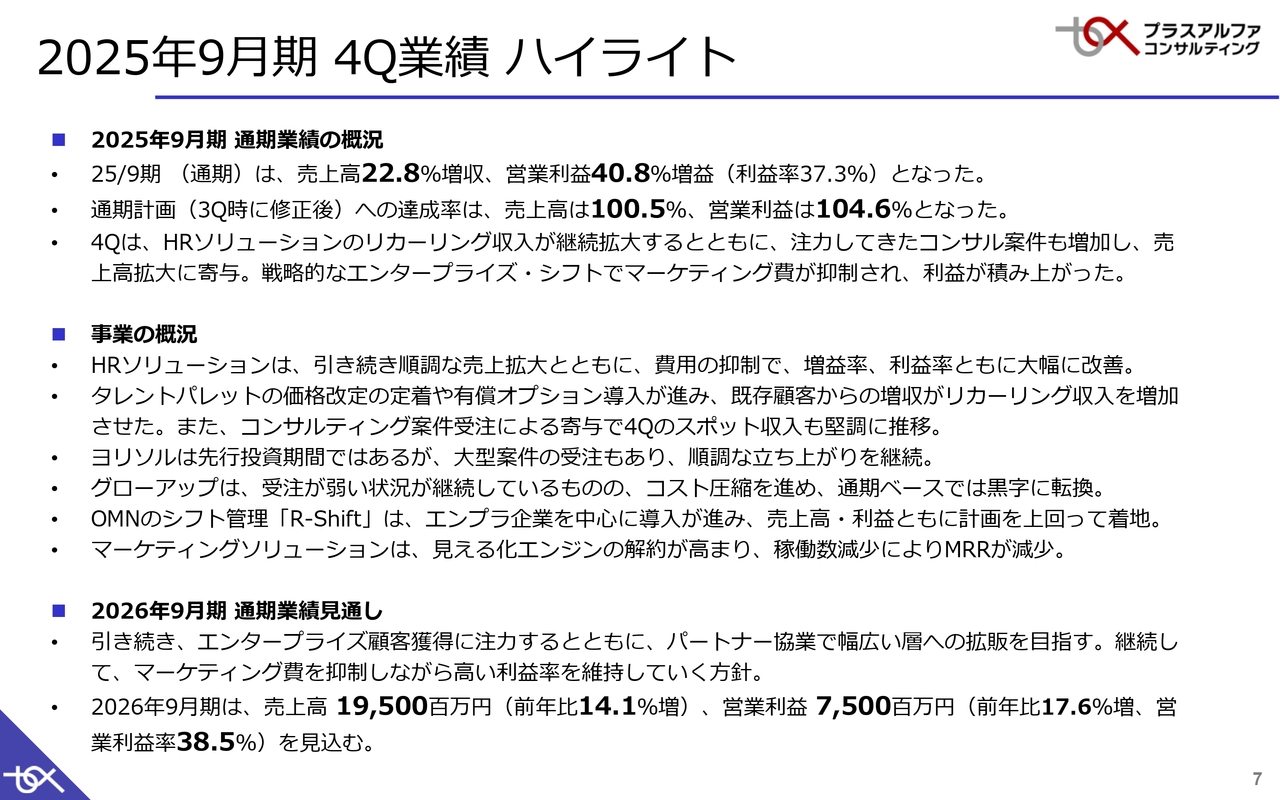

2025年9月期 4Q業績 ハイライト

定性的な要素も含めた業績ハイライトです。売上高は22.8パーセントの増収、営業利益は40.8パーセント増益、利益率は37.3パーセントと、大変良好な数値で着地できたと考えています。

特に第4四半期では、HRソリューションのリカーリング収入が拡大したことに加え、前期に注力していたコンサルティング案件の増加が売上拡大に寄与したと考えています。

利益面では、エンタープライズ・シフトによりマーケティングコストの見直しを行い、適正なコスト管理が進んだことで利益が積み上がる結果となりました。

事業の概要です。HRソリューションは引き続き順調に売上を拡大しており、先ほどお伝えしたとおり、費用の抑制により、利益率も大幅に改善しています。「タレントパレット」の価格改定や有償オプションの導入が、既存顧客からのリカーリング収入増加に寄与したと考えています。また、先ほど述べたとおり、コンサルティングの受注も好調に推移しました。

「ヨリソル」はスタートしてまだ2年のソリューションですが、先行投資期間中でありながら、教育委員会向けの大型案件の受注に注力して取り組み、順調な立ち上がりにつながっていると考えています。

一方で、グローアップ社は受注が弱い状況が続いています。そうした状況を見込んでコスト圧縮を進めた結果、売上高・利益は目標達成には至りませんでしたが、通期ベースでは黒字を実現できたと考えています。

また、オーエムネットワーク社のシフト管理「R-Shift」は非常に好調で、エンタープライズ企業への導入も進み、計画を上回る着地となりました。

マーケティングソリューションについては後ほど詳しくご説明します。「見える化エンジン」では解約率がやや高い状態が続き、MRRが減少している状況です。

通期の業績見通しについては、後ほど詳しくご説明します。

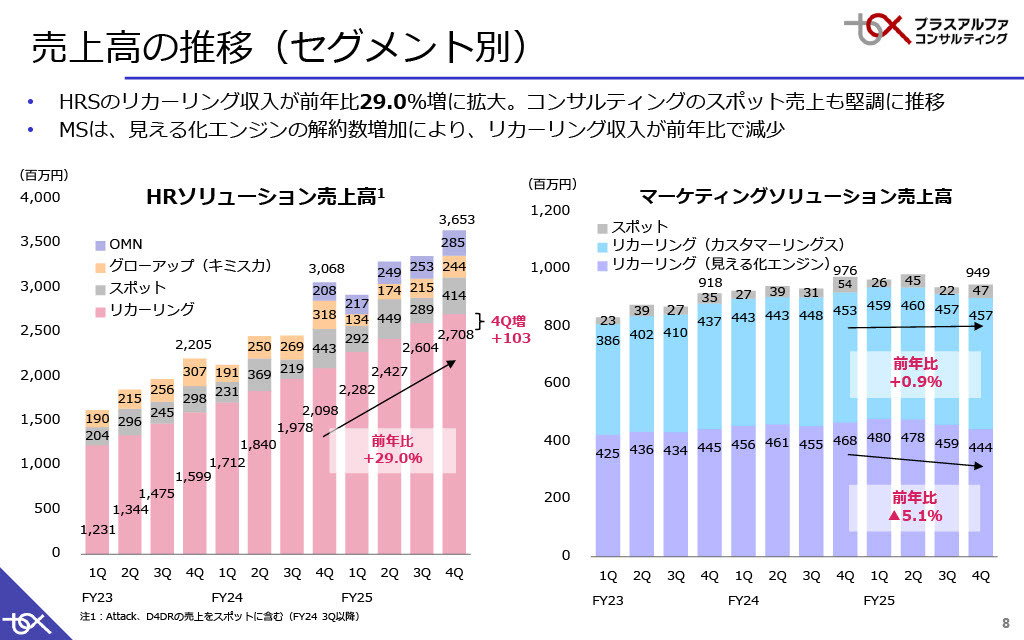

売上高の推移(セグメント別)

セグメント別の売上高の推移です。

スライド左側に示されているHRソリューションの売上高については、ピンク色の部分で示したリカーリング売上が非常に好調で、前年比29.0パーセントの増加となっています。

また、グレーで示したスポットの売上には、コンサルティング売上と初期費用の売上が含まれており、こちらも厚みを増し、順調にコンサルティングが取れてきたことが数字からも見て取れます。

右側のマーケティングソリューションについては解約数が増加しており、リカーリング収入がやや減少している状態です。そのため、全体的な売上は横ばいか、わずかに減少する傾向にあります。

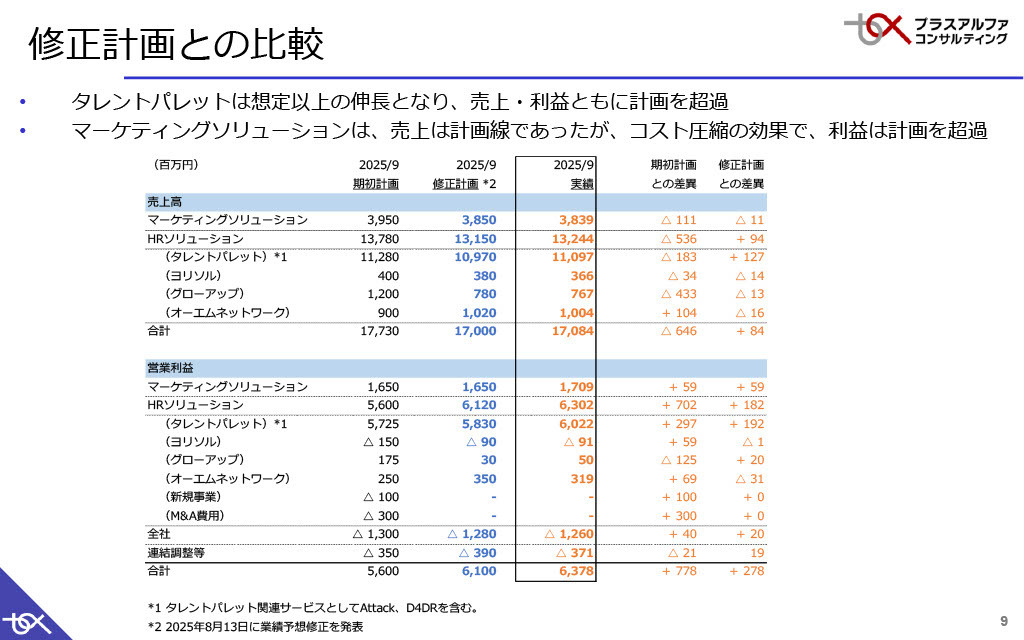

修正計画との比較

修正計画との比較です。第4四半期では利益が積み上がり、最終的に計画を上回る結果となりました。その要因として、売上高・利益の両面でHRソリューションの「タレントパレット」がプラスに働いたことが挙げられます。

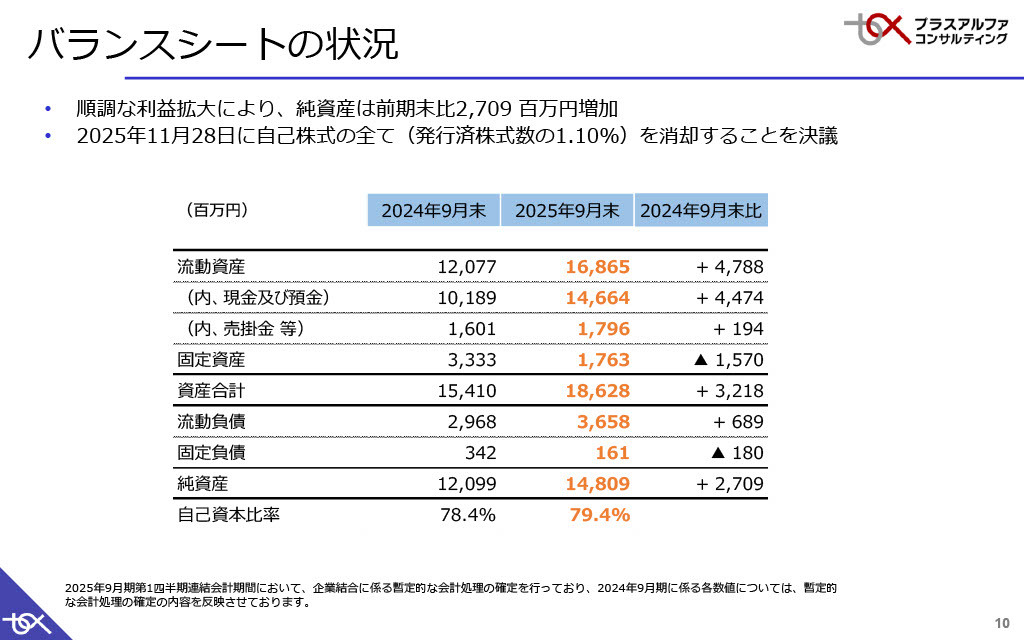

バランスシートの状況

バランスシートの状況です。利益は確実に積み上がっており、純資産は前期比27億900万円増加しています。また、2025年11月28日に、発行済み株式数の1.10パーセントにあたる自己株式をすべて消却することを決議しています。

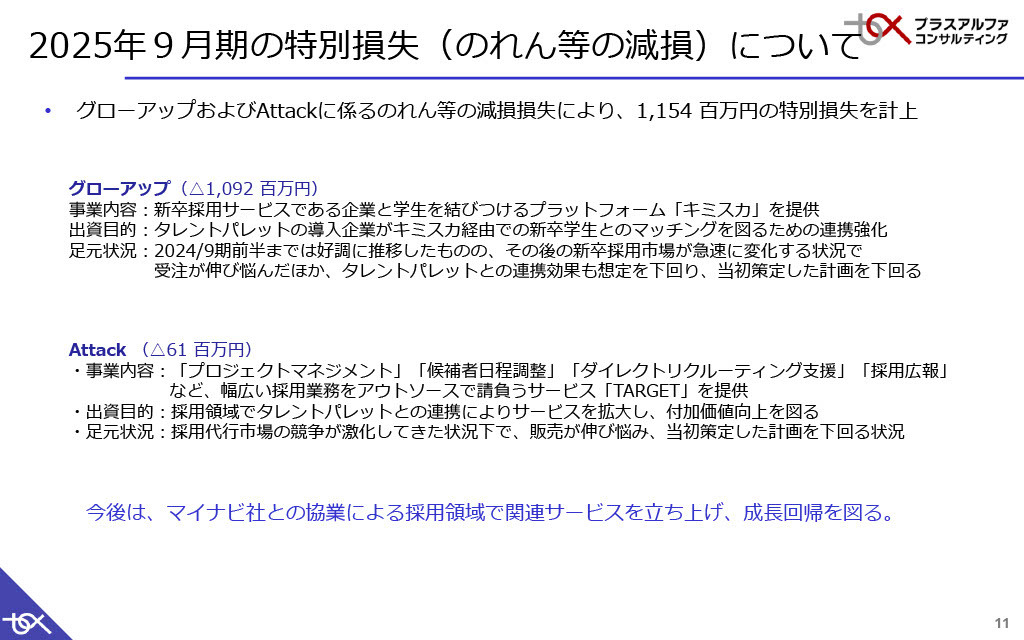

2025年9月期の特別損失(のれん等の減損)について

のれん等の減損が発生した件についてご説明します。グローアップ社とAttack社は、いずれも採用分野のサービスとして事業を開始しました。

グローアップ社は、新卒向けのダイレクトリクルーティングサービス「キミスカ」を展開しています。当初は「タレントパレット」の導入企業に対して「キミスカ」のサービスを提供し、シナジーを模索してきました。

しかし、新卒採用という領域が限られた市場であり、さらにダイレクトリクルーティングという特化型のサービスであったため、変化の激しい市場環境に十分に適応できず、受注が伸び悩む結果となりました。

Attack社については、採用業務の代行サービスを提供していますが、競争の激化により、質の高いサービスを目指しながらも受注が増えず、計画を下回る結果となりました。

今後は、マイナビ社との協業が始まっており、採用領域に関してマイナビ社と連携を深める中で関連サービスを立ち上げ、この2社の成長を回復させたいと考えています。

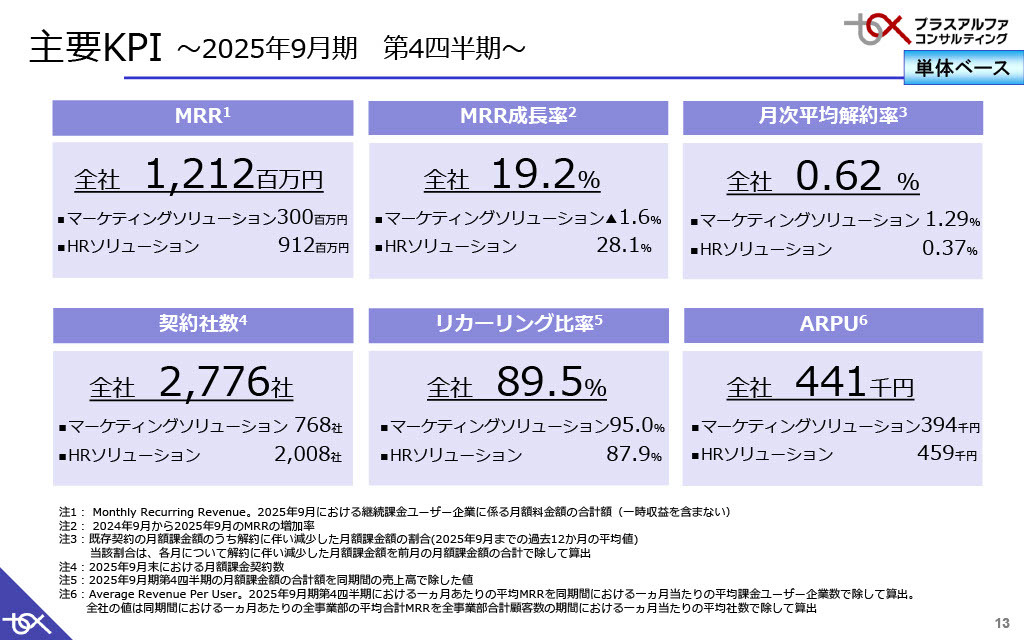

主要KPI ~2025年9月期 第4四半期~

ここからは事業概況について説明します。まずは主要なKPIについてです。MRRの成長率は19.2パーセントとなりました。また、月次平均解約率は0.62パーセントと、全体的に低い水準にあると考えています。

ARPUは44万1,000円で着地しました。当社は全サービスを通じて非常に付加価値の高いサービスを提供できており、今後もエンタープライズ向けのサービスを拡充し、ARPUを拡大させていきたいと考えています。

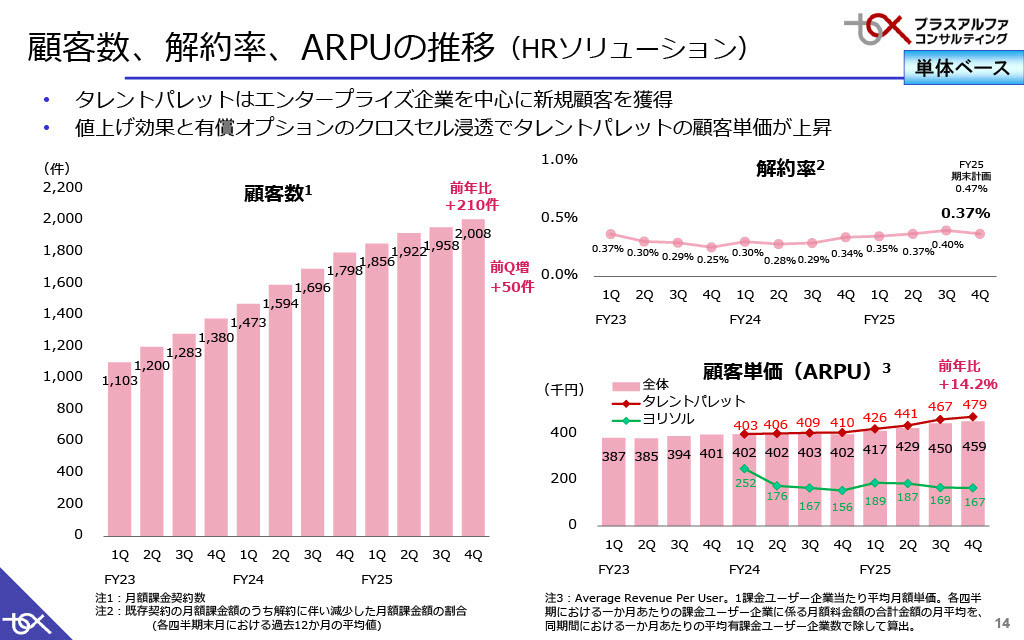

顧客数、解約率、ARPUの推移 (HRソリューション)

HRソリューションにおける顧客数、解約率、ARPUの推移についてご説明します。

まず、スライド左側の顧客数の推移です。第4四半期は前四半期比で50件の純増となりました。前年比では210件の増加となっており、前々年に比べて増加ペースはやや鈍化しているものの、単価の高いエンタープライズ企業への提案を進めることで、質的には大きく変化してきていると考えています。

右上の解約率については0.37パーセントと、期末計画の0.47パーセントを下回る数字を実現できており、今後もこの水準が続いていくと考えています。

右下の顧客単価(ARPU)については、前期の特徴として非常に大きく上昇した点が挙げられます。前年比で14.2パーセント増加しており、特に「タレントパレット」の価格改定の影響が大きいと見られます。

この価格改定はFY2024の第3四半期頃から開始しました。ARPUの増加のうち、約半分が価格改定による効果として、徐々に数字に表れたものです。残りの要因は、オプション追加もしくは上位メニューへのプランアップという構成です。

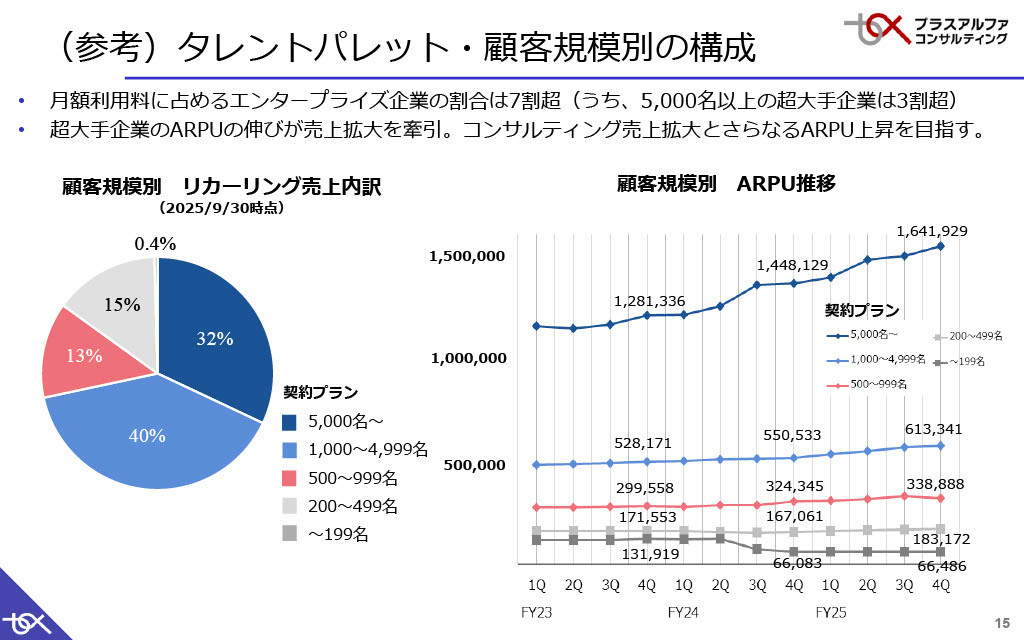

(参考)タレントパレット・顧客規模別の構成

現在エンタープライズ向けに注力し、さまざまな施策を強化していますが、その背景についてご説明します。

スライドは顧客の規模別売上構成とARPUの推移を示しています。左側が顧客規模別のリカーリング売上の内訳で、契約プランはクライアント企業の社員数に対応しています。

これをご覧いただくと、5,000名を超える大規模なエンタープライズ企業が全体売上の32パーセントを占めています。また、社員数が1,000名を超える企業の売上構成を合計すると、7割以上がエンタープライズ企業によって構成されていることがわかります。

右側のグラフは顧客規模別のARPU推移です。5,000名を超えるような超エンタープライズ企業は最上段のラインに位置し、ARPUの上昇が顕著に見られます。

一方で、規模が200名程度と比較的小さい企業では、ARPUの上昇はあまり見込めません。特にライト版を導入した頃から、価格が低い状態で推移していることがわかります。

このような背景を踏まえ、エンタープライズ企業に対しオプションの浸透やプランアップを徐々に進めることで、ARPUを向上させる戦略が有効であると考えています。

最近では、コンサルティングの強化も進めています。ARPUには反映されませんが、実質的な顧客単価としてはコンサルティングも含め、エンタープライズ企業における拡大の余地がまだ十分にあると考えています。

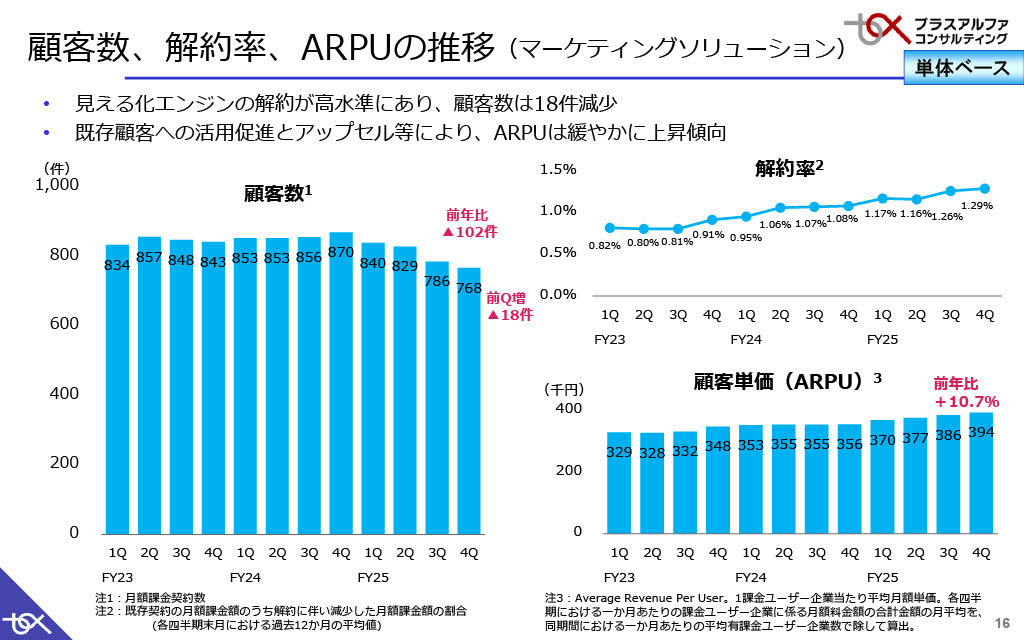

顧客数、解約率、ARPUの推移 (マーケティングソリューション)

マーケティングソリューションについてです。顧客数は前四半期比で18契約減少しており、前年比では102契約の減少となりました。解約率も上昇傾向にあり、現在1.29パーセントとなっています。

一方で、顧客単価は前年比10.7パーセントの上昇となっており、継続してご利用いただいている企業においては単価が上がってきている状況です。

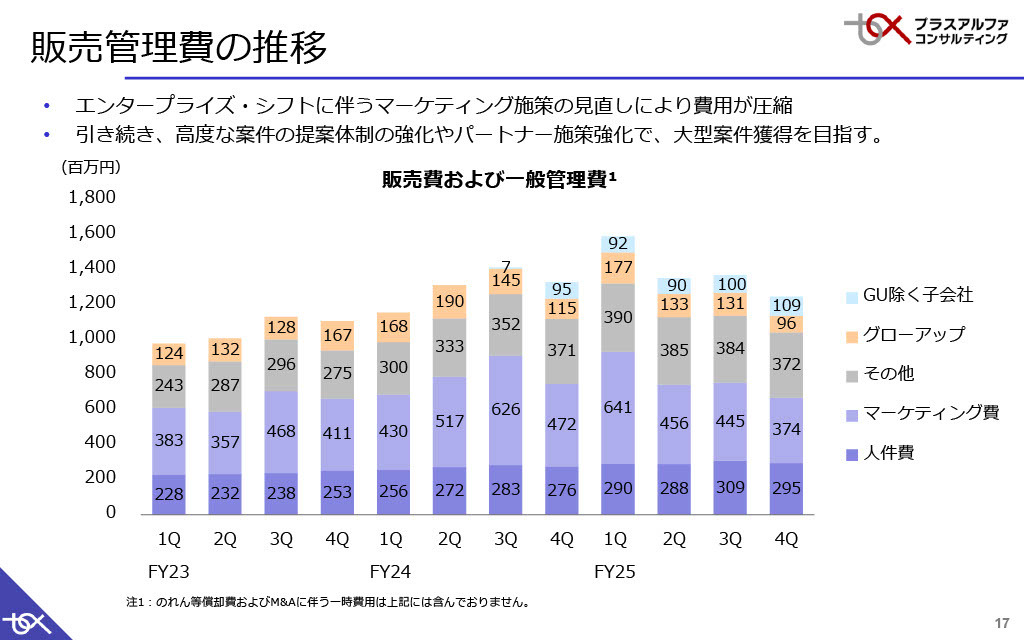

販売管理費の推移

販管費についてです。FY2024の第2四半期あたりからマーケティング費の抑制等を行い、第4四半期ではかなり最適化された状態になっていると考えています。人件費に大きな変動はありませんが、マーケティング費が減少しました。

今後もこの水準のマーケティング費でリードを獲得できると見込んでおり、現状維持できると考えています。

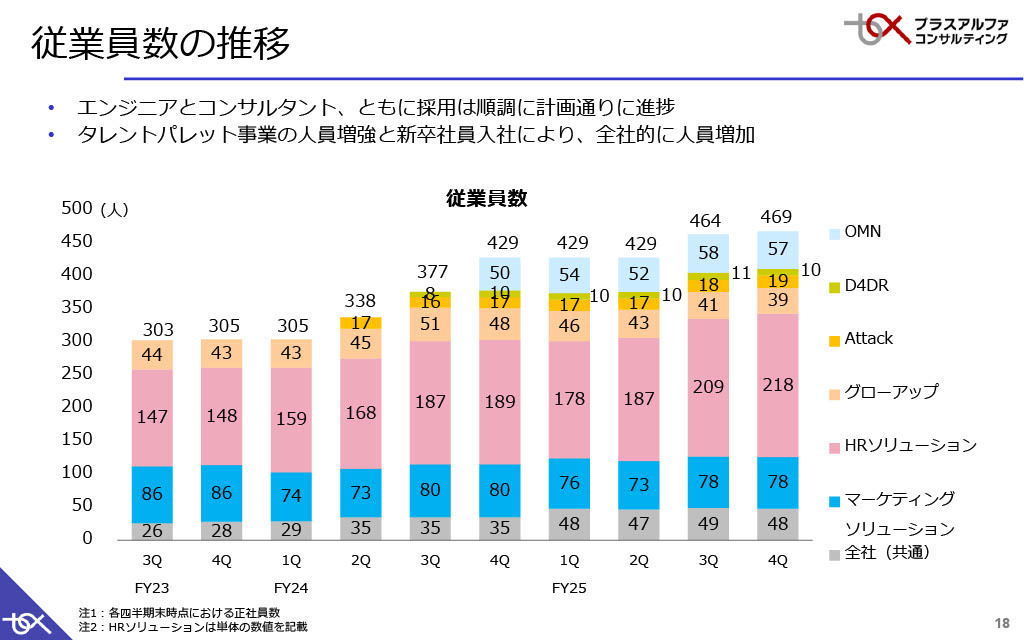

従業員数の推移

従業員数の推移です。新卒採用は第3四半期に大きく増加し、今年も23名となっています。その後はキャリア採用を徐々に増やしています。

特に「タレントパレット」の部門での増員が際立っており、エンジニアおよびコンサルタントともに順調に計画どおり採用を実現できていると考えています。

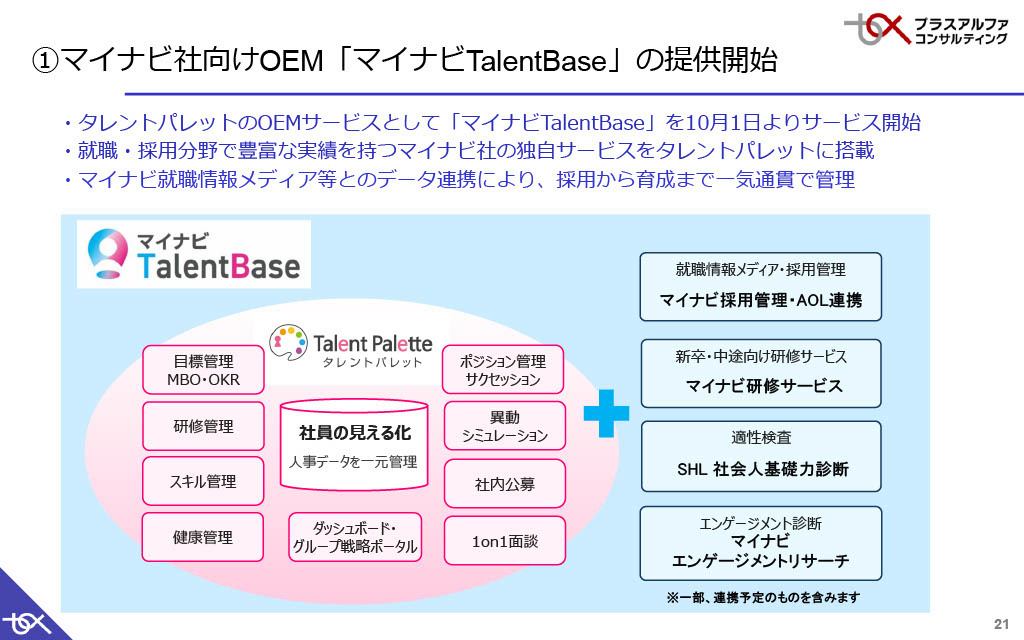

①マイナビ社向けOEM「マイナビ TalentBase」の提供開始

最近のトピックスとして6件ご紹介したいと思います。まずはマイナビ社との協業し、OEM製品およびサービスとして「マイナビTalentBase」を10月1日に開始しました。

スライド左側に記載しているのが、「タレントパレット」にもともと備わっていた機能です。これに加えて、右側に記載したような、マイナビが提供する就職情報メディアや採用管理との連携、研修サービスのコンテンツ連携、また、広く利用されているSHLの適性検査、エンゲージメント診断サービスを「タレントパレット」に搭載し、「マイナビTalentBase」としてサービスを提供しています。

非常に高いポテンシャルを持ったサービスであり、今後、採用とタレントマネジメントを融合させた新たなプラットフォームとして成長させていきたいと考えています。

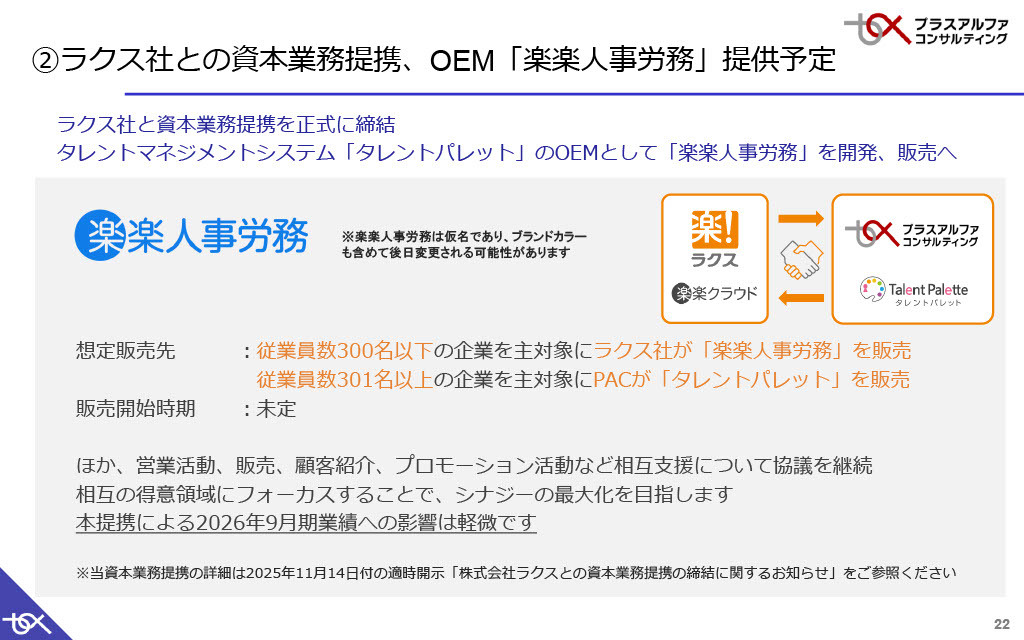

②ラクス社との資本業務提携、OEM「楽楽人事労務」提供予定

ラクス社との資本業務提携およびOEMについてです。こちらはある程度話がまとまり、「楽楽人事労務」というブランドで、「タレントパレット」の人事労務機能をメインとしたサービス提供の目途がついたところです。

このサービスは「タレントパレット」とはターゲットを変えており、従業員数が300名以下の企業を主な対象とします。ラクス社が「楽楽人事労務」として販売し、それ以上の規模の企業には「タレントパレット」を販売する、あるいはラクス社が代理店販売を行うという枠組みを考えています。

販売開始時期は未定ですが、今期中のいずれかの時期を予定しています。そのため、業績への影響はまだ軽微であり、現時点では大きな見込みは立てていません。ただし、非常に期待できる協業だと考えています。

③LinkedInと日本で初めてアライアンスパートナー契約を締結

LinkedInとのアライアンスパートナー契約についてご説明します。ご存知のとおり、LinkedInはグローバル規模でプロフェッショナル人材等のデータベースネットワークを有しています。

当社の「タレントパレット」と同社のネットワークを連携させることで、研修サービスの提供や、今後はLinkedIn採用ソリューションとの連携も企画予定です。このパートナー契約も非常に期待できるものと考えています。

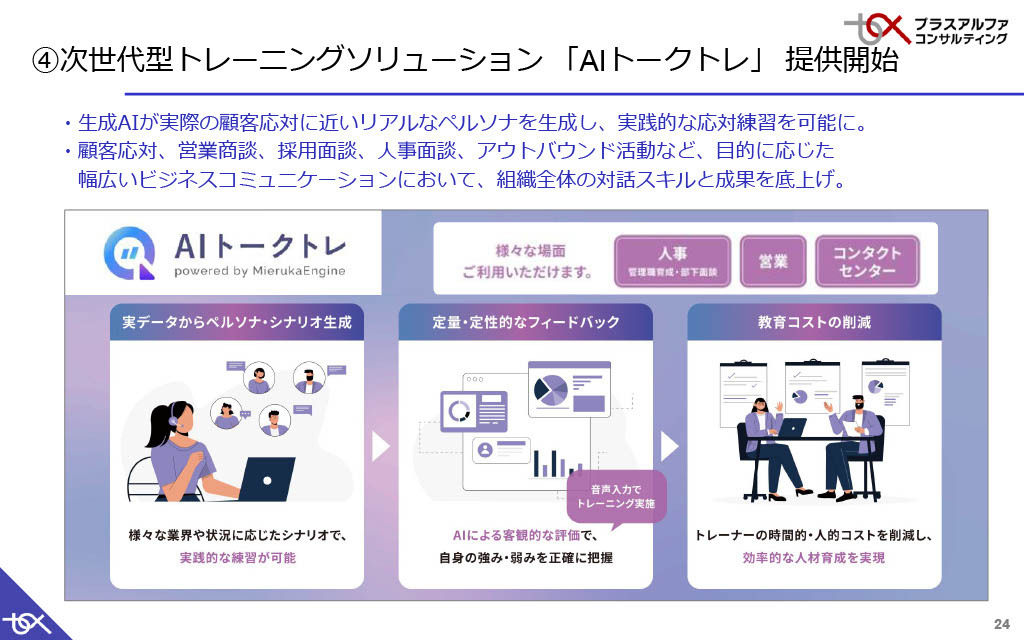

④次世代型トレーニングソリューション「AIトークトレ」提供開始

生成AI系の新サービスのご紹介です。「AIトークトレ」というもので、「見える化エンジン」の一部機能を切り出してサービスとして提供するものです。コールセンターのオペレーターや人事面談等を行う担当者が、生成AIを相手に壁打ちやトレーニングを行い、良かった点や改善が必要な点などを評価できるサービスです。

ポイントは、単純に生成AIを使用するというよりも、実データを活用する点です。例えばコールセンターでの利用であれば、応対履歴のような実データを使って学習させることで、リアリティの高いトレーニングが可能になります。この点が他のツールとの差別化につながると考えています。

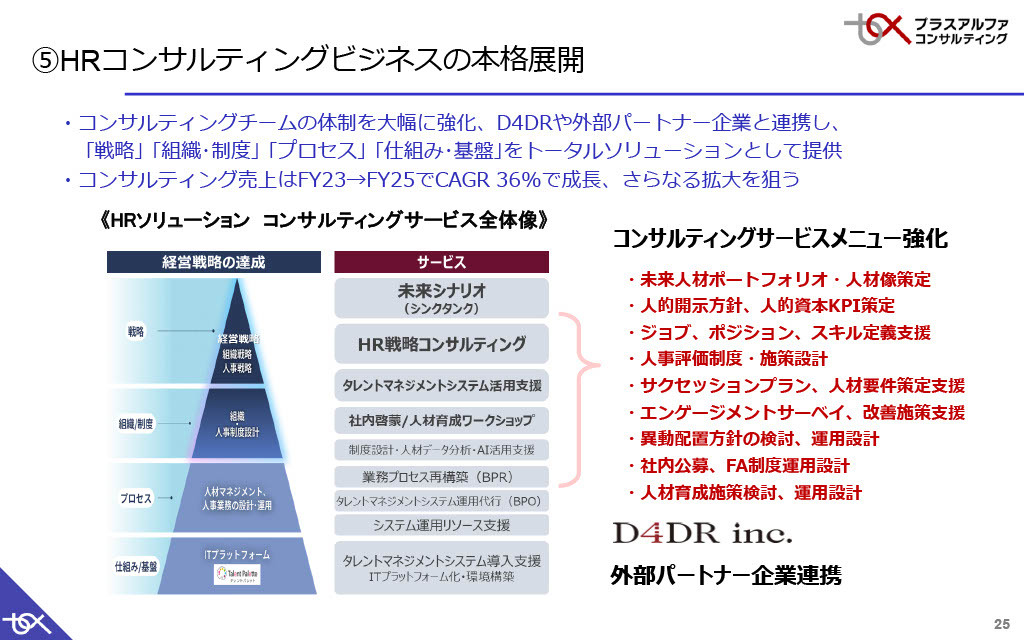

⑤HRコンサルティングビジネスの本格展開

コンサルティングビジネスの本格展開です。これまで当社が提供してきたコンサルティングは、比較的ツールの有効活用や新しい機能を考える上でのヒントを得ることが主なミッションとなっていました。

現在、エンタープライズ向けサービスの強化を進める中で、エンタープライズ企業からさまざまな人事関連のコンサルティングが求められており、最終的にはそれらのご要望を「タレントパレット」に実装していくことを期待できます。

そのため、スライド右側に示しているようなコンサルティングサービスメニューを強化・整備を行い、実行していくというものです。

この実現のためには、必要なスキルを持つコンサルタントの育成や採用が欠かせません。この点については、当社のグループ会社であるD4DR社のメンバーと連携したり、外部の人事コンサルティング会社とパートナーシップを結んだりしながら、進めていきたいと考えています。

これまでも年間平均成長率で36パーセントの成長を遂げており、さらなる拡大が狙えると期待しています。

⑥タレントパレット・「ISMAP-LIU」に登録

「ISMAP-LIU」は、官公庁や自治体などの公的機関が求めるセキュリティ基準を満たすクラウドサービスを評価・登録するものです。この基準を取得することで、さまざまな入札案件において、差別化につながるとの考えから取得しました。これにより、入札案件の簡略化や差別化が図れると考えています。

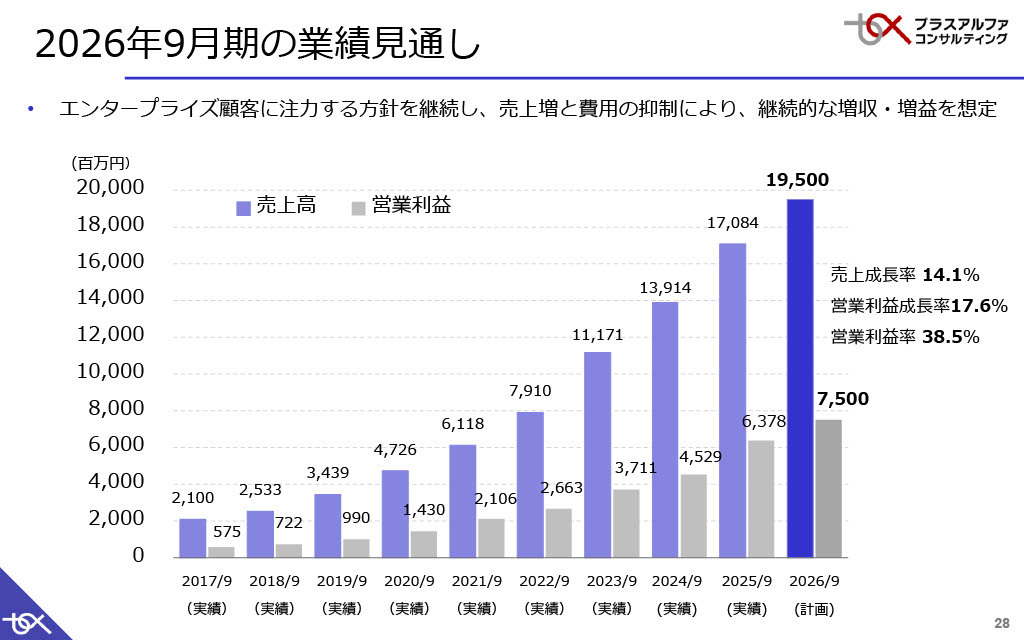

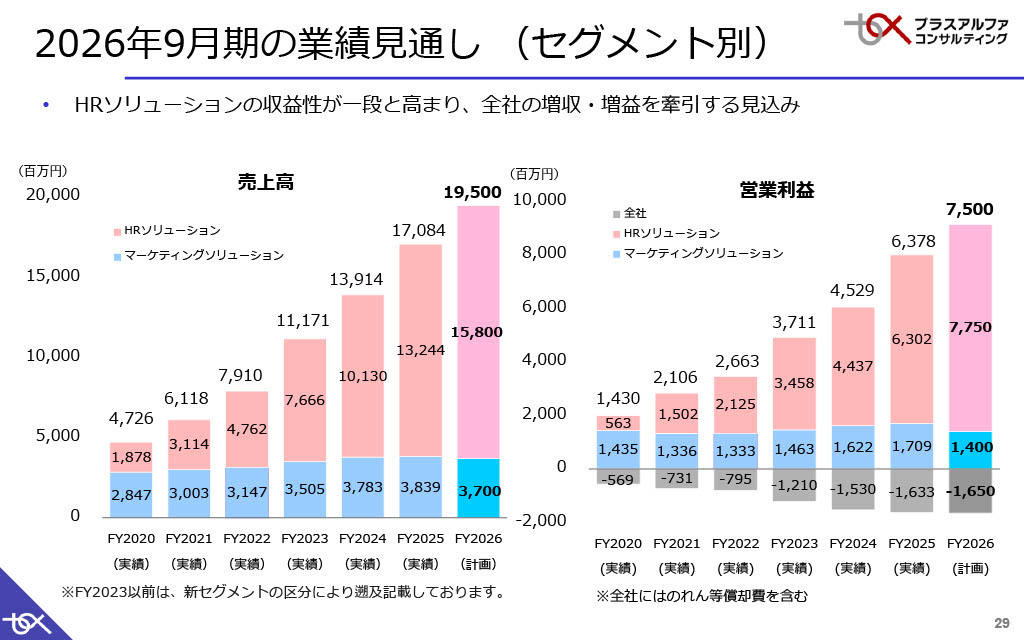

2026年9月期の業績見通し

2026年9月期の業績見通しについてご説明します。2026年9月期の目標は、売上高が195億円、営業利益が75億円、売上成長率は14.1パーセント、営業利益率は38.5パーセントを目指しています。

2026年9月期の業績見通し (セグメント別)

売上高の内訳については、スライド左側のグラフをご覧ください。ピンク色で示した部分、HRソリューションが売上高の成長の牽引役となっています。営業利益についても同様です。

一方で、マーケティングソリューションに関しては、現在、生成AI等の新しい機能を搭載しながら、さまざまなリブランディングを試みています。試行錯誤の段階にあるため、やや控えめな計画となっています。

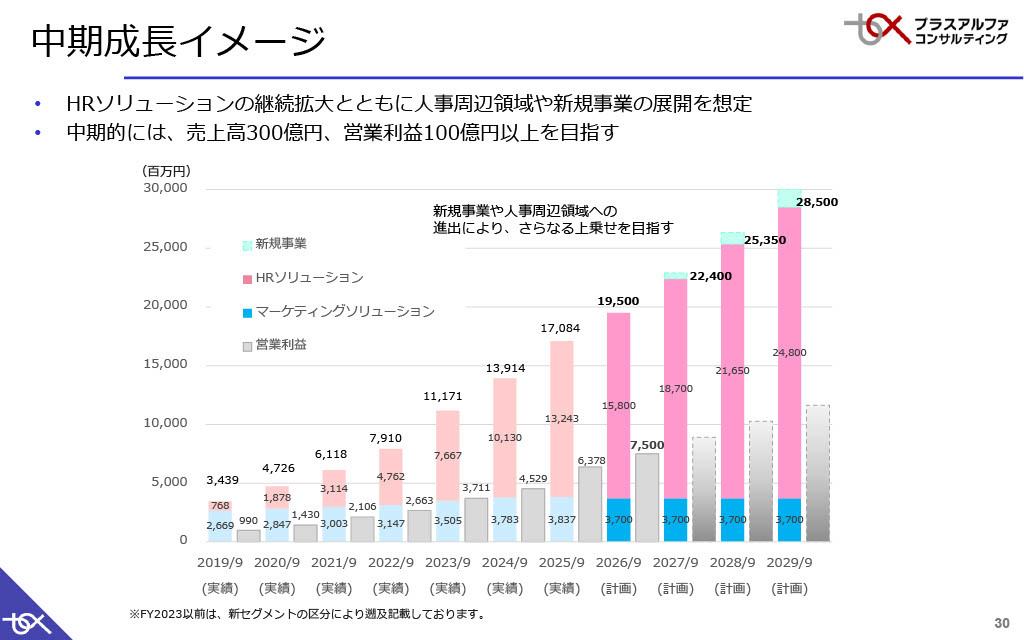

中期成長イメージ

中期成長イメージです。2026年9月期には売上高が195億円、2029年9月期には285億円を目指しています。さらに新規事業やM&Aを加えることで、中期的には売上高300億円を目指します。営業利益は明確な数字を記載していませんが、2年後の2028年には100億円を超える計画で取り組んでいます。

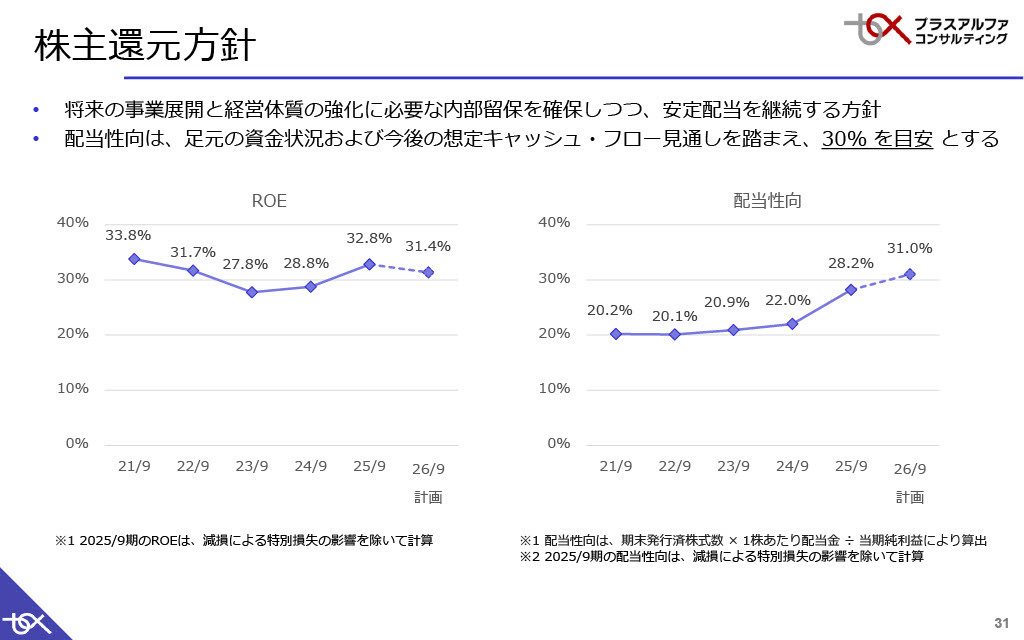

株主還元方針

株主還元方針についてです。KPIとしているのは、ROEと配当性向です。ROEは30パーセント以上を目安とし、前期からは配当性向も30パーセント程度を目安に設定しています。十分な内部留保を確保しながら、今後の事業展開への投資を行い、株主への安定的な配当も行うという方針で進めていきたいと考えています。

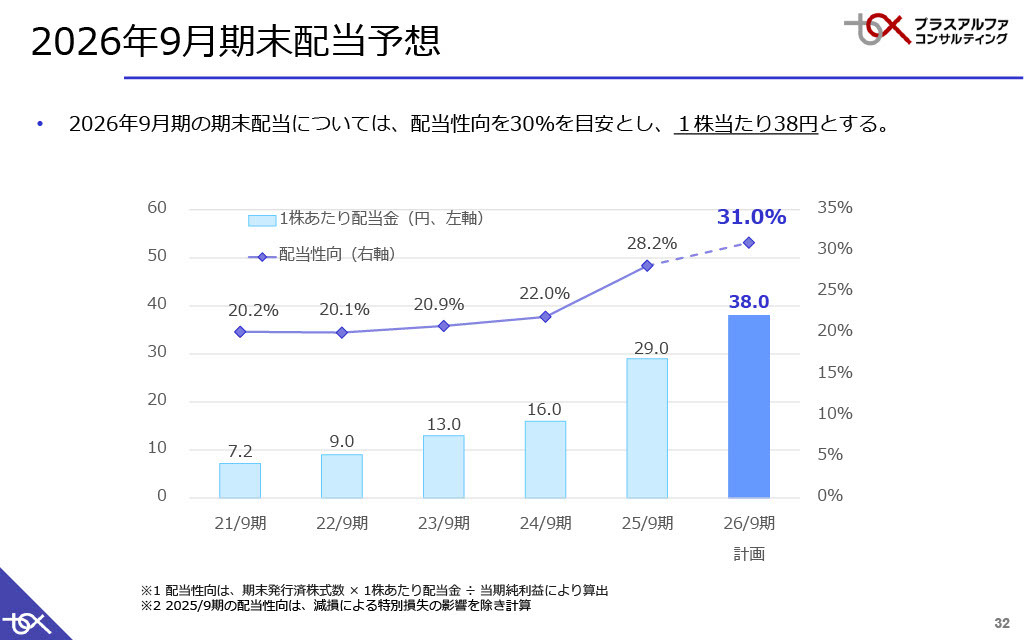

2026年9月期末配当予想

2026年9月期末の配当は、1株当たり38円を計画しています。

私からのご説明は以上です。

質疑応答:粗利率の想定と変動要因について

質問者:粗利率に関して、2025年9月期第4四半期を見ると、2024年9月期第4四半期に比べてやや下がっ

新着ログ

「情報・通信業」のログ