提供:株式会社ぐるなび 2026年3月期第2四半期決算説明

【QAあり】ぐるなび、通期増益に向けて良好な折り返し 飲食店の売上アップと業務効率化を支援する独自サービスが伸長

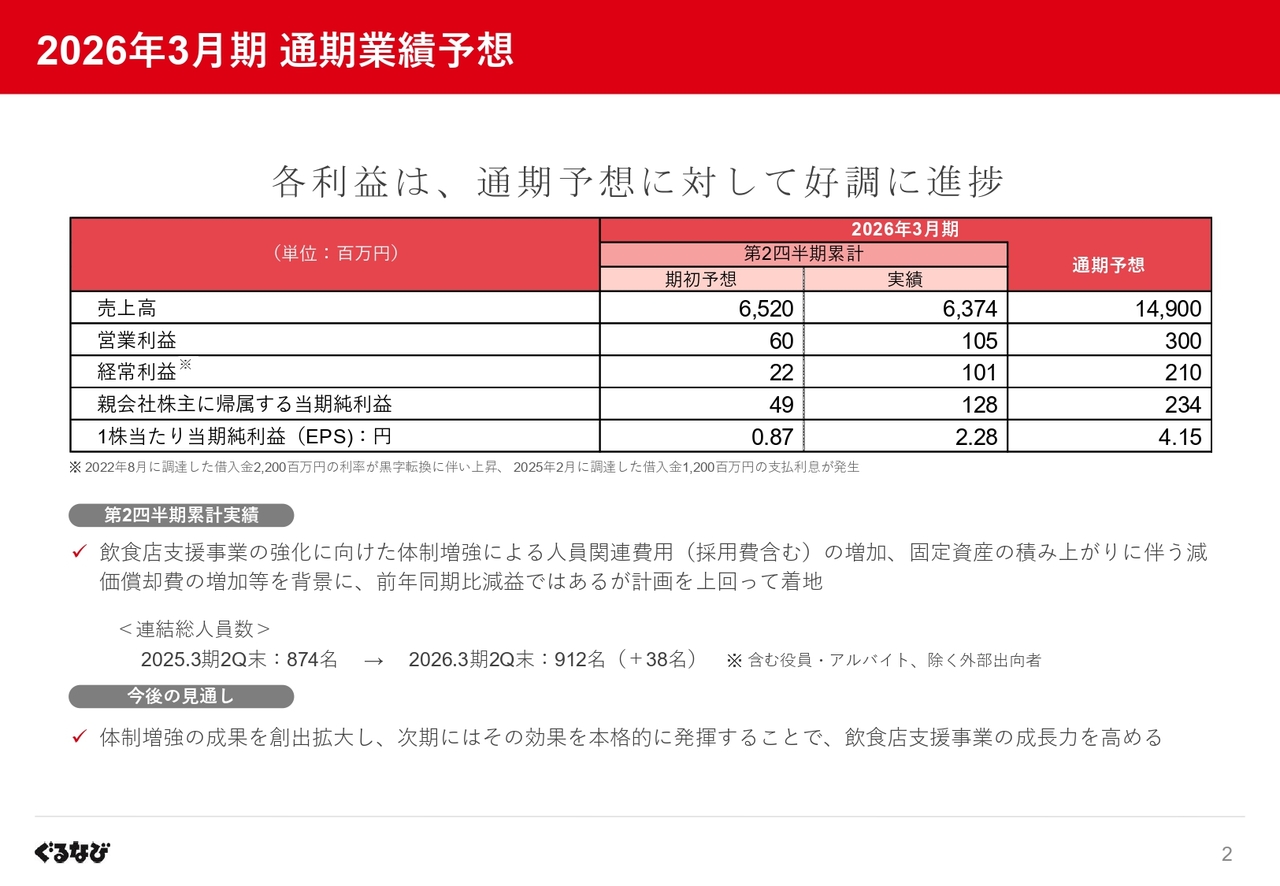

2026年3月期 通期業績予想

杉原章郎氏(以下、杉原):おはようございます。代表取締役社長の杉原です。私より2026年3月期第2四半期の決算をご説明します。

はじめに、上期業績のサマリをご説明します。コロナ禍において培ったコストコントロール力を活かすことにより、費用が計画より縮小したことから、各利益は上期予想に対し上振れての着地となりました。

当社は前期において、費用抑制と売上拡大の両輪により黒字転換を果たし、今期においては、売上成長による利益拡大フェーズへの転換をより早期に実現するため、当社の強みであるサポート力を最も活かすことができる飲食店支援事業の成長力引き上げに注力することとしています。

その一環として、コロナ禍以降縮小傾向にありました人員体制について増強を進めており、採用費を含む人員関連費用が、一時的な増加局面にあります。加えて、ソフトウエアを中心とした固定資産の積み上がりに伴い減価償却費についても増加基調にあります。

こうした成長投資を積極化する中、前期上期の費用が想定よりも大きく低減されていたこともあり、前年同期比減益という結果になりましたが、冒頭で申し上げたとおり、高いコスト意識の継続などを通じて、通期予想に対し良好な折り返しになったと認識しています。

なお、人員体制については着実に増強が進んでおり、下期より本格的に事業の推進力として機能することを見込んでいます。これにより、まずは今期計画の達成を確実なものとし、さらに来期においては、年間を通じてフルにその効果を発揮することで、中核事業である飲食店支援事業をより強固で安定した収益源へと育てていきます。

決算概要

次に、中間期決算の概要をご説明します。

売上高は63億7,000万円、営業利益は1億500万円となりました。また、中間純利益は、第1四半期において投資有価証券売却益3,000万円を特別利益に計上したことなどから、1億2,000万円となりました。

また、当社の主要売上である飲食店向けストック型サービスにおいては、順調なARPUの上昇に加え、店舗数がわずかながらも前年同期末より増加しました。

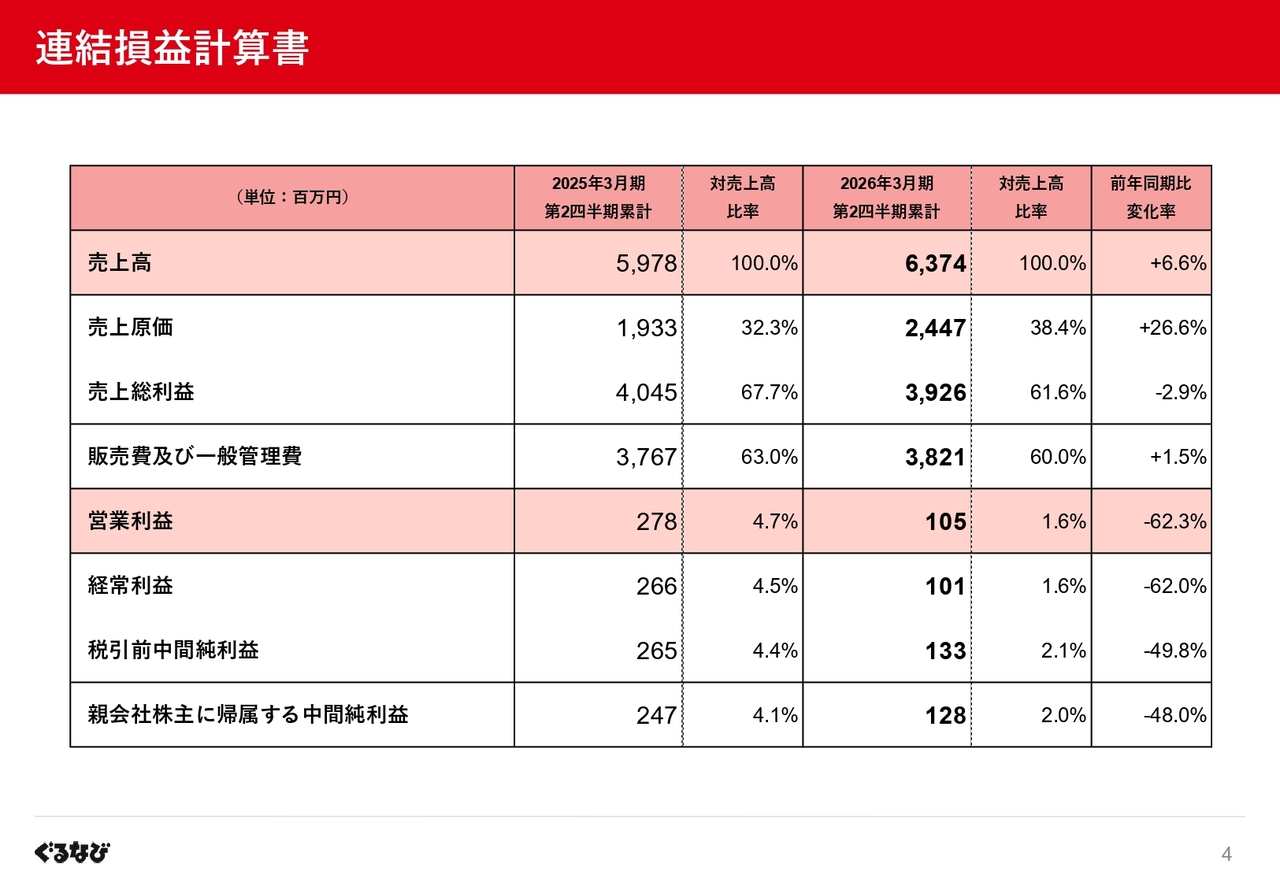

連結損益計算書

損益計算書は、スライドに記載のとおりです。

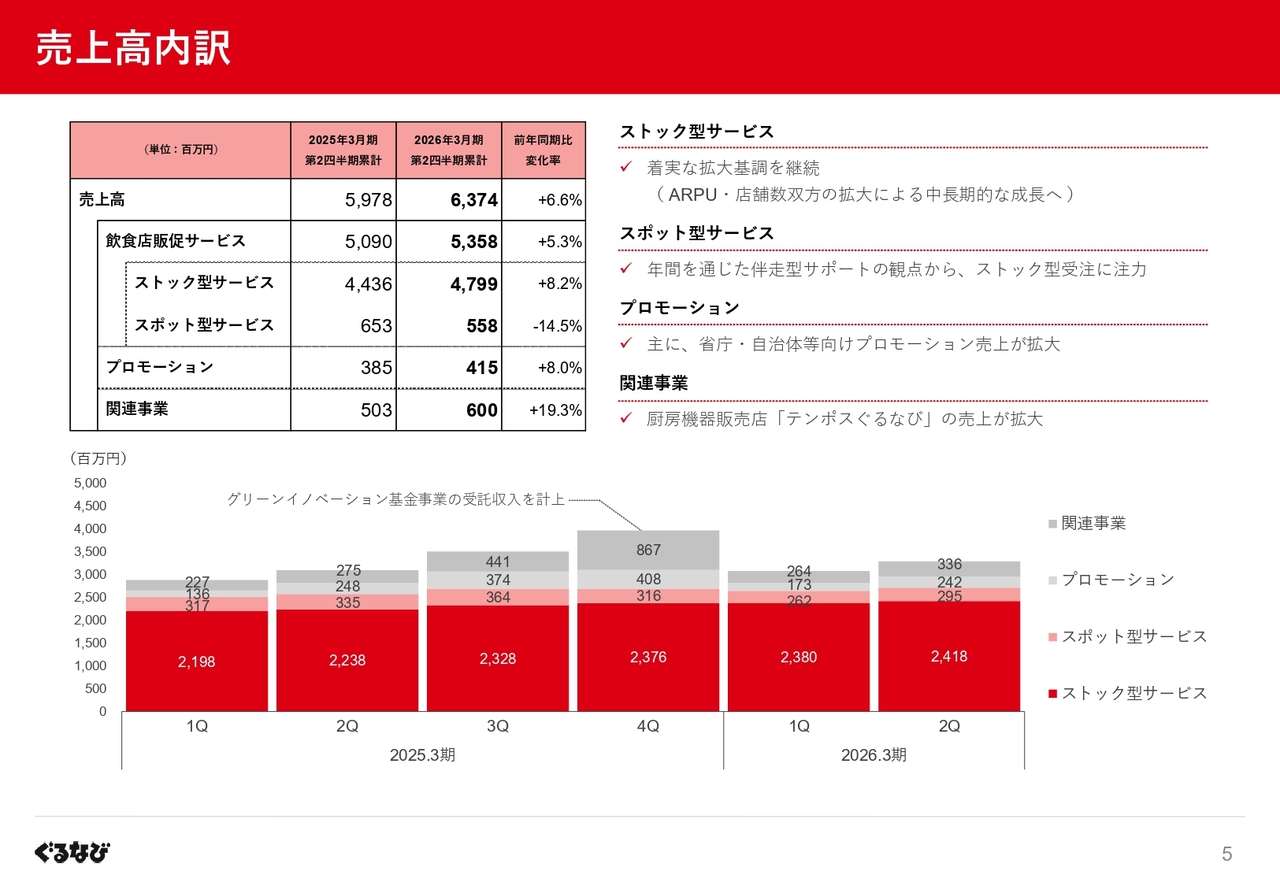

売上高内訳

続いて、売上高の内訳についてご説明します。

ストック型サービスは概ね計画どおりに進捗し、前年同期より8.2パーセントの増加となりました。

一方、スポット型サービスについては、店舗が抱える課題を年間を通じて解決に導く伴走型サポートの観点から、ストック型での受注を重視したことなどを背景に、前年同期を下回りました。 なお、上期の当社全体の売上が計画をやや下回ったことを踏まえ、下期においては、引き続きストック型売上を伸ばしつつ、スポット型受注についても柔軟な獲得を進める方針です。

また、プロモーションについては、省庁・自治体向け案件を中心に前年同期を上回りました。

関連事業の増加については、主に昨年4月にオープンした厨房機器販売店「テンポスぐるなび」の売上が伸長したことによります。

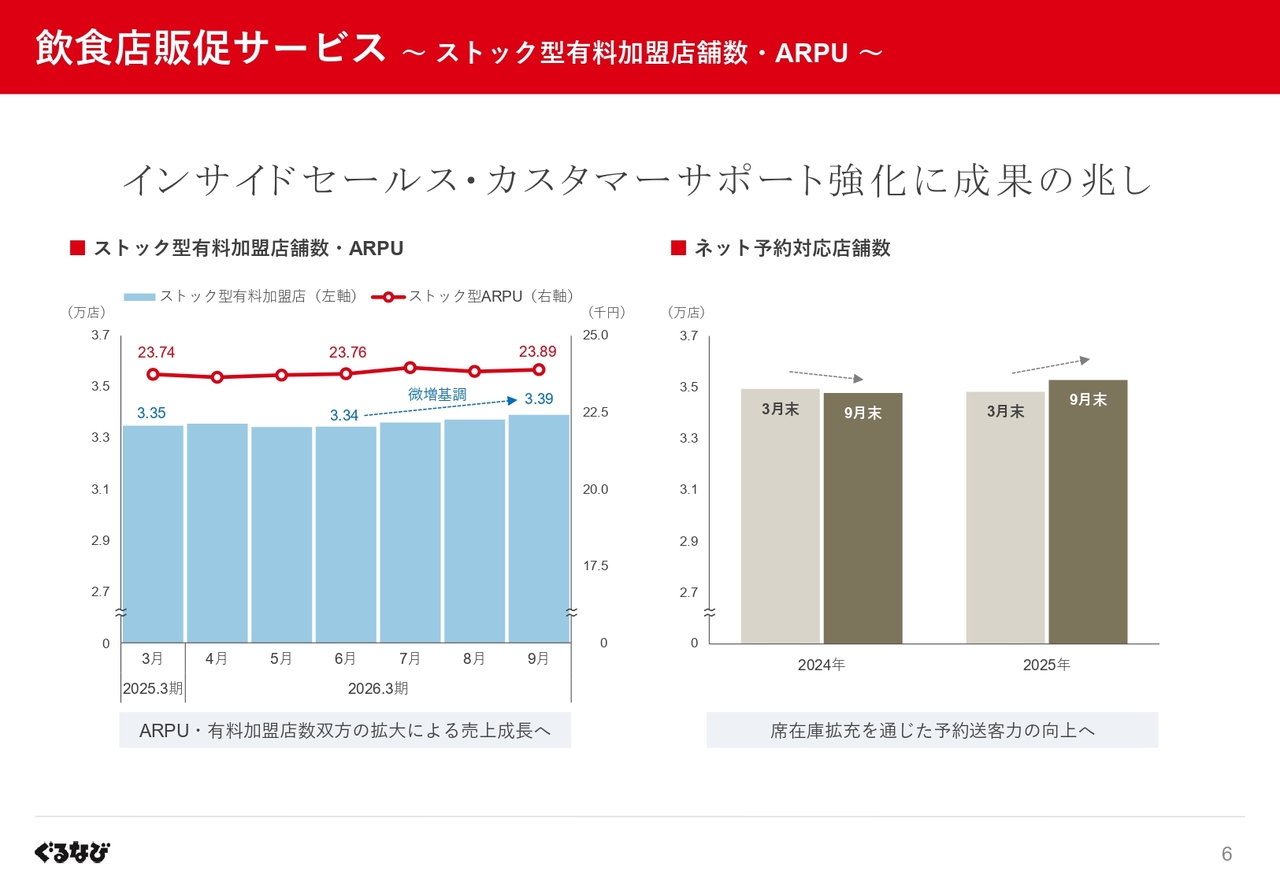

飲食店販促サービス ~ストック型有料加盟店舗数・ARPU~

スライド左側のグラフは、ストック型サービス売上を「ストック型有料加盟店舗数」と「ARPU」に分解したものです。

水色の棒グラフで示した店舗数については、長らく不安定な動きが続いていましたが、第2四半期において微増基調に転じています。

次に、スライド右側のグラフは9月末におけるネット予約対応店舗数についてです。 昨年は3月末より減少しましたが、本年においては増加しており、ユーザーによる当社ネット予約サービスの利用促進に必要な要素の一つである席在庫の拡充が着実に進みつつあります。

これらのポジティブな変化は、インサイドセールス活動の強化とフィールドセールス部隊の提案活動への専念を可能とする契約獲得後のページ掲出および予約設定などのカスタマーサポート活動の充実が要因であると捉えています。

店舗解約率は、引き続き低水準に抑えることができていますので、営業体制の整備・強化の成果を一層発揮することで、ARPU・店舗数双方のバランスの取れた売上拡大ならびにネット予約送客力の向上につなげていきます。

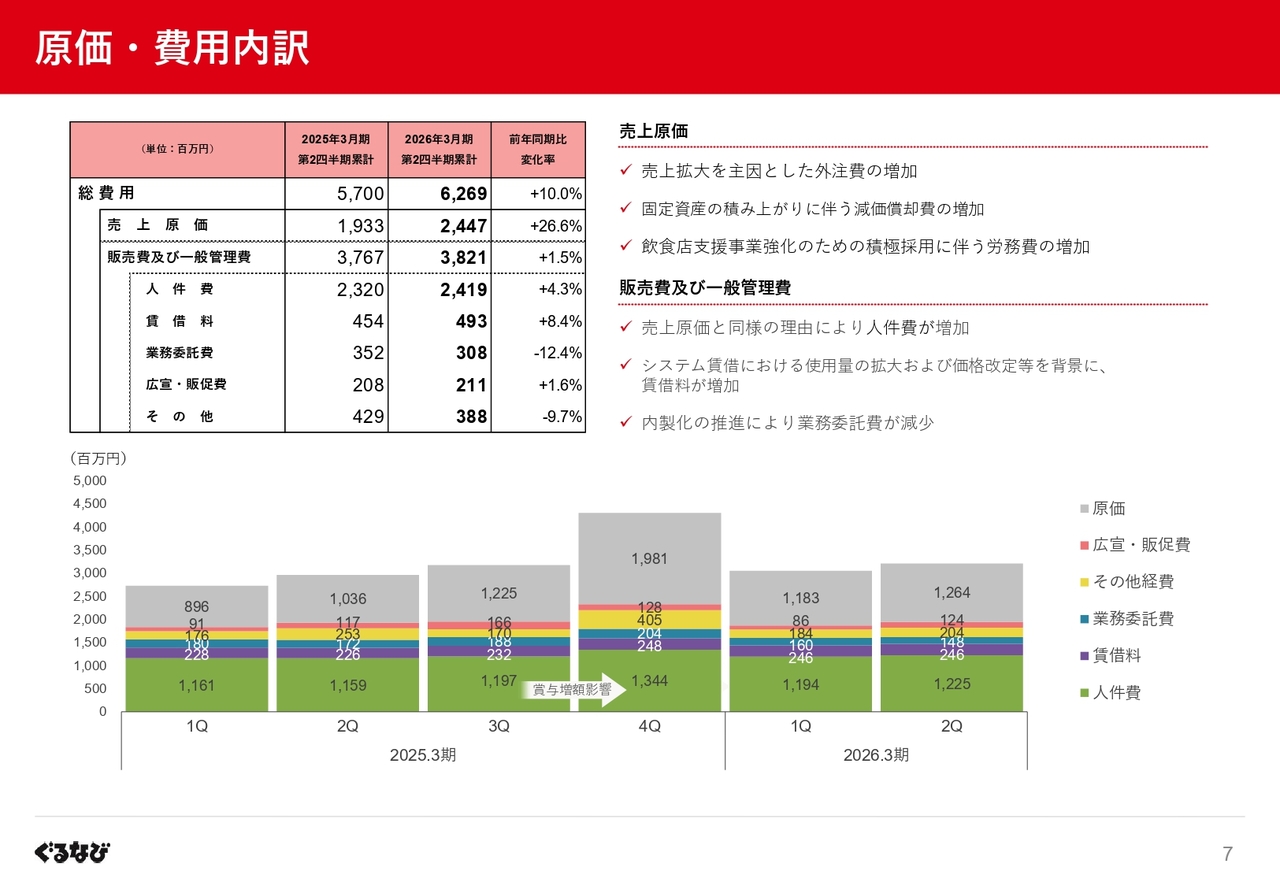

原価・費用内訳

次に、原価・費用の内訳についてご説明します。

売上原価については、売上の増加を主因とする外注費の増加のほか、固定資産の積み上がりに伴う減価償却費の増加、飲食店支援事業強化のための積極採用に伴う労務費の増加などを背景に、前年同期を上回りました。

他方、販売費及び一般管理費については、売上原価同様の理由により人件費が増加した一方で、内製化の推進を主因として業務委託費が減少したことなどから、前年同期比微増に留まりました。

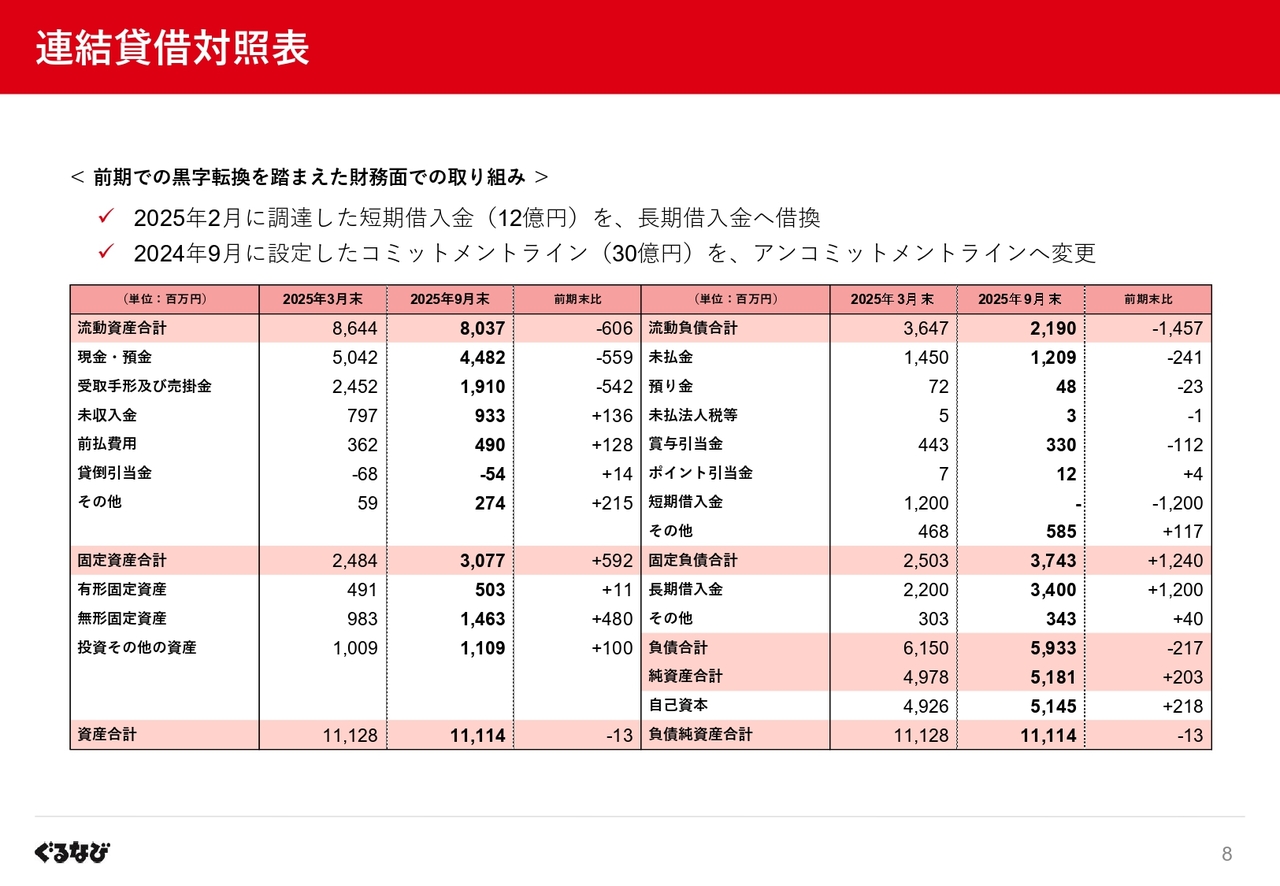

連結貸借対照表

貸借対照表については、スライドに記載のとおりです。

前期において黒字転換を果たしたことを踏まえ、2025年2月に調達した短期借入金12億円について、長期借入金への借り換えを実施しました。また、2024年9月に設定したコミットメントライン30億円について、アンコミットメントラインへ変更しました。

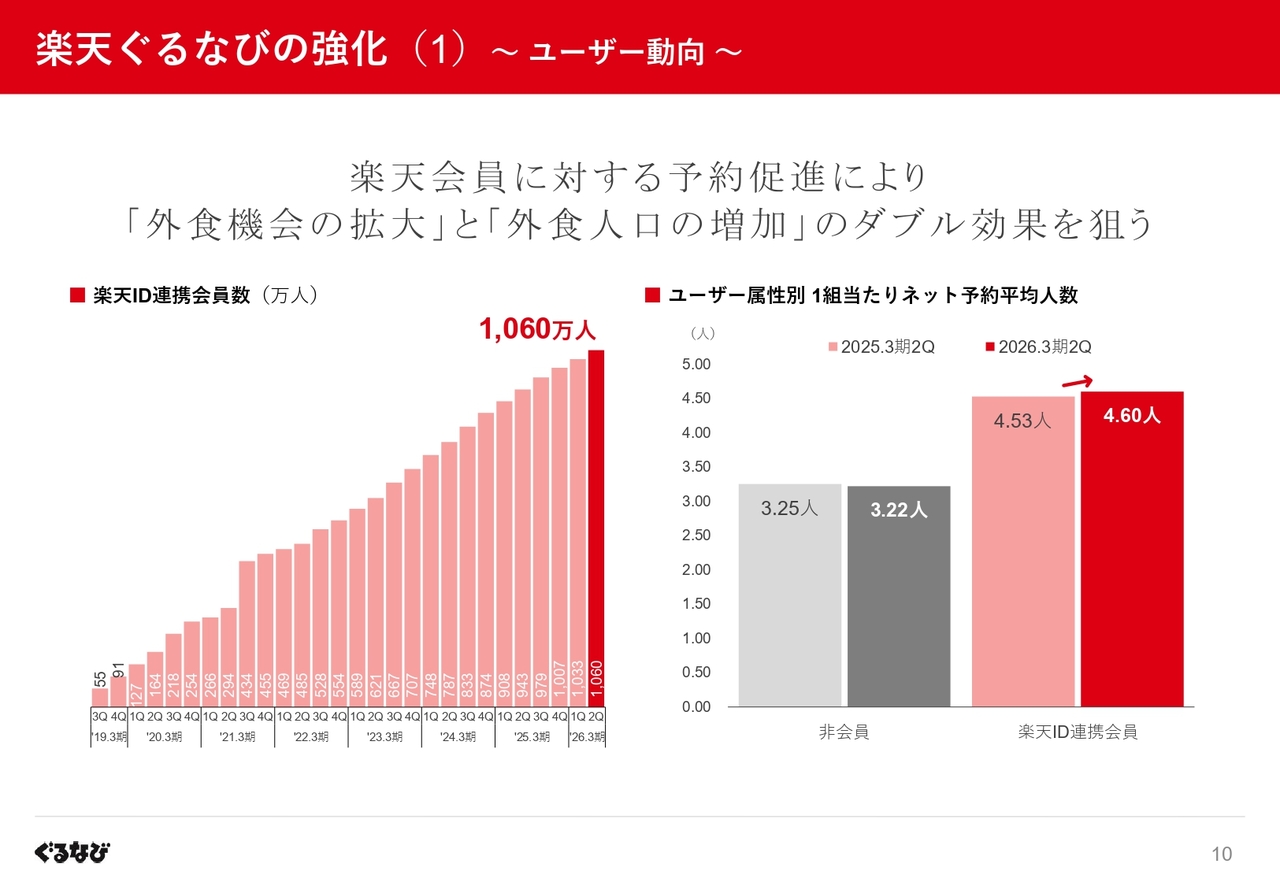

楽天ぐるなびの強化(1)~ユーザー動向~

それでは、ここからは施策の進捗についてご説明します。

まず、「楽天ぐるなび」におけるユーザー会員の動向についてご説明します。

ユーザー基盤である楽天ID連携会員数は、引き続き順調に拡大しており、第2四半期末で1,060万人となりました。

また、ネット予約1組当たりの平均人数の面でもポジティブな動きを見せており、スライド右側のグラフで示すとおり、会員でないユーザーが前期の第2四半期とほぼ横ばいの3.2人であるのに対し、楽天ID連携会員は、来店人数に応じたポイント付与の仕組みが奏功し4.6人と微増を継続しています。

このことから、楽天ID連携会員による当社サイトの利用を促進することは、予約件数の拡大だけでなく、送客人数の増大の面でも有効であると認識しています。

当社としては、今期より本格稼働を目指す「繰り返し利用するほど」「大勢で集まるほど」 お得に外食を楽しむことができる「幹事ランク制度」の活性化と、楽天エコシステムにおける当社サイトのプレゼンスを高めることで、「外食機会の拡大」および「外食人口の増加」というダブルの効果を生み出し、飲食業界の活性化に貢献できると考えています。

楽天ぐるなびの強化(2)~注力施策~

こうしたユーザーの動向を踏まえ、今期より当社では楽天との連携強化を軸とした流入拡大・利用促進をテーマに「楽天ぐるなびの強化」を推進しています。

楽天ぐるなびの強化(3)~新たな取り組み~

楽天との連携施策の第1弾として、楽天カード株式会社が楽天カード会員に対し多様な特典を提供する「楽天カードプレミアムプログラム」と当社の「幹事ランク制度」との連携を10月1日より開始しました。

本連携により、幹事会員数は想定どおりに拡大しており、今後は新たに幹事会員となったユーザーに対する利用促進を進めつつ、ID連携が済んでいないカード会員に対する認知拡大について、楽天カード社と共に検討・実行していきます。

加えて現在、楽天との新たな連携施策として、楽天ペイメント社との間で協議を進めています。

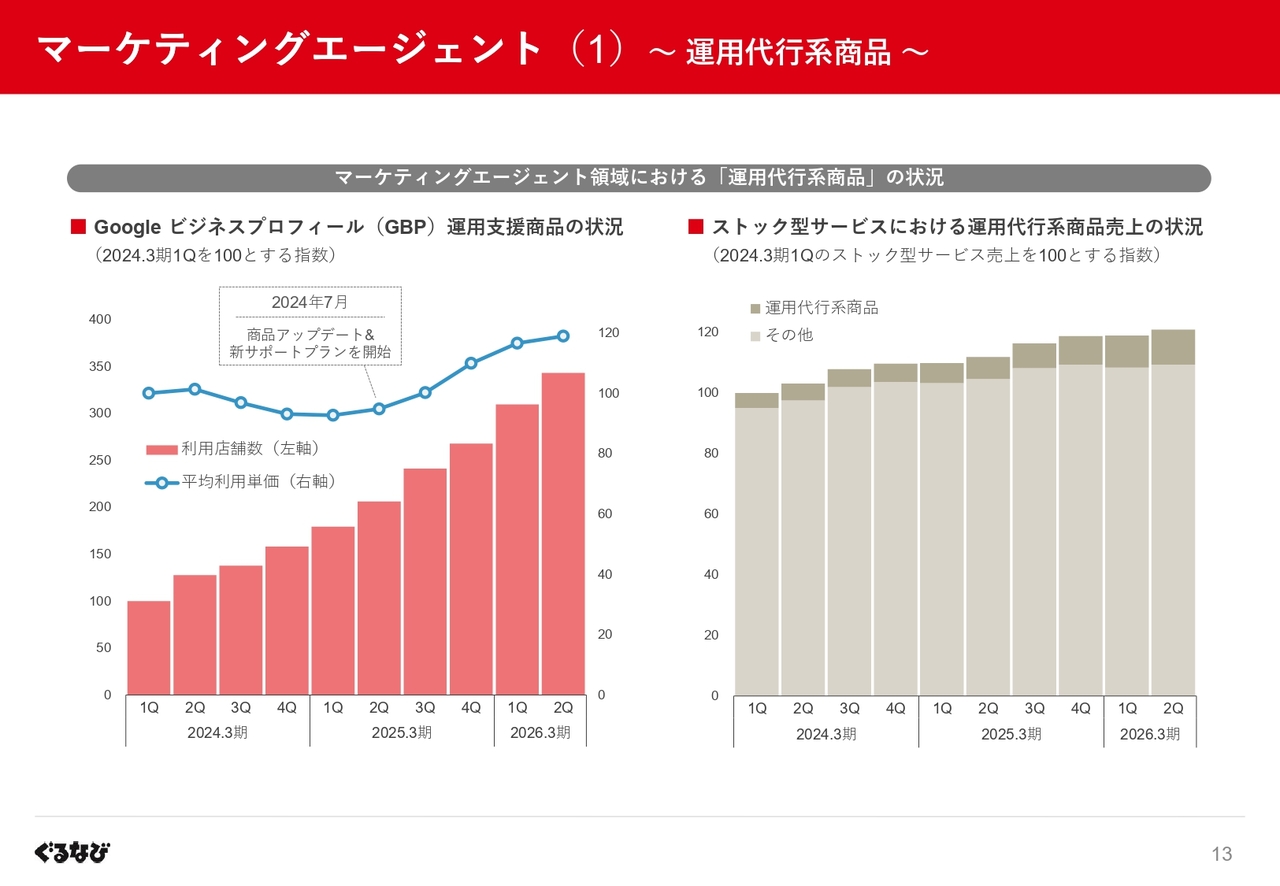

マーケティングエージェント(1)~運用代行系商品~

次に、飲食店が取り組むWeb集客活動の一括支援を目指す「マーケティングエージェント」についてご説明します。

本領域におけるサービスの一つである Google ビジネスプロフィール運用支援商品の利用店舗数は、スライド左側のピンクの棒グラフで示すとおり、順調に拡大しています。さらに、水色の折れ線グラフで示す平均利用単価も、昨年7月に実施した商品リニューアルが奏功し、1.2倍以上に上昇しています。

そして、スライド右側のグラフはマーケティングエージェントサービスのうち、 Google ビジネスプロフィール運用支援商品のほか、ネット予約情報を含む掲載情報のメンテナンスなどを行う運用代行系商品の売上状況を示したものです。

グラフのとおり、運用代行系のエージェントサービスは、日々の店舗運営が忙しいことから、「各種ツールの効果的な活用方法がわからない」、あるいは「運用にあてる時間をとれない」といった、飲食店が抱える課題やニーズに対応し、着実に拡大しており、ストック型売上の成長を牽引する存在へと育ってきています。

マーケティングエージェント(2)~主な新サポート商品~

続いて、新たなエージェントサービスをご紹介します。

1つ目は、インフルエンサーマッチングサービスです。本サービスは、Instagramを活用して店舗の認知向上と集客を目指す飲食店と、特に「食」に関する投稿を得意とするインフルエンサーをつなぐものです。サブスクリプション型のサービスであるため、飲食店は必要な時にインフルエンサーへ直接オファーすることが可能です。

そして2つ目は、拡大するインバウンド需要の取り込み支援として開始した視覚的に店舗の魅力をPRする「訪日外国人向けショート動画」の作成サービスです。本動画は、SNSに最適な縦型となっており、「ぐるなび外国語版公式SNS」のほか、各種SNSでの配信についてもサポート可能なものです。

今後、当社主要顧客であるイートイン業態のお店向けのサービスラインナップ拡充に加え、非イートイン業態向けのエージェント商品の造成にも取り組み、有料加盟店舗数の拡大につなげたいと考えています。

また、人員体制を大幅に増員することなく、サポート可能な店舗数を増加させると同時に、マーケティングエージェントサービス全体の収益性を高めるべく、AI活用による代行業務に係る各種オペレーションの効率化を推進していきます。

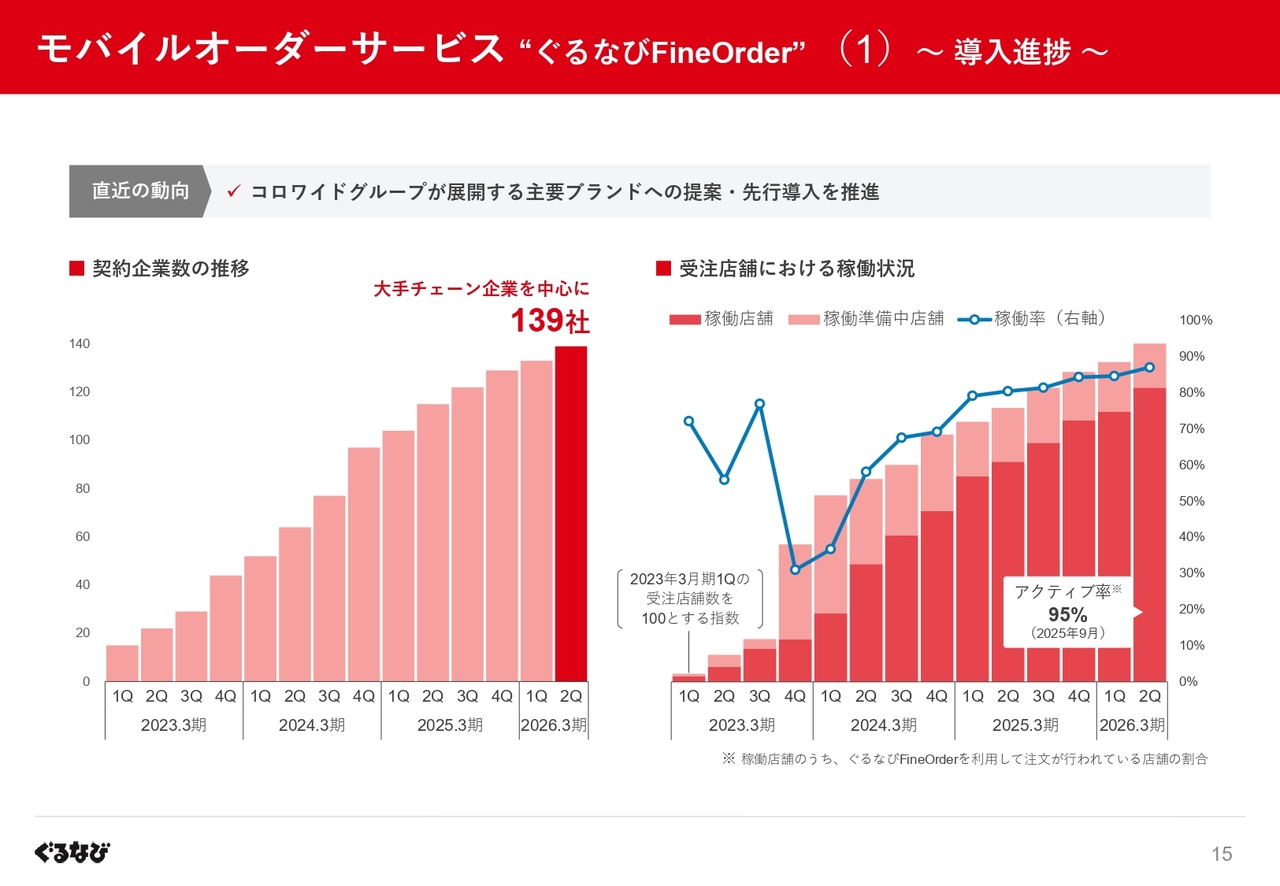

モバイルオーダーサービス “ぐるなびFineOrder”(1)~導入進捗~

次に、モバイルオーダーサービス「ぐるなびFineOrder」についてご説明します。

スライド左側のグラフで示した契約企業数については、大手チェーン企業を中心に139社となりました。

また、店舗ベースでは契約企業における受注店舗数が着実に拡大しており、システムオンボードが完了した稼働店舗の割合は、87パーセントまで高まっています。このように、受注いただいた店舗には、速やかに「ぐるなびFineOrder」を活用し、効果を実感いただける状態となっています。

直近の動向として、日本を代表する飲食企業の一つであるコロワイドグループが展開する主要なブランドへの提案に取り組んでおり、一部店舗への先行導入が進みつつあります。

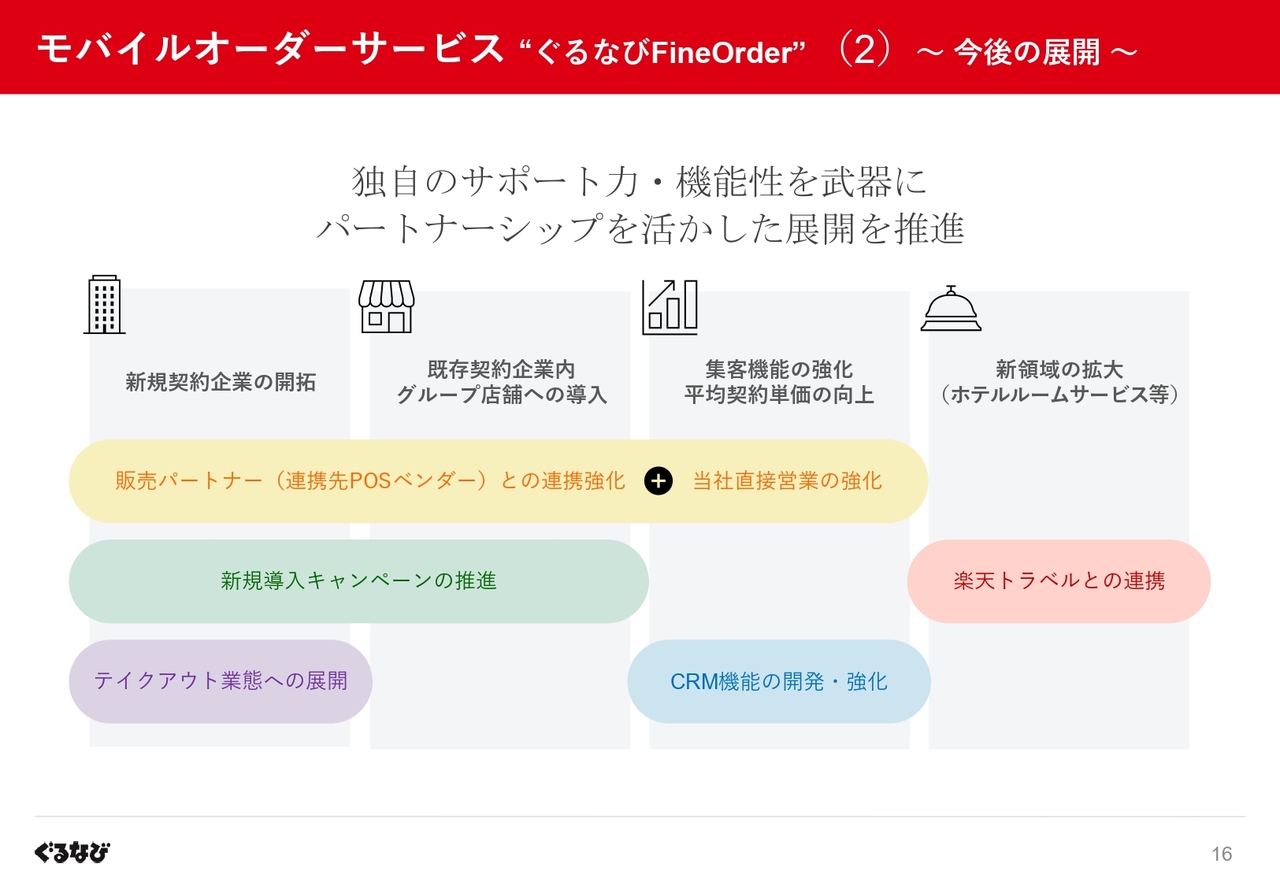

モバイルオーダーサービス “ぐるなびFineOrder”(2)~今後の展開~

続いて、「ぐるなびFineOrder」のさらなる成長に向けた今後の取り組みについて、ご紹介します。

大きく「新規契約企業の開拓」「既存契約企業が保有するグループ店舗への導入拡大」「集客機能の強化および平均契約単価の向上」「ホテルのルームサービスなどの新領域の拡大」の4つを注力テーマとし、スライドに記載の施策へ着手・推進しています。

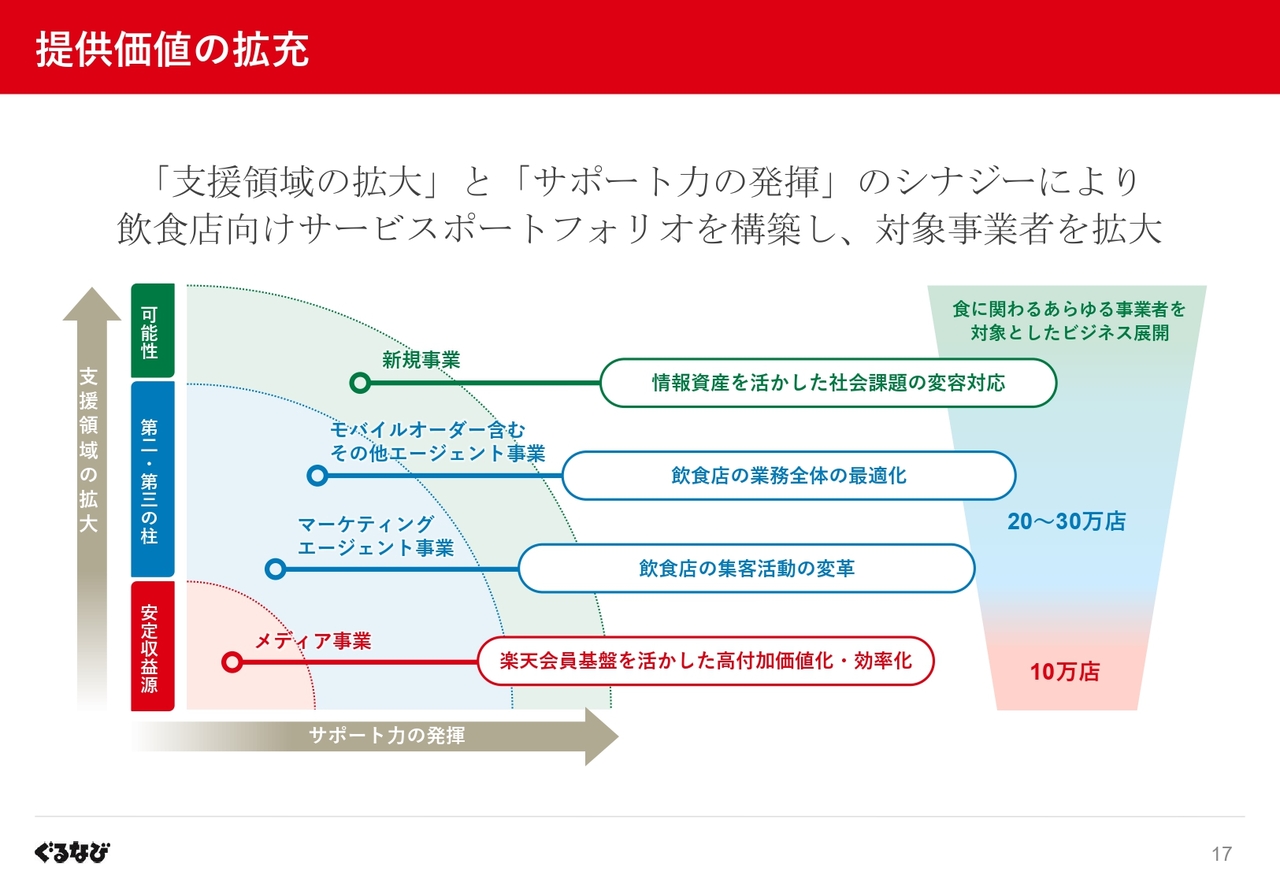

提供価値の拡充

最後に、当社が目指す「提供価値の拡充」についてです。

スライド左側の図で示すとおり、当社が注力する「楽天ぐるなびの強化」や「マーケティングエージェントの拡大」、そして「モバイルオーダーサービスの推進」などの取り組みは、縦軸の「支援領域の拡大」にあたります。他方、横軸は当社の強みである「サポート力の発揮」です。

支援領域が広がり、ソリューションが充実することで、営業をはじめとする人的サポート体制は、より幅広い業種・業態の飲食店の困りごとを解決に導くことが可能となります。

こうしたサポート力の発揮により、加盟店ネットワークを拡大すると同時に、飲食店経営者との間で、販促に限らない経営全般に関する対話が促進されることにより、当社が集積する情報資産が一層意義あるものとなります。

これを「商品造成力」の源泉とし、さらなる「支援領域の拡充」と「サポート力の発揮」の好循環を創出することで、中長期的な企業価値の向上に取り組んでいきます。

なお、昨日ご案内のとおり、当社は11月12日をもってスタンダード市場上場会社となりますが、市場移行後についても、「食でつなぐ。人を満たす。」とのパーパス(存在意義)のもと、飲食店をはじめとする食関連事業者に対する「価値提供の拡充」を推進することで、日本の食文化の発展を牽引する企業へと進化し、再びプライム市場に挑戦する所存です。

引き続き、ご支援・ご指導のほどよろしくお願いします。

質疑応答:上期売上未達の要因と下期挽回の計画について

質問者:売上に関する考え方について質問です。

新着ログ

「サービス業」のログ