提供:株式会社FPパートナー 2025年11月期第3四半期決算説明

【QAあり】FPパートナー、3Qの業績回復と今後の見通しを踏まえ、利益面に関する通期業績予想を上方修正

目次

黒木勉氏(以下、黒木):本日はお忙しい中、株式会社FPパートナーの2025年11月期第3四半期決算説明会にご来場いただき、誠にありがとうございます。

今回も、代表取締役社長である私から、目次の4項目に沿って詳細をご説明します。

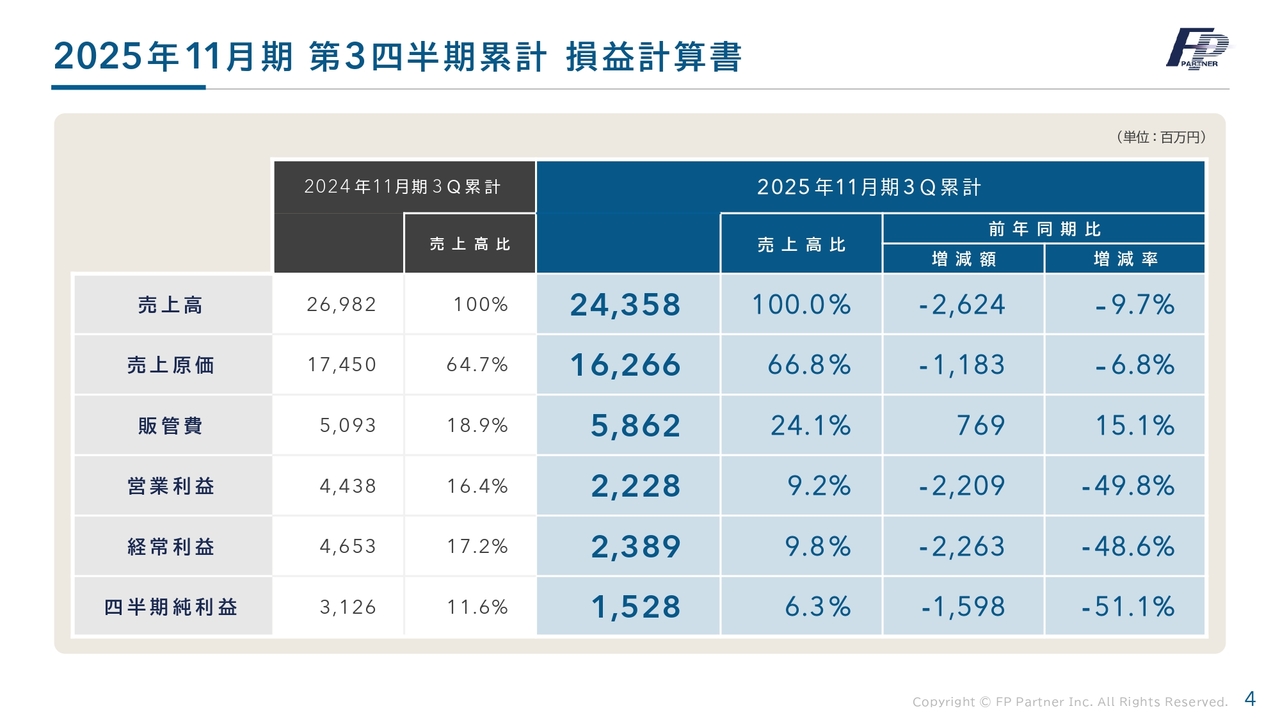

2025年11月期 第3四半期累計 損益計算書

目次の1番目である、2025年11月期第3四半期の業績ハイライトについてご説明します。2025年11月期第3四半期累計の損益計算書では、売上高が243億5,800万円で、前年同期比マイナス26億2,400万円でした。営業利益は22億2,800万円で、前年同期比マイナス22億900万円、四半期純利益は15億2,800万円で、前年同期比マイナス15億9,800万円となりました。

2025年11月期 第3四半期業績ハイライト[前期比]

第3四半期の業績ハイライトです。販売商品構成の改善が進み、収益性の高い商品の比率が若干上昇しました。その結果、業務品質支援金料率が向上し、収益基盤の強化につながったと考えています。営業利益率は第2四半期と比べて改善しています。

営業利益は22億2,800万円で、前年同期比では22億900万円減のマイナス49.8パーセントですが、修正目標に対してはすでに第3四半期で達成しています。

2025年11月期 第3四半期業績ハイライト[四半期別推移]

業務品質支援金料率と営業利益率の四半期別推移です。第2四半期から、業務品質支援金料率および営業利益率が改善しました。

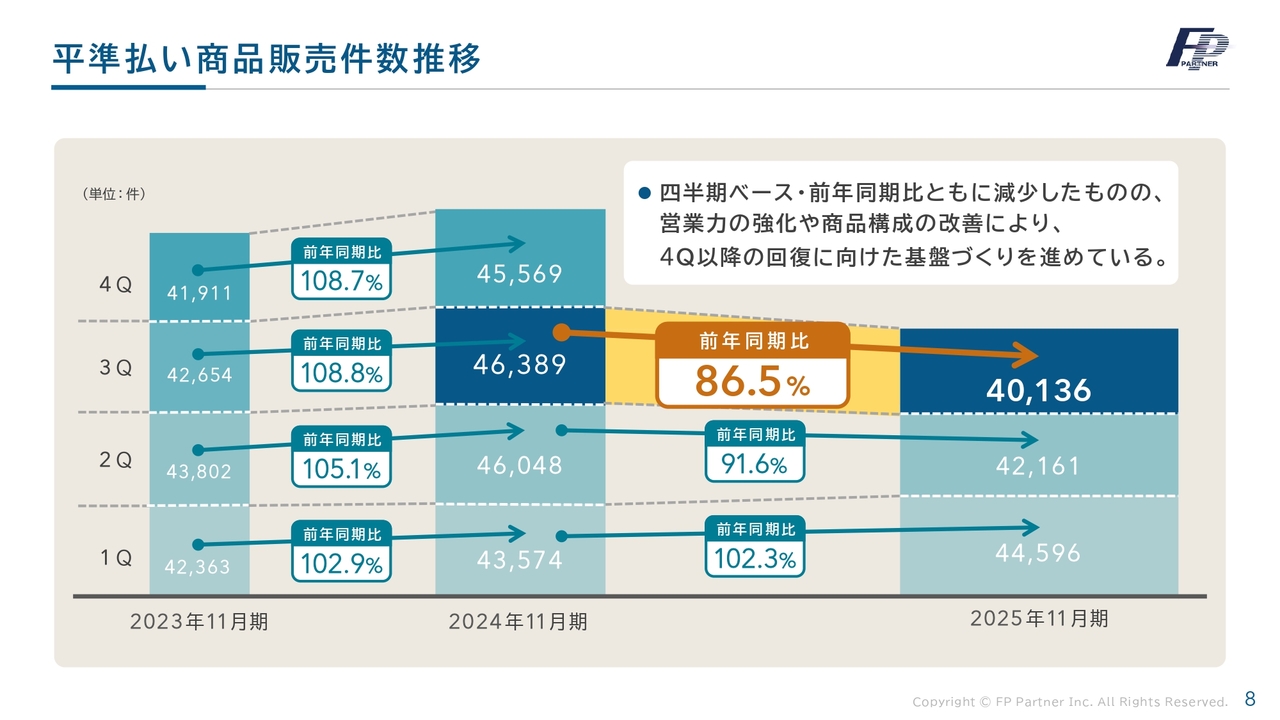

平準払い商品販売件数推移

当社が力を入れている平準払い商品の販売件数の推移です。第3四半期においては、前年同期比86.5パーセントの4万136件と大きく減少しました。一方で、保障性商品への販売シフトが増加し、利益面では改善傾向にあります。

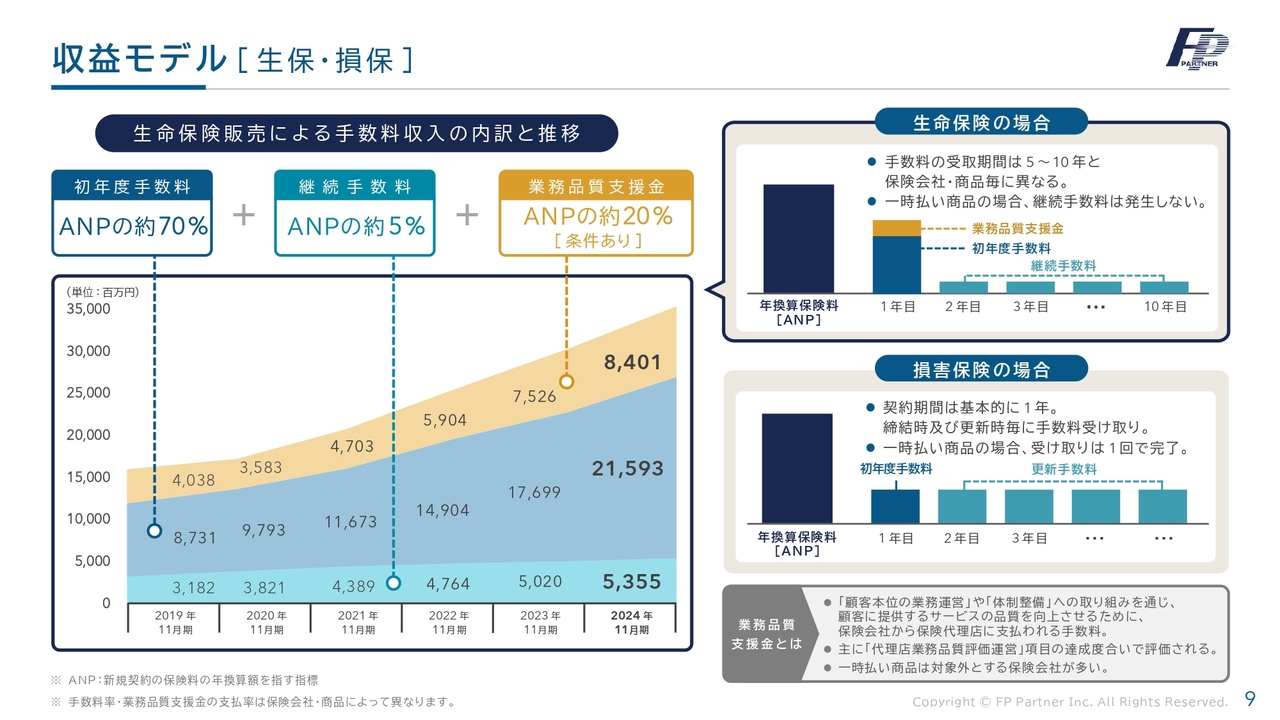

収益モデル[生保・損保]

スライド左側をご覧ください。当社の主力である生命保険の販売収益モデルをあらためてご確認ください。

お客さまにご契約いただくと、初年度には初年度手数料と業務品質支援金という大きな手数料が得られます。一方で、継続手数料は、お客さまが解約されない限り、約10年間にわたり約5パーセントの手数料が発生します。このストック収入は創業当時にはほとんどありませんでしたが、昨年11月期には53億5,500万円の継続手当が計上されています。

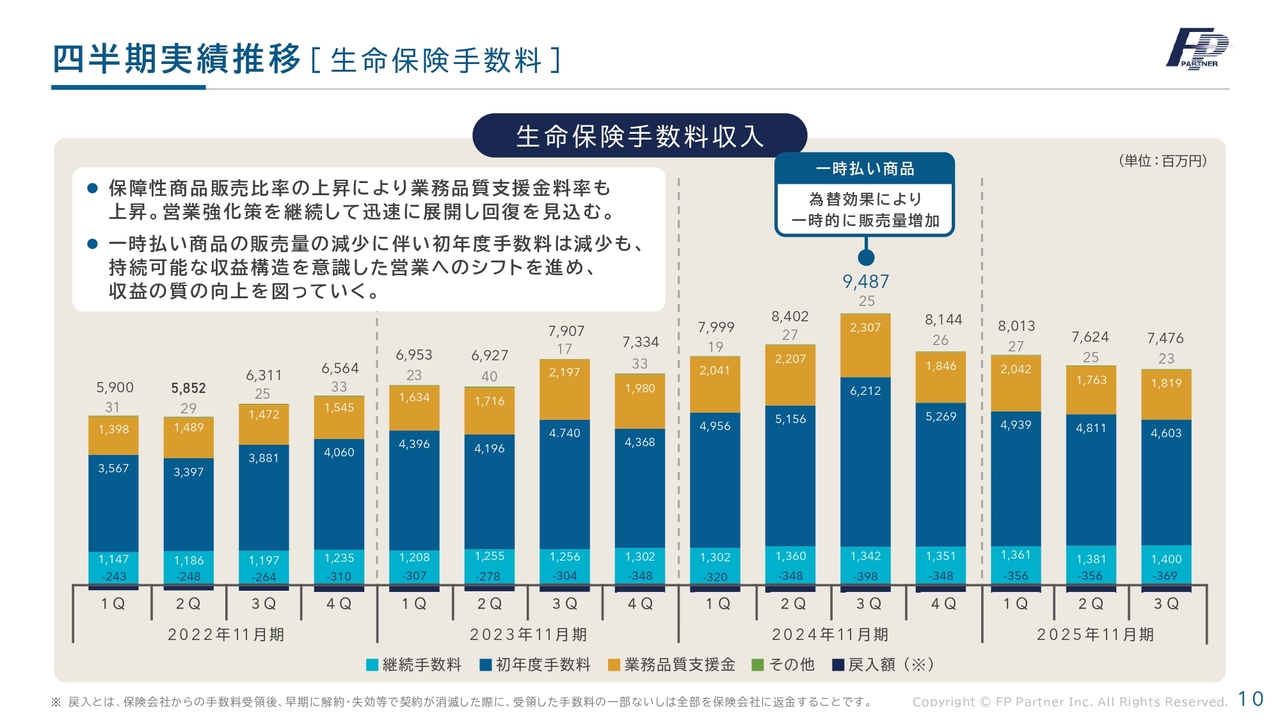

四半期実績推移[生命保険手数料]

生命保険手数料の四半期ごとの内訳です。手数料収入は減少していますが、保障性商品の拡大が進み、利益の貢献につながっています。第4四半期以降は徐々に回復を図りたいと考えています。

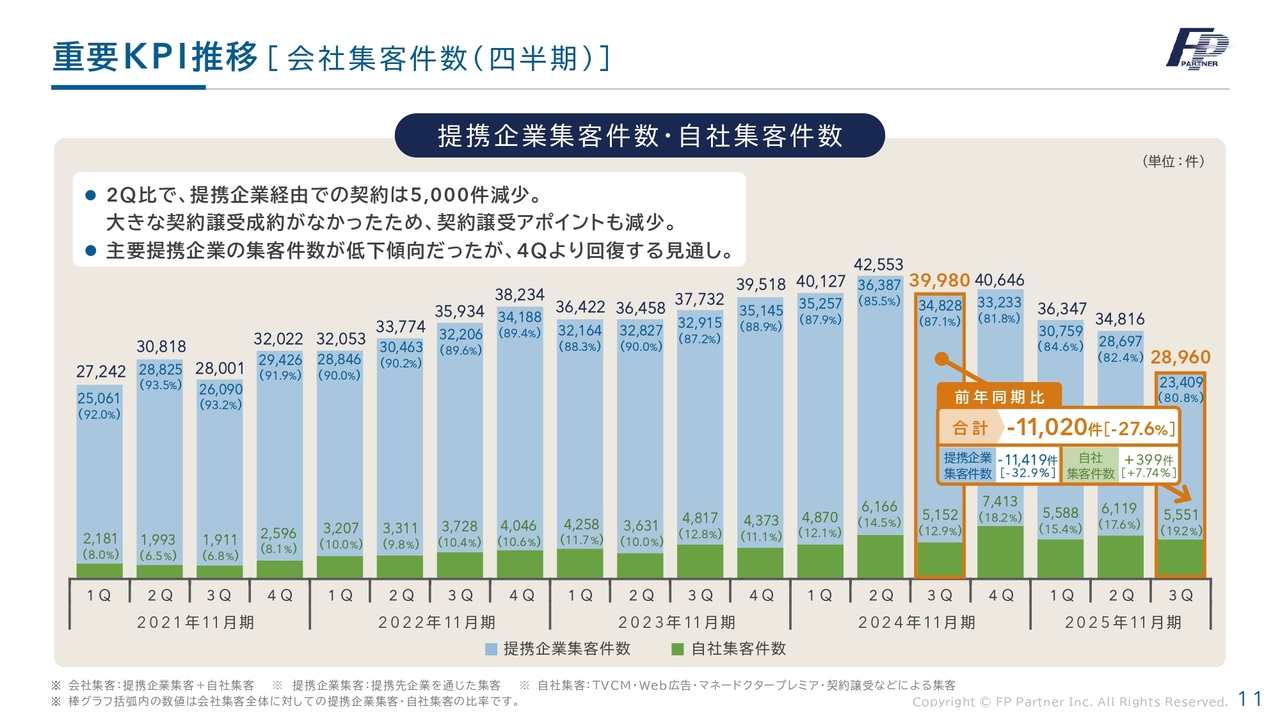

重要KPI推移[会社集客件数(四半期)]

当社の重要なKPIである会社集客の約5年間の四半期ごとの成績です。第3四半期は前年同期比で1万1,020件減少し、2万8,960件となりました。過去の第3四半期と比較して大幅に減少しています。

この要因の1つとして、一部の主要提携企業の集客件数が低下傾向にあったことが挙げられます。ただし、業務改善計画書を提出した後は回復の兆しが見られています。一方で、利益率の高い自社集客は前年同期比を上回っています。そのため、引き続き自社集客へのシフトにも注力していきます。

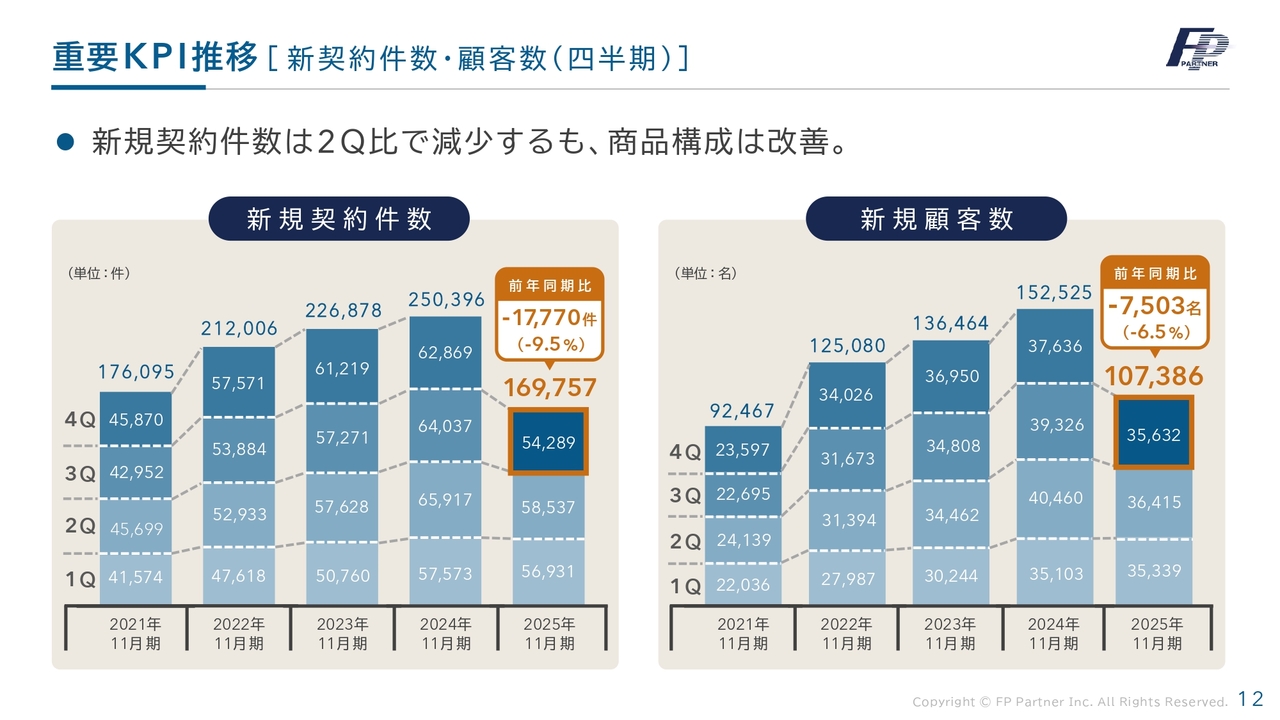

重要KPI推移[新契約件数・顧客数(四半期)]

当社の重要なKPIである新規契約件数と新規顧客数の四半期比較です。今期の第3四半期までにおける新規契約件数は16万9,757件と、前年同期比で1万7,770件減少しました。第3四半期は前年同期比で9,748件減少し、5万4,289件となっています。

第3四半期の新規顧客数は、3万5,632名でした。今期の第3四半期までの新規顧客数は10万7,386名で、前年同期比7,503名減少、マイナス6.5パーセントでした。

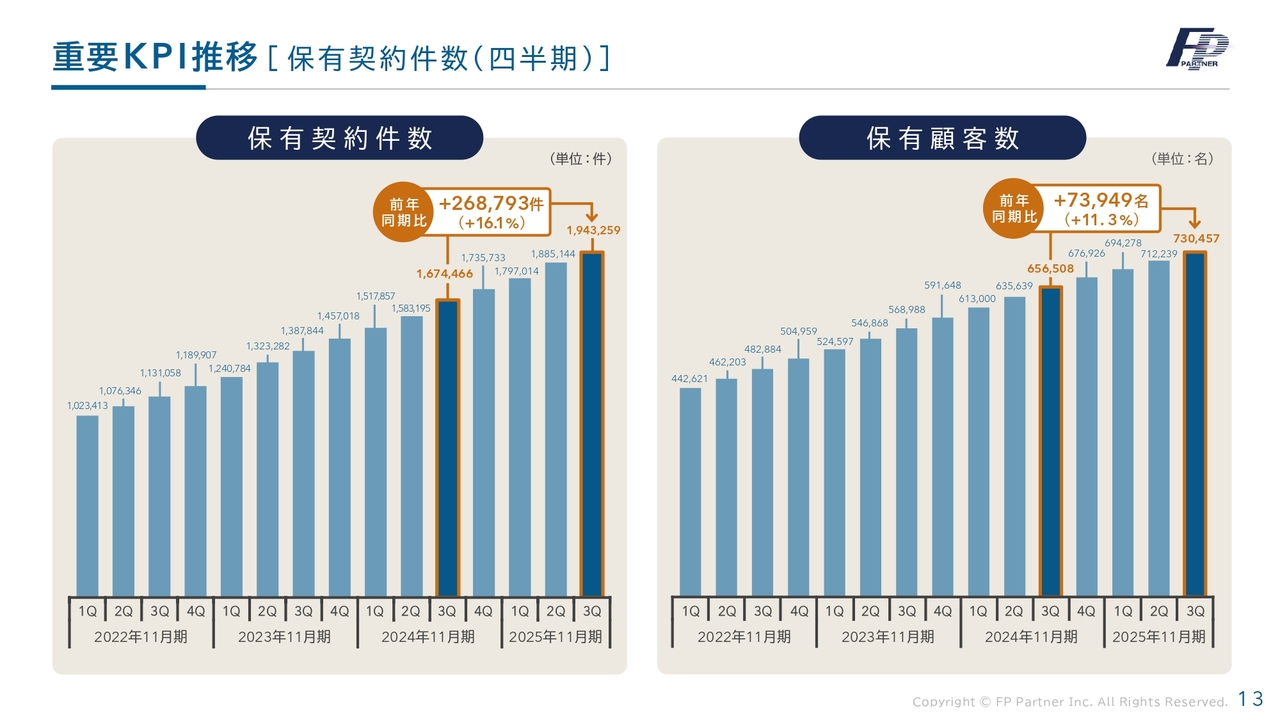

重要KPI推移[保有契約件数(四半期)]

当社の最も重要なKPIである保有契約件数と保有顧客数の四半期ごとの比較です。こちらは順調に推移しています。

保有契約件数は194万3,259件と大幅に増加しました。前年同期比プラス26万8,793件、16.1パーセントの増加となっています。保有顧客数は前年同期比プラス7万3,949名、11.3パーセント増加の73万457名となりました。

こちらには新契約だけでなく、契約譲受やM&Aによる顧客増加も含まれています。

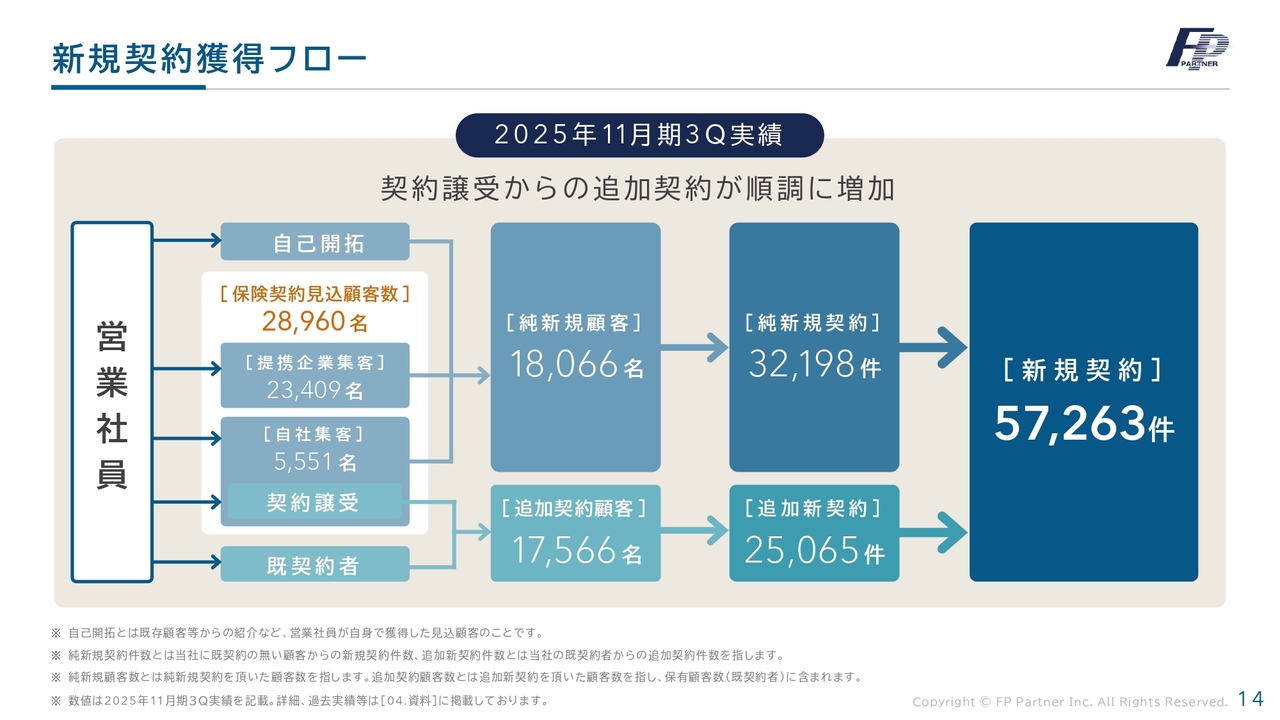

新規契約獲得フロー

その結果、提携企業からの集客だけでなく、追加契約顧客および追加新契約が増加し、新規契約は5万7,263件となりました。

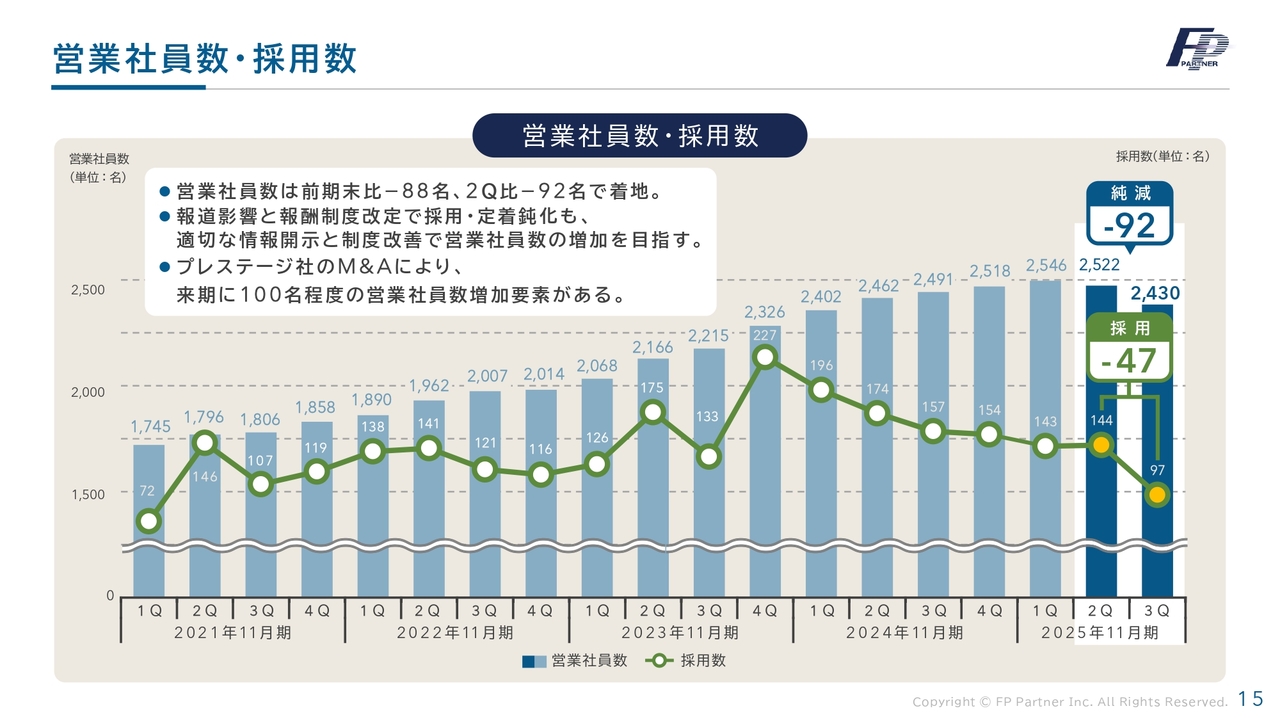

営業社員数・採用数

営業社員数と採用数についてお伝えします。第3四半期の営業社員数は総勢2,430名で、前四半期比で92名減少しました。

これは報道の影響や、営業成績不振による退職、また先行き不安からの退職を止めることができなかったことが要因です。

また、入社が保留となるケースが相次ぎ、社員数が純減する要因となりました。業務改善計画書の提出により当社の方針を示したことで、明るい兆しが見えてきており、退職者数は減少し、見込みとなっていた入社の促進が図られています。

さらに、9月に開示しました過去最高のM&Aにより、営業社員がさらに100名加わる予定です。

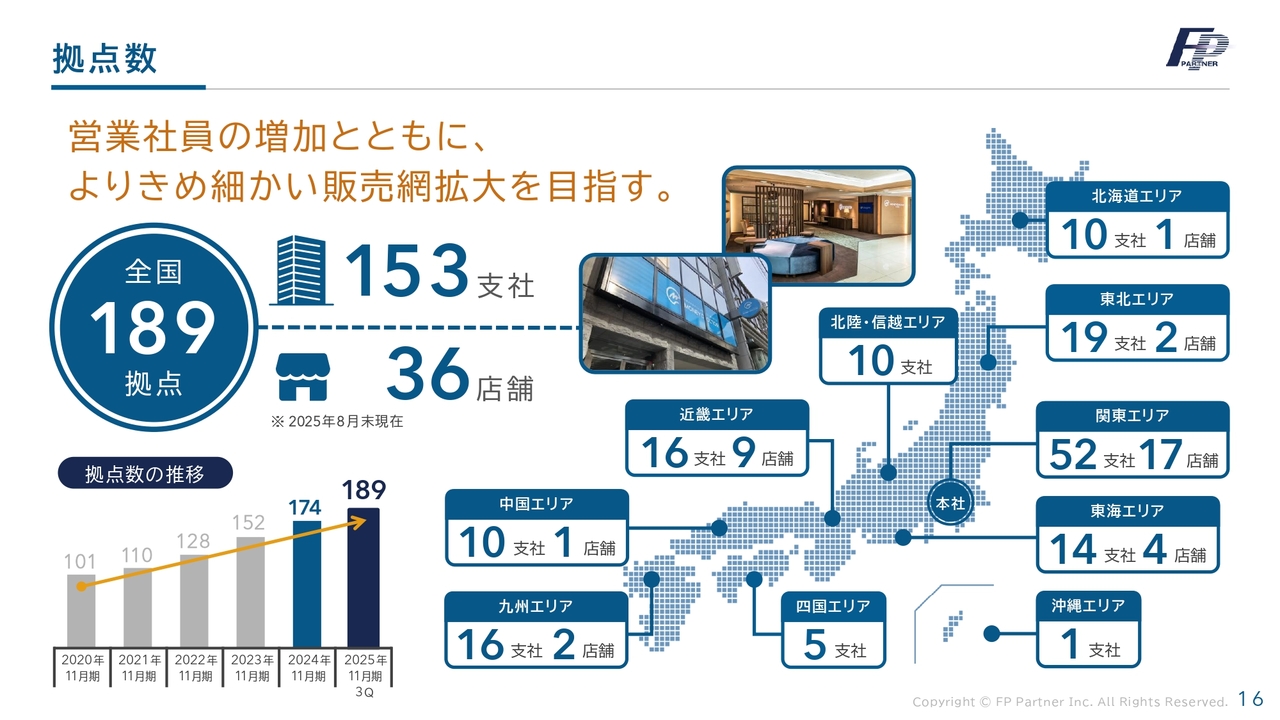

拠点数

こちらも当社の重要なKPIである拠点数についてです。現在、全国に189の拠点があります。今後も「お客さま優先」の姿勢を貫き、各エリアに支店網を張り巡らせる予定です。

「全国各地にファイナンシャルプランニングを届ける」という原点に立ち返り、今後は200拠点、300拠点という大きな目標を掲げて邁進していきます。

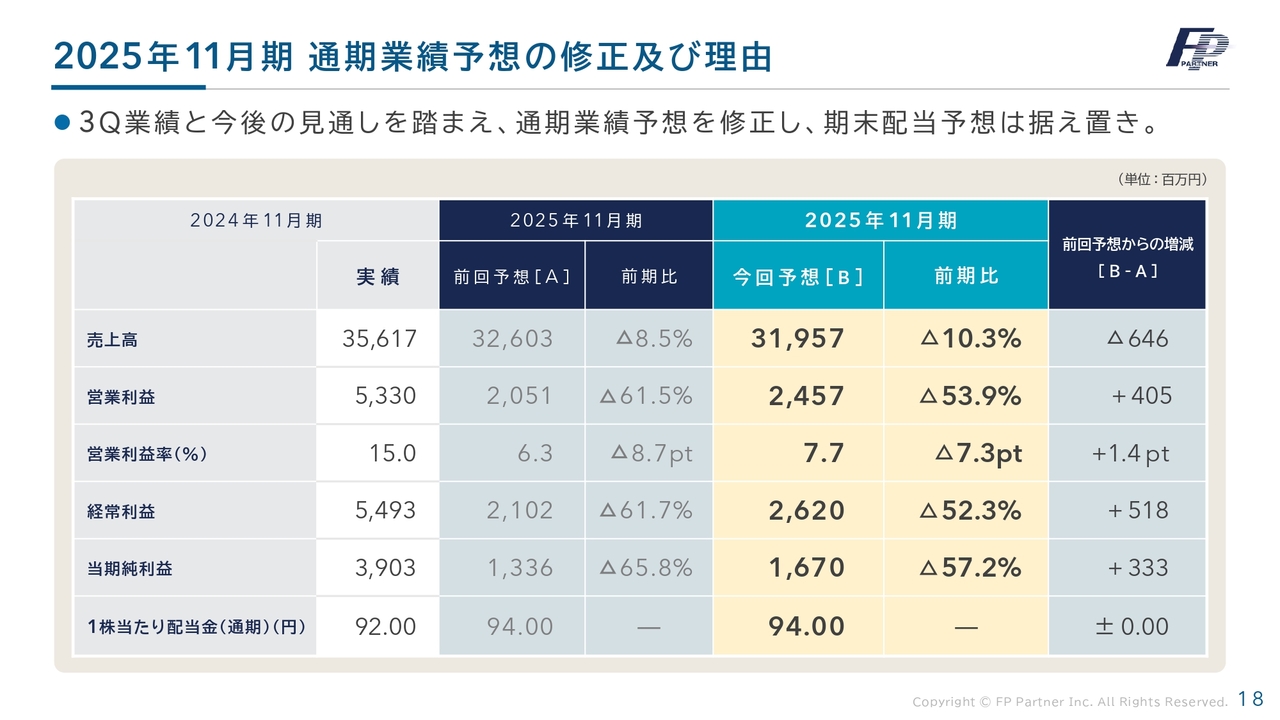

2025年11月期 通期業績予想の修正及び理由

目次の2番目である、業績予想修正についてです。第3四半期の業績回復と通期の見通しを踏まえ、利益に関して上方修正を行います。通期予想として、営業利益は24億5,700万円とし、前回予想から4億500万円の増額となるよう修正しました。

経常利益については26億2,000万円と、前回予想から5億1,800万円増加しています。純利益についても16億7,000万円と、前回予想から3億3,300万円の上昇となっています。

明るい兆しとして、お客さまにとって大切な保障性商品の販売が回復傾向にあります。まだ回復途上ではありますが、今後もこの傾向が続くと見込んでいます。

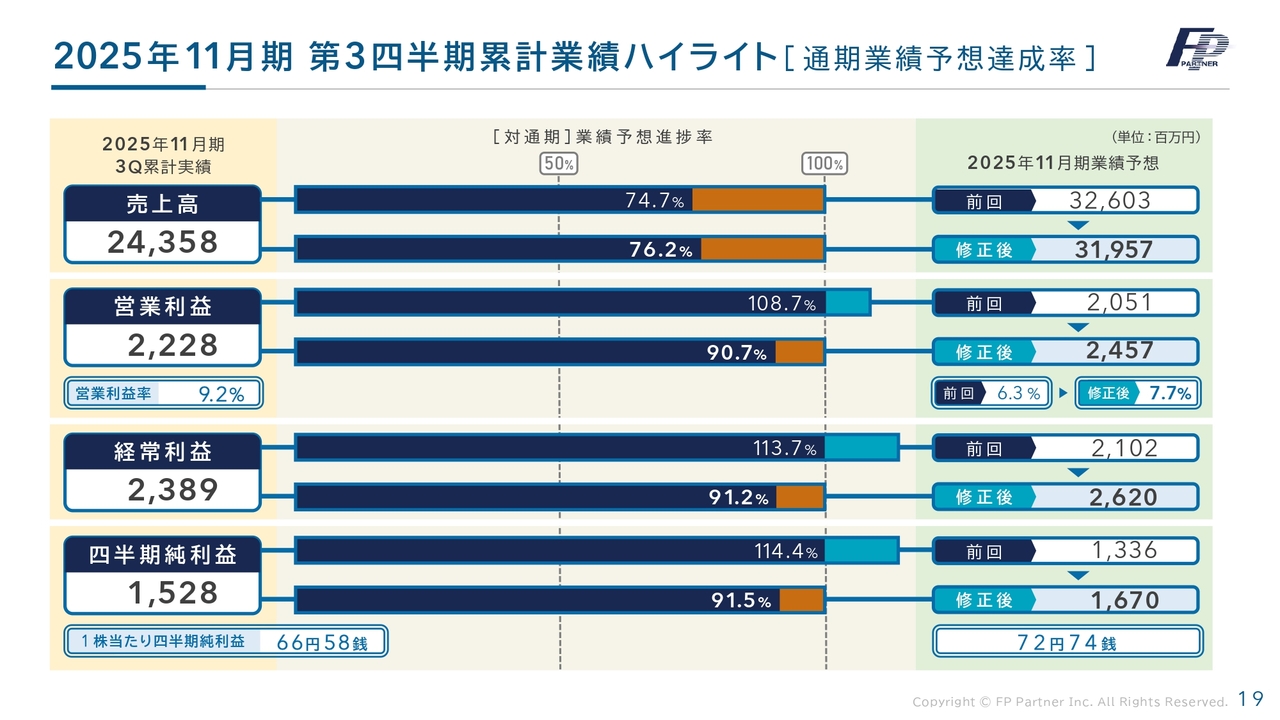

2025年11月期 第3四半期累計業績ハイライト[通期業績予想達成率]

通期業績予想の達成率についてです。修正後の予算に対する進捗率は、営業利益が90.7パーセント、経常利益が91.2パーセント、四半期純利益が91.5パーセントとなっています。苦しい第4四半期ではありますが、今後も目標達成に向けて取り組んでいきます。

2025年11月期 通期業績予想

2025年11月期の通期業績予想についてです。

販売量の改善が思うように進まず、第4四半期の業務品質支援金の定量査定の料率は低く設定されましたが、保障性商品の販売ポートフォリオが改善され、通期業績予想は改善の見込みとなっています。

また、第4四半期では新規契約の増加を図ることで、売上の増収を目指していきます。この結果が出るのは来期の第1四半期となるため、そのタイミングで元の業務品質支援金の料率に戻せるよう、取り組んでいきます。

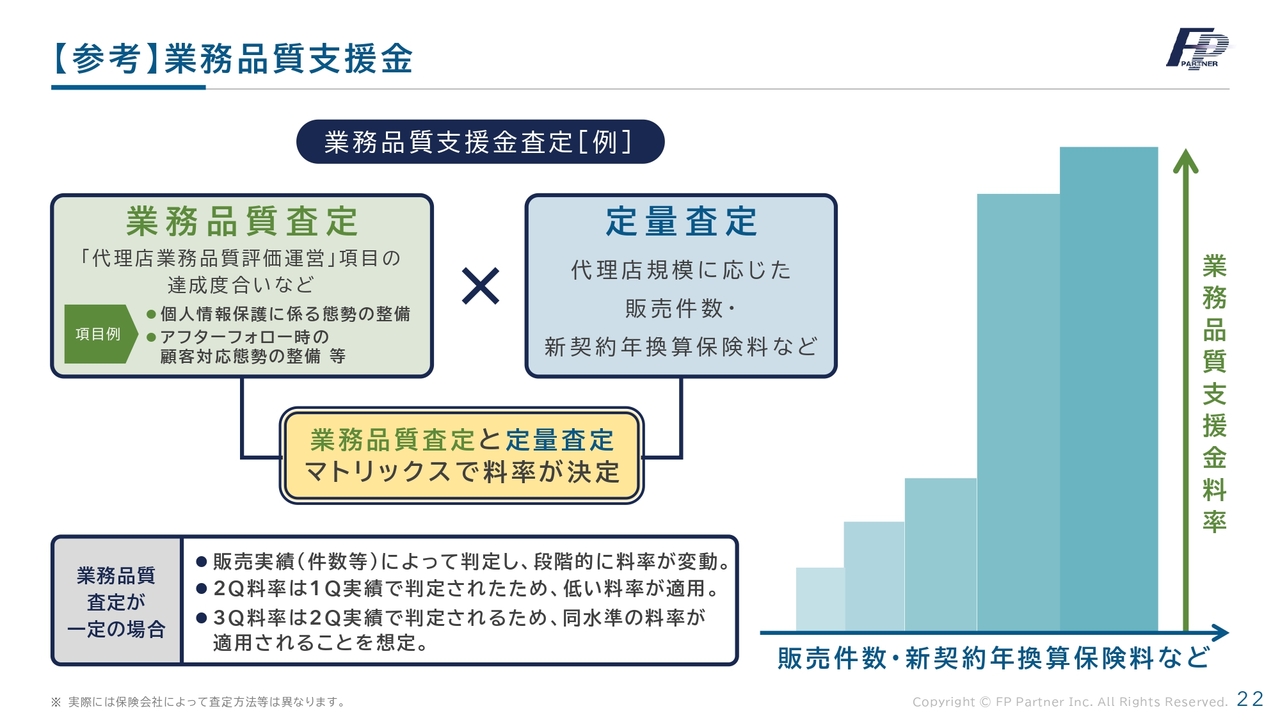

【参考】業務品質支援金

業務品質支援金の仕組みについてです。6月と7月の保険募集の結果により、次の第4四半期の業務品質支援金の料率が決定します。5月、6月、7月の新規販売量はまだ元の水準に戻っていませんが、第4四半期には料率は低いものの、販売量は増加すると考えています。

【参考】業務品質支援金

業務品質支援金のマトリックスについてです。業務品質支援金の料率は、「業務品質査定」×「定量査定」のマトリックスで決定されます。「業務品質査定」では、当社はほぼすべての項目をクリアしています。

「定量査定」については、販売件数や新契約年換算保険料など、新規契約にマトリックスが適用されています。

スライド右の棒グラフをご確認ください。これは第3四半期における料率決定の仕組みを示しています。当社では、通期を通じてすべての保険会社が最上位、または2番目の段階で推移していました。しかし、今期については、主力の保険会社も第2段階から第3段階の料率に移行し、大幅な下落が見られています。

その結果、通常で確保できるはずの営業利益率を確保できなくなり、今回は下方修正を行うことになりました。

しかし、料率自体が下がったわけではないため、新規販売量が回復すれば、再び2段階目、1段階目の料率に戻ると考えています。

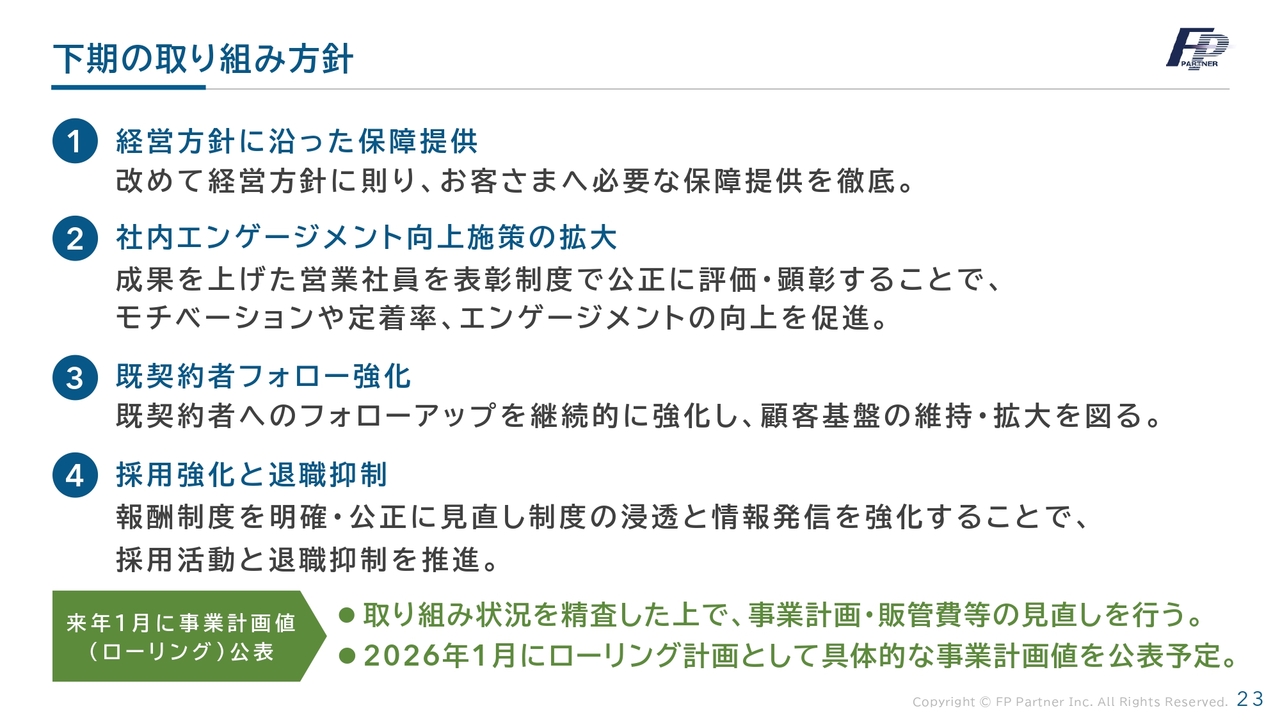

下期の取り組み方針

下期の取り組み方針についてご確認ください。まず、「お客さま優先」の姿勢を第一に、お客さまへ必要な保障の提供を徹底していきます。次に、社内エンゲージメント向上施策の拡大を行います。そして、原点に立ち返り、既契約者フォローを強化することで、顧客基盤の維持・拡大を図ります。

そして採用強化と退職抑制を図ります。来年の1月には具体的な事業計画値を公表する予定です。

当社の状況について

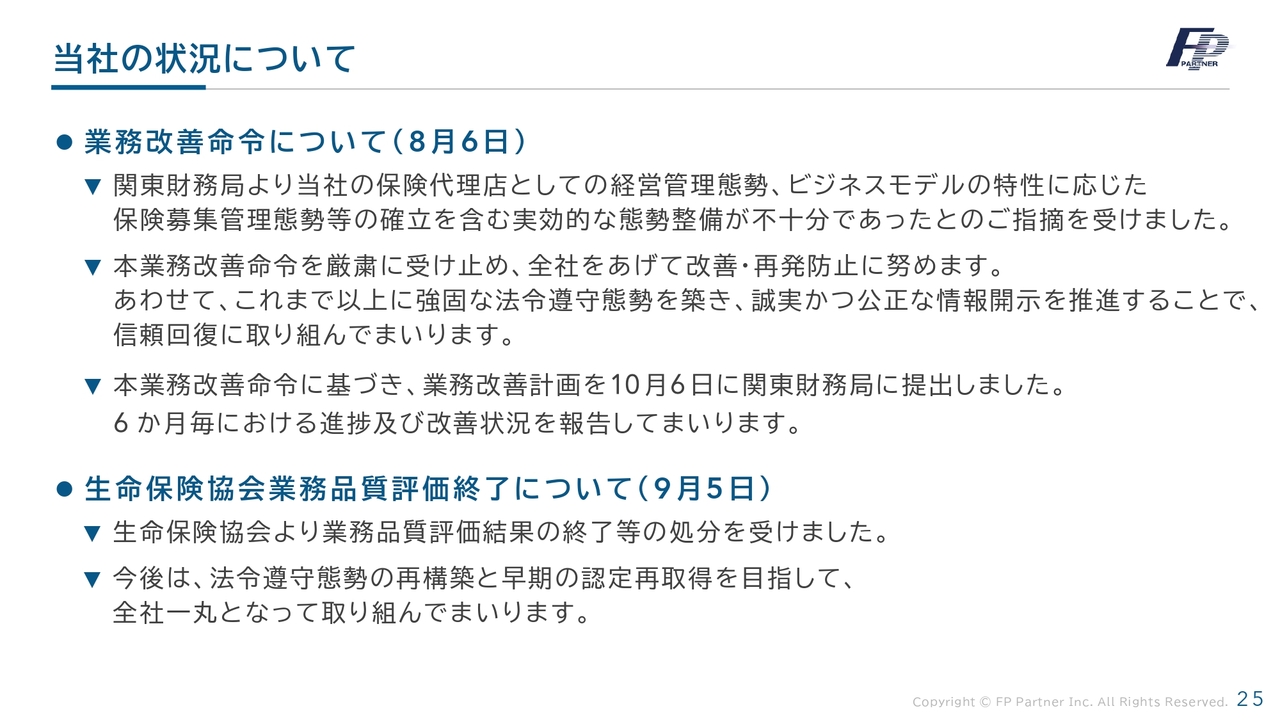

目次の3番目である、当社を取り巻く環境と経営状況についてです。

はじめに、8月6日付で受領した業務改善命令に関してご説明します。当社は関東財務局より、保険代理店としての経営管理態勢や、ビジネスモデルの特性に応じた保険募集管理態勢の確立を含む、実効的な態勢整備が不十分であるとの指摘を受けました。

本業務改善命令を厳粛に受け止め、全社を挙げて改善・再発防止に努めていきます。併せて、これまで以上に強固な法令遵守態勢を構築し、誠実かつ公正な情報開示を推進することで、信頼回復に取り組んでいきます。

本業務改善命令に基づき、業務改善計画書を10月6日に関東財務局に提出しました。今後は、6ヶ月ごとに進捗および改善状況を報告します。

次に、生命保険協会の業務品質評価終了についてです。9月5日に生命保険協会より業務品質評価結果の終了などの処分を受けました。

今後は、業務改善計画書に基づき、法令遵守態勢の再構築と早期の認定再取得を目指し、全社一丸となって取り組んでいきます。

業務改善計画書提出について 経営としての受け止め

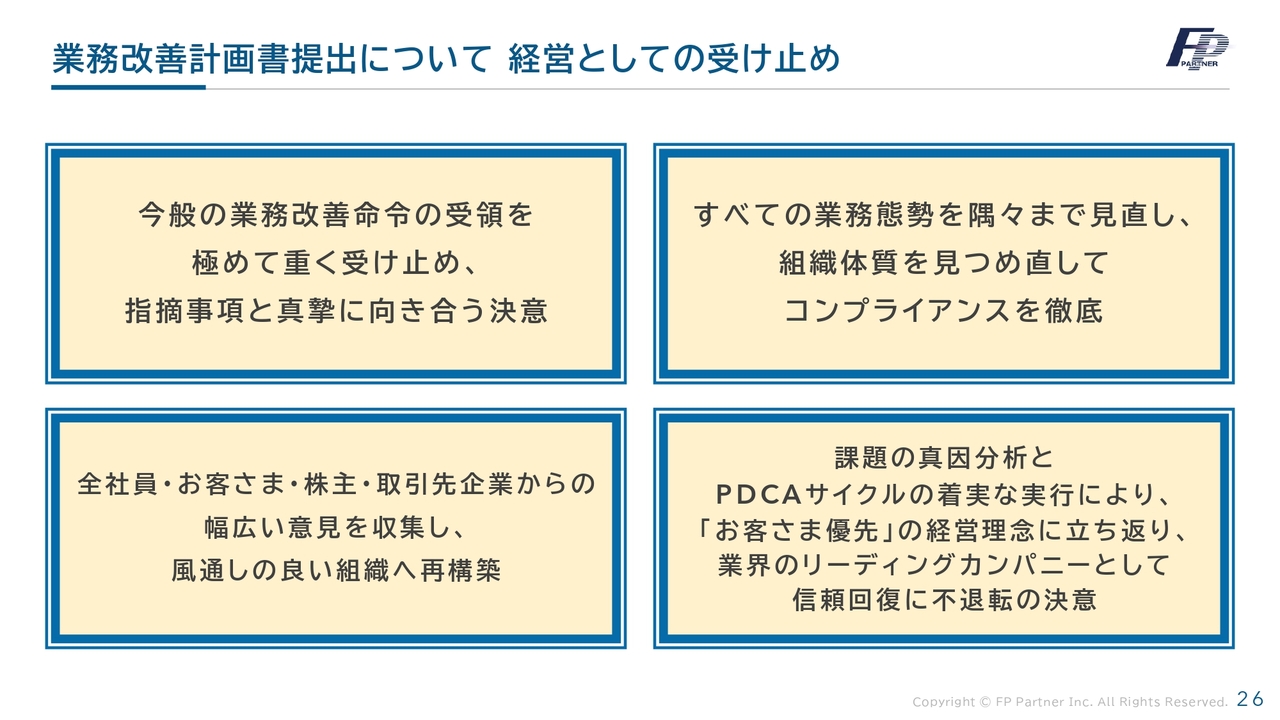

業務改善命令受領に関する経営としての受け止めについてです。このたびの業務改善命令を極めて重く受け止め、指摘事項に真摯に向き合う決意を固めています。すべての業務態勢を徹底的に見直し、組織体質を再点検するとともに、コンプライアンスの徹底を図っていきます。

また、全社員、お客さま、株主、取引先企業のみなさまから幅広く意見を収集し、風通しの良い組織へと再構築を進めていきます。

課題の真因分析とPDCAサイクルの着実な実行を通じて、「お客さま優先」の経営理念に立ち返り、業界のリーディングカンパニーとして信頼回復に不退転の決意で取り組んでいきます。

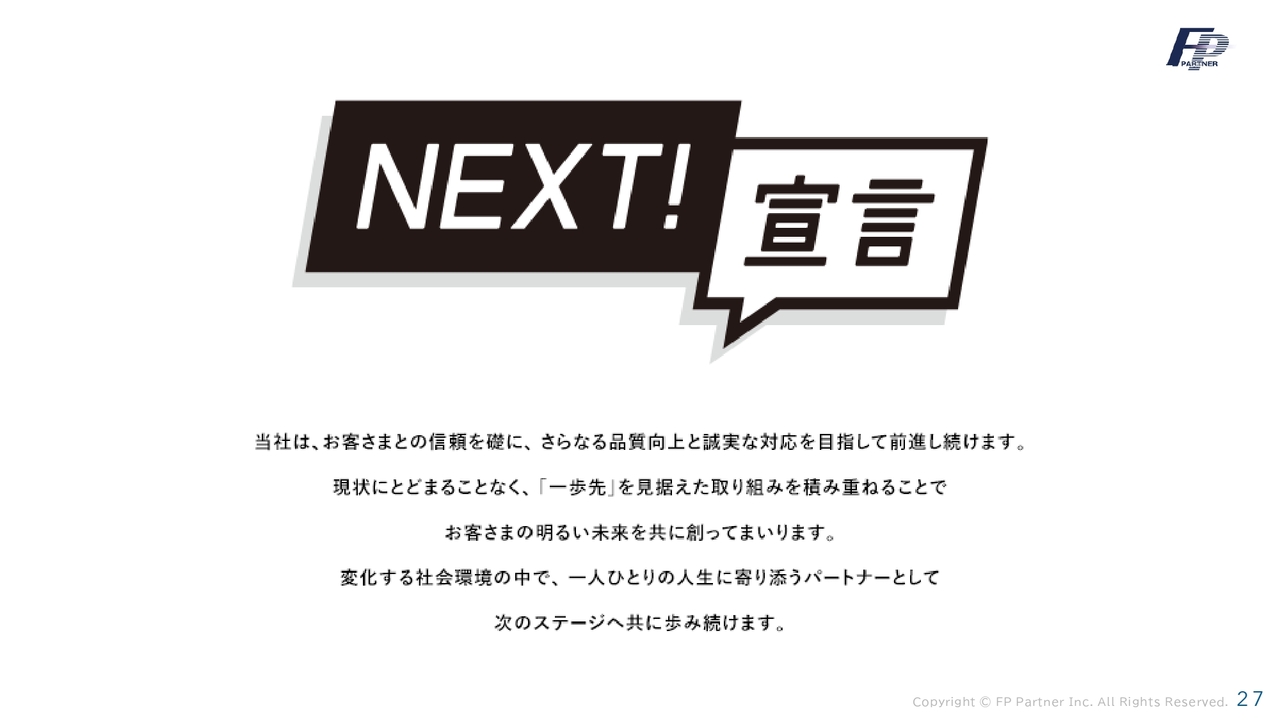

NEXT!宣言

当社の決意を「NEXT!宣言」として表明します。当社は、お客さまとの信頼を礎に、さらなる品質向上と誠実な対応を目指して前進し続けます。現状にとどまることなく、「一歩先」を見据えた取り組みを積み重ねることで、お客さまの明るい未来をともに創っていきます。

変化する社会環境の中で、一人ひとりの人生に寄り添うパートナーとして、次のステージへ共に歩み続けます。

コーポレートスローガン「NEXT」に込めた想い

当社は「NEXT」に「信頼を一から築き直し、進化する」という決意を込めています。保険という重要な商品を扱ううえで、顧客が納得し、安心できるサービスを提供することが重要な責務であると認識しています。

保険業界の環境変化や多様なニーズに柔軟かつ的確に応え、組織態勢や人材、業務のあり方まで幅広く見直し、構造的課題とも真摯に向き合い、変革を進めます。

今後も、社員一人ひとりが「お客さまに寄り添う姿勢」を徹底し、「NEXT」の取り組みを基軸として、さらなる進化を目指します。

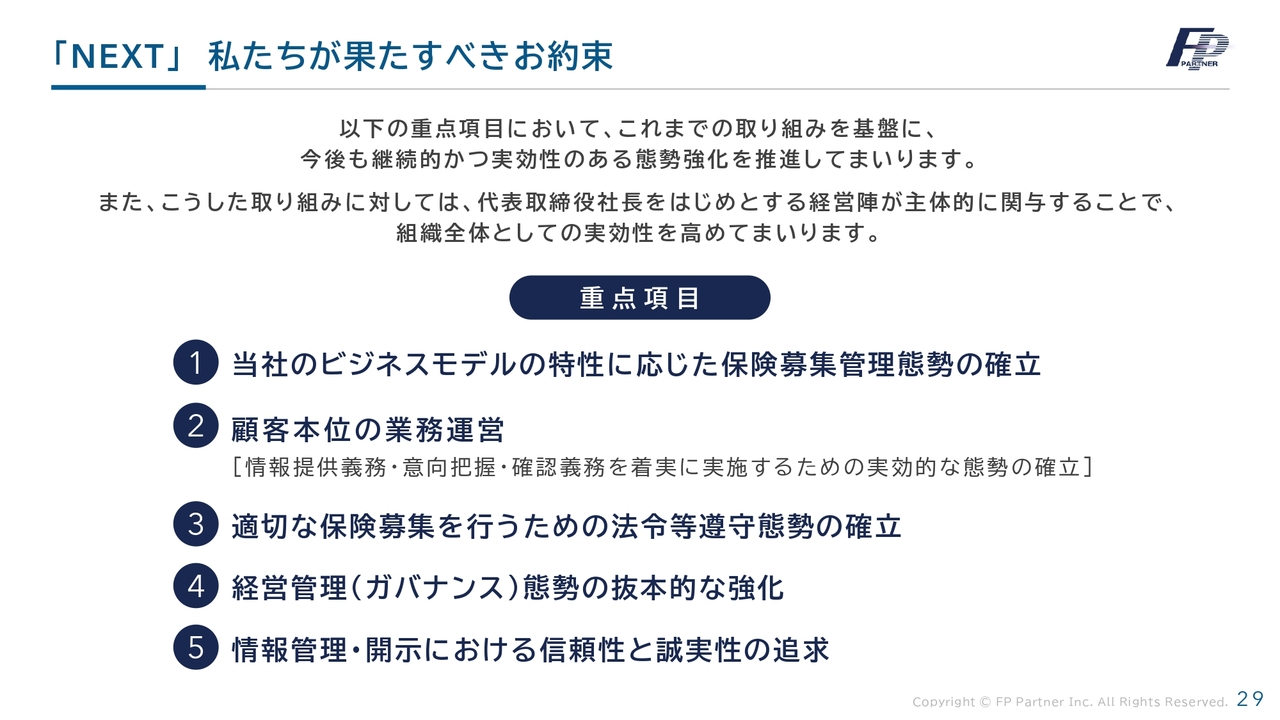

「NEXT」 私たちが果たすべきお約束

私たちが果たすべきお約束です。重点項目は「当社のビジネスモデルの特性に応じた保険募集管理態勢の確立」「顧客本位の業務運営」「適切な保険募集を行うための法令等遵守態勢の確立」「経営管理(ガバナンス)態勢の抜本的な強化」「情報管理・開示における信頼性と誠実性の追求」です。これらをしっかりと成し遂げるために、代表取締役社長をはじめとする経営陣が主体的に関与し、組織全体としての実効性を高めていきます。

プレステージ社の株式譲受に合意

プレステージ社との株式譲受の合意についてお知らせします。

プレステージ社は、損害保険と生命保険を合わせて約12万8,000件の保有契約を持つ、損害保険業界で非常に有名で長い歴史を持つ企業です。この約12万8,000件のお客さまに加え、100名の営業社員が当社に加わります。

損害保険および生命保険のクロスセル営業を主軸として展開していきます。損害保険事業の拡大と生命保険販売の強化を図り、さらなる収益の向上を目指します。

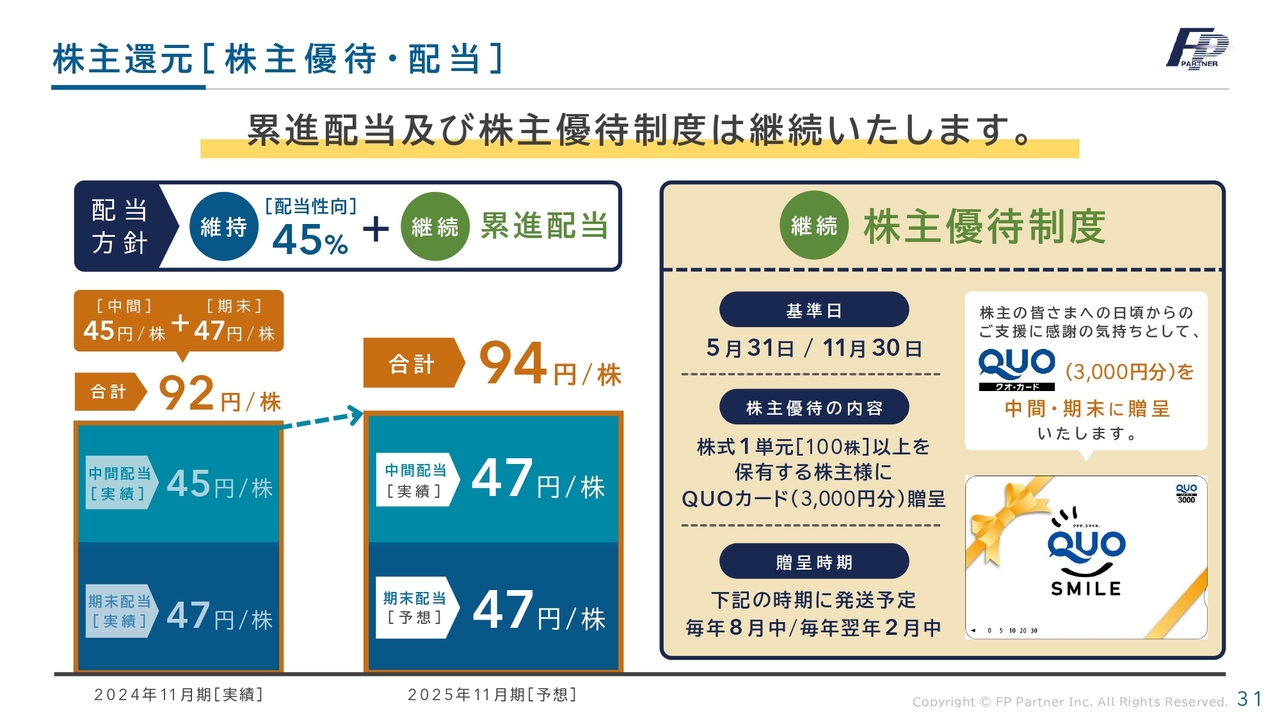

株主還元[株主優待・配当]

株主還元についてご説明します。今回はさまざまな要因により、残念ながら下方修正となりました。ただし、業務品質支援金料率や手数料率が下がったわけではありません。また、当社の最大の強みであるビジネスモデルも決して崩れていません。

しっかりと新規販売を行い、保障性の販売を回復させることで、元の営業利益率に戻ると考えています。

今期は一過性の要因と捉えています。配当性向は45パーセントを大きく上回りますが、累進配当を継続するため、年間配当は94円に据え置きとします。また、株主優待制度については、中間および期末における3,000円のQUOカードを継続したいと考えています。

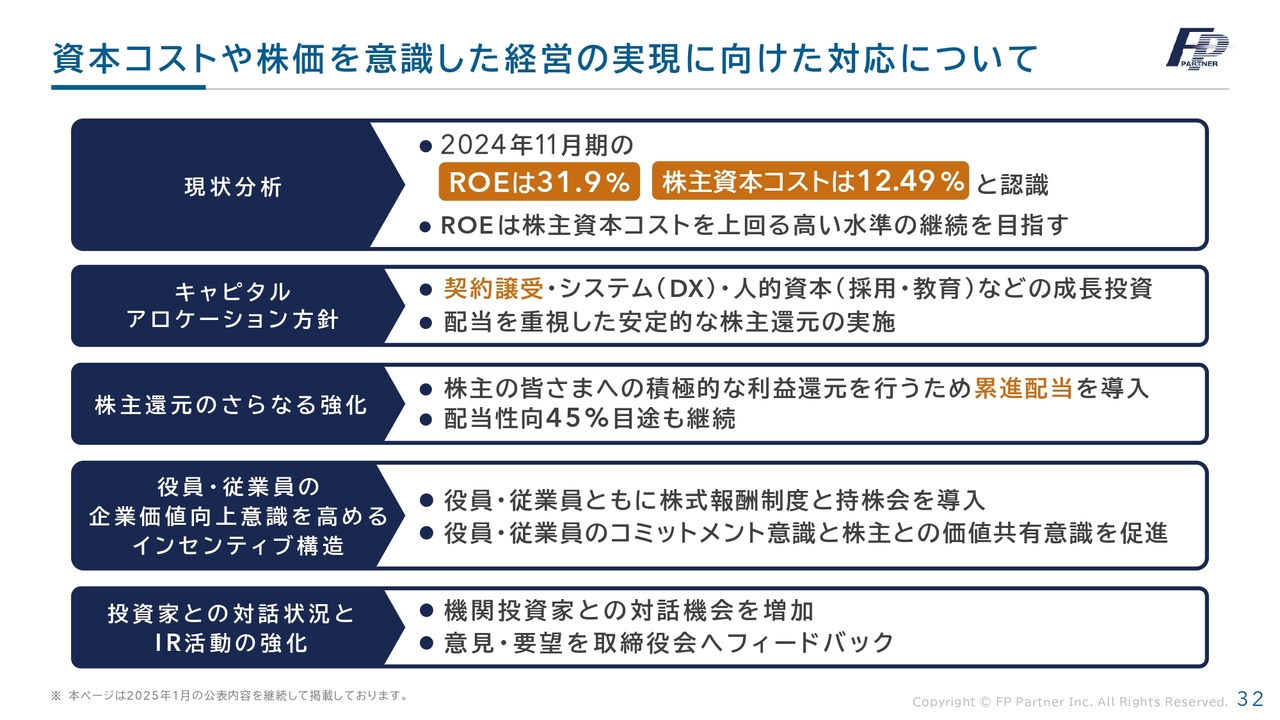

資本コストや株価を意識した経営の実現に向けた対応について

資本コストや株価を意識した経営の実現に向けた対応について説明します。

現状分析として、前期のROEは31.9パーセント、株主資本コストは12.49パーセントと認識しています。ROEは株主資本コストを上回る高い水準の維持を目指していきます。今後は契約譲受、システム(DX)、人的資本などへの成長投資も行っていきます。また、先ほど説明したとおり、配当性向は45パーセントを継続し、累進配当の導入を進めていきます。

次に、役員および従業員のインセンティブ構造についてです。株式報酬制度および持株会の導入を通じて、コミットメント意識と株主との価値共有意識を促進していきます。

投資家との対話状況およびIR活動の強化についてです。機関投資家との対話機会の増加を着実に図っていきます。いただいたご意見やご要望については取締役会にフィードバックを行っていきます。

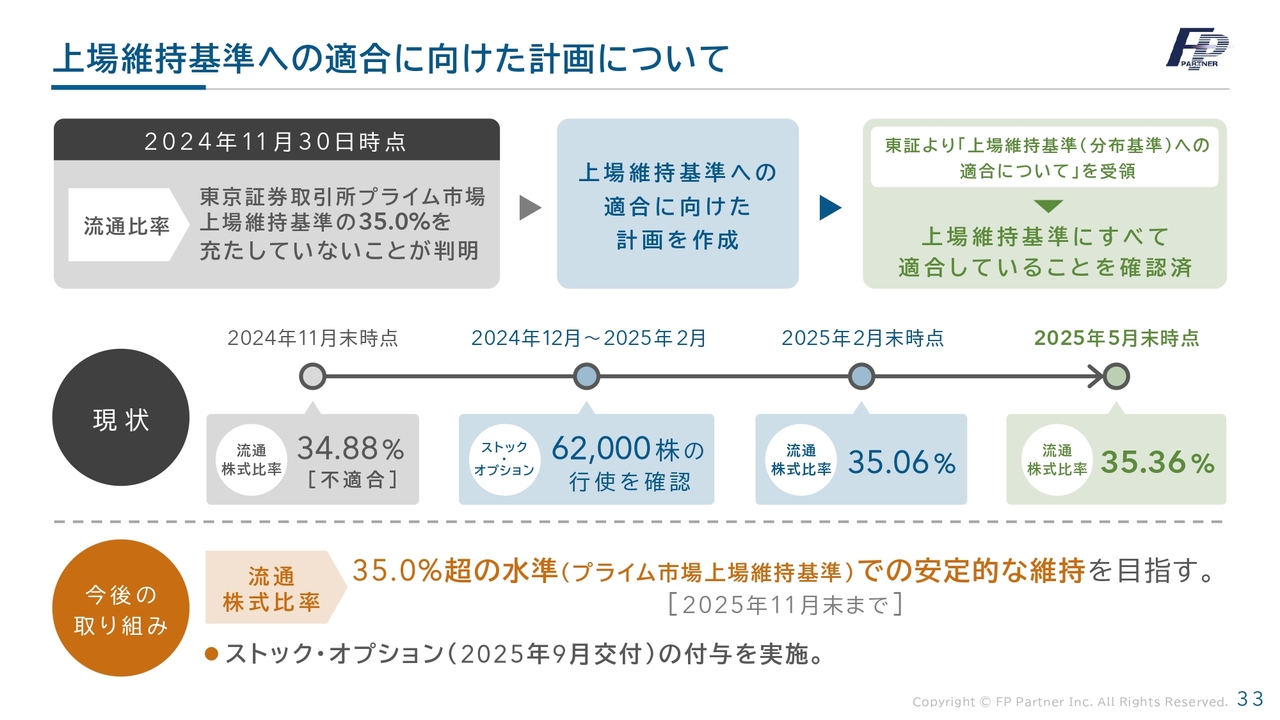

上場維持基準への適合に向けた計画について

上場維持基準への適合に向けた計画についてです。この内容は、10月9日に適時開示を行いました。2025年5月末時点で、東証より「上場維持基準への適合について」を受領しており、この時点での流通株式比率は35.36パーセントです。

その後、9月にストック・オプションの付与を実施しました。これが行使されれば、ほとんどが流通株式比率に組み込まれるかたちとなるため、さらなる改善を目指していきます。

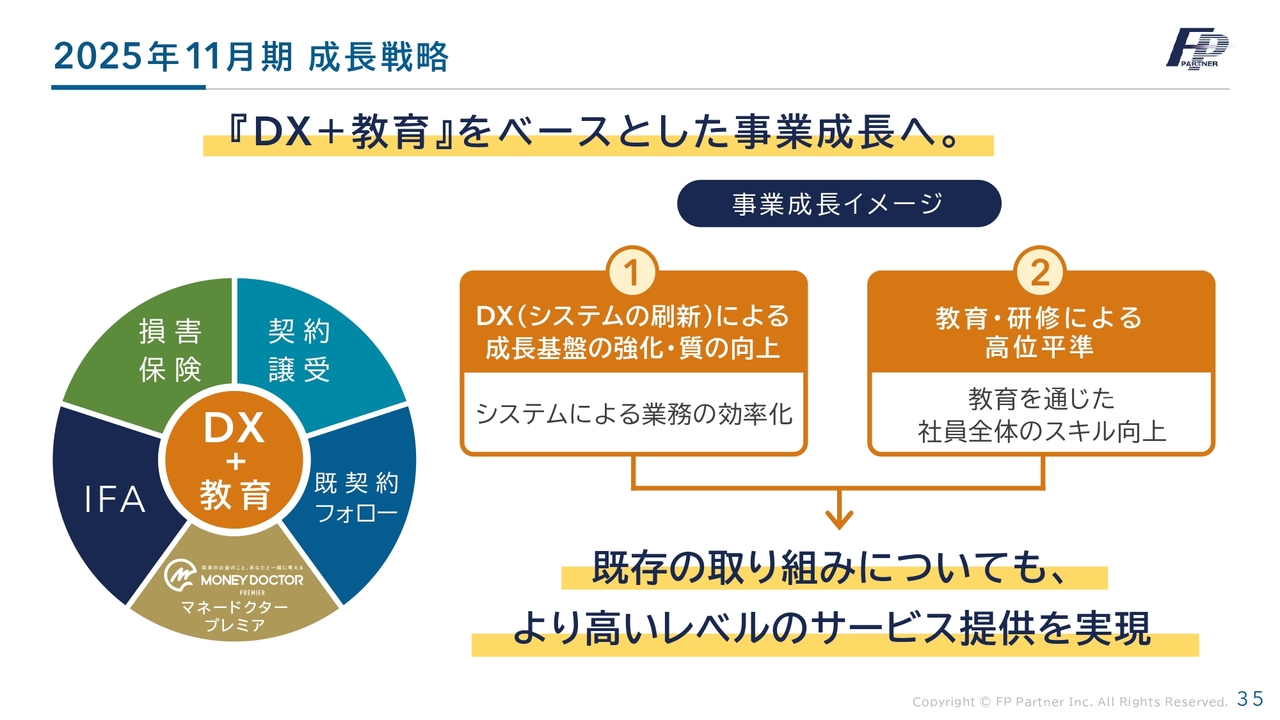

2025年11月期 成長戦略

最後に、2025年11月期の成長戦略の進捗についてです。「DX+教育」を基盤とした事業成長を推進していきます。既存の取り組みも、より高いレベルでのサービス提供を実現します。

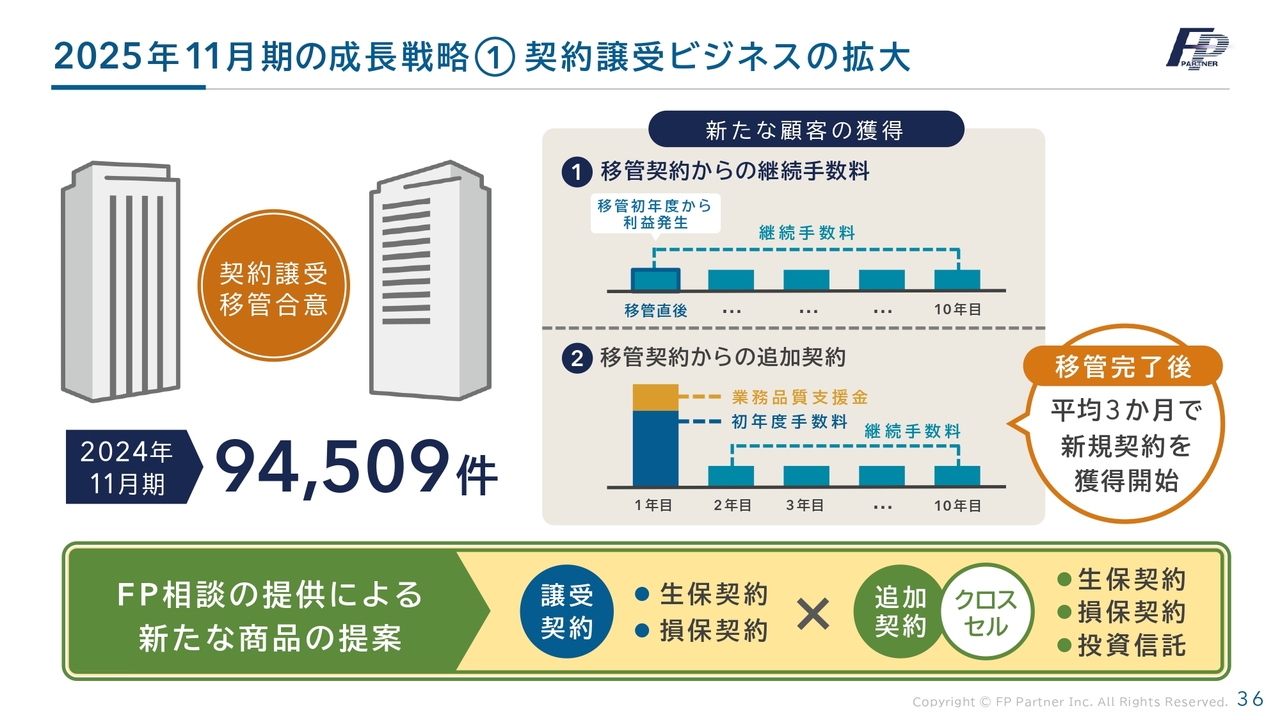

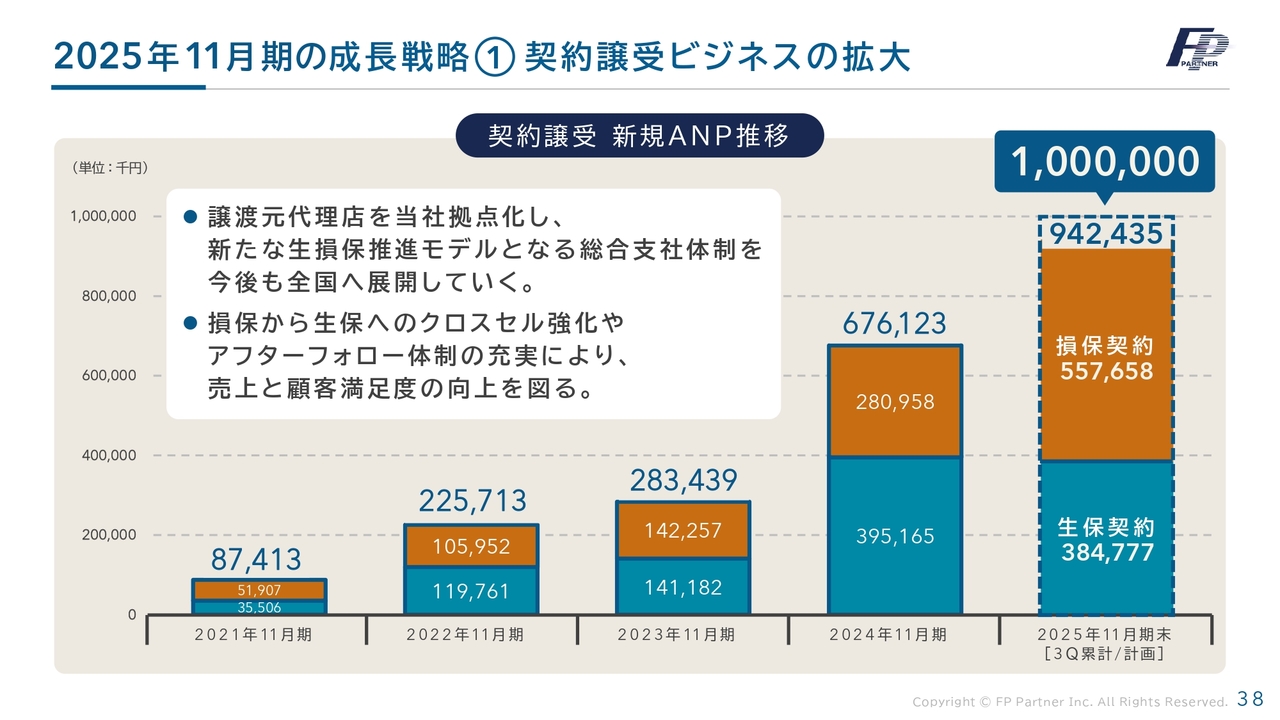

2025年11月期の成長戦略① 契約譲受ビジネスの拡大

当社の成長戦略の1つである契約譲受ビジネスの拡大についてです。こちらは5年前に開始したビジネスです。

前期は大きな成果を上げ、9万4,509件のお客さまが当社に移管されました。これは、先ほどご説明したストック収入や継続手数料だけでなく、平均3ヶ月で新しい契約への切り替えにつながっています。

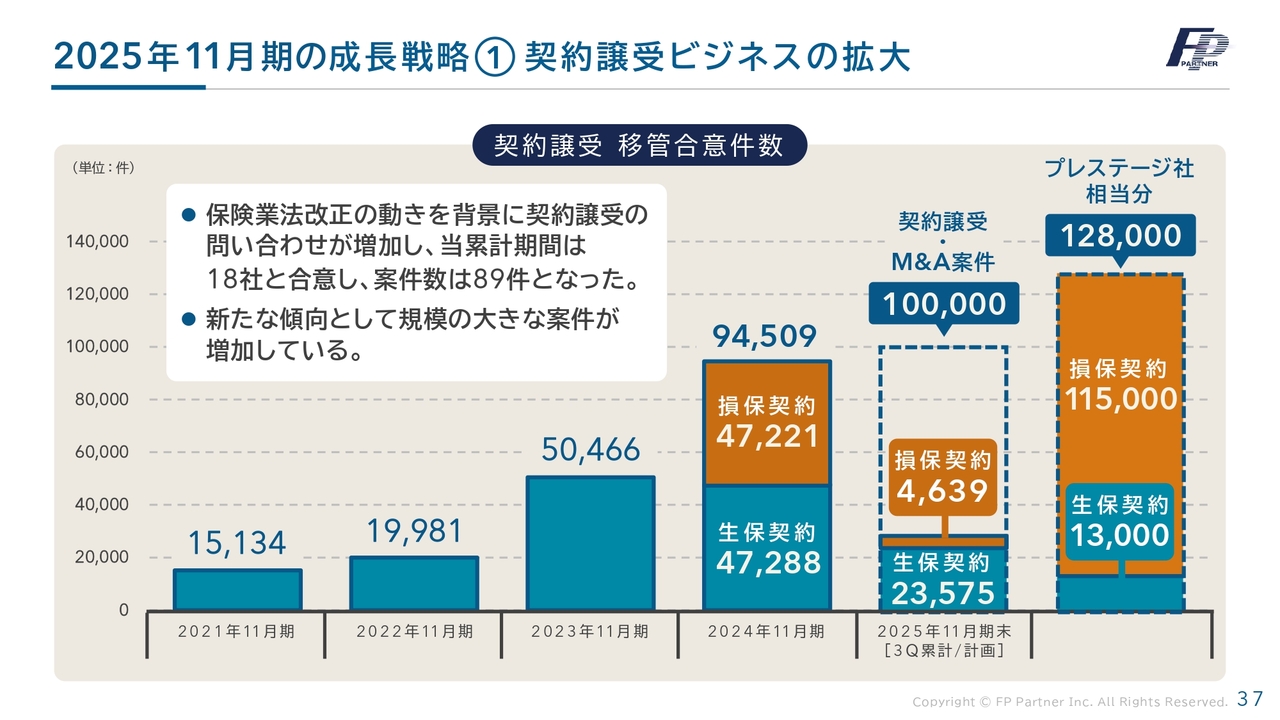

2025年11月期の成長戦略① 契約譲受ビジネスの拡大

契約譲受ビジネスを、提携ビジネスや自社集客を超える主要なビジネスへと成長させることを目指しています。今期は大台の10万件を目指して取り組んできました。お問い合わせ件数も過去最多を更新しています。

そして、昨今は大型代理店からの問い合わせが増加しています。その結果、今回のプレステージ社の12万8,000件の契約移管に成功しました。この成果を新規契約につなげ、高い利益率が見込まれる案件へと変えていきたいと考えています。

2025年11月期の成長戦略① 契約譲受ビジネスの拡大

そして、新規契約だけでも年換算保険料(ANP)が第3四半期累計で9億4,243万5,000円となり、今期目標の10億円に迫っています。

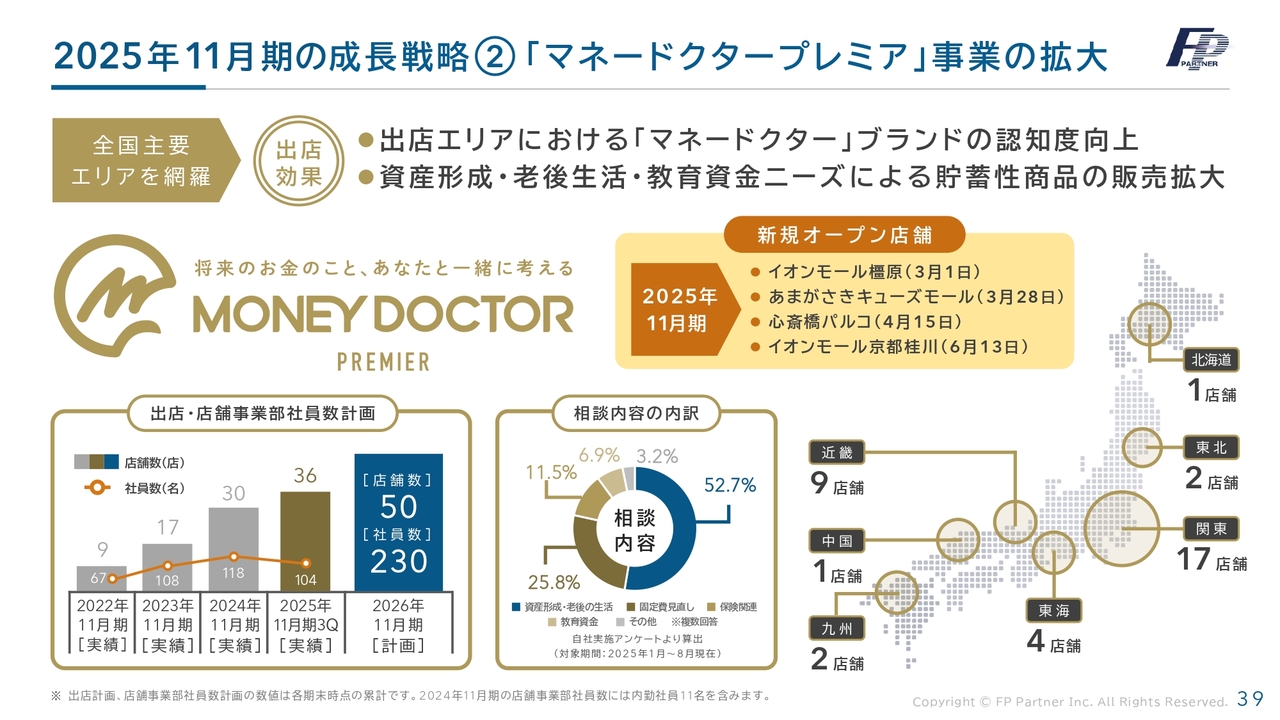

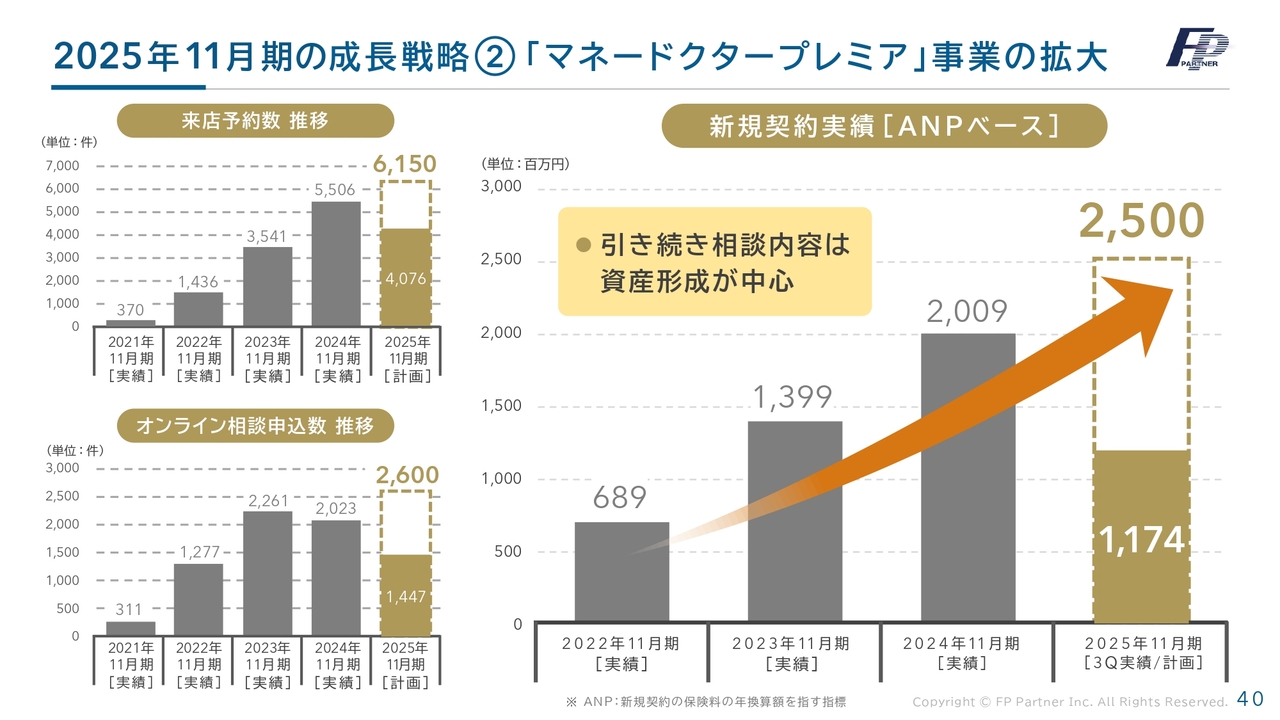

2025年11月期の成長戦略② 「マネードクタープレミア」事業の拡大

マネードクタープレミアの拡大についてです。現在は36店舗を展開していますが、2026年11月期までに50店舗、社員数を230名に増やす予定です。

2025年11月期の成長戦略② 「マネードクタープレミア」事業の拡大

今期は出遅れていますが、25億円の新規契約実績を目指し取り組んでいます。

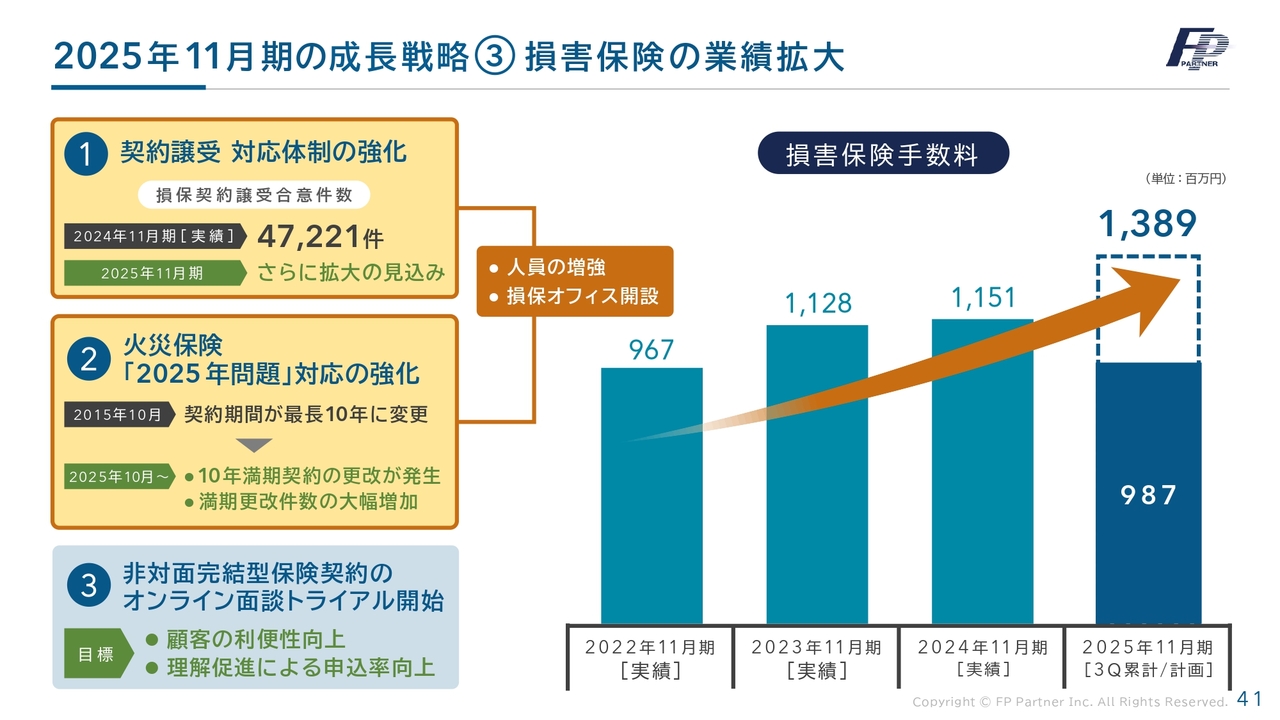

2025年11月期の成長戦略③ 損害保険の業績拡大

損害保険事業の拡大についてです。こちらは契約譲受が中心となり、前期は4万7,221件の顧客移管が完了しました。今後、損害保険の売上はさらに伸びていく予定です。

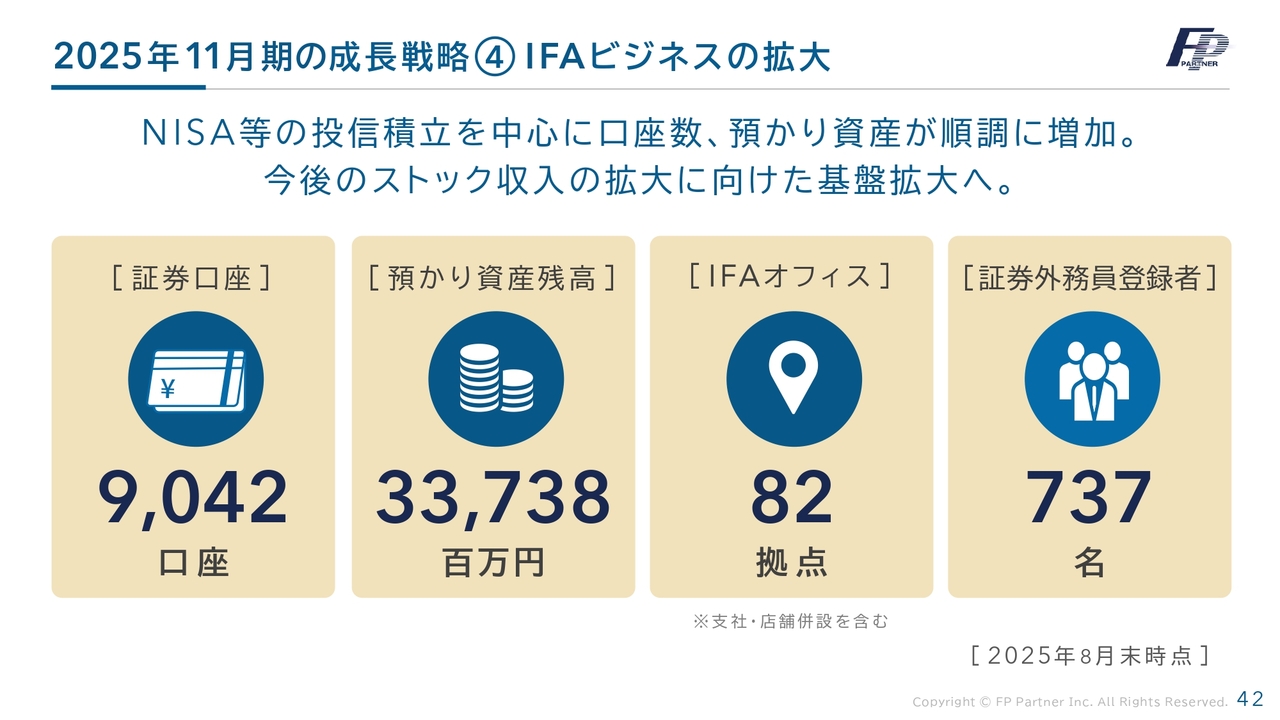

2025年11月期の成長戦略④ IFAビジネスの拡大

IFAビジネスの拡大についてです。昨年の新しいNISAの始まりを契機に、NISAや投資信託を中心に、すでに337億円の預かり資産残高を有しています。毎年、こちらもしっかり伸ばしていきたいと考えています。

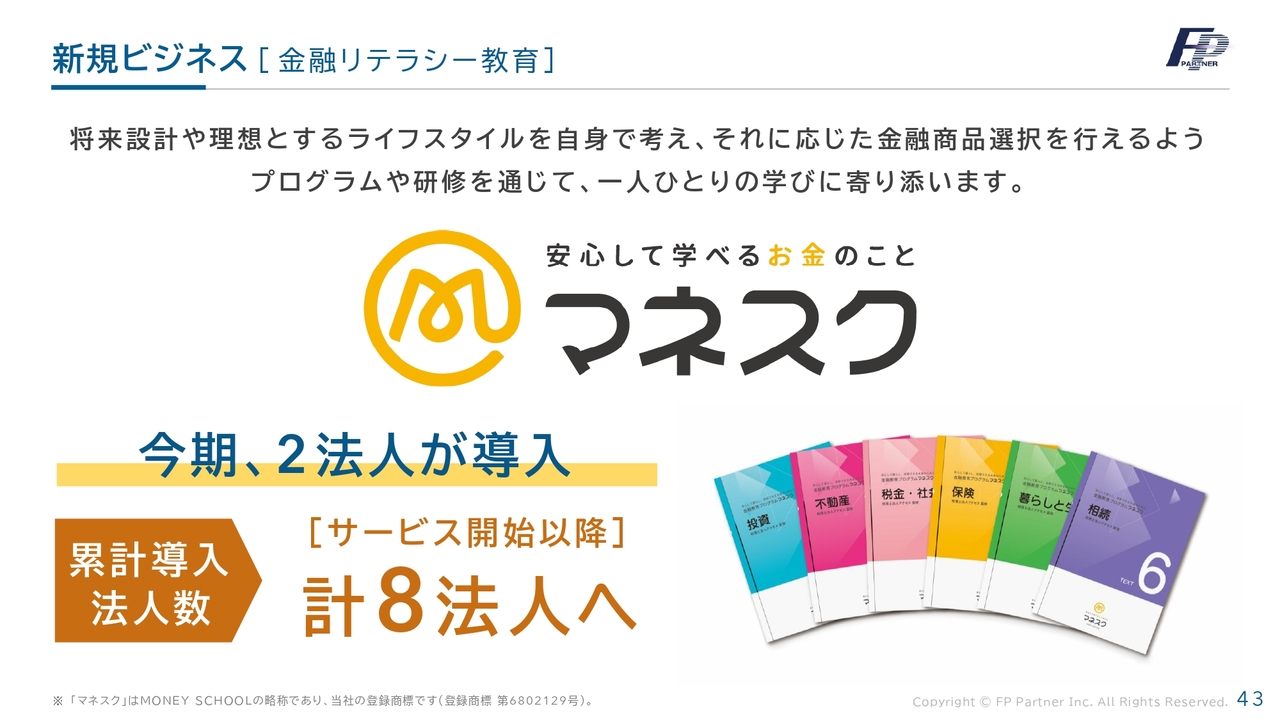

新規ビジネス [金融リテラシー教育]

「マネスク」についてです。当社は、日本全国でファイナンシャルプランニングを行ってきました。さらに金融リテラシー向上のため、「マネスク」を開始し、計8法人への「マネスク」の導入が決定しています。

FPパートナーの社会的意義

FPパートナーの社会的意義についてです。全国の都道府県に拠点を展開し、誰もがファイナンシャルプランナーに相談できる環境を構築してきました。

国民の金融リテラシー向上と資産形成支援の役割を担うのが、マネードクター、FPパートナーの役目だと考えています。

ご清聴ありがとうございました。

質疑応答:第3四半期の業績進捗要因について

質問者:第3四半期業績について、7月時点の修正予想と比べ営業利益の伸びが好調に見えます。その要因をどのようにお考えでしょうか? また、業績予想修正

新着ログ

「保険業」のログ