提供:ブロードマインド株式会社 2025年3月期決算説明

【QAあり】ブロードマインド、売上高は前年比+15.3%と2桁伸長 新卒採用の強化継続、オンライン組織の拡大が寄与

Contents

伊藤清氏(以下、伊藤):ブロードマインド株式会社代表取締役社長の伊藤です。お忙しい中、お集まりいただきありがとうございます。

本日は、2025年3月期業績ハイライト、KPIの状況、2026年3月期業績予想・株主還元、2026年3月期ビジネストピックスの順にご説明します。よろしくお願いします。

経営者として本日お伝えしたいこと

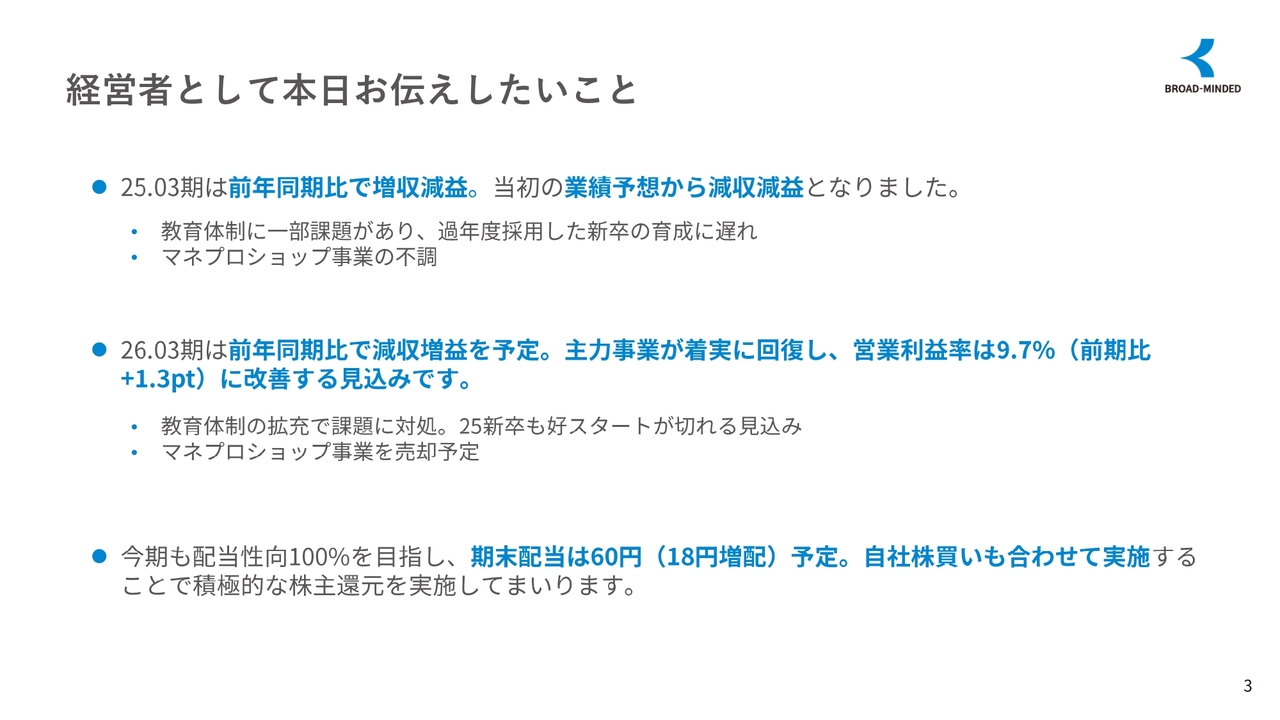

2025年3月期において、前年同期比では増収減益、当初の予想からは減収減益となりました。教育体制に一部課題が生じ、過年度に採用した新卒社員の育成が遅れました。これは、昨年3月に譲り受けた旧セブン保険ショップ、現マネプロショップ事業の不調が主な要因です。

2026年3月期は、マネプロショップ事業の売却を予定していますが、教育体制の拡充により2023年および2024年新卒社員は急速に成長が見られます。2025年新卒社員も好スタートが期待でき、主力事業が着実に回復していることから、売上高については前期に近い水準の維持、営業利益については増益を見込んでいます。

また、配当性向100パーセントを目指し、期末配当は18円増配の60円を予定しています。自社株買いもあわせて実施することで、積極的に株主還元を行っていきたいと思っています。

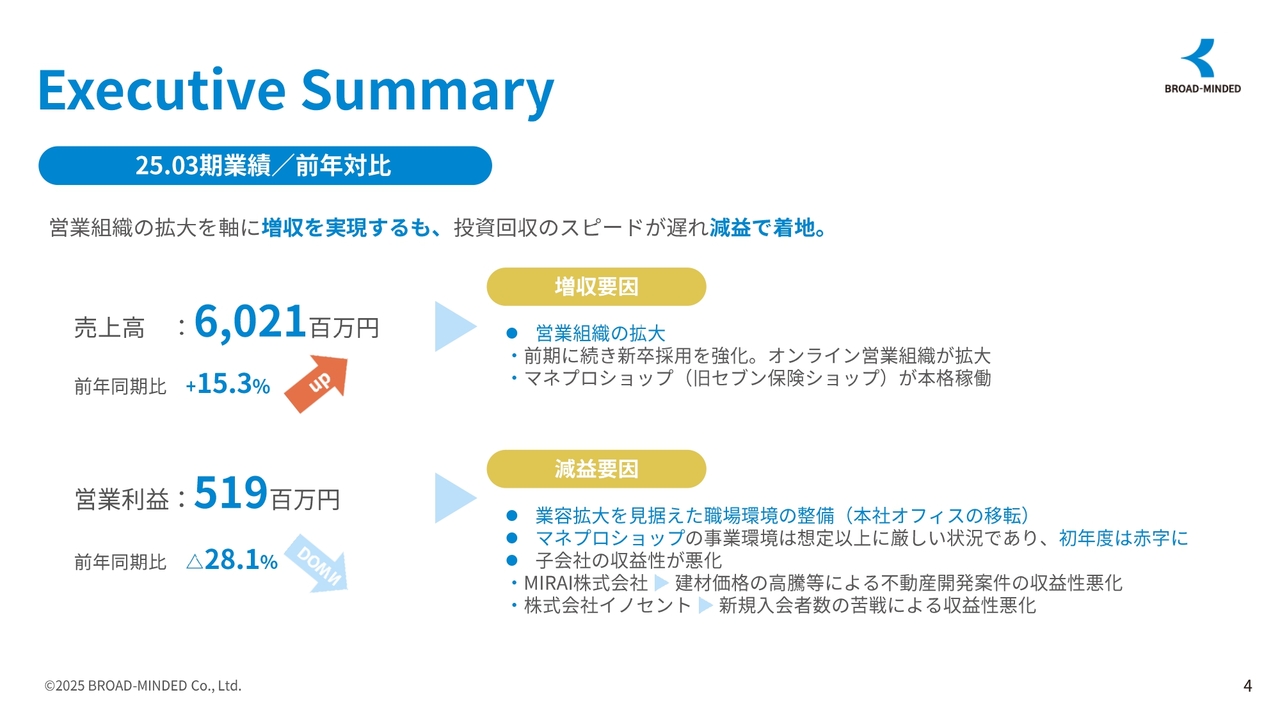

Executive Summary

2025年3月期業績の前年対比での増収要因・減益要因についてご説明します。前期に続き新卒採用を強化し、オンライン組織が拡大したことと、昨年3月に譲り受けた旧セブン保険ショップ、現マネプロショップの本格稼働が増収要因です。

減益要因は、業容拡大を見据えた本社オフィス移転に伴うコスト増、マネプロショップの収益性の悪化、子会社の収益性の悪化です。不動産会社であるMIRAI株式会社は建材・土地等の高騰によるもの、結婚相談所である株式会社イノセントは新規入会者数の苦戦によるものです。

Executive Summary

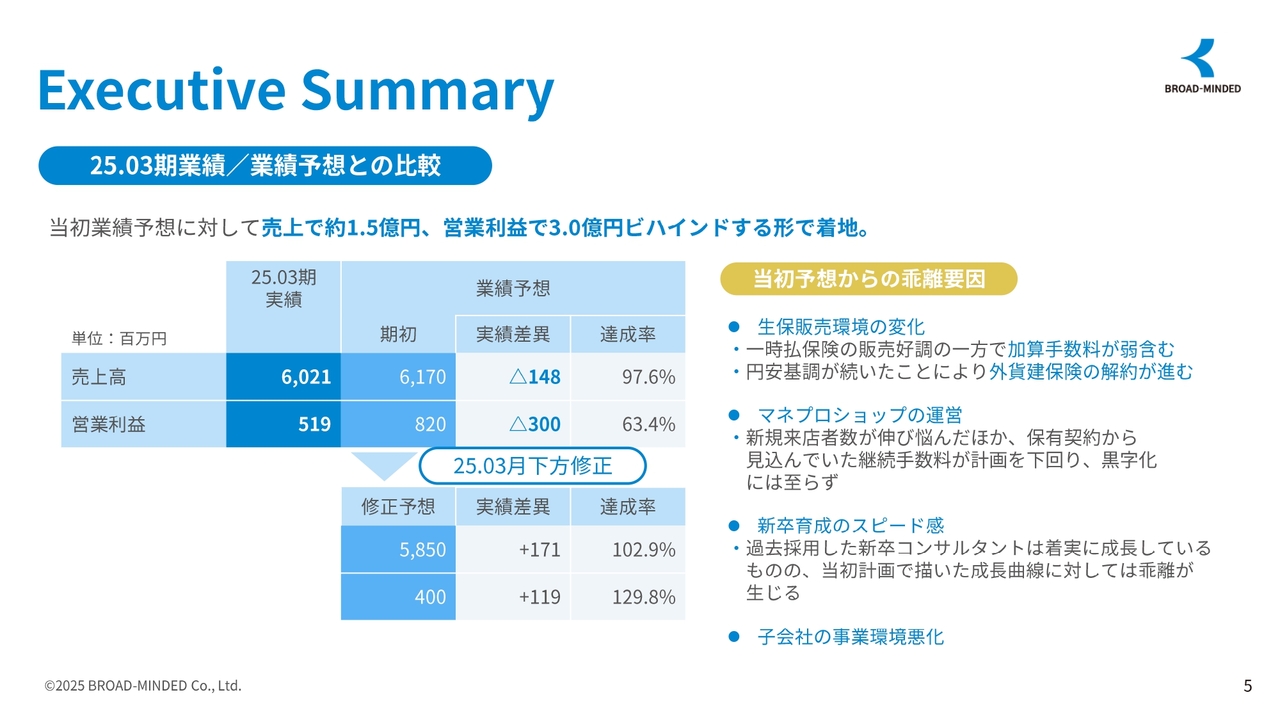

2025年3月期業績および業績予想との比較についてです。2025年3月期の実績は、当初の業績予想と比較して乖離が見られました。主な乖離要因はスライドのとおりです。

まず、生命保険販売環境の変化についてです。一時払い保険の販売は好調に推移した一方で、加算手数料の伸び悩みと円安基調による(平準払い)外貨建て保険の解約が進行しました。

ただし、このような解約に伴う影響はすでに一巡しており、2026年3月期への影響は限定的と見込んでいます。加えて、販売戦略を外貨建て保険から変額保険中心へとシフトしており、今後は為替変動による影響も軽減される見通しです。

マネプロショップの運営については、新規来店者数が計画を下回り、保有契約からの継続手数料収入が想定と大きく下回る結果となりました。

新卒育成のスピード感については、採用したコンサルタントは着実に成長しているものの、当初描いていた成長曲線に対して若干の遅れが生じました。しかし、こちらについては2026年3月期にかけて急速な回復が進んでいます。詳細は後ほど今期の業績予想の際にご説明します。

また、子会社の事業環境に関しては先ほどご説明したとおりです。

Executive Summary

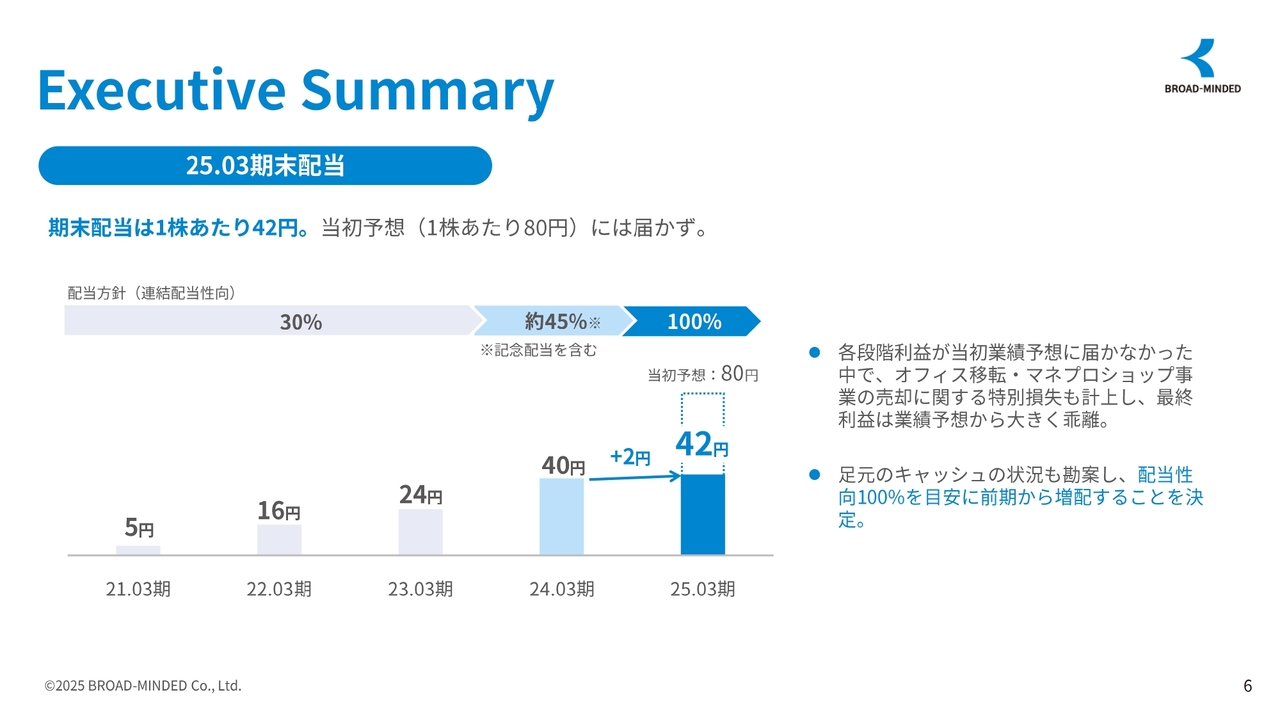

2025年3月期の期末配当についてです。各段階利益が当初の業績予想に届かなかった中で、オフィス移転・マネプロショップ事業の売却に関する特別損失も計上し、最終利益は大きく乖離しました。

当初予想の80円には至りませんでしたが、足元のキャッシュの状況を勘案し、配当性向は100パーセントを目安に前期から増配することを決定しました。

Executive Summary

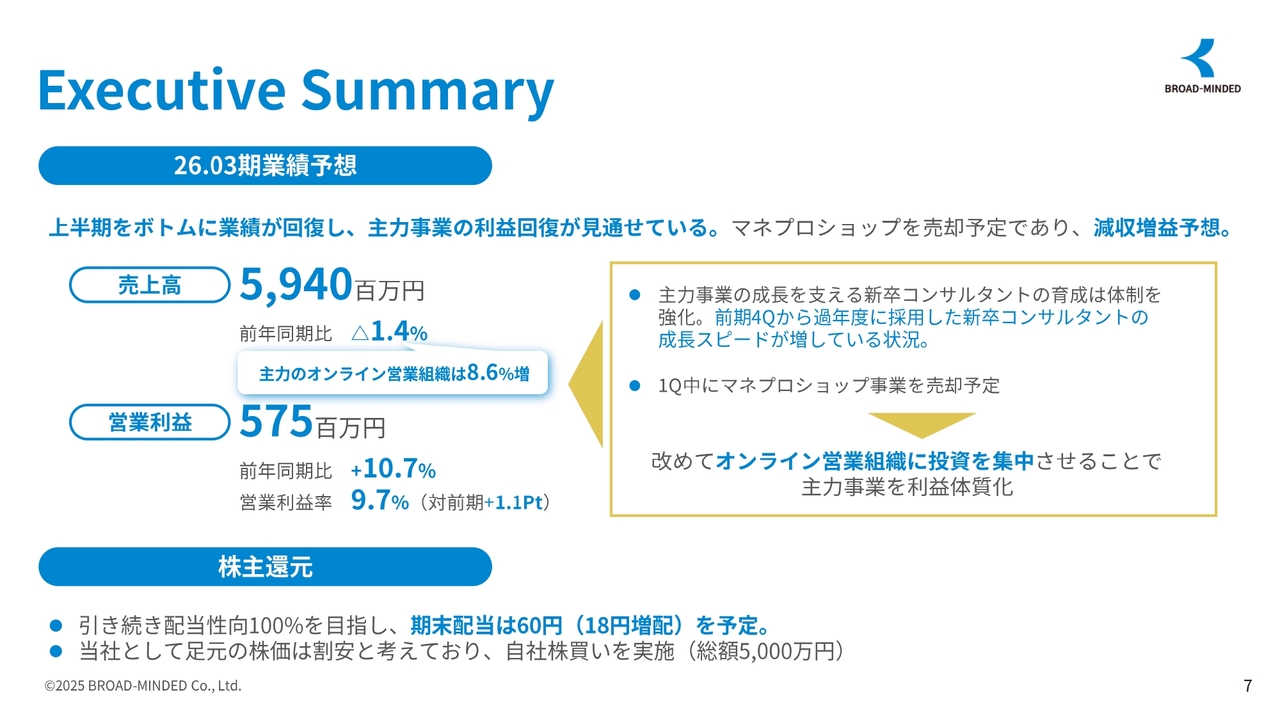

2026年3月期業績予想についてです。上期をボトムに業績が回復し、主力事業の利益回復が見通せています。

売上高については、第1四半期に前期実績約3億円のマネプロショップ事業の売却を予定しているものの、前期に近い水準の維持を見込んでおり、営業利益については前年同期比10.7パーセントの改善を見込んでいます。

また、主力事業の成長を支える新卒コンサルタントの育成体制を強化したことにより、前期第4四半期から過年度に採用した新卒コンサルタントが著しく成長しています。

先ほどもご説明しましたが、第1四半期にマネプロショップ事業を売却し、我々の得意分野であるオンライン営業に投資を集中することで、主力事業の収益性向上を図っていきます。

株主還元については、引き続き配当性向100パーセントを目指し、期末配当は18円増配の60円を予定しています。また、現在の株価は割安と判断し、自社株買いを実施していきます。

連結損益計算書

水野啓介氏:経営企画室IR担当の水野です。決算の概要についてご説明します。

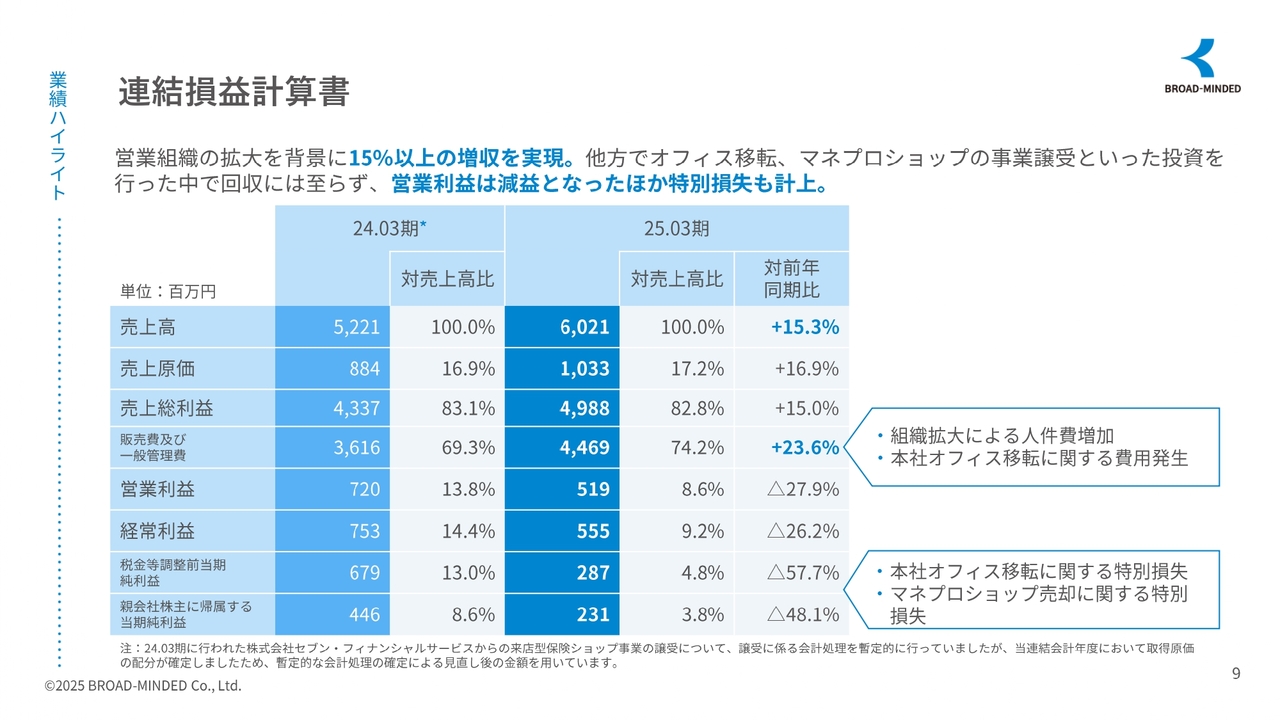

はじめに、連結損益計算書です。売上高および営業利益は冒頭で伊藤からご説明したとおりです。売上高は対前年同期比15.3パーセントの増収となりました。

一方で販管費は、さらなる業容拡大を見据え、2024年3月期に続き新卒採用を強化したことから人件費が大幅に増加した他、本社オフィスの移転により、家賃やオフィス内の備品什器類を中心に大型の消耗品費が発生しています。これらを背景に販管費が対前年同期比で23.6パーセント増加しました。

また、2025年3月期は特別損失を大きく計上しています。1つは先ほどのオフィス移転に関するもので、旧オフィスの減損損失が計上されています。もう1つはマネプロショップ事業の売却に関するものです。2026年3月期の上期中を予定していますが、こちらも事業売却に係る減損損失を当2025年3月期に計上しています。

いずれも1億円強の金額を計上しており、親会社株主に帰属する当期純利益は、スライドに記載のかたちで着地しました。

【参考】売上高の構造

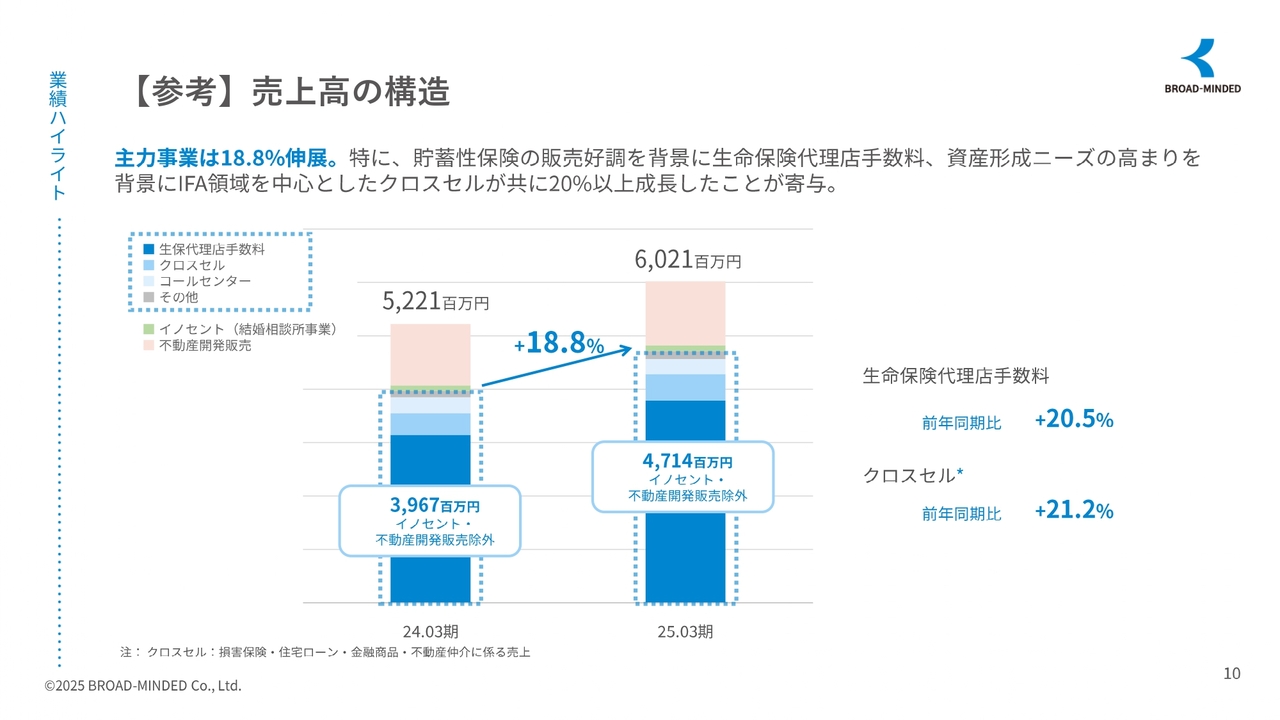

売上高の構造を分解し、各カテゴリの成長度合いについて補足します。

スライドの図において、ブルーの点線で囲った部分が、当社の主力事業であるフィナンシャルコンサルティングサービスに付随するものです。金融商品の販売に関する手数料が多くを占めており、前年同期比で18.8パーセント伸展しました。

さらに、棒グラフに濃いブルーで示した生命保険代理店手数料が前年同期比でプラス20.5パーセント成長しています。濃い水色で示した部分は便宜上クロスセルと表示していますが、こちらは損害保険、住宅ローン、金融商品仲介、不動産仲介の各売上で構成されており、前年同期比で21.2パーセント伸展しました。

このように、特定のカテゴリに偏ることなく、20パーセント前後で成長している様子がお分かりいただけると思います。営業体制の拡大の他、生産性指標で表されるコンサルティングの品質が高いレベルで安定していることなどが背景にあると分析しています。

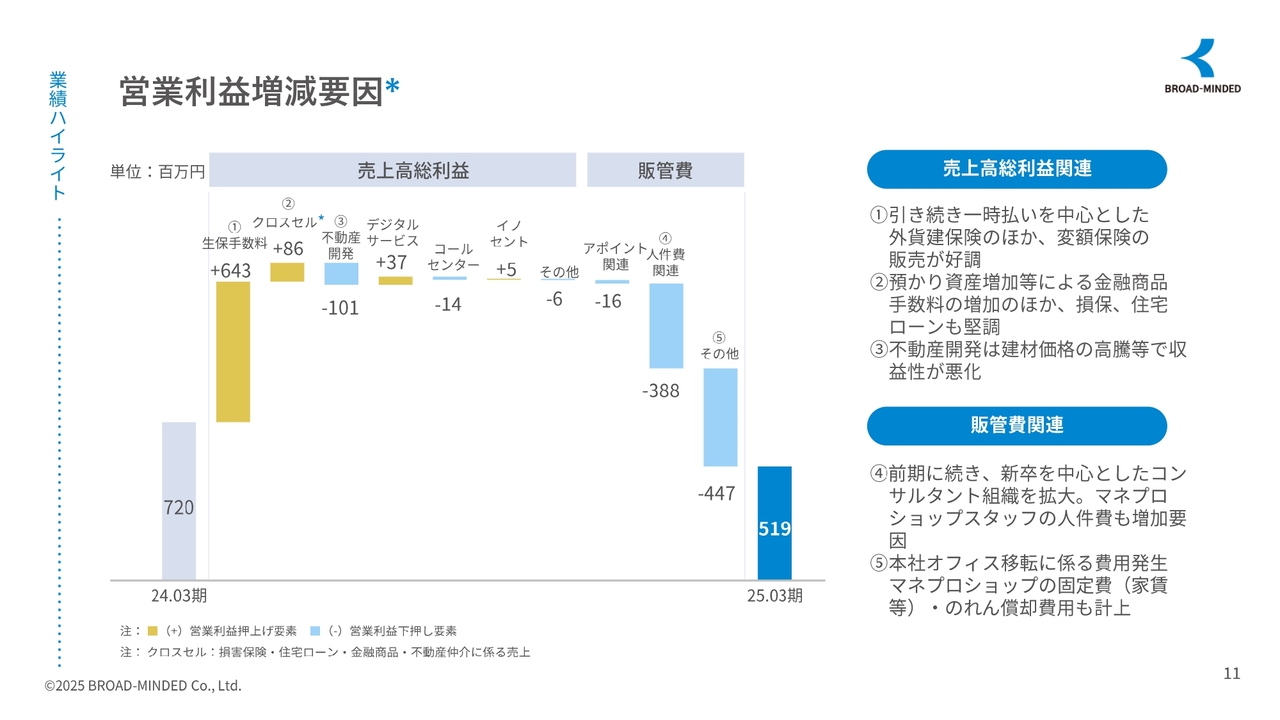

営業利益増減要因

営業利益の増減要因です。スライドのグラフの左側に2024年3月期の営業利益、右端に今期の営業利益を置き、2025年3月期の売上高や販管費がどのように影響して当期の着地につながっているかを示しました。

グラフの左側から2番目にひときわ長い黄色の部分がありますが、ご覧のとおり、生命保険手数料が大幅に伸展しています。これは営業体制の拡大や一時払い保険、変額保険など貯蓄性の保険の販売が好調だったことによるものです。

その隣のクロスセルは先ほどご説明したとおり、すべてのカテゴリで伸展しています。デジタルサービスは主にライフプランシミュレーター「マネパス」の拡販が進んだことによるものです。

一方、減益要因として、不動産開発案件では建材価格の高騰などによって収益性が悪化傾向にあり、その影響が当期にも出ていました。また、人件費関連では営業体制の強化に伴う人件費の増加があり、その他としてオフィス移転に伴う費用が2億円近くプラスになっています。

このように先行投資を進めた費用のインパクトが大きく、減益の結果となりました。

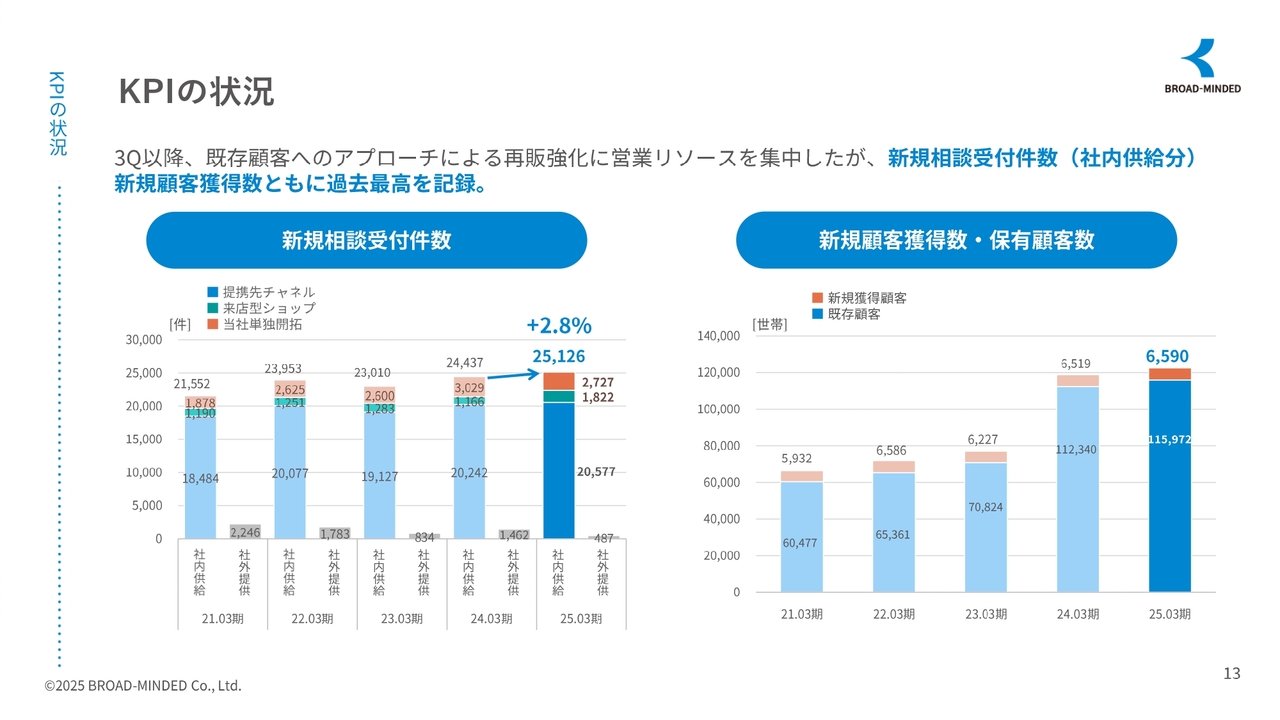

KPIの状況

KPIの状況です。スライドに記載している2つのグラフは、当社の主力事業の成長性を表す基礎的な指標です。

スライド左側のグラフは新規相談受付件数です。こちらは社内供給、つまり当社のコンサルタントに相談をお申し込みいただいたお客さまの件数が、通期で2万5,126件と前年同期比で2.8パーセント伸展しました。

スライド右側のグラフは新規の顧客獲得数と保有顧客数です。獲得数は6,590世帯と過去最高を記録しています。

その一方で、特にスライド右側のグラフの獲得数は、やや伸びが弱いと感じられるかもしれません。こちらは第3四半期以降、営業のリソースを既存のお客さまの再販のアプローチに振り向けた事情があり、全体の営業効率を高める活動に注力したことが背景にあります。

その効果としては、追加契約からの売上高が大きく伸びています。こちらは後ほどご説明します。

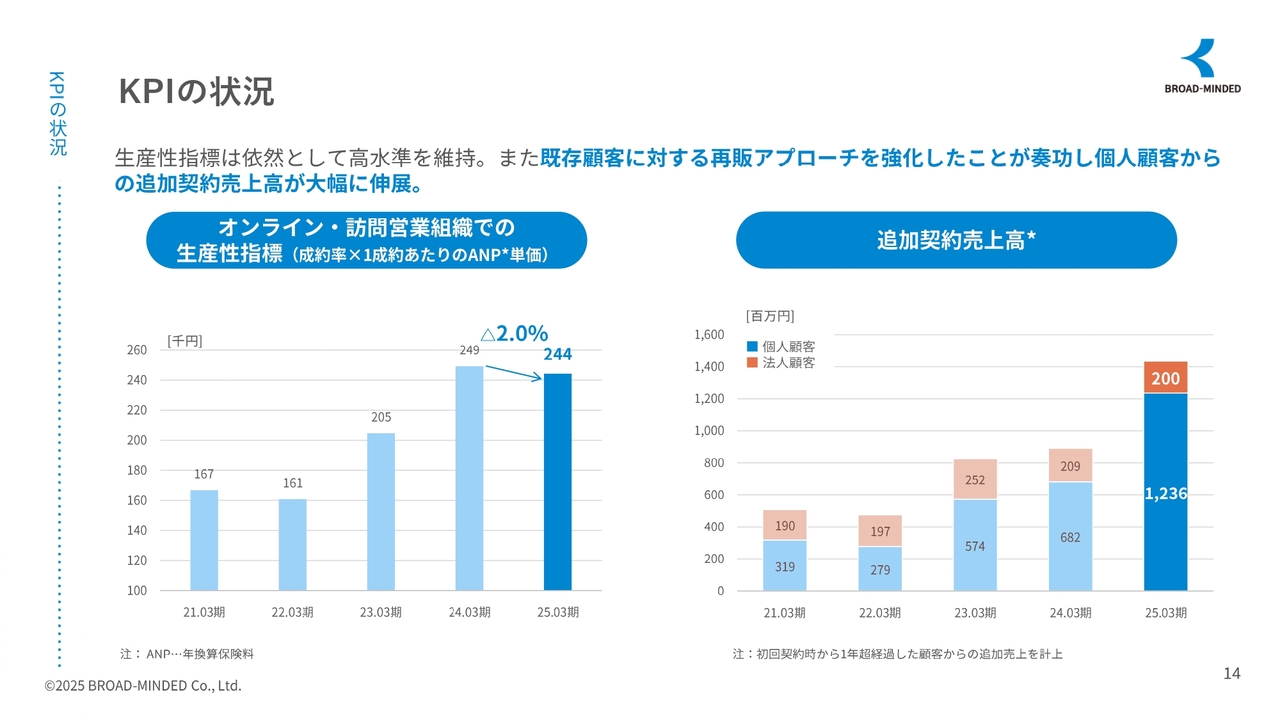

KPIの状況

スライド左側はオンライン・訪問営業組織での生産性指標についてです。こちらは、成約率と1成約当たりの獲得年換算保険料(ANP)を掛け合わせたものです。意味合いとしては、1件の相談に対する保険料ベースでの売上の期待値に相当するものとご理解いただければと思います。

2025年3月期は24万4,000円と前期からやや低下しました。しかし、オンラインおよび訪問営業組織全体に占める、新卒社員を中心とした若手コンサルタントの割合が増加した状況の中では、高い水準を維持したのではないかと捉えています。

スライド右側は追加契約売上高です。こちらは、初回のご契約時から1年経過したお客さまから、新たに契約いただいた売上を追加売上として定義し、計上したものです。こちらは当社の主力事業で、戦略上重要なポイントであるお客さまのライフタイム・バリュー向上に向けた取り組みの成果を表す指標として開示しています。

結果として合計で14億円を超え、特に個人のお客さまからの売上が倍近く伸びています。その多くは生命保険の初年度手数料で、当社全体の初年度手数料の約4割を追加契約が占める構図となりました。

こちらは第3四半期以降、ライフタイム・バリューの向上に向けた取り組みを、属人的な取り組みに終わらせるのではなく、組織的な取り組みに昇華・発展させながら注力した結果だと振り返っています。

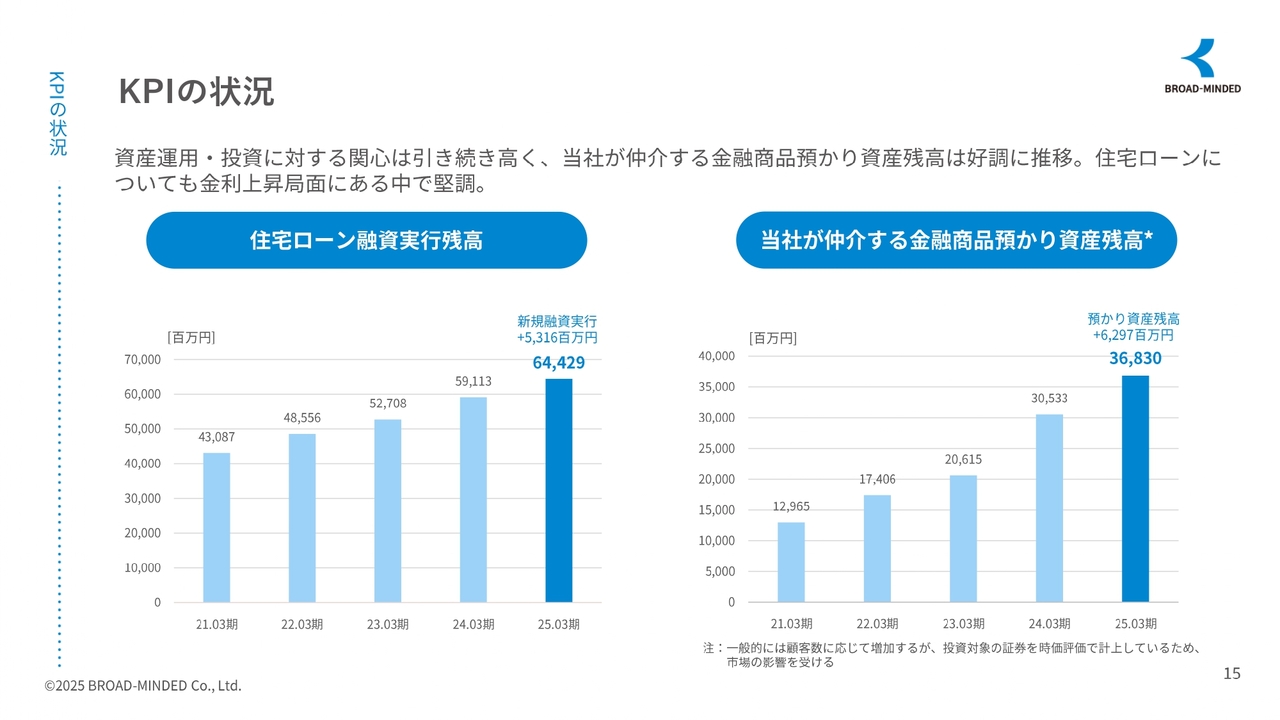

KPIの状況

KPIの状況のうち、クロスセルの状況についてご説明します。

スライド左側の住宅ローン融資実行残高も順調に伸びており、スライド右側の当社が仲介する金融商品預かり資産残高もしっかりと伸びています。

金融商品預かり資産残高の評価については、劣後債権や投資信託を時価評価で計上しているため、マーケットの影響を強く受けていますが、そのような影響がありながらも伸びていることになります。

ただし、2025年度はご存知のとおり、トランプ政権における関税政策などの影響からマーケットが乱高下しており、この先も不透明性が高いことが予想されます。

一方、資産形成や運用に関する機運自体は、引き続き高まりは維持すると当社は考えており、住宅ローン融資実行残高に関しても今後着実に積み上がっていくと見込んでいます。

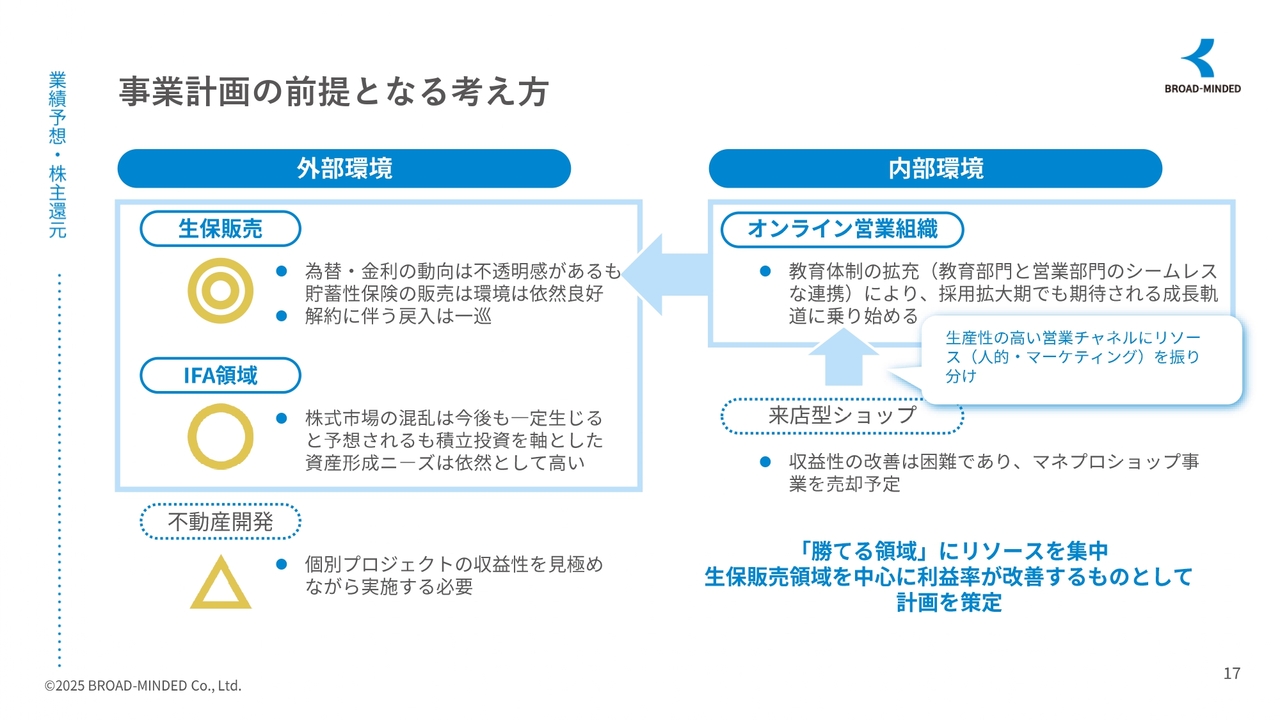

事業計画の前提となる考え方

伊藤:2026年3月期業績予想・株主還元についてご説明します。

はじめに、事業計画の前提となる考え方です。まず外部環境の見通しと当社の見解として、生命保険販売については、為替や金利の動向には依然として不透明感があるものの、貯蓄性保険の販売自体の市場環境は引き続き良好と見ています。

また、先ほどご説明しましたが、(平準払い)外貨建て保険に関する解約の影響はすでに一巡しています。2025年3月期より変額保険への販売シフトを進めていることから、為替変動に起因する解約リスクは、今後さらに減少していくと考えています。

IFA事業については、株式市場の一定の混乱リスクは想定されるものの、積立投資を中心とした資産形成ニーズは依然として高水準と捉えています。2025年3月期のIFA事業は好調な業績を記録しており、2026年3月期も引き続き堅調に推移する見込みです。

不動産開発事業については、ライフプランニングを土台とし、それに連動した当社のLTV施策により、不動産仲介領域で好調に推移しています。

一方、開発領域においては、土地価格の高騰、建材費や人件費の上昇、施工体制の確保といった課題が継続しており、個別プロジェクトの収益性を精査しながら、慎重に進めていく必要があると認識しています。

続いて、内部環境の現状と対応の方針についてです。オンライン営業組織の育成の強化、教育体制の拡充により、採用拡大期においても期待される成長軌道に順調に乗り始めています。特にオンライン営業組織における人材の早期立ち上げと戦力化が進んでおり、今後の収益基盤の強化が期待されます。

また、収益性の改善が困難であったマネプロショップ事業については、売却を予定しています。これにより、当社が競争優位性を発揮できる領域に経営資源を集中し、全社の利益率改善を実現する方針です。

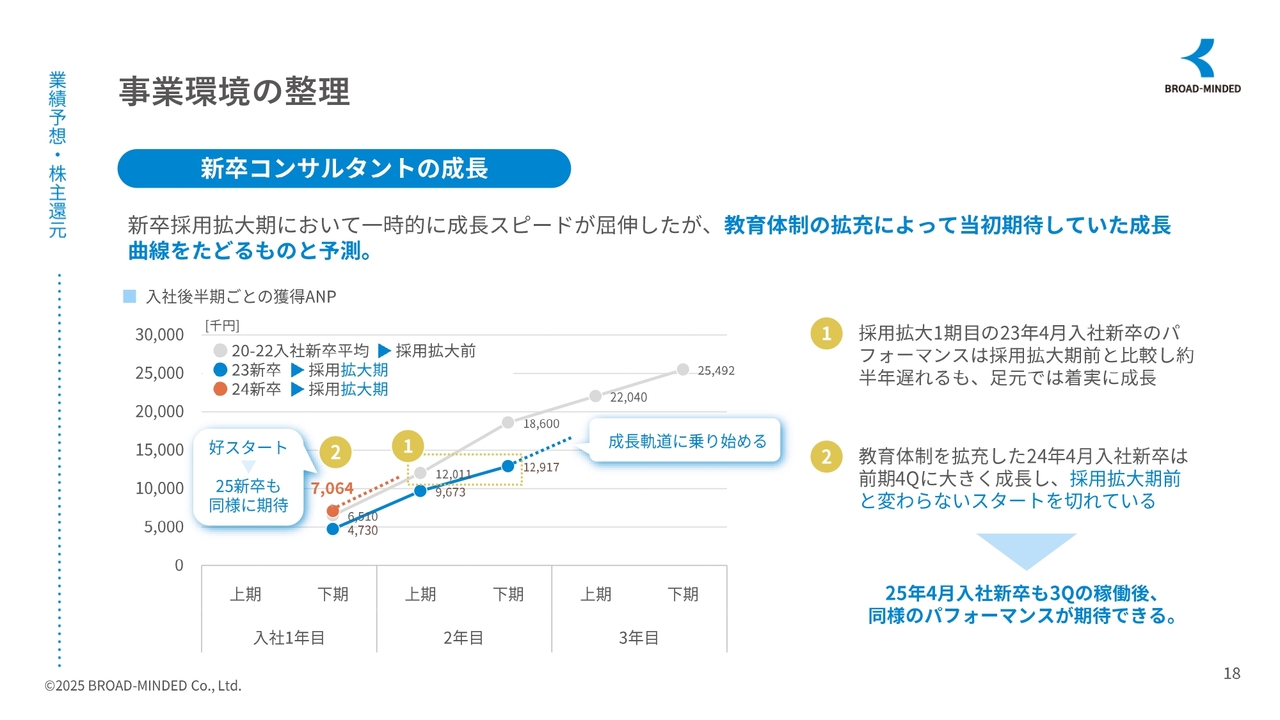

事業環境の整理

事業環境の整備についてご説明します。

まず、新卒コンサルタントの成長状況についてです。当社では新卒採用を強化し、採用のコンサルタント人材の育成に注力してきました。

採用拡大初年度となる2023年4月入社の新卒社員は、従来に比べて成長スピードに約半年の遅れが見られましたが、足元では着実に成長を続けています。入社3年目となる2026年3月期では、採用拡大期以前の水準に近いパフォーマンスを発揮しつつあります。

さらに、教育体制を強化した2024年4月入社の新卒社員は、2025年3月期第4四半期にかけて大きく成長しており、採用拡大期前と同等のスタートを切ることができています。

これらの成果を踏まえ、2025年4月入社の新卒社員についても、第3四半期以降は本格稼働を通じて同様の成長とパフォーマンスが期待されます。

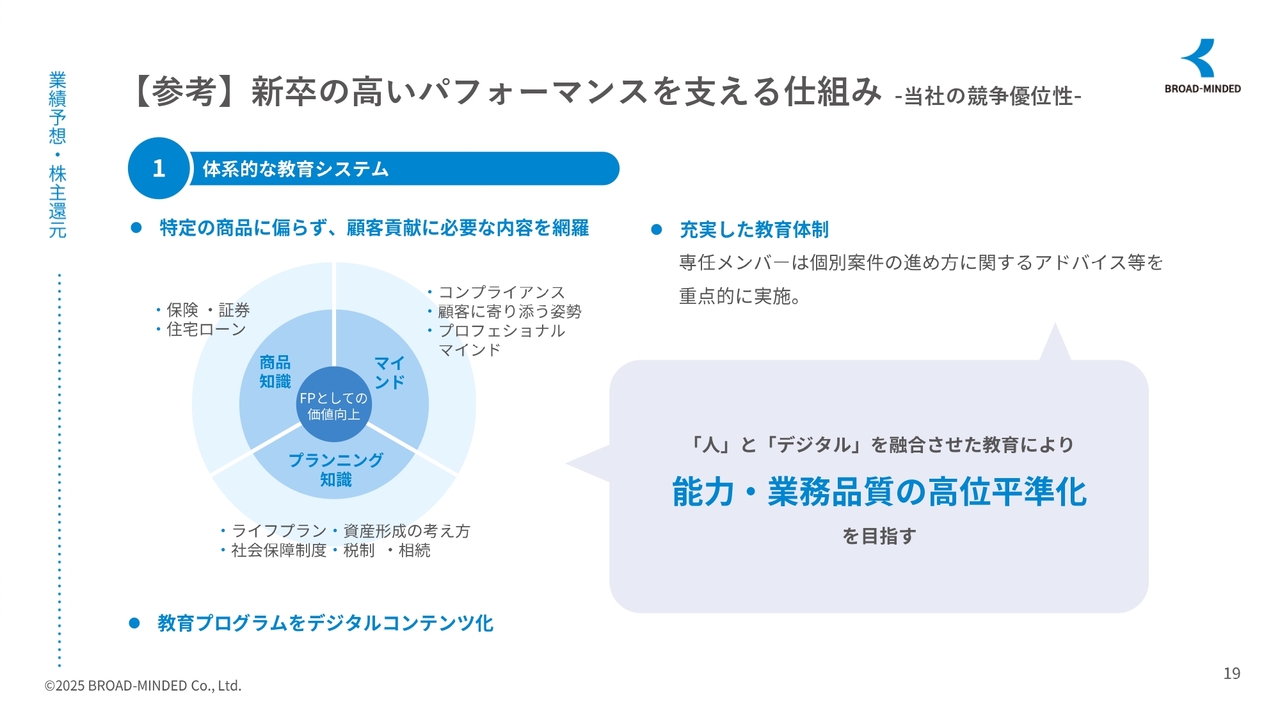

【参考】新卒の高いパフォーマンスを支える仕組み -当社の競争優位性-

新卒の高いパフォーマンスを支える仕組みについてです。

1つ目は、教育体制と人材育成の取り組みです。当社ではコンサルタントの土台となる知識とマインドの定着を目的に、教育プログラムの体系化とデジタル化を推進しています。

教育プログラムの内容として、資産形成の基本的な考え方、社会保障制度・税制・相続などの制度理解、ライフプランの考え方、顧客に寄り添う姿勢、プロフェッショナルとしてのマインドセットなどに関するものをデジタルコンテンツとして整備しています。全員が繰り返し学べる環境を構築することで、知識の定着と実践力の向上を図っていきます。

また、教育体制の強化として専任の教育メンバーが常駐しています。個別案件に応じた実践的な相談支援、指導、継続的な知識強化の機会を提供しています。

以上のような、人による支援とデジタル教育の融合により、当社では高い専門性と業務品質の維持を実現しています。

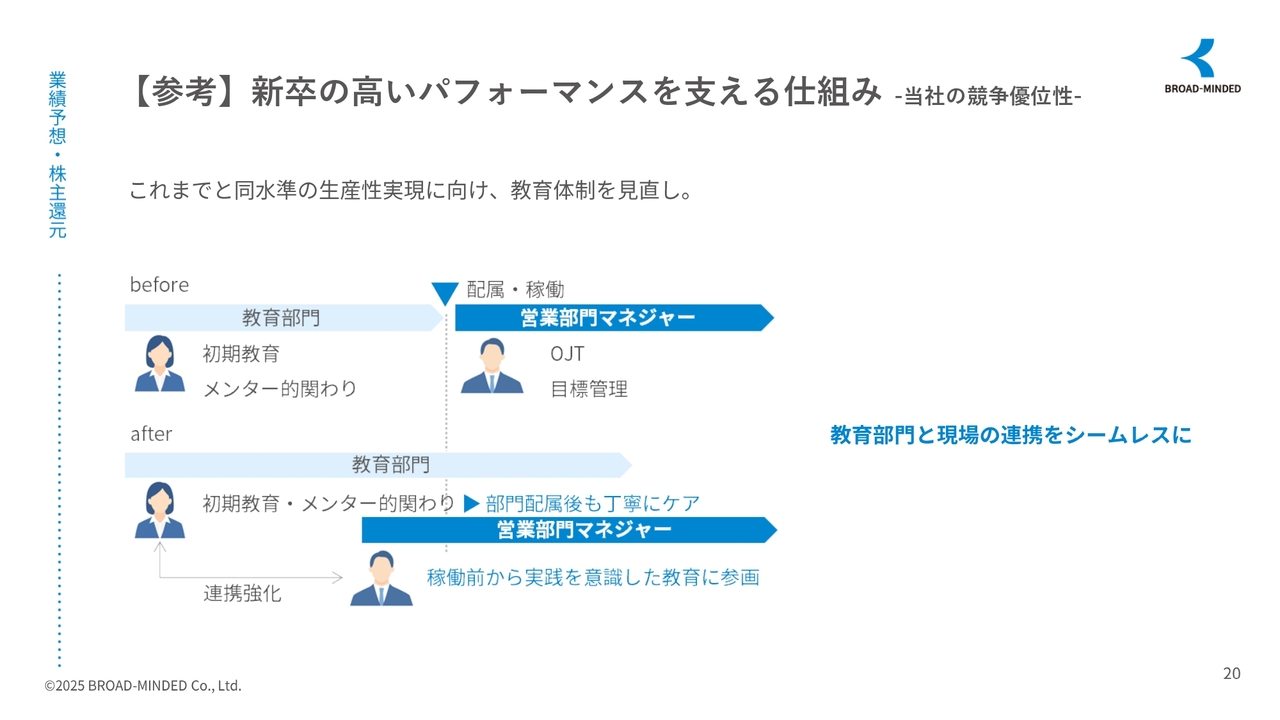

【参考】新卒の高いパフォーマンスを支える仕組み -当社の競争優位性-

教育体制の見直しと改善による効果です。採用拡大期には課題として受け止めていることがあります。

採用拡大期においても教育部門の人員体制を拡大期前と同様の運用を継続したことに加え、教育部の負担増加を考慮し、半年間の研修終了後に即現場配属した上で、OJT中心で育成を進める方針を採用しました。その結果として、新卒人材のパフォーマンスの成長に遅れが見られました。

これを踏まえ、教育体制を抜本的に拡充しています。営業部門のマネージャーが教育段階から関与し、現場視点を反映した指導体制の構築を行いました。新卒稼働前から実践を意識した教育を行ったことで、パフォーマンスは大幅に改善しました。

このように課題を早期に把握し、柔軟に体制を見直すことで、人材の早期戦力化を実現しています。

【参考】新卒の高いパフォーマンスを支える仕組み -当社の競争優位性-

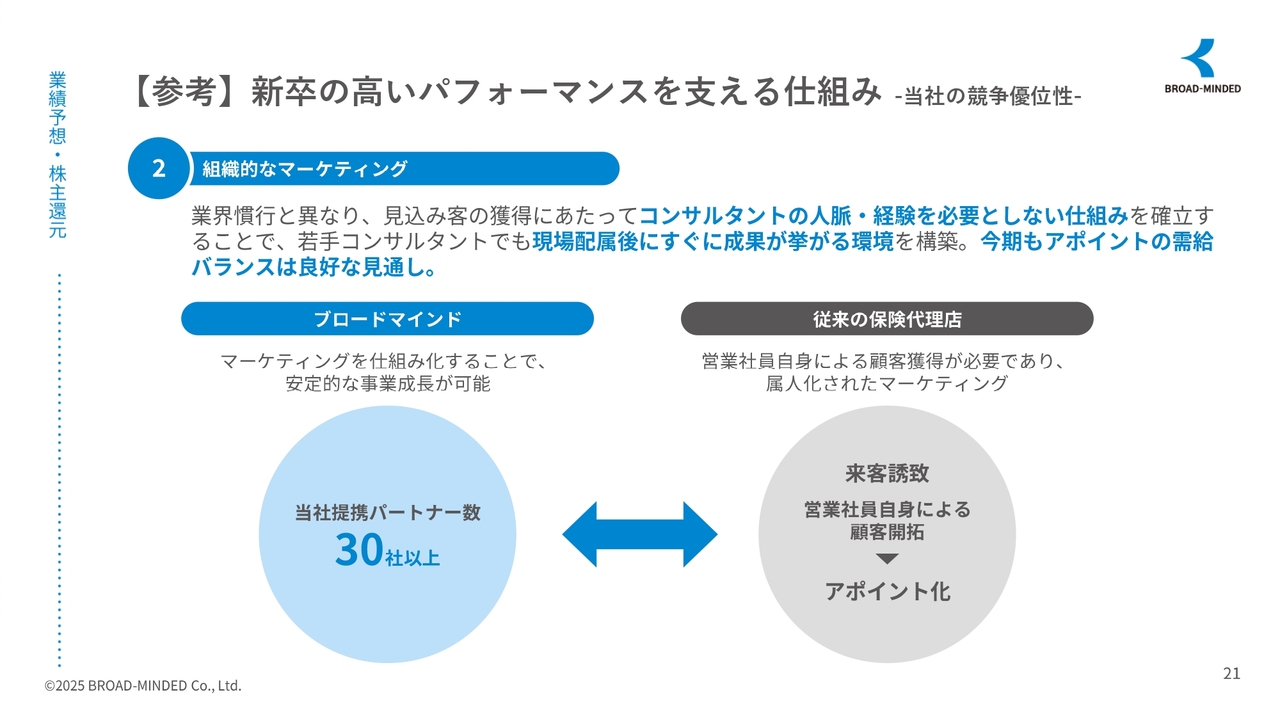

2つ目は、組織的マーケティングによる成果創出です。成果が出やすい営業環境の整備について、当社は若手コンサルタントでも現場配属後、すぐに成果が上がる仕組みを構築しています。

従来の保険会社の営業職員や代理店のように個人で見込み客を開拓する必要はなく、カード会社、フィンテック企業、ブライダル関連事業、官公庁の福利厚生といった多数の提携パートナーを通じて、継続的に案件相談が来る仕組みができています。

月あたり約1,500件から2,000件のお金にまつわる相談が寄せられており、配属後すぐに顧客接点が持てる環境が整っています。

また、パートナー企業からの相談件数は年々増加傾向にあり、今後も安定した相談需要が見込まれる、良好なバランスが続くと想定しています。このようにマーケティングと提携戦略により、営業成果を組織的に支える体制が整っており、若手人材の早期活躍にもつながっています。

【参考】新卒の高いパフォーマンスを支える仕組み -当社の競争優位性-

3つ目は、当社の独自開発のデジタルツールによる競争優位性です。当社はデジタルツールの自社開発の運用を通じて、業務効率の向上とコンプライアンス強化、さらには顧客満足度の向上を実現しています。

当社はコロナ禍前からBtoCセールスに特化したオンライン面談ツール「ブロードトーク」を開発導入しています。そのためコロナ禍においても顧客対応件数を減らすことなく、継続的な対応をすることができました。

機能面として、モニタリング機能、録音機能を標準搭載しており、教育研修の効率化やコンプライアンスチェック強化を実現しています。従来の対面営業と比較し、コンサルタント1人あたりの対応件数は約2倍に向上しました。現在では全体の80パーセント以上の相談がオンライン面談に移行しています。

ライフプランシミュレーター「マネパス」は、当社が独自に開発したWebアプリ型ライフプランシミュレーターであり、顧客の情報から保険設計と資産運用設計を同時に行うことができます。

「ブロードトーク」とも高い親和性があり、オンライン相談時にシームレスな提案が可能です。特定の金融商品に偏らない提案を支援し、顧客の安心感と信頼性の向上につながっています。

これらのツールを活用することで、高い業務生産性と顧客本位の提案力を両立させる体制を実現しています。

事業環境の整理

事業環境の整理です。当社の主力チャネルは、デジタルとコンサルティングを掛け合わせた提携ビジネスを基盤とするオンライン営業組織です。

当社はこれまで広告宣伝費を投下せずに、効率的に集客する仕組みを構築し、運用してきました。提携先企業や官公庁の福利厚生など、安定的な相談獲得を実現しており、当社の競争優位性の1つとなっています。

一方でマネプロショップについては、成長に不可欠な新規来店者数獲得のための広告投資が必要であるものの、投資効果の不確実性が高く、リスクが大きいと判断しました。これを受けて、2026年3月期第1四半期にマネプロショップを売却する方針としました。

店舗にかかっていた人的および資金的リソースを見直し、オンライン営業チャネルへ再分配します。より収益性と成長性の高い領域に経営資源を集中させ、全社としてのパフォーマンスの最大化を目指します。

このように当社は事業環境と投資効果を冷静に見極めながら、選択と集中による戦略的経営判断を行っていきたいと考えています。

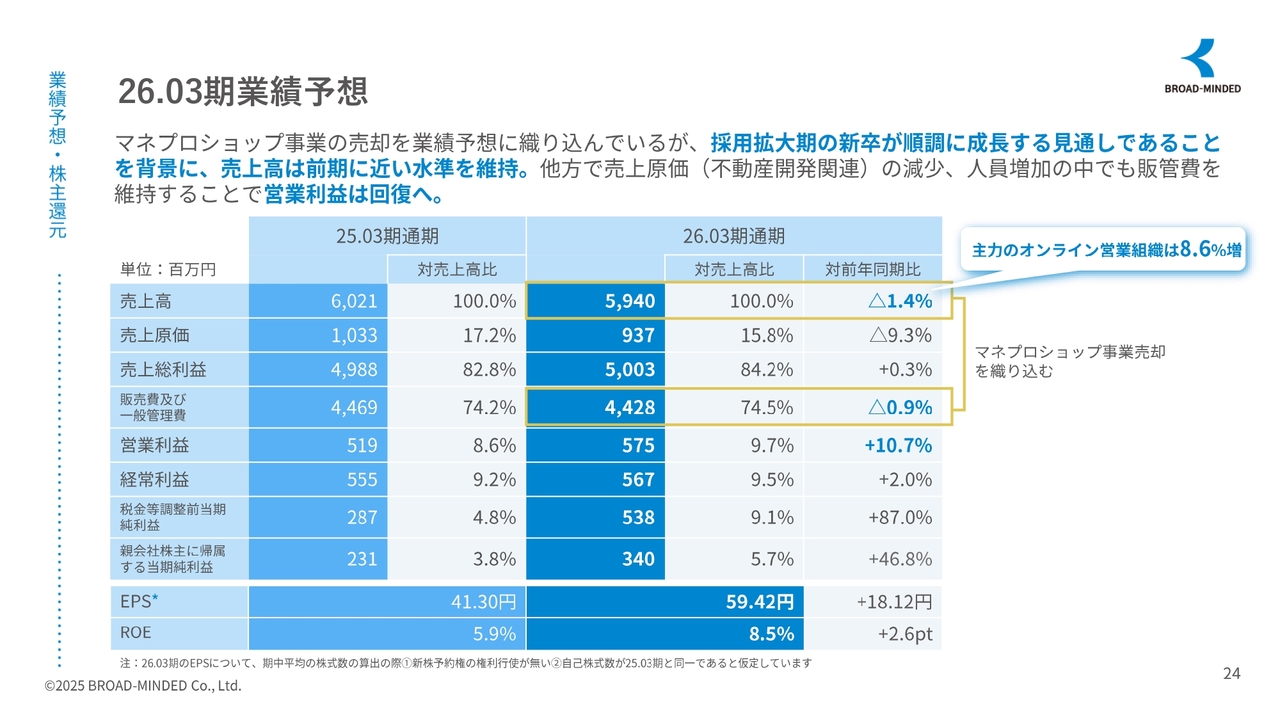

26.03期業績予想

2026年3月期業績予想です。2026年3月期の業績予想については、スライドのような見通しとなっています。マネプロショップ事業の売却を織り込んでいますが、採用拡大期に入社した新卒人材が順調に成長していることを背景に、売上高は前期に近い水準の維持を見込んでいます。

売上高は大きく変動しない見通しである一方、売上原価の減少に加え、人員増加の中でも販管費を適正に管理していくことで、営業利益は回復に向かうと予測しています。主力事業の見通しとしても、オンラインコンサルティング事業はマネプロショップの影響を受けて、前年同期比で約10パーセントの成長を見込んでいます。

このように構造的なコスト改善と人材の成長により、売上維持と利益回復の両立を図る期となる見通しです。

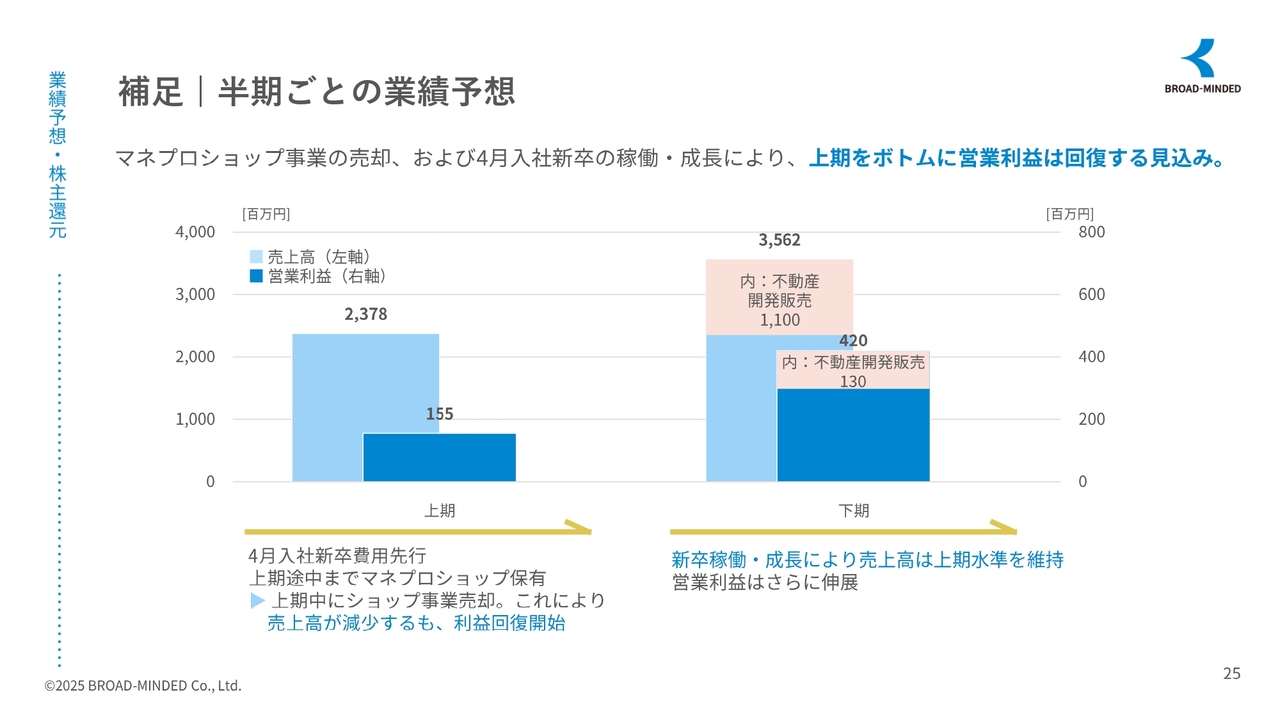

補足 | 半期ごとの業績予想

補足として、半期ごとの業績予想についてご説明します。

上期については、2025年4月に新卒社員が入社するため、人件費などの先行コストが増加します。第1四半期はマネプロショップ事業が継続しており、その運営コストが一時的に発生します。第2四半期以降、同事業を売却するため、売上は一部減少しますが、関連コストの削減により営業利益が回復し始める見通しです。

下期については、採用拡大期に入社した新卒人材の成長が顕在化し始め、売上高は上期と同水準、もしくは微増を見込んでいます。また、管理費のコントロールも継続することから、営業利益はさらに進展し、回復基調が明確になると考えています。

このように上期は投資フェーズ、下期は収穫フェーズへと移行する構造となっており、通期では着実な利益回復を目指す計画です。

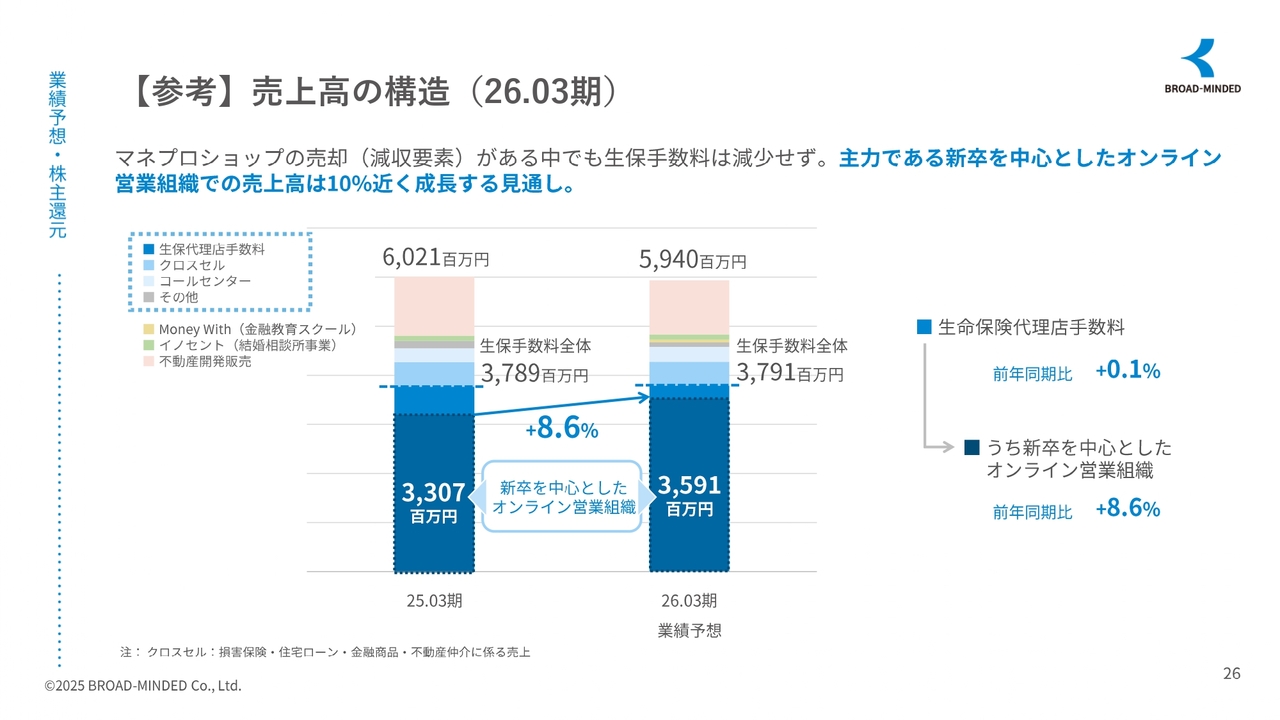

【参考】売上高の構造(26.03期)

売上高の構造です。先ほどのご説明のとおり、マネプロショップの売却に伴う減収要因はあるものの、主力収益源である生命保険代理店の手数料については減少を見込んでいません。

むしろ主力チャネルであるオンライン営業組織においては、10パーセント近い成長が見込まれています。一部事業の縮小による一時的な減収要素を、新卒社員主導のオンライン営業の成長がカバーすることで、売上高構造の健全性を維持していきます。

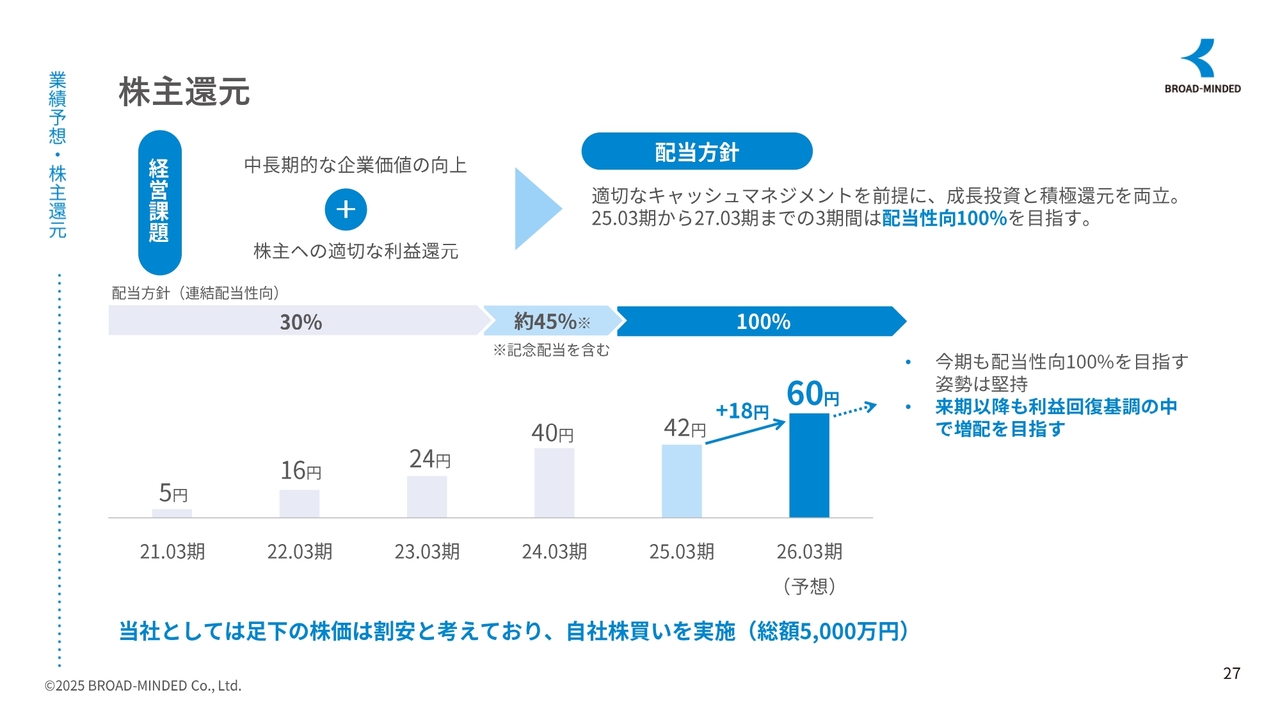

株主還元

株主還元です。当社は成長投資と株主還元の両立を基本方針としています。配当方針として、2026年3月期においては配当性向100パーセントを維持する方針です。2025年3月期よりも1株あたり18円増配の60円を想定しています。来期以降も利益回復の進展に伴い、増配を目指します。

また、足元の株価は企業価値に対して割安な水準にあると判断しているため、株主価値向上の観点から自社株買いを実施します。

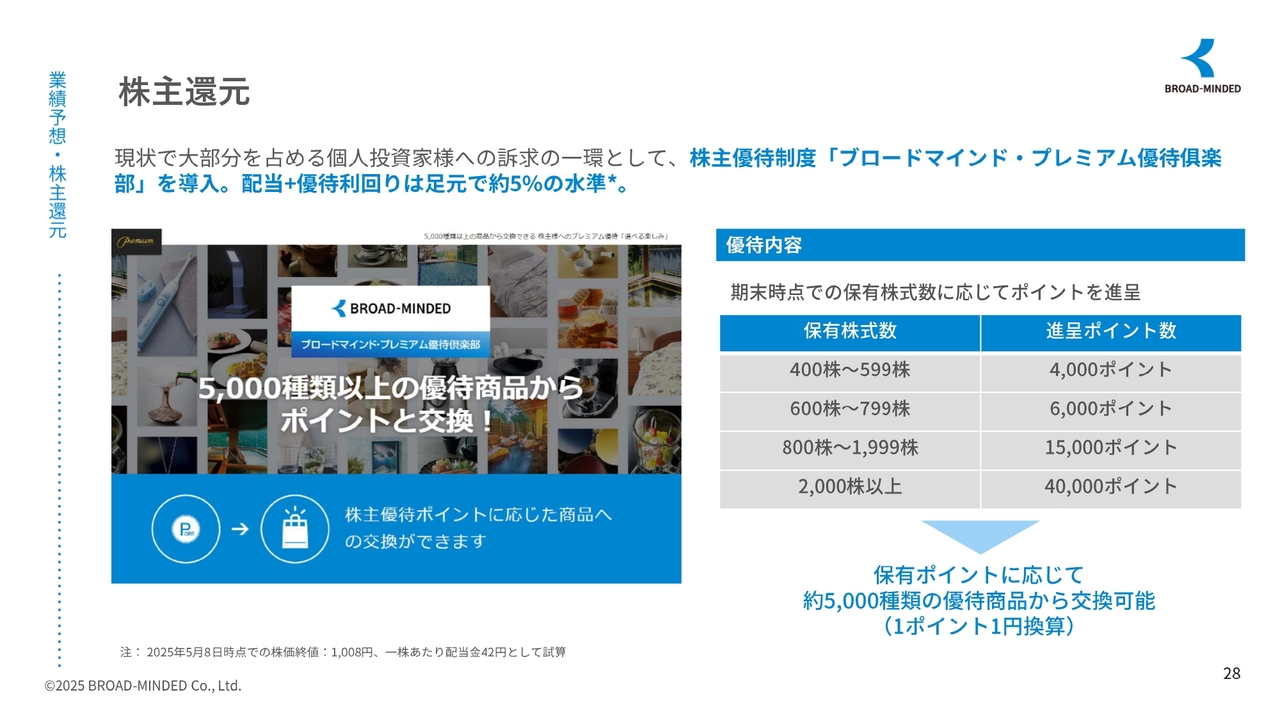

株主還元

当社は「ブロードマインド・プレミアム優待倶楽部」を導入しています。これは、個人株主として実用的かつ魅力的な内容となっています。総合利回りとして、配当に加えた株主優待の実質利回りは現時点で約5パーセントの水準となっています。

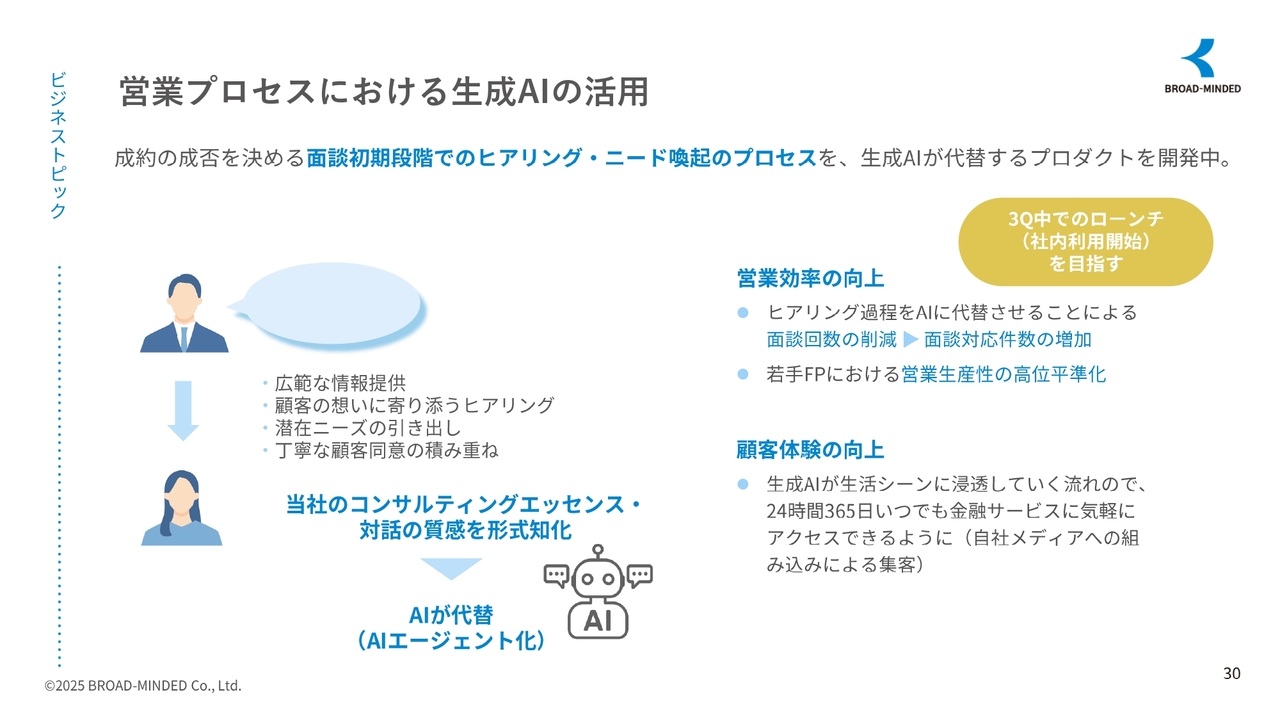

営業プロセスにおける生成AIの活用

ビジネストピックスについてお話しします。

まずは、営業プロセスにおける生成AIの活用についてです。我々は現在生成AIを活用し、顧客面談プロセスを自動化したコンサルティングプロダクトを開発中です。この取り組みは2025年3月期の下期よりスタートしており、2026年3月期第3四半期からの社内利用の開始を目指しています。

広範な情報提供、顧客に寄り添った丁寧なヒアリング、潜在ニーズの掘り起こし、1つの合意形成までに積み上げていくコンサルティングのプロセスなどを形式知化し、AIエージェントとして再現することが目的です。

具体的には、日々のオンライン面談ツール「ブロードトーク」の対話データを活用し、ディープラーニングの概念を取り入れながら、当社の独自のコンサルティングエッセンスをAIにリリースしていきます。

期待される効果としては、人による面談回数の削減により対応件数が大幅に増加することに加え、若手コンサルタントの受注率や単価の平準化および向上、さらに非営業時間帯の顧客対応が可能となります。24時間365日お客さまが相談できる環境を整えたいと考えています。

また近い将来、このプロダクトを自社メディアと連携し、より気軽に金融サービスにアクセスできる環境構築を目指していきます。

日本の消費者の動向として、人に相談することへのためらい、間違えることへの抵抗感がある一方で、AIとの対話には心理的なハードルが低く、自己表現しやすい傾向があります。

例えば、最近流行っているAI英会話がその一例です。AIとの対話であれば気兼ねなく質問ができ、気にせず間違うことができます。そのような積極的な行動が促されることで情報の取得等が期待できる点は、金融商品の相談においても有効であると考えています。

将来的にはこのAIコンサルティング基盤を保険会社や代理店ショップ、損害保険代理店への外販、さらにOEM展開を視野に入れています。このように当社は人とAIが共存する新しいコンサルティング体験の実現を目指し、金融の未来を切り拓くチャレンジを進めていきます。

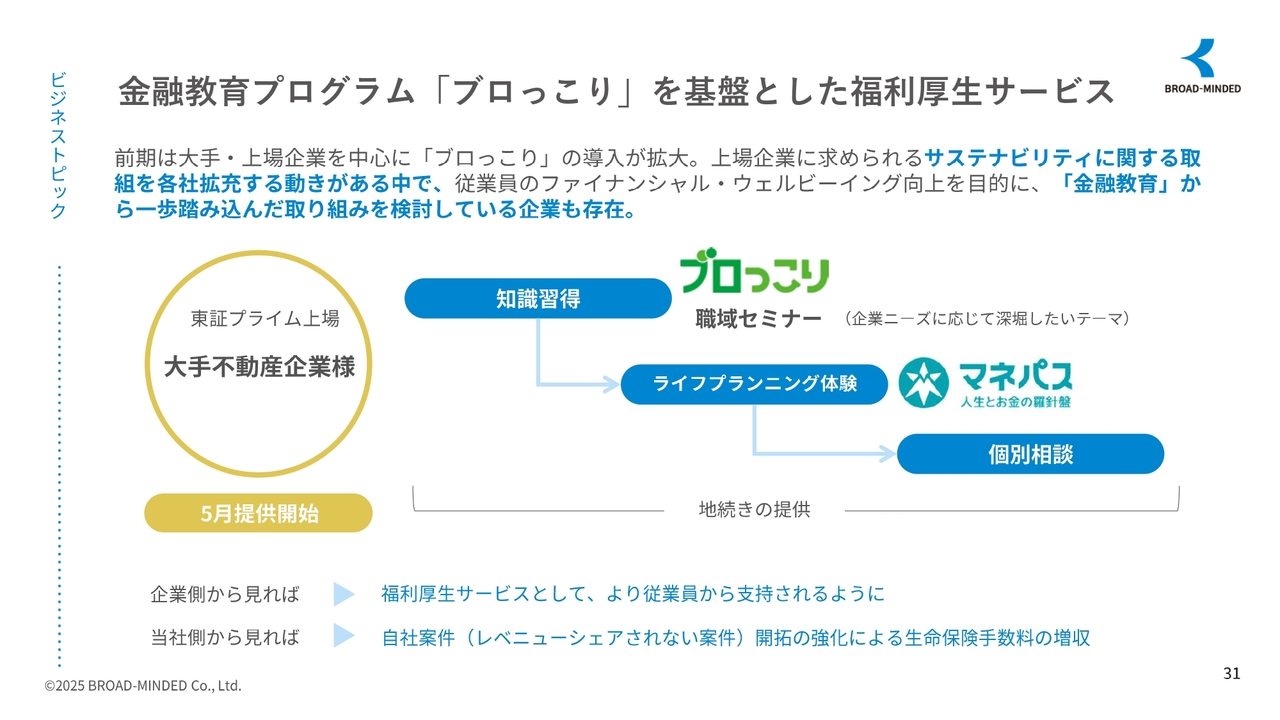

金融教育プログラム「ブロっこり」を基盤とした福利厚生サービス

金融プログラム「ブロっこり」を基盤とした福利厚生サービスの拡大についてです。

2025年3月期は、大手上場企業を中心に導入拡大の動きが堅調に推移しました。これには上場企業がサステナビリティ経営の一環として、従業員のファイナンシャル・ウェルビーイング向上に本格的に取り組み始めていることが背景にあります。

また、「ブロっこり」は単なる金融リテラシー教育にとどまらず、ライフプランニング体験、個別相談への接続といった、実践かつ継続性のある支援を提供できる点が評価されています。実際に大手不動産企業をはじめとする複数社からも要望が寄せられており、当社の対応領域も拡張しつつあります。

収益への貢献としては、「ブロっこり」自体からの収益に加え、コンサルタントとの個別相談から自社案件の獲得につながることで、さらに収益化が見込めると考えています。自社案件は、提携先案件と比較して1.5倍から2倍の売上インパクトがあるため、今後、自社案件比率が高まることを期待しています。

また、福利厚生サービスの「ブロっこり」が、BtoBとBtoCを橋渡しする戦略チャネルとして機能することを期待しています。今後も企業の人材戦略やサステナビリティ経営等を支援するとともに、当社の中核事業と連動させながら、安定かつ高単価な案件の創出を図っていきます。

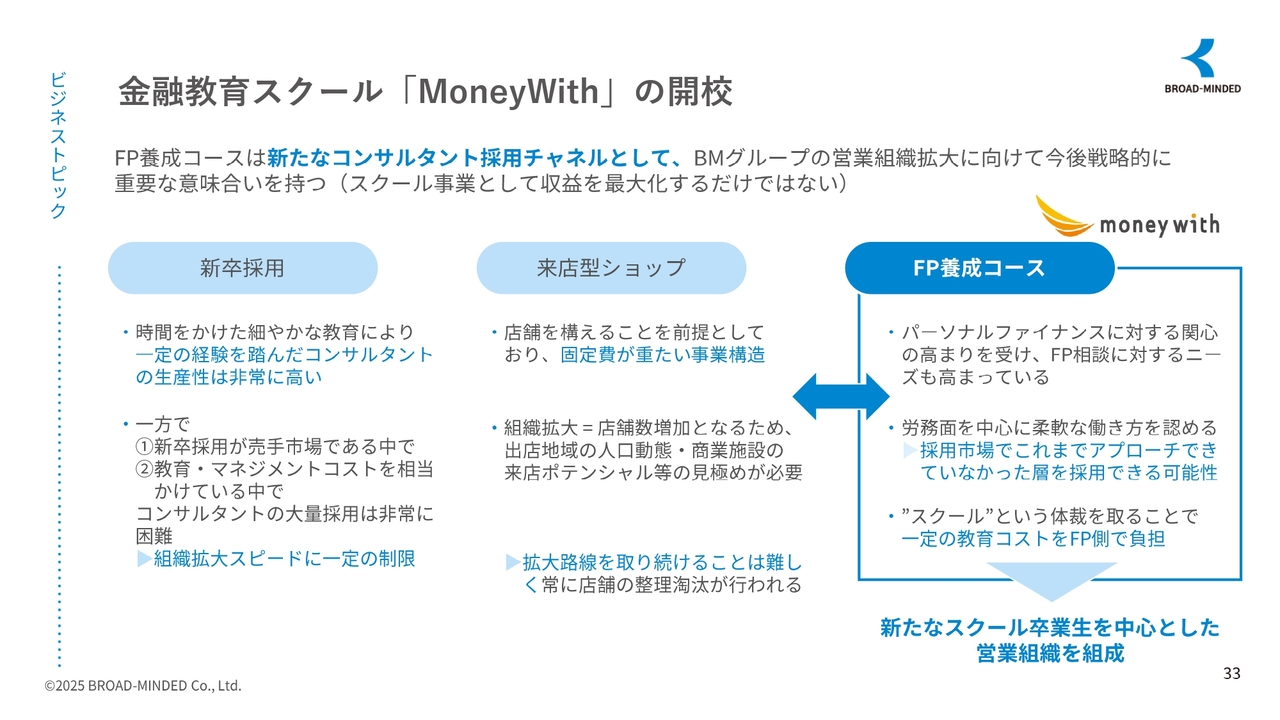

金融教育スクール「MoneyWith」の開校

金融スクール「MoneyWith」の開校と新たな事業展開についてお話しします。

弊社はこの度、We&社との合弁のかたちでMoneyWith株式会社を設立し、2025年4月末よりオンライン金融スクール「MoneyWith」を本格的に開校しました。

「MoneyWith」は単なる金融リテラシー教育を超えた実践志向のオンライン金融スクールです。基礎コースについては、金融、保険、資産形成に関する基礎的な知識をオンラインで体系的に学べます。

もう1つの特徴として、副業支援コースがあります。これは学んだ知識を副業、転職、起業など実務に活かすことを目的とした実践コースで、稼ぐ力を身につけることに主眼を置いています。

対象となる受講者は、副業を検討している専業主婦、定年後の人生を充実させたいシニア層、副業が解禁された企業の現役社員、キャリアアップを図る個人事業主、そしてすでに保険代理店などで仕事をしており、コンサルティング力の向上を目指す方々です。さっそく今年5月には、現在保険代理店に勤務されている方が入校されました。

当社はこれまで、多数の新卒社員を高生産性コンサルタントへと育成してきた実績を持ちます。この当社の強みである人材育成のノウハウを「MoneyWith」でも活用します。特に新卒教育で実績のある教育コンテンツや「ブロっこり」を応用し、オンラインであっても実効性の高い学習体験を提供しています。

今後、「MoneyWith」は金融教育市場の拡大や、副業、兼業、セカンドキャリア市場の活性化といった社会的ニーズを背景に、成長領域への新たな参入事業として展開していきます。

金融教育スクール「MoneyWith」の開校

FP養成コースを活かした新たな営業組織の拡大戦略についてお話しします。

当社は「MoneyWith」のFP養成コースを単なる教育サービスに留めることなく、グループ全体の営業組織拡大の新たな採用チャネルとして位置づけています。

従来の採用チャネルの課題としては、業界内でのリクルートが激化し、ほぼレッドオーシャン状態にあることが挙げられます。弊社は新卒採用を行っていますので、そこまでの影響は受けていないものの、新卒採用も売り手市場となっています。初任給も上昇しており、教育・マネジメントコストも増加しています。

店舗型事業の拡大にも限界がきていると考えています。出店には固定費、地域制約、商業施設への依存などから、成長に制限があるためです。

FP養成コースによる戦略的転換として、パーソナルファイナンスに対する関心が高まる中、FP相談に対する社会的ニーズも高まっています。さらに柔軟な働き方を認めることで、従来リーチできなかった多様な人材を採用できる可能性が出てきます。

採用と育成を一体化し、受講者を即戦力候補として見込むことで、育成コストを大幅に圧縮した採用が可能です。さらに店舗に依存しない営業体制の構築を進め、オンライン営業や提携先案件、生成AI支援を組み合わせることにより、ローコストかつスケーラブルな営業組織を目指していきます。

このように「MoneyWith」のFP養成コースは、教育ビジネスとしての収益性に加え、グループ全体の営業戦略における人材供給源としての機能を持たせることにより、採用、育成、組織拡大といった我々が抱えている課題を一気通貫で解決する、新たな戦略基盤として活用していきます。

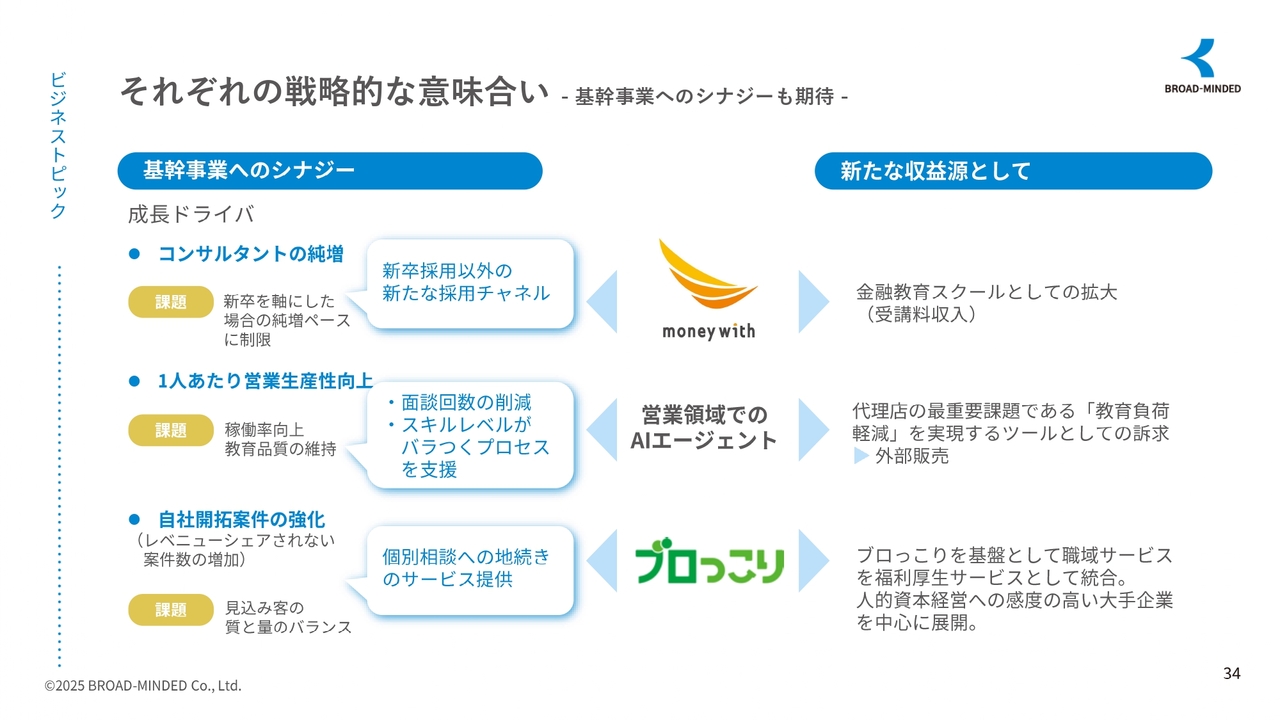

それぞれの戦略的な意味合い - 基幹事業へのシナジーも期待 -

それぞれの戦略的な意味合いについてご説明します。

営業組織の拡大と構築転換としては、「MoneyWith」卒業生を新たな採用チャネルとすることで、従来の新卒、中途採用の限界を突破し、柔軟で持続的な人材供給を実現します。弊社の実践する自社教育により、スキルが担保された人材が即戦力として稼働できる体制を構築したいと考えています。

営業プロセスの効率化と平準化については、AIエージェントの導入により、面談回数の削減、商談プロセスの自動化、新人の早期戦力化を実現します。また、スキルのバランスを抑制し、生産性とコンプライアンスの両立を図っていきます。

自社案件の強化については、利益率の高い自社案件の拡大に向けて、「ブロっこり」を基盤とした福利厚生領域への展開を進めていきます。これにより、人的資本経営に感度の高い大手企業にアプローチし、金融教育やライフプランニング、個別相談といった接点を通じて、高単価かつ成約確度の高い案件の創出が可能となります。

ご説明は以上です。ありがとうございました。

質疑応答:外貨建て一時払い保険について

司会者:「外貨建て一時払い保険に関してです。生命保険会社か

新着ログ

「保険業」のログ