マネックスオンデマンド マーケットの歩き方(2025年9月版):株式はオーバーバリューが際立つ

米国の利下げ期待や石破首相辞任で株高続く 「行き過ぎ感」が漂う世界株式市場の今後を読む

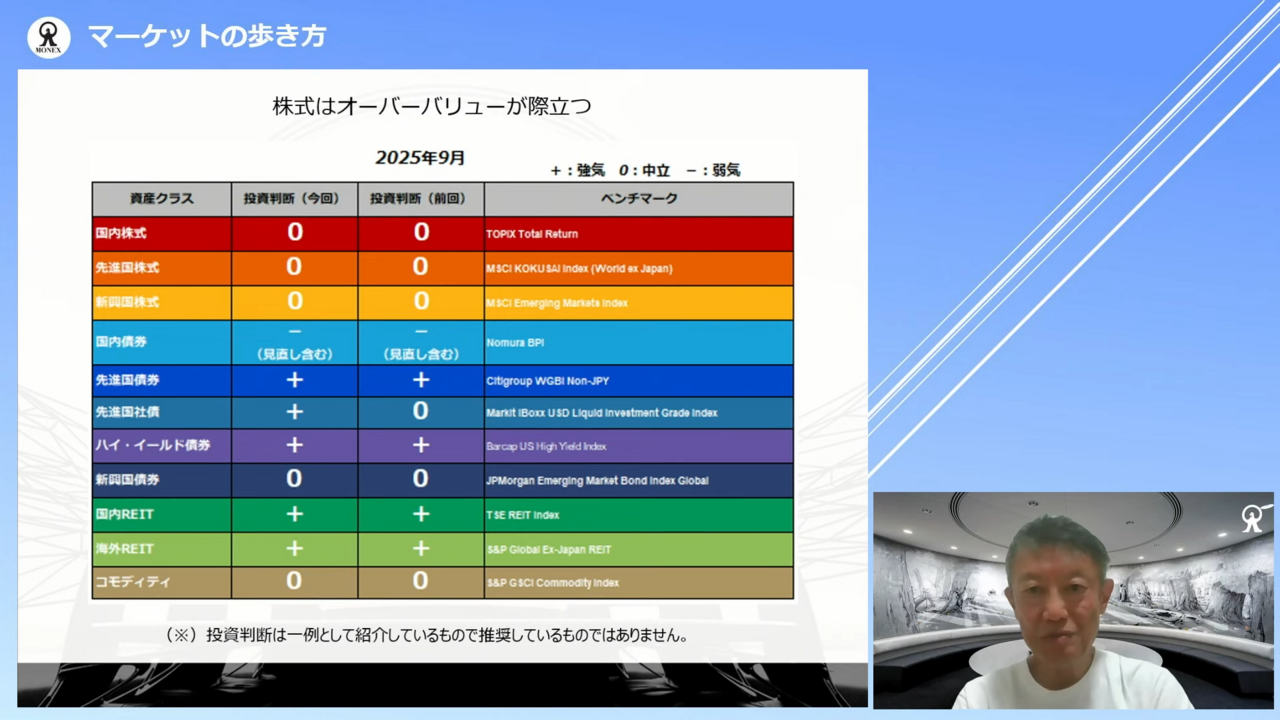

マーケットの歩き方(2025年9月版):株式はオーバーバリューが際立つ

広木隆氏:みなさま、こんにちは。マネックス証券の広木隆です。「月刊マーケットの歩き方」を始めます。9月に入り、ビッグイベントが続いています。アメリカでは雇用統計の下振れ、日本では石破首相の辞任表明がありました。その辞任表明を受けた週明けの東京株式市場は、大幅高となりました。

国内の政治要因は日本株へ影響が出ているというお話のため、グローバルなマルチアセットの資産配分にはあまりふさわしくない話題ですが、今日(2025年9月8日)はスライドのような状況になっており、ザラ場では終値の高値更新に近い水準まで行く場面もあり、非常に株高になっています。

アメリカだけでなく世界的にも株高が続いています。今回のタイトルにあるように、株式のアセットクラスには行き過ぎ感や過熱感、オーバーバリューの傾向が見られます。バリュエーションが拡大しており、業績対比、あるいは金利を加味しても行き過ぎている印象があります。ここのところずっと、株式市場はニュートラルを維持していますが、このくらいのスタンスで構えておいたほうが良いでしょう。

ファンダメンタルズの観点からは、将来の業績回復を織り込んでいるとすれば正当化できる範囲ではあるため、極端に割高かと言われればそうではありません。しかし、まだ見えない要素が多い中で、政治の変化への期待だけで買い上げられる相場としては行き過ぎ感があります。これが、今回の最も重要なメッセージです。

利下げ期待と実態のギャップ

アメリカに関しても、利下げ期待だけで相場が上昇してきた部分があります。実態はそこまで危惧するほど弱いわけではありませんが、それでも労働市場の悪化が目に見えてきており、アメリカの景気の弱さが感じられます。

アメリカがこのような状況で、為替にも影響する可能性もあるため、日本株の話だけをするつもりはないですが、リスクモードを一段階上げ、これからの高値に対して警戒感を持って対処していくことが、日本株を中心とした世界の株式市場に対するスタンスとなるでしょう。

債券市場の展望

一方で、アメリカの利下げを考えると、ボンドマーケット(債券市場)全般には強い展開が予想されます。先進国のガバメントボンド(先進国債券)はオーバーウェイトですし、ハイ・イールド債券も早めの利下げが実施されれば景気後退は避けられるため、オーバーウェイトとしています。

中途半端だったコーポレートボンド(先進国社債)については、ニュートラルとしていましたが、基本的には利下げという環境下ではボンドは全部オーバーウェイトで良いでしょう。

為替環境と投資判断

重要なポイントは、グローバルボンドマーケットへのエクスポージャーについてです。為替を含めて考えると、円高にならずにボンドのキャピタルゲインを享受できる可能性があり、非常に良い投資対象になっていくと思います。

ただし、個人投資家向けにボンドでキャピタルゲインを狙うという話は、資産運用としてはややなじみにくいです。基本的に、フィクストインカムはインカムゲインを得るためのツールのようなアセットクラスです。

しかし、資産価格という観点では、為替が円高にならないという見通しを私は持っています。加えて、FRBの利下げによるフィクストインカムのキャピタルゲインを考慮すると、素直にオーバーウェイトですべて継続するという投資判断が良いでしょう。

ご参考にしていただければと思います。

新着ログ

「証券、商品先物取引業」のログ